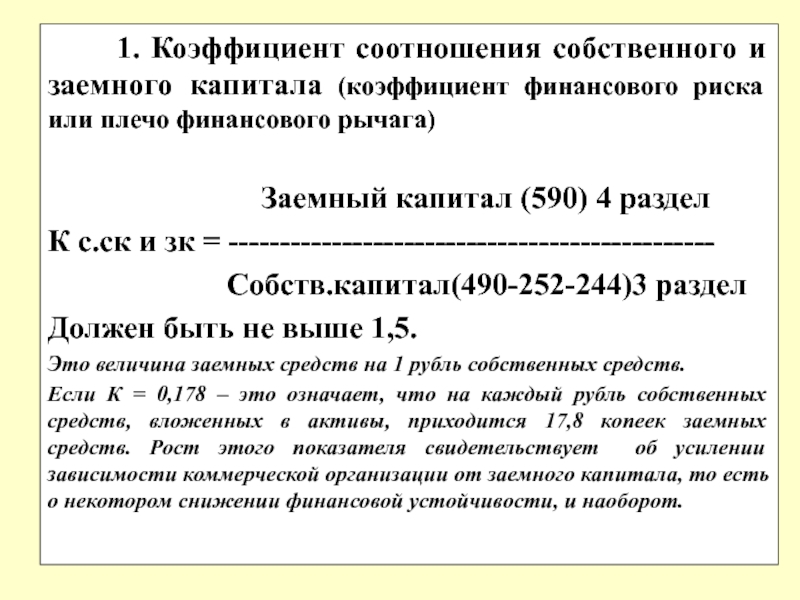

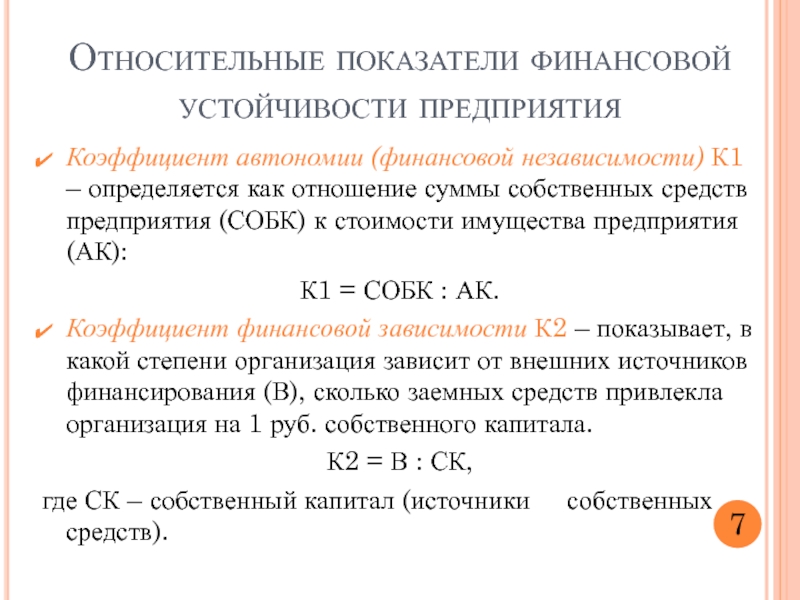

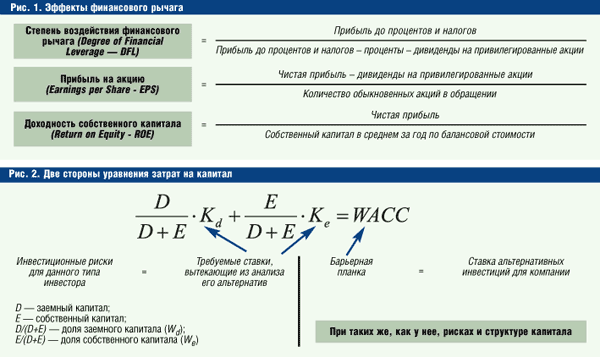

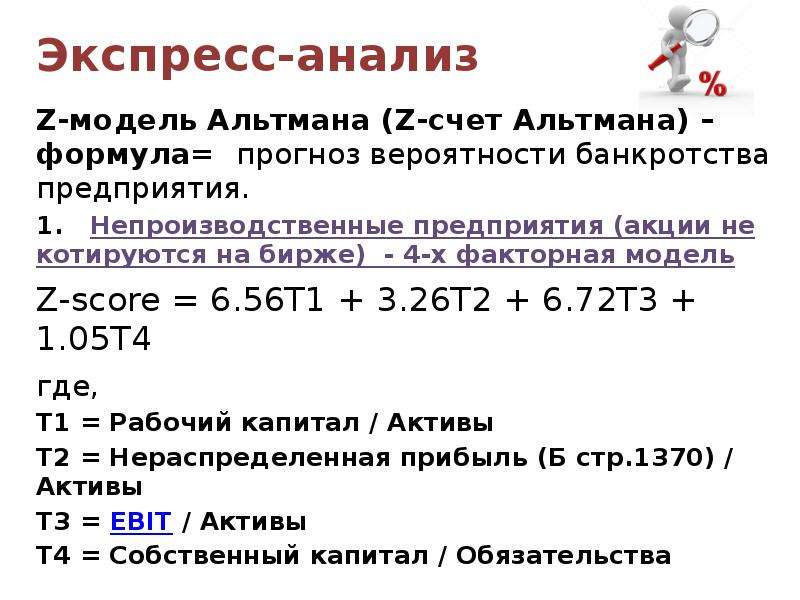

Коэффициент финансового рычага (финансовый леверидж)

Любая компания стремится к увеличению своей доли на рынке. В процессе становления и развития фирма создает и наращивает свой собственный капитал. При этом очень часто для скачка роста или запуска новых направлений приходится привлекать внешние капиталы. Для современной экономики с хорошо развитым банковским сектором и биржевыми структурами получить доступ к заемному капиталу не составляет большого труда.

Теория о балансе капитала

При привлечении заемных средств важно соблюдать баланс между взятыми обязательствами по выплате и поставленными целями. Нарушив его, можно получить значительное снижение темпов развития и ухудшение всех показателей.

По теории Модильяни-Миллера, наличие определенного процента заемного капитала в структуре общего капитала, которым располагает компания, выгодно для текущего и будущего развития фирмы. Заемные средства по приемлемой цене обслуживания позволяют направить их на перспективные направления, в этом случае сработает эффект денежного мультипликатора, когда одна вложенная единица даст прирост дополнительной единицы.

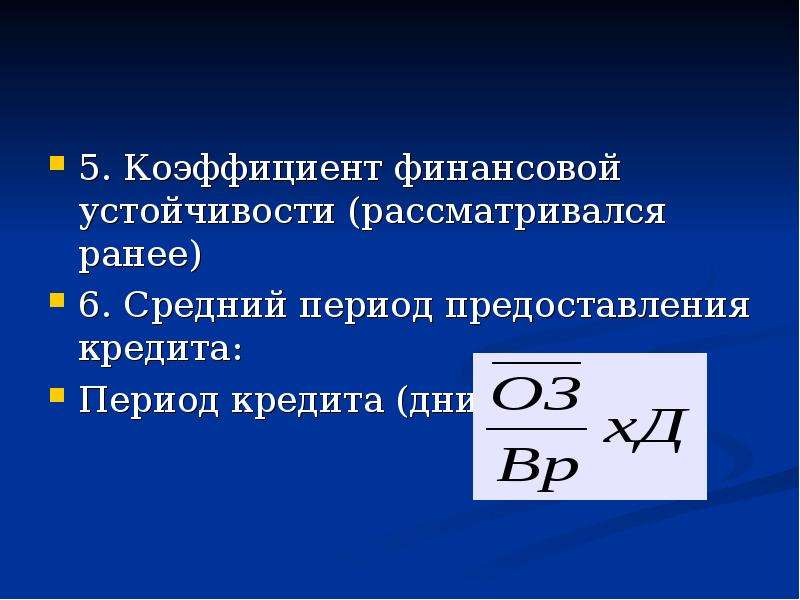

Но при наличии высокой доли заемных средств компания может не выполнить свои как внутренние, так и внешние обязательства за счет увеличения суммы обслуживания кредитов.

Таким образом, основная задача компании, привлекающей сторонние капиталы, рассчитать оптимальный коэффициент финансового рычага и создать равновесие в общей структуре капитала. Это очень важно.

Финансовый леверидж (рычаг), определение

Коэффициент финансового рычага представляет собой имеющееся соотношение между двумя капиталами в компании: собственным и привлеченным. Для лучшего понимания, можно и по-другому сформулировать определение. Коэффициент финансового рычага – показатель риска, который принимает на себя компания, создавая определенную структуру источников финансирования, то есть используя в качестве них как собственные, так и заемные средства.

Для понимания: слово «леверидж» — англоязычное, означающее в переводе «рычаг», поэтому часто плечо финансового рычага называют «финансовый леверидж». Важно понять это и не думать, что эти слова различны.

Важно понять это и не думать, что эти слова различны.

Компоненты «плеча»

Коэффициент финансового рычага учитывает несколько составляющих, которые будут оказывать влияние на его показатель и эффекты. Среди них выделяют:

- Налоги, а именно то налоговое бремя, которое несет фирма при осуществлении своей деятельности. Налоговые ставки устанавливаются государством, поэтому компания по данному вопросу может регулировать уровень налоговых отчислений только за счет изменения выбранных налоговых режимов.

- Показатель финансового левериджа. Это соотношение заемных средств к собственным. Уже этот показатель может дать начальное представление о цене привлеченного капитала.

- Дифференциал финансового левериджа. Также показатель соответствия, который основывается на разнице прибыльности активов и процентов, которые выплачиваются за взятые займы.

Формула финансового рычага

Вычислить коэффициент финансового рычага, формула которого достаточно проста, можно следующим образом.

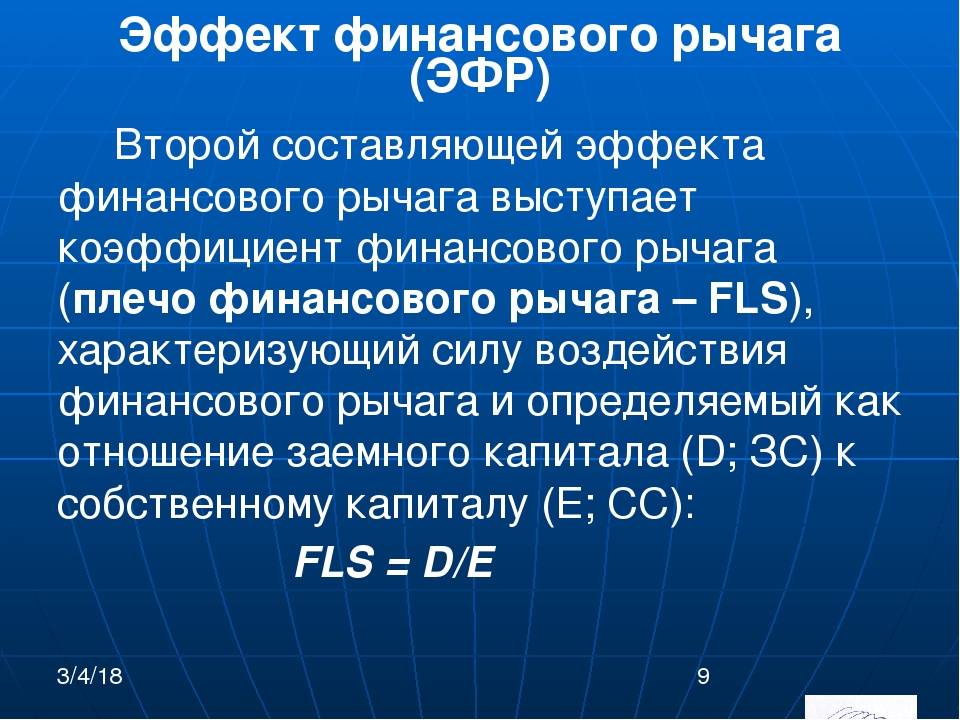

Плечо рычага = Величина заемного капитала/ Величина собственного капитала

На первый взгляд все ясно и просто. Из формулы видно, что коэффициент плеча финансового рычага — это отношение всех заемные средства к собственному капиталу.

Плечо финансового рычага, эффекты

Леверидж (финансовый) связан с привлеченными заемными средствами, которые направлены на развитие компании, и рентабельностью. Определив структуру капитала и получив соотношение, то есть вычислив коэффициент финансового рычага, формула по балансу которого представлена, можно дать оценку эффективности капитала (то есть его рентабельности).

Эффект плеча дает понимание, на сколько изменится эффективность собственного капитала за счет того, что произошло привлечение внешнего капитала в оборот фирмы. Для расчета эффекта существует дополнительная формула, которая учитывает вычисленный выше показатель.

Различают положительный и отрицательный эффекты финансового рычага.

Первый — когда разность между рентабельностью общего капитала после того, как уплачены все налоги, превышает процентную ставку за предоставленный кредит. Если эффект больше нуля, то есть положительный, то увеличивать плечо выгодно и можно привлечь дополнительный заемный капитал.

Если эффект больше нуля, то есть положительный, то увеличивать плечо выгодно и можно привлечь дополнительный заемный капитал.

Если эффект имеет знак «минус», тогда следует принимать меры по недопущению убытка.

Американская и европейская трактовки эффекта левериджа

Две трактовки эффекта рычага построены на том, какие акценты в большей степени учтены в расчете. Это уже более углубленное рассмотрение того, как коэффициент финансового рычага показывает величину влияния на финансовые результаты компании.

Американская модель или концепция рассматривает финансовый рычаг через прибыль чистую и прибыль, полученную после выполнения компанией всех налоговых выплат. В этой модели учитывается налоговая составляющая.

Европейская концепция основана на эффективности задействования заемного капитала. В ней рассматриваются эффекты от использования собственного капитала и сравниваются с эффектом задействования заемного капитала. Другими словами, концепция построена на оценке рентабельности каждого из видов капитала.

Заключение

Любая фирма стремится как минимум к достижению точки безубыточности, и как максимум – к получению высоких показателей рентабельности. Для осуществления всех поставленных целей не всегда хватает собственного капитала. Очень многие фирмы прибегают к привлечению заемных средств для развития. Важно соблюдать баланс между собственным капиталом и привлекаемым. Именно для определения того, насколько в текущем времени данный баланс соблюдается, и применяется показатель финансового левериджа. Он помогает определить, насколько текущая структура капитала позволяет работать с дополнительными заемными средствами.

Финансовый леверидж (финансовый рычаг) | Скорая юридическая помощь для ИП

Финансовый рычаг. Понятие и суть

Финансовым рычагом (или же левериджем) называют метод влияния на показатели прибыли организации путем варьирования объема и состава долгосрочных пассивов.

Финансовый леверидж как раз раскрывает суть этого явления, так как «leverage» (леверидж) с английского переводится как «устройство для поднятия тяжестей».

Действие финансового левериджа показывает, настолько ли необходимо в данный момент привлекать заемные средства, ведь увеличение их доли в структуре пассивов приведет к повышению доходности собственного капитала.

Из чего состоит финансовый рычаг?

Для расчета влияния, которое оказывает финансовый рычаг, используется экономическая формула, в основе которой лежат три его составляющие:

- Налоговый корректор. Характеризует изменение эффекта финансового рычага при одновременном увеличении объема налогового бремени. Этот показатель не зависит от деятельности предприятия, поскольку налоговые ставки регулируются государством, но финансисты компании могут играть на изменении корректора налогов в том случае, если дочерние предприятия применяют разную налоговую политику в зависимости от территории или рода деятельности.

- Коэффициент финансового левериджа. Еще один параметр финансового рычага рассчитывается делением заемных средств на собственный капитал.

Соответственно, именно этот коэффициент показывает, положительно ли повлияет финансовый рычаг на деятельность компании, в зависимости от того, какое получится соотношение.

Соответственно, именно этот коэффициент показывает, положительно ли повлияет финансовый рычаг на деятельность компании, в зависимости от того, какое получится соотношение. - Дифференциал финансового левериджа. Последний показатель рычага можно получить, вычитая средние проценты, уплачиваемые по всем займам, из коэффициента прибыльности активов. Чем больше значение этой составляющей, тем вероятнее возможность положительного воздействия финансового рычага на организацию. Постоянно пересчитывая этот показатель, финансисты могут отслеживать момент, в который рентабельность активов начнет снижаться и вовремя вмешиваться в сложившуюся ситуацию.

Сумма всех трех составляющих покажет тот объем привлеченных со стороны средств, который необходим для получения требуемого прироста прибыли.

Как рассчитывается финансовый рычаг? Формула расчета

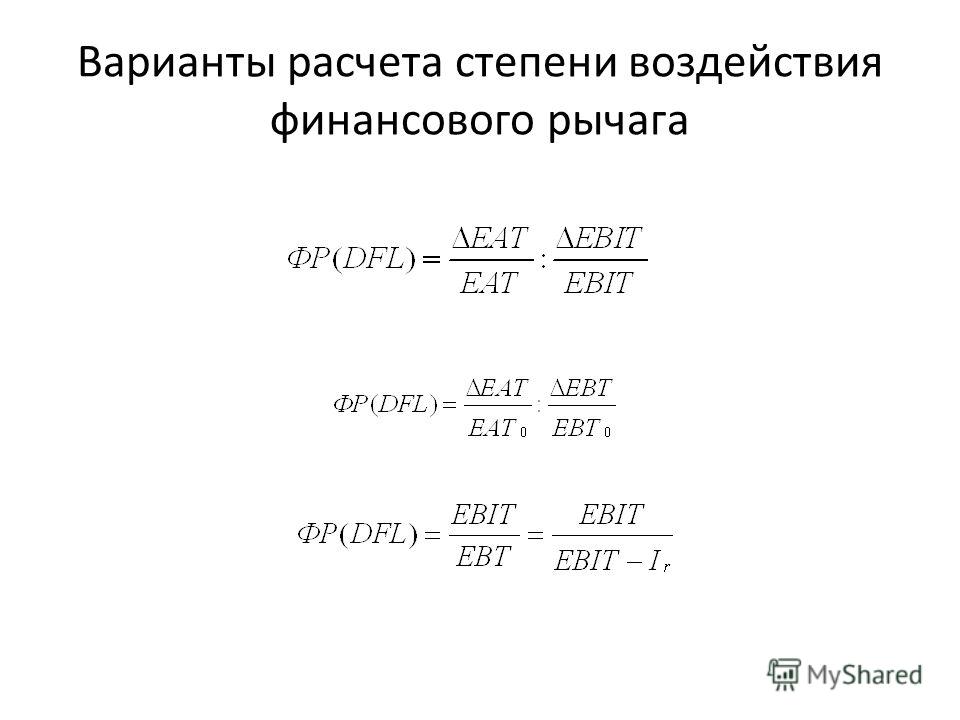

Рассмотрим три способа оценки воздействия влияния финансового рычага (или левериджа):

- Первый способ — самый распространенный.

Здесь эффект рассчитан по следующей схеме: разница единицы и налоговой ставки в долевом выражении умножается на разницу коэффициента доходности активов в процентах и средние проценты по выплачиваемым займам. Полученная сумма умножается на отношение заемных и собственных средств. В буквенном выражении формула выглядит так:

Здесь эффект рассчитан по следующей схеме: разница единицы и налоговой ставки в долевом выражении умножается на разницу коэффициента доходности активов в процентах и средние проценты по выплачиваемым займам. Полученная сумма умножается на отношение заемных и собственных средств. В буквенном выражении формула выглядит так:

ЭФЛ = (1- Снп) х (КВРа – ПК) х ЗС/СС.

Таким образом, возможны три варианта воздействия финансового рычага на деятельность организации:

- положительный эффект — КВРа выше, чем средняя кредитная ставка;

- нулевой эффект — рентабельность активов и ставка равны;

- отрицательный эффект, если средний процент по займам ниже, чем КВРа.

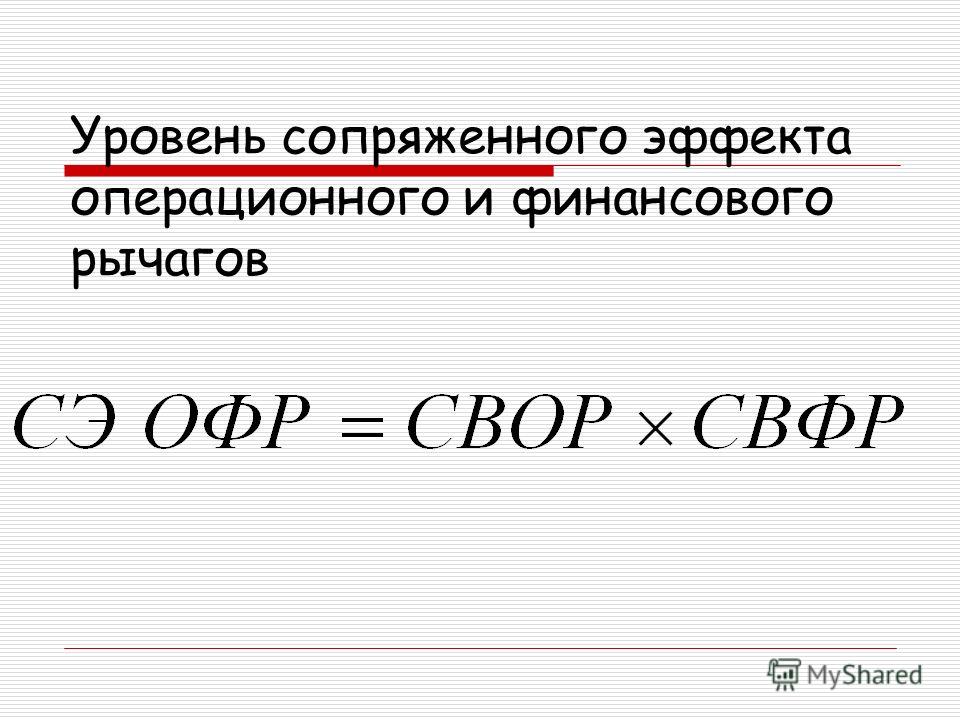

- Второй способ построен по тому же принципу, что и рычаг операционный. Влияние финансового рычага здесь описывается через темпы увеличения или снижения чистой прибыли и темпам изменения прибыли валовой.

Для получения значения силы финансового рычага первый показатель делят на второй. Это значение и покажет, насколько сильно прибыль после уплаты налогов и взносов зависит от валовой прибыли.

Для получения значения силы финансового рычага первый показатель делят на второй. Это значение и покажет, насколько сильно прибыль после уплаты налогов и взносов зависит от валовой прибыли. - Еще один способ определения влияния финансового левериджа – это соотношение процентных изменений чистой прибыли на каждую обыкновенную акцию из-за изменения нетто-результата эксплуатации инвестиций.

Нетто-результат эксплуатации инвестиций – это один из показателей финансовых результатов деятельности компании, который используется в управлении финансами за рубежом. Говоря простыми словами, это прибыль до уплаты налоговых и других сборов и процентов или операционная прибыль.

Третий способ определяет эффект финансового рычага через определение суммы процентов, на которые вырастет или упадет чистая прибыль организации на одну непривилегированную акцию, если операционная прибыль изменится на один процент.

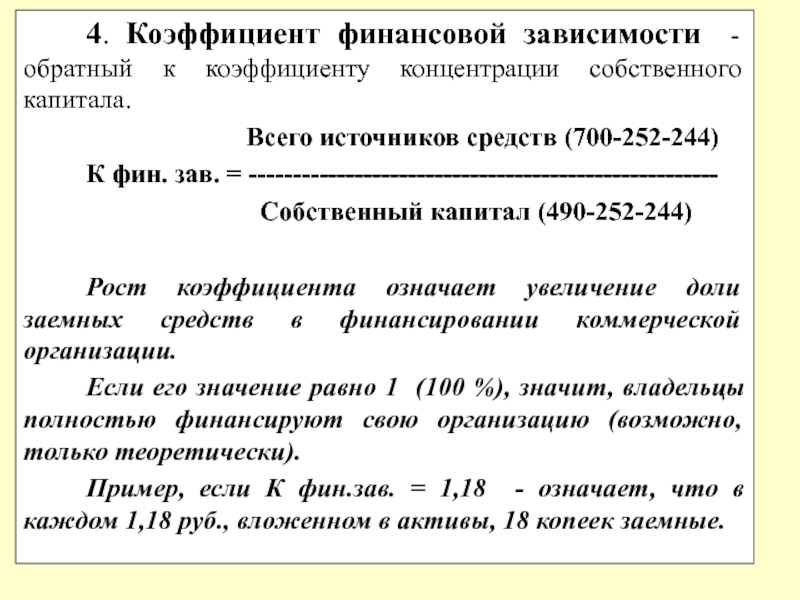

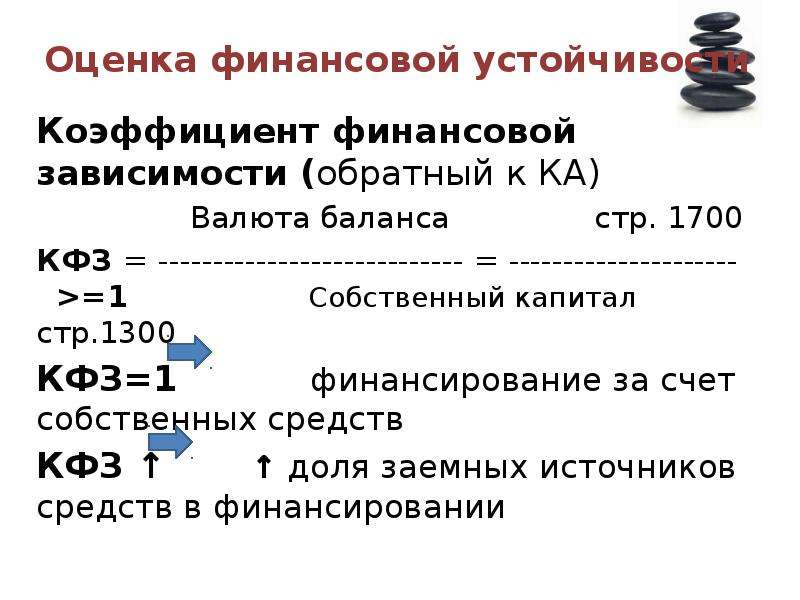

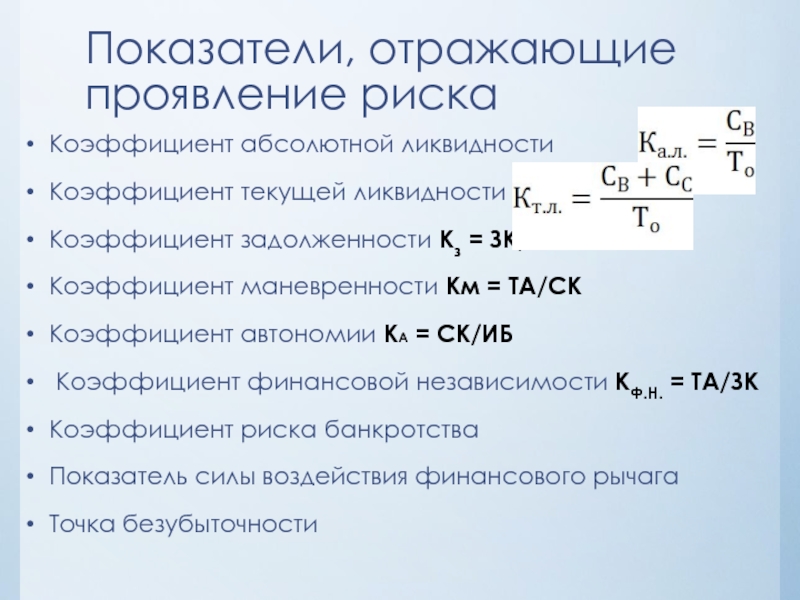

Коэффициент финансовой зависимости.

Как рассчитать?

Как рассчитать?Коэффициент финансовой зависимости (Кфз) показывает, зависима ли компания от источников финансирования извне и, если зависима, то насколько. Кроме того, коэффициент помогает увидеть структуру капитала в целом, то есть и заемного, и собственного.

Расчет коэффициента производят по следующей формуле:

Коэффициент финансовой зависимости = Сумма краткосрочных и долгосрочных обязательств / Сумма активов

После расчета при нормальных условиях коэффициент располагается в диапазоне 0,5 ÷ 0,7. Что это значит:

- Кфз = 0,5. Это самый лучший результат, при котором обязательства равны активам, а финансовая устойчивость фирмы высокая.

- Кфз равен значению 0,6 ÷ 0,7. Это еще допустимый диапазон значений коэффициента финансовой зависимости.

- Кфз < 0,5. Такие значения говорят о неиспользованных возможностях фирмы из-за того, что она боится привлечь займы, повысив таким образом прибыльность своего капитала.

- Кфз > 0,7. Финансовая устойчивость фирмы слабая, поскольку она чересчур зависима от внешних займов.

Эффект финансового рычага. Расчет эффекта

Финансовый рычаг, точнее эффект от его воздействия, определяет, на какую величину вырастут проценты рентабельности собственных активов предприятия, если денежные средства будут привлечены со стороны.

Влияние финансового левериджа — это разница между суммарными активами компании и всеми займами.

Формула расчета эффекта от воздействия финансового рычага уже была представлена выше. Она включает в себя показатели налоговой ставки (НП), рентабельности активов (Ракт), средневзвешенной цены заемного капитала (Цзс), стоимость заемных (ЗС) и собственных (СС) средств и выглядит так:

ЭФЛ = (1- НП) х (Ракт – Цзс) х ЗС/СС.

Значение ЭФЛ должно находиться в диапазоне от 0,33 до 0,5.

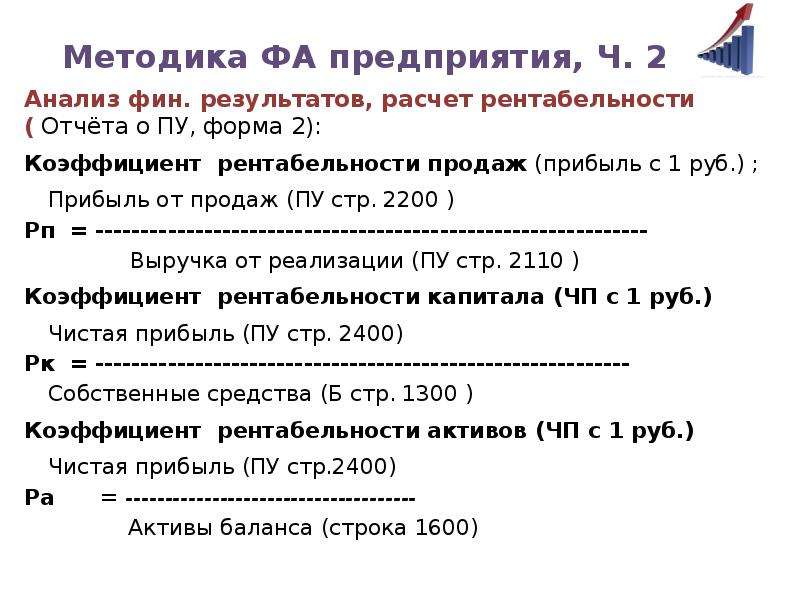

Финансовый рычаг и рентабельность

Ранее уже описывалась взаимосвязь понятий «финансовый рычаг» и «рентабельность организации», точнее, «рентабельность собственного капитала».

Чтобы повысить прибыльность средств собственных, компании необходимо не только привлечь, но еще правильно распорядиться заемным капиталом. А насколько удачно это проделывает руководство предприятия и покажет эффект финансового рычага.

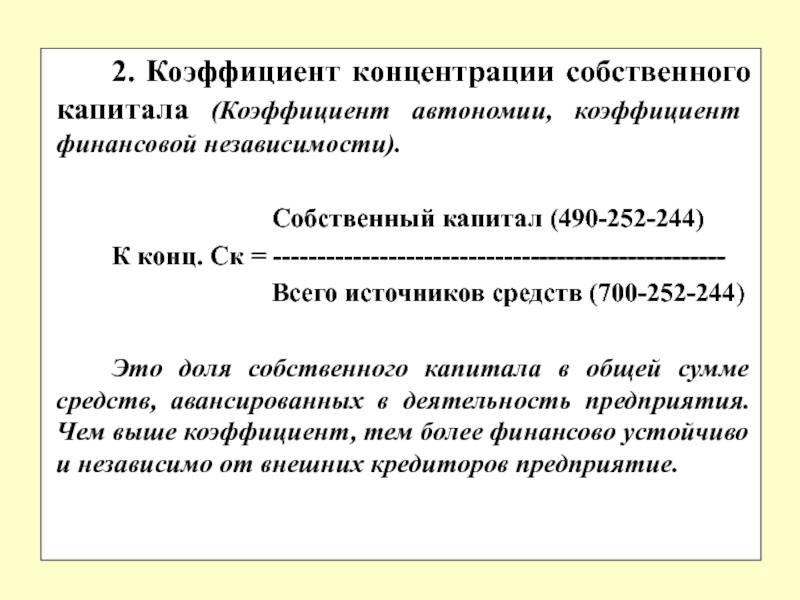

Коэффициент левериджа

За сложным, казалось бы, названием скрывается всего лишь отношение суммы заемных средств и собственных. Есть еще несколько названий этого значения, например, плечо финансового рычага или debt ratio (с англ. «коэффициент задолженности»).

По последнему названию становится понятно, что коэффициент отражает долю, которую привлеченные со стороны средства занимают среди всех источников средств компании.

Существует формула расчета коэффициента финансового левериджа:

, где

- DR – коэффициент левериджа;

- CL – краткосрочные обязательства;

- LTL – долгосрочные обязательства;

- EC – собственный капитал;

- LC – суммарный привлеченный капитал (сумма краткосрочных и долгосрочных заемных средств).

Нормальное значение данного коэффициента находится в диапазоне от 0,5 до 0,8.

Стоит учитывать несколько моментов при расчете коэффициента левериджа:

- При расчете лучше будет учитывать не данные бухгалтерской отчетности, а рыночную стоимость активов. Это связано с тем, что крупные предприятия имеют гораздо более высокую рыночную стоимость собственных средств, чем балансовую. Если при расчете использовать балансовые показатели, то коэффициент получится некорректным.

- Слишком высокий коэффициент финансового левериджа часто получается у предприятий, где в активах наибольшую долю занимают ликвидные, например, у кредитных и торговых организаций. Стабильный спрос и сбыт гарантируют им стабильное поступление денег, то есть постоянное наращивание доли собственных средств.

Коэффициент финансового рычага

Этот показатель позволяет узнать, сколько процентов заемного капитала в собственных средствах предприятия, а, проще говоря, показывает соотношение заемных средств предприятия и его собственного капитала.

Коэффициент рассчитывается по нижеследующей формуле:

КФР = Нетто-заимствования / Сумма собственных средств

Другими словами, нетто-заимствования – это все обязательства компании за вычетом ее ликвидных активов.

В этом случае собственные средства представляются теми суммами по балансу, которые акционеры вложили в организацию: это уставный капитал или номинальная стоимость акций, а также накопленные в процессе деятельности компании резервы .

Нераспределенная прибыль предприятия с самого его основания и переоценка объектов собственности – это и есть резервные накопления.

Иногда коэффициент финансового левериджа может достигать критических значений:

- Кфр ≥ 100%. Это означает, что сумма заемных средств, как минимум, равна собственным, а может и превысила их, а значит, кредиторы приносят для предприятия денежные суммы гораздо крупнее, чем собственные акционеры.

- Более 200%. Известны случаи, когда КФР переваливал за 250%. Такая ситуация говорит уже о полном поглощении компании ее кредиторами, ведь большая часть источников средств состоит из заемных.

[box type=»download»] Из таких ситуаций выбраться нелегко и могут быть приняты крайние меры, чтобы снизить значение коэффициента финансового рычага и, соответственно, долг, например, продажа нескольких основных направлений деятельности фирмы.[/box]

Показатель финансового рычага

Суть показателя финансового леверижда – это измерение финансовых рисков фирмы. Рычаг становится длиннее, если растет доля заемного капитала компании, а это, в свою очередь, делает финансовое состояние более нестабильным и может грозить компании серьезными убытками.

[youtube]http://www.youtube.com/watch?v=2F5LTjxXyVg[/youtube]

Но, в то же время, увеличение доли привлеченных со стороны средств повышает и рентабельность, только уже средств собственных.

Финансовый анализ знает два способа расчета показателей финансового левериджа (рычага):

- Показатели охвата.

Эта группа показателей позволяет оценить, например, покрытие процентов по выплате долга. При этом показателе соотносят валовую прибыль и затраты на выплаты по кредитам и смотрят, на какую величину прибыль в данном случае покрывает затраты.

- Использование обязательств по кредиту как средство финансирования активов компании.

Показатель долга, который рассчитывается делением суммы всех обязательств на сумму всех активов, показывает, насколько фирма способна гасить действующие кредиты и получать новые в дальнейшем.

Слишком высокое значение коэффициента долга говорит о слишком малой финансовой гибкости компании и малой величине активов при больших долгах.

Вывод

Итак, финансовый рычаг – это возможность для компании управлять полученной прибылью, изменяя объем и структуру капитала, как собственного, так и заемного.

Предприниматели прибегают к действию эффекта финансового рычага тогда, когда планируют увеличить доходы предприятия.

В этом случае они привлекают кредитные деньги, заменяя ими собственные средства.

Но не стоит забывать, что увеличение обязательств фирмы всегда влечет за собой повышение уровня финансовых рисков организации.

Если у Вас остались вопросы,получите бесплатную консультацию прямо сейчас: |

| Все отрасли РФ | 1,84 | 1,08 | 1,07 | 1,04 | 1 | 0,94 | 0,86 | 0,88 | 0,78 |

01. Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 0,52 | 0,53 | 0,47 | 0,38 | 0,34 | 0,33 | 0,32 | 0,31 | 0,27 |

| 02. Лесоводство и лесозаготовки | 0,91 | 0,83 | 0,8 | 0,75 | 0,72 | 0,74 | 0,77 | 0,65 | 0,56 |

| 03. Рыболовство и рыбоводство | 0,42 | 0,37 | 0,35 | 0,29 | 0,3 | 0,3 | 0,27 | 0,26 | 0,23 |

05. Добыча угля Добыча угля | 0,73 | 0,81 | 0,87 | 0,56 | 0,85 | 0,93 | 1,07 | 1,15 | 0,94 |

| 06. Добыча сырой нефти и природного газа | 0,49 | 0,57 | 0,64 | 0,59 | 0,52 | 0,62 | 0,57 | 0,57 | 0,36 |

| 07. Добыча металлических руд | 0,77 | 0,77 | 0,8 | 0,84 | 0,61 | 0,32 | 0,41 | 0,81 | 0,66 |

08. Добыча прочих полезных ископаемых Добыча прочих полезных ископаемых | 0,94 | 1,04 | 0,92 | 0,75 | 0,75 | 0,65 | 0,65 | 0,58 | 0,47 |

| 09. Предоставление услуг в области добычи полезных ископаемых | 1,9 | 1,88 | 1,96 | 2,25 | 1,94 | 1,68 | 1,71 | 1,71 | 1,27 |

| 10. Производство пищевых продуктов | 1,71 | 1,2 | 1,19 | 1,15 | 1,13 | 1,07 | 1,02 | 1,03 | 0,93 |

11. Производство напитков Производство напитков | 1,42 | 1,31 | 1,17 | 1,07 | 1,04 | 0,97 | 0,83 | 0,68 | 0,51 |

| 1,36 | 1,09 | 1,72 | 2,25 | 2,32 | 3,39 | 2,26 | 1,38 | 0,87 | |

| 13. Производство текстильных изделий | 1,71 | 1,19 | 1,05 | 1,06 | 0,96 | 0,91 | 0,92 | 0,94 | 0,85 |

14. Производство одежды Производство одежды | 1,08 | 0,73 | 0,61 | 0,63 | 0,64 | 0,63 | 0,6 | 0,58 | 0,57 |

| 15. Производство кожи и изделий из кожи | 2,02 | 1,12 | 1,12 | 0,94 | 0,83 | 0,8 | 0,69 | 0,66 | 0,72 |

| 16. Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,26 | 1,1 | 1,07 | 0,89 | 0,88 | 0,86 | 0,92 | 0,78 | |

17. Производство бумаги и бумажных изделий Производство бумаги и бумажных изделий | 2,69 | 2,3 | 2,62 | 2,24 | 1,97 | 1,95 | 1,9 | 1,95 | 1,6 |

| 18. Деятельность полиграфическая и копирование носителей информации | 2,2 | 0,96 | 0,89 | 0,86 | 0,84 | 0,75 | 0,73 | 0,78 | 0,71 |

| 19. Производство кокса и нефтепродуктов | 1,79 | 1,71 | 1,49 | 0,87 | 1,15 | 1,81 | 1,43 | 1,18 | 1,18 |

20. Производство химических веществ и химических продуктов Производство химических веществ и химических продуктов | 1,75 | 1,39 | 1,34 | 1,3 | 1,22 | 1,24 | 1,13 | 0,97 | |

| 21. Производство лекарственных средств и материалов, применяемых в медицинских целях | 0,88 | 0,7 | 0,7 | 0,73 | 0,64 | 0,53 | 0,42 | 0,52 | 0,46 |

| 22. Производство резиновых и пластмассовых изделий | 2,42 | 1,53 | 1,57 | 1,5 | 1,36 | 1,52 | 1,5 | 1,56 | 1,48 |

23. Производство прочей неметаллической минеральной продукции Производство прочей неметаллической минеральной продукции | 2,17 | 1,71 | 1,77 | 1,59 | 1,68 | 1,56 | 1,53 | 1,6 | 1,47 |

| 24. Производство металлургическое | 1,88 | 1,78 | 2,08 | 1,97 | 1,78 | 2,35 | 1,92 | 1,97 | 1,87 |

| 25. Производство готовых металлических изделий, кроме машин и оборудования | 2,02 | 2,03 | 1,97 | 2,02 | 2,13 | 2,02 | 1,93 | 1,76 | |

26. Производство компьютеров, электронных и оптических изделий Производство компьютеров, электронных и оптических изделий | 1,03 | 0,71 | 0,67 | 0,53 | 0,54 | 0,67 | 0,62 | 0,64 | 0,64 |

| 27. Производство электрического оборудования | 1,94 | 1,64 | 1,78 | 1,69 | 1,66 | 1,62 | 1,53 | 1,52 | 1,4 |

| 28. Производство машин и оборудования, не включенных в другие группировки | 2,44 | 1,86 | 1,91 | 2,01 | 1,88 | 1,81 | 1,7 | 1,7 | 1,57 |

29. Производство автотранспортных средств, прицепов и полуприцепов Производство автотранспортных средств, прицепов и полуприцепов | 2,07 | 1,64 | 1,63 | 1,64 | 1,62 | 1,73 | 1,61 | 1,61 | 1,63 |

| 30. Производство прочих транспортных средств и оборудования | 2,8 | 1,92 | 1,9 | 1,75 | 2,22 | 1,72 | 1,51 | 1,22 | 1,11 |

| 31. Производство мебели | 2,97 | 1,02 | 1,03 | 0,92 | 0,87 | 0,87 | 0,86 | 0,88 | 0,86 |

32. Производство прочих готовых изделий Производство прочих готовых изделий | 1,51 | 0,83 | 0,8 | 0,74 | 0,71 | 0,63 | 0,59 | 0,57 | 0,52 |

| 33. Ремонт и монтаж машин и оборудования | 2,07 | 0,87 | 0,85 | 0,76 | 0,69 | 0,68 | 0,64 | 0,66 | 0,6 |

| 35. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 0,85 | 0,56 | 0,57 | 0,53 | 0,51 | 0,5 | 0,5 | 0,49 | 0,44 |

36. Забор, очистка и распределение воды Забор, очистка и распределение воды | 0,36 | 0,29 | 0,28 | 0,3 | 0,27 | 0,3 | 0,27 | 0,28 | 0,24 |

| 37. Сбор и обработка сточных вод | 0,91 | 0,59 | 0,59 | 0,6 | 0,51 | 0,46 | 0,45 | 0,44 | 0,39 |

| 38. Сбор, обработка и утилизация отходов; обработка вторичного сырья | 2,31 | 1,32 | 1,26 | 1,24 | 1,25 | 0,99 | 0,92 | 1,05 | 0,91 |

39. Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 0,91 | 0,39 | 0,59 | 0,59 | 0,59 | 0,33 | 0,33 | 0,97 | 0,57 |

| 41. Строительство зданий | 6,86 | 4,01 | 4,08 | 4,16 | 3,91 | 3,52 | 3,1 | 3,07 | 2,54 |

| 42. Строительство инженерных сооружений | 3 | 1,7 | 1,83 | 1,78 | 1,82 | 2,05 | 2,02 | 2,12 | 1,95 |

43. Работы строительные специализированные Работы строительные специализированные | 4,05 | 1,8 | 1,81 | 1,6 | 1,66 | 1,63 | 1,54 | 1,67 | 1,44 |

| 45. Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,71 | 1,91 | 1,79 | 1,67 | 1,6 | 1,48 | 1,43 | 1,39 | 1,2 |

| 46. Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 5,45 | 4,21 | 4,18 | 4,1 | 3,65 | 3,06 | 2,54 | 2,36 | 2,07 |

47. Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 0,55 | 0,58 | 0,56 | 0,54 | 0,52 | 0,51 | 0,5 | 0,49 | 0,49 |

| 49. Деятельность сухопутного и трубопроводного транспорта | 1,12 | 1,13 | 1,19 | 1,32 | 1,52 | 1,84 | 1,9 | 2,15 | 2,09 |

| 50. Деятельность водного транспорта | 1,43 | 1,19 | 1,25 | 1,18 | 1,13 | 0,96 | 0,64 | 0,56 | 0,47 |

51. Деятельность воздушного и космического транспорта Деятельность воздушного и космического транспорта | 2,35 | 2,29 | 2,66 | 2,76 | 2,68 | 1,24 | 0,92 | 1,47 | 1,03 |

| 52. Складское хозяйство и вспомогательная транспортная деятельность | 1,71 | 1,36 | 1,42 | 1,51 | 1,41 | 1,43 | 1,28 | 1,19 | 1,04 |

| 53. Деятельность почтовой связи и курьерская деятельность | 2,1 | 0,87 | 1,04 | 1,21 | 1,12 | 1,14 | 1,06 | 1 | 0,85 |

55. Деятельность по предоставлению мест для временного проживания Деятельность по предоставлению мест для временного проживания | 0,38 | 0,35 | 0,35 | 0,32 | 0,28 | 0,23 | 0,23 | 0,23 | 0,23 |

| 56. Деятельность по предоставлению продуктов питания и напитков | 0,4 | 0,42 | 0,42 | 0,39 | 0,36 | 0,37 | 0,36 | 0,34 | 0,36 |

| 58. Деятельность издательская | 0,82 | 0,5 | 0,47 | 0,44 | 0,41 | 0,42 | 0,43 | 0,39 | 0,39 |

59. Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 1,79 | 0,84 | 0,78 | 0,61 | 0,56 | 0,65 | 0,59 | 0,57 | 0,49 |

| 60. Деятельность в области телевизионного и радиовещания | 0,56 | 0,39 | 0,35 | 0,33 | 0,31 | 0,25 | 0,25 | 0,26 | 0,24 |

| 61. Деятельность в сфере телекоммуникаций | 0,96 | 0,69 | 0,62 | 0,55 | 0,53 | 0,51 | 0,47 | 0,49 | 0,46 |

62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 1,33 | 0,51 | 0,49 | 0,42 | 0,41 | 0,39 | 0,37 | 0,35 | 0,33 |

| 63. Деятельность в области информационных технологий | 1,23 | 0,53 | 0,5 | 0,48 | 0,47 | 0,43 | 0,42 | 0,39 | 0,36 |

| 64. Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению | 1,44 | 1,21 | 1,19 | 1,19 | 0,96 | 0,81 | 0,72 | 0,63 | 0,53 |

65. Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения | 1,22 | 0,94 | 0,87 | 0,86 | 0,68 | 0,39 | 0,72 | 0,37 | 0,41 |

| 66. Деятельность вспомогательная в сфере финансовых услуг и страхования | 0,18 | 0,25 | 0,27 | 0,26 | 0,2 | 0,21 | 0,24 | 0,26 | 0,22 |

| 68. Операции с недвижимым имуществом | 0,5 | 0,38 | 0,38 | 0,34 | 0,32 | 0,3 | 0,29 | 0,28 | 0,24 |

69. Деятельность в области права и бухгалтерского учета Деятельность в области права и бухгалтерского учета | 1 | 0,33 | 0,32 | 0,3 | 0,27 | 0,27 | 0,25 | 0,24 | 0,22 |

| 70. Деятельность головных офисов; консультирование по вопросам управления | 0,83 | 0,47 | 0,42 | 0,37 | 0,35 | 0,37 | 0,33 | 0,33 | 0,28 |

| 71. Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа | 1,77 | 0,67 | 0,67 | 0,6 | 0,54 | 0,55 | 0,52 | 0,54 | 0,47 |

72. Научные исследования и разработки Научные исследования и разработки | 1,26 | 0,68 | 0,68 | 0,62 | 0,55 | 0,52 | 0,51 | 0,5 | 0,45 |

| 73. Деятельность рекламная и исследование конъюнктуры рынка | 2 | 0,81 | 0,8 | 0,8 | 0,83 | 0,8 | 0,69 | 0,75 | 0,64 |

| 74. Деятельность профессиональная научная и техническая прочая | 1,49 | 0,54 | 0,48 | 0,43 | 0,42 | 0,35 | 0,32 | 0,32 | 0,27 |

75. Деятельность ветеринарная Деятельность ветеринарная | 0,58 | 0,39 | 0,42 | 0,36 | 0,37 | 0,41 | 0,36 | 0,36 | 0,28 |

| 77. Аренда и лизинг | 1,26 | 0,83 | 0,78 | 0,83 | 0,87 | 0,76 | 0,8 | 0,88 | 0,66 |

| 78. Деятельность по трудоустройству и подбору персонала | 3,32 | 0,87 | 0,99 | 0,96 | 0,91 | 0,77 | 0,71 | 0,83 | 0,73 |

79. Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 0,83 | 0,45 | 0,31 | 0,34 | 0,39 | 0,39 | 0,39 | 0,39 | 0,37 |

| 80. Деятельность по обеспечению безопасности и проведению расследований | 1,24 | 0,43 | 0,43 | 0,4 | 0,35 | 0,35 | 0,34 | 0,34 | 0,31 |

| 81. Деятельность по обслуживанию зданий и территорий | 2,25 | 0,77 | 0,75 | 0,74 | 0,74 | 0,76 | 0,67 | 0,69 | 0,58 |

82. Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса | 1,45 | 0,64 | 0,62 | 0,64 | 0,64 | 0,53 | 0,49 | 0,51 | 0,45 |

| 84. Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению | 0,4 | 0,35 | 0,3 | 0,34 | 0,32 | 0,31 | 0,31 | 0,44 | 0,37 |

85. Образование Образование | 0,44 | 0,28 | 0,26 | 0,24 | 0,21 | 0,21 | 0,22 | 0,21 | 0,19 |

| 86. Деятельность в области здравоохранения | 0,34 | 0,3 | 0,28 | 0,24 | 0,21 | 0,21 | 0,21 | 0,2 | 0,24 |

| 87. Деятельность по уходу с обеспечением проживания | 0,44 | 0,31 | 0,22 | 0,11 | 0,21 | 0,28 | 0,32 | 0,29 | 0,29 |

88. Предоставление социальных услуг без обеспечения проживания Предоставление социальных услуг без обеспечения проживания | 0,19 | 0,27 | 0,21 | 0,19 | 0,16 | 0,19 | 0,12 | 0,15 | 0,09 |

| 90. Деятельность творческая, деятельность в области искусства и организации развлечений | 0,84 | 0,44 | 0,44 | 0,37 | 0,37 | 0,33 | 0,29 | 0,27 | 0,24 |

| 91. Деятельность библиотек, архивов, музеев и прочих объектов культуры | 0,3 | 0,25 | 0,2 | 0,17 | 0,17 | 0,16 | 0,17 | 0,16 | 0,16 |

92. Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей | 1,34 | 0,66 | 0,52 | 0,6 | 0,8 | 0,85 | 0,87 | 0,64 | 0,55 |

| 93. Деятельность в области спорта, отдыха и развлечений | 0,43 | 0,38 | 0,34 | 0,29 | 0,25 | 0,25 | 0,25 | 0,2 | 0,17 |

| 94. Деятельность общественных организаций | 0,35 | 0,24 | 0,23 | 0,22 | 0,21 | 0,2 | 0,19 | 0,28 | 0,23 |

95. Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 0,8 | 0,51 | 0,47 | 0,44 | 0,4 | 0,41 | 0,4 | 0,38 | 0,39 |

| 96. Деятельность по предоставлению прочих персональных услуг | 0,33 | 0,31 | 0,3 | 0,28 | 0,25 | 0,27 | 0,25 | 0,24 | 0,23 |

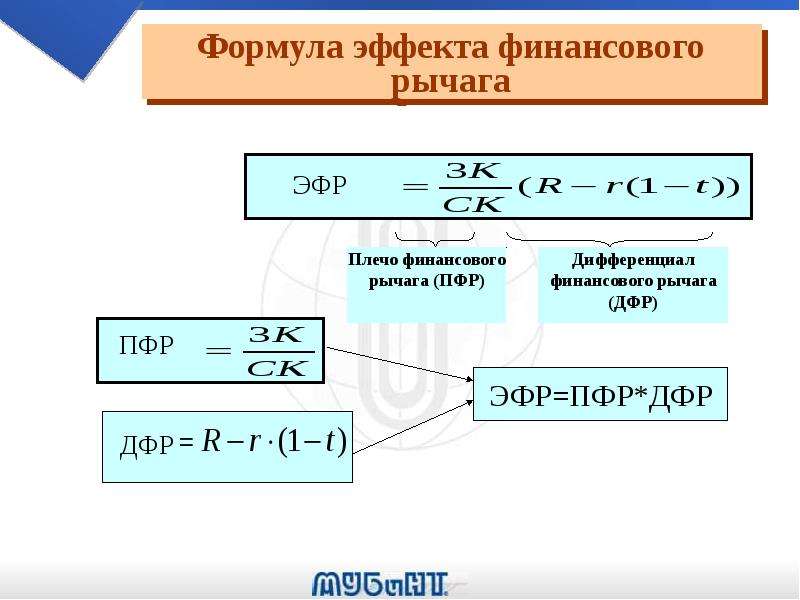

30. Леверидж (финансовый рычаг). Эффект финансового рычага. Экономический анализ

30. Леверидж (финансовый рычаг). Эффект финансового рычага

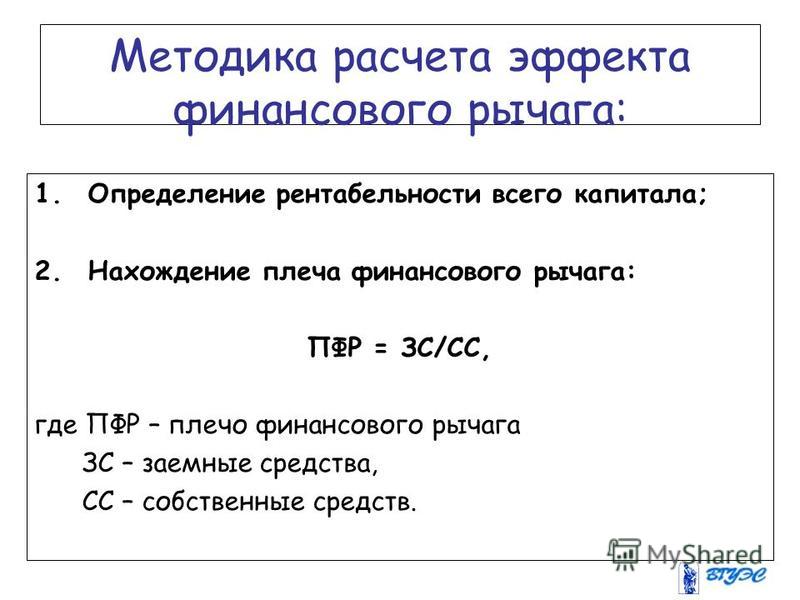

Эффект финансового рычага

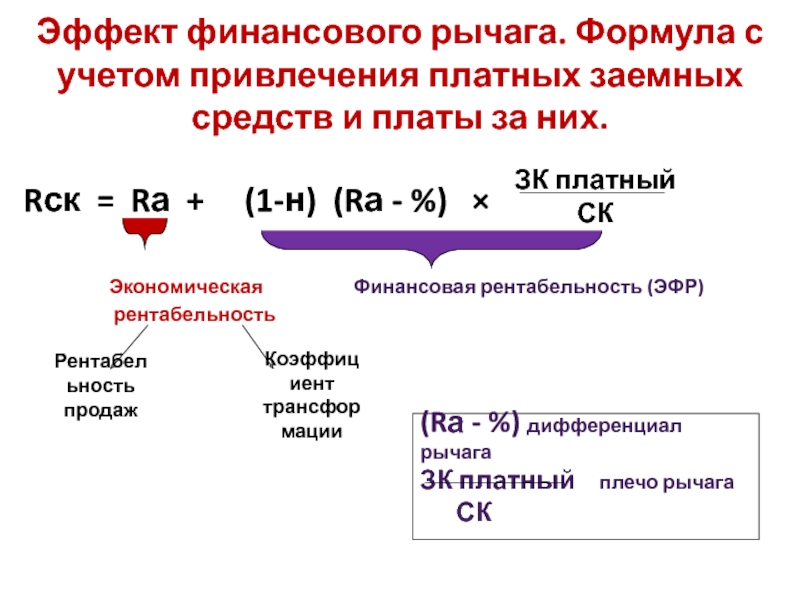

Финансовый рычаг («финансовый леверидж») – это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. Таким образом, финансовый рычаг позволяет воздействовать на прибыль через оптимизацию структуры капитала.

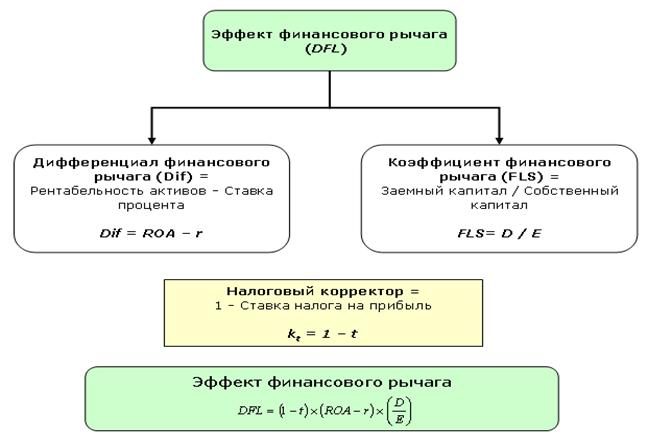

Эффект финансового рычага – это показатель, отражающий приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Он рассчитывается по следующей формуле:

ЭФЛ =(1? НП)?(РА?%ср.)ЗК/СК,

где ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %; ПН – ставка налога на прибыль, выраженная десятичной дробью; РА – коэффициент валовой рентабельности активоЕ (отношение валовой прибыли к средней стоимости активов), %; %ср. – средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %; 3К – средняя сумма используемого предприятием заемного капитала; СК – средняя сумма собственного капитала предприятия.

Приведенная формула расчета эффекта финансового леве-риджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1-НП), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2. Дифференциал финансового левериджа (РА?%ср.) который отражает разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3. Плечо финансового левериджа ЗК/СК, которое характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, т. к. ставка налога на прибыль устанавливается законодательно. В процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

• дифференциации ставки налогообложения прибыли или наличия налоговых льгот по различным видам деятельности предприятия;

• осуществления деятельности дочерних фирм предприятия в оффшорных зонах или странах с иным налоговым климатом. Дифференциал финансового левериджа является главным

Дифференциал финансового левериджа является главным

условием, формирующим положительный эффект финансового левериджа, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Плечо финансового левериджа является рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Таким образом, при неизменном дифференциале плечо финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Аналогичным образом, при неизменном плече финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

3нание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Количественное значение влияния факторов на изменение результирующего показателя находится путем применения одного из специальных приемов экономического анализа.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЗадачи по финансовому анализу. Часть 10

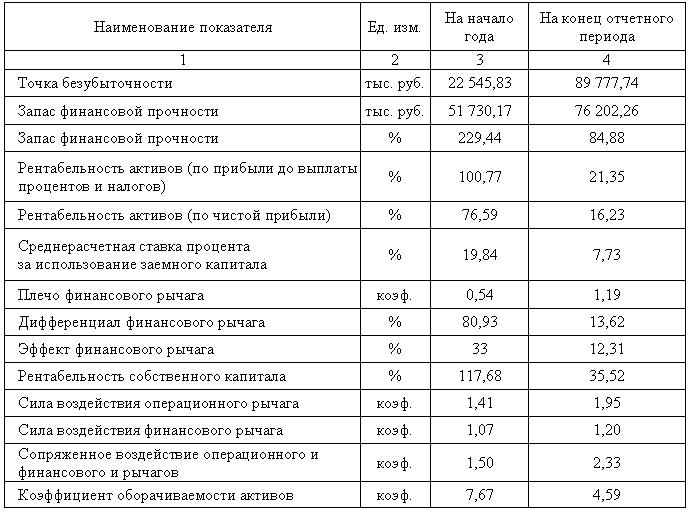

Задача №101 (финансовая диагностика на основе расчета показателей рентабельности)

Выполнить финансовую диагностику предприятия. Провести диагностику рентабельности деятельности предприятия и причин, которые привели к изменению рентабельности за данными таблицы:

Провести диагностику рентабельности деятельности предприятия и причин, которые привели к изменению рентабельности за данными таблицы:

| Показатели | Значения |

| Выручка от реализации продукции, тыс. ден. ед. | 20000 |

| Переменные затраты, тыс. ден. ед. | 13000 |

| Постоянные затраты, тыс. ден. ед. | 3000 |

| Собственный капитал, тыс. ден. ед. | 16000 |

| Долгосрочные кредиты, тыс. ден. ед. | 2000 |

| Краткосрочные кредиты, тыс. ден. ед. | 2000 |

| Средняя расчетная ставка процента, % | 25 |

| Ставка налогообложения, % | 25 |

Рекомендуемые задачи по дисциплине

Решение задачи:

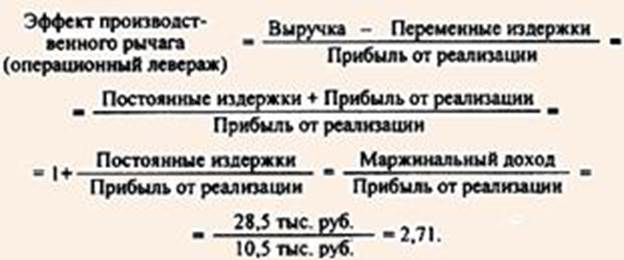

Рассчитываем прибыль до налогообложения. Для этого из выручки от реализации продукции вычитаем сумму постоянных и переменных затрат:

П=В-(Зпост+Зпер)=20000-(13000+3000)=4000 тыс. ден. ед.

ден. ед.

Сумма заемного капитала складывается из сумм долгосрочных и краткосрочных кредитов:

ЗК=ДК+КК=2000+2000=4000 тыс. ден. ед.

Сумма всего капитала предприятия складывается из суммы собственного и заемного капитала:

К=СК+ЗК=16000+4000=20000 тыс. ден. ед.

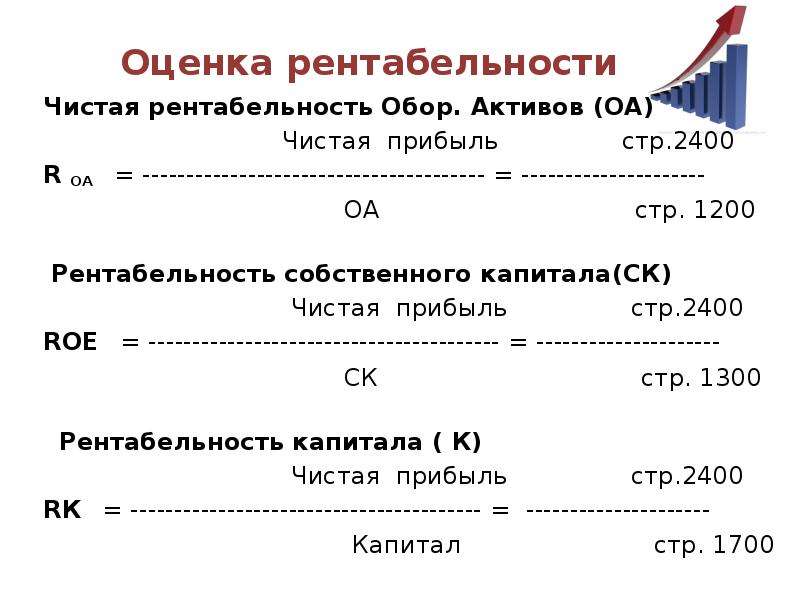

Рентабельность собственного капитала – это отношение прибыли до налогообложения к среднегодовой сумме собственного капитала, выраженное в процентах:

Рск=П*100/СК=4000?100/16000=25%.

Рентабельность совокупного капитала (активов) – это отношение прибыли до налогообложения к среднегодовой сумме всего капитала (активов), выраженное в процентах:

Ра=П*100/К=4000*100/20000=20%.

Эффект финансового рычага рассчитывается по формуле:

ЭФР=(Ра-Цз)*(1-Нп)*ЗК/СК,

где Цз – цена заемных ресурсов, %;

Нп – ставка налога на прибыль.

ЭФР=(20-25)*(1-0,25)*4000/16000=-0,9375%.

Положительный эффект финансового рычага достигается в том случае, если рентабельность совокупного капитала выше средневзвешенной цены заемных средств. И лишь в этом случае использование заемного капитала является выгодным для предприятия.

И лишь в этом случае использование заемного капитала является выгодным для предприятия.

В нашем случае предприятие работает прибыльно, но потенциал роста рентабельности собственного капитала за счет привлечения заемного капитала используется недостаточно. Эффект финансового рычага является отрицательной величиной, а потому использование заемных средств для предприятия не выгодно.

Коэффициент кредитного плеча — Справка по экономике

Определение коэффициента финансового рычага

Коэффициент левериджа — это доля долгов банка по сравнению с его собственными средствами/капиталом. Существуют различные коэффициенты кредитного плеча, такие как

- Задолженность по отношению к собственному капиталу = общий долг / акционерный капитал

- Долг к капиталу = Общий долг / Капитал (долг+собственный капитал)

- Долг к Активам = Общий долг / Активы

Коэффициенты кредитного плеча показывают финансовое состояние банка и то, насколько они могут быть чрезмерно расширены.

Коэффициенты кредитного плеча

Пример кредитного плеча банка

- Если банк ссужает 15 фунтов стерлингов на каждый 1 фунт стерлингов капитальных резервов, коэффициент левериджа капитала будет равен 1/15 = 6,6%

- Коэффициент левериджа 4% будет означать, что на каждый фунт стерлингов капитала, который банк держит в резерве, банк может предоставить ссуду в размере 25 фунтов стерлингов. (1/25 = 4%)

- Если коэффициент левериджа упадет до 3%, это будет означать, что на каждый фунт стерлингов капитала, который банк держит в резерве, банк может ссудить 33 фунта стерлингов (1/33 = 3%)

Объяснение банковского кредитного плеча

Если бы банк хранил все свои депозиты в виде наличных денег в банковских хранилищах, у него было бы большое количество ликвидного капитала.Всякий раз, когда клиент приходил и требовал вернуть свои вклады, банк мог обратиться в банковское хранилище и вернуть все обратно. Это очень консервативный метод банковского дела. Банку не придется беспокоиться о падении стоимости активов или невыплаченных кредитах. Однако такой вид банковского дела не очень прибыльный. Хранение резервного капитала в банковских хранилищах не приносит вам денег.

Банку не придется беспокоиться о падении стоимости активов или невыплаченных кредитах. Однако такой вид банковского дела не очень прибыльный. Хранение резервного капитала в банковских хранилищах не приносит вам денег.

Вместо этого банк будет ссужать процент от своих депозитов клиентам, желающим взять кредит. Это позволяет фирме получить более высокую норму прибыли на свои депозиты.Чем больше банк кредитует, тем выше потенциал для получения прибыли. Это рычаги.

Увеличение коэффициента кредитного плеча

Многие регулирующие органы рассматривают возможность повышения коэффициента левериджа. Это означает, что банкам придется держать больше резервов капитала. Чтобы увеличить резервы капитала, чтобы соответствовать более высоким коэффициентам заемных средств, необходимо продать активы, чтобы получить наличные деньги, или сократить кредитование. См.: (WSJ)

. Более высокий коэффициент кредитного плеча может снизить прибыльность банков, поскольку это означает, что банки могут предоставлять менее прибыльные кредиты.

Однако увеличение коэффициента левериджа означает, что банки имеют больше резервов капитала и могут легче пережить финансовый кризис.

Правительства стремятся увеличить коэффициент левериджа, потому что это снижает вероятность того, что правительствам придется их выручать.

Коэффициенты кредитного плеча во время кредитного бума и спада

В период финансового бума 2000-2007 гг. банки увеличили заемные средства. Коэффициенты кредитного плеча упали, поскольку они уменьшили буфер капитала, который у них был. Мотивом для увеличения кредитования было то, что они пытались увеличить прибыльность.Кроме того, банки мало беспокоились о банкротстве, потому что существует неявная гарантия того, что правительство поможет банкам (пример морального риска)

После кредитного кризиса 2007 года банки столкнулись с безнадежными долгами. Небольшая потеря собственного капитала означала, что многие банки стали неликвидными — им не хватало наличности, потому что они ссужали большую часть своих активов. У них был низкий коэффициент кредитного плеча. Их кредиты не могли быть отозваны в краткосрочной перспективе. Кроме того, банкам стало труднее привлекать финансирование на денежных рынках, потому что все банки пытались привлечь наличные деньги.

У них был низкий коэффициент кредитного плеча. Их кредиты не могли быть отозваны в краткосрочной перспективе. Кроме того, банкам стало труднее привлекать финансирование на денежных рынках, потому что все банки пытались привлечь наличные деньги.

Положение о кредитном плече банка

Требования к кредитному плечу в разных странах. Существует глобальное требование к базовому кредитному плечу в размере 3%, установленное в Базеле III. Но в других странах могут быть более высокие требования к кредитному плечу.

- В соответствии с федеральными банковскими правилами, банк США должен иметь коэффициент капитала первого уровня не менее 4%. США также рассматривают возможность повышения коэффициента кредитного плеча до 5% (WSJ) .

- Регламент Великобритании Канцлер объявил, что он, вероятно, поддержит новый регламент, устанавливающий коэффициенты банковского левериджа к 2018 г. (BBC)

- Ассоциация европейских банков работает над коэффициентами банковского левериджа (ссылка)

Аналогичные концепции

Родственные

Кредитное плечо— BondSavvy

Мы рассчитываем коэффициенты левериджа для оценки риска дефолта и относительной стоимости инвестиций в корпоративные облигации. Коэффициенты кредитного плеча говорят нам, сколько долга у облигации.

эмитента относительно его денежного потока или EBITDA, который представляет собой прибыль компании до вычета процентов, налогов, износа и амортизации. как только мы

рассчитать коэффициент левериджа компании, мы можем сравнить риски и потенциальные доходы для различных инвестиций в корпоративные облигации.

Коэффициенты кредитного плеча говорят нам, сколько долга у облигации.

эмитента относительно его денежного потока или EBITDA, который представляет собой прибыль компании до вычета процентов, налогов, износа и амортизации. как только мы

рассчитать коэффициент левериджа компании, мы можем сравнить риски и потенциальные доходы для различных инвестиций в корпоративные облигации.

В этой статье рассматривается формула коэффициента левереджа, ее обоснование, где найти информацию, необходимую инвесторам для расчета коэффициентов левериджа, почему облигация

коэффициент левериджа эмитента может быть более важным, чем рейтинг его облигаций,

и как мы используем коэффициенты кредитного плеча и другие данные, чтобы давать рекомендации по облигациям для подписчиков BondSavvy.Мы также обсудим, как коэффициенты заемных средств

включаются в финансовые ковенанты.

Несмотря на то, что коэффициенты заемных средств очень важны, они являются одним из многих факторов, составляющих анализ инвестиций в облигации, который мы представляем, рекомендуя новые корпоративные облигации. Посмотрите этот пробный выпуск The Bondcast, чтобы

ознакомиться со всеми инвестиционными соображениями BondSavvy, включая следующие:

Посмотрите этот пробный выпуск The Bondcast, чтобы

ознакомиться со всеми инвестиционными соображениями BondSavvy, включая следующие:

Уровень эмитента облигаций

- Рост выручки и EBITDA

- Предстоящие сроки погашения долга

- Распределение капитала, или что компания делает с заработанными деньгами (выкуп акций, дивиденды, капвложения, погашение долга, приобретения)

- Коэффициент кредитного плеча и коэффициент покрытия процентов

- Остаток денежных средств по отношению к долгу компании

- Возможность повышения или понижения кредитного рейтинга

- Ранжирование необеспеченных облигаций по отношению к старшим долговым обязательствам в структуре капитала компании

- Подушка финансового соглашения

Уровень облигаций

Поскольку у большинства эмитентов облигаций имеется много облигаций в обращении, нам также необходимо оценить ряд соображений на уровне облигаций или CUSIP, таких как:

- Сравнение кредитных спредов и доходности облигаций компании с сопоставимыми корпоративные облигации

- Торговая деятельность передана в TRACE

- Величина и качество текущих котировок бид-офф

- Любая доступная «премия за срок», при которой доходность корпоративных облигаций с более длительным сроком погашения выше, чем у доходности, подлежащей погашению в ближайшем будущем

Макроуровень

Наконец, мы учитываем ряд макрофакторов, в том числе:

- Тенденции и будущее потенциальное движение доходности казначейских облигаций

- Показатели одних отраслевых групп по сравнению с другими

- Уровень отраслевой концентрации рекомендуемых в настоящее время корпоративных облигаций

Как мы обсудим позже, мы считаем, что этот уровень анализа фиксированного дохода превосходит уровень методологий рейтинга облигаций, используемых Moody’s и S&P, которые игнорируют цену облигации,

YTM, срок погашения и процентный риск. Кроме того, то, как методологии рейтинга облигаций «неверно взвешивают» различные факторы, приводит к тому, что многие рейтинги облигаций оказываются неточными.

с точки зрения риска по умолчанию. Часто рейтинговые агентства присваивают рейтинги облигаций инвестиционного уровня крупным глобальным компаниям, которые

более слабые финансовые показатели, чем у многих более мелких и гибких эмитентов высокодоходных корпоративных облигаций.

Кроме того, то, как методологии рейтинга облигаций «неверно взвешивают» различные факторы, приводит к тому, что многие рейтинги облигаций оказываются неточными.

с точки зрения риска по умолчанию. Часто рейтинговые агентства присваивают рейтинги облигаций инвестиционного уровня крупным глобальным компаниям, которые

более слабые финансовые показатели, чем у многих более мелких и гибких эмитентов высокодоходных корпоративных облигаций.

Подробнее в этой статье.

Формула коэффициента кредитного плеча

Коэффициенты левериджа сообщают инвесторам облигации о сумме долга компании по отношению к ее EBITDA.Одна компания может иметь более высокий абсолютный уровень долга по сравнению с другой компанией; однако нам нужно сравнить баланс долга компании с ее EBITDA, чтобы увидеть, насколько хорошо ее денежный поток может поддерживать ее долг.

Как показано на рисунке 1, формула коэффициента левериджа представляет собой общий долг компании, деленный на ее EBITDA за последние двенадцать месяцев. При прочих равных компания

с высоким коэффициентом кредитного плеча 6x или 7x имеет существенно более высокий риск дефолта, чем компания с низким коэффициентом кредитного плеча 1-2x.

При прочих равных компания

с высоким коэффициентом кредитного плеча 6x или 7x имеет существенно более высокий риск дефолта, чем компания с низким коэффициентом кредитного плеча 1-2x.

Рисунок 1: Формула коэффициента кредитного плеча

Теперь мы обсудим каждый компонент формулы коэффициента кредитного плеча и где найти каждую ключевую информацию.

Почему показатель EBITDA важен?

Причина 1: понимание уровня денежных потоков эмитента облигаций для обслуживания долга

За исключением кредитных организаций, которые занимают деньги, которые они ссужают клиентам, для получения чистого процентного дохода, мы используем EBITDA в качестве основного показателя.

для оценки прибыли компании относительно ее долга и процентных расходов. Большинство инвесторов знакомы с чистой прибылью, поэтому для инвесторов это важно.

чтобы узнать, почему мы прибавляем определенные цифры к чистой прибыли компании, чтобы получить EBITDA. Прежде чем мы обсудим обоснование добавления определенных чисел

к чистой прибыли компании, давайте рассмотрим, как рассчитать EBITDA.

Прежде чем мы обсудим обоснование добавления определенных чисел

к чистой прибыли компании, давайте рассмотрим, как рассчитать EBITDA.

На рисунке 2 показан отчет о прибылях и убытках компании AMC Networks (Nasdaq: AMCX), которая занимается производством и распространением программ кабельного телевидения и OTT-программ. Мы нашли эту информацию в отчете AMC Networks 10-Q, который был подан в Комиссию по ценным бумагам и биржам США («SEC») 5 августа 2020 года после завершения компании во втором квартале 2020 года.Вы можете найти документы SEC компании, введя в Google название компании, за которым следует «IR» или «отношения с инвесторами». Этот поиск должен вернуть URL-адрес веб-страницы компании по связям с инвесторами, где вы можете найти все документы SEC.

Как показано на рис. 2, когда компании сообщают о доходах, они указывают текущий отчетный период рядом с сопоставимым периодом предыдущего года, чтобы инвесторы могли

сравнить, как компания работает по сравнению с предыдущим годом.

Рисунок 2: Отчет о доходах AMC Networks (в тысячах)

Источник: Форма 10-Q AMC Networks, поданная 5 августа 2020 г.

Расчет EBITDA начинается с операционного дохода (обведен оранжевым), который говорит инвесторам о прибыльности компании исключительно от ее операций.

Если бы мы рассчитывали чистую прибыль, как показано на рисунке 2, мы бы вычли процентные расходы, налоги и т. д. из операционного дохода.

Вы увидите в зеленой рамке три статьи, которые вычитаются из выручки для расчета операционного дохода:

1) Износ и амортизация;

2) расходы на обесценение; и

3) Реструктуризация и другие связанные с этим расходы

Операционная прибыль — это показатель финансовой эффективности в соответствии с общепринятыми принципами бухгалтерского учета или GAAP.Однако со временем меры, не относящиеся к GAAP,

такие как EBITDA, приобрели популярность, поскольку они предоставляют инвесторам дополнительную информацию, которая может быть более актуальной для тех, кто оценивает состояние компании. способность обслуживать свой долг. Нам нужно знать денежный поток, доступный для обслуживания долга, поэтому мы добавляем неденежные статьи. Мы тоже

добавить единовременные статьи, такие как расходы на реструктуризацию, поскольку мы хотим, чтобы наши показатели EBITDA отражали «устойчивое состояние» бизнеса. Мы показываем

расчет EBITDA для AMC Networks на рисунке 3:

способность обслуживать свой долг. Нам нужно знать денежный поток, доступный для обслуживания долга, поэтому мы добавляем неденежные статьи. Мы тоже

добавить единовременные статьи, такие как расходы на реструктуризацию, поскольку мы хотим, чтобы наши показатели EBITDA отражали «устойчивое состояние» бизнеса. Мы показываем

расчет EBITDA для AMC Networks на рисунке 3:

Рисунок 3. Расчет EBITDA AMC Networks за шесть месяцев, закончившихся 30 июня 2020 г.

$ в тысячах

На рис. 2 AMC Networks разделяет расходы на износ, амортизацию, обесценение и реструктуризацию в своем отчете о прибылях и убытках.Компенсация на основе акций

включено в «Продажи, общие и административные»; однако он не был разделен в отчете о прибылях и убытках. Мы должны были найти этот номер в AMC

Отчет о движении денежных средств Networks, который также был раскрыт в отчете AMC за 10-Q. Многие компании не будут разделять износ и амортизацию на прибыль

утверждение; однако эти цифры всегда можно найти в отчете о движении денежных средств.

Как отмечалось выше, мы обычно добавляем единовременные расходы на реструктуризацию; однако есть много компаний, которые являются серийными реструктуризаторами.

В этом случае мы обычно добавляем , а не расходы на реструктуризацию, поскольку для этих компаний такие расходы носят повторяющийся характер.

Причина 2: Понимание того, что эмитент облигаций должен соблюдать ковенанты по долговым обязательствам

Эмитенты корпоративных облигаций должны соблюдать ковенанты по долговым обязательствам, которые являются ограничениями

размещается на эмитенте облигаций, предназначенных для защиты держателей облигаций. Ковенанты по долговым обязательствам могут ограничивать сумму дивидендов по акциям, которую может выплатить эмитент корпоративных облигаций, и

количество акций, которое он может выкупить.Ковенанты по долгу также могут ограничивать способность компании продавать активы и брать на себя задолженность выше определенного уровня.

Компании с рейтингом облигаций Baa3/BBB- и выше (инвестиционный уровень)

обычно имеют меньше ковенантов по долговым обязательствам, чем эмитенты высокодоходных корпоративных облигаций. Это связано с тем, что рейтинг корпоративных облигаций

ниже инвестиционного уровня, по мнению рейтинговых агентств, имеют более высокий риск дефолта. Таким образом, держатели облигаций требуют

дополнительный уровень безопасности для защиты от того, что эмитент не сможет выполнить свои долговые обязательства.

Это связано с тем, что рейтинг корпоративных облигаций

ниже инвестиционного уровня, по мнению рейтинговых агентств, имеют более высокий риск дефолта. Таким образом, держатели облигаций требуют

дополнительный уровень безопасности для защиты от того, что эмитент не сможет выполнить свои долговые обязательства.

Ключевым ковенантом для многих эмитентов корпоративных облигаций является коэффициент левериджа. Формула коэффициента кредитного плеча, показанная на рисунке 1, очень похожа на коэффициент кредитного плеча. формула, используемая для расчета соблюдения долговых обязательств. Для эмитентов облигаций с ковенантом коэффициента левериджа каждый квартал они должны будут рассчитывать леверидж. соотношение и удостоверяют, что коэффициент левериджа не превышает предел долгового ковенанта.

Интересно, что во время кризиса COVID-19 ряд эмитентов корпоративных облигаций спасло то, что они выпустили облигации компаний, когда они еще

инвестиционного уровня, а их долговые ковенанты не требовали от них поддержания коэффициента заемных средств ниже определенного уровня. Многие компании, в том числе

крупные ритейлеры имели отрицательную EBITDA в первой половине 2020 года, что привело к резкому росту их коэффициентов левериджа. Например, Nordstrom, который

до пандемии COVID-19 имел рейтинг Baa1 / BBB+, коэффициент левериджа увеличился с 1,9x 3 августа 2019 г. до 57,3x 1 августа 2020 г.

был ниже инвестиционного уровня до начала COVID-19, ему, вероятно, пришлось бы соблюдать ковенант по коэффициенту долга, который он бы

нарушил в 2020 году.

Многие компании, в том числе

крупные ритейлеры имели отрицательную EBITDA в первой половине 2020 года, что привело к резкому росту их коэффициентов левериджа. Например, Nordstrom, который

до пандемии COVID-19 имел рейтинг Baa1 / BBB+, коэффициент левериджа увеличился с 1,9x 3 августа 2019 г. до 57,3x 1 августа 2020 г.

был ниже инвестиционного уровня до начала COVID-19, ему, вероятно, пришлось бы соблюдать ковенант по коэффициенту долга, который он бы

нарушил в 2020 году.

В некоторых случаях эмитенты облигаций могут пересмотреть ковенанты долга со своими кредиторами. На рис. 4 показаны ковенантные ограничения коэффициента кредитного плеча для Tupperware. Корпорация брендов. Как и многие ритейлеры, Tupperware сильно пострадала от COVID-19. В результате ему пришлось внести поправки в свой пакет ковенантов по долгу. своих кредиторов, поскольку компания, возможно, нарушила свой предыдущий набор долговых обязательств.

Как показано на рис. 4, коэффициент кредитного плеча постепенно снижается или уменьшается со временем, поскольку ожидается, что Tupperware улучшит операции по мере того, как COVID-19, как мы надеемся, утихнет. и бизнес возвращается в нормальное русло.На каждую дату, указанную на рис. 4, Tupperware должен будет сообщать о консолидированном коэффициенте кредитного плеча, который не превышает

чем предел, показанный на рис. 4. Например, когда компания сообщает о доходах за квартал, закончившийся 26 сентября 2020 г., левередж компании

коэффициент не может превышать 5,25x.

и бизнес возвращается в нормальное русло.На каждую дату, указанную на рис. 4, Tupperware должен будет сообщать о консолидированном коэффициенте кредитного плеча, который не превышает

чем предел, показанный на рис. 4. Например, когда компания сообщает о доходах за квартал, закончившийся 26 сентября 2020 г., левередж компании

коэффициент не может превышать 5,25x.

Рис. 4. Соглашение Tupperware о коэффициенте кредитного плеча*

* Источник: отчеты Tupperware SEC. Соглашение с изменениями от 28 февраля 2020 г.

Если фактическое соотношение превысит финансовое соглашение, Tupperware может нарушить соглашение, что после периода исправления может привести к событию. по умолчанию.

Понимание того, как коэффициенты левериджа сравниваются с ковенантами долга эмитента корпоративных облигаций, является ключом к пониманию риска инвестиций в корпоративные облигации и

показывает, почему так важно рассчитывать коэффициенты заемных средств как часть нашего анализа инвестиций в облигации. Следует отметить, что BondSavvy рассчитывает

коэффициент левериджа эмитента облигаций, когда мы даем первоначальную рекомендацию по корпоративным облигациям и каждый раз, когда мы обновляем нашу рекомендацию после компаний

отчитываться о квартальной прибыли в течение года.

Следует отметить, что BondSavvy рассчитывает

коэффициент левериджа эмитента облигаций, когда мы даем первоначальную рекомендацию по корпоративным облигациям и каждый раз, когда мы обновляем нашу рекомендацию после компаний

отчитываться о квартальной прибыли в течение года.

Причина 3: Сравните показатели «похожие на аналогичные»

Когда инвесторы оценивают стоимость публично торгуемых акций, они изучают коэффициенты P/E, или соотношение цена/прибыль.

коэффициенты, чтобы увидеть, по которым торгуются несколько различных акций. Чем ниже коэффициент P/E компании, тем меньше вы платите за каждый доллар прибыли компании.

прибыль и, в некоторых случаях, получение лучшей стоимости акций. Знаменатель коэффициента P/E — это прибыль компании на акцию, или EPS.

Число прибыли — это чистая прибыль компании, которая затем делится на акции компании, находящиеся в обращении, для получения прибыли на акцию.

Причина, по которой чистая прибыль используется в качестве критерия прибыли для акций, заключается в том, что акционеры обыкновенных акций получают выплаты после того, как компания выплачивает свои процентные расходы. и налоги. Инвесторы в акции должны смотреть на то, какая прибыль потенциально может быть распределена между акционерами обыкновенных акций, поэтому держатели обыкновенных акций оценивают

чистая прибыль и коэффициент P/E.

и налоги. Инвесторы в акции должны смотреть на то, какая прибыль потенциально может быть распределена между акционерами обыкновенных акций, поэтому держатели обыкновенных акций оценивают

чистая прибыль и коэффициент P/E.

Держатели облигаций, с другой стороны, обслуживаются прибылью до уплаты процентов и налогов. Вот почему, с точки зрения долгового инвестора, мы смотрим на EBITDA, а не на чистую прибыль.Цель состоит в том, чтобы как можно лучше сравнить показатели «похожих на аналогичные», поэтому инвесторы в долговые обязательства сосредотачиваются на EBITDA. а фондовые инвесторы сосредотачиваются на чистой прибыли.

Где мы можем найти баланс долга компании?

Теперь, когда мы обсудили, как рассчитать EBITDA, знаменатель левериджа

Формула отношения, давайте теперь обратим внимание на числитель, общий долг компании. На рис. 5 показан баланс розничной сети Macy’s, Inc., которая

Компания отчиталась в своем отчете 10-К за финансовый год, закончившийся 1 февраля 2020 года. Компании, как правило, разбивают задолженность на две статьи

балансы: краткосрочная задолженность и долгосрочная задолженность. Краткосрочная задолженность является текущим обязательством и отражает задолженность, которая должна быть погашена в течение следующего года с

дата баланса. Долгосрочная задолженность — это любая задолженность, которая не классифицируется как краткосрочная задолженность.

Компании, как правило, разбивают задолженность на две статьи

балансы: краткосрочная задолженность и долгосрочная задолженность. Краткосрочная задолженность является текущим обязательством и отражает задолженность, которая должна быть погашена в течение следующего года с

дата баланса. Долгосрочная задолженность — это любая задолженность, которая не классифицируется как краткосрочная задолженность.

Рисунок 5: Бухгалтерский баланс Macy’s

Источник: Macy’s 10-K, поданная 30 марта 2020 г.

Показатели долга, представленные в рейтинге Macy’s 10-K (в рамке выше), представляют собой большие цифры: 539 миллионов долларов краткосрочного долга и 3 621 миллион долларов долгосрочного долга.Эти

цифры обычно включают определенные корректировки бухгалтерского учета, которые мы нормализуем, чтобы наши расчеты коэффициента левериджа отражали общий долг компании.

К счастью, большинство компаний предоставляют дополнительную информацию о том, какой тип долга (старший банковский долг, необеспеченные облигации, конвертируемые облигации и т. д.) составляет краткосрочный долг.

задолженность и долгосрочная задолженность, раскрытые в их балансах. Различные части долга, наряду с другим капиталом, привлеченным компанией, составляют капитал компании.

«капитальная структура».

д.) составляет краткосрочный долг.

задолженность и долгосрочная задолженность, раскрытые в их балансах. Различные части долга, наряду с другим капиталом, привлеченным компанией, составляют капитал компании.

«капитальная структура».

Почему важна структура капитала?

Пока

держатели корпоративных облигаций являются старшими по отношению к акционерам, они являются младшими по отношению к старшим держателям долговых обязательств.Когда один инвестор «старше» другого, старший инвестор

имеет приоритет перед требованиями, предъявляемыми к компании в случае реструктуризации или подачи заявки по главе 11. В интересах держателей облигаций с 1 февраля 2020 г.

У Macy’s не было старшего долга по сравнению с его облигациями, как показано на Рисунке 6. Старшие облигации и старшие долговые обязательства являются облигациями, и они равны , , которые

означает, что обе ценные бумаги имеют одинаковый уровень старшинства в структуре капитала Macy’s.

Многие инвесторы в корпоративные облигации, следуя общепринятому мнению, отдают предпочтение краткосрочным облигациям.долгосрочные облигации; Однако в случае банкротства все облигации с таким же уровнем старшинства считаются по номиналу . В результате, если компания обанкротится 1 января 2021 г., облигации со сроком погашения в 2029 г. и 2042 г. получат такой же уровень восстановления. Следовательно, если инвесторы смогут пережить более высокий уровень волатильности, связанный с долгосрочными корпоративные облигации, они часто могут обеспечить существенно более высокую доходность и иметь тот же краткосрочный риск дефолта, что и держатели краткосрочных облигаций. некоторые из наших рекомендации с самой высокой доходностью инвестиций были долгосрочные корпоративные облигации инвестиционного уровня.

На рис. 6 показан график корпоративного долга Macy’s по состоянию на 1 февраля 2020 г. На эту дату состояние Macy’s было относительно хорошим. Как показано ниже, Macy’s уменьшила

ее долг с 4,7 млрд долларов США на 2 февраля 2019 года до 3,6 млрд долларов США на 1 февраля 2020 года. Кроме того, как отмечалось ранее, у нее не было долга старше по своим облигациям.

На 1 февраля 2020 года коэффициент кредитного плеча Macy’s составлял 1,5x.

Кроме того, как отмечалось ранее, у нее не было долга старше по своим облигациям.

На 1 февраля 2020 года коэффициент кредитного плеча Macy’s составлял 1,5x.

Рисунок 6. График долговых обязательств Macy’s на 1 февраля 2020 г.

Источник: Macy’s 10-K за год, закончившийся 1 февраля 2020 г.

Затем ударил COVID-19, и Macy’s пришлось закрыть свои магазины, и продажи резко упали.Macy’s привлекла 1,5 миллиарда долларов по своей приоритетной кредитной линии и, благодаря COVID-19, EBITDA компании за последние двенадцать месяцев упала с 2,34 млрд долларов США на 1 февраля 2020 года до 1,2 млрд долларов США на 2 мая 2020 года. В совокупности эти факторы привели к Кредитное плечо Macy’s увеличится до 4,7x. Мы показываем коэффициенты кредитного плеча для Macy’s на 1 февраля и 2 мая 2020 года на рисунке 7:

Рисунок 7: Коэффициент левериджа Macy’s — 1 февраля 2020 г. по сравнению с 2 мая 2020 г. (в миллионах долларов США)

Ситуация в Macy’s показывает нам, почему мониторинг инвестиций в корпоративные облигации, являющийся ключевой частью нашей подписки на информационный бюллетень по облигациям,

это так важно. После пандемии COVID-19 судьба компаний изменилась в одно мгновение. Хотя большинству компаний удалось привлечь дополнительный капитал

и жить, чтобы бороться в другой день, многие компании потеряли свои нетронутые балансы до COVID. Это может иметь долгосрочные последствия для таких компаний.

в зависимости от того, насколько быстро они смогут обернуть свой бизнес.

После пандемии COVID-19 судьба компаний изменилась в одно мгновение. Хотя большинству компаний удалось привлечь дополнительный капитал

и жить, чтобы бороться в другой день, многие компании потеряли свои нетронутые балансы до COVID. Это может иметь долгосрочные последствия для таких компаний.

в зависимости от того, насколько быстро они смогут обернуть свой бизнес.

Как мы используем коэффициенты кредитного плеча

Когда мы рекомендуем корпоративные облигации подписчикам BondSavvy, за немногими исключениями, мы обычно

остались с эмитентами корпоративных облигаций, у которых коэффициент левериджа меньше 4.00-4,25x и, в идеале, менее 3,5x. Проблемы с эмитентами облигаций

которые имеют высокий коэффициент левериджа 5x и выше, заключается в том, что в случае значительного спада в бизнесе коэффициент левериджа компании может легко возрасти

до 7x или 8x, уровень долга, который часто является неприемлемым, если только компания не ожидает сильного роста в будущем.

Наши рекомендации по корпоративным облигациям всегда находятся на уровне облигаций или CUSIP. При этом, независимо от того, сколько облигаций выпускает компания, этот эмитент будет иметь только один консолидированный баланс и отчет о прибылях и убытках.Таким образом, все рассчитанные нами коэффициенты левериджа относятся к корпоративным облигациям. уровень эмитента. На Рисунке 8 показаны коэффициенты левериджа, рейтинги денежных средств, долга и облигаций на даты, когда мы рекомендовали конкретную индивидуальную облигацию из указанных эмитенты. Как отмечалось выше, мы обычно ищем облигации с низким коэффициентом левериджа. В то время как коэффициент кредитного плеча Альбертсона был 4,3x, когда мы изначально рекомендовал облигацию Albertsons ’29 26 сентября 2017 г., 20 июня 2020 г. коэффициент левериджа компании был менее 3x, поскольку компания платила сокращение долга и рост EBITDA.Вы увидите, что все наши другие рекомендации по образцам облигаций были в 2,5 раза и ниже.

Рисунок 8: Примеры коэффициента кредитного плеча

Источник: документы компании SEC и отчеты о прибылях и убытках.

(1) Согласно отчету за последний финансовый отчетный период до Даты выбора.

В начале этой статьи говорилось, что коэффициенты заемных средств позволяют инвесторам определять относительную стоимость потенциальных инвестиций в корпоративные облигации. Фигура 8 показан диапазон коэффициентов левереджа некоторых эмитентов облигаций, облигации которых мы ранее рекомендовали.Мы можем оценить относительную стоимость корпоративной облигации путем сравнения коэффициента левериджа эмитента облигаций с кредитными спредами по корпоративным облигациям, доходность к погашению и цены. Когда мы давали каждую из приведенных выше рекомендаций, корпоративные облигации, показанные ниже на Рисунке 9, представляли собой привлекательные относительной стоимости по отношению к другим облигациям на рынке корпоративных облигаций.

Например, хотя коэффициент левереджа Albertsons 4,3x был выше, чем у трех других рекомендованных нами облигаций, облигации Albertsons ’29 (CUSIP 013104AF1)

было 10. 74% YTM и 8,46% кредитного спрэда в то время, когда мы рекомендовали облигации. Кроме того, облигации Albertsons упали значительно ниже номинальной стоимости до

78,50 после того, как Amazon купила Whole Foods, а Albertsons приостановила свое IPO. Высокие YTM и кредитный спред в сочетании с низкой ценой

и разумный коэффициент левереджа сделали облигации Albertsons ’29 привлекательной относительной стоимостью и хорошей покупкой.

74% YTM и 8,46% кредитного спрэда в то время, когда мы рекомендовали облигации. Кроме того, облигации Albertsons упали значительно ниже номинальной стоимости до

78,50 после того, как Amazon купила Whole Foods, а Albertsons приостановила свое IPO. Высокие YTM и кредитный спред в сочетании с низкой ценой

и разумный коэффициент левереджа сделали облигации Albertsons ’29 привлекательной относительной стоимостью и хорошей покупкой.

Мы считали, что облигации Verizon ’42 (CUSIP 92343VBG8), облигации Bed Bath ’24 (CUSIP 075896AA8) и облигации Tiffany ’44 (CUSIP 886546AD2) также представляли убедительные

относительные значения.В случае с Tiffany у компании был низкий коэффициент левериджа 1,0x, а доходность к погашению по облигациям Tiffany составляла 4,70%.

со сроком погашения в 2044 году. Доходность была относительно высокой из-за того, что бизнес Тиффани в основном оставался на прежнем уровне. Нам повезло, что через два месяца после вынесения этой рекомендации

LVMH объявила о предложении приобрести Tiffany, в результате чего стоимость облигаций значительно выросла. Мы продали облигации через 4,5 месяца по

Общий доход 26%, как мы обсуждаем в нашем блоге Tiffany bonds.

Почта.

Мы продали облигации через 4,5 месяца по

Общий доход 26%, как мы обсуждаем в нашем блоге Tiffany bonds.

Почта.

Рисунок 9. Наложение коэффициентов кредитного плеча на кредитные спреды, цены облигаций и доходность до погашения

Как коэффициенты кредитного плеча могут быть важнее рейтингов облигаций

В начале этой статьи мы обсудили основные инвестиционные соображения, которые составляют анализ фиксированного дохода BondSavvy.Мы учитываем эти факторы вместе при оценке потенциального риска и доходности новых инвестиций. Мы считаем, что этот финансовый анализ на шаг выше рейтингов корпоративных облигаций, поскольку последние учитывают только риск дефолта корпоративных облигаций, и даже то, что они не особенно хороши.

Рейтинги корпоративных облигаций не соответствуют инвестиционному обоснованию

корпоративной облигации, поскольку они игнорируют цену облигации, доходность к погашению, доходность к худшему, чувствительность процентной ставки и дату погашения.

Кроме того, их оценка кредитного риска часто не соответствует действительности из-за ошибочных методологий оценки облигаций. В то время как инвесторы не могут быть пони с одной уловкой и смотреть только на коэффициенты кредитного плеча, сами по себе коэффициенты кредитного плеча могут быть лучшим показателем риска дефолта, чем рейтинги облигаций. Причина этого заключается в том, что для рейтингов корпоративных облигаций базовые показатели кредитоспособности, такие как коэффициенты заемных средств и коэффициенты процентного покрытия, часто получают очень низкие значения. взвешивания как часть общей методологии рейтингов облигаций, как мы показываем в наших примерах ниже.

Moody’s и S&P, два ведущих рейтинговых агентства по облигациям, взвешивают различные факторы, чтобы получить свои рейтинги корпоративных облигаций. Эти веса различаются

по отраслевым группам и включают такие факторы, как размер компании, конкурентное положение, диверсификация доходов и рынка, коэффициенты кредитоспособности и финансовые показатели. политика.

политика.

На рис. 10 показаны рейтинги облигаций для розничной торговли и производства алкогольных напитков. Для розничной торговли мы считаем, что взвешивание имеет общий смысл, поскольку коэффициенты левериджа и покрытия составляют 45% рейтинга, а финансовая политика (т.е., как компания распределяет капитал) составляет 15%. Размер, стабильность продукта, исполнение и конкурентная позиция составляют оставшиеся 40% рейтинга облигаций.

Алкогольные напитки, с другой стороны, имеют весовые коэффициенты, смещенные в сторону нечетких показателей, таких как инновации и диверсификация. Кредитное плечо и охват

коэффициенты составляют только 30% от общего расчета рейтинга облигаций. Следовательно, у вас может быть эмитент облигаций с высоким коэффициентом кредитного плеча 5x,

но если у него большой доход и он присутствует на многих мировых рынках, эти более взвешенные показатели выигрывают день.Хотя мы не верим коэффициентам кредитного плеча

может быть единственным фактором, который оценивают инвесторы, не имеет значения, насколько хорошо диверсифицирована компания или какой у нее доход, если у нее слишком много долговых обязательств. к заработку. Вот почему мы считаем, что во многих случаях коэффициент финансового рычага компании может быть более важным, чем рейтинг облигаций компании.

к заработку. Вот почему мы считаем, что во многих случаях коэффициент финансового рычага компании может быть более важным, чем рейтинг облигаций компании.

Рисунок 10. Взвешенные значения рейтингов облигаций для предприятий розничной торговли и производства алкогольных напитков

Что это означает для инвесторов в корпоративные облигации?

Многие самостоятельные инвесторы и финансовые консультанты будут оценивать риск/доходность корпоративной облигации, сравнивая рейтинги корпоративных облигаций с YTM и

цены на различные облигации.Проблема с этим подходом заключается в том, что он предполагает, что рейтинги облигаций Moody’s и S&P точно отражают кредитоспособность облигации.

риск или риск дефолта. Выше мы показали, как методологии рейтинга облигаций различаются в разных отраслях и могут наказывать определенные компании, если они не соответствуют требованиям.

большие и хорошо диверсифицированные бегемоты. В мире рейтингов облигаций существует предвзятое отношение к компаниям, которые меньше по размеру и

генерируют большую часть своего бизнеса в одной стране, даже если этой страной являются Соединенные Штаты.

Почему не все корпоративные облигации BBB созданы одинаковыми

Многие гуру рынка облигаций и говорящие головы в СМИ обращаются к рынку корпоративных облигаций BBB

как будто каждая корпоративная облигация с рейтингом BBB находится на грани понижения или, что еще хуже, дефолта. Сомнительно, что эти люди потратили много времени на чтение

документы SEC эмитентов облигаций для оценки риска дефолта эмитента. Вместо этого они слепо полагаются на рейтинговые агентства по облигациям.

для них. Рисунок 11 показывает нам, почему это плохая идея.

Kroger, ведущая сеть продуктовых магазинов США, и Anheuser-Busch InBev («AB InBev»), глобальная компания по производству алкогольных напитков, имеют почти одинаковые рейтинги облигаций, как показано на рис. 11. 15 июня 2020 г. компания Kroger получила рейтинг Baa1 / BBB, а AB InBev — Baa1 / BBB+. На этом сходство заканчивается.

Kroger имеет солидный коэффициент левериджа 2,1x по сравнению с 5,1x у AB InBev, что более типично для эмитента корпоративных облигаций с рейтингом B. Мы верим Крогеру

немного недооценен на уровне BBB, поскольку его финансовые показатели лучше, чем у некоторых эмитентов облигаций с рейтингом A, а COVID-19 был попутным ветром, который ускорил

рост и позиционирование Kroger и подобных компаний на будущее.

Мы верим Крогеру

немного недооценен на уровне BBB, поскольку его финансовые показатели лучше, чем у некоторых эмитентов облигаций с рейтингом A, а COVID-19 был попутным ветром, который ускорил

рост и позиционирование Kroger и подобных компаний на будущее.

Рисунок 11: Kroger и AB InBev — одинаковые рейтинги облигаций, но совершенно разные финансовые показатели*

* Данные баланса AB InBev приведены по состоянию на 31 декабря 2019 г., а данные отчета о прибылях и убытках — по 31 марта 2020 г. Финансовые показатели Kroger представлены за период, закончившийся 23.05.20

. Бизнес AB InBev пострадал от закрытия баров и ресторанов по всему миру. В результате выручка компании за 1 кв. 2020 г. и EBITDA

упали на 10% и 17,7% соответственно. Причина, по которой он сохранил незаслуженный рейтинг инвестиционного уровня, связана с методологией рейтингов облигаций, показанной на рисунке.

10, который взвешивает бизнес-профиль компании и масштабируется в большей степени, чем взвешивает процентное покрытие и коэффициенты заемных средств. В конце концов, пока бизнес