нормативный срок службы, показатели, техническое состояние

Основные средства – наиболее затратная составляющая бизнеса. Поэтому каждому предпринимателю важно понять насколько эффективно они используются. Для этого и проводится анализ движения ОС с применением различных коэффициентов.

Коэффициенты ОС

При анализе движения ОС поможет оценить состояние оборудования, правильность и эффективность его применения, и необходимость в пополнении. Анализируя ситуацию с ОС можно понять:

- Степень их изношенности и пригодности для выполнения стоящих перед компанией производственных или коммерческих вызовов.

- Количество выбывшей и заново поступившей техники и их процентное соотношение.

- Интенсивность обновления ОС.

- Насколько активно работающая техника превышает простаивающую.

Инструментом для подобного рода исследований являются введенные в методику анализа коэффициенты движения объектов основных средств фирмы.

Основные и оборотные средства предприятия, их понятие и соотношение описаны в данном видео:

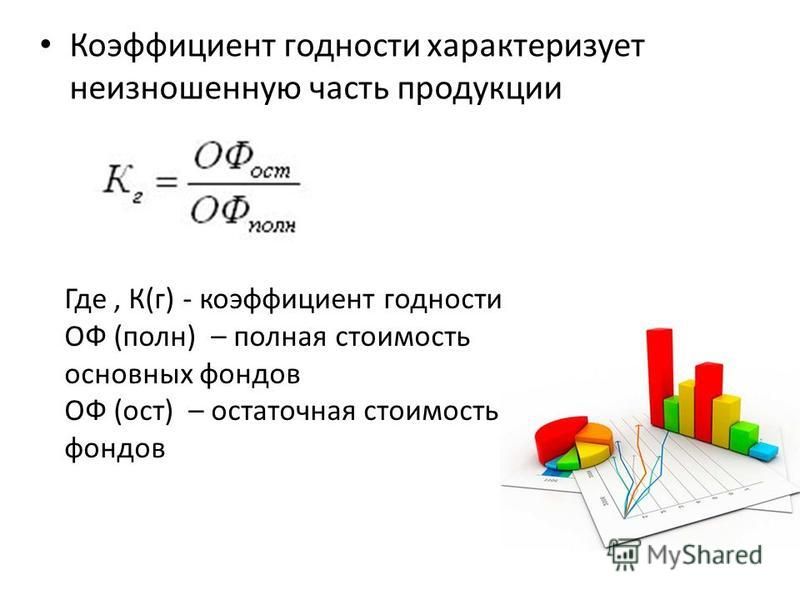

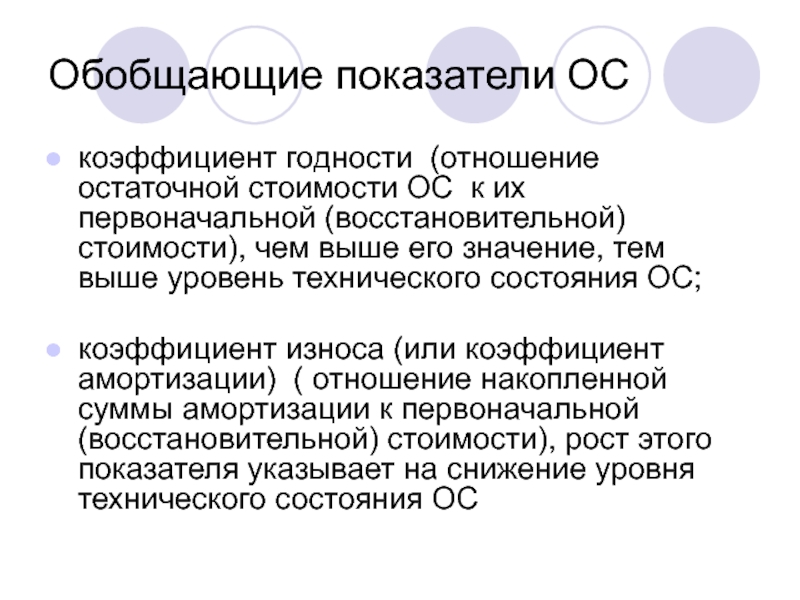

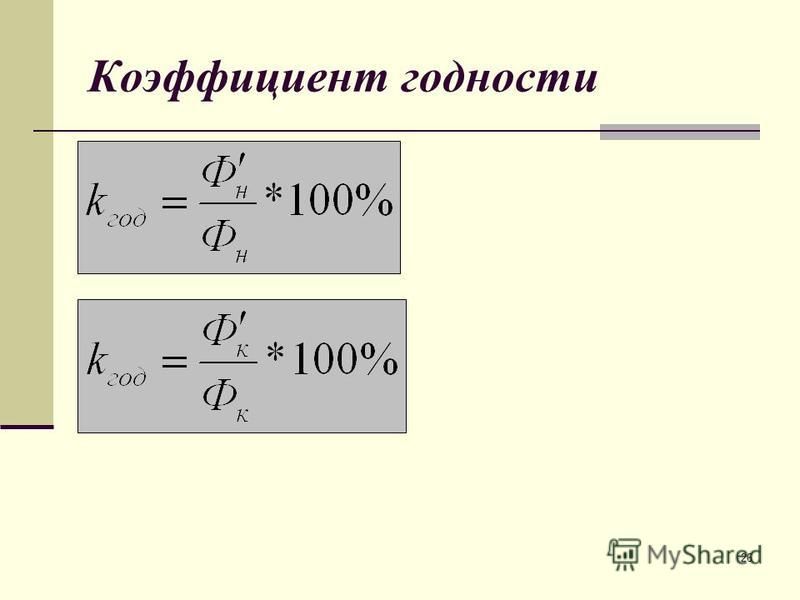

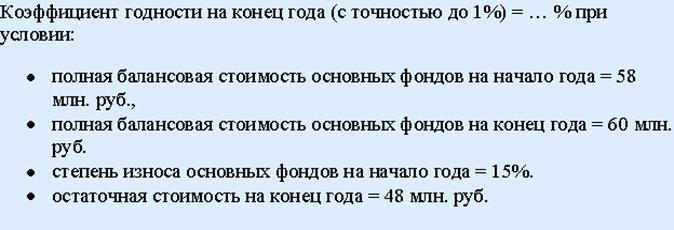

Коэффициент годности основных средств

Данный коэффициент показывает техническое состояние и физический износ имущества фирмы. Это отношение остаточной оценки к первоначальной. Следовательно, более высокое числовое выражение коэффициента означает лучшее состояние ОС. Критическое его значение – 0,5, при падении показателя ниже которого, возникает вопрос о замене средств производства. Рассчитывается КГ на каждое отчетное число, и сравнивается с предыдущим расчетом.

Для расчета применяется два варианта формул:

- Прямой расчет: КГ = Остаточная стоимость ОС/Первоначальная стоимость.

- Через коэффициент износа (если он известен): КГ = 1 – (Коэффициент износа).

Особенности:

- Определяет финансовое состояние компании. Чем он больше, тем меньше средств надо вкладывать в оборудование.

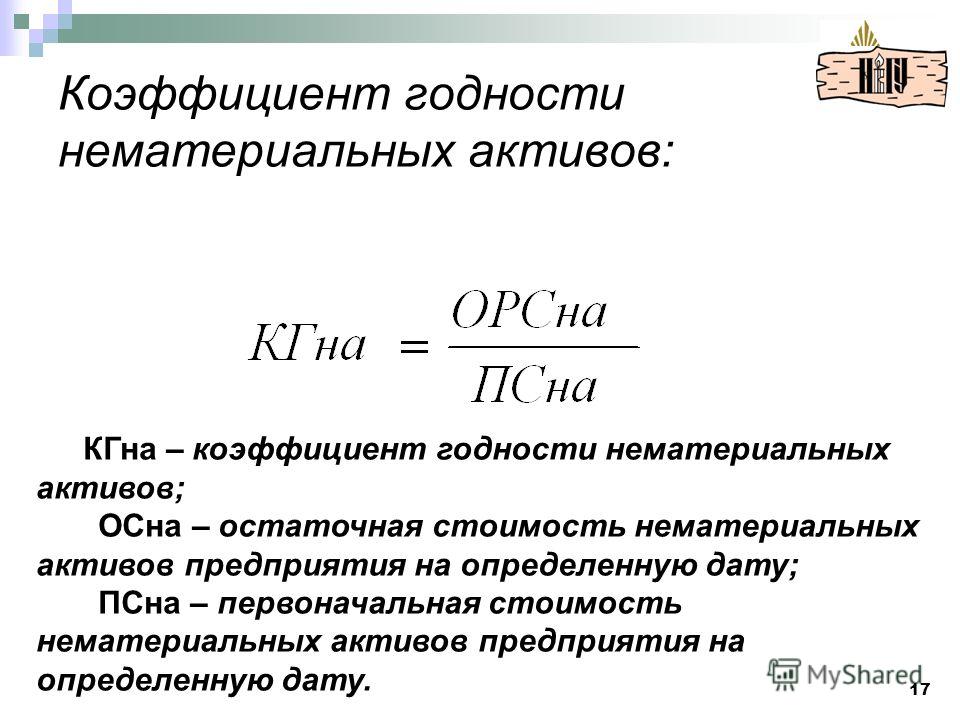

- На его точность влияет правильность определения предельного срока возможной эксплуатации объекта, и, следовательно, срока и амортизации и величины ежемесячных выплат.

Прирост

Этот коэффициент показывает динамику роста и обновления ОС и рассматривается как отношение разницы между оценкой прибывших и выбывших ОС к их общей оценке. При его определении принимаются в расчет источники пополнения за счет:

- Покупки.

- Аренды.

- Создания собственными силами.

- Получения в дар.

- Обмены.

- Вклада в УК.

- Приватизации.

- Передачи.

И выбытия по причинам:

Формула расчета КП (расчет выполняется за отчетный период): КП = (Стоимость поступивших ОС – Стоимость выбывших ОС)/Общая стоимость всех ОС на конец периода.

Особенности:

- Из расчета видно, что чем выше значение КП, тем активнее обновляются основные средства.

- Но даже высокий показатель не работает без качественной оценки обновления. То есть надо понять сказалось ли обновление средств производства на увеличение объемов бизнеса.

Другие показатели

Есть и другие коэффициенты, позволяющие проводить более детальный анализ движения ОС. Это:

Это:

- Коэффициент обновления, представляющий собой величину отношения стоимости введенных в строй ОС за год, к их общей оценке.

- Коэффициент поступления. Показывает динамику покупки новых объектов посредством деления стоимости поступивших ОС к оценке всех, имеющихся в наличии к концу года объектов.

- Коэффициент выбытия. Это отношение стоимости выбывших фондов к стоимости всех фондов в начале года.

- Коэффициент интенсивности обновления. ОН сравнивает стоимость выбывших и поступивших ОС за период.

- Коэффициент ликвидации. Частный случай коэффициента выбытия. Для сравнения цены ликвидированных средств с оценкой всего имущество на начало периода.

- Коэффициент замены. Отношение стоимости ликвидированных ОС к стоимости поступившим на их смену.

Определение эффективности использования основных и оборотных средств предприятия описано в данном видео:

Показатели состояния

Для оценки финансовой «непотопляемости» компании и ее капиталоемкости необходим тщательный анализ состояния ОС. На его основе, при сравнении полученных значений с нормативными, можно сделать вывод о состоянии оборудования. И если оно неудовлетворительно, то обновить его. А в противном случае принять меры по повышению эффективности его использования.

Для этой цели используют следующие показатели:

- Физического износа. Он указывает на степень непригодности оборудования к выполнению их производственных функций. В качестве индекса взята величина выплаченной амортизации, которая должна показать собственникам какая часть затрат уже окупилась. Формула следующая: КИ = Сумма амортизации за период эксплуатации/Первоначальная стоимость.

- Годности, который покажет еще не окупившуюся часть стоимости объекта.

Основные фонды и оборотные средства

Понятие основных фондов включает средства труда, которые в продолжение длительного периода или даже постоянно используются (неоднократно) для создания товаров, торговой деятельности и производства услуг. Их признаки:

- Длительный срок функционирования с многократным участием в процессе получения прибыли.

- При этом они не изменяют свое вещественное выражение.

- По мере своего износа перенаправляют свою стоимость на производимую при их посредстве продукцию и возмещают ее тем самым посредством амортизации.

Стоимостным выражением основных фондов являются основные средства, которые обладают теми же свойствами, что и их главная ипостась.

Часть ОС, выведенных из реальной деятельности компании, и предназначенных для их обращения в финансовые активы (то есть продажу), с дальнейшим использованием для нужд фирмы, называются оборотными средствами. Их специфика состоит в том, что они действуют в течение короткого производственного или хозяйственного периода (не более года).

ОС – это актив или пассив

Актив – это имущество или средства производства, которые приносят фирме доход, то есть они плюсуются в бухгалтерском балансе. А пассив – это расход ресурсов компании. К ним можно отнести то, за счет чего формируются активы. Следовательно:

- Основные средства в полной мере соответствуют категории активов.

- А вот амортизация ОС – это чистый вид пассива.

Нормативный срок службы

Это период, на протяжении которого, стоимость ОС полностью восстанавливается или компенсируется, при условии сохранения их работоспособности. На протяжении нормативного срока, вся стоимость ОС, должна перейти на стоимость готовой продукции посредством амортизационных отчислений. На его величину влияют:

- Физический износ ОС.

- Их моральный износ.

Оптимальным решением при выборе НС является обращение к классификатору амортизации ОС, где все эти сроки расписаны в зависимости от принадлежности объекта к определенной группе.

Коэффициент обеспеченности собственными оборотными средствами — тема видео ниже:

Коэффициент годности основных фондов — Энциклопедия по экономике

Коэффициент годности основных фондов, определяемый отношением остаточной стоимости (разности первоначальной стоимости и суммы их износа) к первоначальной стоимости основных фондов. [c.153]В табл. 22 приведен расчет коэффициентов годности основных фондов. [c.56]

Количественным измерителем степени износа действующих основных фондов является коэффициент износа основных фондов и коэффициент годности основных фондов. [c.129]

Коэффициент годности основных фондов — показатель, характеризующий величину изношенной части основных фондов. [c.132]

[c.132]

По своему экономическому содержанию К. и. о. ф. противоположен коэффициенту годности основных фондов и может быть определен вычитанием процента годности из 100% первоначальной стоимости основных фондов. [c.133]

Отметьте правильную методику расчета коэффициента годности основных фондов [c.640]

Коэффициент годности основных фондов отражает долю остаточной стоимости фондов в их первоначальной стоимости [c.80]

Коэффициент годности основных фондов Кг [c.35]

Уровень технического состояния характеризуется степенью обновления основных фондов, степенью их износа и годности. Для анализа уровня технического состояния используются коэффициент обновления основных фондов, коэффициент выбытия основных фондов, коэффициент износа основных фондов, коэффициент годности основных фондов. [c.73]

Рост коэффициента износ основных фондов на 0,01 (с 0,305 до 0,315) свидетельствует, что, несмотря на обновление основных фондов (Ко = 0,016), уровень технического состояния производственно-торгового процесса снизился. Этот вывод подтверждается и снижением коэффициента годности основных фондов.

[c.74]

Этот вывод подтверждается и снижением коэффициента годности основных фондов.

[c.74]

Коэффициент годности основных фондов (Кг) показывает, какую долю составляет их остаточная стоимость от их полной стоимости. Коэффициент годности основных фондов представляет собой показатель, обратный коэффициенту износа, поэтому он может быть определен по формуле [c.74]

КОЭФФИЦИЕНТ ГОДНОСТИ ОСНОВНЫХ ФОНДОВ - [c.163]

Коэффициент годности основных фондов (ЛГГ) равен отношению их остаточной стоимости (первоначальная стоимость основных промышлен-но-производственных фондов (Сп) за вычетом износа (И0 ф) к их первоначальной стоимости [c.85]

Определить среднегодовую стоимость, коэффициенты годности основных фондов по четырем УБР. Исходные данные приведены в табл. 56. [c.89]

Коэффициент годности основных фондов Лгф укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле [c.71]

На предприятиях в ряде случаев определяют коэффициент годности основных фондов, который равен отношению остаточной стоимости основных фондов к их балансовой стоимости. При этом исходят из того, что годовая сумма амортизационных отчислений является мерой их физического и морального снашивания за соответствующий период.

[c.107]

При этом исходят из того, что годовая сумма амортизационных отчислений является мерой их физического и морального снашивания за соответствующий период.

[c.107]

Коэффициент годности основных фондов (Кт) показывает, какую долю составляет их остаточная стоимость от полной стоимости. В соответствии с этим выраженный в процентах показатель может быть рассчитан по формуле [c.175]

Так как коэффициент годности основных фондов есть показатель, обратный коэффициенту износа, то он может быть исчислен вычитанием процента износа из 100% полной стоимости основных фондов [c.175]

При анализе технического уровня производства значительный интерес представляет также ряд показателей, приведенных в других разделах справочника, в частности коэффициент годности основных фондов коэффициент износа основных фондов коэффициент обновления основных фондов средний возраст действующих производственных фондов средний возраст оборудования удельный вес оборудования, установленного в поточных линиях удельный вес прогрессивных групп оборудования удельный вес морально устаревшего оборудования и др. [c.51]

[c.51]

Коэффициент годности основных фондов [c.158]

Коэффициент годности основных фондов 158 [c.318]

Оценка общего износа основных фондов. Обобщающие показатели, характеризующие состояние основных фондов (коэффициент износа и коэффициент годности основных фондов), определяются по состоянию на дату. Расчеты этих показателей по данным отчетности выполняются по состоянию на начало и конец отчетного года в отношении всех основных фондов. Показывая степень возмещения в износе полных первоначальных затрат на основные фонды, коэффициент износа полных первоначальных [c.102]

Коэффициент годности основных фондов — отношение полной первоначальной стоимости основных средств за вычетом суммы их износа ко всей полной первоначальной стоимости основных средств на данный момент. [c.501]

Коэффициент годности основных фондов, выражаемый долей остаточной стоимости основных фондов в первоначальной, % [c.33]

Разность между 100 % и коэффициентом износа дает величину коэффициента годности основных фондов, отражающего долю неизношенной части основных фондов. Можно использовать и другой вариант расчета коэффициента годности

[c.160]

Можно использовать и другой вариант расчета коэффициента годности

[c.160]

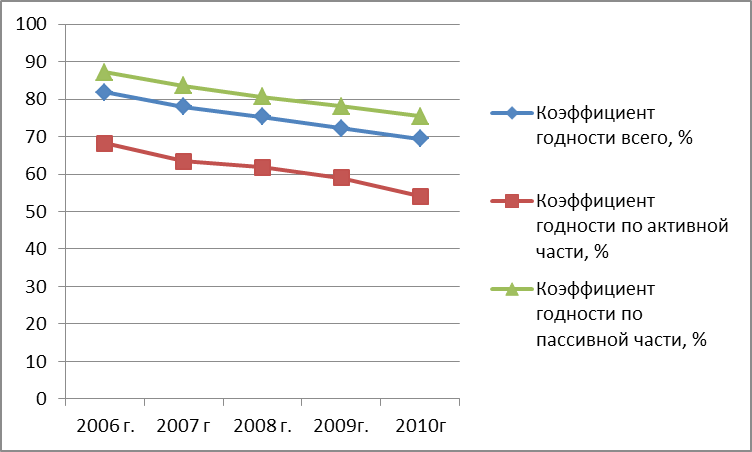

Коэффициент годности основных фондов, % 56,2 43,2 42,8 -13,0 -13,4 -0,4 [c.6]

Коэффициент годности основных фондов определяется как отношение остаточной стоимости основных фондов к их первоначальной стоимости [c.7]

Для анализа технического состояния основных фондов удобно использовать аналитическую табл. 3.4. По ее данным обновление основных фондов в отчетном году замедлилось. По всем промыш-ленно-производственным фондам коэффициент обновления снизился с 2% в предыдущем году до 1,1% в отчетном, а по активной их части — соответственно с 3,8 до 1,1%. В это же время коэффициент ликвидации основных фондов в отчетном году вырос до 5,4% против 1,5% в предыдущем году. По активной части фондов эти показатели соответственно составили 10,6 и 2,7%. Несмотря на увеличение размеров ликвидации изношенных фондов в отчетном году, коэффициент годности снизился с 68,1% в предыдущем году до 67,6% в отчетном, износ фондов соответственно вырос с 31,9 до 32,3%. [c.83]

[c.83]

Коэффициенты износа и годности основных фондов на начало и конец года [c.176]

Определите 1) полную и остаточную балансовую стоимость основных фондов на конец года 2) среднегодовую стоимость основных фондов 3) коэффициенты износа и годности основных фондов на начало и конец года 4) коэффициенты обновления и выбытия основных фондов за год 5) показатель вооруженности труда рабочих основными фондами. [c.176]

Коэффициент годности выражает степень годности основных фондов в стоимостных показателях и вычисляется по формуле [c.90]

Коэффициент годности основных фондов кг s S f. °tt °ИЗ Sn — первоначальная стоимость всех или отдельных видов, групп основных фондов SU3H — стоимость износа тех же основных фондов [c.20]

Коэффициент годности основных фондов [(строки расчета 3 1X100) или (100%—строка 4 расчета)] . … 84,4 [c.175]

ФОППС— полная первоначальная стоимость основных фондов К,.1>д — коэффициент годности основных фондов. [c.51]

[c.51]

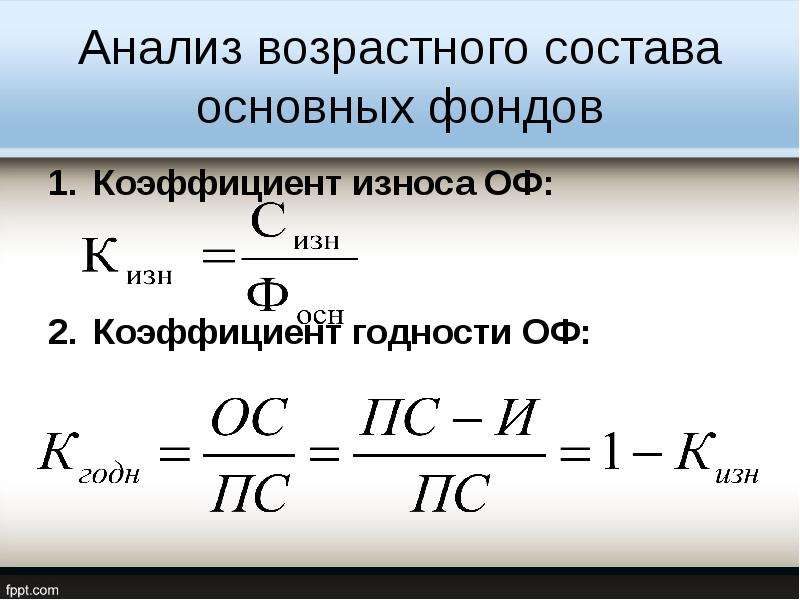

Вопрос 41. Показатели состояния, движения и использования основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

К показателям состояния основных фондов относятся коэффициенты износа и годности. Эти коэффициенты можно рассчитать по состоянию как на начало, так и на конец года.

Коэффициент износа основных фондов на начало года рассчитывается по формуле:

По состоянию на определенную дату коэффициент износа рассчитывается как отношение суммы износа основных фондов к их полной стоимости.

Коэффициент годности основных фондов на начало года рассчитывается по формуле:

Для коэффициентов износа и годности справедливо следующее равенство:

КИЗН + КГОДН = 100 %.

К показателям движения основных фондов относятся коэффициент обновления и коэффициент выбытия основных фондов.

Коэффициент обновления основных фондов характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год к полной балансовой стоимости основных фондов на конец года:характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он рассчитывается как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

Коэффициент выбытия основных фондов:

К показателям использования основных фондов относятся показатели фондоотдачи и фондоемкости.

Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и рассчитывается как отношение годового объема выпуска продукции к среднегодовой стоимости основных фондов:

где Q – объем произведенной продукции в денежном измерении;

?ОФ – среднегодовая стоимость основных фондов.

Показатель фондоемкости характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Он рассчитывается как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции:

Чем ниже значение показателя фондоемкости, тем эффективнее используются основные фонды.

Показатели фондоемкости и фондоотдачи являются обратными величинами:

Для анализа динамики фондоотдачи и фондоемкости используется индексный метод. Например, анализ динамики фондоотдачи по группе предприятий характеризуется с помощью индексов переменного состава, постоянного состава и индекса влияния структурных сдвигов. С помощью этих индексов можно оценить влияние на показатель фондоотдачи двух факторов:

1) изменения эффективности использования основных фондов на отдельных предприятиях, т. е. изменения индивидуальных уровней фондоотдачи;

2) структурных изменений в составе основных фондов, т. е. изменения доли предприятий с разным уровнем фондоотдачи в объеме основных фондов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесПоказатели состояния, движения и использования основных фондов

- Подробности

- Категория: Экономическая статистика

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

К показателям состояния основных фондов относятся коэффициенты износа и годности. Эти коэффициенты можно рассчитать по состоянию как на начало, так и на конец года.

Коэффициент износа основных фондов на начало года рассчитывается по формуле:

По состоянию на определенную дату коэффициент износа рассчитывается как отношение суммы износа основных фондов к их полной стоимости.

Коэффициент годности основных фондов на начало года рассчитывается по формуле:

Для коэффициентов износа и годности справедливо следующее равенство:

КИЗН + КГОДН = 100 %.К показателям движения основных фондов относятся коэффициент обновления и коэффициент выбытия основных фондов.

Коэффициент обновления основных фондов характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год к полной балансовой стоимости основных фондов на конец года:характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он рассчитывается как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

Он рассчитывается как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

Коэффициент выбытия основных фондов:

К показателям использования основных фондов относятся показатели фондоотдачи и фондоемкости.

Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и рассчитывается как отношение годового объема выпуска продукции к среднегодовой стоимости основных фондов:

где Q – объем произведенной продукции в денежном измерении;

?ОФ – среднегодовая стоимость основных фондов.

Показатель фондоемкости характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Он рассчитывается как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции:

Чем ниже значение показателя фондоемкости, тем эффективнее используются основные фонды.

Показатели фондоемкости и фондоотдачи являются обратными величинами:

Для анализа динамики фондоотдачи и фондоемкости используется индексный метод. Например, анализ динамики фондоотдачи по группе предприятий характеризуется с помощью индексов переменного состава, постоянного состава и индекса влияния структурных сдвигов. С помощью этих индексов можно оценить влияние на показатель фондоотдачи двух факторов:

1) изменения эффективности использования основных фондов на отдельных предприятиях, т. е. изменения индивидуальных уровней фондоотдачи;

2) структурных изменений в составе основных фондов, т. е. изменения доли предприятий с разным уровнем фондоотдачи в объеме основных фондов.

Смотрите также:

Показатели состояния и движения основных фондов предприятия

Показатели состояния и движения основных фондов предприятия (относительные показатели (дают оценку состояния и движения ОФ)):

1. Коэффициент обновления ОФ:

Коэффициент обновления ОФ:

Кобн. = ΣОФпост.в теч.г./ΣОФк.г.

2. Коэффициент выбытия ОФ:

Квыб.= ОФвыб в теч.г./ ОФн.г.

3. Коэффициент прироста ОФ:

4. Коэффициент физического износа ОФ:

АО – сумма АО за весь период их эксплуатации

ОФп(б) – первоначальная (балансовая) или восстановительная стоимость основных фондов

5. Коэффициент годности основных фондов

Кг=100-Кф.и. или

Износ основных фондов – частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Различают моральный и физический износ.

Физический – ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также бездействия.

Моральный – снижение стоимости действующих ОФ в результате появления новых видов, более дешевых и с большей производительностью.

Моральный износ представлен в двух формах:

1. Происходит обесценивание средств труда, так как новые средства труда такой же конструкции имеют меньшую стоимость и следовательно меньшую часть своей стоимости переносят на себестоимость продукции.

К м.и. = (Суммарная стоимость ОФ первичная – Суммарная стоимость ОФ восстановительная) /

Суммарная стоимость основных фондов первичная

2. Снижение стоимости, в результате внедрения новых, более прогрессивных и экономически-эффективных ОФ.

К м.и. = (Производительность новых ОФ – Производительность действующих ОФ) / Производительность новых ОФ

Для своевременной замены средств труда необходимо, чтобы стоимость выбывающих основных фондов была полностью перенесена на реализуемую продукцию. Средства накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений и составляет амортизационный фонд.

Амортизация – процесс перенесения по частям стоимости основных фондов на реализуемую продукцию в целях накопления средств для их полного восстановления.

Амортизационные отчисления – денежные средства, накапливаемые за срок службы основных фондов, отчисляются ежемесячно.

Акоэф. = (Первичная стоимость ОФ – Ликвидационная стоимость ОФ (= 0)) / (Первичная стоимость ОФ – Т (срок полезного использования))

А коэф. = 1 / Т

Методы начисления амортизации:

— линейный;

— списание пропорционально объему продукции;

— способ снижаемого остатка;

— списание по сумме чисел лет срока полезного использования.

Воспроизводство основных фондов – непрерывный процесс обновления путем приобретения новых, реконструкции, модернизации и т.д. действующих ОФ:

1. Простое – замена выбывших из эксплуатации по разным причинам ОФ и поддержание в рабочем состоянии действующих ОФ. Простое воспроизводство включает в себя приобретение основных средств, проведение текущего, восстановительного, капитального ремонта.

2. Расширенное – увеличение массы ОФ и совершенствование их структуры. Расширенное воспроизводство включает в себя новое строительство, расширение, реконструкцию (относится к пассивной части ОФ), модернизацию (к активной части), техническое перевооружение.

Расширенное воспроизводство включает в себя новое строительство, расширение, реконструкцию (относится к пассивной части ОФ), модернизацию (к активной части), техническое перевооружение.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

Показатели оценки имущественного положения

Имущественное положение предприятия проявляется в платежеспособности предприятия, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженный в денежной форме и отраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятия производится на основе анализа следующих показателей:

Сумма хозяйственных средств, находящихся в распоряжении организации

Доля основных средств в активах

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициент износа активной части основных средств

Коэффициент обновления основных средств

Коэффициент выбытия основных средств

Сумма хозяйственных средств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов,

числящихся на балансе предприятия. Это учетная оценка, не совпадающая с

суммарной рыночной оценкой активов предприятия. Рост этого показателя

свидетельствует о наращивании имущественного потенциала предприятия:

Это учетная оценка, не совпадающая с

суммарной рыночной оценкой активов предприятия. Рост этого показателя

свидетельствует о наращивании имущественного потенциала предприятия:

Rs = А — У — Ак — Ду

где,

А — всего активов по балансу;

У — убытки;

Ак — собственные акции в портфеле;

Ду — задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся в распоряжении предприятия можно представить в виде суммы активов предприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000) считает что при определении показателя, итог баланса (активы) должен быть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженности участников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурного

анализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств в активах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств в активах, тем лучше предприятие обеспечено необходимым для производства и реализации товаров и услуг оборудованием, зданиями, сооружениями и иными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствует либо о расширении, либо о модернизации финансово-хозяйственной деятельности. В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Доля активной части основных средств = Стоимость активной части основных средств / Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную на

затраты в предыдущих периодах. Обычно используется в анализе как

характеристика состояния основных средств.

Обычно используется в анализе как

характеристика состояния основных средств.

Коэффициент износа основных средств = Износ основных средств (аммортизация) / Первоначальная стоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого – зависимость коэффициента от применяемого предприятием метода начисления амортизации, т.е. коэффициент не показывает физический износ основных средств, показатель так же как и коэффициент годности не дает точной оценки текущего состояния основных средств компании.

Значение коэффициента износа более 50% является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основных средств непосредственно участвующих в производственном процессе.

Коэффициент износа активной части основных средств = Износ активной части основных средств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

Показывает, какую часть от имеющихся на конец отчетного

периода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за период основных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапе жизненного цикла находится рассматриваемое предприятие: если значение коэффициента принимает значение меньше единицы, то предприятие находится на этапе сокращения отрасли, если больше единицы – на этапе расширенного воспроизводства, когда предприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором и свидетельствует о тенденции к уменьшению оснащенности организации основными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимость выбывших за период основных средств / Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить в

результате выбытия вследствие ветхости и износа, продажи, безвозмездной

передачи на баланс другим предприятиям, уценки основных средств, сдачи

в долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то это оценивается отрицательно, так как свидетельствует об отсутствии технического перевооружения предприятия

Формулы расчета коэффициентов по бухгалтерскому балансу подробнее рассмотрены в статье: Анализ структуры и динамики основных средств.

Учебник / А. М. Поддерьогин. =lybs.ru= =lybs.ru=

Для обеспечения воспроизводства основных производственных средств важное значение имеет изучение их состояния и использования. Состояние и использование основных производственных средств является важным фактором повышения эффективной деятельности предприятия.

В процессе производства основные средства изнашиваются физически и устаревают морально. Степень физического износа основных средств определяется в процессе начисления амортизации. Этот процесс можно рассматривать в нескольких аспектах:

Во-первых, как метод определения текущей оценки не изношенной части основных средств.

Во-вторых, как способ отнесения на готовую продукцию единовременных затрат в основные средства.

В-третьих, как способ накопления финансовых ресурсов для замещения выводимых из производственного процесса основных средств или вложения средств в новые производства.

Показатели состояния и эффективности использования основных средств можно объединить в три группы, которые характеризуют: 1) обеспечение предприятия основными средствами; 2) состояние основных средств; 3) эффективность использования основных средств (рис. 8.3).

К показателям, которые характеризуют обеспеченность предприятия основными средствами, относятся: фондоемкость, фондовооруженность, коэффициент реальной стоимости основных средств в имуществе предприятия.

|

При нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость — к снижению.

При нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость — к снижению.Пример 1.

Выпуск товарной продукции за год составил 3200 тыс. грн., стоимость основных производственных средств — 1440 тыс. грн. Фондоемкость равна 0,45 грн. (), то есть на каждую гривну произведенной продукции приходится 45 коп. основных производственных средств.

Рис. 8.3. Показатели обеспечения, состояния и эффективности

использования основных средств

Обеспеченность предприятия основными производственными средствами определяется уровнем фондовооруженности труда. Последнюю рассчитывают как отношение стоимости основных средств к численности работников предприятия.

Пример 2.

Стоимость основных производственных средств на начало года 1165 тыс. грн., а численность работников 85 человек. На конец года — соответственно 1440 тыс. грн. и 80 человек. Отсюда фондовооруженность на начало года составляет 13,7 тыс. грн. (), на конец года —

18,0 тыс. грн. ().

Следовательно, увеличение уровня фондовооруженности является положительным фактором.

Коэффициент реальной стоимости основных средств в имуществе предприятия определяется как отношение стоимости основных производственных средств (за вычетом суммы их износа) к стоимости имущества предприятия.

Пример 3.

Стоимость основных производственных средств на конец отчетного года составила 1440 тыс. грн., сумма износа основных средств — 180 тыс. грн., а стоимость имущества — 3100 грн. Следовательно, коэффициент реальной стоимости основных производственных средств составит 0,41 ().

Если коэффициент реальной стоимости основных средств в имуществе предприятия достигает критической отметки (0,2 — 0,3), то реальный производственный потенциал предприятия будет низким и надо срочно искать средства для исправления положения.

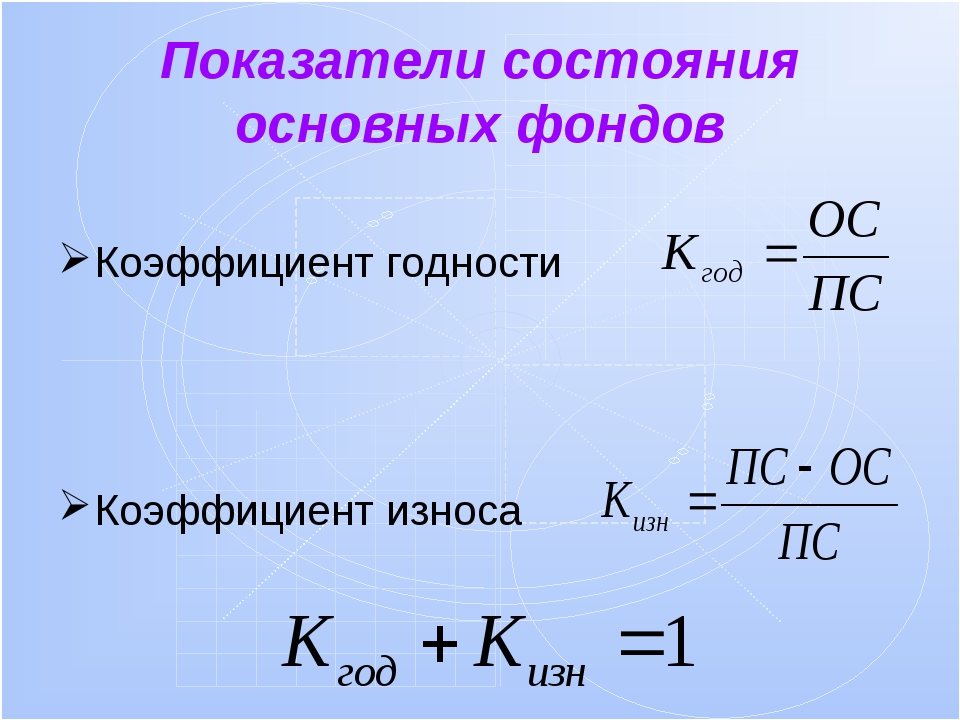

Состояние основных средств характеризуют через следующие коэффициенты: износа основных средств; годности; обновления; выбытия (прироста) основных средств (см. рис. 8.3).

Коэффициент износа характеризует долю стоимости основных средств, ее списана на затраты производства в предыдущих периодах. Коэффициент износа определяется отношением суммы износа основных средств к балансовой стоимости основных средств.

,

|

где Кс |

— коэффициент износа основных средств; |

|

Со |

— сумма износа основных средств; |

|

Фк |

— балансовая стоимость основных средств. |

Показатель износа основных средств может определяться также в процентах на начало и на конец отчетного периода и позволяет оценить состояние основных средств.

Коэффициент годности основных средств рассчитывается по формулам:

Кп = 1 — Кс или Кп = 100% — Кс,

|

где Кп |

— коэффициент годности основных средств; |

|

Кс |

— коэффициент износа основных средств. |

Коэффициент годности показывает, какая часть основных средств пригодна для эксплуатации в процессе хозяйственной деятельности.

Коэффициенты обновления и выбытия рассчитываются по формулам:

; ,

|

где Ко |

— коэффициент обновления основных средств; |

||

|

— стоимость введенных основных средств за отчетный период; |

||

|

Кв |

— коэффициент выбытия основных средств; |

||

|

Фв |

— стоимость выведенных основных средств за отчетный период. |

Коэффициент обновления основных средств характеризует интенсивность ввода в действие новых основных средств. Он показывает долю введенных основных средств за определенный период в общей стоимости основных средств на конец отчетного периода.

Таблица 8.1

|

Показатель |

Формула расчета |

Характеристика |

|

1. Фондоемкость |

|

Характеризует обеспеченность предприятия основными средствами |

|

2. Фондовооруженность |

|

Показывает величину основных средств на одного работника |

|

3. Коэффициент реальной стоимости основных средств в имуществе предприятия |

|

Отражает удельный вес остаточной стоимости основных средств в общей стоимости имущества предприятия |

|

4. Коэффициент износа основных производственных средств |

|

Показывает степень износа основных производственных средств |

|

5. Коэффициент годности основных производственных средств |

1 — Кс |

Отражает часть основных средств, пригодную для эксплуатации |

|

6. Коэффициент обновления основных производственных средств |

|

Показывает долю введенных новых основных средств в общей стоимости основных средств |

|

7. Коэффициент выбытия основных производственных средств |

|

Характеризует интенсивность выбытия основных производственных средств |

|

8. Коэффициент прироста основных производственных средств |

|

Показывает степень увеличения основных средств в отчетном периоде против прошлого периода |

|

9. Фондоотдача |

|

Характеризует эффективность использования основных производственных средств. Отражает сумму произведенной продукции на один рубль основных производственных средств |

|

10. Рентабельность основных производственных средств |

· 100% |

Определяет степень использования основных производственных средств |

Фк — балансовая стоимость основных производственных средств;

Вп — стоимость произведенной продукции;

Фс — остаточная стоимость основных производственных средств;

М — стоимость имущества предприятия;

Са — сумма износа основных производственных средств;

ч — среднесписочная численность работников;

Фв — стоимость введенных основных производственных средств;

Фв — стоимость выведенных основных производственных средств;

Кс — коэффициент износа основных производственных средств;

Пс — общий доход предприятия.

Коэффициент выбытия показывает интенсивность выбытия основных средств, т.е. степень выбытия тех основных средств, которые либо морально устарели, либо изношенные и непригодные для дальнейшего использования. Положительным в деятельности предприятия является ситуация, когда стоимость введенных в действие основных средств превышает стоимость выбывших основных средств. Для этого рассчитывается коэффициент прироста основных средств.

.

К показателям, которые характеризуют эффективность использования основных средств, относятся: фондоотдача, рентабельность основных средств, сумма прибыли на одну гривну основных средств.

Наиболее общим показателем, который характеризует эффективность использования основных средств, является фондоотдача.

,

|

где Фв |

— фондоотдача основных средств; |

|

Вп |

— стоимость произведенной продукции за отчетный период; |

|

Фк |

— балансовая стоимость основных средств на конец отчетного периода. |

Относительным показателем эффективности использования основных средств является рентабельность. Этот показатель определяется по формуле:

· 100% ,

|

где Гф |

— рентабельность основных средств; |

|

Пс |

— общий доход за отчетный период; |

|

Фк |

— балансовая стоимость основных средств на конец отчетного периода. |

Абсолютным показателем эффективности использования основных средств является сумма прибыли на одну гривну основных средств.

К показателям эффективности использования основных средств можно также отнести показатель удельного веса активной части основных средств в их общей сумме.

Формулы расчета показателей обеспечения состояния и эффективности использования основных средств и их характеристика приведены в табл. 8.1.

Книга: Финансы предприятий: Учебник / А. М. Поддерьогин.

СОДЕРЖАНИЕ

| 1. | Финансы предприятий: Учебник / А. М. Поддерьогин. |

| 2. | ВСТУПЛЕНИЕ |

| 3. | РАЗДЕЛ 1 ОСНОВЫ ФИНАНСОВ ПРЕДПРИЯТИЙ 1.1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ |

| 4. | 1.2. ДЕНЕЖНЫЕ ФОНДЫ И ФИНАНСОВЫЕ РЕСУРСЫ |

| 5. | 1.3. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ |

| 6. | 1.4. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ И СОДЕРЖАНИЕ ФИНАНСОВОЙ РАБОТЫ |

| 7. | 1.5. СОДЕРЖАНИЕ И ЗАДАЧИ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЙ |

| 8. | КОНТРОЛЬНЫЕ ВОПРОСЫ К РАЗДЕЛУ 1 |

| 9. | РАЗДЕЛ 2 ДЕНЕЖНЫЕ РАСЧЕТЫ ПРЕДПРИЯТИЙ 2.1. РАСЧЕТНЫЕ И КАССОВЫЕ ОПЕРАЦИИ 2.1.1. Сущность денежных расчетов предприятий |

| 10. | 2.1.2. Безналичные и наличные расчеты |

| 11. | 2.1.3. Проведение кассовых операций |

| 12. | 2.1.4. Виды банковских счетов и порядок их открытия |

| 13. | 2.2. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ 2.2.1. Принципы организации расчетов |

| 14. | 2.2.2. Расчеты платежными поручениями |

| 15. | 2.2.3. Расчеты платежными требованиями-поручениями |

| 16. | 2.2.4. Расчеты чеками |

| 17. | 2.2.5. Расчеты аккредитивами |

| 18. | 2.2.6. Вексельная форма расчетов |

| 19. | 2.3. РАСЧЕТНО-ПЛАТЕЖНАЯ ДИСЦИПЛИНА И ЕЕ ВЛИЯНИЕ НА ФИНАНСОВО-ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ |

| 20. | ТЕСТЫ К РАЗДЕЛУ 2 |

| 21. | РАЗДЕЛ 3 ДЕНЕЖНЫЕ ПОСТУПЛЕНИЯ ПРЕДПРИЯТИЙ 3.1. ХАРАКТЕРИСТИКА И СОСТАВ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ ПРЕДПРИЯТИЙ |

| 22. | 3.2. ДОХОДЫ (ВЫРУЧКА) ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАБОТ, УСЛУГ |

| 23. | 3.3. ДОХОДЫ ОТ ФИНАНСОВО-ИНВЕСТИЦИОННОЙ И ИНОЙ ДЕЯТЕЛЬНОСТИ |

| 24. | 3.4. ФОРМИРОВАНИЕ ВАЛОВОГО И ЧИСТОГО ДОХОДА |

| 25. | КОНТРОЛЬНЫЕ ВОПРОСЫ К РАЗДЕЛУ 3 |

| 26. | РАЗДЕЛ 4 ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ 4.1. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ 4.1.1. Прибыль как результат финансово — хозяйственной деятельности предприятия |

| 27. | 4.1.2. Формирование прибыли предприятия |

| 28. | 4.1.3. Прибыль от реализации продукции и его формирование |

| 29. | 4.1.4. Методы расчета прибыли от реализации продукции |

| 30. | 4.1.5. Сущность и методы вычисления рентабельности |

| 31. | 4.2. РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ 4.2.1. Распределение прибыли предприятия |

| 32. | 4.2.2. Использование чистой прибыли |

| 33. | ТЕСТЫ К РАЗДЕЛУ 4 |

| 34. | ГЛАВА 5 НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЙ 5.1. СУЩНОСТЬ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЙ И НАЛОГОВАЯ СИСТЕМА 5.1.1. Сущность налогов и их функции |

| 35. | 5.1.2. Система налогообложения предприятий и ее становление в Украине |

| 36. | 5.2. НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ ПРЕДПРИЯТИЙ 5.2.1. Становление налогообложения прибыли |

| 37. | 5.2.2. Действующий порядок налогообложения прибыли |

| 38. | 5.3. ПЛАТЕЖИ ЗА РЕСУРСЫ |

| 39. | 5.3.1. Плата за землю |

| 40. | 5.3.2. Фиксированный сельскохозяйственный налог |

| 41. | 5.3.3. Налог с владельцев транспортных средств |

| 42. | 5.3.4. Налог на недвижимое имущество (недвижимость) |

| 43. | 5.4. КОСВЕННЫЕ НАЛОГИ, КОТОРЫЕ ПЛАТЯТ ПРЕДПРИЯТИЯ 5.4.1. Влияние косвенных налогов на финансово — хозяйственную деятельность предприятий |

| 44. | 5.4.2. Пошлина |

| 45. | 5.4.3. Акцизный сбор |

| 46. | 5.4.4. Налог на добавленную стоимость |

| 47. | 5.5. СБОРЫ И ЦЕЛЕВЫЕ ОТЧИСЛЕНИЯ, КОТОРЫЕ ПЛАТЯТ ПРЕДПРИЯТИЯ |

| 48. | 5.6. МЕСТНЫЕ НАЛОГИ И СБОРЫ |

| 49. | 5.7. НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА |

| 50. | ТЕСТЫ К РАЗДЕЛУ 5 |

| 51. | ГЛАВА 6 ОБОРОТНЫЕ СРЕДСТВА И ИХ ОРГАНИЗАЦИЯ НА ПРЕДПРИЯТИИ 6.1. СУЩНОСТЬ И ОСНОВЫ ОРГАНИЗАЦИИ ОБОРОТНЫХ СРЕДСТВ 6.1.1. Сущность, состав и структура оборотных средств |

| 52. | 6.1.2. Классификация и принципы организации оборотных средств |

| 53. | 6.2. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ 6.2.1. Необходимость и способы определения потребности в оборотных средствах |

| 54. | 6.2.2. Нормирование оборотных средств для создания производственных запасов |

| 55. | 6.2.3. Нормирование оборотных средств в незавершенном производстве и расходах будущих периодов |

| 56. | 6.2.4. Нормирование оборотных средств для создания запасов готовой продукции |

| 57. | 6.2.5. Расчет норматива оборотных средств экономическим методом |

| 58. | 6.3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ |

| 59. | 6.3.1. Собственные источники формирования оборотных средств |

| 60. | 6.3.2. Использование банковских кредитов для формирования оборотных средств |

| 61. | 6.3.3. Привлечение средств других субъектов хозяйствования |

| 62. | 6.4. ПОКАЗАТЕЛИ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ 6.4.1. Показатели состояния собственных оборотных средств |

| 63. | 6.4.2. Показатели использования оборотных средств и пути ускорения их вращения |

| 64. | 6.4.3. Влияние размещения оборотных средств на финансовое состояние предприятия |

| 65. | ТЕСТЫ К РАЗДЕЛУ 6 |

| 66. | РАЗДЕЛ 7 КРЕДИТОВАНИЕ ПРЕДПРИЯТИЙ 7.1. НЕОБХОДИМОСТЬ И СУЩНОСТЬ КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ 7.1.1. Кругооборот средств предприятий и необходимость привлечения кредитов |

| 67. | 7.1.2. Классификация кредитов, предоставляемых предприятиям |

| 68. | 7.2. БАНКОВСКОЕ КРЕДИТОВАНИЕ ПРЕДПРИЯТИЙ 7.2.1. Виды банковского кредита и их характеристика |

| 69. | 7.2.2. Условия и порядок получения банковского кредита |

| 70. | 7.2.3. Порядок погашения банковского кредита предприятием |

| 71. | 7.3. НЕБАНКОВСКОЕ КРЕДИТОВАНИЕ ПРЕДПРИЯТИЙ 7.3.1. Коммерческое кредитование предприятий |

| 72. | 7.3.2. Лизинговое кредитование предприятий |

| 73. | 7.3.3. Государственное кредитование предприятий |

| 74. | 7.3.4. Кредитование предприятий за счет средств международных финансово-кредитных институтов |

| 75. | Ситуации и тесты к разделу 7 |

| 76. | ГЛАВА 8 ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВОСПРОИЗВОДСТВА ОСНОВНЫХ СРЕДСТВ 8.1. СУЩНОСТЬ ОСНОВНЫХ СРЕДСТВ И ИХ ВОСПРОИЗВОДСТВА |

| 77. | 8.2. ПОКАЗАТЕЛИ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ |

| 78. | 8.3. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ |

| 79. | 8.4. СУЩНОСТЬ И СОСТАВ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ |

| 80. | 8.5. ИСТОЧНИКИ И ПОРЯДОК ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ |

| 81. | 8.6. ФИНАНСИРОВАНИЕ РЕМОНТА ОСНОВНЫХ СРЕДСТВ |

| 82. | ТЕСТЫ К РАЗДЕЛУ 8 |

| 83. | РАЗДЕЛ 9 ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 9.1. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ, ЕЕ НЕОБХОДИМОСТЬ И ЗНАЧЕНИЕ |

| 84. | 9.2. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ |

| 85. | 9.3. ПОКАЗАТЕЛИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ |

| 86. | 9.4. ОЦЕНКА ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ |

| 87. | 9.5. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ |

| 88. | 9.6. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ |

| 89. | ТЕСТЫ К ГЛАВЕ 9 |

| 90. | РАЗДЕЛ 10 ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИЯХ 10.1. ФИНАНСОВАЯ СТРАТЕГИЯ ПРЕДПРИЯТИЙ |

| 91. | 10.2. СОДЕРЖАНИЕ, ЗАДАЧИ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ |

| 92. | 10.3. СОДЕРЖАНИЕ ФИНАНСОВОГО ПЛАНА И ПОРЯДОК ЕГО СОСТАВЛЕНИЯ |

| 93. | 10.4. СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ОПЕРАТИВНОГО ФИНАНСОВОГО ПЛАНА |

| 94. | ТЕСТЫ К РАЗДЕЛУ 10 |

| 95. | РАЗДЕЛ 11 Финансовая санация и банкротство предприятий 11.1. ФИНАНСОВАЯ САНАЦИЯ ПРЕДПРИЯТИЯ, ЕЕ ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ПОРЯДОК ПРОВЕДЕНИЯ 11.1.1. Финансовый кризис на предприятии: симптомы и факторы, ее вызывающие |

| 96. | 11.1.2. Экономическая сущность санации предприятий |

| 97. | 11.1.3. Менеджмент финансовой санации предприятия |

| 98. | 11.1.4. Случаи, когда принимается решение о финансовой санации предприятий |

| 99. | 11.1.5. Классическая модель финансовой санации |

| 100. | 11.2. САНАЦИОННЫЙ АУДИТ 11.2.1. План санации |

| 101. | 11.2.2. Сущность санационного аудита и этапы его проведения |

| 102. | 11.2.3. Анализ производственно-хозяйственной деятельности предприятия, находящегося в кризисе |

| 103. | 11.2.4. Аудит финансовой сферы предприятия |

| 104. | 11.2.5. Ситуация предприятия на рынках факторов производства и сбыта готовой продукции |

| 105. | 11.2.6. Анализ причин кризиса и сильных и слабых мест на предприятии |

| 106. | 11.2.7. Акт аудиторской проверки |

| 107. | 11. 3. ФИНАНСОВЫЕ ИСТОЧНИКИ САНАЦИИ ПРЕДПРИЯТИЙ 11.3.1. Формы финансовой санации |

| 108. | 11.3.2. Внутренние источники финансовой санации |

| 109. | 11.3.3. Санация баланса. Уменьшение уставного фонда предприятия |

| 110. | 11.3.4. Санация с привлечением средств собственников предприятия |

| 111. | 11.3.5. Альтернативная санация |

| 112. | 11.3.6. Участие кредиторов в финансовом оздоровлении должника |

| 113. | 11.3.7. Финансовое участие персонала в санации предприятия |

| 114. | 11.3.8. Государственная финансовая поддержка санации предприятий |

| 115. | 11.4. ЭКОНОМИКО-ПРАВОВЫЕ АСПЕКТЫ САНАЦИИ И БАНКРОТСТВА ПРЕДПРИЯТИЙ 11.4.1. Доарбитражное урегулирование хозяйственных споров |

| 116. | 11.4.2. Арбитражное урегулирование хозяйственных споров |

| 117. | 11.4.3. Необходимость, функции и задачи института банкротства предприятий |

| 118. | 11.4.4. Порядок объявления предприятия банкротом |

| 119. | 11.4.5. Удовлетворения претензий кредиторов |

| 120. | 11.4. Экономико-правовые аспекты санации и банкротства предприятий 11.4.6. Финансовая санация на определение арбитражного суда |

| 121. | 11.4.7. Мировое соглашение |

| 122. | 11.4.8. Санация путем реорганизации (реструктуризации) |

| 123. | 11.4.9. Скрытое, фиктивное и умышленное банкротство |

| 124. | ТЕСТЫ К ГЛАВЕ 11 |

| 125. | ГЛОССАРИЙ |

| 126. | ЛИТЕРАТУРА |

На предыдущую

Срок годности — обзор

1 Значения срока годности пищевых продуктов

Срок годности — популярный термин в пищевой промышленности, где его основное значение обычно хорошо понимают. Это уже давно имеет большое значение: организация производства, транспортировка и распространение, выбор характеристик упаковки и определение сроков годности — все это проблемы, с которыми можно правильно справиться, только зная, что мы определяем как срок годности продукции.Многие специалисты интересовались кинетикой снижения качества пищевых продуктов, а также экспериментальными и прогностическими методологиями оценки срока годности: очевидно, технологи пищевых продуктов, но сегодня также эксперты по упаковке, логистике и устойчивости. Фактически, при более внимательном рассмотрении проблем срока годности возникает несколько точек зрения на срок годности пищевых продуктов и могут быть установлены различные определения основного значения срока годности.

В зависимости от конкретных целей и контекстов срок годности может определяться с разных точек зрения (см. Таблицу 1).Наиболее общее определение срока годности — это «период времени от производства и упаковки продукта до момента, когда продукт впервые становится неприемлемым при определенных условиях окружающей среды и условий распространения» (Lee et al., 2008). Были предложены другие, более подробные определения значения срока годности (Nicoli, 2012; Robertson, 2010). Однако даже в своей общности предлагаемое простое и краткое определение подчеркивает два фундаментальных момента: целью всегда является указание времени (в днях, неделях или месяцах) и не существует единого срока годности для одного и того же продукта.Фактически, в зависимости от определенных граничных условий у нас могут быть разные, даже очень разные, сроки хранения, приписываемые одному и тому же продукту питания. Более того, отдельного внимания заслуживает еще один момент. Ссылка на «полку» явно подразумевает, что этот термин относится к коммерческому сроку службы продукта, то есть к упакованному продукту, доставляемому обычными путями распространения, а не к общей «естественной жизни».

Таблица 1. Общие определения различных концепций срока годности

| Тип срока годности | Описание |

|---|---|

| Первичный срок годности | Период времени от производства и упаковки продукта до момент, когда продукт впервые становится неприемлемым в определенных условиях окружающей среды |

| Вторичный срок хранения | Период времени после открытия упаковки, в течение которого пищевой продукт сохраняет приемлемый уровень качества |

| Требуемый срок хранения | Минимум период времени хранения, который должен гарантировать пищевой продукт, чтобы стать прибыльным на рынке |

| Максимальный срок хранения | Максимальный период времени, которого может достичь пищевой продукт при использовании наилучшего доступного упаковочного решения |

| Срок годности на дисплее | Период времени, в течение которого товары (особенно свободные) sh, мясо и рыба) могут храниться в ожидаемых или заданных условиях витрины магазина. период после вскрытия упаковки, в течение которого пищевой продукт сохраняет приемлемый уровень качества.Вторичный срок хранения и связанные с ним вопросы получили очень мало внимания в литературе, несмотря на важное влияние на потребителей, а также на проблемы пищевых отходов (Nicoli and Calligaris, 2018). Стоит отметить, что сравнение первичного и вторичного срока хранения также может быть полезно для приблизительной оценки защиты, обеспечиваемой упаковкой, и логистики, используемой в конкретных обстоятельствах. В процессах разработки продукта и упаковки были предложены три взаимосвязанные концепции срока годности (Marsh, 1986).В зависимости, прежде всего, от маркетинговых и логистических соображений, требуемый срок годности был определен как минимальное время, которое должен выдержать пищевой продукт, чтобы стать жизнеспособным на рынке. Требуемый срок годности обычно представляет собой сумму времени, в течение которого продукт проходит до точки распространения, и времени, в течение которого продукт отображается на полках магазина (Lee et al., 2008). Если первичный срок хранения короче требуемого срока хранения, необходимо использовать лучшие упаковочные решения или лучшие условия демонстрации, чтобы продлить срок хранения продукта.Изменение маршрута распределения также может быть возможным решением. Если, наоборот, первичный срок хранения превышает требуемый срок хранения, можно применить некоторые решения по экономии: например, облегчить упаковку или использовать менее качественные и менее дорогие упаковочные решения. Рассматривая возможные доступные упаковочные решения для конкретного продукта с различными уровнями защиты от кислорода, влаги или света, было выдвинуто предположение об идеальном или максимальном сроке хранения.Очевидно, что это максимальный срок хранения, достижимый без ограничений в выборе упаковки, то есть с наилучшей упаковкой. Наконец, исключительно с учетом конкретных потребностей торговой точки, срок годности витрины был определен как время, в течение которого продукты, в частности свежие продукты, мясо и рыба, могут храниться в ожидаемых или определенных условиях витрины магазина. . В настоящее время некоторые упаковочные решения были разработаны специально для этой цели, особенно для холодильных витрин с мясом. Во всех предложенных различных определениях два понятия имеют ключевое и критическое значение: концепция приемлемости (или неприемлемости) и описание конкретных граничных условий. Совершенно очевидно, что слова приемлемый и неприемлемый могут иметь разное значение для разных людей в разных странах и что разные граничные условия могут сильно повлиять на количественную оценку срока годности. Другими словами, как уже отмечалось, всегда присутствует определенная доля субъективности и осмотрительности во всех оценках срока годности, какими бы они ни были получены. Определения срока годности пищевых продуктов в разных странах — Часть 1_Новости и статьи_Служба безопасности пищевых продуктов и соответствия требованиямСрок годности пищевых продуктов является важным фактором для определения безопасности пищевых продуктов, одним из наиболее интуитивно понятных суждений о периоде продаж безопасности пищевых продуктов, а также важным показателем IM для тех, кто покупает продукты питания. 16 июля 2020 года вечеринка CCTV 315 разоблачила, что Burger King изменил срок хранения просроченного хлеба на co ntinue.«Срок годности продуктов питания» o и снова стал горячей точкой публики. Так как же правительства управляют «сроком годности пищевых продуктов» в Китае и других странах? Компания Foodmate составила «Рекомендации по сроку годности пищевых продуктов», которые разделены на несколько частей: определение «Срок годности пищевых продуктов», как отмечать «Срок годности пищевых продуктов», управление пищевыми продуктами, срок годности и просроченные продукты. 1. Материковый Китай « Закон о безопасности пищевых продуктов », GB 7718-2011 « Natio Последний стандарт безопасности пищевых продуктов, Общие правила для этикеток для предварительно упакованных пищевых продуктов » в Китае четко определяют «полку пищевых продуктов». Жизнь».«Срок годности пищевых продуктов» означает период времени, в течение которого расфасованные пищевые продукты должны поддерживать качество в соответствии с условиями хранения, указанными на этикетке. В течение этого периода продукт полностью пригоден для продажи и сохраняет уникальное качество, которое не требуется или не указано на этикетке. В руководстве по внедрению GB 7718-2011 дополнительно поясняется: срок хранения расфасованных пищевых продуктов — это период для поддержания качества пищевых продуктов, а точнее, лучший срок хранения, который определяется производителем после научной проверки и предоставляется на человек через маркировку.Кроме того, стандарт ассоциации T / CNFIA 001-2017 «Общие рекомендации по сроку годности пищевых продуктов» также предусматривает, что «срок годности пищевых продуктов» относится к периоду, в течение которого пищевые продукты сохраняют свое качество при заданных параметрах среды хранения , таких как температура, влажность и свет. В целом определение срока годности пищевых продуктов основывается на следующих принципах: во-первых, срок годности пищевых продуктов должен быть ограничен конкретными условиями хранения, и только имеют справочное значение в установленной среде хранения . такие как температура, влажность и свет; во-вторых, пищевые продукты должны сохранять качество в течение всего срока годности. Если пищевые продукты не могут сохранять уникальный вкус, цвет, запах и другие качества пищи при установленных условиях хранения, они не могут рассматриваться как продукт, находящийся в пределах срока годности. . 2. Тайвань, Китай Определения терминов «срок годности» и «срок годности» в «Руководстве по оценке срока действия продукта в коммерческой упаковке для стандарта e » следующие: Полка жизнь: при определенных условиях хранения, период, в течение которого стоимость имеющихся в продаже упакованных пищевых продуктов может поддерживать ценность продукта. Это временной диапазон, например «срок годности: два года». Срок действия: при определенных условиях хранения окончательный период, в течение которого коммерчески доступные упакованные пищевые продукты могут поддерживать ценность продукта, и должен быть датой, например «срок действия: 27 июля 2020 года». 3. Гонконг, Китай Согласно веб-сайту Гонконгского центра безопасности пищевых продуктов [https://www.cfs.gov.hk/en_chi/multimedia/multimedia_pub/multimedia_pub_fsf_101_02.html], «лучший до »- это метка качества продукта питания (например, вкус, текстура, аромат, внешний вид и т. д.). Эта дата означает, что при правильном хранении продукта можно ожидать, что продукт сохранит свои характеристики до даты и до нее. Вообще говоря, эта дата применяется к продуктам, которые не содержат и / или не способствуют росту пищевых бактерий poiso ning (например, консервы и охлажденные продукты), и должны подвергаться тепловой обработке или переработке. before co Потребление для уменьшения или устранения пищевого яда ning бактерий Пища (например, свежее мясо).Кроме того, срок годности также применим к некоторым продуктам (например, квадратным пакетам), которые имеют явные признаки порчи (например, заплесневелые, вонючие или испорченные) до того, как они представляют угрозу безопасности пищевых продуктов. Дата «Съесть раньше» — это этикетка безопасности пищевых продуктов, которая применима к пищевым продуктам, которые являются чрезвычайно скоропортящимися с микробиологической точки зрения и могут представлять непосредственный риск для здоровья человека через короткий промежуток времени. Например, некоторые охлажденные готовые к употреблению продукты, которые могут содержать и способствовать росту пищевых бактерий до опасного уровня до появления признаков порчи, должны быть отмечены надписью «Съешьте раньше». Дата. 4. Макао, Китай В «Правилах Co по маркировке приготовленных пищевых продуктов, поставляемых потребителям » указано, что в расфасованных пищевых продуктах должен быть четко указан базовый срок хранения одним из следующих способов: a) Если это скоропортящийся продукт, используйте «съесть до даты». b) Если в дате указано mo nth и день еды, используйте «срок годности». c) В других случаях используйте «срок годности». 5. Комиссия Кодекса Алиментариус (CAC) « Международный стандарт последний Общий стандарт Codex Alimentarius для маркировки расфасованных пищевых продуктов » (CODEX STAN l-1985, пересмотренный в 2010 г.) предусматривает, что «Срок годности »Или« Лучшее качество до даты »должны использоваться в отношении срока хранения неоткрытых продуктов при указанных условиях хранения. В течение этого периода продукт полностью пригоден для продажи и сохраняет уникальное качество, которое не требуется или не указано на этикетке, но после этой даты его можно есть. «Срок годности» или «Срок годности» означает, что продукт не подходит для продажи или не подлежит потреблению после этой даты по соображениям безопасности и качества при указанных условиях хранения. Сегодня мы в основном представляем определение срока годности пищевых продуктов в различных регионах Китая и соответствующие правила CAC. Завтра Foodmate обсудит и о правилах хранения пищевых продуктов в зарубежных странах. Обратите внимание: оригинальная статья на английском языке Business Division of Food Security and Regulatory Compliance of Global Foodmate, пожалуйста, укажите источник из Global Foodmate при перепечатке. , консультирование по вопросам соответствия этикеткам / китайский дизайн этикеток, общественное мнение в отрасли mo мониторинг и анализ, услуги по регистрации (детских смесей, FSMP, здорового питания, новых пищевых ингредиентов, новых пищевых добавок, новых сортов пищевых продуктов и зарубежных производителей im ported food) и другие комплексные решения по безопасности пищевых продуктов для отечественных и зарубежных предприятий и учреждений пищевой промышленности. Пожалуйста, свяжитесь с нами по телефону , свяжитесь с нами: +86 10 68869850, электронная почта: [email protected] Срок годности и срок использования | Срок годности | Часто задаваемые вопросы Что такое срок годности? Согласно европейскому законодательству (Регламент (ЕС) № 1169/2011) срок годности называется «датой минимального срока годности». Какой срок минимального срока службы? Регламент В чем разница между сроками годности и сроком годности? Обычно срок годности используется для пищевых продуктов, таких как консервированные, сушеные, холодные, замороженные продукты и т. Д. Многие продукты, срок годности которых истек, могут быть безопасными для употребления, но их качество может ухудшиться. . В случае пищевых продуктов, которые с микробиологической точки зрения являются скоропортящимися и, следовательно, через короткий период времени могут представлять непосредственную опасность для здоровья человека, дату минимального срока годности следует заменить словом «использование». Дата.«Использование до» — это дата, до которой пища может быть безопасно использована, т.е. потреблена, приготовлена или обработана, после того, как она была правильно сохранена. По истечении срока годности продукт считается небезопасным в соответствии со статьей 14 (2) Регламента ЕС № 178/2002 и не может быть продан. Обычно срок годности используется для свежих, готовых к употреблению и охлажденных продуктов, таких как йогурт, молоко, мясо, непастеризованные фруктовые соки и т. Д. Исключением являются сырые яйца в скорлупе, требующие срок годности, установленный в Регламенте (ЕС) No.589/2008 о стандартах сбыта яиц. Кто решает, требуется ли для продукта срок годности или срок годности? Участники хозяйственной деятельности в сфере пищевых продуктов, которые получают сыпучие пищевые продукты, а затем разбирают их и переупаковывают, теперь несут ответственность за правильность предоставленной информации, касающейся этого продукта, включая срок его хранения, в соответствии со Статьей 8 Регламента (ЕС). №1169/2011. Если в предоставленную информацию вносятся изменения, например, срок годности или срок годности, они могут быть внесены только при условии, что такие изменения не вводят в заблуждение конечного потребителя или иным образом не снижают уровень защиты потребителей и возможности. чтобы конечный потребитель мог сделать осознанный выбор.КОО несут ответственность за любые изменения, которые они вносят в информацию о продуктах питания, сопровождающую их. Все ли продукты требуют декларации о сроке годности?

По закону (статья 44 Регламента (ЕС) № 1169/2011) дату «срок годности» или «срок годности» не следует указывать для нерасфасованных пищевых продуктов. Однако, чтобы предоставить потребителям адекватную информацию для принятия обоснованного решения относительно безопасности пищевых продуктов, мы рекомендуем маркировать продукты без предварительной упаковки с указанием срока годности или срока годности. Это можно сделать, например, включив дату на этикетку весов. Если пищевой бизнес решает предоставить эту информацию на добровольной основе, указанная на этикетке дата должна соответствовать требованиям, изложенным в Приложении X Регламента (ЕС) No.1169/2011. Существуют ли другие формы выражения срока годности пищевых продуктов? Как компания решает, нужен ли продукту срок годности или срок годности? В 2020 году Европейское агентство по безопасности пищевых продуктов (EFSA) опубликовало дерево решений, чтобы помочь предприятиям пищевой промышленности решить, какой тип маркировки даты должен быть маркирован на пищевом продукте.Его можно найти на странице 32 из Руководство по маркировке даты и соответствующей информации о продуктах питания: часть 1 (маркировка даты) В 2021 году EFSA опубликовало дополнительное руководство по продуктам питания. информация об условиях хранения и / или сроках потребления после открытия упаковки с продуктами и размораживания замороженных продуктов в Руководстве по маркировке даты и соответствующей информации о продуктах питания: часть 2 (информация о продуктах питания) В этом руководстве было опубликовано дерево решений для помощи в сфере пищевых продуктов. предприятия при принятии решения о сроках потребления после открытия, по соображениям безопасности, потенциально короче, чем исходное «Срок годности» или Срок годности продукта в нераспечатанной упаковке на стр. 18. Последнее обновление: 19.05.2021 (PDF) РАСЧЕТ СРОКА ГОДНОСТИ И ПОКАЗАТЕЛИ ТЕМПЕРАТУРЫ ВРЕМЕНИ: ВАЖНОСТЬ ДЛЯ БЕЗОПАСНОСТИ ПИЩЕВЫХ ПРОДУКТОВРасчет срока годности и индикаторы температуры-времени [24] Гомес-Галиндо, Ф. и др., Возможности изотермической калориметрии. в мониторинге и для прогнозирования изменений качества при переработке и хранении минимально обработанных фруктов и овощей. Тенденции в пищевой науке и технологиях, 2005 г.16 (8): с. 325-331. [25] ВОЗ, Инициатива ВОЗ по оценке глобального бремени болезней пищевого происхождения, 2008 г. [26] Джонс К.Е. и др., Глобальные тенденции в новых инфекционных заболеваниях. Природа, 2008. 451 (7181): с. 990-993. [27] Центр по контролю и профилактике заболеваний, C. Оценки болезней пищевого происхождения в Соединенных Штатах. 2011; Доступно по адресу: http://www.cdc.gov/foodborneburden/ PDFs / FACTSHEET_A_FINDINGS_updated4-13.pdf. [28] Алерте В. и др. Вспышки болезней пищевого происхождения в городских районах Чили с с 2005 по 2010 гг.]. Revista chilena de infectología: Официальный орган Sociedad Chilena de Infectología, 2012. 29 (1): p. 26. [29] Роос, Й.Х., Активность воды и пластификация, Стабильность при хранении пищевых продуктов: химический, Биохимические и микробиологические изменения, Э. НАМ и Р. Д.С., редакторы. 2001, CRC Press, Бока-Ратон: Флорида, США.п. 3-35. [30] Райт, Б. Б. и И. А. Тауб, Качество хранимых продуктов: открытое датирование и мониторинг температуры , в Food Storage Stability, T. IA и S. RP, Editors. 1998, CRC Press, Бока Ратон: США. п. 353-368. [31] --Belloso, Новые достижения в расширении полки- life свежесрезанных фруктов: обзор. Тенденции в пищевой науке и технологиях, 2003. 14 (9): p. 341-353. [32] Мартин-Диана, А., и др., Кальций для продления срока хранения свежих цельных и минимально обработанных фруктов и овощей: обзор. Trends in Food Science & Technology, 2007. 18 (4): p. 210-218. [33] Дж. С., Моделирование порчи пищевых продуктов, в Методиках консервирования пищевых продуктов, П. Цойтен и Л. Бег-Соренсен, редакторы. 2003, CRC Press. п. 277-291. [34] П.С., Т., Моделирование использования индикаторов времени-температуры в распределении и обороте запасов , Моделирование пищевой промышленности, Tijskens LMM, Hertog MLATM и N.БМ, Редакторы. 2001 г., Woodhead Publishing Limited: Кембридж, Англия. п. 402-401. [35] Росс, E.W., Математическое моделирование потери качества, в Food Storage Stability, S. RP, Editor 1997, CRC Press, Бока-Ратон: США. п. 331-352. [36] Леган Д. и др., Моделирование роста, выживаемости и гибели бактериальных патогенов в пищевых продуктах, Пищевые патогены: опасности, анализ риска и контроль, К. В. Блэкберн и П. Дж. МакКлюр, редакторы.2009, CRC Press, Бока-Ратон: США. п. 53-96. [37] МакМикин, Т. и др., Будущее прогнозной микробиологии: стратегические исследования, инновационные приложения и большие ожидания. Int J Food Microbiol, 2008. 128 (1): p. 2. [38] Мизрахи, С., Ускоренные испытания срока годности, в Понимании и измерении срока годности пищевых продуктов, С. Р., редактор 2004, Woodhead Publishing Limited: Кембридж, Англия. п. 317- 337. [39] Коррадини, М.Г. и М. Пелег, Оценка срока годности на основе данных ускоренного хранения. Trends in Food Science & Technology, 2007. 18 (1): p. 37-47. [40] Коррадини М., М. Норманд и М. Пелег, Нелинейная кинетика: принципы и возможности. Пищевые применения. Пищевая инженерия: комплексные подходы, 2008: с. 47-71. [41] Devlieghere, F., et al., Predictive microbiology. Прогнозное моделирование и оценка рисков , 2009: с. 29-53. Бесплатная копия для авторов Срок годности продукта Часто задаваемые вопросы | Качество и надежностьКакой срок хранения у клиента?Срок годности продукта клиента — это время, в течение которого клиент может правильно хранить продукт TI на своем объекте без физического ухудшения, которое впоследствии может повлиять на целостность производства. Как TI хранит товары перед их отправкой покупателям?TI хранит все продукты в среде с контролируемой влажностью и температурой, с соответствующими влагонепроницаемыми мешками и влагопоглотителем на основе внутренних спецификаций TI для чувствительности к влаге, которые согласуются с J-STD-033C Объединенного совета по разработке электронных устройств (JEDEC): обращение, упаковка, Доставка и использование устройств, чувствительных к влаге, оплавлению и технологическим процессам. Компания TI оценила потенциальный риск длительного хранения в отчетах приложений, «Надежность компонентов после длительного хранения» и «Оценка долгосрочного хранения полупроводниковых устройств», включая оценку риска, опубликованную в JEDEC JEP160, «Долгосрочное хранение для электронных твердотельных материалов. -Государственные вафли, кости и устройства.” Могу ли я как покупатель использовать продукты, которые хранил дольше обычного?Как правило, да, при условии правильного хранения и обращения с продуктами. Точный срок годности продукта клиента для конкретного полупроводникового продукта зависит от ряда факторов, включая тип материалов, используемых в устройстве, условия производства, уровни чувствительности к влаге, использование влагонепроницаемых пакетов в упаковке продукта, количество используемого осушителя. и ваши условия хранения.Таким образом, решение об использовании продуктов — это то, что можете принять только вы, помня об этих деталях. В отчете о применении TI «Надежность компонентов после длительного хранения» описаны факторы риска, связанные с длительным хранением интегральных схем в пластиковом корпусе на складе (неконтролируемая внутренняя среда), а также материалы и методы, необходимые для обеспечения качества и надежность приборов перед заказчиком. Каковы преимущества подхода TI к сроку годности продукта?Тщательный контроль над нашими внутренними производственными и логистическими процессами позволяет нам поставлять продукты с надлежащим сроком годности и управлять запасами таким образом, чтобы повысить надежность поставок для наших клиентов.Подход TI к сроку годности продукта приносит пользу клиентам TI во многих отношениях:

Как лучше всего защитить продукты в течение их срока годности? Продолжайте обращаться к информации об уровне чувствительности к влаге на пакете или коробке для получения инструкций по продолжительности использования.Ваша жизнь использования остается неизменной. Нужно ли выпекать детали перед их использованием в производстве?Как правило, нет необходимости выпекать правильно хранящиеся продукты перед их использованием в производственной линии. TI также включает в свои влагозащитные пакеты карты индикаторов влажности (HIC), чтобы гарантировать, что хранение продукта не будет нарушено. Если HIC показывает розовый цвет на уровне> 10%, то детали в этом MBB необходимо запечь перед использованием. Центр распределения продукции TI заботится о сохранении влажности всего материала перед отгрузкой.Для любого материала, который требует переупаковки, дата печати на материале будет указывать дату, когда он был переупакован. Срок годности продукта | Качество и надежностьСрок годности полупроводниковой продукции после доставки покупателю зависит от таких факторов, как тип материалов, используемых в устройстве, условия производства, уровень чувствительности к влаге (MSL), использование влагонепроницаемых пакетов (MBBs). ) в упаковке продукта, количество использованного осушителя и условия хранения покупателем.TI тщательно контролирует свои внутренние процессы производства и хранения, чтобы поставлять продукты с надлежащим сроком годности для клиентов. ТИ склад продукции Мы рекомендуем клиентам учитывать эти детали при управлении и оценке хранения продуктов TI и их срока службы. Минимальный срок полезного использования продукта TI основан на дате поставки покупателю, а не на дате производства . TI проводит обширные долгосрочные исследования надежности, чтобы подтвердить свою внутреннюю политику в отношении срока хранения.Исследования «Оценка срока годности покрытий для бессвинцовых компонентов», «Надежность компонентов после длительного хранения», «Надежность компонентов корпуса BGA после длительного хранения» и «Оценка долгосрочного хранения полупроводниковых устройств» подтвердили отсутствие ухудшение электрических характеристик продукта и отсутствие отказов продукта, связанных с внутренней производственной практикой хранения TI. Кроме того, TI предпринимает определенные действия в своих центрах распределения продукции, чтобы гарантировать целостность всего материала перед отгрузкой. Из-за достижений в области технологий, материалов, методов производства и логистики код даты производства TI не влияет на использование, качество или надежность продуктов. Таким образом, минимальный срок полезного использования продукта TI и гарантийный срок TI начинается после доставки продукта покупателю. Для получения дополнительной информации см. Наши условия продажи. Срок годности продукции покупателя Очень важно, как покупатели хранят продукцию TI.Срок годности продукта покупателя — это период времени, в течение которого покупатель может правильно хранить продукт после доставки. То, как наши клиенты хранят и обращаются с продуктами TI, имеет решающее значение для обеспечения того, чтобы продукты соответствовали ожидаемому сроку годности. Пожалуйста, смотрите информацию MSL на пакетах или коробках продуктов TI для получения инструкций относительно допустимой продолжительности воздействия окружающей среды. Обратите внимание, что некоторые продукты чувствительны к влаге и поэтому требуют упаковки в MBB. Мы используем выделенные MBB и определенное количество осушителя, которое позволяет хранить в этом MBB.TI также включает в свои MBB карты индикаторов влажности (HIC), чтобы гарантировать, что хранение продуктов не будет скомпрометировано. Если HIC показывает розовый цвет на уровне> 10%, то детали в этом MBB необходимо запечь перед использованием. Политика и практика TI помогают обеспечить качество, надежность и непрерывность поставок. Создание, управление и хранение запасов таким образом, чтобы гарантировать непрерывность поставок клиентам, обеспечивает более быструю доступность продуктов и помогает минимизировать нагрузку, вызванную производственными ограничениями и сложностями с окончанием срока службы зрелых продуктов.Политика TI помогает обеспечить непрерывность поставок. Мы создаем, управляем и храним запасы таким образом, чтобы обеспечить непрерывность поставок клиентам. Это обеспечивает более быструю доступность продуктов и помогает минимизировать нагрузку, вызванную производственными ограничениями и сложностями при окончании срока службы зрелых продуктов. Для получения дополнительной информации см. Наши ответы на часто задаваемые вопросы о сроках годности продукта или обратитесь в центр поддержки клиентов TI. Произошла ошибка при настройке пользовательского файла cookieЭтот сайт использует файлы cookie для повышения производительности.Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт. Настройка вашего браузера для приема файлов cookieСуществует множество причин, по которым cookie не может быть установлен правильно. Ниже приведены наиболее частые причины:

Почему этому сайту требуются файлы cookie?Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Чтобы предоставить доступ без файлов cookie потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня. Что сохраняется в файле cookie?Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется. |