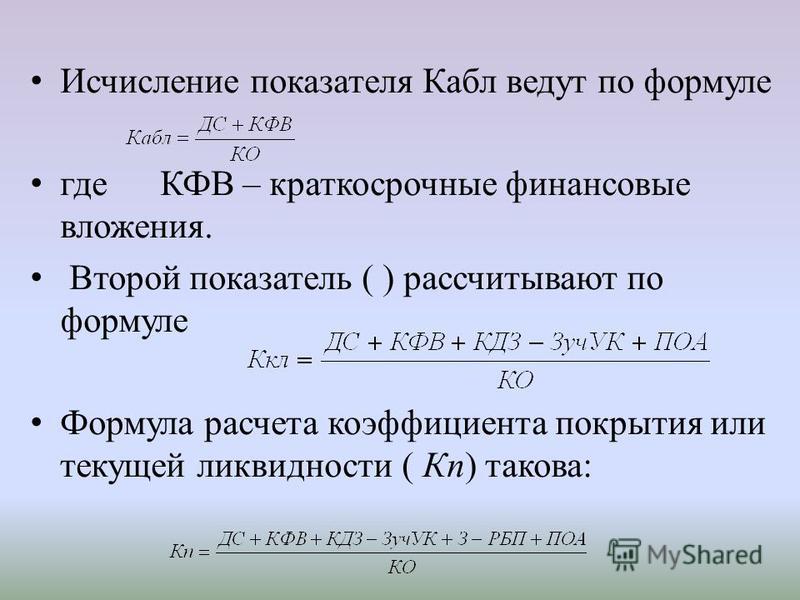

Коэффициент покрытия инвестиций: понятие и формула расчета

Инвестирование – сложное мероприятие, которое требует от собственника капитала максимальной осторожности, осмотрительности при выборе субъекта финансирования. Одним из важных показателей благоприятного инвестиционного климата является высокий коэффициент покрытия инвестиций. Благодаря достаточному запасу собственных активов предприятие гарантирует инвестору безопасность вложений и быструю окупаемость. Расскажем, как рассчитывается этот индекс, каким образом расшифровать полученные данные.

Коэффициент покрытия инвестиций: понятие и сущность

Инвестиции – совокупность финансов, объектов интеллектуальной собственности, имущества, направляемых в конкретное предприятие, отрасль, деятельность с целью стимулирования экономического развития. Инвестор от оборота капитала получает дивиденды, а субъект финансирования выходит на новый уровень развития.

Основная цель инвестора – получить оптимальный доход с минимальными рисками.

Коэффициент покрытия инвестиций (КПИ) – распространенный финансовый индикатор, который позволяет на базе общедоступных данных оценить платежеспособность организации и климат для инвестирования. Второе определение индекса – показатель долгосрочной финансовой независимости. Говоря простыми словами, это преобладание собственных активов над величиной потенциальных затрат в долгосрочной перспективе.

Коэффициент обеспеченности применяется для оценки финансовой устойчивости предприятия, то есть способности за короткие сроки единовременно исполнить все требования кредиторов.

Когда организация обладает достаточной суммой собственных активов, располагает кредиторскими обязательствами на долгосрочной основе, инвестор уверен, что ближайшие двенадцать месяцев не произойдет резкого падения финансового положения. Предпринимательская деятельность стабильная, риск инвестирования минимальный.

Показатель обеспечения инвестиционного проекта помогает внешним пользователям оценить вероятность возникновения кризисной ситуации, степень риска банкротства. На практике аналитики используют КПИ одновременно с индикатором ликвидности активов. Когда результаты расчетов окажутся в рамках предельных значений, инвестиционный проект будет наиболее привлекательным.

Когда коэффициент покрытия вложений снижается, предприятие теряет платежеспособность. Оно не способно своевременно исполнять текущие обязательства. В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

Нормальное значение КПИ показывает, что предприятие способно удовлетворить все требования кредиторов, заказчиков, бюджета единовременно без риска утраты платежеспособности и дестабилизации производства. База ликвидных активов расширяется, появляются высокие показатели быстрой, текущей, абсолютной ликвидности фондов. Компания привлекает долгосрочные займы, необходимые для расширения производственных мощностей и выхода на новый торговый уровень.

Перечислим базовые функции коэффициента покрытия инвестиций;

- отображение достоверной информации о платежеспособности предприятия;

- расчет показателя оборотных фондов;

- по величине индикатора определяется эффективность вложений;

- пользователи получают данные об объеме прибыли, прироста капитала за отчетный период;

- коэффициент показывает минимальную долю собственного капитала для покрытия расходов на выплату процентов по ссудам, займам;

- индекс определяет размер финансов, необходимых для погашения долгов и стабилизации деятельности фирмы;

- КПИ позволяет рассчитать процентное соотношение капитала компании к доле заемных средств;

- производится расчет стационарных издержек, по которым требуется обеспечение чистой прибылью.

Формула расчета

Сведения для расчета коэффициента покрытия инвестиций могут быть получены из открытой финансовой отчетности по итогам завершенного отчетного периода. В бухгалтерском балансе систематизированы все необходимые данные. Не придется долго искать базовые показатели для заполнения формулы по оборотно-сальдовым ведомостям и другим сводным таблицам.

Для наиболее точного расчета рекомендуется запросить у предприятия промежуточную отчетность за последний квартал. Такая информация не предоставляется в контролирующие органы. Она используется внутренними и внешними пользователями для анализа недавно образованных компаний.

По данным бухгалтерской отчетности коэффициент покрытия вложений инвестора рассчитывается делением суммы долгосрочных обязательств и собственного капитала на общую валюту баланса. По кодам баланса формула для расчета выглядит следующим образом:

КПИ= (стр. 1400+стр.1300)/ стр. 1700.

Полученная цифра показывает, какую долю в общей величине пассивов предприятия занимает собственные фонды и долгосрочные долги. Если фирма располагает доходами будущих периодов, то их включают в сумму делимого (по балансу см. стр. 1530).

Если фирма располагает доходами будущих периодов, то их включают в сумму делимого (по балансу см. стр. 1530).

По активам

Это наиболее простой и быстрый метод расчета. Формула для определения коэффициента покрытия инвестиций выглядит как соотношение оборотных фондов организации к величине текущих обязательств. Делимое – сумма наличных и безналичных денежных средств, находящихся в распоряжении компании. К ней прибавляется величина дебиторской задолженности, стоимость товарно-материальных ценностей, других оборотных фондов.

Делитель представлен заемными средствами с периодом погашения до двенадцати месяцев, долгами перед поставщиками сырья, услуг, бюджетом и внебюджетными фондами, а также иными текущими обязательствами. По итогам расчета пользователь способен сделать общий вывод по платежеспособности исследуемого предприятия.

Полученный коэффициент не несет детальной информации о финансовом и имущественном положении предприятия. Эти сведения представляют поверхностный анализ, точность которого сведена к минимуму. Объективность данных отстает по безошибочности из-за разницы учетной информации.

Объективность данных отстает по безошибочности из-за разницы учетной информации.

Например, фирме придется единовременно погасить долгосрочные обязательства, для этого понадобятся все денежные средства и срочный возврат дебиторской задолженности. Соответственно, обеспечительная база под инвестиции существенно уменьшится.

По инвестициям

В этом случае для расчета коэффициента покрытия инвестиций используются данные по текущим заемным обязательствам. Индекс рассчитывается делением величины прибыли до налогообложения и уплаты займов на процент по полученным ссудам.

Когда величина показателя превышает 0,9, инвестор признает инвестиционный климат наиболее благоприятным для осуществления вложений. Если значение находится на промежутке между 3 и 4, фирма готова единовременно погасить все долги и сформировать резервный фонд на случай падения прибыльности.

Если индекс превышает 4, компания слишком осторожно относится к стороннему финансированию. Когда цифра значительно ниже единицы, риск проведения инвестиций очень большой. Компания не сможет рассчитаться с кредиторами и выйти на доходный уровень, а инвестор потеряет время и собственный капитал. КПИ, равный единице, показывает, что предприятие работает стабильно, но обеспечивает только долги суммой полученной прибыли.

По долгу

Для инвестора самое главное, чтобы предприятие удерживалось на плаву, исполняло вовремя свои обязательства перед кредиторами и бюджетом. Если будут идти судебные разбирательства, вероятны срывы производства, дополнительные издержки. Дополнительно повышается риск признания должника неплатежеспособным, банкротом.

Коэффициент покрытия инвестиций по долговым обязательствам рассчитывается в соотношении чистого операционного дохода за минусом текущих издержек к остатку задолженности. Показатель позволяет оценить потенциал погашения всех долговых недоимок перед взыскателями в один момент за счет собственных ресурсов, активов. Для наиболее точного прогноза в расчете используют деление сумму чистой прибыли к суммарной величине долговых обязательств. Тогда анализ будет наиболее верным и емким.

Для наиболее точного прогноза в расчете используют деление сумму чистой прибыли к суммарной величине долговых обязательств. Тогда анализ будет наиболее верным и емким.

Анализ состояния финансов

Финансовое положение субъекта инвестирования определяется по совокупности факторов. Одним из них является коэффициент покрытия инвестиций. От значения, полученного при расчете, напрямую зависит потенциал для инвестиций в настоящий бизнес. Показатель невозможно усреднить, поскольку его величина варьируется в зависимости от отрасли, направления деятельности предприятия.

Когда значение индикатора пребывает в пределах единицы, фирма слаба, не готова быстро исполнять свои долговые обязательства. Для удовлетворения требований кредиторов потребуется все имеющиеся активы и полученная операционная прибыль. Компания окажется неспособной к расширению мощностей, конкурентоспособность упадет. Инвестор не получит ожидаемого дохода от инвестирования, подвергнет собственный капитал высоким рискам. Поэтому на заявку о финансировании бизнеса собственник капитала с большой долей вероятности ответит отказом.

Поэтому на заявку о финансировании бизнеса собственник капитала с большой долей вероятности ответит отказом.

Если коэффициент находится в интервале между 1,5 и 2,5, инвестиционный климат на предприятии будет считаться наиболее благоприятным. Организация уверенно справляется с текущими обязательствами, постоянно совершенствует расчетно-платежную политику, укрепляет свое положение на рынке. Благодаря этому инвестор будет получать стабильную прибыль, а инвестиции окупятся за ожидаемые сроки. Новые источники инвестирования станут дополнительным стимулом для развития предприятия и повышения его привлекательности для инвесторов.

Показатель, превышающий величину 2,5, по предварительной оценке является самым лучшим. Считается, что предприятие стабильно развивается, получает достойную прибыль от бизнеса. На первый взгляд платежеспособность фирмы находится на высоком уровне.

При детальном изучении финансово-имущественного положения выясняется, что руководство нецелесообразно расходует капитал и распределяет активы. Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Используя такую политику, предприятие рискует прийти к замедлению производственного цикла и падению оборачиваемости капитала. Рекомендуется оптимизировать процедуру проведения расчетов: реализовать товары исключительно по предоплате или с короткими сроками внесения денежных средств заказчиком.

По закупкам товаров и услуг желательно проплачивать счета накануне проведения хозяйственной операции. Когда капитал длительное время находится в распоряжении другой фирмы, организация теряет в доходности, вынуждена получать займы и нести дополнительные издержки.

Коэффициент покрытия инвестиций отражает картину устойчивости предприятия к внешним факторам. Когда этот показатель приближен к нормативному значению, финансовый анализ подтвердит высокую эффективность и потенциал вложений. Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

В анализе финансового состояния юридического лица используются несколько показателей. Обязательно оценивается соответствие собственных активов к доле стороннего капитала. Когда фирма постоянно привлекает займы, ссуды для стабилизации производства, риск кризиса возрастает многократно. Особенно неохотно инвесторы идут на сделки, если кредиты обеспечены имуществом компании.

Под финансовым состоянием организации подразумевается движение потоков финансов, предназначенных для обслуживания производства, ведения расчетов с контрагентами, организации отгрузки готовой продукции. Положительным будет считаться положение, когда компания способна самостоятельно погасить все издержки и обязательства.

В анализе участвуют такие показатели, как рентабельность, ликвидность, оборачиваемость фондов. За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

Финансовый анализ позволяет оценить потенциал развития предприятия, способность преодолевать высокую конкуренцию, занимать лучшие положения в рыночном сегменте. По причине постоянной изменчивости экономической ситуации, компании должны стремиться к стабилизации деятельности, достижению коэффициента покрытия инвестиций приемлемого значения. Только в этом случае инвестиционный климат окажется благоприятным, а инвесторы заинтересуются предложением о взаимовыгодном сотрудничестве.

Общий и промежуточный КПИ

Общий коэффициент обеспеченности инвестиционных вложений рассчитывается делением оборотных фондов на текущие долговые обязательства. Наиболее оптимальное значение показателя располагается на интервале от 2 до 2,5 единиц.

Общая методика расчета коэффициента покрытия инвестиций позволяет потенциальным инвесторам поверхностно оценить исполнительность предприятия по отношению к кредиторам, степень ликвидности бизнеса и окупаемости вложений. Соответственно, такой расчет не приносит конкретной информации. Поэтому важно оценивать другие показатели для просчета уровня риска вложений.

Соответственно, такой расчет не приносит конкретной информации. Поэтому важно оценивать другие показатели для просчета уровня риска вложений.

Промежуточный коэффициент безопасности инвестирования – более жесткий, точный индикатор. Он рассчитывается исключительно по чистым активам: денежным средствам наличным и на расчетных счетах в кредитных учреждениях. Дополнительно учитываются текущие дебиторские обязательства, быстрореализуемые ценные бумаги и активы. В среде аналитиков этот метод анализа получил название «кислотного теста».

Показатель отображает процент погашения долговых обязательств в конкретный момент и вероятность наступления кризисной ситуации. Анализ ликвидности на разных этапах предпринимательской деятельности позволит максимально точно вычислить ликвидность активов, скорость оборачиваемости капитала и обеспеченность расходов и долгов собственными фондами фирмы.

Важно понимать, что дебиторская задолженность имеет своеобразную структуру, от которой также напрямую зависит финансовое состояние предприятия. Например, сомнительные и безнадежные долги не будут возвращены в срок, поэтому спустя обозначенный ГК РФ период недоимка будет списана. Коэффициент оценивается не только по предельному значению, но и по специфике отрасли предпринимательства, конъюнктуре рынка по выпускаемой продукции. Дополнительно анализируется деловая репутация фирмы, ее размер и масштабы деятельности.

Например, сомнительные и безнадежные долги не будут возвращены в срок, поэтому спустя обозначенный ГК РФ период недоимка будет списана. Коэффициент оценивается не только по предельному значению, но и по специфике отрасли предпринимательства, конъюнктуре рынка по выпускаемой продукции. Дополнительно анализируется деловая репутация фирмы, ее размер и масштабы деятельности.

Для улучшения финансового состояния компании рекомендуется увеличить размер оборотных фондов за счет краткосрочных долгов. Заемный капитал направляется на расширение производственных мощностей, совершенствование технологического процесса, модернизацию и внедрение инноваций. Целесообразное расходование сторонних денежных средств станет залогом успешного бизнеса и формирования благоприятного климата для инвестирования.

Второй альтернативный вариант повышения уровня платежеспособности предприятия – направление оборотного капитала на удовлетворение требований кредиторов. Стоит отметить, что при использовании активов на закрытие пассивов существенно меняются показатели финансовой стабильности и привлекательности организации с точки зрения инвесторов. Поэтому особенно важно погашать долги по четко отработанной схеме, без импульсивных необдуманных действий.

Поэтому особенно важно погашать долги по четко отработанной схеме, без импульсивных необдуманных действий.

Коэффициент покрытия инвестиций – показатель, способный в сжатом объеме охарактеризовать платежеспособность предприятия, описать потенциал бизнеса и эффективность вложений. В анализе участвуют базовые показатели: оборотные фонды, текущие и долгосрочные обязательства. Благодаря такой оценке инвестор принимает решение по дальнейшему сотрудничеству с фирмой и определяет вероятную доходность от сделки.

Отзывы и обсуждения

Коэффициент покрытия инвестиций в 2020 году

Экономическое развитие невозможно без разработки новых бизнес-проектов, для внедрения которых необходимы инвестиции.

Однако практически всегда инвестирование связано с определенными рисками потери средств, особенно в кризисные годы.

Ключевым инструментом для проведения мониторинга и анализа работы любой экономической схемы, включая инновационные и высокотехнологичные, выступает анализ ее финансовой эффективности и результативности, посредством расчета коэффициента покрытия инвестиций.

Данный показатель дает возможность прогнозировать динамику развития и принимать эффективные управленческие решения.

В данном материале разберемся, как найти коэффициент покрытия инвестиций в 2020 году, какие формулы применяются сегодня бухгалтерами и как трактовать полученные результаты, что показывает коэффициент покрытия инвестиций и какими документами регулируется.

Важные моменты

Используя специальные методики расчета коэффициента покрытия инвестиций, можно четко рассчитать, в каком соотношении определенный показатель экономической деятельности можно покрыть активами компании.

Рассматривая инвестиционный процесс, ключевое значение уделяется размеру покрытия инвестиций.

При этом в результате появляется возможность не только принять взвешенные управленческие решения, но и направить инвестиции в наиболее выгодные сферы и направления.

Что это такое

В общем понимании коэффициент покрытия подразумевает категорию показателей, позволяющих реально рассмотреть уровень ликвидности организации в разных направлениях.

Коэффициент покрытия рассчитывается в данном случае как отношение между активами компании и совокупным размером его задолженности.

Данный показатель позволяет выяснить уровень платежеспособности предприятия в условиях реализации имеющегося запаса продукции и оплаты краткосрочной дебиторской задолженности.

Коэффициент покрытия инвестиций или показатель финансовой независимости дает возможность увидеть, какой процент активов финансируется благодаря стойким и надежным источникам – собственным средствам и долгосрочным ссудам.

По данному значению инвестор может оценить планируемую потенциальную эффективность предприятия, шансы возникновения неплатежеспособности или вынужденного банкротства.

Анализ данного коэффициента необходимо проводить во взаимосвязи с показателями ликвидности и платежеспособности.

КПИ показывает уровень финансовой независимости предприятия от внешних источников денежных средств, таким образом являясь показателем финансовой устойчивости компании и покрытия вложенных средств.

Инвесторы считают данный показатель основой для составления потенциального прогноза эффективности или неплатежеспособности предприятия.

Какова его роль

В процессе рассмотрения вопроса о вложении инвестиционных средств или выдаче заемных средств требуется сделать обоснованный вывод касательно того, насколько компания может обеспечить существующую нагрузку по задолженности.

А также насколько она может справиться с новыми долговыми обязательствами при условии сохранения платежеспособности.

Непосредственно КПИ позволяет получить такие данные, выраженные в одном показателе, который очень просто поддается интерпретации и является вполне достоверным.

Немаловажное значение имеет данный показатель и для руководства предприятия.

Ведь осведомленность о текущем показателе позволяет своевременно принять решение касательно изменения метода управления активами, принятия предупредительных мер для избежания вынужденного банкротства.

Также благодаря расчету данного показателя руководство может получить информацию, стоит ли рассчитывать на получение инвестирования на развитие и расширение бизнеса.

Функции коэффициента покрытия инвестиций:

| Получение достоверных сведений об уровне платежеспособности предприятия | То есть его возможности своевременно выплачивать задолженность путем существующих активов (производственные запасы, наличные средства, дебиторская задолженность) |

| Составные части показателя покрытия | А именно существующую задолженность и активы допускается использовать для вычисления оборотных средств (показателя оборотности капитала) |

| Расчет показателя становится для инвестора основным инструментом | При принятии решений в отношении обоснованности финансирования, потенциальной платежеспособности предприятия и его общих перспектив развития) |

Правовое регулирование

Расчет коэффициента покрытия инвестиций регламентируется стандартами ведения бухгалтерского учета, которые должны применяться на всех предприятиях и организациях.

Также вычисление и применение данного показателя регламентируется прочими бухгалтерскими правовыми актами, обязательными для выполнения.

В них прописаны формулы для расчета и трактовка полученных показателей с экономической и бухгалтерской точки зрения.

Как рассчитать коэффициент покрытия инвестиций

В данном разделе рассмотрим формулы для вычисления показателя покрытия инвестиций по различным методикам в зависимости от особенностей применения.

Так приведем расчеты и формулы на основании активов, долговых обязательств, а также формулу расчета по балансу.

В последнем пункте расскажем, как понимать полученные показатели после проведенных расчетов.

Какая применяется формула

Существует несколько разновидностей формул для расчета коэффициента покрытия инвестиций.

Мы приведем для вас наиболее часто используемые, в результате вычисления которых можно получить достоверные показатели для принятия обоснованных управленческих и инвестиционных решений. Итак, приведем расчеты и сделаем вывод по коэффициенту покрытия инвестиций.

Итак, приведем расчеты и сделаем вывод по коэффициенту покрытия инвестиций.

По активам

Базируясь на активах предприятия, коэффициент рассчитывается таким образом:

В данной формуле к категории оборотных активов причисляются:

- наличные финансы в кассе организации и безналичные на ее банковских счетах;

- сумма дебиторской задолженности;

- совокупная стоимость запасов товаров и материалов;

- прочие оборотные активы.

Текущие обязательства для расчета показателя:

- краткосрочные ссуды, которые требуется погасить в скором времени;

- задолженность перед поставщиками и госбюджетом;

- иные текущие пассивы.

В результате такого расчета можно на общих основаниях сделать вывод о платежеспособности организации.

Однако полученные значения не дают возможности полноценно принимать решение касательно того, имеет ли компания в достаточном количестве наличные средства для выплаты обязательств, а также в отношении готовности предприятия к привлечению инвестиционных средств.

Проблемой при таком расчете выступает учет не только денежных средств в кассе и на банковских счетах, но и общего размера активов, в том числе ТМЦ и дебиторского долга.

При наступлении даты погашения кредита компании понадобятся средства, это означает, что в срочном порядке потребуется погашение задолженности дебиторами компании, а также может появиться необходимость реализации всех запасов.

По инвестициям

Расчет показателя по процентам осуществляется по следующей формуле:

Как следует трактовать полученное значение:

| Оптимальным считается | Значение TIE больше 0,9 |

| Значение в пределах 3-4 | Возможность предприятия не только рассчитываться по долгам, но и формировать резервные средства на случай падения прибыли |

| Показатель более 4 | Свидетельствует о завышенном уровне осторожности при оформлении ссуд |

| Меньше 1 | Невозможность отвечать по взятым на себя финансовым обязательствам |

| Если значение равно 1 | Вся полученная прибыль от деятельности направляется на погашение задолженности |

По долгу

Коэффициент покрытия долга характеризует возможность предприятия осуществлять своевременные выплаты по оформленных финансовым обязательствам.

Рассчитывается так:

Данный показатель дает возможность оценить реальную возможность компании оплатить задолженность перед кредиторами и инвесторами путем использования собственных денежных средств и средств от реализации продукции в случае единовременного требования погашения долгов всеми кредиторами.

Видео: управление оборотными средствами

Данная проблема решается в другой расчетной формуле:

При этой методике расчета инвестор имеет более достоверную картину в отношении возможности организации полностью рассчитаться по долгам в случае единовременного запроса погашения задолженности.

Формула по балансу

Показатель инвестирования свидетельствует о финансовой стойкости предприятия как объекта вложения финансов к внешним факторам.

Если у объекта инвестирования капитал по большей части включает кредитные средства, при этом личные активы не имеют достаточной ликвидности, тогда инвестор сочтет риски вложения денег повышенными и вероятнее всего откажется от инвестирования.

По бухгалтерскому балансу предприятия коэффициент рассчитывается таким способом:

| Сс | Собственный капитал компании |

| В | Длительные ссуды |

| CW | Совокупный капитал организации |

Данную формулу можно представить в следующем виде:

В числителе используются результаты 1 и 2 разделов пассива, а в знаменателе – результаты 1 раздела актива. Оптимальным значением считается превышение показателем 1.

При приближении значения к 1 можно говорить о надежности и платежеспособности компании.

В случае уменьшения показателя до значения 0,7 и менее инвестору понадобится принимать во внимание прочие показатели финансовой стойкости предприятия.

Нормативное значение

Расскажем вам, как следует интерпретировать полученные значения:

| При пребывании результата расчета в пределах 1,5 -2,5 | Считается оптимальным показателем, что говорит о нормальной стойкости компании, возможности использовать новые источники инвестирования. Оптимальное значение показателя варьируется в зависимости от направления и сферы деятельности, особенностей отрасли Оптимальное значение показателя варьируется в зависимости от направления и сферы деятельности, особенностей отрасли |

| Меньше 1 | Компания не может справиться с задолженностью, период погашения которой наступает в ближайшие сроки, путем использования существующих оборотных активов или чистого дохода |

| Больше 2,5 | При первичном рассмотрении уровень платежеспособности кажется отличным, и можно говорить об уверенном привлечении источников инвестирования. Но при дальнейшем рассмотрении выясняется, что фактически наблюдается нерациональное применение капитала, возрастание дебиторского долга. При сохранении такой методики управления компаний может возникнуть замедление темпов оборотности капитала |

Для обоснованного принятия решения инвестор должен рассчитывать и принимать во внимание не только показатель покрытия инвестиций, но также значения ликвидности, платежеспособности, рентабельности организации, куда он планирует вложить деньги.

Только на основании комплексного анализа ряда показателей можно сделать вывод о целесообразности вложения инвестиций.

Коэффициент покрытия инвестиций. Все, что нужно знать о КПИ!

Содержание материала

Коэффициент покрытия инвестиций

В современном мире движение экономики вперед не представляется возможным без привлечения новых инвесторов и реализации и создания новых проектов. Такие предприятия довольно рискованные и связаны с экономической неопределенностью. Для того чтобы выявить успешность той или иной организации используют несколько инструментов для анализирования, определяют коэффициенты финансовой устойчивости и покрытия инвестиций (КФУ и КПИ соответственно). Это необходимо для того, чтобы узнать, есть ли динамика в развитии предприятия, создать условия для принятия эффективных управленческих решений, пути для более грамотного размещения финансовых средств, отследить опасность разорения.

| №№ | Коэффициент покрытия инвестиций | Описание |

|---|---|---|

| 1 | KPI результата | сколько и какой результат произвели |

| 2 | KPI затрат | сколько ресурсов было затрачено |

| 3 | KPI функционирования | показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения) |

| 4 | KPI производительности | производные показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение |

| 5 | KPI эффективности (показатели эффективности) | производные показатели, характеризующие соотношение полученного результата к затратам ресурсов |

КПИ.

Что это?

Что это?Формулы для расчетов

КПИ (в некоторых источниках его еще называют коэффициентом долгосрочной финансовой независимости) позволяет узнать, какие части актива финансируются из средств, которые взяты из стабильного источника — средства предприятия и предоставленный долгосрочный кредит. Это позволяет узнать насколько самостоятельна организация в финансовом плане. Для вкладчиков этот показатель определяет результат инвестиции в ту или иную фирму или продукт, ею изготовленный.

КПИ нельзя рассматривать единолично, его обычно связывают с двумя другими финансовыми величинами – ликвидность и платежеспособность. Схема подсчета КПИ имеет определенную форму:

K=(A+B)/C

где:

- А-капитал предприятия;

- В-обязательства, кредиты;

- С-общий капитал.

Анализ состояния финансов – сущность, основные показатели покрытия

Анализ финансового состояния предприятия

Финансовое состояние это не только абсолютный показатель работы предприятия, но и развитие финансового потока, который связан с созданием и продажей продукции. Анализировать финансовое состояние берутся с разных сторон: стабильность и состоятельность предмета, взятого на рассмотрение, продуктивно ли использование капиталов, их структура. Формула, по которой анализируются показатели финансового состояния, базируется на цифрах, взятых в бухгалтерском отчете, является фундаментом для увеличения продуктивности финансовой активности. За результат берется проверка состояния организации, которую можно отнести к 1-му из 4-х видов:

Анализировать финансовое состояние берутся с разных сторон: стабильность и состоятельность предмета, взятого на рассмотрение, продуктивно ли использование капиталов, их структура. Формула, по которой анализируются показатели финансового состояния, базируется на цифрах, взятых в бухгалтерском отчете, является фундаментом для увеличения продуктивности финансовой активности. За результат берется проверка состояния организации, которую можно отнести к 1-му из 4-х видов:

- абсолютная экономическая самостоятельность, состоятельность, надежность;

- все те же показатели, но с уровнем «средний»;

- ненадежное, шаткое состояние, которое возможно исправить, если привлечь средства извне, например кредиты или займы;

- кризис, существующая опасность разорения.

Получившиеся значения, точнее их комплекс, сравнивают с нормативами. Помимо таких базисных характеристик, как доход и ликвидность, значительным условием стабильности и состоятельности считается отношение собственного капитала к привлеченным средствам. Для контроля над инвестициями используется КПИ.

Для контроля над инвестициями используется КПИ.

Нормативы для показателя КПИ

- КПИ более 0,9 – нормальное состояние.

- КПИ менее 0,75 – кризисное состояние.

- КПИ менее 0,1 – упадок, ликвидация.

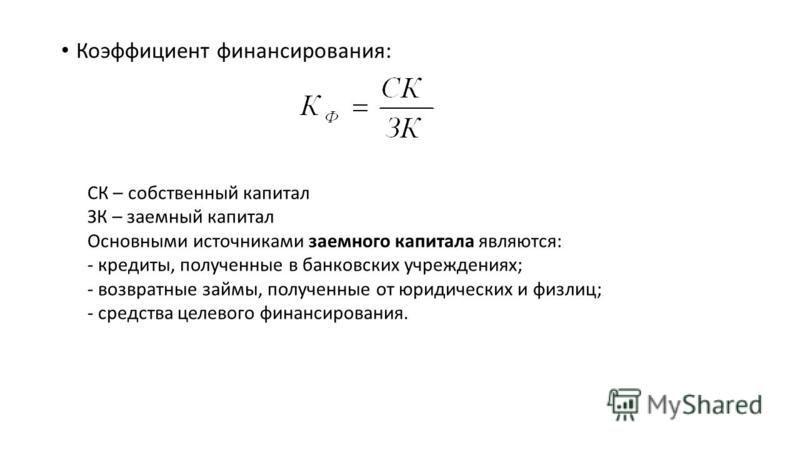

Коэффициент финансовой устойчивости

Эти показатели – основа для принятия решения по работе с активами финансовой структуры. Однако эксперты полагают, что показатели, на которые надо ориентироваться – это не значение такого или иного коэффициента, а их динамика и ее стабильность.

Например, если коэффициент равен 0,8 – это не обязательно значит, что инвестиция была провалена, в том случае, если в дальнейшем данный показатель улучшится, то риск инвестировать в данное направление считается оправданным. В противном случае, если коэффициент 0,9, но динамика отрицательная, то это повод для перераспределения и смены объекта для инвестирования. В любой ситуации, вы должны уметь проводить анализ без привлечения третьих лиц для грамотного распределения своих средств, чтобы последние приносили ожидаемый доход и, в случае провала, уметь своевременно выводить свои капиталовложения.

КПИ

Обязательно обратите внимание на следующие показатели:

- коэффициент автономии – показывает ту часть средств из общего актива, которая является собственностью предприятия. Определяет уровень экономической самостоятельности и способность обойтись без кредиторов и получения займов;

- коэффициент отношения личных и ссудных средств, который определяет количество заемных средств в общей доле финансов.

Процесс «Материально-техническое обеспечение»

В современной экономической ситуации, когда кризис повлиял практически на всех участников экономики, организации стремятся сохранить свой бизнес, а это значит, что КПИ должен оставаться на наивысшей отметке. Существует несколько способов (антикризисных) создать стабильность:

- отслеживание ликвидности средств и их источников;

- грамотное распределение доходов по главным направлениям, а также косвенных доходов;

- регулирование себестоимости через оптимизацию временных и постоянных текущих трат;

- профессиональное управление персоналом.

КПИ

Понравилась статья?

Сохраните, чтобы не потерять!

Что такое коэффициент покрытия инвестиций? :: BusinessMan.ru

Экономическое развитие невозможно без новых проектов, а для их разработки нужны инвестиции. Как известно, вложение средств всегда сопряжено с рисками. Поэтому для определения экономической обоснованности вложений рассчитывается коэффициент покрытия инвестиций.

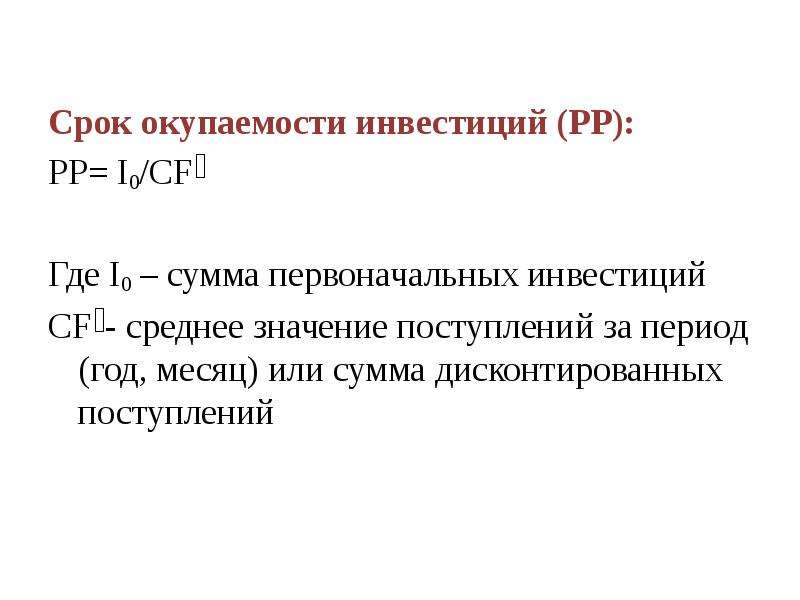

Определение

В инвестиционном процессе период окупаемости и покрытие вложений являются двумя важными показателями. С их помощью можно не только принять взвешенное решение, но и распределить деньги с наибольшей выгодой.

В широком смысле коэффициент покрытия инвестиций (КПИ) включает категорию показателей, с помощью которых можно определить уровень ликвидности в разных направлениях. Он показывает, какой процент активов финансируется за счет собственных средств, а какой — долгосрочными ссудами. В этом случае коэффициент рассчитывают путем соотношения активов к совокупному размеру задолженности. Этот способ дает возможность инвестору оценить потенциальную рентабельность и шанс наступления банкротства.

Этот способ дает возможность инвестору оценить потенциальную рентабельность и шанс наступления банкротства.

КПИ также называют показателем финансовой устойчивости, так как он отражает уровень финансовой зависимости от внешних источников средств. Анализируется коэффициент финансовой устойчивости/покрытия инвестиций совместно с показателями ликвидности и платежеспособности.

Предназначение

Перед принятием решения о предоставлении или получении заемных средств нужно обосновать вывод о том, сможет ли организация обеспечить нагрузку по задолженности и в каком объеме. Эту информацию можно получить, рассчитав КПИ.

Имея данные об обеспеченности активов собственными средствами, руководство получает возможность быстро принимать решения об изменении метода управления активами и/или о привлечении средств на расширение бизнеса, и даже предупредить возможное банкротство.

Функции КПИ

Среди большого их количества можно выделить несколько основных.

- Получение достоверных данных о платежеспособности: сможет ли организация своевременно погашать задолженность.

- Определение показателя оборотных активов.

- Принятие решения: по данным коэффициента делаются выводы относительно эффективности инвестирования.

- КПИ показывает объем капитала, заработанного за определенный период (месяц, квартал и т. д.).

- Определение минимального уровня операционного дохода, необходимого для обслуживания процентов.

- Расчет требуемой величины поступлений, которые понадобятся для покрытия долга в течение года.

- С помощью КПИ можно рассчитать, во сколько раз доход организации превышает процентные выплаты.

- Расчет постоянных финансовых затрат, которые могут быть профинансированы доходом.

Формула

Расчет КПИ регламентируется стандартами БУ. Дело в том, что формул для расчета показателя существует несколько. Рассмотрим самые основные из них.

КПИ по активам:

КП = Оборотные активы (ОА) / Текущие обязательства (ТО).

К ОА относятся:

▪ имеющиеся в кассе и на счетах средства;

▪ дебиторская задолженность;

▪ общая стоимость запасов;

▪ прочие ОА.

К ТО относятся:

▪ краткосрочные ссуды;

▪ задолженность перед госбюджетом;

▪ иные пассивы.

В таком виде коэффициент покрытия инвестиций показывает уровень платежеспособности организации. Однако по полученным значениям нельзя принять решение о том, достаточно ли у организации средств для выплат по обязательствам. К моменту наступления срока погашения задолженности организации потребуются наличные и безналичные средства, а запасы и дебиторская задолженность являются менее ликвидными активами.

КПИ по инвестициям:

КП = Доход до налогообложения и уплаты процентов / Процент по ссудам.

Трактовка результатов представлена в таблице.

| Оптимальное значение | Больше 0,9 |

| 3-4 | Организация может не только рассчитаться по долгам, но и сформировать резерв средств |

| Более 4 | Организация практически не использует ссуды |

| Менее 1 | Предприятие не может рассчитаться по обязательствам |

| 1 | Вся полученная прибыль направляется на погашение долга |

КПИ по задолженности:

КП = (Операционный доход — Операционные затраты) / Задолженность,

или

КП = Чистый операционный доход / Общая сумма задолженности.

Данный коэффициент покрытия инвестиций дает возможность оценить реальную возможность компании оплатить задолженность за счет собственных средств в случае возникновения требования погасить долги всем кредиторам.

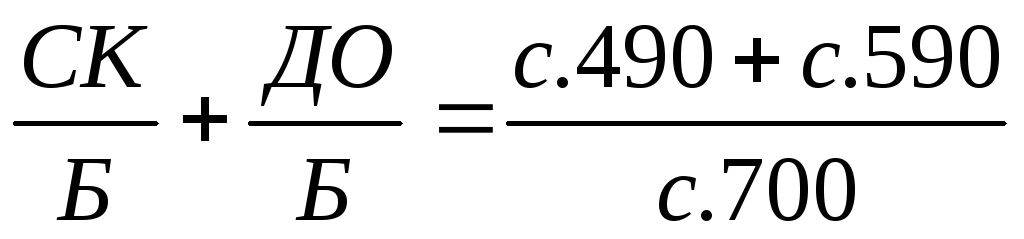

Коэффициент покрытия инвестиций по балансу

Если у объекта вложений капитал включает в основном заемные средства, а активы неликвидны, тогда инвестор может отказаться от вложений. Определяется этот показатель следующим образом:

КП = (Собственный капитал + Долгосрочный кредит) / I раздел пассива.

Коэффициент покрытия инвестиций (формула по балансу) = (стр. 1400 + стр. 1530) / стр. 1700.

Если значение КПИ больше или равно 1, то можно сделать вывод о платежеспособности компании. Если КПИ < 0, то инвестору следует обратить внимание на другие показатели финансовой надежности, например, такие как уровень ликвидности.

Нормативные значения коэффициента покрытия инвестиций представлены в таблице.

| 1,5 -2,5 | Оптимальное значение КПИ. Оно зависит от сферы деятельности и особенностей отрасли Оно зависит от сферы деятельности и особенностей отрасли |

| Меньше 1 | Компания не сможет погасить краткосрочную кредиторскую задолженность за счет оборотных активов и чистого дохода |

| Больше 2,5 | Нерациональное использование капитала и увеличение дебиторской задолженности. При сохранении такой тенденции наступит снижение темпов оборотности капитала |

Вывод

Принимая решение об инвестировании средств, следует обращать внимание не только на показатели покрытия инвестиций, но также и на значения ликвидности, платежеспособности и рентабельности. Только после проведения подобного комплексного анализа можно делать вывод об инвестировании средств в организацию.

Формула степень покрытия долгов текущими доходами. Коэффициент покрытия – формула. Коэффициент покрытия текущей ликвидности: формула

Здесь круглый год лето и солнце, спелые фрукты и пляжи как с открытки. Здесь можно спрятаться от промозглой русской зимы, а можно даже остаться жить. По-крайней мере, на это точно есть пять причин.

По-крайней мере, на это точно есть пять причин.

Причина №1. 90% населения Филиппин говорят на английском языке

На протяжении полувека Филиппины находились под Американским игом. За это время они внесли огромный вклад в образование этой страны. Теперь английский – официальный язык общения. Не сказать, что все им владеют идеально. Однако, люди работающие в международных компаниях или гостиницах класса выше среднего разговаривают на отличном американском английском. Что уж говорить, многие иностранцы приезжают учить английский на Филиппины – дешево и сердито. С местным населением немного сложней – странный филиппинский акцент выдает себя. Но и к этому быстро привыкаешь. И знание английского в разы упрощает процесс проживания в этой страны.

Причина №2. Счастливые люди

Филиппинцы будто только спустились с пальмы. Они всегда счастливы и довольны. Никто не нагрубит. Вас никогда не обматерят и не облают в очереди. Даже если вы станете нагло протискиваться сквозь нее. Видя такое, сразу понимаешь — это приезжие, гадко говорить, чаще русские. Филиппинцы не обладают такой наглостью. Все будут терпеливо стоять и ждать. Пусть даже это займет несколько часов. Увидеть человека, идущего по улице и поющего в голос – обычное явление. Не зазорно одеваться не по моде. Окружающим все равно от Гуччи или от Прада твоя сумочка. Никто даже не задумается о том, сколько стоит твое новое платье. Филиппинцы не стремятся к славе и власти. Солнце, море и ветер в ушах – что еще нужно для счастья?

Видя такое, сразу понимаешь — это приезжие, гадко говорить, чаще русские. Филиппинцы не обладают такой наглостью. Все будут терпеливо стоять и ждать. Пусть даже это займет несколько часов. Увидеть человека, идущего по улице и поющего в голос – обычное явление. Не зазорно одеваться не по моде. Окружающим все равно от Гуччи или от Прада твоя сумочка. Никто даже не задумается о том, сколько стоит твое новое платье. Филиппинцы не стремятся к славе и власти. Солнце, море и ветер в ушах – что еще нужно для счастья?

Причина №3. Райская природа

В Филиппинский архипелаг входят более 7100 островов. Числа говорят за себя. Миллионы гектаров девственной природы, тысячи райских пляжей, сотни спотов для дайвинга и несколько десятков мест для отличного серфинга. Именно за это многообразие и полюбились Филиппины иностранцам. Русские обжились на островах Негрос и Палаван, Панглао и Бохол, заселились в городах Думагете и Шаргао, Давао и Моалбоал. Реже путешественников манит столица Манила и Себу. В Маниле бесконечные пробки и грязь, но привлекает кладбище, где живые соседствуют с мертвыми. А город Себу знаменит своей историей, в которой главная роль отводится Фернану Магелану и его одноименному кресту, установленному в честь принятия филиппинцами христианства.

В Маниле бесконечные пробки и грязь, но привлекает кладбище, где живые соседствуют с мертвыми. А город Себу знаменит своей историей, в которой главная роль отводится Фернану Магелану и его одноименному кресту, установленному в честь принятия филиппинцами христианства.

Филиппины, пляж

Причина №4. Упрощенный визовый режим

Гражданам России по прилету ставится штамп на 30 дней. Для прохождения таможни вам также потребуется обратный билет в третью страну. Дата вылета не имеет значения. Если вы не планируете покидать Филиппины, можете сдать его назад в авиакомпанию. По прошествии разрешенных 30 дней, визу необходимо продлить еще на один месяц. Только после этого срока можно продлевать на каждые два месяца. Прийти в иммиграционный офис желательно заранее, за 10 дней до окончания срока визы.

Манила, граффити

Те, кто серьезно и без лишних трат хочет войти на филиппинский рынок, рассматривают другой вариант – аутсорсинг. Заплатив 125 долларов, вы сможете учредить собственную компанию, где сами же и будете работником. Для такого вида компаний ограничений на иностранное владение нет.

Для такого вида компаний ограничений на иностранное владение нет.

И это еще не предел! Это только одни из самых основных причин, почему вам стоит прямо сейчас собрать чемодан и уехать жить на Филиппины. Здесь вам не нужно повышать рейтинг продаж или гнаться за конкурентами. Или смотреть каждый день на угрюмые лица. На Филиппинах море в шаговой доступности и жизнь без стресса – не торописса, не волновасса и улыбасса.

Людмила Чегодаева

Финансовый анализ деятельности организации является важнейшим ключевым моментом как для экономики государства в целом, так и для организации эффективной работы конкретной ее коммерческой единицы.

Сам аналитический процесс представляет собой расчеты информативных параметров или коэффициентов и выдвижение выводов на основании полученных значений.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Коэффициентный метод анализа включает в себя вычисление различных групп коэффициентов, среди которых особое место в оценке занимают коэффициенты ликвидности. Прежде всего, судить о состоянии ликвидности или, иными словами, платежеспособности, позволяет коэффициент покрытия.

Что такое коэффициент покрытия?

Ликвидность предприятия относится к одному из важнейших критериев его деятельности и показывает степень его способности оплачивать свои краткосрочные обязательства за счет быстро реализуемых активов.

Проще говоря, ликвидность выражает платежеспособность. Для анализа ее состояния и динамики вычисляют ряд коэффициентов, среди которых коэффициент покрытия.

Коэффициент покрытия или текущей ликвидности – это экономический показатель, выраженный в цифровом значении и означающий результат пропорции между оборотными средствами и текущими обязательствами. Применяется для анализа платежеспособности организаций и разработки мероприятий по ее увеличению. Рассчитывается на основании данных бухгалтерской отчетности.

Рассчитывается на основании данных бухгалтерской отчетности.

Как финансовый показатель коэффициент покрытия играет важную роль в определении безубыточности хозяйственной деятельности. Поэтому требует постоянного расчета для исключения возможных рисков банкротства.

Что показывает коэффициент покрытия?

Коэффициент покрытия показывает насколько предприятие в состоянии покрывать свои текущие обязательства посредством оборотных средств. Соответственно, чем выше показатель покрытия, тем платежеспособней организация.

Фактически текущие обязательства в большей части погашаются текущими активами. Но для обеспечения платежеспособности важно, чтобы величина текущих активов превышала общий размер текущих обязательств. Поэтому нормальным значением коэффициента покрытия считают от 1 до 2,5.

Когда показатель равен единице можно говорить о том, что предприятие работает в условиях равенства активов и пассивов. При этом необходимо помнить, что не все оборотные средства могут быстро реализоваться, поэтому при таком значении коэффициента остается риск не обеспечить должным образом развитие финансового состояния организации. К тому же при срочном покрытии пассивов в распоряжении предприятия должна остаться хоть минимальная часть оборотных средств, необходимых для продолжения хозяйственной деятельности.

К тому же при срочном покрытии пассивов в распоряжении предприятия должна остаться хоть минимальная часть оборотных средств, необходимых для продолжения хозяйственной деятельности.

Если показатель превышает 3, то экономисты судят об образовании свободных активов, а, значит, неэффективности их использования. В такой ситуации для предприятия существует риск остаться с ненужными оборотными активами, которые уже невозможно вложить в производство.

Финансовый коэффициент текущей ликвидности обеспечивает информацией о платежеспособности не только администрацию предприятия, но и:

- Инвесторов.

- Акционеров.

- Кредиторов.

- И других заинтересованных лиц.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций выражает часть активов, имеющих источники финансирования, и тем самым свидетельствует о финансовой самостоятельности предприятия. Именно этот коэффициент предназначается для подтверждения финансовой устойчивости путем покрытия вложений.

Расчет коэффициента покрытия инвестиций предназначается, прежде всего, инвесторам и дает им возможность оценить статус объекта вложения. Иными словами, проанализировав результаты расчета коэффициента можно судить об успешном развитии организации или о возможном банкротстве.

Формула

Кпи = (СК + До) / ОК

СК – собственный капитал;

ДО – долгосрочные обязательства;

ОК – общий капитал.

Для полноценного анализа эффективности инвестиционных вложений требуется сравнение полученных результатов относительно нормативных значений коэффициента. В результате сравнения делаются следующие выводы:

- Нормой считается когда Кпи превышает 0,9, значит, объект анализа справляется с полным покрытием вложений.

- При Кпи ниже 0,75 судят о критическом финансовом положении.

- При Кпи ниже 0,1 предприятию присуждают статус банкрота.

Коэффициент покрытия долга

Коэффициент покрытия долга предназначен для отражения способности коммерческой единицы выполнять свои обязательства по взятым долгам. Предназначен для оценки возможности предприятия вернуть свои долги при возникновении одновременного требования от всех кредиторов. По результатам оценки итогов расчета важно, чтобы коэффициент не получился меньше единицы, в противном случае можно судить о финансовой нестабильности объекта анализа.

Предназначен для оценки возможности предприятия вернуть свои долги при возникновении одновременного требования от всех кредиторов. По результатам оценки итогов расчета важно, чтобы коэффициент не получился меньше единицы, в противном случае можно судить о финансовой нестабильности объекта анализа.

Но еще важней контролировать динамику коэффициента покрытия долга, и если она имеет тенденцию снижаться в течение нескольких расчетных периодов, то можно сделать вывод, что предприятие теряет соответствие прибыли покрытию вложений. Организация живет в долг, размер которого превышает ее платежеспособные возможности.

Если значение коэффициента постоянно превышает единицу, то можно с уверенность делать вывод, что предприятие в состоянии покрыть все свои долги, а также о наличии у него запасных собственных средств. Свободные собственные средства можно отправить на развитие финансово-хозяйственной деятельности или отложить на непредвиденные расходы в виде создания резервного капитала.

Формула

Формула расчета коэффициента покрытия долга имеет следующий вид:

Кпд = ЧД / ДО

ЧД – сумма чистого дохода за расчетный период;

ДО – сумма долговых обязательств за этот же период.

Коэффициент покрытия активов

Итог расчета коэффициента покрытия активов означает показатель платежеспособности предприятия по своим долговым обязательствам при помощи собственных активов. Именно этот коэффициент покрытия выражает часть собственных активов в форме денежных и материальных средств, которые перекрывают совокупную задолженность.

Нормативного равновесного значения у коэффициента покрытия активов нет, но лучше всего, особенно для крупных компаний, если при расчете показатель получается выше 2. В небольших фирмах, особенно, оказывающих разнообразные услуги, значение коэффициента должно придерживаться 1,5.

При анализе коэффициента покрытия активов важно помнить, что их балансовая стоимость чаще всего существенно разниться с рыночной. Поэтому итоговое значение показателя, рассчитанного по данным бухгалтерского баланса, сильно искажает оценку фактического финансового состояния.

Поэтому итоговое значение показателя, рассчитанного по данным бухгалтерского баланса, сильно искажает оценку фактического финансового состояния.

Формула

Для расчета коэффициента необходимо придерживаться следующей последовательности:

- Вычисляется сумма текущих обязательств, уменьшенная на сумму краткосрочных кредитов и займов.

- Общая сумма активов подлежит уменьшению, на сумму на величину нематериальных активов. Из итога вычитается значение, полученное в первом пункте.

- Итог второго пункта делится на общую сумму обязательств.

Согласно перечисленным шагам расчета получается формула:

Кпа = ((А-НА) – (КО –Ккз)) / Ооб

А – сумма активов;

НА – величина нематериальных активов;

КО – сумма краткосрочных обязательств;

Ккз – сумма краткосрочных кредитов и займов;

Ооб – общая сумма обязательств.

Общий коэффициент покрытия

Анализ ликвидности предприятия требуется на любых этапах его финансово-хозяйственной деятельности.

Для выводов о платежеспособности и разработке мероприятий по ее улучшению первоначально потребуется провести ряд расчетов, а именно вычислить два основных коэффициента:

- Общий коэффициент покрытия.

- Промежуточный коэффициент покрытия.

Общий коэффициент покрытия получается путем деления оборотных активов компании на ее краткосрочные обязательства в текущем периоде. В итоге образуется формула:

ОКП (Общий коэффициент покрытия) = АКтек / ПАСтек

АКтек – сумма текущих активов;

ПАСтек – сумма текущих пассивов.

По результатам расчета получаются цифровые значения, которые необходимо сравнить с нормативными показателями:

- ОКП

- 2

- ОКП> 3 свидетельствует о наличии неиспользуемых активов.

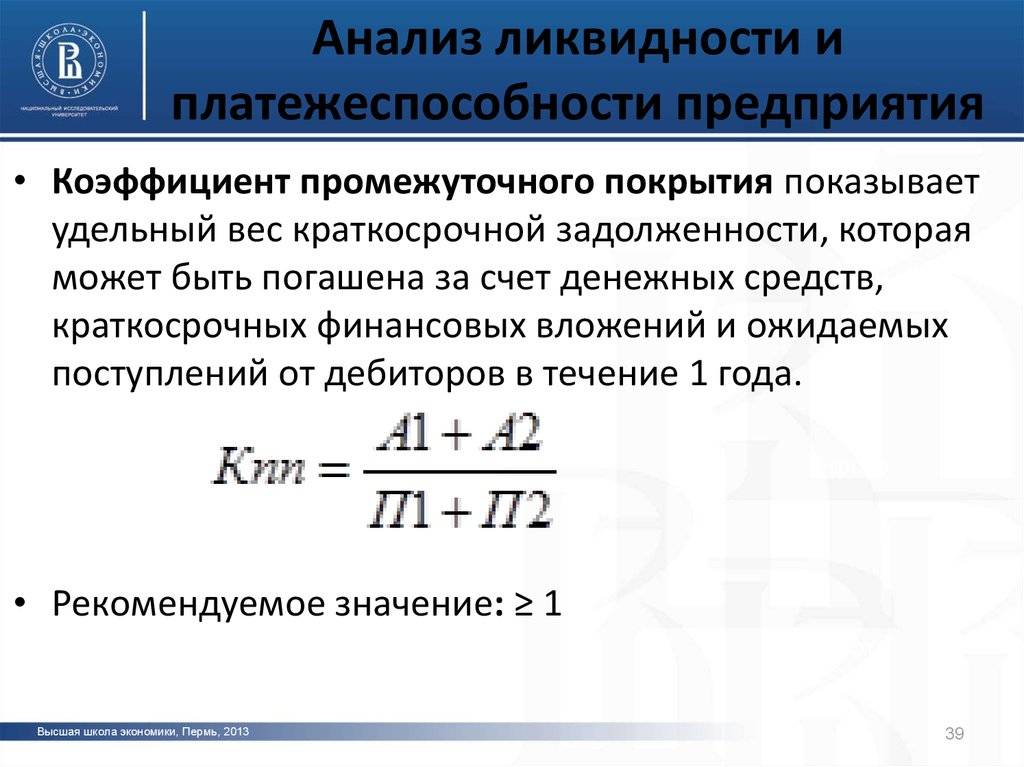

Промежуточный коэффициент покрытия

Промежуточный коэффициент покрытия предназначен для более конкретизированного анализа ликвидности организации.

Поэтому за основу для расчета берутся не все оборотные активы, а только:

- Сумма всех денежных средств.

- Стоимость краткосрочных ценных бумаг.

- Совокупная дебиторская задолженность.

Сумма перечисленных активов делится на величину краткосрочной кредиторской задолженности. В итоге коэффициент показывает, сколько приходится на один рубль краткосрочных долгов от стоимости быстрореализуемых краткосрочных активов.

Оптимальное значение коэффициента 1. Нужно помнить, что, прежде всего, коэффициент зависит от смыслового значения дебиторской задолженности, следовательно, чем больше ее сомнительного характера, тем хуже финансовое состояние предприятия.

Рассчитанные коэффициенты покрытия, предназначенные для определения уровня ликвидности организации, сравниваются не только с нормативными значениями, но и требуют более подробного анализа и оценки с точки зрения:

- Специфики отрасли.

- Занимаемого места на рынке аналогичных производителей.

- Размеров организации.

- Деловой репутации.

После определенных выводов можно воспользоваться важными рекомендациями для повышения платежеспособности:

- Увеличение размеров оборотных активов за счет расширения объемов краткосрочных долгов. Компании, главное, грамотно сработать и вложить привлеченные средства в эффективный процесс, который принесет дополнительную прибыль.

- Вторым вариантом повышения ликвидности считается не увеличение оборотных активов, а направление их на погашении долгов. И в данном случае, необходимо просчитать все риски и последствия действий, так как параллельно уменьшаются размеры активов и пассивов, что вместо увеличения платежеспособности приведет к ее уменьшению.

Среди огромного количества экономических и финансовых параметров, позволяющих оценить возможности и потенциал любого предприятия, коэффициент покрытия долга является одним из немногих показателей, который используется не только теоретиками, но и бизнесменами, занимающихся коммерческой деятельностью. Практическая ценность представленного коэффициента заключается в том, что он демонстрирует способность предпринимателя выполнять свои обязательства по текущим кредитам.

Данный финансовый показатель интересует потенциальных кредиторов Вашей компании, ее инвесторов и партнеров. Представленная в статье информация поможет субъектам предпринимательской деятельности понять суть данного коэффициента, разобраться, какие факторы влияют на его значение и как можно увеличить этот финансовый показатель. Статья заинтересует не только опытных предпринимателей, но и тех, кто только планирует организовать свое дело, а также студентов и преподавателей экономических вузов, которые редко сталкиваются с необходимостью решать важные коммерческие вопросы в реальной жизни.

Коэффициент покрытия долга — суть и значение

Несмотря на тот факт, что большинство предпринимателей отрицательно относятся к любому виду кредитования, им приходится мириться с этим фактом и пользоваться заемными средствами для развития своего бизнеса. И это считается вполне нормальным явлением. Для эффективного развития своего дела (или реализации перспективных коммерческих проектов) нужны финансовые вливания. Как правило, это большие суммы, которые нереально собрать в течение небольшого периода времени, откладывая определенную часть заработанной прибыли. С другой стороны, существуют субъекты предпринимательской деятельности, которые с удовольствием берут кредиты, вкладывают их в разные проекты, гасят проценты за счет других займов и т.д. Эти два примера показывают противоположные крайности, которые не подходят для бизнесменов, зарабатывающих деньги честным трудом и развивающих свой бизнес.

Для того чтобы определить, можно ли Вам привлекать дополнительные кредиты с целью развития своего дела, узнайте Ваш коэффициент покрытия долгов собственным капиталом. Считается данный показатель очень просто: нужно собственный капитал компании разделить на заемный. Если Вы получили значение, превышающее единицу, значит, финансовая ситуация в компании не должна вызывать опасений. Но в случае, когда коэффициент покрытия меньше единицы, необходимо принимать меры по устранению возникшей ситуации.

Получается, что собственные активы фирмы не перекрывают заемные средства, то есть, если все кредиторы, которые давали финансовые средства в долг, потребуют вернуть ссуды, у Вас не хватит ресурсов, чтобы удовлетворить все требования. Компании, оказавшиеся в подобных ситуациях, скорее всего, не смогут получить новые кредиты, независимо от их целевого назначения.

Если Вы возьмете любой современный учебник по экономике предприятий, то увидите достаточно большой перечень формул, которые необходимы для расчета рассматриваемого коэффициента. Но не все они используются на практике.

Для оценки платежеспособности и надежности действующей фирмы (кроме указанного выше показателя) чаще всего используются :

Формула, где коэффициент является отношением текущих активов фирмы к его пассивам.

Отношение всех оборотных активов предприятия к текущим обязательствам. В этом случае берутся только ликвидные активы, которые можно реализовать по нормальной стоимости с минимальными потерями.

Расчет на основании данных полученных из бухгалтерского баланса.

Отношение полученного чистого дохода к сумме всех обязательств в пределах одного промежутка времени .

Для того чтобы провести анализ полученных значений коэффициентов покрытия долгов, необходимо учитывать отрасль экономики, к которой принадлежит Ваше предприятие. В целом можно сказать, что данный показатель в пределах 1,3-2,5 (в некоторых учебниках можно встретить и другие интервалы, например, 1,1-2) является удовлетворительным. То есть, если Вы посчитали коэффициенты и получили средний результат – 2, значит, компания развивается в правильном направлении.

Если коэффициент покрытия долга по одной из представленных формул имеет значение меньше 1, значит, Вы перешагнули ту опасную черту, за которой вероятность банкротства предприятия ежедневно увеличивается в геометрической прогрессии. В этом случае необходимо действовать очень быстро, тщательно оценивая каждый свой шаг. Возможно, Вам помогут инвесторы или привлечение новых партнеров (только в тех случаях, когда бизнес является высоко рентабельным), еще один вариант спасения компании – переговоры с руководством финансово-кредитных учреждений с целью получения банковских каникул или проведения взаимовыгодной реструктуризации долговых обязательств.

Значение коэффициента покрытия задолженности от 1 до 1,5, как правило, свидетельствует или об общей невысокой рентабельности бизнеса (в некоторых отраслях экономики, вполне нормальное явление), или о том, что Ваша фирма приближается к критической точке (когда коэффициент меньше 1)и не исключается, что в ближайшем будущем Вам придется заниматься ее спасением. В данном случае необходимо направить все свои усилия на сокращение кредиторской задолженности и увеличение ликвидных активов. Кроме того, попробуйте внимательно изучить структуру Ваших текущих обязательств, возможно, после изменения некоторых пунктов договоров с банками-партнерами, ситуация выровняется и стабилизируется.

Учитывая тот факт, что коэффициент покрытия долга это отношение активов фирмы к ее обязательствам, а они имеют свойство меняться со временем, Вам нужно пересчитывать данный показатель в динамике. Например, на первое число каждого месяца или раз в квартал. Имея всю необходимую информацию, Вы сможете предотвратить стремительное ухудшение финансовой ситуации Вашей компании. Например, рассматриваемый параметр по результатам работы Вашей фирмы стабильно находился в пределах 1,8-2, но за последние полгода он постепенно упал до 1,5. Такую тенденцию необходимо рассматривать, как предупреждающий сигнал, о том, что нужно внимательно изучить Ваши активы, размеры доходов, условия предоставления кредитов, а также возможность возврата ссуд.

Кроме того, руководству компании необходимо позаботиться о том, чтобы данная информация тщательно оберегалась. Если сотрудники банка, в котором обслуживается предприятие, или поставщики, партнеры и другие контрагенты узнают о негативных тенденциях в развитии компании, могут возникнуть серьезные проблемы: кто-то начнет требовать досрочного погашения кредита, партнеры откажутся от сотрудничества, поставщики перестанут предоставлять отсрочку и т.д.

Довольно часто конкуренты успешно используют подобные ситуации в своих целях, они начинают сильно преувеличивать масштабы Ваших проблем, сеют панику среди партнеров, клиентов и поставщиков, одним словом, делают все возможное, чтобы Вы побыстрее объявили о своем банкротстве.

Многие читатели считают, что чем выше коэффициент покрытия долгов, тем лучше для фирмы. Но это не соответствует действительности. Если данный параметр принимает значение от 2,6-3 и выше, значит, Вы не эффективно используете свои активы или не занимаетесь развитием фирмы, что одинаково губительно для любого бизнеса. Выражаясь доступно, без применения экономических терминов, можно сказать, что в этом случае у Вас всегда есть деньги для возврата кредитов, но нет самих долгов. В таких ситуациях нужно хорошо подумать, как можно с максимальной пользой использовать свободные ресурсы компании.

Взаимосвязь коэффициента с другими параметрами

Как уже было сказано раньше, коэффициент покрытия долга может рассчитываться при помощи формулы по балансу предприятия. Но в этом случае, несмотря на высокую точность полученных результатов, Вы не сможете провести достаточно глубокий анализ деятельности фирмы и оценить, насколько эффективно используются ее ресурсы. Единственный вывод, который можно сделать после расчетов, касается общего состояния финансов фирмы: если коэффициент покрытия долга больше 1, значит, все нормально, если меньше 1 – у компании серьезные проблемы.

Взаимосвязь рассматриваемого показателя с другими финансовыми и экономическими параметрами можно проследить даже по формулам. Естественно, коэффициент покрытия долгов зависит от суммы кредитных средств и процентов по ним, чистого дохода, выплачиваемых дивидендов, размера и структуры активов, а также других обязательств фирмы. Следует обратить внимание читателей, что в процессе оценки деятельности и текущего финансового состояния фирмы, которая проводится, как для внутреннего пользования, так и для предоставления информации сотрудникам банков, инвесторам или поставщикам, рассчитывается не только коэффициент покрытия задолженности.

Для детального изучения компании необходимы также :

ликвидность и рентабельность;

отношение собственного капитала к инвестициям и кредитным средствам;

оборачиваемость капитала;

полная оценка рисков.

Довольно часто инвесторы перед тем, как принять решение о финансировании компании, интересуются, какой у нее коэффициент покрытия обслуживания долга. Для расчета данного показателя необходимо разделить чистую прибыль, полученную за определенный период времени, на сумму следующих параметров: долг данного периода, проценты по кредитам и выплаты по лизинговым операциям. Данная информация показывает, может компания выполнить все свои обязательства за счет прибыли или нужно подключать дополнительные источники финансирования (оборотные средства, краткосрочные займы).

Еще один интересный параметр – коэффициент покрытия долга денежным потоком, который показывает возможность компании обслуживать текущие финансовые обязательства в течение определенного периода времени (чаще всего, месяц или квартал) за счет существующих денежных потоков. Оптимальное значение параметра – 1,3-1,5. Считается, как отношение суммы денежных потоков к обязательствам компании. Представленный коэффициент интересует инвесторов, иногда – банкиров, а для внутреннего пользования практически не применяется.

Перечисленные коэффициенты и финансовые показатели позволяют не только определить способность компании своевременно выполнять свои обязательства перед кредиторами, поставщиками продукции и т.д., но и посчитать, сколько собственных средств использует фирма для финансирования коммерческой деятельности, а также узнать уровень развития ее бизнес-проектов и эффективность работы управляющего персонала. Кроме того, нужно добавить, что в современных условиях существенно выросла роль рассматриваемых коэффициентов.

Связано это с тем, что довольно часто внешне благополучная компания, которая демонстрирует высокую рентабельность и замечательные финансовые результаты своей деятельности, на самом деле оказывается потенциальным банкротом, а увидеть это можно только после анализа представленных коэффициентов.

После детального изучения представленной темы многие читатели, которые занимаются собственным бизнесом, могут посчитать значение коэффициента покрытия Ваших текущих долгов, а затем провести анализ полученных результатов, используя данную информацию в качестве инструкции.

Понравилась статья? Поделись с друзьями в соц. сети:Коэффициент покрытия долга представляет собой показатель, с помощью которого можно легко и правильно оценить, сможет ли конкретная организация реализовывать свои обязательства по имеющимся долгам. Данный показатель является очень важным и нужным для тех компаний, которые занимаются выдачей денежных средств другим фирмам, а при этом для них важным моментом является то, что деньги должны быть возвращены в полном размере с начисленными процентами и в установленное время.

Коэффициент покрытия долга

Следует отметить, что сегодня практически ни одна современная компания не может представить своего существования и развития без привлечения заемных средств. При этом получить их становится все сложнее, поскольку появляется большое количество предприятий, которые просто не могут исполнять свои обязанности, что приводит к их банкротству, а вот кредиторы при этом могут терять довольно существенные денежные средства. Поэтому к каждому потенциальному заемщику сегодня предъявляются очень серьезные и многочисленные требования, которым он должен отвечать.

В ином случае рассчитывать на получение заемных средств не стоит. При этом нередко именно возможность взять деньги взаймы является единственным выходом для развития компании, для выхода ее из кризиса, для открытия новых филиалов или для других целей. Однако денежные средства в долг обычно выдаются очень легко различными кредитными организациями только в том случае, если в качестве потенциального заемщика выступает стабильная, крупная и перспективная компания с высоким показателем платежеспособности, поскольку тогда есть уверенность в полном и своевременном возврате всех средств.

Каждый банк перед выдачей кредита, который представляет собой большую сумму денег, тщательно оценивает предполагаемого должника, а при этом рассчитывается коэффициент покрытия долга. Для этого важно знать, какие данные должны иметься для расчетов, а также какую специфическую формулу нужно для этого применять. Для этого нужно знать сумму чистого дохода, который рассчитывается за конкретное время. Этот показатель следует разделить на все долговые обязательства, имеющиеся у компании за тот же промежуток времени. Зная, как рассчитать этот коэффициент, можно получить данные, на основании которых будет понятно, следует ли выдавать денежные средства в долг конкретной компании или существует высокая вероятность того, что она не сможет справиться со своими обязательствами.

Полученный в результате расчётов коэффициент является достаточно точным и понятным, поэтому именно с его помощью можно легко оценить платежеспособность и ответственность организации, которая желает получить кредит на значительную сумму денег. При этом можно точно знать, сможет ли компания выплатить все средства, когда в этом возникнет необходимость. Коэффициент должен быть больше единицы, поскольку в этом случае можно рассчитывать на возврат денег в полном объеме. Если же этот показатель ниже 1, то можно с уверенностью утверждать, что финансовое состояние данной организации является не очень хорошим, поэтому нужно тщательно взвесить все риски и предполагаемую прибыль, поскольку велика вероятность, что деньги, выданные в долг, не смогут быть возвращены этой компанией.

Важно отметить, что данный коэффициент необходимо рассчитывать и каждой компании, которая предполагает взять в ближайшем будущем кредит, поскольку необходимо точно определиться с тем, сможет ли она отвечать по своим обязательствам. Также следует убедиться, что полученные в качестве займа средства будут направлены на развитие компании, а при этом на самом деле будут вложены в нужные направления, что приведет к увеличению прибыли. Потому важно трезво оценить свои возможности, а при этом принять решение, нужно ли брать кредит или же он может стать причиной банкротства компании в будущем.

Автокредитование

Законодательство

Бизнес-идеи

Содержание Срочное изготовление печатей и штампов Кто будет выступать в качестве покупателей Где открывать бизнес Оборудование для ведения бизнеса Существует много разновидностей бизнеса, которые могут быть начаты людьми, обладающими предпринимательскими способностями. Причем каждый вариант обладает своими уникальными особенностями и параметрами. Срочное изготовление печатей и штампов Бизнес-идея изготовления печатей и штампов считается достаточно привлекательной в плане..

Содержание Бизнес-идея по изготовлению открыток Как открыть бизнес, основанный на создании открыток на заказ Сотрудники Помещение Как продавать созданные открытки Многие люди, обладающие определенными предпринимательскими способностями, задумываются об открытии собственного бизнеса, а при этом оценивают и рассматривают большое количество различных вариантов для открытия. Довольно интересной считается бизнес-идея изготовления открыток, поскольку открытки являются такие элементы, спрос..

Содержание Выбор помещения для тренажерного зала Что нужно для того, чтобы открыть тренажерный зал? Тренажерный зал становится все более популярным в современном мире, поскольку все больше людей задумываются о том, чтобы вести здоровый образ жизни, предполагающий правильное питание и занятия спортом. Поэтому открыть тренажерный зал может любой бизнесмен, однако для получения хороших доходов необходимо продумать..

Содержание Место расположения магазина Ассортимент товаров Продавцы Бижутерия является обязательным предметом гардероба каждой женщины, которая следит за собой и старается выглядеть привлекательно и ярко. Поэтому открыть свой магазин бижутерии хочет практически каждый предприниматель, который осознает возможность получения хороших прибылей. Для этого необходимо изучить все имеющиеся перспективы, составить бизнес-план и спрогнозировать возможный доход, чтобы решит, будет..

Способность компании выполнять свои обязательства может выражаться в таком экономическом показателе, как коэффициент покрытия долга. По сути, это процент соотношения прибыльности бизнеса и долговых обязательств. Пограничным показателем его вычисления является единица.

Показатель равный и больше единицы свидетельствует об успешности бизнеса и способности компании отвечать перед кредиторами. Данные расчёта, не достигающие рубежа или уходящие далеко в минус, указывают на серьёзные проблемы в деятельности компании, в частности, неспособность погашения кредиторской задолженности.

Коэффициент текущей кредиторской задолженности, как экономическая категория

Экономика – наука, построенная на математическом анализе, в силу этого в экономической теории можно встретить немало показателей, именуемых коэффициентами. Они используется при анализе бизнес-процессов, их успешности или регрессивности. Оценка бывает, необходима в ситуации, когда возникает вопрос о банкротстве компании, возмещения кредиторской задолженности или приобретении бизнеса. Полезная информация о ликвидации предприятия и банкротстве .

Современные бизнес-процессы и коммерческую деятельность сложно представить без финансовых вливаний извне. Начинающим компаниям найти инвесторов бывает не просто, в силу этого, для развития, руководители или владельцы бизнеса прибегают к заёмным средствам. Для того чтобы проверить эффективность и целесообразность применения заёмных средств производится расчёт данного коэффициента. При расчёте применяется математическая формула.

В целом, коэффициент задолженности позволяет понять, способна ли компания выполнить взятые финансовые обязательства, а также избежать ситуации, в которой фирма просто работает на кредит. Иными словами, получаемая прибыль уходит на погашение кредиторской задолженности.

Метод применения и формула

Коэффициент покрытия долга – это соотношение ежегодных выплат по текущей кредиторской задолженности, рассчитываемых, исходя из самоамортизирующегося займа или кредиторской задолженности к годовой операционной прибыли в чистом виде.

Формула выглядит следующим образом:

DCR = DS\NOI , где:

- DCR – коэффициент задолженности;

- DS – платёж по долгу за год;

- NOI – чистая операционная прибыль.

Данная формула применяется при изучении бухгалтерских документов и баланса. Одновременно применяется ряд других показателей, при этом данный показатель занимает ключевое значение. Он показывает соотношение между текущими денежными потоками бизнес-процессов, обязательств по дивидендным выплатам к совокупной кредиторской задолженности. Для полного понимания его значения, следует понимать значение основных составляющих расчёта.

Денежный поток – это разность между полученной прибылью и расходами за конкретный период. Отсюда же вычитаются выплаты по дивидендам. Имеет значение и обязательность выплаты дивидендов, например, в том случае, если эта отражено в уставных документах компании. Тогда при расчёте их необходимо учитывать. Коэффициент в этом случае будет рассчитан, верно, и без погрешностей.

Но даже если дивиденды обязательными не являются, предыдущую историю выплат по дивидендам следует учитывать.

Ситуация, когда ежегодно, на протяжении нескольких лет, выплачивающая дивиденды компания, вдруг отказалась производить выплаты, говорит об ухудшении её финансового положения.

Под совокупной задолженностью принято понимать суммы выплат по обязательствам за отдельный период. Применительно к бухгалтерской отчётности данный показатель отражён в графе текущей кредиторской задолженности.

Успешная деятельность предприятия зависит от грамотной работы с задолженностями контрагентов. Как происходит и правила — читайте на нашем ресурсе.

Информация о счетах задолженности перед бюджетом . Правильное оформление отчётности — важная составляющая часть работы каждой компании.

Что показывает расчёт?

Так, если расчёт показывает, что коэффициент задолженности меньше единицы, можно сделать вывод о присутствии в деятельности фирмы ряда финансовых затруднений. Очень важно изучение показателя в динамике. При этом при системном снижении этого показателя можно говорить о неудовлетворительной работе предприятия. Если эта информация получит огласку, можно ожидать усиленного контроля со стороны кредиторов и об уменьшении числа партнёров.

Коэффициент задолженности с растущей положительной динамикой показывает об эффективном развитии бизнес-процессов и о способности организации погасить кредиторскую задолженность.

Достижение максимально возможных показателей позволяет сделать вывод не только об успешности работы компании, но и о наличии свободных средств, которые могут быть использованы на развитие и расширение её бизнес-процессов, а также внедрены в маркетинговые технологии или рекламу.