формула расчета, характеристики и примеры

Как за 5 минут оценить, насколько успешен ваш бизнес? Рассказываем, как посчитать рентабельность продаж, кому это нужно, где скрывается подвох, и при чем тут вообще SEO.

Что из себя представляет показатель рентабельности продаж

Многие предприниматели ориентируются на показатели доходов и чистой прибыли. Для итоговой оценки этого недостаточно. Две фирмы могут принести одинаковую сумму денег, но одна из них будет эффективнее, потому что вложила меньше. Соотнести показатели доходов и расходов, получить внятную цифру в процентах поможет показатель рентабельности продаж.

Что такое рентабельность?

Вы купили свитер и футболку. Свитер вы не надели ни разу. Футболка вам прослужила 3 года, после чего вы ее продали на аукционе за баснословную сумму – брендовая все же вещь. Футболка рентабельнее свитера. Это понятно без цифр, потраченные деньги несколько раз себя окупили.

В бизнесе все то же самое, но здесь не носят, а продают.

Что такое рентабельность продаж?

Это показатель финансовых результатов компании. Определяет, насколько деятельность по реализации окупает расходы на производство и продажу (возможно, не окупает вовсе).

Показатель рентабельности продаж один из ключевых для оценки потенциала компании, поэтому используется не только во внутреннем, но и во внешнем аудите. С помощью этого коэффициента:

- инвесторы оценивают стартапы и выбирают лучший;

- эксперты определяют стоимость акций;

- кредиторы решают, можно ли компании предоставлять заем, реструктурировать долг.

Показатель рентабельности помогает собственникам холдингов при распределении финансирования и разработке финансовой стратегии сравнивать собственные предприятия.

Что такое рентабельность услуг?

Это индикатор эффективности обслуживания. Для расчета показателя рентабельности используются идентичные формулы, разница лишь в подставляемых значениях.

Что показывает рентабельность продаж

Вот товар А. На его изготовление и продажу потратили 10 «денег», а выручили 15.

Вот товар Б. На его изготовление и продажу потратили 2 «деньги», а выручили 200.

Видим и без подсчета, что второй продукт рентабельнее, эффективнее, его выгоднее запускать в продажу. Но такое сравнение является, скорее, исключением. Обычно разница не столь разительна, поэтому рассчитывают рентабельность продаж, которая помогает узнать:

- получилось ли вернуть то, что вложили;

- оценить, насколько упало/выросло значение в сравнении с другими периодами;

- сравнить со среднестатистическими показателями в нише.

Проще говоря, мы узнаем, сколько денег нам принес каждый вложенный в продажу рубль (гривна, доллар).

Как посчитать рентабельность продаж товаров

Возьмите калькулятор, положите перед собой отчет о прибыли и убытках. Если в компании присутствуют дивиденды по привилегированным акциям, достаньте примечания к финотчетности.

Формула и нормальное значение рентабельности продаж товаров

В большинстве случаев коэффициент определяется по формуле чистой прибыли:

Именно такой расчет помогает увидеть реальную эффективность продаж. Но иногда пользуются и другими способами. Например, чтобы учесть только те факторы, на которые компания может повлиять, применяется такая формула рентабельности продаж по операционной прибыли:

Для сравнения компаний, работающих в различных налоговых форматах, рентабельность продаж считают так:

В норме коэффициент должен быть выше нуля. Это будет означать, что вложения себя окупили. Чем выше процент, тем эффективнее продажи.

Как использовать полученный показатель рентабельности продаж:

- Сравнить со средним значением в отрасли.

Статистику можно найти на сайте Госстата.

Статистику можно найти на сайте Госстата. - Проверить динамику (сравнить с предыдущим периодом).

При оценке рентабельности необходимо учитывать сезонность, региональный признак, размеры компании, наличие долгосрочных инвестиций в текущем периоде. Проще говоря, купальники больше продаются летом, среднестатистическое киевское кафе принесет прибыли больше, чем тернопольское, а существенные вложения в оптимизацию торговли снизят показатель сейчас, но повысят позже.

Простой пример, как рассчитать рентабельность продаж товаров

Рассчитаем рентабельность продаж по первой формуле:

ROS = 23/110 * 100% = 20.9%

Определим коэффициент по второй формуле, не учитывающей факторы, на которые фирма не может повлиять.

Чтобы посчитать показатель рентабельности продаж для последующего сравнения с коэффициентом компании, находящейся в другой налоговой юрисдикции, применяем такую формулу:

ROS = 58/110 * 100% = 52. 7%

7%

Расчет рентабельности продаж услуг

Нередко предприниматели в сфере услуг при расчете определении стоимости просто перемножают цены расходных материалов на 2 или 3. Результат – отсутствие понимания реальной прибыльности бизнеса.

Определение рентабельности продаж услуг помогает узнать, насколько эффективно работает сервис. С помощью коэффициента можно выявить наиболее прибыльные и убыточные опции.

Рентабельность продаж услуг – формула и пример расчета

Здесь используют такую же формулу, подставляя статьи затрат, характерные для сферы обслуживания. Раскроем ее подробнее:

ROS услуг = (выручка – себестоимость – затраты) / выручка * 100%

Пример: детская стрижка с выездом на дом стоимостью 5 у. е.

За 1 месяц парикмахер получил выручку от этой услуги 300 у. е.

Себестоимость всех предоставленных сеансов составила 80 у. е. В них вошли расходные материалы, амортизация парикмахерского оборудования, процент с выручки наемному работнику, затраты на проезд.

Траты составили 50 у. е. В них вошли зарплата административного персонала и оплата банковского обслуживания.

ROS услуги = (300 – 80 – 50) /300 * 100% = 56,7%

Для сферы услуг красоты это отличный показатель рентабельности продаж.

Показатель рентабельности продаж в онлайне и SEO. Как продвижение сайта влияет на рентабельность

Есть множество способов повысить финансовые показатели, но все они сводятся к одному принципу: уменьшить затраты и увеличить общую сумму выручки. Именно этим и занимается SEO. Грамотная оптимизация в перспективе позволяет получать много органического (бесплатного) трафика и в несколько раз понизить стоимость привлечения 1 покупателя.

Как продвижение сайта увеличивает рентабельность продаж интернет-магазина:

- Повышает позиции сайта в поисковой выдаче по ключевым запросам. Пользователь гуглит товар, который есть у вас в ассортименте. В числе первых ссылок ему попадается ваш интернет-магазин.

- Работает над репутацией и узнаваемостью бренда.

Люди доверяют вам.

- Улучшает юзабилити сайта. Пользователи получают возможность быстро и комфортно оформить заказ.

В процессе SEO-продвижения происходит отстройка от конкурентов, то есть, создание уникального торгового предложения, которое и будет ключевой составляющей для привлечения клиентов. Это долгоиграющий проект, который окупается в течение нескольких месяцев, поэтому на первый порах за счет значительных инвестиций показатель рентабельности продаж несколько понизится. Как только SEO заработает, в бизнесе будет заметен прогресс.

Не ждать результатов долго помогает контекстная реклама. Платные интернет-объявления – это еще одна опция продвижения. Они помогают повысить рентабельность уже в первые дни после запуска. Контекстная реклама в тандеме с SEO-продвижением является самым эффективным способом сделать онлайн-бизнес рентабельным в 2021 году.

Что еще влияет на рентабельность онлайн-продаж, как улучшить показатель

Ниже мы предлагаем 6 работающих способов повысить эффективность продаж. Их можно использовать в бизнес-стратегии комплексно или по отдельности. Тут все зависит от ниши, уровня конкуренции и особенностей целевой аудитории.

Их можно использовать в бизнес-стратегии комплексно или по отдельности. Тут все зависит от ниши, уровня конкуренции и особенностей целевой аудитории.

Увеличение ценности продукта

Искушенный покупатель – особенно это касается женщин – готов заплатить больше, если вы предложите дополнительную ценность к основному продукту. Игра на эмоциях часто приводит к спонтанным покупкам. Как можно увеличить ценность товаров/услуг:

- Запустить интригующий/позитивный слух о продукте.

- Создать искусственный дефицит.

- Добавить секретный ингредиент.

- Запустить акцию «Три продукта по цене двух» или «Бесплатная доставка при заказе на сумму от … у. е.».

- Ввести накопительные карты и бонусы.

- Делать подарки вместо скидок.

Еще один неожиданный, но эффективный прием – повышение цены. На фоне среднего ценового сегмента конкурентных позиций ваш товар будет смотреться более качественным. У такого приема есть еще одна область использования, которая описана ниже.

Незначительное повышение цены

Если товар относительно давно на рынке и имеет свою устоявшуюся базу потребителей, малозаметное увеличение стоимости никак не скажется на принятии решения о покупке, зато в глобальном расчете поможет значительно поднять показатель рентабельности.

Расширение среднего чека

Правильная работа со средним чеком помогает поднять прибыль. Популярные приемы:

- Введение в ассортимент дорогого аналога премиум-класса и склонение клиента в сторону его покупки.

- Внедрение программ лояльности, акций, закрытых распродаж, дегустаций.

- Разработка «товара-локомотива», т. е. полезного продукта по очень выгодной цене, за которым будут приходить, приобретая дополнительные опции.

- Продажа готовых решений, которые не требуют дополнительного выбора и существенно экономят время. Это ланч-боксы, тематические подарочные наборы, комплексные образы из отдельных предметов гардероба и т. д.

Расширить чек помогает введение мелкого опта. Ящик пива будет стоить дешевле одной бутылки, а годовой абонемент в спортзал – меньше месячного.

Ящик пива будет стоить дешевле одной бутылки, а годовой абонемент в спортзал – меньше месячного.

Снижение издержек

Необходимо проанализировать все виды затрат, отсеять полностью оправданные и подумать над тем, как уменьшить стоимость оставшихся. Например:

- Перевести на удаленную работу часть сотрудников.

- Воспользоваться аутсорсингом.

- Автоматизировать ведение учета.

- Найти более выгодных партнеров.

Если в производстве стабильно выявляется ощутимый процент брака, стоит разработать меры по его уменьшению.

Увеличение доли ходовых позиций

Чтобы выявить причину падения рентабельности продаж, рассчитайте коэффициент для каждого продукта по отдельности. Так вы выявите самые неэффективные и ходовые позиции. Разработайте бизнес-стратегию, согласно которой популярные продукты заменят невостребованные.

Важно: следите за тем, чтобы ходовые товары всегда были в наличии на складе. Если они отсутствуют в самый неподходящий момент, компании иногда теряют до 25% прибыли.

Мотивация персонала

Чем можно стимулировать работу сотрудников, помимо зарплат и премий:

- проценты с продаж;

- денежные и подарочные вознаграждения самым эффективным работникам;

- курсы и тренинги;

- предоставление социального пакета;

- корпоративы и совместные вылазки на природу.

Психологический прием: поощряйте персонал в меньших объемах, но чаще. Такой метод больше влияет на эффективность сотрудников, чем распространенная практика награждать крупными подарками и поездками особо ценных работников раз в год.

Делимся опытом: как с помощью продвижения сайта наш клиент в 7 раз повысил рентабельность продаж

Сайт: Gamma Travel.

Ниша: туры в Чернобыль.

Задача: привлечь клиентов из Германии, Великобритании.

Проблема: сайт существует с 2001 года, но результаты конверсии не удовлетворяют собственника, ориентация на зарубежную аудиторию отсутствует.

Решения:

- Корректируем недочеты геотаргетинга, за счет чего добиваемся высоких позиций в рейтинге поисковой выдачи Германии и Великобритании.

- Ускоряем работу сайта. Теперь пользователи не закрывают страницы из-за медленной загрузки.

- Адаптируем интернет-ресурс под удобное использование на гаджетах. Теперь можно легко оформить турпутевку на смартфоне.

- Пишем качественный, полезный контент и оптимизируем его под релевантные ключевые запросы. Это повышает позиции в поисковой выдаче.

- Разрабатываем и внедряем стратегию внешнего продвижения ссылочной массой. Подбираем зарубежные площадки, договариваемся о размещении бэклинков, внедряем контекстную рекламу. Это значительно поднимает рейтинги сайта и репутацию услуги в целом.

Что получил клиент в результате SEO-продвижения:

- 264 посетителя в месяц превратились в 3 998 за полгода;

- показатель рентабельности продаж вырос в 7 раз. Это произошло в основном за счет немецкой и великобританской клиентуры.

На данный момент мы продолжаем работу над проектом и внедряем меры по оптимизации турбизнеса во время кризиса.

Выводы

Показатель рентабельности продаж является способом определения эффективности бизнеса. С ним легко провести экспресс-сравнение компании с конкурентами, с предыдущими результатами и нишей в целом.

SEO-продвижение сайта – один из лучших способов повысить рентабельность продаж в онлайне. Оптимизация эффективна даже в высококонкурентных нишах, для сложных товаров и редких услуг, при направленности на иностранный рынок.

FAQ

Что такое рентабельность продаж?

Величина, которая показывает, сколько процентов чистой прибыли приносит каждый вложенный в производство и процесс продажи доллар (евро, рубль, гривна).

Коэффициент рентабельности и рентабельность – это одно и то же?

Для бизнеса разницы нет. Коэффициент высчитывается в процентах.

Зачем рассчитывать коэффициент рентабельности продаж?

В отличие от абсолютных значений дохода, выручки, чистой прибыли, показатель рентабельности продаж действительно дает понимание, насколько эффективна действующая бизнес-стратегия, как изменилась ситуация в сравнении с предыдущим периодом, в каком положении находится компания с учетом среднестатистических данных по отрасли.

Что влияет на рентабельность продаж?

Эффективность бизнес-стратегии, грамотное SEO-продвижение, производственные затраты, политика ценообразования. Чем выше коэффициент рентабельности продаж, тем правильнее компания распределяет затраты.

У вас остались вопросы?

Оставьте ваши контактные данные. Наш менеджер свяжется и проконсультирует вас.

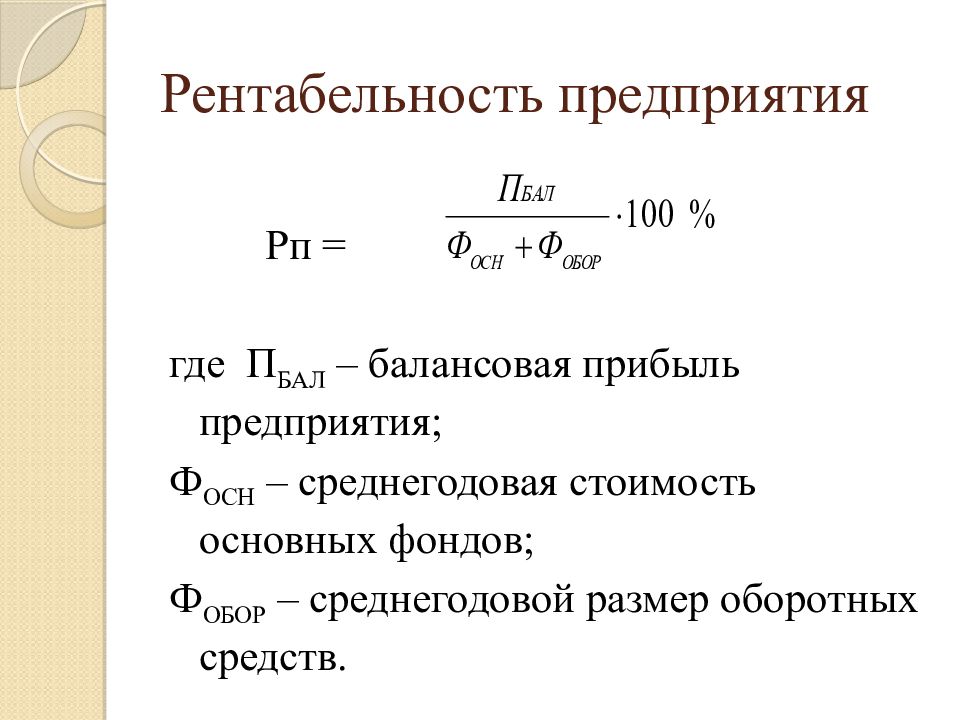

Отправить заявкуКак рассчитать рентабельность предприятия, формула расчёта

Рентабельность — это экономический показатель, отражающий эффективность использования ресурсов: сырья, кадров, денежных средств и других материальных и нематериальных активов. Коэффициент рассчитывается как по отдельному активу, так и по всей организации. Каждый владелец компании, её возможный или активный инвестор имеют интерес к получению правдивых сведений об эффективности её деятельности.

Оценку рентабельности проводят, чтобы:

- получить прогнозированный уровень прибыли;

- провести сравнение предприятия с конкурентами;

- предугадать инвестиционный доход.

ВНИМАНИЕ! Рентабельность организации определяют при планировании продажи компании. Деятельность, приносящая больше прибыли, нежели требующая затрат, стоит дороже.

Рентабельность является относительным показателем, дающим понимание о доходе в процентном эквиваленте в ситуации с инвестициями. Также о нормативах прибыли, если речь идёт о выручке.

Коэффициент даёт возможность провести сравнение продуктов, предприятий, филиалов. Помогает принимать объективное и рациональное решение об инвестициях в случае сравнения со ставкой банка и прочими подобными вариантами инвестора.

Функция показателя проста – сравнить объём получаемой пользы с базовым значением, результативность которого подразумевается оценивать. Под пользой понимается чистая, валовая и операционная прибыль, EBITDA в соответствии с базой. Помимо этого, числитель должен содержать величину, относимую к соответствующей базе, это позволит рассчитать рентабельность продаж единичного товара, сравнив выручку с прибылью лишь по нему. Для этого заранее вычитаются прямые затраты на производство такого товара.

Для этого заранее вычитаются прямые затраты на производство такого товара.

Имеется индекс рентабельности, показывающий уровень эффективности использования активов. Это отношение прибыли к активам, вложенным для её получения. Индекс выражается в определённой величине прибыли, заработанной на единицу вложений или в процентном эквиваленте.

К примеру, предприятие занимается производством творога. Один литр молока — 10 р., а 1 кг творога — 160 р. 10 л молока дают 1 кг творога. Из 1 л молока можно произвести 100 г творога, стоимость которого составит 16 р. В результате прибыль от 1 л молока — 6 р. = 16 р. − 10 р.

Рентабельность ресурса «молоко» рассчитывается путём деления прибыли на его цену: 6 / 10 = 0,6 или 60 %.

Другое предприятие занимается производством мороженого. Один килограмм мороженого — 300 р. Чтобы его произвести, требуется 30 л молока по аналогичной стоимости — 10 р./л. Один литр молока даёт 50 г мороженого, стоимость которого составит 15 р. В итоге прибыль от 1 л молока — 5 р. = 15 р. — 10 р.

= 15 р. — 10 р.

При производстве мороженого рентабельность ресурса «молоко»: 5 / 5 = 1, или 100 %.

На основании расчётов видно, что эффективность ресурсов при изготовлении мороженого больше, нежели при изготовлении творога — 100 % > 60 %.

ВНИМАНИЕ! Индекс рентабельности выражается ещё в объёме израсходованных ресурсов, необходимых для получения фиксированной суммы прибыли. К примеру, для получения 1 р. прибыли при производстве творога придётся израсходовать 330 мл молока, а мороженого — 200 мл.

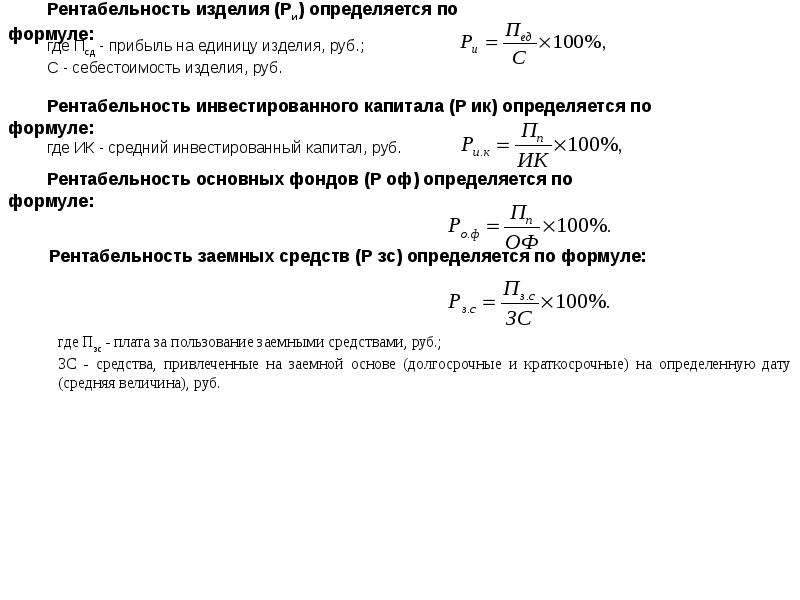

Расчёт показателя рентабельности изделий проводят как по всему предприятию, так и по отдельным видам продуктов.

Обобщённая формула для расчёта рентабельности включает следующие составляющие:

Rпр = Пр / Сс × 100,

Rпр — рентабельность изделий;

Пр — прибыль;

Сс — себестоимость.

Но, учитывая назначение оценки рентабельности изделий, её расчёт можно проводить:

- по чистой прибыли или по прибыли от реализации;

- полной себестоимости изделий или лишь по производственной.

В зависимости от этих показателей конечная формула расчёта будет отличаться.

ВНИМАНИЕ! Различные отрасли имеют собственный норматив рентабельности ресурсов. В строительной, транспортной или энергетической деятельности максимальный показатель — 10 %. Это в несколько раз меньше, нежели в торговле или сфере услуг, где показатель рентабельности находится в диапазоне 50–100 % и более.

Порог рентабельности является границей, отделяющей доходную деятельность от убыточной, точкой, когда прибыль организации компенсирует её переменные и фиксированные издержки. Вложения, в случае с инвестициями, либо себестоимость – при изготовлении изделий. К порогу рентабельности часто применяется определение «точка безубыточности».

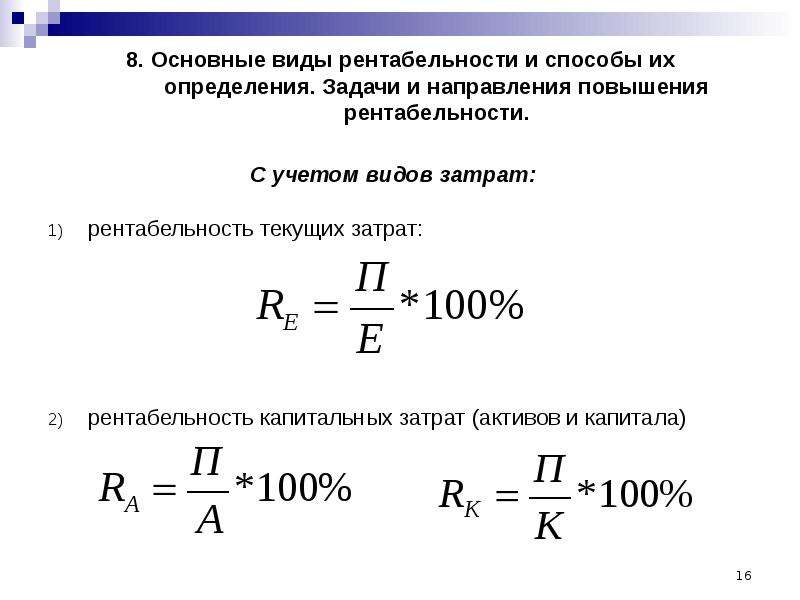

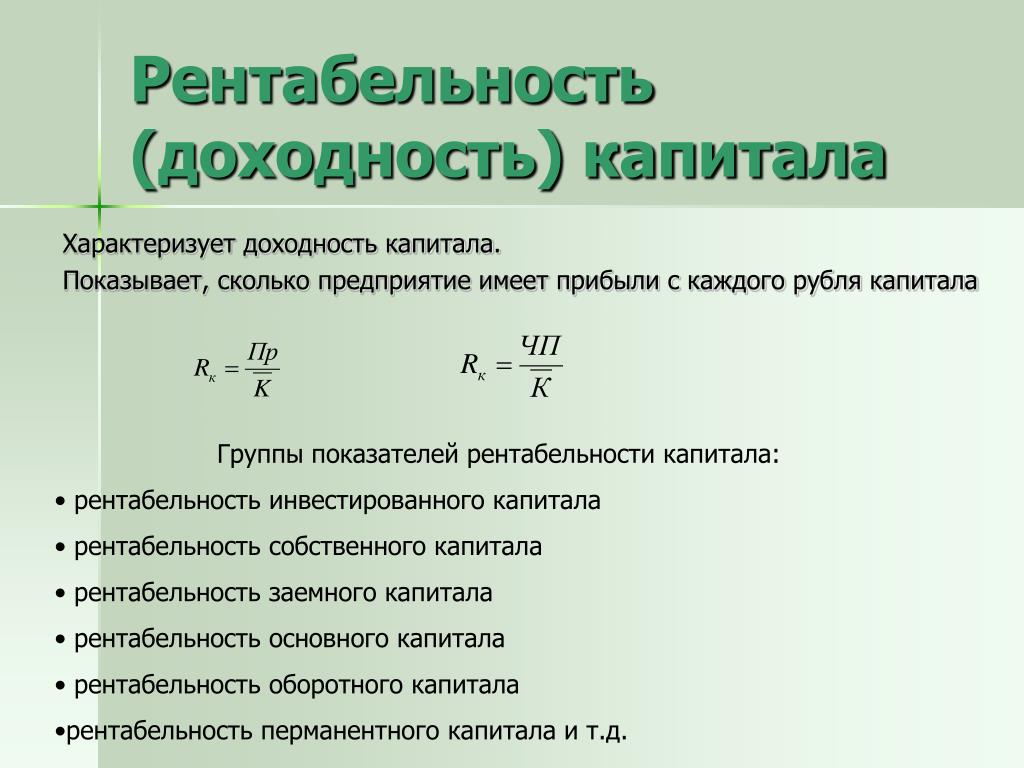

Для оценки эффективности деятельности предприятия применяется ряд коэффициентов рентабельности. Расчёт каждого из них проводится отношением чистой прибыли к переменной составляющей:

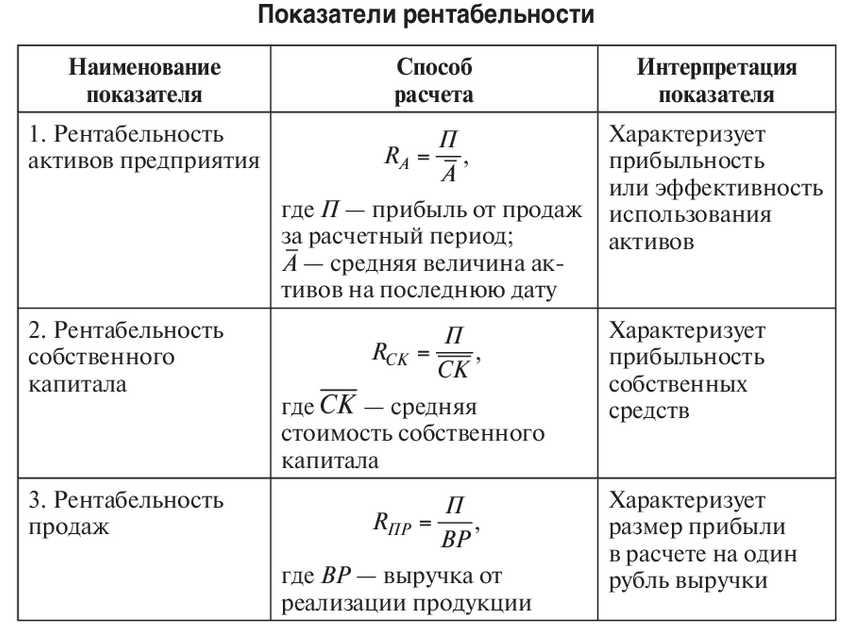

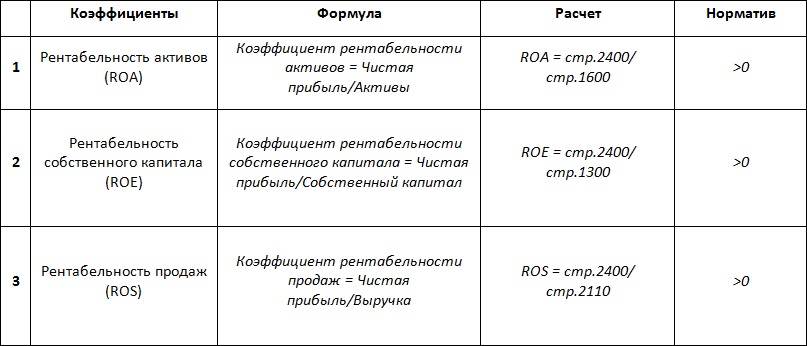

- К средствам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным ресурсам — рентабельность основных средств (ROFA).

- К вложенным денежным средствам — рентабельность инвестиций (ROI).

- К личному капиталу — рентабельность капитала (ROE).

Иными словами, коэффициент рентабельности выражается в прибыли, разделённой на величину, оценку рентабельности которой хотят провести.

Коэффициент основной деятельности

Для анализа заработка прибыли и полной эффективности предприятия применяют условные показатели. Основным из них является простой и понятный показатель рентабельности.

Благодаря рентабельности деятельности проводят сравнение величины заработанной прибыли с ресурсами, затраченными на изготовление ведущего типа изделий. Рентабельность основной деятельности – фундаментальный норматив в экономическом анализе, при помощи которого определяется результативность деятельности предприятий.

Формула рентабельности выражается в отношении прибыли от основного вида деятельности к расходам, необходимым для производства изделий:

Род = Пр/(С+Р) *100 %

Род — рентабельность ведущего направления деятельности;

Пр — полученная прибыль от производства;

С — себестоимость произведённых изделий;

Р — затраты организации.

Рентабельность повышается при уменьшении уровня расходов для получения определённого размера прибыли. При таком соотношении показателей эффективность деятельности компании будет повышаться.

Повышение значения рентабельности основной деятельности свидетельствует о некоторых факторах:

- снижении себестоимости изделий;

- увеличении качества изделий;

- росте массы прибыли.

Уменьшение величины рентабельности деятельности подтверждает следующие моменты:

- ухудшение использования основных и оборотных ресурсов;

- падение качества изделий;

- рост себестоимости.

Коэффициент внутренней нормы

Показатель внутренней нормы рентабельности (IRR) отражает максимальную цену привлекаемого капитала, которая позволяет инвестиционной программе оставаться прибыльной. Проще говоря, это средняя доходность на вложенный капитал, которую обеспечивает эта инвестиционная программа. Выгода инвестиций в эту модель равняется эффективности вложения под IRR процентов в определённый денежный актив с равномерной прибылью.

Расчёт величины проводится в виде значения ставки дисконтирования, при которой NPV = 0.

Чаще всего показатели IRR определяют графическими способами, построением графика зависимости NPV от ставки дисконтирования или посредством специальных программ.

ВНИМАНИЕ! В Microsoft Excel расчёт значения IRR проводят при помощи функции = ВНДОХ().

Из уравнения NPV = 0 не всегда выводится корректное значение IRR, поскольку при конкретных показателях финансовых потоков это уравнение может не предполагать наличие решений либо их может быть несколько. При таких обстоятельствах IRR модели считают неопределённым. Для исключения подобных трудностей порой применяется модифицированный внутренний норматив рентабельности, несмотря на то, что этот индекс менее популярен, нежели IRR.

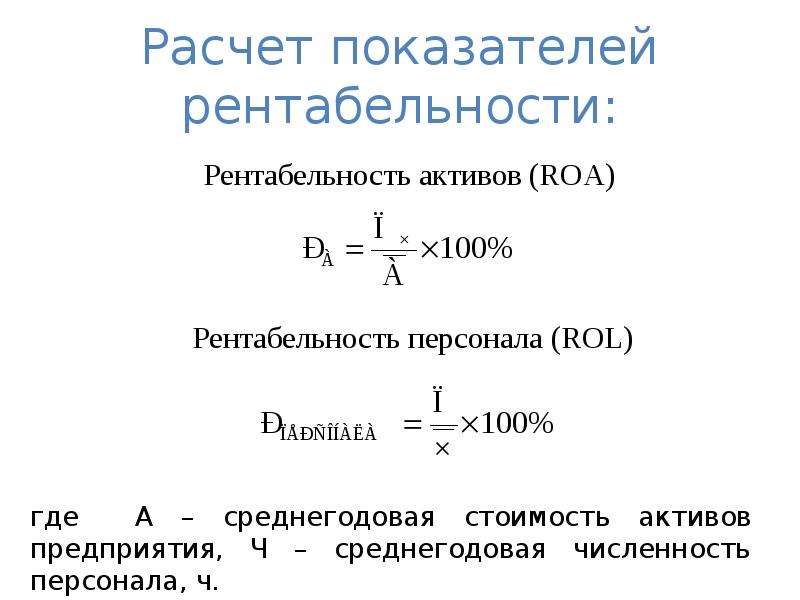

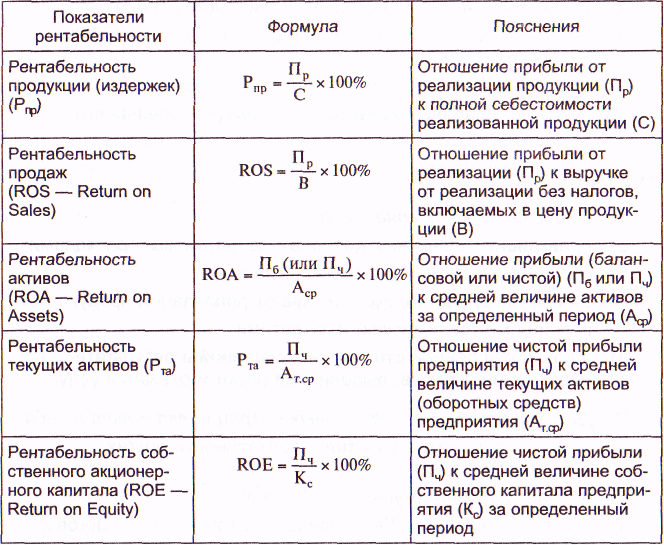

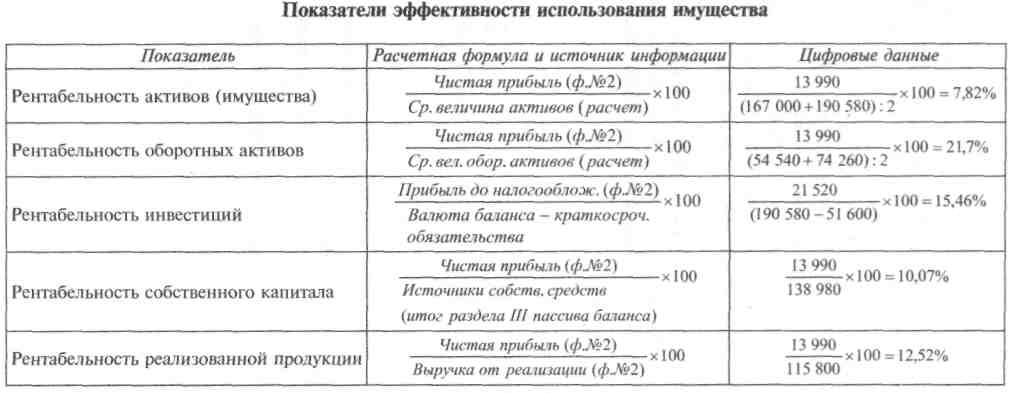

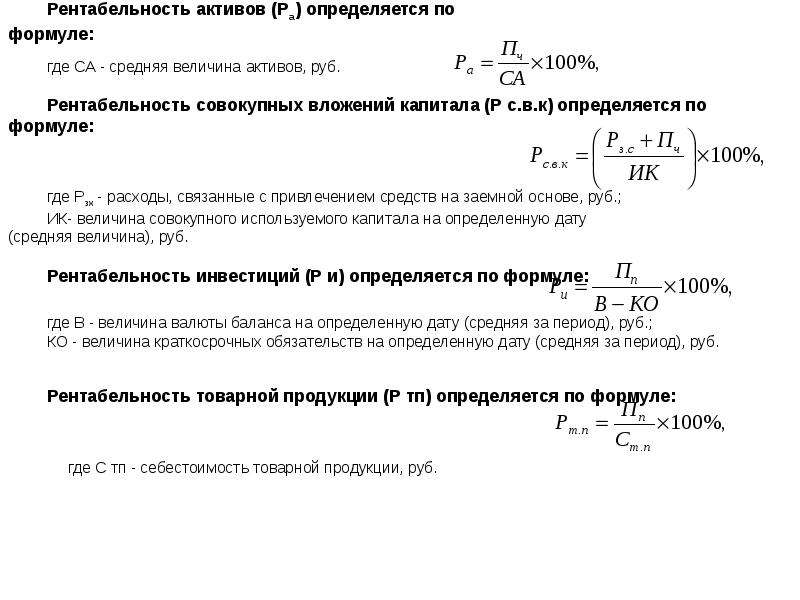

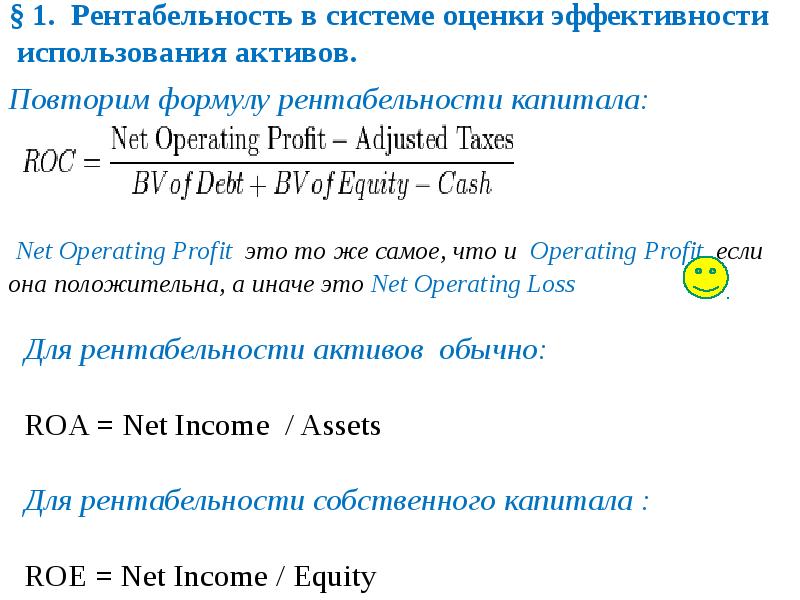

Коэффициент рентабельности активов (ROA)

Расчёт величины ROA проводят для оценки эффективности использования ресурсов предприятия — зданий, оборудования, сырья, денежных средств и их прибыльности.

В случае показателя рентабельности ресурсов ниже нуля компания считается убыточной. При повышении ROA эффективность предприятия растёт, что свидетельствует о правильном использовании собственных активов.

Формула расчёта ROA выражается отношением чистой прибыли за конкретный промежуток времени к цене активов.

ROA = П / ЦА × 100 %,

П — прибыль за определённый промежуток;

ЦА — средняя стоимость ресурсов, размещённых на балансе в этот же период.

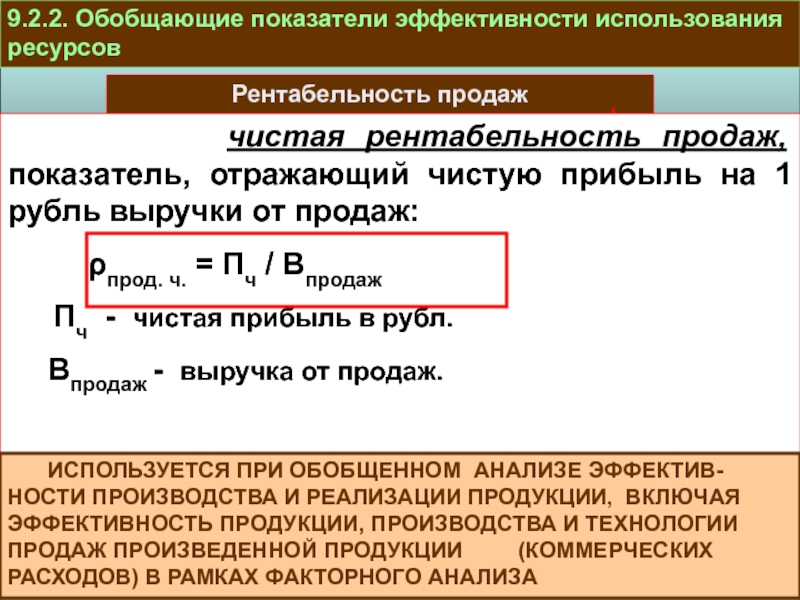

Коэффициент рентабельности продаж (ROS)

Значение рентабельности продаж показывает долю чистой прибыли среди общей выручки предприятия.

В процессе расчёта индекса взамен чистой прибыли допускается использование валовой прибыли либо прибыли до перечисления налоговых взносов и кредитных процентов. Название таких показателей будет соответствующее — показатель рентабельности продаж по валовой прибыли и показатель операционной рентабельности.

Формула расчёта ROS — это отношение прибыли к выручке.

П — прибыль;

В — выручка.

Коэффициент рентабельности основных производственных фондов (ROFA)

Основные производственные фонды состоят из активов, используемых компанией с целью изготовления продукции либо услуг и не расходуемых в процессе, а лишь изнашиваемых. К примеру: строения, инструменты, электрические кабели, транспорт. Величина отражает выгоду от применения основных ресурсов, участвующих в производственном процессе изготовления изделия или услуги.

Расчёт ROFA — это отношение чистой прибыли к цене основных активов.

ROFA = П / Цс × 100 %,

П — чистая прибыль предприятия за определённое время;

Цс — цена основных активов организации.

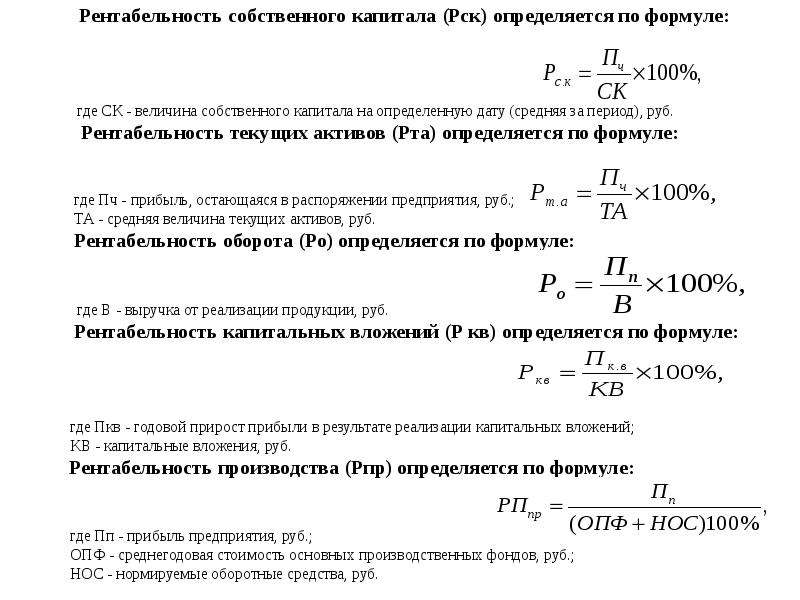

Коэффициент рентабельности оборотных активов (RCA)

Оборотными активами компании выступают средства, используемые ей для изготовления изделий или услуг, но в отличие от основных фондов расходуемых в полном объёме. К таким ресурсам относятся: денежные средства на счётах организации, материалы, готовая продукция в складских помещениях.

ВНИМАНИЕ! Коэффициент RCA отражает, насколько правильно используются оборотные активы в компании.

Формула расчёта RCA выражается отношением чистой прибыли к оборотным ресурсам.

RCA = П / Цо × 100 %,

П — чистая прибыль за конкретный промежуток времени;

Цо — цена оборотных ресурсов, использованных в процессе изготовления изделия либо услуги за этот же период.

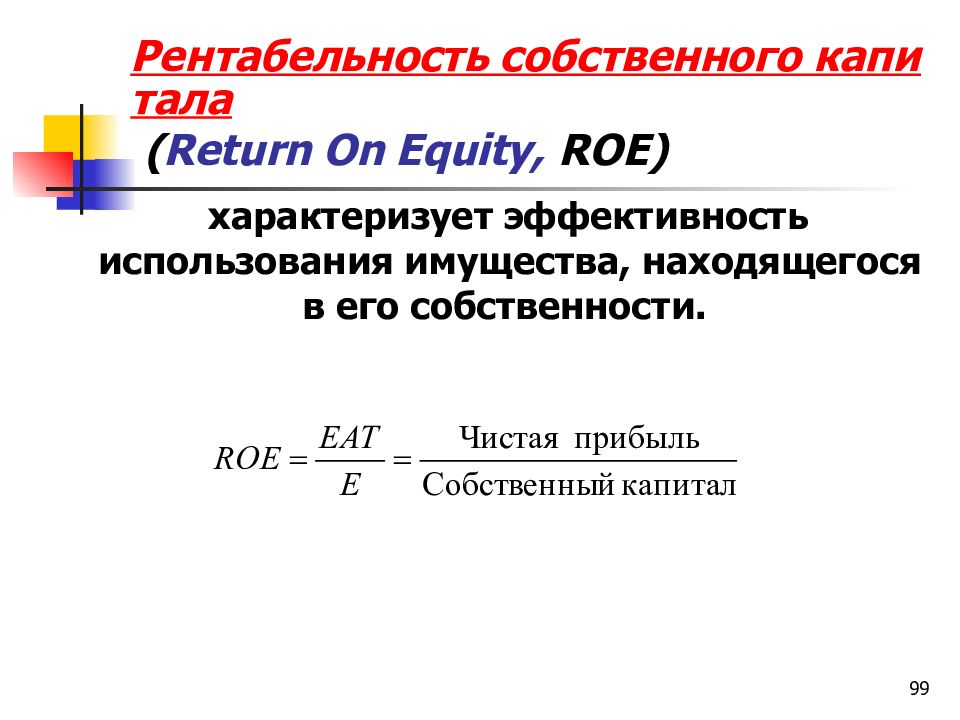

Коэффициент рентабельности капитала (ROE)

Значение рентабельности капитала говорит о степени отдачи денег, которые были вложены в организацию. К вложениям относятся лишь уставный или акционерный капитал.

ВНИМАНИЕ! Для оценки эффективности применения личных средств вместе с привлечёнными используется коэффициент рентабельности задействованного капитала — ROCE. Значение даёт понимание об общем доходе предприятия.

ROЕ соотносят не только с идентичными величинами иных предприятий, но и с иными формами вложений. К примеру, с процентами по депозитам в банке для определения выгодности инвестирования в бизнес.

Расчёт рентабельности капитала выглядит как отношение чистой прибыли к капиталу организации вместе с резервами.

П — прибыль;

К — капитал.

Коэффициент рентабельности инвестиций (ROI)

Индекс ROI является альтернативой рентабельности капитала, однако его оценка проводится для любого вида инвестиций: депозитов в банке, биржевых активов и прочих финансовых инструментов. Показатель выражает уровень доходности вложений.

Оценка ROI проводится по формуле отношения инвестиционного дохода к стоимости вложений.

ROI = П / Ци × 100 %,

П — прибыль;

Ци — стоимость инвестиций.

Коэффициент производственной рентабельности

Рентабельность производства является отношением чистой прибыли к цене основных фондов и оборотных активов. То есть это значение даёт понимание общей эффективности работы предприятия.

Организации многопрофильного направления деятельности ведут оценку рентабельности каждого вида производства в отдельности. Кроме того, допускается вычисление коэффициента производства по отдельному виду изделий или по работе определённой зоны производства, к примеру цеха.

Оценка рентабельности производства проводится на основании этой формулы:

Rпр = П / (Цс + Цо) × 100 %,

П — прибыль;

Цс — цена основных фондов предприятия;

Цо — цена оборотных ресурсов, включая амортизацию и износ.

Коэффициент рентабельности проекта

Рентабельность проекта — это не показатель работающего производства, а лишь оценка выгодности вложений в новую бизнес-модель.

ВНИМАНИЕ! Коэффициент рентабельности проекта показывает отношение прогнозируемой прибыли ко всем необходимым для открытия этого бизнеса расходам.

Индекс рассчитывается не только собственниками бизнеса, но и инвесторами — для понимания выгодности вложения денег в данную модель.

Для оценки рентабельности проекта имеется две формулы.

Отношение стоимости бизнес-проекта к вложениям в неё.

Сб — конечная цена проекта;

Ци — размер инвестиций.

Отношение чистой прибыли, включая амортизацию, к вложениям в открытие бизнеса.

П — чистая прибыль;

А — амортизационные расходы;

Ци — расходы.

Коэффициент рентабельности затрат

Рентабельность затрат — это значение, показывающее объём заработанного дохода с одного израсходованного рубля. Оценка проводится в виде отношения чистой прибыли к совокупному размеру издержек на изготовление и продажу изделий.

ВНИМАНИЕ! Индекс может использоваться по всему предприятию или по его отдельным участкам.

Коэффициент выводится путём деления чистой прибыли на совокупность уже затраченных и учтённых ресурсов.

Часто бухгалтерский учёт определяет лишь часть расходов в качестве формирующих прибыль. В связи с этим то, что в отчётности обозначено в статье «расходы», часто разнится с фактическими денежными потоками. Согласно этому, при расчёте показателя рентабельности затрат прибыль сравнивают только с теми издержками, которые отмечены в бухгалтерском учёте в качестве формирующих прибыль.

Критерии такой оценки определяет принятая в компании учётная политика, а совокупность декапитализированных затрат может отличаться в зависимости от направления деятельности.

Факторный анализ — это анализ воздействия на итог определённых величин с выявлением количественного уровня воздействия каждой из них.

Финансовый анализ изучает воздействие на прибыль или убыток компании внешних и внутренних факторов.

- природно-климатические условия;

- стоимость ресурсов;

- спрос;

- конкуренция;

- экономическая ситуация в стране;

- санкции;

- государственное регулирование деятельности.

- объёмы и качество продукции;

- маркетинговые и рекламные кампании;

- производительность труда, умения и навыки персонала;

- ценообразование и финансовая политика организации;

- деловая репутация предприятия;

- логистика: снабжение, хранение и реализация продукции;

- состояние основных фондов.

Кроме этого, финансовая оценка предусматривает факторный анализ рентабельности применения личного капитала по формуле Дюпона.

Этот анализ делит рентабельность личного капитала на три составляющие:

- Рентабельность продаж — по чистой прибыли.

- Выгодность применения всех средств — оборачиваемость активов.

- Состав капитала — отношение средств к собственному капиталу.

ВНИМАНИЕ! Факторный анализ применяется не только к анализу прибыли или рентабельности. Большинство финансовых показателей допустимо разложить на несколько элементов и провести анализ воздействия каждой единицы.

Коэффициент рентабельности изделий — один из параметров анализа возможности включения в план налоговой проверки, предусмотренной приказом ИФНС РФ от 30.05.2007 № ММ-3-06/333@.

ВАЖНО! Критическое отклонение показателя от средней отраслевой нормы — более 10 %. Ознакомиться с нормами по отраслям можно в приложении 4 к приказу ИФНС РФ от 30.05.2007 № ММ-3-06/333@ на сайте.

Такое значение служит сигналом налоговой инспекции для постановки компании на учёт.

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности.

За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы. - Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ! Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда.

Коэффициент рентабельности горного предприятия: нарушители заплатят больше. Бухгалтерская неделя, № 45, Ноябрь, 2018

Для расчета налоговых обязательств по рентной плате за пользование недрами для добычи полезных ископаемых плательщикам — горным предприятиям необходим (п. 252.16 НКУ) так называемый коэффициент рентабельности горного предприятия — Крмпе (см. подробнее в консультации «Рентная плата за недра: как рассчитать налог горному предприятию» // «БН», 2016, № 23).

Те горные предприятия, которые очередную регулярную повторную геолого-экономическую оценку запасов полезных ископаемых участка недр, на которые им предоставлены специальные разрешения на пользование недрами, провели своевременно, для расчета налоговых обязательств за отчетный квартал по рентной плате за пользование недрами для добычи полезных ископаемых берут Крмпе прямо из материалов подобной оценки.

А те горные предприятия, которые срок проведения повторной геолого-экономической оценки запасов нарушили, рассчитывают свои налоговые обязательства, применяя условный «повышенный» Крмпе, равный трехкратному размеру учетной ставки НБУ, которая действовала в отчетном квартале (п. 252.16 НКУ).

Во избежание разночтений ГФСУ регулярно доводит до плательщиков — нарушителей рассчитанную ею величину Крмпе за истекший отчетный квартал. Скажем, в прошлом ІІ квартале было проще, поскольку учетная ставка не менялась (см. публикацию «Коэффициент рентабельности горного предприятия» // «БН», 2018, № 34-35). Поэтому ставку просто умножали на 3 (Крмпе = 51 %).

За истекший III квартал 2018 года пришлось рассчитать средневзвешенную учетную ставку (согласно количеству дней действия разных ее величин):

5017580″>(17 % х 12 + 17,5 % х 56 + 18 % х 24) : 92 = 17,57 %.

5017580″>(17 % х 12 + 17,5 % х 56 + 18 % х 24) : 92 = 17,57 %.

Соответственно за III квартал Крмпе составил 52,71 % (17,57 % х 3).

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс.

грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр. )).

)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2.

Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

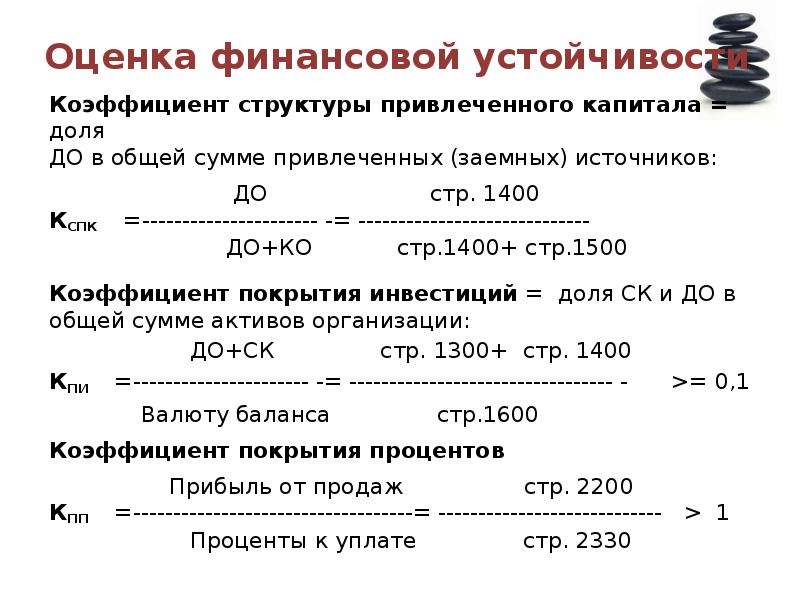

- показатели финансовой устойчивости;

- показатели ликвидности.

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

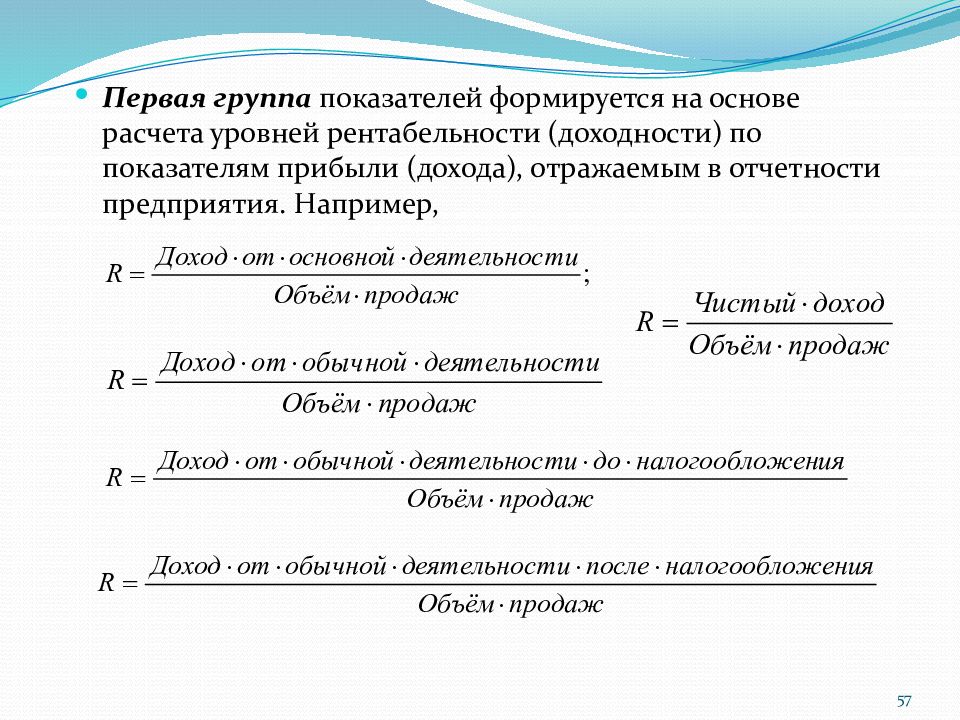

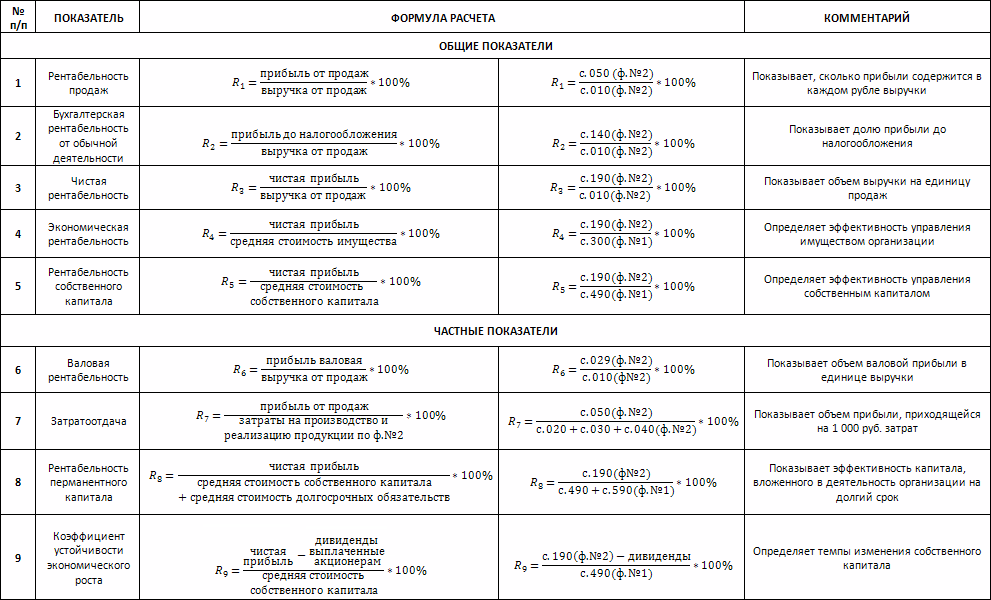

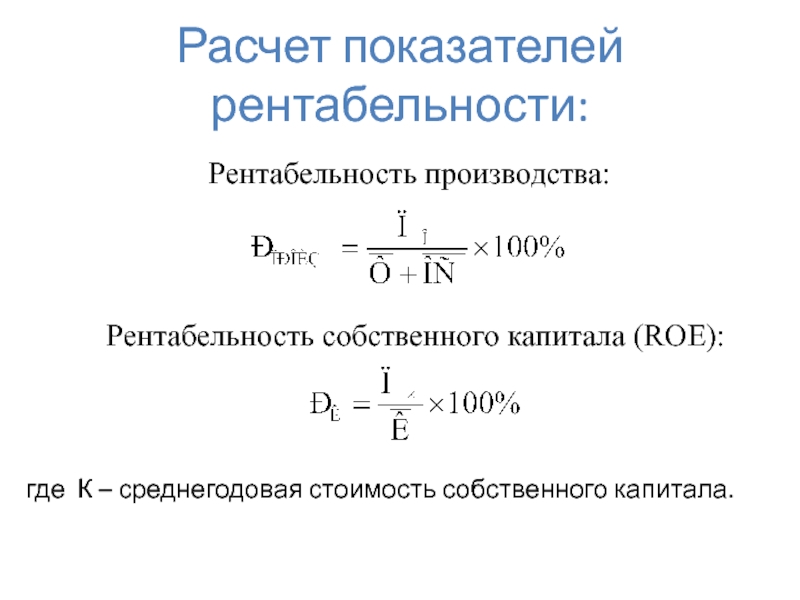

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

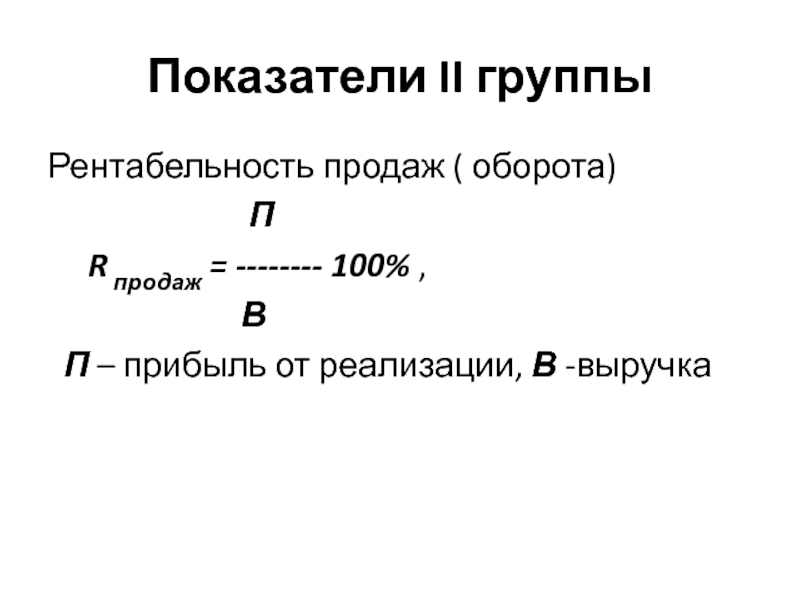

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

Коэффициент рентабельности (определение, формула) | Руководство по анализу прибыльности

Что такое коэффициенты прибыльности?

Коэффициенты рентабельности помогают в определении и оценке способности компании генерировать доход по сравнению с понесенными расходами и учитывают различные элементы баланса и отчета о прибылях и убытках компании для анализа результатов деятельности компании.

Список формул коэффициентов рентабельности

Существуют различные типы коэффициентов рентабельности, которые используются компаниями для отслеживания своей операционной деятельности.Однако в этой статье мы обсудим те, которые основаны на марже. Три основных коэффициента в этом списке: маржа валовой прибыли. Маржа валовой прибыли — это коэффициент, который рассчитывает прибыльность компании после вычета прямой стоимости проданных товаров из выручки и выражается в процентах от продаж. Он не включает в расчет никаких других расходов, кроме себестоимости проданных товаров. Подробнее, маржа чистой прибыли Маржа чистой прибыли — это процент чистой прибыли, которую компания получает от своих чистых продаж.Он показывает общую прибыльность организации после уплаты процентов и налоговых расходов. Подробнее, и маржа EBITDAМаржа EBITDA — это коэффициент операционной прибыльности, который помогает всем заинтересованным сторонам компании получить четкое представление об операционной прибыльности компании и положении с денежными потоками. Он рассчитывается путем деления прибыли компании до вычета процентов, налогов, износа и амортизации (EBITDA) на ее чистую выручку. Маржа EBITDA = EBITDA / Чистый объем продаж. Узнайте больше, о чем мы поговорим здесь.

Он не включает в расчет никаких других расходов, кроме себестоимости проданных товаров. Подробнее, маржа чистой прибыли Маржа чистой прибыли — это процент чистой прибыли, которую компания получает от своих чистых продаж.Он показывает общую прибыльность организации после уплаты процентов и налоговых расходов. Подробнее, и маржа EBITDAМаржа EBITDA — это коэффициент операционной прибыльности, который помогает всем заинтересованным сторонам компании получить четкое представление об операционной прибыльности компании и положении с денежными потоками. Он рассчитывается путем деления прибыли компании до вычета процентов, налогов, износа и амортизации (EBITDA) на ее чистую выручку. Маржа EBITDA = EBITDA / Чистый объем продаж. Узнайте больше, о чем мы поговорим здесь.

№1 – Коэффициент валовой прибыли

Валовая прибыль рассчитывается путем вычета всех прямых расходов, называемых себестоимостью проданных товаров. Себестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и прочие прямые расходы. Однако он исключает все косвенные расходы, понесенные компанией.

читать больше от выручки от продаж. Себестоимость проданных товаров в основном включает стоимость сырья и затраты на оплату труда, понесенные в связи с производством.Наконец, маржа валовой прибыли рассчитывается путем деления валовой прибыли на выручку от продаж и выражается в процентах.

Однако он исключает все косвенные расходы, понесенные компанией.

читать больше от выручки от продаж. Себестоимость проданных товаров в основном включает стоимость сырья и затраты на оплату труда, понесенные в связи с производством.Наконец, маржа валовой прибыли рассчитывается путем деления валовой прибыли на выручку от продаж и выражается в процентах.

Ниже приведена формула для расчета коэффициента прибыльности.

Маржа валовой прибыли = (Выручка – Стоимость проданных товаров) / Выручка*100%

№ 2 – Коэффициент чистой прибыли

Чистая прибыль, которую также называют прибылью после налогообложения (PATProfit After Tax — это доход, оставшийся после вычета коммерческих расходов и налоговых обязательств.Эта прибыль отражается в отчете о прибылях и убытках предприятия (подробнее), рассчитывается путем вычитания всех прямых и косвенных расходов из выручки от продаж. Затем маржа чистой прибыли рассчитывается путем деления чистой прибыли на выручку от продаж и выражается в процентах.

Ниже приведена формула для расчета этого коэффициента рентабельности

Маржа чистой прибыли = PAT / Доход * 100%

№3 – Коэффициент маржи EBITDA

EBITDA рассчитывается путем прибавления процентных расходов, налогов, износа и амортизации к чистой прибыли или PAT.Затем маржа EBITDA рассчитывается путем деления EBITDA на выручку от продаж и выражается в процентах.

Пояснение к анализу показателей рентабельности

#1 – Как рассчитать валовую прибыль?

Формулу валовой прибыли можно рассчитать, выполнив следующие шаги:

- Шаг № 1: Во-первых, доход от продаж Доход от продаж относится к доходу, полученному любым хозяйствующим субъектом путем продажи своих товаров или предоставления услуг в ходе своей обычной деятельности.Он сообщается ежегодно, ежеквартально или ежемесячно, в зависимости от обстоятельств, в отчете о прибылях и убытках/счете прибылей и убытков предприятия.

Подробнее берется из отчета о прибылях и убытках.

Подробнее берется из отчета о прибылях и убытках. - Шаг № 2: Затем рассчитывается себестоимость проданных товаров, которая представляет собой сумму израсходованного сырья, затрат на оплату труда и других аналогичных прямых расходов. быть отнесены непосредственно в себестоимость продукции, такие как затраты на сырье, заработная плата, выплачиваемая производственному персоналу, расходы на электроэнергию и топливо на заводе и т. д., но не включают косвенные затраты, такие как затраты на рекламу, административные расходы и т. д.читать далее в связи с производством продукта. Вся информация легко доступна из отчета о прибылях и убытках.

- Себестоимость проданных товаров = Стоимость сырья + Затраты на оплату труда + Прочие прямые расходы

- Шаг № 3: Теперь валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из выручки от продаж.

- Шаг № 4: Наконец, маржа валовой прибыли рассчитывается путем деления валовой прибыли на выручку от продаж и умножения на 100%.

- Маржа валовой прибыли = (Выручка – Стоимость проданных товаров) / Выручка * 100%

#2 – Как рассчитать маржу чистой прибыли?

Формулу чистой прибыли можно рассчитать, выполнив следующие шаги:

- Шаг №1: Во-первых, выручка от продаж рассчитывается, как описано выше.

- Шаг № 2: Затем фиксируется чистая прибыль (PAT), которая указывается отдельной строкой в отчете о прибылях и убытках.

- Шаг №3: Наконец, маржа чистой прибыли рассчитывается путем деления чистой прибыли (PAT) на выручку от продаж и умножения на 100%.

- Маржа чистой прибыли = PAT / Доход * 100%

#3 – Как рассчитать рентабельность по EBITDA?

Формула рентабельности по EBITDA Маржа по EBITDA — это коэффициент операционной прибыльности, который помогает всем заинтересованным сторонам компании получить четкое представление об операционной прибыльности компании и положении с денежными потоками. Он рассчитывается путем деления прибыли компании до вычета процентов, налогов, износа и амортизации (EBITDA) на ее чистую выручку. Маржа EBITDA = EBITDA / Чистый объем продаж. Подробнее см. ниже. Его можно рассчитать, выполнив следующие шаги:

Он рассчитывается путем деления прибыли компании до вычета процентов, налогов, износа и амортизации (EBITDA) на ее чистую выручку. Маржа EBITDA = EBITDA / Чистый объем продаж. Подробнее см. ниже. Его можно рассчитать, выполнив следующие шаги:

Ниже приведены шаги для расчета маржи EBITDA –

- Во-первых, выручка от продаж рассчитывается, как описано выше.

- Теперь процентные расходы, расходы на амортизацию и уплаченные налоги берутся из отчета о прибылях и убытках.

- Затем рассчитывается EBITDA путем прибавления процентных расходов, амортизационных отчислений и налогов, уплаченных PAT.

EBITDA = PAT + проценты + налоги + амортизация амортизации - Наконец, маржа EBITDA рассчитывается путем деления EBITDA на выручку от продаж и умножения на 100%.

Маржа EBITDA = EBITDA / Выручка * 100%

Примеры расчетов анализа показателей рентабельности

Ниже мы привели несколько практических примеров, чтобы понять эту концепцию.

Давайте рассмотрим пример расчета коэффициентов прибыльности для компании XYZ Limited. XYZ Limited занимается производством роликовых коньков по индивидуальному заказу как для профессиональных, так и для любителей фигурного катания. В конце финансового года XYZ Limited заработала 150 000 долларов США от общего объема чистых продаж вместе со следующими расходами.

В приведенном ниже шаблоне данные для расчета-

Из предоставленной информации,

№1 – Валовая прибыль

= Чистый объем продаж – Себестоимость проданных товаров

Таким образом, из приведенного выше расчета валовая прибыль составит:

#2 – Чистая прибыль = 31 000 долларов США

№3 – EBITDA

= чистая прибыль + процентные расходы + налог + амортизационные отчисления

Таким образом, из приведенного выше расчета EBITDA будет:

Теперь коэффициенты рентабельности,

- Маржа валовой прибыли

- = Валовая прибыль / Чистый объем продаж * 100

= 53. 33%

33%

- Маржа чистой прибыли,

- = Чистая прибыль / Чистая выручка*100%

= 20,67%

- Рентабельность по EBITDA

- = EBITDA / Чистая выручка*100%

=46,67%

Анализ коэффициента рентабельности в Excel

Теперь давайте возьмем реальный пример Apple Inc., чтобы проиллюстрировать различные коэффициенты рентабельности в приведенном ниже шаблоне Excel. В таблице представлен подробный расчет с использованием различных формул коэффициента рентабельности

.Отмечаем следующее о коэффициентах прибыльности Apple

- Маржа чистой прибыли увеличилась с 21.с 19% в 2016 г. до 22,41% в 2018 г.

- Маржа валовой прибыли, с другой стороны, снизилась с 39,08% до 38,34%

- Аналогично, рентабельность по EBITDA снизилась с 34,01% до 32,77%

Релевантность и использование

- Показатели прибыльности в основном используются для оценки деятельности компании, которая измеряется путем расчета прибыльности.

Прибыльность относится к способности компании генерировать доход и максимизировать прибыль по сравнению с ее расходами и операционными расходами.Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам анализировать эффективность компании. Подробнее на разных уровнях, т. е. на валовом уровне, PAT и EBITDA.

Прибыльность относится к способности компании генерировать доход и максимизировать прибыль по сравнению с ее расходами и операционными расходами.Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам анализировать эффективность компании. Подробнее на разных уровнях, т. е. на валовом уровне, PAT и EBITDA. - Эти коэффициенты показывают процент продаж, который поглощается операционными расходами на разных уровнях. Следовательно, чем ниже коэффициент операционных расходов, тем ниже коэффициент операционных расходов — это соотношение между эксплуатационными расходами и чистым доходом, которое обычно используется для оценки недвижимости.Более высокий коэффициент операционных расходов указывает на то, что операционные расходы компании выше доходов от собственности, что действует как сдерживающий фактор. Более низкий коэффициент операционных расходов подразумевает более низкие эксплуатационные расходы, что является предпочтительным и выгодным для инвестиций.

Читайте далее, тем выше будет прибыльность, что будет означать более высокую производительность.

Читайте далее, тем выше будет прибыльность, что будет означать более высокую производительность. - Однако остается ограничение коэффициента рентабельности, поскольку он полезен только при сравнении компаний в одной отрасли.

Формула показателей рентабельности Видео

Рекомендуемые статьи

Эта статья представляет собой руководство по анализу коэффициентов прибыльности и их определению.Здесь мы обсуждаем формулу для расчета коэффициентов прибыльности (валовая маржа, чистая маржа, маржа EBITDA) с использованием практических примеров и загружаемого шаблона Excel. Вы можете узнать больше о финансовом анализе из следующих статей —

Основы бухгалтерских коэффициентов и формул

Базовое понимание бухгалтерского учета необходимо для ведения малого бизнеса. Работа с различными формулами и процессами бухгалтерского учета может занять много времени и утомительной работы, но она может дать вам четкое представление о финансовом состоянии вашей компании, чтобы вы могли принимать важные решения.

Первый шаг к правильному ведению бухгалтерского учета — это точный учет таких вещей, как дебиторская и кредиторская задолженность, товарно-материальные запасы и другие операции в вашем бизнесе. Вы можете использовать программное обеспечение для бухгалтерского учета, которое сделает за вас большую часть тяжелой работы, но вам все равно необходимо знать основы бухгалтерского учета, в том числе коэффициенты бухгалтерского учета.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Бухгалтерские коэффициенты позволяют быстро оценить финансовое состояние предприятия. Согласно бухгалтерскому учету, коэффициенты являются наиболее часто используемыми бухгалтерскими формулами в отношении бизнес-анализа. Анализ ваших финансов с помощью этих коэффициентов поможет вам определить тенденции и другие данные, которые помогут принять важные бизнес-решения.

Вот наиболее распространенные типы соотношений и различные формулы, которые вы можете использовать в каждой категории:

- :

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты рентабельности

- Коэффициенты оборота

- Коэффициент рыночной стоимости

Пока может оказаться невозможным постоянно анализировать все эти коэффициенты в определенный момент времени, очень важно выбрать несколько, которые имеют отношение к деятельности вашего бизнеса, чтобы вы могли быть в курсе того, что происходит в вашей компании.

Коэффициенты ликвидности

Эти коэффициенты используются для расчета способности компании погасить свои долги, обычно путем измерения текущих обязательств и ликвидных активов. Это определяет, насколько вероятно, что ваш бизнес сможет погасить краткосрочные долги. Вот некоторые распространенные коэффициенты ликвидности:

- Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства : Целью этого коэффициента является измерение того, может ли ваша компания в настоящее время погасить краткосрочные долги путем ликвидации ваших активов.

- Коэффициент быстрой ликвидности = Быстрые активы/Текущие обязательства : Этот коэффициент аналогичен приведенному выше коэффициенту текущей ликвидности, за исключением того, что для измерения «быстрых» активов вы учитываете только свою дебиторскую задолженность плюс денежные средства плюс рыночные ценные бумаги.

- Коэффициент чистого оборотного капитала = (Текущие активы — Текущие обязательства)/Общие активы: Рассчитывая коэффициент чистого оборотного капитала, вы рассчитываете ликвидность своих активов. Увеличение коэффициента чистого оборотного капитала указывает на то, что ваш бизнес больше инвестирует в ликвидные активы, чем в основные средства.

- Коэффициент денежных средств = Денежные средства/Текущие обязательства: Этот коэффициент показывает, насколько ваш бизнес способен погасить свои долги, используя только денежные средства. Никакие другие активы не учитываются в этом коэффициенте.

- Коэффициент денежного покрытия = (прибыль до вычета процентов и налогов + амортизация)/проценты: долги.

- Коэффициент операционных денежных потоков = Операционные денежные потоки / Текущие обязательства : Этот коэффициент показывает, насколько ваши текущие обязательства покрываются денежными потоками.

Коэффициенты рентабельности

Бухгалтеры используют эти коэффициенты для измерения доходов предприятия по сравнению с его расходами. Вот некоторые распространенные коэффициенты рентабельности:

- Рентабельность активов = Чистая прибыль/Средняя общая сумма активов: Коэффициент рентабельности активов показывает, какую прибыль предприятия получают по сравнению с их активами.

- Рентабельность собственного капитала = Чистая прибыль/Средний акционерный капитал: Этот коэффициент показывает прибыльность вашего бизнеса от инвестиций ваших акционеров.

- Прибыль на акцию = Чистая прибыль/Количество обыкновенных акций в обращении: Коэффициент прибыли на акцию аналогичен коэффициенту рентабельности собственного капитала, за исключением того, что этот коэффициент показывает вашу прибыль от размещенных акций на момент конец определенного периода.

Коэффициенты кредитного плеча

Коэффициент кредитного плеча — это хороший способ легко увидеть, какая часть капитала вашей компании поступает из долга и насколько вероятно, что ваша компания сможет выполнить свои финансовые обязательства.Коэффициенты кредитного плеча аналогичны коэффициентам ликвидности, за исключением того, что коэффициенты кредитного плеча учитывают ваши итоги, тогда как коэффициенты ликвидности фокусируются на ваших текущих активах и обязательствах.

- Отношение долга к собственному капиталу = Общий долг/Общий собственный капитал: Этот коэффициент измеряет левередж вашей компании путем сравнения ваших обязательств или долгов с вашей стоимостью, представленной акционерным капиталом.

- Коэффициент общего долга = (Общие активы — Общий капитал)/Общий объем активов: Коэффициент общего долга — это быстрый способ узнать, какая часть ваших активов доступна из-за долга.

- Коэффициент долгосрочной задолженности = Долгосрочная задолженность / (Долгосрочная задолженность + Общий капитал) : Подобно коэффициенту общей задолженности, эта формула позволяет вам увидеть, что ваши активы доступны из-за долга более одного раза. -летний период.

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости используются для измерения дохода вашей компании по отношению к ее активам. Существует множество различных типов коэффициентов оборачиваемости. Вот некоторые распространенные коэффициенты оборачиваемости:

- Коэффициент оборачиваемости запасов = Стоимость проданных товаров/Средний запас: Коэффициент оборачиваемости запасов показывает, сколько запасов вы продали за год или другой указанный период.

- Коэффициент оборачиваемости активов = Продажи/Средняя сумма активов : Этот коэффициент является хорошим индикатором того, насколько хорошо ваша компания использует свои активы для получения дохода.

- Коэффициент оборачиваемости дебиторской задолженности = Продажи/Средняя дебиторская задолженность: Вы можете использовать этот коэффициент, чтобы оценить, насколько быстро ваша компания способна собирать средства со своих клиентов.

- Коэффициент оборачиваемости кредиторской задолженности = Общее количество закупок у поставщиков/(Начальная кредиторская задолженность + Конечная кредиторская задолженность)/2): Этот коэффициент измеряет скорость, с которой компания платит своим поставщикам.

Коэффициенты рыночной стоимости

Коэффициенты рыночной стоимости касаются исключительно акций и акций. Многие инвесторы используют эти коэффициенты, чтобы определить, переоценены ли ваши акции или нет.

Вот несколько общепринятых коэффициентов рыночной стоимости:

Вот несколько общепринятых коэффициентов рыночной стоимости:- Отношение цены к прибыли = Цена на акцию/Прибыль на акцию . Инвесторы используют соотношение цены и прибыли, чтобы увидеть, сколько они платят за каждый доллар, заработанный на акции.

- Отношение рыночной стоимости к балансовой стоимости = Рыночная стоимость одной акции/Балансовая стоимость одной акции .Этот коэффициент сравнивает историческую бухгалтерскую стоимость вашей компании со стоимостью, установленной фондовым рынком.

Зачем смотреть на финансовые коэффициенты для малого бизнеса?

Бухгалтерский учет – это язык бизнеса. Он рассказывает историю. Хотя эти формулы могут показаться замысловатыми перебором чисел, их результаты во многом определяют здоровье вашего бизнеса.

Вести успешный бизнес — значит учиться на прошлых ошибках и принимать правильные решения для будущего. Без базового понимания бухгалтерского учета вы не сможете планировать будущее своего бизнеса.

Потратив время на исследование и понимание финансового состояния вашего бизнеса, вы сможете принимать точные решения о своем будущем и настраивать свой бизнес на успех. Например, коэффициент общей задолженности может служить ключевым индикатором того, подходит ли время для взятия нового кредита. Коэффициент оборачиваемости активов показывает, насколько ценны ваши активы по отношению к тому, что вы производите. Это может сообщить, как вы повышаете эффективность бизнеса или инвестируете ли вы в новые активы.

Чтобы вести успешный бизнес, вы должны иметь четкое представление о том, где вы находитесь в любой момент времени.Наличие четких книг, которые точны и легко интерпретируются, может обеспечить вам успешный бизнес.

Финансовый учет и учет затрат

Существует ключевое различие между финансовым учетом и учетом затрат: финансовый учет касается текущего финансового состояния бизнеса, в то время как учет затрат оценивает только затраты, связанные с производством вашего бизнеса.

И то, и другое можно использовать для лучшего понимания финансового положения вашей компании, но учет затрат ориентирован на прибыль и эффективность.

И то, и другое можно использовать для лучшего понимания финансового положения вашей компании, но учет затрат ориентирован на прибыль и эффективность.Полный список основных терминов бухгалтерского учета см. в нашей инфографике.

что это такое и как рассчитать?

Показатели рентабельности: что это такое?

Коэффициенты прибыльности измеряют способность компании генерировать прибыль по отношению к продажам, активам и собственному капиталу. Эти коэффициенты оценивают способность компании генерировать доходы, прибыль и денежные потоки по отношению к некоторому показателю, часто к сумме вложенных денег.Они подчеркивают, насколько эффективно управляется прибыльность компании.

Общие примеры коэффициентов рентабельности включают рентабельность продаж, рентабельность инвестиций, рентабельность собственного капитала, рентабельность вложенного капитала (ROCE), денежную рентабельность инвестированного капитала (CROCI), валовую прибыль и чистую прибыль.

Все эти коэффициенты показывают, насколько хорошо компания работает с получением прибыли или доходов по отношению к определенному показателю.

Все эти коэффициенты показывают, насколько хорошо компания работает с получением прибыли или доходов по отношению к определенному показателю.Различные коэффициенты прибыльности дают разную полезную информацию о финансовом состоянии и результатах деятельности компании.Например, коэффициенты валовой прибыли и чистой прибыли показывают, насколько хорошо компания управляет своими расходами. Рентабельность вложенного капитала (ROCE) показывает, насколько хорошо компания использует вложенный капитал для получения прибыли. Возврат инвестиций говорит о том, приносит ли компания достаточно прибыли своим акционерам.

Для большинства из этих отношений желательно более высокое значение. Более высокое значение означает, что у компании все хорошо, и она хорошо генерирует прибыль, выручку и денежные потоки.Показатели рентабельности сами по себе не имеют большого значения. Они дают значимую информацию только тогда, когда их анализируют в сравнении с конкурентами или сравнивают с коэффициентами за предыдущие периоды.

Таким образом, анализ тенденций и отраслевой анализ необходимы, чтобы сделать значимые выводы о прибыльности компании.

Таким образом, анализ тенденций и отраслевой анализ необходимы, чтобы сделать значимые выводы о прибыльности компании.Некоторые базовые знания о характере бизнеса компании необходимы при анализе коэффициентов рентабельности. Например, продажи некоторых предприятий являются сезонными, и они испытывают сезонность в своей деятельности.Примером такого бизнеса является розничная торговля. Доходы розничной торговли обычно очень высоки в четвертом квартале из-за Рождества. Поэтому сравнивать коэффициенты рентабельности этого квартала с коэффициентами рентабельности предыдущих кварталов нецелесообразно. Для значимых выводов коэффициенты рентабельности этого квартала следует сравнить с коэффициентами рентабельности аналогичных кварталов предыдущих лет.

Денежный доход на инвестированный капитал (CROCI)

Денежный доход на вложенный капитал ( CROCI ) – это показатель, который сравнивает денежные средства, полученные компанией, с ее собственным капиталом.

Его также иногда называют «денежным возвратом на вложенные денежные средства». Он сравнивает заработанные деньги с вложенными деньгами.

Его также иногда называют «денежным возвратом на вложенные денежные средства». Он сравнивает заработанные деньги с вложенными деньгами.Дюпон Формула

DuPont формула (также известная как анализ DuPont, модель DuPont, уравнение DuPont или метод DuPont ) является методом оценки части.

Прибыль до вычета процентов после уплаты налогов (EBIAT)

Прибыль до вычета процентов и после налогообложения используется для измерения способности фирмы получать доход посредством различных операций в течение определенного периода времени.

Коэффициент удержания прибыли

Коэффициент удержания прибыли также называется коэффициентом отдачи. Согласно определению, коэффициент удержания прибыли или коэффициент возврата — это коэффициент, который измеряет сумму прибыли, оставшуюся после выплаты дивидендов акционерам.

EBIT (прибыль до вычета процентов и налогов)

EBIT (прибыль до вычета процентов и налогов) – показатель прибыльности предприятия, исключающий расходы по процентам и подоходному налогу.

EBITDA

EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) — показатель финансовых результатов компании. Он измеряет финансовые показатели компании путем расчета доходов от основных бизнес-операций без учета влияния структуры капитала, налоговых ставок и политики амортизации.

ЭБИТДАРМ