СЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)» / КонсультантПлюс

СЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

(НЕПОКРЫТЫЙ УБЫТОК)»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Заключительными оборотами декабря сумма чистой прибыли отчетного года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить получение информации по направлениям использования средств. При этом в аналитическом учете можно предусмотреть раздельный учет нераспределенной прибыли, использованной в качестве финансового обеспечения производственного развития организации и еще не использованной.

СЧЕТ 84 «НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ

УБЫТОК)» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Начисление доходов учредителям — физическим лицам, работникам организации | 70 |

2 | Начисление доходов учредителям — юридическим и физическим лицам (не состоящим в штате организации) | 75 |

3 | Зачисление в уставный капитал прибыли | 80 |

4 | Зачисление в резервный капитал отчислений от прибыли | 82 |

5 | Списание сумм чистого убытка отчетного года | 99 |

По кредиту счета | ||

6 | Покрытие убытка учредителями | 75 |

7 | Покрытие убытков отчетного года за счет средств резервного капитала (в ООО и т. | 82 |

8 | Покрытие убытка за счет средств добавочного капитала | 83 |

9 | Списание с бухгалтерского баланса убытка отчетного года | 84 |

10 | Списание прибыли отчетного года | 99 |

п.)

п.)Открыть полный текст документа

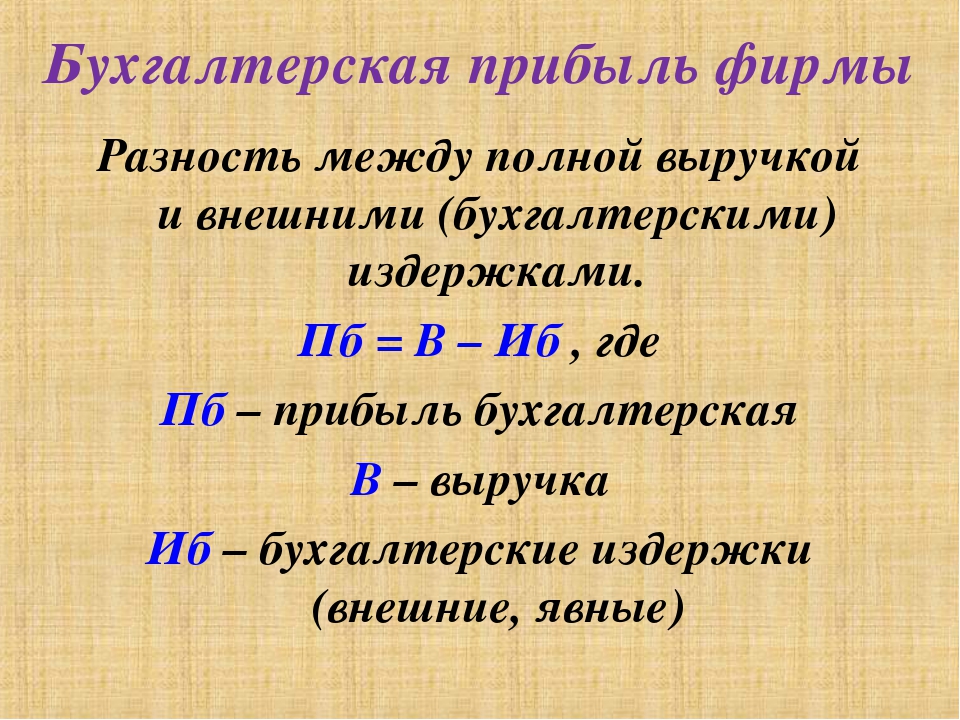

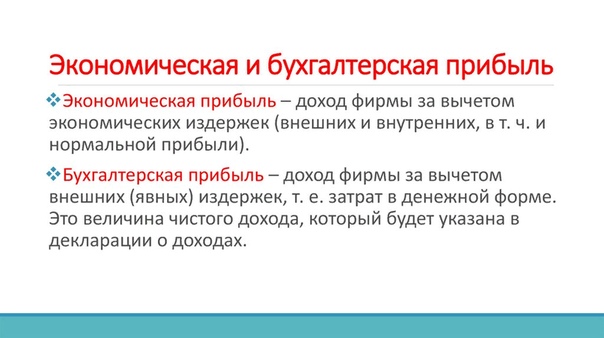

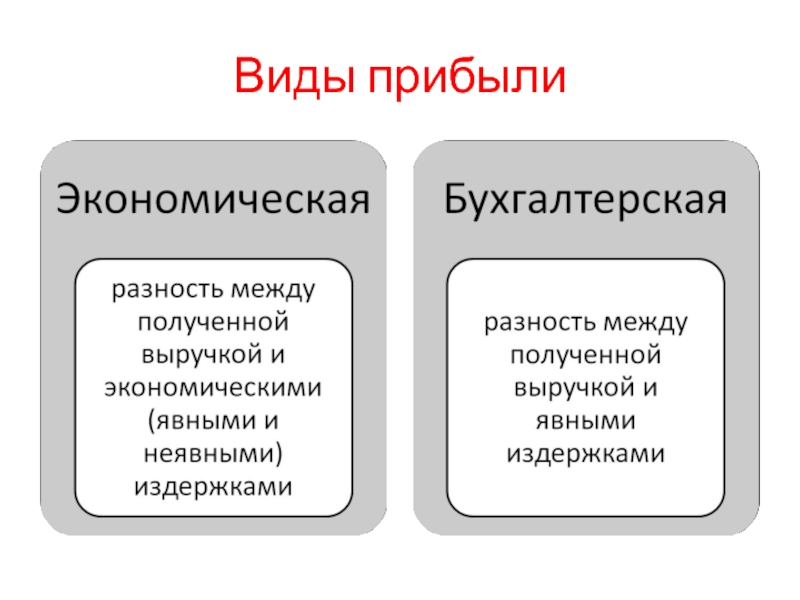

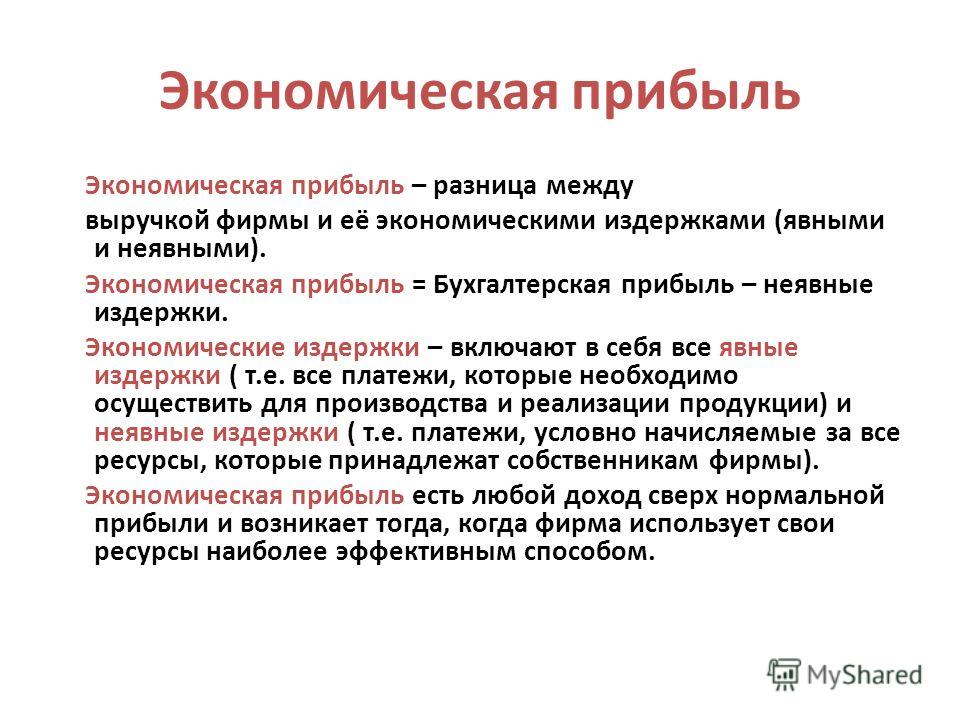

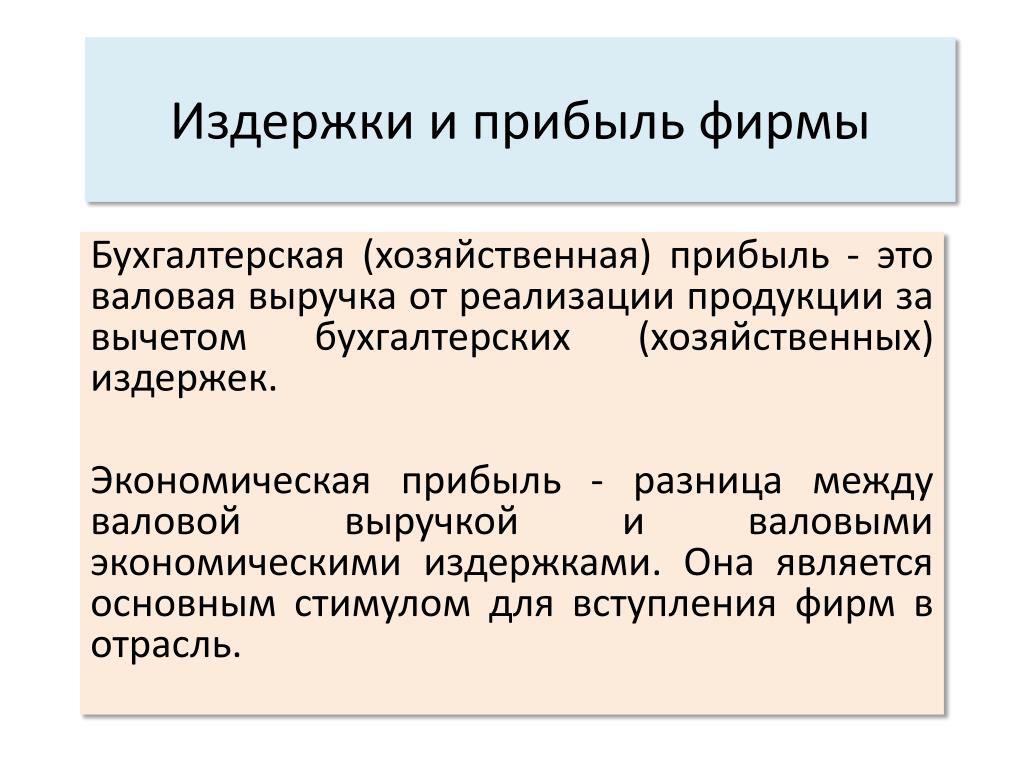

ЭКОНОМИЧЕСКАЯ И БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

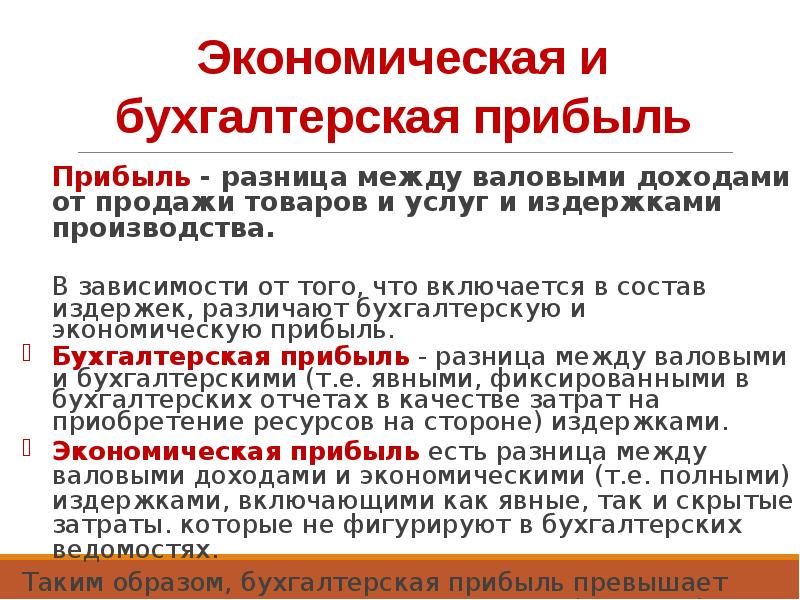

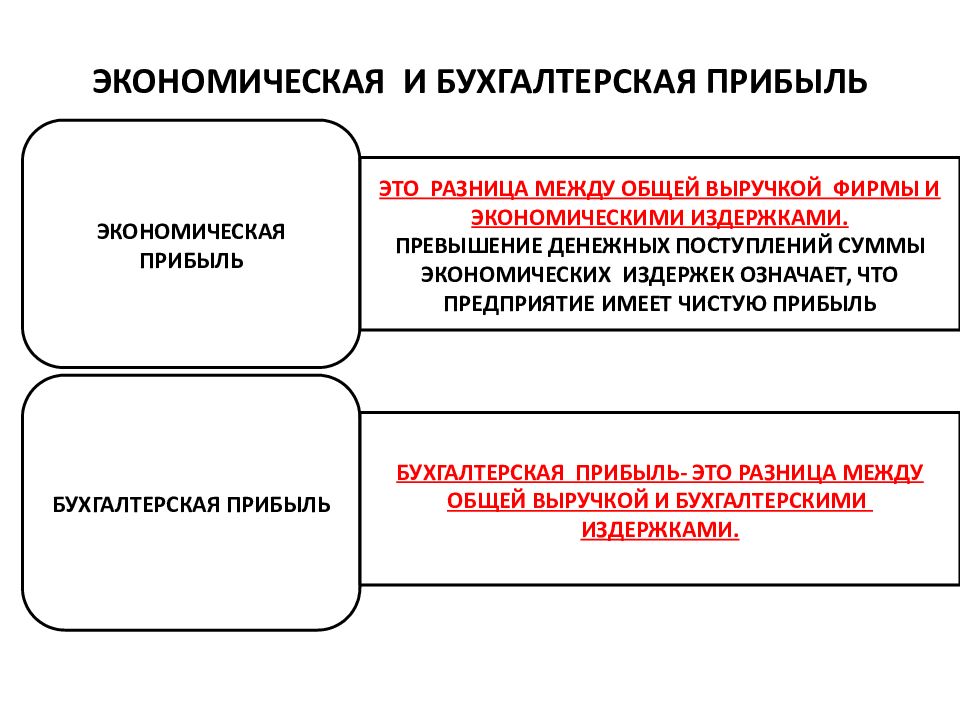

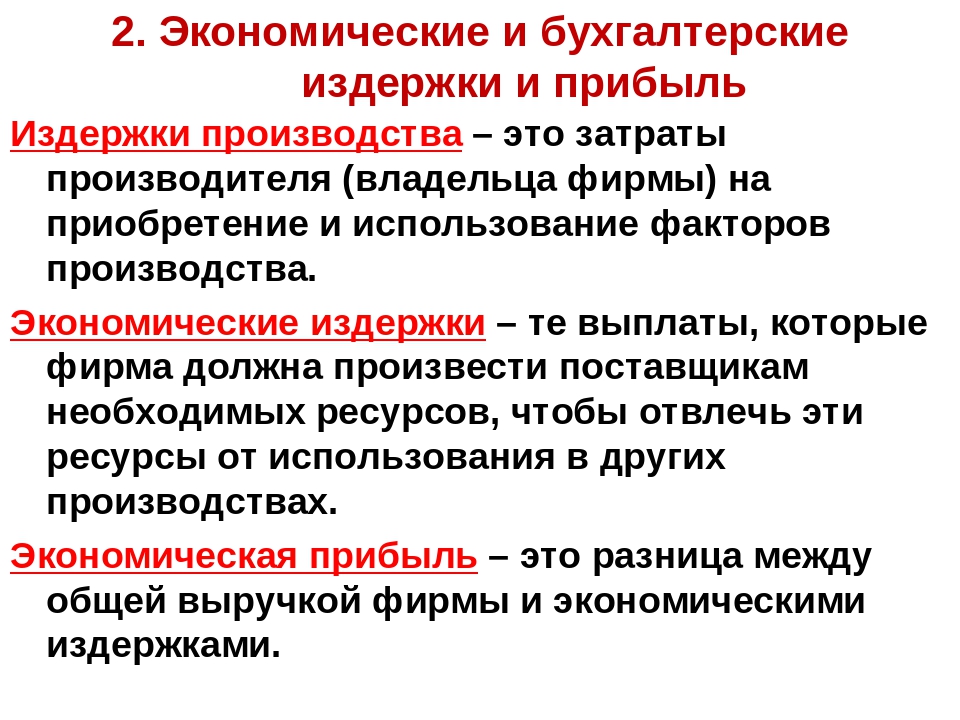

Прибыль — это разница между выручкой и издержками. Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли.

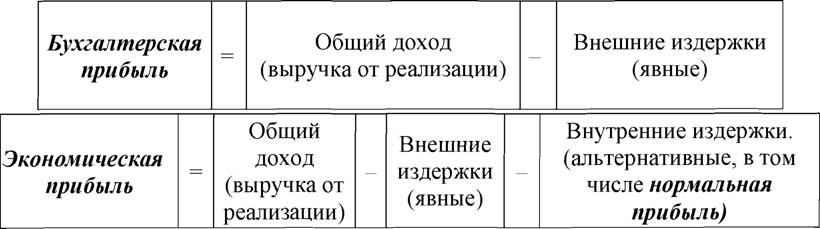

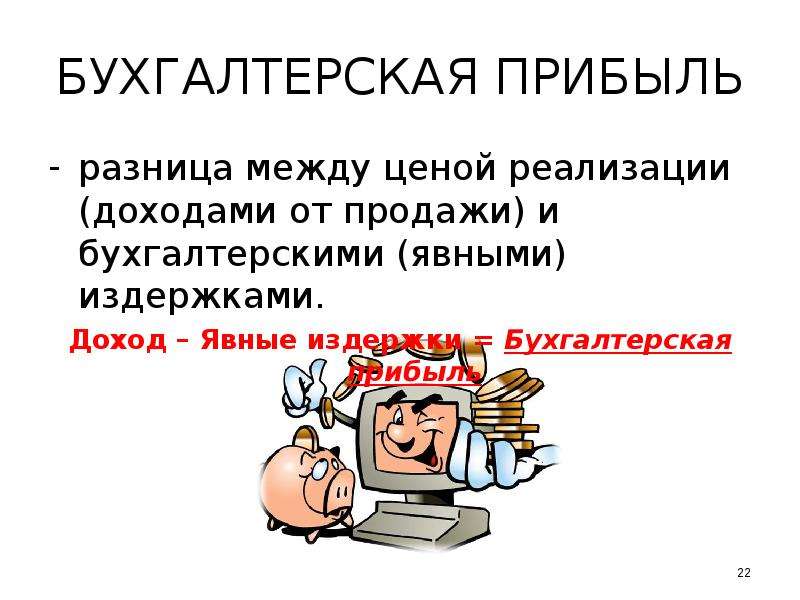

1.Бухгалтерский. Прибыль есть разница между выручкой от реализации и денежными (явными) издержками.

2.Экономический. Прибыль есть разница между выручкой от реализации и явными издержками плюс неявными издержками.

Для бухгалтеров прибыль — это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам.

Такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам.

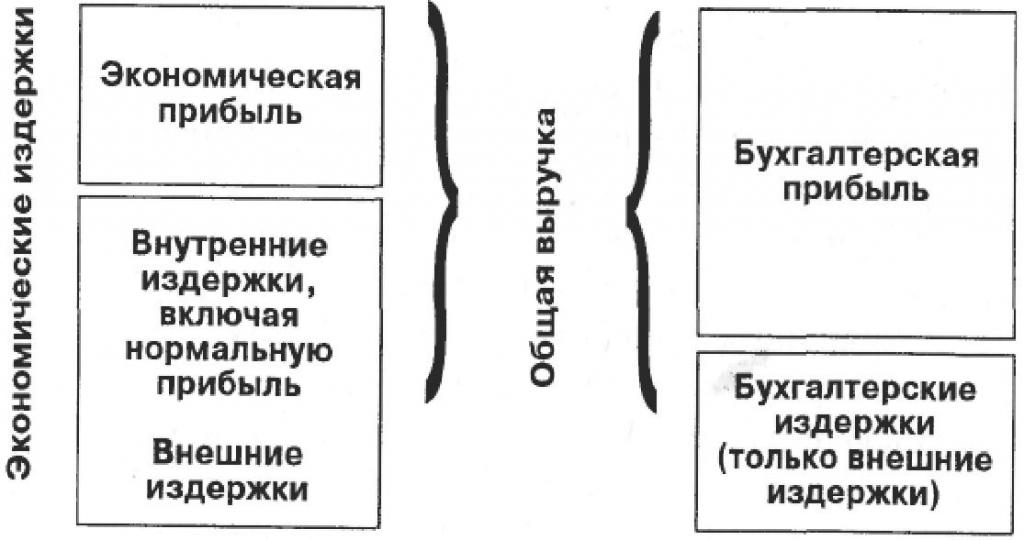

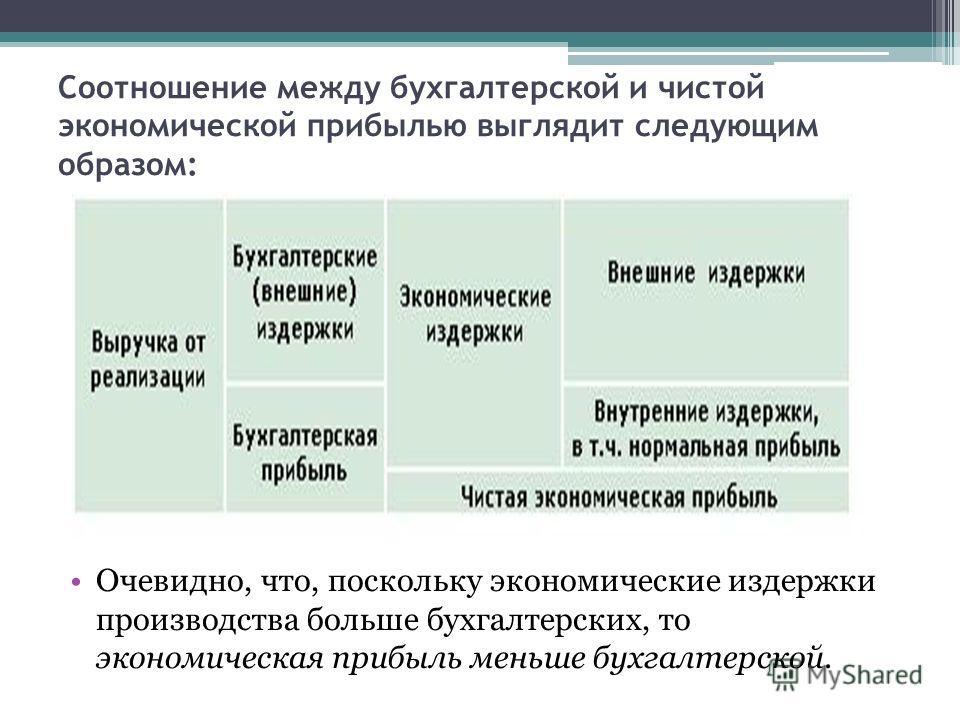

Общая выручка — бухгалтерские издержки = бухгалтерская прибыль.

Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. Когда все средства производства и деньги принадлежали государству, ничто не подталкивало ставить вопрос по-иному. Но когда капитал принадлежит какому-то лицу или группе лиц, встает вопрос: а не понесла ли фирма убытки в результате неэффективного использования собственного капитала по сравнению с альтернативными вариантами? Может быть, будучи вложенными в другие отрасли, он принес бы больше дохода. По этой причине из бухгалтерской прибыли нужно вычесть процентный доход на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. В случае если в результате такого вычитания останется прибыль, то эта прибыль и будет экономической. Экономическая прибыль должна быть равна нулю. Это означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью.

В случае если фирма получает — экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают в данный момент больший эффект, чем минимально допустимый.

Итак: общая выручка минус (бухгалтерские явные издержки плюс неявные издержки упущенных возможностей) равно экономической прибыли.

В решении вопроса максимизации прибыли имеется в виду экономический подход.

Читайте также

Прибыль как факторный доход предпринимателя. Ен ОЗ- оценка земли; R – дифференциальная рента, Ен- норматив эффективности, Косн.- затраты на освоение земли.Прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной… [читать подробнее].

ОБЩИЙ И ПРЕДЕЛЬНЫЙ ДОХОД (ВЫРУЧКА)

Мы уже достаточно подробно ознакомились с одной из определяющих прибыль величин — издержками.

Вопрос №28. Капитал как экономическая категория. Разные трактовки капитала Вопрос №27. Рынок капиталов. % как доход на капитал и его формы. Спрос на физический капитал реализуется на рынке капитала в виде спроса на деньги, необходимые на приобретение ср-в пр-ва…. [читать подробнее].

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками: TR – TC = &… [читать подробнее].

.. [читать подробнее].

.. [читать подробнее].После того, как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционального увеличения использования всех производственных ресурсов. Для… [читать подробнее].

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она… [читать подробнее].

В рыночной экономике, представленной движением товарно-денежных потоков, доход всегда выступает в виде определенной суммы денег. Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее… [читать подробнее].

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее… [читать подробнее].

Равновесие фирмы в долгосрочном периоде Равновесие фирмы в краткосрочном периоде Постоянные, переменные и общие издержки Экономическая и бухгалтерская прибыль ТЕМА 2.4 РАВНОВЕСИЕ… [читать подробнее].

Производство и производственная функция. Производственный выбор в краткосрочном периоде. Закон сокращающейся предельной отдачи. Производство в долгосрочном периоде. Понятие эффекта роста масштабов. Тема 4. ТЕОРИЯ ПРОИЗВОДСТВА И ИЗДЕРЖЕК ФИРМЫ

… [читать подробнее].

Тема 4. ТЕОРИЯ ПРОИЗВОДСТВА И ИЗДЕРЖЕК ФИРМЫ

… [читать подробнее].

Предпринимательский доход. Экономическая, бухгалтерская и нормальная прибыль

Организацию всех ресурсов в едином производственном процессе осуществляет предприниматель. Сам предприниматель предоставляет особый ресурс — предпринимательскую способность и вправе рассчитывать на предпринимательский доход, как и другие владельцы ресурсов на соответствующие доходы: заработную плату, ренту и процент.

Предпринимательство как специфический фактор производства является объектом собственности предпринимателя

и имеет определенную форму реализации. Предпринимательский доход выступает главной целью

предпринимательской деятельности, которая направлена на организацию и соединение факторов

производства для создания материальных благ и услуг, удовлетворяющих общественные потребности.

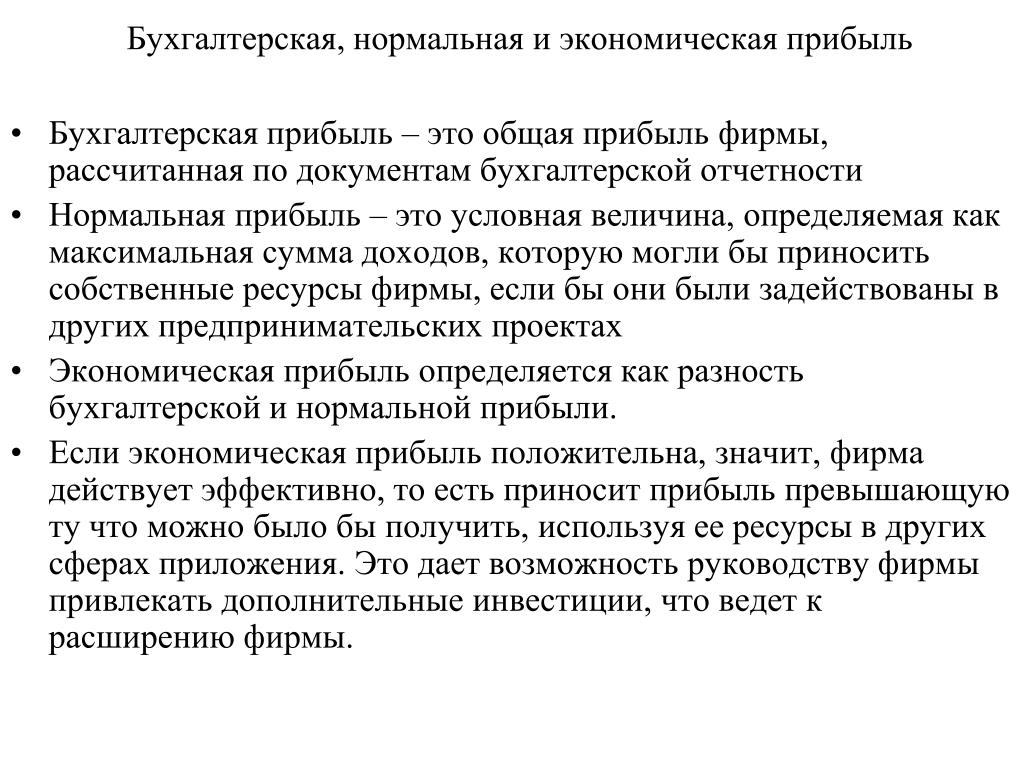

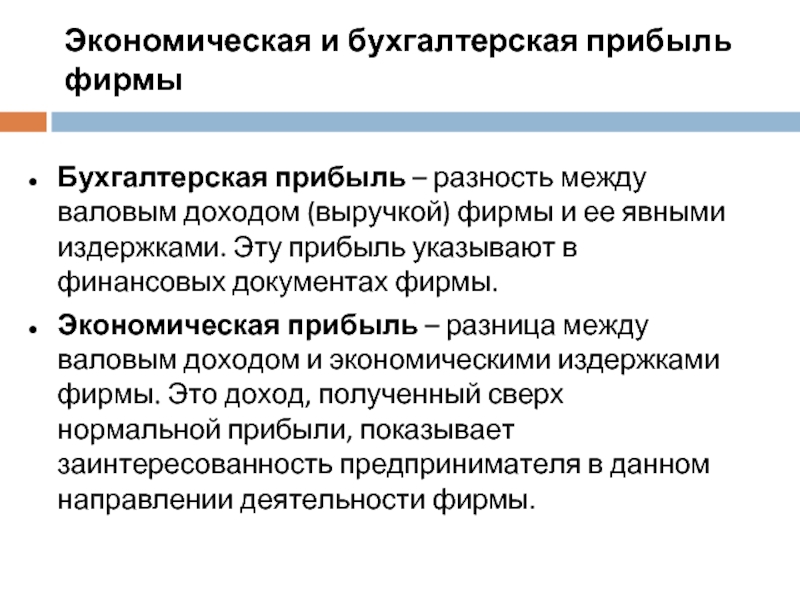

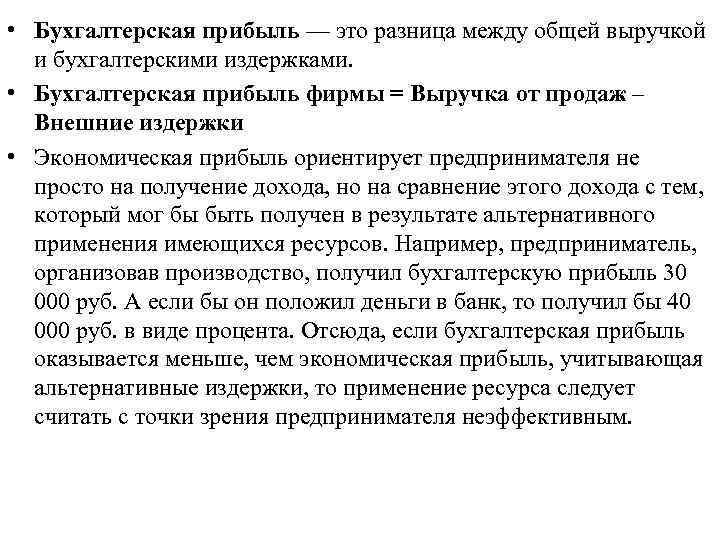

С понятием «предпринимательский доход» тесно связано понятие «прибыль». В теории рыночной экономики различают нормальную, бухгалтерскую и экономическую прибыль.

Предпринимательский доход включает в себя нормальную и экономическую (чистую) прибыль.

Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли, которую должен получать любой предприниматель на свой капитал. При этом она не должна быть меньше банковского процента, так как в противном случае не будет смысла заниматься предпринимательской деятельностью и предпринимателя не удастся удержать в пределах данного предприятия (отрасли).

Для бухгалтера нормальная прибыль является частью бухгалтерской прибыли. Для экономиста нормальная

прибыль является одним из элементов внутренних (скрытых) издержек.

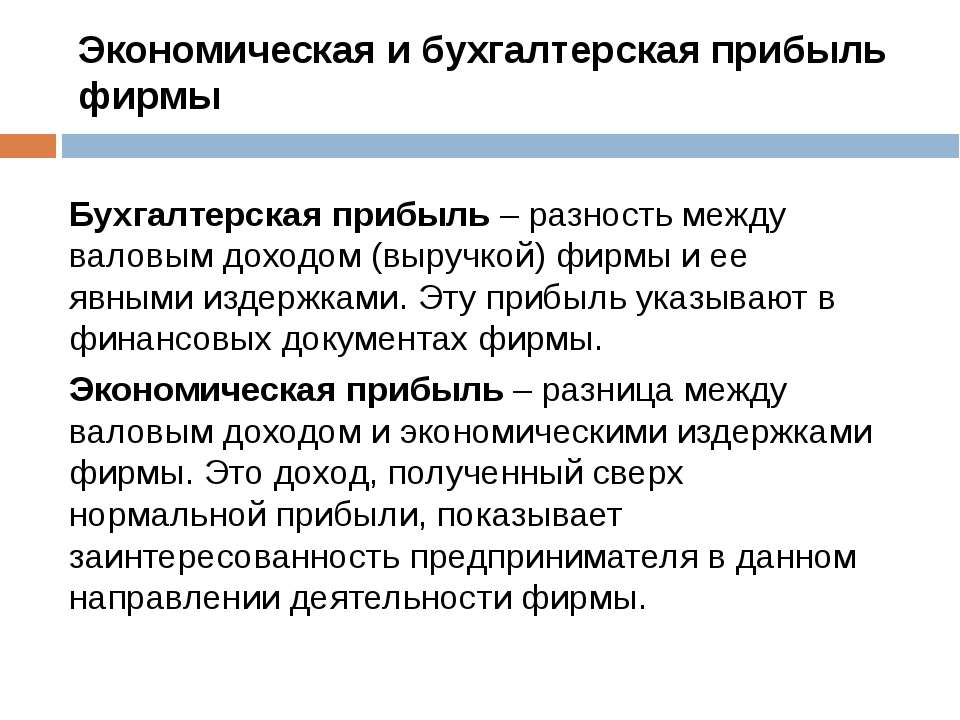

Бухгалтерская прибыль определяется как разница между суммой реализации (доходами от продажи – валовым доходом) и расходами (явными издержками). Экономическая прибыль — это остаток после вычета всех издержек (внешних и внутренних, включая в последние нормальную прибыль) из валовой выручки фирмы. Экономическая прибыль — это доход, полученный сверх нормальной прибыли.

Иначе экономическую прибыль находят как разность между совокупным доходом и экономическими издержками. Здесь под экономическими издержками понимают явные (оплату внешних ресурсов) и неявные (издержки упущенных возможностей – предпринимательский ресурс).

Необходимо отметить, что прибыль выполняет в экономике стимулирующую функцию,

побуждает предпринимателей к деятельности по производству товаров и услуг, к внедрению

нововведений. Благодаря этому прибыль стимулирует инвестиции, уровень использования и

распределения ресурсов, экономический рост и занятость. Прибыль определяет расширение

отраслей и производств, выступая стимулом и финансовым источником такого расширения.

Прибыль определяет расширение

отраслей и производств, выступая стимулом и финансовым источником такого расширения.

Другие статьи по данной теме:

Бухгалтерская прибыль и экономическая прибыль

Как владелец бизнеса, ваша цель состоит в том, чтобы получить прибыль. Как правило, вы можете обратиться к своей бухгалтерской прибыли, чтобы увидеть, как работает ваша компания. Также необходимо учитывать другие виды прибыли, такие как экономическая прибыль. Но в чем разница между бухгалтерской прибылью и экономической прибылью? Продолжайте читать, чтобы получить совок.

Бухгалтерская прибыль и экономическая прибыль

Опять же, прибыль является важной частью бизнеса.Ведь без них у вас не было бы бизнеса. Итак, в чем разница между бухгалтерской прибылью и экономической прибылью? Для начала давайте рассмотрим пару определений.

Что такое бухгалтерская прибыль?

Вы можете найти свою бухгалтерскую прибыль в отчете о прибылях и убытках вашего бизнеса. Бухгалтерская прибыль, также известная как чистая прибыль или ваша прибыль, может быть получена путем вычитания ваших расходов и стоимости проданных товаров из вашего дохода. Бухгалтерская прибыль — это сумма, оставшаяся после вычета явных затрат на ваш текущий бизнес (о которых мы поговорим позже).И это определяется общепринятыми принципами бухгалтерского учета (GAAP).

Бухгалтерская прибыль, также известная как чистая прибыль или ваша прибыль, может быть получена путем вычитания ваших расходов и стоимости проданных товаров из вашего дохода. Бухгалтерская прибыль — это сумма, оставшаяся после вычета явных затрат на ваш текущий бизнес (о которых мы поговорим позже).И это определяется общепринятыми принципами бухгалтерского учета (GAAP).

Затраты обычно включают:

- RUB

- Инвентаризация

- Сырье

- Rent

- Проценты

- Налоги

- Транспорт

- Продажа и маркетинг

- Затраты на продажу и маркетинг

- Расходы на производство

- Наверху

- Амортизация и амортизация

Вы сообщаете о вашей бухгалтерской прибыли в IRS и проанализируйте его, чтобы увидеть, как ваш бизнес работает в финансовом отношении.

Что такое экономическая прибыль?

Экономическая прибыль немного сложнее бухгалтерской. С экономической прибылью вы смотрите на доход, явные затраты, и неявные затраты. В отличие от бухгалтерской прибыли, экономическая прибыль включает в себя альтернативные издержки выбора одного курса действий по сравнению с другим. Ваша экономическая прибыль может варьироваться в зависимости от экономических принципов и возможностей.

В отличие от бухгалтерской прибыли, экономическая прибыль включает в себя альтернативные издержки выбора одного курса действий по сравнению с другим. Ваша экономическая прибыль может варьироваться в зависимости от экономических принципов и возможностей.

Вы можете использовать экономическую прибыль, чтобы решить, следует ли войти или выйти из рынка.Он также может сказать вам, насколько эффективно ваша компания распределяет ресурсы.

Экономические и бухгалтерские разницы в прибыли

К настоящему времени вы, вероятно, заметили несколько ключевых различий между экономической прибылью и бухгалтерской прибылью. Давайте вспомним эти различия и рассмотрим некоторые другие, не так ли?

Экономическая и бухгалтерская прибыль различаются, когда речь идет о:

- Неявные и явные затраты

- Отчет о прибыли в IRS

- Бухгалтерский учет

- Использование

1.Неявные и явные затраты

Помните те неявные и явные затраты, о которых мы упоминали ранее? Да, это имеет значение, когда речь идет об экономической и бухгалтерской прибыли.

Опять же, как учетная, так и экономическая прибыль учитываются в явных затратах. Однако только экономическая прибыль учитывает неявные издержки.

Итак, что же это за виды затрат? Давайте посмотрим:

- Явные затраты : Фактические затраты бизнеса, которые представляют собой прямые выплаты другим лицам, такие как заработная плата, материальные затраты, арендная плата или стоимость проданных товаров.

- Неявные издержки : альтернативные издержки, равные тому, от чего бизнес должен отказаться, чтобы использовать факторы, которые он не покупает. Неявные затраты — это затраты, связанные с тем, что вы сделаете что-то, например, сделаете инвестиции или устроитесь на работу. Вот еще несколько примеров:

- Годовой денежный поток от акций, если бы вы продали свой бизнес

- Платежи, которые вы могли бы получить от сдачи в аренду имущества

По сути, неявные затраты — это альтернативные издержки факторов производства, которыми компания уже владеет. .И неявные затраты — это то, чем компания пожертвовала бы, чтобы использовать свои ресурсы (например, используя актив вместо его аренды).

.И неявные затраты — это то, чем компания пожертвовала бы, чтобы использовать свои ресурсы (например, используя актив вместо его аренды).

2. Отчет о прибыли в IRS

Когда дело доходит до бухгалтерской прибыли по сравнению с экономической прибылью, вам нужно только сообщить бухгалтерскую прибыль в IRS. Не сообщайте об экономической прибыли в IRS или любое другое государственное учреждение. Используйте экономическую прибыль только для внутреннего использования, чтобы определить, делаете ли вы разумные инвестиции.

3. Бухгалтерский учет

Вы не можете вести учет неявных затрат, так как нет транзакций, которые вы можете ввести для принятия бизнес-решения.Следовательно, вы не можете учитывать экономическую прибыль. Однако вы можете учитывать бухгалтерскую прибыль, рассматривая выручку и явные затраты (например, расходы и себестоимость).

Поскольку это субъективно, анализируйте экономическую прибыль отдельно от своих бухгалтерских книг. Опять же, ничего не записывайте в свои бухгалтерские книги ради экономической выгоды.

4. Использует

Вы можете использовать бухгалтерскую прибыль, чтобы посмотреть на финансовые показатели вашего бизнеса и узнать, насколько прибыльным является ваш бизнес.

С другой стороны, экономическую прибыль можно использовать для определения инвестиций и принятия решения о том, когда входить на рынок или выходить из него.

Расчет бухгалтерской и экономической прибыли

Расчет бухгалтерской прибыли немного проще, чем расчет экономической прибыли. Узнайте, как рассчитать бухгалтерскую прибыль и экономическую прибыль ниже.

Бухгалтерская прибыль

Для расчета бухгалтерской прибыли необходимо знать:

- Общий доход

- Явные затраты

Используйте следующую формулу для расчета бухгалтерской прибыли вашей компании:

Бухгалтерская прибыль = общий доход – явные затраты

Найдите итоги, используя отчет о прибылях и убытках.Затем подставьте свои доходы и расходы в приведенную выше формулу, чтобы найти бухгалтерскую прибыль.

Экономическая прибыль

Для расчета экономической прибыли необходимо знать:

- Общий доход

- Явные затраты

- Неявные затраты

Используйте следующую формулу для расчета экономической прибыли:

Экономическая прибыль = общий доход – (явные затраты + неявные затраты)

Вы также можете найти экономическую прибыль, просто вычитая явные и неявные затраты из общего дохода:

Экономическая прибыль = Общий доход – Явные затраты – Неявные затраты

Как и в случае с бухгалтерской прибылью, вы также можете найти итоги, просмотрев свой отчет о прибылях и убытках.

Пример бухгалтерской прибыли и экономической прибыли

Посмотрите пару примеров того, как бухгалтерский учет и экономическая прибыль работают в реальном мире.

Пример бухгалтерской прибыли

Допустим, вы просматривали свой отчет о прибылях и убытках. В нем вы замечаете, что у вас есть 40 000 долларов дохода, 9 000 долларов общих расходов и 6 000 долларов затрат на проданные товары. Ваша бухгалтерская прибыль за период составляет 25 000 долларов.

Ваша бухгалтерская прибыль за период составляет 25 000 долларов.

Пример экономической прибыли

Допустим, у вас есть доход в размере 60 000 долларов США за отчетный период. У вас также есть 13 000 долларов явных затрат и 8 000 долларов неявных затрат (или альтернативных издержек). Подставьте ваши суммы в формулу экономической прибыли:

Экономическая прибыль = общий доход – (явные затраты + неявные затраты)

Экономическая прибыль = 60 000 долларов – (13 000 долларов США + 8 000 долларов США)

Ваша экономическая прибыль составит 39 000 долларов.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Что такое бухгалтерская прибыль? — Определение | Значение

Определение: Бухгалтерская прибыль, также называемая бухгалтерской прибылью, представляет собой чистую прибыль, которая остается после вычитания явных затрат из общей выручки фирмы в соответствии с GAAP. Эти затраты включают затраты на оплату труда, затраты на сырье, затраты на сбыт и другие производственные расходы.

Что означает бухгалтерская прибыль?

Что такое определение бухгалтерской прибыли? Это чистая прибыль, отраженная в финансовой отчетности, основанной на всех GAAP.Бухгалтеры вычитают явные затраты фирмы из общей выручки, чтобы рассчитать бухгалтерскую прибыль. Явные затраты — это затраты, которые можно четко определить и измерить. Например, затраты на рабочую силу являются явными затратами, поскольку они представляют собой определенную сумму, выплачиваемую в качестве заработной платы в течение определенного периода.

Все затраты, включенные в расчет, представляют собой фактически уплаченные суммы, за исключением расходов на амортизацию. Это представляет собой оцениваемую часть прошлых денежных затрат за год, необходимых для приобретения производственного оборудования.Таким образом, это также включено.

Бухгалтеры не учитывают неявные затраты в этом расчете, потому что они не были понесены и являются чисто теоретическими. Неявные затраты используются для расчета экономической прибыли фирмы.

Неявные затраты используются для расчета экономической прибыли фирмы.

Давайте рассмотрим пример.

Пример

Марио, главный бухгалтер производственной компании, торгующей кондиционерами, просит своего помощника рассчитать бухгалтерскую прибыль фирмы за последние три года. Марио хочет подтвердить, что прибыль компании увеличивается, что указывает на то, что компания эффективно управляет своими расходами.

Помощник создает файл Excel со всей имеющейся у него информацией о деятельности фирмы в 2013, 2014 и 2015 годах, т. е. об общих доходах и явных затратах (аренда, ипотека, заработная плата, расходы на сырье и электроэнергию).

Помощник считает, что прибыль компании в 2015 финансовом году составляет 2,27 миллиона долларов США, в 2014 году — 2,09 миллиона долларов США, а в 2013 году — 1,96 миллиона долларов США. Рост на 8,47% в годовом исчислении с 2014 по 2015 год и на 6,81% в годовом исчислении с 2013 по 2014 год указывает на то, что фирма реализует эффективные стратегии по снижению явных затрат и увеличению выручки. В частности, рост выручки с 2013 по 2014 год составляет 5,60% в годовом исчислении, а с 2014 по 2015 год — 8,33% в годовом исчислении.

В частности, рост выручки с 2013 по 2014 год составляет 5,60% в годовом исчислении, а с 2014 по 2015 год — 8,33% в годовом исчислении.

Кроме того, компания снизила затраты на сырье на 4,35% в годовом исчислении с 2013 по 2014 год и на 3,03% в годовом исчислении с 2014 по 2015 год. Аналогичным образом, затраты на электроэнергию снизились на 3,53% в годовом исчислении с 2013 по 2014 год и на 3,53% в годовом исчислении с 2013 по 2014 год. с 2014 по 2015 год.

Краткое определение

Определить бухгалтерскую прибыль: Бухгалтерская прибыль — это концепция GAAP, когда общий доход превышает явные затраты.

Бухгалтерская прибыль: определение, объяснение и пример

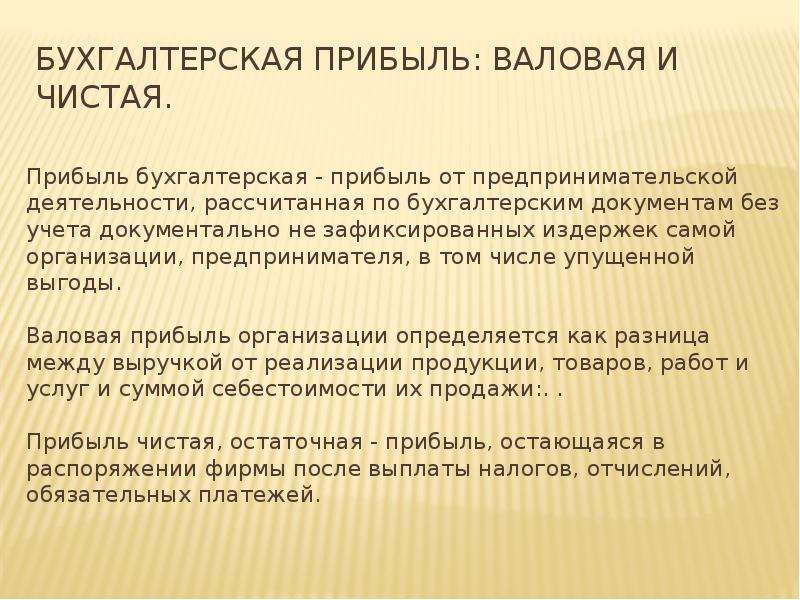

Основным показателем эффективности бизнеса является его прибыль. Как правило, расчет прибыли состоит из вычета расходов предприятия из его доходов. Есть много видов прибыли, которые предприятия используют для оценки различных аспектов своей деятельности.

Для расчета этой прибыли предприятия вычитают различные виды расходов из своих доходов. Например, чтобы рассчитать свою валовую прибыль, бизнес будет вычитать только свои производственные расходы из своих доходов.Одним из видов прибыли, которую могут рассчитать предприятия, является бухгалтерская прибыль.

Например, чтобы рассчитать свою валовую прибыль, бизнес будет вычитать только свои производственные расходы из своих доходов.Одним из видов прибыли, которую могут рассчитать предприятия, является бухгалтерская прибыль.

Бухгалтерская прибыль

Бухгалтерская прибыль – это чистая прибыль предприятия, рассчитанная после вычета всех его явных издержек и расходов из доходов. Расчет бухгалтерской прибыли осуществляется в соответствии со стандартами, установленными в Общепринятых принципах бухгалтерского учета (GAAP). Предприятия, следующие GAAP, обязаны сообщать о своей бухгалтерской прибыли в своей финансовой отчетности. Однако для расчета бухгалтерской прибыли предприятия должны сначала понять, что такое явные расходы.

Явные расходы

Явные расходы — это расходы, которые предприятие может определить и измерить. Другими словами, это расходы, которые являются частью системы бухгалтерского учета бизнеса. Они могут включать материальные, трудовые, производственные накладные расходы, продажи, маркетинг, административные расходы и многие другие. Явные расходы противоположны неявным расходам, которые состоят из затрат, которые не являются частью системы бухгалтерского учета бизнеса и в основном относятся к альтернативным издержкам.

Явные расходы противоположны неявным расходам, которые состоят из затрат, которые не являются частью системы бухгалтерского учета бизнеса и в основном относятся к альтернативным издержкам.

Расчет бухгалтерской прибыли

Предприятия могут рассчитать свою бухгалтерскую прибыль, используя приведенную ниже формулу бухгалтерской прибыли.

Бухгалтерская прибыль = Доходы – Явные расходы

В этой формуле доходы состоят из всех доходов, которые бизнес получает от своей деятельности. Он также известен как доход или продажи бизнеса. С другой стороны, явные расходы состоят из всех расходов бизнеса из его системы бухгалтерского учета.

Бухгалтерская прибыль по сравнению с прочей прибылью

Понятие бухгалтерской прибыли можно упростить, сравнив ее с другими видами прибыли. Три типа прибыли, которые часто путают с бухгалтерской прибылью, — это денежная прибыль, экономическая прибыль и налогооблагаемая прибыль. Хотя эти три вида прибыли не так широко используются, они по-прежнему важны для бизнеса. Поэтому необходимо знать разницу между этой прибылью и бухгалтерской прибылью.

Хотя эти три вида прибыли не так широко используются, они по-прежнему важны для бизнеса. Поэтому необходимо знать разницу между этой прибылью и бухгалтерской прибылью.

Денежная прибыль

Денежная прибыль предприятия показывает прибыль, которую оно получило в денежном выражении.В бухгалтерской прибыли расходы вычитаются из доходов независимо от того, оплачены эти расходы или нет. Другими словами, бухгалтерская прибыль также состоит из начисленных расходов. С другой стороны, денежная прибыль состоит только из расчета разницы между притоком и оттоком денежных средств предприятия. Правило для денежной прибыли состоит в том, что если денежные притоки бизнеса превышают его притоки, говорят, что он получил денежную прибыль.

Денежная прибыль важна для бизнеса по многим причинам.Прежде всего, если бизнес продолжает получать бухгалтерскую прибыль, но не получает денежную прибыль, он не сможет вовремя выполнять свои обязательства по выплате наличных. Таким образом, бизнес может напрячь отношения со своими поставщиками. Кроме того, проблемы с наличностью могут привести к тому, что бизнес получит больше долга для финансирования деятельности. Рост долгов также может нанести ущерб бизнесу. Точно так же денежная прибыль также важна, поскольку она может спасти бизнес от ликвидации.

Кроме того, проблемы с наличностью могут привести к тому, что бизнес получит больше долга для финансирования деятельности. Рост долгов также может нанести ущерб бизнесу. Точно так же денежная прибыль также важна, поскольку она может спасти бизнес от ликвидации.

Экономическая прибыль

Экономическая прибыль предприятия зависит от его бухгалтерской прибыли.Это связано с тем, что бизнес может рассчитать свою экономическую прибыль, вычитая общие явные и неявные расходы из своих доходов. Другими словами, бизнес может рассчитать свою экономическую прибыль, вычитая свои неявные расходы из бухгалтерской прибыли.

Как упоминалось выше, неявные расходы состоят из альтернативных издержек бизнеса. Предприятия могут рассчитать альтернативные издержки, рассмотрев альтернативные варианты использования своих ресурсов. Неявные расходы носят субъективный характер, поскольку предприятия принимают решения для их расчета.

Экономическая прибыль также является важным видом прибыли, которую предприятия могут использовать для расчета своей эффективности. Рассчитывая альтернативные издержки своих ресурсов, предприятия могут понять, насколько эффективно они в настоящее время используют эти ресурсы для получения прибыли.

Рассчитывая альтернативные издержки своих ресурсов, предприятия могут понять, насколько эффективно они в настоящее время используют эти ресурсы для получения прибыли.

Экономическая прибыль бизнеса может также помочь его руководству в принятии решений относительно использования его ресурсов. Точно так же инвесторы и другие заинтересованные стороны могут использовать его для принятия решений относительно прибыльности бизнеса и того, не лучше ли им инвестировать в другое место.

Налогооблагаемая прибыль

Налогооблагаемая прибыль сильно отличается от денежной, экономической и бухгалтерской прибыли. Предприятие должно рассчитывать налогооблагаемую прибыль в соответствии с налоговым законодательством конкретной юрисдикции, а не стандартами бухгалтерского учета. Хотя он может вычесть большую часть своих расходов из своих доходов при расчете налогооблагаемой прибыли, некоторые расходы могут не подпадать под вычеты.

Налоговое законодательство юрисдикции, в которой работает бизнес, предоставит информацию о том, какие расходы подлежат вычету, а какие нет. Предприятиям также может потребоваться пересчитать некоторые расходы, такие как амортизация, в соответствии с налоговым законодательством, а не законодательством о бухгалтерском учете.

Предприятиям также может потребоваться пересчитать некоторые расходы, такие как амортизация, в соответствии с налоговым законодательством, а не законодательством о бухгалтерском учете.

Налогооблагаемая прибыль предприятия имеет решающее значение при расчете налога за период. Это связано с тем, что налоговое законодательство не позволяет предприятиям рассчитывать свои налоги на основе бухгалтерского учета или экономической прибыли. Существуют различные причины, по которым налоговое законодательство запрещает предприятиям вычитать все виды расходов при получении налогооблагаемой прибыли. Инвесторы и другие заинтересованные стороны не могут получать информацию о налогооблагаемой прибыли бизнеса, поскольку прибыль не является частью раскрытия информации, требуемой от бизнеса.

Преимущества бухгалтерской прибыли

Бухгалтерская прибыль может иметь определенные преимущества для бизнеса при расчете. Первое преимущество заключается в том, что это основной показатель эффективности бизнеса. Инвесторы и заинтересованные стороны ищут бухгалтерскую прибыль бизнеса, чтобы определить, как он работал за последний отчетный период. Точно так же инвесторы и заинтересованные стороны могут использовать бухгалтерскую прибыль бизнеса, чтобы сравнить ее с другими предприятиями в той же отрасли.

Инвесторы и заинтересованные стороны ищут бухгалтерскую прибыль бизнеса, чтобы определить, как он работал за последний отчетный период. Точно так же инвесторы и заинтересованные стороны могут использовать бухгалтерскую прибыль бизнеса, чтобы сравнить ее с другими предприятиями в той же отрасли.

Точно так же бухгалтерская прибыль является одним из многих показателей управления бизнесом, на основе которых они принимают решения.Таким образом, бухгалтерская прибыль может быть полезна в процессе принятия бизнес-решений. Это также может помочь руководству при принятии решений по таким вопросам, как выход на новые рынки, новые инвестиции, распределение ресурсов и т. д.

Бухгалтерская прибыль бизнеса также может быть полезной, когда бизнес подает заявку на получение кредита. Финансовые учреждения, такие как банки, требуют от бизнеса расчета бухгалтерской прибыли за несколько лет, чтобы определить, сможет ли он погасить кредит в будущем. Поэтому финансовые учреждения считают бухгалтерскую прибыль бизнеса важным элементом при определении его кредитоспособности.

Недостатки бухгалтерской прибыли

Бухгалтерская прибыль также может иметь некоторые недостатки. Первый недостаток заключается в том, что бухгалтерская прибыль не является реальной прибылью бизнеса. Как упоминалось выше, бухгалтерский учет следует концепции начисления при учете расходов. Таким образом, хотя бизнес не выплачивает денежные средства в обмен на свои расходы и не получает денежные средства в качестве доходов, он все равно будет учитывать их при расчете своей бухгалтерской прибыли. Поэтому, хотя бухгалтерская прибыль важна, она не дает истинной картины фактической прибыльности бизнеса.

Бухгалтерская прибыль предприятия также легко подвержена изменениям. Это может сделать его невыгодным для инвесторов или заинтересованных сторон, которые принимают решения на его основе. Его подверженность манипулированию главным образом потому, что он зависит от доходов и расходов бизнеса, которые следуют принципам бухгалтерского учета, а не строгим правилам. Менеджмент может легко манипулировать этими принципами, чтобы показать бухгалтерскую прибыль.

Хотя заинтересованные стороны могут использовать бухгалтерскую прибыль бизнеса для сравнения его результатов с другими предприятиями в той же отрасли, это не может дать истинного сравнения.Это связано с тем, что бухгалтерская прибыль учитывает субъективные расчеты, такие как износ, амортизация, резервы и т. д., а это означает, что каждый бизнес будет иметь свою методологию для их расчета.

Аналогично, из-за различных систем финансовой отчетности, таких как GAAP. МСФО и т. д. учетная прибыль одного и того же бизнеса может различаться при использовании разных концепций финансовой отчетности, что еще более затрудняет сравнение.

Пример

Компания ABC Co., имеет следующие доходы и расходы за один отчетный период.

| Описание | Сумма ($) | |

| Выручка | 30000000 | |

| Производственные затраты | 13000000 | |

| Административные расходы | 5000000 | |

| Маркетинговые расходы | 3000000 | |

| Финансовые расходы | 2 000 000 | 2 000 000 |

| Налоги | 2 000 000 |

Для расчета своей бухгалтерской прибыли, ABC Co. должен сначала рассчитать свои общие явные расходы. Явные расходы ABC Co. будут состоять из всех расходов, перечисленных выше, поскольку все они уже поддаются идентификации и измерению. Следовательно, явные расходы ABC Co. составят 25 000 000 долларов. Теперь ABC Co. также может рассчитать свою бухгалтерскую прибыль, используя приведенную выше формулу. Расчет приведен ниже.

должен сначала рассчитать свои общие явные расходы. Явные расходы ABC Co. будут состоять из всех расходов, перечисленных выше, поскольку все они уже поддаются идентификации и измерению. Следовательно, явные расходы ABC Co. составят 25 000 000 долларов. Теперь ABC Co. также может рассчитать свою бухгалтерскую прибыль, используя приведенную выше формулу. Расчет приведен ниже.

Бухгалтерская прибыль = Доходы – Явные расходы

Бухгалтерская прибыль = $30 000 000 – $25 000 000

Бухгалтерская прибыль = $5 000 000

ABC Co.также может представить свою бухгалтерскую прибыль в виде отчета. Представление приведено ниже.

| 0 | 5 ||||

| Доход | 30 000 000 | |||

| Менее: Явные расходы | ||||

| — производственные расходы | (13 000 000) | (13 000 000) | (13 000 000) | (13 000 000) |

| — Административные расходы | (5 000 000) | |||

| — маркетинговые расходы | (3 000 000) | (3 000 000) | ||

| — Финансовые расходы | (2 000 000) | (2 000 000) | ||

| — налоги | (2 000 000) | 3|||

| Бухгалтерская прибыль | 5,000,000 |

Заключение

900Одним из важных видов прибыли среди них является бухгалтерская прибыль. Все предприятия, которые следуют Общепринятым принципам бухгалтерского учета, должны рассчитывать бухгалтерскую прибыль и включать ее в свои финансовые отчеты.

Все предприятия, которые следуют Общепринятым принципам бухгалтерского учета, должны рассчитывать бухгалтерскую прибыль и включать ее в свои финансовые отчеты.Предприятия могут рассчитать бухгалтерскую прибыль, вычитая свои явные расходы из своих доходов. Явные расходы состоят из всех расходов, которые предприятия могут определить и измерить. Бухгалтерская прибыль отличается от других видов прибыли, таких как денежная прибыль, экономическая прибыль и налогооблагаемая прибыль.

Экономическая прибыль и бухгалтерская прибыль: определения и примеры

- Руководство по карьере

- Карьерный рост

- Экономическая прибыль и бухгалтерская прибыль: определения и примеры

27 мая 2021 9000 два способа измерения прибыли компании. Эти измерения могут помочь руководителям организаций и инвесторам принимать будущие бизнес-решения и оценивать текущее состояние своей компании.Знание разницы между ними и способов их расчета может помочь вам точно оценить эффективность вашего бизнеса. В этой статье мы обсудим определения и различия между экономической и бухгалтерской прибылью и покажем, как рассчитать каждое измерение.

В этой статье мы обсудим определения и различия между экономической и бухгалтерской прибылью и покажем, как рассчитать каждое измерение.

Что такое бухгалтерская прибыль?

Бухгалтерская прибыль – это чистая прибыль компании, которая представляет собой общий доход за вычетом любых расходов или издержек. Этот показатель рассчитывает только явные затраты, которые указаны в отчете о прибылях и убытках и включают физические активы или расходы.Явные затраты включают такие расходы, как сырье, расходы на персонал и приобретение активов. Обычно вы можете фиксировать бухгалтерскую прибыль с течением времени, например, ежеквартально или ежегодно.

Связанный: Что такое Proft и почему это важно?

Что такое экономическая прибыль?

Экономическая прибыль – это прибыль, которую компания получает после вычета расходов, издержек и альтернативных издержек из общей выручки. Альтернативная стоимость – это финансовые последствия, которые получает компания, делая один экономический выбор вместо другого. Этот вид прибыли включает в себя как неявные, так и явные затраты, и вы рассчитываете ее, используя экономические принципы и рыночную активность.

Этот вид прибыли включает в себя как неявные, так и явные затраты, и вы рассчитываете ее, используя экономические принципы и рыночную активность.

Связанный: В чем разница между выручкой и прибылью?

Экономическая прибыль по сравнению с бухгалтерской прибылью

Несмотря на то, что экономическая и бухгалтерская прибыль похожи, они имеют ключевые различия в том, как вы можете их рассчитать и для какой цели. Вот некоторые из основных различий между ними:

Неявные затраты

Неявные затраты — это разновидность альтернативных издержек.Эти затраты связаны с идеями или решениями, а не с физическими предметами. Когда компания принимает решение, которое снижает ее потенциальный доход, она несет неявные затраты. Это может включать в себя использование оборудования, которое вы могли бы сдавать в аренду для получения дохода, или предоставление сотрудникам оплачиваемого отпуска, когда вы можете потерять дополнительный доход. Бухгалтерская прибыль учитывает только фактические расходы и затраты, которые несет компания. Экономическая прибыль также включает вычитание неявных затрат из чистых продаж.

Экономическая прибыль также включает вычитание неявных затрат из чистых продаж.

Подробнее: Неявные затраты: определения и примеры

Финансовые принципы

Финансовые принципы — это правила и рекомендации, которым компании следуют при представлении данных.Каждая модель прибыли следует разным принципам.

Принципы бухгалтерского учета

Принципы бухгалтерского учета помогают сохранять ясность и точность информации в различных отраслях и компаниях. Это помогает бухгалтерам и инвесторам получать доступ и понимать цифры из разных компаний или разных периодов времени. Вот некоторые из общепринятых принципов бухгалтерского учета (GAAP), которые определяют учет прибыли:

Последовательность: Бухгалтеры сообщают показатели последовательно за каждый период, чтобы показать прогресс.Бухгалтеры также объясняют любые изменения, внесенные в их отчеты, чтобы обеспечить согласованность информации.

Период времени: Бухгалтеры следуют структуре отчетности своей отрасли, сообщая обо всех прибылях и убытках в определенные временные рамки.

Это позволяет компаниям и инвесторам часто отслеживать и оценивать свои успехи, а также помогает им определять максимумы и минимумы в течение отчетных периодов.

Это позволяет компаниям и инвесторам часто отслеживать и оценивать свои успехи, а также помогает им определять максимумы и минимумы в течение отчетных периодов.Непрерывность: Бухгалтеры измеряют активы и прибыль, пока бизнес продолжает работать.

Добросовестность: Принципы бухгалтерского учета советуют компаниям всегда сообщать свои цифры честно и честно.

Экономические принципы

Экономические принципы являются одними из общепризнанных теорий, которые мотивируют рыночную и экономическую деятельность. Финансовые специалисты основывают свои решения на таких предположениях, как:

Стоимость: в экономических принципах стоимость чего-либо — это то, чем вы жертвуете, чтобы получить это: это может повлиять на экономическую прибыль в зависимости от того, снижается ли стоимость чего-либо в течение определенного времени. периоды или стоимость изменяется в зависимости от рыночных условий.

Стимулы: Еще один экономический принцип заключается в том, что люди реагируют на стимулы, которые могут повлиять на экономическую прибыль, если вы предлагаете стимулы, уменьшающие потенциальные продажи.

Долгосрочные выгоды могут увеличить общую прибыль, но вы можете учесть эти неявные затраты.

Долгосрочные выгоды могут увеличить общую прибыль, но вы можете учесть эти неявные затраты.Маржа: Принципы экономиста гласят, что люди думают на марже, а это означает, что они всегда думают о своем следующем шаге. В экономике это может относиться к инвестициям, потому что то, что работало для клиентов раньше, может не всегда работать для клиентов в будущем.

Компромисс: это принцип, который подразумевает, что люди должны что-то отдать, чтобы получить что-то другое. В случае с экономической прибылью компромисс может быть неявным, например предоставление скидок для повышения лояльности клиентов.

Исходя из этих предположений, экономические принципы могут определять неявные затраты, которые затем влияют на экономическую прибыль. Например, если вы бесплатно предоставили товары по рекламной акции, вы больше не будете совершать эти продажи, поскольку будете раздавать товары.Вы можете рассчитать потенциальные продажи этих товаров и учесть их в неявных затратах, что изменит вашу экономическую прибыль.

Подробнее: 12 общепринятых принципов бухгалтерского учета

Преимущества

Существует множество причин, по которым компании могут захотеть рассчитывать как бухгалтерскую, так и экономическую прибыль, хотя преимущества могут быть разными. Бухгалтерская прибыль часто выше и может подчеркнуть прибыльность компании. Это может быть полезно, если вы хотите показать фактические цифры за определенный период времени.

Экономическая прибыль может дать больше информации о бизнес-операциях. Хотя показатель прибыли может быть ниже, он может показать, насколько эффективно компания может распределять ресурсы и адаптироваться к изменениям рынка. Это также может показать успех, если экономическая прибыль компании положительна, даже после включения неявных затрат.

Формула

Для расчета бухгалтерской и экономической прибыли можно использовать различные формулы.

Формула — это то, как вы можете рассчитать каждый номер прибыли. Формула бухгалтерской прибыли:

Бухгалтерская прибыль = общая выручка — явные затраты

Формула экономической прибыли:

Экономическая прибыль = общая выручка — (явные затраты + неявные затраты)

Использование

Финансисты могут использовать эти две прибыли для разных целей. Например, бухгалтерскую прибыль можно использовать для получения информации о подоходном налоге или для оценки финансовых результатов. Экономическая прибыль может помочь вам решить, войти, выйти или остаться на рынке. Бухгалтерская прибыль также может дать представление о расчете отдельного объекта или отчетного периода, в то время как экономическая прибыль дает широкое представление о полных сроках проекта.

Например, бухгалтерскую прибыль можно использовать для получения информации о подоходном налоге или для оценки финансовых результатов. Экономическая прибыль может помочь вам решить, войти, выйти или остаться на рынке. Бухгалтерская прибыль также может дать представление о расчете отдельного объекта или отчетного периода, в то время как экономическая прибыль дает широкое представление о полных сроках проекта.

Примеры расчета бухгалтерской прибыли

В зависимости от отрасли формула расчета бухгалтерской прибыли может различаться. Вот два примера бухгалтерской прибыли:

Пример 1

Этот пример показывает положительную бухгалтерскую прибыль:

Явные затраты:

Стоимость сырья: $10,000

Стоимость рабочей силы: $40,000

Общий доход: 9000 Продажи: $ 90 000

Расчет:

Бухгалтерская прибыль = Общий доход — явные затраты

Бухгалтерская прибыль = $ 90 000 — $ 50 000

Бухгалтерская прибыль = $ 40 000

Пример 2

В этом примере показана отрицательная бухгалтерская прибыль:

Явные расходы:

Стоимость новых активов. прибыль = $35,000 — $45,000

прибыль = $35,000 — $45,000

Бухгалтерская прибыль = -10,000$

Примеры экономической прибыли

Подобно бухгалтерской прибыли, это может варьироваться в зависимости от компании и неявных затрат, которые они несут.Вот несколько примеров расчета экономической прибыли:

Пример 1

Вот пример расчета положительной экономической прибыли:

Явные затраты:

Стоимость новых активов: 10 000 долл. США

Стоимость рабочей силы: 20 000 долл. США

Неявные расходы:

Потенциальная потеря со скидками: $ 10 000

Предрешена заработная плата: $ 20 000

Общий доход:

Общий объем продаж: $ 100 000

Расчет:

Экономическая прибыль = Общий доход — (явные затраты + неявные расходы)

Экономическая прибыль = $100 000- ($30 000 + $30 000)

Экономическая прибыль = $40 000

Пример 2

Вот пример расчета отрицательной экономической прибыли:

Явные затраты:

0 рабочая сила: 20 000 долларов

Неявные затраты:

Упущенная арендная плата: 20 000 долларов

Упущенная зарплата: 20 000 долларов

Общий доход:

900 02 Общий объем продаж: 50 000 долл. BoyceWire

BoyceWireНАПИСАЛ ПОЛ БОЙС | Обновлено 12 января 2021 г.

Под прибылью понимаются деньги, которые фирма зарабатывает после учета всех ее затрат.Он рассчитывается путем вычитания доходов фирмы (денег, которые она получает от продаж) и затрат. К ним относятся расходы на ее сотрудников, арендную плату, оборудование, техническое обслуживание, платежи по кредиту, налоги и многое другое. Только после того, как эти затраты будут исключены, мы получим фирмы, лежащие в основе прибыли.

Существует два основных вида прибыли. Бухгалтерская прибыль чаще всего используется в финансах и часто указывается в годовых отчетах фирм. Существует также экономическая прибыль, которая используется больше как способ выделения альтернативных издержек между вариантами.Это учитывает как неявные, так и явные затраты, поэтому позволяет отдельным лицам и фирмам учитывать альтернативные издержки, которые они несут при выборе одного варианта вместо другого.

- Прибыль — это сумма, которую фирма получает, когда она вычитает свои общие затраты из своего дохода.

- Бухгалтерская прибыль — это прибыль, учитывающая явные затраты, такие как арендная плата и коммунальные услуги, в то время как экономическая прибыль также вычитает неявные затраты — стоимость выбора одного решения над другим.

Явные и неявные затраты являются важными аспектами в определении бухгалтерского учета фирмы и экономической прибыли.Явные затраты — это затраты, которые представляют собой четкую денежную сумму, которую фирма несет в результате своей повседневной деятельности. Это четкие и видимые затраты, которые несет фирма и которые включаются в ее баланс. Примеры включают арендную плату, заработную плату, расходные материалы и коммунальные услуги. Обычно это используется для определения бухгалтерской прибыли фирм, которая предоставляется акционерам.

В отличие от этого, неявные затраты — это затраты, которые не видны и возникают из-за выбора одного варианта вместо другого.Это также можно рассматривать как альтернативную стоимость. Например, решение поступить в университет создает явные затраты на оплату обучения, а также на проживание. Однако есть и неявные затраты — это деньги, которые студент мог бы заработать, если бы вместо этого работал.

Однако есть и неявные затраты — это деньги, которые студент мог бы заработать, если бы вместо этого работал.

Бухгалтерская прибыль фирмы – это деньги, полученные от продаж, за вычетом общих явных затрат. Это может включать такие расходы, как заработная плата сотрудников, арендная плата, счета за коммунальные услуги, погашение кредита и другие повседневные расходы.

Это известно как бухгалтерская прибыль, поскольку это то, что учитывается в финансовых отчетах фирм для акционеров. Это то, что фирма явно потратила на свою деятельность, и, следовательно, прибыль или убытки, а также расходы учитываются в отчете.

Примеры:

- Затраты на оплату труда, например, заработная плата.

- Инвентарь, необходимый для производства.

- Сырье.

- Транспортные расходы.

- Расходы на продажу и маркетинг.

- Производственные затраты и накладные расходы.

Экономическая прибыль фирмы включает весь полученный доход за вычетом явных и неявных затрат. Другими словами, он включает все в бухгалтерскую прибыль, но также включает стоимость альтернативных издержек. Также известные как неявные затраты, это те затраты, которые стоили бы компании, если бы они выбрали другой вариант.

Другими словами, он включает все в бухгалтерскую прибыль, но также включает стоимость альтернативных издержек. Также известные как неявные затраты, это те затраты, которые стоили бы компании, если бы они выбрали другой вариант.

Например, фирма может инвестировать 1 миллион долларов в новый завод. Это явная стоимость. Однако потенциально он может заработать 20 000 долларов только на процентах.Таким образом, экономическая прибыль также влияет на альтернативное использование этого ресурса. Это будет означать, что полностью экономическая прибыль будет ниже, чем бухгалтерская прибыль, поскольку они также учитывают затраты на отказ от альтернативного использования.

Основное различие между бухгалтерской и экономической прибылью заключается в том, что экономическая прибыль включает неявные затраты. В то время как бухгалтерская прибыль включает в себя исходные затраты на ведение бизнеса, экономическая прибыль включает в себя альтернативные издержки использования этих ресурсов для альтернативного использования.

Например, фирма может потратить 10 000 долларов на обучение 10 своих сотрудников в течение недели. Это явные затраты, которые учитываются в бухгалтерской прибыли. Однако есть и неявные затраты. Это недели потерянного труда этих сотрудников. Это может стоить фирме 5000 долларов упущенной выгоды. Таким образом, общая экономическая стоимость — это явная стоимость обучения плюс неявная стоимость потерянного труда. Таким образом, общая экономическая стоимость составляет 15 000 долларов. Именно эта сумма вычитается из выручки фирмы.

Определение бухгалтерской прибыли | Высшее рок-образование

Посмотреть БЕСПЛАТНЫЕ уроки!

Определение бухгалтерской прибыли:

Бухгалтерская прибыль равна общему доходу компании за вычетом ее явных затрат. В отличие от экономической прибыли бухгалтерская прибыль не включает альтернативные издержки.

Подробное объяснение:

Прибыль компании можно рассчитать двумя способами. Бухгалтер заинтересован в бухгалтерской прибыли, а экономист будет смотреть на экономическую прибыль.Разница между бухгалтерской прибылью и экономической прибылью в том, что неявные затраты исключаются из бухгалтерской прибыли. Неявные издержки не требуют затрат денег, а представляют собой стоимость упущенной возможности. Неявные издержки – это альтернативные издержки. Экономисты считают, что предприятия и частные лица взвешивают свои возможности при принятии экономических решений. Некоторое значение должно быть помещено в отказавшихся преимуществах. Это неявные затраты, которые возникают, когда инвестиции времени или денег мешают бизнесу использовать другую возможность.Бухгалтерская прибыль включает в себя только явные затраты, которые представляют собой легко идентифицируемые коммерческие расходы, требующие расходования денежных средств. Примеры явных затрат включают, помимо прочего, арендную плату, машины и оборудование, заработную плату, сырье, коммунальные услуги и страхование. Как правило, разница между общими доходами (продажами) и общими явными затратами равна бухгалтерской прибыли.

Бухгалтер заинтересован в бухгалтерской прибыли, а экономист будет смотреть на экономическую прибыль.Разница между бухгалтерской прибылью и экономической прибылью в том, что неявные затраты исключаются из бухгалтерской прибыли. Неявные издержки не требуют затрат денег, а представляют собой стоимость упущенной возможности. Неявные издержки – это альтернативные издержки. Экономисты считают, что предприятия и частные лица взвешивают свои возможности при принятии экономических решений. Некоторое значение должно быть помещено в отказавшихся преимуществах. Это неявные затраты, которые возникают, когда инвестиции времени или денег мешают бизнесу использовать другую возможность.Бухгалтерская прибыль включает в себя только явные затраты, которые представляют собой легко идентифицируемые коммерческие расходы, требующие расходования денежных средств. Примеры явных затрат включают, помимо прочего, арендную плату, машины и оборудование, заработную плату, сырье, коммунальные услуги и страхование. Как правило, разница между общими доходами (продажами) и общими явными затратами равна бухгалтерской прибыли.

Например, Марсия — программист, зарабатывающая 70 000 долларов в год. Она всегда хотела вести собственный бизнес и подумывает об открытии кафе-мороженого.Марсия ожидает, что объем продаж составит 250 000 долларов в год, а явные затраты составят 197 000 долларов. Ее явные расходы включают арендную плату, рабочую силу, сырье, страховку и коммунальные услуги, поэтому бухгалтерская прибыль Марсии составит 53 000 долларов. Стоит ли Марсии начинать свой бизнес? Ее бизнес будет прибыльным. Экономисты сказали бы «нет», потому что Марсия должна подумать, от чего она отказалась бы. Это ее неявные или альтернативные издержки. Одна из затрат — ее зарплата в размере 70 000 долларов. (Марсия будет работать полный рабочий день, и ей придется бросить свою текущую работу.) Предположим, Марсия должна инвестировать 100 000 долларов, чтобы начать свой бизнес. Она отказалась бы от возможности инвестировать 100 000 долларов в другие инвестиции, такие как компакт-диск (депозитный сертификат). Предположим, что компакт-диск зарабатывает 2000 долларов в год в виде процентов. Еще одна неявная стоимость — 2000 долларов, процентный доход, от которого она отказалась бы, если бы открыла кафе-мороженое. Прогнозируется, что экономическая прибыль Марсии будет равна убытку в размере 19 000 долларов США, что представляет собой ее бухгалтерскую прибыль за вычетом неявных расходов в размере 72 000 долларов США. Очевидно, Марсии было бы лучше в финансовом отношении, если бы она не открывала кафе-мороженое Марсии.Разница между ее бухгалтерской прибылью и экономической прибылью представлена в двух отчетах о прибылях и убытках ниже.

Еще одна неявная стоимость — 2000 долларов, процентный доход, от которого она отказалась бы, если бы открыла кафе-мороженое. Прогнозируется, что экономическая прибыль Марсии будет равна убытку в размере 19 000 долларов США, что представляет собой ее бухгалтерскую прибыль за вычетом неявных расходов в размере 72 000 долларов США. Очевидно, Марсии было бы лучше в финансовом отношении, если бы она не открывала кафе-мороженое Марсии.Разница между ее бухгалтерской прибылью и экономической прибылью представлена в двух отчетах о прибылях и убытках ниже.

Единственная разница между экономической и бухгалтерской прибылью заключается во включении неявных затрат, поэтому бухгалтерская прибыль всегда будет больше экономической прибыли. Экономические потери не означают, что Марсия теряет деньги, но это означает, что ей лучше использовать свое время и ресурсы в качестве программиста. Интересно отметить, что если бы Марсия заняла деньги для финансирования своего бизнеса, проценты, выплаченные по долгу, считались бы явными затратами и включались бы в прибыль и убытки бухгалтера и экономиста, поскольку проценты фактически выплачиваются компанией.

Теперь предположим, что Джордж заинтересован в открытии кафе-мороженого. Джордж недавно вышел на пенсию и хотел бы вернуться к работе. Бухгалтерская прибыль Джорджа и Марсии была бы одинаковой, но экономическая прибыль Джорджа составила бы 51 000 долларов, если предположить, что его единственные неявные затраты — это процентный доход, от которого он отказался бы, когда 100 000 долларов были бы инвестированы в его новый бизнес. Это показывает, как два человека, владеющие одним и тем же бизнесом, будут иметь одинаковую бухгалтерскую прибыль, но разную экономическую прибыль из-за разных обстоятельств.

Часто владельцы малого бизнеса говорят: «Я получаю прибыль, но денег недостаточно, чтобы продолжать заниматься бизнесом». В этих случаях владельцы бизнеса получат бухгалтерскую прибыль, но они понесут экономический убыток, поскольку бухгалтерская прибыль недостаточно велика, чтобы покрыть альтернативные издержки другой работы и другие неявные затраты.

Копните глубже с помощью этих бесплатных уроков:

Альтернативные издержки — цена каждого решения

Предприниматели — их жизненно важная роль в экономике

Изменения в предложении — когда меняются издержки производителя

Рыночные структуры I — Совершенная конкуренция и монополия

Разница между экономической и бухгалтерской прибылью

Термин «прибыль» может вызывать в памяти образы денег, но для экономистов прибыль включает в себя больше, чем просто наличные деньги. В общем случае прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью. Самая большая разница между бухгалтерской и экономической прибылью заключается в том, что экономическая прибыль отражает явные и неявные затраты, в то время как бухгалтерская прибыль учитывает только явные затраты.

В общем случае прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью. Самая большая разница между бухгалтерской и экономической прибылью заключается в том, что экономическая прибыль отражает явные и неявные затраты, в то время как бухгалтерская прибыль учитывает только явные затраты.

Явные и неявные затраты

Явные затраты – это затраты, связанные с прямыми денежными выплатами. Заработная плата, выплачиваемая рабочим, арендная плата, выплачиваемая землевладельцу, и материальные затраты, выплачиваемые поставщику, — все это примеры явных затрат.

Напротив, неявные издержки представляют собой альтернативные издержки факторов производства, которыми уже владеет производитель. Неявные издержки — это то, от чего фирма должна отказаться, чтобы использовать свои ресурсы; другими словами, неявные затраты — это любые затраты, возникающие в результате использования актива вместо его аренды, продажи или предоставления взаймы. Например, фирма по производству бумаги может владеть рощей деревьев. Неявная стоимость этого природного ресурса представляет собой потенциальную рыночную цену, которую фирма могла бы получить, если бы продавала его как древесину, а не использовала для производства бумаги.

Например, фирма по производству бумаги может владеть рощей деревьев. Неявная стоимость этого природного ресурса представляет собой потенциальную рыночную цену, которую фирма могла бы получить, если бы продавала его как древесину, а не использовала для производства бумаги.

Бухгалтерская прибыль

Бухгалтерская прибыль представляет собой разницу между общим денежным доходом и общими денежными затратами и рассчитывается с использованием общепринятых принципов бухгалтерского учета (GAAP). Иными словами, бухгалтерская прибыль аналогична бухгалтерским расходам и состоит из кредитов и дебетов в балансовом отчете фирмы. Они состоят из явных затрат, которые фирма должна поддерживать производство (например, заработная плата, арендная плата и материальные затраты). Денежный доход – это то, что фирма получает после продажи своей продукции на рынке.

Бухгалтерская прибыль также ограничена во времени; как правило, бухгалтерская прибыль учитывает только расходы и доходы за один период времени, например финансовый квартал или год.

Экономическая прибыль

Экономическая прибыль представляет собой разницу между общим денежным доходом и общими затратами, но общие затраты включают как явные, так и неявные затраты. Экономическая прибыль включает альтернативные издержки, связанные с производством, и, следовательно, ниже бухгалтерской прибыли. Экономическая прибыль также составляет более длительный промежуток времени, чем бухгалтерская прибыль.Экономисты часто рассматривают долгосрочную экономическую прибыль, чтобы решить, должна ли фирма выйти на рынок или выйти из него.

Экономическая и бухгалтерская прибыль

Самая большая разница между экономической и бухгалтерской прибылью заключается в том, что экономическая прибыль принимает во внимание неявные или альтернативные издержки.

.