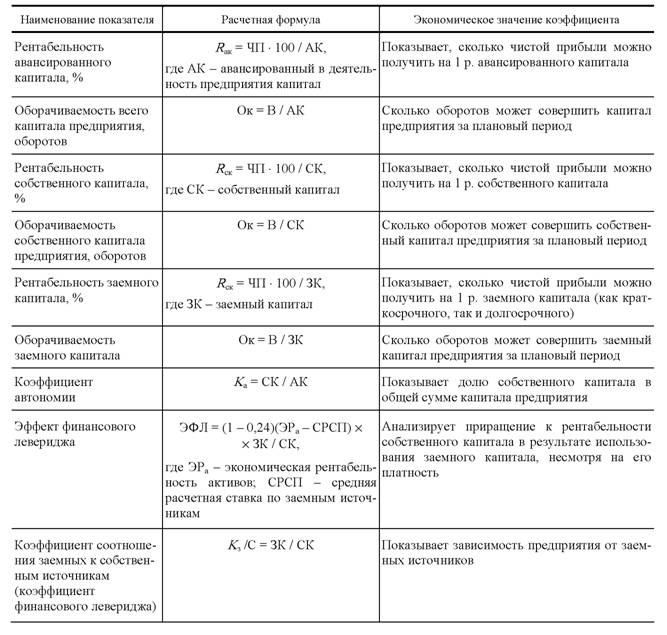

Коэффициент утраты платежеспособности: формула, расчёт

Добавлено в закладки: 0

Любая организация располагает определённым запасом оборотных средств, обеспеченность которыми отражается в показателе текущей ликвидности. Показатель является статичным, но служит основой для прогнозного коэффициента, показывающего риск утраты платежеспособности.

Коэффициент утраты платежеспособности характеризует шанс снижения текущей ликвидности. Его действие распространяется на 3 месяца, начиная со дня составления отчётности. Он является неотъемлемой частью методов вычисления неудовлетворительной структуры баланса предприятия.

Расчет коэффициента

Согласно официальному положению коэффициент утраты платежеспособности рассчитывается следующим образом:

Показатель К тл.к – это значение текущей ликвидности установленное по факту, а Ктл.н – показывает этот же показатель на начало отчётного периода. Цифра 3 характеризует промежуток времени, в месяцах, за который исследуется возможность утраты платежеспособности

Т – это размер отчётного периода, так же указывается в месяцах.

Анализ результатов

В случае, когда итоговое значение данного коэффициента меньше 1, изучаемое предприятие находится под угрозой утраты платежеспособности. Это означает что динамика этого коэффициента, которая формируется с начала отчётного периода в течение 3 месяцев, может стать ниже 2, характеризуя тем самым пагубное состояние платежеспособности предприятия.

Если коэффициент утраты платежеспособности меньше 1, это свидетельствует о наличии реальной угрозы для предприятия утратить платежеспособность. Таким образом, структура этой формулы показывает, что динамика коэффициента текущей ликвидности сложившаяся с начала отчетного года, может опуститься ниже допустимого уровня всего за 3 месяца.

К этому коэффициенту, так же как и коэффициенту восстановления платежеспособности, нельзя относиться с полным доверием. Итоговое значение может быть недостоверным из-за того, что в основе расчётов лежит изменение показателя текущей ликвидности всего в 2 временных отрезках (на начало и конец отчётного периода).

Коэффициент восстановления утраты платежеспособности

При неудовлетворительном состоянии текущей платежеспособности предприятия, оцениваются шансы на возвращение к нормальному значению. Основанием для этого анализа послужит коэффициент восстановления платежеспособности, итоговое значение которого позволит увидеть дальнейшую перспективу работы над улучшением показателя текущей ликвидности в течение 6 месяцев с момента отчётной даты.

Этот финансовый коэффициент можно встретить в методических положениях по оценке состояния финансового положения предприятий. Вместе с ним он входит в комплекс показателей позволяющих определить неудовлетворительную структуру баланса . Согласно официальному положению он рассчитывается таким образом:

Ктл. К – это фактическое значение коэффициента текущей ликвидности, взятое на конец отчётного периода.

Ктл.н – этот же коэффициент, взятый в начале отчётного периода.

Т- как и в прошлой формуле, показывает отчётный период.

Двойка характеризует нормальное значение показателя текущей ликвидности, к которому должен стремиться искомый коэффициент. Цифра 6 в данной формуле показывает отрезок времени, в месяцах, который можно выделить на восстановление платежеспособности. Если за полгода предприятие не смогло повысить ликвидность своих активов, следует пересмотреть основные положения стратегии управления и взаимодействия с внешней средой.

Если при расчете коэффициента восстановления платежеспособности итоговый результат получается меньше 1, предприятие имеет возможность улучшить показатель текущей ликвидности. Изменение состояния платежеспособности в лучшую сторону должно произойти в течение 6 месяцев. При получении результата, итоговое значение которого получается меньше нормального (1) – для восстановления платежеспособности предприятия реальных возможностей нет.

Расчет коэффициентов восстановления платежеспособности и её утраты указан, в базовом виде и для точных результатов требует комплексного подхода, за длительные промежутки времени (от 4 периодов). Данные показатели рекомендуется принимать во внимание во время разработки и изменения кратковременных и долгосрочных стратегий управления предприятием.

Данные показатели рекомендуется принимать во внимание во время разработки и изменения кратковременных и долгосрочных стратегий управления предприятием.

Коэффициент утраты платёжеспособности

Определение

Коэффициент утраты платёжеспособности — это показатель, который характеризует вероятность снижения

Для его расчёта достаточно знать только коэффициент текущей ликвидности.

Формула расчёта (по отчётности)

Сначала рассчитать коэффициент текущей ликвидности, а затем подставить его в формулу:

(Ктл.кон. + 3 / Т * (Ктл.кон. — Ктл.нач.)) / Ктл.норм.,

где:

Ктл.кон. — значение коэффициента текущей ликвидности на конец отчетного периода;

Ктл.нач. — коэффициент текущей ликвидности в начале отчетного периода;

Ктл.норм. — нормативное значение коэффициента текущей ликвидности; К1норм = 2;

Число 3 — период расчёта риска утраты платежеспособности предприятия, в месяцах;

Т — отчетный период в месяцах, как правило, число 12.

Норматив

Больше 1.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не обнаружен риск утраты платёжеспособности в ближайшие 3 месяца.

Если показатель ниже нормы

Обнаружен риск утраты платежеспособности. При сложившейся с начала отчетного периода динамике коэффициента текущей ликвидности через 3 месяца его значение может опуститься ниже 2, став неудовлетворительным.

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

формула расчета и пример расчета

Платежеспособность считается одним из ключевых показателей эффективности деятельности фирмы. Она отражает возможности компании покрывать все свои обязательства.

В качестве источника сведений для анализа платежеспособности выступает бухгалтерский баланс. Одной из основных его целей является оценка активов компании, его обязательств и размера собственного капитала. Для определения этих показателей необходимо проанализировать структуру имущества и долгов фирмы, установить уровень ликвидности баланса. Кроме этого, следует осуществить расчет и оценку коэффициентов платежеспособности и экономической устойчивости. Нормальное финансовое состояние компании характеризуется хорошим уровнем возможностей погашать обязательства. О неудовлетворительном положении говорит низкий коэффициент восстановления платежеспособности. Оптимальным считается вариант, когда у фирмы есть свободные для обращения средства на выплату долгов. Но предприятие может оставаться платежеспособным даже в том случае, если есть возможность реализовать активы для погашения обязательств. При этом у фирмы могут отсутствовать денежные средства.

Оптимальным считается вариант, когда у фирмы есть свободные для обращения средства на выплату долгов. Но предприятие может оставаться платежеспособным даже в том случае, если есть возможность реализовать активы для погашения обязательств. При этом у фирмы могут отсутствовать денежные средства.

В соответствии с ФЗ «О банкротстве», под несостоятельностью предприятия следует понимать заявленную должником либо признанную судом неспособность полностью удовлетворить требования, предъявляемые кредиторами, либо выплатить обязательные платежи. До даты принятия указанного закона действовала другая процедура признания фирмы банкротом. Чтобы компания стала считаться несостоятельной, нужно было провести расчет:

- Коэффициента восстановления платежеспособности.

- Показателя общей ликвидности.

- Коэффициента наличия своих оборотных средств.

Ликвидность представляет собой характеристику активов компании, по которой определяется возможность их реализации в короткий срок по рыночной цене. Коэффициент восстановления платежеспособности предприятия выступает в качестве финансового, экономического показателя, отражающего возможность компании выйти на ступень оптимальной ликвидности на протяжении полугода на момент отчетной даты.

Коэффициент восстановления платежеспособности предприятия выступает в качестве финансового, экономического показателя, отражающего возможность компании выйти на ступень оптимальной ликвидности на протяжении полугода на момент отчетной даты.

Классификация активов

Разделение основывается на показателе ликвидности. Активы могут быть высоко-, мало- и неликвидными. По возрастанию различают:

- Незаконченные строительные объекты, здания, сооружения, оборудование, машины.

- Объем сырьевых запасов и продукции на складах.

- Собственные акции или ценные бумаги, принадлежащие государству.

- Средства на банковских счетах.

Коэффициент восстановления платежеспособности: формула

Описание этого показателя присутствует в Методическом положении, по которому определяется оценка материального положения компании и неудовлетворительное состояние ее баланса. В документе также присутствует уравнение, по которому можно найти коэффициент восстановления платежеспособности. Формула выглядит так: Кв = (К1Ф + 6/Т (К1Ф — К1Н)) / 2.

Формула выглядит так: Кв = (К1Ф + 6/Т (К1Ф — К1Н)) / 2.

В уравнении используется показатель ликвидности фирмы и его норматив:

- фактическая цифра степени ликвидности (на конец) — К1Ф;

- начальный коэффициент — К1Н;

- показатель по нормативу — К1норм = 2;

- время на восстановление платежеспособности (в мес.) — 6;

- отчетный период (исчисляется в мес.) — Т.

Более точный результат можно получить за 4 и более периода. По мнению экономистов, коэффициент восстановления платежеспособности не является исключительным показателем, которого следует придерживаться.

Признание структуры баланса неудовлетворительной

В процессе анализа, чтобы предприятие считалось неплатежеспособным, должно быть выполнено любое из следующих условий:

- Показатель ликвидности к концу отчетного периода меньше 2.

- Степень обеспеченности своими средствами к отчетной дате меньше 0.1.

Рассмотрим, каким может быть коэффициент восстановления платежеспособности.

Пример

В течение последнего года показатель ликвидности компании на начало периода составил 0.97, а к концу — 1.18. Используя приведенную выше формулу, можно получить: Кв = 1,18 + 6/12 (1,18 – 0,97) = 0,3528.

Если при вычислениях получается показатель больше 1, то можно говорить о том, что у фирмы есть возможность достичь оптимального финансового состояния на протяжении предстоящих шести месяцев. Если же коэффициент восстановления платежеспособности меньше единицы, то, соответственно, в ближайшие полгода компания не сможет достичь необходимой экономической устойчивости.

Прогнозирование

Коэффициент восстановления/утраты платежеспособности считается одним из ключевых в управленческом анализе компании. Эти показатели позволяют спланировать финансово-хозяйственную деятельность на определенный период. Коэффициент восстановления платежеспособности дает возможность распределить операции и средства на ближайшие полгода для выхода фирмы из кризиса. Однако такой ситуации можно избежать. Для этого следует вычислить показатель вероятности ухудшения текущей ликвидности фирмы на три месяца, следующие после отчетной даты: Куп = [К1ф + 3/T (К1ф — К1н)] / К1норм.

Однако такой ситуации можно избежать. Для этого следует вычислить показатель вероятности ухудшения текущей ликвидности фирмы на три месяца, следующие после отчетной даты: Куп = [К1ф + 3/T (К1ф — К1н)] / К1норм.

За ориентир, с которым сравнивается коэффициент восстановления/утраты платежеспособности, взята единица. Если при вычислении вероятности ухудшения финансовой ситуации показатель больше 1, то это говорит о том, что компания имеет все шансы не потерять свою ликвидность. Соответственно, при значении, меньшем 1, фирма в ближайшие три месяца может стать неплатежеспособной.

Выявление ложного банкротства

На сегодняшний день действует несколько иная система оценки. При анализе устанавливается не сама несостоятельность, а выявляются признаки фиктивного банкротства. Они представляют собой наличие у компании действительной возможности погасить обязательства перед кредиторами полностью на дату подачи заявления о признании его несостоятельным. Выявление этих признаков осуществляется при установлении способности выплатить долги активами посредством соотношения их величины с размером краткосрочных пассивов. При вычислениях исключаются фонды потребления, предстоящие доходы и резервы платежей и расходов. После совершения необходимых вычислений можно сделать соответствующие выводы:

При вычислениях исключаются фонды потребления, предстоящие доходы и резервы платежей и расходов. После совершения необходимых вычислений можно сделать соответствующие выводы:

- Если степень обеспеченности равна либо больше 1, то имеются признаки фиктивного банкротства.

- Если величина меньше единицы, то, соответственно, несостоятельность реальна.

Проверка финансово-хозяйственной работы фирмы

Эта процедура предполагает 2 этапа:

- Проводится расчет показателей, повлиявших на изменения возможностей компании погасить принятые обязательства, имевшие место в период проверки.

- Выполняется анализ условий заключения сделок, обусловивших корректировку величин.

Показатели, которые отражают уровень задолженности перед кредиторами, следующие:

- Обеспеченность обязательств оборотными средствами.

- Объем чистых активов.

- Обеспеченность задолженности всеми активами.

Изучение финансово-хозяйственной активности фирмы предполагает исследование динамики этих показателей в период проверки. В случае выявления на первом этапе проведения процедуры значительного ухудшения степени обеспеченности задолженности, эксперты переходят к анализу условий, в которых заключались сделки за указанное время. Во внимание принимаются те договора, которые могли повлиять на изменение показателей.

В случае выявления на первом этапе проведения процедуры значительного ухудшения степени обеспеченности задолженности, эксперты переходят к анализу условий, в которых заключались сделки за указанное время. Во внимание принимаются те договора, которые могли повлиять на изменение показателей.

Кадровая политика | ASMIR.RU — Part 9

Продолжение таблицы 3

Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения |

5. Коэффициент ликвидности функционирующего капитала | L5= А3 (А1+А2+А3)-(П1+П2) | уменьшение в динамике положительный факт | показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности |

6. Доля оборотных средств в активах | L6= А1+А2+А3 Б | — | — |

7 Коэффициент обеспеченности собственными средствами | L7= П4 – А4 А1+А2+А3 | не менее 0,1 | характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

8. Коэффициент восстановления платежеспособности | L8=L4к.г.+6/t(L4к.г.-L4н.г.) 2 | не менее 1,0 | — |

9.Коэффициент утраты платежеспособности организации. | L9=L4к.г.+3/t( L4н.г.- L4н.г.) 2 | не менее 1,0 | — |

Таблица 4 Динамика коэффициентов платежеспособности за 2001-2002 годы.

Коэффициенты платежеспособности, доли единицы | не начало 2001 года | на конец 2001 года | на конец 2002 года | отклонение 2001-2001 | отклонение 2002-2001 |

1. Коэффициент общей ликвидности (L1) | 0,16 | 0,18 | 0,14 | +0,02 | -0,04 |

2. Коэффициент абсолютной ликвидности( L2) | 0,015 | 0,005 | 0,002 | -0,012 | -0,001 |

3. Коэффициент критической оценки (L3) | 0,015 | 0,003 | 0,04 | -0,012 | +0,037 |

0,51 | 0,60 | 0,44 | +0,09 | -0,16 | |

5. Коэффициент маневренности функционирующего капитала (L5) | -0,997 | -1,47 | -0,71 | -0,473 | +0,76 |

6. Доля оборотных средств в активах (L6) | 0,497 | 0,586 | 0,43 | +0,089 | -0,156 |

7. Коэффициент восстановления платежеспособности организации (L8) | — | 0,323 | 0,18 | — | — |

8. Коэффициент утраты платежеспособности (L9) | — | 0,311 | 0,20 | — | — |

Как видно из таблицы 4, значения всех показателей, характеризующих платежеспособность организации, не только достигают оптимальных значений, они немного ниже критериальных. Динамика коэффициентов L2, L3 за 2001 год и L1, L2 за 2002 год отрицательна.

В конце 2001 года организация могла оплатить лишь 0,3% своих краткосрочных обязательств, а к концу 2002 года – 0,2%. Коэффициент критической оценки (L3) показывает какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов.

Нормальным считается значение 0,7 – 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности ( сроков образования, финансового положения должника).

Оптимально, если L3 > 1,5. Значение коэффициента L3 у анализируемой организации не достигает даже критериального значения, но к концу 2002 года оно повысилось. Это положительная тенденция. Коэффициент текущей ликвидности (L4) позволяет установить в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности.

Нормальным значением для данного показателя считаются соотношения от 2 до 3. Соотношение текущих активов и краткосрочных обязательств у анализируемой организации и в 2001 году и в 2002 году ниже, чем 1: 1 , поэтому можно сказать о высоком финансовом риске, связанным с тем, что организация не в состоянии оплатить свои счета.

Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно возникает угроза финансовой стабильности организации. Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса. Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении Правительства России № 498 от 20.05.1994г. “О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий”, принятом в связи с Указом Президента РФ № 2264 от 22.12.1993г.

В соответствии с данным Постановлением Федеральное управление по делам Несостоятельности ( банкротстве ) при Госкомимуществе РФ распоряжением № 31-р от 12.08.94г. утвердило методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому методическому Положению анализ и оценка структуры баланса организации проводятся на основе показателей : — коэффициент текущей ликвидности (L 4) — коэффициента обеспеченности собственными средствами (L 7) — коэффициентов восстановления (утраты платежеспособности (L 8. L 9) Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным, указанным в табл. 2.4.

Коэффициент обеспеченности собственными средствами ( L7) исчисляется, чтобы определить степень достаточности собственных оборотных средств организации для ее финансовой устойчивости. Согласно статье 1 Закона РФ «О несостоятельности (банкротстве) предприятий», внешним признаком несостоятельности является приостановление текущих платежей, неспособность погашать обязательства кредиторам в течение 3-х месяцев со дня поступления сроков их исполнения.

В нашем примере коэффициент текущей ликвидности на конец 2002 года равен 0,44, а коэффициент обеспеченности собственными средствами на конец года – 0,32. Согласно методическим положениями, если хотя бы один из этих коэффициентов имеет значение меньшее, чем указано в табл. 2.4., т.е. рассчитывается коэффициент восстановления платежеспособности (L 8) за период в 6 месяцев.

В анализируемой организации значение коэффициента L 4 не дотягивает даже до необходимого значения, поэтому необходимо рассчитать коэффициент L8 Он определяется следующим образом:

L8= L4ф+6/tDL4 L4норм ,

где L4 – фактическое значение (в конце отчетного периода) коэффициент технической ликвидности; t – Отчетный период в месяцах (в нашем случае t=12мес.)

DL4 – абсолютное отклонение коэффициент текущей ликвидности, равное разности его значений на конец и на начало отчетного периода;

L4норм – нормальное значение коэффициент текущей ликвидности,

L4норм=2.

Коэффициент восстановления платежеспособности рассчитывается только в конце отчетного периода ( у нас в конце 2002 года.).

L8= (0, 44+6/12(0, 44-0, 60))/2=0, 18

Если коэффициент принимает значение больше 1 и рассчитан на 6 месяцев, то это свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

В нашем случае коэффициент L8 имеет значение меньше 1, это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

В анализируемой организации собственные оборотные средства отсутствуют, что дает основания считать структуру баланса неудовлетворительной.

Так как значения коэффициентов L4 и L7 ниже нормы, то рассчитывается коэффициент утраты платежеспособности (L9). Рассчитывается он на период, равный 3 месяцам L9=L4ф+3/tDL4ф 2 ,где L4ф, t, DL4ф – то же, что и для L8. L9=(0,44+3/12*(-0,16))=0,2 2

Значение коэффициент L9 также ниже нормативного. Из этого следует, структура баланса анализируемой организации является неудовлетворительной, и организация является несостоятельной погашать обязательства кредиторам в течение 3-х месяцев со дня поступления сроков их исполнения.

формула. Коэффициенты платежеспособности предприятия :: BusinessMan.ru

Коэффициенты платежеспособности компании выступают в качестве показателей ее устойчивости в финансовом плане. Они отражают возможности фирмы погашать обязательства. Снижение ряда показателей может указывать на приближающееся банкротство. Рассмотрим далее, какие существуют коэффициенты платежеспособности предприятия.

Особенности формирования

Платежеспособность предприятия образуется за счет:

- Наличия активов. Они могут быть представлены в разных видах.

- Степени ликвидности активов. Она определяется по уровню реализуемости средств.

Активы предприятия разделяются на текущие и постоянные. Первые — это те, которые можно превратить в деньги на протяжении производственного периода (12 месяцев). К постоянным относят основные средства, не участвующие в непосредственном выпуске товара. Все активы ранжируются по уровню ликвидности. При анализе определяется скорость их продажи и трансформации в деньги. Чем больше у компании высоколиквидных активов, тем выше ее платежеспособность.

Классификация средств

В зависимости от скорости реализации разделяют:

- Высоколиквидные активы (А1). Они образуют текущие средства компании. Такие активы отличаются наивысшей скоростью реализации и трансформации в финансы. К такой категории относят краткосрочные вклады в ценные бумаги и в банковские организации, денежную наличность в кассе.

- А2 — Быстрореализуемые активы. Они также относятся к текущим средствам. В эту категорию включены дебиторская задолженность (до года) и банковские вклады.

- А3 — Медленно-реализуемые активы. Они, как и предыдущие, составляют текущие средства. К ним относят дебиторскую задолженность с периодом больше года, запасы готовых изделий, материалов, сырья, незавершенное производство, полуфабрикаты, НДС.

- А4 — Труднореализуемые активы. Они формируют постоянные средства. К данной категории относят: сооружения, оборудование, здания, землю, транспорт, а также НМА в виде торговых марок и патентов.

Отличия от кредитоспособности

Платежеспособность тесно связана с этой категорией. Однако между ними есть существенная разница. Как выше было сказано, платежеспособность отражает возможности предприятия погашать обязательства с использованием любых активов. По кредитоспособности оценивается состояние выплачивать задолженность с помощью кратко- и среднесрочных средств. При анализе в этом случае не учитываются постоянные активы (сооружения, земля, здания, транспорт и пр.). Если компания для погашения обязательств будет использовать постоянные и медленно-реализуемые средства, это может привести к падению производственной мощности. В долгосрочной перспективе это, в свою очередь, вызовет снижение финансовой устойчивости.

Ключевые показатели

Платежеспособность предприятия оценивается по следующим коэффициентам:

- Текущей, абсолютной, быстрой и общей ликвидности.

- Восстановления и потери платежеспособности.

Текущая ликвидность имеет значение Ктл>2. Оптимальный уровень находится под влиянием отраслевой принадлежности компании и особенностей ее основной деятельности. Этот коэффициент платежеспособности, таким образом, необходимо всегда сопоставлять не только с выявленными общими нормативными показателями, но и со средними отраслевыми значениями. Расчет осуществляется так: Ктл = (А1 + А2 + А3) / (П1 + П2).

Быстрая (срочная) ликвидность

Этот коэффициент платежеспособности отражает возможность компании погашать краткосрочные обязательства посредством быстро- и высоколиквидных активов. Нормативное значение для нее Кбл >0,7-0,8. Расчет проводится по формуле: Кбл = (А1 + А2) / (П1 + П2).

Показатель абсолютной ликвидности

Этот коэффициент платежеспособности иллюстрирует возможность компании погашать свои краткосрочные долги с использованием высоколиквидных активов. Оптимальное значение Кабл >0,2. Как рассчитывается данный коэффициент платежеспособности? Формула для него следующая: Кабл = А1 / (П1 + П2)

Общий показатель

Как рассчитать этот коэффициент платежеспособности? Формула для этого показателя: Кол = ((А1 + 1/2) х (А2 + 1/3) х А3) / ((П1 + 1/2) х (П2 + 1/3) х П3)).

Общий коэффициент платежеспособности по балансу отражает возможности компании погасить полностью обязательства всеми видами имеющихся активов. Этот показатель включает в себя не только кратко-, но и долгосрочные задолженности. Оптимальным считается уровень Кол>1.

Коэффициент восстановления платежеспособности

Этот показатель иллюстрирует возможность возврата текущей ликвидности в нормальное значение на протяжении полугода от отчетной даты. Значение определяется по соотношению расчетного уровня к установленному: Квп = [К1ф + 6/T(К1ф — К1н)] / К1норм

- Фактическое значение (на конец периода) текущей ликвидности — К1ф.

- Уровень на начало отчетного срока — К1н.

- Нормативное значение — К1норм (равно 2).

- Период возврата ликвидности к оптимальному значению (в месяцах) — 6.

- Отчетный период (в мес.) — Т.

Если коэффициент восстановления платежеспособности больше единицы при расчете на полгода, то это указывает о наличии возможности у компании вернуть ликвидность на оптимальный уровень. При значении, меньшем 1, ситуация для фирмы неблагоприятная на ближайшие три месяца с отчетного дня.

Коэффициент утраты платежеспособности

Он отражает вероятность снижения значения уровня текущей ликвидности к установленному нормативу. Расчет осуществляется так: Куп = [К1ф + 3/T(К1ф — К1н)] / К1норм.

Если коэффициент утраты платежеспособности больше единицы при расчете на период в три месяца, то компания в ближайшее время может не потерять ликвидность активов. Если величина меньше 1 на тот же срок, то высока вероятность потери.

Заключение

В Законе, регламентирующем процедуру и порядок признания несостоятельности (банкротства), выделено три основных показателя, которые используются при оценке платежеспособности компании:

- Уровень текущей ликвидности.

- Коэффициенты восстановления и потери платежеспособности.

В настоящее время эти величины применяются на практике в качестве информационных показателей. Тем не менее при проведении финансового анализа в компании значение имеют все приведенные выше элементы. Только при их комплексном исследовании можно составить четкую картину по возможностям компании и ликвидности ее активов. При этом расчет и анализ можно сделать на конкретные сроки. В зависимости от итогов принимаются те или иные управленческие решения. В таких случаях они будут иметь математическое обоснование. Кроме того, расчеты важны и для заинтересованных лиц, в числе которых и кредиторы.

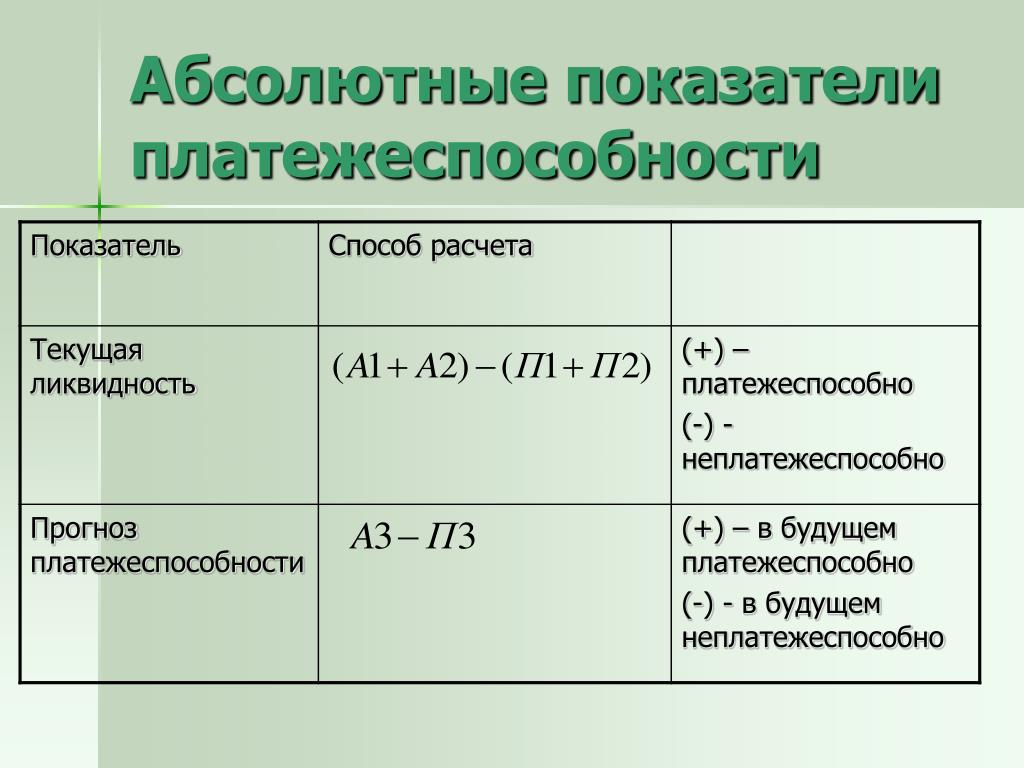

Анализ ликвидности баланса, Коэффициент абсолютной ликвидности, Коэффициент критической ликвидности, коэффициент текущей ликвидности, Коэффициент утраты платежеспособности, Коэффициент восстановления

Ликвидность баланса — показатель того, насколько оборотные активы обеспечены долгосрочными источниками формирования. Анализ ликвидности баланса предполагает изыскание платежных средств за счет внутренних источников, то есть реализации активов.

Коэффициент абсолютной ликвидности

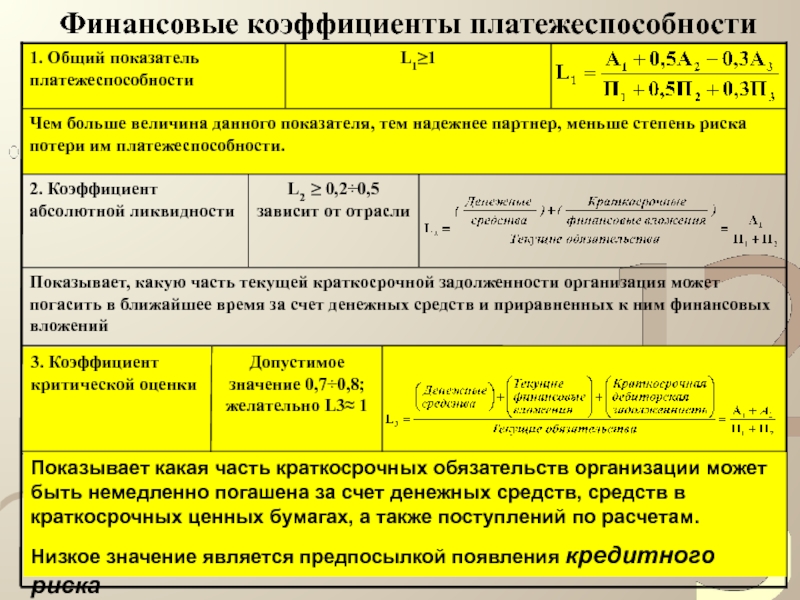

Чтобы оценить ликвидность баланса, рассчитаем 3 основных показателя: коэффициент абсолютной ликвидности, коэффициент критической ликвидности и коэффициент текущей ликвидности.

Коэф. Абсолютной ликвидности = А1/ТО>0,2

где А1 «абсолютные» ликвидные активы

ТО – текущие обязательства

0,2 – рекомендуемое значение

Этот коэффициент показывает степень покрытия текущих обязательств абсолютно и наиболее ликвидными активами (см. таблицу).

| Коэф. Аб. Лик.нач2010 | 217 082/ 6 105 153 | 0,0355 |

| Коэф. Аб. Лик.кон2010 | 195 694/ 5 718 250 | 0,0342 |

| Коэф. Аб. Лик.нач2011 | 195 694/ 5 718 250 | 0,0342 |

| Коэф. Аб. Лик.кон2011 | 136 634/ 5 746 223 | 0,0237 |

В динамике значение уменьшается. Это негативная тенденция. Предприятие в случае необходимости в конце отчетного период (конец 2011 года) сможет погасить свои обязательства за счет ДС (денежных средств) и их эквивалентов всего лишь на 2,37%.

Коэффициент критической ликвидности

Коэф. критической ликвидности= (А1+А2)/ТО > 1

Коэффициент критической ликвидности – это отношение быстро и средне реализуемых активов к текущим обязательствам (см. таблицу).

| Коэф. Кр. Ликв.нач2010 | (217 082+5 593 982)/ 6 105 153 | 0,9518 |

| Коэф. Кр. Ликв.кон2010 | (195 694+5 289 225)/ 5 718 250 | 0,9591 |

| Коэф. Кр. Ликв.нач2011 | (195 694+5 289 225)/ 5 718 250 | 0,9591 |

| Коэф. Кр. Ликв.кон2011 | (136 634+5 581 124)/ 5 746 223 | 0,9950 |

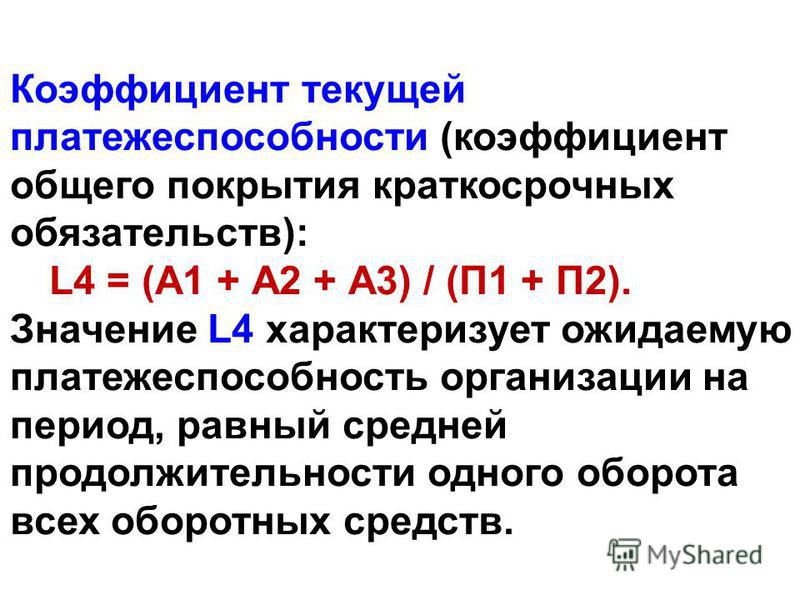

Kоэффициент текущей ликвидности

Обобщающим показателем текущей платежеспособности является коэффициент текущей ликвидности (отношение реально функционирующих ОБС к текущим обязательствам) (см. таблицу).

Коэф. Текущей ликвидости = (А1+А2+А3)/ТО > 2

| Коэф. Текущей ликвидости нач2010 | (217 082+5 593 982+889 170)/6 105 153 | 1,0974 |

| Коэф. Текущей ликвидости кон2010 | (195 694+5 289 225+926 492)/ 5 718 250 | 1,1212 |

| Коэф. Текущей ликвидости нач2011 | (195 694+5 289 225+926 492)/ 5 718 250 | 1,1212 |

| Коэф. Текущей ликвидости кон2011 | (136 634+5 581 124+909 100)/5 746 223 | 1,1532 |

Все полученные значения меньше 2, то есть предприятие по этому показателю не является платежеспособным. Но в динамике значение увеличивается, то есть уровень платежеспособности повышается.

Оценка структуры баланса

Далее оценим структуру баланса на удовлетворительность. Если одновременно значения коэффициента текущей ликвидности и коэффициента обеспеченности оборотных активов собственными средствами не меньше минимально рекомендуемых, то структуру баланса можно считать удовлетворительной, а предприятие – платежеспособным.

Коэф. текущей ликвидности > 2 и коэффициент обеспеченности > 10% (см. пункт 15 таблицы)

Одновременно эти условия не выполняются, следовательно, ни в одном из периодов структура баланса не была удовлетворительной, а предприятие – платежеспособным.

Коэффициент восстановления

В этом случае определяют, сможет ли предприятие в ближайшие 6 месяцев восстановить свою платежеспособность. Для этого нужно рассчитать коэффициент восстановления по формуле:

Коэффициент восстановления платежеспособности = (Ктлф + 6/Т (Ктлф — Ктлн)) / 2

Ктлф – фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн – коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм – нормативное значение коэффициента текущей ликвидности,

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Если ≥ 1, то предприятие сможет восстановить свою платежеспособность.

Если стиль управления оборотными активами и источниками их формирования останется прежним, компания не сможет восстановить свою платежеспособность.

Коэффициент утраты платежеспособности

Если структура баланса удовлетворительная, но к концу периода произошло снижение показателя по сравнению с началом, то в этом случае надо проверить, сможет ли предприятие сохранить свою платежеспособность на протяжении следующих 3-х месяцев. Для таких случаев предусмотрен коэффициент утраты платежеспособности. Формула коэффициента утраты платежеспособности:

Коэффициент утраты платежеспособности = (Ктлф + 6/Т (Ктлф — Ктлн)) / Ктлнорм

Ктлф — фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн — коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм — нормативное значение коэффициента текущей ликвидности;

3 — период утраты платежеспособности предприятия в месяцах;

Т — отчетный период в месяцах.

Пример анализа показателей платежеспособности, ликвидности и финансовой устойчивости для 2010 – 2011 г.г.

| Показатели | Начало 2010 | Конец 2010 | Начало 2011 | Конец 2011 |

|---|---|---|---|---|

| 1. Общая сумма активов – АК (стр. 300) | 16 252 361 | 16 371 011 | 16 371 011 | 16 181 476 |

| 2. Абсолютные ликвидные активы (бухгалтерский баланс стр. 250 +260) (А1) | 217 082 | 195 694 | 195 694 | 136 634 |

| 3. А2 (бухгалтерский баланс стр. 240 +270) – среднереализуемые активы | 5 593 982 | 5 289 225 | 5 289 225 | 5 581 124 |

| 4. А3 (бухгалтерский баланс стр. 210 +220) – медленно реализуемые активы | 889 170 | 926 492 | 926 492 | 909 100 |

| 5. А4 (бухгалтерский баланс стр. 190 + 230) – трудно-реализуемые активы | 9 815 127 | 9 959 600 | 9 959 600 | 9 554 618 |

| 6. Доля медленно и трудно-реализуемых активов (бухгалтерский баланс стр. (4+5)/1) | 0,6586 | 0,6649 | 0,6649 | 0, 6466 |

| 7. Срочные обязательства П1 (бухгалтерский баланс стр.620 + 630) | 6 011 788 | 5 570 441 | 5 570 441 | 5 598 414 |

| 8. Краткосрочные обязательства П2 (бухгалтерский баланс стр. 610 + 650 + 660) | 93 365 | 147 809 | 147 809 | 147 809 |

| 9. Долгосрочные обязательства П3 (бухгалтерский баланс стр. 590) | 1 517 | 1 408 | 1 408 | 1 627 |

| 10. Постоянные (устойчивые) обязательства и собственные средства П4 (бухгалтерский баланс стр. 490 + 640) | 10 418 691 | 10 651 353 | 10 651 353 | 10 433 626 |

| 11.ТО (текущая платежеспособность, обязательства), (строки этой таблицы 7 +8) | 6 105 153 | 5 718 250 | 5 718 250 | 5 746 223 |

| 12. ДИФ = П3 + П4 (строки этой таблицы 9+10 таблицы) | 10 420 208 | 10 652 761 | 10 652 761 | 10 435 253 |

| 13. Доля ДИФ (стр. 12/1 таблицы) | 0, 6411 | 0,6507 | 0,6507 | 0,6448 |

| 14. Собственные оборотные средства. СООБС = ОБС (форма1 стр. 290) – ТО (по таблице) | 605 081 | 693 161 | 693 161 | 880 535 |

| 15. Коэффициент обеспеченности оборотных активов собственными средствами (Коб = СООБС/ОБС) | 0, 0901 | 0,1081 | 0,1081 | 0,1328 |

| 16. Коэф. абсолютной ликвидности = А1/ТО | 0,0355 | 0, 0342 | 0,0342 | 0,0237 |

| 17. Коэф. критической ликвидности = (А1 + А2)/ТО | 0,9518 | 0,9591 | 0,9591 | 0,9950 |

| 18. Коэф. текущей ликвидности = (А1+А2+А3)/ТО | 1,0974 | 1,1212 | 1,1212 | 1,1532 |

Определение платежеспособности

Что такое платежеспособность?

Платежеспособность — это способность компании выполнять свои долгосрочные долги и финансовые обязательства. Платежеспособность может быть важным показателем финансового здоровья, поскольку это единственный способ продемонстрировать способность компании управлять своими операциями в обозримом будущем. Самый быстрый способ оценить платежеспособность компании — это проверить ее акционерный капитал в балансе, который представляет собой сумму активов компании за вычетом обязательств.

Как работает платежеспособность

Платежеспособность отражает способность компании (или физического лица) погасить свои финансовые обязательства. По этой причине самая быстрая оценка платежеспособности компании — это ее активы за вычетом обязательств, которые равны ее акционерному капиталу. Существуют также коэффициенты платежеспособности, которые могут выявить определенные области платежеспособности для более глубокого анализа.

У многих компаний отрицательный акционерный капитал, что является признаком несостоятельности. Отрицательный акционерный капитал намекает на то, что компания не имеет балансовой стоимости, и это может даже привести к личным убыткам владельцев малого бизнеса, если они не защищены условиями ограниченной ответственности, если компания должна закрыться.По сути, если бы компания была вынуждена немедленно закрыться, ей пришлось бы ликвидировать все свои активы и погасить все свои обязательства, оставив в качестве остаточной стоимости только акционерный капитал.

Акционерный капитал на балансе компании может быть быстрым способом проверить платежеспособность и финансовое состояние компании.

Отрицательная доля собственного капитала в балансе обычно характерна только для недавно развивающихся частных компаний, стартапов или недавно предложенных публичных компаний.По мере взросления компании ее платежеспособность обычно улучшается.

Однако определенные события могут создать повышенный риск платежеспособности даже для солидных компаний. В случае бизнеса незавершенное истечение срока действия патента может создать риски для платежеспособности, так как это позволит конкурентам производить рассматриваемый продукт и приведет к потере соответствующих лицензионных платежей. Кроме того, изменения в некоторых нормативных актах, которые напрямую влияют на способность компании продолжать бизнес-операции, могут создавать дополнительный риск.Как компании, так и частные лица также могут столкнуться с проблемами платежеспособности, если после судебного процесса против них будет вынесено крупное судебное решение.

При изучении платежеспособности также важно знать об определенных мерах, используемых для управления ликвидностью. Платежеспособность и ликвидность — две разные вещи, но часто бывает целесообразно анализировать их вместе, особенно когда компания неплатежеспособна. Компания может оказаться неплатежеспособной и по-прежнему производить регулярный денежный поток, а также стабильный уровень оборотного капитала.

Ключевые выводы

- Платежеспособность — это способность компании погашать свои долгосрочные долги и другие финансовые обязательства.

- Платежеспособность — это один из показателей финансового здоровья компании, поскольку он демонстрирует способность компании управлять операциями в обозримом будущем.

- Инвесторы могут использовать коэффициенты для анализа платежеспособности компании.

- При анализе платежеспособности, как правило, целесообразно одновременно оценивать и показатели ликвидности, особенно с учетом того, что компания может быть неплатежеспособной, но при этом обеспечивать стабильный уровень ликвидности.

Особенности: коэффициенты платежеспособности

Активы за вычетом обязательств — это самый быстрый способ оценить платежеспособность компании. Коэффициент платежеспособности рассчитывает чистую прибыль + износ и амортизацию / общую сумму обязательств. Этот коэффициент обычно используется в первую очередь при построении анализа платежеспособности.

Существуют также другие коэффициенты, которые могут помочь более глубоко проанализировать платежеспособность компании. Коэффициент покрытия процентов делит операционную прибыль на процентные расходы, чтобы показать способность компании выплачивать проценты по своему долгу.Более высокий коэффициент покрытия процентов указывает на большую платежеспособность. Отношение долга к активам делит долг компании на стоимость ее активов, чтобы показать структуру капитала и состояние платежеспособности.

Другие коэффициенты, которые могут быть проанализированы при рассмотрении платежеспособности, включают:

- Долг к собственному капиталу

- Долг к капиталу

- Долг к материальным активам

- Итого обязательства к собственному капиталу

- Итого активы к собственному капиталу

- Долг к EBITDA

Уровни коэффициента платежеспособности различаются в зависимости от отрасли, поэтому важно понимать, что представляет собой хороший коэффициент для компании, прежде чем делать выводы на основе расчетов коэффициента.Коэффициенты, которые предполагают более низкую платежеспособность, чем в среднем по отрасли, могут поднять флаг или предположить финансовые проблемы на горизонте.

Платежеспособность и ликвидность

В то время как платежеспособность представляет собой способность компании выполнять все свои финансовые обязательства, как правило, сумму своих обязательств, ликвидность представляет собой способность компании выполнять свои краткосрочные обязательства. Вот почему может быть особенно важно проверить уровень ликвидности компании, если у нее отрицательная балансовая стоимость.

Один из самых простых и быстрых способов проверить ликвидность — вычесть краткосрочные активы за вычетом краткосрочных обязательств. Это также расчет оборотного капитала, который показывает, сколько денег компания готова оплатить предстоящие счета.

Краткосрочные активы и краткосрочные обязательства — это активы, срок действия которых составляет один год. Например, денежные средства и их эквиваленты являются обычным краткосрочным активом. Краткосрочная кредиторская задолженность — это обычное краткосрочное обязательство.

Компания может выжить в случае банкротства в течение разумного периода времени, но компания не может выжить без ликвидности. Вот некоторые интересные коэффициенты, которые могут быть полезны для более глубокой оценки ликвидности:

- Коэффициент быстрой ликвидности

- Коэффициент текущей ликвидности

- Оборачиваемость оборотного капитала

Лучший финансовый отчет для определения платежеспособности | Малый бизнес

Взятие долга может быть вполне разумным и желательным для бизнеса, если операции приносят прибыль.Прибыль, полученная от дополнительных инвестиций, покроет расходы по займам, и владельцам не придется вкладывать больше собственных денег в бизнес. Однако долг не всегда желателен, а слишком большой долг представляет угрозу для долгосрочных перспектив бизнеса. Бухгалтерский баланс предоставляет наилучшую информацию о финансовой отчетности для определения платежеспособности.

Бухгалтерский баланс

Бухгалтерский баланс компании — это финансовый отчет, в котором отражено положение компании на конец определенного периода.Балансовые отчеты разделены на две половины уравнения бухгалтерского учета — активы слева, обязательства и акционерный капитал справа. Другими словами, баланс показывает, что у компании слева, а как она за это заплатила — справа.

Платежеспособность

Если активы компании превышают ее обязательства, она считается платежеспособной. Платежеспособность означает способность компании оплачивать все свои счета даже за счет продажи всего. Когда обязательства компании превышают ее активы, она считается неплатежеспособной.Хотя компании обычно стремятся избежать банкротства, неплатежеспособная компания может быть довольно прибыльной и иметь возможность оплачивать все свои счета в установленный срок.

Финансовые показатели

Коэффициенты предоставляют ценную информацию о состоянии компании. Коэффициент долга, то есть общая сумма обязательств, разделенная на общую сумму активов, показывает, является ли компания платежеспособной или нет. Коэффициент больше 1,0 указывает на то, что обязательства превышают активы и компания является неплатежеспособной, а коэффициент меньше 1,0 указывает на то, что компания является платежеспособной.Другие полезные коэффициенты для определения непрерывности деятельности компании, термин, используемый для описания компаний, которые могут продолжать деятельность после следующих 12 месяцев, включая коэффициент текущей ликвидности — оборотные активы, деленные на текущие обязательства, — и чистую прибыль к чистым продажам. соотношение.

Анализ тенденций

Балансовые отчеты предоставляют наиболее полезную информацию для определения платежеспособности компании. Однако балансы отражают финансовое положение компании в определенный день. При попытке определить платежеспособность лучше всего иметь несколько последовательных балансовых отчетов для выполнения анализа горизонтальных тенденций.Анализ горизонтальных тенденций рассматривает изменение во времени одного и того же показателя, например коэффициента долга или коэффициента текущей ликвидности. Когда коэффициент долга компании увеличивается от месяца к месяцу в течение нескольких месяцев подряд, компания может приближаться к банкротству. Тенденции следует рассматривать в контексте других связанных показателей. Например, увеличение коэффициента долга вызывает большее беспокойство, когда компания работает с чистым убытком, чем когда компания работает с чистой прибылью и начинала с очень низкой долей.

Ссылки

Писатель Биография

Шон Батнер пишет новостные статьи, записи в блогах и тематические статьи с 2005 года. Его статьи появлялись на обложках «Ричлендской песчаной бури» и «Палимпсеста». Он заканчивает аспирантуру по бухгалтерскому учету в Техасском коммерческом университете A&M. В настоящее время он консультирует семьи по вопросам страхования и финансового планирования.

Отношение долга к активам: расчет и объяснение

Отношение долга к активам компании — это одна из групп отношений долга или левериджа, которая включается в анализ финансового соотношения.Отношение долга к активам показывает процент от общих активов, которые были оплачены заемными деньгами, представленного долгом на балансе компании. Это показатель финансового рычага или мера платежеспособности, а также дает финансовым менеджерам критически важную информацию о финансовом состоянии или затруднениях фирмы.

Если, например, отношение долга к активам вашей компании составляет 0,55, это означает, что какая-то форма долга покрывает 55% каждого доллара активов вашей компании. Если заемный капитал профинансировал 55% операций вашей фирмы, то оставшиеся 45% профинансированы за счет собственного капитала.

Высокое отношение долга к активам может означать, что у вашей компании возникнут проблемы с заимствованием большего количества денег, или что она может занимать деньги только под более высокую процентную ставку, чем при более низком соотношении. Компании с высокой долей заемных средств могут подвергать себя риску неплатежеспособности или банкротства в зависимости от типа компании и отрасли. Некоторые отрасли могут использовать больше заемного финансирования, чем другие.

Отношение долга к активам представляет собой процент от общего заемного финансирования, используемого фирмой, по сравнению с процентом от общих активов фирмы.Это поможет вам увидеть, какая часть активов вашей компании была профинансирована за счет заемного финансирования.

Как рассчитать отношение долга к активам

Чтобы рассчитать отношение долга к активам компании, вам необходимо иметь доступ к балансу компании. Вот гипотетический баланс компании XYZ:

| XYZ, Inc. Баланс на 31 декабря (в миллионах долларов) | |||

|---|---|---|---|

| Активы | 2020 | Обязательства и капитал | 2020 |

| Денежные средства | $ 10 | Счета к оплате | $ 160 |

| Рыночные ценные бумаги | 0 | Векселя к оплате | 100 |

| Дебиторская задолженность | 175 | Итого краткосрочные обязательства | 260 |

| Опись | 615 | Долгосрочные облигации | 554 |

| Итого оборотные активы | 1000 | Итого обязательства | 814 |

| Чистые установки и оборудование | 1000 | Акционерный капитал | 1186 |

| Итого активы | 2000 | Итого обязательства и капитал | 2000 |

Чтобы рассчитать отношение долга к активам, выполните следующие три шага.Вся информация поступает из баланса вашей компании.

- Чтобы рассчитать отношение долга к активам, посмотрите на баланс фирмы, в частности, на пассив (правую) часть баланса. Сложите текущие обязательства и долгосрочный долг.

- Посмотрите на актив (левую) в балансе. Сложите текущие активы и чистые основные средства.

- Разделите результат первого шага (общая сумма обязательств или долга — TL) на результат второго шага (общие активы — TA).Вы получите процент. В этом примере для компании XYZ Inc. у вас есть общие обязательства (долг) в размере 814 миллионов долларов и общие активы в размере 2000 долларов.

Итак, с компанией XYZ, мы бы посмотрим на общую сумму обязательств в размере 814 миллионов долларов, разделенную на 2000 долларов в общих активах:

- Отношение долга к активам = 814/2000 = 40,7%

Это говорит о том, что 40,7% вашей фирмы финансируется за счет заемного финансирования, а 59,3% активов вашей фирмы финансируются вашими инвесторами или за счет долевого финансирования.

Сравнительный анализ соотношений

Чтобы найти релевантное значение в результате соотношения, сравните его с данными о соотношении за другие годы для вашей фирмы, используя анализ тенденций или анализ временных рядов. Анализ тенденций рассматривает данные баланса фирмы за несколько периодов времени и определяет, увеличивается ли соотношение долга к активам, уменьшается или остается неизменным. Владелец бизнеса или финансовый менеджер может получить много информации о финансовых рычагах фирмы с помощью анализа тенденций.

Второй сравнительный анализ данных, который вам следует провести, — это отраслевой анализ. Чтобы выполнить отраслевой анализ, вы смотрите на отношение долга к активам других фирм в вашей отрасли. Если соотношение вашего долга к активам не похоже, вы попытаетесь определить, почему.

Почему отношение долга к активам важно для бизнеса

Компании с высоким соотношением долга к активам могут подвергаться риску, особенно если процентные ставки растут. Кредиторы предпочитают низкие отношения долга к активам, потому что чем ниже это соотношение, тем больше у них финансирования за счет собственного капитала, которое служит подушкой против убытков кредиторов в случае банкротства фирмы.Кредиторы беспокоятся, если компания несет большой процент долга. Они могут даже отозвать часть долга, который им задолжала компания.

Больше долевого финансирования или средств, предоставляемых собственниками, чем заемное финансирование, означает меньший риск фирмы и запас прочности для фирмы и ее кредиторов

Инвесторы фирмы не обязательно соглашаются с этими выводами. Если фирма привлекает деньги за счет заемного финансирования, инвесторы, владеющие акциями фирмы, сохраняют свой контроль, не увеличивая свои инвестиции.Доходность инвесторов увеличивается, когда фирма зарабатывает больше на вложениях, которые она делает из заемных средств, чем выплачивает в виде процентов. Однако риски инвестора также увеличиваются.

Ограничения отношения долга к активам

Есть ограничения при использовании отношения долга к активам. Владелец бизнеса или финансовый менеджер должен убедиться, что они сравнивают яблоки с яблоками. Другими словами, если они рассчитывают средние значения по отрасли, они должны быть уверены, что другие фирмы в отрасли, с которыми они сравнивают свои отношения долга к активам, используют те же термины в числителе и знаменателе уравнения.

Например, в числителе уравнения все фирмы отрасли должны использовать либо общий долг, либо долгосрочный долг. Вы не можете иметь некоторые фирмы, использующие общий долг, а другие фирмы, использующие только долгосрочный долг, иначе ваши данные будут повреждены, и вы не получите никаких полезных данных.

Еще одна проблема — это использование разных методов бухгалтерского учета разными компаниями в отрасли. Если некоторые фирмы используют один метод учета запасов или один метод амортизации, а другие фирмы используют другие методы, то любое сравнение будет недействительным.

Бизнес-менеджеры и финансовые менеджеры должны использовать здравый смысл и выходить за рамки цифр, чтобы получить точный анализ отношения долга к активам.

Ключевые выводы

- Отношение долга к активам является мерой финансового рычага или платежеспособности коммерческой фирмы.

- Отношение долга к активам определяет процент долга, который компания использует для финансирования своей деятельности.

- Отношение долга к активам бесполезно, если у вас нет сравнительных данных, таких как анализ тенденций или отраслевой анализ.

- Отношение долга к активам важно для бизнес-кредиторов, поэтому они будут знать, какой запас прочности у них есть против рисков.

- Владельцы и менеджеры бизнеса должны использовать здравый смысл при анализе отношения долга к активам, а не только строго цифры.

Что такое коэффициент быстрой ликвидности? Как это рассчитать?

Денежные средства поддерживают деятельность компании, и их отсутствие может привести компанию к банкротству. Денежные средства необходимы для оплаты немедленных расходов, таких как заработная плата, счета от поставщиков, покупка товарно-материальных запасов и дивиденды.Отсутствие наличных денег или неликвидность могут подтолкнуть компанию к банкротству, то есть к неспособности оплачивать свои счета.

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности — это финансовый показатель краткосрочной ликвидности или способности мобилизовать денежные средства для оплаты счетов, подлежащих оплате в течение следующих 90 дней. Он определяется как: быстрые активы, разделенные на текущие обязательства, и он также известен как коэффициент кислотного теста и коэффициент быстрой ликвидности:

.Коэффициент быстрой ликвидности = быстрые активы / текущие обязательства

Используемые термины:

- Быстрые активы: Сумма денежных средств компании, их эквиваленты (т.е., счета денежного рынка, депозитные сертификаты, сберегательные счета, казначейские векселя со сроком погашения в течение 90 дней), рыночные ценные бумаги (публично торгуемые акции и облигации, коммерческие бумаги) и дебиторская задолженность. Он не включает другие оборотные активы, такие как товарно-материальные запасы и предоплаты (например, предоплаченная страховка), которые нельзя быстро превратить в наличные.

- Краткосрочные обязательства: Это обязательства, которые должны быть погашены в течение одного года. Они включают проценты по долгосрочным долгам, которые должны быть выплачены в следующем году.Общая кредиторская задолженность включает выплаты по заработной плате, налогам, процентам, коммунальным услугам и страхованию.

Как рассчитать коэффициент быстрой ликвидности

Существует два способа расчета коэффициента быстрой ликвидности:

- QR = (оборотные активы — запасы — предоплата) / текущие обязательства

- QR = (Денежные средства + Эквиваленты денежных средств + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Первая версия подчеркивает предметы, которые нельзя быстро обменять на наличные.Запасы можно продать за наличные, но это может занять более 90 дней. Чтобы попытаться продать их быстро, вам, возможно, придется принять большую скидку от их рыночной стоимости. Предоплаченные расходы — это такие статьи, как предоплаченная страховка и предоплаченная подписка. Теоретически вы можете попытаться отменить их и получить возмещение, но это может занять много времени, и вы, вероятно, не получите полную стоимость предоплаты.

Вторая версия эквивалентна первой, но сосредоточена на предметах, которые можно быстро обменять на наличные.Дебиторская задолженность может быть проблематичной, если у вас есть счета, которые будут просрочены, неоплачены или имеют сроки платежа более 90 дней. Однако в большинстве ситуаций вы сможете получить причитающиеся вам деньги в течение 90 дней, если у вас нет исторических доказательств обратного.

В качестве примера в следующей таблице показаны выдержки из баланса компании X:

| ОБОРОТНЫЕ АКТИВЫ | |||||

| Наличные деньги | 25 | ||||

| Наличные деньги в банке | 15 | ||||

| Краткосрочные вложения | |||||

| Дебиторская задолженность | 75 | ||||

| Предоплаченное страхование | 3 | 198 | |||

| НЕОБХОДИМЫЕ АКТИВЫ | 9013 9013 90139013 100 | ||||

| ОБЯЗАТЕЛЬСТВА | |||||

| ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | |||||

Используя уравнение 1, быстрые активы равны (198 000 — 50 000 — 3 000 долларов) или 145 000 долларов.Используя уравнение 2, быстрые активы равны (25 000 долларов США + 15 000 долларов США + 30 000 долларов США + 75 000 долларов США), или 145 000 долларов США. Краткосрочные обязательства равны 160 000 долларов США, поэтому коэффициент быстрой ликвидности составляет:

.Коэффициент быстрой ликвидности = быстрые активы / текущие обязательства = 145 000 долл. США / 160 000 долл. США = 0,91

Как интерпретировать коэффициент быстрой ликвидности

В нашем примере компания X имеет коэффициент быстрой ликвидности 0,91, что означает, что у нее есть 91 цент, доступный из быстрых активов для выплаты каждого доллара текущих обязательств. Это хорошо или плохо? Ответ зависит от нескольких факторов:

- Отрасль: Средние коэффициенты быстрой ликвидности могут значительно отличаться от одной отрасли к другой.В отрасли, где денежные потоки стабильны и предсказуемы, например, в розничной торговле, более низкий коэффициент может быть приемлемым, потому что на ожидаемые доходы можно рассчитывать для обеспечения необходимых денежных средств. С другой стороны, в нестабильной или сезонной отрасли более высокий коэффициент быстрой ликвидности убережет компанию от потери выручки.

- Риск: Некоторые владельцы бизнеса не против пойти на риск, включая риск того, что они могут столкнуться с нехваткой денежных средств. Для них более низкий коэффициент быстрой ликвидности может быть приемлемым, в то время как не склонный к риску собственник может потребовать гораздо более высокого коэффициента.

- Рост: Быстрорастущей компании может потребоваться более высокий коэффициент для оплаты инвестиций и расширения операций. Устойчивый или падающий бизнес может согласиться на более низкий коэффициент.

- Экономические условия: Во время экономических потрясений разумно увеличить коэффициент быстрой ликвидности, чтобы справиться с непредвиденными потрясениями. Безмятежные времена — наоборот.

- Запасы: У вашей компании могут быть запасы, которые очень легко ликвидировать без значительной скидки.В таком случае ваш коэффициент текущей ликвидности (текущие активы / текущие обязательства) может быть лучшим индикатором ликвидности. В этом случае коэффициент текущей ликвидности будет выше, чем коэффициент быстрой ликвидности, но это не обязательно будет проблемой.

- Дебиторская задолженность: Если ваша дебиторская задолженность трудна для взыскания, вы захотите повысить коэффициент быстрой ликвидности, отложив дополнительные денежные средства. Если у вас короткий и предсказуемый цикл дебиторской задолженности, вы, вероятно, сможете снизить коэффициент быстрой ликвидности.

- Слишком высокий: Слишком высокий коэффициент быстрой ликвидности означает, что часть ваших денег не используется.Это указывает на неэффективность, которая может стоить вашей компании прибыли. Если у вас нет особой потребности в высоком коэффициенте, вы можете снизить его, по крайней мере, до среднего по отрасли.

Владельцы бизнеса могут улучшить свои коэффициенты быстрой ликвидности, вкладывая большую часть своей чистой прибыли в денежные средства, их эквиваленты и рыночные ценные бумаги. Они также могут сократить свои обязательства за счет сокращения расходов и погашения долга. И наоборот, если их коэффициент быстрой ликвидности слишком высок, они могут инвестировать часть своих сверхбыстрых активов в проекты, которые будут способствовать развитию бизнеса или повышению его эффективности.

С точки зрения кредитора, чем выше коэффициент быстрой ликвидности, тем лучше. Более высокий коэффициент быстрой ликвидности указывает на то, что заемщик сможет выплатить основную сумму и проценты, даже если бизнес столкнется с непредвиденными расходами или сокращением доходов. Кредиторы предпочитают кредитоспособных заемщиков и могут вознаградить их более крупными займами и / или более выгодными условиями. Коэффициент быстрой ликвидности — это один из трех популярных показателей ликвидности, два других — коэффициент текущей ликвидности и коэффициент наличности.

Финансовые показатели— Бухгалтерский баланс

Мы начинаем обсуждение финансовых коэффициентов с пяти финансовых коэффициентов, которые рассчитываются на основе сумм, указанных в балансе компании.

Следующие финансовые коэффициенты часто обозначаются как коэффициенты ликвидности , поскольку они дают некоторое представление о способности компании погашать свои обязательства при наступлении срока их погашения:

- Коэффициент # 1 Оборотный капитал

- Коэффициент # 2 Коэффициент текущей ликвидности Коэффициент

- # 3 Коэффициент быстрой (кислотное испытание)

Есть два дополнительных финансовых коэффициента, основанных на балансовых суммах. Эти коэффициенты предоставляют информацию об использовании корпорацией долга или финансового рычага:

- Отношение # 4 Отношение долга к собственному капиталу

- Соотношение # 5 Долг к активам

Коэффициент # 1 Оборотный капитал

Оборотный капитал определяется как сумма, остающаяся после вычитания общей суммы текущих обязательств корпорации из общей суммы ее текущих активов .(В большинстве отраслей текущие активы включают денежные средства и активы, которые, как ожидается, превратятся в денежные средства в течение одного года. Текущие обязательства — это обязательства, срок погашения которых наступает в течение одного года.)

Формула определения размера оборотных средств:

Оборотный капитал = оборотные активы — краткосрочные обязательства

Как правило, чем больше размер оборотного капитала, тем больше вероятность того, что компания сможет заплатить своим поставщикам, кредиторам, сотрудникам и т. Д. В срок.Это также означает меньше стресса при возникновении неожиданной проблемы.

Объем оборотного капитала, который необходим компании, зависит от отрасли (и может варьироваться от компании к той же отрасли). Вот несколько факторов, которые определяют необходимую сумму:

- Вид деятельности (производитель, розничный торговец, поставщик услуг и т. Д.)

- Размер бизнеса

- Объем продаж в кредит, например, нетто 30 дней

- Конкурс

- Состав оборотных средств (денежные средства существенно отличаются от запасов)

- Даты, когда текущие обязательства должны быть оплачены (на следующей неделе или через 10 месяцев)

- Возраст / состояние активов, используемых в бизнесе (старое оборудование может потребовать дополнительного ремонта)

- Финансовые механизмы (например, утвержденная и неиспользованная кредитная линия)

- Чрезвычайные ситуации, возникшие неожиданно

- Более подробную информацию можно найти в нашей теме Оборотный капитал и ликвидность

Вот два примера, которые иллюстрируют, как рассчитать размер оборотного капитала компании:

Пример 1A

ABC — крупная производственная корпорация с 4 200 000 долларов текущих активов и 4 000 000 долларов текущих обязательств.Таким образом, оборотный капитал ABC составляет:

Оборотный капитал = текущие активы — текущие обязательства

Оборотный капитал = 4 200 000 долларов США — 4 000 000 долларов США

Оборотный капитал = 200 000 долларов США

Оборотный капитал ABC в размере 200 000 долларов кажется слишком маленьким для крупного производителя, имеющего 4 000 000 долларов текущих обязательств, подлежащих погашению в течение следующего года. Однако, если у компании есть стандартный продукт, который она непрерывно производит для клиента, который платит по факту поставки, 200 000 долларов оборотного капитала может быть достаточным.С другой стороны, если этот производитель должен иметь огромный запас сырья и готовой продукции, а спрос на продукцию меняется от месяца к месяцу, 200 000 долларов могут оказаться намного меньше необходимой суммы.

Пример 1B

Beta Company — это интернет-бизнес с большим количеством продаж каждый день клиентам, которые расплачиваются кредитной картой при оформлении заказа. Если у Beta Company есть оборотные активы на сумму 35 000 долларов США и текущие обязательства на сумму 20 000 долларов США, ее оборотный капитал составляет:

Оборотный капитал = текущие активы — краткосрочные обязательства

Оборотный капитал = 35000 долларов — 20000 долларов

Оборотный капитал = 15000 долларов

Поскольку компания «Бета» занимается оказанием услуг, маловероятно, что в составе ее оборотных средств будет большой объем товарно-материальных запасов.Возможно, большая часть текущих активов «Беты» — наличные. Если эти предположения верны, Beta может комфортно работать с оборотным капиталом менее 15 000 долларов.

Пример 1A и Пример 1B выявляют сложность определения суммы оборотного капитала, необходимого для конкретного бизнеса. Для получения дополнительной информации см. Нашу тему Оборотный капитал и ликвидность.

Коэффициент # 2 Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, который иногда называют коэффициентом оборотного капитала, определяется как общая сумма оборотных активов компании , деленная на общую сумму текущих обязательств компании.Коэффициент текущей ликвидности, выраженный формулой, составляет:

.Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Как правило, чем больше отношение текущих активов к текущим обязательствам, тем больше вероятность того, что компания сможет погасить свои текущие обязательства в срок.

Следующие факторы важны для определения соответствующего коэффициента текущей ликвидности для компании, а также оборотного капитала (Коэффициент № 1):

- Вид деятельности (производитель, розничный торговец, поставщик услуг и т. Д.)

- Размер бизнеса

- Объем продаж в кредит, например, нетто 30 дней

- Конкурс

- Состав оборотных средств (денежные средства существенно отличаются от запасов)

- Даты, когда текущие обязательства должны быть оплачены (на следующей неделе или через 10 месяцев)

- Возраст / состояние активов, используемых в бизнесе (старое оборудование может потребовать дополнительного ремонта)

- Финансовые механизмы (например, утвержденная и неиспользованная кредитная линия)

- Чрезвычайные ситуации, возникшие неожиданно

- Более подробную информацию можно найти в нашей теме Оборотный капитал и ликвидность

Поскольку оборотные активы , разделенные на краткосрочные обязательства, дают соотношение (в отличие от , составляющего оборотного капитала), коэффициент текущей ликвидности можно сравнить с коэффициентом текущей ликвидности меньшей компании или с коэффициентом текущей ликвидности более крупной компании в той же отрасли.

Пример 2A

ABC — крупная производственная корпорация с 4 200 000 долларов текущих активов и 4 000 000 долларов текущих обязательств. Следовательно, коэффициент текущей ликвидности ABC составляет:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент текущей ликвидности = 4 200 000 долларов США / 4 000 000 долларов США

Коэффициент текущей ликвидности = 1,05 (или 1,05 к 1 или 1,05: 1 )

Коэффициент текущей ликвидности ABC, равный 1,05, кажется небольшим для крупного производителя с текущими обязательствами на сумму 4 000 000 долларов.В прошлом многие считали, что идеальный коэффициент текущей ликвидности равен 2 (при наличии вдвое большего количества текущих активов, чем текущих обязательств). Сегодня мы должны учитывать множество факторов, пытаясь найти оптимальный коэффициент текущей ликвидности для бизнеса. Факторы для производителя включают:

- Стабильность продаж и производства

- Как быстро клиенты платят

- Уровни необходимых запасов

- Даты выплаты текущих обязательств

- И еще много факторов.Наша тема Оборотный капитал и ликвидность дает дополнительную информацию.

Пример 2B

Beta Company — это интернет-бизнес со значительными ежедневными продажами клиентам, которые должны расплачиваться кредитной картой при оформлении заказа. Если бы у Beta Company было $ 35 000 текущих активов и $ 20 000 текущих обязательств, ее коэффициент текущей ликвидности на тот момент был бы:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент текущей ликвидности = 35 000 долл. США / 20 000 долл. США

Коэффициент текущей ликвидности = 1.75 (или от 1,75 до 1 или 1,75: 1 )

Так как Beta Company не является производителем или продавцом, у нее будет мало запасов или вообще их не будет. Если ее оборотные активы состоят в основном из денежных средств и дебиторской задолженности от давних клиентов, которые своевременно производят платежи, Бета может работать с коэффициентом 1,00 (или даже меньше), если ее доходы стабильны.

Соотношение № 3 Быстрое соотношение (кислотный тест)

Коэффициент быстрой ликвидности обычно известен как коэффициент при кислотном испытании . Коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности, поскольку в него не включаются суммы запасов компании и предоплаченные расходы.(Предполагается, что инвентарные запасы и предоплата не могут быть быстро переведены в наличные.)

В результате только «быстрые» активы компании, состоящие из денежных средств, их эквивалентов, временных инвестиций и дебиторской задолженности, делятся на общую сумму текущих обязательств компании. Для компаний, у которых есть запасы (производители, розничные торговцы, дистрибьюторы), коэффициент быстрой ликвидности рассматривается как лучший индикатор (чем коэффициент текущей ликвидности) способности этих компаний погасить свои обязательства при наступлении срока их погашения.

Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) / текущие обязательства

Достаточность коэффициента быстрой ликвидности компании снова будет зависеть от таких факторов, как:

- Состав быстрых активов

- Как быстро клиенты оплачивают товары или услуги, предоставляемые компанией

- Даты погашения текущих обязательств

- Порядок финансирования

Пример 3A

Чтобы проиллюстрировать коэффициент быстрой ликвидности, предположим, что 31 декабря крупная производственная корпорация имеет 4 200 000 долларов текущих активов и 4 000 000 долларов текущих обязательств.Однако оборотные активы в размере 4 200 000 долларов США включают 2 600 000 долларов США на товарно-материальные запасы и предоплаченные расходы. В результате его «быстрые» активы (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) составляют 1 600 000 долларов США (4 200 000 долларов США — 2 600 000 долларов США). Коэффициент быстрой ликвидности корпорации на 31 декабря рассчитывается следующим образом:

Коэффициент быстрой ликвидности = (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) / текущие обязательства

Коэффициент быстрой ликвидности = 1 600 000 долл. США / 4 000 000 долл. США

Коэффициент быстрой ликвидности = 0.40 (или от 0,40 до 1 или 0,40: 1 )

Очевидно, что производитель и продавец будут иметь коэффициент быстрой ликвидности, который значительно меньше, чем коэффициент текущей ликвидности. Коэффициент быстрой ликвидности этой корпорации, равный 0,40, потребует от бизнеса своевременной реализации своих товарно-материальных ценностей, чтобы собрать денежные средства, необходимые для оплаты текущих обязательств, когда они наступят. Это может быть или не быть проблемой в зависимости от клиентов и спроса на товары корпорации.

Пример 3B

Предположим, что Beta Company — это интернет-бизнес с большим количеством продаж каждый день, и клиенты платят при заказе.Текущие активы Beta в размере 35 000 долларов США включают 9 000 долларов США на товарно-материальные запасы и 1 000 долларов США на предоплаченные расходы. Таким образом, сумма «быстрых активов» Беты (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) составляет 25 000 долларов США (35 000 долларов США — 9 000 долларов США — 1 000 долларов США). Если у Beta Company есть текущие обязательства на сумму 20000 долларов, ее коэффициент быстрой ликвидности рассчитывается следующим образом:

Коэффициент быстрой ликвидности = быстрые активы / текущие обязательства

Коэффициент быстрой ликвидности = 25 000 долл. США / 20 000 долл. США

Коэффициент быстрой ликвидности = 1,25 (или 1,25 к 1 или 1.25: 1 )

Если быстрые активы Беты — это в основном денежные средства и временные инвестиции, у нее отличный коэффициент быстрой ликвидности.

На этом мы завершаем обсуждение трех финансовых коэффициентов с использованием суммы текущих активов , и текущих обязательств, из баланса. Как упоминалось ранее, вы можете узнать больше об этих финансовых коэффициентах в нашей теме Оборотный капитал и ликвидность .

Далее мы рассмотрим два дополнительных финансовых коэффициента, в которых используются балансовые суммы.Эти финансовые коэффициенты дают нам некоторое представление об использовании корпорацией финансового рычага.

Отношение долга к собственному капиталу №4

Соотношение долга к собственному капиталу связывает общей суммы обязательств корпорации с общей суммой акционерного капитала .

ПРИМЕЧАНИЕ:

Если финансовый коэффициент не определяет «долгосрочную задолженность», вы должны предположить, что «долг» означает общую сумму задолженности перед кредиторами или общую сумму обязательств.По формуле долг равен:

Долг = сумма текущих обязательств + сумма долгосрочных (долгосрочных) обязательств

Соотношение заемных и собственных средств рассчитывается путем деления общей суммы обязательств компании на ее общую сумму акционерного капитала:

Отношение долга к собственному капиталу = общая сумма обязательств / общая сумма собственного капитала

Использование корпорацией некоторого долга считается разумным по следующим причинам:

- Проценты по долгу вычитаются из налогооблагаемой прибыли U.S. Corporation

- Стоимость заемных денег (процентные расходы) меньше стоимости размещения дополнительных акций

- Корпорация может приобретать и контролировать больше активов, не уменьшая долю владения существующих акционеров

Однако слишком большой долг сопряжен с риском, потому что корпорация не сможет получить дополнительные ссуды для покрытия стоимости непредвиденных проблем.

Пример 4A

Предположим, что 31 декабря у ABC Corporation было 4 200 000 долларов текущих активов и 5 800 000 долларов внеоборотных (долгосрочных) активов, в результате чего общая сумма активов составила 10 000 000 долларов.У ABC также были краткосрочные обязательства в размере 4 000 000 долларов США и долгосрочные обязательства на 3 200 000 долларов США, в результате чего общая сумма обязательств составила 7 200 000 долларов США. Его общий акционерный капитал составлял 2 800 000 долларов. Учитывая эту информацию, соотношение долга к собственному капиталу ABC Corporation на 31 декабря составляло :

Отношение долга к собственному капиталу = общие обязательства / общий акционерный капитал

Отношение долга к собственному капиталу = 7 200 000 долларов США / 2 800 000 долларов США

Отношение долга к собственному капиталу = 2,57 (или 2,57 к 1 или 2.57: 1 )

Как показывает отношение долга к собственному капиталу ABC, равное 2,57, корпорация использует большую сумму денег кредиторов по сравнению с деньгами своих акционеров. Мы бы сказали, что у компании высокий уровень заемных средств, и это может быть фактором, определяющим, сможет ли корпорация занять больше денег в случае необходимости на случай чрезвычайной ситуации или экономического спада.

Чтобы получить больше информации, необходимо посмотреть на среднее соотношение заемных и собственных средств в отрасли, в которой работает ABC, а также на соотношение заемных и собственных средств своих конкурентов.

Пример 4B

Предположим, что Beta Company имеет следующее: текущие активы в размере 35 000 долларов США; внеоборотные активы в размере 65 000 долларов США; текущие обязательства в размере 20 000 долларов США; долгосрочные обязательства в размере 25 000 долларов США; общий акционерный капитал составляет 55 000 долларов США. Отношение заемного капитала к собственному капиталу компании Бета рассчитывается следующим образом:

Отношение долга к собственному капиталу = общие обязательства / общий акционерный капитал

Отношение долга к собственному капиталу = 45 000 долл. США / 55 000 долл. США

Отношение долга к собственному капиталу = 0.82 (или от 0,82 до 1 или 0,82: 1 )

Beta выглядит хорошо, поскольку она использовала меньше денег своих кредиторов, чем сумма денег своего владельца.

Отношение долга №5 к совокупным активам

Отношение долга к совокупным активам также является показателем финансового левериджа . Это соотношение показывает процент активов бизнеса, которые были профинансированы за счет долга / кредиторов. Остальное поступает от владельцев бизнеса.Как правило, более низкое отношение долга к совокупным активам лучше, поскольку предполагается, что относительно меньший размер долга имеет меньший риск.

[Наше обсуждение отношения долга к собственному капиталу (соотношение № 4 выше) выявило некоторые плюсы и минусы использования долга вместо капитала при покупке бизнес-активов.]

Напомним, что задолженность означает общую сумму обязательств компании или общую сумму задолженности перед кредиторами, отношение долга к совокупным активам рассчитывается как , разделив общую сумму обязательств компании на общую сумму ее активов .