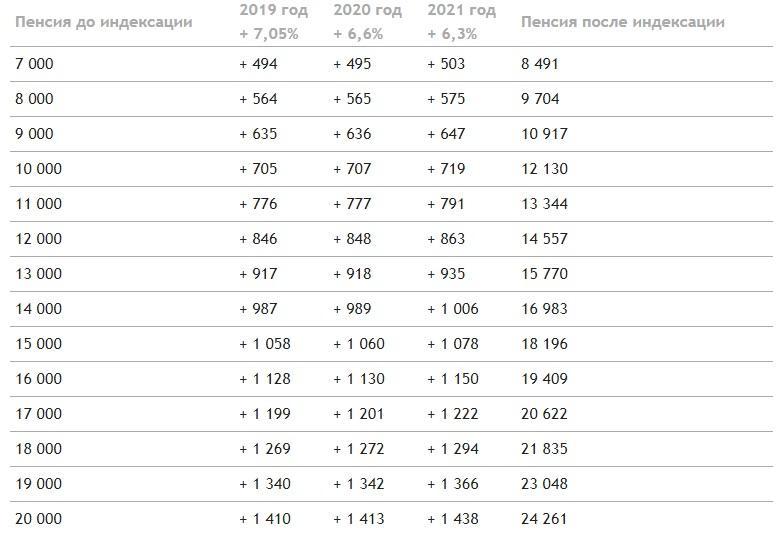

В 2019 году максимальное количество пенсионных коэффициентов, которые может заработать гражданин за год, составит 9,13

В 2019 году максимальная сумма коэффициентов, которые может заработать гражданин, составляет 9,13. В прошлом году этот показатель составлял 8,7. С 2021 года максимальное количество коэффициентов, которые может заработать гражданин, будет составлять 10.

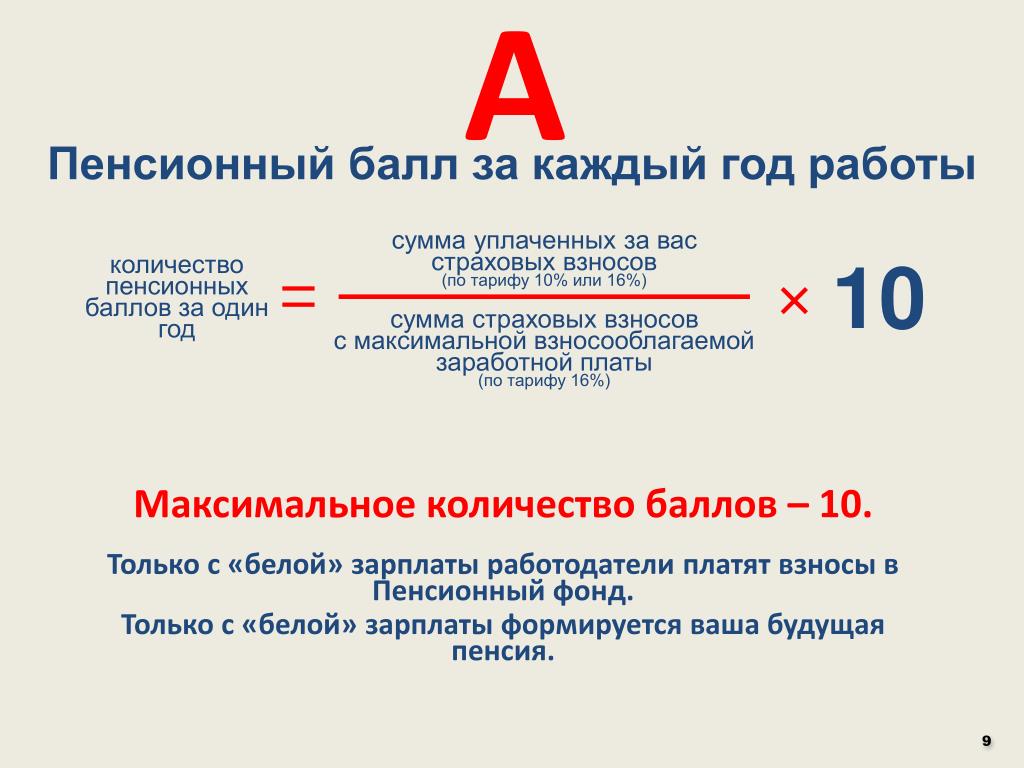

Напомним, пенсионный коэффициент – это параметр, которым оценивается каждый календарный год трудовой деятельности человека с учетом ежегодных отчислений страховых взносов на обязательное пенсионное страхование в Пенсионный фонд. Каждый год работодатель перечисляет за своего работника страховые взносы в Пенсионный фонд России на будущую пенсию. Эти взносы автоматически пересчитываются из денег в пенсионные коэффициенты. Таким образом, чем выше официальная заработная плата, тем больше пенсионных коэффициентов будет начислено. Стоимость пенсионного коэффициента, которая непосредственно повлияет на размер будущей пенсии, устанавливается государством и ежегодно увеличивается.

Напомним, что коэффициенты начисляются не только за период работы, но и за так называемые нестраховые периоды – периоды социально значимой деятельности:

1 год военной службы по призыву

| 1,8 коэффициента |

1 год ухода за инвалидом 1 группы

| 1,8 коэффициента |

1 год ухода за гражданином, достигшим 80 лет

| 1,8 коэффициента |

1 год ухода одного из родителей за первым ребенком до достижения им 1,5 лет | 1,8 коэффициента |

1 год ухода одного из родителей за вторым ребенком до достижения им 1,5 лет | 3,6 коэффициента |

1 год ухода одного из родителей за третьим ребенком до достижения им 1,5 лет | 5,4 коэффициента |

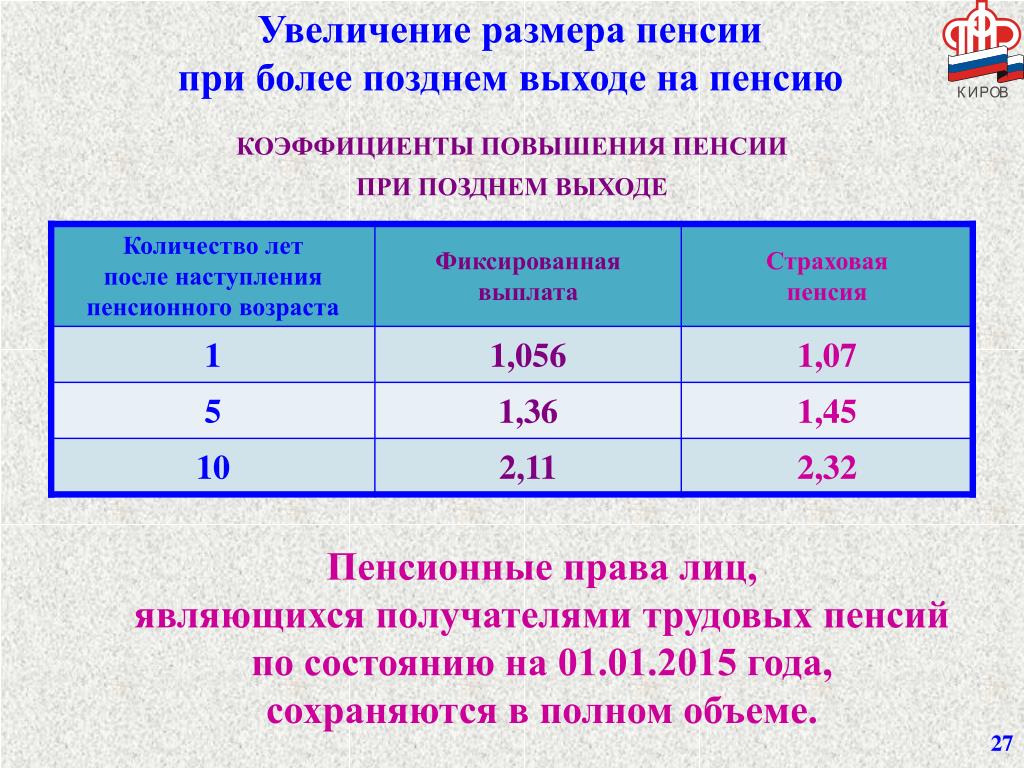

Для того чтобы была назначена страховая пенсия по старости необходимо накопить определенное минимальное количество коэффициентов.

Увидеть количество накопленных пенсионных коэффициентов любой гражданин может в своем «Личном кабинете» на сайте Пенсионного фонда (www.pfrf.ru)

Поделиться новостью

Долгопрудненцам на заметку: Назначить пенсию в 2019 году: стаж и баллы

17 янв. 2019 г., 14:54

ГУ ПФР №5 напоминает:

Требования к стажу и количеству баллов при назначении пенсии в 2019 году

ГУ ПФР №5 по г. Москве и Московской области напоминает, что с 2015 года страховая пенсия по старости формируется в пенсионных баллах: чем их больше, тем выше размер пенсии. Количество баллов напрямую зависит от суммы страховых взносов, перечисленных за сотрудника работодателем: чем выше официальная заработная плата, тем больше работодатель перечисляет взносов на будущую пенсию.

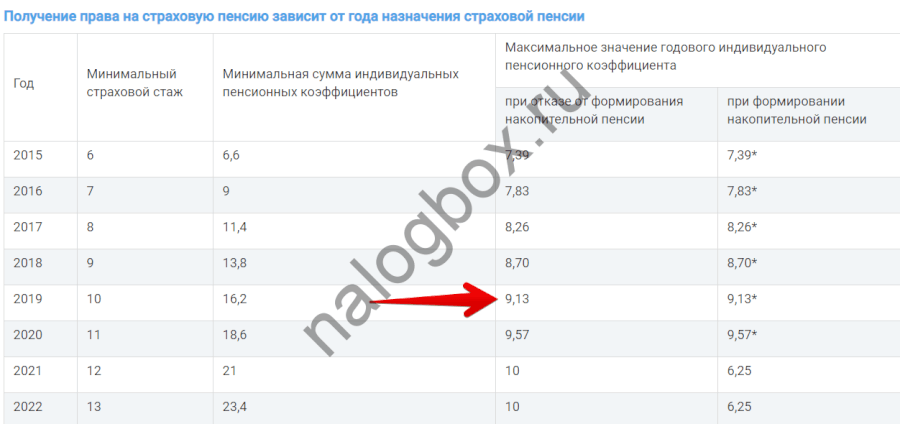

Если в 2018 году для получения права на страховую пенсию необходимо было иметь не менее 9 лет стажа и 13,8 пенсионных балла, то в 2019 году — не менее 10 лет стажа и 16,2 пенсионных балла. Ежегодно количество баллов и стажа будет увеличиваться, пока не станет равным 30 и 15 соответственно. Максимальное количество пенсионных баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Если пенсионных баллов и стажа не будет хватать для возникновения права на пенсию, назначение пенсии отодвинется на тот срок, пока требуемое количество не будет заработано. Если по истечении пяти лет после достижения пенсионного возраста этого достичь не удастся, то вместо страховой пенсии гражданину будет назначена социальная. Узнать о количестве имеющихся пенсионных баллов можно в личном кабинете на сайт ПФР. При этом, если гражданин считает, что какие-либо сведения не учтены или учтены не в полном объеме, он может обратиться к работодателю для уточнения данных.

Также напомним, с 2019 года изменен возраст выхода на пенсию: 65 лет для мужчин и 60 – для женщин. Переходный период продлится до 2028 года, и ежегодно возраст выхода на пенсию будет сдвигаться на один год, пока не достигнет общеустановленного. Для тех, кто уходит на пенсию в 2019-2020 гг., возрастной порог снижается на полгода. Таким образом, граждане, которые собирались на пенсию в этом году, выйдут на нее позже на полгода, а те, кто должен выйти на пенсию в 2020 году, сделают это позже на полтора года.

Переходный период продлится до 2028 года, и ежегодно возраст выхода на пенсию будет сдвигаться на один год, пока не достигнет общеустановленного. Для тех, кто уходит на пенсию в 2019-2020 гг., возрастной порог снижается на полгода. Таким образом, граждане, которые собирались на пенсию в этом году, выйдут на нее позже на полгода, а те, кто должен выйти на пенсию в 2020 году, сделают это позже на полтора года.

Пресс-служба ГУ ПФР №5.

Источник: http://indolgoprud.ru/novosti/aktualno/dolgoprudnencam-na-zametku-naznachit-pensiyu-v-2019-godu-stazh-i-bally

Как начисляется пенсия по новым правилам в 2019 году — Общество

Страховая пенсия по старости — это ежемесячное пособие, которое выплачивается гражданину в качестве компенсации утраченному заработку. Право получения пенсии возникает при соблюдении трех условий:

Достижение пенсионного возраста

В конце сентября 2018 года Госдума приняла изменения в пенсионное законодательство, согласно которым установлен пенсионный возраст для мужчин – 65 лет и для женщин – 60 лет (ранее пенсионный возраст для мужчин составлял 60 лет, для женщин – 55 лет).

Переходный период продлится до 2028 года, и ежегодно возраст выхода на пенсию будет сдвигаться, пока не достигнет общеустановленного.

Таким образом, граждане, которые собирались на пенсию в 2019 году, выйдут на заслуженный отдых позже на полгода. Для мужчин это 60,5 лет, а для женщин – 55,5 лет.

По закону отдельные категории граждан по-прежнему имеют право на досрочное назначение страховой пенсии по старости (граждане, которые трудятся в опасных или тяжелых условиях, на Крайнем Севере, люди с определенным социальным̆ статусом и пр.).

Наличие минимального страхового стажа

Страховой стаж – это период трудовой деятельности, на протяжении которого работодатель отчислял страховые взносы в Пенсионный фонд РФ. Соответственно, чем больше страховой стаж, тем больше пенсия.

Требования к продолжительности страхового стажа в РФ поэтапно увеличиваются с 2015 года. В 2019 году минимальный требуемый стаж составит 10 лет. К 2024 году минимальный стаж для назначения страховой пенсии по старости достигнет 15 лет.

Сам факт трудовой деятельности вовсе не означает, что растет страховой стаж сотрудника. ПФР напоминает, что только официальное трудоустройство в организации, где руководство оплачивает страховые взносы, даст возможность в будущем получать страховую пенсию в полном объеме. Получающим «черную» или «серую» зарплату стоит задуматься о размере будущей пенсии.

В страховой стаж могут быть зачтены и нетрудовые периоды – например, уход за ребенком до 1,5 лет или за ребенком-инвалидом, служба в армии и другие периоды.

Минимальное количество пенсионных баллов

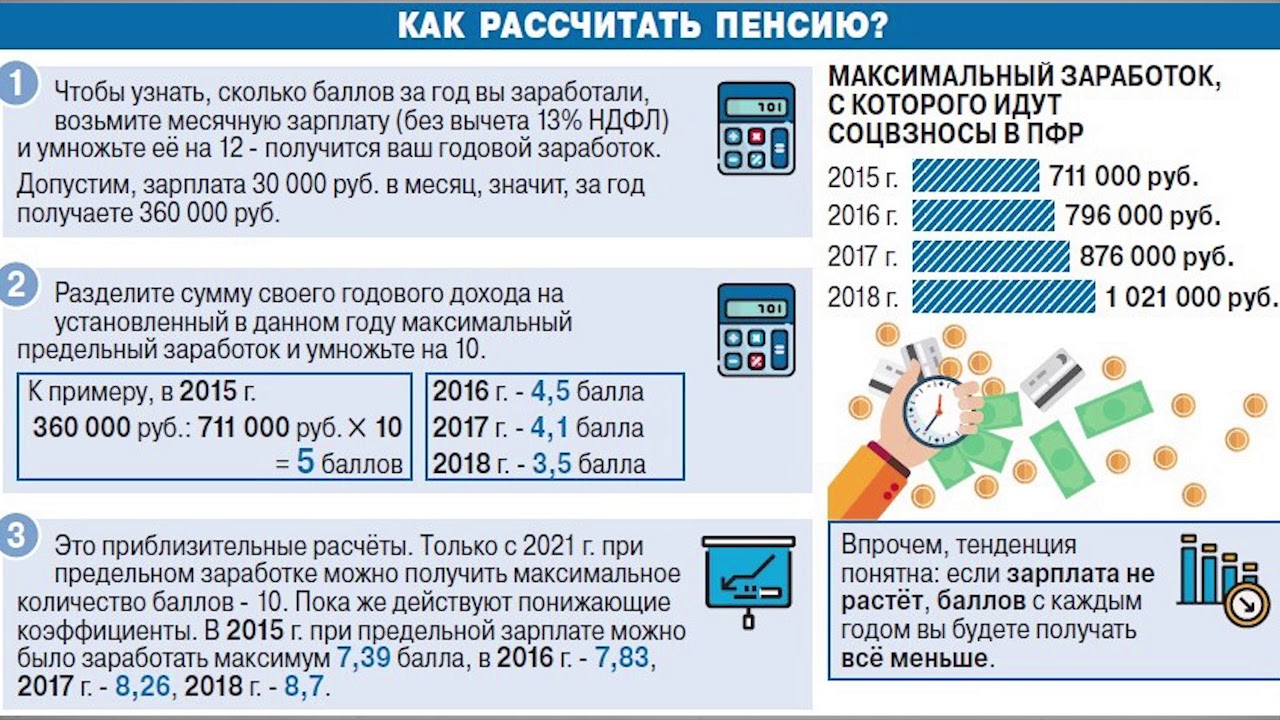

С 2015 года расчет страховой пенсии производится исходя из количества пенсионных баллов (индивидуальный пенсионный коэффициент – ИПК) и их стоимости на момент назначения пенсии. Пенсионные баллы рассчитываются по специальной формуле исходя из ежегодного заработка трудящегося. Соответственно, чем выше зарплата – тем выше количество пенсионных баллов.

В 2019 году для того, чтобы получать страховую пенсию по старости, нужно набрать как минимум 16,2 пенсионных балла.

Также определена максимальная сумма пенсионных баллов, которые может «заработать» гражданин в течение года. В 2019 году это 9,13 балла, а с 2021 можно будет получить максимум 10 пенсионных баллов.

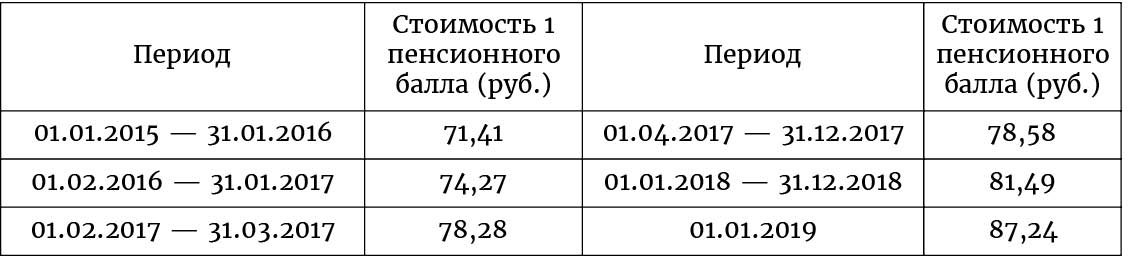

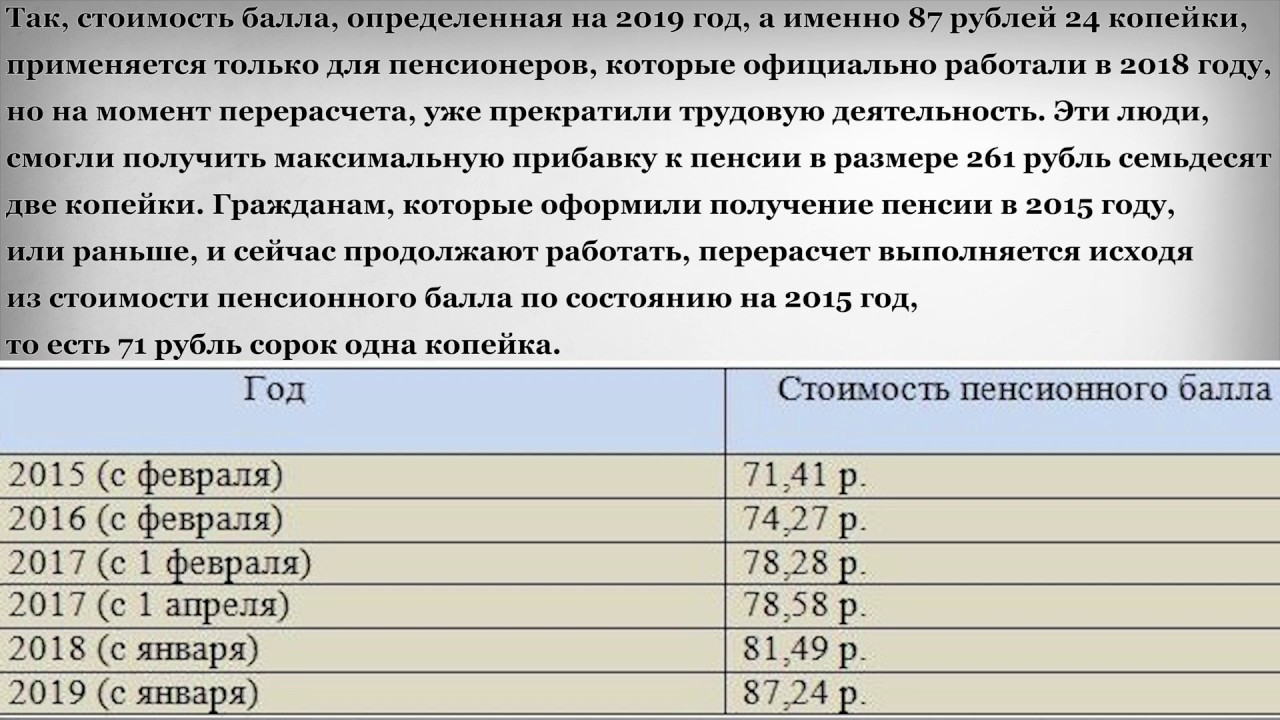

Стоимость пенсионного балла, которая непосредственно повлияет на размер будущей пенсии, устанавливается государством и ежегодно увеличивается. В 2019 году 1 балл «стоит» 87,24 копейки.

Узнать о количестве накопленных пенсионных баллов можно в личном кабинете на официальном сайте ПФР www.pfrf.ru или на едином портале государственных услуг gosuslugi.ru.

Если не хватает пенсионных баллов и стажа, назначение страховой пенсии отодвинется на тот срок, пока требуемое количество не будет заработано. Если по истечении 5 лет достичь этого не удастся, то вместо страховой пенсии гражданину будет назначена социальная пенсия.

Если вы считаете, что какие-либо сведения не учтены или учтены не в полном объеме, следует обратиться к работодателю для их уточнения.

Как фрилансерам накопить на пенсию>>

Период ухода за ребенком — нестраховой период

УПФР в г. Сокол Вологодской области (межрайонное) напоминает, что с 2015 года страховая пенсия по старости формируется в пенсионных баллах: чем их больше, тем выше размер пенсии.

Баллы могут формироваться как за страховые, так и за нестраховые периоды. Периоды работы, в течение которых за гражданина уплачиваются страховые взносы в Пенсионный фонд, называются страховыми. Нестраховые периоды – когда гражданин не работает и за него работодатели не отчисляют взносы на обязательное пенсионное страхование, но его пенсионные права на страховую пенсию при этом формируются. В частности, к ним относится период ухода за ребенком.

Согласно ст. 12 Федерального закона от

28.12.2013 № 400-ФЗ «О страховых пенсиях» в страховой стаж засчитывается период

ухода одного из родителей за каждым ребенком до достижения им возраста полутора

лет, но не более шести лет в общей сложности. Баллы начисляются не более чем за

4 детей.

Баллы начисляются не более чем за

4 детей.

Также в страховой стаж может быть включен период ухода за ребенком-инвалидом, если соответствующий период не засчитан в страховой стаж другому родителю при установлении ему страховой пенсии. За эти периоды начисляются пенсионные баллы.

Так, за один календарный год установлены следующие баллы:

- 1,8 балла – период ухода за ребенком-инвалидом, инвалидом I группы;

- 3,6 балла – период ухода одного из родителей за вторым ребенком до 1,5 лет;

- 5,4 балла – период ухода одного из родителей за третьим (четвертым) ребенком до 1,5 лет.

Баллы будут начислены, если в этот период гражданин не состоял в трудовых отношениях.

Если гражданин в период нахождения в

отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы

использовать при расчете пенсии: или за работу, или за нестраховой период. Если

несколько входящих в страховой стаж периодов совпадают по времени, то при

назначении пенсии учитывается только один из них.

Если

несколько входящих в страховой стаж периодов совпадают по времени, то при

назначении пенсии учитывается только один из них.

Территориальный орган ПФР учитывает тот период, который дает право на страховую пенсию и (или) на определение величины индивидуального пенсионного коэффициента в более высоком размере. Гражданин, обратившийся за установлением пенсии, может указать в заявлении выбранный им для учета в страховой стаж период.

Периоды ухода за ребенком засчитываются в

страховой стаж, если им предшествовали и (или) за ними следовали периоды работы

и (или) другой деятельности (независимо от их продолжительности), за которые

уплачивались страховые взносы на обязательное пенсионное страхование. Это

позволяет родителям сформировать свои пенсионные права и получить право на

страховую пенсию. При расчете страховой пенсии суммируются все годовые

пенсионные баллы, в том числе и баллы за нестраховые периоды.

Узнать о своих сформированных правах можно в личном кабинете на официальном сайте Пенсионного фонда https://es.pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

ВАЖНО! Нестраховые периоды – уход за детьми до 1,5 лет, уход за нетрудоспособными гражданами, служба в армии по призыву – в страховой стаж, дающий право на назначение досрочной пенсии за длительный стаж (42 года для мужчин и 37 лет для женщин), не засчитываются.

Напомним, для назначения страховой пенсии по старости в 2019 году необходимо иметь не менее 10 лет стажа и 16,2 пенсионных балла. Ежегодно количество баллов и стажа будет увеличиваться, пока не станет равным 30 и 15 соответственно. Максимальное количество пенсионных баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Требования к стажу и количеству баллов при назначении пенсии в 2019 году

Отделение ПФР по Калужской области напоминает, что с 2015 года страховая пенсия по старости формируется в пенсионных баллах: чем их больше, тем выше размер пенсии. Количество баллов напрямую зависит от суммы страховых взносов, перечисленных за сотрудника работодателем: чем выше официальная заработная плата, тем больше работодатель перечисляет взносов на будущую пенсию.

Если в 2018 году для получения права на страховую пенсию необходимо было иметь не менее 13,8 пенсионных балла и 9 лет стажа, то в 2019 году — не менее 16,2 пенсионных балла и 10 лет стажа. Ежегодно количество баллов и стажа будет увеличиваться, пока не станет равным 30 и 15 соответственно. Если пенсионных баллов и стажа будет недостаточно для возникновения права на пенсию, назначение пенсии отодвинется на тот срок, пока требуемое количество не будет заработано.

Если по истечении пяти лет после достижения пенсионного возраста этого достичь не удастся, то вместо страховой пенсии гражданину будет назначена социальная. Узнать о количестве имеющихся пенсионных баллов можно в личном кабинете на сайте ПФР.

При этом, если гражданин считает, что какие-либо сведения не учтены или учтены не в полном объеме, он может обратиться к работодателю и (или) в территориальный орган ПФР для уточнения данных. Также напомним, что с 2019 года изменен возраст выхода на пенсию: 65 лет для мужчин и 60 – для женщин. Переходный период продлится до 2028 года, и ежегодно возраст выхода на пенсию будет сдвигаться на один год, пока не достигнет общеустановленного. Для тех, кто уходит на пенсию в 2019-2020 гг., возрастной порог снижается на полгода. Таким образом, граждане, которые собирались на пенсию в этом году, выйдут на нее позже на полгода, а те, кто должен выйти на пенсию в 2020 году, сделают это позже на полтора года.

Также напомним, что с 2019 года изменен возраст выхода на пенсию: 65 лет для мужчин и 60 – для женщин. Переходный период продлится до 2028 года, и ежегодно возраст выхода на пенсию будет сдвигаться на один год, пока не достигнет общеустановленного. Для тех, кто уходит на пенсию в 2019-2020 гг., возрастной порог снижается на полгода. Таким образом, граждане, которые собирались на пенсию в этом году, выйдут на нее позже на полгода, а те, кто должен выйти на пенсию в 2020 году, сделают это позже на полтора года.

Пресс-служба Отделения ПФР по Калужской области

Для тех, кому за 20 Что надо знать уже сегодня, чтобы не остаться без пенсии в старости?

Может случиться, что накопительная часть пенсии еще не была назначена, но НПФ уже прогорел и ликвидирован. В этом случае АСВ также восполняет средства, а выплачивает их ПФР. Важно: восполнение идет в части страховых взносов, которые поступали, но уже без учета инвестиционного дохода.

Если вы решили перевести деньги в негосударственный фонд, то тщательно мониторьте процесс инвестирования, заведите на сайте личный кабинет и отслеживайте судьбу ваших средств.

Важно знать: сначала вы идете в НПФ, заключаете с ним договор, и уже потом направляетесь в ПФР и пишете заявление о переводе.

Еще один важный нюанс: с 2015 года перевод накопительной части в НПФ возможен срочный и досрочный.

— Если вы желаете сменить страховщика уже на следующий год, то в этом случае при определенных условиях вы теряете инвестдоход, так как процесс перевода занимает время и деньги не успевают принести доход в течение полного календарного года. Если вы хотите обойтись без потерь, то надо подать срочное заявление — пятилетнее. Подаете в текущем году, перевод осуществляется по истечении пяти лет. Но — с полной суммой страховых взносов, инвестдоход — все это уходит в полном объеме к новому страховщику. Это делается для получения большего процента на те страховые взносы, которые имеют место быть на лицевом счете, — консультирует Наталья Лазарева.

Что будет с пенсией по старости в будущем?

Пенсионная система щедра на реформы. Последние два года в прессе неоднократно публиковались статьи на тему введения индивидуального пенсионного капитала, который должен заменить сегодняшнюю систему инвестирования накопительной части. Систему разрабатывают Минфин РФ и Центробанк, и она подразумевает (судя по тому, что известно на сегодняшний день), что пенсионные взносы в НПФ платит сам работник, а не работодатель, и накопления являются собственностью работника, а не государственной.

Систему разрабатывают Минфин РФ и Центробанк, и она подразумевает (судя по тому, что известно на сегодняшний день), что пенсионные взносы в НПФ платит сам работник, а не работодатель, и накопления являются собственностью работника, а не государственной.

К сожалению, пока нет даже законопроекта, и в ПФР по Челябинской области не дают комментариев о предстоящих изменениях.

Однако совершенно очевидно одно: те, кто сегодня представляет собой экономически активную часть населения, должны заранее продумывать схемы инвестирования своих пенсионных взносов. Те деньги, которые за вас отчисляет работодатель, могут и должны работать.

Сколько баллов и стажа нужно для назначения пенсии

Объявления

13:47 05/11/2019

Просмотров: 394

Как известно, для назначения страховой пенсии по старости необходимо соблюсти несколько условий: достичь пенсионного возраста, выработать необходимый стаж и набрать определенное количество пенсионных баллов.

В 2019 году эти показатели таковы:

— возраст выхода на пенсию по старости для мужчин — 60,5 лет, для женщин — 55,5 лет;

-требуемый страховой стаж — 10 лет;

— число пенсионных коэффициентов (баллов) — 16,2.

Требования к баллам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству, для назначения страховой пенсии будет необходимо 30 баллов и 15 лет стажа.

Важно обратить внимание, что при нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

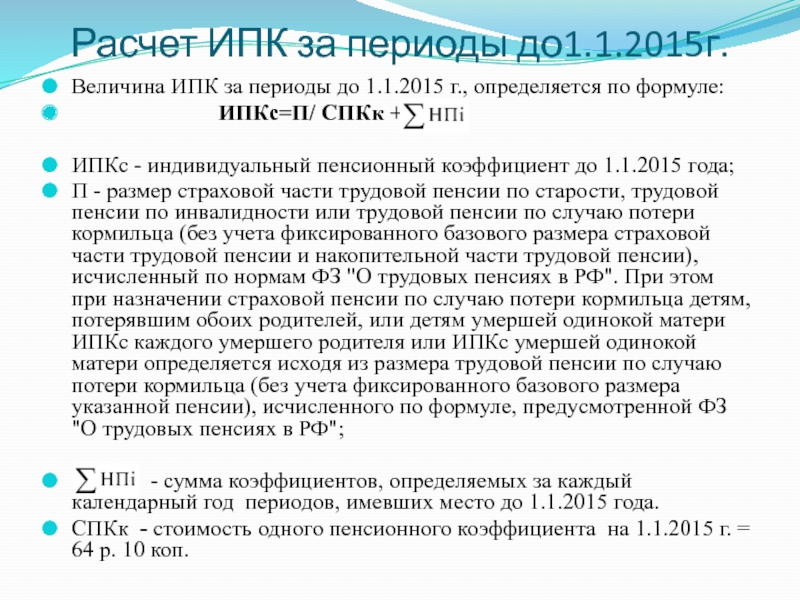

Напомним, что для определения количества баллов важны: продолжительность стажа и величина заработка до 1 января 2002, а также суммы страховых взносов после этой даты, которые учитываются только из официальной заработной платы. При расчете пенсии также учитываются периоды ухода за детьми, военная служба и другие социально значимые периоды. Все перечисленные показатели формируют количество пенсионных баллов. Для поколения будущих пенсионеров основная составляющая пенсионных прав – суммы отчислений работодателя в ПФР, то есть чем выше официальный заработок гражданина, тем больше взносов перечисляет за него работодатель и тем больше пенсионных коэффициентов можно заработать.

Для поколения будущих пенсионеров основная составляющая пенсионных прав – суммы отчислений работодателя в ПФР, то есть чем выше официальный заработок гражданина, тем больше взносов перечисляет за него работодатель и тем больше пенсионных коэффициентов можно заработать.

Если накопленных баллов и стажа не будет хватать, назначение пенсии отодвинется, пока трудовой минимум не будет заработан. Если спустя 5 лет по достижении общеустановленного пенсионного возраста в свете его постепенного повышения этого достичь не удастся, то вместо страховой пенсии будет назначена социальная, сумма которой небольшая.

Узнать, какое количество баллов вы уже накопили можно в Личном кабинета на сайте ПФР.

быстрых фактов и цифр о социальном обеспечении, 2019

Знаете ли вы, что…

67,9 миллиона человек получили пособия по программам, администрируемым Администрацией социального обеспечения ( SSA ) в 2018 году.

В 2018 году пособия по социальному обеспечению получили 5,6 миллиона человек.

55% взрослых получателей социального обеспечения в 2018 году составляли женщины.

54,7 — средний возраст льготников-инвалидов в 2018 году.

86% получателей дополнительного социального дохода ( SSI ) получали выплаты из-за инвалидности или слепоты в 2018 году.

| Программа | Сотрудник | Работодатель | Самостоятельная работа |

|---|---|---|---|

| Всего | 7.65 | 7,65 | 15. 30 30 |

| OASI | 5,30 | 5,30 | 10,60 |

| DI | 0,90 | 0,90 | 1,80 |

| Привет | а 1.45 | 1,45 | a 2,90 |

| а. Трудовой доход, превышающий 200 000 долларов США для индивидуальных заявителей и 250 000 долларов США для супружеских пар, подающих совместно, облагается дополнительным налогом HI в размере 0,90 процента. | |||

| Тип добытчика | OASI | DI | HI |

|---|---|---|---|

| Среднее значение | 2,855 | 485 | 781 |

| Максимум | 7 044 | 1,196 | Без ограничений |

| Самостоятельная занятость максимум | 14 087 | 2,392 | Без ограничений |

| Программа | Сумма |

|---|---|

| OASDI | 132 900 |

| Привет | Без ограничений |

(в долларах)

(в долларах)Заработок, необходимый для рабочих кредитов, 2019: 1360 долларов на один рабочий кредит (одна четверть покрытия)

ПРИМЕЧАНИЕ. Рабочий может зарабатывать максимум четыре кредита в год.Таким образом, для этого в 2019 году потребуется прибыль в размере 5440 долларов США.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19. html#contributions

| Календарный год | Всего | OASI | DI |

|---|---|---|---|

| 2017 | 4.83 | 4,10 | 0,73 |

| 2018 | 4,82 | 4,12 | 0,70 |

| ПРИМЕЧАНИЕ. Цифры могут быть изменены. | |||

Корректировка стоимости жизни, 2019 г . : 2,80%

| Год рождения | Полный пенсионный возраст ( FRA ) |

|---|---|

| 1937 г. и ранее | 65 |

| 1938 | 65 и 2 месяца |

| 1939 | 65 и 4 месяца |

| 1940 | 65 и 6 месяцев |

| 1941 | 65 и 8 месяцев |

| 1942 | 65 и 10 месяцев |

| 1943–1954 | 66 |

| 1955 | 66 и 2 месяца |

| 1956 | 66 и 4 месяца |

| 1957 | 66 и 6 месяцев |

| 1958 | 66 и 8 месяцев |

| 1959 | 66 и 10 месяцев |

| 1960 и позже | 67 |

Максимальное ежемесячное пособие по социальному обеспечению: 2861 долл. США для работников, выходящих на пенсию по FRA в 2019 году

США для работников, выходящих на пенсию по FRA в 2019 году

ПРИМЕЧАНИЕ. Более высокие пособия возможны для тех, кто работает или откладывает получение пособия после достижения FRA .

Точки изгиба формулы льгот (для работников, имеющих первое право на льготы в 2019 году):

Сумма первичного страхования ( PIA ) составляет

90% от первых 926 долларов среднемесячного индексированного дохода ( AIME ), плюс

32% от AIME свыше 926 до 5 583 долларов, плюс

15% от AIME сверх 5 583 долл. США

| Год | долларов | Увеличение по сравнению с предыдущим годом (в процентах) |

|---|---|---|

| 2017 | 50 321. 89 89 | 3,5 |

| 2018 (оценка) | 51 794,15 | 2,9 |

| 2019 (оценка) | 53 863,71 | 4,0 |

| Возраст пенсионера в 2019 году | Ежегодно | Ежемесячно |

|---|---|---|

| В соответствии с FRA (1 доллар США за 2 доллара США) | 17,640 | 1,470 |

| FRA (1 доллар США за 3 доллара США) a | 46920 | 3 910 |

| Свыше FRA | Без ограничений | Без ограничений |

ПРИМЕЧАНИЕ. У пенсионеров-бенефициаров моложе FRA удерживается часть пособия, если их заработок превышает суммы, освобожденные от уплаты налогов. У пенсионеров-бенефициаров моложе FRA удерживается часть пособия, если их заработок превышает суммы, освобожденные от уплаты налогов. | ||

| а. Тест применяется только к заработкам, полученным за несколько месяцев до месяца достижения FRA . | ||

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#benefits

| Программный аспект | Индивидуальный | Пара |

|---|---|---|

| Ставка федерального пособия | 771 | 1,157 |

| Лимит ресурсов | 2 000 | 3 000 |

| Определитель | Сумма в месяц |

|---|---|

| Существенная доходная деятельность | |

| Для незрячих | 1,220 |

| Для слепых | 2,040 |

| Срок испытательной работы | 880 |

(в долларах)

(в долларах)Поделиться этой страницей: https: // www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#ssirates

| Календарный год и целевой фонд | Доход | Outgo | Фонд на конец года |

|---|---|---|---|

| 2018 (фактическое) | |||

| Всего | 1 003. 4 4 | 1 000,2 | 2 894,9 |

| OASI | 831,0 | 853,5 | 2 797,9 |

| DI | 172,3 | 146,8 | 97,1 |

| 2019 (оценка) | |||

| Всего | 1,061.0 | 1 060,0 | 2 895,9 |

| OASI | 917,6 | 910,3 | 2 805,2 |

| DI | 143,4 | 149,8 | 90,7 |

| ПРИМЕЧАНИЕ. | |||

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#trustfunds

| Семейный дом | Сумма |

|---|---|

| Лицо в возрасте | 12 043 |

| Семья из двух человек, пожилой руководитель | 15 178 |

| Семья из четырех человек | 25 900 |

ИСТОЧНИК: U.С. Бюро переписи населения по состоянию на январь 2019 г. (предварительная оценка). (предварительная оценка). | |

OASDI административные расходы: Затраты составили 0,8% от взносов в 2018 календарном году

| Форма подачи | Число |

|---|---|

| OASI претензий | 5.9 |

| DI претензий | 2,5 |

| SSI приложений | 1,9 |

Поделиться этой страницей: https://www. ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#admindata

Мы приостанавливаем публикацию пяти диаграмм, которые составляют раздел доходов пожилого населения для издания Fast Facts and Figures за 2019 год, поскольку мы оцениваем адекватность источника данных диаграмм, Ежегодного социально-экономического приложения (также известного в качестве мартовского приложения) к текущему обследованию населения ( CPS ).Недавние исследования показывают, что могут возникнуть некоторые проблемы с измерением определенных источников дохода, указанных в CPS . Мы стремимся публиковать максимально точные статистические данные, поэтому мы проводим тщательный анализ доступных источников данных для этих публикаций и опубликуем результаты этого обзора. Для получения дополнительной информации см. Би, Адам и Джошуа В. Митчелл. 2017. «У пожилых американцев доход больше, чем мы думаем?» SESHD Рабочий документ No. 2017-39. Вашингтон, округ Колумбия : Бюро переписи населения США .

2017-39. Вашингтон, округ Колумбия : Бюро переписи населения США .

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page5

Заработок от оплачиваемой занятости, 1937–2018 гг.

Люди вносят вклад в социальное обеспечение через налоги на заработную плату или налоги на самозанятость, как того требует Федеральный закон о страховых взносах ( FICA ) и Закон о самозанятых взносах ( SECA ).Максимальная налогооблагаемая сумма ежегодно обновляется на основе увеличения средней заработной платы. Из 176 миллионов работников, заработавших в сфере социального обеспечения в 2018 году, около 6% имели заработок, равный или превышающий максимальную сумму, подлежащую налогообложению, по сравнению с 3% на момент начала программы и пиком в 36% в 1965 году. 83% заработков от оплачиваемой занятости подлежали налогообложению в 2018 году по сравнению с 92% в 1937 году.

Налогооблагаемый доход как процент от заработка застрахованного труда и процент работников с максимальным налогооблагаемым доходом, выбранные годы

ИСТОЧНИК: SSA , Офис главного актуария.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page10

Статус застрахованного, 1970–2018 гг.

Процент лиц в возрасте 20 лет и старше, застрахованных на получение пособий, за последние годы изменился очень незначительно. Чтобы быть полностью застрахованным, работник должен иметь по крайней мере один трудовой кредит (квартал покрытия) на каждый год, прошедший после 21 года (но не ранее 1950 года) и до года, в котором он или она достигнет 62-летнего возраста, станет инвалидом или умирает.Максимальное количество рабочих кредитов, необходимых для полной страховки, составляет 40. Считается, что человек постоянно застрахован, если он или она заработали 40 рабочих кредитов. Чтобы быть застрахованным по инвалидности, работник должен быть полностью застрахован и иметь не менее 20 трудовых кредитов в течение последних 40 календарных кварталов. (Требования для получения статуса застрахованного по инвалидности несколько отличаются для лиц моложе 31 года.) Пособия по инвалидности доступны до FRA .

Чтобы быть застрахованным по инвалидности, работник должен быть полностью застрахован и иметь не менее 20 трудовых кредитов в течение последних 40 календарных кварталов. (Требования для получения статуса застрахованного по инвалидности несколько отличаются для лиц моложе 31 года.) Пособия по инвалидности доступны до FRA .

| Год | Население от 20 лет и старше | Население в возрасте от 20 до FRA a | |||

|---|---|---|---|---|---|

| Миллионы | Постоянно застрахованный процент | Полностью застрахованная процентная доля | Миллионы | Застрахованный процент по инвалидности | |

| 1970 | 135. 0 0 | 50 | 77 | 113,9 | 63 |

| 1975 | 147,3 | 50 | 80 | 123,7 | 66 |

| 1980 | 161.8 | 53 | 83 | 135,2 | 70 |

| 1985 | 174,9 | 57 | 84 | 145,5 | 72 |

| 1990 | 185.9 | 63 | 86 | 153,7 | 75 |

| 1995 | 196,0 | 66 | 86 | 161,5 | 76 |

| 2000 | 206. 9 9 | 68 | 87 | 171,3 | 78 |

| 2005 | 219,7 | 68 | 87 | 183,5 | 77 |

| 2010 | 230.7 | 69 | 87 | 191,9 | 76 |

| 2015 | 242,5 | 69 | 88 | 197,5 | 76 |

| 2016 | 244.6 | 70 | 88 | 198,1 | 76 |

| 2017 | 246,9 | 70 | 88 | 199,0 | 76 |

| 2018 | 249. | 70 | 88 | 199,9 | 77 |

| ИСТОЧНИК: SSA , Офис главного актуария. | |||||

| ПРИМЕЧАНИЯ: Население в зоне социального обеспечения включает жителей 50 штатов и округа Колумбия, скорректированное с учетом неполного подсчета чистой переписи; гражданские жители Американского Самоа, Гуама, Северных Марианских островов, Пуэрто-Рико и U.S. Виргинские острова; федеральные гражданские служащие и лица в вооруженных силах США за рубежом и их иждивенцы; неграждане, проживающие за границей, застрахованные на пособия по социальному обеспечению; и все остальные граждан США за рубежом. | |||||

| Рисунки могут быть изменены. | |||||

а. Застрахованный по инвалидности не включает тех, кто достиг FRA . | |||||

Поделиться этой страницей: https: // www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page11

Статус застрахованного населения с разбивкой по полу, 1970 и 2018 годы

Хотя исторически мужчины были более подвержены страхованию, чем женщины, гендерный разрыв сокращается. Доля застрахованных мужчин несколько снизилась с 1970 по 2018 год, при этом 90% полностью застрахованы и 79% застрахованы от инвалидности в 2018 году. В отличие от этого, доля застрахованных женщин резко увеличилась — с 63% до 86% и от 41% до 74% застрахованных по инвалидности.

Доля населения в зоне социального обеспечения, полностью застрахованного и застрахованного на получение пособия по инвалидности, с разбивкой по полу

ИСТОЧНИК: SSA , Офис главного актуария. ПРИМЕЧАНИЯ. Население в зоне социального обеспечения включает жителей 50 штатов и округа Колумбия, скорректированное с учетом неполного подсчета чистой переписи; гражданские жители Американского Самоа, Гуама, Северных Марианских островов, Пуэрто-Рико и U.S. Виргинские острова; федеральные гражданские служащие и лица в вооруженных силах США за рубежом и их иждивенцы; неграждане, проживающие за границей, застрахованные на пособия по социальному обеспечению; и все остальные граждан США за рубежом.

Население в зоне социального обеспечения включает жителей 50 штатов и округа Колумбия, скорректированное с учетом неполного подсчета чистой переписи; гражданские жители Американского Самоа, Гуама, Северных Марианских островов, Пуэрто-Рико и U.S. Виргинские острова; федеральные гражданские служащие и лица в вооруженных силах США за рубежом и их иждивенцы; неграждане, проживающие за границей, застрахованные на пособия по социальному обеспечению; и все остальные граждан США за рубежом.Рисунки могут быть изменены.

а. Застрахованный по инвалидности не включает тех, кто достиг FRA .Поделитесь этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html # page12

New Benefit Awards, 2018

Пособия получили около 5,6 млн человек; из них 55% были пенсионерами и 12% — инвалидами. Остальные 33% были оставшимися в живых или супругами и детьми пенсионеров или инвалидов. Эти вознаграждения представляют не только новых участников списков льгот, но и лиц, уже включенных в списки, которые получают право на другое пособие, в частности, преобразование пособий для инвалидов в пособия для пенсионеров в FRA .

Остальные 33% были оставшимися в живых или супругами и детьми пенсионеров или инвалидов. Эти вознаграждения представляют не только новых участников списков льгот, но и лиц, уже включенных в списки, которые получают право на другое пособие, в частности, преобразование пособий для инвалидов в пособия для пенсионеров в FRA .

| Получатель | Число (в тысячах) | процентов |

|---|---|---|

| Итого | 5 597 | 100 |

| Пенсионеры и иждивенцы | 3,667 | 66 |

| Рабочие | 3 082 | 55 |

| Супруги и дети | 585 | 10 |

| Инвалиды и иждивенцы | 1 040 | 19 |

| Рабочие | 687 | 12 |

| Супруги и дети | 353 | 6 |

| Выжившие умершие рабочие | 891 | 16 |

Новые награды

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные.

ПРИМЕЧАНИЕ: Итоговые значения не обязательно равны сумме округленных компонентов.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page13

Новые награды рабочим, 1978–2018 гг.

Награды вышедшим на пенсию работникам значительно увеличились за последние четыре десятилетия, почти вдвое быстрее, чем увеличились выплаты работникам-инвалидам.Среднегодовой темп роста за период с 1978 по 2018 год составляет 1,9% для пенсионеров и 1,0% для рабочих-инвалидов. Ежегодное количество премий пенсионерам выросло с 1,5 миллиона в 1978 году до 3,1 миллиона в 2018 году, а количество премий для работников-инвалидов увеличилось с 464 000 в 1978 году до 687 000 в 2018 году.

Новые награды пенсионерам и инвалидам

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page14

Получатели в статусе текущего платежа, декабрь 2018 г.

Шестьдесят три миллиона получателей находились в статусе текущих платежей; то есть им выплачивали пособие. Семьдесят процентов этих бенефициаров были пенсионерами, а 14% — инвалидами. Остальные бенефициары — почти 17% — были оставшимися в живых или супругами и детьми пенсионеров или инвалидов.

| Получатель | Число (в тысячах) | процентов |

|---|---|---|

| Итого | 62 906 | 100 |

| Пенсионеры и иждивенцы | 46 803 | 74 |

| Рабочие | 43 721 | 70 |

| Супруги и дети | 3 082 | 5 |

| Инвалиды и иждивенцы | 10 162 | 16 |

| Рабочие | 8 537 | 14 |

| Супруги и дети | 1,625 | 3 |

| Выжившие умершие рабочие | 5,940 | 9 |

Получатели по типу

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные.

ПРИМЕЧАНИЕ: Итоговые значения не обязательно равны сумме округленных компонентов.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page15

Средний размер пособия, 2018 г.

Пособия, выплачиваемые работникам, выходящим на пенсию в FRA , и работникам-инвалидам равны 100% от PIA (с учетом любых применимых вычетов).В FRA пособия вдовам также выплачиваются в размере 100% от PIA застрахованного работника. Вдовы, не являющиеся инвалидами, могут получать уменьшенное пособие в возрасте 60 лет. Вдовы-инвалиды могут получать уменьшенные пособия в возрасте 50 лет. Супруги, дети и родители получают меньшую долю от PIA работника, чем вдовы (вдовы). с.

| Получатель | Новые награды | Льготы в статусе текущего платежа, декабрь |

|---|---|---|

| Пенсионеры | 1 523 | 1,461 |

| Супруги | 656 | 763 |

| Дети | 651 | 697 |

| Инвалиды | 1,386 | 1,234 |

| Супруги | 403 | 350 |

| Дети | 379 | 381 |

| Выжившие умершие рабочие | ||

| Вдова (вдова) без инвалидности | 1,076 | 1,388 |

| Инвалид вдова | 744 | 747 |

| Овдовевшие матери и отцы | 993 | 1 007 |

| Выжившие дети | 883 | 885 |

| Родители | 1,181 | 1,232 |

| ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные. | ||

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page16

Получатели в разбивке по возрасту, декабрь 2018 г.

Около четырех пятых всех получателей OASDI в статусе текущего платежа были в возрасте 62 лет и старше, в том числе 23% в возрасте 75–84 года и 9% в возрасте 85 лет и старше. Около 13% составляли лица в возрасте 18–61 лет, получающие пособия в качестве рабочих-инвалидов, оставшихся в живых или иждивенцев.Еще 5% составляли дети до 18 лет.

Бенефициара по возрасту

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные.ПРИМЕЧАНИЕ: Итоговые значения не обязательно равны сумме округленных компонентов.

Поделиться этой страницей: https://www. ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page17

ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page17

Возраст инвалидов и пенсионеров, 1960–2018 годы

Средний возраст получателей пособий-инвалидов в статусе текущих выплат снизился в период с 1960 года, когда пособия DI впервые стали доступны лицам моложе 50 лет, и до 2018 года.В 1960 году средний возраст инвалида составлял 57,2 года. Быстрое падение среднего возраста в последующие годы отражает рост числа наград, присуждаемых работникам моложе 50 лет. К 1995 году средний возраст упал до минимального значения 49,8 года, но к 2018 году он вырос до 54,7 года. Напротив, средний возраст пенсионеров мало изменился с течением времени, увеличившись с 72,4 в 1960 году до 73,9 в 2018 году.

Средний возраст льготников-инвалидов и пенсионеров, выбранные годы

ИСТОЧНИК: SSA , запись основного бенефициара, 10-процентная выборка за 1990–2005 гг.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page18

Получателей в разбивке по полу, декабрь 2018 г.

Из всех взрослых, получающих ежемесячное пособие по социальному обеспечению, 45% составляли мужчины и 55% — женщины. 82% мужчин и 68% женщин получали пособия по уходу на пенсию. Двенадцать процентов женщин получили пособие по случаю потери кормильца.

Взрослые бенефициары с разбивкой по типу получателя и полу (в процентах)

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные.ПРИМЕЧАНИЕ: Итоговые значения не обязательно равны сумме округленных компонентов.

а. Менее 1 процента мужчин получали пособия по случаю потери кормильца (вдовцы или отцы) или как супруги вышедших на пенсию рабочих и инвалидов.

Поделиться этой страницей: https: // www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page19

Среднее ежемесячное пособие с разбивкой по полу, декабрь 2018 г.

Среди вышедших на пенсию рабочих и инвалидов, которые получали пособия на основании собственного трудового стажа, мужчины получали более высокое среднемесячное пособие, чем женщины. Для женщин, получающих пособия на основании трудового стажа другого лица (супруги и оставшиеся в живых), средний размер пособия у женщин выше.

| Получатель | Мужчины | Женщины |

|---|---|---|

| Рабочие | ||

| На пенсии | 1,627 | 1,297 |

| Отключено | 1,360 | 1,104 |

| Супруги — | ||

| Пенсионеры | 645 | 772 |

| Инвалиды | 381 | 348 |

| Выжившие умершие рабочие | ||

| Вдова (вдова) без инвалидности | 1,227 | 1,394 |

| Инвалид вдова | 561 | 763 |

| Отцы и матери | 874 | 1,019 |

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные. | ||

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page20

Женщины-бенефициары, 1940–2018 годы

Доля женщин среди пенсионеров увеличилась в четыре раза с 1940 по 2018 год. Доля женщин выросла с 12% в 1940 году до 47% в 1980 году, 48% в 1990 году и 50% в 2018 году. более чем вдвое за период с 1957 года, когда впервые стали выплачиваться пособия DI , и до 2018 года.Процент неуклонно рос с 19% в 1957 году до 35% в 1990 году и 49% в 2018 году.

Доля женщин среди пенсионеров и инвалидов, выбранные годы

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные. Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19. html#page21

html#page21

Женщины с двойным правом, 1960–2018 годы

Доля женщин в возрасте 62 лет и старше, получающих пособия в качестве иждивенцев (то есть только на основании данных о доходах их мужей), снизилась с 57% в 1960 году до 20% в 2018 году.В то же время доля женщин, имеющих двойное право (то есть получающих зарплату на основании как их собственных доходов, так и доходов их мужей), увеличилась с 5% в 1960 году до 25% в 2018 году.

Женщины в возрасте 62 лет и старше, в зависимости от прав, выбранные годы

ИСТОЧНИК: SSA , запись основного бенефициара. Все данные за 2005 год и данные о двойных правах за 1995 и 2000 годы основаны на 10-процентной выборке. Все остальные годы — это 100-процентные данные.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page22

Дети-бенефициары, декабрь 2018 г.

Около 3,0 миллионов детей в возрасте до 18 лет и студентов в возрасте 18–19 лет получили пособий OASDI . Дети умерших рабочих имели самые высокие средние выплаты, отчасти потому, что они имели право на получение ежемесячного пособия, исходя из 75% от PIA работника, по сравнению с 50% для детей пенсионеров или инвалидов.В целом средний размер ежемесячного пособия на детей составил 616 долларов.

Количество и среднемесячное пособие на детей работников льготников

ИСТОЧНИК: SSA , запись основного получателя, 100-процентные данные.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page23

Количество получателей, 1974–2018 гг.

Программа дополнительного социального обеспечения ( SSI ) обеспечивает поддержку доходов нуждающимся лицам в возрасте 65 лет и старше, слепым или инвалидам, а также слепым детям или детям-инвалидам. Право на участие и федеральные платежные стандарты едины на национальном уровне. SSI заменил бывшие федеральные / штатные программы помощи взрослым в 50 штатах и округе Колумбия.

Право на участие и федеральные платежные стандарты едины на национальном уровне. SSI заменил бывшие федеральные / штатные программы помощи взрослым в 50 штатах и округе Колумбия.

Платежи в рамках SSI начались в январе 1974 года, и 3,2 миллиона человек получили платежи, управляемые федеральным правительством. К декабрю 1974 года это число выросло почти до 4 миллионов и оставалось примерно на этом уровне до середины 1980-х годов, затем неуклонно росло, достигнув почти 6 миллионов в 1993 году и 7 миллионов к концу 2004 года.По состоянию на декабрь 2018 года количество получателей составило около 8,1 миллиона. Из этого общего числа 4,7 миллиона человек были в возрасте от 18 до 64 лет, 2,3 миллиона — в возрасте 65 лет и старше и 1,1 миллиона — в возрасте до 18 лет.

Лица, получающие платежи SSI в федеральном управлении, декабрь ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные.

Поделиться этой страницей: https: // www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page24

Суммы платежей по возрасту, декабрь 2018 г.

Средний ежемесячный платеж SSI , администрируемый на федеральном уровне, составлял 551 доллар. Выплаты варьировались в зависимости от возрастной группы: в среднем от 655 долларов для получателей в возрасте до 18 лет до 446 долларов для лиц в возрасте 65 лет и старше. Максимальная ставка федерального пособия в декабре 2018 года составляла 771 доллар на человека и 1157 долларов на супружескую пару, плюс любые применимые надбавки штата.

Средний ежемесячный платеж на федеральном уровне в размере SSI ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные. ПРИМЕЧАНИЕ. Суммы не включают ретроактивные платежи.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page25

Платежи под федеральным управлением, декабрь 2018 г.

Всего 8.1 миллион человек получил пособий по системе SSI , администрируемых на федеральном уровне. Большинство получило только федеральный SSI . У штатов есть возможность дополнить ставку федерального пособия, и они обязаны это сделать, если эта ставка меньше дохода, который получатель получил бы по предыдущей программе штата.

ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные.Поделиться этой страницей: https: // www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page26

Основания для определения права на участие и возраст получателей, декабрь 2018 г.

Четырнадцать процентов из получателей SSI получали пособие на основании возраста, а остальные имели право на получение пособия на основании инвалидности. Двадцать восемь процентов получателей были в возрасте 65 лет и старше. В программе SSI получатель с ограниченными возможностями по-прежнему классифицируется как «инвалид» по достижении 65 лет.В программе OASDI получатели DI конвертируются в программу выхода на пенсию, когда они достигают FRA .

SSI получателей, в зависимости от права на участие и возраста ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные.Поделитесь этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html # page27

Процентное распределение получателей по возрасту, 1974–2018 гг.

Доля получателей SSI в возрасте 65 лет и старше снизилась с 61% в январе 1974 года до 28% в декабре 2018 года. Общий долгосрочный рост программы SSI произошел из-за увеличения числа получателей с ограниченными возможностями, большинство из которых моложе 65 лет.

Процентное распределение получателей SSI по возрасту, декабрь ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page28

Получателей в разбивке по полу и возрасту, декабрь 2018 г.

В целом, 53% из примерно 8,1 миллиона получателей SSI составляли женщины, но этот процент сильно варьировался в зависимости от возрастной группы. Женщины составляли 65% из 2,3 миллиона получателей в возрасте 65 лет и старше, 51% из 4,7 миллиона получателей в возрасте 18–64 лет и 32% из 1.2323.png) 1 миллион получателей в возрасте до 18 лет.

1 миллион получателей в возрасте до 18 лет.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page29

Прочие доходы, декабрь 2018 г.

Более 56% из получателей SSI в возрасте 65 лет и старше получили пособий OASDI , как и 29.2% лиц в возрасте 18–64 лет и 6,6% лиц моложе 18 лет. Другие виды нетрудового дохода, такие как доход от активов, чаще всего сообщались среди лиц моложе 18 лет (21,7%) и лиц в возрасте 65 лет и старше (10,4%). %). Трудовой доход был наиболее распространен (4,9%) среди лиц в возрасте 18–64 лет.

Доля получателей SSI , также получающих другой доход, с разбивкой по источникам и возрасту ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page30

Дети-реципиенты, декабрь 1974–2018 гг.

По состоянию на декабрь первого года программы, 1974 года, 70 900 слепых и детей-инвалидов получали SSI . Это число увеличилось примерно до 955000 в 1996 году, снизилось примерно до 847000 в 2000 году и увеличилось до 1148.038 в 2018 году.Относительно высокая средняя выплата детям (по сравнению с выплатами слепым и инвалидам) частично объясняется ограниченным размером других исчисляемых доходов. Всплеск среднемесячных пособий в 1992 году связан с ретроактивными выплатами в результате решения Sullivan против Zebley . По состоянию на декабрь 2018 года слепые дети и дети-инвалиды получали пособий SSI на общую сумму 655 долларов США.

Количество детей в возрасте до 18 лет, получающих SSI Среднемесячная выплата SSI детям до 18 лет a ИСТОЧНИК: SSA , дополнительная запись безопасности, 100-процентные данные.

а. По состоянию на 1998 год эти цифры не включают ретроактивные платежи.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page31

Все бенефициары, декабрь 2018 г.

Около 67,9 миллиона человек получили выплаты по одной или нескольким программам, администрируемым SSA . Большинство (59,8 миллиона) получили только пособий OASDI , 5.4 миллиона получили только SSI , а 2,7 миллиона получили выплаты по обеим программам.

| Льгота | Число (в тысячах) |

|---|---|

| Итого (без дублирования) | 67 911 |

| OASDI | 62 498 |

| Только OASDI | 59,783 |

| SSI | 8,129 |

| Только SSI | 5 413 |

| И OASDI , и SSI | 2 715 |

Распределение всех бенефициаров

ИСТОЧНИКИ: SSA , запись основного получателя и дополнительная запись безопасности, 100% данных.Итоги не обязательно равны сумме округленных компонентов.

Поделитесь этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html # page32

Бенефициары в возрасте 65 лет и старше, декабрь 2018 г.

Пособия выплачены 48,1 млн человек в возрасте 65 лет и старше. Около 1,3 миллиона человек получили как OASDI , так и SSI .

| Получатель | Число (в тысячах) |

|---|---|

| Итого (без дублирования) | 48 071 |

| OASDI | 47076 |

| Пенсионеры | 40,994 |

| Инвалиды | 525 |

| Супруги | 2,235 |

| Вдова | a 3,224 |

| Дети-инвалиды взрослые | 98 |

| Только OASDI | 45 804 |

| SSI | б 2,266 |

| Получение SSI только | 995 |

| Получение OASDI и SSI | 1,272 |

Распределение бенефициаров в возрасте 65 лет и старше по программе

ИСТОЧНИКИ: SSA , запись основного получателя и дополнительная запись безопасности, 100% данных. ПРИМЕЧАНИЯ: бенефициаров OASDI , имеющих право как на первичное, так и на вторичное пособие (двойное право), учитываются только один раз. SSI включает федеральные платежи SSI и федерально управляемую государственную надбавку.

ПРИМЕЧАНИЯ: бенефициаров OASDI , имеющих право как на первичное, так и на вторичное пособие (двойное право), учитываются только один раз. SSI включает федеральные платежи SSI и федерально управляемую государственную надбавку.Итоги не обязательно равны сумме округленных компонентов.

а. Включает лиц, которые получали пособие на иждивенца или пособие матери и отца.

б.Включает 1 097 310 пособников SSI в возрасте 65 лет и старше, которые являются инвалидами или слепыми.Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page33

Бенефициары-инвалиды в возрасте 18–64 лет, декабрь 2018 г.

Выплаты были произведены почти 12,5 миллионам человек в возрасте от 18 до 64 лет по причине их инвалидности. 62% получали выплаты по инвалидности только по программе OASDI , 28% получали выплаты только по программе SSI , а 10% получали выплаты по обеим программам.

| Получатель | Число (в тысячах) |

|---|---|

| Итого (без дублирования) | 12 461 |

| OASDI инвалидность | 8,999 |

| Работники в возрасте 64 лет и младше | 7,995 |

| Дети-инвалиды взрослые | 898 |

| Вдова | 106 |

| OASDI только инвалидность | 7 746 |

| SSI инвалидность | 4 714 |

| Получение SSI только инвалидность | 3,462 |

| Получение OASDI и SSI по инвалидности | 1,253 |

Распределение льготников-инвалидов в возрасте 18–64 лет

ИСТОЧНИКИ: SSA , запись основного получателя и дополнительная запись безопасности, 100% данных. ПРИМЕЧАНИЯ: бенефициаров OASDI , имеющих право как на первичное, так и на вторичное пособие (двойное право), учитываются только один раз. SSI включает федеральные платежи SSI и федерально управляемую государственную надбавку.

ПРИМЕЧАНИЯ: бенефициаров OASDI , имеющих право как на первичное, так и на вторичное пособие (двойное право), учитываются только один раз. SSI включает федеральные платежи SSI и федерально управляемую государственную надбавку.Итоги не обязательно равны сумме округленных компонентов.

Поделитесь этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html # page34

Как финансируется социальное обеспечение

Социальное обеспечение — это в основном программа с распределительной оплатой. Большая часть налогов на заработную плату, взимаемых с сегодняшних рабочих, используется для выплаты пособий нынешним получателям. В 2018 году трастовые фонды по страхованию по старости и в связи с потерей кормильца и по страхованию инвалидности собрали 1,0 триллион долларов дохода. Из этой суммы 88,2% составили отчисления по налогу на заработную плату и возмещения из Общего фонда казначейства и 3. 5% приходилось на подоходный налог с выплат по социальному обеспечению. Проценты, полученные по государственным облигациям трастовых фондов, обеспечили оставшиеся 8,3% дохода. Активы увеличились в 2018 году, поскольку общий доход превысил расходы на выплату пособий и административные расходы.

5% приходилось на подоходный налог с выплат по социальному обеспечению. Проценты, полученные по государственным облигациям трастовых фондов, обеспечили оставшиеся 8,3% дохода. Активы увеличились в 2018 году, поскольку общий доход превысил расходы на выплату пособий и административные расходы.

Источники и использование доходов социального обеспечения в 2018 году

ИСТОЧНИК: Годовой отчет попечительского совета Федерального трастового фонда по страхованию по старости и в связи с потерей кормильца и по инвалидности за 2019 год , таблица II .B1.а. Включает возмещение расходов Общего фонда, на которое приходилось менее 0,1% дохода Целевого фонда.

Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page35

Демографические проблемы социального обеспечения

Отчет Trustees Report за 2019 год прогнозирует, что число пенсионеров будет быстро расти, поскольку участники бэби-бума II после мировой войны продолжают выходить на пенсию все больше. Предполагается, что количество пенсионеров удвоится примерно через 50 лет. Люди тоже живут дольше, а рождаемость низкая. В результате попечители прогнозируют, что соотношение 2,8 работников, платящих налоги на социальное обеспечение, на каждого человека, получающего пособия в 2018 году, упадет до 2,2 к 1 в 2036 году. В 2010 году налоговые и другие непроцентные доходы не полностью покрывали стоимость программы, а В отчете попечителей за 2019 год прогнозируется, что эта модель сохранится как минимум 75 лет, если в программу не будут внесены изменения.Однако попечители также прогнозируют, что выкупа активов доверительного фонда будет достаточно для обеспечения полной выплаты запланированных выплат до 2035 года.

Предполагается, что количество пенсионеров удвоится примерно через 50 лет. Люди тоже живут дольше, а рождаемость низкая. В результате попечители прогнозируют, что соотношение 2,8 работников, платящих налоги на социальное обеспечение, на каждого человека, получающего пособия в 2018 году, упадет до 2,2 к 1 в 2036 году. В 2010 году налоговые и другие непроцентные доходы не полностью покрывали стоимость программы, а В отчете попечителей за 2019 год прогнозируется, что эта модель сохранится как минимум 75 лет, если в программу не будут внесены изменения.Однако попечители также прогнозируют, что выкупа активов доверительного фонда будет достаточно для обеспечения полной выплаты запланированных выплат до 2035 года.

Отношение застрахованных работников к получателям социального обеспечения

ИСТОЧНИК: Годовой отчет попечительского совета Федерального трастового фонда по страхованию по старости и в связи с потерей кормильца и инвалидности за 2019 год , таблица IV . B3 (промежуточные допущения).

B3 (промежуточные допущения).Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page36

Долгосрочные финансовые перспективы

Социальное обеспечение не является устойчивым в долгосрочной перспективе при текущих ставках пособий и налогов. В 2010 году программа выплатила больше льгот и расходов, чем собрала налоги и прочий непроцентный доход, и в отчете попечителей за 2019 год прогнозируется, что эта модель сохранится в течение следующих 75 лет.По оценкам попечителей, объединенные резервы трастовых фондов OASI и DI будут исчерпаны к 2035 году. В этот момент налоги на заработную плату и другие доходы поступят в фонд, но их будет достаточно для оплаты только около 80% затрат по программе. Как сообщается в отчете попечителей за 2019 год, прогнозируемый дефицит в течение следующих 75 лет составляет 2,78% от налогооблагаемой заработной платы.

Доход по социальному обеспечению за вычетом затрат в процентах от налогооблагаемой заработной платы

ИСТОЧНИК: Годовой отчет попечительского совета Федерального трастового фонда по страхованию по старости и в связи с потерей кормильца и инвалидности за 2019 год , таблица IV . B1 (промежуточные допущения).

B1 (промежуточные допущения).Поделиться этой страницей: https://www.ssa.gov/policy/docs/chartbooks/fast_facts/2019/fast_facts19.html#page37

Французская система социального обеспечения

Во Франции базовая пенсия работников частного сектора пополняется за счет схемы обязательного дополнительного пенсионного обеспечения ARRCO-AGIRC, которая также финансируется на распределительной основе.

А — Принципиальная схема

Базовые пенсии по общей схеме назначают:

- (региональные) пенсионные фонды и фонды гигиены труда (caisses d’assurance retraite et de santé au travail / CARSAT),

- национальный фонд страхования по старости Иль-де-Франс (caisse nationale d’assurance vieillesse d’le-de-France) для региона Париж,

- общие фонды социального обеспечения (caisses générales de sécurité sociale / CGSS) для зарубежных департаментов,

- CSS в Майотте.

1 — Требования к участникам

а) Пенсионный возраст 92 157

Выход на пенсию в 62 года (установленный законом возраст)

Установленный законом минимальный возраст выхода на пенсию во Франции составляет 62 года для тех, кто родился 1 января 1955 года или позднее.

Для того, чтобы претендовать на получение полной пенсии в возрасте 62 лет, заявитель должен накопить необходимое количество кварталов взносов, которое определяется годом его рождения.

Выход на пенсию в возрасте от 65 до 67 лет (возраст автоматического получения права на полную ставку)

По достижении заявителем определенного возраста его пенсия будет рассчитываться по полной ставке независимо от того, сколько кварталов он заработал.Этот возраст составляет от 65 до 67 лет в зависимости от года рождения заявителя и обстоятельств.

b) Как рассчитываются пенсии (карьера с участием только в общей схеме)

Размер пенсии определяется тремя факторами:

- Базовая зарплата или средний годовой заработок (SAM): средний годовой заработок — это валовой заработок, с которого были уплачены взносы.

SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица.

SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица. - Ставка выплаты : максимальная ставка 50% уменьшается на процент, определяемый разницей между количеством зачисленных кварталов и количеством кварталов, необходимых для получения максимальной ставки, с учетом возраста человека и общего периода страхования. Используется наиболее выгодный для человека расчет. Минимальная ставка 37,5%.

- Общий страховой стаж , , включая периоды, зачисленные как периоды страхования , используется для определения размера пенсий, выплачиваемых между установленным законом минимальным пенсионным возрастом и возрастом автоматического получения права на получение полной пенсии (от 62 до 67 лет). для лиц, родившихся после 1 января 1955 г.).Полная ставка 50% выплачивается лицам, имеющим общий страховой стаж от 166 до 172 кварталов (в зависимости от года рождения), в возрасте старше 67 лет (для лиц, родившихся после 1955 года) или принадлежащих к определенным категориям (нетрудоспособные, степень тяжести постоянной инвалидности не менее 50%, претенденты на пенсию по инвалидности, матери, работающие по найму, или ветераны боевых действий).

Общий период страхования, который используется для определения размера пенсии, включает оба периода взносов, уплаченных в различные базовые схемы (см. Статью L.351-1 Кодекса социального обеспечения Франции) и периоды, рассматриваемые как таковые, т.е. периоды прекращения работы в случае болезни, материнства, инвалидности, производственной травмы, военной службы, безработицы и т. Д.

Периоды работы за границей в государстве, с которым у Франции есть соглашение о социальном обеспечении, могут в определенных условиях учитываться при определении размера пенсионных выплат.

Согласно французскому законодательству периоды работы за границей, завершенные до 1 апреля 1983 года, за которые можно или могли сделать обратные взносы, засчитываются как кредитные периоды страхования при определении размера пенсионных выплат после того, как соответствующее лицо достигнет установленного законом минимального пенсионного возраста возраст (статья R.351-4 Кодекса социального обеспечения Франции).

Общий страховой период участника — это фактическая продолжительность страхования (периоды взносов и периоды, рассматриваемые как таковые) по схеме страхования. В результате различных реформ страховой период, необходимый для получения полной пенсии, постепенно увеличивался до 166 кварталов для лиц, родившихся с 1955 по 1957 год. Требуемый страховой стаж затем увеличивается на четверть за каждые 3 года рождения, достигая 172 лет. кварталы для рожденных не ранее 1973 года.

Таким образом, для физического лица 1957 года рождения формула расчета пенсии выглядит следующим образом:

- Средняя годовая заработная плата (25 лучших лет) X ставка (от 37,5 до 50%) X общий срок страхования по общей схеме / 166 кварталов (максимальный срок страхования учитывается для тех, кто родился в 1957 году)

Досрочная пенсия

При определенных обстоятельствах работники могут выходить на пенсию до достижения установленного законом возраста без снижения размера пенсии.Это касается пенсий, заявленных на следующих основаниях:

- Выход на пенсию на основании постоянной нетрудоспособности или тяжелой работы: Работники, выходящие на пенсию из-за стойкой нетрудоспособности, связанной с профессиональным заболеванием или несчастным случаем на работе, могут претендовать на получение полной пенсии в возрасте 60 лет, независимо от стажа их страхования. Существует несколько возможных сценариев в зависимости от степени нетрудоспособности работника:

- Работник может претендовать на пенсию в связи с несчастным случаем на работе с рейтингом постоянной нетрудоспособности не менее 20%

- Работник может претендовать на пенсию по профессиональному заболеванию с рейтингом постоянной нетрудоспособности не менее 20%

- Работник может претендовать на пенсию по профессиональному заболеванию или в связи с несчастным случаем на работе с постоянной нетрудоспособностью от 10% до 20%.Работник может ходатайствовать о пенсии по возрасту на основании стойкой нетрудоспособности, если:

- Они подвергались воздействию производственных факторов риска не менее 17 лет, и

- Их нетрудоспособность объясняется их работой.

- Люди с долгой карьерой могут выйти на пенсию в возрасте 60 лет или раньше, если они накопили минимальный стаж страхования и взносов и начали работать в очень молодом возрасте.Требуемый минимальный страховой стаж варьируется в зависимости от года рождения, возраста выхода на пенсию и возраста, с которого пенсионер начал работать.

- Люди с инвалидностью могут выходить на пенсию в возрасте от 55 до 59 лет при условии, что они имеют постоянный процент инвалидности не менее 50% или имеют официальный статус инвалида до 31 декабря 2015 года. У них также должен быть определенный срок страхования (включая минимальный срок выплаты взносов, связанных с занятостью) в течение периода, когда они были нетрудоспособны.Требуемый минимальный страховой стаж варьируется в зависимости от года рождения и ожидаемого возраста выхода на пенсию.

Подробнее о досрочном выходе на пенсию по инвалидности: lassuranceretraite.fr

Льготная пенсия (снижение ставки)

Лица, желающие получать пенсию, но не имеющие квалификационного периода страхования для получения полной пенсии (50%), будут получать пенсию по сниженной ставке. Процентное снижение определяется количеством пропущенных кварталов и годом рождения заявителя: 1.25% для рожденных с 1953 г. (т.е. уменьшение на 0,625 за каждую недостающую четверть). С этого момента пенсия будет выплачиваться по сниженной ставке.

| Отсутствует квартал | Пансионат рейтинг |

|---|---|

| 1 | 49 375% |

| 2 | 48,750% |

| 3 | 48,125% |

| 4 | 47 500% |

| 5 | 46 875% |

| 6 | 46 250% |

| 7 | 45 625% |

| 8 | 45 000% |

| 9 | 44 375% |

| 10 | 43,750% |

Повышенная пенсия (для продолжающих работать после 62 лет)

Лица, накопившие необходимый страховой стаж для получения полной пенсии в возрасте 62 лет (установленный законом возраст) и продолжающие работать, имеют право на повышение пенсии.Применимые ставки различаются в зависимости от того, когда были начислены эти периоды занятости. Для кварталов, завершившихся после 1 января 2009 года, темп увеличения составляет 1,25% за каждый дополнительный квартал.

c) Увеличение срока страхования

Повышение, связанное с детьми

Родителю может быть предоставлено увеличение страхового стажа до 8 кварталов на ребенка:

- 4 квартала отпуска по беременности и родам (90 дней ежедневных пособий начисляются за квартал) или усыновление ,

- 4 квартала из воспитывающих детей за 4 года после рождения или усыновления ребенка.

Для детей, родившихся после 1 января 2010 года, дополнительные помещения для усыновления и воспитания ребенка могут быть разделены между родителями. Действительно, они могут определить, кому будут начислены дополнительные кварталы или как эти дополнительные кварталы будут распределены в течение 6-месячного периода после 4-й годовщины рождения или усыновления ребенка.

Пополнение детской инвалидности

До восьми дополнительных кварталов может быть начислено лицам, воспитывающим ребенка с постоянной инвалидностью с рейтингом серьезности 80% и имеющим право на получение пособия на ребенка-инвалида со специальным образованием (AEEH) или компенсационного пособия по инвалидности (prestation de Compensation du гандикап »/ ПЧ).

Отсрочка выхода на пенсию

Физическое лицо может достичь возраста полной пенсии по возрасту (67 лет), но не набрало страховой стаж, необходимый для получения права на полную пенсию (все базовые схемы вместе взятые). Они могут увеличить продолжительность своей страховки, отложив выход на пенсию по достижении этого возраста (независимо от того, продолжают ли они работать). В этом случае их страховой стаж будет увеличиваться на 2,5% за каждый триместр отсрочки выхода на пенсию.

г) Повышение пенсии

Пенсия может быть повышена по следующим причинам:

- Повышение на воспитание детей : Лица, воспитавшие 3 детей в течение не менее 9 лет до достижения ими 16-летнего возраста, имеют право на повышение пенсии на 10%.Повышение присуждается каждому родителю, получающему пенсию по возрасту.

- Надбавка к супруге-иждивенцу больше не выплачивается с 1 января 2011 года. Она будет по-прежнему выплачиваться по ставке 609,80 евро в год лицам, имевшим право на нее до этой даты и продолжающим соответствовать критериям отбора. .

- Надбавка по уходу присуждается пенсионерам, чья пенсия по возрасту заменяет пенсию по инвалидности, и пенсионерам, пенсия которых выплачивается или пересматривается из-за нетрудоспособности и которые отвечают требованиям повышения до достижения возраста, при котором они имеют право на полную пенсию (67).Чтобы иметь право на такое повышение, пенсионер должен нуждаться в постоянном пособии по посещаемости для помощи в повседневной деятельности. С 1 апреля 2021 года размер этого повышения не может быть менее 1 126,41 евро в месяц.

- Повышение размера пенсии: Члены, которые работают по достижении возраста автоматического получения права на получение полной пенсии и чей совокупный стаж пенсионного страхования по всем базовым пенсионным схемам вместе взятых дает им право на получение полной пенсии, могут продолжать работать в для увеличения размера своей пенсии.За каждый квартал, начисленный сверх установленного законом пенсионного возраста, и после накопления необходимого страхового стажа для получения права на получение полной пенсии пенсия участника будет увеличиваться на 1,25% в квартал (с лимитом в 4 квартала в год).

e) Минимальные и максимальные пенсионные ставки

- Пособие солидарности пожилых людей ( Allocation de solidarité aux personnes âgées / ASPA ) — это ежемесячное пособие, которое выплачивается пенсионерам с низким доходом, проживающим во Франции.Это пособие с проверкой нуждаемости рассчитывается с целью довести доход заявителей до уровня, определяемого семейными обстоятельствами. Это составляет 903,20 евро в месяц на одного человека.

- Минимальная пенсия ( минимальных взносов ) назначается тем, кто имеет право на полную пенсию, но выплачивает взносы при низком доходе. Он составляет 645,50 евро в месяц и может выплачиваться вместе с надбавками, полученными из-за продолжительности страховки или других факторов. Независимо от обстоятельств, минимальная пенсия не может увеличивать общую сумму личных пенсий (базовых и дополнительных) выше определенной установленной ежемесячной суммы (1203 евро.37).

Базовая пенсия по возрасту не может превышать 50% потолка социального обеспечения (1714 евро в месяц в 2021 году).

f) Претенденты на получение нескольких пенсий: требование единой пенсии для участников согласованной схемы (

ликвидация unique des régimes alignés / Lura )Lura была выпущена 1 июля 2017 г. и не распространяется:

- Лицам, которые запросили одну из своих пенсий того же типа по одной из согласованных схем до этой даты,

- Фермерам, частнопрактикующим специалистам, а также специальным схемам, которые не согласованы,

- Лицам, родившимся до 1953 года.

Пенсионная реформа от 20 января 2014 г. ввела единую систему пенсионных требований (Lura) для лиц, которые участвовали как минимум в 2 из следующих так называемых «согласованных» схем:

- Общая схема наемных рабочих ( Régime général des salariés / RG )

- Схема сельскохозяйственных служащих ( Régime des salariés Agricoles / SA ),

- Схема самозанятых рабочих (ремесленники, торговцы, фабриканты).

Через Lura эти лица, которых также называют «претендентами на получение множественной пенсии», должны подавать только единовременное пенсионное заявление, а получают только единовременную пенсию (а не несколько, как раньше).

Физическое лицо может подать заявление о выплате пенсии в любой пенсионный фонд, к которому оно принадлежит. Затем фонды работают вместе, чтобы собрать информацию, необходимую для обработки заявления и расчета пенсии.

В целом, компетентная схема для расчета и выплаты пенсии заявителю является последней схемой, к которой они принадлежали.Однако вместо этого могут применяться правила приоритета: это тот случай, когда застрахованный последний раз был участником двух согласованных схем одновременно или когда Lura не применяется к их последней схеме членства.

Затем пенсия рассчитывается и назначается компетентной схемой в соответствии с ее собственными правилами и политиками.

- Пенсия = Средний годовой доход X ставка X начисленная продолжительность страховки / максимальная продолжительность страховки с учетом

- Средний годовой доход: сумма средней заработной платы и дохода человека за 25 лучших лет жизни по всем согласованным схемам вместе взятым.Эта сумма не должна превышать размер применимого годового потолка социального обеспечения для каждого подсчитываемого года.

- Оценка: от 37,5 до 50%. Когда ставка определяется на основе продолжительности страхования, продолжительность страховки и эквивалентные периоды, накопленные в соответствии с согласованными схемами, к которым применяется Lura, учитываются в дополнение к продолжительности страхования по другим обязательным схемам, к которым принадлежало физическое лицо. Количество кварталов, зачисляемых по этим схемам, не может превышать 4 за календарный год.

- Накопленный срок страхования: всего всех кварталов, зачисленных на счет физического лица в соответствии с согласованными схемами, к которым применяет Lura.

2 — Права выживших

Пенсии по возвращении, как и пособие по вдовству, выплачиваются:

- региональные пенсионные фонды и фонды гигиены труда (caisses [régionales] d’assurance retraite et de santé au travail / CARSAT),

- Национальный фонд страхования по старости для Иль-де-Франс (Caisse Nationale d’Assurance Vieillesse d’Ile-de-France) для региона Парижа,

- Общие фонды социального обеспечения (для зарубежных департаментов),

- CSS в Майотте.

a) Пенсия за возвращение

Реверсивные пенсии предназначены для переживших супругов и бывших супругов. Они не присуждаются автоматически, но подлежат определенному возрасту и уровню дохода:

- Выжившему супругу или бывшему супругу должно быть не менее 55 лет (51 год, если смерть наступила до 1 января 2009 г.).

- Личный доход пережившего насилие или доход новой семьи в случае повторного брака, гражданского союза (PACS) или гражданского партнерства не должен превышать установленный предел (21 320 евро в год для одного человека).

Размер пенсии по возвращению не может превышать 54% пенсии умершего супруга или пенсии, на которую умерший супруг имел бы право.

Если умерший супруг состоял в браке несколько раз, пенсия по возвращении распределяется между оставшимися в живых супругами пропорционально количеству лет в браке.

Пережившему супругу может быть назначена надбавка к пенсии на 98,72 евро в месяц, если он / она имеет хотя бы одного ребенка в возрасте до 16 лет и не получает личную пенсию по возрасту.

10% -ная надбавка применяется к пережившим супругам, воспитавшим троих и более детей.

Лица, достигшие возраста, необходимого для получения полной пенсии, потребовавшие пенсии, на которую они имеют право, и чей общий пенсионный доход не превышает 2 624,26 евро в квартал, имеют право на 11,1% -ное увеличение размера возвратной пенсии.

б) Пособие по вдовству

Пособие по вдовству может выплачиваться в течение 2 лет любому лицу в возрасте до 55 лет, чей личный доход составляет менее 2344 евро.87 в квартал, и чей супруг платил страховые взносы по старости не менее трех месяцев (подряд или иным образом) в течение двенадцатимесячного периода, предшествующего их смерти.

Пособие по вдовству выплачивается в размере 625,30 евро в месяц.

Для получения дополнительной информации посетите веб-сайт L’assurance Retraite.

в) Дети-сироты

Базовая пенсионная программа по общей схеме не предусматривает пенсии по сиротам. Однако это существует как по дополнительной схеме, так и по некоторым специальным схемам.

B — Обязательные дополнительные пенсионные схемы

Участие в дополнительной пенсионной схеме является обязательным для всех сотрудников, подлежащих обязательному страхованию по старости, независимо от того, оплачивается ли она через общую схему социального обеспечения, Фонд взаимного благосостояния сельскохозяйственных рабочих и фермеров или Программу горняков.

Для сотрудников частного сектора управление дополнительными пенсиями осуществляется по схеме Agirc-Arrco, которая является результатом слияния 1 января 2019 года схемы ARRCO (Ассоциация дополнительных пенсионных схем сотрудников), охватывающей все категории сотрудников, со схемой Agirc (Генеральная ассоциация пенсионных учреждений для руководителей), охватывающей только управленческий и исполнительный персонал (статус «кадровый»).

Подобно базовой схеме пенсионного обеспечения, Agirc-Arrco работает на распределительной основе: взносы, уплачиваемые наемными работниками и работодателями, немедленно используются для выплаты текущих пенсий пенсионерам.

Это балльная система: каждый год взносы физического лица конвертируются в пенсионные баллы и добавляются к его / ее счету. Чтобы рассчитать размер вашей пенсии, просто умножьте полученное количество баллов на значение балла, которое определяется каждый год.

1 — Взносы

Дополнительные пенсионные взносы рассчитываются на основе компонентов оплаты, которые входят в основу взносов социального страхования. С 1 января 2019 года в схеме Agirc-Arrco используется основа взносов в размере двух зарплат. К каждой группе заработной платы применяется отдельная ставка взносов, которая распределяется между работодателем (60%) и сотрудниками (40%).

| Основа | Ставка сотрудника | Оценка работодателя | Всего | Курс начисления баллов |

|---|---|---|---|---|

| Кронштейн 1: от 0 до 3428 евро (ежемесячный потолок социального обеспечения) | 3.15% | 4,72% | 7,87% | 6,2% |

| Кронштейн 2: от 3 428 до 27 424 евро (в 8 раз больше потолка социального обеспечения) | 8,64% | 12,95% | 21,59% | 17% |

Скорректированная (или эффективная) ставка взносов — это договорная ставка взносов (или ставка начисления баллов), умноженная на поправочный коэффициент 127.Баллы, начисляемые сотрудниками на основе уплаченных взносов (доля работника + доля работодателя), рассчитываются с использованием взносов, полученных в результате применения ставки расчета баллов. Расчеты излишков, возникающие в результате применения поправочного коэффициента, используются для финансирования схемы Agirc-Arrco.

Два или три дополнительных взноса удерживаются, в зависимости от того, имеет ли сотрудник исполнительный ( кадровый ) статус:

- CEG: общий балансовый взнос, предназначенный для компенсации расходов, связанных с заявками на получение пенсии по возрасту до 67 лет,

- CET: технический баланс, который применяется к сотрудникам, чья зарплата превышает потолок социального обеспечения,

- Apec (Ассоциация по найму руководящего персонала).

См. Также: таблицу ставок и максимальных размеров отчислений на социальное страхование.

2 — Начисление баллов

Дополнительные пенсионные планы во Франции основаны на баллах.

баллов определяется с учетом как начисленных за счет взносов, так и начисленных без уплаты взносов, т. Е .: