Коллекторское агентство — глоссарий

Коллекторское агентство – это организация, специализирующаяся на внесудебном взыскании задолженности. Деятельность коллекторских агентств регламентируется положениями федерального закона от 03.07.2016 №230-ФЗ, которые устанавливают их права и обязанности, а также запреты и ограничений на определённые действия.

Коллекторские агентства могут вести свою деятельность в двух формах. Во-первых, они привлекаются банками за определённую комиссию, а заёмщики продолжают оставаться должниками банков. Во-вторых, агентства выкупают долги и становятся новыми кредиторами должников.

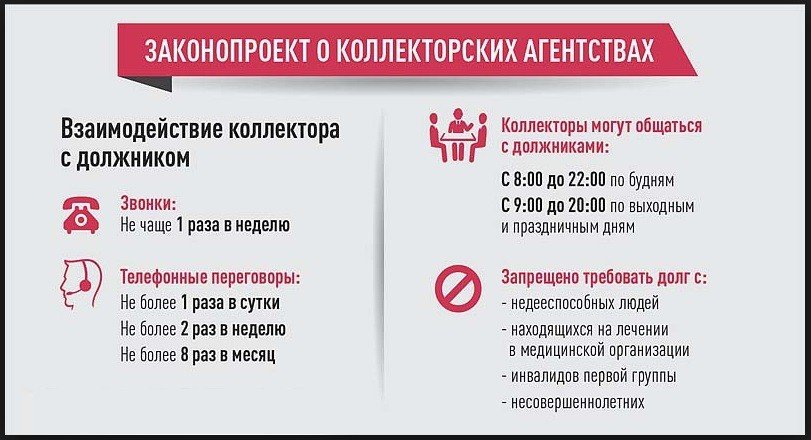

С должниками коллекторские агентства могут контактировать посредством обычной и электронной почты, смс-сообщений, телефонных переговоров и личных встреч. На частоту контактов закон накладывает количественные ограничения. Так, допускается только одна личная встреча в неделю.

Запрещаются действия коллекторов, связанные с насилием и угрозами его применения, оскорбления и унижение достоинства, использование в целом агрессивного тона, причинение вреда имуществу, сокрытие номеров телефонов и адресов электронной почты.

В работе с должником коллекторское агентство действует по нарастающей. На начальном этапе общение идёт в «мягкой» форме — звонки, смс, и письма с просьбами погасить задолженность. При отсутствии результата интенсивность контактов возрастает, организуются личные встречи, а тон становится требовательным и доставляет заёмщику дискомфорт, что побуждает последнего более активно искать решение проблемы.

Контроль за работой коллекторских агентств осуществляет Федеральная служба судебных приставов, она же ведёт их реестр. Именно в эту службу необходимо обращаться должнику, если, по его мнению, специалист по взысканию задолженности нарушает его права.

Деятельность коллекторских агентств зачастую демонизируется. Справедливости радо надо заметить, что они сами иногда дают для этого повод. Однако в целом эти структуры выполняют важную социальную задачу и способствуют восстановлению справедливости. Ведь должники по существу присваивают чужие деньги, и конечной целью коллекторов является исполнение должниками своих обязательств, а не их запугивание.

Эта специфическая деятельность требует владения навыками розыскной работы, юридической грамотности, знания психологии, настойчивости, владения техникой убеждения, рассудительности и стрессоустойчивости. Поэтому в коллекторских агентствах работает немало бывших сотрудников силовых структур.

С 14 октября коллекторы работают по-новому, кто и как теперь может работать с должниками? — новости Украины, Экономика

С 14 октября начал полноценно действовать так называемый «антиколлекторский» закон. Теперь взысканием просроченных потребительских кредитов смогут заниматься только те компании, которые занесены в публичный реестр Нацбанка. По данным, которые Национальный банк предоставил LIGA.net, 73 компании подали заявки, но на 12 октября только 33 прошли отбор и были включены в реестр. На рассмотрении НБУ находится еще 29 заявок.

Закон №1349-IX о защите прав потребителей при урегулировании просроченной задолженности вступил в силу еще 14 июля, но без реестра компаний у НБУ не было реальных механизмов контроля. «Если обобщить, новый закон запретил неэтичные методы работы с должниками. У банков и коллекторов осталось право напоминать потребителям об их долге», – говорит первый заместитель главы НБУ Катерина Рожкова (она курирует коллекторское направление).

«Если обобщить, новый закон запретил неэтичные методы работы с должниками. У банков и коллекторов осталось право напоминать потребителям об их долге», – говорит первый заместитель главы НБУ Катерина Рожкова (она курирует коллекторское направление).

Коллекторские компании должны вежливо общаться с должниками, а в случае нарушений прописанных правил – угроз, звонков не в урочное время – украинцы смогут пожаловаться в правоохранительные органы и Нацбанк.

Минимум, который грозит коллекторам, – штраф, максимум – исключение из реестра, а значит прекращение работы.

Как будет работать легализованный рынок коллекторов и как НБУ будет отслеживать их работу, разбиралась LIGA.net

Коллекторов записали в реестр

До принятия закона №1349-IX рынок коллекторов никак не регулировался. Банки или финансовые учреждения привлекали к взысканию долга любую юркомпанию без какой-либо лицензии, заявляла в начале 2021 года Рожкова.![]() Нередко коллекторы прибегали к угрозам, шантажу и др.

Нередко коллекторы прибегали к угрозам, шантажу и др.

«Коллекторская деятельность нередко граничит с нарушениями законодательства, включая уголовно наказуемые деяния. Чтобы мотивировать должников вернуть деньги, коллекторы довольно часто прибегают к психологическому давлению на них и членов их семей, применяя жесткие, а иногда и противоправные методы», – поясняли авторы закона.

В июле вступили в силу положения закона о поведении коллекторов с должниками. А с 14 октября фактически легализовали рынок коллекторов – предоставлять услуги смогут те компании, которые внесены в реестр Нацбанка.

Компании, которые не попадут в реестр НБУ, не смогут заниматься коллекторской деятельностью. Если банки и финучреждения не расторгнут с такими компаниями договоры, их ждет штраф от 51 000 грн до 102 000 грн.

Всего за последний месяц регулятору поступило 73 заявки, из которых 9 оставлены без рассмотрения, еще 14 будут рассмотрены комитетом в ближайшее время, а 15 находятся в работе.

«Двум компаниям было отказано в регистрации из-за непрозрачной структуры собственности. Некоторые компании отозвали свои пакеты (документов), некоторые оставлены без рассмотрения по причине некомплектности поданных документов», – рассказала LIGA.net Катерина Рожкова.

У заемщиков будет доступ к информации о коллекторских компаниях, датах включения их в реестр, а также контактных данных. Так что любой сможет проверить законны ли действия коллектора.

«И в случае если такие компании не числятся в реестре, физические лица имеют право отказываться от общения с этими компаниями», – поясняет юрист компании ВОЛХВ Ярослава Борка. Помимо НБУ, можно обратиться в правоохранительные органы, добавляет Николай Максимов, адвокат юркомпании Riyako & Partners.

Узнать, какие компании есть в реестре, можно на сайте НБУ в разделе «Регистрация коллекторских компаний» —> «Полезные ссылки» —> «Информация с реестра».

Что могут или не могут коллекторы?

Коллекторам запрещено:

осуществлять звонки должнику в нерабочие дни и в период с 20:00 до 9:00 часов;

использовать функцию автодозвона более 30 минут в сутки;

угрожать и шантажировать;

разглашать любую информацию о должнике третьим лицам;

вводить должника в заблуждение по поводу размера процентов и неустойки;

сообщать о размере долга родственникам заемщика;

совершать любые действия, посягающие на личное достоинство, права, свободы, собственность заемщика.

Коллекторы должны:

во время первого взаимодействия с потребителями представитель коллекторской компании будет обязан сообщить свое имя, правовое основание такого взаимодействия, размер просроченной задолженности;

по требованию должника предоставить документы с детальным расчетом просроченной задолженности, а также основание ее начисления в течение пяти рабочих дней. Если коллектор этого не делает, компания не имеет права повторно взаимодействовать с потребителем;

коммуникация с третьими лицами (родственники, друзья указанные заемщиком в договоре. – Прим. Ред.) будет возможна лишь с их согласия и если это предусмотрено договором.

Если коллектор и кредитор нарушают права потребителей, Нацбанк имеет право применять санкции.

«Но потребитель обязательно должен информировать регулятора. Важно, чтобы они были подкреплены фактами нарушений», – объясняет Рожкова.

И уже есть прецедент. В начале октября НБУ оштрафовал компанию «Кредитпроминвест» на 102 000 грн, которая неэтично повела себя с должником. Она действовала на основании переуступки прав требования долга (факторинг).

«Компания терроризировала женщину. Рассылала ее коллегам аморальную клевету о том, что этот человек якобы требует от студентов оказывать ей услуги сексуального характера. Также коллекторы звонили ее соседям, требуя помочь заставить женщину погасить задолженность, угрожали ей самой», – заявила тогда на своей странице в Facebook автор закона о коллекторах, народный депутат Ольга Василевская (Слуга народа). По ее словам, если в отношении компании будут следующие жалобы, ее лишат лицензии.

Но у коллекторов есть лазейка, как не попасть в реестр. Опрошенные LIGA.net юристы рассказывают, если коллекторская компания переоформляет долг и становится новым кредитором, например, на основании уступки права требования, то регистрироваться в НБУ ей не нужно. В этом случае уже не коллекторская компания, а юрлицо становится новым кредитором по переуступке долга.

В этом случае уже не коллекторская компания, а юрлицо становится новым кредитором по переуступке долга.

В Нацбанке считают, что отсутствие компании в реестре не означает, что регулятор не может применить к ней санкции. По мнению Рожковой, если покупая долг компания будет нарушать закон, то НБУ может применять санкции к банкам и небанковским кредитным учреждениям, продавшим долг. По закону они имеют право работать только с теми, кто есть в реестре.

Как закон повлияет на возврат долгов

Рожкова не ожидает, что легализация коллекторов, приведет к всплеску неплатежей по потребительским кредитам.

Банки отмечают, что сейчас сложно оценить, будет ли им сложнее взыскивать долги. «Сейчас растет объем просроченной задолженности по потребкредитам. Этот фактор нужно рассматривать не только с точки зрения работы нового законодательства, но и других негативных факторов, например, экономических, эпидемической ситуации и, как следствие, уменьшения или потери доходов должниками», – отмечает Юрий Ильенко, начальник службы по работе с проблемными активами банка Клиринговый Дом.

Авторы: Наталья Кухаренко, Вероника Гаврилюк

Коллекторы вне категорий – Газета Коммерсантъ № 73 (7035) от 26.04.2021

Попытки правительства ужесточить регулирование деятельности коллекторов встречают отпор со стороны рынка. Новая инициатива — присвоение игрокам категорий риска в зависимости от количества и тяжести нарушений, допущенных ранее, не учитывает масштабы бизнеса взыскателей, подчеркивают участники отрасли. Кроме того, внедрение инициативы не решает проблемы существования серого рынка взыскания.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА) предлагает внести уточнения в ряд положений проекта Минюста по присваиванию коллекторам категории риска. Такую позицию 23 апреля огласил президент отраслевой ассоциации Эльман Мехтиев на Всероссийской конференции НАПКА. По его словам, ассоциация в ближайшее время направит в Минюст комментарии и замечания и рассчитывает, что они будут учтены при работе над соответствующим проектом изменений законодательства.

Проект Положения о федеральном государственном контроле (надзоре) за деятельностью юридических лиц, осуществляющих деятельность по возврату просроченной задолженности… (230-AP) был опубликован в начале апреля. Сейчас он находится на этапе публичного обсуждения, и предполагается, что он может вступить в силу 1 июля 2021 года.

Проект подразумевает, что надзорный орган в лице Федеральной службы судебных приставов (ФССП) будет присваивать коллекторам различные категории риска причинения вреда: высокий, значительный, средний, низкий.

Так, например, к высокой степени риска будут отнесены коллекторские компании, которые даже однократно в течение года угрожали здоровью или жизни должника, уничтожением имущества и др. либо неоднократно нарушали установленные требования по взаимодействию с гражданином. В зависимости от уровня риска документом регламентируется количество плановых выездных проверок. Для высокой категории риска — одна проверка в два года. Для низкой — никаких проверок.

Однако при определении критериев отнесения компании к тои или иной категории риска проект не предполагает исходить из размера компании, объема ее портфеля и количества правонарушении, указывает господин Мехтиев.

По мнению Эльмана Мехтиева, при определении критериев необходимо применять риск-ориентированный подход. Он предполагает, что учитывается количество нарушений, их частота, а также размер бизнеса. И исходя из соотношения этих показателей принимается решение об отнесении коллекторской компании к той или иной категории риска.

Внедрение риск-ориентированного подхода при осуществлении надзора — шаг, безусловно, логичный, сходятся во мнении участники рынка.

Вопросы, как обычно, возникают на стадии применения, говорит гендиректор коллекторского агентства ЭОС Антон Дмитраков. «Четкие критерии присвоения кредитного рейтинга, эффективность предусмотренной системы внесудебного обжалования вынесенных предостережений и т. д.»,— поясняет он. Проект в текущем варианте не сможет достичь поставленной цели, а, скорее наоборот, негативно отразится на профессиональном рынке взыскания, предостерегает управляющий директор ПКБ Павел Михмель.

Принятие проекта существенно положение должников изменить не сможет, уверены эксперты. Реализация такой инициативы не будет способствовать формированию рынка цивилизованного взыскания, отмечает партнер BMS Law Firm Денис Фролов. «Стоит расширить полномочия коллекторских агентств, так как зачастую причинами нарушений является отсутствие легальных инструментов для взыскания задолженности»,— считает он.

С одной стороны, сама вероятность получения «черной метки» дисциплинирует, говорит руководитель проекта «Народного фронта» «За права заемщиков» Евгения Лазарева. С другой стороны, у должников нет никакой возможности сменить взыскателя и перейти от нарушителя к тому, кто чтит правила и исполняет закон, продолжает она, поэтому «этот светофор степеней риска должнику жизнь не облегчит никак». Но главное, что все эти меры не решают проблему серого коллекшена, подчеркивает госпожа Лазарева, а он по объемам сопоставим с легальным рынком и причиняет должнику и отрасли гораздо больше вреда. Искать, полагает она, нужно в первую очередь там, где действительно совершаются преступления и есть угроза жизни, здоровью и благополучию граждан.

Полина Трифонова

Статистика нарушений коллекторов

По данным Федеральной службы судебных приставов, в 2020 году приставы приняли к рассмотрению 27,9 тыс. обращений о нарушении прав и законных интересов физических лиц при возврате просроченной задолженности, что на 1,5% меньше, чем в 2019 году (28,4 тыс.). По фактам нарушения положений федерального закона №230-ФЗ, нашедшим подтверждение, в отношении лиц, их допустивших, составлено 3129 протоколов об административных правонарушениях по ст. 14.57 КоАП РФ (в 2019 году — 3098 протоколов). Всего в 2020 году судами было рассмотрено 2587 дел в отношении профессиональных взыскателей с назначением штрафов (в 2019 году — 2155 шт. ) — рост год к году 20%.

) — рост год к году 20%.

Полина Трифонова

«Заемщики смогут спать спокойно»: без шантажа, угроз и в рамках закона должны будут работать коллекторы в Украине (ВИДЕО)

10 июля / 2021

Первоисточник: Телеканал «Дом»

Иллюстративное фото: delo.uaВ Украине положат конец произволу коллекторов. Согласно новому закону, работать смогут только зарегистрированные коллекторские компании. Создает реестр Национальный банк Украины (НБУ). Коллекторы не должны будут преступать рамки закона — угрожать, шантажировать и беспокоить заемщиков-должников, сообщает «Дом».

Украинцы регулярно обращаются к народным депутатам с жалобами на методы коллекторов.

«Со всей Украины обращались ко мне по поводу неправомерных действий коллекторов.

Это были угрозы, это были коллажи с изображением детей в гробах, это были побои, это были письма на работу», — рассказала народный депутат Украины от фракции «Слуга народа» Ольга Василевская-Смаглюк.

Бояться угроз не стоит, утверждают адвокаты и советуют блокировать номера телефонов. Однако противостоять психологическому давлению со стороны коллекторов могут не все.

«Работает в этой сфере очень много людей, как бывшие правоохранители, юристы, так и бывшие работники банков. Проблемных вопросов — масса. Почему? Потому что некоторые ходят по краю правового поля, некоторые его переступают, совершая различные административные и уголовные правонарушения», — пояснил адвокат Игорь Ляшенко.

Создание реестра коллекторских компаний должно прекратить самоуправство таких организаций. Регулировать их работу будет НБУ.

«Это реестр, в котором любой человек, любой гражданин Украины может проверить, имеет ли эта компания право звонить потребителям финансовых услуг, требовать у них возращения долга, то есть работать на рынке в соответствии с законом Украины», — рассказал эксперт департамента лицензирования НБУ Евгений Воробьев.

Компании, желающие остаться на рынке услуг, должны подать пакет документов в НБУ. Заявки будут приниматься с 14 июля по 13 августа.

«Сразу отмечу, что это может быть только компания, это может быть только юридическое лицо. Закон не предусматривает работу физлиц-предпринимателей на этом рынке. Компания должна соответствовать ряду «золотых правил», которые Нацбанк установил», — добавил Евгений Воробьев.

Среди критериев — прозрачная структура собственности, квалификация сотрудников, отсутствие судимости у работников. Также собственники компаний не могут быть гражданами страны-агрессора. Если критерии не соблюдены, то в реестр такая фирма не попадет.

«Для чего это нужно? Это нужно для того, чтобы убрать черных и серых коллекторов, для того, чтобы коллекторская деятельность, которая является обычной деятельностью во всех цивилизованных странах мира», — пояснил исполнительный директор Ассоциации участников коллекторского бизнеса Украины Сергей Никифоров.

Теперь звонить должникам коллекторам разрешается только днем и не более двух раз. И категорически запрещается угрожать, шантажировать, унижать человеческое достоинство, звонить членам семьи или же посягать на имущество. Сотрудники должны представляться и предоставлять всю информацию о компании. Защищает закон и третьих лиц.

«С связи с принятием нового нашего закона, человек, который берет кредит, он осведомлен о том, что, распоряжаясь данными третьих лиц без их ведома, он несет уголовную ответственность», — сказала нардеп Ольга Василевская-Смаглюк.

За нарушение одного из критериев коллекторам грозит штраф до 170 тыс. грн. Более жесткое наказание — запрет деятельности.

«Для банковской системы это отобразится больше на имиджевой составляющей, потому что, когда ранее работали коллекторы, коллекторы это не банки, но банки продавали коллекторским компаниям свои долги, и зачастую, когда клиент брал кредит в банке, а ему потом стучала в двери ночью коллекторская компания, то негатив шел и на банки», — рассказала исполнительный директор Независимой ассоциации банков Украины Елена Коробкова.

Банки или микрофинансовые организации обязаны публиковать на официальном сайте перечень коллекторских компаний, с которыми работают. А пункт о продаже кредита коллекторам, в случае задолженности, должен быть четко прописан в договоре. К слову, закон касается пока только потребительских кредитов.

«Будет совсем абсолютно другой ландшафт. Он станет европейским, заемщики смогут спать спокойно и никто к ним не придет срезать замки», — отметила Елена Коробкова.

Украинцам, столкнувшимся с нарушениями, рекомендуют фиксировать все угрозы, СМСки, звонки, имена и фамилии звонящих. После — сразу же обращаться в полицию и НБУ.

Читайте также: Что делать, если угрожают «чёрные коллекторы» — разъяснение юриста

Напомним, что президент Украины Владимир Зеленский подписал закон «О внесении изменений в некоторые законы Украины относительно защиты потребителей при урегулировании просроченной задолженности». Документ призван защитить должников от недобросовестных коллекторов. Закон об урегулировании коллекторской деятельности для защиты прав должников Верховная Рада Украины приняла 19 марта.

Документ призван защитить должников от недобросовестных коллекторов. Закон об урегулировании коллекторской деятельности для защиты прав должников Верховная Рада Украины приняла 19 марта.

Читайте также: Итоги 10 июля: Sea Breeze-2021, повышение пенсий военным и конец произволу коллекторов (ВИДЕО)

Президент подписал закон об урегулировании коллекторской деятельности

Президент Украины Владимир Зеленский подписал Закон «О внесении изменений в некоторые законы Украины относительно защиты потребителей при урегулировании просроченной задолженности» № 1349-IX, который парламент поддержал 19 марта 2021 года.

Документ призван защитить должников от действий недобросовестных коллекторов.

Сегодня в Украине насчитывается более 200 так называемых коллекторских компаний, к услугам которых прибегают финансовые учреждения в случаях наличия просроченной задолженности у своих клиентов. Однако эта сфера в Украине остается плохо урегулированной на законодательном уровне, поэтому коллекторы нередко действуют с нарушениями законодательства для побуждения должников вернуть долг.

Однако эта сфера в Украине остается плохо урегулированной на законодательном уровне, поэтому коллекторы нередко действуют с нарушениями законодательства для побуждения должников вернуть долг.

Подписанный Президентом закон вводит четкие правила поведения как для кредиторов, так и для коллекторов при урегулировании проблемной задолженности.

Документ устанавливает требования к кредитодателям и коллекторским компаниям, в частности: придерживаться этического поведения с должником; информировать его в случае привлечения коллекторской компании или уступки права требования новому кредитору; заключать договоры только с компаниями, включенными в реестр коллекторских компаний, который ведет НБУ; контролировать действия привлеченных коллекторских компаний. За несоблюдение этих требований предусмотрены штрафы.

Согласно закону, перед заключением договора о потребительском кредите кредитор должен проинформировать потребителя о возможности привлечения коллекторской компании в случае непогашения задолженности в срок. В договоре о потребительском кредите должно быть указано право потребителя обращаться в Национальный банк Украины в случае нарушения законодательства в сфере потребительского кредитования.

В договоре о потребительском кредите должно быть указано право потребителя обращаться в Национальный банк Украины в случае нарушения законодательства в сфере потребительского кредитования.

Документ также устанавливает требования к взаимодействию с потребителем (либо его представителем) при урегулировании просроченной задолженности. В частности, во время первого общения кредитор или коллекторская компания должны сообщить свое наименование, имя и фамилию представителя, правовое основание для обращения и размер просроченной задолженности, а по требованию потребителя – также предоставить соответствующие документы в течение семи рабочих дней.

НБУ получает полномочия контролировать соблюдение банками, другими финансовыми учреждениями и коллекторскими компаниями законодательства о защите прав потребителей финансовых услуг.

«Коллекторскому закону» уже 2 месяца. Первые результаты.

Владислав Блидченко, генеральный директор Ассоциации финансовых институций

В Украине вот уже почти 2 месяца работает Закон о защите должников при урегулировании просроченной задолженности (так называемый «коллекторское закон»). В целом данный законодательный акт очень своевременный, потому что защищает заемщиков и их близких от действий тех нечистоплотных коллекторов, которые уже начали забывать правила этики и морали.

В целом данный законодательный акт очень своевременный, потому что защищает заемщиков и их близких от действий тех нечистоплотных коллекторов, которые уже начали забывать правила этики и морали.

И пусть он окончательно вступит в силу только 14 июля, первые двухмесячные результаты действия основных норм закона говорят о том, что коллекторы быстро унормируют свою деятельность. А те, кто не захочет действовать в законодательном поле, скоро будут вынуждены уйти с рынка.

Но у этой медали есть и другая сторона.

Коммуницируя с членами Ассоциации финансовых институций, мы видим, что практически все небанковские финансовые учреждения поддерживают установку на уровне закона цивилизованных правил урегулирования просроченной задолженности по потребительским кредитам. Однако, начали поступать и тревожные данные.

Так, с начала действия «коллекторского закона» возврат займов, полученных у небанковских финучреждений, упал в два раза!

В два раза! Без дополнительных объективных причин. В стране ослабили карантинные меры, курс гривны медленно укрепляется, произошло сезонное снижение коммунальных платежей, уровень зарплат понемногу растет (по крайней мере официально).

Что же произошло?

Ответ очевиден: падение финансовой дисциплины заемщиков.

Иными словами, среди наших заемщиков существует достаточно большая прослойка граждан, которые считают, что если им не напоминают о долге, то с его возвращением можно не спешить.

Что с этим делать?

Участники нашей ассоциации считают, что защищая заемщиков от злоупотреблений недобросовестных коллекторских компаний, необходимо также установить и действенный механизм защиты кредиторов от злоупотреблений со стороны недобросовестных заемщиков.

Опираясь на международный опыт, привлечение коллекторской компании к урегулированию просроченной задолженности должно означать для должника ухудшение его кредитного рейтинга, увеличению для него в будущем стоимости финансовых услуг, возможного отказа со стороны финансовых учреждений в предоставлении финансовых услуг и тому подобное.

Этого в «коллекторском законе» нет.

Кроме того, следует учитывать, что коллекторская деятельность не ограничивается исключительно рынком финансовых услуг, на которые ориентированы нормы принятого закона, а может осуществляться по любым долгам — за приобретение товаров с рассрочкой платежа, за жилищно-коммунальные услуги, за телекоммуникационные услуги и тому подобное. Итак, урегулирование лишь части правоотношений, связанных с коллекторской деятельностью, представляется недостаточным.

В связи с этим Ассоциация финансовых институций призывает парламентариев обратить свое внимание на необходимость урегулирования полного спектра деятельности коллекторских копаний, а также предусмотреть действенные предохранители злоупотреблений со стороны недобросовестных должников и наступления для них негативных последствий за сознательное уклонение от выполнения обязательств.

Таким образом, уже настало время для исправления допущенных ошибок и устранения пробела в государственном регулировании коллекторской деятельности и обеспечить надлежащую защиту прав и интересов граждан, и финкомпаний при взыскании проблемной задолженности.

что запрещено и разрешено делать коллекторам

Есть надежда, что новый закон о защите должников остановит беспредел с выбиванием долгов кредиторами и коллекторскими компаниями.

Более 2 тыс. жалоб на действия коллекторов получил в течение второй половины 2020 года Национальный банк Украины.

Будь всегда в курсе событий вместе с телеграм-каналом Быстрый Фокус.

Коллекторские компании, равно как и другие небанковские финансовые учреждения, попали под опеку НБУ с 30 июня прошлого года после ликвидации Нацкомфинуслуг. Соответственно, жаловаться на злоупотребления, допущенные в процессе выбивания долгов коллекторскими или микрофинансовыми компаниями, теперь нужно Нацбанку по электронной почте или горячей линии.

Как уточняют в НБУ, значительная часть таких обращений сообщает о нарушении прав потребителей — агрессивном поведении коллекторов, неправильной обработке персональных данных и их распространении.

Наболевший вопрос произвола вышибал долгов призван решить принятый Верховной Радой 19 марта 2021 года Закон «О внесении изменений в некоторые законы Украины относительно защиты потребителей при урегулировании просроченной задолженности». Если коротко, то это закон о защите должников.

«До его принятия процесс урегулирования просроченной задолженности во внесудебном порядке существовал вне рамок правового поля. Не были закреплены ни нормативное определение коллекторской компании, ни порядок взаимодействия таких компаний с должниками», — отмечает Денис Шевчук, юрист юридической компании ВОЛХВ.

Учет и контроль: для чего нужен Реестр коллекторских компанийВ соответствии с законом, коллекторская компания — это юрлицо, в том числе финучреждение, включенное в Реестр коллекторских компаний. В интересах кредиторов на основании договора с ними коллекторы занимаются урегулированием просроченной задолженности. Под этим подразумеваются действия, направленные на погашение во внесудебном порядке просроченной задолженности по договору о потребительском кредите.

В законе предусмотрено право должника обратиться в суд с иском о возмещении ущерба, нанесенного в процессе урегулирования просроченной задолженности

Закон о защите должников призван ограничить доступ к рынку недобросовестных игроков. Как уточняют в Нацбанке, с этой целью закон создает «порог для входа на рынок». Компании, которые собираются заниматься коллекторской деятельностью, будь-то финучреждения с лицензией на предоставление финуслуг или обычные юрлица, должны зарегистрироваться в Реестре коллекторских компаний, который ведет НБУ. В свою очередь кредитодатели — банки или финкомпании — смогут привлекать для работы с должниками только те компании, которые есть в Реестре.

Для включения в Реестр юрлицо должно соответствовать ряду требований. В числе собственников таких компаний не могут быть лица с судимостью за уголовные правонарушения, резиденты государства-агрессора, зарегистрированные на оккупированной территории, с подпорченной деловой репутацией. Но, как отмечает Денис Шевчук, такие люди смогут руководить компаниями через подставных лиц, на которых фиктивно оформлено право собственности. По мнению Ростислава Кравца, адвоката, старшего партнера АК «Кравец и Партнеры», обойти формальные ограничения закона легко за счет регистрации сотни компаний, которые будут находиться в «серой зоне» правоотношений.

Впрочем, ничего катастрофического не прогнозируется.

«У НБУ достаточно полномочий и возможностей по регулированию и влиянию на коллекторов. В данный момент Нацбанком еще не приняты подзаконные нормативные акты, которые более детально будут регулировать коллекторскую деятельность. Но, уверен, это время недалекого будущего», — резюмирует Дмитрий Куцевол, адвокат, партнер АО «Ассирия».

Кто за кем следит и как должен общаться коллекторВ принятом законе о защите должников прописан алгоритм допустимых действий при урегулировании задолженности и подробнейший список запрещенных шагов. Эти правила распространяются не только на коллекторские компании, но и на любое другое учреждение, которое занимается урегулированием просроченной задолженности.

Например, теперь представитель коллекторской компании обязан во время первого контакта с потребителем сообщить свое имя, название компании, контакты для связи, правовое основание взаимодействия, размеры долга и неустойки за просрочку. Ведь до сих пор часто выяснить у вымогателей долгов, от имени какой компании они действуют и где находится их офис, было невозможно.

Регулирование правоотношений в треугольнике банк — коллектор — заемщик выгодно всем, поскольку привносит порядок вместо хаоса

адвокат, партнер АО «Ассирия»

Дмитрий Куцевол

Денис Шевчук подчеркивает, что по требованию должника или его представителя коллекторская компания обязана в течение пяти дней после первого взаимодействия предоставить документы, подтверждающие озвученную ею информацию, включая детальный расчет просроченной задолженности и других платежей по каждому периоду с обоснованием их начисления. До предоставления этих документов коллектор не будет иметь права на повторное взаимодействие с должником.

Как отмечает Шевчук, коллекторские компании также обязаны фиксировать при помощи технических устройств каждое непосредственное взаимодействие с должником, предупредив его об этом. То есть все маневры будут записаны для возможной последующей проверки со стороны Нацбанка.

НБУ отмечает, что банки и финкомпании обязаны контролировать, как привлеченные ими коллекторы соблюдают этику поведения. Адвокат, партнер ЮК AS Legal Виталий Швец уточняет, что кредиторы будут обязаны сообщать Нацбанку о заключении договора с коллекторской компанией, контролировать действия привлеченных коллекторов, давать им рекомендации по устранению нарушений, расторгать с ними договоры в одностороннем порядке в случае исключения из Реестра коллекторских компаний или выявления фактов нарушения требований к этическому поведению.

Закон о защите должников запрещает коллекторам звонить по ночам, использовать угрозы и шантаж, ходить домой и на работу к должникам без их согласия [+–]Впрочем, банки не в восторге от возложенных на них обязанностей.

«Поскольку НБУ выступает регистратором и включает коллекторские компании в Реестр, то он и обязан их контролировать, а не возлагать часть своих функций на банк или нового кредитора, — считает Виктор Диденко, заместитель предправления Глобус Банка. — Учитывая, что банк часто не передает коллекторской компании кейс проблемной задолженности, а продает и уступает право требования по кредитам, расторжение договора как средство воздействия на коллектора выглядит необоснованным и невыгодным банку». То есть вопрос работы коллекторов с выкупленными у банков портфелями требует дополнительных уточнений.

Для НБУ одним из главных источников информации о грехах коллекторов становятся жалобы граждан.

«Нацбанк будет рассматривать каждое обращение, проверять изложенные факты, обращаться к коллекторским компаниям, кредитодателям или новым кредиторам за разъяснениями. НБУ будет проверять, достаточные ли меры принимают кредиторы для контроля за поведением коллекторов. А в случае выявления нарушений НБУ сможет применять меры воздействия не только к коллектору, но и к кредитодателю», — объясняют в пресс-службе регулятора.

ВажноКоллекторы у дверей. Почему они кошмарят украинцев и как избавиться от необоснованных претензий

Нарушителей будут карать штрафами. За несоблюдение требований к взаимодействию с должником штраф составляет от 3 тыс. до 6 тыс. необлагаемых минимумов доходов граждан (от 51 тыс. до 102 тыс. грн на начало апреля 2021 года). А за сотрудничество с коллектором, не включенным в Реестр, кредитору угрожает штраф от 5 тыс. до 8 тыс. необлагаемых минимумов (от 85 тыс. до 136 тыс. грн).

Проштрафившегося коллектора НБУ может вывести с рынка.

«Санкция в виде исключения из Реестра будет очень чувствительна для коллекторских компаний, так как ее применение лишает возможности продолжать работу, — выражает уверенность Дмитрий Куцевол. — Этот будет сдерживать коллекторские компании и их работников от незаконных действий — хамства, ночных звонков и другого». Собеседник Фокуса также предполагает, что после исключения из Реестра коллекторы смогут работать «в черную», но заказчики коллекторских услуг вряд ли станут сотрудничать с подобными компаниями, и со временем рынок вытеснит недобросовестных игроков.

Жертвы произвола коллекторов также могут наказать обидчика. Ведь в принятом законе о защите должников предусмотрено право должника обратиться в суд с иском о возмещении ущерба, нанесенного в процессе урегулирования просроченной задолженности.

Новая строка — в защиту прав потребителей«Ранее условиями договоров о потребительском кредитовании не был прописан порядок привлечения кредиторами коллекторских компаний для урегулирования просроченной задолженности, — рассказывает Денис Шевчук. — В таких договорах не предусматривалось обязательное согласие заемщика на привлечение кредитором коллекторских компаний, что делало должников юридически незащищенными во взаимоотношении с такими компаниями».

Контроль за коллекторами отныне осуществляет НБУ, который может вычеркнуть нарушителей из Реестра, заставив покинуть рынок навсегда

После вступления в силу нового закона все кредиторы будут обязаны информировать заемщиков о возможных последствиях невыполнения обязательств, в том числе о привлечении коллектора. То есть соответствующая информация появится в кредитных договорах.

Однако у юристов возникают вопросы относительно старых кредитных договоров. Ведь они, как правило, не содержат информации о праве кредитора привлекать коллекторов, но и не подразумевают запрет на работу с коллекторской компанией, если только это не прописано в договоре. «Закон не применяется к договорам, заключенным ранее, а для новых кредитов открывается возможность прямо в договоре предоставить разрешение коллекторам фактически терроризировать клиентов и распространять об их задолженности информацию, — считает Ростислав Кравец. — Поэтому коллекторы как применяли агрессивную практику взыскания долгов, так и будут ее применять».

Денис Шевчук советует заемщикам самостоятельно инициировать внесение изменений в действующие договоры о потребительском кредитовании для приведения их в соответствие с принятым законом о защите должников от коллекторов.

На рынке кредитования навели порядокНацбанк как регулятор приветствует закон о защите должников. Реакция же банков в основном положительна или нейтральна.

«Принятие этого закона положительно повлияет на рынок кредитования, поскольку каждый заемщик будет знать, что даже при нарушении условий договора, его права и свободы защищены законом от невыносимых коллекторов, а информация о денежных обязательствах не станет известна окружающим», — говорит Виктор Диденко. По мнению собеседника Фокуса, урегулирование проблемной задолженности станет более законным и будет способствовать формированию позитивного отношения граждан к кредитам.

ВажноОткройте, это коллектор. Как в Украине выселяют должников из квартир

«Закон хоть и сужает возможности банков по возврату долгов посредством привлечения коллекторов из-за ограничения прав последних, но в сложившейся ситуации регулирование правоотношений в треугольнике банк — коллектор — заемщик, выгодно всем, поскольку привносит порядок вместо хаоса», — отмечает Дмитрий Куцевол.

КОЛЛЕКТОР, РУКИ ПРОЧЬ! Коллектор обязан во время первого контакта с потребителем сообщить свое имя, название компании, контакты для связи, правовое основание взаимодействия, размеры долга и неустойки за просрочку [+–]Как разрешено коллекторам и кредитодателям взаимодействовать с должниками:- Через непосредственное взаимодействие (телефонные и видео- переговоры, личные встречи). Проведение личных встреч возможно исключительно с 9:00 до 19:00 при условии, что должник не возражает против встречи и предварительно дал согласие (по телефону или письменно)

- Через передачу текстовых, голосовых и других сообщений с помощью средств телекоммуникации, в том числе путем использования программного обеспечения или технологий

- Через направление почтовых писем с пометкой «Вручить лично» по месту жительства или пребывания либо по месту работы физлица

- Угрожать жизни, здоровью, деловой репутации. Шантажировать

- Вводить в заблуждение относительно просроченной задолженности и последствий

- Угрожать судом, административным и уголовным преследованием

- Называть себя представителями власти

- Беспокоить ночью (с 20:00 до 9:00), в выходные, нерабочие, праздничные дни

- Взаимодействовать с должником чаще двух раз в сутки

- Скрывать свои контакты (номер телефона, почтовый адрес, электронную почту)

- Использовать автоматический дозвон более 30 мин. в сутки

- Размещать на конвертах или в сообщении содержащие угрозу изображения, надписи «исполнительный документ», «решение о взыскании», «уведомление о выселении» и наименования органов власти

- Сообщать о наличии задолженности третьим лицам

- Заставлять третьих лиц выполнять обязательства за должника, если это не предусмотрено в договоре или законодательстве

- Требовать погасить задолженности иным способом, чем предусмотрено в договоре или законодательстве

- Встречаться с должником без предварительного согласования

Что такое коллекторское агентство?

Что такое коллекторское агентство?

Если с вами связались коллекторские агентства, у вас может возникнуть вопрос: «Что такое коллекторское агентство?» Не все знают ответ, особенно если всегда вовремя расплачивались по долгам. Если вы просрочили задолженность (просрочка платежа не менее 60 дней), коллекторское агентство может связаться с вами для взыскания. Это может произойти с кредитными картами, медицинскими счетами, ипотекой, а также личными и автокредитами.Вы даже можете услышать от коллекционера о выдающихся счетах за коммунальные услуги и сотовый телефон.

Как работают коллекторские агентства?

Порядок работы коллекторских агентств может различаться. В некоторых случаях они могут выступать в качестве посредников от имени кредитора для взыскания вашего долга. В других случаях они могут купить ваш долг у кредитора со скидкой. Это может произойти, когда кредитор решил, что получение платежа маловероятно, и решил сократить свои убытки, продав ваш долг коллекторскому агентству или другому покупателю долга.Как правило, кредиторы объединяют аналогичные долги, например, объединяют старые долги, которые вряд ли будут выплачиваться отдельно от новых долгов, у которых больше шансов на выплату. Коллекторские агентства могут затем выкупить эти долги. Если и когда вы в конечном итоге заплатите, агентство удержит собранную сумму.

Чего я могу ожидать от коллекторского агентства?

Коллекторское агентство может присылать вам письма и неоднократно звонить, пытаясь заставить вас выплатить долг. Коллекторы часто могут связаться с вами по телефону, письмом, электронной почтой или текстовым сообщением.Важно отметить, что коллектор не должен связываться с вами в неудобное время дня или ночи, например, до 8 часов утра или после 9 часов вечера, если вы не согласны с этим. Кроме того, сборщики долгов не должны связываться с вами в неудобных местах, например, на работе, при условии, что сборщики долгов будут предупреждены о том, что вам не разрешено принимать звонки на работе. В течение пяти дней после того, как агентство по взысканию долгов впервые свяжется с вами, вы должны получить письменное уведомление о проверке, в котором будет указано, сколько денег вы должны, имя кредитора, которому вы должны деньги, и как действовать, если вы не думаете, что вы должен деньги.

Есть ли ограничения у взыскателей?

Если с вами свяжется коллекторское агентство, возможно, вам стоит обратить внимание на некоторые из следующих общих запретов:

- Запугивать или угрожать вам;

- Используйте ненормативную лексику в разговоре с вами;

- Предоставлять ложную кредитную информацию о вас кому-либо, включая компанию, предоставляющую кредитную отчетность;

- Опубликуйте свое имя в списке людей, которые отказываются платить свои долги;

- Ввести вас в заблуждение ложными заявлениями, например, о том, что вы совершили преступление или задолжали больше, чем на самом деле; и

- Постарайтесь взыскать проценты, комиссионные или другие платежи сверх суммы вашей задолженности, если только закон штата или договор, по которому возник ваш долг, не разрешают такие платежи.

Если вы не считаете, что должны деньги, по поводу которых сборщик долгов связывается с вами, вы можете отправить сборщику долгов письмо, в котором укажете, что вы не задолжали ни части, ни всей суммы. Если вы не уверены, задолжали ли вы по долгу, вы можете отправить сборщику долгов письмо с просьбой подтвердить наличие долга.

Как мне работать с коллекторским агентством?

Есть несколько общих практических правил, которые следует учитывать при навигации по работе с коллекторским агентством:

Будьте активны

Даже если вы не можете выплатить долг немедленно или считаете, что у вас нет долга, вы можете сначала поговорить с коллектором, чтобы попытаться прийти к решению.Со временем вопросы могут усугубиться, если их не решить, поэтому работайте напрямую или с адвокатом, чтобы попытаться прийти к разрешению с коллектором.

Будьте краткими и простыми

Когда вы впервые обращаетесь в коллекторское агентство, лучше постараться сделать все как можно короче. Запросите информацию в письменной форме (в течение пяти дней после связи с вами сборщик должен отправить вам письменное уведомление с подробным описанием суммы задолженности, имени кредитора и способов оспаривания, если это применимо) и завершите беседу.

Хранить записи

Помимо споров, важно задокументировать любые сообщения, касающиеся взыскания долгов. Это может включать:

- Хранение копий всей письменной корреспонденции коллекционеру и от него;

- Документирование всех телефонных звонков в виде заметок, включая дату, время и краткое содержание разговора; и

- Сохранение голосовых сообщений от коллекционеров.

Заявление об ограничении ответственности: информация, размещенная в этом блоге, была точной на момент ее первоначальной публикации.Мы не гарантируем точность или полноту предоставленной информации. Информация, содержащаяся в блоге TransUnion, предназначена только для образовательных целей и не является юридической или финансовой консультацией. Вам следует проконсультироваться со своим адвокатом или финансовым консультантом относительно вашей конкретной ситуации. Для получения полной информации о любом упомянутом продукте посетите transunion.com. Этот сайт регулируется политикой конфиденциальности TransUnion Interactive, размещенной здесь.

Что делать, если ваш долг поступает в взыскание

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Коллекторские агентства покупают ваш неоплаченный долг по кредитной карте у эмитента вашей карты, когда ваш баланс задерживается слишком долго — но это не означает, что он уходит.

Когда вам звонит представитель по сбору платежей от эмитента вашей кредитной карты, это обычно происходит из-за того, что вы не совершили хотя бы минимальный платеж в течение как минимум 30 дней. Но если вы оставите его без оплаты в течение нескольких месяцев, ваш эмитент может передать его одному из более чем 7000 сторонних агентств по сбору платежей в США.S.

Есть несколько способов остановить этот процесс еще до его запуска. Например, ряд эмитентов карт, в том числе Amex, Bank of America, Chase и другие, выступили с предложением программ финансовой помощи в свете пандемии коронавируса.

Но если вы один из трех американцев с просроченной задолженностью, стоит знать, как работает взыскание долгов, понимать свои права и как получить помощь, когда она вам понадобится.

Select побеседовал с Шелли-Энн Эвека (CFP, ChFC), директором по управлению активами в TIAA, которая поделится всем, что вам нужно знать о взыскании долгов.

Что такое коллекторское агентство?

«Коллекторское агентство — это компания, которую нанимают кредиторы, кредиторы, поставщики медицинских услуг, а также федеральные и местные органы власти, чтобы заставить вас заплатить или договориться о выплате того, что вы им должны», — говорит Эвека CNBC Select.

Самыми распространенными типами долгов, которые идут на взыскание, являются остатки по кредитным картам и медицинские счета, но есть много других причин, по которым люди влезают в долги. Арендная плата, студенческие ссуды и налоговые долги — другие примеры того, что может быть передано коллекторскому агентству.

Согласно Debt.org, существует три этапа взыскания долга:

- Вы просрочили или просрочили платежи по своим счетам, и представитель эмитента вашей карты звонит вам, чтобы оплатить просроченный остаток. Примерно через шесть месяцев (в зависимости от кредитора) они откажутся.

- Затем ваш кредитор передает его стороннему агентству, которое не связано с эмитентом вашей карты, но заключило договор через него. Если агентство заставит вас выплатить ваш долг (плюс проценты и штрафы за просрочку платежа), оно получит комиссию.

- Если агентство терпит неудачу, ваш кредитор продает ваш долг агентству по сбору платежей (иногда известному как покупатель долга) за гроши на доллар. На данный момент ваш кредитор сокращает свои убытки и больше не участвует. Коллекторское агентство пытается заставить вас выплатить как можно большую часть первоначального долга, чтобы получить прибыль.

Нет «установленного правила» относительно того, сколько времени потребуется, чтобы ваш долг поступил в взыскание.

Шесть месяцев — это общий ориентир, но, согласно Eweka, нет «установленного правила» о том, сколько раз вы получите телефонный звонок или письмо до того, как ваш долг будет передан агентству.

«Иногда компании используют коллекторские агентства для обслуживания процесса взыскания долга с самого начала, а в других случаях это может занять больше времени», — говорит Эвека.

Проверяйте свой кредитный отчет не реже одного раза в год, чтобы уменьшить количество неожиданных звонков из-за сборов, говорит Эвека. «Иногда люди даже не осознают, что у них есть какие-то долги».

Три основных кредитных бюро (Experian, Equifax и TransUnion) предлагают бесплатные еженедельные кредитные отчеты за следующий год.Они доступны на AnnualCreditReport.com до апреля 2021 года.

Как избежать отправки долга в взыскание

Если вы недавно потеряли работу или понесли неожиданные расходы, например, счет за медицинское обслуживание, есть ресурсы, которые помогут вам справиться с трудностями. возврат долга.

«Лучшее, что можно сделать, чтобы избежать погашения долга, — это связаться с кредитором, чтобы установить план выплат или попросить уменьшить сумму долга», — говорит Эвека.

Сделайте это, как только вы узнаете, что у вас возникнут проблемы с оплатой счетов, и вы можете получить выгоду от более низкой годовой процентной ставки, временного отсрочки или отсрочки платежа, отказа от штрафов за просрочку платежа или других приспособлений в зависимости от вашего финансового положения.Обязательно сообщите своему кредитору о любых финансовых трудностях, которые вы испытываете, например, о недавнем увольнении, увольнении или сокращении рабочего времени.

«Помните, что сумма прощенного долга может облагаться налогом при подаче налоговой декларации», — советует Эвека. И прежде чем вы начнете получать какую-либо финансовую помощь, подумайте, что лучше всего подходит для вашей ситуации.

Не пропустите: Вот «самое основное практическое правило», когда дело доходит до выплаты долга, по мнению эксперта

Сделайте это, если ваш долг уже в взыскании

Чтобы начать раскопки долга, который уже находится в взыскании, «быстро обратитесь за помощью», — говорит Эвека.Свяжитесь с Национальным фондом кредитного консультирования (NFCC) и попросите о работе с некоммерческим кредитным консультантом.

С помощью консультанта позвоните в агентство по сбору платежей и договоритесь о плане платежей, чтобы просроченные отметки исчезли из вашего кредитного отчета как можно быстрее. На то, чтобы ваша история просроченных платежей полностью исчезла из вашего отчета, может потребоваться до семи лет, но по мере того, как вы работаете над урегулированием непогашенных долгов, ваш балл со временем будет постоянно увеличиваться.

Даже если ваш долг уже погашен, сборщикам долгов не разрешается лгать вам, угрожать вам, использовать нецензурную лексику или беспокоить вас по телефону.Тем не менее, новый отчет Pew Charitable Trust показал, что компании по сбору платежей все чаще обращаются в суд по гражданским делам. Исследование показывает, что с 1993 по 2013 год количество исков о взыскании долга неуклонно удваивалось — по крайней мере с 1,7 миллиона дел до 4 миллионов дел по всей стране.

И хотя законы в разных штатах различаются, коллекторским агентствам, как правило, не разрешается использовать нечестные методы, такие как добавление сборов и процентов к вашей задолженности (поскольку они уже получают от этого прибыль), а также они не могут угрожать вашу собственность незаконным путем.Однако они могут удивительным образом использовать правовую систему, например, подать на вас в суд или заморозить ваши активы.

Подавляющее большинство судебных исков (более 90%) возбуждены против лиц, не имеющих юридического представительства. Тем не менее, «потребители, имеющие юридическое представительство в иске о выплате долга, с большей вероятностью выиграют дело сразу или достигнут взаимосогласованного урегулирования с истцом», — цитируется в отчете Pew. Если вы оказались в такой ситуации, знайте, что вы можете получить бесплатную юридическую консультацию и / или бесплатного адвоката, обратившись к некоммерческим организациям по оказанию юридической помощи в вашем штате.

Подробнее: Эти молодожены выплатили 21000 долларов долга по кредитной карте, следуя своим собственным правилам — вот как именно они это сделали

Попробуйте использовать карту для перевода баланса, чтобы выбраться из долга

Пока еще нет возможности сэкономить на процентах и быстрее их выплатить — это использовать кредитную карту для перевода баланса, которая предлагает 0% процентов в течение определенного периода времени (от шести до 21 месяца). Все перечисленные ниже варианты требуют, по крайней мере, хорошего кредитного рейтинга, поэтому они обычно эффективны только до того, как ваш долг перейдет в просрочку.

Карта Citi Simplicity® Card позволяет погашать долг в течение длительного периода с 0% годовой процентной ставкой в течение первых 21 месяца по балансным переводам (затем от 14,74% до 24,74% с плавающей процентной ставкой; переводы с баланса должны быть выполнены в течение четырех месяцев с момента счета. открытие).

В качестве альтернативы, если вы хотите заработать как вознаграждение, так и выплатить долг, вам следует рассмотреть возможность использования карты Citi® Double Cash Card, которая предлагает 0% годовых в течение первых 18 месяцев за переводы баланса (затем от 13,99% до 23,99% с переменной годовой процентной ставкой ).

Узнайте больше о том, как работают карты 0% APR и , как максимально эффективно использовать перевод баланса . .

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Коллекторские агентства — Управление по делам потребителей

Источник: инновации, наука и экономическое развитие, Канада

Коллекторское агентство — это компания, которая следит за тем, чтобы деньги, причитающиеся бизнесу со стороны должника, были возвращены.Если у вас есть неоплаченный счет с компании, они могут решить передать ваш счет коллекторскому агентству.

На этой странице

Роль коллекторского агентства

Работа коллекторского агентства — собирать неоплаченные счета. Компании нанимают коллекторские агентства для взыскания неоплаченных, просроченных долгов с частных лиц или других предприятий.

Проверка законности коллекторского агентства

Если с вами свяжется компания, утверждающая, что она взыскивает долги, убедитесь, что вы имеете дело с законным агентством.

Примите следующие меры, чтобы защитить себя от возможного мошенничества:

- Имейте в виду, что коллекторским агентствам запрещено пытаться взыскать деньги без предварительного письменного уведомления или разумных попыток сделать это.

- Не сообщайте финансовую и личную информацию, если вы не уверены, что имеете дело с настоящим коллекторским агентством.

- Законное агентство по взысканию долгов предоставит такую информацию, как название компании, адрес, веб-адрес и номер телефона.Запросите эту информацию.

- Узнайте, какую компанию они представляют и детали долга.

- Убедитесь, что агентство по взысканию долгов существует, обратившись к Better Business Bureau или в ваше провинциальное или территориальное управление по делам потребителей.

- После того, как вы убедились, что агентство по сбору платежей является законным, позвоните в его офис, чтобы проверить, действительно ли они связались с вами. Некоторые мошенники могут обманчиво заявлять, что представляют реальные агентства.

Если вы подозреваете, что с вами связался мошенник, сообщите об этом в Канадский центр по борьбе с мошенничеством.

Работа с коллекторским агентством для выплаты долга

Отнеситесь к своим долгам серьезно. Если они не получат зарплату на достаточно долгое время, это может привести к судебному иску, а это означает, что власти могут взять деньги из вашей зарплаты и / или арестовать ваши активы.

В большинстве провинций и территорий коллекторское агентство должно уведомить вас — в письменной форме — о переходе к вашему счету. После того, как счет будет официально передан коллекторскому агентству, вы будете иметь дело исключительно с коллекторским агентством, чтобы организовать выплату долга.Агентство должно связаться с вами, чтобы попытаться вернуть деньги, которые вы должны его клиенту (компании, с которой вы изначально взяли на себя долг).

Советы по работе с коллекторским агентством:

- Сначала убедитесь, что долг ваш, а не ошибка.

- В случае ошибки в счете немедленно сообщите об этом как компании, так и коллекторскому агентству. Ограничьте все другие контакты с агентством по взысканию долгов.

- По возможности уплатите задолженность.Коллекторскому агентству не разрешается взыскивать больше суммы, причитающейся компании. Им также не разрешается взимать плату за взыскание долгов.

- Если у вас нет возможности выплатить полную сумму сразу, объясните, почему.

- Спросите об альтернативных методах погашения, таких как единовременная выплата позднее или серия ежемесячных платежей.

- Никогда не отправляйте наличные для оплаты в коллекторское агентство.

- Убедитесь, что у вас есть квитанции обо всех платежах, которые вы производите в коллекторское агентство.

- Всегда следите за тем, чтобы на вашем счету было достаточно денег, чтобы покрыть снятие чеков, выписанных вами для выплаты долга.

- Если ваше финансовое положение изменится, немедленно сообщите в коллекторское агентство по электронной или обычной почте.

- Сохраняйте копии всех сообщений на случай, если коллекторское агентство подаст в суд.

После того, как вы выплатите всю причитающуюся сумму, вам больше не придется иметь дело с коллекторским агентством.

Для получения дополнительной информации посетите страницу «Работа со сборщиком долгов» в Канаде.ок.

Опасения по поводу действий коллекторского агентства

Хотя правила в Канаде различаются, обычно коллекторским агентствам не разрешается :

- Попытайтесь взыскать долг без предварительного уведомления в письменной форме и без разумных усилий для этого.

- Порекомендуйте или начните судебный процесс по взысканию долга без предварительного уведомления.

- Общайтесь с вами или членами вашей семьи в оскорбительной манере.

- Звоните для взыскания долга в определенное запрещенное время.Эти запрещенные времена варьируются от одной провинции или территории к другой.

- Подразумевает или дает ложную или вводящую в заблуждение информацию.

- Общаться или пытаться общаться с вами, не называя себя, не сообщая, кому должны деньги, и не указывая причитающуюся сумму.

- Продолжать требовать выплаты от лица, которое утверждает, что не имеет задолженности, если только агентство сначала не предпримет все разумные меры для обеспечения того, чтобы это лицо действительно имело задолженность.

- Обратитесь к своим друзьям, родственникам или соседям за информацией, кроме номера телефона или домашнего адреса.

- Исключения будут предоставлены, если кто-либо из этих людей гарантировал долг или если вы попросили агентство связаться с ними для обсуждения долга.

- Обратитесь к своему работодателю за другой информацией, кроме вашего статуса занятости, должности и рабочего адреса.

Если у вас есть опасения по поводу действий коллекторского агентства, обратитесь в ваше провинциальное или территориальное управление по делам потребителей.

Управление долгом

Составьте план выплаты долга. Посетите страницу «Управление долгом» на сайте Canada.ca, чтобы получить помощь по началу работы.

Consumer Hub

Найдите ответы на свои вопросы о транспорте, финансовых услугах, телекоммуникациях и радиовещании.

- Дата изменения:

Информация о взыскании задолженности для потребителей

Коллектор долга должен соблюдать законы и постановления при обращении к вам.Ниже приведены вещи, которые коллектор должен делать, может и не может делать при попытке взыскать долг.

Вы можете связаться с DOB или подать жалобу, если у вас есть вопросы или опасения по поводу вашего контакта с взыскателем долгов.

Коллектор ДОЛЖЕН:

- Сообщите вам сумму долга и имя кредитора, взыскавшего задолженность. Это должно быть сделано при первом общении или в течение пяти дней после контакта.

- Во время первого раскрытия информации они пытаются взыскать долг, и для этой цели будет использована любая информация.

- Сообщите имя кредитора или компании по взысканию долгов и имя лица, с которым вы связываетесь.

- В течение 30 дней с момента вашего запроса сообщите вам имя и адрес первоначального кредитора.

- Свяжитесь с вашим адвокатом напрямую, если вы предоставите его / ее информацию сборщику долгов.

- Уведомить вас в письменной форме в течение 30 дней с момента первого контакта с вами о вашем праве не получать телефонные звонки на ваше место работы.

Кредитор или взыскатель CAN:

- Предположим, что задолженность действительна, если она не оспаривается в течение 30 дней с момента обращения.

- Свяжитесь с любым человеком, включая семью и друзей, чтобы получить свой адрес или контактную информацию.

- Позвонить вам домой и прийти к вам домой в обычные рабочие часы (с 8:00 до 21:00). Эти посещения могут происходить только дважды в семидневный период.

- Взыскать расходы, превышающие причитающуюся сумму.

Коллектор НЕ МОЖЕТ:

- Обсудите свой долг с третьими лицами, например с друзьями или соседями, без вашего прямого согласия или судебного решения.

- Представляют или подразумевают, что они связаны с федеральным правительством или любым государством. Это включает распространение любого документа, ложно подтверждающего, что это разрешено каким-либо судом или государственным учреждением.

- Использование или угроза применения насилия или преступных средств для причинения физического вреда или ущерба вашей репутации или собственности.

- Изъять определенные средства и имущество для погашения непогашенного долга.

Существуют дополнительные меры защиты, если вам больше 60 лет или вы являетесь инвалидом.Эти меры защиты гарантируют, что находящиеся в затруднительном финансовом положении жители Массачусетса могут поддерживать предметы первой необходимости.

Коллекторских агентств | Союз арендаторов

Знайте свои права »Выезд» Кредит и взыскание

Арендодатели иногда прибегают к услугам коллекторских агентств для взыскания причитающихся (или заявленных) долгов. Действия отдельных арендодателей при использовании коллекций практически не регулируются, но существуют некоторые федеральные правила.При работе с коллекторскими агентствами очень важно знать свои законные права. Приведенная ниже информация предоставит вам общий обзор процесса, а также некоторые советы и передовые методы защиты от незаконных действий по сбору или противоправного поведения агентов по сбору платежей.

Коллекторские агентства считаются бизнесом, основной целью которого является взыскание долгов. Управляющие компании или предприятия, которые собирают долги через отделы по сбору платежей, не являются настоящими агентствами по сбору платежей и, следовательно, не подпадают под действие федеральных законов или законов штата, касающихся агентств по сбору платежей.У них все еще есть право взыскивать долги против вас, но они не регулируются таким же образом. Поговорите с юристом для получения дополнительной информации о том, как оспорить нерегулируемые действия по сбору платежей против вас.

1. Уведомление о взыскании задолженности

Коллекторские агентства обычно сначала звонят вам, чтобы проинформировать вас о задолженности. Они должны отправить вам что-то в письменном виде относительно долга в течение пяти дней после звонка вам. Вот несколько советов, как поговорить с инкассаторами:

- Лучше всего свести к минимуму словесное общение с инкассаторами.Письменное общение с ними гарантирует, что все хорошо задокументировано, и не даст вам раскрыть какую-либо личную информацию о себе, которую они могут позже попытаться использовать для взыскания долга. Если вам позвонил агент по сбору платежей, попросите их немедленно отправить вам всю документацию в письменном виде и как можно скорее прекратите разговор по телефону.

- Ведите подробный учет всех ваших контактов с коллекторским агентством. Запишите каждую дату и время, когда они звонят вам, а также название агентства по сбору платежей, имя агента по сбору платежей и его идентификационный номер, а также то, что было сказано во время звонка.

- Не признавайте свою задолженность до тех пор, пока вы не получите письменную документацию от агентства по сбору платежей. Чем меньше вы им скажете, тем лучше.

- Агенты по сбору платежей могут запугивать и манипулировать. Их работа состоит в том, чтобы заставить вас заплатить кредитору с минимумом суеты, и они могут попытаться запугать вас, чтобы вы заплатили. Кроме того, они, как правило, недостаточно хорошо осведомлены об обстоятельствах вашей задолженности и обо всех ваших правах в соответствии с законами о справедливом взыскании долгов и законодательством о арендодателях и квартиросъемщиках.Вы можете повесить трубку агента по сбору платежей. Они должны соблюдать определенные законы в отношении того, как они общаются с вами. См. Раздел «Незаконные действия коллекторского агентства» ниже для получения дополнительной информации о ваших правах. Знание своих прав и документирование ваших сообщений — лучший способ защитить себя от злоупотреблений и преследований со стороны коллекторских агентств.

- Во время разговора с агентом по сбору платежей сохраняйте как можно больше спокойствия. Избегайте споров с ними и ни в чем не признайтесь им.Будьте с ними тверды, но вежливы. Они должны прекратить всякое общение с вами после письменного запроса на это. Если разговор идет плохо или идет в неправильном направлении, быстро извинитесь и положите трубку. Даже если у вас есть долг, вас не должны злоупотреблять.

Коллекторское агентство также должно связаться с вами в письменной форме по поводу долга. Если они сначала свяжутся с вами по телефону, вы можете настоять на том, чтобы информация была изложена в письменном виде. Письменное уведомление должно:

- В явной форме указывать, что цель сообщения — взыскание долга, и вся полученная от вас информация может быть использована для взыскания долга.Все письменные уведомления от агентства должны включать это заявление.

- Укажите название, почтовый адрес и номер телефона коллекторского агентства.

- Укажите конкретную сумму вашей задолженности с разбивкой по статьям, включая пени и проценты за просрочку платежа.

- Назовите имя кредитора, которому причитаются деньги.

- Предоставляет вам право оспорить задолженность в течение 30 дней и сообщить, что, если вы не оспариваете задолженность в течение 30 дней, вы считаете ее действительной.

- Укажите, что если вы оспариваете в течение 30 дней свою задолженность, они получат подтверждение того, что вы задолжали, и отправят его вам.

- Сообщаем вам, что вы можете запросить имя первоначального кредитора, если оно отличается от имени лица, взыскивающего долг. Его также необходимо запросить в течение 30 дней (в некоторых необычных обстоятельствах это может занять до 45 дней).

2. Ответ в коллекторское агентство

Получив письменное подтверждение долга, вы можете самостоятельно провести небольшое исследование, дважды проверить их документы и привести свои документы в порядок, прежде чем отвечать.Вот несколько советов по работе с коллекторским агентством:

- Все ваши контакты с коллекторским агентством должны быть письменно, заказным письмом и обычной почтой, а также храните копии всей корреспонденции. Также рекомендуется отправить копии вашего сообщения домовладельцу, который инициировал взыскание против вас.

- Во всей своей переписке с коллекторским агентством указывайте дату, ваше имя и адрес, адрес квартиры, в которой вы проживали относительно долга, и номер счета, присвоенный вам коллекторским агентством.Также рекомендуется указать, что вы знаете свои права в соответствии с Законом о добросовестном взыскании долгов и законами штата и что вы ими пользуетесь.

- В соответствии с Законом о справедливой практике взыскания долгов коллекторское агентство не может связаться с арендатором после того, как он получил письменный запрос о прекращении любых контактов. После того, как они получили письменное уведомление о прекращении контакта, они могут связаться с арендатором только для того, чтобы сообщить им, что они прекращают взыскание долга, или сообщить арендатору, что они подают против них иск о взыскании суммы взыскания.Они могут продолжить взыскание долга, но могут связываться с вами только по этим конкретным причинам. Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск.

- Будьте очень осторожны с тем, какую информацию вы предоставляете коллекторскому агентству. Вся информация, которую вы им предоставляете, может быть использована для взыскания долга, поэтому предоставляйте им только самую важную информацию и только ту, которая явно относится к долгу.

В общем, есть два способа остановить любые действия по взысканию против вас. Вы можете оспорить, что вы задолжали весь долг или его часть, или можете выплатить долг. Если вы не уверены, что у вас есть задолженность или какая-то ее часть, отправьте им письмо с оспариванием долга в течение 30 дней (до 45 дней в некоторых необычных обстоятельствах). Обращайтесь в письменной форме с коллекторским агентством относительно любых проблем, которые вы обнаружите с коллекторским сбором. Коллекторское агентство должно временно остановить взыскание и убедиться, что вы действительно имеете задолженность по начисленной сумме, прежде чем они смогут продолжить взыскание.Во многих случаях коллекторское агентство отправит вам информацию, предоставленную первоначальным кредитором, а затем немедленно начнет действие взыскания снова. Если коллекторское агентство не обнаружит, что была допущена ошибка, это, вероятно, только временное решение. Они должны отправить вам это доказательство в письменной форме, прежде чем продолжить сбор. Справочный документ Закона Вашингтона «Права должников: отношения с коллекторскими агентствами» содержит образец письма. Если оспариваемые действия по взысканию уже были заявлены по вашему кредиту, также рекомендуется отправить письмо о споре в бюро кредитных историй.

Есть несколько причин, по которым арендатор может оспорить сбор за сбор. Они включают, но не ограничиваются:

- Они не верят, что у них есть задолженность.

- Сумма списания неверна или включает неучтенные, непредвиденные или необоснованные платежи.

- Долг уже погашен.

- Долг должен быть оформлен на другое имя или должен быть разделен между более чем одним лицом.

- Задолженность истекла.

Некоторые арендаторы решают, что они собираются выплатить долг «в знак протеста», чтобы избежать негативного воздействия на их кредитную историю. После этого они могут подать иск о возврате своих денег в суд мелких тяжб. Если вы решите заплатить в знак протеста, обязательно отправьте письмо, в котором укажите, что вы не считаете, что у вас есть задолженность, но платите в знак протеста, чтобы долг не повредил вашей кредитной истории. Напишите на чеке «оплачено по протесту». Поговорите с адвокатом, чтобы узнать, может ли оплата по протесту быть для вас хорошим вариантом, или получить помощь в составлении плана возврата денег.

Если у вас есть задолженность, вы все равно имеете права и защиту в соответствии с законом. Вот несколько идей о том, что делать, если вы задолжали перед вами задолженность по взысканию задолженности:

- Не производите никаких платежей по долгу и не принимайте меры до тех пор, пока вы не получите доказательство того, что вы задолжали, и урегулирование является вашим единственным вариантом. Подождите, пока вы не получите письменное подтверждение от коллекторского агентства, подтверждающее, что все правильно, прежде чем признать свою задолженность.

- Рекомендуется не сообщать коллекторским агентствам номер вашего банковского счета или платить личным чеком.По возможности расплачивайтесь кассовым чеком или денежным переводом, чтобы сохранить конфиденциальность номеров ваших счетов. Сделайте ксерокопию денежного перевода после его заполнения, но до того, как он отделится от корешка.

- Выполнение платежа по вашему долгу приводит к возобновлению срока исковой давности, поэтому помните о сроке, прежде чем вы начнете производить платежи.

- Вы можете предложить план оплаты коллекторскому агентству или попытаться договориться о более низкой сумме платежа. Обязательно получите все соглашения в письменной форме и тщательно документируйте все отправляемые вами платежи.Коллекторское агентство принимает решение о том, принимать ли от вас план платежей или частичную оплату. Они вправе потребовать полной выплаты вашего долга.

- Запросите удаление отрицательных замечаний из вашего кредитного отчета. После того, как вы заключили договор с коллектором и выплатили старый долг, попросите коллектор удалить отрицательные элементы из вашего личного кредитного файла. Поскольку вы прилагаете усилия для погашения долга, они могут удовлетворить вашу просьбу.Удаление отрицательных элементов увеличивает ваш кредитный рейтинг. Оплатите счет с отметкой «оплачено полностью» на квитанции.

3. Незаконные действия коллекторских агентств

Коллекторские агентства незаконно преследовать вас, лгать или манипулировать вами с целью взыскания долга. Если ваши права нарушаются коллекторскими агентствами, сообщите об этом письменно. Обязательно и документально фиксируйте все противоправные действия, предпринятые против вас, в письменной форме, отправив письма заказным письмом, уведомив о вручении. Следующие действия являются незаконными для коллекторских агентств:

- Они не могут звонить вам или общаться в письменной форме более трех раз в неделю.На вашем рабочем месте может быть только один звонок в неделю. Как только они получат от вас письмо с просьбой прекратить контакт, они смогут связаться с вами только для того, чтобы уведомить вас о том, что либо долг был списан, либо что они подают иск против вас.

- По закону они не могут звонить вам несколько раз в день, звонить после 21:00 или до 7:30 в соответствии с законодательством штата.

- Они не могут угрожать, беспокоить или запугивать вас.

- Если у вас нет адвоката, представляющего вас, коллекторское агентство имеет право связываться с другими людьми в вашей жизни, но только с конкретной целью выяснить, где вы живете или работаете.Они не могут раскрыть информацию о том, что они пытаются взыскать долг, и в большинстве случаев они могут связаться с этими лицами только один раз. Если у вас есть адвокат, коллекторское агентство может связаться только с вашим адвокатом.

- Коллекторские агентства не могут претендовать на роль правоохранительных органов или отправлять какие-либо документы, похожие на судебные документы, если они не являются судебными документами.

- Они не работают в правоохранительных органах и не имеют права посадить вас в тюрьму. Они также не могут удерживать вашу зарплату без судебного разбирательства.

- Некоторые виды доходов освобождены от взимания в счет погашения задолженности по взысканию. Для получения дополнительной информации см. Права должников в Washington Law Help: Работа с коллекторскими агентствами или обратитесь к юристу.

Вы также можете подать иск против коллекторского агентства за несправедливую практику взыскания долгов. Постарайтесь собрать как можно больше информации, документируя действия, предпринятые против вас, а также ваши ответы коллекторскому агентству. У вас есть год после даты совершения незаконных действий, чтобы подать против них в суд.Однако этот процесс может быть дорогостоящим и длительным, поэтому вам следует поговорить с юристом, прежде чем начинать судебный процесс. См. Ресурсы и информацию в нашем Руководстве по оказанию юридической помощи арендаторам. Вы также можете подать жалобу на коллекторское агентство в Федеральную торговую комиссию или генерального прокурора штата Вашингтон.

| ACCESS Управление дебиторской задолженностью | Бюро инкассо, инк. |

| Account Litigation Services Inc | Технологии дебиторской задолженности |

| Accounts Recovery Agency Inc | Агентство по сбору гарантированных действий |

| Action Professional Service | Адамс Купер и Маркс |

| Продвинутые бизнес-консультанты | Аффилированная служба инкассации |

| Allied Adjustors Inc | Allied Interstate Inc (fka NCRI Solutions) |

| American Collections Group | Американское корпоративное общество, Inc |

| Американское управление доходами | Управление дебиторской задолженностью якоря |

| Андерсон Коллекторское агентство | Группа управления АНИ |

| Aqua Finance, Inc | Прием активов |

| Обмен ассоциированных кредиторов | Коллекции Атрадиуса |

| BCA Financial Services | Beach Associates, Inc |

| Bessenbacher Co | Двусторонняя кредитная корпорация |

| Bleier & Cox, LLP | Юридическая группа Брахфельда |

| Brachfield & Associates | Burnstein & Burnstein, Inc |

| Услуги по управлению капиталом | Capital Recovery Corporation |

| Cash Flow Management Inc | CCV (Credit Intetnational) |

| Cedar Financial | Центральная Коллекционная Корпорация |

| Доска Коллекции Инк. | Клиентские службы |

| CMA Business Credit Services | Commercial Collection Consultants Inc |

| Commercial Collection Consultants Inc | Commercial Collection Corp of NY |

| Commercial Collectors Inc | Conrad Acceptance Corporation |

| Continental Central Credit Inc | Континентальная коммерческая группа |

| Контроль кредитного менеджмента | Credit Recovery Corp |

| Дэбни и Дэбни | Системы восстановления дельты |

| Откройте для себя финансовые услуги | Донмар Сервисная Корпорация |

| DSY Recovery Services LLC | Eastern Commercial Credit Service Inc |

| Embee Associates | Enhanced Recovery Corporation |

| Ethan & Associates | Executive Financial Enterprises Inc |

| Fidelity Creditor Service Inc | Служба восстановления верности |

| Финансовая служба Норуолка | Преимущество первого источника |

| Альянс FMA | Franklin Collection Services |

| Фредерик Дж. Ханна и партнеры | Galaxy Solutions Inc |