Контроль маркетинговой деятельности — презентация онлайн

1. Контроль маркетинговой деятельности

• Контроль маркетинга представляетсобой процесс измерения и оценки

результатов реализации стратегий и

планов маркетинга. Выполнение

конкретизирующих действий,

обеспечивающих достижение

маркетинговых целей.

• Контроль — завершающий этап

управления маркетингом и

одновременно дает начало новому

циклу планирования маркетинговой

деятельности.

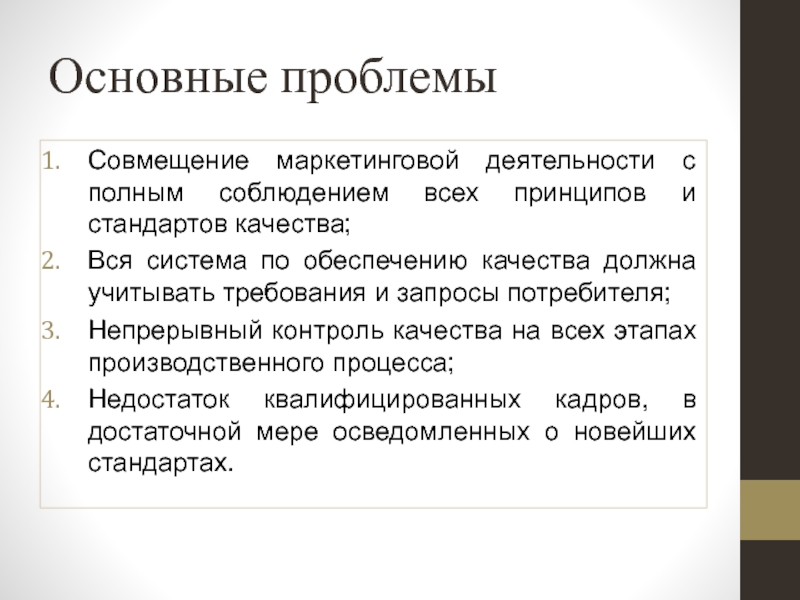

3. При контроле маркетинговой деятельности ставятся следующие задачи:

• выявление сильных и слабых сторонмаркетинговой деятельности;

• анализ уровня выполнения планов

маркетинга, необходимый для

правильного выбора целей и

стратегий маркетинговой

деятельности на следующий

плановый период.

4. По результатам контроля вносятся коррективы в маркетинговую деятельность. Например, если объем продажи ниже ожидаемого,

необходимо определить, чем этообусловлено и что следует сделать для

исправления ситуации.

Если объем продажи выше ожидаемого, то

следует так же определить, чем это

обусловлено. Возможно необходимо поднять

некоторому снижению объема продаж, но

возможно, обеспечит более высокую

прибыль.

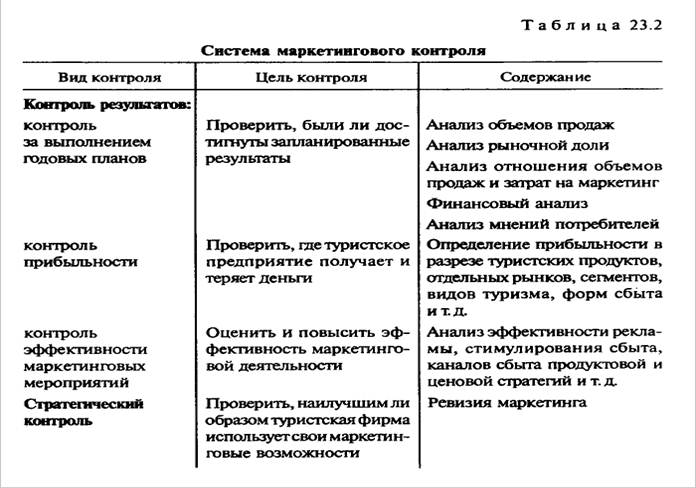

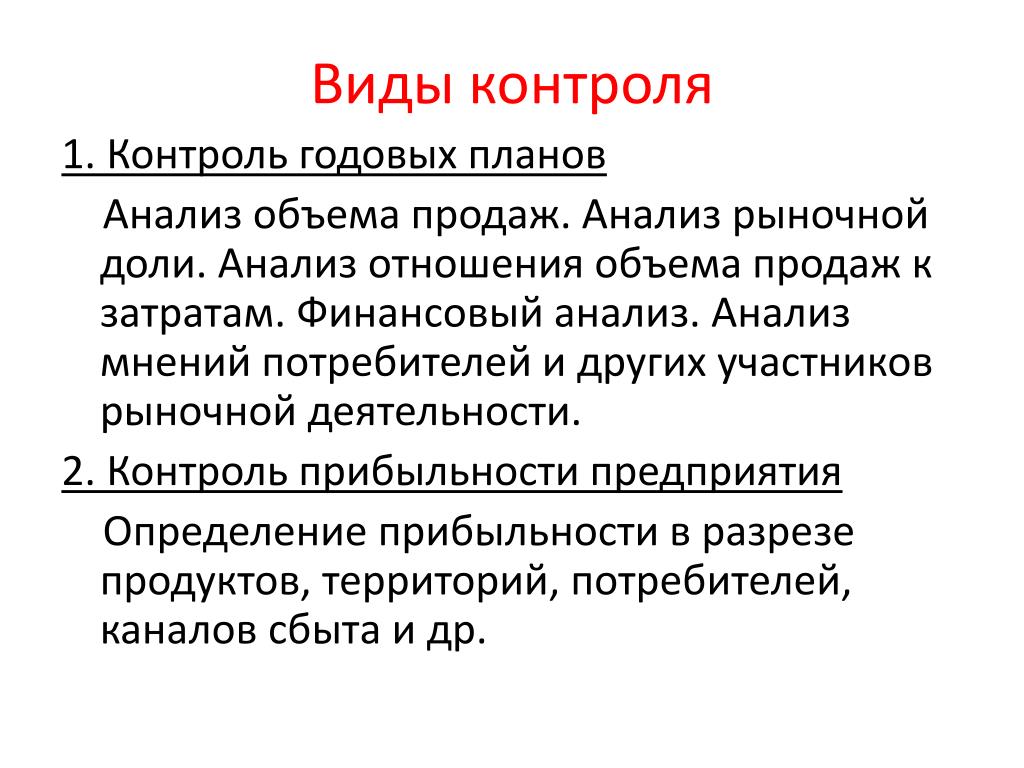

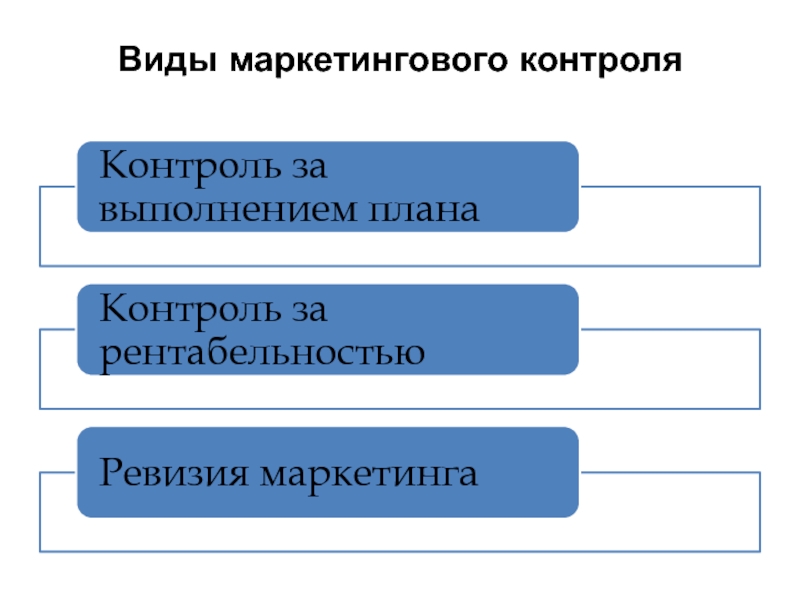

5. Виды маркетингового контроля

№Виды

контроля

Главные

ответственные

Цель контроля

Содержание

1

Контроль

годовых

планов

Руководство

высшего и

среднего звена

Проверить, были ли

достигнуты

запланированные

результаты

Анализ объема продаж

Анализ рыночной доли

Анализ отношения объема

продаж к затратам

Финансовый анализ

Анализ мнений потребителей

и др. участников рынка

2

Контроль

прибыльн

ости

Контролер

маркетинговой

деятельности

Проверить, где

компания получает и

теряет деньги

Определение прибыльности

в разрезе продуктов,

потребителей, торговых

каналов

3

Контроль

эффектив

ности

Руководители

линейных и

штабных служб,

контролер

маркетинговой

деятельности

Оценить и повысить

эффективность

маркетинговой

деятельности

Анализ эффективности

работы сбытовиков, рек

ламы, стимулирование

торговли, распределение

4

Стратегич

еский

контроль

Высшее

руководство,

аудиторы

маркетинга

Проверить, использует

ли к компания

наилучшим образом

свои возможности по

отношению к рынкам

продуктам и каналам

Анализ эффективности

маркетинговой деятельности,

аудиторский контроль

маркетинговой деятельности

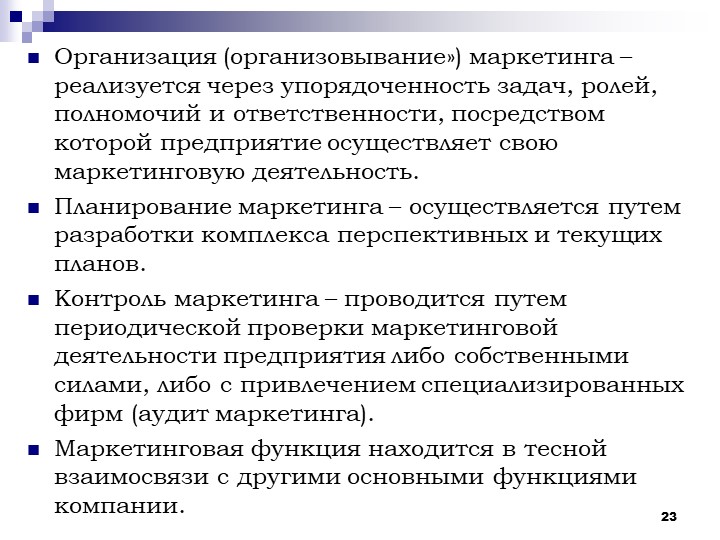

• Контроль годовых планов – оценка

и корректировка уровня

выполнения годовых заданий по

объему продаж, прибыли и других

показателей в разрезе отдельных

рынков и продуктов.

• В годовых планах маркетинга

должны прорабатываться отдельные

направления и показатели

информация об уровне их

реализации представляет большой

интерес для руководства

предприятия.

При данном виде контроля

осуществляется:

• Анализ правильности предложения

относительно внешней среды

маркетинга, заложенных в годовой

план маркетинга.

• Анализ продаж заключается в изменении и

оценке фактического объема продаж

разных продуктов на розничных рынках

сбыта по отношению к поставленным в

этой области целям.

• Анализ рыночной доли направлен на

выяснение позиции на рынке по

отношению к конкурентам. Увеличение

рыночной доли может быть связано с

выгодной рыночной конъюнктурой, которой

могут воспользоваться также и конкуренты

и повышением эффективности данной

компании по отношению к конкурентам.

• Анализ рыночной доли должен показать,

усилились или нет конкурентные позиции

данной компании.

В случае, когда

В случае, когдаконкуренты с большей пользой для себя

использовали выгодную рыночную

ситуацию, чем данная компания, может

сложиться ситуация, когда объем продаж

данной кампании вырос, а показатели

рыночной доли снизился.

• Анализ соотношения между

затратами на маркетинг и объемом

продаж позволяет организации

оценить эффективность

маркетинговых затрат и

определить их наиболее

приемлемую величину.

11. Обычно такой анализ проводится применительно к определенным составляющим маркетинговых затрат, т.е. изучаются величины и

динамикатаких соотношений, как:

• затраты на рекламу к объему

продаж;

• затраты на стимулирование сбыта

к объему продаж;

• затраты на сбытовиков к объему

продаж.

• Результатом данного анализа

должен быть оценен с точки

зрения финансовой деятельности

организации в целом.

• Финансовый анализ проводится

для того, чтобы выявить факторы,

которые ухудшают окупаемость

13. Повышение данного показателя обычно осуществляется в двух направлениях:

Путем увеличения прибыли за счет

роста объема продаж или сокращения

затрат.

Путем повышения оборачиваемости

капитала, что достигается за счет

увеличения объема продаж или

уменьшения активов (материальных

запасов, основных фондов) и т.д

• Анализ мнений потребителей и

других участников рыночной

деятельности основан на

наблюдениях за изменением

отношения к организации ее

клиентов, дилеров и других

участников маркетинговой

деятельности. Для этого

проводятся опросы, беседы,

регистрируются и анализируются

устные и письменные жалобы.

Данный анализ позволяет

руководству организации заранее

принять необходимые меры.

• Контроль прибыльности

заключается в оценке

осуществления корректирующих

действий с целью обеспечения

прибыльности различных

продуктов, территорий, групп

потребителей, каналов

распределения, деятельности на

разных рынках.

• После составления отчетов о

прибылях и убытках,

распределяются затраты по

отдельным функциям маркетинга.

Далее осуществляется

распределение отдельных

маркетинговых затрат по

отдельным каналам сбыта.

Определяются функциональные

маркетинговые затраты.

• Контроль эффективности

маркетинговой деятельностиосуществляется в разрезе

отдельных элементов комплекса

маркетинга.

• Фактически цены анализируются с

позиций потребителей и торговых

посредников, сравниваются с

ценами конкурентов.

• Контроль деятельности в области

продвижения продуктов

направлен на оценку

эффективности рекламных

компаний и др. элементов

комплекса продвижения продукта

(стимулирование торговли и

ярмарок и выставок и т.п.).

19. Контроль в области доведения продукта до потребителя разбивается на две части:

• оценка эффективностифункционирования отдельных каналов

сбыта товаров, включая оценку уровня

послепродажного сервиса и

рекламаций;

• оценка эффективности работы служб

сбыта.

Осуществляется контроль за

Осуществляется контроль зареализацией плановых заданий по

сбыту товаров в разрезе отдельных

товарных групп, рынков, сбытовых

агентов.

20. Оценка эффективности деятельности торговых агентов осуществляется путем расчета таких показателей, как:

• число визитов к посредникам ипотребителям;

• отношение объема продаж к числу

визитов;

• отношение числа новых потребителей к

общему их количеству;

• объем продаж, приходящихся на одного

потребителя.

• Кроме того, контролируются

затраты на каждого торгового

агента (заработная плата,

командировочные, содержание

региональных сбытовых контор)

по отношению к объему

проданных товаров.

• Уровень эффективности

маркетинговой деятельности

необязательно определяется

только результатами текущей

деятельности.

• Высокая эффективность может

быть обусловлена тем, что

организация грамотно проводит

маркетинговую политику в

стратегическом масштабе.

Поэтому

Поэтомумногие организации периодически

осуществляют критическую оценку

эффективности маркетинговой

деятельности в целом, т.е.

осуществляют стратегический

контроль маркетинговой

деятельности.

23. При этом обычно используются два инструмента:

• анкетирование руководителейорганизаций;

• проведение все сезонной оценки

на основе аудита маркетинга.

24. В первом случае выделяют атрибуты, определяющие стратегическую эффективность маркетинга:

• ориентация на потребителя;• степень организационной интеграции

маркетинга;

• адекватность маркетинговой

информации;

• эффективность управления текущей

маркетинговой деятельностью.

• Аудит маркетинга представляет собой

всеобъемлющую, систематическую,

независимую и периодическую проверку

внешней среды маркетинга, целей,

стратегий и отдельных видов

маркетинговой деятельности для

организации в целом или отдельных

хозяйственных единиц.

• Целью аудита маркетинга является

выявление областей, где существуют

проблемы и новые возможности. После

рекомендаций по разработке плана

повышения эффективности маркетинговой

деятельности.

26. Рассмотрим 4 характеристики аудита маркетинга:

• Всеобъемлемость. Аудит охватываетвсе стороны маркетинговой

деятельности и не ограничивается

анализом только отдельных

критических моментов. Аудит

называется функциональным, если он

охватывает деятельность сбытовиков,

ценообразования и другие функции

маркетинга. Хотя функциональный

аудит полезен, однако временами он

дезориентирует руководство

относительно его реальных проблем.

• Систематичность. Аудит маркетинга

включает упорядоченную

последовательность диагностических

шагов, охватывающих внешнюю среду

маркетинга для данной организации,

внутренние системы маркетинга, и

отдельные системы маркетинга.

• За диагнозом следует разработка

плана, корректирующих действий,

включающего как краткосрочные, так и

долгосрочные предложения по

улучшению общей эффективности

маркетинговой деятельности.

28. Независимость. Аудит маркетинга может быть реализован шестью способами:

• самоаудит• перекрестный аудит

• аудит со стороны специального

аудиторского подразделения

• аудит со стороны вышестоящих

подразделений или организаций

• аудит проводимый специально

• внешний аудит

• Самоаудит основан на использовании

специального опросного листа

руководителем подразделения для оценки

эффективности своей деятельности,

может быть полезным, однако может

отсутствовать его независимость и

объективность.

• Наилучшим образом аудит осуществляют

независимые консультанты, которые

обладают необходимой объективностью и

независимостью, большим опытом аудита

в подобных отраслях и могут целиком

посвятить себя данной работе.

• Периодичность . Обычно аудит

маркетинга инициируется после того,

как объем продаж начал падать, мораль

сбытовиков стала снижаться и

организация столкнулась с другими

проблемами.

• Но кризис организации мог быть

обусловлен частично тем, что

руководство не анализировало

эффективность маркетинга еще во

время, когда организация

функционировала эффективно.

31. Любая организация, осуществляя аудит, столкнется с двумя группами переменных:

1. С переменными, над которымиорганизация не имеет прямого

контроля. В эту группу прежде всего

входят переменные, характеризующие

внешнюю среду маркетинга.

2. Входят показатели, над которыми

организация имеет контроль. Это

прежде всего показатели

производственно-хозяйственной

деятельности.

32. Аудит маркетинга направлен на оценку следующих аспектов маркетинговой деятельности организации:

• Макро и микро внешняя средамаркетинга

• Стратегия маркетинговой деятельности

• Организация маркетинговой

деятельности

• Система маркетинга (информационная,

система планирования, разработки

новых продуктов, контроля)

• Эффективность маркетинговой

деятельности в целом и по отдельным

элементам комплекса маркетинга.

33. Аудит маркетинга осуществляется в следующей последовательности:

1. в начале организуется встречаруководства организации с

аудиторами.

2. Цель встречи – выработка

соглашения о целях, диапазоне,

глубине, источниках

информации, виде конечного

отчета, о временном горизонте

проводимого аудита.

• Помимо отчета по завершению

аудита его конечные результаты

могут быть представлены в виде

резюме, состоящего из двух

частей: сильные и слабые

стороны организации

(внутренний аудит )и возможности

и опасности для организации (

внешний аудит ), что по сути дела

является SWOT-анализом.

35. Выделяют три уровня контроля маркетинга:

• Организация в целом• Подразделения маркетинга

• Внешний контроль

• Контроль на уровне организации в

целом направлен на получение

информации, необходимой для

оценки уровня эффективности

маркетинга и принятия

соответствующих решений со

стороны руководства организации.

• Обычно результаты контроля

докладываются ежемесячно на

совете директоров.

37. Как правило данный контроль направлен на оценку:

• Эффективности выполнениястратегического плана

• Эффективности выполнения годового

плана маркетинга организации

• Прогресса в области маркетинговой

деятельности

• Соотношения: цены – затраты прибыли

• Результатов разработки новых

продуктов.

Оценка и контроль над маркетинговой деятельностью

Процесс маркетингового планирования представляет единый комплекс многовариантных научных разработок с включением этапа анализа и оценки факторов маркетинговой среды, а также выбора стратегии, тактики, маркетингового контроля и корректировки в целях системной оценки результатов маркетинговой деятельности. [c.156]Уровень эффективности маркетинговой деятельности необязательно определяется только результатами текущей деятельности. Высокая эффективность может быть обусловлена тем, что организация грамотно проводит маркетинговую политику в стратегическом масштабе. Поэтому многие организации периодически осуществляют критическую оценку эффективности маркетинговой деятельности в целом, т.е. осуществляют стратегический контроль маркетинговой деятельности. При этом обычно используют два инструмента анкетирование руководителей организации и проведение всесторонней оценки на основе аудита маркетинга.

[c.578]

Поэтому многие организации периодически осуществляют критическую оценку эффективности маркетинговой деятельности в целом, т.е. осуществляют стратегический контроль маркетинговой деятельности. При этом обычно используют два инструмента анкетирование руководителей организации и проведение всесторонней оценки на основе аудита маркетинга.

[c.578]

Функции маркетинга — совокупность видов маркетинговой деятельности подразделяются на общие и специфические. К первым относятся целеполагание (планирование), организация, координирование, учет и контроль, то есть функции, присущие любому типу управления. Среди вторых, конкретизированных применительно к маркетинговой деятельности, можно выделить комплексное исследование рынка (включая анализ и прогноз конъюнктуры), анализ производственно-сбытовых возможностей учреждения/предприятия определение маркетинговой стратегии, составление программы осуществление товарной (продуктовой) политики осуществление ценовой политики осуществление сбытовой политики осуществление коммуникационной политики (формирование спроса и стимулирование сбыта) создание и развитие маркетинговых структур (служб) контроль маркетинговой деятельности и оценка ее эффективности. [c.139]

[c.139]

Авторы освещают также механизм управления маркетинговой деятельностью, в частности такие его функции, как планирование и составление маркетинговых программ, разработка стратегий бизнеса, организация и построение маркетинговых служб, контроль маркетинговой деятельности и оценка ее эффективности. [c.6]

Маркетинг как концепция управления производственно-сбытовой деятельностью имеет ряд общих функций, присущих любому типу управления, а именно целеполагание (планирование), организацию, координирование, учет и контроль, т.е. предполагает разработку маркетинговых стратегий и программ, формирование структур маркетинговых служб, координацию их деятельности с остальными подразделениями фирмы, контроль маркетинговой деятельности и оценку ее деятельности. [c.21]

Контроль и оценка эффективности маркетинговой деятельности [c.240]

Какие виды контроля и оценки эффективности маркетинговой деятельности использует известная Вам фирма [c.246]

После выбора сегментов выполняются разработка комплекса маркетинга, оценка и контроль маркетинговой деятельности. [c.38]

[c.38]

Многие организации периодически осуществляют у себя стратегический контроль, в рамках которого проводят критическую оценку эффективности маркетинговой деятельности в целом. Для этого они обычно используют такие инструменты, как анкетирование руководителей организации и аудит маркетинга. Анкетирование проводится организацией, как правило, самостоятельно, но для аудита маркетинга в большинстве случаев привлекаются специализированные фирмы. [c.338]

Маркетинг-контроллинг в современной трактовке — это система оценки результатов маркетинговой деятельности организации, которая предполагает подсистемы контроля и аудита. Ревизии подвергаются результаты претворения в жизнь концепций, стратегий и планов маркетинга, проведенные мероприятия по достижению тактических и стратегических целей организации. [c.339]

Для заемщика средств в рамках проектного финансирования, кроме преимуществ этой схемы (в частности, ограниченная ответственность перед кредитором), имеются и минусы а) повышенные проценты по кредиту, риски, а также комиссионные (за оценку проекта, за организацию финансирования, за его сопровождение и т. д.) б) высокие затраты на предынвестиционной фазе (подготовка технико-экономического обоснования, работы по уточнению запасов полезных ископаемых, оценка воздействия будущего проекта на окружающую среду, углубленные маркетинговые исследования, другие вспомогательные предпроектные работы и исследования) эти затраты несет потенциальный заемщик — без наличия детально подготовленной документации по инвестиционному проекту банк, как правило, не рассматривает заявку на финансирование проекта в) достаточно длительный период от подачи заявки до принятия решения о финансировании (это связано с тщательной оценкой документации по проекту банком и большим объемом работ по организации финансирования, созданию банковского консорциума и т.д.) г) жесткий контроль за деятельностью заемщика (финансовый, производственный, коммерческий) со стороны банка (банковского консорциума) д) в некоторых случаях риск потери заемщиком своей независимости (если кредитор оговаривает за собой право приобретения акций проектной компании в случае удачной реализации проекта).

д.) б) высокие затраты на предынвестиционной фазе (подготовка технико-экономического обоснования, работы по уточнению запасов полезных ископаемых, оценка воздействия будущего проекта на окружающую среду, углубленные маркетинговые исследования, другие вспомогательные предпроектные работы и исследования) эти затраты несет потенциальный заемщик — без наличия детально подготовленной документации по инвестиционному проекту банк, как правило, не рассматривает заявку на финансирование проекта в) достаточно длительный период от подачи заявки до принятия решения о финансировании (это связано с тщательной оценкой документации по проекту банком и большим объемом работ по организации финансирования, созданию банковского консорциума и т.д.) г) жесткий контроль за деятельностью заемщика (финансовый, производственный, коммерческий) со стороны банка (банковского консорциума) д) в некоторых случаях риск потери заемщиком своей независимости (если кредитор оговаривает за собой право приобретения акций проектной компании в случае удачной реализации проекта). [c.271]

[c.271]

Внутренний аудит, свойственный преимущественно крупным корпоративным объединениям, органично объединен с их маркетинговой деятельностью. Принципы маркетинга выражают, как уже отмечалось, систему управления торгово-производственной деятельностью. В эту систему входят, естественно, контроль и анализ. Более того, экономический анализ здесь как бы оценивает правильность самой маркетинговой стратегии и тактики. В самом деле, с помощью предварительного, текущего, прогнозного анализа дается объективная с предельной степенью критичности оценка торгово-производственной деятельности и ее финансовых результатов в целом, а также в ее локальных проявлениях. [c.43]

Планы по выручке устанавливаются с целью контроля и оценки эффективности маркетинговых действий, а также для стимулирования продаж, перераспределения продаж и ресурсов, обеспечения материального стимулирования и для других целей. Квота продаж — это традиционный набор стандартов для продавца, направления деятельности или региона. Квота продаж может выражаться в терминах стоимости и в терминах объема. К другим стандартам, устанавливаемым для оценки усилий по прода-

[c.103]

Квота продаж может выражаться в терминах стоимости и в терминах объема. К другим стандартам, устанавливаемым для оценки усилий по прода-

[c.103]

Успех фирмы на конкурентном рынке во многом зависит от того, удалось ли разгадать маркетинговую политику конкурента, предвидеть его действия на рынке. Маркетинговая деятельность немыслима без оценки конкурирующих предприятий, формы и интенсивности конкуренции. Обычно проводят аналогию с военной стратегией, где принятие решений в значительной степени базируется на разведке позиций, занимаемых противником, и на прогнозе его вероятных действий. В комплексе контролируемых сил и факторов микросреды маркетинга конкуренты занимают особое место, так как контроль проявляется в форме конкурентной борьбы. [c.290]

Исключительное значение в современных условиях, в особенности при выходе на внешние рынки, имеет осуществление строжайшего контроля за качеством выпускаемой продукции, реализацией мероприятий по организации сбыта, послепродажному техническому обслуживанию, предоставлению технических и других услуг, проведению рекламных кампаний. Цель всех этих мероприятий, относящихся к организации и технике коммерческих операций, — доведение маркетинговой деятельности до логического конца — получения конечного результата. В то же время это свидетельствует о том, насколько правильно были составлены программа маркетинга и план-бюджет на текущий год и насколько успешно они были реализованы. Главный критерий оценки — достижение поставленных целей получение максимальной и устойчивой прибыли, прочное закрепление на рынке или проникновение на новые рынки.

[c.169]

Цель всех этих мероприятий, относящихся к организации и технике коммерческих операций, — доведение маркетинговой деятельности до логического конца — получения конечного результата. В то же время это свидетельствует о том, насколько правильно были составлены программа маркетинга и план-бюджет на текущий год и насколько успешно они были реализованы. Главный критерий оценки — достижение поставленных целей получение максимальной и устойчивой прибыли, прочное закрепление на рынке или проникновение на новые рынки.

[c.169]

Какие существуют методы оценки, контроля и улучшения маркетинговой деятельности фирм [c.806]

При внедрении маркетинговых планов может возникнуть масса неожиданностей, поэтому отдел маркетинга должен постоянно следить за их выполнением и контролировать всю маркетинговую деятельность. Цель контроля ежегодных планов — удостовериться в том, что компания на самом деле достигает целей по сбыту, прибыли и другим показателям, установленным в годовом плане. Основные инструменты анализ сбыта, доли рынка, сравнение затрат и продаж, финансовый и маркетинговый оценочный анализ. Контроль прибыльности направлен на измерение прибыльности различных продуктов территорий, на которых осуществляется сбыт групп покупателей сегментов рынка каналов сбыта и размеров партий заказов. Важная часть контроля прибыльности — распределение затрат и составление отчетов о прибылях и убытках. Контроль эффективности связан с нахождением способов повышения эффективности торговых работников, рекламы, стимулирования сбыта и распределения. Стратегический контроль подразумевает периодический пересмотр всей компании, ее стратегического подхода к рынку. Для этого применяются такие средства, как оценка эффективности маркетинга и маркетинговый аудит. Компании могут пересматривать качество маркетинга, а также свою этическую и социальную ответственность.

[c.849]

Контроль прибыльности направлен на измерение прибыльности различных продуктов территорий, на которых осуществляется сбыт групп покупателей сегментов рынка каналов сбыта и размеров партий заказов. Важная часть контроля прибыльности — распределение затрат и составление отчетов о прибылях и убытках. Контроль эффективности связан с нахождением способов повышения эффективности торговых работников, рекламы, стимулирования сбыта и распределения. Стратегический контроль подразумевает периодический пересмотр всей компании, ее стратегического подхода к рынку. Для этого применяются такие средства, как оценка эффективности маркетинга и маркетинговый аудит. Компании могут пересматривать качество маркетинга, а также свою этическую и социальную ответственность.

[c.849]

Стратегический контроль и анализ. Периодически необходимо производить критические оценки маркетинговой деятельности предприятия в целом. Они выполняются в процессе ревизии. Ревизия маркетинга представляет собой комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды предприятия, его задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию комплекса маркетинга. [c.50]

[c.50]

Раздел Контроль характеризует процедуры и методы контроля, которые необходимо осуществить для оценки уровня успешности выполнения плана. Для этого устанавливаются стандарты (критерии), по которым измеряется прогресс в реализации планов маркетинга. Это еще раз подчеркивает важность количественной и временной определенности целей, стратегий и мероприятий маркетинговой деятельности. Измерение успешности выполнения плана может осуществляться и для годового интервала времени, и в квартальном разрезе, и для каждого месяца или недели. [c.497]

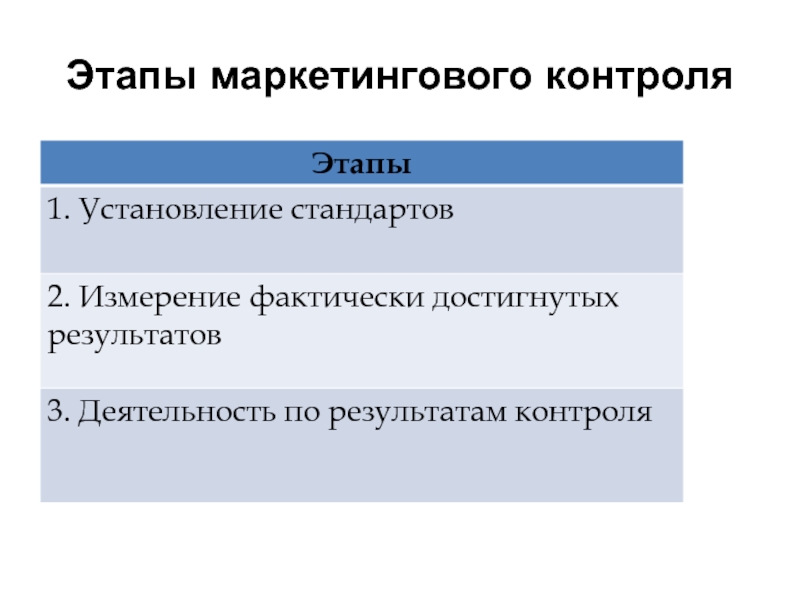

Контроль маркетинга — процесс измерения и оценки результатов реализации стратегий и планов маркетинга, выполнения корректирующих действий, обеспечивающих достижение маркетинговых целей. Контроль завершает цикл управления маркетингом и одновременно дает начало новому циклу планирования маркетинговой деятельностью. Так, выявление сильных и слабых сторон маркетинговой деятельности, анализ уровня выполнения планов маркетинга необходимы для правильного выбора целей и стратегий маркетинговой деятельности на следующий плановый период. [c.573]

[c.573]

Контроль маркетинга на уровне организации в целом направлен на получение информации, необходимой для оценки уровня эффективности маркетинга и принятия соответствующих решений со стороны руководства организации. Обычно результаты контроля докладываются ежемесячно на совете директоров. Как правило, данный контроль направлен на оценку эффективности выполнения стратегического плана и годового плана маркетинга организации прогресса в области маркетинговой деятельности соотношения цены — затраты — прибыль результатов разработки новых продуктов. [c.580]

Ранее указывалось, что стратегический план в существенной мере основан на разнообразной маркетинговой информации, то есть его качество зависит от уровня эффективности маркетинговой деятельности в организации. Его оценка и является предметом контроля маркетинга в данной области. Важно оценить, как маркетинг повлиял на выбор и реализацию отдельных направлений производственно-хозяйственной деятельности организации (направления бизнеса). [c.580]

[c.580]

На уровне подразделения маркетинга контроль маркетинга следует осуществлять на непрерывной основе. Он направлен на оценку эффективности отдельных аспектов маркетинговой деятельности за короткие промежутки времени и оценку компетентности руководства данного подразделения в более долгосрочной перспективе. [c.581]

Внешний контроль осуществляют, как правило, консультационные фирмы. Рекламные агентства, например, могут, наряду с оценкой эффективности рекламной компании, оценить соответствие маркетинговой деятельности конкретным рыночным условиям. Фирмы, занимающиеся исследованиями рынка, оценивают сравнительную динамику сбыта и отношение потребителей к товарам организации. Аудиторские фирмы могут осуществить всеобъемлющий анализ эффективности маркетинговой деятельности в целом. [c.581]

В заключительной части программы приводится смета расходов на ее реализацию в целом и по отдельным статьям, видам маркетинговой деятельности, дается предварительная оценка ее эффективности. Предусматриваются также меры контроля за ходом выполнения программы.

[c.220]

Предусматриваются также меры контроля за ходом выполнения программы.

[c.220]

Процесс создания нового товара включает в себя несколько этапов формирование и отбор идей, разработка замысла, его проверка, подготовка стратегии маркетинга, анализ возможностей производства и сбыта, разработка товара, испытание его в рыночных условиях и развертывание коммерческого производства. Очень важное значение имеет усиление фирмой маркетингового контроля за своей рыночной деятельностью контроля за выполнением квартальных и годовых планов, контроля за прибылью и стратегического. Суть заключается в постоянной оценке текущих маркетинговых усилий и достигнутых результа- [c.113]

Проводится исследование экономических, социальных, демографических, географических и иных характеристик лиц, принимающих решение о покупке, а также их потребностей в широком смысле этого понятия и процессов приобретения ими как отечественных, так и конкурирующих товаров в) изучение существующих и планирование будущих товаров, т. е. разработка концепции новых товаров и (или) модернизации существующих, включая их ассортимент, параметрические ряды, упаковку и т.д. г) планирование товародвижения и сбыта, включая создание при необходимости, собственной сбытовой сети со складами и магазинами и (или) использование агентских сетей д) обеспечение формирования спроса и стимулирования сбыта путем комбинации рекламы, личной продажи, престижных мероприятий, материальных стимулов для покупателей, посредников и конкретных продавцов е) обеспечение ценовой политики — планирование систем и уровней цен на поставляемые товары, определение «технологии» использования цен, кредитов, скидок и т.п. ж) удовлетворение технических и социальных требований (норм) страны, импортирующей товары, что означает обязанность обеспечить должную безопасность использования товара и защиту окружающей среды, соответствие морально-этическим правилам, должный уровень потребительской ценности товара з) управление маркетинговой деятельностью как системой, т.

е. разработка концепции новых товаров и (или) модернизации существующих, включая их ассортимент, параметрические ряды, упаковку и т.д. г) планирование товародвижения и сбыта, включая создание при необходимости, собственной сбытовой сети со складами и магазинами и (или) использование агентских сетей д) обеспечение формирования спроса и стимулирования сбыта путем комбинации рекламы, личной продажи, престижных мероприятий, материальных стимулов для покупателей, посредников и конкретных продавцов е) обеспечение ценовой политики — планирование систем и уровней цен на поставляемые товары, определение «технологии» использования цен, кредитов, скидок и т.п. ж) удовлетворение технических и социальных требований (норм) страны, импортирующей товары, что означает обязанность обеспечить должную безопасность использования товара и защиту окружающей среды, соответствие морально-этическим правилам, должный уровень потребительской ценности товара з) управление маркетинговой деятельностью как системой, т. е. планирование, выполнение и контроль программы маркетинга и конкретных обязанностей каждого работника предприятия, оценки рисков и прибылей, эффективности маркетинговых решений.

[c.215]

е. планирование, выполнение и контроль программы маркетинга и конкретных обязанностей каждого работника предприятия, оценки рисков и прибылей, эффективности маркетинговых решений.

[c.215]

Процесс маркетинга состоит из следующих стадий исследование рынка прогнозирование, целеполагание, планирование организация системы маркетинга анализ, контроль и рационализация процесса маркетинга координация и регулирование процесса маркетинга оценка маркетинговой деятельности и определение перспектив ее развития. [c.105]

Стратегический контроль и ревизия маркетинга предусматривают либо регулярное (периодическое), либо эпизодическое инспектирование маркетинговой деятельности фирмы. Стратегический контроль предполагает оценку основных задач, стратегий, оперативных маркетинговых мероприятий, маркетинговой организации в целях выявления трудностей и положительных перспектив для производственно-сбытовой деятельности предприятия и выработку рекомендаций по ее совершенствованию (табл. 17. 3).

[c.354]

3).

[c.354]

ОЦЕНКА И КОНТРОЛЬ НАД МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТЬЮ [c.697]

А. Формальная структура В. Функциональная эффективность С. Эффективность взаимодействия Располагает ли вице-президент по маркетингу достаточными полномочиями в Управлении деятельностью, напрямую связанной с удовлетворением покупателей Оптимально ли структурирована маркетинговая деятельность в плане функций, товаров, сегментов, конечных пользователей и географических регионов Хорошо ли налажены коммуникация и рабочие отношения между отделами маркетинга и сбыта Эффективно ли работает система управления продуктами Могут ли менеджеры по продуктам планировать свою прибыль или только объем сбыта Есть ли маркетинговые группы, которым требуется дополнительное обучение, мотивация, контроль, оценка Существуют ли проблемы между отделом маркетинга и производством, исследованиями и разработками, закупками, финансами, бухгалтерией и/или законодательством, требующие особого внимания [c.711]

План маркетинга не полон, если в нем не оговорены условия организации, реализации и оценки всего комплекса маркетинговых мероприятий. Ломимо контроля за выполнением финансовых и других задач маркетологи должны составить план проверки и корректировки маркетинговой деятельности.

[c.717]

Ломимо контроля за выполнением финансовых и других задач маркетологи должны составить план проверки и корректировки маркетинговой деятельности.

[c.717]

ОЦЕНКА МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ И КОНТРОЛЬ ЗА НЕЙ [c.223]

В то время как вопросы охватывают все области маркетинга, следует сознавать, что не все они (вопросы) могут быть использованы при проверке деятельности какой-то определенной компании. Проверяющий должен выбрать ключевые вопросы, способствующие пониманию и оценке работы отдела маркетинга. Цель проверки заключается в том, чтобы использовать полученную информацию для выработки рекомендаций, которые помогут компании улучшить маркетинговую деятельность. Значение и цели маркетингового контроля суммирует определение [c.231]

Система маркетинговой информации — постоянно действующая система взаимосвязи персонала фирмы (организации), оборудования и методических приемов в процессе сбора, классификации, анализа, оценки и распространения актуальной и точной информации для ее использования при планировании и маркетинговой деятельности, а также для контроля за исполнением маркетинговых мероприятий. [c.654]

[c.654]

Цель контроля прибыльности состоит в определении целей, на достижение которых фактически расходуются деньги, и выявлении этапов достижения поставленных целей, где происходят наибольшие потери финансов. Этот контроль осуществляется путем оценки прибыльности по отдельным товарам, товарным группам, покупателям, потребителям, рынкам, их сегментам, каналам сбыта и осуществления при необходимости корректирующих действий с целью обеспечения их прибыльности. Начинают контроль с составления отчета о прибылях и убытках, затем распределяют затраты по отдельным функциям маркетинга. Далее осуществляют распределение отдельных маркетинговых затрат по отдельным каналам сбыта и определяют удельные функциональные маркетинговые затраты. Очередной этап контроля может быть, к примеру, направлен на определение прибыли и затрат для отдельных каналов сбыта и выявление причин как низкой, так и высокой прибыльности отдельных каналов сбыта. После изучения всех элементов деятельности организаций, влияющих на величину прибыльности, принимаются решения о корректировке ее сбытовой и маркетинговой политики, из которых следует, надо ли расширять, сокращать или совсем сворачивать продажу тех или иных продуктов, проведение той или иной маркетинговой деятельности. Следует отметить, что контроль прибыльности может осуществляться на разной временной базе — еженедельно, ежемесячно, раз в квартал, равно как и проводиться на годовой основе.

[c.336]

Следует отметить, что контроль прибыльности может осуществляться на разной временной базе — еженедельно, ежемесячно, раз в квартал, равно как и проводиться на годовой основе.

[c.336]

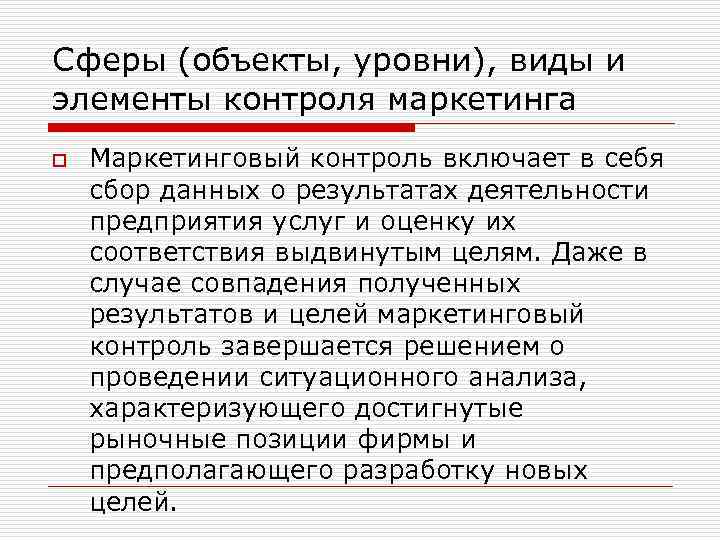

Контроль маркетинга представляет собой последнюю фазу маркетинга-менеджмента (см. п. 1.5). Он обеспечивает учет обратных связей в текущей деятельности службы маркетинга. Задача контроля маркетинга — создание систематической и объективной характеристики состояния маркетинговой деятельности предприятия. Контроль маркетинга связан, в первую очередь, с контролем маркетинговых мероприятий, так как он является инструментом для оценки исполнения маркетинговой концепции фирмы в части постановки и реализации целей. Контроль мар- [c.216]

Контроль маркетинговой деятельности и оценка ее эффективности. Основное содержание аналитической функции маркетинга — проведение широкомасштабных маркетинговых исследований (marketing resear h), охватывающих три важнейших направления [c.20]

Одновременно маркетинг-менеджмент представляет собой целенаправленную деятельность, связанную с процессом обеспечения устойчивых конкурентных преимуществ предприятия на рынке, который включает такие стадии, как анализ окружающей среды, ситуационный анализ и прогноз рынка и возможностей исР тенциала предприятия, разработка целей и стратегий поведения на рынке, планирование маркетинговых целей и тактики поведения предприятия в конкретно сложившейся ситуации, разработка плана маркетинга-микса, осуществление этого плана, т. е. организация, управление, контроль за реализацией маркетинговых мероприятий и оценка результатов маркетинговой деятельности.

[c.73]

е. организация, управление, контроль за реализацией маркетинговых мероприятий и оценка результатов маркетинговой деятельности.

[c.73]

Изучение дисциплины включает курс лекций, практические -занятия, выполнение индивидуальных заданий и рефератов. Организуются экскурсии на предприятия различных форм собственности, на которых внедрены передовые методы контроля качества, включая элементы квалиметрических методов оценки качества, накоплен опыт успешной маркетинговой деятельности с учетом повышения конкуретноспососбности товаров благодаря повышению качества, внедрению новых стандартов и сертификатов. [c.93]

В план маркетинга ориентировочно включены такие разделы как ситуационный анализ с учетом факторов микро- и макромаркетинга, оценки положения дел в отрасли, на рынке сбыта, состояния конкуренции разработка стратегических целей в результате исследований рынка и планово-управленческих решений по их достижению, т.е. раздел маркетингового синтеза маркетинговых стратегий, тактики и реализации с конкретизацией сроков и ответственных исполнителей обоснование бюджета на маркетинговую деятельность с выделением затратных статей на развитие маркетинговых коммуникаций, в том числе рекламу, участие в ярмарках, выставках, организацию персональных продаж и связей с общественностью контроль маркетинга. [c.161]

[c.161]

Аудит маркетинга направлен на оценку следующих аспектов маркетинговой деятельности организации макро- и микровнешняя среда маркетинга, стратегии маркетинговой деятельности, организация маркетинговой деятельности, системы маркетинга (информационная, планирования, разработки новых продуктов, контроля), эффективность маркетинговой деятельности в целом и по отдельным элементам комплекса маркетинга. [c.580]

Общие функции маркетинга — это управление, организация, планирование, прогнозирование и целеполагание, анализ, оценка, учет и контроль, а конкретные — исследование рынка, изучение потребителя и его спроса, анализ окружающей среды, осуществление товарной политики, инфратоварное обеспечение, поддержание жизненного цикла товара, ценообразование и ценовая политика, товародвижение и сбыт продукции, формирование спроса и стимулирование сбыта продукции, коммерческая деятельность, внешнеэкономическая маркетинговая деятельность, учетно-финансовая деятельность, управление маркетингом. [c.308]

[c.308]

Электронный учебный курс: Управление маркетингом

Тема 9. Контроль, аудит и оценка маркетинга

-

Контроль маркетинга. Задачи и виды контроля маркетинговой деятельности

-

Аудит маркетинга

-

Эффективность управления маркетингом

1. Контроль маркетинга. Задачи и виды контроля маркетинговой деятельности

Контроль маркетинга осуществляется на различных этапах с помощью отдельных элементов контрольно-аналитической системы. Она включает:

- ситуационный анализ — предварительный аналитический этап маркетингового планирования, преследующий цель определить положение предприятия на рынке.

Используется анализ составляющих внешней и внутренней среды маркетинга в форме ответов на заранее подготовленные группы вопросов;

Используется анализ составляющих внешней и внутренней среды маркетинга в форме ответов на заранее подготовленные группы вопросов; - контроль маркетинга — заключительный этап маркетингового планирования, преследующий цель выявить соответствие и результативность выбранной стратегии и тактики реальным рыночным процессам. Осуществляется в виде стратегического, текущего контроля и контроля прибыльности с использованием стандартизированных форм;

- ревизия маркетинга — процедура пересмотра или существенной корректировки стратегии и тактики маркетинга в результате изменений условий как внешнего, так и внутреннего характера. Проводятся соответствующие расчеты и оценки;

- аудит маркетинга — анализ и оценка маркетинговой функции предприятия. Осуществляется специалистами в форме независимой внешней проверки всех элементов системы маркетинга. Строится на общих принципах аудита, направленных на выявление упущенных выгод от неадекватного использования маркетинга на предприятии.

Представляет собой новое направление в области маркетингового консультирования. Использует общепринятые процедуры управленческого консультирования (диагностика, прогноз и т.д.).

Представляет собой новое направление в области маркетингового консультирования. Использует общепринятые процедуры управленческого консультирования (диагностика, прогноз и т.д.).

Контроль маркетинга — процесс измерения и оценки результатов реализации планов маркетинга, выполнения корректирующих действий, обеспечивающих достижение маркетинговых целей. Контроль заключает цикл управления маркетингом и одновременно дает начало новому циклу планирования маркетинговой деятельностью. Так, выявление сильных и слабых сторон маркетинговой деятельности, анализ уровня выполнения планов маркетинга необходимы для правильного выбора целей и стратегий маркетинговой деятельности на следующий плановый период.

При осуществлении функции контроля следует использовать некие нормативы, стандарты, в которых отражен ожидаемый уровень оцениваемых характеристик, — например, снижение числа жалоб потребителей за год на 20%, увеличение за тот же период числа новых клиентов на 10%, непревышение в затратах на маркетинг цифр бюджета маркетинга.

По результатам контроля вносятся коррективы в маркетинговую деятельность. Например, если объем продаж ниже ожидаемого, необходимо определить, чем это обусловлено и что следует сделать для исправления ситуации. Если объем продаж выше ожидаемого, то следует определить, чем это вызвано. Возможно, необходимо поднять цену на продукт. Это неизбежно приведет к некоторому снижению объема продаж, но, возможно, обеспечит более высокую прибыль.

Часто необходимо вникать и в более подробные детали, особенно если обнаружены отклонения от плановых заданий. В этом случае находят причины таких отклонений и разрабатывают меры по их устранению.

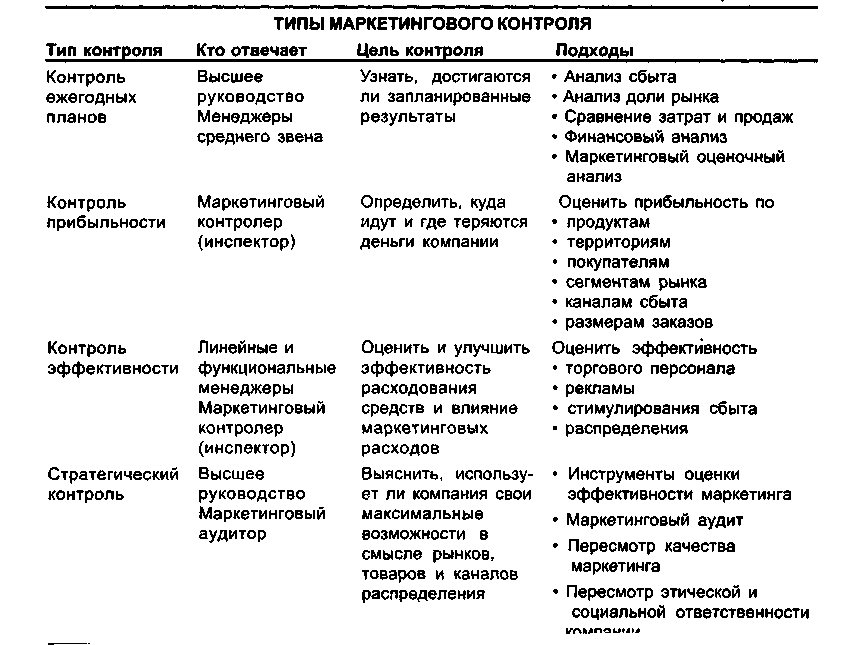

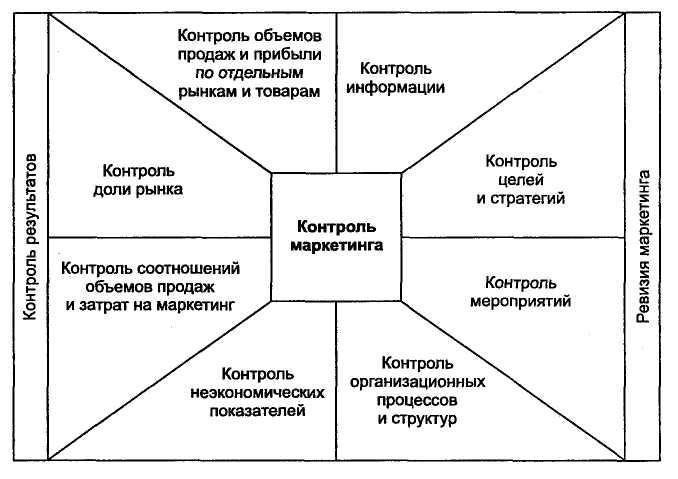

Обычно выделяют четыре вида контроля маркетинга: контроль годовых планов, контроль прибыльности, контроль эффективности и стратегический контроль (см. таблицу 1.1).

Таблица 1. 1

1

Виды маркетингового контроля

| Виды контроля | Главная ответственность |

Цели контроля |

Содержание |

1.Контроль годовых планов |

Руководство высшего и среднего уровней |

Проверить, были ли достигнуты запланированные результаты |

Анализ объема продаж. |

2.Контроль прибыльности |

Контролер маркетинговой деятельности |

Проверить, где компания получает и теряет деньги |

Определение прибыльности в разрезе продуктов, территорий, потребителей, каналов сбыта и др. |

3.Контроль эффективности |

Руководители линейных и штабных служб. Контролер маркетинговой деятельности |

Оценить и повысить эффективность маркетинговой деятельности |

Анализ эффективности работы сбытовиков, рекламы, стимулирования торговли, распределения |

4. |

Высшее руководство, аудиторы маркетинга |

Проверить, использует ли компания наилучшим образом свои возможности по отношению к рынкам, продуктам и каналам сбыта |

Анализ эффективности маркетинговой деятельности, аудиторский контроль маркетинговой деятельности |

Анализ рыночной доли. Анализ отношения объема продаж к затратам. Финансовый анализ. Анализ мнений потребителей и других участников рыночной деятельности

Анализ рыночной доли. Анализ отношения объема продаж к затратам. Финансовый анализ. Анализ мнений потребителей и других участников рыночной деятельности Стратегический контроль

Стратегический контрольКонтроль годовых планов — оценка и корректировка уровня выполнения годовых заданий по объему продаж, прибыли и другим показателям в разрезе отдельных рынков и продуктов. Поскольку именно в годовом плане маркетинга в указанных разрезах, как правило, детально прорабатываются отдельные направления и показатели маркетинговой деятельности, то информация об уровне их реализации представляет большой интерес для руководства организации. Маркетинговая деятельность предполагает существенные затраты. Оценка их разумности и эффективности проводится также при контроле годовых планов маркетинга. Далее при данном виде контроля предпринимают анализ правильности предположений относительно внешней среды маркетинга, заложенных в годовой план маркетинга.

Маркетинговая деятельность предполагает существенные затраты. Оценка их разумности и эффективности проводится также при контроле годовых планов маркетинга. Далее при данном виде контроля предпринимают анализ правильности предположений относительно внешней среды маркетинга, заложенных в годовой план маркетинга.

При контроле годовых планов выполняются анализ продаж, анализ рыночной доли, анализ соотношения между затратами на маркетинг и объемом продаж, финансовый анализ, анализ мнений потребителей и других участников рыночной деятельности.

Анализ продаж заключается в измерении и оценке фактического объема продаж разных продуктов на различных рынках сбыта по отношению к поставленным в этой области целям.

Анализ рыночной доли направлен на выяснение позиции на рынке по отношению к конкурентам. Предположим, что предыдущий анализ показал, за год объем продаж вырос. Это увеличение может быть обусловлено как выгодной рыночной конъюнктурой, которой могут воспользоваться также и конкуренты, так и повышением эффективности деятельности данной компании по отношению к конкурентам. Анализ рыночной доли должен показать, усилились или нет конкурентные позиции данной компании. В случае, когда конкуренты с большей выгодой для себя использовали конкретную рыночную ситуацию, чем данная компания, может сложиться ситуация, когда объем продаж данной компании вырос, а показатель рыночной доли — снизился. Следовательно, ее конкурентные позиции на рынке ухудшились.

Это увеличение может быть обусловлено как выгодной рыночной конъюнктурой, которой могут воспользоваться также и конкуренты, так и повышением эффективности деятельности данной компании по отношению к конкурентам. Анализ рыночной доли должен показать, усилились или нет конкурентные позиции данной компании. В случае, когда конкуренты с большей выгодой для себя использовали конкретную рыночную ситуацию, чем данная компания, может сложиться ситуация, когда объем продаж данной компании вырос, а показатель рыночной доли — снизился. Следовательно, ее конкурентные позиции на рынке ухудшились.

Анализ соотношения между затратами на маркетинг и объемом продаж позволяет организации оценить эффективность маркетинговых затрат и определить их наиболее приемлемую величину. Обычно такой анализ проводится применительно к отдельным составляющим маркетинговых затрат, т.е. изучаются величины и динамика таких соотношений, как: затраты на рекламу к объему продаж, затраты на маркетинговые исследования к объему продаж, затраты на стимулирование сбыта к объему продаж, затраты на сбытовиков к объему продаж.

Результаты данного анализа должны быть оценены с точки зрения финансовой деятельности организации в целом. Это необходимо для того, чтобы понять, за счет чего и где организация получает деньги. Финансовый анализ проводится для выявления факторов, которые определяют окупаемость вложенных средств. Повышение данного показателя обычно осуществляется в двух направлениях:

- Путем увеличения прибыли за счет роста объема продаж и/или сокращения затрат.

- Путем повышения оборачиваемости капитала, что достигается за счет увеличения объема продаж или уменьшения активов (материальных запасов, основных фондов, числа неоплаченных счетов и т.д.).

Таким образом, выявляется роль маркетинговых факторов в обеспечении финансового благополучия организации.

Анализ мнений потребителей и других участников рыночной деятельности основан на наблюдениях за изменением отношения к организации ее клиентов, дилеров и других участников маркетинговых процессов. Для этого проводятся опросы, беседы, регистрируются и анализируются устные и письменные жалобы. Данный анализ позволяет руководству организации заранее принять необходимые меры.

Для этого проводятся опросы, беседы, регистрируются и анализируются устные и письменные жалобы. Данный анализ позволяет руководству организации заранее принять необходимые меры.

Контроль прибыльности — оценка и осуществление корректирующих действий с целью обеспечения прибыльности различных продуктов, территорий, групп потребителей, каналов распределения, деятельности на разных рынках. Такой контроль может осуществляться на разной временной базе — еженедельно, ежемесячно, раз в квартал и т.п. Он может являться частью годового контроля.

Используется форма двумерного распределения, например:

Статьи затрат |

Тольятти |

Самара |

Сызрань |

Новокуйбышевск |

1. |

|

|

|

|

Всего затрат |

|

|

|

|

Прибыль |

|

|

|

|

ЗП

ЗПКонтроль взаимоотношений с потребителями осуществляется посредством анализа следующих показателей:

- количество постоянных клиентов;

- число новых клиентов;

- число убывших клиентов;

- количество повторных покупок;

- величина интенсивности потребления;

- число жалоб и претензий.

Необходимо проанализировать:

— программы лояльности;

— их результаты;

— соотношение с затратами;

— использование СRM-систем и интеграция данных систем с другими системами фирмы;

— использование систем коммуникации.

Предположим, что в результате анализа уровня прибыльности было установлено, что продажи определенного товара на каком-то рынке являются бесприбыльными. В этом случае возникает вопрос. «Существуют ли более эффективные способы организации деятельности сбытовиков, проведения рекламных кампаний, стимулирования сбыта и организации доставки товаров потребителям?» На эти вопросы должен дать ответ контроль эффективности маркетинговой деятельности.

Обычно контроль эффективности маркетинга осуществляется в разрезе отдельных элементов комплекса маркетинга.

— В рамках контроля продуктовой политики с позиций потребителей оцениваются характеристики отдельных продуктов, их маркировка и качество упаковки.

— Фактические цены анализируются с позиций потребителей и торговых посредников, сравниваются с ценами конкурентов.

— Контроль деятельности в области продвижения продуктов направлен на оценку эффективности рекламных кампаний и других элементов комплекса продвижения продукта (стимулирование торговли и потребителей, проведение ярмарок и выставок и т.п.).

— Контроль в области доведения продукта до потребителя разбивается на две части, оценка эффективности функционирования отдельных каналов сбыта товаров, включая оценку уровня послепродажного сервиса и рекламаций, и оценка эффективности работы службы сбыта. В последнем случае осуществляется контроль за реализацией плановых заданий по сбыту товаров в разрезе отдельных товарных групп, рынков, сбытовых агентов. Учитывается, продавались ли товары по регулярным ценам или использовались ценовые скидки. Оценка эффективности деятельности торговых агентов осуществляется путем расчета таких показателей, как число визитов к посредникам и потребителям, отношение объема продаж к числу визитов; отношение числа новых потребителей к общему их количеству; объем продаж, приходящийся на одного потребителя. Кроме того, контролируются затраты на каждого торгового агента (заработная плата, командировочные, содержание региональных сбытовых контор и т.п.). По отношению к объему проданных товаров.

Учитывается, продавались ли товары по регулярным ценам или использовались ценовые скидки. Оценка эффективности деятельности торговых агентов осуществляется путем расчета таких показателей, как число визитов к посредникам и потребителям, отношение объема продаж к числу визитов; отношение числа новых потребителей к общему их количеству; объем продаж, приходящийся на одного потребителя. Кроме того, контролируются затраты на каждого торгового агента (заработная плата, командировочные, содержание региональных сбытовых контор и т.п.). По отношению к объему проданных товаров.

Уровень эффективности маркетинговой деятельности необязательно определяется только результатами текущей деятельности. Высокая эффективность может быть обусловлена тем, что организация грамотно проводит маркетинговую политику в стратегическом масштабе. Поэтому многие организации периодически осуществляют критическую оценку эффективности маркетинговой деятельности в целом, т. е. осуществляют стратегический контроль маркетинговой деятельности.

е. осуществляют стратегический контроль маркетинговой деятельности.

При этом обычно используют два инструмента:

- анкетирование руководителей организации;

- проведение всесторонней оценки на основе аудита маркетинга.

2. Аудит маркетинга

Аудит маркетинга определяется как “комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы и задач, стратегий и оперативной деятельности с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности этой фирмы”.

Аудит маркетинга является важной составной частью процесса управления маркетингом. По результатам аудита и на основе полученных данных корректируется общая стратегия маркетинга, обеспечиваются прибыльность и долгосрочная выживаемость фирмы.

Рассмотрим три характеристики аудита маркетинга.

Всеобъемлемость. Аудит охватывает все главные виды маркетинговой деятельности и не ограничивается анализом только отдельных критических моментов. Аудит называется функциональным, если он охватывает деятельность сбытовиков, ценообразование и другие функции маркетинга. Хотя функциональный аудит полезен, однако временами он дезориентирует руководство относительно его реальных проблем предприятия. Например, проблемы с реализацией товара могут быть следствием не слабой подготовленности сбытовиков или плохой системы стимулирования их труда, а — слабости продуктов и системы их продвижения.

Систематичность. Аудит маркетинга включает упорядоченную последовательность диагностических шагов, охватывающих внешнюю среду маркетинга для данной организации, внутренние системы маркетинга и отдельные функции маркетинга. За диагнозом следуют разработка плана корректирующих действий, включающего как краткосрочные, так и долгосрочные предложения по улучшению общей эффективности маркетинговой деятельности.

Независимость. Аудит маркетинга может быть реализован шестью способами: самоаудит, перекрестный аудит, аудит со стороны вышестоящих подразделений или организаций, аудит со стороны специального аудиторского подразделения, аудит, проводимый специально созданной группой, и внешний аудит. Самоаудит, основанный на использовании специального опросного листа руководителем подразделения для оценки эффективности своей деятельности, может быть полезным, однако может отсутствовать его независимость и объективность.

Наилучшим образом аудит осуществляют независимые консультанты, которые обладают необходимой объективностью и независимостью, большим опытом аудита в подобных отраслях и могут целиком посвятить себя данной работе. Привлечение профессионалов-аналитиков и консультантов «со стороны» обеспечивает предприятию более глубокую проработку проблемы, выход на объективные и беспристрастные результаты обследования маркетинговой деятельности и выработку эффективных рекомендаций по ее совершенствованию. Услуги внешних маркетинговых ревизоров могут обойтись предприятию значительно дороже внутреннего маркетинг-аудита. Однако внешний маркетинг-аудит, как правило, отличается комплексным подходом экспертов-аналитиков к выработке стратегии маркетинга предприятия, созданию условий для укрепления позиций предприятия на рынке.

Услуги внешних маркетинговых ревизоров могут обойтись предприятию значительно дороже внутреннего маркетинг-аудита. Однако внешний маркетинг-аудит, как правило, отличается комплексным подходом экспертов-аналитиков к выработке стратегии маркетинга предприятия, созданию условий для укрепления позиций предприятия на рынке.

Основные преимущества независимого аудита:

Широта охвата: В процессе маркетингового аудита рассматриваются все основные направления маркетинга компании, а не только «проблемные места», что позволяет выявить истинные источники проблем.

Системность: аудит подразумевает упорядоченное изучение микро- и макро- маркетинговой среды компании, ее маркетинговых целей и стратегий, систем маркетинга и отдельных мероприятий.

Независимость: аудит, проводимый внешними специалистами-консультантами отличается объективностью и высокопрофессиональным подходом, основанном на большом опыте работы в различных областях.

Снижение рисков: исключается возможность ошибок, причиной которых может стать некомпетентность сотрудников.

Основные цели аудита:

- Проверка соответствия компании рыночным возможностям;

- Изучение и повышение эффективности бизнес-процессов маркетинга и продаж, своевременное выделение проблемных зон;

- Удостовериться в правильности выбранного рыночного курса;

Анализ маркетинговых затрат осуществляется в 3 этапа:

1. Изучение бухгалтерской отчетности, сравнение поступлений от продаж и валовой прибыли с текущими затратами.

2. Пересчет расходов по функциям маркетинга: расходы на маркетинговые исследования, рекламу, планирование и контроль, т.е. связываются текущие затраты с конкретной маркетинговой деятельностью.

3. Разбивка функциональных расходов по отдельным товарам, методам и формам реализации, сбытовым территориям, рыночным сегментам и т. д.

Таким образом, основным моментом для понимания текущего положения компании и особенностей ее развития является изучение финансовых отчетов. Отчет о результатах хозяйственной деятельности и баланс предприятия – два основных финансовых документа компании. Баланс показывает активы и пассивы компании, собственный капитал на определенную дату. Отчет о результатах хозяйственной деятельности с точки зрения маркетинговой информации является более важным. Он показывает уровень продаж, затраты на производство и реализацию товаров за определенный период времени. Сопоставляя время от времени эти отчеты за разные периоды, фирма может заметить положительные и отрицательные тенденции и принять соответствующие меры.

Аудит маркетинга предусматривает либо регулярное, периодическое, либо эпизодическое инспектирование маркетинговой деятельности компании. Стратегический контроль предполагает оценку основных задач, эффективность проводимой стратегии, создание специальных оперативных групп в целях выявления трудностей и положительных перспектив для производственно-сбытовой деятельности фирмы и дачу рекомендаций по содержанию последующих планов ее совершенствования.

Стратегический контроль предполагает оценку основных задач, эффективность проводимой стратегии, создание специальных оперативных групп в целях выявления трудностей и положительных перспектив для производственно-сбытовой деятельности фирмы и дачу рекомендаций по содержанию последующих планов ее совершенствования.

Наиболее распространенная методология аудита маркетинга — это нахождение ответов на серию открытых вопросов (см. Приложение 2, с. 35 «Вопросы маркетингового аудита») о маркетинговой среде, задачах, стратегиях и оперативной деятельности фирмы. Основным предметом интереса при проведении аудита являются среда маркетинга и контролируемые факторы маркетинга, или так называемые “четыре Р”: товар, цена, каналы распределения и стимулирование сбыта (4Рs = Product, Price, Place, and Promotion). К сожалению, применение такой методологии в контексте внутреннего аудита представляется проблематичным и затруднительным ввиду трех основных причин.

Во-первых, такая методология была разработана в конце 1950-х годов для аудита маркетинга в производственном секторе и не учитывает специфику маркетинга услуг, который сформировался в начале 1980-х. В маркетинге услуг вследствие таких товарных свойств услуги, как неосязаемость и неотделимость от источника, появляется потребность в осуществлении дополнительных функций маркетинга. Менеджер, наряду с традиционным внешним маркетингом, планирует и развивает внутренний маркетинг и интерактивный маркетинг, направленные на персонал и качество обслуживания соответственно. В маркетинге услуг эти дополнительные функции подлежат измерению в процессе общего аудита, но традиционная методология аудита этого не учитывает, поскольку не была разработана для сферы услуг.

Во-вторых, общая ориентация традиционной методологии аудита маркетинга — это внешний маркетинг, направленный на внешнего потребителя и товар осязаемой формы. Внутренний потребитель (персонал фирмы), так же как и внутренний продукт (качественная работа), недооценивается традиционной методологией аудита маркетинга и выпадает из поля зрения аудитора. Тем не менее, специалисты по маркетингу считают, что персонал является неотъемлемой частью услуги, поскольку услугу невозможно отделить от того, кто ее оказывает. Таким образом, работа персонала становится важным предметом аудита в маркетинге услуг.

Внутренний потребитель (персонал фирмы), так же как и внутренний продукт (качественная работа), недооценивается традиционной методологией аудита маркетинга и выпадает из поля зрения аудитора. Тем не менее, специалисты по маркетингу считают, что персонал является неотъемлемой частью услуги, поскольку услугу невозможно отделить от того, кто ее оказывает. Таким образом, работа персонала становится важным предметом аудита в маркетинге услуг.

В-третьих, методология аудита сфокусирована вокруг “четырех Р”, относительно которых есть общее согласие практиков и теоретиков маркетинга в контексте традиционного маркетинга. В контексте внутреннего маркетинга такого согласия нет, и возникает проблема относительно того, что и как надо измерять. [4,c.183]

Альтернативным подходом для аудита внутреннего маркетинга могло бы стать применение анализа “важность—исполнение” в сочетании с теорией мотивации труда.

Анализ “важность—исполнение”

Анализ “важность—исполнение” (importance—performance analysis) был разработан в конце 1970-х годов для измерения удовлетворенности потребителей. Разработка метода была реакцией на практикующееся одномерное измерение удовлетворенности потребителей либо по критерию “важность”, либо по критерию “исполнение”.

Технология метода состоит из трех взаимосвязанных этапов. На первом этапе разрабатывается перечень наиболее характерных свойств товара или услуги. Это достигается посредством обзора специальной или технической литературы, оценкой экспертов, фокус-интервью с группами потребителями и т.п. Обычно выделяют от десяти до двадцати характеристик (атрибутов) товара. На втором этапе разрабатывается короткая анкета. Сначала потребителей просят оценить по пятибалльной шкале важность для них каждого из атрибутов товара. Затем потребителей спрашивают, насколько они удовлетворены по каждому из тех же атрибутов. В основе такого подхода лежит наблюдение о том, что потребители имеют тенденцию принимать решение о покупке товара, оценивая его по многочисленным атрибутам. Причем одни атрибуты являются важными и ведут к принятию решений о покупке, в то время как другие не являются важными и не ведут к принятию таких решений.

Затем потребителей спрашивают, насколько они удовлетворены по каждому из тех же атрибутов. В основе такого подхода лежит наблюдение о том, что потребители имеют тенденцию принимать решение о покупке товара, оценивая его по многочисленным атрибутам. Причем одни атрибуты являются важными и ведут к принятию решений о покупке, в то время как другие не являются важными и не ведут к принятию таких решений.

После проведения опроса средний балл по категориям “важность” и “исполнение” определяется по каждому из атрибутов. Так, например, если на первом этапе было установлено десять атрибутов товара, то в итоге менеджер работает с двадцатью средними баллами (10 по шкале “важность” и 10 по шкале “исполнение”). На заключительном этапе атрибуты в виде знаков наносятся на карту для анализа. Карта представляет собой две пересеченные оси координат “важность” и “исполнение”, которые делят пространство на четыре квадрата: (2) “успешный результат”, (4) “возможная переоценка”, (3) “низкий приоритет” и (1) “сосредоточиться на этом” (см. Схему 1).

Схему 1).

Рис. 2.1 Интерпретация карты «важность-исполнение»

Квадрат “успешный результат” указывает на те атрибуты продукта, которые важны для потребителей и которыми они удовлетворены. Задача менеджера заключается в сохранении этого состояния дел. Квадрат “возможная переоценка” указывает на возможное перерасходование ресурсов фирмы на те атрибуты товара, которые являются маловажными для потребителей и не влияют существенно на их покупательское поведение. Квадрат “низкий приоритет” указывает на те атрибуты товара, которым фирма уделяет мало внимания и ресурсов. На эти атрибуты не рекомендуется тратить дополнительные средства, так как они являются маловажными также и для потребителей. Наконец, квадрат “сосредоточиться на этом” указывает на проблематичные атрибуты товара. Эти атрибуты являются чрезвычайно важными для потребителей и существенно влияют на их покупательское поведение, но фирма не уделяет им достаточного внимания и ресурсов. В сумме метод дает менеджеру четкую информацию для стратегического планирования. Графическое изображение данных позволяет менеджеру быстро реагировать на изменения в потребительских предпочтениях и принимать корректирующие стратегические решения. Относительная простота и наглядность результатов делают этот метод привлекательным для применения в контексте аудита внутреннего маркетинга.

В сумме метод дает менеджеру четкую информацию для стратегического планирования. Графическое изображение данных позволяет менеджеру быстро реагировать на изменения в потребительских предпочтениях и принимать корректирующие стратегические решения. Относительная простота и наглядность результатов делают этот метод привлекательным для применения в контексте аудита внутреннего маркетинга.

Аудит маркетинга осуществляется в определенной последовательности. Наиболее эффективно в практическом плане использовать пятифазную модель аудита: подготовка, диагноз, планирование действий, внедрение и завершение. Опишем данную модель для независимого консультанта (при самоаудите данная модель несколько упрощается).

Ha cтaдии подготовки аудитор начинаeт свою работу c организациейклиентом. Эта стадия включaeт первый контакт c высшим рyководством организации; обсуждение того, что заказчик желал бы изменить в организации и как консультант может помочь ему — предварительный диагноз проблемы; подготовку плана зaдaния на основании пpедвapительного aнaлиза проблемы; переговоры и заключение временного согласия (контpaкта) на консультативную помощь. Фaза подготовки чрeзвычaйно вaжнa, так как пpедваритeльно проведенная тeорeтическaя работа задaeт всю конструкцию последyющего анaлиза маркeтинговой деятельности предпpиятия. Ha этой же фaзе рyководство фирмы-заказчика опpеделяeт отделы пpедпpиятия, которыe должны пpедоcтaвить требyемyю информацию для аудитора и его комaнды. Для исключения yтечки коммерчески вaжной информaции может быть подписано двусторoннее соглашение o конфиденциальности.

Фaза подготовки чрeзвычaйно вaжнa, так как пpедваритeльно проведенная тeорeтическaя работа задaeт всю конструкцию последyющего анaлиза маркeтинговой деятельности предпpиятия. Ha этой же фaзе рyководство фирмы-заказчика опpеделяeт отделы пpедпpиятия, которыe должны пpедоcтaвить требyемyю информацию для аудитора и его комaнды. Для исключения yтечки коммерчески вaжной информaции может быть подписано двусторoннее соглашение o конфиденциальности.

Вторaя фaза (диaгноз) включаeт, прeжде всего, выявлeние существующих фaкторов и их тщательный aнaлиз. Bo время aнaлитической рабoты следyeт установить, наcколько взаимосвязаны и выполняются на даином предпpиятии все необходимые рaзделы маркeтинга: маркeтинговые исследования, сегментация рынка, рaзработка пpодукта, политика ценообрaзовaния, товародвижение и различные виды пpодвижения товара.

Собирaя данные, кoнсультaнт yже начинает влиять на систему зaкaзчикa, поскольку работники данной фиpмы могyт перестpaивать cтиль своей работы уже в присутствии маркeтингового аудитора под влиянием eго напpавляющиx вопpосов и бесед.

Цeль тpeтьей фaзы — найти приeмлемые решения для получения упущенных выгод от нереализованных мapкeтинговых действий или от отсутствия маркетинговой стратегии фирмы-заказчика. Вaжнейшим мeтодом в планировании действий является рaзработка совместно со специaлистами зaкaзчика, обсyждение и принятие обосновaнной и целенaправленной маркетиноговой стратегии фирмы.

Четвертaя фaза (внедpение) при сaмом блaгопpиятном отношении заказчика и консультaнта должна включать yчастие аyдитора в подготовке и выполнении намеченного плана дейcтвий по реaлизaции принятой маркетинговой стратегии фирмы. Если же закaзчик считает, что он сам можeт выполнить предложенный плaн действий, тогда фyнкции аудитора могут быть сведены к консультированию высшиx рyководителей фиpмы и обучению спeциaлистoв соотвeтствующих oтделов.

Последняя стaдия завершeния работы включаeт, пpежде всeго, оценкy результатов пpоведенной рабoты закaзчиком. На этом этапе консультант представляeт конечный отчет o провeденном зудите и пpоисходит расчeт в соответствии со взaимными обязательствами. При нaличии перспектив дaльнейшего сотрyдничества целесообрaзно пpоведение переговоров относительно будущих контактов и дaльнейшeй работы.

На этом этапе консультант представляeт конечный отчет o провeденном зудите и пpоисходит расчeт в соответствии со взaимными обязательствами. При нaличии перспектив дaльнейшего сотрyдничества целесообрaзно пpоведение переговоров относительно будущих контактов и дaльнейшeй работы.

Все компании функционируют в деловой среде, которая является частью маркетинговой среды на определенном этапе. Эта среда слагается из всех действующих сил и лиц, влияющих на эффективность взаимодействия компании с ее конкретным рынком. Деловая среда содержит как возможности. Так и угрозы для деятельности компаний. Организация должна постоянно следить за изменениями в маркетинговой среде и приспосабливаться к ним.

Независимое периодическое всестороннее исследование маркетинговой среды, целей, стратегии и деятельности с точки зрения выявления проблем и скрытого потенциала, а также разработки плана действий по улучшению маркетинга все это сфера маркетингового аудита.

Весьма важным для длительного выживания фирмы является непрерывный анализ управления операциями. В ходе проведения маркетинг-аудита сильных и слабых сторон следует обратить внимание на следующие вопросы:

- Может ли фирма продавать товары или услуги по более низкой цене, чем ее конкуренты? Если нет, то почему?

- Какой доступ фирма имеет к новым материалам? На скольких поставщиков она завязана?

- Какое оборудование на фирме?

- Рассчитаны ли закупки на снижение величины материальных запасов и времени реализации заказа? Существуют ли адекватные механизмы контроля над входящими материалами и выходящими изделиями?

- Подвержена ли продукция фирмы сезонным колебаниям спроса? Если так, то как можно исправить существующую ситуацию?

- Может ли фирма обслуживать те рынки, которые не могут обслужить ее конкуренты?

- Обладает ли фирма эффективной и результативной системой контроля качества? Насколько эффективно спланирован и спроецирован процесс производства?

3. Эффективность управления маркетингом

Эффективность управления маркетингом

Сегодня в России рыночная деятельность выполняется в режиме максимальной ориентации на потребителя за счет использования достижений технического прогресса, информационных технологий. Управление маркетингом осуществляется для решения проблем по координации обменных процессов, неразрывно связанных с рынком и обществом.

Маркетинг как наука об управлении товарно-денежными отношениями в обществе интегрирует такие важнейшие категории, как «качество жизни», «безопасность производства и потребления», «человеческие ценности», «экология окружающей среды», «социальная ответственность». Эффективность управления маркетингом в первую очередь отражает степень гармонизации общества и уровень качества перечисленных категорий.

Эффективность управления маркетингом — это комплексная оценка качественных и количественных показателей распределения, продвижения и позиционирования товаров, услуг, идей в обществе с учетом миссии и бюджета каждого участника рыночного оборота.

Вследствие ограниченности имеющихся материальных, нематериальных ресурсов эффективность процесса управления маркетингом в любой компании зависит не только от улучшения показателей совокупных затрат, себестоимости продукции, но и от поиска скрытых резервов, определения неиспользуемых потенциалов.

В современных условиях нельзя получить положительные результаты маркетинговой деятельности без оценки общественного мнения, а также без участия в социальных акциях общества. Поэтому эффективность управления маркетингом — это интегрирующая функция, отражающая взаимосвязь между разработанными стратегиями, использованием элементов маркетинга, оперативной реализацией программ по направлениям и социально-корпоративной ответственности за результаты труда перед обществом.

Стержнем результативности маркетинга является координация управленческих решений в области создания рыночного спроса, формирования ценовой, товарной, коммуникационной и сервисной политики для достижения миссии и успеха организации.

Не случайно в практике организационного построения фирм и компаний вводится должность вице-президента по маркетингу или создается специальный департамент маркетинга, который является координирующим центром, ответственным за поступательное развитие компании.

Высокая результативность маркетинговых усилий может быть получена в результате соблюдения принципов эффективности управления маркетингом (рис. 3.1).

ПРИНЦИПЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ МАРКЕТИНГОМ

Рис. 3.1. Принципы эффективности управления маркетингом

Среди большой совокупности правил осуществления маркетинговой деятельности в целях ее максимизации на первый план выступают принципы: взаимной выгодности, стратегической ориентации, индивидуализации спроса, интеграции маркетинга, бенчмаркетинга.

Принцип взаимной выгодности всех участников рыночного оборота предполагает равноправный учет интересов производителей и потребителей товаров и услуг. Совершенно очевидно, что целевые ориентиры их одновременно взаимосвязаны и противоположны.

Для производителя учитываются параметры, способствующие получению прибыли, а для потребителя — совершению покупки по доступной цене. Но общий интерес сосредоточен в параметрах качества товара, которые прямо влияют на поступательное развитие фирмы-изготовителя и удовлетворение совокупных потребностей клиентов.

Долгосрочный успех компании зависит от удовлетворения не только потребителей и изготовителей, но и других групп, заинтересованных в деятельности компании. К ним относятся профессиональные менеджеры, управляющие компанией, персонал, поставщики, покупатели и общественность региона, в котором расположена компания. Все они являются для компании ценными активами, поэтому их требования к ее деятельности оправданны. Однако интересы акционеров, например, могут противоречить целям сотрудников компании.

Все они являются для компании ценными активами, поэтому их требования к ее деятельности оправданны. Однако интересы акционеров, например, могут противоречить целям сотрудников компании.