Статья 2. Субъекты инвестиционной деятельности / КонсультантПлюс

Статья 2. Субъекты инвестиционной деятельности

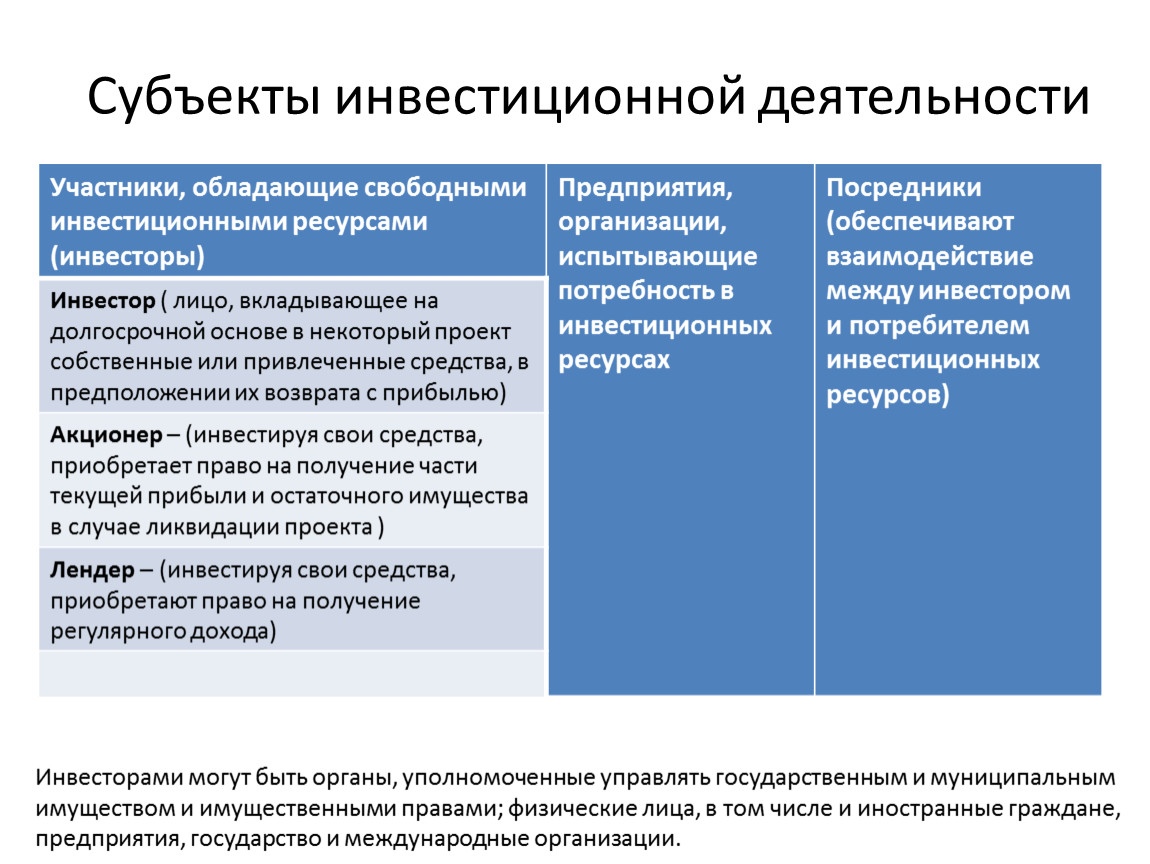

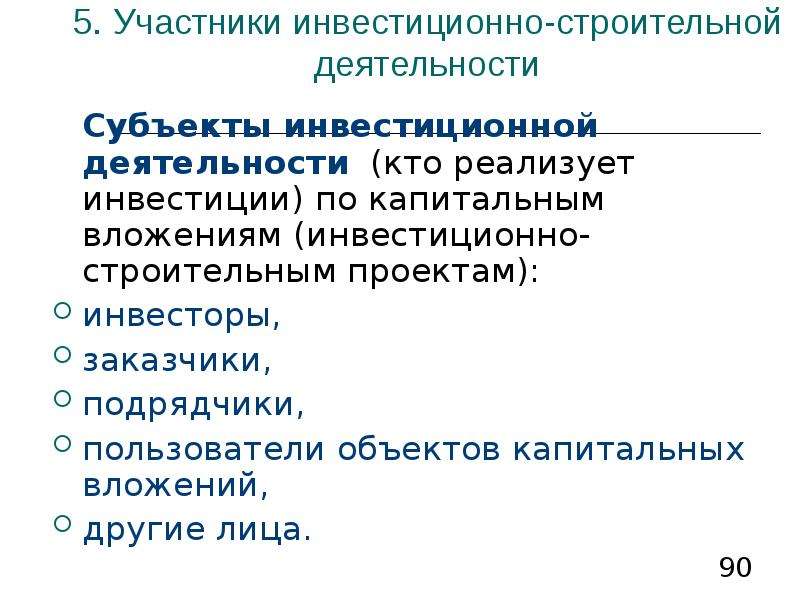

1. Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса.

2. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации.

3. Инвесторы — субъекты инвестиционной деятельности, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

В качестве инвесторов могут выступать:

органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

граждане, предприятия, предпринимательские объединения и другие юридические лица;

иностранные физические и юридические лица, государства и международные организации.

Допускается объединение средств инвесторами для осуществления совместного инвестирования.

Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, а также выполнять функции любого другого участника инвестиционной деятельности.

4. Заказчиками могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором (инвесторами) осуществить реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую и иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними.

В случае, если заказчик не является инвестором, он наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, установленных указанным договором, и в соответствии с действующим на территории РСФСР законодательством.

5. Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

В случае, если пользователь объекта инвестиционной деятельности не является инвестором, взаимоотношения между ним и инвестором определяются договором (решением) об инвестировании в порядке, установленном законодательством РСФСР.

6. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Открыть полный текст документа

Статья 4. Субъекты инвестиционной деятельности, осуществляемой в форме капитальных вложений / КонсультантПлюс

Статья 4. Субъекты инвестиционной деятельности, осуществляемой в форме капитальных вложений

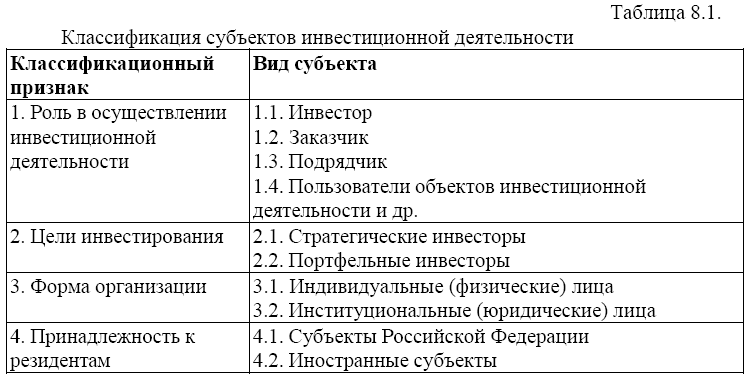

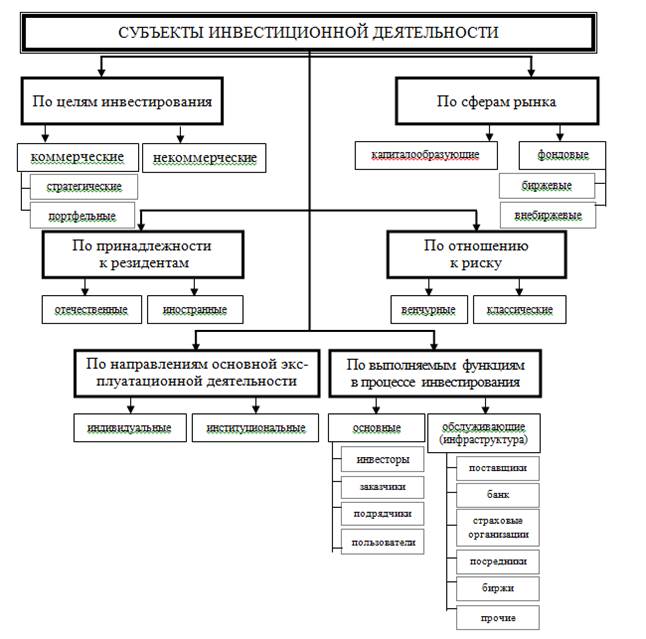

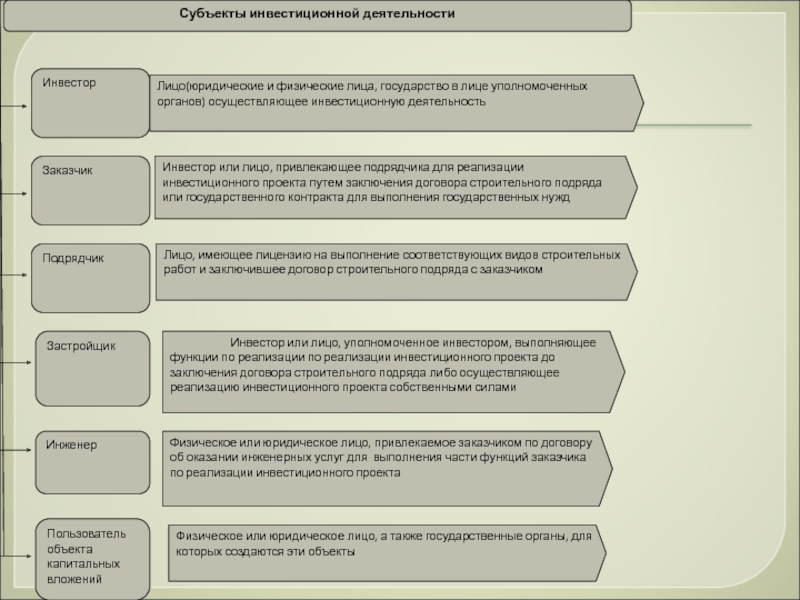

1. Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений (далее — субъекты инвестиционной деятельности), являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

2. Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее — иностранные инвесторы).

Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее — иностранные инвесторы).

3. Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

4. Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному или муниципальному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

(в ред. Федерального закона от 02.02.2006 N 19-ФЗ)

5. Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

6. Субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Открыть полный текст документа

Субъекты инвестиционной деятельности — Энциклопедия по экономике

В рамках данного курса изучаются основы инвестиционной деятельности, рассматриваются объекты и субъекты инвестиционной деятельности. [c.286]

[c.286]Субъектами инвестиционной деятельности являются [c.346]

Инвесторы — субъекты инвестиционной деятельности, осуществляющие вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. [c.200]

Субъекты инвестиционной деятельности могут совмещать функции двух или нескольких участников инвестиционного процесса. [c.201]

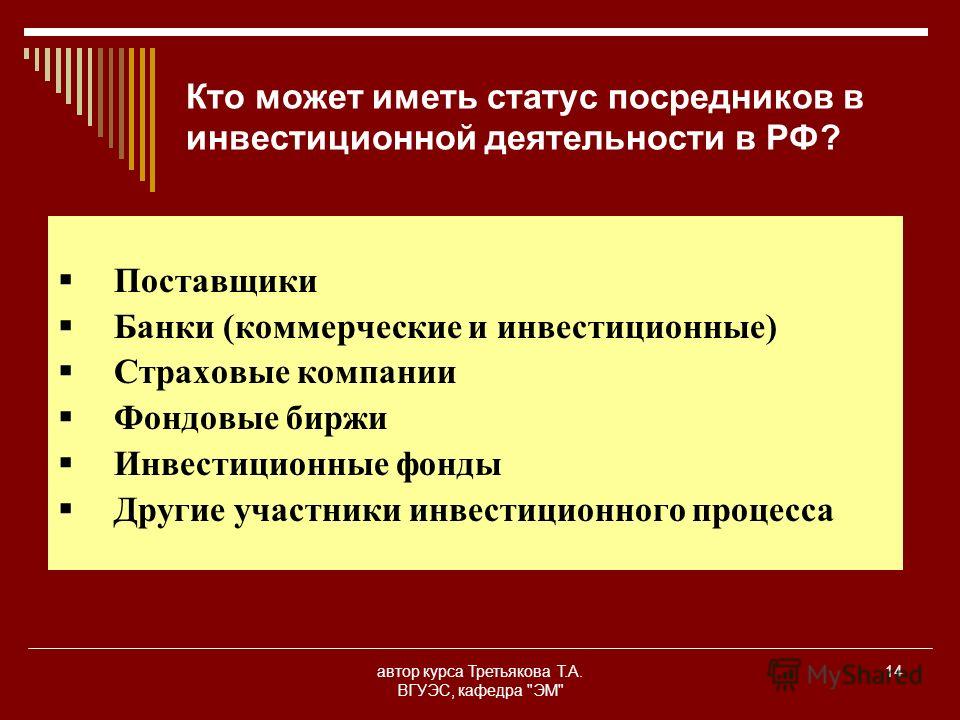

Финансовые риски связаны с невыполнением субъектами инвестиционной деятельности, в том числе банками, финансовыми компаниями, инвестиционными компаниями и другими организациями, своих обязательств. [c.297]

Договоры страхования финансовых рисков, предусматривающие обязанности страховщика по страховым выплатам в случае неисполнения субъектами инвестиционной деятельности обязательств перед инвесторами по возврату суммы вложенных средств и выплате сумм установленного дохода, могут заключаться исключительно на случай ликвидации субъекта инвестиционной деятельности.

[c. 297]

297]

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы). [c.365]

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними. [c.365]

Государство не только регулирует инвестиционную деятельность но и, помимо этого, гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности (а) обеспечение равных прав при осуществлении инвестиционной деятельности (б) гласность в обсуждении инвестиционных проектов (в) право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц (г) защиту капитальных вложений.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов [c.171]

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. В случае если пользователь объекта инвестиционной деятельности не является инвестором, отношения между ним и инвестором определяются договором (решением) об инвестировании. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников. [c.172]

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений. В состав инвестиционной сферы включаются [c.173]

Государство гарантирует стабильность прав субъектов инвестиционной деятельности. В случае принятия законодательных актов, положения которых ограничивают их права, соответствующие положения этих актов не могут вводиться в действие ранее чем через год с момента опубликования. В случаях принятия государственными органами актов, нарушающих законные права и интересы инвесторов и других участников инвестиционной деятельности, убытки, включая упущенную выгоду, причиненную субъектам инвестиционной деятельности в результате принятия таких актов, возмещаются им этими органами по решению суда или арбитражного суда.

[c.174]

В случаях принятия государственными органами актов, нарушающих законные права и интересы инвесторов и других участников инвестиционной деятельности, убытки, включая упущенную выгоду, причиненную субъектам инвестиционной деятельности в результате принятия таких актов, возмещаются им этими органами по решению суда или арбитражного суда.

[c.174]

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где происходит практическая реализация инвестиций. В состав данной сферы включают [c.211]

Субъекты инвестиционной деятельности вправе объединять средства для осуществления совместного инвестирования в порядке долевого участия. [c.211]

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников. [c.212]

Перечислите важнейшие субъекты инвестиционной деятельности. [c.212]

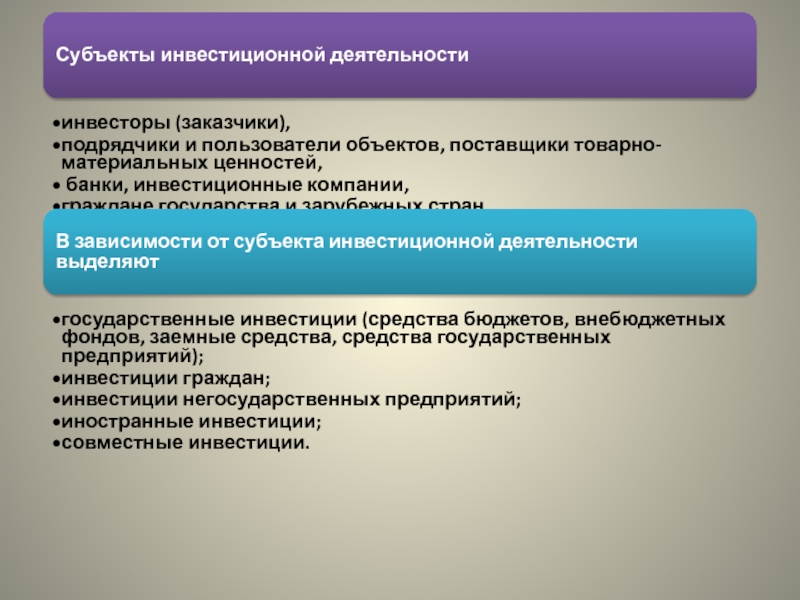

Субъектами инвестиционной деятельности могут быть как физические, так и юридические лица, в том числе иностранные, а также государства и международные организации. В качестве участников (субъектов) инвестиционной деятельности могут выступать инвесторы, заказчики, пользователи работ, пользователи объектов инвестиционной деятельности, а также поставщики, банковские, страховые и посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

[c.481]

В качестве участников (субъектов) инвестиционной деятельности могут выступать инвесторы, заказчики, пользователи работ, пользователи объектов инвестиционной деятельности, а также поставщики, банковские, страховые и посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

[c.481]

Для выполнения строительных и монтажных работ заказчик вправе привлекать подрядчика. Взаимоотношения подрядчика и заказчика осуществляются на основании договора подрядных работ, в соответствии с которым подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные и монтажные работы, а заказчик — создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников инвестиционного процесса. [c.481]

Создание возможностей субъектам инвестиционной деятельности для формирования собственных денежных фондов развития

[c. 696]

696]

Защита законных прав и интересов субъектов инвестиционной деятельности и т.д. [c.696]

Инвесторы — субъекты инвестиционной деятельности, осуществляющие вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование. Возможно объединение средств инвесторами для совместного инвестирования. [c.145]

Стратегический инвестор характеризуется как субъект инвестиционной деятельности, ставящий своей целью приобретение контрольного пакета акций (преимущественной доли уставного капитала) для обеспечения реального управления предприятием в соответствии с собственной концепцией его стратегического развития. [c.30]

Инвестор, не расположенный к риску. Таким термином характеризуют субъектов инвестиционной деятельности, которые избегают осуществления средне- и высокорисковых инвестиций даже несмотря на справедливое возмещение роста уровня риска дополнительным уровнем инвестиционного дохода. [c.30]

Инвестор, нейтральный к риску. Этим термином характеризуют субъектов инвестиционной деятельности, которые согласны принимать на себя инвестиционный риск только в том случае, если он будет справедливо компенсирован дополнительным уровнем инвестиционного дохода.

[c.30]

Этим термином характеризуют субъектов инвестиционной деятельности, которые согласны принимать на себя инвестиционный риск только в том случае, если он будет справедливо компенсирован дополнительным уровнем инвестиционного дохода.

[c.30]

Субъекты инвестиционной деятельности обязаны соблюдать нормы и стандарты, порядок установления которых определяется законодательством РСФСР выполнять требования государственных органов и должностных лиц, предъявляемые в их компетенции. Участники инвестиционной деятельности, выполняющие соответствующие виды работ, должны иметь лицензию или сертификат на право осуществления своей деятельности. [c.36]

ИНВЕСТОР — субъект инвестиционной деятельности, принимающий решение о вложении собственных, заемных и привлеченных имущественных и интеллектуальных ценностей в объекты инвестирования. [c.318]

Участниками (субъектами) инвестиционной деятельности являются инвесторы, заказчики, подрядчики и пользователи объектов инвестиционных вложений. [c.350]

[c.350]

Заказчики — уполномоченные на то инвесторами физические и юридические лица, осуществляющие реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законом Российской Федерации. [c.350]

Кто относится к участникам (субъектам) инвестиционной деятельности [c.361]

Участник проекта — субъект инвестиционной деятельности по данному проекту. В число участников проекта входят перечисленные в Федеральном законе об инвестиционной деятельности субъекты инвестиционной деятельности, а также общество в целом. [c.108]

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ — вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Субъектами ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса. Субъектами ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ могут быть физические или юридические лица, в т.ч. иностранные, а также государства и международные организации.

[c.77]

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Субъектами ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса. Субъектами ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ могут быть физические или юридические лица, в т.ч. иностранные, а также государства и международные организации.

[c.77]

Органы местного самоуправления гарантируют всем субъектам инвестиционной деятельности обеспе- [c.50]

Субъектами инвестиционной деятельности в России являются инвесторы (заказчики [c.7]

3. Инвесторы и другие субъекты инвестиционной деятельности

Читайте также

9. Нормативно-правовое обеспечение инвестиционной деятельности

9. Нормативно-правовое обеспечение инвестиционной деятельности

Право устанавливает нормативную базу, определяет положение субъекта инвестиционной деятельности, устанавливает юридическую ответственность, определяет различное использование инвестиционной

Нормативно-правовое обеспечение инвестиционной деятельности

Право устанавливает нормативную базу, определяет положение субъекта инвестиционной деятельности, устанавливает юридическую ответственность, определяет различное использование инвестиционной

1.3. Основные виды и субъекты инновационной деятельности

1.3. Основные виды и субъекты инновационной деятельности Деятельность по организации и осуществлению инновационных процессов называется инновационной деятельностью. Такая деятельность предполагает использование результатов фундаментальных и прикладных научных

1.1. Правовое регулирование инвестиционной деятельности в строительстве

1.1. Правовое регулирование инвестиционной деятельности в строительстве Правовое регулирование инвестиционной деятельности в России осуществляется в соответствии с Федеральным законом от 25 февраля 1999 года № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации,

1.

2. Субъекты инвестиционной деятельности

2. Субъекты инвестиционной деятельности1.2. Субъекты инвестиционной деятельности Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Перечень субъектов инвестиционной

1.3. Договорные отношения субъектов инвестиционной деятельности

1.3. Договорные отношения субъектов инвестиционной деятельности Основным договором при осуществлении инвестиционной деятельности является инвестиционный договор. Следует отметить, что понятие «инвестиционный договор» в законодательстве отсутствует. С этим связана

1.5. Участие органов власти в инвестиционной деятельности

1.5. Участие органов власти в инвестиционной деятельности В соответствии с Конституцией в РФ существует государственная власть, осуществляемая высшими органами власти страны (Президент РФ, Федеральные органы, Правительство РФ), нижестоящие органы, осуществляющие власть

52.

Цель и задачи анализа инвестиционной деятельности

Цель и задачи анализа инвестиционной деятельности52. Цель и задачи анализа инвестиционной деятельности Цель анализа инвестиций состоит в: объективной оценке потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций; определении

7. Субъекты инновационной деятельности

7. Субъекты инновационной деятельности Инновационная деятельность – практическое использование инновационно-научного и интеллектуального потенциала в массовом производстве с целью получения нового продукта, удовлетворяющего потребительский спрос в

38. Понятие и классификация инноваций. Субъекты инвестиционной деятельности

38. Понятие и классификация инноваций. Субъекты инвестиционной деятельности

Инновация (нововведение) – объект, внедренный в производство в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога.

29. Государственное регулирование инвестиционной деятельности (окончание)

29. Государственное регулирование инвестиционной деятельности (окончание) 2. Прямое участие государства в инвестиционной деятельности – включает:1) разработку, утверждение и финансирование инвестиционных проектов, осуществляемых Россией совместно с иностранными

30. Нормативно-правовое обеспечение инвестиционной деятельности

30. Нормативно-правовое обеспечение инвестиционной деятельности Нормативно-правовое обеспечение инвестиционной деятельности устанавливает нормативную базу и юридическую ответственность участников, определяет положение субъекта инвестиционной деятельности и

34. Государственное финансирование инвестиционной деятельности (начало)

34. Государственное финансирование инвестиционной деятельности (начало)

Государственные инвестиции осуществляются в процессе выполнения государством его функций: экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. Посредством

Государственное финансирование инвестиционной деятельности (начало)

Государственные инвестиции осуществляются в процессе выполнения государством его функций: экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. Посредством

35. Государственное финансирование инвестиционной деятельности (продолжение)

35. Государственное финансирование инвестиционной деятельности (продолжение) Также предприятия для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит – отсрочку уплаты налога. Условие этого кредита – возвратность, срок

36. Государственное финансирование инвестиционной деятельности (окончание)

36. Государственное финансирование инвестиционной деятельности (окончание)

При открытии финансирования банк ведет расчеты между заказчиками (заемщиками), подрядными организациями и другими участниками инвестиционного процесса. Основной документ в расчетах –

Основной документ в расчетах –

19.1. Понятие и субъекты рекламной деятельности

19.1. Понятие и субъекты рекламной деятельности Основным законодательным актом, регулирующим отношения, возникающие в процессе производства, размещения и распространения рекламы, является Федеральный закон от 18 июля 1995 г. № 108-ФЗ «О рекламе». Он регулирует отношения,

21.2. Субъекты оценочной деятельности

21.2. Субъекты оценочной деятельности К числу субъектов оценочной деятельности относятся ниже перечисленные лица.1. Оценщики – физические и юридические лица, имеющие право осуществлять оценочную деятельность.К оценочной деятельности физических лиц предъявляются

AU Раздел 332 — Аудит производных инструментов, деятельности по хеджированию и инвестиций в ценные бумаги

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Текущую версию стандартов аудита можно найти здесь.

или после этой даты. Текущую версию стандартов аудита можно найти здесь.

(Заменяет SAS № 81)

Источник: SAS № 92.

Действительно для аудита финансовой отчетности за финансовые годы, закончившиеся 30 июня 2001 г. или позднее.Допускается раннее применение.

Применимость

.01

[Следующий абзац действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита финансовых годов, начинающихся до 15 декабря 2010 г., нажмите здесь]. финансовая отчетность предприятия. fn 3 Эти предпосылки fn 4 классифицируются в соответствии с пятью широкими категориями, которые обсуждаются в пунктах 11 и 12 Стандарта аудита № 15, Аудиторские доказательства , и касаются следующего:- Существование или возникновение

- Полнота

- Права и обязанности

- Оценка или распределение

- Представление и раскрытие информации

Производные инструменты и деятельность по хеджированию Входит в сферу применения настоящего Раздела

.

02

02Указания в этом разделе применяются к производным инструментам, включая некоторые производные инструменты, встроенные в другие договоры (совместно именуемые производными инструментами), всех организаций. В этом разделе используется определение производного инструмента, содержащееся в Положении о стандартах финансового учета (Заявление) № 133 Совета по стандартам финансового учета (FASB) «Учет производных инструментов и деятельности по хеджированию» с поправками [AC, раздел D50] (далее именуемый FASB). Заявление №133). Заявление FASB № 133 касается учета производных финансовых инструментов, которые являются либо самостоятельными, либо встроенными в контракты или соглашения. Для целей применения указаний в этом разделе производным инструментом является финансовый инструмент или другой договор, обладающий всеми тремя характеристиками, перечисленными в Отчете FASB № 133, а именно:

- Он имеет (1) один или несколько базовых активов и (2) одну или несколько условных сумм или положений о платежах, или и то, и другое.

Эти условия определяют сумму расчета или расчетов, а в некоторых случаях и необходимость расчета.

Эти условия определяют сумму расчета или расчетов, а в некоторых случаях и необходимость расчета. - Он не требует первоначальных чистых инвестиций или первоначальных чистых инвестиций меньше, чем требуется для других типов договоров, которые, как ожидается, будут иметь аналогичную реакцию на изменения рыночных факторов.

- Его условия требуют или разрешают нетто-расчет, он может быть легко урегулирован нетто-средством вне договора или предусматривает передачу актива, который ставит получателя в положение, существенно не отличающееся от нетто-расчета.

.03

Предприятие может использовать производный инструмент fn 5 для инвестиционных целей или для хеджирования риска изменения справедливой стоимости (называемого хеджированием справедливой стоимости), риска изменчивости денежных потоков (именуемый хеджированием денежных потоков) или подверженность риску иностранной валюты.Руководство в этом разделе применяется к операциям хеджирования, в которых организация определяет производный или непроизводный финансовый инструмент в качестве инструмента хеджирования риска, для которого отчет FASB № 133 разрешает учет хеджирования.

Ценные бумаги, включенные в сферу применения настоящего Раздела

.04

Указания данного раздела применяются ко всем ценным бумагам. Ценные бумаги бывают двух видов — долговые ценные бумаги и долевые ценные бумаги. В этом разделе используются определения долговой ценной бумаги и долевой ценной бумаги, которые содержатся в отчете FASB №115, Учет некоторых инвестиций в долговые и долевые ценные бумаги [AC раздел I80]. Этот раздел применяется к долговым и долевым ценным бумагам независимо от того, распространяются ли на них требования бухгалтерского учета Отчета FASB № 115. Например, он применяется к утверждениям о ценных бумагах, учитываемых по методу долевого участия, в соответствии с требованиями Заключения Совета по принципам бухгалтерского учета № 115. 18, Метод долевого участия для учета инвестиций в обыкновенные акции [AC раздел I82].

Необходимость специальных навыков или знаний для планирования и выполнения аудиторских процедур

.05

Аудитору могут потребоваться специальные навыки или знания для планирования и проведения аудиторских процедур в отношении определенных утверждений о производных финансовых инструментах и ценных бумагах. Примеры таких аудиторских процедур и требуемых специальных навыков или знаний включают: —

Примеры таких аудиторских процедур и требуемых специальных навыков или знаний включают: —

- Получение понимания информационной системы субъекта для производных инструментов и ценных бумаг, включая услуги, предоставляемые обслуживающей организацией, что может потребовать наличия у аудитора специальных навыков или знаний в отношении в отношении компьютерных приложений, когда важная информация о деривативах и ценных бумагах передается, обрабатывается, поддерживается или доступна в электронном виде.

- Выявление средств контроля, введенных в действие сервисной организацией, которая предоставляет услуги предприятию, которые являются частью информационной системы предприятия для деривативов и ценных бумаг, что может потребовать от аудитора понимания операционных характеристик предприятий в определенной отрасли.

- Понимание применения общепринятых принципов бухгалтерского учета в отношении предпосылок о производных финансовых инструментах, что может потребовать от аудитора специальных знаний из-за сложности этих принципов.

Кроме того, производный инструмент может иметь сложные характеристики, которые требуют от аудитора специальных знаний для оценки измерения и раскрытия информации о производном инструменте в соответствии с общепринятыми принципами бухгалтерского учета. Например, функции, встроенные в контракты или соглашения, могут потребовать отдельного учета в качестве производного инструмента, а сложные структуры ценообразования могут увеличить сложность допущений, используемых при оценке справедливой стоимости производного инструмента.

Кроме того, производный инструмент может иметь сложные характеристики, которые требуют от аудитора специальных знаний для оценки измерения и раскрытия информации о производном инструменте в соответствии с общепринятыми принципами бухгалтерского учета. Например, функции, встроенные в контракты или соглашения, могут потребовать отдельного учета в качестве производного инструмента, а сложные структуры ценообразования могут увеличить сложность допущений, используемых при оценке справедливой стоимости производного инструмента. - Понимание определения справедливой стоимости производных финансовых инструментов и ценных бумаг, включая уместность различных типов моделей оценки и обоснованность ключевых факторов и допущений, для чего может потребоваться знание концепций оценки.

- Оценка неотъемлемого риска и риска средств контроля для утверждений о производных инструментах, используемых в деятельности по хеджированию, что может потребовать понимания общих концепций управления рисками и типичных стратегий управления активами/пассивами.

.06

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., щелкните здесь]Стандарт аудита №.9, Планирование аудита , обсуждает обязанности аудитора по рассмотрению возможности использования лиц, обладающих специальными навыками или знаниями. Стандарт аудита № 10, Надзор за аудиторским заданием , обсуждает обязанности аудитора по надзору за специалистами, нанятыми аудитором. AU сек. 336, Использование работы специалиста , обсуждает обязанности аудитора за использование работы специалиста, нанятого аудитором.

Аудиторский риск и существенность

.07

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г. , нажмите здесь]

, нажмите здесь]Аудитор должен разработать и выполнить аудиторские процедуры в отношении соответствующих утверждений о производных финансовых инструментах и инвестициях в ценные бумаги, которые основаны на рисках существенного искажения в этих утверждениях и учитывают их. Аудитор может также учитывать работу, проделанную внутренними аудиторами организации, при разработке процедур.Руководство по рассмотрению работы, выполняемой внутренними аудиторами, содержится в разделе 322, «Аудиторское рассмотрение функции внутреннего аудита при аудите финансовой отчетности» .

Оценка неотъемлемого риска

.08

Неотъемлемый риск утверждения о производном инструменте или ценной бумаге заключается в его подверженности существенному искажению при условии отсутствия соответствующих средств контроля. Примеры соображений, которые могут повлиять на оценку аудитором неотъемлемого риска предположений о производном инструменте или ценной бумаге, включают следующее.

- Цели руководства.

Требования к бухгалтерскому учету, основанные на целях руководства, могут увеличить неотъемлемый риск для определенных предпосылок. Например, в ответ на цель руководства по минимизации риска убытков от изменений рыночных условий организация может использовать производные инструменты в качестве инструментов хеджирования. Использование хеджирования сопряжено с риском того, что рыночные условия изменятся не так, как ожидалось на момент реализации хеджирования, в результате чего хеджирование перестанет быть эффективным.Это увеличивает неотъемлемый риск для определенных утверждений о производных инструментах, поскольку в таких обстоятельствах дальнейшее применение учета хеджирования не будет соответствовать общепринятым принципам бухгалтерского учета.

Требования к бухгалтерскому учету, основанные на целях руководства, могут увеличить неотъемлемый риск для определенных предпосылок. Например, в ответ на цель руководства по минимизации риска убытков от изменений рыночных условий организация может использовать производные инструменты в качестве инструментов хеджирования. Использование хеджирования сопряжено с риском того, что рыночные условия изменятся не так, как ожидалось на момент реализации хеджирования, в результате чего хеджирование перестанет быть эффективным.Это увеличивает неотъемлемый риск для определенных утверждений о производных инструментах, поскольку в таких обстоятельствах дальнейшее применение учета хеджирования не будет соответствовать общепринятым принципам бухгалтерского учета. - Сложность признаков производной или ценной бумаги. Сложность характеристик производного инструмента или ценной бумаги может увеличить сложность оценки и раскрытия информации, требуемых общепринятыми принципами бухгалтерского учета. Например, процентные платежи по структурированной ноте могут основываться на двух или более факторах, таких как одна или несколько процентных ставок и рыночная цена определенных долевых ценных бумаг.

Формула может диктовать взаимодействие факторов, таких как установленная процентная ставка за вычетом множителя другой ставки. Количество и взаимодействие факторов может увеличить неотъемлемый риск для утверждений о справедливой стоимости векселя.

Формула может диктовать взаимодействие факторов, таких как установленная процентная ставка за вычетом множителя другой ставки. Количество и взаимодействие факторов может увеличить неотъемлемый риск для утверждений о справедливой стоимости векселя. - Была ли сделка, которая привела к производному инструменту или ценной бумаге, связана с обменом наличными. Производные инструменты, не связанные с первоначальным обменом денежными средствами, подвержены повышенному риску того, что они не будут идентифицированы для целей оценки и раскрытия информации.Например, валютный форвардный договор, который не был отражен в учете при заключении договора, поскольку организация не платит денежные средства для заключения договора, подвергается повышенному риску того, что он не будет идентифицирован для последующей корректировки до справедливой стоимости. Аналогичным образом, варрант на акции обращающихся ценных бумаг, переданных в дар организации, подвержен повышенному риску того, что они не будут идентифицированы для первоначальной или последующей оценки по справедливой стоимости.

- Опыт организации с производным инструментом или ценной бумагой.Отсутствие у организации опыта работы с производными инструментами или ценными бумагами увеличивает неотъемлемый риск утверждений о них. Например, по новому соглашению организация может внести небольшой депозит для заключения фьючерсного контракта на иностранную валюту для оплаты покупок у зарубежного поставщика. Неопытность организации в работе с такими производными инструментами может привести к тому, что она будет неправильно учитывать залог, например рассматривать его как себестоимость запасов, тем самым повышая риск того, что договор не будет идентифицирован для последующей корректировки до справедливой стоимости.

- Независимо от того, является ли производный инструмент самостоятельной или встроенной функцией соглашения. Встроенные производные инструменты с меньшей вероятностью будут идентифицированы руководством, что увеличивает неотъемлемый риск для определенных утверждений. Например, вариант конвертации основной суммы долга по кредитному договору в долевые ценные бумаги с меньшей вероятностью будет определен для целей оценки и раскрытия информации, если он является пунктом кредитного договора, чем если он представляет собой отдельное соглашение.

Аналогичным образом структурированное примечание может включать положение о платежах, связанных с изменениями фондового индекса или цен на товары, которые требуют отдельного учета.

Аналогичным образом структурированное примечание может включать положение о платежах, связанных с изменениями фондового индекса или цен на товары, которые требуют отдельного учета. - Влияют ли внешние факторы на утверждение. На утверждения о деривативах и ценных бумагах могут повлиять различные риски, связанные с внешними факторами, такими как:

- Кредитный риск, который подвергает организацию риску убытков в результате невыполнения эмитентом долговой ценной бумаги или контрагентом по производному инструменту своих обязательств.

- Рыночный риск, который подвергает организацию риску убытков в результате неблагоприятных изменений рыночных факторов, влияющих на справедливую стоимость производного инструмента или ценной бумаги, таких как процентные ставки, валютные курсы и рыночные индексы для долевых ценных бумаг.

- Базисный риск, который подвергает организацию риску убытков в результате неэффективной деятельности по хеджированию. Базисный риск представляет собой разницу между справедливой стоимостью (или денежными потоками) объекта хеджирования и справедливой стоимостью (или денежными потоками) производного инструмента хеджирования.

Предприятие подвержено риску изменения справедливой стоимости (или денежных потоков) таким образом, что хеджирование перестанет быть эффективным.

Предприятие подвержено риску изменения справедливой стоимости (или денежных потоков) таким образом, что хеджирование перестанет быть эффективным. - Юридический риск, который подвергает организацию риску убытков в результате действий юридических или регулирующих органов, которые делают недействительными или иным образом исключают исполнение одной или обеими сторонами производного инструмента или ценной бумаги.

Ниже приведены примеры того, как изменения внешних факторов могут повлиять на утверждения о деривативах и ценных бумагах.

- Увеличение кредитного риска, связанного с суммами, причитающимися по долговым ценным бумагам, выпущенным предприятиями, работающими в отраслях, переживающих спад, увеличивает неотъемлемый риск оценочных предположений в отношении этих ценных бумаг.

- Значительные изменения и волатильность общих процентных ставок увеличивают неотъемлемый риск оценки производных финансовых инструментов, стоимость которых существенно зависит от процентных ставок.

- Значительные изменения в коэффициентах дефолтов и досрочных выплатах увеличивают неотъемлемый риск оценки оставшихся долей при секьюритизации.

- На справедливую стоимость форвардного контракта в иностранной валюте будут влиять изменения обменного курса, а на справедливую стоимость пут-опциона ценной бумаги, имеющейся в наличии для продажи, повлияют изменения справедливой стоимости базовой ценной бумаги .

- Развивающийся характер производных инструментов и применимые общепринятые принципы бухгалтерского учета .По мере разработки новых форм производных финансовых инструментов руководство по их толкованию может быть выпущено только после того, как производные финансовые инструменты будут широко использоваться на рынке. Кроме того, общепринятые принципы учета производных финансовых инструментов могут часто подвергаться толкованию различными органами, устанавливающими стандарты. Развивающееся руководство по толкованию и его применимость увеличивают неотъемлемый риск для оценки и других утверждений о существующих формах производных инструментов.

- Значительная зависимость от внешних сторон .Организация, полагающаяся на внешний опыт, может быть не в состоянии должным образом оспорить методологию или предположения специалиста. Это может произойти, например, когда специалист по оценке оценивает производный инструмент.

- Общепринятые принципы бухгалтерского учета могут потребовать разработки предположений о будущих условиях . По мере увеличения количества и субъективности этих допущений возрастает неотъемлемый риск существенного искажения для определенных утверждений. Например, неотъемлемый риск оценочных утверждений, основанных на предположениях о долговых ценных бумагах, стоимость которых колеблется в зависимости от изменений в досрочных платежах (например, процентные стрипы), увеличивается по мере увеличения ожидаемого периода владения.Точно так же неотъемлемый риск утверждений о хеджировании денежных потоков колеблется в зависимости от субъективности допущений о вероятности, сроках и суммах будущих денежных потоков.

Оценка рисков контроля

Получение понимания внутреннего контроля для планирования аудита.09

[Следующий параграф действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или позже. См. выпуск PCAOB No. 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., щелкните здесь]Стандарт аудита №.12, Выявление и оценка рисков существенного искажения , требует, чтобы аудитор получил представление о внутреннем контроле, что позволит аудитору —

- Определить типы потенциальных искажений предпосылок.

- Рассмотреть факторы, влияющие на риск того, что искажения будут существенными для финансовой отчетности.

- Проектные испытания средств управления, если применимо.

- Разработка основных тестов.

.10

Средства контроля должны быть связаны с целями руководства в отношении финансовой отчетности, операций и соблюдения нормативных требований. fn 6 Например, для достижения своих целей руководство организации, осуществляющей обширные операции с производными финансовыми инструментами, может внедрить средства контроля, требующие—

fn 6 Например, для достижения своих целей руководство организации, осуществляющей обширные операции с производными финансовыми инструментами, может внедрить средства контроля, требующие—

- Мониторинг со стороны контрольного персонала, который полностью независим от операций с производными финансовыми инструментами.

- Персонал, работающий с производными финансовыми инструментами, должен получить, до превышения лимитов, по крайней мере, устное одобрение от членов высшего руководства, которые независимы от деятельности с производными финансовыми инструментами.

- Высшее руководство должным образом устраняет превышения лимитов и отклонения от утвержденных стратегий производных финансовых инструментов.

- Точная передача позиций по деривативам в системы измерения риска.

- Выполнение соответствующих согласований для обеспечения целостности данных по всему диапазону производных инструментов, включая любые новые или существующие производные инструменты, которые можно отслеживать помимо основных сетей обработки.

- Торговцы деривативами, риск-менеджеры и высшее руководство для определения ограничений на деятельность с деривативами и обоснования выявленных превышений.

- Высшее руководство, независимая группа или физическое лицо, назначенное руководством для проведения регулярной проверки выявленных средств контроля и финансовых результатов деятельности с производными финансовыми инструментами, чтобы определить, эффективно ли применяются средства контроля и достигаются ли бизнес-цели и стратегии организации.

- Обзор лимитов в контексте изменений в стратегии, устойчивости предприятия к риску и рыночных условиях.

.11

[Следующий абзац действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь] Степень понимания внутреннего контроля над производными инструментами и ценными бумагами, полученная аудитором, зависит от того, сколько информации требуется аудитору для выявления типов потенциальных искажений, учета факторов которые влияют на риск существенного искажения, разработать тесты средств контроля, когда это применимо, и разработать тесты по существу. Полученное понимание может включать средства контроля над операциями с производными инструментами и ценными бумагами с момента их инициирования до их включения в финансовую отчетность. Он может включать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации. Пункты с 28 по 32 и с B1 по B6 Стандарта аудита № 12, «Выявление и оценка рисков существенного искажения» , обсуждают информационную систему, включая соответствующие бизнес-процессы, относящиеся к финансовой отчетности.В соответствии с указаниями в разделе 324, Сервисные организации , услуги сервисной организации являются частью информационной системы организации для производных инструментов и ценных бумаг, если они влияют на любое из следующего:

Полученное понимание может включать средства контроля над операциями с производными инструментами и ценными бумагами с момента их инициирования до их включения в финансовую отчетность. Он может включать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации. Пункты с 28 по 32 и с B1 по B6 Стандарта аудита № 12, «Выявление и оценка рисков существенного искажения» , обсуждают информационную систему, включая соответствующие бизнес-процессы, относящиеся к финансовой отчетности.В соответствии с указаниями в разделе 324, Сервисные организации , услуги сервисной организации являются частью информационной системы организации для производных инструментов и ценных бумаг, если они влияют на любое из следующего:

- Способ инициирования операций организации с производными инструментами и ценными бумагами.

- Бухгалтерские записи, подтверждающая информация и конкретные счета в финансовой отчетности, связанные с обработкой и отражением операций предприятия с производными инструментами и ценными бумагами

- электронные средства (такие как компьютеры и электронный обмен данными), используемые для передачи, обработки, хранения и доступа к информации

- Процесс, который организация использует для представления информации о производных финансовых инструментах и операциях с ценными бумагами в своей финансовой отчетности, включая существенные бухгалтерские оценки и раскрытия информации

или позднее.См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., нажмите здесь.]

или позднее.См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., нажмите здесь.] Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности, параграф 39 Стандарта аудита PCAOB № 5, Аудит внутреннего контроля В разделе «Финансовая отчетность, интегрированная с аудитом финансовой отчетности» говорится: «Аудитор должен протестировать те средства контроля, которые важны для вывода аудитора о том, достаточно ли средства контроля компании учитывают оцененный риск искажения для каждого соответствующего утверждения.Таким образом, при комплексном аудите финансовой отчетности и внутреннего контроля за финансовой отчетностью, если имеются соответствующие утверждения, связанные с инвестициями компании в деривативы и ценные бумаги, понимание аудитором средств контроля должно включать в себя средства контроля над операциями с деривативами и ценными бумагами с момента их инициирования до их осуществления. включения в финансовую отчетность и должны охватывать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации.

включения в финансовую отчетность и должны охватывать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации.

.12

Примеры услуг обслуживающей организации, которые могут быть частью информационной системы предприятия, включают: —

- Инициирование покупки или продажи долевых ценных бумаг обслуживающей организацией, выступающей в качестве инвестиционного консультанта или управляющего.

- Услуги, которые являются вспомогательными для владения fn 7 ценными бумагами организации, такими как—

- Сбор дохода в виде дивидендов и процентов и распределение этого дохода в организации.

- Получение уведомлений о корпоративных действиях.

- Получение уведомлений о сделках купли-продажи ценных бумаг.

- Прием платежей от покупателей и выплата выручки продавцам по сделкам купли-продажи ценных бумаг.

- Ведение учета операций с ценными бумагами для организации.

- Услуга определения справедливой стоимости производных инструментов и ценных бумаг посредством бумажных документов или электронных загрузок, которые организация использует для оценки своих производных инструментов и ценных бумаг для финансовой отчетности.

.13

Ниже приведены примеры услуг сервисной организации, которые не являются частью информационной системы предприятия:

.14

Аудитор, которому требуется информация о характере услуг сервисной организации, которые являются частью информационной системы организации для операций с производными инструментами и ценными бумагами, или о ее контроле над этими услугами для планирования аудит может собрать информацию из различных источников, таких как:

- Руководства пользователя

- Обзоры систем

- Технические руководства

- Контракт между субъектом и обслуживающей организацией

- Отчеты аудиторов, fn 8 внутренних аудиторов или регулирующих органов по информационной системе и o средства контроля, введенные в действие обслуживающей организацией

- Опрос или наблюдение за персоналом предприятия или обслуживающей организации

услуги или средства контроля над этими услугами, полученные аудитором благодаря предыдущему опыту работы с обслуживающей организацией, могут быть полезны при планировании аудита.

Оценка риска средств контроля

.15

[Следующий параграф действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]Получив представление о внутреннем контроле над операциями с производными финансовыми инструментами и ценными бумагами, аудитор должен оценить риск контроля для соответствующих утверждений. Руководство по такой оценке содержится в Стандарте аудита №.12, Выявление и оценка рисков существенного искажения .

.16

Если аудитор планирует оценить риск средств контроля ниже максимального для одного или нескольких утверждений о деривативах и ценных бумагах, аудитор должен определить специальные средства контроля, относящиеся к утверждениям, которые могут предотвратить или обнаружить существенные искажения и которые были введены в эксплуатацию субъектом или обслуживающей организацией, и собрать доказательные материалы об их операционной эффективности. Доказательные сведения об операционной эффективности средств контроля обслуживающей организации могут быть собраны посредством тестов, проводимых аудитором или аудитором, привлеченным либо аудитором, либо обслуживающей организацией —

Доказательные сведения об операционной эффективности средств контроля обслуживающей организации могут быть собраны посредством тестов, проводимых аудитором или аудитором, привлеченным либо аудитором, либо обслуживающей организацией —

- В рамках задания, в рамках которого аудитор обслуживающей организации отчитывается о средства контроля, введенные в действие обслуживающей организацией, и операционная эффективность этих средств контроля, как описано в разделе 324.

- Задание по согласованным процедурам. фн 9

- Работать под руководством аудитора финансовой отчетности предприятия.

Подтверждения балансов или транзакций от сервисной организации не содержат доказательной информации о ее средствах контроля.

.17

Аудитор должен учитывать размер субъекта, организационную структуру субъекта, характер его операций, типы, частоту и сложность операций с производными инструментами и ценными бумагами, а также средства контроля над этими операциями при планировании аудита. процедуры для утверждений о деривативах и ценных бумагах.Например, если у организации есть различные производные инструменты и ценные бумаги, которые отражаются по справедливой стоимости, оцененной с использованием моделей оценки, аудитор может сократить процедуры по существу для оценочных предположений, собрав доказательную информацию о средствах контроля за структурой и использованием модели (включая существенные допущения) и оценку их операционной эффективности.

процедуры для утверждений о деривативах и ценных бумагах.Например, если у организации есть различные производные инструменты и ценные бумаги, которые отражаются по справедливой стоимости, оцененной с использованием моделей оценки, аудитор может сократить процедуры по существу для оценочных предположений, собрав доказательную информацию о средствах контроля за структурой и использованием модели (включая существенные допущения) и оценку их операционной эффективности.

.18

В некоторых обстоятельствах для аудитора может оказаться нецелесообразным или невозможным снизить аудиторский риск до приемлемого уровня без выявления средств контроля, введенных в действие субъектом или обслуживающей организацией, и сбора доказательных данных об операционной эффективности эти элементы управления.Например, если организация осуществляет большое количество операций с производными инструментами или ценными бумагами, аудитор, вероятно, не сможет снизить аудиторский риск до приемлемого уровня в отношении предположений о получении доходов от этих ценных бумаг, включая прибыли и убытки от продаж, без выявления контроль за авторизацией, регистрацией, хранением и разделением обязанностей по этим транзакциям, а также сбор доказательной информации об их операционной эффективности. фн 10

фн 10

Разработка основных процедур на основе оценки рисков

.19

Аудитор должен использовать оцененные уровни неотъемлемого риска и риска контроля для утверждений о производных финансовых инструментах и ценных бумагах, чтобы определить характер, сроки и объем процедур проверки по существу, которые необходимо выполнить для выявления существенных искажений предпосылок финансовой отчетности. Некоторые основные процедуры касаются более чем одного утверждения о производном инструменте или ценной бумаге. Следует ли использовать одну или несколько процедур проверки по существу для рассмотрения предпосылки, зависит от оценки аудитором неотъемлемого риска и риска средств контроля, связанного с ней, а также от суждения аудитора об эффективности процедуры.Пункты .21–.58 содержат примеры процедур по существу, которые касаются утверждений о деривативах и ценных бумагах. Кроме того, аудитор должен рассмотреть, не противоречат ли результаты других аудиторских процедур утверждениям руководства о производных инструментах и ценных бумагах. Аудитор должен рассмотреть влияние любых таких выявленных вопросов на утверждения руководства о производных финансовых инструментах и ценных бумагах. Кроме того, аудитор должен рассмотреть влияние таких вопросов на достаточность доказательных данных, оцененных аудитором в поддержку предпосылок.

Аудитор должен рассмотреть влияние любых таких выявленных вопросов на утверждения руководства о производных финансовых инструментах и ценных бумагах. Кроме того, аудитор должен рассмотреть влияние таких вопросов на достаточность доказательных данных, оцененных аудитором в поддержку предпосылок.

.20

Предоставление обслуживающей организацией услуг, являющихся частью информационной системы организации, может различными способами повлиять на характер, сроки и объем аудиторских процедур проверки утверждений о производных инструментах и ценных бумагах. Ниже приведены примеры таких услуг и то, как они могут повлиять на характер, сроки и объем аудиторских процедур проверки по существу.

- Подтверждающая документация, такая как договоры о производных финансовых инструментах и купля-продажа ценных бумаг, может находиться на территории обслуживающей организации.В результате аудитору финансовой отчетности организации, аудитору, работающему под руководством этого аудитора, или аудитору, нанятому обслуживающей организацией, может потребоваться посетить объекты для проверки документации.

- Обработчики данных, инвестиционные консультанты, держатели ценных бумаг, регистраторы и другие обслуживающие организации могут в электронном виде передавать, обрабатывать, хранить или получать доступ к важной информации о ценных бумагах организации. В таких ситуациях для аудитора может оказаться нецелесообразным или невозможным снизить аудиторский риск до приемлемого уровня без выявления средств контроля, введенных в действие обслуживающей организацией или субъектом, и сбора доказательной информации об операционной эффективности этих средств контроля.

- Сервисные организации могут инициировать операции с ценными бумагами для организации, а также владеть и обслуживать ценные бумаги. При определении уровня риска необнаружения для проверок по существу аудитор должен учитывать, существует ли разделение обязанностей и другие средства контроля за предоставляемыми услугами. Примеры включают:

- Когда одна обслуживающая организация инициирует операции в качестве инвестиционного консультанта, а другая обслуживающая организация владеет и обслуживает эти ценные бумаги, аудитор может подтвердить информацию, предоставленную двумя организациями.

Например, аудитор может подтвердить владение ценными бумагами у владельца и применить другие проверки по существу к операциям, о которых сообщает организация, на основе информации, предоставленной инвестиционным консультантом. В зависимости от фактов и обстоятельств аудитор также может подтвердить сделки или владения с инвестиционным консультантом и проверить сверку разногласий. Параграф .24 содержит дополнительные указания по соображениям аудитора.

Например, аудитор может подтвердить владение ценными бумагами у владельца и применить другие проверки по существу к операциям, о которых сообщает организация, на основе информации, предоставленной инвестиционным консультантом. В зависимости от фактов и обстоятельств аудитор также может подтвердить сделки или владения с инвестиционным консультантом и проверить сверку разногласий. Параграф .24 содержит дополнительные указания по соображениям аудитора. - Если одна обслуживающая организация инициирует операции в качестве инвестиционного консультанта, а также владеет и обслуживает ценные бумаги, вся информация, доступная аудитору, основана на информации обслуживающей организации.Аудитор может оказаться не в состоянии в достаточной степени ограничить аудиторский риск, не получив доказательных данных об операционной эффективности одного или нескольких средств контроля обслуживающей организации. Примером такого контроля является создание независимых отделов, которые предоставляют инвестиционные консультационные услуги, а также хранение и обслуживание ценных бумаг, а затем согласование информации о ценных бумагах, предоставленной каждым отделом.

- Когда одна обслуживающая организация инициирует операции в качестве инвестиционного консультанта, а другая обслуживающая организация владеет и обслуживает эти ценные бумаги, аудитор может подтвердить информацию, предоставленную двумя организациями.

Утверждения финансовой отчетности

Существование или возникновение.21

Утверждения о существовании касаются того, существуют ли производные инструменты и ценные бумаги, отраженные в финансовой отчетности путем признания или раскрытия, на дату отчета о финансовом положении. Утверждения о возникновении касаются того, имели ли место операции с производными инструментами и ценными бумагами, отраженные в финансовой отчетности, как часть прибыли, прочего совокупного дохода, денежных потоков или посредством раскрытия информации. Параграф .19 содержит руководство по определению аудитором характера, сроков и объема процедур проверки по существу, которые необходимо выполнить.Примеры существенных процедур для существования или возникновения утверждений о производных инструментах и ценных бумагах включают:

- Подтверждение с эмитентом ценной бумаги.

- Подтверждение у держателя ценной бумаги, в том числе ценных бумаг в электронной форме, или у контрагента по производному инструменту.

фн 11

фн 11 - Подтверждение заключенных сделок с брокером-дилером или контрагентом.

- Подтверждение незавершенных сделок с брокером-дилером или контрагентом.

- Физическая проверка ценной бумаги или производного контракта.

- Чтение заключенных партнерских или подобных договоров.

- Проверка основных соглашений и других форм подтверждающей документации в бумажной или электронной форме на предмет следующего:

- Сообщенные суммы

- Доказательства, препятствующие трактовке продажи при передаче

- Неучтенные соглашения о выкупе

- Проверка сопроводительной документации для последующей реализации или расчетов после окончания отчетного периода.

- Выполнение аналитических процедур. fn 12 Например, отсутствие существенной разницы с ожиданием того, что процентный доход будет представлять собой фиксированный процент долговой ценной бумаги, основанный на эффективной процентной ставке, определенной при покупке организацией данной ценной бумаги, свидетельствует о существовании ценной бумаги.

.22

Утверждения о полноте касаются того, отражены ли в финансовой отчетности все производные инструменты и ценные бумаги организации посредством признания или раскрытия информации.Они также касаются того, все ли операции с производными инструментами и ценными бумагами отражаются в финансовой отчетности как часть прибыли, прочего совокупного дохода или денежных потоков или путем раскрытия информации. Объем существенных процедур полноты может соответствующим образом варьироваться в зависимости от оцененного уровня риска средств контроля. Кроме того, аудитор должен учитывать, что, поскольку производные инструменты могут не подразумевать первоначальный обмен материальным возмещением, может быть трудно ограничить аудиторский риск в отношении утверждений о полноте производных инструментов до приемлемого уровня при максимальном оцененном уровне риска средств контроля.Параграф .19 содержит руководство по определению аудитором характера, сроков и объема процедур проверки по существу, которые необходимо выполнить. Примерами существенных процедур для утверждений о полноте производных инструментов и ценных бумаг являются:

Примерами существенных процедур для утверждений о полноте производных инструментов и ценных бумаг являются:

- Запрос контрагента по производному инструменту или держателя ценной бумаги предоставить информацию о нем, например, существуют ли какие-либо дополнительные соглашения или соглашения о выкупе проданных ценных бумаг.

- Запрос контрагентов или держателей, которые часто используются, но в отношении которых, согласно бухгалтерским записям, в настоящее время отсутствуют производные инструменты или ценные бумаги, указать, являются ли они контрагентами по производным инструментам у предприятия или держателями его ценных бумаг. фн 13

- Проверка финансовых инструментов и других соглашений для выявления встроенных производных инструментов.

- Проверка документации в бумажной или электронной форме на предмет деятельности после окончания отчетного периода.

- Выполнение аналитических процедур. Например, отличие от ожидания того, что процентные расходы представляют собой фиксированный процент от векселя на основе процентных положений базового соглашения, может указывать на существование соглашения о процентном свопе.

- Сравнение предыдущих и текущих сведений о счетах для выявления активов, которые были удалены из счетов, и дальнейшее тестирование этих элементов для определения того, что критерии обработки продаж соблюдены.

- Чтение другой информации, такой как протоколы заседаний совета директоров или комитетов по финансам, активам/пассивам, инвестициям или другим комитетам.

.23

Одной из характеристик производных инструментов является то, что они могут включать только обязательство выполнить контракт, а не первоначальный обмен материальным возмещением.Следовательно, аудиторы, разрабатывающие тесты, связанные с утверждением о полноте, не должны сосредотачиваться исключительно на доказательствах, касающихся денежных поступлений и выплат. При проверке на полноту аудиторы должны рассмотреть вопрос о проведении запросов, проверке соглашений и ознакомлении с другой информацией, такой как протоколы заседаний совета директоров или комитетов по финансам, активам/пассивам, инвестициям или другим комитетам. Аудиторам также следует рассмотреть вопрос о том, чтобы навести справки об аспектах операционной деятельности, которые могут представлять риски, хеджируемые с использованием производных финансовых инструментов.Например, если организация ведет бизнес с иностранными организациями, аудитор должен узнать о каких-либо договоренностях, которые компания заключила для покупки иностранной валюты. Аналогичным образом, если организация работает в отрасли, в которой распространены договоры на поставку товаров, аудитор должен узнать о любых договорах на поставку товаров с фиксированными ценами, которые действуют в течение необычно продолжительного времени или связаны с необычно большими объемами. Аудитор также должен рассмотреть вопрос о том, преобразовала ли организация процентный долг из фиксированного в переменный или наоборот, используя производные инструменты.

Аудиторам также следует рассмотреть вопрос о том, чтобы навести справки об аспектах операционной деятельности, которые могут представлять риски, хеджируемые с использованием производных финансовых инструментов.Например, если организация ведет бизнес с иностранными организациями, аудитор должен узнать о каких-либо договоренностях, которые компания заключила для покупки иностранной валюты. Аналогичным образом, если организация работает в отрасли, в которой распространены договоры на поставку товаров, аудитор должен узнать о любых договорах на поставку товаров с фиксированными ценами, которые действуют в течение необычно продолжительного времени или связаны с необычно большими объемами. Аудитор также должен рассмотреть вопрос о том, преобразовала ли организация процентный долг из фиксированного в переменный или наоборот, используя производные инструменты.

.24

Производные инструменты не могут включать первоначальный обмен материальным возмещением, как указано в пунктах . 22 и .23. Если одна или несколько сервисных организаций предоставляют услуги, которые являются частью информационной системы субъекта для производных финансовых инструментов, аудитор может быть не в состоянии в достаточной степени ограничить аудиторский риск в отношении утверждений о полноте производных инструментов без получения доказательной информации об операционной эффективности средств контроля в одном или нескольких обслуживающих организаций.Поскольку аудитора беспокоит то, что производные инструменты, не требующие первоначального обмена материальным возмещением, могли не быть зарегистрированы, проверка сверки информации, предоставленной двумя или более обслуживающими организациями, как указано в пункте .20 настоящего раздела, может не ограничивать аудиторскую проверку в достаточной степени. риск для утверждений о полноте деривативов.

22 и .23. Если одна или несколько сервисных организаций предоставляют услуги, которые являются частью информационной системы субъекта для производных финансовых инструментов, аудитор может быть не в состоянии в достаточной степени ограничить аудиторский риск в отношении утверждений о полноте производных инструментов без получения доказательной информации об операционной эффективности средств контроля в одном или нескольких обслуживающих организаций.Поскольку аудитора беспокоит то, что производные инструменты, не требующие первоначального обмена материальным возмещением, могли не быть зарегистрированы, проверка сверки информации, предоставленной двумя или более обслуживающими организациями, как указано в пункте .20 настоящего раздела, может не ограничивать аудиторскую проверку в достаточной степени. риск для утверждений о полноте деривативов.

.25

Утверждения о правах и обязанностях касаются наличия у организации прав и обязанностей, связанных с производными инструментами и ценными бумагами, включая соглашения о залоге, о которых сообщается в финансовой отчетности. Параграф .19 содержит руководство по определению аудитором характера, сроков и объема процедур проверки по существу, которые необходимо выполнить. Примеры основных процедур для заявлений о правах и обязанностях, связанных с производными инструментами и ценными бумагами:

Параграф .19 содержит руководство по определению аудитором характера, сроков и объема процедур проверки по существу, которые необходимо выполнить. Примеры основных процедур для заявлений о правах и обязанностях, связанных с производными инструментами и ценными бумагами:

- Подтверждение существенных условий с контрагентом по производному инструменту или держателем ценной бумаги, включая отсутствие каких-либо дополнительных соглашений.

- Проверка основных соглашений и других форм подтверждающей документации в бумажной или электронной форме.

- Рассмотрение вопроса о том, предоставляют ли результаты других аудиторских процедур, таких как просмотр протоколов заседаний совета директоров и ознакомление с договорами и другими соглашениями, доказательства прав и обязанностей, таких как передача ценных бумаг в залог или продажа ценных бумаг с обязательством выкупить их.

.26

Предположения об оценке производных финансовых инструментов и ценных бумаг касаются того, были ли суммы, отраженные в финансовой отчетности посредством оценки или раскрытия информации, определены в соответствии с общепринятыми принципами бухгалтерского учета. Тесты оценочных утверждений должны быть разработаны в соответствии с методом оценки, используемым для измерения или раскрытия информации. Общепринятые принципы бухгалтерского учета могут требовать, чтобы производный инструмент или ценная бумага оценивались на основе себестоимости, финансовых результатов объекта инвестиций или справедливой стоимости. Они также могут потребовать раскрытия информации о стоимости производного инструмента или ценной бумаги и указать, что убытки от обесценения должны признаваться в составе прибыли до их реализации. Кроме того, общепринятые принципы учета ценных бумаг могут различаться в зависимости от типа ценной бумаги, характера операции, целей руководства, связанных с ценной бумагой, и типа юридического лица.Процедуры оценки рассмотрения руководством необходимости признания убытков от обесценения обсуждаются в пунктах .47 и .48 настоящего раздела.

Тесты оценочных утверждений должны быть разработаны в соответствии с методом оценки, используемым для измерения или раскрытия информации. Общепринятые принципы бухгалтерского учета могут требовать, чтобы производный инструмент или ценная бумага оценивались на основе себестоимости, финансовых результатов объекта инвестиций или справедливой стоимости. Они также могут потребовать раскрытия информации о стоимости производного инструмента или ценной бумаги и указать, что убытки от обесценения должны признаваться в составе прибыли до их реализации. Кроме того, общепринятые принципы учета ценных бумаг могут различаться в зависимости от типа ценной бумаги, характера операции, целей руководства, связанных с ценной бумагой, и типа юридического лица.Процедуры оценки рассмотрения руководством необходимости признания убытков от обесценения обсуждаются в пунктах .47 и .48 настоящего раздела.

.27

Оценка по себестоимости . Процедуры получения данных о стоимости ценных бумаг могут включать проверку документации о цене покупки, подтверждение с эмитентом или держателем, а также проверку дисконтной или надбавочной амортизации путем перерасчета или аналитических процедур. Аудитор должен оценить вывод руководства о необходимости признания убытка от обесценения в случае снижения справедливой стоимости ценной бумаги ниже ее первоначальной стоимости, которое не является временным.

Аудитор должен оценить вывод руководства о необходимости признания убытка от обесценения в случае снижения справедливой стоимости ценной бумаги ниже ее первоначальной стоимости, которое не является временным.

.28

Оценка на основе финансовых результатов объекта инвестиций . Для оценок, основанных на финансовых результатах объекта инвестиций, включая, помимо прочего, метод учета по долевому участию, аудитор должен получить достаточные доказательства в поддержку финансовых результатов объекта инвестиций. Аудитор должен ознакомиться с имеющейся финансовой отчетностью объекта инвестиций и сопроводительным аудиторским отчетом, если таковой имеется. Финансовая отчетность объекта инвестиций, проверенная аудитором, чей отчет является удовлетворительным для этой цели, fn 14 аудитору инвестора, может представлять собой достаточный доказательный материал.

.29

Если, по мнению аудитора, необходимы дополнительные доказательства, аудитор должен выполнить процедуры для сбора таких доказательств. Например, аудитор может прийти к выводу, что необходимы дополнительные доказательства из-за существенных различий в датах окончания финансового года, существенных различий в принципах бухгалтерского учета, смены собственника, изменений условий, влияющих на использование метода долевого участия, или существенности инвестиции. финансового положения или результатов деятельности инвестора.Примерами процедур, которые может выполнять аудитор, являются проверка информации в файлах инвестора, которая относится к объекту инвестиций, такой как протоколы и бюджеты объекта инвестиций и информация о движении денежных средств по объекту инвестиций, а также направление запросов руководству инвестора о финансовых результатах объекта инвестиций.

Например, аудитор может прийти к выводу, что необходимы дополнительные доказательства из-за существенных различий в датах окончания финансового года, существенных различий в принципах бухгалтерского учета, смены собственника, изменений условий, влияющих на использование метода долевого участия, или существенности инвестиции. финансового положения или результатов деятельности инвестора.Примерами процедур, которые может выполнять аудитор, являются проверка информации в файлах инвестора, которая относится к объекту инвестиций, такой как протоколы и бюджеты объекта инвестиций и информация о движении денежных средств по объекту инвестиций, а также направление запросов руководству инвестора о финансовых результатах объекта инвестиций.

.30

Если финансовая отчетность объекта инвестиций не подвергалась аудиту или если отчет аудитора объекта инвестиций не удовлетворяет аудитора инвестора для этой цели, аудитор инвестора должен подать заявку или потребовать, чтобы инвестор договорился с объектом инвестиций о другой аудитор применяет соответствующие аудиторские процедуры к такой финансовой отчетности, учитывая существенность инвестиций по отношению к финансовой отчетности инвестора.

.31

Если балансовая стоимость ценной бумаги отражает факторы, не отраженные в финансовой отчетности объекта инвестиций, или справедливую стоимость активов, которая существенно отличается от балансовой стоимости объекта инвестиций, аудитор должен получить достаточные доказательства в поддержку этих сумм. . Пункты .35–.46 данного раздела содержат рекомендации по аудиторским доказательствам, которые могут использоваться для подтверждения предположений о справедливой стоимости производных финансовых инструментов и ценных бумаг, а также пункты .47 и .48 содержат руководство по процедурам оценки рассмотрения руководством необходимости признания убытков от обесценения.

.32

Между датами финансовой отчетности инвестора и объекта инвестиций может быть задержка во времени. Временной лаг в отчетности должен быть постоянным от периода к периоду. Если временной лаг между датой финансовой отчетности организации и датой объекта инвестиций оказывает существенное влияние на финансовую отчетность организации, аудитор должен определить, правильно ли руководство организации рассмотрело отсутствие сопоставимости. Эффект может быть существенным, например, потому, что временной лаг не соответствует предыдущему периоду в сравнительных отчетах или потому что значительная сделка была совершена во временном лаге. Если происходит изменение временного лага, которое оказывает существенное влияние на финансовую отчетность инвестора, к аудиторскому заключению следует добавить пояснительный абзац в связи с изменением отчетного периода. fn 15

Эффект может быть существенным, например, потому, что временной лаг не соответствует предыдущему периоду в сравнительных отчетах или потому что значительная сделка была совершена во временном лаге. Если происходит изменение временного лага, которое оказывает существенное влияние на финансовую отчетность инвестора, к аудиторскому заключению следует добавить пояснительный абзац в связи с изменением отчетного периода. fn 15

.33

Аудитор должен оценить вывод руководства о необходимости признания убытка от обесценения в случае снижения справедливой стоимости ценной бумаги ниже ее балансовой стоимости, которое не является временным.Кроме того, в отношении последующих событий и операций объекта инвестиций, произошедших после даты финансовой отчетности объекта инвестиций, но до даты аудиторского заключения инвестора, аудитор должен ознакомиться с имеющейся промежуточной финансовой отчетностью объекта инвестиций и направить соответствующие запросы инвестору. для выявления последующих событий и операций, которые являются существенными для финансовой отчетности инвестора. Такие события или операции типа, предусмотренного в разделе 560, Последующие события , абзацы .05-.06), должны быть раскрыты в примечаниях к финансовой отчетности инвестора и (где применимо) помечены как неаудированная информация. Для целей отражения доли инвестора в результатах деятельности объекта инвестиций должны признаваться события или операции типа, предусмотренного в разделе 560.03.

Такие события или операции типа, предусмотренного в разделе 560, Последующие события , абзацы .05-.06), должны быть раскрыты в примечаниях к финансовой отчетности инвестора и (где применимо) помечены как неаудированная информация. Для целей отражения доли инвестора в результатах деятельности объекта инвестиций должны признаваться события или операции типа, предусмотренного в разделе 560.03.

.34