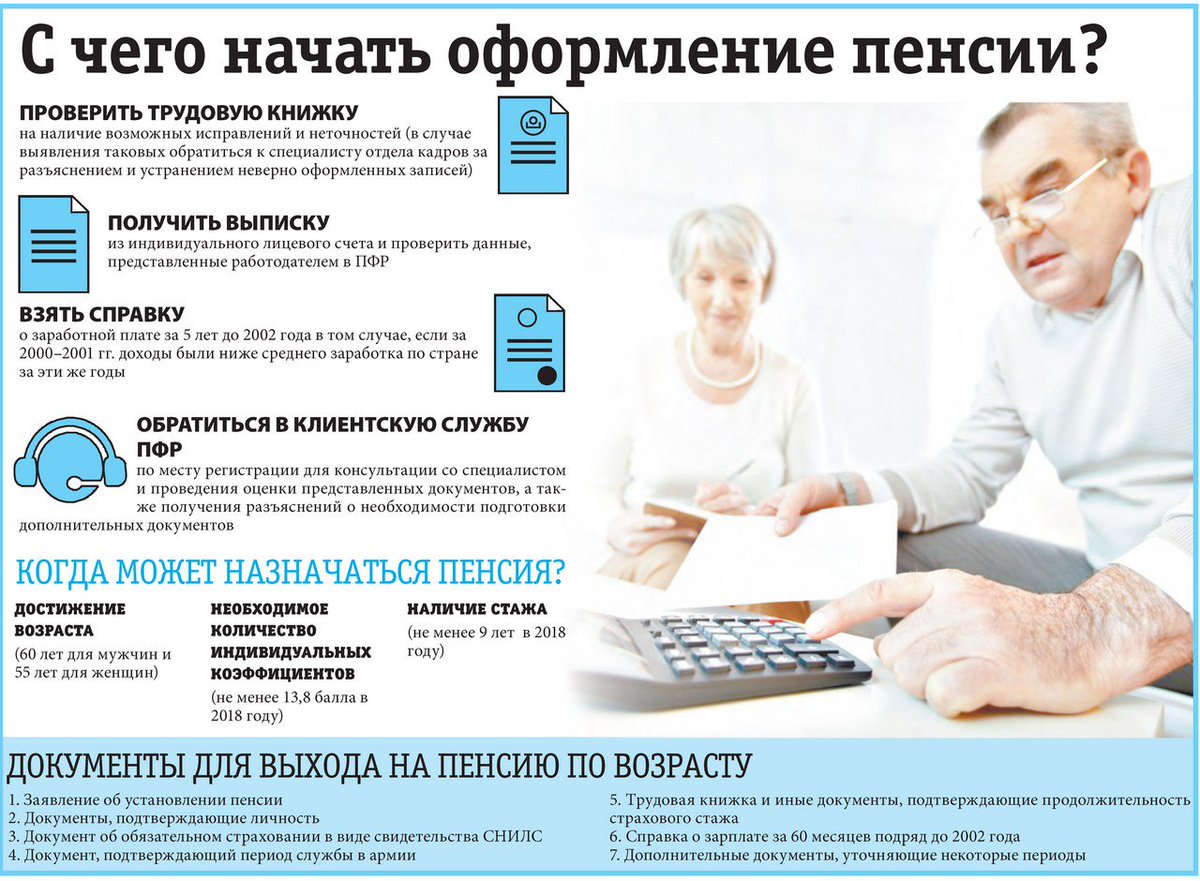

Размер своей пенсии можно узнать на сайте ПФР

Черкесск, 10 сентября 2021 года. Получить информацию о назначенных выплатах на дату обращения можно, запросив справку на сайте Пенсионного фонда (pfr.gov.ru), а также в любой клиентской службе ПФР. Причем, работающие пенсионеры смогут узнать, какой будет их пенсия, если они уволятся.

Посмотреть размер своей пенсии можно в любое время, заказав соответствующую справку через Личный кабинет на сайте ПФР. Для этого необходимо в разделе «Пенсии» выбрать сервис «Заказать справку (выписку) о назначенных пенсиях и социальных выплатах (на дату)». Информация будет сформирована в формате PDF в режиме реального времени и подписана усиленной квалифицированной электронной подписью.

В справке указываются ФИО пенсионера, дата рождения, СНИЛС, наименование подразделения ПФР, дата выдачи справки, размер пенсии.

Обращаем внимание, что в настоящее время пенсия у работающих пенсионеров не индексируется. Точнее, она индексируется, но ее увеличение фиксируется на индивидуальном счете человека в системе ПФР.

Получить информацию о размере назначенной пенсии можно и на Портале Госуслуг, заказав извещение о состоянии лицевого счета в ПФР.

Будущие пенсионеры могут осуществлять контроль за формированием своих пенсионных прав можно используя электронный сервис «Личный кабинет гражданина» на сайте ПФР. Там же можно рассчитать примерный размер будущей пенсии на основе имеющихся данных.

По всем возникающим вопросам, вы можете обратиться к специалистам Пенсионного фонда КЧР по телефону «Горячей линии»: 8-800-600-02-91.

Поделиться новостью

Выплата пенсии в случае смерти пенсионера

]]>Подборка наиболее важных документов по запросу Выплата пенсии в случае смерти пенсионера (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2021 год: Статья 25 «Прекращение и восстановление выплаты страховой пенсии» Федерального закона «О страховых пенсиях»»Разрешая спор, оценив обстоятельства дела применительно к положениям статей 1113, 1114, 1183 Гражданского кодекса Российской Федерации, статей 24, 25 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», правовой позиции изложенной в Определении Конституционного Суда Российской Федерации от 19.05.2009 N 541-О-О, суд первой инстанции пришел к правильному выводу об отказе в удовлетворении иска, поскольку право на обращение с заявлением о возобновлении выплаты пенсии или восстановлении выплаты пенсии принадлежит исключительно пенсионеру, так как указанное право неразрывно связано с его личностью, а потому оснований для возобновления выплаты пенсии П.

(ред. от 30.04.2021)

«О страховых пенсиях»3. Начисленные суммы страховой пенсии, причитавшиеся пенсионеру в текущем месяце и оставшиеся не полученными в связи с его смертью в указанном месяце, выплачиваются тем членам его семьи, которые относятся к лицам, указанным в части 2 статьи 10 настоящего Федерального закона, и проживали совместно с этим пенсионером на день его смерти, если обращение за неполученными суммами указанной пенсии последовало не позднее чем до истечения шести месяцев со дня смерти пенсионера. При обращении нескольких членов семьи за указанными суммами страховой пенсии причитающиеся им суммы страховой пенсии делятся между ними поровну.

Постановление Правления ПФ РФ от 25.07.2019 N 404п

Постановление Правления ПФ РФ от 25.07.2019 N 404п(ред. от 23.09.2020)

«Об утверждении Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по выплате страховых пенсий, накопительной пенсии и пенсий по государственному пенсионному обеспечению»

(Зарегистрировано в Минюсте России 21.11.2019 N 56573)20. Выплата сумм пенсии, причитавшихся пенсионеру и оставшихся не полученными в связи с его смертью, членам семьи умершего, проживавшим с ним на день его смерти, либо наследникам умершего по свидетельству о праве на наследство производится в течение 5 рабочих дней после получения территориальным органом ПФР заявления о выплате начисленных сумм пенсии, причитавшихся пенсионеру и оставшихся не полученными в связи с его смертью, документов, предусмотренных пунктом 38 Административного регламента, и информации организации, занимающейся доставкой пенсии, о недоставленных суммах пенсии.

Часто задаваемые вопросы — Työeläke.fi

Я по очереди работаю неделю в Эстонии и неделю в Финляндии. Мне нужно копить свою пенсию в обеих странах сразу?

Согласно Европейскому законодательству Вы можете быть социально застрахованы одновременно только в одном государстве. Обычно там, где вы постоянно проживаете. Пенсионные средства копятся только в одном государстве, а социальные компенсации (например, деньги за больничные дни) вы получаете по законам той страны, где платятся налоги.

Я работаю в Финляндии, но мой работодатель эстонское предприятие. Где действует мое социальное страхование?

Если вы постоянно работаете в Финляндии, то нет разницы, эстонский или финский у вас работодатель, вас следует застраховать в Финляндии. Если вы работаете в Финляндии временно, то вы можете являться т.н. командировочным работником, и в этом случае социальный налог следует платить в Эстонии.

Я командированный из Эстонии в Финляндию работник. Я буду в будущем получать финскую пенсию?

Ваши пенсионные средства копятся в Эстонии, потому что вы застрахованы именно там, и вы будете получить эстонскую пенсию.

Что такое справка А1?

Справка А1 показывает, под социальной защитой какого государства вы находитесь, работая за границей. Если вы командированный из Эстонии работник, то о справке А1 в Департаменте социального страхования должен ходатайствовать ваш работодатель. Если у вас есть работодатели в разных странах, то вы ходатайствуете о справке сами в соответствующем учреждении в государстве проживания.

Будет ли накапливаться моя пенсия с учетом всей работы, совершенной мной в Финляндии?

Если на вас распространяется финское социальное страхование, то ваша пенсия начинает накапливаться с любой работы с минимальной зарплатой от 60,57 евро в месяц (в 2020 г.) В этом случае накопление начинается уже с первого рабочего дня. Работая «по-черному», вы пенсию не получите. Смотрите также на www.tyoelake.fi.

Работая «по-черному», вы пенсию не получите. Смотрите также на www.tyoelake.fi.

Как мне узнать, оплатил ли работодатель мои социальные выплаты?

Если вы хотите узнать сумму ваших пенсиoнных накоплений в Финляндии, вы можете заказать выписку трудовой пенсии в Центре пенсионного обеспечения Финляндии: Eläketurvakeskus. Если вы проживаете в Финляндии и обладаете счетом в э-банке, выписку можно заказать на сайте www.tyoelake.fi, по телефону +358 29 411 2110 или заказав время для посещения, контакты см. www.etk.fi/yhteystiedot . Если у вас нет счета в э-банке, вы можете заказать выписку, отправив в Центр пенсионного обеспечения письмо со своим финским личным кодом, адресом проживания и подписью.

Работодатель не перечислил мои пенсионные взносы. Что мне нужно делать?

Для выяснения обстоятельств свяжитесь с Центром пенсионного обеспечения Финляндии –

Eläketurvakeskus, тел. +358 29 411 2110.

Я проработал 6 лет в Финляндии у местного работодателя. Когда я буду получать пенсию?

Когда я буду получать пенсию?

Лица 1954 года рождения и ранее могут выходить на пенсию по возрасту с 63 лет. У лиц 1955 года рождения и позже пенсионный возраст повышается пошагово. См. свой пенсионный возраст в калькуляторе на сайте tyoelake.fi.

Влияют ли на учет моей пенсии гражданство или государство проживания?

Не влияют. Например, если вы заработали пенсию в Финляндии, она будет вам выплачиваться независимо от гражданства или страны проживания.

Я живу и работаю в Финляндии. Ввиду болезни частично утратил работоспособность. Могу ли я получать пенсию по утрате трудоспособности в Финляндии? А в Эстонии?

Вы можете затребовать пенсию по утрате трудоспособности в Финляндии. Получение пенсии по трудоспособности увязано с пособием по болезни. За подробной информацией обращайтесь в Центр социального обеспечения Kela. Если желаете запросить также и эстонское пособие на трудоспособность, то направляйте запрос на том же бланке, что и запрос финской пенсии по утрате трудоспособности.

Я проживаю в Финляндии и получаю здесь пособие по безработице. Повлияет ли пенсия по возрасту, получаемая в Эстонии, на пособие по безработице?

Эстонская пенсия по возрасту может повлиять на выплату финского пособия по безработице. Свяжитесь по данному вопросу с тем учреждением, которое выплачивает вам пособие по безработице.

Я достиг пенсионного возраста, работал и в Финляндии, и в Эстонии. В настоящее время проживаю в Финляндии. Должен ли я ехать в Эстонию, чтобы оформить пенсию по возрасту?

Если вы проживаете в Финляндии, заявление на оформление пенсии по возрасту следует направить в свою финскую пенсионную организацию, в собес (Kela) или Центр пенсионного обеспечения (Eläketurvakeskus), который далее направит ваше заявление в Эстонию.

Работал в Финляндии уже много лет.

При переезде из Финляндии в другую страну вы не заберете с собой накопленную пенсию. Накопленная вами в Финляндии пенсия будет выплачиваться вам в качестве пенсии по возрасту или пенсии по инвалидности, если вы заболеете до наступления пенсионного возраста. В случае вашей смерти накопленная пенсия будет выплачиваться в качестве пенсии по случаю потери кормильца вашей вдове и/или детям.

Живу в Финляндии и получаю пенсию из Эстонии и Финляндии. Изменится ли размер моей финской пенсии по труду, связанной с заработком, если я перееду в Эстонию?

Без изменений. Вы будете получать одинаковую сумму финской трудовой пенсии, независимо от того, в какой стране вы проживаете. Для получения информации о базовой т.н. народной пенсии, пожалуйста, свяжитесь с финским собесом Kela.

Работала как в Финляндии, так и в Эстонии. У меня трое детей, за которыми я долгое время ухаживала дома. Уменьшается ли на период ухода за ребенком пенсионный возраст в Финляндии?

Уменьшается ли на период ухода за ребенком пенсионный возраст в Финляндии?

Уход за ребенком не снижает пенсионного возраста в Финляндии. Пенсионный возраст определяется годом вашего рождения.

вход, регистрация, возможности, официальный сайт

Негосударственный пенсионный фонд «Лукойл-Гарант» существует уже более 20 лет, за это время собрав более 3 миллионов клиентов. Он предоставляет возможность оформить накопительный счет, способный изменить жизнь в старости к лучшему. Личный кабинет этой компании – удобный инструмент по работе с собственным счетом.

Содержание

Скрыть- Функционал личного кабинета

- Регистрация в кабинете НПФ Лукойл-Гарант

- Авторизация в личном кабинете

- Мобильное приложение личного кабинета

- Клиентская поддержка через кабинет

- Как отключить личный кабинет НПФ Лукойл-Гарант

- Правила безопасности и конфиденциальности

Функционал личного кабинета

При помощи личного кабинета любой пользователь получает доступ к следующей информации и возможностям:

- Предоставление копий документов.

- Общение со службой клиентской поддержки по любым вопросам, касающимся деятельности компании.

- Оформление договора ИПО (Индивидуального пенсионного обеспечения).

- Подтверждение и/или обновление личной информации.

- Формирование выписок по счету.

- Подача заявлений о пенсии.

- Предварительный расчет будущей пенсии.

- Отслеживание скорости увеличения суммы накоплений.

- Контроль текущего состояния пенсионного счета.

Каждая из возможностей и функций грамотно расположена в кабинете, позволяя моментально ориентироваться даже неопытным пользователям. Также на сайте есть раздел часто задаваемых вопросов, которые также помогут справиться с большинством возникающих проблем.

Регистрация в кабинете НПФ Лукойл-Гарант

Доступ к личному кабинету предоставляется исключительно после перевода пенсионных выплат в этот фонд. Уже первое перечисление средств позволяет клиенту заходить в свой кабинет. Следует помнить, что перевод накоплений осуществляется только на следующий год после подачи заявления. Все данные будут обработаны до конца марта.

Все данные будут обработаны до конца марта.

Оформляя заявление, клиент должен выбрать, как он будет регистрироваться на сайте. Точнее – по какому документу. На выбор есть два варианта:

- По паспорту (серия, номер и дата выдачи)

- По номеру СНИЛС.

Кроме того, необходимо указать свою дату рождения. Если вся информация есть в системе, то на электронный адрес клиента будет отправлено подтверждение регистрации и пароль для доступа.

Авторизация в личном кабинете

В правом верхнем углу главной страницы сайта НПФ «Лукойл-Гарант» находится кнопка «Личный кабинет». Чтобы в него зайти, нужно на нее нажать. Откроется новое окно с формой авторизации. В верхней строке вводится логин. Тут важно помнить, что если им выступает код СНИЛС, то вводить его следует без пробелов, дефисов или других разделителей. Внизу указывается пароль, высланный на электронную почту пользователя. После заполнения всех данных нужно нажать на кнопку «Войти в личный кабинет» и можно приступать к работе.

Там же есть возможность восстановить логин или пароль. Для этого придется заново вводить всю информацию, как при первичной регистрации. Только после этого новые данные будут предоставлены пользователю.

Мобильное приложение личного кабинета

На данный момент мобильное приложение для личного кабинета не существует. Получить доступ к нему при помощи смартфона можно посредством любого подходящего мобильного браузера.

Клиентская поддержка через кабинет

Среди функций личного кабинета присутствует возможность связаться с клиентской поддержкой. Опытные сотрудники смогут разрешить все затруднения и дадут полный, развернутый ответ на любой вопрос в рамках своей компетенции. Кроме того, компания предлагает свой контактный телефон и электронный адрес для связи. На часто задаваемые вопросы есть подготовленные ответы, так что начинать изучать проблему рекомендуется именно с них.

Как отключить личный кабинет НПФ Лукойл-Гарант

Самостоятельно отключить или закрыть личный кабинет невозможно. Пользование кабинетом полностью бесплатное и не является обязательным условием. Если после окончания взаимодействия с фондом возникнет необходимость удалить все личные данные, можно написать компании письмо с таким требованием. Проигнорировать его компания по закону не имеет права. В противном случае можно обращаться в прокуратуру.

Пользование кабинетом полностью бесплатное и не является обязательным условием. Если после окончания взаимодействия с фондом возникнет необходимость удалить все личные данные, можно написать компании письмо с таким требованием. Проигнорировать его компания по закону не имеет права. В противном случае можно обращаться в прокуратуру.

Правила безопасности и конфиденциальности

Встроенная система безопасности личного кабинета автоматически блокирует доступ, если пароль был неверно введен 5 раз в течение одних суток (24-х часов). После этого можно пытаться вспомнить пароль снова, но проще восстановить его при помощи предлагаемой на сайте системы. При возникновении подозрения, что доступ к кабинету получили или стараются получить мошенники, следует немедленно запросить смену пароля и одновременно, желательно, заменить пароль для входа в электронную почту. Общая система защиты выстроена достаточно грамотно. Не имея всех данных о пользователе, получить доступ к его личному кабинету практически невозможно.

Об особенностях начисления пенсий и возможных новациях в системе пенсионного обеспечения

С 1 ноября в Беларуси произошло третье в этом году повышение пенсий. Средний размер трудовой пенсии увеличится до Br388,1. На вопросы об особенностях начисления и выплаты пенсий, о перспективах их дальнейшего повышения и о возможных новациях в системе пенсионного обеспечения ответили во время онлайн-конференции.

Раиса Антонович, Речица:

– Мне 58 лет, получаю пенсию за выслугу лет госслужащего. Планирую выйти на работу по трудовому договору, не на госслужбу. Будет ли мне при этом выплачиваться пенсия за выслугу лет?

Дронова Елена:

– Нет, не будет. Согласно пункту 7 статьи 54 Закона «О государственной службе в Республике Беларусь» в период работы по трудовому договору (контракту) или занятия предпринимательской деятельностью выплата пенсии за выслугу лет государственного служащего приостанавливается. Поскольку вы достигли общеустановленного пенсионного возраста, у вас в период работы имеется возможность получения пенсии по возрасту. По вопросу перевода на пенсию по возрасту необходимо обратиться в управление по труду, занятости и социальной защите с соответствующим заявлением. Обратите внимание, что в любом случае вы обязаны информировать управление о своем трудоустройстве.

Поскольку вы достигли общеустановленного пенсионного возраста, у вас в период работы имеется возможность получения пенсии по возрасту. По вопросу перевода на пенсию по возрасту необходимо обратиться в управление по труду, занятости и социальной защите с соответствующим заявлением. Обратите внимание, что в любом случае вы обязаны информировать управление о своем трудоустройстве.

Тамара Ивановна, Столинский район:

– Выхожу на пенсию в январе 2019 года. За какой период будет учтена моя заработная плата для исчисления пенсии и можно ли включить в него наиболее выгодный мне период (до 1992 года)?

Ковальков Валерий:

– В 2019 году заработок для исчисления пенсии будет определяться за последние 25 лет подряд стажа работы, но не более чем за фактически имеющийся стаж работы. Поэтому если вы имеете длительный стаж работы (более 25 лет) без перерывов и продолжите работать до обращения за пенсией, то заработок для исчисления пенсии будет учитываться с 1994 года. Более ранний период может быть учтен, только если имели место перерывы в работе и иной деятельности, учитываемой в стаже работы (с учетом их продолжительности).

Более ранний период может быть учтен, только если имели место перерывы в работе и иной деятельности, учитываемой в стаже работы (с учетом их продолжительности).

Скробыш Николай, Минский район:

– Получаю пенсию по возрасту. Коэффициент заработка 0,9. Планирую пойти поработать с невысокой зарплатой. Потеряю ли что-то в пенсии?

Мурашкевич Наталья:

– Согласно законодательству, если индивидуальный коэффициент заработка пенсионера не превышает 1,3, то в период работы (службы) или период, в течение которого пенсионер являлся индивидуальным предпринимателем, пенсия выплачивается в полном размере. Поскольку ваш индивидуальный коэффициент заработка не превышает 1,3, то в период работы вы будете получать пенсию в полном размере.

Светлана Петровна, Быхов:

– Для оформления пенсии по возрасту в управлении социальной защиты у меня попросили справку с места работы о периоде нахождения в отпуске по уходу за ребенком в возрасте до трех лет. Работодатель такую справку мне не выдал, поскольку приказ о предоставлении этого отпуска не сохранился. Каким образом я могу подтвердить период нахождения в отпуске по уходу за ребенком?

Работодатель такую справку мне не выдал, поскольку приказ о предоставлении этого отпуска не сохранился. Каким образом я могу подтвердить период нахождения в отпуске по уходу за ребенком?

Гоморова Елена:

– Период нахождения в отпуске по уходу за ребенком, но не более чем до достижения им трехлетнего возраста, подтверждается справкой работодателя, выданной на основании документов (приказов, лицевых счетов и иных документов), содержащих сведения о периоде указанного отпуска. Таким образом, справка о периоде нахождения в отпуске по уходу за ребенком может быть выдана на основании анализа сведений, содержащихся, в частности, в ваших лицевых счетах.

Иван Александрович, Климовичский район:

– Когда я был ребенком, моего отца репрессировали, а впоследствии реабилитировали. В связи с этим положена ли мне какая-нибудь доплата к пенсии?

Ковальков Валерий:

– Право на повышение пенсии имеют дети, которые вместе с родителями находились в местах лишения свободы, в ссылке, высылке, на спецпоселении и впоследствии были реабилитированы. Детям, оставшимся в несовершеннолетнем возрасте без опеки их необоснованно репрессированных родителей, повышение пенсии не предусмотрено.

Детям, оставшимся в несовершеннолетнем возрасте без опеки их необоснованно репрессированных родителей, повышение пенсии не предусмотрено.

Головко Лиза, Минск:

– Получаю пенсию по случаю потери кормильца за умершую мать. В июле 2019 года мне исполнится 18 лет. Планирую обучение в учреждении образования в Польше. Будет ли мне продолжена выплата пенсии в период обучения за границей?

Мурашкевич Наталья:

– Право на пенсию по случаю потери кормильца детям умершего кормильца в возрасте от 18 до 23 лет предоставляется при условии получения образования (в дневной форме) в Беларуси или за ее пределами в соответствии с международными договорами страны, т.е. направленным на обучение в иностранное государство в рамках международного договора. Обучающимся за пределами нашего государства по другим основаниям (по собственной инициативе, межвузовскому договору с иностранной организацией) пенсия по случаю потери кормильца не назначается и не выплачивается. Поэтому в случае вашего поступления в учреждение образования Польши пенсия по случаю потери кормильца выплачиваться не будет.

Марина Леонидовна Голубева, Барановичский район:

– В период с 1995 по 2000 год являлась индивидуальным предпринимателем, исправно платила все налоги. Отчисления в пенсионный фонд не делала, поскольку не было такой обязанности. Почему мне при назначении пенсии не засчитывают этот период?

Дронова Елена:

– Согласно статье 51 Закона «О пенсионном обеспечении» периоды предпринимательской деятельности засчитываются в стаж работы для назначения трудовых пенсий при условии, что в течение этих периодов производилась уплата обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения согласно законодательству о государственном социальном страховании. Исходя из указанной нормы, периоды предпринимательской деятельности без уплаты обязательных страховых взносов в стаж работы не засчитываются.

Елена, Минск:

– Работаю кадровиком на предприятии. Обязана ли я (от имени работодателя) сообщать пенсионным органам об увольнении с работы пенсионера.

Гоморова Елена:

– Работодатель обязан сообщать только о приеме на работу пенсионера. Обязанность сообщать об увольнении пенсионера на работодателя законодательством не возложена. Об этом и других обстоятельствах, влекущих изменение размера пенсии или прекращение ее выплаты, обязан извещать сам пенсионер.

Олег Мысин, Минский район:

– Мне 32 года, собираюсь работать в Чехии. Слышал, что Беларусь с Чехией заключила пенсионный договор. Так ли это? Если достигнув пенсионного возраста буду жить в Республике Беларусь, то кто мне будет платить пенсию за чешский стаж.

Ковальков Валерий:

– Беларусь 14 марта 2018 года подписала с Чешской Республикой договор о пенсионном обеспечении. В настоящее время договор в силу не вступил, в Беларуси и Чехии ведется работа по его ратификации. В соответствии с документом каждое государство будет назначать и выплачивать пенсию за периоды работы на его территории с уплатой страховых взносов. Таким образом, за периоды вашей работы в Чехии пенсию будет назначать и выплачивать это государство. По вопросу пенсионирования с учетом положений договора (после вступления его в силу) необходимо будет обращаться в управление по труду, занятости, социальной защите по месту жительства.

В соответствии с документом каждое государство будет назначать и выплачивать пенсию за периоды работы на его территории с уплатой страховых взносов. Таким образом, за периоды вашей работы в Чехии пенсию будет назначать и выплачивать это государство. По вопросу пенсионирования с учетом положений договора (после вступления его в силу) необходимо будет обращаться в управление по труду, занятости, социальной защите по месту жительства.

Мария Филипповна Комарец, Сморгонский район:

– При назначении пенсии в Беларуси мне не учли 15 лет работы на территории Эстонии после распада СССР, в связи с чем пенсия у меня небольшая. В 2015 году я обращалась в пенсионные органы Эстонии, чтобы они платили мне пенсию за этот стаж. Но они мне отказали, ссылаясь на отсутствие международного пенсионного договора с Беларусью. Планируется ли заключение такого договора?

Гоморова Елена:

– Планируется. Экспертами Республики Беларусь и Эстонской Республики разработан проект договора о социальном обеспечении. В Беларуси завершены внутригосударственные процедуры, необходимые для подписания документа. Его подписание планируется до конца года. Для вступления в силу договора потребуется его ратификация. В части пенсионного обеспечения договор основан на принципе пропорциональности, предусматривающем назначение и выплату пенсии каждым государством за периоды работы на его территории. То есть за периоды работы на территории Эстонии пенсию будет назначать и выплачивать Эстония. Договором предусматривается возможность пересмотра пенсий, назначенных до его вступления в силу, в том числе, если при их назначении не был учтен стаж, приобретенный на территории другого государства.

В Беларуси завершены внутригосударственные процедуры, необходимые для подписания документа. Его подписание планируется до конца года. Для вступления в силу договора потребуется его ратификация. В части пенсионного обеспечения договор основан на принципе пропорциональности, предусматривающем назначение и выплату пенсии каждым государством за периоды работы на его территории. То есть за периоды работы на территории Эстонии пенсию будет назначать и выплачивать Эстония. Договором предусматривается возможность пересмотра пенсий, назначенных до его вступления в силу, в том числе, если при их назначении не был учтен стаж, приобретенный на территории другого государства.

Масловская Е.:

– В этом году в бюджете ФСЗН запланировано перечисление субвенций из госбюджета на сумму более Br680 млн. Первый вопрос: не потребуется ли более солидная сумма субвенций с учетом трех повышений пенсий в нынешнем году? Второй вопрос: по прогнозам Минтруда, будет ли по итогам этого года дефицит в бюджете ФСЗН? Третий вопрос: планируется ли пересмотр размеров взносов в ФСЗН? Если да, то какие изменения и когда?

Карпович Инесса Викторовна, Хойники:

– Минфин ранее предлагал снизить нагрузки по взносам в ФСЗН для предприятий. Поддерживает ли Минтруда данное предложение?

Поддерживает ли Минтруда данное предложение?

Ковальков Валерий:

– Несмотря на проведенные перерасчеты пенсий поддержка республиканского бюджета в более высоком размере, чем это предусмотрено в законе о бюджете Фонда социальной защиты населения, не потребуется. Бюджет фонда будет исполнен с профицитом по средствам профессионального пенсионного страхования. Пересмотр размеров страховых взносов в настоящее время не планируется.

Шаститко Виталий Васильевич, Витебск:

– Можно ли проверить расчеты по сумме начисленной пенсии, каким образом и в какие сроки эти расчеты у фонда соцзащиты получить? Если общий стаж в расчетах на пенсию считается в полных годах и до полного года стажа не хватает 2 недели, то каким образом доработать эти 2 недели по новому законодательству? Можно ли заранее прикинуть суммы пенсии с этим годом стажа или без него (как выгоднее)? Каков порядок обращения с таким вопросом к инспектору фонда соцзащиты и срок такого обращения, чтобы успеть получить ответ?

Ковальков Валерий:

– Органами, осуществляющими пенсионное обеспечение, являются управления по труду, занятости и социальной защите местных исполнительных и распорядительных органов, а не органы фонда. Также обращаем внимание, что с 1 января 2019 года будет действовать новый пенсионный возраст: для мужчин – 61 год и 6 месяцев. В связи с этим обратиться за назначением пенсии необходимо до 29 декабря 2018 года (последний рабочий день в 2018 году). После обработки всех представленных вами документов о стаже и заработной плате будет определена продолжительность стажа, в том числе недостающего до полного года, величина индивидуального коэффициента заработка, а также исчислен размер пенсии. При этом может быть также определен размер пенсии, если у вас будет желание доработать до полного года. Если вы решите доработать стаж до полного года, необходимо будет представить заявление об отказе в получении пенсии на определенный период органу, осуществляющему пенсионное обеспечение. После доработки стажа по вашему заявлению будет возобновлена выплата пенсии и произведен перерасчет стажа.

Также обращаем внимание, что с 1 января 2019 года будет действовать новый пенсионный возраст: для мужчин – 61 год и 6 месяцев. В связи с этим обратиться за назначением пенсии необходимо до 29 декабря 2018 года (последний рабочий день в 2018 году). После обработки всех представленных вами документов о стаже и заработной плате будет определена продолжительность стажа, в том числе недостающего до полного года, величина индивидуального коэффициента заработка, а также исчислен размер пенсии. При этом может быть также определен размер пенсии, если у вас будет желание доработать до полного года. Если вы решите доработать стаж до полного года, необходимо будет представить заявление об отказе в получении пенсии на определенный период органу, осуществляющему пенсионное обеспечение. После доработки стажа по вашему заявлению будет возобновлена выплата пенсии и произведен перерасчет стажа.

Зверева Ольга Александровна, Витебск:

– Здравствуйте! Согласно законодательству, ребенок-инвалид не имеет права на две пенсии (по потере кормильца и по инвалидности). Рассматривается ли вопрос о прибавке к пенсии, если в семье только один родитель, который осуществляет уход за ребенком-инвалидом, а второй родитель умер. Мой ребенок получает образование на дому, санатории в связи с диагнозом не может посещать, и вся реабилитация – за счет пенсии по инвалидности. Заранее спасибо.

Рассматривается ли вопрос о прибавке к пенсии, если в семье только один родитель, который осуществляет уход за ребенком-инвалидом, а второй родитель умер. Мой ребенок получает образование на дому, санатории в связи с диагнозом не может посещать, и вся реабилитация – за счет пенсии по инвалидности. Заранее спасибо.

Дронова Елена:

– Детям-инвалидам в возрасте до 18 лет и инвалидам с детства II группы к пенсии по случаю потери кормильца устанавливается надбавка на уход в размере 50 % минимальной пенсии по возрасту (в ноябре – Br26,78), а инвалидам I группы – 100 % минимальной пенсии по возрасту (в ноябре – Br53,55). То есть при исчислении размера пенсии по случаю потери кормильца инвалидность (степень утраты здоровья) иждивенца учитывается. Вопрос о прибавке к пенсии ребенка, воспитываемого одним родителем, в настоящее время не рассматривается. В целях поддержки нуждающихся по объективным причинам граждан в стране действует институт государственной адресной социальной помощи, который может подключаться в трудной жизненной ситуации. По этому вопросу Вам необходимо обращаться в управление по труду, занятости и социальной защите по месту жительства.

По этому вопросу Вам необходимо обращаться в управление по труду, занятости и социальной защите по месту жительства.

Корр. БЕЛТА:

– С ноября пенсии в Беларуси повышены уже третий раз за год в связи с ростом зарплаты. Какое сейчас соотношение размеров пенсий и зарплат.

Ковальков Валерий:

– Соотношение средней пенсии по возрасту и средней заработной платы в сентябре 2018 года составило 38,9%; в январе-сентябре – 36,5 %. Работа по поддержанию уровня пенсионного обеспечения будет продолжена.

Марченко Светлана Алексеевна, Витебская область:

– Сколько сегодня пенсионеров в Беларуси и какой их процент в общем количестве населения, в соотношении с работающими белорусами? Какой регион самый «пенсионный»?

Мурашкевич Наталья:

– Сегодня в органах по труду, занятости и социальной защите пенсию получают более 2,5 млн пенсионеров (27 % от общей численности населения). На 100 пенсионеров приходится 167 работников. Наибольший удельный вес пенсионеров в Витебской области – 29,2 % от общей численности населения данного региона; наименьший – 24,4 % – в Минске.

На 100 пенсионеров приходится 167 работников. Наибольший удельный вес пенсионеров в Витебской области – 29,2 % от общей численности населения данного региона; наименьший – 24,4 % – в Минске.

Шустова В.И., Борисов:

– Часто по радио и не только слышу социальную рекламу-призыв своевременно платить взносы в ФСЗН. Это, конечно, хорошо, что работодателям напоминают об их ответственности, но как реально можно влиять на неплательщиков и должников? И много ли таких сегодня, как это влияет на выплату пенсий и пособий? Часты ли обращения в Минтруда и его органы по поводу несвоевременной выплаты?

Ковальков Валерий:

– По состоянию на 1 октября 2018 года 1744 юридических лица, осуществляющих деятельность, допустили задолженности по платежам в бюджет фонда в сумме Br30,4 млн. При неуплате взносов органами фонда в отношении предприятий-должников применяются следующие меры воздействия: приостанавливаются операции по текущим (расчетным) банковским счетам неплательщиков; предъявляются платежные требования на взыскание задолженности с текущих (расчетных) банковских счетов должников и их дебиторов в бесспорном порядке. Кроме того, на сумму взносов, не уплаченную в установленный срок в бюджет фонда, за каждый день просрочки начисляется пеня в размере 1/360 ставки рефинансирования Национального банка, действующей на день уплаты.

Кроме того, на сумму взносов, не уплаченную в установленный срок в бюджет фонда, за каждый день просрочки начисляется пеня в размере 1/360 ставки рефинансирования Национального банка, действующей на день уплаты.

Также одной из мер воздействия на нерадивых плательщиков является привлечение их к административной ответственности, предусмотренной статьей 11.54 Кодекса об административных правонарушениях. Привлекается как руководитель (должностное лицо), так и само предприятие либо индивидуальный предприниматель. Санкции статьи предусматривают наложение штрафа на руководителя (должностное лицо) в размере от 2 до 20 базовых величин (от Br49 до Br490), а на предприятие либо индивидуального предпринимателя – в размере 20 % от суммы неуплаченных в бюджет фонда взносов.

Что касается непосредственно работника, то ему следует интересоваться состоянием своего индивидуального лицевого счета в системе персонифицированного учета. Получить информацию из него можно, обратившись в районный отдел фонда по месту жительства. При себе необходимо иметь свидетельство государственного социального страхования и паспорт. Данная информация позволит работнику оперативно реагировать в случаях, когда нанимателем не уплачиваются обязательные платежи в ФСЗН. Он сможет обратиться за объяснениями сложившейся ситуации к нанимателю, в профсоюзную организацию с целью защиты своих прав и интересов, в органы фонда, чтобы узнать о принимаемых мерах воздействия. А при необходимости истребовать в судебном порядке от нанимателя исполнения обязательств по уплате обязательных платежей в бюджет фонда.

При себе необходимо иметь свидетельство государственного социального страхования и паспорт. Данная информация позволит работнику оперативно реагировать в случаях, когда нанимателем не уплачиваются обязательные платежи в ФСЗН. Он сможет обратиться за объяснениями сложившейся ситуации к нанимателю, в профсоюзную организацию с целью защиты своих прав и интересов, в органы фонда, чтобы узнать о принимаемых мерах воздействия. А при необходимости истребовать в судебном порядке от нанимателя исполнения обязательств по уплате обязательных платежей в бюджет фонда.

Карп И.П.:

– Запланировано ли в этом году повышение пенсий военнослужащим?

Дронова Елена:

– Данный вопрос не относится к компетенции Министерства труда и социальной защиты. Пенсионное обеспечение военнослужащих осуществляется Министерством обороны.

Пименова Р.В., Минск:

– При каких условиях можно оформить досрочную пенсию?

Дронова Елена

Пенсионным законодательством предусмотрены различные основания приобретения права на досрочную пенсию (за работу с особыми условиями труда, например, по спискам № 1 и № 2), за выслугу лет, социальным основаниям (например, родителям детей-инвалидов) и др. ). Общими условиями для назначения являются достижение определенного возраста, наличие требуемого стажа работы с уплатой обязательных страховых взносов и общего стажа установленной продолжительности, а также специального стажа работы (например, при назначении пенсии за работу с особыми условиями труда). По вопросу назначения досрочной пенсии применительно к конкретной ситуации необходимо обращаться в управление по труду, занятости и социальной защите по месту жительства.

). Общими условиями для назначения являются достижение определенного возраста, наличие требуемого стажа работы с уплатой обязательных страховых взносов и общего стажа установленной продолжительности, а также специального стажа работы (например, при назначении пенсии за работу с особыми условиями труда). По вопросу назначения досрочной пенсии применительно к конкретной ситуации необходимо обращаться в управление по труду, занятости и социальной защите по месту жительства.

Дробудько Галина Викторовна, г. Жодино:

– Почему работающие пенсионеры с высоким индивидуальным коэффициентом в пенсионном удостоверении (например, 2,5 и выше) получают пенсии более низкие, чем работающие пенсионеры с индивидуальным коэффициентом более низким (например, 1,4-1,8)? Считаем такое начисление пенсий несправедливым, так как пенсионеры с более высоким коэффициентом заработной платы, а также и предприятия, на которых они работали, делали большие отчисления в ФСЗН, чем работники и предприятия с более низким фондом заработной платы. Для чего в пенсионном удостоверении указан индивидуальный коэффициент, если при начислении пенсий для пенсионеров (простых, обычных, без льгот) он не превышает 1,3? Тогда тем более непонятна разница в начисленных пенсиях работающим пенсионерам с коэффициентами более 1,3. По логике, тогда все работающие пенсионеры с коэффициентом выше 1,3 должны получать одинаковый размер пенсий. Почему так происходит?

Для чего в пенсионном удостоверении указан индивидуальный коэффициент, если при начислении пенсий для пенсионеров (простых, обычных, без льгот) он не превышает 1,3? Тогда тем более непонятна разница в начисленных пенсиях работающим пенсионерам с коэффициентами более 1,3. По логике, тогда все работающие пенсионеры с коэффициентом выше 1,3 должны получать одинаковый размер пенсий. Почему так происходит?

Гоморова Елена:

– В пенсионном удостоверении указываются параметры стажа работы, индивидуального коэффициента заработка, с учетом которых пенсионеру назначена пенсия.

Что касается размеров пенсий, то они зависят не только от индивидуального коэффициента заработка, но и от продолжительности стажа работы. Законодательством установлены ограничения по выплате пенсии в период работы – часть пенсии, исчисленная с учетом индивидуального коэффициента заработка свыше 1,3, не выплачивается. То есть на размер пенсии работающего пенсионера оказывает влияние не то, насколько его индивидуальный коэффициент заработка превышает 1,3, а продолжительность стажа. Так, у работающего пенсионера – мужчины, имеющего стаж работы 25 лет и индивидуальный коэффициент заработка 2,5, размер пенсии в октябре текущего года составил Br302,84, у работающего пенсионера, имеющего стаж работы 40 лет и индивидуальный коэффициент заработка 1,8, – Br385,43. При условии оставления работы размеры пенсий составили бы в октябре соответственно Br353,66 и Br412,38.

Так, у работающего пенсионера – мужчины, имеющего стаж работы 25 лет и индивидуальный коэффициент заработка 2,5, размер пенсии в октябре текущего года составил Br302,84, у работающего пенсионера, имеющего стаж работы 40 лет и индивидуальный коэффициент заработка 1,8, – Br385,43. При условии оставления работы размеры пенсий составили бы в октябре соответственно Br353,66 и Br412,38.

Прашкевич Тамара Витальевна, Новополоцк:

– Развивается ли в Беларуси как-то добровольное пенсионное страхование?

Мурашкевич Наталья:

– Развивается. Дополнительное пенсионное страхование – хорошая добавка в соцпакет. Для развития этого направления государством предоставляются льготы по налогообложению и уплате обязательных взносов на социальное страхование. В целом отмечу, что вопросы, касающиеся добровольного страхования дополнительной пенсии в страховых организациях, относятся к компетенции Министерства финансов.

Романова Наталья, Витебск:

– Много ли белорусов, достигнув общеустановленного пенсионного возраста, не имеют права на назначение пенсии из-за нехватки страхового или общего трудового стажа? Предусмотрены ли для них какие-либо преференции и меры содействия при трудоустройстве, чтобы они могли доработать необходимый стаж?

Гоморова Елена:

– На практике имеют место случаи, когда лица к моменту достижения общеустановленного пенсионного возраста не сформировали требуемый стаж работы с уплатой страховых взносов. Статистика по таким лицам не ведется. Что касается мер по содействию в трудоустройстве, то они предусмотрены для всех граждан.

Статистика по таким лицам не ведется. Что касается мер по содействию в трудоустройстве, то они предусмотрены для всех граждан.

Петров И.А.:

– Есть мнение, что самые высокие пенсии у бывших госслужащих и военнослужащих. Это действительно так? Какие средние размеры пенсий сейчас у госслужащих и военнослужащих?

Дронова Елена:

– Министерство труда и социальной защиты не располагает данными о пенсиях военнослужащих. Что касается государственных служащих, то их пенсии за выслугу лет несколько выше пенсий по возрасту на общих основаниях. Более высокая пенсия – это определенная компенсация тех ограничений, которые установлены для них в период прохождения государственной службы.

Александр Филиппенко, Могилев:

– Оформился на пенсию по возрасту, но продолжаю работать. Если я буду работать несколько лет, моя пенсия станет больше?

Ковальков Валерий:

– Пенсию можно увеличить, если на время работы вы откажетесь от получения назначенной пенсии. В соответствии со статьей 23-1 Закона «О пенсионном обеспечении» при отказе от получения уже назначенной пенсии по возрасту на общих основаниях (назначается по достижении общеустановленного пенсионного возраста) пенсия увеличивается на 1 % заработка за каждые два месяца работы без получения пенсии; на 6 % – за первый полный год работы без получения пенсии, на 8 % – за полный второй год работы и т.д. Для этого необходимо обратиться в орган, осуществляющий ваше пенсионное обеспечение, с соответствующим заявлением. Размер прибавки к назначенной пенсии будет зависеть от продолжительности периода работы без получения пенсии. Например, пять лет работы без получения пенсии позволяет увеличить ее размер более чем в 1,7 раза.

В соответствии со статьей 23-1 Закона «О пенсионном обеспечении» при отказе от получения уже назначенной пенсии по возрасту на общих основаниях (назначается по достижении общеустановленного пенсионного возраста) пенсия увеличивается на 1 % заработка за каждые два месяца работы без получения пенсии; на 6 % – за первый полный год работы без получения пенсии, на 8 % – за полный второй год работы и т.д. Для этого необходимо обратиться в орган, осуществляющий ваше пенсионное обеспечение, с соответствующим заявлением. Размер прибавки к назначенной пенсии будет зависеть от продолжительности периода работы без получения пенсии. Например, пять лет работы без получения пенсии позволяет увеличить ее размер более чем в 1,7 раза.

Виктор Тишкевич, Гомель:

– Скажите, пожалуйста, какие трудовые гарантии есть у работников предпенсионного возраста? В связи с увеличением пенсионного возраста планируется ли удлинить период действия таких гарантий?

Ковальков Валерий:

– Вопросы, связанные с обеспечением отдельных трудовых гарантий в части заключения, продления контрактов с гражданами предпенсионного возраста, регулируются Указом от 12 апреля 2000 года № 180 «О порядке применения Декрета Президента Республики Беларусь от 26 июля 1999 года № 29». Согласно абзацу третьему части первой пункта 2 указа, с работником, добросовестно работающим и не допускающим нарушений трудовой, исполнительской и производственно-технологической дисциплины, которому до достижения общеустановленного пенсионного возраста остается не более двух лет, контракт продлевается не менее чем до достижения указанного возраста. Возраст, дающий право на пенсию по возрасту на общих основаниях, определяется применительно к каждому календарному году (году обращения за пенсией), а не к дате рождения.

Согласно абзацу третьему части первой пункта 2 указа, с работником, добросовестно работающим и не допускающим нарушений трудовой, исполнительской и производственно-технологической дисциплины, которому до достижения общеустановленного пенсионного возраста остается не более двух лет, контракт продлевается не менее чем до достижения указанного возраста. Возраст, дающий право на пенсию по возрасту на общих основаниях, определяется применительно к каждому календарному году (году обращения за пенсией), а не к дате рождения.

Семеновский Иван Петрович:

– В мае этого года в Минтруда сообщали, что в Беларуси 3,6 тыс. человек не выработали требуемый страховой стаж, поэтому не получают трудовую пенсию, а только социальную. Сколько сейчас в стране насчитывается таких людей? На какую материальную поддержку они могут рассчитывать?

Ковальков Валерий:

– Численность этих лиц осталась на прежнем уровне. Одним из институтов материальной поддержки граждан является государственная адресная социальная помощь. По вопросу оказания такой помощи необходимо обращаться в управление по труду, занятости и социальной защите.

По вопросу оказания такой помощи необходимо обращаться в управление по труду, занятости и социальной защите.

Ирейко Руслана Вианоровна, Минск:

– Сейчас для назначения пенсий берутся заработки за последние годы трудовой деятельности. Разве это справедливо? Ведь в конце трудовой деятельности, как правило, низкие заработки. Не думают ли в Минтруда пересмотреть этот временной период в 24 года?

Мурашкевич Наталья:

– Период, из заработка за который исчисляется пенсия, начиная с 2000 года, увеличивается ежегодно на 1 год. В 2018 году заработок исчисляется уже за последние 24 года подряд стажа работы. Увеличение периода заработка, учитываемого при исчислении пенсии, позволяет более полно увязать размер пенсии с заработком, из которого уплачены взносы на пенсионное страхование, то есть с участием конкретного лица в финансировании пенсионной системы.

Серезович Руслан Семенович, Солигорск:

– Планируется ли в Беларуси пересмотреть минимальный страховой стаж, который необходим для назначения трудовой пенсии? И намерены ли в Беларуси пересмотреть пенсионный возраст? В сторону понижения или повышения. Например, в Польше и Италии понизили пенсионный возраст.

Например, в Польше и Италии понизили пенсионный возраст.

Ковальков Валерий:

– Период формирования пенсионных прав не должен быть менее периода получения пенсионных выплат. Установленная продолжительность периода уплаты взносов на пенсионное страхование (с 16 лет 6 месяцев в 2018 году до 20 лет к 2025 году) не превышает средний период выплаты пенсий. Вопрос об увеличении минимального периода уплаты страховых взносов для формирования пенсионных прав не прорабатывается. Не прорабатывается и вопрос об изменении принятого решения о повышении пенсионного возраста. При этом отмечу, что пенсионный возраст даже после его увеличения до 58 лет для женщин и 63 лет для мужчин не превысит пенсионный возраст, установленный в Польше и Италии.

Клинкович Э.:

– Что делать работникам предпенсионного возраста тех организаций, которые задолжали взносы в ФСЗН? Ведь они рискуют не получить часть пенсии. Сколько в Беларуси таких людей, которые из-за долгов предприятий, на которых работали до выхода на пенсию, не платили взносы в ФСЗН?

Мурашкевич Наталья:

– Предприятия, имеющие задолженность по платежам в фонд социальной защиты населения, представляя работника на пенсию, как правило, изыскивают средства для погашения задолженности в отношении данного работника. Это позволяет при назначении пенсии зачесть весь трудовой стаж и заработок, из которого уплачены взносы. Проблемными являются ситуации, когда наниматель ликвидирован. В этом случае период работы, за который взносы не уплачены, не может быть учтен при назначении пенсии.

Это позволяет при назначении пенсии зачесть весь трудовой стаж и заработок, из которого уплачены взносы. Проблемными являются ситуации, когда наниматель ликвидирован. В этом случае период работы, за который взносы не уплачены, не может быть учтен при назначении пенсии.

По сообщению БЕЛТА

Украинцы могут проверить свой стаж и пенсию в онлайн режиме

В Пенсионном фонде представили сайт, позволяющий гражданам Украины узнать свой рабочий стаж, а также проверить пенсионные начисления.

Инструкция о процессе регистрации размещена тут.

Онлайн регистрация доступна по электронной цифровой подписи (ключом ЭЦП). Для оффлайн регистрации на сайте нужно подать заявление в территориальные органы Пенсионного Фонда Украины.

У каждого зарегистрированного пользователя будет свой «Личный кабинет», в котором будет информация о взносах работодателя, об их размерах, а также можно будет узнать о специальном или льготном стаже.

Пользуйтесь консультацией: Пенсионный фонд отвечает на актуальные вопросы о назначении и перерасчете пенсий

На сайте также предусмотрен информационный раздел, где находятся контакты управлений ПФУ, графики их приема, информация об условиях выплат и перерасчетов пенсий, а также образцы бланков.

Закон об общем пенсионном обеспечении Верховная Рада приняла 3 октября, он вступил в силу 11 октября 2017 года. Согласно закону, размер пенсии каждого гражданина Украины рассчитывается по новой формуле и зависит от страхового стажа, а также размера заработной платы во время трудового периода жизни.

Вспомните новость: «Подводные камни» пенсионной реформы: какие ноу-хау принесет законопроект о повышении пенсий

Источник: facenews. ua

ua

Потеряли пенсию? Как узнать недостающее пенсионное пособие

У вас могут быть накопительные пенсии или счета 401(k), о существовании которых вы даже не подозреваете. Вот как отследить эти аккаунты.

Венди Конник | The Motley Fool

Женщина, умершая с 1997 года, получает почти 73 000 долларов пенсионных выплат

Город Уилмингтон, штат Делавэр, отправляет пенсионные выплаты женщине, которая умерла с 1997 года.

Buzz60

Если вы работали для более чем одного работодателя в вашей жизни, вы, возможно, потеряли или забыли пенсионные пособия, просто ожидая, когда вы их отследите.Вот как найти и потребовать эти давно потерянные учетные записи.

Lost 401(k)s

Возможно, вы внесли свой вклад в форму 401(k) для бывшего работодателя, даже не подозревая об этом. Некоторые работодатели автоматически зачислят вас в свои планы 401(k) с низким уровнем взносов, и если вы не заполнили документы для отказа от автоматической регистрации, вы могли бы создать баланс 401(k) без вашего знание.

Самый простой способ найти старую форму 401(k) — обратиться в отдел кадров ваших бывших работодателей и узнать, есть ли у них открытый баланс по форме 401(k).Если у вас нет контактной информации старого работодателя или если компания прекратила свою деятельность, попробуйте ввести форму 5500 Министерства труда и найти . Форма 5500 — это налоговая форма, которую администраторы плана 401(k) обычно обязаны подавать ежегодно, поэтому, если вы сможете отследить форму 5500 вашего плана, вы найдете контактную информацию администратора плана и сможете связаться с ним. Обратите внимание, что этот поиск восходит только к 2009 году; если план 401(k), в котором вы участвовали, перестал действовать до этого, вы не найдете его здесь.

Обратите внимание, что этот поиск восходит только к 2009 году; если план 401(k), в котором вы участвовали, перестал действовать до этого, вы не найдете его здесь.

Другим вариантом является поиск в Национальном реестре невостребованных пенсионных пособий . Это бесплатная услуга для сопоставления бывших сотрудников с их невостребованными пенсионными пособиями. Вам нужно будет предоставить свой номер социального страхования, чтобы выполнить поиск. Если вы найдете совпадение, реестр предоставит контактную информацию вашего бывшего работодателя, чтобы вы могли заявить права на свою учетную запись.

Подробнее: Как 401(k)s может измениться в соответствии с налоговым планом республиканцев

Подробнее: Налоговая реформа: недавняя история показывает, что она не всегда идет по плану

Подробнее: Варианты инвестиций: что что делать со своим 401(k) при выходе на пенсию

Потерянные пенсии

Если вам посчастливилось получить право на получение пенсии от бывшего работодателя, вы могли бы иметь гарантированный пенсионный доход, который будет длиться столько же, сколько и вы. Большинство работодателей требуют, чтобы вы работали в компании в течение минимального периода времени (часто пять лет), чтобы иметь право на получение пенсии, а это означает, что вы не сможете претендовать на льготы, если вы не проработаете там по крайней мере столько времени.

Большинство работодателей требуют, чтобы вы работали в компании в течение минимального периода времени (часто пять лет), чтобы иметь право на получение пенсии, а это означает, что вы не сможете претендовать на льготы, если вы не проработаете там по крайней мере столько времени.

Корпорация по гарантированию пенсионных пособий (PBGC) является федеральным правительственным агентством, которое поддерживает и защищает пенсии. Он финансируется за счет страховых взносов, уплачиваемых участвующими работодателями. Если вы работали в компании, которая предлагала пенсию, даже если компании больше нет, пенсия все еще может существовать благодаря PBGC.

Вы можете найти на веб-сайте PBGC невостребованную пенсию , используя либо свое имя, либо имя бывшего работодателя. Неудачные пенсионные планы, которые были спасены PBGC, будут перечислены в поиске Trusteed Pension Plans по названию компании.

Что делать дальше

Если при поиске вы обнаружите старый счет 401(k) на ваше имя, лучше всего будет перевести деньги с этого счета на текущий пенсионный сберегательный счет, будь то другой счет 401(k) или ИРА. Хранение всех ваших пенсионных сбережений в одном месте поможет вам следить за тем, как обстоят дела с вашими инвестициями и достаточно ли вы откладываете для достижения своих пенсионных целей.

Хранение всех ваших пенсионных сбережений в одном месте поможет вам следить за тем, как обстоят дела с вашими инвестициями и достаточно ли вы откладываете для достижения своих пенсионных целей.

Чтобы получить старую пенсию, вам необходимо связаться с PBGC и подтвердить свою личность. После успешного получения пенсии вы сможете начать получать пособия, как только достигнете пенсионного возраста. Если ваше время с работодателем, предоставляющим пенсию, было коротким, вы, вероятно, не получите много, но, эй, нет смысла упускать бесплатные деньги.

Не совершайте эту ошибку 401(k) в этом году

Ваше 65-летнее «я» поблагодарит вас за эти изменения сегодня.

Wochit

The Motley Fool придерживается политики раскрытия информации.

The Motley Fool — контент-партнер USA TODAY, предлагающий финансовые новости, аналитические материалы и комментарии, призванные помочь людям контролировать свою финансовую жизнь. Его содержание производится независимо от USA TODAY.

Предложение от Motley Fool: Премия социального обеспечения в размере 16 122 долларов, которую большинство пенсионеров совершенно не замечают

Если вы похожи на большинство американцев, вы на несколько лет (или больше) отстаете от своих пенсионных сбережений.Но несколько малоизвестных «секретов социального обеспечения» могут помочь увеличить ваш пенсионный доход. Например: один простой трюк может принести вам на 16 122 доллара больше… каждый год! Мы думаем, что как только вы узнаете, как максимизировать свои пособия по социальному обеспечению, вы сможете уверенно выйти на пенсию со спокойствием, к которому мы все стремимся. Просто нажмите здесь, чтобы узнать, как узнать больше об этих стратегиях.

Первая пенсионная выплата

для пенсионеров в первоначальном плане ECO

Когда я получу свой первый платеж?

В большинстве случаев вы получите первую пенсионную выплату примерно через две-три недели после даты вступления вашей пенсии в силу. Датой вступления в силу вашей пенсии является первый день месяца после того, как вы перестанете работать на своего работодателя. Например, если ваш последний рабочий день 15 сентября:

Датой вступления в силу вашей пенсии является первый день месяца после того, как вы перестанете работать на своего работодателя. Например, если ваш последний рабочий день 15 сентября:

- Вы получили сервисный кредит за сентябрь

- Дата вступления вашей пенсии в силу 1 октября

Сколько будет мой первый платеж?

IMRF хочет начать выплату пенсии как можно скорее, поэтому ваши первые несколько пенсионных выплат будут рассчитываться до тех пор, пока мы не получим окончательную информацию о вашей заработной плате от вашего работодателя.

Эта расчетная сумма:

- Использует текущую информацию о заработной плате и сервисном кредите, которая у нас есть на момент вашего выхода на пенсию

- Основан на стандартной пенсионной выплате IMRF.

Вы всегда имеете право на получение стандартной пенсии. Если вы имеете право на какие-либо дополнительные пенсионные выплаты или пенсионные выплаты (в дополнение к стандартной пенсионной опции):

- Мы отправим вам Письмо с вариантами в течение шести-восьми недель после выхода на пенсию (если вы выходите на пенсию на взаимной основе, это может быть позже)

- Вы выберете окончательный вариант(ы) оплаты и вернете письмо с вариантами оплаты в IMRF

Как я могу посмотреть размер своих пенсионных выплат?

Вы можете получить актуальную информацию о своих ежемесячных депозитах через свою учетную запись Member Access.

Чтобы просмотреть сумму вашего прямого депозита, сначала нажмите здесь, чтобы войти в свою учетную запись. После входа в систему нажмите «Мой аккаунт» в раскрывающемся меню, а затем нажмите «История платежей». Там вы можете просмотреть свои прошлые пенсионные выплаты IMRF по месяцам и годам.

Если у вас еще нет учетной записи Member Access, щелкните здесь, чтобы создать учетную запись сегодня.

Варианты пенсионного возмещения

Добровольные дополнительные взносы

Если вы участвуете в программе добровольных дополнительных взносов (ДДВ) и оставляете ДДП на депозите в IMRF до выхода на пенсию, вы можете выбрать получение ДДП одним из следующих способов:

- Единовременная сумма вашего баланса VAC.Ваш баланс VAC включает любые заработанные проценты.

- Ежемесячный аннуитет, если ваш баланс VAC составляет 4500 долларов США или больше.

- Каждый январь вы будете получать 3%-ное увеличение вашего аннуитета VAC.

- Это увеличение рассчитывается на основе исходной суммы аннуитета.

- Работодатели не вносят вклад в эту ренту.

Взносы пережившего супруга

Если у вас нет соответствующего супруга на момент выхода на пенсию (были женаты или состояли в гражданском союзе не менее одного года до того, как вы прекратили участие в IMRF, и все еще состояли в браке с этим супругом на дату вступления в силу вашей пенсии), IMRF возместит расходы вашему пережившему супругу. взносы с процентами.Вы можете либо:

- Выбрать единовременный платеж

- Выберите пожизненный ежемесячный аннуитет, если единовременная сумма, преобразованная в аннуитет, будет составлять не менее 10 долларов США в месяц

Взносы в службу SLEP или ECO

Если у вас есть кредит на услуги SLEP и/или ECO, но вы не имеете права на получение пенсии по одному или обоим из этих планов при выходе на пенсию, эти взносы будут возвращены вам с процентами. Вы можете либо:

Вы можете либо:

- Выбрать единовременный платеж

- Выберите пожизненный ежемесячный аннуитет, если единовременная сумма, преобразованная в аннуитет, будет составлять не менее 10 долларов США.00 в месяц

Дополнительная информация о преобразовании единовременных выплат в аннуитеты:

- Каждый дополнительный аннуитет будет выплачиваться всю вашу жизнь.

- Пенсионные аннуитеты не имеют дополнительного пособия («13-й платеж»).

- Первоначальная единовременная сумма является гарантированной минимальной выплатой. Максимальной выплаты нет.

- Если вы умрете до того, как получите аннуитетные платежи, равные вашим взносам, остаток будет выплачен вашему бенефициару (бенефициарам).

- Если у вас есть переживший супруг и возмещение взносов по программе SLEP и/или ECO, вы должны выбрать либо единовременную выплату, либо аннуитет для обоих. Вы не можете преобразовать один возврат в аннуитет, но не другой.

- Вы должны конвертировать всю сумму возмещения.

- Если вы прекратили участие до 14 августа 1998 г. и у вас нет взаимного кредита после этой даты, вы не можете конвертировать единовременную сумму в аннуитет.

Государственный пенсионный план — Канада.около

Активные члены

Найдите информацию о вашем государственном пенсионном плане в качестве служащего федеральной государственной службы.

Пенсионеры

Найдите информацию о своем пенсионном плане для государственных служащих в качестве пенсионера на федеральной государственной службе.

Оставшиеся в живых и иждивенцы

Информация о государственном пенсионном плане в качестве кормильца или иждивенца умершего участника плана.

Потенциальные члены

Информация о пенсионном плане государственной службы, если вы заинтересованы в поступлении на федеральную государственную службу.

Информация о плане

Информационные пакеты и комплекты о государственном пенсионном плане, видео, формы, общее управление, администрирование и финансирование плана, история плана, как рассчитываются пенсионные пособия, засчитываемый для пенсии стаж, пенсионные возможности, особые условия обслуживания.

Онлайн пенсионные инструменты

Ознакомьтесь с инструментами самообслуживания, разработанными для активных участников государственной пенсионной программы.

Ставки взносов государственного сектора

Узнайте ставки взносов в государственный пенсионный план.

Преобразование пенсионного управления

Как мы модернизировали нашу модель предоставления государственных пенсионных услуг.

Публикации

Годовые отчеты, информационный бюллетень для вышедших на пенсию членов, справочники по заявлениям о пенсионных и страховых выплатах, годовой отчет пенсионеров, информационные пакеты и наборы для участников, результаты опросов.

Новости и сообщения о пенсии

Самая последняя информация и обновления о государственной пенсии для участников плана и информационные сообщения для сообщества кадров.

Законы и постановления – Пенсия

Нормативные акты, в которых упоминаются основные положения пенсионного плана государственных служащих.

Дополнительные ресурсы

Найдите ссылки на веб-сайты, которые могут быть интересны участникам государственных пенсионных планов.

Зарегистрируйтесь для отправки сообщения

Электронная альтернатива получению пенсионных документов по почте.

Пенсионная информация для компенсационного сообщества

Информация, инструменты и услуги для консультантов по компенсации правительства Канады, чтобы помочь с предоставлением пенсионных услуг всем участникам плана.

Возможности назначения в правление

Обработка, выдвижение и самоидентификация информации для должностей членов совета и комитета министром и губернатором при назначении Совета.

MyFRS

Следующая информация содержит дополнительные сведения о том, как мы подготовили ваши прогнозы.

ВАЖНО: Любые прогнозы, предполагаемые результаты или другая информация, полученная в отношении вероятности различных результатов инвестирования, носят гипотетический характер, не отражают фактических результатов инвестирования и не являются гарантией будущих результатов.

Кроме того, результаты могут меняться каждый раз, когда для вас создается прогноз.

Кроме того, результаты могут меняться каждый раз, когда для вас создается прогноз.Кроме того, в этих оценках предполагается, что вы покидаете работу, покрываемую FRS, в обычном пенсионном возрасте.Любая льгота DROP показана как пожизненная серия платежей, а не как единовременная сумма. Эти оценки предполагают определенный будущий темп роста заработной платы. Предполагаемый темп роста заработной платы является значением по умолчанию для вашей когорты (т. е. других членов FRS, похожих на вас), если только вы не изменили его в СЛУЖБЕ ВЫБОРА или СЛУЖБЕ КОНСУЛЬТАНТОВ.

Методы инвестиционного анализа: Любые представленные прогнозы не являются гарантией будущих результатов, а являются лишь разумными оценками. Прогнозы основаны на информации о вас и ваших текущих счетах и инвестициях, о которых мы знаем, предполагаемой сумме ежегодных сбережений и перспективных моделях экономики и рынков ценных бумаг, которые используют такие данные, как историческая доходность, исторические корреляции, ожидаемые темпы роста и рассчитанные премии за риск. Поскольку прошлые результаты не являются точным предсказателем будущего, а опора на исторические и текущие данные обязательно связана с присущими им ограничениями, вы должны понимать, что оценки — это только инструмент, который следует использовать при оценке вашего пенсионного портфеля. Прогнозируемые суммы указаны в сегодняшних долларах, что означает, что они были скорректированы с учетом инфляции, если не указано иное.

Поскольку прошлые результаты не являются точным предсказателем будущего, а опора на исторические и текущие данные обязательно связана с присущими им ограничениями, вы должны понимать, что оценки — это только инструмент, который следует использовать при оценке вашего пенсионного портфеля. Прогнозируемые суммы указаны в сегодняшних долларах, что означает, что они были скорректированы с учетом инфляции, если не указано иное.

Прогнозы создаются путем создания тысяч гипотетических будущих экономических сценариев для оценки того, как инвестиционный портфель может работать в различных обстоятельствах, включая изменение процентных ставок, инфляции и рыночных условий.

О вашей информации:

Financial Engines использует информацию, предоставленную вами или вашим поставщиком плана, для создания вашего прогноза. Если вы предоставили информацию о супруге или партнере, мы также полагаемся на эту информацию. Для получения подробной информации о счетах и инвестициях, включенных в ваш анализ, и используемой методологии посетите службу Advisor, чтобы просмотреть ящик пенсионного дохода и «Ваш профиль». Вам следует периодически просматривать информацию в разделе «Ваш профиль», чтобы убедиться в ее точности.Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Вам следует периодически просматривать информацию в разделе «Ваш профиль», чтобы убедиться в ее точности.Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Financial Engines не делает никаких заявлений относительно точности данных. Financial Engines не несет ответственности за сообщение любых ваших изменений в вашей личной информации спонсору или поставщику вашего плана.

Если у вас есть инвестиции, о которых вы нам не сообщили или которые мы не смогли смоделировать, Financial Engines не анализирует эти инвестиции и не включает их в анализ.Если вы полагаетесь на универсальный фонд для представления актива, который мы не можем смоделировать (например, частные акции или фонды, ETF, закрытые фонды и т. д.), этот фонд включен в наш анализ, но не является идеальной заменой. для ваших реальных инвестиций.

Хотя мы будем пытаться ежедневно обновлять цены на ценные бумаги и отслеживать ваши инвестиции на предмет различных корпоративных действий, которые могут произойти (например, разделения или слияния), в конечном итоге вы несете ответственность за информирование нас о любых изменениях в ваших инвестициях.

О ваших пенсионных прогнозах:

Чтобы показать ваши прогнозы, мы берем 5-й, 50-й и 95-й процентили тысяч гипотетических будущих экономических сценариев. Есть 50% шанс, что у вас будет хотя бы прогноз «Медиана — среднерыночная производительность». Существует вероятность 5 %, что у вас будет прогноз «Плохая рыночная динамика» или меньше, и вероятность 5 %, что у вас будет прогноз «Перспектива — отличная рыночная динамика» или более.Диаграммы или графики не должны быть нарисованы в масштабе.

Если не указано иное, прогнозы предполагают ваши текущие пенсионные решения.

Целевой уровень пенсионного дохода и вероятность его достижения:

Ваша предполагаемая цель пенсионного дохода была указана вами после рассмотрения цели по умолчанию, которая предполагается равной 70% вашего предполагаемого дохода в пенсионном возрасте. Ваш целевой пенсионный доход выражается в сегодняшних долларах.

Мы оцениваем ваш доход в пенсионном возрасте, увеличивая вашу текущую зарплату на 5% в год (или на другой процент, указанный вами) и делая поправку на инфляцию. Чтобы скорректировать предположение о росте дохода, посетите службу Advisor и отредактируйте свою работу на вкладке «Ваш профиль». Ожидаемая инфляция в среднем составляет около 3,5% в год, поэтому мы вычитаем 3,5% из предполагаемого годового роста вашего дохода. Например, если ваш предполагаемый годовой рост дохода составляет 5%, ваш предполагаемый рост дохода составит 1,5% в год с поправкой на инфляцию.

Мы не обновляем вашу цель пенсионного дохода. Ваша цель пенсионного дохода, возможно, потребуется обновить, если у вас или вашего супруга/партнера произойдут какие-либо из следующих изменений: заработная плата, темпы роста заработной платы или количество лет до выхода на пенсию.Фактический желаемый пенсионный доход может отличаться в зависимости от ваших обстоятельств, таких как медицинские расходы или расходы на жилье. Вы должны регулярно пересматривать эту цель и изменять ее по мере необходимости. Чтобы изменить цель получения пенсионного дохода, посетите службу Advisor и перейдите на страницу «Ваша информация» на вкладке «Ваш профиль».

«Пенсионный прогноз» показывает вашу вероятность достижения указанной цели пенсионного дохода. Эта вероятность является оценкой, основанной на прогоне тысяч гипотетических будущих экономических сценариев, и не является гарантией.

Ориентировочный пенсионный доход:

Доход, который вы сможете получить после выхода на пенсию, будет основываться на доходах от ваших инвестиций, социального обеспечения, пенсионных отчислений для железнодорожников и любой пенсии или других форм пенсионного дохода, о которых вы могли сообщить нам. Чтобы увидеть подробные предположения, которые мы использовали, посетите службу Advisor и обратитесь к таблице «источники пенсионного дохода» в ящике пенсионного дохода для прогноза вашего пенсионного дохода на главной странице.

Чтобы оценить ваш пенсионный доход, мы используем процесс, называемый аннуитизацией, и делаем поправку на инфляцию, чтобы преобразовать оценочную стоимость портфеля в пенсионном возрасте в годовой расчетный пенсионный доход до налогообложения в сегодняшних долларах.

Если у вас есть счет с базой после уплаты налогов (например, счет 401(k), на который вы делаете взносы после уплаты налогов), мы учитываем эту базу при расчете стоимости вашего годового пенсионного дохода до налогообложения. Мы начинаем с вашей текущей базы, предоставленной нам вами или поставщиком вашего плана, а затем добавляем ваши прогнозируемые будущие взносы после уплаты налогов.Затем мы суммируем это значение, чтобы преобразовать его в долларовое значение до вычета налогов, чтобы выразить прогноз вашего пенсионного дохода в долларах до вычета налогов. Мы делаем то же самое для любых налогооблагаемых счетов и любой базы, относящейся к взносам Roth и доходам от них.

Если изменится ваш пенсионный возраст, ставка взноса или взнос работодателя, ваши прогнозы могут измениться.

Если вы предоставили информацию о супруге/партнере, расчет вашего пенсионного дохода учитывает вас обоих. Оценка предполагает, что выживший член домохозяйства получает 50% от суммы годового дохода.

Прогнозирование рисков с течением времени: Если вы владеете фондом, цель которого заключается в снижении риска с течением времени (обычно называемые «фондами с установленной датой»), мы моделируем его снижение риска в соответствии с установленными временными рамками. Для других инвестиций мы предполагаем, что вы поддерживаете постоянный набор инвестиций во времени; вам может быть уместно снизить инвестиционный риск по мере приближения к пенсии, но служба не может предсказать ваши будущие решения и поэтому предполагает постоянное сочетание этих инвестиций.Как правило, если у вас есть какие-либо инвестиции, которые вы не можете перераспределить, мы моделируем эти инвестиции по принципу «купи и держи», а не предполагая, что вы со временем скорректируете их пропорции.

Текущие сбережения:

В нашем анализе мы используем ваши расчетные годовые сбережения (иногда называемые вашими «общими пенсионными сбережениями каждый год»).

Для оценки текущих взносов, сделанных вами или вашим работодателем на ваши счета, мы полагаемся на сделанные вами взносы, о которых нам известно, правила взносов работодателя, установленные для вас или о которых вы сообщили нам, а для взносов, привязанных к вашей зарплате, ваша зарплата, о которой мы знаем.

Для взносов на счета, созданные для вас, мы применяем текущие ограничения и правила плана, о которых нам известно, и, когда применимо, текущие ограничения IRS к каждому счету отдельно.

Новые сбережения: Для оценки новых взносов, сделанных вами или вашим работодателем на ваши счета, мы полагаемся на ваши решения о том, сколько вы хотите сберегать на каждом из ваших счетов. Мы принимаем во внимание те же ограничения и правила, описанные выше для ваших «текущих сбережений».

Предполагается, что взносы будут продолжаться: Когда мы оцениваем стоимость вашего пенсионного дохода и стоимость портфеля, мы обычно предполагаем, что взносы (если таковые имеются) продолжаются до выхода на пенсию. Иногда правило плана может предусматривать прекращение или изменение взносов работодателем в определенную дату в будущем. Если нам известно об этом правиле плана, мы принимаем это во внимание при оценке значений вашего пенсионного дохода и стоимости портфеля. Если вы указали взносы на счет, которые зависят от заработной платы на работе с будущей датой начала, ваши прогнозы предполагают, что эти взносы начинаются с указанной даты.Любое изменение или отмена вклада работодателя может повлиять на оценку вашего прогноза.

Если вы указали взносы на счет, которые зависят от заработной платы на работе с будущей датой начала, ваши прогнозы предполагают, что эти взносы начинаются с указанной даты.Любое изменение или отмена вклада работодателя может повлиять на оценку вашего прогноза.

Взносы на счет с нулевым балансом: Когда мы оцениваем значения вашего пенсионного дохода и стоимости портфеля, взносы, если таковые имеются, на счет с нулевым балансом не включаются.

Другие источники пенсионного дохода: Другие источники пенсионного дохода, такие как пенсия, социальное обеспечение или пенсионное пособие для железнодорожников, являются приблизительными и не гарантируются.

Чтобы обеспечить стабильный пенсионный доход в сегодняшних долларах, любое пособие, указанное в будущих долларах, конвертируется в сегодняшние доллары, а любое пособие, указанное для начала в возрасте, отличном от запланированного пенсионного возраста, «сглаживается» в течение пенсионных лет. То есть пособия, указанные для начала после указанного вами пенсионного возраста, уменьшаются в оценке пенсионного дохода с учетом пенсионных лет, для которых пособие еще не действует. В качестве альтернативы, пособия, указанные для начала до выхода на пенсию, увеличиваются в оценке годового дохода, чтобы отразить возможность дополнительных сбережений в предпенсионные годы.Если возможно, вы можете включить в свой прогноз оценку пенсии, предоставленную нам поставщиком вашего плана. В этом случае иногда оценка вашего пенсионного возраста недоступна, и вместо этого в ваш прогноз включается оценка более раннего пенсионного возраста. Если это так, мы предполагаем, что пособие начинается в более позднем из следующих событий: (1) начальный возраст, указанный для этой оценки, или (2) ваш пенсионный возраст.

То есть пособия, указанные для начала после указанного вами пенсионного возраста, уменьшаются в оценке пенсионного дохода с учетом пенсионных лет, для которых пособие еще не действует. В качестве альтернативы, пособия, указанные для начала до выхода на пенсию, увеличиваются в оценке годового дохода, чтобы отразить возможность дополнительных сбережений в предпенсионные годы.Если возможно, вы можете включить в свой прогноз оценку пенсии, предоставленную нам поставщиком вашего плана. В этом случае иногда оценка вашего пенсионного возраста недоступна, и вместо этого в ваш прогноз включается оценка более раннего пенсионного возраста. Если это так, мы предполагаем, что пособие начинается в более позднем из следующих событий: (1) начальный возраст, указанный для этой оценки, или (2) ваш пенсионный возраст.

Чтобы просмотреть или изменить предположения, которые мы используем в отношении других источников вашего пенсионного дохода, посетите службу Advisor и откройте ящик пенсионного дохода для прогноза вашего пенсионного дохода на главной странице. Например, если другие ваши источники пенсионного дохода включают расчетную оценку пособия по социальному обеспечению, рассчитанную нами, эта оценка предполагает, что вы проработали необходимое количество лет для получения пособия.

Например, если другие ваши источники пенсионного дохода включают расчетную оценку пособия по социальному обеспечению, рассчитанную нами, эта оценка предполагает, что вы проработали необходимое количество лет для получения пособия.

Добро пожаловать в Пенсионный план государственной службы — Пенсионные услуги — Оплата и пенсионные услуги для государственных служащих

Следующая информация предназначена для того, чтобы обратить ваше внимание на части вашей государственной пенсии и пособий, которые вам важно знать, как новому или повторно работающему участнику.Некоторые аспекты плана зависят от времени, поэтому просмотрите этот документ как можно скорее.

Комплект информации об ориентации

Что такое пенсионный план государственной службы?