НК РФ Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

|

— С какого момента исчисляется срок давности привлечения к ответственности за неуплату или неполную уплату налога?

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

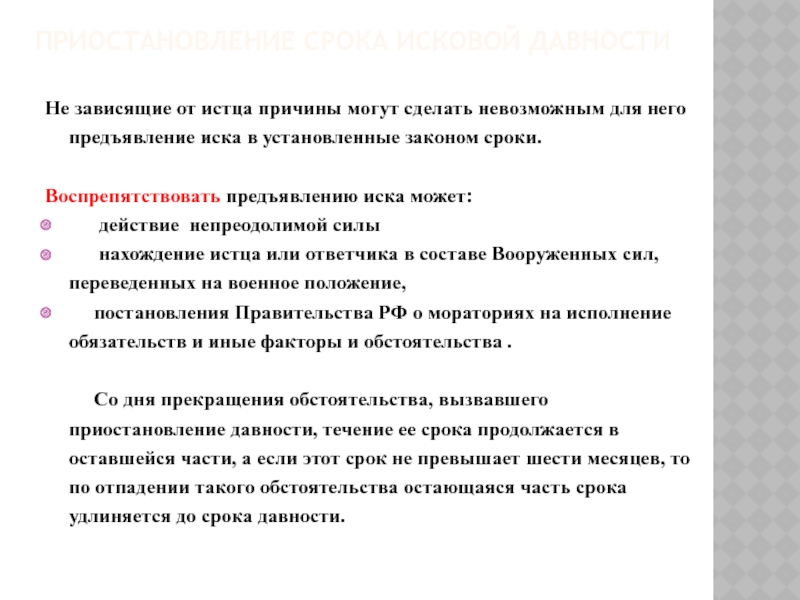

1.1. Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему Российской Федерации.

(в ред. Федерального закона от 03. 07.2016 N 243-ФЗ)

07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей

)

Открыть полный текст документа

Верховный суд фактически отменил срок давности

Верховный суд предлагает считать уклонение от уплаты налогов преступлением, которое продолжается, пока должник окончательно не рассчитается с государством. Такое разъяснение содержится в проекте постановления пленума Верховного суда, который планируется обсудить в четверг, «Ведомостям» удалось познакомиться с его копией. Подлинность содержания документа подтвердили два участника рабочей группы, готовившей проект постановления.

Такое разъяснение содержится в проекте постановления пленума Верховного суда, который планируется обсудить в четверг, «Ведомостям» удалось познакомиться с его копией. Подлинность содержания документа подтвердили два участника рабочей группы, готовившей проект постановления.

Последний раз к налоговым преступлениям Верховный суд обращался в 2006 г., в проекте нового постановления – практически дословная цитата из того решения: под уклонением от уплаты налогов следует понимать умышленные деяния, направленные на их неуплату и повлекшие полное или частичное непоступление налогов в бюджет. Теперь к этому добавлено разъяснение: преступление следует считать оконченным с момента неуплаты налогов в установленный срок. Но такие преступления являются длящимися, поэтому срок давности уголовного преследования по ним исчисляется с момента фактического прекращения преступной деятельности, т. е. со дня добровольного погашения либо взыскания недоимки.

Фактически это означает отмену срока давности – да еще с обратной силой, хотя закон не менялся, ужасается Вадим Зарипов из «Пепеляев групп». Получается, еще вчера нельзя было привлечь за неуплату налога 10 лет назад, а сегодня – уже можно. По ст. 198 и ч. 1 ст. 199 срок давности – 2 года, он тоже восстанавливается по всем делам, где налог еще не уплачен, продолжает он, и, чтобы освободиться от уголовного преследования, надо будет самому заплатить налог, пеню в размере налога и штраф, на который налоговая и не рассчитывала по истечении давности по Налоговому кодексу, а также потому, что выездную проверку за тот период не проводила.

Получается, еще вчера нельзя было привлечь за неуплату налога 10 лет назад, а сегодня – уже можно. По ст. 198 и ч. 1 ст. 199 срок давности – 2 года, он тоже восстанавливается по всем делам, где налог еще не уплачен, продолжает он, и, чтобы освободиться от уголовного преследования, надо будет самому заплатить налог, пеню в размере налога и штраф, на который налоговая и не рассчитывала по истечении давности по Налоговому кодексу, а также потому, что выездную проверку за тот период не проводила.

Момент окончания налогового преступления в проекте постановления пленума определяется так же, как и в предыдущем (принятом 28.12.2006): преступление считается оконченным с момента неуплаты налога в установленный законом срок, говорит представитель Верховного суда Павел Одинцов. Но есть важное дополнение, которого в старом постановлении не было: срок давности исчисляется с момента добровольного погашения налоговой задолженности, т. е., пока лицо не погасило налоговый долг, срок давности не начинает отсчитываться.

Важно иметь в виду, что это только первое рассмотрение, предупреждает Одинцов, – будет образована редакционная комиссия и в проект могут быть внесены изменения.

Длящееся преступление – хрестоматийный вид, говорит профессор МГУ Леонид Головко: например, если кого-то похитили и удерживают в заключении, оконченным преступление считается, когда человека отпустили. Этот подход применим к делам о неуплате алиментов, неисполнении судебных решений и т. д., объясняет он.

В случае с налогами подобная трактовка – способ обойти закон, уверен Дмитрий Костальгин из Taxadvisor: состав преступления образует не наличие недоимки, а внесение недостоверных данных при декларировании либо отсутствие декларации. И это действие (бездействие) совершается один раз. Трактовка Верховного суда порождает массу противоречий: если считать преступление оконченным в момент погашения недоимки, то что делать с примечанием к ст. 199, она трактует такие действия, как деятельное раскаяние и основание для прекращения дела. А что с Налоговым кодексом, по которому безнадежная недоимка должна быть списана, удивляется он.

А что с Налоговым кодексом, по которому безнадежная недоимка должна быть списана, удивляется он.

По данным уполномоченного по правам предпринимателей Бориса Титова, 3,7% обратившихся к нему в 2018 г. привлекались к уголовной ответственности за налоговые преступления. И хотя формально диспозиция соответствующей статьи требует доказывать наличие умысла на уклонение, в реальности уголовные дела возбуждаются просто по факту неуплаты сумм, указанных в решении налоговой проверки, к ответственности могут привлекаться лица, полагавшие свои действия соответствующими действующему налоговому законодательству, говорится в докладе уполномоченного.

Как рассказал руководитель экспертно-правовой службы бизнес-омбудсмена при президенте Алексей Рябов, в Верховный суд были переданы предложения к проекту постановления – в частности, в них говорилось о необходимости более четко разграничить уклонение от уплаты налогов и собственно факт неуплаты. Среди прочего предлагалось разграничить фиктивные операции и операции, совершенные с приоритетной налоговой целью. В последнем случае речь идет не о правонарушении, а всего лишь о злоупотреблении правом. Также эксперты предлагали уточнить само понятие «уклонение от уплаты налогов» – речь должна идти именно об умышленном введении налоговых органов в заблуждение относительно размера налоговых обязательств.

В проекте нового постановления к формулировке 2006 г., что «уклонение от уплаты налогов, сборов, страховых взносов возможно только с прямым умыслом с целью полной или частичной их неуплаты», добавилась фраза, что «все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика», а также что «подлежит установлению и доказыванию, что лицо, привлекаемое к уголовной ответственности, осознавало, что оно своими действиями (бездействием) нарушает требования законодательства о налогах и сборах, в том числе вносит искажения в соответствующие документы, желая тем самым уклониться от уплаты налогов».

Рябов говорит, что еще продолжает изучать итоговый текст проекта постановления. «Но в целом можно сказать: прорыва, на который мы надеялись в вопросе повышения уровня защищенности бизнеса от преследования по налоговым статьям УК, не произошло», – констатирует он.

«Но в целом можно сказать: прорыва, на который мы надеялись в вопросе повышения уровня защищенности бизнеса от преследования по налоговым статьям УК, не произошло», – констатирует он.

Налоговым преступлениям установили срок давности – Происшествия – Коммерсантъ

Срок давности по уголовным делам о налоговых преступлениях будет отсчитываться с момента неуплаты сбора или налога в установленном законом порядке. Так говорится в итоговом проекте постановления пленума Верховного суда (РФ). Ранее рассматривался вариант, при котором точкой отсчета становился день добровольного или принудительного погашения задолженности.

На состоявшемся сегодня пленуме Верховного суда, помимо прочих документов, был принят итоговый проект постановления «О практике применения судами законодательства об ответственности за налоговые преступления» (.pdf). Напомним, последние караются в соответствии со статьями 198, 199, 199.1 и 199.2 УК РФ, причем речь идет как о физических, так и юридических лицах.

Как сообщал “Ъ” в июне, ВС рассматривал разные варианты исчисления срока давности по уголовным делам о налоговых преступлениях. При этом учитывалось, что способом уклонения от уплаты налогов является не только злонамеренное искажение отчетности, но и умышленное бездействие (непредоставление деклараций), а «сроки представления налоговой декларации (расчета) и сроки уплаты налога, сбора, страхового взноса могут не совпадать», и таким образом налоговое преступление является «длящимся».

Один из вариантов заключался в том, чтобы сроки давности уголовного преследования рассчитывать со дня добровольного погашения недоимки или ее взыскания. Однако после обсуждения и дополнительного изучения от этой идеи отказались. В частности, активно критиковали такую трактовку вопроса представители бизнеса и адвокаты. Они указывали, что невозможность изначально точно определить момент окончания погашения задолженности фактически лишает смысла понятия «срок давности».

В итоге в качестве окончательного варианта постановлением пленума был избран другой: моментом окончания преступления, предусмотренного «налоговыми» статьями Уголовного кодекса, следует считать дату фактической неуплаты налогов, сборов, страховых взносов в срок, установленную законодательством о налогах и сборах. С этого момента Верховный суд предписал отсчитывать срок давности по уголовным делам о налоговых преступлениях.

Александр Александров

Минфин официально предложил расширить перечень пилотных регионов со специальным налоговым режимом для самозанятых за счет регионов-доноров и субъектов с городами-миллионниками — в 2020 году к нему могут присоединиться еще 19 субъектов. Планы по расширению налогового эксперимента в отношении самозанятых подтвердил в конце октября премьер-министр Дмитрий Медведев на заседании правительства.

Читать далее

О сроках исковой давности по налоговым обязательствам для субъектов крупного предпринимательства

В деталях

Предлагается¹ расширение списка субъектов, в отношении которых вместо 3-х лет исковой давности будет применяться 5 ти летний период. Данное изменение коснется субъектов крупного предпринимательства и вступит в силу с 1 января 2022 года.

Текущая версия Налогового кодекса устанавливает 5 ти летний срок только для крупных налогоплательщиков, которые являются:

- субъектами мониторинга (согласно утвержденному перечню) и

- недропользователями.

Как мы видим, Налоговый кодекс не содержит положений, регулирующих переход с трехлетнего на пятилетний период срока исковой давности. Данный факт может создать неопределенность при проведении налогового контроля в отношении налогоплательщиков.

Действие поправки в отношении 2017 года:

Для субъектов крупного предпринимательства (не являющихся субъектами мониторинга и недропользователями) возможно, что срок исковой давности за 2017 год по корпоративному подоходному налогу:

- истечет 31 декабря 2020 года, но может

- вновь возобновиться с 1 января 2022 года по 31 декабря 2022 года.

Что это значит?

С учетом отсутствия переходных положений налоговые органы скорее всего будут вправе проводить меры администрирования в течение 2021 2022 годах и производить доначисления, начиная с 1 января 2022 года, в отношении 2017 года.

Данная поправка является актуальной для тех налогоплательщиков, которые не вносили изменения в налоговую отчетность за 2017 год (например, по корпоративному подоходному налогу), чтобы избежать продления срока исковой давности по данному периоду. Учитывая указанные изменения, вы можете рассмотреть возможность проведения обзора налоговых обязательств за 2017 год, с представлением дополнительной отчетности в налоговые органы до 1 января 2021 года при необходимости.

В случае если налогоплательщик внесет изменения в налоговую отчетность за 2017 год в период с 1 января 2022 по 31 декабря 2022 года, то срок исковой давности продлится до конца 2023 года.

¹Согласно изменениям в Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», принятым 10 декабря 2020 года.

В течение какого периода времени я должен хранить документацию

Продолжительность того периода времени, в течение которого вы должны хранить документацию, зависит от ее содержания и регистрируемых ею расходов и событий. Обычно вы должны хранить свою документацию, обосновывающую статью дохода или вычитания из налогооблагаемой базы, указанную в налоговой декларации, в течение всего того периода, когда сохраняются ограничения, наложенные на эту налоговую декларацию.

Период, в течение которого сохраняются ограничения, наложенные на эту налоговую декларацию, – это тот период, в течение которого вы можете внести изменения в свою налоговую декларацию, чтобы указать налоговый зачет или возврат, а Налоговое управление США (IRS) может начислить дополнительный налог. Ниже приведена информация о периодах, в течение которых сохраняются ограничения, наложенные на налоговые декларации. Если не указано обратное, продолжительность в годах отсчитывается с момента подачи налоговой декларации. Налоговые декларации, поданные до срока их подачи, рассматриваются как поданные в срок.

Ниже приведена информация о периодах, в течение которых сохраняются ограничения, наложенные на налоговые декларации. Если не указано обратное, продолжительность в годах отсчитывается с момента подачи налоговой декларации. Налоговые декларации, поданные до срока их подачи, рассматриваются как поданные в срок.

Примечание (Note): храните копии поданных налоговых деклараций. Это помогает готовить налоговые декларации в будущем и выполнять расчеты при подаче налоговых деклараций с поправками.

Период действия ограничений для подоходных налоговых деклараций

- Указанные ниже в пунктах (4), (5) и (6), на вас не распространяются, храните документацию в течение 3 лет.

- Если вы указали налоговый зачет или возврат переплаченных налогов после подачи налоговой декларации, храните документацию в течение 3 лет с даты подачи налоговой декларации, а если к этому моменту еще не истекут 2 года с даты уплаты вами налога, храните документацию до тех пор, пока не истечет последний срок.

- Если вы указали потерю от обесценившихся ценных бумаг или вычитание из налогооблагаемый базы в счет долга, не подлежащего возврату, храните документацию в течение 7 лет.

- Если вы не указали в своей налоговой декларации доход, который были обязаны указать, и размер этого неуказанного дохода превышает 25% вашего валового дохода, указанного в налоговой декларации, храните документацию в течение 6 лет.

- Если вы не подали налоговую декларацию, храните документацию без ограничения срока давности.

- Если вы подали налоговую декларацию, содержащую заведомый обман, храните документацию без ограничения срока давности.

- Храните все данные о налогах, удержанных работодателем из заработной платы лиц, работающих по найму, в течение 4 лет после установленного срока выплаты налогов или даты их фактической выплаты, если она была выполнена позднее установленного срока.

Задавайте себе приведенный ниже вопрос каждый раз, когда вы решаете, уничтожить ли или сохранить тот или иной документ.

Связаны ли эти документы с активами? (Are the records connected to assets?)

Храните документы, связанные с собственностью, до тех пор, пока не истечет период ограничения за тот год, в течение которого вы ликвидировали собственность посредством операции, доход от которой облагается налогом. Вы должны хранить эти документы для того, чтобы вычислить вычитание из налогооблагаемой базы за снижение стоимости, амортизацию или исчерпание актива, а также для того, чтобы подсчитать доход или убыток при продаже собственности или ее ликвидации каким-либо иным образом.

Обычно, если вы получаете собственность при обмене, не подлежащем налогообложению, принадлежащая вам стоимость новой собственности равняется принадлежащей вам стоимости старой собственности плюс уплаченная вами при обмене сумма. Вы должны хранить документацию как о старой собственности, так и о новой собственности до тех пор, пока не истечет период действия ограничений для того налогового года, в течение которого вы ликвидируете новую собственность посредством операции, облагаемой налогом.

Что я должен делать с моей отчетностью в целях, не имеющих отношения к налогообложению? (What should I do with my records for nontax purposes?)

Когда ваша отчетность уже не нужна для целей налогообложения, не торопитесь избавляться от нее, сначала удостоверьтесь в том, что она не нужна вам для других целей. Например, ваша страховая компания или кредиторы могут потребовать от вас сохранения отчетности в течение более длительного времени, чем требует Налоговое управление США.

Статья 113 НК РФ. Срок давности привлечения к ответственности за совершение налогового правонарушения

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120, 122, 129.3 и 129.5 настоящего Кодекса.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120, 122, 129.3 и 129.5 настоящего Кодекса.

1.1. Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему Российской Федерации.

Течение срока давности привлечения к ответственности считается приостановленным со дня составления акта, предусмотренного пунктом 3 статьи 91 настоящего Кодекса. В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

2. Исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ.

См. все связанные документы >>>

Комментируемая статья регулирует вопросы, связанные с исчислением сроков давности привлечения налогоплательщика к налоговой ответственности.

Сроком давности признается срок, по истечении которого лицо не может быть привлечено к ответственности за совершение налогового правонарушения.

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120 и 122 НК РФ.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120 и 122 НК РФ.

В пункте 15 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» отмечено, что деяния, ответственность за которые установлена статьей 122 НК РФ, состоят в неуплате или неполной уплате сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий.

Поскольку исчисление налоговой базы и суммы налога осуществляется налогоплательщиком после окончания того налогового периода, по итогам которого уплачивается налог, срок давности, определенный статьей 113 НК РФ, исчисляется в таком случае со следующего дня после окончания налогового периода, в течение которого было совершено правонарушение в виде неуплаты или неполной уплаты налога.

Правовая позиция, изложенная в пункте 15 Постановления N 57, применима в том числе и к тем налогам, для которых налоговый период составляет год.

На это обратила внимание ФНС России в письме от 22.08.2014 N СА-4-7/16692.

ФАС Дальневосточного округа в Постановлении от 01.10.2012 N Ф03-3647/2012 пришел к выводу, что в НК РФ отсутствует понятие длящихся налоговых правонарушений. Указанная выше норма права исчисляет трехлетний срок давности привлечения к ответственности за совершение налогового правонарушения либо со дня его совершения, либо со следующего дня после окончания налогового периода. Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120 и 122 НК РФ.

Установленный срок давности применяется в отношении привлечения налогоплательщика к ответственности за совершение налоговых правонарушений, а не в отношении исполнения обязанностей налогоплательщика, к которым положениями пункта 1 статьи 23 НК РФ отнесена в том числе обязанность уплачивать законно установленные налоги.

Аналогичная позиция изложена в письме Управления ФНС России по г. Москве от 20.08.2010 N 20-14/4/088232@.

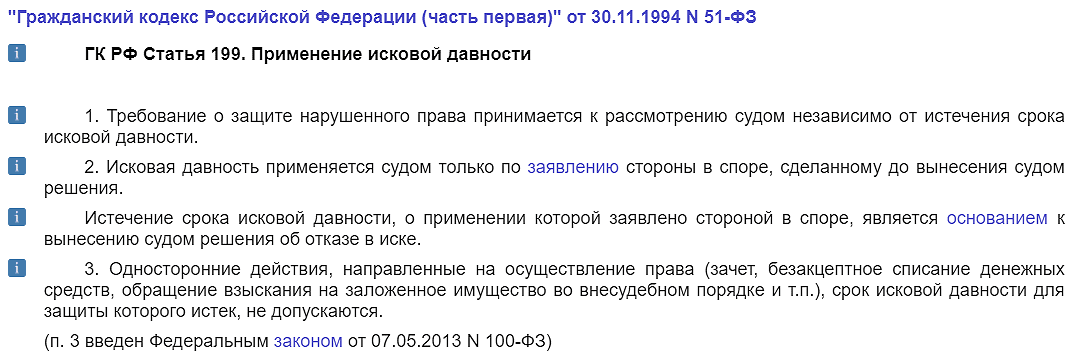

Срок исковой давности: истек или нет? Налог: платить или нет?

Общий срок исковой давности, в соответствии со ст. 196 Гражданского кодекса РФ, составляет три года со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. При этом ст. 197 ГК РФ закреплено, что для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Просроченная дебиторская или кредиторская задолженность может использоваться как безрисковый способ планирования налоговой нагрузки.

Как указал Минфин России в своем письме от 10.07.2015 № 03-03-06/39756, при расчете налога на прибыль учесть в расходах дебиторскую задолженность как безнадежный долг или в доходах кредиторскую ( Письмо ФНС от 08.12.2014 № ГД-4-3/25307@ ) как доход можно через три года с даты последней сверки по этому долгу. Но, считаю, здесь надо опираться не на три года, а на срок давности, установленный для соответствующих правоотношений ГР РФ. Например, если задолженность возникла из договора перевозки, срок ограничен одним годом (п.3 ст. 797 ГК РФ).

Важным моментов является то, что акт сверки не является первичным бухгалтерским документом, на основании которого можно что-то списать в учете: нужны первичные документы. Но! Срок давности он прерывает (п.2 ст. 206 ГК РФ). Получается, что если после истечения срока исковой давности должник признает в письменной форме свой долг, течение исковой давности начинается заново. И может возникнуть необходимость восстанавливать в учете списанную дебиторскую или кредиторскую задолженность, а «первичка» уже уничтожена.

В тоже время в соответствии с п. 2 ст. 196 ГК РФ срок исковой давности не может превышать 10 лет со дня нарушения права, для защиты которого он установлен. Поэтому для продления общего срока хватить подписания акта раз в три года.

В описанных ситуациях бухгалтерская служба должна очень слаженно работать с юридической, чтобы была достигнута нужная цель: списать или продлить срок жизни соответствующей задолженности.

Напомним порядок учета безнадежных кредиторской или дебиторской задолженности.

Согласно пп. 2 п. 2 ст. 265 НК РФ суммы безнадежной дебиторской задолженности относятся к внереализационным расходам, а суммы безнадежных долгов к внереализационным доходам (п.18 ст. 250 НК РФ). При этом к безнадежным, то есть нереальным к взысканию или уплате, относятся, в том числе, суммы, по которым истек срок исковой давности. Такие суммы подлежат списанию как в налоговом, так и в бухгалтерском учете.

При списании указанных задолженностей необходимо оформить акты инвентаризации дебиторской и кредиторской задолженности на конец отчетного (налогового) периода, приказ руководителя о списании соответствующей задолженности в качестве безнадежного.

Для включения в состав налоговых расходов «просроченной» дебиторской или в состав доходов «просроченной» кредиторской задолженности необходимо наличие документов, которые подтверждают период ее возникновения, а также истечения срока исковой давности. Документами, подтверждающими факт возникновения задолженности, могут быть любые первичные документы о совершении хозяйственной операции, в результате которой образовался долг, такие как товарные накладные, акты приемки-сдачи работ, платежные документы и др. (письмо Минфина России от 8.04.2013 № 03-03-06/1/11347). В свою очередь из Определения Высшего Арбитражного Суда от 9.10.2012 г. № ВАС-5055/12 по делу № А40-46789/11-20-195 следует, что наличие указанных документов необходимо даже в том случае, когда срок их хранения истек ранее истечения срока исковой давности. По мнению суда, только приказа о списании задолженности и регистров бухгалтерского и налогового учета для признания просроченной дебиторской задолженности в составе расходов недостаточно.

10.01.2018

Ольга Проскурина, руководитель налоговой практики, управляющий партнёр Юридической фирмы «JBI Эксперт»

IRSможет проводить аудит в течение трех, шести или навсегда: вот как сказать

Поклонники закона и приказа NBC могут иметь негативную реакцию, когда подозреваемый скрывается из-за срока давности, и приветствовать, когда DA Тем не менее, находит способ привлечь к ответственности кого-то, кого зрители знают виновным. Срок давности существует не зря, и когда дело касается ваших собственных налогов, вы должны вздохнуть с облегчением, если IRS попытается провести аудит слишком поздно.

Если вы можете указать на срок давности, чтобы избежать хлопот и расходов, связанных с налоговой проверкой, вы должны это сделать.Неприятно доказывать, что вы имеете право на вычет, или находить и предъявлять квитанции. Если IRS уже слишком поздно проверять вас, то IRS не повезло.

Учитывая важность закона — как для предотвращения проблем с аудитом, так и для знания, когда вы можете безопасно отказаться от некоторых из этих квитанций, — стоит быть грамотным. В этой области налогового права правила для корпораций, партнерств, некоммерческих организаций и частных лиц едины. Вот что вам нужно знать.

1. IRS обычно имеет три года. Общий срок исковой давности федерального налога действует через три года после подачи вами налоговой декларации. Если ваша налоговая декларация должна быть подана 15 апреля, но вы подаете досрочно, закон действует ровно через три года после даты уплаты , а не даты подачи. Если вы получите продление до 15 октября, ваши три года истекут с этого момента. С другой стороны, если вы подаете заявление с опозданием и у нет продления, закон действует через три года после вашей фактической (поздней) даты подачи.Однако есть много исключений, обсуждаемых ниже, которые дают IRS шесть или более лет.

2. Шесть лет для значительного занижения дохода. Срок давности составляет шесть лет, если ваша декларация включает «существенное занижение дохода». Как правило, это означает, что вы потеряли более 25 процентов своего валового дохода. Предположим, вы заработали 200 000 долларов, но сообщили только о 140 000 долларов. Учитывая, что вы упустили более 25 процентов, вы можете проходить аудит до шести лет.Возможно, это занижение было непреднамеренным, или вы сообщили, полагаясь на хороший аргумент, что лишние 60 000 долларов не являются вашим доходом. Применяется шестилетний статут, но имейте в виду, что IRS может утверждать, что ваше упущение в размере 60 000 долларов было мошенничеством. Если это так, IRS получает неограниченное количество лет для аудита. Как насчет не упущения дохода, а завышенных вычетов из вашей прибыли? Шестилетний срок исковой давности не применяется, если недоплата налога была вызвана завышением вычетов или кредитов.

3. Шесть лет для завышения базовой стоимости. IRS заявило в суде, что другие статьи в вашей налоговой декларации, которые имеют эффект , равный , заключающийся в занижении валового дохода более чем на 25 процентов, дают ему дополнительные три года. В течение многих лет велись судебные разбирательства по поводу того, что означает пропустить дохода из вашей налоговой декларации. Налогоплательщики и некоторые суды сказали, что «опустить» означает прекратить, так как не сообщать, но IRS заявило, что это было намного шире.

Пример: Вы продаете объект недвижимости за 3 миллиона долларов, утверждая, что ваша базовая стоимость (то, что вы вложили в недвижимость) составляла 1 доллар.5М. Фактически, ваша база составляла всего 500 000 долларов. Результатом вашего базового завышения стало то, что вы уплатили налог на 1,5 миллиона долларов прибыли, тогда как вы должны были уплатить налог на 2,5 миллиона долларов.

В деле США против Home Concrete & Supply, LLC, 132 S. Ct. 1836 (2012), Верховный суд отказал IRS, постановив, что завышение вашей базы составляет , а не , как без учета дохода . Верховный суд постановил, что три года — это достаточно времени для IRS для проверки, но Конгресс отменил решение Верховного суда и дал IRS шесть лет в таком случае, что является действующим законом.Шесть лет — это долгий срок.

4. Иностранные доходы, иностранные подарки и активы. Еще одна актуальная проблема в наши дни связана с оффшорными счетами. IRS по-прежнему активно занимается оффшорными доходами и активами, что согласуется с другим правилом аудита IRS: за три года удвоятся, если вы пропустили более 5000 долларов иностранного дохода (скажем, проценты по зарубежному счету). Это правило применяется, даже если вы указали существование учетной записи в своей налоговой декларации, и даже если вы подали FBAR, сообщая о существовании учетной записи.Эти шесть лет соответствуют периоду аудита для FBAR. FBAR — это отчеты оффшорных банковских счетов, за которые могут быть предусмотрены гражданские и даже уголовные санкции, гораздо более серьезные, чем за уклонение от уплаты налогов.

Некоторые другие формы, относящиеся к иностранным активам и иностранным подаркам или наследству, также важны. Если вы пропустите одну из этих форм, статус будет продлен. Фактически, статут никогда не работает. Если вы получили подарок или наследство на сумму более 100 000 долларов от лица, не являющегося гражданином США, вы должны заполнить форму 3520. Если вы ее не заполните, срок исковой давности никогда не начнет действовать.

Форма 8938 IRS была добавлена в налоговое законодательство Законом о соблюдении налогового законодательства по иностранным счетам (FATCA). Форма 8938 требует, чтобы податели документов из США раскрывали детали иностранных финансовых счетов и активов сверх определенных пороговых значений. Эта форма отделена от FBAR и обычно подается вместе с вашей налоговой декларацией. Пороговые значения для раскрытия информации могут составлять всего 50 000 долларов, поэтому стоит ознакомиться с требованиями к подаче документов в вашей ситуации. Более высокие пороговые значения применяются к состоящим в браке налогоплательщикам, подающим совместно, а также к U.S. лица, проживающие за границей. Форму нечего игнорировать. Если от вас требуется заполнить форму 8938 и пропустить ее, часы IRS никогда даже не начнут запускать .

5. Форма 5471 IRS. Владение частью иностранной корпорации может вызвать дополнительную отчетность, включая заполнение формы 5471 IRS. Сказать, что эта форма важна, будет преуменьшением. Отсутствие подачи означает штрафные санкции, обычно 10 000 долларов за форму. Отдельный штраф может применяться к каждой форме 5471, поданной с опозданием, неполностью или неточно.Этот штраф может применяться, даже если налог не взимается со всей налоговой декларации. Это сурово, но правило о сроке давности еще более жесткое: если вы не заполните необходимую форму 5471, , вся ваша налоговая декларация останется открытой для проверки на неопределенный срок .

Это отменяет стандартный трехлетний или шестилетний срок исковой давности IRS. IRS не только имеет неограниченный период для проверки и оценки налогов по статьям, относящимся к отсутствующей форме 5471, но также может вносить любые корректировки в полную налоговую декларацию без истечения срока действия до тех пор, пока не будет подана требуемая форма 5471.

Форму 5471 можно сравнить с подписью в налоговой декларации. Без него это почти как если бы вы не подавали декларацию. Форма 5471 требуется не только для акционеров из США в контролируемых иностранных корпорациях, но и в тех случаях, когда акционер из США приобретает акции, в результате чего доля владения в любой иностранной компании составляет 10%. Правило о суровом сроке давности для формы 5471 было введено в действие в 2010 году как часть того же закона, который принес нам FATCA.

6. Возврат невозможен или обманным путем. Что делать, если вы никогда не подаете декларацию или не подаете фальшивую декларацию? IRS не имеет ограничений по времени, если вы никогда не подавали декларацию или если она может доказать гражданское или уголовное мошенничество. Если вы подадите декларацию, может ли IRS когда-либо заявить, что ваша декларация не засчитана, чтобы срок давности никогда не вступил в силу? Ответ — «да». Если вы не подписываете свою налоговую декларацию, IRS не считает ее действительной налоговой декларацией. Это означает, что эти три года никогда не начнутся.

Еще одно важное «нет-нет» — это если вы измените формулировку «наказания за лжесвидетельство» в нижней части декларации, где вы подписываете.Если вы измените этот язык, это также может означать, что налоговая декларация не учитывается. Такой шаг может звучать как заявление протестующего против налогов; однако некоторые благонамеренные налогоплательщики забывают подписать или могут невольно изменить формулировку наказания за лжесвидетельство. Остальные налогоплательщики просто пропускают анкету и попадают в чистилище аудита.

7. Внесение изменений в налоговые декларации. Налогоплательщики также должны соблюдать временные ограничения. Если вы хотите внести поправки в налоговую декларацию, вы должны сделать это в течение трех лет с даты первоначальной подачи.Вы можете подумать, что внесение поправок в налоговую декларацию приведет к перезапуску трехлетнего аудиторского закона IRS, но это не так.

Однако, если ваша измененная налоговая декларация показывает увеличение налога на , и если вы подаете измененную декларацию в течение 60 дней до истечения трехлетнего закона, у IRS есть только 60 дней после получения измененной декларации для проведения оценки. . Это узкое окно может предоставить возможности для планирования. Напротив, измененная декларация, в которой , а не , сообщает о чистом увеличении налога, не вызывает продления срока действия закона.

8. Требование возврата. Поговорка о том, что владение составляет девять десятых закона, в некоторых случаях может применяться к налогам. Получить деньги обратно из IRS сложно. Если вы платите ориентировочные налоги или удерживаете налог из своей зарплаты, но не подаете декларацию, у вас обычно есть только два года (а не три), чтобы попытаться получить ее обратно.

Предположим, вы производите налоговые платежи (путем удержания или расчетных налоговых платежей), но не подавали налоговые декларации в течение пяти лет. Когда вы подаете эти просроченные декларации, вы можете обнаружить, что переплата за один год не может компенсировать недоплату за другой.В результате потеря налоговых денег болезненна и застает многих налогоплательщиков врасплох.

9. Продление устава. IRS обычно должно проверять налоговую декларацию в течение трех лет, если не применяется одно из многих исключений, обсуждаемых здесь, но IRS действительно отслеживает трехлетний статут в качестве своего основного ограничения. Налоговое управление часто заявляет, что для аудита требуется больше времени.

IRS может связаться с вами примерно через два с половиной года после подачи заявления и попросить вас подписать форму для продления срока давности.Может возникнуть соблазн насладиться своей властью и отказаться, как это делают некоторые налогоплательщики; однако это часто бывает ошибкой. Обычно это побуждает IRS отправить уведомление с оценкой дополнительных налогов, не тратя время на тщательный анализ вашего объяснения того, почему вы не должны больше. IRS может сделать неблагоприятные предположения. Таким образом, большинство налоговых консультантов советуют клиентам согласиться на запрошенное продление.

Однако вы можете ограничить объем продления определенными налоговыми вопросами или ограничить время (например, дополнительный год).Если вы получили такой запрос, вам следует обратиться за профессиональной налоговой помощью. Получите совет по поводу ваших конкретных фактов.

10. Прочие ловушки статута. Вопросы о сроке давности возникают часто, и факты могут сбивать с толку. В качестве одного примера рассмотрим, что происходит, когда уведомление IRS отправляется партнерству, а не его отдельным партнерам. Аудит или налоговый спор могут продолжаться, но у вас может не быть уведомления об этом личного . Вы можете подумать, что ваш статут вступил в силу и что вы в чистоте; однако налоговые правила партнерства могут дать IRS дополнительное время.

Также следите за случаями, когда статут может быть «платным» (приостановленным) по вызову IRS John Doe, даже если вы не уведомили об этом. Повестка Джона Доу выдается не налогоплательщикам, а банкам и другим третьим лицам, которые имеют отношения с налогоплательщиками. Вы можете не иметь фактического уведомления о том, что повестка была отправлена. Тем не менее, в некоторых случаях срок давности продлевается автоматически. Например, предположим, что промоутер продал вам налоговую стратегию. IRS может отправить промоутеру повестку с запросом всех имен его или ее клиента / клиентов.Пока он или она борются за то, чтобы вернуть эти имена, часы истечения срока давности для всех этих клиентов (которые могут включать вас) остановлены.

Другая ситуация, в которой уплачивается статут IRS, — это когда налогоплательщик находится за пределами Соединенных Штатов. Если вы бежите из страны на долгие годы и вернетесь, вы можете обнаружить, что ваши налоговые проблемы могут вернуться к жизни. Возможно, вы также живете и работаете за пределами США и не знаете, что у IRS есть иск против вас. Даже в этом случае срок давности продлевается.

11. Государственный налоговый закон. Некоторые штаты имеют такие же трех- и шестилетние уставы, что и IRS, но устанавливают свои собственные часы, что дает себе больше времени для расчета дополнительных налогов. В Калифорнии, например, основной налоговый срок исковой давности составляет четыре года, а не три. Однако, если IRS скорректирует вашу федеральную налоговую декларацию, вы обязаны подать исправленную налоговую декларацию в Калифорнии, чтобы она соответствовала действиям федеральных органов власти. Если вы этого не сделаете, закон штата Калифорния никогда не истечет.Кроме того, как и в большинстве штатов, если вы никогда не подадите декларацию в Калифорнии, закон Калифорнии никогда не начнет действовать. Некоторые консультанты предлагают подавать декларации нерезидентам только для того, чтобы сообщить о доходах из источников в Калифорнии, чтобы вступить в силу закона Калифорнии. Между государственными и федеральными законами об исковой давности может быть много сложных взаимодействий.

12. Ведение записей. Срок давности иногда связан с надлежащим ведением документации. Доказательство того, когда именно вы подали декларацию или какие именно формы или цифры были включены в нее, может иметь решающее значение.По этой причине ведите скрупулезный учет, включая подтверждение того, когда вы отправили свои возвраты по почте. Разница между выигрышем и проигрышем может зависеть от ваших рекордов. Подавляющее большинство споров IRS урегулировано, и получение хорошего или посредственного урегулирования также может зависеть от ваших записей.

Если вы подаете заявление в электронном виде, сохраните все электронные данные, а также бумажную копию декларации. Что касается хранения записей, многие люди чувствуют себя в безопасности, уничтожая квитанции и резервные копии данных через шесть или семь лет; но никогда не уничтожайте старые налоговые декларации.Кроме того, не уничтожайте старые квитанции, если они относятся к основе актива. Например, квитанции на ремонт дома 15-летней давности по-прежнему актуальны, пока дом принадлежит вам. Возможно, вам потребуется доказать свою основу, когда вы позже ее продадите, и вы захотите потребовать увеличения базы за реконструкцию 15 лет назад. По всем этим причинам будьте осторожны и ведите хороший учет.

13. Десять лет собирать. После того, как налоговая оценка сделана, согласно закону IRS сбор , как правило, составляет 10 лет.Это основной закон о сборе, но в некоторых случаях можно продлить срок на 10 лет, а в некоторых случаях у IRS, кажется, есть память, как у слона. Например, в деле Beeler v. Commissioner , T.C. Памятка. 2013-130 гг. Налоговый суд признал г-на Билера ответственным за 30-летнюю давность налоговых обязательств по заработной плате.

Выводы. Аудит может включать в себя целевые вопросы и запросы подтверждения только определенных элементов. В качестве альтернативы аудит может охватывать набережную, требуя подтверждения практически каждой позиции.Даже если вы делаете все возможное с уплатой налогов, налоги — это ужасно сложная задача. Невинные ошибки иногда могут быть истолкованы как подозрительные, а копаться в прошлом редко бывает приятно. Записи, которые были у вас под рукой, когда вы регистрировали, могут быть похоронены или утеряны даже через несколько лет, поэтому ставки с такого рода проблемами могут быть большими.

Налоговые юристы и бухгалтеры привыкли контролировать продолжительность аудиторских проверок своих клиентов, и вы тоже. Полезно знать, как долго вас могут попросить подтвердить ваш доход, расходы, банковские депозиты и многое другое.Следите за календарем, пока не откажетесь от аудита. В большинстве случаев это происходит через три или шесть лет после подачи заявления.

Сроки давности в федеральных налоговых делах

12 марта 2020 г., Джейсон Б. Фриман

Существует ряд сроков давности в связи с задолженностью по федеральным налогам. Наиболее важными сроками давности в отношении гражданских налоговых дел являются (1) срок давности для исчисления налога и (2) срок давности для взимания налога, который был начислен.

Срок давности взыскания обычно составляет десять лет с даты оценки. [1] Однако ряд событий может «сказаться» на 10-летнем сроке давности. К наиболее распространенным «толлинговым» событиям относятся процедуры банкротства, требования надлежащего судебного разбирательства по взысканию задолженности, просьбы о возмещении ущерба невиновным супругам и компромиссные предложения. Другие события также могут повлечь за собой ограничение или приостановление срока исковой давности взыскания.

Срок исковой давности для исчисления федеральных налогов обычно составляет три года после более поздней из даты подачи налоговой декларации или срока платежа, включая продления.[2] Налоговый кодекс (IRC), однако, предусматривает несколько исключений из этого общего правила, которые могут продлить срок давности до шести лет или даже до бесконечности. [3]

Шестьдесят дней

- Измененные декларации: , если Секретарь получает уведомление в течение 60 дней после окончания периода ограничения, что причитаются дополнительные налоги, то период оценки дополнительной суммы составляет 60 дней после того, как Секретарь получит уведомление. Поправки, не увеличивающие причитающиеся налоги, не влияют на срок ограничения.

Шесть лет

- Сильное занижение дохода и завышение базового дохода: Пропуск более 25% валового дохода («существенное упущение») в поданной декларации продлевает срок исковой давности до шести лет после даты подачи. Завышение невозмещенной стоимости или другой основы считается упущением в валовой прибыли.

- Пропуск более 5000 долларов иностранного дохода из валового дохода: Пропуск более 5000 долларов иностранного дохода от актива, указанного в § 6038D, увеличивает срок исковой давности до шести лет с даты подачи заявки.

- Американские акционеры иностранных корпораций, не включающие доход по подразделу F корпорации: Неспособность акционера включить свою пропорциональную долю дохода по подразделу F иностранной корпорации в свой отчетный валовой доход, как требуется в соответствии с § 951 (a), продлевает срок исковой давности до шести лет с даты подачи.

- Отсутствие существенного налога на наследство или налога на дарение: Для налоговых деклараций по главе 11, если не раскрывается более 25% валовой стоимости имущества, период оценки продлевается до шести лет после даты подачи недостающей декларации.Аналогичным образом, для налоговых деклараций о дарении по главе 12, если не раскрывается более 25% от общей суммы подарков за налоговый год, период оценки продлевается до шести лет после даты подачи недостающей декларации.

- Налог на личные холдинговые компании: Неспособность личных холдинговых компаний раскрыть определенные статьи валового дохода (описанные в § 543), а также имена и адреса владельцев более 50% стоимости находящихся в обращении акций корпорации, расширяет период оценки до шести лет с даты подачи недостающей декларации.

Бессрочно

- Отказ уведомить IRS об определенных иностранных активах и операциях: Когда налогоплательщики владеют иностранными интересами или участвуют в зарубежных сделках, IRS считает, что трехлетний период ограничений не начинается до тех пор, пока IRS не получит определенную информацию, которая требуется сообщить. Таким образом, непредставление налогоплательщиком необходимых форм, как это предусмотрено в разделах IRC ниже, для сообщения информации об иностранных активах и транзакциях, может продлить срок ограничений на неопределенный срок.

- Применимые иностранные активы и операции:

- Акции компаний с иностранными инвестициями (§ 1295 (b), § 1298 (f))

- Иностранные корпорации и товарищества, контролируемые налогоплательщиком (§ 6038)

- Национальные корпорации с иностранным капиталом должны сообщать о сделках со связанными сторонами (§ 6038A)

- Передача собственности иностранным корпорациям и товариществам (§ 6038B)

- Доли в иностранных финансовых активах, таких как финансовые счета, акции и доли в иностранных корпорациях, которые в совокупности превышают 50 000 долларов США (§ 6038D)

- Приобретение иностранных акций (§ 6046)

- Приобретение, отчуждение или изменение доли участия в иностранных партнерствах (6046A)

- Создание или передача иностранному трасту или от него, или смерть U.S. собственники иностранного траста (§ 6048)

- Отказ от прав: IRS и налогоплательщик могут письменно договориться о продлении срока ограничений на любой срок. Соглашение должно быть заключено до истечения применимого срока исковой давности.

- Ложные или мошеннические декларации и умышленные попытки уклониться от уплаты налогов: IRS не имеет ограничений по времени для определения налога в случае ложной или поддельной декларации, поданной с намерением уклониться от уплаты налогов. Точно так же нет ограничений по времени на начисление налога в случае умышленных попыток аннулировать налогообложение или уклониться от уплаты налогов любым способом.

- Отказ подать: Полный отказ подать декларацию продлевает срок ограничений на неопределенный срок. Неспособность подписать полный отчет считается отказом в подаче, как и изменение формулировки «наказание за лжесвидетельство» в конце отчета.

- Прекращение статуса частного фонда: Налоги при прекращении статуса частного фонда согласно IRC § 407 могут быть начислены в любое время.

- Неспособность раскрыть в налоговой декларации дарение имущества, облагаемого согласно главе 12: Налог на нераскрытое дарение имущества, облагаемое согласно главе 12, может быть начислено в любое время.

- Постановления о реституции по уголовным делам: IRS может в любое время оценить или обеспечить реституцию, предписанную в соответствии с § 6201 (a) (4).

- Перечисленные транзакции: Когда налогоплательщик не раскрывает перечисленные транзакции, которые должны быть раскрыты в соответствии с IRC § 6011, годичный период ограничений для исчисления налога не начнется до тех пор, пока налогоплательщик не раскроет требуемую информацию правительству или пока Существенный консультант удовлетворяет правительственный запрос § 6112 (b) в отношении сделки.

- Применимые иностранные активы и операции:

Неспособность подать информационные декларации, относящиеся к иностранным активам, является обычным основанием для утверждения IRS о продлении срока исковой давности. Общие зарубежные информационные декларации включают, среди прочего, форму 5471, форму 3520 и форму 3520-A.

[1] IRC в § 6502 (а) (1).

[2] ид. в § 6501 (а).

[3] См. Ид. в § 6501 (c) и (e).

Представительство в налоговых проверках и апелляциях

Нужна помощь в управлении процессом аудита? Команда адвокатов Freeman Law и адвокатов с двойным дипломом-CPA регулярно представляет налогоплательщиков перед налоговым управлением и инспектором штата Техас.Наша команда также предоставляет представления, связанные с налоговой декларацией, и помогает налогоплательщикам ориентироваться в налоговом законодательстве штата. Наша Фирма предлагает услуги, ориентированные на ценность, и практические решения сложных вопросов. Запишитесь на консультацию или позвоните по телефону (214) 984-3410, чтобы обсудить наши услуги налогового представительства.

https://freemanlaw.com/practice-areas/tax-return-presentation/

Что налогоплательщики должны знать о 10-летнем сроке исковой давности IRS

Кроме того, часы могут быть временно остановлены (так называемая «оплата срока давности») по ряду причин:

- Заявление о банкротстве

- Предложение в компромиссной заявке

- Подача апелляций

- Подача иска против IRS

- Находиться за пределами страны не менее 6 месяцев

- Подписание отказа от продления CSED

- Военные отсрочки и многое другое…

После этого часы снова включатся, но не всегда сразу.Для дела о банкротстве потребуется еще 6 месяцев после урегулирования. Конечно, когда часы не работают, CSED задерживается и, таким образом, продлевается.

По истечении срока давности IRS не может уведомлять налогоплательщиков. Это должны отслеживать сами налогоплательщики или их специалист по налоговым льготам. Кроме того, они сами обязаны получить от IRS документацию о том, что налоговой задолженности больше нет.

Как только это будет подтверждено, специалист по налоговым льготам может помочь налогоплательщику в выдаче IRS официального Свидетельства об освобождении от удержания федерального налога или об отзыве удержания.Доказательство освобождения от удержания или снятия залога обычно требуется для представления учреждениям, которые определяют кредитоспособность. Это первый шаг, который налогоплательщики могут сделать для восстановления своего финансового положения.

Однако стратегия «переждать» не рекомендуется для всех налоговых должников. Десятилетний период — это большой срок. Некоторые, например, могут быть не в состоянии продолжать вести свой бизнес с использованием стандартных мер, установленных IRS для сбора. Попытку использовать неизбежную CSED в качестве стратегии налоговой задолженности IRS следует рассматривать только под руководством лицензированного специалиста по налоговым льготам, такого как Landmark Tax Group.

Какие еще есть варианты?Есть несколько. Один из них — попросить специалиста по налоговым льготам договориться с IRS о потенциальном сокращении общей налоговой задолженности. Другой вариант заключается в том, чтобы этот налоговый эксперт установил с IRS план платежей в рассрочку, который является финансово осуществимым и использует преимущества CSED. В-третьих, чтобы специалист по налоговым льготам представил IRS дело о затруднениях.

Во время этого процесса налоговый специалист может потребовать, чтобы IRS прекратил процедуры взыскания, начиная от залогового удержания собственности и заканчивая удержанием заработной платы.Нахождение в долгу перед IRS не означает постоянное финансовое положение. Существуют проверенные способы управления налоговой задолженностью IRS. Однако распространенной ошибкой тех, кто не может или не желает платить налоги, является просто бездействие.

Исследования и опыт показывают, что люди, консультирующиеся с экспертом по налоговым льготам на раннем этапе, имеют меньше финансовых, деловых и личных последствий. К счастью, большинство специалистов по налоговым льготам, таких как Landmark Tax Group, проводят конфиденциальные консультации до полного представления интересов.Во время консультации налоговый должник и налоговый специалист могут вместе понять масштаб налоговой проблемы, обсудить точные доступные варианты и определить, как лучше всего вместе решить вопрос.

IRS Сроки ограничения по возврату, исчислению налогов и взысканию

Сроки исковой давности устанавливают срок исковой давности для возбуждения определенных видов действий. Есть три таких срока давности, которые применяются при работе с Налоговой службой.Эти периоды ограничений относятся к возврату налогов, проверке и оценке IRS, а также сборам IRS.

Как долго вы должны подавать заявку на возврат?Согласно IRC 6511 (a), у налогоплательщика есть три года с даты подачи налоговой декларации, чтобы потребовать кредит или возврат, или два года с даты уплаты налога, в зависимости от того, что наступит позже. Если налогоплательщик подает свою декларацию или производит платеж до установленной для этого даты, декларация или платеж считается поданной или уплаченной в этот последний день за это.Кроме того, для требований о возмещении, не поданных в течение трехлетнего периода, сумма возмещения ограничивается той частью налога, которая была уплачена в течение двух лет, предшествующих подаче требования. IRC 6511 (b). Однако из этих общих правил есть исключения, и вам следует проконсультироваться с налоговым юристом, чтобы узнать, применимы ли эти исключения в вашем случае.

По оценкам IRS, у него есть возмещения на 1,4 миллиарда долларов налогоплательщикам, которые не подали налоговую декларацию (Форма 1040) за 2015 налоговый год.Чтобы иметь право на возмещение, большинство налогоплательщиков должны подать декларацию за 2015 год не позднее 15 апреля 2019 года. Если налоговая декларация за 2015 год не будет подана к этой дате, возврат налога станет собственностью Казначейства США.

Сколько времени нужно IRS для проверки вашей налоговой декларации?Вообще говоря, у IRS есть три года с даты подачи вашей налоговой декларации или три года с даты ее подачи, в зависимости от того, что наступит позже, для проверки вашей декларации и проведения оценки.Однако есть исключения, которые могут применяться для продления периода аудита:

- Если имеется существенное упущение валового дохода, у IRS есть шесть лет для проведения оценки. Существенным упущением валового дохода является доход, который составляет более 25 процентов от суммы, указанной в налоговой декларации.

- Если дополнительный налог связан с нераскрытыми иностранными финансовыми активами и пропущенный доход превышает 5000 долларов, у IRS есть шесть лет для проведения оценки.

- Срок исковой давности открыт на неопределенный срок , если налогоплательщик подал ложную или поддельную налоговую декларацию.

Имейте в виду, что срок давности обложения не начинает действовать до тех пор, пока не будет подана налоговая декларация. Если налоговая декларация не была подана, положение об оценке остается открытым.

Как долго IRS может собирать налоговые обязательства?В целом срок исковой давности для IRS по взысканию налоговой задолженности, плюс штрафы и проценты, составляет 10 лет с даты оценки. Обратите внимание, что это 10 лет с даты оценки, , а не 10 лет с даты истечения срока возврата.Кроме того, этот 10-летний период может быть приостановлен при определенных обстоятельствах, в том числе:

- , если налогоплательщик подал заявление о защите от банкротства, плюс дополнительные шесть месяцев

- , если налогоплательщик проживает за пределами США не менее шести месяцев

- , если налогоплательщик подает запрос на слушание дела с соблюдением надлежащей правовой процедуры

- Если налогоплательщик подает иск о компенсации невиновному супругу

- , если налогоплательщик подает заявку на компромиссное предложение (OIC)

- , пока есть ожидающий запрос соглашения о рассрочке платежа

Наконец, IRS может принять меры по взысканию сверх 10-летнего срока давности, подав иск, чтобы свести оценки к судебному решению.

Опытный налоговый юрист сможет помочь вам понять, как срок исковой давности IRS может применяться к возврату налогов, налоговым проверкам и действиям IRS по взысканию налогов. Кроме того, в зависимости от того, как эти сроки исковой давности применяются в вашем случае, могут быть возможности планирования для подачи деклараций, проведения аудита IRS и выплаты налоговой задолженности.

Адвокат Анжелика Нил обладает знаниями и опытом для решения вашей налоговой проблемы. Она обеспечивает эффективное налоговое урегулирование для клиентов по всему Мичигану, включая Детройт, Анн-Арбор, Лансинг, Брайтон, Флинт, Гранд-Рапидс, Каламазу и Траверс-Сити.Свяжитесь с Анжеликой Нил по телефону 248 / 567-7831 или [email protected] для получения помощи.

Возврат налогов, аудиты IRS и сборы

Налоговая служба дает себе достаточно времени, чтобы убедиться, что ваша налоговая ситуация улучшается. Налоговый кодекс позволяет IRS в течение трех лет проверять вашу налоговую декларацию и в течение 10 лет собирать любые налоги, которые вы должны. Он также устанавливает для вас крайний срок — когда вы должны подать декларацию, если хотите получить возмещение, которое вам причитается.

Все эти ограничения называются сроками давности IRS.«

Обычно у вас есть три года для возврата налога

У вас есть три года с даты первоначального крайнего срока подачи вашей налоговой декларации, чтобы потребовать возмещение, на которое вы можете иметь право. Ваша налоговая декларация за 2020 год обычно должна быть подана 15 апреля, но она была перенесена на 17 мая 2021 года из-за пандемии коронавируса. Итак, у вас есть до 17 мая 2024 года, чтобы получить возмещение налога, причитающегося вам.

Однако этот срок увеличивается на год, если вы задерживаете уплату налогов.Срок исковой давности составляет всего два года с даты последней уплаты налоговой задолженности, причитающейся по декларации, если эта дата более поздняя, чем трехлетний срок платежа.

Срок действия вашего возмещения истекает и уходит навсегда, если вы ждете дольше установленного срока, потому что срок исковой давности для требования возмещения будет закрыт.

Возврат с поправками и продление срока подачи документов

Измененные декларации, требующие дополнительных возмещений, должны соответствовать первоначальному сроку давности — они должны быть поданы в IRS в течение трех лет после первоначальной даты платежа.Отсчет трехлетнего срока давности начинается в день подачи налоговой декларации, если у вас есть продление для подачи декларации.

Исключения из правила трехлетнего возмещения

Есть два основных исключения из трехлетнего срока давности возмещения:

- У налогоплательщиков есть до семи лет, чтобы требовать возмещения в результате вычетов по безнадежным долгам или обесценившимся ценным бумагам.

- Трехлетний срок исковой давности не применяется в ситуациях, когда налогоплательщики не могут управлять своими финансовыми делами из-за физических или психических нарушений.

Что произойдет с вашим возмещением, если вы не заберете деньги?

Если вы имеете право на возмещение, но не подаете заявление в течение срока давности, федеральное правительство оставляет деньги себе. В терминологии IRS это считается «избыточным сбором». Этот возврат не может быть отправлен налогоплательщику или использован в качестве платежа в будущем налоговом году.

У IRS есть три года для проверки вашей налоговой декларации

Счетчик трехлетнего срока исковой давности для проверок начинает отсчитывать дату уплаты налогов.Этот крайний срок применим к большинству ситуаций.

В 2021 году это будет 17 мая, потому что IRS продлил крайний срок из-за продолжающейся пандемии COVID-19. Таким образом, IRS должен до 17 мая 2024 года инициировать аудит, даже если вы подадите свою декларацию в феврале 2021 года. В остальные годы крайний срок — 15 апреля, за исключением особых положений IRS.

Если вы попросите о продлении срока подачи документов, у IRS будет три года с даты, когда вы действительно подаете заявление. Трехлетние часы начали бы отсчитывать в августе, если бы вы подали заявление в августе.

Большинство налоговых агентств штата следуют федеральному трехлетнему периоду проверки налоговых деклараций, но у некоторых есть более длительные сроки исковой давности.

Исключения из правила трехлетнего аудита

Также есть исключения из трехлетнего федерального правила проведения оценок и аудитов:

- У IRS есть шесть лет с даты подачи декларации для проверки налоговой декларации и определения дополнительного налога, если налогоплательщик упускает доход, который составляет более 25% от суммы, указанной в налоговой декларации.

- У IRS также есть шесть лет для проверки налоговой декларации и оценки дополнительного налога на доход, связанный с нераскрытыми иностранными финансовыми активами, если пропущенный доход превышает 5000 долларов.

- Срок давности проверок и начисления дополнительного налога может оставаться открытым на неопределенный срок, если налогоплательщик подает ложную или поддельную налоговую декларацию.

У IRS есть 10 лет на взыскание непогашенной налоговой задолженности

10-летний срок для взыскания непогашенной задолженности отсчитывается со дня завершения налогового обязательства, что может произойти несколькими способами.Ваша ответственность может считаться завершенной, потому что это сумма налога, указанная в поданной вами декларации, потому что это оценка дополнительного налога по результатам аудита или потому что это предлагаемая оценка, которая стала окончательной.

У IRS есть 10 лет для взыскания полной суммы со дня окончательного урегулирования налогового обязательства, плюс любые штрафы и проценты. Оставшийся баланс исчезает навсегда, если IRS не соберет полную сумму в течение 10-летнего периода из-за истечения срока исковой давности.

Срок давности может быть приостановлен

Десятилетний срок давности по коллекциям может быть приостановлен в следующих случаях:

- Пока IRS рассматривает компромиссное предложение, соглашение о рассрочке или просьбу о возмещении ущерба невиновному супругу

- Пока налогоплательщик находится под автоматическим приостановлением защиты от банкротства, плюс дополнительные шесть месяцев

- На периоды, когда налогоплательщик проживает за пределами США не менее шести месяцев

Эта приостановка означает, что часы фактически останавливаются в это время.Например, IRS может занять месяц, чтобы оценить ваш запрос на рассрочку платежа по налоговой задолженности, которую вы должны. В этом случае 10-летний срок исковой давности будет перенесен на 30 дней.

Использование ограничений по времени для планирования налогов

В ваших интересах подать налоговую декларацию как можно раньше. Во-первых, вы можете потребовать возмещение, которое причитается вам. Во-вторых, он начинает отсчет трехлетнего статута для аудиторских проверок и 10-летнего статута для сборов.

Если речь идет о нескольких налоговых годах, у подателя заявки есть уникальные возможности планирования, потому что возмещение, которое все еще разрешено в течение трехлетнего срока, может быть использовано для погашения других налоговых долгов, причитающихся IRS, или применено к расчетным налогам вашего текущего года. .

Срок давности взыскания по Закону о налогах Хейнса

Для тех осажденных душ, для которых ничего не работает, единственной надеждой на освобождение от неконтролируемых федеральных налоговых долгов может быть срок давности на взыскание.Теоретически у IRS есть только 10 лет с момента оценки для сбора. Однако это 10-летнее ограничение выполнено с таким количеством исключений, отказов и перекрывающихся продлений, что во всех случаях, кроме простейших, вычислить правильную «дату истечения срока действия закона о сборе» (или CSED на языке IRS) довольно сложно. Тем не менее, тщательное планирование требует понимания того, как срок исковой давности применяется к каждому клиенту, и рассмотрения последствий срока исковой давности других действий, таких как подача компромиссного предложения, запрос соглашения о рассрочке платежа, требование надлежащей правовой процедуры взыскания. слушание или подача заявления о банкротстве.Закон о реструктуризации и реформе IRS 1998 года (RRA) внес существенные изменения, касающиеся срока исковой давности, и в соответствии с одним необъявленным положением многие «добровольные» продления срока действия закона, ранее извлеченные из просроченных налогоплательщиков, истекают по состоянию на 31 декабря 2002 года, только несколько через несколько месяцев.

10-летний лимит. . . может быть

Общее правило о сроке давности содержится в IRC §6502 (a) (1), который предусматривает, что «(w) здесь была произведена оценка2 любого налога, налагаемого этим заголовком.. . такой налог может взиматься путем сбора или в судебном порядке, но только в том случае, если сбор произведен или судебное разбирательство начато в течение 10 лет после оценки. . . »3 Если бы это была вся история, жизнь была бы простой. Но, как мы обсудим, есть исключения, а затем исключения из исключений. Ниже приведены некоторые из наиболее распространенных законодательных продлений4 срока исковой давности:

- Время, в течение которого активы налогоплательщика находятся под контролем или хранением в суде штата или федеральном суде, плюс 6 месяцев.§6503 (б).

- Время, в течение которого налогоплательщик находится за пределами США в течение непрерывного периода не менее 6 месяцев и в течение 6 месяцев после его возвращения. §6503 (с).

- Время, в течение которого IRS удерживает собственность, незаконно конфискованную у третьей стороны, или в течение которой она незаконно удерживает залоговое право в отношении собственности третьей стороны, плюс 30 дней.5 §6503 (f).

- Время запрета на взыскание из-за банкротства налогоплательщика плюс 6 месяцев. §6503 (з).

Кроме того, продление срока исковой давности может быть следствием добровольного соглашения между налогоплательщиком и Службой (т.е.г. оформление отказа от взимания налогов по форме 900), или как следствие добровольных действий налогоплательщика при применении других процедур, связанных с взиманием налогов. К ним относятся следующие:

- Запрос на взыскание с соблюдением процессуальных норм (CDP) Слушание или запрос судебного пересмотра результатов слушания. §6330 (e) (1).

- Обращение за защитой от совместного подоходного налога в качестве «невиновного супруга» в соответствии с §6015 (b) или §6015 (c) .6 §6015 (e) (2).

- Подача компромиссного предложения или административное обжалование отклонения компромиссного предложения.§6331 (i) (5).

- Запрос на рассрочку соглашения или подача апелляции на отклонение запроса на рассрочку. §6331 (k) (2).

- Подача заявления о предоставлении помощи налогоплательщикам в офис адвоката налогоплательщиков. §7811 (d) .7

Добровольный отказ от статута

До RRA наиболее распространенной причиной продления срока исковой давности был запрос Службы о том, чтобы налогоплательщик заключил «добровольное» соглашение об отказе от прав.Неявная угроза заключалась в том, что отказ выполнить отказ приведет к началу или продолжению действия по взиманию сборов, и налогоплательщики по понятным причинам не хотели отказываться. RRA, однако, сильно сузило круг обстоятельств, при которых IRS может запросить отказ8. Отказ теперь может быть запрошен только в двух ситуациях:

- В связи с соглашением между налогоплательщиком и IRS об освобождении от сбора после истечения срока ограничений, применимых в иных случаях; и

- В связи с соглашением о рассрочке платежи по которому будут выходить за рамки установленного в иных случаях срока ограничения.9

Прекращение освобождения от уплаты статута

Чтобы согласиться с новыми ограничениями на требование об отказе от законодательных норм, Конгресс решил, что ранее полученные отказы должны быть прекращены после разумного переходного периода. Результатом является §3461 (c) (2) RRA, который предусматривает, что, если налогоплательщик согласился продлить срок исковой давности до 31 декабря 1999 г. или ранее, предоставленное таким образом продление прекращается в последнюю из следующих трех дат. :

- последняя дата обычного 10-летнего установленного законом периода;

- 31 декабря 2002 г .; или

- в случае продления, заключенного в связи с соглашением о взносах, 10 на 90-й день после окончания периода продления.

У IRS не было времени, компьютеров или персонала, чтобы провести инвентаризацию просроченных счетов, чтобы обновить CSED на предмет влияния правила прекращения действия RRA §3461 (c) (2 ).11 Следовательно, практикующие специалисты с Клиенты, столкнувшиеся с наложением залога или взысканием старых налоговых долгов, поступят правильно, если внимательно изучат расчет CSED, чтобы увидеть, не истечет ли в ближайшее время срок давности по обязательствам. Срок исковой давности — это убедительная защита, которая должна быть заявлена налогоплательщиком, поэтому было бы неразумно полагаться исключительно на надежду, что IRS великодушно протянет руку, чтобы поделиться радостной новостью о том, что налоговые долги вашего клиента больше не подлежат исполнению по закону. .

Договоры рассрочки

Взаимосвязь между соглашениями о рассрочке и сроком давности требует дальнейшего обсуждения по двум причинам: во-первых, соглашения о рассрочке платежа используются часто и, следовательно, затрагивают многих налогоплательщиков. Во-вторых, изменения RRA в Кодекс были настолько запутанными и внутренне непоследовательными, что два года спустя пришлось принять положение о техническом исправлении в Законе о возобновлении налоговых льгот для сообщества от 2000 года (CRTRA) 12, а тем временем IRS пришлось согласовать противоречивые позиции по административной политике.

Вот проблема: как отмечалось выше, RRA внесло поправки в §6502, чтобы исключить возможность IRS добиваться освобождения от уплаты закона, за исключением двух узких ситуаций, одна из которых связана с соглашениями о рассрочке. Но RRA также внесло поправки в §6331 (k) (2) и §6331 (k) (3). Изменения в §6331 (k) (2) привели к запрету взимания сборов, пока ожидался запрос на рассрочку соглашения, или пока соглашение было в силе, или в течение периода после того, как IRS уведомило налогоплательщика о своем намерении. для расторжения соглашения и во время обжалования такого расторжения.А § 6331 (k) (3) с поправками устанавливает срок исковой давности на любой период, в течение которого сбор путем взимания сборов был запрещен. Итак, если на весь срок действия соглашения о выплате срока давности автоматически продлевался срок исковой давности, что, мол, было целью явно разрешить IRS запросить добровольный отказ от устава в связи с соглашением о рассрочке? Это несоответствие было устранено техническим исправлением CRTRA. Но в ожидании этого законодательного исправления IRS решило просто проигнорировать положения об автоматическом взимании платы в соответствии с §6331 (k) (3), охватывающие время, в течение которого действует соглашение о взносах: 13

Служба в соответствии с политикой никогда не применяла этот период приостановки.Вместо этого Служба рассматривала только действительный отказ от прав через форму 900 как продление CSED. В любом случае, это установленное законом исключение было недавно удалено техническим исправлением в разделе 313 (b) (3). . . Начиная с 21 декабря 2000 года срок давности взыскания после оценки не будет приостановлен, поскольку за Сервис запрещено взимать сборы.

Таким образом, несмотря на законодательные полномочия в соответствии с RRA на автоматическое продление срока давности на весь срок действия соглашения о взносах, кажется, что IRS предпочло полагаться на свой проверенный временем метод продления срока через подписанные соглашения об отказе от прав.И путем технического исправления Конгресс изменил закон, чтобы он соответствовал административной практике IRS. Действие пункта 6331 (k), измененного таким образом, заключается в том, чтобы продлить действие закона на время, пока не будет рассмотрен запрос на рассрочку соглашения, и на время, в течение которого выполняются административные процедуры для расторжения соглашения, но не на все время действия соглашения. соглашение в силе. Если IRS хочет продления срока действия закона, потому что ожидаемый срок соглашения о рассрочке приведет к выходу за рамки CSED, он должен «попросить» налогоплательщика подписать отказ от уплаты налогов по форме 900.14

Текущие правила IRS относительно продления срока исковой давности в контексте соглашений о рассрочке изложены в Руководстве по внутренним доходам.15 Во-первых, в Руководстве отмечается, что если по соглашению о рассрочке налог будет полностью уплачен до CSED, то статута не будет. отказ от прав должен быть обеспечен. Однако в соответствии с §6159 (a) Руководство также предусматривает, что отказ от прав должен быть получен, если соглашение о рассрочке будет выходить за рамки CSED. Наконец, в соответствии с требованиями §6502, Руководство гласит, что «отказы от прав должны быть обеспечены только при заключении нового соглашения.Согласно политике IRS, такое продление должно длиться не более 3 месяцев после даты, когда по соглашению о рассрочке будет полностью уплачен налог, и ни в коем случае не более 5 лет, а период сбора может быть продлен только один раз за налоговый период. 16

Компромиссных предложений

Еще один источник большой путаницы в вычислении сроков давности истечения срока — это компромиссные предложения. В течение многих лет Компромиссное предложение IRS (форма 656) содержало положение о том, что, отправив предложение, налогоплательщик соглашается отказаться от срока давности на время, пока предложение находится на рассмотрении Службы, плюс дополнительный год.17 Считалось, что период отказа начался не в день, когда предложение было отправлено по почте или получено Службой, а, скорее, в день, когда соответствующее должностное лицо IRS подписало форму 656, указав, что она была получена и считается «подлежащей обработке».

Начиная с 1 января 2000 года, RRA кодифицировало политику Службы по удержанию взыскания, пока компромиссное предложение находится на рассмотрении18. А поскольку меры по взиманию сборов и наложению ареста запрещены, срок давности также взимается за период, пока предложение находится на рассмотрении. , плюс 30 дней.19 Соответственно, формулировка, требующая от налогоплательщика согласия на продление срока исковой давности взыскания, была удалена из текущей (май 2001 г.) версии Формы 656. Таким образом, как до, так и после 31 января 2000 г., по закону взимается плата. пока предложение находится на рассмотрении, но теперь правила предусматривают только дополнительные 30 дней, а не дополнительный год.

Наконец, изменения в правилах о сроках давности повлияют на компромисс в случае невыполненного предложения.Компромиссное соглашение требует, чтобы налогоплательщик подал все декларации и уплатил все налоги в течение пяти лет после принятия предложения. К сожалению, некоторым налогоплательщикам сложно изменить свои привычки настолько, чтобы избежать повторного просрочки платежа и, таким образом, невыполнения обязательств по соблюдению условий своих предложений в будущем. И когда это происходит, скомпрометированные налоговые долги оживают. До внесения изменений в АРСП действие статута отменялось до тех пор, пока какое-либо условие принятого предложения оставалось невыполненным. И поскольку одним из этих условий было соблюдение требований в течение пяти лет в будущем, это имело эффект защиты срока исковой давности на этот пятилетний период в отношении любой налоговой задолженности, покрываемой офертой, в случае дефолта.В связи с изменениями АРСП, это положение об отказе было удалено из текущей версии Формы 656. Версия от февраля 1999 г. по-прежнему содержала формулировку отказа, но четко указала, что он не вступит в силу после 31 декабря 2002 г. Теперь он появится что срок исковой давности взыскания возобновится через 30 дней после принятия предложения (поскольку он больше не будет «ожидающим»). Таким образом, возможно, что в случае неисполнения обязательств в течение пятилетнего периода соблюдения требований в будущем некоторые налоговые долги могут оказаться слишком старыми для взыскания, несмотря на невыполнение обязательств.

Расширения внахлест

Попытка понять одновременный и перекрывающийся эффект всех этих правил оставила бы у знатока Талмуда косоглазие. Например, как требование о прекращении действия закона 31 декабря 2002 г. применяется к положениям об отказе в компромиссном предложении, которое было подано в соответствии со старыми правилами, но которое все еще находилось на рассмотрении после 1 января 2000 г.? Суммируются ли два вида отказов? В служебной записке, содержащей ответы на вопросы, заданные округом Роки-Маунтин, офис главного юрисконсульта попытался решить эти проблемы.. . и неудивительно, что он пришел к выводу, что все доступные отказы и законодательные расширения должны быть сложены вместе, чтобы привести к как можно более длительному продлению срока исковой давности. Следующая серия примеров по образцу представленных в записке главного юрисконсульта20 иллюстрирует правовую позицию, занятую IRS: