Расчётные налоги | Internal Revenue Service

Для информации о недавних изменениях, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» за 2021 год и к странице «Когда вы используете излишек суммы выплаченного 17 мая 2021 года подоходного налога за 2020 год в пользу расчетного налога за 2021 год и просите о продлении срока подачи налоговой декларации» (Английский)

По мере того как вы зарабатываете или получаете доход в течение года, вы должны уплачивать налоги посредством вычетов из заработной платы или уплаты расчетных налогов. Если сумма подоходного налога, удержанного из вашей заработной платы или пенсии, недостаточна, а также если вы получаете проценты, дивиденды, алименты, доход от работы на себя, прирост капитала, призы или премии, вы, возможно, обязаны уплатить расчетный налог. Если вы работаете на себя, вам, как правило, необходимо уплачивать расчетный налог, который используется для уплаты не только подоходного налога, но и прочих налогов, например, налога на лиц, работающих на себя, и альтернативного минимального налога.

Если сумма налогов, уплаченных вами посредством вычетов из заработной платы и уплаты расчетных налогов, недостаточна, на вас может быть наложен штраф. Он также может быть наложен, если расчетный налог уплачен слишком поздно, даже в том случае, когда после подачи налоговой декларации вам причитается возврат переплаченных налогов.

К фермерам,рыбакам и определенным категориям налогоплательщиков с более высоким доходом предъявляются другие требования по уплате расчётного налога. Об этих особых правилах уплаты расчётного налога можно более подробно узнать из Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Кто обязан платить расчётный налог

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 1000 или более долларов США.

Корпорации, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 500 или более долларов США.

Если сумма вашего налога за предыдущий год превысила нулевое значение, вы, возможно, обязаны уплатить расчетный налог за текущий год. Дополнительная информация о том, кто обязан уплатить расчетный налог, приведена в электронной таблице формы 1040-ES, Расчетный налог для физических лиц (Английский) или формы 1120-W, Расчетный налог для корпораций (Английский).

Кто не обязан платить расчётный налог

Если вы получаете заработную плату, вы можете избежать необходимости платить расчётный налог, если работодатель будет удерживать больше налогов от вашего заработка. Для того, чтобы увеличить сумму налоговых удержаний, заполните новую форму W-4 (Английский). В форме W-4 предусмотрена отдельная строка, куда вы можете вписать дополнительную сумму, которую по вашему желанию может удерживать ваш работодатель.

Если вы получаете зарплату, Средство оценки удержанного налога поможет убедиться в том, что из заработной платы, получаемой вами на работе, удерживается правильная сумма налога.

Вы не обязаны платить расчётный налог за текущий год, если вы соответствуете всем трём из нижеперечисленных условий:

- Вы не имеете налоговой задолженности за предыдущий год

- Вы являлись гражданином США или проживали в США в течение всего года

- Ваш предыдущий налоговый год охватывал двенадцатимесячный период

У вас нет налоговой задолженности за предыдущий год, если общая сумма ваших налогов составляла ноль, или же вы не были обязаны подавать налоговую декларацию. За дополнительной информацией о том, как вычислить ежеквартальные платежи вашего расчётного налога обращайтесь к Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Как определить сумму расчётного налога

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, пользуются Формой 1040-ES (Английский) для определения размера расчетного налога.

Для определения размера расчетного налога вы должны определить предполагаемые суммы валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за данный год.

При подсчете суммы своего расчётного налога за текущий год, имеет смысл в качестве отправной точки использовать ваш доход, вычеты и кредиты за предыдущий год. Используйте в качестве руководства вашу федеральную налоговую декларацию. Для подсчёта суммы своего расчетного налога вы можете пользоваться таблицей, приведённой в Форме 1040-ES, «Расчётный налог для уплаты частными лицами» (Английский). Вам понадобится рассчитать сумму дохода, который вы надеетесь заработать в течение данного года. Если вы завысили расчетные цифры своего дохода, просто заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы налога на следующий квартал. Таким же образом, если вы занизили расчётные цифры своего дохода, заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы своего налога на следующий квартал. Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Вы должны вносить поправки как с учётом изменений в вашей личной ситуации, так и с учетом недавних изменений в налоговом законодательстве.

Корпорации, как правило, пользуются Формой 1120-W (Английский) для определения размера расчетного налога.

Когда следует платить расчётные налоги

Чтобы обеспечить уплату расчётного налога, в году предусмотрено четыре платёжных периода (Английский). Вы можете осуществлять расчетные платежи используя Форму 1040-ES (Английский) по почте (Английский), по Интернету, по телефону или со своего мобильного устройства с помощью приложения IRS2Go (Английский) . Посетите веб-сайт IRS.gov/payments для обзора всех вариантов платежей. Обращайтесь за дополнительной информацией к Публикации 505, «Вычет налогов и расчетный налог» (Английский).

Использование системы EFTPS является наиболее простым способом заплатить федеральные налоги как для частных лиц, так и для коммерческих предприятий. Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Корпорации обязаны депонировать платеж с помощью Федеральной электронной системы уплаты федеральных налогов (Английский). Обращайтесь за дополнительной информацией к Публикации 542, «Корпорации» (Английский).

Штраф за недоплату расчетного налога

Если вы недоплатили в течение года налог, удерживаемый из заработной платы или выплачиваемый ежеквартально в расчетной сумме, вы, возможно, должны будете уплатить штраф за недоплату расчетного налога. Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год.

Однако если вы получаете доход неравномерно в течение года, вы, возможно, сумеете избежать уплаты штрафа или понизить его сумму, рассчитав ожидаемый годовой доход исходя из того, что его размер сохранит текущее значение, и выплачивая неравномерные суммы налога. Используйте Форму 2210, «Недоплата налога, удерживаемого с лиц, нacлeдcтвeннoго имущества и растов» (Английский) (или Форма 2220, «Недоплата расчетного налога корпорациями» (Английский)) для того, чтобы установить должны ли вы уплатить штраф за недоплату своего расчетного налога. В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

Этот штраф может быть также отменен в следующих случаях:

- Неуплата расчетного налога была вызвана травмой, стихийным бедствием или иными необычными обстоятельствами, и наложение данного штрафа было бы несправедливо или

- Вы вышли на пенсию (по достижении 62-летнего возраста) или стали инвалидом в течение налогового года, за который вы должны были платить расчетный налог, или в течение предыдущего налогового года, и недоплата была вызвана уважительной причиной, а не умышленным недосмотром.

Отсрочка уплаты расчетного налога в 2020 г.

В соответсвии с Уведомлением 2020-18 (Английский), крайний срок первой уплаты расчетного налога был перенесен с 15 апреля 2020 года на 15 июля 2020 года. Аналогичным образом, в соответсвии с Уведомлением 2020-23 (Английский), крайний срок второй уплаты расчетного налога был автоматически перенесен с 15 июня 2020 года на 15 июля 2020 года. Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Налоговые льготы, связанные с пандемией, для лиц, работающих на себя и платящих расчетный налог.

Законодательный акт CARES (Coronavirus Aid, Relief, and Economic Security) позволяет лицам, работающим на себя, отсрочить уплату налога в фонд социального обеспечения в размере 50% от суммы налогa на чистые поступления от самозанятости за период от 27 марта 2020 года до 31 декабря 2020 года. Это означает, что 50% от суммы налогa на чистые поступления от самозанятости за период от 27 марта 2020 года до 31 декабря 2020 года не учитываются при подсчете обязательных к уплате сумм расчетного налога.

Если налогоплательщиком сделаны недостаточные удержания подоходного налога и ежеквартальные выплаты расчетной суммы налога за 2018 год, то доступно расширение освобождения от налогового штрафа; налоговый возврат доступен для тех налогоплательщиков, которые уже заплатили штраф за недоплату налогов за 2018 год

Налоговое управление США понизило до 80 процентов порог, необходимый для того, чтобы определенные налогоплательщики имели право на освобождение от налогового штрафа за недостаточные ежеквартальные выплаты расчетной суммы налога, если их удержания федерального подоходного налога и ежеквартальные выплаты расчетной суммы налога меньше общей налоговой ответственности за 2018 год. Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. 16 января 2019 года IRS снизило порог недоплаты до 85 процентов, а 22 марта 2019 года IRS снизило его до 80 процентов за 2018 налоговый год.

16 января 2019 года IRS снизило порог недоплаты до 85 процентов, а 22 марта 2019 года IRS снизило его до 80 процентов за 2018 налоговый год.

Это дополнительное расширение освобождения от налогового штрафа за 2018 налоговый год означает, что Налоговое управление США в настоящее время освобождает от штрафа налогоплательщика, заплатившего по крайней мере 80 процентов его общего налогового обязательства в течение года путем удержания федерального подоходного налога, ежеквартальных выплат расчетной суммы налога или их сочетания.

Налогоплательщики, которые еще не подали налоговую декларацию, должны подать ее в электронном виде. Программное обеспечение для подготовки налоговой декларации обновлено и использует новый порог недоплаты, а также определяет сумму подлежащих уплате налогов и любых полагающихся штрафов и освобождений от штрафов. Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Налогоплательщики, уже подавшие свою федеральную налоговую декларацию за 2018 год, но имеющие право на это расширенное освобождение от штрафа, могут запросить возврат любой суммы расчетного налогового штрафа, которая уже уплачена или наложена. Для запроса возврата они должны подать Форму 843 «Требование возврата и запрос снижения налогов» (Английский). Налогоплательщики не могут подать эту форму в электронном виде. Они должны включить заявление об освобождении от причитающегося расчетного налогового штрафа (80% waiver of estimated tax penalty) в строку 7 Формы 843.

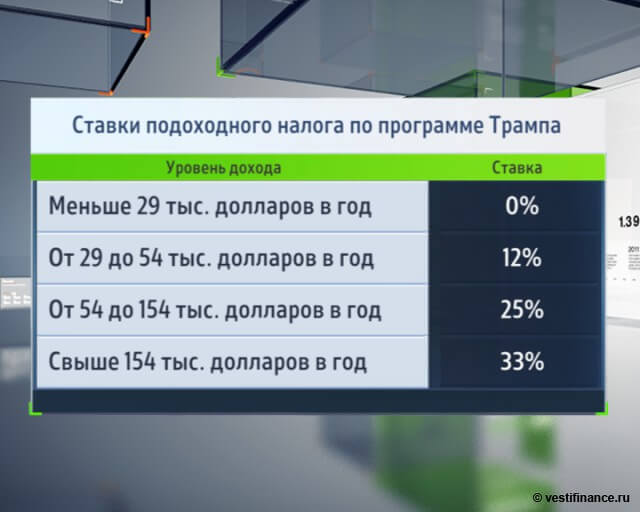

Байден призвал богатых американцев платить «честные налоги»

https://ria.ru/20210916/nalogi-1750419224.html

Байден призвал богатых американцев платить «честные налоги»

Байден призвал богатых американцев платить «честные налоги» — РИА Новости, 16.09.2021

Байден призвал богатых американцев платить «честные налоги»

Самые благополучные американцы недоплачивают миллиарды долларов налогов, заявил президент США Джо Байден. РИА Новости, 16.09.2021

РИА Новости, 16.09.2021

2021-09-16T21:45

2021-09-16T21:45

2021-09-16T21:51

сша

джо байден

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e5/08/17/1746931371_0:168:3085:1903_1920x0_80_0_0_d4277ea417a711b8d0e0eec63dfca10a.jpg

ВАШИНГТОН, 16 сен — РИА Новости. Самые благополучные американцы недоплачивают миллиарды долларов налогов, заявил президент США Джо Байден.»Ведущий 1% уклоняется от 160 миллиардов долларов налогов, которые они должны платить каждый год», — заявил Байден в обращении к американцам.По его словам, большие корпорации должны платить честные налоги. «Я не собираюсь никого наказывать, я капиталист. Если вы можете заработать миллион или миллиард долларов, благослови вас Господь. Все, о чем я прошу: платите честную долю, как делают люди среднего класса. Но сейчас этого не происходит», — сказал он.По словам Байдена, регулирующие органы просто не знают, сколько зарабатывают самые благополучные граждане, поэтому не могут сказать, когда они уклоняются от налогов. Байден, как сообщалось, предлагает повысить корпоративный налог и налог на доход с прироста капитала в рамках бюджетного плана на 3,5 триллиона долларов. Ставку корпоративного налога Байден предлагает повысить с текущих 21% до 28%, на прирост капитала с нынешних 20% до 39,6%, сообщали ранее американские СМИ.

Байден, как сообщалось, предлагает повысить корпоративный налог и налог на доход с прироста капитала в рамках бюджетного плана на 3,5 триллиона долларов. Ставку корпоративного налога Байден предлагает повысить с текущих 21% до 28%, на прирост капитала с нынешних 20% до 39,6%, сообщали ранее американские СМИ.

https://ria.ru/20210621/inflyatsiya-1737620521.html

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23. img.ria.ru/images/07e5/08/17/1746931371_210:0:2939:2047_1920x0_80_0_0_49a5eed83f7ed0aa3501cc504bf6c8f8.jpg

img.ria.ru/images/07e5/08/17/1746931371_210:0:2939:2047_1920x0_80_0_0_49a5eed83f7ed0aa3501cc504bf6c8f8.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

сша, джо байден

21:45 16.09.2021 (обновлено: 21:51 16.09.2021)Байден призвал богатых американцев платить «честные налоги»

ВАШИНГТОН, 16 сен — РИА Новости. Самые благополучные американцы недоплачивают миллиарды долларов налогов, заявил президент США Джо Байден.«Ведущий 1% уклоняется от 160 миллиардов долларов налогов, которые они должны платить каждый год», — заявил Байден в обращении к американцам.

По его словам, большие корпорации должны платить честные налоги. «Я не собираюсь никого наказывать, я капиталист. Если вы можете заработать миллион или миллиард долларов, благослови вас Господь. Все, о чем я прошу: платите честную долю, как делают люди среднего класса. Но сейчас этого не происходит», — сказал он.

Все, о чем я прошу: платите честную долю, как делают люди среднего класса. Но сейчас этого не происходит», — сказал он.

По словам Байдена, регулирующие органы просто не знают, сколько зарабатывают самые благополучные граждане, поэтому не могут сказать, когда они уклоняются от налогов.

Байден, как сообщалось, предлагает повысить корпоративный налог и налог на доход с прироста капитала в рамках бюджетного плана на 3,5 триллиона долларов. Ставку корпоративного налога Байден предлагает повысить с текущих 21% до 28%, на прирост капитала с нынешних 20% до 39,6%, сообщали ранее американские СМИ.

21 июня, 08:00

Побили рекорд: инфляцию в США объявили угрозой мировой экономикеНалоги в США — Моя Америка. Кто сколько платит налогов?

By Олег

|May 15, 2014

Меня часто спрашивают о налогах в Америке. Как тут всё это происходит, какие есть налоги в США, где что удерживается, сколько плачу я, ну и так далее. Сегодняшний пост целиком посвящен этому вопросу.

Сегодняшний пост целиком посвящен этому вопросу.

Налоги занимают большое место в жизни американцев. Неуплата налогов жестоко карается. Налоговые преступления, громкие процессы, осужденные знаменитости — постоянно у всех на устах. Знаменитая поговорка – “есть две вещи, которых никак не избежать в жизни: смерть и налоги” — родилась именно в США.

Я не знаю 100% всех тонкостей (не бухгалтер и не юрист), сам я бизнеса не имею, я наёмный работник. Снимаю квартиру, живу в Техасе. Писать буду в основном о том, с чем сталкиваюсь я, поэтому если я что-то где-то не упомянул – прошу не сильно не ругать. 🙂 В основном речь пойдёт о том что интересно большинству: налогах на зарплату. Это то, о чем меня чаще всего спрашивают. То, с чем каждый год сталкиваются самые обычные люди.

Попробую разложить основную информацию по полочкам:

Кто платит налоги?

Каждый житель США обязан сам за себя отвечать: раз в году самостоятельно подавать налоговую декларацию и платить налоги.

Причем важно, находитесь ли вы в США больше 180 дней в году (являетесь налоговым резидентом). Если вы большую часть года проживаете в России, а в Америку просто ездите в командировку на пару месяцев в году — налоги вы подаёте только в России. Ведь если у вашей страны с США есть договор об избежании двойного налогообложении (как с Россией) — то даже если вы заработали что-то находясь в США, в штатах налоги вы не платите.

К сожалению, если вы гражданин, к примеру, Уганды — вы будете обязаны заплатить налоги и в США (на доход полученный в США) и на родине (на весь свой годовой доход).

Кто собирает налоги?

Всеми налоговыми делами в США занимается федеральная служба IRS (Internal Revenue Service).

У них на сайте и документы все есть, и формы и объяснения.

Другое дело, что в подаче налогов есть столько тонкостей (рядовой обыватель с ними сталкивается редко, но случается), что просто сайтом не ограничишься: есть специальная профессия “налоговый консультант”, которые разбираются во всех пунктах и тонкостях тысяч и тысяч правил и специальных случаев.

Если у вас случай из сложных — вам дорога в кабинет налогового консультанта. Если у вас случай попроще — вы можете составить декларацию сами, или (что в разы проще) воспользоваться для этого сторонними сайтами типа TurboTax или TaxAct.

Как подаётся налоговая декларация?

Читайте также: Подаётся она в начале каждого года: начиная с 1 января и крайний срок — 15 апреля.Всего лишь нужно выбрать налоговую форму (их существует несколько, в зависимости от вашей ситуации), посчитать немного на калькуляторе, заполнить эту форму, приложить какие-то документы, если необходимо — и отослать в IRS.

Можно распечатать нужную вам форму, заполнить её от руки и отослать по почте (и так до сих пор многие делают), а можно подавать её в электронном виде на сайте IRS, а можно воспользоваться теми же многочисленными сервисами типа TurboTax или TaxAct (их много разных), где тебе ещё и по шагам всё разъяснят, возьмут за руку и проведут по каждому полю этих непонятных форм, всё в конце за вас заполнят и отошлют. За небольшую плату ($10-40, естественно) 🙂

За небольшую плату ($10-40, естественно) 🙂

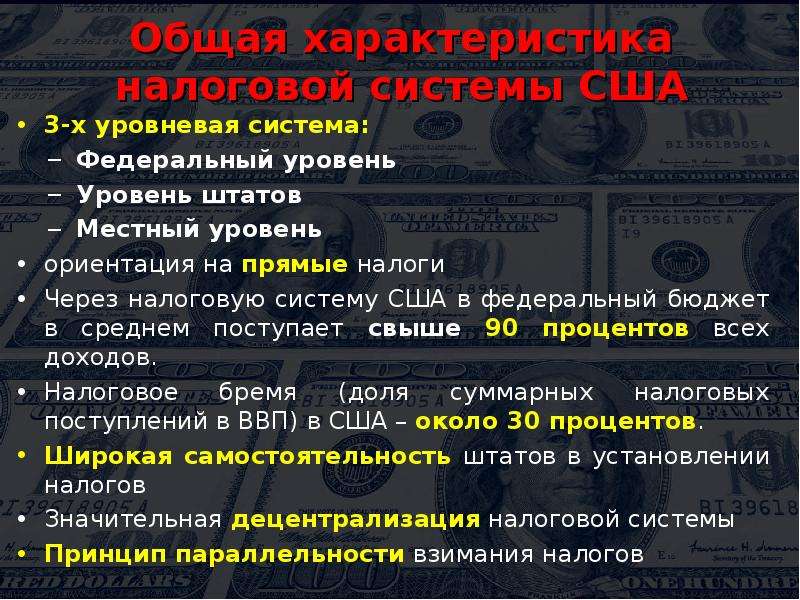

Уровни налогов

Нужно знать, что налоги в США делятся на три уровня:

- федеральные налоги (их платят все резиденты США)

- налоги штата (платятся резидентами того или иного штата)

- и местные налоги (различные дополнительные налоги устанавливаемые местным правительством округов и городов)

Например, когда заявляют: “в Техасе нет подоходного налога” — стоит помнить, что нет только налога штата, но обязательно есть федеральный подоходный налог и, возможно, есть и местные налоги. Но всё равно это означает что налогов рядовой работник в Техасе платит куда меньше чем, скажем, в Калифорнии.

Что такое “налогооблагаемая база”?

Налогооблагаемой базой называется та часть годовой зарплаты, которая облагается налогом.

Грубо говоря, нужно знать, что часть зарплаты налогом не облагается.

Мы сейчас не говорим об особых категориях доходов, как-то: дивиденды, выигрыши в лотерею и казино, подарки, наследства, чаевые, и так далее.

Есть личное освобождение. Это зависит от количество иждивенцев (например, детей) и если их нет и вы живете один – равняется $3,900

Ещё есть стандартный персональный вычет. На самом деле они тоже бывают разные и например, если вы холостяк, то ваш годовой вычет будет равен $6,100 (на 2013 год)

А есть — особые вычеты. За каждого иждивенца (если с вами кто-то живёт и не имеет дохода). За наличие ипотеки. За образование детей. За какие-то покупки, связанные с работой. За то что вы военный. За медицинские траты. За то, что вы имеете медицинскую страховку. За то, что вы сдаёте недвижимость в аренду и она теряет в цене. За то, что вы отложили в свой пенсионный фонд. За то, что потеряли дивидендов по рухнувшим акциям. Да много за что!

Этих особых вычетов настолько много, и там столько правил, тонкостей и документов, которые нужно приложить в декларации, что именно эта область составляет основную сложность при подаче налоговой декларации. Именно это в основном “кормит” армию налоговых консультантов. И именно поэтому в Америке принято хранить все чеки, все распечатки, все контракты и договоры — как минимум в течении года.

Именно это в основном “кормит” армию налоговых консультантов. И именно поэтому в Америке принято хранить все чеки, все распечатки, все контракты и договоры — как минимум в течении года.

Всё что остаётся после вычетов — это и есть сумма, с которой вы платите налоги.

Так что же взимается с зарплаты?

Итак, что же взимается с заработной платы работников в США?

- Федеральный Подоходный Налог

- Подоходный Налог Штата

- Social Security Tax – социальный фонд, платится на стороне работодателя

- Medicare – медицинский фонд, платится на стороне работодателя

Остановимся на каждом из них чуть подробнее:

1 – Федеральный подоходный налог

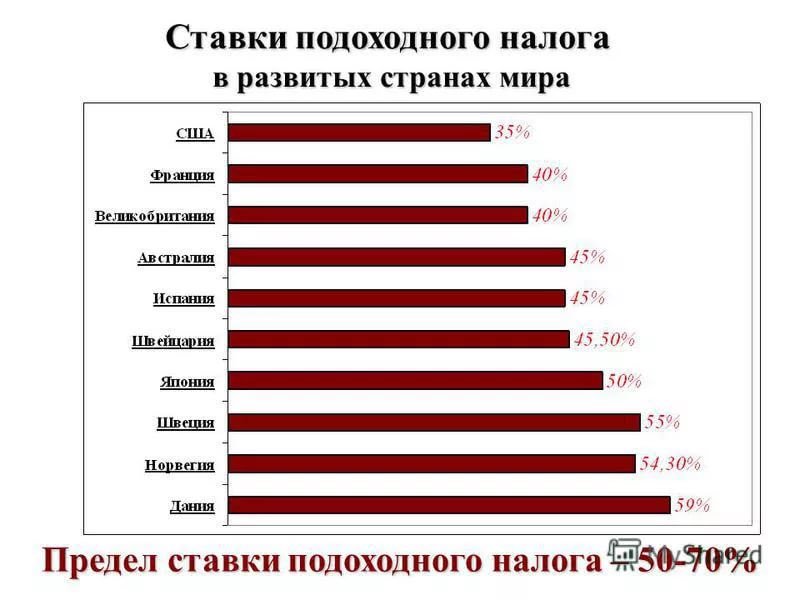

По всем штатам одинаковый. Вычисляется он по прогрессивной шкале, по специальным таблицам.

Важен важен выбор таблицы: подаёте ли вы один, или вместе с супругой/гом (можно и так и так). И будут разные результаты. Тот или иной способ дают те или иные выгоды (это уже гуглить или спрашивать у консультанта).

Допустим, вы холостяк живущий один, ваша зарплата $75,000 и у вас нет никаких особых вычетов, то ваш Федеральный Подоходный Налог с такой зарплаты составит примерно 18%.

Если вы работаете на работодателя, он может выплачивать этот налог за вас, выдавая вам уже чистую зарплату. Если вы работаете на себя — вы сами должны будете заплатить этот налог в конце года.

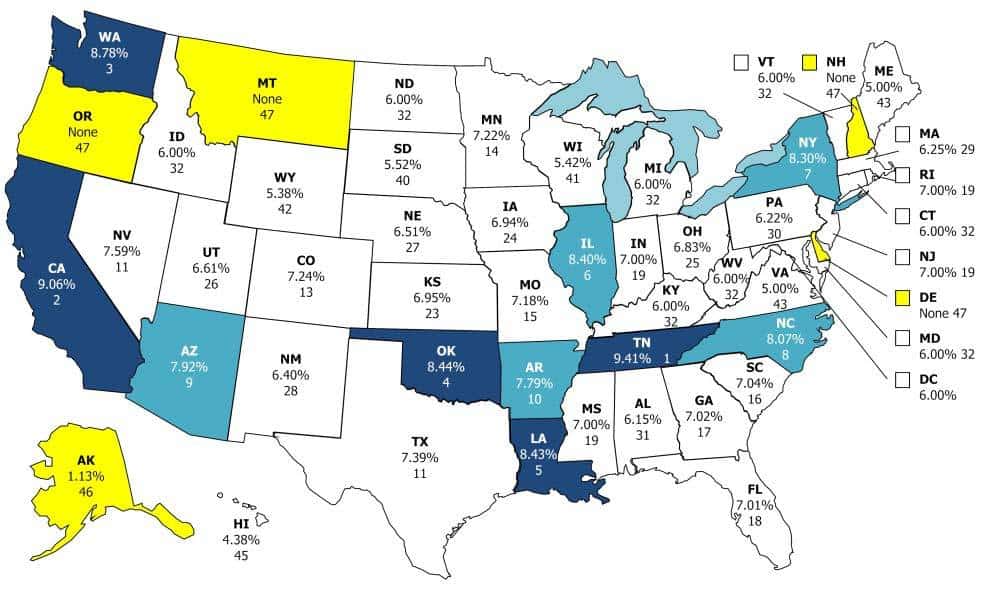

2 – Подоходный Налог Штата

Это тоже подоходный налог, но отчисляемый штату, резидентом которого вы являетесь.

Как и в случае с Федеральным Подоходным налогом: если вы работаете у работодателя, он может выплачивать этот налог за вас, выдавая вам уже чистую зарплату. Если вы работаете на себя — вы сами должны будете заплатить этот налог в конце года.

В каждом штате этот налог разный:

Где-то он отсутствует (в 8-ми штатах, включая наш Техас).

Где-то он фиксированный, а где-то прогрессивный.

Вот карта США с налоговыми ставками штатов за 2013 год:

Красным цветом показаны штаты с прогрессивной шкалой, синим — с фиксированной.

В штатах с прогрессивной шкалой цифры взяты усреднённые.

3 – Social Security Tax

Этот налог обеспечивает федеральную пенсионную программу и программу по выплате помощи инвалидам и безработным.

Считается этот налог не с налогооблагаемой базы, а с полной суммы зарплаты, до уплаты чего-либо, и составляет 4.2% от ставки зарплаты. Обычно его выплачивает работодатель, и вам не приходится о нём как-то печься. Не лишним будет упомянуть, что работодатель и со своей стороны ещё обязан заплатить налогов 6.2% от зарплаты работника.

Если же вы работаете на себя, то вы обязаны уплатить по Social Security Tax и за себя и за “работодателя” — 10.4% от своего дохода.

4 – Medicare

Это федеральная программа доступной медицинской помощи бедным и пожилым людям.

Как и Social Security Tax, вычитается с полной суммы зарплаты, и составляет 1.45%. Точно такое же бремя — 1.45% — доплачивает налогов и работодатель.

И если вы работаете на себя, то вы выплачиваете Medicare Tax суммарно: 2. 9% от своего дохода.

9% от своего дохода.

Вам нравится этот материал? Вы находите его интересным?

Хотите узнавать больше об Америке?

О том, как эмигрировать в США и о жизни там?

Так сколько же всё-же получается?

Давайте же сложим, сколько же шкур сдирается с зарплаты рядового работника:

Допустим у нас есть одинокий холостяк живущий в Техасе и зарплатой в $75,000

Налогооблагаемая база получается $75,000 – $6,100 – $3,900 = $65,000

- Федеральный подоходный налог = около 18% от налогооблагаемой базы.

Считается он по специальной табличке (не буду её тут приводить), по диапазонам, так как прогрессивный. Получается $12,178 - Налог штата = 0% (тоже от налогооблагаемой базы)

- Social Security Tax = 4.2%

- Medicare = 1.45%

Что же мы имеем?

$12,178 + 75000*4.2% + 75000*1.45% = 12,178 + 3,150 + 1,088 = $16,416 в год.

Что составляет приблизительно 21.8% от зарплаты.

Это очень похоже на мою цифру, между прочим.

В других штатах, с другой зарплатой, семейной ситуацией, и т.п. может быть совсем по-другому, меньше или больше, например 17% или даже 50%

АААААаааа! Как всё сложно!

Согласен, всё довольно непросто.

И поэтому практически никто не считает на бумажке. Все пользуются специальными приложениями или уже упомянутыми мною сайтами, которые всё красиво за вас посчитают и распишут.

Вы можете воспользоваться удобным калькулятором справа, и посчитать сколько вы в вашей ситуации и с вашим доходом будете платить налогов в том или ином штате.

Хочу ещё раз уточнить, что я описываю самый простейший случай. Стоит человеку переехать из штата в штат, и начинааааается. Какому штату сколько платить? По какой шкале? А если одновременно у него ещё и родился ребёнок, он сменил страховку, сломал ногу, пролежал в больнице, не работал два месяца, развёлся, проиграл в казино, удачно перепродал акции на бирже, продал заграничную недвижимость, опять женился на женщине с 3-мя детьми, а в середине года – хоп и вышел на пенсию? Вы представляете насколько там сложнее может быть реальная ситуация?

Но не будем отвлекаться, у нас же обычный работник с просто зарплатой, помните? 🙂

А как же именно платят налоги?

Налоги платят двумя способами: либо работодатель удерживает их до выплаты зарплаты, либо вы получаете полную зарплату налоги платите сами, в конце года. Почти все наёмные работники предпочитают первый путь.

Почти все наёмные работники предпочитают первый путь.

Как делают: договариваются с работодателем, чтобы он, к примеру, платил за вас подоходных налогов 25% от зарплаты. И выдавал вам что останется. Вы можете договориться и на 10% и на 60% — ваше право. В конце года, когда вы подадите налоговую декларацию, вы укажете, сколько налогов вы уже уплатили в этом году. И если у вас появились какие-то вычеты (например, в течении года родился ребёнок, вы взяли ипотеку или стали инвалидом) – государство обязано будет вернуть вам часть налогов (Tax Refund)

Если же вы заплатили налогов чуть меньше чем нужно — с вас причитается после подачи налоговой декларации доплатить государству ту или иную сумму.

Интересно, что когда вы “затягиваете с налогами” на них накапливаются проценты (4.25%), и вы со временем должны всё больше и больше. С другой стороны, если это государство вам должно — то и оно, в свою очередь, накидывает 4.25% со своей стороны.

Приятно, когда не ты внезапно оказываешься должным, а тебе доплачивают, и многие люди договариваются с работодателем удерживать такую сумму, чтобы попадать в “едва-едва больше чем ваша приблизительная налоговая ставка”.

Другие налоги

Меня часто спрашивают “а как же другие налоги”?

Да, есть ещё несколько видов налогов, не взимающихся с заработной платы напрямую, но, тем не менее, ощутимо влияющих на качество жизни в том или ином штате.

Налог на машину

Читайте также: Меня про него уже несколько раз спрашивали.Налог на машину различен от штата к штату, но он настолько незначителен, что считается, что его нет. Особенно на фоне суммы обязательной автостраховки, достигающей $1,300-$1800 в год 🙂

Просто раз в году вы платите за регистрацию автомобиля по месту жительства около $40-60, получаете наклейку с циферками, клеите её на лобовое стекло и забываете до следующего года. Что интересно: это делается в онлайне, никуда ходить не надо, наклеечка приходит через несколько дней по почте.

Налог на недвижимость

В США есть налог на недвижимость, выплачиваемый домовладельцами.

Он вполне ощутимый, поэтому стоит и о нём упомянуть.

Например, у вас дом стоимостью в $280,000. Вы будете выплачивать налог на недвижимость, который может составить от $2,000 до $5,000 в зависимости от штата. Это означает выплаты в $200-500 каждый месяц!

Вот карта с налогами на недвижимость в разных штатах:

Например, в Техасе самый большой в США налог на недвижимость, а в Калифорнии он меньше аж в 3 раза! Но не стоит паниковать – не забывайте разницу в самой стоимости дома в Техасе и дома в Калифорнии 🙂 В Калифорнии сами дома стоят в среднем в 2 раза больше, и размер налога получается не таким уж и маленьким.

Налог на продажу

Немалую часть в качестве жизни американца составляет налог на продажу. Это налог, взимаемый каждым штатом отдельно с каждого продающегося на её территории товара. Например, пачка чипсов может стоит в рекламе по телевизору $2.00, а в магазинах разных штатов цена этих же чипсов может быть различной: от $2.04 (Аляска) до $2. 40 (Чикаго). Это значит, что идя в магазин за продуктами в разных штатах вы тратите разное количество денег, что не может не сказаться на качестве жизни.

40 (Чикаго). Это значит, что идя в магазин за продуктами в разных штатах вы тратите разное количество денег, что не может не сказаться на качестве жизни.

Всё что вы потребляете: покупаете продукты, ходите в ресторан, покупаете одежду, заправляете и чините машину, покупаете мебель, да практически всё подвержено налогу на продажу. И в штатах, где он выше — все цены выше.

В среднем, за исключением определенных категорий, где он регулируется отдельно) налог на продажу по штатам таков:

Как я упомянул, на определенные категории товаров налог на продажу регулируется отдельно, и некоторые товары — как бензин, например — показывают такой вот разброс цен по стране (график за сегодняшнюю дату с gasbuddy.com):

Получается, например, что в Калифорнии бензин на треть дороже чем в Техасе.

И на этой карте нет Аляски, там всё тёмно-бордовое, очень дорогой бензин почему-то.

Ну вот, в целом — примерно так.

Тема очень объёмная, и никак не помещающаяся в одну статью (и даже в несколько), о ней пишут книги, учатся всяким тонкостям несколько лет и занимаются этим профессионально.

Рядовому человеку не так уж и сложно раз в году потратить один день в году на заполнение и подачу налоговой декларации на удобном сайте с подсказками, где тебя проведут по шагам, всё объяснят, всё за тебя посчитают и заполнят. Так что это не так уж и сложно, как это звучит, если начать разбираться.

Надеюсь, ответил большинству вопрошающих, но если будут ещё вопросы — добро пожаловать в комментарии!

Похожие посты

Об авторе: Меня зовут Олег, я родился и вырос в Молдове, но в 30 лет я решил переехать в Америку. Это простое решение полностью перевернуло мою жизнь и превратилось в самое большое в ней приключение! В своём блоге я пишу о своём пути в США, а также о том, какой передо мной предстала АмерикаХОТИТЕ УЗНАВАТЬ ВСЁ САМОЕ ИНТЕРЕСНОЕ ОБ АМЕРИКЕ?

Понравилась статья? Поделись с друзьями:

Axios сообщил о рекордном числе отказов от гражданства США среди состоятельных людей

В 2020 году рекордное за все время число состоятельных людей отказалось от гражданства США, написал Axios. Он насчитал 6707 вышедших из гражданства — это прирост, по данным проекта, на 237% в сравнении с цифрами 2019 года. Axios написал, что статистику по отказывающимся от гражданства США или от грин-карт публикует каждый квартал Налоговое управление США. Последний список вышел 29 июля. Однако в перечне указаны только люди, у которых активы по всему миру превышают $2 млн, отметил интернет-проект.

Он насчитал 6707 вышедших из гражданства — это прирост, по данным проекта, на 237% в сравнении с цифрами 2019 года. Axios написал, что статистику по отказывающимся от гражданства США или от грин-карт публикует каждый квартал Налоговое управление США. Последний список вышел 29 июля. Однако в перечне указаны только люди, у которых активы по всему миру превышают $2 млн, отметил интернет-проект.

Люди, которые отказываются от гражданства, в основном богаты, и многие из них хотят уменьшить налоги, предположил Axios. США — одна лишь из двух стран в мире, которая взимает налоги на основе гражданства, а не резидентства. Согласно законодательству большинства стран, налоги взимает та страна, где налогоплательщик пребывает большую часть года. США требуют налоги со всех граждан вне зависимости от их места пребывания. Вторая такая страна — африканская Эритрея.

Фискальная атака: почему государство заинтересовалось богатыми россиянами

Реклама на Forbes

В апреле президент США Джо Байден представил план обновления экономики, который подразумевает в том числе повышение налогов в первую очередь с корпораций: с 21% до 28%. В конце того же месяца Байден объявил о плане поддержки семей на $1,8 трлн, который предполагается финансировать уже за счет увеличения налогов с состоятельных американцев: Белый дом хочет увеличить максимальную ставку подоходного налога, почти в два раза повысить ставку на прирост капитала и дивиденды для людей с доходом больше $1 млн в год. В итоге максимальная ставка может достигнуть 43,4% в сравнении с текущими 23,8%.

В конце того же месяца Байден объявил о плане поддержки семей на $1,8 трлн, который предполагается финансировать уже за счет увеличения налогов с состоятельных американцев: Белый дом хочет увеличить максимальную ставку подоходного налога, почти в два раза повысить ставку на прирост капитала и дивиденды для людей с доходом больше $1 млн в год. В итоге максимальная ставка может достигнуть 43,4% в сравнении с текущими 23,8%.

Возвращение капитала: как передать наследникам в России сохраненные за рубежом средства

Axios предположил, что налоговые инициативы Байдена могут усилить тренд на отказ от гражданства США. Но в том же тексте интернет-проект отметил, что пока цифры «исхода» в 2021 году меньше, чем в прошлом. Axios предположил, что это может быть связано с закрытыми из-за COVID-19 многими посольствами и консульствами США, притом что процедура отказа от гражданства требует личного присутствия сотрудника Госдепартамента.

Лишние деньги: почему в России опять начали повышать налоги

Представитель Госдепартамента заявил Axios, что ведомство не фиксирует «отложенный спрос» на отказ от гражданства, а посольства организуют встречи в порядке очереди в зависимости от условий. Конкретные цифры собеседник Axios комментировать не стал.

Конкретные цифры собеседник Axios комментировать не стал.

Кто из миллиардеров хочет платить больше налогов

11 фотоProPublica: богатейшие граждане США практически не платили налоги

25 богатейших американцев, в том числе гендиректор Berkshire Hathaway Уоррен Баффет, бывший мэр Нью-Йорка Майкл Блумберг, главы Amazon и Tesla Джефф Безос и Илон Маск, платили значительно меньший налог на прибыль, чем должны были по общим правилам, сообщается в расследовании ProPublica по конфиденциальным данным Налоговой службы США (IRS). При суммарном росте состояния на $401 млрд с 2014 по 2018 годы миллиардеры заплатили 3,4% федерального налога, или $13,6 млрд.

Согласно налоговому законодательству США, рост стоимости активов не считается доходом до тех пор, пока те не были проданы. В совокупности с приемами оптимизации налогов это позволило миллиардерам платить налоги по значительно меньшей ставке, чем типичная американская семья, сообщает ProPublica.

Издание называет господина Баффета человеком, который заплатил наименьший налог относительно его доходов — $23,7 млн против роста состояния на $24,3 млрд, что эквивалентно ставке в 0,10%. Некоторые миллиардеры — в частности, венгерский финансист Джордж Сорос — сдавали декларации, которые позволяли им не платить федеральные налоги на протяжении нескольких лет подряд.

ProPublica отмечает, что изданию достоверно не известны личность и мотивы источника, передавшего им данные. Предоставивший информацию заявил изданию, что был мотивирован тем, как ProPublica освещает работу IRS и сбор налогов. «Мы допускали, что полученная информация могла поступить от государственного актора, недружелюбно настроенного к интересам Америки»,— указано в сопроводительном материале. ProPublica отметила, что перепроверила информацию, насколько это возможно, а, по общему для издания правилу, мотивы источников «нерелевантны, если информация надежна».

В 2020 году газета The New York Times проанализировала налоговые декларации тогдашнего президента США Дональда Трампа. В материале газеты отмечалось, что господин Трампа на протяжении десяти лет не платил подоходный налог, ссылаясь на убытки, полученные в 1980-х и 1990-х годах. В мае 2021 офис генерального прокурора штата Нью-Йорк уведомил структуры господина Трампа, что ведущееся с 2019 года расследование о возможных махинациях в налоговой сфере приняло уголовный характер.

В материале газеты отмечалось, что господин Трампа на протяжении десяти лет не платил подоходный налог, ссылаясь на убытки, полученные в 1980-х и 1990-х годах. В мае 2021 офис генерального прокурора штата Нью-Йорк уведомил структуры господина Трампа, что ведущееся с 2019 года расследование о возможных махинациях в налоговой сфере приняло уголовный характер.

Подробнее — в материале “Ъ” «Дональду Трампу шьют уголовку».

Байден раскритиковал американских миллиардеров, не платящих налоги — Экономика и бизнес

ВАШИНГТОН, 16 сентября. /ТАСС/. Президент США Джо Байден в четверг подверг критике американских миллиардеров и крупные корпорации, которые в ряде случаев не платят практически никаких налогов со своих доходов.

«99% процентов работающих людей платят налоги, которые они должны платить, но все устроено совсем иначе для людей, у которых есть десятки миллионов долларов. Они играют по другим правилам, и часто они сами не являются наемными работниками, поэтому Служба внутренних доходов не знает, сколько они зарабатывают, и не может установить, жульничают ли они. Таким образом, многие среди этого 1% самых богатых умудряются не платить практически ничего», — сказал американский лидер, выступая в Белом доме с речью, посвященной его планам установления более справедливой налоговой и экономической нагрузки для американского среднего класса.

Таким образом, многие среди этого 1% самых богатых умудряются не платить практически ничего», — сказал американский лидер, выступая в Белом доме с речью, посвященной его планам установления более справедливой налоговой и экономической нагрузки для американского среднего класса.

«Серьезные экономисты посчитали, что эта цифра — около $160 млрд, которые они [богатейшие американцы] коллективно должны уплачивать каждый год, но эти деньги не выплачиваются», — подчеркнул глава Белого дома. «55 наиболее успешных корпораций в Америке заплатили ноль [долларов] в качестве федерального налога на доходы, которые оцениваются в $40 млрд», — привел он другой пример.

«Мой план поможет решить эту проблему», — пообещал Байден, пояснив, что предполагает наделить Службу внутренних доходов США большими полномочиями и ресурсами, чтобы отслеживать такие случаи, и «богатые больше не смогут прятать заработанные ими деньги и наконец-то начнут платить свою справедливую долю». Байден отметил, что часть этих денег, согласно его плану, должна пойти в том числе на развитие инфраструктурных проектов. Он призвал Конгресс США поддержать предложенный им ранее план развития инфраструктуры страны, а также другие бюджетные предложения.

Он призвал Конгресс США поддержать предложенный им ранее план развития инфраструктуры страны, а также другие бюджетные предложения.

Глава Белого дома при этом отметил, что сам ничего не имеет против миллиардеров и их огромных доходов. «Я не собираюсь никого наказывать. Я капиталист. Если вы можете заработать миллион или миллиард долларов — это прекрасно. Благословит вас Бог. Все, чего я хочу, — это чтобы вы платили свою справедливую долю точно так же, как это делает средний класс», — пояснил Байден.

В июне публикация порталом ProPublica данных о размере уплачиваемого американскими миллиардерами подоходного налога привела к призывам ввести налог на богатство и стала объектом расследования со стороны Налогового управления США. Как сообщил известный своими журналистскими расследованиями портал, подоходный налог, уплаченный в 2014-2018 годах богатейшими американскими миллиардерами, среди которых генеральный директор компании Amazon Джефф Безос, глава компаний Tesla и SpaceX Илон Маск и глава инвестиционного фонда Berkshire Hathaway Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом. Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс.

Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс.

Данные о налогах богатейших американцев вызвали скандал в США | 08.06.21

Публикация порталом ProPublica данных о размере уплачиваемого американскими миллиардерами подоходного налога привела к призывам ввести налог на богатство и стала объектом расследования со стороны Налогового управления США.

Как сообщил во вторник известный своими журналистскими расследованиями портал, подоходный налог, уплаченный в 2014-2018 годах богатейшими американскими миллиардерами, среди которых генеральный директор американской компании Amazon Джефф Безос, глава компаний Tesla и SpaceX Илон Маск и глава инвестиционного фонда Berkshire Hathaway Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом.

Состояние Маска, например, увеличилось за указанные пять лет на 13,9 млрд долларов, при этом он отчитался о 1,52 млрд долларов дохода, с которых заплатил налог в 455 млн долларов.

Своеобразный рекорд минимальной «налоговой ставки» установил 90-летний Уоррен Баффет. Его состояние выросло на 24,3 млрд долларов, при этом он отчитался о доходе в 125 млн долларов и заплатил 23,7 млн долларов налога (0,1% от суммы, на которую выросло его состояние).

Все законно

Миллиардеры действовали полностью по закону, уплачивая подоходный налог с имеющихся доходов по ставке, которая могла достигать 39,6%. Основную часть их богатства составляют инвестиции в ценные бумаги, владение долями в компаниях, недвижимость. Рост состояния богатейших американцев происходил прежде всего за счет этого и налогом не облагался — с таких активов подоходный налог не платится, пока владелец их не продает.

Хотя в отношении остальных американцев действуют аналогичные правила, такого выгодного соотношения роста богатства к налогу у них нет. Среднее американское домохозяйство «разбогатело» в 2014-2018 годах примерно на 65 тыс. долларов, в основном за счет роста стоимости домов, в то время как общий объем уплаченного подоходного налога за этот период для него составил 62 тыс. долларов.

«Крупнейшая налоговая история года»

Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс. Материал ProPublica с комментариями разместили у себя некоторые ведущие американские СМИ, например газета The New York TImes и CBS. Вопрос об этом был задан представителю Налогового управления США Чарльзу Реттигу на слушаниях в Сенате в этот же день. Он заявил, что ведомство проведет расследование того, как к журналистам ProPublica попали документы налоговой отчетности богатейших американцев.

Эксперт-экономист Калифорнийского университета в Беркли Гэбриел Цукман в своем «Твиттере» назвал публикацию ProPublica «крупнейшей налоговой историей года, если не десятилетия». «Из открытых источников всегда была понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», — добавил он.

«Из открытых источников всегда была понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», — добавил он.

Сенатор Элизабет Уоррен, ранее уже выступавшая с идеей обложения налогом не дохода, а крупных состояний, вновь подчеркнула необходимость вернуться к этой теме. «Наша налоговая система подстроена под миллиардеров, которые получают свои состояния не через доход от работы, как большинство семей. Свидетельств более чем достаточно — настало время ввести налог на богатство, чтобы заставить миллиардеров честно вносить свой вклад», — написала она в «Твиттере».

Информационное агентство России ТАССХорошее, плохое и уродливое

Последняя версия программы Biden Build Back Better, выпущенная на прошлой неделе комитетом Палаты представителей (см. Наши оценки бюджетных, экономических и распределительных воздействий), плотна и содержит слишком много положений, чтобы их можно было полностью раскрыть. Вот краткое изложение хорошего, плохого и уродливого.

Большинство положений в пакете «Пути и средства» повысят стоимость капитала, тем самым уменьшив как стимул к инвестированию, так и долгосрочный рост производительности.Однако два положения улучшат налоговый режим инвестиций, хотя и временно.

Первый — отсрочка требования о амортизации затрат на исследования и разработки (НИОКР). Исторически сложилось так, что фирмы могли вычитать стоимость НИОКР в год, когда они были понесены. Однако Закон о сокращении налогов и занятости (TCJA) от 2017 года включал требование, чтобы расходы на НИОКР амортизировались в течение пяти лет после 2021 года. Из-за влияния инфляции и временной стоимости денег компании не смогут вычесть полную реальную стоимость их инвестиций в НИОКР.Это создаст препятствие для инвестиций в НИОКР, что в конечном итоге снизит рост производительности и уровень жизни, поскольку компании будут вкладывать меньше денег в инновационную деятельность.

План «Пути и средства» откладывает требование по амортизации на четыре года, до 2026 года. Временная отсрочка не является идеальной политикой, которая заключалась бы в том, чтобы расходы на НИОКР полностью и немедленно вычитались из налогооблагаемой базы на постоянной основе. Но, по крайней мере, предложение «Пути и средства» дало бы политикам шанс сделать его постоянным в будущем.

Постоянство и стабильность (для некоторых вещей)Предложение делает несколько политик постоянными, уменьшая неопределенность для налогоплательщиков. Недавние изменения в налоговой льготе на заработанный доход (EITC) и налоговой льготе на детей и иждивенцев (CDCTC) станут постоянными, как и налоговая льгота для новых рынков (NMTC, которую необходимо было продлевать несколько раз с момента ее вступления в силу в 2000 году). .

У программ смешанные достоинства. Некоторые из них, такие как EITC, могут лучше подходить в качестве программ расходов, а не положений налогового кодекса. Другие, такие как NMTC, должны быть полностью ликвидированы, или, как CDCTC, будут дублироваться с новыми предложениями по расходам на уход за детьми. Тем не менее, если положения вступят в силу, имеет смысл следовать основному принципу стабильности.

Другие, такие как NMTC, должны быть полностью ликвидированы, или, как CDCTC, будут дублироваться с новыми предложениями по расходам на уход за детьми. Тем не менее, если положения вступят в силу, имеет смысл следовать основному принципу стабильности.

Правила распределения расходов требуют, чтобы определенные внутренние расходы американских многонациональных предприятий (МНП) были частично реклассифицированы как зарубежные расходы, что приводит к реклассификации некоторого иностранного налогооблагаемого дохода как внутреннего налогооблагаемого дохода.Затем, если американские МНП сталкиваются с более высокой ставкой корпоративного налога за границей, чем у себя дома, им в конечном итоге придется платить как внутренний, так и иностранный корпоративный налог с этого дохода. Положение о глобальном нематериальном низком налоговом доходе (GILTI) в TCJA плохо взаимодействует с этой политикой, увеличивая частоту такого вида двойного налогообложения. План «Пути и средства» отменит правила распределения расходов для GILTI.

План «Пути и средства» отменит правила распределения расходов для GILTI.

Предложение Байдена повысит максимальную ставку корпоративного налога до 26.5 процентов, при создании трех налоговых категорий для корпораций: 18 процентов для корпораций с чистой прибылью менее 400 000 долларов, 21 процент с 400 000 до 5 миллионов долларов чистой прибыли и 26,5 процента более 5 миллионов долларов.

Несмотря на улучшение предложений администрации Байдена о повышении ставки до 28 процентов, ставка в 26,5 процента по-прежнему сопряжена со значительными расходами. Более высокая ставка корпоративного налога сократит капитальные вложения за счет снижения потенциальной прибыли от новых проектов. В долгосрочной перспективе это приведет к снижению роста производительности и заработной платы, а также к увеличению стимулов к перемещению прибыли и перемещению штаб-квартиры из США.

План повышает максимальную предельную ставку налога на доход физических лиц с 37 процентов до 39,6 процента и максимальную предельную ставку налога на долгосрочный прирост капитала и дивиденды с 20 процентов до 25 процентов. Затем он добавляет 3-процентную надбавку к доходу свыше 5 миллионов долларов для семейной семьи (или 2,5 миллиона долларов для индивидуального подателя) и расширяет базу 3,8-процентного налога на чистый инвестиционный доход (NIIT), чтобы включить активный сквозной бизнес-доход.Если включить налоги штата и местные налоги, максимальная предельная ставка федерального налога штата на прирост капитала будет в среднем почти 37 процентов, а на сквозной доход от бизнеса будет превышать 50 процентов в большинстве штатов. Такое повышение налогов снижает стимулы к сбережению, инвестированию и работе, что приводит к уменьшению экономики и сокращению возможностей трудоустройства.

Политика GILTI устанавливает минимальный 10,5-процентный налог на иностранный доход, который считается относимым к нематериальным активам (определяется как доход, превышающий 10-процентную прибыль от материальных активов).Несмотря на то, что предполагается установить минимальный налог в диапазоне от 10,5 до 13,125 процента, действующий налог от GILTI может превышать его. GILTI предусматривает штраф за регистрацию прибыли за границей, но TCJA также создал положительный стимул для регистрации прибыли в США за счет вычета иностранного нематериального дохода (FDII), обеспечивая ставку налога 13,125% на этот доход, если он зарегистрирован в США. , более низкая ставка корпоративного налога, стимулы от GILTI и стимулы от FDII существенно снизили стимулы для перемещения прибыли для U.S. транснациональные корпорации.

Законопроект о путях и средствах повысит ставку налога на GILTI до 16,5 процента и внесет несколько изменений в его структуру. Точно так же законопроект повысит налоговую ставку для FDII до 20,7 процента.

Точно так же законопроект повысит налоговую ставку для FDII до 20,7 процента.

Есть много способов изменить международные налоговые правила США, хорошие или плохие. Повышение налоговых ставок для МНК США не обязательно приводит к достижению цели сокращения или устранения перераспределения прибыли, и на самом деле оно ухудшит ее, в первую очередь из-за более высокой ставки FDII.Хорошо продуманное предложение по международной налоговой реформе должно облегчить, а не усугубить такие проблемы.

Уродливые Избирательная защита залога Предложение «Пути и средства» разработано в соответствии с обещанием администрации Байдена не повышать налоги с налогоплательщиков, чей доход ниже 400 000 долларов. Самая большая проблема этого подхода заключается в том, что он фокусируется исключительно на законных налогах, а не на экономических. Но, стремясь сдержать обещание о прямом повышении налогов, план имеет очень странный замысел в некоторых областях, но при этом фактически игнорирует его в других.

Например, предложение об удвоении акцизов на табак, безусловно, противоречит обещанию не повышать налоги для людей с доходом ниже 400 000 долларов. Действительно, налоги на табак относятся к числу наиболее регрессивных. Кроме того, пытаясь установить нейтралитет в отношении продуктов, эта политика в конечном итоге лишит стимулов гораздо менее вредных форм потребления никотина и, таким образом, ухудшит здоровье населения.

С другой стороны, подход к тому, чтобы напрямую не повышать налоги с людей, чей доход ниже 400 000 долларов, приводит к мучительной разработке некоторых налоговых изменений, таких как расширение базы NIIT.В настоящее время налог в размере 3,8% применяется к некоторым видам инвестиционного дохода, когда налогоплательщики единого налога зарабатывают более 200 000 долларов США (250 000 долларов США), но не ко всем видам. Предложение будет применять налог к исключенным в настоящее время видам дохода, превышающим 400 000 долларов США для налогоплательщиков единого налога (500 000 долларов США для лиц, подающих совместную декларацию), оставляя разрыв между 200 000 и 400 000 долларов США, когда на некоторые виды доходов по-прежнему не будет взиматься 3,8-процентный налог.

На каждую временную налоговую льготу, которую законопроект отменяет или делает постоянной, он создает как минимум четыре новых кредита (всего 22), одновременно расширяя существующие (часто временные).Например, он расширил бы существующий налоговый кредит на жилье для малоимущих и создал бы отдельный кредит, направленный на строительство жилья, хотя кредиты не являются самым эффективным налоговым изменением для строительства нового жилья. Точно так же, хотя некоторые энергетические кредиты проще, чем существующая политика, включение преобладающих требований к заработной плате и ученичеству является особенно бюрократическим и не связано с целью сокращения выбросов углерода.

Контроль над ценами на лекарства Законопроект демократов Палаты представителей включает положение, позволяющее правительству устанавливать цены на рецептурные лекарства в рамках части D. Medicare.Чтобы обеспечить соблюдение установленных цен, он будет включать высокий акцизный налог с продаж от производителей, которые не подчиняются договорным ценам: до 1900 процентов в некоторых случаях, что делает запрет на участие в режиме контроля цен Medicare. Хотя эта программа снизит государственные расходы на рецептурные лекарства, она также снизит долгосрочные стимулы к инвестированию в медицинские НИОКР за счет сокращения потенциальных будущих доходов. По данным Бюджетного управления Конгресса США (CBO), падение доходов фармацевтических компаний из-за такого положения приведет к тому, что в течение следующего десятилетия на рынок выйдет на 8-15 новых лекарств меньше.Между тем, бывший директор CBO Дуглас Хольц-Икин утверждает, что текущие оценки CBO ближе к лучшему сценарию воздействия этого предложения на фармацевтические инновации.

Хотя эта программа снизит государственные расходы на рецептурные лекарства, она также снизит долгосрочные стимулы к инвестированию в медицинские НИОКР за счет сокращения потенциальных будущих доходов. По данным Бюджетного управления Конгресса США (CBO), падение доходов фармацевтических компаний из-за такого положения приведет к тому, что в течение следующего десятилетия на рынок выйдет на 8-15 новых лекарств меньше.Между тем, бывший директор CBO Дуглас Хольц-Икин утверждает, что текущие оценки CBO ближе к лучшему сценарию воздействия этого предложения на фармацевтические инновации.

Было бы неплохо снизить цены на лекарства, но не за счет меньшего количества лекарств и меньшего количества инноваций.

Как налоги в США на богатых упали на 70 лет по сравнению с профессиональным

13 сентября 2021 Комитет по методам и средствам Палаты представителей обрисовал планы по повышению уровня предельного дохода на пару ступеней до 39.6% и ввести 3% подоходный налог с доходов свыше 5 млн долларов. Это предложение не отвечало бы призывам «облагать налогом богатых», как того требовало платье депутата Александрии Окасио-Кортес на блестящей тусовке в Нью-Йорке всего несколько часов спустя.

Это предложение не отвечало бы призывам «облагать налогом богатых», как того требовало платье депутата Александрии Окасио-Кортес на блестящей тусовке в Нью-Йорке всего несколько часов спустя.

Налоговая политика считается прогрессивной, если полученная часть дохода увеличивается вместе с доходом отдельного лица, поэтому богатые американцы будут платить большую часть своего дохода, чем более бедные. При регрессивной налоговой политике люди с более низким доходом платят больший процент от своего дохода в виде налогов, чем более состоятельные.План комитета примерно вернет налоговую прогрессивность туда, где она была незадолго до того, как президент Дональд Трамп подписал республиканское снижение налогов в 2017 году. — когда более богатые люди платили гораздо более высокую долю своего дохода в виде налогов, чем бедные.

В 1950 году, если посмотреть на все федеральные, государственные и местные налоги, самые высокие 0,01% получателей платили почти 70% своего дохода в виде налогов. В послевоенные десятилетия корпоративная прибыль — главный источник дохода богатых — облагалась эффективной ставкой корпоративного налога в размере 50%. Между тем, богатые облагались высокими налогами на заработную плату, дивиденды, проценты и доход от товариществ.

В послевоенные десятилетия корпоративная прибыль — главный источник дохода богатых — облагалась эффективной ставкой корпоративного налога в размере 50%. Между тем, богатые облагались высокими налогами на заработную плату, дивиденды, проценты и доход от товариществ.

Прогрессивность налоговой системы США резко снизилась за последние семь десятилетий. В результате для большинства уровней доходов налоговая система США теперь напоминает фиксированный налог, который становится регрессивным на самом верхнем уровне, что означает, что сверхбогатые платят пропорционально меньше.Сегодня практически все группы доходов платят примерно 28% своего дохода в виде налогов, за исключением 400 самых богатых американцев, каждый из которых сегодня владеет более чем 2 миллиардами долларов и платит около 25% налогов.

Американский рабочий класс и средний класс платят значительную сумму налогов из-за налогов на фонд заработной платы, которые высоки и практически не влияют на богатых, и налогов штата и местных налогов с продаж, которые являются регрессивными — они забирают большую часть из более мелких зарплата, чем из большого дохода. Даже те домохозяйства, которые не платят федеральный подоходный налог из-за низкого дохода, передают процент, аналогичный проценту более богатых домохозяйств, из-за этих других налогов.

Даже те домохозяйства, которые не платят федеральный подоходный налог из-за низкого дохода, передают процент, аналогичный проценту более богатых домохозяйств, из-за этих других налогов.

Нынешним низким налоговым ставкам супербогачей отчасти способствует крах федерального налогообложения корпораций. В 1950-х годах от 5% до 7% национального дохода приходилось на корпоративные налоги. К 2018 году этот показатель упал до 1,5%.

Эффективная налоговая ставка еще больше падает для миллиардеров, потому что они могут уклоняться от отчетности о личном доходе, дав указания своим компаниям не выплачивать дивиденды и удерживая свои акции, не осознавая своей прибыли.

1% самых богатых людей США не платят 160 миллиардов долларов в год в виде налогов, говорится в отчете | Налогообложение США

Согласно новому отчету казначейства США, самый богатый 1% американцев несет ответственность за потерю налоговых поступлений на сумму более 160 миллиардов долларов каждый год.

Наташа Сарин, заместитель помощника секретаря по экономической политике, сказала: «Хорошо функционирующая налоговая система требует, чтобы каждый платил налоги, которые они должны».

Согласно отчету казначейства, 1% самых богатых налогоплательщиков США несут ответственность за неуплату налогов на сумму около 163 млрд долларов каждый год, что составляет 28% «налогового разрыва».

Зарин сказал, что налоговый разрыв — «разница между причитающимися и собранными налогами» — составляет «около 600 миллиардов долларов в год и будет означать примерно 7 триллионов долларов потерянных налоговых поступлений в течение следующего десятилетия.

Администрация Байдена предлагает сократить налоговый пробел, наделив Налоговую службу (IRS) полномочиями более агрессивно преследовать неуплаченные налоги стоимостью 80 миллиардов долларов, помогая при этом финансировать амбициозную внутреннюю экономическую программу президента.

Республиканцы в Конгрессе и лоббисты бизнеса объединились в оппозиции к предложению усилить налоговое обеспечение.

«Огромный размер упущенной выгоды поражает», — писал Зарин. «Он равен 3% ВВП или всем налогам на прибыль, которые платят 90% налогоплательщиков с самым низким доходом.

«Налоговый разрыв может быть основным источником несправедливости. Сегодняшний налоговый кодекс содержит два набора правил: один для штатных наемных работников, которые отчитываются практически обо всем доходе, который они зарабатывают; и еще один для богатых налогоплательщиков, которые часто могут избежать значительной части налогов, которые они должны ».

Отчет казначейства также может привлечь внимание к американцам, не входящим в верхний 1%, но все же обеспеченным. Согласно отчету, на 5% самых богатых налогоплательщиков США ежегодно приходится более 50% упущенных налоговых поступлений.Для верхних 20% этот показатель составляет 77,1%.

Зарин сказал, что «для того, чтобы IRS надлежащим образом применяла налоговое законодательство в отношении высокооплачиваемых лиц и крупных корпораций, ему необходимо финансирование для найма и обучения налоговых агентов, которые могут расшифровать тысячи страниц сложных налоговых деклараций».

Бывший министр финансов Роберт Райх, который теперь участвует в Guardian, назвал отчет «бомбой» и сказал: «У IRS должны быть средства для усиления правоприменения. Каждый дополнительный доллар финансирования IRS приносит 3 доллара налоговых поступлений, в основном от очень богатых, которые незаконно уклоняются от уплаты причитающихся налогов.

Каждый дополнительный доллар финансирования IRS приносит 3 доллара налоговых поступлений, в основном от очень богатых, которые незаконно уклоняются от уплаты причитающихся налогов.

Казначейство утверждает, что устранение налогового разрыва принесет $ 700 млрд государственных доходов в течение 10 лет.

Бюджетное управление Конгресса заявило, что усиление IRS не принесет так много денег, оценивая цифру примерно в 200 миллиардов долларов.

Но CBO также заявило, что, если предложения Байдена будут приняты, «соблюдение налоговых требований улучшится, и больше домохозяйств будут выполнять свои обязательства по закону».

В эту статью были внесены поправки 9 сентября 2021 года. Казначейство заявило, что устранение налогового разрыва приведет к привлечению 700 миллиардов долларов, а не 700 миллионов долларов, как говорилось в более ранней версии.

Насколько прогрессивна налоговая система США?

Поскольку Конгресс рассматривает несколько налоговых предложений, направленных на повышение налогов для лиц с высокими доходами, стоит рассмотреть вопрос о распространении действующего налогового кодекса. Хотя популярно представление о том, что богатые американцы платят небольшие налоги, это заблуждение: люди с высоким доходом уже платят большую долю налогов, даже по сравнению с их долей в национальном доходе.

Хотя популярно представление о том, что богатые американцы платят небольшие налоги, это заблуждение: люди с высоким доходом уже платят большую долю налогов, даже по сравнению с их долей в национальном доходе.

Данные и анализ ведущих неправительственных исследовательских организаций подтверждают эту закономерность.

В августе этого года Бюджетное управление Конгресса (CBO) опубликовало свой годовой отчет о распределении доходов домашних хозяйств, основанный на данных за 2018 год. В отчете исследуется распределение доходов домашних хозяйств (как можно догадаться), а также налогов и трансфертных платежей. . Данные показывают, что наиболее высокооплачиваемые домохозяйства платят значительные федеральные налоги. Примечательно, что хотя в 2018 году 1 процент самых богатых получал домой 18,3 процента рыночного дохода, они заплатили 25,9 процента всех федеральных налогов; по той же причине, 20 процентов самых богатых получили 59.1 процент рыночного дохода при этом уплачено 68,9 процента федеральных налогов.

Министерство финансов также опубликовало данные, подтверждающие вышеуказанную закономерность. В отчете, опубликованном в апреле этого года, они оценили распределение федерального налогового бремени по спектру доходов в 2022 году. Согласно этим оценкам, по текущему законодательству верхний 1 процент будет платить самую высокую среднюю эффективную налоговую ставку с учетом всех федеральных налогов. Это различие в значительной степени связано со значительной прогрессивностью индивидуального подоходного налога: нижние 40 процентов налогоплательщиков в среднем платят отрицательный эффективный подоходный налог.

Объединенный комитет по налогообложению (JCT) опубликовал анализ, в котором был сделан аналогичный вывод о распределении налогового кодекса в 2018 году. Мой коллега Гаррет Уотсон обсуждал данные в мае этого года. В первоначальном отчете было обнаружено, что бремя федеральных налогов было намного выше для домохозяйств с высоким доходом. В целом они заплатили гораздо более высокую эффективную ставку, аналогично благодаря прогрессивности подоходного налога с населения.

Также стоит отметить, что эти анализы преимущественно сосредоточены на данных до пандемии.Фискальный ответ на COVID-19 в значительной степени зависел от возвращаемых налоговых льгот, что снизило эффективную ставку подоходного налога для большинства налогоплательщиков до уровня ниже или почти до нуля. Центр налоговой политики недавно подсчитал, что 60,6 процента домохозяйств не платили индивидуальный подоходный налог в 2020 году. В свете этих оценок распределение налогового бремени США, вероятно, было еще более смещено в сторону богатых налогоплательщиков.

Конечно, некоторые люди будут утверждать, что даже если налоговый кодекс в настоящее время прогрессивный, он должен быть еще более прогрессивным.Но им не следует оспаривать тот факт, что богатые платят большую долю федеральных налогов, чем зарабатывают из национального дохода.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывUS Tax — подоходный налог в США

Международный индекс налоговой конкурентоспособностиМеждународный индекс налоговой конкурентоспособности (ITCI) Налогового фонда измеряет степень, в которой налоговые системы 36 стран ОЭСР способствуют повышению конкурентоспособности за счет низкого налогового бремени на бизнес-инвестиции и нейтралитета за счет хорошо структурированного налогового кодекса. ITCI учитывает более 40 переменных в пяти категориях: корпоративные налоги, индивидуальные налоги, потребительские налоги, налоги на имущество и международные налоговые правила.

ITCI пытается показать не только, какие страны обеспечивают лучшую налоговую среду для инвестиций, но также и лучшую налоговую среду для рабочих и предприятий.

Источники доходов в США

Страны увеличивают налоговые поступления за счет сочетания индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на социальное страхование, налогов на товары и услуги и налогов на имущество.Сочетание налоговых политик может повлиять на искажение или нейтралитет налоговой системы. Налоги на доход могут нанести больший экономический ущерб, чем налоги на потребление и собственность. Однако степень, в которой отдельные страны полагаются на любой из этих налогов, может существенно различаться.

Корпоративное налогообложение в США

Корпоративный подоходный налог — это налог на прибыль корпораций. Все страны ОЭСР взимают налог с прибыли корпораций, но ставки и базы сильно различаются от страны к стране.Корпоративный подоходный налог — самый вредный налог для экономического роста, но страны могут смягчить этот вред, снизив ставки корпоративного налога и щедрые надбавки на капитал.

Резервы капитала напрямую влияют на бизнес-стимулы для новых инвестиций. В большинстве стран предприятиям, как правило, не разрешается сразу вычитать стоимость капитальных вложений. Вместо этого они должны вычесть эти затраты в течение нескольких лет, увеличивая налоговую нагрузку на новые инвестиции. Это можно измерить, рассчитав процент от приведенной стоимости, которую бизнес может вычесть в течение срока службы актива.Страны с более щедрыми надбавками на капитал имеют налоговые системы, которые более благоприятны для инвестиций в бизнес, что способствует экономическому росту.

Индивидуальное налогообложение в США

Индивидуальные налоги являются одним из наиболее распространенных средств увеличения доходов для государственного финансирования в странах ОЭСР. Индивидуальные подоходные налоги взимаются с дохода отдельного лица или семьи для финансирования операций сектора государственного управления. Эти налоги, как правило, являются прогрессивными, что означает, что ставка, по которой облагается налогом доход физического лица, увеличивается по мере увеличения дохода индивидуума.

Кроме того, в странах действуют налоги на заработную плату. Эти, как правило, фиксированные налоги взимаются с дохода от заработной платы в дополнение к общему национальному подоходному налогу с физических лиц. Однако поступления от этих налогов обычно направляются специально на программы социального страхования, такие как страхование от безработицы, государственные пенсионные программы и медицинское страхование.

Высокие ставки предельного налога на прибыль влияют на принимаемые решения и снижают эффективность, с которой правительства могут получать доходы от своих индивидуальных налоговых систем.

Прирост капитала и доход от дивидендов — если они не включены в индивидуальный подоходный налог — обычно облагаются налогом по фиксированной ставке.

Потребительские налоги в США

Налог на потребление взимается с товаров и услуг и может принимать различные формы. В ОЭСР и в большинстве стран мира налог на добавленную стоимость (НДС) является наиболее распространенным налогом на потребление. Большинство налогов на потребление либо не облагают налогом промежуточные производственные ресурсы, либо предоставляют кредит на уже уплаченные с них налоги, что позволяет избежать проблемы налоговой пирамиды, когда один и тот же конечный товар или услуга облагается налогом несколько раз в процессе производства.Исключение затрат на бизнес делает налог на потребление одним из наиболее экономически эффективных средств увеличения налоговых поступлений.

Однако многие страны неправильно определяют свою налоговую базу. Чтобы свести к минимуму искажения, все конечное потребление должно облагаться налогом по одной стандартной ставке. Однако страны часто освобождают слишком много товаров и услуг от налогообложения или облагают их налогом по сниженным ставкам, что требует от них взимания более высоких стандартных ставок для получения достаточных доходов. Некоторые страны также не могут должным образом освободить бизнес-ресурсы от налогообложения.Например, штаты США часто взимают налоги с продаж на машины и оборудование.

Налоги на недвижимость в США

Налоги на имущество применяются к активам физического или юридического лица. Например, налоги на наследство и наследство подлежат уплате в случае смерти человека и передачи его или ее имущества наследнику, соответственно. С другой стороны, налоги на недвижимость уплачиваются через определенные промежутки времени — часто ежегодно — на стоимость налогооблагаемой собственности, такой как земля и дома.

Многие налоги на имущество сильно искажают и значительно усложняют жизнь налогоплательщика или бизнеса. Налоги на наследство и наследство создают препятствия для дополнительной работы и сбережений, что снижает производительность и объем производства. Налоги на финансовые операции увеличивают стоимость капитала, что ограничивает поток инвестиционного капитала до его наиболее эффективного распределения. Налоги на богатство ограничивают доступный в экономике капитал, что наносит ущерб долгосрочному экономическому росту и инновациям.

Разумная налоговая политика сводит к минимуму экономические перекосы. За исключением налогов на землю, большинство налогов на собственность усиливают экономические перекосы и имеют долгосрочные негативные последствия для экономики и ее производительности.

Международные налоги в США

В условиях все более глобализации экономики предприятия часто выходят за пределы своих стран, чтобы охватить клиентов по всему миру. В результате странам необходимо определить правила, определяющие, как и если корпоративный доход, полученный в зарубежных странах, облагается налогом.Международные налоговые правила касаются систем и правил, которые страны применяют к этой коммерческой деятельности.

Налоговые соглашения согласовывают многие налоговые законы между двумя странами и пытаются уменьшить двойное налогообложение, в частности, путем снижения или отмены удерживаемых налогов между странами. Страны с большим количеством партнеров в сети налоговых соглашений имеют более привлекательные налоговые режимы для иностранных инвестиций и более конкурентоспособны, чем страны с меньшим количеством договоров.

Налоговая служба США (налоги США)

В посольстве или консульствах нет офиса налоговой службы (IRS). Пожалуйста, не отправляйте какие-либо формы IRS или налоговую корреспонденцию в посольство.

Если вы являетесь гражданином США или иностранным резидентом, правила подачи налоговых деклараций о доходах, наследстве и подарках и уплаты ориентировочного налога в целом одинаковы, независимо от того, находитесь вы в США или за границей.Ваш мировой доход облагается подоходным налогом в США, независимо от того, где вы проживаете.

Вы найдете полезную информацию на веб-сайте налоговой службы (IRS), такую как часто задаваемые вопросы о налогах или о том, как подать заявку на получение индивидуального идентификационного номера налогоплательщика (ITIN).

Важные ссылки IRS

Другие ссылки IRS

Контактная информация IRS

Если вы являетесь гражданином США или иностранцем-резидентом (держателем грин-карты) и проживаете в другой стране, отправьте свой U.S. налоговая декларация по адресу:

Министерство финансов

Центр налоговой службы

Остин, Техас 73301-0215

США

Расчетные налоговые платежи должны быть отправлены вместе с формой 1040-ES на номер:

. Налоговая служба

P.O. Box 1300

Charlotte, NC 28201-1300

USA

Как получить налоговую помощь

Офис IRS в Филадельфии предоставляет международную налоговую помощь. Этот офис открыт с понедельника по пятницу с 6:00 до 23:00. EST, с которым можно связаться по:

- Телефон: 1 (267) 941-1000 (звонок платный)

- ФАКС: 1 (267) 941-1055

- Электронная почта: отправьте электронное письмо в IRS

(электронная почта предназначена для общих налоговых вопросов; НЕ для вопросов, касающихся вашей налоговой учетной записи) - Mail: Internal Revenue Service

Philadelphia, PA 19255-0725

Прежде чем позвонить в колл-центр, проверьте онлайн-инструменты и ресурсы, доступные на веб-сайте IRS.

Индивидуальные налогоплательщики, находящиеся за пределами США, также могут связаться с IRS по почте:

Служба внутренних доходов

Международные счета

Филадельфия, Пенсильвания 19255-0725

Бизнес-налогоплательщики, находящиеся за пределами США, также могут связаться с IRS по почте:

Служба внутренних доходов

Международные счета

Ogden, UT 84201-0038

Нужен кто-нибудь для подготовки налоговой декларации?

IRS ведет справочник составителей федеральных налоговых деклараций с учетными данными и выбранной квалификацией, расположенных по всему миру.

Налоговые консультанты в Индии