Жалоба на действия коллекторов: образец заполнения

Заполните форму обращения к антиколлекторам, чтобы справиться с «взыскателями» долгов легко и непринужденно. Грамотные юристы возьмут на себя весь процесс взаимодействия с коллекторами и подготовят нужные жалобы на их угрозы и незаконные методы работы.

Избавление от долгов!

Бесплатная консультация!

Укажите сумму Вашей задолженности

100 000 ₽

Разбирательство, имеют ли право коллекторы что-то от вас требовать, сопровождается множеством вариаций. Одно дело, если долг не ваш и вас донимает автоответчик или регулярные требования исполнить обязательства в почтовом ящике (вопрос можно уладить просто, сообщив и подтвердив, что вы ни имеете отношения к должнику). Совсем иная ситуация,

если коллекторы переходят на личности и угрожают вам и вашей семье, донимают звонками и визитами для вымогательства. В каждом случае свой путь для прекращения притязаний и быстрее всего избавиться от проблем с коллекторами поможет жалоба на них.

Кому и куда жаловаться на коллекторов?

В качестве адресата жалобы должник вправе выбирать следующие инстанции:

- Центральный Банк РФ;

- Роспотребнадзор;

- прокуратура;

- полиция;

- НАПКА и другие профессиональные союзы коллекторов.

В них можно направлять заявление одновременно или по отдельности. Прокуратура стоит на защите законности и интересов заемщиков, Роспотребнадзор заботится о соблюдении прав потребителей, Центробанк отслеживает соблюдение банковского законодательства и корректность передачи обязательств кредитными учреждениями сторонним фирмам, правоохранительные органы борются с теми взыскателями долгов, кто преступил закон, а профессиональные объединения следят за соблюдением этики коллекторской деятельности.

Разница в содержании заявлений в разные инстанции

Задаетесь вопросом:

куда обращаться, если звонят коллекторы и угрожают, либо приходят на дом – все просто, нужно писать заявление в полицию, так как налицо посягательство на вашу неприкосновенность.

Что писать в жалобе для Роспотребнадзора, Центробанка или НАПКА?

В Центральный банк претензию можно направить на действия кредитного учреждения. Если банк передал третьим лицам (коллекторам) информацию о клиенте, относящуюся к персональным данным и банковской тайне, без согласия самого заемщика, то это должно быть оспорено.

Сначала нужно подготовить заявление в соответствующий банк с просьбой частично отозвать персональные данные, после этого связываться с клиентом кредитор может лишь по почте, отправляя письма по адресу постоянной регистрации – никаких звонков коллекторов на дом, на работу или родственникам. Заявление в ЦБ РФ будет содержать требование направить предписание в «ваш» банк, чтобы закон о банковской тайне не нарушался и ваши персональные данные были отозваны кредитором.

Образец жалобы в ЦБ РФ

Еще можно пожаловаться в Роскомнадзор, который осуществляет контроль в сфере защиты персональных данных.

Бланк жалобы в РоскомнадзорВ Роспотребнадзор можно направить жалобу на нарушение прав потребителя и претензии могут касаться всего – неправильного порядка переуступки прав требования, отсутствия извещения о смене кредитора на коллектора, разглашение персональных данных т.д. принимаются такие заявления онлайн – на сайте ведомства, но обязательно указать свои контактные данные.

Образец жалобы в Роспотребнадзор на коллекторовНет явного нарушения законодательства, но действия «сборщиков долгов» носят назойливый характер? На нарушение профессиональной этики можно пожаловаться в ассоциацию коллекторов (НАПКА). Жалобы принимаются на официальном сайте организации при указании конкретного коллекторского агентства.

Что писать в заявлении для полиции.

В случаях, когда коллекторы заходят далеко и вместо того, чтобы совместными усилиями искать компромисс с должником, начинают угрожать по телефону или лично, придется идти в наступление.

Вызывать участкового следует, если представитель коллекторского агентства пытается проникнуть в ваш дом или квартиру, невзирая на отсутствие вашего согласия.

В полицейский участок нужно отправить заявление о вымогательстве коллекторов, если они угрожают насилием вам или вашим близким. Подкрепить это необходимо свидетельскими показаниями или аудио-/видеозаписью. Письменные угрозы нужно также зафиксировать и предъявить полицейским.

Что указать в жалобе для прокуратуры

В прокуратуру обращаться стоит тогда, когда все остальные инстанции проигнорировали ваши претензии к коллекторам, и жаловаться надо уже не самих «выбивателей долгов», а на бездействие правоохранительных органов. Но можно и прокурору рассказать о том, что коллекторы посягнули на банковскую тайну, информационные права должника и его персональные данные.

Содержание такого заявления похоже на все остальные жалобы – здесь должны быть указаны все реквизиты сторон (должника и коллекторов), суть претензии, неправомерные действия участников конфликта.

Образец жалобы в прокуратуру на коллекторовКуда жаловаться на незаконных взыскателей долга — Российская газета

4 марта в Тюмени приставы вступились за должника, который пострадал от коллекторов. Чтобы заставить мужчину выплатить долг, коллекторы выставили его педофилом. Они разместили в соцсетях листовки с его фотографией, подписав, что это педофил.

Областное управление Федеральной службы судебных приставов начало расследование, увидев в действиях коллекторов «оказание психологического давления, использование выражений и совершение действий, унижающих честь и достоинство должника, что является недопустимым в соответствии с требованиями закона».

Неудобный вопрос — как бороться с коллекторами в таких случаях, редакция задала президенту национальной ассоциации профессиональных коллекторских агентств Эльману Мехтиеву.

Вопрос не праздный — в Послании президента Федеральному Собранию назван срок — 1 мая, до которого ЦБ, МВД, Генпрокуратура, СКР и минюст должны будут отчитаться о мерах по пресечению незаконных действий микрофинансовых организаций и коллекторов. По мнению Мехтиева, «профессиональные участники рынка уже давно поняли, что, не очистив рынок от подобных практик, мы не сможем продолжить развивать в целом финансовый рынок».

Речь не идет о запрете микрокредитования и действий по взысканию, речь — о наведении порядка и формировании основ цивилизованного рынка без обмана и вымогательства. По мнению президента ассоциации профессиональных коллекторов, необходимо, чтобы каждый «герой», называющий себя коллектором, знал про неизбежность наказания за нарушение закона, а профессиональное сообщество должно принять единые стандарты оказания услуг.

Вот как ответил Эльман Мехтиев на вопрос, как правильно себя вести, если в дверь позвонил коллектор и ведет он себя по-хамски.

— Заемщику важно знать свои права. В принципе, все они перечислены в законе о взыскании просроченной задолженности, — объяснил президент ассоциации «законных» коллекторов.

В принципе, все они перечислены в законе о взыскании просроченной задолженности, — объяснил президент ассоциации «законных» коллекторов.

Законный коллектор не имеет права причинять вред в любой форме, применять силу, угрожать, давить

Сотрудник должен обязательно представиться — назвать свою фамилию, имя, отчество и компанию, которую он представляет. Он может звонить и отправлять сообщения только определенное количество раз в неделю. Законный коллектор не имеет права причинять вред в любой форме, применять физическую силу, угрожать, оказывать психологическое давление, наносить вред личному имуществу. Он должен вести диалог в деловом стиле, не переходя на повышенные тона с использованием ненормативной лексики.

— Мы советуем должникам проверить наличие его компании в реестре службы судебных приставов, если речь идет о коллекторском агентстве, или в реестре ЦБ, если это микрофинансовая организация.

Но если должник увидит, что действия коллектора отличаются от всего перечисленного ?

Мехтиев уверяет, что ему стоит незамедлительно написать обращение к ним. Несколько лет назад профессиональные коллекторы создали свой контрольный комитет, который отслеживает и решает подобные проблемы. На официальном сайте их организации, которая называется НАПКА, создан специализированный раздел «Добро пожаловаться», через который идет прием обращений.

Несколько лет назад профессиональные коллекторы создали свой контрольный комитет, который отслеживает и решает подобные проблемы. На официальном сайте их организации, которая называется НАПКА, создан специализированный раздел «Добро пожаловаться», через который идет прием обращений.

Можно отправить письмо на почту: [email protected]. В основном там разбираются своими силами, но когда речь идет об организациях, не входящих в ассоциацию, обращения граждан передают для реагирования в надзорные органы.

Куда жаловаться на действия коллекторов

Проблема излишне настойчивых взыскателей просроченных задолженностей на территории Российской Федерации все увеличивается. Несмотря на недавние поправки в законодательстве и создание новых нормативно-правовых актов, призванных узаконить ситуацию в сфере, положение далеко от цивилизованного. Новые регуляторы 2017-го года, хоть и неплохо работают, однако, население просто пока не уяснило, как пользоваться ими в полной мере. Куда и кому жаловаться на коллекторов за звонки родственникам, друзьям, выезды на дом, раскрытие персональных сведений и так далее. Получается забавная ситуация, вроде бы законные нормы уже есть, санкции и запреты опубликованы, но взыскатели продолжают бесчинствовать. Так происходит потому, что обыватель просто не знает, каким образом данный механизм в принципе применяется. Кто занимается решением проблемы, в каких случаях нужно обращаться к судебным приставам, в каких в правоохранительные органы общего назначения, когда общаться лично с районным прокурором. В этом обзоре мы как раз и проясним эту ситуацию со всеми сопутствующими деталями, а также разберемся, как заполнять бумаги и составлять конкретные заявки. Содержание статьи

Получается забавная ситуация, вроде бы законные нормы уже есть, санкции и запреты опубликованы, но взыскатели продолжают бесчинствовать. Так происходит потому, что обыватель просто не знает, каким образом данный механизм в принципе применяется. Кто занимается решением проблемы, в каких случаях нужно обращаться к судебным приставам, в каких в правоохранительные органы общего назначения, когда общаться лично с районным прокурором. В этом обзоре мы как раз и проясним эту ситуацию со всеми сопутствующими деталями, а также разберемся, как заполнять бумаги и составлять конкретные заявки. Содержание статьи-

- Закон о деятельности взыскателей

- Правомерные действия взыскателей

- Куда подать жалобу на коллекторов и в каких случаях это допустимо

- Куда обратиться с жалобой на коллекторов

- Куда направить свое прошение о защите прав

Закон о деятельности взыскателей

Времена, когда образ подобного сотрудника практически у каждого гражданина в голове рисовался с неизменным утюгом в одной руке и битой – в другой, давно прошли. Теперь законные регуляторы все же смогли упорядочить действия менеджеров агентств, заставляя их соблюдать нормы и с уважением относиться к людям. Но исключений хватает и сегодня. Множество особо настойчивых людей, желающих побыстрее получить повышения, игнорируют требования законов. А иногда и целые фирмы ставят такую идею на поток, вынуждая работников поступать с должниками жестким образом. Но стоит знать, что любая организация в этой сфере сейчас строго ограничена в возможностях. И есть целая россыпь НПА, регулирующих ситуацию в отрасли. От того, как и какие права были нарушены, зависит, куда жаловаться на действия коллекторов. Существует несколько базовых документов, которые станут надежной юридической опорой:

Теперь законные регуляторы все же смогли упорядочить действия менеджеров агентств, заставляя их соблюдать нормы и с уважением относиться к людям. Но исключений хватает и сегодня. Множество особо настойчивых людей, желающих побыстрее получить повышения, игнорируют требования законов. А иногда и целые фирмы ставят такую идею на поток, вынуждая работников поступать с должниками жестким образом. Но стоит знать, что любая организация в этой сфере сейчас строго ограничена в возможностях. И есть целая россыпь НПА, регулирующих ситуацию в отрасли. От того, как и какие права были нарушены, зависит, куда жаловаться на действия коллекторов. Существует несколько базовых документов, которые станут надежной юридической опорой:- Гражданский Кодекс РФ. В принципе этот закон полностью описывает поступки и кредитора, и должника, и отделов взыскания, которые можно признавать легальными. Регламентирует весь порядок отношений по сделке кредитования. Это основополагающий, фундаментальный аспект, годящийся для многих случаев.

Особенно важно, когда банк или иная организация позволяет себе действия, не прописанные в кредитном договоре. Это может быть переуступка прав требования, передача привилегий взыскания в агентство и схожие моменты.

Особенно важно, когда банк или иная организация позволяет себе действия, не прописанные в кредитном договоре. Это может быть переуступка прав требования, передача привилегий взыскания в агентство и схожие моменты. - Защита потребителей. Редко какой человек знает, что данный нормативно-правовой акт также имеет весьма прямое отношение к взыскателям. А ведь на поверку, клиент на момент функционирования кредитных отношений остается именно потребителем. И может пользоваться всем объемом помощи. Правда, куда обращаться с жалобой на коллекторов по подобным нарушениям – это вопрос посложнее. Обычно подразумевается Роспотребнадзор.

- Также сюда можно отнести и известный закон об «Исполнительном производстве». Он частично связывает ФССП и героев нашего сегодняшнего обзора. Иной раз две инстанции даже работают вместе, но все равно эти конторы подотчетны приставам. А значит, если возникает проблемная ситуация по истребованию долга, то всегда можно обратиться в ведомство с вопросом по поводу менеджеров компаний.

И судебные приставы обязаны будут навести порядок. Конечно, понадобится жалоба на действия коллекторов, образец которой можно получить на открытом виртуальном ресурсе ФССП. По звонку заявления не принимаются, но заполненную анкету можно отправить удаленно.

И судебные приставы обязаны будут навести порядок. Конечно, понадобится жалоба на действия коллекторов, образец которой можно получить на открытом виртуальном ресурсе ФССП. По звонку заявления не принимаются, но заполненную анкету можно отправить удаленно. - Уголовный Кодекс РФ. Неожиданный участник нашего перечня, но вполне правомерный. Ведь серьезное число различных правонарушений в сфере связано как раз с этой ветвью законодательства. Оскорбили – УК, угрожали расправой или навредить здоровью – сюда же. О физическом вмешательстве, которое могло иметь место, мы уже и молчим. Да и санкции в этом случае последуют не в пример более жесткие. Это уже не различные ограничения и финансовые санкции, не запреты с лишением лицензии на деятельность. Тут виновные граждане, сотрудники и руководители компаний могут и отправиться в места не столь отдаленные. Но в это варианте главным звеном становится другой орган, который выступает в суде обвинителем, возбуждает уголовные дела. Если будет интересно, ответ на вопрос, куда писать жалобу на коллекторов, и где найти образец заявления в прокуратуру доступен в сети или на официальном сайте структуры.

- 230 ФЗ. Вот мы и добрались до главного. Этот закон целиком состоит из статей, регламентирующих работу при взыскании просроченной задолженности. И все основные правонарушения, возникающие в ходе исполнения своих обязанностей менеджерами, обычно относятся к нему.

Правомерные действия взыскателей

И такие бывают. Правда, список оказывается довольно узким. И если задуматься, то любой сотрудник организации, специализирующейся на взысканиях финансов, остается обычным гражданином. Почти никаких специальных прав при исполнении обязанностей на своей должности у него не появляется. Единственное, чем он отличается от миллионов других – это доступ к конфиденциальным данным. Да, он владеет информацией по задолженности, но разглашать ее ему запрещено. Поэтому его перечень допустимых поступков весьма небольшой. А как только он делает шаг в сторону, заемщик получает законную возможность на защиту своих интересов. Остается лишь понять, куда жаловаться на коллекторское агентство, ведь подать жалобу можно во множество различных инстанций.

Но к сути, полномочия менеджеров включают:

Поэтому его перечень допустимых поступков весьма небольшой. А как только он делает шаг в сторону, заемщик получает законную возможность на защиту своих интересов. Остается лишь понять, куда жаловаться на коллекторское агентство, ведь подать жалобу можно во множество различных инстанций.

Но к сути, полномочия менеджеров включают:- Информирование о присутствии просрочки и конкретной суммы, положенной к уплате. Причем с детальным разбором, какая часть долга относится к делу, что является санкциями и пени, а что появилось благодаря годовой ставке.

- Требования к погашению. Да, сотрудник зачастую так и говорит – я требую. Но на этом его полномочий в упор подбираются к границе. Принудить заемщика к оплате он не может. Выезд или звонок по телефону. Для вежливой, но лишь беседы.

00 или раньше 8.00. В выходные и праздничные дни этот диапазон становится и того меньше. В итоге, возможностей у сотрудников остается немного.

00 или раньше 8.00. В выходные и праздничные дни этот диапазон становится и того меньше. В итоге, возможностей у сотрудников остается немного.Куда подать жалобу на коллекторов и в каких случаях это допустимо

Любое отхождение от предписанных норм – это основание для работы с компетентными органами. Все, что не попадает под три вышеописанных пункта. Любая угроза, оскорбления, звонки во внеурочное время, выезды на дом, попытки проникновения в квартиру. Равно как и беспокойство не связанных с задолженностью людей, родственников, коллег, друзей, знакомых. Или применение насилия, порча имущества, попытка запугать. Разглашение персональных данных, в том числе о наличии долга, его размере, сроке просрочки. И не имеет значения, сделал это менеджер лично или повесил в подъезде ксерокопию документа с полным описанием случившегося. Мы перечислили массу нормативных актов, регулирующих работу контор. И в каждом из них есть число различных отступлений, в связи с которыми заемщик способен начать активную защиту своих интересов и прав.Куда обратиться с жалобой на коллекторов

Мы уже указали, что есть внушительный выбор. Доступны 5 различных инстанций, предоставляющих помощь. Но нужно четко понимать, какими правонарушениями занимается конкретный орган, прежде чем начинать писать претензию.Отличительные черты заявки в ФССП

Ведомство фактически постоянно проводит проверки компетенций и соответствия нормам в фирмах истребования. И в его задачах лежит и разбор любых нареканий со стороны заемщиков. Примечательно, что доступна удобная отправка бумаг. Это факс, либо удаленная форма через официальный ресурс. В принципе, большая часть нарушений, которые связаны непосредственно с истребованием, разбирается именно здесь. Направлять можно любые претензии по желанию. Это общий орган, разбирающий ключевые аспекты работы компаний. Особенно важно, если само агентство занимается аутсорсингом. То есть, не покупает задолженность посредством сделки цессии. Тогда их права еще более ограничены, и отклонениями от буквы закона приставы точно заинтересуются.

То есть, не покупает задолженность посредством сделки цессии. Тогда их права еще более ограничены, и отклонениями от буквы закона приставы точно заинтересуются.Немного о НАПКА

Это единственный член нашего списка, не имеющий властных полномочий. Так почему же мы можем туда обратиться за защитой? Дело в том, что – это коммерческая организация, создания для регулирования работы всех фирм по истребованию денег на территории Российской Федерации. Озабоченные порчей имиджа и ростом недоверием со стороны населения, они создали свое общество, которые беспристрастно следит за всеми подотчетными объектами в этой сфере бизнеса. Это старшие братья мелких компаний, вышедших из-под контроля, часто функционирующих в провинциях. Не непосредственное руководство, но отделы, имеющие право не только сделать выговор, но даже и лишить лицензии через заявку в Центральный Банк России.Компетенция Роспотребнадзора

Это подотчетная структура Общественной Палаты. Кстати, если хотите узнать, куда и как можно пожаловаться на коллекторов за звонки, горячая линия ОПРФ может дать всю конкретную информацию. Номер телефона – 8-800-737-77-66. В большинстве случаев эта организация разбирает проблемы, связанные с неправильно оформленными договорами. А также очевидными нарушениями, когда банковская структура или агентство совершает поступки, не предписанные начальным кредитным договором. Простой пример – покупка задолженности, если не было условий сделки в первой редакции документа. Также иные мелкие аспекты лежат в плоскости разбора инстанции. Но обращаются сюда обычно при формировании заявки в суд. Чтобы правильно оформить доказательную базу, связанную с документами по некорректно оформленной сделке. Если у Вас в кредитном договоре нет условий о полной стоимости кредита, идите в Роспотребнадзор.

Номер телефона – 8-800-737-77-66. В большинстве случаев эта организация разбирает проблемы, связанные с неправильно оформленными договорами. А также очевидными нарушениями, когда банковская структура или агентство совершает поступки, не предписанные начальным кредитным договором. Простой пример – покупка задолженности, если не было условий сделки в первой редакции документа. Также иные мелкие аспекты лежат в плоскости разбора инстанции. Но обращаются сюда обычно при формировании заявки в суд. Чтобы правильно оформить доказательную базу, связанную с документами по некорректно оформленной сделке. Если у Вас в кредитном договоре нет условий о полной стоимости кредита, идите в Роспотребнадзор.Полиция

Огромное количество нарушений, допускаемых менеджерами, лежит как раз в компетенции правоохранительных органов. Обычно это угрозы и оскорбления, чаще всего именно по таким поводам люди идут в ближайшее отделение. Но также возможны и физические контакты. Если сотрудник позволил себе применение силы, то стоит немедленно обращаться в полицию. Равно как и при попытке проникновения в Вашу частную собственность. Или если Ваш гость, пришедший для беседы, позволяет себе лишнего и не хочет добровольно уходить.

Равно как и при попытке проникновения в Вашу частную собственность. Или если Ваш гость, пришедший для беседы, позволяет себе лишнего и не хочет добровольно уходить.Куда направить свое прошение о защите прав

Итак, давайте кратко подытожим, какие инстанции могут помочь нам разобраться с особо навязчивыми взыскателями. А также добавим еще несколько вариантов, не столь распространенных, как предыдущие. Но тоже имеющих возможность оказать нам вполне посильную помощь. А иногда они будут более эффективны.ФССП

По сути, именно сюда в первую очередь стоит направить свои стопы. Ведь 80% всех нарушений агентств лежат в области обзора судебных приставов. Что примечательно, главный сайт проект позволяет удаленно проверить любых своих подопечных. Узнать, правда ли они юридически существуют, имеют ли лицензию, не привлекались ли к ответственности за проступки ранее, не стали ли фигурантами судебного процесса.Роскомнадзор

Редкий случай. Обычно для защиты персональных сведений от распространения и разглашения граждане обращаются сразу в суд. Но ничего не мешает попросить помощи у этого органа. На самом деле, не только авторские права на сайтах подлежат охране, но и персональные сведения каждого заемщика. Причем в полном объеме. Даже имя и фамилию его нельзя разглашать, если он лично не дал на это согласие.

Но ничего не мешает попросить помощи у этого органа. На самом деле, не только авторские права на сайтах подлежат охране, но и персональные сведения каждого заемщика. Причем в полном объеме. Даже имя и фамилию его нельзя разглашать, если он лично не дал на это согласие.Роспотребнадзор

Жалоба в Роспотребнадзор на коллекторов, образец которой тоже доступен на официальном сайте проекта – это весьма результативное решение, если Вы сомневаетесь в правильности составленного договора. Разумеется, подразумевается не оплошность работников банка, а подозрение в преступном умысле, что незаконные пункты в договор внесли намеренно. Либо если потерпевший сам выявил нарушения в бумагах.Полиция

Все проступки компаний, попадающие под определение уголовных деяний, фиксируются именно тут. Для подачи заявления не нужно никакой доказательной базы. Да, она может помочь следствию, пригодится в суде. Но прямо в момент подачи требовать ее никто не будет. Да и не обязан заемщик самостоятельно бегать и собирать доказательства. Насчет формы подачи все еще интереснее. По закону РФ полицейские обязаны принять Вашу заявку даже в устной форме. Вы просто можете зайти в любой отдел и озвучить свою просьбу, сообщить о нарушении Ваших прав. Но лучше, конечно, написать заявление.

Насчет формы подачи все еще интереснее. По закону РФ полицейские обязаны принять Вашу заявку даже в устной форме. Вы просто можете зайти в любой отдел и озвучить свою просьбу, сообщить о нарушении Ваших прав. Но лучше, конечно, написать заявление.Прокуратура

Часто сюда обращаются, если полиция не реагирует на обращение. Прокурорский орган выступает неким аналогом предыдущего пункта. Решает вопросы менее оперативно, зато куда более надежно. В принципе легко понять, как написать заявление в прокуратуру на коллекторов, ведь образец жалобы всегда доступен соискателю прямо на месте. Есть он и в удаленном формате на сайте. Но допускается вполне свободный вид передачи информации. Прокуратура не вправе отказать, если их не устраивает формат.Центральный Банк

Центробанк после судебного решения по обозначенному вопросу все равно займется провинившейся конторой. И внесет свою лепту, в главной степени, исключив организацию из реестра, лишив лицензии. Но стоит пожаловаться и самостоятельно, если повод действительно веский. К примеру, контора принуждает Вас платить на ее реквизиты, хотя кредитором является не она.

К примеру, контора принуждает Вас платить на ее реквизиты, хотя кредитором является не она.НАПКА

Ассоциация рассматривает любые случаи. Поэтому и обращаться можно к ней преимущественно в первую очередь. Можно просто дублировать любую заявку, будь то бумага для прокурора или приставов, еще и в Национальную Ассоциацию Профессиональных Коллекторских Агентств. Подводя итог, стоит сказать, что своевременно поданная жалоба на действия коллекторов в пять инстанций, считающихся основными (полиция, прокуратора, ФССП, НАПКА, суд посредством Роспотребнадзора) всегда приносит должный результат. Также вы можете обратиться в юридический центр «Форма Права» в Самаре. Наши юристы дадут ответы на самые разные вопросы, в том числе и те, что касаются общения с коллекторскими организациями.Узнайте подробнее о наших акциях!

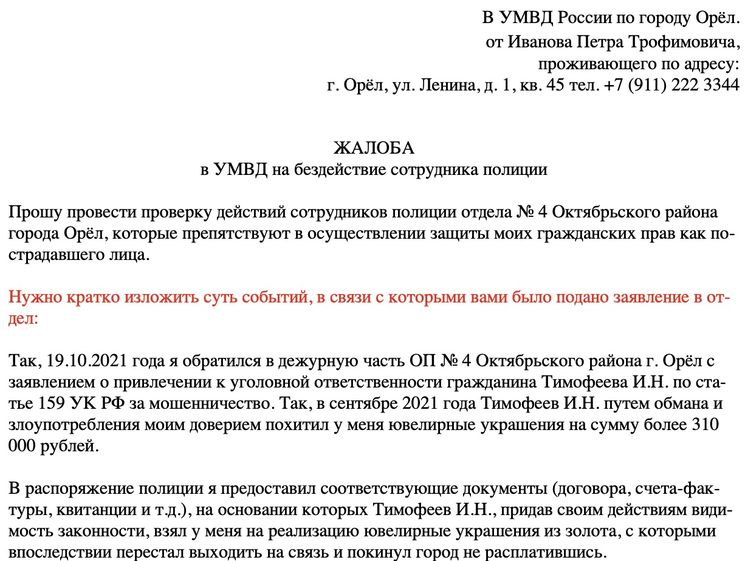

Как написать заявление в прокуратуру на коллекторов

Перед тем, как жаловаться на коллекторов в прокуратуру, мы рекомендуем выполнить более простое действие – написать в банк заявление на отзыв персональных данных. Часто бывает, что после получения этого заявления коллекторы перестают донимать должника и передают кредит обратно в банк. Если же в вашем случае отзыв персональных данных не помог, и Ваши права продолжают систематически нарушаться, тогда действительно имеет смысл жаловаться на действия коллекторов в органы правоохраны.

Часто бывает, что после получения этого заявления коллекторы перестают донимать должника и передают кредит обратно в банк. Если же в вашем случае отзыв персональных данных не помог, и Ваши права продолжают систематически нарушаться, тогда действительно имеет смысл жаловаться на действия коллекторов в органы правоохраны.

Перед обращением в прокуратуру обязательно ознакомьтесь с жалобами на коллекторов в полицию и рекомендациями по их составлению. Разница между жалобами в прокуратуру и в полицию состоит в том, что в полицию нужно жаловаться на действия, которые, с вашей точки зрения, могут быть квалифицированы как преступление, а прокуратура обязана следить за соблюдением законности работы организаций и граждан. Выражаясь простым языком, возможности прокуратуры чуть шире, чем полиции.

Сразу хотим указать, что если Вы не пользуетесь услугами кредитного адвоката, наказать коллекторов у Вас вряд ли получится. Тем не менее, если Вы не хотите обращаться к антиколлектору, Вы можете воспользоваться кратким образцом жалобы на коллекторов в прокуратуру, только не забывайте поменять в этом заявлении свои данные и выбрать те эпизоды, которые имеют отношение к Вашей ситуации. Получившийся документ Вы можете отправить по почте заказным письмом с уведомлением о вручении или передать на приеме в Вашей территориальной прокуратуре лично.

Получившийся документ Вы можете отправить по почте заказным письмом с уведомлением о вручении или передать на приеме в Вашей территориальной прокуратуре лично.

Для того, чтобы обратиться в прокуратуру, вам имеет смысл собрать комплект документов, которые подтверждают и обосновывают текст жалобы. Так, если коллекторы угрожают вам по телефону, имеет смысл взять у вашего оператора распечатку звонков и выбелить текстовым маркером номера обидчиков. Если коллекторы приходят к вам домой, обязательно вызывайте полицию и требуйте составления протокола, копию которого также можно приложить к жалобе. Кроме того, нужно приложить составленную и отправленную ранее жалобу в коллекторское агентство и/или банк, а также почтовый документ, служащий доказательством ее отправки.

Заявления (жалобы) в прокуратуру на коллекторов можно поделить на две принципиально разных группы. Первая группа – это заявления, в которых граждане просят прокуратуру проверить законность действий непосредственно коллекторов и сотрудников банков. Они зачастую дублируют заявления в полицию, хотя и не повторяют их напрямую. Сюда относятся заявления о неправомерном разглашении персональных данных, заявления о проверке законности звонков в ночное время суток, заявления о том, что коллекторы представляются приставами и так далее. Ко второй большой группе относятся заявления о правомочности отказов органов полиции в возбуждении уголовного дела и проведении проверок. В данной статье мы делаем акцент на так называемые первичные обращения.

Они зачастую дублируют заявления в полицию, хотя и не повторяют их напрямую. Сюда относятся заявления о неправомерном разглашении персональных данных, заявления о проверке законности звонков в ночное время суток, заявления о том, что коллекторы представляются приставами и так далее. Ко второй большой группе относятся заявления о правомочности отказов органов полиции в возбуждении уголовного дела и проведении проверок. В данной статье мы делаем акцент на так называемые первичные обращения.

Итак, жалоба в прокуратуру должна содержать следующие элементы:

- ФИО, телефон и адрес регистрации заявителя, а также (при их различии) адрес, по которому с заявителем можно связаться.

- Конкретные фактические обстоятельства или действия, которыми по разумению заявителя нарушаются его законные права и интересы.

- Примерная квалификация этих действий в соответствии с законодательством.

- Просьбу разобраться в данной ситуации, провести прокурорскую проверку и сообщить вам о ее результатах.

- Приложения, которые подтверждают фактические обстоятельства, изложенные в заявлении.

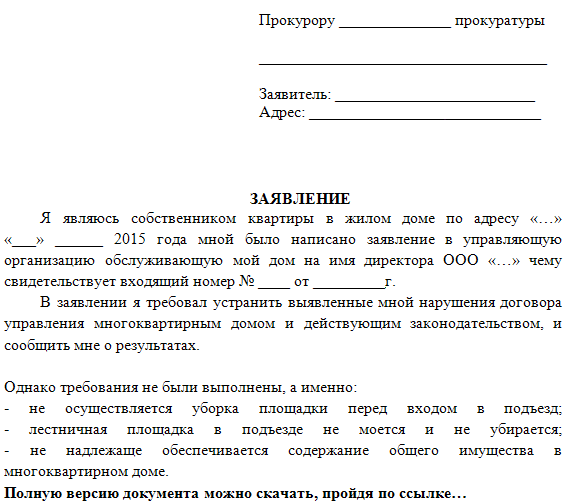

ОБРАЗЕЦ

В межрайонную прокуратуру г. Москвы

г. Москва, ул. Прокурорская, д. 1, стр. 1

От: ИВАНОВА ИВАНА ИВАНОВИЧА

Адрес регистрации: г. Москва, ул. Попкина, д. 1, стр. 1, кв. 1

Корреспонденцию прошу направлять по адресу: г. Москва, ул. Писькина, д. 2, стр. 2, кв. 2.

ЗАЯВЛЕНИЕ (образец)

Я, Иванов Иван Иванович, 01.01.2013 года заключил кредитный договор № 0001 с ЗАО «Хренобанк» (далее – Банк). В соответствии с этим договором мне были предоставлены денежные средства, а также был установлен определенный график аннуитутных платежей в погашение данного кредита.

В связи со сложной финансовой ситуацией, начиная с ноября 2013 года, я выплачивал денежные средства в пользу Банка в меньшем объеме, чем то установлено кредитным договором. Я заблаговременно уведомил об этом Банк, обратившись с заявлением о реструктуризации кредита и предоставлении банковских каникул. Ответа на данные заявления от Банка не последовало.

Я заблаговременно уведомил об этом Банк, обратившись с заявлением о реструктуризации кредита и предоставлении банковских каникул. Ответа на данные заявления от Банка не последовало.

В декабре 2013 года на мой мобильный телефон мне стали поступать звонки с требованиями немедленно погасить задолженность и внести денежные средства в полном объеме. Граждане представлялись сотрудниками коллекторского агентства ООО «Гадкий коллектор». Я многократно объяснял ситуацию сотрудникам этого агентства, а также пояснял, что плачу деньги по мере возможности и что Банк уведомлен о сложившейся ситуации. В каждом разговоре я неизменно указывал, что Банк и/или любой кредитор имеет право в любой момент взыскать задолженность в судебном порядке. Тем не менее, в ответ я получал только нецензурную брань и хамство.

Мои многократные просьбы о предоставлении каких-либо правоустанавливающих документов, подтверждающих право сотрудников ООО «Гадкий коллектор» требовать от меня какие-либо денежные средства, также оставались без внимания. Звонки участились, в том числе в вечернее и ночное время (см. приложенную распечатку звонков). В силу специфики моей работы я не имею возможности отказаться от мобильной связи в течение суток, поэтому был вынужден принимать ночные звонки. При этом я указывал звонящим на то, что в их действиях усматриваются признаки хулиганства как статей, содержащихся в УК РФ и КоАП РФ.

Звонки участились, в том числе в вечернее и ночное время (см. приложенную распечатку звонков). В силу специфики моей работы я не имею возможности отказаться от мобильной связи в течение суток, поэтому был вынужден принимать ночные звонки. При этом я указывал звонящим на то, что в их действиях усматриваются признаки хулиганства как статей, содержащихся в УК РФ и КоАП РФ.

Через две недели сотрудники коллекторского агентства ООО «Гадкий коллектор» стали напрямую оскорблять меня, а также угрожать мне и моей семье и близким. В их разговорах звучали фразы типа «пожалеешь, что родился», «наша выездная бригада выезжает один раз, больше не требуется», «мозги вышибем» и так далее. Я был вынужден осуществлять запись телефонных переговоров, расшифровку которых я прилагаю к настоящей жалобе.

21 декабря 2013 года ко мне домой пришли три сотрудника коллекторского агентства ООО «Гадкий коллектор», угрожали мне, громко стучали в дверь, использовали нецензурную лексики и вымогали у меня денежные средства. Ушли указанные граждане только после того, как я сообщил им о вызове мной сотрудников полиции по моему адресу. Данный факт может быть подтвержден моим соседом, Петровым Петром Петровичем, адрес проживания: г. Москва, ул. Писькина, д. 2, стр. 2, кв. 3, мобильный телефон: +7 555 666 7777.

Ушли указанные граждане только после того, как я сообщил им о вызове мной сотрудников полиции по моему адресу. Данный факт может быть подтвержден моим соседом, Петровым Петром Петровичем, адрес проживания: г. Москва, ул. Писькина, д. 2, стр. 2, кв. 3, мобильный телефон: +7 555 666 7777.

Я полагаю, что действия сотрудников банка ЗАО «Хренобанк» нарушают закон «О персональных данных» и могут подпадать под действие ст. 183 УК РФ «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну». Прошу обратить Ваше внимание на то, что моя жалоба находится в русле письма Центрального банка РФ от 14 марта 2014 г. N 42-Т «Об усилении контроля за рисками, возникающими у кредитных организаций при использовании информации, содержащей персональные данные граждан».

Кроме того, я полагаю, что действия сотрудников ООО «Гадкий коллектор» могут подпадать под действие статей 119 «Угроза убийством или причинение тяжкого вреда здоровью», 159 «Мошенничество», 163 УК РФ «Вымогательство», 172 «Незаконная банковская деятельность», 183 «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну».

Федеральный закон «О прокуратуре» в ст. 10 указывает, что в органах прокуратуры в соответствии с их полномочиями разрешаются заявления, жалобы и иные обращения, содержащие сведения о нарушении законов. В связи с этим обращаюсь к Вам за защитой моих прав и законных интересов. В связи с указанными выше обстоятельствами,

ПРОШУ:

1.Провести проверку законности действий сотрудников ЗАО «Хренобанк» и ООО «Гадкий коллектор».

2.Сообщить мне о результатах проведенной проверки на адрес, указанный мной в качестве адреса для корреспонденции, в установленный законом срок.

ПРИЛОЖЕНИЯ:

1.Копия паспорта Иванова Ивана Ивановича.

2.Распечатка телефонных звонков мобильного телефона 8-888-888888.

3.Расшифровка телефонных переговоров с абонентом 7-777-77777.

«____»___________________ 201__ года

ИВАНОВ И. И. /подпись/

И. /подпись/

Обратите внимание, что содержание заявления зависит от специфики конкретной ситуации. Более того, для эффективной защиты ваших интересов нужно принимать комплексные меры, грамотно взаимодействовать с разными инстанциями. Перед отправкой любых документов мы настоятельно рекомендуем Вам проконсультироваться со специалистом, тем более что телефонная консультация в нашей компании предоставляется бесплатно.

Полезная информация

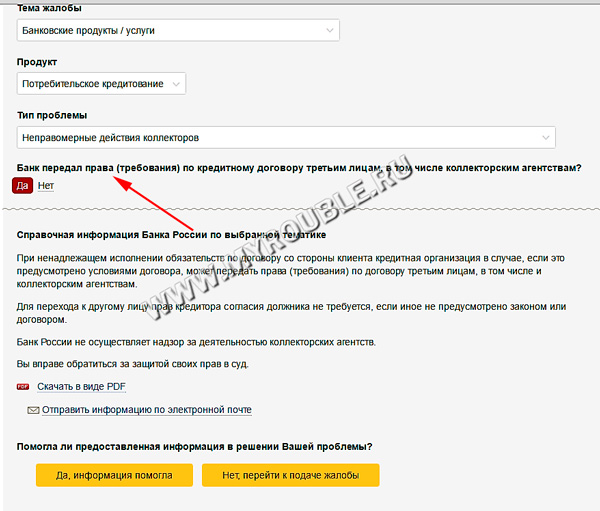

Интернет-приемная | Банк России

Многие спорные ситуации можно решить, обратившись непосредственно в банк, страховую компанию или другую организацию финансового сектора. Если же обращение не помогло разрешить ситуацию, и вы считаете, что ваши права нарушены, то здесь вы можете направить жалобу.

В интернет-приемную Банка России могут обратится как физические, так и юридические лица. Приложите, пожалуйста, скан-копии всех документов, которые помогут нам разобраться в обстоятельствах вашей проблемы.

Обращения граждан рассматриваются в соответствии с Федеральным законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации». В течение трех календарных дней на указанный вами адрес электронной почты поступит уведомление с датой регистрации запроса в Банке России. Подготовка ответа на обращение занимает до 30 календарных дней (срок может быть увеличен до 60 календарных дней).

Большинство ответов на обращения подписываются усиленной квалифицированной электронной подписью (УКЭП) Банка России, которая юридически равнозначна собственноручной подписи (в соответствии с Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»). Электронный документ, подписанный УКЭП, принимается к рассмотрению во всех органах государственной власти РФ.

По вопросам работы официального сайта Банка России вы можете написать напрямую в службу поддержки: [email protected]. Вопросы и обращения по другим темам по этому адресу не рассматриваются.

Обращаем ваше внимание, что Кодексом Российской Федерации об административных правонарушениях не предусмотрена возможность подачи жалоб на постановления по делу об административном правонарушении (определения об отказе в возбуждении дела об административном правонарушении) в форме электронного документа. Жалобы, направленные в Банк России в форме электронного документа, будут оставлены без рассмотрения по существу (решения Верховного Суда РФ от 21.06.2019 № 20-ААД19-2, от 13.06.2019 № 11-ААД19-4, от 27.09.2018 № 53-ААД18-10).

В Украине заработала платформа «ФинСкарга». Можно пожаловаться на банк, кредиторов или коллекторов

09 Сентября, 2020, 17:01

8403

В Украине запустили платформу «ФинСкарга», на которой любой желающий может бесплатно пожаловаться на банк или микрофинансовую организацию. Проект пока работает в пилотном режиме. Его запустила Украинская ассоциация Финтех и инновационных компаний (UAFIC) при поддержке USAID.

Проект пока работает в пилотном режиме. Его запустила Украинская ассоциация Финтех и инновационных компаний (UAFIC) при поддержке USAID.

«Сегодня мы наблюдаем очень много нарушений со стороны финансовых учреждений. Уже в сентябре мы ожидаем, что платформа получит 500 обращений от граждан, и будем способствовать решению их проблемных вопросов с банками, МФО или коллекторскими компаниями», — отметил председатель правления UAFIC Ростислав Дюк.

Как подать жалобу

Сервисом могут бесплатно воспользоваться все граждане Украины, которые хотят пожаловаться на нарушение своих прав в сфере финансовых услуг — как связанных с кредитными картами, так и наличными кредитами.

На платформе можно подать жалобу, если банк, например, самовольно увеличил вам кредитный лимит по карте, предоставил непрозрачные условия кредитования, отказал в реструктуризации или даже если банкомат не выдал деньги.

Чтобы подать жалобу, нужно:

- Зарегистрироваться на сайте проекта и указать свои персональные данные.

- Перейти в раздел «Список жалоб» и выбрать пункт «Создать новую жалобу».

- Заполнить поля и нажать «Отправить».

После этого начнется процесс рассмотрения жалобы.

Что дальше?

В идеальном случае — вопрос будет решен в вашу пользу и ваши требования будут удовлетворены. Другой вариант развития событий — ваши требования удовлетворят частично. Если такой вариант вас не устроит, вы можете запросить медиацию (альтернативный процесс разрешения споров без судебных разбирательств), чтобы «ФинСкарга» помогла вам добиться своего.

Если даже после этого проблема не будет решена, платформа позволяет оформить жалобу в НБУ и поможет отслеживать статус процесса ее решения. Пока эта функция недоступна, ее обещают добавить в ноябре.

«Каждый может оставить свою жалобу на платформе и быть уверенным, что она будет передана для рассмотрения в соответствующую финансовое учреждение. Если же последняя не сможет помочь своему клиенту, жалоба будет рассматриваться регулятором и может дойти до суда», — отметил Дюк.

Все услуги платформы для граждан — бесплатны.

Про UAFIC

Украинская ассоциация Финтех и инновационных компаний (UAFIC) — это организация, которая развивает финтех-экосистему и повышает уровень финансовой инклюзии в Украине. Ассоциация работает с государственными структурами, бизнесом, стартапами, инвесторами и сообществом. Начала работать в июне 2018 года.

Проект «ФинСкарга» запущен на деньги USAID в рамках проекта «Трансформация финансового сектора». Сумма гранта не разглашается.

Между тем, по словам представителей UAFIC, платформу «ФинСкарга» уже поддержали 25 игроков рынка: 7 банков и 18 микрофинансовых организаций, с которыми «ФинСкарга» может общаться напрямую. Кроме этого ведутся переговоры с десятью будущими участниками проекта. Кто именно поддержал проект – не разглашается.

Читайте также:

В Украине теперь можно жаловаться на банки и коллекторов онлайн

В Украине запустили платформу «ФинСкарга», на которой любой желающий может бесплатно пожаловаться на банк или микрофинансовую организацию.

Как сообщает AIN.ua, проект пока работает в пилотном режиме. Его запустила Украинская ассоциация финтех и инновационных компаний (UAFIC) при поддержке USAID.

«Сегодня мы наблюдаем очень много нарушений со стороны финансовых учреждений. Уже в сентябре мы ожидаем, что платформа получит 500 обращений от граждан, и будем способствовать решению их проблемных вопросов с банками, МФО или коллекторскими компаниями», — отметил председатель правления UAFIC Ростислав Дюк.

В издании отмечают, что сервисом могут бесплатно воспользоваться все граждане Украины, которые хотят пожаловаться на нарушение своих прав в сфере финансовых услуг — как связанных с кредитными картами, так и наличными кредитами.

На платформе можно подать жалобу, если банк, например, самовольно увеличил клиенту кредитный лимит по карте, предоставил непрозрачные условия кредитования, отказал в реструктуризации или даже если банкомат не выдал деньги.

Для этого необходимо зарегистрироваться на сайте проекта и указать свои персональные данные. Затем перейти в раздел «Список жалоб» и выбрать пункт «Создать новую жалобу», заполнить поля и нажать «Отправить».

После этого начнется процесс рассмотрения жалобы.

«В идеальном случае — вопрос будет решен в вашу пользу, и ваши требования будут удовлетворены. Другой вариант развития событий — ваши требования удовлетворят частично. Если такой вариант вас не устроит, вы можете запросить медиацию (альтернативный процесс разрешения споров без судебных разбирательств), чтобы «ФинСкарга» помогла вам добиться своего», — сообщили разработчики.

Если даже после этого проблема не будет решена, платформа позволяет оформить жалобу в НБУ и поможет отслеживать статус процесса ее решения. Пока эта функция недоступна, ее обещают добавить в ноябре.

«Каждый может оставить свою жалобу на платформе и быть уверенным, что она будет передана для рассмотрения в соответствующее финансовое учреждение. Если же последнее не сможет помочь своему клиенту, жалоба будет рассматриваться регулятором и может дойти до суда», — отметил Дюк.

Все услуги платформы для граждан — бесплатны.

Украинская ассоциация финтех и инновационных компаний (UAFIC) — организация, которая развивает финтех-экосистему и повышает уровень финансовой инклюзии в Украине. Ассоциация работает с государственными структурами, бизнесом, стартапами, инвесторами и сообществом. Начала работать в июне 2018 года.

Проект «ФинСкарга» запущен на деньги USAID в рамках проекта «Трансформация финансового сектора». Сумма гранта не разглашается.

Между тем, по словам представителей UAFIC, платформу «ФинСкарга» уже поддержали 25 игроков рынка: 7 банков и 18 микрофинансовых организаций, с которыми «ФинСкарга» может общаться напрямую.

Кроме этого, ведутся переговоры с десятью будущими участниками проекта. Кто именно поддержал проект — не разглашается.

Как сообщалось ранее, Национальный банк присоединился к разработке законопроекта, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушения.

В частности, среди главных изменений, предлагаются:

– банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

– коллекторы будут обязаны соблюдать требования этического поведения;

– Национальный банк будет вести реестр коллекторов;

– банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязаны сообщать НБУ о заключенных сделках с коллекторами.

Что такое притеснение со стороны взыскателя долгов?

Подсказка

Хорошо фиксируйте все ваши контакты с взыскателем долгов.

Запрет преследований

Закон о справедливой практике взыскания долгов (FDCPA) гласит, что сборщики долгов не могут преследовать, притеснять или оскорблять вас или кого-либо еще, с кем они контактируют.

Вот некоторые примеры преследований:

- Повторяющиеся телефонные звонки, которые предназначены для того, чтобы раздражать, оскорблять или беспокоить вас или любого человека, отвечающего на телефонный звонок

- Нецензурная или ненормативная лексика

- Угрозы насилия или причинения вреда

- Публикация списков людей, которые отказываются платить свои долги (сюда не входит информация для отчетности в кредитную компанию)

- Позвонить вам, но не сообщить, кто они.

Вы также можете подать в суд на взыскателя долгов за нарушение закона FDCPA.Если вы подаете иск в соответствии с FDCPA и выиграете, коллектор, как правило, должен оплатить гонорары вашего адвоката и, возможно, также придется возместить вам ущерб.

Никаких искажений

FDCPA также говорит, что сборщики долгов не могут использовать ложные, вводящие в заблуждение или вводящие в заблуждение методы. Это включает искажение информации о долге, в том числе:

- Сумма задолженности

- Что человек является адвокатом, если он не является

- Ложные угрозы аресту

- Угрозы сделать то, что не может быть выполнено по закону

- Угрозы делать то, что коллектор не собирается делать.

Хорошая идея — хранить файл со всеми письмами и документами, которые коллектор отправляет вам, и копиями всего, что вы отправляете сборщику долгов.Кроме того, запишите дату и время разговоров вместе с пометками о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возник спор с взыскателем долгов, вы встретитесь с юристом или обратитесь в суд.

CFPB подготовил образцы писем, которые вы можете использовать, чтобы ответить сборщику долгов, который пытается взыскать долг, а также советы о том, как их использовать. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение или реализовать некоторые из ваших прав.

Если вы считаете, что сборщик долгов преследует вас, вы можете подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).Вы также можете связаться с генеральным прокурором вашего штата.

Как подать жалобу на агентство по взысканию долгов

Взыскание долгов — непростая задача, но некоторые коллекторы, кажется, доводят дело до крайности, когда пытаются взыскать безнадежные долги. Хотя некоторые из этих методов являются просто бизнесом, некоторые из них могут быть совершенно незаконными. Знание разницы может помочь вам защитить себя как потребителя.

Если вы столкнулись с жестоким коллекционером и думаете, что он переступил черту, не расслабляйтесь и принимайте это! Позвоните нам или заполните форму справа, чтобы начать работу.Мы также можем связать вас с нужными экспертами, чтобы найти решение для задолженности.

Какой тип притеснения коллекционеров наиболее распространен?

По категориям, наиболее частая жалоба (обычно около 40 процентов от общего числа полученных) каждый год — это повторные или постоянные звонки. Здесь коллекционер практически действует как брошенный бывший — ваш телефон просто звонит часами напролет.Следующей по частоте жалобой была ненормативная лексика или ненормативная лексика во время вызова по сбору средств.Это составляет чуть менее 15 процентов от общего числа полученных звонков. Звонки до 8:00. или после 21:00. и угрозы тюремного заключения или насилия завершают первую четверку.

Что делать, если вы считаете, что ваши права нарушены

Вот шаги, которые вы должны выполнить, если считаете, что ваши права были нарушены в процессе сбора:

- Запишите дату и время, когда произошло нарушение, и имя представителя, если это произошло во время телефонного звонка.Если преследование происходит в течение определенного периода времени, как можно тщательнее задокументируйте его.

- Проверьте FDCPA и убедитесь, что произошедшее с вами нарушает закон.

- Подайте жалобу в одно из трех агентств: FTC, CFPB или в офис генерального прокурора вашего штата.

- Подумайте, хотите ли вы предпринять дополнительные действия, например, возбудить иск о преследовании, который может привести к компенсации, если вы сможете доказать свою правоту. Мы можем связать вас с профессионалами, которые помогут вам в этом.

Примеры нарушений, заслуживающих рассмотрения

Вот краткий список некоторых действий, которые нарушат ваши права и дадут вам повод подать жалобу в FTC, CFPB или AG вашего штата — по крайней мере. Опять же, имейте в виду, что подачи жалобы недостаточно, чтобы получить компенсацию, если вы чувствуете, что вам что-то причитают за жестокое обращение, с которым вы столкнулись. Вы также должны подать иск, если хотите получить компенсацию.

Следующие сценарии дают наглядные примеры нарушений:

- Коллектор звонит в 7:00 утра в субботу, чтобы обсудить ваш долг.

- Коллектор звонит вашему боссу, чтобы пожаловаться на ваш долг и / или попытаться уволить вас.

- Коллектор звонит в полночь.

- Вы получаете 20 звонков в один и тот же день от одного коллекционера (независимо от того, сколько раз вы действительно поднимали трубку, чтобы поговорить с ними).

- Инкассатор говорит, что завтра они вернут вашу машину, если вы не согласитесь заплатить сейчас.

- Коллекционер сообщает, что копы едут к вам домой, потому что вы не заплатили свою задолженность.

- Коллекционер ругает вас и ваше нежелание платить (независимо от того, на каком языке вы их использовали).

- У вас есть юридическое представительство, но коллектор продолжает звонить вам напрямую.

- Коллекционеры звонят всем друзьям, указанным в вашей социальной сети, чтобы сообщить им, какой вы бездельник, и посмотреть, не хотят ли они выплатить ваш долг.

Почему вы должны подавать жалобу на справедливое взыскание долга?

Закон о справедливой практике взыскания долгов (FDCPA) — это федеральный закон, который защищает вас от преследований и злоупотреблений взысканием долгов.Когда коллектор переходит черту, подача жалобы о взыскании долга в Бюро финансовой защиты потребителей (CFPB) — это первый шаг, который вы сделаете в сопротивлении!

Как сообщить сборщику долгов в CFPB

- Убедитесь, что у вас есть следующее:

- Ваша контактная информация, включая имя, адрес, номер телефона и адрес электронной почты

- Тип задействованной услуги или продукта

- Информация о Компания-нарушитель, включая имя, адрес, номер телефона, адрес электронной почты, веб-сайт и имя представителя

- Подробная информация о транзакции и правонарушении

- Чтобы начать работу, перейдите на портал CFPB для жалоб на взыскание задолженности.

- Сначала вы выберете тип долга, выберите краткое изложение вашей проблемы из раскрывающегося меню, а затем кратко опишите проблему и возможное решение, которое вы хотите достичь.

- Затем вы предоставите свою информацию, чтобы с вами можно было связаться по мере необходимости.

- Убедившись, что вы изучите свою жалобу, вы отправите ее на рассмотрение.

3 Что нужно знать о подаче жалоб на взыскание долга

# 1: Подача жалобы не может решить вашу проблему

Обратите внимание, что подача жалобы на справедливое взыскание долга не означает, что CFPB разрешит ваше индивидуальное дело.Они собирают данные о жалобах, чтобы выявить случаи мошенничества и обычных злоупотреблений со стороны потребителей.

Простая подача жалобы в CFPB не означает, что агентство будет активно работать над разрешением вашей конкретной ситуации от вашего имени. Вы сообщаете им о злоупотреблениях, и это может привести к их разрешению. Однако от вас могут потребоваться дополнительные действия, такие как объявление о прекращении и воздержании или подача гражданского иска.

# 2: CFPB в настоящее время рассматривает все федеральные жалобы.

Федеральная торговая комиссия первоначально рассматривала жалобы на взыскание долга.Однако создание CFPB передало все вопросы потребителей, связанные с финансовыми продуктами и услугами, на надзор за FTC. В настоящее время вы не можете подавать жалобы на взыскание долга в Федеральную торговую комиссию — они просто направят вас на сайт consumerfinance.gov.

# 3: Также не забудьте подать в Генеральную прокуратуру вашего штата

Офисы Генерального прокурора штата могут также подать коллективные иски против взыскания долга, если они получат значительное количество жалоб на то же агентство.Посетите веб-сайт генерального прокурора вашего штата и подайте там жалобу о взыскании долга, чтобы убедиться, что вы имеете право на получение денег от любого потенциального урегулирования.

Вопросы наших читателей о взыскании долга

Вопрос: Я действительно устал от проблем из-за старого долга, который у меня нет. Я все время пытаюсь объяснить сборщикам долгов, что я не должен по счету, который они все время пытаются сказать, что я должен заплатить. Что я могу сделать?

— Анджела

Стив Роуд отвечает…

В идеальном мире вам не нужно тратить время на такие ошибки, но иногда вещи просто случаются, и самая большая ошибка, которую вы можете сделать, — это не иметь дело с этим.

Погоня за неплатежеспособным долгом — это не весело. Я должен знать — не так давно со мной связался сборщик долгов, пытаясь взыскать плату за проезд по старому мосту, уплаченную много лет назад из другого штата. Однако есть несколько проблем: в то время я не жил в стране, не владел машинами в США и никогда не владел такой, как та, которая, как они утверждали, повлекла за собой дорожные сборы. Потребовалось много разговоров, и мне пришлось отправить заказное письмо, чтобы защитить свои права. Но в конце концов вопрос разрешился, и они уехали.

Когда коллектор связывается с вами по поводу долга, который у вас нет, в первую очередь он склонен подойти к вопросу лично, но не стоит этого делать. Вместо этого смотрите на проблему как на действительно раздражающий процесс.

Самое первое, что вы должны сделать, когда с вами свяжутся, — это попросить у инкассатора доказательства того, что вы действительно имеете долг. Вы можете использовать один из этих пяти образцов писем, чтобы запросить дополнительную информацию и защитить свои права. Вы даже можете попросить сборщика долгов перестать связываться с вами, если они не представят доказательств того, что вы действительно задолжали по долгу.Хотя в этом нет необходимости, неплохо было бы отправить свое письмо каким-либо отслеживаемым способом, чтобы доказать, что сборщик долгов получил письмо в течение 30 дней с момента обращения к вам. Я, конечно, сделал это в моей ситуации.

Когда к людям впервые обращается взыскатель долгов, они, как правило, волнуются и злятся и в конечном итоге говорят слишком много или говорят не то. Чтобы не стать одним из этих людей, загрузите бесплатную электронную книгу «Ответы на вопросы о взыскании долга: как использовать законы о взыскании долга», написанную Джерри Детвейлер и Мэри Рид.

Обязательно прочтите главу «Когда коллектор впервые обращается к вам», чтобы понять, что делать. Прочитав его, вы станете умнее 99 процентов большинства потребителей и будете готовы обращаться со сборщиком долгов как эксперт.

Стив Род — парень, выбравшийся из долгов. С 1994 года он помогает людям с проблемами личных финансов, консультируя и обучая. Если вы хотите задать вопрос, посетите Get Out of Debt и позвольте Стиву помочь вам бесплатно.

Вопрос: В марте 2009 года я погасил задолженность по кредитной карте через коллекторское агентство. Они подтвердили электронное письмо, озаглавленное мировое соглашение. Буквально на днях я получил письмо от другого агентства по взысканию долгов, в котором говорилось, что я должен всю сумму или выплачиваю компенсацию! К сожалению, я не могу открыть файл электронной почты. Я позвонил в агентство и сказал им, что это было решено 10 лет назад с датой и т. Д. Моего электронного письма. Он спросил меня о дате, когда я заплатил, и, видимо, подошла дата, когда он сказал, что повторил ее.Он сказал, что кто-нибудь свяжется со мной в течение часа, но никто этого не сделал. Я звонил каждый день, чтобы поговорить с машиной, и никто не отвечает на мой звонок. Что мне делать?

Ответ от Мишель Блэк, основателя CreditWriter.com…

Привет, Инге,

Получение информации от коллекторского агентства может вызвать стресс и беспокойство. Понятно, что этот звонок может вас обеспокоить, тем более, что вы уже оплатили этот счет взыскания, и похоже, что новый сборщик долгов может попытаться воспользоваться вами.Сначала сядьте и сделайте глубокий вдох. Основываясь на вашем описании ситуации, важно, чтобы вы не производили никаких платежей, пока не подтвердите свои долги. К счастью, вы также защищены несколькими разными законами.

Закон о честной кредитной отчетности

Первым законом, который защищает вас, является Закон о честной кредитной отчетности (FCRA). Согласно FCRA, отрицательные счета могут появляться в ваших кредитных отчетах только в течение определенного периода времени. В частности, инкассовый счет может оставаться в вашем кредитном отчете только на законных основаниях в течение семи лет с даты первого просрочки по исходному счету .

Допустим, происходит наихудший сценарий, и новое агентство по сбору платежей пытается добавить этот старый расчетный счет по сбору платежей в ваши кредитные отчеты. Если это произойдет, FCRA дает вам право оспорить устаревшую учетную запись во всех трех основных кредитных бюро (Equifax, TransUnion и Experian). Существует большая вероятность того, что аккаунт будет удален из ваших кредитных отчетов в связи с оспариванием. Однако также возможно, что учетная запись могла быть неправильно подтверждена после вашего спора и остаться в ваших кредитных отчетах.Если это произойдет, вы, скорее всего, сможете найти адвоката, специализирующегося на FCRA или законодательстве о защите прав потребителей, который будет готов принять ваше дело.

Закон о справедливой практике взыскания задолженности

Второй закон, который защищает вас, — это Закон о справедливой практике взыскания задолженности (FDCPA). FDCPA устанавливает правила, которым должны следовать сторонние сборщики долгов (например, коллекторские агентства), когда они пытаются взыскать долг.

Согласно FDCPA, сборщику долгов не разрешается преднамеренно вводить вас в заблуждение.Итак, попытки обманом заставить вас выплатить уже погашенный долг запрещены. Это не обязательно то, что происходит в вашей ситуации, но это возможность рассмотреть.

Другое возможное объяснение состоит в том, что ваш ранее погашенный долг мог быть случайно продан новому коллекторскому агентству. В любом случае FDCPA дает вам право отправить новому коллекторскому агентству письмо, в котором говорится, что вы не уверены, что у вас есть задолженность.

Согласно Федеральной торговой комиссии, лучше всего отправить это письмо в течение 30 дней после получения вашего первоначального письма (также известного как уведомление о проверке) от коллекторского агентства.Если вы уложитесь в установленный срок и отправите ответ в течение 30 дней, коллекторское агентство должно прислать вам подтверждение или «письменное подтверждение долга», например копию счета. Также разумно сохранить копию своего письма и отправить его заказным письмом с запрошенной квитанцией о вручении, на случай, если позже вам понадобится доказательство того, что вы отправили запрос.

Наконец, возможно, что вы стали жертвой попытки мошенничества. Если вы думаете, что это может быть так, вы можете сообщить о звонке в Федеральную торговую комиссию и генеральному прокурору вашего штата.

Долги с истекшим сроком давности

В вашем штате могут быть законы о взыскании долгов, которые также защищают вас. Например, сборщики долгов могут подать на вас в суд за неуплаченные долги. В зависимости от типа долга и штата, в котором вы проживали на момент погашения долга, этот срок обычно составляет от трех до 10 лет. По истечении срока давности, установленного в вашем штате, срок погашения задолженности истекает.

Из-за возраста коллекторского счета (более 10 лет) и того факта, что он уже оплачен, новое коллекторское агентство вряд ли может сделать вам с юридической точки зрения.И, если агентство нарушит закон и все равно попытается предпринять определенные шаги (например, сообщить об устаревшей учетной записи в кредитные бюро), у вас может быть даже законное основание для иска против них.

Если вы считаете, что это может быть мошенничество или что коллекторское агентство пытается нарушить ваши права, в ваших интересах обратиться к авторитетному юристу FCRA или FDCPA за юридической консультацией.

Удачи!

Мишель Ламбрайт Блэк — кредитный эксперт с более чем 18-летним опытом работы в отрасли, писатель-фрилансер и сертифицированный свидетель кредитного эксперта.Она специализируется на кредитной отчетности, кредитном скоринге, пересечении кредита и финансирования (бизнес, ипотека, кредитные карты, ссуды), составлении бюджета и краже личных данных. Мишель является основателем CreditWriter.com и HerCreditMatters.com — блогов, призванных помочь людям взять на себя ответственность за свои кредиты и финансы, чтобы они могли вести более счастливую и менее стрессовую жизнь. Она твердо убеждена, что каждый заслуживает второго шанса (или 20-го), когда дело доходит до управления деньгами, и что любую кредитную ситуацию можно улучшить с помощью правильного плана и упорного труда.Мишель написала для многочисленных публикаций и веб-сайтов. Ее работы публиковались, в частности, в журналах Experian, Forbes, U.S. News & World Report и Reader’s Digest.

Предоставляли ли мы вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Сообщите нам, понравился ли вам пост. Это единственный способ стать лучше.

Последнее изменение статьи: 5 января 2021 г. Опубликовано Долг.ком, ООО

Сборщики долгов, сообщающие о нарушении FDCPA

Есть много примеров того, как сборщики долгов используют обманные, незаконные и коррупционные методы в отношении потребителей, которые могут иметь или не иметь задолженность. Чтобы защитить потребителей, Закон о справедливой практике взыскания долгов (FDCPA) содержит строгие правила относительно того, что сборщики долгов могут и не могут делать при попытке взыскать с вас долг. Они могут звонить вам только в определенные часы, должны сообщить вам, что они — сборщик долгов, пытающийся взыскать долг, они не могут беспокоить вас и должны перестать звонить вам после того, как вы отправите письменное письмо с просьбой прекратить звонить вам.

Зная свои права

Как потребитель, вы должны знать о своих правах в отношении взыскателей долгов, даже если у вас нет счетов, которые в настоящее время находятся в взыскании. В любое время в будущем сборщики долгов могут попытаться заставить вас выплатить задолженность, которую вы не должны (что является основной жалобой против сборщиков долгов), или связаться с вами, чтобы узнать информацию о друге или родственнике, который действительно имеет задолженность. .

Записывайте свои взаимодействия с взыскателями долгов.Каждый раз, когда вы получаете или отвечаете на телефонный звонок, делайте подробные записи о том, о чем вы говорили, и храните эти записи вместе с любой перепиской с взыскателем. Если вы позже подадите иск или жалобу на взыскателя долгов, эти документы помогут вам в этом.

Что делать, если сборщик долгов нарушает FDCPA

У вас есть право предпринять определенные действия против сборщика долгов, нарушающего FDCPA. Вот ваши варианты:

Подать жалобу в Бюро финансовой защиты потребителей

Бюро финансовой защиты потребителей (CFPB) — это независимое государственное агентство, ответственное за обеспечение соблюдения законов для защиты прав потребителей в финансовой индустрии.После того, как вы отправите жалобу, CFPB может расследовать вашу жалобу и другие жалобы на этого сборщика и наказать их за нарушение закона. В некоторых случаях потребители могут иметь право на частичное возмещение сборов, уплаченных сборщику долгов, нарушившему FDPCA.

Подать жалобу в Федеральную торговую комиссию

CFPB — лучшее место для подачи жалобы на методы взыскания долгов, но если сборщик долгов обманул вас или вы получаете телемаркетинговые звонки, даже если вы находитесь в реестре «Не звонить», вы также можете подать жалобу в Федеральная торговая комиссия (FTC).Вы можете подавать жалобы на первоначального кредитора, взыскивающего задолженность, на сборщиков долгов, действующих от имени первоначального кредитора, или на компании, предлагающие кредитные консультации или ремонт.

Федеральная торговая комиссия не отвечает на индивидуальные жалобы, но требует от компаний возмещения убытков потребителям, если поступит достаточно жалоб на убытки.

Подайте жалобу генеральному прокурору вашего штата

Во многих штатах также есть законы, касающиеся справедливой практики взыскания долгов, которые могут обеспечить большую защиту потребителей, чем федеральный FDCPA.Как и CFPB, ваш генеральный прокурор штата может подать в суд на сборщика долгов, который нарушает закон. Национальная ассоциация генеральных прокуроров имеет список генеральных прокуроров каждого штата, так что вы можете легко найти свой.

Подайте жалобу в Better Business Bureau

Хотя Better Business Bureau (BBB) не может возбуждать судебные дела против сборщиков долгов, нарушающих FDCPA, они могут помочь урегулировать споры против сборщиков долгов. BBB также сообщает о жалобах потребителей на предприятия и помогает предупредить других потребителей о проблемах с конкретными сборщиками долгов.

Подайте гражданский иск в суд штата или федеральный суд

FDPCA дает вам право подать в суд на сборщика долгов, который нарушил ваши права. Вы можете подать в суд на сумму до 1000 долларов, включая возмещение ущерба. Проконсультируйтесь с адвокатом по правам потребителей, чтобы обсудить ваше дело. Однако коллектор не будет нести юридической ответственности, если он сможет предоставить существенные доказательства того, что нарушение не было преднамеренным и явилось результатом ошибки.

Что указывать в жалобе

Когда вы подаете жалобу или иск против сборщика долгов, приложите как можно больше доказательств, подтверждающих ваше требование.Это должно включать:

- дата и время звонков

- наименование коллекторского агентства

- имя человека, с которым вы говорили

- конкретные сведения о нарушении

Имейте в виду, что победа в судебном процессе против сборщика долгов за нарушение FDCPA не стирает никаких долгов, которые вы должны по закону. Вы все равно можете быть обязаны выплатить остаток, если только вы не подаете в суд на сборщика долгов за взыскание мошеннического долга.

Это самые большие претензии к сборщикам долгов

Сильный федеральный закон, Закон о справедливой практике взыскания долгов, защищает потребителей от некоторых недобросовестных практик взыскания долгов.Он применяется только к внешним или сторонним сборщикам долгов (не к кредиторам, собирающим собственные долги) и только к личным (не коммерческим) долгам. Законы штата могут обеспечить дополнительную защиту.

В своем годовом отчете Конгрессу за 2018 год о жалобах на взыскание долгов Бюро финансовой защиты потребителей описало жалобы на взыскание, полученные Федеральной торговой комиссией.

В 2018 году Федеральная торговая комиссия получила 84 500 жалоб на взыскателей долга — по сравнению с 88 000 в 2017 году.Жалоба не означает, что закон был нарушен, и некоторые жалобы могут быть результатом действий мошенников, занимающихся сбором долгов за рубежом, которые беспокоят потребителей.

1. Попытки взыскать задолженность

Процент жалоб: 39%

Закон: Если вы считаете, что долг не принадлежит вам, вы можете отправить запрос в письменной форме в течение 30 дней с момента получения первоначального обратите внимание, что вам нужна проверка долга. Вы также можете запросить в письменной форме, чтобы сборщик долгов больше не связывался с вами.

2. Письменное уведомление о долге

Процент жалоб: 22%

Закон: в течение пяти дней после первого обращения к вам коллектор должен отправить письменное уведомление о долге, которое включает:

- Сумма долга

- Имя первоначального кредитора, которому причитается задолженность.

- Заявление, описывающее ваше право оспорить долг

3. Коммуникационная тактика

Процент жалоб: 13%

Закон: Коллекционеры не могут звонить повторно только для того, чтобы беспокоить вас.(Однако не существует определенного количества звонков, которые они могут сделать в течение определенного периода времени. Это остается на усмотрение судов.) Если вы считаете, что сборщик долгов звонит слишком часто, начните записывать каждый раз, когда они звонят и любые сообщения, которые они оставляют. Коллекторы также не могут звонить до 8:00 или после 21:00. (если вы не разрешили им это сделать), или иногда вы говорили им, что это неудобно.

См .: вот что происходит с вашим кредитным рейтингом, когда вы отказываетесь от кредитных карт

4.Приняли или угрожали подать отрицательный или судебный иск

Процент жалоб: 11%

Закон: Коллекционеры не могут угрожать судебным иском, уголовным преследованием, удержанием заработной платы, тюремным заключением или разрушением вашего кредитного рейтинга, если у них нет законного полномочия сделать это и намерены сделать это. Эти угрозы часто являются незаконными. Коллекционеры обычно должны сначала подать на вас в суд и выиграть, прежде чем они смогут предпринять такие действия — если они изначально законны.

5. Ложные заявления или заявления

Процент жалоб: 10%

Закон: Коллекционеры не могут угрожать судебным иском, уголовным преследованием, удержанием заработной платы, тюремным заключением или разрушением вашего кредитного рейтинга, если у них нет законных полномочий сделать это и намерены это сделать.Эти угрозы часто являются незаконными. Коллекционеры обычно должны сначала подать на вас в суд и выиграть, прежде чем они смогут предпринять такие действия — если они изначально законны.

6. Угрозы связаться с кем-либо или ненадлежащим образом поделиться информацией

Процент жалоб: 4%

Закон: Коллекторы могут звонить третьим лицам, таким как семья, соседи, друзья или коллеги, только для того, чтобы установить местонахождение должника. Когда они это делают, они не могут раскрыть задолженность, и есть ограничения на повторные звонки.

Законы о взыскании долга

Закон о справедливой практике взыскания долга (FDCPA) — это федеральный закон, устанавливающий ограничения на то, что коллекторы могут делать и говорить при попытке взыскания долга. Этот федеральный закон охватывает множество случаев, включая ипотечные кредиты, кредитные карты, медицинские долги и любые другие долги для личных, семейных или домашних целей.

К сожалению, долг, который FDCPA не может покрыть, — это деловой долг или долг, который причитается первоначальному кредитору, а не коллекторскому агентству.

Как указано выше, эти федеральные законы учитывают время и место, преследование и представительство. Коллектор не может связаться с вами в необычном месте или в необычное время, которое, по их мнению, неудобно.

От них требуется воздерживаться от использования каких-либо методов преследования или запугивания в отношении имеющейся задолженности. Кроме того, если им известно, что вы обратились за помощью к юридическому представителю по этому вопросу, они должны немедленно прекратить общение с вами напрямую, а вместо этого должны связаться с адвокатом.

Закон о добросовестной кредитной отчетности

Другой федеральный закон — Закон о справедливой кредитной отчетности, и этот закон охватывает определенные финансовые аспекты, включая сбор любых долгов, которые отражаются в вашем кредитном отчете.

См. Также: Боишься смешивать любовь и деньги? Вот как заставить его работать

В соответствии с этим законом он защищает несправедливые, обманные или оскорбительные действия или действия со стороны коллекторских агентств или кредитора. Существуют также законы штата, касающиеся практики взыскания долгов, и многие из этих законов штата очень похожи на те, которые изложены в Законе о справедливой практике взыскания долгов.

Чтобы узнать больше и получить дополнительную информацию о конкретных законах о взыскании долгов в вашем штате, вы можете обратиться в генеральную прокуратуру штата с любыми вопросами, которые могут у вас возникнуть.

Как получить помощь

Если вы считаете, что сборщик долгов или коллекторское агентство нарушило закон, пытаясь взыскать долг, вы можете:

- Подайте жалобу в CFPB и генеральному прокурору вашего штата и / или

- Обратитесь к адвокату по защите прав потребителей.Вы можете иметь право на компенсацию ущерба и / или гонорары адвоката.

Всякий раз, когда вы имеете дело с долгом, разумно проверять точность своих кредитных отчетов, поскольку ошибки могут излишне повредить вашей кредитоспособности. Вы можете узнать больше о том, как оспаривать ошибки кредитного отчета здесь.

Инкассовый счет может иметь большое влияние на кредитный рейтинг. Если с вами связался инкассатор и вы обеспокоены тем, что ваша кредитная история ухудшается, вам следует проверить свой кредитный отчет.

Как подать жалобу FDCPA на вашего сборщика долгов (полное руководство)

Кто-то пытается взыскать с вас долг? Вы пытаетесь заставить их остановиться? Как вы думаете, можете ли вы подать на них жалобу FDCPA?

Если да, то вы попали в нужное место! Потому что мы собираемся показать вам, как именно бороться со сборщиками долгов, подав на них жалобу FDCPA.

Какие нарушения FDCPA являются основанием для жалобы FDCPA?

Итак, вы оказались в долгах. И не только в долг, теперь люди пытаются взыскать с вас этот долг. Они могут звонить на ваш домашний, мобильный или рабочий номер. Возможно, они присылают вам письма. Они могут использовать резкие или агрессивные выражения, чтобы заставить вас заплатить.

Но взыскание долгов на самом деле — непростое дело для сборщиков долгов. Видите ли, есть законы, которые заставляют сборщиков долгов делать определенные вещи, и законы, запрещающие им делать определенные вещи.Когда кто-то пытается взыскать с вас долг, важно знать, что гласит закон, и как вы можете использовать свои знания об этих нарушениях в своих интересах.

В этой статье речь идет конкретно о Федеральном законе о справедливой практике взыскания долгов, хотя в некоторых местах могут быть более конкретные законы. Кроме того, с самого начала важно отметить, что FDCPA применяется только к сторонним сборщикам долгов, а не к первоначальному кредитору. Таким образом, если лицо, занимающееся сбором, является тем же лицом, которое предоставило ссуду, вам, возможно, придется искать решение, отличное от FDCPA.

Теперь, прежде всего, следует начать с того, что можно и чего нельзя.

Есть определенные вещи, которые сборщики долга должны делать в процессе взыскания долга, и есть определенные вещи, которые им запрещают делать во время взыскания долга. Мы рассмотрим каждый из них с небольшими подробностями.

Если вам не нравятся списки, то я рекомендую вам сейчас отвести взгляд. Для тех, кто все еще читает, мы будем действовать осторожно.

Коллекторы долга должны это делать

Во-первых, как и было обещано, краткий список вещей, которые ДОЛЖНЫ делать сборщики долгов, когда они связываются с вами:

- Сообщите вам, что они пытаются взыскать долг

- Сообщаем вам, что любая предоставленная вами информация будет использована для взыскания вашего долга; и

- Назовите их имя, а также название агентства, в котором они работают

Там это было безболезненно.Но теперь давайте посмотрим, что нельзя. Этот список немного более подробный, чем предыдущий. Есть правила, исключения и исключения из этих исключений, так что пристегнитесь.

Коллекционерам нельзя делать это

Список вещей, которые сборщики долгов НЕ ДОЛЖНЫ делать, когда они пытаются взыскать ваш долг:

- Свяжется с вами в необычном или неудобном времени или месте, как правило, до 8:00 или после 21:00 без вашего разрешения.

- Позвонить вам на работу, если они знают, что ваш начальник не разрешает звонки о взыскании долга на работе.