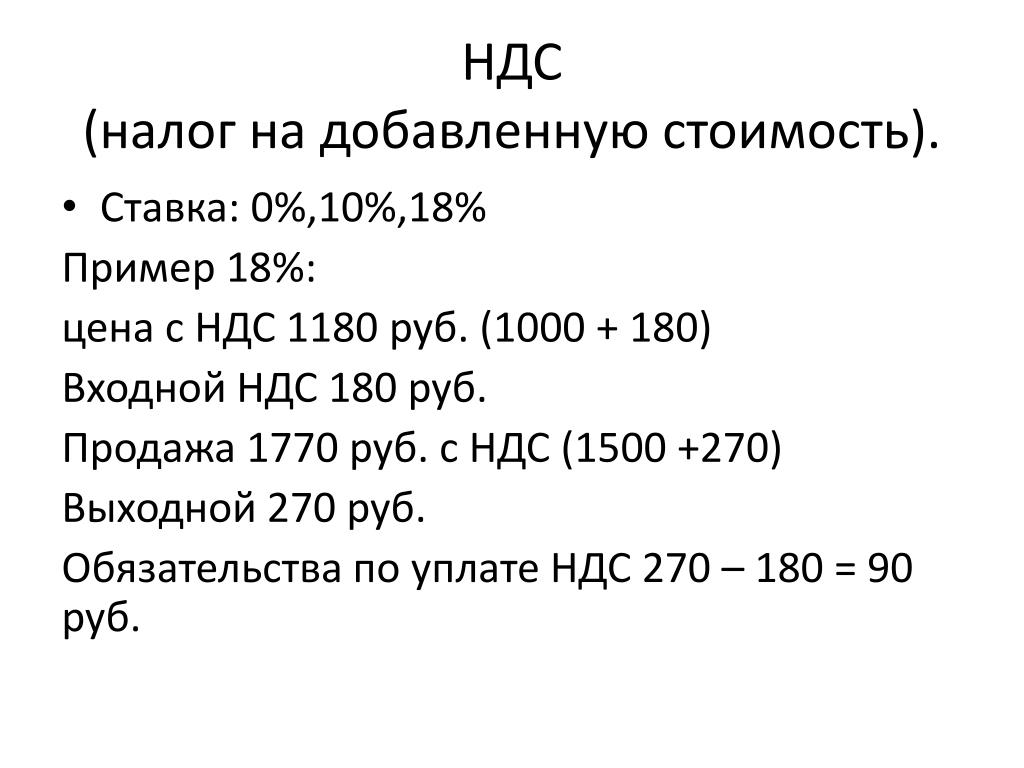

Как возвращается НДС: схема возврата (возмещения)

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2020 — 2021 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2020 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

См. также: «Какой порядок возмещения НДС из бюджета?».

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение одного месяца (в рамках пилотного проекта), но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение одного месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о возмещении НДС (полностью или частично) и решение о привлечении либо отказе от привлечения налогоплательщика к ответственности.

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

ВАЖНО! Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, налогам различных уровней бюджета и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ. Не забывайте, что для возврата налога нужно подать соответствующее заявление (вместе с декларацией или позднее).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12-го дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Пример расчета процентов за несвоевременный возврат НДС смотрите в Готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе К+. Сверьтесь со своими расчетами, чтобы не допустить ошибок.

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом, проценты за задержку с возврата излишне уплаченного налога ИФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений… » от 23.11.2020 №374-ФЗ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

Источники:

- Налоговый кодекс РФ

- Постановление Пленума ВАС РФ от 30.07.2013 N 57

Пробный бесплатный доступ к системе на 2 дня.

Что такое НДС и какое отношение он имеет ко мне?

Налог на добавленную стоимость (НДС) взимается при предоставлении товаров и услуг. Airbnb начисляет НДС на сбор за услуги для клиентов из Албании, Беларуси, Чили, Колумбии, Исландии, Мексики, Норвегии, России, Саудовской Аравии, Сербии, ЮАР, Швейцарии, Европейского Союза, ОАЭ, Уругвая, с Тайваня и Багамских Островов.

В Мексике и на Тайване НДС начисляется на цену проживания с другими сборами (за услуги с гостей, уборку и дополнительных гостей). Для жилья и Впечатлений в Мексике и Республике Корея НДС применяется к сборам за услуги с гостей и хозяев/организаторов, если нет освобождения от налогов.

Airbnb обязан также взимать НДС со сборов за услуги для всех пользователей Airbnb China. В Японии его аналогом является налог на потребление (JCT). Он действует по принципу обратного налогообложения для хозяев и гостей.

В Австралии, Новой Зеландии и Сингапуре вместо НДС применяется налог на товары и услуги (GST). Его уплачивают хозяева и гости. В Малайзии вместо GST и НДС действует налог на услуги. Он взимается с гостей и хозяев.

НДС, JCT и GST обычно рассчитываются по ставке, действующей в стране проживания клиента или на территории предоставления услуг.

НДС, JCT, GST или налог на услуги взимается в момент оплаты и основан на итоговой сумме сбора за услуги, удерживаемого с гостя за бронирование. Если вы корректируете бронирование, то сумма НДС, JCT или GST меняется, чтобы отразить новую сумму сбора за услуги. Airbnb взимает JCT с гостей, проживающих в Японии, а затем отчитывается о сумме JCT и выплачивает его. Для этого компания Airbnb (Airbnb Ireland) зарегистрирована в качестве иностранного предприятия в соответствии с законом о JCT (регистрационный номер 00046).

Airbnb начисляет НДС на сбор за услуги с гостей, проживающих на Тайване. Кроме того, Airbnb взимает НДС с общей стоимости проживания и других сборов, если применимо, для всех гостей, путешествующих по Тайваню и Мексике или приезжающих из-за рубежа. Мы обязаны начислять НДС на сбор за услуги с гостя для всех путешественников, забронировавших жилье в Республике Корея.

Хозяева

НДС, GST или налог на услуги вычитается из выплаты и рассчитывается с учетом итоговой суммы сбора за услуги с хозяина, если нет освобождения от налогов. Если бронирование изменилось, НДС или GST корректируется с учетом новой суммы сборов.

Хозяева в Японии обязаны отчитываться по суммам JCT и выплачивать его самостоятельно, поскольку на предлагаемые Airbnb услуги приема гостей по закону о JCT распространяется принцип обратного налогообложения (Airbnb не собирает JCT, не подает по нему налоговую отчетность и не выплачивает его). При уплате налога по этой схеме рекомендуем опираться на разъяснения Национального налогового агентства Японии.

Проконсультируйтесь у местных специалистов по налогам или в ближайшем отделении указанного ведомства.

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Что такое НДС — Отечественные записки

*

Налог на добавленную стоимость (НДС)[1]— налог, которым облагается вклад предприятия (фирмы) в рыночную ценность производимого ею товара или услуги. Вследствие такого способа обложения суммарный налог на каждое потребляемое благо или услугу собирается на всех стадиях производства. В этом смысле НДС является не столько особым видом налога, сколько способом сбора налоговых платежей. В зависимости от того, как трактуется амортизация (износ основного капитала), НДС оказывается эквивалентным пропорциональному подоходному налогу (income value added, IVA), налогу на потребление (consumption value added, CVA), или на конечный продукт, или на валовую добавленную стоимость (gross value added, GVA). Более того, в своей разновидности налога на потребление НДС, если он существует достаточно долгое время, приближается к пропорциональному налогу на заработную плату. Эти утверждения об эквивалентности справедливы, только если НДС применяется в чистой форме. Однако соображения, имеющие политический характер или связанные с налоговым администрированием, делают наиболее вероятным отклонение от чистых форм налога. В той степени, в какой это имеет место, НДС становится особой разновидностью налога. Этот факт приобретает особое значение в случае введения НДС региональными правительствами в рамках конфедерации.

Впервые интерес к НДС проявился в 1920-х годах, когда он рассматривался как разновидность налога с продаж. Поскольку налог применялся только к добавленной ценности, а не к суммарной выручке, он позволял избежать тех отрицательных свойств, которые были присущи многим формам налога с продаж. Главное — ликвидировалось многократное налогообложение одних и тех же производственных затрат во время продаж промежуточных продуктов и окончательной продажи потребителю. НДС отстаивался также на том основании, что он осуществляет большее приближение к налогообложению по принципу получаемой выгоды[2], чем его главная альтернатива — корпоративный налог на прибыль. Фирмы пользуются услугами правительства независимо от того, получают они прибыль или нет. Таким образом не только достигается большая справедливость в налогообложении, но и увеличивается экономическая эффективность, поскольку в той мере, в какой государственные услуги не являются чистыми общественными благами, эффективное использование ресурсов требует, чтобы предприятия вносили плату за пользование ими. В последнее время в пользу НДС приводятся дополнительные аргументы, связанные с тем, что он в большей степени, чем налог на прибыль корпораций, способствует экономическому росту и стабильности платежного баланса.

НДС отстаивался также на том основании, что он осуществляет большее приближение к налогообложению по принципу получаемой выгоды[2], чем его главная альтернатива — корпоративный налог на прибыль. Фирмы пользуются услугами правительства независимо от того, получают они прибыль или нет. Таким образом не только достигается большая справедливость в налогообложении, но и увеличивается экономическая эффективность, поскольку в той мере, в какой государственные услуги не являются чистыми общественными благами, эффективное использование ресурсов требует, чтобы предприятия вносили плату за пользование ими. В последнее время в пользу НДС приводятся дополнительные аргументы, связанные с тем, что он в большей степени, чем налог на прибыль корпораций, способствует экономическому росту и стабильности платежного баланса.

Эквивалентность НДС другим видам налогов

Единственное, чем отличаются друг от друга различные формы НДС, — это тем, каким образом в них учитывается износ основного капитала (амортизация). В случае налога на конечный продукт валовую добавленную стоимость (GVA) амортизация никак не уменьшает налоговой базы. При обложении личных доходов (IVA) из налоговой базы вычитается экономический износ. Наконец, при обложении потребления (CVA) предприятия имеют право сразу вычитать капитальные затраты, т.е. начислять мгновенную полную амортизацию.

Эквивалентность между НДС в форме IVA и пропорциональным подоходным налогом сразу следует из уравнения дохода фирмы:

ПРИБЫЛЬ = ВЫРУЧКА — СТОИМОСТЬ МАТЕРИАЛОВ — АМОРТИЗАЦИЯ — ЗАРПЛАТА — ПРОЦЕНТЫ — РЕНТА

Простой перестановкой членов уравнения получим:

БАЗА НАЛОГА = ВЫРУЧКА — СТОИМОСТЬ МАТЕРИАЛОВ — АМОРТИЗАЦИЯ = ЗАРПЛАТА + РЕНТА + ПРОЦЕНТЫ + ПРИБЫЛЬ

Таким образом, налоговая база для фирмы равна платежам за факторы производства. Поскольку результаты налогообложения не зависят от того, на кого из участников сделки — продавца или покупателя — возлагается законом обязанность уплаты налога, отсюда следует, что НДС в форме IVA, налагаемый на предприятие, эквивалентен пропорциональному налогу на доходы владельцев факторов производства.

Эквивалентность НДС в форме обложения валового продукта (GVA) налогу с продаж конечному потребителю устанавливается столь же просто. Для этого мы опять можем использовать уравнение дохода фирмы.

БАЗА НАЛОГА = ВЫРУЧКА — СТОИМОСТЬ МАТЕРИАЛОВ = ЗАРПЛАТА + РЕНТА + ПРОЦЕНТ + ПРИБЫЛЬ + АМОРТИЗАЦИЯ

Если просуммировать последнее выражение по всем фирмам, действующим в экономике, то получится валовой национальный продукт (ВНП), который равен сумме всех продаж конечным потребителям, имевших место в народном хозяйстве.

Наконец, тот факт, что НДС в форме налога на потребление (CVA) эквивалентен пропорциональному налогу на потребление, может быть установлен наоснове определения налоговой базы.

БАЗА НАЛОГА = ВЫРУЧКА — СТОИМОСТЬ МАТЕРИАЛОВ — КАПИТАЛЬНЫЕ РАСХОДЫ

Суммирование по всем фирмам дает ВНП — СУММАРНЫЕ ИНВЕСТИЦИИ, что эквивалентно суммарному потреблению. В результате НДС в форме налога на потребление (CVA) оказывается равным налогу на розничные продажи, собираемому по частям на каждой стадии производственного процесса.

То, что НДС в форме налога на потребление, если он существует достаточно долгое время, приближается к налогу на фонд заработной платы, становится понятным, если заметить, что немедленное списание капитальных затрат фактически компенсирует любое будущее налоговое бремя на доходы от нового капитала[3]. Поэтому если весь имеющийся капитал был таким образом списан, то все налоговое бремя целиком ложится на трудовой доход. Таким образом, НДС в форме CVA оказывается равным налогу на текущий фонд заработной платы плюс налог на доходы с капитала, существовавшего вмомент введения налога. Со временем вторая часть налоговых выплат будет уменьшаться, так что после какого-то момента бремя НДС будет распределено точно так же, как и бремя налога на фонд заработной платы.

Экономические последствияЭкономические последствия НДС, в силу приведенных эквивалентностей, будут теми же, что и у соответствующих налогов. Достаточно отметить, что НДС вформе налога на потребление (CVA) будет поощрять накопление капитала внаибольшей степени, в меньшей степени — НДС вформе налога на доходы (IVA) и меньше всех — налог на валовую добавленную стоимость (GVA). Это непосредственно следует из степени, в которой разные схемы позволяют списание капитальных затрат. Можно также предположить, что эти варианты налога расположатся в том же самом порядке вотношении степени неравенства в распределении налогового бремени, т.к. доходы на капитал обладают большей степенью концентрации, чем трудовые доходы.

Достаточно отметить, что НДС вформе налога на потребление (CVA) будет поощрять накопление капитала внаибольшей степени, в меньшей степени — НДС вформе налога на доходы (IVA) и меньше всех — налог на валовую добавленную стоимость (GVA). Это непосредственно следует из степени, в которой разные схемы позволяют списание капитальных затрат. Можно также предположить, что эти варианты налога расположатся в том же самом порядке вотношении степени неравенства в распределении налогового бремени, т.к. доходы на капитал обладают большей степенью концентрации, чем трудовые доходы.

Существуют три альтернативных способа сбора НДС: 1) метод сложения; 2) метод вычитания; 3) кредитный метод. При применении первого метода для получения величины налоговой базы платежи за факторы производства (с добавлением соответствующих сумм амортизации) складываются друг с другом. Метод вычитания требует, чтобы фирма для определения базы налога вычитала из суммы продаж сумму закупок. Наконец, метод кредита представляет собой в основном то же самое, что и метод вычитания, но способствует большему послушанию со стороны налогоплательщика. При его применении облагается вся выручка предприятия, но ему позволяется вычитать из налоговой базы всю величинуНДС, указанную в счетах-фактурах, которые выставляют его поставщики. Врезультате фирма получает стимул следить, чтобы поставщики прилежно документировали свои налоговые обязательства.

Прочие вопросыАктивно обсуждается вопрос, в какой степени НДС способствует росту государственной машины. НДС может оказаться чудодейственным средством получения государственных доходов, так как имеет очень широкую налоговую базу, и нет необходимости изменять его всевозможными льготами, вычетами и исключениями, которые свойственны подоходному налогу. Более того, поскольку он собирается с предприятий, он остается относительно незаметным для рядового налогоплательщика. В этом отношении он резко контрастирует с двумя основными способами прямого налогообложения— подоходным налогом и налогом на заработную плату. НДС менее заметен и по сравнению с двумя основными формами косвенного налогообложения — налогом с продаж иналогом на имущество. Только налог на прибыль корпораций может соперничать с ним по степени маскировки от рядового гражданина. Но этот налог очень хорошо заметен деловому сообществу, на которое он оказывает непосредственное воздействие, и эта группа проявляет большую решительность в борьбе с увеличением налогового бремени. На самом деле, эта борьба оказалась столь успешной, что многие наблюдатели пришли к выводу, что через либерализацию правил списания амортизации и инвестиционные налоговые кредиты налог на доходы корпораций в США фактически прекратил существование. Но при обложении НДС, хотя обязательства по уплате возникают у фирм, налоговое бремя несут потребители и получатели доходов от факторов производства. Поэтому, если система уже введена в действие, предприятия могут и не проявить той решительности в борьбе с увеличением налога. Вышесказанное объясняет тот парадокс, что консерваторы[4], обычно выступающие за снижение налогообложения на бизнес и инвестиции, противятся введению НДС. Их оппозиция коренится в убежденности, что с введением НДС размеры государственного сектора станут большими, чем при его отсутствии. В подтверждение этого тезиса они приводят пример тех стран Европы, которые ввели НДС. Почти все они без исключения по показателю доли государства в ВНП находятся намного выше медианы[5]. Поэтому распространенность НДС может объясняться его политическими, а вовсе не экономическими характеристиками.

НДС менее заметен и по сравнению с двумя основными формами косвенного налогообложения — налогом с продаж иналогом на имущество. Только налог на прибыль корпораций может соперничать с ним по степени маскировки от рядового гражданина. Но этот налог очень хорошо заметен деловому сообществу, на которое он оказывает непосредственное воздействие, и эта группа проявляет большую решительность в борьбе с увеличением налогового бремени. На самом деле, эта борьба оказалась столь успешной, что многие наблюдатели пришли к выводу, что через либерализацию правил списания амортизации и инвестиционные налоговые кредиты налог на доходы корпораций в США фактически прекратил существование. Но при обложении НДС, хотя обязательства по уплате возникают у фирм, налоговое бремя несут потребители и получатели доходов от факторов производства. Поэтому, если система уже введена в действие, предприятия могут и не проявить той решительности в борьбе с увеличением налога. Вышесказанное объясняет тот парадокс, что консерваторы[4], обычно выступающие за снижение налогообложения на бизнес и инвестиции, противятся введению НДС. Их оппозиция коренится в убежденности, что с введением НДС размеры государственного сектора станут большими, чем при его отсутствии. В подтверждение этого тезиса они приводят пример тех стран Европы, которые ввели НДС. Почти все они без исключения по показателю доли государства в ВНП находятся намного выше медианы[5]. Поэтому распространенность НДС может объясняться его политическими, а вовсе не экономическими характеристиками.

* По материалам словаря “New Palgrave Economic Dictionary”. Перевод Эмиля Акопяна под редакцией Дмитрия Волкова.

[1] Value-added tax (VAT). Было бы более точным перевести термин value как «ценность», однако в советском и постсоветском русском языке закрепился неудачный перевод «стоимость», берущий начало от перевода «Капитала» К. Маркса, выполненного И. И. Скворцовым-Степановым в 20-х годах прошлого века. Замена экономического термина «ценность» на«стоимость» отражала тот факт, что марксистская политэкономия фактически придерживалась ложной теории ценности экономических благ, возводящей ее к издержкам производства (т. е. «стоимости»). — Здесь и далеепримеч. перев.

е. «стоимости»). — Здесь и далеепримеч. перев.

[2] Принцип налоговой политики, согласно которому тот налогоплательщик, который получает больше выгоды от услуг государства, должен платить большую долю налогов.

[3] Предприятие как бы получает списание кредита в сумме, проценты с которой равны будущим налоговым платежам на доходы от нового капитала

[4] В англосаксонских странах «консерваторами» называют сторонников частной собственностии свободного рынка (т. е. тех, кого в России нередко называют либералами), а«либералами» именуются сторонники ограничения прав собственности и усиления государственного вмешательства в экономику и частную жизнь (т. е. те, кого в России называют «социалистами», «социал-демократами» и «коммунистами»). Терминологическая путаница усиливается еще и тем, что в России НДС был введен группой политиков и экономистов, которые считаются сторонниками свободного рынка (т. е. никак не «либералами» ванглосаксонском смысле).

[5] Медиана – значение показателя, делящее все множество стран на две равные группы, т.е.половина стран по этому показателю находится выше медианы, а половина – ниже. Медиана является распространенной статистической мерой среднего значения, во многих случаях более удобной, чем привычное среднее арифметическое.

Ставки НДС в 2021 году

В программах 1С поддерживается учет НДС в соответствии с законодательством РФ, а также повышается уровень автоматизации подсистемы учета НДС. В «1С:Бухгалтерии 8» начиная с версии 3.0.89 добавлена возможность заполнять в документах ставку НДС значением, действующим на дату документа. Подробнее о ставках НДС и автозаполнении показателей ставки и суммы НДС в документах рассказывают эксперты 1С.

Налогообложение НДС в соответствии с законодательством РФ может производиться по различным базовым (20 %, 10 %, 0 %) и расчетным (20/120, 10/110) налоговым ставкам. Кроме того, организация может совершать операции, не подлежащие налогообложению (освобождаемые от налогообложения).

В «1С:Бухгалтерии 8» поддерживаются налоговые ставки НДС в соответствии с законодательством, а также предусмотрены средства для автозаполнения показателей ставки НДС (% НДС) и суммы НДС (НДС) в документах программы, с помощью которых отражается поступление и реализация товаров (работ, услуг).

Налоговые ставки НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Перечень ставок НДС заложен в программе в виде предопределенного перечисления и не может быть изменен. В списке ставок НДС: 0 %, 10 %, 20 % (18 % — до 01.01.2019), Без НДС, 10/110, 20/120 (18/118 — до 01.01.2019).

Ставки НДС, по которым облагаются принимаемые к учету товарно-материальные ценности, работы, услуги, имущественные права, а также реализуемые (передаваемые) товары, продукция, работы, услуги, имущественные права, могут быть указаны в документах поступления и выбытия непосредственно при их заполнении.

Прежде чем в этих документах указывать данные о приобретенных/реализованных товарах, работах, услугах, имущественных правах, можно с помощью гиперссылки НДС сверху или НДС в сумме перейти в форму Цены в документе и установить вариант расчета налога и тип цен. Способ расчета НДС, отражаемый в гиперссылке, может принимать одно из значений: НДС сверху или НДС в сумме.

В табличной части документов, предназначенных для ввода данных о покупках/продажах, программа показывает графы для учета НДС: % НДС, НДС и Всего.

При этом значения в графах НДС и Всего рассчитываются автоматически исходя из значения в графе Сумма и ставки налога.

Для того чтобы ставка НДС по принимаемым к учету или реализуемым номенклатурным единицам подставлялась в документах автоматически, ее необходимо указать в реквизите % НДС при описании номенклатурной единицы в справочнике Номенклатура (раздел Справочники — подраздел Товары и услуги), рис. 1.

1.

Рис. 1

Заполнение ставки НДС в зависимости от даты учетного документа

Ставка НДС (% НДС), присутствующая в карточке номенклатуры начиная с версии 3.0.89 «1С:Бухгалтерии 8», является периодическим реквизитом. Это означает, что при изменении ставки НДС, пройдя по гиперссылке История, можно открыть форму История ставки НДС и отразить все ее изменения (рис. 2).

Рис. 2

В форме История ставки НДС указываются:

-

в поле Действует с — дата, начиная с которой установлено значение ставки НДС;

-

в поле % НДС — соответствующее значение ставки НДС.

Обратите внимание, если изменяется ставка НДС непосредственно через реквизит на основной форме справочника, то такое изменение не попадает в историю и действует вне зависимости от даты.

Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис. 2):

-

до 01.01.2021 при реализации прав на программу для ЭВМ на основании лицензионного договора применяется освобождение от НДС;

-

с 01.01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %;

-

с 10.02.2021 при реализации прав на программу для ЭВМ после ее включения в единый реестр российских программ для электронных вычислительных машин и баз данных применяется освобождение от НДС.

В документах Реализация (акт, накладная, УПД) значение ставки НДС будет заполняться значением из карточки номенклатуры, действующим на дату документа.

В документе Поступление (акт, накладная, УПД) значение ставки НДС заполняется в зависимости от настроек, указанных в карточке договора с поставщиком.

Так, в поле Заполнение ставки НДС в документах могут быть установлены следующие значения:

-

По умолчанию — ставка НДС в документе поступления заполняется значением, указанным в последнем документе поступления по данному договору с поставщиком;

-

Из карточки номенклатуры — ставка НДС заполняется значением из карточки номенклатуры, действующим на дату документа;

-

Без НДС — всегда заполняется значением Без НДС.

Например, при установлении в поле Заполнение ставки НДС в документах значения Из карточки номенклатуры и при заполнении истории в форме История ставки НДС (рис. 2) в документе Поступление (акт, накладная, УПД) будет автоматически указана ставка НДС, соответствующая установленной дате. При необходимости при заполнении документов установленная ставка НДС может быть изменена на другую.

ФНС России предупреждает о мошенничестве с возвратом НДС

На фоне оказания государством поддержки бизнесу и гражданам активизировались мошенники, предлагающие гражданам вернуть НДС за приобретённые товары. Информация распространяется в видеороликах на YouTube и через рассылку на электронную почту и в мессенджеры.

Мошенники создают фейковые сайты под названием «Единый центр компенсации налога добавленной стоимости (или невыплаченных денежных средств)», внешне напоминающие сайты государственных органов. Их адреса регулярно меняются, но принцип работы остаётся прежним.

На сайте размещается ссылка на фейковое постановление. Оно направлено якобы на поддержку импортозамещения и повышение благосостояния населения. Как утверждается на этих сайтах, согласно постановлению каждый гражданин имеет право на получение денежной компенсации затрат на оплату товаров иностранного производства. Тут же предлагается внести в заданную форму последние шесть или восемь цифр номера вашей банковской карты. Затем система выдает сообщение о сумме положенной компенсации по НДС. При этом отмечается, что получить деньги можно только в ограниченный срок, оплатив ряд услуг: консультация юриста, заполнение анкеты и др. Оплатив все услуги, граждане не получают обещанные мошенниками суммы.

Затем система выдает сообщение о сумме положенной компенсации по НДС. При этом отмечается, что получить деньги можно только в ограниченный срок, оплатив ряд услуг: консультация юриста, заполнение анкеты и др. Оплатив все услуги, граждане не получают обещанные мошенниками суммы.

НДС – это налог на добавленную стоимость. Он исчисляется налогоплательщиком-продавцом дополнительно к цене реализуемых товаров, работ, услуг и предъявляется к оплате покупателю. Плательщиками НДС признаются организации и индивидуальные предприниматели. Они имеют право на возврат налога на добавленную стоимость, если излишне уплатили его в бюджет. Также НДС возвращается, если по итогам налогового периода сумма налоговых вычетов превышает его общую сумму, исчисленную по операциям, подлежащим налогообложению.

Право на компенсацию НДС имеют физические лица – граждане иностранных государств при вывозе за границу приобретённых в России товаров (система Tax free).

Возврат налога на добавленную стоимость (компенсация сумм НДС) физическим лицам – гражданам Российской Федерации, не зарегистрированным в качестве индивидуальных предпринимателей и не являющимся его плательщиками, законодательством Российской Федерации о налогах и сборах не предусмотрен.

Также следует учитывать, что при получении денежных средств в рамках государственной поддержки от получателя не требуется оплаты каких-либо услуг.

Напоминаем, что с актуальной информацией о налогах и сборах, в том числе о мерах государственной поддержки, можно ознакомиться на официальном сайте ФНС России или обратившись в ближайшую налоговую инспекцию. Кроме того, получить консультацию можно по телефону Единого контакт-центра ФНС России 8 (800) 222 22 22.

Что такое аск ндс-3 и как это работает – Куприянов & Партнёры

Федеральная налоговая служба самая технологичная государственная служба в России. Онлайн-кассы и АСК НДС 3 тому свидетельство. Процессы деятельности компаний становятся прозрачными. Если пять лет назад инспектору надо было взмокнуть, чтобы доказать свою правоту, то сегодня достаточно провести несколько комбинаций на клавиатуре рабочего компьютера – и вуаля! – схему возмещения налога на добавленную стоимость выгружается на экран монитора.

Если пять лет назад инспектору надо было взмокнуть, чтобы доказать свою правоту, то сегодня достаточно провести несколько комбинаций на клавиатуре рабочего компьютера – и вуаля! – схему возмещения налога на добавленную стоимость выгружается на экран монитора.

В этой статье мы расскажем, что такое АСК НДС 3 и как он работает. Однако у этой темы есть предыстория.

Начало: аск ндс 2013

АСК НДС – это автоматическая система, которая за очень короткое время отследит путь товара и расчётов от производителя к конечному потребителю через цепочку продавцов-посредников.

Впервые система запущена в 2013 году. Пилотная версия была примитивнее нынешних. Год за годом система прогрессирует. АСК НДС, АСК НДС-2 и АСК НДС-3 – условные обозначения этапов развития одной информационной системы. От этапа к этапу объёмы перерабатываемой информации наращиваются, результаты становятся более точными.

Компании вместе с декларациями сдают книги покупок и книги продаж. Вся эта информация вносится в базу данных и подлежит обработке. Это значит, что если фирма подала декларацию на возмещение, то в базе должны быть сведения о её поставщиках и покупателях.

В 2015 году налоговая служба в двух регионах открывает центры обработки данных. Им поручают курировать обработку налоговой информации и выстраивать её про принципу зеркала: когда фирма подаёт декларацию с возмещением суммы налога, АСК НДС покажет, кто, кому, когда и за сколько продавал, где возмещался. А если не покажет, то придётся дать объяснения по ряду вопросов, которые налоговики зададут директору компании. По логике налоговика, если кто-то из контрагентов не отразил в отчётности эту операцию, то её вовсе не было. В цепочке появляется разрыв, который так и называется – налоговый разрыв. По поводу этих налоговых разрывов компании приглашаются в налоговые инспекции для объяснений.

Этот этап развития системы в 2015-ом году получил условное название АСК НДС-2. За ним последовал следующий этап – АСК НДС-3, убийца налоговых схем.

Аск ндс-3

АСК НДС-3 сразу покажет порядок расчётов, выявит реальность хозяйственной деятельности участников сделки и установит признаки взаимозависимости контрагентов. Если присовокупить автоматическую выгрузку информации о сделках из книг покупок и продаж контрагентов, то становится очевидным отсутсвие шансов на успех у компании, которая не имея достаточных оснований подала декларацию по НДС с заявленной к возмещению суммой налога.

На этом этапе к системе сбора и обработки информации присоединяют банки. Это значит, что кроме книг покупок и продаж в онлайн режиме будут отображаться и движения денег по счёту компании.

ВАЖНО!

Налоговая получила онлайн доступ не только к счетам организаций или индивидуальных предпринимателей. Все расчёты физических лиц видны налоговикам: сколько пришло денег, сколько ушло и кому, сколько осталось и сколько налогов не уплачено.

До этого инспектору надо было вручную собирать сведения и строить налоговую схему. В три месяца серьёзной камеральной проверке трудно уложиться.

Было необходимо оформить на бумаге требование о представлении сведений о движении денег по счетам компании и её контрагентов. Развести лично или направить по почте России эти требования в банки. Дождаться ответа, который банки почти всегда направляли почтой России. Ответы приходили в виде выписок в бумажных томах. Получив выписки инспектор с линейкой в руках изучал каждую из них, отмечая даты и адресатов транзакций, записывая назначения платежей, выстраивал схемы, вычисляя реальных бенефициаров коммерческой концессии. Много времени и многое можно было упустить.

Сегодня, как только поступила декларация, путём нехитрых манипуляций на компьютере инспектор получит достаточный объём информации и даже не станет писать требования о представлении пояснений по налоговым разрывам или расхождением в сведениях отчетности продавца и покупателя. Система автоматически сформирует запрос и направит его в электронном виде в адрес компании. Ответ придётся давать также в электронном виде.

Система автоматически сформирует запрос и направит его в электронном виде в адрес компании. Ответ придётся давать также в электронном виде.

Если речь идёт о расхождениях в отчётности, то имеет смысл объясниться: позвонить в бухгалтерию контрагента, задать вопросы, выявить причины и изложить всё это в ответе инспекции.

Если речь идёт о налоговых разрывах, то вопросы инспекция снимает при подаче уточнённой декларации. Иначе велика вероятность включения фирмы в план выездных налоговых проверок. Что делать, когда к Вам пришли с выездной проверкой, мы написали в статье «Как себя вести при выездной налоговой проверке».

Остались вопросы – звоните нам, поможем.

Налог на добавленную стоимость (НДС) Определение

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, которым облагается продукт всякий раз, когда добавляется стоимость на каждом этапе цепочки поставок, от производства до точки продажи. Сумма НДС, которую платит пользователь, зависит от стоимости продукта, за вычетом затрат на материалы, используемые в продукте, которые уже облагались налогом.

Более 160 стран по всему миру используют налог на добавленную стоимость, и чаще всего он встречается в Европейском Союзе.Тем не менее, это не без противоречий. Защитники говорят, что он увеличивает государственные доходы, не наказывая за успех или богатство, как это делают подоходные налоги, и он проще и стандартизирован, чем традиционный налог с продаж, с меньшим количеством проблем с соблюдением требований. Критики утверждают, что НДС по сути является регрессивным налогом, который создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами, а также увеличивает бюрократическое бремя для бизнеса.

Налог на добавленную стоимость основан на потреблении налогоплательщиков, а не на их доходе.В отличие от прогрессивного подоходного налога, который взимает более высокие налоги с высокопоставленных лиц, НДС применяется одинаково к каждой покупке.

Ключевые выводы

- Налог на добавленную стоимость или НДС добавляется к продукту в каждой точке цепочки поставок, где добавляется стоимость.

- Сторонники НДС утверждают, что они повышают государственные доходы, не наказывая за успех или богатство, в то время как критики говорят, что НДС создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами и бюрократическое бремя для бизнеса.

- Хотя во многих промышленно развитых странах существует налог на добавленную стоимость, США к их числу не относятся.

Как работает налог на добавленную стоимость

НДС взимается с валовой прибыли на каждом этапе процесса производства-распределения-продажи товара. Налог рассчитывается и взимается на каждом этапе, в отличие от налога с продаж, который рассчитывается и оплачивается потребителем только в самом конце цепочки поставок.

Скажем, например, Dulce — дорогая конфета, которую производят и продают в стране Alexia.У Alexia налог на добавленную стоимость составляет 10%. Вот как будет работать НДС:

- Производитель Dulce покупает сырье за 2 доллара, плюс НДС в размере 20 центов, выплачиваемый правительству Алексии, на общую сумму 2,20 доллара.

- Затем производитель продает Dulce розничному продавцу за 5 долларов США плюс НДС в размере 50 центов на общую сумму 5,50 долларов США. Однако производитель предоставляет Alexia только 30 центов, что составляет общий НДС на данный момент за вычетом предыдущего НДС, взимаемого поставщиком сырья. Обратите внимание, что 30 центов также равняются 10% валовой прибыли производителя в 3 доллара.00.

- Наконец, розничный торговец продает Dulce потребителям за 10 долларов плюс НДС в размере 1 доллара на общую сумму 11 долларов. Розничный продавец предоставляет Alexia 50 центов, что составляет общий НДС на данный момент (1 доллар США) за вычетом предыдущих 50 центов НДС, начисленных производителем. 50 центов также представляют 10% валовой прибыли продавца на Дульсе.

История налога на добавленную стоимость

Подавляющее большинство промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), имеют систему НДС.Соединенные Штаты остаются единственным заметным исключением.

Большинство индустриальных стран с НДС приняли свои системы в 1980-х годах. Результаты были неоднозначными, но среди стран с НДС, безусловно, нет тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Согласно одному исследованию Международного валютного фонда, любая страна, которая переходит на НДС, изначально ощущает негативное влияние сокращения налоговых поступлений, несмотря на то, что в будущем у нее будет больше потенциальных доходов.

НДС приобрел негативный оттенок в некоторых частях мира, где он был введен, даже нанося политический ущерб его сторонникам.На Филиппинах, например, сенатор Ральф Ректо, главный сторонник НДС в начале 2000-х годов, был освобожден от должности избирателями, когда он баллотировался на переизбрание. Однако в последующие годы После ее реализации население в итоге приняло налог. В итоге Ректо вернулся в Сенат, где стал сторонником увеличения НДС.

Известно, что в 2009 году Франция значительно снизила свои ставки НДС — почти на 75%, с 19,6% до 5.Ставка 5%.

Промышленно развитые страны, принявшие систему НДС, показали неоднозначные результаты: в одном исследовании отмечается, что любая страна, переходящая на новую систему, сначала ощущает негативное влияние сокращения налоговых поступлений.

Налог на добавленную стоимость и налог с продаж

НДС и налоги с продаж могут принести одинаковую прибыль; разница заключается в том, в какой момент выплачиваются деньги и кем. Вот пример, предполагающий (снова) НДС в размере 10%:

- Фермер продает пшеницу пекарю за 30 центов.Пекарь платит 33 ¢; дополнительные 3 ¢ представляют собой НДС, который фермер отправляет правительству.

- Пекарь использует пшеницу для выпечки хлеба и продает буханку в местном супермаркете за 70 центов. Супермаркет платит 77 центов, включая НДС 7 центов. Пекарь посылает правительству 4 цента; остальные 3 цента были оплачены фермером.

- Наконец, супермаркет продает покупателю буханку хлеба за 1 доллар. Из 1,10 доллара, уплаченного покупателем, или базовой цены плюс НДС, супермаркет отправляет 3 центов государству.

Как и при традиционном налоге с продаж в размере 10%, правительство получает 10 центов с продажи за 1 доллар. НДС отличается тем, что он уплачивается на разных остановках в цепочке поставок; фермер платит 3, пекарь — 4, а супермаркет — 3.

Однако НДС дает преимущества перед национальным налогом с продаж. Отследить гораздо проще. Точный налог, взимаемый на каждом этапе производства, известен. При использовании налога с продаж вся сумма отображается после продажи, что затрудняет распределение по конкретным этапам производства.Кроме того, поскольку НДС облагается налогом только на каждую добавленную стоимость, а не на продажу самого продукта, предоставляется гарантия того, что этот же продукт не облагается двойным налогом.

Особые соображения

В США идет много споров о замене нынешней системы подоходного налога федеральным НДС. Защитники утверждают, что это увеличит государственные доходы, поможет финансировать основные социальные услуги и сократит федеральный дефицит. Совсем недавно за НДС выступал кандидат в президенты от Демократической партии Эндрю Янг.

В 1992 году Бюджетное управление Конгресса провело экономическое исследование по введению НДС. В то время CBO пришло к выводу, что НДС добавит только 150 миллиардов долларов годового дохода, или менее 3% от национального производства.Если вы скорректируете 150 миллиардов долларов до 2020 долларов, то получится чуть меньше 275 миллиардов долларов; 3% валового внутреннего продукта (ВВП) в третьем квартале 2019 года в размере 21,53 триллиона долларов составляют чуть более 650 миллиардов долларов. Используя эти приближения, можно оценить, что НДС может принести правительству от 250 до 500 миллиардов долларов дохода.

Используя эти приближения, можно оценить, что НДС может принести правительству от 250 до 500 миллиардов долларов дохода.

Конечно, эти цифры не учитывают все внешние воздействия системы НДС. НДС изменит структуру производства в Соединенных Штатах, так как не все фирмы смогут в равной степени покрыть рост производственных затрат. Неизвестно, будут ли дополнительные доходы использоваться в качестве предлога для того, чтобы занять больше денег — как это исторически доказано в Европе — или снизить налоги в других областях (потенциально делая НДС нейтральным для бюджета).

Институт Бейкера совместно с Ernst & Young провел макроэкономический анализ НДС в 2010 году.Три основных вывода заключались в том, что НДС сократит розничные расходы на 2,5 триллиона долларов в течение 10 лет, экономика может потерять до 850 000 рабочих мест только за первый год, а НДС будет иметь «значительный эффект перераспределения», который нанесет вред нынешним работникам. Взаимодействие с другими людьми

Три года спустя в отчете Brookings Institution за 2013 год Уильям Гейл и Бенджамин Харрис предложили ввести НДС, чтобы помочь решить финансовые проблемы страны после Великой рецессии. Они подсчитали, что 5% НДС может сократить дефицит на 1 доллар.6 триллионов за 10 лет и увеличьте доходы, не искажая выбор сбережений и инвестиций.

Плюсы и минусы налога на добавленную стоимость

В дополнение к фискальным аргументам сторонники НДС в США предполагают, что замена нынешней системы подоходного налога федеральным НДС будет иметь и другие положительные эффекты.

МинусыНДС увеличивает расходы для предприятий.

Поощряет уклонение от уплаты налогов.

Это противоречит способности правительства штата и местного самоуправления устанавливать свои собственные уровни налога с продаж.

Преходящие издержки приводят к повышению цен — особому бремени для потребителей с низкими доходами.

Pro: устранение налоговых лазеек

Сторонники утверждают, что НДС не только значительно упростит сложный федеральный налоговый кодекс и повысит эффективность налоговой службы (IRS), но и значительно затруднит уклонение от уплаты налогов. НДС будет собирать доход со всех товаров, продаваемых в Америке, включая покупки в Интернете. Несмотря на усилия по закрытию налоговых лазеек, которые позволяют интернет-компаниям избегать взимания налогов с клиентов в штатах, где у них нет обычного бизнеса, неуплаченные налоги на себестоимость онлайн-продаж составляют миллиарды потенциальных доходов, которые могут быть использованы для финансирования школ, правоохранительных органов и других стран. другие услуги.

Pro: более сильный стимул зарабатывать

Если НДС заменяет американский подоходный налог, это устраняет претензии к таким прогрессивным налоговым системам, которые препятствуют успешной реализации: граждане получают большую часть заработанных денег, а налоги на них влияют только при покупке товаров. Это изменение не только дает более сильный стимул для заработка; это также поощряет экономию и препятствует легкомысленным тратам (теоретически).

Con: Более высокие затраты для бизнеса

Однако противники отмечают множество потенциальных недостатков НДС, в том числе увеличение затрат владельцев бизнеса на всех этапах производственной цепочки.Поскольку НДС рассчитывается на каждом этапе процесса продаж, один только бухгалтерский учет создает большую нагрузку для компании, которая затем перекладывает дополнительные расходы на потребителя. Это становится более сложным, когда транзакции осуществляются не только на местном, но и на международном уровне. В разных странах могут быть разные толкования того, как рассчитывается налог. Это не только добавляет еще один слой бюрократии; это также может привести к ненужным задержкам транзакций.

Con: поощрение уклонения от уплаты налогов

Кроме того, хотя система НДС может быть проще в обслуживании, ее реализация обходится дороже. Уклонение от уплаты налогов может продолжаться и даже широко распространяться, если широкая общественность не окажет ему искреннюю поддержку. В частности, более мелкие предприятия могут уклоняться от уплаты НДС, спрашивая своих клиентов, требуется ли им квитанция, добавляя, что цена приобретаемого продукта или услуги ниже, если официальная квитанция не выдается.

Уклонение от уплаты налогов может продолжаться и даже широко распространяться, если широкая общественность не окажет ему искреннюю поддержку. В частности, более мелкие предприятия могут уклоняться от уплаты НДС, спрашивая своих клиентов, требуется ли им квитанция, добавляя, что цена приобретаемого продукта или услуги ниже, если официальная квитанция не выдается.

Con: конфликты с государственными и местными властями

В США федеральный НДС может также вызвать конфликты с правительствами штата и местными властями по всей стране, которые в настоящее время устанавливают свои собственные налоги с продаж по разным ставкам.

Con: более высокие цены — особенно для потребителей с низкими доходами

Критики также отмечают, что потребители обычно платят более высокие цены с добавлением НДС. Хотя НДС теоретически распределяет налоговое бремя на добавленную стоимость товара по мере его продвижения по цепочке поставок от сырья к конечному продукту, на практике повышенные затраты обычно перекладываются на потребителя.

Часто задаваемые вопросы

Что делает налог на добавленную стоимость?

Налог на добавленную стоимость (НДС) — это фиксированный налог, взимаемый с предмета.В некоторых отношениях он похож на налог с продаж, за исключением того, что в случае налога с продаж вся сумма, причитающаяся государству, выплачивается потребителем в точке продажи. В случае НДС часть суммы налога уплачивается разными сторонами сделки.

Есть ли НДС в США?

Нет, в настоящее время в США нет налога на добавленную стоимость, и каждый штат устанавливает свои собственные ставки налога с продаж и законы. Однако в большинстве стран ОЭСР вместо этого действует система НДС.

Кто пользуется налогом на добавленную стоимость, а кто нет?

Более обеспеченные потребители могли бы в конечном итоге выиграть, если бы НДС заменил налог на прибыль.Как и в случае с другими фиксированными налогами, влияние НДС будет меньше ощущаться богатыми и больше нести бедные, которые тратят большую часть своей заработной платы на предметы первой необходимости. Короче говоря, потребители с низкими доходами будут платить гораздо большую часть своих доходов в виде налогов с системой НДС, утверждают критики, в том числе Центр налоговой политики.

Короче говоря, потребители с низкими доходами будут платить гораздо большую часть своих доходов в виде налогов с системой НДС, утверждают критики, в том числе Центр налоговой политики.

Как можно устранить потенциальные негативные последствия НДС для лиц с низкими доходами?

Это можно было бы до некоторой степени смягчить, если бы правительство исключило некоторые необходимые предметы домашнего обихода или продукты питания из НДС или предоставило скидки или кредиты малообеспеченным гражданам для компенсации последствий налога.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

В чем разница между налогом с продаж и НДС?

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? И налог с продаж, и НДС являются разновидностями косвенного налога — налога, взимаемого продавцом, который взимает с покупателя во время покупки, а затем уплачивает или переводит налог государству от имени покупателя. Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Для дальнейшего пояснения давайте обозначим сходства и различия между этими двумя типами косвенных налогов.

Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Для дальнейшего пояснения давайте обозначим сходства и различия между этими двумя типами косвенных налогов.

Обзор НДС и налога с продаж

Налог с продаж взимается продавцом, когда достигается последняя продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты перепродажи и не облагаются налогом с продаж. Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС с облагаемых налогом продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации. В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налогового администрирования?

Налог с продаж обязательства инициируются:

- Nexus — например, налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической связи

До решения Верховного суда South Dakota против Wayfair в 2018 году взаимосвязь зависела от «физического присутствия» компании в штате. Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо штате — даже если у вас нет физического присутствия в этом штате и транзакция осуществляется только онлайн, — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи».Программное обеспечение для автоматизации налогов с продаж может помочь вам понять и определить, достигли ли вы порога нексуса.

Взыскание НДС требуется при следующих обстоятельствах:

- Постоянное представительство — Наличие объекта, средств бухгалтерского учета или возможность заключения контрактов

- Порог регистрации — Налогоплательщики, деятельность которых превышает денежный порог в налоговой юрисдикции

- Иногда конкретная деятельность вызывает обязательство по регистрации плательщика НДС (например,грамм. юридические услуги)

Кто собирает и уплачивает налог с продаж и НДС?

Как для налога с продаж , так и для НДС продавец несет ответственность за сбор налога и перевод в соответствующий налоговый орган, хотя в некоторых случаях покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен отдельно указать налог с продаж.

- НДС : Продавец должен отдельно указать НДС и включить регистрационный номер для счета-фактуры НДС; однако в большинстве юрисдикций с НДС цены указаны с учетом налогов.

Кто платит налог с продаж и НДС?

- Налог с продаж : платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС ложится на конечного потребителя, поскольку он не имеет права вычитать входящий НДС.

Налогообложение покупок по бизнесу

- Налог с продаж : Торговые посредники выдают поставщику свидетельство об освобождении от налогов и не платят налог на приобретение товаров для перепродажи.

- НДС : Торговые посредники уплачивают налог поставщику и возвращают НДС на сумму налога, уплаченную за производственные ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Продавцы, которые продают торговым посредникам, должны хранить действующие сертификаты освобождения от уплаты налогов, в противном случае они рискуют, что аудиторская оценка превратит освобожденные от налогообложения продажи в налогооблагаемые продажи.

- НДС : Все стороны должны хранить счета-фактуры на покупки, документирующие уплаченный НДС, чтобы получить возвращенный НДС.

Сроки поступления доходов в налоговые органы

- Налог с продаж : налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления намного раньше, получая налоговые поступления по всей цепочке распределения по мере увеличения добавленной стоимости.

Что должен делать покупатель, если продавец не обязан собирать налог или собирать налог на определенные товары, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и перечислите соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, покупатель должен при необходимости рассчитать обратный платеж и сообщить о нем.

Как Thomson Reuters ONESOURCE может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы профессионал в области корпоративного налогообложения и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как глобальное программное обеспечение для определения налогов, такое как ONESOURCE Determination, может помочь вам каждый раз получать правильные налоги с первого раза.

Вы не уверены в налоговых обязательствах вашей компании? Если да, мы рекомендуем вам изучить наш блог, чтобы получить больше информации о косвенных налогах: «Имеет ли ваша компания обязательство по уплате налога с продаж в нескольких штатах?»

Налог на добавленную стоимость (НДС): что это такое и как это работает

Если вы когда-либо выезжали за пределы США и совершали покупки, скорее всего, вы заметили налог на добавленную стоимость на своих квитанциях.Вот что такое НДС, как он работает и как вы можете вернуть свои деньги.

Что такое НДС?

Налог на добавленную стоимость (НДС) — это налог на продукты или услуги, когда продавцы добавляют им стоимость. Подобно налогу с продаж или акцизному налогу, потребители платят налог на добавленную стоимость, который обычно представляет собой процент от продажной цены. В США нет НДС.

Пример того, как работает налог на добавленную стоимость (НДС)

Налог на добавленную стоимость обычно представляет собой процент от продажной цены.Например, если вы покупаете пару обуви за 100 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны будете заплатить 20 долларов НДС в кассе при оплате обуви.

Ставка налога на добавленную стоимость зависит от страны.

В некоторых странах НДС называется налогом на товары и услуги или GST.

В некоторых странах определенные товары или услуги не облагаются налогом.

Европейский Союз требует, чтобы ставка НДС в стране ЕС была не менее 15%.На некоторые вещи распространяется пониженная ставка, которая должна составлять не менее 5%.

Хотя предприятия могут платить налог на добавленную стоимость за товары и услуги, которые они покупают, они, как правило, должны возмещать эти платежи за счет НДС, взимаемого со своих клиентов. Затем предприятия переводят то, что осталось, правительству.

Есть ли НДС в США?

В США нет НДС. Но даже несмотря на то, что в Соединенных Штатах нет налога на добавленную стоимость, они требуют от потребителей платить федеральные акцизы при покупке бензина, алкоголя, табака и других товаров.Кроме того, в нескольких штатах и городах взимаются налоги с продаж. Интуитивно концепции схожи в том, что все они представляют собой налоги на потребление. Разница в том, как собирается налог. НДС есть более чем в 100 странах.

Как получить возмещение НДС

Если вы посещаете страну, в которой действует НДС, вы можете получить возмещение налога, который вы платите при совершении покупок в этой стране. Осторожно: этапов много, и некоторые путешественники решают, что процесс возврата не стоит проблем. Вот некоторые из общих правил, но перед поездкой обязательно ознакомьтесь с правилами НДС в стране, которую вы планируете посетить.

Обычно вы должны заплатить налог на добавленную стоимость во время покупки, а затем подать заявку на возврат в магазине.

Обычно ваша покупка должна превышать определенную сумму, чтобы иметь право на возмещение НДС. В ЕС, например, вы должны купить в магазине товаров на сумму не менее 175 евро. Пороговое значение не является совокупным, что означает, что расходы в 100 евро в одном магазине и 100 евро в другом не соответствуют минимальному уровню. Возможно, стоит объединить покупки, если вы хотите получить возмещение НДС.

Расходы на питание и проживание в гостиницах часто не подлежат возмещению НДС.

Для возврата НДС обычно нужно быть посетителем. Здесь имеет значение адрес в вашем паспорте. Вы можете квалифицироваться как посетитель, если вы временно живете в стране, но у вас есть постоянный дом в другом месте.

Скорее всего, вам нужно будет предъявить продавцу доказательство того, что вы живете за пределами страны, и вам нужно будет заполнить форму.

Некоторые магазины не возвращают НДС.Некоторые магазины обрабатывают возврат напрямую, а некоторые используют третьих лиц для обработки возврата. Попросите письменные инструкции о том, как запросить возврат НДС.

Иногда магазин взимает комиссию за возврат НДС, поэтому не забудьте спросить об этом заранее.

Обычно вам нужно отправить форму возврата НДС с печатью на адрес, указанный в магазине. Но не всегда нужно ждать, чтобы вернуться домой. В некоторых крупных аэропортах, портах и на вокзалах есть офисы возврата НДС, где вы можете получить возмещение сразу, если продавец, в котором вы совершали покупки, использует этот офис.

Когда вы идете домой со своими вещами, таможенник должен проштамповать ваши документы на возврат в качестве доказательства экспорта. Без печати вы не получите возврат НДС.

Налог на добавленную стоимость (НДС) — обзор, как рассчитать, пример

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС), также известный как налог на товары и услуги (GST) в Канаде, представляет собой налог на потребление, который взимается с продуктов на каждом этапе производственного процесса — от рабочей силы и сырья до продажи конечных продуктов. продукт.

НДС начисляется постепенно на каждом этапе производственного процесса, на котором добавляется стоимость. Однако в конечном итоге он передается конечному розничному потребителю. Например, если на продукт стоимостью 10 долларов облагается НДС в размере 20%, потребительские типы клиентов-клиентов играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволит компаниям лучше подготовиться к развитию и в конечном итоге заплатит цену в 12 долларов.

Расчет налога на добавленную стоимость (НДС)

Чтобы рассчитать сумму налога на добавленную стоимость, которая должна быть уплачена на каждом этапе, возьмите сумму НДС на последнем этапе производства и вычтите НДС, который уже был уплачен. Это предотвращает двойное налогообложение и гарантирует, что покупатели на каждом этапе получат возмещение ранее уплаченного НДС.

Пример: расчет НДС

Рассмотрим следующий пример с 10% НДС, начисленным на каждом этапе.

Производитель велосипедов покупает сырье по цене 5,50 долларов США, включая 10% НДС. После завершения изготовления деталей, сборщик покупает их за 11 долларов США, включая НДС 1 доллар США. Производитель получает 11 долларов, из которых он платит 0,50 доллара государству.

Полная сумма НДС в размере 1 долл. США не уплачивается государству, поскольку производитель сохраняет часть НДС, которую он уже уплатил продавцу сырья. Поскольку производитель уплатил продавцу сырья НДС в размере 0,50 доллара США, он уплатит только НДС в размере 0 долларов США.50 (1 доллар — 0,50 доллара США) в пользу государства (т.е. дополнительный НДС).

Аналогичным образом НДС, уплачиваемый на каждом этапе, можно рассчитать путем вычитания НДС, который уже был начислен, из НДС на последнем этапе покупки / производства.

Как уже упоминалось, весь НДС в конечном итоге передается конечному покупателю (покупателям), поскольку потребителям на предыдущих этапах покупки возмещается уплаченный ими НДС. Как показано ниже, конечный розничный потребитель оплачивает всю сумму НДС, уплаченного другими покупателями на предыдущих этапах.НДС конечного потребителя также можно рассчитать, умножив цену (без НДС) на ставку НДС (т. Е. 30 долларов США * 10% = 3 доллара США).

Налог на добавленную стоимость по сравнению с налогом с продаж

Налог с продаж очень похож на НДС, с основным отличием в том, что налог с продаж рассчитывается только один раз на заключительном этапе покупки. В отличие от НДС, который рассчитывается на каждом этапе покупки / производства и оплачивается каждым последующим покупателем, налог с продаж уплачивается только один раз конечным потребителем.

Ключевым преимуществом НДС перед налогом с продаж является то, что первый может распределять сумму налога между различными этапами производства на основе добавленной стоимости на этом этапе. Поскольку налог с продаж уплачивается конечным покупателем только один раз, невозможно измерить добавленную стоимость на каждом этапе производства. Это затрудняет отслеживание и распределение налога с продаж по конкретным этапам производства.

Налог на добавленную стоимость (НДС) — преимущества и недостатки