Номинальный счет для зачисления социальных выплат

Расходные операции по Номинальному счету осуществляются Родителем/Опекуном/Попечителем без ограничений (Банк для этого не требует никаких разрешений органов опеки и попечительства).

Для предоставления ежегодного письменного отчета в орган опеки и попечительства о хранении, использовании и управлении денежными средствами подопечного владелец Номинального счета может бесплатно получить выписку по Номинальному счету в отделении Банка, в котором открыт Номинальный счет, при предъявлении документа, удостоверяющего личность.

Владелец Номинального счета может оформить в Банке длительное поручение об автоматическом переводе денежных средств на другой счет/вклад/счет банковской карты, открытый на свое имя или на имя третьих лиц. Владелец Номинального счета может установить по своему усмотрению сумму перевода (фиксированная сумма, вся сумма, имеющаяся на счете, определенный процент от остатка средств на счете, все средства, превышающие определенную клиентом сумму) и событие, при наступлении которого будет выполняться списание средств со счета (по любому зачислению, по зачислению пенсии, по капитализации процентов на счете, по определенному периоду с указанным днем платежа: раз в месяц, раз в квартал, раз в полгода, раз в год, по выбранным месяцам).

Номинальный счет доступен в Сбербанк Онлайн web-версии и в мобильных приложениях Сбербанк Онлайн на платформах IOS и Android. Информацию о зачислениях средств на Номинальный счет/состоянии Номинального счета владелец Номинального счета может узнать в личном кабинете Сбербанк Онлайн web-версии и мобильных приложений Сбербанк Онлайн на платформах IOS и Android за желаемый период или в Контактном центре Банка (последние 10 операций). Номинальный счет недоступен в устройствах самообслуживания (банкоматах, информационно-платёжных терминалах).

В случае несоответствия целевого назначения средств, перечисляемых для зачисления на Номинальный счет, требованиям статьи 37 ГК РФ данные средства не зачисляются на счет и возвращаются отправителю (более подробно в разделе Зачисления на Номинальный счет).

Переводы на Номинальный счет возможно осуществлять в отделении Сбербанка, через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн. В случае осуществления переводов через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн следует указывать полные реквизиты Номинального счета.

В случае осуществления переводов через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн следует указывать полные реквизиты Номинального счета.

Подробная информация о порядке открытия, закрытия, совершения операций по номинальному счету размещена на сайте ПАО «Сбербанк России»: www.sberbank.ru в разделе «Частным клиентам»-«Счета»-«Номинальный счет для зачисления социальных выплат».

Что такое номинальный счет в банке

Номинальный счет — это специальный банковский депозит для распоряжения опекуном денежными средствами, принадлежащими подопечному. О том, как опекуну открыть такой счет, как снимать с него деньги, о его достоинствах и недостатках, а также о важных моментах, на которые стоит обратить внимание, читайте далее.

Понятие «номинальный счет» и виды таких счетов

Определение понятия «номинальный счет» дано в п. 1 ст. 860.1 ГК РФ. Номинальный счет используется его владельцем для распоряжения чужими деньгами (владельцем счета называют того, кто его открыл, а хозяин средств, которые лежат на счете, называется бенефициаром).

В нормах ГК РФ специально указан случай, когда должен использоваться именно номинальный счет. Речь идет об отношениях опекуна и подопечного. Соответственно, основной акцент в статье мы сделаем на этих взаимоотношениях.

Согласно п. 1 ст. 37 ГК РФ на номинальный счет, который открывает в банке опекун, перечисляются средства, полагающиеся его подопечному.

На номинальный счет в этом случае подлежат зачислению лишь целевые средства, перечень которых обозначен в п. 1 ст. 37 ГК РФ:

- алименты;

- пенсии и пособия;

- средства, выплачиваемые в качестве возмещения вреда здоровью, потери кормильца и иные подобные выплаты.

Банк не зачисляет на номинальный счет иные виды средств (не предусмотренные п. 1 ст. 37 ГК РФ), которые полагаются подопечному. В частности, на номинальный счет не зачисляются средства, выплачиваемые страховыми компаниями, проценты по вкладам подопечного, пенсионные накопления, маткапитал.

Что касается видов номинальных счетов, то нормы ГК их прямо не перечисляют. При этом не стоит путать номинальный счет с другими специальными счетами, открываемыми в банках для строго определенных законом целей (публичные депозитные счета, залоговые, эскроу).

Например, счет эскроу, согласно ст. 860.7 ГК РФ, используется для заморозки денег его владельца и передачи их в указанный момент другому лицу. Залоговый счет предназначается для внесения денег, используемых в качестве залога.

Когда используется номинальный счет

Обязанность открытия и использования номинального банковского счета предусмотрена ст. 37 ГК РФ. Соответственно, если подопечному полагается хотя бы одна из выплат, указанных в п. 1 этой нормы, то она подлежит зачислению только на номинальный счет, открытый опекуном в банке.

Счет открывает сам опекун.

Закон не запрещает использование номинального счета и для других целей, не связанных с установлением опеки.

Согласно п. 3 ст. 860.1 ГК РФ на банк законом может возлагаться обязанность по контролю за движением средств на таком счете. Арест и списание денег возможны только на основании судебного решения по обязательствам владельца средств (подопечного).

Поэтому применение номинального счета — способ контроля над расходами опекуна и инструмент для защиты денег подопечного от списания.

Как открыть такой счет

Номинальный счет открывается банком опекуну по его письменному заявлению. Заявление оформляется сотрудником банка в отделении по месту жительства подопечного.

Для открытия счета от опекуна потребуются следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного;

-

документ, подтверждающий установление опеки.

Разрешение от органов опеки для открытия счета не нужно. Не стоит забывать, что на нескольких подопечных может быть открыт один номинальный счет. В этом случае банк будет вести отдельный учет средств каждого подопечного, если иное не предусмотрено в договоре.

Заключение договора

Требования и порядок заключения договора на открытие номинального счета зафиксированы в ст. 860.1 и 860.2 ГК РФ.

Договор заключается только в письменной форме.

Стороны договора — банк и опекун. Что касается подопечного, то он может быть участником данного договора (но это необязательно). В этом случае его подпись также требуется для заключения сделки.

В договоре, согласно п. 2 ст. 860.1 ГК РФ, обязательно должны быть указаны данные подопечного, а также основания возникновения опеки.

Порядок снятия денег с номинального счета

Согласно п. 1 ст. 37 ГК РФ, опекун расходует средства, получаемые на подопечного, самостоятельно и исключительно в интересах подопечного. При этом расходование средств, аккумулированных на номинальном счете, не требует предварительного разрешения органов опеки. То есть опекун может расходовать и снимать деньги со счета без чьего-либо одобрения и по мере необходимости.

При этом расходование средств, аккумулированных на номинальном счете, не требует предварительного разрешения органов опеки. То есть опекун может расходовать и снимать деньги со счета без чьего-либо одобрения и по мере необходимости.

Однако это не значит, что опекун может бесконтрольно тратить деньги подопечного. Он ежегодно, не позднее 1 февраля, обязан отчитываться перед органом опеки о расходовании средств.

В отчет включаются все расходы, производимые с номинального счета, за исключением затрат:

- на питание;

- одежду и обувь, медикаменты и иные предметы первой необходимости;

- прочие мелкие бытовые нужды.

В ежегодный отчет можно не включать информацию о расходах средств номинального счета опекунам, которые являются родителями (усыновителя) инвалидов с детства и воспитывали их с момента рождения (усыновления) до достижения 18 лет.

Однако поскольку орган опеки имеет право проверять порядок расходования средств с номинального счета у любого опекуна, все чеки, подтверждающие целевое назначение произведенных расходов с номинального счета, желательно сохранять.

Кроме того, банк по заявлению опекуна может выдать выписку о движении средств по номинальному счету, где будут указаны все расходы.

Длительное поручение

Длительное поручение — это заявка от опекуна банку на перевод определенной суммы в определенный момент (единовременно или периодически) с номинального счета на другой банковский счет, открытый как опекуну, так и третьим лицам.

Предварительное согласие на такой перевод органов опеки или банка не требуется.

Преимущества и недостатки номинальных счетов

Номинальный счет имеет три характерные черты, отличающие его от других видов счетов:

- целевое назначение поступлений, зачисляемых на счет;

- целевое назначение расходов, производимых с такого счета;

- возможность лимитирования, а также контроля банка за целевым использованием денег.

Эти характеристики номинального счета можно считать как преимуществами, так и недостатками — в зависимости от условий, в которых он используется.

На что стоит обратить внимание

Номинальный счет — это банковский продукт, который банки начали предоставлять недавно и в весьма ограниченном наборе ситуаций.

Арест средств и списание средств с номинального счета допускаются по обязательствам именно бенефициара, а не владельца счета. Это разумно — за проблемы и долги попечителя бенефициар отвечать не может, хотя счет и открыт попечителем.

Кроме того, нормы о номинальном счете устанавливают уникальные правила о порядке разглашения банком банковской тайны относительно счета. Так, ст. 860.4 ГК РФ закрепляет, что бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право дано ему договором.

Это информация:

- о денежных средствах, поступающих на счет, и их количестве;

- о размере и основаниях перечисления средств в пользу бенефициара;

- об остатке по счету;

-

прочие сведения, которые по общему правилу банк не может разглашать третьим лицам.

* * *

Номинальный счет — это нововведение в отечественном законодательстве, которое еще не в полной мере апробировано на практике. Надеемся, что наша статья поможет вам правильно сориентироваться в вопросах работы с такими счетами.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Номинальный счет опекуна \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Номинальный счет опекуна (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Номинальный счет опекунаСтатьи, комментарии, ответы на вопросы: Номинальный счет опекуна Открыть документ в вашей системе КонсультантПлюс:«Заем, кредит, факторинг, вклад и счет: постатейный комментарий к статьям 807 — 860.

15 Гражданского кодекса Российской Федерации»

15 Гражданского кодекса Российской Федерации»(отв. ред. А.Г. Карапетов)

(«М-Логос», 2019)2. Участие бенефициара в договоре. Закон предусматривает две разновидности договора номинального счета: с участием и без участия бенефициара. Такое деление вызвано тем обстоятельством, что в некоторых случаях участие в договоре бенефициара либо нецелесообразно, либо вообще невозможно, по крайней мере в момент его заключения. Так, например, в принципе невозможным является участие в договоре со стороны такого выгодоприобретателя, который является недееспособным. Поэтому в таком случае договор номинального счета опекуна (владельца счета) с банком всегда будет относиться к договорам номинального счета без участия выгодоприобретателя. Та же ситуация и в случае, когда сама фигура бенефициара еще не определена и будет определена в будущем (например, когда деньги причитаются наследникам, которые еще не определены). Напротив, участие в договоре номинального счета комитента вполне реалистично, поэтому договор номинального счета комиссионера может оказаться договором номинального счета с участием бенефициара, если, конечно, у комиссионера договор с таким комитентом уже заключен.

Нормативные акты: Номинальный счет опекуна «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

Нормативные акты: Номинальный счет опекуна «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ(ред. от 28.06.2021, с изм. от 08.07.2021)1. Опекун или попечитель распоряжается доходами подопечного, в том числе доходами, причитающимися подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства. Суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с главой 45 настоящего Кодекса, и расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства.

Опекун или попечитель предоставляет отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, в порядке, установленном Федеральным законом «Об опеке и попечительстве». Случаи, при которых опекун вправе не предоставлять отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, устанавливаются Федеральным законом «Об опеке и попечительстве».

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ

Опекун или попечитель предоставляет отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, в порядке, установленном Федеральным законом «Об опеке и попечительстве». Случаи, при которых опекун вправе не предоставлять отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, устанавливаются Федеральным законом «Об опеке и попечительстве».

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ(ред. от 01.07.2021, с изм. от 08.07.2021)3. Если владельцем номинального счета является опекун или попечитель бенефициара, при прекращении исполнения обязанностей опекуна или попечителя такой владелец номинального счета заменяется на другого владельца, который в установленном законом порядке назначен опекуном или попечителем бенефициара. При прекращении опеки или попечительства в случаях, предусмотренных законом, в том числе при достижении бенефициаром совершеннолетия, договор номинального счета прекращается, остаток денежных средств по заявлению бенефициара выдается ему или перечисляется на другой его банковский счет.

Номинальный счет опека \ Акты, образцы, формы, договоры \ Консультант Плюс

Подборка наиболее важных документов по запросу Номинальный счет опека (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Номинальный счет опекаСтатьи, комментарии, ответы на вопросы: Номинальный счет опека Открыть документ в вашей системе КонсультантПлюс:Статья: Договор номинального счета: некоторые вопросы правового регулирования и применения

(Алексанова Ю.А.)

(«Законы России: опыт, анализ, практика», 2018, N 6)В ст. 860.6 ГК РФ в новой редакции, вступающей в силу с 1 июня 2018 г. на основании Федерального закона от 26 июля 2017 г. N 212-ФЗ, добавляется еще один п. 3, защищающий права лиц, ограниченных или лишенных дееспособности, являющихся бенефициарами по номинальному счету, открытому опекунами или попечителями.

Указанным пунктом установлено, что при прекращении исполнения обязанностей опекуна или попечителя такой владелец номинального счета заменяется на другого владельца, который в установленном законом порядке назначен опекуном или попечителем бенефициара. При прекращении опеки или попечительства договор номинального счета прекращается, остаток денежных средств по заявлению бенефициара выдается ему или перечисляется на другой его банковский счет. Открыть документ в вашей системе КонсультантПлюс:

Указанным пунктом установлено, что при прекращении исполнения обязанностей опекуна или попечителя такой владелец номинального счета заменяется на другого владельца, который в установленном законом порядке назначен опекуном или попечителем бенефициара. При прекращении опеки или попечительства договор номинального счета прекращается, остаток денежных средств по заявлению бенефициара выдается ему или перечисляется на другой его банковский счет. Открыть документ в вашей системе КонсультантПлюс:«Частное банковское право: учебник»

(Рождественская Т.Э., Гузнов А.Г., Ефимова Л.Г.)

(«Проспект», 2020)Второе исключение предусмотрено п. 3 ст. 860.6 ГК РФ. Если договор номинального счета прекратился в связи с прекращением опеки или попечительства в случаях, предусмотренных законом, в том числе при достижении бенефициаром совершеннолетия, то остаток денежных средств выдается или перечисляется на другой счет по заявлению бенефициара, а не владельца счета, как в общем случае.

Нормативные акты: Номинальный счет опека Федеральный закон от 24.04.2008 N 48-ФЗ

Нормативные акты: Номинальный счет опека Федеральный закон от 24.04.2008 N 48-ФЗ(ред. от 30.04.2021)

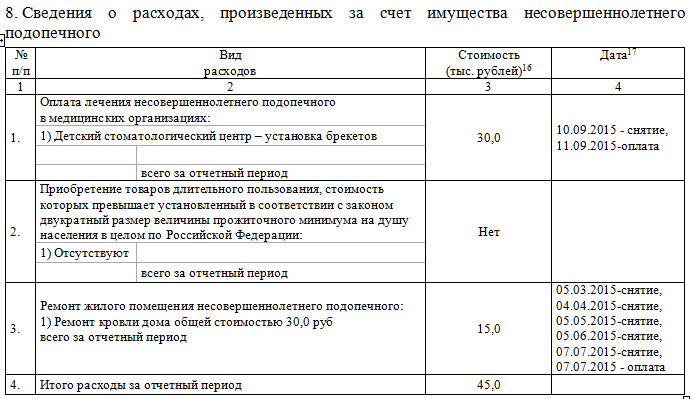

«Об опеке и попечительстве»2. Отчет опекуна или попечителя должен содержать сведения о состоянии имущества и месте его хранения, приобретении имущества взамен отчужденного, доходах, полученных от управления имуществом подопечного, и расходах, произведенных за счет имущества подопечного, включая сведения о расходовании сумм, зачисляемых на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с пунктом 1 статьи 37 Гражданского кодекса Российской Федерации. К отчету опекуна или попечителя прилагаются документы (копии товарных чеков, квитанции об уплате налогов, страховых сумм и другие платежные документы), подтверждающие указанные сведения, за исключением сведений о произведенных за счет средств подопечного расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды.

Опекун, который является родителем недееспособного гражданина, являющегося инвалидом с детства, совместно проживающим с таким гражданином и воспитывавшим его с рождения и до достижения им возраста восемнадцати лет, или усыновителем такого гражданина, совместно проживающим с ним и воспитывавшим его с момента усыновления и до достижения им возраста восемнадцати лет, вправе не включать в отчет сведения о расходовании этим опекуном сумм, зачисляемых на отдельный номинальный счет, открытый опекуном. Орган опеки и попечительства при обнаружении ненадлежащего исполнения этим опекуном обязанностей по охране имущества подопечного и управлению имуществом подопечного вправе потребовать от этого опекуна предоставления отчета о хранении, об использовании имущества подопечного и об управлении имуществом подопечного за предыдущие периоды, содержащего сведения о расходовании этим опекуном сумм, зачисляемых на отдельный номинальный счет, открытый опекуном.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.

Опекун, который является родителем недееспособного гражданина, являющегося инвалидом с детства, совместно проживающим с таким гражданином и воспитывавшим его с рождения и до достижения им возраста восемнадцати лет, или усыновителем такого гражданина, совместно проживающим с ним и воспитывавшим его с момента усыновления и до достижения им возраста восемнадцати лет, вправе не включать в отчет сведения о расходовании этим опекуном сумм, зачисляемых на отдельный номинальный счет, открытый опекуном. Орган опеки и попечительства при обнаружении ненадлежащего исполнения этим опекуном обязанностей по охране имущества подопечного и управлению имуществом подопечного вправе потребовать от этого опекуна предоставления отчета о хранении, об использовании имущества подопечного и об управлении имуществом подопечного за предыдущие периоды, содержащего сведения о расходовании этим опекуном сумм, зачисляемых на отдельный номинальный счет, открытый опекуном.

«Гражданский кодекс Российской Федерации (часть первая)» от 30. 11.1994 N 51-ФЗ

11.1994 N 51-ФЗ(ред. от 28.06.2021, с изм. от 08.07.2021)1. Опекун или попечитель распоряжается доходами подопечного, в том числе доходами, причитающимися подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства. Суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с главой 45 настоящего Кодекса, и расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства. Опекун или попечитель предоставляет отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, в порядке, установленном Федеральным законом «Об опеке и попечительстве».

Случаи, при которых опекун вправе не предоставлять отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, устанавливаются Федеральным законом «Об опеке и попечительстве».

Случаи, при которых опекун вправе не предоставлять отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, устанавливаются Федеральным законом «Об опеке и попечительстве».Номинальные счета в Россельхозбанке

АО «Россельхозбанк» предлагает открыть в Банке номинальный социальный счет в рублях Российской Федерации, который используется для зачисления сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплачиваемых на содержание подопечных средств.

-

Номинальный социальный счет открывается опекунам/попечителям/родителям при предъявлении документа, подтверждающего установление опекунства/попечительства либо назначение/выплату алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца;

-

Заключение договора номинального социального счета осуществляется без участия подопечного/ребенка, при этом опекуну/попечителю/родителю необходимо предоставить в Банк сведения о подопечном/ребенке (ФИО подопечного/ребенка, дата и место рождения, незаверенные ксерокопии либо ксерокопии, заверенные опекуном/попечителем/родителем, документа, удостоверяющего личность подопечного или свидетельства о рождении, адрес местожительства).

Опекунам/попечителям также необходимо предоставить информацию об адресе и наименовании органа опеки и попечительства;

Опекунам/попечителям также необходимо предоставить информацию об адресе и наименовании органа опеки и попечительства; -

Средства, выплачиваемые на содержание подопечных, расходуются опекуном/попечителем/родителем без предварительного разрешения органа опеки и попечительства;

-

При закрытии номинального социального счета опекуном/попечителем/родителем остаток денежных средств перечисляется Банком на другой номинальный социальный счет опекуна/попечителя/родителя, открытый в Банке или в другой кредитной организации;

-

При закрытии номинального социального счета подопечным/ребенком остаток денежных средств выдается ему в кассе Банка или по его указанию перечисляется на другой счет, открытый в Банке или иной кредитной организации.

Номинальный счет для зачисления социальных выплат

Федеральный закон от № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 21. 12.2013 дополнил Гражданский кодекс Российской Федерации новым термином — договор номинального счёта. Номинальный счет, открываемый гражданином (владельцем счета), нужен для совершения операций с денежными средствами, права на которые принадлежат другому лицу — бенефициару (от франц. benefice — прибыль, польза, лицо, которому предназначен денежный платеж, получатель денег, выгоды, прибыли, доходов).

12.2013 дополнил Гражданский кодекс Российской Федерации новым термином — договор номинального счёта. Номинальный счет, открываемый гражданином (владельцем счета), нужен для совершения операций с денежными средствами, права на которые принадлежат другому лицу — бенефициару (от франц. benefice — прибыль, польза, лицо, которому предназначен денежный платеж, получатель денег, выгоды, прибыли, доходов).

Номинальный счет для зачисления социальных выплат открывается в отделениях Сбербанка родителями, опекунами или попечителями для зачисления средств социального характера, указанных в статье 37 Гражданского кодекса Российский Федерации: сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных средств, выплачиваемых им на содержание несовершеннолетних, недееспособных и ограниченно дееспособных граждан, которые являются бенефициарами по счету.

Для открытия номинального счета родителю достаточно предъявить свой документ, удостоверяющий личность, и свидетельство о рождении ребенка в возрасте до 14 лет либо свидетельство о рождении и паспорт ребенка в возрасте от 14 до 18 лет. Счет открывается с нулевым остатком, процентная ставка составляет – 3,5 % годовых в рублях, проценты начисляются по истечении каждого трехмесячного периода, определяемого с даты открытия счета

Счет открывается с нулевым остатком, процентная ставка составляет – 3,5 % годовых в рублях, проценты начисляются по истечении каждого трехмесячного периода, определяемого с даты открытия счета

Опекун/попечитель для открытия данного счета предъявляет свой документ, удостоверяющий личность, свидетельство о рождении ребенка в возрасте до 14 лет либо паспорт несовершеннолетнего в возрасте от 14 до 18 лет или недееспособного/ограниченно дееспособного гражданина, документ органа опеки и попечительства о назначении опекуна (попечителя), подтверждающий полномочия владельца счета распоряжаться средствами подопечного.

Для перечисления социальных выплат, предназначенных на содержание бенефициара, на номинальный счет законный представитель несовершеннолетнего или опекаемого гражданина должен обратиться в орган, осуществляющий их выплату, и подать соответствующее заявление с указанием в нем 20-значного номера номинального счета (определить, что указанный в заявлении счет является номинальным, можно по первым пяти цифрам 20-значного номера – 40823). Если социальные выплаты являются алиментными обязательствами, то законный представитель должен предоставить копию договора номинального счета судебному приставу-исполнителю, осуществляющему исполнительное производство по взысканию алиментов.

Если социальные выплаты являются алиментными обязательствами, то законный представитель должен предоставить копию договора номинального счета судебному приставу-исполнителю, осуществляющему исполнительное производство по взысканию алиментов.

Не допускается приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на данном счете, по обязательствам владельца счета.

Расходные операции по номинальному счету осуществляются законным представителем без ограничений — банк для этого не требует никаких разрешений органа опеки и попечительства.

Причитающиеся несовершеннолетнему или недееспособному лицу выплаты, поступающие на указанный счет, законные представители вправе расходовать на нужды своего ребенка или подопечного без получения согласия от органа опеки и попечительства.

В случае несоответствия целевого назначения денежных средств, перечисляемых на номинальный счет, данные средства не зачисляются на счет и возвращаются отправителю.

Для предоставления опекунами/попечителями ежегодного письменного отчета в орган опеки и попечительства о хранении, использовании и управлении денежными средствами подопечного владелец номинального счета может бесплатно получить выписку по счету в отделении банка, в котором открыт счет, при предъявлении документа, удостоверяющего личность.

Владелец номинального счета может оформить в отделении банка, где оформлен номинальный счет, длительное поручение об автоматическом переводе денежных средств на другой счет/вклад/счет банковской карты, открытый на свое имя или на имя третьих лиц. Владелец счета может установить по своему усмотрению сумму перевода и событие, при наступлении которого будет выполняться списание средств со счета. При недостаточности денежных средств на счете длительное поручение исполняется после поступления необходимой суммы. Также владелец счета может оформить доверенность на распоряжение счетом на имя третьих лиц.

Номинальный счет доступен в Сбербанк Онлайн web-версии и в мобильном приложении Сбербанк Онлайн на платформе IOS. Информацию о зачислениях средств на указанный счет, состоянии счета владелец Номинального счета может узнать в личном кабинете Сбербанк Онлайн web-версии и мобильного приложения Сбербанк Онлайн на платформе IOS за желаемый период или в Контактном центре Банка (последние 10 операций). Номинальный счет пока недоступен в Мобильном приложении Сбербанк Онлайн на платформе Android (планируется к внедрению в июле 2019 года) и в устройствах самообслуживания (банкоматах, информационно-платёжных терминалах).

Информацию о зачислениях средств на указанный счет, состоянии счета владелец Номинального счета может узнать в личном кабинете Сбербанк Онлайн web-версии и мобильного приложения Сбербанк Онлайн на платформе IOS за желаемый период или в Контактном центре Банка (последние 10 операций). Номинальный счет пока недоступен в Мобильном приложении Сбербанк Онлайн на платформе Android (планируется к внедрению в июле 2019 года) и в устройствах самообслуживания (банкоматах, информационно-платёжных терминалах).

Специалист органа опеки и попечительства Комитета по образованию г. Десногорска

Е.Н. Шевелькова

Номинальный счет — открыть счет в Кредит Урал Банке

Банк «КУБ» (АО) открывает номинальные счета физическим лицам: родителям/опекунам/попечителям (владельцам счета) для зачисления на них социальных доходов ребенка/подопечного (бенефициара).

Социальные доходы — суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные средства, выплачиваемые на содержание бенефициара.

Средства, выплачиваемые на содержание бенефициара, расходуются опекуном/попечителем/родителем без предварительного разрешения органа опеки и попечительства.

Капитализация по номинальным счетам не производится.

Минимальная гарантированная ставка 0,000% ноль целых ноль тысячных процента годовых.

Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Основанием для участия владельца счета в заключении и исполнении договора номинального счета, а также распоряжения денежными средствами, находящимися на номинальном счете и принадлежащими бенефициару, является предъявляемый Владельцем счета в момент заключения договора и открытия номинального счета, а также при проведении иных операций документ, подтверждающий наличие родительских прав/ установление опекунства/попечительства либо назначение/выплату:

- алиментов;

- пенсий;

- пособий;

- возмещения вреда здоровью и вреда, понесенного в случае потери кормильца.

Для целей открытия счета опекун/попечитель/родитель предоставляет в Банк сведения о бенефициаре:

- ФИО;

- дата и место рождения;

- документ, удостоверяющий личность бенефициара;

- адрес местожительства.

Договор номинального счета заключается без участия бенефициара, действует в течение неопределенного времени, но в пределах срока полномочий владельца счета в качестве опекуна/попечителя бенефициара или родителя, воспитывающего бенефициара. Владелец счета распоряжается денежными средствами, находящими на счете, в интересах бенефициара без контроля со стороны Банка.

отверстий и особенности его использования. Как проверить номинальный счет через Сбербанк онлайн, на имя которого открыт именной счет

Бывает, что некоторые родители, опекуны или опекуны не имеют информации о том, где выплачиваются государственные выплаты несовершеннолетним или инвалидам за их содержание и уход. Для этого необходимо прояснить ситуацию и указать номинальный счет, на который зачисляются все виды социальных денежных переводов.

Для этого необходимо прояснить ситуацию и указать номинальный счет, на который зачисляются все виды социальных денежных переводов.

Назначение

При открытии данной услуги в банке предусмотрены такие сборы, как:

- выплаты социальных пособий;

- перевод алиментов;

- Зачисление на пенсию и др.

В связи с этим будущий собственник имеет следующие договорные обязательства:

- осуществлять функцию контроля над перечисленными финансовыми переводами и расходными операциями;

- ведет учет полученных траншей;

- для полного соблюдения установленных налоговых обязательств.

Условия работы

Для более детального ознакомления с данной услугой укажем основные параметры:

- открытие производится при нулевом балансе;

- единственная валюта — российский рубль;

- установленная годовая процентная ставка — 3,5 процента; получение процентов каждые три месяца с момента подписания контракта.

Способ открытия

В каждом отделении Сбербанка России можно провести процедуру заключения договора.Для получения именного счета необходимо предоставить в полном объеме такие документы как:

- паспорт потенциального владельца;

- свидетельство о рождении подопечного (в возрасте от 14 лет) или паспорт, если он старше; №

- официально подтвержденное заключение о предоставлении собственнику права распоряжения социальными выплатами, которые государство осуществляет подопечному;

- документ о постановке на учет в налоговой инспекции собственника или выгодоприобретателя.

Выдача денежных средств

Услуга открыта на неограниченный срок.Операции по начислению расходов проводятся без ограничений. Владельцу следует обратить внимание на несколько важных моментов:

- необходимо указать в договоре номер другого расчетного счета или банковской карты для автоматического перевода на них перечисленных средств, зачисленных на номинальный счет;

- только Контакт-центр Сбербанка может предоставить владельцу информацию о последних транзакциях (доступны последние 10 транзакций, где можно узнать о поступлениях и платежах), данный вид услуги не отслеживается в системе Сбербанк Онлайн;

- Если банк не определяет цель платежа, то средства отправляются обратно отправителю, поэтому важно четко указать социальную причину перевода (например, алименты или вред здоровью).

Начисление процентов при расторжении договора

Если ситуация развивается так, что возникает необходимость расторжения договора, фактический доход зависит от периода, в течение которого осуществлялся оборот денежных средств по номинальному счету в соответствии с процентной ставкой, установленной договорными отношениями.

В ситуациях, когда необходимо контролировать адресное получение социальных пособий незащищенными слоями граждан, наличие именного счета дает возможность ответственному лицу управлять денежными средствами и гарантирует их целевое использование.

Клиентские документы

Полезно знать

sber-info.ru

Проверка счета через банкомат Сбербанка

1 и отобразится сумма средств.

Как проверить остаток в сберегательной книжке Сбербанка?

Сбербанк уже сейчас предоставляет возможность иметь банковскую карту и сберегательную книжку с одним расчетным счетом. Перед регистрацией проверьте, подключен ли к вашей карте услуга мобильного банка. Эта услуга позволяет подтверждать транзакции, совершаемые в личном кабинете, с помощью SMS-паролей.Чтобы проверить баланс своей сберегательной книжки, вам просто нужно войти в систему. Там, на главной странице, отображаются все ваши карты, счета и депозиты.

Эта услуга позволяет подтверждать транзакции, совершаемые в личном кабинете, с помощью SMS-паролей.Чтобы проверить баланс своей сберегательной книжки, вам просто нужно войти в систему. Там, на главной странице, отображаются все ваши карты, счета и депозиты.

Здесь, в банке, у клиента есть возможность проводить любые операции: снимать деньги или пополнять баланс.

5 комментариев к статье «Как проверить счет на карте Сбербанка»

Сразу видно, что речь идет о возможных неудобствах в использовании счета. Но Сбербанк все предвидел и заранее решил возможные проблемы с мониторингом баланса.Вам интересно, как можно проверить свой сберегательный счет в Интернете? Напоминаем, что чтобы начать использовать онлайн-проверку учетной записи сберегательной книжки, вам необходимо получить секретное имя пользователя и пароль. Если вас интересует проведение операций, связанных с переводом денег на другие счета, то эти манипуляции вполне доступны! Итак, как видите, проверка счета онлайн не составит труда для владельцев сберегательного счета Сбербанка.

Выберите опцию «Запросить баланс». Также вы можете узнать остаток на карте Сбербанка в офисе оператора при предъявлении паспорта, но для этого вам нужно будет стоять в очереди.Любой владелец учетной записи или карты, будь то дебетовая или кредитная, всегда может быть в курсе состояния учетной записи, проверять баланс и отслеживать историю дебетовых и кредитных транзакций со счетом. В этой статье мы расскажем, как проверить баланс на карте Сбербанка через телефон, хотя для этого есть много разных способов. Это виртуальный личный кабинет, который открывает буквально неограниченные возможности для каждого клиента по контролю и управлению своими картами и счетами.

Чтобы проверить свой счет в интернет-банке или Сбербанк Онлайн, вам необходимо сначала зарегистрироваться в этой системе.

Я почти всегда проверяю баланс своей карты в онлайн-аккаунте. А так как работаю на компьютере, мне в целом удобно.

Сбербанк Онлайн

Самый популярный способ узнать сумму на счете клиента — проверить баланс через банкомат. Чтобы проверить остаток, вставьте пластиковую карту в приемный слот, который обычно находится справа и обозначается световым индикатором.

Чтобы проверить остаток, вставьте пластиковую карту в приемный слот, который обычно находится справа и обозначается световым индикатором.

А баланс карты Сбербанка предпочитаю проверять через интернет.Сделать это очень просто в личном кабинете Сбербанк Онлайн.

Широкий спектр информации обо всех ваших вкладах и счетах доступен в личном кабинете пользователей Сбербанк-Онлайн @ yn. Для доступа к системе необходимо иметь пароль и логин. Получите их в банкомате или терминале при активации услуги «Мобильный банк» (это обязательное условие!). В целях безопасности при вводе данных вы получите SMS-сообщение с паролем для входа в систему Интернет-банкинг.

После его ввода вы получите всю информацию о вашем аккаунте. Также при оплате услуг через Интернет с помощью карты необходимо ввести один из одноразовых паролей. 3. Пользователям услуг этого банка предлагается проверить состояние счета в сберегательной книжке при поддержке источника в Интернете. Для этого перейдите на основной сайт этого банка в своем интернет-браузере, затем выберите доступ к услугам банка через интернет. 1. Зайдите в «Сбербанк Онлайн», чтобы проверить баланс карты через Интернет (ссылка ниже).Вход в индивидуальный кабинет осуществляется по логину и паролю. Введите пароль по запросу сайта. Вы будете перенаправлены на страницу создания логина и пароля для входа в Сбербанк Онлайн. 1. Подключите услугу «Мобильный банк». Это можно сделать в некоторых терминалах Сбербанка или в отделении банка, где вас попросят написать выписку.

1. Зайдите в «Сбербанк Онлайн», чтобы проверить баланс карты через Интернет (ссылка ниже).Вход в индивидуальный кабинет осуществляется по логину и паролю. Введите пароль по запросу сайта. Вы будете перенаправлены на страницу создания логина и пароля для входа в Сбербанк Онлайн. 1. Подключите услугу «Мобильный банк». Это можно сделать в некоторых терминалах Сбербанка или в отделении банка, где вас попросят написать выписку.

Резервирование онлайн-счета

С момента предоставления номера счет работает для зачисления средств *.В случае непредоставления документов в указанный срок, счет аннулируется, денежные средства, перечисленные на реквизиты счета, возвращаются отправителям.

Часто владельцы сберегательной книжки не понимают, какой счет для нее открыт — текущий или депозитный. Расчетный счет используется для расчета заработной платы, пенсий, осуществления платежей, приема и отправки переводов, снятия наличных. Суть депозитного счета в том, что он открывается для накопления средств и получения дополнительного дохода.

Клиент сможет воспользоваться сервисом онлайн-верификации только при подключенном Сбербанк Онлайн. При регистрации вам также понадобится карта Сбербанка. Зайдя в личный кабинет после авторизации, баланс всех карт и счетов будет сразу доступен на главной странице.

Процедура проверки примерно аналогична проверке в банкомате Сбербанка, с той лишь разницей, что за проведенную проверку с вашего счета будет списана определенная сумма.

Для того, чтобы узнать статус своего сбербанка Сбербанка через Интернет, вам потребуется зарегистрированный личный счет в Сбербанк Онлайн. Денежный баланс отображается перед каждым счетом, здесь вы также можете увидеть историю платежей и переводов. Давайте рассмотрим, как проверить сберегательную книжку через Интернет альтернативным методом. Вы можете создать личный кабинет и получить к нему доступ для проверки баланса сберегательного счета через терминалы самообслуживания.Вы можете сразу же пополнить карту, внеся сумму через банкомат.

Многие горожане задаются вопросом, как проверить счет в Сбербанке через Интернет. Регистрация и подключение мобильного телефона и Сбербанка онлайн происходит в банкомате кредитора. После получения идентификационных данных информация становится доступной клиенту.

Как проверить номинальный счет через Сбербанк онлайн

Скачав такую программу на свой смартфон или планшет, клиенты Сбербанка всегда имеют возможность проверить свой баланс после авторизации.Также для карточных счетов доступна услуга уточнения счетов по телефону. После активации вы можете проверить любую платежную информацию через Интернет. Помимо п / с, пользователь получит идентификатор банка, корреспондентский счет и другие данные, необходимые для завершения финансовой транзакции. Если у вас нет этих бумаг под рукой, то онлайн-система «Сбербанк Онлайн» вам поможет. Там вы отдаете документы клерку и просите его распечатать реквизиты вашего банковского счета, эта услуга бесплатна.

Крупнейший банк России предоставляет клиентам возможность узнать остаток на счете в банке, имея в кармане только мобильный телефон.

Получив ID и пароль, зайдите на сайт банка на домашнем компьютере и авторизуйтесь в системе. Тогда отпадет необходимость каждый раз искать квитанцию банкомата с паролями. После входа в систему клиент сразу увидит все свои счета на главной странице. Здесь можно просмотреть все денежные операции.

Слушайте подробнее:

chasertugy.ru

Номинальный счет Сбербанка

Разные банковские счета используются для разных целей. Кто-то открывает их просто для того, чтобы надежно сохранить свои сбережения, кто-то — для получения прибыли, кто-то — чтобы получить доступ к удаленным безналичным платежным операциям и так далее. Здесь у каждого человека могут быть свои предпочтения.

Именной счет, который можно открыть в Сбербанке, является расчетным продуктом. Идеально подходит для выплат социального страхования.Но при этом по нему установлена процентная ставка, начисляемая на баланс, что дополнительно позволит вам получать доход от полученных средств. Это большое и приятное преимущество.

Это большое и приятное преимущество.

Условия открытия и параметры номинального счета Сбербанка

Номинальный счет действует бессрочно — до момента его закрытия клиентом. На нем могут быть только российские рубли. Минимальный минимальный остаток не установлен. Вы не можете самостоятельно пополнять свой счет.

Допускаются только автоматические поступления социальных выплат в пользу ребенка или гражданина, признанного недееспособным или недееспособным, или переводы на те же цели с других номинальных счетов. Вы можете снять деньги со своего счета в любое время и в любой сумме.

Размер дохода, начисляемого на баланс, составляет 3,67% годовых. Проценты начисляются каждые 3 месяца.

Из особых условий стоит выделить возможность оформления доверенности на именной счет, открытый в Сбербанке на другое лицо.

Как открыть номинальный счет в Сбербанке

Чтобы открыть счет для зачисления социальных выплат, необходимо пройти несколько простых шагов, а именно: 1) Обратиться в ближайшее отделение банка и предоставить небольшой комплект документов ( его тип вы можете уточнить на сайте Сбербанка). 2) Подписать договор об открытии номинального счета. Соглашение должно включать данные как о владельце счета, так и о недееспособном гражданине. 3) Обратиться в орган, осуществляющий социальные выплаты, и подать заявление о перечислении всех средств на номинальный счет в Сбербанке.

2) Подписать договор об открытии номинального счета. Соглашение должно включать данные как о владельце счета, так и о недееспособном гражданине. 3) Обратиться в орган, осуществляющий социальные выплаты, и подать заявление о перечислении всех средств на номинальный счет в Сбербанке.

online-lichniy-bank.com

как проверить счет в Сбербанке

Ранее остаток на счете в банке можно было уточнить только в рабочее время отделения банка. Для этого нужно было стоять в очереди и ждать, пока сотрудник Сбербанка найдет нужную ему информацию. Теперь любую информацию можно получить онлайн. В статье мы расскажем, как проверить лицевой счет в Сбербанке через интернет и что для этого нужно.

Проверка через сайт банка

Клиент сможет воспользоваться сервисом онлайн-проверки только при подключенном Сбербанк Онлайн.Этот сервис помогает не только видеть остатки на всех счетах, но и выполнять операции, связанные с переводом денег другим участникам платежной системы.

Он также позволяет вам оплачивать самые популярные услуги, например, пополнить свой мобильный баланс или оплатить кабельное или интернет-соединение. В любом из этих случаев вам потребуется идентификатор и пароль для входа на вашу страницу.

В любом из этих случаев вам потребуется идентификатор и пароль для входа на вашу страницу.

Регистрация в сервисе доступна клиентам с мобильного телефона.

Он получит начальный пароль.При регистрации вам также понадобится карта Сбербанка. Его данные вводятся в специальные поля.

Проверка через мобильное приложение

Существуют специальные онлайн-приложения для современных портативных устройств с их операционными системами. Каждый из них доступен для бесплатного скачивания.

Скачав такую программу на свой смартфон или планшет, клиенты Сбербанка всегда имеют возможность проверить свой баланс после авторизации. Но устройство должно быть подключено к Интернету, иначе программа не запустится.

Альтернативные методы проверки

Если нет доступа к сети, но нужно узнать о поступлениях или списаниях с баланса, то баланс доступен при звонке на горячую линию банка. Позвонив на многоканальный телефон 8 800 555 55 50, оператор уточнит некоторые персональные данные (паспорт и кодовое слово), а затем может предоставить информацию об остатках.

Также для карточных счетов доступна услуга уточнения счетов по запросу по телефону.Вам нужно будет отправить SMS-сообщение на номер 900 с кодом:

BALANCE XXXX

, где вместо XXXX необходимо ввести свои последние четыре цифры из пластика. В ответном сообщении будет указана сумма.

Эту операцию можно выполнить с помощью USSD-команд. Для получения информации о подключенной карте достаточно ввести код:

После этого доступный для операций баланс отобразится на экране телефона.

Как посмотреть свой счет в Сбербанке?

Большинство держателей банковских карт даже не задумываются о том, что их пластик привязан к счету.Фактически, вам не нужен аккаунт для оплаты товаров и услуг, а также операций по номеру карты. Но в некоторых случаях для перевода денег требуется полная информация.

Номер пластиковой карты — это комбинация цифр, напечатанная непосредственно на платежном инструменте. Личный кабинет — это 20-значный банковский продукт, предназначенный для расчетных операций и хранения денежных средств.

К л / с можно прикрепить несколько карт. При этом пластиковые номера меняются после перевыпуска, и счет остается до тех пор, пока клиент банка не закроет его.Также л / с могут быть закрыты по истечении срока давности. Использование счета актуально в следующих случаях:

- финансовых операций в рамках одной кредитной организации;

- денежные переводы между банковскими учреждениями;

- сделок в пользу юридических лиц.

Время чтения: 5 минут

Именной опекунский счет считается одной из самых горячих тем для обсуждения среди получателей опекунских выплат. Необходимость его открытия возникла в связи с внесением изменений в гражданское законодательство относительно распоряжения имуществом подопечного.Однако не все лица, выполняющие функции опеки, были готовы к таким нововведениям. Многие не понимают, зачем открывать такой счет, когда это необходимо, а также как использовать полученные на нем средства.

Именной счет — что это

Для начала давайте рассмотрим, что такое номинальный банковский счет для опекунов. Согласно ст. 860.1 ГК РФ именной счет — это банковский счет, открытый его владельцем, в частности опекуном, для распоряжения денежными средствами, получателем которых является другое лицо, в частности, подопечный.Согласно указанному стандарту, все денежные средства, внесенные на счет, в том числе самим опекуном, будут собственностью подопечного.

Согласно ст. 860.1 ГК РФ именной счет — это банковский счет, открытый его владельцем, в частности опекуном, для распоряжения денежными средствами, получателем которых является другое лицо, в частности, подопечный.Согласно указанному стандарту, все денежные средства, внесенные на счет, в том числе самим опекуном, будут собственностью подопечного.

Закон требует использования реквизитов номинального счета опекуна для зачисления на него сумм полученных алиментов, пенсий, пособий, компенсаций и других средств, полученных на содержание подопечного. Исключение составляют только средства, которые может получить подопечный и которыми он вправе распоряжаться самостоятельно, без участия опекуна.

Суть изменений, вводящих именные счета для опекунов, заключается в том, что согласно ранее действовавшему законодательству все денежные средства лица, находящегося под опекой, хранились в банке на его лицевом счете. Порядок использования этих средств ограничивал опекуна в их расходовании, позволяя ежемесячно обналичивать только сумму, не превышающую прожиточного минимума. Если для содержания подопечного не хватало средств, обналичить больше денег можно было только с разрешения попечительского совета.

Если для содержания подопечного не хватало средств, обналичить больше денег можно было только с разрешения попечительского совета.

Теперь, когда все средства поступают на именной счет опекунов в Россельхозбанке или другой кредитной организации, они переходят в полное распоряжение лица, осуществляющего опекунские функции. Нет никаких ограничений. Более того, законодатель разрешает открытие такого депозита для зачисления на него средств нескольких бенефициаров (опекунов) и их последующего распоряжения.

Законодательство

Сами изменения, которые внесли понятие именного счета в гражданское законодательство, впервые были опубликованы в Федеральном законе №302 от 30 декабря 2012 г. и вступил в силу только к середине 2014 г. Требования к лицам, осуществляющим опекунские функции и открывающим такие вклады для размещения денежных средств, принадлежащих подопечному, установлены ч. 1 ст. 37 ГК РФ.

Порядок открытия номинальных счетов опекунами регулируется положениями главы 45 Гражданского кодекса Российской Федерации, в частности статьями 860.

1-860.6.

Эти статьи определяют правила заключения договора, порядок проведения операций по счетам, правила предоставления информации и другие стандарты, необходимые при использовании номинальных счетов.

Следует отметить, что ст. 37 ГК РФ также требует от опекунов ежегодно отчитываться о том, как расходуются средства, поступившие на счет. Порядок предоставления такой отчетности определяется ст. 25 ФЗ «Об опеке и попечительстве», а также Правила, утвержденные Правительством Российской Федерации № 927 от 17 ноября 2010 г., и Правила, утвержденные Постановлением Правительства РФ № 423 от 18 мая 2009 г.

Пройдите социологический опрос!

Кто открывает именной счет

В силу ст.37 ГК РФ именной счет должен открывать опекун лица, средства которого на него переводятся. Согласно ст. 860.1 ГК РФ, он также может быть открыт собственником для размещения средств нескольких выгодоприобретателей, однако ч. 3.2 ст. 19 Федерального закона «Об опеке и попечительстве» требует, чтобы опекун открывал по одному депозиту на каждую из подопечных.

Согласно ч. 2 ст. 860.2 ГК РФ такой счет может быть открыт как в присутствии бенефициара, то есть подопечного, так и без него.Факт нахождения подопечного фиксируется в документах, а его подпись ставится в договоре.

Порядок регистрации

Рассмотрев понятие именного счета и разобравшись, что это такое, предлагаем вам ознакомиться с порядком регистрации именного счета для лиц, выполняющих функции опеки. Таким образом, любой такой вклад открывается на основании договора с кредитной организацией. Согласно ст. 860.1 ГК РФ договор заключается в письменной форме с обязательным указанием даты его заключения.

Кроме того, обязательным условием такого соглашения является указание подопечного или порядка получения информации о нем от опекуна; указание взаимоотношений сторон, в силу которых требуется открытие именного депозита, является обязательным. Несоблюдение этих требований влечет недействительность договора.

В каком банке открыть счет в

До недавнего времени действовало правило, согласно которому заключение договора на получение средств попечительства было возможно только в банковских структурах, в которых государственное участие составляло не менее 50% голосующих акций. Необходимость в этом была обусловлена возросшей надежностью государственных банков. В результате наибольшей популярностью пользовался именной счет попечителя в Сбербанке, Россельхозбанке и других государственных финансовых учреждениях.

Необходимость в этом была обусловлена возросшей надежностью государственных банков. В результате наибольшей популярностью пользовался именной счет попечителя в Сбербанке, Россельхозбанке и других государственных финансовых учреждениях.

Необходимость открытия счета только в госбанке оказалась рядом проблем для опекунов: проблемы заключались как в нежелании отдельных госбанков предоставлять указанную услугу, так и в ограничениях для опекуна в возможности открытия такого счета, например, при отсутствии подходящего отделения банка в населенном пункте.

С 2015 года снято ограничение для частных банков, и теперь можно заключить договор на получение денег опекунства в любом банке, который предоставляет такую услугу и функционально готов обслуживать вклады, соблюдая все требования закона.

В частности, такой банк, согласно ч. 3 ст. 860.1 ГК РФ, обязан контролировать использование денежных средств на попечительских счетах в соответствии с ч. 3.1 ст.19 Федерального закона «Об опеке и попечительстве», уведомив опекуна и попечительский совет о том, что сумма денег на таком счете превышает размер компенсации по вкладам, предусмотренной Федеральным законом от 23. 12.2003 № 177 «О страхование вкладов физических лиц в РФ ». Следует отметить, что не во всех кредитных организациях существует механизм такого уведомления и контроля за опекунскими операциями.

12.2003 № 177 «О страхование вкладов физических лиц в РФ ». Следует отметить, что не во всех кредитных организациях существует механизм такого уведомления и контроля за опекунскими операциями.

Какие документы необходимы для открытия счета

По логике законодателя процедура открытия номинального счета попечителя мало чем отличается от открытия любого другого банковского вклада.При этом конкретный перечень необходимых документов, предоставляемых при его открытии, законом не предусмотрен — они определяются непосредственно руководством кредитной организации.

Таким образом, лица, составляющие счета номинальных опекунов, обычно обязаны:

- документов, удостоверяющих личность; Идентификационный код налогоплательщика

- ;

- акт органов опеки и попечительства об установлении опеки;

- документ, подтверждающий назначение / выплату определенных льгот, алиментов, стипендий, компенсаций в пользу подопечного;

- документ, удостоверяющий личность подопечного, в том числе свидетельство о рождении;

- документ, подтверждающий место жительства;

- сведения о наименовании и адресе местонахождения органа опеки и попечительства;

- любые другие документы, запрашиваемые банком.

Договор об открытии номинального счета обычно заключается в день обращения опекуна в кредитную организацию.

Этот процесс, как правило, не требует наличия палаты (хотя и не запрещает) и занимает не более получаса, так как все процессы в 2020 году оптимизированы и автоматизированы. Как уже было сказано выше, если подопечный присутствует в договоре, его подпись обязательна.

Правила использования аккаунта

Как уже было сказано, в соответствии со ст.37 ГК РФ именной опекунский счет в банке может быть использован для зачисления на него любых денежных средств, предназначенных и выплачиваемых на содержание несовершеннолетнего или недееспособного гражданина. К ним относятся пенсионные выплаты по инвалидности, размер алиментов, выплачиваемых биологическими родителями, суммы из региональных бюджетов, выделяемых на материальное обеспечение детей-сирот, размер компенсации за потерю кормильца и другие выплаты, которые могут поступить в распоряжение опекуна. .

.

Исключение составляют фонды, которые:

- , получаемый подопечным в качестве заработной платы или стипендии, если ему исполнилось четырнадцать лет;

- может использоваться подопечным самостоятельно, например, для небольших хозяйственных операций;

- предоставляется третьими лицами в самостоятельное распоряжение, если подопечным не исполнилось 14 лет.

Следует иметь в виду, что в соответствии с ч. 3 ст. 19 Федерального закона «Об опеке и попечительстве» опекун вправе размещать денежные средства подопечного на именных банковских счетах при одном условии, а именно: общая сумма опекунских денег на счетах одной кредитной организации не должна превышать размер компенсации по вкладам, установленный Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

Раньше эта сумма компенсации составляла 700 тыс. Руб., Но теперь в соответствии с ч. 2 ст. 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» размер такой компенсации не может превышать 1,4 млн рублей. Таким образом, согласно ч. 3.1 ст. 19 Федерального закона «Об опеке и попечительстве», если сумма на счете достигает указанного лимита, банк обязан уведомить об этом как лицо, выполняющее функции опеки, так и орган опеки и попечительства.

Таким образом, согласно ч. 3.1 ст. 19 Федерального закона «Об опеке и попечительстве», если сумма на счете достигает указанного лимита, банк обязан уведомить об этом как лицо, выполняющее функции опеки, так и орган опеки и попечительства.

Снятие средств с номинального счета

Требовалось, чтобы перед снятием денег со счета подопечного опекун получил письменное разрешение органов опеки и попечительства, если сумма денежных средств превышала месячный прожиточный минимум. Сегодня правила вывода денег изменились.

Теперь в соответствии со ст. 37 ГК РФ деньги на номинальном счете расходуются опекуном по своему усмотрению, без предварительного разрешения.Однако по-прежнему такие средства можно использовать исключительно в интересах подопечного — их использование для других целей недопустимо и незаконно.

Магистр права. Также в 2012 году получил степень в области финансовой аналитики. После получения второго высшего образования он основал независимую оценочную компанию. Занимаюсь оценкой недвижимости, земли и другого имущества.

Занимаюсь оценкой недвижимости, земли и другого имущества.

Родители, опекуны и попечители несовершеннолетних, инвалидов и инвалидов получают социальные пособия от государства.Эти платежи зачисляются на номинальный счет. Узнайте больше о том, что это такое и как это работает.

Новый порядок

После внесения изменений в Гражданский кодекс в 2014 году доверительные управляющие смогли открыть номинального держателя в банке. Эта идея с самого начала вызвала бурю дискуссий. Раньше это был заказ. Деньги, причитающиеся подопечному, были переведены на счет опекуна. Можно было снять деньги в пределах прожиточного минимума. Для вывода большей суммы требовалось специальное разрешение органов опеки и попечительства.С 2014 года появилась возможность открыть именной счет опекунам для зачисления социальных пособий. Причем средства со счета можно снимать в неограниченном количестве. Предполагалось, что такие изменения приведут к популяризации опеки. На практике банки не были готовы предоставить такую услугу.

Открыть именные счета

Согласно закону, для открытия счета гражданин должен принести в банк:

- Паспорт опекуна.

- Свидетельство о рождении подопечного или его паспорт.

- Справка ИНН опекуна и подопечного (при наличии).

- Свидетельство, подтверждающее статус опекуна.

В свою очередь банк должен предоставить на подпись договор об обслуживании счета, в котором указывается:

- Ф.И.О. подопечного.

- Место рождения.

- Адрес проживания.

После подписания документов открывается именной счет — это счет, с которого опекун может снимать неограниченное количество «государственных» средств.Наличие именного счета не освобождает опекуна от представления годового отчета об использовании средств.

Где открыть?

До 2015 года социальные выплаты переводились на счета банков, 50% имущества которых принадлежит государству. Соответственно, почти все вклады были открыты в Сбербанке. Однако в России все банки участвуют в системе страхования вкладов. Если учреждение лишится лицензии, инвесторы смогут вернуть свои средства. Лимит платежей ограничен 1.4 млн руб. Хотя правило 50% отменено с 2015 года, опекуны все еще пытаются открыть счет в Сбербанке. После внесения изменений в Госкорпорацию Россельхозбанк он первым заявил о готовности работать с номинальными счетами.

Сбербанк

В качестве альтернативы Сбербанку клиентам предлагалось открыть счет для зачисления социальных выплат «Соцсети». По условиям обслуживания средства можно было накапливать за три года и получать доход в размере 5.67% годовых (с капитализацией процентов). Для открытия счета достаточно было перевести 1 рубль. Условиями обслуживания предусмотрены частичное снятие средств и ежеквартальная выплата процентов.

ВТБ

С 01.10.17 Банк ВТБ начал предлагать клиентам возможность открытия именного счета. Это счет, предназначенный для зачисления алиментов, пособий, пенсий, возмещения вреда здоровью и других средств на содержание подопечного. При этом банк самостоятельно контролирует остаток на счете.Если сумма превышает предельно допустимые 1,4 миллиона рублей, то финучреждение уведомляет клиента и органы опеки. Средства со счета в ВТБ могут быть сняты без предварительного согласия органов опеки и попечительства.

Проблемы

Несмотря на изменения в законодательстве, на практике банки сталкивались с проблемами. Хотя именной счет является счетом для опекунов, он оформляется сразу на двух владельцев. В этом случае бенефициаром является ребенок.Он должен присутствовать при открытии счета. Если это невозможно, то опекун должен предоставить доверенность от органов опеки и попечительства.

Раньше счет открывался по доверенности, но на имя опекуна, который затем отчитывался о потраченных средствах. Теперь, когда есть номинальный счет для ребенка-инвалида, органы опеки и попечительства могут устанавливать ограничения на транзакции и ограничивать разрешенные транзакции.

Центробанк запретил участникам банковской системы отказывать в открытии счетов опекунам по формальным причинам.Такие действия могут привести к более частым проверкам со стороны регулирующего органа.

Сегодня можно открыть именной счет на случай потери кормильца в Россельхозбанке, ВТБ и Сбербанке. По старой схеме счет для детей-сирот сейчас предлагают Совкомбанк и Интеркоммерц. В этом случае всем пользователям необходимо пересмотреть контракты. По рублевому номиналу банки взимают от 3,5% до 15,09% годовых.

Техническая загвоздка в том, что нет системы уведомлений, которая бы напоминала вкладчикам о приближении остатка на счете к допустимому пределу, способы уведомления опекунов нигде не прописаны.Также бывают сложные ситуации, когда несколько доверенных лиц открывают счет в одном банке с одним бенефициаром. Алгоритм работы в таких ситуациях тоже нигде не прописан.

Кроме того, банки должны решить вопросы, связанные с идентификацией управляющих и бенефициаров, и переписать программное обеспечение. Из-за отсутствия инструкций от регулирующего органа и подходящего программного обеспечения некоторые банки до сих пор не обслуживают номинальные счета. Для решения всех этих проблем логичнее было бы предусмотреть переходный период, в течение которого финансовые институты и органы опеки и попечительства могли бы согласовать варианты взаимодействия.

О выплатах

Именной счет — это счет, предназначенный для перечисления социальных пособий детям-сиротам. По статистике за 2016 год в России насчитывалось более 250 тысяч детей-сирот в возрасте до 18 лет. Каждый ребенок, взятый под опеку, по закону имеет право на квартиру. Детям, оставшимся без опекунов, ежемесячно выплачиваются следующие выплаты:

- 3910 руб. — трудовая пенсия (в случае смерти родителей).

- ¼ или 1/3 заработной платы — алименты от одного из родителей.

- 3610 руб. — выплата на детей, не получающих пенсию по возрасту или алименты.

Эти средства переводятся на банковский счет сразу после поступления ребенка в детский дом. Деньги, а также наследство, оставшееся после родителей, ребенок может использовать после 18 лет.

По оценкам экспертов, к этому времени на беспроцентном вкладе может накопиться сумма в размере около 648 тысяч рублей. Если средства переводятся на номинальный счет, то к моменту достижения ребенком 18-летнего возраста сумма превышает 1 год.Может накопиться 4 миллиона рублей. Хотя таких вкладов будет немного. Примерно 80% детей-сирот получают средства в рамках государственных выплат.

Во время кризисов банки интересуют только две категории населения: экономически активные граждане, получающие стабильный доход, и пенсионеры, которые накапливают свои сбережения. Ведение счетов детей-сирот обходится финансовым учреждениям очень дорого. Ответственность большая, а сумма вкладов небольшая.Решение социальных проблем за счет банков делает номинальный счет экономически невыгодным для опекунов.

Условия использования

Именной счет — это счет, предназначенный исключительно для социальных выплат несовершеннолетним и инвалидам. Заработная плата, стипендии для подростков и другие фонды на нее не зачисляются.

Опекуны могут тратить неограниченное количество средств со счета без дополнительного разрешения. Однако они обязаны ежегодно отчитываться об использованных средствах.Таким образом, полученные средства нельзя использовать для погашения долгов (кроме операций по оплате комиссий банка). Взыскание денег по обязательствам допускается только по решению суда и в случаях, предусмотренных законом.

Как снять деньги с номинального счета? Поскольку специального разрешения органов опеки и попечительства больше не требуется, банк не будет требовать никаких документов при снятии средств со счета.

Отчетность о расходах несовершеннолетних

Опекун обязан ежегодно отчитываться о том, куда он потратил средства, перечисленные на номинальный счет.Что это? Органы опеки и попечительства должны определить, действительно ли гражданин несет ответственность за выполнение обязанностей или тратит средства на нужды, не связанные с ребенком. Рассмотрим подробнее правила составления документа.

Отчет должен содержать следующие данные:

- Начало и конец отчетного периода.

- Ф.И.О., адрес и номер телефона отправителя.

- Ф.И.О., год рождения подопечного.

- Причина назначения опеки.

- Информация о расходах и доходах подопечного:

Номер свидетельства о праве собственности на недвижимое имущество.

Марка автомобиля и место регистрации.

Серия и номер ЦБ.

- Данные о здоровье ребенка.

- Подпись хранителя.

К документу прилагается справка номинального счета. Все расходы должны быть подтверждены копиями квитанций. Нет необходимости отчитываться о затратах на покупку одежды, обуви, средств личной гигиены.Столь небольшие расходы подтверждаются квитанцией от опекуна.

Органы опеки и попечительства не принимают отчет с исправлениями и пустыми графами (слово «нет» следует использовать в пустых терминах). В качестве единицы измерения выбраны тысячи рублей, которые указываются в отчете в формате «тр.». Доходы в иностранной валюте необходимо конвертировать по курсу ЦБ на 31.12.2019. отчетный период.

Согласно законодательству отчет должен подаваться ежегодно до 1 февраля, если иные сроки подачи отчетов не указаны в договоре об опеке.

Отчетность о расходах взрослых

Опекуны могут быть закреплены не только за детьми, но и за взрослыми гражданами, ставшими инвалидами. Государство также выплачивает таким лицам социальные пособия. Соответственно, опекуны обязаны сообщать об использовании средств. Составление этого документа занимает гораздо больше времени, поскольку отчет должен быть подробным. В частности, в подопечном указывается доход по месяцам. Следует детализировать небольшие затраты на покупку продуктов питания, медикаментов и коммунальные услуги.

Ответственность

Опекун несет ответственность не только за действия подопечного, но и за сохранность своего имущества. Если он окажется сломанным или потерял свою рыночную стоимость по вине доверительного управляющего, то доверительный управляющий несет за это ответственность. В частности, он обязан возместить стоимость причиненного ущерба. В случае отказа или повторного повреждения он лишается права на опеку.

Счета условного депонирования

Изменения в законодательстве 2014 г. коснулись не только счета социальных пособий, но и счетов условного депонирования.Договор эскроу — это обязательство, согласно которому банк-агент открывает счет для учета денежных средств, полученных от собственника (вкладчика) и предназначенных для передачи третьему лицу (бенефициару) при наступлении условий, предусмотренных договором об оказании услуг (ст. 860 ГК РФ).

Эти счета используются при операциях с недвижимостью вместо аккредитивов, при оптовой продаже активов и других операциях.

В США этот продукт используется при ипотечных сделках.Залогодатель (собственник объекта) перечисляет денежную сумму (налог на имущество, страховой взнос) на счет. Если он вовремя не уплатит налог или первый страховой взнос, то заложенные деньги будут переведены залогодержателю.

Условное депонирование в той форме, которая прописана в Федеральном законе № 379, стало очень похоже на аккредитив.

Во-первых, в США условное депонирование используется только банками. В Российской Федерации агентом может стать любое юридическое лицо (например, нотариус), поскольку для ведения такой деятельности не требуется специального разрешения.

Во-вторых, четко не прописано регулирование сделок. Денежные средства могут быть переведены бенефициару не только после выполнения определенных условий, но и после выполнения условий договора.

В-третьих, можно «заморозить» не только деньги, но и любое имущество, имущественные права. Например, условное депонирование используется в случаях, когда разработчик программного обеспечения передает права на программу третьей стороне, сохраняя при этом исходный код. Если правообладатель обанкротится или умрет, у покупателя возникнут проблемы с обновлением или изменением программы.В случае использования escrow код программы депонируется. В случае смерти покупателя автору возвращается исключительное право на разработку. То есть он сможет при необходимости доработать его.

Именной счет Хранителя в Сбербанке — одна из самых обсуждаемых тем среди получателей пособия по опеке, поскольку большинство банков не были готовы к изменениям законодательства в этой сфере. В каких случаях открывается именной счет и в каком порядке расходуются полученные за него средства, и пойдет речь в этой статье.

Номинальный счет Guardian: новый порядок расходования средств подопечного

1 июля 2014 года вступили в силу изменения в Гражданский кодекс Российской Федерации, предусмотренные Законом № 302-ФЗ. Они касаются порядка управления пенсиями, пособиями и другими выплатами, получаемыми лицом, находящимся под опекой (попечительством).

Раньше существовал порядок, согласно которому все платежи, причитающиеся подопечному, зачислялись на банковский счет, открытый на его имя.Опекун имел право снимать со счета ежемесячные суммы, не превышающие прожиточного минимума. Для получения большей суммы требовалось разрешение органа опеки и попечительства.

Со второй половины 2014 года закон предусматривает, что выплаты, причитающиеся несовершеннолетнему или недееспособному лицу, переводятся не на его счет, а на номинальный счет, открытый в банке на имя опекуна (попечителя). Опекун полностью расходует эти средства на нужды своего подопечного без получения согласия органа опеки и попечительства.

На практике применение нового закона натолкнулось на определенные трудности: банки были технически не готовы открывать счета нового типа. Согласно пояснениям представителей кредитных организаций, открытие номинальных счетов с момента вступления в силу нового порядка было невозможно по двум причинам:

- нет внутренних банковских инструкций, регулирующих порядок открытия и ведения таких счетов;

- программное обеспечение не требуется.

Во второй половине 2014 года лишь несколько кредитных организаций (например, Россельхозбанк) заявили о готовности открыть номинальные счета.

Какие банки имеют право открывать именные счета для опекунов?

До недавнего времени существовало правило, согласно которому деньги подопечного могут поступать только в те кредитные учреждения, которые хотя бы наполовину принадлежат государству. Поэтому одним из самых популярных институтов по зачислению пенсий, алиментов и пособий лицам, взятым под опеку, сейчас является Сбербанк.

С 1 января 2015 года это правило отменено. Теперь при зачислении средств подопечного в банк должно выполняться следующее условие: общая сумма средств в одном банке не должна превышать размер страхового возмещения по обязательному страхованию вкладов (с 29 декабря 2014 г. увеличилась с 700 тысяч до 1,4 миллиона рублей). Это правило также распространяется на сумму средств на номинальном счете опекуна .

Не знаете своих прав?

Иными словами, с 2015 года не только банки с государственным участием не менее 50%, но и другие кредитные организации могут открывать именные счета для зачисления опекунских платежей.

Правила использования номинального счета

На имя опекуна (попечителя) открывается именной счет для зачисления платежей несовершеннолетним и недееспособным лицам, за исключением:

- заработная плата и стипендии для подростков от 14 до 18 лет;

- других средств, которыми подопечные вправе распоряжаться самостоятельно.

Для открытия счета опекун (владелец счета) должен предоставить справку и решение органа опеки и попечительства о назначении его опекуном.Договор составляется в письменной форме, при этом владелец счета должен предоставить банку следующую информацию о лице, в интересах которого открыт счет:

- фамилия, имя, отчество;

- дата, место рождения;

- адрес регистрации по месту жительства.

Он также должен предоставить копию свидетельства о рождении подопечного или своего паспорта.

Денежные средства с номинального счета расходуются опекуном в любом размере без получения разрешения органа опеки и попечительства.Но об использовании таких сумм необходимо сообщать ежегодно.

Средства со счета не могут быть взысканы за долги владельца счета (за исключением комиссии за совершение банковских операций). Взыскание денег с номинального счета по обязательствам подопечного возможно только по решению суда или в случаях, предусмотренных законом.

Введение именных счетов должно облегчить опекунам выполнение своих обязанностей. Ранее такая формальность, как получение разрешения органа опеки и попечительства на снятие суммы, превышающей прожиточный минимум, создавала массу неудобств, так как разрешение требовалось выдавать ежемесячно.

Обязательное условие для заключения договора о номинальном счете. Как пользоваться номинальным счетом? Зачем опекуну именной счет

1 июля 2014 года вступили в силу поправки в Гражданский кодекс, согласно которым россиянам разрешено открывать совместные счета с родственниками. О сути, перспективах и условиях обслуживания вы узнаете из этой статьи.

Предпосылки

Первые попытки ввести именной счет были сделаны еще в 2007 году.Тогда рынок ипотечного кредитования активно развивался. В других странах 80% сделок с недвижимостью осуществляется с использованием счетов условного депонирования. Основная идея их реализации — снизить риски при сделках с посредниками, которые являются агентами по недвижимости.

Изменения в законодательстве появились в 2014 году. Теперь граждане смогут пользоваться двумя новыми услугами. Откройте номинальный счет и совершайте операции со средствами, принадлежащими получателю. Или воспользуйтесь услугами посредника (escrow) при совершении транзакций.

Суть