Памятка по открытию номинального счета для зачисления социальных выплат

С 01 февраля 2017 г. публичное акционерное общество «Сбербанк России» запустило новый банковский продукт для физических лиц «Номинальный счет для зачисления социальных выплат».

Номинальный счет для зачисления социальных выплат открывается в рублях законным представителем – Владельцем счета: опекуном, попечителем совершеннолетнего гражданина или родителем (усыновителем), приемным родителем, опекуном, попечителем несовершеннолетнего гражданина (Бенефициара) для зачисления сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплачиваемых на содержание Бенефициара средств, которые расходуются без предварительного разрешения органа опеки и попечительства.

Опекуны, попечители, приемные родители предоставляют отчет о расходовании сумм, зачисляемых на отдельный номинальный счет, не позднее 1 февраля текущего года за предыдущий год.

По номинальному счету установлена процентная ставка в размере 3,5% годовых.

Для открытия номинального счета, необходимо обратиться в отделение Сбербанка и:

Предъявить следующие документы:

свидетельство о рождении Бенефициара, если Бенефициаром является несовершеннолетний в возрасте до 14 лет, или иной документ, удостоверяющий личность Бенефициара в возрасте 14 лет и старше;

решение органа опеки и попечительства о назначении опекуна (попечителя) или иной документ, подтверждающий полномочия Владельца счета распоряжаться денежными средствами подопечного (Бенефициара). Если Владельцем счета является родитель (усыновитель) несовершеннолетнего Бенефициара в возрасте до 18 лет, то таким документом выступает – свидетельство о рождении Бенефициара;

свидетельство о постановке на учет в налоговом органе Владельца счета/Бенефициара (при наличии).

Подписать договор номинального счета, в котором отражаются данные как Владельца счета, так и Бенефициара.

Для перечисления предназначенных на содержание Бенефициара социальных выплат на номинальный счет Владелец номинального счета должен обратиться в орган, осуществляющий их выплату (в территориальные отделения Пенсионного фонда Российской Федерации, Управления социальной политики и другие), и подать соответствующее заявление с указанием в нем 20-значного номера номинального счета для зачисления социальных выплат.

Номинальные счета в Россельхозбанке

А

Адыгейский

Алтайский

Амурский

Архангельский

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Представительства за рубежом:

Что такое номинальный счет в банке

Номинальный счет — это специальный банковский депозит для распоряжения опекуном денежными средствами, принадлежащими подопечному. О том, как опекуну открыть такой счет, как снимать с него деньги, о его достоинствах и недостатках, а также о важных моментах, на которые стоит обратить внимание, читайте далее.

О том, как опекуну открыть такой счет, как снимать с него деньги, о его достоинствах и недостатках, а также о важных моментах, на которые стоит обратить внимание, читайте далее.

Понятие «номинальный счет» и виды таких счетов

Определение понятия «номинальный счет» дано в п. 1 ст. 860.1 ГК РФ. Номинальный счет используется его владельцем для распоряжения чужими деньгами (владельцем счета называют того, кто его открыл, а хозяин средств, которые лежат на счете, называется бенефициаром).

В нормах ГК РФ специально указан случай, когда должен использоваться именно номинальный счет. Речь идет об отношениях опекуна и подопечного. Соответственно, основной акцент в статье мы сделаем на этих взаимоотношениях.

Согласно п. 1 ст. 37 ГК РФ на номинальный счет, который открывает в банке опекун, перечисляются средства, полагающиеся его подопечному.

На номинальный счет в этом случае подлежат зачислению лишь целевые средства, перечень которых обозначен в п. 1 ст. 37 ГК РФ:

- алименты;

- пенсии и пособия;

- средства, выплачиваемые в качестве возмещения вреда здоровью, потери кормильца и иные подобные выплаты.

Банк не зачисляет на номинальный счет иные виды средств (не предусмотренные п. 1 ст. 37 ГК РФ), которые полагаются подопечному. В частности, на номинальный счет не зачисляются средства, выплачиваемые страховыми компаниями, проценты по вкладам подопечного, пенсионные накопления, маткапитал.

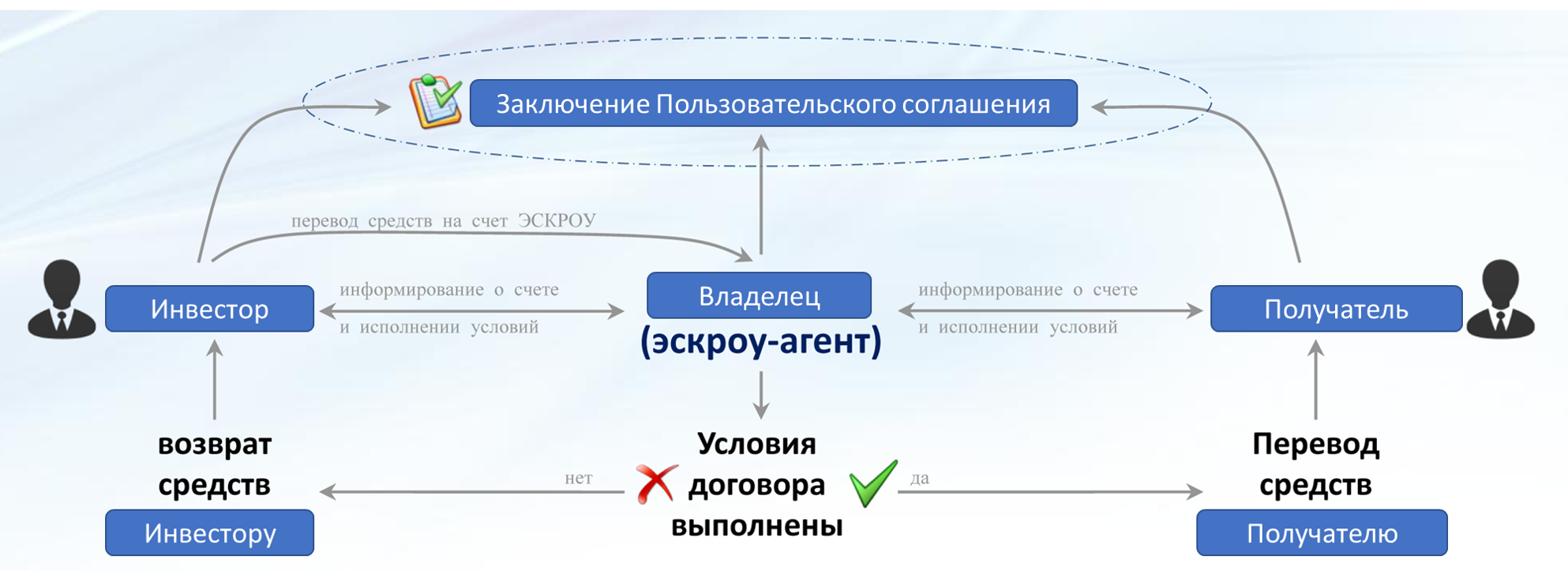

Что касается видов номинальных счетов, то нормы ГК их прямо не перечисляют. При этом не стоит путать номинальный счет с другими специальными счетами, открываемыми в банках для строго определенных законом целей (публичные депозитные счета, залоговые, эскроу).

Например, счет эскроу, согласно ст. 860.7 ГК РФ, используется для заморозки денег его владельца и передачи их в указанный момент другому лицу. Залоговый счет предназначается для внесения денег, используемых в качестве залога.

Когда используется номинальный счет

Обязанность открытия и использования номинального банковского счета предусмотрена ст. 37 ГК РФ. Соответственно, если подопечному полагается хотя бы одна из выплат, указанных в п. 1 этой нормы, то она подлежит зачислению только на номинальный счет, открытый опекуном в банке.

Счет открывает сам опекун.

Закон не запрещает использование номинального счета и для других целей, не связанных с установлением опеки. Например, одно лицо может предоставить право распоряжения своими средствами другому лицу. В этом случае все нюансы использования номинального счета будут определяться доверенностью и договором с банком.

Согласно п. 3 ст. 860.1 ГК РФ на банк законом может возлагаться обязанность по контролю за движением средств на таком счете. Арест и списание денег возможны только на основании судебного решения по обязательствам владельца средств (подопечного).

Поэтому применение номинального счета — способ контроля над расходами опекуна и инструмент для защиты денег подопечного от списания.

Как открыть такой счет

Номинальный счет открывается банком опекуну по его письменному заявлению. Заявление оформляется сотрудником банка в отделении по месту жительства подопечного.

Для открытия счета от опекуна потребуются следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного;

- документ, подтверждающий установление опеки.

Разрешение от органов опеки для открытия счета не нужно. Не стоит забывать, что на нескольких подопечных может быть открыт один номинальный счет. В этом случае банк будет вести отдельный учет средств каждого подопечного, если иное не предусмотрено в договоре.

Заключение договора

Требования и порядок заключения договора на открытие номинального счета зафиксированы в ст. 860.1 и 860.2 ГК РФ.

860.1 и 860.2 ГК РФ.

Договор заключается только в письменной форме.

Стороны договора — банк и опекун. Что касается подопечного, то он может быть участником данного договора (но это необязательно). В этом случае его подпись также требуется для заключения сделки.

В договоре, согласно п. 2 ст. 860.1 ГК РФ, обязательно должны быть указаны данные подопечного, а также основания возникновения опеки.

Порядок снятия денег с номинального счета

Согласно п. 1 ст. 37 ГК РФ, опекун расходует средства, получаемые на подопечного, самостоятельно и исключительно в интересах подопечного. При этом расходование средств, аккумулированных на номинальном счете, не требует предварительного разрешения органов опеки. То есть опекун может расходовать и снимать деньги со счета без чьего-либо одобрения и по мере необходимости.

Однако это не значит, что опекун может бесконтрольно тратить деньги подопечного. Он ежегодно, не позднее 1 февраля, обязан отчитываться перед органом опеки о расходовании средств.

В отчет включаются все расходы, производимые с номинального счета, за исключением затрат:

- на питание;

- одежду и обувь, медикаменты и иные предметы первой необходимости;

- прочие мелкие бытовые нужды.

В ежегодный отчет можно не включать информацию о расходах средств номинального счета опекунам, которые являются родителями (усыновителя) инвалидов с детства и воспитывали их с момента рождения (усыновления) до достижения 18 лет.

Однако поскольку орган опеки имеет право проверять порядок расходования средств с номинального счета у любого опекуна, все чеки, подтверждающие целевое назначение произведенных расходов с номинального счета, желательно сохранять.

Кроме того, банк по заявлению опекуна может выдать выписку о движении средств по номинальному счету, где будут указаны все расходы.

Длительное поручение

Длительное поручение — это заявка от опекуна банку на перевод определенной суммы в определенный момент (единовременно или периодически) с номинального счета на другой банковский счет, открытый как опекуну, так и третьим лицам.

Предварительное согласие на такой перевод органов опеки или банка не требуется.

Преимущества и недостатки номинальных счетов

Номинальный счет имеет три характерные черты, отличающие его от других видов счетов:

- целевое назначение поступлений, зачисляемых на счет;

- целевое назначение расходов, производимых с такого счета;

- возможность лимитирования, а также контроля банка за целевым использованием денег.

Эти характеристики номинального счета можно считать как преимуществами, так и недостатками — в зависимости от условий, в которых он используется.

На что стоит обратить внимание

Номинальный счет — это банковский продукт, который банки начали предоставлять недавно и в весьма ограниченном наборе ситуаций.

Арест средств и списание средств с номинального счета допускаются по обязательствам именно бенефициара, а не владельца счета. Это разумно — за проблемы и долги попечителя бенефициар отвечать не может, хотя счет и открыт попечителем.

Кроме того, нормы о номинальном счете устанавливают уникальные правила о порядке разглашения банком банковской тайны относительно счета. Так, ст. 860.4 ГК РФ закрепляет, что бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право дано ему договором.

Это информация:

- о денежных средствах, поступающих на счет, и их количестве;

- о размере и основаниях перечисления средств в пользу бенефициара;

- об остатке по счету;

-

прочие сведения, которые по общему правилу банк не может разглашать третьим лицам.

* * *

Номинальный счет — это нововведение в отечественном законодательстве, которое еще не в полной мере апробировано на практике. Надеемся, что наша статья поможет вам правильно сориентироваться в вопросах работы с такими счетами.

Об открытии номинальных счетов

Опубликовано 13 июля 2017 16:50

Обновлено 17 апреля 2021 16:22

В настоящее время имеются случаи списания денежных средств по кредитным и иным обязательствам со счета родителя, являющегося получателем пенсии, ЕДВ или иной выплаты на ребенка, оставляя несовершеннолетнего без средств к существованию.

Согласно п. 1 ст. 60 Семейного кодекса Российской Федерации суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий, поступают в распоряжение родителей (лиц, их заменяющих) и расходуются ими на содержание, воспитание и образование ребенка.

Из смысла ст. 60 Семейного кодекса РФ следует, что за ребенком, которому причитаются выплаты сумм в качестве алиментов, пенсий, пособий, фактически признается право собственности на эти суммы, а родители либо лица, их заменяющие, являются лишь распорядителями таких денежных средств, расходование которых определено законом исключительно на содержание, воспитание и образование ребенка.

В целях исключения обращения взысканий на пенсионные и иные выплаты на ребенка (путем списания со счета во исполнение постановлений судебных приставов-исполнителей и т.д.) по долговым обязательствам родителя (усыновителя, опекуна, попечителя), рекомендуется осуществлять доставку пенсии, ЕДВ и иных выплат на ребенка путем зачисления их на номинальный счет.

В соответствии с положениями ст. 860.1 Гражданского кодекса Российской Федерации, номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу – бенефициару, в данном случае — ребенку. Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат ребенку.

Таким образом, действующим законодательством предусмотрено, что родитель (опекун, попечитель) вправе открыть номинальный счет для зачисления алиментов, пенсий, пособий и иных выплачиваемых на содержание подопечного средств.

После открытия номинального счета, гражданину необходимо подать заявление в территориальное управление ПФР об изменении доставки пенсии, пособия или иных выплат на ребенка, указав новый номер счета.

По вопросу открытия номинальных счетов

ОтветМнение консультантов.

Порядок открытия и закрытия кредитными организациями банковских счетов установлен в Инструкции № 153-И, согласно пункту 1.2 которой основанием открытия счета является заключение договора счета соответствующего вида и представление до открытия счета всех документов и сведений, определенных законодательством Российской Федерации, при условии, что в целях исполнения Закона № 115-ФЗ проведена идентификация клиента, его представителя, выгодоприобретателя; приняты обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев, за исключением случаев, предусмотренных Федеральным законом N 115-ФЗ, когда идентификация бенефициарных владельцев не проводится.

На основании пункта 2.8 Инструкции № 153-И специальные банковские счета, в числе которых поименован номинальный счет, открываются юридическим лицам, физическим лицам, индивидуальным предпринимателям, физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, в случаях и в порядке, установленных законодательством Российской Федерации для осуществления предусмотренных им операций соответствующего вида.

В силу пункта 4.14 Инструкции № 153-И для открытия специального банковского счета в банк представляются те же документы, что и для открытия расчетного счета, корреспондентского счета или текущего счета, с учетом требований законодательства Российской Федерации. При открытии номинального счета банк должен располагать сведениями о бенефициаре и об основании его участия в отношениях по договору номинального счета.

При открытии номинального счета банк должен располагать сведениями о бенефициаре и об основании его участия в отношениях по договору номинального счета.

Порядок фиксирования сведений о бенефициаре и об основании его участия в отношениях по договору номинального счета определяется принятыми банком в целях организации работы по открытию и закрытию счетов банковскими правилами, которые не могут содержать положения, противоречащие законодательству Российской Федерации (пункты 11.1 и 11.2 Инструкции № 153-И).

В силу общих положений ГК РФ о банковском счете при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами (пункты 1 и 2 статьи 846 ГК РФ).

В соответствии с пунктом 1 статьи 860 ГК РФ номинальный счет является отдельным видом банковского счета, к которому применяются общие положения о банковском счете, если правилами главы 45 ГК РФ не предусмотрено иное.

Порядок заключения и расторжения договора номинального счета, совершения операций по номинальному счету регулируется параграфом 2 главы 45 ГК РФ, согласно которой номинальный счет открывается владельцу счета для совершения операций с денежными средствами, права на которые, в том числе поступающие в результате их внесения на счет владельцем счета, принадлежат бенефициару (нескольким лицам-бенефициарам) (пункт 1 статьи 860.1 ГК РФ).

Законом или договором номинального счета с участием бенефициара на банк может быть возложена обязанность контролировать использование владельцем счета денежных средств в интересах бенефициара в пределах и в порядке, которые предусмотрены законом или договором (пункт 3 статьи 860. 1 ГК РФ).

1 ГК РФ).

В силу пункта 4 статьи 860.2 ГК РФ в случае, если на номинальном счете учитываются денежные средства нескольких бенефициаров, банк ведет учет денежных средств каждого бенефициара, за исключением случаев, когда в соответствии с законом или договором номинального счета обязанность по учету денежных средств каждого бенефициара возложена на владельца счета.

Договор номинального счета должен быть заключен в письменной форме и может быть заключен как с участием, так и без участия бенефициара (пункты 1, 2 статьи 860.2 ГК РФ).

На основании статьи 860.3 ГК РФ законом или договором номинального счета может быть ограничен круг операций, которые могут совершаться по указанию владельца счета, в том числе путем определения:

— лиц, которым могут перечисляться или выдаваться денежные средства;

— лиц, с согласия которых совершаются операции по счету;

— документов, являющихся основанием совершения операций;

— иных обстоятельств.

Не допускается приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на номинальном счете, по обязательствам владельца счета, за исключением обязательств, предусмотренных статьями 850 и 851 ГК РФ. Арест или списание денежных средств с номинального счета по обязательствам бенефициара допускается по решению суда. Списание денежных средств с номинального счета допускается также в случаях, предусмотренныхзаконом или договором номинального счета. На это указано в статье 860.5 ГК РФ.

В случае поступления в банк заявления владельца счета о расторжении договора номинального счета банк обязан незамедлительно проинформировать об этом бенефициара (пункт 2 статьи 860.6 ГК РФ). Пунктом 4 статьи 860.6 ГК РФ определено, что при расторжении договора номинального счета остаток денежных средств перечисляется на другой номинальный счет владельца или выдается бенефициару либо, если иное не предусмотрено законом или договором номинального счета либо не вытекает из существа отношений, по указанию бенефициара перечисляется на другой счет.

В силу пункта 2 статьи 860.1 ГК РФ существенным условием договора номинального счета является указание бенефициара либо порядка получения информации от владельца счета о бенефициаре (бенефициарах), а также основание их участия в отношенияхпо договоруноминального счета.

Правила о номинальном счете были внесены в ГК РФ Законом № 379-ФЗ, первоначальная редакция проекта которого предусматривала в качестве основания отношений между владельцем счета и бенефициаром при открытии номинального счета указание «сделки между бенефициаром и владельцем счетаилииного основания их участия в отношениях по договору номинального счета»[1]. Действующая редакция пункта 2 статьи 860.1 ГК РФ в качестве основания для заключения договора номинального счета не содержит упоминания сделки, а ссылается на отношения между владельцем счета и бенефициаром.

Согласно пункту 1 статьи 2 ГК РФ правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальных прав), отношения, связанные с участием в корпоративных организациях или с управлением ими (корпоративные отношения), договорные и иные обязательства, а также другие имущественные и личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности участников, определяются гражданским законодательством. Участниками регулируемых гражданским законодательством отношений являются граждане и юридические лица. В регулируемых гражданским законодательством отношениях могут участвовать также Российская Федерация, субъекты Российской Федерации и муниципальные образования (статья 124).

Гражданское законодательство состоит из ГК РФ и принятых в соответствии с ним иных федеральных законов (далее по тексту — законы), регулирующих отношения, указанные в пунктах 1 и 2 статьи 2 ГК РФ (пункт 2 статьи 3 ГК РФ).

В силу пункта 2 статьи 1 ГК РФ граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора. Гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

На основании пункта 1 статьи 8 ГК РФ гражданские права и обязанности возникаютиз оснований, предусмотренныхзаконом и иными правовыми актами, а также из действий граждан и юридических лиц, которые хотя и не предусмотрены законом или такими актами, но в силу общих начал и смысла гражданского законодательства порождают гражданские права и обязанности. В соответствии с этим гражданские права и обязанности возникают:

1) из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему;

1.1) из решений собраний в случаях, предусмотренных законом;

2) из актов государственных органов и органов местного самоуправления, которые предусмотрены законом в качестве основания возникновения гражданских прав и обязанностей;

3) из судебного решения, установившего гражданские права и обязанности;

4) в результате приобретения имущества по основаниям, допускаемым законом;

5) в результате создания произведений науки, литературы, искусства, изобретений и иных результатов интеллектуальной деятельности;

6) вследствие причинения вреда другому лицу;

7) вследствие неосновательного обогащения;

8) вследствие иных действий граждан и юридических лиц;

9) вследствие событий, с которыми закон или иной правовой акт связывает наступление гражданско-правовых последствий.

В соответствии со статьей 153 ГК РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Сделки могут быть двух- или многосторонними (договоры) и односторонними (пункт 1 статьи 154 ГК РФ).

Таким образом, основанием отношений между участниками гражданского оборота могут выступать, в числе прочего, договоры и иные сделки между ними. Соответственно, учитывая не ограниченный характер основания для заключения договора номинального счета, номинальные счета могут открываться помимо случаев, прямо указанных нормами законодательства, также на основании договоров и иных сделок между владельцем счета и бенефициаром, если это не противоречит регулирующему деятельность указанных лиц законодательству.

Использование в гражданских правоотношениях номинального счета предусмотрено, в частности, следующими законодательными нормами:

— статьей 37 ГК РФ и Законом № 48-ФЗ — при распоряжении опекуном или попечителем средствами в интересах подопечного;

— пунктом 3 статьи 926.6 ГК РФ — в отношениях по договорам условного депонирования (эскроу) в случае, когда эскроу-агент не является банком — безналичные денежные средства депонируются на номинальном счете эскроу-агента;

— Законом № 259-ФЗ — в отношениях, возникающих в связи с инвестированием и привлечением инвестиций с использованием инвестиционных платформ.

В качестве основания для открытия номинального счета в отдельных судебных решениях, например, в Постановлениях Семнадцатого Арбитражного Апелляционного суда от 10.12.2019г. № 17АП-17423/2019-ГК, Арбитражного суда Дальневосточного округа от 30.09.2019г. № Ф03-4242/2019 упоминаются договоры поставки между владельцем счета и бенефициаром.

На основании изложенного, полагаем, что в случаях, не противоречащих законодательству, Банк вправе открывать номинальные счета юридическим лицам и индивидуальным предпринимателям для совершения операций с денежными средствами, права на которые принадлежат другому лицу – бенефициару, если законодательством, регулирующим деятельность клиента, прямо не установлена обязанность по открытию номинального счета.

Документы и литература.

1. ГК РФ — Гражданский кодекс Российской Федерации (ч.I) от 30.11.1994г. № 51-ФЗ, (ч.II) от 26.01.1996г. № 14-ФЗ, (ч. III) от 26.11.2001г. № 146-ФЗ, (ч. IV) от 18.12.2006г. № 230-ФЗ;

2. Закон № 115-ФЗ — Федеральный закон Российской Федерации от 07.08.2001г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

3. Закон № 379-ФЗ — Федеральный закон от 21.12.2013г. № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»;

4. Закон № 48-ФЗ – Федеральный закон Российской Федерации от 24.04.2008г. № 48-ФЗ «Об опеке и попечительстве»;

5. Закон № 259-ФЗ – Федеральный закон от 02.08.2019ш. № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации»;

6. Инструкция № 153-И — Инструкция Банка России от 30.05.2014г. № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» (редакция, принятая ГД ФС РФ в I чтении 27.04.2012).

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в разделНоминальный счет для зачисления социальных выплат

Расходные операции по Номинальному счету осуществляются Родителем/Опекуном/Попечителем без ограничений (Банк для этого не требует никаких разрешений органов опеки и попечительства).

Для предоставления ежегодного письменного отчета в орган опеки и попечительства о хранении, использовании и управлении денежными средствами подопечного владелец Номинального счета может бесплатно получить выписку по Номинальному счету в отделении Банка, в котором открыт Номинальный счет, при предъявлении документа, удостоверяющего личность.

Владелец Номинального счета может оформить в Банке длительное поручение об автоматическом переводе денежных средств на другой счет/вклад/счет банковской карты, открытый на свое имя или на имя третьих лиц. Владелец Номинального счета может установить по своему усмотрению сумму перевода (фиксированная сумма, вся сумма, имеющаяся на счете, определенный процент от остатка средств на счете, все средства, превышающие определенную клиентом сумму) и событие, при наступлении которого будет выполняться списание средств со счета (по любому зачислению, по зачислению пенсии, по капитализации процентов на счете, по определенному периоду с указанным днем платежа: раз в месяц, раз в квартал, раз в полгода, раз в год, по выбранным месяцам). При недостаточности денежных средств на счете длительное поручение исполняется после поступления необходимой суммы.

Номинальный счет доступен в Сбербанк Онлайн web-версии и в мобильных приложениях Сбербанк Онлайн на платформах IOS и Android. Информацию о зачислениях средств на Номинальный счет/состоянии Номинального счета владелец Номинального счета может узнать в личном кабинете Сбербанк Онлайн web-версии и мобильных приложений Сбербанк Онлайн на платформах IOS и Android за желаемый период или в Контактном центре Банка (последние 10 операций). Номинальный счет недоступен в устройствах самообслуживания (банкоматах, информационно-платёжных терминалах).

В случае несоответствия целевого назначения средств, перечисляемых для зачисления на Номинальный счет, требованиям статьи 37 ГК РФ данные средства не зачисляются на счет и возвращаются отправителю (более подробно в разделе Зачисления на Номинальный счет).

Переводы на Номинальный счет возможно осуществлять в отделении Сбербанка, через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн. В случае осуществления переводов через Сбербанк Онлайн и Мобильное приложение Сбербанк Онлайн следует указывать полные реквизиты Номинального счета.

Подробная информация о порядке открытия, закрытия, совершения операций по номинальному счету размещена на сайте ПАО «Сбербанк России»: www. sberbank.ru в разделе «Частным клиентам»-«Счета»-«Номинальный счет для зачисления социальных выплат».

sberbank.ru в разделе «Частным клиентам»-«Счета»-«Номинальный счет для зачисления социальных выплат».

Текущие и другие счета | КБ «Кубань Кредит» ООО

Банк «Кубань Кредит» предлагает для частных клиентов бесплатное открытие и ведение текущего счета в рублях или иностранной валюте. Такой счет можно использовать для хранения денежных средств, осуществления денежных переводов, покупки и продажи валют и не только.Возможные операции по счету

- Выдача наличных денег

- Переводы на банковские счета частных клиентов и юридических лиц

- Перечисления сумм для открытия и (или пополнения вкладов)

- Платежи на погашение кредитной и иной задолженности

- Валютно-обменные операции по выгодному курсу

Откройте текущий счет в рублях или иностранной валюте (долларах США, евро, фунтах стерлингов, швейцарских франках), обратившись в любое отделение Банка. С помощью сервиса «Кубань Кредит Онлайн» можно открыть текущий счет только в рублях, долларах США, евро.

Совершение операций с наличными денежными средствами по счетам в фунтах стерлингов и швейцарских франках возможно только в Головном офисе, ДО «Виктория» и ДО «Екатерининский».

Также в Банке «Кубань Кредит» можно открыть номинальный счет для зачисления социальных выплат: алиментов, пенсии, пособий и компенсаций за нанесение вреда жизни и здоровью. Такой счет может открыть родитель, усыновитель, опекун или попечитель в пользу несовершеннолетнего, недееспособного или ограниченно дееспособного человека. Счет открывается без комиссии и не требует первоначального взноса. Процентная ставка по нему не предусмотрена.

- Банк «Кубань Кредит» является участником системы страхования вкладов.

Все вклады Банка «Кубань Кредит» застрахованы в порядке, на условиях и размерах, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23.12.2003 г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.asv.org.ru .

Все вклады Банка «Кубань Кредит» застрахованы в порядке, на условиях и размерах, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23.12.2003 г. Подробную информацию можно узнать по телефону Агентства по страхованию вкладов 8 800 200-08-05 или на сайте www.asv.org.ru .

Знайте, что такое номинальный счет? Вам следует …

Как вы, возможно, уже знаете, существует множество различных типов учетных записей, которые вы можете настроить для организации финансов своего бизнеса. Большинство из них классифицируются как счетов расходов или счетов доходов , но иногда вам может потребоваться более конкретный тип счета для выполнения определенных учетных операций. Мы уже говорили об одном из этих специально адаптированных типов учетных записей ранее в нашей публикации об оценочных счетах, и номинальный счет — еще один пример.Итак, давайте подробно рассмотрим, что такое номинальный счет и как он работает…

Номинальные счета: основы

Номинальный счет (также известный как временный счет ) — это счет, который используется в течение одного финансового года для записи определенных типов транзакций. В конце года номинальный счет будет закрыт, а его баланс будет переведен на постоянный счет . Это позволяет рассматриваемому номинальному счету начать следующий финансовый год с нулевым балансом, готовым принять транзакции нового года.

Типы операций

Какие типы операций учитываются на номинальных счетах? В основном это типы операций, которые отражаются в отчете о доходах и включают доходов , расходов, прибылей и убытков .

Некоторые примеры конкретных операций, которые регистрируются на номинальных счетах, включают стоимость проданных товаров (COGS), выручку от продажи товаров или услуг или убытки, понесенные от продажи актива.

Перенос остатков

Как упоминалось выше, любые остатки на номинальном счете будут оставаться на нем только в течение одного финансового года. Как они переводятся с номинального счета и куда попадают?

Если ваш бизнес является индивидуальным предпринимателем, то номинальные остатки на счете будут переведены на счет собственного капитала владельца. Если ваша компания зарегистрирована, эти остатки будут переведены на счет нераспределенной прибыли. (Остатки могут быть переведены непосредственно в нераспределенную прибыль или могут оказаться там посредством сводного счета доходов .)

Создание номинальных счетов (и любых других типов счетов, необходимых вашему бизнесу) легко с помощью подходящего программного обеспечения для бухгалтерского учета, и оно также может значительно упростить перенос остатков на счетах в конце финансового года.

У вас есть вопросы по настройке номинальных счетов для вашего бизнеса? Напишите нам в любое время по адресу [email protected].

Что такое номинальный счет? | Small Business

Когда вы ведете бизнес, скорее всего, вы используете денежный ящик, чтобы хранить полученные деньги, пока вы не пойдете в банк и не внесете депозит.Номинальные счета выполняют аналогичную функцию. Компании используют номинальные счета как средство быстрой и простой записи транзакций. Номинальные счета — это не просто место для хранения информации о транзакциях на короткий срок. Они также помогают бизнесменам следить за доходами и расходами, чтобы они могли судить о том, как идут дела в любой момент времени.

Номинальные и реальные счета

Номинальные счета — это временные счета, которые компании используют для регистрации доходов, прибылей, расходов и убытков за определенный отчетный период времени.Обычно отчетным периодом является финансовый год фирмы. В конце концов, остатки, которые накапливаются на номинальных счетах, переводятся на постоянные или «реальные» счета, на которых регистрируется капитал, активы и обязательства компании. Обычно это происходит в конце финансового года.

Обычно это происходит в конце финансового года.

Счета доходов

На некоторых номинальных счетах регистрируются доходы от бизнеса. Например, предположим, что владелец розничного магазина вводит данные о продажах за каждый день в счет продаж. Баланс в начале года равен нулю и увеличивается с каждой записью.К концу года ведется полная запись годового объема продаж. Бизнес может получать доход из других источников, помимо продаж, таких как процентные доходы или прибыль от операций с ценными бумагами. Каждый из этих источников доходов обычно имеет свой собственный счет доходов.

Расходные и личные счета

Фирмы обычно ведут различные расходные счета. Например, владелец розничного магазина может иметь счета по номинальным расходам на аренду, страховку, налоги, расходные материалы, инвентарь и платежную ведомость, а также по всем другим счетам, которые бизнес должен оплатить.Расходные счета могут включать специальный тип, называемый личным счетом. Личные учетные записи относятся к отдельным лицам, обычно к владельцу. На лицевых счетах фиксируется снятие денег с бизнеса.

Закрытие бухгалтерских книг

В конце года остатки на номинальных счетах переводятся на реальные счета, на которых регистрируются активы, обязательства и собственный капитал. Это уменьшает остатки на номинальных счетах до нуля. Например, любое чистое превышение доходов над расходами означает, что бизнес получил прибыль.После вычета дивидендов оставшаяся сумма перемещается на счет нераспределенной прибыли и отображается под этим заголовком в отчете о собственном капитале или собственном капитале и в балансе по разделу капитала.

Ссылки

Биография писателя

Базирующийся в Атланте, штат Джорджия, У. Д. Адкинс профессионально пишет с 2008 года. Он пишет о бизнесе, личных финансах и карьере. Адкинс имеет степень магистра истории и социологии Государственного университета Джорджии.В 2009 году стал членом Общества профессиональных журналистов.

3 Золотых правила бухгалтерского учета

Возможно, вы слышали о золотом правиле в жизни: относитесь к другим так, как хотите, чтобы относились к вам. Но знаете ли вы, что есть еще золотое правило бухгалтерского учета? На самом деле есть три золотых правила бухгалтерского учета. И нет… ни один из них не обращается с вашими счетами так, как они хотят, чтобы относились к вам.

Если вы хотите, чтобы ваши бухгалтерские книги были актуальными и точными, следуйте трем основным правилам бухгалтерского учета.

… А если вы хотите соблюдать золотые правила бухгалтерского учета, вам нужны бухгалтерские книги. Только что начали? Ознакомьтесь с нашим БЕСПЛАТНЫМ руководством «Настройка бухгалтерских книг в первый раз».

3 Золотые правила бухгалтерского учета

Не секрет, что мир бухгалтерского учета основан на кредитах и дебетах. Дебет и кредит заставляют мир книги вращаться.

Прежде чем мы погрузимся в золотые принципы бухгалтерского учета, вам необходимо освежить в памяти все, что касается дебета и кредита.

Дебит и кредит — это равные, но противоположные записи в ваших бухгалтерских книгах. Кредиты и дебеты влияют на пять основных типов счетов:

- Активы : Ресурсы, принадлежащие бизнесу, которые имеют экономическую ценность, которые можно конвертировать в денежные средства (например, земля, оборудование, денежные средства, транспортные средства)

- Расходы : Затраты, возникающие во время деловых операций (например, заработная плата, материалы)

- Обязательства : Суммы, причитающиеся другому физическому или юридическому лицу (например,г., кредиторская задолженность)

- Капитал : Ваши активы за вычетом ваших обязательств

- Доходы и выручка : Денежные средства, полученные от продаж

Дебетовая запись — это запись, сделанная в левой части счета. Дебетование увеличивает счет активов или расходов или уменьшает счета капитала, обязательств или доходов.

Дебетование увеличивает счет активов или расходов или уменьшает счета капитала, обязательств или доходов.

Кредит — это запись, сделанная в правой части счета. Кредиты увеличивают счета капитала, обязательств и доходов и уменьшают счета активов и расходов.

Вы должны записывать кредиты и дебеты для каждой транзакции.

Золотые правила бухгалтерского учета также вращаются вокруг дебета и кредита. Взгляните на три основных правила бухгалтерского учета:

- Дебетовать получателя и кредитовать дающего

- Дебетовать входящим и кредитовать выходящим

- Дебетовые расходы и убытки, кредитовые доходы и прибыли

1. Дебетовать получателя и кредитовать дающего

Правило дебетования получателя и зачисления дающего вступает в игру с личными счетами.Личный счет — это счет главной книги, относящийся к отдельным лицам или организациям.

Если получите что-то, дебетуйте счет. Если вы что-то даете, пополните счет.

Посмотрите несколько примеров этого первого золотого правила ниже.

Пример 1

Допустим, вы приобрели товаров на сумму 1000 долларов в компании ABC. В ваших книгах вам необходимо дебетовать свой счет покупок и кредит компании ABC. Поскольку даритель, компания ABC, предоставляет товары, вам необходимо кредитовать компанию ABC.Затем вам необходимо дебетовать получателя, ваш счет покупки.

| Дата | Счет | Дебет | Кредит | ||

| XX / XX / XXXX | Счет покупок |

Пример 2

Допустим, вы заплатили 500 долларов наличными компании ABC за канцелярские товары.Вам необходимо дебетовать получателя и кредитовать ваш денежный счет (дающего).

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Счет снабжения | 500 9017 500 | 9017 500 9017

2.

Дебетовать то, что входит, и кредитовать, что выходит

Дебетовать то, что входит, и кредитовать, что выходитДля реальных счетов используйте второе золотое правило.Реальный счет может быть активным, пассивным или собственным.

Реальные счета также называются постоянными счетами. Реальные счета не закрываются в конце года. Вместо этого их остатки переносятся на следующий отчетный период.

На реальном счете, когда что-то поступает в ваш бизнес (например, актив), дебетуйте его. Когда что-то выходит из вашего бизнеса, пополните счет.

Пример

Допустим, вы купили мебель за 2500 долларов наличными.Дебитируйте свой Мебельный Счет (что входит) и кредитуйте свой Денежный Счет (что выходит).

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Мебельный счет | 2500 |

3. Дебетовые расходы и убытки, кредитные доходы и прибыли

Последнее золотое правило бухгалтерского учета касается номинальных счетов.Номинальный счет — это счет, который вы закрываете в конце каждого отчетного периода. Номинальные счета также называются временными счетами. Временные или номинальные счета включают счета доходов, расходов, прибылей и убытков.

Для номинальных счетов дебетуйте счет, если у вашего бизнеса есть расходы или убытки. Кредитуйте счет, если вашему бизнесу необходимо фиксировать доход или прибыль.

Пример: расходы или убытки

Допустим, вы приобрели товаров на сумму 3000 долларов США у компании XYZ. Чтобы записать транзакцию, вы должны списать расходы (покупка 3000 долларов) и кредитовать доход.

| Дата | Счет | Дебет | Кредит |

| XX / XX / XXXX | Счет покупок | 3000 9017 9016

Пример: доход или прибыль

Допустим, вы продаете компании XYZ товаров на сумму 1700 долларов. Вы должны зачислить доход на свой счет продаж и списать расходы.

Вы должны зачислить доход на свой счет продаж и списать расходы.

| Дата | Счет | Дебет | Кредит | |

| XX / XX / XXXX | Денежный счет | 1700 | 1700 | 9017 9015 |

Ищете простой способ отслеживать остатки на счете? Программное обеспечение для бухгалтерского учета Patriot поможет вам. Легко фиксируйте доходы и расходы и возвращайтесь к своему делу.Попробуйте бесплатно сегодня!

Хотите узнать больше? Зайдите на наш Facebook и поставьте нам лайк. Нам всегда нравится заводить новых друзей!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Какие 3 типа счетов в бухгалтерском учете?

Финансовый учет основан на «Принципе двойственности», который гласит, что каждая бизнес-операция, зарегистрированная в бухгалтерских книгах, имеет двоякий эффект.Другими словами, каждая транзакция включает как минимум два счета, если они зарегистрированы в бухгалтерских книгах.

Например, Kapoor Pvt Ltd закупает 1000 единиц сырья на сумму 1 лакх для своего бизнеса. В рамках этой сделки Kapoor Pvt Ltd получает сырье в обмен на наличные деньги на сумму 1 лакх. Другими словами, сырье — это то, что входит в бизнес, а денежные средства на сумму в 1 лакх уходят из бизнеса.

Таким образом, такая операция влияет на запасы сырья, увеличивая его на 1000 единиц.С другой стороны, это также влияет на наличность, доступную для бизнеса, уменьшая ее на 1 лакх.

Это «система двойной записи» бухгалтерского учета, которая обычно используется при составлении бухгалтерских книг предприятия. Он основан на «концепции двойного учета», согласно которой каждая бизнес-операция имеет равный и противоположный эффект как минимум на двух разных счетах

Счет — это не что иное, как схема операций, проводимых бизнесом в отношении лиц, их представителей. и прочее.

и прочее.

Например, когда бизнес заключает сделки с поставщиками или покупателями, и поставщики, и покупатели действуют как отдельные счета.

Аналогичным образом, компания, закупающая материальные объекты, такие как растения, машины, земля, здания и т. Д., Рассматривает каждое из этих материальных ценностей как отдельные счета. Такие аккаунты имеют отношение к вещам.

Таким образом, всякий раз, когда бизнес проводит транзакции, он должен идентифицировать задействованные счета, а затем применять необходимые стандарты бухгалтерского учета и золотые правила бухгалтерского учета для регистрации таких транзакций.

Кроме того, учетная запись обычно представлена в T-формате. Таким образом, у T Account есть две стороны. Левая сторона называется дебетовой, тогда как правая сторона счета помечена как кредитная сторона.

Таким образом, Т-счет готовится следующим образом:

| Заводской счет | |||

|---|---|---|---|

Сведения (Dr) (Дебетовая сторона) 149 | Сумма Сведения (Cr) (дебетовая сторона) | Сумма | 003 |

Счета классифицируются по следующим категориям:

- Личный счет

- Естественный лицевой счет

- Искусственный лицевой счет

- Представительский лицевой счет

- Реальный счет

- Материальный реальный счет

- Нематериальный реальный счет

- Номинальный счет

Как наименование предполагает, что личные учетные записи связаны с отдельными лицами, компаниями, фирмами, группами ассоциаций и т. д.Эти лица могут включать физических, юридических лиц или представителей.

Типы личных счетов

Эти счета относятся к физическим лицам, таким как Вир A / c, Ayan’s A / c, Karen’s A / c и т. Д.

Эти счета относятся к компаниям и учреждениям, таким как Kapoor Pvt Ltd A / c, Booker’s Club A / c и т. д. Таким образом, компании и учреждения — это юридические лица, которые существуют в глазах закона.

г. Представительские счета

Счета, являющиеся представителями какого-либо лица, называются представительскими счетами.К ним относятся невыплаченные проценты по кредитам, непогашенная заработная плата, счета по предоплате и т. Д.

Золотое правило, относящееся к личному счету

Дебитировать получателя, кредитовать дающего

Каран приобрел оборудование у M / s Шарма на сумму 10 000 000 рупий в кредит. Итак, в этой транзакции участвуют два аккаунта: Личный кабинет M / s Sharma и Machinery Account. Таким образом, покупка оборудования на сумму 10 000 000 рупий в кредит означает, что M / s Sharma предоставляет оборудование Карану для его бизнеса.Золотое правило личного счета гласит: «Дебитировать получателя, кредитовать дающего».

Так как M / s Sharma является Дающим в этой транзакции, на его Личный счет будет зачислено 10 000 000 рупий. Принимая во внимание, что Machinery A / c будет списана на ту же сумму.

Таким образом, эта операция будет отражена на соответствующих счетах следующим образом:

| Счет машинного оборудования | |||

|---|---|---|---|

Частные лица (Dr) | Сумма Сумма Rs) | Сведения (Cr) | Сумма (в Rs) |

| To M / s Sharma | |||

| M / s Счет Sharma | |||

Данные (Dr) | Сумма (в Rsicular) | Сумма (в рупиях) | |

| По машинам 90 152 | 10,00,000 | ||

Реальные счета — это те счета, которые связаны с недвижимостью, активами или имуществом.Эти свойства могут быть как физически существующими, так и нефизическими по своей природе. Таким образом, реальные счета могут быть двух типов: материальные реальные счета и нематериальные реальные счета.

а. Материальные реальные счета

Материальные реальные счета — это счета, которые существуют физически. Другими словами, такие активы можно увидеть, пощупать или потрогать. Например, «Машинный кондиционер», «Транспортный кондиционер», «Строительный кондиционер» и т. Д.

a. Нематериальные реальные счета

Это активы или имущество, которые не существуют физически, но могут быть измерены в деньгах.Это означает, что такие активы имеют определенную ценность.

Например, товарные знаки, патенты, деловая репутация, авторские права и т. Д.

Золотое правило, относящееся к личному счету

Дебет, что приходит, кредит, что выходит

Каран купил автомобиль для своего бизнеса стоимостью 5,00 000 рупий купюрами. Итак, в этой транзакции участвуют два реальных счета: Счет транспортного средства и Счет наличности.

Таким образом, покупка Транспортного средства за 5 000 000 рупий наличными означает, что Транспортное средство входит в бизнес.Принимая во внимание, что Cash уходит из бизнеса. Золотое правило реального счета гласит: «Дебитируйте, что приходит, кредитуйте, что выходит».

И «Транспортное средство», и «Денежные средства» являются реальными счетами, поэтому с транспортного средства будет списано 5,00 000 рупий. Принимая во внимание, что Cash A / c будет зачислен на ту же сумму.

Таким образом, эта операция будет отражена в соответствующих счетах следующим образом:

| Счет транспортного средства | |||

|---|---|---|---|

Подробные данные (Dr) | Сумма Rs) | Сведения (Cr) | Сумма (в Rs) |

| К оплате | 5,00143 | 9018 Денежный счет | |

Реквизиты (Dr) | Сумма (в рупиях) | (в рупиях) | |

| Автомобилем | 5,00,0 00 | ||

Номинальные счета относятся к доходам, расходам, убыткам или прибылям.К ним относятся: зарплата кондиционера, зарплата кондиционера, аренда кондиционера и т. Д.

Золотое правило, относящееся к личному счету

Дебетировать все расходы и убытки, кредитовать все доходы и прибыли

Каран выплачивает заработную плату на сумму 1 рупий , 00,000 наличными. Итак, в этой транзакции участвуют два счета: номинальный счет заработной платы и реальный счет наличных денег.

Таким образом, выплата заработной платы в размере 100 000 рупий наличными означает, что заработная плата является расходом для бизнеса. И наличные оплачиваются на такие расходы. Теперь в таком случае будут применяться Золотые правила, относящиеся к двум учетным записям.Золотое правило номинального счета гласит: «Дебитировать все расходы и убытки, кредитовать все доходы и прибыли». В то же время Золотое правило реального счета гласит: «Дебитировать, что приходит, кредитовать, что выходит».

Таким образом, по дебету Wages A / c будет списано 1,00,000 рупий. Принимая во внимание, что Cash A / c будет зачислен на ту же сумму.

Таким образом, эта операция будет отражена в соответствующих счетах следующим образом:

| Счет заработной платы | |||

|---|---|---|---|

Частные лица (Dr) | Сумма Сумма Rs) | Сведения (Cr) | Сумма (в Rs) |

| К оплате | 1,00148 | 9018 Денежный счет | |

Реквизиты (Dr) | Сумма (в рупиях) | (в рупиях) | |

| По заработной плате | 1,00,000 9 0152 | ||

Давайте рассмотрим транзакции, взятые в приведенных выше примерах, и применим эти правила, чтобы увидеть двойные счета, участвующие в каждой транзакции.

1. Каран начал бизнес с 10 000 000 рупий.

Участвующие счета: Денежные средства — Реальный счет, Karan ‘Capital — Личный счет

Эффект от транзакции: Денежные средства (актив) увеличиваются на 10,00 000 рупий, а капитал (пассив) увеличивается на 10 рупий 00,000.

| Денежный счет | |||

|---|---|---|---|

Детали (Dr) | Сумма (в Rsicular) | Сумма (в рупиях) | |

| К капиталу | 10,00000 | ||

| Счет операций с капиталом Карана | )Сумма (в рупиях) | Характеристики (Cr) | Сумма | 48 | |||

|---|---|---|---|---|---|---|---|

| 10,00,000 | |||||||

2.Каран депонировал 9,60,000 рупий в Bank of Baroda

| Банковский счет | |||

|---|---|---|---|

Детали (Dr) | Сумма RR | Сведения (Cr) | Сумма (в рупиях) |

| К оплате | 9,60,000 | ||

Эффект от операции: Денежные средства в банке (актив) увеличиваются на 9 60 000 рупий, а денежные средства (активы) уменьшаются на 9 60 000 рупий.

| Денежный счет | |||

|---|---|---|---|

Детали (Dr) | Сумма (в Rsicular) | Сумма (в рупиях) | |

| Банком | 9,60,000 | ||

3. Приобретенная мебель на сумму 6,00 000 рупий, взамен выдается чек на в тот же день

Участвующие счета: Банк — Реальный счет, Мебель — Реальный счет

Эффект от операции: Мебель (актив) увеличивается на 6,00 000, а Банк (актив) уменьшается на 6 рупий , 00,000.

| Мебельный счет | |||

|---|---|---|---|

Детали (Dr) | Сумма (в Rsicular) | Сумма (в рупиях) | |

| В банк | 6,00,000 | ||

| Банковский счет4 | 909Сумма (в рупиях) | Детали (Cr) | Сумма | 6,00,000 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

4.Приобретенное оборудование за 2,00,000 рупий и аванс в размере 30,000 рупий выплачивается наличными на M / s Singhania

Участвующие счета: Машины — реальный счет, наличные деньги — реальный счет, Singhania — лицевой счет

Эффект по сделке: Машины (актив) увеличиваются на 2,00,000 рупий, денежные средства (активы) уменьшаются на 30,000 рупий и кредиторы (обязательства) увеличиваются на 1,70,000 рупий.

| Счет машинного оборудования | |||

|---|---|---|---|

Детали (Dr) | Сумма ) | Сумма (в рупиях) | |

| К м / с Singhania | 1,70 000 | ||

| К наличным деньгам | 3014 | ||

Реквизиты (Dr)

Сумма

(в рупиях)

(в рупиях)

| Счет Singhania | |||

|---|---|---|---|

Сведения (Dr) | 2 (Cr) | Сумма (в рупиях) | |

| Машинное оборудование | 1,70,000 | ||

5.Товары, купленные у м / с Khanna на сумму 70 000 рупий

Участвующие счета: Акции — реальный счет, м / с Khanna — лицевой счет

Эффект от сделки: Товар увеличивается на 70 000 рупий, а кредиторы ( ответственность) увеличивается на 70 000 рупий.

| Акционерный счет | |||

|---|---|---|---|

Детали (Dr) | Сумма (в Rsicular) | Сумма (в рупиях) | |

| К м / с Khanna | 70,000 | ||

4 9167 0| 4 91649 Реквизиты (Dr) | Сумма (в рупиях) Детальные данные (Cr) | Сумма 0003 | В наличии | 70,000 | | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

6.Товары на 50 000 рупий, проданные Bector Enterprises за 60 000 рупий

Участвующие счета: Акции — Реальный счет, Bector Enterprises — Личный счет, Капитал Карана — Личный счет

Эффект сделки: Дебиторы (актив) увеличивается на 60 000 рупий, товары (активы) уменьшаются на 50 000 рупий, а капитал (прибыль) увеличивается на 10 000 рупий.

| Акционерный счет | |||

|---|---|---|---|

Детали (Dr) | Сумма (в Rsicular) | Сумма (в рупиях) | |

| Bector Enterprises | 50,000 | ||

| Bector Enterprises Account 904 904 904 Сумма (в рупиях) Детали (Cr) | Сумма | 50,000 | В капитал | 10,000 | 9017 3 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Счет операций с капиталом | |||

|---|---|---|---|

Подробные данные (Dr) | Сумма (Cr) | Сумма (в рупиях) | |

| По Bector Enterprises | 10,000 | ||

Типы счетов | Бухгалтерский словарь

В соответствии с системой двойной записи бухгалтерского учета существует три типа счетов, которые помогают вам вести безошибочный учет ваших журнальных записей.У каждого типа счета есть правило для определения его дебета и кредита, называемое Золотым правилом бухгалтерского учета. Учетные записи:

Личный кабинет

Счета главной книги, которые содержат транзакции, связанные с физическими лицами или другими организациями, с которыми ваша компания имеет прямые транзакции, называются личными счетами. Некоторыми примерами личных счетов являются счета клиентов, поставщиков, счета заработной платы сотрудников, чертежи и счета операций с капиталом владельцев и т. Д.

Золотое правило для личных счетов: дебетовать получателю и кредитовать дающего .

Пример: Выплата заработной платы сотрудникам

В этом примере получателем является служащий, а дающим — компания. Следовательно, в записи журнала Заработный счет сотрудника будет дебетованным , а кассовый / банковский счет будет кредитом .

Реальные счета

Счета главной книги, которые содержат операции, связанные с активами или обязательствами предприятия, называются Реальными счетами.Счета как материального, так и нематериального характера подпадают под эту категорию счетов, например, Машины, Здания, Деловая репутация, Патентные права и т. Д. Эти остатки на счетах не обнуляются в конце финансового года, за исключением случаев продажи актива или платеж, произведенный в счет обязательства, закрытия или приобретения бизнеса. Эти счета отображаются в балансе, а остатки переносятся на следующий финансовый год.

Золотое правило для реальных счетов: дебетовать, что входит, и кредитовать, что выходит .

Пример: Платеж по ссуде

В этой транзакции выводятся наличные и погашается ссуда. Следовательно, в записи журнала ссудный счет будет иметь дебетование , а банковский счет будет иметь кредитование .

Номинальных счетов

Операции, относящиеся к доходам, расходам, прибыли и убыткам, отражаются в этой категории. Эти компоненты фактически не существуют в какой-либо физической форме, но они действительно существуют.Например, при покупке и продаже товаров напрямую затрагиваются только два компонента — деньги и запасы. Но помимо этого мы можем понести прибыль или убыток от таких транзакций, и мы можем понести некоторые расходы, связанные с этими транзакциями. Эти вторичные компоненты подпадают под номинальную категорию , и счета, которые указаны в отчете о прибылях и убытках, показаны в этой категории.

Золотое правило для номинальных счетов: дебетовать все расходы и убытки и кредитовать все доходы и прибыли .

Пример номинального счета: Счет транспортных расходов и Счет заработной платы .

реальных счетов и номинальных счетов: определение, различия и примеры — видео и стенограмма урока

Реальные счета

Реальный счет — это счет, который всегда будет частью бухгалтерских книг компании после открытия. Он там с самого первого рабочего дня до самого последнего рабочего дня.Большинство реальных счетов отображается на балансе компании. Баланс — это финансовый отчет, в котором перечислены все счета компании и их балансы.

Однако то, что счет не отображается в балансе, не означает, что это не настоящий счет. Если на счете нулевой баланс, его не нужно указывать в балансе. Он по-прежнему является частью плана счетов , который является официальным неофициальным списком всех счетов компании и доступен для использования при необходимости.

Это реальные счета, которые показывают активы, обязательства и собственный капитал в компании. Готов поспорить, вы бы хотели иметь несколько примеров реальных счетов, не так ли? Я был бы рад услужить. Денежные средства, дебиторская задолженность, кредиторская задолженность, векселя к оплате и собственный капитал — все это реальные счета, которые находятся в балансе.

Номинальные счета

Номинальный счет — это счет, который используется в течение отчетного периода для суммирования денежных средств, поступающих в компанию и выплачиваемых из компании за этот период времени.Номинальные счета отражаются в отчете о прибылях и убытках , который представляет собой финансовый отчет, в котором указано, сколько денег компания заработала или потеряла за определенный период времени. В двух словах, номинальные счета — это любые счета доходов и расходов, которые есть у компании.

В конце каждого отчетного периода номинальные сальдо счетов обнуляются, чтобы эти счета могли начать следующий отчетный период с чистого листа. Вся цель номинального счета — отслеживать доходы и расходы компании, чтобы можно было рассчитать чистую прибыль или чистый убыток за определенный период.Примерами номинальных счетов являются выручка от услуг, выручка от продаж, расходы на заработную плату, расходы на коммунальные услуги, расходы на поставки и процентные расходы.

Разница

Теперь, когда вы знаете, что такое реальный счет и что такое номинальный счет, в чем самое большое различие между ними? Ответ на этот вопрос относительно прост. Время пришло.

Время, в течение которого остатки накапливаются на счетах, помогает людям определить, что является реальным счетом, а что — номинальным. На реальных счетах есть текущие остатки, что означает, что остатки на этих счетах постоянно складываются, в то время как на номинальных счетах текущий баланс не поддерживается.Номинальные остатки на счетах обнуляются в конце каждого отчетного периода.

Резюме урока

В бухгалтерском учете счета классифицируются по нескольким различным именам. Две из этих классификаций — настоящие и номинальные.

Реальные счета , такие как денежные средства, дебиторская и кредиторская задолженность, векселя к оплате и собственный капитал, представляют собой счета, которые после открытия всегда являются частью компании. Реальные счета отображаются в балансе компании , который представляет собой финансовый отчет, в котором перечислены все счета компании и их остатки.Остатки на реальных счетах накапливаются в течение всего срока существования компании.

Номинальный счет — это счет, который используется в течение отчетного периода для суммирования денежных средств, поступающих в компанию и выплачиваемых из компании, но только за этот период времени. Номинальные счета перечислены в отчете о прибылях и убытках компании , который представляет собой финансовый отчет, в котором указано, сколько денег компания заработала или потеряла за определенный период времени. Все счета доходов и расходов являются номинальными счетами.

Основное различие между этими двумя типами счетов состоит в том, что сальдо номинальных счетов обнуляются в конце каждого отчетного периода и не накапливаются, как сальдо реальных счетов.

Результаты обучения

Посмотрите это видео и подготовьтесь к следующему:

- Укажите различные классификации счета

- Сравнить и сопоставить реальные и номинальные счета

- Различать баланс, план счетов и отчет о прибылях и убытках

Золотые правила бухгалтерского учета — Обзор и типы

Каждый хозяйствующий субъект должен предоставлять свою финансовую информацию всем заинтересованным сторонам.Информация, представленная в финансовых отчетах, должна быть точной и давать истинное представление о предприятии. Для этой презентации он должен учитывать все свои транзакции. Поскольку экономические субъекты сравниваются, чтобы понять их финансовое положение, необходимо обеспечить единообразие в бухгалтерском учете. Для обеспечения единообразия и правильного учета транзакций существуют три Золотых правила бухгалтерского учета. Эти правила формируют саму основу передачи журнальных записей, которые, в свою очередь, составляют основу бухгалтерского учета и бухгалтерского учета. Типы счетов Чтобы понять Золотые правила бухгалтерского учета, мы должны сначала понять типы счетов. Классификация счетов применяется ко всем типам главных бухгалтерских книг. Другими словами, каждая учетная запись попадет в одну из широких классификаций, приведенных ниже. Есть три типа учетных записей: Реальный счет — это счет главной книги, относящийся к активам и пассивам, кроме счетов людей. Это счета, которые не закрываются в конце года и переносятся на будущие периоды.Примером реального счета является банковский счет. Личный счет — это счет в Главной книге, связанный со всеми лицами, такими как частные лица, фирмы и ассоциации. Примером Личного кабинета является Учетная запись кредитора. Номинальный счет — это счет Главной книги, относящийся ко всем доходам, расходам, убыткам и прибылям. Примером номинального счета является процентный счет. Золотые правила бухгалтерского учета С учетом характера всех счетов были разработаны правила бухгалтерского учета.Для каждой учетной записи существует набор Золотых правил и, следовательно, есть три Золотых правила бухгалтерского учета. Золотые правила определяют обработку всех транзакций, проводимых бизнесом. Иллюстрация Компания Orange Ltd. проводит следующие операции.- Он вкладывает 10000 рупий в банк

- Он покупает товары на сумму 50 000 рупий у Apple Ltd.

- Компания продает товары на сумму 35 000 рупий компании Melon Ltd.

- Он платит 12 000 рупий в качестве арендной платы за помещения

- Он зарабатывает рупий.3000 процентов на банковский счет.

Операция | Вовлеченные счета | Тип счетов |

Депозит 10000 рупий в банке | Банковский счет Расчетный счет | Реальный счет — Счет активов Реальный счет — Счет активов |

Покупка товаров на сумму рупий.50 000 от Apple Ltd. | Счет покупок Apple Ltd. Счет | Номинальный счет — Расходный счет Лицевой счет — Счет кредиторов |

Продажа товаров на сумму рупий. 35 000 в пользу Melon Ltd. | Счет продаж Melon Ltd. Счет | Номинальный счет-Доходный счет Личный кабинет — Счет дебитора |

платит рупий.12,000 как аренда | Счет аренды Банковский счет | Номинальный счет Реальный счет — Счет активов |

Заработайте 3000 рупий в качестве процентов на банковском счете | Полученные проценты Банковский счет | Номинальный счет — Доходный счет Реальный счет — Счет активов |

- Депозит рупий.10000 в банке

- Дебет, что входит в бизнес

- Кредитовать то, что выходит из бизнеса

| Банк A / C | Др. | 10 000 | |

| Обналичить A / C | 10 000 |

- Покупка товаров на сумму рупий.50 000 от Apple Ltd.

- Дебетировать расходы или убытки

- Кредит дарителю

| Купить кондиционер | Др | 50 000 | |

| Кому Apple Ltd. A / C | 50 000 |

- Продажа товаров на сумму рупий.35 000 в Melon Ltd.

- Дебетовать получателю

- Зачислить доход или прибыль

| Melon Ltd. A / C | Др | 35 000 | |

| К продаже A / C | 35 000 |

- Дебетировать расходы или убытки

- Кредитовать то, что выходит из бизнеса

| Аренда с / у | Др. | 12000 | |

| В банк A / C | 12000 |

- Заработайте 3000 рупий в качестве процентов на банковском счете

- Дебет, что входит в бизнес

- Зачислить доход или прибыль

| Банк A / C | Др | 3 000 | |

| К полученным процентам A / C | 3 000 |

- Дебетовать входящим, кредитовать выходящим

- Дебетовать получателя, Кредит дающего

- Дебетовать все расходы Кредитовать все доходы