Налоговая система России | Законодательство стран СНГ

Налоговая система России

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней:

Федеральные налоги и сборы

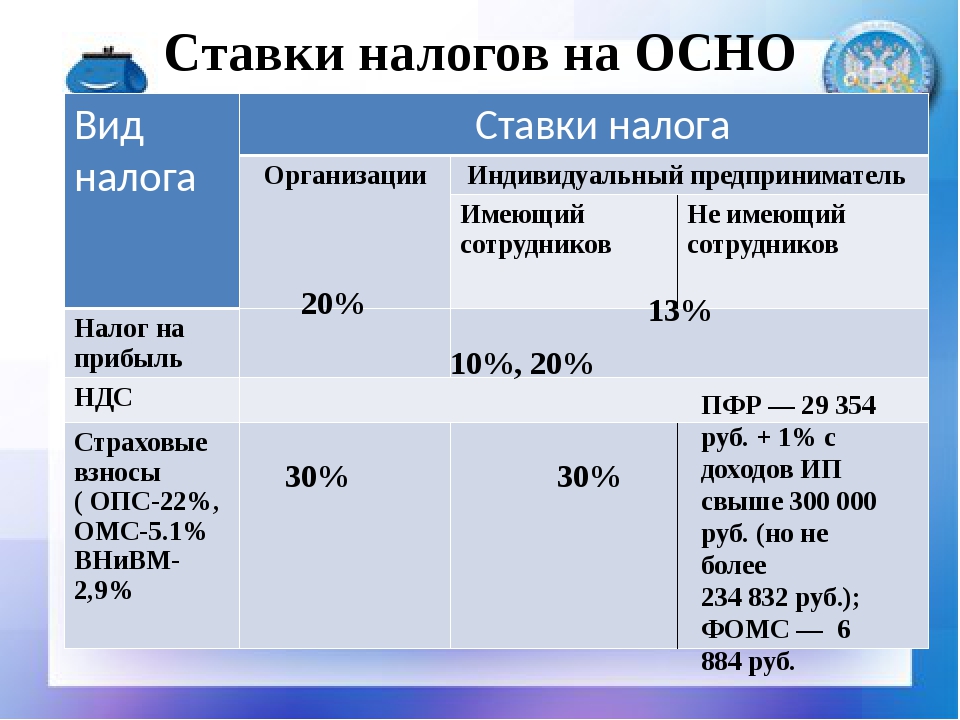

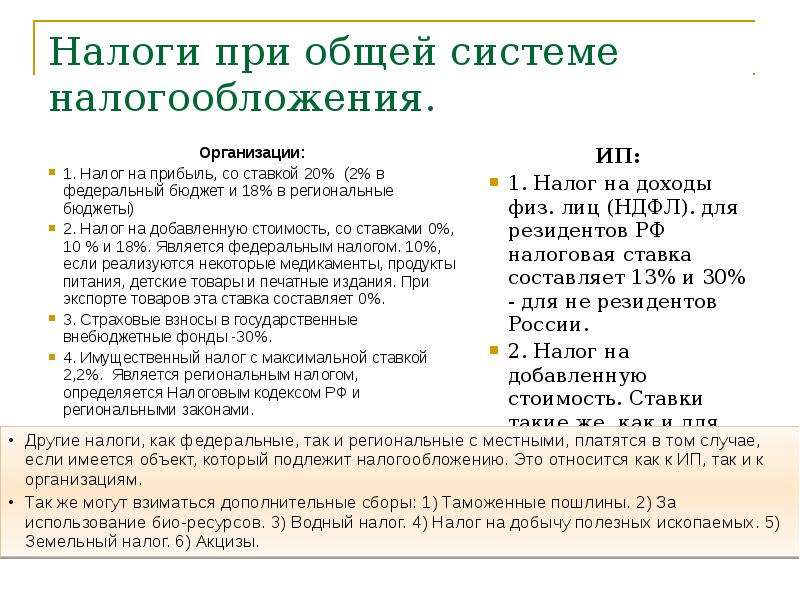

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты. Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.2 процента стоимости.

База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

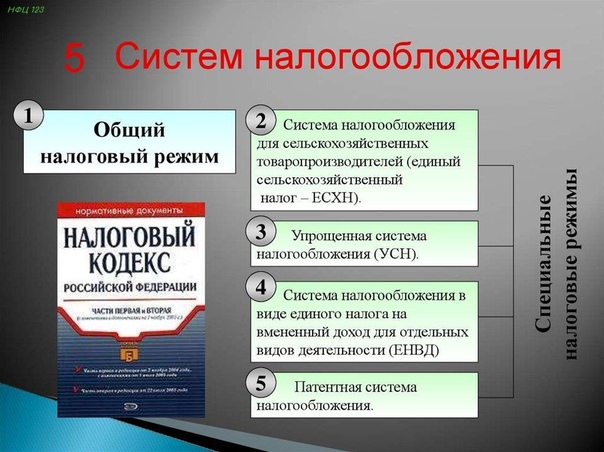

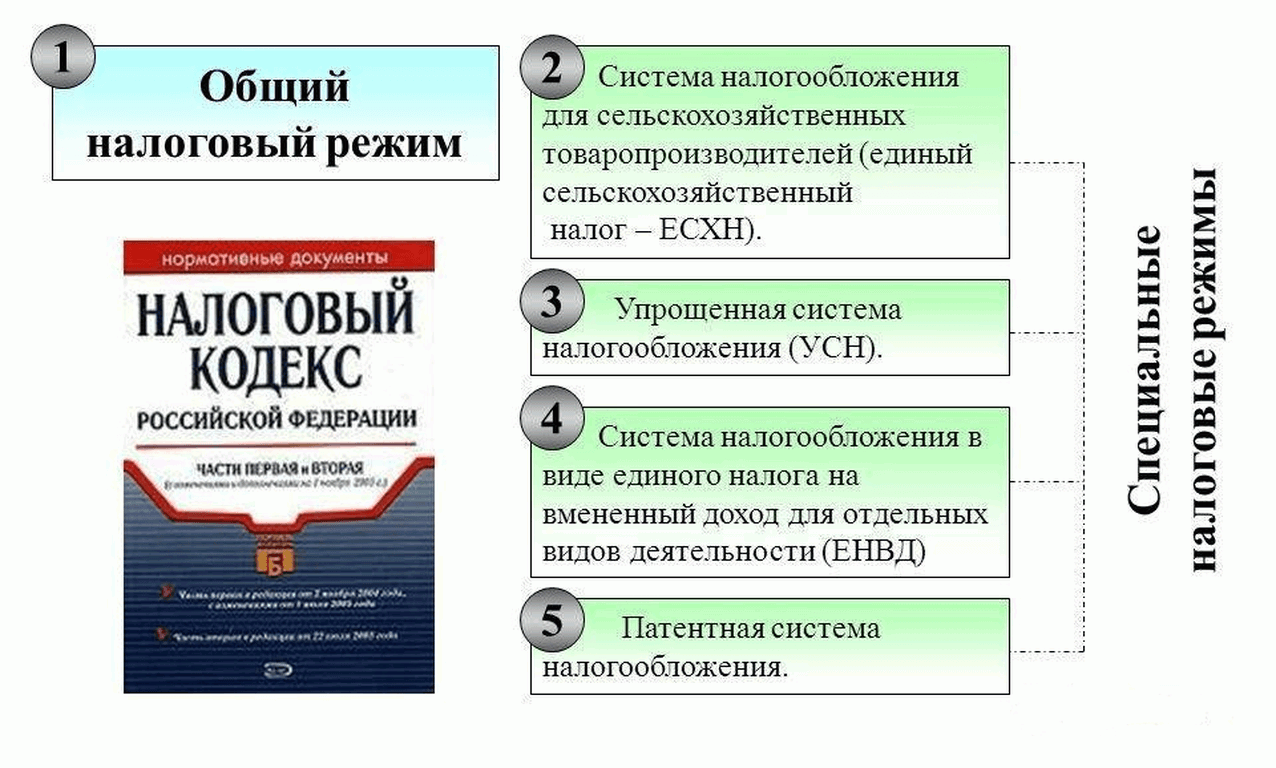

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в

НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие

перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается. На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации. Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем

увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

- Home

- /

- Insights

- /

- Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

Общая информация2. Упрощенная система налогообложения3. Налог на прибыль

Общая информация2. Упрощенная система налогообложения3. Налог на прибыль

Одним из важнейших аспектов, на которые ориентируются иностранные инвесторы, рассматривая Украину как место ведения бизнеса, несмотря на условия для этого и экономическую ситуацию в стране, является налогообложение. Именно объем налоговых платежей, а также сложность их администрирования может существенно ухудшить инвестиционную привлекательность страны. Основные налоги, на которые ориентируются потенциальные инвесторы, включают налог на прибыль, налог на добавленную стоимость, социальный взнос, а также на налог на имущество.

С целью создания благоприятных условий для привлечения в Украину значительных инвестиций 13 февраля 2021 вступил в силу Закон «О государственной поддержке инвестиционных проектов со значительными инвестициями в Украине» (речь идет об инвестиционных проектах, превышающих сумму, эквивалентную 20 миллионам евро). Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

- освобождения от уплаты налога на прибыль в течение 5 лет;

- освобождения от налогообложения ввозной пошлиной и налогом на добавленную стоимость нового оснащения (оборудования) и комплектующих изделий к нему, ввозимого для реализации инвестиционного проекта;

- уменьшения ставок земельного налога и арендной платы за земли государственной и коммунальной собственности или освобождения от уплаты земельного налога.

Упрощенная система налогообложения

Следует отметить, что в Украине, кроме общей системы налогообложения, предусматривающей уплату всех установленных законодательством налогов и сборов, существует также упрощенная система налогообложения, призванная способствовать развитию малого и среднего бизнеса, ведь она существенно упрощает процедуру уплаты налогов и декларирования доходов.

Физическое или юридическое лицо, в том числе нерезидент, могут самостоятельно выбрать упрощенную систему налогообложения, если они соответствуют установленным законодательством критериям. Самая распространенная среди юридических лиц третья группа упрощенной системы налогообложения допускает ее использование при условии, что оборот такого предприятия не превышает 1167 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (около 7000000 гривен, что в эквиваленте составляет около 210 000 евро) в год.

Если данное основное требование выполняется, то предприятие имеет право использовать фиксированную ставку единого налога в размере 5% от дохода в случае включения налога на добавленную стоимость в состав единого налога или ставку в размере 3% от дохода и в случае, если предприятие является плательщиком налога на добавленную стоимость. Оплата единого налога существенно облегчает декларирование и администрирование доходов, часто привлекает бизнес на первых этапах его работы.

Интересной для иностранных инвесторов также является IV группа упрощенной системы налогообложения, устанавливающая особые условия налогообложения для сельскохозяйственных товаропроизводителей. Ставка налога зависит от категории земли, ее размещения и площади. Юридические лица имеют право избирать IV группу единого налога при условии, что доля сельскохозяйственного товаропроизводства в них за предыдущий налоговый (отчетный) год равна или превышает 75%. Это право распространяется на:

- юридических лиц, образованных в процессе слияния или присоединения. В таком случае плательщиком единого налога можно стать с года образования при условии, что доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый год всеми отдельными участниками такой реорганизации, равна или превышает 75%;

- каждое отдельное юридическое лицо, образованное путем разделения или выделения. При таких условиях можно стать плательщиком единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий налоговый год равна или превышает 75%;

- юридическую компанию, образованную путем преобразования.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

Вновь сельскохозяйственные товаропроизводители (юридические лица) могут быть плательщиками единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий год равна или превышает 75%, тогда как физические лица, являющиеся новообразованными сельскохозяйственными товаропроизводителями, – с года их государственной регистрации.

Таким образом, плательщики единого налога освобождаются от обязанности начисления, оплаты и представления налоговой отчетности по таким налогам и сборам, как налог на прибыль предприятий, налог на добавленную стоимость, налог на имущество и частично по арендной плате. Рассмотрим условия уплаты налога на прибыль более детально.

Налог на прибыль

На сегодня для всех плательщиков налога на прибыль установлена базовая (основная) ставка в размере 18%. Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

Налог на прибыль платят компании-резиденты, получающие доход на территории Украины и за рубежом. Налог на прибыль платят также компании-нерезиденты, созданные в любой организационно-правовой форме и получающие доходы с источником происхождения из Украины, нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянное представительство и/или получающие доходы с источником происхождения из Украины, и другие нерезиденты, на которых возложена обязанность оплаты налога на прибыль.

Объектом налогообложения является как доход с источником происхождения в Украине, так и прибыль, полученная из зарубежных источников. Сумма налога определяется методом корректировки (увеличение или уменьшение) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия, согласно украинскому стандарту бухгалтерского учета или МСФО (Международных стандартов финансовой отчетности), на разницу, возникающую в соответствии с положениями Налогового кодекса Украины. Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Начиная с 1 января 2021, компании-нерезиденты, осуществляющие в Украине деятельность через обособленные подразделения, в том числе постоянные представительства, обязаны в течение 3 месяцев стать на учет в контролирующих органах. Суммы доходов нерезидентов, осуществляющих свою деятельность на территории Украины через постоянное представительство, облагаются налогом в общем порядке. При этом такое постоянное представительство приравнивается в целях налогообложения к плательщику налога, осуществляющему свою деятельность независимо от такого нерезидента. Постоянныепредставительства нерезидентов, зарегистрированных плательщиками налогов (в том числе налога на прибыль предприятий) в период до 1 января 2021, остаются плательщиками таких налогов до регистрации в качестве налогоплательщиков (в том числе налога на прибыль предприятий) соответствующих нерезидентов.

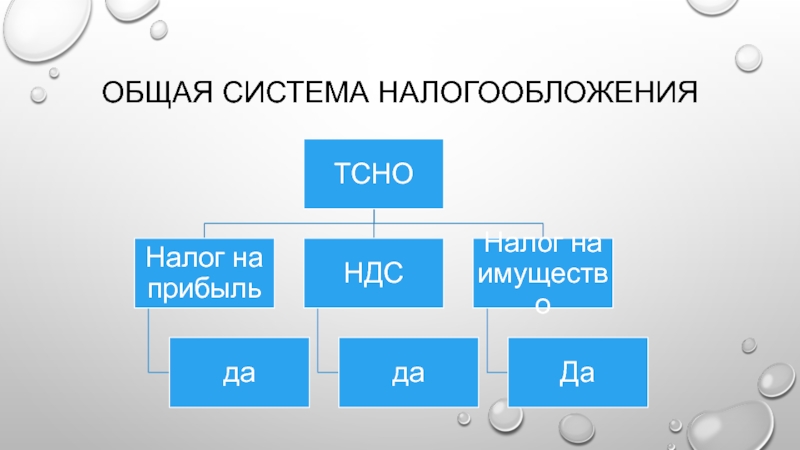

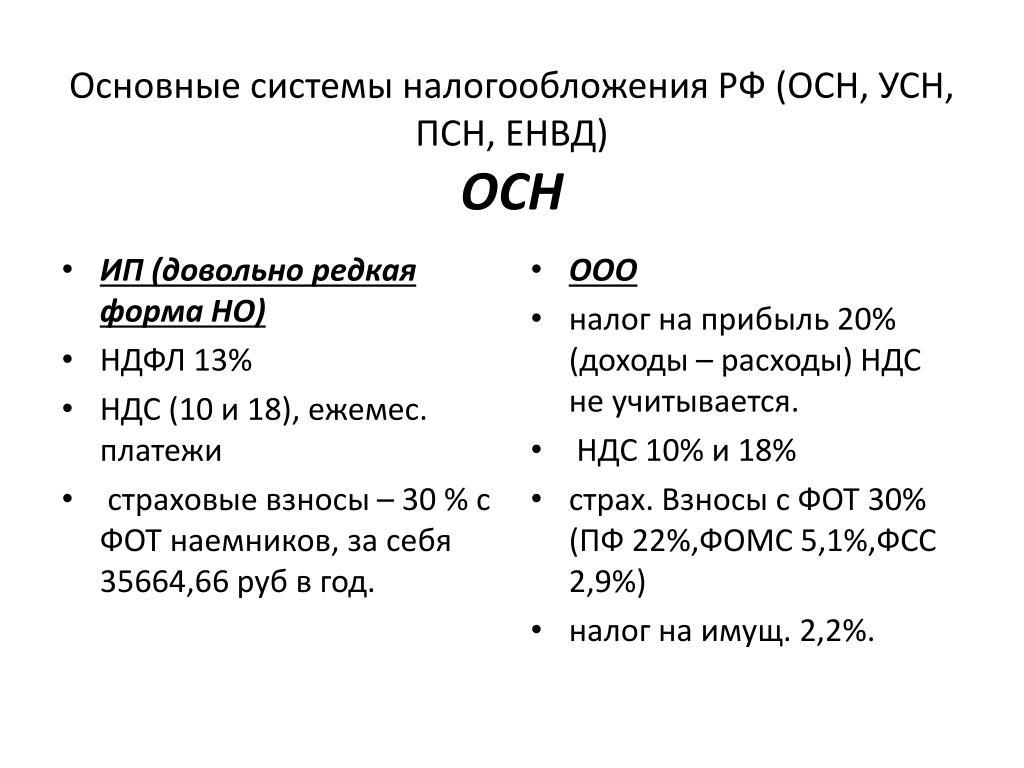

Как выбрать систему налогообложения для ИП?

Сейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей. К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

Итак, налоговые режимы, которые можно выбрать в России:

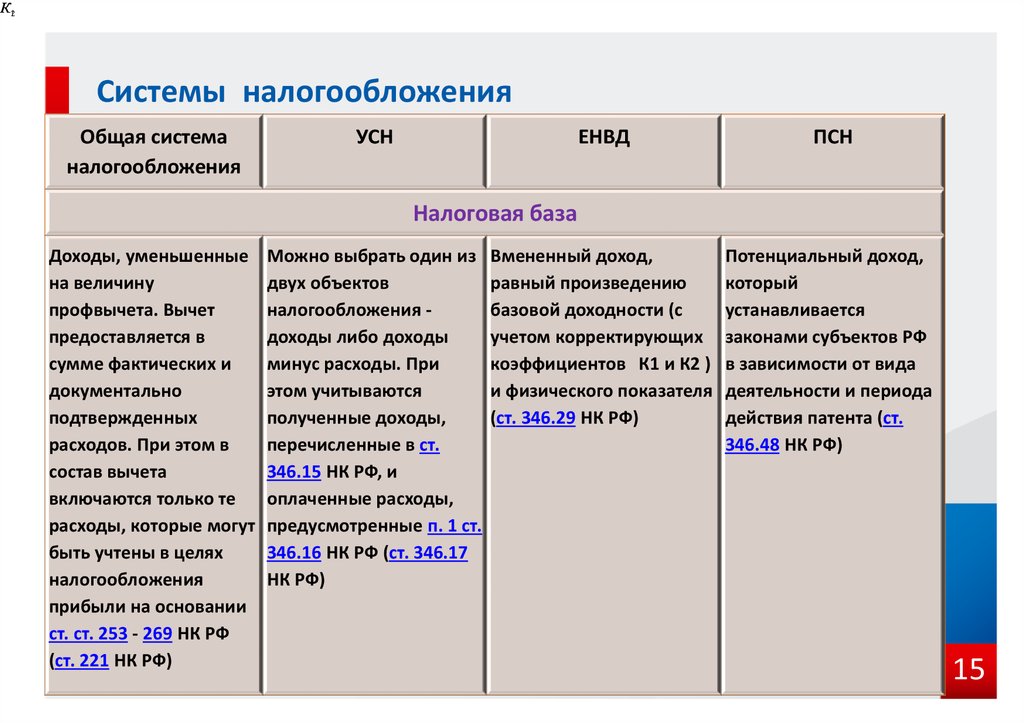

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами: УСН, ЕНВД или ПСН. Перейти на эти системы можно в личном кабинете на сайте налоговой.

Налоги и налоговая система Российской Федерации

Тест к разделу Опубликован 29.05.2019 Глава 1. Налоги и их роль в современном обществе Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 29. 05.2019

Глава 2. Основы налогообложения. Принципы налогообложения

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

05.2019

Глава 2. Основы налогообложения. Принципы налогообложения

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 30.05.2019

Глава 3. Налоговая система государства

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 30.05.2019

Глава 4. Налоговая политика государства

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 30.05.2019

Глава 5. Акцизы

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 30.05.2019 Глава 6. Налог на добавленную стоимость Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 31. 05.2019

Глава 7. Налог на прибыль организаций

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

05.2019

Глава 7. Налог на прибыль организаций

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 31.05.2019

Глава 8. Налог на доходы физических лиц

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 31.05.2019

Глава 9. Налог на добычу полезных ископаемых

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 31.05.2019

Глава 10. Налог на дополнительный доход от добычи углеводородного сырья

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 31.05.2019 Глава 11. Водный налог Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 31. 05.2019

Глава 12. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

05.2019

Глава 12. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 31.05.2019

Глава 13. Государственная пошлина

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Государственная пошлина

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 03.06.2019

Глава 14. Налог на имущество организаций

Авторы: Гончаренко А. Е., Малкова Ю. В. , Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

, Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 03.06.2019

Глава 15. Транспортный налог

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу

Опубликован 03.06.2019

Глава 16. Налог на игорный бизнес

Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

С., Тихонова А. В.

Тест к разделу Опубликован 03.06.2019 Глава 17. Налог на имущество физических лиц Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 03.06.2019 Глава 18. Земельный налог Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 03.06.2019 Глава 19. Торговый сбор Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 03.06.2019 Глава 20. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 04.06.2019 Глава 21. Упрощенная система налогообложения Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 04.06.2019 Глава 22. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 04.06.2019 Глава 23. Патентная система налогообложения Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 04.06.2019 Глава 24. Система налогообложения при выполнении соглашений о разделе продукции Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Тест к разделу Опубликован 04.06.2019 Глава 25. Страховые взносы Авторы: Гончаренко А. Е., Малкова Ю. В., Зверева Т. В., Адвокатова А. С., Смирнова Е. Е., Савина О. Н., Карпова Г. Н., Смирнов Д. А., Юшкова О. О., Пьянова М. В., Мельникова Н. П., Гончаренко Л. И., Каширина М. В., Липатова И. В., Пинская М. Р., Мандрощенко О. В., Мигашкина Е. С., Тихонова А. В.

Налог в Польше — налоговая система Польши

Отметим, что в Польше не существует кодифицированного законодательного акта в налоговой сфере, и вопросы ТЦО урегулированы двумя нормативными актами: законом 1992 года о налоге на доходы юридических лиц и законом 1991 года о налоге на доходы физических лиц. Порядок налогообложения физических лиц, урегулированный последним законом, обоснован тем, что в стране предусматриваются формы обществ, имеющих право осуществлять хозяйственную деятельность без создания юридического лица.

Еще одним нормативным актом, регулирующим различные аспекты ТЦО, является распоряжение 2009 года «О способе определения дохода юридических лиц оценочным путем и о способе и порядке исключения двойного налогообложения в случае коррекции доходов связанных лиц».

Следует отметить, что главными субъектами применения ТЦО выступают национальные и иностранные связанные лица в случае применения между ними хозяйственных операций.

Отличие польского регулирования в сфере ТЦО заключается в том, что относительно недавно законодатель предусмотрел положение, которым к хозяйственным операциям отнесены договоры о создании общества без права юридического лица, договоры о совместной деятельности и договоры по структурным подразделениям, размещенным как в Польше, так и за границей.

Характер зависимости связанных лиц определяют: участие в капитале не менее 5 %, причем как прямое, так и опосредованное; участие или влияние на управление, когда, например, не имея 5 % в капитале, можно иметь существенное влияние на принятие тех или иных решений; родственные отношения до второй степени и трудовые отношения, а также имущественная зависимость, например, общая деятельность, общее имущество, зависимость от использования имущества и пр.

В целом в польском законодательстве, регулирующем механизмы применения ТЦО, применяется принцип разумности и целесообразности, а бремя доказывания возлагается на налоговый орган.

Кроме того, законодатель предусмотрел ряд исключений для субъектов ТЦО, даже в том случае, когда прослеживаются отношения связанных лиц, а именно — если связанные лица входят в одну налоговую капитальную группу. Также исключения предусмотрены для аграрного сектора, когда операции между группой и ее членами касаются продажи продуктов, произведенных членами группы.

Определены и стоимостные критерии хозяйственных операций, превышение которых требует подготовки налоговой документации относительно обоснования трансфертных цен. В частности, документация необходима, если стоимость операции на протяжении налогового года превышает 100 тыс. евро (когда стоимость операции не превышает 20% уставного капитала), 30 тыс. евро — в случае предоставления услуг, продажи или передачи в пользование нематериальных активов; 20 тыс. евро — при расчетах с лицами, размещенными в оффшорных зонах; 50 тыс. евро — в других случаях.

При этом уведомлять налоговую инспекцию об осуществлении операций связанными лицами не нужно. Однако участники ТЦО обязаны подать налоговому органу налоговую документацию, которая обосновывает характер трансфертных цен, в течение семи дней с момента получения его требования.

Поскольку срок подачи документов непродолжительный, их следует подготовить заблаговременно (например, на момент осуществления хозяйственной операции или сразу по ее завершении).

Как правило, этот блок услуг по применению ТЦО и подготовке соответствующей документации заказывается в компаниях, которые занимаются консультированием и аудитом. Такой наработки хватает на два года, поскольку, как правило, операции проводятся с одними и теми же связанными лицами и являются идентичными.

В Польше деятельность налогового органа не является инструментом подавления предпринимателей. В принципе, хорошо подготовленная документация может стать достаточным аргументом для контролирующего органа. Содержание документации традиционное, имеет стандартные параметры, предусмотренные в законах.

В то же время в случае отсутствия документации лицо несет налоговую и уголовную ответственность. Так, при отсутствии документации применяется штрафная ставка налога на доначисленный доход — 50% плюс проценты за просрочку. Кроме того, возможна уголовная ответственность в виде штрафа в размере 4 млн. польских злотых в случае отсутствия такой документации либо если она содержит неправдивые сведения.

Без дискриминации: налоговая система должна меняться комплексно

Об инициативе КГК «ЭГ» писала ранее (см. статью «Отмена единого налога и сбор за снятие наличных для ИП» в № 13 за 19.02.2021).

Эксперты считают: предложения даны в отрыве от общей концепции налогообложения, они нарушают ее баланс в отношении регулирования самозанятых лиц, ИП и микроорганизаций. В разосланном ведомствам и бизнес-союзам письме не хватает экономического обоснования, расчетов и прогноза последствий.

Важно учитывать, что малый бизнес понес значительные потери из-за кризиса, вызванного пандемией COVID-19, и политических событий, подчеркивается в аналитической записке РСПП и БНПА.

Не отрицая необходимости корректировки подходов к налогообложению, авторы уверены, что до получения общей картины налоговых поступлений за 1-е полугодие 2021 г. рассматривать возможность таких изменений не следует. По их мнению, в перспективе можно разработать и внедрить дифференцированный подход к налогообложению ИП, оставив единый налог для тех, у которых нет наемных работников, но поэтапно отменять его с переходом на упрощенную систему налогообложения. Пока же стоит сохранить единый налог для ИП в нынешнем виде.

Критике подверглось и предложение о повышении ставок налога при УСН до размера подоходного налога для ИП, оказывающих ряд услуг (маркетинговые, консультационные, аудиторские, юридические и др.).

«Учитывая специфику подобных услуг, мы считаем подозрения в попытках обналичивания денежных средств путем оплаты услуг специалистов-ИП, привлекаемых на условиях аутсорсинга, безосновательными, – отмечают эксперты. – Чаще всего передача на аутсорсинг части вспомогательных функций – это насущная необходимость для множества компаний, которые не в состоянии содержать в штате узких специалистов».

Наличные не подразумевают уклонение

Инициативы КГК, направленные на сокращение затрат, также требуют проработки. Речь о возможном запрете включать в затраты, учитываемые при налогообложении, стоимость услуг ИП или других физлиц, которые являются учредителем и (или) руководителем, бухгалтером либо работником коммерческой организации, входящим в ее штат, а также когда ИП является аффилированным лицом этой компании.

В РСПП и БНПА напомнили, что с 2019 г. действует новая редакция Налогового кодекса, в которой реализованы антиуклонительные нормы, поэтому имеющихся ограничений достаточно. Если речь идет об оказании услуг ИП юрлицу, в котором эти граждане-ИП работают по трудовому договору, то для них сейчас действует ставка налогообложения 16% (подп. 1.3 п. 1 ст. 329 НК).

Что же касается намерения ввести 13%-ный платеж для ИП за снятие наличных (мотивировка – сокращение теневого денежного оборота), то это можно трактовать как вторичное обложение фискальным платежом одной и той же налоговой базы.

«Среди 22 рекомендаций группы государств Совета Европы по борьбе с коррупцией (GRECO) для Беларуси вопрос наличных расчетов не упоминается, – подчеркивают в бизнес-союзах, – что иллюстрирует несостоятельность суждений контролирующих органов о том, что объем наличных денег коррелирует с масштабами коррупции и наоборот».

Эффект может быть противоположным

Сделать непривлекательным заключение договоров на оказание услуг с ИП для вывода средств должно увеличение отчислений в ФСЗН. Это предложение аналитики назвали «непроработанным и дискриминационным»: в таком случае в выигрыше останутся те ИП, которые имеют номинальное место работы (например, на 0,1 ставки) и не являются плательщиками взносов.

Характеризуя предложенные изменения в целом, в РСПП и БНПА делают вывод, что одновременное увеличение ставок налога при УСН, отказ от единого налога и рост взносов в ФСЗН, наоборот, массово вытолкнут предпринимателей в теневую экономику.

Авторы признают, что вывод денег из компаний и минимизация налогов с помощью различных схем, в т.ч. с участием ИП, – явление достаточно распространенное. Однако такие схемы, если их основной целью является исключительно занижение налогов, могут и должны разоблачаться в соответствии с законодательством, в котором для этого уже создано множество инструментов, включая ставший известным п. 4 ст. 33 НК (о корректировке налоговой базы).

«Важно помнить и о необходимости собирания доказательств нарушений, а также о презумпции добросовестности деятельности субъектов хозяйствования, – резюмируют эксперты. – Создавая запретительные барьеры против таких схем, в итоге мы получим блокирование работы добросовестных предпринимателей».

По мнению РСПП и БНПА, серые схемы во многом являются «реакцией бизнеса на чрезмерное налоговое бремя». По данным Всемирного банка, общая ставка налогов и взносов в Беларуси составляет 53,3% от прибыли, что больше, чем в регионе (31,7%), странах Организации экономического сотрудничества и развития (39,9%) и даже выше, чем в известной высокими налогами Швеции (49,1%).

Основная причина – именно налоги на фонд оплаты труда, которые составляют 39% от прибыли среднестатистического предприятия. Для сравнения: в Литве это 21,4%, Польше – 24,7%, России – 35,4%, Швеции – 35,5%. При этом в целом налоговая нагрузка в нашей стране, составляющая с учетом ФСЗН около 37,8%, существенно выше, чем в странах ЕАЭС и большинстве стран ЕС.

***

Заместитель главы Администрации Президента Дмитрий Крутой в качестве председателя Совета по развитию предпринимательства 24 февраля встретился с руководителями крупнейших бизнес-союзов. Говоря о предложениях КГК, он заявил, что «схемы ухода от налогов – точечные случаи несистемного характера», но «в ходе контрольно-проверочной деятельности в течение длительного периода сформирована база минусов функционирования института ИП».

По его словам, целью готовящихся изменений является формирование условий налогообложения, которые обеспечивали бы справедливую конкуренцию и стимулировали эволюцию бизнеса, переход от ИП к «более сложным формам его организации и функционирования».

Такая трактовка положительно контрастирует с аргументацией КГК, оставляющей впечатление, что в основу предполагаемых изменений положен принцип «презумпции виновности». Но содержание предложений оттого не становится менее спорным и противоречивым.

Использование материала без разрешения редакции запрещено. За разрешением обращаться на [email protected]

Автор публикации: Алексей АЛЕКСАНДРОВ

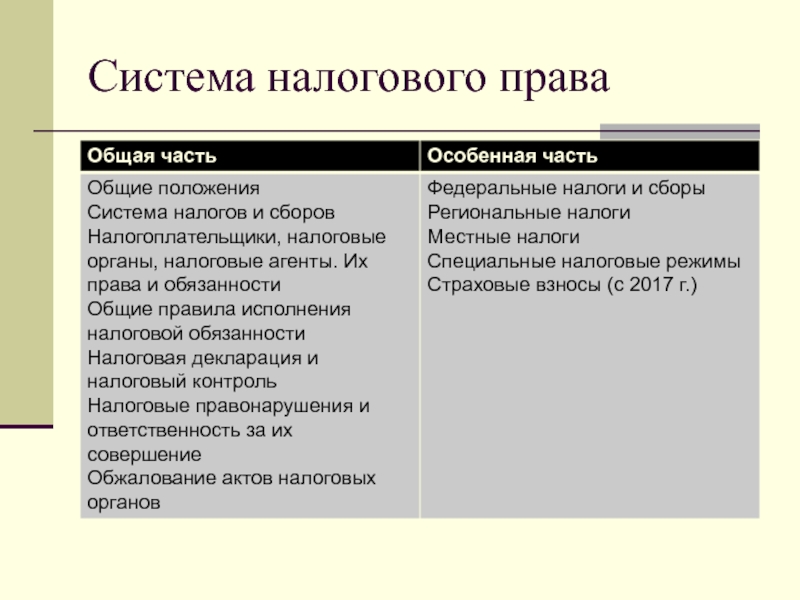

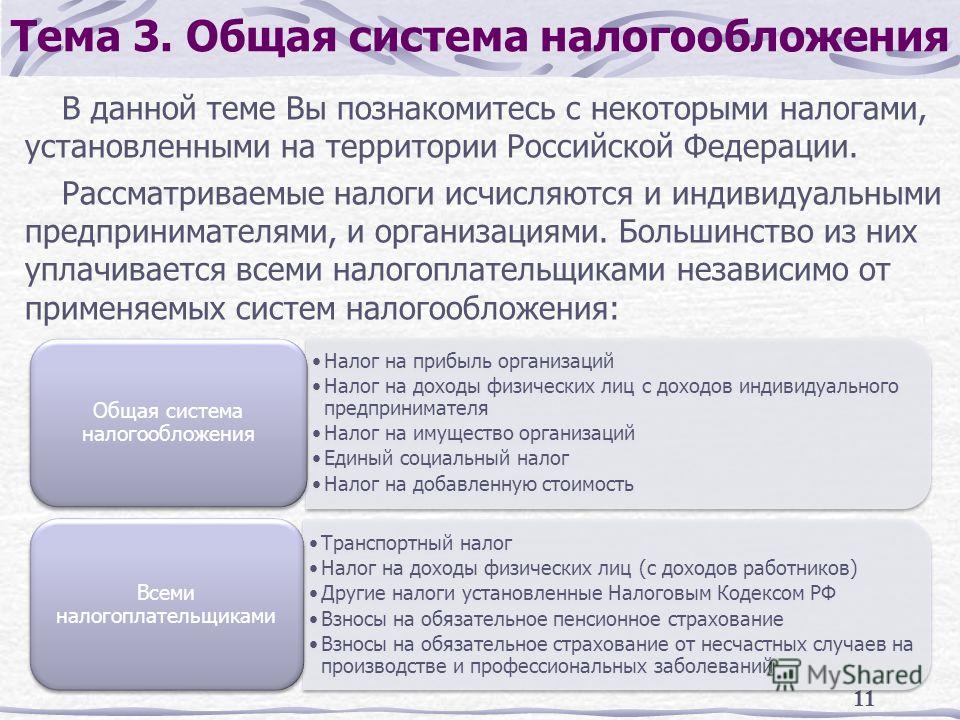

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Характеристики эффективной налоговой системы

‹< Вернуться к обзору нашей налоговой системы | Перейти к налоговому миксу в Оклахоме ››

Хорошая налоговая система должна отвечать пяти основным условиям: справедливость, адекватность, простота, прозрачность и простота администрирования.

Хотя мнения о том, что составляет хорошую налоговую систему, разнятся, существует общее мнение, что эти пять основных условий должны быть максимизированы в максимально возможной степени.

1. Справедливость , или справедливость, означает, что каждый должен платить справедливую долю налогов. Есть два важных понятия эквити: горизонтальное эквити и вертикальное эквити .

- Горизонтальный капитал означает, что налогоплательщики в аналогичном финансовом состоянии должны платить аналогичные суммы налогов.

- Вертикальный капитал , однако, не менее важен. Вертикальное равенство означает, что более обеспеченные налогоплательщики должны платить налоги по крайней мере такую же долю дохода, что и менее обеспеченные.Вертикальная справедливость включает в себя классификацию налогов как регрессивных , пропорциональных или прогрессивных.

- Регрессивный налог : Налог является регрессивным, если люди с низким доходом платят большую долю дохода в виде налогов, чем люди с более высокими доходами. Практически любой налог на предметы первой необходимости, например на продукты питания, приобретенные в продуктовом магазине, является регрессивным, поскольку люди с низким доходом должны тратить большую часть своего дохода на эти предметы первой необходимости. Налог с продаж в Оклахоме — один из примеров.

- Пропорциональный налог : Налог является пропорциональным, если все налогоплательщики платят одинаковую долю дохода в виде налогов. Никакие налоги не являются действительно пропорциональными. Налоги на имущество часто подходят ближе всего, поскольку обычно существует тесная связь между доходом домохозяйства и стоимостью собственности, в которой они живут. Корпоративные подоходные налоги часто приближаются к пропорциональным, потому что к большей части корпоративных доходов применяется одна ставка.

- Прогрессивный налог : Прогрессивный налог требует от лиц с более высоким доходом платить более высокую долю своего дохода в виде налогов.Философия прогрессивных налогов заключается в том, что люди с более высокими доходами могут себе позволить и должны ожидать, что они будут предоставлять большую долю государственных услуг, чем те, кто менее платежеспособен. Федеральный подоходный налог — лучший пример прогрессивного налога; Налоговая служба сообщает, что один процент налогоплательщиков с наибольшим доходом заплатил 37 процентов федерального подоходного налога в 2016 году.

Хотя ни одна система налогов не является совершенной, важно стремиться к горизонтальной справедливости, поскольку налогоплательщики должны верить, что с ними обращаются одинаково.Так же важно стремиться к вертикальной справедливости, чтобы правительство не стало обузой для жителей с низкими доходами.

2. Достаточность означает, что налоги должны обеспечивать достаточный доход для удовлетворения основных потребностей общества. Налоговая система соответствует тесту на адекватность, если она обеспечивает достаточный доход для удовлетворения спроса на общественные услуги, если ежегодный рост доходов достаточен для финансирования роста стоимости услуг, и если существует достаточная экономическая деятельность того типа, который подлежит налогообложению, так что ставки могут быть относительно низкими.

3. Простота означает, что налогоплательщики могут избежать лабиринта налогов, форм и требований к подаче документов. Более простая налоговая система помогает налогоплательщикам лучше понять систему и снижает затраты на соблюдение требований.

4. Прозрачность означает, что налогоплательщики и руководители могут легко найти информацию о налоговой системе и о том, как используются налоговые деньги. Благодаря прозрачной налоговой системе мы знаем, кто облагается налогом, сколько они платят и что делается с деньгами.Мы также можем узнать, кто (в широком смысле) платит налог и кто пользуется налоговыми льготами, вычетами и кредитами.

5. Простота администрирования означает, что налоговая система не слишком сложна и не требует больших затрат ни для налогоплательщиков, ни для сборщиков налогов. Правила хорошо известны и довольно просты; формы не слишком сложные; государство может определить, своевременно и правильно ли уплачиваются налоги, а государство может проводить проверки справедливо и эффективно. Стоимость сбора налога должна быть очень небольшой по сравнению с собранной суммой.

‹< Вернуться к обзору нашей налоговой системы | Перейти к налоговому миксу в Оклахоме ››

Определение налогообложения

Что такое налогообложение?

Налогообложение — это термин, когда налоговый орган, обычно правительство, взимает или налагает финансовые обязательства на своих граждан или резидентов. Уплата налогов правительствам или должностным лицам была опорой цивилизации с древних времен.

Термин «налогообложение» применяется ко всем видам принудительных сборов, от доходов до прироста капитала и налогов на наследство.Хотя налогообложение может быть существительным или глаголом, его обычно называют действием; получаемый доход обычно называется «налогами».

Ключевые выводы

- Налогообложение происходит, когда правительство или другой орган требует, чтобы граждане и корпорации уплачивали пошлину этому органу.

- Плата является принудительной и, в отличие от других платежей, не связана с какими-либо конкретными услугами, которые были или будут предоставлены.

- Налог взимается с физических активов, включая имущество и операции, такие как продажа акций или дома.

- Типы налогов включают налоги на прибыль, корпоративные налоги, налоги на прирост капитала, собственность, наследство и продажи.

Понимание налогообложения

Налогообложение отличается от других форм оплаты, таких как рыночный обмен, тем, что налогообложение не требует согласия и не связано напрямую с какими-либо оказываемыми услугами. Правительство требует налогообложения посредством явной или неявной угрозы применения силы. Налогообложение юридически отличается от вымогательства или рэкета, потому что навязывающим учреждением является правительство, а не частные субъекты.

Налоговые системы значительно различались в зависимости от юрисдикции и времени. В большинстве современных систем налогообложение применяется как к физическим активам, таким как собственность, так и к конкретным событиям, таким как сделка купли-продажи. Формулирование налоговой политики — один из самых острых и спорных вопросов современной политики.

Налогообложение в США

Правительство США изначально финансировалось за счет очень небольшого прямого налогообложения. Вместо этого федеральные агентства оценивали плату за пользование портами и другой государственной собственностью.В случае необходимости правительство решило бы продать государственные активы и облигации или выпустить государству оценку за оказанные услуги. Фактически, Томас Джефферсон отменил прямое налогообложение в 1802 году после победы на посту президента; остались только акцизы, которые Конгресс отменил в 1817 году. Между 1817 и 1861 годами федеральное правительство не собирало внутренних доходов.

Подоходный налог в размере 3% взимался с лиц с высокими доходами во время Гражданской войны. Только когда в 1913 году была ратифицирована Шестнадцатая поправка, федеральное правительство начисляло налоги на прибыль как регулярную статью доходов.С 2020 года налогообложение в США применяется к широкому кругу предметов или видов деятельности, от дохода до покупки сигарет и бензина до наследства и при выигрыше в казино или даже при получении Нобелевской премии.

В 2012 году Верховный суд США в рамках постановления по Закону о доступном медицинском обслуживании постановил, что отказ от покупки определенных товаров или услуг, таких как медицинское страхование, считается налогом, а не штрафом.

Цели и основания для налогообложения

Самая основная функция налогообложения — финансирование государственных расходов.На протяжении всей истории предлагались различные обоснования и объяснения налогов. Ранние налоги использовались для поддержки правящих классов, поднятия армий и строительства обороны. Часто право облагать налогом вытекает из божественных или наднациональных прав.

Более поздние оправдания предлагались по утилитарным, экономическим или моральным соображениям. Сторонники прогрессивных уровней налогообложения для лиц с высокими доходами утверждают, что налоги способствуют созданию более справедливого общества. Более высокие налоги на определенные продукты и услуги, такие как табак или бензин, были оправданы как сдерживающий фактор для потребления.Сторонники теории общественных благ утверждают, что налоги могут быть необходимы в тех случаях, когда частное предоставление общественных благ считается неоптимальным, например, с маяками или национальной обороной.

Различные виды налогообложения

Как упоминалось выше, налогообложение распространяется на все виды сборов. Они могут включать (но не ограничиваются):

- Подоходный налог : Правительство облагает подоходным налогом финансовый доход, полученный всеми организациями в пределах их юрисдикции, включая физических и юридических лиц.

- Корпоративный налог : Этот вид налога взимается с прибыли предприятия.

- Прирост капитала : Налог на прирост капитала взимается с любого прироста капитала или прибыли, полученной людьми или предприятиями от продажи определенных активов, включая акции, облигации или недвижимость.

- Налог на недвижимость : Налог на недвижимость рассчитывается местным правительством и оплачивается владельцем недвижимости. Этот налог рассчитывается на основе стоимости недвижимости и земли.

- Наследование : вид налога, взимаемый с физических лиц, унаследовавших имущество умершего лица.

- Налог с продаж : налог на потребление, взимаемый государством с продажи товаров и услуг. Это может быть налог на добавленную стоимость (НДС), налог на товары и услуги (GST), государственный или провинциальный налог с продаж или акцизный налог.

налогов | Определение, цель, значение и типы

Полная статья

Налогообложение , введение государством обязательных сборов с физических или юридических лиц.Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; В частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогообложения). налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Обычно не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность каждого налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда бывает довольно слабой. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В XIX веке преобладала идея о том, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасМежду этими тремя целями могут возникать конфликты. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения.Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

Общие налоги с продаж и налоги на валовой доход

Государственные и местные справочные документы Домашняя страница

Общие налоги с продаж — это налоги на товары и услуги, приобретаемые потребителями. Налог рассчитывается как процент от розничной цены и добавляется к окончательной цене покупки, уплачиваемой потребителем. Общие налоги с продаж отделены от отдельных налогов с продаж на определенные покупки, такие как алкоголь, моторное топливо и табак.

Бюро переписи включает выручку от налогов на валовую выручку в свои общие доходы либо по общим налогам с продаж, либо по «другим выборочным налогам с продаж». Налог на валовую выручку также является налогом с продаж, однако налог оплачивается продавцом (а не потребителем) и взимается с общих продаж каждого бизнеса за определенный период времени (а не с отдельной розничной сделки).

Какой доход получают государственные и местные органы власти от общих налогов с продаж и налогов на валовую выручку?

Государственные и местные органы власти собрали в 2018 году 411 миллиардов долларов дохода от общих налогов с продаж и налогов на валовую выручку, или 12 процентов от общих доходов.Общие налоги с продаж принесли меньше доходов, чем налоги на имущество, и примерно такую же сумму, как и индивидуальные подоходные налоги. Кроме того, в 2018 году правительства штатов и местные органы власти собрали 200 миллиардов долларов от выборочных налогов с продаж, или 6 процентов от общей выручки.

Штаты полагаются на общие поступления от налога с продаж больше, чем местные органы власти. Правительства штатов собрали 316 миллиардов долларов (15 процентов от общих доходов штата) от общих налогов с продаж в 2018 году, в то время как местные органы власти собрали 95 миллиардов долларов (5 процентов от местных общих доходов).Для сравнения, штаты собрали 165 миллиардов долларов в виде совокупных выборочных налогов с продаж (8 процентов), а местные органы власти собрали 36 миллиардов долларов (2 процента).

Государственные и местные налоги с продаж, 2018 г. | ||||

Поступления по общему налогу с продаж | В процентах от общей выручки | Выборочные продажи | В процентах от общей выручки | |

Государства и местные органы власти | $ 411 | 12% | $ 200 | 6% |

Штаты | $ 316 | 15% | $ 165 | 8% |

Органы местного самоуправления | $ 95 | 5% | $ 36 | 2% |

Невада и Вашингтон полагались на общие налоговые поступления больше, чем любой другой штат в 2018 году; На общие налоги с продаж приходилось 24% совокупных доходов штата и местных доходов каждого штата.Аризона, Гавайи и Южная Дакота также собрали 20 или более процентов совокупных общих доходов штата и местных доходов от общих налогов с продаж в 2018 году. Среди штатов с общим налогом с продаж в масштабах штата Вермонт (6 процентов) меньше всего полагался на общие доходы от налога с продаж. в 2018 году. Десять других штатов, в которых действует общий налог с продаж, собрали менее 10 процентов общих доходов штата и местных доходов от налога в этом году.

Данные: просмотр и загрузка налогов каждого штата в процентах от общего дохода

Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон не взимают общий налог с продаж штата.Тем не менее, Аляска позволяет местным органам власти взимать свои собственные общие налоги с продаж, и эти налоги составили 2 процента от совокупных доходов штата и местных доходов в 2018 году. Делавэр взимает налог с валовой выручки, но перепись населения считает его доходы «другим выборочным налогом с продаж». доходов, а не общих налоговых поступлений.

Что такое налоги на валовой доход и в каких штатах они взимаются?

Налог с валовой выручки также является налогом с продаж, но, в отличие от общего налога с продаж, налог взимается с продавца, а не с потребителя.То есть бизнес выплачивает процент от своих общих продаж (или валовой выручки) в течение определенного периода времени в качестве налога правительству, а не покупатель, выплачивающий процент от покупной цены во время транзакции (а бизнес переводит его правительству). ). Однако, несмотря на то, что налог на валовую выручку взимается с предприятия, стоимость налога на валовую выручку по-прежнему в основном, если не полностью, перекладывается на потребителя. Важно отметить, что налог на валовую выручку, как правило, не имеет или почти не имеет льгот и, следовательно, облагает налогом покупки между предприятиями.(Напротив, общий налог с продаж имеет множество исключений. Дополнительную информацию см. В разделе «Какие покупки облагаются общим налогом с продаж?» Ниже.)

Сторонники утверждают, что это делает налог на валовую выручку гораздо более простым налогом на бизнес, чем налог на прибыль корпораций штата. Но противники утверждают, что налогообложение покупок между предприятиями на нескольких этапах производства может вызвать «налоговую пирамиду», которая увеличивает стоимость продуктов для потребителей и создает различные эффективные налоговые ставки для разных отраслей.

В настоящее время действуют налоги на валовую выручку в штате Делавэр (налог на валовую выручку), Неваду (налог на торговлю), Огайо (налог на коммерческую деятельность), Техас (налог на франшизу) и Вашингтон (налог на предпринимательскую и профессиональную деятельность). Округ Колумбия также взимает налог с валовой выручки в некоторых отраслях. В каждом штате (за исключением Огайо) используются разные налоговые ставки для разных отраслей, но почти все ставки налога на валовую выручку намного ниже 1 процента (например, единая ставка в Огайо составляет 0,26 процента).

Насколько общие ставки налога с продаж различаются в разных штатах?

Ставка общего налога с продаж штатав 2020 году варьируется от 2,9 процента в Колорадо до 7,25 процента в Калифорнии. Следующая после Колорадо самая низкая ставка налога с продаж в штате составляет 4,0 процента в Алабаме, Джорджии, Гавайях, Нью-Йорке и Вайоминге. Калифорния — единственный штат, в котором общая ставка налога с продаж превышает 7,0 процента, но общая ставка налога с продаж штата составляет ровно 7,0 процента в Индиане, Миссисипи, Род-Айленде и Теннесси.

Данные: просмотр и загрузка общих ставок налога с продаж для каждого штата и местных ставок общего налога с продаж

Однако общая ставка налога с продаж, уплачиваемая потребителями, намного превышает 7,25 процента в некоторых штатах, если включены местные общие ставки налога с продаж. Тридцать девять штатов (включая Аляску, где нет общего налога с продаж) позволяют местным органам власти вводить свои собственные общие налоги с продаж в дополнение к общему налогу с продаж штата. (В эту сумму входят Миссисипи и Нью-Джерси, хотя Бюро переписи не регистрировало для них никаких местных общих налоговых поступлений с продаж в 2018 году.Перепись включает поступления от этих местных налогов в общую сумму другого налога, скорее всего, «другого выборочного налога с продаж», но мы не знаем наверняка.)

По состоянию на 2018 год максимальные ставки налога с продаж, взимаемые местными органами власти штата (за исключением ставки налога штата), варьировались от 0,5 процента на Гавайях до 8,3 процента в Колорадо. Количество налоговых юрисдикций также значительно различается в зависимости от штата. Например, только три населенных пункта на Гавайях взимают общие налоги с продаж, в то время как тысячи населенных пунктов взимают налог по разным ставкам в Калифорнии и Айове.

Какие покупки облагаются общим налогом с продаж?

Общие налоги штата с продаж применяются к покупке почти всех материальных товаров. Одно заметное исключение — продукты питания, приобретенные в продуктовых магазинах: только 13 штатов облагают налогом такие покупки, а в шести из этих штатов продукты облагаются налогом на продукты питания по более низкой ставке, чем их общая ставка налога с продаж. Штат не облагает налогом продукты питания в Джорджии, Луизиане и Северной Каролине, но местные власти могут. Гавайи, Айдахо, Канзас, Оклахома и Южная Дакота облагают налогом продукты питания, но предлагают индивидуальные налоговые льготы для жителей с низким доходом, чтобы помочь компенсировать налог.Многие штаты также освобождают от общих налогов с продаж лекарства, отпускаемые без рецепта, учебники или одежду. Кроме того, в 16 штатах действуют налоговые каникулы, когда определенные покупки, часто одежда и школьные принадлежности непосредственно перед началом нового учебного года, продаются без уплаты налогов в течение короткого периода времени.

Налогообложение услуг (например, химчистки, столярных и парикмахерских) более сложное. Все штаты облагают налогом некоторые услуги, но исключения и упущения являются обычным явлением. И очень немногие штаты облагают налогом профессиональные услуги, такие как услуги врачей и юристов.Гавайи и Нью-Мексико являются исключениями из правил и облагают налогом широкий спектр услуг. Причина, по которой многие услуги не облагаются налогом, заключается в том, что услуги часто не подпадают под существующие в государствах определения «материальных товаров» (большинство этих правил были написаны почти столетие назад) и, таким образом, должны быть добавлены к налоговой базе через законодательство (политически сложный задача). По той же причине государственное налогообложение только усложнилось, поскольку потребители все чаще покупают цифровые продукты.

Исследование Центра налоговой политики 2021 года показало, что сумма покупок, облагаемых налогом с продаж, включая общие налоги с продаж и акцизы, такие как налог на моторное топливо, колеблется от 5 процентов в Делавэре (без общего налога с продаж) до 36 процентов в Вермонте и 91 процент на Гавайях.Это изменение было почти полностью обусловлено различными подходами государства к налогообложению услуг. В среднем по США — 39 процентов (поскольку в большинстве штатов многие услуги не облагаются налогом).

Применяются ли налоги с продаж к покупкам в Интернете?

Обработка онлайн-продаж и других удаленных продаж (например, продаж по каталогам) также сложна. В 1992 году Верховный суд постановил ( Quill Corp. v. North Dakota ), что согласно статье Конституции США о торговле розничный торговец, не имеющий физического присутствия в штате проживания онлайн-покупателя (технически называемый требованием «взаимосвязи»), является не требуется взимать с потребителя государственный или местный налог с продаж.То есть, если кто-то в Канзасе купил что-то в Интернете в магазине в Калифорнии, и этот магазин не имел физического присутствия («нексуса») в Канзасе, от магазина не требовалось собирать и перечислять налог с продаж через Интернет в Канзас.

Однако Верховный суд повторно рассмотрел этот вопрос в 2018 году в деле S outh Dakota v. Wayfair, Inc ., Отменил Quill и предоставил штатам широкие полномочия по сбору налога. В этом случае Верховный суд оставил в силе закон Южной Дакоты, обязывающий любое юридическое лицо с продажами на сумму 100 000 долларов и более или с более чем 200 сделками в Южной Дакоте собирать и перечислять налог с продаж штата.Другие штаты быстро начали принимать аналогичные законы, и с мая 2021 года все штаты с общим налогом с продаж и округ Колумбия приняли законы, требующие сбора налога с продаж через Интернет. Последними двумя штатами, принявшими такие законы, были Флорида и Миссури.

Большинство штатов (38 по состоянию на январь 2021 г.) дополнительно приняли законы, требующие от «посредников рынка», таких как Amazon, которые разрешают сторонним розничным торговцам также продавать товары на их платформе, собирать налоги штата с продаж сторонних поставщиков, поскольку хорошо.

Возможность штатов облагать налогом онлайн-транзакции была критически важной во время пандемии COVID-19, поскольку потребители все чаще совершали покупки в Интернете, а не в обычных магазинах.

Однако потребители, уплачивающие общий налог с продаж при покупке в Интернете, не являются чем-то новым. Многие крупные ритейлеры добровольно собирали налог со своих продаж до недавнего решения Верховного суда. В частности, с апреля 2017 года Amazon взимает общие налоги с продаж со своих продаж в каждом штате вместе с общим налогом с продаж.

Однако, даже если компания не взимает общий налог с продаж с онлайн-транзакций, потребитель все равно обязан платить налог, потому что штаты взимают налоги за использование в дополнение к налогам с продаж. То есть потребители обязаны использовать налоги в своем родном штате на все товары, приобретенные за пределами их государства проживания для потребления в их родном штате. Ставка налога на использование такая же, как и ставка налога с продаж, но немногие потребители знают о налоге и фактически платят его. В большинстве штатов с налогом с продаж и индивидуальным подоходным налогом (включая Калифорнию, Кентукки, Вирджинию и Юту) налогоплательщикам предоставляется возможность уплачивать налоги на использование в своих налоговых декларациях.

Интерактивные инструменты для работы с данными

Данные о государственных и местных финансах: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература

Насколько широка налоговая база штата?

Никхита Айри и Фрэнк Саммартино (2021)

Государственный налоговый и экономический обзор

Люси Дадаян (обновляется ежеквартально)

Эволюция налогов с продаж в Интернете и дальнейшие перспективы для штатов

Ричард Осье и Ким Рубен (2018)

У Конгресса есть 26 лет для решения проблемы налогов с продаж в Интернете.Он вот-вот потерпит неудачу еще раз

Ховард Глекман (2018)

Платите ли вы налог с продаж при совершении праздничных покупок в Интернете?

Ричард К. Осье (2016)

Имеют ли смысл налоговые каникулы с продаж?

Ричард К. Осье (2014)

Избирателям Миссури был продан счет (налогооблагаемых) товаров

Ричард К. Осье (2016)

США — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в U.С.? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

H-1B, специалист по специальности:

Категория H-1B позволяет работодателям США нанимать определенных иностранных сотрудников по специальным специальностям. Иммиграционные правила США определяют «специальность» как занятие, требующее как минимум 4-летнего диплома бакалавра США или его эквивалента для вступления в должность.

Существует лимит или квота в 65 000 новых виз H-1B, которые могут выдаваться ежегодно.США выделяют 6800 из этих виз H-1B для граждан Чили и Сингапура.

Отдельная квота в 20 000 виз H-1B зарезервирована для бенефициаров, получивших степень магистра США или выше. Петиции, поданные от имени бенефициаров, имеющих степень магистра США или выше, будут засчитываться в обычную квоту H-1B, как только США в СНГ получат достаточное количество петиций для достижения максимальной степени ученой степени.

E-3, Австралийский специалист по специальности:

ВизыE-3 доступны для граждан Австралии, которые заполнят U.S. положение и соответствие критериям для визы H-1B, как указано выше. Количество выдаваемых виз E-3 ограничено 10 500 на финансовый год.

TN Professional в соответствии с соглашением между США, Мексикой и Канадой:

USMCA (ранее NAFTA) устанавливает правила торговли и инвестиций между США, Мексикой и Канадой. Категория TN позволяет гражданам Канады и Мексики заниматься заранее оговоренной деловой деятельностью в США в качестве профессионалов. В большинстве случаев лицо, подающее заявку на статус TN, будет иметь U.S. предложение о работе, хотя в некоторых случаях заявитель может стремиться въехать в США для оказания профессиональных услуг клиенту из США от имени иностранного работодателя. Критерии TN следующие:

• Заявитель является гражданином Мексики или Канады

• Заявителем является один из 63 типов профессионалов, перечисленных в Приложении 1603.D.II НАФТА

.• Иностранец соответствует определенным критериям для этой профессии

• Для предполагаемой должности в США требуется кто-то в этом профессиональном качестве; и

• Инопланетянин будет работать на U.S. работодатель или для клиента из США в соответствии с ранее существовавшим контрактом или соглашением об оказании услуг.

L-1A или L-1B, внутрифирменный получатель:

Статус L-1 используется для перевода сотрудников из компании за границу в связанную организацию в США. Классификация L-1A применяется к иностранцам, желающим въехать в США для выполнения исполнительной / управленческой роли, в то время как классификация L-1B зарезервирована для иностранных граждане, въезжающие в США для выполнения работы, требующей применения «специальных знаний».”Чтобы претендовать на статус L-1, человек должен проработать в соответствующей организации за пределами США в течение не менее 1 непрерывного года за последние 3 года на должности, которая была либо управленческой / исполнительной по своему характеру, либо потенциал специализированных знаний. Квалификационная организация — — это американская или иностранная фирма, которая ведет или будет вести бизнес на регулярной, систематической и непрерывной основе, предоставляя товары и / или услуги. Филиалы, филиалы и дочерние компании считаются соответствующими организациями в контексте L-1.

E-1 / E-2, договорный трейдер / договорный инвестор:

Статус неиммиграционной визы E-1 или E-2 может быть предоставлен на основании значительной торговли или инвестиций, предпринятых иностранным гражданином или компанией того же гражданства, что и страна, заключившая договор о торговле и мореплавании с США. Соискатель статуса E-1 или E-2 должен быть обязан в США выполнять 1) исполнительную или контролирующую роль или 2) должность «важного сотрудника», обладая специальными навыками, критически важными для успешной работы U .S. entity.