Что показывает общая рентабельность организаций: формула расчета коэффициента

# Бизнес-словарьФормулы и определения

Коэффициент общей рентабельности показывает, насколько эффективно работают средства, вложенные в бизнес.

- Что такое рентабельность, частная и общая

- Формула коэффициента общей рентабельности

- Выводы

Когда какое-то предприятие называют высокорентабельным, подразумевают, что работает оно эффективно и успешно, то есть приносит своим владельцам хороший доход. Вместе с тем, понятие коммерческой выгодности требует объективной оценки, выраженной в числовом виде. Мало сказать или написать, что, к примеру, прибыль завода составила десять миллионов: эта цифра может и обрадовать, и расстроить.

Для того, чтобы обоснованно приходить к тем или иным умозаключением, мировыми экономистами и изобретён коэффициент рентабельности хозяйственных ресурсов (функционирующего капитала). В нашей стране его чаще называют показателем общей рентабельности.

Что такое рентабельность, частная и общая

Рентабельность можно оценивать по разным критериям, и бывает очень сложно судить о том, высоки ли их значения, или нет. В любом случае требуется учитывать различные обстоятельства и особенности складывающейся ситуации, а также временной фактор. В переходные периоды, когда предприятия перепрофилируются на новые виды продукции или внедряют передовые технологии, коэффициенты чаще всего снижаются, так как затраты растут, а прибыль – ещё нет.

В целом же экономисты пользуются несколькими показателями оценки рентабельности по направлениям:

- Продаж;

- Активов;

- Производства;

- Капиталовложений;

- Оборачиваемости;

А также коэффициентом общей рентабельности, предназначенным, как ясно из названия, служить неким суммирующим и обобщающим критерием.

Следует понимать, что само по себе вычисление цифры, даже если результат радует, не является целью экономиста. Коэффициенты – лишь исходные данные для последующего анализа и выработки рекомендаций по управленческим решениям. В конечном счёте целью этой работы является всемерное повышение дохода.

Все показатели, характеризующие рентабельность, имеют принципиально сходные черты: они представляют собой дробь, в числителе которой прибыль, а в знаменателе – величина потока (актива), которым она формируется.

К примеру, отношение прибыли от реализации к её объёму показывает, насколько эффективно работает отдел сбыта.

По коэффициенту рентабельности производства (прибыль делится на себестоимость) можно судить о том, сколько денег приносит каждый рубль, потраченный на комплектующие, сырьё, оплату труда и прочие статьи переменных расходов.

Формула коэффициента общей рентабельности

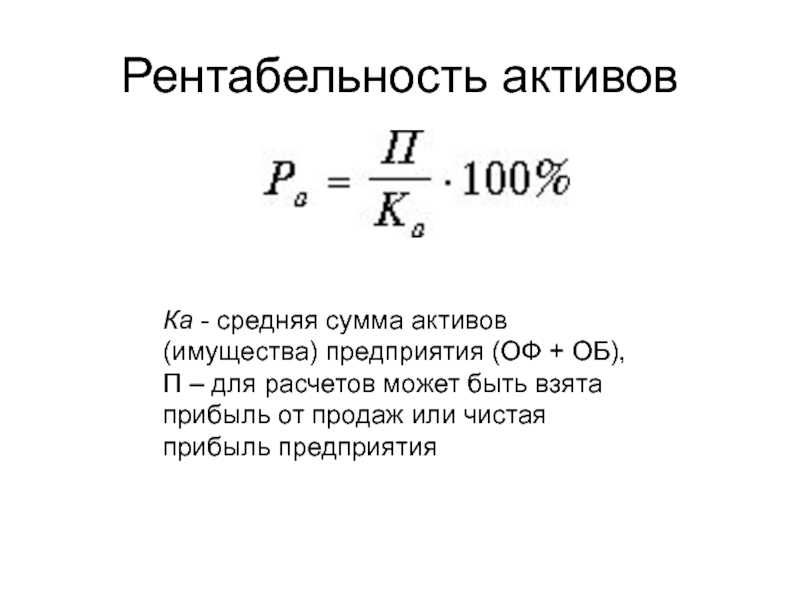

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:

ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

К примеру, если в завод вложен миллиард, а за год инвестиция принесла своим акционерам 50 миллионов, то коэффициент общей рентабельности составляет 5%.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Добавить комментарий

Вам понравится

ОБЩАЯ РЕНТАБЕЛЬНОСТЬ — это.

.. Что такое ОБЩАЯ РЕНТАБЕЛЬНОСТЬ?

.. Что такое ОБЩАЯ РЕНТАБЕЛЬНОСТЬ?- ОБЩАЯ РЕНТАБЕЛЬНОСТЬ

- — обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ОБЩАЯ ПРИБЫЛЬ ОТ ОБМЕНА

- ОБЩАЯ СОБСТВЕННОСТЬ

Полезное

Смотреть что такое «ОБЩАЯ РЕНТАБЕЛЬНОСТЬ» в других словарях:

ОБЩАЯ РЕНТАБЕЛЬНОСТЬ — обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной … Экономический словарь

Общая рентабельность — (англ.

general profitableness) один из показателей эффективности работы организации, отрасли производства, экономики в целом, представляющий собой отношение балансовой прибыли к ежегодной стоимости основных производственных фондов и нормируемых… … Энциклопедия права

general profitableness) один из показателей эффективности работы организации, отрасли производства, экономики в целом, представляющий собой отношение балансовой прибыли к ежегодной стоимости основных производственных фондов и нормируемых… … Энциклопедия праваОбщая рентабельность — (англ. general profitableness) один из показателей эффективности работы организации, отрасли производства, экономики в целом, представляющий собой отношение балансовой прибыли к ежегодной стоимости основных производственных фондов и нормируемых… … Большой юридический словарь

общая рентабельность — обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и… … Словарь экономических терминов

Общая рентабельность производства — – отношение балансовой прибыли к среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств .

См. также Рентабельность … Коммерческая электроэнергетика. Словарь-справочник

См. также Рентабельность … Коммерческая электроэнергетика. Словарь-справочникРЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ — показатель эффективности использования основных средств предприятия, производственных ресурсов. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств. Райзберг Б.А., Лозовский Л.Ш.,… … Экономический словарь

Рентабельность — [profitableness] (от нем. rentale доходный, прибыльный) комплексный показатель экономической эффективности производства на предприятии, в объединении, отрасли экономики и в народном хозяйстве в целом; отражает степень использования материальных,… … Энциклопедический словарь по металлургии

Рентабельность — – показатель и результат хозяйственной деятельности за определенный период (обычно за год), выражаемый величиной прибыли. Рентабельность выражается абсолютной и относительной величинами. Абсолютная величина рентабельности – масса получаемой… … Коммерческая электроэнергетика.

Словарь-справочник

Словарь-справочникРЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ — показатель эффективности использования основных средств и производственных ресурсов предприятия. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств … Энциклопедический словарь экономики и права

рентабельность предприятия — показатель эффективности использования основных средств предприятия, производственных ресурсов. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств … Словарь экономических терминов

Книги

- Экономика предприятия, Олег Юзов. Рассмотрены условия деятельности предприятия в рыночной экономике. Дана общая характеристика производства. Подробно проанализированы производственные ресурсы металлургических предприятий и… Подробнее Купить за 2016 руб электронная книга

Коэффициенты рентабельности предприятия

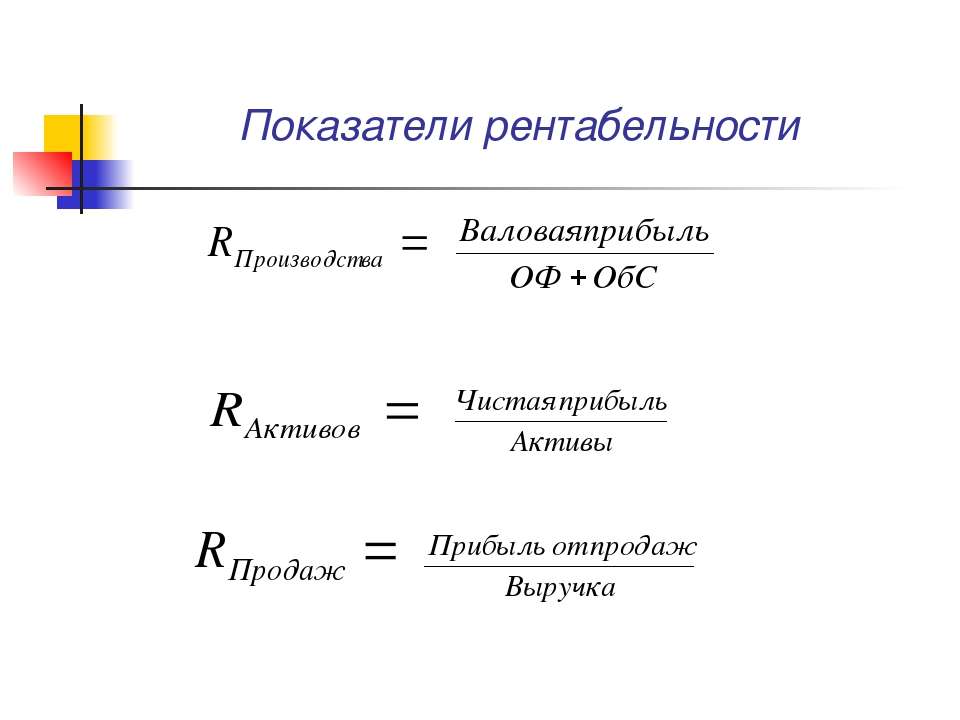

Рассмотрим наиболее популярные и важные коэффициенты рентабельности. Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами – коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами – коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Абсолютно все финансовые коэффициенты рентабельности рассчитываются по одному принципу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность(X)= Прибыль / X

Рентабельность показателя (Х) равняется Прибыль делится на количественное значение этого показателя. Прибыль берется различная: прибыль до налогообложения, чистая прибыль, валовая прибыль. Тем не менее, суть от этого не изменяется.

Ниже описаны основные коэффициенты рентабельности, которые используются в финансовом анализе предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициенты рентабельности предприятия

Коэффициент общей рентабельностиПожалуй, один из наиболее распространенных финансовых коэффициентов из группу Рентабельность. Рассчитывается он как отношение Прибыли до налогообложения к Выручке от продаж. Чем больше значение коэффициента, тем более эффективны продажи у предприятия. Формула расчета коэффициента общей рентабельности представлена ниже.

Rобщая = Прибыль до налогообложения / Выручка от продаж

Рентабельность оборотных активовРентабельность оборотных активов рассчитывается через отношение чистой прибыли (прибыль минус налоги) к оборотным активам. Коэффициент показывает возможности предприятия в генерации достаточного объема прибыли по отношению к оборотным активам. Чем больше финансовый коэффициент, тем более эффективно используются оборотные активы. Формула расчета рентабельности оборотных активов представлена ниже.

Rоб.а= Чистая прибыль / Оборотные активы

Рентабельность активов предприятияРентабельность активов предприятия (ROA) рассчитывается через деление чистой прибыли предприятия к его активам. Коэффициент показывает эффективность использования активов предприятия. Чем выше его значение, тем эффективность, соответственно, выше. Формула расчета коэффициента представлена ниже.

Rакт = Чистая прибыль / Активы предприятия

Рентабельность производстваРентабельность производства определяется через отношение валовой прибыли к себестоимости продукции. Данный коэффициент рентабельности показывает эффективность производства. Формула расчета представлена ниже.

Rпроизв = Валовая прибыль / Себестоимость продукции

Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: Жданов Василий, к.э.н.

Общая рентабельность организации — что это? В чем отличие от рентабельности чистой прибыли

Рентабельность – это достаточно обобщенный критерий, который характеризует конкурентную способность фирмы. Он показывает, насколько компания эффективно осуществляет экономико-хозяйственную деятельность. Есть несколько разновидностей этого показателя и один из них – рентабельность активов по чистой прибыли.

Содержание статьи:

Общая рентабельность предприятия

Итак, общая рентабельность организации — это отношение чистой прибыли к производственным фондам компании или себестоимости товаров/работ/услуг.

Она определяется по следующей формуле:

Рентабельность = Прибыль/(Среднегодовая стоимость основных фондов + Среднегодовая стоимость оборотных средств) х 100 %.

Если говорить исключительно о рентабельности продукции, то расчет проводится так: Рентабельность = Прибыль от реализации/Объем проданной продукции х 100 %.

Показатель рентабельности целесообразно использовать при проведении внутренних расчетов для дальнейшего анализа результативности деятельности фирмы. Это позволит определить, какая продукция приносит доход, а какая является убыточной.

Рентабельность активов по чистой прибыли – формула

Определение рентабельности собственного капитала по чистой прибыли, а также других разновидностей этого показателя требуется для:

- корректного анализа доходности компании;

- вычисления доли разных направлений деятельности в общем объеме прибыли;

- установление динамики получения денежных средств от продаж;

- своевременного реагирования на некорректность стратегии ведения бизнеса.

Чтобы вычислить рентабельность чистой прибыли применима формула:

Рентабельность продаж = Чистая прибыль/Выручка.

Необходимые для вычисления показатели отражаются в отчете о финансовых результатах. Чистая прибыль – строка 2400, выручка – строка 2110.

Стоит принять во внимание, что официально методы расчета рентабельности продаж по чистой прибыли не утверждены. Они не содержатся в правилах бухгалтерского учета.

Это означает, что для расчета этого финансового показателя можно использовать и иные параметры. Так, эффективность ведения бизнеса может быть рассчитана с применением данных о валовой прибыли и полученного дохода до выплаты фискальных платежей. Эти сведения также включены в отчетность о финансовых результатах деятельности.

Анализ финансового состояния компании, инвестиционного проекта. InvestGo24

Анализ финансового состояния: Показатели рентабельности, Оценка ликвидности.Показатели рентабельности

CP, ROI, OP, ROS, ROE, ROA, ROCA, RONA, ROFA, ROIC, Te

Оценка ликвидности

NWC, WCT, CLR, QR, ATR, CATA, WCCA, ICAR, WCIR, ICR, K(Beaver)

Показатели рентабельности

Общая рентабельность CP

Общая рентабельность (Common Profitability), %:

CP=(Прибыль до налогообложения / Выручка от продаж)*100%

Рентабельность больше 0% — значит, что проект прибыльный. Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Если рентабельность отрицательная, то себестоимость превышает выручку от продаж, предприятие работает себе в убыток, производя и продавая эту продукцию. Понятие средней рентабельности сильно отличается в зависимости от отрасли. Так, в банковской сфере рентабельность может доходить до 100% и более, в торговле этот показатель находится в диапазоне 20–30%, в пищевой промышленности — 10–15%, в легкой промышленности 7–10%, в тяжелом машиностроении — 2–5%.

Показатель показывает какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

Рентабельность инвестиций ROI

Возврат инвестиций ROI (Return On Investment) или ROR

Коэффициент рентабельности инвестиций (ROI) = Прибыль / Сумма инвестированная.

Рентабельность инвестиций как относительный показатель очень удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиции, т.е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих чистую текущую стоимость.

Рентабельность основной деятельности OP

Рентабельность основной деятельности (Operating Profitability), %:

OP =(Прибыль от продаж / Затраты (Себестоимость, коммерческие и управленческие расходы))*100%

Показывает, сколько прибыли (убытка) от реализации приходится на единицу денежных средств затрат от деятельности компании. Например, если рентабельность основной деятельности составляет 13%, т.о. на 1 единицу денежных средств затрат от основной деятельности предприятие имело 13 копеек прибыли. Показатель «рентабельность продукции», не должен быть ниже величины «12%» (12% — рентабельность продукции по кредитным операциям комерческих банков России).

Рентабельность продаж по EBIT ROS

Рентабельностьпродаж (Return On Sales, Operating Margin), %:

ROS=(Прибыль от продаж / Выручка от продаж)*100%

Демонстрирует долю прибыли в каждой заработанной единице денежных средств. К примеру, ROS=22%, это значит, что предприятие в отчетном году получало 22 цента прибыли с каждого доллара реализации. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях

Рентабельность собственного капитала ROE

Рентабельность собственного капитала (Return on shareholders’ equity), %:

ROE=(Чистая прибыль / Средняя стоимость собственного капитала)*100%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность активов ROA

Рентабельность активов (Return On Assets), %:

ROA=(Прибыль до налогообложения / Средняя величина активов за период)*100%

Показывает способность активов компании порождать прибыль. То есть, сколько единиц прибыли получено предприятием с единицы стоимости активов. Применяется для сравнения предприятий одной отрасли.

Рентабельность текущих активов ROCA

Рентабельность текущих активов (Return On Current Assets), %:

ROCA=(Чистая прибыль / Средняя величина оборотных активов за период)*100%

Показывает, сколько прибыли получает предприятие с одного доллара, вложенного в текущие (оборотные) активы. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность чистых активов RONA

Рентабельность чистых активов (Return On Net Assets), %:

RONA=(Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого единицы вложенных средств, вложенного собственниками

Рентабельность основных средств и прочих внеоборотных активов ROFA

Рентабельность основных средств и прочих внеоборотных активов (Return On Fixed Assets), %:

ROFA=(Чистая прибыль / Средняя величина основных средств и прочих внеоборотных активов за период)*100%

Показывает, насколько эффективна отдача производственных фондов. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность собственного и долгосрочного заемного капитала ROIC

Рентабельность собственного и долгосрочного заемного капитала (Return On Invested Capital), %:

ROIC=(Чистая прибыль / Средний за период собственный и долгосрочный заемный капитал)*100%

Показывает, насколько эффективно предприятие ведет инвестиционную деятельность. То есть, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Период окупаемости Te

Период окупаемости собственного капитала, лет:

Te=Средняя стоимость собственного капитала за период / Чистая прибыль

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Оценка ликвидности

Величина собственных оборотных средств NWC

Величина собственных оборотных средств, Net Working Capital (NWC).

NWC = (Оборотные активы — долгосрочная дебиторская задолженность) — краткосрочные обязательства

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

Маневренность собственных оборотных средств WCT

Маневренность собственных оборотных средств, Working Capital Turnover (WCT).

WCT = Денежные средства / Функционирующий капитал

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Коэффициент текущей ликвидности CLR

Коэффициент текущей ликвидности (Коэффициент покрытия), Current Liquidity Ratio (CLR).

CLR = (Оборотные активы — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

Дает общую оценку ликвидности активов, показывая, сколько денежных средств текущих активов предприятия приходится на единицу вложенных средств текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности QR

Коэффициент быстрой (срочной) ликвидности, Quick Ratio (QR).

QR = (Оборотные активы — Запасы — НДС по пробретенным ценностям — Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Коэффициент абсолютной ликвидности ATR

Коэффициент абсолютной ликвидности (платежеспособности), Acid-Test Ratio (ATR).

ATR = Денежные средства / Краткосрочные обязательства (не включая доходы будущих периодов)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

Доля оборотных средств в активах CATA

Доля оборотных средств в активах, Current Assets to Total Assets

CATA = Оборотные активы / Сумма всех активов (Баланс)

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия. Показывает чистое отношение текущих затрат к хозяйственным средствам, активам.

Доля собственных оборотных средств WCCA

Доля собственных оборотных средств в общей их сумме, Working Capital to Current Assets

WCCA = (Оборотные активы — Краткосрочные обязательста) / Оборотные активы

Отношение собственного оборотного капитала к общей его сумме называется коэффициент маневренности капитала, которой показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств предприятия.

Нормальное значение: 0,5-0,6

Доля запасов в оборотных активах ICAR

Долязапасоввоборотныхактивах, Inventory to Current Assets Ratio

ICAR = Запасы и затраты / Оборотные активы

Этот показатель отображает долю запасов в оборотных активах — слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Нормальная величина: <0,5

Доля собственных оборотных средств в покрытии запасов WCIR

Доля собственных оборотных средств в покрытии запасов, Working Capital to Inventory Ratio

WCIR = (Оборотные активы — краткосрочные обязательства) / Запасы и затраты

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

Коэффициент покрытия запасов ICR

Коэффициент покрытия запасов, Inventory Coverage Ratio

ICR = (Оборотные собственные средства + краткосрочные займы и кредиты + краткосрочная кредиторская задолженность) / Запасы и затраты

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены «нормальными» источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат — в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

Коэффициент Бивера К(Бивера)

К(Бивера)=(Чистая прибыль + Амортизация) / (Долгосрочные + текущие обязательства)

Отношение чистого денежного потока к сумме долга может определить риск банкротства предприятия.

1-(0.4-0.45), Финансово устойчивое

2-(0.17), Вероятное банкротство в течении пяти лет

3-(-0.15) Вероятное банкротство в течении одного года

Следущая статья Предыдущая статья

Общая рентабельность: формула расчета

Для анализа эффективности работы предприятия экономисты и бухгалтеры используют довольно много различных показателей. Среди них есть те, которые иллюстрируют общие результаты хозяйственной деятельности компании, другие затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе организации, достаточно изучить ее общий Формула, а также ее составляющие и значение числовых показателей будут рассмотрены в данной статье.

Как рассчитывают рентабельность?

Главной целью каждого предпринимателя, управляющего или руководителя становится достижение максимально высоких результатов при осуществлении производственной, торговой, консалтинговой или другой деятельности. Свидетельством успеха можно смело считать получение прибыли. Этот показатель вычисляют, отнимая от общего дохода (или суммы выручки) расходы, которые были понесены предприятием.

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Другими словами, этот показатель отражает фактический прирост капитала, вложенного в хозяйственную деятельность. Он равен отношению прибыли к активам.

Рентабельное и нерентабельное предприятие?

Когда общая рентабельность (формула позволяет рассчитать относительный показатель, который всегда выше нуля) больше единицы, значит, прибыль превышает затраты. Предприятие является рентабельным. Оно приносит доход. В противном случае компанию называют нерентабельной. Отрицательный показатель может быть указан только условно, если принять в расчет понятие отрицательной прибыли (убытка).

Факторы, и рентабельность

На объем прибыли и, соответственно, уровень рентабельности оказывают влияние многочисленные факторы. Они бывают внешними и внутренними. К первой группе относятся те, которые никак не зависят от усилий, прикладываемых персоналом. К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

Объем реализации, себестоимость и общая рентабельность (формула которой приведена выше) неминуемо зависят от того, есть ли изменения в структуре ассортимента выпускаемой продукции. Что касается внутренних факторов, то они отражают уровень трудовых вложений работников предприятия, а также то, насколько эффективно и грамотно руководство распоряжается производственными ресурсами.

Универсальность показателя

Коэффициент общей рентабельности, формула которого одинакова для всех хозяйствующих субъектов, становится универсальным показателем. Учитывая то, что он относительный, а не абсолютный (как, например, прибыль), его можно использовать для сравнения эффективности нескольких совершенно разных предприятий. Поговорим о них подробней.

Абсолютные показатели (выручка, не позволяют проводить корректное сравнение, так как полученный результат не будет достоверным. Вполне возможна ситуация, при которой эффективность и устойчивость организации с малым объемом продаж будут выше, чем у корпоративного гиганта. По своему значению общая (формула позволяет рассчитать относительный показатель) приравнивается к коэффициенту полезного действия (КПД). Но это еще не все. Кроме общего показателя, рассчитывают также рентабельность капитала, производства, продаж, персонала, инвестиций и т. д.

Общая рентабельность: формула по балансу

Большинство рассчитаны на основании данных баланса. В этом бухгалтерском документе содержится информация обо всех ключевых категориях: активы, обязательства, собственный капитал организации. Форму составляют дважды в году, что позволяет экономистам анализировать данные в начале и в конце периода. Отдельные виды рентабельности вычисляют с учетом следующих показателей:

- Активов (оборотных и необоротных).

- Величины собственного капитала.

- Объема инвестиций и других.

Однако крайне неправильным является расчет на основании только одного из значений. Корректный анализ подразумевает использование усредненных показателей. Для их получения находят среднее арифметическое значение: от показателя в начале и конце текущего периода. В числителе формулы находится чистая прибыль. А в знаменателе — тот которого требуется рассчитать. Но это еще не все. Общая рентабельность (формула будет содержать цифры, указанные в балансе) рассчитывается после того, как будет составлен документ.

Что значит понятие «рентабельность капитала»?

Называют финансовое выражение требований учредителей к компании. И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%.

Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов. Также экономисты применяют эти цифры для сравнения эффективности работы предприятия с другими компаниями конкретной отрасли. Наблюдая увеличение общей рентабельности капитала, они делают вывод о том, что финансовые ресурсы используются правильно. Очевидный успех в ведении хозяйственно-экономической деятельности привлекает внимание инвесторов. И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

Задачи по экономике предприятия. Часть 56 (рентабельность)

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

| 6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. | 305,0 |

| 7. Налог на прибыль, % | 25 |

| 8. Плата за банковский кредит, тыс. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0+164,8-19,6+26,8=400,0 тыс. ден. ед.;

чистую прибыль:

400,0-400,0*0,25-2,8=297,2 тыс. ден. ед.;

сумму основных и оборотных фондов:

2906,0+305,0=3211,0 тыс. ден. ед.

Общая рентабельность определяется как отношение прибыли до налогообложения и выплаты процентов к стоимости основных и оборотных фондов.

Величина общей рентабельности составляет:

400,0/3211,0=0,125 (12,5%).

Расчетная рентабельность – это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2/3211,0=0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, а расчетной рентабельности – 9,3%.

Определение коэффициентов рентабельности

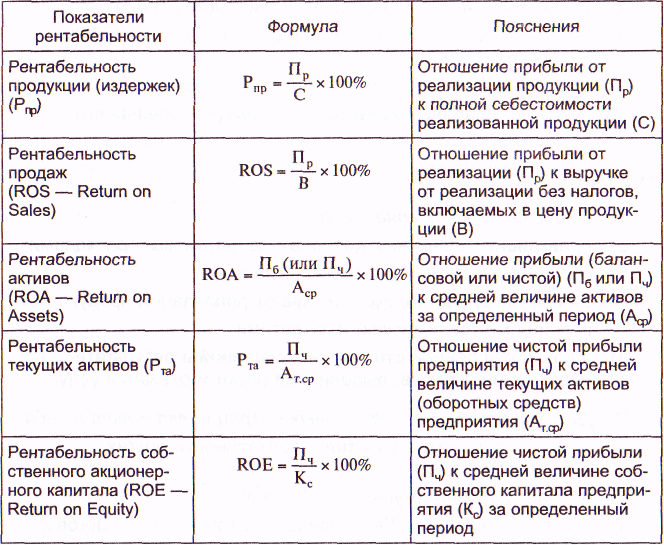

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по отношению к его выручке, операционным расходам, активам баланса или собственному капиталу с течением времени, используя данные за определенный момент времени.

Коэффициенты прибыльности можно сравнить с коэффициентами эффективности, которые учитывают, насколько хорошо компания использует свои активы внутри компании для получения дохода (в отличие от прибыли после затрат).

Ключевые выводы

- Коэффициенты прибыльности оценивают способность компании получать прибыль от продаж или операций, активов баланса или собственного капитала.

- Коэффициенты рентабельности показывают, насколько эффективно компания приносит прибыль и ценность для акционеров.

- Результаты с более высоким коэффициентом часто более благоприятны, но эти коэффициенты предоставляют гораздо больше информации по сравнению с результатами аналогичных компаний, собственными историческими показателями компании или средними отраслевыми показателями.

Значение показателей рентабельности

О чем говорят показатели рентабельности?

Для большинства коэффициентов рентабельности более высокое значение по сравнению с коэффициентом конкурента или по сравнению с тем же коэффициентом из предыдущего периода указывает на то, что компания преуспевает. Коэффициенты прибыльности наиболее полезны при сравнении с аналогичными компаниями, собственной историей компании или средними коэффициентами по отрасли компании.

Маржа валовой прибыли — один из наиболее широко используемых коэффициентов рентабельности или маржи.Валовая прибыль — это разница между выручкой и затратами на производство, называемая себестоимостью проданных товаров (COGS).

Некоторые отрасли промышленности подвержены сезонным колебаниям в своей деятельности. Например, розничные торговцы обычно получают значительно более высокие доходы и прибыль во время курортного сезона в конце года. Таким образом, было бы бесполезно сравнивать валовую прибыль розничного продавца в четвертом квартале с его валовой прибылью в первом квартале, потому что они не являются напрямую сопоставимыми. Гораздо более информативным было бы сравнение рентабельности розничного продавца в четвертом квартале с его нормой прибыли в четвертом квартале предыдущего года.

Примеры показателей рентабельности

Коэффициенты прибыльности являются одними из самых популярных показателей, используемых в финансовом анализе, и они обычно делятся на две категории: коэффициенты маржи и коэффициенты доходности.

Коэффициенты прибыльности дают представление с нескольких различных точек зрения о способности компании превращать продажи в прибыль. Коэффициенты доходности предлагают несколько различных способов проверить, насколько хорошо компания приносит прибыль своим акционерам.

Некоторыми распространенными примерами коэффициентов рентабельности являются различные показатели рентабельности, рентабельности активов (ROA) и рентабельности собственного капитала (ROE).Другие включают рентабельность инвестированного капитала (ROIC) и рентабельность вложенного капитала (ROCE).

Маржа прибыли

Для измерения рентабельности компании на различных уровнях затрат, включая валовую маржу, операционную маржу, маржу до налогообложения и маржу чистой прибыли, используются разные нормы прибыли. Маржа сокращается по мере того, как учитываются слои дополнительных затрат, таких как COGS, операционные расходы и налоги.

Валовая прибыль измеряет, сколько компания зарабатывает после учета COGS.Операционная маржа — это процент от продаж, оставшихся после покрытия себестоимости и операционных расходов. Маржа до налогообложения показывает прибыльность компании после дальнейшего учета внереализационных расходов. Маржа чистой прибыли — это способность компании получать прибыль после всех расходов и налогов.

Рентабельность активов (ROA)

Прибыльность оценивается относительно затрат и расходов и анализируется по сравнению с активами, чтобы увидеть, насколько эффективно компания использует активы для увеличения продаж и прибыли.Использование термина «доходность» в показателе ROA обычно относится к чистой прибыли или чистой прибыли — величине прибыли от продаж после всех затрат, расходов и налогов. ROA — это чистая прибыль, разделенная на общую сумму активов.

Чем больше активов накопила компания, тем больше продаж и потенциальной прибыли она может получить. Поскольку эффект масштаба помогает снизить затраты и повысить рентабельность, доходность может расти быстрее, чем активы, что в конечном итоге увеличивает рентабельность инвестиций.

Рентабельность капитала (ROE)

Рентабельность собственного капитала является ключевым показателем для акционеров, поскольку он измеряет способность компании получать доход от вложений в акционерный капитал.Рентабельность собственного капитала, рассчитанная как отношение чистой прибыли к собственному капиталу, может увеличиваться без дополнительных вложений в акционерный капитал. Коэффициент может повыситься за счет более высокой чистой прибыли, получаемой от большей базы активов, финансируемой за счет долга.

Как рассчитать размер прибыли

Как узнать прибыльность вашего бизнеса? Один индикатор — это размер вашей прибыли. Этот показатель прибыльности рассматривает вашу валовую, операционную или чистую прибыль как процент от выручки. Но как рассчитать эти соотношения?

Чтобы продемонстрировать, мы объясним, как рассчитать размер прибыли.

Что такое маржа прибыли?

Норма прибыли показывает, сколько из каждого доллара продаж компания сохраняет в своей прибыли. В то же время он учитывает затраты на обслуживание клиентов для определения фактической прибыли.

Формула для расчета нормы прибыли

Существует три типа нормы прибыли: валовая, операционная и чистая. Вы можете рассчитать все три, разделив прибыль (выручка за вычетом затрат) на прибыль. Умножив это число на 100, вы получите процент вашей прибыли.В каждом случае вы рассчитываете каждую маржу прибыли, используя разные показатели прибыли.

Маржа валовой прибыли

Маржа валовой прибыли — это показатель прибыли по отношению к производственным затратам. После этого рассчитайте размер прибыли на основе валовой прибыли. Валовая прибыль представляет собой ваш общий доход за вычетом стоимости проданных товаров. В результате эта цифра покрывает стоимость производства товаров и может варьироваться от материалов до рабочей силы.

Например, вы платите 8 000 долларов за товары и продаете их за 10 000 долларов.Ваша валовая прибыль составляет 2000 долларов. Разделите это число на общий доход, чтобы получить валовую прибыль: 0,2. Умножьте это число на 100, чтобы получить процент валовой прибыли: 20 процентов.

Выручка от продажи товаров — Себестоимость товаров = маржа валовой прибыли.

Маржа операционной прибыли

Чрезмерно высокие операционные расходы могут повлиять на маржу операционной прибыли. Таким образом, ваша операционная прибыль — это ваш общий доход за вычетом коммерческих расходов.

В ваши бизнес-расходы входят:

Давайте учтем операционные расходы в предыдущем сценарии, чтобы рассчитать маржу операционной прибыли.Кроме того, предположим, что вы заплатили дополнительно 500 долларов на эксплуатационные расходы сверх стоимости товаров.

Вычтите 8 500 долларов из общей выручки, и вы получите операционную прибыль в размере 1500 долларов. Затем разделите полученную сумму на ваш общий доход, чтобы получить маржу операционной прибыли: 0,15. Затем умножьте это число на 100, чтобы получить процент маржи операционной прибыли, равный 15 процентам.

Норма чистой прибыли

Насколько хорошо ваш бизнес превращает выручку в прибыль? Посмотрите на свою чистую прибыль.Эта оценка является показателем общей рентабельности, рассчитываемой на основе чистой прибыли.

Чистая прибыль учитывает большее количество вычетов из выручки, чем валовая или операционная прибыль. Подводя итог, он равен общей выручке за вычетом стоимости проданных товаров, операционных расходов, процентов, налогов, привилегированных акций и погашения долга.

Допустим, ваш общий доход составляет 10 000 долларов, но вы заплатили 8 000 долларов за товары, 500 долларов на операционные расходы и еще 500 долларов на выплату процентов. Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов.Разделите эту цифру на общий доход, и вы получите маржу чистой прибыли: 0,10. Затем умножьте это число на 100, чтобы получить процент чистой прибыли: десять процентов.

Как видите, отношение прибыли к выручке может варьироваться в зависимости от типа прибыли, выбранной для расчета маржи прибыли. Сама по себе маржа прибыли не может дать полного представления о финансовом состоянии вашего бизнеса. Но изучение того, как рассчитать размер прибыли, может показать вам, где скорректировать свою бизнес-стратегию.

Как рассчитать прибыльность отрасли | Малый бизнес

Один из способов определения прибыльности — это вычислить отношение прибыли к другим финансовым показателям, таким как продажи, активы или собственный капитал. Общие показатели рентабельности включают маржу чистой прибыли, которая представляет собой отношение чистой прибыли к продажам, и маржу валовой прибыли, которая представляет собой отношение валовой прибыли к продажам. Рентабельность отрасли — это средняя прибыльность компаний в этой отрасли.Финансово здоровые отрасли промышленности имеют высокую прибыльность.

Определите наиболее подходящую отраслевую категорию для вашей компании. Если вы выберете широкую категорию, у вас могут появиться сотни компаний, что излишне усложнит расчет. Например, если вы являетесь небольшим розничным продавцом в Далласе, найдите прибыльность других розничных торговцев в Далласе и его окрестностях, чтобы сравнить свои показатели.

Составьте список компаний в выбранной отраслевой категории.У вас уже должна быть эта информация, потому что большинство владельцев и менеджеров малого бизнеса знают своих конкурентов. Если у вас нет исчерпывающего списка, обратитесь в местное бизнес-бюро, в муниципалитет или в государственный департамент малого бизнеса, чтобы получить список аналогичных предприятий в вашем районе. Вы также можете получить некоторые из имен, выполнив поиск в Интернете или просмотрев желтые страницы для вашего региона.

Получите последнюю финансовую отчетность выбранных вами компаний. Для публичных компаний информацию можно получить на веб-сайтах по связям с инвесторами, в финансовых отчетах, поданных в U.S. Комиссия по ценным бумагам и биржам (SEC) или финансовые веб-сайты. Отраслевые торговые ассоциации и поставщики баз данных — два источника информации о частных компаниях в вашей отрасли, но вам, возможно, придется заплатить комиссию. Если вы не можете получить достаточно данных о частных компаниях, данных о прибыльности публичных компаний должно быть достаточно для аналитических целей.

Сложите объем продаж, чистую прибыль и валовую прибыль компаний. Валовая прибыль — это объем продаж за вычетом стоимости проданных товаров. Чистая прибыль — это валовая прибыль за вычетом операционных расходов, процентов и налогов.Продажи и чистая прибыль обычно являются первой и последней строками отчета о прибылях и убытках.

Разделите общую чистую прибыль на общий объем продаж и выразите результат в процентах, чтобы рассчитать маржу чистой прибыли. Продолжая пример, если общая чистая прибыль и продажи составляют 1 миллион долларов и 10 миллионов долларов соответственно для розничных торговцев, выбранных вами в районе Далласа, маржа чистой прибыли составляет 1 миллион долларов / 10 миллионов долларов = 0,10 = 10 процентов. Аналогичным образом разделите общую валовую прибыль на общий объем продаж и выразите результат в процентах, чтобы определить маржу валовой прибыли.

Сравните рентабельность вашей компании со средним показателем по отрасли. Если рентабельность вашей компании значительно ниже, чем в среднем по отрасли, а чрезвычайные события не играли никакой роли, обратите внимание на свою структуру затрат, стратегию продаж, ассортимент продукции и качество продукции. Возможно, вам придется сократить или перераспределить определенные операционные расходы и переосмыслить свой подход к продажам, чтобы повысить прибыльность.

Ссылки

Ресурсы

Советы

- Yahoo! Финансы и CNN Money Fortune 500 являются одними из бесплатных онлайн-источников данных о прибыльности отрасли.BizStats предоставляет бесплатную историческую информацию и текущую информацию о частных компаниях на основе подписки.

Писатель Биография

Чирантан Басу, базирующийся в Оттаве, Канада, пишет с 1995 года. Его работы публиковались в различных публикациях, и он выполнял финансовое редактирование в фирме с Уолл-стрит. Басу имеет степень бакалавра технических наук Мемориального университета Ньюфаундленда, степень магистра делового администрирования Университета Оттавы и звание канадского инвестиционного менеджера Канадского института ценных бумаг.

Коэффициент рентабельности с формулой и примерами

Коэффициент рентабельности используется для оценки способности компании генерировать доход по сравнению с ее расходами и другими затратами, связанными с получением дохода в течение определенного периода. Это соотношение представляет собой конечный результат компании.

Важность

Рентабельность показывает конечные показатели компании, т.е. насколько прибыльна компания. Он также показывает, насколько прибыльные средства владельца были использованы в компании.

Типы коэффициента рентабельности

- Рентабельность капитала

- Прибыль на акцию

- Дивиденды на акцию

- Коэффициент ценовой прибыли

- Рентабельность задействованного капитала

- Рентабельность активов

- Валовая прибыль

- Чистая прибыль

Рентабельность собственного капитала

Этот коэффициент измеряет рентабельность собственного капитала, вложенного компанией. Он также измеряет, насколько прибыльно средства владельца были использованы для получения доходов компании.Высокое соотношение означает, что компания лучше. Формула: прибыль после налогообложения ÷ чистая стоимость Где, чистая стоимость = акционерный капитал, а также резерв и прибыль

Прибыль на акцию

Этот коэффициент измеряет прибыльность с точки зрения держателя обыкновенных акций. Высокое соотношение означает, что компания лучше. Формула: Чистая прибыль ÷ Общее количество акций в обращении

Дивиденды на акцию

Этот коэффициент измеряет размер дивидендов, выплачиваемых компанией своим акционерам.Высокий коэффициент означает, что у компании есть излишки денежных средств. Формула: Сумма, распределенная между акционерами ÷ Количество акций в обращении

Соотношение цены и прибыли

Этот коэффициент используется инвестором для проверки заниженной и переоцененной стоимости акций компании. Этот коэффициент также указывает на ожидания инвесторов относительно прибыльности компании и срока окупаемости. Формула: Рыночная цена акции ÷ Прибыль на акцию

Рентабельность вложенного капитала

Этот коэффициент рассчитывает процентную доходность компании от средств, вложенных в бизнес ее владельцами.Высокое соотношение означает, что компания лучше. Формула: Чистая операционная прибыль ÷ задействованный капитал × 100 Используемый капитал = акционерный капитал, резерв и излишек, долговые обязательства и долгосрочные займы Используемый капитал = Всего активов — текущие обязательства

Рентабельность активов

Этот коэффициент измеряет прибыль на рупию активов, вложенных в компанию. Высокое соотношение означает, что компания лучше. Формула: Чистая прибыль ÷ Общие активы

Валовая прибыль

Этот коэффициент измеряет маржинальную прибыль компании.Этот коэффициент также используется для измерения выручки сегмента. Чем выше коэффициент, тем выше размер прибыли, и это хорошо для компании. Формула: Валовая прибыль ÷ Выручка × 100 Валовая прибыль = Выручка + Конечный запас — оптовые запасы — Закупки — Прямые расходы

Чистая прибыль

Этот коэффициент измеряет общую прибыльность компании с учетом всех прямых и косвенных затрат. Высокий коэффициент означает положительную доходность компании и лучшую компанию. Формула: Чистая прибыль ÷ Объем продаж × 100 Чистая прибыль = Валовая прибыль + Косвенный доход — Косвенные расходы Пример:

| Сведения | Сумма |

| Акционерный капитал | |

| Акции, 2346 акций в обращении, номинальная стоимость 0.05 | 118 |

| Оплаченный капитал | 5858 |

| Нераспределенная прибыль | 13826 |

| Итого акционерный капитал | 19802 |

| 902 Активы 8035 | |

| Общий объем продаж | 53553 |

| Валовая прибыль | 16147 |

| Чистая операционная прибыль | 3028.65 |

| Чистая прибыль | 3044 |

Показатели рентабельности:

1) Рентабельность капитала = прибыль после налогообложения / чистая стоимость, = 3044/19802

= 15,37%

2) Прибыль на акцию = Чистая прибыль / Общее количество акций в обращении = 3044/2346

= 1,30%

3) Рентабельность задействованного капитала =

Чистая операционная прибыль / задействованный капитал * 100 = 3028.65 / (30011-8035) * 100 = 13,78%

4) Рентабельность активов = Чистая прибыль / Общие активы = 3044/30011

= 10,14%

5) Валовая прибыль = Валовая прибыль / продажи * 100

= 16147/53553 * 100

= 30,15%

6) Чистая прибыль = Чистая прибыль / Продажи * 100

= 3044/53553 * 100

= 5.68%

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

Калькулятор чистой прибыли

Калькулятор чистой прибыли позволяет вычислить простой и интуитивно понятный показатель рентабельности компании по отношению к ее общей выручке. Это простой способ определить, насколько велика прибыль от продажи одного доллара. Владельцы бизнеса, инвесторы и акционеры обычно предпочитают более высокий коэффициент чистой прибыли (также называемый «маржа чистой прибыли»), поскольку он указывает на общее финансовое состояние компании и информирует вас о том, является ли ее бизнес-модель эффективной и устойчивой.

Эта статья также поможет вам узнать:

- Что такое маржа чистой прибыли?

- Как рассчитать чистую прибыль на основе ваших данных?

- Какое наилучшее значение для коэффициента чистой прибыли?

Что такое маржа чистой прибыли (маржа чистой прибыли)?

Норма чистой прибыли — это один из основных показателей рентабельности, который вы можете найти в финансовой аналитике. Он часто используется в дополнение к хорошо известным показателям эффективности, основанным на стоимости активов или капитала.В отличие от этих индексов, маржа чистой прибыли сравнивает чистую прибыль с общей выручкой. Этот показатель основан на идее, что каждая продажа, которую совершает компания, приводит к выручке. Доходы, в свою очередь, конвертируются в доход. Формула чистой прибыли может приблизительно оценить эффективность этого процесса.

Однако маржа чистой прибыли — это не просто сумма денежных средств, оставшаяся в компании после покрытия всех затрат (например, заработной платы, коммунальных услуг или амортизации). Это валовая прибыль.Чтобы получить чистую прибыль, вы должны учесть все операционные расходы, процентные расходы и налоги.

Формула чистой прибыли также является удобным способом предупредить вас, если с компанией что-то не так. Если вы заметили устойчивую тенденцию к снижению этого индекса, может быть, пора спросить, не происходит ли что-то плохое? Неправильно ли направляются расходы? Инвестиции непродуктивны? Может дело в плохом обслуживании клиентов?

Формула чистой прибыли

Маржа чистой прибыли определяется путем деления чистой прибыли на общую выручку следующим образом:

Маржа чистой прибыли = чистая прибыль / общая выручка

Результат этих вычислений отображается в процентах, но вы также можете выразить их в десятичной форме (например,g., 13% становится 0,13). Обратите внимание, что коэффициент чистой прибыли — это не то же самое, что и маржа бизнеса, который вы пытаетесь проанализировать.

Как рассчитать размер чистой прибыли?

Чтобы быстро рассчитать маржу чистой прибыли, выполните следующие простые шаги:

Узнайте чистую прибыль компании, взглянув на ее финансовую отчетность. (Важно: данные, которые вы ищете, иногда можно найти в категории «чистый доход».)

Получить данные о чистой прибыли.Помните, что

чистая прибыль = общие доходы - общие расходы, включая общие расходы, включая операционные расходы, процентные расходы и налоги.Взгляните на формулу чистой прибыли выше. Результатом этого уравнения является не абсолютное число, а скорее процент от общего дохода.

Все готово. Воспользуйтесь формулой чистой прибыли, разделив чистую прибыль на общий доход, или, раз уж вы здесь, сделайте это с помощью нашего калькулятора чистой прибыли.

Теперь прокрутите вниз, чтобы увидеть, как интерпретировать свои расчеты, и узнайте, существуют ли правильные или рекомендуемые значения коэффициента чистой прибыли.

После того, как вы воспользуетесь формулой чистой прибыли, довольно легко сравнить ее значения с течением времени и увидеть, каковы показатели компании по сравнению с рынком или ее основными конкурентами.

Пример чистой прибыли

Взгляните на этот пример расчета чистой прибыли.Допустим, есть три компании. Все они получили в прошлом году точно такой же общий доход — 1 500 000 долларов. Однако это ничего не говорит об их прибыльности. Согласно отчету о движении денежных средств, чистая прибыль компании А составила 155 000 долларов США. Компания B получила чистую прибыль в размере 20 000 долларов США, в то время как компания C принесла убыток в размере -75 000 долларов США. Обратите внимание, как легко объединить эту информацию в один сопоставимый показатель. Значения маржи чистой прибыли для каждой из компаний составляют, соответственно, 155 000/1 500 000 = 10.3% , 20,000 / 1,500,000 = 1,3% и -75,000 / 1,500,000 = -5,0% .

Есть ли оптимальный коэффициент чистой прибыли?

Если прибыль компании не является отрицательной (т. Е. Приносит убытки), формула чистой прибыли должна давать значение от 0% до 100%. На практике часто бывает трудно найти оценки, превышающие 30%. У вас может возникнуть соблазн подумать, что чем выше ваша чистая прибыль, тем лучше для вас. В большинстве случаев вы будете правы. Однако имейте в виду, что типичные значения этого показателя зависят от типа вашего бизнеса, а также от общей формы экономики.Если ваша компания сталкивается с жесткой конкуренцией, ваша чистая прибыль, вероятно, будет ниже по сравнению с ситуацией, когда вы являетесь единственным поставщиком на рынок. Следовательно, желаемые значения этого показателя полностью относительны. Также неплохо сравнить показатели прибыльности с показателями ликвидности, такими как коэффициент текущей ликвидности, чтобы получить более широкую картину финансового положения компании.

Кроме того, маржа чистой прибыли различных предприятий значительно различается в зависимости от отрасли. Например, информационные службы в U.S. показывают в среднем довольно высокий коэффициент чистой прибыли около 13,4%. В то же время для судостроительной отрасли характерно отрицательное значение этого показателя — -1,8%. Вы можете ознакомиться с этой великолепной базой данных о прибылях по секторам, подготовленной Асватом Дамодараном из Школы бизнеса Стерна при Нью-Йоркском университете, чтобы узнать, каков средний коэффициент чистой прибыли в различных секторах экономики США.

Долгосрочные тенденции рентабельности чистой прибыли также имеют решающее значение для средних темпов роста экономики.Они используются для определения секторов, которые эффективно конвертируют доходы от продаж в прибыль, прогнозируют динамику каждого сектора и оценивают инвестиционные возможности. Неудивительно, что за этим индикатором внимательно следят инвесторы, которые пытаются скорректировать свои портфели и максимизировать доходность.

С другой стороны, если вы хотите измерить не совсем чистую рентабельность или рентабельность собственного капитала, а измерить операционную рентабельность, вы можете использовать калькулятор рентабельности задействованного капитала. Высокий ROCE среди аналогов и растущий ROCE — это то, что должен искать каждый инвестор.

Наконец, еще одним важнейшим фактором, помимо прибыльности, является цена, по которой вы покупаете вложение. Чтобы проверить, переплачиваете ли вы за бизнес или нет, воспользуйтесь нашим калькулятором дисконтированного денежного потока. Помните, чем меньше вы платите за бизнес, тем меньше рискуете.

Калькулятор коэффициентов рентабельности

Использование калькулятора

Этот калькулятор найдет решения для четырех тактов прибыльность бизнеса или организации — рентабельность активов, рентабельность собственного капитала, валовая прибыль, маржа операционной прибыли, маржа чистой прибыли, прибыль на акцию и соотношение цена / прибыль (P / E).Калькулятор может рассчитать один или два набора точек данных и даст результаты только для тех соотношений, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

- Если вы анализируете одну компанию за один отчетный период, заполните известные точки данных в столбце A и нажмите рассчитать — результаты отобразятся ниже.

- Если вы анализируете две компании или одну компанию за два отчетных периода, используйте оба столбца A (основной) и B (дополнительный).Для каждой точки данных и отношения, которые имеют значение в обоих столбцах, также будет вычислено изменение, выраженное в виде увеличения или уменьшения в процентах.

Поле выбора значащих цифр определяет округление только самих соотношений. Изменения в процентах всегда рассчитываются до четырех значащих цифр.

Расчеты, используемые в этом калькуляторе

- Рентабельность активов = чистая прибыль ÷ общие активы

- Рентабельность капитала = чистая прибыль ÷ акционерный капитал

- Маржа валовой прибыли = валовая прибыль ÷ объем продаж

- Маржа операционной прибыли = операционная прибыль ÷ выручка

- Маржа чистой прибыли = чистая прибыль ÷ продажи

- Прибыль на акцию = чистая прибыль ÷ обыкновенные акции в обращении

- Соотношение цена / прибыль = рыночная цена за акцию ÷ (чистая прибыль ÷ обыкновенные акции в обращении)

Определения входов

- Чистая прибыль

- Валовая прибыль за вычетом процентов и налогов.

- Итого активы

- Оборотные и долгосрочные активы.

- Собственный капитал

- Общая стоимость, вложенная в настоящее время в компанию акционерами, владельцами, инвесторами и т. Д.

- Валовая прибыль

- Выручка за вычетом стоимости проданных товаров или услуг.

- Продажи

- Общая сумма заработанной валюты без вычета расходов.

- Операционная прибыль

- Валовая прибыль за вычетом расходов.

- Обыкновенных акций в обращении:

- Количество акций В настоящее время в обращении находится обыкновенных акций.

- Рыночная цена за акцию

- Торговая цена одной обыкновенной акции.

Определения коэффициентов

- Рентабельность активов

- Измеряет эффективность получения прибыли с помощью имеющихся активов.

- Рентабельность капитала

- Определяет доходность инвестиций владельцев / акционеров.

- Маржа валовой прибыли

- Измеряет, сколько от каждого доллара продаж компания зарабатывает после оплаты стоимости проданных товаров.

- Маржа операционной прибыли

- Сколько от каждого доллара продаж компания зарабатывает после уплаты переменных затрат и до вычета налогов, процентов и дивидендов по привилегированным акциям.

- Маржа чистой прибыли

- Какую часть каждого доллара на самом деле хранит компания?

- Прибыль на акцию

- Прибыль на одну обыкновенную акцию в обращении.

- Соотношение цена / прибыль

- Мера того, сколько инвесторы готовы платить за доллар прибыли компании.

Дополнительная литература

Маржа чистой прибыли, рентабельность активов (ROA), рентабельность собственного капитала (ROE)

Лучшим показателем компании является ее прибыльность, поскольку без нее она не может расти, а если не растет, то ее акции будут тенденция к снижению.Увеличение прибыли — лучший показатель того, что компания может выплачивать дивиденды и что цена акций будет расти. Кредиторы будут ссужать деньги прибыльной компании по более низкой ставке, чем убыточной; следовательно, прибыльные компании могут использовать леверидж для еще большего увеличения акционерного капитала.

Стандартные показатели рентабельности сравнивают прибыль с продажами, активами или капиталом: маржа чистой прибыли, рентабельность активов и рентабельность собственного капитала. Хотя большинство финансовых служб публикуют эти коэффициенты для большинства компаний, их можно рассчитать независимо, используя чистую прибыль и общую выручку из отчета о прибылях и убытках финансового отчета компании, а также общие активы и собственный капитал из балансового отчета .

Обратите внимание, что, поскольку отчет о прибылях и убытках финансового отчета показывает результат за период времени, обычно 1 год, тогда как баланс показывает состояние компании в определенное время, обычно в конце периода деятельности компании. В финансовом году итоги баланса, такие как общие активы и собственный капитал, усредняются путем добавления суммы в начале финансового года к итоговой сумме в конце, а затем деления на 2. Более точные результаты, особенно для предприятий с высокой сезонностью. , можно получить усреднением кварталов или месяцев.

Маржа чистой прибыли

Маржа чистой прибыли = чистая прибыль (также известная как чистая прибыль ) после уплаты налогов и исключая чрезвычайные статьи, разделенная на общую выручку.

| Чистая прибыль после уплаты налогов | ||||||||||||||||||||||||||||||||||||||||||||||||

| Маржа чистой прибыли | = | |||||||||||||||||||||||||||||||||||||||||||||||

| Итого выручка 902 Microsoft За 2008 финансовый год Microsoft (MSFT) получила чистую прибыль в размере 17 681 000 000 долларов США при 60 420 000 000 долларов США от общей выручки.Поскольку маржа чистой прибыли является коэффициентом, нам не нужно беспокоиться о последних 6 нулях, поэтому мы находим, что: Маржа чистой прибыли Microsoft = 17681/60420 ≈ 29,26% Маржа прибыли Microsoft очень велика. выше, чем для большинства других предприятий, потому что он может устанавливать высокие цены на два своих монопольных продукта, Windows и Office. Тенденции прибыли — лучшие индикаторы финансового здоровья компанииИзучение отчетов о прибыли за 5–10 лет — лучший способ определить финансовое состояние компании, поскольку годовая прибыль может вводить в заблуждение.Почему? У компании мог быть исключительно хороший или плохой год, или компания могла использовать другие методы бухгалтерского учета, чем ее коллеги. Согласно общепринятым принципам бухгалтерского учета компаниям разрешается использовать различные методы для оценки расходов или расчета расходов, такие как амортизация. Одна компания может использовать ускоренную амортизацию, в то время как другая компания может использовать прямолинейную амортизацию, поэтому даже две компании с одинаковыми доходами и расходами могут иметь разную годовую прибыль.Если посмотреть на несколько лет, амортизационные расходы будут усредненными, поскольку ни одна компания не может амортизировать больше, чем стоимость предмета. Дополнительные методы бухгалтерского учета, которые могут использовать компании, также могут приносить различную прибыль за определенный год, но в среднем за 5 и более лет. Таким образом, наблюдение за тенденцией рентабельности более информативно, чем рассмотрение коэффициента PE для конкретного квартала или года. Будущие цены акций также будут определяться тем, будет ли прибыльность увеличиваться, уменьшаться или оставаться на прежнем уровне — это можно наблюдать только в течение нескольких лет.Анализ тенденций также следует использовать при сравнении различных компаний в одной отрасли, чтобы увидеть, как рентабельность самой отрасли меняется с течением времени, и сравнить ее с тенденциями прибыли в других отраслях. Рентабельность активовРентабельность активов ( рентабельность активов ) (также известна как рентабельность активов , , рентабельность активов в среднем , рентабельность инвестиций ( рентабельность инвестиций ), составляет один из наиболее широко используемых коэффициентов рентабельности, поскольку он связан как с размером прибыли, так и с оборачиваемостью активов, и показывает норму прибыли как для кредиторов, так и для инвесторов компании.ROA показывает, насколько хорошо компания контролирует свои расходы и использует свои ресурсы.

Лучшее название для ROA — , рентабельность средних активов , поскольку она более информативна в том, как она рассчитывается. Таким образом, компания может иметь высокую рентабельность активов, даже если у нее низкая норма прибыли, потому что у нее высокая оборачиваемость активов. Продуктовые магазины — хороший пример бизнеса с низкой рентабельностью, но высоким оборотом. Пример: расчет рентабельности активов Microsoft за 2008 годСледующие числа указаны в миллионах, и финансовый год Microsoft заканчивается в июне. Здесь используются числа для маржи прибыли и общего дохода, рассчитанные в предыдущем примере. Общие активы 2008 = 72 793 долларов США Общие активы 2007 = 63 171 долларов США MSFT Средние общие активы = (72 793 + 63 171) / 2 = 67 982 1. Рентабельность активов = Чистая прибыль / Средняя сумма активов = 17 681/67 982 = 0,2601 = 26,01% Теперь мы рассчитываем ROA по-другому, используя оборот активов: Оборачиваемость активов = 60 420/67 982 = 0,8888 = 88,88% 2 ROA = Маржа чистой прибыли × Оборачиваемость активов = 29,26% × 88,88% ≈ 26,01% Как видите, уравнения 1 и 2 дают одинаковый результат. Еще один метод определения рентабельности инвестиций — разделить операционную прибыль на средние операционные активы. Операционная прибыль — это доход, полученный до налогообложения и процентов от ведения бизнеса, в отличие от дохода от инвестиций. Операционные активы — это долгосрочные активы, в частности, основные средства.

03 Рентабельность собственного капитала ROE), также известный как , рентабельность инвестиций ( ROI ), является лучшим показателем рентабельности, поскольку он является продуктом операционных показателей, оборачиваемости активов и управления заемным капиталом фирмы.Если фирма может занимать деньги и использовать их для достижения более высокой доходности, чем стоимость долга, то использование заемных средств создает дополнительный доход, который накапливается акционерам в виде увеличения собственного капитала.

| ||||||||||||||||||||||||||||||||||||||||||||||||

Разница между рентабельностью инвестиций и рентабельностью собственного капитала заключается в том, что рентабельность инвестиций — это рентабельность инвестиций компании в основные средства, заводы и оборудование, а также в другие производственные факторы, а рентабельность собственного капитала — это рентабельность суммы, инвестированной компанией. инвестор, доходность на доллар собственного капитала.

Рентабельность собственного капитала также равна рентабельности активов, умноженной на коэффициент управления заемным и собственным капиталом (он же мультипликатор собственного капитала ):

| Средняя сумма активов | ||

| Управление долгом и капиталом Отношение | = | |

| Средняя общая сумма собственного капитала |

ROE = ROA × Коэффициент управления долгом

Формула