НК РФ Статья 24. Налоговые агенты / КонсультантПлюс

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 24 НК РФ |

Арбитражные споры:

— Налоговый орган доначислил физлицу со статусом ИП НДС, который оно не перечислило в бюджет при покупке имущества муниципальной казны

— Налоговый орган доначислил налоговому агенту НДС, который он не перечислил в бюджет при выплате денежных средств иностранному лицу

Споры в суде общей юрисдикции:

— Налоговый орган доначислил НДС бывшему ИП, который не перечислил его в бюджет при покупке имущества муниципальной казны

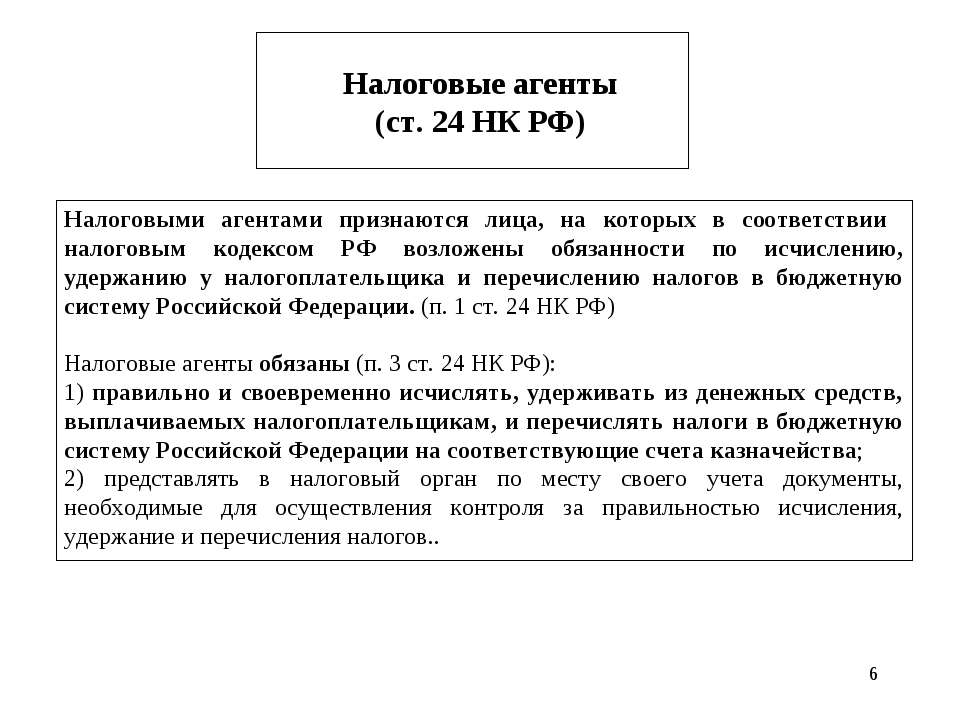

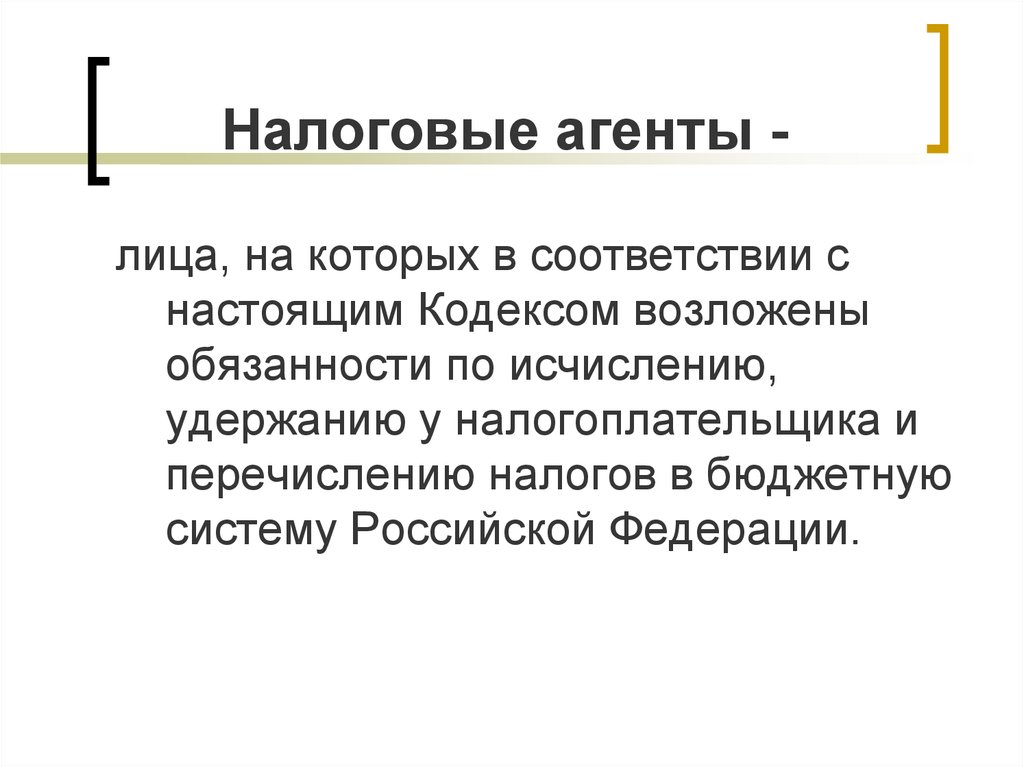

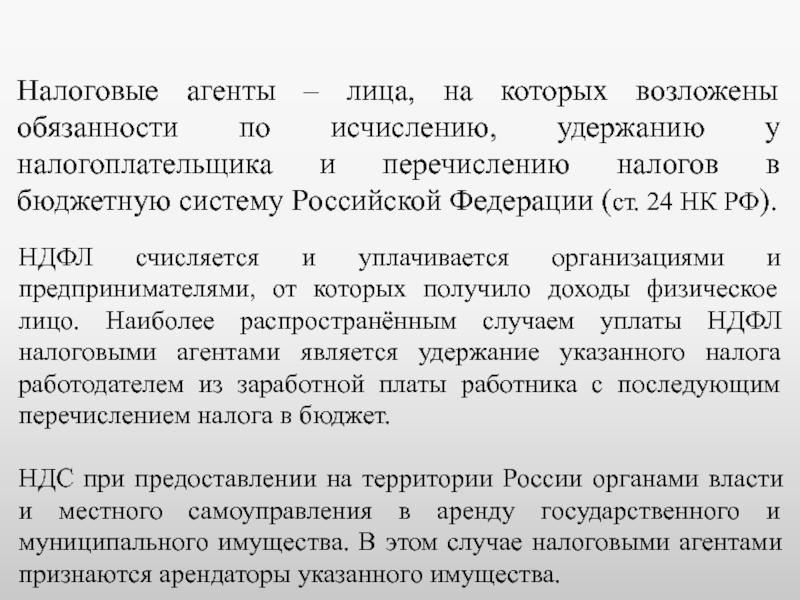

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

(в ред. Федерального закона от 27.

(см. текст в предыдущей редакции

)

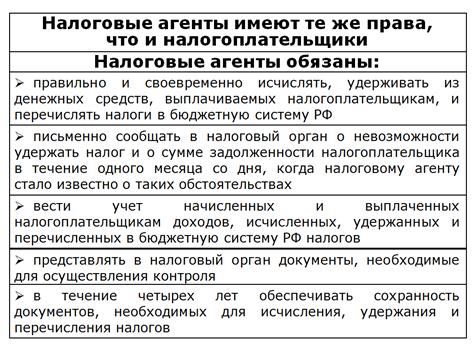

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

(пп. 2 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

2 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

(пп. 3 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение пяти лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

(пп. 5 введен Федеральным законом от 27.07.2006 N 137-ФЗ; в ред. Федерального закона от 17.02.2021 N 6-ФЗ)(см. текст в предыдущей редакции

)

3. 1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

(п. 4 введен Федеральным законом от 09.07.1999 N 154-ФЗ)5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством

Российской Федерации.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Налоговые агенты. Нарушения налоговых агентов

Виталий Семенихин,Руководитель Эксперт-бюро «Семенихин»

Налоговые агенты занимают особое место в налоговых обязательствах, выполняя контрольную и аккумулирующую функции, а также являясь соединяющим звеном между налогоплательщиком и государством в определенных законом случаях.

За неисполнение (ненадлежащее исполнение) своих обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации. О нарушениях, допускаемых налоговыми агентами, и предусмотренной за них ответственности читайте в представленном материале.

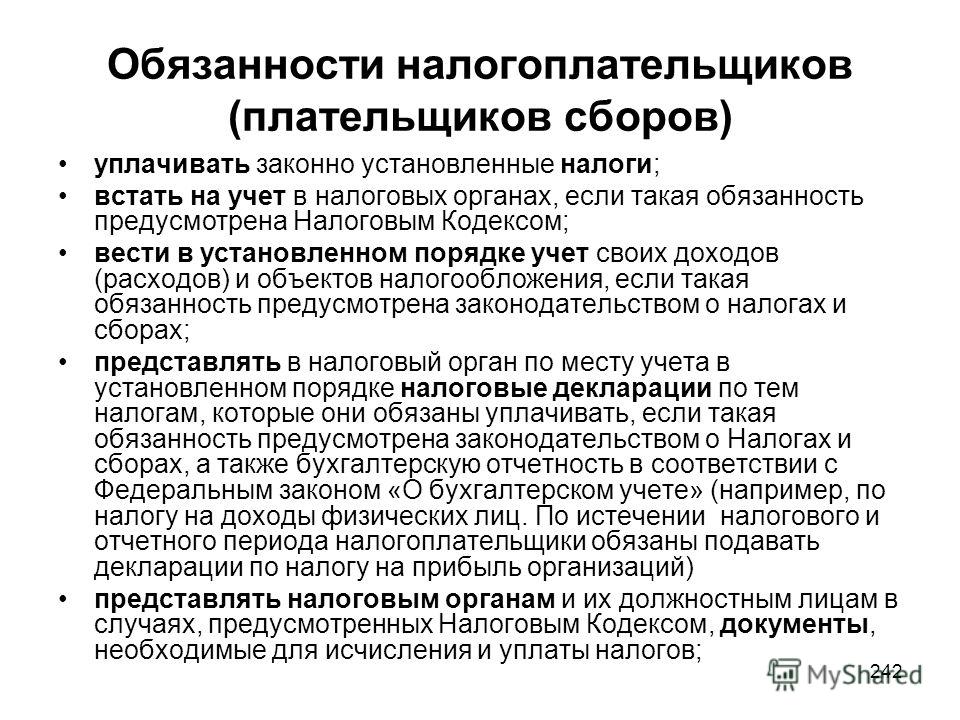

За неисполнение (ненадлежащее исполнение) своих обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации. О нарушениях, допускаемых налоговыми агентами, и предусмотренной за них ответственности читайте в представленном материале.Налоговыми агентами в соответствии с п. 1 ст. 24 НК РФ признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Прежде чем вести речь о допускаемых налоговыми агентами нарушениях, следует сказать об обязанностях, возложенных на них российским законодательством.

Обязанности налогового агента

Обязанности налоговых агентов, определенные п. 3 ст. 24 НК РФ, таковы.1. Правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства. Заметим, что правильно и своевременно исчислить сумму налога налоговый агент обязан при выплате налогоплательщику дохода в любой форме.

Заметим, что правильно и своевременно исчислить сумму налога налоговый агент обязан при выплате налогоплательщику дохода в любой форме.

А вот обязанность удержать и перечислить сумму налога в бюджет возникает у налогового агента лишь в том случае, если доход выплачивается налогоплательщику в денежной форме. Если имеет место иная форма выплаты дохода, то понятно, что налоговый агент не имеет возможности удержать сумму налога.

2. Письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах.

Как сказано в Письме ФНС от 22.08.2014 № СА-4-7/16692, невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме или возникновения дохода в виде материальной выгоды.

В такой ситуации налоговый агент обязан письменно уведомить налоговиков по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика.

Причем на такие действия закон отводит налоговому агенту всего лишь месяц со дня, когда ему стало известно о том, что сумма налога не может быть удержана.

О том, что налоговый агент обязан исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика в том случае, когда денежных выплат в данном налоговом периоде налогоплательщику не производилось и удержание суммы налога оказалось невозможным, отмечает и п. 1 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» (далее — Постановление Пленума ВАС РФ № 57).

Налоговые агенты по налогу на доходы физических лиц (далее — НДФЛ), принимая во внимание приоритет действия специальных норм над общими, должны руководствоваться в общем случае п. 5 ст. 226 НК РФ, в котором сказано, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Также надо иметь в виду, что если до окончания налогового периода налоговым агентом выплачиваются налогоплательщику какие-либо денежные средства, то он обязан произвести из них удержание налога с учетом ранее не удержанных сумм.

После окончания налогового периода, в котором налоговым агентом выплачивается доход, например, физическому лицу, и письменного сообщения налоговым агентом налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ обязанность по уплате возлагается на физическое лицо, а обязанность налогового агента по удержанию соответствующих сумм налога прекращается.

Официальная форма уведомления налоговиков о невозможности удержания налога у налогоплательщика сегодня утверждена лишь для налоговых агентов по НДФЛ.

Начиная с представления сведений о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 года применяется Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ «Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц».

Пунктом 2 названного документа установлено, что сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц в соответствии с п. 5 ст. 226 НК РФ представляется по Форме сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) согласно приложению № 1 к Приказу ММВ-7-11/566@.

3. Вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов.

Учет должен быть организован таким образом, чтобы обеспечить получение информации по каждому налогоплательщику (Постановление ФАС Восточно-Сибирского округа от 02.09.2003 по делу № А33-20070/02-С3-Ф02-2713/03-С1).

4. Представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля над правильностью исчисления, удержания и перечисления налогов (постановления ФАС Волго-Вятского округа от 02.

Например, если организация является налоговым агентом по налогу на прибыль организаций, она согласно

п. 4 ст. 310 НК РФ по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов ст. 289 НК РФ, представляет информацию о суммах, выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения.

Форма налогового расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов, Порядок ее заполнения, а также формат представления налогового расчета в электронной форме утверждены Приказом ФНС России от 02.03.2016 № ММВ-7-3/115@.

5. В течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

6. Исполнять другие обязанности, предусмотренные НК РФ. Например, налоговые агенты по НДФЛ обязаны сообщать налогоплательщикам о фактах излишнего удержания налога и суммах излишне удержанного НДФЛ (п. 1 ст. 231 НК РФ). Причем на такие действия закон отводит налоговому агенту по НДФЛ всего десять дней со дня обнаружения такого факта.

Например, налоговые агенты по НДФЛ обязаны сообщать налогоплательщикам о фактах излишнего удержания налога и суммах излишне удержанного НДФЛ (п. 1 ст. 231 НК РФ). Причем на такие действия закон отводит налоговому агенту по НДФЛ всего десять дней со дня обнаружения такого факта.

Ответственность налогового агента

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).Виды налоговых правонарушений и ответственность за их совершение предусмотрены главами 16 и 18 части первой НК РФ.

При этом в главе 16 определены непосредственно виды налоговых правонарушений и ответственность за их совершение, а в главе 18 — виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие), в частности, налогового агента, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

106 НК РФ).

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения, и виновности лица в его совершении, возлагается на налоговые органы.

Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица (п. 6 ст. 108 НК РФ).

Кроме того, при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать обстоятельства, смягчающие или отягчающие ответственность, предусмотренные положениями ст. 112 НК РФ.

Пунктом 1 ст. 111 НК РФ предусмотрен перечень обстоятельств, исключающих вину лица в совершении налогового правонарушения, однако данный перечень не является исчерпывающим.

Согласно пп. 4 п. 1 указанной статьи судом или налоговым органом, рассматривающим дело, могут быть приняты иные обстоятельства, не указанные в перечне обстоятельств, исключающих вину, на что указано в Письме ФНС от 09. 08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов».

08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов».

В этой связи вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом установленных фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение лица к ответственности и исключающих вину лица в совершении налогового правонарушения, предусмотренных положениями главы 15 НК РФ в установленном НК РФ порядке.

Одна из основных обязанностей налогового агента — правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства.

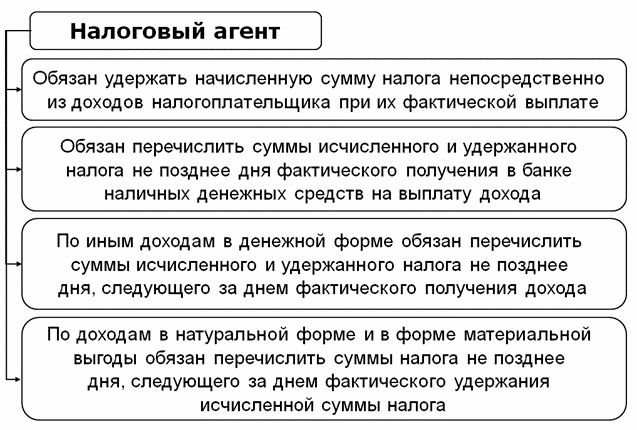

Например, налоговый агент по НДФЛ в соответствии с п. 4 ст. 226 НК РФ обязан удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить сумму исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговый агент обязан перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

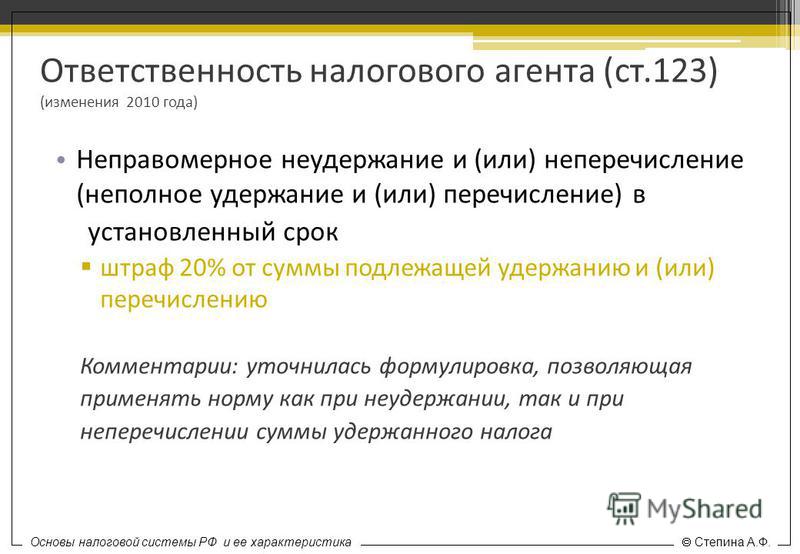

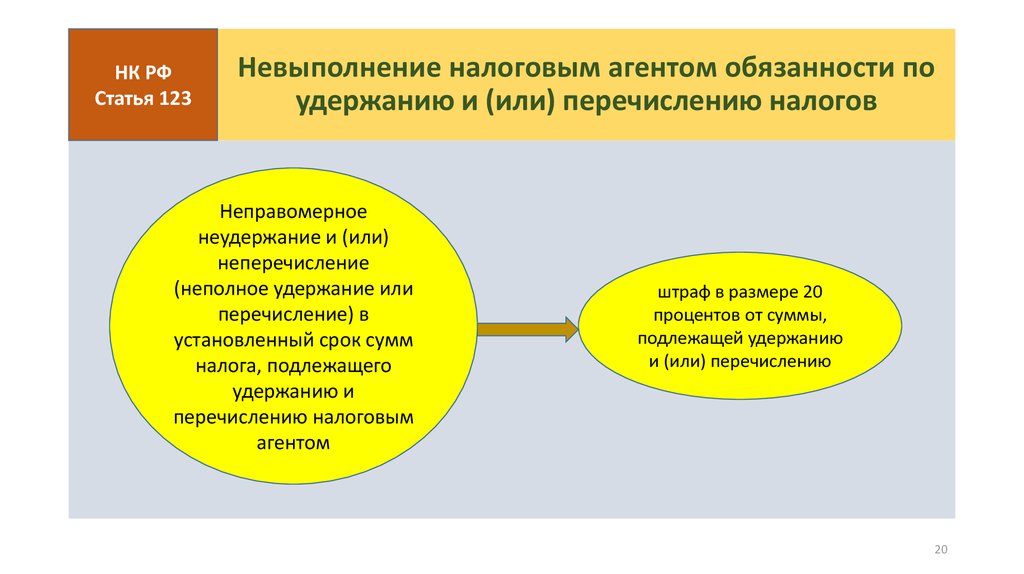

За неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок суммы НДФЛ, подлежащего удержанию и перечислению налоговым агентом, в ст. 123 НК РФ установлена ответственность в виде взыскания штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При этом НК РФ не предусмотрено освобождение налогового агента от ответственности в зависимости от срока неправомерного неисполнения им установленной обязанности по удержанию и перечислению суммы налога в бюджетную систему РФ, на что указано в письмах Минфина России от 04.04.2017 № 03-02-08/19755, от 13.10.2016 № 03-02-08/59771.

В п. 21 Постановления Пленума ВАС РФ № 57 указано, что правонарушение, предусмотренное ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

Статья 123 НК РФ дополнена новым п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной статьей, при одновременном выполнении следующих условий:

• налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

• в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;

• налоговым агентом самостоятельно перечислены в бюджетную систему РФ сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Соответствующие изменения в ст. 123 НК РФ внесены подпунктом «б» п. 4 ст. 1 Федерального закона от 27.12.2018 № 546-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» и действуют с 28.01.2019. Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу (п. 3 ст. 108 НК РФ).

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114 НК РФ), о чем напомнили специалисты Минфина России в Письме от 16.02.2015 № 03-02-07/1/6889.

За просрочку исполнения обязанности по уплате налога начисляются пени.

Напомним, что пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

1 ст. 75 НК РФ).

С 01.01.2019 пеня начисляется, если иное не предусмотрено ст. 75 НК РФ и главами 25 и 26.1 НК РФ, за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно.

Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки (п. 3 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков).

В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

В Письме Минфина России от 29.04.2013 № 03-02-08/30 со ссылкой на Постановление Конституционного Суда РФ от 17.12.1996 № 20-П отмечено, что неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога.

Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога.

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ). Процентная ставка пени принимается равной для организаций:

4 ст. 75 НК РФ). Процентная ставка пени принимается равной для организаций:

• за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — в размере 1/300 действующей в это время ставки рефинансирования ЦБ РФ;

• за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — в размере 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования ЦБ РФ, действующей в период начиная с 31-го календарного дня такой просрочки.

Напомним, что такой порядок начисления пени введен Федеральным законом от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и применяется в отношении недоимки, образовавшейся с 01.10.2017.

Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме (п. 5 ст. 75 НК РФ).

5 ст. 75 НК РФ).

Пени могут быть взысканы принудительно за счет денежных средств (драгоценных металлов) налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном ст. ст. 46 — 48 НК РФ (п. 6 ст. 75 НК РФ).

Заметим, что в указанном случае пени могут взыскиваться, если налоговым органом были своевременно приняты меры к принудительному взысканию суммы соответствующего налога, о чем сказано в п. 57 Постановления Пленума ВАС РФ № 57.

В этом случае начисление пеней осуществляется по день фактического погашения недоимки.

Вышеуказанные правила на основании п. 7 ст. 75 НК РФ распространяются в том числе на налоговых агентов.

В случае уплаты налоговым агентом по НДФЛ причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки, пени начисляются налоговому агенту в целом по организации с учетом даты получения дохода каждого физического лица и сроков удержания НДФЛ по каждому физическому лицу, на что указано в Письме ФНС от 29. 12.2012 № АС-4-2/22690.

12.2012 № АС-4-2/22690.

Еще одной обязанностью налогового агента является, как мы говорили, ведение учета начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов по каждому налогоплательщику.

Например, по НДФЛ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа (п. 1 ст. 230 НК РФ).

Отсутствие регистров налогового учета является основанием для привлечения налогового агента к ответственности, предусмотренной ст. 120 НК РФ.

Ст. 24 НК РФ. Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение пяти лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

См. все связанные документы >>>

Комментируемая статья определяет правовой статус налогового агента, его права и обязанности.

Наряду с налогоплательщиками (плательщиками сбора) НК РФ выделяет такую группу участников налоговых правоотношений, как налоговые агенты, под которыми понимаются лица, уполномоченные исчислять, удерживать и уплачивать в бюджет сумму налогов за налогоплательщиков.

Следует обратить внимание, что организация как налоговый агент в силу положений статьи 24 НК РФ имеет обязанность по удержанию налогов только у лиц, являющихся плательщиками налогов, и перечислению их в бюджет.

Аналогичную позицию занял ФАС Северо-Западного округа в Постановлении от 26.11.2012 N А44-1345/2011.

Обязанностью налогового агента является перечисление налога, удержанного у налогоплательщика, а не уплата налога за счет собственных средств.

Если же налоговый агент не удержал сумму налога, то по общему правилу с него невозможно взыскать не удержанную им сумму налога. В данной ситуации требование об уплате налога должно быть предъявлено налогоплательщику, а не налоговому агенту.

Данное обстоятельство связано с тем, что в этом случае обязанным лицом продолжает оставаться налогоплательщик. Согласно нормам НК РФ его обязанность по уплате налога считается неисполненной, так как налоговый агент не удержал суммы налога (подпункт 5 пункта 3 статьи 45 НК РФ).

Аналогичный вывод содержится в пункте 2 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»: в том случае, когда денежных выплат в налоговом периоде налогоплательщику не производилось и удержание суммы налога оказалось невозможным, налоговый агент обязан лишь исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог. Данное положение основано на том, что обязанным лицом является налогоплательщик, к которому может быть предъявлено соответствующее требование об уплате налога в случае его неудержания налоговым агентом.

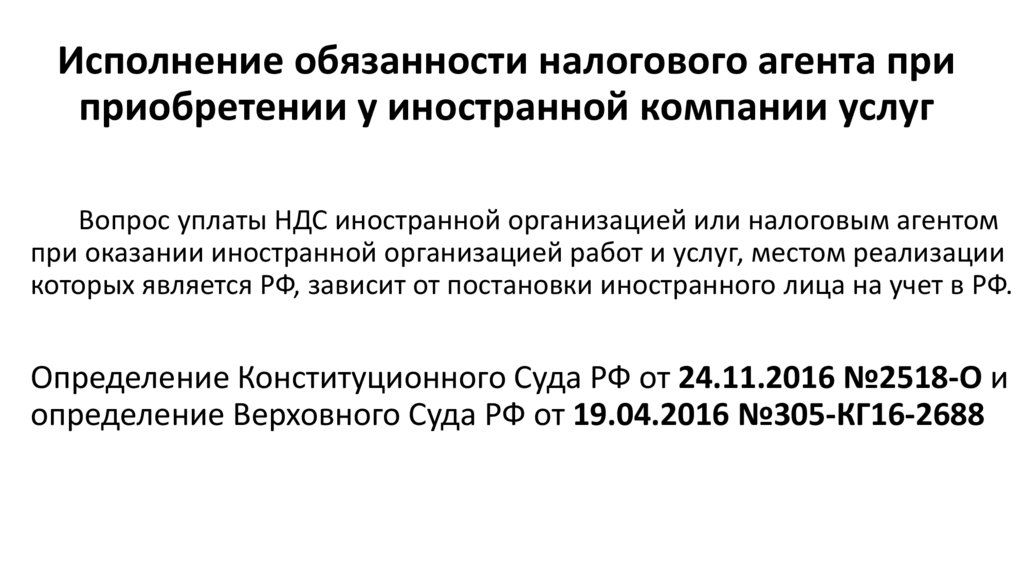

При этом Пленум ВАС РФ указал, что положения о неудержании налога агентом неприменимы при выплате денежных средств иностранному лицу в связи с неучетом данного лица в российских налоговых органах и невозможностью его налогового администрирования.

Лицо может стать налоговым агентом по трем налогам — НДФЛ, НДС и налогу на прибыль.

При выплате физическим лицам вознаграждений по трудовым договорам или иных доходов в денежной форме, в том числе по гражданско-правовым договорам о выполнении работ, оказании услуг или авторским договорам, организация должна исчислить и удержать из их доходов НДФЛ и перечислить налог в бюджет (статья 226 НК РФ).

Налоговым агентом по НДС лицо может стать, если совершает, в частности, следующие операции (пункты 2, 3 статьи 161 НК РФ):

— арендует муниципальное или государственное имущество у органов власти;

— приобретает у иностранного лица, не состоящего на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых признается территория РФ.

Налоговым агентом по налогу на прибыль лицо становится (пункт 3 статьи 275, пункт 4 ст. 286 НК РФ):

1) при выплате дивидендов;

2) при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ.

Ответственность за неправомерное неперечисление сумм налога, подлежащего удержанию и перечислению налоговым агентом, предусмотрена статьей 123 НК РФ.

Указанной статьей предусмотрена ответственность только в виде штрафа в размере 20% от суммы неудержанного налога. Взыскание же всей суммы неудержанного налога означает применение штрафа в размере 100%, что не предусмотрено нормами НК РФ. К тому же взыскание с заявителя суммы неудержанного налога является повторным привлечением к ответственности за одно правонарушение, что в соответствии с пунктом 2 статьи 108 НК РФ недопустимо (Постановление Девятого арбитражного апелляционного суда от 13.04.2010 N 09АП-5712/2009-АК по делу N А40-138877/00-111-1042).

Указанная позиция подтверждается судебной практикой, в частности Постановлениями ФАС Московского округа от 17.09.2007 N КА-А40/9418-07, от 06.03.2008 N КА-А40/1197-08, от 07.10.2008 N КА-А40/9380-08, от 16.04.2009 N КА-А40/1191-09-2, от 09.08.2010 N КА-А40/8463-10, Постановлением ФАС Северо-Кавказского округа от 27.07.2011 по делу N А32-30502/2010 и позицией УФНС России по г. Москве, изложенной в письме от 25.04.2007 N 20-12/038684.

Налог на доходы физических лиц

О перечислении сумм налога на доходы физических лиц, а также представлении сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), налоговыми агентами – российскими организациями, имеющими несколько обособленных подразделений на территории одного муниципального образования

Федеральная налоговая служба в отношении перечисления сумм налога на доходы физических лиц (далее – НДФЛ), а также представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ (далее – справки по форме 2-НДФЛ) и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее – расчет по форме 6-НДФЛ), налоговыми агентами – российскими организациями, имеющими несколько обособленных подразделений на территории одного муниципального образования, сообщает.

Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Федеральный закон № 325-ФЗ) внесены изменения, в частности, в пункт 7 статьи 226 Кодекса и пункт 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс). Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2020 года.

С учетом указанных изменений, налоговый агент – российская организация, имеющая несколько обособленных подразделений на территории одного муниципального образования, вправе перечислять удержанные суммы НДФЛ в бюджет по месту нахождения одного из таких обособленных подразделений, расположенных на территории одного муниципального образования, выбранному налоговым агентом самостоятельно, а также представлять в отношении работников этих обособленных подразделений по месту учета выбранного обособленного подразделения справки по форме 2-НДФЛ и расчета по форме 6-НДФЛ.

Исходя из системного толкования положений пункта 7 статьи 226 Кодекса и пункта 2 статьи 230 Кодекса (в редакции Федерального закона № 325-ФЗ) если срок перечисления исчисленных и удержанных сумм НДФЛ с доходов налогоплательщиков выпадает на период после вступления в силу указанных положений Кодекса, организации – налоговые агенты вправе перечислять такие суммы НДФЛ по месту учета выбранного обособленного подразделения.

При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения.

Форма уведомления о выборе налогового органа утверждена приказом ФНС России от 06.12.2019 № ММВ-7-11/622@ «Об утверждении формы уведомления о выборе налогового органа, порядка ее заполнения, а также формата представления уведомления о выборе налогового органа в электронной форме» (зарегистрирован в Минюсте России 19.12.2019 № 56881).

Таким образом, в соответствии с пунктом 3 статьи 3 Федерального закона № 325-ФЗ и пунктами 6 и 7 статьи 6.1 Кодекса организации – налоговые агенты, планирующие начиная с 2020 года применять данный порядок перечисления исчисленных и удержанных сумм НДФЛ, а также представления справок по форме 2-НДФЛ и расчета по форме 6-НДФЛ, обязаны представить в налоговые органы уведомление о выборе налогового органа по форме, утвержденной приказом ФНС России от 06.12.2019 № ММВ-7-11/622@, в период с 1 по 9 января 2020 года.

Вместе с тем, учитывая сжатые сроки представления уведомления о выборе налогового органа, ФНС России считает допустимым организациям – налоговым агентам, планирующим начиная с 2020 года применять данный порядок перечисления исчисленных и удержанных сумм НДФЛ, а также представления справок по форме 2-НДФЛ и расчета по форме 6-НДФЛ, представить в налоговые органы уведомление о выборе налогового органа в период с 1 по 31 января 2020 года.

В случае ликвидации (закрытия) выбранного обособленного подразделения карточка «Расчеты с бюджетом» (далее – карточка РСБ) по налогу на доходы физических лиц этого обособленного подразделения подлежит передаче в налоговый орган по месту нахождения организации. Все данные о недоимках и переплатах налоговый орган по прежнему месту нахождения закрытого выбранного обособленного подразделения передает в налоговый орган по месту нахождения организации.

С учетом изложенного, после ликвидации (закрытия) выбранного обособленного подразделения представление справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ осуществляется организацией в ранее действующем порядке, то есть как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. При этом организация обязана представить в налоговый орган уведомление о выборе налогового органа, указав в поле «Причина представления уведомления (код)» значение «4». При закрытии выбранного обособленного подразделения организация не вправе представить в течение этого налогового периода Уведомление о выборе налогового органа в отношении иного обособленного подразделения, расположенного на территории того же муниципального образования.

Уточненные справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ за период представления данной отчетности выбранным обособленным подразделением представляет организация в налоговый орган по месту своего учета.

В уточненных справках по форме 2-НДФЛ и расчетах по форме 6-НДФЛ в полях «ИНН» и «КПП» указываются ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого выбранного обособленного подразделения. При этом в поле «Форма реорганизации (ликвидация) (код)» указывается код «9» «закрытие обособленного подразделения», а по строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП закрытого выбранного обособленного подразделения организации.

Кроме того, в целях соблюдения платежной дисциплины необходимо учитывать следующее.

В случае если организация – налоговый агент планирует представить в налоговый орган уведомление о выборе налогового органа после перечисления исчисленных и удержанных сумм НДФЛ, в целях избежания возникновения необоснованных сумм недоимки и переплаты у налогового агента (его обособленного подразделения) данные суммы НДФЛ следует перечислять с 01.01.2020 по платежным реквизитам выбранного обособленного подразделения. Кроме того, расчет по форме 6-НДФЛ за первый квартал 2020 года следует представлять в налоговый орган по месту учета выбранного обособленного подразделения.

При этом у налогового агента сохраняется право подать заявление на уточнение платежа при необходимости уточнения (корректировки) отдельных реквизитов (КПП плательщика; ИНН, КПП и наименование получателя платежа).

Обязательства по НДФЛ, возникшие у налогового агента до 01.01.2020, не передаются в налоговый орган по месту учета выбранного обособленного подразделения.

ФНС России поручает довести настоящее письмо до нижестоящих налоговых органов, а также обеспечить проведение разъяснительной работы с организациями – налоговыми агентами с учетом положений, изложенных в настоящем письме.

Действительный государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Налоговые агенты

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Налогоплательщики » Налоговые агентыНалоговый агент по законодательству налогоплательщиком не является.

Понятие налоговых агентов

Наравне с налогоплательщиками НК Российской Федерации выделяют понятие налогового агента. Налоговыми агентами признаются личности, уполномоченные вычислять, удерживать и оплачивать в госбюджет необходимую сумму налогов по НДФЛ за налогоплательщиков.

Следует сосредоточить внимание на том, что предприятие, выполняющее функции налогового агента, обладает обязательством удерживать налоги по НДФЛ только лишь у персон, являющихся налогоплательщиками, и перечислению их в госбюджет.

Права налоговых агентов

В функции налогового агента входит перечисление налога, высчитанного у налогоплательщика, а никак не оплата налога за счет своих средств.

Если же налоговый представитель провел несвоевременную выплату необходимой суммы налога по НДФЛ, в таком случае по единому закону с него нереально взимать не высчитанную им сумму налога по НДФЛ. В этой ситуации распоряжение об уплате налога обязано являться предоставлено налогоплательщику, а никак не налоговому агенту.

Этот факт сопряжен с тем, что в данном случае обязанным лицом не прекращает быть плательщик. В соответствии с нормами НК Российской Федерации его обязательство по уплате налога является невыполненным, поскольку налоговый агент не высчитал суммы налога.

В том случае, если денежных выплат по НДФЛ в налоговом периоде лицу, выплачивающему налоги, никак не производилось и удерживание суммы налога стало неосуществимым, налоговый агент должен только рассчитать доступную уплате налогоплательщиком необходимую сумму налога по НДФЛ и известить налоговый орган о неосуществимости высчитать налог.

Эта позиция базируется на том, что обязанным лицом считается плательщик, к которому имеет возможность быть предъявлено надлежащее требование об уплате налога в случае неисполнение обязанностей налогового агента.

При этом Пленум ВАС России показал, что тезис о неисполнение обязанностей налогового агента неприменим, деньги выплачивает иностранный гражданин, в связи с неучетом его в российской налоговой и неосуществимостью его налогового администрирования.

Виды налоговых агентов

Налоговыми агентами признаются по 3 налогам — НДФЛ, НДС и налогу на доход.

При выплате физическим лицам вознаграждений по трудовым договорам либо другой прибыли в денежной форме, в том числе по гражданско-правовым соглашениям о необходимости исполнения работ, предложении услуг либо авторским соглашениям, предприятие обязана рассчитать и удержать из их прибыли НДФЛ и перечислить налог в госбюджет.

Налоговым агентом по НДС субъект способен быть, в случае если совершает, в частности, следующие действия:

- арендует муниципальную либо государственную собственность у органов власти;

- получает у зарубежного лица, который не состоит на учете в налоговых органах России, товары, местом реализации каких является территория России.

Налоговым агентом по налогу на доход субъект становится:

- при выплате дивидендов;

- при выплате прибыли зарубежной компании, не обладающей постоянным представителем в Российской Федерации.

К участникам отношений, контролируемых законом, причислены в том числе компании и физические лица, признаваемые в соответствии с законом налоговыми представителями.

Налоговыми агентами имеют все шансы являться физические личности и компании, на каких возложены прямые обязательства по исчислению, удержанию и перечислению отдельных налогов в госбюджет России.

Употребительно же к налогу на доход установлено, что в случае если налогоплательщиком считается зарубежное предприятие, получающее прибыли от источников в России, не сопряженные с ее постоянным представительством в России, в таком случае обязательство по определению суммы налога, удержанию данной суммы из прибыли налогоплательщика и перечислению налога в госбюджет возлагается на российскую компанию либо зарубежную компанию, исполняющую деятельность в России посредством постоянного представительства, выплачивающих положенный доход налогоплательщику.

Налоговыми представителями по налогу на добавочную стоимость признаются органы, компании либо частные коммерсанты, уполномоченные проводить на территории России реализацию конфискованной собственности, собственности, реализуемой по заключению суда, закупленных ценностей, а кроме того ценностей, перешедших по праву наследования стране.

Кроме того учитывается то, что при предоставлении на территории России органами регионального самоуправления в аренду городской собственности налоговая база формируется как совокупность арендной платы с учетом налога налоговым представителем отдельно по любому оплаченному предмету собственности; в этом случае налоговыми представителями сознаются наниматели указанной собственности; на них возлагается обязательство по исчислению, удержанию из денег, уплачиваемых арендодателю, и уплате в госбюджет надлежащей суммы налога.

Налоговые агенты обладают теми же полномочиями, что и налогоплательщики, в случае если другое не предвидено законом. Налоговые органы несут ответственность за ущербы, доставленные налоговым представителям по причине незаконных операций либо бездействия отмеченных организаций, а равно незаконных операций либо бездействия должностных лиц и иных их сотрудников при выполнении ими должностных обязательств.

Обязанности налоговых агентов

Налоговые агенты обязаны:

1) правильно и вовремя вычислять, удерживать из средств, которые выплачивает налогоплательщик, и перечислять налоги в госбюджет России на надлежащие счета Федерального казначейства;

2) делать письменное уведомление в налоговый аппарат по месту собственного учета о неосуществимости удержать налог и о сумме долга налогоплательщика в течение одного месяца с того момента, как налоговый агент узнал о подобных ситуациях;

3) осуществлять учет начисленных и уплаченных налогоплательщикам прибыли, исчисленных, вычтенных и перечисленных в бюджетную систему России налогов, в том числе по любому налогоплательщику в указанные сроки;

4) показывать в налоговую по месту собственного учета бумаги, нужные для исполнения контроля за точностью исчисления, удержания и перечисления налогов;

5) в течение 4 лет гарантировать безопасность бумаг, нужных для исчисления, удержания и перечисления налоговых сборов. Помимо этого, налоговые агенты имеют все шансы нести и прочие обязанности, предусмотренные законом.

Обязательство по уплате определенного налога лежит на налогоплательщике. Оно обязано являться выполненым им без помощи других, в случае если иное явно не учтено законом. Вовлечение в отношения налогового агента как раз и считается подобным исключением. В связи с отмеченным значением налоговых агентов в отношениях по выполнению прямых обязанностей по уплате налогов особого интереса заслуживает правовая точка зрения о моменте выполнения налогоплательщиком этой прямой обязанности.

Налог способен быть оплачен только в денежной форме, иными словами, посредством отчуждения денежных средств налогоплательщика, которые принадлежат ему по праву собственности. При этом обязанности налогового агента пред налогоплательщиком имеют все шансы являться выполнены в неденежной форме.

В связи с этим следует принимать во внимание законную позицию, в соответствии с какой в данном случае, если прибыль, подлежащая обложению налогом по НДФЛ у налогового агента, получена налогоплательщиком в неденежной форме и финансовых выплат в соответствующем налоговом периоде не осуществлялось, у налогового агента не имеется обязательств по высчитыванию налога и в данном случае требуемые сведенья будут представлены налоговым агентом налоговой.

Ответственность за неисполнение обязанностей налогового агента

Если же выплат в налоговом периоде налогоплательщику не проводилось и удерживание суммы налога стало неосуществимым, налоговые агенты обязаны только лишь рассчитать доступную уплате налогоплательщиком необходимую сумму налога по НДФЛ и проинформировать налоговый орган о неосуществимости удержать налог и необходимую сумму налоговой задолженности соответствующего налогоплательщика.

Установленный судебный орган затем указывает, что принудительное выполнение обязательств налогового агента посредством взыскания с него неперечисленных сумм налога, а кроме того определенных сумм пеней допустимо только лишь в том случае, если налоговым представителем сумма налога была все же высчитана у налогоплательщика, однако не перечислена в госбюджет. Исключение из этого правила Высший Арбитражный Суд усматривает в том случае, если налог не был высчитан налоговым представителем при выплате денег иностранному гражданину, не состоящему на налоговом учете в России. В данных условиях аргументированным является взимание с налогового агента не только лишь пеней, однако и суммы самого налога по НДФЛ.

Правила, определенные для налогоплательщиков, имеют все шансы использоваться к налоговым представителям лишь в случаях, непосредственно определенных законом.

В этой связи интерес представляют несколько правовых позиций разных судебных организаций.

Таким образом, Высший Арбитражный Суд России советовал нижестоящим судам принимать во внимание то, что так как вероятность приостановления операций по счетам в банках связывается с несвоевременным представлением налоговых деклараций, а налоговая декларация может быть показана только лишь налогоплательщиком, надлежащая обеспечительная мера никак не способна быть использована к налоговому агенту в случае нарушения им сроков представления расчетов.

С иной стороны, в этом ведь Постановлении Высший Арбитражный Суд России указал, что зачет либо возврат чрезмерно оплаченных сумм налога и пеней, образующиеся, если была проведена несвоевременная выплата, распространяются кроме того на налоговых агентов, пояснив, что в случае если при анализе дела суд определит, что чрезмерно приведенные налоговым представителем в госбюджет средства не превосходят сумм, вычтенных с налогоплательщика, в таком случае решение о зачете либо о том, чтобы провести возврат данных сумм в пользу налогового агента возможно окажется принятым судом только лишь в 2-ух вариантах:

1) в случае, если возврат налогоплательщику чрезмерно вычтенных с него налоговым агентом сумм по НДФЛ возлагается на него законодательством;

2) в случае если по требованию налогоплательщика либо по своей инициативе налоговый представитель осуществил возврат налогоплательщику безосновательно вычтенную у него необходимую сумму налога по НДФЛ.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Статья 24 Налогового кодекса РФ. Действующая редакция на 2021 год, комментарии и судебная практика

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение пяти лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

Комментарий к ст. 24 НК РФ

1. Настоящей статьей Кодекса раскрыто понятие «налоговый агент».

Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

В соответствии с настоящим Кодексом налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

При этом согласно законодательству о налогах и сборах, в частности, в соответствии с настоящим Кодексом обязанность по исчислению и удержанию налога может быть возложена на налогового агента, тогда обязанность налогоплательщика по уплате налога считается выполненной с момента удержания налога налоговым агентом.

Так, налоговые агенты — работодатели удерживают суммы налога у налогоплательщика, перечисляя их в бюджет и внебюджетные фонды.

Налоговые агенты исчисляют сумму налога в порядке, установленном настоящим Кодексом, исходя из налоговой базы, налоговой ставки, налоговых льгот, предоставленных налогоплательщику, и перечисляют его в соответствующий бюджет (внебюджетные фонды) в наличной и (или) безналичной форме.

Налоговых агентов следует отличать от сборщиков налогов, которыми являются государственные органы, органы местного самоуправления, другие уполномоченные органы и должностные лица в случаях, когда в соответствии с настоящим Кодексом они могут принимать от налогоплательщиков и (или) плательщиков сборов средства, в уплату налогов и (или) сборов и перечислять их в бюджет.

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Смотрите статью 21 НК РФ и комментарий к ней.

3. Настоящая статья раскрывает правовой статус налогового агента, устанавливает его права и обязанности.

Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги.

Таким образом, налоговые агенты обязаны в полном соответствии с нормами законодательства о налогах и сборах, в частности, в соответствии с настоящим Кодексом в сроки, которые устанавливаются применительно к каждому налогу, исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет реально выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджет (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов (налоговые декларации, налоговые расчеты, платежные поручения или квитанции к кассовым ордерам, свидетельствующие об уплате сумм налогов, кассовые документы, ведомости, акты и т.п.).

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

Смотрите статьи 44, 45 НК РФ и комментарий к ним.

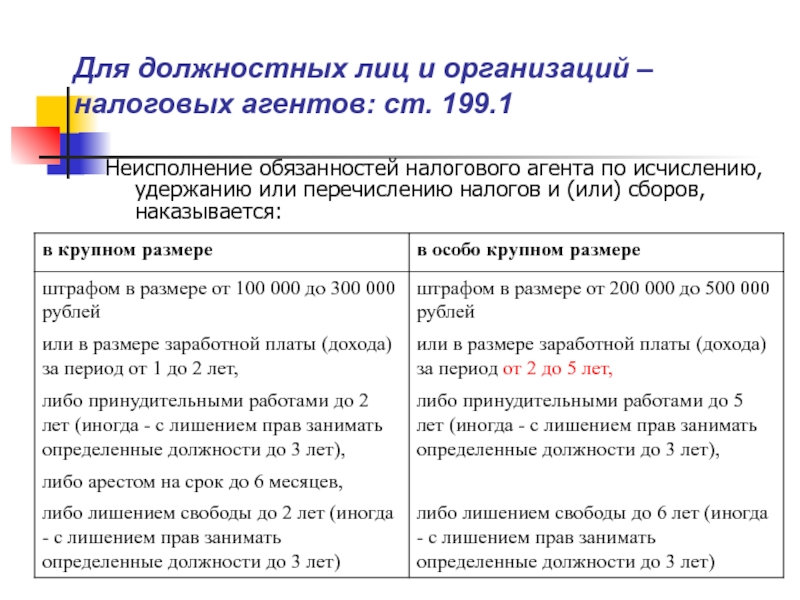

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации, в частности, в соответствии со статьями:

— 120 НК РФ — за грубое нарушение правил учета доходов и расходов объектов налогообложения;

— 123 НК РФ — за невыполнение обязанности по удержанию и (или) перечислению налогов;

— 126 НК РФ — за нарушение установленного срока представления в налоговые органы документов и (или) иных сведений, а также за отказ представить должностному лицу налогового органа, проводящему налоговую проверку, документы и (или) иные сведения, необходимые для проверки;

— и другие.

Законодательством Российской Федерации может быть предусмотрена и уголовная ответственность налогового агента в случае уклонения его от исполнения обязанностей налогового агента (ст. 199 УК РФ) и уклонения от уплаты таможенных платежей (ст. 194 УК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика или налогового агента на счетах в банках (п. 1 ст. 46 НК РФ).

Судебная практика по статье 24 НК РФ

Кассационное определение Судебной коллегии по административным делам Верховного Суда РФ от 01.02.2019 N 14-КГ18-48Налоговыми агентами признаются лица, на которых в соответствии с поименованным Кодексом возложены обязанности по правильному и своевременному исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства (пункты 1 и 3 статьи 24 НК РФ).

Определение Верховного Суда РФ от 28.10.2019 N 310-ЭС19-19010 по делу N А68-8038/2018

Оценив представленные в материалы дела доказательства, судебные инстанции, руководствуясь положениями статей 24, 75, 123, 146, 161, 174 Налогового кодекса, статей 50, 62 Бюджетного кодекса Российской Федерации, статьи 51 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 30.05.2014 N 3 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», правовой позицией, сформулированной в определении Конституционного Суда Российской Федерации от 19.07.2016 N 1719-О и постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 17.04.2012 N 16055/1, пришли к выводу о наличии у инспекции правовых оснований для принятия решения ввиду доказанности неправомерного невыполнения администрацией как налоговым агентом обязанности по удержанию и перечислению НДС при реализации муниципального имущества физическому лицу.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 05.02.2019 N 309-КГ18-14683 по делу N А76-5261/2017

Отказывая в удовлетворении требования в данной части, суд первой инстанции, руководствуясь положениями статей 23, 24, 123, 223, 226 Налогового кодекса, пришел к выводу о том, что общество, имея возможность по своевременному перечислению в бюджет денежных средств, удержанных в счет уплаты НДФЛ за наемных работников, неправомерно использовало денежные средства для собственных нужд, что свидетельствует о недобросовестном характере его действий и пренебрежительном отношении к выполнению своих прямых обязанностей, в связи с чем примененный налоговым органом размер штрафа соответствует степени вины заявителя.

Определение Верховного Суда РФ от 24.05.2019 N 310-ЭС19-7555 по делу N А08-16007/2017

Рассматривая настоящий спор, суд апелляционной инстанции, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 24, 78, 79, 223, 226 Налогового кодекса, разъяснениями, изложенными в пунктах 33, 79 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», правовыми позициями, сформулированными в постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 25.02.2009 N 12882/08 и от 05.07.2011 N 1051/11, пришел к выводу о пропуске обществом трехлетнего срока, установленного для обращения в арбитражный суд с требованием о возврате излишне уплаченного налога, с чем согласился суд округа.

Определение Верховного Суда РФ от 27.02.2017 N 302-КГ17-382 по делу N А58-547/2016

Оценив представленные доказательства по правилам главы 7 Арбитражного процессуального кодекса Российской Федерации, руководствуясь статьями 24, 41, 209, 210. 226 Налогового кодекса Российской Федерации, статьями 16, 56, 57 Трудового кодекса Российской Федерации, статьей 702 Гражданского кодекса Российской Федерации, суды признали решение инспекции законным. При этом суды исходили из того, что действительным экономическим смыслом деятельности привлекаемых обществом индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (контрагентов по договорам возмездного оказания услуг, которые носили не разовый, а систематический характер), являлось осуществление последними трудовой деятельности в качестве наемных работников, то есть фактически между обществом и контрагентами сложились трудовые отношения; обществом осуществлялась деятельность, направленная на получение необоснованной налоговой выгоды путем уклонения от обязанности налогового агента по исчислению, удержанию и перечислению сумм НДФЛ, предусмотренные пунктом 6 статьи 226 Налогового кодекса Российской Федерации.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 06.04.2017 по делу N 309-ЭС16-17994, А76-27390/2015

Пунктами 1 и 3 статьи 24 НК РФ предусмотрено, что налоговыми агентами признаются лица, на которых в соответствии с данным Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации; налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 22.06.2017 N 310-ЭС15-199212 по делу N А35-1514/2011

В силу положений пункта 1 статьи 129 Закона о банкротстве, части 2 статьи 7, части 1 статьи 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», подпункта 5 пункта 1 статьи 23, статей 24 и 27 Налогового кодекса Российской Федерации, обязанности по ведению и сдаче бухгалтерской (финансовой) и налоговой отчетности должника возлагаются на конкурсного управляющего.

Определение Верховного Суда РФ от 25.07.2017 N 305-КГ17-4926 по делу N А40-442/2015

Статьей 24 Налогового кодекса Российской Федерации (далее — НК РФ) установлено, что налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

В соответствии с положениями статей 246 и 247 НК РФ иностранные организации, получающие доходы от источников в России, признаются плательщиками налога на прибыль в Российской Федерации в отношении тех видов доходов, которые поименованы в пункте 1 статьи 309 Кодекса. К таким доходам согласно подпункту 3 пункта 1 статьи 309 НК РФ относятся доходы в виде процентов по долговым обязательствам любого вида, выплачиваемых российской организацией в пользу иностранной организации.

Определение Верховного Суда РФ от 31.07.2017 N 304-КГ17-9276 по делу N А75-2410/2016

Отказывая в удовлетворении заявленного требования, суды первой и апелляционной инстанций, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 24, 106, 123, 217 Налогового кодекса, разъяснениями, изложенными в пункте 21 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», пришли к выводу о наличии у инспекции правовых оснований для вынесения решения в оспоренной части.

Определение Верховного Суда РФ от 08.09.2017 N 302-КГ17-11809 по делу N А78-7357/2016

Соглашаясь с позицией инспекции в части начисления пеней по НДФЛ, судебные инстанции исходили из доказанности факта нарушения обществом как налоговым агентом положений подпункта 1 пункта 3 статьи 24, пункта 6 статьи 226 Налогового кодекса в связи с неполным перечислением исчисленного и удержанного налога за период с 01.09.2012 по 28.02.2015.

Определение Верховного Суда РФ от 27.09.2017 N 301-КГ17-13104 по делу N А39-3708/2016

Оценив в соответствии с требованиями главы 7 Кодекса представленные сторонами доказательства, в их совокупности и взаимосвязи, исходя из фактических обстоятельств дела, руководствуясь статьями 24, 75, 111, 113, 119, 161, 226 Налогового кодекса Российской Федерации, статьями 123.22, 215, 606, 608 Гражданского кодекса Российской Федерации, статьей 6 Бюджетного кодекса Российской Федерации, Федеральным законом от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», пунктом 3 части 1 статьи 16 Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Законом Республики Мордовия от 28.12.2004 N 114-З «Об установлении границы муниципального образования город Саранск и наделении его статусом городского округа», Уставом городского округа Саранск, утвержденного решением Саранского городского Совета депутатов от 23.12.2005 N 177, суды, отказывая в удовлетворении требования, исходили из того, что предприниматель является налоговым агентом, поскольку собственником арендованного помещения является муниципальный орган, это помещение входит в состав муниципального имущества и не закреплено на праве оперативного управления за казенным учреждением, являющимся администратором кода бюджетной классификации, на который поступала арендная плата.

Обязанность налогового агента не может существовать вне обязательства по уплате суммы налога в бюджет

Материал подготовил постоянный ведущий данной рубрики А.А. Куликов, управляющий партнер ООО «Агентство Налоговых Поверенных» (tax-top.ru).

Содержание

- Арбитражная практика. Обязанность налогового агента не может существовать вне обязательства по уплате суммы налога в бюджет

|

Суть проблемы

В целях применения НДС статьей 161 НК РФ для определенных случаев установлена обязанность налогового агента. Вместе с тем, необходимо учитывать понятие обязанности налогового агента, изложенное в статье 24 НК РФ, в соответствии с которой на налоговых агентов возлагается обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ. Таким образом, исходя из системного толкования соответствующих положений НК РФ, можно сделать вывод, что обязанность налогового агента не может возникнуть при отсутствии у лица, указанного НК РФ, обязательства по внесению в бюджет соответствующей суммы налога.

Судебные решения

ВАС РФ, рассматривая спор по НДС (хотя предложенная логика применима к любым случаям внесения налога в бюджет налоговым агентом), привел следующие аргументы. Согласно статье 24 НК РФ на налогового агента возлагается исполнение обязанностей налогоплательщика, что осуществляется путем исчисления, удержания из доходов, выплачиваемых налогоплательщику, и перечисления налога в бюджет.

Исполнение данных обязанностей возможно только при условии, если лицом, признаваемым налогоплательщиком, или за его счет совершены операции, являющиеся объектом налогообложения.

Таким образом, положения пункта 4 статьи 161 НК РФ, регламентирующей порядок определения налоговой базы и исполнения обязанности по исчислению и уплате НДС в бюджет налоговыми агентами для случаев, связанных с принудительной реализацией имущества, устанавливают эту обязанность только в отношении того имущества, операции по реализации которого согласно требованиям статей 39, 146 и 149 НК РФ являются объектом обложения НДС.

Постановление Президиума ВАС РФ

от 26.07.2011 № 790/11

Арбитражная практика. Обязанность налогового агента не может существовать вне обязательства по уплате суммы налога в бюджет

Описание работы налогового бухгалтера [обновлено на 2021 год]

Чем занимается налоговый бухгалтер?

Налоговые бухгалтеры могут работать в бухгалтерских фирмах, бухгалтерских отделах крупных компаний или в составе финансовой команды малого бизнеса. Их основная роль — следить за тем, чтобы их клиенты подали налоги надлежащим образом, чтобы избежать штрафов. Они обрабатывают сложные налоговые документы и государственные формы, надлежащим образом документируя коммерческую деятельность, чтобы упростить подготовку годовых налоговых деклараций.Налоговые бухгалтеры проверяют записи компании, чтобы выявить и исправить любые ошибки или найти недостающие документы. Они составляют график налоговых платежей и помогают управлять налоговым бюджетом своих клиентов.

Налоговые бухгалтеры также занимают надзорные и консультационные должности, где они рекомендуют политику компании, позволяющую сэкономить на налогах. Они изучают налоговое законодательство и следят за потенциальными налоговыми обязательствами в своей отрасли.

Навыки и квалификация налогового бухгалтера

Хороший налоговый бухгалтер должен обладать следующими ключевыми навыками:

- Хорошие коммуникативные навыки: Налоговый бухгалтер должен уметь объяснять сложные налоговые правила простым и понятным языком неспециалистам, чтобы они могли их легко понять.

- Нумерация : Хотя налоговый бухгалтер не обязательно должен быть гением в математике, он или она будет работать с числами и, следовательно, должны чувствовать себя комфортно с числами.

- Время менеджмент : Работа налоговым бухгалтером означает наличие определенных сроков, которые необходимо соблюдать. Налоговый бухгалтер должен уметь определять приоритеты задач и брать на себя ответственность за профессиональную нагрузку.

- Навыки решения проблем: Хороший налоговый бухгалтер должен уметь решать проблемы и мыслить творчески.Например, налоговому бухгалтеру может потребоваться уменьшить сумму налога, которую платит клиент. Налоговый бухгалтер должен знать, какие инструменты доступны, и найти умное решение, используя такие инструменты, как трасты и безналоговые инвестиции.

- Внимание к деталям: Нормы налогового законодательства означают именно то, что они говорят, налоговый бухгалтер должен обращать внимание на каждое слово в законе.

- Хорошо организованный: В течение своей карьеры налоговый бухгалтер столкнется со многими сложными проблемами и задачами, поэтому быть хорошо организованным и способным методично решать их является важным навыком.

Заработные ожидания налогового бухгалтера

В среднем в США налоговый бухгалтер может рассчитывать на годовую зарплату в размере 61 946 долларов США. Эта приблизительная зарплата основана на 1849 зарплатах, представленных в Indeed налоговыми бухгалтерами и собранных за последние 36 месяцев с должностей. Ориентировочная заработная плата основана на опыте работы налоговым бухгалтером от 1 до 3 лет.

Требования к образованию и обучению налогового бухгалтера

Чтобы получить квалификацию налогового бухгалтера, кандидат должен иметь степень бакалавра или магистра в области бухгалтерского учета или соответствующей области.Сдача экзамена на дипломированного бухгалтера по окончании учебы может дать кандидату конкурентное преимущество перед другими претендентами.

Требования к опыту налогового бухгалтера

Требования к опыту работы могут варьироваться от компании к компании, при этом для большинства предприятий требуется как минимум 3+ года опыта работы в качестве налогового бухгалтера или на аналогичной должности.

Образцы должностных инструкций на аналогичные должности

Хотя это отличный образец описания должности налогового бухгалтера, вы можете искать что-то еще, например:

Налоговый бухгалтер — Обзор карьеры

Что такое налоговый учет?

В отличие от традиционных бухгалтеров, которые следят за общей финансовой отчетностью и положением своих клиентов, налоговые бухгалтеры сосредотачиваются исключительно на налогах клиента.Этот тип бухгалтерского учета регулируется Налоговым кодексом, в котором изложены конкретные налоговые законы, которым должны следовать как физические, так и юридические лица при заполнении своих налоговых деклараций. Налоговые бухгалтеры следят за тем, чтобы их клиенты соблюдали все налоговые законы и не допускали наложения штрафов со стороны государства.

Налоговые бухгалтеры предлагают своим клиентам советы по налоговому планированию и помогают им сэкономить деньги во время уплаты налогов. Эти профессионалы создают для своих клиентов эффективные планы, которым они должны следовать в течение года, следят за тем, чтобы они достигли своих финансовых целей, и защищают их от необходимости платить больше, чем они могут себе позволить к установленному налоговому сроку.

Что такое налоговый бухгалтер?

Налоговые бухгалтеры работают с клиентами для составления налоговых деклараций в соответствии с налоговыми законами и постановлениями. Они держат своих клиентов в курсе информации о декларациях и работают с ними до уплаты налогов, чтобы разработать план, который поможет им достичь желаемых финансовых целей и результатов. Налоговые бухгалтеры часто работают дольше в течение налогового времени, поскольку они полностью доступны для своих клиентов, чтобы максимально упростить для них налоговый процесс.

Чем занимается налоговый бухгалтер?

Налоговые бухгалтеры определяют налоговые стратегии, предусматривающие отсрочку, минимизацию или отмену налоговых платежей, и проводят проверки в налоговых органах. Эти бухгалтеры готовят налоговые документы для клиентов, которые могут включать государственные и частные компании, некоммерческие организации, государственные учреждения и частных лиц. В результате такой широкой клиентской базы налоговые бухгалтеры должны демонстрировать отличные коммуникативные навыки, а также способность активно выслушивать своих клиентов, когда они выражают свои уникальные проблемы.

Наряду с подготовкой налоговых документов налоговые бухгалтеры интерпретируют налоговое законодательство и объясняют последствия любых недавних изменений в законодательстве. После подготовки налоговых документов бухгалтеры подают декларации от имени своих клиентов, а затем готовят презентации и отчеты, отражающие их работу. Специалисты в этой области должны понимать широкий круг бизнес-концепций и иметь финансовый или бухгалтерский опыт. По мере получения степени студенты, изучающие налоговый учет, часто могут сосредоточиться на налоговом праве, получив степень бакалавра в области бухгалтерского учета.

Как правило, налоговые бухгалтеры работают в офисе в течение стандартного рабочего дня, однако в течение налогового сезона эти бухгалтеры гораздо более заняты; они могут работать сверхурочно, включая выходные и ночи.

Помимо степени бакалавра или магистра, многие кандидаты в данной области могут похвастаться сертификатами, в том числе сертифицированным специалистом по финансовому планированию, сертифицированным бухгалтером и зарегистрированным агентом. Эти сертификаты позволяют профессионалам продемонстрировать определенный уровень знаний в определенной области области.Как правило, налоговые бухгалтеры работают в офисе полный рабочий день, однако во время налогового сезона эти бухгалтеры гораздо более заняты; они могут работать сверхурочно, включая выходные и ночи.

Бухгалтеры проверяют финансовую отчетность на предмет точности и помогают клиентам соблюдать необходимые нормативные акты и законы по налогам. Они рассчитывают причитающиеся налоги и готовят налоговые декларации, а также следят за своевременной уплатой налогов с клиентов. Бухгалтеры также работают со своими клиентами, чтобы найти способы сократить свои расходы и увеличить свой доход для повышения прибыльности.Кроме того, они помогают своим клиентам разработать бюджетные планы, чтобы не отставать от графика в течение года, чтобы упростить налоговое время.

Избранные онлайн-программы

Найдите программу, которая отвечает вашим потребностям в доступности, гибкости и образовании, в аккредитованной онлайн-школе.

Налоговые бухгалтеры также могут специализироваться в своей области.Например, судебные бухгалтеры расследуют финансовые преступления, такие как хищения, банкротства и мошенничество. Налоговые бухгалтеры, специализирующиеся в области судебно-медицинской экспертизы, используют свой опыт для расследования лиц, подозреваемых в налоговом мошенничестве; они полагаются на свои обширные знания налогового законодательства для проведения своих расследований и работают бок о бок со специалистами правоохранительных органов.

Налоговые бухгалтеры, специализирующиеся на управлении, проверяют финансы организаций и готовят налоговые документы для руководителей предприятий.Эти бухгалтеры работают вместе с финансовыми менеджерами, чтобы сосредоточиться на управлении активами. Они также выбирают подходящие финансовые вложения для своих клиентов и объясняют последствия в своих налоговых декларациях.

Понимание программного обеспечения — важная часть карьеры налогового бухгалтера.

Государственное управление — еще одно направление деятельности налоговых бухгалтеров, поскольку они работают с налоговой отчетностью местных, государственных и федеральных государственных органов. Эти бухгалтеры делают упор на налоговое законодательство и нормативные акты и следят за тем, чтобы их клиенты соблюдали все соответствующие налоговые законы.Сравнимые с налоговыми бухгалтерами профессии включают финансовых менеджеров, бюджетных аналитиков, финансовых аналитиков, сметчиков и личных финансовых консультантов.

Понимание программного обеспечения — важная часть карьеры налогового бухгалтера. Бухгалтеры используют множество программ в зависимости от конкретных потребностей своих клиентов. Бухгалтеры должны иметь возможность удобно использовать Microsoft Excel для документирования своих данных и цифр для своих клиентов. Дополнительные требования к программному обеспечению включают компьютерные программы и программы подготовки налоговой отчетности.Работодатели часто определяют требования к программному обеспечению в процессе подачи заявки и проводят необходимое обучение бухгалтеров по многим системам, которые они должны использовать.

Каковы обязанности налогового бухгалтера?

Изучите финансовую отчетность

Налоговые бухгалтеры работают с клиентами, чтобы получить четкое представление об их общем финансовом положении, когда они готовят документы для налоговой декларации. Бухгалтеры проверяют все соответствующие финансовые отчеты, чтобы убедиться, что они соответствуют налоговым законам и правилам, и обеспечивают наиболее точное представление о финансовом положении клиента.

Создание планов бюджета

Одна из основных обязанностей налоговых бухгалтеров — помочь своим клиентам определить способы экономии денег и соблюдения разумного бюджета. Бухгалтеры также помогают клиентам выработать стратегию увеличения своего дохода и повышения общей прибыльности; это включает уведомление о том, как эти изменения могут повлиять на информацию в налоговой декларации.

Организация финансовой отчетности

Налоговые бухгалтеры не только работают со своими клиентами над подготовкой налоговых деклараций, но и помогают клиентам организовать свои личные финансовые записи.Налоговые бухгалтеры хранят информацию о своих клиентах в файлах и могут получить к ней доступ в любое время, когда у их клиентов есть конкретный запрос, требующий ссылки на предыдущие документы.

Расчет налогов

Налоговые бухгалтеры рассчитывают налоги, которые их клиенты должны платить Налоговой службе (IRS), готовят свои налоговые декларации, информируют их о любом возмещении или балансе и следят за тем, чтобы они не понесли никаких штрафов за пропущенные сроки .

Проверка систем бухгалтерского учета

Успешные налоговые бухгалтеры должны пересмотреть свои системы бухгалтерского учета, чтобы убедиться, что они максимально эффективны и действенны.Это позволяет бухгалтерам замечать любые проблемы или ошибки и исправлять их по мере необходимости.

Общение с клиентами

Физические лица и владельцы бизнеса любят участвовать в процессе подачи налоговой декларации. Для клиентов важно понимать, что они понимают, чего ожидать от налоговой декларации, а также процесс, который требуется для заполнения своей информации. Поэтому налоговые бухгалтеры должны общаться со своими клиентами и предоставлять им своевременную информацию.

Какая квалификация вам нужна, чтобы стать налоговым бухгалтером?

Образование

Диплом бакалавра Большинство налоговых бухгалтеров имеют степень бакалавра в области финансов или бухгалтерского учета, в то время как дополнительная концентрация в налоговом праве может быть особенно полезной. Магистр Некоторые работодатели требуют, чтобы налоговые бухгалтеры имели степень магистра и сертификаты специалистов по финансовому планированию, бухгалтеров или зарегистрированных агентов. Навыки

Налоговая подготовка Эти бухгалтеры должны хорошо разбираться в деталях, чтобы точно и эффективно подготовить налоговые декларации и документы. Соблюдение налогового законодательства Налоговые бухгалтеры должны обладать всесторонними знаниями в области соблюдения налогового законодательства и налогового законодательства и нормативных актов, чтобы обеспечить наилучшее представление интересов своих клиентов. Microsoft Excel Налоговые бухгалтеры регулярно используют Microsoft Excel для ввода данных и ведения своих записей. Способности