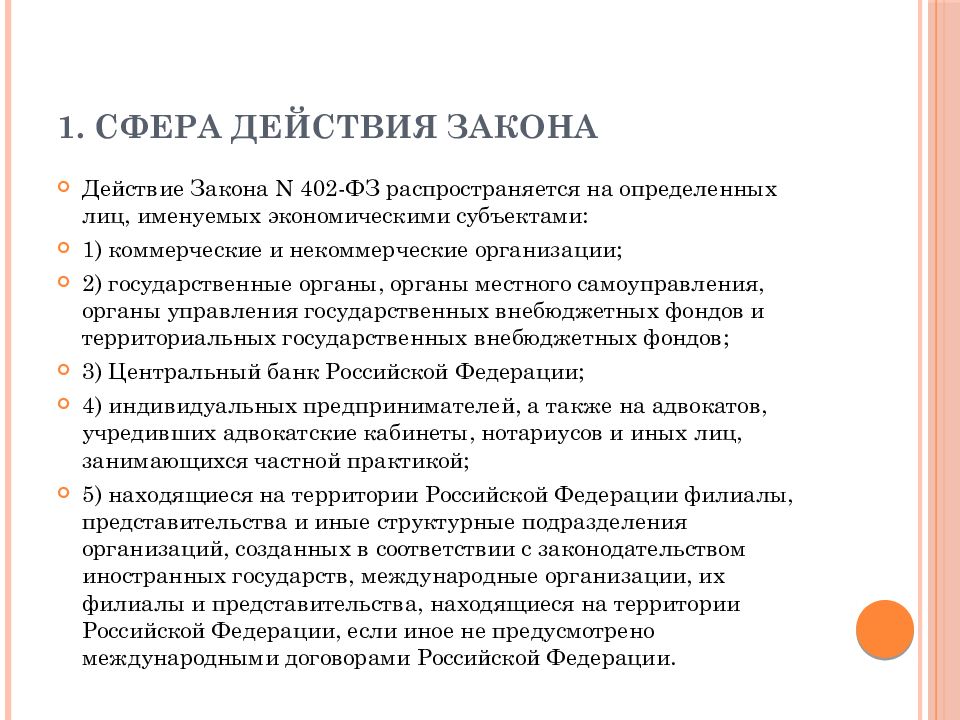

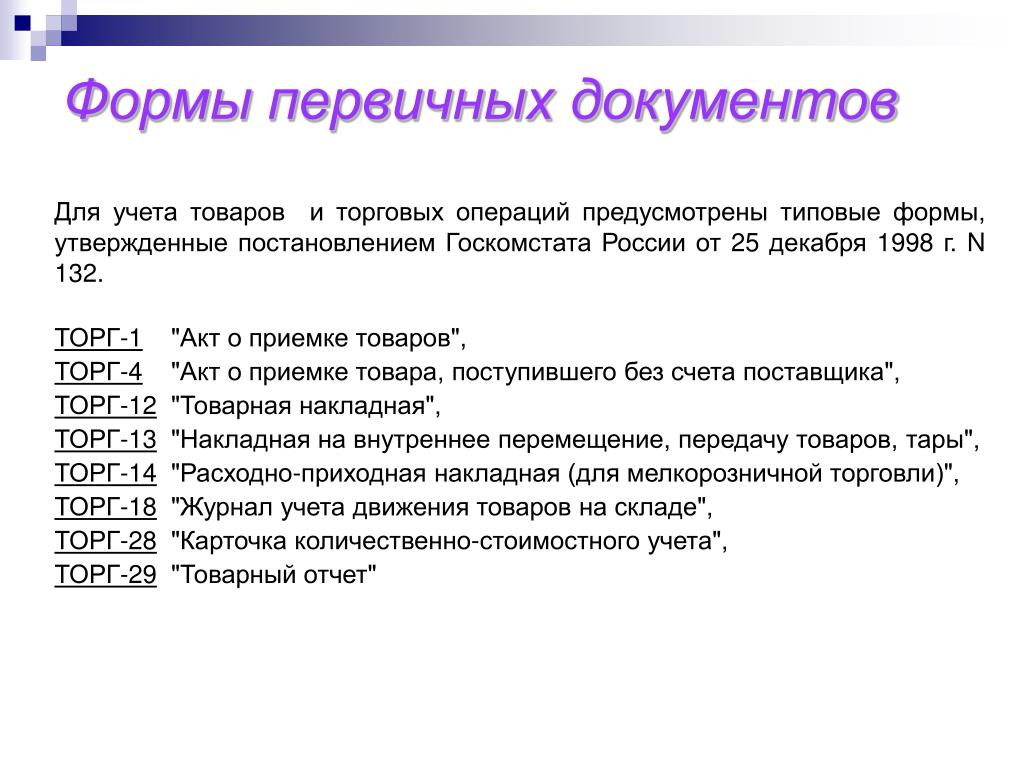

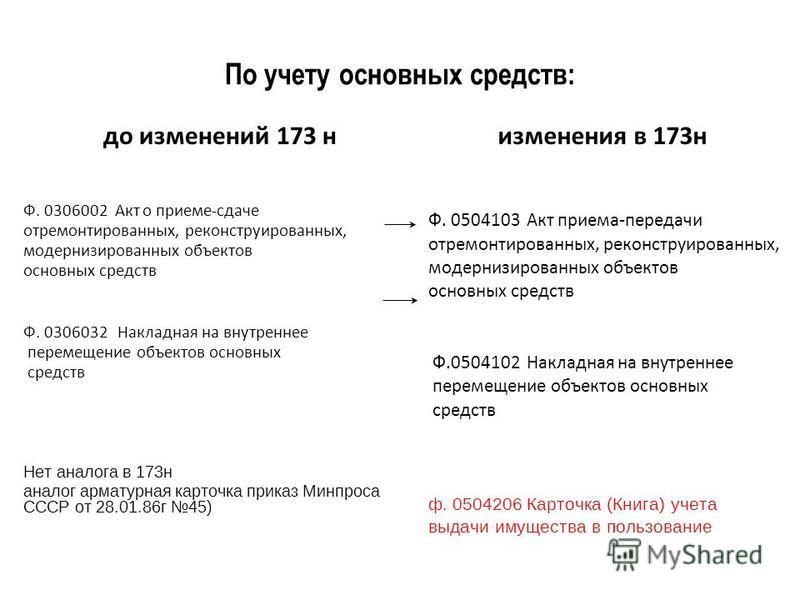

Минфин ответил на запрос о необходимости оформления первичных документов согласно новому ГСТУ

Письмо Министерства финансов № 41020-07/К-64/1/2109 от 22.09.2021 г. стало ответом на обращение по поводу оформления первичных документов. В пределах компетенции министерство сообщило, что порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов, учетных регистров, бухгалтерской и иной отчетности, основанной на данных бухгалтерского учета, предприятиями, их объединениями и хозрасчетными организациями (кроме банков) независимо от форм собственности, а также — учреждений и организаций, основная деятельность которых финансируется за счет средств бюджета, установлены Законом о бухучете и Положением № 88.

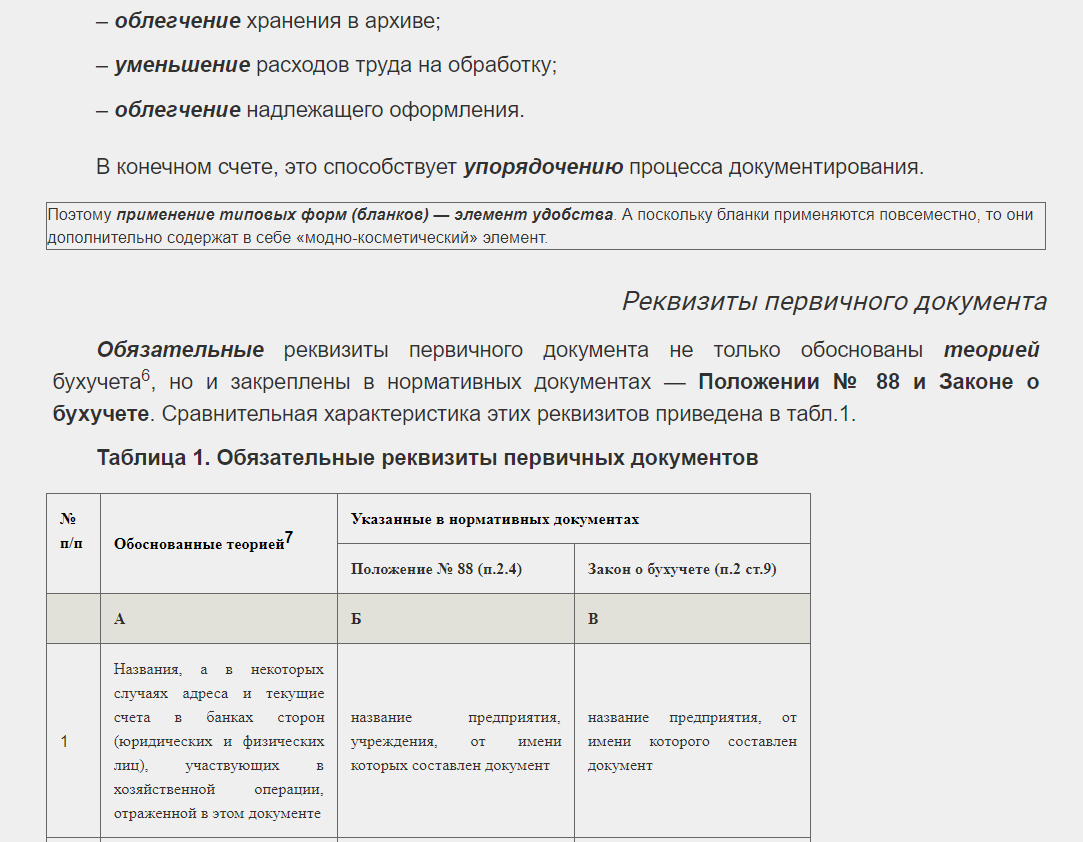

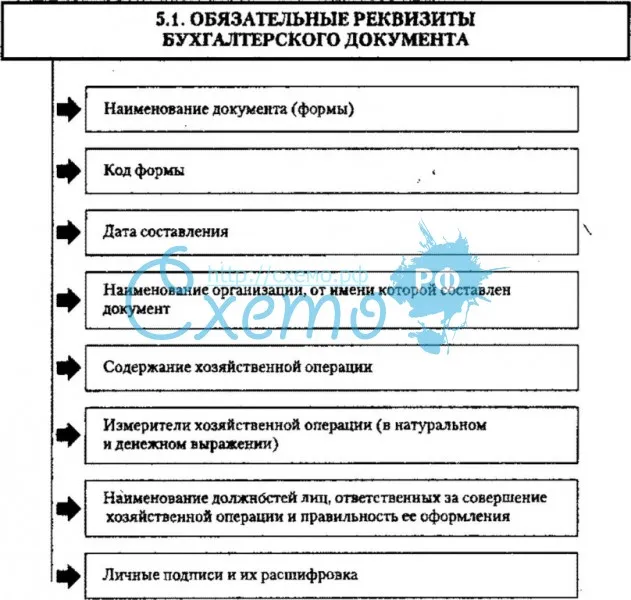

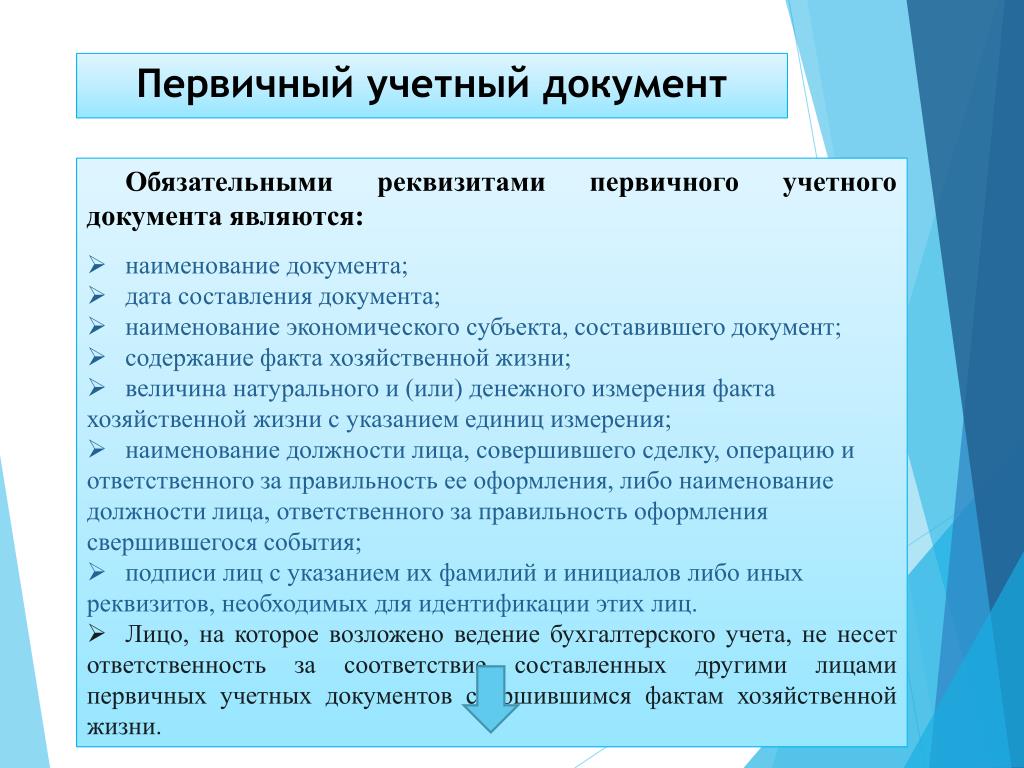

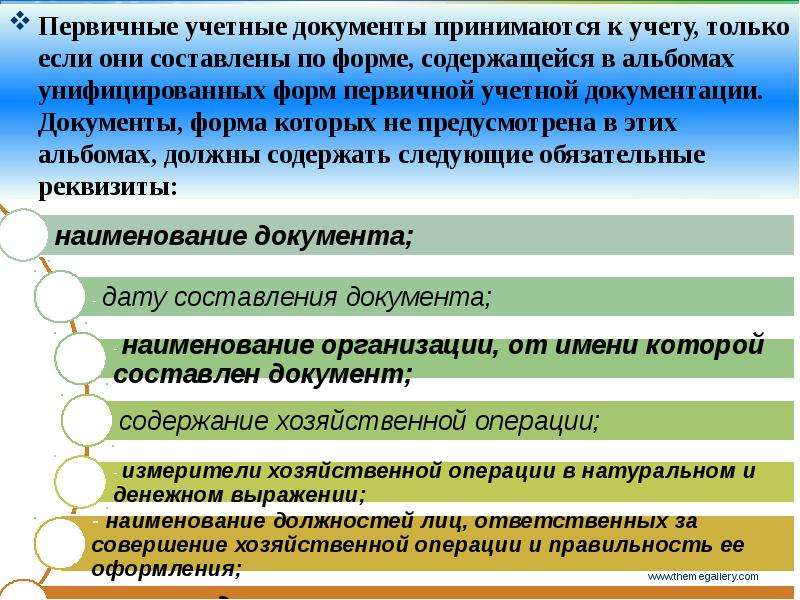

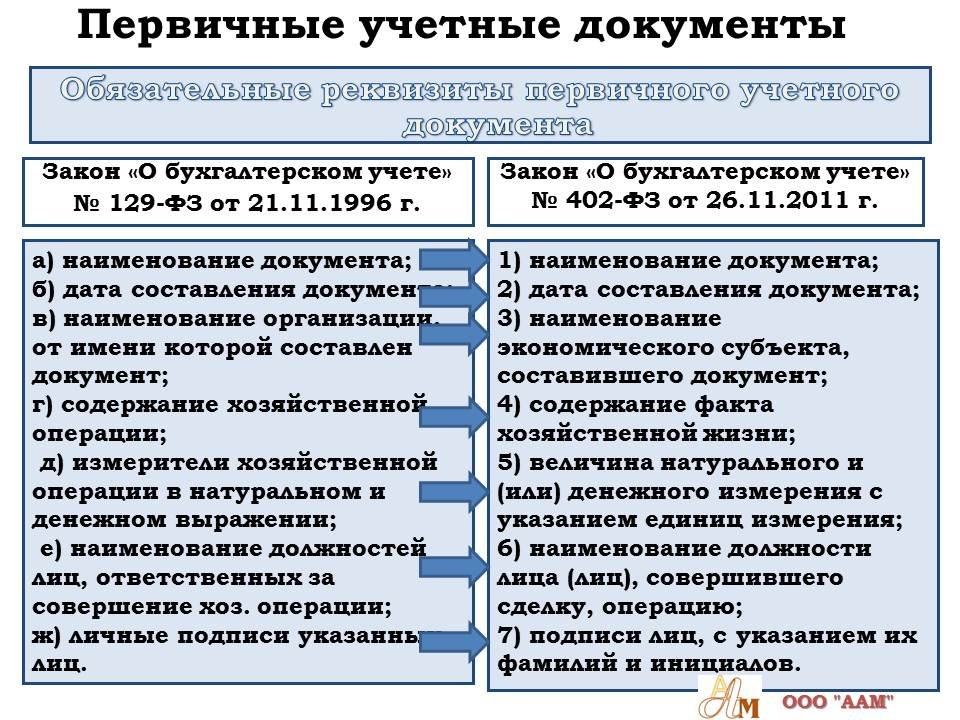

Согласно Закону о бухучете и Положением № 88 первичные документы могут быть составлены в бумажной или в электронной форме и должны содержать следующие обязательные реквизиты:

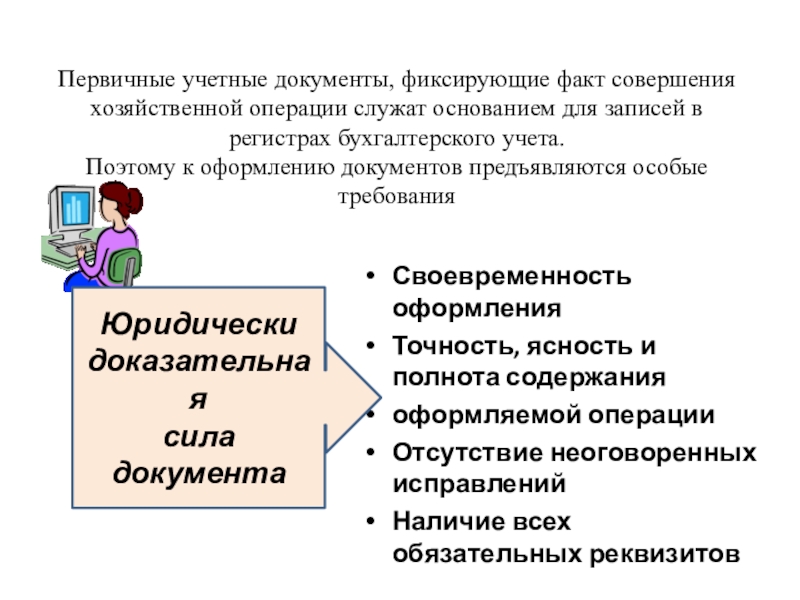

Несущественные недостатки в документах, содержащих сведения о хозяйственной операции, не является основанием для непризнания хозяйственной операции, при условии, что такие недостатки не препятствуют возможности идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции, а сами документы содержат сведения о дате составления документа, название предприятия, от имени которого составлен документ, содержание и объем хозяйственной операции и тому подобное.

Согласно Положению № 88 в зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты: идентификационный код предприятия, учреждения из Государственного реестра, номер документа, основание для осуществления операций, данные о документе, удостоверяющем личность получателя и т.д.

Первичные документы составляются на бланках типовых и специализированных форм, утвержденных соответствующим органом государственной власти. Документирование хозяйственных операций может осуществляться с использованием изготовленных самостоятельно бланков, которые должны содержать обязательные реквизиты или реквизиты типовых или специализированных форм.

Документирование хозяйственных операций может осуществляться с использованием изготовленных самостоятельно бланков, которые должны содержать обязательные реквизиты или реквизиты типовых или специализированных форм.

Учитывая указанное, для целей бухгалтерского учета хозяйственных операций необходимо выполнять требования к оформлению первичных документов, определенные Законом о бухучете и Положением № 88.

В то же время на наиболее актуальный вопрос — о применении в первичке нового ДСТУ, о введении которого мы недавно сообщали, в Минфине прямо не ответили. Там утверждают: «Разъяснение нормативно-правовых актов могут предоставляться органами, которые издали, или по согласованию с ними другим органом, если иное не установлено непосредственно органом, выдавшим нормативно-правовой акт. Предоставление разъяснений по применению ДСТУ 4163:2020 «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» к полномочиям Министерства финансов Украины, установленным Положением о Министерстве финансов Украины, утвержденным постановлением Кабинета Министров Украины от 20. 08.2014 г. № 375, не относится».

08.2014 г. № 375, не относится».

Больше новостей бухгалтерского учета — в LIGA360. Получите доступ к профессиональным изданиям Интербух и БУХГАЛТЕР&ЗАКОН в едином решении. А еще здесь можно настроить персональную ленту новостей из любимых ресурсов. Узнайте обо всех возможностях LIGA360:Бухгалтер.

Есть вопросы по бухгалтерскому учету? С ним поможет комплекс информационно-аналитических продуктов LIGA360 Бухгалтер. Здесь собраны все ежедневные ситуации для бухгалтера, а также консультации личного эксперта. Заказывайте тестовый доступ прямо сейчас.

ФСБУ 27/2021 — документы и документооборот

Кто применяет

Правила, установленные ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», должны исполнять экономические субъекты, включая кредитные и некредитные финансовые компании, деятельность которых регулирует ЦБ РФ.

На организации бюджетной сферы ФСБУ 27/2021 не распространяется (п. 1 ФСБУ 27/2021).

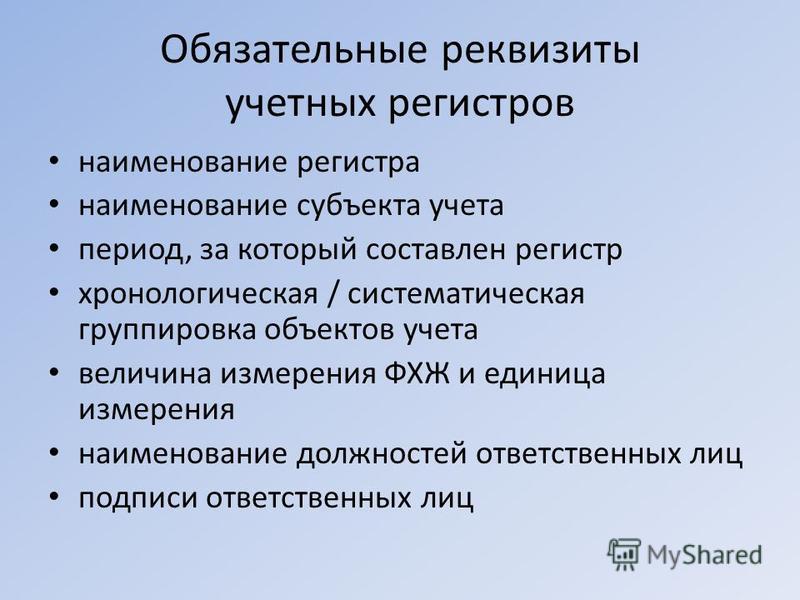

Требования к документам и регистрам бухучета

Для целей ФСБУ 27/2021 документы — это первичная учетная документация и регистры бухгалтерского учета, а документооборот — движение документов с момента их составления экономическим субъектом до завершения исполнения (то есть до момента, когда они будут использованы для формирования бухгалтерской отчетности, а затем переданы в архив).

На документы по-прежнему распространяются требования Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», но теперь для них стали обязательными и правила ФСБУ 27/2021.

Правило № 1: требования к переводу

Документ бухгалтерского учета должен быть составлен на русском языке, если документ составлен на иностранном языке, то к нему должен быть приложен построчный перевод на русский язык ( п. 5 ФСБУ 27/2021). Составление первичных документов на иностранном языке допустимо, если место деятельности находится за пределами РФ и по законодательству (правилам) этой страны документы бухгалтерского учета составляются на языке этой страны (абз.1 п. 6 ФСБУ 27/2021). Такой подход не применим к регистрам бухгалтерского учета (абз. 2 п. 6 ФСБУ 27/2021). Они должны быть построчно переведены на русский язык.

5 ФСБУ 27/2021). Составление первичных документов на иностранном языке допустимо, если место деятельности находится за пределами РФ и по законодательству (правилам) этой страны документы бухгалтерского учета составляются на языке этой страны (абз.1 п. 6 ФСБУ 27/2021). Такой подход не применим к регистрам бухгалтерского учета (абз. 2 п. 6 ФСБУ 27/2021). Они должны быть построчно переведены на русский язык.

Правило № 2: требования к документам и допущения при их составлении

К обязательным реквизитам первичного учетного документа относятся все те, что перечислены в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Требования распространяются как на «внешние» документы, то есть полученные от контрагентов (торговый товарный счет и пр.), так и на «внутренние» — составленные внутри экономического субъекта (авансовый отчет и пр.

При этом ФСБУ 27/2021 конкретизирует, что дата составления первичного учетного документа — это дата подписания первичного учетного документа лицом, совершившим операцию и ответственным за ее оформление, или лицом, ответственным за оформление совершившегося факта деятельности. Если дата составления документа отличается от даты совершения хозяйственной операции, то дата совершения хозяйственной операции также подлежит отражению в первичном документе.

К сведению! К обязательным реквизитам документа, указанным в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, можно добавить дополнительные реквизиты (п. 12 ФСБУ 27/2021)

Если экономический субъект включает обязательные реквизиты в первичный документ на основании другого документа, где фиксируются данные о событии, произошедшем в хозяйственной деятельности, то есть на основании оправдательного документа, то указываются также и реквизиты такого оправдательного документа.

При подготовке первичной учетной документации допускается оформление одним документом:

- несколько связанных событий хозяйственной деятельности

- ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами

К сведению! Все записи в документах должны быть произведены средствами, обеспечивающими их сохранность. К ним не относится простой карандаш (п. 13 ФСБУ 27/2021)

Экономический субъект вправе самостоятельно определять периодичность формирования документации в отношении:

- длящихся событий хозяйственной деятельности (амортизация объектов и др.)

- повторяющихся событий хозяйственной деятельности (поставка товаров партиями в разные даты по одному долгосрочному договору и др.)

Периодичность составления документов может быть любая: сутки, неделя, месяц, квартал. При принятии решения необходимо исходить из существа события и требования рациональности и, конечно, документы должны обязательно быть сформированы на отчетную дату.

Правило № 3: требования к подписи

Достоверность сведений, указанных в первичных учетных документах, подтверждают лица, составившие такие документы и подписавшие их (п. 30 ФСБУ 27/2021). Аналогичный порядок действует в отношении лиц, поставивших свою подпись в регистрах. Такие лица отвечают за правильность отражения объектов в бухгалтерском учете (п. 11 ФСБУ 27/2021).К сведению! Перечень лиц, уполномоченных ставить подпись устанавливается руководителем экономического субъекта (п. 16 ФСБУ 27/2021)

Если требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами или принятыми в соответствии с ними нормативными правовыми актами, то экономический субъект самостоятельно выбирает вид электронной подписи из числа предусмотренных Федеральным законом от 06.

К сведению! Виды электронной подписи первичных учетных документов, составляемых в виде электронного документа экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия (п. 17 ФСБУ 27/2021). Следовательно, если другую сторону не устраивает простая электронная подпись, то письменно может быть оговорено использование наиболее защищенного варианта — усиленной квалифицированной электронной подписи.

По мнению ФНС России, при оформлении первичных учетных документов экономический субъект вправе организовать электронный документооборот, применяя простую электронную подпись, при выполнении требований, установленных в статье 9 Федерального закона от 06.04.2011 № 63-ФЗ. К таким документам не будет претензий для целей налогового учета (Письмо ФНС России от 21. 06.2021 № ЕА-3-26/4451@ согласовано с Минфином России).

06.2021 № ЕА-3-26/4451@ согласовано с Минфином России).

Правило № 4: требования к регистрам бухгалтерского учета

В регистрах бухгалтерского учета указывается величина денежного измерения объектов. Она едина и это — рубль. При этом не важно, где и в какой валюте совершалась хозяйственная операция экономическим субъектом. Однако, есть нюансы: регистр бухгалтерского учета может содержать одновременно два денежных измерителя (иностранная валюта и рубль), если это не противоречит иным ФСБУ, принятым в России, а также Федеральному закону от 06.12.2011 № 402-ФЗ.

Помимо этого, ФСБУ 27/2021 требует, чтобы система регистров бухгалтерского учета обеспечивала:

- полноту предоставляемых сведений (то есть достаточность информации, важной для всех заинтересованных пользователей)

- отражение сведений о хозяйственной деятельности экономического объекта как на синтетических счетах, так и на аналитических

- отражение в учете всех объектов в хронологической последовательности, а также постоянное обновление сведений о них на счетах

- обоснованность записей в бухгалтерском учете и их достоверность (соответствие первичным документам и точность отражения объектов)

- системность и своевременность информации (взаимосвязь записей и отчетности, соответствие периоду, когда информация необходима пользователям)

- юридическую значимость записей, произведенных в учете (то есть записи должны подтверждать факт, который имел место быть в хозяйственной деятельности экономического субъекта)

Правила исправления документов

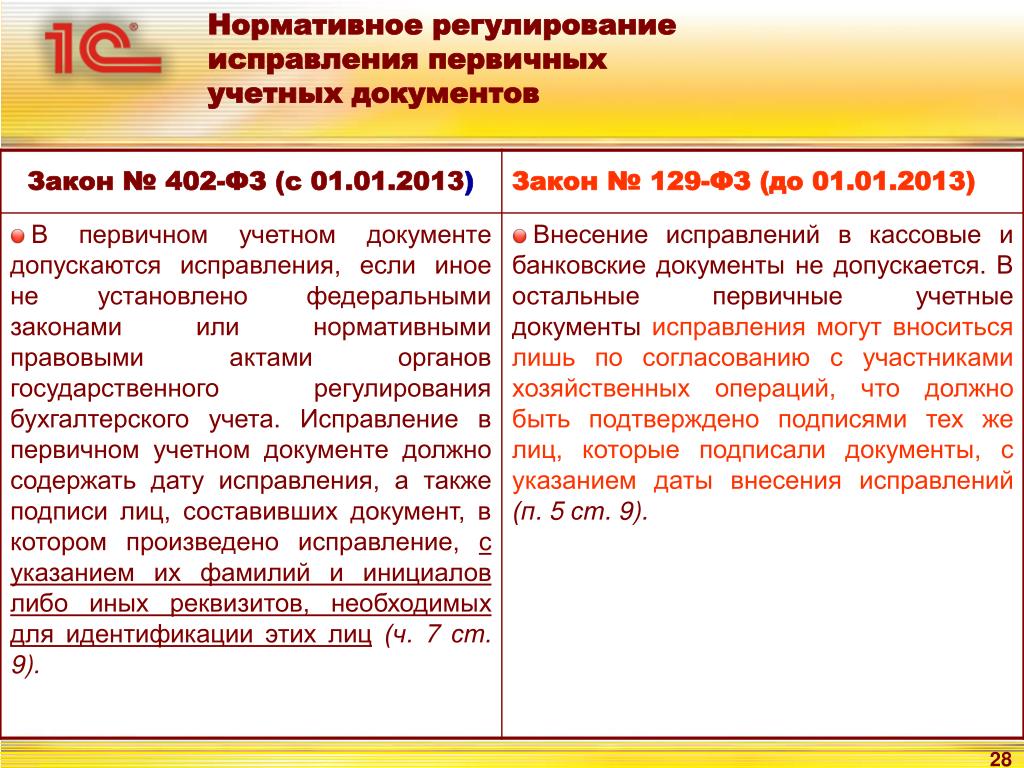

При исправлении документов организация (экономический субъект) самостоятельно выбирает способ из приведенных в ФСБУ 27, за исключением тех случаев, когда законодательством РФ или принятыми в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено. В частности, подобные ограничения установлены для кассовых документов (п. 4.7 Указания Банка России 11.03.2014 N 3210-У).

В частности, подобные ограничения установлены для кассовых документов (п. 4.7 Указания Банка России 11.03.2014 N 3210-У).

Правило № 5: исправление документов, в том числе составленных в электронном виде

Экономический субъект обязан исправить документ так, чтобы было понятно, где ошибка, а где корректные данные. В записи об исправлении должны содержаться:

- дата исправления документа

- подписи лиц, внесших исправление, должности, ФИО либо иные сведения, позволяющие идентифицировать таких лиц (внести коррективы может не каждый, а только лицо, составившее документ, или ответственное за ведение регистра, если ошибка обнаружена в регистре бухгалтерского учета)

- подписи лиц, ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета)

ФСБУ 27/2021 также допускает исправление документа, сформированного в электронном виде. Так, при обнаружении неточностей можно составить новый (исправленный) документ (п. 20 ФСБУ 27/2021). В новом (исправленном) бланке должны быть:

Так, при обнаружении неточностей можно составить новый (исправленный) документ (п. 20 ФСБУ 27/2021). В новом (исправленном) бланке должны быть:

- сведения о том, что он подготовлен взамен первоначального электронного документа

- дата внесения правок

- электронные подписи лиц, исправивших документ, а также их должности, ФИО или прочие данные, позволяющие их идентифицировать

- доступ к новому бланку должен быть построен таким образом, чтобы новый (исправленный) документ не мог рассматриваться и использоваться как отдельный, а только лишь в совокупности с первичным документом

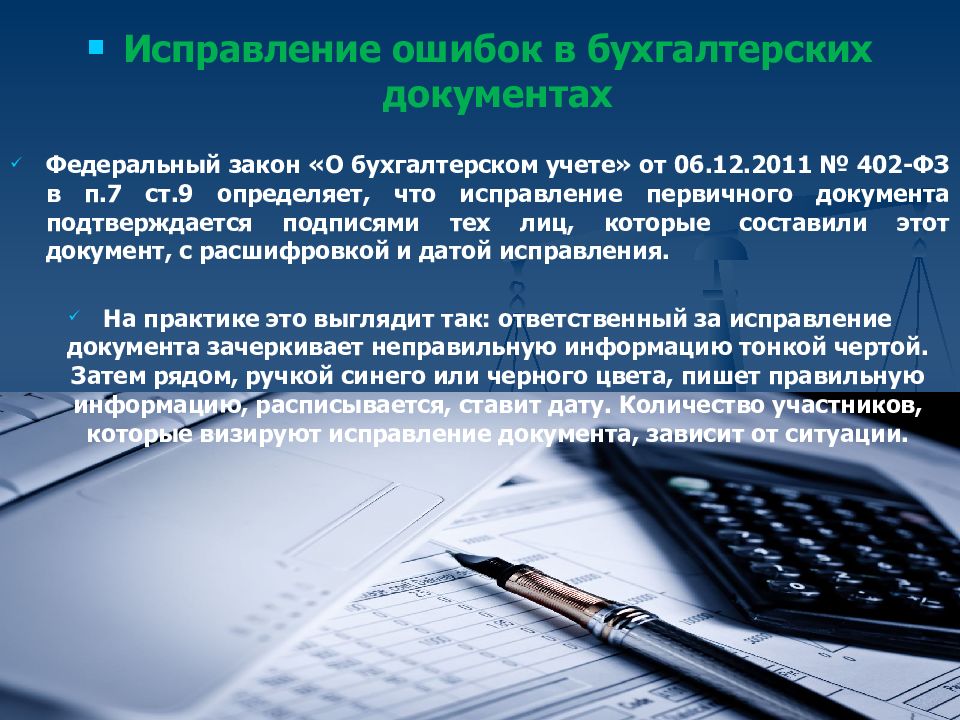

ФСБУ 27/2021 не устанавливает каких-либо существенных нововведений в порядке исправления документов, а также регистров. Как и было ранее, в документе, составленном на бумажном носителе, неверные данные (это может быть и текст, и сумма) зачеркиваются, а правильные сведения вносятся над зачеркнутым. При этом должно быть читаемо то, что перечеркнуто. Надпись «Исправлено» по-прежнему актуальна (абз. 3 п. 21 ФСБУ 27/2021). Использование корректирующей жидкости, стирание, замазывание запрещено.

3 п. 21 ФСБУ 27/2021). Использование корректирующей жидкости, стирание, замазывание запрещено.

Для исправления в регистрах бухучета предусмотрены два варианта (п. 22 ФСБУ 27/2021):

- метод «Красное сторно» (запись сторнируется, иными словами, обнуляется за счет проводки с теми же счетами, но с суммой со знаком минус)

- метод «Дополнительная запись» (проводка дублируется, сумма дополняется до той, что является верной)

Как хранить документы

Подлинники документов бухгалтерского учета, независимо от того, как они составлены (на бумажном носителе или в электронном виде) подлежат обязательному хранению на территории РФ. Сроки установлены законодательством РФ, в частности, Приказом Федерального архивного агентства от 20.12.2019 № 236 (п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ).

Обратите внимание! Документы должны храниться в том виде, в котором они были составлены. Перевод «бумажных» бухгалтерских документов в электронный формат с целью дальнейшего хранения не допускается (п. 24 ФСБУ 27/2021).

Перевод «бумажных» бухгалтерских документов в электронный формат с целью дальнейшего хранения не допускается (п. 24 ФСБУ 27/2021).

При составлении документов бухгалтерского учета в электронном виде экономический субъект должен обеспечить возможность изготовления копий таких документов на бумажном носителе (п. 14 ФСБУ 27/2021).

Правило № 6: документы должны храниться на территории РФ, а если они составлены в электронном виде, то базы должны быть размещены в Российской Федерации. Исключение составляет случай, когда деятельность осуществляется за рубежом.

Если законодательство или нормы иного государства, где осуществляется деятельность экономического субъекта, обязывают его хранить документы на территории данного государства, то такое хранение не запрещено. Об этом прямо указано в п. 25 ФСБУ 27/2021.

Порядок доступа к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета организация (экономический субъект) устанавливает самостоятельно. При этом обязательным является информирование об этом главного бухгалтера или иного должностного лица экономического субъекта, которое ответственно за ведение бухгалтерского учета. Проинформировать придется и лиц, с которыми заключен договор на оказание бухгалтерских услуг (п. 26 ФСБУ 27/2021).

При этом обязательным является информирование об этом главного бухгалтера или иного должностного лица экономического субъекта, которое ответственно за ведение бухгалтерского учета. Проинформировать придется и лиц, с которыми заключен договор на оказание бухгалтерских услуг (п. 26 ФСБУ 27/2021).

При утрате документов или в случае их порчи, делающей невозможным использование сведений, отраженных в таких документах, экономический субъект обязан предпринять все возможные меры для того, чтобы восстановить документы (п. 27 ФСБУ27/2021).

НЕ ДАЙТЕ ПОВОДА ДЛЯ ВЫЕЗДНОЙ ПРОВЕРКИ

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Заказать аудитКто ответственный за документооборот

Организация документооборота — ответственность руководителя экономического субъекта. Именно он должен организовать документооборот так, чтобы:

Именно он должен организовать документооборот так, чтобы:

- ответственные лица могли своевременно принимать объекты к бухгалтерскому учету, передавать данные для внесения записей в регистры, а также составлять достоверную отчетность

- избежать несанкционированного доступа к документам бухгалтерского учета

Когда необходимо применять ФСБУ

Как уже говорилось, ФСБУ 27/2021 обязателен с 1 января 2022 года, но решение о его применении можно принять и раньше (п. 2 Приказа Минфина России от 16.04.2021 № 62н).

Рекомендуем заблаговременно ознакомиться с обновленными правилами в отношении составления, исправления, хранения первичных документов, регистров бухучета, при необходимости привести учетную политику и систему внутреннего контроля в соответствие с ФСБУ 27/2021.

При проведении системного комплексного аудита применять новые ФСБУ будет легко. В рамках договора на аудит эксперты, аудиторы и налоговые юристы оперативно ответят на вопросы по применению изменений в бухгалтерском и налоговом учете.

В рамках договора на аудит эксперты, аудиторы и налоговые юристы оперативно ответят на вопросы по применению изменений в бухгалтерском и налоговом учете.

Оформление первичных документов в 1С

Если по какой-либо причине ЭДО не применяется при обмене документами с тем или иным контрагентом, то для ускорения документооборота можно воспользоваться сервисом ЭДО без электронной подписи для участников 1С:Бизнес-сеть. Данный сервис позволяет отправлять и получать документы в программах 1С без настройки обмена и криптографии, а также без электронной подписи. Для работы сервиса необходим доступ в интернет.

Полученные от контрагента электронные документы автоматически заносятся в базу, что сокращает время ввода документов и уменьшает количество ошибок и опечаток. При этом, в отличие от полноценного ЭДО, электронные документы без электронной подписи не имеют юридической силы и требуют наличия бумажных оригиналов.

Подробнее об условиях использования сервиса ЭДО без электронной подписи для участников 1С:Бизнес-сеть см. на Портале 1С:ИТС.

Если контрагенты не используют сервисы 1С-ЭДО, 1С-Такском и ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс регистрации первичных учетных документов в информационной системе поможет обмен документами по электронной почте. Также приходные документы от поставщика можно загружать из сохраненных файлов. При этом поставщик обязан передать (или отправить по почте) своему покупателю (заказчику) документы, оформленные на бумажном носителе.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) загрузить документы от поставщика по электронной почте

Видеоролик выполнен в программе «1С:Бухгалтерия 8» (релиз 3.0.42.84).

Требования к бумажным первичным документам

Во всех случаях, когда в организации не используется обмен с контрагентами электронными юридически значимыми документами, бухгалтерской службе придется контролировать наличие надлежаще оформленных документов.

Полученным от поставщиков

Для приходного «бумажного» документа это означает, что он должен быть физически получен от поставщика и при этом содержать все обязательные реквизиты в соответствии с Законом № 402-ФЗ.

Допустимо ли иметь скан-копию первичного учетного документа вместо его оригинала? По этому вопросу Минфин России высказывал противоположные мнения.

С одной стороны, Закон № 402-ФЗ не предусматривает принятие к бухгалтерскому учету электронных образов первичных учетных документов (письмо Минфина России от 02.10.2020 № 03-03-06/1/86376).

При этом в исключительных случаях организация вправе использовать скан-образы первичных документов для регистрации и хранения данных (письма Минфина России от 22.10.2020 № 03-03-06/1/92073, от 20.11.2020 № 03-03-06/3/101451). Полагаем, что пандемия коронавируса как раз относится к таким исключительным случаям.

Но с целью снижения рисков организация должна приложить максимум усилий, чтобы получить юридически значимый документ от поставщика. Как вариант можно попросить контрагента вместо оригинала бумажного документа прислать его скан-образ, подписанный электронной подписью.

Как вариант можно попросить контрагента вместо оригинала бумажного документа прислать его скан-образ, подписанный электронной подписью.

Обратите внимание, что по Закону № 402-ФЗ наименование должности лица (лиц), совершивших сделку (лиц, ответственных за оформление свершившегося события), а также подписи этих лиц с указанием фамилии и инициалов являются обязательными реквизитами первичного документа. Документ, не содержащий обязательные реквизиты первичного учетного документа, в том числе надлежаще не подписанный сторонами сделки, не принимается к учету (письмо Минфина России от 05.11.2020 № 03-03-07/96407).

Почему использовать факсимильную подпись при оформлении первичных документов рискованно — см. в статье «Смею вас заверить: безопасно ли использовать документы с факсимильной подписью».

Выставленным покупателям

Еще один вопрос, который часто возникает при обмене бумажными документами: насколько критично отсутствие подписи контрагента на расходных накладных и актах?

В связи с пандемией коронавируса и массовым переводом организаций на удаленную работу Бухгалтерский методологический центр (БМЦ), который является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Закона № 402-ФЗ, выпустил рекомендацию № Р-113/2020-КпР «Первичные учетные документы в условиях удаленной работы» (утв. 06.04.2020 Фондом «НРБУ «БМЦ»).

06.04.2020 Фондом «НРБУ «БМЦ»).

В Рекомендации Р-113/2020-КпР уточняется, что Закон № 402-ФЗ допускает возможность, но не требует подписания первичного учетного документа несколькими лицами. Подписи лиц со стороны контрагентов организации не входят в число обязательных реквизитов первичного учетного документа в соответствии с Законом № 402-ФЗ. К тому же указанный закон устанавливает обязательные реквизиты первичного учетного документа, но не определяет конкретные виды документов, которые должна использовать организация для оформления фактов хозяйственной жизни.

Поэтому, по мнению БМЦ, организация вправе для оформления любого факта хозяйственной жизни, в том числе связанного с ее отношениями с контрагентами, составлять и подписывать первичный учетный документ без участия других сторон.

Отметим, что следует различать хозяйственные документы (документы, оформляемые в целях реализации гражданско-правовых, трудовых и иных договоров организации с другими лицами, например, акты приема-передачи имущества, товарные, транспортные накладные и др. ) и первичные учетные документы. Хозяйственные документы не являются по умолчанию первичными учетными документами, а лишь выполняют роль источника информации для ее включения в составленный организацией первичный учетный документ. При этом организация вправе использовать хозяйственные документы непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни при условии, что они отвечают всем требованиям Закона № 402-ФЗ.

) и первичные учетные документы. Хозяйственные документы не являются по умолчанию первичными учетными документами, а лишь выполняют роль источника информации для ее включения в составленный организацией первичный учетный документ. При этом организация вправе использовать хозяйственные документы непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни при условии, что они отвечают всем требованиям Закона № 402-ФЗ.

Статусы оформления первичных документов

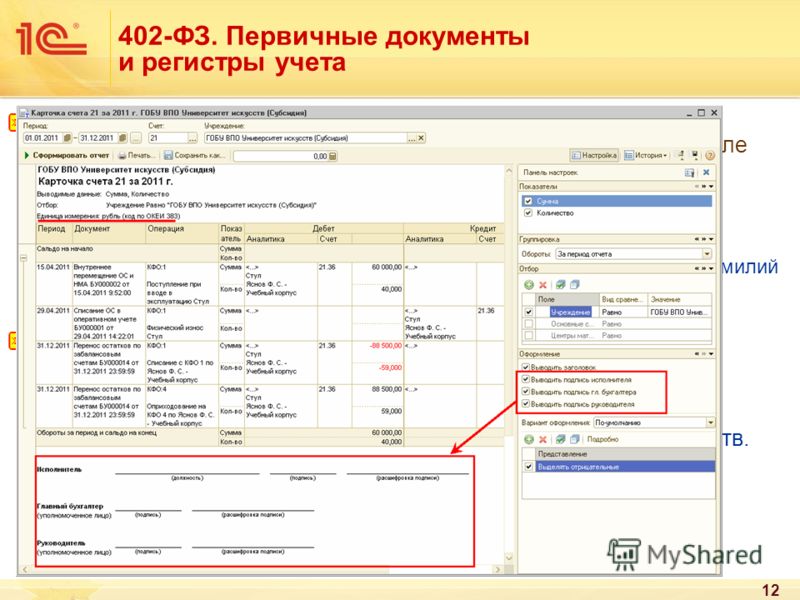

Чтобы проконтролировать наличие оригиналов первичных документов, а также счетов-фактур, полученных от поставщиков, в «1С:Бухгалтерии 8» редакции 3.0 в стандартных документах поступления (раздел Покупки) предусмотрена группа реквизитов Оригинал (рис. 1).

Рис. 1. Контроль полученных оригиналов входящих документов

При получении оригинала первичного документа, оформленного с учетом требований Закона № 402-ФЗ, следует установить флаг получен, а при поступлении оригинала счета-фактуры — флаг СФ получен. При получении УПД доступен только флаг получен.

При получении УПД доступен только флаг получен.

Изменять статусы получения оригиналов первичных документов и оригиналов счетов-фактур можно не только из форм документов поступления, но и из списка. Для этого в списке документов поступления (документов поступления дополнительных расходов) следует выделить один или несколько документов и изменить статус их подписания по кнопке Оригинал, выбрав одну из команд:

-

Оригинал получен;

-

Оригинал не получен;

-

СФ оригинал получен;

-

СФ оригинал не получен;

-

Все оригиналы получены.

Эта возможность особенно актуальна для документов, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) проконтролировать получение от поставщиков оригиналов первичных документов и счетов-фактур

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.76.67.

Проконтролировать подписание покупателями (заказчиками) документов реализации позволяет флаг Документ подписан, установленный в форме документа Реализация (акт, накладная, УПД) (раздел Продажи). Если в учетной системе продавца (исполнителя) регистрируется документ реализации, оформленный с обеих сторон, то флаг Документ подписан должен быть включен (рис. 2). Если же документ реализации регистрируется продавцом (исполнителем), не будучи при этом подписанным со стороны контрагента, то флаг Документ подписан включать не следует.

Рис. 2. Контроль подписания документа реализации

Как только бухгалтерская служба получит оригинал документа, подписанного контрагентом, в соответствующем документе учетной системы необходимо установить флаг Документ подписан.

Управлять реквизитом Подписан можно не только из формы документа реализации, но также из списка документов реализации. Можно выделить сразу несколько документов в списке и изменить статус их подписания по команде Подписан — Документ подписан. Это особенно актуально для документов реализации, относящихся к закрытому периоду, поскольку изменение статуса не требует их перепроведения.

О том, как в программе «1С:Бухгалтерия 8» редакции 3.0 организован аналитический учет расчетов с контрагентами, см. статью «Расчеты с контрагентами в «1С:Бухгалтерии 8».

Как в «1С:Бухгалтерии 8» редакции 3.0 контролировать подписание покупателями

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.39.67.

При ведении учета в программе было бы полезно не просто контролировать наличие надлежаще оформленных первичных документов, но и направлять эту информацию ответственным лицам. Иными словами, хорошо было бы иметь оперативную информацию по первичке для принятия управленческих решений: что не так и с кого спросить. Возможно ли это в 1С? Конечно. Рассказываем подробнее.

Иными словами, хорошо было бы иметь оперативную информацию по первичке для принятия управленческих решений: что не так и с кого спросить. Возможно ли это в 1С? Конечно. Рассказываем подробнее.

Настройка дополнительных свойств для объектов программы

Возможность указывать лицо, ответственное за ведение сделки с конкретным контрагентом или по конкретному договору (менеджера), в стандартных документах поступления и реализации не предусмотрена.

При этом программа позволяет настраивать наборы дополнительных свойств для определенных объектов программы. Например, можно добавить дополнительный реквизит Менеджер в справочник Контрагенты, указывать ответственное лицо в карточке контрагента, а затем эту информацию использовать при составлении отчетов по полученным (выданным) документам.

Использование дополнительных реквизитов включается в разделе Администрирование. По ссылке Общие настройки следует перейти в одноименную форму, развернуть группу Дополнительные реквизиты и сведения и установить одноименный флаг (рис. 3).

3).

Рис. 3. Общие настройки

Для добавления дополнительных реквизитов и описания их свойств следует перейти по гиперссылке Дополнительные реквизиты в одноименную форму, которая представляет собой таблицу из двух частей:

-

в левой части располагаются наборы реквизитов, назначенных справочникам или документам, которые показаны в виде групп;

-

в правой части в виде таблицы располагается список дополнительных реквизитов, входящих в набор, выделенный курсором. В таблице выводится имя дополнительного реквизита и тип значения.

Для назначения нового дополнительного реквизита справочнику Контрагенты в левой части формы Дополнительные реквизиты следует выбрать соответствующий набор и нажать на кнопку Добавить — Новый. В открывшейся карточке дополнительного реквизита нужно заполнить поля следующим образом (рис. 4):

4):

Рис. 4. Карточка дополнительного реквизита

-

указать краткое наименование реквизита (например, Менеджер), которое будет выводиться в карточке контрагента;

-

в поле Тип значения указать значение Физическое лицо, выбрав его из предлагаемого списка. В этом случае менеджеров можно будет выбирать из справочника Физические лица;

-

если включить флаг Выводить в виде гиперссылки, то в карточке контрагента после ввода дополнительного реквизита будет размещена ссылка на карточку указанного физического лица;

-

для настройки видимости дополнительного реквизита следует перейти по ссылке, расположенной в поле Виден. Видимость дополнительного реквизита может зависеть от некоторого условия (например, от заполнения другого реквизита).

После того как условие задано, ссылка отображает заданное условие. По умолчанию отображается значение всегда;

После того как условие задано, ссылка отображает заданное условие. По умолчанию отображается значение всегда; -

для настройки доступности дополнительного реквизита следует перейти по ссылке, расположенной в поле Доступен. После того как условие задано, ссылка отображает заданное условие. По умолчанию отображается значение всегда;

-

чтобы дополнительный реквизит при заполнении справочника Контрагенты не оставался пустым, следует включить флаг Заполнять обязательно. Обязательность заполнения может зависеть от некоторого условия (например, от заполнения другого реквизита). Чтобы задать условие, следует перейти по ссылке, расположенной рядом. Ссылка по умолчанию принимает значение всегда;

-

в поле Идентификатор для формул следует ввести идентификатор, который требуется при использовании дополнительного реквизита;

-

чтобы объяснить, как заполняется дополнительный реквизит, можно заполнить поле Всплывающая подсказка.

После сохранения дополнительного реквизита в карточке контрагента появляется возможность вводить значение дополнительного реквизита — менеджера, который работает с данным контрагентом. Менеджер выбирается из справочника Физические лица. Можно добавить новое физическое лицо в справочник непосредственно из карточки контрагента по кнопке с плюсом.

Помимо раздела Администрирование список наборов дополнительных реквизитов можно также открыть непосредственно из карточки контрагента по команде Еще — Изменить состав дополнительных реквизитов.

Настройки отчетов по проблемной первичке

После того как к каждому контрагенту будет «привязан» менеджер, можно формировать отчеты по «проблемной» первичке, например отчет по отсутствующим оригиналам документов поступления (или оформленных с нарушением Закона № 402-ФЗ), с указанием лиц, ответственных за работу с каждым контрагентом.

Для этого следует открыть список входящих документов поступления (раздел Покупки — Поступление (акты, накладные, УПД)) и воспользоваться командой Еще — Настроить список.

В открывшейся форме настроек на закладке Отбор следует установить отбор по отсутствующим оригиналам первичных документов:

-

в левой части формы настроек среди доступных полей выбрать поле Оригинал и нажать на кнопку Выбрать;

-

в правой части формы настроек в появившейся строке в поле Вид сравнения установить значение Равно, а в поле Значение установить значение Нет.

На закладке Группировка в левой части формы среди доступных полей следует выбрать поле Контрагент, раскрыть его реквизиты, щелкнув по пиктограмме со значком «+», найти реквизит Менеджер и выбрать его (либо кнопкой, либо мышью). По кнопке Завершить редактирование осуществляется возврат в список документов поступления, который теперь сгруппирован по контрагентам, у которых отсутствуют оригиналы первичных документов.

По кнопке Завершить редактирование осуществляется возврат в список документов поступления, который теперь сгруппирован по контрагентам, у которых отсутствуют оригиналы первичных документов.

Сохранить выполненные настройки можно по команде Еще — Сохранить настройки.

Чтобы вывести результат на печать, следует выделить любую строку с документом поступления и нажать на кнопку Печать — Реестр документов. Обратите внимание: если выделить строку с дополнительным реквизитом, то есть менеджером, команда печати документа не может быть выполнена (это особенность платформы).

Реестр документов поступления с отсутствующими оригиналами будет сформирован начиная с даты документа, выделенного курсором. Период формирования реестра можно изменить, указав требуемый период в командной строке. Дополнительно настроить печатную форму реестра можно по кнопке Показать настройки.

В настройках реестра на закладке Оформление следует установить флаги для тех показателей, которые дополнительно требуется отразить в отчете, например, для показателя Контрагент [Менеджер (Справочник «Контрагенты»)].

Печатная форма реестра с выполненными настройками отображается на экране по кнопке Сформировать (рис. 5).

Рис. 5. Реестр отсутствующих оригиналов документов поступления по менеджерам

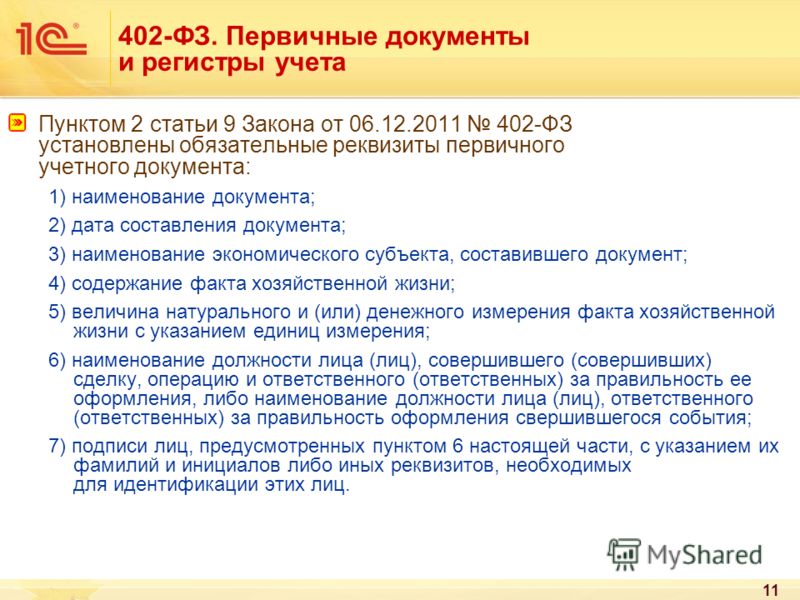

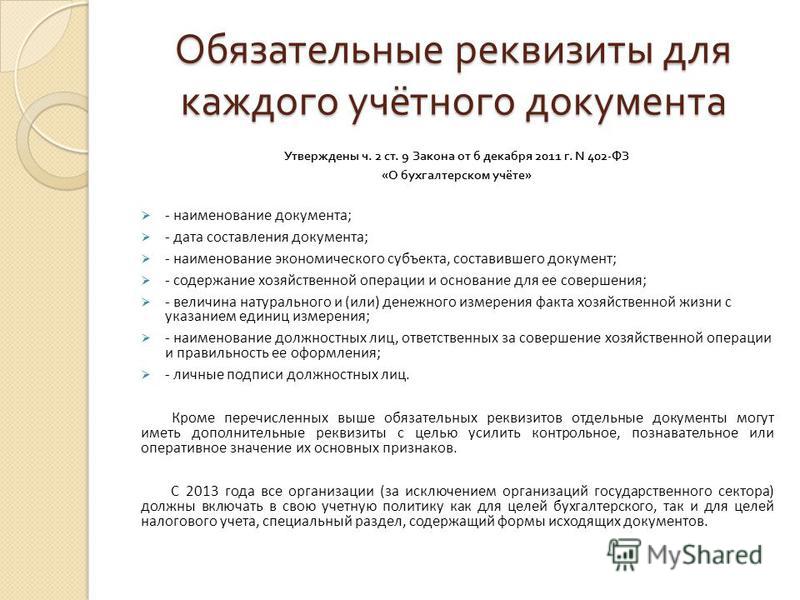

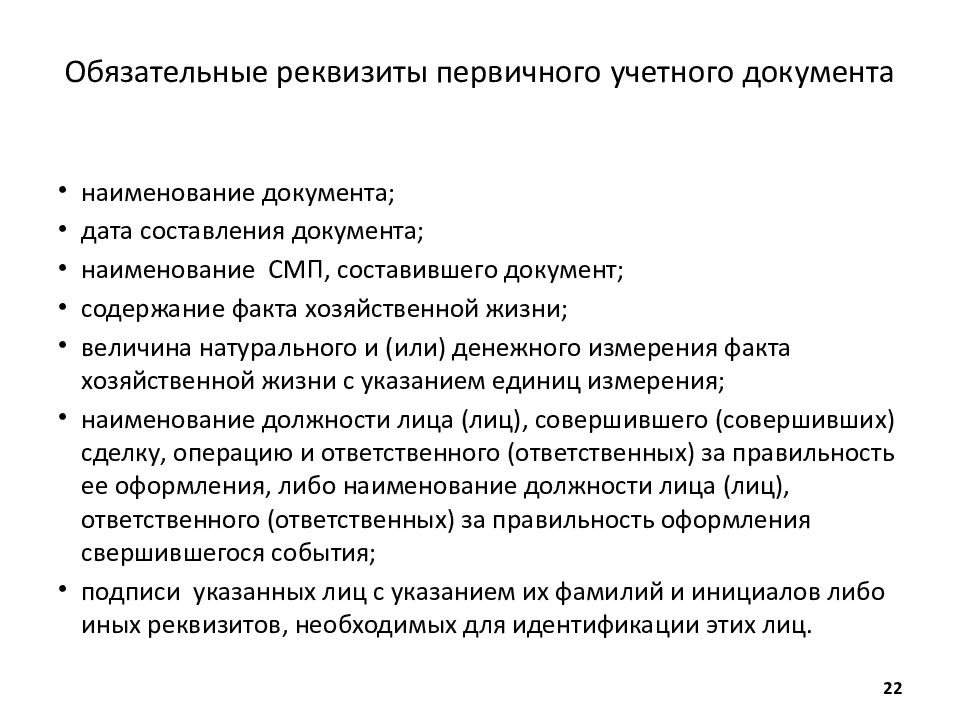

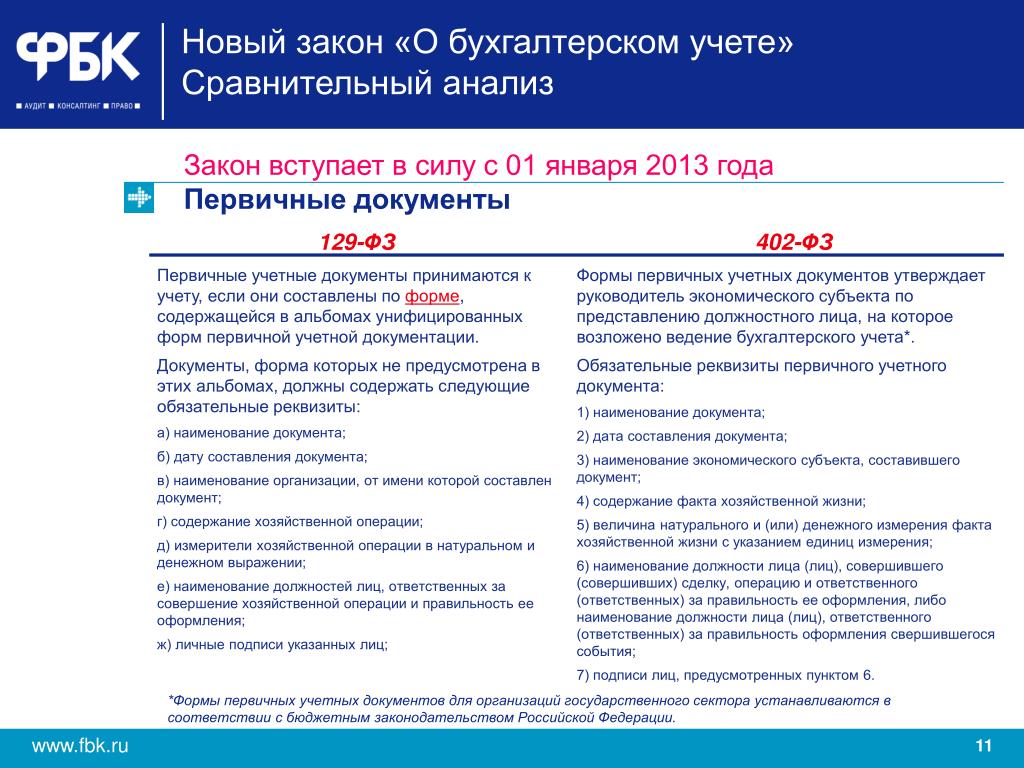

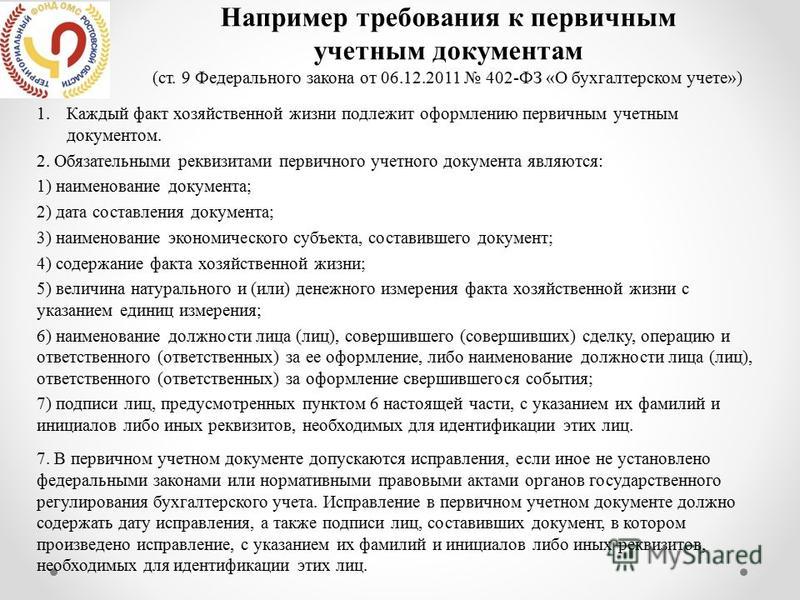

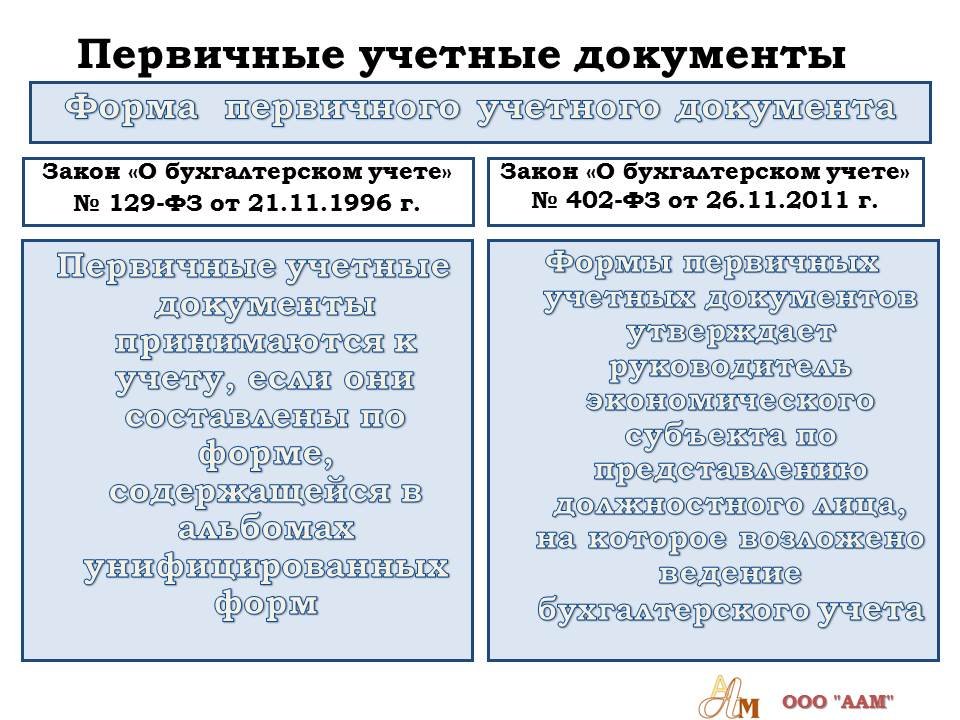

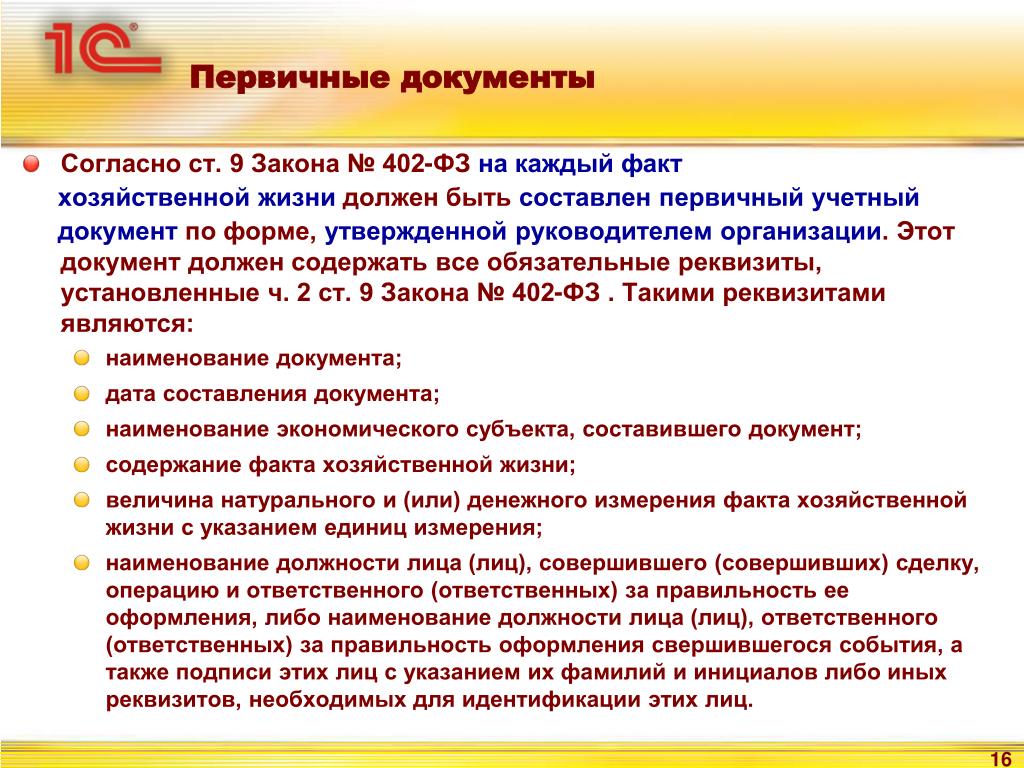

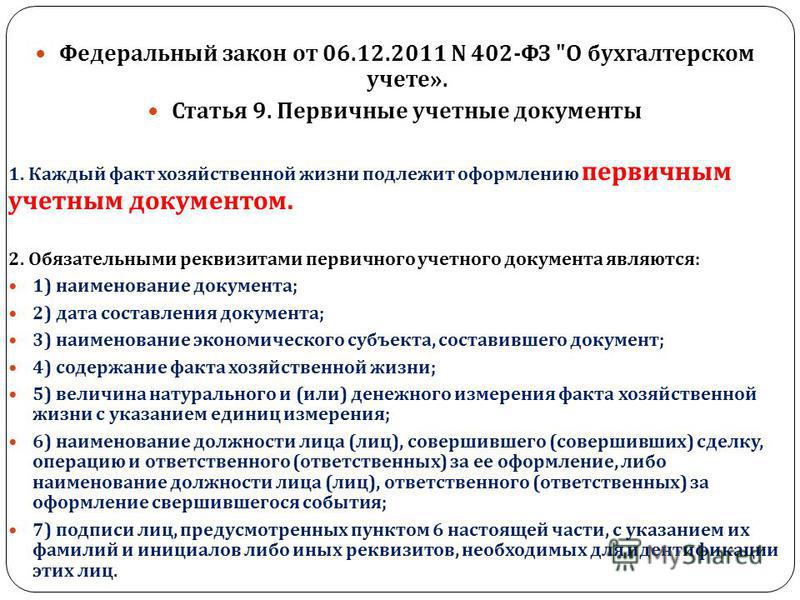

Статья 9. Закон о Бухгалтерском учете N 402-ФЗ от 06.12.2011

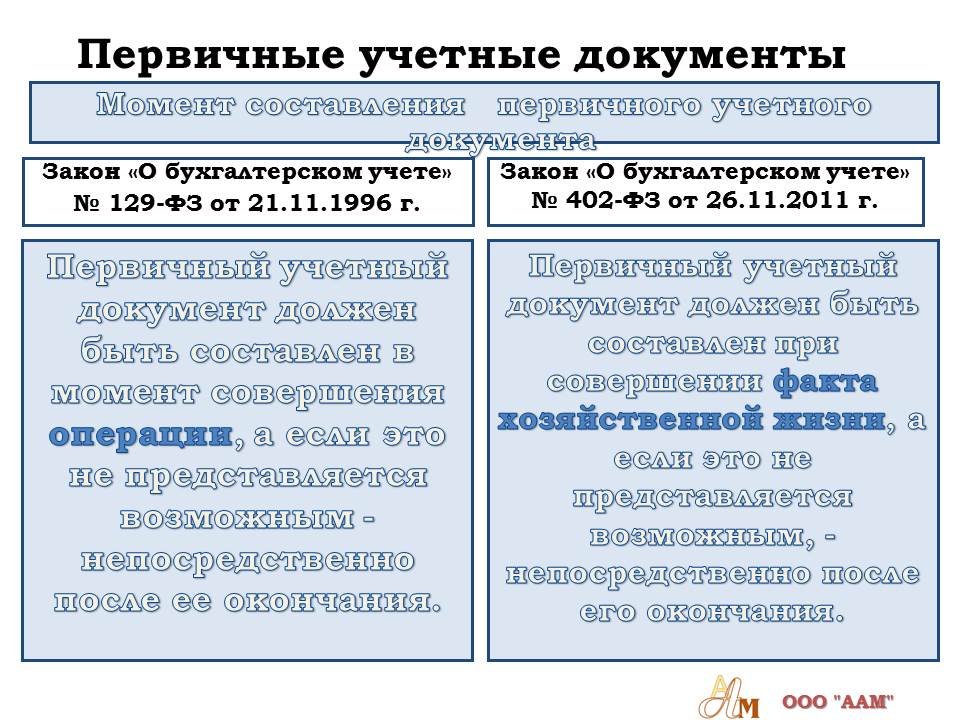

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

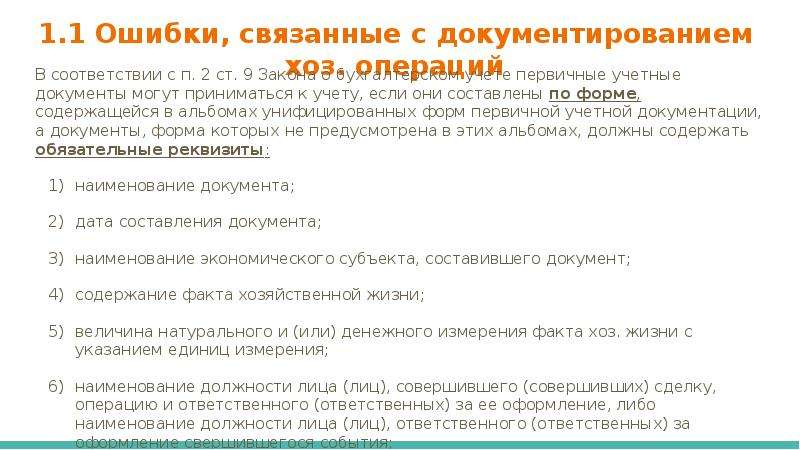

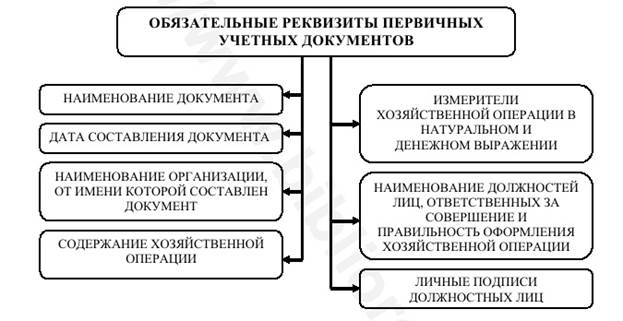

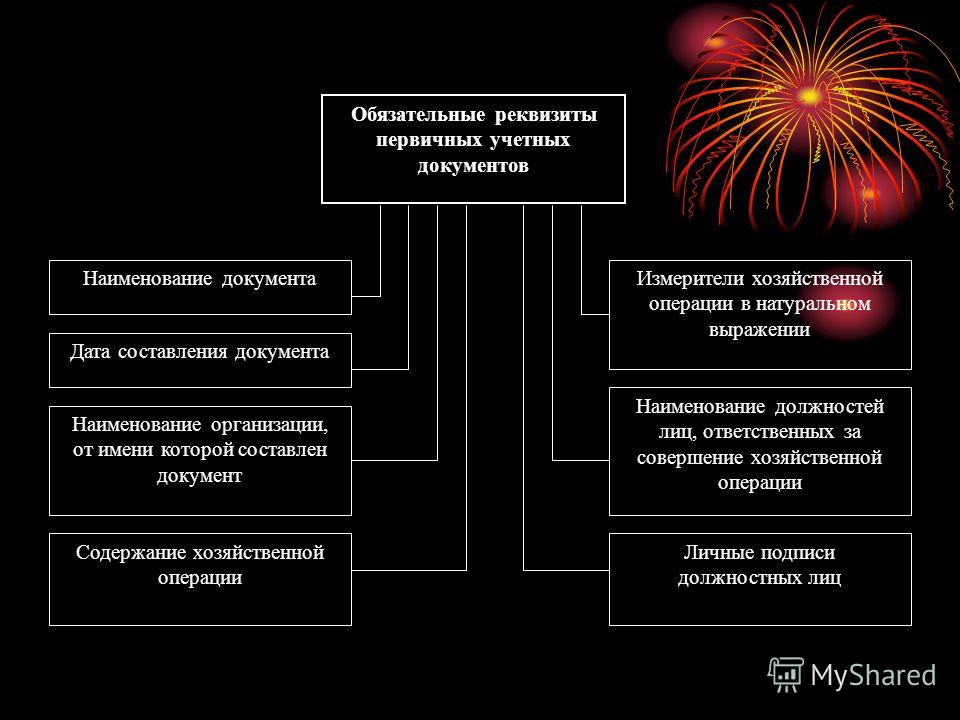

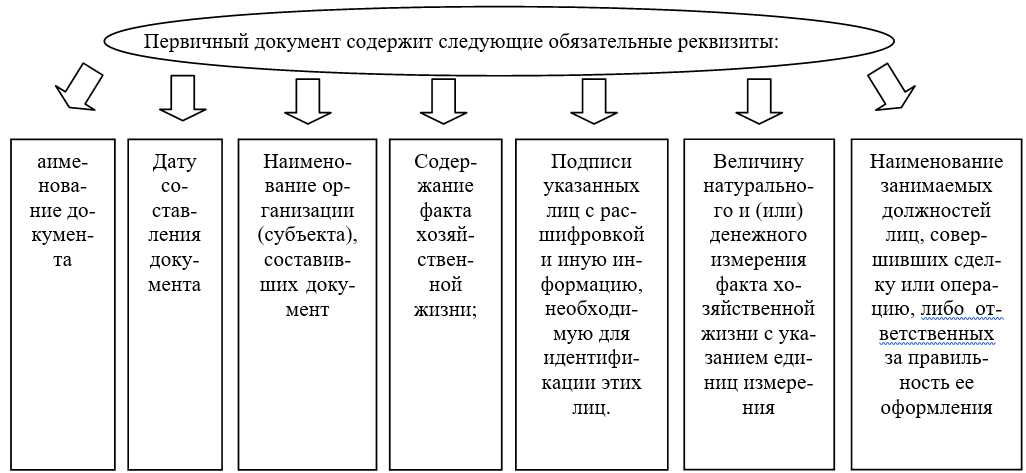

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Первичные документы / Быстрый поиск | «Дебет-Кредит»

Согласно позиции Гетманцева, физлица-«единщики» не отчитываются о расходах на приобретенные ими товары. Поэтому они не обязаны подтверждать покупку товаров первичными документами в целях налогового контроля

14. 01.2022

5 852

01.2022

5 852

Минфин издал письмо об оформлении первичных документов и отражении их в бухгалтерском учете. В частности, в нем были рассмотрены вопросы обязательных реквизитов электронного первичного документа, возможности отражения хозяйственной операции при отсутствии первичных документов и применения факсимиле

13.01.2022 586

Начало тестовой эксплуатации системы э-ТТН намечено на апрель 2022 года. А переход на обязательное использование э-ТТН — на август 2022 года

А переход на обязательное использование э-ТТН — на август 2022 года

12.01.2022 20 125

ГНС привела перечень физлиц-«единщиков», которые при осуществлении своей деятельности освобождены от ведения учета товарных запасов и необходимости наличия подтверждающих первичных документов

11. 01.2022

23 487

01.2022

23 487

С 16.07.2021 физические лица, осуществляющие независимую профессиональную деятельность, обязаны вести учет доходов и расходов по Типовой форме

10.01.2022 535

С 12 июля 2019 г. Мининфраструктуры ввело возможность использования ТТН в электронной форме. Но процесс перехода исключительно на е-ТТН продолжается до сих пор. Мы спросили заместителя министра инфраструктуры Мустафу-Маси Найема о том, что планируется сделать в ближайшее время в сфере применения е-ТТН

Мининфраструктуры ввело возможность использования ТТН в электронной форме. Но процесс перехода исключительно на е-ТТН продолжается до сих пор. Мы спросили заместителя министра инфраструктуры Мустафу-Маси Найема о том, что планируется сделать в ближайшее время в сфере применения е-ТТН

05.01.2022 6 015

Что изменится в 2022 году у плательщиков единого налога? Благодаря изменениям по Закону №1914 (законопроект №5600) предоставление услуг доступа к Интернету уже не для ІІ группы. А для физлиц-«единщиков» ІІІ группы (плательщиков НДС) вводят типовую форму учета доходов и расходов

А для физлиц-«единщиков» ІІІ группы (плательщиков НДС) вводят типовую форму учета доходов и расходов

23.12.2021 25 504

Введение товарного учета, требующего наличия первичных документов на товары, и обязанность ФЛП как налогового агента, который уплачивает доходы физлицам–предпринимателям, приводят к необходимости иметь документы, подтверждающие факт приобретения и расчетов. Какие это должны быть документы?

20. 12.2021

5 098

12.2021

5 098

Государственная налоговая служба разработала пошаговую видеоинструкцию по Порядку ведения учета товарных запасов для физических лиц – предпринимателей

17.12.2021 14 098

Комитет ВРУ по вопросам финансов, налоговой и таможенной политики предоставил разъяснение относительно учета товарных запасов ФЛП, подтверждения доходов и расходов первичными документами и т. п. Рассмотрим это разъяснение и прокомментируем его

п. Рассмотрим это разъяснение и прокомментируем его

13.12.2021 31 847

Где и при каких обстоятельствах можно провести новогодний корпоратив во время карантина? Как списывать расходы на проведение корпоратива? Какие последствия ожидают по НДС, налогу на прибыль, акцизу и НДФЛ?

09. 12.2021

2 131

12.2021

2 131

Когда новогодний подарок для детей работника является его зарплатой, а когда нет? Какие последствия возникают по НДС в случае дарения подарков, приобретенных с НДС? Как отразить в приложении 4ДФ новогодние детские подарки?

07.12.2021 2 549

Начинается холодный период года. Поэтому предприятия обязаны предоставлять определенным категориям работников теплую спецодежду, спецобувь, другие СИЗ (средства индивидуальной защиты). Рассмотрим особенности обеспечения предприятием работников зимними СИЗ, бухучет и налогообложение операций по СИЗ

Поэтому предприятия обязаны предоставлять определенным категориям работников теплую спецодежду, спецобувь, другие СИЗ (средства индивидуальной защиты). Рассмотрим особенности обеспечения предприятием работников зимними СИЗ, бухучет и налогообложение операций по СИЗ

02.12.2021 604

Налоговики привели порядок заполнения формы учета товарных запасов на операции по выбытию товаров

29. 11.2021

10 385

11.2021

10 385

Несущественные недостатки в первичке не являются основанием для непризнания хозяйственной операции, при условии, что такие недостатки не препятствуют возможности идентифицировать лицо, участвовавшее в осуществлении хозяйственной операции

24.11.2021 669

В случае отсутствия товарно-транспортной документации, налогоплательщик при определении финансового результата не имеет оснований для учета стоимости таких услуг при формировании себестоимости товаров или работ

19. 11.2021

388

11.2021

388

За горячей темой вакцинации от COVID-19 легко забыть, что приближается период сезонной эпидемии гриппа. Рассмотрим налогообложение и бухучет у предприятия, которое за свой счет оплатило вакцинацию работников

16.11.2021 373

Совместно с представителями Мининфраструктуры, командой Института Аналитики и Адвокации, представителями бизнеса Минцифры обсудило перспективы внедрения электронных ТТН со странами Евросоюза и Восточного Партнерства

12. 11.2021

366

11.2021

366

Копией документа на бумаге для электронного документа является визуальное представление электронного документа на бумаге, удостоверенное в порядке, установленном законодательством

11.11.2021 1 547

В ВРУ был представлен законопроект, предусматривающий возможность ведения регистров бухгалтерского учета в электронной форме в случае, если предприятие обязано представлять органам государственной власти финансовую информацию в электронной форме

09. 11.2021

695

11.2021

695

С 10 августа 2021 г., согласно обновленному Положению № 88, в первичном документе реквизит «единица измерения хозяйственной операции» следует указывать в денежном и, по возможности, в натуральном измерителях. Что значит эта норма – разъясняет Минфин!

08.11.2021 15 647

КМУ внес в ВРУ два законопроекта №6244 и №6245 по усовершенствованию положений бухучета и проведению аудита финотчетности. По позиции Гетманцева, законопроекты существенно изменяют правила работы бухгалтеров и аудиторов

По позиции Гетманцева, законопроекты существенно изменяют правила работы бухгалтеров и аудиторов

05.11.2021 4 976

На сайте ВРУ зарегистрирован законопроект №6244 о внесении изменений в Закон о бухучете и финансовой отчетности

04.11.2021 1 464

Законопроектом уточняются правила ведения регистров бухгалтерского учета в электронной форме и предоставление их государственным органам-контролерам при необходимости

01. 11.2021

921

11.2021

921

С наступлением холодов автомобили готовят к эксплуатации в столь экстремальных для них условиях. Ниже рассмотрим особенности подготовки и учета соответствующих затрат

01.11.2021 413

Представьте ситуацию: вы заплатили авансом взносы за своего работника по договору добровольного медицинского страхования, а работник в этот проплаченный период уволился. Какие это будет иметь юридические и учетные последствия?

Какие это будет иметь юридические и учетные последствия?

29.10.2021 252

Госстат отменил свои предыдущие приказы от 17.09 2021 г. №238 и от 30.09.2021 г. №247, а также заново (!) отменил некоторые типовые формы первичных документов

29.10.2021 10 815

Медицинское страхование за счет работодателя является составной частью так называемого соцпакета, предоставляемого работодателями своим работникам. Мы уже не раз уделяли внимание этой теме. В этой статье читайте о медицинском страховании работников с учетом правил, актуальных на данный момент

Мы уже не раз уделяли внимание этой теме. В этой статье читайте о медицинском страховании работников с учетом правил, актуальных на данный момент

28.10.2021 1 144

28 октября Правительство приняло законопроект с изменениями в Закон о бухучете. В частности, предлагается уточнить положения об обнародовании консолидированной финансовой отчетности и усовершенствовании использования э-первичных документов

28. 10.2021

8 033

10.2021

8 033

Физлица-«общесистемщики» обязаны иметь подтверждающие документы о происхождении товара

27.10.2021 474

Оформление первичных бухгалтерских документов: требования и правила

Первичные документы – основа основ бухгалтерского и налогового учета любого предприятия. По информации из этих документов делают проводки, составляют регистры бухучета, считают налоги и т.д.

По информации из этих документов делают проводки, составляют регистры бухучета, считают налоги и т.д.

Купили или продали товар, получили или оказали услугу, выдали деньги из кассы, возместили кому-то расходы, списали материалы, выдали зарплату – на все должен быть документ: акт, накладная, приходный или расходный ордер, авансовый отчет, платежное поручение и т.д. Его оформляют в момент операции или сразу после ее завершения.

Если документ не оформят или оформят неправильно, это выльется в проблемы. Налоговики будут снимать расходы, доначислять налоги, оспаривать реальность сделки, а в судах при спорах с налоговой и контрагентами без правильно оформленных документов фирма обречена на проигрыш.

Все, что нужно знать об оформлении первичных документов в бухгалтерском учете, содержит статья 9 закона № 402-ФЗ от 06.12.2011г. Расскажем об этом подробнее.

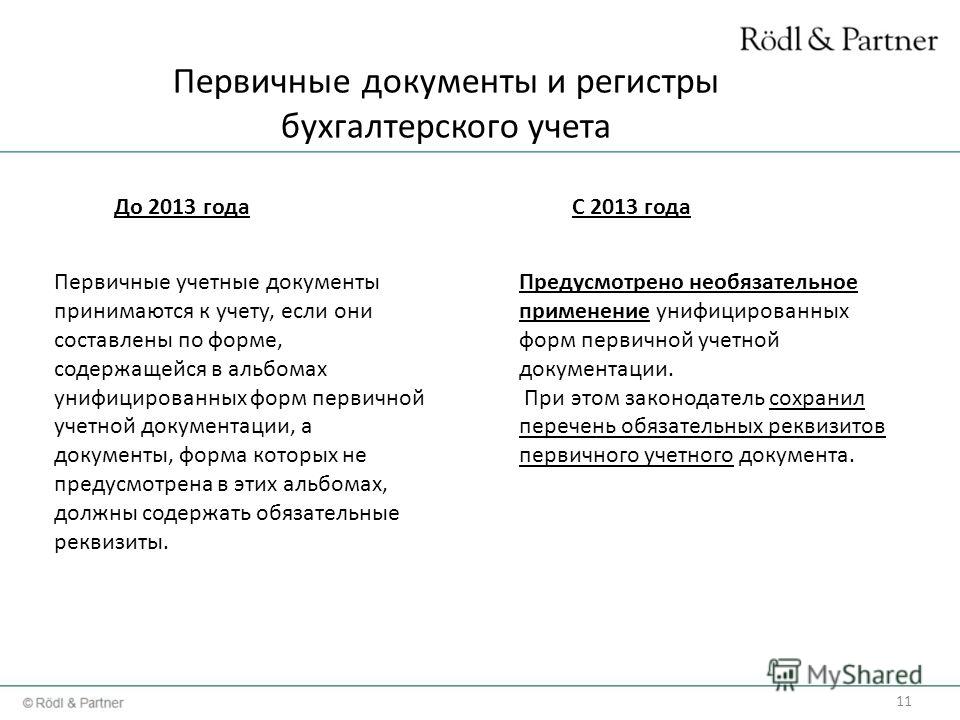

С 1 января 2013 года организации получили право не использовать унифицированные формы «первички», а разрабатывать их самостоятельно. Но большинству предприятий возможность изобретать велосипед не нужна. В разработанных Госкомстатом документах, которые когда-то были обязательными, есть все необходимое, поэтому проще взять унифицированную форму, и, если нужно, доработать ее под себя.

Но большинству предприятий возможность изобретать велосипед не нужна. В разработанных Госкомстатом документах, которые когда-то были обязательными, есть все необходимое, поэтому проще взять унифицированную форму, и, если нужно, доработать ее под себя.

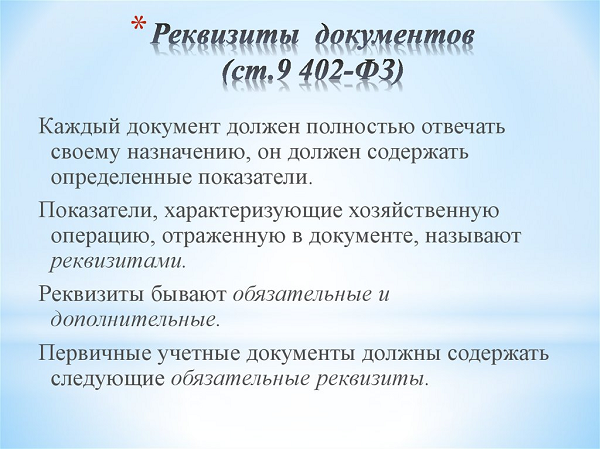

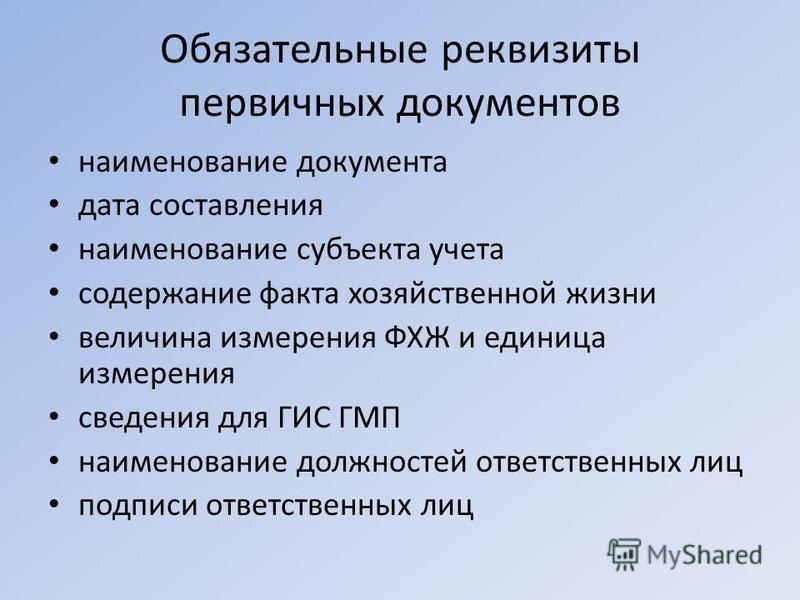

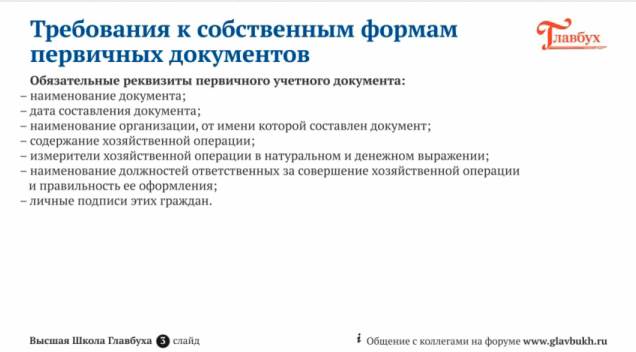

При заполнении первичных бухгалтерских документов следите, чтобы в них были обязательные реквизиты:

- Наименование документа (акт, накладная, ведомость и т.д.).

- Дата документа.

- Наименование экономического субъекта (Ф.И.О предпринимателя или название фирмы с указанием организационно-правовой формы).

- Содержание операции.

- Натуральное и/или денежное измерение операции с указанием единиц измерения (рубли, штуки, упаковки, килограммы и т.д.).

- Должности, Ф.И.О и подписи совершивших сделку и/или ответственных за ее оформление.

Важно!

Эти данные должны быть в любом первичном документе, даже если фирма не пользуется унифицированными.

Но не все документы можно разрабатывать самостоятельно.

- Для учета кассовых операций нужно применять документы, которые закреплены в Постановлении Госкомстата от 18.08.1998 № 88, Указании Банка России от 11.03.2014 № 3210-У. Например, приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), кассовая книга (КО-4), книга учета принятых и выданных кассиром денежных средств (КО-5).

- Для учета и оплаты труда – в Постановлении Госкомстата от 05.01.2004 № 1. Например, расчетно-платежная ведомость (Т-49), платежная ведомость (Т-53).

- Для учета услуг по перевозке грузов применяют транспортную накладную из Постановления Правительства от 30.12.2011 № 1208.

В других сферах деятельности тоже могут быть обязательные документы.

Все бланки, которые применяют в организации, нужно включить в учетную политику.

Если компания работает только с унифицированными бланками и не разрабатывает свои, необходимо прописать это в политике и приложить список форм документов.

Если формы меняются «под себя», разрабатываются свои бланки, – каждую форму надо прописать в политике и приложить сам бланк. Как вариант – утвердить бланки приказом руководителя, а в учетной политике указать номер приказа.

Отнеситесь к этому серьезно, а не как к ненужной формальности. Если в организацию придет налоговая проверка, инспекторы посмотрят, что написано в учетной политике, и что есть на самом деле. Если найдут несоответствие, – будут проблемы.

Закрепите право подписи первичных документов приказом или доверенностью.

Такая возможность закреплена в п. 5 статьи 9 закона № 402-ФЗ.

Электронный документ должен быть подписан электронной подписью, но какой именно – закон не уточняет. Дублировать документ в бумажном виде необязательно, если только это не предусмотрено договором или законом РФ.

Правильно оформленные документы, заверенные электронной подписью, можно принимать к учету. В законе о бухучете вид подписи не указан, но Минфин считает, что электронный документ будет равен по юридической силе бумажному с «живой» подписью, если будет подписан электронной квалифицированной подписью (письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248).

В законе о бухучете вид подписи не указан, но Минфин считает, что электронный документ будет равен по юридической силе бумажному с «живой» подписью, если будет подписан электронной квалифицированной подписью (письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248).

Одного вашего желания выставлять документы в электронном виде недостаточно. У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте.

Возможность составлять и принимать документы в электронном виде и принимать их к учету нужно прописать в учетной политике.

Даже если у вас в ходу только бумажные документы, рекомендуем создать электронный архив отсканированных документов. В этом случаев в любой момент можно будет найти нужный документ и не придется копаться в кипах бумаг.

В 1С-WiseAdvice пошли дальше – разработали и запатентовали уникальную технологию обработки первичных документов «Процессинг» и доработали под нее программу 1С. Как это работает.

Как это работает.

Бумажные экземпляры «первички» сразу передаются в отдел Делопроизводителей, сотрудники которого:

- Сканируют все оригиналы «первички». Электронные копии размещаются на сервере в клиентских папках, после чего происходит их загрузка в учетную систему.

- Подшивают бумажные оригиналы в папки-регистраторы. По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

Бухгалтеры получают автоматическое оповещение о необходимости обработать новый документ. После чего:

- Определяют вид документа, принадлежность к конкретной сделке, устанавливают взаимосвязи с другими документами по этой сделке.

- Проверяют качество документов по специальному чек-листу на соответствие требованиям ФНС (чтобы на проверках инспекторы приняли эти документы и не доначислили НДС и налог на прибыль).

- При наличии в системе дубля или более ранней версии документа происходит замена на актуальную версию, чтобы предотвратить ошибки в учете.

Главные бухгалтеры в свою очередь:

- Ведут учет на основании загруженной в учетную систему «первички».

- Правильно рассчитывают налоги (без недоимок и переплат).

- На основе корректного учета составляют отчетность, которую не приходится исправлять подачей уточненных деклараций.

Порядок оформления первичных бухгалтерских документов допускает только собственноручную или электронную подпись. Других вариантов в законе о бухучете нет.

Минфин не признает документы, подписанные факсимиле, и неоднократно говорил об этом (см. письма от 08.12.2017 № 03-03-06/1/81951, от 13.04.2015 № 03-03-06/20808). Поэтому для того чтобы не было проблем с вычетами по НДС и налогу на прибыль, позаботьтесь о том, чтобы на «первичке» стояли либо собственноручная, либо электронная подписи.

О том, что «первичка» не в порядке, чаще всего задумываются только когда пришла налоговая проверка, и бывает уже поздно. Вот на чем чаще всего «попадаются» организации во время проверки:

Вот на чем чаще всего «попадаются» организации во время проверки:

- Провели операцию по неправильному документу, а после получения правильного правки в учете не сделали.

- Не проводили инвентаризацию первичных документов, и во время проверки возникла неразбериха.

- Не соблюдали правила оформления первичных бухгалтерских документов: не было обязательных реквизитов, подписи ответственных, были ошибки в значимых полях и т.д.

- Отправили контрагенту документ на переделку и забыли об этом.

- Потеряли документы.

1С-WiseAdvice позаботится о том, чтобы каждый документ был на месте, правильно оформлен и не вызывал вопросов.

Услуга «Процессинг» входит в комплексное бухгалтерское обслуживание клиентов

Преимущества, связанные с использованием уникальной технологии обработки «первички» в 1C-WiseAdvice:

- Прозрачность процесса обработки «первички»: документы собираются равномерно в течение отчетного квартала, мы можем восстановить историю движения каждого документа от момента передачи нам в офис до его отражения в учете.

- Многоуровневый контроль: своевременность и качество обработки «первички», ведения учета и подготовки отчетности контролируются кураторами-аудиторами и средствами электронной автоматизации.

- Сохранность бумажных архивов: команда бухгалтеров работает только с электронными копиями вашей «первички», а бумажные оригиналы не покидают пределов одного помещения, не теряются и тщательно архивируются.

- Электронный архив: позволяет за несколько секунд найти в 1С необходимый документ и его распечатать, что является неоспоримым преимуществом при взаимодействии с ИФНС.

- Оперативные и достоверные данные: в системе всегда актуальная информация для формирования отчетности в налоговую и для принятия управленческих решений.

- Снижение налоговых рисков: мы гарантируем, что каждая цифра в подготовленной нами отчетности подтверждена документально, что минимизирует риск претензий на налоговых проверках.

Передайте ведение бухгалтерского и налогового учета на аутсорсинг в 1С-WiseAdvice, и вы сможете быть уверены в том, что с «первичкой» у вас полный порядок.

Ст. 10 Закон РБ О бухучете Первичные учетные документы от 12 июля 2013 г. № 57-З Закон Республики Беларусь О бухгалтерском учете и отчетности Статья 10 Комментарий

1. Каждая хозяйственная операция подлежит оформлению первичным учетным документом.

2. Первичные учетные документы, если иное не установлено Президентом Республики Беларусь, должны содержать следующие сведения:

наименование документа, дату его составления;

наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

3. Формы первичных учетных документов, включенных в перечень, утвержденный Советом Министров Республики Беларусь, утверждаются уполномоченными государственными органами, указанными в этом перечне.

Национальным банком Республики Беларусь дополнительно к формам первичных учетных документов, включенных в перечень, указанный в части первой настоящего пункта, утверждаются формы первичных учетных документов для Национального банка Республики Беларусь, банков.

4. Формы первичных учетных документов, не указанных в пункте 3 настоящей статьи, могут утверждаться республиканскими органами государственного управления по согласованию с Министерством финансов Республики Беларусь либо руководителем организации.

Организация вправе самостоятельно утверждать для применения формы первичных учетных документов независимо от наличия форм таких документов, утвержденных республиканскими органами государственного управления в соответствии с частью первой настоящего пункта.

5. Первичный учетный документ составляется при совершении хозяйственной операции, а если это не представляется возможным – непосредственно после ее совершения.

6. Первичный учетный документ, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично в случаях, определенных Министерством финансов Республики Беларусь, при условии, что договором, заключенным в письменной форме между подрядчиком (исполнителем) и заказчиком, предусмотрен такой порядок оформления выполненных работ (оказанных услуг).

7. Первичный учетный документ составляется на бумажном носителе и (или) в форме электронного документа.

Первичный учетный документ, составленный в форме электронного документа, должен соответствовать требованиям законодательства Республики Беларусь об электронных документах и электронной цифровой подписи.

8. В первичных учетных документах (за исключением первичных учетных документов, которыми оформляются прием и выдача наличных денежных средств, и первичных учетных документов, составленных в форме электронного документа) допускаются исправления.

Порядок внесения исправлений в первичные учетные документы (за исключением первичных учетных документов, формы которых утверждаются Национальным банком Республики Беларусь) определяется Министерством финансов Республики Беларусь.

Порядок внесения исправлений в первичные учетные документы, формы которых утверждаются Национальным банком Республики Беларусь, определяется Национальным банком Республики Беларусь.

9. Своевременное и правильное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них сведений обеспечивают лица, составившие и подписавшие эти документы.

10. Копии изъятых в соответствии с законодательными актами Республики Беларусь первичных учетных документов включаются в документы бухгалтерского учета организации.

Контрольный список наиболее важных бухгалтерских документов

Если вы занимаетесь бухгалтерией, вы, должно быть, заметили, что некоторые документы всегда всплывают в ваших отчетах. При бухгалтерском учете мы фиксируем финансовых операций , анализируем их и составляем отчеты.

При бухгалтерском учете мы фиксируем финансовых операций , анализируем их и составляем отчеты.

Важность бухгалтерского учета для бизнеса невозможно переоценить, тем более что надзорным органам и налоговым органам эти финансовые отчеты нужны по разным причинам.

Знание того, какие документы использовать, — это лишь часть общей картины.Здесь мы составляем список наиболее часто используемых бухгалтерских документов.

1. Кассовый авизо

Предприятия используют кассовые авизо в качестве первичных документов. Именно здесь мы фиксируем все операции купли-продажи. Это один из наиболее часто повторяющихся бухгалтерских документов , который предприятие предоставляет при продаже за наличные или получает в случае покупки за наличные.

Кассовый авизо содержит такие сведения, как количество продаж, цена товара, применимая скидка и налог с продаж.Операции в кассовом авизо заносятся в книгу счетов, и аудитор всегда будет искать перекрестные ссылки в кассовой книге и кассовых ордерах.

2. Счет-фактура

Счет также называется счетом. Бизнес должен записывать все свои продажи в кредит или покупки в кредит в этом документе. Например, когда фирма осуществляет продажи в кредит, она подготавливает счет-фактуру на продажу . Он детализирует транзакцию с точки зрения количества проданных товаров, цены за единицу и общей проданной суммы.То же самое относится и к покупкам.

Счета-фактуры обычно выписываются в двух экземплярах, при этом основная ( оригинал) копия передается покупателю, а продавец оставляет себе дубликат.

Счет становится счетом, когда покупатель или закупочная организация получает оригинальную копию счета.

3. Квитанция

Предприятия используют квитанцию в качестве доказательства оплаты товаров и услуг. Это первичный документ, который продавец готовит в счет получения денежных средств от второго лица.

Также составляется в двух экземплярах, оригинал направляется лицу, выдающему наличные или платящему. Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличными/чеком).

Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличными/чеком).

4. Расчетный лист

Платежная квитанция — это документ, подтверждающий транзакцию, полученный от банка для внесения денег на банковский счет.

Процесс включает в себя заполнение формы в банке с указанием сведений о вкладчике, дате транзакции и сумме депозита.

Платежная квитанция должна быть подписана банковским служащим с официальной печатью банка на корешке. Бухгалтеры используют корешок платежных ведомостей в качестве исходного документа для записи транзакции.

5. Проверить

Чек является одним из наиболее часто используемых бухгалтерских документов. Документ используется для финансовых транзакций и подлежит оплате после предъявления указанному банкиру. Чек — это безусловный приказ, в котором организация подписала подписи, предписывающие банкиру выплатить определенную сумму денег. Получателем платежа является лицо, чьи реквизиты указаны в документе.

Получателем платежа является лицо, чьи реквизиты указаны в документе.

Чеки могут быть «перекрещены», что означает, что чек подлежит оплате только на счет получателя платежа.

6. Дебетовая записка

В качестве подтверждающего документа используем дебетовую записку. Записка отправляется физическому или юридическому лицу, против которого у нас есть дебет. Предприятия выписывают дебетовые авизо в отношении организаций, от которых они ожидают возмещения определенных сумм денег. Например, если вы выписываете поставщику дебетовую накладную, вы ожидаете, что он вернет дефектные или поврежденные товары.

Предприятия также используют дебетовую записку в случаях переплаты. В дебетовой записке необходимо указать все необходимые реквизиты, включая дату и сумму списания.

7. Кредит-нота

Предприятия используют кредит-ноту, чтобы показать, что они кредитовали определенную сторону, как указано в документе. Документ пишется, например, покупателю, чтобы показать, что компания зачислила эту транзакцию в свои книги.

Вы можете подготовить кредит-ноту на случай, если платеж окажется меньше, чем должен был быть.

Реквизиты как в дебетовой записке. Однако их легко отличить по красным чернилам, использованным для написания кредит-ноты.

8. Ваучер

Ваучер — это деловой документ, в котором указывается, какой тип транзакции должен быть зарегистрирован в финансовых книгах. Ваучеры готовятся с использованием первичных документов и идентифицируют транзакции как дебетовые и кредитовые.

Ваучеры бывают двух видов:

- Кассовый ваучер

- Безналичный ваучер

Денежные ваучеры включают платежи по квитанциям и чекам, а безналичные ваучеры включают дебетовую и кредитовую ноты.

9. Уведомление о денежном переводе

Мы используем извещение о денежном переводе для детализации платежей, отправленных поставщику, включая то, является ли это счетом-фактурой или зачетным кредит-нотой. А если клиент платит чеком, уведомление о денежном переводе будет отправлено вместе с чеком. В этом отношении извещение о денежном переводе отличается от платежной квитанции, поскольку оно исходит от клиента.

В этом отношении извещение о денежном переводе отличается от платежной квитанции, поскольку оно исходит от клиента.

10. Выписка со счета

Это документ, отправляемый поставщиком клиенту, в котором перечислены операции по счету клиента, включая все выставленные счета и кредит-ноты, а также все платежи, полученные от клиента.

11. Цитаты

При поиске товаров или услуг бизнес часто ищет ценовые предложения от разных поставщиков. Поставщики отправят свои предложения, в которых они описывают свои продукты или услуги, цены и условия доставки.

После того, как компания проверит расценки и выберет наилучшую расценку, поставщики получат заказ на покупку на основе их расценки. В свою очередь, они поставят товары или услуги, а затем отправят заказ на покупку.

Во время проверок отчетности аудиторы и налоговые агенты часто запрашивают котировки поставщиков, чтобы найти признаки мошенничества. Таким образом, котировки как первичные документы важны для бухгалтерии.

Таким образом, котировки как первичные документы важны для бухгалтерии.

12. Заказы

Документы заказа отправляются предприятием поставщику. Они содержат описание продуктов или услуг, но могут не включать цены. Это связано с тем, что компания может захотеть заказать расходные материалы, но может не иметь обновленного прайс-листа.

Однако они важны, поскольку поставленные товары или оказанные услуги должны соответствовать требованиям, указанным в документах заказа.Документ заказа может быть таким же простым, как страница Excel со списком элементов вместе с кратким описанием.

13. Уведомление о получении товара

Как бизнес, когда вы получаете заказанные товары, вы должны документировать заказ, когда он поступает. Вы делаете это, используя полученную записку, обычно на складе.

В расписке о получении товара указывается, кто доставил товар, кто его получил, внешнее состояние товара и его количество. Полученные товары можно использовать для отслеживания запасов, а значит, упростить бухгалтерскую работу.

14. Материал получен Примечание

Для производственных предприятий, которые получают материалы от поставщиков, они используют запись о получении материалов для отслеживания полученных запасов материалов. В этой записке указывается имя поставщика, имя доставщика, что было получено, его количество, дата и складское местонахождение.

Также включает имя того, кто получил товар на склад, его подпись и дату. Также может указываться состояние полученных материалов.

15. Товарная накладная

Когда поставщик осуществляет поставку, товары сопровождаются товарной накладной. В этом документе подробно описывается, что доставляется, кто доставил и кто получил. Часто получатель должен подписать его, указывая, что он принял товар.

Накладная на отправку товаров может использоваться для подтверждения счетов-фактур или заявлений о недоставке товаров. В связи с этим он помогает бухгалтерии отслеживать счета-фактуры и долги.

16.Заказ на продажу

Когда поставщик получает заказ на покупку от клиента, он создает внутренний заказ на продажу. Затем заказ на продажу отправляется в отдел продаж, чтобы отдел продаж организовал доставку товаров.

Затем заказ на продажу отправляется в отдел продаж, чтобы отдел продаж организовал доставку товаров.

Копия заказа на продажу также отправляется на склад для облегчения управления запасами. В этом отношении заказы на продажу помогают бухгалтерии координировать свои действия с отделом продаж.

17. Заказ на поставку

Заказ на поставку — это документ, который покупатель подготавливает и отправляет продавцу или поставщику, когда они хотят приобрести товары или услуги.Этот документ обычно содержит подробный запрос на заказ, который поставщик должен пройти, чтобы убедиться, что он может поставить запрошенные товары. Компания, которая использует заказ на поставку, обеспечивает значительный контроль над тем, как они тратят свои деньги, создавая простой и прозрачный метод реквизиции.

Как только поставщик получает заказ на поставку, он предоставляет ему необходимую информацию, чтобы решить, могут ли они выполнить то, что требует клиент. В результате этот документ значительно снижает шансы на неправильное или неполное выполнение заказов.

18. Табель учета рабочего времени

Табель учета рабочего времени является важным бухгалтерским документом, который должен использоваться любым серьезным предприятием, в котором работает персонал. Этот документ позволяет бизнесу отслеживать количество времени, затрачиваемого сотрудниками на работу каждый день. Табель рабочего времени сотрудника обычно представляет собой документ, в котором журналы учета рабочего времени представлены в табличном формате либо в физическом, либо в цифровом виде. Этот документ имеет решающее значение для обеспечения того, чтобы сотрудники получали точную компенсацию за работу, которую они выполняют, не нанося ущерба бизнесу.Таким образом, хорошо управляемый табель рабочего времени сотрудников обеспечивает производительность и позволяет бизнесу эффективно и действенно управлять своими финансами.

19. Упаковочная накладная

Типичная упаковочная накладная может включать сведения об отгрузке, такие как складской номер, размеры упаковки, вес упаковки и номер единицы. Информация, включенная в упаковочный лист, помогает бухгалтерии получить фактическое количество отгруженных товаров. Кроме того, это гарантирует, что правильная отгрузка была сделана.Как только груз достигает места назначения, получатель может легко сравнить упаковочную накладную с полученными предметами, чтобы убедиться, что были получены нужные предметы.

Информация, включенная в упаковочный лист, помогает бухгалтерии получить фактическое количество отгруженных товаров. Кроме того, это гарантирует, что правильная отгрузка была сделана.Как только груз достигает места назначения, получатель может легко сравнить упаковочную накладную с полученными предметами, чтобы убедиться, что были получены нужные предметы.

20. Депозитная квитанция

Депозитная квитанция — это документ, который имеет неоценимое значение для управления и контроля транзакций в банке, поскольку он упрощает учет. Когда человек идет вносить деньги наличными или в виде чека в банк, кассир обычно вручает ему бланк депозита для заполнения. Такая информация, как имя счета, номер счета, сумма денег наличными или в виде чека и т. д., должна быть указана при заполнении депозитной квитанции.После того, как квитанция заполнена и отправлена, вкладчику вручается квитанция, а депозитная квитанция отправляется для облегчения ведения учета.

Важные советы по работе с бухгалтерскими документами

Зная самые важные бухгалтерские документы, продавец должен понимать, как их использовать для достижения наилучших результатов. Некоторые из этих документов служат доказательством продаж, и поэтому они должны быть идеальными, когда контролирующие органы обращаются за ними. Кроме того, бухгалтерские документы могут быть изменены в любое время, поэтому продавец должен знать, как внести в них необходимые реквизиты.Однако, если вы понимаете процесс бухгалтерского учета и знаете, как соблюдать требования местного законодательства, все будет хорошо. Следующие советы могут облегчить работу с этими документами.

Некоторые из этих документов служат доказательством продаж, и поэтому они должны быть идеальными, когда контролирующие органы обращаются за ними. Кроме того, бухгалтерские документы могут быть изменены в любое время, поэтому продавец должен знать, как внести в них необходимые реквизиты.Однако, если вы понимаете процесс бухгалтерского учета и знаете, как соблюдать требования местного законодательства, все будет хорошо. Следующие советы могут облегчить работу с этими документами.

Всегда храните электронную копию бухгалтерских документов

После оформления кассовых ордеров, квитанций и других документов в бухгалтерии продавец также должен создать электронную копию. В настоящее время легко управлять электронными копиями, потому что они избавляют от неуклюжести, связанной с бумажными копиями.Например, их можно легко извлечь и хранить более безопасно.

Они помогут очистить офис от слишком большого количества документов, которые могут больше не пригодиться. Однако самым значительным преимуществом электронных копий является то, что они служат резервной копией для остальных записей. В случае утери печатной копии ее можно восстановить и распечатать. Поэтому эти копии помогут решить споры и при отсутствии бумажных копий.

В случае утери печатной копии ее можно восстановить и распечатать. Поэтому эти копии помогут решить споры и при отсутствии бумажных копий.

Будьте внимательны с документами финансового учета

Документы, используемые в бухгалтерском учете, требуют данных из различных источников, и они используются для определенных целей.Например, кассовые авизо регистрируются с данными о проданных товарах. Из-за этого продавец должен убедиться, что все детали отражены в документах. Это становится еще более важным, когда эти документы используются в качестве доказательства продаж.

В этом случае продавец окажется в затруднительном положении, если не проверит детали тщательно. Взгляд на список бухгалтерских документов показывает, что каждый из них должен собирать данные для определенных целей, и это хорошо помнить при их использовании.

Использование различных деловых документов в бухгалтерском учете

Разнообразие бухгалтерских документов свидетельствует о том, что продавец не должен полагаться на один вариант. Если кто-то знает важность первичных документов в бухгалтерском учете, он будет знать, что использование их в различных формах может принести много пользы.

Если кто-то знает важность первичных документов в бухгалтерском учете, он будет знать, что использование их в различных формах может принести много пользы.

Например, при работе с различными типами кассовых авизо будет легко определить тот, который лучше всего отражает данные о продажах, когда существует разнообразие. При использовании квитанции в качестве исходного документа вам может понадобиться узнать, существует ли тип, который фиксирует больше деталей, чем другие.

Также рассмотрите возможность консультации профессионального бухгалтера при работе с бухгалтерскими документами.

Эксперт знает, как выявить ошибки и несоответствия, и поможет исправить их, чтобы финансовая отчетность была точной. Это более важно, когда вы делаете это для целей соблюдения налогового законодательства.

Кроме того, бухгалтеры знают, на что обращают внимание власти, когда запрашивают финансовую информацию, и поэтому помогут владельцам бизнеса избежать штрафов и других санкций.

Заключение

Бухгалтерские документы играют решающую роль в обработке деловых операций и подготовке финансовых отчетов, таких как отчет о прибылях и убытках и балансовый отчет. Они также необходимы для соблюдения требований и налогового учета. В настоящее время предприятия автоматизируют многие из бухгалтерских процессов , и программное обеспечение, которое выбирает предприятие, может стать отличным дополнением к ведению финансовой отчетности.

Первичные документы — Обзор и виды бухгалтерских документов

Что такое первичные документы?

Каждый раз, когда компания участвует в финансовой операции, создается бумажный след.Этот бумажный след именуется в бухгалтерском учете первичными документами. Независимо от того, выписываются ли чеки для оплаты, продажи осуществляются для создания квитанций, счетов-фактур для выставления счетов. Шаблон счета-фактуры (Word) Этот шаблон счета-фактуры (Word) будет служить для вас ориентиром при создании счетов-фактур для ведения учета транзакций. Отправляются поставщиками , или рабочее время фиксируется в табеле учета рабочего времени сотрудника – все соответствующие документы являются первичными документами.