Что такое чистая прибыль | Блог Совкомбанка

Чистая прибыль – почва для роста бизнесаОсновная цель коммерческой деятельности – получение материальной выгоды. В финансовой отчетности организаций встречается несколько видов дохода, но главным источником расширения и развития бизнеса является чистая прибыль.

В этой статье мы расскажем, что такое чистая прибыль, от чего она зависит и на что влияет.

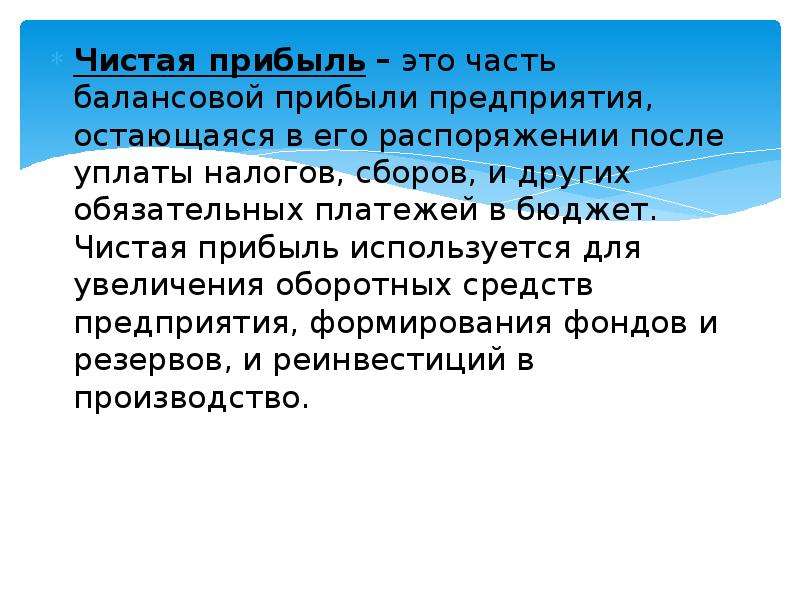

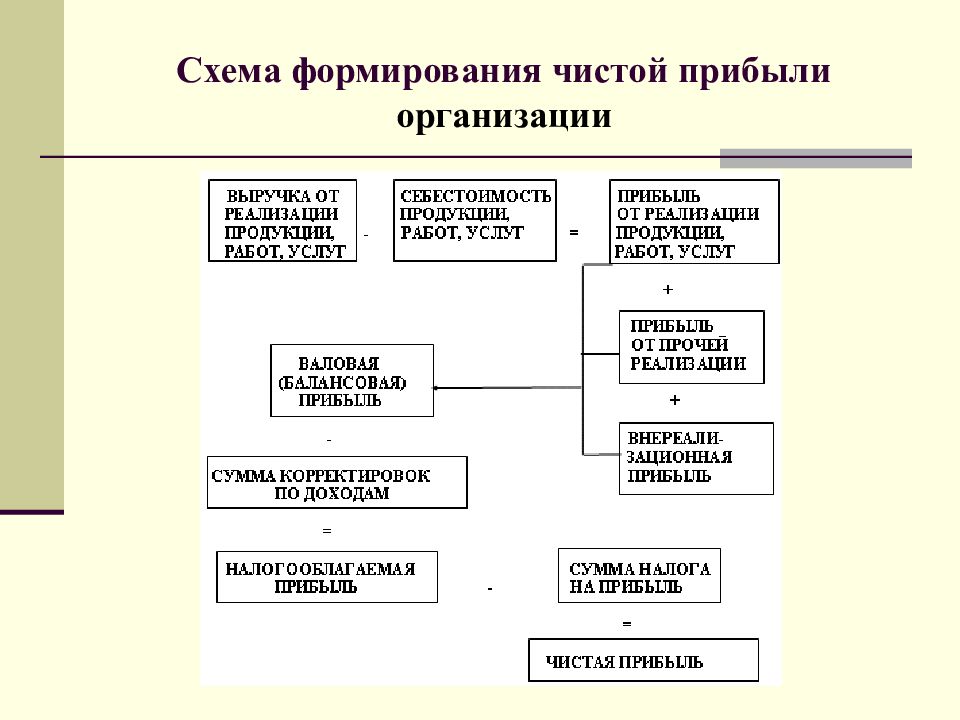

Как образуется чистая прибыльЧистая прибыль – важнейший финансовый показатель, который объективно отражает результаты работы и позволяет оценить дальнейшие перспективы роста компании.

В «Словаре экономических терминов Васильева» 2012 года она определяется, как часть прибыли, которая остается в распоряжении хозяйственной организации после уплаты налогов и других обязательных платежей.

Значит, это лишь доля выручки предприятия, в составе которой для различных целей экономического анализа выделяют еще и маржинальный, операционный и балансовый виды прибыли.

Чтобы разобраться, чем эти финансовые показатели отличаются друг от друга, и что подразумевается под обязательными платежами, представим структуру выручки компании в таблице.

|

Выручка от продажи товаров и услуг |

||||

| Переменные (или прямые) расходы | Маржинальная (или валовая) прибыль | |||

| Постоянные расходы | Операционная прибыль | |||

| Внереализационные расходы | Прибыль до налогообложения | |||

|

Налог на прибыль |

Чистая прибыль | |||

Чистая прибыль = Выручка от продажи товаров и услуг – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

Чистая прибыль – это остаток выручки после вычета всех обязательных расходов- Переменные расходы – это затраты, которые зависят от объемов производства или оказанных услуг: сырье, материалы, комплектующие, энергетические ресурсы, зарплата сотрудников, участвующих в основных видах деятельности организации, и т.

д.

д. - Постоянные расходы – оплата аренды помещений, зарплата управленческого персонала и сотрудников охраны, налоги на имущество, амортизационные расходы, то есть все затраты, которые не зависят от объемов производства.

- Внереализационные расходы – это затраты, необходимые для ведения бизнеса, но не связанные с производством и реализацией напрямую. Например, исполнение кредитных обязательств, оплата штрафов и судебных издержек, кешбэк для покупателей и проч.

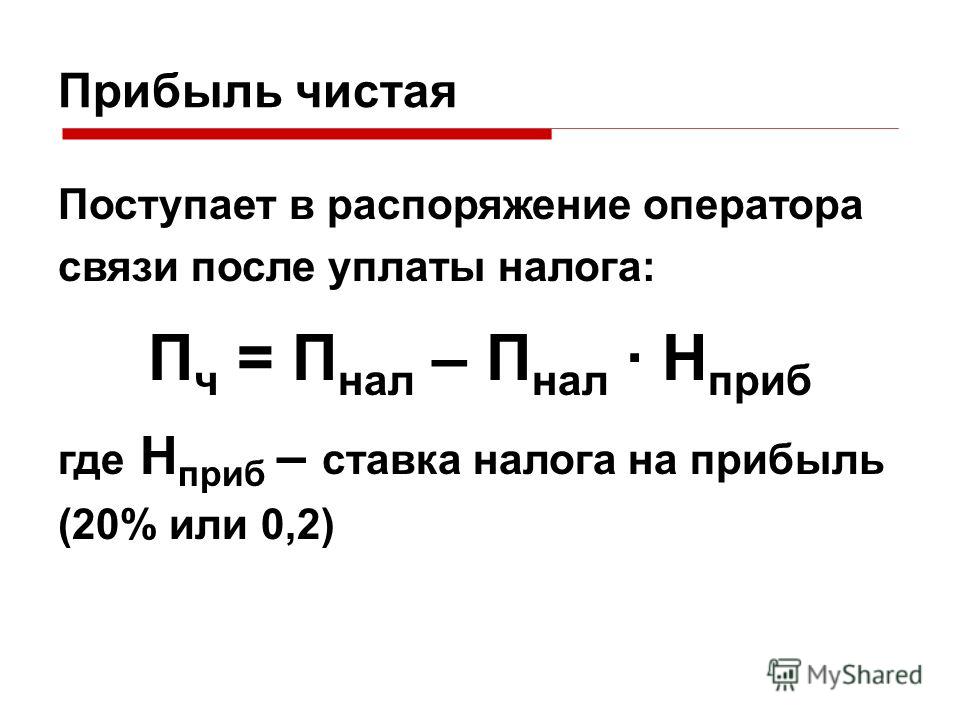

- Налог на прибыль равен произведению ставки налога и разницы между доходами и расходами. Стандартная налоговая ставка – 20% (в некоторых случаях может быть снижена).

Это лишь одна из методик расчета финансового результата коммерческой деятельности. Всего их пять, но суть неизменна: в итоге получается разница между доходами и расходами предприятия после уплаты налога.

Распределение чистой прибылиПоздравляем! Поиски идеального предложения для вашего бизнеса окончены. Совкомбанк – это привлекательные условия кредитования для собственников.

Рассчитайте кредит для бизнеса онлайн на калькуляторе и убедитесь в будущей выгоде.

Чистая прибыль является почвой для дальнейшего роста и развития предприятия. Чем она больше, тем рентабельнее бизнес, а значит – привлекательнее для инвесторов.

Высокие финансовые результаты свидетельствуют о платежеспособности организации и расширяют возможности кредитования и сотрудничества с поставщиками.

Кроме того, именно от чистой прибыли зависят дивиденды по акциям компании. Однако компания может занижать их размер или не выплачивать вовсе, использовать средства на другие цели в зависимости от потребностей и стратегии развития:

- инвестирование в другие предприятия,

- расширение собственного производства,

- формирование резервных фондов,

- погашение убытков прошлых лет или текущих расходов,

- премирование сотрудников,

- благотворительная деятельность.

Таким образом, чистая прибыль выполняет несколько основных функций:

- Контрольную (или оценочную) – позволяет сделать выводы о рентабельности бизнеса.

- Компенсационно-гарантийную – создание из прибыли различных фондов и резервов обеспечивает устойчивое функционирование предприятия.

- Капиталообразующую – выступает основой для роста собственного капитала и сокращает потребность в привлечении средств из внешних источников.

- Стимулирующую – мотивирует организацию рациональнее использовать ресурсы, сокращать расходы (не только на производство, но и, например, на расчетно-кассовое обслуживание), внедрять последние достижения науки и техники.

- Инновационную – предоставляет возможности для совершенствования технологий и оборудования.

- Имиджевую – именно этот показатель учитывается внешними наблюдателями для оценки деловой активности и потенциальных выгод от вложения средств в активы компании.

Решение о распределении чистой прибыли может приниматься ежеквартально, раз в полгода или год. От того, насколько эффективно руководство управляет оставшейся в распоряжении организации суммой, зависят дальнейшие результаты деятельности и перспективы развития бизнеса.

Чистая прибыль (Net profit). Формула чистой прибыли, как рассчитать, показатели, составляющие

Проще всего определить чистую прибыль как остаток дохода от деятельности после уплаты из него всех обязательных расходов. Иногда чистую прибыль могут называть «чистым доходом», «свободным остатком», в англоязычном мире – «net profit» и пр.

Последние новости:

Собственное значение чистой прибыли состоит в том, что именно она является конечной целью любой предпринимательской инициативы. Это реальный показатель коммерческого успеха предприятия.

Чистую прибыль можно представить в абсолютных показателях, т.е. в денежном выражении и в процентах к другим величинам, например к валовому доходу, сумме вложений и др. Все варианты оценки чистой прибыли могут иметь могут быть востребованы в зависимости от целей анализа. Например, общая сумма чистой прибыли дает предпринимателю возможность решить стоит ли проект вложенных усилий, процентное отношение чистой прибыли к вложениям определяет интерес инвесторов к предприятию. Таким же образом удобно рассчитывать рентабельность внутриэкономических процессов, издержек и других показателей

Все варианты оценки чистой прибыли могут иметь могут быть востребованы в зависимости от целей анализа. Например, общая сумма чистой прибыли дает предпринимателю возможность решить стоит ли проект вложенных усилий, процентное отношение чистой прибыли к вложениям определяет интерес инвесторов к предприятию. Таким же образом удобно рассчитывать рентабельность внутриэкономических процессов, издержек и других показателей

Формула чистой прибыли

Чистая прибыль это не произвольное понятие. Ее вычисление подчиняется четким правилам. Варианты расчета отличаются только степенью обобщения или детализации доходных и расходных статей. Например, самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль – сумма всех расходов.

В качестве самой распространенной можно привести такую формулу:

Чистая прибыль = прибыль до налогообложения – налог на прибыль.

Более профессиональным можно считать определение чистой прибыли в Отчете о прибылях и убытках. Согласно принятым в Беларуси правилам ведения учета она рассчитывается так:

Согласно принятым в Беларуси правилам ведения учета она рассчитывается так:

Чистая прибыль = Прибыль до налогообложения –/+ Налог на прибыль –/+ Изменение отложенных налоговых активов –/+ Изменение отложенных налоговых обязательств –/+ Прочие налоги и сборы, исчисляемые из прибыли.

Добавление к знаку « – » знака « + » в составляющих формулы делается на тот случай, если показатели расходных статей будут иметь отрицательное значение, такое может случиться, например, при переплате в прошлые периоды.

При расчете термин «чистая прибыль» может трансформироваться в «убыток». По сути это одно и то же понятие, т.е. результат сделки в положительном или отрицательном значении.

Использование чистой прибыли

Может показаться, что чистая прибыль последнее звено в цепочке расчетов. Это не так. Если на чистую прибыль могут претендовать несколько получателей, она становится нераспределенным доходом. Сумма такого дохода подлежит распределению между собственниками пропорционально долей в общем капитале. В акционерных обществах это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

В акционерных обществах это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

Стоит заметить, что объектом распределения может стать не только чистая прибыль, но и прочие, в том числе незапланированные доходы.

Кроме разделения чистой прибыли на доли сообразно числу собственников существуют другие варианты распределения свободных средств. Они могут расходоваться на:

- Потребление – иначе расходование на личные нужды получателей. Выплата дивидендов обычно относится к этому варианту;

- Накопление – размещение средств на счетах в банках, покупка ценностей и прочих ликвидных активов;

- Инвестирование – здесь различают внешнее и внутреннее размещение вложений. В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

Также иногда говорят о создании резервных фондов, вложении в социальную сферу и пр. Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу.

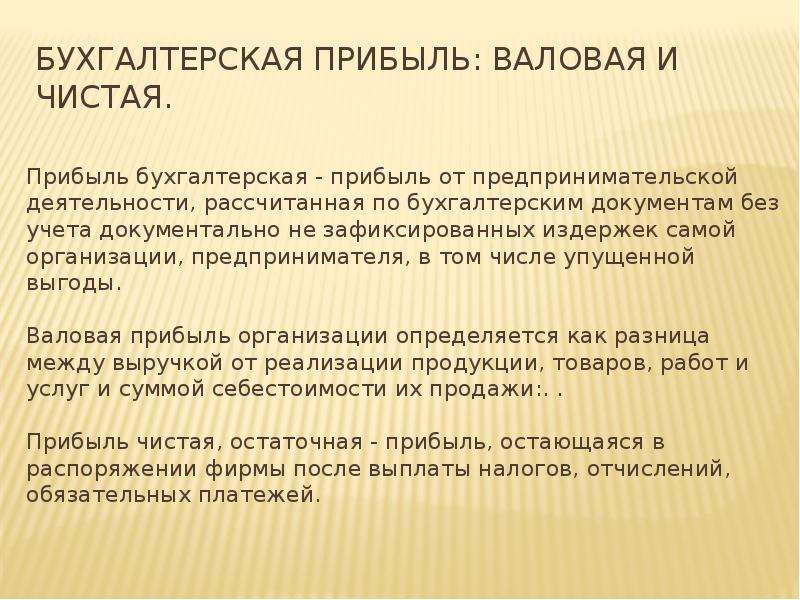

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Примеры решения задач

Чистая прибыль предприятия

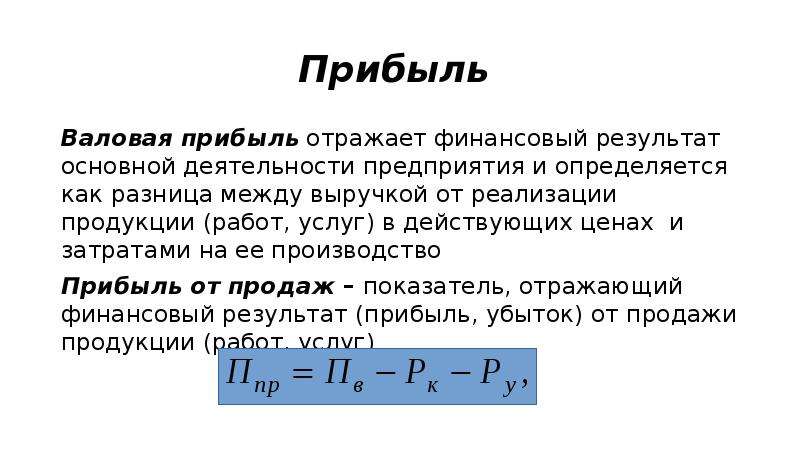

Чистая прибыль – это разница между доходами компании от реализации продукции и расходами на ее производство. Это важнейший показатель для любого бизнеса, поскольку он отражает его рентабельность.

Это важнейший показатель для любого бизнеса, поскольку он отражает его рентабельность.

Размер прибыли определяется рядом особенностей деятельности предприятия, в числе которых уровень продаж, себестоимость производства, величина налогов, сборов и других обязательных платежей.

Данный показатель учитывает результат всех операций организации:

- Реализацию продукцию;

- Продажу имущества;

- Финансовые сделки.

Противоположность ему – операционная прибыль, которая рассчитывается исходя из доходов и затрат на основную деятельность (связанную непосредственно с реализацией товаров).

Прибыль, отраженная в балансе компании, — это основа для многих управленческих решений:

- Осуществления инвестиций;

- Формирования резервных фондов;

- Пополнения оборотного капитала.

Из этих средств происходит уплата дивидендов владельцам ценных бумаг организации.

Сумма чистой прибыли отражает эффективность деятельности предприятия. Если она увеличивается, это означает, что фирма работает в определенном периоде хорошо. Напротив, снижение этого показателя или его отрицательное значение показывает, что у организации возникли проблемы, требующие скорейшего решения для предотвращения возможного банкротства. Аналогично, растущая маржинальная прибыль – это повод расширять производство, а падающая – знак того, что дальнейшее расширение приведет лишь к потерям.

Если она увеличивается, это означает, что фирма работает в определенном периоде хорошо. Напротив, снижение этого показателя или его отрицательное значение показывает, что у организации возникли проблемы, требующие скорейшего решения для предотвращения возможного банкротства. Аналогично, растущая маржинальная прибыль – это повод расширять производство, а падающая – знак того, что дальнейшее расширение приведет лишь к потерям.

Какова формула расчета чистой прибыли?

Чтобы определить размер чистой прибыли, необходимо осуществить следующую последовательность действий:

- Рассчитать общую выручку от продаж и скорректировать ее на сумму возвратов от клиентов и предоставленных им скидок. Так получится чистый доход;

- Определить себестоимость продукции, которая складывается из всех затрат, понесенных на ее производство;

- Вычесть из чистого дохода себестоимость – получится валовая прибыль организации;

- Скорректировать валовую прибыль на операционные расходы и уплаченные в бюджет налоги и взносы.

К операционным расходам относятся издержки на поиск контрагентов, на ведение переговоров и заключение сделок, на урегулирование форс-мажорных ситуаций.

К операционным расходам относятся издержки на поиск контрагентов, на ведение переговоров и заключение сделок, на урегулирование форс-мажорных ситуаций.

Сумма, полученная по предложенной формуле, — это размер чистой прибыли предприятия. Рост этого показателя, особенно с учетом высокого уровня налогообложения, – положительная тенденция для любого бизнеса. Она означает, что предприятие эффективно использует имеющиеся в его распоряжении ресурсы.

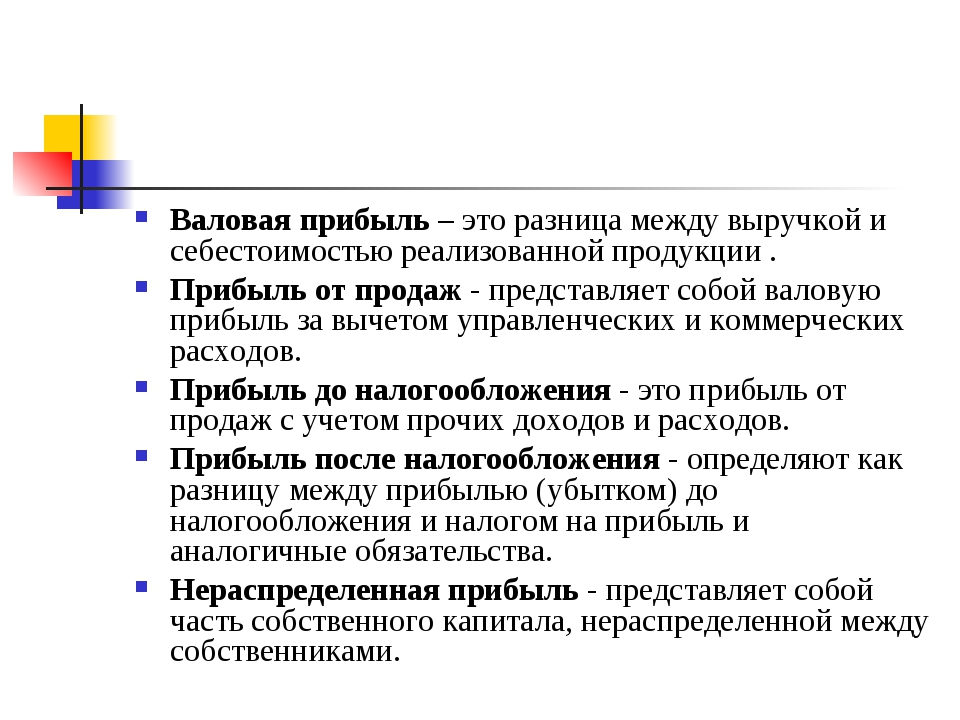

Каков расчет валовой прибыли?

Валовая прибыль – это разница между доходами, полученными от реализации продукции, и расходами на ее производство, отраженными в балансе. Отличие механизма ее определения от расчета чистой прибыли состоит в том, что экономист не учитывает операционные затраты и средства, которые пошли на уплату налогов и сборов.

Валовая прибыль зависит от ряда факторов:

- Ассортимент и качество товаров;

- Себестоимость их создания;

- Объемы производства и продаж, степень загрузки мощностей предприятия;

- Эффективность реализации товаров, операционная прибыль;

- Особенности законодательства в регионе, где действует компания;

- Особенности налогообложения;

- Политическая обстановка и т.

д.

д.

Ответ на вопрос о том, как рассчитать валовую прибыль, – несложная формула:

ВП = Чистый доход от продаж – себестоимость продукции.

Валовая прибыль может быть определена и другим способом – исходя из величины торговой наценки (если она одинакова для всех реализуемых товаров). Нужно умножить данный коэффициент на размер товарооборота.

Полученный показатель дает очень хорошее представление о деятельности коммерческой организации в целом. Он позволяет определить, какие операции являются выгодными, а какие – убыточными, а также наметить планы дальнейшего развития. Можно с уверенностью говорить о том, что формула расчета валовой прибыли – одна из базовых в экономическом анализе деятельности фирмы.

Что такое маржинальная прибыль предприятия?

Маржинальная прибыль – это дельта между доходами от продаж и переменными расходами на производство товаров. К числу последних относятся:

К числу последних относятся:

- Траты на электроэнергию;

- На сырье и материалы;

- Заработная плата производственного персонала и т.д.

Маржинальная прибыль покрывает основные расходы предприятия (издержки налогообложения, арендную плату, зарплату управленцев и т.д.). Чем она больше, тем выгоднее производить конкретную продукцию. Чтобы повысить этот показатель, необходимо либо увеличить объем продаж, либо повысить стоимость продукции.

Маржинальная прибыль увеличится также в том случае, если форма будет осваивать смежные сектора, совершенствовать рекламу, участвовать в тендерах или сможет отыскать более выгодные источники сырья. Однако самый простой путь – рост продаж.

Часто российские экономисты путают два понятия: маржинальная и валовая прибыль. Однако между ними существует существенное различие к учету затрат, отражаемых в балансе предприятия. Кроме того, только первый показатель из этих двух показывает, принесет ли какую-либо выгоду выпуск одной дополнительной единицы продукции.

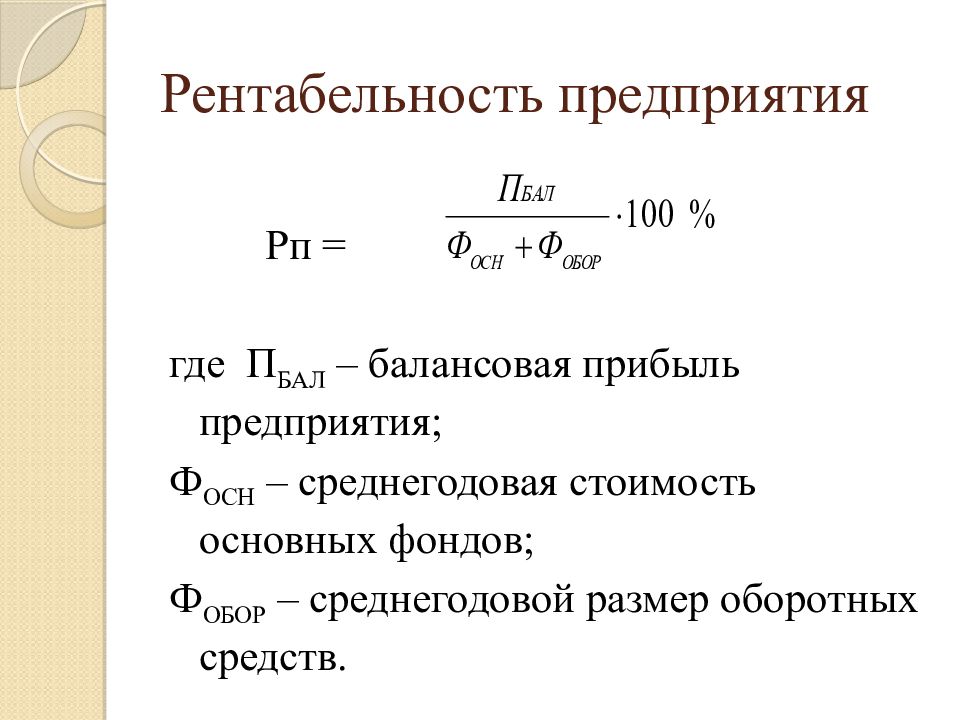

Какова формула расчета балансовой прибыли?

Это бухгалтерский показатель, который характеризует совокупный финансовый результат, отраженный на балансе предприятия. Конкретная цифра складывается из доходов или убытков по трем направлениям деятельности:

- Основной;

- Инвестиционной;

- Финансовой.

Чтобы определить это значение, необходимо немного скорректировать формулу чистой прибыли: не стоит вычитать величину уплаченных налогов и сборов.

Балансовый показатель используется компаниями в целях аналитики, потому что позволяет сделать вывод об эффективности реализуемой в компании стратегии. Как правило, сопоставляются значения за несколько лет, что позволяет выявить недостатки в организации бизнес-процессов, понять причины невыполнения планов и определить перечень мер, которые могут изменить ситуацию к лучшему.

По какой формуле можно рассчитать прибыль от продаж?

С помощью расчета прибыли от продаж можно определить, в какой мере эффективная основная деятельность предприятия. Этот показатель представляет собой сумму валовой прибыли, скорректированную на значение управленческих и коммерческих издержек. Другой близкий по смыслу норматив – операционная прибыль.

Этот показатель представляет собой сумму валовой прибыли, скорректированную на значение управленческих и коммерческих издержек. Другой близкий по смыслу норматив – операционная прибыль.

Если полученное значение оказывается слишком низким, то компании необходимо предпринимать какие-то шаги. Чаще всего это увеличение объемов производства или снижение себестоимости продукции.

Каковы формулы расчета других видов прибыли?

В экономическом анализе используются и другие виды прибыли, каждый из которых имеет особую формулу расчета:

- Прибыль до налогообложения – это «грязный» стоимостной показатель, представляющий собой разницу между выручкой, полученной от хозяйственной деятельности, и расходами компании. Формула этого норматива не учитывает любые операции, не связанные с основной сферой деятельности организации (внереализационные и операционные).

- Операционная прибыль – это разница между валовым доходом компании от продаж и ее операционными расходами.

Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.

Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.

Иногда операционная прибыль называется критической. Этот термин используется в том случае, если вся она идет на погашение процентов по взятым кредитам.

Очевидно, что понятие «прибыль» имеет целый ряд трактовок, каждый из которых служит для определенных целей. Так, иногда сделать правильные выводы о положении дел в компании позволяет прибыль до налогообложения, иногда – маржинальная, иногда – балансовая. Все зависит от того, какой разрез деятельности компании интересует аналитика и какие задачи он перед собой ставит.

Положение стандарт бухгалтерского учета 3 Отчет о финансовых результатах

Утверждено приказом Министерства финансов Украины от 31 марта 1999 года № 87

Зарегистрировано в Министерстве юстиции Украины 21 июня 1999 года под № 397/3690

(с изменениями и дополнениями, последние из которых внесены приказами Министерства финансов Украины

от 18 марта 2011 года № 372,

от 11 августа 2011 года № 1021,

от 26 сентября 2011 года № 1204,

от 9 декабря 2011 года № 1591)

Положение утратило силу согласно приказу Министерства финансов Украины от 7 февраля 2013 года № 73.

Общие положения

1. Настоящим Положением (стандартом) определяются содержание и форма Отчета о финансовых результатах, а также общие требования к раскрытию его статей.

2. Нормы настоящего Положения (стандарта) касаются отчетов о финансовых результатах предприятий, организаций и других юридических лиц (далее — предприятия) всех форм собственности (кроме банков и бюджетных учреждений). Предприятия, которые в соответствии с законодательством составляют финансовую отчетность по международным стандартам финансовой отчетности, применяют только приложение к этому Положению (стандарту).

3. Особенности составления консолидированного отчета о финансовых результатах определяются отдельным Положением (стандартом).

4. Термины, используемые в положениях (стандартах) бухгалтерского учета, имеют следующее значение:

Расходы — уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, приводящих к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками) за отчетный период.

Собственный капитал — часть в активах предприятия, остающаяся после вычета его обязательств.

Доходы — увеличение экономических выгод в виде поступления активов или уменьшения обязательств, приводящих к росту собственного капитала (кроме роста капитала за счет взносов собственников) за отчетный период.

Убыток — превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

Обычная деятельность — любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают в результате ее проведения.

Метод участия в капитале — метод учета инвестиций, согласно которому балансовая стоимость инвестиций соответственно увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования.

Чрезвычайное событие — событие или операция, которая отличается от обычной деятельности предприятия, и не ожидается, что она будет повторяться периодически или в каждом следующем отчетном периоде.

Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Основная деятельность — операции, связанные с производством или реализацией продукции (товаров, работ, услуг), которые являются главной целью создания предприятия и обеспечивают основную долю его дохода.

Прибыль — сумма, на которую доходы превышают связанные с ними расходы.

Ассоциированное предприятие — предприятие, на которое инвестор имеет существенное влияние и которое не является дочерним или совместным предприятием инвестора.

5. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

6. Форма Отчета о финансовых результатах является приложением к настоящему Положению (стандарту). Отчет составляется в тысячах гривень без десятичных знаков, кроме раздела III, денежные показатели которого приводятся в гривнях с копейками.

Для малых предприятий может предусматриваться сокращенная форма Отчета о финансовых результатах.

Признание доходов и расходов

7. При условии, что оценка дохода может быть достоверно определена, доход в Отчете о финансовых результатах отражается в момент поступления актива или погашения обязательства, приводящих к увеличению собственного капитала предприятия (кроме роста капитала за счет взносов участников).

8. При условии, что оценка расходов может быть достоверно определена, расходы отражаются в Отчете о финансовых результатах в момент выбытия актива или увеличения обязательства, приводящих к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками).

9. Если актив обеспечивает экономические выгоды в течение нескольких отчетных периодов, то расходы отражаются в Отчете о финансовых результатах на основе систематического и рационального их распределения (например, в виде амортизации) в течение тех отчетных периодов, когда поступают соответствующие экономические выгоды.

10. Расходы следует немедленно отражать в Отчете о финансовых результатах, если экономические выгоды не соответствуют или перестают соответствовать такому состоянию, при котором они признаются активами предприятия.

11. Свертывание доходов и расходов не разрешается, кроме случаев, предусмотренных соответствующими положениями (стандартами). Показатели о непрямых налогах, вычетах из дохода, себестоимости, расходах и убытках приводятся в скобках.

Определение прибыли (убытка) за отчетный период

12. Доходы и расходы, соответствующие критериям, изложенным выше, приводят в Отчете о финансовых результатах с целью определения чистой прибыли или убытка отчетного периода (кроме случаев, когда соответствующие положения (стандарты) предусматривают исключения из этого правила).

13. В статье «Доход (выручка) от реализации продукции (товаров, работ, услуг)» отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т. е. без вычета предоставленных скидок, возврата проданных товаров и непрямых налогов (налога на добавленную стоимость, акцизного сбора и т. п.). Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг.

14. В статье «Налог на добавленную стоимость» отражается сумма налога на добавленную стоимость, которая включена в состав дохода (выручки) от реализации продукции (товаров, работ, услуг).

15. В статье «Акцизный сбор» предприятия — плательщики акцизного сбора отражают сумму, учтенную в составе дохода (выручки) от реализации продукции (товаров, работ, услуг).

16. Предприятия, уплачивающие другие сборы или налоги с оборота, показывают их сумму в свободной строке отчета о финансовых результатах. В частности, в этой строке отражаются подлежащие уплате непосредственно в Пенсионный фонд Украины сборы на обязательное государственное пенсионное страхование с торговли ювелирными изделиями из золота (кроме обручальных колец), платины и драгоценных камней, предоставления услуг сотовой мобильной связи. В этой строке предприятия — плательщики соответствующего налога, сбора (обязательного платежа) приводят подлежащие уплате суммы сбора на развитие виноградарства, садоводства и хмелеводства, рентной платы за нефть, природный газ и газовый конденсат и т. п.

В этой строке предприятия — плательщики соответствующего налога, сбора (обязательного платежа) приводят подлежащие уплате суммы сбора на развитие виноградарства, садоводства и хмелеводства, рентной платы за нефть, природный газ и газовый конденсат и т. п.

17. В статье «Прочие вычеты из дохода» отражаются предоставленные скидки, возврат товаров и другие суммы, подлежащие вычету из дохода (выручки) от реализации продукции (товаров, работ, услуг) без непрямых налогов. В частности, в этой статье отражают полученные предприятием от других лиц суммы доходов, которые по договорам принадлежат комитентам, принципалам и т. п.

18. Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) определяется путем вычитания из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и т. п.

19. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» показывается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную оплатой участия в лотерее.

Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную оплатой участия в лотерее.

Предприятия, определяющие себестоимость согласно подпункту 11.1 пункта 11 Положения (стандарта) бухгалтерского учета 16 «Расходы», в этой статье показывают себестоимость реализованной продукции (товаров, работ, услуг) по прямым расходам.

19. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» показывается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную оплатой участия в лотерее.

В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» показывается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную оплатой участия в лотерее.

Абзац второй пункта 19 исключен

19.1. Подпункт 19.1 пункта 19 исключен

Подпункт 19.1 пункта 19 исключен

20. Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг).

21. В статье «Прочие операционные доходы» отражаются суммы прочих доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от реализации оборотных активов (кроме финансовых инвестиций), необоротных активов, удерживаемых для продажи, и группы выбытия и т. п. В эту статью также включаются доход от первоначального признания биологических активов и сельскохозяйственной продукции и доход от изменения стоимости биологических активов с выделением во вписываемой строке 061 дохода от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности.

22. В статье «Административные расходы» отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

23. В статье «Расходы на сбыт» отражаются расходы предприятия, связанные с реализацией продукции (товаров) — расходы на содержание подразделений, занимающихся сбытом продукции (товаров), рекламу, доставку продукции потребителям и т. п.

24. В статье «Прочие операционные расходы» отражаются себестоимость реализованных производственных запасов, необоротных активов, удерживаемых для продажи, и группы выбытия; отчисления на создание резерва сомнительных долгов и суммы списанной безнадежной дебиторской задолженности в соответствии с пунктом 11 Положения (стандарта) бухгалтерского учета 10 «Дебиторская задолженность», утвержденного приказом Министерства финансов Украины от 8 октября 1999 года № 237 и зарегистрированного в Министерстве юстиции Украины 25 октября 1999 года под № 725/4018, потери от обесценивания запасов; потери от операционных курсовых разниц; признанные экономические санкции; отчисления для обеспечения будущих операционных расходов, а также все прочие расходы, возникающие в процессе операционной деятельности предприятия (кроме расходов, включаемых в себестоимость продукции, товаров, работ, услуг). В этой статье приводятся также расходы от первоначального признания биологических активов и сельскохозяйственной продукции, от изменения стоимости биологических активов с выделением в строке 091 расходов от первоначального признания биологических активов сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности.

В этой статье приводятся также расходы от первоначального признания биологических активов и сельскохозяйственной продукции, от изменения стоимости биологических активов с выделением в строке 091 расходов от первоначального признания биологических активов сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности.

25. Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовой прибыли (убытка), другого операционного дохода, административных расходов, расходов на сбыт и других операционных расходов.

26. В статье «Доход от участия в капитале» отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

27. В статье «Прочие финансовые доходы» показываются дивиденды, проценты и другие доходы, полученные от финансовых инвестиций (кроме доходов, учитываемых по методу участия в капитале).

28. В статье «Прочие доходы» показывается доход от реализации финансовых инвестиций; доход от неоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия.

Во вписываемой строке 131 приводится сумма дохода, связанного с благотворительной помощью, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость, что признается в порядке, установленном Положением (стандартом) бухгалтерского учета 15 «Доход», утвержденным приказом Министерства финансов Украины от 29.11.99 г. № 290, зарегистрированным в Министерстве юстиции Украины 14.12.99 г. за № 860/4153.

29. В статье «Финансовые расходы» показываются расходы на проценты и другие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, включаемых в себестоимость квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 «Финансовые расходы»).

30. В статье «Потери от участия в капитале» отражается убыток, вызванный инвестициями в ассоциированные, дочерние или совместные предприятия, учет которых производится методом участия в капитале.

31. В статье «Прочие расходы» отражаются себестоимость реализации финансовых инвестиций; потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов; другие расходы, возникающие в процессе обычной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия..png)

32. Прибыль (убыток) от обычной деятельности до налогообложения определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков).

32.1. Во вписываемой строке 176 или 177 отражаются (в том числе) соответственно прибыль или убыток от прекращенной деятельности после налогообложения и/или прибыль или убыток от переоценки необоротных активов и групп выбытия, которые образуют прекращенную деятельность и оцениваются по чистой стоимости реализации и определяются согласно Положению (стандарту) бухгалтерского учета 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность».

33. В статье «Налоги на прибыль» показывается сумма налогов на прибыль от обычной деятельности, определенная согласно Положению (стандарту) бухгалтерского учета 17 «Налог на прибыль».

34. Прибыль от обычной деятельности определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налогов на прибыль. Убыток от обычной деятельности равняется убытку от обычной деятельности до налогообложения и сумме налогов на прибыль.

Убыток от обычной деятельности равняется убытку от обычной деятельности до налогообложения и сумме налогов на прибыль.

35. В статьях «Чрезвычайные доходы» и «Чрезвычайные расходы» отражаются соответственно: невозмещенные потери от чрезвычайных событий (стихийного бедствия, пожаров, техногенных аварий и т. п.), включая затраты на предотвращение возникновения потерь от стихийного бедствия и техногенных аварий, которые определены за вычетом суммы страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников; доходы и потери от других событий и операций, отвечающих определению чрезвычайных событий, приведенному в настоящем Положении (стандарте). Потери от чрезвычайных событий отражаются за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности в результате этих потерь. Содержание и стоимостная оценка доходов или расходов от каждого чрезвычайного события следует отдельно раскрывать в примечаниях к финансовым отчетам.

36. В статье «Налоги на чрезвычайную прибыль» отражается сумма налогов, подлежащая уплате с прибыли от чрезвычайных событий.

37. Чистая прибыль (убыток) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли.

Элементы операционных расходов

38. В разделе II Отчета о финансовых результатах приводятся соответствующие элементы операционных расходов (на производство и сбыт, управление и другие операционные расходы), понесенных предприятием в процессе своей деятельности в течение отчетного периода, за вычетом внутреннего оборота, т. е. за вычетом тех расходов, которые представляют себестоимость продукции (работ, услуг), произведенной и потребленной самим предприятием. Себестоимость реализованных товаров, запасов, иностранной валюты в этом разделе не приводится.

Расчет показателей прибыльности акций

39. Раздел III Отчета о финансовых результатах заполняют акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций. В промежуточной (квартальной) финансовой отчетности приводятся показатели, предусмотренные пунктами 42 и 43 настоящего Положения (стандарта).

В промежуточной (квартальной) финансовой отчетности приводятся показатели, предусмотренные пунктами 42 и 43 настоящего Положения (стандарта).

40. В статье «Среднегодовое количество простых акций» приводится средневзвешенное количество простых акций, которые находились в обращении в течение отчетного периода.

41. В статье «Скорректированное среднегодовое количество простых акций» приводится среднегодовое количество простых акций в обращении, скорректированное на среднегодовое количество потенциальных простых акций.

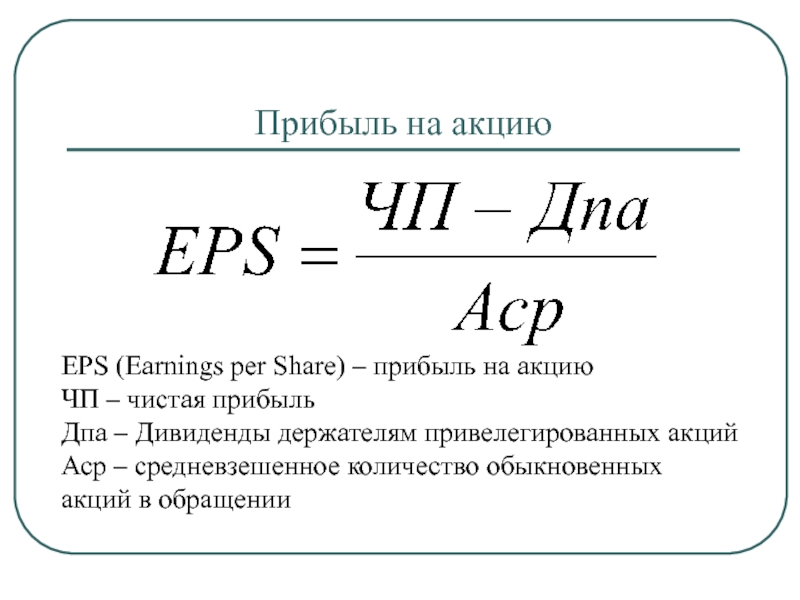

42. В статье «Чистая прибыль (убыток) на одну простую акцию» приводится показатель, рассчитываемый делением разницы между суммой чистой прибыли (убытка) и суммой дивидендов на привилегированные акции на среднегодовое количество простых акций в обращении.

43. В статье «Скорректированная чистая прибыль (убыток) на одну простую акцию» отражается показатель, рассчитываемый делением скорректированной чистой прибыли (убытка) на скорректированное среднегодовое количество простых акций в обращении.

44. Расчет среднегодового количества акций, чистой прибыли (убытка) на одну простую акцию и их корректировка осуществляются согласно Положению (стандарту) бухгалтерского учета 24 «Прибыль на акцию».

45. В статье «Дивиденды на одну простую акцию» отражается показатель, рассчитываемый путем деления суммы объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды.

Раскрытие информации о налоговых разницах

46. В разделах IV и V Отчета о финансовых результатах приводится информация с учетом норм, предусмотренных Положением бухгалтерского учета «Налоговые разницы», утвержденным приказом Министерства финансов Украины от 25.01.2011 г. № 27, зарегистрированным в Министерстве юстиции Украины 21.02.2011 г. под № 212/18950.

Начальник Управления методологии бухгалтерского учета В. М. Пархоменко

Приложение

к Положению (стандарту) бухгалтерского учета 3

|

|

| ||||||||||||||||||||||||||||

|

Дата (рік, місяць, число) _________________________________________________ | |||||||||||||||||||||||||||||

|

Підприємство ___________________________________________ |

за ЄДРПОУ | ||||||||||||||||||||||||||||

|

Територія ______________________________________________ |

за КОАТУУ | ||||||||||||||||||||||||||||

|

Орган державного управління _____________________________ |

за СПОДУ | ||||||||||||||||||||||||||||

|

Організаційно-правова форма господарювання______________ |

за КОПФГ | ||||||||||||||||||||||||||||

|

Вид економічної діяльності ________________________________ |

за КВЕД | ||||||||||||||||||||||||||||

|

Складено (зробити позначку «v» у відповідній клітинці): за положеннями (стандартами) бухгалтерського обліку за міжнародними стандартами фінансової звітності |

|||||||||||||||||||||||||||||

|

Одиниця виміру: тис. |

|||||||||||||||||||||||||||||

грн.

грн. Звіт про фінансові результати

за __________________ 20__ р.

|

|

Форма № 2 |

Код за ДКУД |

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

|

Стаття |

Код |

За звітний |

За |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

|

|

|

Податок на додану вартість |

015 |

|

|

|

Акцизний збір |

020 |

|

|

|

|

025 |

|

|

|

Інші вирахування з доходу |

030 |

|

|

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

|

|

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

|

|

|

Рядок виключено |

045 |

||

|

Валовий: | |||

|

прибуток |

050 |

|

|

|

збиток |

055 |

|

|

|

Інші операційні доходи |

060 |

|

|

|

Адміністративні витрати |

070 |

|

|

|

Витрати на збут |

080 |

|

|

|

Інші операційні витрати |

090 |

|

|

|

Фінансові результати від операційної діяльності: | |||

|

прибуток |

100 |

|

|

|

збиток |

105 |

|

|

|

Доход від участі в капіталі |

110 |

|

|

|

Інші фінансові доходи |

120 |

|

|

|

Інші доходи1 |

130 |

|

|

|

Фінансові витрати |

140 |

|

|

|

Втрати від участі в капіталі |

150 |

|

|

|

Інші витрати |

160 |

|

|

|

Фінансові результати від звичайної діяльності до оподаткування: | |||

|

прибуток |

170 |

|

|

|

збиток |

175 |

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

|

|

|

Фінансові результати від звичайної діяльності: | |||

|

прибуток |

190 |

|

|

|

збиток |

195 |

|

|

|

Надзвичайні: | |||

|

доходи |

200 |

|

|

|

витрати |

205 |

|

|

|

Податки з надзвичайного прибутку |

210 |

|

|

|

Чистий: | |||

|

прибуток |

220 |

|

|

|

збиток |

225 |

|

|

|

____________ 1 З рядка 130 графа 3 Дохід, пов’язаний з благодійною допомогою (131) _____________ |

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

|

Найменування показника |

Код |

За звітний |

За |

|

1 |

2 |

3 |

4 |

|

Матеріальні затрати |

230 |

|

|

|

Витрати на оплату праці |

240 |

|

|

|

Відрахування на соціальні заходи |

250 |

|

|

|

Амортизація |

260 |

| |

|

Інші операційні витрати |

270 |

|

|

|

Разом |

280 |

|

|

III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

|

Назва статті |

Код |

За звітний |

За |

|

1 |

2 |

3 |

4 |

|

Середньорічна кількість простих акцій |

300 |

|

|

|

Скоригована середньорічна кількість простих акцій |

310 |

|

|

|

Чистий прибуток (збиток) на одну просту акцію |

320 |

|

|

|

Скоригований чистий прибуток (збиток) на одну просту акцію |

330 |

|

|

|

Дивіденди на одну просту акцію |

340 |

|

|

IV. ПОДАТКОВІ РІЗНИЦІ

ПОДАТКОВІ РІЗНИЦІ

|

Групи податкових різниць |

Код рядка |

Вплив постійних податкових різниць на |

Вплив тимчасових податкових різниць на | ||

|

збільшення (зменшення) доходу (+, –) |

збільшення (зменшення) витрат (+, –) |

збільшення (зменшення) доходу (+, –) |

збільшення (зменшення) витрат (+, –) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Податкові різниці щодо доходу (виручки) від реалізації продукції (товарів, робіт, послуг) |

400 |

|

Х |

|

Х |

|

Податкові різниці щодо інших операційних доходів |

410 |

|

Х |

|

Х |

|

Податкові різниці щодо інших доходів |

420 |

|

Х |

|

Х |

|

Податкові різниці щодо собівартості реалізованої продукції (товарів, робіт, послуг) |

430 |

Х |

|

Х |

|

|

Податкові різниці щодо інших операційних витрат |

440 |

Х |

|

Х |

|

|

Податкові різниці щодо інших витрат |

450 |

Х |

|

Х |

|

|

Податкові різниці щодо надзвичайних доходів |

460 |

|

Х |

|

Х |

|

Податкові різниці щодо надзвичайних витрат |

470 |

Х |

|

Х |

|

|

Разом |

480 |

|

|

|

|

V. УЗГОДЖЕННЯ ФІНАНСОВОГО РЕЗУЛЬТАТУ

УЗГОДЖЕННЯ ФІНАНСОВОГО РЕЗУЛЬТАТУ

ТА ПОДАТКОВОГО ПРИБУТКУ (ЗБИТКУ)

|

Назва показника |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Фінансовий результат від звичайної діяльності до оподаткування |

500 |

|

|

|

Результат надзвичайних подій |

510 |

|

|

|

Результат впливу постійних і тимчасових податкових різниць |

520 |

|

|

|

Податковий прибуток (збиток) |

530 |

|

|

|

|

|

|

Чистая прибыль (убыток) 2400

Определение

Чистая прибыль (убыток) 2400 — это чистая прибыль (убыток) организации, т. е. нераспределенная прибыль (непокрытый убыток) отчётного периода

е. нераспределенная прибыль (непокрытый убыток) отчётного периода

Чистая прибыль (убыток) — это результат деятельности организации в целом, после налогообложения и разнообразных корректировок.

Если показатель положительный, то чистый финансовый результат — чистая прибыль, если отрицательный — чистый убыток.

Чистая прибыль (убыток) отчётного периода выступает одним из абсолютных экономических показателей деятельности предприятия, используемых в сервисе для характеристики масштабов деятельности предприятия и достигаемых результатов работы.

Формула расчёта (по отчётности)

Строка 2300

минус

строка 2410

плюс / минус

строка 2430

плюс / минус

строка 2450

минус

строка 2460

отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Что такое прибыль, как и для чего считать её в вашем предприятии

Финансовое самоубийство владельцев бизнесаВ прошлом году ко мне за консультацией обратился один бизнесмен.

……

Беглый анализ состояния предприятия показал, что его бизнес медленно, но уверенно движется к закату. Самый простой показатель проблемы – чистая прибыль предприятия ниже банковского процента, который мог бы получать владелец, вложив деньги просто в банк…

Подробнее…

Введение

Частный бизнес развивается в России немногим больше 20 лет. За столь малый срок не успела сформироваться внятная система обучения предпринимателей основам ведения бизнеса. И часто из-за этого малый бизнес работает по интуиции, делает ошибки и выдумывает велосипед, давно описанный в учебниках. Тем самым владельцы предприятий сами загоняют себя в рамки ремесленников, обменивающих своё время на деньги для проживания. Даже ремесленник может получать солидный доход, но иногда это может сослужить ему плохую службу – человек перестает учиться, воспринимать информацию извне.

Термины

Для того чтобы правильно понимать показатели вашего предприятия, а также научиться влиять на них, сначала необходимо определиться с терминами.

Выручка

Деньги, принесенные клиентами за некоторый период, во всех их проявлениях: наличные в кассу, платежи на расчетный счет, платежи по кредитным картам.

Доход

Обязательства, которые перед нами стали нести наши клиенты после оказания нами услуг и передачи товара. Именно эти обязательства наши клиенты и закрывают платежами. В большинстве автосервисов деньги за услуги и товар берут день в день, поэтому выручка почти равна доходу. Однако очень важно понимать различия между этими терминами, так как прибыль считается именно по доходу.

Валовая прибыль (маржинальная, грязная)

Разница между стоимостью услуг и товаров, переданных клиентом и себестоимостью этих товаров и услуг.

Отметим, что себестоимость товаров интуитивно понятна — её можно считать по-разному (FIFO, LIFO, по среднему), но всегда есть цена поступления товара. Сложнее с оценкой себестоимости услуг. При использовании самой простой, процентной системы начисления зарплаты для слесарей — всё настолько же интуитивно, как и с товарами. Однако доказано, что эффективность мотивации процентной схемой самая низкая. При использовании других схем мотивации нецелесообразно доходить в расчете себестоимости до уровня документа заказ-наряда или конкретной услуги. Более правильным подходом будет считать себестоимость суммовым методом — отношение суммы оказанных услуг к начислению заработной платы. При этом эффективность оказания тех или иных услуг опять же считать не через себестоимость работ, а через соотношение вырученных от этих услуг средств за вычетом прямых затрат (например, на материалы) на потраченное время.

Однако доказано, что эффективность мотивации процентной схемой самая низкая. При использовании других схем мотивации нецелесообразно доходить в расчете себестоимости до уровня документа заказ-наряда или конкретной услуги. Более правильным подходом будет считать себестоимость суммовым методом — отношение суммы оказанных услуг к начислению заработной платы. При этом эффективность оказания тех или иных услуг опять же считать не через себестоимость работ, а через соотношение вырученных от этих услуг средств за вычетом прямых затрат (например, на материалы) на потраченное время.

Операционная прибыль

Прибыль после учета всех постоянных и переменных затрат, но без учета налогов, пеней и штрафов, процентов по кредитам.

Чистая прибыль

Результат деятельности предприятия за период, после всех постоянных и переменных расходов за этот период.

Распределение чистой прибыли

Часто руководители и владельцы бизнеса считают, что в конце месяца (а иногда и дня) могут забрать на личные нужды живыми деньгами всю полученную за этот месяц (или день) чистую прибыль. Однако, это ошибочный подход.

Однако, это ошибочный подход.

Во-первых, в формировании прибыли не участвуют платежи клиентов. Попытка считать прибыль предприятия на основании платежей — одна из самых распространенных проблем владельцев малого бизнеса. Связано это с естественным желанием забрать вечером из кассы деньги «из прибыли» на личные нужды. Однако оказав услуг по ремонту автомобиля по договору с отсрочкой платежа прибыль ваш автосервис уже получил, но эта прибыль «ушла» в задолженность клиентов, а не в выручку. Поэтому в вашем предприятии необходимо разделять денежные потоки и потоки обязательств.

Во-вторых, чистую прибыль практически невозможно пускать только на дивиденды. Из чистой прибыли увеличиваются оборотные средства, создаются резервы, инвестируется дальнейшее развитие бизнеса.

Стоит отдельно заметить, что во многих предприятиях расходование чистой прибыли может быть бесконтрольным. Чаще всего это происходит за счет закупа товаров и расходных материалов. Если за период вы получили товаров на сумму больше, чем себестоимость товаров, проданных в этом же периоде, то вы автоматически вложили часть чистой прибыли в увеличение оборотных средств.

Учетная политика, рекомендации

Одни и те же действия могут быть описаны в разных предприятиях разными документами, а также могут означать для собственника или управленца разные вещи.

Так, например, одна из простейших политик — себестоимость товара. В общеупотребимых есть три основные политики: FIFO (первый на приход – первый на уход), LIFO (первый на приход – последний на уход) и средневзвешенная.

В зависимости от вашего выбора по учетной политике показатели будут отличаться от периода к периоду.

Рекомендуемые учетные политики для использования Нетикс Трицепс в вашем предприятии:

- Себестоимость товара — FIFO (реализовано в системе, не подлежит перенастройке)

- Учет транспортных расходов в виде отдельной статьи затрат, без разнесения на стоимость товаров

- Статьи расходов необходимо определять для каждого предприятия индивидуально. Из рекомендаций:

- Не стоит дробить статьи до уровня, когда затраты по статье составляют менее 0.

1% от выручки

1% от выручки - Не укрупняйте статьи до уровня больше 10% от выручки

Список общеупотребимых категорий затрат:

- Фонд оплаты труда

- Аренда

- Налоги

- Реклама

- Транспортные

- Внешние услуги

- Корпоративные

- Хозяйственные

- Прочие

Получение данных в учетной системе Нетикс Трицепс

Для правильной настройки Нетикс Трицепс необходимо внести категории в тип начислений в соответствии с учетной политикой предприятия.

Что такое чистая прибыль? Определение, как рассчитать

Что такое чистая прибыль? Определение

Чистая прибыль относится к сумме, которую физическое или юридическое лицо зарабатывает после вычета затрат, надбавок и налогов.

В торговле чистый доход представляет собой то, что остается после всех расходов, включая заработную плату, стоимость товаров или сырья и налоги. Для человека чистый доход — это деньги, которые он получает после вычетов налогов, медицинского страхования и пенсионных отчислений.В идеале чистый доход должен превышать расходы, чтобы свидетельствовать о финансовом благополучии.

Для человека чистый доход — это деньги, которые он получает после вычетов налогов, медицинского страхования и пенсионных отчислений.В идеале чистый доход должен превышать расходы, чтобы свидетельствовать о финансовом благополучии.

Как рассчитать чистый доход

Чтобы рассчитать чистый доход, возьмите валовой доход — общую сумму заработанных денег — затем вычтите расходы, такие как налоги и процентные платежи.

Для физического лица чистый доход — это деньги, которые вы фактически получаете из своей зарплаты каждый месяц, а не валовая сумма, которую вы получаете до вычетов из заработной платы. У вас могут быть другие источники дохода, такие как чеки социального обеспечения, подработки или доход от инвестиций, которые могут увеличить ваш чистый доход.

Пример чистого дохода

Вот примеры чистого дохода как для бизнеса, так и для физического лица.

Чистый доход бизнеса

Чтобы понять чистый доход бизнеса, давайте посмотрим на Coca-Cola. Компания, как и все публичные компании в США, регулярно отчитывается о своих доходах и расходах в SEC четыре раза в год.

Компания, как и все публичные компании в США, регулярно отчитывается о своих доходах и расходах в SEC четыре раза в год.

За три месяца, закончившихся 2 апреля 2021 года, выручка Coca-Cola составила 9,02 миллиарда долларов. Он также заработал 66 миллионов долларов в виде процентов и 417 миллионов долларов в виде капитала и других доходов.Компания потратила 3,505 миллиарда долларов на себестоимость проданных товаров, включая сырье и прямые затраты на рабочую силу, 2,669 миллиарда долларов на общие и административные расходы, 124 миллиона долларов на прочие операционные расходы, 442 миллиона долларов на выплату процентов и 508 миллионов долларов на налоги.

В целом чистая прибыль Coca-Cola достигла 2,255 миллиарда долларов. Вот математика:

(9,02 миллиарда долларов + 66 миллионов долларов + 417 миллионов долларов) – (3,505 миллиарда долларов + 2,669 миллиарда долларов + 124 миллиона долларов + 442 миллиона долларов + 508 миллионов долларов) = 2 доллара.

255 миллиардов.

Чистый доход физического лица

Что касается индивидуального дохода, представьте, что Джейн получает зарплату раз в две недели с валовым окладом в размере 3350 долларов. Она платит 272,51 доллара в виде федеральных налогов, 46,61 доллара в виде налогов на Medicare, 193,31 доллара в виде налогов на социальное обеспечение, 102,48 доллара в виде налогов штата и 125 долларов на страховку. Это оставляет ее с чистым доходом:

3350 долларов США — 272,51 долларов США — 46,61 долларов США — 193,31 долларов США — 102,48 долларов США — 125 долларов США = 2610,09 долларов США на каждую зарплату или 67 862,34 долларов США в год.

Почему важно понимать чистый доход

Понимание чистого дохода важно, потому что оно помогает понять, сколько можно потратить на расходы на проживание, а также на дискреционные расходы.

Вот бизнес-пример. Допустим, бизнес сообщает о валовом доходе в размере 2 миллиардов долларов в месяц. Это может показаться относительно здоровым бизнесом, в который стоит инвестировать. Но если компания сообщит о чистых убытках в размере 200 миллионов долларов, у вас, вероятно, будет совсем другое представление о финансовом состоянии и жизнеспособности бизнеса.

Это может показаться относительно здоровым бизнесом, в который стоит инвестировать. Но если компания сообщит о чистых убытках в размере 200 миллионов долларов, у вас, вероятно, будет совсем другое представление о финансовом состоянии и жизнеспособности бизнеса.

Для человека чистый доход важен, потому что это цифра, о которой человек должен думать при расходовании средств и составлении бюджета. Тот, кто получает новую работу, зарабатывая 4000 долларов в месяц, может иметь только 3000 долларов (или меньше) на расходы после уплаты налогов и других вычетов из заработной платы.Если они будут тратить 4000 долларов в месяц, то очень быстро окажутся в глубокой финансовой яме. Если вместо этого они будут смотреть на чистый доход и следить за тем, чтобы бюджетные расходы были ниже их чистого дохода, они могли бы вместо этого начать откладывать деньги на будущее.

Вы можете зарегистрироваться в системе myMoney от Bankrate, чтобы классифицировать свои расходные операции, определять способы сокращения и улучшения своего финансового положения.

Подробнее:

Что такое чистая прибыль? (Определение и примеры)

Чистая прибыль – это общая сумма денег, заработанная вашим бизнесом за определенный период времени, за вычетом всех расходов, налогов и процентов.Он измеряет прибыльность вашей компании. Наряду с выручкой это самая важная цифра в бухгалтерском учете.

Чистая прибыль, также иногда называемая «чистой прибылью», «чистой прибылью» или просто «прибылью», является противоположностью чистого убытка , когда ваш бизнес теряет деньги.

Вы когда-нибудь слышали, чтобы кто-то говорил, что бизнес был «в минусе» или «в плюсе»? Это потому, что бухгалтеры буквально записывали чистый убыток красными чернилами, а чистую прибыль черными чернилами.

Почему это важно?

Хотя многие малые предприятия не приступают к расчету своей прибыльности до тех пор, пока кредитор или инвестор не принудит их к этому, отслеживание чистой прибыли — один из лучших способов следить за состоянием вашего бизнеса. Если ваш чистый доход растет, вы, вероятно, на правильном пути. Если это не так, возможно, пришло время сократить расходы.

Если ваш чистый доход растет, вы, вероятно, на правильном пути. Если это не так, возможно, пришло время сократить расходы.

Это также важно для ваших кредиторов, которые хотят убедиться, что у вас достаточно денег, чтобы выплатить все свои долги, и ваших инвесторов, которые хотят знать, сколько денег останется у бизнеса для выплаты дивидендов, реинвестировать в бизнес, или отложить на черный день.

Как рассчитать?

Если вы знаете свой общий доход и свои общие расходы, вы можете довольно легко рассчитать свой чистый доход: просто вычтите второе число из первого.

Однако, если вы похожи на большинство компаний, вам необходимо создать отчет о прибылях и убытках, который является одним из трех основных финансовых отчетов. Также иногда называемый «отчетом о прибылях и убытках», смысл отчета о прибылях и убытках компании состоит в том, чтобы показать, как вы получили свой чистый доход.

Отчет о прибылях и убытках делает это, беря ваш общий доход за этот период (обычно это первая строка отчета), а затем вычитая все ваши расходы и убытки, строка за строкой, пока не выпадет ваш чистый доход в самой последней строке. линия.По этой же причине иногда можно услышать, как люди называют чистую прибыль «результатом».

линия.По этой же причине иногда можно услышать, как люди называют чистую прибыль «результатом».

Дополнительная литература: Как рассчитать чистую прибыль

Вот пример отчета о прибылях и убытках для Coffee Roaster Enterprises Inc., где чистая прибыль указана в самом низу:

Coffee Roaster Enterprises Inc.

Отчет о прибылях и убытках

За год, закончившийся 31 декабря 2020 г.

| Категория | Сумма |

|---|---|

| Выручка от продаж | 57 050 долларов.68 |

| Себестоимость проданных товаров (COGS) | 24 984,79 $ |

| Валовая прибыль | $32 065,89 |

| Общие расходы | $11 049,55 |

| *Аренда | 9000,00 $ |

| *Комиссионные расходы банка и банкомата | 9,43 $ |

| *Расходы на оборудование | 742,40 $ |

| *Маркетинговые расходы | 503 доллара. 53 53 |

| *Расходы на торговые сборы | 794,19 $ |

| Операционная прибыль | 21 016,34 $ |

| Процентные расходы | 5000,00 долларов США |

| Прибыль до налогообложения | $16 016,34 |

| Расходы по подоходному налогу | 10 000,00 долларов США |

| Чистая прибыль | 6 016,34 $ |

Дополнительная литература: Понимание отчета о прибылях и убытках (определение и примеры)

Что такое валовой доход?

Важно не путать валовую и чистую прибыль.Также иногда называемый валовой прибылью или валовой прибылью, валовой доход представляет собой ваши доходы за вычетом стоимости проданных товаров (COGS), которые представляют собой прямые расходы, связанные с производством ваших продуктов или услуг.

Мы можем выразить это в виде уравнения:

Валовой доход = выручка – себестоимость проданных товаров (COGS)

Обычно себестоимость вашего бизнеса указана в верхней части отчета о прибылях и убытках, сразу под доходами.

Общие примеры себестоимости продукции включают:

- Сырье

- Труд

- Упаковка, фрахт и отгрузка

- Энергетические и коммунальные расходы для производственного объекта

- Амортизационные расходы на производственное оборудование и машины

Имейте в виду, что COGS не включает косвенных расходов (иногда называемых «накладными», «операционными расходами» или «операционными расходами»), таких как заработная плата юристов, бухгалтеров и руководства, коммунальные услуги, страхование, проценты и т. д.

Что насчет операционного дохода?

Операционная прибыль — еще один, более консервативный показатель прибыльности, который идет на шаг дальше, чем валовой доход. Он включает в себя операционные расходы (иногда также называемые коммерческими, общими и административными [SG&A] расходами), которые представляют собой любые расходы компании, не связанные с производством. Операционные расходы не включают внереализационные расходы, такие как проценты, налоги, амортизация и амортизация.

Операционные расходы не включают внереализационные расходы, такие как проценты, налоги, амортизация и амортизация.

Уравнение для операционного дохода:

Валовой доход – операционные расходы = операционный доход

Валовой доход, операционный доход и чистый доход — три наиболее популярных способа измерения прибыльности компании, и все они связаны между собой.

Вы можете увидеть, насколько валовая прибыль, операционная прибыль и чистая прибыль являются разными, все более консервативными показателями рентабельности, написав формулы для всех трех:

Выручка — Себестоимость = Валовая прибыль

Выручка — Себестоимость — Операционные расходы = Операционный доход

Доходы — Себестоимость — Операционные расходы — Внереализационные расходы = Чистая прибыль

Обратите внимание, как уравнение для чистой прибыли включает все три основных типа расходов: себестоимость, операционные и внереализационные расходы? Это потому, что это самый консервативный и самый надежный показатель прибыльности, который у нас есть.

Чистая прибыль: определение, формула, пример

- Чистая прибыль – это общая сумма дохода, оставшаяся после вычета расходов и вычетов.

- Вы можете найти чистую прибыль компании в ее отчете о прибылях и убытках, который вы можете найти с помощью инструмента SEC EDGAR для оценки состояния бизнеса.

- Чистая прибыль также используется для расчета прибыли на акцию для инвесторов.

- Посетите справочную библиотеку Insider’s Investing, чтобы узнать больше.

Чистая прибыль (NI) является одним из наиболее важных показателей, которые должны отслеживать предприятия и инвесторы. Это также иногда называют чистой прибылью, чистой прибылью или, в более просторечии, «результатом», который относится к прибыли, оставшейся после вычета общих расходов.

Что такое чистая прибыль (ЧП)? Чистая прибыль является ключевым показателем для оценки состояния бизнеса и означает прибыль, которую получает компания после вычитания суммы всех отчислений и расходов из общей выручки. Выручка включает в себя все деньги, заработанные компанией, и также называется валовым доходом.

Выручка включает в себя все деньги, заработанные компанией, и также называется валовым доходом.

Чистая прибыль — это часть того, что вы увидите в отчете о прибылях и убытках компании. Он расположен в нижней строке отчета о прибылях и убытках, поэтому иногда вы можете услышать термин «итоговая строка» вместо «чистой прибыли».

«Чистая прибыль — это последняя строка в отчете о прибылях и убытках компании, которая представляет собой сумму операционной прибыли после вычета стоимости товаров, операционных расходов и других разрешенных расходов», — говорит Габи Слемер, дипломированный финансовый аналитик и основатель Finasana. , платформа финансовой грамотности и хорошего самочувствия.

Почему чистый доход является важным показателем Когда вы смотрите только на доход, вы не смотрите на общие затраты на ведение бизнеса или его прибыльность. Подобно тому, как вы не можете просто посмотреть на свой индивидуальный доход, чтобы оценить свое личное финансовое благополучие (анализ собственного капитала является лучшим показателем). Очень важно смотреть на все расходы и иметь четкое представление о том, какие деньги приходят и какие уходят.

Очень важно смотреть на все расходы и иметь четкое представление о том, какие деньги приходят и какие уходят.

Чистая прибыль может дать вам общее представление о состоянии бизнеса, поскольку она показывает прибыль после вычета всех вычетов. Если между валовой и чистой прибылью есть существенные различия, это может быть предупреждающим знаком. Это может означать, что расходы слишком высоки, доход слишком низок, или и то, и другое.

Важно отметить, что чистый доход — это всего лишь один из показателей, на который следует обратить внимание, и он может варьироваться от предприятия к предприятию.

«[Показатели чистого дохода] могут резко меняться от одного бизнеса к другому в зависимости от того, как они решают финансировать свои компании и активы.Чистая прибыль также не включает капитальные затраты. Определенный бизнес может иметь довольно высокий чистый доход по сравнению с их доходами, но на самом деле он теряет деньги. Если у компании очень дорогой долг, ее чистая прибыль может быть ниже, чем у ее коллеги, который на самом деле менее прибыльный, но имеет меньший долг», — объясняет Слемер. повторное инвестирование с.

повторное инвестирование с.

Чистая прибыль также актуальна для инвесторов, поскольку предприятия используют чистую прибыль для расчета прибыли на акцию (EPS).

«Прибыль на акцию (EPS) — это чистая прибыль, разделенная на количество акций в обращении. Если компания выпустила какие-либо привилегированные акции, они также вычтут эти привилегированные дивиденды», — говорит Нейт Цанг, основатель и генеральный директор WallStreetZen. . «EPS должна увеличиваться ежегодно, чтобы сигнализировать о прибыльности компании; общая стоимость EPS в любой момент времени менее важна, чем регулярный рост».

Кроме того, чистая прибыль предназначена не только для бизнеса или инвесторов. Физические лица могут использовать чистый доход для создания бюджета на основе своей заработной платы после вычета налогов и отчислений.В некотором смысле это может быть более реалистично, поскольку вы планируете бюджет с деньгами, которые поступят на ваш счет.

Подсказка: Вы можете просмотреть финансовую информацию о компании с помощью инструмента EDGAR Комиссии по ценным бумагам и биржам (SEC).

Чистая прибыль обычно указывается в отчете о прибылях и убытках компании, который также называется отчетом о прибылях и убытках (P&L).Как инвестор, вы можете убедиться в этом сами, ознакомившись с финансовой отчетностью компании в SEC. Если вы владелец бизнеса, вы обычно можете увидеть это, используя большинство бухгалтерских программ.

Для самостоятельного расчета чистой прибыли можно использовать следующую формулу:

Возможно, вам потребуется выполнить некоторые дополнительные расчеты, чтобы найти общий доход от продаж и общие расходы.Рэйчел Мендельсон/ИнсайдерЭто упрощенная версия. Ваш общий доход включает все доходы от продаж. Общие расходы, которые необходимо вычесть, включают себестоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), а также проценты, износ, амортизацию и любые другие дополнительные расходы.

Пример чистой прибыли

В качестве примера чистой прибыли давайте посмотрим на отчет о прибылях и убытках Amazon.

Отчет об операциях Amazon находится в открытом доступе благодаря их документам, поданным в SEC. ТРЦ ЭДГАРОпять же, уравнение для чистого дохода:

Чистый доход = Доход — стоимость проданных товаров — расходы

Возьмем все доходы, включая все продажи и доходы.Эти числа указаны как миллионы.

89 296 (выручка) = 88 912 (указан как общий объем чистых продаж) + 378 (указан как общий внереализационный доход) + 6 (указан как инвестиционная деятельность по методу долевого участия, за вычетом налогов)

Затем давайте посмотрим на общие расходы. , включая себестоимость проданных товаров (которая указана как «себестоимость» и включена в общие операционные расходы)

84 053 (общие расходы, включая себестоимость проданных товаров) = 83 069 (указаны как общие операционные расходы) + 984 ( указан как резерв для подоходного налога)

Затем возьмите 89 296 — 84 053, и вы получите чистую прибыль в размере 5 243 , которую вы видите в нижней строке на диаграмме выше.

Валовой доход в сравнении с чистым доходомПри оценке дохода от бизнеса или индивидуального дохода различают валовой доход и чистый доход.

Валовой доход относится к общей сумме дохода, полученного из всех источников до вывоза чего-либо. Чистый доход относится к доходу после того, как все налоги и отчисления вычитаются из валового дохода.

Как отмечалось ранее, валовой доход может быть намного выше, чем чистый доход. Чистый доход дает лучшее представление о том, как работает бизнес, и это хорошее число, которое нужно знать лично, чтобы помочь с вашим бюджетом.

Подсказка: Подсчитайте свой индивидуальный валовой доход и чистый доход, чтобы увидеть разницу. Ваш чистый доход может быть намного ниже после уплаты налогов и отчислений.

Финансовый выводИнвесторы, желающие оценить результаты деятельности компании, могут посмотреть на чистую прибыль, чтобы определить, насколько хорошо они работают.