О КРИТЕРИЯХ РАЗГРАНИЧЕНИЯ ВИДОВ ИМУЩЕСТВА (ДВИЖИМОЕ ИЛИ НЕДВИЖИМОЕ) В ЦЕЛЯХ ПРИМЕНЕНИЯ ГЛАВЫ 30 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 1 октября 2018 г. N БС-4-21/19038@

О КРИТЕРИЯХ

РАЗГРАНИЧЕНИЯ ВИДОВ ИМУЩЕСТВА (ДВИЖИМОЕ ИЛИ НЕДВИЖИМОЕ)

В ЦЕЛЯХ ПРИМЕНЕНИЯ ГЛАВЫ 30 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральная налоговая служба во исполнение пункта 9 протокола совещания у заместителя Председателя Правительства Российской Федерации Д.Н. Козака от 19.09.2018 N ДК-П9-166пр, а также в связи с запросами о критериях разграничения видов имущества (движимое или недвижимое) в целях применения норм главы 30 Налогового кодекса Российской Федерации (далее — Налоговый кодекс), в том числе о предоставлении налоговой льготы в отношении движимого имущества, предусмотренной пунктом 25 статьи 381 Налогового кодекса, и об исключении с 01.01.2019 движимого имущества из объектов налогообложения (пункт 1 статьи 374 Налогового кодекса с изменениями, внесенными Федеральным законом от 03.08.2018 N 302-ФЗ), сообщает.

Глава 30 Налогового кодекса не содержит определения понятия «движимое» и «недвижимое имущество».

С учетом статьи 11 Налогового кодекса в таком случае необходимо использовать определения, содержащиеся в иных отраслях законодательства.

Согласно пункту 2 статьи 130 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс), вещи, не относящиеся к недвижимости, признаются движимым имуществом.

В свою очередь, исходя из пункта 1 статьи 130 Гражданского кодекса к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам также относятся помещения и машино-места.

Федеральным законом к недвижимым вещам может быть отнесено иное имущество. В частности, согласно статье 15 Жилищного кодекса Российской Федерации, к недвижимости относятся все виды жилых помещений (жилой, в том числе многоквартирный, дом и его часть, квартира и ее часть, комната).

В соответствии с Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» к объектам, регистрируемым в Едином государственном реестре недвижимости (далее — ЕГРН), относятся жилые строения (пункт 9 части 5 статьи 8). В приложении к Федеральному закону от 10.01.2003 N 19-ФЗ «О выборах Президента Российской Федерации» к недвижимости отнесены дачи и гаражи.

Поскольку иное не предусмотрено нормативными правовыми актами, при определении понятий «здание», «сооружение», «помещение» предлагаем учитывать соответствующие нормы Федерального закона от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»; при определении «объекта незавершенного строительства» — разъяснения в пункте 38 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации».

В соответствии со статьей 131 Гражданского кодекса и Федеральным законом «О государственной регистрации недвижимости» вещные права на объекты недвижимости подлежат государственной регистрации в ЕГРН.

Вместе с тем, целесообразно учитывать выводы, содержащиеся в определении Верховного Суда Российской Федерации от 07.04.2016 по делу N 310-ЭС15-16638. Суд отметил, что вещь является недвижимой либо в силу своих природных свойств (абзац первый пункта 1 статьи 130 Гражданского кодекса), либо в силу прямого указания федерального закона, что такой объект подчинен режиму недвижимых вещей (абзац второй пункта 1 статьи 130 Гражданского кодекса). По смыслу статьи 131 Гражданского кодекса закон в целях обеспечения стабильности гражданского оборота устанавливает необходимость государственной регистрации вещных прав на недвижимость.

Таким образом, предусмотренные Гражданским кодексом основания для определения вида объектов имущества устанавливаются в каждом случае в соответствии с вышеперечисленными правовыми нормами об условиях (критериях) для признания вещи движимым или недвижимым имуществом.

Для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать: наличие записи об объекте в ЕГРН; при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например, для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Обращаем внимание на постановление Президиума Высшего Арбитражного Суда РФ от 24.09.2013 N 1160/13 по делу N А76-1598/2012, в котором указано, что по смыслу гражданского законодательства право собственности (право хозяйственного ведения и оперативного управления) может быть зарегистрировано лишь в отношении тех вещей, которые, обладая признаками недвижимости, способны выступать в гражданском обороте в качестве отдельных объектов гражданских прав.

Учитывая изложенное, при отсутствии записей об объекте имущества в ЕГРН основания для применения норм главы 30 НК РФ, зависящих от вида объекта имущества (движимое или недвижимое), определяются исходя из вышеперечисленных нормативных правовых актов и сложившейся судебной практики.

Доведите разъяснения до сотрудников налоговых органов, осуществляющих администрирование налогообложения имущества организаций.

Настоящее письмо носит сугубо информационно-справочный (рекомендательный) характер, не содержит положений, препятствующих непосредственному применению нормативных правовых актов, в т.ч. в понимании, отличном от изложенного, и не является официальным (общеобязательным) разъяснением законодательства.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Изменения по налогу на имущество с 1 января 2019 года

В 2017 году организации освобождены от налога на имущество в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств. Льгота прекращает действовать с 1 января 2018 года (п. 25 ст. 381 НК РФ).

С 1 января 2018 года данную льготу устанавливают региональные власти. Если регион закон принял, то в 2018 году движимое имущество моложе 2013 года также облагается налогом, как и старое. С налогового периода 2019 года налог не уплачивается. Однако в 2019 году нужно закончить расчеты за 2018 год.

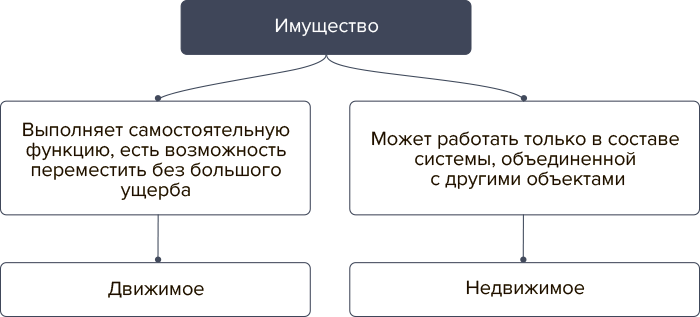

Что такое движимое имущество

Определение движимого и недвижимого имущества даны в статье 130 ГК РФ.

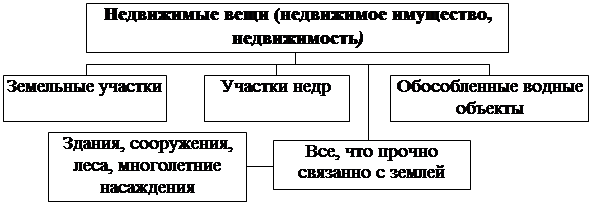

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Из статьи 374 НК РФ следует, что объект обложения налогом на имущество определяется по статье 130 ГК РФ. Так, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ. Например, это автомобили, оборудования и другое движимое имущество.

Так, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ. Например, это автомобили, оборудования и другое движимое имущество.

При этом земельные участки не признаются объектом налогообложения налогом на имущество. Также не признаются объектом суда и объекты основных средств, включенные в первую или во вторую амортизационную группу.

Примеры движимого и недвижимого имущества

Недвижимое имущество — это все то, что прочно связано с землей. Капитальные строения, заводы, дома, фабрики и др. Также закон относит к недвижмости суда внутренного плавания и космические объекты.

Движимое имущество — все то, что не относится к недвижимости, Это ценные бумаги, деньги, автомобили и др.

Кто должен платить налог?

Налог платят организации в отношении движимого имущества. Исключение сделано только для малого бизнеса — плательщиков УСН и ЕНВД.

Малый бизнес

Напомним, упрощенцы освобождены от уплаты налог на имущество (кроме объектов, которые включены в кадастровые списки регионов). Поэтому малый бизнес пока может не волноваться.

Упрощенцы не будут платить налог на имущество с автомобилей, оборудования и другого движимого имущества. С 2018 года каждый регион сам определяет, предоставлять ли льготу по движимому имуществу. Если регион не примет свой закон о льготах, то в 2018 году фирмы платят налог за движимое имущество, принятое к учету после 1 января 2013 года, по ставке 1,1 процента. Правила о региональных льготах не касаются упрощенцев, так как они освобождены от налога со всего движимого имущества (п.

Упрощенцы платят налог на имущество только с кадастровой стоимости недвижимости – торговых и деловых объектов, жилых помещений, которые фирма не учитывает в составе основных средств.

Список регионов, где введен налог на движимое имущество в 2018 году

Данная таблица применяется при уплате налога за 2018 год.

Внимание! Смотрите льготы по регионам в таблице ниже. Если в таблице нет региона, значит, нужно платить налог на движимое имущество.

С 2018 года компания сможет не платить налог за движимое имущество, только если это право пропишут в законе субъекта РФ. Проверьте, есть ли в таблице ниже ваш регион. Если его нет – компания должна с 2018 года платить налог на имущество за движимые активы, которые приняла на учет с 1 января 2013 года.

Налог на движимое имущество действует с 2018 года (за исключением льгот, указанных в таблице ниже):

Республика Адыгея (Адыгея), Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Калмыкия, Карачаево-Черкесская Республика, Республика Карелия, Республика Коми, Республика Крым, Республика Марий Эл, Республика Мордовия, Республика Саха (Якутия), Республика Северная Осетия — Алания, Республика Татарстан (Татарстан), Республика Тыва, Удмуртская Республика, Республика Хакасия, Чеченская Республика, Чувашская Республика — Чувашия;

Алтайский край, Забайкальский край, Камчатский край, Краснодарский край, Красноярский край, Пермский край, Приморский край, Ставропольский край, Хабаровский край; Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область;

Москва, Санкт-Петербург, Севастополь;

Еврейская автономная область; Ненецкий автономный округ, Ханты-Мансийский автономный округ — Югра, Чукотский автономный округ, Ямало-Ненецкий автономный округ.

Хорошая новость! В Москве отменен налог на движимое имущество.

Список регионов, где введены льготы по налогу на имущество в 2018 году

Скачать перечень

Внимание! В данной таблице собран список регионов, где введены льготы. Если регион не занесен в таблицу, то компания должна платить налог по имуществу.

Таблица предоставлена нашими коллегами с сайта Система главбух.

Что относится к движимому имуществу?

В законодательстве понятие «имущество» включает в себя две категории: недвижимое и движимое имущество. Что относится в ту или иную группу определяет статья 130 ГК РФ. Но если в ней дан перечень вещей, которые можно отнести к недвижимости, то с понятием движимого имущества нередко возникают спорные моменты.

Движимое имущество в 2018 году

Вышеуказанная норма ГК РФ говорит буквально следующее: движимое имущество – это то, что нельзя отнести к категории недвижимости. Значит, прежде всего, нужно определить, что российское законодательство относит к недвижимому имуществу. Пункт 1 статьи 130 ГК РФ дает следующий перечень недвижимых объектов:

Земельные участки, участки недр и все, прочно связанное с землей (то, что невозможно переместить без ущерба для него).

Здания, сооружения, помещения (как нежилые, так и жилые).

Объекты незавершенного строительства.

Части сооружений (зданий), на которых размещают средства транспорта (машиноместа), при условии, что их границы описаны в установленном порядке, согласно законодательству о кадастровом учете.

Суда (морские, воздушные и внутреннего плавания), которые подлежат государственной регистрации.

Прочие объекты, которые законодательными актами отнесены к недвижимым вещам (например, космические объекты).

Соответственно, к движимым вещам можно отнести все, что не перечислено в вышеприведенном списке. Об этом говорит пункт 2 статьи 130 ГК РФ, относя к движимому имуществу также деньги и ценные бумаги.

Об этом говорит пункт 2 статьи 130 ГК РФ, относя к движимому имуществу также деньги и ценные бумаги.

В большинстве случаев владелец не должен регистрировать свое движимое имущество. Наглядный пример вещи, относящейся к движимому имуществу и подлежащей регистрации – автомобиль.

Сделки с движимым имуществом также не требуют обязательной госрегистрации, за некоторым исключением (например, если вещь, являющаяся предметом сделки, ограничена в обороте).

Движимое имущество юридических лиц

Для чего необходимо определять, к какой из категорий нужно относить имущество? Можно выделить следующие причины:

Налогообложение. Недвижимое имущество компаний облагается налогом, а за некоторую часть движимого имущества его владелец не несет никакой налоговой нагрузки. Так, не облагается налогом движимое имущество организаций, учтенное в составе основных средств, и отнесенное к первой или второй группе амортизации (пп. 8 п. 4 ст. 374 НК РФ).

Юридические сделки. При купле, продаже, дарении и т.д. последовательность действий будет зависеть от того, с каким имуществом совершается сделка, с движимым или относящимся к категории недвижимости. Например, все сделки с недвижимостью оформляются только в письменном виде и должны быть зарегистрированы в установленном законом порядке.

Бухгалтерский учет на предприятии. Движимое имущество бюджетного учреждения отражается в учете на отдельных счетах, это же касается прочих хозяйствующих субъектов. От того, к какой группе будет отнесено имущество, будет зависеть организация его учета. Например, порядок начисления амортизации (ее отсутствие), отнесение имущества к основным или оборотным средствам и т.д.

В случае с физическими лицами все несколько проще – им необходимо знать, какое из имущества можно отнести к недвижимому и движимому, но подлежащему регистрации. Обладание прочими движимыми вещами, например, домашней утварью и бытовой техникой, не несет для них никаких налоговых последствий.

Отличительные признаки движимого и недвижимого имущества

Основными признаками недвижимости можно назвать следующие:

Постоянное местоположение, привязка к местности.

Невозможность изменить местоположение имущества без потери его качества или целостности.

Так, например, нельзя изменить местоположение земельного участка или увезти дом. Также нельзя считать движимыми различные коммуникации – водопровод, канализацию, встроенную систему кондиционирования и т.п.

Основным отличительным признаком движимых вещей является возможность перемещать их в пространстве без потери их основных качеств. К движимому имуществу относятся и одушевленные предметы имущества (домашние и сельскохозяйственные животные, птицы и т.п.).

Законодательство не содержит конкретный список вещей, которые можно отнести к движимому имуществу. В нормах ГК РФ приведен перечень недвижимых вещей, а все имущество, которое не входит в него можно отнести к движимому. Определять принадлежность имущества к той или иной категории необходимо для целей налогообложения и оформления сделок с ним.

Движимое или недвижимое имущество: каковы критерии?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Часть V.

Деление имущества на движимое и недвижимое: позиция судов, позиция налоговой

Деление имущества на движимое и недвижимое: позиция судов, позиция налоговойКак бы ни казалось очевидным, что налог на недвижимость распространяется на недвижимое имущество, на практике налогоплательщики, представители налоговых органов и суды сталкиваются с большими трудностями в определении этого самого недвижимого имущества.

Дискуссия о делении имущества на движимое и недвижимое имеет многовековой характер, однако в последнее время стала особенно актуальной из-за исключения в 2019 году из состава объектов налога на имущество организаций движимого имущества. Определение недвижимости стало решающим.

Дело в том, что НК РФ не раскрывает понятие «недвижимое имущество» для целей налогообложения, поэтому в статье 11 отсылает нас к другому законодательству – гражданскому. Так, согласно статье 130 ГК РФ к недвижимости относятся:

земельные участки;

участки недр;

все прочно связанные с землей объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения и ОКС.

При этом законодатель отдельно называет воздушные и морские суда, суда внутреннего плавания, помещения и машино-места и уточняет, что законом недвижимым может быть признано и иное имущество. В настоящее время в силу прямого указания в законе недвижимостью являются единые недвижимые комплексы, линии связи[1] и космические объекты[2]. Кроме того, статья 131 ГК закрепляет необходимость государственной регистрации прав на недвижимое имущество.

Как мы видим, понятие недвижимого имущества толком не определено: оно раскрывается только методом перечисления конкретных объектов, а из качественных характеристик приводится только связь с землей и государственная регистрация (запись в ЕГРН). При этом, движимое имущество определяется остаточным методом: все, что не относится к недвижимости, признается движимым.

В результате решение вопроса об отнесении конкретного имущества к движимому и недвижимому часто осуществляется в судебном порядке в спорах между налогоплательщиками и налоговыми органами. А наиболее спорными уже традиционно являются промышленные объекты, производственное оборудование, линейные объекты и площадки.

А наиболее спорными уже традиционно являются промышленные объекты, производственное оборудование, линейные объекты и площадки.

Позиция ФНС России об отнесении имущества к недвижимости

Хоть Федеральная налоговая служба РФ и не является законодательным органом власти, но кто сможет ее упрекнуть в нежелании позаниматься нормотворчеством в налоговой сфере? Вопрос про недвижимость налоговая тоже не обошла стороной.

В своих информационных письмах[3] налоговые органы ссылаются на ГК РФ, Федеральный закон от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений», Общероссийский классификатор основных фондов ОК 013-2014 (далее- ОКОФ ОК 013-2014) и отмечают следующие признаки недвижимого имущества:

- Государственная регистрация прав на недвижимое имущество в ЕГРН.

Однако это не является обязательным и исключительным условием для признания объекта недвижимым. На это особое внимание обратил ВС РФ в пункте 38 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», указав, что по общему смыслу статьи 130 ГК РФ объект относится к недвижимости в силу прямого указания в законе или благодаря своим природным свойствам. Следовательно, приоритет отдается природным и функциональным признакам объекта, а не факту регистрации, как государственному признанию объекта недвижимости в качество такового.

В обратной ситуации, когда объект не является недвижимостью, но зарегистрирован и поставлен на государственный кадастровый учет, все сложнее.

Так, есть примеры, когда суды используют нормативисткий подход и ставят во главу угла именно регистрацию объекта, а не его природные характеристики. Отказ в снятии «ошибочных» объектов с кадастрового учета обосновывается тем, что в Федеральном законе от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» подобный случай не признается ошибкой и не указан в качестве основания для снятия объекта с учета и прекращения регистрации прав[4]. С другой стороны, есть примеры, когда суды удовлетворяют требования о признании права собственности отсутствующим на объекты, которые не обладают природными и функциональными признаками недвижимости, несмотря на их регистрацию в качестве таковых[5], или поднимают вопрос о законности такой регистрации[6].

С другой стороны, есть примеры, когда суды удовлетворяют требования о признании права собственности отсутствующим на объекты, которые не обладают природными и функциональными признаками недвижимости, несмотря на их регистрацию в качестве таковых[5], или поднимают вопрос о законности такой регистрации[6].

Объект является недвижимостью или входит в состав недвижимости согласно ОКОФ ОК 013-2014 (например, внутренние коммуникации здания, встроенные котельни) и ч. 2 ст. 2 Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений».

Объект входит в состав имущественного комплекса, функционирование которого невозможно без него.

Объект создан в установленном законом порядке как недвижимость, то есть имеются все проектные, технические и разрешительные документы, которые доказывают его прочную связь с землей и невозможность перемещения без несоразмерного ущерба[7].

Объект сконструирован таким образом, что последующая разборка, перемещение и сборка на новом месте не предполагается;

Объект обладает самостоятельными экономически полезными свойствами независимо от земельного участка и других объектов недвижимости.

Объект расположен на монолитном железобетонном фундаменте или специально созданных для него эстакадах.

Объект связан с другими объектами недвижимости подземными коммуникациями.

Судебная практика

Теперь о том, что по рассматриваемой теме думает власть судебная. Решения по конкретным делам в нашей правовой действительности не являются источником права, как и информационные письма ФНС, но на деле, как мы знаем, в большинстве случаев аналогичные дела = аналогичные решения.

Вышеперечисленные критерии недвижимого имущества уже основаны на судебной практике, проанализированной и принятой ко вниманию ФНС России. И учитывая, что суды всегда рассматривают конкретные споры по поводу конкретных объектов, недвижимым имуществом уже были признаны следующие спорные объекты:

трубопроводы и газоходы[8];

неотделимые улучшения арендованного имущества (капитальные вложения: достройка, техническое перевооружение, реконструкция)[9];

котельное оборудование[10];

трансформаторные подстанции[11];

накопительные емкости (канализационные септики) как инженерные сооружения системы водоотведения[12];

палубные краны буровой установки[13].

Как бы ни было, судебная практика не отличается определенностью, роль судейского усмотрения велика, так как некоторые признаки недвижимости в одних делах не учитываются, а в одних они становятся решающими, один и тот же объект может быть движимым и недвижимым (ЛЭП, трансформаторная подстанция).

Более того, имеются достаточно уникальные и казусные случаи, навсегда «вошедшие в историю». Например, дело теплохода-ресторана в 2015 году, которое не осталось без внимания Р. С. Бевзенко[14], П. В. Хлюстова[15] и многих других юристов. Этот спор поднял вопрос, а является недвижимостью речное судно (как мы помним: это недвижимость по закону!), которое было поставлено на берег на фундамент и переоборудовано в ресторан. При этом объект был поставлен на государственный кадастровый учет как трехэтажное нежилое здание, на него было зарегистрировано право собственности (формальный признак недвижимости).

Дело разрешилось уже в ВС РФ: решения судов первой и апелляционной инстанции были оставлены в силе, а решение кассационной инстанции отменено, так как суд не уделил должного внимания физическим и природным свойствам объекта при признании его недвижимым[16].

В итоге получилась достаточно абсурдная ситуация: когда теплоход был в движении, то он признается недвижимостью, а когда он изъят из водной среды и поставлен на фундамент, то становится движимым.

Надо сказать, что это дело носит гражданско-правовой характер и не связано с налогом на имущество, однако оно показывает важность определения объекта движимым или недвижимым. Объективно, целью собственника теплохода была приватизация арендованного земельного участка под ним, а, признав отсутствие право собственности на теплоход как на недвижимость, суд пресек такую попытку захвата публичной земли.

Хотелось бы обратить внимание еще на одно интересное и значимое дело, известное как «дело Лесозавода 25» (относительно оборудования производственного цеха)[17]. Оно вызвало большой резонанс, так как многие вышеупомянутые признаки недвижимости были поставлены под сомнение. Примечательно, что ВС РФ направил его на новое рассмотрение, при этом, так и не определив прямо статус объектов.

По итогу налоговый орган проиграл спор, а ранее рассматриваемое недвижимым имуществом деревообрабатывающее оборудование было признано движимым и не попадающим под налог на имущество организаций. Рассмотрим это дело немного подробнее, так как оно может стать весомым ориентиром при разграничении движимого и недвижимого имущества.

В «деле Лесозавода 25» суд впервые сказал, что квалификация объекта как недвижимого должна основываться на правилах бухгалтерского учета, а именно, Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и ОКОФ ОК 013-2014, ведь в статье 374 НК РФ речь идет не просто о недвижимом имуществе, а о том, что учитывается на балансе как основное средство в порядке бухгалтерского учета. Следовательно, приоритет должны иметь нормы налогового права: в то время как в гражданском праве нет четких положений о разграничении движимого и недвижимого, правила бухгалтерского учета, по мнению суда, содержат соответствующие формальные критерии[18].

Позиция суда строится на том, что оборудование и машины являются самостоятельными классификационными объектами согласно ОКОФ ОК 013-2014 и не относятся к зданиям и сооружениям (несомненным объектам недвижимости), кроме указанных в классификаторе случаев, когда они являются частью здания или сооружения (встроенные котельни, внутренние коммуникации). Подобная позиция как самостоятельная классификация объекта как основного средства прослеживалась и в более ранних спорах[19], однако не уделялось столько внимания именно разграничению движимого и недвижимого имущества.

Предполагается возможным признать оборудование частью здания (следовательно, недвижимым имуществом), если оно предназначено для его обслуживания (например, система отопления), а не для изготовления продукции. Ссылки на монтаж оборудования в специально построенном здании на фундаменте и необходимость частичной ликвидации здания для перемещения объекта не свидетельствуют о его обслуживающем назначении.

При новом рассмотрении дела позиция ВС РФ была принята на вооружение: спорные объекты (оборудования линии по производству древесных гранул, транспортеры, система защиты от пожаров и пылевых взрывов «Firefly») были признаны оборудованием, то есть движимым имуществом[20].

Доводы налогового органа об отнесении этого оборудования к сооружениям были отвергнуты, так как суд назвал отличием производственного оборудования от сооружения возможность воздействовать на предмет труда (древесные гранулы) при выполнении технических функций. Сооружение может обладать своим оборудованием, которое не входит в его состав и классифицируются отдельно при бухгалтерском учете, как машины и оборудование.

Таким образом, отсутствие определенных критериев разграничения движимого и недвижимого имущества приводит к тому, что нужные ответы возможно получить только в суде. Да, имеется устоявшаяся практика, когда суды признают движимым имуществом такие объекты как ограждения и заборы, рекламные щиты, спортивные и заасфальтированные площадки. Правда, в большинстве случаев это происходит при разрешении гражданских, а не налоговых споров, когда субъекты стремятся к признанию объекта недвижимым и дальнейшей приватизации земельного участка под ним (такая практика захвата публичной земли была очень распространена 15-20 лет назад).

При хорошем поиске и анализе материалов для многих спорных объектов, особенно производственных, возможно найти взаимоисключающую судебную практику, что только усугубляет ситуацию.

Рассмотренная тенденция к разграничению движимого и недвижимого имущества по правилам бухгалтерского учета, переходу от признака технологической связи с недвижимым объектом к признаку самостоятельного обсуживающего предназначения при определении недвижимости ставит во главу угла момент учета на балансе самостоятельных инвентарных объектов основных средств со своим предназначением. Важно отметить, что ВС РФ допустил злоупотребление налогоплательщиками подобной конструкции в виде «искусственного разделения», поэтому аналогичные споры с налоговыми органами не исключаются.

Можно говорить о том, что из зоны «неопределенности» исключаются производственные объекты, предназначенные для изготовления какой-либо продукции. Признание таких объектов движимым имуществом снижает налоговую нагрузку в части налога на имущество организаций и стимулирует инвестирование в соответствующие основные средства как производственную мощность организации.

В заключение отметим еще один важный аспект относительно регистрации недвижимого объекта. Федеральный закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» уделяет ей особое внимание: ГКО подлежат объекты, сведения о которых есть в ЕГРН. Теперь вспомним, что все объекты налога на имущества физических лиц облагаются по кадастровой стоимости, а юридических лиц — только некоторые (торговые, офисные центры и другие).

Анализируя последние поправки о ГКО[21], можно утверждать, что планируется распространение кадастровой стоимости на все объекты недвижимости физических и юридических лиц. Так, в 2023 году все субъекты РФ должны определить кадастровую стоимость зданий, строений, сооружений, объектов незавершенного строительства и мащино-мест, то есть всех объектов недвижимости. Следовательно, всё должно быть зарегистрировано.

В этом разрезе такой формальный критерий как государственная регистрация приобретает огромное значение, ведь если объект не числится как недвижимость в ЕГРН, то невозможно определить кадастровую стоимость, из чего следует, что налог на имущество в данном случае не может взыматься.

Следите за нашими публикациями в этом блоге или на сайте нашей компании «Митсан Консалтинг».

Источники

[1] Федеральный закон от 07.07.2003 № 126-ФЗ «О связи».

[2] Закон РФ от 20.08.1993 № 5663-1 «О космической деятельности».

[3] Письмо от 23.04.2018 № БС-4-21/7770, Письмо от 28.08.2019 № БС-4-21/17216@ «О рекомендациях по определению вида некоторых объектов имущества (движимое/недвижимое) в целях администрирования налога на имущество организации» (утратило силу), Письмо от 14.02.2020 № БС-4-21/2584@.

[4] Определение Верховного Суда РФ от 10.01.2017 № 308-КГ16-18411 по делу № А53-8073/2016.

[5] Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 30.09.2015 № 303-ЭС15-5520 по делу № А51-12453/2014.

[6] Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 27.12.2018 по делу № 310-ЭС18-13357, А14-14459/2017.

[7] Постановление Арбитражного суда Центрального округа от 12.11.2019 № Ф10-5165/2019 по делу № А83-15473/2018.

[8] Постановление АС МО от 10.02.2017 по делу № А40-98958/2016, Постановление АС МО от 28.08.2018 по делу № А40-176218/17.

[9] Определение ВАС РФ от 27.05.2014 № ВАС-5899/14 по делу № А56-72308/2012, Постановление Второго Арбитражного апелляционного суда от 05.12.2019 № А29-14394/2018.

[10] Постановление Арбитражного суда Поволжского округа от 28.05.2019 № Ф06-47057/2019 по делу № А12-14902/2018.

[11] Определение Верховного Суда РФ от 03.09.2018 № 307-КГ18-13146 по делу № А05-1595/2017.

[12] Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 15.03.2016 № 74-КГ16-4.

[13] Определение Верховного Суда РФ от 03.09.2018 № 307-КГ18-13146 по делу № А05-1595/2017.

[14 Бевзенко Р. С. Земельный участок с постройками на нем. Введение в российское право недвижимости. – М. : М Логос, 2017.

[15] https://zakon.ru/blog/2016/1/11/neveroyatnaya_metamorfoza_ili_delo_o_korablenedvizhimostikommentarij….

[16] Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 22.12.2015 № 304-ЭС15-11476.

[17] Определение Верховного Суда РФ № 307-ЭС19-5241 по делу № А05-879/2018.

[18] https://sharplaw.ru/upload/iblock/a34/a34fd9b01590d3f6d6218a0eb603b985.pdf

[19] Постановление Арбитражного суда Поволжского округа от 29.08.2017 N Ф06-23469/2017 по делу N А55-22392/2016.

[20] Постановлении Четырнадцатого арбитражного апелляционного суда от 30.01.2020 № 14АП-12462/2019 по делу № А05-879/2018.

[21] Федеральный закон от 31.07.2020 № 269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Разграничение движимого и недвижимого имущества. Новая реальность

%PDF-1.7 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog /ViewerPreferences 7 0 R >> endobj 4 0 obj > stream Microsoft® Word 2016

Облагать ли ВОЛС налогом на имущество?

09.12.2019

Примерное время чтения: 3 мин.

Для решения вопроса об уплате либо неуплате налога на имущество с волоконно-оптической линии связи (ВОЛС) или ее отдельных объектов, необходимо определить, являются ли эти объекты движимым или недвижимым имуществом.

Движимое имущество, принятое на учет c 1 января 2013 года в качестве основных средств, было освобождено от уплаты налога на имущество до 1 января 2019 года. После этой даты движимое имущество вообще перестало быть объектом налога на имущество, а значит, и облагаться этим налогом. В результате возникли налоговые споры о квалификации имущества в качестве движимого/недвижимого. Налогоплательщики пытаются доказать, что имущество, которое они традиционно считали движимым, не перестало таковым являться с момента появления налоговых преференций. Споры о квалификации коснулись трубопроводов, линий электропередачи, тепловых электростанций, производственного оборудования, смонтированного на фундаменте внутри цехов, заборов, асфальтированных площадок, световых конструкций на зданиях, и прочих объектов.

Операторы связи не остались в стороне от вопроса о квалификации профильных для своего бизнеса объектов, который приобрел актуальность в свете текущих судебных споров об уплате налога на имущество. Отрасль связи во многом регулируется специальными нормами. Вопрос о том, считать ли движимым/недвижимым имуществом линейно-кабельные сооружения (ЛКС), был урегулирован постановлением правительства РФ от 11.02.2005 №68. В этом нормативно-правовом акте зафиксировано, что ЛКС представляют собой совокупность разнородных недвижимых вещей, технологически образующих единое целое, соединенных являющимся движимым имуществом физическими цепями (кабелями), и кадастровый учет и государственная регистрация могут быть осуществлены как для единого недвижимого комплекса. Также ЛКС признается объект недвижимости, созданный или приспособленный для размещения кабеля связи, функционально и технологически не взаимосвязанный и не образующий единое целое с другими сооружениями связи.

Прямо в качестве объектов недвижимости в постановлении названы кабельная канализация, наземные и подземные сооружения специализированных необслуживаемых регенерационных и усилительных пунктов, кабельные переходы через водные преграды, закрытые подземные переходы (проколы, микротоннели, коллекторы).

Суды, поддержавшие переквалификацию имущества из движимого в недвижимое, вслед за налоговыми органами исходили из того, что любые технологически связанные между собой объекты являются недвижимостью или единым недвижимым комплексом (например, дело ООО «ЛУКОЙЛ-Волгограднефтепереработка» №А40‑176218/2017 в отношении трубопроводов и газоходов). Исходя из правоприменительной практики, несложно предположить, что аналогичная логика о технологической связанности объектов может быть применена налоговыми органами и к ВОЛС.

Некоторый «просвет» в этом вопросе для налогоплательщиков возник после принятия Верховным Судом РФ определения от 12.07.2019 по делу ЗАО «Лесозавод 25» №А05‑879/2018 в отношении оборудования линии по производству древесных гранул. При квалификации имущества суд предложил оценивать такие параметры, как самостоятельное предназначение и возможность самостоятельного использования объекта, а не только его связанность со зданием цеха и другими объектами производства, а также наличие общего фундамента. Еще одним критерием для оценки стало отнесение объектов в соответствии с Общероссийским классификатором основных фондов к самостоятельной группе основных средств. Расходы на демонтаж оборудования, по мнению суда, автоматически не презюмируют несоразмерный ущерб. Верховный Суд РФ направил дело на новое рассмотрение, и хотя итоговое решение можно прогнозировать, полной уверенности в повороте практики в пользу налогоплательщиков нет.

Иллюстрацией этого служит решение Арбитражного суда города Москвы по делу ПАО «Орскнефтеоргсинтез» №А40‑85398/19‑20‑1574, принятое после появления позиции Верховного Суда РФ, в котором суд «возвращает» внимание к критериям, предложенным для квалификации имущества в гражданском обороте (непосредственная и опосредованная связь с землей, определение несоразмерности ущерба имуществу через расходы на его возможное перемещение).

Ранее вопрос о квалификации ВОЛС в качестве движимого/недвижимого имущества возникал только в судебных спорах о регистрации права собственности с Росреестром. Единственный налоговый спор, завершившийся в 2019 году постановлением суда кассационной инстанции не в пользу налогоплательщика, касался признания ВОЛС недвижимым имуществом только в силу того, что налогоплательщик не отразил в учете объекты незавершенного строительства и не уплатил с них налог на имущество. Какие-либо аргументы об основаниях признания ВОЛС недвижимым имуществом в судебных актах по делу А32‑38832/2018 отсутствуют.

Экспертный совет Федеральной налоговой службы России также не оставляет без внимания «операторские объекты» (и не только ВОЛС), в связи с чем в настоящее время перед налоговыми органами и операторами стоит задача в выработке единого подхода и критериев классификации «связного» имущества.

Техническая экспертиза и оценка — Экспертиза признаков имущества как движимого/ недвижимого

Согласно Постановлению Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 29 апреля 2010 г. N 10/22 «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав», право собственности на движимое имущество, зарегистрированное как на недвижимое имущество, оспаривается в суде.

По вопросу о том, является ли объект недвижимым/ движимым имуществом, суд назначает экспертизу.

Согласно ст. 130 Гражданского кодекса «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства».

Таким образом, критерии отнесения объектов к недвижимому имуществу следующие:

— Наличие прочной связи с землей;

— Отсутствие возможности перемещения без несоразмерного ущерба назначению.

Экспертом проводится анализ документов, характеризующих объект в процессе жизненного цикла, и натурное исследование.

Прочная связь с землей определяется конструкцией подземной части объекта экспертизы (фундамента).

Возможность перемещения без несоразмерного ущерба назначению определяется конструктивными решениями надземной части объекта, в т.ч. возможности отделения его от фундамента (если таковой присутствует).

Для отнесения объекта к недвижимому имуществу должно выполняться оба условия.

Исходя из вышеизложенного, такую экспертизу должен проводить специалист с высшим образованием инженера-строителя. Кроме того, знания данного специалисты должны быть подтверждены сертификатом соответствия судебного эксперта по специальности 16.1 «Исследование строительных объектов и территорий, функционально связанной с ними, в том числе с целью проведения их оценки». Судебный эксперт должен уметь грамотно и последовательно отстоять свою позицию в судах различных инстанций.

Именно такие судебные эксперты работаю в ООО «Техническая экспертиза и оценка». Квалифицированные, опытные судебные эксперты в короткие сроки дадут объективное и достаточное Заключение по исследуемому вопросу.

Разница между движимым и недвижимым имуществом

Что такое движимое и недвижимое имущество ?- Личное имущество обычно считается движимым имуществом.

- Под недвижимым имуществом обычно понимается недвижимость (например, ваш дом, фабрика, производственное предприятие и т. Д.), А под движимым имуществом понимается движимое имущество (например, ваш компьютер, украшения, автомобили и т. Д.).

- В системе гражданского права личное имущество — это движимое имущество.Он включает в себя любое имущество, которое можно перемещать с одного места на другое.

- Движущееся имущество можно легко перемещать с одного места на другое без изменения его размера, формы, количества или качества.

- Пример: — Книги, утварь, автомобили и т. Д.

- Баньяновое дерево; если он распилен или продан за дерево, то он будет считаться движимым имуществом.

- Договор, заключенный на обрезку бамбука и сбор листьев, относится к движимому имуществу.

- Нет необходимости регистрировать движимое имущество в соответствии с Законом о регистрации индейцев , 1908 . Это полностью добровольно.

- Движущееся имущество облагается налогом с продаж и центральным налогом с продаж, а также подчиняется определенным ограничениям и условиям в соответствии с налоговым законодательством и законом о центральном налоге с продаж 1956.

- Простая поставка только для передачи этого конкретного движимого имущества завершает передачу .

- Движущееся имущество не увеличивает неотчуждаемую наследственную собственность.

Раздел 3 статьи о толковании определяет недвижимое имущество, поскольку оно не включает древесину на корню, растущие зерновые культуры и траву. Это не исчерпывающее определение. Раздел 2 (6) Закона о регистрации , 1908 также определяет недвижимое имущество.

Раздел 3 (26) Закона об общих положениях определяет недвижимое имущество, в том числе землю, выгоды, получаемые от земли, и вещи, связанные с землей.

И , и раздел 3, и раздел 3 (26) определяют недвижимое имущество; Недвижимая собственность включает землю, выгоды, получаемые от земли, и вещи, прикрепленные к земле, за исключением древесины на корню, выращивания сельскохозяйственных культур или травы.

Пояснение: —

- Земля: — Любые природные объекты, находящиеся внутри или над землей, будут считаться частью земли. Например, река, озеро, пруд и т. Д.

- Выгоды возникают из-за земли: — Это означает прибыль, полученную от земли без наличия соответствующей земли.Например, право на дорогу, право на получение прибыли, право на свет.

- Вещи, прикрепленные к земле : — Раздел 3 Закона о собственности определяет выражение «привязанные к земле», так как оно включает: —

- Вещи, укорененные в земле: — деревья и кустарники, за исключением древесины на корню , выращивание сельскохозяйственных культур и трав ( раздел 3 Закона о передаче собственности ). Считаются ли деревья движимыми или недвижимыми, зависит от обстоятельств дела.Например, если посадка деревьев предназначена для наслаждения их плодами, то такое дерево является недвижимым имуществом. Но если намерение состоит в том, чтобы рано или поздно спилить дерево, чтобы использовать его древесину для строительства или других промышленных целей, то они будут рассматриваться как движимое имущество.

- Вещи, внедренные в землю: — Сюда входят такие вещи, как дома, здания и т. Д., Но не обязательно, чтобы все, что внедрено в землю, было неподвижным. Например, судовой якорь встраивают в землю, чтобы удерживать корабль или лопату, так как это не недвижимое имущество, потому что его на короткое время погружают в грязь.

- Вещи, прикрепленные к тому, что так встроено: — Это должно быть для постоянного благотворного наслаждения вещами, к которым это прикреплено. Например, двери и окна в доме являются недвижимым имуществом, а электрические вентиляторы и жалюзи — движимым имуществом.

- Двор, прикрепленный к земле или зданию: — движимое имущество, прикрепленное к земле или зданию, является недвижимым имуществом. Например, мебель или одежда, висящая в шкафу. Основными признаками, определяющими, является ли движимое имущество движимым или недвижимым, являются степень, способ, степень и сила привязанности.

- Древесина на корню : — Включает бабулов, шишам, нимб, пипал, баньян и т. например, манго, махира, джек-фрукт, джамун и т. д. могут быть как движимым, так и недвижимым имуществом, в зависимости от того, есть ли намерение рубить их рано или поздно, чтобы использовать их как древесину, а не использовать их для наслаждения плодами, являются движимым имуществом.

- Выращивание сельскохозяйственных культур: — Выращивание таких культур, как лианы, в том числе ягодный, ангуровый и т. Д., Эти культуры не имеют самостоятельного существования за пределами своего конечного продукта.

- Травы : — Его можно использовать только в качестве корма, другое использование невозможно. Поэтому он считается движимым имуществом. Но если есть договор на срезку травы, будет интерес к движимому имуществу, то есть и к недвижимому имуществу.

- Степень аннексии : —

- Это означает, что когда удаление любого присоединенного или заложенного имущества не причинит вреда земля.

- Если он причиняет вред земле, то он попадает в сферу действия недвижимого имущества, если он не причиняет никакого вреда земле, то он попадает в сферу действия движимого имущества.

- Например: — Якорь, который закладывается в землю для удержания корабля, и его можно легко отсоединить, не нанося вреда земле. Таким образом, это будет считаться движимым имуществом.

- Сиденья в саду являются недвижимым имуществом, так как при их выносе это нанесет вред земле.

- Объект аннексии : —

- Если объект аннексии предназначен для длительного пользования.

- Например: — болты, которыми крепят любой предмет в доме; он будет считаться недвижимым имуществом, потому что здесь предполагается использовать его в течение длительного периода.

| Движущимся имуществом | Недвижимым имуществом 7| Распоряжение о продаже заложенного имущества | Право переправы | Государственные векселя | Право отвода | Древесина на корню, растущие зерновые культуры и трава | Право на рыболовство | Роялти | Право на получение будущей ренты и прибыли от земли | Часть оборудования, которая не является постоянной, не прикрепленной к земле и не может быть перемещена с одного места на другое. | Завод | Право на взыскание пособия на содержание, даже если такое пособие не начисляется на недвижимое имущество. | Право собирать кружева с деревьев | Право покупки собственности на регистрацию ее на свое имя. | Возврат имущества, сданного в аренду и т. Д. | |

- Baijnath vs.Ramadhan and Anr, AIR 1963

Это дело было рассмотрено Высоким судом Аллахабада. Это дело было передано в большую коллегию из-за противоречия между решениями по вопросу, возникающему в этом деле.

Возникает вопрос : — Являются ли стоящие деревья шишам или нимы стоящей древесиной в значении раздела 2 (6) Закона?

Решение: — В данном случае суд постановил, что первостепенное значение имеет намерение.Что рассматриваемое дерево должно было быть обработано сторонами только для того, чтобы срезать его или использовать его как древесину на корню, а не просто как дерево.

- Шантабай против штата Бомбей, AIR 1958 SC 532

В этом деле суд постановил, что въезд на землю и вырубка деревьев подпадают под категорию выгод, связанных с землей.

- Строительство Капура по сравнению с Лилой Нагарадж и Орс. AIR 2005

В этом деле суд постановил, что существуют некоторые важные факторы, позволяющие определить, является ли собственность движимой или недвижимой.Факторы: —

- Намерение

- Способ аннексии

- Степень аннексии

движимое и недвижимое имущество | Определение | прецедентное право

Термин «собственность» очень обширен, поэтому дать ему простое определение сложно. Прежде чем дать определение этому термину, мы должны спросить себя, в каком контексте он используется. Поскольку закон постоянно меняется, значение собственности также не фиксировано и меняется со временем. Термин может иметь различное значение в зависимости от связи, в которой он используется; его цель должна быть взята из преобладающих в то время концепций, отраженных в современном строительстве.понятие движимого и недвижимого имущества объясняется там под.

Согласно индийскому законодательству необходимо определить, какое имущество является движимым, а какое недвижимым. Это важно, потому что оба эти свойства регулируются разными законами, такими как срок давности, регистрация, передача собственности.

Раздел 6 TPA говорит, что собственность любого вида может быть передана, но в ней не говорится обо всех типах собственности и невозможно включить все типы собственности.Во многих других законодательных актах также используется слово «собственность», но они не дали ему исчерпывающего определения. Это невозможно и невозможно сделать, потому что все виды интересов или прав, имеющих экономическое содержание, включены в понятие «собственность».

Имущество включает в себя все, что может находиться в собственности и иметь ценность. Обозначает:

- Право собственности на имущество

- Право исключительного владения и пользования без права собственности

- Просто права, которые не предполагают владения, хотя они могут включать использование

Согласно TPA, слово «собственность» включает не только корпус или физическую вещь, но также и все права, связанные с ней.

Рекомендуемые книги по теме

Доля в имуществе / недвижимом праве

Есть много прав на собственность, таких как право владения, право пользования узуфруктом. Все это субъектные права, и абсолютное право принадлежит собственности. Это также известно как право собственности в соответствии с TPA и вещное право в английском праве. Таким образом, эти права могут принадлежать другому лицу. Например, право собственности может принадлежать лично X, но он сдал имущество в аренду, и, таким образом, право владения находится в руках Y.

Согласно ТПА, собственность может быть передана в порядке

- Продажа

- Ипотека

- Заряд

- Аренда

- Обмен

- Подарок

По мнению большинства юристов, термин «собственность» в краткой форме означает «неограниченное и исключительное право на вещь, право распоряжаться веществом вещи любым законным способом; и использовать и исключать всех остальных от взаимодействия с ним ».

Недвижимость

TPA классифицирует собственность на движимую собственность и недвижимую собственность, в отличие от английского законодательства, которое классифицирует собственность как недвижимую и личную собственность.

Тайный совет заметил: «Термин« недвижимое имущество », несомненно, охватывает все, что было бы недвижимым имуществом в соответствии с английским законодательством и, возможно, даже больше.

Характер собственности

Очень важно классифицировать имущество, так как TPA имеет разные правила процедуры для движимого и недвижимого имущества. Передача движимого имущества может быть завершена простой передачей во владение, но для недвижимого имущества необходимо зарегистрировать его.

Таким образом, для действительной передачи важно знать характер собственности.

Определение недвижимого имущества в разных законах

Значение понятия «собственность» дано в Законе о передаче собственности, Законе об общих положениях, Акте о регистрации Индии.

Согласно TPA

Раздел 3 предусматривает, что «недвижимое имущество» не включает древесину на корню, растущие зерновые культуры или траву »; Это определение не является исчерпывающим, и в нем просто говорится, что древесина на корню, выращиваемые культуры и трава не являются недвижимым имуществом.

Согласно Закону о регистрации в Индии

Раздел 2 (6) гласит, что «недвижимое имущество» включает землю, здания, наследственные пособия, права на дороги, огни, паромы, рыболовство или любые другие выгоды, возникающие из земли, а также вещи, прикрепленные к земле или постоянно прикрепленные к все, что прикреплено к земле, кроме древесины на корню, растущих культур и травы; (6) «недвижимое имущество» включает землю, здания, наследственные пособия, права на дороги, огни, паромы, рыболовство или любые другие выгоды, возникающие из земли, а также вещи, прикрепленные к земле или постоянно прикрепленные к чему-либо, что прикреплено к землю, но не древесину, растущие культуры и траву »; таким образом, определение не является исчерпывающим и в некоторой степени связано с определением TPA

.В соответствии с Законом об общих положениях:

Раздел 3 (26) гласит, что «недвижимое имущество» включает землю, выгоды, возникающие из земли, и вещи, прикрепленные к земле или постоянно прикрепленные к чему-либо, прикрепленному к земле »; таким образом, согласно этому определению недвижимое имущество включает

- Земля

- Доходы от земли

- Вещи, привязанные к земле

Объединив все 3 акта, значение недвижимого имущества включает

- Земля

- Доходы от земли

- Вещи, привязанные к земле

- Вещи, встроенные в землю

- Вещи, прикрепленные к тому, что так встроено в землю

- Вещи, укорененные в земле, кроме:

- Лес на корню,

- Выращивание урожая

- Трава

Земля

Земля включает в себя все, что находится на поверхности, под поверхностью и над поверхностью земли.Все, что не будет снято с земли, будет считаться недвижимой землей.

Доходы от земли

Имущество может быть классифицировано как

- Имущество / недвижимое имущество

- Нематериальное имущество / недвижимое имущество

Материальные свойства — это все те свойства, к которым можно прикоснуться или которые существуют физически. Нематериальная собственность — полная противоположность, и поэтому они не имеют физического существования, и, следовательно, их нельзя трогать, и они не имеют физического существования.Они имеют форму некоторых прав или выгод, которые человек получает от земли. Следовательно, любое право, с помощью которого человек получает прибыль или прибыль, известно как его бенефициарные права.

Таким образом, выгода от земли также будет недвижимой собственностью. Это потому, что он присущ Земле и не может быть обслужен с ее помощью. Право ловить рыбу в озере — это пример выгод, получаемых от земли.

Получите прибыль

Это английская концепция, которая очень похожа на выгоды от земли.

Вещей, необходимых для этого, в том числе

- Лицо, претендующее на право собственности, должно иметь долю в земле

- Он должен соблюдать порядок или прибыль от земли.

Прибыль на прендре — это право брать что-то на чужой земле. Правильно входить в собственность другого человека и извлекать выгоду из земли.

Концепция станет более ясной с помощью различных прецедентных законов

Ананд Бехра против штата Орисса (AIR 1956 SC 17)

Суд постановил, что право заходить в озеро Чилка и ловить рыбу в течение пяти лет равносильно прибыли на prendre в Англии и выгоде от земли в Индии, и, следовательно, это недвижимое имущество.

Факты по делу: Заявители получили устные лицензии на вылов и присвоение рыбы из определенных участков озера Чилка от его владельца, раджи Парикуд, при уплате огромных сумм и получении квитанций в соответствии с преобладающей практикой. Это было до принятия

г.Закон об упразднении поместья штата Орисса 1951 года, согласно которому право собственности на поместье перешло к штату Орисса. Однако лицензии были выданы на годы после такого перехода.Штат Орисса отказался признать их и добивался отреагирования на права рыболовства. Заявители утверждали, что тем самым они нарушили или собирались нарушить их основные права по ст. 19 (1) (f) и 31 (1) Конституции и утверждал, что сделки, являющиеся продажей будущих товаров, а именно рыбы, закон, которым ограничивался, не имел применения.

Постановлено: Постановлено, что право, которое заявители испрашивали путем нескольких покупок, не относилось к каким-либо будущим товарам, как они заявляют, а представляло собой лицензию на доступ на землю вместе с разрешением на вылов и перевозку прочь от рыбы, другими словами, прибыль a prendre, которая является недвижимым имуществом по смыслу Закона о передаче собственности, читаемого с s.3 (26) Генерала Что, поскольку продажа прибыли в нынешней клетке была оценена более чем в сто рупий и была произведена без письменной формы и регистрации, это противоречило s. 54 из

Закона о передаче собственности, и, таким образом, никаких прав собственности или прав в настоящем документе петиционерам не было, и, следовательно, у них не было основных прав для принудительного исполнения.

SMT. Шантабай против штата Бомбей (AIR 1958 SC 532)

Суд постановил, что право заходить на землю, рубить и увозить древесину в течение 12 лет является выгодой, связанной с землей и, следовательно, с недвижимым имуществом.

Факты : Незарегистрированным документом муж заявительницы предоставил ей право вывозить и конфисковывать все виды древесины из нетронутых лесов в его заминдарах. С принятием Закона Мадхья-Прадеш об отмене прав собственности (поместья, махалы, отчужденные земли) 1950 года все права собственности на землю принадлежат государству в соответствии с п. 3 этого закона, и заявитель больше не мог рубить дрова. Она обратилась к заместителю комиссара и получила от него приказ по с.6 (2) Закона о разрешении ей работать в лесу и начать рубку деревьев. Офицер лесного отдела принял меры против нее и издал приказ, согласно которому ее имя может быть конфискованным материалом. Она обратилась к правительству штата против этого приказа, но безрезультатно.

Выпуски:

- Является ли право заходить на землю для рубки и вывоза стоящей на ней древесины выгодой от земли?

- Считается ли это недвижимым имуществом согласно статье 3 (26) Закона об общих статьях?

- Чем отличается брус на корню от дерева?

Обладатель: Необходимо учитывать, что срок предоставления гранта на рубку деревьев составляет 12 лет.Следовательно, деревья, которые будут идеально подходить для рубки через 12 лет, сейчас не годятся для рубки. Таким образом, это не просто продажа деревьев за дерево, а нечто большее. Следовательно, это означает, что они не должны быть преобразованы в древесину на раннем этапе, и предполагается, что они должны продолжать жить, получать питание и извлекать выгоду из почвы.

Государство Орисса против бумажных фабрик Титагур (AIR 1985 SC 1293)

Контракт на вырубку, вырубку и удаление бамбука в лесных массивах для преобразования бамбука в бумажную массу; некоторые дополнительные права были признаны выгодами, получаемыми с земли.

Факты: 29 декабря 1977 г. было обнародовано Постановление 1977 г. о налоге с продаж (поправка) к Закону штата Орисса о внесении поправок в Закон штата Орисса, вступившее в силу с января 1978 г. С той же даты были введены два уведомления СРО № 7 и СРО №

Первое уведомление, которое было опубликовано в соответствии с положениями раздела 3B и взамен всех предыдущих уведомлений по этому вопросу, заявило, что, упомянутые в столбце (2) таблицы к уведомлению, подлежат обложению налогом с оборота покупок, начиная с 1 января 1978 г.В записях 2 и 17 в приложении к этому уведомлению указано «бамбук согласился разделить» и «согласился разделить» соответственно. Уведомление № 901/77, выпущенное в соответствии с разделом 5 (1), заменило все предыдущие уведомления в этом отношении. В этом уведомлении правительство штата указало, что с 1 января 1978 года налог, подлежащий уплате дилером по счету Орисса при покупке товаров, указанных в столбце (2) приложения к уведомлению, будет по ставке, определенной для него в столбце (3) из них.Цена налога на покупку бамбука согласилась быть разделена, а стоящие деревья согласились быть разделены по ставке 10%. Отмененный и замененный Законом штата Орисса о налоге с продаж (поправка) 1978 года. В Высокий суд было подано большое количество письменных петиций, оспаривающих уведомления от 23 мая 1977 года и 29 декабря 1977 года. Одна группа петиционеров состояла из тех, кто заключили соглашения с государством на вырубку, вырубку, получение и удаление бамбука в лесных массивах для производства бумаги (контракты на бамбук), а другая группа состояла из тех, кто заключил соглашения о покупке стоящих деревьев (лесоматериалы) Контракты).

Контракты на бамбук были предоставлением исключительного права и лицензии на вырубку, рубку и вырубку из леса. По условиям аукциона ответчик был обязан уплатить минимальный гонорар вне зависимости от количества срезанных и удаленных бамбуков. Губернатора штата называли «лицом, предоставившим» лицензию. Контракты на бамбук заключались в отношении различных участков на период от 11 до 14 лет с возможностью продления соглашений на последующие периоды.

Юридические вопросы: Необходимо определить предмет оспариваемых положений.Были ли эти контракты связаны с недвижимым имуществом или движимым имуществом?

Удерживается: В дополнение к правам на владение землей для вышеуказанной цели, другие жизненно важные права вытекают из контракта на бамбук, который дает понять, что предоставленный контракт на бамбук являлся выгодой, вытекающей из земли, которая является недвижимым имуществом. .

Вещи, прикрепленные к Земле

Вещи, прикрепленные к земле, в том числе

- Вещи, уходящие корнями в землю

- Вещи, встроенные в землю

- Прикреплено к тому, что так встроено для постоянного благотворного наслаждения тем, к чему оно прикреплено

Вещи, уходящие корнями в Землю

Общее правило: Общее правило состоит в том, что все, что связано с землей, считается прикрепленным к земле.Таким образом, все растения, деревья будут постоянно прикреплены к поверхности и будут считаться недвижимым имуществом.

Исключение: Выращивание сельскохозяйственных культур, травы и древесины на корню, даже если они укоренены в земле, считаются движимым имуществом.

Древесина на корню против плодоносящих деревьев: Древесина полезна для строительства домов, но для этого ее нужно рубить и обрабатывать с земли, и только тогда ее можно использовать, поэтому она считается движимым имуществом

С другой стороны, деревья, приносящие плоды, полезны, когда они укоренены в земле, и поэтому считаются недвижимым имуществом.

Вещи, встроенные в землю

Вещи, закрепленные ниже уровня, на который он пойдет своим весом, считаются вещами, погруженными в землю. В концепцию намереваются включить те, которые вручную или механически закладываются глубоко в землю, намного превосходя то, что в противном случае могло бы пройти под ее весом.

Если вещи просто размещены без намерения сделать их частью земли, они рассматриваются как движимое имущество. Главное, что нужно учитывать, является ли имущество движимым или недвижимым, — это намерение сторон.

Общее правило состоит в том, что то, что присоединено к земле, становится ее частью. Но практически невозможно точно определить степень аннексии, необходимую для того, чтобы считать ее недвижимым имуществом.

Степень и режим аннексии

Это важный фактор, который необходимо учитывать, и он помогает нам определить, является ли объект движимым или недвижимым. Если вещь не может быть удалена без причинения серьезного ущерба земле, то считается, что объект был застроен бессрочно и с ним следует обращаться как с недвижимым имуществом.

Объект аннексии

Это более важный элемент для определения того, следует ли рассматривать цель как движимое или недвижимое имущество. Мы должны собрать намерение сторон, чтобы решить его. Далее, для чего это было сделано? Если предполагается использовать его на постоянной основе, то он будет считаться недвижимым имуществом.

Вещи, прикрепленные к тому, во что встроено

Тест на это

- Вещь должна быть прикреплена постоянно

- Должен быть прикреплен для выгодного пользования домом или зданием или к которому он прикреплен

Они не имеют отдельного существования и являются частью дома.Слова «постоянное» и «благотворное наслаждение» следует читать вместе. Привязанность должна быть постоянной и полезной для получения удовольствия от того, к чему она привязана.

Доктрина приспособлений

Согласно английскому праву, в силу наложения ареста вещь становится частью земли и собственностью собственника земли. Доктрина фиксации в соответствии с английским правом может быть объяснена с помощью двух максим

- Quic quid plantatur индивидуальный кредит: Все, что было посажено , в земле становится частью земли.

- Quic quid inaedificatur индивидуальный кредит: независимо от того, что построено или встроено или прикреплено к земле становится частью земли.

Закон об арматуре строго не распространяется на Индию.

Бамдев vs Манорма Эйр 1974 AP 226

Факты : Муж истца получил собственническую ипотеку на земельный участок и содержал на нем передвижной кинотеатр. Он купил проектор и масло для дизельного двигателя.Оборудование было встроено в землю. Кинотеатр назывался «Кумар Туринг Синема». Не находя времени на управление киноконцерном, руководство доверило ему доверие. Обвиняемый, воспользовавшись своим положением, как лицо, находящееся под контролем, вступил в сговор с раджей Сахебом Мандесы и получил одобрение на погашение ипотечного залога от 1-9-1957, а затем получил ипотеку на свое имя 6. -3-1961. Муж истицы направил уведомление 5 мая 1961 г., в котором содержал требование к ответчику дать верный отчет об управлении киноконцерна и потребовать от него уплаты рупий.15 000 / — авансированные им ранее и передать в собственность весь киноконцерн, включая машины, оборудование, записи и т. Д., А также площадку. Ответчик в своем ответе от 2-6-1961 отрицал свою ответственность либо за управление Kumar Touring Talkies, либо за возврат рупий. 15 000 / — предположительно были авансированы мужем истца. Хотя иск мужа истцов был категорически отклонен ответчиком еще 6 июня 1961 г., при жизни он не подавал никаких исков о возврате права собственности на киноаппаратуру или об увеличении суммы, авансированной им. .

Доводы сторон: ответчик / истец утверждал, что части оборудования являются движимым имуществом, и они просто не становятся недвижимыми только потому, что они вделаны в землю. ВНИМАНИЕ !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! Они встроены для удовольствия от оборудования, а не от земли. Следовательно, иск запрещен сроком давности, который составляет три года для движимого имущества. Основание иска возникло в 1961 году, иск был подан в 1966 году.

Вопросы: Запрещает ли иск? Таким образом, является ли оборудование движимым или недвижимым имуществом

Хранится: построенный кинотеатр является временным кинотеатром, и это можно понять из его названия — «Touring Talkies Kumar».Кроме того, земля принадлежала кому-то другому, и она просто использовалась как ипотечная земля. Таким образом, заявление ответчика принято.

Duncans Industries LTD и State of UP (2000) 1 SCC 633

Факты: Компания A решила продать свой бизнес по производству удобрений компании B. Он включал землю и технику. Договор купли-продажи заключен. Взимается гербовый сбор в размере 37 крор. Возмущенные приказом стороны обратились в суд

Вопросы: Являются ли машины и оборудование движимым или недвижимым имуществом?

Хранится: Машины, заложенные в землю, закладываются для постоянного использования.Убрать их, не нанеся серьезного ущерба земле, невозможно. Следовательно, его следует рассматривать как недвижимое имущество.

Движимое имущество

Как и в случае с недвижимым имуществом, термин «движимое имущество» также нигде четко не определен.

TPA: В нем говорится, что таймер выдержки, выращивание сельскохозяйственных культур и травы не являются недвижимыми, следовательно, движимое имущество

Общие статьи Закон: В нем говорится о собственности любого описания, кроме недвижимой

Закон о продаже товаров: Раздел 2 (7) гласит, что «товары» означают все виды движимого имущества, кроме предъявляемых к иску требований и денег; и включает акции и паи, выращивание сельскохозяйственных культур, траву и вещи, прикрепленные к земле или составляющие ее часть, которые согласованы к разделению перед продажей или по договору купли-продажи;

Лес на корню

Деревья и кустарники обычно считаются недвижимым имуществом, но когда они рассматриваются как древесина на корню, они становятся движимым имуществом.Как объяснялось выше, деревья можно классифицировать как плодоносящие деревья и древесину на корню.

Разница между древесиной на корню и плодоносящими деревьями

| Древесина на корню | Плодоносящие деревья |

| Предназначен для резки, а затем можно использовать только | Не предназначен для резки |

| Не требует много питания | требует много питания |

| Древесина готова к использованию в качестве древесины | Он еще не достиг этой даты.Дерево все еще растет |

| Движимое имущество | Недвижимость |

Выращивание сельскохозяйственных культур

Это означает, что урожай стоит на поле и включает в себя все овощи и фрукты. Они считаются движимым имуществом, потому что ими можно пользоваться только после того, как они обслуживаются с земли.

Трава

Трава, как правило, является кормом для крупного рогатого скота и, следовательно, также считается движимым имуществом.

Разница между движимым и недвижимым имуществом

| Движимое имущество | Недвижимость |

| В соответствии с разделом 2 Закона о продаже товаров он включает запасы и паи, выращивание сельскохозяйственных культур, траву и вещи, примыкающие к земле или составляющие ее часть, которые согласованы к разделению до продажи или по договору купли-продажи | В соответствии с разделом 3 Закона об общих статьях сюда входят земля, льготы, связанные с землей, и вещи, связанные с землей |

| Если вещь опирается на собственный вес, это движимое имущество | Если вещь закреплена на земле внешней силой, она считается недвижимым имуществом |

| Обычно используется для удовольствия | Обычно используется для пользования землей |

| Регистрация не требуется | Требуется регистрация |

Рекомендованные книги

- Закон о собственности, Публикация закона Сингхала

- Мулла: Закон о передаче собственности

- Право собственности, Пунам Прадхан Саксена

движимое и недвижимое имущество — значение и различия

НедвижимостьТермин «собственность» широко используется в различных сферах жизни. С самого начала человечества существует собственность. Люди в древних королевствах и государствах также приобретали собственность и имущество для жизни и постепенно разрабатывали законы, связанные с этим. В древней Индии люди использовали термин «собственность» для обозначения вещей, принадлежащих им и имевших определенные законные права и права собственности.Собственность означает «вещь или вещи, принадлежащие кому-либо». Собственность — это все, что принадлежит человеку и имеет законные права на собственность.

Различные личные законы и статуты использовались для управления и правопорядка. Собственность регулировалась заминдарами и субедарами деревень. Позже, в британскую эпоху, английский закон управлял народом Индии, и британцы кодифицировали законы, включая Закон о передаче собственности 1882 года.

Закон о передаче собственности 1882 года разработал законодательные акты о передаче собственности в Индии и связанные с ней.В нем подчеркивался социально-экономический аспект «собственности». Имуществом может быть все, что принадлежит любому человеку. Это вещь, которая принадлежит физическому лицу, которое имеет законные права и может требовать ее в соответствии с законом. Недвижимость может использоваться в различных формах. И материальные, и нематериальные вещества подпадают под действие собственности.

В Индии собственность используется нематериальными вещами, такими как творения, идеи или инновации, а также нематериальными вещами, такими как недвижимость, земля и т. Д.

Имущество делится на множество видов по разному признаку.Недвижимость может быть следующих типов:

- Недвижимое и личное имущество

- Движущееся имущество и недвижимое имущество

- Абсолютная собственность и квалифицированная собственность

- Материальное имущество и нематериальное имущество

Для передачи собственности важно знать основное значение и различие между движимым и недвижимым имуществом.

Движущееся и недвижимое имуществоИмущество можно разделить на два: движимое имущество и недвижимое имущество.

(A) Движимое имуществоПодвижная собственность, как следует из названия, в общем смысле означает товары или вещи, принадлежащие кому-либо, которые можно перемещать из одного места в другое. Например, украшения, стол и т. Д. Это личное и движимое имущество. Любое личное имущество, которое может быть перемещено, относится к движимому имуществу. Он определяется в соответствии со следующими положениями индийского законодательства:

(1) Закон об общих положениях 1977 г. — В соответствии с разделом 3 (36) «Под движимым имуществом понимается имущество любого описания, за исключением недвижимого имущества.”

Имущество, не подпадающее под категорию недвижимого имущества, называется движимым имуществом. Например, автомобили, одежда, стулья, компьютеры являются движимым имуществом, а земля — недвижимым имуществом.

(2) Закон о регистрации, 1908 год — В соответствии с разделом 2 (9) — «Движущееся имущество» включает древесину на корню, выращивание сельскохозяйственных культур и травы, фрукты и сок на деревьях, а также имущество любого другого вида, кроме недвижимого имущества.”

Движущееся имущество включает в себя древесину на корню, например деревья, которые используются в коммерческих целях, такие как бамбук, дуб, ним и т. Д., Выращивание сельскохозяйственных культур и травы, которые можно собирать с земли после того, как культивация переходит в движимое имущество, поскольку она может использоваться в коммерческих целях. Фрукты, соки и другие продукты, полученные из деревьев и кустов, также являются движимым имуществом, таким как резина, воск, фрукты и т. Д. Вещи, которые можно использовать ежедневно, которые являются передвижными, независимо от того, растет ли они на недвижимом имуществе, таком как земля, называются движимым имуществом.