Срок отчета по подотчетным суммам в 2019 году

Достаточно часто и у сотрудников, и у бухгалтеров возникают вопросы о сроках возврата денег, выданных в подотчет.

Срок отчета по подотчетным суммам 2019

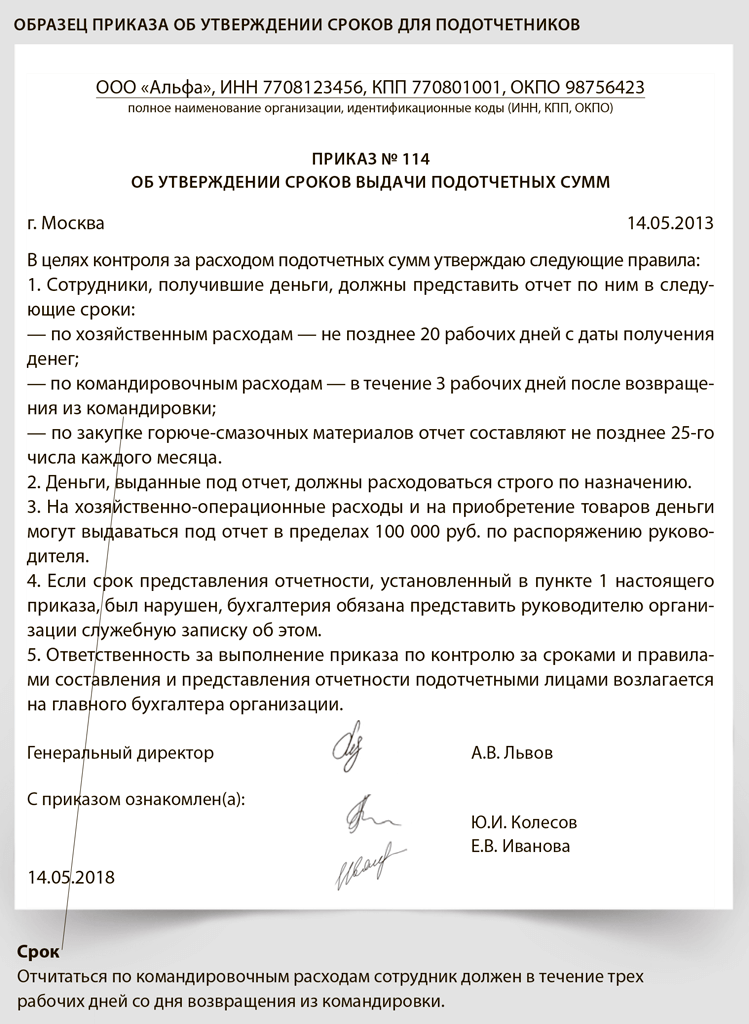

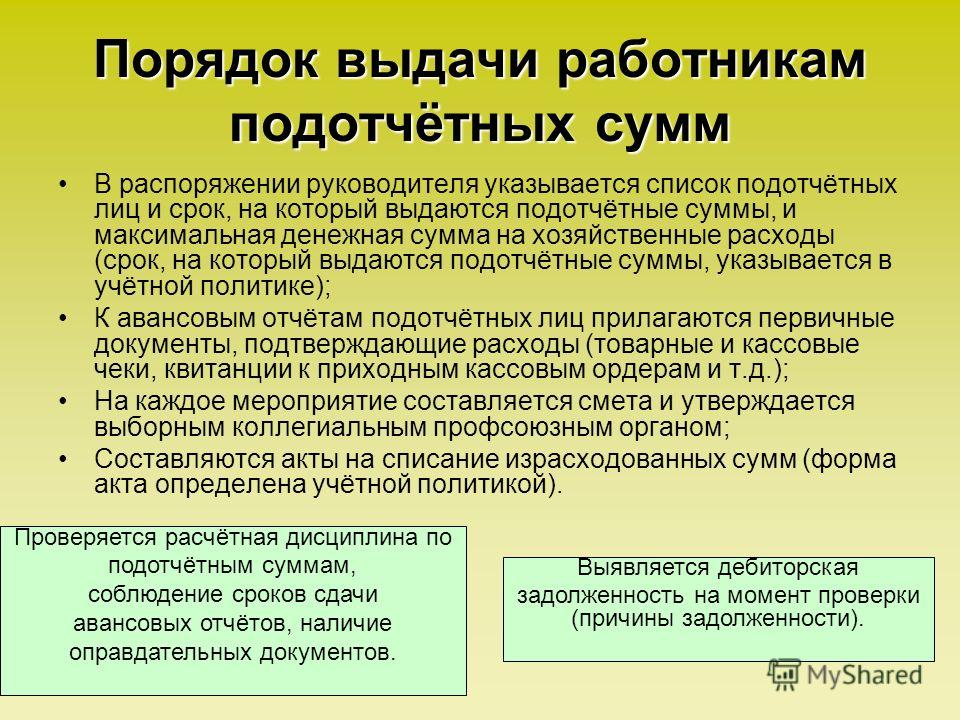

Порядок выдачи денежных средств работнику под отчет прописан в пункте 6.3 Указания ЦБ РФ от 11.03.14 г. № 3210-У. Сотрудник, получивший деньги от организации, не позднее трех дней после истечения срока, на который выданы деньги в подотчет, должен сдать в бухгалтерию авансовый отчет с приложением подтверждающих траты документов.

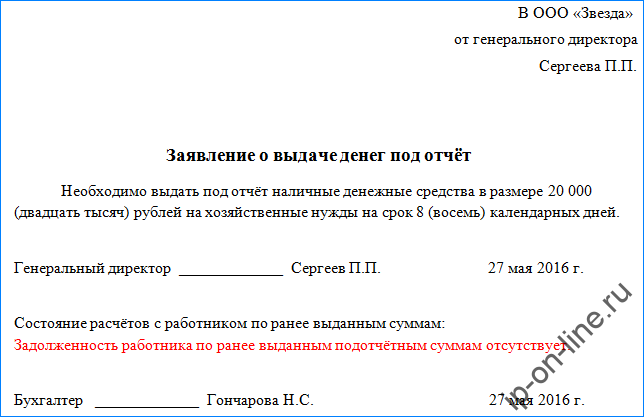

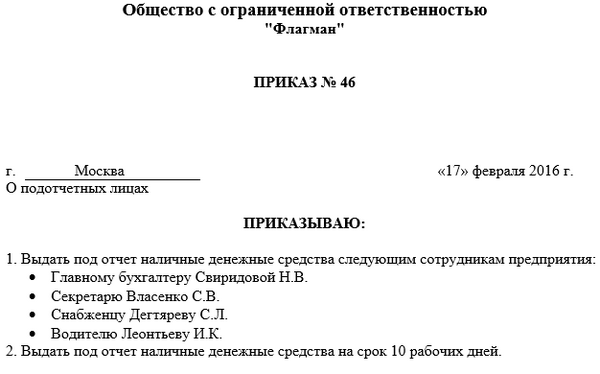

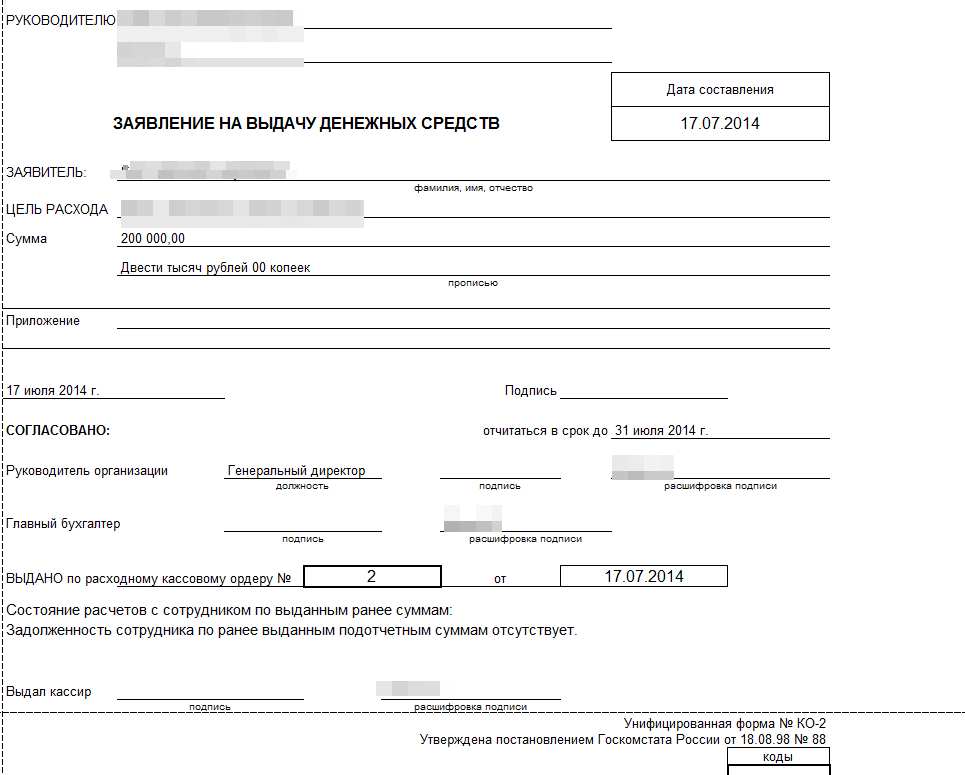

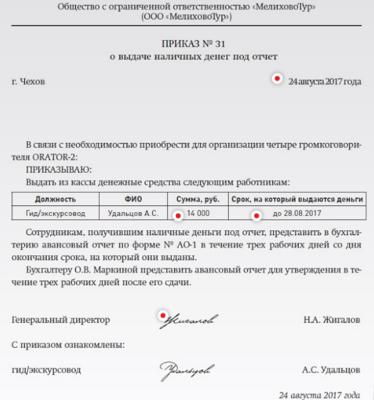

Денежные средства под отчет выдаются на основании распоряжения руководителя предприятия либо на основании заявления сотрудника. Наиболее часто применяемым на практике основанием для выдачи денег под отчет является заявление работника. На его примере рассмотрим порядок указания сведений о том, на какой срок выдаются деньги подотчетному лицу:

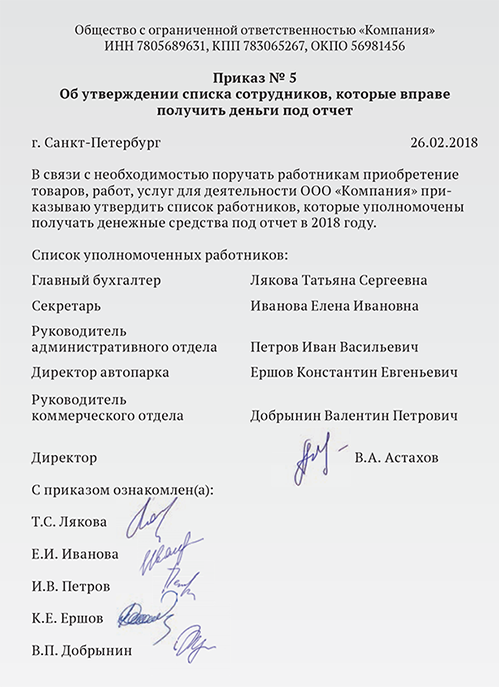

Образец заявления

Скачать

В основании для выдачи денежных средств должен быть прописан срок, на который они выдаются.

Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

Нередко возникает вопрос об обложении НДФЛ несданных сумм, выданных в подотчет. Налоговые инспекторы считают, что если отсутствуют доказательства произведенных расходов из средств, выданных в подотчет в интересах организации, то эти суммы следует включить в налоговую базу по НДФЛ. Свою точку зрения ФНС изложила в Письме от 24.12.2013 № СА-4-7/23263 в пункте 8, в котором ссылается на два постановления ВАС РФ:

- Постановление Президиума ВАС РФ от 05.03.2013 № 14376/12;

- Постановление Президиума ВАС РФ от 05.

03.2013 № 13510/12.

03.2013 № 13510/12.

При отсутствии возможности удержания НДФЛ (сотрудник уволен) предприятие как налоговый агент обязано подать в налоговую инспекцию уведомление о невозможности удержать налог (пункт 5 статьи 226 НК РФ).

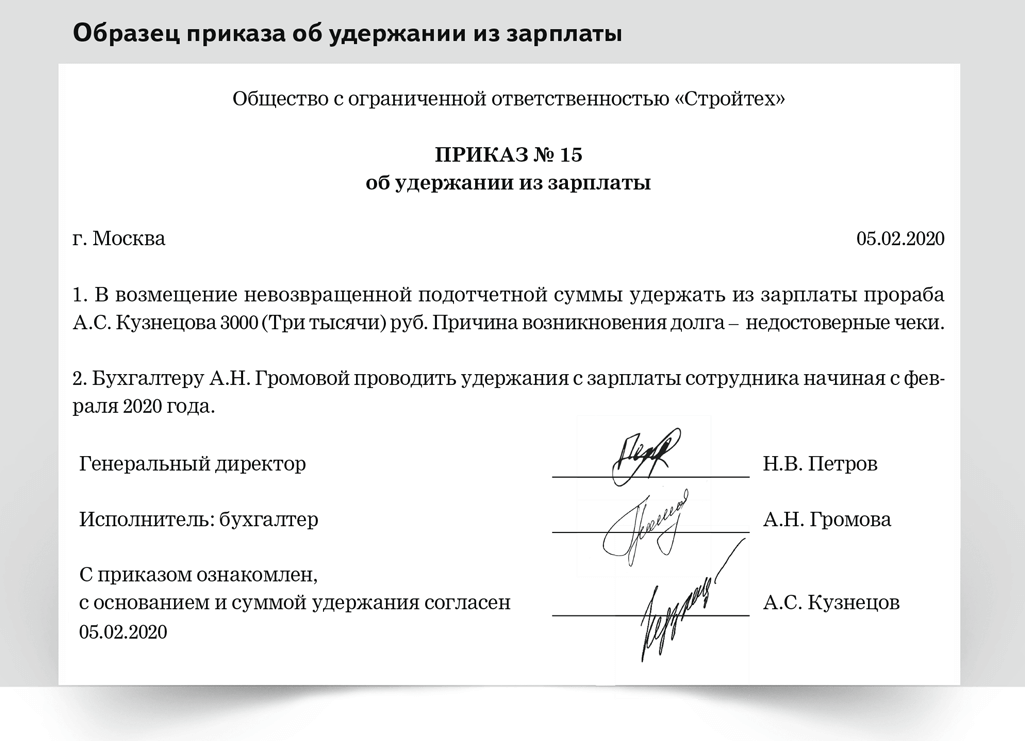

Если сотрудник вовремя не отчитался и не вернул подотчетные суммы, то работодатель может взыскать их в течение одного месяца после истечения дня возврата (статья 137 ТК РФ). Но сделать это можно, только если сотрудник согласен с размером и самим фактом удержания. Таким образом, для взыскания денег из заработной платы необходимо издать распоряжение руководителя, а также получить согласие работника на взыскание.

Взыскание несданных подотчетных сумм в судебном порядке

Когда работник не согласен на удержание либо пропущен месяц, отведенный на взыскание, компания может взыскать средства, выданные в подотчет, через суд. Срок исковой давности по подотчетным суммам определен в статье 196 ГК РФ. Через суд можно взыскать невозвращенные своевременно подотчетные суммы в течение трех лет с момента истечения даты возврата.

Аванс подотчетному лицу — Контур.Бухгалтерия

Аванс подотчетным лицам — это деньги, выдаваемые сотрудникам организации на целевые расходы. Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Подотчетное лицо — это сотрудник компании, получивший деньги на конкретные цели. Цели можно разбить на 3 группы:

- хозяйственно-операционные расходы;

- расходы на командировку;

- возмещение сотруднику понесенных командировочных расходов.

Однако не любой сотрудник организации может получить деньги под отчет. Обязательное условие — сотрудник должен отчитаться по всем ранее выданным суммам. Передача авансовых сумм от одного лица другому запрещена. Не выдавайте денежные средства лицам, не являющимся сотрудниками компании.

Выдача денег под отчет

Для получения денег на целевые расходы сотрудник направляет руководителю заявление. Он обязан указать конкретную сумму, цель и срок их получения. После одобрения руководителем заявление поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Он обязан указать конкретную сумму, цель и срок их получения. После одобрения руководителем заявление поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Если деньги выдаются на командировочные расходы, то руководитель выносит приказ о направлении сотрудника в командировку. Затем работник пишет заявление с предварительным расчетом необходимой суммы.

Порядок выдачи аванса

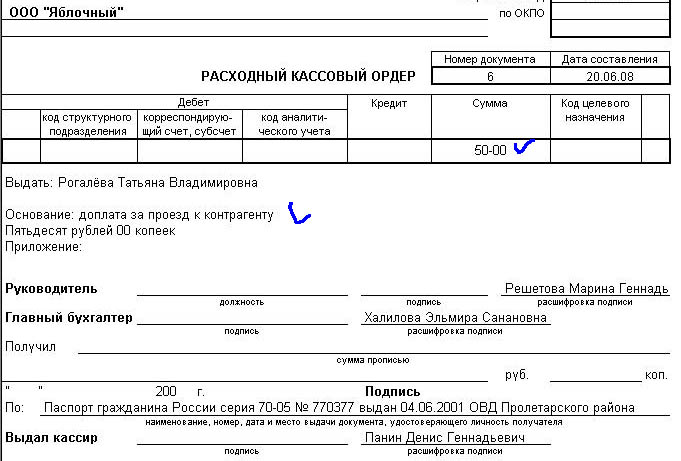

Выдачу аванса из кассы оформляйте расходным кассовым ордером по форме № КО-2. В РКО должны быть проставлены подписи директора и главбуха или иных уполномоченных. Выдавать деньги в подотчет можно и в безналичной форме. Деньги выдаются на определенный срок. Об израсходованных суммах работник обязан отчитаться в бухгалтерию в трехдневный срок со дня его истечения.

В бухгалтерском учете выдача наличных денежных средств отражается проводкой Дт 71 Кт 50. Аналогичной проводкой отражается и доплата, если сотрудник потратил денег больше, чем ему выдали.

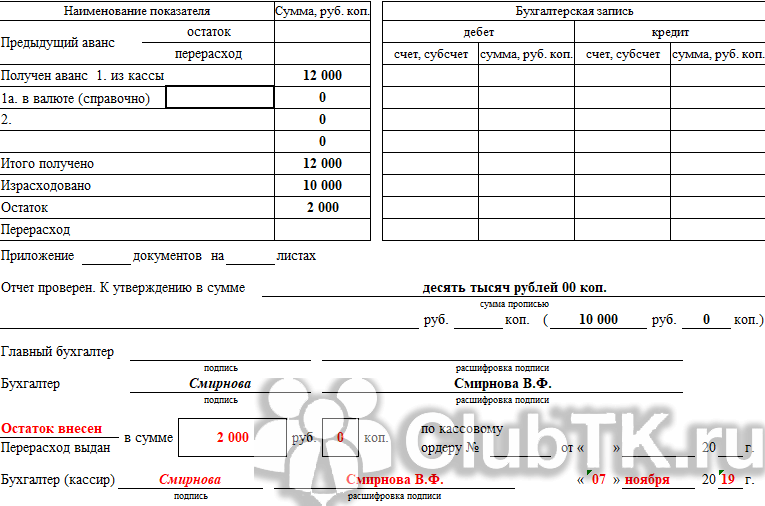

Авансовый отчет

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны. На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы. Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Оправдательные документы

Оправдательные документы доказывают факт совершения расходов, это кассовые чеки, товарные накладные, номерной бланк строгой отчетности, счет-фактуру, договор купли-продажи.

Документы должны в обязательном порядке содержать все реквизиты: наименование, дату составления, наименование организации, содержание операции, название и единицы измерения, стоимость, подпись, штамп и другие. В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

Списание подотчетных сумм

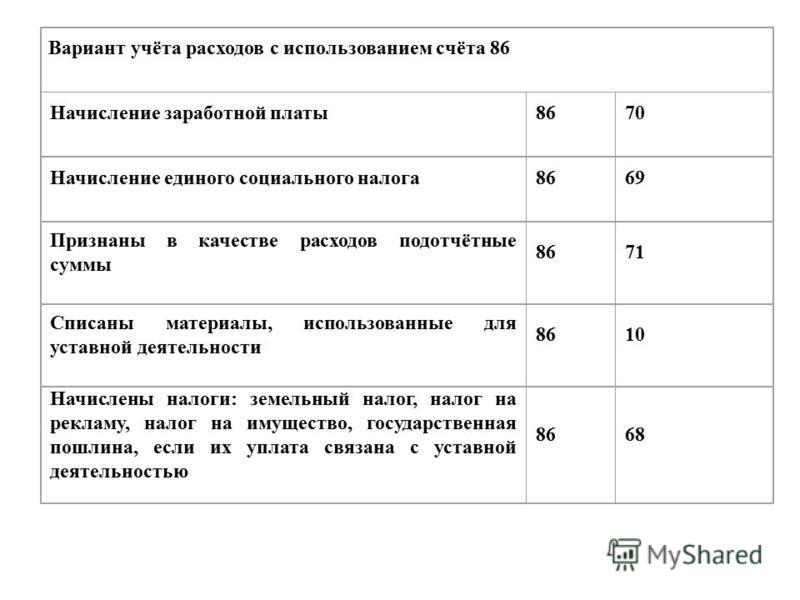

После получения авансового отчета бухгалтер списывает израсходованные и подтвержденные суммы. Для этого используется кредит счета 71, который корреспондирует с соответствующими счетами. Составляются проводки:

- Дт 10/15 Кт71 — поступление материалов, приобретенных подотчетным лицом;

- Дт 41 Кт71 — поступление товаров, приобретенных сотрудником;

- Дт 20/23 Кт71 — списание расходов на командировку в себестоимость продукции;

- Дт 44 Кт 71 — списание расходов на командировку в расходы на продажу.

Если сотрудник истратил денег меньше, чем ему выдали, он обязан вернуть остаток. Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

- Дт 94 Кт 71 — списана невозвращенная сумма;

- Дт 73 Кт 94 — отражена задолженность сотрудника перед организацией;

- Дт 70 Кт 73 — отражено удержание невозвращенных денег из зарплаты.

Облачный сервис Контур.Бухгалтерия поможет легко учитывать выданные авансы и списывать подотчетные суммы. Ведите учет в системе, начисляйте зарплату, платите налоги, отправляйте отчеты через интернет. Налоги и отчеты сервис формирует сам на основе данных учета. В течение месяца работайте в программе бесплатно.

Выдаем средства на хознужды/командировку: основные правила

Савченко Елена, эксперт по вопросам оплаты труда.

Выдача денежных средств под отчет сопровождается целым рядом правил и ограничений, которые необходимо соблюдать как предприятию, так и работнику. Напомнить о них, разъяснить порядок их работы — цель этой статьи.

Напомнить о них, разъяснить порядок их работы — цель этой статьи.

Сроки выдачи средств

Начнем с аванса на командировку. Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.

А можно ли «за свои»?

Отправить работника в командировку, не выдав ему аванс, — это значит нарушить трудовое законодательство (см. письмо Минсоцполитики от 07.11.2013 г. № 998/13/155-13). Такие действия могут грозить работодателю штрафом в размере минзарплаты (на сегодня — 4723 грн., см. ст. 265 КЗоТ*), а его должностным лицам — админштрафом в общем случае от 510 до 1700 грн. (ч. 1 и 2 ст. 41 КУоАП).

сумма компенсации за товары (работы, услуги), приобретенные работником за его собственные средства для работодателя, не облагается НДФЛ и ВС

Подробнее об этом мы писали в «Налоги и бухгалтерский учет», 2019, № 38, с. 2.

Сроки предоставления Отчета

После завершения командировки или выполнения поручения в интересах предприятия работник обязан:

— отчитаться о количестве и направлениях использования выданных на командировку или под отчет денежных средств. Для этого он заполняет и предоставляет Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет). К нему обязательно должны быть приложены оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов;

— вернуть сумму не израсходованных в командировке средств (при наличии).

Сроки предоставления Отчета устанавливают пп. 170.9.2 и 170.9.3 НКУ.

Для наглядности их представим в таблице.

Сроки подачи Отчета об использовании подотчетных средств

Цель выдачи аванса | Форма выдачи аванса | ||

в наличной форме |

| ||

расчеты наличными, снятыми с использованием платежных карточек | расчеты в безналичной форме | ||

Выполнение отдельных гражданско-правовых действий (решение производственных (хозяйственных) вопросов) | До окончания 5-го банковского дня, следующего за днем приобретения работником товаров (работ, услуг) по поручению и за счет субъекта хозяйствования, выдавшего деньги под отчет (п.п. «б» п.п. 170.9.2 НКУ)** | ||

Покрытие командировочных расходов и решение производственных (хозяйственных) вопросов в командировке |

| До окончания 3-го банковского дня после завершения командировки (п.п. «а» п.п. 170.9.3 НКУ)*** | В течение 10 банковских днейпосле завершения командировки (до 20 банковских дней**** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) |

* Под платежными документами понимают перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы. ** По мнению налоговиков, при расчетах с помощью корпоративных платежных карточек за товары (работы, услуги), приобретенные для нужд предприятия, следует соблюдать сроки, установленные п. *** По нашему мнению, указанные сроки не применяются в случае перечисления аванса на командировку на личную карточку работника. В таких случаях необходимо ориентироваться на общие сроки предоставления Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки. Ведь перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными. Но учитывайте, что налоговики считают иначе. Они настаивают (см. письмо ГНСУ от 06.02.2012 г. № 2292/6/23-50.0214), что при снятии наличных и использовании личной платежной карточки следует отчитаться в течение 3 дней, как и при использовании корпоративнойплатежной карточки. **** Срок предоставления Отчета продлевается работодателем для выяснения вопросов о выявленных расхождениях между соответствующими отчетными документами. | |||

93261734″>в безналичной форме для использования с применением корпоративных платежных карточек и платежных документов*

93261734″>в безналичной форме для использования с применением корпоративных платежных карточек и платежных документов* 9326237″>До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ)

9326237″>До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ) п. 170.9.3 НКУ (см. подкатегорию 103.17 БЗ). Однако мы считаем, что этот вывод справедлив только для расходования средств при решении производственных (хозяйственных) вопросов в командировке.

п. 170.9.3 НКУ (см. подкатегорию 103.17 БЗ). Однако мы считаем, что этот вывод справедлив только для расходования средств при решении производственных (хозяйственных) вопросов в командировке. Но если ввязываться в спор с фискалами вам неохота, советуем учесть их мнение.

Но если ввязываться в спор с фискалами вам неохота, советуем учесть их мнение.Интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 НКУ (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки).

Также заметим: на наш взгляд, указанные в таблице сроки подачи Отчета, не являются обязательными для применения, если работник тратил собственные средства без выдачи ему аванса.

Когда возвращать подотчетные средства?

Со сроками подачи Отчета мы разобрались. Теперь давайте выясним, когда, в какие сроки нужно возвращать подотчетные средства.

В данном вопросе надо руководствоваться, кроме норм НКУ, еще и требованиями Положения № 148. Так, сроки, установленные НКУ, применяются налоговиками для целей обложения НДФЛ и ВС, а сроки, предусмотренные п. 19 Положения № 148, предназначены для определения фактов нарушения правил наличного обращения.

При наличии излишне израсходованных (т. е. не подтвержденных документально) средств, полученных на командировку и/или на выполнение отдельных гражданско-правовых действий (в том числе в командировке), работник обязан вернуть их в кассу или перечислить на банковский счет предприятия, выдавшего средства, до или во время подачи Отчета. Так гласит п.п. 170.9.2 НКУ. Со сроками подачи этого Отчета мы с вами уже разобрались (см. таблицу).

Так гласит п.п. 170.9.2 НКУ. Со сроками подачи этого Отчета мы с вами уже разобрались (см. таблицу).

В отношении средств, полученных работником на командировку, Положение № 148 никаких иных сроков возврата неизрасходованной их части не устанавливает. А значит,

предельные сроки возврата денежных средств, полученных работником на командировку, совпадают со сроками предоставления Отчета

А вот с неизрасходованными средствами, выданными на решение производственных (хозяйственных) вопросов, не все так просто. Пункт 19 Положения № 148 определяет для них конкретные сроки возврата.

Так, в зависимости от целей, на которые подотчетные средства выдаются, он составляет:

1) на закупку сельскохозяйственной продукции и заготовку вторичного сырья — не более 10 рабочих дней;

93274130″>2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;

93274130″>2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;

3) на все другие производственные (хозяйственные) нужды — не более 2 рабочих дней, включая день получения наличных под отчет.

Заметим, что указанные выше сроки продлеваются до завершения срока командировки, если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в такой командировке производственных (хозяйственных) вопросов.

Поэтому сумму неизрасходованных средств, полученных на решение производственных (хозяйственных) вопросов, нужно возвращать в кассу либо перечислять на банковский счет предприятия до или во время предоставления Отчета, но с учетом сроков, прописанных в п. 19 Положения № 148 (см. выше).

93274567″>Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.

93274567″>Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.

Наличные ограничения при выдаче/возврате подотчетных сумм

При наличных расчетах с другими предприятиями и предпринимателями надо соблюдать ограничение в 10 тыс. грн., а при расчетах с физлицами — в 50 тыс. грн. в день по одному или нескольким платежным документам (п. 6 Положения № 148).

Если говорить о наличных ограничениях в привязке к командировочно-подотчетным расходам работников, то получается следующая картина.

Покупая товары (работы, услуги) для нужд предприятия, работник действует по его поручению. То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

Ведь в такой ситуации он выступает и платит от имени предприятия-работодателя

Важно! Положение № 148 содержит ряд случаев, когда наличные расчеты можно осуществлять, не беспокоясь о превышении предельной суммы расчетов (см. п. 8 этого Положения). Так, «наличные» ограничения не касаются использования наличности, выданной на командировку.

При этом под командировочными расходами следует понимать стоимость проезда, проживания, питания и других услуг, связанных с пребыванием работника в командировке.

Но имейте в виду: при решении производственных (хозяйственных) вопросов в командировке 10-тысячный предел будет применяться в общем порядке (если контрагентом является субъект хозяйствования). Дело в том, что такие расчеты не связаны прямо с командировкой и расходами непосредственно на нее.

Ну и, конечно, если работник приобретал ТМЦ для хознужд или оплачивал работы, услуги физлицу — не СПДдля нужд предприятия, то в этом случае должно соблюдаться 50-тысячное ограничение наличных*. Ведь по сути получается, что предприятие (через подотчетное лицо) производит наличный расчет с физлицом — продавцом товаров, работ, услуг.

Помните также, что, по мнению налоговиков, наличные ограничения действует на протяжении дня в расчетах с одним лицом в обе стороны (109. 13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

Распространяются ли наличные ограничения на подотчет?

А теперь разберем очень важный вопрос: распространяется ли 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам, связанным с хознуждами?

На сегодняшний день этот вопрос окончательно не урегулирован. С одной стороны, налоговики ранее высказывали мнение, что установленные НБУ наличные ограничения распространяются в том числе и на выдачу и возврат средств под отчет (письма ГУ ГФС в Сумской области от 18.07.2018 г. 3158/ІПК/18-28-14-06-31 и от 14.08.2018 г. №3531/ІПК/18-28-14-06-31).

С другой стороны, суды в этом вопросе склоняются к противоположному мнению. Как аргумент можно привести определение ВАСУ от 21. 06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

Логично предположить, что 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам распространяться не должно по той причине, что в данном случае нет самого факта наличного расчета. Работник — подотчетное лицо выступает от имени предприятия и действует в его интересах. В данном случае работник лишь берет деньги предприятия, чтобы выполнить служебное поручение, и возвращает остаток в кассу. Впрочем, если вы не сторонник смелого подхода, лучше стараться не превышать 50-тысячный предел при выдаче и возврате в подотчет средств на хознужды (об ответственности за это нарушение мы писали на с. 7 этого номера).

7 этого номера).

В заключение отметим: расчеты, которые осуществляются посредством платежной карточки без снятия при этом наличных (т. е. через платежный терминал), считаются безналичными (ч. 3 ст. 341 ХКУ). Такие операции не относятся к кассовым в понимании Положения № 148. А значит, «наличные» ограничения на них вообще не распространяются (см. подкатегорию 109.13 БЗ).

Другие материалы из «Налоги и бухгалтерский учет», 2020, № 11:

Подписаться на «Налоги и бухгалтерский учет»

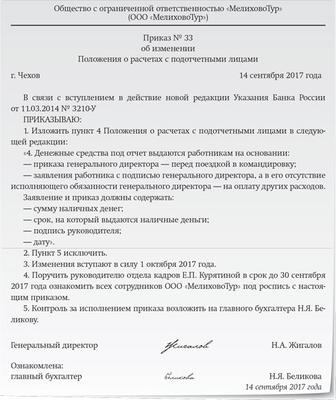

Какие документы сдавать в бухгалтерию подотчетному лицу

Основанием для выдачи денег по заявлению является виза руководителя организации.Сроки предоставления авансовых отчетов

Не позднее трех рабочих дней после истечения срока, указанного в заявлении, авансовый отчет и документы, подтверждающие произведенные расходы, необходимо сдать в бухгалтерию. Мы проверяем авансовый отчет, передаем на утверждение руководителю организации и списываем задолженность с подотчетного лица. Если потрачено больше выданного — возвращаем ему разницу.

Мы проверяем авансовый отчет, передаем на утверждение руководителю организации и списываем задолженность с подотчетного лица. Если потрачено больше выданного — возвращаем ему разницу.

Оформление авансового отчета по командировке

После возвращения из командировки сотрудник должен сдать в бухгалтерию авансовый отчет. Это необходимо сделать в течении трех рабочих дней с момента прибытия. К авансовому отчету необходимо приложить документы, которые подтверждают расходы на проезд и проживание.

На лицевой стороне формы в поле «Назначение аванса» нужно указать «Командировочные расходы». Расходы и реквизиты подтверждающих документов указываются на обратной стороне авансового отчета.

Если сотрудник отсутствовал на рабочем месте по уважительной причине (болел, находился в отпуске или уехал в новую командировку) и трехдневный срок истек, тогда отчет должен быть сдан не позднее трех дней со дня выхода на работу.

Больше всего проблем с наличием подтверждающих документов в нашей практике встречается, когда командировка сопровождается авиаперелетом. В этом случае подтверждающих документов должно быть два:

В этом случае подтверждающих документов должно быть два:

- билет или маршрутная квитанция электронного билета;

- посадочный талон.

Бывают случаи, что посадочный талон теряется. Но и из такой ситуации есть выход: сотруднику нужно получить у авиакомпании справку. В ней перевозчик указывает данные пассажира, который регистрировался на рейс. За выдачу справки авиакомпания взимает плату. И это уже личные расходы сотрудника. Но заплатить за справку обойдется ему намного дешевле, чем возвращать работодателю полную стоимость авиабилета.

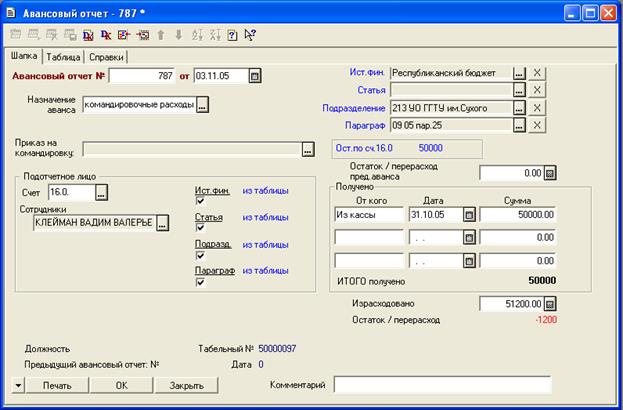

Образец заполнения авансового отчета

Вот такой авансовый отчет бухгалтерия хочет получать от вас. Остальные реквизиты мы заполняем сами.

Остальные реквизиты мы заполняем сами.

В каком случае с подотчетных сумм надо платить НДФЛ

Подотчетные, полученные руководителем, облагаются НДФЛ, если у фирмы нет доказательств целевого использования полученных средств и покупки товарно-материальных ценностей. Об этом предупреждает в своем сообщении ФНС, ссылаясь на определение Верховного суда РФ от 03.02.2020 № 310-ЭС19-28047.

Суд поддержал решение налоговых органов доначислить НДФЛ по результатам выездной проверки, в ходе которой инспекция установила, что организация не включила в совокупный доход своего руководителя неоднократно полученные им подотчетные суммы. Компания при этом не представила документы, подтверждающие целевое использование руководителем указанных средств, а также доказательства оприходования товарно-материальных ценностей, приобретенных на эти средства.

Судьи указали, что лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию предприятия отчет об израсходованных суммах. Если нет доказательств, подтверждающих их целевое расходование и оприходование ООО товарно-материальных ценностей, такие суммы считаются доходом работника организации и включаются в базу по НДФЛ. Организация как налоговый агент должна исчислить, удержать и перечислить в бюджет с таких сумм НДФЛ.

Если нет доказательств, подтверждающих их целевое расходование и оприходование ООО товарно-материальных ценностей, такие суммы считаются доходом работника организации и включаются в базу по НДФЛ. Организация как налоговый агент должна исчислить, удержать и перечислить в бюджет с таких сумм НДФЛ.

БУХПРОСВЕТ

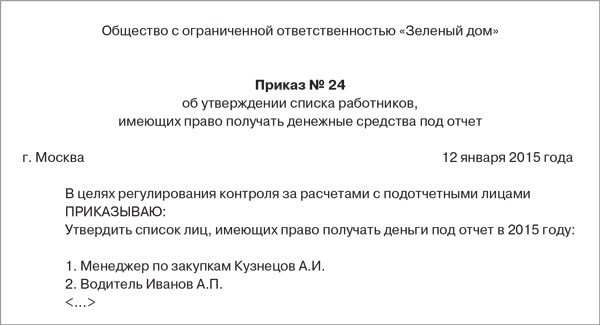

Для выдачи наличных денег работнику под отчет требуется либо распорядительный документ руководителя организации, либо письменное заявление подотчетного лица. Деньги можно выдавать на основании любого распоряжения руководства организации. Например, приказа генерального директора организации о направлении сотрудника в командировку.

Заявление о выдаче денег составляется сотрудником в произвольной форме и должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Данное заявление должно быть подписано руководителем организации/ИП. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить бухгалтеру авансовый отчет с прилагаемыми подтверждающими документами.

Проверка авансового отчета бухгалтером, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. При этом наличие у сотрудника задолженности по подотчетным суммам не является препятствием для выдачи под отчет новых денежных сумм. Их выдача оформляется распорядительным документом.

Какой датой подотчетному лицу подписывать авансовый отчет?

Нужно учитывать, что дата представления (составления) авансового отчета определяется датой подписи подотчетного лица. Если бухгалтер проверяет первичный документ без подписи, значит он предварительно проверяет «черновик», а не документ. Поэтому если организация будет применять унифицированную форму N АО-1, и придерживаться указанного в вопросе порядка документооборота, то дату принятия к проверке черновика указывать не нужно. Обращаем внимание, что унифицированная форма «Авансовый отчет» (форма N АО-1) предусматривает дату принятия к проверке авансового отчета бухгалтером.

Обращаем внимание, что унифицированная форма «Авансовый отчет» (форма N АО-1) предусматривает дату принятия к проверке авансового отчета бухгалтером.

При определении порядка документооборота, связанного с выдачей подотчетных сумм, следует разделять следующие сроки:

- представления (составления) авансовых отчетов подотчетными лицами;

- проверки авансовых отчетов в бухгалтерии;

- утверждения отчетов руководителем;

- окончательных расчетов по авансовым отчетам.

При этом срок составления авансовых отчетов сотрудниками четко установлен нормативными актами. Подотчетное лицо обязано предъявить бухгалтеру авансовый отчет в течение трех рабочих дней после дня истечения срока, на который выданы деньги под отчет, или со дня выхода на работу, или по возвращении из командировки (Указание Банка России от 11.03.2014 № 3210-У, п. 26 Положения о служебных командировках, утвержденных Постановление Правительства РФ от 13.10.2008 № 749).

Подотчетное лицо обязано предъявить бухгалтеру авансовый отчет в течение трех рабочих дней после дня истечения срока, на который выданы деньги под отчет, или со дня выхода на работу, или по возвращении из командировки (Указание Банка России от 11.03.2014 № 3210-У, п. 26 Положения о служебных командировках, утвержденных Постановление Правительства РФ от 13.10.2008 № 749).

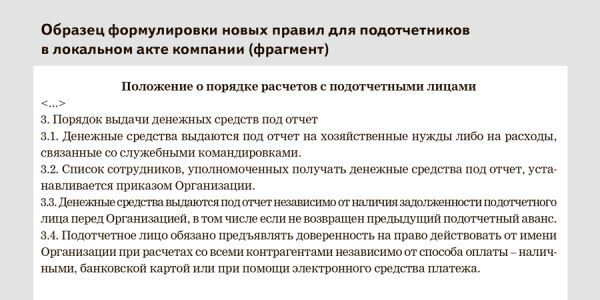

А вот остальные сроки организация вправе определить самостоятельно и утвердить внутренним приказом, положением о выдаче денег под отчет или инструкцией по порядку расчетов с подотчетными лицами и т.п. Согласно пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У проверка авансового отчета бухгалтером, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Важно, что в условиях вопроса указан срок составления отчета, который не соответствует требованиям Указания Банка России. При этом сроки проверки и утверждения авансового отчета в условиях вопроса не названы. Во избежание разночтений эти сроки необходимо четко установить приказом (от даты утверждения отчета многое зависит, в т. ч. момент налогового учета расходов).

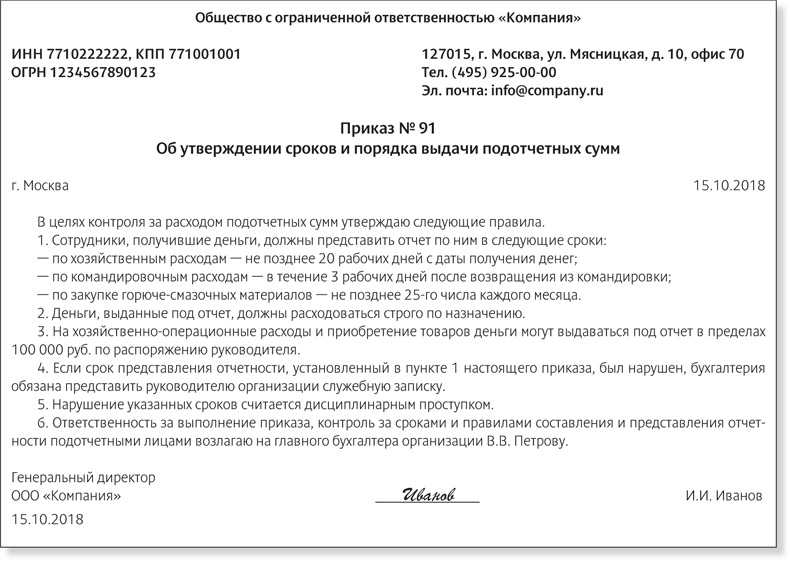

Случаи, когда компанию или подотчетное лицо могут оштрафовать за нарушение кассовых операций, перечислены в ст. 15.1 КоАП РФ, и задержка авансового отчета сотрудником там не упомянута. Но открыто закреплять нарушение сроков в приказах не стоит. Поэтому рекомендуем во внутреннем приказе о выдаче денег под отчет использовать следующие формулировки:

«Подотчетное лицо обязано представить авансовый отчет в бухгалтерию в сроки, установленные законодательством.

В срок до 16 числа бухгалтерия проверяет авансовые отчеты, представленные в первой половине месяца. А в срок до 31 числа проверяет авансовые отчеты, представленные во второй половине месяца (даты в примере, естественно, условные).

Генеральный директор утверждает авансовые отчеты за первую половину месяца до 17 числа, а за вторую половину до 2 числа месяца, следующего за отчетным».

По факту такие формулировки могут означать следующий документооборот:

Сотрудники загружают в программу «черновики» авансовых отчетов на предварительную проверку (в определенные отдельными инструкциями сроки). Если программное обеспечение не позволяет вносить изменения в документ после подписи, то подотчетное лицо в момент загрузки черновик не подписывает.

Если возможность изменений существует, то подпись подотчетного лица целесообразно поставить сразу;

Если возможность изменений существует, то подпись подотчетного лица целесообразно поставить сразу;Бухгалтерия в установленные приказом сроки проверяет черновики авансовых отчетов. Дата окончания проверки по факту совпадет с датой подписания отчета сотрудником. Если функционал ПО допускает изменения, то дата авансового отчета, дата его загрузки в программу и дата подписи подотчетного лица могут совпадать (как и положено). В этом случае бухгалтер, как и положено, проверит авансовый отчет, и в случае необходимости, проконтролирует внесение в него изменений. Подчеркнем, что исправления в первичном документе допускаются (ч. 7 ст. 9 Закона № 402-ФЗ, п. п. 4.2, 4.3 Положения о документах и документообороте в бухгалтерском учете, п. 16 Положения N 34н). Поэтому вопрос только в том, как реализован этот функционал в программе;

Директор утверждает авансовые отчеты в установленные сроки. Фактическая дата утверждения авансового отчета обязательно должна соответствовать внутреннему регламенту.

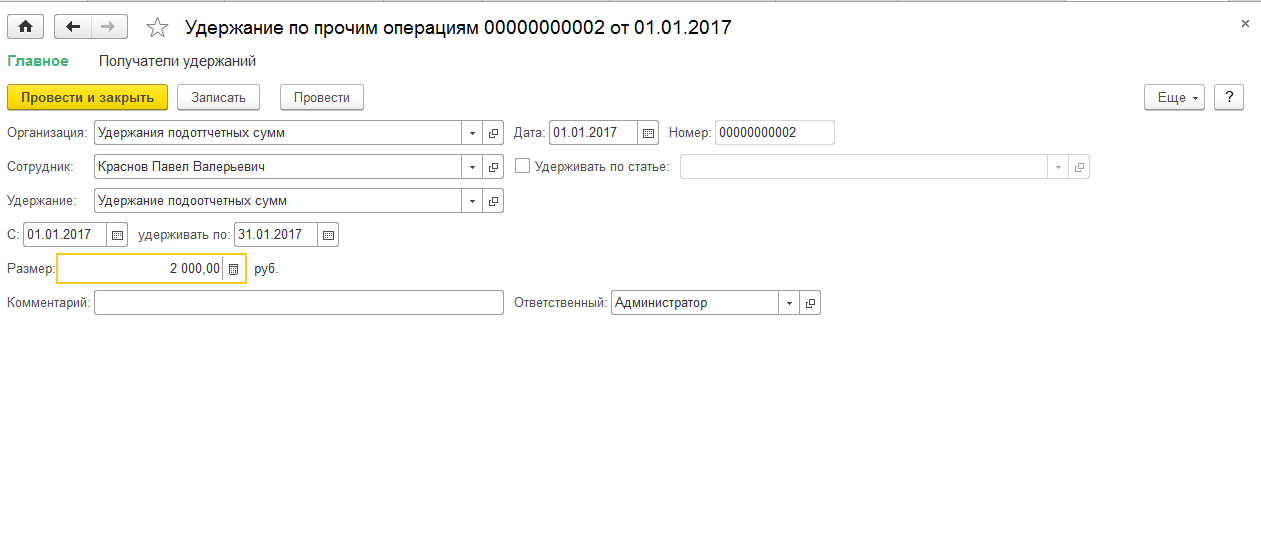

Списание задолженности по подотчётным суммам

В ряде случаев расходование наличных денег осуществляется подотчётными лицами, которые получают деньги из кассы на административно-хозяйственные и операционные расходы. Зачастую за сотрудником числится «незакрытая» дебиторская задолженность.

Подотчётное лицо обязано в течение трёх рабочих дней после истечения срока, на который выданы наличные деньги под отчёт, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчёт с прилагаемыми подтверждающими документами. Если подотчётное лицо в установленный срок не вернуло неиспользованные денежные средства в кассу предприятия, то за работником образуется дебиторская задолженность, которую работодатель может удержать с работника не позднее одного месяца, если работник согласен с удержаниями. При невозможности удержания невозвращённых подотчётных сумм из заработка работника по каким-либо причинам, организация может требовать возврата такого рода денежных средств через судебные органы.

При невозможности удержания невозвращённых подотчётных сумм из заработка работника по каким-либо причинам, организация может требовать возврата такого рода денежных средств через судебные органы.

Бухгалтерский учёт

По нашему мнению, в случае образования дебиторской задолженности по счёту 71 «Расчёты с подотчётными лицами» организация может придерживаться следующей схемы проводок:

- Дт 94 Кт 71 – в момент истечения срока для предъявления авансового отчёта либо возврата денежных средств в кассу предприятия;

Если сотрудник предоставил письменное объяснение, согласен с удержанием этой суммы со своей заработной платы, при этом размер удержаний при каждой выплате заработной платы не превышает 20 процентов, делается проводка:

- Дт 70 кт 94 – в момент издания распоряжения руководителя организации о взыскании невозвращённой суммы подотчётных средств;

Если работник не согласен с удержаниями либо истёк месячный срок для издания распоряжения руководителя организации по взысканию невозвращённой суммы подотчётных средств, а сумма причинённого ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то делается проводка:

- Дт 73 Кт 94 – в момент истечения разумного срока для согласия работника с удержанием этой суммы из заработной платы либо в момент истечения месячного срока для издания распоряжения руководителя организации о взыскании невозвращённой суммы подотчётных средств;

В случае расторжения трудового договора с должником:

- Дт 76 Кредит 73 – на следующий день после расторжения трудового договора;

В случае прощения долга либо в случае истечения срока исковой давности по невозвращённой сумме подотчётных средств делается проводка:

- Дт 91 Кт 76 (73) – на момент издания приказа руководителя о прощении долга либо на момент издания приказа о признании её долгом, который является нереальным для взыскания.

Налоговый учёт

Подпунктом 2 пункта 2 статьи 265 НК РФ установлено, что к внереализационным расходам приравниваются суммы безнадёжных долгов. Налоговым кодексом РФ предусмотрен ряд оснований для признания задолженности безнадёжной. Одним из них является истечение срока исковой давности. По истечении срока исковой давности долг по невозвращённой сумме можно признать безнадёжным и включить в состав внереализационных расходов.

Работодателю следует удерживать НДФЛ с подотчётных сумм, которые сотрудник не вернул (не подтвердил документально расходы). Если удержать не удалось, работодатель должен направить уведомление в налоговый орган и сотруднику. Если деньги, полученные под отчёт, не будут возвращены работником в течение месяца со дня истечения срока, установленного для их возврата, на их сумму следует начислить страховые взносы. Сумму начисленных страховых взносов можно зачесть (вернуть), после того как работник вернёт деньги или представит документы, подтверждающие расходование денег на предусмотренные организацией цели.

По материалам www.b-kontur.ru

Подотчетных планов по возмещению расходов сотрудникам

Подотчетный план — это договоренность о возмещении сотрудникам надбавок или метод возмещения сотрудников деловых расходов в соответствии с правилами IRS.

Изменения в налоговом законодательстве и планы отчетности

Закон о сокращении налогов и занятости 2017 года (TCJA), вступивший в силу с 2018 по 2025 налоговые годы, внес серьезные изменения в ряд вопросов, связанных с налогообложением бизнеса, включая налогообложение расходов на переезд сотрудников.Вкратце, вот изменения:

Невозмещенные расходы на переезд больше не подлежат франшизе сотрудникам. Расходы на сотрудников при переезде в компанию, которые не возмещаются работодателем, больше не подлежат вычету в соответствии с разделом «Прочие расходы» Приложения A.

Возмещенные расходы на переезд, облагаемые налогом для сотрудников. В предыдущие годы, если программа возмещения расходов компании была планом подотчетности (как описано ниже), вознаграждение работника не облагалось налогом для работника.Теперь (2018-2025) эти льготы всегда облагаются налогом для сотрудников. Вы должны удерживать и платить все налоги на трудоустройство и включать эти расходы в форму W-2 сотрудника.

В предыдущие годы, если программа возмещения расходов компании была планом подотчетности (как описано ниже), вознаграждение работника не облагалось налогом для работника.Теперь (2018-2025) эти льготы всегда облагаются налогом для сотрудников. Вы должны удерживать и платить все налоги на трудоустройство и включать эти расходы в форму W-2 сотрудника.

Расходы на переезд по-прежнему подлежат вычету работодателям. Независимо от того, есть ли у вас план подотчетности, расходы на переезд сотрудников по деловым причинам все равно являются вычитаемыми расходами для вашего бизнеса.

Зачем нужен план подотчетности?

Начиная с 2018 года наличие подотчетного плана возмещения расходов на переезд сотрудников не изменит того факта, что сотрудники должны платить налог на эти льготы во всех случаях.Так зачем нужен план подотчетности?

Самая важная причина иметь план подотчетности

Компании по-прежнему должны иметь план подотчетности, чтобы возмещаемые расходы, соответствующие определенным ограничениям, не облагались налогом для сотрудников. Если у работодателя нет плана подотчетности, ВСЕ компенсации могут облагаться налогом для сотрудников.

Если у работодателя нет плана подотчетности, ВСЕ компенсации могут облагаться налогом для сотрудников.

Хорошая причина использовать критерии и процессы подотчетного плана — это настроить процессы и проверки, чтобы избежать проблем с IRS, если вы пройдете аудит.

Еще одна веская причина заключается в том, что «подотчетность» также применима к сотрудникам. Наличие подотчетного плана означает, что они должны предоставлять квитанции и возвращать излишки, поэтому у них меньше возможностей для завышения отчетов и получения излишков.

Как работает план подотчетности

Планы подотчетности могут включать в себя возмещение ряда различных расходов, связанных с сотрудниками, в том числе:

- Транспортные расходы сотрудников, включая питание

- Закупка инструмента и оборудования

- Расходы на домашний офис сотрудника

- Пробег стоит

- Обязательная форма, непригодная для повседневной носки

- Сборы и подписки

- Расходы на поиск работы уволенных сотрудников

План подотчетности также должен включать процедуру, обязывающую сотрудников возвращать работодателю излишки возмещения (превышающие допустимые суммы). Если работодатель устанавливает и поддерживает план подотчетности, командировочные расходы сотрудников не должны рассматриваться как налогооблагаемый доход.

Если работодатель устанавливает и поддерживает план подотчетности, командировочные расходы сотрудников не должны рассматриваться как налогооблагаемый доход.

Допустимые требования к плану

Для того, чтобы IRS считал «план подотчетности», ваша договоренность должна включать ВСЕ следующее:

- Расходы должны иметь бизнес-соединение ; то есть они должны были быть оплачены или понесены во время оказания услуг в качестве наемного работника.

- Работник должен надлежащим образом отчитаться перед работодателем об этих расходах в разумные сроки.Вы должны потребовать от сотрудников предоставить вам подробную информацию об этих расходах, включая дату, время, место, сумму и коммерческую цель расходов.

- Вы должны потребовать, чтобы сотрудник возвратил излишки возмещения в течение разумного и конкретного периода времени, в зависимости от обстоятельств. Если сотрудники не обязаны сдавать лишние суммы, эти суммы должны быть включены в их доход, и они увеличивают стоимость бенефициара .

Если все три требования не соблюдены, IRS не несет ответственности за план.

Доплата за превышение

Возмещение превышения — это возмещение, превышающее допустимые суммы. Если сотрудник не возвращает излишки возмещения в течение разумного периода времени, эти избыточные суммы подлежат налогообложению для сотрудника. Наиболее частым случаем является случай, когда вы даете сотруднику аванс перед его отъездом в поездку, а расходы во время поездки меньше суммы аванса.

Разумный период времени для возврата излишка возмещения определяется IRS, например:

- Аванс, полученный в течение 30 дней с момента оплаты.

- Сотрудник представляет адекватный отчет о расходах в течение 60 дней после их оплаты или понесения.

- Сотрудник возвращает любое излишек возмещения в течение 120 дней после его выплаты или понесения.

- Сотруднику выдается отчет (не реже одного раза в квартал), в котором запрашивается возврат или адекватный учет невыплаченных авансов, и сотрудник выполняет его в течение 120 дней после получения отчета.

Вести подробный учет платежей

Нет, вы не обязаны подавать письменный план в IRS.Но вы должны быть в состоянии доказать, что определили свои требования по возмещению расходов сотрудникам.

Рекомендуется изложить эти требования в письменной форме как часть политики и руководства по процедурам для сотрудников.

Документируйте все операции с сотрудниками по возмещению расходов, ведите записи, чтобы показать, что все требования плана подотчетности были соблюдены.

Влияние на план подотчетности и налоги на бизнес

То, производятся ли эти расходы в рамках подотчетного плана, напрямую не влияет на вашу способность вычесть эти расходы в налоговой декларации вашей компании.Но вы все равно должны предоставить соответствующую документацию, чтобы доказать, что эти расходы были связаны с бизнесом.

Например, для возмещения командировочных расходов вы можете вычесть расходы в соответствующей строке налоговой декларации вашей компании. Например, для покрытия расходов на питание и развлечения используйте строку 24b Приложения C (для индивидуальных предпринимателей или LLC с одним участником).

Например, для покрытия расходов на питание и развлечения используйте строку 24b Приложения C (для индивидуальных предпринимателей или LLC с одним участником).

Информация, содержащаяся в этой статье, не является налоговой или юридической консультацией и не заменяет такую консультацию. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в законодательстве.Чтобы получить текущую налоговую или юридическую консультацию, проконсультируйтесь с бухгалтером или юристом.

Возмещение расходов — план подотчетной и не подотчетной

Методы возмещения расходов сотрудникам

Планы подотчетности

План, по которому работнику возмещаются расходы или получает надбавку на покрытие расходов, — это план подотчетности только , если выполняются следующие условия:

- должно быть бизнес-условие для расходов;

- расходы должны быть связаны с оказанием услуг в качестве сотрудника

- возмещение должно относиться к расходам, которые работник мог бы вычесть из своей налоговой декларации

- работник должен либо обосновать, либо считаться обосновавшим расходы;

- Обычно обоснование состоит из квитанций и / или аннулированных чеков и счетов-фактур, которые показывают характер и сумму расходов

- К расходам, которые считаются обоснованными, относятся такие вещи, как использование нормы квоты на пробег (50 центов за милю), а не фактические расходы на эксплуатацию транспортного средства, или использование суточных для ночных поездок, а не требование квитанций на питание

- работник должен вернуть работодателю суммы, превышающие обоснованные (или считающиеся обоснованными) расходы в разумный срок

Есть 2 метода определения разумного срока:

Периодическая выписка

- отчет от работодателя предоставляется работнику не менее ежеквартально с указанием сумм, выплаченных в соответствии с планом в отношении обоснованной суммы, и с просьбой к работнику либо обосновать, либо вернуть избыточные суммы в течение 120 дней с даты выписки

Фиксированная дата

- Авансовые платежи — за 30 дней до оплаты или понесения разумно ожидаемых расходов

- Обоснование — 60 дней после оплаты или понесения расходов

- Возврат излишних сумм — 120 дней после оплаты или возникновения расходов

Суммы, выплачиваемые по планам подотчетности, не являются доходом для работника и не отображаются в форме W-2.

Помните, что для того, чтобы план был подотчетным, должны быть выполнены все требования!

Безотчетный план

Безотчетный план — это план или политика возмещения затрат, которые не соответствуют всем требованиям для подотчетного плана. Суммы, выплачиваемые по плану без подотчетности, являются доходом работника и должны включаться в заработную плату с соответствующими налоговыми удержаниями. Работодатель может иметь план подотчетности по некоторым пунктам и план без ответственности по другим.

Публикация 463 (2020), Путевые расходы, подарки и расходы на автомобиль

Если вы не используете стандартную ставку пробега, вы можете вычесть фактические расходы на автомобиль.

. Если вы имеете право использовать оба метода, вы можете рассчитать свой вычет в обоих направлениях, чтобы увидеть, какой из них дает больший вычет. .

Если вы полностью амортизировали автомобиль, который все еще используете в своем бизнесе, вы можете продолжать требовать другие фактические расходы на автомобиль. Продолжайте вести записи, как описано далее в главе 5.

Продолжайте вести записи, как описано далее в главе 5.

Амортизация и отчисления по разделу 179.

Как правило, стоимость автомобиля, включая налог с продаж и усовершенствования, является капитальными расходами. Поскольку льготы длятся дольше 1 года, вы, как правило, не можете вычесть капитальные затраты. Однако вы можете возместить эту стоимость за счет вычета по разделу 179 (вычет, разрешенный разделом 179 Налогового кодекса), специальной амортизационной надбавки и амортизационных отчислений. Амортизация позволяет вам возмещать стоимость в течение более чем 1 года, ежегодно вычитая ее часть.Вычеты по разделу 179, специальные амортизационные отчисления и амортизационные отчисления обсуждаются позже.

Как правило, на эти вычеты существуют ограничения. Если вы используете автомобиль на 50% или меньше в работе или бизнесе, применяются особые правила.

Вы можете подать заявку на вычет по статье 179 и использовать метод амортизации, отличный от прямолинейного, только в том случае, если вы не используете стандартную ставку пробега для расчета расходов на автомобиль, связанных с бизнесом, в год, когда вы впервые вводите автомобиль в эксплуатацию.

Если в год, когда вы впервые вводите автомобиль в эксплуатацию, вы требуете вычета по статье 179 или используете метод начисления амортизации, отличный от прямолинейного, для расчетного срока его полезного использования, вы не сможете использовать стандартную норму пробега для этого автомобиля ни при каких условиях. будущий год.

Вы можете принять решение о возмещении всей или части стоимости автомобиля, подпадающего под действие статьи 179, до определенного предела, вычитая ее в год, когда вы вводите имущество в эксплуатацию. Это вычет по статье 179. Если вы выберете вычет по статье 179, вы должны уменьшить свою амортизируемую базу в автомобиле на сумму вычета по статье 179.

. Существует ограничение на общий вычет по разделу 179, специальный отчисление на амортизацию и вычет на амортизацию для легковых, грузовых автомобилей и фургонов, которые могут уменьшить или исключить любую выгоду от требования вычета по статье 179. См. Пределы амортизации , далее. .

Вы можете претендовать на вычет по статье 179 только в год ввода автомобиля в эксплуатацию. С этой целью автомобиль вводится в эксплуатацию, когда он готов и доступен для использования по назначению в торговле или бизнесе.Даже если вы не используете собственность, она находится в эксплуатации, когда готова и доступна для использования по назначению.

Автомобиль, впервые использованный в личных целях, не может иметь право на вычет в следующем году, когда его использование переходит в коммерческое использование.

Пример.

В 2019 году вы купили новую машину и использовали ее в личных целях. В 2020 году вы начали использовать его для бизнеса. Переход к коммерческому использованию не дает права на вычет по статье 179 в 2020 году.Тем не менее, вы можете потребовать вычет амортизации для использования автомобиля в коммерческих целях начиная с 2020 года. См. Амортизационные вычеты ниже.

Требование к использованию в бизнесе более 50%.

Вы должны использовать собственность более чем на 50% для бизнеса, чтобы потребовать вычет по статье 179. Если вы использовали недвижимость для бизнеса более чем на 50%, умножьте стоимость недвижимости на процент использования для бизнеса. В результате получается стоимость собственности, которая может претендовать на вычет по статье 179.

Лимиты.

Есть ограничения на:

Сумма удержания по разделу 179;

Вычет по статье 179 для внедорожников и некоторых других транспортных средств; и

Общая сумма вычетов по разделу 179, специальных амортизационных отчислений и амортизационных отчислений (обсуждается позже), которые вы можете требовать для квалифицированного имущества.

Лимит на размер удержания по 179 разделу.

Для налоговых лет, начинающихся в 2020 году, общая сумма, которую вы можете выбрать для вычета в соответствии с разделом 179, обычно не может превышать 1 040 000 долларов.

Если стоимость вашего имущества по разделу 179, введенного в эксплуатацию в налоговые годы, начинающиеся в 2020 году, превышает 2 590 000 долларов, вы должны уменьшить лимит в 1 040 000 долларов (но не ниже нуля) на сумму, превышающую 2 590 000 долларов. Если стоимость вашего имущества по разделу 179, введенного в эксплуатацию в налоговые годы, начинающиеся в 2020 году, составляет 3 630 000 долларов или более, вы не можете делать вычеты по разделу 179.

Общая сумма, которую вы можете вычесть в соответствии с разделом 179 каждый год после применения перечисленных выше лимитов, не может превышать налогооблагаемый доход от активного ведения любой торговли или бизнеса в течение года.

Если вы состоите в браке и подаете совместную декларацию, вы и ваш супруг (а) рассматриваются как один налогоплательщик при определении любого уменьшения суммы в долларах, независимо от того, кто из вас приобрел недвижимость или ввел ее в эксплуатацию.

Если вы и ваш супруг (а) подаете отдельные декларации, вы рассматриваются как один налогоплательщик для ограничения в долларах.Вы должны распределить между собой лимит в долларах (после любого уменьшения).

Для получения дополнительной информации о лимитах вычета из раздела 179, см. Pub. 946.

Лимит для внедорожников и некоторых других транспортных средств.

Вы не можете выбрать вычет более 25 900 долларов США из стоимости любого тяжелого внедорожника и некоторых других транспортных средств, введенных в эксплуатацию в течение налоговых лет, начинающихся в 2020 году. Это правило применяется к любому четырехколесному транспортному средству, изначально спроектированному или используемому для перевозить пассажиров по улицам, дорогам или автомагистралям общего пользования, на которые не распространяются какие-либо ограничения на количество легковых автомобилей, описанные в разделе Пределы амортизации , более поздние версии, и которые оцениваются в полной массе автомобиля более 6000 фунтов и не более 14000 фунтов брутто вес автомобиля.Однако лимит в 25 900 долларов не распространяется на любой автомобиль:

.Рассчитан на размещение более девяти человек за сиденьем водителя;

Оборудован грузовой зоной внутренней длиной не менее 6 футов, которая является открытой площадкой или предназначена для использования в качестве открытой площадки, но закрыта крышкой и недоступна непосредственно из пассажирского салона; или

Имеет встроенный кожух, полностью закрывающий кабину водителя и грузоподъемное устройство, не имеет сиденья позади сиденья водителя и не имеет корпусной части, выступающей более чем на 30 дюймов перед передней кромкой лобового стекла.

Лимит вычета общей суммы по разделу 179, специальных амортизационных отчислений и амортизационных отчислений.

Дополнительный лимит амортизации в течение первого года для транспортных средств, приобретенных до 28 сентября 2017 г., больше не разрешается, если они введены в эксплуатацию после 2019 г. Лимит амортизации в течение первого года, специальные амортизационные отчисления и вычеты по разделу 179 для автомобилей, приобретенных после сентября 27 августа 2017 г., и введены в эксплуатацию в течение 2020 г., по-прежнему составляет 18 100 долларов США.Если вы решите не запрашивать специальную амортизационную надбавку для транспортного средства, введенного в эксплуатацию в 2020 году, сумма останется 10 100 долларов США. Лимит уменьшается, если ваш бизнес использует автомобиль менее 100%. Для получения дополнительной информации см. Пределы амортизации , далее.

Пример.

В предыдущем примере под Требование более 50% коммерческого использования, Peter имел автомобиль со стоимостью (для целей вычета по разделу 179) 14 700 долларов. Однако, исходя из того, как Питер использует свой автомобиль в коммерческих целях, общая сумма его раздела 179, специальной амортизационной надбавки и амортизационных отчислений ограничена 10 860 долларами (лимит 18 100 долларов x 60% (0.60) коммерческое использование), поскольку автомобиль был приобретен после 27 сентября 2017 г. и введен в эксплуатацию в течение 2020 г.

Стоимость авто.

Для целей вычета по разделу 179 стоимость автомобиля не включает сумму, рассчитанную со ссылкой на какое-либо другое имущество, находящееся в вашем распоряжении в любое время. Например, если вы покупаете (за наличные и в обмен) новый автомобиль для использования в вашем бизнесе, ваши затраты для целей вычета по разделу 179 не включают вашу скорректированную базу в автомобиле, который вы обменяете на новый автомобиль .В вашу стоимость входят только уплаченные вами наличные.

Основа амортизации автомобиля.

Размер вычета по 179 разделу уменьшает вашу базу в вашем автомобиле. Если вы выбрали вычет по разделу 179, вы должны вычесть сумму удержания из стоимости вашего автомобиля. Полученная сумма является основой вашего автомобиля, которую вы используете для расчета амортизационных отчислений.

Когда выбирать.

Если вы хотите воспользоваться вычетом по статье 179, вы должны сделать выбор в том налоговом году, в котором вы передаете автомобиль в эксплуатацию для бизнеса или работы.

Как выбирать.

Сотрудники используют форму 2106, чтобы сделать выбор и сообщить о вычетах по разделу 179. Все остальные используют форму 4562 для проведения выборов.

. Форма 2106 будет использоваться резервистами Вооруженных сил, квалифицированными артистами, государственными или местными должностными лицами на платной основе, а также сотрудниками с рабочими расходами, связанными с нарушениями здоровья. В связи с приостановкой различных детализированных вычетов с учетом минимального уровня 2% в соответствии с разделом 67 (a), сотрудники, не подпадающие ни под одну из перечисленных категорий, не могут использовать Форму 2106..

Заполните соответствующую форму одним из следующих способов.

Ваша первоначальная налоговая декларация, поданная за год, когда объект недвижимости был введен в эксплуатацию (независимо от того, подали ли вы ее вовремя).

Исправленная декларация подана в срок, установленный законом. Выбор, сделанный на основе измененной декларации, должен указывать объект имущества раздела 179, к которому применяется выбор, и часть стоимости каждого такого объекта, которая должна быть принята во внимание.Измененная декларация также должна включать любые возникающие корректировки налогооблагаемого дохода.

. Вы должны вести записи, которые показывают конкретную идентификацию каждой части собственности, отвечающей требованиям раздела 179. Эти записи должны показывать, как вы приобрели недвижимость, у кого вы ее приобрели, и когда вы вводили ее в эксплуатацию. .

Отмена выборов.

Выбор (или любое уточнение, сделанное в ходе выборов) о вычете по статье 179 за 2020 год может быть отменен только с одобрения Уполномоченного.

Повторный вычет по статье 179.

Чтобы иметь право претендовать на вычет по статье 179, вы должны использовать свой автомобиль более чем на 50% для бизнеса или работы в год, в котором вы его приобрели. Если ваш бизнес использует автомобиль на 50% или меньше в последующий налоговый год в течение периода восстановления, вы должны вернуть (включить в доход) в этом последующем году любую избыточную амортизацию. Любой вычет по статье 179, заявленный в отношении автомобиля, включен в расчет избыточной амортизации. Для получения информации об этом расчете см. Превышение амортизации , далее в этой главе в разделе Автомобиль, использованный для бизнеса на 50% или меньше. Для получения дополнительной информации о повторном захвате вычета по разделу 179 см. Pub. 946.

Диспозиции.

Если вы выбрасываете автомобиль, на который вы претендовали вычетом по статье 179, сумма этого вычета рассматривается как вычет амортизации для целей возврата. Вы относитесь к любой прибыли от отчуждения собственности как к обычному доходу в пределах суммы вычета по статье 179 и любой допустимой амортизации (если вы не устанавливаете фактически разрешенную сумму).Для получения информации о размещении автомобиля см. Размещение автомобиля , далее. Для получения дополнительной информации о повторном захвате вычета по разделу 179 см. Pub. 946.

Специальные амортизационные отчисления

Вы можете потребовать специальную скидку на амортизацию вашего автомобиля, грузовика или фургона, если это квалифицированное имущество и было введено в эксплуатацию в 2020 году. Скидка на 2020 год представляет собой дополнительный вычет амортизации в размере 100% амортизируемой базы автомобиля ( после любых вычетов по разделу 179, но до расчета вашего обычного вычета амортизации в соответствии с MACRS), если транспортное средство было приобретено после 27 сентября 2017 года и введено в эксплуатацию в течение 2020 года.Кроме того, хотя это применимо к новому транспортному средству, оно также применяется к подержанному транспортному средству, только если транспортное средство соответствует требованиям к подержанной собственности. Для получения дополнительной информации о требованиях к используемым свойствам см. Раздел 168 (k) (2) (E) (ii). Чтобы иметь право на получение надбавки, более 50% использования автомобиля должно быть в рамках квалифицированного коммерческого использования (как определено в Амортизационные отчисления , далее).

Комбинированная амортизация.

Дополнительный лимит амортизации в течение первого года для транспортных средств, приобретенных до 28 сентября 2017 г., больше не допускается, если они введены в эксплуатацию после 2019 г.Ваши комбинированные амортизационные отчисления по разделу 179, специальные амортизационные отчисления и обычные амортизационные отчисления MACRS ограничены максимально допустимым амортизационным отчислением для транспортных средств, приобретенных после 27 сентября 2017 г. и введенных в эксплуатацию в течение 2020 г., составляет 18 100 долларов США. Если вы решите не запрашивать специальную амортизационную надбавку для транспортного средства, введенного в эксплуатацию в 2020 году, сумма составит 10 100 долларов. См. Пределы амортизации далее в этой главе.

Квалифицированный автомобиль.

Чтобы иметь право собственности, автомобиль (включая грузовик или фургон) должен пройти все следующие испытания.

Вы приобрели автомобиль после 27 сентября 2017 г., но только в том случае, если до 28 сентября 2017 г. не существовало обязывающего письменного договора на приобретение автомобиля.

Избрание не претендовать на специальную амортизационную надбавку.

Вы можете не требовать специальной амортизационной скидки для вашего легкового, грузового автомобиля или фургона, которые являются квалифицированной собственностью. Если вы сделаете этот выбор, он будет применяться ко всей собственности на 5 лет, введенной в эксплуатацию в течение года.

Чтобы сделать это выбор, приложите к своей своевременной поданной декларации заявление (включая продления) с указанием класса собственности (5 лет для автомобилей), для которой вы выбираете, и что вы решаете не требовать специального амортизационного отчисления для квалифицированная собственность в этом классе собственности.

. Если вы не решите не запрашивать специальную амортизационную надбавку, вы должны уменьшить скорректированную базу автомобиля на сумму надбавки, даже если надбавка не была востребована..

Если вы используете фактические расходы на автомобиль для расчета вычета за автомобиль, которым вы владеете и используете в своем бизнесе, вы можете потребовать вычет амортизации. Это означает, что вы можете ежегодно вычитать определенную сумму в качестве возмещения ваших затрат или другой основы для вашего автомобиля.

Обычно вам необходимо знать следующее об автомобиле, стоимость которого вы собираетесь амортизировать.

Основа.

Основой для расчета амортизации автомобиля обычно является его стоимость.Сюда входит любая сумма, которую вы занимаете или оплачиваете наличными, другим имуществом или услугами.

Как правило, вы рассчитываете амортизацию вашего автомобиля, грузовика или фургона, используя нескорректированный базис (см. Нескорректированный базис , далее). Однако в некоторых ситуациях вы будете использовать скорректированный базис (ваш базис, уменьшенный на разрешенную или допустимую амортизацию в предыдущие годы). Для одной из этих ситуаций см. Исключение в разделе Методы амортизации , далее.

Если вы меняете использование автомобиля с личного на бизнес, ваша база для амортизации — это меньшая из двух величин: справедливая рыночная стоимость или скорректированная вами база для автомобиля на дату переоборудования.Дополнительные правила, касающиеся базы, обсуждаются далее в этой главе под заголовком Нескорректированная база .

Введен в эксплуатацию.

Обычно вы вводите автомобиль в эксплуатацию, когда он доступен для использования в вашей работе или бизнесе, в приносящей доход деятельности или в личных целях. Амортизация начинается, когда автомобиль вводится в эксплуатацию для использования в вашей работе или бизнесе или для получения дохода.

Для расчета амортизации, если вы сначала начнете использовать автомобиль только в личных целях, а затем переоборудуете его для коммерческого использования, вы передадите автомобиль в эксплуатацию в день переоборудования.

Автомобиль введен в эксплуатацию и утилизирован в том же году.

Если вы сдадите автомобиль в эксплуатацию и утилизируете его в том же налоговом году, вы не сможете подать заявку на вычет амортизации для этого автомобиля.

Методы начисления амортизации.

Обычно амортизация автомобилей рассчитывается с использованием Модифицированной системы ускоренного возмещения затрат (MACRS). MACRS обсуждается позже в этой главе.

Исключение.

Если вы использовали стандартную ставку пробега в первый год коммерческого использования и перешли на метод фактических расходов в следующем году, вы не сможете амортизировать свой автомобиль в соответствии с правилами MACRS. Вы должны использовать прямолинейную амортизацию в течение предполагаемого оставшегося срока полезного использования автомобиля.

Чтобы рассчитать амортизацию по прямолинейному методу, вы должны уменьшить свою базовую ставку в автомобиле (но не ниже нуля) на установленную ставку за милю для всех миль, для которых вы использовали стандартную ставку.Ставка за милю варьируется в зависимости от года (лет), когда вы использовали стандартную ставку миль. Чтобы узнать об используемых ставках, см. «Корректировка амортизации », когда вы использовали стандартную ставку пробега в разделе Распоряжение автомобиля , далее.

Это уменьшение базы является дополнением к корректировкам базиса, описанным ниже в разделе Нескорректированная база . Для расчета амортизационных отчислений вы должны использовать скорректированную базу в своем автомобиле. Для получения дополнительной информации о прямолинейном методе начисления амортизации см. Pub.946.

Испытание на использование более 50%.

Как правило, для использования MACRS вы должны использовать свой автомобиль более чем на 50% для квалифицированного использования в бизнесе (определено далее) в течение года. Вы должны проходить этот тест на использование более 50% каждый год периода восстановления (6 лет согласно MACRS) для вашего автомобиля.

Если в вашем бизнесе используется 50% или меньше, вы должны использовать метод прямой линии для амортизации вашего автомобиля. Это объясняется позже в разделе Автомобиль, использованный для бизнеса на 50% или менее .

Использование в коммерческих целях.

Квалифицированное коммерческое использование — это любое использование в вашей торговле или бизнесе. Он не включает использование для получения дохода (инвестиционное использование). Однако для расчета амортизационных отчислений за налоговый год вы совмещаете свой бизнес и инвестиции.

Использование вашего автомобиля другим лицом.

Не относитесь к использованию вашего автомобиля другим лицом как к использованию в вашей торговле или бизнесе, если такое использование не соответствует одному из следующих условий.

Это напрямую связано с вашим бизнесом.

Вы должным образом сообщаете об этом другому лицу как доход (и, если необходимо, вы удерживаете налог с дохода).

Это приводит к выплате справедливой рыночной арендной платы. Это включает в себя любые платежи вам за использование вашего автомобиля.

Изменения в коммерческом использовании.

Если вы использовали свой автомобиль более чем на 50% в квалифицированном коммерческом использовании в год ввода его в эксплуатацию, но на 50% или менее в последующий год (включая год утилизации), вам необходимо перейти на прямолинейный метод расчета. амортизация.См. Квалифицированное использование в бизнесе 50% или менее в более поздний год в соответствии с Автомобиль, использованный на 50% или менее для бизнеса , позже.

. Собственность не перестает использоваться более чем на 50% в квалифицированных деловых целях по причине передачи в случае смерти. .

Используйте более чем для одной цели.

Если вы используете свой автомобиль более чем для одной цели в течение налогового года, вы должны распределить использование для различных целей. Вы делаете это на основе пробега.Вычислите процент квалифицированного использования в бизнесе, разделив количество миль, которые вы проезжаете на автомобиле в деловых целях в течение года, на общее количество миль, которые вы проезжаете на автомобиле в течение года для любых целей.

Переход с личного на коммерческое использование.

Если вы измените использование автомобиля со 100% личного пользования на использование в служебных целях в течение налогового года, у вас может не быть записей о пробеге за время до перехода к использованию в служебных целях. В этом случае вы рассчитываете процент использования бизнеса за год следующим образом.

Определите процент использования в бизнесе за период после изменения. Для этого разделите служебные мили на общее количество миль, пройденных за этот период.

Умножьте процент в (1) на дробь. В числителе (верхнее число) указано количество месяцев, в течение которых автомобиль используется для бизнеса, а в знаменателе (нижнее число) — 12.

Пример.

Вы используете автомобиль только в личных целях в течение первых 6 месяцев года.В течение последних 6 месяцев в году вы проезжаете на автомобиле 15 000 миль, из которых 12 000 миль — для работы. Это дает вам процент использования в бизнесе 80% (12 000 ÷ 15 000) за этот период. Использование вашего бизнеса в течение года составляет 40% (80% (0,80) × 6 / 12 ).

Лимиты.

Сумма, которую вы можете требовать по разделу 179, специальной амортизационной надбавке и амортизационным отчислениям, может быть ограничена. Максимальная сумма, которую вы можете запросить, зависит от года, в котором вы поставили свой автомобиль в эксплуатацию.Вам необходимо уменьшить максимальную сумму, если вы не использовали автомобиль исключительно для бизнеса. См. Пределы амортизации , далее.

Без корректировок.

Вы используете свой нескорректированный базис (часто называемый вашей базой или базой для амортизации) для расчета амортизации с использованием диаграммы амортизации MACRS, объясненной далее в разделе Модифицированная система ускоренного возмещения затрат (MACRS) . Ваша нескорректированная база для расчета амортизации — это ваша первоначальная база, увеличенная или уменьшенная на определенные суммы.

Чтобы рассчитать нескорректированную основу, начните с исходной базы вашего автомобиля, которой обычно является его стоимость. Стоимость включает налоги с продаж (см. Налоги с продаж , ранее), сборы по месту назначения и подготовку дилера. Увеличивайте свою базу с помощью любых существенных улучшений, которые вы вносите в свой автомобиль, например, добавляя кондиционер или новый двигатель. Уменьшите свою базу на любой вычет по разделу 179, специальную амортизационную надбавку, налог на потребителя бензина и альтернативный кредит на автотранспортные средства.

См. Форму 8910 «Альтернативный кредит на автотранспортные средства» для получения информации об альтернативном кредитовании автотранспортных средств.

. Если в дальнейшем использование вашего бизнеса упадет до 50% или менее, вам, возможно, придется вернуть (включить в свой доход) любую излишнюю амортизацию. См. Автомобиль, использованный на 50% или меньше для бизнеса , более поздний, для получения дополнительной информации. .

Если вы приобрели автомобиль в дар или по наследству, см. Паб. 551, Basis of Assets, для получения информации о вашей базе в автомобиле.

Улучшения.

Существенное улучшение автомобиля рассматривается как новый объект, подлежащий восстановлению в течение 5 лет.Он считается введенным в эксплуатацию в том году, в котором было произведено улучшение. Неважно, сколько лет машине, когда добавлено улучшение. Для снижения стоимости улучшения выполните те же действия, что и для снижения первоначальной стоимости автомобиля. Однако при применении ограничений на амортизационные отчисления вы должны относиться к усовершенствованию и к автомобилю в целом. Годовой амортизационный вычет (плюс любые вычеты по разделу 179, специальные амортизационные отчисления и амортизация любых улучшений) не может превышать лимит амортизации, применяемый для этого года.См. Пределы амортизации , далее.

Обмен автомобиля.

Если вы обменяли одну машину («старую машину») на другую («новую машину») в 2020 году, есть два способа обработки транзакции.

Вы можете рассматривать транзакцию как отчуждение старого автомобиля и покупку нового автомобиля. Если вы сделаете это решение, вы будете относиться к старой машине как к утилизированной во время обмена. Амортизируемая основа для нового автомобиля — это скорректированная основа для старого автомобиля (рассчитанная так, как если бы автомобиль использовался на 100% в коммерческих целях) плюс любая дополнительная сумма, которую вы заплатили за новый автомобиль.Затем вы рассчитываете размер амортизационного вычета для нового автомобиля, начиная с даты его ввода в эксплуатацию. Вы делаете этот выбор, заполнив форму 2106, часть II, раздел D. Этот метод объясняется позже, начиная с . Эффект обмена на основе .

Если вы не сделаете выбор, описанный в (1), вы должны рассчитать амортизацию отдельно для оставшейся части старого автомобиля и для любой дополнительной суммы, которую вы заплатили за новый автомобиль. Вы должны применить два предела амортизации (см. Пределы амортизации , далее).Лимит, который применяется к оставшейся части старой машины, обычно — это сумма, которая была бы разрешена, если бы вы не обменяли старую машину. Лимит, который применяется к дополнительной сумме, которую вы заплатили за новый автомобиль, обычно представляет собой лимит, который применяется в течение налогового года, за вычетом амортизационных отчислений для оставшейся части старого автомобиля. Вы должны использовать форму 4562 для расчета амортизационных отчислений. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.

Примечание.

Обмен аналогичного типа, совершенный после 31 декабря 2017 г., как правило, ограничивается обменом недвижимого имущества, не предназначенного в основном для продажи.

Если вы решите использовать метод, описанный в (1), вы должны сделать это в своевременно поданной налоговой декларации (включая дополнения). В противном случае необходимо использовать метод, описанный в (2).

. Форма 2106 будет использоваться резервистами Вооруженных сил, квалифицированными артистами, государственными или местными должностными лицами на платной основе, а также сотрудниками с рабочими расходами, связанными с нарушениями здоровья.В связи с приостановкой различных детализированных вычетов с учетом минимального уровня 2% в соответствии с разделом 67 (a), сотрудники, не подпадающие ни под одну из перечисленных категорий, не могут использовать форму 2106. .

Эффект trade-in на основе.

Последующее обсуждение относится к обмену автомобилей в 2020 году, когда было принято решение рассматривать сделку как отчуждение старого автомобиля и покупку нового автомобиля. Для получения информации о том, как рассчитать амортизацию автомобилей, участвующих в обмене аналогичными товарами (trade-in) в 2020 году, для которых выбор не проводился, см. Pub.946 и раздел 1.168 (i) -6 (d) (3) Правил.

Примечание.

Обмен аналогичного типа, совершенный после 31 декабря 2017 г., как правило, ограничивается обменом недвижимого имущества, не предназначенного в основном для продажи. Раздел 1.168 (i) -6 правил не отражает это изменение в законе.

Проданный автомобиль, используемый только для бизнеса.

Если вы обмениваете автомобиль, который использовался только в своем бизнесе, на другой автомобиль, который будет использоваться только в вашем бизнесе, исходной базой для нового автомобиля является скорректированный базис в старом автомобиле плюс любая дополнительная сумма, которую вы платите за новый машина.

Пример.

Пол обменивает автомобиль со скорректированной базой в 5000 долларов на новый автомобиль. Кроме того, он платит 20 000 долларов за новую машину. Его первоначальная основа для нового автомобиля составляет 25 000 долларов (его скорректированная база на 5 000 долларов в старой машине плюс 20 000 долларов, выплаченных наличными). Нескорректированная база Пола составляет 25000 долларов, если он не требует вычета по разделу 179, специальной амортизационной скидки или имеет другие увеличения или уменьшения по сравнению с исходной базой, обсуждавшейся ранее в разделе Нескорректированная база .

Проданный автомобиль, частично используемый в хозяйственной деятельности.

Если вы обмениваете автомобиль, который частично использовался в вашем бизнесе, на новый автомобиль, который вы будете использовать в своем бизнесе, вы должны сделать поправку на замену для личного использования старого автомобиля. Эта корректировка приводит к уменьшению вашей базовой стоимости вашего старого автомобиля, но не ниже нуля, для целей расчета амортизационных отчислений для нового автомобиля. (Однако эта корректировка не используется, когда вы определяете прибыль или убыток от последующей утилизации нового автомобиля.См. Паб. 544, Продажа и другое отчуждение активов, для получения информации о том, как сообщить о отчуждении вашего автомобиля.)

Чтобы рассчитать нескорректированную базу амортизации для вашего нового автомобиля, сначала добавьте к скорректированной базе в старом автомобиле любую дополнительную сумму, которую вы платите за новый автомобиль. Затем вычтите из этой суммы избыток, если таковой имеется:

Общая сумма сумм, которые были бы допустимы в качестве амортизации в течение налоговых лет до торговли, если бы 100% использования автомобиля было коммерческим и инвестиционным использованием, более

Общая сумма фактически разрешенных сумм амортизации за эти годы.

Модифицированная система ускоренного возмещения затрат (MACRS).

MACRS — это название, данное налоговым правилам для возврата (возмещения) за счет амортизационных отчислений стоимости имущества, используемого в торговле или бизнесе или для получения дохода.

Максимальная сумма, которую вы можете удержать, ограничена и зависит от года, когда вы вводили свой автомобиль в эксплуатацию.См. Пределы амортизации , далее.

Период восстановления.

Согласно MACRS автомобили классифицируются как собственность на 5 лет. Фактически вы уменьшаете стоимость автомобиля, грузовика или фургона в течение 6 календарных лет. Это связано с тем, что ваш автомобиль обычно считается введенным в эксплуатацию в середине года, и вы требуете амортизацию за половину первого и шестого года.