Срок отчета по подотчетным суммам в 2020 году

Срок отчета по подотчетным суммам — это дата, указанная в документе, на основании которого деньги были выданы. Если работник не отчитался вовремя и не вернул полученные средства, к нему можно применить меры. Но тянуть с этим нельзя.

Правила выдачи средств

Подотчет — это денежные средства, которые организация выдает своим сотрудникам для оплаты товаров, работ, услуг, иных расходов в интересах компании. Порядок выдачи денег в подотчет регулируется пунктом 6.3 Указания ЦБ РФ 3210-У от 11.03.14. Деньги под отчет выдаются либо по заявлению работника, либо по распоряжению руководителя компании. В документе-основании указывают:

- ФИО и должность сотрудника;

- цель выдачи;

- сумма;

- на какой срок выдаются деньги подотчетному лицу.

Образец приказа

Образец заявления

Деньги выдают наличными либо перечисляют на банковскую карточку работника.

Сроки отчета по подотчетным суммам

По истечении периода, на который были получены денежные средства, сотрудник должен:

- либо в течение трех дней представить в бухгалтерию предприятия авансовый отчет;

- либо вернуть неизрасходованные суммы.

Если сотрудник в день, когда наступил срок возврата подотчетных сумм, отсутствует на рабочем месте, он должен отчитаться после возвращения на работу тоже в течение трех дней.

К авансовому отчету (его форму можно разработать и утвердить самостоятельно или использовать унифицированную № АО-1, утвержденную Госкомстатом) необходимо приложить подтверждающие расходы документы. Срок давности чеков для авансового отчета законодательством не установлен.

До внесения изменения в Указание 3210-У в августе 2017 года выдача нового подотчета допускалась только при полном погашении задолженности по ранее полученным суммам. Это приводило к тому, что в случае невозможности представления отчета (например, человек был в командировке) работнику приходилось тратить личные средства, с последующим возмещением. 19 августа 2017 года Указанием 4416-У данное требование было аннулировано.

Разрешение споров

Нередки ситуации, когда подотчетное лицо не отчиталось в срок и не не вернуло полученные деньги вовремя. В этой ситуации у компании есть один месяц после истечения даты возврата на удержание невозвращенного подотчетного аванса. Для этого необходимо издать распоряжение руководителя об удержании выданных средств из заработной платы, ознакомить с ним подотчетника и получить от него согласие на удержание в письменном виде.

Если работник не согласен с удержанием, то компании придется взыскивать денежные средства через суд. Срок исковой давности по подотчетным суммам составляет три года с момента невозврата (ст. 196 ГК РФ). В течение этого времени у компании есть возможность подотчетные суммы, не возвращенные в срок, взыскать в судебном порядке.

Обращаем ваше внимание, что неподтвержденный документально расход в интересах организации, невозвращенный и невзысканный своевременно подотчет, по мнению ИФНС, является доходом работника, и с него нужно удержать НДФЛ. Это позиция изложена в Письме от 24.12.2013 № СА-4-7/23263, и судьи ее поддерживают: Подробнее — в Постановлении Президиума ВАС РФ от 05.03.2013 № 14376/12.

Сроки сдачи авансового отчета подотчетным лицом

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

За полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должен отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Срок, на который подотчетник получает необходимое ему количество денег, указывается им в его заявлении на имя руководителя.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

ВАЖНО! В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 19.08.2017 деньги под отчет могут выдаваться не только на основании заявления работника, но и по распорядительному документу (приказу) работодателя. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли ваши сотрудники оформляют и своевременно ли сдают авансовые отчеты. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О возможности выдавать деньги подотчетному лицу до представления отчета по предыдущему авансу читайте в публикации «Новые правила работы с подотчетниками».

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Как оформляется авансовый отчет, читайте в статье «Каковы правила оформления авансовых отчетов?».

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина России «О правомерности перечисления…» от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите здесь.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

На отдельные вопросы налогоплательщиков ответил С. Н. Шаляев — советник государственной гражданской службы РФ 1 класса. Изучить ответы специалиста можно в КонсультантПлюс.

Получите пробный доступ к системе К+ и бесплатно ознакомьтесь с точкой зрения чиновника.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

|

Дебет |

Кредит |

Содержание операции |

|

71 |

50, 51 |

Выданы подотчетные деньги |

|

20 (23, 25, 26, 29, 44) |

71 |

Отражены расходы по авансовому отчету |

|

08, 10, 41 |

71 |

Отражены затраты на покупку основных средств, материалов, товаров, зафиксированные в авансовом отчете |

|

19 |

71 |

Выделен НДС согласно полученному счету-фактуре |

|

68 |

19 |

Зачтен НДС |

|

60 |

71 |

Произведена оплата поставщику |

|

50 |

71 |

Сдан остаток подотчетных сумм в кассу |

|

70 |

71 |

Удержан долг из заработной платы |

|

71 |

50 |

Выдан перерасход из кассы |

Дополнительно о том, как нужно вести бухгалтерский учет авансовых отчетов, прочтите в материале «Особенности авансовых отчетов в бухгалтерском учете».

Сколько хранятся авансовые отчеты подотчетных лиц

После того как авансовый отчет был проверен, утвержден, по нему были проведены проводки и закрыты остаточные суммы (выдан перерасход или получен остаток), документ отправляется на хранение. Организации обеспечивают хранение документов в течение сроков, установленных федеральными законами, иными нормативными правовыми актами (п. 1 ст. 17 закона «Об архивном деле в Российской Федерации» от 22.10.2004 №125-ФЗ).

Сроки хранения документов приведены в нескольких нормативных документах:

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

- В п. 277 Перечня типовых управленческих архивных документов с указанием сроков хранения, утв. Росархивом, для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.

Итоги

Отчет за аванс, полученный сотрудником на совершение расходов для хоздеятельности компании, представляет собой важный документ как для бухгалтерского, так и для налогового учета, так как на основании приложенных к нему и утвержденных руководителем документов произведенные затраты могут быть учтены (или не учтены) при формировании налогооблагаемой базы. Поэтому сотрудники компании должны соблюдать сроки сдачи авансовых отчетов, а работники бухгалтерии внимательно подходить к своевременному отражению подотчетных сумм в учете.

Источники:

- Указание Банка России от 11.03.2014 N 3210-У

- Постановление Правительства РФ от 13.10.2008 N 749

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Приказ Росархива от 20.12.2019 № 236

Полный и бесплатный доступ к системе на 2 дня.

Расчет с подотчетными лицами — нормативные документы

Подотчетные лица — нормативные документы, регулирующие расчеты с ними, мы приведем в данной статье — имеют совершенно четкую правовую характеристику. Поговорим о том, кто может быть подотчетником с точки зрения законодательства, а также рассмотрим, какими нормативными актами определяются отношения с ним.

Регулирование расчетов с подотчетными лицами в 2017 году: нормативная база

Подоточетником называют сотрудника фирмы (или ИП), которому работодатель авансом выдает денежные средства в целях совершения покупок, необходимых для ведения своей деятельности, как правило на приобретение канцтоваров, хозпринадлежностей, ГСМ, а также на командировочные и представительские расходы.

Регламентируются отношения участников данных правоотношений следующими основными нормативными актами:

- указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У;

- приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- КоАП РФ;

- Трудовым кодексом РФ.

Кроме того, к правоотношениям с подотчетными лицами следует применять письма разъяснительного характера, изданные структурами финансового ведомства РФ: Минфином, ФНС, Банком России. Примером такого разъяснения могут служить письмо Минфина РФ от 21.07.2017 № 09-01-07/46781 (о возможности выдачи под отчет денег в безналичной форме).

Расчеты с подотчетниками и указание Банка России № 3210-У

Данный документ является основным актом, устанавливающим правила выдачи подотчетных средств. В соответствии с п. 6.3 указания № 3210-У руководитель фирмы (или ИП) вправе выдать работнику наличные средства в целях осуществления расходов, связанных с деятельностью этой фирмы (или предпринимателя). Это означает, что физлицо, не являющееся сотрудником данного хозсубъекта, деньги под отчет получить не сможет.

При этом понятие «работник» указание № 3210-У трактует несколько иначе, чем другие нормативные акты, в частности ТК РФ. Согласно п. 5 указания № 3210-У под работником подразумевается физлицо, с которым у хозсубъекта имеется договор трудовой или гражданско-правовой направленности. Эта же позиция Банка России по отношению к трактовке понятия «работник» прослеживается и в его письме от 02.10.2014 № 29-Р-Р-6/7859. Таким образом, наличность под отчет вправе получить не только сотрудник, осуществляющий трудовые функции, но и подрядчик, с которым у данного хозсубъекта заключен гражданско-правовой договор.

О правах и обязанностях работников читайте публикацию «Ст. 21 ТК РФ: вопросы и ответы».

Перечислим другие важные правила выдачи подотчетной наличности, закрепленные в п. 6.3 указания № 3210-У:

- Выдача средств под отчет разрешается на совершение расходов, связанных с хоздеятельностью лица, работником которого подотчетник является.

- Выдача подотчетных сумм производится на основании оформленного сотрудником заявления, в котором он указывает: размер необходимой для покупки суммы и срок, который потребуется для совершения этой покупки. На оформленном таким образом заявлении необходимо проставить дату и далее отдать его на визу руководителю. Вместо заявления разрешается выдавать деньги на основании приказа руководителя компании, в котором также указывается их размер, целевая направленность и получатель подотчетных сумм. Приказ должен содержать регистрационный номер и дату, а также подпись руководителя (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

- Передача из кассы денежных средств сотруднику сопровождается оформлением расходного кассового ордера формы ОКУД 0310002.

- Выдача следующей суммы подотчетнику возможна даже при наличии долгов по предыдущим отчетным суммам. Эту поправку (как и разрешение выдавать подотчетные деньги на основании приказа руководителя) в указание № 3210-У внесены указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017).

- По истечении 3 дней, отсчитываемых от последнего дня периода, на который выдавались подотчетные суммы, работник обязан представить авансовый отчет о произведенных им расходах, сопроводив его подтверждающей первичной документацией.

Отразить данные авансового отчета в бухучете вам поможет публикация «Особенности авансовых отчетов в бухгалтерском учете».

- Представленная работником отчетная документация проверяется главбухом или бухгалтером, а при их отсутствии – руководителем (он же утверждает отчет, а также устанавливает сроки, в течение которых производятся окончательные расчеты с подотчетным лицом).

ВАЖНО! Указание № 3210-У не приводит предельной суммы, которая может быть выдана под отчет, так же как и сроков, на которые выдаются подотчетные средства: такие критерии компании и предприниматели устанавливают самостоятельно.

Отражение операций с подотчетными средствами в бухгалтерском учете

Следующим документом, который стоит рассмотреть, говоря об отношениях с подотчетными лицами, является План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н). И хотя сам Минфин не причисляет его к нормативным актам в силу его рекомендательного характера (письмо «О применении нового Плана счетов бухгалтерского учета» от 15.03.2001 № 16-00-13/05), данный документ имеет прямое отношение к отражению хозопераций с подотчетными суммами в бухгалтерском учете.

Для учета расчетов с подотчетниками планом счетов предусмотрен сч. 71. Аналитика по данному счету осуществляется по каждой подотчетной сумме.

Подробнее о применении сч. 71 читайте в материале «Проводки Дебет 71 и Кредит 71, 50 (нюансы)».

Нормативно-правовое регулирование расчетов с подотчетными лицами: закон № 402-ФЗ

Рассмотрим перечень основных положений закона о бухучете, которые имеют отношение к оформлению локальных распорядительных документов, авансовых отчетов и подтверждающей расходы подотчетного лица первичке:

- Каждый факт хоздетельности предприятия должен быть подтвержден первичным документом. К бухучету не принимается документация, оформленная на непроизведенные хозоперации (п. 1 ст. 9 закона № 402-ФЗ).

- Вся первичная документация должна включать реквизиты, перечисленные в п. 2 ст. 9 закона № 402-ФЗ.

- Первичка составляется непосредственно при совершении того или иного факта хоздеятельности или сразу по его завершении. Ответственные лица, оформляющие первичную документацию, обязаны своевременно ее передавать сотрудникам, осуществляющим учет хозяйственных операций на предприятии (п. 3 ст. 9 закона № 402-ФЗ).

- Предприятию вменяется обязанность по организации действенного внутреннего контроля совершаемых им фактов хоздеятельности (п. 1 ст. 19 закона № 402-ФЗ).

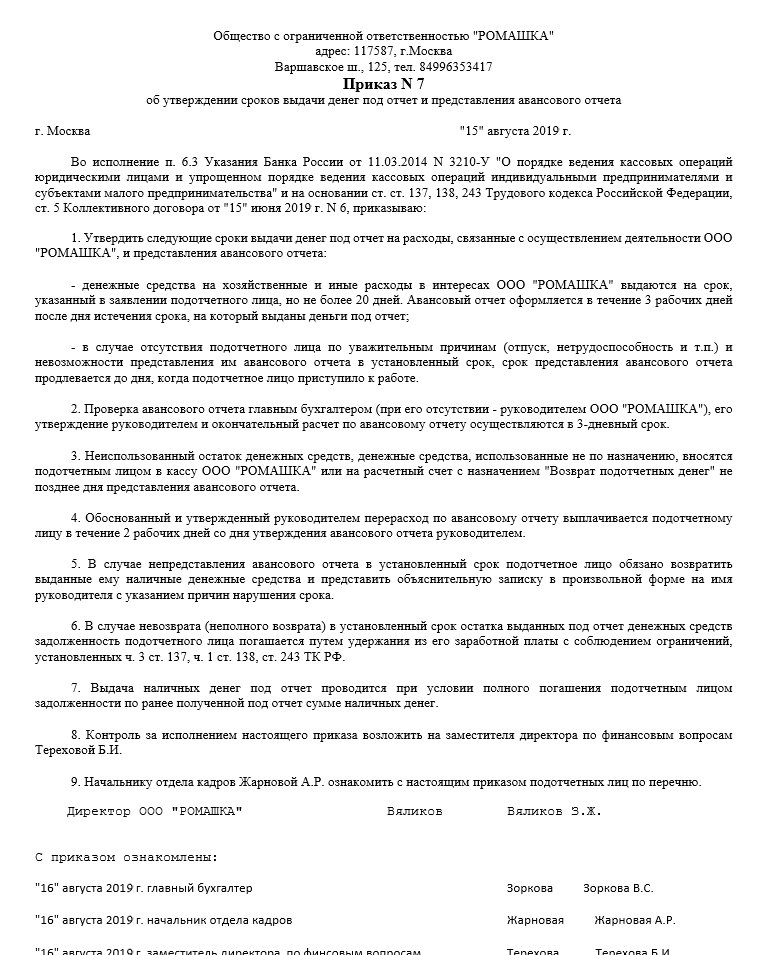

ВАЖНО! Во исполнение последней в приведенном выше списке обязанности на предприятии оформляется, в частности, приказ руководителя, утверждающий перечень сотрудников, имеющих право получать деньги под отчет. Советуем вам оформлять перечень подотчетников именно приказом, но не перечислять указанных лиц в учетной политике. Объясняется это тем, что список сотрудников, утвержденный приказом, можно изменить в любое время. А вот вносить изменения в учетную политику можно далеко не всегда (п. 6 ст. 8 закона № 402-ФЗ).

Скачать образец приказа о подотчетных лицах вы можете по ссылке.

Трудовой кодекс: права и обязанности подотчетников

Трудовое законодательство также имеет непосредственное отношение к вопросу регулирования отношений с подотчетными лицами. Так, ТК РФ:

- распространяет на руководителя общий порядок оформления подотчетных сумм вследствие наличия у него трудовых отношений с фирмой, выдающей деньги под отчет, – ст. 16–19 ТК РФ;

- определяет обязанность возмещения работником неизрасходованных отчетных сумм в сроки, в течение которых к нему можно предъявить претензии, – ст. 137 ТК РФ;

- устанавливает ограничение сумм удержаний из зарплаты работника – ст. 138 ТК РФ;

- обязывает работодателя осуществлять компенсации работнику при использовании его личного имущества, в т. ч. денег (ст. 188 ТК РФ), компенсировать расходы при направлении в служебные командировки (ст. 165, 168, 168.1 ТК РФ).

Подробности – в материале «Ст. 188 ТК РФ: вопросы и ответы».

КоАП РФ: ответственность за нарушение порядка работы с наличными

Напрямую ответственность за несоблюдение порядка выдачи подотчетных средств, установленного указанием № 3210-У, не предусмотрена. Однако некоторые ситуации (например, выдача денег под отчет и без заявления работника, и без приказа руководителя) могут повлечь за собой претензии контролирующих органов, связанные с нарушением порядка хранения денежной наличности в кассе. А вот за эти правонарушения уже предусмотрена совершенно конкретная ответственность – по ст. 15.1 КоАП.

О размерах штрафов за подобные нарушения читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 организацию или предпринимателя уже нельзя оштрафовать за выдачу подотчетных сумм работникам без отчета по предыдущим тратам – данный пункт исключен из указания № 3210-У.

Итоги

Порядок выдачи, возврата и учета подотчетных средств осуществляется на основе множества регламентирующих нормативных документов. При этом не менее важную роль играют также разъяснения и письма ведомств, не носящие нормативного характера.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Как быть, если подотчетное лицо не отчиталось в срок

Если подотчетное лицо не отчиталось в срок, бухгалтеру необходимо предпринять ряд действий согласно определенному алгоритму. О нем мы и расскажем в этой статье.

Порядок предоставления денежных средств под отчет

Нередко в компании возникают ситуации, когда сотрудник должен самостоятельно закупить материалы для производства, расплатиться за какие-либо услуги наличными средствами либо получить командировочные (как на руки, так и безналичным путем). Все это превращает обычного сотрудника в подотчетное с точки зрения бухгалтерии лицо.

Выдача денежных средств под отчет регламентируется указанием Банка России «О порядке ведения кассовых операций юрлицами…» от 11.03.2014 № 3210-У.

Кстати, о порядке ведения кассовых операций на предприятии вы можете прочитать здесь.

В данном документе указано, что сотрудник получает деньги из кассы на основании собственного заявления или распоряжения руководителя организации, в котором прописывается:

- цель получения денежных средств;

- запрашиваемая сумма;

- планируемый срок траты финансов (период покупки материалов, сроки командировки, например).

Данный документ должен быть утвержден руководителем.

Отчитаться за потраченные средства подотчетник должен в течение 3 рабочих дней после срока, указанного в служебной записке или распоряжении руководителя о выдаче денежных средств. То есть в бухгалтерии должен появиться авансовый отчет с приложением подтверждающих бумаг. Проверку документа необходимо произвести в сроки, установленные внутренними распоряжениями.

Также стоит отметить, что, по мнению налоговых органов, на предприятии должен существовать приказ, в котором будут указаны все лица, имеющие право получать денежные средства под отчет, и сроки представления ими отчета.

Об особенностях бухучета подотчетных сумм читайте в нашей статье «Особенности авансовых отчетов в бухгалтерском учете».

Нарушение сроков представления авансового отчета

Нередко случается, что авансовый отчет поступает в бухгалтерию гораздо позднее заявленного срока.

Например, Макаров А. И. был в командировке в Калининграде с 20 по 22 июля 2020 года. Это значит, что не позднее 27 июля он должен был отчитаться о потраченных средствах. Авансовый отчет был отдан на проверку только 3 августа 2020 года.

Чем это грозит предприятию:

- Сумму, потраченную сотрудником, нельзя будет включить в расходы при расчете налоговой базы по налогу на прибыль (в примере — при расчете авансовых платежей за полугодие), поскольку расход этих денежных средств документально на конец периода не подтвержден.

- Существует спорный момент по начислению НДФЛ и взносы по авансам, выданным работникам. Позиция ФНС ясна: на подобные суммы необходимо начислять налог. Но есть судебная практика, подтверждающая, что подотчетные суммы не являются доходом налогоплательщика и, следовательно, не должны облагаться налогом. Какой позиции придерживаться, решает руководитель. Налоговики при проверке могут попытаться доначислить налоги, и, возможно, отстаивать свою позицию придется в суде.

Что делать, если руководитель предприятия не отчитывается о подотчетных суммах, узнайте в справочно-правовой системе «КонсультантПлюс». Если у вас нет доступа к системе К+, получите временный демо-доступ бесплатно.

3. Также будут нарушены правила ведения кассовых операций.

Важно! Работодатель вправе принять решение об удержании денег из заработной платы работника не позднее месяца со дня окончания срока, установленного для возвращения аванса, и при условии, что работник не оспаривает основания и размер удержания (ст. 137 ТК РФ), а уже потом, после сдачи отчета, вернуть ему денежные средства.

Итак, что делать бухгалтеру во избежание подобной ситуации:

- Следить, чтобы все подотчетные лица были ознакомлены с внутренними распоряжениями о выдаче сумм под отчет.

- Возможно, напоминать сотрудникам о необходимости своевременного представления документа.

О еще одной мере воздействия см. в статье «Работник опять задержал первичку? Накажите рублем».

Итоги

Непредставление сотрудником авансового отчета в срок — вопрос больше внутренней дисциплины, чем нарушения бухгалтерских норм. При этом следует помнить, что отсутствие каких-либо «затратных» документов ставит под вопрос правомерность принятых к учету расходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

инструкции и образец заполнения на 2019–2020 год

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

***

***

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.

18 сентября 2019

23371

Комментарии для сайта CackleСпасибо за отзыв!

Учет расчетов с подотчетными лицами 2020

Большинство расчетов организация осуществляет через расчетный счет юридического лица в банке. Но часто при необходимости осуществлять расчеты по нуждам организации денежные средства выдаются под отчет работнику. Статья описывает учет расчетов с подотчетными лицам.

Оформление выдачи денег под отчет

Порядок выдачи наличных установлен Указанием Банка России № 3210-У. В п. 6.3 для осуществления данной процедуры необходимо:

- иметь распорядительный документ юрлица (ИП) или письменное заявление сотрудника;

- оформить расходный кассовый ордер (РКО) по форме КО-2.

Предлагаем образец заполнения заявления в соответствии с требованиями Порядка.

Деньги выдаются на ограниченный срок, по истечении которого работник должен предоставить авансовый отчет (далее — АО) с приложением документов, подтверждающих расходы. Ограничений такого срока нет. Как правило, его устанавливают в локальном акте.

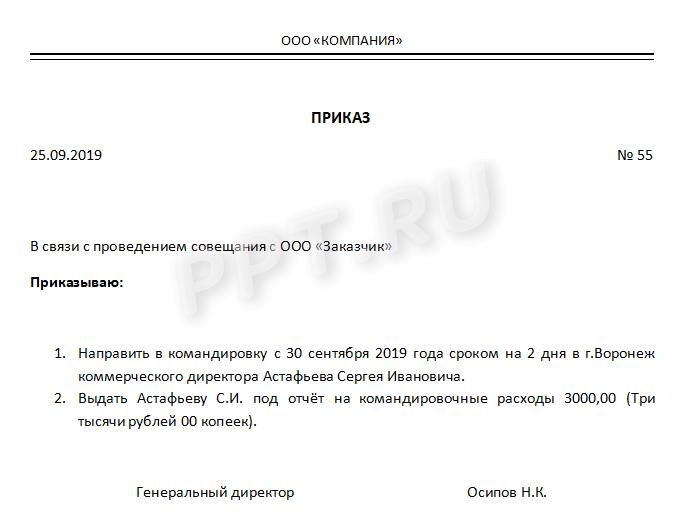

Приведем пример приказа.

Выдача подотчетных сумм может быть осуществлена на банковскую карту сотрудника и на корпоративную карту организации (Письма № 02-03-10/37209, № 03-11-11/42288), что должно быть предусмотрено локальным актом.

Основанием для перечисления также является заявление работника, содержащее, кроме обязательных сведений (п. 6.3 Порядка), реквизиты банковской карты.

Важно: в платежном поручении в строке «Назначение платежа» необходимо написать: перечисленные средства являются подотчетными («Аванс на хозяйственные нужды»).

Бухгалтерский учет расчетов с подотчетными лицами

В качестве подотчетного лица может выступать работник, с которым у юрлица заключен трудовой договор или договор гражданско-правового характера (Письмо № 29-Р-Р-6/7859).

Важно: для исключения претензий поверяющих целесообразно закрепить перечень сотрудников в локальном акте организации, а также указывать такую возможность в договорах гражданско-правового характера.

Подотчетные лица в бухучете — это прежде всего счет 71 (Приказ 94н).

В таблице обобщен учет расчетов с подотчетными лицами (кратко) в бухучете:

Содержание операции | Дебет | Кредит |

Выдача денег под отчет (наличными, на банковскую карту) | ||

Деньги выданы сотруднику | 71 | 50, 51 |

Отражение АО | ||

Отражены расходы (хозяйственных, командировочных, представительских и др.) | 20, 26, 44 и др. | 71 |

Отражены затраты на приобретение материалов, товаров | 10, 41 | 71 |

Погашение задолженности перед поставщиком | 60 | 71 |

Получение в кассу, на р/счет остатка неизрасходованных подотчетных денег | ||

От подотчетного лица получен остаток неизрасходованных денег | 50, 51 | 71 |

Выплата работнику перерасхода на основании утвержденного АО | ||

Работнику выплачен перерасход по АО | 71 | 50,51 |

Удержание из зарплаты аванса, не возвращенного в установленный срок | ||

Подотчетные суммы, не возвращенные в установленный срок | 94 | 71 |

Удержаны подотчетные суммы из зарплаты | 70 | 94 |

Отчет по полученным суммам

Процедура такова:

- Авансовый отчет об израсходованных суммах необходимо сдать в бухгалтерию для проверки.

- После проверки он утверждается руководителем организации.

- Затем производится окончательный денежный расчет с подотчетником.

При окончательном расчете сотрудник возвращает неизрасходованные деньги, а в случае, если было потрачено больше запланированного, перерасход выплачивается ему, но после утверждения руководством организации.

Форма авансового отчета (АО-1) является унифицированной (Постановление Госкомстата № 55). С 2013 г. она не является обязательной (Закон № 402-ФЗ) и может быть разработана организацией с содержанием обязательных реквизитов первичного документа.

Отчет составляется в одном экземпляре: одну его часть заполняет подотчетный, другую — ответственное лицо предприятия. Также к нему должны быть приложены документы, подтверждающие расходы.

Денежные суммы с сотрудника списываются только после утверждения отчета руководителем.

Неиспользованный остаток аванса сдается в кассу организации по приходному кассовому ордеру, а перерасход выплачивается сотруднику по расходному кассовому ордеру или переводится на зарплатную карту.

В случае принятия решения не удерживать из зарплаты работника выданные на нужды организации суммы, по которым он не предоставил АО, не возвращенные суммы признаются его доходом и облагаются страховыми взносами и НДФЛ.

Итак, выдача сотруднику денежных средств под отчет может осуществляться как наличным, так и безналичным расчетом. Порядок оформления выдачи в любом случае идентичен. Процедура подтверждения использования выданных денег одинакова для обоих случаев. Наиболее частые ошибки при учете расчетов с подотчетными лицами вызваны несоблюдением требований законодательства. Если вы прочли данную статью, вероятность таких нарушений будет нулевой.

Образец заполнения авансового отчета в 2020 году подотчетным лицом

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

Бланк АО-1 | Реквизиты для заполнения | Кто заполняет |

Лицевая часть бланка |

| Бухгалтер |

Данные о подотчетном лице (Ф.И.О., табельный номер, должность, структурное подразделение) | Подотчетное лицо | |

Отрывная часть бланка (расписка) | Реквизиты принятого авансового счета | Бухгалтер |

Оборотная сторона бланка |

| Подотчетное лицо |

Материалы по теме

Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2020 г подотчетным лицом можно в конце статьи.

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника (ст. 137 ТК РФ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ.

Форма АО-1 «Авансовый отчет»

Образец заполненного бланка АО-1 «Авансовый отчет»

Форм, сроки и штрафы

ДекларацияGST — это формат, в котором налогоплательщик, зарегистрированный в соответствии с Законом о налоге на товары и услуги (GST), должен подавать для каждой регистрации отдельно. Кроме того, количество подлежащих подаче деклараций GST будет зависеть от типа налогоплательщика, такого как обычный налогоплательщик, дилер по составу, оператор электронной торговли, вычитатель TDS, налогоплательщик-нерезидент, дистрибьютор входных услуг (ISD) и т. Д. Обычный налогоплательщик должен подавать две декларации в месяц (GSTR-1, GSTR-3B) и годовую декларацию (GSTR-9 / 9C) для каждой регистрации GST отдельно.

В этой статье мы обсудим различные возвраты GST. Чтобы узнать больше о сроках возврата, посетите наш блог GST Calendar.

Щелкните здесь, чтобы узнать все о новом возврате GST

Типы возвратов GST

1. GSTR-1

GSTR-1 — это декларация, которая должна быть предоставлена для отчета о всех сделанных исходящих поставках товаров и услуг, или, другими словами, о сделках по продаже, осуществленных в течение налогового периода, а также для отчетности о выданных дебетовых и кредитовых нотах.Любые изменения в счетах-фактурах, даже относящиеся к предыдущим налоговым периодам, должны быть указаны в декларации GSTR-1.

GSTR-1 должен быть подан всеми обычными налогоплательщиками, которые зарегистрированы по GST. Он должен подаваться ежемесячно, за исключением мелких налогоплательщиков с оборотом до 1,5 крор рупий в предыдущем финансовом году, которые могут подавать то же самое на квартальной основе.

2. GSTR-2A

GSTR-2A — это декларация, содержащая подробную информацию обо всех входящих поставках товаров и услуг i.е. закупки у зарегистрированных поставщиков в течение налогового периода. Данные заполняются автоматически на основе данных, представленных поставщиками в их декларации GSTR-1. GSTR-2A — это возврат только для чтения, и никаких действий предпринять нельзя.

3. GSTR-2

GSTR-2 — это декларация о входящих поставках товаров и услуг, то есть покупках, совершенных в течение налогового периода. Детали в декларации GSTR-2 автоматически подставляются из GSTR-2A. В отличие от GSTR-2A, возврат GSTR-2 можно редактировать.

GSTR-2 должен быть подан всеми обычными налогоплательщиками, зарегистрированными в соответствии с GST, однако его подача была приостановлена с момента введения GST.

4. GSTR-3

GSTR-3 — это ежемесячная сводная декларация, содержащая обобщенную информацию обо всех произведенных исходящих поставках, полученных внутренних поставках и заявленном налоговом вычете, а также подробную информацию о налоговых обязательствах и уплаченных налогах. Этот возврат автоматически генерируется на основе поданных деклараций GSTR-1 и GSTR-2.

GSTR-3 должен быть подан всеми обычными налогоплательщиками, зарегистрированными в соответствии с GST, однако его подача была приостановлена с момента введения GST.

5. GSTR-3B

GSTR-3B — это ежемесячная самостоятельная декларация, подлежащая заполнению, для предоставления кратких сведений обо всех произведенных поставках, заявленных предварительных налоговых льготах, установленных налоговых обязательствах и уплаченных налогах.

GSTR-3B должен быть подан всеми обычными налогоплательщиками, зарегистрированными по GST.

6.GSTR-4 / CMP-08

GSTR-4 — это декларация, которая должна была быть подана налогоплательщиками, выбравшими схему составления налога на товары и услуги. CMP-08 — это возврат, который заменил теперь бывший GSTR-4. Схема составления налогов — это схема, в которой налогоплательщики с оборотом до 1,5 крор рупий могут выбрать и платить налоги по фиксированной ставке с заявленного оборота.

Отчет CMP-08 должен подаваться ежеквартально.

7. GSTR-5

GSTR-5 — это декларация, которую должны подавать иностранные налогоплательщики-нерезиденты, которые зарегистрированы в соответствии с GST и осуществляют деловые операции в Индии.В декларации содержится подробная информация обо всех произведенных исходящих поставках, полученных внутренних поставках, кредитовых / дебетовых авизо, налоговых обязательствах и уплаченных налогах.

Декларация GSTR-5 должна подаваться ежемесячно за каждый месяц, когда налогоплательщик зарегистрирован согласно GST в Индии.

8. GSTR-6

GSTR-6 — это ежемесячный отчет, который должен подавать Дистрибьютор входных услуг (ISD). Он будет содержать подробную информацию о предварительном налоговом зачете, полученном и распределенном ISD. Кроме того, он будет содержать подробную информацию обо всех документах, выпущенных для распределения входящего кредита, и о способах распределения.

9. GSTR-7

GSTR-7 — это ежемесячная декларация, которую должны подавать лица, которые должны вычесть TDS (налог, удерживаемый у источника) по GST. GSTR 7 будет содержать подробную информацию о удержанных TDS, подлежащих оплате и оплаченных обязательствах TDS и заявленном возмещении TDS, если таковые имеются.

10. GSTR-8

GSTR-8 — это ежемесячная декларация, которую должны подавать операторы электронной торговли, зарегистрированные в соответствии с GST, которые обязаны собирать налог у источника (TCS). GSTR-8 будет содержать подробную информацию обо всех поставках, произведенных через платформу электронной коммерции, и TCS, собранных на ней.

Декларация GSTR-8 должна подаваться ежемесячно.

11. GSTR-9

GSTR-9 — это годовая декларация, которую должны подавать налогоплательщики, зарегистрированные по GST. Он будет содержать подробную информацию обо всех произведенных исходящих поставках и входящих поставках, полученных в течение соответствующего предыдущего года под разными налоговыми органами, то есть кодами CGST, SGST и IGST и HSN, а также подробную информацию о подлежащих уплате и уплаченных налогах. Это консолидация всех ежемесячных или квартальных отчетов (GSTR-1, GSTR-2A, GSTR-3B), поданных в течение этого года.

GSTR-9 требуется подавать все налогоплательщики, зарегистрированные в соответствии с GST *, за исключением налогоплательщиков, которые выбрали Систему составления налогов, случайных налогооблагаемых лиц, дистрибьюторов входных услуг, налогооблагаемых лиц-нерезидентов и лиц, платящих TDS в соответствии с разделом 51 Закона о CGST. .

* Согласно уведомлению CBIC 47/2019, годовая декларация по GST для налогоплательщиков, чей совокупный оборот не превышает 2 крор рупий, была сделана необязательной для 2017-18 финансового года и 2018-19 финансового года.

12.ГСТР-9А

GSTR-9A — это годовая декларация, которую должны подавать налогоплательщики, которые зарегистрировались в соответствии с Системой составления налогов в финансовом году *. Это консолидация всех квартальных отчетов, поданных в течение финансового года.

* В соответствии с решением, принятым на 27-м заседании Совета GST, регистрация GSTR-9A для налогоплательщиков составного налога была отменена на 2017-18 финансовый год и 2018-19 финансовый год.

13. GSTR-9C

GSTR-9C — это акт сверки, который должен быть подан всеми налогоплательщиками, зарегистрированными в рамках GST, чей оборот превышает рупий.2 крор в финансовый год. Зарегистрированное лицо должно получить аудит своей бухгалтерской книги у дипломированного бухгалтера / бухгалтера. Отчет о сверке между этими аудированными финансовыми отчетами налогоплательщика и годовой декларацией GSTR-9, которая была подана.

GSTR-9C должен быть зарегистрирован для каждого GSTIN, следовательно, один PAN может содержать несколько форм GSTR-9C.

Согласно уведомлению CBIC от 16/2020, GSTR-9C не действует для налогоплательщиков с совокупным оборотом более 5 крор рупий за 2018-19 финансовый год.

14. GSTR-10

GSTR-10 подается налогоплательщиком, регистрация которого аннулирована или передана. Этот возврат также называется окончательным возвратом и должен быть подан в течение 3 месяцев с даты отмены или отмены заказа, в зависимости от того, что наступит раньше.

15. GSTR-11

GSTR-11 — это возврат, который должен быть подан лицами, которым был выдан уникальный идентификационный номер (UIN), для получения возмещения по GST за товары и услуги, приобретенные ими в Индии.UIN — это классификация, сделанная для иностранных дипломатических представительств и посольств, не облагаемых налогом в Индии, с целью получения возмещения налогов. GSTR-11 будет содержать подробную информацию о полученных поставках и заявленном возмещении.

Сроки подачи декларации по GST

Эти возвраты соответствуют Закону CGST *

Форма возврата | Описание | Частота | Срок оплаты |

GSTR-1 | Подробная информация о поставках налогооблагаемых товаров и / или услуг за границу. | Ежемесячно | 11 числа * следующего месяца с октября 2018 г. по сентябрь 2020 г. * Ранее срок платежа был 10-го числа следующего месяца. |

Ежеквартально (если выбрано) | Конец месяца, следующего за кварталом. | ||

GSTR-2 Заблокирован с сентября 2017 г. | Подробная информация о входящих поставках налогооблагаемых товаров и / или услуг, осуществленных с использованием предварительного налогового кредита. | Ежемесячно | 15 числа следующего месяца. |

GSTR-3 Заблокирован с сентября 2017 г. | Ежемесячный отчет на основании уточнения деталей исходящих и внутренних поставок вместе с уплатой налога. | Ежемесячно | 20 числа следующего месяца. |

GSTR-3B | Простая декларация, в которой декларируется сводка исходящих поставок вместе с предварительным налоговым вычетом, а уплата налога зависит от налогоплательщика.20 числа следующего месяца для налогоплательщиков с совокупным оборотом в предыдущем финансовом году более 5 крор рупий. Для налогоплательщиков с совокупным оборотом, равным или ниже 5 крор рупий, 22 числа следующего месяца для налогоплательщиков в категории X штатов / UT и 24 числа следующего месяца для налогоплательщиков в штатах / UT категории X

| ||

CMP-08 | Statement-cum-challan для уплаты налога налогоплательщиком, зарегистрированным по схеме составления согласно разделу 10 Закона о CGST (поставщик товаров) и уведомлении CGST (Ставка) №.02/2019 от 7 марта 2020 г. (Поставщик услуг) | Ежеквартально | 18-го числа месяца, следующего за кварталом. |

GSTR-4 | Возврат для налогоплательщика, зарегистрированного по схеме составления согласно разделу 10 Закона о CGST (поставщик товаров) и извещение CGST (Ставка) № 02/2019 от 7 марта 2020 г. (Поставщик услуг). | Ежегодно | 30 числа месяца, следующего за финансовым годом. |

GSTR-5 | Возврат для иностранного налогоплательщика-нерезидента. | Ежемесячно | 20 числа следующего месяца. |

GSTR-6 | Возврат для дистрибьютора входных услуг для распределения приемлемого предварительного налогового кредита своим филиалам. | Ежемесячно | 13 числа следующего месяца. |

GSTR-7 | Отчет для государственных органов, удерживающих налог у источника выплаты (TDS). | Ежемесячно | 10 числа следующего месяца. |

GSTR-8 | Подробная информация о поставках, осуществленных через операторов электронной торговли, и о сумме налога, взимаемого ими у источника. | Ежемесячно | 10 числа следующего месяца. |

GSTR-9 | Годовая декларация для обычного налогоплательщика. | Ежегодно | 31 декабря следующего финансового года. |

ГСТР-9А | Годовая декларация, которую должен подавать налогоплательщик, зарегистрированный в составе сбора, в любое время в течение года. | Ежегодно | 31 декабря следующего финансового года. |

GSTR-9C | Заверенный акт сверки | Ежегодно | 31 декабря следующего финансового года. |

GSTR-10 | Окончательный отчет должен быть подан налогоплательщиком, чья регистрация GST аннулирована. | Один раз, когда регистрация GST отменена или передана. | В течение трех месяцев с даты отмены или даты отмены заказа, в зависимости от того, что наступит позже. |

GSTR-11 | Подробная информация о входящих поставках, которые должны быть предоставлены лицом, имеющим UIN и требующим возврата | Ежемесячно | 28 числа месяца, следующего за месяцем, за который подана выписка. |

* Возможны изменения посредством уведомлений / приказов.

** Отчет о самоисчислении налога дилерами по составу — такой же, как в прежней форме GSTR-4, которая теперь составляет годовой отчет, начиная с 2019-2020 финансового года.

Поздняя подача возврата GST

Возврат является обязательным согласно GST. Даже если транзакции нет, вы должны подать нулевой возврат.

- Вы не можете подать декларацию, если не подали отчет за предыдущий месяц / квартал.

- Следовательно, поздняя подача декларации GST будет иметь каскадный эффект, ведущий к большим штрафам и штрафам.

- Плата за позднюю подачу заявления GSTR-1 заносится в регистр обязательств GSTR-3B, поданный сразу после такой задержки.

Выплата процентов / пени за просрочку платежа

- Процентная ставка 18% годовых. Он должен быть рассчитан налогоплательщиком на сумму неуплаченного налога, подлежащего уплате. Он рассчитывается на основе чистого налогового обязательства, указанного в бухгалтерской книге на момент платежа. Период времени будет со следующего дня срока подачи до фактической даты платежа.

- В соответствии с Законом об уплате пошлины за просрочку оплаты составляет рупий 100 в день за акт. Таким образом, это 100 по CGST и 100 по SGST.Итого будет рупий. 200 / день. Максимум рупий. 5000. IGST не взимает штраф за просрочку платежа.

- Чтобы узнать больше о штрафах за просрочку платежа, взимаемых в периоды возврата GST, прочитайте нашу статью о штрафах за просрочку платежа по GST.

Студенческие финансовые услуги | Сроки и просроченные платежи | Финансы

Сроки не совпадают с крайними сроками.

Сроки возврата

Есть «крайние сроки» для запроса возврата:

Прекращение курса может привести к возмещению, а может и не привести к возмещению, в зависимости от того, когда курс был отменен, и от загрузки курса до и после падения; пожалуйста, свяжитесь со студенческой финансовой службой, если вам нужны разъяснения перед тем, как бросить курс.

Пошлины Сроки

Бакалавриат Студенты :

Если у вас нет зарегистрированного статуса «Платежи организованы» на срок, вы получите

- не получаете стипендии / стипендии, на которые вы имеете право.

- не получает финансирование государственного студенческого кредита, на которое вы имеете право, например. OSAP.

- не участвовать в плане медицинского страхования университета (только для иностранных студентов) или в планах дополнительных медицинских, стоматологических и юридических услуг, которые администрирует Studentcare

- аннулируют срок после истечения установленного срока оплаты

- есть открытые заявки на совместную работу закрыты

- теряет доступ к материалам курса в системе онлайн-обучения (LEARN) по истечении установленного срока оплаты.

Вам потребуется специальное разрешение, чтобы стать Улаженным комиссионным вознаграждением, если вы не представили платеж в полном объеме, или Вексель, чтобы стать Пособием Укомплектованного комиссионного вознаграждения до крайнего срока Урегулированного вознаграждения на срок:

- 31 октября на осенний семестр

- 31 января на зимний семестр

- 30 июня на весенний семестр

Чтобы стать «Плата за уплату» после указанного выше крайнего срока, вы должны предоставить подтверждение платежа или заполнить вексель с подтверждением финансовой помощи, чтобы покрыть общую сумму всех сборов, внесенных на ваш счет студента за семестр, а также завершил представление Соглашения о просроченных платежах .

В течение недели вы получите уведомление по электронной почте от офиса Регистратора с информацией о статусе вашего запроса на то, чтобы он стал Пособием по уплате после указанного срока.

Аспиранты:

Если вам не назначено вознаграждение на срок,

- не будет получать стипендии / стипендии, на которые вы имеете право.

- не будет получать финансирование государственного студенческого кредита, на которое вы имеете право, например.OSAP.

- не будет участвовать в программе медицинского страхования университета (только для иностранных студентов)

- будет исключен из любых курсов, которые вы выбрали на семестр, — в крайний срок 100% возмещения.

- будет исключен из вашей программы после истечения установленного срока оплаты.

Вам потребуется специальное разрешение, чтобы стать Улаженным комиссионным вознаграждением, если вы не представили платеж в полном объеме, или Вексель, чтобы стать Пособием Укомплектованного комиссионного вознаграждения до крайнего срока Урегулированного вознаграждения на срок:

- 31 октября на осенний семестр

- 31 января на зимний семестр

- 30 июня на весенний семестр

Для того, чтобы стать Платой, установленной после установленного крайнего срока, предоставьте подтверждение оплаты или заполните вексель с подтверждением финансовой помощи, чтобы покрыть общую сумму всех сборов, перечисленных на ваш студенческий счет в течение семестра в Финансовую службу для студентов.Ваша поздняя регистрация должна быть одобрена Отделом аспирантуры и докторантуры .

.Выписка со счета — AccountingTools

Выписка со счета — это подробный отчет о содержании счета. Примером может служить выписка, отправляемая клиенту, показывающая счета и платежи от клиента за определенный период времени, в результате чего получается конечный баланс. Цель заявления — напомнить покупателю о продажах в кредит, которые еще не были оплачены продавцу. Выписка обычно представляет собой печатный документ, но также может быть отправлена в электронном виде. Образец выписки со счета обычно включает следующую информацию:

Начальная сумма неоплаченных счетов.

Номер счета, дата счета и общая сумма каждого счета, выставленного клиенту в течение периода времени.

Номер кредита, дата кредита и общая сумма каждого дополнительного кредита, выданного клиенту в течение периода времени.

Дата платежа и общая сумма каждого платежа, полученного продавцом в течение периода времени.

Чистый остаток всех перечисленных транзакций. Это общая сумма, подлежащая выплате продавцу.

Платежная квитанция внизу страницы, которую можно оторвать и использовать в качестве денежного перевода обратно продавцу. Бланк обычно содержит адрес электронной почты, имя клиента и блок, в котором необходимо указать оплачиваемую сумму.

В выписке также может быть блок, в котором указывается контактная информация сотрудников отдела инкассации продавца на случай, если получатель захочет связаться с ними для обсуждения информации по выписке.

Сумма счетов-фактур, указанная в выписке, может быть разбита на периоды времени, чтобы читатель мог легко определить, какие счета просрочены для оплаты, а какие еще нет.Обычно используются следующие периоды времени:

От 0 до 30 дней

31-60 дней

61-90 дней

90+ дней

В редких случаях наличие больших кредиты в выписке со счета могут показать, что продавец должен деньги покупателю, и в этом случае организуется платеж или текущий кредит.

Полезность выписки по счету сомнительна, поскольку для ее создания требуется некоторое время бухгалтерского персонала, а также почтовые расходы, и получатели могут ее игнорировать.Он также обычно выдается сразу после окончания месяца, когда он мешает процессу закрытия месяца. Это наиболее рентабельно в тех ситуациях, когда есть история получения сборов, которые напрямую связаны с выпуском выписок со счета.

Похожие термины

Выписка со счета также известна как выписка со счета.

Сопутствующие курсы

Справочник по бухгалтерскому учету

Руководство по новому контроллеру

Понимание выписок по счету и денежных переводов

Выписки по счету и ваучеры денежных переводов идентифицируются по одинаковым номерам форм. Вы можете найти номер формы:

- в нижнем левом углу выписки со счета , на первой странице

- в верхнем правом углу ваучера денежного перевода , который вы можете найти в конце выписки со счета .

Общие сведения о выписках по счету и денежных переводах

- Вскоре после регистрации вы получите первую выписку со счета.Обычно вы получаете еще одну форму после каждого перевода. Нижняя часть — это ваучер на денежный перевод. Если вы отправляете перевод в электронном виде, вместо этого вы можете получать электронные отчеты.

- Используйте только оригинал ваучера на бумажный перевод . Ваше финансовое учреждение может обрабатывать форму только в том случае, если она специально напечатана с помощью CRA .

- Если у вас нет ваучера на денежный перевод, вы должны переводить деньги вовремя. Перейдите в раздел «Внести платеж (перевод)», чтобы просмотреть варианты.

- Чтобы избежать штрафов и пени, см. Срок оплаты.

- Если вы отправляете перевод для нескольких счетов, убедитесь, что вы используете правильный ваучер для каждого перевода.

- Держите под рукой оригинал ваучера на бумажный перевод на случай, если электронные услуги будут нарушены.

- Если вы получили уведомление об оценке (форма PD7D), в котором говорится, что у вас есть задолженность, используйте только форму денежного перевода, приложенную к уведомлению, чтобы произвести этот платеж. Точно так же не используйте ваучер на перевод денежных средств из текущего источника, прилагаемый к вашей выписке со счета, для оплаты этой задолженности.

- Выписки со счета являются частью платежной ведомости, которую вам необходимо вести.

- Если после прочтения приведенной ниже информации вам по-прежнему требуется дополнительная информация о выписке со счета или ваучере о переводе, позвоните по телефону 1-800-959-5525 .

Какие периоды перевода и даты окончания периода перевода?

Период перевода

Период перевода — это период, в течение которого вы выплачиваете вознаграждение.Этот период может отличаться от периода оплаты.

Перейдите к Срок для получения таблицы периодов и сроков перевода.

Дата окончания периода перевода

Дата окончания периода перевода — последний день периода перевода. Вам нужно будет предоставить эту информацию при переводе.

Например, если вы были обычным плательщиком, датой окончания вашего периода перевода будет последний день месяца, в котором вы выплатили вознаграждение.Другой пример: если бы вы были отправителем ускоренного перевода с порогом 2 с двухнедельной заработной платой и выплачивали вознаграждение 8-го и 22-го числа месяца, то датами окончания вашего периода перевода были бы 14-й и последний день этого месяца. соответственно.

Электронная выписка со счета

Если вы переводите деньги электронным способом в течение шести месяцев подряд или ваш первый перевод, сделанный на счет, является электронным, вы перестанете получать бумажные выписки со счета и ваучеры на перевод.Вы можете просматривать свои выписки и транзакции в Интернете через Мой бизнес-счет или через Представительство клиента. Чтобы возобновить получение бумажных выписок и ваучеров, позвоните по телефону 1-800-959-5525 .

Форма PD7A

ФормаPD7A является одновременно выпиской по счету и ваучером на текущий источник денежных переводов. Он предназначен для регулярных и ежеквартальных отправителей.

Эта форма состоит из шести разделов, которые мы объясним ниже. Их:

- Выписка из счета текущих исходных отчислений

- Сводка счета

- Как вы переводите?

- Нулевой перевод

- Ваучер на перевод средств с текущих исходных удержаний

- Дополнительная информация

Чтобы увидеть, как выглядит форма PD7A, перейдите к PD7A — Выписка со счета для текущих исходных вычетов.

Выписка со счета по текущим исходным вычетам — Форма PD7A

В этом разделе показано:

- ваш Номер счета

- Дата выдачи (дата вашей выписки со счета)

- ваше имя и адрес работодателя

- обзор того, что указано в вашей выписке по счету для текущих исходных вычетов

- ваш остаток на счете денежных переводов за указанный год

Сводка по счету — Форма PD7A

В этом разделе содержится подробная информация о транзакциях, проведенных на вашем счете с момента последней выписки.Он разделен на следующие части:

- Остатки на счетах денежных переводов , в которых показаны ваши оплаченные и невыплаченные суммы за указанный год — эта часть появится только в том случае, если в течение отчетного периода имели место денежные переводы.

- Остатки на счетах с просрочкой , в которых показаны суммы, которые вы оценили, включая накопленный остаток задолженности — эта часть появится только в том случае, если в течение отчетного периода имела место просроченная задолженность.

- Объяснение изменений и другая важная информация , которая дает более подробное объяснение, если необходимо, активности на вашем счете

Как вы переводите? — Форма PD7A

В этом разделе есть список различных способов перечисления вычетов в CRA.

Нулевой перевод — форма PD7A

Если вы не переводите деньги за отчетный период, сообщите об этом в CRA одним из способов, перечисленных в этом разделе.

В этом разделе формы PD7A указаны ваши:

- Номер счета

- Имя работодателя

- Национальный центр проверки и сбора (NVCC)

Заполните информацию, которая относится к вам в следующей части, прежде чем отправлять ее в CRA.

- Нет сотрудников, подлежащих вычетам или деятельность временно прекращена : отметьте поле и введите даты начала и окончания в поля

- предприятие закрыто или прекращено, юридическое лицо или право собственности изменено, или счет открыт по ошибке : отметьте поле и введите дату вступления в силу в поля

Обязательно подпишите эту часть перед отправкой.

Ваучер на перевод денежных средств с текущих вычетов — Форма PD7A

Следующая информация поможет вам заполнить поля в этом разделе формы:

- Конец периода перевода, за который удерживались удержания : введите год и месяц окончания периода перевода, за который вы переводите.Для ежеквартальных отправителей введите год и последний месяц квартала.

- Заработная плата брутто в период перевода (только в долларах) : введите общую сумму всего вознаграждения, которое вы выплатили до того, как вы сделали какие-либо вычеты, например, налог на прибыль. Включите регулярную заработную плату, комиссионные, сверхурочную работу, оплачиваемый отпуск, налогооблагаемые льготы и надбавки, сдельную оплату и специальные выплаты. Это ежемесячная сумма, которую вы включите в графу 14 «Доход от работы» в бланках T4 ваших сотрудников. Для ежеквартальных отправителей введите сумму этих сумм только за последний месяц квартала.

- Количество сотрудников в последнем периоде оплаты : включите любого сотрудника, для которого вы будете составлять квитанцию T4, например, сотрудников, занятых неполный рабочий день и временных сотрудников, а также сотрудников, отсутствующих с оплатой. Не включайте людей, для которых вы не будете готовить бланк T4. Не включайте тех, кому вы не платили в последний период выплаты заработной платы в месяце или квартале, например, сотрудников в неоплачиваемом отпуске. Если у вас есть разные группы оплаты (например, исполнительная, почасовая и оплачиваемая), включите всех сотрудников, получающих зарплату в последний период оплаты каждой группы, но не учитывайте никого дважды.

- Выплаченная сумма : это сумма, которую вы переводите. Это общие CPP и EI (доли работодателя и работника) и подоходный налог.

Когда вы переводите деньги в финансовое учреждение, укажите Выплаченная сумма в Ваучере на перевод средств из текущего источника . Передайте свой перевод и страницу, на которой находится ваучер, кассиру. Кассир поставит дату на ваучере на денежный перевод, внесет Сумма платежа и вернет вам эту часть в качестве квитанции.

Дополнительная информация — Форма PD7A

В этом разделе вы узнаете, как:

- получить дополнительную информацию о заработной плате

- доступ и управление своим счетом заработной платы

- зарегистрироваться для прямого депозита

- получите выписку в другом формате, если у вас нарушение зрения

Если вы решите отправить информацию о своем денежном переводе и ваучере в CRA, отправьте ее по адресу:

Канадское налоговое агентство

Почтовый ящик 3800, станция A

Садбери, ON P3A 1B1

Форма PD7A (TM)

ФормаPD7A (TM) является одновременно выпиской со счета и ваучером на текущий источник денежных переводов для ускоренных отправителей.Вы получите эту форму в апреле, июле, октябре и январе для транзакций за предыдущий квартал. Вы можете использовать ваучер на денежный перевод, прикрепленный к выписке со счета PD7A (TM), для осуществления перевода или ваучер на перевод PD7A-RB.

Если вы осуществляете перевод в электронном виде, см. Электронные выписки со счета.

Эта форма состоит из пяти разделов, которые мы объясним ниже. Это:

- Выписка из счета текущих исходных отчислений

- Сводка счета

- Как вы переводите?

- Ваучер на перевод средств с текущих исходных удержаний

- Дополнительная информация

Выписка со счета по текущим исходным вычетам — Форма PD7A (TM)

В этом разделе показано:

- ваш Номер счета

- Дата выдачи , которая является датой вашей выписки со счета

- ваше имя и адрес работодателя

- обзор того, что указано в вашей выписке по счету для текущих исходных вычетов

- ваш остаток на счете денежных переводов за указанный год

Сводный раздел счета — Форма PD7A (TM)

В этом разделе содержится подробная информация о транзакциях, проведенных на вашем счете с момента последней выписки.Он разделен на следующие части:

- Остатки на счетах денежных переводов , в которых показаны ваши оплаченные и невыплаченные суммы за указанный год — эта часть появится только в том случае, если в течение отчетного периода имели место денежные переводы.

- Остатки на счетах с просрочкой , в которых показаны суммы, которые вы оценили, включая накопленный остаток задолженности — эта часть появится только в том случае, если в течение отчетного периода имела место просроченная задолженность.

- Объяснение изменений и другая важная информация , которая дает более подробное объяснение, если необходимо, активности на вашем счете

Как вы переводите? — Форма PD7A (TM)

В этом разделе представлен список различных способов перевода вычетов в Налоговое управление Канады (CRA).

Ваучер на перевод денежных средств с текущих исходных удержаний — Форма PD7A (TM)

Следующая информация поможет вам заполнить поля в этом разделе формы:

- Конец периода перевода : введите год, месяц и день окончания периода перевода, за который вы переводите.

- Заработная плата брутто в период перевода (только в долларах) : введите общую сумму всего вознаграждения, которое вы выплатили до того, как вы сделали какие-либо вычеты, например, налог на прибыль.Включите регулярную заработную плату, комиссионные, сверхурочную работу, оплачиваемый отпуск, налогооблагаемые льготы и надбавки, сдельную оплату и специальные выплаты. Это ежемесячная сумма, которую вы включите в графу 14 «Доход от работы» в бланках T4 ваших сотрудников.

- Количество сотрудников в последнем периоде оплаты : включает всех сотрудников, для которых вы будете составлять квитанцию T4, таких как неполный рабочий день и временные сотрудники, а также сотрудники, отсутствующие с оплатой. Не включайте людей, для которых вы не будете заполнять бланк T4.Не включайте тех, кому вы не платили в последний платежный период периода перевода, например, сотрудников в неоплачиваемом отпуске. Если у вас есть разные группы оплаты (например, исполнительная, почасовая и оплачиваемая), включите всех сотрудников, получающих зарплату в последний период оплаты каждой группы, но не учитывайте никого дважды.

- Выплаченная сумма : это сумма, которую вы переводите. Это общая сумма CPP и EI (доли работодателя и сотрудника) и подоходного налога, который вы переводите.

Когда вы переводите деньги в финансовое учреждение, укажите Выплаченная сумма в Ваучере на перевод средств из текущего источника .Передайте свой перевод и страницу, на которой находится ваучер, кассиру. Кассир поставит дату на ваучере на перевод, заполнит Сумма платежа и вернет вам эту часть в качестве квитанции.

Отправители денежных переводов с порогом 2 и определенные компании по выплате заработной платы должны переводить удержания из заработной платы в электронном виде или лично в своем канадском финансовом учреждении.

Дополнительная информация — Форма PD7A (TM)

В этом разделе вы узнаете, как:

- получить дополнительную информацию о заработной плате

- доступ и управление своим счетом заработной платы

- зарегистрироваться для прямого депозита

- получите выписку в другом формате, если у вас нарушение зрения

Если вы решите отправить по почте свой денежный перевод и ваучер или информацию о нулевом переводе в CRA, отправьте их по адресу:

Канадское налоговое агентство

Почтовый ящик 3800, станция A

Садбери, ON P3A 0C3

Форма PD7A-RB

Каждый декабрь CRA выдает отправителям ускоренного перевода буклет с формами PD7A-RB (27 или 54 формы) для использования при вычетах денежных переводов.Эти буклеты печатаются один раз в год.

Если вы выполните одно из следующих действий, вы не получите этот буклет:

Если вам нужны другие формы, позвоните по телефону 1-800-959-5525 .

Форма PD7A-RB состоит из двух частей:

- верхняя часть

- нижняя часть

Для получения информации о заполнении этой формы PD7A-RB см. Инструкции в буклете формы. В вашем буклете есть информация о сроках и штрафах.

Если вы переводите в финансовом учреждении, заполните верхнюю и нижнюю части формы PD7A-RB и предъявите их вместе со своим переводом.Кассир должен поставить дату на обеих частях и вернуть вам верхнюю часть для ваших записей.

Верх формы PD7A-RB

Это квитанция. Заполните таблицу, включая номер вашего счета, период перевода, начисление заработной платы брутто, количество сотрудников, номер чека (если применимо), дату вашего перевода, суммы налога, CPP и EI , а также сумма вашего платежа. Попросите кассира поставить штамп на этой части для ваших записей.

На обратной стороне квитанции содержится информация о том, как перевести деньги.

Нижняя часть формы PD7A-RB

Эта часть — ваш ваучер на перевод денег, когда вы отправляете свои отчисления и взносы. Если вы переводите деньги в финансовом учреждении, кассир сохранит эту часть. Убедитесь, что юридическое название, адрес и номер счета вашей компании указаны правильно.

Заполните этот ваучер на денежный перевод следующим образом:

- Укажите конец периода перевода, за который вы удерживали удержания.

- Введите заработную плату брутто в период перевода , округленную до ближайшего доллара. Это все вознаграждение, которое вы выплатили до вычетов, например, подоходного налога. Она включает в себя регулярную заработную плату, комиссионные, сверхурочную работу, оплачиваемый отпуск, налогооблагаемые льготы и надбавки, сдельную оплату и специальные выплаты. Это то же самое, что и общая сумма всех сумм за период перевода, которая указана в поле 14 «Доход от работы» в квитанциях T4 ваших сотрудников.

- Введите сотрудников в последнем периоде выплаты .Включите любого сотрудника, которому вы дадите квитанцию T4, например, работающих неполный рабочий день и временных сотрудников, а также сотрудников, отсутствующих с оплатой. Не включайте людей, которым вы не дадите пропуск T4. Не включайте тех, кому вы не платили в последний платежный период периода перевода, например, сотрудников в неоплачиваемом отпуске.

- Введите выплаченную сумму . Это сумма, которую вы переводите. Он должен соответствовать вашим общим CPP и EI (доли как сотрудника, так и работодателя), плюс удержанный вами подоходный налог.

На оборотной стороне вашего ваучера на перевод отображаются некоторые напоминания, почтовый адрес, который следует использовать, если вы переводите по почте, и ящик для печати кассира, если вы переводите в финансовом учреждении. Если вы отправляете перевод по почте, отправляйте его вместе с ваучерами на перевод.

Форма PD7D, Уведомление об оценке

Форма PD7D — это уведомление об оценке, а не выписка со счета. CRA отправит вам эту форму, если проведет оценку ваших сумм на счете программы расчета заработной платы (RP).Форма PD7D включает в себя ваучер на отчисления из источника. Используйте этот ваучер на денежный перевод только для выплаты суммы вашей задолженности; не использует для отправки ваших отчислений и взносов.

Эта форма состоит из трех частей.

Часть 1 формы ПД7Д

Часть 1 — ваше уведомление об оценке. Он показывает все следующее:

- дата подготовки CRA

- ваш номер счета

- ваше имя работодателя

- краткое описание вашей оценки

- сводная таблица , которая дает следующее:

- ваш предыдущий баланс , если есть

- на сумму оценено , в разбивке:

- федеральный налог

- провинциальный налог

- Пенсионный план Канады

- E.I. (Страхование занятости)

- штраф

- проценты

- платеж получено

- ваш баланс

На обратной стороне этой части приведена информация о том, как связаться с CRA, если у вас есть какие-либо вопросы, и о вариантах оплаты.

Часть 2 формы PD7D

Напишите сумму вашего платежа в поле Сумма платежа на обратной стороне этой части.Если вы выплачиваете задолженность в финансовом учреждении, передайте части 2 и 3 кассиру и попросите его поставить дату для ваших записей.

Часть 3 формы ПД7Д

Часть 3 — это ваучер на перевод денежных средств из источника . Используйте эту форму только для погашения задолженности; не включают текущий перевод. Убедитесь, что юридическое название вашей компании, адрес и номер счета указаны правильно.

Введите сумму платежа в поле Выплаченная сумма . Если вы произведете частичную оплату, вы получите новую форму PD7D с новым ваучером на перевод задолженности и обновленным балансом.

На оборотной стороне вашего ваучера отображаются напоминания, почтовый адрес, который следует использовать, если вы переводите по почте, и ящик для печати кассира, если вы переводите в финансовом учреждении.

Заказ ваучера на денежный перевод

Чтобы заказать дополнительные ваучеры для денежных переводов, звоните по телефону 1-800-959-5525 .