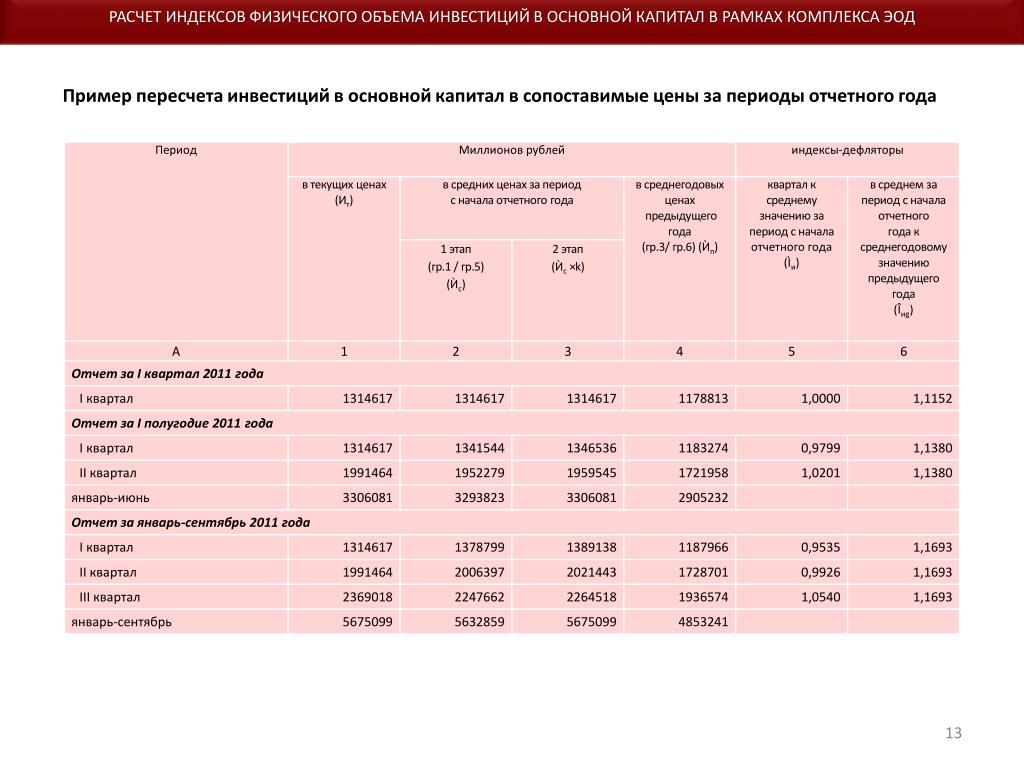

Квартальный отчет на начало или конец квартала. Что принимать за отчетный период

Методика бухучета ориентирована на отчетный период, равный календарному месяцу. Но Закон о бухгалтерском учете настаивает на том, что отчетный период равен календарному году. Как понимать эту двоякость норм, и можно ли трактовать законы с выгодой для себя?

Единственный отчетный период, закрепленный Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» – календарный год (п. 1 ст. 15). Он применяется для составления годовых итоговых документов. Отчетный период всегда начинается 1 января. А длится он по отчетную дату включительно (п. 6 Закона 402-ФЗ). Для документов отчетной датой является 31 декабря. Бумаги, составленные за период менее календарного года, именуются промежуточной отчетностью (п. 5 ст. 13 Закона 402-ФЗ).

Пункт 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПВБУ) гласит: компания должна составлять промежуточную отчетность (за месяц и за квартал) нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Примером такой «особенной» даты может послужить день выплаты дивидендов. На это число необходимо определить стоимость чистых активов (п. 2 ст. 29 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 4 ст. 43 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»).

Еще пример: при государственной регистрации проспекта эмиссионных ценных бумаг эмитент должен представить промежуточную отчетность за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев (пп. 3 п. 2 ст. 22 Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»).

3 п. 2 ст. 22 Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Норма о составлении промежуточной отчетности введена в Закон 402-ФЗ Федеральным законом от 23 июля 2013 года № 251-ФЗ и начала действовать с 1 сентября 2013 года. Она избавила фирмы от необходимости составлять ежемесячную отчетность. Поэтому «автоматически», без специальных к тому оснований, последний день календарного месяца отчетной датой теперь не считается.

В итоге большинство фирм такие документы не формируют на законном основании. И отчетным периодом для них по умолчанию, в силу закона, оказывается календарный год. Между тем термин «отчетный период» фигурирует во всех без исключения стандартах бухгалтерского учета. Как же его понимать? Задумаемся вместе.

Базовые понятия для ПБУ

Проблема в том, что стандарты бухгалтерского учета к новациям Закона 402-ФЗ не приспособлены. Официальная методика ведения учета, опирающаяся на Инструкцию по применению Плана счетов, по-прежнему рассчитана на ежемесячные циклические процедуры. Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Получается, что теперь выявлять финансовый результат на конец каждого месяца не обязательно. Это нужно делать на отчетные даты. А если они специально не установлены, то закрывать счета 90 и 91 допустимо один раз в году – 31 декабря.

Казалось бы, трудоемкость работы бухгалтера сокращается. Но отказ от прежних позиций потребует масштабной перестройки.

Совет здесь может быть только один. Если вы придерживаетесь традиционной методологии, установите в учетной политике, что в целях ведения учета отчетной датой считается последний день каждого календарного месяца. Тем самым у вас формально будут сохранены в прежнем понимании и отчетные периоды. При этом учетная политика «автоматически» не обязывает вас составлять промежуточную отчетность. Но может быть, все-таки стоит задуматься о сокращении отчетных дат до одной. В чем плюсы и минусы такой технологии работы?

В чем плюсы и минусы такой технологии работы?

Преимущества и проблемы

С одной стороны, не придется ежемесячно закрывать счета 90 и 91. Впрочем, такое решение имеет ощутимый недостаток: вы утратите контроль за текущим финансовым результатом фирмы.

С какой периодичностью закрывать счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» – вы решаете самостоятельно. А вот амортизацию основных средств и нематериальных активов нужно начислять строго ежемесячно, ибо это прямо предусмотрено ПБУ 6/01 (п. 19) и ПБУ 14/2007 (п. 28).

Зато в явном выигрыше могут оказаться фирмы, применяющие ПБУ 2/2008 «Учет по договорам строительного подряда». Этот стандарт бухгалтеры «недолюбливают» по причине калькуляций, которые им приходится выполнять ежемесячно. Но если исходить из того, что единственной отчетной датой является 31 декабря, то распределять доходы и расходы по переходящим договорам придется только между календарными годами. Что, безусловно, «упрощает жизнь».

Для специалистов всегда актуальны решения, сближающие бухгалтерский и налоговый учет. Как известно, в целях налогообложения прибыли отчетные периоды формируются поквартально либо помесячно. Соответственно имеет смысл устанавливать отчетные периоды и в бухучете.

Еще одна проблема – необходимость бухгалтерских балансов для принятия решений в хозяйственных обществах. Например, при классификации крупных сделок или для определения размера выплат выбывающему участнику ООО. А для выплаты промежуточных дивидендов (ежеквартально или за полугодие) потребуется промежуточный отчет о финансовых результатах. Ведь эти выплаты возможны лишь при наличии текущей чистой прибыли (п. 1 ст. 28 Закона 14-ФЗ, п. 1 и п. 2 ст. 42 Закона 208-ФЗ). Отчетные даты для всех подобных ситуаций целесообразно заблаговременно закрепить в уставе. Если это у вас не сделано – для определения отчетной даты потребуется решение общего собрания участников. Когда периодом считался месяц, подобной необходимости не возникало.

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н. При этом детализацию показателей по статьям отчетов организации определяют самостоятельно (п. 3 Приказа N 66н).

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный год, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). Для этого форма Бухгалтерского баланса, утвержденная Приказом N 66н, содержит графы, в которых по каждой статье приводятся показатели на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Форма Отчета о прибылях и убытках содержит графы для отражения показателей за отчетный период и за период предыдущего года, аналогичный отчетному.

В бухгалтерской

отчетности, представляемой в органы

государственной статистики и другие

органы исполнительной власти, указываются

коды показателей согласно Приложению

N 4 к Приказу N 66н.

В случае отсутствия у организации числовых данных по активам, обязательствам, доходам, расходам, хозяйственным операциям соответствующие строки (графы) в типовых формах прочеркиваются (п. 11 ПБУ 4/99).

В каком порядке подписывается и представляется бухгалтерская отчетность

В общем случае бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет (п. 5 ст. 13 Закона N 129-ФЗ, п. 17 ПБУ 4/99).

Сформировать

промежуточную бухгалтерскую отчетность

организация должна не позднее 30 дней

по окончании отчетного периода.

Представлять квартальную бухгалтерскую

отчетность организация обязана в течение

30 дней по окончании квартала, а годовую

— в течение 90 дней по окончании года,

если иное не установлено законодательством

РФ. В пределах указанных сроков конкретная

дата представления бухгалтерской

отчетности устанавливается учредителями

(участниками) организации или общим

собранием (п. 51 ПБУ 4/99, п. 2 ст. 15 Закона N

129-ФЗ, п. 86 Положения по ведению

бухгалтерского учета и бухгалтерской

отчетности).

В пределах указанных сроков конкретная

дата представления бухгалтерской

отчетности устанавливается учредителями

(участниками) организации или общим

собранием (п. 51 ПБУ 4/99, п. 2 ст. 15 Закона N

129-ФЗ, п. 86 Положения по ведению

бухгалтерского учета и бухгалтерской

отчетности).

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде (п. 6 ст. 13 Закона N 129-ФЗ, см. также Письма Минфина России от 15.01.2008 N 03-02-07/1-11, от 24.07.2009 N 03-02-07/1-385, ФНС России от 12.07.2011 N ЕД-4-3/[email protected]).

Что является отчетной датой и отчетным периодом

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода (п. п. 4, 12 ПБУ 4/99).

Отчетным периодом

признается период, за который организация

должна составлять бухгалтерскую

отчетность (п.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года (п. 48 ПБУ 4/99, п. 3 ст. 14 Закона N 129-ФЗ).

Отчетным годом является календарный год — с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год (п. п. 1, 2 ст. 14 Закона N 129-ФЗ, п. 13 ПБУ 4/99).

Термин «отчетный период» используется в бухгалтерском учете и обозначает промежуток времени, за который составляется отчет, а также взимаются налоги с предприятия и с физических лиц. Основным отчетным периодом является год, промежуточными — месяц и квартал. Как правило, все отчеты и правовые мероприятия осуществляются по итогам отчетного года.

Отчетный год в России начинается с 1.01, а в других странах может начинаться с 1.04, 1.07 или 1.10 . Заканчивается он отчетной датой, т. е. датой составления годового отчета.

Иногда возможен выбор годового отчетного периода, начало и конец которого приходятся на момент низкого уровня операций по дебиторской задолженности и инвентарным запасам (для упрощения расчетов). При этом отчетный период совпадает с естественным хозяйственным циклом предприятия и называется естественным хозяйственным годом.

При составлении промежуточной отчетным периодом считается промежуток между 1 января и датой, на которую составляется промежуточный отчет включительно.

Для созданных в данном календарном году предприятий и организаций в Российской Федерации первым отчетным годом принято считать промежуток между датой их создания (датой государственной регистрации) и датой 31. 12 текущего года. Если организация зарегистрирована после 31 октября, то датой окончания первого отчетного года служит 31 декабря последующего года.

12 текущего года. Если организация зарегистрирована после 31 октября, то датой окончания первого отчетного года служит 31 декабря последующего года.

В случае ликвидации или реорганизации предприятия отчетный период берется в промежутке с 1 января данного года по дату ликвидации (реорганизации).

Промежуточными отчетными периодами служат календарный месяц или квартал, при этом составляются соответствующие отчеты. Для целей учета налоговых обязательств обычно берется период, равный календарному году (за исключением случаев, когда расчеты ведутся по Изменения отчетного периода возможны только с разрешения налогового управления.

При составлении используется такое понятие, как код отчетного периода. Это двузначное число, проставляемое в специально отведенной графе бухгалтерского отчета. За любой отчетный период код бывает строго определенным, так же, как и для разных видов отчетов. Полный перечень приведен в справочнике кодов.

Согласно данному справочнику числа с 01 по 12 являются кодами отчетных периодов, равных соответствующим месяцам года. 20 — код квартального отчета, с 21 по 22 — коды квартальных отчетов соответственно с 1 по 4 квартал, 31 — код отчета за полугодие, 33 — за 9 месяцев, 34 — за год.

20 — код квартального отчета, с 21 по 22 — коды квартальных отчетов соответственно с 1 по 4 квартал, 31 — код отчета за полугодие, 33 — за 9 месяцев, 34 — за год.

Существуют и другие коды, соответствующие определенным отчетным периодам. Так, при составлении отчетности за несколько месяцев применяются цифровые обозначения в диапазоне чисел от 35 до 46.

Справочником предусмотрены также случаи составления бухгалтерских отчетов при реорганизации либо ликвидации предприятия. Так, например, число 50 в графе кода отчетного периода обозначает последний налоговый период в случае ликвидации или реорганизации данного предприятия. В других случаях реорганизации (ликвидации) применяются следующие обозначения:

Код 51 — отчет за 1 квартал;

52 — за полугодие;

53 — отчет за 9 месяцев;

54 — за 2 квартал;

55 — за 3 квартал;

56 — за 4 квартал года.

Кроме того, при составлении месячных отчетов в случае ликвидации или реорганизации используются цифровые коды с 71 по 82 для обозначения отчетов за месяцы соответственно с января по декабрь и 90 — за год. В этих же случаях в отчетах за 1 квартал, полгода, 9 месяцев и год (т. е. при составлении промежуточной отчетности) проставляются коды с 91 по 94 соответственно. Код 99 справочником кодов предусмотрен для иных незапланированных случаев.

В этих же случаях в отчетах за 1 квартал, полгода, 9 месяцев и год (т. е. при составлении промежуточной отчетности) проставляются коды с 91 по 94 соответственно. Код 99 справочником кодов предусмотрен для иных незапланированных случаев.

ОТЧЕТНЫЙ ПЕРИОД

ОТЧЕТНЫЙ ПЕРИОД

(accounting period) 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты о прибылях и убытках (profit and loss accounts) (или отчеты о доходах и расходах (income and expenditure accounts) и балансы (balance sheets), отражающие состояние компании на день окончания периода. Часто закон требует публикации этой отчетности. Однако во многих случаях компании в целях повышения эффективности текущего управления составляют отчетность за более короткие промежутки времени, например за месяц, квартал или полугодие. 2. Налоговый период, установленный законами о налогообложении. Для некорпорированных предприятий это период, за который они составляют отчетность. Для компаний этот период в целом такой же, за исключением тех случаев, когда их отчетный период превышает двенадцать месяцев и его требуется разбить на два или несколько периодов продолжительностью двенадцать месяцев каждый, кроме последнего.

Для компаний этот период в целом такой же, за исключением тех случаев, когда их отчетный период превышает двенадцать месяцев и его требуется разбить на два или несколько периодов продолжительностью двенадцать месяцев каждый, кроме последнего.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М. . 2000 .

Смотреть что такое «ОТЧЕТНЫЙ ПЕРИОД» в других словарях:

отчетный период — 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты о прибылях и убытках (profit and loss accounts) (или отчеты о доходах и расходах (income and expenditure accounts)) и… … Справочник технического переводчика

— (accounting period) 1. Период, за который организация составляет отчетность; как правило, равен одному году. За этот период составляются отчеты (счета) о прибылях и убытках (profit and loss accounts) (или отчеты (счета) о доходах и расходах… … Словарь бизнес-терминов

— (accounting period) Период времени, обычно один год, к которому относится комплект отчетности компании. Экономика. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

Экономика. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

Отчетный период — (accounting period) период, за который составляется бухгалтерская отчетность; может быть равным месяцу, кварталу, году. В России годовой О.п. начинается с 1 января и совпадает с календарным годом. В других странах может начинаться с иных дат… … Экономико-математический словарь

Отчетный период Бухгалтерская энциклопедия

Отчетный период — период, за который обязанное лицо должно составлять отчетность … Энциклопедический словарь-справочник руководителя предприятия

отчетный период — период времени, за который предприятие составляет свои отчеты … Справочный коммерческий словарь

ОТЧЕТНЫЙ ПЕРИОД — (англ. accounting period) – период, за который составляется бухгалтерская отчетность. О.п. может быть равным месяцу, кварталу и году. Осн. О.п. является отчетный год – с 1 янв. по 31 дек. включительно. Первым отчетным годом для вновь созданных… … Финансово-кредитный энциклопедический словарь

по 31 дек. включительно. Первым отчетным годом для вновь созданных… … Финансово-кредитный энциклопедический словарь

Отчётный период промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в… … Википедия

ОТЧЕТНЫЙ ПЕРИОД — ACCOUNTING PERIODОтрезок времени, за к рый составляются фин. отчеты. Взимание налогов с предприятий и подоходного налога с физических лиц, др. правовые мероприятия обычно осуществляются на основании годичного О.п. и годичного расчетного цикла.… … Энциклопедия банковского дела и финансов

Книги

- Отчет крайкома ВКП(б) , А. А. Жданов. Эта книга будет изготовлена в соответствии с Вашим заказом по технологии Print-on-Demand. Товарищи, работа Краевого комитета партии за отчетный период охватывает последний год первое…

Налоговый период (код) | Современный предприниматель

Код налогового периода – двузначное число, которое используется при сдаче отчетности в ИФНС. Необходимость его использования обусловлена машинной обработкой налоговой отчетности. Проставляется код в специальной графе и служит для определения периода, за который производится уплата налога. При разных системах налогообложения коды проставляются разные. Производится это на основании справочника кодов.

Необходимость его использования обусловлена машинной обработкой налоговой отчетности. Проставляется код в специальной графе и служит для определения периода, за который производится уплата налога. При разных системах налогообложения коды проставляются разные. Производится это на основании справочника кодов.

Как определяется налоговый период: код в налоговом учете

Существуют отрезки времени, за которые нужно отчитаться и предоставить расчет налоговой базы, они называются налоговыми периодами:

- месяц,

- квартал (с первого по 4),

- полугодие (первое, второе),

- год.

Основная отчетность сдается по итогам работы за год. В декларации указывают налоговый период: код 34.

Кварталам присвоены отдельные коды, начинается код с двойки, далее идет цифра, обозначающая порядковый номер квартала. При поквартальной отчетности применяют коды с 21 по 24. Так за I квартал – код 21, налоговый период 22 за второй квартал, 23- за третий, налоговый период 24 – за четвертый квартал.

Некоторые налогоплательщики отчитываются ежемесячно. Следует учитывать, что для индивидуальных налогоплательщиков и для консолидированной группы коды предусмотрены разные. Если уплата осуществляется консолидированной группой, то принята шифровка с 13 по 15, от квартала до года. Периоды с января по декабрь проставляются с 57 до 68.

Налоговый период при исчислении налога на прибыль

При уплате квартальных авансов применяют следующую кодировку: налоговый период 21 – первый квартал, налоговый период 31 – первое полугодие, 33 — девять месяцев. С 35 до 46 кода обозначаются месяцы, начиная с января и заканчивая декабрем.

Налоговый период 50 проставляют налогоплательщики при подаче отчетности перед прекращением деятельности, либо реорганизацией. Он исчисляется с 1 января до момента фактической ликвидации, либо с момента открытия и до момента ликвидации, если компания просуществовали менее года.

Налоговый период: код при расчете налога на имущество

При отчетности по данному налогу не всегда необходимо подавать промежуточную отчетность, вследствие этого, производится уплата сразу за год. Кодировка будет такая же, как и при отчетности по иным налогам.

Кодировка будет такая же, как и при отчетности по иным налогам.

При составлении отчетности используют кодировку 21 (налоговый период – квартал), полугодие – налоговый период – код 31, при расчете налога за 9 месяцев указывают налоговый период 33.

При ликвидации предприятия используют коды 51, 52, 53, они означают квартал, полугодие, 9 месяцев.

Коды при отчетности по УСН

Организации, находящиеся на упрощенке, подают отчет в ИФНС о доходах раз в год. Ежеквартально производится уплата аванса от полученной прибыли. Год разбит на отчетные периоды также, как и при налоге на прибыль, но отдельно отчетность по ним предоставлять не требуется. В декларации указывают стандартный срок год, налоговый период 34.

Для индивидуальных предпринимателей применяется код 96, который применяется при прекращении деятельности ИП за окончательный отчетный период и код 95, его используют при закрывающей отчетности в связи с изменение режима налогообложения.

Коды налогового периода при ЕНВД

Отчетность производится ежеквартально, при этом используют следующие обозначения:

- Квартал — 21,

- налоговый период 2 квартал – 22,

- налоговый период 23 – за III квартал,

- налоговый период код 24 – применяется при отчетности за четвертый квартал.

Отчетный период 94 в балансе

Ликвидационный баланс код 90

Отчетный период 34 в бухгалтерской отчетности: это какой квартал

СПРАВОЧНИК КОДОВ, ОПРЕДЕЛЯЮЩИХ НАЛОГОВЫЙ

(ОТЧЕТНЫЙ) ПЕРИОД

| Код | Налоговый (отчетный) период |

|---|---|

Раздел 1.Коды бухгалтерской отчётности в 2018 годуКоды для документов, составляемых за налоговый период — месяц | |

| 01 | январь |

| 02 | февраль |

| 03 | март |

| 04 | апрель |

| 05 | май |

| 06 | июнь |

| 07 | июль |

| 08 | август |

| 09 | сентябрь |

| 10 | октябрь |

| 11 | ноябрь |

| 12 | декабрь |

| Раздел 2. Коды для документов, составляемых за налоговый период — квартал | |

| 21 | 1 квартал |

| 22 | 2 квартал |

| 23 | 3 квартал |

| 24 | 4 квартал |

Раздел 3. Код для документов, составляемых только за налоговый период — календарный год Код для документов, составляемых только за налоговый период — календарный год | |

| 34 | год |

| Раздел 4. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 4.1. Коды для документов за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 4.2. Коды для документов с отчетными периодами месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 35 | один месяц |

| 36 | два месяца |

| 37 | три месяца |

| 38 | четыре месяца |

| 39 | пять месяцев |

| 40 | шесть месяцев |

| 41 | семь месяцев |

| 42 | восемь месяцев |

| 43 | девять месяцев |

| 44 | десять месяцев |

| 45 | одиннадцать месяцев |

| 46 | год |

Раздел 5. Коды для документов, составляемых по консолидированной группе налогоплательщиков Коды для документов, составляемых по консолидированной группе налогоплательщиков | |

| 5.1. Коды для документов, составляемых за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 13 | 1 квартал |

| 14 | полугодие |

| 15 | девять месяцев |

| 16 | год |

| 5.2. Коды для документов, составляемых за отчетные периоды: месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 57 | один месяц |

| 58 | два месяца |

| 59 | три месяца |

| 60 | четыре месяца |

| 61 | пять месяцев |

| 62 | шесть месяцев |

| 63 | семь месяцев |

| 64 | восемь месяцев |

| 65 | девять месяцев |

| 66 | десять месяцев |

| 67 | одиннадцать месяцев |

| 68 | год |

Раздел 6. Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества | |

| 25 | 1 квартал |

| 26 | 2 квартал |

| 27 | 3 квартал |

| 28 | 4 квартал |

| Раздел 7. Коды для документов, составляемых при реорганизации (ликвидации) организаций | |

| 7.1. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 50 | последний налоговый период (если иные коды не предусмотрены порядками заполнения налоговых деклараций) |

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

| 7.2. Коды для документов, составляемых за квартал или месяц | |

| 51 | 1 квартал |

| 54 | 2 квартал |

| 55 | 3 квартал |

| 56 | 4 квартал |

| 71 | за январь |

| 72 | за февраль |

| 73 | за март |

| 74 | за апрель |

| 75 | за май |

| 76 | за июнь |

| 77 | за июль |

| 78 | за август |

| 79 | за сентябрь |

| 80 | за октябрь |

| 81 | за ноябрь |

| 82 | за декабрь |

| Раздел 8. | |

| 95 | последний налоговый период при переходе на иной режим налогообложения |

| 96 | последний налоговый период при прекращении предпринимательской деятельности |

| 99 | иное |

1С:Вопросы и ответы » Как в 1с сформировать баланс? 1C 8.2

Как гласит всем известный закон в бухгалтерии — если где-то убыло, то, где-то прибыло.

Готовим окончательный ликвидационный баланс

И, конечно, для проверки соответствия собственного ведения финансов каждый бухгалтер должен уметь составить бухгалтерский баланс. В нем, как нельзя лучше можно сверить активы и пассивы организации.

И, если раньше, в классической, бумажной бухгалтерии бухгалтерский баланс составлялся путем кропотливой ручной работы с калькулятором, а иногда и со счетами, то в современном мире баланс можно получить гораздо проще — средствами прикладных учетных программ. В частности 1С Бухгалтерия 8.2.

Итак, рассмотрим процесс создания отчета «Бухгалтерский баланс».

После входа в основной интерфейс программы нажмем в главном меню пункт «Отчеты», выберем подпункт меню «Регламентированная отчетность» и, далее — «Регламентированные отчеты (встроенные)».

Рассмотренная последовательность верна для украинской версии конфигурации 1С Бухгалтерия. В российской версии достаточно выбрать «Отчеты» — «Регламентированная отчетность».

В открывшейся форме регламентированной отчетности выбираем в левом окне нужный нам отчет, формирующий баланс. Для украинской версии это «Бухгалтерский баланс(стандарт №2)», для русской — » Бухгалтерский баланс(форма №1)».

Откроется форма задания настроек для формирования собственно бухгалтерского баланса. В ней зададим нужные параметры: наименование организации и период, за который необходтимо сформировать отчет.

Проверив корректность настроек нажимает кнопку «ОК». В результате откроется пустая, незаполненная форма будущего бухгалтерского баланса.

В шапке формы уточним единицу измерения, точность и дату подписи. В подвале формы можно еще заполнить комментарий и возможность с суммами корректировки. И, после этого,

можем нажать кнопку «Заполнить», которая и сформирует через некоторое время баланс в соответствии с внесенными в программу учетными данными.

В случае , если все данные по активам и пассивам за отчетный период учтены верно, будет сгененрирован баланс с заполненными цифрами. В случае расхождений будет выдано сообщение «ВНИМАНИЕ» с пояснениями.

Форму с готовым балансом можно распечатать, нажав на соответствующую кнопку внизу отчета.

Записываем отчет в журнал нажатием на кнопку «ОК». После нажатия на указанную кнопку форма отчета закроется и сформированный баланс будет помещен в хронологическом порядке в журнал регламентированной отчетности. После этого он будет доступен для редактирования или других действий из этого места.

На этом формирование бухгалтерского баланса в программе 1С Бухгалтерия завершено.

На этом начисление и выплата аванса закончена. В случае внимательного и корректного заполнения всех необходимых реквизитов и данных далнейшие операции по выплате оставшихся сумм до полного начисления за месяц будут учитывать сделанную операцию по выплате аванса.

В случае, если у Вас появятся какие-либо сложности, свяжитесь с нами, мы обязательно поможем.

Обсудить операцию и задать по ней вопросы можно в форуме «1С:Вопросы и ответы».

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Оцените статью:(3голосов,5,00из 5)

Category: Форекс и биржа

Similar articles:

Как сформировать бухгалтерский баланс в 1С 8 2?

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по закупленным товарам в разрезе поставщиков и отчет по проданным товарам в разрезе покупателей (+ видео)?

Как проверить баланс на планшете Леново

Как узнать баланс счета Ростелеком на мобильном, стационарном телефонах и на интернет

Как проверить баланс на Yota сим-карте, планшете или модеме: инструкция

Коды периодов бухгалтерской отчетности

Время делать выбор – отчетный месяц или квартал | Публикации

18.01.2019

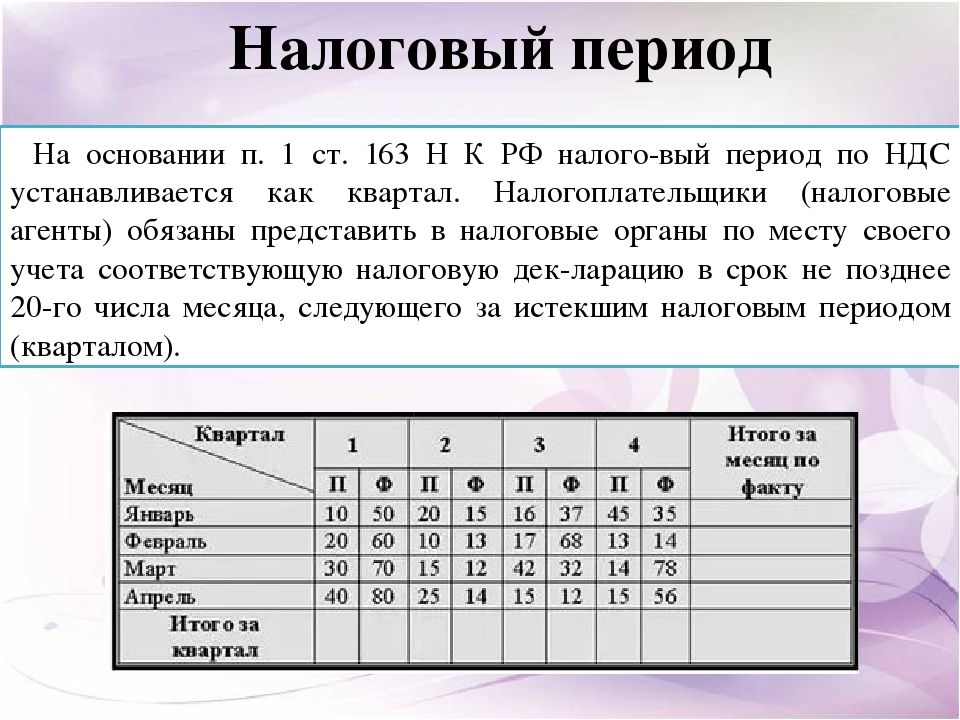

Новая редакция Налогового кодекса так же, как и ранее, дает отдельным категориям плательщиков право выбора отчетного периода НДС – календарный месяц или календарный квартал.

Вместо ранее действующей ст. 108 Налогового кодекса с 1 января 2019 г. налоговому, отчетному периодам, а также порядку, срокам представления налоговых деклараций и уплаты НДС посвящены ст.ст. 127, 136 Налогового кодекса (далее – НК) в редакции Закона от 30.12.2018 № 159-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь».

Согласно п. 2 ст. 127 НК отчетным периодом НДС по выбору плательщиков (за исключением плательщиков, реализующих услуги электросвязи, и по перевозкам для ГО «Белорусская железная дорога») признается календарный месяц или календарный квартал.

Порядок выбора отчетного периода НДС и информирования налоговых органов о принятом решении определен п. 3 ст. 127 НК.

Так, информирование налоговой службы о принятом решении избрать отчетным периодом календарный квартал осуществляется плательщиком:

1) путем проставления соответствующей отметки в налоговой декларации (расчете) по НДС, представляемой за прошлый налоговый период, не позднее 20-го января текущего налогового периода.

При этом обращает внимание новая норма НК, согласно которой после 20-го января текущего налогового периода проставление такой отметки может быть произведено (либо аннулировано) только однократно путем представления налоговой декларации по НДС с внесенными изменениями и (или) дополнениями (так называемого «уточненного расчета») за прошлый налоговый период, но не позднее 20-го февраля текущего налогового периода (ч. 2 подп. 3.1.1 п. 3 ст. 127 НК).

Таким образом, начиная с 2019 года, МНС увеличило время, предоставленное плательщикам НДС для того, чтобы последние определились с отчетным периодом по этому налогу. Повторно подать уточненную декларацию (расчет) по НДС с изменением ранее проставленной или не проставленной отметки после установленного НК срока нельзя.

Пример 1. У организации в 2018 г. отчетным периодом НДС был календарный квартал. Если на 2019 г. организация также планирует избрать отчетным периодом календарный квартал, то ей необходимо поставить соответствующую отметку в декларации по НДС за 2018 г., представляемой по сроку не позднее 21-го января 2019 г. (в 2019 г. 20 января выпадает на выходной день, поэтому срок подачи декларации переносится на первый рабочий день – 21 января согласно ч. 7 ст. 4 НК).

Аналогично должны поступить и организации, которые в 2018 г. отчитывались по НДС ежемесячно.

2) путем проставления отметки в налоговой декларации по НДС не позднее 20-го числа месяца, следующего за избранным отчетным периодом, в котором возник объект налогообложения, – при отсутствии налоговой декларации по НДС за прошлый налоговый период и возникновении объекта в текущем налоговом периоде (подп. 3.1.2 п. 3 ст. 127 НК).

Пример 2. Организация на упрощенной системе налогообложения (далее – УСН) без уплаты НДС решила приобрести в январе 2019 г. услуги у нерезидента, местом реализации которых является РБ. В случае избрания отчетным периодом НДС календарного квартала ей следует проставить соответствующую отметку в декларации по НДС, представляемой не позднее 22-го апреля 2019 г. (в 2019 г. 20 апреля выпадает на выходной день, поэтому срок подачи декларации переносится на первый рабочий день – 22 апреля, согласно ч. 7 ст. 4 НК).

Важно! Если организации или индивидуальные предприниматели (ИП), работающие на УСН без уплаты НДС, не хотят вдруг становиться плательщиками НДС и представлять по нему декларации в налоговый орган, то им следует обращать особое внимание при заключении сделок на своих контрагентов – являются они резидентами РБ или нет.

3) по установленной форме не позднее 20-го числа месяца, следующего за месяцем государственной регистрации, – для вновь зарегистрированных и созданных организаций и ИП (подп. 3.2 п. 3 ст. 127 НК–2019).

Пример 3. Организация, зарегистрированная 03.01.2019, планирует применять отчетный период НДС – календарный квартал. Для этого ей необходимо представить в налоговую инспекцию по месту постановки на учет заявление в произвольной форме, в котором указать отчетный период по НДС – квартал. Причем в данном случае это необходимо сделать не позднее 20-го февраля 2019 г.

4) по установленной форме не позднее 10 рабочих дней со дня создания филиала, который подлежит постановке на учет в налоговом органе (подп. 3.3 п. 3 ст. 127 НК–2019).

Известно, что у каждого варианта отчетного периода НДС есть как положительные, так и отрицательные стороны. И сказать однозначно для всех организаций, что лучше выбрать в качестве периода подачи деклараций по НДС календарный квартал нельзя. Хотя, на первый взгляд, довольно заманчиво звучит идея заплатить НДС на пару месяцев позже.

Остановимся немного подробнее на нюансах по каждому из предлагаемых вариантов.

1. При отчетном периоде календарный месяц плательщик подает в год 12 налоговых деклараций, при поквартальной отчетности – только 4. И, соответственно, столько же раз производится уплата налога.

2. Выбор квартального отчетного периода значительно сокращает документооборот. Это актуально для «малого» бизнеса, когда в организациях, как правило, либо один бухгалтер, либо сам руководитель ведет бухгалтерский учет и подает налоговые декларации. В то же время при поквартальной уплате НДС плательщику необходимо разово с оборота отвлечь сумму в 3 раза большую, чем при ежемесячной уплате НДС, что, может, с другой стороны, и удобно предприятиям с сезонным характером работ.

3. При принятии решения целесообразно учесть сроки уплаты других налогов с целью планирования денежных потоков. Например, так же поквартально уплачивается и налог на прибыль, и т.д.

4. При выборе отчетного периода НДС следует учитывать условия заключенных договоров – ожидается ли за оказанные работы (услуги) или отгруженный товар на территории РБ предоплата, или будет только оплата последующая.

Если при заключении сделки в договоре прописан такой порядок расчетов, как последующая оплата, то и НДС целесообразно уплачивать поквартально, чтобы в случае непоступления оплаты от покупателя до наступления срока платежа по НДС организации не пришлось изыскивать «свободные» денежные средства для погашения задолженности перед бюджетом.

5. В случае, когда у плательщика НДС есть превышение налоговых вычетов над НДС начисленным (например, у экспортеров при применении ставки НДС 0%), то НДС в бюджет не уплачивается, а подлежит возврату или зачету в счет уплаты других налогов. Тогда организации целесообразно выбрать отчетный период по НДС – календарный месяц.

Экспортерам, возможно, следует включить в договоры дополнительные условия, позволяющие собрать комплект документов, необходимых для применения нулевой ставки НДС. Для этого целесообразно либо установить срок на представление документов меньше предусмотренного законодательством, либо обеспечить получение необходимых документов путем получения залога (задатка) на сумму НДС, которую в случае неприменения ставки НДС 0% придется уплатить в бюджет.

6. Необходимо также обратить внимание и на ст. 330 НК, согласно которой отчетный период для налога по УСН ставится в зависимость от выбора отчетного периода по НДС.

Так, отчетным периодом по налогу при УСН календарный месяц установлен для организаций и ИП, применяющих УСН с уплатой НДС ежемесячно. И календарный квартал – для организаций и ИП, применяющих УСН без уплаты НДС либо с уплатой НДС ежеквартально.

Следует отметить, что, независимо от выбора отчетного периода (квартал или месяц), декларация по НДС при ввозе объектов (товаров) из стран ЕАЭС подается ежемесячно и, соответственно, налог уплачивается также ежемесячно.

Ошибочно считать, что выбор отчетного периода по НДС, а также его изменение, необходимо отражать в учетной политике организации. Данный выбор осуществляется в соответствии с нормами НК путем проставления соответствующей отметки в налоговой декларации по НДС.

В соответствии с п. 5 ст. 127 НК принятое плательщиком решение о выборе отчетного периода НДС в течение отчетного года изменению не подлежит. Поэтому целесообразно проанализировать и учесть описанные выше моменты и сделать свой выбор. Следует обратить внимание, что, если организация или ИП по каким-либо причинам забыли проставить отметку в декларации по НДС, налог придется платить ежемесячно.

Автор публикации: Ирина КРАСИЛЬЩИКОВА, начальник налогового сектора бухгалтерии ОАО «Минский электротехнический завод им. В.И. Козлова»

Подробнее на сайте Экономической газеты.

Коды расчетного и отчетного периода в расчет по страховым взносам в 2017 году

Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новый расчет по взносам

С 2017 года расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). В связи с этим с 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно передавать в налоговые инспекции. При этом форма расчета совершено новая. Новый бланк утвердили приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Впервые отчитаться с применением новой формы требуется за первый квартал 2017 года. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Отчетный и расчетный периоды по НК РФ

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Коды в разделе 3

Раздел 3 – это персонифицированные сведения по каждому физическому лицу. В этом разделе также нужно показать код расчетного (отчетного) периода:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Значение поля 020 раздела 3 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

3 квартал 2014 года — срок сдачи отчетности и уплаты налогов

Представляем сроки сдачи квартальной отчетности в ФСС, ИФНС, ПФР за 3 квартал 2014 года, а также крайние сроки уплаты налогов и сборов для организаций и ИП.

Обращаем внимание — указанные сроки помогут Вам вовремя подготовить и сдать требуемые отчеты без нарушений, то есть без штрафных санкций для вашей организации или индивидуального предпринимателя.

Сроки сдачи отчетности в ФСС, ИФНС, ПФР

Срок сдачи отчетности в ФСС (Фонд социального страхования) за 3 квартал 2013 года — не позднее 15 октября 2014.

Срок сдачи отчетности в ИФНС (инспекция федеральной налоговой службы) за 3 квартал 2014 года — не позднее 31 октября 2014, зависит от тех деклараций, которые должно сдавать предприятие.

Приведем основные из них:

По налогу УСН за 3 квартал 2014 отчетность сдавать не требуется.

Декларация по ЕНВД (единый налог на вменённый доход) не позднее 21 октября 2014г.

Декларация по НДС (Налог на добавленную стоимость) не позднее 21 октября 2014г.

Внимание всем плательщикам НДС — сдать декларацию по НДС можно только через каналы электронного документооборота.

Декларация по налогу на прибыль (отчетный период квартал) не позднее 28 октября 2014г.

По налогу на прибыль (отчетный период месяц) не позднее 28 августа, 28 сентября, 28 октября 2014г.

Срок сдачи отчетности в ПФР (Пенсионный фонд России) за 3 квартал 2014 года — не позднее 15 ноября 2014.

Обратитесь к своему бухгалтеру и узнайте о наличии необходимого комплекта документов для составления бухгалтерской и налоговой отчетности за 9 месяцев текущего года.

Даже если организация не ведет финансовую деятельность все равно необходимо подготовить нулевую отчетность в налоговую инспекцию и внебюджетные фонды.

Сроки уплаты налогов и страховых взносов в внебюджетные фонды

Сроки уплаты взносов в внебюджетные фонды за 3 квартал 2014 — не позднее 15 августа (за июль), 15 сентября (за август), 15 октября (за сентябрь).

Срок уплаты налогов при применении УСН за 2014 — авансовый платеж по налогу УСН необходимо уплатить не позднее 25 октября 2014г.

Срок уплаты налога ЕНВД для ООО и ИП за 3 квартал 2014 — не позднее 25 октября 2014г.

Срок уплаты НДС за 3 квартал 2014 — не позднее 20 октября, 20 ноября, 20 декабря (по 1/3 от суммы налога, начисленного за 3 квартал).

По налогу на прибыль (отчетный период квартал) не позднее 28 октября 2014г.

По налогу на прибыль (отчетный период месяц) не позднее 28 июля, 28 августа, 28 сентября 2014 года.

Не знаете как подготовиться к отчетному периоду? Воспользуйтесь услугами специалистов бухгалтерской компании сайт которой вы сейчас читаете.

Обратите внимание:

Сроки сдачи отчетности и уплаты налогов за 2 квартал (6 месяцев) 2014 года

Последний период, за который подают квартальную отчетность по НДС, это второй квартал 2020 года – ГНС

Введение в рамках «малой налоговой реформы», которая произошла благодаря корректировке положений НКУ нормами Закона № 466, единого отчетного периода для плательщиков НДС вызвало ряд острых вопросов. Прежде всего, плательщиков волновал правильный ответ на вопрос, начиная с которого отчетного периода плательщики единого налога, которые являются плательщиками НДС, применяют исключительно отчетный период месяц с целью представления налоговой декларации по НДС? И вот налоговики дали на это ответ.

Если коротко, то, по мнению налоговиков, последним отчетным периодом для налогоплательщиков, которые подавали отчетность по НДС ежеквартально, будет II-й квартал 2020 года. Начиная с налоговой отчетности за июль 2020 года все без исключения налогоплательщики, в том числе и те, что находятся на упрощенной системе налогообложения, должны подавать налоговую декларацию ежемесячно.

Читайте также о других НДС-новациях, привнесенных Законом № 466, в материалах современного медиа для бухгалтеров «Интербух»: «Старт налоговой реформы: анализируем НДС-изменения в НКУ (Часть 1)» и «Старт налоговой реформы: анализируем НДС-изменения в НКУ (Часть 2)». Для ознакомления с ними воспользуйтесь тестовым 3-дневным доступом.

Дополнительно в ГНС информируют, что отрицательное значение разницы между налоговыми обязательствами и налоговым кредитом, исчисленное налогоплательщиком в налоговых декларациях по НДС за II-й квартал 2020 года, переносится в декларации за июль 2020 года.

Налогоплательщики, которые до внесения изменений Законом № 466 представляли отчетность ежеквартально и до отмены квартального отчетного периода не подали отчетность (квартальную) в установленные НКУ сроки, после перехода на месячный отчетный период представляют за такие предыдущие отчетные периоды, которые равнялись календарному кварталу, квартальную отчетность.

Уточняющие декларации по НДС за отчетные периоды, за которые налогоплательщики до внесения изменений Законом № 466 подавали квартальную отчетность по НДС, также подаются за отчетный период, равный календарному кварталу.

Источник: разъяснение ГНС из категории 101.23 раздела «Запитання — відповіді з Бази знань» ЗІР (zir.tax.gov.ua)

Определение квартального отчета

Что такое ежеквартальный отчет?

Ежеквартальный отчет — это сводка или сборник неаудированных финансовых отчетов, таких как балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств, публикуемые компаниями каждый квартал (три месяца). Помимо квартальных показателей, эти отчеты могут также содержать данные за текущий год и сравнительные (например, квартал прошлого года к кварталу этого года). Публично торгуемые компании должны подавать свои отчеты в Комитет по ценным бумагам и биржам (SEC).

У большинства компаний отчетный период заканчивается календарным годом: 31 декабря и кварталы, заканчивающиеся 31 марта, 30 июня, 30 сентября и 31 декабря. Ежеквартальные отчеты обычно подаются в течение нескольких недель после окончания квартала.

Однако некоторые компании следуют разному финансовому календарю и в разное время представляют данные на конец года. Например, финансовый год Apple Inc. (AAPL) длится с октября по сентябрь следующего года. Посмотрите ниже, чем отличается цикл квартальной отчетности.

| компаний с финансовым годом январь-декабрь | Apple Inc., октябрь-сентябрь | финансового года|

| Конец 1 кв. | 31 марта | 31 декабря |

| Конец 2 кв. | 30 июня | 31 марта |

| Конец 3 кв. | 30 сентября | 30 июня |

| Конец 4 кв. / Конец финансового года | 31 декабря | 30 сентября |

Общие сведения о квартальных отчетах

Квартальные отчеты включают основные бухгалтерские и финансовые данные компании, включая валовую выручку, чистую прибыль, операционные расходы и движение денежных средств.Комиссия по ценным бумагам и биржам (SEC) требует от эмитентов публично торгуемых акций подавать годовые отчеты по форме 10-K и ежеквартальные отчеты по форме 10-Q в течение 60 дней после окончания соответствующего периода. Эти формы могут содержать более подробную информацию, чем квартальные и годовые отчеты.

Квартальные отчеты обычно сопровождаются презентациями руководства компании, в которых данные по ключевым показателям эффективности представляются инвесторам и аналитикам. Руководство фирм также часто дает рекомендации относительно будущих финансовых результатов.Эти презентации обычно сопровождаются периодами вопросов и ответов.

Следящие за компаниями аналитики часто публикуют оценки ключевых показателей для будущих отчетных периодов. Финансовые публикации усредняют эти оценки, чтобы прийти к общепринятым оценкам. Говорят, что компании, которые превышают эти оценки, превзошли ожидания. Считается, что компании, результаты которых соответствуют прогнозам, оправдали ожидания. Говорят, что компании, результаты которых ниже оценок, не оправдали ожиданий.

Ключевые выводы

- Ежеквартальный отчет — это краткое изложение или собрание финансовых отчетов компании, таких как балансовые отчеты и отчеты о прибылях и убытках, которые публикуются каждые три месяца.

- Публично торгуемые компании должны подавать свои квартальные отчеты по форме 10-Q в Комиссию по ценным бумагам и биржам (SEC).

- Обычно в ежеквартальные отчеты включаются краткое изложение, основные моменты, а также будущие цели и задачи.

Требования к квартальным отчетам

Хотя состав ежеквартального отчета варьируется в зависимости от компании, у большинства есть общие черты.Ежеквартальный отчет обычно включает в себя резюме, цели и задачи, основные моменты, а также новые и текущие проблемы. Что касается проблем, ежеквартальный отчет может включать стратегии, запланированные или примененные для их решения. Если необходимо, в ежеквартальном отчете могут быть рассмотрены данные предыдущих квартальных отчетов и проведено сравнение между ними и текущим отчетом.

Подготовка ежеквартального отчета требует времени и может потребовать расширенного исследования. Сбор финансовых и производственных данных из различных источников обычно гарантирует, что ежеквартальный отчет является максимально полным.Графики и электронные таблицы обеспечивают визуальное представление предоставленных данных; они помогают добавить контекст. Ежеквартальные отчеты помогают инвесторам и аналитикам оценивать состояние компании, давая представление о ее результатах.

Что такое финансовый квартал?

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0udGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1 ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iMmM4ZmRjYjFlZjAzYTk2NGE0NzIzZWM5ZDc4NTk3NGYiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNjY1ZnIpIG1pbm1heCgwLCAwLjMzNWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjJjOGZkY2IxZWYwM2E5NjRhNDcyM2VjOWQ3ODU5NzRmIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjJjOGZkY2IxZWYwM2E5NjRhNDcyM2VjOWQ3ODU5NzRmIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2t zLWdyaWQtY29sdW1uLnRiLWdyaWQtY29sdW1uW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW49IjVhMzI5NmIzYmIzNjkxZDhjMjk5NTZlNDdlOTA1YWNhIl0geyBkaXNwbGF5OiBmbGV4OyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfUBtZWRpYSBvbmx 5IHNjcmVlbiBhbmQgKG1heC13aWR0aDogNzgxcHgpIHsgLnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0udGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDo xMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iMmM4ZmRjYjFlZjAzYTk2NGE0NzIzZWM5ZDc4NTk3NGYiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNWZyKSBtaW5tYXgoMCwgMC41ZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iMmM4ZmRjYjFlZjAzYTk2NGE0NzIzZWM5ZDc4NTk3NGYiXSA + IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iMmM4ZmRjYjFlZjAzYTk2NGE0NzIzZWM5ZDc4NTk3NGYiXSA + IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAud3A tYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW4udGItZ3JpZC1jb2x1bW5bZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbj0iNWEzMjk2YjNiYjM2OTFkOGMyOTk1NmU0N2U5MDVhY2EiXSB7IGRpc3BsYXk6IGZsZXg7IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uLnRiLWdyaWQtY29sdW1uW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW49IjMwMzRmYmU4ODZjMTEwNTRlOTViNDZiMDlkM2U0MTEyIl0geyBkaXNwbGF5OiBmbGV4OyB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ 6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfS50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS5 0Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSIyYzhmZGNiMWVmMDNhOTY0YTQ3MjNlYzlkNzg1OTc0ZiJdIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjJjOGZkY2IxZWYwM2E5NjRhNDcyM2VjOWQ3ODU5NzRmIl0gID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDFuKzEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW4udGItZ3JpZC1jb2x1bW5bZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbj0iNWEzMjk2YjNiYjM2OTFkOGMyOTk1NmU0N2U5MDVhY2EiXSB7IGRpc3BsYXk6IGZsZXg7IH0gLndwLWJsb2NrLXRvb2xzZXQ tYmxvY2tzLWdyaWQtY29sdW1uLnRiLWdyaWQtY29sdW1uW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZC1jb2x1bW49IjMwMzRmYmU4ODZjMTEwNTRlOTViNDZiMDlkM2U0MTEyIl0geyBkaXNwbGF5OiBmbGV4OyB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0g

Как Много Четверти в год?

В году четыре квартала.

Квартал — это трехмесячный период (т.е. один квартал одного года) в финансовом календаре компании, который устанавливает период для финансовых отчетов и выплат дивидендов .

Большая часть финансовой отчетности составляется на ежеквартальной основе, так как это приращение времени представляет собой золотую середину, когда данные менее подвержены резким скачкам и спадам в более мелкие временные рамки, а инвесторы получают своевременную информацию о результатах деятельности компании.

Финансовые кварталы обычно обозначаются буквой Q, за которой следует номер квартиля;

1.) Первый квартал —

кв.2.) Второй квартал — 2 квартал

3.) Третий квартал — 3 квартал

4.) Четвертый квартал — 4 квартал

Формирование четырех кварталов года.

Кварталытакже могут быть представлены вместе с соответствующим годом, как в первом квартале 2020 года или в первом квартале 20 года.

Инвесторы полагаются на квартальные отчеты о прибылях и убытках для определения финансовых тенденций, влияющих на инвестиционный выбор.

Следовательно, компании очень серьезно относятся к ежеквартальным отчетам, поскольку они имеют большое влияние на стоимость инвестиций / акций .

Что такое квартал?

Квартал — это последовательный трехмесячный период финансового года компании. Компании, акции которых обращаются на бирже, обязаны публиковать отчеты о прибылях и убытках каждый квартал, а компании, выплачивающие дивиденды, часто делают это ежеквартально.

В этой статье мы рассмотрим основы финансового квартала, включая требования к отчетности для публичных компаний. Вы узнаете, как использовать квартальные отчеты для принятия обоснованных решений в качестве инвестора.

Определение и примеры квартала

Финансовый квартал компании или «финансовый квартал» — это трехмесячный период, используемый в качестве основы для отчетности о финансовых результатах.Часто четыре финансовых квартала называют Q1, Q2, Q3 и Q4.

Для целей бухгалтерского учета IRS позволяет компаниям использовать календарный год или финансовый год, состоящий из 52- или 53-недельного периода, который не обязательно должен заканчиваться в последний день месяца. По этой причине финансовые кварталы не всегда начинаются каждые три месяца календаря.

Например, финансовый год Walmart длится с 1 февраля по 31 января, поэтому его первый квартал заканчивается 30 апреля.Финансовый год Microsoft начинается 1 июля и заканчивается 30 июня, поэтому его первый квартал длится с 1 июля по 30 сентября.

Как устроен квартал?

Квартальные финансовые результаты важны для публичных компаний, потому что они обязаны сообщать о результатах в Комиссию по ценным бумагам и биржам (SEC). Публичные компании, выплачивающие дивиденды акционерам, могут платить в любое время, но обычно они выплачивают дивиденды ежеквартально.

Частные компании не обязаны публично раскрывать финансовые результаты, поэтому Комиссия по ценным бумагам и биржам не требует, чтобы они готовили квартальные финансовые отчеты.

Комиссия по ценным бумагам и биржам требует от публично торгуемых компаний отчитываться о квартальных результатах с использованием формы 10-Q в течение первых трех кварталов финансового года. Компании не обязаны подавать форму 10-Q за четвертый квартал. Вместо этого они могут включить результаты деятельности за 4 квартал в форму 10-K, годовой отчет, который публичные компании должны подавать.

Информация, которую компании включают в форму 10-Q, обычно гораздо менее детализирована, чем информация в форме 10-K. Еще одно ключевое отличие заключается в том, что квартальная финансовая отчетность обычно не аудируется, а финансовая отчетность по форме 10-K должна проходить аудит.

Должностные лица корпораций обычно обсуждают квартальные результаты с аналитиками, инвесторами и широкой общественностью во время отчетов о прибылях и убытках. Компании, которые проводят телефонные звонки, обычно размещают аудиозаписи или расшифровку этих звонков на своих веб-сайтах. Обычно они выпускают пресс-релизы, в которых описываются основные финансовые показатели за квартал.

Несмотря на то, что частные компании не обязаны публиковать свою финансовую отчетность, им необходимо составлять квартальные отчеты, если они готовятся к внутреннему публичному размещению акций (IPO).Чтобы стать публичной, компания должна подать форму S-1, которая может включать финансовые результаты за последние четыре-восемь кварталов.

Чтобы найти форму 10-Q компании, выполните поиск по ее названию или тикеру, используя базу данных SEC EDGAR. Вы также можете найти эту информацию на веб-сайте компании, обычно в разделе по связям с инвесторами.

Что означает квартал для индивидуальных инвесторов

Руководство компании часто выпускает руководство на предстоящий квартал, в котором его результаты прогнозируются для акционеров.Внешние аналитики также выпускают отчеты, в которых они пытаются оценить результаты компании в будущем квартале или финансовом году.

Некоторые инвесторы принимают решения, исходя из того, как компания работает против квартальных ожиданий в данном квартале. Например, если корпорация работает лучше, чем прогнозировали аналитики в течение квартала, некоторые инвесторы могут продать свои акции, если цена акций компании вырастет, что может вызвать падение цены акций; или те же самые инвесторы могут держать свои акции, потому что считают, что следующий квартал компании тоже будет успешным.

У квартальной отчетности есть плюсы и минусы

Критики квартальной отчетности говорят, что требования создают ненужное давление и отвлекают от долгосрочной ориентации компании. Однако сторонники утверждают, что требования к квартальной отчетности способствуют прозрачности и помогают аналитикам составлять точные отчеты.

Не полагайтесь на результаты одного квартала

Если вы являетесь индивидуальным инвестором компании, стоит потратить время на изучение ее квартальных результатов.Однако единый квартальный отчет о прибылях и убытках не должен служить поводом для принятия серьезных инвестиционных решений. Важно воспринимать эту информацию со здоровым скептицизмом. Например, компания может показывать лучшие или худшие результаты из-за краткосрочной аномалии, такой как сильное изменение цен на нефть, которая не меняет ее долгосрочные перспективы.

Помните о сезонных тенденциях

Если вы используете квартальные показатели компании для принятия инвестиционных решений, не сравнивайте результаты за предыдущий квартал.Многие предприятия являются сезонными, поэтому сравнение квартала с тем же кварталом предыдущего финансового года окажется более полезным.

Например, крупный розничный торговец может генерировать значительно больше продаж во время курортного сезона. Предполагая, что компания использует календарный год, сравнение последнего четвертого квартала с четвертым кварталом предыдущего года, а не последнего четвертого квартала с предыдущим кварталом, было бы лучшим способом измерения производительности.

Ключевые выводы

- Финансовые кварталы компании различаются в зависимости от того, когда начинается и когда заканчивается ее финансовый календарь.

- Компании, акции которых обращаются на бирже, обязаны сообщать квартальные результаты, используя форму SEC 10-Q, за первые три квартала своего финансового года. Итоги четвертого квартала могут быть представлены в годовом отчете по форме 10-К.

- Цена акции может значительно колебаться в зависимости от ее доходности в течение квартала; однако индивидуальные инвесторы не должны принимать важные решения, основываясь только на одном квартале.

Определение финансового квартала — AccountingTools

Что такое финансовый квартал?

Финансовый квартал — это последовательный трехмесячный период в течение финансового года, за который компания сообщает о своих результатах.Концепция финансового квартала имеет особое значение для публичных компаний, поскольку они должны подавать набор квартальных финансовых отчетов по форме 10-Q в Комиссию по ценным бумагам и биржам (SEC) за каждый из первых трех кварталов год. Финансовые результаты за четвертый квартал включены в годовую форму 10-K, которая также подается в SEC. Частные организации могут полностью игнорировать концепцию финансового квартала, поскольку они не обязаны подавать формы 10-Q или 10-K в SEC.

Ежеквартальная информация изучается инвестиционным сообществом для выявления тенденций в производительности, ликвидности и денежных потоках, которые могут повлиять на цену акций компании. Когда у компании есть сезонная модель продаж, в этом анализе чаще всего сравниваются результаты финансового квартала с результатами того же квартала предыдущего года.

Разница между финансовыми кварталами и календарными кварталами

Финансовые кварталы заканчиваются каждый третий месяц финансового года компании, а календарные кварталы заканчиваются каждый третий месяц календарного года.Это означает, что диапазон дат финансового квартала может никогда не совпадать с диапазоном дат календарного квартала.

Примеры финансовых кварталов

Если финансовый год предприятия совпадает с его календарным годом, соответствующие финансовые кварталы будут следующими:

Квартал 1 = с января по март

Квартал 2 = с апреля по июнь

Квартал 3 = с июля по Сентябрь

Квартал 4 = с октября по декабрь

Если у компании другой конец финансового года, то эти кварталы будут охватывать разные периоды.Например, если финансовый год компании начинается 1 июля, то его первый квартал охватывает период с июля по сентябрь.

Сокращения финансового квартала

В области бухгалтерского учета эти четыре квартала часто упоминаются в сокращенной форме:

Квартал 1 = 1 квартал

Квартал 2 = 2 квартал

Квартал 3 = 3 квартал

Квартал 4 = 4 квартал

Связанные курсы

Закрытие книг

Мягкое закрытие

Закрытие на конец года

Ежеквартальные отчеты 2021 г.

Ежеквартальные отчеты 2021 г.Ваш веб-браузер не поддерживается

Вы используете Internet Explorer, некоторые функции могут не работать.Пожалуйста, переключитесь на другой браузер, например Chrome, Firefox или Edge, для лучшего опыта.

пропустить навигацию Официальные сайты используют домен .gov

Веб-сайт .gov принадлежит официальной правительственной организации США.

Безопасные веб-сайты .gov используют HTTPS

Замок (замок с замком LockA) или https: // означает, что вы безопасно подключились к.gov веб-сайт. Делитесь конфиденциальной информацией только на официальных безопасных веб-сайтах.

Все зарегистрированные комитеты кандидатов должны раскрывать информацию о деньгах, которые они собирают и тратят. Эти «поступления» и «выплаты» представляются ежеквартально.

Комитеты Палаты представителей и Сената отчитываются по Форме 3 . Откройте PDF-файл и инструкции. Комитеты при президенте отчитываются по форме Форма 3П . Откройте PDF-файл и инструкции.

Когда комитет подает свой первый отчет, он должен включать все «квитанции» и «выплаты», имевшие место до регистрации.Сюда входят любые поступления и выплаты, сделанные в течение периода «тестирования воды» (или разведочного). Период охвата первого отчета должен быть скорректирован до начала финансовой деятельности комитета.

Ежеквартальный график

СНОСКИ:

[1] Эти даты указывают на конец отчетного периода.Отчетный период всегда начинается на следующий день после подачи последнего отчета. Если комитет новый и ранее не подавал отчет, первый отчет должен охватывать всю деятельность, имевшую место до того, как комитет зарегистрировался до закрытия бухгалтерских книг для первого отчета.

[2] Обратите внимание, что этот крайний срок подачи заявок приходится на выходные или государственные праздники. Сроки подачи документов не продлеваются, если они приходятся на нерабочие дни. Соответственно, отчеты, поданные другими способами, кроме заказной, заказной или ночной почты, должны быть получены до закрытия рабочего дня в последний рабочий день перед крайним сроком.

Способы составления отчетов

Электронная подача

Отчеты, поданные в электронном виде, должны быть получены и подтверждены Комиссией до 23:59. Восточное время о крайнем сроке подачи заявок.

Подача документов в бумажной форме

Подающие документы в бумажной форме должны обеспечить получение своих отчетов к крайнему сроку подачи. Варианты подачи отчета: заказное, заказное, ночное или первоклассное письмо.

Что такое отчеты о доходах? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Отчеты о прибылях и убытках — это квартальные финансовые отчеты, публикуемые публичными компаниями. Как следует из названия, отчет о прибылях и убытках детализирует прибыль (или убытки), полученную компанией в данном квартале, а также такие данные, как объемы продаж, выручка и маржа прибыли.

Что такое квартальные отчеты о прибылях и убытках?

Чтобы быть зарегистрированными на фондовой бирже, публичные компании должны регулярно раскрывать широкий спектр финансовой информации. Квартальные отчеты о прибылях и убытках, в которых они это делают, позволяют акционерам и потенциальным инвесторам заглянуть под капот, чтобы увидеть, как обстоят дела в бизнесе.

Отчет о прибылях и убытках включает три основных финансовых отчета: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Взятые вместе, они предоставляют обзор продаж, расходов, чистой прибыли и прибыли на акцию (EPS).

Публично торгуемые компании должны подавать три квартальных отчета в Комиссию по ценным бумагам и биржам США (SEC) по так называемой форме 10-Q. Квартальные отчеты о прибылях и убытках подробно описывают приведенную выше финансовую информацию за последний трехмесячный период вместе с сопоставимым кварталом предыдущего года. Большинство компаний также предоставляют данные за предыдущий квартал.

В конце календарного года или финансового года компании компания должна подать в SEC годовой отчет о прибылях и убытках по форме 10-K.В этом отчете подробно описана финансовая информация компании за весь год с разбивкой по кварталам и сравнением с предыдущими годами.

Почему важны отчеты о прибылях и убытках?

Частным компаниям это легко — от них не требуется раскрывать какую-либо финансовую информацию широкой публике. Но публичные компании обязаны предоставлять своим акционерам, финансовым аналитикам и широкой общественности полную картину того, как идут дела у бизнеса каждый квартал.

Аналитики с Уолл-стрит оценивают финансовые показатели компании перед началом сезона отчетности.Когда компания раскрывает свои квартальные результаты, инвесторы сравнивают оценки аналитиков с фактическими результатами компании. Отчеты о прибылях и убытках подтверждают или опровергают эти ожидания аналитиков с серьезными последствиями для динамики акций.

После публикации данных в квартальных или годовых отчетах аналитики могут обновить, понизить или сохранить свои рекомендации по акциям компании вместе со своими оценками будущих перспектив роста.

Инвесторы изучают данные как в отчетах о прибылях, так и в отчетах аналитиков, чтобы оценить справедливость стоимости акций компании и принять обоснованные инвестиционные решения.Но если говорить точнее, краткосрочные трейдеры реагируют на информацию о доходах для заключения сделок, которые могут привести к резким колебаниям цен на акции публичных компаний.

Помимо общей информации об общем состоянии компании, отчеты о доходах также предлагают детальное представление о том, что происходит в различных бизнес-подразделениях. Эта информация может быть полезна инвесторам или аналитикам при прогнозировании будущего роста. Поскольку финансовые отчеты, представленные в формах 10-Q и 10-K (иногда записываемых как 10Q или 10K), соответствуют очень специфическому и стандартному формату, отслеживать данные с течением времени относительно просто.

Более широкая аудитория, такая как средний инвестор, также может найти полезными отчеты о прибылях и убытках. Это потому, что эта информация может быть полезна для сравнения компаний, работающих в смежных отраслях. А комментарии руководства (либо в отчете, либо во время конференц-связи для обсуждения результатов) добавляют цвет тому, что происходит внутри компании, наряду с более широкими тенденциями, такими как рост цен. Кроме того, мониторинг отчетов о доходах для участников S&P 500 может дать ценную информацию о состоянии экономики США.С. экономика.

Какой сезон отчетности?

Сезон отчетности — это многонедельный период, в течение которого компании раскрывают отчеты о прибылях и убытках за последний квартал. У компаний есть до 45 дней с конца квартала для составления отчета, и многие придерживаются традиционного календарного года. Это определяет следующие четыре сезона прибыли:

• Первый квартал заканчивается 31 марта. Сезон отчетности за первый квартал начинается в середине апреля и заканчивается в середине мая.

• Второй квартал заканчивается 30 июня. Сезон отчетности за второй квартал начинается в середине июля и заканчивается в середине августа.

• Третий квартал заканчивается 30 сентября. Сезон отчетности за третий квартал начинается в середине октября и заканчивается в середине ноября.

• Четвертый квартал заканчивается 31 декабря. Сезон отчетности за четвертый квартал начинается в середине января и заканчивается в середине февраля.

В календаре доходов, который предлагают многие сайты инвестиционных исследований, указаны даты, когда конкретные компании сообщают о результатах.Компании, работающие в одной отрасли, как правило, группируются вместе при составлении отчетов о результатах, и существует последовательность для разных отраслей.

Раньше прибыль Alcoa (AA) начиналась с начала сезона отчетности, но теперь компании, оказывающие финансовые услуги, такие как банки, являются одними из первых, кто сообщает о результатах.

Эти четыре сезона получения прибыли являются одними из самых беспокойных для людей на Уолл-стрит, потому что в самые загруженные дни сотни компаний публикуют отчеты и проводят конференц-связь с аналитиками.