Отчисления в социальные фонды / КонсультантПлюс

В соответствии с действующим законодательством Российской Федерации сельскохозяйственные предприятия как организации — работодатели являются плательщиками страховых взносов (платежей) в государственные внебюджетные социальные фонды:

а) в Пенсионный фонд Российской Федерации — в размере 20,6%, уплачивают страховые взносы организации — работодатели, занятые в производстве сельскохозяйственной продукции (удельный вес дохода от производства сельскохозяйственной продукции в общем объеме доходов предприятия, занимающегося производством сельскохозяйственной продукции, составляет не менее 70%), остальные предприятия — 28 процентов. Также удерживается один процент с заработка работающих граждан, включая пенсионеров. С 1997 г., в соответствии с Федеральным законом от 05.02.97 N 26-ФЗ, страховые взносы в Пенсионный фонд России начисляются на выплаты, начисленные в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско — правового характера, предметом которых являются выполнение работ и оказание услуг, в том числе по договорам, заключенным с индивидуальными предпринимателями, а также по авторским договорам;Федеральным законом от 08.б) в фонды обязательного медицинского страхования — в размере 3,6% по отношению к начисленной оплате труда по всем основаниям, включая выполнение работ по договорам подряда и поручения;

в) в Государственный фонд занятости населения Российской Федерации — 1,5% по отношению к начисленной оплате труда по всем основаниям, включая выполнение работ по договорам подряда и поручения;

г) в Фонд социального страхования Российской Федерации — в размере 5,4% по отношению к начисленной оплате труда по всем основаниям.

Начальник Управления

ресурсных платежей —

Государственный советник

налоговой службы II ранга

И.К.ВЫСКРЕБЕНЦЕВ

Открыть полный текст документа

Форма справки о заработной плате —

|

(полное наименование учреждения, предприятия, организации) |

|||||||||||

|

|

|||||||||||

|

(почтовый адрес, ИНН, ОКВЭД, по основному виду деятельности, регистрационный номер в исполнительном органе Фонда) |

|||||||||||

|

С П Р А В К А № __________ от ____________________20___г. |

|||||||||||

|

Выдана____________________________________________________________ИНН__________________СНИЛС_____________________ |

|||||||||||

|

(Фамилия, Имя, Отчество — полностью) |

|||||||||||

|

В том, что его (ее) заработок за _______год, учитываемый при исчислении страховых выплат составляет: |

|||||||||||

|

|

|

||||||||||

|

Месяцы(год), включен ные в расчет |

К-во рабочих дней согласно произ-ному календарю, графику |

Фактически начисленный заработок |

Отпуск очередной |

Сумма пособий по временной нетрудоспособности |

Другие виды оплаты труда (премии годовые, квартальные, ежемесячные, прочие) |

Итого начислено | |||||

|

дни |

сумма |

дни |

сумма |

дни |

сумма |

сумма |

расшифровка по видам оплаты |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

|

|

|

|

|

С включенных в справку сумм производились отчисления в Фонд социального

страхования. |

|||||||||||

|

Единовременные выплаты и компенсации, на которые не начисляются страховые взносы, в справку не включены. |

|||||||||||

|

Заработная плата начислена с районным коэффициентом __________%, северной надбавкой __________%. |

|||||||||||

|

Примечание: месяцы подлежат замене по причине (отпуск без сохранения заработной пллаты, прогул, другое) |

|||||||||||

|

|

|||||||||||

|

Основание выдачи справки: _________________________________________________________________________________________ |

|||||||||||

|

(лицевые счета, платежные ведомости) |

|||||||||||

|

Руководитель ________________________ _____________________________ |

|||||||||||

|

М. |

|||||||||||

|

Главный бухгалтер ________________________ _____________________________ ______________________________________ |

|||||||||||

|

(подпись) (расшифровка подписи) (контактный телефон) |

|||||||||||

|

Справку подготовил ________________________ _____________________________ _______________________________________ |

|||||||||||

|

(подпись) (расшифровка подписи) (контактный телефон) |

|||||||||||

|

порядок заполнения справки смотреть на обороте |

|||||||||||

П.

(подпись)

(расшифровка подписи)

П.

(подпись)

(расшифровка подписи)

ОБОРОТНАЯ СТОРНА:

Инструкция по заполнению справки

Статья 12 Федерального закона РФ от 24. 07.1998г. №125-ФЗ «Об обязательном

социальном страховании от несчастных случаев на производстве и профессиональных

заболеваний» Размер ежемесячной страховой выплаты.

07.1998г. №125-ФЗ «Об обязательном

социальном страховании от несчастных случаев на производстве и профессиональных

заболеваний» Размер ежемесячной страховой выплаты.

При расчете размера утраченного застрахованным в результате наступления страхового случая заработка учитываются выплаты и иные вознаграждения, начисленные в пользу физических лиц по гражданско-правовому договору, предметом которого являются выполнение работ и (или) оказание услуг, договору авторского заказа, в соответствии с которыми заказчик обязан уплачивать страховщику страховые взносы.

Все виды заработка учитываются в суммах, начисленных до удержания налогов, уплаты сборов и других обязательных платежей.

Заработок застрахованного учитывается за 12 месяцев (или менее 12 месяцев – с момента заключения трудового договора до наступления страхового случая) полностью отработанных месяцев, предшествовавших месяцу, в котором с ним:

1. произошел несчастный случай на производстве,

установлен диагноз профессионального заболевания;

произошел несчастный случай на производстве,

установлен диагноз профессионального заболевания;

2. установлена степень утраты его профессиональной трудоспособности;

3. при профессиональном заболевании — до увольнения с работы, повлекшей такое заболевание;

4. за период после устойчивого повышения заработной платы.

Среднемесячный заработок застрахованного исчисляется с учетом премий, начисленных в расчетном периоде, при этом премии и вознаграждения, начисленные в расчетном периоде, учитываются в следующем порядке:

— За период работы, превышающий один месяц – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

— Вознаграждения по итогам работы за год (полугодие, квартал),

единовременное вознаграждение за выслугу лет (стаж работы), начисленные за

предшествующий календарный год (полугодие, квартал), учитываются в размере 1/12

(1/6, 1/3) за каждый месяц расчетного периода. Соответствующие данные

отражаются в справке.

Соответствующие данные

отражаются в справке.

Периоды очередного отпуска входят в расчетный период, суммы отпускных включаются в расчет.

Периоды временной нетрудоспособности, отпусков без сохранения заработной платы, отпуска по беременности и родам исключаются из расчета (в справке показываются) и заменяются предшествующими полностью проработанными месяцами.

О последствиях «теневой» заработной платы — Гарант-Инфо

Под «теневой» заработной платой принято понимать вознаграждение, выплачиваемое работодателем работнику за выполненную работу, только в отличие от заработной платы в обычном понимании такое вознаграждение не оформляется документально. В результате, в соответствии с трудовым договором, штатным расписанием, ведомостями по выплате заработной платы и другими документами работник получает одну сумму, а на практике ему выплачивают другую, большую сумму.

Сегодня уже многие понимают, что кажущаяся выгода зарплаты «в конвертах» чревата последствиями. «Теневые» выплаты приводят к социальной незащищенности граждан. Главное для работников — ее размер и своевременность выплаты. Но заработная плата — это источник для начисления налога на доходы физических лиц, страховых взносов на обязательное пенсионное страхование, медицинское и социальное страхование. Причем налог на доходы физических лиц удерживается из зарплаты самого работника, а нагрузка по уплате страховых взносов во внебюджетные фонды ложится на работодателя.

«Теневые» выплаты приводят к социальной незащищенности граждан. Главное для работников — ее размер и своевременность выплаты. Но заработная плата — это источник для начисления налога на доходы физических лиц, страховых взносов на обязательное пенсионное страхование, медицинское и социальное страхование. Причем налог на доходы физических лиц удерживается из зарплаты самого работника, а нагрузка по уплате страховых взносов во внебюджетные фонды ложится на работодателя.

Если работодатель выплачивает заработную плату в «конвертах», значит:

— не производятся отчисления из зарплаты конкретного работника в Пенсионный фонд на индивидуальный лицевой счет работника: соответственно по достижению пенсионного возраста работнику буде выплачиваться минимальная пенсия;

— не производятся отчисления из зарплаты конкретного работника в Фонд социального страхования: неоплачиваемые отпуска по беременности и родам, больничные листы;

— не удерживается из заработной платы конкретного работника налог на доходы физических лиц: невозможность получить предусмотренные законодательством социальные, стандартные и имущественные вычеты.

«Теневая» зарплата лишает работников доступа к ипотеке и другим потребительским кредитам. Работник не получает значительные суммы денежных средств при начислении отпускных, при увольнении по сокращению штата, при получении компенсации за неиспользованные дни отпуска.

Легализация «теневой» заработной платы эффективна как для работодателей, так и для их работников: повышение престижа компании, увеличение социальной защищенности, отсутствие налоговых нарушений.

Налоговая служба уделяет особое внимание выявлению противозаконных схем ухода от налогообложения и легализации «теневой» заработной платы.

ИФНС России по г. Иваново в целях выявления и пресечения нарушения законодательства о налогах и сборах, связанных с выплатой работодателями заработной платы ниже прожиточного минимума, просит сообщить о фактах неучтенной заработной платы (зарплата в «конвертах») по номеру телефона горячей линии 8(4932) 35-69-69.

Также можно направить письменное сообщение почтовым отправлением по адресу:

— ИФНС России по г. Иваново, адрес: 153000, г. Иваново, пер. Семеновского, 10

Иваново, адрес: 153000, г. Иваново, пер. Семеновского, 10

Обязательные отчисления на социальное страхование в КНР

В КНР существует система обязательного социального страхования, в соответствии с которой работодатель и работник должны делать отчисления на пенсионное страхование, базовое медицинское страхование, страхование безработицы, страхование от производственных травм, страхование беременности и родов, а также взносы в фонд накопления на жилье.

Базовое пенсионное страхование

Система базового пенсионного страхования основывается на Решении Государственного совета КНР «О создании единой системы базового пенсионного страхования работников предприятий» (№ 26 [1997]). Государственный совет КНР отмечает, что данная система призвана обеспечить прожиточный минимум для работников после выхода на пенсию. В то же время органы социальной защиты должны развивать дополнительное пенсионное страхование для обеспечения более благоприятных условий для выхода на пенсию.

Система базового пенсионного страхования распространяется на работников городских предприятий (включая предприятия с иностранным капиталом), индивидуальные частные хозяйства и работников, вступивших в трудовые отношения с иными субъектами хозяйственной деятельности в городах. Подробные рамки пенсионного страхования устанавливаются в нормативно-правовых актах, принятых на местном уровне.

Доля отчислений предприятия на базовое пенсионное страхование, как правило, составляет 20% от фонда заработной платы, при этом определение конкретного размера отчислений находится в ведении народных правительств провинциального уровня (провинций, автономных районов, городов центрального подчинения). В случае если провинциям необходимо установить размер отчислений более 20% из-за чрезмерно большой нагрузки на систему пенсионного страхования в связи с довольно большим количеством выходящих на пенсию, по разрешению Министерства труда и социальной защиты КНР и Министерства финансов КНР допускается увеличение размера отчислений. Отчисления работника на базовое пенсионное страхование составляют 8% от заработной платы. Если заработная плата работника менее 60% от средней заработной платы, отчисления производятся с суммы в размере 60% от средней заработной платы; если заработная плата работника более 300% от средней заработной платы, то с превышающей данный процент суммы отчисления не производятся. Отчисления предприятия поступают в фонд пенсионного страхования, а отчисления работника – на личный счет работника.

Отчисления работника на базовое пенсионное страхование составляют 8% от заработной платы. Если заработная плата работника менее 60% от средней заработной платы, отчисления производятся с суммы в размере 60% от средней заработной платы; если заработная плата работника более 300% от средней заработной платы, то с превышающей данный процент суммы отчисления не производятся. Отчисления предприятия поступают в фонд пенсионного страхования, а отчисления работника – на личный счет работника.

В Пекине в настоящее время отчисления предприятий на базовое пенсионное страхование составляют 20%, отчисления работников – 8%.

Базовое медицинское страхование

В соответствии с Решением Государственного совета КНР «О создании системы базового медицинского страхования работников в городской местности» (№ 44 [1998]) все работодатели в городах, включая предприятия (государственные предприятия, коллективные предприятия, предприятия с иностранным капиталом, частные предприятия), государственные органы, учреждения, общественные организации, частные предприятия без образования юридического лица и их работники должны участвовать в системе базового медицинского страхования. Решение об участии поселковых и волостных предприятий и их работников, собственников индивидуальных частных хозяйств и занятых в этих хозяйствах работников принимается народными правительствами провинций, автономных районов и городов центрального подчинения.

Решение об участии поселковых и волостных предприятий и их работников, собственников индивидуальных частных хозяйств и занятых в этих хозяйствах работников принимается народными правительствами провинций, автономных районов и городов центрального подчинения.

В Пекине в настоящее время отчисления предприятий на базовое медицинское страхование составляют 10%, отчисления работников – 2% + 3 юаня жэньминьби.

Страхование безработицы

Система страхования на случай безработицы создана для обеспечения проживания лиц, потерявших работу, в период поиска нового места для трудоустройства. Страхование применяется в отношении всех работников предприятий и учреждений в городской местности.

В Пекине в настоящее время отчисления предприятий на страхование безработицы составляют 1%, отчисления работников – 0,2%.

Отчисления поступают в фонд страхования безработицы, который выплачивает пособия по безработице, а также медицинские пособия и пособия по профессиональной переподготовке и трудоустройству в период получения пособия по безработице.

Правом на получение пособия по безработице пользуются сотрудники, которые:

- были уволены не по собственному желанию,

- зарегистрированы в качестве безработных и обратись за трудоустройством, а также

- участвовали в страховании безработицы, по меньшей мере, в течение 1 года. Максимальный срок выплаты пособия по безработице составляет от 12 до 24 месяцев в зависимости от стажа работника на предыдущем месте работы.

Страхование от производственных травм

Страхование от производственных травм применяется в целях обеспечения медицинской помощи и выплаты пособий работников, которые получили травмы на производстве или заболевания, связанные с профессиональной деятельностью. Основным документом, регулирующим страхование от производственных травм, являются Нормы и правила «О страховании от производственных травм» от 20.12.2010.

В соответствии с Уведомлением Министерства труда и социальной защиты КНР, Министерства финансов КНР, Министерства здравоохранения КНР и Государственного управления по надзору за безопасностью производства «О вопросе ставки страхования от производственных травм» (№ 29 [2003]) размер отчислений предприятия на страхование от производственных травм зависит от принадлежности отрасли предприятия к одной из трех категорий: отрасли с достаточно низким уровнем опасности (например, банковское и страховое дело, общественное питание, розничная и оптовая торговля, почтовые и телекоммуникационные услуги, здравоохранение, радио- и телевещание, культура и искусство, образование, общественный городской транспорт), отрасли со средним уровнем опасности (например, строительство, сельское и лесное хозяйство, сфера развлечений, производство текстиля и обуви, водный, железнодорожный и авиационный транспорт) и отрасли с достаточно высоким уровнем опасности (например, переработка нефти, добыча полезных ископаемых, металлургия).

Средний уровень отчислений на страхование от производственных травм должен составлять около 1%, при этом для предприятий с достаточно низким уровнем опасности – 0,5%, для предприятий со средним уровнем опасности – 1% и для предприятий с достаточно высоким уровнем опасности – 1,5%. Работники не производят отчислений на страхование от производственных травм.

К производственным травмам относятся:

- получение травмы в рабочее время на рабочем месте

- получение травмы в процессе подготовительных или завершающих работу действий, связанных с осуществлением работы, на рабочем месте до начала или после окончания рабочего времени

- получение травмы в результате насильственных действий или несчастного случая в результате выполнения должностных обязанностей в рабочее время на рабочем месте

- профессиональные заболевания

- получение травмы по причине выполнения работы или по невыясненным причинам при направлении на работу за пределами рабочего места

- получение травмы в результате дорожно-транспортного происшествия по пути с работы или на работу

- иные случаи, предусмотренные законодательством

Страхование беременности и родов

Страхование беременности и родов применяется в целях обеспечения медицинской помощи и выплаты материального пособия в период отпуска по беременности и родам. Система страхования распространяется на работников в городской местности.

Система страхования распространяется на работников в городской местности.

Как указано в «Пробных мерах страхования беременности и родов работников предприятий» от 14.12.1994, отчисления на страхование беременности и родов производятся предприятием в органы социального страхования в определенной доле от фонда заработной платы предприятия. Размер отчислений на страхование беременности и родов устанавливается местными народными правительствами в соответствии с количеством женщин фертильного возраста, размером пособий по рождению ребенка и медицинским расходам на рождение ребенка, заложенным в плане. Допускается периодическое изменение размера отчислений исходя из фактической ситуации, однако максимальный размер отчислений не должен превышать 1% от фонда заработной платы предприятия. Отчисления на страхование беременности и родов из личной заработной платы работника не производятся.

В Пекине в настоящее время страхование беременности и родов составляет 0,8% и выплачивается предприятием.

Отчисления направляются в фонд страхования беременности и родов и расходуются на медицинское обеспечение, выплату пособий по беременности и родам (т.е. заработной платы в период декретного отпуска), пособий по декретному отпуску для мужчин и др.

Взносы в фонд накопления на жилье

Фонд накопления на жилье собирает взносы, которые направляются на строительство жилья и выдачу ипотечных кредитов для работников.

Взносы в фонд накопления выплачиваются государственными органами, государственными предприятиями, предприятиями коллективной собственности в городской местности, предприятиями с иностранным капиталом, частными предприятиями в городской местности, а также иными предприятиями, учреждениями, организациями в городской местности и их сотрудниками.

Внесенные в фонд накопления на жилье вносы являются собственностью работника. Данные взносы могут быть использованы работником на приобретение, строительство, реконструкцию, капитальный ремонт жилого помещения. Кроме того, вносы могут быть забраны в случае выхода на пенсию, потери трудоспособности, выезда за рубеж или использованы для выплаты процентов по ипотечному кредиту или оплаты аренды жилья, если она превышает размер заработной платы домохозяйства.

Кроме того, вносы могут быть забраны в случае выхода на пенсию, потери трудоспособности, выезда за рубеж или использованы для выплаты процентов по ипотечному кредиту или оплаты аренды жилья, если она превышает размер заработной платы домохозяйства.

В соответствии с Нормами и правилами «О регулировании взносов в фонд накопления на жилье» от 24.03.2019 размер отчислений работника и работодателя должен быть не менее 5% от средней месячной заработной платы работника за предыдущий год. При возможности допускается увеличение размера отчислений, конкретные ставки устанавливаются комитетами по регулированию фонда накопления на жилье и утверждаются народными правительствами провинций, автономных районов и городов центрального подчинения.

В настоящее время в Пекине взносы в фонд накопления на жилье составляют по 12% с предприятия и работника.

Страховые взносы и удержание из заработной платы — Контур.Бухгалтерия

Поговорим о видах страховых взносов и законодательных актах, регламентирующих выплату таких взносов.

Страховые взносы не относятся непосредственно к зарплате сотрудников, т.к. они не удерживаются из зарплаты, как, например, НДФЛ. Их платит работодатель. Но по действующему законодательству нужно рассчитывать страховые взносы и отображать в отчетности в ФНС по каждому сотруднику отдельно. Поэтому бухгалтер занимается и их расчетом.

На данный момент работодатель выплачивает взносы в следующие фонды:

- ПФР (взносы делятся на страховую и накопительную часть),

- Фонд медицинского страхования,

- Фонд социального страхования — взносы на случай временной нетрудоспособности и в связи с материнством;

- Фонд социального страхования — взносы на случай производственной травмы или профессионального заболевания.

Первые три вида взносов администрирует ФНС. Взносы на травматизм остались в ведении ФСС.

Расчет взносов в фонды и их тарифы установлены главой 34 НК РФ. Страховые взносы начисляются на все выплаты, связанные с трудовыми отношениями, а также выплаты физическим лицам по договорам подряда. Необлагаемые выплаты четко перечислены в статье 422 НК РФ.

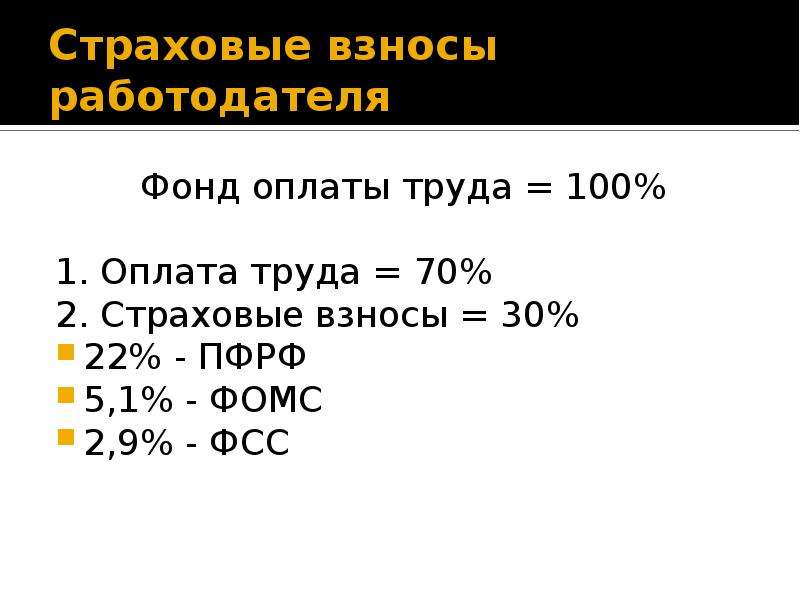

Основной тариф страховых взносов составляет 30%. 22% — в ПФР, 2,9% — в ФСС и 5,1% — в ФОМС. Кроме того, законом установлены предельные базы для начисления страховых взносов в пенсионный фонд и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

|

Год |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Предельная база для начисления взносов на ВНиМ |

718 000 |

755 000 |

815 000 |

865 000 |

912 000 |

966 000 |

| Предельная база для начисления взносов на ОПС |

796 000 |

876 000 |

1 021 000 |

1 150 000 |

1 292 000 |

1 465 000 |

В пределах базы взносы в ПФР выплачиваются в полном размере. Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу, льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

В статье 427 НК РФ перечислены льготные категории и установлены льготные тарифы для некоторых категорий плательщиков. Например, для благотворительных организаций, которые находятся на УСН, установлен тариф страховых взносов 20%. Они платят страховые взносы только в ПФР.

Отдельным федеральным законом 125-ФЗ регламентируются расчеты уплаты страховых взносов на травматизм в ФСС. Для каждой организации устанавливается свой тариф страховых взносов в соответствии с классом профессионального риска. Тариф может быть от 0,2% до 8,5%. Его организация узнаёт, когда становится на учет в ФСС и подтверждает свой вид деятельности.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает страховые взносы и готовит платежки. А еще здесь удобно вести учет, платить налоги и зарплату, отчитываться через интернет. Первые 14 дней все пользователи работают в системе бесплатно.

Попробовать бесплатно

Вам будут интересны статьи по теме «Зарплата»За счет каких взносов формируется пенсионный фонд

Ежемесячные отчисления из заработной платы — это взносы в пенсионный фонд.

Пенсионные взносы и начисленный на них инвестиционный доход формируют общую финансовую подушку безопасности, из которой выплачиваются пенсии.

Пенсионные отчисления бывают 3 видов:

- обязательные пенсионные взносы;

- обязательные профессиональные пенсионные взносы;

- добровольные пенсионные взносы.

Обязательные пенсионные взносы (ОПВ)

Обязательные взносы платят: юридические и физические лица; частные и индивидуальные предприниматели; субъекты малого бизнеса; крестьянские и фермерские хозяйства; те, кто работает за пределами страны, оставаясь ее гражданином.

Обязательные пенсионные взносы (ОПВ), подлежащие уплате в ЕНПФ, устанавливаются в размере 10 % от ежемесячного дохода, принимаемого для исчисления ОПВ, но не менее 10 % от минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете, и не выше 10 % 50-кратного минимального размера заработной платы.

|

Плательщики |

Период |

Объект исчисления |

Пределы |

Сроки перечисления |

Примечание |

|

Юридические лица, использующие труд наемных работников и физических лиц, с которыми заключены договора гражданско-правового характера |

за каждый месяц налогового периода |

ежемесячный доход наемных работников и физических лиц |

в размере 10 % от ежемесячного дохода и не выше 10% 50-кратного МРЗП3 |

не позднее 25 числа месяца, следующего за месяцем выплаты доходов |

Обязанность по уплате ОПВ |

|

ЧП и ИП, перечисляющие ОПВ в свою пользу |

за каждый месяц налогового периода |

получаемый доход, определяемый самостоятельно |

в размере 10 % от получаемого дохода, но не менее 10 % от МРЗП и не выше 10 % 50-кратного МРЗП |

не позднее 25 числа месяца, следующего за отчетным месяцем |

Обязанность по уплате ОПВ В случае отсутствия дохода, вправе уплачивать ОПВ из расчета 10 процентов от МРЗП |

|

Лица ЧП и ИП, использующие труд наемных работников |

за каждый месяц налогового периода |

ежемесячный доход наемных работников |

в размере 10 % от ежемесячного дохода и не выше 10% 50-кратного МРЗП |

не позднее 25 числа месяца, следующего за месяцем выплаты доходов |

Обязанность по уплате ОПВ |

|

Субъекты малого бизнеса, применяющий специальный налоговый режим на основе упрощенной декларации, перечисляющие ОПВ в свою пользу, и использующие труд наемных работников |

полугодие |

получаемый доход/ ежемесячный доход наемных работников и физических лиц |

в размере 10% от дохода, но не менее 10% от МРЗП и не выше 10% от 6 размеров 50-кратного МРЗП |

в сроки, предусмотренные налоговым законодательством РК: не позднее 25 числа второго месяца, следующего за отчетным налоговым |

Обязанность по уплате ОПВ Упрощенная декларация (форма 910.00) представляется в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом. |

|

ИП, применяющие специальный налоговый режим на основе патента |

календарный год |

получаемый доход за налоговый период |

в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% от 12 размеров 50-кратного МРЗП |

в срок, предусмотренный налоговым законодательством РК: оплата стоимости патента производится до представления расчета |

Обязанность по уплате ОПВ

Расчет стоимости патента (форма 911.00) представляется в налоговый орган в сроки, предусмотренные налоговым законодательством |

|

Крестьянские или фермерские хозяйства в пользу совершеннолетнего (участника) и главы крестьянского или фермерского хозяйства |

за каждый месяц налогового периода |

ежемесячный доход |

не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП |

в порядке и сроки, предусмотренные налоговым законодательством РК |

Обязанность по уплате ОПВ

ОПВ в пользу совершеннолетних членов (участников) крестьянского или фермерского хозяйства подлежат исчислению и уплате с начала календарного года, следующего за годом достижения ими совершеннолетия.

Декларация (форма 920.00) представляется в налоговый орган не позднее 31 марта налогового периода, следующего за отчетным налоговым периодом |

|

Физические лица, получающие доходы по договорам ГПХ, в том числе предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющими налоговыми агентами4 |

за каждый месяц налогового периода |

получаемый доход |

в размере 10% от получаемого дохода, но не выше 10% 50-кратного МРЗП

На период с 1 июня 2020 года до 1 января 2021 года5, действуют пределы в размере 5% от получаемого дохода, но не выше 5% 50-кратного МРЗП |

не позднее 25 числа месяца, следующего за месяцем получения доходов |

Имеют право уплачивать ОПВ |

|

Граждане РК, работающие в представительствах международных организаций в РК, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в РК |

за каждый месяц налогового периода |

получаемый доход |

в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП |

Имеют право уплачивать ОПВ |

|

|

Граждане РК, работающие за пределами РК |

за каждый месяц налогового периода |

получаемый доход |

в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП |

Имеют право уплачивать ОПВ |

От уплаты ОПВ освобождаются физические лица, работающие по трудовому договору, получающие доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющимися налоговыми агентами.

Перечисление ОПВ производится агентами путем безналичных платежей.

Лица ЧП, ИП, а также физические лица, получающие доходы по договорам гражданско-правового характера, не имеющие счетов в банках и организациях, осуществляющих отдельные виды банковских операций (далее – банки), вносят ОПВ наличными деньгами в банки для их последующего перечисления в ЕНПФ, с указанием следующих реквизитов Государственной корпорации:

|

Бенефициар |

НАО «Государственная корпорация «Правительство для граждан» |

|

Банк бенефициара |

НАО «Государственная корпорация «Правительство для граждан» |

|

БИК бенефициара |

GCVPKZ2A |

|

ИИК бенефициара |

KZ12009NPS0413609816 |

|

БИН бенефициара |

160440007161 |

|

КНП (Код назначения платежа) |

010 |

Обязательные профессиональные пенсионные взносы (ОППВ)

Для защиты и компенсации ущерба здоровью людям, работающим на вредном производстве, государство предусмотрело в том числе такой механизм, как ОППВ.

Вкладчиком ОППВ является работодатель. Именно он осуществляет за счет своих собственных средств ОППВ в пользу работника.

Право на пенсионные накопления за счет ОППВ имеют те граждане, которые работают по профессиям, перечень которых утвержден Постановлением Правительства РК.

ОППВ устанавливаются в размере 5 % от ежемесячного дохода работника, принимаемого для исчисления пенсионных взносов в порядке, определяемом Правительством РК.

ЕНПФ утвержден договор о пенсионном обеспечении за счет ОППВ (договор присоединения).

Договор присоединения заключается на основании заявления об открытии индивидуального пенсионного счета (ИПС). Заявление подписывается тремя сторонами — участниками договора: ЕНПФ, вкладчик (работодатель) и получатель (работник), в пользу которого будут производиться ОППВ.

От уплаты ОППВ освобождаются:

- лица, достигшие пенсионного возраста, в соответствии с Законом РК «О пенсионном обеспечении в Республике Казахстан»;

- лица, имеющие инвалидность первой и второй групп, при условии, что инвалидность установлена бессрочно;

- военнослужащие, сотрудники специальных государственных и правоохранительных органов, которым присвоены специальные звания, классные чины, а также лица, права которых иметь специальные звания, классные чины и носить форменную одежду, упразднены с 1 января 2012 года.

ОППВ уплачиваются в национальной валюте РК — не позднее 25 числа месяца, следующего за месяцем выплаты доходов. Хозяйствующими субъектами, применяющими специальный налоговый режим, — в порядке и сроки, предусмотренные налоговым законодательством РК.

Контролируют перечисление ОППВ налоговые органы. В случае если работодатель своевременно не перечисляет на ИПС работника ОППВ (при условии фактической выплаты и получения работником дохода), с работодателя налоговыми органами взыскиваются и подлежат перечислению в ЕНПФ ОППВ с начисленной пеней в размере 2,5-кратной официальной ставки рефинансирования, установленной уполномоченным органом, на каждый день просрочки (включая день оплаты в Центр).

В случаях неполного и (или) несвоевременного перечисления ОППВ налоговые органы вправе взыскивать с банковских счетов работодателей деньги в пределах образовавшейся задолженности. Взыскание задолженности производится на основе уведомления, направляемого работодателю в порядке, установленном Правительством РК.

Работодатель в течение 5 рабочих дней со дня получения уведомления обязан представить в налоговый орган списки вкладчиков, в пользу которых взыскивается задолженность по обязательным профессиональным пенсионным взносам.

Более подробно можно ознакомиться на сайте Еnpf.kz

Добровольные пенсионные взносы (ДПВ)

Добровольные пенсионные взносы граждане платят по своей инициативе, в любом объеме и с любой периодичностью.

Добровольные пенсионные взносы в единый накопительный пенсионный фонд (далее – ЕНПФ) и (или) добровольный накопительный пенсионный фонд (далее – ДНПФ) вносятся вкладчиками:

- физическими лицами в свою пользу за счет своего дохода;

- физическими и юридическими лицами в пользу получателя (третьего лица).

Вкладчик добровольных пенсионных взносов вправе выбрать для уплаты добровольных пенсионных взносов ЕНПФ и (или) ДНПФ.

Ставка добровольных пенсионных взносов и порядок их уплаты определяются вкладчиком (получателем) самостоятельно.

Физическим лицом-резидентом РК по расходам на уплату добровольных пенсионных взносов, произведенным в свою пользу, применяется налоговый вычет. Вычет применяется в том налоговом периоде, на который приходится дата уплаты добровольных пенсионных взносов.

Подтверждающими документами для применения налогового вычета по добровольным пенсионным взносам являются договор.

Заключение договора о пенсионном обеспечении за счет добровольных пенсионных взносов (далее – договор) осуществляется при личном обращении в ЕНПФ вкладчика (получателя), вкладчика и получателя (при заключении договора в пользу третьего лица) или законного представителя несовершеннолетнего лица, доверенного лица на основании нотариально удостоверенной доверенности.

Заключение договора осуществляется в офисе ЕНПФ при личном обращении вкладчика и (или) получателя/поверенного лица/ законного представителя.

В случае, если у физического лица (получателя) имеется открытый ранее индивидуальный пенсионный счет (далее – ИПС) для учета добровольных пенсионных взносов (при условии изменения вкладчика по договору) повторное открытие ИПС, предназначенного для учета добровольных пенсионных взносов, не осуществляется, но заключается новый договор с номером ИПС и договора, открытого ранее, с текущей датой заключения нового договора.

Перечисление ДПВ, производится по следующим банковским реквизитам:

|

Бенефициар |

«Единый накопительный пенсионный фонд» |

|

Банк бенефициара |

РГУ «Национальный Банк Республики Казахстан» |

|

БИК бенефициара |

NBPFKZKX |

|

ИИК бенефициара |

KZ50147KZT4368609316 |

|

БИН бенефициара |

971240002115 |

|

КНП (Код назначения платежа) |

013 |

Тарифы страховых взносов в 2020 году останутся прежними!

-

22 01

-

Создано: 22 Январь 2020

-

| Просмотров: 4829

Уважаемый страхователь!

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2020 году остаются прежними!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

На 2020 год сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов для:

• организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплаты в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимися инвалидами I,II и III группы;

• общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

• организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

• учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов.

Предприниматели перечисляют страховые взносы с выплат и вознаграждений в пользу работников — инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов.

Вычеты из заработной платы: полное руководство для владельцев бизнеса

Вычеты из заработной платы — это конкретные суммы, которые вы удерживаете из зарплаты сотрудника в каждый платежный период. Существует два типа отчислений: добровольные отчисления, такие как отчисления по медицинскому страхованию и 401 (k), и обязательные отчисления (требуемые по закону), такие как федеральные подоходные налоги и налоги FICA. Хотя вы удерживаете удержания из заработной платы каждого сотрудника, конкретные удержания и суммы будут зависеть от удерживаемых надбавок вашего сотрудника, государственных или местных налогов и преимуществ, предлагаемых вашим бизнесом.

Обработка заработной платы имеет большое значение для налоговых последствий как для вас, так и для ваших сотрудников. Мало того, что ваш бизнес должен платить налоги на заработную плату, вы как работодатель также несете ответственность за удержания из заработной платы, удерживая определенные суммы из зарплаты ваших сотрудников. Важно понимать различные типы удержаний из заработной платы и то, как предпринять шаги, необходимые для точной и эффективной обработки платежной ведомости, а также обеспечить соблюдение государственных правил расчета заработной платы.

Выполняя расчет заработной платы, вы несете ответственность за то, чтобы с каждого сотрудника были произведены надлежащие удержания из заработной платы.

Когда сотрудник получает свою зарплату, он получает свою зарплату нетто, а не брутто. Заработная плата брутто — это общая сумма до вычетов из заработной платы, тогда как чистая заработная плата (также называемая оплатой на дом) — это заработная плата, которую работник фактически «забирает домой» после вычетов. Ваши сотрудники должны видеть перерыв в своих удержаниях из заработной платы за каждый период оплаты с помощью квитанции о заработной плате, которая обычно создается автоматически, если вы используете программное обеспечение для расчета заработной платы.

Существует два различных типа удержаний из заработной платы: обязательные и добровольные. Обязательные вычеты из заработной платы, как и федеральный налог и подоходный налог штата, требуются по закону. С другой стороны, добровольные вычеты из заработной платы, которые ваши сотрудники могут выбрать, например, страхование или пенсионные планы.

Учитывая два различных типа удержаний и особенности каждого из них, удержания из заработной платы будут отличаться от сотрудника к сотруднику и от компании к бизнесу. Вычеты из заработной платы относятся к конкретным сотрудникам — это означает, что вы не несете ответственности за удержания из заработной платы независимых подрядчиков, а только своих сотрудников.

Обязательные вычеты из заработной платы

Обязательные вычеты из заработной платы — это те, которые требуются по закону, будь то федеральные, государственные или местные органы власти. Эти вычеты используются для налоговых целей — как работодатель вы удерживаете эти обязательные вычеты из заработной платы из зарплат своих сотрудников и отправляете их в IRS (или соответствующее местное агентство) для уплаты налогов на заработную плату.

Поскольку эти вычеты увеличивают ваши налоговые обязательства по заработной плате, важно убедиться, что вы постоянно удерживаете правильные суммы при расчете заработной платы.Если вы пренебрегаете удержанием этих удержаний, вы несете ответственность за ошибку, а несоблюдение закона может привести к штрафам и пени.

Федеральный подоходный налог

Как работодатель, вы несете ответственность за удержание федерального подоходного налога из зарплаты каждого своего сотрудника в каждый платежный период. Федеральные подоходные налоги регулируются федеральным правительством и используются для национальных программ, таких как оборона, образование и общественное развитие.

Сумма вычета из заработной платы, которую вы удерживаете из зарплаты сотрудника, зависит от его заработной платы брутто, а также от надбавок, которые они заявляют в своей форме W-4.В целом, размер федерального подоходного налога, который работник платит из этого вычета, будет составлять от 10% до 37% от их заработной платы.

Если вы используете службу автоматического расчета заработной платы, система сможет рассчитать соответствующие вычеты из заработной платы по федеральному подоходному налогу за период оплаты на основе соответствующей информации о сотрудниках (W-4, период оплаты, заработная плата брутто). Однако, если вам нужно рассчитать этот вычет вручную, IRS предоставляет инструкции в Публикации 15 о том, как это сделать.

Налог FICA

Следующие обязательные вычеты из заработной платы, которые вы должны удержать из заработной платы сотрудников, — это налоги FICA.Как и федеральные подоходные налоги, налоги FICA регулируются федеральным правительством. Эти налоги состоят из трех отдельных налогов.

Налоги FICA состоят из налогов на социальное обеспечение, налогов на Medicare и, если применимо, подоходного налога Medicare. Налоги FICA финансируют программы социального обеспечения и Medicare. При таком удержании из заработной платы вы несете ответственность за удержание соответствующей суммы со своих сотрудников, а также за выплату части работодателю.

В отличие от федерального подоходного налога, налоговые вычеты из фонда заработной платы FICA рассчитываются по фиксированной ставке, установленной правительством.Для части налога на социальное обеспечение вы должны удерживать 6,2% от годовой заработной платы сотрудника, но не более 132 900 долларов. Что касается налога на Medicare, вы должны удерживать 1,45% от годовой заработной платы сотрудника. Дополнительный налог по программе Medicare применяется только в том случае, если заработная плата сотрудника достигает 200 000 долларов, тогда вы должны удерживать 0,9% от его заработной платы, превышающей эту сумму.

Таким образом, за исключением надбавки Medicare, вы несете ответственность за удержание в общей сложности 7,65% заработной платы ваших сотрудников из их чеков за каждый платежный период в соответствии с обязательным налоговым вычетом из заработной платы FICA.

Государственные и местные налоги

Подобно федеральным налогам, отдельные штаты и муниципалитеты могут также требовать, чтобы сотрудники платили подоходные или другие специальные налоги и чтобы вы, как работодатель, удерживали соответствующие удержания из заработной платы из их заработной платы.

Эти требования зависят от правительства штата или местного органа власти. Только в семи из 50 штатов нет подоходного налога, поэтому это обязательный вычет из заработной платы, который вы будете видеть чаще всего.

Способ расчета вычета из заработной платы подоходного налога штата также будет зависеть от штата: в некоторых штатах установлен фиксированный подоходный налог (например, налоги FICA), тогда как в других применяется прогрессивная система подоходного налога (с скобками, основанными на доходе, например федеральная система).

Учитывая большой разброс в этом типе обязательных вычетов из заработной платы, вам нужно проконсультироваться в налоговом агентстве штата или в местном налоговом управлении, чтобы убедиться, что вы должным образом соблюдаете их правила.

Вычеты по решению суда

Последние виды обязательных удержаний из заработной платы назначаются судом.Эти вычеты не будут применяться к каждому сотруднику. Вычеты по решению суда требуются только для сотрудников, которые обязаны платить по определенной причине. Как правило, из этих вычетов удерживаются сотрудники, которым суд приказал выплачивать алименты или выплатить задолженность.

Если любой из этих сценариев применим к одному из ваших сотрудников, вы должны будете удержать надлежащую сумму из его заработной платы в соответствии с особыми требованиями, изложенными в постановлении суда.

Добровольные вычеты из заработной платы

Добровольные вычеты из заработной платы не требуются по закону, но основаны на дополнительных льготах, которые предлагает ваша компания, и если ваши сотрудники соглашаются на эти удержания. Поэтому, когда дело доходит до добровольных удержаний из заработной платы, вы несете ответственность за удержание определенной суммы из зарплаты сотрудника только в том случае, если они уполномочили вас на это. Например, если сотрудник выбирает план вознаграждений для пригородных поездов с вычетом в размере 100 долларов в месяц, вы удерживаете эту сумму из его зарплаты, чтобы покрыть расходы по этому плану.Не все сотрудники решат использовать различные добровольные вычеты из заработной платы, которые предлагает ваш бизнес, поэтому важно правильно организовать и управлять процессом расчета заработной платы.

Стоит отметить, что существуют вычеты до и после налогообложения в зависимости от конкретной выгоды. С льготами до налогообложения — обычно медицинским страхованием, страхованием жизни, некоторыми планами 401 (k) — вы удерживаете соответствующую сумму из заработной платы вашего сотрудника до удержания федерального налога на занятость.

С льготами после уплаты налогов (некоторые планы 401 (k), страхование по инвалидности, страхование жизни) вы вычитаете соответствующую сумму после удержания государственного налога на заработную плату.

Давайте рассмотрим некоторые из наиболее распространенных добровольных вычетов из заработной платы.

Взносы на медицинское страхование и счета FSA: в зависимости от предлагаемых вами вариантов медицинского страхования для бизнеса (медицинское, стоматологическое, офтальмологическое) и конкретного плана, который выбирает ваш сотрудник, они могут выбрать удержание средств из их зарплаты для поддержки своего здоровья. страхование или счет FSA.

Пенсионные планы: Если ваш бизнес предоставляет пенсионные планы, такие как 401 (k) s или IRA, сотрудник может выбрать удержание денег и их депонирование в свой пенсионный фонд.

Страхование жизни: Хотя многие компании предлагают стандартное страхование жизни, за которое они платят, сотрудник может решить увеличить свое страхование, и в этом случае вы должны вычесть соответствующую сумму из их заработной платы.

Страхование инвалидности: Подобно страхованию жизни, некоторые компании покрывают стандартный полис страхования инвалидности. Однако, если вы этого не сделаете или если ваш сотрудник выберет более широкое страховое покрытие, вы должны вычесть средства на это пособие из их зарплаты.

Льготы на поездки на работу: для сотрудников, которые добираются до работы, вы можете предложить план, который позволяет им вычитать затраты на дорогу до работы прямо из своей зарплаты. Если ваш сотрудник выберет этот тип плана, вы удержите определенную сумму в зависимости от информации о поездке сотрудника на работу.

Планы акций: если вы даете своим сотрудникам возможность покупать акции в вашем бизнесе, вы можете удержать соответствующий вычет из их заработной платы.

Расходы, связанные с работой: Расходы, связанные с работой, могут включать в себя профсоюзные взносы, питание или форму — и сотрудники могут выбрать, чтобы эти расходы вычитались непосредственно из своей зарплаты.

Обучение или профессиональная сертификация: если у вас есть программа, по которой ваши сотрудники могут посещать занятия или получать профессиональные сертификаты, они также могут выбрать, чтобы соответствующие расходы вычитались из их заработной платы.

Опять же, добровольные вычеты из заработной платы, за которые вы несете ответственность, полностью зависят от льгот, которые вы предлагаете, и выборов, которые проводят ваши сотрудники.Точно так же конкретная сумма, которую вы вычитаете из зарплаты сотрудника за период оплаты, также будет зависеть от конкретной выгоды (например, IRA против расходов, связанных с работой), а также от того, какие из добровольных удержаний сотрудник санкционировал.

Советы для владельцев малого бизнеса

Понимание и применение соответствующих удержаний из заработной платы для ваших сотрудников может быть сложным процессом. Однако есть определенные действия, которые вы можете предпринять, и помнить о советах, которые помогут вашему бизнесу контролировать соблюдение требований к заработной плате.

1. Используйте программное обеспечение для расчета заработной платы

Использование программного обеспечения для расчета заработной платы или работа со службой расчета заработной платы, возможно, является наиболее важным действием, которое вы можете предпринять для оптимизации удержаний из заработной платы и обеспечения соответствия ваших процессов государственному законодательству.

С помощью программного обеспечения для расчета заработной платы вы сможете вводить всю информацию о ваших сотрудниках, включая налоговые удержания, выборы льгот, сумму и частоту выплаты — и каждый раз, когда вы запускаете расчет заработной платы, система автоматически рассчитывает правильные удержания и выписывает зарплаты сотрудникам. соответственно.

Когда дело доходит до обязательных вычетов, таких как федеральный подоходный налог и налоги штата, необходимые расчеты являются сложными, требуют нескольких различных соображений и варьируются в зависимости от конкретного сотрудника. Используя программное обеспечение для расчета заработной платы, вам не придется беспокоиться ни о каких из этих сложностей, если вы правильно настроили платежную ведомость и информацию о сотрудниках.

Программное обеспечение для расчета заработной платы также выгодно тем, что оно может создавать квитанции о заработной плате сотрудников, позволяя сотрудникам видеть их разбивку по заработной плате и удержаниям из заработной платы, без необходимости создавать эти документы самостоятельно.

Более того, многие системы программного обеспечения для расчета заработной платы включают возможности налогообложения заработной платы, помогая вам рассчитывать и оплачивать налоги на заработную плату, за которые несет ответственность ваш бизнес.

2. Оптимизируйте процесс адаптации

Следующий совет по начислению заработной платы — оптимизировать процесс адаптации. Большая часть информации, которая вам понадобится для точного вычета из заработной платы ваших сотрудников, будет основана на информации, которую они предоставляют — от налоговых удержаний W-4 до выборов по медицинскому страхованию и пособий на проезд.

Чтобы гарантировать, что вы удерживаете правильную сумму из зарплаты своих сотрудников с самого начала, вам нужно создать четкий и подробный процесс адаптации, который позволит вам собирать необходимые данные из документов о новом найме ваших сотрудников. как только они присоединятся к вашей компании.

Получив всю эту информацию как можно скорее, вы сможете вычесть нужные суммы из первой зарплаты вашего сотрудника, а также у вас будет время, чтобы убедиться, что все введены правильно и полностью.

Программное обеспечение для расчета заработной платы может предложить здесь еще одно преимущество, поскольку некоторые системы предоставляют портал для сотрудников, который позволяет вашим сотрудникам вводить информацию о своих налогах и льготах непосредственно в платформу

3. Сделать организацию главным приоритетом

Когда дело доходит до расчета заработной платы выводы, организация является ключевым моментом. Удержания из заработной платы различаются в зависимости от ряда факторов — обязательные и добровольные удержания, законы штата и местные законы, выборы сотрудников и т. Д. — и в этом процессе может быть легко допустить ошибку или пропустить важный этап.

Следите за тем, чтобы вы оставались максимально организованными во время приема на работу, расчета заработной платы и всех операций с персоналом. Вам нужно установить процесс для каждого шага, связанного с настройкой платежной ведомости, добавлением информации о сотрудниках, расчетом зарплат и корректировкой удержаний по мере необходимости.

Кроме того, вам понадобится безопасный и стандартизированный способ хранения информации и данных о сотрудниках, чтобы при необходимости можно было вернуться к налоговым формам или разрешениям на вычеты.Хотя это может показаться простым советом с таким сложным и подробным процессом, как расчет заработной платы, тем не менее, о нем следует помнить.

4. Не забывайте налоги на заработную плату

Налоги на заработную плату напрямую связаны с удержаниями из заработной платы для ваших сотрудников и для вашего бизнеса. Помните, что помимо налогов, которые вы должны удерживать из зарплаты своих сотрудников, у вас также есть обязанности по налогу на заработную плату вашего предприятия.

Вам нужно будет платить федеральные налоги по безработице и FICA сверх налогов, взимаемых с ваших сотрудников, и вам нужно будет ежеквартально отчитываться по налогам на заработную плату.FICA и налоги на прибыль сообщаются в IRS с помощью формы 941, а налоги FUTA сообщаются с помощью формы 940.

Одна из наиболее распространенных ошибок при расчете заработной платы, которую допускают малые предприятия, — это несоблюдение сроков выплаты налогов на заработную плату, поскольку они подлежат уплате ежеквартально, а не ежегодно. . Убедитесь, что часть вашего процесса расчета заработной платы включает управление налоговыми обязательствами вашего бизнеса по заработной плате, а также удержания из заработной платы, которые вы должны удерживать со своих сотрудников.

Еще раз, использование программы расчета заработной платы с функцией налогообложения — отличный способ помочь вам оптимизировать и оставаться на вершине этого процесса.

5. Найдите время, чтобы проанализировать свои процедуры

Не забудьте выделить время, будь то ежеквартально (например, когда вы подаете налоги на заработную плату), раз в полгода или год, чтобы проанализировать свои процессы расчета заработной платы и убедиться, что все точны и работают должным образом, а также ищут области для улучшения.

Даже если вы используете программное обеспечение для расчета заработной платы, не думайте, что все работает автоматически и вам больше не нужно просматривать систему. Поскольку ошибки обязательного удержания из заработной платы могут привести к штрафам и пени со стороны IRS, важно контролировать свои процессы.

Если в процессе проверки вы обнаружите ошибку, в чем-то не уверены или просто думаете, что извлеките пользу из информации извне, не стесняйтесь обращаться за помощью. Вы можете проконсультироваться со специалистом по заработной плате или кадрам, бухгалтером или налоговым консультантом, в зависимости от того, какая помощь вам нужна. Если вы сомневаетесь, эти профессионалы смогут ответить на ваши вопросы или указать правильное направление, чтобы убедиться, что ваш процесс удержаний из заработной платы находится в наилучшей возможной форме.

Gusto Payroll Планы начинаются с 39 долларов в месяц (базовый уровень) и от 6 долларов на человека в месяц.Прочтите обзор. | |

RUN На базе ADP Планы начинаются с 59 долларов в месяц (базовый) и от 4 долларов на человека в месяц. Прочтите обзор. | |

Расчет заработной платы OnPay Планы начинаются с 36 долларов в месяц (базовый) и от 4 долларов на человека в месяц. Прочтите обзор. | |

Квадратный фонд заработной платы Планы начинаются с 35 долларов в месяц (базовый) и 5 долларов на человека в месяц. Прочтите обзор. | |

Расчет заработной платы QuickBooks Планы начинаются с 45 долларов в месяц (базовый) и от 4 долларов на человека в месяц.Прочтите обзор. | |

Расчет заработной платы Wave Планы начинаются с 20 долларов в месяц (базовый) и 6 долларов на человека в месяц. | |

Провайдеры могут предлагать более низкие рекламные цены. | |

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Что такое удержания из заработной платы? | Обязательные и добровольные отчисления

Вы знаете, что есть вычеты из зарплаты ваших сотрудников.Но являются ли они вычетами до налогообложения или после уплаты налогов? Что удерживается из заработной платы работника на дому? Что такое удержания из заработной платы? Прочтите, чтобы узнать о различных удержаниях, которые вы должны вычесть из зарплаты каждого сотрудника.

Что такое удержания из заработной платы?

Удержания из заработной платы — это суммы, вычитаемые из зарплаты сотрудника в каждый платежный период. Валовая заработная плата сотрудника отличается от его чистой заработной платы или заработной платы на дому из-за вычитаемых удержаний. Существуют как обязательные, так и добровольные отчисления из заработной платы.Примеры удержаний из заработной платы включают федеральные, государственные и местные налоги, взносы на медицинское страхование и расходы, связанные с работой.

Обязательные отчисления из заработной платы

По закону работодатели обязаны удерживать налоги на заработную плату из заработной платы сотрудников и подавать их в налоговые органы. Эти налоги являются установленными законом отчислениями сотрудников из фонда заработной платы. Неуплата налогов на заработную плату может привести к штрафу.

НалогFICA и федеральный подоходный налог являются федеральными налогами и должны указываться в форме 941 или 944.Налоги должны быть переведены в электронном виде с использованием EFTPS (Электронная система федеральных налоговых платежей).

Налог FICA

НалогФедерального закона о страховых взносах (FICA) состоит из налогов на социальное обеспечение и медицинское обслуживание. И работник, и работодатель платят налог FICA в равной степени. Налог на социальное обеспечение составляет 6,2% от дохода работника, если он равен или ниже базовой заработной платы социального обеспечения. Налог на Medicare составляет 1,45% от налогооблагаемой заработной платы работника по программе Medicare. Общий вычет по FICA составляет 7,65% от зарплаты сотрудника.Как работодатель, вы также должны платить взнос в размере 7,65%.

Для чего используются налоги на заработную плату? Налоги FICA покрывают расходы на общественное обслуживание. Социальное обеспечение направляется пенсионерам, инвалидам или семьям умерших. Medicare оплачивает связанные с больницей льготы, такие как уход в хосписе и медицинское обслуживание на дому.

Федеральный подоходный налог

Федеральный подоходный налог рассчитывается на основе данных формы W-4 ваших сотрудников, а также их валовой заработной платы. Вы можете использовать таблицы удержания подоходного налога в Публикации 15-T IRS, чтобы рассчитать сумму, удерживаемую из зарплаты сотрудника.

Федеральные подоходные налоги идут на такие общественные услуги, как транспорт, образование и военные.

Государственные и местные налоги

Каждый штат имеет свою собственную структуру подоходного налога. Чтобы узнать, сколько вам нужно удерживать из зарплаты сотрудника по государственным и местным налогам, уточните в своем штате. Если вы новый работодатель, ознакомьтесь с нашим списком заработной платы для работодателей по штатам.

Подобно федеральным налогам, налоги штата и местные налоги идут на общественные услуги.

Украшения

Повышение заработной платы необходимо, если у одного из ваших сотрудников есть неоплаченная задолженность. Если вам нужно удержать украшения из зарплаты сотрудника, вы получите постановление суда или государственного учреждения с дополнительной информацией.

Начисления могут составлять от 15% до 70% от зарплаты сотрудника в зависимости от его долга.Добровольные удержания из заработной платы

Помимо обязательных удержаний из заработной платы, вам может потребоваться удержать дополнительные деньги. Для добровольных удержаний из заработной платы требуется согласие сотрудника.Чтобы участвовать в различных льготах, сотрудники должны зарегистрироваться.

Взносы по медицинскому страхованию

Отчисления на медицинское страхование будут зависеть от того, что вы предлагаете на своем малом предприятии, и от плана, который выбирает ваш сотрудник. Страхование здоровья включает посещения врача и рецепты.

Пенсионные планы

Если вы предлагаете пенсионный план, ваш сотрудник может выбрать удержание денег в личный пенсионный фонд. Деньги, которые сотрудник вносит сейчас, пойдут им на пользу после выхода на пенсию.Существует множество различных вариантов выхода на пенсию для малого бизнеса, таких как индивидуальный пенсионный счет (IRA) или 401 (k).

Взносы по страхованию жизни

Сотрудник может выбрать вычет из своей зарплаты для выплаты взноса по страхованию жизни. В случае смерти вашего сотрудника страхование жизни обеспечивает выплату бенефициарам.

Рабочие расходы

Если ваш малый бизнес взимает с сотрудников связанные с работой расходы, такие как членские взносы, униформа и питание, вам нужно будет вычесть их из зарплаты вашего сотрудника.

Вам нужна помощь с расчетом заработной платы? Упростите себе жизнь и попробуйте онлайн-программу расчета заработной платы Patriot Software. Мы предлагаем бесплатную установку и поддержку, чтобы вы могли без проблем проводить расчет заработной платы. Кроме того, отдел платежной ведомости компании Patriot будет вычитать, регистрировать и перечислять федеральные, государственные и местные налоги за вас.

Эта статья была обновлена по сравнению с исходной датой публикации 23.04.2012.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Что такое удержания из заработной платы? Обязательный и добровольный, определенный

Многие предприятия предлагают медицинское, стоматологическое страхование и страхование зрения, чтобы не только сохранить здоровье сотрудников, но и сохранить и привлечь к работе лучшие таланты. Сотрудники могут выбрать план страхования здоровья, жизни и инвалидности своего работодателя с уплатой страховых взносов до налогообложения. Работодатели могут также предлагать планы сбережений на здоровье, такие как сберегательный счет для здоровья (HSA) или счет гибких расходов (FSA), которые могут разрешать вычеты до налогообложения.С другой стороны, взносы по страхованию жизни часто вычитаются после уплаты налогов.

Пенсионные планы

Еще одно преимущество для сотрудников, которое компании могут предложить, — это пенсионные планы, спонсируемые работодателем, такие как пенсионный счет 401 (k), который позволяет сотрудникам откладывать на пенсию. Сотрудники также могут внести часть своей зарплаты в IRA. Работодатель может предложить несколько вариантов пенсионных планов, и тип пенсионного плана будет определять, будет ли он до вычета налогов или после уплаты налогов.Например, деньги, вложенные в традиционный 401 (k), могут быть до налогообложения, в то время как деньги, вложенные в Roth IRA, должны быть после уплаты налогов

.Союзные взносы

Члены профсоюзов обычно производят регулярные выплаты профсоюзу, членом которого они являются. Эти сборы взимаются после уплаты налогов, что означает, что они не дают налоговых льгот. Профсоюзные взносы могут идти на членство работника вместе с другими налогооблагаемыми льготами, предлагаемыми профсоюзом, которые вычитаются после уплаты налогов.

Прочие расходы

Другие рабочие расходы, которые сотрудник может вычесть, включают питание, проезд, униформу, оборудование домашнего офиса, парковку, проезд и медицинские осмотры.Эти связанные с работой расходы также вычитаются после уплаты налогов. Однако, в зависимости от штата, в котором вы работаете, некоторые расходы на работу могут не подлежать вычету

Вычеты до налогообложения и вычеты после налогообложения

До удержания налогов вычитаются из общей заработной платы работника до удержания налогов. Отчисления до налогообложения уменьшают налогооблагаемый доход работника, который представляет собой сумму денег, которую они должны правительству. Общие вычеты до налогообложения включают медицинское страхование и пенсионные планы.

С другой стороны, вычеты после уплаты налогов вычитаются из чистой заработной платы работника после удержания всех налогов.Общие отчисления после уплаты налогов включают взносы на счет Roth IRA, профсоюзные взносы и связанные с работой расходы, например, командировочные. Сотрудники могут отказаться от участия во всех отчислениях после уплаты налогов, за исключением удержаний из заработной платы.

Форма разрешения на удержание заработной платы

Форма разрешения на удержание из заработной платы — это письменное соглашение, которое сотрудник должен подписать, если он хочет, чтобы из его зарплаты были произведены определенные добровольные удержания. Эти формы должны быть как можно более четкими и конкретными, чтобы сотрудники знали, сколько денег добровольно вычтут из их зарплаты.Ни при каких условиях, помимо налогов FICA, предусмотренных законом, работодатель не может сокращать заработную плату работника без письменного соглашения. Ниже вы найдете пример базовой формы разрешения на вычет из заработной платы, которую компания может использовать для вычета расходов из зарплаты сотрудника.

Шаблон формы авторизации удержания из заработной платы

Заключение

Работодатели и работодатели должны знать о многих удержаниях из заработной платы. Вычеты из заработной платы могут быть обязательными, добровольными, до налогообложения или после уплаты налогов.Знание различных типов удержаний может помочь вам понять, куда идет часть вашей зарплаты в каждый платежный период.

удержаний из заработной платы: обязательные и принудительные

Существует ряд различных удержаний из заработной платы, которые могут вычитаться из зарплаты сотрудника в каждый платежный период. Они варьируются от налогов FICA, взносов в пенсионный план или плана 401 (k), выплат алиментов, страховых взносов и единых вычетов. Некоторые из этих удержаний из заработной платы являются обязательными… это означает, что работодатель юридически обязан удерживать эти деньги из чека заработной платы работника в соответствии с федеральными законами и законами штата.Другие вычеты являются добровольными… это означает, что они не являются обязательными, и сотрудник должен согласиться на удержание этих удержаний из его зарплаты. Большинство добровольных вычетов из заработной платы удерживаются для выплаты определенных льгот, связанных с работниками, которые работодатель предлагает, например, медицинского страхования и краткосрочных пособий по нетрудоспособности. Работодатели также могут предлагать и оплачивать различные сертификаты и тесты, которые могут быть связаны с карьерой, и запрашивать компенсацию за счет удержания из заработной платы, если сотрудник увольняется преждевременно. В этих случаях потребуется письменное разрешение, прежде чем вычитание может быть произведено.Когда работодатели требуют, чтобы сотрудники заплатили или возместили работодателю предметы, которые приносят пользу или удобство работодателя (униформа, инструменты), вычет не может уменьшить заработок работника ниже минимальной заработной платы или компенсации за сверхурочную работу. Тем не менее, эти вычеты могут быть пропорционально распределены в течение дня выплаты жалованья.

Вычеты по обязательному налогу на заработную плату

Некоторые обязательные налоговые вычеты из заработной платы, которые работодатели обязаны по закону удерживать из зарплаты работника, включают:

- Удержание федерального подоходного налога

- Налоги на социальное обеспечение и медицинское обслуживание — также известные как налоги FICA

- Удержание государственного подоходного налога

- Местные налоговые удержания, такие как городские или окружные налоги, страхование штата по инвалидности или безработицы

- Суд назначил выплату алиментов на ребенка

Добровольные удержания из заработной платы

Добровольные удержания из заработной платы не могут быть удержаны из чека заработной платы сотрудника, если этот сотрудник не санкционирует вычет.Примеры добровольных удержаний из заработной платы включают:

- Пенсионные взносы или взносы в план 401 (k)

- Взносы на медицинское страхование по планам медицинского, стоматологического и офтальмологического страхования

- Взносы по страхованию жизни

- Взносы на гибкий счет расходов или план сбережений на здоровье до вычета налогов

- План краткосрочной нетрудоспособности

- Униформа и / или инструменты

- Отчисления за обучение и / или сертификацию

- Пожертвования на внутриофисную благотворительность

- Закупки внутри офиса (старые компьютеры, телевизоры, оргтехника)

Для каждого добровольного вычета ТРЕБУЕТСЯ письменное разрешение перед вычетом.Имя, дата и причина удержания стандартны. Требуется подпись сотрудника, а также списываемая сумма в долларах. Некоторые другие конкретные позиции, которые могут быть включены в авторизацию, могут быть следующими: сумма в долларах за [расчетный период] для [X] расчетных периодов (если они кратны), имя человека или благотворительные деньги, которым делается пожертвование, и размеры или количество в отношении униформы / инструментов.

Кроме того, работодатели не могут удерживать окончательную зарплату до тех пор, пока оборудование / инструменты не будут возвращены после увольнения.На федеральном уровне FLSA требует, чтобы заработная плата должна была выплачиваться в следующий обычный день выплаты зарплаты за покрытый период выплаты заработной платы, а в нескольких штатах есть четкие положения, когда работник должен получить выплату при увольнении. Ни один из них не допускает каких-либо исключений, связанных с невозвращенным оборудованием, поэтому оплата не может быть удержана сверх этих требований. Вы можете вычесть из заработной платы вычет из заработной платы, если у вас есть разрешение, или работодатель может рассмотреть возможность выставления сотруднику счета на оплату стоимости оборудования, или продолжить дело, направив бывшего сотрудника в суд мелких тяжб, чтобы получить судебное решение против этого человека в отношении стоимости оборудования. элемент.

Что такое удержание из заработной платы?

Вычеты из заработной платы — это заработная плата, удерживаемая из зарплаты работника для уплаты налогов, пособий или дополнительных выплат . Существуют как обязательные, так и добровольные отчисления из заработной платы. Порядок вычетов из зарплаты также имеет значение, поскольку некоторые из них производятся до вычета налогов, а некоторые — после уплаты налогов.

По закону работодатели обязаны удерживать следующие удержания из заработной платы до выдачи чека сотруднику:

Федеральный подоходный налогФедеральный подоходный налог применяется к заработной плате, денежным подаркам от работодателей, чаевым, доходам от азартных игр, бонусам и т. Д. и пособие по безработице, и вычитается из всех U.S. заработная плата рабочих (если вы не имеете права на освобождение из-за низкого дохода).

Государственный и местный подоходный налогГосударственный и местный подоходный налог зависит от штата, в котором работник получает свой доход, а не от штата, в котором находится штаб-квартира работодателя. Следующие штаты не имеют вычетов из заработной платы по подоходному налогу с 2020 года:

Аляска

Флорида

Невада

Южная Дакота

Техас

Вашингтон

0 .

Нью-Гэмпшир и Теннесси не облагают налогом заработную плату, но облагают налогом инвестиционный доход и проценты.

Государственное страхование по безработицеГосударственное страхование по безработице распространяется только на тех, кто получает заработную плату на Аляске, Нью-Джерси и Пенсильвании.

Судебные выплаты и выплаты кредиторамОни могут потребоваться для погашения просроченной задолженности, в том числе:

Просроченные выплаты алиментов на ребенка

Неуплаченные федеральные налоги или налоги штата

Невыполненные студенческие ссуды

Алименты

Прочие денежные штрафы.

Эти взносы устанавливаются как процент от вашего дохода. Социальное обеспечение составляет 6,2 процента от заработка, а Medicare — 1,45 процента.

Закон не требует, чтобы работодатели производили добровольные вычеты из заработной платы, но многие предпочитают это делать, поскольку они часто полезны для сотрудников или работодателя. Добровольные вычеты из заработной платы могут включать:

Выплаты по страхованию здоровья, жизни и инвалидности

Профсоюзные взносы

Пенсионные или 401 (k) взносы (взносы Roth 401 (k) до налогообложения)

Счет гибких расходов (до налогообложения) или сберегательный счет здравоохранения взносов

Удержание из заработной платы IRA | Внутренняя налоговая служба

В рамках IRA вычетов из заработной платы сотрудники создают традиционную IRA или Roth IRA с финансовым учреждением и санкционируют для нее вычет из заработной платы.Бизнес любого размера, даже самозанятый, может создать программу вычета из заработной платы IRA.

Участвуйте в удержании из заработной платы IRA

Преимущества накопления сейчас могут помочь вам подготовиться к выходу на пенсию, который может продлиться 30 и более лет.

Для получения дополнительной информации об участии в IRA с вычетом из заработной платы см. IRA с вычетом из заработной платы для малых предприятий в формате PDF.

Выберите вычет из заработной платы IRAIRA с вычетом из заработной платы, вероятно, является самым простым пенсионным соглашением, которое может иметь бизнес.При такой договоренности нет необходимости в принятии планового документа.

- У работодателя нет требований к подаче документов.

- Взносы делают только сотрудники.

- Компания любого размера может предоставить это.

Согласно IRA с вычетом из заработной платы, сотрудник устанавливает IRA (традиционную или Roth IRA) с финансовым учреждением. Затем сотрудник разрешает удержание из заработной платы для IRA.

Ответственность работодателя состоит в том, чтобы просто передать санкционированное удержание работника финансовому учреждению.В общем, если такая схема предлагается любому сотруднику, то она должна быть предложена всем сотрудникам.

IRA с вычетом из заработной платы — это, по сути, ситуация «без суеты, без суеты».

Как работает IRA с вычетом из заработной платы?