| Обязательно | |||||

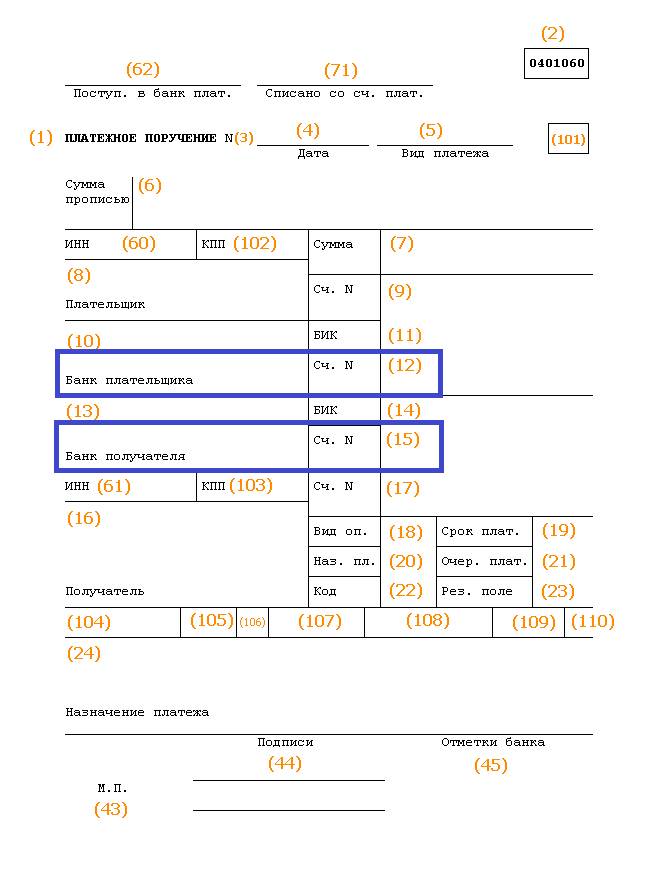

|---|---|---|---|---|---|

|

Реквизит документа, |

из 1С |

из Кл. |

Идентификатор |

Вид, макс. |

Примечание |

|

|

|

|

|

|

|

|

Заголовок файла |

|

|

|

|

|

|

Внутренний признак файла обмена |

|

|

1CClientBankExchange |

|

|

|

Общие сведения |

|

|

|

|

|

|

Номер версии формата обмена |

да |

да |

ВерсияФормата |

строка |

1. |

|

Кодировка файла |

да |

да |

Кодировка |

строка |

Возможные значения: |

|

Программа-отправитель |

да |

нет |

Отправитель |

строка |

|

|

Программа-получатель |

нет |

да |

Получатель |

строка |

|

|

Дата формирования файла |

нет |

нет |

ДатаСоздания |

дд. |

|

|

Время формирования файла |

нет |

нет |

ВремяСоздания |

чч: мм: сс |

|

|

|

|

|

|

|

|

|

Сведения об условиях отбора передаваемых данных |

|

|

|

|

|

|

Дата начала интервала |

да |

да |

|

дд. |

В этом интервале передаются |

|

Дата конца интервала |

да |

да |

ДатаКонца |

дд. мм.гггг |

все существующие документы |

|

Расчетный счет организации |

да |

да |

РасчСчет |

20 |

Указанный счет синхронизируется в указанном интервале |

|

Вид документа |

нет |

— |

Документ |

строка |

Возможные значения: |

|

|

|

|

|

|

|

|

Секция передачи остатков по расчетному счету |

|

|

|

|

|

|

Признак начала секции |

|

|

СекцияРасчСчет |

|

|

|

Дата начала интервала |

— |

да |

ДатаНачала |

дд. |

|

|

Дата конца интервала |

— |

нет |

ДатаКонца |

дд. мм.гггг |

все существующие документы |

|

Расчетный счет организации |

— |

да |

РасчСчет |

20 |

|

|

Начальный остаток |

— |

да |

НачальныйОстаток |

руб[. |

Эти значения используются |

|

Обороты входящих платежей |

— |

нет |

ВсегоПоступило |

руб[.коп] |

для сверки с учетными данными |

|

Обороты исходящих платежей |

— |

нет |

ВсегоСписано |

руб[. |

и для контроля полученных |

|

Конечный остаток |

— |

нет |

КонечныйОстаток |

руб[.коп] |

документов выписки |

|

Признак окончания секции |

|

|

КонецРасчСчет |

|

|

|

|

|

|

|

|

|

|

Секция платежного документа |

|

|

|

|

|

|

Шапка платежного документа |

|

|

|

|

|

|

Признак начала секции |

|

|

СекцияДокумент= |

|

Возможные значения: |

|

Номер документа |

да |

да |

Номер |

строка |

|

|

Дата документа |

да |

да |

Дата |

дд. |

|

|

Сумма платежа |

да |

да |

Сумма |

руб[.коп] |

|

|

Квитанция по платежному документу |

|

|

|

|

|

|

Дата формирования квитанции |

— |

нет |

КвитанцияДата |

дд. |

Квитанция передается |

|

Время формирования квитанции |

— |

нет |

КвитанцияВремя |

чч: мм: сс |

только из Клиента в 1С |

|

Содержание квитанции |

— |

нет |

КвитанцияСодержание |

строка |

|

|

|

|

|

|

|

|

|

Реквизиты плательщика |

|

|

|

|

|

|

Расчетный счет плательщика |

да |

да |

ПлательщикСчет |

20 |

Расчетный счет плательщика в его банке, независимо от того, прямые расчеты у этого банка или нет |

|

Дата списания средств с р/с |

— |

да |

ДатаСписано |

дд. |

Указывается при списании средств с Р/С клиента банка |

|

Плательщик |

да |

нет |

Плательщик |

строка |

ИНН и наименование плательщика |

|

ИНН плательщика |

да |

да |

ПлательщикИНН |

12 |

Указывается значение идентификационного номера налогоплательщика (ИНН) Плательщика |

|

|

|

|

|

|

В случае непрямых расчетов: |

|

Наименование плательщика, стр. |

да |

нет |

Плательщик1 |

строка |

Наименование плательщика |

|

Наименование плательщика, стр. 2 |

нет |

нет |

Плательщик2 |

строка |

Расчетный счет плательщика |

|

Наименование плательщика, стр. |

нет |

нет |

Плательщик3 |

строка |

Банк плательщика |

|

Наименование плательщика, стр. 4 |

нет |

нет |

Плательщик4 |

строка |

Город банка плательщика |

|

Расчетный счет плательщика |

да |

нет |

ПлательщикРасчСчет |

20 |

Корсчет банка плательщика |

|

Банк плательщика |

да |

нет |

ПлательщикБанк1 |

строка |

РЦ банка плательщика |

|

Город банка плательщика |

да |

нет |

ПлательщикБанк2 |

строка |

Город РЦ банка плательщика |

|

БИК банка плательщика |

да |

нет |

ПлательщикБИК |

9 |

БИК РЦ банка плательщика |

|

Корсчет банка плательщика |

да |

нет |

ПлательщикКорсчет |

20 |

Корсчет РЦ банка плательщика |

|

|

|

|

|

|

|

|

Реквизиты получателя |

|

|

|

|

|

|

Расчетный счет получателя |

да |

да |

ПолучательСчет |

20 |

Расчетный счет получателя в его банке, независимо от того, прямые расчеты у этого банка или нет |

|

Дата поступления средств на р/с |

— |

да |

ДатаПоступило |

дд. |

Указывается при поступлении средств на Р/С клиента банка |

|

Получатель |

да |

нет |

Получатель |

строка |

Получатель одной строкой |

|

ИНН получателя |

да |

да |

ПолучательИНН |

12 |

Указывается значение идентификационного номера налогоплательщика (ИНН) Получателя |

|

|

|

|

|

|

В случае непрямых расчетов: |

|

Наименование получателя |

да |

нет |

Получатель1 |

строка |

Наименование получателя |

|

Наименование получателя, стр. |

нет |

нет |

Получатель2 |

строка |

Расчетный счет получателя |

|

Наименование получателя, стр. 3 |

нет |

нет |

Получатель3 |

строка |

Банк получателя |

|

Наименование получателя, стр. 4 |

нет |

нет |

Получатель4 |

строка |

Город банка получателя |

|

Расчетный счет получателя |

да |

нет |

ПолучательРасчСчет |

20 |

Корсчет банка получателя |

|

Банк получателя |

да |

нет |

ПолучательБанк1 |

строка |

РЦ банка получателя |

|

Город банка получателя |

да |

нет |

ПолучательБанк2 |

строка |

Город РЦ банка получателя |

|

БИК банка получателя |

да |

нет |

ПолучательБИК |

9 |

БИК РЦ банка получателя |

|

Корсчет банка получателя |

да |

нет |

ПолучательКорсчет |

20 |

Корсчет РЦ банка получателя |

|

|

|

|

|

|

|

|

Реквизиты платежа |

|

|

|

|

|

|

Вид платежа |

нет |

нет |

ВидПлатежа |

строка |

Возможные значения: |

|

Назначение платежа кодовое |

нет |

нет |

КодНазПлатежа |

строка |

«1» — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона N 229-ФЗ установлены ограничения; «2» — при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Федерального закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, указанных в пунктах 1 и 4 части 1 статьи 101 Федерального закона N 229-ФЗ; «3» — при переводе денежных средств, являющихся видами доходов, на которые в соответствии с пунктами 1 и 4 части 1 статьи 101 Федерального закона N 229-ФЗ не может быть обращено взыскание. |

|

Вид оплаты (вид операции) |

да |

нет |

ВидОплаты |

2 |

Указывается условное цифровое обозначение документа, согласно установленного ЦБР перечня условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях |

|

Уникальный идентификатор платежа |

нет |

нет |

Код |

Макс. |

Указывается уникальный идентификатор платежа в случаях его присвоения получателем средств или 0 (ноль) |

|

Назначение платежа |

нет |

нет |

НазначениеПлатежа |

строка |

Назначение платежа одной строкой |

|

Назначение платежа, стр. 1 |

нет |

нет |

НазначениеПлатежа1 |

строка |

Назначение платежа, разбитое на |

|

Назначение платежа, стр. |

нет |

нет |

НазначениеПлатежа2 |

строка |

строки самим |

|

Назначение платежа, стр. 3 |

нет |

нет |

НазначениеПлатежа3 |

строка |

пользователем, если |

|

Назначение платежа, стр. 4 |

нет |

нет |

НазначениеПлатежа4 |

строка |

программа-отправитель допускает |

|

Назначение платежа, стр. |

нет |

нет |

НазначениеПлатежа5 |

строка |

ввод многострочного |

|

Назначение платежа, стр. 6 |

нет |

нет |

НазначениеПлатежа6 |

строка |

текста |

|

|

|

|

|

|

|

|

Дополнительные реквизиты для платежей в бюджетную систему Российской Федерации |

|

|

|

|

Указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации |

|

Статус составителя расчетного документа |

да |

да |

СтатусСоставителя |

2 |

Согласно Приказа Минфина от 12. |

|

КПП плательщика |

да |

да |

ПлательщикКПП |

9 |

Код причины постановки на учет (КПП) плательщика или 0 (ноль) |

|

КПП получателя |

да |

да |

ПолучательКПП |

9 |

Код причины постановки на учет (КПП) получателя или 0 (ноль) |

|

Показатель кода бюджетной классификации |

да |

да |

ПоказательКБК |

20 |

Значение показателя кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0») |

|

Код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа |

да |

да |

ОКАТО |

11 |

Значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований или 0 (ноль). |

|

Показатель основания налогового платежа |

да |

да |

ПоказательОснования |

2 |

Показатель основания платежа или 0 (ноль) |

|

Показатель налогового периода / Код таможенного органа |

да |

да |

ПоказательПериода |

10 |

Указывается: показатель налогового периода или 0 (ноль) / код таможенного органа |

|

Показатель номера документа |

да |

да |

ПоказательНомера |

строка |

Показатель номера документа или 0 (ноль) |

|

Показатель даты документа |

да |

да |

ПоказательДаты |

дд. |

Показатель даты документа или 0 (ноль) |

|

Код выплат (поле 110 Платежного Поручения) в соответствии с Указанием ЦБР от 5 июля 2017 г. N 4449-У |

|

|

|

|

|

|

Код выплат указывается при переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы РФ |

нет |

нет |

ПоказательТипа |

|

При переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы Российской Федерации, предусмотренных частями 5. |

|

|

|

|

|

|

|

|

Дополнительные реквизиты для отдельных видов документов |

|

|

|

|

|

|

Очередность платежа |

нет |

нет |

Очередность |

2 |

|

|

Срок акцепта, количество дней |

нет |

нет |

СрокАкцепта |

число |

Срок акцепта |

|

Вид аккредитива |

нет |

нет |

ВидАккредитива |

строка |

|

|

Срок платежа (аккредитива) |

нет |

нет |

СрокПлатежа |

дд. |

Срок действия аккредитива |

|

Условие оплаты, стр. 1 |

нет |

нет |

УсловиеОплаты1 |

строка |

|

|

Условие оплаты, стр. 2 |

нет |

нет |

УсловиеОплаты2 |

строка |

|

|

Условие оплаты, стр. |

нет |

нет |

УсловиеОплаты3 |

строка |

|

|

Платеж по представлению |

нет |

нет |

ПлатежПоПредст |

строка |

Указываются полное и точное наименование документов, против которых производится выплата по аккредитиву |

|

Дополнительные условия |

нет |

нет |

ДополнУсловия |

строка |

Дополнительные условия |

|

№ счета поставщика |

нет |

нет |

НомерСчетаПоставщика |

строка |

|

|

Дата отсылки документов |

нет |

нет |

ДатаОтсылкиДок |

дд. |

|

|

|

|

|

|

|

|

|

Признак окончания секции |

|

|

КонецДокумента |

|

|

|

|

|

|

|

|

|

|

Признак конца файла |

|

|

КонецФайла |

|

|

03

03 мм.гггг

мм.гггг мм.гггг

мм.гггг мм.гггг

мм.гггг коп]

коп] коп]

коп] мм.гггг

мм.гггг мм.гггг

мм.гггг мм.гггг

мм.гггг 1

1 3

3 мм.гггг

мм.гггг 2

2

25

25 2

2 5

5 11.2013 № 107н

11.2013 № 107н

мм.гггг

мм.гггг 5 и 5.6 статьи 30.5 Федерального закона N 161-ФЗ, указывается «1». В иных случаях значение реквизита не указывается.

5 и 5.6 статьи 30.5 Федерального закона N 161-ФЗ, указывается «1». В иных случаях значение реквизита не указывается. мм.гггг

мм.гггг 3

3 мм.гггг

мм.ггггКак узнать корреспондентский счет Сбербанка

Каждой банковской организации присваивается индивидуальный корреспондентский счет. Он входит в число обязательных реквизитов при переводе денежных средств. Банкам корсчет необходим для совершений операций по зачислению денег. На нем фиксируется вся информация о всех платежах. В этой статье расскажем, что такое корреспондентский счет и как узнать корреспондентский счет Сбербанка.

Он входит в число обязательных реквизитов при переводе денежных средств. Банкам корсчет необходим для совершений операций по зачислению денег. На нем фиксируется вся информация о всех платежах. В этой статье расскажем, что такое корреспондентский счет и как узнать корреспондентский счет Сбербанка.

Что такое корсчет

Корреспондентский счет банка – это индивидуальный номер, состоящий из 20 цифр. На нем сохранена история всех операций. В первую очередь он в себе несет информацию о состоянии банковского баланса, который так необходим контролирующим органам.

Например, по данным корреспондентского счета Сбербанка Центральный Банк решает, насколько безопасную деятельность осуществляет коммерческий банк, не имеет ли он признаков банкротства. Ведь в случае отрицательного баланса на корсчете Сбербанк не сможет выполнять операции по переводу денег между пользователями.

Такой номер есть не только у Сбербанка, но и у любого другого коммерческого банка в России. И для каждой банковской организации он присваивается в индивидуальном порядке и носит уникальный характер. Данные по К С в Сбербанке России и других банках являются открытыми и общедоступными. Их можно посмотреть на официальных сайтах банковских компаний.

Данные по К С в Сбербанке России и других банках являются открытыми и общедоступными. Их можно посмотреть на официальных сайтах банковских компаний.

Но баланс счета и проводимые операции доступны только для Центрального Банка, а также для крупных инвесторов или аудиторских компаний, оказывающих соответствующие услуги.

Информация, зашифрованная в корсчете

Как мы уже говорили ранее в этой статье, корреспондентский счет состоит из 20 цифр. И номер для корреспондентов в РФ формируется следующим образом:

- первые три цифры характеризуют принадлежность счета к российской зоне. Это обычно 201 или 301;

- затем зашифрован индивидуальный банковский счет;

- последние три цифры совпадают с номером БИК.

БИК – это банковский индивидуальный код, который, как и корсчет, назначается ЦБ. БИК содержит от 7 до 9 цифр. Он также входит в число обязательных реквизитов для распознавания платежа. Как узнать БИК банка? Это также открытая информация, которая может быть размещена на сайте в платежных документах, личном кабинете или в отделениях компаний.

Корреспондентский счет физически привязан к определенному региону. Корсчет Сбербанка расположен в Москве. В банковских реквизитах часто указывается информация о местоположении счета, но для перевода достаточно указывать только цифры.

Может ли корсчет поменяться?

Такое решение принимает Центральный Банк России, а коммерческие банковские компании обязаны подчиняться. Поэтому и БИК и корреспондентский номер могут быть в любой момент изменены. Клиенту стоит обращать внимание на актуальные данные.

В случае, если допустить ошибку в общих реквизитах, т. е. БИКе, КС или ИНН, то деньги не смогут быть переведены и не дойдут до адресата, они будут возвращены отправителю. А все путешествие денежных средств может занять до 10 рабочих дней.

Обычно БИК и корсчет меняются из-за смены в названии банка или изменения юридического местонахождения. В любом случае все решения диктуются именно ЦБ.

Как узнать реквизиты Сбербанка

Стоит разделять общие и индивидуальные реквизиты. Общие реквизиты могут понадобиться, если осуществляются переводы между сторонними банковскими организациями или оплата совершается через платежные системы. В общие реквизиты входят:

Общие реквизиты могут понадобиться, если осуществляются переводы между сторонними банковскими организациями или оплата совершается через платежные системы. В общие реквизиты входят:

- БИК;

- ИНН;

- КПП;

- Корсчет.

Также заполняются индивидуальные реквизиты владельца расчетного счета, т. е. непосредственно клиента банка, куда должны поступить деньги. Поэтому стоит разделять понятия корреспондентского (общего) и расчетного (индивидуального) счета. Для совершения операции значимым условием может выступать назначение платежа. Например, перевод денег в пользу погашения кредита по договору.

К С для Сбербанка России можно уточнить на сайте банковской компании. Это можно сделать следующим образом:

- выбрать раздел «Отделения и банкоматы». Он расположен вверху сайта, рядом с эмблемой Сбербанка России;

- далее кликнуть на раздел «Информация о банке». Первый пункт меню под эмблемой;

- слева появится вкладка «Реквизиты», кликнув на которую можно обнаружить полные банковские реквизиты Сбербанка – корсчет, БИК и прочее.

Но если операции выполняются внутри одного банка, то знание общих реквизитов может не понадобиться. Например, если клиент с карты Сбербанка переводит деньги на карточку клиента в Сбербанке, то достаточно будет указать только номер кредитки.

Дополнительно общие реквизиты можно уточнить, позвонив на горячую линию или обратившись в отделение банковской компании. Помимо этого, требуемые данные доступны в банкоматах и терминалах Сбербанка.

На данный момент для Сбера определены следующие реквизиты:

- Корсчет: 30101810400000000225;

- БИК: 044525225;

- КПП: 773601001;

- ИНН: 7707083893.

В случае оплаты кредита потребуется дополнительно указать свой личный номер, открытый для погашения. Если платеж совершается стороннему лицу на карту Сбербанка, чей номер неизвестен, значит, дополнительно следует написать номер счета карты, в пользу которой осуществляется операция.

Единый казначейский счет, новые реквизиты для налоговых платежей и новые правила заполнения платежек с 2021 года

Платежные поручения по платежам в бюджет (налоги, взносы и т. п.) нужно будет с 01 января 2021 года заполнять по новым правилам: множественные изменения внесены в Приказ Минфина России № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» Приказом от 14.09.2020 № 199н, вступающим в силу с 1 января 2021 года. В поле 17 платежного поручения нужно будет указывать номер казначейского счета, начинающегося с нуля, структуру которого сблизили с номерами счетов банков.

п.) нужно будет с 01 января 2021 года заполнять по новым правилам: множественные изменения внесены в Приказ Минфина России № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» Приказом от 14.09.2020 № 199н, вступающим в силу с 1 января 2021 года. В поле 17 платежного поручения нужно будет указывать номер казначейского счета, начинающегося с нуля, структуру которого сблизили с номерами счетов банков.

Дело в том, что в соответствии с положениями статьи 242.14 Бюджетного кодекса РФ денежные средства бюджетов, а также средства, поступающие во временное распоряжение получателей бюджетных средств, средства бюджетных и автономных учреждений, денежные средства юрлиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России, с 1 января 2021 года учитываются на казначейских счетах. Для совершения переводов денежных средств в первый день функционирования платежной системы Банка России 2021 года открываются рублевые банковские счета на балансовом счете № 40102, входящие в состав единого казначейского счета (в Плане счетов с 2021 года появится счет 40102 «Единый казначейский счет»; соответствующие изменения уже внесены в 579-П Указанием ЦБ РФ от 19.05.2020 № 5460-У).

Для совершения переводов денежных средств в первый день функционирования платежной системы Банка России 2021 года открываются рублевые банковские счета на балансовом счете № 40102, входящие в состав единого казначейского счета (в Плане счетов с 2021 года появится счет 40102 «Единый казначейский счет»; соответствующие изменения уже внесены в 579-П Указанием ЦБ РФ от 19.05.2020 № 5460-У).

При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета. Открытые в настоящее время территориальным органам Казначейства России рублевые банковские счета будут закрыты в первом полугодии 2021 года, и предусматривается период одновременного функционирования ранее открытых банковских счетов и банковских счетов, входящих в состав единого казначейского счета, в течение которого допускается зачисление денежных средств на ранее открытые банковские счета и осуществляется ежедневный перевод остатка на банковские счета, входящие в состав единого казначейского счета.

Таблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав единого казначейского счета, и казначейским счетам, размещена на сайте Казначейства.

Правилам заполнения платежных поручений, в том числе

по платежам в бюджетную систему РФ,

Вы научитесь на курсе «Банковский специалист широкого профиля»

Так, например, с Нового года московские компании вместо счёта № 40101810045250010041 Управления Федерального казначейства по г. Москве будут указывать в бюджетных платежках счет № 40102810545370000003, и, помимо этого, в платежном поручении нужно будет указать номер казначейского счета, например: 03100643000000017300. При этом, если ранее счет УФК указывался в поле 17 платежного поручения, то теперь счет, начинающийся с 40102, будет указываться не там же, а выше – в поле 15. В Поле 17 же будет указываться новый казначейский счет, начинающийся с 03100. Мало того, изменится БИК. В нашем примере вместо 044525000 нужно будет с 01 января 2021 года указывать 004525988 с наименованием банка-получателя как «ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва», и, судя по всему, этот БИК присвоен исходя из новой структуры банковских идентификационных кодов, которые предусмотрены Приложением 6 к Положению № 595-П ещё с 2 июля 2018 года, но так и не начали по факту применяться.

Мало того, изменится БИК. В нашем примере вместо 044525000 нужно будет с 01 января 2021 года указывать 004525988 с наименованием банка-получателя как «ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва», и, судя по всему, этот БИК присвоен исходя из новой структуры банковских идентификационных кодов, которые предусмотрены Приложением 6 к Положению № 595-П ещё с 2 июля 2018 года, но так и не начали по факту применяться.

К слову напомним, что теперь переплату налога можно зачесть в счет уплаты налога любого вида. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки, пеней, штрафов либо возврату налогоплательщику. Зачет сумм федеральных налогов и сборов, региональных и местных, не ограничивается соответствующими видами налогов и сборов. Соответствующие изменения внесены в п. 1 ст. 78 НК РФ. Думается, что Единый казначейский счет, в частности, упростит эту процедуру.

В целях реализации новых норм Центр эксплуатации платежной системы Департамента информационных технологий Банка России сообщил, что с 2021 года будет реализовано проведение дополнительного контроля значений реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Банковские переводы. Сущность и особенности

Что такое банковский перевод?

Банковский перевод – это безналичная форма оплаты за услуги. Заключается в осуществлении платежа одной стороной (Плательщиком) другой стороне (Получателю). Перевод осуществляется посредством факсимильной, телеграфной или электронной связью. Последний метод, является наиболее оптимальным и более защищенным в настоящее время. Суть электронной связи заключается в электронном шифровании деталей платежа.

Что такое реквизиты банковских переводов

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка. Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение.

Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю). Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Обязательными реквизитами к заполнению являются:

для Банка:

- Наименование Банка-плательщика и Банка-получателя

- Банковский Идентификационный Номер (БИК) Банка-плательщика и Банка-получателя

- Форма отправки (факсимильная, телеграфная, электронная)для клиента-плательщика:

- Наименование клиента

- № расчетного счета(обычно 20 символов)

- Общероссийский Классификатор Предприятий и Организаций (ОКПО)

- Индивидуальный Номер Налогоплательщика (ИНН)

- Сумма платежа (цифрами и прописью)

- Назначение платежа (не должно противоречить законодательству РФ)для клиента-получателя:

- Наименование клиента

- № расчетного счета

- Индивидуальный Номер Налогоплательщика (ИНН)

Следует отметить, что при при неполном или неверном указании какого-нибудь реквизита, Банк оставляет за собой право не исполнять платеж до правильного указания деталей платежа.

Межбанковские переводы и корреспондентский счет.

Межбанковским переводом является безналичный перевод денежных средств между Банками на территории одного государства. Для их осуществления Банки открывают корреспондентские счета в ЦБРФ. Корреспондентский счет – это открытый счет в ЦБРФ, в котором отражаются все производимые расчеты между Банком по поручению и от имени другого Банка, основанием является корреспондентский договор. Есть два вида корреспондентского счета:

— ностро — счет Банка в ЦБРФ

— лоро – счет ЦБРФ в Банке

Счет ностро по своему определению является счетом лоро у Банка-корреспондента и наоборот.

Межбанковский перевод проходит довольно долгий процесс обработки. Для наглядности приведу пример:

Владелец счета предоставляет платежное поручение к исполнению Банку «А», получателем является владелец счета в Банке «Б». В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

Там платеж проверяется и обрабатывается на полное соответствие платежа требованиям ЦБРФ. Далее платеж отправляется на транзитный счет Банка получателя, он идентифицирует платеж на соответствие указанных счетов и наименования получателя и зачисляет платеж.

При этом, если имеются ошибки в наименовании и в № расчетного счета и получателя возвращает Банку-отправителю на внесение изменений и дополнений. Банк не несет ответственности за содержание платежного поручения. Как было сказано выше, оно является обязательным к исполнению, и инициирующим является владелец счета.

Как узнать о поступлении банковского перевода на счет адресата?

Как только документ перевода в банке перешел в статус исполнен, его отменить уже нельзя. Платеж уходит на другой счет с очередным банковским рейсом. Время исполнения рублевых переводов по РФ — 3 рабочих дня.

Иногда нужно понять, пришли ли деньги получателю? Сделать это можно только одним способом — подождать 3 рабочих дня попросить самого адресата подтвердить факт получения. Звонить в банк получателя бесполезно, там вам никакой информации не предоставят.

Банку запрещено разглашать транзакции по счету своих клиентам сторонним людям. Если перевод потерялся, то нужно записать номер платежного поручения, дату, сумму и обратиться в отделение вашего банка. Там нужно написать заявление на розыскБолее подробно: Как найти потерявшийся перевод?

Межфилиальные переводы

Межфилиальный перевод означает безналичный перевод средств из одного филиала Банка в другой. При этом, перевод также минует корреспондентский счет. В отличие от межбанковского перевода он отличается быстротой, потому как используются внутренние филиальные счета. Для совершения этих платежей Банки используют внутренние счета обязательств отправляющего филиала Банка и счета к оплате получающего филиала Банка.

Допустим вы отправили межфилиальный перевод. Согласно платежного поручения отправителя, Банк списывает сумму к отправке со счета отправителя на счет обязательств этого же филиала Банка. Далее, с этого счета перевод отправляется на внутренний счет к оплате другого филиала Банка. Последний, со счета к оплате зачисляет перевод на счет получателя.

Переводы внутри банка — особенности и реквизиты

Когда плательщик и получатель имеют расчетные счета в одном филиале Банка, то время зачисления средств происходит моментально. В этом случае средства поступают напрямую со счета плательщика на счет получателя, минуя корреспондентский счет, то есть платеж проходит по дебету счета плательщика и отражается по кредиту счета-получателя.

Это порядок совершения платежей регламентирует Закон ЦБРФ «О Банках и банковской деятельности». Однако, при СССР все платежи проходили через корреспондентский счет открытый в ЦБРФ и велись для учета движения наличности. В данное же время банковская система изменилась, изменилась и автоматизация, которая позволяет отслеживать все платежи, проходящие вне корреспондентского счета.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Корреспондентский счёт — что это и для чего он используется?

Для перечисления денег финансовыми организациями используются расчетный и корреспондентский счета.

Несмотря на общие свойства, между ним есть разница – возможность оформления, назначение.

Поэтому важно знать, что такое расчетный и корреспондентский счет, для чего необходим каждый из них.

Что такое корреспондентский счет

Корреспондентский счет – это счет, который может открыть только банк. Его функции – оперативное проведение транзакций между банками, выполнение финансовых обязательств перед партнерами, клиентами. Первые 3 разряда в номере – 301. Последние три цифры обозначают номер участника согласно разрядам БКИ.

Его функции – оперативное проведение транзакций между банками, выполнение финансовых обязательств перед партнерами, клиентами. Первые 3 разряда в номере – 301. Последние три цифры обозначают номер участника согласно разрядам БКИ.

Возможно открытие корреспондентского счета кредитной организацией в другом банке. Денежные средства могут поступать или расходоваться, за движением следит Центробанк, так как объем счета и его показатели являются критериями оценки рейтинга банка.

Особенности корреспондентских счетов:

- Одна организация может открыть несколько счетов.

- На нем аккумулируются не только деньги банка, но и его клиентов.

- Запрещены переводы или другие финансовые операции между двум корсчетами одной организации.

Есть отличия по способу оформления корсчетов. Учитывается место их размещения:

- Ностро. Счет вашего банка открыт в другой кредитной организации.

- Лоро. Вы предоставляете услуги по открытия корсчета другому банку.

- Востро. Вы открыли корсчет в иностранном банке за пределами РФ.

Последнее практикуется редко, так как предполагает сложности в оформлении и получении разрешения. По возможности выполнения финансовых операций корсчета разделяют на приходный и расходный. В первом случае средства поступают с других расчетных счетов клиентов, возможна пересылка на р/с собственника. Во втором – только с р/с владельца. С расходного можно сделать платежные поручения на другие корсчета.

Важно: при заполнении расчетно-платежной документации обязательно указывается корсчет банка. Это нужно для организации системы взаиморасчетов кредитных организаций.

Что такое расчетный счет

Расчетный счет — счет для безналичных платежей. Открывается в банке на имя юридического лица или индивидуального предпринимателя. Цель – получение денег, выполнение оплат. К последним относятся покупки, выплаты заработной платы, налоговая отчетность. Средства на расчетный счет поступают в виде перечислений от других организаций, частных лиц, выручка от продажи товаров и услуг.

Особенности расчетного счета:

- Стоит из 20 цифр, каждая группа имеет обозначение – цель открытия, валюта, вид деятельности, отделение банка.

- Первые 3 цифры обозначают вид счета – 407 это юридические лица и ИП, 411-419 для вкладов государственных организаций.

- Управление осуществляет собственник организации, либо доверенные лица. Для последних нужно оформление разрешения.

- Закрытие по просьбе владельца (заявление), банком в одностороннем порядке (нарушения, более 2-х лет не было денежных операций) либо по проставлению суда.

Допускается открытие счета в рублях или другой валюте. Его нельзя использовать как депозитный или кредитный. Исключение – предоставление банком овердрафта. Для оформления кредита или депозита используют другие счета. После их открытия средства можно переводить на р/с или выполнять обратную операцию.

За обслуживание банк взимает комиссию за каждую операцию. Она составляет 0,9-1,5% в зависимости от условий соглашения. Возможно предоставление льготного количества операций без удержания вознаграждения.

Она составляет 0,9-1,5% в зависимости от условий соглашения. Возможно предоставление льготного количества операций без удержания вознаграждения.

Допускается открытие нескольких расчетных счетов одной организацией. Это нужно для разных финансовых операций. Например, один будет в рублях, второй – валютный для оплаты товара поставщикам.

В чем разница между ними

Главное отличие – корреспондентский счет могут открыть банки или другие кредитные организации. Он не может использоваться юридическими лицами или ИП, не имеющими соответствующие разрешения деятельности. Вторая цель открытия корсчетов – организация денежных переводов между банками.

Другие отличия расчетного счета от корреспондентского:

- Идентификация. Корсчет всегда начинается с цифрового идентификатора 301.

- Если банк открыт р/ч в другой кредитной организации, оформление корсчета там запрещено.

- На корсчет невозможно оформить кредит.

- Корреспондентский счет используется банком для работы с клиентами, р/с выполняет обратную функцию.

По корсчету допускается выполнение финансовых операций другим банкам по поручению владельца. В р/с подобные действия может выполнять только юридическое лицо или ИП. За движениями и состоянием корсчетов следит Центробанк. Это нужно для контроля деятельности банка. Для р/с подобные действия со стороны Центробанка исключение.

На корсчет банка могут поступать деньги с лицевых счетов физических лиц. Для р/с это допускается только в виде оплаты услуг или товаров. Кредитные организации могут аккумулировать средства на корреспондентских счетах из любых источников.

Для оформления корсчета в другом банке нужно оформить корреспондентский договор. Он регистрируется в Центробанке, необходим для контроля движения денежных средств.

Как и где узнать корреспондентский счёт

Для проведения финансовых операций между двумя банками вы должны узнать все реквизиты этих организаций. Информация для формирования платежного поручения – корсчет, КПП, ОКАТО, БИК. Эти данные заполняются в электронной заявке в личном кабинете системы «Клиент-Банк» или в мобильном приложении. Альтернатива – формирование бумажного платежного поручения с последующей передачей в отделение банка.

Информация для формирования платежного поручения – корсчет, КПП, ОКАТО, БИК. Эти данные заполняются в электронной заявке в личном кабинете системы «Клиент-Банк» или в мобильном приложении. Альтернатива – формирование бумажного платежного поручения с последующей передачей в отделение банка.

Информацию о корсчетах можно узнать следующими способами:

- Договор с банком. Данные о к/с содержатся на последней странице, в разделе «Реквизиты сторон». Важно: если соглашение было подписано более 2-х лет назад, информация о реквизитах могла устареть.

- В личном кабинете банка или мобильного банкинга. Информация может размещаться в разделе «Дополнительно» или при формировании платежного поручения. Но это не даст возможности узнать к/с другого банка.

- Информационная поддержка. Можете позвонить специалистам банка или обратиться за консультацией на сайте через онлайн-чат. Нужно уточнить, для каких целей необходим к/с.

- Раздел с реквизитами на официальном сайте банка.

Пример: как найти реквизиты Сбербанка.

Пример: как найти реквизиты Сбербанка.

Рекомендуется использовать два способа, чтобы проконтролировать достоверность полученной информации. Ошибка может привести к формированию платежного поручения с некорректными данными. Деньги будут списаны с р/с, но не поступят получателю. Для возврата средств потребуется потратить много времени, будет бумажная волокита.

Нужен ли корреспондентский счет?

Если вы занимаетесь предпринимательством, важна информация по р/с. Корсчет нужен только для формирования платежных поручений. Он необходим только банкам для финансовых операций, контроля Центробанком их работы.

Что такое корреспондентский банковский счет?

Персональный агент в каждой стране

Требование наличия корреспондентских счетов становится все более популярным среди бизнесменов, когда они хотят открыть свои бизнес-счета в определенном банке. Этот тип счета действует как личный агент банка в юрисдикции, где клиентам требуются финансовые услуги. Кроме того, наличие корреспондентского счета делает финансовые операции по всему миру проще, быстрее и дешевле.

Кроме того, наличие корреспондентского счета делает финансовые операции по всему миру проще, быстрее и дешевле.

Что такое корреспондентский счет / корреспондентский банкинг?

Корреспондентские счета позволяют финансовым учреждениям предоставлять своим клиентам более быстрое и качественное обслуживание. Они «учреждены банковским учреждением для приема депозитов, осуществления платежей от имени или обработки других финансовых операций для другого финансового учреждения», как определено в Законе США «ПАТРИОТ». Они в основном используются банками, предприятиями по денежным переводам и другими предприятиями, оказывающими денежные услуги, которые работают с несколькими валютами.

Корреспондентские счета используются напрямую финансовыми учреждениями, которые проводят трансграничные операции в валюте, не выпущенной ни в одном из этих государств. Эти счета также используются для консолидации платежей или депозитов перед переводом сумм в другое финансовое учреждение по более низкой цене, согласованной двумя сторонами.

Еще одна цель этих счетов — поддержка новых и растущих банков до того, как они получат доступ к сети SWIFT. Поскольку они могут еще не иметь доступа к международным переводам, они заключают соглашение и оплачивают свои корреспондентские счета в местных банках, которые могут получать за них международные платежи.

Наличие корреспондентского банковского счета дает множество других преимуществ, таких как оптимизация депозитных и клиринговых услуг или заверение документов в офисе корреспондентского банка. Вы можете ознакомиться с полным списком преимуществ на странице корреспондентского банковского счета.

Международная платежная инфраструктура

Иностранные корреспондентские отношения переводятся в банки, имеющие счета от имени других банков или финансовых учреждений. Этот процесс регулируется соглашениями между этими сторонами и «законными деловыми целями», такими как те, которые указаны Федеральным резервным банком Атланты:

- Международная торговля и инвестиции

- Цели расчетов

- Операции по переводу денежных средств

- Клиринг иностранных позиции

- Юрисдикции, в которых банк не присутствует

Кроме того, каждый банк, участвующий в соглашении, должен проводить комплексную проверку каждого клиента. Это должно быть сделано с помощью процессов KYC и AML до открытия корреспондентского счета. Каждая сторона несет ответственность за определение точного уровня риска, связанного с каждой учетной записью, и поэтому проводит надлежащую комплексную проверку, а также отслеживает переводы.

Это должно быть сделано с помощью процессов KYC и AML до открытия корреспондентского счета. Каждая сторона несет ответственность за определение точного уровня риска, связанного с каждой учетной записью, и поэтому проводит надлежащую комплексную проверку, а также отслеживает переводы.

Как это работает?

Как указывалось ранее, этот тип счета чаще всего используется для международных транзакций, которые необходимо совершать в местной валюте.

Самым простым примером может служить следующая ситуация: сингапурский клиент с сингапурским банковским счетом должен заплатить британскому поставщику с британским банковским счетом большую сумму денег за предоставленные услуги и продукты.

Перевод осуществляется через корреспондентский счет следующим образом: Банк Y в Сингапуре проверяет обменный курс двух валют и снимает точную сумму денег в сингапурских долларах с сингапурского банковского счета. Банк Z в Великобритании списывает такую же сумму денег в британских фунтах с корреспондентского счета банка Y и переводит эту сумму на британский банковский счет поставщика.

Если вы хотите открыть корреспондентский счет, свяжитесь с нашими специалистами по банковским решениям сегодня по телефону (+65) 6735 0120 или по электронной почте на адрес электронной почты @ healyconsultants.com.

Полезные ссылки:

Читать дальше

Что такое банк-корреспондент?

Банк-корреспондент — это финансовое учреждение, которое служит связующим звеном между отечественными и иностранными банками, которым необходимо вести совместный бизнес. Банки-корреспонденты могут предоставлять все виды услуг для обоих учреждений и могут быть отличным способом для небольших финансовых учреждений обслуживать международных клиентов и участвовать в глобальных финансах без необходимости открывать филиалы в других странах.

Если вы когда-нибудь задумывались, как работают международные телеграфные переводы или как банки совершают финансовые транзакции за границей, то вам помогут банки-корреспонденты. Вот как они работают.

Определение и примеры банков-корреспондентов

Банк-корреспондент — это стороннее финансовое учреждение, которое выступает в качестве посредника для местных и иностранных банков, которым необходимо проводить международные платежи друг с другом. Эти банки-корреспонденты обычно имеют официальные соглашения с обоими учреждениями, которые позволяют им предоставлять ряд услуг обоим банкам, включая электронные переводы, обработку чеков и платежей, управление казначейством, расчеты и ссуды.

Эти банки-корреспонденты обычно имеют официальные соглашения с обоими учреждениями, которые позволяют им предоставлять ряд услуг обоим банкам, включая электронные переводы, обработку чеков и платежей, управление казначейством, расчеты и ссуды.

- Альтернативное наименование : Обслуживающий банк

Сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT) — это крупнейшая сеть банков-корреспондентов в мире, объединяющая более 11 000 финансовых учреждений в 200 странах и территориях. Через сеть SWIFT физические и юридические лица могут вести бизнес по всему миру, при этом их финансовое учреждение не должно находиться в двух местах.

Например, вы живете в США.S. и отправляйтесь в местный банк, чтобы перевести деньги другу в Италию. Сотрудник банка просто ищет в сети SWIFT банк-корреспондент, имеющий соглашение с финансовым учреждением в Италии. Затем банк-корреспондент облегчает транзакцию.

Как работает банк-корреспондент?

Финансовое учреждение будет использовать банк-корреспондент, если ему необходимо произвести платеж в иностранный банк, а между двумя банками нет официальных отношений. Этот банк-корреспондент действует как сторонний агент между ними, обеспечивая любой тип платежных услуг, которые необходимо выполнить.

Этот банк-корреспондент действует как сторонний агент между ними, обеспечивая любой тип платежных услуг, которые необходимо выполнить.

Например, предположим, что у вас есть пиццерия в США, вы поставляете все ингредиенты из Италии, поэтому вам необходимо регулярно переводить деньги своему поставщику за границу. У вашего местного банка нет отделений в Италии, поэтому кассир в вашем банке ищет в сети SWIFT банк-корреспондент, имеющий существующие отношения с итальянским банком вашего поставщика.

Затем кассир снимает деньги с вашего счета вместе с комиссией и переводит деньги в банк-корреспондент. Банк-корреспондент сохраняет комиссию и пересылает оставшуюся часть денег в банк в Италии.

Счета Vostro и Nostro: как банки проводят трансграничные операции

Этот постоянный обмен денег может сбивать с толку, поэтому банки используют счета nostro и vostro, чтобы все это отслеживать.

Nostro в переводе с латыни означает «наши», то есть «наши деньги, хранящиеся в других банках». А vostro по-латыни означает «ваш», что означает «деньги других банков, находящиеся у нас».

А vostro по-латыни означает «ваш», что означает «деньги других банков, находящиеся у нас».

Любой банк будет иметь на своем балансе счета «ностро» и «востро». Например, если банк в США в настоящее время хранит деньги для банка в Италии, он будет записывать эти средства на счет vostro, чтобы знать, что деньги не их. Между тем, банк в Италии будет отслеживать те же средства на счете «ностро», чтобы знать, что деньги принадлежат им; он просто хранится в другом банке.

Короче? Для каждой существующей учетной записи nostro есть соответствующая учетная запись vostro на чужом балансе.

Комиссия банка-корреспондента

Если вы когда-либо проводили в своем банке международную транзакцию, то вы хорошо осведомлены о связанных с этим комиссиях. Но вы можете не знать, что часть (или вся) этой комиссии выплачивается банку-корреспонденту, а не вашему местному банку.

Стоимость большинства международных банковских переводов обычно составляет от 15 до 50 долларов за штуку, хотя это зависит от финансового учреждения, является ли перевод входящей или исходящей транзакцией, в какой валюте он находится и инициирован ли он онлайн или в местном отделении.

Например, в Chase исходящий международный банковский перевод в долларах США, инициированный через веб-сайт банка или мобильное приложение из вашего аккаунта, будет стоить вам 50 долларов. В Bank of America входящий международный перевод в другой валюте может стоить вам 16 долларов, но эта сумма может меняться в зависимости от типа вашего счета или текущего обменного курса. Более того, некоторые банки взимают с вас только ту цену, которую они платят банку-корреспонденту, в то время как другие добавляют свою комиссию к стоимости.

Ключевые выводы

- Банк-корреспондент — это сторонняя организация, которая выступает в качестве посредника для местных и иностранных банков, которым необходимо вести совместную деятельность.

- Сеть SWIFT известна как самая безопасная сеть банков-корреспондентов, объединяющая более 11 000 финансовых учреждений в 200 странах и территориях.

- Для целей учета банк называет деньги, которые он держит для другого банка, счетом vostro. Деньги, которые хранятся для этого в другом банке, называются счетом ностро.

- Скорее всего, существуют комиссии, связанные с международными электронными переводами, которые выполняет банк-корреспондент.

Банк корреспондентов и респондентов — Определение и объяснение

Назад к : БАНКОВСКАЯ, КРЕДИТНАЯ И КРЕДИТНАЯ ИНДУСТРИЯ

Определение банка-корреспондента

Корреспондентская банковская деятельность — это соглашение между двумя банками, в соответствии с которым один банк (банк-корреспондент) оказывает представительские услуги (такие как обслуживание депозитов, предложение расчетов и т. Д.) для другого банка (банка-респондента).

Еще немного о том, что такое банк-корреспондент

Банк-респондент может заключить договор с банком-корреспондентом о проведении операций в качестве представителя банка-респондента. В других сценариях банк-корреспондент будет выступать в качестве посредника между банком-респондентом и сторонним банком. Клиент банка-респондента будет проводить транзакцию в стороннем банке, такую как депозит или снятие средств. Сторонний банк будет добиваться урегулирования сделки через банк-корреспондент.Банк-корреспондент произведет расчет по сделке со сторонним банком, прежде чем добиваться урегулирования от банка-респондента. Этот механизм популярен, когда банк-респондент не ведет операций в определенной области, например, в зарубежных странах.

Еще более подробное объяснение банка-корреспондента

Банки-корреспонденты способны обрабатывать документацию, принимать депозиты и выдавать себя за агентов по переводу денежных средств на местном уровне. Банковские счета-респонденты, открытые в банках-корреспондентах, обычно называются счетами Ностро.Банк-корреспондент, имеющий эти счета, именует их счетами Востро.

Еще более подробное описание банков-корреспондентов

Корреспондентские банковские операции не ограничиваются простым клирингом клиентских транзакций. Другие услуги, предоставляемые банком-корреспондентом, включают:

- Услуги местного отделения,

- Обработка сторонних платежей,

- Коммерческие финансовые договоренности,

- Расчетно-кассовый,

- Контроль ликвидности и

- Краткосрочные займы / кредитование.

Пример транзакции банка-корреспондента Предположим, что инструкции по переводу средств в банк, расположенный в Италии, были получены банком, расположенным в Китае. Банк в Китае не может переводить средства напрямую в банк в Италии, если у него нет рабочих отношений с банком в Италии. Поскольку большинство международных переводов осуществляется Обществом всемирных межбанковских финансовых телекоммуникаций (SWIFT), банк в Китае может искать банк-корреспондент, который имеет рабочие отношения с ним и банком в Италии в сети SWIFT.Затем он переводит средства на свой счет Nostro в банке-корреспонденте; который, в свою очередь, переводит средства в банк-получатель в Италии после вычета комиссии в размере от 25 до 75 долларов.

Была ли эта статья полезной?

| Подробная информация о счетах Ностро для получения входящих переводов в Индию | |||||||||||||

| Sr.Номер | Валюта | Банк-корреспондент | Код BIC / SWIFT банка-корреспондента | Дополнительная информация о счете | |||||||||

| 1 | DH185 AEDERCABIAADCBAEAAXXX | AE320030000100228001001 | |||||||||||

| 2 | AED | ЭМИРАТС НБД БАНК ПАО | EBILAEADXXX | AE9502600012610250 | AE9502600012610250 | BOMLAEADXXX | AE320330000010195510887 | ||||||

| 4 | AUD | АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ БАНКОВСКАЯ ГРУППА ЛИМИТЕД | ANZBAU3MXX5 9015 B. | AUBBBHBMXXX | Bh51 AUBB 0001 6595 0660 01 | ||||||||

| 6 | САПР | ТОРОНТО-ДОМИНИОН БАНК | TDOMCATTTOR | | |||||||||

| 7 | CHF | UBS AG | UBSWCHZH80A | CH070023023009416905E | |||||||||

| 8 | CNH | БАНК АМЕРИКИ, Н.A. ГОНКОНГСКИЙ ФИЛИАЛ — (CNH) | BOFAHKHXXX | | |||||||||

| 9 | DKK | NORDEA BANK DANMARK A / S | NDEADKKKXX00 9015 | NDEADKKKKX009 9015 | NDEADKKKX009 | AG | CHASDEFXXXX | IBAN NO: DE26501108006231602308 | |||||

| 11 | EUR | DEUTSCHE BANK AG | DEUTDEFFXXX | | |||||||||

| 12 | EUR | Сосьете Женераль | SOGEFRPPXXX | | |||||||||

| 13 | EUR | КОММЕРЦБАНК AG | COBADEFFXXX | | |||||||||

| 14 | EUR | Барклайс Банк ИРЛАНДИЯ ФРАНКФУРТ | BARCDEFFXXX | IBAN: DE80503104000210382900 | |||||||||

| 15 | GBP | JPMORGAN CHASE BANK , Н.A. | CHASGB2LXXX | GB58CHAS60924211135191, КОД СОРТИРОВКИ: 609242 | |||||||||

| 16 | фунтов стерлингов | BARCLAYS BANK PLC | 9015 BARC159 4615 GBDBARC159 N0185 | BARC1560 NO32 GBX5 | СТАНДАРТНЫЙ ЧАРТЕРНЫЙ БАНК (ГОНКОНГ) ЛИМИТЕД | SCBLHKHHXXX | | ||||||

| 18 | JPY | JP MORGAN CHASE BANK, NA | 9015 CHASJP 9015 9015 БАНКОВСКАЯ КОРПОРАЦИЯ | SMBCJPJTXXX | | ||||||||

| 20 | KRW | BANK OF AMERICA, N.А. СЕУЛ | BOFAKR2XXXX | ||||||||||

| 21 | KWD Ахли Объединенный Банк КМТП | BKMEKWKWXXX KW28BKME0000000000000011 | 4|||||||||||

| 22 | MYR Банк Америки, МАЛАЙЗИЯ BERHAD | BOFAMY2XXXX | |||||||||||

| 23 | NOK | НОРДЕА БАНК НОРГЕ ASA | NDEANOKKXXX | | |||||||||

| 24 | НЗД | ANZ 9015 9015 9015 ANZ NATIONAL | 9015 ANZ | ANZ | 9015 | BANKMUSCAT SAOG | BMUSOMRXXXX | | |||||

| 26 | QAR | КОММЕРЧЕСКИЙ БАНК КАТАРА Q.SC | CBQAQAQAXXX | QA22 CBQA 0000 0000 4010 004426 001 | |||||||||

| 27 | руб. АРАБИА | SABBSARIXXX | SA9745000000003696309021 | ||||||||||

| 29 | SAR | НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК | NCBKSAJEXXX | SA1410000088344223000104 | |||||||||

| 30 | SEK | Нордеа Банк АБ (опубл) | NDEASESSXXX | SE1830000000039527909511 | |||||||||

| 31 | SGD | JP MORGAN CHASE BANK, N.А. | CHASSGSGXXX | ||||||||||

| 32 | THB Банк Америки, Н.А. БАНГКОК | BOFATh3XXXX | |||||||||||

| 33 | TRY Aktif YATIRIM BANKASI AS | CAYTTRISXXX TR530014300000000002650706 | |||||||||||

| 34 | USD | JP MORGAN CHASE BANK, NA | CHASUS33XXX | ЧИПСОВ ABA: 0002, FEDWIRE ABA: 021000021, ЧИПСЫ UID № | 60 AM | , Н.A.BOFAUS3NXXX | FEDWIRE ABA: 026009593 | ||||||

| 36 | долларов США | СТАНДАРТНЫЙ ЧАРТЕРНЫЙ БАНК | SCBLUS33XXX 9015 9015 | FEDWIRE | MELLUS33XXX | FEDWIRE ABA | FEDWIRE | THE FEDWIRE | ABA | FEDWIRE | ABA | IRVTUS3NXXX | FEDWIRE ABA: 021000018 |

| 38 | долл. США | WELLS FARGO BANK, NA | PNBPUS3NNYC | 9015FEDWIRE ABA 9015 9018 9018 SOFT | FEDWIRE ABA SBZAZAJJXXX | | |||||||

| | | | | | |||||||||

Подробная информация о счетах Nostro для отправки исходящих денежных переводов| 3 | в контакте с ближайшим отделением Trade Fina Энсе Барнч, менеджер по работе с клиентами | | |||||||||||

| SWIFT-КОД банка HDFC: HDFCINBB Имя корреспондентского банковского счета: HDFC BANK LTD MUMBAI. Примечание. Отдельного кода SWIFT для наших отделений нет. Вышеупомянутый код Swift банка HDFC можно использовать для перевода средств в банк HDFC в любой точке Индии Денежные переводы через эти счета Nostro будут регулироваться применимыми правилами и положениями соответствующих стран, а также политикой соответствующих банков время от времени. В случае нескольких счетов Nostro для конкретной валюты, платеж будет направлен через основной клиринговый банк, а выбор Корреспондентов будет производиться по исключительному усмотрению HDFC Bank | |||||||||||||

31 CFR § 1010.630 — Запрет открытия корреспондентских счетов для иностранных банков-ширм; записи относительно владельцев иностранных банков и агентов по обслуживанию судебного процесса. | CFR | Закон США

§ 1010.630 Запрет открытия корреспондентских счетов для иностранных банков-ширм; записи относительно владельцев иностранных банков и агентов по обслуживанию судебного процесса.(а) Требования к покрытым финансовым учреждениям —

(1) Запрет открытия корреспондентских счетов для иностранных банков-ширм.

(i) Охваченное финансовое учреждение не должно открывать, поддерживать, администрировать или управлять корреспондентским счетом в Соединенных Штатах для или от имени иностранного банка-оболочки.

(ii) Охваченное финансовое учреждение должно принимать разумные меры для обеспечения того, чтобы любой корреспондентский счет, открытый, обслуживаемый, администрируемый или управляемый этим покрываемым финансовым учреждением в Соединенных Штатах для иностранного банка, не использовался этим иностранным банком для косвенного предоставления банковские услуги иностранному банку-оболочке.

(iii) Ничто в параграфе (a) (1) этого раздела не запрещает покрытому финансовому учреждению предоставлять корреспондентский счет или банковские услуги регулируемому аффилированному лицу.

(2) Записи владельцев и агентов.

(i) За исключением случаев, предусмотренных в параграфе (a) (2) (ii) данного раздела, покрываемое финансовое учреждение, имеющее корреспондентский счет в Соединенных Штатах для иностранного банка, должно вести записи в Соединенных Штатах, идентифицирующие владельцев каждый такой иностранный банк, чьи акции не торгуются на открытом рынке, а также имя и почтовый адрес лица, которое проживает в Соединенных Штатах, имеет полномочия и согласилось выступать в качестве агента, чтобы принять юридические услуги для записей по каждому такому счету.

(ii) Финансовое учреждение, на которое распространяется действие страховки, не обязано вести учет владельцев какого-либо иностранного банка, который должен иметь в файле с Советом Федеральной резервной системы форму FR Y-7, которая идентифицирует текущих владельцев иностранного банка, как того требует такой форма.

(iii) Для целей пункта (a) (2) (i) данного раздела публично торгуемые акции относятся к акциям, которые торгуются на бирже или на организованном внебиржевом рынке, который регулируется иностранным органом по ценным бумагам. как определено в разделе 3 (a) (50) Закона о фондовых биржах 1934 г. (15 U.S.C.78c (а) (50)).

(б) Безопасная гавань. В соответствии с параграфами (c) и (d) этого раздела, застрахованное финансовое учреждение будет считаться соответствующим требованиям параграфа (a) этого раздела в отношении иностранного банка, если застрахованное финансовое учреждение получит в не реже одного раза в три года аттестация или переаттестация в иностранном банке.

(c) Промежуточная проверка. Если в какой-либо момент покрываемое финансовое учреждение узнает, подозревает или имеет основания подозревать, что любая информация, содержащаяся в сертификации или повторной сертификации, предоставленной иностранным банком или иным образом на которую полагается покрываемое финансовое учреждение для целей данного раздела, не является более верный, покрываемое финансовое учреждение должно потребовать, чтобы иностранный банк подтвердил или исправил такую информацию, или должен принять другие соответствующие меры, чтобы удостовериться в точности информации или получить правильную информацию, в зависимости от обстоятельств.См. Параграф (d) (3) этого раздела для дополнительных требований, если иностранный банк не может проверить или исправить информацию или если покрываемое финансовое учреждение не может удостовериться в точности информации или получить правильную информацию.

(г) Закрытие корсчетов —

(1) Счета, существующие на 28 октября 2002 г. В случае любого корреспондентского счета, который существовал 28 октября 2002 г., если покрываемое финансовое учреждение не получило свидетельство (или повторное свидетельство) от иностранного банка или имеет не полученная иным образом документация с информацией, требуемой для такой сертификации (или повторной сертификации), 31 марта 2003 г. или ранее и после этого не реже одного раза в три года покрываемое финансовое учреждение должно закрыть все корреспондентские счета в таком иностранном банке в пределах коммерчески разумного время, и не разрешает иностранному банку открывать какие-либо новые позиции или выполнять какие-либо транзакции через любой такой счет, кроме транзакций, необходимых для закрытия счета.

(2) Счета, открытые после 28 октября 2002 г. В случае любого корреспондентского счета, открытого после 28 октября 2002 г., если покрываемое финансовое учреждение не получило свидетельство (или повторное свидетельство) или не получило иным образом документацию об информации требуемая такой сертификацией (или повторной сертификацией) в течение 30 календарных дней после даты открытия счета и не реже одного раза в три года после этого покрываемое финансовое учреждение должно закрыть все корреспондентские счета в таком иностранном банке в коммерчески разумный срок и должно не разрешать иностранному банку открывать какие-либо новые позиции или выполнять какие-либо транзакции через любой такой счет, кроме транзакций, необходимых для закрытия счета.

(3) Проверка ранее предоставленной информации. В случае иностранного банка, в отношении которого покрываемое финансовое учреждение обязуется проверить информацию в соответствии с пунктом (с) настоящего раздела, если покрываемое финансовое учреждение не получило от иностранного банка или иным образом подтверждения информации или исправленная информация в течение 90 календарных дней после даты проведения проверки, покрываемое финансовое учреждение должно закрыть все корреспондентские счета в таком иностранном банке в коммерчески разумный срок и не должно разрешать иностранному банку открывать какие-либо новые позиции или выполнять какие-либо транзакции через любая такая учетная запись, кроме транзакций, необходимых для закрытия учетной записи.

(4) Восстановление закрытых счетов и открытие новых счетов. Охватываемое финансовое учреждение не должно повторно открывать счета, закрытые в соответствии с настоящим параграфом (d), и не должно открывать какой-либо другой корреспондентский счет в соответствующем иностранном банке до тех пор, пока оно не получит от иностранного банка свидетельство или повторную сертификацию, в зависимости от обстоятельств.

(5) Ограничение ответственности. Охватываемое финансовое учреждение не несет ответственности перед каким-либо лицом в судебном или арбитражном разбирательстве за закрытие корреспондентского счета в соответствии с настоящим параграфом (d).

(e) Требования к ведению документации. Охватываемое финансовое учреждение должно хранить оригинал любого документа, предоставленного иностранным банком, а также оригинал или копию любого документа, на который иным образом полагалось покрываемое финансовое учреждение для целей настоящего раздела, в течение как минимум 5 лет после даты, когда покрываемое финансовое учреждение больше не имеет корреспондентского счета для такого иностранного банка. Охватываемое финансовое учреждение должно хранить такие записи в отношении любого иностранного банка в течение более длительного периода, который может быть указан Секретарем.

(f) Особые правила в отношении информации, запрашиваемой до 28 октября 2002 г. —

(1) Определение. Для целей данного пункта (f) термин «Временное руководство» означает:

(i) Временное руководство Министерства финансов от 20 ноября 2001 г., опубликованное в Федеральном реестре 27 ноября 2001 г .; или

(ii) Руководство опубликовано в документе, опубликованном в Федеральном реестре 28 декабря 2001 г.

(2) Использование сертификата временного руководства.В случае корреспондентского счета, существующего на 28 октября 2002 г., термин «свидетельство», используемый в пунктах (b), (c), (d) (1) и (d) (3) настоящего раздела, должен также включать свидетельство, приложенное к Временному руководству, при условии, что такое свидетельство было запрошено до 28 октября 2002 г. и получено покрываемым финансовым учреждением не позднее 26 декабря 2002 г.

(3) Требование к ведению документации. Пункт (e) этого раздела применяется к любому документу, предоставленному иностранным банком или иным образом на который опирается покрываемое финансовое учреждение для целей Временного руководства.

% PDF-1.4 % 411 0 объект > эндобдж xref 411 93 0000000016 00000 н. 0000002979 00000 п. 0000003126 00000 н. 0000004026 00000 н. 0000004777 00000 н. 0000005213 00000 н. 0000005683 00000 п. 0000005797 00000 н. 0000005909 00000 н. 0000006158 00000 н. 0000006794 00000 н. 0000007447 00000 н. 0000007933 00000 п. 0000008886 00000 н. 0000009792 00000 н. 0000010241 00000 п. 0000010652 00000 п. 0000011151 00000 п. 0000012024 00000 п. 0000012992 00000 п. 0000013116 00000 п. 0000013882 00000 п. 0000013960 00000 п. 0000015157 00000 п. 0000016444 00000 п. 0000016714 00000 п. 0000016980 00000 п. 0000017250 00000 п. 0000017525 00000 п. 0000017802 00000 п. 0000018075 00000 п. 0000018350 00000 п. 0000018624 00000 п. 0000018894 00000 п. 0000019171 00000 п. 0000019440 00000 п. 0000019716 00000 п. 0000019990 00000 п. 0000020265 00000 п. 0000020540 00000 п. 0000020815 00000 н. 0000021091 00000 п. 0000021364 00000 н. 0000021636 00000 н. 0000021907 00000 п. 0000022182 00000 п. 0000022451 00000 п. 0000022719 00000 п. 0000022991 00000 п. 0000023262 00000 н. 0000023539 00000 п. 0000023813 00000 п. 0000024083 00000 п. 0000025432 00000 п. 0000030509 00000 п. 0000033430 00000 п. 0000047598 00000 п. 0000047676 00000 п. 0000047754 00000 п. 0000047832 00000 п. 0000047910 00000 п. 0000047988 00000 п. 0000048066 00000 п. 0000048144 00000 п. 0000048222 00000 н. 0000048300 00000 п. 0000048378 00000 п. 0000048456 00000 п. 0000048534 00000 п. 0000048612 00000 н. 0000048690 00000 н. 0000048768 00000 н. 0000048846 00000 н. 0000048924 00000 н. 0000049002 00000 п. 0000049080 00000 п. 0000049158 00000 п. 0000049236 00000 п. 0000049314 00000 п. 0000049392 00000 п. 0000049470 00000 п. 0000049548 00000 п. 0000049626 00000 п. 0000049704 00000 п. 0000049782 00000 п. 0000049932 00000 н. 0000049970 00000 н. 0000063100 00000 п. 0000063358 00000 п. 0000063789 00000 п. 0000092851 00000 п. 0000002793 00000 н. Ȁ

Корреспондентские отношения — Atlantic Capital Bank

Что такое корреспондентские отношения?

Финансовые учреждения постоянно ищут более эффективные способы улучшения продуктов и услуг, которые они предлагают своим клиентам и сообществам.В простейшей форме корреспондентский банкинг — это когда банки предоставляют услуги или заключают взаимовыгодные сделки друг с другом. Эти отношения могут принимать форму депозитных счетов, кредитных возможностей и т. Д.

Корреспондентские банковские операции обычно возникают из-за наличия у организации избыточных денежных средств, которые необходимо инвестировать для роста. Их основная цель — защитить принципала, получая при этом прибыль. Банки размещают вклады в другом банке на определенный период времени и под процентную ставку.Эти депозитные счета предлагают безопасность, премиальную доходность и рост.

Преимущества корреспондентских отношений

Партнерские отношения жизненно важны для роста любого бизнеса. Банки ничем не отличаются. В Atlantic Capital мы сотрудничаем с другими финансовыми учреждениями, предлагая решения, которые помогают им расти и лучше обслуживать своих клиентов. Кори Бёрдетт, старший вице-президент группы финансовых институтов Atlantic Capital, является основным контактным лицом банка и менеджером по взаимоотношениям с партнерами-корреспондентами по всей стране.

С местными банками отношения часто не ограничиваются депозитами. Сотрудничая с другими банками, они могут создавать более масштабные кредитные решения для клиентов, приглашая своих банковских партнеров участвовать в возможностях кредитования. Эти отношения позволяют более мелким банкам увеличивать свою способность ссужать деньги, сводя к минимуму свои риски.

Почему стоит сотрудничать с Atlantic Capital?

Банки сообщества извлекают выгоду из корреспондентских банковских отношений тремя способами:

- Премиум Возврат .Atlantic Capital Bank предлагает общественным банкам программу управления ликвидностью, которая обеспечивает повышенную доходность их вкладов. Эти корреспондентские депозитные счета безопасны, просты в управлении и увеличиваются с высокой скоростью.

- Конкурентоспособное банковское дело . Местные банки часто чувствуют себя плохо подготовленными для конкуренции с более крупными учреждениями на своем рынке. Их баланс ограничивает их возможности участвовать в торгах на коммерческое кредитование. Партнерство корреспондентских банков с Atlantic Capital расширяет кредитные возможности местных банков.

- Расширенные услуги . Atlantic Capital Bank может предоставить опыт и технологии, которые помогут местным банкам конкурировать в более крупных масштабах. Благодаря корреспондентским банковским отношениям местные банки могут получить доступ к этим инструментам для расширения своих услуг.

Начало работы

Получив пользу от здоровых отношений с другими банками, Atlantic Capital стремится к развитию новых и постоянных отношений с местными банками, чтобы использовать излишки денежных средств для роста.Обладая более чем десятилетним опытом работы в отрасли, Кори понимает важность определения приоритетов в услугах, которые Atlantic Capital предоставляет своим клиентам из финансовых учреждений.

По словам Кори: «В первую очередь, мы помогаем нашим банковским партнерам использовать их избыточную ликвидность, предлагая нашу финансовую мощь и отраслевой опыт. Когда мы сотрудничаем с местными банками, мы оцениваем их ситуацию, определяем лучший канал инвестиций, а затем предлагаем альтернативу федеральному резерву. Более того, многие местные банки используют наш опыт в кредитовании SBA, чтобы приносить пользу своим клиентам.”

В Atlantic Capital мы создаем уникальные решения для финансовых организаций. Для получения дополнительной информации о банковских услугах для финансовых институтов Atlantic Capital свяжитесь с Кори Бёрдетт, чтобы начать банковское дело в правильном направлении.

.