Пассивные операции коммерческого банка — Энциклопедия по экономике

Динамика удельного веса отдельных показателей в структуре активных и пассивных операций коммерческих банков (на 1 января каждого года) [c.453]Принятие решений об изменении структуры активных и пассивных операций коммерческого банка на основе анализа модели гэпа. [c.587]

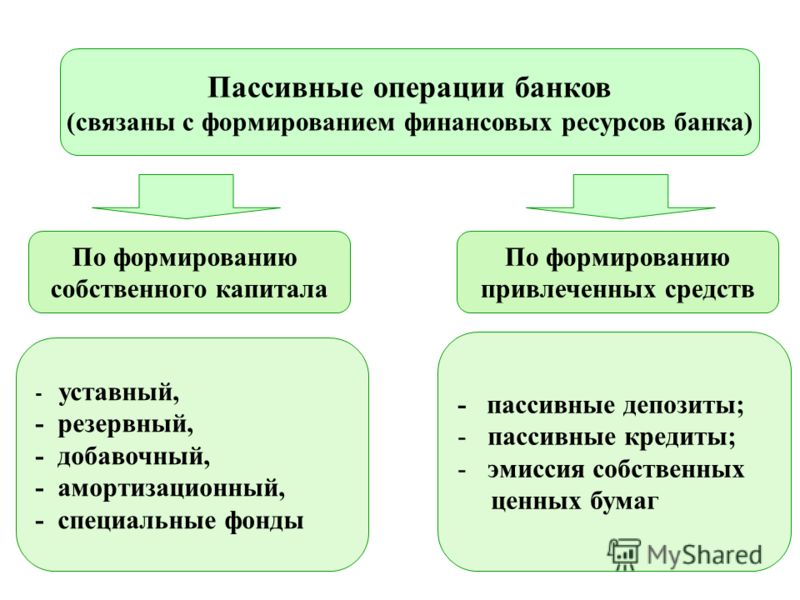

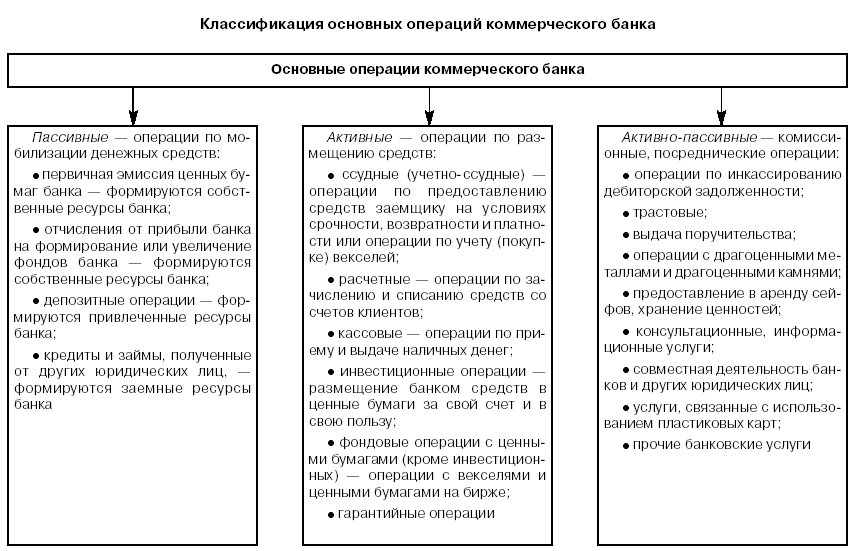

Различают четыре формы пассивных операций коммерческих банков [c.286]

ПАССИВНЫЕ ОПЕРАЦИИ БАНКОВ — операции, посредством к-рых формируются ресурсы банков. В капиталистич. странах основные пассивные операции коммерческих банков состоят в мобилизации собственного капитала путем размещения акций и привлечении чужих средств в виде депозитов (вкладов и текущих счетов). На депозиты приходится св. 90% общей суммы их пассивных операций. Депозиты образуются не только путем помещения клиентами их денежных средств во вклады, но и без взноса ими таких средств, за счет кредитов, предоставляемых банками, т.

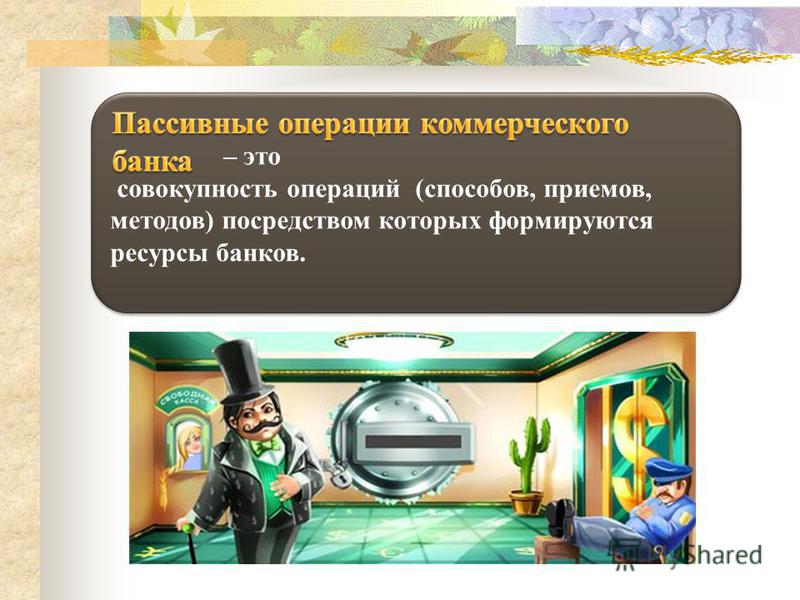

Пассивные операции коммерческих банков направлены на образование банковских ресурсов. Эти ресурсы складываются из собственного капитала банка и привлеченных средств. Собственный капитал банка состоит из уставного капитала, резервов и накапливаемой прибыли. Доля собственного капитала обычно составляет 5—10% всех ресурсов банка. Свыше 90% всей потребности в денежных ресурсах для осуществления активных операций банк покрывает за счет привлечения средств. Основную часть привлеченных средств традиционно составляют депозиты, т.

Пассивные операции коммерческих банков [c.180]

Пассивные операции коммерческого банка включают [c.44]

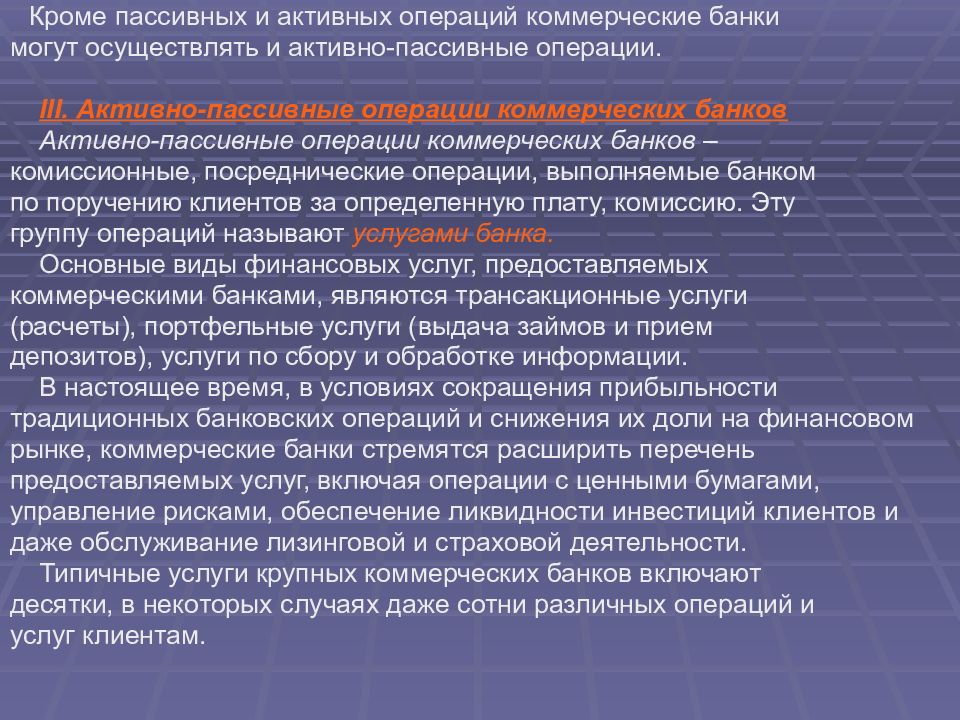

Ш. Активно-пассивные операции коммерческих банков [c.124]

Активно-пассивные операции коммерческих банков — комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату, комиссию. Эту группу операций называют услугами банка. [c.124]

Дайте характеристику пассивным операциям коммерческого банка. [c.125]

Назовите пассивные операции коммерческого банка. [c.125]

Что представляют из себя активно-пассивные операции коммерческого банка

[c. 125]

125]

Что понимается под пассивными операциями коммерческих банков [c.333]

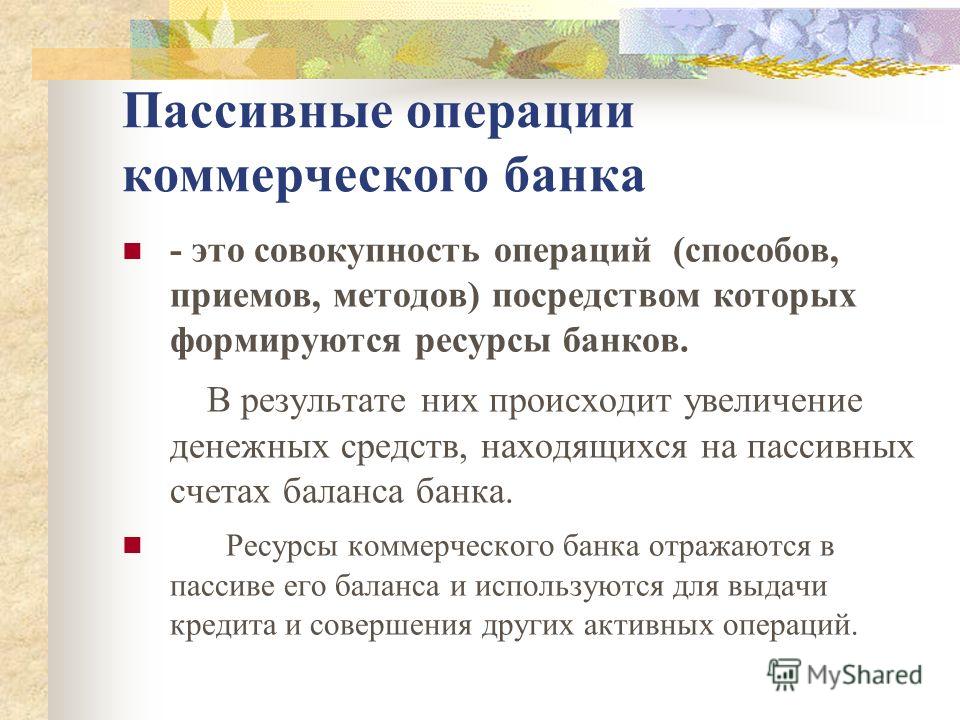

Пассивные операции коммерческих банков — это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса. [c.144]

В составе пассивных операций коммерческих банков можно выделить следующие группы [c.148]

Получение займа у ЦБ РФ — традиционная пассивная операция коммерческих банков. Коммерческие банки получают кредиты у ЦБ РФ в форме переучета и перезалога векселей, в порядке рефинансирования, а также в форме ломбардного кредита, т.е. под залог государственных ценных бумаг. [c.151]

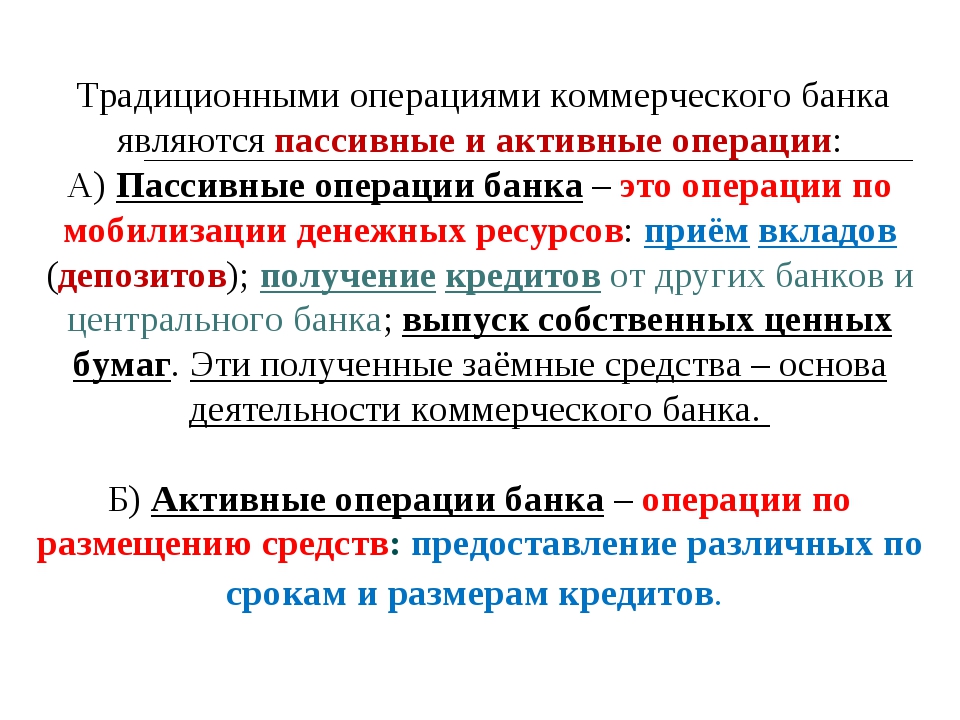

Пассивные операции характеризуют источники средств и природу финансовых связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций. В целом пассивные операции коммерческого банка являются операциями, обеспечивающими увеличение средств, находящихся на пассивных счетах.

Связь между активными и пассивными операциями коммерческих банков чрезвычайно сложна. Если возрастет стоимость ресурсов, то банковская маржа сократится, прибыль снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить дела банка. Следует помнить, что для неопытного банкира чрезмерно соблазнительно предоставлять максимум рискованных кредитов под большие проценты, но именно это неизбежно приводит к угрозе платежеспособности банка. Поэтому необходима четкая координация всех сфер банковской деятельности. При этом надо соблюдать основные принципы [c.79]

Принципы деятельности и функции коммерческих банков 12.2.Пассивные операции коммерческих банков 12.3.Активные операции коммерческих банков [c.4]

В отечественной практике к пассивным операциям коммерческих банков относят [c.185]

Получение займа у центрального резервного банка — традиционная пассивная операция коммерческих банков, испытывающих временный недостаток резервов и обращающихся за помощью к ЦБ. [c.190]

[c.190]

БАНКОВСКИЕ ДЕПОЗИТЫ — вклады, дающие право получить из банка определенную сумму денег на основании либо предшествующей уплаты в банк эквивалентного количества денег или другой валюты, либо за счет кредита. БАНКОВСКИЕ ОПЕРАЦИИ, проводимые коммерческими или депозитными банками, подразделяются на пассивные, активные и комиссионные, включающие посреднические операции. Коммерческие банки образуют пассивы за счет собственных и привлеченных средств. Основные способы образования собственных средств — размещение акций данного банка на фондовом рынке (образование основного или акционерного капитала) и создание различных резервов за счет отчисления от прибыли (резервный капитал). [c.32]

Центральные банки. Задачи и функции центральных банков. Активные и пассивные операции центральных банков. Баланс центрального банка. Взаимоотношения центрального и коммерческих банков. Денежно-кредитное регулирование. Основные инструменты денежно-кредитной политики. [c.33]

В разделе III специально выделена новая глава о пассивных операциях банка, а также вниманию читателей предложена глава о кассовых операциях коммерческих банков. В этом же разделе существенно обновлены материалы, относящиеся к кредитным операциям, в том числе дана характеристика кредитов по овердрафту и кредитов в пределах кредитной линии.

[c.12]

В этом же разделе существенно обновлены материалы, относящиеся к кредитным операциям, в том числе дана характеристика кредитов по овердрафту и кредитов в пределах кредитной линии.

[c.12]

К депозитным операциям коммерческих банков относят операции по привлечению денежных средств во вклады (пассивные депозитные операции) или размещению имеющихся в распоряжении коммерческого банка средств во вклады в других кредитных организациях (активные депозитные операции). [c.291]

ГАЦИЯМ РАО ВСМ» (ПАССИВНЫЙ). ПЕРЕНЕСЕНИЕ САЛЬДО НАКОПЛЕННЫХ КУПОННЫХ ДОХОДОВ С БАЛАНСОВОГО СЧЕТА 949 НА БАЛАНСОВЫЙ СЧЕТ 960 ПО ОБЛИГАЦИЯМ РАО ВСМ ПРОИЗВОДИТСЯ В ПОРЯДКЕ, ПРЕДУСМОТРЕННОМ В ПРИКАЗЕ БАНКА РОССИИ ОТ 13 ИЮНЯ 1995 ГОДА №02-124 «ВРЕМЕННЫЙ ПОРЯДОК БУХГАЛТЕРСКОГО УЧЕТА ПО ОПЕРАЦИЯМ КОММЕРЧЕСКИХ БАНКОВ С ОБЛИГАЦИЯМИ ФЕДЕРАЛЬНЫХ ЗАЙМОВ». [c.310]

Вводятся новые принципы работы центральных банков республик и резервной системы — отказ от кредитного и кассового планирования и переход к регулированию общей массы денег в обращении путем установления обязательных нормативов кредитования и депонирования средств коммерческих банков и других кредитных институтов в Центральном банке страны, что позволит регулировать объем активных операций коммерческих банков и наличность денежных средств в обращении.

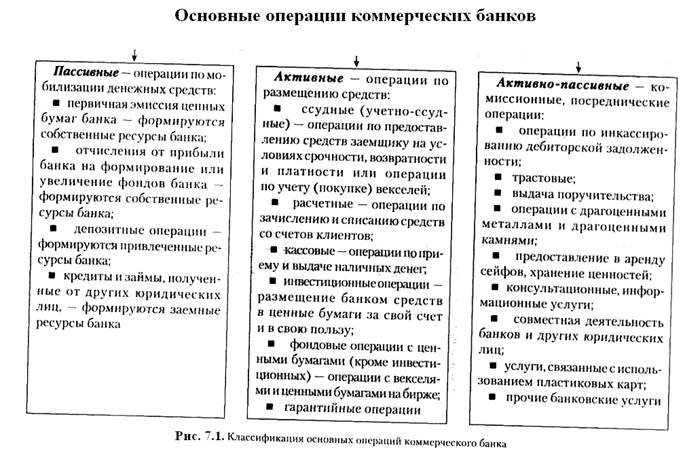

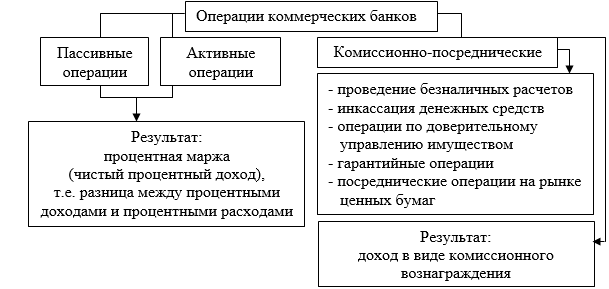

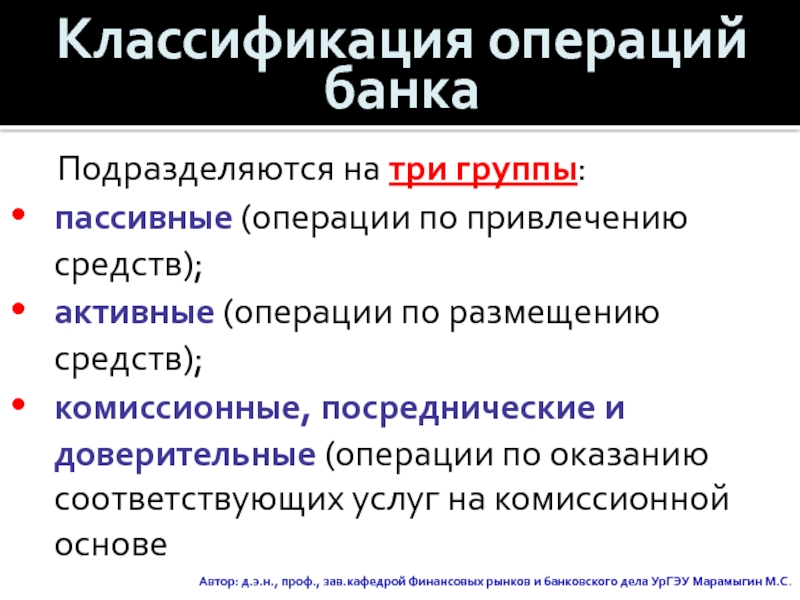

Операции коммерческого банка делятся на 3 группы пассивные (привлечение средств) комиссионно-посреднические (выполнение операций по поручению клиентов с уплатой комиссии). [c.167]

Разбираться в операциях коммерческих банков, понимать содержание пассивных и активных операций. [c.416]

БАНКОВСКИЕ ОПЕРАЦИИ -операции, проводимые коммерческими банками подразделяются на пассивные (по привлечению ресурсов на счета в банке), активные (по размещению банковских ресурсов) и комиссионные. К числу пассивных операций относятся привлечение вкладов, выпуск и размещение ценных бумаг, включая эмиссию денег центральным банком, формирование собственных фондов банков и другие операции, посредством которых банки образуют ресурсы для активных операций.

Операции коммерческих банков делятся на три группы пассивные (привлечение средств) активные (размещение средств) комиссионно-посреднические (выполнение различных операций по поручению клиентов с уплатой комиссии). [c.44]

В пассивных операциях ассоциаций преобладают кооперативные паи (собственный капитал). Кроме того, ассоциации принимают сберегательные и срочные депозиты, что приблизило их пассивные операции к пассивным операциям коммерческих и сберегательных банков. [c.320]

Коммерческие банки представляют собой главные нервные центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам.

[c.445]

На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам.

[c.445]

Коммерческие банки в целях ведения своей деятельности должны осуществлять определенные операции. Все операции коммерческих банков делятся на пассивные и активные. Операции, связанные с инвестированием средств, называются активными. Операции, которые направлены на формирование ресурсов банка, называются пассивными. [c.202]

Коммерческие банки представляют собой главные нервные центры кредитно-денежной системы. Современный коммерческий банк как кредитно-финансовое учреждение носит универсальный характер. На зарождающихся этапах развития банковского дела коммерческие банки имели дело преимущественно с торговлей, кредитовали, осуществляли транспортировку, хранение и другие операции, которые были связаны с товарным обменом. В сегодняшний момент коммерческие банки могут предложить своим клиентам до 200 разнообразных видов банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков есть разница между суммой процентов, которые были получены ими по выданным кредитам, и суммой процентов, которые были уплачены им по депозитам. При этом коммерческие банки, осуществляя денежные платежи и расчеты, могут заниматься посредническими операциями, например по поручению клиента на комиссионной основе, к ним также относятся обязательства по торговым сделкам или обеспечение финансовых гаран-

[c.

Современный коммерческий банк как кредитно-финансовое учреждение носит универсальный характер. На зарождающихся этапах развития банковского дела коммерческие банки имели дело преимущественно с торговлей, кредитовали, осуществляли транспортировку, хранение и другие операции, которые были связаны с товарным обменом. В сегодняшний момент коммерческие банки могут предложить своим клиентам до 200 разнообразных видов банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков есть разница между суммой процентов, которые были получены ими по выданным кредитам, и суммой процентов, которые были уплачены им по депозитам. При этом коммерческие банки, осуществляя денежные платежи и расчеты, могут заниматься посредническими операциями, например по поручению клиента на комиссионной основе, к ним также относятся обязательства по торговым сделкам или обеспечение финансовых гаран-

[c. 586]

586]

Кроме пассивных и активных операций коммерческие банки могут осуществлять и активно-пассивные операции. [c.124]

Разновидность кредитных операций коммерческого банка (пассивные). [c.273]

Привлеченные средства банка составляют подавляющую часть ресурсов коммерческого банка. Проведение пассивных операций позволяет банку привлечь временно свободные финансовые ресурсы юридических и физических лиц. [c.148]

Дополнительным фактором по прошествии нескольких месяцев стал рост внешней задолженности банковской системы, который усилил негативные последствия девальвации и привел к тому, что валютный и долговой кризис переплелись с банковским. Размер внешней задолженности банков на начало 1998 г. оценивался более чем в 40 млрд дол., что было сопоставимо с объемом рынка ГКО-ОФЗ. Основными составляющими внешнего долга служили привлеченные российскими банками иностранные кредиты и их обязательства по валютным форвардным контактам перед нерезидентами-участниками рынка ГКО-ОФЗ. Недостаточный контроль со стороны Центрального банка за валютными операциями коммерческих банков привел к возникновению существенных диспропорций в структуре валютного баланса банковской системы. Отсутствие ограничений на объемы заключаемых банками форвардных контрактов (валютные форвардные сделки учитывались при определении открытой валютной позиции, однако в расчете принималось лишь чистое сальдо по заключенным активным и пассивным операциям) стимулировало увеличение размера срочного рынка и повышало риск массовых неплатежей. Расчеты показывали, что для технического банкротства большинства крупнейших банков было достаточно девальвации в 30% (подробнее см. главу Банковская система ).

[c.27]

Недостаточный контроль со стороны Центрального банка за валютными операциями коммерческих банков привел к возникновению существенных диспропорций в структуре валютного баланса банковской системы. Отсутствие ограничений на объемы заключаемых банками форвардных контрактов (валютные форвардные сделки учитывались при определении открытой валютной позиции, однако в расчете принималось лишь чистое сальдо по заключенным активным и пассивным операциям) стимулировало увеличение размера срочного рынка и повышало риск массовых неплатежей. Расчеты показывали, что для технического банкротства большинства крупнейших банков было достаточно девальвации в 30% (подробнее см. главу Банковская система ).

[c.27]

Роль центрального банка в банковской системе. Активные и пассивные операции центрального банка. Цели и методы регулирования банковской системы. Административные и экономические методы регулирования. Учетная ставка, обязательные резервы, операции на открытом рынке. Национальные особенности надзора за деятельностью коммерческих банков. Денежно-кредитная политика Банка России.

[c.70]

Денежно-кредитная политика Банка России.

[c.70]

Ипотечные банки — учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков заключаются в выпуске ипотечных облигаций. Ипотечный кредит — это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и прочими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения. Ипотечный кредит применяется главным образом в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала. [c.47]

Операции коммерческих банков делятся на три труппы пассивные (привлечение средств) активные (размещение средств) комиссионно-посреднические (выполнение различных операций по поручению клиентов с уплатой комиссии). is,j Особенность деятельности коммерческих банков в России состоит в том, что они привлекают средства предприятий на значительные сроки, а дают взаймы на относительно короткие сроки. , Эти банки подвержены риску коммерческого характера, так Как обязаны выплатить своим кредиторам деньги в заранее определенный срок с установленными процентами. Учитывая, что предоставленные коммерческим банком кредиты могут быть по

[c.47]

, Эти банки подвержены риску коммерческого характера, так Как обязаны выплатить своим кредиторам деньги в заранее определенный срок с установленными процентами. Учитывая, что предоставленные коммерческим банком кредиты могут быть по

[c.47]

Сущность и функции коммерческих банков, их виды. Кредитные организации порядок учреждения, регистрации и лицензирования. Правовые основы функционирования кредитных организаций. Пассивные операции банков собственные источники и обязательства. Роль капитала в деятельности банка. Депозитные и расчетные операции банков. Активные операции банков кассовые, кредитные и др. Способы обеспечения исполнения кредитных обязательств. Операции банков с цен- [c.483]

Операции коммерческого банка подразделяются на пассивные (привлечение средств) иактивные (размещение средств). Кроме того, банки могут заниматься посредническими операциями (по поручению клиента на комиссионной основе) и доверительными операциями (управление имуществом, ценными бумагами). [c.290]

[c.290]

Ресурсы инвестиционных банков формируются в основном за счет привлеченных средств, полученных путем размещения бан-ками своих ценных бумаг (акций и облигаций). В этом заключается особенность пассивных операций инвестиционных банков, которые, в отличие от коммерческих банков, не могут использовать краткосрочные и среднесрочные депозиты. В последние годы от- мечается тенденция к повышению удельного веса заемных средств в пассивах инвестиционных банков при снижении удельного весЗ их собственного капитала. [c.188]

Пассивные операции коммерческих банков — конспект — Деньги, кредит, банки (1)

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ КАФЕДРА «Деньги, кредит и ценные бумаги» КОНТРОЛЬНАЯ РАБОТА по дисциплине «Деньги, кредит, банки» на тему «Пассивные операции коммерческих банков» а Новороссийск — 2008 Введение Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны располагать определенной суммой денежных средств, т. е. ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных средств. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов. Ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемые для осуществления активных операций. Пассивные операции коммерческого банка – это операции, посредством которых формируются банковские ресурсы. Они делятся на собственные и привлеченные. Большое значение имеют пассивные операции, в результате которых образуется собственный капитал банка.

е. ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных средств. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов. Ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемые для осуществления активных операций. Пассивные операции коммерческого банка – это операции, посредством которых формируются банковские ресурсы. Они делятся на собственные и привлеченные. Большое значение имеют пассивные операции, в результате которых образуется собственный капитал банка. Наличие этого капитала служит основанием для привлечения чужих средств. Основными источниками собственного капитала являются: акционерный, резервный капитал и нераспределенная прибыль. крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России это соотношение установлено в размере не менее 1:25 (от 1:15 до 1:25 в зависимости от типа банка)2. Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных.

Наличие этого капитала служит основанием для привлечения чужих средств. Основными источниками собственного капитала являются: акционерный, резервный капитал и нераспределенная прибыль. крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России это соотношение установлено в размере не менее 1:25 (от 1:15 до 1:25 в зависимости от типа банка)2. Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. Ведущая роль среди пассивных операций принадлежит депозитным операциям. Основополагающие принципы организации пассивных операций: 1. содействие получению прибыли или создание условий для получения прибыли в будущем; 2. разнообразие и ведение с различными субъектами; 3. уделение особого внимания в процессе организации пассивных операций срочным вкладам; 2 Тютюник А.В., Турбанов А.В. Банковское дело: учебник. М.: Финансы и статистика, 2005 4. обеспечение взаимосвязи и согласованности между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений; 5. стремление и минимизации своих свободных ресурсов при осуществлении банком депозитных и кредитных операций.

Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. Ведущая роль среди пассивных операций принадлежит депозитным операциям. Основополагающие принципы организации пассивных операций: 1. содействие получению прибыли или создание условий для получения прибыли в будущем; 2. разнообразие и ведение с различными субъектами; 3. уделение особого внимания в процессе организации пассивных операций срочным вкладам; 2 Тютюник А.В., Турбанов А.В. Банковское дело: учебник. М.: Финансы и статистика, 2005 4. обеспечение взаимосвязи и согласованности между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений; 5. стремление и минимизации своих свободных ресурсов при осуществлении банком депозитных и кредитных операций. К недепозитным пассивным операциям банков относятся: 1. получение займов на межбанковском рынке; 2. соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; 3. продажа банковских акцептов; 4. выпуск коммерческих бумаг; 5. получение займов на рынке евродолларов; 6. выпуск капитальных нот и облигаций. В целом пассивы банка обычно возрастают по мере расширения своей коммерческой деятельности. Увеличение пассивов банка укрупнено имеет две группы причин, или факторов роста: 1. общерыночные причины. Например, если экономика страны развивается, то это обязательно отражается и на увеличении количества денег в обращении, что проявляется в росте денежного капитала участников рынка, или капитала, существующего в денежном выражении. Это находит свое выражение и в росте остатков денежных средств клиентов банка – владельцев банковских счетов; 2. специфические причины. Связаны с деятельностью именно данного банка, например, повышение его конкурентоспособности. На рынке действует конкуренция.

К недепозитным пассивным операциям банков относятся: 1. получение займов на межбанковском рынке; 2. соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; 3. продажа банковских акцептов; 4. выпуск коммерческих бумаг; 5. получение займов на рынке евродолларов; 6. выпуск капитальных нот и облигаций. В целом пассивы банка обычно возрастают по мере расширения своей коммерческой деятельности. Увеличение пассивов банка укрупнено имеет две группы причин, или факторов роста: 1. общерыночные причины. Например, если экономика страны развивается, то это обязательно отражается и на увеличении количества денег в обращении, что проявляется в росте денежного капитала участников рынка, или капитала, существующего в денежном выражении. Это находит свое выражение и в росте остатков денежных средств клиентов банка – владельцев банковских счетов; 2. специфические причины. Связаны с деятельностью именно данного банка, например, повышение его конкурентоспособности. На рынке действует конкуренция. Если банк функционирует более успешно, чем другие банки — его конкуренты, то он сосредотачивает у себя относительно больше свободного капитала небанковских участников рынка, а потому идет процесс увеличения его собственных пассивов за счет перемещения части пассивов от других банков. Следует отметить, обе группы факторов роста пассивов банка обычно проявляются в увеличении одних и тех же их конкретных видов, например в увеличении остатков денег на банковских счетах. Отсюда вытекает очень важная и трудная задача для банка, состоящая в том, чтобы выяснить истинные причины роста этих остатков. Есть ли они результат общего подъема экономики, или результат общей работы самого банка, или тат или иная комбинация этих групп факторов. Главное состоит в том, что успех коммерческой деятельности банка не может опираться исключительно на благоприятную общеэкономическую ситуацию, а в не меньшей степени он должен быть результатом хорошей работы самого банка.

Если банк функционирует более успешно, чем другие банки — его конкуренты, то он сосредотачивает у себя относительно больше свободного капитала небанковских участников рынка, а потому идет процесс увеличения его собственных пассивов за счет перемещения части пассивов от других банков. Следует отметить, обе группы факторов роста пассивов банка обычно проявляются в увеличении одних и тех же их конкретных видов, например в увеличении остатков денег на банковских счетах. Отсюда вытекает очень важная и трудная задача для банка, состоящая в том, чтобы выяснить истинные причины роста этих остатков. Есть ли они результат общего подъема экономики, или результат общей работы самого банка, или тат или иная комбинация этих групп факторов. Главное состоит в том, что успех коммерческой деятельности банка не может опираться исключительно на благоприятную общеэкономическую ситуацию, а в не меньшей степени он должен быть результатом хорошей работы самого банка.

Активные и пассивные операции коммерческих банков

Какими бы многогранными ни были функции коммерческих банков, все они в конечном итоге реализуются через проводимые операции.

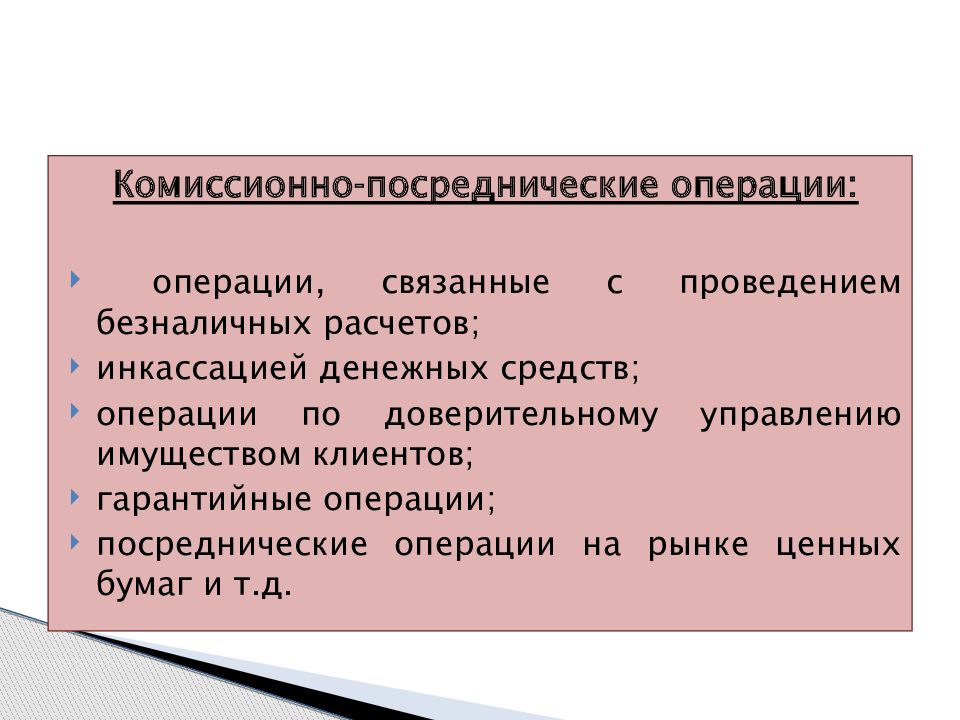

Операции коммерческих банков разделяются на три группы: активные, пассивные и комиссионно-посреднические. Комиссионно-посреднические операции (переводные, аккредитивные, инкассовые, и др.) проводятся на комиссионных началах по поручению клиента.

Активные и пассивные операции: основы разделения

Основой разделения банковских операций на активные и пассивные является их влияние на размещение и формирование ресурсов банка. Банковские ресурсы – это имеющаяся в распоряжении банка денежная сумма, которую он может использовать для проведения активных операций.

Осуществление активных операций приводит к росту денежных средств на активных счетах, отражающих денежную наличность, банковские ссуды, вложения в оборудование, здания, ценные бумаги и прочее.

Пассивные операции увеличивают остатки денег на пассивных счетах банковского баланса. На них учитываются прибыль банка, задолженность по кредитам другим банкам, остатки на депозитных счетах клиентов, фонды банка и т. п.

п.

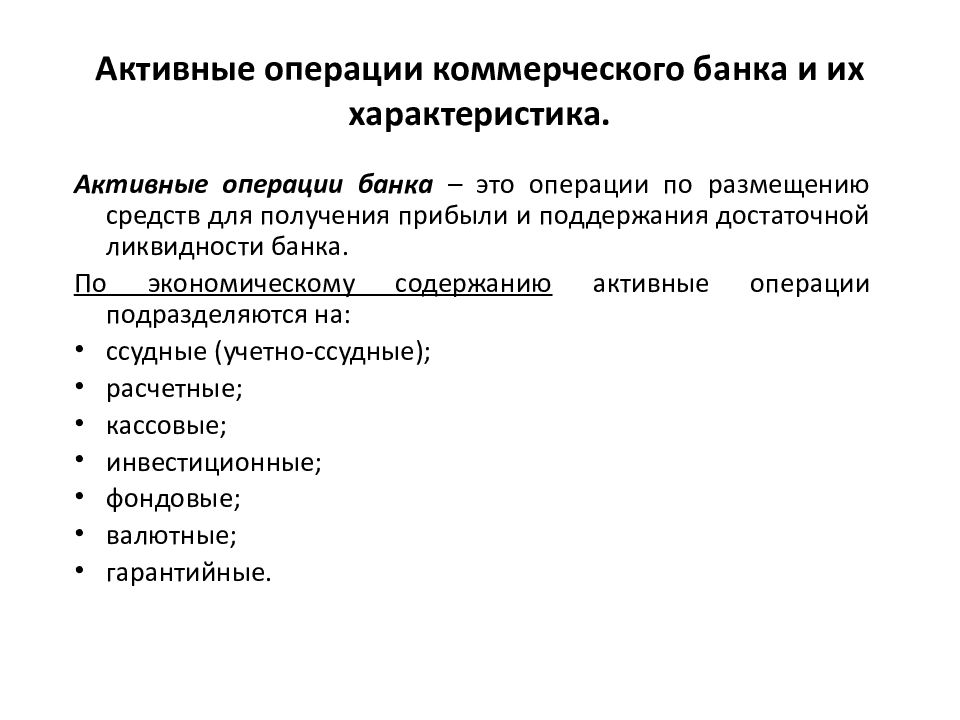

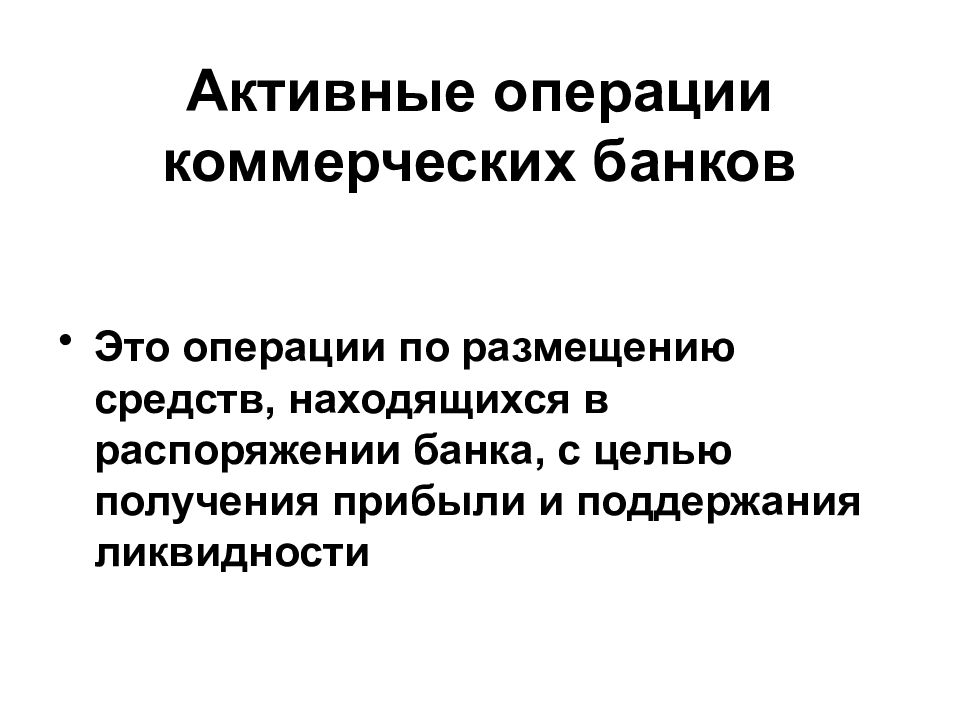

Активные операции для любого коммерческого банка играют большую роль. Благодаря им коммерческие банки достигают двух главных целей своей деятельности: ликвидности и доходности.

Проводимые банками активные операции очень важны и для народного хозяйства. При их помощи активных операций у банков появляется возможность направлять денежные средства, высвобождающиеся в процессе хозяйственной деятельности нуждающимся в капитале участникам экономического оборота. Таким образом, обеспечивается перелив капитала в наиболее перспективные отрасли экономики.

Между ликвидностью активов и их рискованностью и доходностью имеется определенная связь. Чем более актив рискован, тем больше дохода он приносит банку и тем ниже его ликвидность. Самые раскованные активы, как правило, наименее ликвидные и наиболее доходные.

Виды активов коммерческих банков

Все активы по степени доходности разделяются на две группы: работающие и неработающие. Примером работающих активов (приносящих доход) служат вложения в ценные бумаги, банковские ссуды и другие доходные операции.

Неработающие активы (не приносящие доход) – это остатки денежных средств на резервных и корреспондентских счетах в центральном банке, кассовая наличность, вложения в основные банковские фонды: оборудование, здания и т.д.

По ликвидности существует три группы активов: высоколиквидные, ликвидные и низколиквидные. Низколиквидные (бывают неликвидные и безнадежные) – это такие активы, у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая. К ним относятся долги с длительной отсрочкой, инвестиции банка в труднореализуемые сооружения, здания и долгосрочные ценные бумаги, а также долгосрочные ссуды, предоставляемые банком.

К ликвидным относятся активы, у которых средняя степень ликвидности. Такие активы переводятся в деньги с небольшим риском потерь и с небольшой задержкой. Это краткосрочные ссуды, ссуды до востребования, легкореализуемые векселя и др.

Высоколиквидные активы при необходимости немедленно используются для удовлетворения кредитных заявок, выплаты вкладов, так как находятся в форме наличности или же могут быстро и легко быть в нее переведены.

Главным источником прибыли банка являются кредитные операции, на которые приходится 80% от всех банковских активов.

Активные банковские операции с ценными бумагами имеют четыре основных направления. Это учетные операции, как правило, с векселями, вложения в ценные бумаги, которые приобретены по операциям типа репо, покупка ценных бумаг для получения дохода от процентов и вложения в ценные бумаги, купленные для перепродажи с целью получения прибыли на разнице курсов.

К активным операциям также относятся и кассовые операции. Это получение, хранение, выдача, перевозка кассовой наличности. Кассовая наличность хранится в банковской кассе и используется для удовлетворения повседневной потребности банка в деньгах.

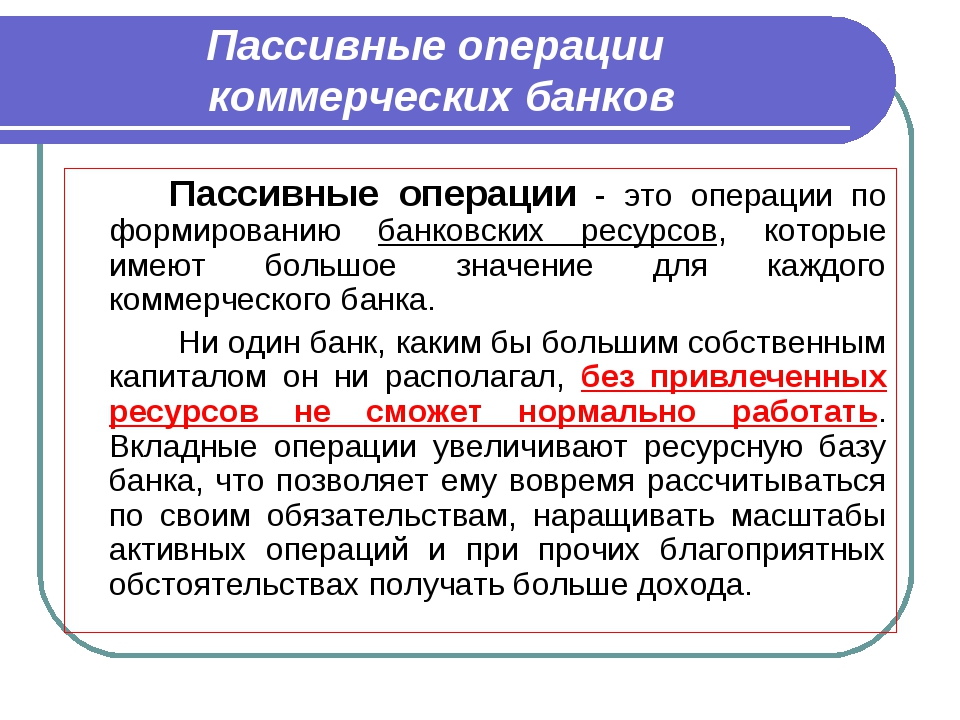

Пассивные операции коммерческих банков

Для каждого коммерческого банка большое значение имеют пассивные операции. Пассивные операции – это операции по формированию ресурсов банка. Делятся они на две группы. Первая группа включает операции, которые формируют ресурсы, принадлежащие непосредственно банку и не требуют возврата. Вторая группа направлена на временное привлечение средств. Таким образом, образуются заемные ресурсы. В этом случае у банка перед банками-кредиторами и вкладчиками возникают определенные обязательства. Поэтому часто операции второй группы носят название пассивных кредитных операций, при которых банк выступает в роли заемщика, а его клиенты – в роли кредиторов.

Первая группа включает операции, которые формируют ресурсы, принадлежащие непосредственно банку и не требуют возврата. Вторая группа направлена на временное привлечение средств. Таким образом, образуются заемные ресурсы. В этом случае у банка перед банками-кредиторами и вкладчиками возникают определенные обязательства. Поэтому часто операции второй группы носят название пассивных кредитных операций, при которых банк выступает в роли заемщика, а его клиенты – в роли кредиторов.

Собственный капитал банка очень важен для его деятельности. Он являет собой совокупность нераспределенной прибыли и фондов банка. При создании банка образуется уставной капитал, а в процессе его деятельности –другие фонды. Собственный капитал банка выполняет три основных функции: защитную, регулирующую и оперативную.

Основную часть пассивных операций составляют заемные ресурсы: кредиты других банков, депозиты, средства, поступившие от операций репо, и средства, которые были получены от продажи долговых ценных бумаг.

В большинстве банков основная часть заемных ресурсов приходится на депозиты (денежные средства, внесенные в форме вкладов юридическими или физическими лицами на определенных условиях). Депозиты в коммерческих банках классифицируются по ряду критериев: по валюте депозита, срокам, виду процентной ставки, категории вкладчиков, условиям внесения, изъятия или использования денежных средств и указанием получателей денег.

Выпуск коммерческими банками долговых ценных бумаг на национальном и международном рынках также относится к источникам заемных ресурсов. В перечень долговых ценных бумаг входят сберегательные и депозитные сертификаты, векселя, облигации.

С рынком ценных бумаг связан еще один источник ресурсов – операции репо. Банк продает ценные бумаги с условием обратного выкупа. Одновременно заключаются две сделки. Первая – на реализацию ценных бумаг по определенному курсу и в определенный срок, вторая – на приобретение этих бумаг по фиксированному курсу через определенный срок.

Между активными и пассивными операциями коммерческих банков существует тесная связь, так как ресурсы, имеющиеся у банка, во многом определяют структуру и размер активных операций, которые обеспечивают ему доход.

ПАССИВНЫЕ ОПЕРАЦИИ БАНКА

Пассивные операции — операции по накоплению денежных средств. В результате этих операций в банк привлекаются средства юридических и физических лиц, государственные средства и средства акционеров, которые используются для проведения активных операций.

В результате пассивных операций формируются банковские ресурсы, которые отражаются в пассиве банка. Источниками формирования банковских ресурсов являются собственные, заемные и заемные средства.

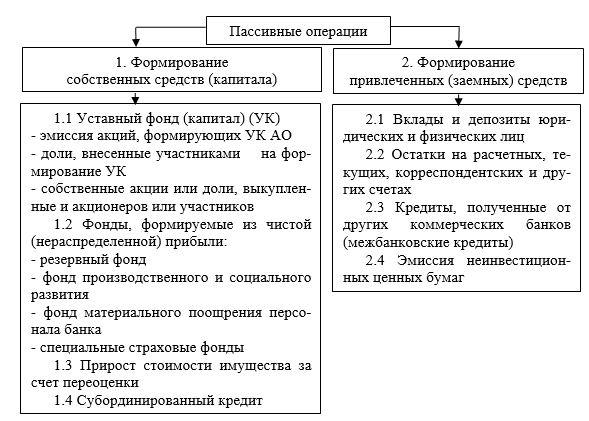

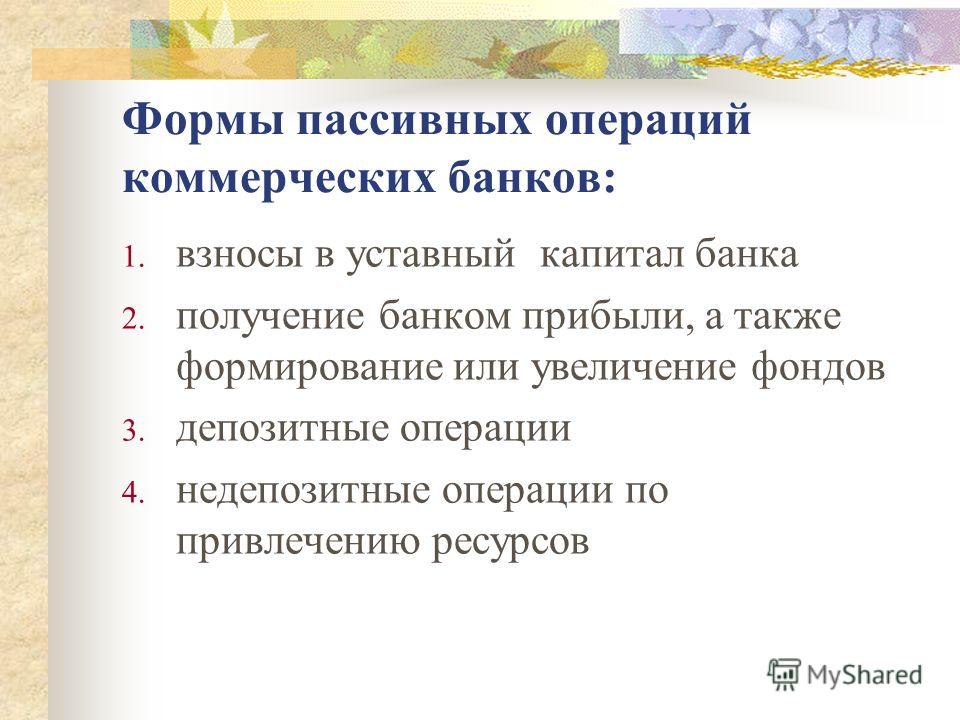

Различают четыре основных вида пассивных операций коммерческих банков:

а) первичный выпуск ценных бумаг;

б) отчисления от прибыли банка на формирование или увеличение фондов;

в) кредиты и займы, полученные от других юридических лиц;

г) депозитные операции.

Все операции банков подразделяются также на 1) депозитные (г) и 2) бездепозитные операции (а, б, в).

С помощью первых двух форм пассивных операций (а, б) создается первая большая группа ресурсов – собственные ресурсы.Следующие два вида (в, г) пассивных операций образуют вторую большую группу ресурсов – заемные, т.е. привлеченные ресурсы.

Ценность собственных ресурсов банка, прежде всего, заключается в поддержании его устойчивости. На начальном этапе создания банка собственные средства, покрывающие основные расходы (земля, здания, оборудование, заработная плата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются основным источником вложений в долгосрочные активы.

Привлекаемые средства банков покрывают значительную часть потребности в денежных ресурсах для осуществления активных операций, особенно кредитных. Их роль чрезвычайно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность хозяйствующих субъектов в дополнительных оборотных средствах, способствуют конвертации денег в капитал, удовлетворяют потребности населения в потребительском кредите.

Депозитом называются операции банков по привлечению денежных средств юридических и физических лиц во вклады (депозиты) на определенный срок или до востребования.На долю депозитных операций обычно приходится основная часть пассивов банков.

Как отмечалось ранее, к недепозитным источникам привлечения ресурсов относятся: получение кредитов на межбанковском рынке, договоры купли-продажи ценных бумаг с обратным выкупом, учет векселей и получение кредитов в ЦБ РФ, получение иностранных кредитов, продажа банковские акцепты, источники эмиссии: эмиссия векселей, эмиссия облигаций и т.п.

К собственным средствам банков относятся:

– уставный капитал;

– резервный фонд;

– прочие фонды, сформированные за счет прибыли банка;

– страховые резервы;

– нераспределенная прибыль прошлых лет;

– нераспределенная прибыль текущего года;

– резервы на покрытие кредитных рисков;

– резервы под риски по операциям с ценными бумагами.

Уставный капитал (капитал) банка является исходной точкой в организации банковской деятельности. Он создает экономическую основу существования и является обязательным условием формирования банка как юридического лица. Его стоимость регулируется законодательными актами центральных банков и, кроме того, подлежит соглашению ЕЭК, которое регулирует его минимальное значение в размере 5 млн евро.

Он создает экономическую основу существования и является обязательным условием формирования банка как юридического лица. Его стоимость регулируется законодательными актами центральных банков и, кроме того, подлежит соглашению ЕЭК, которое регулирует его минимальное значение в размере 5 млн евро.

Уставный капитал формируется за счет вкладов участников — юридических и физических лиц и служит обеспечением их обязательств.

Резервные фонды создаются для устранения возможных убытков, возникающих в деятельности банка, и обеспечения стабильности его работы. Величины резервных фондов устанавливаются законом в процентах от фактически созданного уставного капитала.

Банк также создает средства для производства и социального развития самого банка за счет прибыли.

Уставный капитал формируется в размере номинальной стоимости акций, размещаемых либо путем открытой подписки на них (в банковской организации в форме акционерного общества), либо в целях распределения всех акций среди учредителей в соответствии с размером доля в уставном фонде (закрытые акционерные общества).

Уставный фонд может быть создан только за счет собственных средств участников банка. Не допускается формирование уставного капитала за счет кредитов банков. Заемные средства не могут быть использованы также для внесения вкладов в уставный капитал.

В целях увеличения уставного капитала коммерческие банки, созданные в форме акционерных обществ, могут выпускать дополнительное количество акций и распределять их между юридическими лицами и гражданами. В коммерческих банках с участием иностранного капитала уставный фонд может частично формироваться в валюте.

Пропорционально вкладу в уставный капитал каждый из его акционеров ежегодно получает часть прибыли банка в виде дивидендов.

Активные и пассивные операции коммерческого банка ~ Easy Credit

Пассивные операции коммерческих банков — это деятельность банка по аккумулированию собственных и заемных средств с целью их размещения.Назначение операций коммерческого банка:

ресурсообеспечение банка;

создание дополнительных источников средств для продуктивного использования в экономике;

увеличение доходов физических и юридических лиц, получающих проценты по банковским вкладам; рост собственного капитала; создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации денежных средств, а именно привлечение кредитов, вкладов (депозитов, сбережений), получение кредитов в других банках, выпуск собственных ценных бумаг. Средства, полученные в результате пассивных операций, составляют основу прямого банкинга. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитных процентов, уплачиваемых банком за пассивные операции. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (прибыль банка, формируемая за счет комиссий и сборов за банковские услуги).

Основные пассивные операции коммерческих банков — депозит.

Депозитные операции — это срочные и бессрочные вложения клиентов банка.

Средства, находящиеся на счетах до востребования (депозиты до востребования), предназначены для осуществления текущих платежей — наличными или через банк с использованием чеков, кредитных карт или аккредитивов. Другой вид вкладов — срочные вклады (с определенными сроками). За эти вклады обычно выплачивается более высокая процентная ставка, зависящая от срока вклада, так как банки могут дольше распоряжаться средствами, а вкладчик имеет возможность реинвестировать их.Чаще всего в срочные депозиты помещаются специальные целевые суммы, например, суммы собственнику на покупку оборудования через 6 месяцев.

Другой вид вкладов — срочные вклады (с определенными сроками). За эти вклады обычно выплачивается более высокая процентная ставка, зависящая от срока вклада, так как банки могут дольше распоряжаться средствами, а вкладчик имеет возможность реинвестировать их.Чаще всего в срочные депозиты помещаются специальные целевые суммы, например, суммы собственнику на покупку оборудования через 6 месяцев.

К пассивным операциям относятся различные сбережения и операции. Сберегательные вклады используются для хранения данных клиента, так как клиенту выдается сертификат (сберегательная книжка).

К пассивным операциям коммерческих банков относятся:

создание и увеличение доли капитала из прибыли;

выпуск ценных бумаг и их размещение на открытом рынке;

депозитные операции;

межбанковских кредита на внутреннем и внешнем рынках (Рисунок 74).

К депозитным операциям относятся следующие группы:

вклады до востребования;

срочные и сберегательные вклады.

%PDF-1. 3

1 0 объект

>

эндообъект

2 0 объект

>

эндообъект

3 0 объект

>

эндообъект

4 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 0

>>

эндообъект

5 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 1

>>

эндообъект

6 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 2

>>

эндообъект

7 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Annots [ 183 0 R 184 0 R 185 0 R 186 0 R 187 0 R 188 0 R 189 0 R 190 0 R 191 0 R 192 0 R 193 0 R 194 0 R 195 0 R 196 0 R 197 0 R 198 0 Р 199 0 Р 200 0 Р 201 0 Р 202 0 Р 203 0 Р 204 0 Р 205 0 Р 206 0 Р 207 0 Р 208 0 Р 209 0 Р 210 0 Р 211 0 Р 212 0 Р 213 0 Р 214 0 Р 215 0 р 216 0 р ]

/Тип /Страница

/StructParents 11

>>

эндообъект

8 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

3

1 0 объект

>

эндообъект

2 0 объект

>

эндообъект

3 0 объект

>

эндообъект

4 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 0

>>

эндообъект

5 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 1

>>

эндообъект

6 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 2

>>

эндообъект

7 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Annots [ 183 0 R 184 0 R 185 0 R 186 0 R 187 0 R 188 0 R 189 0 R 190 0 R 191 0 R 192 0 R 193 0 R 194 0 R 195 0 R 196 0 R 197 0 R 198 0 Р 199 0 Р 200 0 Р 201 0 Р 202 0 Р 203 0 Р 204 0 Р 205 0 Р 206 0 Р 207 0 Р 208 0 Р 209 0 Р 210 0 Р 211 0 Р 212 0 Р 213 0 Р 214 0 Р 215 0 р 216 0 р ]

/Тип /Страница

/StructParents 11

>>

эндообъект

8 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841,92000 ]

/Annots [ 227 0 R 228 0 R 229 0 R 230 0 R 231 0 R 232 0 R 233 0 R 234 0 R 235 0 R 236 0 R 237 0 R 238 0 R 239 0 R 240 0 R 241 0 R 242 0 Р 243 0 Р 244 0 Р 245 0 Р 246 0 Р 247 0 Р 248 0 Р 249 0 Р 250 0 Р 251 0 Р 252 0 Р 253 0 Р 254 0 Р 255 0 Р 256 0 Р 257 0 Р 258 0 Р 259 0 р ]

/Тип /Страница

/StructParents 47

>>

эндообъект

9 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Annots [ 262 0 R 263 0 R 264 0 R 265 0 R 266 0 R 267 0 R 268 0 R 269 0 R 270 0 R 271 0 R 272 0 R 273 0 R 274 0 R 275 0 R 276 0 R 277 0 Р ]

/Тип /Страница

/StructParents 80

>>

эндообъект

10 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Annots [ 279 0 R 280 0 R 281 0 R 282 0 R 283 0 R 284 0 R 285 0 R 286 0 R 287 0 R 288 0 R 289 0 R 290 0 R 291 0 R ]

/Тип /Страница

/StructParents 97

>>

эндообъект

11 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841,92000 ]

/Annots [ 227 0 R 228 0 R 229 0 R 230 0 R 231 0 R 232 0 R 233 0 R 234 0 R 235 0 R 236 0 R 237 0 R 238 0 R 239 0 R 240 0 R 241 0 R 242 0 Р 243 0 Р 244 0 Р 245 0 Р 246 0 Р 247 0 Р 248 0 Р 249 0 Р 250 0 Р 251 0 Р 252 0 Р 253 0 Р 254 0 Р 255 0 Р 256 0 Р 257 0 Р 258 0 Р 259 0 р ]

/Тип /Страница

/StructParents 47

>>

эндообъект

9 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Annots [ 262 0 R 263 0 R 264 0 R 265 0 R 266 0 R 267 0 R 268 0 R 269 0 R 270 0 R 271 0 R 272 0 R 273 0 R 274 0 R 275 0 R 276 0 R 277 0 Р ]

/Тип /Страница

/StructParents 80

>>

эндообъект

10 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Annots [ 279 0 R 280 0 R 281 0 R 282 0 R 283 0 R 284 0 R 285 0 R 286 0 R 287 0 R 288 0 R 289 0 R 290 0 R 291 0 R ]

/Тип /Страница

/StructParents 97

>>

эндообъект

11 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 111

>>

эндообъект

12 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 112

>>

эндообъект

13 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 113

>>

эндообъект

14 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 114

>>

эндообъект

15 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 115

>>

эндообъект

16 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 116

>>

эндообъект

17 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 111

>>

эндообъект

12 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 112

>>

эндообъект

13 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 113

>>

эндообъект

14 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 114

>>

эндообъект

15 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 115

>>

эндообъект

16 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 116

>>

эндообъект

17 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 117

>>

эндообъект

18 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 302 0 R ]

/Тип /Страница

/StructParents 118

>>

эндообъект

19 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 120

>>

эндообъект

20 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 121

>>

эндообъект

21 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 122

>>

эндообъект

22 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 123

>>

эндообъект

23 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 117

>>

эндообъект

18 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 302 0 R ]

/Тип /Страница

/StructParents 118

>>

эндообъект

19 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 120

>>

эндообъект

20 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 121

>>

эндообъект

21 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 122

>>

эндообъект

22 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 123

>>

эндообъект

23 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 124

>>

эндообъект

24 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 315 0 R ]

/Тип /Страница

/StructParents 125

>>

эндообъект

25 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 127

>>

эндообъект

26 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 128

>>

эндообъект

27 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 0

>>

эндообъект

28 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 129

>>

эндообъект

29 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 124

>>

эндообъект

24 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 315 0 R ]

/Тип /Страница

/StructParents 125

>>

эндообъект

25 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 127

>>

эндообъект

26 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 128

>>

эндообъект

27 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 0

>>

эндообъект

28 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 129

>>

эндообъект

29 0 объект

>

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 130

>>

эндообъект

30 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 131

>>

эндообъект

31 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 132

>>

эндообъект

32 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 133

>>

эндообъект

33 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 134

>>

эндообъект

34 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Анноты [ 372 0 R ]

/Тип /Страница

/StructParents 135

>>

эндообъект

35 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 130

>>

эндообъект

30 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 131

>>

эндообъект

31 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 132

>>

эндообъект

32 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 133

>>

эндообъект

33 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 134

>>

эндообъект

34 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Анноты [ 372 0 R ]

/Тип /Страница

/StructParents 135

>>

эндообъект

35 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 137

>>

эндообъект

36 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 1

>>

эндообъект

37 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 138

>>

эндообъект

38 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 378 0 R ]

/Тип /Страница

/StructParents 139

>>

эндообъект

39 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 380 0 R ]

/Тип /Страница

/StructParents 141

>>

эндообъект

40 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 143

>>

эндообъект

41 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 137

>>

эндообъект

36 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 1

>>

эндообъект

37 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 138

>>

эндообъект

38 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 378 0 R ]

/Тип /Страница

/StructParents 139

>>

эндообъект

39 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 380 0 R ]

/Тип /Страница

/StructParents 141

>>

эндообъект

40 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 143

>>

эндообъект

41 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 144

>>

эндообъект

42 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 2

>>

эндообъект

43 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 145

>>

эндообъект

44 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 3

>>

эндообъект

45 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 146

>>

эндообъект

46 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 147

>>

эндообъект

47 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 144

>>

эндообъект

42 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 2

>>

эндообъект

43 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 145

>>

эндообъект

44 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 3

>>

эндообъект

45 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 146

>>

эндообъект

46 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 147

>>

эндообъект

47 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Анноты [ 393 0 R ]

/Тип /Страница

/StructParents 148

>>

эндообъект

48 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 150

>>

эндообъект

49 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 151

>>

эндообъект

50 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 152

>>

эндообъект

51 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 153

>>

эндообъект

52 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 154

>>

эндообъект

53 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Анноты [ 393 0 R ]

/Тип /Страница

/StructParents 148

>>

эндообъект

48 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 150

>>

эндообъект

49 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 151

>>

эндообъект

50 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 152

>>

эндообъект

51 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 153

>>

эндообъект

52 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 154

>>

эндообъект

53 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 155

>>

эндообъект

54 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 156

>>

эндообъект

55 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 157

>>

эндообъект

56 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 158

>>

эндообъект

57 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 159

>>

эндообъект

58 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 160

>>

эндообъект

59 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 155

>>

эндообъект

54 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 156

>>

эндообъект

55 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 157

>>

эндообъект

56 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 158

>>

эндообъект

57 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 159

>>

эндообъект

58 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 160

>>

эндообъект

59 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 161

>>

эндообъект

60 0 объект

>

/ExtGState >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 162

>>

эндообъект

61 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 4

>>

эндообъект

62 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 443 0 R ]

/Тип /Страница

/StructParents 163

>>

эндообъект

63 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 165

>>

эндообъект

64 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 166

>>

эндообъект

65 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 161

>>

эндообъект

60 0 объект

>

/ExtGState >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 162

>>

эндообъект

61 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 4

>>

эндообъект

62 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Анноты [ 443 0 R ]

/Тип /Страница

/StructParents 163

>>

эндообъект

63 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 165

>>

эндообъект

64 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 166

>>

эндообъект

65 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Тип /Страница

/StructParents 167

>>

эндообъект

66 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 168

>>

эндообъект

67 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 169

>>

эндообъект

68 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 170

>>

эндообъект

69 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 171

>>

эндообъект

70 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Анноты [ 471 0 R 472 0 R ]

/Тип /Страница

/StructParents 172

>>

эндообъект

71 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.

32000 841.92000 ]

/Тип /Страница

/StructParents 167

>>

эндообъект

66 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 168

>>

эндообъект

67 0 объект

>

/XОбъект >

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Тип /Страница

/StructParents 169

>>

эндообъект

68 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 170

>>

эндообъект

69 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841.92000 ]

/Тип /Страница

/StructParents 171

>>

эндообъект

70 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595.32000 841,92000 ]

/Анноты [ 471 0 R 472 0 R ]

/Тип /Страница

/StructParents 172

>>

эндообъект

71 0 объект

>

/Шрифт >

/ProcSet [ /PDF /Text /ImageB /ImageC /ImageI ]

>>

/Группа >

/MediaBox [ 0 0 595. 32000 841.92000 ]

/Анноты [ 474 0 R 475 0 R 476 0 R ]

/Тип /Страница