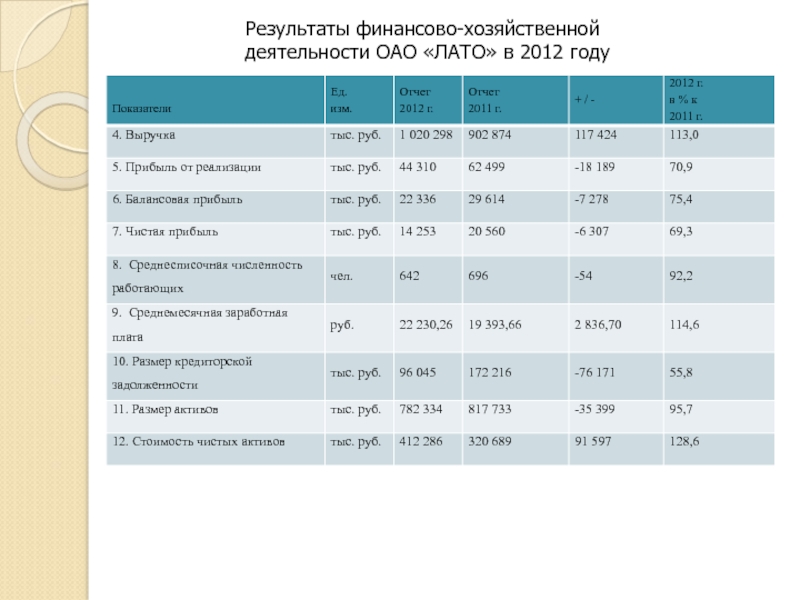

Планирование прибыли и рентабельности

Оглавление

Введение 1.Оценка финансовых результатов деятельности предприятия 1.1. Динамика величины и структуры валовой прибыли 1.2. Анализ влияния факторов на величину прибыли и рентабельности 1.3. Оценка резервов роста прибыли 2. Методические положения планирования прибыли и рентабельности 2.1. Информационная база для планирования прибыли и рентабельности 2.2. Методика расчета прибыли и рентабельности 3.Обоснование плановой величины прибыли и рентабельности 3.1. Направления повышения уровня прибыли и рентабельности 3.2 Определение плановой величины прибыли и рентабельности Заключение Список используемой литературы Приложение

Введение

Ведущее место прибыли среди стоимостных форм определяется универсальностью этой важнейшей категории, охватывающей через финансовый механизм и свои функции широкий круг экономических отношений. Цель курсовой работы — анализ прибыли и рентабельности на предприятии в современных условиях на примере ООО «Алтайская нефтяная компания». Задачами курсовой работы являются: 1) провести анализ формирования и использования прибыли ; 2) рассмотреть теоретические основы прибыли и рентабельности на предприятия; 3) разработать направления совершенствования формирования и распределения прибыли предприятия. Объект исследования — ООО «Алтайская нефтяная компания». В качестве предмета исследования выступает прибыль, ее формирование и использование в ООО «Алтайская нефтяная компания». В качестве информационной базы были использованы данные бухгалтерской и финансовой отчетности предприятия, внутренняя нормативно – техническая документация, а также специальная экономическая литература и периодические издания. При написании работы были использованы следующие методы и приёмы экономического анализа: горизонтальный, вертикальный, абсолютных и относительных величин, монографический, расчётно-конструктивный, экономико-статистический, абстрактно-логический.

Цель курсовой работы — анализ прибыли и рентабельности на предприятии в современных условиях на примере ООО «Алтайская нефтяная компания». Задачами курсовой работы являются: 1) провести анализ формирования и использования прибыли ; 2) рассмотреть теоретические основы прибыли и рентабельности на предприятия; 3) разработать направления совершенствования формирования и распределения прибыли предприятия. Объект исследования — ООО «Алтайская нефтяная компания». В качестве предмета исследования выступает прибыль, ее формирование и использование в ООО «Алтайская нефтяная компания». В качестве информационной базы были использованы данные бухгалтерской и финансовой отчетности предприятия, внутренняя нормативно – техническая документация, а также специальная экономическая литература и периодические издания. При написании работы были использованы следующие методы и приёмы экономического анализа: горизонтальный, вертикальный, абсолютных и относительных величин, монографический, расчётно-конструктивный, экономико-статистический, абстрактно-логический. Структура курсовой работы состоит из введения, 3-х глав, заключения, списка литературы, приложений.

Структура курсовой работы состоит из введения, 3-х глав, заключения, списка литературы, приложений.

Заключение

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятием любой формы собственности. Главная цель коммерческого предприятия в современных условиях — получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной. В курсовой работе были в полном объеме выполнены поставленные цель и задачи работы: — проанализированы процесс формирования прибыль и рентабельность деятельности предприятия в условиях рыночной экономики, где объектом анализа выступил ООО «Алтайская нефтяная компания», — рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики — прибыли, — проведены необходимые расчеты экономических показателей анализа ее формирования и распределение, оценки показателей прибыли, — разработаны рекомендации по увеличению прибыли и рентабельности предприятия. Проведенный анализ рентабельности предприятия позволяет сделать вывод о том, что ООО «Алтайская нефтяная компания» продолжает поддерживать необходимые темпы модернизации оборудования, сосредоточив свои усилия на повышении уровня надежности.

Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной. В курсовой работе были в полном объеме выполнены поставленные цель и задачи работы: — проанализированы процесс формирования прибыль и рентабельность деятельности предприятия в условиях рыночной экономики, где объектом анализа выступил ООО «Алтайская нефтяная компания», — рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики — прибыли, — проведены необходимые расчеты экономических показателей анализа ее формирования и распределение, оценки показателей прибыли, — разработаны рекомендации по увеличению прибыли и рентабельности предприятия. Проведенный анализ рентабельности предприятия позволяет сделать вывод о том, что ООО «Алтайская нефтяная компания» продолжает поддерживать необходимые темпы модернизации оборудования, сосредоточив свои усилия на повышении уровня надежности. В результате проведенного исследования показано, что практически любому коммерческому предприятию для получения прибыли и рентабельного производства, необходимо постоянно, с помощью различных экономических методов, проводить мониторинг своей деятельности. Только так предприятие сможет вовремя обнаружить причины убыточности деятельности и предпринять необходимые меры по устранению причин этого, или провести мероприятия, которые позволят вывести предприятие из данного положения и позволят, осуществляя свою деятельность, получать ежегодную прибыль и рентабельность.

В результате проведенного исследования показано, что практически любому коммерческому предприятию для получения прибыли и рентабельного производства, необходимо постоянно, с помощью различных экономических методов, проводить мониторинг своей деятельности. Только так предприятие сможет вовремя обнаружить причины убыточности деятельности и предпринять необходимые меры по устранению причин этого, или провести мероприятия, которые позволят вывести предприятие из данного положения и позволят, осуществляя свою деятельность, получать ежегодную прибыль и рентабельность.

Список литературы

1. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 05.08.2000 N 117-ФЗ (в ред. от 30.12.2012) 2. Постановление Правительства РФ от 18.04.2013 N 354″Об утверждении Положения о создании, об эксплуатации и о совершенствовании государственной информационной системы топливно-энергетического комплекса» 3. Постановление Правительства РФ от 06. 05.2011 N 354 (ред. от 22.07.2013)»О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» 4. Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «доходы организации» (ПБУ 9/99)» (в ред. от 27.04.2012 № 55н) // Консультант Плюс. 5. Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «расходы организации» (ПБУ 10/99)» (в ред. от 27.04.2012) // Консультант Плюс. 6. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебн. пособие / А. И Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. – М.: КНОРУС, 2010. – 672 с. 7. Аксенов, П.Н. Проблемы повышения конкурентоспособности объектов жилищно-коммунального комплекса / П.Н. Аксенов // Экономическая наука современной России. — 2010. — N 1. — С.135-140. 8. Абдукаримов И.Т. Анализ бухгалтерской (финансовой) отчетности. Тамбов: Изд-во ТГУ им. Г.Р. Державина, 2011. 9.

05.2011 N 354 (ред. от 22.07.2013)»О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» 4. Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «доходы организации» (ПБУ 9/99)» (в ред. от 27.04.2012 № 55н) // Консультант Плюс. 5. Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «расходы организации» (ПБУ 10/99)» (в ред. от 27.04.2012) // Консультант Плюс. 6. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебн. пособие / А. И Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. – М.: КНОРУС, 2010. – 672 с. 7. Аксенов, П.Н. Проблемы повышения конкурентоспособности объектов жилищно-коммунального комплекса / П.Н. Аксенов // Экономическая наука современной России. — 2010. — N 1. — С.135-140. 8. Абдукаримов И.Т. Анализ бухгалтерской (финансовой) отчетности. Тамбов: Изд-во ТГУ им. Г.Р. Державина, 2011. 9. Аврашков Л.Я., Графов А.В. Формирование нормативов рентабельности для оценки финансово-экономического состояния предприятия // Аудитор. 2011. N 2. 10. Беспалов М.В., Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур. М.: ИНФРА-М, 2013. 11. Беспалов М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 5. 12. Вахрин, П. И. Финансовый анализ в коммерческих и некоммерческих организациях [Текст]: Учебное пособие — М.: Издательско-книготорговый центр маркетинг, 2009. – 426 с. 13. Гафиева Г.М.: Финансовая отчетность: компоненты прочего совокупного дохода и порядок их реклассификации «Международный бухгалтерский учет», 2014, N 13 14. Графова Г.Ф., Аврашков Л.Я. К вопросу о формировании нормативной базы для оценки финансово-экономического состояния предприятия // Аудитор. 2012. N 11. 15. Горелкина И.А.

Аврашков Л.Я., Графов А.В. Формирование нормативов рентабельности для оценки финансово-экономического состояния предприятия // Аудитор. 2011. N 2. 10. Беспалов М.В., Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур. М.: ИНФРА-М, 2013. 11. Беспалов М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 5. 12. Вахрин, П. И. Финансовый анализ в коммерческих и некоммерческих организациях [Текст]: Учебное пособие — М.: Издательско-книготорговый центр маркетинг, 2009. – 426 с. 13. Гафиева Г.М.: Финансовая отчетность: компоненты прочего совокупного дохода и порядок их реклассификации «Международный бухгалтерский учет», 2014, N 13 14. Графова Г.Ф., Аврашков Л.Я. К вопросу о формировании нормативной базы для оценки финансово-экономического состояния предприятия // Аудитор. 2012. N 11. 15. Горелкина И.А. Методические подходы к обоснованию системы экономических показателей оценки эффективности деятельности организации // Экономический анализ: теория и практика. – 2011. — № 9. – С. 61 – 64. 16. Донцова, Л.В., Никифорова, Н.А. Анализ финансовой отчетности [Текст]: Учебное пособие.– М.: «Дело и сервис», 2010. – 336 с. 17. Дроздов О.А. Анализ финансовых результатов деятельности предприятия // Международный журнал экспериментального образования. – 2010. — № 11. – С. 60 – 61. 18. Емельянцева М.В. Бюджетирование на предприятии «Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет», 2011, № 3 19. Игнатущенко, Н. А. Управление затратами и финансовыми результатами организации / Н. А. Игнатущенко, Н. М. Новикова, В. М. Волкова и др.; под ред М. В. Соловьевой. – Кемерово: Кузбсвузиздат, 2010 – 274 с. 20. Канке, А. А. Анализ финансово-хозяйственной деятельности предприятия. М.: ИД «ФОРУМ»: ИНФРА-М, 2010 – 288 с. 21. Ковалев Вит. В. Концепция достоверности и непредвзятости в бухгалтерском учете: трактовка и применение // Вестник Санкт-Петербургского университета.

Методические подходы к обоснованию системы экономических показателей оценки эффективности деятельности организации // Экономический анализ: теория и практика. – 2011. — № 9. – С. 61 – 64. 16. Донцова, Л.В., Никифорова, Н.А. Анализ финансовой отчетности [Текст]: Учебное пособие.– М.: «Дело и сервис», 2010. – 336 с. 17. Дроздов О.А. Анализ финансовых результатов деятельности предприятия // Международный журнал экспериментального образования. – 2010. — № 11. – С. 60 – 61. 18. Емельянцева М.В. Бюджетирование на предприятии «Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет», 2011, № 3 19. Игнатущенко, Н. А. Управление затратами и финансовыми результатами организации / Н. А. Игнатущенко, Н. М. Новикова, В. М. Волкова и др.; под ред М. В. Соловьевой. – Кемерово: Кузбсвузиздат, 2010 – 274 с. 20. Канке, А. А. Анализ финансово-хозяйственной деятельности предприятия. М.: ИД «ФОРУМ»: ИНФРА-М, 2010 – 288 с. 21. Ковалев Вит. В. Концепция достоверности и непредвзятости в бухгалтерском учете: трактовка и применение // Вестник Санкт-Петербургского университета. Сер. 5: Экономика. 2012. Вып. 2. С. 107 — 116. 22. Смирнова Ю.В. Рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта «Аудитор», 2013, N 10 23. Панкова С.В., Киселева О.В. Формирование динамического подхода к комплексному анализу финансово-хозяйственной деятельности организации // Экономический анализ: теория и практика. 2012. N 14. 24. Плотников В.С., Пахомов А.С. Депозит чистой прибыли и бухгалтерские резервы «Международный бухгалтерский учет», 2014, N 20 25. Карельская С.Н., Зуга Е.И. Достоверность и информационные границы финансовой отчетности Международный бухгалтерский учет», 2014, N 9 26. Лабынцев Н.Т. Информационно-аналитическое обеспечение системы управления прибылью: Мат-лы науч.-практ. конф. М.: Финансовая академия при Правительстве РФ, 2009. С. 12 — 19. 27. Любушкин, Н.П. Анализ финансово-экономической деятельности предприятия [Текст]: учеб. пособие для вузов. / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова; под общ. ред. проф. Н.П.

Сер. 5: Экономика. 2012. Вып. 2. С. 107 — 116. 22. Смирнова Ю.В. Рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта «Аудитор», 2013, N 10 23. Панкова С.В., Киселева О.В. Формирование динамического подхода к комплексному анализу финансово-хозяйственной деятельности организации // Экономический анализ: теория и практика. 2012. N 14. 24. Плотников В.С., Пахомов А.С. Депозит чистой прибыли и бухгалтерские резервы «Международный бухгалтерский учет», 2014, N 20 25. Карельская С.Н., Зуга Е.И. Достоверность и информационные границы финансовой отчетности Международный бухгалтерский учет», 2014, N 9 26. Лабынцев Н.Т. Информационно-аналитическое обеспечение системы управления прибылью: Мат-лы науч.-практ. конф. М.: Финансовая академия при Правительстве РФ, 2009. С. 12 — 19. 27. Любушкин, Н.П. Анализ финансово-экономической деятельности предприятия [Текст]: учеб. пособие для вузов. / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова; под общ. ред. проф. Н.П. Любушина. — М.: ЮНИТИ-ДАНА, 2011. – 471 с. 28. Смирнова Ю.В. Рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта // Аудитор. 2013. N 10. 29. Сергиенко, Е.А. Анализ хозяйственной деятельности рыночных субъектов [Текст]. — Волгоград: ВГСХА, МУПК, 2010. – 293 с. 30. Фомин В.П., Татаровский Ю.А. Формирование и анализ показателей финансового состояния организации: Международный бухгалтерский учет, 2014, № 6

Любушина. — М.: ЮНИТИ-ДАНА, 2011. – 471 с. 28. Смирнова Ю.В. Рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта // Аудитор. 2013. N 10. 29. Сергиенко, Е.А. Анализ хозяйственной деятельности рыночных субъектов [Текст]. — Волгоград: ВГСХА, МУПК, 2010. – 293 с. 30. Фомин В.П., Татаровский Ю.А. Формирование и анализ показателей финансового состояния организации: Международный бухгалтерский учет, 2014, № 6

Планирование прибыли и рентабельности предприятия (на материалах ОАО «Ламзурь»)

1. Абрютина, М.С. Финансовый анализ: учебное пособие / М.С. Абрютина. М.: Делоисервис, 2017. – 192 с.

2. Аверина, О.И. Комплексный экономический анализ хозяйствен-ной деятельности: учебник // О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова, Е.Г. Москаленко. – М.: Кнорус, 2018. – 432 с.

3. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко, О. В. Кайро, С.И. Кузнецов. – М.: Кнорус, 2016. – 240 с.

4. Артеменко, В. Г.,Остапова, В. В. Анализ финансовой отчетности. — М.: Омега-Л, 2017. – 272 с. // Режим доступа: http://www.biblioclub.ru/book/54541/

5. Баканов, М.И., Мельник, М.В., Шеремет, А.Д. Теория экономи-ческого анализа: учебник / Под. ред. М.И. Баканова. – М.: Финансы и стати-стика, 2017. – 536 с.

6. Балабанова, Т. В. Управленческий анализ прибылеобразующих показателей / Т. В. Балабанова // Управленческий учет. – 2018. – № 5. – С. 26-33.

7. Бартова, Е. В. Промышленные предприятия: производственный потенциал и эффективность / Е. В. Бартова, Т. В. Алферова // Российское предпринимательство. – 2018. – № 13 (211). – С. 46-50.

8. Басовский, Л.Е., Комплексный экономический анализ хозяй-ственной деятельности: Учеб. пособие /Л.ЕБасовский, Е.Н. Басовская – М.: ИНФРА-М, 2016. – 366 с.

9. Бурцев, А.Л. Анализ и прогнозирование финансовой устойчиво-сти организации // Аудит и финансовый анализ. – 2019. – №1.

В. Кайро, С.И. Кузнецов. – М.: Кнорус, 2016. – 240 с.

4. Артеменко, В. Г.,Остапова, В. В. Анализ финансовой отчетности. — М.: Омега-Л, 2017. – 272 с. // Режим доступа: http://www.biblioclub.ru/book/54541/

5. Баканов, М.И., Мельник, М.В., Шеремет, А.Д. Теория экономи-ческого анализа: учебник / Под. ред. М.И. Баканова. – М.: Финансы и стати-стика, 2017. – 536 с.

6. Балабанова, Т. В. Управленческий анализ прибылеобразующих показателей / Т. В. Балабанова // Управленческий учет. – 2018. – № 5. – С. 26-33.

7. Бартова, Е. В. Промышленные предприятия: производственный потенциал и эффективность / Е. В. Бартова, Т. В. Алферова // Российское предпринимательство. – 2018. – № 13 (211). – С. 46-50.

8. Басовский, Л.Е., Комплексный экономический анализ хозяй-ственной деятельности: Учеб. пособие /Л.ЕБасовский, Е.Н. Басовская – М.: ИНФРА-М, 2016. – 366 с.

9. Бурцев, А.Л. Анализ и прогнозирование финансовой устойчиво-сти организации // Аудит и финансовый анализ. – 2019. – №1.

Грибов, В.Д. Экономика организации (предприятия): учебное пособие / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 2 изд-е. – М.: КНОРУС, 2019. – 416 с.

18. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник / Т.И. Григорьева. – М.: Юрайт, 2018. – 462 с.

19. Губин В.Е., Губина О.В. Анализ финансово-хозяйственной дея-тельности: учебник. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – 336 с.

20. Гуськов, С.В. Оценка эффективности производственно-хозяйственной деятельности организаций: учеб. пособие / С.В. Гуськов, Г.Ф. Графова. – М.: Издательский центр «Академия», 2017. – 192 с.

21. Деминова, С. В. Определение позиции рентабельности деятель-ности организации в системе комплексного экономического анализа / С. В. Дёминова // ВестникОрелГИЭТ. – 2018. – № 3. – С. 117-121.

22. Донцова, Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – 6-еизд., перераб. идоп. – М.: Издательство «Дело и сервис», 2016. – 368 с.

23. Елисеева, Т.П. Экономика и анализ деятельности предприятий / Т.

Грибов, В.Д. Экономика организации (предприятия): учебное пособие / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 2 изд-е. – М.: КНОРУС, 2019. – 416 с.

18. Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник / Т.И. Григорьева. – М.: Юрайт, 2018. – 462 с.

19. Губин В.Е., Губина О.В. Анализ финансово-хозяйственной дея-тельности: учебник. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. – 336 с.

20. Гуськов, С.В. Оценка эффективности производственно-хозяйственной деятельности организаций: учеб. пособие / С.В. Гуськов, Г.Ф. Графова. – М.: Издательский центр «Академия», 2017. – 192 с.

21. Деминова, С. В. Определение позиции рентабельности деятель-ности организации в системе комплексного экономического анализа / С. В. Дёминова // ВестникОрелГИЭТ. – 2018. – № 3. – С. 117-121.

22. Донцова, Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова. – 6-еизд., перераб. идоп. – М.: Издательство «Дело и сервис», 2016. – 368 с.

23. Елисеева, Т.П. Экономика и анализ деятельности предприятий / Т.

Методические подходы к оценке прибыли хозяйствующего субъекта: теоретический аспект: финансовый менеджмент / В. В. Мануйленко, Т.А. Садовская // Финансовый бизнес. – 2018. – №3. – С. 50-58.

36. Маслова, Н.П., Механцева, К.Ф. Развитие современных подходов к исследованию «качества организации»: статистический аспект / Н.П.Маслова, К.Ф. Механцева // Экономика, статистика, информатика. Вестник УМО, 2019 – № 5. – С. 104-110.

37. Парушина, Н. В. Теория и практика оценки эффективности дея-тельности организаций в системе комплексного экономического анализа / Н. В. Парушина, С. В. Деминова // Экономический анализ: теория и практика, 2018. – № 19. – С. 52-56.

38. Парушина, Н.В. Основные направления анализа и прогнозирования финансового состояния по данным бухгалтерской (финансовой) отчётности организаций/ Н.В. Парушина //Международный бухгалтерский учет, 2018. – № 2. –С. 55-63.

39. Парушина, Н.В. Формирование информационно-аналитических моделей прогнозирования устойчивости развития бизнеса на основе инновационных технологий, способов и методов / Н.

Методические подходы к оценке прибыли хозяйствующего субъекта: теоретический аспект: финансовый менеджмент / В. В. Мануйленко, Т.А. Садовская // Финансовый бизнес. – 2018. – №3. – С. 50-58.

36. Маслова, Н.П., Механцева, К.Ф. Развитие современных подходов к исследованию «качества организации»: статистический аспект / Н.П.Маслова, К.Ф. Механцева // Экономика, статистика, информатика. Вестник УМО, 2019 – № 5. – С. 104-110.

37. Парушина, Н. В. Теория и практика оценки эффективности дея-тельности организаций в системе комплексного экономического анализа / Н. В. Парушина, С. В. Деминова // Экономический анализ: теория и практика, 2018. – № 19. – С. 52-56.

38. Парушина, Н.В. Основные направления анализа и прогнозирования финансового состояния по данным бухгалтерской (финансовой) отчётности организаций/ Н.В. Парушина //Международный бухгалтерский учет, 2018. – № 2. –С. 55-63.

39. Парушина, Н.В. Формирование информационно-аналитических моделей прогнозирования устойчивости развития бизнеса на основе инновационных технологий, способов и методов / Н.

Читать «Планирование на предприятии: Шпаргалка» — Коллектив авторов — Страница 12

Плановая калькуляция единицы продукции составляется на основе прямых затрат по нормативной калькуляции данного изделия на начало планируемого года с учетом планируемого изменения этих затрат в плановом периоде, обусловленных планом организационно-технических мероприятий. Косвенные расходы включаются в плановую себестоимость в соответствии со сметами расходов по ним и принятой методикой их распределения. Они разрабатываются, как правило, на год, а в отдельных случаях – на квартал.

Фактическая (отчетная) себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции.

35. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он отражает их конечные финансовые результаты. От величины этого показателя зависят возможности развития производства, материальное положение работников, улучшение их социальной обеспеченности. При переходе к рынку в связи с новым содержанием системы налогообложения прибыль зависит от объема выручки, рассчитываемой на основе производственной программы, и порядка формирования финансовых результатов. На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов.

Прибыль как экономическая категория, с одной стороны, является результирующим показателем, характеризующим величину доходов от производственно-хозяйственной деятельности предприятия, с другой стороны – это показатель, оказывающий стимулирующее воздействие на результаты производства. Использование прибыли в качестве одного из основных показателей производственно-хозяйственной деятельности является условием для правильного сочетания экономических интересов общества в целом с интересами организаций и отдельных работников. Порядок формирования прибыли в зависимости от объема производимой продукции обеспечивает экономическую заинтересованность организаций в ускорении ввода объектов в эксплуатацию. Прибыль является источником для развития производственных мощностей предприятий, образования фондов накопления (расширение производства, его техническое перевооружение, внедрение новых технологий, пополнение собственных оборотных средств и т.д.), потребления (содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий, вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия при уходе на пенсию и т.д.), направляется в бюджет в виде отчислений. Она используется на возмещение ряда необходимых плановых затрат: подготовку кадров, покрытие убытков жилищно-коммунальных хозяйств, отчисления в единый фонд развития науки и техники министерства (ведомства) и др.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли были оптимальным образом удовлетворены интересы государства, предприятия и работников: государство заинтересовано получить как можно больше прибыли в бюджет; руководство предприятия стремится направить большую часть прибыли на расширенное воспроизводство; работники предприятия заинтересованы в повышении оплаты труда.

На размер прибыли оказывает влияние не только объем произведенной и реализованной продукции, но и ее качество, ассортимент, уровень себестоимости, пени, штрафы и неустойки – как уплаченные, так и полученные, различные списания сумм на убытки и т.д.

36. ПЛАНИРОВАНИЕ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

При переходе на свободные рыночные отношения размер прибыли и направления ее использования предприятия начали планировать самостоятельно. В этом плане НДС и акцизы не отражаются, так как они взыскиваются до образования прибыли. При ее планировании балансовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как сумма прибыли от реализации основной продукции, прибыль от прочей реализации, финансовые результаты от внереализационных операций. Помимо этого появляется понятие «налогооблагаемая» и «чистая» (остающаяся в распоряжении предприятия) прибыль. После введения Федеральным законом от 6 августа 2001 г. № 110-ФЗ гл. 25 Налогового кодекса РФ и отмены Минфином РФ постановления Правительства РФ от 5 августа 1992 г. «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования результатов, учитываемых при налогообложении прибыли», при ее планировании следует определять расходы и доходы предприятия, причем теперь последние поделены только на два вида: доходы от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. Планирование прибыли предприятия тесно связано с планированием производственной программы, заработной платы, себестоимостью продукции и выручки, способы определения которой в целях налогообложения приведены в ст. 249, 271, 273 НК РФ, методами и порядком расчета сумм амортизации (ст. 259 НК РФ).

Балансовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и расходами на ее производство и реализацию.

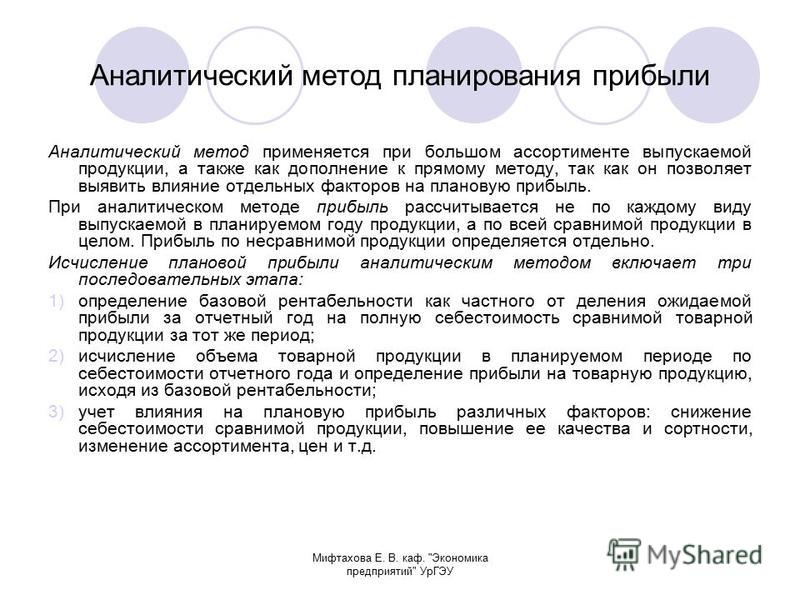

Прибыль от реализации продукции может определяться методом прямого счета и укрупненно на основе планового норматива рентабельности. Первый метод заключается в определении разности между выручкой от реализации продукции и ее себестоимостью. Второй метод предусматривает, что объем прибыли на плановый период определяется путем умножения показателя себестоимости реализуемой продукции на плановый норматив рентабельности. Он может использоваться как ко всей продукции, так и к группам однотипных и отдельных изделий. Величина этого норматива принимается с учетом его значения в отчетном базовом периоде и возможностей изменения в плановом периоде, в том числе с использованием факторного анализа мероприятий по увеличению прибыли.

37. ПЛАНИРОВАНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Показатели рентабельности служат для оценки плановой прибыли. Для отдельных видов и всей промышленной продукции их рассчитывают посредством отношения прибыли от реализации промышленной продукции к ее себестоимости. Этот показатель за ряд лет характеризует динамику освоения отдельных видов продукции, показывает эффективность использования ресурсов для их производства, позволяет сравнивать различные варианты вложения средств. Разновидностью рентабельности является показатель, рассчитываемый как отношение прибыли к себестоимости без затрат поочередно – на сырье, материалы, топливо, энергию, освоение производства или других калькуляционных статей себестоимости продукции. Данный показатель целесообразно использовать для оценки динамики прибыльности за ряд лет без учета заключенных в производственном плане неизбежных колебаний по различным статьям затрат. Также колебания могут вызываться вынужденной заменой поставщика, отсутствием необходимых ресурсов, изменениями условий производства и т.д.

При планировании прибыли также необходимо использовать показатель рентабельности производства, который рассчитывается как отношение прибыли от промышленной деятельности к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Для предприятий, на которых относительно низкий удельный вес основных фондов, что оказывает значительное влияние на колебания рентабельности, исчисленной по основным и оборотным средствам, рекомендуется при расчетах данного показателя к величине знаменателя рассматриваемого соотношения, т.е. к объему среднегодовых основных фондов и нормируемых оборотных средств, добавлять объем заработной платы. Это позволит сгладить колебания рентабельности по годам отчетного и планового периода, более точно оценить принимаемые решения. Используя описанные показатели рентабельности, можно оценить различные варианты производственной программы и обосновать наиболее приемлемый.

%PDF-1.5 % 1 0 obj > /Metadata 2 0 R /Pages 3 0 R /StructTreeRoot 4 0 R /Type /Catalog /Lang (ru-RU) >> endobj 5 0 obj /Creator /Producer /ModDate (D:20160910122357+08’00’) >> endobj 2 0 obj > stream 2016-09-10T12:23:30+08:00Microsoft® Office Word 20072016-09-10T12:23:57+08:002016-09-10T12:23:57+08:00application/pdf

3 причины, по которым планирование прибыли важно в вашем бизнесе

Все владельцы бизнеса начинают бизнес с целью получения прибыли. Но прибыль не возникает на пустом месте. Это также нужно правильно спланировать. В этой статье мы объясним, что такое планирование прибыли, в чем заключаются преимущества планирования прибыли, а также некоторые предложения по максимально эффективному использованию вашего плана.

Обзор: что такое планирование прибыли?

Независимо от того, ведется ли ваш бизнес за обеденным столом, в небольшом офисе или на большом производственном предприятии, вы должны использовать планирование прибыли.План прибыли не только смотрит на то, как ваш бизнес будет получать прибыль сегодня, но также создает план будущей прибыли.

Планирование прибыли не должно быть сложным, но оно должно быть оформлено в письменной форме и выполнено соответствующим образом. Планирование прибыли помогает вам ставить бизнес-цели и одновременно составлять план их достижения. План получения прибыли для малого бизнеса изначально будет очень простым, но по мере роста бизнеса он будет усложняться.

План прибыли всегда создается как часть более крупного плана, такого как основной бюджет или стратегический план, и должен включать следующую информацию:

- Целевой рынок

- Цены на продукты или услуги

- Персонал

- Маркетинг и реклама

- Процессы сбора

- Бизнес-инвестиции

- Операционные расходы

Планирование прибыли обычно состоит из четырех этапов.Источник: Economicsdiscussion.net.

Почему планирование прибыли важно для вашего бизнеса

Какова ваша цель для вашего бизнеса? Вы хотите окупить свой первый год и продолжать расти год за годом, или вы бы предпочли начать уверенно и поддерживать свою прибыль в ближайшие годы? Планирование прибыли отвечает на эти и многие другие вопросы, позволяя вам тщательно спланировать не только размер прибыли, которую вы хотите получить, но и шаги, необходимые для достижения этих целей.

Как неотъемлемая часть процесса планирования, планирование прибыли всегда должно быть частью любого бизнес-плана или прогноза, который вы создаете для своего бизнеса, а не только числом, оставшимся после вычитания расходов из доходов.Планируя прибыль намеренно, а не по умолчанию, вы с большей вероятностью будете увеличивать прибыль каждый год.

Например, вы производите и продаете кофейные кружки по цене 10 долларов. В первый год работы в бизнесе ваша цель — получать прибыль в размере 2 долларов с каждой проданной кофейной кружки. Планируя в первую очередь прибыль, вы теперь знаете, что на все остальные расходы, связанные с продажей кофейных чашек, можно потратить всего 8 долларов на проданную чашку. И поскольку вы это знаете, вы можете соответствующим образом планировать свои расходы, включая материалы, рабочую силу, затраты на продажу и даже резервный фонд для бизнеса.

Прибыль — самая важная часть вашего бизнеса. Это всегда должно быть на первом месте. Это лишь некоторые из причин, почему.

Это помогает владельцам бизнеса в достижении их целей

Если вы не планируете прибыль, как вы узнаете, достигли ли вы своих целей? В голове вы можете подумать: «Я хочу зарабатывать 50 000 долларов в год», но на самом деле вы не представляете, как это сделать. Прежде чем вы сможете заработать свою прибыль в размере 50 000 долларов, вам нужно будет создать метод для достижения этой цели.Вот что делает планирование прибыли.

Помогает в принятии будущих решений

Планирование прибыли можно использовать для достижения как краткосрочных, так и долгосрочных целей. Например, вы начинаете бизнес в январе 2021 года со скромной целью получить прибыль в размере 40 000 долларов за первый год работы. Однако по мере того, как ваш бренд станет более известным и ваши методы продаж улучшатся, вы ожидаете, что ваша прибыль в 2022 году удвоится и составит 80 000 долларов.

Несмотря на то, что это достижимые цели, планирование прибыли предоставляет подробные сведения, которые помогут вам наилучшим образом их достичь, принимая во внимание такие детали, как увеличение стоимости материалов и затрат на рабочую силу.

Обеспечивает базовый уровень для измерения по сравнению с

. Важно установить базовый уровень для измерения успеха. В нашем предыдущем примере мы говорили о владельце бизнеса, который хотел зарабатывать 50 000 долларов в год, но не имел плана. Как вы думаете, почувствовал бы себя владелец бизнеса успешным, если бы в первый год заработал 25 000 долларов?

Наверное, нет. Установление базового уровня и продолжение измерений в соответствии с ним по мере роста вашего бизнеса позволит вам вносить коррективы по ходу дела, что даст вашему бизнесу больше шансов на успех.

Преимущества планирования прибыли

Простое желание получить прибыль не является достижимой целью. Планирование прибыли дает вам возможность ставить и достигать ваших целей. Планирование прибыли дает много преимуществ. Вот лишь некоторые из них.

Это позволяет вам установить цель и создать дорожную карту для достижения этой цели.

Самым важным в планировании прибыли является то, что оно позволяет вам создать целевую прибыль, а затем построить подробный план на ее основе. Например, если ваша целевая прибыль за год составляет 100 000 долларов США, вы можете разработать стратегию достижения этой цели, ответив на следующие вопросы:

- Сколько товаров / единиц / услуг мне нужно будет продать для достижения моей цели?

- Планирую ли я реинвестирование прибыли?

- Каковы мои максимальные расходы?

- Сколько мне следует взимать за свои продукты и услуги?

- Сколько продавцов мне понадобится для достижения моих целей?

- Есть ли места, где мне нужно сократить расходы?

- Где я хочу видеть свою валовую прибыль?

После того, как на эти вопросы будут даны ответы, вы будете на правильном пути к созданию надежного бизнес-бюджета, соответствующего вашему плану прибыли.

Планирование прибыли всегда должно быть частью любого бюджета, который вы создаете. Источник: fundbox.com.

Он укрепляет бизнес в целом.

План прибыли разработан для использования с другими финансовыми прогнозами, такими как бизнес-план, финансовый прогноз или бюджет организации. Когда вы создаете подробный план прибыли, вы можете сравнивать прогресс за каждый отчетный период, чтобы увидеть, насколько близко или насколько далеко вы находитесь от своей первоначальной целевой прибыли, и, что более важно, предпринять корректирующие действия, чтобы вернуться в нужное русло.

Он предоставляет владельцам, менеджерам и сотрудникам четкие цели.

Справедливо, что все ключевые сотрудники придерживаются одной и той же позиции относительно стратегических целей вашего бизнеса. Трудно привлечь сотрудника к ответственности за недобор продаж, если он не имеет представления о вашем процессе планирования прибыли или не участвует в нем. Вовлечение ваших сотрудников в процесс дает им ключевую заинтересованность в результатах, а также дает им более четкое представление об ожиданиях.

Недостатки планирования прибыли

Помимо времени, затраченного на составление плана прибыли, у планирования прибыли нет никаких недостатков.Даже если ваше первоначальное планирование далеко от ваших фактических результатов, вы можете скорректировать свой план в будущем, чтобы он лучше соответствовал вашему бизнесу.

4 передовых метода планирования прибыли

Если вы новый владелец бизнеса, скорее всего, вы создали элементарный бизнес-план и не уделяли много внимания прибыли; это было то, что осталось после того, как ваши расходы были вычтены из вашего дохода. Но подробное планирование прибыли важно даже для малых предприятий.Итак, давайте приступим к планированию сегодня, используя некоторые из этих передовых методов.

1. Создайте план прибыли как часть бизнес-плана

План прибыли всегда должен быть частью бизнес-плана или стратегического плана. Планирование прибыли невозможно без использования полного бюджетного подхода к планированию прибыли, который включает составление бюджета расходов и оценку уровней производства.

2. Используйте прогноз движения денежных средств для отображения целей.

После завершения планирования прибыли и составления бюджета расходов создайте прогноз движения денежных средств, который предоставляет подробные сведения о вашем плане.Это не только дает ключевым игрокам руководство по использованию, но также может помочь вам увидеть, где ваши прогнозы отклоняются, позволяя при необходимости вносить изменения.

3. Планируйте сначала прибыль

Всегда определяйте уровень прибыли, которого вы хотите достичь, и затем планируйте свои расходы, исходя из этого, а не наоборот. Хотя это звучит просто, на самом деле многие владельцы бизнеса оценивают выручку и расходы, включая операционную прибыль — все, что остается. Определив прибыль, которую вы хотите получить, и правильно ее спланировав, вы с гораздо большей вероятностью достигнете своих целей.

4. Держите себя (и других) подотчетным

Наличие стратегического плана, который включает подробный план получения прибыли, помогает держать вас, ваших менеджеров и ваших сотрудников подотчетными. Невозможно достичь цели, не зная, какой цели вы хотите достичь. Будьте как можно более подробными и положитесь на свою команду, чтобы это произошло.

Планирование прибыли важно для всех предприятий

Даже самый маленький бизнес выиграет от планирования прибыли.Устанавливая финансовые цели и претворяя их в жизнь, у вас гораздо больше шансов получить запланированную коммерческую прибыль.

Планирование прибыли всегда должно быть частью любого основного бюджета, который вы создаете для своего бизнеса. Потратив время на правильное планирование прибыли, вы получите четкую дорожную карту, по которой вы будете следовать по пути роста вашего бизнеса — и вашей прибыли.

Влияние стратегического планирования на показатели прибыли

Одним из наиболее значительных исследовательских проектов, проводимых Институтом маркетинговых наук, является исследование влияния рыночных стратегий (PIMS) на прибыль.Основная идея PIMS состоит в том, чтобы предоставить высшему руководству компании, руководству подразделений, руководителям маркетинга и специалистам по корпоративному планированию понимание и информацию об ожидаемых показателях прибыли различных видов бизнеса в различных условиях конкуренции. Среди 37 исследованных и проанализированных факторов — доля рынка, общие расходы на маркетинг, качество продукции, расходы на НИОКР, интенсивность инвестиций и т. Д. На эти факторы приходится более 80% разброса прибыли в более чем 600 проанализированных бизнес-единицах.В этой статье авторы описывают основные результаты своих исследований.

Какая норма рентабельности инвестиций (ROI) является «нормальной» для данного типа бизнеса в данных рыночных и отраслевых условиях? Какие факторы объясняют различия в типичных уровнях рентабельности инвестиций для разных видов бизнеса?

Как изменение применяемой стратегии повлияет на рентабельность инвестиций в конкретном бизнесе? Изменением соревновательной активности?

Многие президенты корпораций и директора по планированию хотели бы получить более надежные ответы на подобные вопросы, поскольку они лежат в основе стратегического планирования в современной корпорации.Рассмотрим некоторые из причин, по которым эти вопросы возникают:

Прогнозирование прибыли: В диверсифицированной компании обычно бизнес-планы готовятся каждым продуктовым подразделением или другим производственным подразделением. Затем эти планы рассматриваются руководителями корпораций, часто с помощью корпоративных кадровых специалистов. Среди ключевых элементов плана каждого подразделения, конечно же, есть оценки инвестиционных потребностей и прибыли на будущие периоды.

Часто эти прогнозы представляют собой просто прогнозы местного опыта.Но когда ожидается изменение рыночных условий или когда предполагается изменение стратегии, насколько надежным является прошлое в качестве ориентира в будущее?

Распределение ресурсов: Основной целью анализа планов подразделения на корпоративном уровне является эффективное распределение капитала, рабочей силы и других ограниченных ресурсов между подразделениями. Часто запросы отделов на капитальные ассигнования составляют больше, чем может предоставить штаб-квартира.

Таким образом, проблема состоит в том, чтобы сделать упор: какие продукты и рынки обещают наибольшую прибыль? В частности, здесь оценки прибыли, предоставленные менеджерами подразделений, вероятно, будут иметь сомнительную надежность, поскольку каждое подразделение может отстаивать свое собственное мнение.

Измерение эффективности управления: Тесно связана с проблемой прогнозирования прибыли необходимость оценки фактических результатов прибыли. Предположим, что подразделение A зарабатывает 30% от своих инвестиций (до налогообложения), а подразделение B достигает рентабельности инвестиций только 15%. В два раза эффективнее руководство А, чем руководство Б, и следует ли его соответствующим образом вознаграждать?

Руководители Дивизиона B, несомненно, возразили бы против этого. Они будут объяснять различия в рентабельности инвестиций такими различиями в условиях, как темпы роста рынка и сила конкуренции.Возможно, они правы. В этой ситуации корпоративное руководство хотело бы каким-то образом определить, какой уровень рентабельности инвестиций является разумным или «нормальным» для различных операционных единиц в данных обстоятельствах.

Оценка новых бизнес-предложений: Еще одна распространенная проблема в стратегическом планировании — это оценка рентабельности инвестиций в перспективный новый бизнес, который рассматривается для внутреннего развития или приобретения. Когда бизнес является новым для компании, с фактическим опытом по определению нельзя обращаться.Даже когда выход предлагается через поглощение, текущие результаты существующего бизнеса могут вызывать сомнительную надежность в качестве ориентира для его будущего.

Общей чертой четырех описанных выше ситуаций стратегического планирования является потребность в некоторых средствах оценки рентабельности инвестиций в конкретный бизнес, в данной отрасли и рыночных условиях, в соответствии с заданной стратегией. Каждый опытный руководитель бизнеса и корпоративный планировщик знает, что рентабельность инвестиций сильно варьируется от одного бизнеса к другому и из года в год в отдельном подразделении или линейке продуктов.Как можно объяснить и предсказать эти вариации?

Некоторые ответы на эти вопросы начинают появляться в уникальном исследовательском проекте под названием PIMS — исследовании реального опыта сотен предприятий, целью которого является измерение влияния рыночных стратегий на прибыль. Основываясь на работе, которая велась в компании General Electric более 10 лет (см. Сопроводительную врезку), проект PIMS представляет собой обмен опытом между 57 крупными североамериканскими корпорациями.

PIMS был организован в начале 1972 года как проект Института маркетинговых наук, некоммерческой исследовательской организации, связанной с Гарвардской школой бизнеса. Проект был основан как совместное предприятие, в котором преподаватели и научные сотрудники HBS работали вместе со специалистами по планированию из промышленности. (Промышленный персонал, конечно, не имел доступа к каким-либо данным, предоставленным другими компаниями.) В настоящее время проект организует свою третью годичную фазу.

Эта статья представляет собой отчет о ходе реализации этапов I и II проекта PIMS.В нем мы опишем, как проводилось исследование, и суммируем некоторые из основных результатов первых двух лет работы.

Модели прибыли PIMS

На этапе I PIMS 36 корпораций предоставили информацию примерно по 350 предприятиям. Информация включала описание отрасли и характеристик рынка, а также отдельные операционные результаты и балансовые показатели за 1970 и 1971 годы.

(Все финансовые данные были отправлены в PIMS в «масштабированной» форме, то есть фактические суммы в долларах были умножены на коэффициент масштабирования, например.5. Эта процедура служила для обеспечения конфиденциальности как исходных данных, так и взаимосвязи между цифрами.)

Основная цель этапа I заключалась в том, чтобы установить возможность получения достаточно сопоставимых данных от большого количества различных компаний. Хотя различия в системах бухгалтерского учета и терминологии действительно создавали проблемы, проект был успешным: результаты были объяснены и предсказаны с большой точностью. Более того, были подтверждены основные результаты более ранней работы GE.По большому счету, те же факторы, которые повлияли на рентабельность инвестиций в бизнесах GE, также проявились в анализе прибыльности среди 36 различных корпораций.

Таким образом, в конце 1972 года MSI согласилась спонсировать вторую, расширенную фазу проекта PIMS. На этот раз 57 компаний приняли участие в исследовании и предоставили более обширную информацию за 1970–1972 годы для 620 предприятий. Анализ этой базы данных за последние несколько месяцев привел к текущему набору моделей прибыли PIMS. Состав нашей выборки предприятий см. В Приложении I.

Приложение I PIMS Sample of Individual Business

Объяснение ROI

Разработанные нами и нашими сотрудниками модели призваны ответить на два основных вопроса: какие факторы влияют на прибыльность бизнеса и насколько? Как меняется ROI в ответ на изменения стратегии и рыночных условий?

При построении количественных моделей для объяснения рентабельности инвестиций и изменений в рентабельности инвестиций мы опирались на экономическую теорию, а также на мнения и убеждения опытных руководителей.Экономическая теория предполагает, например, что разные «рыночные структуры» — то есть количество и относительный размер конкурентов — приведут к разным уровням прибыли. Деловой опыт показывает, что качество продукции — фактор, которому экономисты уделяют мало внимания, — также связано с рентабельностью инвестиций.

Тем не менее, что бы ни предлагали экономическая теория или мнения бизнесменов, окончательная проверка того, связан ли данный фактор с прибыльностью и каким образом, является эмпирической. Чтобы провести такой тест, мы составили уравнение, которое объясняет более 80% различий в прибыльности среди 620 предприятий в базе данных PIMS.

Это уравнение уровня прибыли включает более 60 членов, состоящих из различных комбинаций 37 основных факторов. Как и следовало ожидать, прибыльность связана с множеством различных факторов. Некоторые из наиболее важных из них перечислены и определены в Приложении II.

Уравнение уровня прибыли PIMS и отдельное уравнение, которое прогнозирует изменения в рентабельности инвестиций, были использованы для создания отдельных отчетов для каждого бизнеса в пуле данных. Эти отчеты «диагностируют» факторы, влияющие на рентабельность инвестиций в бизнесе, с учетом всех его специфических характеристик, таких как рынок, конкурентоспособность, капиталоемкость и т. Д.

Поскольку каждый бизнес в некоторых отношениях уникален, эти диагностические отчеты сильно различаются. Но сравнивая предприятия, похожие по одному или нескольким основным факторам, влияющим на прибыль, с предприятиями, имеющими разные характеристики, мы можем выявить некоторые общие закономерности или взаимосвязи.

Например, мы можем определить среднюю взаимосвязь между долей рынка и прибыльностью, сравнив средние уровни рентабельности инвестиций для групп предприятий с разной долей рынка.Это подход, который мы использовали в последующих разделах этой статьи.

Детерминанты прибыли

Как мы уже упоминали, наша модель прибыли включает 37 различных факторов, которые в различных комбинациях в значительной степени связаны с прибыльностью.

Тем не менее, мы ограничим наше обсуждение только тремя основными определяющими факторами рентабельности инвестиций, выявленными в результате нашего анализа базы данных PIMS, а именно долей рынка, интенсивностью инвестиций и факторами компании.

Доля рынка

Наш анализ убедительно подтверждает предположение о том, что доля рынка действительно оказывает большое влияние на прибыльность.Как показано в Приложении III, рентабельность инвестиций неуклонно растет по мере увеличения доли рынка. В среднем предприятия с долей рынка выше 36% зарабатывают более чем в три раза больше по сравнению с инвестициями, чем предприятия с долей менее 7% на соответствующих рынках. (Каждая из пяти категорий доли рынка, показанных на этой выставке, составляет примерно одну пятую часть выборки.)

Приложение III Взаимосвязь доли рынка с прибыльностью

Взаимосвязь между долей рынка и прибыльностью широко обсуждалась с момента создания Project PROM в General Electric, когда эта идея была относительно новой.Но как и почему доля рынка влияет на прибыльность, пока полностью не изучено.

Наши результаты показывают, что предприятия с относительно большой долей рынка, как правило, имеют показатели оборачиваемости инвестиций, особенно оборотного капитала, выше среднего. Кроме того, соотношение затрат на маркетинг к продажам обычно ниже для предприятий с высокой долей, чем для предприятий с небольшой долей рынка. Эти различия указывают на эффект масштаба, который может сопровождаться сильными рыночными позициями.

Однако еще многое предстоит сделать как для изучения связи между долей рынка и рентабельности инвестиций, так и для определения того, как эта взаимосвязь меняется для разных типов бизнеса или для разных рыночных условий.

Какими бы ни были причины, данные в Приложении III ясно показывают, что иметь высокую долю рынка очень выгодно. Помимо этого, модель прибыли PIMS проливает свет на то, как доля рынка и другие факторы работают вместе, чтобы влиять на рентабельность инвестиций.

Рассмотрим, например, влияние доли рынка и качества продукции на рентабельность инвестиций, как показано в Приложении IV. На этой и нескольких других выставках мы разделили выборку предприятий PIMS на три примерно равные группы на основе каждого из двух факторов.Процентное соотношение для каждой из девяти показанных подгрупп включает от 40 до 70 предприятий.

Приложение IV Влияние доли рынка и качества продукции на рентабельность инвестиций

Лучшее из всех возможных миров — это иметь как высокую долю рынка, так и превосходное качество: предприятия этой категории в среднем приносят 28,3% прибыли на инвестиции. Но даже когда качество было относительно низким, средняя рентабельность инвестиций для предприятий с высокой долей составляла респектабельные 19,5%. С другой стороны, производители высококачественных товаров со слабыми рыночными позициями зарабатывали в среднем 17.4% на инвестиции, что говорит о том, что качество может частично компенсировать низкую долю.

Следует отметить, что качество продукта и доля рынка обычно, но не всегда, идут рука об руку. Процентное распределение трех рыночных групп по уровням качества было следующим:

Хотя неудивительно, что и доля рынка, и относительное качество влияют на рентабельность инвестиций, в краткосрочной перспективе руководство может сделать относительно немного, чтобы изменить эти факторы.Являются ли одни стратегии более прибыльными, чем другие, с учетом основной конкурентной позиции бизнеса? Анализ результатов, достигнутых предприятиями в выборке PIMS, показывает, что некоторые руководящие принципы действительно могут быть сформулированы для предприятий, занимающих различные должности.

Рассмотрим, например, данные в Части A Приложения V. Здесь, как и в Приложении IV, образец был разделен на три примерно равные группы, на этот раз с точки зрения (а) относительного качества и (б) отношения маркетинговых затрат на продажи.

Приложение V Влияние расходов на качество продукции и долю рынка

Когда качество относительно низкое — в точности эквивалентное конкурентному или несколько худшее, — существует сильная отрицательная связь между расходами на маркетинг и рентабельностью инвестиций. По сути, эти цифры подтверждают старую пословицу о том, что «продвигать плохой продукт не окупается».

Рентабельность инвестицийнесколько снижается из-за высокого уровня маркетинговых расходов для предприятий со «средним» или «превосходным» относительным качеством продукции, но не в такой степени, как у конкурентов, предлагающих продукцию более низкого качества.Кроме того, это может означать, что продавцы более качественных товаров или услуг могут налагать суровые краткосрочные штрафы на более слабых конкурентов, увеличивая уровень маркетинговых затрат в отрасли, и что производители более низкого качества должны избегать такой конфронтации, как чума.

Еще один ключ к пониманию того, как влияние на прибыль меняется в зависимости от конкурентной позиции, дается в Части B Приложения V. Это показывает для предприятий с теми же категориями доли рынка, что и в Приложении IV, взаимосвязь между рентабельностью инвестиций и уровнями расходов на НИОКР.Когда доля рынка высока, средняя рентабельность инвестиций является самой высокой, когда расходы на НИОКР также высоки — более 3% от продаж.

Эти цифры, конечно, не показывают, что есть причина, а что следствие; возможно, высокоприбыльные предприятия — по какой-либо причине — склонны вкладывать больше своих доходов в исследования. Скорее всего, положительная взаимосвязь между рентабельностью инвестиций и расходами на НИОКР отражает как эту «обратную причинно-следственную связь», так и положительное влияние НИОКР на прибыль в обратном направлении.

Когда рыночная доля мала, взаимосвязь между НИОКР и прибыльностью прямо противоположна той, которую испытывают те, кто занимает сильные позиции. В среднем, чем выше уровень затрат на НИОКР, тем ниже была прибыль. Здесь, кажется, мало сомнений в отношении причин и следствий: низкая прибыль вряд ли приведет к высоким расходам на НИОКР.

Однако следует подчеркнуть, что эти данные отражают краткосрочные эффекты. Поскольку участники PIMS предоставили информацию только за трехлетний период, вполне может быть, что Часть B Приложения V отражает «переходные» затраты на инновации.Эта интерпретация может быть в некоторой степени подтверждена: среди предприятий с низкой долей рынка рентабельность инвестиций была выше (11,6%), когда новые продукты составляли относительно высокую долю от общего объема продаж, чем когда новые продукты представляли лишь небольшую часть продаж (средний показатель рентабельности инвестиций, 5,3%). %).

Таким образом, когда и если расходы на НИОКР успешно конвертируются в новые продукты, они могут окупиться. Но наиболее прибыльным курсом для предприятий со слабыми рыночными позициями может быть поиск новых продуктов без вложений в исследования и разработки — например, путем имитации. 1

Интенсивность инвестиций

Помимо доли рынка и качества продукции, наиболее важным определяющим фактором рентабельности инвестиций, который был выявлен в ходе нашего анализа пула данных PIMS, является интенсивность инвестиций, которая представляет собой просто отношение общих инвестиций к продажам.

Приложение VI показывает общую взаимосвязь между рентабельностью инвестиций и интенсивностью инвестиций: чем выше отношение инвестиций к продажам, тем, как правило, ниже рентабельность инвестиций. Очевидно, предприятия с высокой интенсивностью инвестиций не в состоянии достичь нормы прибыли, достаточной для компенсации больших сумм инвестиций, необходимых для поддержания заданного объема продаж.Мы подозреваем, что основной причиной этого может быть сильный акцент на достижении больших объемов и, следовательно, высокой загрузки производственных мощностей в инвестиционноемких отраслях.

Приложение VI Зависимость интенсивности инвестиций от прибыльности

Поскольку и доля рынка, и интенсивность инвестиций являются основными определяющими факторами прибыльности, неудивительно, что комбинация этих двух факторов составляет значительную часть общего разброса рентабельности инвестиций. Как показано в Приложении VII, средняя рентабельность инвестиций для предприятий, которые занимали как высокую долю рынка, так и низкую степень инвестиционной активности, составила 34.6% — более чем в 17 раз больше среднего дохода, полученного неудачливыми предприятиями с высокой интенсивностью инвестиций и небольшой долей рынка.

Приложение VII Низкая доля рынка плюс высокая инвестиционная активность равносильны катастрофе

В большинстве случаев базовый уровень интенсивности инвестиций, необходимый для данного бизнеса, вероятно, не подлежит строгому контролю со стороны руководства. Сумма капитала, необходимого для поддержки определенного объема продаж, определяется, прежде всего, технологией бизнеса и традиционными условиями торговли.

Однако очень часто у руководства действительно есть выбор, который влияет на интенсивность инвестиций, например, степень механизации или использования компьютеров. Наши данные показывают, что эти типы инвестиций следует тщательно контролировать, если рыночные позиции являются слабыми. Помимо этого, что менеджеры могут сделать с интенсивностью инвестиций? Неужели бизнес, требующий высокого отношения инвестиций к продажам, просто обречен на существование с низкой доходностью?

Сравнение различных групп предприятий, относящихся к категории инвестиционноемких, показывает, что одни стратегии могут быть более прибыльными, чем другие.Рассмотрим, например, данные в Приложении VIII. Среди предприятий, входящих в группу с наибольшим объемом инвестиций / продаж, рентабельность инвестиций была сильно — и отрицательно — связана с уровнем маркетинговых расходов. Для предприятий с низкой интенсивностью инвестиций отношение рентабельности инвестиций к расходам на маркетинг было совершенно иным: средняя прибыльность была фактически выше, когда расходы на маркетинг были «умеренными» по сравнению с продажами, чем когда они были низкими.

Приложение VIII Высокие маркетинговые расходы снижают рентабельность инвестиций в инвестиционноемких предприятиях

Аналогичные сравнения подгрупп в выборке PIMS показывают, что при высокой интенсивности инвестиций (а) высокий уровень расходов на НИОКР резко снижает прибыль, по крайней мере в краткосрочной перспективе, и (б) высокая производительность труда жизненно важна для рентабельности.(Средняя прибыль для предприятий с высокой инвестиционной интенсивностью и низкой производительностью, измеренная по продажам на одного сотрудника, составила минус 1% инвестиций.)

Факторы компании

Третья категория детерминантов прибыли, выявленная проектом PIMS, состоит из характеристик компании, владеющей бизнесом. Даже когда все характеристики двух предприятий идентичны, наш анализ показывает, что их результаты по прибыли могут различаться, если они принадлежат корпорациям, различающимся по размеру, разнообразию и другим факторам.

Приложение IX показывает средние уровни рентабельности инвестиций для предприятий, принадлежащих компаниям, которые относятся к «низким», «средним» и «высоким» категориям продаж и имеют разную степень корпоративного разнообразия. Диапазон размеров компании, представленный в выборке PIMS, конечно, ограничен: «малыми» являются компании с годовым объемом продаж менее 750 миллионов долларов. В пределах этого диапазона рентабельность инвестиций на уровне бизнеса была самой высокой для крупнейших компаний и самой низкой для компаний «средней» группы.

Exhibit IX ROI зависит от размера и разнообразия материнской компании

Объяснение этому, на наш взгляд, заключается в том, что крупные корпорации получают выгоду от экономии за счет масштаба, в то время как более мелкие компании получают некоторые преимущества от большей гибкости.Те, кто находится в середине, не являются ни рыбой, ни птицей, и, следовательно, они получают самую низкую норму прибыли.

Взаимосвязь между рентабельностью инвестиций на уровне бизнеса и корпоративным разнообразием аналогична той, которая зависит от размера компании. В среднем рентабельность инвестиций была практически одинаковой для предприятий, принадлежащих высокодиверсифицированным корпорациям, и предприятий, управляемых недиверсифицированными компаниями. Предположительно, диверсифицированные корпорации достигают хороших результатов благодаря эффективности в качестве «универсалов».

С другой стороны, прибыльность отражает преимущества корпоративной специализации.Самый низкий уровень рентабельности инвестиций — у средней группы, которая ни от чего не выигрывает. (Эти и другие наблюдаемые взаимосвязи между рентабельностью инвестиций и характеристиками компании являются предварительными выводами, конечно, из-за ограниченного числа компаний, включенных в нашу выборку.)

Наш последний пример взаимосвязи между рентабельностью инвестиций и комбинацией факторов служит для дальнейшей иллюстрации того, как характеристики компании влияют на прибыльность. В Приложении X мы показываем средние уровни рентабельности инвестиций для предприятий с разной долей рынка и принадлежащих к разным группам компаний.

Exhibit X Крупные компании извлекают наибольшую выгоду из сильных рыночных позиций

Как и на предыдущих экспонатах, положительное влияние высокой доли рынка очевидно. Но, кроме того, данные показывают, что более крупные компании получают больше преимуществ от сильных рыночных позиций, чем более мелкие компании. Это, вероятно, отражает способность более крупных компаний обеспечить адекватную поддержку сильных позиций с точки зрения управленческого персонала и средств для маркетинга или НИОКР.

С другой стороны, более мелкие компании работают немного лучше, чем крупные, в компаниях с низкой рыночной долей. Это подтверждает мнение о том, что относительно небольшие компании получают некоторые преимущества от гибкости.

Применение результатов

Корпоративные применения результатов PIMS многочисленны и разнообразны. К ним относятся помощь в прогнозировании прибыли для отдельных бизнес-единиц, измерение эффективности управления и оценка новых деловых возможностей.

В рамках проекта PIMS для каждого бизнеса готовятся отчеты, показывающие, как на ожидаемый уровень рентабельности инвестиций влияет каждый из 37 различных факторов, включенных в модель прибыли. Результатом такого анализа является то, что мы называем «PAR» рентабельностью инвестиций для бизнеса, учитывая его рыночную и отраслевую среду, его конкурентное положение, структуру капитала и так далее.

Некоторые из участвующих компаний начинают применять полученные данные на практике, используя отчеты PAR в качестве стандарта эффективности для отдельных подразделений.Например, если фактическая рентабельность инвестиций существенно выше уровня PAR, это свидетельствует о том, что управление подразделениями работает хорошо. Превышение фактического показателя над PAR отражает выигрыш, достигнутый в результате текущего тактического превосходства, поскольку факторы, учитываемые при расчете PAR, в значительной степени являются аспектами стратегического положения бизнеса.

Помимо эффективности управления, особые обстоятельства могут привести к тому, что фактическая рентабельность инвестиций упадет выше или ниже PAR. Например, влияние патентов и коммерческих секретов не отражается в модели прибыли.С учетом этой оговорки мы считаем, что PAR или ожидаемые уровни прибыли, полученные на основе модели PIMS или аналогичного анализа фактического опыта в различных условиях, могут служить значимым стандартом для оценки фактических результатов. Конечно, этот вид стандарта предпочтительнее простых сравнений между подразделениями, используемых сегодня для оценки прибыли подразделений во многих крупных компаниях.

Потенциально наиболее ценным применением результатов PIMS будет их использование для оценки последствий стратегических изменений.Каждая участвующая корпорация недавно получила второй набор отчетов, которые показывают, как можно ожидать изменения рентабельности инвестиций в конкретном бизнесе как в краткосрочной, так и в долгосрочной перспективе, если были внесены изменения в ее стратегическое положение.

Еще слишком рано говорить, насколько точными будут эти оценки. Но уже ясно, что многие менеджеры и планировщики получили ценную информацию о причинах прошлых достижений и наиболее плодотворных направлениях изменений.

Подведение итогов

Проект PIMS продемонстрировал выполнимость и преимущества, которые могут быть реализованы, когда компании объединяют свой опыт.Информация о стратегических действиях, рыночных и отраслевых ситуациях и достигнутых результатах может быть организована в многоцелевую базу данных, и анализ этой базы данных дал полезные общие выводы. Руководители участвующих компаний начинают использовать эти результаты при разработке и оценке стратегических планов для отдельных бизнес-единиц.

Помимо текущих преимуществ, мы также можем предположить более широкое влияние, которое подход, представленный PIMS, может оказать на функционирование экономики частного предприятия.

Конкуренция лежит в основе нашей экономической системы. Станет ли процесс конкуренции более или менее эффективным, если информация типа PIMS станет все более доступной? Будет ли ответ таким же, если мы будем судить об эффективности по некоторому показателю «социальной выгоды», а не по состоянию здоровья и прибыльности отдельных предприятий?

Кажется вполне вероятным, что ответы таковы: более эффективный и да .

Хотя конкуренция была одной из движущих сил динамичного роста U.С. экономики, огромные потери конкуренции все больше замедляют нашу национальную производительность. Можем ли мы сохранить преимущества при одновременном снижении сопротивления потерь?

Исследование данных по нескольким компаниям может позволить нам добиться именно этого, помогая отдельным конкурентам уменьшить частоту и масштаб их ошибок в конкурентной борьбе. Объединенный отчет об успехах и неудачах в бизнесе, проанализированный в стиле PIMS, может определить действия, которые просто не имеют никаких убедительных обещаний, будь то для компании, клиента или кого-либо еще.Он также может определить другие варианты действий, которые с высокой вероятностью принесут ощутимые результаты. Таким образом, конкуренты могут сосредоточить свою энергию на более прибыльных действиях и не тратить свои ресурсы на донкихотские предприятия и безнадежные дела.

Бизнес — это не игра с нулевой суммой, в которой выигрыш одного человека неизбежно оборачивается проигрышем другого. Иногда почти все выигрывают, а иногда почти все проигрывают. Систематическое сравнительное изучение текущего опыта может помочь максимально увеличить частоту первого результата и свести к минимуму второй.

1. Для дальнейших размышлений по этой теме см. Теодор Левитт, «Инновационная имитация», HBR, сентябрь – октябрь 1966 г., стр. 63.

Версия этой статьи появилась в мартовском выпуске журнала Harvard Business Review за 1974 год.Как построить план прибыли для вашего бизнеса

Очень важно составить план прибыли, чтобы помочь бизнесу идти в ногу с бизнес-целями. Он предоставляет финансовую дорожную карту для вашей компании. Но из-за множества конкурирующих требований бывает сложно понять, с чего начать.Сезонные изменения денежного потока могут быть непредсказуемыми; а также рыночный спрос и другие факторы конкуренции.

Лучший способ начать строить план получения прибыли — это понять свои бизнес-цели. Привлекайте все ключевые заинтересованные стороны, чтобы согласовать план с вашими целями и решить, какие ключевые показатели вы будете отслеживать и какие инструменты вы будете использовать для их отслеживания. Также убедитесь, что вы полагаетесь на релевантные и законные источники данных. Прежде всего, все должны согласиться с правомерностью цифр. С помощью аналитических инструментов компания может отслеживать и оценивать прогресс в достижении своих целей.

Использование плана прибыли

Формальный план прибыли подготавливает компанию к возможным трудностям и обеспечивает максимальную прибыль. CPAsNet отметил, что планы прибыли полезны для:

Помогать владельцам в достижении их финансовых целей

Улучшать и оценивать производительность;

Создание основы для принятия решений; и

Обучайте и мотивируйте ключевых сотрудников

Элементы финансового плана

Как уже говорилось, финансовый план дает вам четкое представление о краткосрочных и долгосрочных расходах вашего бизнеса.Составление финансового плана позволяет вам понять текущее состояние бизнеса и конкуренции и при необходимости скорректировать свои инвестиции. Для владельцев бизнеса нормально быть футуристическим и идеальным со своей компанией, но в равной степени важно быть честным и прозрачным с учетом текущего финансового положения. Помимо улучшения управления бизнесом, финансовый план делает вашу компанию привлекательной для потенциальных инвесторов и заинтересованных сторон. Планы B разделяют шесть элементов финансового плана:

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

- Балансовый отчет

- Прогноз продаж

- Кадровый план

- Анализ безубыточности

Прибыль не возникает сама по себе.Просмотрите свои процессы и представьте, как вы хотите, чтобы все это разворачивалось. Вот несколько предлагаемых шагов, которые следует учитывать при составлении плана:

- Установите цель по прибыли — Установите четкие цели и составьте план того, как вы должны их достичь. Целевая прибыль дает вашему бизнесу набор целей для работы в течение года. Рассмотрим количество проданных единиц с фиксированной и переменной стоимостью. Когда дело доходит до ожидаемой прибыли, лучше слегка недооценивать, чем переоценивать.

- Создание бюджета — Составьте подробный план бюджета.Изучите варианты финансирования вашего бизнеса. Составьте потенциальный план Б на случай, если «что-то случится». Оцените, сколько, по вашему мнению, ваш бизнес собирается потратить за определенное время.

- Список расходов — Обязательно записывайте все расходы, производимые бизнесом в ходе своей деятельности. Это позволяет узнать, на что вы тратите слишком много. Используйте ведомости затрат, чтобы отслеживать все затраты, связанные с каждым продуктом. Таким образом можно рассчитать валовую прибыль.

- Рассчитайте маржу прибыли — Маржа — это то, что удерживает вас в бизнесе.Он равен валовой прибыли, деленной на выручку и умноженной на 100. Он будет варьироваться в зависимости от отрасли, но согласно Институту корпоративных финансов, 10% чистой прибыли считается средней.

- Снизьте расходы — Предпринимателям не нужно тратить много денег. Найдите разумные способы начать с меньшими деньгами. Установите маржу, которая покрывает ваши расходы, включая накладные расходы. Составьте реалистичный бюджет, чтобы помочь вам достичь своих целей.

Лучший способ начать планирование прибыли — это понять свои бизнес-цели.Затем составьте подробный план бюджета на основе этих целей. Составьте список доходов и расходов и максимально сократите свои расходы. Чем выше размер прибыли, тем больше он может поддержать ваш бизнес и поставить вас на путь к успеху.

Понимание прибыльности | Разработчик решений Ag

Понимание прибыльности

Прибыльность — основная цель любого предприятия. Без прибыльности бизнес не выживет в долгосрочной перспективе.Поэтому очень важно измерять текущую и прошлую прибыльность и прогнозировать будущую прибыльность.

Рентабельность измеряется доходами и расходами. Доход — это деньги, полученные от деятельности предприятия. Например, если выращиваются и продаются сельскохозяйственные культуры и домашний скот, создается доход. Однако деньги, поступающие в бизнес в результате такой деятельности, как получение займов, не приносят дохода. Это просто денежная транзакция между бизнесом и кредитором для получения денежных средств для ведения бизнеса или покупки активов.

Расходы — это стоимость ресурсов, используемых или потребляемых деятельностью предприятия. Например, семена кукурузы — это расходы фермерского бизнеса, потому что они используются в производственном процессе. Ресурсы, такие как машина со сроком полезного использования более одного года, израсходуются в течение нескольких лет. Погашение ссуды — это не расходы, это просто денежный перевод между бизнесом и кредитором.

Рентабельность измеряется с помощью «отчета о прибылях и убытках».По сути, это список доходов и расходов за период времени (обычно год) для всего бизнеса. Информационный файл Отчет о доходах вашей фермы включает — простой анализ отчета о доходах. Отчет о прибылях и убытках традиционно используется для измерения прибыльности бизнеса за прошедший отчетный период. Тем не менее, «предварительный отчет о прибылях и убытках» измеряет прогнозируемую прибыльность бизнеса на предстоящий отчетный период . Бюджет можно использовать, когда вы хотите спрогнозировать рентабельность конкретного проекта или части бизнеса.

Причины вычисления рентабельности

Независимо от того, фиксируете ли вы рентабельность за прошлый период или прогнозируете рентабельность на предстоящий период, измерение рентабельности является наиболее важным показателем успеха бизнеса. Нерентабельный бизнес не может выжить. И наоборот, высокоприбыльный бизнес имеет возможность вознаграждать своих владельцев большой прибылью на их вложения.

Повышение рентабельности — одна из важнейших задач руководителей бизнеса.Менеджеры постоянно ищут способы изменить бизнес для повышения прибыльности. Эти потенциальные изменения можно проанализировать с помощью предварительного отчета о прибылях и убытках или частичного бюджета. Частичное бюджетирование позволяет оценить влияние на прибыльность небольшого или постепенного изменения в бизнесе до того, как оно будет реализовано.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности (инструмент принятия решений). Эти коэффициенты, созданные на основе отчета о прибылях и убытках, можно сравнить с отраслевыми эталонными показателями.Кроме того, пятилетний тренд финансовых показателей фермерских хозяйств (инструмент принятия решений) можно отслеживать в течение нескольких лет для выявления возникающих проблем.

Методы учета

Кассовый метод учета

Традиционно фермеры использовали «кассовый метод» учета, когда доходы и расходы отражаются в отчете о прибылях и убытках при продаже продукции или оплате вводимых ресурсов. Кассовый метод учета, используемый большинством фермеров, учитывает товар как расход при покупке, а не при его использовании в бизнесе.Это использовалось как метод управления налоговыми обязательствами из года в год. Однако во многих системах бухгалтерского учета несельскохозяйственных предприятий статья считается расходом только тогда, когда она фактически используется в хозяйственной деятельности.

Однако чистая прибыль может быть искажена с помощью кассового метода учета, продавая урожай более двух лет в течение одного года, продавая кормовой скот, приобретенный в предыдущем году, и покупая производственные ресурсы за год до того, как они потребуются.

Учет по методу начисления