Как платить налоги за детей

А разве дети вообще платят налоги?

Представьте себе, да. По действующему Налоговому кодексу налогоплательщиком считается физическое лицо (гражданин РФ, иностранный гражданин или лицо без гражданства), которое обязано уплачивать соответствующие налоги. То есть возможность быть налогоплательщиком не зависит от возраста, совершеннолетия и даже наличия доходов.

Какие налоги платят дети?На практике чаще всего встречается уплата детьми налога на имущество, транспортного налога, если на них оформлено жилье (доля в праве собственности на него) или машина. При нарушении сроков уплаты на сумму налога могут быть начислены пени. Поскольку у детей тоже могут быть доходы, с ребенка могут потребовать и налог на доходы физических лиц (НДФЛ). Но, к счастью, большинство детских доходов (государственные пособия, пенсии, алименты, дарение между близкими родственниками) освобождены от налогообложения.

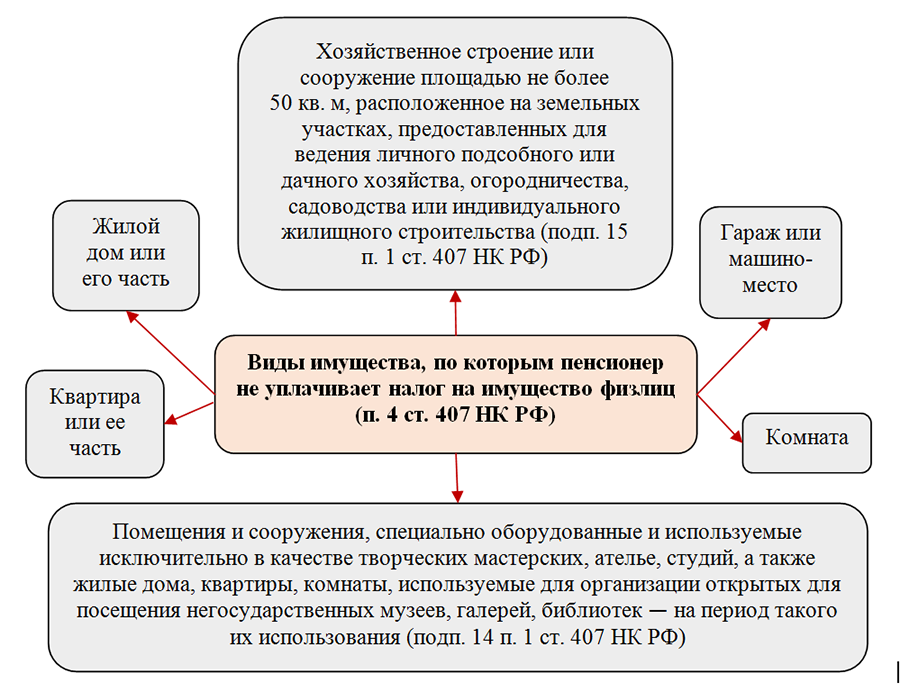

Наличие льгот по имущественным налогам конкретно в вашем регионе можно посмотреть на сайте Федеральной налоговой службы в разделе Справочная информация о ставках и льготах по имущественным налогам. Если ваш ребенок имеет право на льготу по налогу, вам нужно будет обратиться для ее подтверждения в налоговую инспекцию по месту жительства.

Выдают ли детям свидетельство ИНН?Да, выдают. Чтобы его получить, родителю нужно обратиться в налоговую инспекцию по месту жительства. Подать заявление о выдаче свидетельства о постановке на учет в налоговом органе (ИНН) можно либо лично, либо через интернет с помощью специального сервиса ФНС. Если ребенку меньше 14 лет, в заявлении надо будет указать данные его свидетельства о рождении. Для получения ИНН на ребенка вам потребуется ваш паспорт и свидетельство о рождении (чтобы доказать, что вы его законный представитель), подтверждение места жительства ребенка (свидетельство о регистрации по месту жительства).

Можно ли заплатить налоги за ребенка со счета родителя?Заодно рекомендуем оформить на ребенка Личный кабинет налогоплательщика, чтобы отслеживать его налоги через интернет. Регистрационная карта для него выдается родителю при предъявлении его паспорта и свидетельства о рождении ребенка.

Можно, но есть нюансы. О них рассказывается в письме ФНС №311-3-1/3895 от 19.10.2015. По общему правилу налогоплательщики обязаны исполнять обязанность по уплате налога самостоятельно. При этом несовершеннолетние налогоплательщики имеют право участвовать в налоговых отношениях через своих законных представителей (родителей). То есть существуют 2 варианта:

- Уплатить налог наличными (через кассу банка, почтовое отделение), указав плательщиком вашего ребенка. Для имущественных налогов уже заполненная квитанция высылается вам вместе с налоговым уведомлением. То есть для оплаты вам достаточно будет дать ее операционисту или работнику почты.

- Перечислить налог по безналу (по карте, через интернет-банк и т.п). В поле «Назначение платежа» обязательно укажите полную информацию о своем несовершеннолетнем ребенке (ФИО, дата рождения, ИНН).

Налоговая инспекция в таком случае из содержания платежного поручения не сможет понять, за кого уплачен налог. Чтобы платеж был зачислен именно за вашего ребенка, вам нужно будет как можно скорее (пока не вышли сроки уплаты соответствующих налогов) обратиться в свою налоговую инспекцию с заявлением. Опишите в нем ситуацию, приложите копию квитанции или платежки, копию вашего паспорта и свидетельства о рождении ребенка. Попросите зачесть уплату налога по этой платежке в пользу вашего ребенка.

Читать также:

Как получить налоговый вычет на сумму процентов по жилищным кредитам

Верховный суд выпустил обзор практики споров по НДФЛ

фото: MIKI Yoshihito, flickr.

com, CC BY 2.0

com, CC BY 2.0Статья с сайта

«Вести права». Советы юриста.Редактор сайта «Вести Права».

Как заплатить налоги за другого человека? — Урай.ру

О том как оплатить налоги либо имеющуюся налоговую задолженность расскажет заместитель начальника Межрайонной ИФНС России № 2 по ХМАО – Югре Виктория Ткаченко

По закону можно платить налоги за кого угодно. Есть несколько способов, как это сделать.

С 2016 года можно платить налоги не только за себя, но и за третьих лиц. Например, дети могут платить за родителей, а муж — за жену. Если один человек платит за другого и правильно указывает данные платежа, то платеж зачтут не тому, кто платит, а тому, за кого платят.

По индексу документа (УИН)

Индекс документа или УИН — это длинный код, который есть на квитанции. Если известен этот код, больше вообще ничего не нужно. Его можно продиктовать, сфотографировать и переслать в виде смс. Платить по УИН можно на портале Госуслуг и на сайте nalog.

Используйте любой вариант:

Если есть индекс документа, можно заплатить налоги за кого угодно: суммы попадут по назначению. Даже если деньги уйдут с вашей карты, но УИН будет с квитанции родителей, бабушки или коллеги, платеж погасит именно их задолженность.

По квитанции или данным налогоплательщика

Этот способ подойдет тем, у кого нет личного кабинета или нужно заплатить налоги наличными. Можно взять квитанцию родственника и оплатить за него любые суммы. Деньги могут дать они или вы заплатите своими — для налоговой это не имеет значения. Квитанции приходят вместе с налоговым уведомлением. Или их можно распечатать из личного кабинета на сайте nalog.ru. Там есть авторизация через Госуслуги.

С квитанцией можно сходить в банк или на почту. Там оформят платеж: он погасит задолженность того человека, который указан в квитанции.

Заполнить платежные документы самостоятельно

Если вы хотите заплатить налоги со счета в банке, но не по индексу документа и не по квитанции, можно заполнить данные по реквизитам. Важно правильно оформлять платежное поручение, чтобы деньги попали по назначению. ФНС составила инструкцию по заполнению реквизитов — там много нюансов.

Если не уверены, что сможете правильно оформить платежное поручение, обратитесь в банк или узнайте УИН и платите через Госуслуги.

Что нужно знать при уплате налогов за третьих лиц?

По закону можно платить налоги за кого угодно. Но так можно не со всеми налогами, а иногда уплата приводит к образованию выгоды и начислению дополнительных налогов. Все имущественные налоги по уведомлению можно платить без проблем.

Еще можно переплатить, а вернуть деньги не получится. Если платите за других, учтите такие нюансы из Налогового кодекса и писем Минфина:

- Платить можно за другого человека. Но вернуть переплату или зачесть ее в счет другого налога может только тот, за кого платили.

Тот, кто платил, не может потребовать деньги из бюджета назад или как-то ими распорядиться.

Тот, кто платил, не может потребовать деньги из бюджета назад или как-то ими распорядиться.

2. Если муж заплатил налог за жену, у нее при этом не возникает доход, облагаемый НДФЛ. Так со всеми физлицами, которые платят налоги за других людей.

3. Если организация или ИП заплатят налоги за физлицо, то у этого физлица возникает налогооблагаемый доход. Придется начислить НДФЛ.

Нужно ли показывать паспорт того, за кого платят налоги?

Нет, Минфин объяснял, что паспорт показывать не нужно. Если муж платит налог на имущество за жену, то паспорт жены в банке или на почте просить не должны. Доверенность тоже не нужна.

За каких родственников можно платить налоги?

Платить налоги можно за кого угодно. Родственные или гражданско-правовые отношения не имеют значения и подтверждать их не нужно.

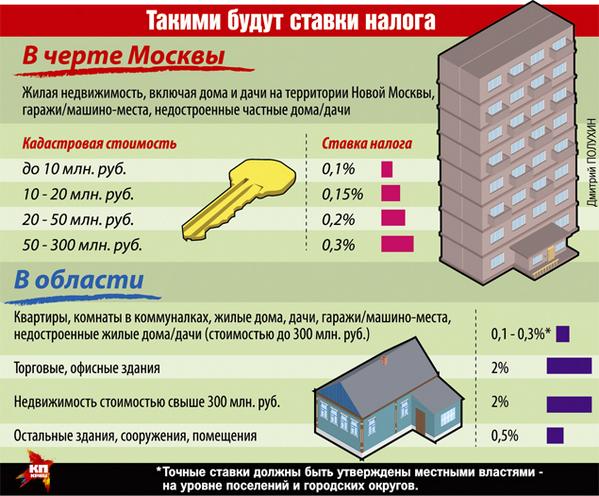

Налог на недвижимое имущество в 2021 году: главные правила

В 2021 году налог на недвижимое имущество насчитывается физическим лицам — владельцам объектов недвижимости (домов, квартир и тому подобное) за 2020 год, исходя из размера минимальной заработной платы, установленной на 1 января 2020 года — 4 723,00 гривен.

Платят налог владельцы жилой и/или нежилой недвижимости. При несовершеннолетних детях — владельцах недвижимости налог платят родители/опекуны.

Если недвижимость находится в общей частичной или общей совместной собственности нескольких лиц, определение налогоплательщиков происходит следующим образом:

если объект жилой/нежилой недвижимости находится в общей частичной собственности нескольких лиц, плательщиком налога является каждый из этих лиц за надлежащую им часть;

если объект жилой/нежилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является один из таких лиц-владельцев, определенный по их согласию, если другое не установлено судом;

если объект недвижимости в общей совместной собственности нескольких лиц и разделен между ними в натуре, плательщиком налога является каждый из этих лиц за надлежащую часть .

Совладельцы жилой недвижимости, которая находятися в их общей совместной собственности но не разделена в натуре, уведомляют контролирующий орган об определенном по их согласию плательщике налога на недвижимость за имущество, обратившись с письменным заявлением по месту налогового адреса (месту регистрации) владельца жилой недвижимости.

База налогообложения объекта жилой недвижимости, в том числе их частей, которые находятся в собственности физлица — плательщика налога, уменьшается:

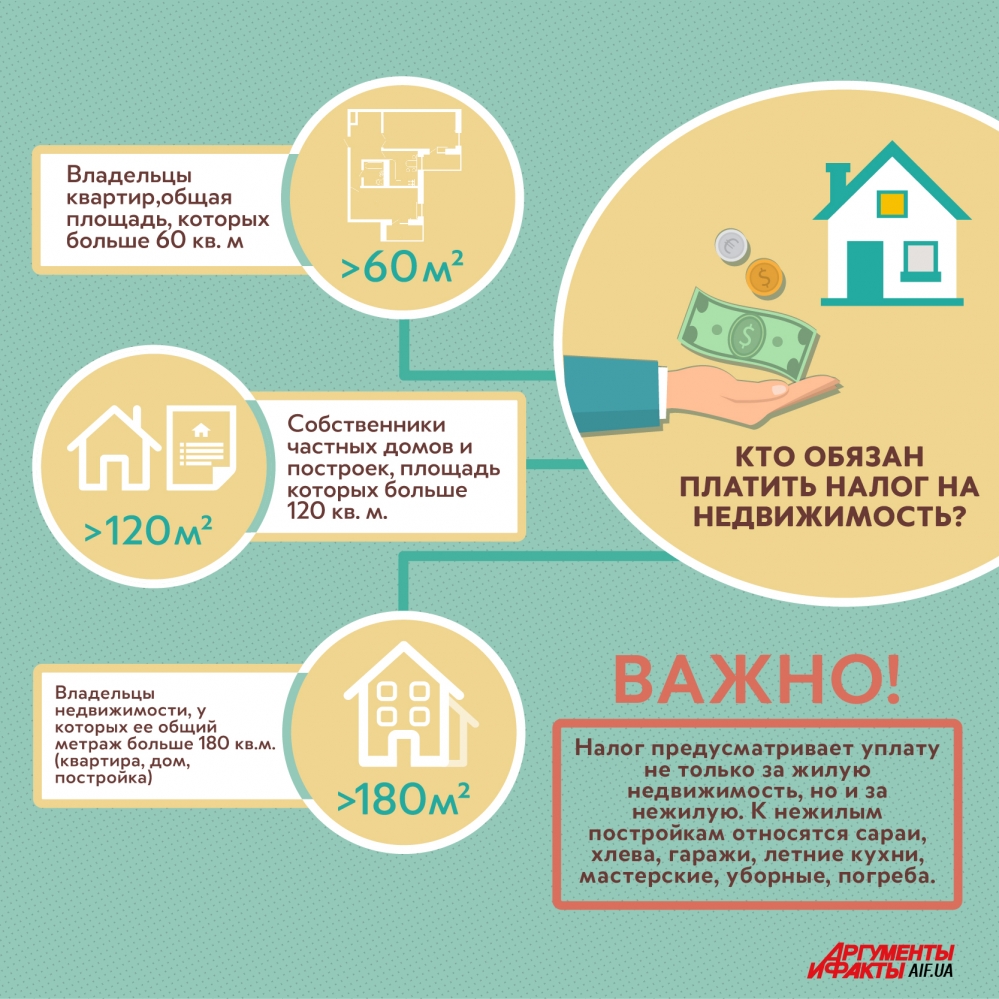

Для разных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного пребывания в собственности плательщика налога квартиры/квартир и жилого дома/домов, в том числе их частей), — 180 кв. метров.

Платить налог придется за каждый квадратный метр сверх этой нормы.

Льготы по налога для физических лиц не применяются к:

Объекту/объектов налогообложения, если площадь такого/таких объектов превышает пятикратный размер необлагаемой налогом площади: квартира превышает 300 кв.

Объект налогообложения используется с целью получения доходов (сдается в аренду, лизинг, заем, используются в предпринимательской деятельности).

Следовательно, физические лица — предприниматели, которые отметили свое жилье как налоговый адрес и фактически осуществляют деятельность в собственной квартире/доме, не имеют права на льготы по налогу на недвижимость. Аналогично платить налог начиная с первого квадратного метра должны и лица, которые сдают жилую недвижимость в аренду (лизинг).

Исчисление суммы налога осуществляется контролирующим органом по месту налогового адреса владельца такой недвижимости, исходя из общей площади каждого из объектов недвижимости и соответствующей ставки налога.

Налоговое/налоговые уведомления-решения (НУР) об уплате суммы/сумм налога и соответствующих платежных реквизитах, в частности органов местного самоуправления по месту нахождения каждого из объектов жилой или нежилой недвижимости направляются (вручаются) плательщику налога контролирующим органом по месту его налогового адреса (места регистрации) до 1 июля 2021 года .

Если Вы не получили уведомления-решения из-за несоответствие налогового адреса с фактическим местожительством, следует немедленно обратиться к налоговому органу по месту регистрации для уплаты надлежащей суммы налога.

Источник: ГНС во Львовской области

Напомним, ставки налога устанавливаются по решению местных советов, но их предельный размер не может превышать 1,5% размера минимальной зарплаты, установленной на 1 января отчетного года. Информацию об утвержденных ставках местных налогов по регионам можно узнать на сайте ГНС.

Читайте также, как с 1 января 2021 выросли размеры местных налогов

Liga:Report — самый легкий сервис отчетности для предпринимателей. Это всегда актуальные формы, подсказки во время заполнения, поддержки пользователей онлайн и еще огромное количество возможностей, которое упрощает ФОПам жизнь. Узнать больше

Уплата налогов родителями за детей (Определение КС РФ от 30 июня 2020 г.

N 1467-О)

N 1467-О)Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

Проблема

Вопросы о налоговых обязательствах несовершеннолетних детей, об их принудительном взыскании и о необходимости уплаты налогов родителями (законными представителями) за несовершеннолетних детей (или об отсутствии такой необходимости) не слишком часто освещаются в средствах массовой информации. Складывается впечатление, что эта тема в определенной степени замалчивается, как «деликатная», а налоговые органы (служба судебных приставов) не слишком стремятся реально взыскивать такую задолженность с несовершеннолетних в отсутствие добровольной уплаты, предпочитая убеждать о необходимости их добровольной уплаты родителей (законных представителей).

Сейчас ситуация при добровольной уплате упростилась вследствие наличия в п. 1 ст. 45 НК РФ нормы о том, что уплата налога может быть произведена за налогоплательщика иным лицом. Возможно, отсутствие существенных сведений о том, что налоговые органы активно взыскивают налоги с детей, предопределено тем, что пока в России дети не являются владельцами значимого объема облагаемого имущества.

1 ст. 45 НК РФ нормы о том, что уплата налога может быть произведена за налогоплательщика иным лицом. Возможно, отсутствие существенных сведений о том, что налоговые органы активно взыскивают налоги с детей, предопределено тем, что пока в России дети не являются владельцами значимого объема облагаемого имущества.

Мнение автора

Некоторые разъяснения по рассматриваемой проблеме дает ФНС России (как на уровне Службы, так и на уровне нижестоящих налоговых органов).

- В частности, на официальном сайте в январе 2014 г. опубликована следующая информация: если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц[1].

- В сентябре 2018 г. было разъяснено следующее: родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов.

Следовательно, физлица, признаваемые плательщиками налогов на недвижимое имущество, вне зависимости от возраста обязаны уплачивать налог в отношении находящейся в их собственности или владении недвижимости[2].

Следовательно, физлица, признаваемые плательщиками налогов на недвижимое имущество, вне зависимости от возраста обязаны уплачивать налог в отношении находящейся в их собственности или владении недвижимости[2].

В октябре 2020 г. опубликованы подобные сведения: законодательством не установлены особенности взыскания с несовершеннолетних задолженности по налогу на имущество физических лиц (как и по другим имущественным налогам). Вместе с тем в силу возраста несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки по налогу на имущество и пеней в судебном порядке налоговый орган предъявляет обычно к законным представителям несовершеннолетнего[3].

- Письмо УФНС России по г. Москве от 16 апреля 2012 г. № 20‑14/033206@ разъясняет, что от имени несовершеннолетнего ребенка, получившего доход от продажи недвижимого имущества, налоговую декларацию по форме 3‑НДФЛ заполняет его родитель (усыновитель, опекун) как законный представитель ребенка.

Уплату налога от имени ребенка осуществляет также его родитель как законный представитель. Кроме того, ответственность за неуплату налогов несет тоже его законный представитель.

Уплату налога от имени ребенка осуществляет также его родитель как законный представитель. Кроме того, ответственность за неуплату налогов несет тоже его законный представитель.

Разъяснения даются и иными специалистами. Есть весьма эмоциональные публикации (2003 года, в «Российской газете»): заставляя ребенка платить налог на имущество, налоговики ссылаются на Налоговый кодекс и на Закон РФ от 9 декабря 1991 г. № 2003‑1 «О налоге на имущество физических лиц». И там, и там для детей нет льгот, так что формально инспектора правы. Хотя требования абсурдны, таковы наши законы – оправдываются чиновники[4].

Эмоции относительно недавно проявлялись и в смежной теме – при обсуждении «банкротных» Определений ВС РФ, касающихся ситуаций, в которых родители умышленно переводили имущество на детей, противодействуя обращению взыскания на него со стороны кредиторов (в т.ч. от 23 декабря 2019 г. № 305‑ЭС19‑13326). Коллегия ВС РФ по экономическим спорам квалифицировала такие сделки по передаче имущества как способ помешать кредиторам компании–банкрота взыскать с нее долг, следует из определения[5].

Ю.В. Тай и С.Л. Будылин, комментируя указанное Определение ВС РФ, указали следующее: насколько можно понять из одной фразы Коллегии, ответственность детей ограничена стоимостью подарков, полученных ими от родителей[6].

Другой пример публикации по «детским» налогам: по справедливому мнению Н. Верховой (от 26 октября 2017 г.), положения налогового законодательства, в частности, глав 31 и 32 НК РФ, в равной мере применяются ко всем физическим лицам независимо от их возраста, в том числе – к несовершеннолетним. Однако прямой нормы, обязывающей законных представителей уплачивать налог за представляемых НК РФ не содержит[7]. В данной публикации приведены примеры судебных актов судов общей юрисдикции, в которых решался вопрос о взыскании налогов с несовершеннолетних детей.

В частности, интересны формулировки Решения СК по административным делам Свердловского областного суда от 20 июля 2016 г. по делу № 33а‑11161/2016 (рассматривалось требование налогового органа о взыскании земельного налога с несовершеннолетнего Ч.

А.А.): «Взыскать с Ч.А.А., в лице законных представителей Чигвинцева А.С., Чигвинцевой О.С., в доход бюджета задолженность по земельному налогу за 2013 год в размере 165 002 рубля».

В Постановлении Тринадцатого арбитражного апелляционного суда от 16 февраля 2012 г. № 13АП‑1017/12 сделан следующий вывод: обязанность по совершению от имени несовершеннолетних необходимых юридических действий, в том числе применительно к обязанности по уплате налогов исчисленных в связи с нахождением у несовершеннолетнего в имущества в собственности возложена на родителей.

Еще приведен пример: в Апелляционном определении СК по административным делам Верховного Суда Республики Алтай от 01 сентября 2016 г. по делу № 33а‑871/2016 указано следующее: по рассмотренному спору, несовершеннолетний Тыщенко Н.Н., как собственник транспортных средств, обязан в силу ГК РФ нести бремя содержания своего имущества, включая участие в уплате налогов в отношении этого имущества, что предполагает обязанность совершения от его имени необходимых юридических действий родителем – Тыщенко Т.

М., в том числе применительно к обязанности по уплате транспортного налога. Возложение на Тыщенко Т.М. обязанности по уплате недоимки и пени по транспортному налогу не может быть признано противоречащим действующему законодательству.

Другой пример: Определением Третьего кассационного суда общей юрисдикции от 29 января 2020 г. № 88‑1462/2020 оставлены в силе судебные акты нижестоящих судов, в соответствии с которыми частично удовлетворены требования истца о взыскании с ответчика – бывшего супруга истца задолженности по оплате за жилое помещение и коммунальные услуги, по уплате налога на имущество за детей.

Таким образом, следует признать, что суды общей юрисдикции прямо, либо косвенно, в ряде случаев возлагают обязанности по уплате поимущественных налогов несовершеннолетних детей на их родителей (законных представителей). Иногда этот подход предопределяется правовой позицией, изложенной в Постановлении КС РФ от 13 марта 2008 г. № 5‑П: как участники отношений общей долевой собственности несовершеннолетние дети обязаны в силу ГК РФ нести бремя содержания принадлежащего им имущества (ст. 210), включая участие в уплате налогов в отношении этого имущества (ст. 249), что предполагает обязанность совершения от их имени необходимых юридических действий родителями, в том числе применительно к обязанности по уплате налогов. Однако, в данном акте КС РФ нет прямого указания на то, что налоги, не уплаченные родителями за детей, могут быть взысканы с родителей, хотя на практике зачастую получается именно так.

210), включая участие в уплате налогов в отношении этого имущества (ст. 249), что предполагает обязанность совершения от их имени необходимых юридических действий родителями, в том числе применительно к обязанности по уплате налогов. Однако, в данном акте КС РФ нет прямого указания на то, что налоги, не уплаченные родителями за детей, могут быть взысканы с родителей, хотя на практике зачастую получается именно так.

Определенное нормативное подтверждение обязанности родителей уплачивать налоги за детей следует в т.ч. из ст. 86 «Участие родителей в дополнительных расходах на детей» СК РФ. Возможно, в силу отмеченной «деликатности» рассматриваемой темы, в Постановлении Пленума ВС РФ от 26 декабря 2017 г. № 56 «О применении судами законодательства при рассмотрении дел, связанных со взысканием алиментов» прямого разъяснения относительно того, следует ли при исчислении размера алиментов на детей учитывать их налоговые обязательства, не имеется.

Однако, поскольку доступен проект указанного Постановлении Пленума ВС РФ, обсуждавшийся от 19 декабря 2017 г. , примечателен его п. 9: «Разрешая вопрос о том, является ли лицо, претендующее на алименты, нуждающимся в помощи, если с наличием этого обстоятельства закон связывает возможность взыскания алиментов (статьи 85 и 87, абзацы второй и четвертый пункта 2 статьи 89, абзацы третий–пятый пункта 1 статьи 90, статьи 93–97 СК РФ), следует выяснить, является ли материальное положение данного лица достаточным для удовлетворения его жизненных потребностей с учетом его возраста, состояния здоровья и иных обстоятельств (приобретение необходимых продуктов питания, одежды, лекарственных препаратов, оплата жилого помещения и коммунальных платежей, уплата налогов и т.п.) (далее – жизненные потребности)»[8]. Соответствующий пункт в итоге принятого Постановлении Пленума ВС РФ – тот же, № 9, но упоминаний о налогах в нем уже нет.

, примечателен его п. 9: «Разрешая вопрос о том, является ли лицо, претендующее на алименты, нуждающимся в помощи, если с наличием этого обстоятельства закон связывает возможность взыскания алиментов (статьи 85 и 87, абзацы второй и четвертый пункта 2 статьи 89, абзацы третий–пятый пункта 1 статьи 90, статьи 93–97 СК РФ), следует выяснить, является ли материальное положение данного лица достаточным для удовлетворения его жизненных потребностей с учетом его возраста, состояния здоровья и иных обстоятельств (приобретение необходимых продуктов питания, одежды, лекарственных препаратов, оплата жилого помещения и коммунальных платежей, уплата налогов и т.п.) (далее – жизненные потребности)»[8]. Соответствующий пункт в итоге принятого Постановлении Пленума ВС РФ – тот же, № 9, но упоминаний о налогах в нем уже нет.

Таким образом, ВС РФ «передумал» за неделю между заседаниями Пленума и решил не высказываться о том, что уплата налогов (в т.ч. детьми) является жизненной потребностью.

В связи с изложенным, особый интерес представляет Определение КС РФ от 30 июня 2020 г. № 1467‑О, в котором фактически не расценена, как неверная, практика судов общей юрисдикции, в рамках которой с плательщика алиментов взыскиваются денежные средства на оплату коммунальных услуг и уплату налогов за несовершеннолетнего ребенка. Заявитель полагал, что оспаривавшиеся им положения ГК РФ и СК РФ противоречат ст. 17 (ч. 3), 18, 19, 38 (ч. 2) и 55 Конституции РФ, поскольку по смыслу, придаваемому им правоприменительной практикой, они позволяют дополнительно взыскать с плательщика алиментов денежные средства на оплату коммунальных услуг и уплату налогов за несовершеннолетнего ребенка. По мнению Суда, оспоренные нормы ГК РФ и СК РФ направлены на обеспечение баланса интересов несовершеннолетних детей и их родителей. Сами по себе оспариваемые нормы не могут расцениваться как нарушающие конституционные права заявителя, перечисленные в жалобе.

Соответственно, КС РФ фактически солидарен с возможностью взыскания с плательщика алиментов денежных средств в уплату налогов за несовершеннолетнего ребенка.

При этом, уже достаточно давно, в силу ч. 2 ст. 32.2 КоАП РФ при отсутствии самостоятельного заработка у несовершеннолетнего административный штраф взыскивается с его родителей или иных законных представителей. Проблем в конституционности данного положения заинтересованные лица и правоприменители, по всей видимости, не усматривают, т.к. соответствующих актов КС РФ не имеется. В Определении КС РФ от 9 февраля 2016 г. № 213‑О указанное положение упомянуто, но никаких сомнений в его конституционности не высказано.

ВЫВОД:

Следует предположить, что рано или поздно перед КС РФ может быть прямо поставлен вопрос о том, должны ли родители (законные представители) уплачивать налоги за детей. Скорее всего, КС РФ, учитывая в т.ч. уже сложившийся объем практики судов общей юрисдикции, ответит на этот вопрос положительно.

[1] Обязаны ли дети платить налог на имущество физических лиц? // URL: https://www. nalog.ru/rn54/news/tax_doc_news/4494544/

nalog.ru/rn54/news/tax_doc_news/4494544/

[2] ФНС России разъяснила порядок уплаты налогов на недвижимое имущество несовершеннолетних лиц // URL: https://www.nalog.ru/rn77/news/tax_doc_news/7792178/

[3] Взыскание с физического лица недоимки и пени по имущественным налогам // URL: https://www.nalog.ru/rn25/ifns/r25_14/info/10077267/

[4] А. Родионов. Должен ли ребенок платить налог на имущество? // URL: https://rg.ru/2003/12/02/rebenok.html

[5] ВС разъяснил правила взыскания долгов с детей владельцев компаний-банкротов // URL: https://www.vedomosti.ru/economics/news/2019/12/26/819769-vs

[6] Тай Ю.В., Будылин С.Л. Сын за отца отвечает. Субсидиарная ответственность членов семьи директора в банкротстве компании. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 23.12.2019 № 305‑ЭС19‑13326 // Вестник экономического правосудия Российской Федерации. – 2020. – № 6. – С. 4 – 22.

[7] URL: http://www.garant.ru/consult/nalog/1148731/

[8] Пленум ВС рассказал, когда можно взыскать алименты не по правилам // URL: https://pravo. ru/news/view/146743/

ru/news/view/146743/

Передача дома детям может иметь налоговые последствия

Многие задаются вопросом, стоит ли отдавать свой дом детям. Хотя это возможно, передача дома может иметь серьезные налоговые последствия, среди прочего.

Когда вы дарите кому-либо имущество на сумму более 15 000 долларов США в течение одного года, вы должны заполнить форму налога на дарение. Кроме того, в соответствии с действующим законодательством (2020 г.) вы можете подарить в общей сложности 11,58 млн долларов США за свою жизнь без уплаты налога на дарение.Если ваша резиденция стоит менее 11,58 млн долларов США, вам, скорее всего, не придется платить налоги на дарение, но вам все равно придется заполнить форму налога на дарение.

Хотя вам, возможно, не придется платить налоги на подарок, если ваши дети сразу же продадут дом, они могут столкнуться с высокими налогами. Причина в том, что когда вы отдаете свое имущество, налоговая база (или первоначальная стоимость) имущества для дарителя становится налоговой базой для получателя. Например, предположим, что вы купили дом несколько лет назад за 150 000 долларов, а сейчас он стоит 350 000 долларов.Если вы отдадите свой дом своим детям, налоговая база составит 150 000 долларов. Если дети продадут дом, им придется заплатить налог на прирост капитала с разницы между 150 000 долларов и ценой продажи. Единственный способ для ваших детей избежать уплаты налогов — это прожить в доме не менее двух лет, прежде чем продать его. В этом случае они могут исключить из налогов до 250 000 долларов (500 000 долларов на пару) своего прироста капитала.

Например, предположим, что вы купили дом несколько лет назад за 150 000 долларов, а сейчас он стоит 350 000 долларов.Если вы отдадите свой дом своим детям, налоговая база составит 150 000 долларов. Если дети продадут дом, им придется заплатить налог на прирост капитала с разницы между 150 000 долларов и ценой продажи. Единственный способ для ваших детей избежать уплаты налогов — это прожить в доме не менее двух лет, прежде чем продать его. В этом случае они могут исключить из налогов до 250 000 долларов (500 000 долларов на пару) своего прироста капитала.

Унаследованное имущество не облагается теми же налогами, что и подаренное имущество.Если бы дети наследовали имущество, налоговая база собственности была бы «повышена», что означает, что в основе лежала бы текущая стоимость собственности. Однако дом останется в вашей недвижимости, что может иметь последствия для налога на недвижимость.

Помимо налоговых последствий, дарение дома детям может повлиять на ваше право на получение страхового покрытия долгосрочного ухода по программе Medicaid. Есть и другие варианты передать свой дом детям, в том числе передать его в доверительное управление или продать им.Прежде чем отдать свой дом, проконсультируйтесь со своим старшим адвокатом, который может посоветовать вам лучший способ передачи вашего дома.

Есть и другие варианты передать свой дом детям, в том числе передать его в доверительное управление или продать им.Прежде чем отдать свой дом, проконсультируйтесь со своим старшим адвокатом, который может посоветовать вам лучший способ передачи вашего дома.

Последнее изменение: 23.06.2020

РЕКЛАМА

Четыре способа передать семейный дом своим детям

Счастливые воспоминания о детях, собравшихся в вашем семейном доме, накладывают сентиментальные чары на процесс передачи имущества следующему поколению.

Но, как и при любой другой сделке с недвижимостью, при принятии решения о том, что будет с вашим жильем в будущем, важно не обращать внимания на эмоции.

Независимо от того, есть ли у вас уютный домик для отдыха, роскошное поместье или изысканный кондоминиум, составление четкого плана недвижимости может гарантировать, что ваша недвижимость будет распределена таким образом, который соответствует интересам как вас, так и вашей семьи.

«Лучший способ начать процесс передачи вашего дома следующему поколению — это поговорить с вашими детьми об их ожиданиях и интересах», — говорит Дэн Салливан, консультант по стратегии благосостояния в RBC Wealth Management-U.С.

«Если у вас есть дом и вы планируете передать его своим детям, убедитесь, что они действительно этого хотят», — говорит Салливан. «Если это инвестиционная недвижимость, в которой есть арендаторы, спросите их, хотят ли они взять на себя ответственность быть арендодателем. Если это ваш собственный дом, спросите, захочет ли кто-нибудь из ваших детей жить в нем после вашей смерти или они планируют его продать».

Есть несколько способов передать свой дом своим детям, в том числе продать или подарить его им при жизни, завещать его после смерти или подписать акт о передаче после смерти в штатах, где он доступен. Все эти варианты могут иметь как юридические, так и налоговые последствия, поэтому важно продумать каждую из возможностей, чтобы убедиться, что недвижимость не станет обузой для ваших детей.

Вот что вам следует знать о каждом варианте:

1. Продажа дома детям

Родители могут продать свой дом своим детям, но они должны сделать это по справедливой рыночной цене, объясняет Салливан.

«Родители должны продать дом по цене, сравнимой с той, по которой в настоящее время продаются другие аналогичные объекты», — говорит он.«Если они решат совершить выгодную продажу, то это частично подарок и повлечет за собой налоговые последствия».

Родители могут одолжить деньги своим детям на покупку дома, но по закону родители должны взимать проценты с детей, а затем заявлять проценты, которые они зарабатывают, как доход. Кредит может быть структурирован так, чтобы обеспечить минимальную процентную ставку, которую IRS публикует ежемесячно для кредитов между связанными сторонами. Эти процентные ставки обычно значительно ниже, чем если бы дети получали ипотечный кредит на коммерческой основе, что снижает их ежемесячные платежи.

Эти процентные ставки обычно значительно ниже, чем если бы дети получали ипотечный кредит на коммерческой основе, что снижает их ежемесячные платежи.

Если дети могут позволить себе купить дом, говорит Салливан, «продажа может быть отличной для родителей, которые хотят уменьшить размер и нуждаются в доходах от продажи для переезда».

В качестве альтернативы вы можете выбрать пожизненное имущество, которое позволит вам жить в нем до самой смерти. Но даже если у вас есть право жить в собственности до конца жизни, у вас все равно есть те же обязанности, что и у владельца, объясняет Салливан. Это может включать в себя оплату ипотечных кредитов и применимых налогов на недвижимость, поддержание страховки и выполнение ремонта собственности.

Другим вариантом является создание квалифицированного личного доверительного фонда резидента (QPRT), говорит Салливан, который передает право собственности на дом доверительному фонду.

«Условия траста могут позволить родителям жить в доме без арендной платы в течение определенного периода времени, но это безотзывный траст, который нельзя изменить», — говорит Салливан. Если родители переживут условия траста, имущество будет исключено из их имущества. Если они хотят продолжать жить в доме после окончания срока действия траста, они должны платить справедливую рыночную арендную плату, проживая в доме.

Если родители переживут условия траста, имущество будет исключено из их имущества. Если они хотят продолжать жить в доме после окончания срока действия траста, они должны платить справедливую рыночную арендную плату, проживая в доме.

Но, по словам Салливана, QPRT подойдет не для каждой семьи. Родители должны быть внимательными, ведь если в семье возникнут разногласия, малыши могут выселить родителей.

2. Подарите свою собственность детям

Если вы хотите передать имущество своим детям при жизни, подумайте об использовании безотзывного траста, говорит Салливан, который может защитить детей от потенциальных кредиторов.

Даря имущество, Салливан напоминает владельцам, что если получатель столкнется с финансовыми трудностями в будущем, имущество может быть конфисковано и изъято из семьи в случае банкротства.

Вот почему, говорит он, «обычно лучше передать собственность в момент смерти из-за налоговых последствий».

3. Завещание вашего имущества

Если вы хотите передать свою собственность своим детям после смерти, Салливан говорит, что, как правило, лучше сделать это через отзывный живой траст, который позволяет вам назначать детей в качестве доверенных лиц-преемников, что обеспечивает непрерывность управления имуществом. Отзывной живой траст может быть изменен в течение вашей жизни, что дает вам возможность передумать и, в конечном итоге, позволяет вам указать, как вы хотите, чтобы имущество обращалось с имуществом после вашей смерти.

Отзывной живой траст может быть изменен в течение вашей жизни, что дает вам возможность передумать и, в конечном итоге, позволяет вам указать, как вы хотите, чтобы имущество обращалось с имуществом после вашей смерти.

«Сначала поговорите об этом со своей семьей и обсудите, хочет ли кто-нибудь жить в нем и есть ли средства, чтобы не отставать от налогов на недвижимость, страховки и эксплуатационных расходов», — говорит Салливан. «Если собственность никому не нужна, траст может продать ее после вашей смерти и распределить выручку».

Если один наследник хочет получить собственность, а другие нет, Салливан предлагает принять справедливые финансовые меры для компенсации, например оставить дополнительные деньги наследнику, который не унаследует дом.

4. Передаточный акт

Двадцать пять штатов и округ Колумбия разрешают владельцам собственности подписывать акт о передаче имущества в случае смерти. По словам Салливана, это работает аналогично обозначению «оплата в случае смерти» для банковского счета, который люди используют для передачи активов своим наследникам.

«Акт о передаче имущества можно использовать, чтобы избежать завещания собственности», — говорит он, добавляя, что обозначение можно легко изменить в любое время до того, как вы умрете.

Вы можете подписать акт о передаче в случае смерти любого имущества, находящегося в штате, который разрешает этот юридический процесс, независимо от того, находится ли ваше постоянное место жительства в этом штате.

Независимо от того, как вы планируете передать свой дом своим детям, этот процесс может быть сложным. Вот почему важно проконсультироваться со своими финансовыми и юридическими консультантами, чтобы изучить варианты и связанные с ними последствия для достижения результата, который отвечает интересам каждого.

RBC Wealth Management, подразделение RBC Capital Markets, LLC, член NYSE/FINRA/SIPC.

Платим ли мы налоги с имущества моей матери?

Г. Скотт Хейслет, CPA, эсквайр.

У моей матери был отзывный траст, и она оставила свой дом своим четверым детям. Мы продали дом и поделили деньги. Нужно ли платить налоги с этого наследства?

Подоходный налог с получателей «подарка», в том числе наследства, не взимается.

Однако с имущества вашей матери может взиматься налог на наследство.Если предположить, что мать умерла в 2013 году, правила федерального налога на наследство предусматривают, что первые 5,25 миллиона долларов чистого имущества умершего перейдут к бенефициарам, не являющимся супругами, без налога на наследство (налога на наследство в Калифорнии нет). «Чистое имущество» означает стоимость всего имущества матери на момент смерти (независимо от того, находилась ли она в индивидуальном или отзывном доверительном управлении на момент ее смерти) за вычетом ее ипотечных кредитов и долгов на момент ее смерти, расходов на похороны, определенных административных расходов, таких как сборы за завещание, уплаченные адвокату, и некоторые окончательные медицинские расходы.

Налогом может облагаться прирост стоимости имущества с даты смерти до даты продажи. Например, если дом стоил 600 000 долларов на дату смерти, а затем был продан за 660 000 долларов (за вычетом сборов за недвижимость и расходов на закрытие), будет налогооблагаемая прибыль в размере 60 000 долларов, которая вызывает подоходный налог. Этот тип ситуации нетипичен, если дом продается вскоре после смерти наследодателя, потому что любой прирост стоимости с даты смерти до даты продажи обычно компенсируется комиссией по недвижимости.

Г. Скотт Хейслет , дипломированный бухгалтер, эсквайр. является налоговым консультантом, специалистом по планированию недвижимости и адвокатом по недвижимости.

Есть вопрос по CPA? Спроси здесь.

В соответствии с Циркуляром IRS 230, информация на этом веб-сайте не предназначена и не написана для использования, и ее нельзя использовать или рассматривать как «применимое мнение» или другую письменную налоговую консультацию, и на нее нельзя полагаться с целью избежать штрафы, связанные с налогами, в соответствии с Налоговым кодексом; продвигать, продавать или рекомендовать другой стороне какие-либо сделки или вопросы, связанные с налогами, рассматриваемые в настоящем документе; для аудита IRS, налогового спора или других целей.

Освобождение от налога на недвижимость | Департамент доходов Джорджии

Как правило, домовладелец имеет право на освобождение от налога на недвижимость в отношении своего дома и земли под ним при условии, что дом принадлежал домовладельцу и являлся его законным местом жительства по состоянию на 1 января налогового года. (OCGA § 48-5-40)

LGS-Усадьба

— Заявка на освобождение усадьбы

Чтобы получить освобождение от приусадебного участка:

- Человек должен фактически занимать дом, и дом считается его законным местом жительства для всех целей.

- Лицам, находящимся вдали от дома по состоянию здоровья, не будет отказано в освобождении от уплаты налога на усадьбу. Член семьи или друг может уведомить об этом налогового инспектора или налогового инспектора, и будет предоставлено освобождение от налога на усадьбу. (OCGA § 48-5-40)

Когда и где подавать заявление об освобождении от уплаты налога на имущество

Декларации по налогу на имущество должны быть поданы до 1 апреля Заявки на участие в программе Homestead, поданные после 1 апреля, не будут удовлетворены до следующего календарного года. (OCGA § 48-5-45)

(OCGA § 48-5-45)

Неподача заявки в установленный срок приведет к потере освобождения на этот год. (OCGA § 48-5-45)

Заявки на приусадебные участки подаются в налоговые органы вашего округа

- офис налогового комиссара,

- или в некоторых округах офис налогового инспектора был делегирован для приема заявлений об освобождении от налога на имущество.

На получение усадьбы за текущий налоговый год Домовладелец может подать заявление на освобождение усадьбы для своего дома и земли в любое время в течение предыдущего года до истечения срока подачи деклараций.Чтобы получить освобождение от налога на усадьбу в текущем налоговом году, домовладелец должен владеть недвижимостью на 1 января и подать заявление на усадьбу до того же дня, когда в округе должны быть представлены декларации по налогу на имущество.

Исключения, предлагаемые штатом и округами

Штат Джорджия предлагает освобождение от приусадебных участков всем соответствующим домовладельцам. В некоторых графствах они увеличили суммы освобождения своих усадеб в соответствии с местным законодательством сверх сумм, предлагаемых государством.Как правило, льготы, предлагаемые округом, более выгодны домовладельцу.

В некоторых графствах они увеличили суммы освобождения своих усадеб в соответствии с местным законодательством сверх сумм, предлагаемых государством.Как правило, льготы, предлагаемые округом, более выгодны домовладельцу.

Освобождение приусадебных участков, предлагаемое штатом

- Стандартное освобождение от налога на усадьбу Дом каждого жителя Джорджии, который фактически занят и используется владельцем в качестве основного места жительства, может быть освобожден от уплаты окружных и школьных налогов на сумму 2000 долларов США, за исключением школьных налогов, взимаемых муниципалитетами, и за исключением уплаты процентов. на погашение облигационной задолженности.2000 долларов вычитаются из 40% оценочной стоимости усадьбы. Собственник жилого дома в фермерском хозяйстве, которому предоставлена льгота на приусадебный участок, также может претендовать на освобождение от приусадебного участка при участии в программе сельского жилья по договору с местным жилищным управлением.

(OCGA § 48-5-44)

(OCGA § 48-5-44) - Лица в возрасте 65 лет и старше могут претендовать на освобождение в размере 4000 долларов США Лица в возрасте 65 лет и старше могут претендовать на освобождение в размере 4000 долларов США от всех адвалорных налогов округа, если доход этого лица и его супруги не превышает 10 000 долларов США за предыдущий год. .Доход от пенсионных источников, пенсий и доходов по инвалидности исключается до максимальной суммы, разрешенной для выплаты физическому лицу и его супруге в соответствии с федеральным законом о социальном обеспечении. Максимальное пособие по социальному обеспечению на 2019 год составляет 68 664 долларов США. Владелец должен уведомить окружного налогового комиссара, если по какой-либо причине он больше не соответствует требованиям для этого освобождения. (OCGA § 48-5-47)

- Лица в возрасте 62 лет и старше могут претендовать на дополнительное освобождение от уплаты всех налогов на образование целях и погасить задолженность по школьным облигациям, если доход этого лица и его супруги не превышает 10 000 долларов США за предыдущий год.

Доход от пенсионных источников, пенсий и доходов по инвалидности исключается до максимальной суммы, разрешенной для выплаты физическому лицу и его супруге в соответствии с федеральным законом о социальном обеспечении. Максимальное пособие по социальному обеспечению на 2019 год составляет 68 664 долларов США. Владелец должен уведомить окружного налогового комиссара, если по какой-либо причине он больше не соответствует требованиям для этого освобождения. Это освобождение не может превышать 10 000 долларов США от оценочной стоимости усадьбы. (OCGA §48-5-52)

Доход от пенсионных источников, пенсий и доходов по инвалидности исключается до максимальной суммы, разрешенной для выплаты физическому лицу и его супруге в соответствии с федеральным законом о социальном обеспечении. Максимальное пособие по социальному обеспечению на 2019 год составляет 68 664 долларов США. Владелец должен уведомить окружного налогового комиссара, если по какой-либо причине он больше не соответствует требованиям для этого освобождения. Это освобождение не может превышать 10 000 долларов США от оценочной стоимости усадьбы. (OCGA §48-5-52) - Плавающее освобождение от инфляции Лица в возрасте 62 лет и старше могут получить освобождение от плавающей защиты от инфляции окружной усадьбы, за исключением налогов для выплаты процентов и погашения облигационного долга, исходя из естественного увеличения стоимости усадьбы.Если оценочная стоимость дома увеличилась более чем на 10 000 долларов, владелец может воспользоваться этим освобождением. Доход вместе с супругом или любым другим лицом, проживающим в доме, не может превышать 30 000 долларов США.

Это освобождение не влияет на какие-либо муниципальные или образовательные налоги и предназначено для использования вместо любого другого освобождения от уплаты налогов в округе. (OCGA § 48-5-47.1)

Это освобождение не влияет на какие-либо муниципальные или образовательные налоги и предназначено для использования вместо любого другого освобождения от уплаты налогов в округе. (OCGA § 48-5-47.1) - Ветеран-инвалид или оставшийся в живых супруг Любому ветерану-инвалиду, соответствующему требованиям, может быть предоставлено освобождение в размере 60 000 долларов США плюс дополнительная сумма от уплаты налогов на имущество для целей округа, муниципалитета и школы.Дополнительная сумма определяется в соответствии с индексной ставкой, установленной министром по делам ветеранов США. Сумма на 2019 год – 85 645 долларов США. Стоимость имущества, превышающая это освобождение, по-прежнему подлежит налогообложению. Это освобождение распространяется на оставшихся в живых супругов или несовершеннолетних детей, не состоящих в браке, до тех пор, пока они продолжают занимать дом в качестве места жительства. (OCGA § 48-5-48)

- Оставшийся в живых супруг военнослужащего США Незамужняя оставшаяся в живых супруга военнослужащего, который был убит или умер в результате какой-либо войны или вооруженного конфликта, получит право на освобождение от всех адвалорных налогов округа, муниципалитета.

и школьные цели в размере 60 000 долларов США плюс дополнительная сумма.Дополнительная сумма определяется в соответствии с индексной ставкой, установленной министром по делам ветеранов США. Сумма на 2019 год – 85 645 долларов США. Оставшийся в живых супруг будет по-прежнему иметь право на освобождение до тех пор, пока он не вступит в повторный брак (OCGA § 48-5-52.1)

и школьные цели в размере 60 000 долларов США плюс дополнительная сумма.Дополнительная сумма определяется в соответствии с индексной ставкой, установленной министром по делам ветеранов США. Сумма на 2019 год – 85 645 долларов США. Оставшийся в живых супруг будет по-прежнему иметь право на освобождение до тех пор, пока он не вступит в повторный брак (OCGA § 48-5-52.1) - Оставшийся в живых супруг блюстителя порядка или пожарного Незамужней выжившей супруге блюстителя порядка или пожарного, погибшего при исполнении служебных обязанностей, будет предоставлено освобождение от права собственности на усадьбу на полную стоимость усадьбы до тех пор, пока заявитель занимает место жительства в качестве усадьба.(OCGA § 48-5-48.4).

Освобождение от замораживания оценки усадьбы

Конституция Джорджии позволяет округам вводить исключения для местных приусадебных участков. Ряд округов ввели исключение, которое заморозит оценку имущества по оценке базового года до тех пор, пока домовладелец проживает в собственности. Даже если стоимость недвижимости продолжает расти, налоги домовладельцев будут основываться на оценке базового года. Это освобождение может относиться к окружным налогам, школьным налогам и/или муниципальным налогам, а в некоторых округах могут применяться ограничения по возрасту и доходу.В некоторых округах закон может разрешать ежегодное увеличение стоимости базового года на определенный процент.

Даже если стоимость недвижимости продолжает расти, налоги домовладельцев будут основываться на оценке базового года. Это освобождение может относиться к окружным налогам, школьным налогам и/или муниципальным налогам, а в некоторых округах могут применяться ограничения по возрасту и доходу.В некоторых округах закон может разрешать ежегодное увеличение стоимости базового года на определенный процент.

Домовладельцы должны связаться с округом для получения подробной информации об этом освобождении в их округе. Следующие округа внедрили этот тип освобождения:

Болдуин

Барроу

Кэмден

Кэрролл

Чатем

Сити оф Атланта

Чероки

Кларк

Кобб

Дейд

ДеКалб

Дуглас

Эффингем

Фаннин

Флойд

Форсайт

Фултон

Гилмер

Глинн

Грин

Гвиннетт

Хабершем

Генри

Либерти

McIntosh

Meriwether

Murray

Muscogee

Oconee

Pierce

Putnam

Toombs

Towns

Walton

Ware

White

Контакт

Заявки подаются в налоговую инспекцию вашего округа

Штат предлагает налогоплательщикам, отвечающим требованиям, освобождение от уплаты основных налогов на недвижимость, но ваш округ может предложить более льготные льготы. Независимо от того, подаете ли вы заявку на освобождение от уплаты налога на имущество, предлагаемое штатом или округом, вам следует обратиться к налоговому инспектору или в офис налогового инспектора в вашем округе для получения дополнительной информации или разъяснений относительно права на освобождение от налога на имущество.

Независимо от того, подаете ли вы заявку на освобождение от уплаты налога на имущество, предлагаемое штатом или округом, вам следует обратиться к налоговому инспектору или в офис налогового инспектора в вашем округе для получения дополнительной информации или разъяснений относительно права на освобождение от налога на имущество.

Подробнее о налоге на имущество

Налоги на недвижимость в Грузии

Формы налога на имущество

Почему супружеские пары, вероятно, не должны ничего делать в свете предложения 19, принятого

Мэри Коркодян

Принятие Предложения 19 не является хорошей новостью для владельцев недвижимости в Калифорнии.Предложение 19 лишает детей возможности сохранять такую же низкую базу налога на имущество, которой пользовались их родители, когда дети наследуют имущество родителей. (Некоторые исключения существуют для основного места жительства родителей.)

Однако ущерб, нанесенный Предложением 19, может быть усугублен, если родители передают своим детям недвижимое имущество с низкой оценочной стоимостью в попытке избежать воздействия Предложения.

На первый взгляд, передача собственности до 16 февраля 2021 года, чтобы воспользоваться льготой в размере 1 миллиона долларов для родителей и детей (2 миллиона долларов для супружеских пар), выглядит привлекательной.Но давайте углубимся в наш анализ. Если оба родителя живы, недвижимость с низкой оценочной стоимостью по отношению к справедливой рыночной стоимости означает, что недвижимость, вероятно, приобрела значительную стоимость за эти годы. Таким образом, 90 253 базы в свойствах очень низки по сравнению с их справедливой рыночной стоимостью 90 254 . Унаследованное имущество получает ступеньку в основе, где даримое имущество сохраняет ту же основу, что и у родителей.

Как работает «шаг вперед»? Если дети наследуют собственность, собственность получит базовую корректировку; то есть база будет скорректирована с учетом текущей рыночной стоимости имущества.С исторически быстро развивающимся рынком недвижимости Калифорнии это часто приводит к «шагу вверх» в базисе, а не «шагу вниз».

Например, если имущество, которое было куплено родителями за 100 000 долларов, унаследовано детьми, когда оно стоило 1,2 миллиона долларов, дети получают «шаг вверх» в базисе до 1,2 миллиона долларов. (Это похоже на то, что они купили недвижимость за 1,2 миллиона долларов.) Если бы дети затем продали собственность за 1,2 миллиона долларов, не было бы абсолютно никакого прироста капитала и, следовательно, не нужно было бы платить подоходный налог.

Как базовая корректировка повлияет на мое решение сделать подарок сейчас?Если родители решат подарить имущество своим детям до 16 февраля 2021 г., чтобы воспользоваться исключениями родителей и детей до Предложения 19, дети не смогут воспользоваться преимуществами базовой корректировки. Вместо этого основа родителей «переносится» на детей.

Используя приведенный выше пример, если детям была подарена недвижимость стоимостью 100 000 долларов США при жизни родителей , дети возьмут базис родителей в размере 100 000 долларов США и пропустят шаг в базисе. Если дети продали недвижимость за 1,2 миллиона долларов, они получают привилегию декларировать 1,1 миллиона долларов в виде прироста капитала и платить подоходный налог с этой прибыли.

Если дети продали недвижимость за 1,2 миллиона долларов, они получают привилегию декларировать 1,1 миллиона долларов в виде прироста капитала и платить подоходный налог с этой прибыли.

Таким образом, дарение собственности теперь приведет к потере базового шага вверх, что может стоить детям значительной суммы подоходного налога в будущем при их продаже; действительно, возможно, гораздо больше, чем может дать любая экономия на налогах на имущество.

Помните, что если бы не было дарения имущества, налог на имущество увеличился бы только в случае смерти второго родителя.До тех пор Предложение 19 не влияет на семьи. Таким образом, дарение сейчас может спасти детей от уплаты повышенного налога на имущество после смерти второго родителя, но эта экономия налога на имущество может никогда не сравняться с дополнительным подоходным налогом, который необходимо будет уплатить при продаже имущества детьми. А поскольку налоги на имущество подлежат вычету в отношении сдаваемой в аренду недвижимости, несоответствие становится еще более заметным, поскольку налоги, уплаченные с прибыли в размере 1,1 миллиона долларов, не подлежат вычету.

Да.(При условии, что у родителей есть финансовая возможность пережить такой подарок!)

Если один из родителей уже умер и в результате имущество получило повышение в базисе, пожизненный подарок может быть очень хорошим выбором.

Кроме того, если мы знаем, что подаренная не приносящая доход собственность в Калифорнии никогда не будет продана при жизни ребенка (например, загородные дома и хижины, которые останутся в семье на десятилетия), то пожизненное дарение будет быть наиболее подходящим до 16 февраля 2021 года.

Однако, если имущество является приносящим доход имуществом, которое никогда не будет продано, решение становится немного сложнее, потому что повышение базиса даст ребенку возможность укрывать больший доход от аренды, используя более высокий коэффициент амортизации. . Избежание увеличения налогов на недвижимость, вероятно, выиграет в этом сценарии, когда математика будет выполнена на самом деле. Но это индивидуальный анализ.

Но это индивидуальный анализ.

В этом блоге есть дерево решений, помогающее определить, является ли планирование Prop 19 правильным выбором.Он не охватывает все различные причины, по которым дарение является или не является хорошим планом; таким образом, его следует использовать только в качестве отправной точки для анализа.

Несмотря на то, что у каждого есть свой набор фактов, которые необходимо учитывать, поскольку мы изучаем все факторы, с которыми сталкиваются наши калифорнийские землевладельцы, очень немногие ситуации требуют принятия мер до 16 февраля 2021 года, чтобы использовать исключения из налога на имущество родителей и детей.

Значит ли это, что дарение не следует рассматривать? На самом деле, есть много причин, по которым подарок сейчас может быть отличной идеей.(Дарение не должно быть мотивировано принятием Предложения 19. ) Проконсультируйтесь со своим адвокатом и бухгалтером. В команде они могут исследовать возможности подарков.

) Проконсультируйтесь со своим адвокатом и бухгалтером. В команде они могут исследовать возможности подарков.

Обратите внимание: этот документ не является юридической консультацией. Обратитесь к юристу за юридической консультацией о том, что делать в конкретной ситуации.

Используйте это дерево принятия решений, чтобы принять решение о том, следует ли дарить недвижимость детям из-за Законопроекта 19 штата Калифорния. 90 000 домовладельцев штата Калифорния получают возможность передавать своим детям низкие налоги на недвижимость.Это оказалось очень прибыльным для элитной группы Целых 63% домов, получающих льготу по налогу на наследство в округе Лос-Анджелес, используются в качестве второго жилья или сдаваемой в аренду недвижимости, такой как вышеупомянутая недвижимость в Санта-Монике. (Брайан ван дер Брюг / Los Angeles Times) Бенефициарам льготы по налогу на наследство не обязательно жить в Калифорнии. Вышеуказанный дом в Санта-Монике принадлежит адвокату из Бока-Ратон, штат Флорида. (Брайан ван дер Брюг / Los Angeles Times)

(Брайан ван дер Брюг / Los Angeles Times)Чтобы понять последствия налоговых льгот, The Times собрала записи о недвижимости за десятилетие из 13 округов вдоль побережья Калифорнии, где жилищные проблемы штата стоят наиболее остро, а цены на недвижимость, как правило, самые высокие.Эти записи сравнивались с данными публичных оценщиков, предоставленными Zillow.

Вдоль и по побережью унаследованные дома сгруппированы в районах с более высокой стоимостью недвижимости, от богатого района Хиллсборо в районе залива до прибрежной Санта-Барбары. Местные органы власти упускают из виду более крупные налоговые платежи, которые поступали бы от этих дорогих домов. По данным The Times, районы Беверли-Хиллз и Манхэттен-Бич могли бы собрать дополнительно 7 млн долларов и 5,5 млн долларов соответственно в виде налоговых поступлений в прошлом году без пособия по наследству.

Анклавы для отдыха являются наиболее популярными местами для наследников, использующих дома своих родителей в качестве инвестиций. Владельцы не менее пяти объектов, сдаваемых в краткосрочную аренду, получают льготу по налогу на наследство в пределах пяти кварталов Бич Драйв только на побережье округа Санта-Крус.

Владельцы не менее пяти объектов, сдаваемых в краткосрочную аренду, получают льготу по налогу на наследство в пределах пяти кварталов Бич Драйв только на побережье округа Санта-Крус.

Та же тенденция сохраняется и в богатых районах округа Лос-Анджелес.

Согласно анализу The Times, в Малибу, Голливудских холмах и Плайя-дель-Рей более 80% владельцев сообщают, что их унаследованная собственность не является их основным местом жительства.Семьи, владеющие собственностью дольше всех, также с большей вероятностью будут сдавать дома в аренду или использовать их в качестве второго жилья, как показывают записи. Как выяснила The Times, в округе Лос-Анджелес три четверти наследников, родители которых владели домами на момент принятия Предложения 13 в 1978 году, не указали это имущество в качестве своего основного дома.

БОЛЬШЕ: Унаследованные свойства: Как мы сообщали историю »

Налоговые льготы, предоставляемые нынешним семьям домовладельцев, контрастируют с более высокими налогами, с которыми сталкиваются многие новоприбывшие. В прошлом году у детей Бриджеса был налоговый счет в размере 5700 долларов за их дом в Малибу, который теперь оценивается Zillow в 6,8 миллиона долларов. Если бы кто-то купил дом по такой цене сегодня, он бы ежегодно платил более 76 000 долларов в виде налогов на недвижимость.

В прошлом году у детей Бриджеса был налоговый счет в размере 5700 долларов за их дом в Малибу, который теперь оценивается Zillow в 6,8 миллиона долларов. Если бы кто-то купил дом по такой цене сегодня, он бы ежегодно платил более 76 000 долларов в виде налогов на недвижимость.

Более высокие налоги на собственность, переходящую из рук в руки, оказали серьезное влияние, особенно на калифорнийцев со средним и низким доходом, пытающихся выйти на рынок.

Цены на жилье в Калифорнии приблизились к рекордно высокому уровню: медианная стоимость составляет 539 800 долларов, а ежемесячная арендная плата за две спальни составляет в среднем 2400 долларов.В штате самый высокий уровень бедности в стране, если учесть расходы на жилье, и 1,7 миллиона семей тратят более половины своего дохода на аренду жилья.

«История Калифорнии в 2018 году — это стремительный рост неравенства», — сказал член законодательного собрания Дэвид Чиу, демократ из Сан-Франциско, который возглавляет жилищный комитет Ассамблеи. Льгота по налогу на наследство, продолжил он, «усугубила это неравенство и символизирует это неравенство. Идея американской мечты о том, что обычные люди могут это сделать, полностью разрушается, когда имущие получают больше, а у неимущих нет шансов извлечь выгоду из непредвиденных доходов от инвестиций в недвижимость.

Льгота по налогу на наследство, продолжил он, «усугубила это неравенство и символизирует это неравенство. Идея американской мечты о том, что обычные люди могут это сделать, полностью разрушается, когда имущие получают больше, а у неимущих нет шансов извлечь выгоду из непредвиденных доходов от инвестиций в недвижимость.

В конце 1970-х годов стоимость недвижимости в Калифорнии росла, как и связанные с ней налоги на недвижимость. Пожилые домовладельцы забеспокоились. Они опасались, что налоги станут настолько высокими, что они не смогут оплачивать свои счета, что вынудит их продать свои дома. Эти опасения привели к принятию Предложения 13 в 1978 году, революционизировавшему государственную систему налогообложения собственности.

Инициатива ограничивает налоги на недвижимость до 1% от налогооблагаемой стоимости дома, которая зависит от года покупки дома.Это также ограничивает, насколько эта налогооблагаемая стоимость может увеличиваться каждый год, даже если рыночная стоимость дома на самом деле увеличивается намного больше. После продажи дома счета по налогу на имущество пересчитываются для нового владельца на основе новой покупной цены. Таким образом, чем дольше кто-то владеет своим домом, тем ниже его налоги на недвижимость в процентах от фактической рыночной стоимости дома.

После продажи дома счета по налогу на имущество пересчитываются для нового владельца на основе новой покупной цены. Таким образом, чем дольше кто-то владеет своим домом, тем ниже его налоги на недвижимость в процентах от фактической рыночной стоимости дома.

Льгота по налогу на наследство, известная как Предложение 58, добавила новый поворот. Это гарантировало, что передача дома от родителя к ребенку не рассматривалась как продажа собственности.Вместо этого он позволяет наследникам первоначального владельца наследовать более низкий счет налога на имущество. Вот почему дом Бриджеса до сих пор облагается налогом на имущество в зависимости от его стоимости в 1970-х годах, а не от стоимости, когда дети унаследовали его в 2009 году.

Льгота по налогу на наследство позволяет родителям предоставлять основное место жительства своим детям, пасынкам, усыновленным детям, зятьям или невесткам, не вызывая переоценки, независимо от того, сколько стоит дом. Родители также могут передавать свой бизнес, фермы, вторые дома и сдавать в аренду, при условии, что общая оценочная стоимость составляет менее 1 миллиона долларов, что очень часто встречается в собственности, которой владели долгое время.

Ханниган сказал, что он написал льготу по налогу на наследство как способ уравнять правила игры для семей, независимо от дохода. Члена законодательного собрания беспокоило то, что в соответствии с Предложением 13 компании могут навсегда сохранять низкие счета по налогу на имущество в отношении своих зданий, даже если руководство — по сути, владельцы компании — со временем менялись. Семьи тоже были своего рода корпорацией, и к ним следует относиться так же, писал он в июньской 1985 г. служебной записке своим коллегам-законодателям.

«Именно семейная экономическая единица сделала эту страну финансовой сверхдержавой, какой она является сегодня», — написал Ханниган в меморандуме.

Законодательное собрание единогласно поддержало вынесение Предложения 58 на голосование в 1986 году. Оно было принято более чем 75% голосов.

Закон выделяет Калифорнию. По данным Линкольнского института земельной политики, аналитического центра из Массачусетса, изучающего земельное налогообложение, ни один другой штат не предоставляет подобных льгот по налогу на имущество для детей домовладельцев.

В то время, сказал Ханниган, он и другие законодатели не рассматривали долгосрочные последствия Предложения 58. Законодательное собрание, по его словам, просто реагировало на антиналоговый политический пыл Калифорнии.

«Мы не применяли правильную налоговую политику, — сказал Ханниган.

судьи Верховного суда США чувствовали то же самое.

В 1992 году суд заслушал жалобу на широкую политику налогообложения собственности, созданную Предложением 13. Юристы, защищавшие его, утверждали, что государство пыталось защитить пожилых домовладельцев.Но во время устных прений судья Гарри Блэкмун задался вопросом, почему дети этих домовладельцев также получили налоговые льготы.

«Льгота у них одинаковая и не такие уж они и пожилые, как я понимаю. Они просто своего рода дворянство в Калифорнии», — сказал Блэкмун, вызвав смех в зале суда. «Они наследуют эту налоговую льготу, и она передается из поколения в поколение».

Тем не менее, суд в конечном итоге вынес решение в пользу Предложения 13. Он решил, что уникальная структура налога на имущество штата является его прерогативой и что она может оправдать налоговые льготы на наследство на основании поддержки непрерывности соседства.Но в своем особом мнении судья Джон Пол Стивенс назвал пособие по наследству одним из самых несправедливых положений в системе Калифорнии.

Он решил, что уникальная структура налога на имущество штата является его прерогативой и что она может оправдать налоговые льготы на наследство на основании поддержки непрерывности соседства.Но в своем особом мнении судья Джон Пол Стивенс назвал пособие по наследству одним из самых несправедливых положений в системе Калифорнии.

Налоговая льгота, писал Стивенс, «устанавливает привилегию средневекового характера: к двум семьям с одинаковыми потребностями и равными ресурсами относятся по-разному исключительно из-за их разного происхождения».

С тех пор было мало публичных дебатов по поводу льготы по налогу на наследство. В 1996 году избиратели распространили те же льготы на внуков владельцев собственности, положение редко используется, поскольку требует, чтобы оба родителя нового владельца умерли.Тем не менее, льгота по налогу на наследство оказалась дороже, чем предполагалось.

В отчете также указано, что около 650 000 владельцев собственности в Калифорнии получили льготу по налогу на наследство за последнее десятилетие, или один из каждых 20 случаев перехода собственности из рук в руки.

Боб Флэшер, 73-летний смотритель парка на пенсии, унаследовал дом в округе Сонома пять лет назад. (Джош Эдельсон/For The Times) Боб Флэшер смотрит на Русскую реку с причала дома, который он унаследовал.(Джош Эдельсон/For The Times) Дом, который Боб Флэшер унаследовал в округе Сонома. Его родители приобрели недвижимость в начале 1970-х менее чем за 30 000 долларов. (Джош Эдельсон/For The Times)

Некоторые из тех, кто получил пособие, не являются частью калифорнийской элиты и просто рассматривают это как способ гарантировать, что собственность останется в их семье.

Родители Боба Флэшера купили дом на берегу Русской реки в округе Сонома в начале 1970-х менее чем за 30 000 долларов.

Пять лет назад Флэшер, 73-летний смотритель парка на пенсии, живущий в Беркли, унаследовал это имущество.Он заменил крышу, палубу и панорамные окна. Чтобы возместить стоимость улучшений, Флашер недавно выставил недвижимость на рынок аренды за 3000 долларов в месяц, что быстро покрыло бы 2500 долларов, которые он должен ежегодно выплачивать по налогу на недвижимость. Zillow теперь оценивает дом в 744 000 долларов.

Zillow теперь оценивает дом в 744 000 долларов.

«Если бы нам пришлось повысить налог на недвижимость, нам пришлось бы ее продать», — сказал Флэшер. «У людей нет тысяч и тысяч долларов на руках, чтобы заплатить эти повышения».

Два брата Флэшера унаследовали более низкие налоги на недвижимость своих родителей на два других дома в Беркли и Севастополе.

Флэшер сказал, что был бы готов платить больше налогов, но утверждал, что вместо этого государство должно иметь более высокие налоги на корпорации. Другие защитники программы утверждают, что налоги штата уже слишком высоки.

И не все льготы по налогу на наследство идут детям, сдающим в аренду родительские дома.

Демократический член палаты представителей Брэд Шерман живет в доме в Нортридже, который его мать передала ему четыре года назад после того, как она переехала в отдельное жилое помещение. По словам Шерман, для нее было важно сохранить имущество в семье, пока она жива.Она отдала ему дом после того, как обнаружила, что может сделать это без уплаты налогов. «Вряд ли это налоговая уловка, — сказал Шерман.

«Вряд ли это налоговая уловка, — сказал Шерман.

Другие говорят, что льгота по налогу на наследство созрела для пересмотра. Согласно исследованию, цитируемому законодательным аналитиком, дети домовладельцев более богаты и имеют больше финансовых преимуществ, чем дети арендаторов. Унаследованные дома с большей вероятностью имеют погашенные ипотечные кредиты и позволяют детям использовать капитал дома для получения кредитов. Кроме того, белые домохозяйства в Калифорнии владеют домами по гораздо более высокой цене, чем семьи чернокожих и латиноамериканцев.

Джеймс Каннингем и Хизер Мэтисен, впервые купившие жилье, играют со своим сыном Хьюго дома в Ланкастере. Кристина Хаус / Los Angeles TimesСитуация ставит новых домовладельцев в невыгодное положение.

Джеймс Каннингем, 35 лет, и Хизер Мэтисен, 34 года, должны были использовать свои пенсионные планы 401 (k), чтобы внести первоначальный взнос за дом с четырьмя спальнями за 350 000 долларов, который они купили в Ланкастере, в высокогорной пустыне на окраине округа Лос-Анджелес. . Каннингем, инженер, и Матисен, художник по костюмам, родили первенца, Хьюго, незадолго до того, как прошлой осенью купили дом.

. Каннингем, инженер, и Матисен, художник по костюмам, родили первенца, Хьюго, незадолго до того, как прошлой осенью купили дом.

Первый ежегодный счет пары за налог на недвижимость составил 4800 долларов. Для сравнения, в прошлом году семья Бриджес заплатила 5700 долларов за свой дом, который стоит почти в 20 раз больше.

«Очень неприятно чувствовать, что некоторые люди могут следовать правилам и получать невероятные преимущества, в то время как мы следуем правилам и просто пытаемся жить», — сказал Каннингем.

Перспективы изменения льготы по налогу на наследство могут зависеть от более широких усилий по пересмотру государственной системы налогообложения собственности.Калифорнийская ассоциация риелторов, влиятельная группа интересов, хочет сократить программу, чтобы ее можно было использовать только для детей, которые живут в домах своих родителей. Однако они сделают это только в рамках более крупной меры, которая также расширит другие налоговые льготы Предложения 13.

Чиу, депутат от Сан-Франциско, хочет отменить льготу по налогу на наследство. Но он обеспокоен тем, что из-за его связи с Предложением 13, которое поддерживают почти две трети вероятных избирателей Калифорнии, сделать это будет сложно с политической точки зрения.Попытки ограничить действие Предложения 13 за последние четыре десятилетия по большей части не увенчались успехом.

Coupal, Ассоциация налогоплательщиков Говарда Джарвиса. Президент сказал, что льгота по налогу на наследство обеспечивает политические льготы. Он утверждал, что те, кто хочет жить в домах своих родителей, содержать семейные фермы или хозяйственные магазины или унаследовать небольшие многоквартирные дома, не должны сталкиваться с огромными налогами на недвижимость после смерти своих родителей.

Тем не менее, Купал сказал, что, по его мнению, избиратели не собирались предоставлять такие широкие налоговые льготы, как они это сделали, когда принимали закон 1986 года.

«Средний избиратель, вероятно, не имел в виду многомиллионную собственность, которую передавали [детям], которую они могли бы использовать в качестве приносящей доход собственности, а затем жить за пределами штата», — сказал Купал.

Но, добавил он, эти первые домовладельцы просто получают вознаграждение за свои разумные инвестиции.

«Это как если бы кто-то инвестировал в биткойн», — сказал он. «Кто-то вложил 500 долларов в биткойн, сегодня он стоит 2 миллиона долларов. Хорошо для них.

Что касается взрослых детей, унаследовавших старую дорогостоящую собственность, и их налоговых льгот?

Coupal говорит, что это «удача гена.

[email protected] | @dillonliam

[email protected] | @bposton

Передача родителя-ребенка Предложение 58 (Раздел R&T 63.1)

Обратите внимание, что 3 ноября 2020 г. избиратели одобрили Предложение 19 (Закон о защите жилья для пожилых людей, лиц с тяжелыми формами инвалидности, семей и жертв лесных пожаров или стихийных бедствий), которое вносит радикальные изменения в способность владельца собственности передавать свою оценочную стоимость Предложения 13. .Это также может изменить процесс подачи заявлений об исключениях.

Информация ниже описывает, как будут обрабатываться переводы, которые происходят до 15 февраля 2021 года. После 15 февраля 2021 г. переводы будут обрабатываться в соответствии с Предложением 19.

Актуальную информацию о реализации Предложения 19 можно получить по телефону Предложение 19

.Передача недвижимого имущества между родителями и детьми может быть исключена из переоценки для целей налога на имущество.Вы должны подать претензию, чтобы определить право на участие.

Основы

- Недвижимость, которая передается от родителя (родителей) ребенку (детям) или от ребенка (детей) родителю (родителям), может быть исключена из переоценки.

- На установленную Предложением 13 налогооблагаемую стоимость передача не влияет

- Исключение не автоматическое; необходимо своевременно подать претензию в офис оценщика

- Налоги нового владельца рассчитываются по установленной проп.

13 факторизованная стоимость вместо текущей рыночной стоимости при приобретении имущества.

13 факторизованная стоимость вместо текущей рыночной стоимости при приобретении имущества. - Лимит в 1 миллион долларов США (налогооблагаемая стоимость) на передачу собственности, не являющейся основным местом жительства

- Нет долларовых ограничений по основному месту жительства первоначального владельца

- Переводы между юридическими лицами (т. е. корпорациями, товариществами), которые принадлежат родителям или детям, не отвечают требованиям

Передача прав от родителей к детям в соответствии с Предложением 58 включает все виды передачи правового титула от родителей к детям или от детей к родителям.Передача должна произойти не позднее 6 ноября 1986 г., даты вступления Предложения в силу. Они могут быть в форме акта (зарегистрированного после 6 ноября 1986 г.), наследства от лица, умершего после 6 ноября 1986 г., постановления суда от этой даты или позже и т. д.

Кроме того, это Предложение включает все виды недвижимого имущества, принадлежащего передающему лицу, включая всю стоимость его/ее основного места жительства и первый миллион долларов (1 миллион долларов США) зарегистрированной стоимости всех других видов имущества. .Оба родителя могут объединить свои исключения за лимит в 2 миллиона долларов.

.Оба родителя могут объединить свои исключения за лимит в 2 миллиона долларов.

Кодекс доходов и налогообложения штата Калифорния, раздел 63.1

Определения и терминология, относящиеся к Prop 58

Дети: К детям относятся: сыновья и дочери, зятья и невестки, приемные дети и дети, усыновленные до 18 лет.

Подарок/покупка: такие передачи, как подарок или покупка между родителями и детьми, исключаются при наличии заполненного реквизита.58 форма.

Основное место жительства: Предложение 58 не требует, чтобы родитель или ребенок использовали переданное имущество в качестве своего основного места жительства. Кроме того, ограничение в 1 миллион долларов не распространяется на основное место жительства передающего лица.

Исключение в размере 1 миллиона долларов США: исключение в размере 1 миллиона долларов США для другого имущества применяется к каждому передающему лицу. Таким образом, один родитель может передать другое имущество на сумму 1 миллион долларов, а другой родитель также может передать другое имущество на 1 миллион долларов, что в сумме исключает 2 миллиона долларов. Эти переводы будут координироваться по всему штату в рамках лимита в миллион долларов.

Эти переводы будут координироваться по всему штату в рамках лимита в миллион долларов.

Юридические лица: переводы напрямую между юридическими лицами, принадлежащими родителям и детям, не распространяются на преимущества этой меры.

Трасты: передача в траст или из траста рассматривается как передача лично доверителю или от него, при условии, что траст может быть отозван.

Дата смерти наследодателя: Датой любой передачи между родителями и их детьми по завещанию или наследованию по закону является дата смерти наследодателя, которая должна быть после 6 ноября 1986 года.

«Третья сторона» Определение: Третьей стороной является любое физическое или юридическое лицо, которое не является получателем или передающим лицом при передаче между родителями и детьми.

«Передача недвижимого имущества «третьему лицу»: для подачи предложений передача недвижимого имущества третьему лицу происходит, когда вся полученная недвижимая собственность передается кому-либо, кроме первоначального правопреемника или передающего лица. Следовательно, передача может подпадать под исключение, когда частичная доля в полученном имуществе передается третьей стороне до подачи заявки.

Следовательно, передача может подпадать под исключение, когда частичная доля в полученном имуществе передается третьей стороне до подачи заявки.

Требования к подаче: