Урок 6. Экономическое влияние России

Урок 6. Экономическое влияние России

Цели: Изучить, в чем сегодня заключается экономическое влияние России. Рассмотреть развитие экономических связей России с другими государствами, начиная с XVII века. Показать проблемы развития экономических связей России. Дать определения понятиям «экспорт» и «импорт».

Оборудование: Политическая карта мира, политико-административная карта России, контурные карты, этикетки импортных товаров (оформлен стенд или выставка).

Ход урока

I. Организационный момент

II. Проверка домашнего задания

Индивидуальные задания по желанию на выбор:

проверить задания на контурной карте (см. план урока № 5).

проверить объяснение терминов (см. план урока № 5).

проверить составленные 5 вопросов и ответы на них.

ответить на вопросы §3 уч. А. на с. 19 (выборочно).

взаимоопрос по плану-конспекту, или по графоконспекту (в группе или в паре).

III. Изучение нового материала

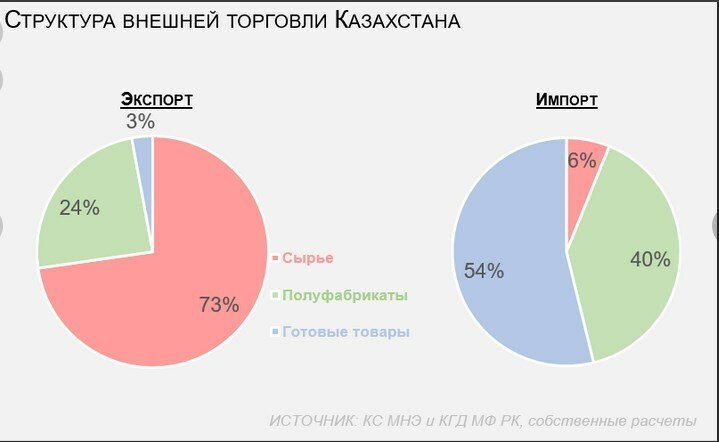

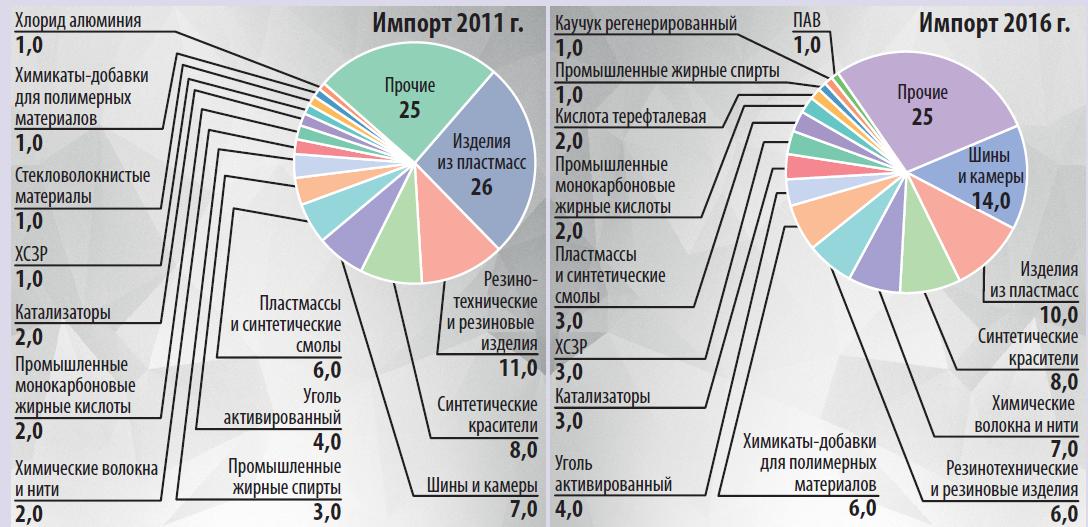

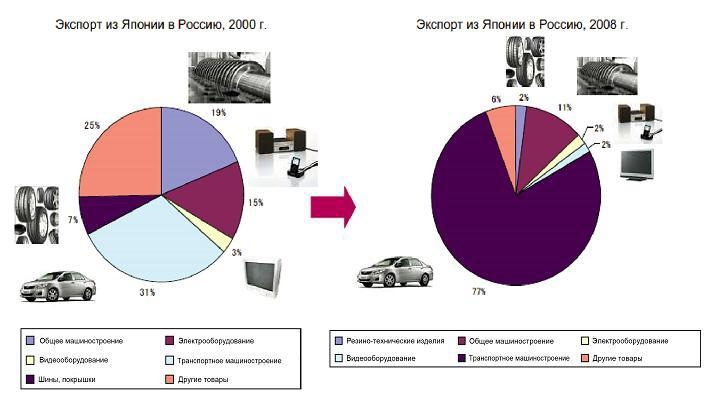

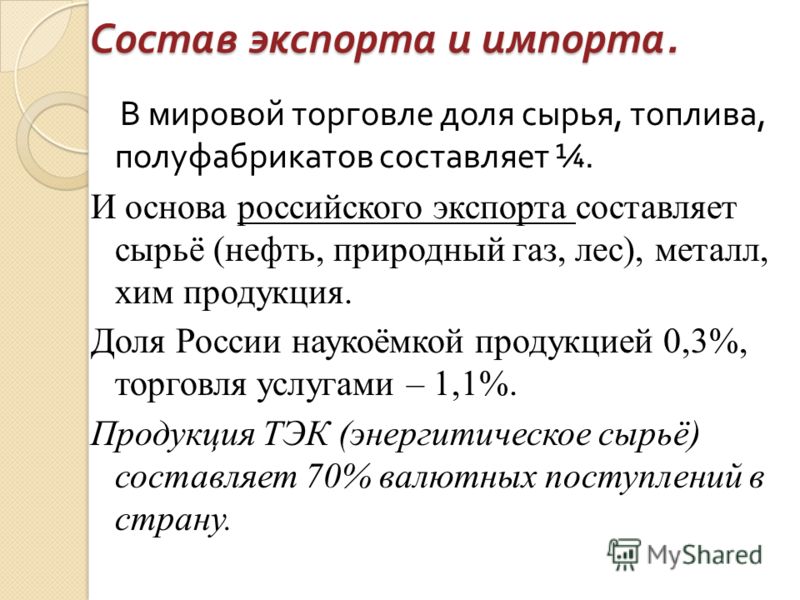

Геополитическое влияние России на положение дел в мире осуществляется различными способами: при помощи военной силы, воздействием на принятие политических решений, культурными связями и пр. Экономическое влияние России и СССР всегда было менее значительным. Основой экономического влияния страны является внешняя торговля, которая определяется двумя основными понятиями: экспорт и импорт.

Запись в тетрадь:

Экспорт — вывоз товаров из страны в другие страны. Импорт — ввоз товаров в страну из других государств.

Что же экспортировала и импортировала Россия? С какими странами имела торговые связи? Как это способствовало росту экономического влияния России в мире?

Архангельск,Санкт-Петербург,

Астрахань

Зап. Европа

В XIX в. и начало XX в. После 1917 г. сокращение торговли

зерно (пшеница, рожь, овес, ячмень, кукуруза), лен,сахар, сливочное масло

машины, оборудование, металлы, хлопок

Санкт-Петербург, Архангельск

Зап. Европа 90% торговли Германия Великобритания

Европа 90% торговли Германия Великобритания

XX в. СССР

нефть

зерно

Санкт-Петербург, Новороссийск, Ильичевск, Калининград, Клайпеда, Рига, Таллин

социалистические и развивающиеся страны

Кроме торговли СССР строил предприятия (АЭС, металлургические заводы, ГЭС — Асуан)

После распада СССР -Россия (снижение объемов торговли)

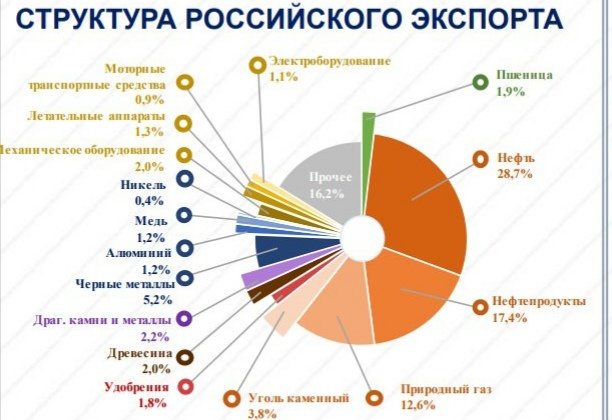

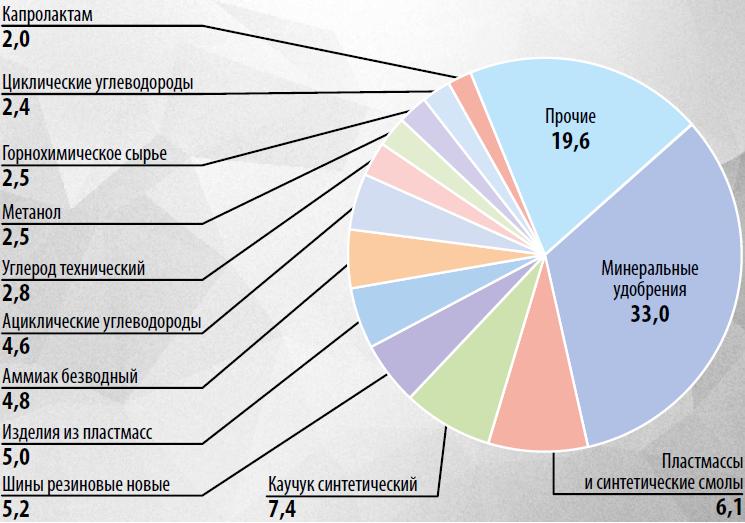

металлы (25%), топливо (нефть, газ, уголь — 44%)

машины и оборудование, продовольствие

Владивосток, Находка, Санкт-Петербург, Мурманск

Германия, США, Италия, Китай, Нидерланды, Швейцария, Финляндия, Польша

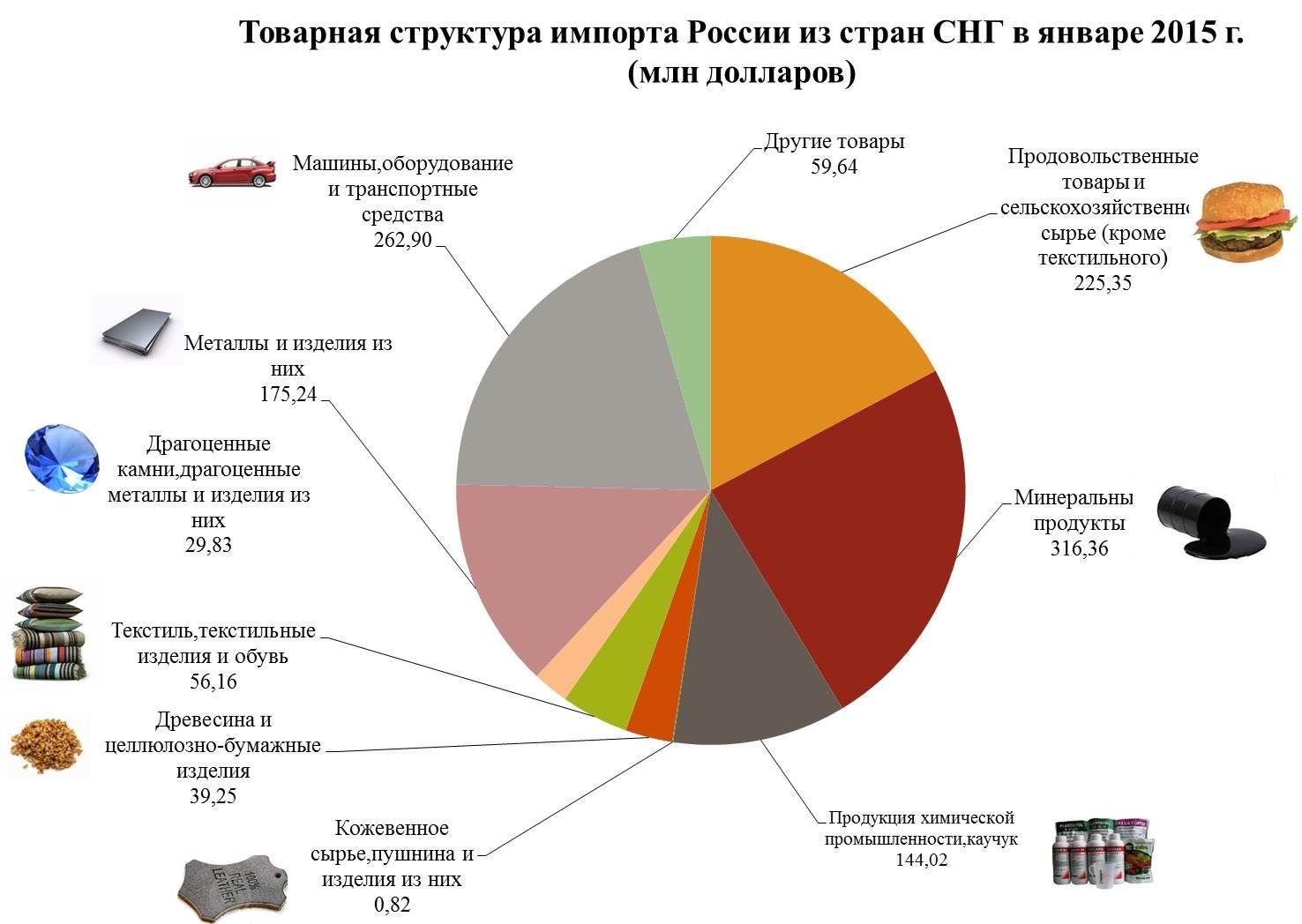

Со странами СНГ сохранились экономические связи, сложившееся в Советский период: на металлургические заводы Урала поступает железная руда и уголь из Казахстана, Белоруссия поставляет тракторы («Беларусь») и автомобили (МАЗ и БелАЗ), из республик Средней Азии (Узбекистан, Туркмения) поступает хлопок.

Россия поставляет в республики СНГ нефть, газ, лес, машины и оборудование. Объемы поставок значительно снизились, но для многих стран СНГ поставки товаров из России играют важную роль.

Объемы поставок значительно снизились, но для многих стран СНГ поставки товаров из России играют важную роль.

IV. Закрепление

Проанализируйте полученную таблицу и сделайте вывод:

а) Об экономическом влиянии России в допетровские времена и при царство-

вании Петра I.

б) О различии экономических связей в дореволюционное время и в советский

период.

в) В чем заключается экономическое влияние России в настоящее время на

развитые страны и страны ближнего зарубежья?

Проанализируйте карту на с. 21, рис. 3, уч. А. и определите:

а) Статьи экспорта и импорта России в первой половине XIX в.

б) Какие крупные порты являлись центрами торговли с другими странами?

в) Использовались ли сухопутные дороги для ввоза и вывоза товаров?

Вариант ответа может выглядеть следующим образом: Анализ таблицы:

а) В допетровские времена Россия продавала только сельскохозяйственные

товары: икра, рыба, хлеб, лен, пушнина. Это говорит о том, что Россия была полностью аграрной страной.

Это говорит о том, что Россия была полностью аграрной страной.

При Петре I в России был основан г. Санкт-Петербург, ставший вторым основным портом. Среди сырья, отправляемого на экспорт, появилась продукция черной металлургии, в импорте преобладало оборудование для отечественной промышленности. Основным партнером оставалась Западная Европа.

б) В дореволюционное время в экспорте России преобладали сельскохозяйствен-

ные товары: зерно, лен, сахар. После революции 1917 года в связи с индустриализа-

Западной Сибири статьями экспорта становятся нефть, газ, уголь. В XX веке Рос-

сия импортирует зерно.

Основными торговыми партнерами России стали социалистические страны Восточной Европы, а также быстро развивающиеся страны Азии (Индия, Китай), Африки (Египет, Алжир) и Латинской Америки (Куба). Важной статьей экспорта в эти страны стало оружие.

в) В импорте преобладали машины и оборудование, а также продовольствие.

После распада СССР основными торговыми партнерами России стали развитые

страны Европы (Германия, Италия, Нидерланды), США. Из развивающихся стран

основной торговый партнер — Китай.

Россия остается поставщиком сырья (нефть, газ, уголь, металл, лес), а импортирует по-прежнему зерно и продукцию тяжелой промышленности: машины и оборудование.

Анализ карты (рис. 3):

/. Экспорт России в первой половине XIX века составляли: хлеб, меха, сало, лен, лес, шерсть, металлы.

Импорт состоял из хлопка, сахара, шелка, вин, машин, табака, х/б тканей, чая.

Основными портами были: Санкт-Петербург, Рига, Таллин, Одесса, Астрахань.

Для вывоза использовались железные дороги из Варшавы в Европу, и в Санкт-Петербург из Москвы. Основными путями для доставки грузов в порт на экспорт были реки бассейна Волги, Днепра, Западной Двины.

Домашнее задание

По уч. А.: §4 вопросы 1-7 на с. 234 (5 любых вопросов на выбор). Индивидуальные задания

Почему Россия, имея развитую промышленность, экспортирует в основном сырье (нефть, газ, металл, уголь)?

Приведите примеры импортных товаров и товаров отечественного производства у вас дома (5-6 видов).

Составьте схему экспорта и импорта России в настоящее время.

Знать определения терминов «импорт» и «экспорт».

Омск – город будущего!. Официальный портал Администрации города Омска

Омск — город будущего!

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2020 года составляет 1 154 500 человек.

Плотность населения — 2 036,7 человек на 1 кв. км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

Некоторые особенности «русской огранки»

Одной из значимых тенденций развития мирового алмазно – бриллиантового рынка становится создание гранильных производств в алмазодобывающих странах: Ботсване, Анголе, Намибии, ЮАР, Канаде. Пионером этого процесса стала, безусловно, Россия, которая является одним из крупнейших продуцентов алмазного сырья и где развитая национальная гранильная промышленность существует в рыночных условиях уже более полутора десятка лет. (Становление и развитие гранильной промышленности в СССР в1963 -1991 гг представляет сегодня лишь исторический интерес, поскольку экономические и политические условия, свойственные тому периоду, очевидно несопоставимы с нынешними). Изучение некоторых конфликтов и противоречий, которые сопровождали и продолжают сегодня сопровождать работу российской гранильной отрасли, может послужить назидательным примером для стран, решивших встать на этот путь.

Крайне негативным последствием, сопровождавшим бурный рост числа гранильных предприятий в России, начиная с 1992 г., стала серьезная криминализация отрасли. Значительная часть новых гранильных предприятий выполняла роль инструмента обеспечения незаконного экспорта алмазного сырья по «серым» и «черным» схемам. И хотя пик этого процесса пришелся на 1995 – 1997 гг., серьезное беспокойство он продолжает вызывать и сегодня. В декабре 2005 г. в Госдуме РФ был проведен «круглый стол» на тему «Законодательное обеспечение эффективного развития алмазно-гранильной промышленности Российской Федерации». Выступая на этом представительном форуме, заместитель директора административного департамента Минфина Российской Федерации Л. Толпежников заявил, что несмотря на рост численности гранильных предприятий, объем действительно ограненного в России сырья составляет около 3,8 – 4,5 млн карат и этот показатель стабилен на протяжении нескольких лет. При этом «продажи алмазов на внутреннем рынке увеличились и практически вдвое превышают тот объем товара, который гранят наши предприятия».

Еще один блок конфликтных ситуаций, в которые перманентно попадали и, увы, продолжают попадать, гранильные предприятия России, связан с несовершенством налоговой системы, фискальных процедур и административного регулирования. Некоторые аспекты проблемы, например, чрезмерное увлечение квотированием или параноидальная любовь к грифу «секретно» на любой информации, имеющей отношение к алмазам, были наследием тоталитарного прошлого. Другие, как например, упорное нежелание Минфина согласиться на организацию специализированного таможенного поста в Якутске, являлись следствием обоснованного чиновничьего шока, вызванного криминальным цунами. Некоторые были вызваны тактическими противоречиями в интересах добывающих компаний и гранильных предприятий и соответствующими усилиями их лоббистов. Как еще иначе можно объяснить тот факт, что экспорт алмазного сырья и продажа на внутренний рынок по-разному облагаются налогом на добавленную стоимость, при экспорте алмазодобывающая компания возвращает из бюджета НДС, а при продаже на внутренний рынок — нет? Потребовалось свыше 10 лет усилий, известных как «процесс либерализации алмазного рынка», чтобы снять часть такого рода противоречий и создать для отрасли условия хоть иллюзорно приближающиеся к нормам, по которым работают основные конкуренты: гранильные предприятия Израиля, Бельгии, Индии, Китая.

Но разрешить следующую проблему российские заинтересованные лица в принципе были не в силах. Для успешной работы гранильного предприятия нужны современные технологии и оборудование, хорошо подготовленные кадры, желательны налоговые преференции и лояльное администрирование. Но главное – нужны оборотные средства. Традиционно этот бизнес устроен так, что за сырые алмазы огранщик платит сразу, а готовый бриллиант дает ювелиру (или дилеру) в консигнацию. Следовательно – нужны кредиты, а учитывая то обстоятельство, что в стоимости готового бриллианта стоимость алмазного сырья может доходить до 90%, кредитная политика и является основным фактором успешности бизнеса. В Израиле, Индии, Бельгии существуют специализированные банки типа Antwerp Diamond Bank, ABN-AMRO Bank, State Bank of India и т.п. Ставка кредитов для гранильщиков колеблется около величины LIBOR+2%. Такие условия для России были и остаются невозможными по причинам, от диамантеров не зависящим. О каких кредитах можно было серьезно говорить, если ставка рефинансирования в середине 90-х годов превышала 200% !? Сегодня отечественная процентная ставка – 10,0%. В Евросоюзе – 4,0%, в Китае – 3,6%, в Израиле – 4,5%, в Индии – 7,75%. Соответственно различается и стоимость кредитов. Эти несложные аргументы позволяют сделать не слишком радостный вывод: российское гранильное предприятие, работающее на кредитах российских банков, было, есть и видимо долгое еще время будет не конкурентноспособным по сравнению с израильскими, бельгийскими, индийскими, китайскими коллегами. В России до сих пор нет дешевых кредитов и нет банков, специализирующихся на инвестициях в гранильную промышленность. Поэтому если российский гранильщик «играет по правилам» он изначально обречен на поражение на рынке. Представляется, что подобная ситуация будет характерна и для большинства африканских алмазодобывающих стран, стремящихся войти в «клуб огранщиков».

Такие условия для России были и остаются невозможными по причинам, от диамантеров не зависящим. О каких кредитах можно было серьезно говорить, если ставка рефинансирования в середине 90-х годов превышала 200% !? Сегодня отечественная процентная ставка – 10,0%. В Евросоюзе – 4,0%, в Китае – 3,6%, в Израиле – 4,5%, в Индии – 7,75%. Соответственно различается и стоимость кредитов. Эти несложные аргументы позволяют сделать не слишком радостный вывод: российское гранильное предприятие, работающее на кредитах российских банков, было, есть и видимо долгое еще время будет не конкурентноспособным по сравнению с израильскими, бельгийскими, индийскими, китайскими коллегами. В России до сих пор нет дешевых кредитов и нет банков, специализирующихся на инвестициях в гранильную промышленность. Поэтому если российский гранильщик «играет по правилам» он изначально обречен на поражение на рынке. Представляется, что подобная ситуация будет характерна и для большинства африканских алмазодобывающих стран, стремящихся войти в «клуб огранщиков».

Впрочем, до недавнего времени, некоторые российские гранильщики имели возможность «по правилам» не играть. Флагман российской огранки ОАО «ПО «Кристалл» (Смоленск) до 2004 г. получал товарный кредит от АЛРОСА. Такой же, беспрецедентной в мировой практике преференцией, пользовались уникальные якутские гранильные предприятия, вроде «Туймаады Даймонд». Более того, Якутия получала квоту в размере 25% от текущей добычи АЛРОСА, которая распределялась также в виде товарных кредитов по нескольким десяткам местных заводов. Эти условия позволяли сводить концы с концами (правда, некоторые якутские предприятия умудрялись банкротиться и в такой благоприятной среде). Но едва практика товарных кредитов была свернута, как у российских гранильщиков начались нешуточные проблемы, так смоленский «Кристалл» был вынужден заняться спекуляциями на фондовой бирже, чтобы только погасить проценты по кредитам. Этот рискованный эксперимент был удачен, но в тоже время подтвердил очевидную истину: кредиты в России слишком дороги, ограночный бизнес инвестиционно непривлекателен, а норма прибыли от спекуляций превышает таковую от огранки на 100%.

Среди тех российских предприятий, которые не имели возможности пользоваться товарными кредитами от АЛРОСА, меньшая часть могла нормально работать, поскольку использовала оборотные средства, предоставленные своими владельцами (например ЗАО «Руиз Даймондс» имеет российскую регистрацию, но принадлежит Leviev Group), а большая (по некоторым данным до 80% от всех зарегистрированных в России гранильных предприятий) практиковала толлинг. Причем, как только толлингерам представилась возможность, благодаря указу 2002 г., вывозить 15% закупленного в России сырья, они моментально ей воспользовались и стали экспортировать не «сырье, которое нерентабельно к огранке в России», а лучшие камни, которые можно было быстро перепродать с наиболее высокой маржой.

Итак, сегодня сложилась следующая картина. Успешны и конкурентоспособны в основном те гранильные предприятия с российской регистрацией, которые работают на иностранном капитале. Перспективы остальных сомнительны – им остается попытаться использовать лоббистский ресурс для получения каких-либо не рыночных преференций, вроде квот, либо по-прежнему практиковать толлинг и прочие «серые схемы».

Можно ли называть все это «национальной гранильной промышленностью»? Называть можно. Вкладывая тот же смысл, когда говорят о «развитии «отечественного автопрома», имея в виду всеволожский «Ford» или калиниградский «BMW». В наше время бренд, под которым доходит до потребителя продукт, все меньше связан со страной своего происхождения. Учетная ставка 3,6% против 10,0% — достаточно весомый аргумент для придания «русской огранке» легкого китайского акцента.

Rough&Polished

Доставка и экспорт в Израиль из России

Израиль – небольшое по территории, но экономически развитое государство на Ближнем Востоке, имеющее выход к Средиземному морю. В силу политических причин местные коммерческие фирмы слабо используют наземную инфраструктуру для связей с другими государствами. Поэтому в основном доставка в Израиль осуществляется морским и воздушным транспортом.

Страна обладает развитой промышленностью и при этом завозит большой перечень сырья для производственных нужд и сельского хозяйства. Все это обусловило особенности экспорта в Израиль из России. Большая его часть (почти половина) приходится на углеводороды и продукты их переработки. В то же время наша страна поставляет в это ближневосточное государство и другие виды товаров.

Все это обусловило особенности экспорта в Израиль из России. Большая его часть (почти половина) приходится на углеводороды и продукты их переработки. В то же время наша страна поставляет в это ближневосточное государство и другие виды товаров.

Что мы умеем и чем мы полезны

Имея в своем распоряжении опытные кадры и современную материально-техническую базу, транспортная компания «Таможенные технологии» осуществляет гарантированные перевозки на Ближний Восток всех типов продукции. Наши специалисты прекрасно осведомлены об особенностях и условиях экспорта в Тель-Авив и другие города страны, поэтому специфика внешней торговли с регионом обязательно будет учтена при оформлении необходимых документов. Кроме того, мы осуществим все необходимые логистические и прочие операции в соответствии с международными нормами и двусторонними договорами между Россией и Израилем. Они касаются оказания складских и экспедиторских услуг, упаковки, портовых сборов, страхования, при необходимости – экспертиз и контрольных инспекций. Все это даст возможность рассчитать стоимость оформления документов и доставки и получить данные о расчетной прибыли.

Все это даст возможность рассчитать стоимость оформления документов и доставки и получить данные о расчетной прибыли.

Работая на рынке второе десятилетие, мы сконцентрировали все услуги в одном месте, что значительно упрощает процесс выбора оптимальной технологии экспортной поставки. ГК «Таможенные технологии» вывозит товары из любых регионов РФ, в том числе из наиболее удаленных и имеющих слабо развитую инфраструктуру, что делает партнерство с нами еще более привлекательным для клиентов.

Оформление экспорта в Израиль и прочие предложения ГК «Таможенные технологии»

После проведения предварительных расчетов стоимости доставки Вашего груза в Израиль заключается контракт между заказчиком и перевозчиком, и мы приступаем к его реализации. На данном этапе необходимо получить всю необходимую документацию – сертификат о стране происхождения товара, лицензии, товаротранспортные и прочие документы.

Оформление может производиться различными способами:

- Транспортная компания осуществляет экспорт товаров в Израиль на основании контракта о ВЭД, составленного и подписанного представителями поставщика самостоятельно.

Это нормальный вариант для фирм, имеющих собственный департамент для внешнеторговой деятельности со специалистами, обладающими необходимыми опытом, знаниями, материально-техническими средствами, такими как современное компьютерное оборудование и актуальное специализированное ПО. При этом наши профессионалы в случае необходимости могут оформить недостающие сертификаты, разрешения, лицензии, заключения.

Это нормальный вариант для фирм, имеющих собственный департамент для внешнеторговой деятельности со специалистами, обладающими необходимыми опытом, знаниями, материально-техническими средствами, такими как современное компьютерное оборудование и актуальное специализированное ПО. При этом наши профессионалы в случае необходимости могут оформить недостающие сертификаты, разрешения, лицензии, заключения. - Оформление экспортной поставки полностью производится экспертами ГК «Таможенные технологии». Режим аутсорсинга – делегирование выполнения всех работ нам – отличное решение для поставщиков, не имеющих должного опыта работы на внешнеторговых рынках. В этом случае мы гарантируем грамотное заполнение документации, своевременное получение сертификатов и отправку отчетов, оплату таможенных сборов и т.п. Это избавит вас от вероятности наложения штрафов, проблем с покупателями, ареста груза.

- Оформление экспорта от юридического лица перевозчика. Если вы не работаете с валютой, не имеете возможности или желания выходить на внешнеторговый рынок и общаться с соответствующими разрешительными и контролирующими органами, то аутсорсинг в режиме контрактодержателя – ваш вариант.

Мы получим все документы для поставки, выкупим у вас товар или приобретем его у третьих фирм и осуществим поставку. А также сами решим все вопросы с таможенной и налоговой службами, иными ведомствами в случае, если того требуют условия вывоза груза.

Мы получим все документы для поставки, выкупим у вас товар или приобретем его у третьих фирм и осуществим поставку. А также сами решим все вопросы с таможенной и налоговой службами, иными ведомствами в случае, если того требуют условия вывоза груза.

Помимо этого нами отдельно предлагаются такие услуги, как аудит внешнеторговой деятельности, помощь в подготовке экспортной документации, прохождении таможенного контроля, оценка нетарифных мер регулирования ВЭД и многое другое. Подробнее об этом можно узнать у наших представителей через чат, по телефону или по электронной почте.

После оформления документов осуществляется доставки продукции.

Доставка в Израиль морским и воздушным транспортом

В большинстве случаев для доставки в Израиль используются морские перевозки и авиатранспорт. Теоретически возможна транспортировка автомобилями, но данный вариант применяется исключительно редко. В этом случае груз доставляется до северного Причерноморья, и отправляется в Турцию по морю с последующим пересечением границы Сирии. Так же возможна автомобильная перевозка через страны Центральной, Южной Европы и далее через Турцию и Сирию. Поскольку эти маршруты являются либо мультимодальными, либо требуют пересечения границ разных таможенных зон, они почти не применяются.

Так же возможна автомобильная перевозка через страны Центральной, Южной Европы и далее через Турцию и Сирию. Поскольку эти маршруты являются либо мультимодальными, либо требуют пересечения границ разных таможенных зон, они почти не применяются.

С другой стороны, собственные грузовые автомобили транспортной компании «Таможенные технологии» активно используются для вывоза товаров со склада поставщика в Российской Федерации и их перевозки в морские и аэропорты. В нашем распоряжении есть низкорамные тралы для негабаритов, рефрижераторы для скоропортящейся продукции, автопоезда для штучных товаров. Все они соответствуют международным стандартам и управляются опытными водителями-экспедиторами, работающими на трассах стран Европы и Азии.

Доставка морским транспортом осуществляется в основном контейнерами. Маршрут выбирается исходя из местонахождения порта отправки и местонахождения груза. Воздушный транспорт применяется для продукции, требующей скоростной доставки.

Независимо от выбора транспортного средства наши специалисты подготовят продукцию к экспорту в Израиль, оформят ее на таможне, проконтролируют погрузочно-разгрузочные работы, организуют отслеживание состояния груза в режиме реального времени с автоматическим информированием поставщика и выполнят прочие услуги по контракту.

Какие товары пользуются спросом в Тель-Авиве

Израильские коммерческие и производственные компании активно закупают в России:

- Драгоценные металлы.

- Драгоценные и полудрагоценные камни.

- Минеральное сырье и воски.

- Продукцию сельского хозяйства.

- Продукцию пищевой промышленности.

- Цветные металлы, чугун, сталь, изделия из них.

- Древесину и изделия из нее.

- Продукцию целлюлозно-бумажной промышленности.

- Продукцию химического производства и т.п.

Ассортимент товаров достаточно велик. Среди них есть не только сырье, но и товары промышленного производства. Это говорит о возможности осуществлять экспорт в Израиль широкого товарного ряда и о больших перспективах сотрудничества между нашими странами.

Как работать с ГК «Таможенные технологии»

Схема работы с профессиональной транспортно-логистической компанией «Таможенные технологии» предельно проста. Для начала вам необходимо представить нам необходимые параметры будущей экспортной поставки для проведения расчетов. В том числе:

В том числе:

- Массу и габариты груза.

- Наименование и особенности груза для его определения согласно ТН ВЭД.

- Местонахождение склада поставщика, на котором находится продукция.

- Местонахождение получателя.

- Желаемое время поставки (дата вывоза, срок перевозки).

- Выбранную технологию оформления документации (например, от вашего или нашего юридического лица).

- Предпочтительное транспортное средство.

На основании этих данных наши специалисты произведут предварительный расчет стоимости оформления и доставки в Израиль. После этого осуществляется согласование, заключается контракт, и мы приступаем к его выполнению.

Особо отметим, что заказ перевозки в профессиональной транспортной компании – гарантия ее своевременного, грамотного и аккуратного осуществления. Не рискуйте своими грузами, доверьте организацию экспорта профессионалам.

Мы работаем с разными странами мира, в том числе с Австралией, Египтом, Таиландом и многими другими, что подтверждает наш высокий профессиональный уровень. Заключив контракт с нами, вы всегда будете на шаг впереди конкурентов!

Заключив контракт с нами, вы всегда будете на шаг впереди конкурентов!

Россети Урал — ОАО “МРСК Урала”

Согласие на обработку персональных данных

В соответствии с требованиями Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных» принимаю решение о предоставлении моих персональных данных и даю согласие на их обработку свободно, своей волей и в своем интересе.

Наименование и адрес оператора, получающего согласие субъекта на обработку его персональных данных:

ОАО «МРСК Урала», 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2200-220.

Цель обработки персональных данных:

Обеспечение выполнения уставной деятельности «МРСК Урала».

Перечень персональных данных, на обработку которых дается согласие субъекта персональных данных:

- — фамилия, имя, отчество;

- — место работы и должность;

- — электронная почта;

- — адрес;

- — номер контактного телефона.

Перечень действий с персональными данными, на совершение которых дается согласие:

Любое действие (операция) или совокупность действий (операций) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение.

Персональные данные в ОАО «МРСК Урала» могут обрабатываться как на бумажных носителях, так и в электронном виде только в информационной системе персональных данных ОАО «МРСК Урала» согласно требованиям Положения о порядке обработки персональных данных контрагентов в ОАО «МРСК Урала», с которым я ознакомлен(а).

Согласие на обработку персональных данных вступает в силу со дня передачи мною в ОАО «МРСК Урала» моих персональных данных.

Согласие на обработку персональных данных может быть отозвано мной в письменной форме. В случае отзыва согласия на обработку персональных данных.

ОАО «МРСК Урала» вправе продолжить обработку персональных данных при наличии оснований, предусмотренных в п. 2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Срок хранения моих персональных данных – 5 лет.

В случае отсутствия согласия субъекта персональных данных на обработку и хранение своих персональных данных ОАО «МРСК Урала» не имеет возможности принятия к рассмотрению заявлений (заявок).

Лесопромышленность,лесозаготовка…

08.02.2013 Рубрика: Управление в сфере промышленности

Уважаемый Русэм Закиевич!Одним из актуальных вопросов в сфере экономики для нашей республики является такая отрасль как лесопромышленность. Известно,что республика обладает колоссальной сырьевой базой,особенно в южной и юго-восточной части Башкортостана,где огромные запасы хвойного леса,в основном на этот лес и ориентирован современный рынок,не для кого это не секрет. На сегодняшний день основная масса лесов к сожалению находится в аренде не уместных предприятий,естественно это пагубно сказывается на экономике республике, к тому же нет обещанных рабочих мест,и как токовой нет развитой инфраструктуры лесозаготовки и ее промышленности,крупные арендаторы в большинстве своем ориентированны на внешний рынок,и то продавая сырье в большинстве,а не готовую продукцию,при этом цена на внешний рынок почему то меньше нежели покупателю-малому предпринимателю из числа местных лесозаготовителей и переработчиков древесины. Соответственно возникают вопросы,нормально ли это и не нарушает ли интересы государства в секторе «монополии»? Думаю,что властям стоит задуматься о данном вопросе. К тому же это не только экономический приоритет,но и основной — сохранение природного естественного фактора,соблюдение экологической безопасности жизнедеятельности государства.

Соответственно возникают вопросы,нормально ли это и не нарушает ли интересы государства в секторе «монополии»? Думаю,что властям стоит задуматься о данном вопросе. К тому же это не только экономический приоритет,но и основной — сохранение природного естественного фактора,соблюдение экологической безопасности жизнедеятельности государства.

Поэтому,предлагаю оптимальный вариант развития лесопромышленности в Башкортостане,как с пользой для региона,так и ее жителей. Республике следует взять на вооружение следующую модель развития лесопромышленности и лесозаготовки. Раз уж так сложилось,что появились крупные арендаторы,то тогда необходимо урегулировать с ними вопрос консолидации с малым бизнесом региона,чтобы малый бизнес мог закупать у них по приемлемой цене сырье,для дальнейшей переработки древесины,выводя ее в готовую продукцию,в то же время самим крупным арендаторам стоит также усилить и развить переработку,делая готовую продукцию. Т.е. прекратить вывоз сырья за пределы Республики Башкортостан,вывозя только пиломатериалы и иную готовую продукцию как в соседние регионы РФ,так и на экспорт в страны дальнего и ближнего зарубежья. Второе,не стоит забывать про подведомственные Минлесхозу РБ ГУПы. К сожалению сегодня большинство ГУПов находятся в критической ситуации,имея колоссальную перерабатывающую и производственную базу, эти предприятия сидят без работы и объемов. Лишний раз присосавшись к государству. Вывод такой,что менеджмент и маркетинг в системе ГУПов абсолютно отсутствует,как и контроль над ними,иначе подобной ситуации бы не было. Фактически эти предприятия не конкурентоспособны на современном рынке. К примеру,за последнее время многие ГУПы,особенно в хвойных лесах башкирского Зауралья, просто на просто проиграли свои «государственные контракты» ,и на сегодня не имеют своей сырьевой базы,а такие важные лесохозяйственные работы как санитарные рубки,очистка,прореживание и иные полезные для леса мероприятия оказались в руках дилетантов. Выводы делайте сами. В сложившейся ситуации я вижу два выхода. Первый, учитывая что каждый ГУП РБ имеет возможность переработки древесины в среднем 400-500 куб.м в месяц,по сравнению с тем,что малый бизнес в данном секторе может за указанный срок переработать ок.

Второе,не стоит забывать про подведомственные Минлесхозу РБ ГУПы. К сожалению сегодня большинство ГУПов находятся в критической ситуации,имея колоссальную перерабатывающую и производственную базу, эти предприятия сидят без работы и объемов. Лишний раз присосавшись к государству. Вывод такой,что менеджмент и маркетинг в системе ГУПов абсолютно отсутствует,как и контроль над ними,иначе подобной ситуации бы не было. Фактически эти предприятия не конкурентоспособны на современном рынке. К примеру,за последнее время многие ГУПы,особенно в хвойных лесах башкирского Зауралья, просто на просто проиграли свои «государственные контракты» ,и на сегодня не имеют своей сырьевой базы,а такие важные лесохозяйственные работы как санитарные рубки,очистка,прореживание и иные полезные для леса мероприятия оказались в руках дилетантов. Выводы делайте сами. В сложившейся ситуации я вижу два выхода. Первый, учитывая что каждый ГУП РБ имеет возможность переработки древесины в среднем 400-500 куб.м в месяц,по сравнению с тем,что малый бизнес в данном секторе может за указанный срок переработать ок. 100 куб.м. и чуть выше. В данным случае я указал в куб.метрах готовую продукцию (пиломатериал). Необходимо загрузить мощностя этих предприятий сырьем крупных и мелких лесозаготовителей по фиксированной цене утвержденной Правительством РБ,что предоставит не только оздоровление ГУПам,сохранит рабочие места в районах,но и увеличит объемы готовой продукции для внутреннего и внешнего рынка. Таким образом все это сыграет на пользу реальной переработки,и ограничит вывоз сырья из республики,а нас сделает конкурентоспособными на рынке древесины. Второе, пока ГУПы не обанкротились,а их имущество в сохранности,необходимо выводить их из под неумелого руководства Минлесхоза РБ, объединить ГУПы в единую Республиканскую Корпорацию (государственная корпорация),с основной долей Правительства РБ. Учитывая важность Корпорации, а лес это такое же сырье как нефть,газ и иные недра и полезные ископаемые, корпорация как и ее руководство должны будут подчиняться Президенту РБ. Т.о. у республики появится собственная лесопромышленная корпорация,которая будет работать на нужды государства,реализацию государственных программ,а также станет самым крупным переработчиком древесины не только на рынке Башкортостана,но и России.

100 куб.м. и чуть выше. В данным случае я указал в куб.метрах готовую продукцию (пиломатериал). Необходимо загрузить мощностя этих предприятий сырьем крупных и мелких лесозаготовителей по фиксированной цене утвержденной Правительством РБ,что предоставит не только оздоровление ГУПам,сохранит рабочие места в районах,но и увеличит объемы готовой продукции для внутреннего и внешнего рынка. Таким образом все это сыграет на пользу реальной переработки,и ограничит вывоз сырья из республики,а нас сделает конкурентоспособными на рынке древесины. Второе, пока ГУПы не обанкротились,а их имущество в сохранности,необходимо выводить их из под неумелого руководства Минлесхоза РБ, объединить ГУПы в единую Республиканскую Корпорацию (государственная корпорация),с основной долей Правительства РБ. Учитывая важность Корпорации, а лес это такое же сырье как нефть,газ и иные недра и полезные ископаемые, корпорация как и ее руководство должны будут подчиняться Президенту РБ. Т.о. у республики появится собственная лесопромышленная корпорация,которая будет работать на нужды государства,реализацию государственных программ,а также станет самым крупным переработчиком древесины не только на рынке Башкортостана,но и России. На сегодняшней день такого предприятия еще нет. Создав его в РБ,мы усилим свои позиции на современном рынке.А во главе корпорации необходимо будет назначить не просто «лесников»,а умелых и конкурентоспособных менеджеров,знающих и понимающие бизнес.

На сегодняшней день такого предприятия еще нет. Создав его в РБ,мы усилим свои позиции на современном рынке.А во главе корпорации необходимо будет назначить не просто «лесников»,а умелых и конкурентоспособных менеджеров,знающих и понимающие бизнес.

Вообщем,кроме того для общей консолидации и решения всех этих задач,думаю,стоило бы провести Съезд лесопромышленников и лесозаготовителей Республики Башкортостан. Где можно будет не только обсудить вопросы и проблемы, но и поставить приоритетные задачи,для дальнейшего контроля по их выполнению. Съезд удобнее было бы провести в одном из лесных районов,таких как Бурзянский или Белорецкий.

С уважением, Независимый Совет ветеранов лесного хозяйства юго-восточного Башкортостана.

Какую промышленность поднимала Эстония, чтобы стать развитой страной?

Посмотрим, что экспортируется из самой удачливой прибалтийской республики.

Есть два показателя, по которым МВФ дает каждой из стран статус развитой или развивающейся. Первый — простой, ВВП на душу населения. Второй показатель сложнее. Для того чтобы гордо именоваться развитой страной, нужна разнообразная структура экспорта. Причем это должен быть не широкий ассортимент сырья — пшеницы, нефти, газа, металлов и т.д., а изобилие товаров с высокой добавленной стоимостью.

Первый — простой, ВВП на душу населения. Второй показатель сложнее. Для того чтобы гордо именоваться развитой страной, нужна разнообразная структура экспорта. Причем это должен быть не широкий ассортимент сырья — пшеницы, нефти, газа, металлов и т.д., а изобилие товаров с высокой добавленной стоимостью.

В мире есть страны с колоссальным подушевым ВВП, которые никто не относит к развитым. К примеру, у Катара — 52,14 тысячи долларов на человека в прошлом году, а у Эмиратов — 31,98 тысячи. Но называть экономики этих стран развитыми никто не торопится.

В отличие от этих (и других :)) нефтедобывающих государств, Эстония входит в число стран с развитой экономикой. Какую промышленность они развивали, чтобы обеспечить достойный экспорт?

Жизнь без нефти

Сказать, что Эстония напрочь обделена ресурсами, нельзя. Да, там нет промышленно значимых запасов нефти и газа, но некоторые природные запасы все-таки есть. Например, месторождения фосфоритов — готовая основа для развития производства удобрений. Или залежи марганца в Балтийском море.

Или залежи марганца в Балтийском море.

Плюс в тех же фосфоритах встречаются редкоземельные металлы, которые с развитием спроса на разнообразные гаджеты стали весьма и весьма востребованы. Переработкой редкоземельных элементов в Эстонии занимается NPM Silmet, одно из самых успешных местных предприятий… Но — не могу не подколоть. Завод этот в 2015 году обанкротили, его тут же выкупили канадцы (Neo Performance Materials Corp.), и сейчас NPM Silmet — лучшее предприятие химической промышленности Эстонии. Спасибо канадцам, подняли завод.

Город Силламяэ, где расположен завод Силмет. Население всего 12,5 тыс. чел.Впрочем, как я могу судить по тону публикаций эстонских экономистов, они про свое сырье вспоминают редко. Посыл там обычно такой: «У нас нет углеводородов, поэтому мы должны работать». Под «работать» обычно понимается — производить товары с высокой добавленной стоимостью, как это делают успешные европейские страны.

Что экспортирует Эстония?

Объем эстонского экспорта товаров и услуг превышает 90% ВВП, а на услуги приходится около трети общего экспорта. Но торговый баланс страны, который я вижу, отрицательный. Это значит, что товаров/услуг больше ввозится, чем вывозится. Если хотите конкретных цифр, они есть за первый квартал 2021 года по услугам и за апрель по товарам, от Статистического управления Эстонии:

Но торговый баланс страны, который я вижу, отрицательный. Это значит, что товаров/услуг больше ввозится, чем вывозится. Если хотите конкретных цифр, они есть за первый квартал 2021 года по услугам и за апрель по товарам, от Статистического управления Эстонии:

Из экспортируемых услуг самый большой вклад вносят логистика и хранение, авторемонт, телекоммуникации и IT-сфера, обрабатывающая промышленность, а также профессиональная, научная и техническая деятельность.

Товарный экспорт Эстонии нацелен в первую очередь на Европу. Интересно, что Россия и США в нем идут на равных, мы даем прибалтийской республике по 5-7% в общем объеме поставок. Но главные цели — Финляндия, Швеция, Германия, Франция и другие страны старой Европы.

Развитие каких предприятий стимулировалось?

Не преувеличу, если скажу — любых. Настолько разнообразного экспорта, как у Эстонии, еще поискать… Упор делался на два вида производств: на собственных ресурсах и на локализации международного бизнеса. Например, можно поставлять за границу древесину. А можно ее переработать и продавать за пределы родины бумагу, готовые к сборке домокомплекты, рояли и прочие товары деревообработки второго, третьего и последующих переделов.

Например, можно поставлять за границу древесину. А можно ее переработать и продавать за пределы родины бумагу, готовые к сборке домокомплекты, рояли и прочие товары деревообработки второго, третьего и последующих переделов.

Показываю наиболее значимые статьи в эстонском экспорте. По ним можно сделать выводы, какие производства стоит стимулировать, чтобы стать развитой страной:

- Машины, оборудование, электроника (работают в основном на субподрядах, это тема для отдельной статьи… Почти половина оборудования в Эстонии производится для Швеции и Финляндии).

- Изделия из дерева (от канцтоваров до мебели и готовых домов).

- Продукты металлопереработки.

- Товары химической промышленности (от удобрений и лекарств до красок и пластмассовых изделий).

- Товары легкой промышленности (трикотаж, одежда, обувь и т.д.).

- Продукты питания и напитки.

Список не исчерпывающий, я привел только самые значимые производства.

В завершение — вишенка на торте. Эстонцы экспортируют в Европу продукты переработки топлива, импортируемого из России. Нормально? Вот так и становятся развитыми странами, почти не имея собственного сырья…

Эстонцы экспортируют в Европу продукты переработки топлива, импортируемого из России. Нормально? Вот так и становятся развитыми странами, почти не имея собственного сырья…

Вконтакте

LiveJournal

Одноклассники

Мой мир

Российское сырье: превращая угрозу в возможность

Большинство западных бизнесменов считают само собой разумеющимся, что компании, которые сейчас создаются в бывшем Советском Союзе, не будут конкурировать на Западе еще 15 или 20 лет. России и ее новым независимым соседям потребуется как минимум столько же времени, чтобы построить рыночную экономику, сформировать дух предпринимательства и подготовить поколение молодых менеджеров. Но в сырьевом секторе сегодня существует конкурентная угроза , потому что экономики новых независимых государств (ННГ) находятся в таком беспорядке.

В результате огромных структурных изменений, таких как радикальное сокращение советской оборонной промышленности, огромное количество никеля, цинка, алюминия, магния, поташа, алмазов и других критически важных материалов теперь продается на Западе на распродаже. Цены. Фактически, проблема для западных поставщиков сырья настолько серьезна, что они вынуждены снижать производство, увольнять рабочих и сокращать инвестиции; и когда такие компании, как Alcoa, Dow Chemical и Inco, начинают отменять планы и сокращать бюджеты, волны шока начинают распространяться по предприятиям, у которых они покупают и поставляют.

Цены. Фактически, проблема для западных поставщиков сырья настолько серьезна, что они вынуждены снижать производство, увольнять рабочих и сокращать инвестиции; и когда такие компании, как Alcoa, Dow Chemical и Inco, начинают отменять планы и сокращать бюджеты, волны шока начинают распространяться по предприятиям, у которых они покупают и поставляют.

То, как крупные металлургические компании отреагируют на эту конкуренцию, окажет глубокое и, возможно, продолжительное влияние на экономику стран Запада и ННГ. До сих пор большинство из них занимало оборонительную позицию, сокращая производство и лоббируя защиту западных правительств. Но может быть способ получше. Одна из западных компаний, Reynolds Metals Company, нашла способ остановить конкурентное наводнение с помощью такой формы вмешательства, которая должна помочь экономике ННГ, дать RMC прочный плацдарм на рынках ННГ и оказать неоценимую услугу некоторым из старейших клиентов RMC — все на чужие деньги.

Причина и следствие

Упадок советской оборонной промышленности и нестабильность рубля — два наиболее заметных фактора, способствующих потоку сырья из НИС на западные рынки, но и другие силы тоже сыграли свою роль.

Рассмотрим алюминий. НИС производит около 20% мировых поставок алюминия, почти весь он находится в России. До недавнего времени российская промышленность поглощала большую часть этой продукции, но внезапное сокращение военных расходов, начавшееся в 1991 году, снизило спрос примерно на 40%.Кроме того, инфляция и контроль над ценами вынудили внутренние цены упасть значительно ниже экспортных, а государственные субсидии стали непредсказуемыми. Поэтому, когда прибыли посредники, чтобы предоставить финансирование и установить контакты с западными рынками, российские производители алюминия ухватились за возможность продать свои излишки.

НИС производит около 20% мировых поставок алюминия.

Российский экспорт вырос. Поставки из России в США увеличились в 370 раз — с 806 метрических тонн в 1991 году до примерно 300 000 в 1993 году на сумму полмиллиарда долларов.Доля России на западных рынках выросла с немногим более 1% в 1989 году до более чем 11% в 1993 году.

Экспорт никеля продемонстрировал аналогичный рост. Россия производит почти половину мировых поставок никеля и традиционно большую часть его продает на внутреннем рынке. Однако в 1991 г. первичный рынок российского никеля резко иссяк.

Лидером роста экспорта стал Комбинат «Норильский никель» (ННК), недавно приватизированная российская компания и крупнейший производитель никеля в мире, на долю которого приходится почти 30% мирового производства.У него так много сотрудников — 150 000, а его социальные службы настолько обширны, что предприятие, расположенное недалеко от полярного круга, само по себе является почти маленьким королевством. В 1980-х годах большая часть продукции NNC использовалась советскими военными, в основном для производства нержавеющей стали и суперсплавов, используемых в реактивных двигателях. Но в 1991 году сокращение расходов на оборону сказалось: примерно половина производственных мощностей компании оказалась избыточной и, как следствие, стала доступна для других рынков.

Падение рубля усугубило проблему.С позиции почти паритета с долларом в 1988 году рубль фактически рухнул в 1991 году. Эта девальвация вместе с контролем над внутренними ценами вбила клин между ценами на никель в России и в других странах. В январе 1991 года, когда мировая цена составляла 3,65 доллара за фунт, цена в России составляла всего 5 центов за фунт — менее 1,5% от мирового уровня цен. Правительство России быстро сократило разрыв примерно до 50%, но это несоответствие все же дало NNC огромный стимул для экспорта.

К несчастью для Запада, NNC отреагировал рационально. В 1991 году из-за производственных проблем объем производства в России сократился примерно на 10%, но экспорт из России увеличился на 75% до 145 000 тонн (с учетом несанкционированных поставок и лицензионных продаж), что составляет 15% от мирового производства. Мировой спрос на никель уже несколько лет остается относительно низким, но NNC продолжает экспортировать не менее 100 000 тонн в год. В результате резервы Лондонской биржи металлов выросли на 250%, а цены упали на 35%. Некоторые западные производители едва держатся.

Некоторые западные производители едва держатся.

Что касается цинка, спрос и предложение на Западе находились в равновесии по приемлемой цене для производителей в течение нескольких лет до того, как NIS вышла на рынок. Основное применение цинка — гальваника стали для предотвращения ржавчины, но он также переходит в латунь и используется в литых под давлением деталях, таких как шестерни и карбюраторы. Мировое потребление составляло около 7 миллионов тонн в год; запасы на Лондонской бирже металлов были значительно ниже 100 000 тонн; и цены оставались стабильными в районе 60 центов за фунт.НИС была нетто-импортером цинка; она вообще не экспортировала на Запад.

Затем, когда промышленные распределительные сети в ННГ рухнули, а экономика ННГ начала разваливаться, потребление цинка резко упало. НИС отреагировал сокращением производства на 10%, но в 1992 году он также отправил примерно 280 000 тонн на Запад — около 30% своей мощности и 4% мирового спроса. Эта тенденция продолжилась и в 1993 году, и к концу года запасы на Лондонской бирже выросли более чем в десять раз до одного миллиона тонн, а цены упали до менее чем 40 центов за фунт.

Магний, используемый в основном для повышения твердости и коррозионной стойкости алюминия, является еще одним примером. США экспортируют примерно 140 000 тонн в год, но в прошлом году они также импортировали около 12 500 тонн из России и Украины из-за низкой цены. Европейский Союз (ранее Европейское сообщество) утроил импорт магния в 1993 году, закупив около 8000 тонн. Основываясь в основном на недавнем всплеске экспорта из НИС, мировые товарные запасы выросли вдвое, цены упали на 20% за год, а западные производители теряют деньги, некоторые почти до банкротства.Аналогичные ситуации складываются с другим сырьем для оборонной промышленности, таким как хром, ферросилиций и титан, а также с медью. Новая конкуренция в сырье обходится западным компаниям во многие миллиарды долларов и десятки тысяч рабочих мест.

Затронуты не только металлы. Нехватка финансирования для фермеров из ННГ и недостаточное предложение валюты для торговли между новыми республиками внезапно заставили беларусский калий для удобрений в огромных количествах попасть в Соединенные Штаты. Увеличение экспорта урана связано с еще одной причиной: чернобыльская катастрофа привела к сокращению роста производства ядерной энергии в ННГ. Еще одна потенциальная проблема — это бриллианты. Россия производит как драгоценные камни, так и технические алмазы для внутреннего потребления, но и эти рынки рухнули.

Увеличение экспорта урана связано с еще одной причиной: чернобыльская катастрофа привела к сокращению роста производства ядерной энергии в ННГ. Еще одна потенциальная проблема — это бриллианты. Россия производит как драгоценные камни, так и технические алмазы для внутреннего потребления, но и эти рынки рухнули.

На сегодняшний день лишь немногие западные компании, затронутые этой внезапной волной экспорта, нашли долгосрочные стратегические решения этой проблемы. В некоторых случаях временные меры усугубили ситуацию.Сокращение производства и увольнение рабочих — не рецепт выживания и роста. И просьбы о вмешательстве правительства могут иметь неприятные последствия. В случае с урановой промышленностью они уже есть.

Барьеры часто приносят больше вреда, чем пользы. В случае с ураном вмешательство правительства дало обратный эффект.

По просьбе американских компаний Вашингтон заключил соглашение о минимальной цене, по которому компании ННГ и их агенты не могли продавать уран покупателям из США, если рыночная цена не вырастет до 13 долларов за фунт. Эта мера, вероятно, защитит американских производителей урана, которые могут получить прибыль по такой цене. Но именно западноевропейские производители доминируют в отрасли и устанавливают рыночную цену, и их ответом было удержание цен чуть ниже отметки в 13 долларов, что не позволяло производителям урана из ННГ и США выйти на рынок. Теперь Вашингтон будет пересматривать это соглашение с ННГ, но большой ущерб уже нанесен.

Эта мера, вероятно, защитит американских производителей урана, которые могут получить прибыль по такой цене. Но именно западноевропейские производители доминируют в отрасли и устанавливают рыночную цену, и их ответом было удержание цен чуть ниже отметки в 13 долларов, что не позволяло производителям урана из ННГ и США выйти на рынок. Теперь Вашингтон будет пересматривать это соглашение с ННГ, но большой ущерб уже нанесен.

В общем, защитные реакции мало что сделали для облегчения проблемы, что требует нового мышления и нового подхода.Идеальным решением было бы, чтобы сырье НИС никогда не доходило до западных рынков, но есть только два пути для достижения этой цели. Один из способов — каким-то образом закрыть от 50% до 75% шахт и плавильных заводов, производящих слитки, что явно невыполнимо. Ничто не могло убедить правительства и предприятия ННГ совершить экономическое и политическое самоубийство, выбросив сотни тысяч рабочих мест и миллионы долларов доходов.

Другой способ — каким-то образом восстановить внутренний спрос на это сырье в НИС, не восстанавливая гигантские оборонные предприятия, которые раньше их использовали. Это подход, который выбрала RMC — или, скорее, это обстоятельство и возможность подтолкнули RMC к выбору — вместе с несколькими партнерами по совместному предприятию. Фактически, это была серия незапланированных, не связанных между собой событий, которые привели компанию к стремлению утвердиться в НИС в качестве производителя алюминиевых потребительских товаров для рынков НИС.

Это подход, который выбрала RMC — или, скорее, это обстоятельство и возможность подтолкнули RMC к выбору — вместе с несколькими партнерами по совместному предприятию. Фактически, это была серия незапланированных, не связанных между собой событий, которые привели компанию к стремлению утвердиться в НИС в качестве производителя алюминиевых потребительских товаров для рынков НИС.

Решение было сложным; совместное предприятие еще сложнее. Он включает в себя крупные капиталовложения, итальянских и российских партнеров, западноевропейских инвесторов, крупных западных и восточных клиентов, государственное финансовое агентство, а также постоянные усилия по обучению российских производителей тому, как повышать ценность российских материалов, создавать новые продукты и стимулировать их производство. собственные внутренние рынки.Не случайно это также связано с использованием огромного количества российского алюминия в России.

Слишком много алюминия

Алюминий, широко применяемый в различных сферах применения — банки для напитков, оконные рамы, фольга для упаковки пищевых продуктов, автомобильные компоненты и многие другие — представляет собой обширную отрасль промышленности. Только слитки приносят 15 миллиардов долларов в год. На Западе основные металлургические предприятия находятся в Канаде, США, Франции, Норвегии и Австралии. Производственные затраты составляют около одной трети каждая для энергии (плавка), материалов (глинозем, изготовленный из бокситовой руды) и всего остального (рабочая сила, завод, обслуживание долга, амортизация, транспортировка).Поскольку при выплавке используется очень много электроэнергии, отрасль недавно расширилась на страны с дешевой гидроэлектроэнергией, такие как Венесуэла и Бразилия. Известные производители включают Alcan в Канаде, RMC и Alcoa в США и Pechiney во Франции.

Только слитки приносят 15 миллиардов долларов в год. На Западе основные металлургические предприятия находятся в Канаде, США, Франции, Норвегии и Австралии. Производственные затраты составляют около одной трети каждая для энергии (плавка), материалов (глинозем, изготовленный из бокситовой руды) и всего остального (рабочая сила, завод, обслуживание долга, амортизация, транспортировка).Поскольку при выплавке используется очень много электроэнергии, отрасль недавно расширилась на страны с дешевой гидроэлектроэнергией, такие как Венесуэла и Бразилия. Известные производители включают Alcan в Канаде, RMC и Alcoa в США и Pechiney во Франции.

В конце 1980-х западные производители чрезмерно расширились в ожидании появления новых автомобильных рынков, материализация которых оказалась медленной. В течение десяти или более лет рынок рос от 3% до 4% в год, но глобальная рецессия снизила этот рост до минимума.Цены на наличные в Лондоне отразили замедление. Алюминий продавался по цене 1,17 доллара за фунт в 1988 году, 89 центов за фунт в 1989 году и 74 цента за фунт в 1990 году.

В этой мрачной обстановке практически ни один западный менеджер не мечтал о внезапной конкуренции со стороны Советского Союза. Четыре предприятия в Сибири производили практически весь алюминий в России, и в течение многих лет они пользовались преимуществами дешевой гидроэлектроэнергии, низкой заработной платы и большого капитала, не используя эти преимущества для выхода на западные рынки.Советские военные использовали почти всю свою продукцию. Четыре предприятия ежегодно экспортировали на Запад несколько тысяч метрических тонн — ничтожно малая часть западного спроса.

Однако в 1991 году российский рынок резко изменился, и начался потоп. Западные металлургические заводы, в том числе RMC, ответили накоплением запасов и сокращением мощностей. С 1990 по 1993 год запасы алюминиевых слитков на Лондонской бирже металлов подскочили на 800%, с 310 000 метрических тонн до более чем 2,5 миллионов метрических тонн.Между 1990 и 1993 годами западные компании сократили 12% своих мощностей, или 2 миллиона тонн, на сумму более 2 миллиардов долларов. Американские компании сократили объемы добычи особенно сильно: с середины 1991 по 1993 год было ликвидировано почти 750 000 тонн — снижение на 17%.

Американские компании сократили объемы добычи особенно сильно: с середины 1991 по 1993 год было ликвидировано почти 750 000 тонн — снижение на 17%.

Увеличение запасов привело к снижению цен, несмотря на сокращение производства и производственных мощностей. Цена наличными в Лондоне упала с 74 центов за фунт в 1990 году до примерно 50 центов в 1993 году, то есть на 32%. Практически все западные производители алюминия почувствовали давление. В 1991 году три ведущих U.Производители S. — Alcoa, Kaiser и RMC — показали прибыль. Kaiser и RMC сообщили об убытках в 1992 и 1993 годах, а Alcoa потеряла деньги в четвертом квартале 1993 года.

Российский алюминий начал поступать на запад в 1992 году, когда его внутреннее потребление резко упало.

Между тем, россияне по-прежнему не могли использовать свои избыточные мощности внутри страны. Они были готовы производить более сложные продукты, такие как банки для напитков или строительные материалы для местного потребления, но их прокатные станы не были оборудованы для производства таких товаров. Без финансовой поддержки, технических знаний и обученного руководства они не могли расширить производство за пределы простых продуктов, таких как слитки, низкосортные листы и трубы. Западные производители умоляли свои правительства ввести торговые барьеры, и впоследствии русские согласились немедленно сократить производство на 300 000 тонн и еще на 200 000 тонн, если Запад согласится на собственное значительное сокращение.

Без финансовой поддержки, технических знаний и обученного руководства они не могли расширить производство за пределы простых продуктов, таких как слитки, низкосортные листы и трубы. Западные производители умоляли свои правительства ввести торговые барьеры, и впоследствии русские согласились немедленно сократить производство на 300 000 тонн и еще на 200 000 тонн, если Запад согласится на собственное значительное сокращение.

Эти переговоры были неоднозначными. Западные правительства пообещали России, что откроют свои рынки для российских товаров в качестве награды за экономические реформы, и многие из этих правительств теперь неохотно идут на переговоры по торговому соглашению, которое противоречит политике доступа на рынки.

Были и иронии. Прежде всего, Запад ранее призывал Россию прекратить производство МиГов и другой военной техники; теперь же Запад был почти так же недоволен излишками алюминия, образовавшимися в результате военных сокращений. Более того, хотя русские были готовы сократить производство, чтобы предотвратить ухудшение медицины, они обнаружили, что сокращения трудно осуществить без возврата к тому самому виду централизованного планирования, от которого их призывал Запад. Производители стали независимыми предприятиями и до некоторой степени были вне досягаемости государственного контроля.Некоторые на Западе начали сомневаться в готовности россиян соблюдать международное соглашение.

Производители стали независимыми предприятиями и до некоторой степени были вне досягаемости государственного контроля.Некоторые на Западе начали сомневаться в готовности россиян соблюдать международное соглашение.

Похоже, правда состоит в том, что русские пытались подчиниться, даже несмотря на то, что они также пытались сохранить рабочие места, сохранить здоровье своих производителей алюминия и обеспечить доходы в твердой валюте. Российский экспорт действительно снизился, но основная проблема осталась нерешенной.

Появляется Рэндольф Рейнольдс, глава отдела международных операций RMC, а ныне вице-председатель компании. Внук основателя компании, Рейнольдс давно вынашивал идею выхода на рынок NIS, но так и не разработал стратегию.Производство алюминия в России было настолько велико, что он знал, что компания должна сыграть какую-то роль. Он считал, что наиболее логичным местом является последующая обработка. Рейнольдса также привлек отложенный спрос в России на потребительские товары и возможность использовать существующие в России заводы и оборудование.

Он и его коллеги боролись с возможностями. Что именно они могли сделать? Никто в RMC не знал, как и где начать бизнес в России. Что делать: лист, фольга или сборный продукт? Что могли надежно производить российские поставщики? Следует ли RMC построить новый завод или модернизировать существующие местные активы? Было ли лучше объединиться с российским продюсером или основать новую компанию, чтобы избежать простой ошибки — неправильного выбора партнера? Как им найти партнера, которому можно доверять? Не имея опыта работы в России, у Рейнольдса не было ни одного ответа, и компания с оборотом в 5 миллиардов долларов не собиралась бросаться в темноту.

Затем один из поставщиков оборудования RMC, европейская группа Fata из Турина, Италия, обратилась к Рейнольдсу с предложением создать совместное предприятие NIS. Fata проектировала и производила оборудование для заводов в Советском Союзе 28 лет. Теперь ее менеджеры хотели построить в России завод по производству фольги. У них даже был потенциальный российский партнер, Саянский металлургический завод в Саяногорске, для контроля и устранения неполадок на местном уровне. Но Fata требовалась третья сторона, которая могла бы предоставить необходимые технологические и управленческие навыки.Хотя итальянцы могли проектировать, строить и устанавливать оборудование для завода, они ничего не знали об индустрии алюминиевой фольги, и без этого опыта проект никогда бы не получил финансирования.

Но Fata требовалась третья сторона, которая могла бы предоставить необходимые технологические и управленческие навыки.Хотя итальянцы могли проектировать, строить и устанавливать оборудование для завода, они ничего не знали об индустрии алюминиевой фольги, и без этого опыта проект никогда бы не получил финансирования.

Рейнольдс отклонил предложение. Но в течение следующих нескольких недель, в ходе обычных разговоров с международными клиентами, которые использовали пленку RMC для упаковки своих товаров для распространения, он начал сомневаться. Несколько потребителей пищевой промышленности независимо друг от друга рассказали Рейнольдсу, что они хотят производить и продавать продукты питания в России российским потребителям, но опасаются волатильности рубля, которая может помешать им импортировать упаковку, которая им понадобится для работы их предприятий.

Рейнольдс в Сибири

Рейнольдс однажды днем сидел за своим столом, говорит он, когда все части сложились вместе. Он понял, что, открыв магазин в НИС, компания сможет поставлять на месте фольгу и другие алюминиевые изделия, необходимые западным клиентам в России, Украине и других бывших советских республиках. А, войдя в Россию и став поставщиком на основе рубля, компания могла бы предоставить этим западным клиентам новых услуг , защищая их от российской инфляции и потрясений обменного курса.

Он понял, что, открыв магазин в НИС, компания сможет поставлять на месте фольгу и другие алюминиевые изделия, необходимые западным клиентам в России, Украине и других бывших советских республиках. А, войдя в Россию и став поставщиком на основе рубля, компания могла бы предоставить этим западным клиентам новых услуг , защищая их от российской инфляции и потрясений обменного курса.

Став поставщиком на основе рубля, RMC сможет защитить своих западных клиентов от инфляции и потрясений обменного курса в России.

Это был конкурентный маневр, о котором никто из его западных коллег не подумал. И в этом была вся мотивация, необходимая компании для вступления в НИС. Даже если предприятие окажется безубыточным или немного потеряет деньги, оно позволит RMC укрепить свои связи с западными потребителями, одновременно расширив свои горизонты и самостоятельно выйдя на российский рынок, продавая фольгу и российским потребителям.Рейнольдс вспомнил предложение Фаты, и идея внезапно обрела смысл. Он позвонил менеджерам Fata и сказал им, что передумал.

Он позвонил менеджерам Fata и сказал им, что передумал.

Первым препятствием было местоположение. Фата хотела открыть свой завод в Сибири, недалеко от Саянского медеплавильного завода в Саяногорске. Менеджер завода был талантлив и полон энтузиазма, а Саяногорский завод был единственным современным и экологически чистым алюминиевым заводом в России. Но хотя Рейнольдс одобрял саяногорского партнера, он предпочел построить завод по производству фольги в Москве, рядом с рынком на западе России, где он мог бы минимизировать складские и транспортные расходы и иметь более легкий доступ из Соединенных Штатов.

Через несколько недель Рейнольдс вылетел в Саяногорск, чтобы встретиться с директором завода Геннадием Абдуловичем Сиразутдиновым и обсудить строительство нового завода в Москве. Полет в Сибирь только подтвердил его мнение. Поездка была долгой, и самолет сделал три неожиданных и необъяснимых остановки — вряд ли то, что могло успокоить новичка. Но Сиразутдинов отказался строить завод в Москве. В некотором роде патриарх, он хотел служить своим существующим сотрудникам. Он также хотел избежать политического болота в столице страны.

В некотором роде патриарх, он хотел служить своим существующим сотрудникам. Он также хотел избежать политического болота в столице страны.

Самолет в Сибирь сделал три необъяснимые остановки — вряд ли новичок успокоил бы его.

Сиразутдинов убедил Рейнольдса в том, что все необходимые детали и опыт доступны на местном уровне, и, что более важно, он заверил Рейнольдса, что, поскольку он сам много лет жил в Саяногорске и знал его политиков, поставщиков и бюрократов, он был в состоянии убедитесь, что предприятие прошло гладко. Знание местных условий и поддержка имеют решающее значение в России, и Рейнольдс знал это.Опираясь на заверения и навыки Сиразутдинова, Рейнольдс согласился открыть магазин в Сибири.

По условиям предприятия, которое три стороны назвали Sayanol, Fata согласилась поставить оборудование для комбината и местные ноу-хау, которых не хватало RMC. Саянский металлургический завод согласился предоставить новое здание и взял на себя ответственность за защиту предприятия от превратностей российской политики. Сиразутдинов также привлек еще четырех партнеров — строительную компанию и три квазигосударственные организации — чтобы помочь Саянолу ориентироваться в местных политических и культурных водах.200 миллионов долларов капитала, которые потребовались предприятию для запуска, были получены от консорциума частных инвесторов в Западной Европе и были гарантированы агентством итальянского правительства.

Сиразутдинов также привлек еще четырех партнеров — строительную компанию и три квазигосударственные организации — чтобы помочь Саянолу ориентироваться в местных политических и культурных водах.200 миллионов долларов капитала, которые потребовались предприятию для запуска, были получены от консорциума частных инвесторов в Западной Европе и были гарантированы агентством итальянского правительства.

RMC минимизировал свои риски, используя чужой капитал и установив связи с надежными, опытными партнерами, но поистине новаторский шаг заключался в том, чтобы сосредоточить предприятие на внутреннем российском рынке. В ряде других стран, таких как Бразилия, иностранные производители алюминия открыли плавильные предприятия в основном для экспорта; Здесь, напротив, было совместное предприятие по производству алюминия, первым шагом которого было строительство дорогостоящего завода для использования местного производства для местного потребления.

RMC снижает риски, используя чужой капитал и находя партнеров, которые были там раньше.

А «Саянол» может поглотить много российского алюминия. RMC имеет опыт работы с недостаточно обслуживаемыми потребительскими рынками в других частях мира, и Рейнольдс верит в возможность взрывного роста. «Саянол» откроется в конце этого года и за первый год работы будет перерабатывать около 40 000 тонн алюминия.

Только фольга может впитать 40 000 тонн сибирского алюминия ежегодно.

Рейнольдс не остановился на Саяноле. С тех пор он инициировал еще три предприятия в ННГ по производству банок для напитков, строительных материалов и колесных дисков. В конечном итоге каждый из этих заводов будет обслуживать одного или нескольких западных клиентов RMC, которым эти продукты нужны для обработки своих товаров для рынков NIS. Эти предприятия также укрепят собственные позиции RMC как компании по производству потребительских товаров в ННГ.

Более того, поскольку каждая инициатива может потреблять столько алюминия, сколько потребляет Саянол, потенциальный объем всех четырех — 160 000 тонн в год или более — составляет одну треть сокращений производства, которые Россия согласилась произвести в ответ на давление со стороны Запад. Если бы две другие компании сделали то, что делает RMC, они вместе вывели бы 500 000 тонн алюминия с экспортного рынка без каких-либо сокращений. Это могло бы положить конец угрозе для западных производителей алюминия и фактически ликвидировать международный торговый кризис в этом секторе. По общему признанию, время строительства необходимых заводов велико, но окупаемость такого сильного присутствия на рынках ННГ может быть намного дольше.

Если бы две другие компании сделали то, что делает RMC, они вместе вывели бы 500 000 тонн алюминия с экспортного рынка без каких-либо сокращений. Это могло бы положить конец угрозе для западных производителей алюминия и фактически ликвидировать международный торговый кризис в этом секторе. По общему признанию, время строительства необходимых заводов велико, но окупаемость такого сильного присутствия на рынках ННГ может быть намного дольше.

Время двигаться

Некоторые отрасли производства материалов ННГ вряд ли когда-либо будут представлять для своих западных коллег такую же угрозу, как алюминий, никель и цинк.Российская нефтяная промышленность, например, быстро росла в начале 1980-х годов, но также быстро сокращалась, в первую очередь из-за того, что правительство слишком сильно настаивало на увеличении добычи, чтобы генерировать твердую валюту для обслуживания долга и импорта потребительских товаров. Нефтяные месторождения чрезмерно эксплуатировались и одновременно лишались капитала из-за введения низкой цены и большого объема для продажи на внутреннем рынке. Таким образом, отрасль была быстро декапитализирована, в то время как ее потребность в деньгах для ремонта поврежденных нефтяных месторождений достигла критического уровня.Российская нефть не собирается наводнять мировые рынки. Напротив, российская нефтяная промышленность ищет поддержки Запада, чтобы остановить падение своих мощностей.

Таким образом, отрасль была быстро декапитализирована, в то время как ее потребность в деньгах для ремонта поврежденных нефтяных месторождений достигла критического уровня.Российская нефть не собирается наводнять мировые рынки. Напротив, российская нефтяная промышленность ищет поддержки Запада, чтобы остановить падение своих мощностей.

В других секторах хорошо зарекомендовавшие себя организации быстро установили контроль над российским рынком и предотвратили экспортный кризис. De Beers, например, защищает свою алмазную империю, заключая соглашение о сбыте почти всех огромных поставок алмазов ювелирного качества в России. В последнее время на эту договоренность оказало давление российское правительство, которое хочет большего контроля над рынком, но De Beers может преуспеть в сохранении контроля над рынком, достаточным для поддержания международных цен.

Однако в большинстве сырьевых отраслей существует настоятельная потребность в инновационных долгосрочных ответах на перепроизводство в ННГ. В никелевой промышленности основной задачей является развитие гражданского рынка нержавеющей стали, который представляет собой единственно возможный способ для комбината «Норильский никель» продолжать использовать свои мощности, не отвлекая западных производителей. Одним из быстрорастущих секторов может быть пищевая промышленность, которой нужна нержавеющая сталь для новых ресторанов, молочного оборудования, грузовиков с напитками и десятков других областей применения.Но сейчас нужна помощь Запада, потому что NNC имеет опыт в области применения нержавеющей стали в военных целях, но не разбирается в потребительских товарах. Без использования западного опыта в разработке и производстве продукции ни одна российская компания не сможет создать местный спрос на продукцию NNC, и проблема экспорта российского никеля сохранится.

Перспективы цинка аналогичны. Представитель цинковой промышленности США заявил, что большинство западных топ-менеджеров сочли бы инвестиционную миссию в ННГ «бесполезной тратой времени». «Но с помощью западных технологий НИС могла продуктивно и прибыльно использовать собственный цинк. Самый большой потенциальный рынок для цинка — это модернизация инфраструктуры, которая потребует массивного цинкования мостов, армированных стержней для бетона и ограждений на автомагистралях. Другими серьезными возможностями являются рынки жилья и автомобилей, которые являются массовыми потребителями цинка и которые быстро выросли в других странах, начавших макроэкономические реформы. (Обсуждение макроэкономического давления на предприятия ННГ см. Во вставке «Инфляция, долг и ликвидность.”)

Казахстан сам по себе может обеспечить быстрый рост инфраструктуры, жилья и автомобилей: ВВП страны и валютные резервы растут с каждым аукционом прав на добычу полезных ископаемых. (Только Chevron заплатила 4 миллиарда долларов за запасы нефти в 1993 году.) В России предприятия по цинкованию листового металла имеют отставание в несколько лет; одному российскому автопроизводителю в настоящее время необходимо импортировать оцинкованный лист.