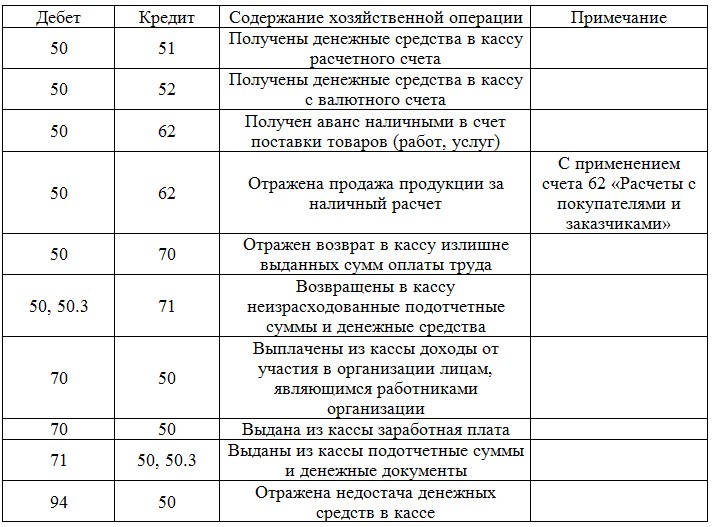

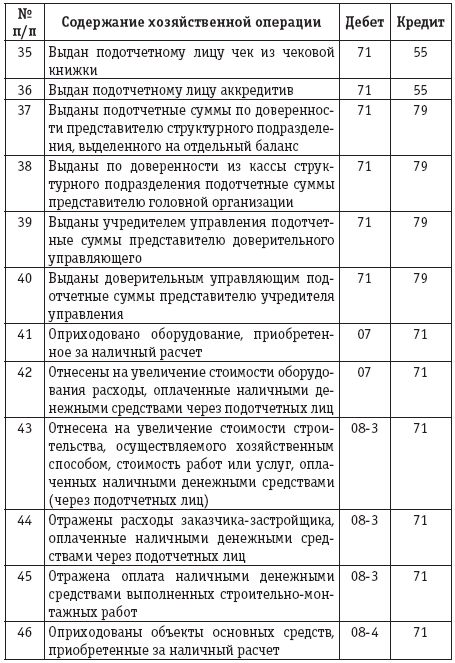

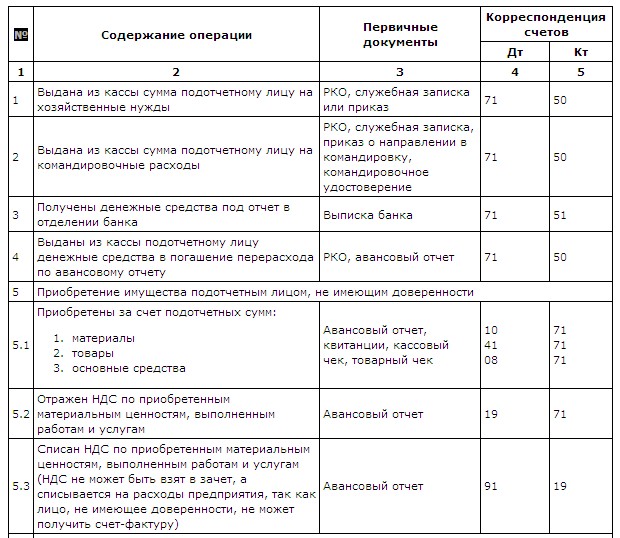

Счет 71 «Расчеты с подотчетными лицами» Операции по дебету счета | ||||

1. | Выданы из кассы денежные средства в подотчет | 71 | 50 | расходный кассовый ордер (ф. N КО-2) |

2. | Выданы подотчетным лицам денежные документы (почтовые марки, билеты и др.) | 71 | 50 | ведомость на выдачу денежных документов и т.п. |

3. | Перечислены авансы подотчетным лицам, находящимся за пределами организации | 71 | 51, 52, 53 | выписка банка |

4. | Выданы в подотчет чековые книжки | 71 | 76 | ведомость выдачи чековых книжек |

5. | Получены в подотчет работниками обособленного подразделения центральной кассы головной организации по доверенности денежные средства и денежные документы (в бухгалтерии обособленного подразделения). Одновременно в бухгалтерии головной организации: дебет счета 79, кредит счета 50 | 71 | 79 | копия расходного кассового ордера, авизо |

6. | Получены в подотчет работником головной организации в операционных кассах обособленных подразделений наличных и денежных документов (в центральной бухгалтерии). Одновременно в обособленном подразделении: дебет счета 79, кредит счета 50 | 71 | 79 | копии расходных кассовых ордеров, авизо |

7. | Получены в подотчет лимитированные чековые книжки представителями обособленных подразделений (в центральной бухгалтерии) | 71 | 79 | ведомость выдачи чековых книжек |

8. | Переоформлена задолженность подотчетных лиц в связи с их переходом из одного обособленного подразделения в другое | 71 | 79 | авизо |

9. | Зачислена в подотчет продавцам полученная выручка за проданную продукцию на продовольственном рынке (торговля с машин, лотков и т.п.) (при использовании в расчетах с материально ответственными лицами счета 71) | 71 | 90 | товарный отчет продавца и др. уполномоченных лиц |

10. | Отражены положительные курсовые разницы по подотчетным суммам, выданным в иностранной валюте | 91 | бухгалтерская справка | |

Операции по кредиту счета | ||||

11. | Списана задолженность подотчетных лиц на сумму принятых к учету (стоимость ценностей, расходы по доставке и т. | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | ||

— оборудования к установке | 07 | 71 | ||

— внеоборотных активов (машин, оборудования, взрослых животных, нематериальных активов и т.п.) | 08 | 71 | ||

— материалов | 10 | 71 | ||

— животных для выращивания и откорма, служебных собак | 11 | 71 | ||

12. | Списана задолженность с подотчетных лиц при принятии к учету материальных ценностей (стоимость ценностей, расходы по доставке и т.п.) с применением счета 15 | 15 | 71 | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы |

13. | Отражена сумма налога на добавленную стоимость по приобретенным активам и оплаченным расходам подотчетными лицами | 19 | 71 | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы |

14. | Списаны подотчетные суммы по расходам, относимым к обычной деятельности организации: | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | ||

— основному и вспомогательному производству | 20, 23 | 71 | ||

— на общепроизводственные и общехозяйственные нужды | 25, 26 | 71 | ||

— по исправлению допущенного брака | 28 | 71 | ||

— расходы обслуживающих производств | 29 | 71 | ||

— расходы коммерческого характера (реклама, содержание торговых точек, ларьков, магазинов и т. | 44 | 71 | ||

— расходы, относящиеся к отгрузке продукции и товаров, выручка от продажи которых не может быть признана в момент отгрузки (например, экспортные операции) | 45 | 71 | ||

— работы, относимые к расходам будущих периодов | 97 | 71 | ||

15. | Списана задолженность подотчетных лиц по принятым к учету товарам | 41 | 71 | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы |

16. | Возвращены подотчетные суммы в кассу | 50 | 71 | приходный кассовый ордер (ф. N КО-1) |

17. | Возвращены денежные документы | 50 | 71 | ведомости оприходования денежных документов |

18. | Сдана выручка в кассу за реализованную продукцию на продовольственном рынке | 50 | 71 | приходный кассовый ордер (ф. N КО-1) |

19. | Возвращены подотчетные суммы в безналичном порядке | 51, 52, 55 | 71 | выписка банка |

20. | Сдана выручка, полученная от продажи продукции на продовольственном рынке инкассаторам банков; переведена выручка через почту и т.п. | 57 | 71 | квитанции инкассации и почтовых отделений |

21. | Оплачена через подотчетных лиц задолженность поставщикам | 60 | 71 | квитанции к приходному кассовому ордеру |

22. | Удержаны подотчетные суммы из оплаты труда работника | 70 | 71 | расчетно-платежная ведомость (ф. |

23. | Отнесена на расчеты с персоналом задолженность по подотчетным суммам (незаконные расходы из выручки, недостачи выручки от продажи на продовольственном рынке; расходы по предъявленным оправдательным документам и т.п.) | 73 | 71 | приказ руководителя, утвержденные авансовые отчеты |

24. | Возвращены чековые книжки | 76 | 71 | ведомость оприходования чековых книжек |

25. | Оплачены услуги прочих кредиторов за счет подотчетных сумм | 76 | 71 | корешок квитанции приходного кассового ордера, авансовый отчет (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы |

26. | Списана с заведующего столовой сельхозорганизации стоимость блюд, отпущенных по талонам | 76 | 71 | отчеты материально ответственных лиц столовой с приложением документов |

27. | Переоформлена задолженность подотчетных лиц в связи с переводом их из одного обособленного подразделения в другое | 79 | 71 | приказ о переводе работников |

28. | Списана на финансовые результаты задолженность по подотчетным суммам, нереальным для взыскания | 91 | 71 | акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. N ИНВ-17), приказ руководителя |

| 29. | Оплачены за счет подотчетных сумм расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме продукции, товаров и животных) | 91 | 71 | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы |

30. | Начислены отрицательные курсовые разницы по подотчетным суммам в иностранной валюте | 91 | 71 | бухгалтерская справка |

31. | Отражаются не возвращенные в установленные сроки подотчетные суммы | 94 | 71 | бухгалтерская справка |

32. | 99-5 | 71 | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |

п.) (без использования счета 15):

п.) (без использования счета 15):

п.)

п.)

Подотчетные денежные средства на личную карточку работника: отчитываемся и возвращаем своевременно

Предприятие перечисляет работнику денежные средства авансом на его личную платежную карточку для выполнения гражданско-правовых действий (оплата услуг через систему онлайн-сервиса).

В какой срок работник должен отчитаться за эти денежные средства и вернуть неиспользованные деньги?

Вопрос из редакционной почты

ОТВЕТ: Если аванс на хозяйственные нужды перебросили на личную платежную карточку работника, ориентируйтесь касательно срока отчетности по подотчетным суммам на сроки, предусмотренные законодательством для выдачи подотчетной денежной наличности. То есть получить отчет по использованию подотчетных сумм и провести окончательный расчет нужно не позднее окончания следующего дня после выплаты работнику денег под отчет. Объясним, почему так.

То есть получить отчет по использованию подотчетных сумм и провести окончательный расчет нужно не позднее окончания следующего дня после выплаты работнику денег под отчет. Объясним, почему так.

Прежде всего следует иметь в виду: все денежные средства, зачисленные на личный счет работника, считаются выданными ему под отчет. Датой выдачи денег под отчет владельцу карточки будет дата зачисления денежных средств, а не дата списания денежных средств с нее, в отличие от корпоративной карты. Это можно объяснить тем, что денежные средства на корпоративной карточке принадлежат предприятию, а денежные средства, полученные на личную карточку, неподконтрольны предприятию, без возможности отслеживать, на что работник их расходует.

Положением о ведении кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления НБУ от 29.12.17 г. № 148 (далее — Положение №148), п. 20 р. ІІ закреплена обязанность доверенного лица предоставлять в бухгалтерию учреждения/предприятия отчет об использовании наличных вместе с подтверждающими документами в установленные сроки и в порядке, которые определены для подотчетных лиц законодательством Украины, а также документы о получении налички с текущего счета (чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала) вместе с неизрасходованным остатком налички. Физлица — доверенные лица предприятий — юридических лиц, которые согласно законодательству Украины, получили денежную наличность с текущего счета с применением корпоративного электронного платежного средства или личного электронного платежного средства, используют ее по назначению без оприходования в кассе.

Физлица — доверенные лица предприятий — юридических лиц, которые согласно законодательству Украины, получили денежную наличность с текущего счета с применением корпоративного электронного платежного средства или личного электронного платежного средства, используют ее по назначению без оприходования в кассе.

<…>

Полная версия статьи доступна подписчикам газеты в № 32 за 2020 на стр. 18

Что такое подотчетные средства — деньги в подотчет 2019

Порядок выдачи подотчетных сумм сотрудникам компании прописан в пункте 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У. Несмотря на то, что порядок прописан для наличных денежных оборотов, он применяется и при перечислении денег в подотчет безналичным расчетом на банковскую карту работника.

Оформление выдачи средств под отчет

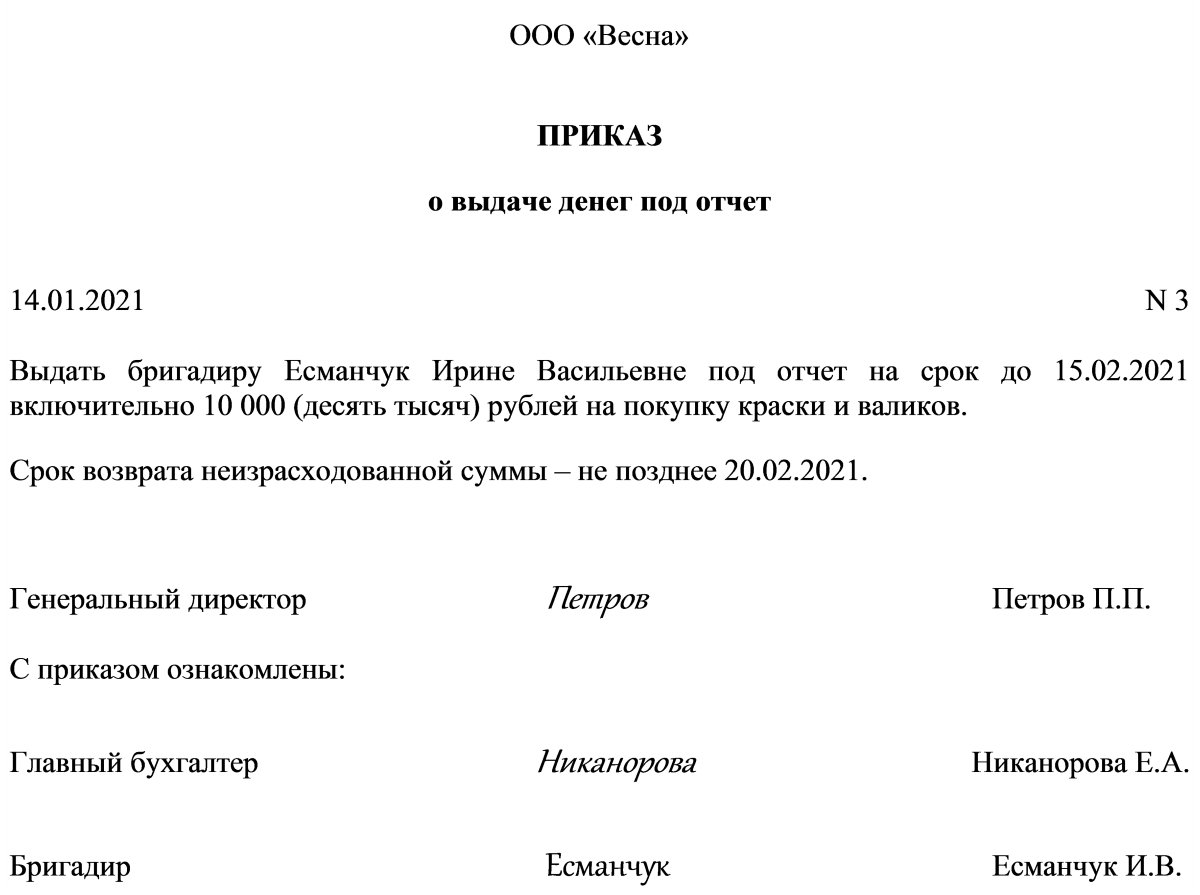

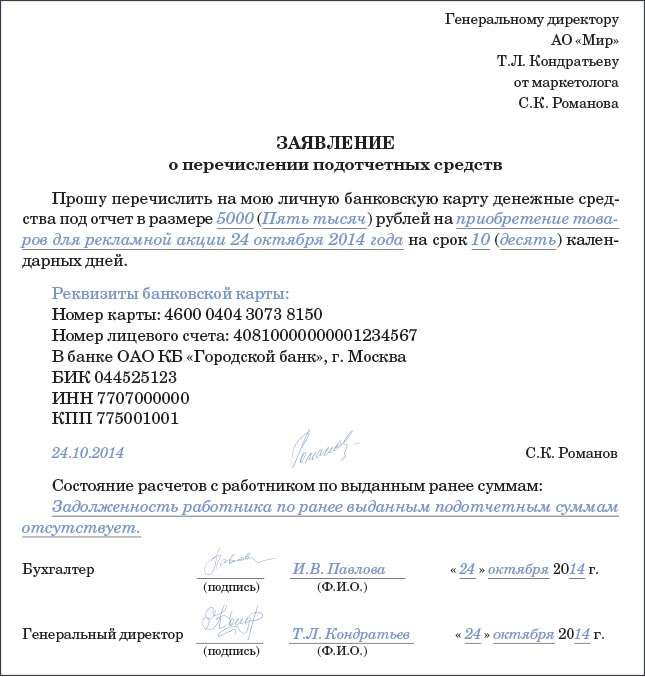

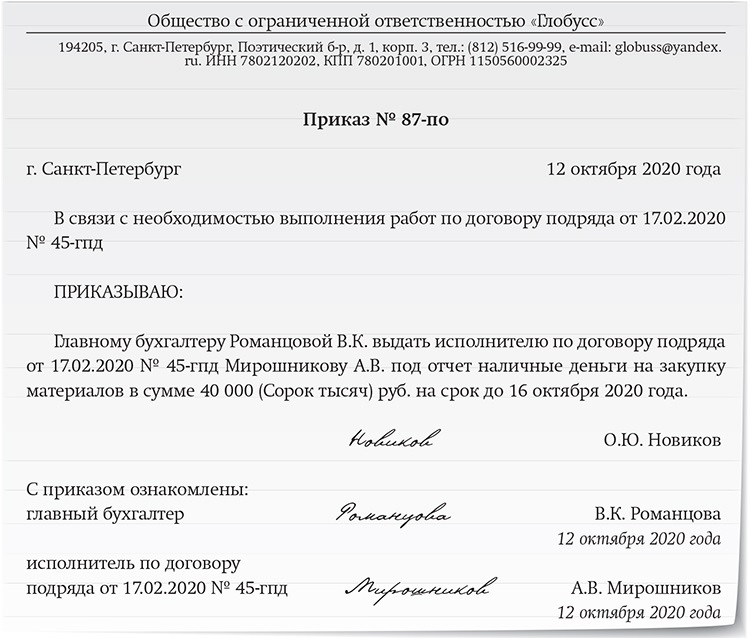

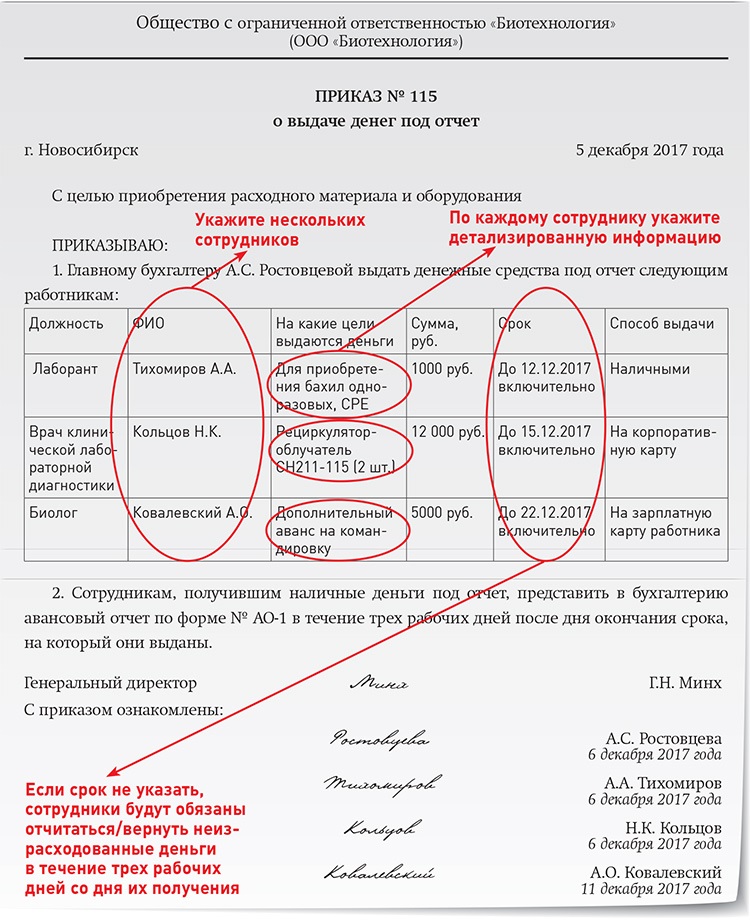

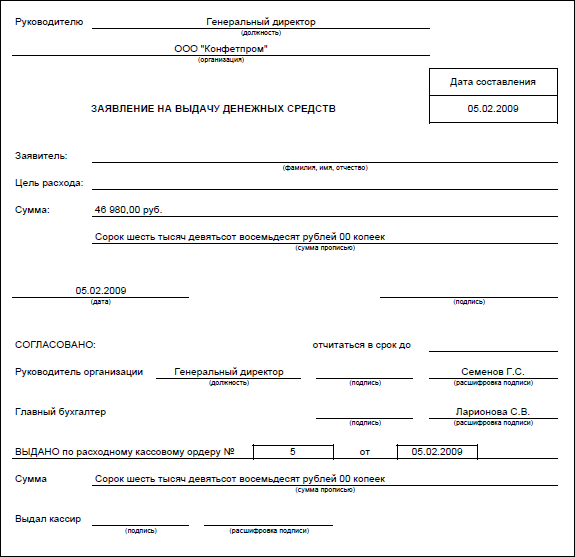

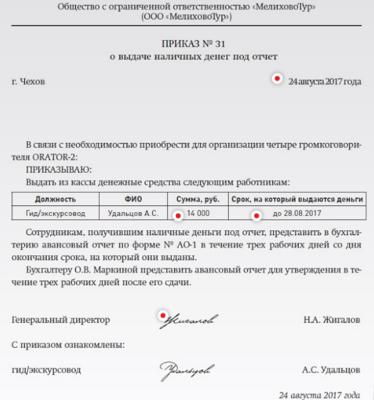

Для того чтобы выдать деньги в подотчет, должно быть оформлено либо распоряжение руководителя, либо заявление работника, заверенное руководителем.

Образец распоряжения руководителя на подотчет

Скачать

Образец заявления в подотчет

Скачать

В основании для выдачи денег необходимо указать:

- Ф.И.О. и должность сотрудника, которому выдаются деньги.

- Цель выдачи.

- Сумму.

- Срок, на который выдаются денежные средства.

Бухгалтер на основании указанного документа либо выдаст наличные денежные средства из кассы, либо перечислит их на карту сотрудника.

Как отчитаться за подотчетные деньги

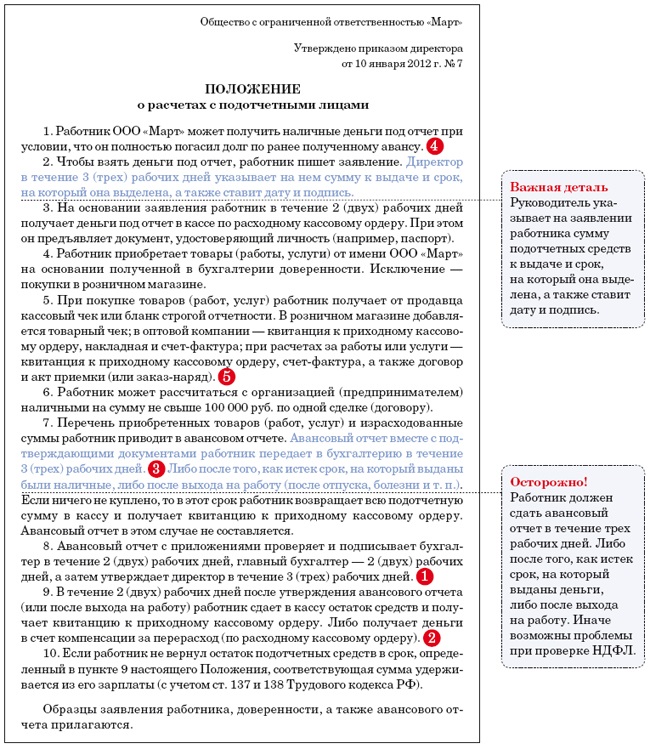

После наступления дня, до которого был выдан подотчет, сотрудник должен либо отчитаться о расходовании денег, либо вернуть неизрасходованные суммы. Сотрудник должен сдать авансовый отчет в бухгалтерию после истечения срока выдачи денег под отчет, не позднее трех рабочих дней. Если дата возврата пришлась на время отсутствия работника (отпуск или командировку), то отчет необходимо сдать в течение трех дней после возвращения на работу.

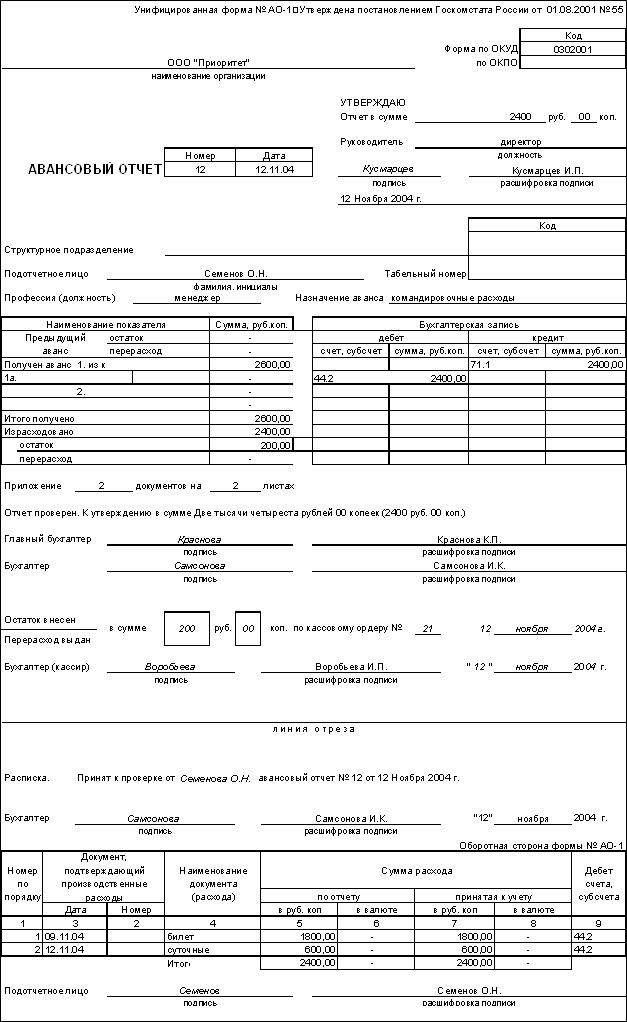

Форму авансового отчета компания может утвердить самостоятельно, предусмотрев в ней все обязательные реквизиты, поименованные в статье 9 Закона 402-ФЗ, а можно использовать форму, утвержденную Госкомстатом в Постановлении от 01.08.2001 № 55.

Форма авансового отчета

Скачать

Вместе с авансовым отчетом работник должен предоставить документы, которые подтверждают произведенные расходы.

Как взыскать с директора подотчетные денежные средства

Нередко встречается ситуация, когда руководитель компании не отчитывается своевременно за взятые суммы в подотчет.

Невозвращенные подотчетные деньги, с точки зрения налоговиков, нужно классифицировать как доход работника и исчислить с них НДФЛ (пункт 8 Письма ФНС от 24.12.2013 № СА-4-7/23263).

С согласия работника, невозвращенные деньги могут быть взысканы из его заработной платы. На это отводится один месяц с даты окончания срока, на который был выдан подотчет (статья 137 ТК РФ). Если сотрудник не согласен с удержанием, или истек срок взыскания, спорные суммы можно взыскать через суд. Сделать это необходимо в течение обычного срока исковой давности, установленного статьей 196 ГК РФ, то есть трех лет.

Сделать это необходимо в течение обычного срока исковой давности, установленного статьей 196 ГК РФ, то есть трех лет.

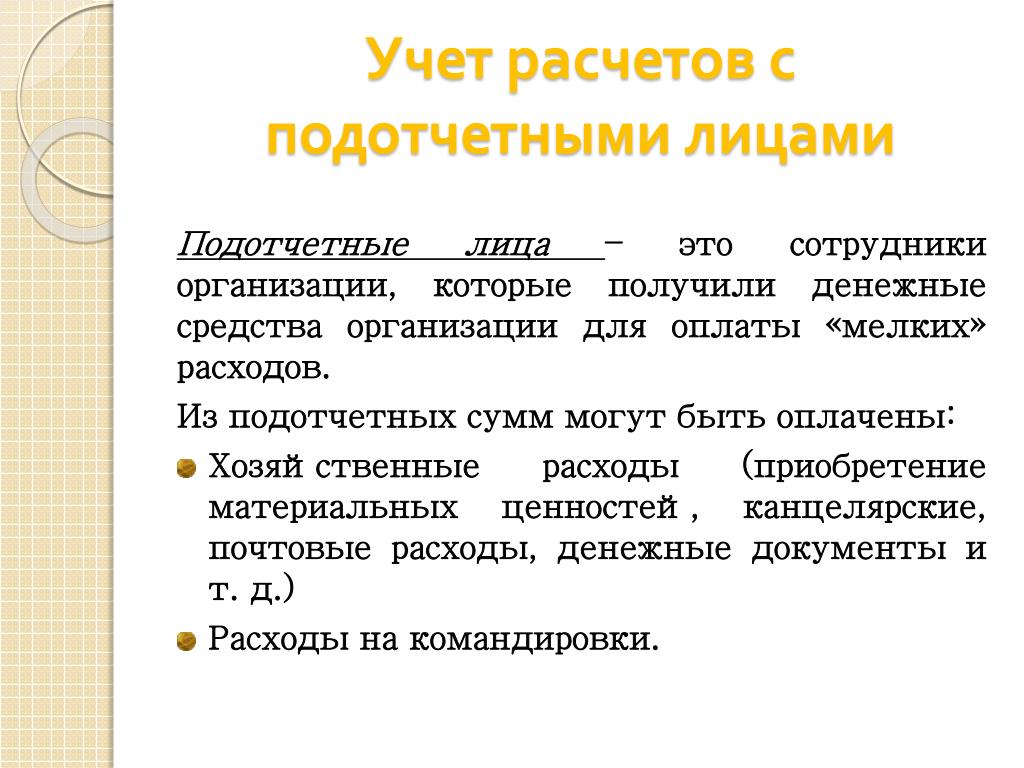

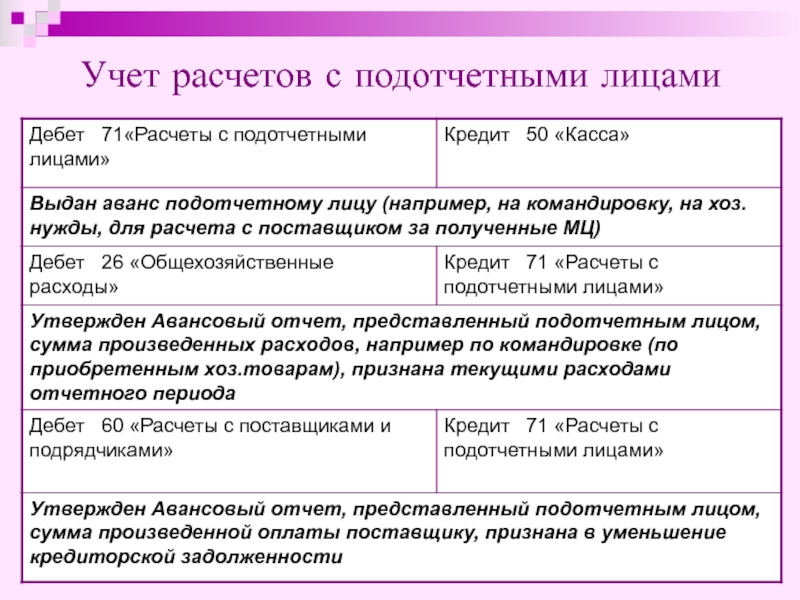

Бухгалтерский учет подотчетных сумм

В соответствии с Планом счетов, учет расчетов с подотчетниками ведется на счете 71. По дебету счета отражается задолженность сотрудника по полученным средствам. При утверждении отчета подотчетные суммы списываются с кредита счета 71 в дебет соответствующих счетов бухгалтерского учета.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Выдан подотчет сотруднику | 71 | 50, 51 |

| Сдан авансовый отчет |

10, 20, 25, 26, 44, 60, 76, 91 |

71 |

| Возврат неизрасходованных подотчетных сумм | 50, 51 | 71 |

Может ли подотчетное лицо передавать наличные подотчетные денежные средства другому лицу (работнику)?

Может ли подотчетное лицо передавать наличные подотчетные денежные средства другому лицу (работнику)?Рассмотрев вопрос, мы пришли к следующему выводу:

Действующие в настоящее время нормативные акты не содержат прямого запрета на передачу выданных под отчет наличных денежных средств одним лицом другому.

Однако в таком случае подотчетному лицу будет затруднительно подтвердить расходование подотчетных сумм.

Обоснование вывода:

Порядок выдачи денежных средств под отчет в настоящее время регламентируется пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Так, пп. 6.3 п. 6 Указания N 3210-У предусматривает, что для выдачи наличных денег работнику под отчет согласно письменному заявлению подотчетного лица, составленному в произвольной форме, оформляется расходный кассовый ордер.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии — руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Как видим, Указание N 3210-У не содержит прямого запрета на передачу выданных под отчет наличных денег одним лицом другому. До 2012 года в соответствии с п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Банка России от 22.09.1993 N 40, передача выданных под отчет наличных денег одним лицом другому запрещалась.

Следует отметить, что и возможность передачи подотчетным лицом денежных средств третьим лицам в Указании N 3210-У также не прописана.

Каких-либо разъяснений уполномоченных органов по данному вопросу нам обнаружить не удалось.

В то же время при принятии подотчетным лицом решения о передаче денежных средств другому лицу (в том числе и работнику предприятия), по нашему мнению, целесообразно учитывать, что в силу абзаца 2 пп. 6.3 п. 6 Указания N 3210-У подотчетное лицо обязано представить в определенный срок авансовый отчет с прилагаемыми подтверждающими документами. Однако в случае передачи денежных средств другому лицу очевидно, что какой-либо оправдательный документ будет отсутствовать.

6.3 п. 6 Указания N 3210-У подотчетное лицо обязано представить в определенный срок авансовый отчет с прилагаемыми подтверждающими документами. Однако в случае передачи денежных средств другому лицу очевидно, что какой-либо оправдательный документ будет отсутствовать.

В таком случае в бухгалтерском учете за подотчетным лицом будет числиться задолженность в неподтвержденной документами сумме.

Невозврат таких сумм подотчетным лицом может привести к налоговым спорам.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. НДФЛ с невозвращенных подотчетных сумм;

— письмо Минтруда России от 12.12.2014 N 17-3/В-609.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

При выдаче наличных под отчет онлайн-кассы не применяют

Главная → Статьи → При выдаче наличных под отчет онлайн-кассы не применяют

Нужно ли организации (Тверская область) с 1 июля 2017 года при выдаче и возврате подотчетных сумм применять ККТ?

Федеральным законом от 03. 07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения, которые вступили в силу с 15.07.2016 (за исключением положений, для которых ст. 7 Закона № 290-ФЗ предусмотрен специальный порядок введения в действие).

07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения, которые вступили в силу с 15.07.2016 (за исключением положений, для которых ст. 7 Закона № 290-ФЗ предусмотрен специальный порядок введения в действие).

Согласно п. 1 ст. 1.2 Закона № 54-ФЗ контрольно-кассовая техника (далее – ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ.

В соответствии с восемнадцатым абзацем ст. 1.1 Закона № 54-ФЗ под расчетами понимаются прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги, прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Перечень случаев, когда применение ККТ не требуется, установлен в ст. 2 Закона № 54-ФЗ, он не включает в себя указанную в вопросе ситуацию. Однако ни выдача, ни возврат подотчётных сумм в понятие “расчёты”, установленное Законом № 54-ФЗ, не включены. Более того, в момент выдачи из кассы средств под отчет и возврата подотчетных сумм расчета за товары, работы и услуги не происходит.

Ранее (до внесения изменений в Закон № 54-ФЗ) компетентные ведомства разъясняли, что при возврате подотчетных сумм ККТ не применяется (письмо ФНС России от 02.11.2004 № 33-0-09/691, письмо МНС РФ от 16.09.2004 № 33-0-11/585@).

Мы полагаем, что хотя нормативные документы, устанавливающие обязанность применения ККТ, претерпели существенные изменения, суть взаимоотношений и характер расчетов не изменились, следовательно, эту логику возможно использовать и сейчас.

На отсутствие необходимости применять ККТ при выдаче и возврате подотчётных сумм указывают и представители налоговых органов в неофициальных комментариях.

Таким образом, с учетом указанных разъяснений и встреченной нами арбитражной практики, считаем: при выдаче и возврате подотчетных сумм ККТ не применяется (смотрите также Энциклопедию решений. Учет при возврате работниками подотчетных сумм в кассу; Вопрос: В организации есть касса, которая используется для внутренних переводов. В кассу денежные средства приходуются только при возврате подотчетных сумм и при возврате займа. Нужно ли приобретать контрольно-кассовую технику? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2016 г.)).

Обратите внимание!

Функции контроля и надзора за соблюдением законодательства РФ о применении ККТ, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, возложены на налоговые органы (ст. 7 Закона № 54-ФЗ, ст. 7 Закона РФ от 21.03.1991 № 943-I “О налоговых органах Российской Федерации”, п. 5.1.6 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства РФ от 30. 09.2004 № 506). С учетом этого организация может обратиться за соответствующими разъяснениями в налоговый орган по месту учета (пп. 1 п. 1 ст. 21 НК РФ).

09.2004 № 506). С учетом этого организация может обратиться за соответствующими разъяснениями в налоговый орган по месту учета (пп. 1 п. 1 ст. 21 НК РФ).

В частности, на сайте ФНС России указано, что налогоплательщики такого субъекта РФ, как Тверская область, могут получить необходимую информацию о новом порядке применения контрольно-кассовой техники у главного государственного налогового инспектора контрольного отдела Управления Федеральной налоговой службы по Тверской области Рубана Максима Алексеевича по телефону: +7 (4822) 50-67-28.

Можно также задать вопрос на форуме ФНС России “Форум по новому порядку применения контрольно-кассовой техники”. На такую возможность указано в Бюллетене УОК выпуск 2 (сентябрь).

Ответ подготовил: Волкова Ольга, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России.  Подключить кассу к ОФД >> |

Учет денежных средств и расчетов с подотчетными лицами в 1С предприятие

Учет денежных средств и расчетов с подотчетными лицами в 1С предприятие — Ультрабизнес

4 апреля 2013Учет взаиморасчетов с подотчетными лицами ведется в разрезе сотрудников организации на следующих счетах учета:

- 3721-Расчеты с подотчетными лицами в национальной валюте

- 3722-Расчеты с подотчетными лицами в иностранной валюте

Затраты подотчетного лица регистрируются в программе 1С 8 документом «Авансовый отчет». Оплата задолженности или аванса перед подотчетником регистрируется документами «Платежное поручение исходящее» или «Расходный кассовый ордер».

На схеме показаны элементы прикладного решения, поддерживающие операции с подотчетным лицом.

В программе 1С 8 предусмотрен следующий порядок отражения операций с подотчетными лицами:

- Выдача аванса документом «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику» или документом «Платежное поручение исходящее» с видом операции «Перечисление денежных средств подотчетнику».

Например, подотчетнику был выдан безналичный аванс в размере 150 грн на покупку товарно-материальных ценностей (ТМЦ). Аванс был зачислен на зарплатную карточку работника организации. В документе «Платежное поручение исходящее» необходимо указать получателя денежных средств из справочника контрагенты и подотчетное лицо из справочника физические лица. Обязательным реквизитом также является валюта, в которой выдан аванс. В данном примере валюта выданного аванса — гривна.

- Оформление документа «Авансовый отчет».

Сумма потраченных средств может быть равной или превышать сумму полученного ранее аванса. При отражении документа «Авансовый отчет» в программе 1С 8 на закладке «Авансы» необходимо указать документ, по которому был выдан аванс. Это может быть «Расходно-кассовый ордер» или «Платежное поручение исходящее», заполнить документ аванса возможно автоматически нажав кнопку заполнить или вручную выбрав документ. Нажав кнопку «Цены и валюта» появится возможность указать валюту Авансового отчета, по умолчанию это валюта бухгалтерского учета. Колонки «Сумма документа», «Выдано» и «Израсходовано» заполнятся автоматически. Если сумма аванса больше чем потрачено по авансовому отчету, то необходимо вручную исправить сумму в колонке «Израсходовано», иначе документ не проведется.

Сумма потраченных средств может быть равной или превышать сумму полученного ранее аванса. При отражении документа «Авансовый отчет» в программе 1С 8 на закладке «Авансы» необходимо указать документ, по которому был выдан аванс. Это может быть «Расходно-кассовый ордер» или «Платежное поручение исходящее», заполнить документ аванса возможно автоматически нажав кнопку заполнить или вручную выбрав документ. Нажав кнопку «Цены и валюта» появится возможность указать валюту Авансового отчета, по умолчанию это валюта бухгалтерского учета. Колонки «Сумма документа», «Выдано» и «Израсходовано» заполнятся автоматически. Если сумма аванса больше чем потрачено по авансовому отчету, то необходимо вручную исправить сумму в колонке «Израсходовано», иначе документ не проведется. - Возврат ранее неиспользованных авансов отражается документом «Приходный кассовый ордер» с видом операции «Возврат денежных средств подотчетником».

В документе необходимо указать Операцию документа, подотчетное лицо, сумму, а также документ, по которому выдавалась сумма аванса.

В документе необходимо указать Операцию документа, подотчетное лицо, сумму, а также документ, по которому выдавалась сумма аванса. - Обратный порядок оформления отражения операций с подотчетными лицами, то есть сначала оформляется «Авансовый отчет», потом выдаются денежные средства. Если денежные средства выдаются позже, то в расчетном документе обязательно необходимо указывать документ согласно которого выдаются деньги

Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

- Закупку товаров и тары (закладки «Товары» и «Тара»)

- Оплату поставщикам (закладка «Оплата»)

- Прочие (дополнительные) расходы (закладка «Прочее»).

Данные о расходе денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части.

Информация о закупленных подотчетным лицом товарах и других товарно-материальных ценностей фиксируется в табличной части товары.

Затраты подотчетного лица на оплату поставщикам фиксируются в табличной части «Оплата». При проведении такой операции возникает задолженность поставщика перед предприятием.

На закладке «Прочие» отражаются командировочные затраты и другие затраты. В программе 1С 8 автоматизировано отслеживание нормы расходов на командировку (суточные) в соответствии с НКУ. Для корректного отнесения суточных на расходы, учитываемые при определении налогооблагаемой прибыли, в приделах установленных граничных норм следует включить флаг «Это суточные» в строке табличной части «Прочие» Кроме того, нужно указать период и количество суток командировки. При этом автоматически рассчитывается сумма суточных только в приделах норм в поле «Сумма суточных н/у». Суммы граничных норм устанавливаются в регистре сведений «Параметры налогового учета».

При этом автоматически рассчитывается сумма суточных только в приделах норм в поле «Сумма суточных н/у». Суммы граничных норм устанавливаются в регистре сведений «Параметры налогового учета».

Для отражения загранкомандировки следует включить флаг «Это суточные» в строке табличной части «Прочие» также, нужно указать период и количество суток командировки и установить признак зарубежной командировки. В настройке цены и валюта указать валюту в которой выдавалась сумма командировочных. Сумма суточных рассчитается автоматически в приделах норм в поле «Сумма суточных н/у»

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

Подотчетные средства: выдача и отчет

Обязано ли предприятие выдавать денежные средства под отчет работнику для выполнения производственно-хозяйственного поручения?

В зависимости от того, входит ли приобретение товаров (работ, услуг) для нужд предприятия в трудовые обязанности работника, отношения, возникающие между таким работником — подотчетным лицом и его работодателем, могут иметь трудовой либо гражданско-правовой характер.

Если такие отношения имеют трудовой характер, т. е. выполнение производственно-хозяйственного поручения, как-то закупка товарно-материальных ценностей либо сельхозпродукции, входит в обязанности, предусмотренные трудовым договором (должностной инструкцией) работника, то отношения, возникающие в рамках такого поручения, должны регулироваться КЗоТ. В этом случае работник в соответствии со ст. 21 и 30 КЗоТ обязан лично выполнить поручение работодателя, а работодатель предоставить денежные средства, которые будут израсходованы в связи с выполнением такого поручения. Подтверждением тому, что расходы понесены по поручению работодателя, в данном случае могут быть письменное распоряжение руководителя, служебная записка либо другой документ, завизированный руководителем, а также доверенность на приобретение товарно-материальных ценностей.

Если приобретение товаров (работ, услуг) не входит в трудовые обязанности работника, то в этом случае следует обратиться к нормами гражданско-правового законодательства и, в частности, к гл. 68 «Поручение» ГКУ. Согласно ч. 1 ст. 1000 ГКУ по договору поручения (может быть заключен в письменной либо в устной форме*) одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Для осуществления таких действий предприятие-доверитель обязано (ст. 1007 ГКУ):

68 «Поручение» ГКУ. Согласно ч. 1 ст. 1000 ГКУ по договору поручения (может быть заключен в письменной либо в устной форме*) одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Для осуществления таких действий предприятие-доверитель обязано (ст. 1007 ГКУ):

— выдать поверенному (работнику) доверенность, которая оформляется в простой письменной форме;

— обеспечить поверенного средствами, необходимыми для исполнения поручения;

— возместить поверенному расходы, связанные с исполнением поручения;

— немедленно принять от поверенного все полученное им в связи с выполнением договора поручения.

* Несоблюдение сторонами письменной формы сделки, установленной законом, не влечет за собой ее недействительность (ч. 1 ст. 218 ГКУ).

В свою очередь, работник-поверенный должен (ч. 1 ст. 1006 ГКУ):

— после выполнения поручения или в случае прекращения договора поручения до его выполнения немедленно вернуть доверителю доверенность, срок которой не истек, и предоставить отчет об исполнении поручения и подтверждающие документы, если это требуется по условиям договора и характеру поручения;

— немедленно передать доверителю все полученное в связи с выполнением поручения.

То есть, выполнив поручение, работник обязан отчитаться перед работодателем о сумме понесенных им расходов в связи с выполнением поручения. Форма такого отчета ГКУ не установлена. Мы, со своей стороны, рекомендуем использовать форму Отчета об использовании средств, выданных на командировку или под отчет, утвержденную приказом Минфина от 05.12.2012 г. № 1276 (далее — Отчет об использовании подотчетных средств). К такому отчету следует также приложить оригиналы документов, подтверждающих факт понесенных работником расходов в связи с выполнением поручения и размер таких расходов.

Нужно ли учитывать 10-тысячное ограничение при выдаче работнику наличности из кассы под отчет и на командировку?

Нет, не нужно. Дело в том, что данное ограничение распространяется на расчеты предприятий (предпринимателей) между собой, но не распространяется на расчеты предприятий (предпринимателей) с физическими лицами (п.п. «а» п. 2.3 Положения № 637).

Учитывая это, предприятие вправе выдать любую сумму наличными из кассы, необходимую для покрытия командировочных расходов работника либо для приобретения подотчетным лицом товаров (работ, услуг) для нужд предприятия.

Учитывается ли 10-тысячное ограничение при приобретении подотчетным лицом товаров (работ, услуг) для нужд предприятия за наличные?

Да, учитывается. Объясним почему.

Объясним почему.

Напомним, что согласно п. 2.3 Положения № 637 и постановлению № 32 предельная сумма наличного расчета одного предприятия (предпринимателя) с другим предприятием (предпринимателем), проводимая в течение одного дня по одному или нескольким платежным документам, не должна превышать 10000 грн. Платежи сверх установленной предельной суммы должны проводиться исключительно в безналичной форме.

Поскольку подотчетное лицо, закупающее товары (работы, услуги) за наличные для нужд предприятия, действует от имени такого предприятия, то оно может приобрести товары (работы, услуги) у одного продавца на сумму не более 10000 грн. в день.

Однако учитывая, что количество предприятий (предпринимателей), с которыми осуществляются расчеты в течение дня, не ограничивается, то подотчетное лицо может приобретать товары (работы, услуги) у нескольких предприятий (предпринимателей), при условии, что сумма таких расчетов с каждым из них не превысит 10000 грн. в день.

в день.

Также следует обратить внимание на то, что 10-тысячное ограничение распространяется и на случаи, когда подотчетное лицо, действующее от лица предприятия, осуществляет расчет с предприятием (предпринимателем)-поставщиком через кассу банка. Ведь п. 2.5 Положения № 637 установлено, что в ситуации, когда предприятия (предприниматели) и физические лица осуществляют наличные расчеты без открытия текущего счета путем внесения в банки наличности для дальнейшего ее перечисления на счета других предприятий (предпринимателей) или физических лиц, такие расчеты для плательщиков средств являются наличными, а для получателей средств — безналичными. Поэтому подотчетному лицу, рассчитывающемуся за товары (услуги, работы), приобретаемые для нужд предприятия, путем внесения наличных средств в кассу банка (другого финансового учреждения, предоставляющего услуги по переводу денег, или предприятия почтовой связи), необходимо помнить, что сумма перевода не может превышать 10000 грн. Отметим, что мнения о том, что 10-тысячное ограничение наличных расчетов одного предприятия (предпринимателя) с другим предприятием (предпринимателем) распространяется на наличные расчеты, которые осуществляются как через их кассы, так и через кассы банков, других финансовых учреждений, предоставляющих услуги по переводу денег, и предприятий почтовой связи, придерживается и НБУ (см. п. 8 письма от 01.03.2005 г. № 11-111/680-1907) и сами налоговики (см. консультацию в Единой базе налоговых знаний (далее — ЕБНЗ), размещенной на официальном сайте Миндоходов www.minrd.gov.ua в подкатегории 07.17.

Отметим, что мнения о том, что 10-тысячное ограничение наличных расчетов одного предприятия (предпринимателя) с другим предприятием (предпринимателем) распространяется на наличные расчеты, которые осуществляются как через их кассы, так и через кассы банков, других финансовых учреждений, предоставляющих услуги по переводу денег, и предприятий почтовой связи, придерживается и НБУ (см. п. 8 письма от 01.03.2005 г. № 11-111/680-1907) и сами налоговики (см. консультацию в Единой базе налоговых знаний (далее — ЕБНЗ), размещенной на официальном сайте Миндоходов www.minrd.gov.ua в подкатегории 07.17.

Нужно ли учитывать 10-тысячное ограничение при проведении командированным работником расчетов в командировке?

Подпунктом «в» п. 2.3 Положения № 637 установлено, что ограничение по предельной сумме наличных расчетов в течение 1 дня в размере 10000 грн. не распространяется на использование средств, выданных на командировку. То есть работник, находясь в командировке, вправе оплачивать наличными проезд, проживание, питание, а также другие расходы, непосредственно связанные с командировкой, без учета 10-тысячного ограничения.

не распространяется на использование средств, выданных на командировку. То есть работник, находясь в командировке, вправе оплачивать наличными проезд, проживание, питание, а также другие расходы, непосредственно связанные с командировкой, без учета 10-тысячного ограничения.

Вместе с тем такое ограничение следует учитывать при решении в командировке производственных (хозяйственных) вопросов. По таким операциям командированный работник не должен платить предприятиям (предпринимателям) наличными больше 10000 грн. в день.

Кто и в какой мере несет ответственность за нарушение 10-тысячного ограничения при наличных расчетах?

За нарушение 10-тысячного ограничения при осуществлении наличных расчетов к субъектам предпринимательской деятельности могут быть применены финансовые санкции в виде штрафов, предусмотренных Указом № 436. Кроме того, за нарушения в сфере наличного обращения должностные лица таких субъектов, а также физические лица — предприниматели могут быть привлечены к административной ответственности. Рассмотрим подробнее указанные виды ответственности.

Финансовые санкции. Абзацем четвертым п. 2.3 Положения № 637 установлено, что в случае осуществления наличных расчетов сверх установленной предельной суммы средства, превышающие 10000 грн., прибавляются к фактическим остаткам наличности в кассе плательщика наличности на конец дня одноразово в день осуществления такой операции (т. е. в день проведения расчетов наличными, а не в день утверждения Отчета об использовании подотчетных средств). Далее полученная расчетная сумма сравнивается с утвержденным лимитом кассы, и в случае его превышения к такому плательщику применяется штраф в двукратном размере суммы выявленной сверхлимитной наличности за каждый день (ст. 1 Указа № 436).

1 Указа № 436).

Обращаем внимание: ответственность, предусмотренная Указом № 436, за превышение предельной суммы наличных расчетов возлагается на предприятие — плательщика наличности (т. е. на то, от имени которого работник осуществляет оплату наличными за товары (работы, услуги)), а не на получателя наличности.

Штрафные санкции за указанные нарушения, выявленные в ходе проверок, налагаются на субъектов хозяйствования органами ГНСУ. Как определяется сумма такого штрафа, рассмотрим на примере.

Пример 1. Работник приобрел для нужд предприятия планшет Samsung ATIV Smart PC Pro (XE700T1C-A05RU) стоимостью 12711 грн. Оплата за планшет была произведена наличными денежными средствами, выданными ему под отчет, в течение дня.

Лимит кассы, установленный на предприятии, — 1000 грн. Остаток наличности в кассе предприятия в день покупки планшета составил 800 грн.

В данном случае 10-тысячное ограничение было превышено на 2711 грн. (12711 грн. — 10000 грн.). Для расчета суммы штрафа прибавим сумму превышения над установленным пределом (2711 грн.) к фактическим остаткам наличности в кассе на конец дня (800 грн.) одноразово в день проведения расчетов за планшет:

2711 + 800 = 3511 (грн.).

Определим величину превышения лимита кассы:

3511 — 1000 = 2511 (грн.).

Поскольку штраф за превышение 10-тысячного ограничения составляет двукратный размер суммы выявленной сверхлимитной наличности за каждый день, то сумма штрафа составит:

2511 х 2 = 5022 (грн.).

Обращаем внимание: в связи с тем, что лимит кассы не устанавливается для физических лиц — предпринимателей (см. п. 2.7 Положения № 637), то и мера ответственности, которая определена Указом № 436 за превышение предельной суммы наличных расчетов, по отношению к ним не применяется. С этим согласны и НБУ (см. письмо НБУ от 30.11.2009 г. № 11-110/5407-22151), и налоговики (см. разъяснение в ЕБНЗ в подкатегории 07.19).

С этим согласны и НБУ (см. письмо НБУ от 30.11.2009 г. № 11-110/5407-22151), и налоговики (см. разъяснение в ЕБНЗ в подкатегории 07.19).

Административная ответственность. Случаи привлечения к административной ответственности и меры такой ответственности установлены КоАП. Напомним, что в связи с изменениями, которые были внесены в КоАП Законом № 5518 и вступили в силу с 03.01.2013 г.:

1) из ст. 1642 КоАП была исключены положения относительно ответственности за нарушение правил ведения кассовых операций. Отметим, что рассматривать админдела, связанные с нарушениями по кассовым операциям, и налагать штрафы по ст. 1642 КоАП, имели право органы Государственной финансовой инспекции Украины (преобразованная КРУ) (ст. 2341 КоАП). А это значительно снижало вероятность того, что должностные лица обычных предприятий могли понести ответственность на основании этой нормы КУоАП, поскольку указанный орган проверяет обычные предприятия очень редко;

2) КоАП был дополнен новой ст. 16315, предусматривающей ответственность за нарушение порядка проведения наличных расчетов за товары (услуги), в том числе за превышение предельных сумм расчетов наличными в виде наложения штрафа на физическое лицо — предпринимателя, должностных лиц юридического лица от 100 до 200 ннмдг* (от 1700 грн. до 3400 грн.). Повторное нарушение лицом, которое в течение года было привлечено к административной ответственности за такое нарушение, влечет наложение штрафа уже от 500 до 1000 ннмдг (от 8500 грн. до 17000 грн.).

16315, предусматривающей ответственность за нарушение порядка проведения наличных расчетов за товары (услуги), в том числе за превышение предельных сумм расчетов наличными в виде наложения штрафа на физическое лицо — предпринимателя, должностных лиц юридического лица от 100 до 200 ннмдг* (от 1700 грн. до 3400 грн.). Повторное нарушение лицом, которое в течение года было привлечено к административной ответственности за такое нарушение, влечет наложение штрафа уже от 500 до 1000 ннмдг (от 8500 грн. до 17000 грн.).

* Необлагаемых минимумов доходов граждан.

Причем, обратите внимание, рассматривать дела об административных правонарушениях по ст. 16315 КоАП и налагать по ней административные взыскания имеют право руководители органов государственной налоговой службы и их заместители (ст. 2342 КоАП). То есть с 03.01.2013 г. (по нашему мнению, именно с этой даты должны применяться админштрафы по ст. 16315 КоАП) вероятность быть привлеченными к административной ответственности за нарушение 10-тысячного ограничения согласно ст. 16315 КоАП стала реальной, как для должностных лиц субъектов хозяйствования, так и для физических лиц — предпринимателей.

16315 КоАП) вероятность быть привлеченными к административной ответственности за нарушение 10-тысячного ограничения согласно ст. 16315 КоАП стала реальной, как для должностных лиц субъектов хозяйствования, так и для физических лиц — предпринимателей.

Отметим также, что, по нашему мнению, к административной ответственности за превышение предельных сумм расчетов наличными не могут быть привлечены должностные лица предприятия — получателя наличности (предприниматели — получатели наличности). Такое мнение основано на письме НБУ от 27.04.2005 г. № 11-113/1430-4321, в котором банк указал, что распространение установленных п. 2.3 Положения № 637 ограничений на лиц, принимающих наличные, данным Положением не предусмотрено.

Как заполнить Отчет об использовании подотчетных средств?

О направлениях использования и суммах денежных средств, которые были получены работником предприятия под отчет для выполнения отдельного производственно-хозяйственного поручения или на командировку, работник обязан отчитаться путем предоставления Отчета об использовании подотчетных средств. Такой Отчет работник заполняет самостоятельно за исключением:

Такой Отчет работник заполняет самостоятельно за исключением:

— граф «Звіт перевірено», «Залишок внесений (перевитрата видана) у сумі за касовим ордером (платіж. дорученням)», бухгалтерских проводок, расчета суммы удержанного налога за несвоевременно возвращенные средства, которые заполняются должностными лицами предприятия, предоставившего подотчетные средства;

— графы «Звіт перевірено» — подписываются руководителем.

Отрывная часть Отчета об использовании подотчетных средств («Розписка») заполняется и подписывается должностным лицом предприятия, которому подотчетное лицо сдает Отчет. Для подотчетного лица она является документом, подтверждающим своевременность предоставления Отчета об использовании подотчетных средств.

На практике часто встречается ситуация, когда работник, который был направлен в загранкомандировку, по приезду должен отчитаться по нескольким валютам. В таком случае, по нашему мнению, оптимальным будет вариант заполнения одного авансового отчета вне зависимости от количества валют (подробно см. «Налоги и бухгалтерский учет», 2010, № 79, с. 36).

В таком случае, по нашему мнению, оптимальным будет вариант заполнения одного авансового отчета вне зависимости от количества валют (подробно см. «Налоги и бухгалтерский учет», 2010, № 79, с. 36).

К Отчету об использовании подотчетных средств прилагаются оригиналы документов, подтверждающих размер понесенных расходов. Такими документами могут быть, в частности, чек РРО, квитанция к приходному кассовому ордеру, расчетная квитанция, товарный чек (от физических лиц — предпринимателей), расходные накладные поставщика, акты купли-продажи, акты выполненных работ и т. п.

Кроме того, если работник получал наличные с карточного счета с применением корпоративной платежной карточки, то к Отчету об использовании подотчетных средств также необходимо приложить документы, свидетельствующие о получении наличности с карточного счета (чек банкомата, копию расходного ордера, слип, квитанцию торгового терминала и т. п.).

Порядок заполнения Отчета об использовании подотчетных средств рассмотрим на примере.

Пример 2. ООО «Спецстройкран» 07.05.2013 г. выдало Пасичнику Олегу Владимировичу, курьеру, денежные средства в сумме 100 грн. для закупки 8 роликов бумаги для факса. 08.05.2013 г. данный работник приобрел бумагу, предоставил Отчет об использовании средств, выданных под отчет, и вернул остаток неиспользованных денежных средств в сумме 4 грн. в кассу предприятия. К Отчету работник приложил чек РРО, в котором был указан фискальный номер, индивидуальный налоговый номер продавца — плательщика НДС.

Отчет об использовании подотчетных средств должен быть оформлен следующим образом:

Как должны быть оформлены документы, подтверждающие расходование подотчетных средств?

Учитывая то обстоятельство, что подотчетное лицо приобретает товары (работы, услуги) для нужд предприятия и соответственно действует от его имени, то и документы, подтверждающие направление использования подотчетных средств, и стоимость понесенных расходов должны содержать реквизиты предприятия. Также в таких документах допускается наряду с наименованием предприятия, от имени и по поручению которого действует подотчетное лицо, указывать фамилию, имя и отчество такого лица, от которого приняты денежные средства. Это правило не распространяется на чеки РРО, поскольку они составляются по форме, утвержденной приказом ГНАУ от 01.12.2000 г. № 614, которая не предусматривает указания реквизитов покупателя.

Также в таких документах допускается наряду с наименованием предприятия, от имени и по поручению которого действует подотчетное лицо, указывать фамилию, имя и отчество такого лица, от которого приняты денежные средства. Это правило не распространяется на чеки РРО, поскольку они составляются по форме, утвержденной приказом ГНАУ от 01.12.2000 г. № 614, которая не предусматривает указания реквизитов покупателя.

Также отметим, что поскольку в случае заполнения налоговой накладной необходимы будут данные именно предприятия — покупателя — плательщика НДС, то, поручая подотчетному лицу приобрести товары (работы, услуги) за наличные, необходимо выдать ему копию Свидетельства о регистрации плательщика налога на добавленную стоимость.

В какие сроки должен быть предоставлен работником Отчет об использовании денежных средств, выданных под отчет или на командировку?

Сроки, в течение которых подотчетное лицо после завершения командировки или выполнения отдельного гражданско-правового действия по поручению и за счет работодателя, выдавшего деньги под отчет, обязано заполнить и предоставить Отчет об использовании подотчетных средств, установлены пп. 170.9.2 и 170.9.3 НКУ. Эти сроки зависят от формы предоставления денежных средств (наличная или безналичная) и цели, на которую они были выданы (командировка или под отчет).

170.9.2 и 170.9.3 НКУ. Эти сроки зависят от формы предоставления денежных средств (наличная или безналичная) и цели, на которую они были выданы (командировка или под отчет).

Для наглядности приведем эти сроки в таблице.

| Цель выдачи аванса | Срок предоставления Отчета об использовании подотчетных средств | ||

| форма выдачи аванса | |||

| в наличной форме | в безналичной форме для использования | ||

| расчеты производились наличными, снятыми с платежных карточек | расчеты производились в безналичной форме | ||

Для выполнения отдельных гражданско-правовых действий (решения производственных (хозяйственных) вопросов) | До окончания 5-го банковского дня, следующего за днем, в котором работник приобрел товары (работы, услуги) по поручению и за счет работодателя, выдавшего деньги под отчет (п. | ||

Для покрытия командировочных расходов | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ) | До окончания 3-го банковского дня после окончания командировки (п.п. «а» п.п. 170.9.3 НКУ)** | Не позднее 10 банковских дней после окончания командировки |

Для решения производственных (хозяйственных) вопросов в командировке | |||

* Под платежными документами следует понимать перечисленные в п. | |||

п. «б» п.п. 170.9.2 НКУ)

п. «б» п.п. 170.9.2 НКУ) п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы.

п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы.  02.2012 г. № 2292/6/23-50.0214 (см. на с. 38). Из текста данного письма следует, что, по мнению ГНСУ, действие п.п. 170.9.3 ст. 170 НКУ должно распространяться как на случаи использования в командировке корпоративной платежной карточки, так и на случаи использования работником личной карточки. В связи с этим налоговики делают, на наш взгляд, ошибочный вывод: если во время служебной командировки работник получал наличные с применением личного специального платежного средства, то он должен предоставить Отчет об использовании подотчетных средств до окончания 3-го банковского дня после завершения командировки.

02.2012 г. № 2292/6/23-50.0214 (см. на с. 38). Из текста данного письма следует, что, по мнению ГНСУ, действие п.п. 170.9.3 ст. 170 НКУ должно распространяться как на случаи использования в командировке корпоративной платежной карточки, так и на случаи использования работником личной карточки. В связи с этим налоговики делают, на наш взгляд, ошибочный вывод: если во время служебной командировки работник получал наличные с применением личного специального платежного средства, то он должен предоставить Отчет об использовании подотчетных средств до окончания 3-го банковского дня после завершения командировки.

Обращаем внимание: если работник после завершения командировки или выполнения отдельного гражданско-правового действия по поручению работодателя не может по уважительным причинам (например, из-за болезни) лично сдать Отчет об использовании подотчетных средств в указанные выше сроки, то ему необходимо передать его (и остаток неиспользованных денежных средств, при наличии) в бухгалтерию через другое материально ответственное лицо на основании должным образом оформленной доверенности. При этом сроки подачи Отчета остаются прежними.

При этом сроки подачи Отчета остаются прежними.

В какие сроки работник должен вернуть неиспользованные денежные средства, выданные ему под отчет?

Если денежные средства были выданы работнику на командировку, то он обязан вернуть излишне израсходованные денежные средства (т. е. такие, расход по которым не подтвержден документально) в кассу или перечислить на банковский счет предприятия, выдавшего средства, в сроки, установленные п.п. 170.9.2 НКУ, а именно до или во время подачи Отчета об использовании подотчетных средств.

Что касается сроков возврата наличных денежных средств, полученных работником для решения производственно-хозяйственных вопросов, то они установлены НКУ и Положением № 637. Причем сроки, установленные данными нормативными документами, разные. Как отмечалось выше, п.п. 170.9.2 НКУ требует от подотчетного лица вернуть излишне израсходованные денежные средства до или во время предоставления Отчета об использовании подотчетных средств. Вместе с тем из п. 2.11 Положения № 637 следует, что если наличные средства выдавались подотчетному лицу:

Как отмечалось выше, п.п. 170.9.2 НКУ требует от подотчетного лица вернуть излишне израсходованные денежные средства до или во время предоставления Отчета об использовании подотчетных средств. Вместе с тем из п. 2.11 Положения № 637 следует, что если наличные средства выдавались подотчетному лицу:

— на закупку сельскохозяйственной продукции и заготовку вторсырья (кроме металлолома), то он должен вернуть неиспользованные денежные средства в течение 10 рабочих дней со дня выдачи наличных средств, включая день получения наличных средств под отчет*;

— на все другие производственные (хозяйственные) нужды — в течение 2 рабочих дней со дня выдачи наличных средств, включая день получения наличных средств под отчет*.

* Не касается перечислений на личную карточку работника.

Такое несоответствие в сроках возврата излишне израсходованных денежных средств, полученных в наличной форме под отчет, объясняется тем, что сроки, установленные НКУ, применяются налоговыми органами для целей налогообложения доходов физических лиц, а сроки, предусмотренные п. 2.11 Положения № 637, — для определения фактов нарушения правил наличного обращения. Поэтому, чтобы избежать возможных нарушений, считаем, что подотчетное лицо, получившее под отчет наличные денежные средства для решения производственных (хозяйственных) вопросов, обязано вернуть остаток неиспользованных подотчетных средств в кассу предприятия или перечислить на банковский счет предприятия до или во время предоставления Отчета с учетом сроков выдачи наличных под отчет, установленных п.п. 2.11 Положения № 637.

2.11 Положения № 637, — для определения фактов нарушения правил наличного обращения. Поэтому, чтобы избежать возможных нарушений, считаем, что подотчетное лицо, получившее под отчет наличные денежные средства для решения производственных (хозяйственных) вопросов, обязано вернуть остаток неиспользованных подотчетных средств в кассу предприятия или перечислить на банковский счет предприятия до или во время предоставления Отчета с учетом сроков выдачи наличных под отчет, установленных п.п. 2.11 Положения № 637.

Чем чревато для предприятия и его должностных лиц нарушение подотчетными лицами установленных сроков возврата наличности?

За превышение установленных п. 2.11 Положения № 637 сроков использования выданной под отчет наличности на предприятие может быть наложен штраф в размере 25 % от выданных под отчет и не возвращенных своевременно сумм (см. абзац пятый ст. 1 Указа № 436).

абзац пятый ст. 1 Указа № 436).

Что касается ответственности должностных лиц предприятия, то ранее, до внесения Законом № 5518 изменений в КоАП, существовала вероятность применения к таким лицам админштрафа по ст. 1642 КоАП (от 8 до 15 ннмдг). Однако, как уже указывалось выше, с 03.01.2013 г. из ст. 1642 КоАП была исключена ответственность за нарушение правил ведения кассовых операций. В новой же ст. 16315 КоАП установлена ответственность не за любое нарушение норм Положения № 637, а только за нарушение порядка проведения наличных расчетов за товары (услуги), в том числе за превышение установленных предельных сумм расчета наличными. Поэтому, по нашему мнению, применить к должностным лицам предприятия админштраф в связи с нарушением после 03.01.2013 г. подотчетными лицами установленных сроков возврата наличности не представляется возможным.

Что грозит подотчетному лицу, нарушившему сроки сдачи наличности?

В случае нарушения работником установленных НКУ* сроков возврата излишне израсходованных денежных средств, полученных на командировку или под отчет, их сумма, исчисленная в соответствии с п.п. 170.9.1 НКУ, включается в состав налогооблагаемого дохода такого работника на основании п.п. 164.2.11 НКУ. При этом налоговым агентом при налогообложении суммы денежных средств, не возвращенных в установленные сроки, является предприятие, которое их выдало. В данном случае для предприятия — налогового агента важно правильно определить момент возникновения у подотчетного лица дохода в виде излишне израсходованных денежных средств, полученных на командировку или под отчет. К сожалению, он в НКУ четко не прописан. В связи с этим возможны два варианта:

1. «Фискальный». Налогооблагаемый доход в виде излишне израсходованных денежных средств, выданных на командировку или под отчет, возникает у работника на следующий день после окончания предельного срока возврата излишне израсходованных денежных средств.

«Фискальный». Налогооблагаемый доход в виде излишне израсходованных денежных средств, выданных на командировку или под отчет, возникает у работника на следующий день после окончания предельного срока возврата излишне израсходованных денежных средств.

2. «Либеральный». Налогооблагаемый доход в виде излишне израсходованных денежных средств, выданных на командировку или под отчет, возникает у работника в месяце, на который приходится предельный срок подачи Отчета об использовании подотчетных средств. Данный вывод следует из п. 3 Порядка № 1276. Процитируем его:

«Если налогоплательщик не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок (до окончания третьего или пятого, а в отдельных случаях десятого или двадцатого банковского дня, следующего за днем, в котором налогоплательщик завершает командировку или завершает выполнение отдельного гражданско-правового действия по поручению и за счет налогового агента налогоплательщика, предоставившего средства под отчет), то такая сумма подлежит обложению налогом на доходы физических лиц в соответствии с пунктом 167. 1 статьи 167 раздела IV Кодекса за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц…»

1 статьи 167 раздела IV Кодекса за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц…»

* Напомним, что согласно п.п. 170.9.2 НКУ при наличии у подотчетного лица излишне израсходованных средств их сумма должна быть возвращена им в кассу или зачислена на банковский счет предприятия, до или во время представления Отчета об использовании подотчетных средств.

Если следовать «либеральному» варианту, то даже если неизрасходованные денежные средства будут возвращены подотчетным лицом с нарушением предельных сроков, установленных НКУ, но до конца месяца, на который приходится такой предельный срок, то доход у работника не возникает (работодателю не нужно удерживать НДФЛ).

Не можем не сказать о существовании у налоговиков на местах еще одной точки зрения относительно момента возникновения дохода у работника, не сдавшего подотчетные средства своевременно, а именно: доход у работника в виде излишне израсходованных денежных средств возникает только в месяце подачи Отчета об использовании подотчетных средств, поскольку до момента его подачи невозможно определить сумму излишне израсходованных денежных средств.

Учитывая наличие проблемы с определением момента возникновения дохода у подотчетного лица, нарушившего сроки сдачи денежных средств, выданных на командировку или под отчет, рекомендуем работодателям таких нерадивых лиц получить по данному вопросу индивидуальную письменную налоговую консультацию в ГНС по месту учета.

Возвращаясь к порядку налогообложения излишне израсходованных денежных средств, выданных на командировку или под отчет, отметим, что сумма таких средств облагается НДФЛ по ставкам, определенным в п. 167.1 НКУ, а именно 15 и 17 %. Причем, поскольку ставки 15 и 17 % применяются к общему месячному налогооблагаемому доходу, то с предельным размером (в 2013 году — 11470 грн.) следует сравнивать общую сумму начисленного работнику дохода за месяц, т. е. общую сумму заработной платы за месяц (других доходов) и дохода в виде излишне израсходованных денежных средств, полученных на командировку или под отчет. Заметьте, по мнению налоговиков, в случае если в состав общего месячного налогооблагаемого дохода входит не только зарплата, но и другие доходы, то вначале следует облагать НДФЛ зарплату, а потом другие доходы по мере возникновения у налогоплательщика каждого из видов налогооблагаемого дохода (согласно первичным документам) (см. письмо от 03.02.2011 г. № 2346/6/17-0715, № 2918/7/17-0717 // «Налоги и бухгалтерский учет», 2011, № 12, с. 12).

Заметьте, по мнению налоговиков, в случае если в состав общего месячного налогооблагаемого дохода входит не только зарплата, но и другие доходы, то вначале следует облагать НДФЛ зарплату, а потом другие доходы по мере возникновения у налогоплательщика каждого из видов налогооблагаемого дохода (согласно первичным документам) (см. письмо от 03.02.2011 г. № 2346/6/17-0715, № 2918/7/17-0717 // «Налоги и бухгалтерский учет», 2011, № 12, с. 12).

При определении базы налогообложения дохода в виде излишне израсходованных денежных средств для целей обложения НДФЛ сумму такого дохода следует умножить на «натуральный» коэффициент, исчисляемый в соответствии с п. 164.5 НКУ. Учитывая, что такой доход облагается по двум ставкам — 15 и 17 %, то к части дохода в виде излишне израсходованных денежных средств, которая будет облагаться по ставке 15 %, работодателю необходимо будет применить коэффициент 1,176471, к части, которая будет облагаться по ставке 17 %, — 1,204819.

Сумма НДФЛ, начисленная на сумму своевременно не возвращенных денежных средств, удерживается работодателем, выдавшим такие средства, за счет любого налогооблагаемого дохода работника (после его налогообложения) за соответствующий месяц, а в случае недостаточности суммы дохода — за счет налогооблагаемых доходов последующих отчетных месяцев до полной уплаты суммы такого налога. Если работник увольняется, сумма НДФЛ, начисленная на сумму своевременно не возвращенных денежных средств, удерживается за счет последней выплаты налогооблагаемого дохода при проведении окончательного расчета. Если такой суммы недостаточно, непогашенная часть налога включается в налоговое обязательство плательщика налога по результатам отчетного (налогового) года. То есть по окончании отчетного года работник обязан будет самостоятельно задекларировать такой доход и уплатить с него НДФЛ.

При удержании НДФЛ, начисленного на сумму не возвращенных своевременно денежных средств, выданных на командировку или под отчет, работодателем должны быть соблюдены требования ст. 128 КЗоТ, согласно которой размер всех отчислений из заработной платы работника не должен превышать 20 % суммы, подлежащей выплате, а в случаях, отдельно предусмотренных законодательством, — 50 % суммы, подлежащей выплате на руки.

128 КЗоТ, согласно которой размер всех отчислений из заработной платы работника не должен превышать 20 % суммы, подлежащей выплате, а в случаях, отдельно предусмотренных законодательством, — 50 % суммы, подлежащей выплате на руки.

Что касается сроков уплаты НДФЛ, начисленного на сумму несвоевременно возвращенных излишне израсходованных денежных средств, то, по нашему мнению, его необходимо перечислить одновременно с суммой НДФЛ, удержанного с заработной платы работника, за счет которой производилось его удержание.

Доход работника в виде излишне израсходованных денежных средств отражается работодателем в Налоговом расчете по форме № 1ДФ с признаком дохода «118». В той же строке отражается сумма НДФЛ, удержанная с такого дохода.

Пример 3. Работнику Гай С. О. (идентификационный номер 2555555555) 21 мая 2013 года из кассы предприятия были выданы под отчет наличные средства в сумме 1000 грн. для приобретения канцтоваров. В этот же день им были приобретены канцтовары на сумму 800 грн., о чем свидетельствует товарный чек. Авансовый отчет был предоставлен 31 мая 2013 года, т. е. с нарушением срока, установленного п.п. 170.9.2 НКУ, а остаток подотчетных сумм в размере 200 грн. возвращен в кассу только 3 июня 2013 года. Сумма заработной платы, начисленной работнику за май 2013 года, составила 2500 грн.

При установлении момента возникновения налогооблагаемого дохода в виде суммы своевременно не возвращенных денежных средств, выданных под отчет, будем руководствоваться либеральным вариантом.

Определим базу налогообложения дохода в виде излишне израсходованных подотчетных денежных средств (доход возник в мае 2013 года), при условии, что сумма заработной платы за май 2013 года и дохода в виде излишне израсходованных денежных средств не превысила 11470 грн.:

200 х 1,176471 = 235,29 (грн.).

Сумма НДФЛ, удержанная с такого дохода, равна:

235,29 х 15 : 100 = 35,29 (грн. ).

).

В Налоговом расчете по форме № 1ДФ за 2 квартал 2013 года предприятие отразит доход работника в виде своевременно не возвращенных излишне израсходованных денежных средств, полученных под отчет, следующим образом:

Фрагмент Налогового расчета по форме № 1ДФ за 2 квартал 2013 года

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

<…> | ||||||||||||||

21 | 2555555555 | 235 | 29 | 235 | 29 | 35 | 29 | 35 | 29 | 118 | — | — | — | — |

<…> | ||||||||||||||

Пример 4. Используя условия примера 3, допустим, что работник возвратил остаток денежных средств на четвертый рабочий день после их получения — 27 мая 2013 года. В этот же день он предоставил Отчет об использовании подотчетных средств.

Используя условия примера 3, допустим, что работник возвратил остаток денежных средств на четвертый рабочий день после их получения — 27 мая 2013 года. В этот же день он предоставил Отчет об использовании подотчетных средств.

В этом случае работник не нарушил требования п.п. 170.9.2 НКУ, определяющие сроки сдачи подотчетной наличности, но остаток подотчетной суммы возвращен с нарушением п. 2.11 Положения № 637. Поэтому предприятию нужно быть готовым к тому, что при проведении проверки налоговыми органами к нему могут быть применены санкции за нарушение правил наличного обращения.

Как исчисляется исковая давность по долгу работника по подотчетным суммам?

Поскольку такая задолженность возникает между работником и работодателем, то при исчислении срока исковой давности следует руководствоваться КЗоТ.

Частью 3 ст. 233 КЗоТ для обращения работодателя в суд по вопросам взыскания с работника материального ущерба, причиненного предприятию, учреждению, организации, устанавливается срок в один год со дня обнаружения причиненного работником ущерба. Чтобы правильно рассчитать срок исковой давности, следует придерживаться правил исчисления сроков, установленных ст. 2411 КЗоТ, а именно: срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. Исчисление срока в один год начинается со дня, следующего после дня, с которого начинается срок (т. е. следующего после дня, в который произошел юридический факт, являющийся основанием для исчисления срока). Так, если работодатель узнал о причиненном работником материальном ущербе 15 апреля 2013 года, то он может подать иск в суд по 16 апреля 2014 года включительно. Если же последний день срока приходится на праздничный, выходной или нерабочий день, то днем окончания срока считается ближайший рабочий день.

Как видим, при исчислении срока исковой давности важен момент выявления работодателем причиненного работником ущерба. Напомним, что при наличии у работника излишне израсходованных средств (т. е. таких, которые не подтверждены документально), полученных на командировку, он обязан возвратить их сумму в кассу или перечислить на банковский счет предприятия, выдавшего средства, до или во время подачи Отчета (п.п. 170.9.2 НКУ). Сумма неизрасходованных денежных средств, полученных работником для решения производственных (хозяйственных) вопросов, должна быть возвращена в кассу предприятия или перечислена на банковский счет предприятия до или во время предоставления Отчета, но с учетом сроков выдачи наличных под отчет, установленных п.п. 2.11 Положения № 637.

Вместе с тем в ситуации невозврата работодателю следует учесть, что в случае отсутствия спора с работником о сумме долга ч. 2 ст. 127 КЗоТ предусмотрена возможность провести удержания из его заработной платы для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку и/или на хозяйственные нужды. Такое отчисление проводится:

2 ст. 127 КЗоТ предусмотрена возможность провести удержания из его заработной платы для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку и/или на хозяйственные нужды. Такое отчисление проводится:

1) на основании приказа (распоряжения) об отчислении, который должен быть издан работодателем;

2) при условии, что работник не оспаривает оснований и размера удержаний.

Если работодатель решит воспользоваться такой возможностью, то ему необходимо будет не позднее одного месяца со дня окончания срока, установленного для возврата аванса, издать приказ (распоряжение) об отчислении. С этим приказом (распоряжением) следует ознакомить работника под роспись, что будет являться подтверждением тому, что он не возражает против суммы долга и проводимых отчислений из его заработной платы. При проведении отчислений следует также учесть требования ст. 128 КЗоТ, устанавливающие ограничения относительно размера отчислений из зарплаты работника, а именно: при каждой выплате зарплаты общий размер всех отчислений не может превышать 20 %.

128 КЗоТ, устанавливающие ограничения относительно размера отчислений из зарплаты работника, а именно: при каждой выплате зарплаты общий размер всех отчислений не может превышать 20 %.

Подпись работника на приказе (распоряжении) об отчислении, на наш взгляд, можно считать признанием работником своего долга перед предприятием, что в соответствии с ч. 1 ст. 264 ГКУ будет основанием для прерывания течения срока исковой давности. После прерывания течение исковой давности начинается заново, т. е. начнет течь новый срок в один год.

Однако еще раз подчеркнем, что работодатель может произвести отчисления из зарплаты работника согласно ст. 128 КЗоТ только в случае, если работник не оспаривает сумму долга. Если же спор есть, то он может быть улажен в судебном порядке. Причем право обратиться в суд возникает у работодателя с момента выявления факта невозврата работником остатка денежных средств, выданных на командировку или под отчет, независимо от наличия или отсутствия возможности провести удержания из заработной платы работника.

Заканчивая статью, хотелось бы выразить уверенность, что материал, приведенный в ней, будет полезен нашим читателям.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це

Закон о подотчетности и прозрачности федерального финансирования

На этой странице:

Федеральный закон о финансовой отчетности и прозрачности (FFATA)

Публичный закон 109-282, Закон о подотчетности и прозрачности федерального финансирования от 2006 г. с поправками (FFATA), требует раскрытия информации обо всех лицах и организациях, получающих федеральные средства, через единый общедоступный веб-сайт USASpending.gov. USASpending.gov включает информацию о каждом присуждении федеральной финансовой помощи и контракте на сумму свыше 25 000 долларов США, в том числе такую информацию, как:

- Наименование организации, получившей награду

- Сумма премии

- Информация о присуждении, включая тип сделки, финансирующее агентство и т.

д.

д. - Местонахождение лица, получившего награду

- Уникальный идентификатор объекта, получающего награду; и

- Имена и вознаграждение высокооплачиваемых офицеров (если применимо)

Обязанности получателя соглашения об оказании помощи

Ответственность за соблюдение FFATA лежит в первую очередь на федеральном агентстве. Тем не менее, получатели грантов и соглашений о сотрудничестве несут ответственность за отчетность по вознаграждениям руководителей, когда это применимо, и вознаграждениям субреципиентов на сумму более 25 000 долларов США.

Компенсация исполнительной власти и требования к отчетности субреципиента обычно применяются к новому дискреционному и обязательному финансированию EPA, равному или превышающему 25 000 долларов США, присужденному 1 октября 2010 г. или после этой даты.

Основной получатель должен сообщать о дополнительных суммах, обязательства которых равны или превышают 25 000 долларов США в федеральных фондах. Если субгрант изначально финансируется на сумму менее 25 000 долларов США, основной получатель не должен сообщать о субгранте в Федеральную систему отчетности по подотчетности и прозрачности финансирования (FSRS).Однако, если основной получатель впоследствии предоставляет дополнительное финансирование для увеличения суммы дополнительного вознаграждения до 25 000 долларов США или более, о дополнительном вознаграждении необходимо сообщить в FSRS.

Если субгрант изначально финансируется на сумму менее 25 000 долларов США, основной получатель не должен сообщать о субгранте в Федеральную систему отчетности по подотчетности и прозрачности финансирования (FSRS).Однако, если основной получатель впоследствии предоставляет дополнительное финансирование для увеличения суммы дополнительного вознаграждения до 25 000 долларов США или более, о дополнительном вознаграждении необходимо сообщить в FSRS.

Отчет о субаренде зависит от каждого соглашения о помощи. Например, если основной получатель предоставляет субгрант организации в рамках одного гранта на сумму 20 000 долларов США, а другой субгрант той же организации на сумму менее 15 000 долларов США за другую работу в рамках другого гранта, основной получатель не должен будет сообщать о какой-либо дополнительной премии в FSRS. , несмотря на то, что совокупная стоимость двух дополнительных наград превышает 25 000 долларов США.

Основные получатели не должны делить дополнительные суммы, равные или превышающие 25 000 долларов США, на более мелкие части, чтобы обойти требования отчетности FSRS. Все получатели должны иметь активную регистрацию в Системе управления наградами (SAM) и номер универсальной системы нумерации данных (DUNS) для места выступления.

Все получатели должны иметь активную регистрацию в Системе управления наградами (SAM) и номер универсальной системы нумерации данных (DUNS) для места выступления.

OMB относительно требований, связанных с FFATA, доступно в 2 CFR Part 170, а более подробная информация об этих требованиях изложена ниже.В FSRS также есть очень обширный список часто задаваемых вопросов, которые дают рекомендации для различных ситуаций получателей.

Требования к системе управления наградами (SAM) и универсальной системе нумерации данных (DUNS)

Если только они не освобождены от требований руководства OMB в 2 CFR Part 25, получатели финансирования соглашения о помощи EPA должны получить и сохранить номер DUNS от Dun & Bradstreet и зарегистрироваться в SAM. Текущие получатели должны поддерживать свой номер DUNS и регистрацию SAM в актуальном состоянии.Получатели обязаны обновлять информацию в SAM как минимум ежегодно, чтобы соблюдать условия, связанные с их наградой.

Номер DUNS — это уникальный девятизначный идентификационный номер, используемый для определения физического местоположения деятельности по соглашению о помощи. Организации могут иметь более одного номера DUNS, если мест исполнения несколько. Заявители и получатели могут бесплатно получить номер DUNS, позвонив по специальной бесплатной линии запроса номера DUNS по номеру 1-866-705-5711 или посетив веб-сайт Dun & Bradstreet (D&B)

.Отчет о вознаграждениях руководителям основного получателя

Основные получатели должны сообщить имена и общее вознаграждение пяти наиболее высокооплачиваемых сотрудников своей организации в рамках своего регистрационного профиля в SAM, если организация в предыдущем финансовом году:

- получил 80 или более процентов своего годового валового дохода в виде федеральных грантов, субсидий, контрактов и субподрядов; и

- получил годовой валовой доход в размере 25 000 000 долларов США или более от федеральных грантов, субсидий, контрактов и субподрядов; и

- имел валовой доход из всех источников в размере 300 000 долларов США или более; и

- общественность не имеет доступа к этой информации о вознаграждении высшего руководства организации через периодические отчеты, поданные в соответствии с разделом 13(a) или 15(d) Закона о фондовых биржах 1934 года (15 U.

SC §78m(a), 78o(d)) или раздел 6104 Налогового кодекса от 1986 года. См. FFATA §2(b)(1).

SC §78m(a), 78o(d)) или раздел 6104 Налогового кодекса от 1986 года. См. FFATA §2(b)(1).

Основной получатель должен включить данные в свой регистрационный профиль SAM до конца месяца, следующего за месяцем получения награды, а затем ежегодно.

Требования к отчетности субподрядчиков

FFATA требует, чтобы большинство получателей новых федеральных средств, предоставленных 1 октября 2010 г. или после этой даты, сообщали о субконтрактах/субконтрактах/консорциумах на сумму не менее 25 000 долларов США.Это включает в себя вознаграждения, которые изначально составляют менее 25 000 долларов США, но последующие модификации гранта приводят к вознаграждению, равному или превышающему 25 000 долларов США.

Получатели обязаны сообщать информацию о субреципиентах в Систему отчетности о субнаградах FFATA (FSRS). Доступ к этому инструменту можно получить непосредственно на сайте www.fsrs.gov, и он будет служить в качестве инструмента для сбора данных о дополнительных наградах, которые в конечном итоге будут распространяться для публикации и отображения на USASpending. gov. Получатели грантов должны зарегистрироваться в FSRS, собрать необходимые данные от получателей дополнительных грантов и подать отчеты о дополнительных грантах до конца месяца, следующего за месяцем, в котором основной грантополучатель присуждает какую-либо дополнительную награду на сумму более 25 000 долларов США.

gov. Получатели грантов должны зарегистрироваться в FSRS, собрать необходимые данные от получателей дополнительных грантов и подать отчеты о дополнительных грантах до конца месяца, следующего за месяцем, в котором основной грантополучатель присуждает какую-либо дополнительную награду на сумму более 25 000 долларов США.