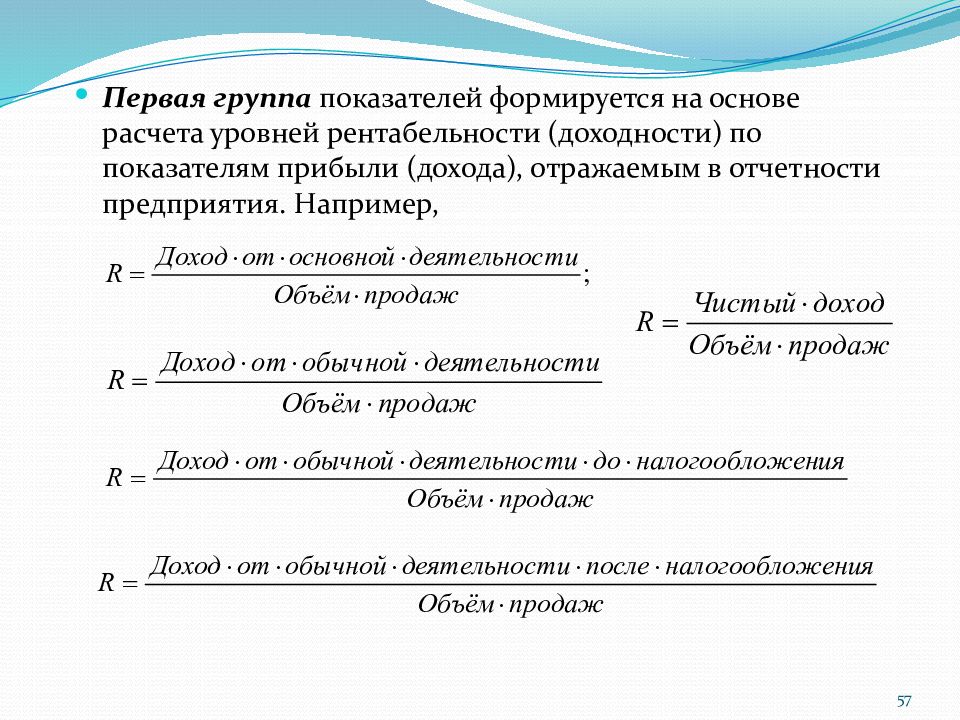

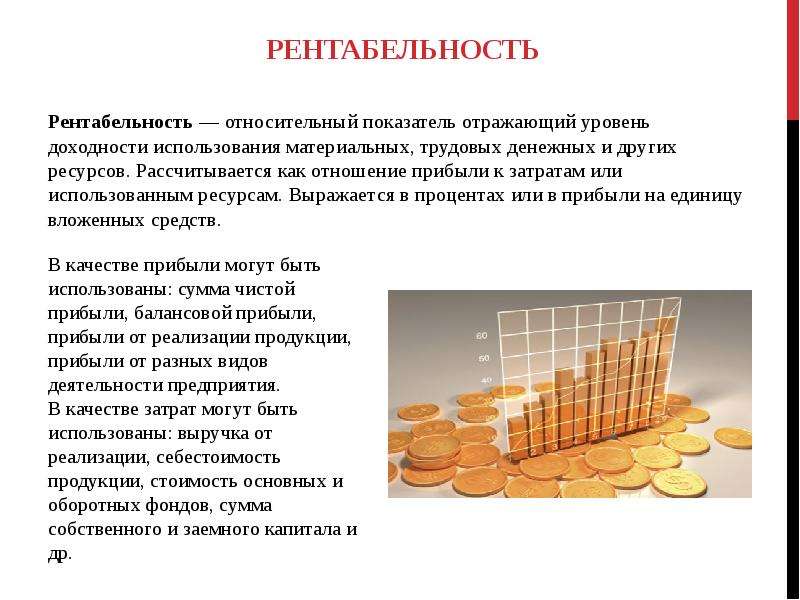

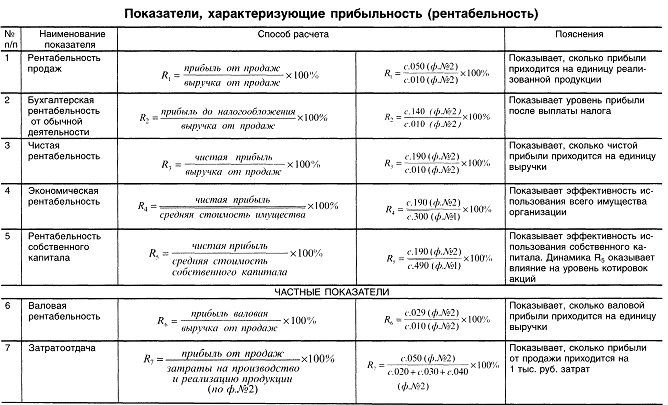

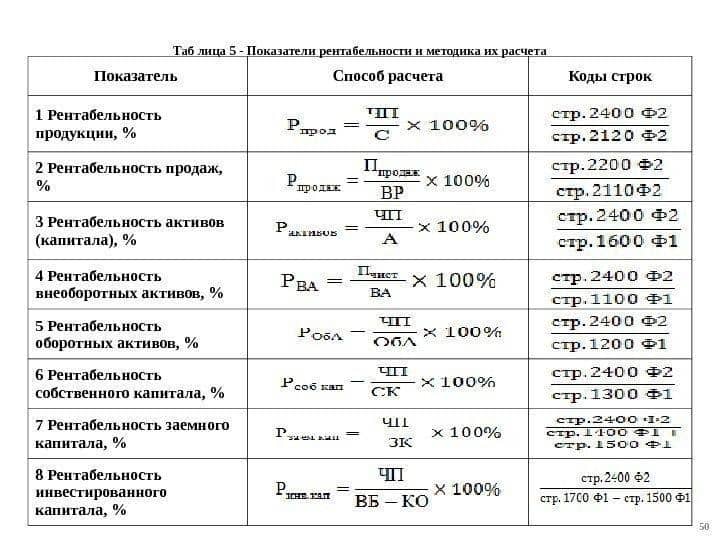

Показатели финансового состояния компании: что необходимо знать инвестору

Инвесторам, которые вкладывают собственные финансовые средства в активы с целью получения прибыли, необходимо объективно оценить перспективы инвестиций. Чтобы принять решение о том, стоит ли вкладываться в то или иное предприятие, недостаточно просто зайти на сайт, прочитать описание его деятельности. Нужно разбираться в положении, перспективах компании, учитывать ее стоимость, быть в курсе ключевых внутрикорпоративных событий. Для этого инвестор должен изучить финансовые показатели организации.

Финансовые показатели – это цифры, за которыми нужно внимательно следить, чтобы регулярно получать отдачу от инвестиций. Каждый бизнес имеет специфические показатели, однако есть и общие, актуальные для всех организаций.

Что требуется от инвестора?Инвестор должен уметь выбирать компании для выгодного вложения капитала. Для совершения операций ему нужен брокерский счет с суммой, которую он готов инвестировать.

Фондовые рынки нужно рассматривать как источники пассивного дохода. В качестве основного выбирают другие направления.

Правила разумного вложения средств:

- Не заниматься спекуляцией (не пытаться заработать на сиюминутном колебании цен).

- Не гнаться за быстрой прибылью (слишком высок риск быстрой потери средств).

- Не торговать на ценах на нефть или новостях (слишком рискованно).

- Заниматься тщательным исследованием финансовых показателей (лучше с привлечением экспертов).

- Не пытаться заработать на падении ценных бумаг.

- Не покупать акции одной компании более чем на 15% от портфеля — нужно распределить риски.

- Выручка.

Выручка – это денежные средства, которые поступили на счет или в кассу компании за определенный промежуток времени (день, месяц, квартал, год). Этот показатель отражает финансовый результат выполненных обязательств перед клиентом.

Показатель можно учитывать только в том случае, когда право на товар или услугу полностью перешло к клиенту. Например, покупатель может вернуть продукт ненадлежащего качества в течение 14 дней после покупки, значит деньги от поставки учитываются после окончания этого срока.

Самый легкий способ постоянно контролировать выручку – отслеживать продажи продукта. Показатель можно разложить еще на два: средний чек и количество клиентов. Это позволяет определить факторы, влияющие на подъем или спад продаж. Например, если средний чек, выручка выросли, то выгодно продавать более дорогие товары. Если выручка, количество клиентов снизились, то нужно вкладывать средства в рекламу, привлекать новых покупателей.

- Прибыль.

Прибыль – это показатель, который отражает разницу между выручкой и расходами. Из денег на счете организации нужно заплатить аренду, коммунальные платежи, заказать товары, выполнить долговые обязательства.

Чтобы понять, выйдет ли компания в плюс, нужно построить финансовую модель бизнеса, в которой прописать убыток, точку безубыточности и, наконец, получение прибыли. Руководство должно планировать прибыль в соответствии с будущими расходами.

Руководство должно планировать прибыль в соответствии с будущими расходами.

- Чистый поток финансовых средств.

Чистый поток денег – это разница между доходами и расходами за определенный промежуток времени. Показатель отражает то, зарабатывает компания деньги или тратит. Для инвесторов важнее движение денежных средств, чем прибыль, так как оно демонстрирует реальное состояние предприятия. Например, отрицательный денежный поток говорит о кризисе, периоде перестройки в организации.

Если не следить за чистым потоком, не заниматься планированием финансов, то появляется риск кассовых разрывов.

- Точка безубыточности.

Это объем выручки и производства, при котором все расходы будут компенсироваться. Каждая денежная сумма после прохождения точки безубыточности — это прибыль. Для подсчета этой точки нужно знать три показателя: выручку, переменные и постоянные издержки.

Постоянные издержки (затраты) не зависят от объема выпущенной продукции (аренда помещения, плата за коммунальные услуги, зарплата персонала). Переменные – это те расходы, которые напрямую связаны с объемом товаров (например, оплата доставки, покупка сырья и т. д.).

Переменные – это те расходы, которые напрямую связаны с объемом товаров (например, оплата доставки, покупка сырья и т. д.).

Показатель ТБУ нужно рассчитывать регулярно, например, каждый месяц.

- Оборотный капитал.

Оборотный капитал – это активы компании, за счет которых происходит финансирование ее деятельности. Положительный показатель означает, что заемных средств мало, бизнес существует за счет собственных финансов. Отрицательный – что предприятие финансируется за счет кредитов.

Отрицательный оборотный капитал позволяет бизнесу расти быстрее, но одновременно с этим увеличивает риски. В долгосрочной перспективе компания должна стремиться к положительному оборотному капиталу, чтобы самостоятельно покрывать все расходы, без привлечения платных финансовых средств.

Этот показатель нужно отслеживать каждый месяц.

- Стоимость компании.

Для определения стоимость компании/ее акций используются мультипликаторы – показатели, которые позволяют сравнить предприятия, работающие в одной отрасли. Например, P/E отражает отношение рыночной капитализации к чистой прибыли за последний год. Он показывает, за сколько лет вложения инвестора окупятся.

Например, P/E отражает отношение рыночной капитализации к чистой прибыли за последний год. Он показывает, за сколько лет вложения инвестора окупятся.

Для отражения недооцененных ценных бумаг используют P/BV – отношение цены к стоимости чистых активов. Он показывает, сколько инвестору придется платить за чистые активы компании.

- Рост бизнеса.

Для инвесторов важна не только цена акций, но и возможности компании в будущем. Выявить перспективные предприятия не так просто, поэтому обращают внимание на финансовые показатели. Можно оценивать динамику чистой прибыли, долговой нагрузки, рентабельности бизнеса.

- Для оценки используют отношение чистого долга к EBITDA. Чистый долг – это совокупный долг компании минус активы и денежные средства. Показывает, сколько лет понадобится, чтобы погасить свои долговые обязательства.

- EV/EBITDA отражает стоимость компании с учетом долговых обязательств, и за какой период эта стоимость окупится, без расходов и амортизации.

- ROE показывает рентабельность капитала организации. Чем этот параметр выше, тем более эффективно работает компания.

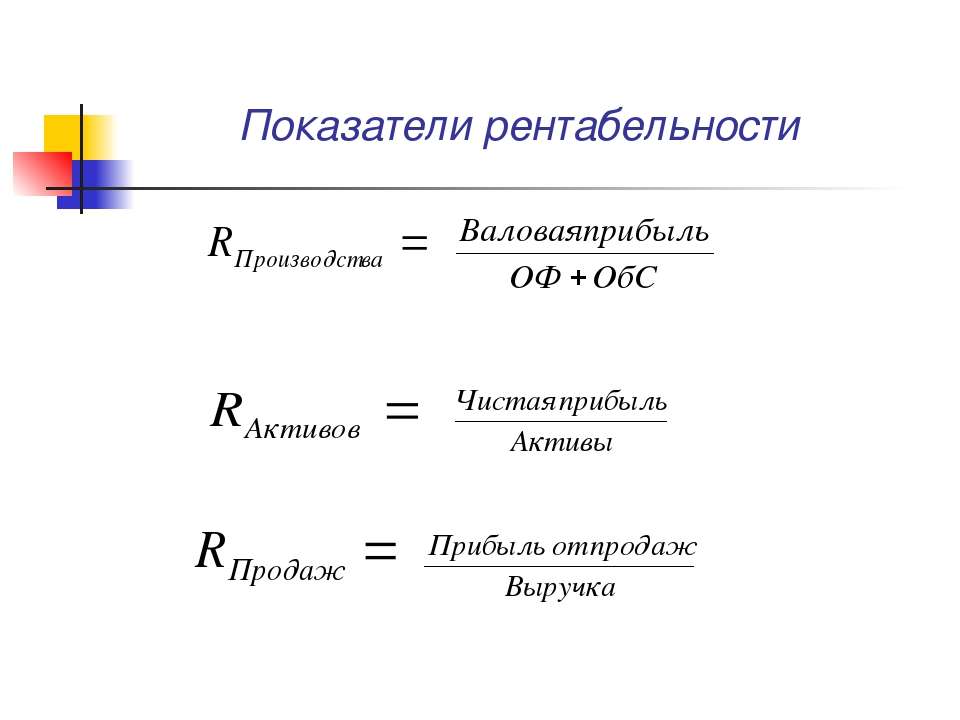

- Рентабельность капитала.

Показывает, насколько эффективно будут использоваться деньги, которые инвестор вложил в бизнес. Если рентабельность снижается, то финансовые средства перестают быть такими эффективными, как раньше. Ориентируясь на этот показатель, инвесторы решают, имеет ли смысл вкладывать в бизнес еще больше.

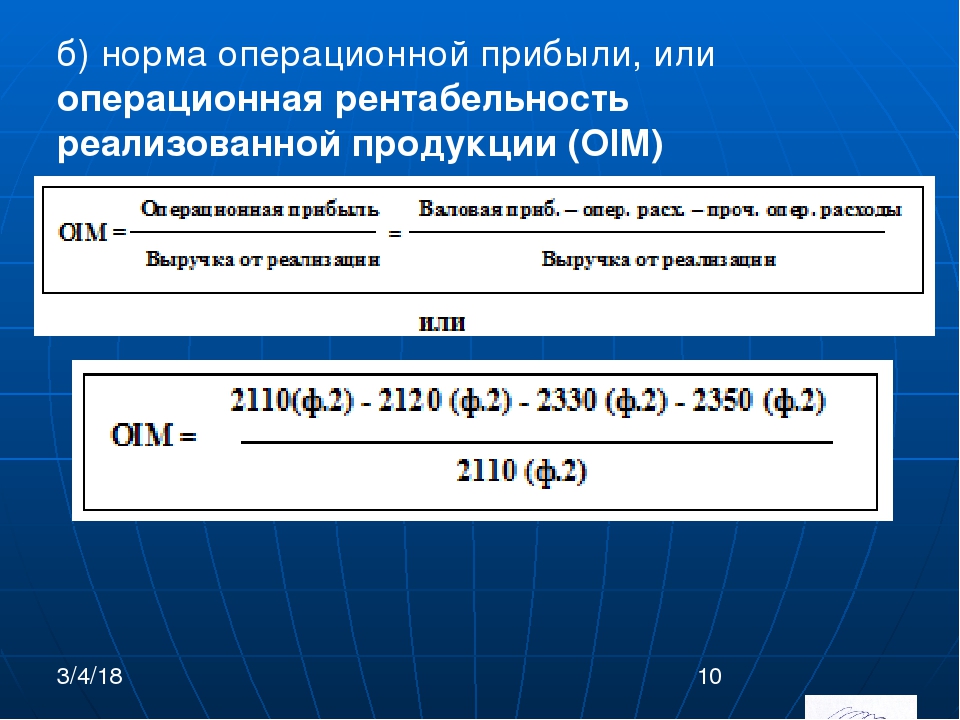

- Рентабельность по операционной прибыли.

Показывает, сколько вы получаете прибыли после оплаты постоянных и переменных издержек. Рентабельность отражает то, насколько эффективно компания управляет операционными процессами. Если этот показатель отрицательный, то в бизнесе что-то идет не так.

Для оценки рентабельности по операционной прибыли инвесторы сравнивают компании с конкурирующими фирмами и делают выводы об эффективном ведении деятельности.

- Эффективность персонала.

Показывает, во сколько предприятию обходятся сотрудники и как они влияют на общий финансовый результат бизнеса. Оценивая выручку и прибыль на каждого работника, доли административного, производственного и коммерческого фонда оплаты труда в выручке, можно отследить динамику эффективности персонала.

- Финансовая отчетность компании.

Все публичные фирмы, которые занимаются торговлей на биржах, обязаны публиковать свои финансовые результаты раз в квартал. Отчеты размещаются на официальном сайте компании или на одном из специализированных ресурсов. Отчетность РСБУ предназначается для налоговых служб, МСФО – для инвесторов. Последних должны интересовать две статьи:

- Отчет о финансовом положении предприятия.

- Отчет о прибылях и убытках.

Изучив эту информацию, можно узнать, есть ли у компании прибыль и каков ее размер; есть ли у нее долг и растет ли он; а также определить отношение к собственным средствам.

Refinitiv предлагает надежную информацию о финансовых показателях компаний от Reuters Fundamentals и Worldscope Fundamentals.

Reuters Fundamentals – это наиболее полная база финансовых данных с 1980-х годов, которая охватывает 99% рынков. Вы сможете получить доступ к показателям более чем 90 000 компаний.

Worldscope Fundamentals – глобальная статистика, которая позволяет получать стандартизированные и исходные данные, расчетные финансовые показатели, информацию о ценных бумагах, руководителях от более чем 85 000 эмитентов.

Преимущества работы с Refinitiv:

- Обширные исторические данные с начала 1980-х годов: о директорах и должностных лицах, корпоративных событиях, активах и структуре организаций, сделках.

- Стандартизированные и исходные данные о компаниях для более глубокого анализа.

Они позволяют отслеживать всю историю изменений.

Они позволяют отслеживать всю историю изменений. - Дифференциация моделей. Вы сможете измерить эффективность бенчмарками по 15 отраслям, основанными на отраслевых метриках.

- Удобная доставка данных в любых форматах, включая прямые фиды, десктоп и веб-сервисы.

Кроме самой полной и точной информации мы обеспечим вам доступ к сообществу профессионалов финансовых рынков (более 300 000 участников) для обмена опытом.

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

06.10.2020

37259

Автор: Редакция Myfin.byФото: pexels.com

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Как оценить потенциальную доходность акций по ROE

Чтобы оценить потенциальную доходность акций на время отвлечемся от рыночных котировок и сосредоточимся на фундаментальной составляющей компании.

Акционеру, как владельцу доли в бизнесе принадлежат чистые активы компании — все активы за вычетом обязательств. Именно столько будет стоить доля инвестора, если компания вдруг перестает генерировать прибыль и примет решение прекратить деятельность. Это значение можно легко найти в отчетности компании под названием собственный капитал.

Собственный капитал (equity) = активы (assets) — обязательства (liabilities)

Однако, нормально работающий бизнес приносит прибыль, то есть создает некую доходность на капитал своих владельцев. Именно поэтому рыночная стоимость компании (капитализация) может существенно отличаться от величины чистых активов. С точки зрения инвестора основную ценность представляет не рыночная стоимость активов, а та доходность, которую они могут генерировать.

Соответственно встает вопрос: как измерить эту ценность? Здесь как раз помогает ROE, который показывает, какую доходность приносит компания своим владельцам.

ROE (return on equity) = прибыль (net income)/собственный капитал (equity).

По сути, ROE — это та процентная ставка, под которую в компании работают средства акционеров. Этот показатель является ключевым для определения эффективности деятельности компании. Например, показатель ROE = 20% говорит о том, что каждый рубль, вложенный в компанию, ежегодно приносит 20 копеек прибыли.

Эта прибыль может быть получена инвестором либо непосредственно в виде дивидендов, либо реинвестирована в бизнес — направлена на развитие, закупку оборудования, снижение долга и т.д. Если реинвестирование прибыли будет эффективным, т.е. позволит сохранить ROE на прежнем уровне или выше, то инвестор получит эту прибыль в виде роста курсовой стоимости акций.

На фондовом рынке у инвестора всегда есть выбор, куда вложить свои средства, поэтому в рамках отдельной отрасли, как правило, формируется некий стандарт доходности, на которую рассчитывают инвесторы. Он отражает мнение участников рынка о том, какой ROE будет адекватен для данного класса компаний. Назовем его средней ожидаемой доходностью.

Он отражает мнение участников рынка о том, какой ROE будет адекватен для данного класса компаний. Назовем его средней ожидаемой доходностью.

Например, пусть в отдельно взятой отрасли средняя ожидаемая доходность составляет 12%. Тогда компания «А» с показателем ROE = 10% будет мало интересна инвесторам. А вот компания «В» с ROE = 14% при прочих равных наоборот будет более привлекательной, так как дает больший уровень прибыли, чем сопоставимые аналоги.

Это будет приводить к тому, что цена на акции «В» будет расти до тех пор, пока доходность от ее покупки не станет равной средней ожидаемой. Это условие будет соблюдено при цене на акцию, равной 14%/12% = 117% балансовой стоимости. Акции компании «А», напротив, будут снижаться в цене до уровня 10%/12% = 83% балансовой стоимости.

Соотношение ROE компании и средней ожидаемой доходности для сопоставимых предприятий по сути эквивалентно коэффициенту P/BV, широко используемому в сравнительном анализе.

R — требуемая инвесторами доходность,

E — прибыль,

P — капитализация,

BV — балансовая стоимость (собственный капитал)

Читайте также: Как балансовая стоимость акций может помочь в инвестировании

Обобщим ключевые моменты:

— ROE это та доходность, на которую может рассчитывать инвестор при покупке акции по цене, близкой к балансовой стоимости (P/BV=1). Эту доходность инвестор сможет получить в виде дивидендов, либо в виде роста собственного капитала, который участники рынка заложат в курсовую стоимость акций.

— Если акция торгуется по цене, отличной от балансовой стоимости, то ее потенциальная доходность определяется формулой ROE / (P/BV) или еще проще: Eps/P, где Eps — прибыль на акцию, а P — рыночная стоимость акции.

— Изучая текущие и форвардные (прогнозные) показатели ROE и коэффициенты P/BV сопоставимых компаний, можно примерно оценить требуемую рынком доходность в отрасли и фундаментальную недооценку или переоценку отдельных бумаг.

Анализ динамики ROE

Стоит отметить, что показатель ROE для большинства компаний не является стабильным. Из года в год он меняется в зависимости от различных факторов. Для оценки перспектив акции отдельной компании стоит изучить историческую динамику ROE, которая позволит сделать предположение о справедливости текущей оценки и построить прогноз по форвардным значениям на планируемый период инвестиций.

Для анализа факторов, влияющих на ROE, можно разложить показатель по трехфакторной модели Дюпона.

ROS (return on sales) — рентабельность продаж по чистой прибыли, указывает на операционную эффективность компании (также можно встретить термин Net income margin). Рост показателя может говорить, например, о сокращении себестоимости, уменьшении влияния фиксированных издержек за счет эффекта масштабирования, или позитивной динамике цен на выпускаемый продукт или сырье.

TAT (total asset turnover) — оборачиваемость активов, характеризует способность активов компании генерировать выручку. Высокие значения говорят о сбалансированной длительности финансового цикла и высокой интенсивности использования активов.

Высокие значения говорят о сбалансированной длительности финансового цикла и высокой интенсивности использования активов.

TL (total leverage) — финансовый рычаг, указывает на эффективность использования заемных средств. Показывает соотношение всех активов компании и активов, финансируемых из собственных средств.

Такая декомпозиция ROE дает возможность более детально изучить факторы, влияющие на показатель и оценить сильные и слабые стороны рассматриваемой компании. Также можно использовать пятифакторную модель, где дополнительно есть возможность оценить влияние особенностей налогообложения и расходов на проценты по долгу. В ней параметр ROS раскладывается на три составляющие:

Особенности расчета ROE

Формула расчета показателя достаточно проста, но на практике инвестор сталкивается с рядом вопросов, которые стоит осветить. Собственный капитал в знаменателе может быть взят в следующих вариантах:

— для расчета используется размер капитала на начало периода;

— для расчета используется среднее значение капитала за период. Обычно берут среднее арифметическое начального и конечного значения, реже используют среднее значение на основании поквартального баланса. Как правило, существенного различия не наблюдается.

Обычно берут среднее арифметическое начального и конечного значения, реже используют среднее значение на основании поквартального баланса. Как правило, существенного различия не наблюдается.

Прибыль компании можно взять за расчетный период либо использовать прогнозное значение, если речь идет о форвардном показателе. Если необходимо посчитать ROE за период, отличный от года, то можно взять прибыль за последние 12 месяцев (LTM, last twelve month) и поделить на средний размер капитала за этот же период.

Аналоги ROE

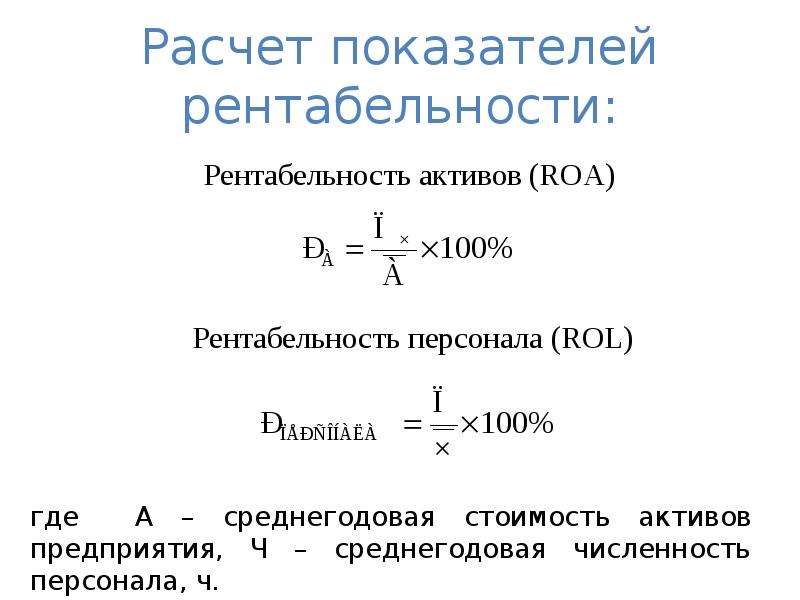

При расчете показателя вы можете столкнуться с тем, что компания имеет отрицательное значение прибыли или собственного капитала. Расчет ROE в таких случаях даст некорректные результаты, поэтому имеет смысл использовать сходные по смыслу коэффициенты рентабельности активов (ROA, return on assets) и рентабельности задействованного капитала (ROCE, return on capital employed).

Расчет рентабельности активов ROA имеет смысл при положительной прибыли и показывает, сколько компания зарабатывает на каждый рубль, вложенный в активы акционерами и кредиторами. Он не так репрезентативен, как ROE, но тоже позволяет сделать ряд выводов об эффективности предприятия, а также сравнить его с конкурентами из отрасли. По сути, ROA — это тот же ROE, но без учета финансового рычага (вспоминаем модель Дюпона).

Он не так репрезентативен, как ROE, но тоже позволяет сделать ряд выводов об эффективности предприятия, а также сравнить его с конкурентами из отрасли. По сути, ROA — это тот же ROE, но без учета финансового рычага (вспоминаем модель Дюпона).

При расчете в знаменателе может быть значение на начало периода или средняя величина активов, в числителе — чистая прибыль за рассматриваемый период.

Показатель рентабельности задействованного капитала ROCE часто выступает одним из ориентиров целесообразности привлечения дополнительных заемных средств. Чем выше показатель, тем более высокую стоимость долга может позволить себе компания. Он может быть использован, как при отрицательном собственном капитале, так и при отрицательной чистой прибыли.

В числителе показатель содержит EBIT — прибыль до вычета налогов и процентов по кредитам. Для компаний, у которых доходы и расходы от неоперационной деятельности незначительны, EBIT примерно эквивалентен операционной прибыли.

Расчет показателей на примере ПАО «Детский мир», имеющей отрицательный собственный капитал.

Как видно из таблицы, расчет ROE для отрицательного капитала дает нерепрезентативные данные. То же можно сказать про расчет показателя при очень малых размерах собственного капитала. В данном случае аналоги ROA и ROCE дадут более наглядную картину изменения эффективности компании.

При этом, в случае с «Детским миром» важно учесть особенности учетной политики. С 2018 г. компания применила стандарт МСФО (IFRS) 16 к отображению аренды, что сказалось на ряде строк в отчетности. Расчет коэффициентов (отмечен красным) по новым стандартам покажет сильное отклонение в негативную сторону, в то время как при расчете по учетной политике, сопоставимой с показателями за предыдущие годы, можно наблюдать сохранение позитивной тенденции. Поэтому при использовании ROE, ROA, ROCE и любых других финансовых коэффициентов важно учитывать особенности представления информации в отчетности, чтобы корректно оценить компанию.

Открыть счет

БКС Брокер

Что такое ROMI — пример расчета показателя по формуле

Чтобы оценить эффективность рекламных кампаний, маркетологи используют множество различных метрик. Одно из первых мест в списке ключевых для бизнеса показателей занимает ROMI. Что это за метрика, как она считается и почему так важна для бизнеса, вы узнаете в этой статье.

Вы можете значительно упростить и автоматизировать процесс подсчета ROMI с помощью OWOX BI. Сервис соберет и обработает все необходимые данные, рассчитает показатель рентабельности маркетинговых инвестиций, а также любые другие нужные вам метрики и подскажет, как их улучшить.

Содержание

Что такое ROMI

Аббревиатура ROMI расшифровывается как Return on Marketing Investment. В переводе на русский язык — возврат инвестиций в маркетинг. Эта метрика показывает рентабельность вложений в маркетинг: контекстную и медийную рекламу, SEO-продвижение, email-рассылки и т. д. Как сработали ваши маркетинговые активности: принесли прибыль, просто окупили себя или оказались убыточными. Для расчета этого показателя в упрощенном варианте достаточно знать, сколько вы потратили на рекламу и какой доход она принесла.

Эта метрика показывает рентабельность вложений в маркетинг: контекстную и медийную рекламу, SEO-продвижение, email-рассылки и т. д. Как сработали ваши маркетинговые активности: принесли прибыль, просто окупили себя или оказались убыточными. Для расчета этого показателя в упрощенном варианте достаточно знать, сколько вы потратили на рекламу и какой доход она принесла.

Когда использовать ROMI

Зачем маркетологам знать коэффициент рентабельности? Чтобы найти прибыльные и убыточные рекламные кампании и перераспределить бюджет в пользу более эффективных кампаний. Это особенно актуально, если бюджет ограничен.

Одно из главных преимуществ ROMI — скорость расчета и доступность. Если не брать во внимание маржу, себестоимость товаров и операционные расходы, а использовать упрощенную формулу, то рассчитать коэффициент возврата инвестиций сможет любой маркетолог.

Кому и когда целесообразно использовать показатель ROMI:

- Компаниям, которые занимаются прямой продажей товаров и услуг, особенно в момент проведения акций и рассылок.

Если за это время общие продажи бизнеса значительно упали или выросли, то расчет ROMI будет весьма показательным. Также эта метрика позволяет оценить рентабельность отдельных акций, которые не связаны между собой.

Если за это время общие продажи бизнеса значительно упали или выросли, то расчет ROMI будет весьма показательным. Также эта метрика позволяет оценить рентабельность отдельных акций, которые не связаны между собой. - Маркетологам, которые занимаются привлечением клиентов и повышением продаж. Метрика отлично подходит для того, чтобы вычислить окупаемость контекстной или медийной рекламы, а также других активностей, направленных на увеличение сбыта (распродажи, скидки и т. д.).

Кому и когда ROMI не подходит

Компаниям, продающим очень дорогие товары, на выбор и покупку которых, человеку требуется определенное время. Это может быть, к примеру, недвижимость, автомобили, крупная техника и электроника и т. д. В таких случаях продажа даже одной единицы товара может значительно изменить показатель возврата инвестиций и перемешать вам все карты.

Формула расчета ROMI

Самая универсальная формула для расчета показателя возврата маркетинговых инвестиций выглядит так:

Давайте разберем ее на конкретном примере. Допустим, вы потратили на рекламные кампании Google Ads $1000 за месяц. В конце отчетного периода вы получили $5000 дохода.

Допустим, вы потратили на рекламные кампании Google Ads $1000 за месяц. В конце отчетного периода вы получили $5000 дохода.

- Вычитаем из дохода сумму расходов: $5000 — $1000 = $4000.

- Получившееся число делим на сумму расходов: $4000 / $1000 = 4.

- Число 4 преобразуем в проценты и получаем наш ROMI = 400%.

Коэффициент возврата инвестиций 400% говорит нам о том, что каждый доллар, потраченный на рекламу принес $4 прибыли.

Если нам известны маржа или наценка на товар, можно добавить их в формулу расчета, сделав ее более точной. Например, когда вы знаете маржу, формула расчета ROMI выглядит так:

Валовая прибыль — это доход, умноженный на маржу.

Вернемся к нашему примеру, и добавим в него маржу. Допустим, разница между себестоимостью и отпускной ценой товара 30%.

- Считаем валовую прибыль: $5000×0,3 = $1500.

- Отнимаем от валовой прибыли расходы: $1500 — $1000 = $500.

- Получившиеся $500 делим на сумму расходов: $500 / $1000 = 0,5.

- Переводим результат в проценты и получаем ROMI = 50%.

Как видите, если учитывать маржу, то результат уже не выглядит таким впечатляющим. Коэффициент возврата инвестиций 50% говорит нам о том, что реклама окупилась и принесла сверху половину потраченного бюджета.

Нюансы расчета ROMI

1. Важно выбрать правильную модель атрибуции

Идеально, когда клиент впервые заходит на сайт из одного источника и тут же совершает заказ. Тут у нас не возникнет никаких проблем, чтобы определить ROMI

этого единственного источника трафика. Однако реальность выглядит куда сложнее. Человек может много раз заходить на сайт и уходить, ничего не сделав; бросать товары в корзине; кликать по различным баннерам и т. д.

В таких случаях бывает сложно понять, какую часть прибыли принес каждый рекламный канал, который участвовал в цепочке перед заказом. Стандартные модели атрибуции отдают большую долю ценности какому-нибудь одному каналу в цепочке. Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, а каждую сессию покупателя. В этом вам поможет OWOX BI ML Funnel Based Attribution.

Стандартные модели атрибуции отдают большую долю ценности какому-нибудь одному каналу в цепочке. Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, а каждую сессию покупателя. В этом вам поможет OWOX BI ML Funnel Based Attribution.

Подробнее о преимуществах атрибуции от OWOX BI читайте в статье:

2. Учитывайте отложенные покупки

Компании с длительным циклом продаж могут столкнуться с трудностями при расчете ROMI. Клиент может принимать решение о покупке в течение нескольких месяцев. Например, посетил ваш сайт в августе, а купил в октябре. Транзакция будет засчитана после получения банковского подтверждения, что может занять пару дней. В такой ситуации транзакция не будет относиться к правильной сессии. В результате источник, который привел к заказу, не получит справедливой оценки.

Данные о действиях пользователей на сайте, собранные с помощью OWOX BI, будут отнесены к соответствующей сессии, даже если с момента транзакции прошло 30 дней. Вы также можете загрузить исторические данные за период до 6 месяцев.

Вы также можете загрузить исторические данные за период до 6 месяцев.

Наши клиенты

растут на 22%

быстрее

Растите быстрее, анализируя, что лучше сработает в вашем маркетинге

Измеряйте KPI, находите зоны роста и увеличивайте свой ROI

Записаться на демоКак автоматизировать расчет ROMI

Расчет показателя возврата инвестиций вручную может занять у вас много времени: подготовка данных, вычисления, перепроверка результатов. Кроме данных о трафике и покупках с сайта и расходов из рекламных сервисов, вам также понадобятся реальные покупки и возвраты из CRM, заказы по телефону и т. д.

Кроме данных о трафике и покупках с сайта и расходов из рекламных сервисов, вам также понадобятся реальные покупки и возвраты из CRM, заказы по телефону и т. д.

OWOX BI поможет вам объединить данные из разных систем: действия пользователей на сайте, звонки и заказы из CRM, email-рассылки и расходы на рекламу. Вы сможете настроить сквозную аналитику и автоматизировать отчеты любой сложности: по рекламным кампаниям, когортному анализу, ROPO, CPA, ROI, ROAS, LTV, САС, атрибуции и многие другие.

Бесплатно попробовать OWOX BIС OWOX BI Smart Data вы можете детальнее анализировать свои рекламные кампании и сравнивать их эффективность. В сервисе есть множество готовых отчетов по ROAS и ROMI, а также простой конструктор, с помощью которого вы можете добавлять в отчеты необходимые метрики.

Работать с результатами расчетов можно как в самом сервисе Smart Data, так и в Google Sheets или Data Studio. В результате вы сможете сделать выводы о рентабельности канала на основе полных данных и правильно распределить свой бюджет.

Как начать работу с OWOX BI, читайте в нашей статье:

Чем отличаются ROMI, ROI и ROAS

ROMI и ROI часто путают и заменяют один термин другим. Нельзя сказать, что это грубая ошибка, так как метрики обозначают практически одно и то же и считаются по одинаковой формуле. Разница лишь в том, что ROMI показывает рентабельность маркетинга, а ROI — всего бизнеса в целом (поэтому-то из него и пропала буква «M»).

ROAS — это показатель рентабельности вложений в рекламу. Используется для оценки эффективности конкретной кампании, группы объявлений, конкретного объявления или даже ключевого слова.

Формула расчета ROAS выглядит так:

Вот ROMI и ROAS лучше не путать! Так как это может привести к ошибочным решениям. Для успешных кампаний ROMI должен быть положительным, а ROAS превышать 100%. К примеру, ROMI 100% означает, что вы заработали вдвое больше, чем потратили, а ROAS 100% означает, что вы не получили прибыли — только «отбили» расходы.

P. S. Если вам нужна помощь с автоматическим расчетом ROMI и подготовкой маркетинговых отчетов, запишитесь на демо. Наши специалисты обсудят задачи вашего бизнеса и предложат оптимальное решение.

Наши клиенты

растут на 22%

быстрее

Растите быстрее, анализируя, что лучше сработает в вашем маркетинге

Измеряйте KPI, находите зоны роста и увеличивайте свой ROI

Записаться на демоЧасто задаваемые вопросы

Открыть все Закрыть всеЧто такое ROMI?

ROMI (показатель окупаемости инвестиций в маркетинг) = (доход от рекламы — расходы на рекламу) / расходы на рекламу × 100%.

Что нужно учитывать при расчете ROI/ROMI?

- Выбрать правильную модель атрибуции для точных расчетов.

- Учитывать все внешние факторы, влияющие на выручку.

- Учитывать различия в затратах (сложно посчитать средний чек).

- Не забывать о полном цикле продаж.

- Выбрать правильную модель атрибуции для точных расчетов.

Как автоматизировать расчет ROI/ROMI и ROAS?

org/FAQPage»>

org/FAQPage»>30 финансовых показателей и ключевых показателей эффективности для измерения успеха в 2021 году

Ключевые финансовые показатели эффективности (KPI) — это избранные показатели, которые помогают менеджерам и финансовым специалистам анализировать бизнес и измерять прогресс в достижении стратегических целей. Разные предприятия используют самые разные финансовые KPI, чтобы отслеживать свой успех и стимулировать рост. Для каждой компании важно определить ключевые показатели эффективности, которые наиболее значимы для ее бизнеса.

Разные предприятия используют самые разные финансовые KPI, чтобы отслеживать свой успех и стимулировать рост. Для каждой компании важно определить ключевые показатели эффективности, которые наиболее значимы для ее бизнеса.

Следующий обзор 30 ключевых показателей эффективности предназначен для того, чтобы помочь руководителям выбрать ключевые показатели эффективности, наиболее подходящие для их организаций в предстоящем году.

Что такое ключевые показатели эффективности?

KPI — это показатели, которые дают представление об основных финансовых и операционных возможностях бизнеса. Они могут быть основаны на любых данных, важных для компании, таких как объем продаж на квадратный фут торговой площади, рейтинг кликов по веб-рекламе или счета, закрытые на одного продавца. Многие ключевые показатели эффективности представляют собой коэффициенты, которые подчеркивают важные отношения в данных, такие как отношение прибыли к выручке или отношение текущих активов к текущим обязательствам. Одно измерение KPI может предоставить полезную информацию о состоянии бизнеса в определенный момент времени.

Одно измерение KPI может предоставить полезную информацию о состоянии бизнеса в определенный момент времени.

еще более эффективны, когда они используются для анализа тенденций с течением времени, для измерения прогресса в достижении целей или для сравнения бизнеса с другими аналогичными компаниями. Их ценность еще больше возрастает, когда компании рассматривают их вместе с другими значимыми ключевыми показателями эффективности, чтобы создать более полное представление о бизнесе.

Что такое финансовый KPI?

Финансовые ключевые показатели эффективности — это высокоуровневые показатели прибыли, выручки, расходов или других финансовых результатов, которые специально фокусируются на отношениях, полученных из данных бухгалтерского учета, и почти всегда привязаны к конкретному финансовому значению или коэффициенту.Большинство KPI делятся на пять широких категорий в зависимости от типа информации, которую они измеряют:

- Ключевые показатели рентабельности , такие как маржа валовой прибыли и маржа чистой прибыли.

- KPI ликвидности , такие как коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

- KPI эффективности , такие как оборачиваемость запасов и оборачиваемость дебиторской задолженности.

- Ключевые показатели эффективности оценки , такие как прибыль на акцию и отношение цены к прибыли.

- Эффективное использование KPI , таких как отношение долга к собственному капиталу и рентабельность собственного капитала.

Почему финансовые показатели и ключевые показатели эффективности важны для вашего бизнеса?

Подобно индикаторам и сигнальным лампам, отображаемым на приборной панели автомобиля, финансовые ключевые показатели эффективности позволяют бизнес-лидерам сосредоточиться на общей картине, помогая им управлять компанией и выявлять любые насущные проблемы, не погрязая в деталях того, что происходит под капотом. Эти фрагменты информации могут показать, когда операции выполняются гладко, а когда есть значительные изменения или предупреждающие знаки. KPI также можно использовать для управления компанией для достижения конкретных целей.

Эти фрагменты информации могут показать, когда операции выполняются гладко, а когда есть значительные изменения или предупреждающие знаки. KPI также можно использовать для управления компанией для достижения конкретных целей.

Какие ключевые показатели эффективности лучше?

Для любого бизнеса лучшие KPI помогают компаниям определить, что у них хорошо получается, а что нужно улучшить. В то время как фактические показатели будут варьироваться от компании к компании, автоматические KPI — лучший способ отслеживать производительность.После выбора набора ключевых показателей эффективности, который соответствует вашим бизнес-приоритетам, вы, как правило, можете автоматизировать их расчет и обновлять их в режиме реального времени, интегрировав бухгалтерские и ERP-системы компании. Это гарантирует, что ключевые показатели эффективности отражают текущее состояние бизнеса и всегда рассчитываются одинаково.

Автоматизация KPI важна для компаний любого размера. Это означает, что малые предприятия могут направить больше своих ресурсов на анализ KPI вместо того, чтобы тратить усилия и деньги на их создание.Более крупные предприятия также могут лучше управлять объемными данными таким образом, чем с помощью подверженных ошибкам электронных таблиц, и они могут достичь большей согласованности между бизнес-подразделениями.

Это означает, что малые предприятия могут направить больше своих ресурсов на анализ KPI вместо того, чтобы тратить усилия и деньги на их создание.Более крупные предприятия также могут лучше управлять объемными данными таким образом, чем с помощью подверженных ошибкам электронных таблиц, и они могут достичь большей согласованности между бизнес-подразделениями.

Определение правильных KPI для вашего бизнеса

Определение наиболее полезных и значимых KPI для вашего бизнеса может быть сложной задачей. Выбранные вами KPI будут зависеть от целей вашей компании, бизнес-модели и конкретных операционных процессов. Некоторые ключевые показатели эффективности применимы почти повсеместно, например оборачиваемость дебиторской задолженности и коэффициент быстрой ликвидности.Другие KPI различаются в зависимости от отрасли. Например, производители должны следить за состоянием своих запасов, в то время как предприятия сферы услуг могут сосредоточиться на измерении дохода на одного работника при оценке эффективности.

30 финансовых показателей и ключевых показателей эффективности для измерения успеха в 2021 году

Измерение и постоянный мониторинг ключевых показателей эффективности — лучший способ ведения успешного бизнеса. В приведенном ниже списке описаны 30 наиболее часто используемых финансовых показателей и ключевых показателей эффективности, и вы можете найти формулы и дополнительную информацию по каждому из них ниже.

- Маржа валовой прибыли

- Рентабельность продаж (ROS)/Операционная маржа

- Маржа чистой прибыли

- Коэффициент операционных денежных потоков (OCF)

- Коэффициент тока

- Оборотный капитал

- Быстрый тест соотношения/кислоты

- Общий коэффициент сжигания калорий

- Текущая дебиторская задолженность

- Текущая кредиторская задолженность

- Кредиторская задолженность Оборот

- Средняя стоимость обработки счета

- Задолженность по дням

- Оборот дебиторской задолженности

- Остаток продаж в днях (DSO)

- Оборачиваемость запасов

- Дней непогашенного запаса (DIO)

- Цикл преобразования денежных средств

- Отклонение от бюджета

- Время цикла создания бюджета

- Статьи бюджета

- Количество итераций бюджета

- Коэффициент заработной платы

- Рост продаж

- Оборот основных средств

- Рентабельность активов (ROA)

- Торговый, общий и административный коэффициенты (SGA)

- Покрытие процентов

- Прибыль на акцию (EPS)

- Отношение долга к собственному капиталу

Маржа валовой прибыли: Это промежуточный, но важный показатель прибыльности и эффективности основного бизнеса компании.

Он рассчитывается как валовая прибыль, деленная на чистый объем продаж, и обычно выражается в процентах. Валовая прибыль – это чистый объем продаж за вычетом себестоимости проданных товаров (COGS), которая представляет собой прямые затраты на производство проданных товаров. Расчет прибыли в процентах от выручки упрощает анализ тенденций прибыльности с течением времени и сравнение прибыльности с другими компаниями. Формула для расчета маржи валовой прибыли:

Он рассчитывается как валовая прибыль, деленная на чистый объем продаж, и обычно выражается в процентах. Валовая прибыль – это чистый объем продаж за вычетом себестоимости проданных товаров (COGS), которая представляет собой прямые затраты на производство проданных товаров. Расчет прибыли в процентах от выручки упрощает анализ тенденций прибыльности с течением времени и сравнение прибыльности с другими компаниями. Формула для расчета маржи валовой прибыли:Маржа валовой прибыли = (Чистый объем продаж – Себестоимость) / Чистый объем продаж x 100%

Рентабельность продаж (ROS)/Операционная маржа: Этот показатель показывает, сколько операционной прибыли компания получает от каждого доллара выручки от продаж.Он рассчитывается как операционная прибыль или прибыль до вычета процентов и налогов (EBIT), деленная на чистую выручку от продаж.

Операционная прибыль — это прибыль, которую компания получает от выручки от продаж после вычета себестоимости и операционных расходов. ROS обычно используется как мера того, насколько эффективно компания превращает выручку в прибыль. Формула рентабельности продаж:

Операционная прибыль — это прибыль, которую компания получает от выручки от продаж после вычета себестоимости и операционных расходов. ROS обычно используется как мера того, насколько эффективно компания превращает выручку в прибыль. Формула рентабельности продаж:Рентабельность продаж = (Прибыль до вычета процентов и налогов / Чистая выручка) x 100%

Маржа чистой прибыли: Это всеобъемлющий показатель того, какую прибыль получает компания после учета всех расходов.Он рассчитывается как чистая прибыль, деленная на выручку. Чистая прибыль часто рассматривается как окончательная метрика прибыльности — «итог», потому что это прибыль, остающаяся после вычета всех операционных и внереализационных расходов, включая налоги. Маржа чистой прибыли обычно выражается в процентах.

Формула чистой прибыли:

Формула чистой прибыли:Маржа чистой прибыли = (Чистая прибыль / Выручка) x 100%

Коэффициент операционных денежных потоков (OCF): Этот коэффициент KPI ликвидности измеряет способность компании оплачивать краткосрочные обязательства денежными средствами, полученными от ее основной деятельности.Он рассчитывается путем деления операционного денежного потока на текущие обязательства. OCF — это денежные средства, полученные от операционной деятельности компании, в то время как текущие обязательства включают кредиторскую задолженность и другие долги, подлежащие оплате в течение года. OCF использует информацию из отчета о движении денежных средств компании, а не из отчета о прибылях и убытках или балансового отчета, что устраняет влияние неденежных операционных расходов.

Формула операционного денежного потока:

Формула операционного денежного потока:Коэффициент операционного денежного потока = Операционный денежный поток / Краткосрочные обязательства

Коэффициент текущей ликвидности: Показывает краткосрочную ликвидность компании.Это отношение текущих активов компании к ее текущим обязательствам. Оборотные активы — это активы, которые могут быть обращены в денежные средства в течение года, включая денежные средства, дебиторскую задолженность и товарно-материальные запасы. Краткосрочные обязательства включают все обязательства, подлежащие погашению в течение года, включая кредиторскую задолженность. Как правило, коэффициент текущей ликвидности ниже единицы может быть предупреждающим признаком того, что у компании недостаточно конвертируемых активов для покрытия своих краткосрочных обязательств.

Формула коэффициента текущей ликвидности:

Формула коэффициента текущей ликвидности:Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Оборотный капитал: Этот показатель ликвидности часто используется в сочетании с другими показателями ликвидности, такими как коэффициент текущей ликвидности.Как и коэффициент текущей ликвидности, он сравнивает текущие активы компании с ее текущими обязательствами. Однако он выражает результат в долларах, а не в виде отношения. Низкий оборотный капитал может указывать на то, что у компании возникнут трудности с выполнением своих финансовых обязательств. И наоборот, очень большая сумма может быть признаком того, что компания не использует свои активы оптимальным образом. Формула оборотного капитала:

Оборотный капитал = Текущие активы – Текущие обязательства

Коэффициент быстрой ликвидности/кислотный тест: Коэффициент быстрой ликвидности — это KPI риска ликвидности, который измеряет способность компании выполнять свои краткосрочные обязательства путем конвертации быстрых активов в денежные средства.

Быстрые активы — это те оборотные активы, которые могут быть преобразованы в наличные деньги без дисконтирования или списания стоимости. Другими словами, быстрые активы — это оборотные активы — товарно-материальные запасы. Коэффициент быстрой ликвидности также известен как коэффициент кислотных испытаний, поскольку он используется для измерения финансовой устойчивости бизнеса. Он отражает способность организации быстро генерировать денежные средства для покрытия своих долгов в случае возникновения проблем с денежными потоками. Компании часто стремятся к коэффициенту быстрой ликвидности больше единицы. Формула коэффициента быстрой ликвидности:

Быстрые активы — это те оборотные активы, которые могут быть преобразованы в наличные деньги без дисконтирования или списания стоимости. Другими словами, быстрые активы — это оборотные активы — товарно-материальные запасы. Коэффициент быстрой ликвидности также известен как коэффициент кислотных испытаний, поскольку он используется для измерения финансовой устойчивости бизнеса. Он отражает способность организации быстро генерировать денежные средства для покрытия своих долгов в случае возникновения проблем с денежными потоками. Компании часто стремятся к коэффициенту быстрой ликвидности больше единицы. Формула коэффициента быстрой ликвидности:Коэффициент быстрой ликвидности = Быстрые активы / Краткосрочные обязательства

Gross Burn Rate: Обычно используемый в качестве ключевого показателя эффективности убыточными стартапами, показатель Burn Rate измеряет скорость, с которой компания использует имеющиеся денежные средства для покрытия операционных расходов.

Чем выше скорость сжигания, тем быстрее у компании закончатся денежные средства, если она не сможет привлечь больше средств или не получит дополнительное финансирование. Инвесторы часто изучают валовую скорость выгорания компании, когда решают, предоставлять ли финансирование. Формула общего расхода топлива:

Чем выше скорость сжигания, тем быстрее у компании закончатся денежные средства, если она не сможет привлечь больше средств или не получит дополнительное финансирование. Инвесторы часто изучают валовую скорость выгорания компании, когда решают, предоставлять ли финансирование. Формула общего расхода топлива:Общий расход = Денежные средства компании / Ежемесячные операционные расходы

Коэффициент текущей дебиторской задолженности (AR): Этот показатель отражает степень своевременной оплаты счетов клиентами компании.Он рассчитывается как общая стоимость неоплаченных продаж, но все еще в рамках условий выставления счетов компании, по отношению к общему балансу всех AR. Чем выше коэффициент, тем лучше, поскольку он отражает меньшее количество просроченных счетов.

Низкий коэффициент показывает, что компания испытывает трудности со сбором денег с клиентов, и может указывать на потенциальные проблемы с денежными потоками в будущем. Текущая формула AR:

Низкий коэффициент показывает, что компания испытывает трудности со сбором денег с клиентов, и может указывать на потенциальные проблемы с денежными потоками в будущем. Текущая формула AR:Текущая дебиторская задолженность =

(Общая дебиторская задолженность – Просроченная дебиторская задолженность) / Общая дебиторская задолженностьКоэффициент текущей кредиторской задолженности (AP): Показывает, своевременно ли компания оплачивает свои счета.Это общая стоимость платежей поставщикам, срок погашения которых еще не наступил, разделенная на общий баланс всех AP. Более высокий коэффициент указывает на то, что компания своевременно оплачивает больше своих счетов. Распределение платежей поставщикам может облегчить проблемы компании с денежными потоками, но это также может означать, что поставщики с меньшей вероятностью предоставят выгодные условия кредита в будущем.

Формула для текущего AP:

Формула для текущего AP:Текущая кредиторская задолженность =

(Итого кредиторская задолженность – Просроченная дебиторская задолженность) / Итого дебиторская задолженностьКредиторская задолженность (AP) Оборот: Это показатель ликвидности, который показывает, насколько быстро компания платит своим поставщикам.Он показывает, сколько раз компания погашает свой средний баланс AP за период, обычно за год. Это ключевой показатель того, как компания управляет своим денежным потоком. Более высокий коэффициент указывает на то, что компания быстрее оплачивает свои счета. Формула оборота AP:

Оборот кредиторской задолженности =

Чистые покупки в кредит / Средний остаток кредиторской задолженности за периодСредняя стоимость обработки счета: Средняя стоимость обработки счета — это показатель эффективности, который оценивает среднюю стоимость оплаты каждого счета, причитающегося поставщикам.

Затраты на обработку часто включают оплату труда, банковские сборы, системы, накладные расходы и почтовые расходы. Такие факторы, как аутсорсинг и уровень автоматизации AP, могут влиять на общую стоимость обработки. Более низкая стоимость указывает на более эффективный процесс AP. Формула стоимости процесса AP:

Затраты на обработку часто включают оплату труда, банковские сборы, системы, накладные расходы и почтовые расходы. Такие факторы, как аутсорсинг и уровень автоматизации AP, могут влиять на общую стоимость обработки. Более низкая стоимость указывает на более эффективный процесс AP. Формула стоимости процесса AP:Средняя стоимость обработки счетов =

Общие затраты на обработку кредиторской задолженности / Количество счетов, обработанных за периодПросроченная задолженность по дням (DPO): Это еще один способ расчета скорости, с которой компания оплачивает покупки, полученные на условиях кредита поставщика.Этот KPI преобразует оборот AP в количество дней. Более низкое значение означает, что компания платит быстрее. Формула для расчета дней задолженности по оплате:

Дней кредиторской задолженности = (Кредиторская задолженность x 365 дней) / COGS

Дебиторская задолженность (AR) Оборот: Показывает, насколько эффективно компания своевременно собирает деньги с клиентов.

Он отражает количество раз, когда средний баланс AR конвертируется в денежные средства в течение периода, обычно года. Это коэффициент, рассчитанный путем деления чистых продаж на средний баланс AR за период. Обычно желателен более высокий оборот AR. Формула оборота AR:

Он отражает количество раз, когда средний баланс AR конвертируется в денежные средства в течение периода, обычно года. Это коэффициент, рассчитанный путем деления чистых продаж на средний баланс AR за период. Обычно желателен более высокий оборот AR. Формула оборота AR:Оборот дебиторской задолженности =

Продажи по счету / Средний остаток дебиторской задолженности за периодDays Sales Outstanding (DSO): Это еще один показатель, который компании используют для измерения того, насколько быстро клиенты оплачивают свои счета.Это среднее количество дней, необходимое для сбора платежей по дебиторской задолженности. DSO преобразует показатель оборачиваемости дебиторской задолженности в среднее время в днях. Более низкое значение означает, что ваши клиенты платят быстрее.

. Формула для количества дней продажи:

Формула для количества дней продажи:дней продажи = 365 дней / оборот дебиторской задолженности

Оборачиваемость запасов: Этот показатель операционной эффективности показывает, сколько раз средний остаток запасов был продан за период, обычно за год.В общем, низкий коэффициент оборачиваемости запасов может указывать на то, что компания закупает слишком много запасов или что продажи слабы; более высокий коэффициент указывает на меньшие запасы или более высокие продажи. Чрезвычайно высокий коэффициент может указывать на то, что у компании недостаточно запасов для удовлетворения спроса, что ограничивает продажи. Формула оборачиваемости запасов:

Оборачиваемость запасов = COGS / Средний остаток запасов за период

Days Inventory Outstanding (DIO): Этот KPI управления запасами предоставляет еще один способ определить, насколько быстро компания продает свои запасы.

Он измеряет среднее количество дней, необходимых для продажи товара на складе. DIO преобразует показатель оборачиваемости запасов в количество дней. Формула для DIO:

Он измеряет среднее количество дней, необходимых для продажи товара на складе. DIO преобразует показатель оборачиваемости запасов в количество дней. Формула для DIO:Дней неоплаченных запасов = 365 дней / Оборачиваемость запасов

Цикл преобразования денежных средств: Этот параметр определяет, сколько времени требуется компании для преобразования доллара, вложенного в товарно-материальные запасы, в денежные средства, полученные от клиентов.Он учитывает как время, необходимое для продажи инвентаря, так и время, необходимое для получения оплаты от клиентов. Выражается количеством дней. Формула рабочего цикла:

Операционный цикл = дней неоплаченных запасов + количество дней неоплаченных продаж

Бюджетное отклонение: Сравнивает фактическую производительность компании с бюджетами или прогнозами.

Бюджетное отклонение может анализировать любые финансовые показатели, такие как доход, рентабельность или расходы. Разница может быть указана в долларах или, что чаще, в процентах от предусмотренной в бюджете суммы. Бюджетные отклонения могут быть благоприятными или неблагоприятными, при этом неблагоприятные бюджетные отклонения обычно указываются в скобках. Положительное значение отклонения бюджета считается благоприятным для счетов доходов и доходов, но может быть неблагоприятным для расходов. Формула для расчета отклонения бюджета:

Бюджетное отклонение может анализировать любые финансовые показатели, такие как доход, рентабельность или расходы. Разница может быть указана в долларах или, что чаще, в процентах от предусмотренной в бюджете суммы. Бюджетные отклонения могут быть благоприятными или неблагоприятными, при этом неблагоприятные бюджетные отклонения обычно указываются в скобках. Положительное значение отклонения бюджета считается благоприятным для счетов доходов и доходов, но может быть неблагоприятным для расходов. Формула для расчета отклонения бюджета:Бюджетное отклонение = (фактический результат – бюджетная сумма) / бюджетная сумма x 100

Расчет заработной платы Соотношение численности персонала: Этот KPI является мерой производительности и эффективности отдела кадров.Он показывает, сколько штатных сотрудников поддерживается каждым специалистом по расчету заработной платы или кадрами.

Расчет обычно основан на эквиваленте полной занятости (FTE). Формула расчета коэффициента списочной численности:

Расчет обычно основан на эквиваленте полной занятости (FTE). Формула расчета коэффициента списочной численности:Соотношение численности заработной платы = Численность персонала / Общая численность персонала компании

Темп роста продаж: Рост продаж является одним из наиболее важных ключевых показателей эффективности доходов для многих компаний. Он показывает изменение чистых продаж от одного периода к другому, выраженное в процентах.Компании часто сравнивают продажи с соответствующим периодом предыдущего года или квартальные изменения продаж в текущем году. Положительное значение указывает на рост продаж; отрицательные значения означают, что продажи сокращаются. Формула темпа роста продаж:

Темп роста продаж = (Текущий чистый объем продаж – Чистый объем продаж за предыдущий период) / Чистый объем продаж за предыдущий период x 100

Коэффициент оборачиваемости основных средств: Показывает способность компании генерировать продажи за счет инвестиций в основные средства.

Этот KPI особенно актуален для компаний, которые вкладывают значительные средства в основные средства (СИЗ) с целью увеличения объемов производства и продаж. Более высокий коэффициент указывает на то, что компания более эффективно использует эти основные средства. Средний остаток основных средств рассчитывается путем деления общего объема продаж на за вычетом накопленной амортизации. Формула оборачиваемости основных средств:

Этот KPI особенно актуален для компаний, которые вкладывают значительные средства в основные средства (СИЗ) с целью увеличения объемов производства и продаж. Более высокий коэффициент указывает на то, что компания более эффективно использует эти основные средства. Средний остаток основных средств рассчитывается путем деления общего объема продаж на за вычетом накопленной амортизации. Формула оборачиваемости основных средств:Оборачиваемость основных средств = Общий объем продаж / Средний размер основных средств

Рентабельность активов (ROA): Этот показатель эффективности показывает, насколько хорошо группа управления операциями использует свои активы для получения прибыли.Он учитывает все активы, включая оборотные активы, такие как дебиторская задолженность и товарно-материальные запасы, а также основные средства, такие как оборудование и недвижимость.

ROA не включает процентные расходы, поскольку решения о финансировании обычно не находятся под контролем операционных менеджеров. Формула рентабельности активов:

ROA не включает процентные расходы, поскольку решения о финансировании обычно не находятся под контролем операционных менеджеров. Формула рентабельности активов:Рентабельность активов = Чистая прибыль / Общие активы за период

Продажи, общие и административные расходы (SG&A): Этот показатель эффективности показывает, какой процент дохода от продаж используется для покрытия расходов SG&A.Эти расходы могут включать широкий спектр операционных расходов, включая аренду, рекламу и маркетинг, канцелярские принадлежности и заработную плату административного персонала. Как правило, чем ниже соотношение SG&A, тем лучше. Формула для коэффициента SG&A:

SGA = (Продажи + Общие + Административные расходы) / Чистый доход от продаж

Покрытие процентов: KPI долгосрочной платежеспособности, покрытие процентов количественно определяет способность компании выплачивать предусмотренные договором процентные платежи по долговым обязательствам, таким как кредиты или облигации.

Он измеряет отношение операционной прибыли к процентным расходам; более высокий коэффициент предполагает, что компания сможет легче обслуживать долг. Формула покрытия процентов:

Он измеряет отношение операционной прибыли к процентным расходам; более высокий коэффициент предполагает, что компания сможет легче обслуживать долг. Формула покрытия процентов:Покрытие процентов = EBIT / Процентные расходы

Прибыль на акцию (EPS): Этот показатель прибыльности оценивает, сколько чистого дохода публичная компания получает на акцию своих акций.Обычно он измеряется кварталом и годом. Аналитики, инвесторы и потенциальные покупатели часто используют прибыль на акцию как ключевой показатель прибыльности компании, а также как способ расчета ее общей стоимости. EPS можно рассчитать несколькими способами, но вот широко используемая базовая формула:

.Прибыль на акцию = Чистая прибыль / Средневзвешенное количество акций в обращении

Средневзвешенное значение — это, по сути, среднее количество акций, находящихся в обращении — или доступных — в течение данного отчетного периода.

Общее количество акций может измениться из-за дробления акций, выкупа акций и т. д. Если бы прибыль на акцию основывалась на общем количестве акций, находящихся в обращении на конец отчетного периода, компании могли бы манипулировать результатами, выкупая акции в конце квартала.

Общее количество акций может измениться из-за дробления акций, выкупа акций и т. д. Если бы прибыль на акцию основывалась на общем количестве акций, находящихся в обращении на конец отчетного периода, компании могли бы манипулировать результатами, выкупая акции в конце квартала.Соотношение долга к собственному капиталу: Этот коэффициент учитывает заимствования компании и уровень кредитного плеча. Он сравнивает долг компании с общей стоимостью акционерного капитала.Расчет включает как краткосрочную, так и долгосрочную задолженность. Высокий коэффициент указывает на то, что компания имеет высокую долю заемных средств. Это может не быть проблемой, если компания может использовать деньги, которые она заняла, для получения здоровой прибыли и денежного потока. Формула отношения долга к собственному капиталу:

Отношение долга к собственному капиталу = Общая сумма обязательств / Общая сумма акционерного капитала

Время цикла создания бюджета: Этот показатель эффективности измеряет, сколько времени требуется для завершения ежегодного или периодического процесса составления бюджета организации.

Обычно он измеряется с момента установления бюджетных целей до создания утвержденного, готового к использованию бюджета. Этот показатель обычно рассчитывается как общее количество дней.

Обычно он измеряется с момента установления бюджетных целей до создания утвержденного, готового к использованию бюджета. Этот показатель обычно рассчитывается как общее количество дней.Время цикла создания бюджета = Дата завершения составления бюджета – Дата начала деятельности по составлению бюджета

Позиции в бюджете: Количество статей в бюджете или прогнозе является индикатором уровня детализации бюджета.Компания может подготовить свой текущий бюджет, скорректировав каждую статью предыдущего бюджета, чтобы отразить текущие ожидания. Бюджеты часто готовятся на уровне аккаунта или по проекту. Они могут включать статьи, соответствующие строкам финансовой отчетности компании.

Количество итераций бюджета: Это мера точности и эффективности процесса бюджетирования компании.

Это количество раз, когда бюджет перерабатывается в течение цикла создания бюджета. Ручной процесс может быть более подвержен ошибкам, что приводит к большему количеству итераций, прежде чем компания достигнет точного бюджета. Другие причины увеличения количества итераций включают обширные внутренние переговоры, изменения в бизнес-стратегии или изменения макроэкономического климата. Большое количество итераций бюджета может привести к задержкам и увеличению времени бюджетного цикла, что может помешать компании начать выполнение целей, определенных в бюджете.

Это количество раз, когда бюджет перерабатывается в течение цикла создания бюджета. Ручной процесс может быть более подвержен ошибкам, что приводит к большему количеству итераций, прежде чем компания достигнет точного бюджета. Другие причины увеличения количества итераций включают обширные внутренние переговоры, изменения в бизнес-стратегии или изменения макроэкономического климата. Большое количество итераций бюджета может привести к задержкам и увеличению времени бюджетного цикла, что может помешать компании начать выполнение целей, определенных в бюджете.Количество итераций бюджета = Общее количество созданных версий бюджета

Измерение и мониторинг ключевых показателей эффективности с помощью программного обеспечения для финансового управления

Помимо общих финансовых показателей и ключевых показателей эффективности, перечисленных выше, компаниям может потребоваться отслеживать специализированные ключевые показатели эффективности, которые сосредоточены на их внутренней работе или функциях, например связанных с анализом запасов, продаж, дебиторской и кредиторской задолженности и человеческих ресурсов. Сопоставление и расчет формул финансовых KPI из счетов главной книги вручную может быть громоздким, подверженным ошибкам и трудоемким процессом. Вот почему многие компании используют программное обеспечение для автоматизации этих расчетов и создания информационных панелей со всеми этими ключевыми цифрами в одном месте.

Сопоставление и расчет формул финансовых KPI из счетов главной книги вручную может быть громоздким, подверженным ошибкам и трудоемким процессом. Вот почему многие компании используют программное обеспечение для автоматизации этих расчетов и создания информационных панелей со всеми этими ключевыми цифрами в одном месте.

NetSuite для бухгалтерского учета и управления финансами включает в себя встроенные информационные панели в режиме реального времени и ключевые показатели эффективности, адаптированные для различных ролей и функций в организации, а также по отраслям.Пользователи могут легко добавлять настраиваемые ключевые показатели эффективности для поддержки определенных требований или целей. Вся информация автоматически обновляется по мере обработки платформой транзакций и других финансовых данных.

Финансовые ключевые показатели эффективности и показатели помогают бизнес-лидерам, менеджерам и сотрудникам быстро получать информацию о том, как работает их компания, и отслеживать любые важные изменения с течением времени. Они также помогают руководителям разрабатывать ключевые цели и удерживать внимание сотрудников на измеримых целях. Финансовое программное обеспечение, которое предоставляет автоматизированные, точные ключевые показатели эффективности в режиме реального времени, помогает компании двигаться к этим целям, а не теряться в куче данных и отчетов.

Они также помогают руководителям разрабатывать ключевые цели и удерживать внимание сотрудников на измеримых целях. Финансовое программное обеспечение, которое предоставляет автоматизированные, точные ключевые показатели эффективности в режиме реального времени, помогает компании двигаться к этим целям, а не теряться в куче данных и отчетов.

Часто задаваемые вопросы о финансовых KPI

Что такое финансовые ключевые показатели эффективности?

Финансовые ключевые показатели эффективности — это показатели, напрямую связанные с финансовыми показателями, которые компания использует для мониторинга и анализа ключевых аспектов своего бизнеса. Многие ключевые показатели эффективности представляют собой коэффициенты, которые измеряют значимые взаимосвязи в финансовых данных компании, например, отношение прибыли к выручке. KPI могут использоваться как индикаторы финансового состояния компании в любой момент времени. Они также широко используются для отслеживания тенденций и анализа прогресса в достижении стратегических целей.

Они также широко используются для отслеживания тенденций и анализа прогресса в достижении стратегических целей.

Каковы примеры ключевых показателей эффективности?

Компании используют множество различных финансовых KPI. KPI, которые выбирает компания, зависят от ее целей, отрасли, бизнес-модели и других факторов. Общие ключевые показатели эффективности включают показатели прибыльности, такие как валовая и чистая прибыль, и показатели ликвидности, такие как коэффициенты текущей ликвидности и быстрой ликвидности.

Какие существуют пять типов показателей эффективности?

Пять основных типов показателей эффективности — это прибыльность, кредитное плечо, оценка, ликвидность и эффективность.Примеры ключевых показателей рентабельности включают валовую и чистую прибыль, а также прибыль на акцию (EPS). KPI эффективности включают коэффициент заработной платы. Примерами ключевых показателей эффективности ликвидности являются коэффициенты текущей и быстрой ликвидности. KPI кредитного плеча включают отношение долга к собственному капиталу.

Примерами ключевых показателей эффективности ликвидности являются коэффициенты текущей и быстрой ликвидности. KPI кредитного плеча включают отношение долга к собственному капиталу.

Каковы пять ключевых показателей эффективности?

Каждая компания может выбирать разные KPI в зависимости от своих целей и операционных процессов. Некоторые KPI используются широким кругом компаний в разных отраслях, например, операционная и чистая прибыль, рост продаж и оборачиваемость дебиторской задолженности.Компании также могут выбирать ключевые показатели эффективности, характерные для их отрасли. Например, производители могут отслеживать ключевые показатели эффективности, которые измеряют, насколько быстро и эффективно они конвертируют свои инвестиции в основные средства и товарно-материальные запасы в денежные средства, такие как оборачиваемость основных средств и оборачиваемость запасов.

%PDF-1. 5

%

245 0 объект >

эндообъект

внешняя ссылка

245 91

0000000016 00000 н

0000003586 00000 н

0000002116 00000 н

0000003741 00000 н

0000003869 00000 н

0000003912 00000 н

0000004540 00000 н

0000004576 00000 н

0000004753 00000 н

0000004924 00000 н

0000005037 00000 н

0000005712 00000 н

0000006432 00000 н

0000007219 00000 н

0000008006 00000 н

0000008801 00000 н

0000009281 00000 н

0000009443 00000 н

0000009611 00000 н

0000009783 00000 н

0000010065 00000 н

0000010176 00000 н

0000010844 00000 н

0000011524 00000 н

0000264582 00000 н

0000353787 00000 н

0000354266 00000 н

0000356915 00000 н

0000358639 00000 н

0000368532 00000 н

0000374342 00000 н

0000374761 00000 н

0000392142 00000 н

0000392212 00000 н

0000392391 00000 н

0000392501 00000 н

0000392632 00000 н

0000392711 00000 н

0000392830 00000 н

0000392878 00000 н

0000393054 00000 н

0000393102 00000 н

0000393239 00000 н

0000393370 00000 н

0000393522 00000 н

0000393570 00000 н

0000393670 00000 н

0000393799 00000 н

0000393940 00000 н

0000393988 00000 н

0000394139 00000 н

0000394310 00000 н

0000394481 00000 н

0000394528 00000 н

0000394687 00000 н

0000394851 00000 н

0000394950 00000 н

0000394997 00000 н

0000395085 00000 н

0000395132 00000 н

0000395179 00000 н

0000395226 00000 н

0000395348 00000 н

0000395395 00000 н

0000395442 00000 н

0000395536 00000 н

0000395684 00000 н

0000395784 00000 н

0000395831 00000 н

0000395878 00000 н

0000396022 00000 н

0000396182 00000 н

0000396229 00000 н

0000396276 00000 н

0000396323 00000 н

0000396370 00000 н

0000396417 00000 н

0000396465 00000 н

0000396513 00000 н

0000396700 00000 н

0000396748 00000 н

0000396935 00000 н

0000396983 00000 н

0000397031 00000 н

0000397197 00000 н

0000397245 00000 н

0000397293 00000 н

0000397412 00000 н

0000397460 00000 н

0000397508 00000 н

0000397556 00000 н

трейлер

]>>

startxref

0

%%EOF

247 0 объект > поток

х ڼU} LSW?, 5Z)

UkR^FY (Н*Jщ@4 2

ԈlO*L € 7I^s~{y

5

%

245 0 объект >

эндообъект

внешняя ссылка

245 91

0000000016 00000 н

0000003586 00000 н

0000002116 00000 н

0000003741 00000 н

0000003869 00000 н

0000003912 00000 н

0000004540 00000 н

0000004576 00000 н

0000004753 00000 н

0000004924 00000 н

0000005037 00000 н

0000005712 00000 н

0000006432 00000 н

0000007219 00000 н

0000008006 00000 н

0000008801 00000 н

0000009281 00000 н

0000009443 00000 н

0000009611 00000 н

0000009783 00000 н

0000010065 00000 н

0000010176 00000 н

0000010844 00000 н

0000011524 00000 н

0000264582 00000 н

0000353787 00000 н

0000354266 00000 н

0000356915 00000 н

0000358639 00000 н

0000368532 00000 н

0000374342 00000 н

0000374761 00000 н

0000392142 00000 н

0000392212 00000 н

0000392391 00000 н

0000392501 00000 н

0000392632 00000 н

0000392711 00000 н

0000392830 00000 н

0000392878 00000 н

0000393054 00000 н

0000393102 00000 н

0000393239 00000 н

0000393370 00000 н

0000393522 00000 н

0000393570 00000 н

0000393670 00000 н

0000393799 00000 н

0000393940 00000 н

0000393988 00000 н

0000394139 00000 н

0000394310 00000 н

0000394481 00000 н

0000394528 00000 н

0000394687 00000 н

0000394851 00000 н

0000394950 00000 н

0000394997 00000 н

0000395085 00000 н

0000395132 00000 н

0000395179 00000 н

0000395226 00000 н

0000395348 00000 н

0000395395 00000 н

0000395442 00000 н

0000395536 00000 н

0000395684 00000 н

0000395784 00000 н

0000395831 00000 н

0000395878 00000 н

0000396022 00000 н

0000396182 00000 н

0000396229 00000 н

0000396276 00000 н

0000396323 00000 н

0000396370 00000 н

0000396417 00000 н

0000396465 00000 н

0000396513 00000 н

0000396700 00000 н

0000396748 00000 н

0000396935 00000 н

0000396983 00000 н

0000397031 00000 н

0000397197 00000 н

0000397245 00000 н

0000397293 00000 н

0000397412 00000 н

0000397460 00000 н

0000397508 00000 н

0000397556 00000 н

трейлер

]>>

startxref

0

%%EOF

247 0 объект > поток

х ڼU} LSW?, 5Z)

UkR^FY (Н*Jщ@4 2

ԈlO*L € 7I^s~{y

Как понимать коэффициент P/E — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Отношение цены к прибыли, или отношение P/E, помогает сравнить цену акций компании с прибылью, которую генерирует компания. Это сравнение поможет вам понять, переоценивают ли рынки акции или недооценивают их.

Коэффициент P/E — это ключевой инструмент, который поможет вам сравнить оценки отдельных акций или целых фондовых индексов, таких как S&P 500. В этой статье мы подробно рассмотрим коэффициент P/E, научимся его рассчитывать. коэффициент P/E и понять, как он может помочь вам принимать обоснованные инвестиционные решения.

Что такое соотношение цена/прибыль?

Коэффициент P/E получается путем деления цены акции на прибыль от акции. Подумайте об этом так: рыночная цена акции говорит вам, сколько люди готовы платить за владение акциями, а коэффициент P/E говорит вам, точно ли цена отражает потенциальную прибыль компании или ее стоимость с течением времени.

Если акции компании торгуются, например, по цене 100 долларов за акцию, и компания получает годовой доход в размере 4 долларов на акцию, коэффициент цена/прибыль акций компании будет равен 25 (100/4).Иными словами, учитывая текущую прибыль компании, потребуется 25 лет, чтобы накопленная прибыль сравнялась со стоимостью инвестиций.

Помимо акций коэффициент P/E рассчитывается для всех фондовых индексов. Например, коэффициент P/E для S&P 500 в настоящее время составляет 28,61. Поскольку цены постоянно колеблются, коэффициент P/E акций и фондовых индексов никогда не стоит на месте. Отношение P/E также меняется по мере того, как компании отчитываются о доходах, как правило, ежеквартально.

Три варианта соотношения цена/прибыль

Хотя математика, лежащая в основе коэффициента P/E, проста — цена, деленная на прибыль, — существует несколько способов учитывать цену или прибыль, используемые для расчета.

Отношение цены к прибыли чаще всего рассчитывается с использованием текущей цены акции, хотя можно использовать среднюю цену за определенный период времени. Однако, когда дело доходит до расчета прибыли, существует три разных подхода к соотношению P/E, каждый из которых говорит вам разные вещи об акции.

Однако, когда дело доходит до расчета прибыли, существует три разных подхода к соотношению P/E, каждый из которых говорит вам разные вещи об акции.

Прибыль за 12 месяцев (TTM)

Одним из способов расчета коэффициента P/E является использование доходов компании за последние 12 месяцев. Это называется конечным коэффициентом P/E или конечным доходом за двенадцать месяцев (TTM).Учет прошлых доходов имеет то преимущество, что используются фактические отчетные данные, и этот подход широко используется при оценке компаний.

Многие финансовые веб-сайты, такие как Google Finance и Yahoo! Финансы, используйте скользящий коэффициент P/E. Популярные инвестиционные приложения M1 Finance и Robinhood также используют заработок TTM. Например, каждый из этих сайтов недавно сообщил, что коэффициент P/E Apple составляет около 33 (по состоянию на начало августа 2020 года).

Форвардная прибыль

Отношение цены к прибыли также можно рассчитать, используя оценку будущих доходов компании. Хотя форвардный коэффициент P/E, как его называют, не зависит от отчетных данных, его преимущество заключается в использовании наилучшей доступной информации о том, как рынок ожидает от компании результатов в следующем году.

Хотя форвардный коэффициент P/E, как его называют, не зависит от отчетных данных, его преимущество заключается в использовании наилучшей доступной информации о том, как рынок ожидает от компании результатов в следующем году.

Morningstar использует этот метод, который называется Consensus Forward PE. Используя этот метод, Morningstar вычисляет PE Apple примерно в 28 (по состоянию на начало августа 2020 года).

Коэффициент P/E Шиллера

Третий подход заключается в использовании среднего заработка за определенный период времени. Наиболее известным примером этого подхода является коэффициент P/E Шиллера, также известный как коэффициент CAP/E (циклически скорректированный коэффициент цена/прибыль).

Shiller PE рассчитывается путем деления цены на средний заработок за последние десять лет с поправкой на инфляцию. Он широко используется для измерения оценки индекса S&P 500. Shiller PE для S&P 500 в настоящее время составляет чуть более 30 (по состоянию на начало августа 2020 года).

Как использовать коэффициент P/E