4.1 Поведение затрат — Управленческий учет

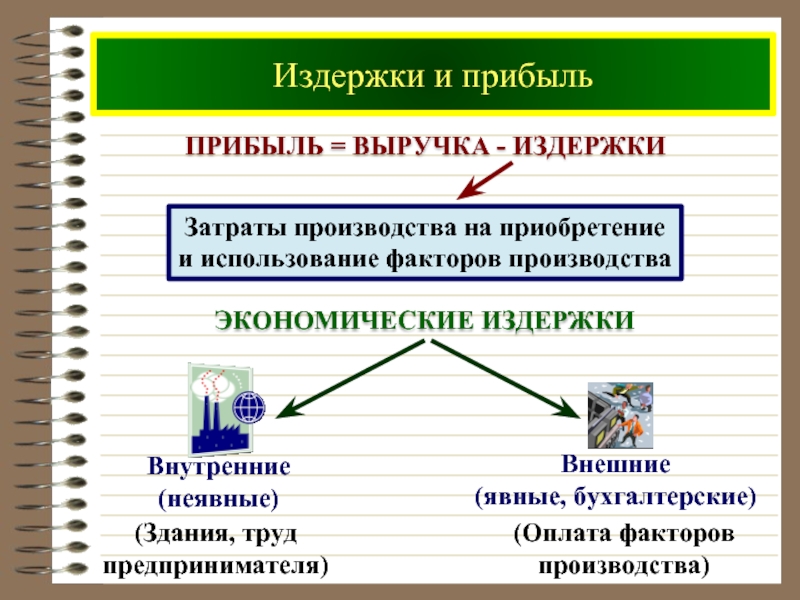

В практике работы фирм возникают вопросы: изменится ли сумма прибыли от снижения цены реализации и реализации большего количества изделий; каким образом следует увеличить объем продаж для покрытия дополнительных постоянных издержек в связи с предполагаемым увеличением производства продукции; каким образом установить оплату продавцам: оклад или комиссионное вознаграждение. Все эти вопросы могут быть решены, если проанализировать данные о безубыточности производства. Анализ безубыточности производства основан на изучении взаимоотношений затрат, объема производства и прибыли. Особое значение в этом имеет поведение затрат в зависимости от объема производства.

Поведение переменных затрат.

В управленческом учете следует различать совокупные переменные затраты и переменные затраты на единицу продукции.

Совокупные переменные затраты изменяются прямо пропорционально уровню производственной деятельности (объему производства), то есть имеют линейную зависимость от объема производства.

Рис. 2. Переменные затраты на единицу продукции.

Поведение постоянных затрат.

Совокупные постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. Постоянные затраты на еденицу продукции прямо пропорциональны объёму производства реализации.

При установлении различия между переменными и постоянными затратами необходимо принимать во внимание рассматриваемый период. Для длительного периода времени практически все затраты будут переменными. Аналогично этому, значительное увеличение производства продукции в конечном итоге приведет к увеличению всех категорий затрат. Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменения объема производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными.

Поведение дискретных (полупостоянных) затрат. Особенностью дискретных (полупостоянных) затрат является то, что для конкретного периода времени они являются постоянными для определенного уровня производства, но возрастают или уменьшаются на определенную величину в какой-либо критический момент.

Рис. 3. Дискретные (полупостоянные) затраты.

Поведение (смешанных) полупеременных затрат. В состав (смешанных) полупеременных затрат включаются как постоянные, так и переменные затраты. Расходы на ремонт и обслуживание оборудования представляют собой полупеременные издержки, состоящие из расходов на плановый ремонт, который проводят независимо от интенсивности эксплуатации, и элементов переменных издержек, которые непосредственно связаны с загрузкой оборудования. На практике очень сложно, но крайне необходимо для анализа безубыточности, разделить полупеременные издержки на постоянные и переменные. В управленческом учете для этого используется метод минимума и максимума.

Суть этого метода состоит в изучении затрат и производительности за прошедший период, в выборе наиболее высокого и наиболее низкого уровней производительности и сравнении изменений в затратах, произошедших в результате производства на этих двух уровнях. Предположим, что имеются следующие данные:

|

Объем производства, ед. |

Совокупные смешанные издержки, тенге |

Минимальные показатели |

10000 16000 |

24000 36000 |

Если переменные издержки на единицу продукции постоянны, а постоянные издержки остаются без изменений, то рост издержек произойдет исключительно за счет роста переменных издержек. Поэтому для расчета переменных издержек следует использовать формулу:

Поэтому для расчета переменных издержек следует использовать формулу:

То есть 12000 : 6000 = 2 тенге переменных издержек на единицу продукции.

Постоянные издержки определяются вычитанием совокупных переменных издержек из совокупных смешанных. При уровне объема производства в 10000 единиц продукции совокупные постоянные издержки составляют 4000 тенге (24000 – 2 х 10000). Во втором периоде совокупные постоянные издержки также составляют 4000 тенге (36000 – 2 х 16000).

Рис. 4. Смешанные (полупеременные) затраты.

Понимание переменных затрат и фиксированных затрат – Финансовая энциклопедия

Что такое Понимание переменных затрат и фиксированных затрат?

В экономике переменные и постоянные затраты – это два основных типа затрат, которые несет компания при производстве товаров и услуг. Переменные затраты зависят от объема произведенной продукции, а постоянные затраты остаются неизменными независимо от того, сколько компания производит.

Ключевые моменты

- Компании несут два типа производственных затрат : переменные затраты и постоянные затраты.

- Переменные затраты варьируются в зависимости от объема произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные расходы могут включать арендные платежи, страхование и процентные платежи.

Различные цены

Переменные затраты – это затраты компании, связанные с количеством товаров или услуг, которые она производит. Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства. Когда объемы производства увеличиваются, переменные затраты увеличиваются. С другой стороны, если объем упадет, снизятся и переменные затраты.

Переменные затраты обычно различаются в зависимости от отрасли. Поэтому сравнивать переменные затраты производителя автомобилей и производителя бытовой техники, например, бесполезно, потому что их выпуск продукции несопоставим. Поэтому лучше сравнивать переменные затраты между двумя предприятиями, работающими в одной отрасли, например двумя производителями автомобилей.

Поэтому лучше сравнивать переменные затраты между двумя предприятиями, работающими в одной отрасли, например двумя производителями автомобилей.

Вы можете рассчитать переменные затраты, умножив количество продукции на переменные затраты на единицу продукции. Этот расчет прост и не учитывает никаких других затрат, таких как оплата труда или сырья.

Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные затраты составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет никаких переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Примеры переменных затрат могут включать рабочую силу, комиссионные , упаковку и сырье для производства.

Краткая справка

Компании могут иметь так называемые полупеременные затраты, которые представляют собой смесь как переменных, так и постоянных затрат.

Фиксированные расходы

В отличие от переменных затрат, постоянные затраты компании не зависят от объема производства. Постоянные затраты остаются неизменными независимо от того, производятся ли товары или услуги. Таким образом, компания не может избежать постоянных затрат.

Используя тот же пример, приведенный выше, предположим, что компания ABC имеет фиксированные затраты в размере 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружки в течение месяца, ей все равно придется заплатить 10 000 долларов за аренду машины. С другой стороны, если он производит один миллион кружек, его фиксированная стоимость остается прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

Наиболее распространенные примеры постоянных затрат включают аренду и арендную плату, коммунальные услуги, страхование , определенные зарплаты и процентные платежи .

Особые соображения

Чем больше фиксированных затрат у компании, тем больше доходов ей требуется, чтобы выйти на уровень безубыточности, а это значит, что ей нужно больше работать над производством и продажей своей продукции.

В то время как переменные издержки , как правило, остаются плоскими, влияние фиксированных затрат на компанию нижней строки может меняться в зависимости от количества продуктов , которые она производит. Таким образом, когда производство увеличивается, постоянные затраты падают. Цена большего количества товаров может быть распределена на ту же сумму фиксированной стоимости. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, ABC арендует свое производственное предприятие на сумму 10 000 долларов в месяц и производит 1 000 кружек в месяц. Таким образом, фиксированная стоимость аренды может составлять 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

#ПУчет затрат — классификация затрат

Расходы могут быть классифицированы на основе следующих атрибутов:

По природе

В этом типе затраты на материалы, трудозатраты и накладные расходы составляют три вида затрат, которые можно подразделить на сырье, расходные материалы, упаковочные материалы, запасные части и т. Д.

Д.

По степени прослеживаемости товара

Прямые и косвенные расходы являются основными видами затрат, подпадающих под него. Прямые расходы могут быть непосредственно связаны с конкретным продуктом. Кожа в производстве обуви — это прямые расходы, а зарплата, аренда здания и т. Д. Подпадают под косвенные расходы.

Управляемостью

В этой классификации подпадают два типа затрат:

Контролируемые — они контролируются руководством, как материальный труд и прямые расходы.

Неконтролируемые — они не подвержены влиянию руководства или какой-либо группы людей. Они включают в себя аренду здания, заработную плату и другие косвенные расходы.

Контролируемые — они контролируются руководством, как материальный труд и прямые расходы.

Неконтролируемые — они не подвержены влиянию руководства или какой-либо группы людей. Они включают в себя аренду здания, заработную плату и другие косвенные расходы.

По связи с отчетным периодом

Классификации измеряются периодом использования и выгодой. Капитальные расходы и доходные расходы классифицируются по нему. Расходы по доходам относятся к текущему отчетному периоду. Капитальные затраты — это выгоды за отчетный период. Основные средства относятся к категории капитальных затрат, а обслуживание активов относится к категории доходов.

По ассоциации с продуктом

Есть две категории по этой классификации:

Стоимость продукта — стоимость продукта определяется в любом продукте. Это включает прямой материал, прямой труд и прямые накладные расходы. До продажи эти продукты показаны и оценены как инвентарь, и они составляют часть бухгалтерского баланса. Любая доходность отражается только тогда, когда эти продукты продаются. Затраты на эти товары переносятся на затраты на проданные товары за счет.

Базовые затраты времени / периода — Расходы на продажу и административные расходы, оба являются расходами на основе времени или периода.

Например, аренда здания, зарплата работникам относятся только к периоду. Рентабельность и стоимость зависят как от стоимости продукта, так и от стоимости времени / периода.

Например, аренда здания, зарплата работникам относятся только к периоду. Рентабельность и стоимость зависят как от стоимости продукта, так и от стоимости времени / периода.

Стоимость продукта — стоимость продукта определяется в любом продукте. Это включает прямой материал, прямой труд и прямые накладные расходы. До продажи эти продукты показаны и оценены как инвентарь, и они составляют часть бухгалтерского баланса. Любая доходность отражается только тогда, когда эти продукты продаются. Затраты на эти товары переносятся на затраты на проданные товары за счет.

Базовые затраты времени / периода — Расходы на продажу и административные расходы, оба являются расходами на основе времени или периода. Например, аренда здания, зарплата работникам относятся только к периоду. Рентабельность и стоимость зависят как от стоимости продукта, так и от стоимости времени / периода.

По функциям

В этой категории стоимость делится на ее функции следующим образом:

Стоимость производства — представляет общую стоимость производства или производства.

Коммерческая стоимость — включает операционные расходы предприятия и может быть подразделена на административную стоимость и стоимость продажи и распределения.

Стоимость производства — представляет общую стоимость производства или производства.

Коммерческая стоимость — включает операционные расходы предприятия и может быть подразделена на административную стоимость и стоимость продажи и распределения.

По изменению активности или объема

В этой категории затраты делятся на постоянные, переменные и полупеременные затраты:

Фиксированная стоимость — в основном относится ко времени или периоду. Оно остается неизменным независимо от объема производства, такого как аренда фабрики, страховка и т. Д. Стоимость единицы товара колеблется в зависимости от производства. Стоимость за единицу уменьшается, если производство увеличивается, и стоимость за единицу увеличивается, если производство уменьшается. То есть стоимость единицы обратно пропорциональна производству. Например, если заводская рента составляет 25 000 рупий в месяц, а количество единиц, произведенных в этом месяце, составляет 25 000, то стоимость аренды за единицу составит 1 рупия за единицу. В случае увеличения производства до 50 000 единиц, стоимость аренды за единицу составит 0,50 рупий за единицу.

То есть стоимость единицы обратно пропорциональна производству. Например, если заводская рента составляет 25 000 рупий в месяц, а количество единиц, произведенных в этом месяце, составляет 25 000, то стоимость аренды за единицу составит 1 рупия за единицу. В случае увеличения производства до 50 000 единиц, стоимость аренды за единицу составит 0,50 рупий за единицу.

Переменная стоимость — переменная стоимость напрямую связана с единицей. Увеличивается или уменьшается в зависимости от объема производства. Прямой материал и прямой труд являются наиболее распространенными примерами переменных затрат. Это означает, что переменная стоимость единицы остается постоянной независимо от производства единиц.

Полупеременные затраты — определенная часть этих затрат остается фиксированной, а часть баланса является переменной, в зависимости от их использования. Например, если минимальный счет за электроэнергию в месяц составляет 5000 рупий за 1000 единиц, а избыточное потребление, если таковое имеется, составляет @ 7. 50 рупий за единицу. В этом случае фиксированная стоимость электроэнергии составляет 5000 рупий, а общая стоимость зависит от потребления единиц, превышающего 1000 единиц. Следовательно, стоимость единицы продукции до определенного уровня изменяется в зависимости от объема производства, и после этого стоимость единицы товара остается постоянной на уровне 7,50 рупий за единицу.

50 рупий за единицу. В этом случае фиксированная стоимость электроэнергии составляет 5000 рупий, а общая стоимость зависит от потребления единиц, превышающего 1000 единиц. Следовательно, стоимость единицы продукции до определенного уровня изменяется в зависимости от объема производства, и после этого стоимость единицы товара остается постоянной на уровне 7,50 рупий за единицу.

Постоянные и переменные затраты на производстве

Метод ценообразования на основе предельных затрат предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство Данного продукта, а не путем подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки, таким образом, значительно ниже средних издержек и обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат. [c.464]Определение порога рентабельности аналитическим и графическим путем довольно трудное дело. Точка безубыточности рассчитывается на основе суммирования постоянных и переменных затрат в условиях непредсказуемой инфляции. Методика определения постоянных и переменных затрат на производство тоже достаточно сложна. Непосредственно в балансах предприятий данных об условно-постоянных и переменных затратах не имеется. На практике для признания порога безубыточности предприятию достаточно иметь балансовую прибыль.

[c.265]

Методика определения постоянных и переменных затрат на производство тоже достаточно сложна. Непосредственно в балансах предприятий данных об условно-постоянных и переменных затратах не имеется. На практике для признания порога безубыточности предприятию достаточно иметь балансовую прибыль.

[c.265]

Постоянные и переменные затраты на производстве [c.153]

В других методах ценообразования используются классификационные признаки деления элементов затрат и статей калькуляции себестоимости на денежное выражение постоянных и переменных затрат на производство изделия. К ним относятся три метода маржинальных издержек, прямых затрат, рентабельности проекта инвестиций. [c.207]

Структура капитала определяется соотношениями между собственными и заемными средствами и их структурой, условно постоянными и переменными затратами на производство единицы продукции. [c.315]

В этом разделе бизнес-плана даются нормативы для финансово-экономических расчетов перечень налогов в соответствии с существующей системой налогообложения, темпы инфляции на различные виды объектов, виды используемой в проекте валюты и т. д. Рассчитываются постоянные и переменные затраты на производство продукции, калькуляция себестоимости продукции, потребность в оборотных средствах, смета расходов на реализацию проекта. Приводятся отчеты о прибылях и убытках, отчеты о движении денежных средств и прогнозный баланс.

[c.143]

д. Рассчитываются постоянные и переменные затраты на производство продукции, калькуляция себестоимости продукции, потребность в оборотных средствах, смета расходов на реализацию проекта. Приводятся отчеты о прибылях и убытках, отчеты о движении денежных средств и прогнозный баланс.

[c.143]

Его экономический смысл нетрудно понять, если вспомнить описанное выше различие между постоянными и переменными затратами на производство. [c.69]

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. [c.141]

Мы воспользуемся этими данными, чтобы с помощью нормы маржинальной прибыли показать, как влияют на величину прибыли предприятия изменения постоянных и переменных затрат, объема производства продукции и ее цены. [c.118]

[c.118]

Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки-прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название добавленной или маржинальной прибыли. [c.280]

Приемлемый диапазон объемов перевозок. Необходимо помнить, что приведенные в этом разделе формулы подходят только для тех решений, которые принимаются в пределах предсказуемого диапазона. Вне его постоянные и переменные затраты на единицу продукции уже не считаются постоянными, и любые результаты, полученные в результате использования формул, которые находятся в неприемлемом диапазоне производства, будут неверными. [c.142]

Итогом проведения операционного анализа стал расчет силы действия операционного рычага. Действие его проявляется в том, что любое изменение выручки от реализации всегда влечет за собой большее изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности хозяйствующего субъекта при изменении объема производства.

[c.127]

Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности хозяйствующего субъекта при изменении объема производства.

[c.127]

Метод формирования цены товара исходя из маржинальных издержек основан на определении составляющих валовой маржи. Он базируется на разделении полной себестоимости изделия на постоянные и переменные издержки на производство и реализацию товара в денежном выражении. Для этого подсчитывается общая сумма прямых переменных затрат на единицу изделия вместе с желательной величиной валовой маржи на единицу этого изделия, определяемой исходя из прогнозируемых в расчете на год показателей выпуска продукции, постоянных затрат и желаемой прибыли. [c.207]

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства. [c.249]

[c.249]

Операционный рычаг отражает взаимосвязь между выручкой от реализации, затратами на производство и прибылью. Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации. Маржинальная прибыль рассчитывается как разность между выручкой от реализации продукции и общей суммой переменных затрат на весь объем производства. Прибыль от реализации рассчитывается как разность между выручкой от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства. [c.265]

Маржинальный доход представляет собой сумму денежных средств, необходимых для покрытия постоянных затрат и образования прибыли, и равняется разности между объемом продаж и переменными затратами на производство и реализацию продукции. Для решения ряда задач можно также рассматривать маржинальный доход как сумму постоянных затрат и прибыли. [c.73]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение —

[c.70]

Увеличение выпуска продукции сопровождается ростом затрат, уменьшение —

[c.70]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение— сокращением. Однако зависимость различных затрат от объема изготовляемой продукции неодинакова. Некоторые расходы сырье и основные материалы, топливо, электроэнергия, пар, вода, сжатый воздух для энергетических и технологических целей, заработная плата рабочих-сдельщиков и т. п. — увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Например, для повышения на 20 % выпуска светлых нефтепродуктов (при неизменном потенциале и коэффициенте извлечения) потребуется увеличить переработку (расход) сырой нефти тоже на 20 %,. Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква-

[c.73]

Например, рост добычи нефти в результате повышения дебита сква-

[c.73]

Коэффициенты при неизвестных со знаком плюс означают оптовые цены предприятия, со знаком минус — переменные затраты на производство единицы целевой продукции на каждой установке. В качестве критерия оптимальности используется максимум прибыли плюс постоянные расходы. Затраты на сырье для исключения повторного счета учитываются только на входе модели, т.е. на установках первичной переработки. Если в готовый продукт вводится какая-то добавка (этиловая жидкость, присадка и т.д.), то ее стоимость исключается из цены. [c.86]

Для простоты предположим, что увеличение объема производства не влияет на затраты OSN Ltd., т.е. что совокупные постоянные затраты и переменные затраты на единицу продукции остаются такими, как в примере 5.2. Тогда изменение оценочного объема производства изменит ставку распределения постоянных производственных накладных затрат, определяемую на основе годового бюджетного объема выпуска

[c. 209]

209]

Фактор затрат — это любое действие или событие, которые приводят к возникновению затрат. Постоянные и переменные затраты определяются в зависимости от их поведения по отношению к объему производства. Прямые и косвенные затраты могут быть отслежены для разных подразделений организации. Термин «регулируемые и нерегулируемые» затраты используется для описания пространства, где исполнитель может оказывать влияние на уровень затрат. Затраты классифицируются по таким функциональным категориям, как «производственные», «административные». Производственные затраты далее подразделяются на прямые затраты на материалы, прямые затраты на труд, производственные накладные расходы. Термины «себестоимость» и «затраты за отчетный период» относятся ко времени, когда затраты стали расходами. [c.28]

В данной главе будут определены понятия постоянных и переменных затрат, особое внимание уделяется поведению затрат , т. е. как изменяются затраты при изменении уровня деловой активности. Анализ соотношения затрат, прибыли и объема продукции привлекает внимание людей, изучающих менеджмент. Он позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, является основой для принятия краткосрочных и долгосрочных управленческих решений.

[c.52]

Он позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, является основой для принятия краткосрочных и долгосрочных управленческих решений.

[c.52]

Разделение элементов затрат по их отношению к функции экономического объекта (производство, сбыт, административные и финансовые затраты), а также разграничение элементов затрат на постоянные и переменные затраты, объем которых меняется по мере изменения объема производства и сбыта при нормальных условиях производства в краткосрочном периоде. [c.223]

На основании существующей пропорции между постоянными и переменными затратами начертить график рентабельности. Определить объем производства в точке безубыточности, величину балансовой прибыли при максимально возможном объеме производства. [c.270]

Следует обратить внимание, что на точку безубыточности большое влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При этом будет действовать следующая закономерность. С ростом цен на производимую продукцию минимальный объем производства (Q ), соответствующий точке безубыточности (К), уменьшается, а при снижении цены — возрастает. При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счет увеличения минимального объема производства.

[c.265]

При этом будет действовать следующая закономерность. С ростом цен на производимую продукцию минимальный объем производства (Q ), соответствующий точке безубыточности (К), уменьшается, а при снижении цены — возрастает. При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счет увеличения минимального объема производства.

[c.265]

Понятие постоянных и переменных затрат. Зависимость общей суммы затрат и затрат на единицу продукции от объема производства продукции. Методы определения суммы постоянных и переменных издержек. [c.190]

Для определения точки безубыточности можно также использовать показатель валовой, или маржинальной, прибыли (MR). В литературе приводятся различные подходы к определению этого показателя и его названия, например разница между продажной ценой и удельными переменными затратами называется валовой прибылью на единицу продукции 1 или из цены продажи продукции вычитаются переменные расходы или частичная себестоимость продукции (ЧС) и определяется маржинальная прибыль 2. Представляется, что последнее определение наиболее точно передает экономический смысл данного показателя, исчисляемого как разность между ценой и удельными переменными затратами. Во всех случаях его расчет и использование основаны на том, что в предполагаемом диапазоне производства цена продукции и удельные переменные затраты постоянны. Следовательно, и разница между продажной ценой и переменными затратами на единицу продукции должна быть постоянна. Для обеспечения безубыточности производства эта разница, или маржинальная прибыль, должна покрывать постоянные затраты. Иначе можно записать

[c.201]

Представляется, что последнее определение наиболее точно передает экономический смысл данного показателя, исчисляемого как разность между ценой и удельными переменными затратами. Во всех случаях его расчет и использование основаны на том, что в предполагаемом диапазоне производства цена продукции и удельные переменные затраты постоянны. Следовательно, и разница между продажной ценой и переменными затратами на единицу продукции должна быть постоянна. Для обеспечения безубыточности производства эта разница, или маржинальная прибыль, должна покрывать постоянные затраты. Иначе можно записать

[c.201]

Маржинальной прибылью называют превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль. [c.82]

Факторный анализ производственной программы базируется на взаимосвязи прибыли, объема и затрат. Методика анализа указанного соотношения подробно рассматривается при анализе прибыли ( 1.7) с точки зрения влияния объема реализации и затрат на величину прибыли. В данном параграфе рассматривается обратная задача исходя из заданной прибыли рассчитывается необходимый для ее получения объем реализации и соответствующий ему объем производства при определенном уровне расходов. Влияние на общую сумму прибыли уровня постоянных и переменных расходов, объема производства и реализации, цен на материалы и продукцию определяется по каждому отдельному договору по формуле

[c.186]

В данном параграфе рассматривается обратная задача исходя из заданной прибыли рассчитывается необходимый для ее получения объем реализации и соответствующий ему объем производства при определенном уровне расходов. Влияние на общую сумму прибыли уровня постоянных и переменных расходов, объема производства и реализации, цен на материалы и продукцию определяется по каждому отдельному договору по формуле

[c.186]

На расходы организации влияют разные факторы, но основными являются объем производства и реализации, а также изменение цен и тарифов на ресурсы. Поскольку постоянные и переменные затраты ведут себя по-разному по отношению к объему производства и реализации, то и расчет влияния этого последнего фактора на изменение переменных и постоянных затрат — разный. Сумму затрат (как переменных, так и постоянных) и объем производства и реализации связывает показатель, который называется уровень затрат (УЗ). Объем производства и реализации продукции характеризует показатель выручка от продажи товаров, продукции . [c.130]

[c.130]

В параграфе 5.1 было отмечено, что одной из основ системы комплексного нормативного учета является концепция директ-костинг, суть которой состоит в сквозном (на всех стадиях финансового цикла) разграничении в учете постоянных и переменных затрат. В частности, данный принцип, известный под названием маржинального подхода, имеет важнейшее значение для процесса управленческого планирования (бюджетирования) при разработке хозяйственной политики предприятия в сфере ценообразования, определения объема и структуры производства и продаж на бюджетный период. [c.191]

Суть метода заключается в том, что постоянные затраты на производство должны покрываться разницей между выручкой от реализации продукции и переменными затратами. Этот метод, как и Break-even-анализ, основан на различном механизме изменения постоянных и переменных затрат на производство. [c.323]

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты (semivariable osts) имеют одновременно переменные и постоянные компоненты затрат. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Примерами таких полупеременных затрат могут быть расходы на оплату, телефонных услуг, часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть — сумма оплаты за междугородние и международные разговоры — является переменной. Плата за аренду помещений, например, аренда магазина, может состоять из фиксированной суммы и процента от объема товарооборота. Но для целей управленческого учета полупеременные расходы нет необходимости анализировать отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат.

[c.53]

Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Примерами таких полупеременных затрат могут быть расходы на оплату, телефонных услуг, часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть — сумма оплаты за междугородние и международные разговоры — является переменной. Плата за аренду помещений, например, аренда магазина, может состоять из фиксированной суммы и процента от объема товарооборота. Но для целей управленческого учета полупеременные расходы нет необходимости анализировать отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат.

[c.53]

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание продолжительность рассматриваемого периода. В границах сравнительно длительного временного интервала, измеряемогс несколькими годами, практически все затраты будут переменными. В более краткосрочном периоде затраты распадаются на постоянные и переменные в зависимости от изменений объема производства. Чем короче период времени, тем больше вероятность того, что определенные затраты будут постоянными. В связи с этим более корректно подразделять затраты не на постоянные и переменные, а на условно-постоянные и условно-переменные. Так, материальные затраты являются условно-переменными, поскольку состоят из затрат на содержание заготовительно-склад-ского аппарата, не зависящих от объема производства, и остальных переменных затрат, которые находятся в определенной зависимости от него.

[c.72]

Чем короче период времени, тем больше вероятность того, что определенные затраты будут постоянными. В связи с этим более корректно подразделять затраты не на постоянные и переменные, а на условно-постоянные и условно-переменные. Так, материальные затраты являются условно-переменными, поскольку состоят из затрат на содержание заготовительно-склад-ского аппарата, не зависящих от объема производства, и остальных переменных затрат, которые находятся в определенной зависимости от него.

[c.72]

В западной практике изучение сформулированной выше закономер ности восходит к периоду Великой депрессии в США и носит название — anoj uj безубыточности, или анализ зависимости затраты — объем производства — прибыль , или СУР-анализ. Возникшие тогда серьезные проблемы со сбытом продукции выявили несовершенство системы калькуляции себестоимости с полным распределением затрат при расчете прибыли, которая может сокращаться при увеличении объемов реализации, и наоборот. Причиной такого явления служит то обстоятельство, что в себестоимость нереализованной продукции включают и постоянные, и переменные затраты того периода, когда они были произведены, а прибыль рассчитывают за период реализации. Необходимость ориентации учета на процесс реализации приводит к тому, что постоянные затраты учитывают как затраты того периода, в котором они возникают, и относят на финансовые результаты этого периода.

[c.96]

Необходимость ориентации учета на процесс реализации приводит к тому, что постоянные затраты учитывают как затраты того периода, в котором они возникают, и относят на финансовые результаты этого периода.

[c.96]

Понятно, что зависимость между полными удельными затратами Z (на единицу продукции) от объема выпуска Q будет прямо противопоножная. Величина удельных переменных затрат Z от объема производства не зависит, а вот доля постоянных, приходящихся на единицу выпуска, с ростом этого выпуска будет падать, причем в обратно пропорциональной зависимости. Поскольку полные затраты исчисляются как сумма постоянных и переменных затрат, они тоже будут изменяться обратно пропорционально выпуску. [c.341]

NB Абсорбционное ценообразование (absorption osting) — определение себестоимости запасов путем включения соответствующей доли всех постоянных и переменных затрат производства в расчете на единицу произведенной продукции2. [c.319]

Учитывая, что принятое в задании предположение соответствует принципу деления затрат на постоянные и переменные2, то есть общие затраты на производство равны сумме постоянные и переменных затрат, получаем ТС = 264,01 + 82,19 О. Значит —

[c.503]

Значит —

[c.503]

Классификация издержек | Всё по специальности Менеджмент

В рамках анализа безубыточности издержки подразделяют на два вида: фиксированные (постоянные) и переменные. Переменные издержки — это такие издержки, которые меняются (в целом) приблизительно прямо пропорционально увеличению или уменьшению объема производства (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными). Фиксированные издержки — это такие издержки, которые не меняются, когда меняется уровень производства за какой-то определенный период времени (например, год). К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства). Примерами фиксированных издержек являются затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства), проценты по кредитам, заработная плата служащих, управляющих, контролеров (которое по предположению не изменяется при изменении уровня производства), общие административные расходы.

Некоторые из этих издержек, например, заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Следует также заметить, что в анализе безубыточности рассматриваются операции за определенный конкретный период времени, например, операции, которые ожидаются в следующем году или в определенном году в будущем. Они также могут быть и за месяц или за любой другой период времени. Так например, величина платы за аренду офиса или производственного помещения может быть фиксирована в течение одного или нескольких лет, но может изменяться в долгосрочной перспективе.

Переменные издержки (Variable Costs). Пусть предприятие планирует проект производства печей СВЧ, в каждой из которых присутствует временное устройство. Стоимость одной единицы этого устройства составляет $30. Будем изменять количество произведенных и проданных печей СВЧ. Тогда издержки предприятия будут изменяться в соответствии со следующей таблицей.

Будем изменять количество произведенных и проданных печей СВЧ. Тогда издержки предприятия будут изменяться в соответствии со следующей таблицей.

Из таблицы видно, что суммарные переменные издержки изменяются в пропорции с изменением объема производства или услуг, а издержки на единицу продукции остаются неизменными. По этой причине в качестве инварианта при анализе переменных издержек используются затраты, приходящиеся на единицу продукции v, которые не изменяются при изменении объема производства и реализации.

Постоянные издержки (Fixed Costs). Рассмотрим теперь характерный вид постоянных издержек — стоимость аренды производственного помещения в месяц. При изменении объема производства печей стоимостные показатели изменяются в соответствии с таблицей.

Из таблицы видно, что при изменении объема производства и реализации продукции предприятия общие постоянные издержки остаются неизменными, а постоянные издержки, приходящиеся на единицу продукции, изменяются. Следовательно, в качестве инварианта при анализе постоянных издержек используются суммарные за период времени затраты предприятия F.

Следовательно, в качестве инварианта при анализе постоянных издержек используются суммарные за период времени затраты предприятия F.

Следует отметить, что постоянные издержки могут меняться при существенном изменении объема производства. Причем это изменение носит, как правило, скачкообразный характер. Например, при увеличении объема производства может потребоваться аренда дополнительного производственного помещения и покупка нового оборудования, что приведет к увеличению постоянных издержек на сумму арендных платежей новых помещений, а также эксплуатационных и амортизационных издержек по новому оборудованию.

Смешанные издержки (Mixed Costs). В реальной практике оценки проектов часто встречаются издержки, содержащие в себе компоненты переменных и постоянных затрат. Классическим примером таких издержек является арендная плата, которая согласно договора между арендатором и арендодателем разделяется на две части: арендатор должен платить $10,000 в месяц и $0.5 за каждый час работы производственного оборудования, установленного на арендуемых площадях. Такие примеры смешанных издержек встречаются редко. На практике часто трудно или нецелесообразно выделять переменную и постоянную компоненты затрат, анализируя результирующие издержки по их отдельным элементам, число которых может достигать нескольких десятков. Более продуктивный подход заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции.

Такие примеры смешанных издержек встречаются редко. На практике часто трудно или нецелесообразно выделять переменную и постоянную компоненты затрат, анализируя результирующие издержки по их отдельным элементам, число которых может достигать нескольких десятков. Более продуктивный подход заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции.

Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рисунке.

На основе конкретных данных строится прямая, которая аппроксимируя фактические данные, дает представление о зависимости суммарных издержек от объема реализации. Точка пересечения этой прямой с вертикальной осью является оценкой постоянных затрат.

Пусть, к примеру, необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим затратам содержаться в таблице.

Эти данные наносятся на график, подобно тому, как это сделано на рисунке.

Исходя из графической интерпретации, задача заключается в построении по этим данным прямой, изображенной на рисунке. Это можно сделать с помощью одного из трех методов:

— метода верхней — нижней точки (High-Low Method),

— графического метода (Scattergraph Method),

— метода наименьших квадратов (Least Squares Method).

Рассмотрим эти методы более подробно. Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке, для оценки используются только две: первая (верхняя) соответствует наибольшему значению объема реализации товара, вторая (нижняя) соответствует наименьшему объему реализации. Данные, соответствующие этим точкам, сводим в отдельную таблицу.

По этим данным определяем коэффициент переменных затрат

Затем, основываясь на данных, соответствующих верхней точке, определяем долю постоянных затрат:

Доля постоянных затрат = Суммарные затраты — Переменные затраты =

= $100,000 — {12,000 единиц х $5/(на единицу)} = $40,000.

В результате оказывается, что постоянные издержки составляют за месяц $40,000, а переменные издержки на единицу продукции равны $5. Эти данные используются в дальнейшем для анализа безубыточности.

Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка таким образом, чтобы наилучшим образом аппроксимировать все множество точек. Точка пересечения этой линии с вертикальной осью оценивает постоянные издержки.

Метод наименьших квадратов является наиболее точным. Подбор прямой линии суммарных издержек производится с помощью стандартных приемов регрессионного анализа и на практике сводится к использованию стандартной компьютерной программы, которая в качестве входных данных потребляет данные таблицы, а результатом являются суммарные постоянные издержки и переменные издержки на единицу продукции.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

КГФЭИ 1.

Чем различаются постоянные, переменные и полупеременные расходы?.. 2. Как изменяются издержки предприятия при изменении степени использования производственной мощности?.. 3. От чего зависит величина прямых затрат на производство продукции?.. 4. В каких случаях дополнительные постоянные… #9600790

Чем различаются постоянные, переменные и полупеременные расходы?.. 2. Как изменяются издержки предприятия при изменении степени использования производственной мощности?.. 3. От чего зависит величина прямых затрат на производство продукции?.. 4. В каких случаях дополнительные постоянные… #9600790 1. Чем различаются постоянные, переменные и полупеременные расходы? 3

2. Как изменяются издержки предприятия при изменении степени использования производственной мощности? 6

3. От чего зависит величина прямых затрат на производство продукции? 8

4. В каких случаях дополнительные постоянные расходы можно считать оправданными? 10

5. В какой ситуации решение о продаже части оборудования предприятия можно считать правильным? 11

Список использованной литературы 12

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. пособие / ВЗФЭИ. – М.: «Финстатинформ», 1999. – 234 с.

2. Друри К. Введение в управленческий учет и производственный учет: Пер. с англ. – М.: Аудит, ЮНИТИ, 1994. – 342 с.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. М.: Экономистъ, 2004. – 618 с.

4. Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 484 с.

5. Управленческий учет Учеб. пособие / Под ред. А.Д. Шеремета. – М.: ФБК-ПРЕСС, 1999.

6. Хоружий Л.И. Управленческий учет затрат. // Аудиторские ведомости. – 2005. – № 4. – с. 31-32.

| Тема: | КГФЭИ 1. Чем различаются постоянные, переменные и полупеременные расходы?.. 2. Как изменяются издержки предприятия при изменении степени использования производственной мощности?.. 3. От чего зависит величина прямых затрат на производство продукции?.. 4. В каких случаях дополнительные постоянные расходы можно считать оправданными?.. 5. В какой ситуации решение о продаже части оборудования предприятия можно считать правильным?.. |

| Артикул: | 9600790 |

| Дата написания: | 23.11.2008 |

| Тип работы: | Курсовая работа |

| Предмет: | Управленческий учет |

| Оригинальность: | Антиплагиат.ВУЗ — 73% |

| Количество страниц: | 12 |

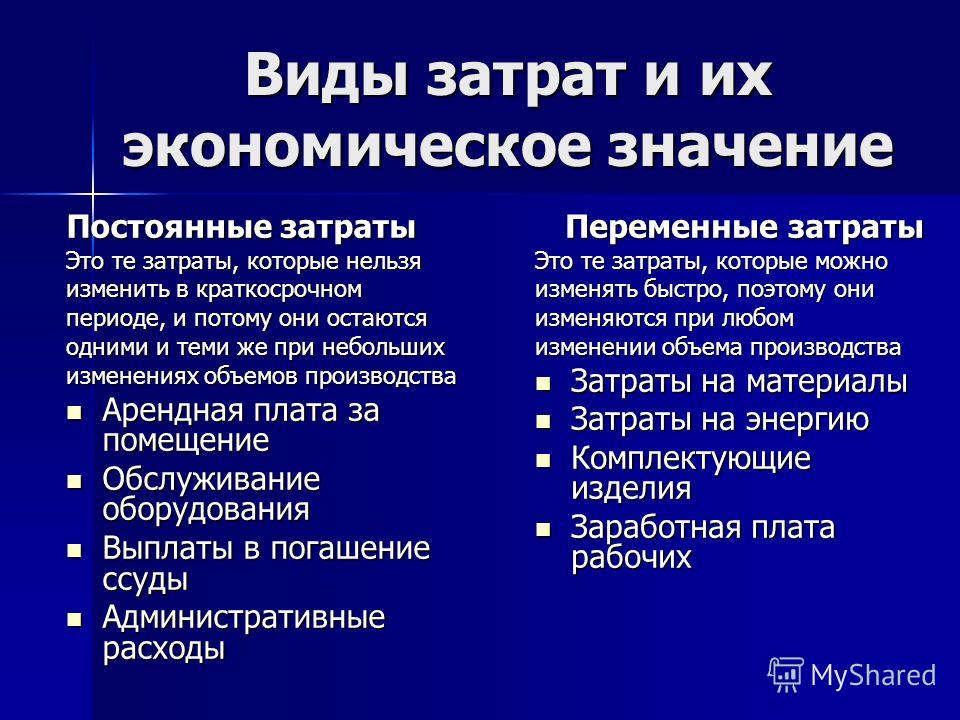

Постоянные и переменные затраты — МегаЛекции

Классификация по степени «поведения» затрат в зависимости от изменения объемов производства является наиболее важной для целей планирования и контроля. Увеличение или уменьшение объемов производства вызывает увеличение или уменьшение уровня определенных затрат. При этом др. затраты остаются неизменными.

Переменными (условно-переменными) называют затраты, общий размер которых увеличивается или уменьшается прямо пропорционально изменению объема производства.

Основным примером таких затрат служат: прямые затраты материалов, прямые затраты труда, часть производственных накладных расходов, переменные затраты на продажу товаров и услуг.

Какие-либо затраты относятся к переменным затратам, если их величина зависит от объемов производства. Т.е. это означает, что увеличение количества изготовленной продукции в 10 раз приведет к увеличению общей суммы переменных затрат также в 10 раз.

Однако, поведения переменных затрат имеет интересные аспект, который заключается в следующем: переменные затраты остаются постоянными в расчете на единицу продукции. Например, это связано с тем, что при покупки материалов в большом количестве можно получить скидку в цене (это вариант всегда рассматривается и анализируется менеджерами) . В результате денежные расходы материала на единицу продукции с увеличением объемов производства и увеличением оптовых закупок уменьшается. Понятно, что такое изменение вызывает только при пересечение определенной «границы» увеличения объемов производства. Отметим , что и после пересечения «границы » поведения переменных затрат не изменяется – просто мы имеем другую их величину на единицу продукции.

затраты затраты

Объем объем

Общие переменные затраты изменения уровня переменных затрат на ед.

Практика показывает, что не все затраты изменяются прямо пропорционально изменению объема деятельности.

Полупеременные затраты- это затраты, которые изменяются, но не пропорционально изменению объему деятельности.

Примером, таких затрат явл. затраты на приобретение материалов на условиях получения скидки в случае покупки большой партии, затраты времени на единицу продукции, которая постепенно сокращается по мере увеличения квалификации работников (так называемая кривая -досвіту)

Большую часть полупеременных затрат составляют смешанные затраты, т.е. затраты, которые содержат элементы как переменных, так и постоянных затрат. Например, оплата за телефон, которая включает постоянные затраты в виде абонентской платы, и переменные – плата за длительность проведенных разговоров.

Затраты затраты

Объем объем

Поведения затрат на материалы Кривая опыта

за успешную полученную скидку

Постоянные (условно-постоянные) затраты – это затраты, общая величина которых остается неизменной при изменении объемов производства (деятельности).Например, рентные платежи, амортизационные отчисления и др.

Касательно поведения постоянных затрат, следует сказать, что постоянные затраты на единицу продукции изменяются обратно пропорционально изменению объему производства (деятельности).

Например, если ежегодные рентные платежи составляют 1000 грн, то при объеме производства 2000 шт. в год они составят 0,5 грн на каждую единицу продукции, а при увеличение объема на 25% (2500шт. в год) эти затраты составят 0,4грн

2500/2000=1,25 0,4/0,5=1/1,25,

где на каждую единицу 1,25 и 1/1,25 – переменные затраты на единицу продукции.

Большая часть затрат рассматриваются как постоянные затраты в определенных границах объема производства, но при пересечении определенных точек его увеличения также изменяются в сторону увеличения. Примером явл. затраты на содержание административно- управленческого персонала и затраты на содержание и эксплуатацию оборудования.

З-ты з-ты

Объем объем

Общие постоянные затраты постоянные з-ты на ед. продукции

Постоянные затраты являются только в границах релевантного диапазона деятельности и определенного времени.

Релевантный диапазон – это диапазон деятельности, в рамках которого сохраняется взаимосвязь между величиной затрат и их фактором. Например, затраты на аренду увеличиться , если увеличения объема производства потребует дополнительной площади. И наоборот.

Полупостоянные затраты- это затраты, которые изменяются ступенчато при изменении объема производства (деятельности). Например, з/п ремонтных рабочих , при условие, что для обслуживания на каждые 1000 машино-часов работы оборудования необходим 1 ремонтник.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

Определение полупеременной стоимости

Что такое полупеременная стоимость?

Полупеременные затраты, также известные как полуфиксированные или смешанные затраты, представляют собой затраты, состоящие из смеси как фиксированных, так и переменных компонентов. Затраты фиксируются для установленного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не происходит, часто все равно возникают фиксированные затраты.

Общие сведения о полупеременных затратах

Фиксированная часть полупеременных затрат возникает независимо от объема деятельности, в то время как переменная часть возникает как функция от объема деятельности.Руководство может анализировать различные уровни активности, манипулируя уровнем активности для изменения переменных затрат. Полупеременные затраты с более низкими фиксированными затратами благоприятны для бизнеса, поскольку точка безубыточности ниже.

Общепринятые принципы бухгалтерского учета (GAAP) не требуют различия между постоянными и переменными затратами. Эти расходы не выделяются в финансовой отчетности компании. Следовательно, полупеременные затраты могут быть отнесены к любому счету расходов, например, по коммунальным услугам или арендной плате, которые будут отображаться в отчете о прибылях и убытках.Полупеременные затраты и анализ их компонентов — это функция управленческого учета только для внутреннего использования.

Примеры полупеременных затрат

Фиксированная часть полупеременных затрат фиксируется до определенного объема производства. Это означает, что полупеременные затраты являются фиксированными для диапазона деятельности и могут изменяться за пределами этого диапазона для различных уровней деятельности. Например, затраты на электроэнергию для производственного объекта могут составлять 1000 долларов в месяц только для того, чтобы свет оставался включенным и здание функционировало на минимальном уровне.Однако, если производство удвоится и дополнительные машины будут работать с использованием большего количества электроэнергии, стоимость может составить 1800 долларов в месяц.

Сверхурочная работа на производственной линии имеет полувариабельные характеристики. Если для работы производственной линии требуется определенный уровень труда, это фиксированная стоимость. Любой дополнительный объем производства, требующий сверхурочных, приводит к переменным расходам в зависимости от уровня деятельности. В типичном контракте на выставление счетов за сотовый телефон ежемесячная фиксированная ставка взимается в дополнение к сверхнормативным платежам, основанным на чрезмерном использовании полосы пропускания.Кроме того, зарплата продавца обычно состоит из фиксированной части, такой как оклад, и переменной части, например комиссии.

Бизнес испытывает полупеременные затраты, связанные с эксплуатацией автопарка. Некоторые расходы, такие как ежемесячные платежи по автокредиту, страхование, амортизация и лицензирование, фиксированы и не зависят от использования. Прочие расходы, включая бензин и масло, связаны с использованием транспортного средства и отражают переменную часть затрат.

Определение полупеременных затрат — AccountingTools

Что такое полупеременные затраты?

Полупеременные затраты — это затраты, которые содержат как постоянные, так и переменные элементы затрат.Фиксированный элемент затрат будет нести многократно с течением времени, в то время как переменный элемент будет производиться только в зависимости от объема деятельности. Таким образом, всегда будут возникать затраты на базовом уровне, независимо от объема, а также дополнительные затраты, основанные только на объеме. Эта концепция используется для прогнозирования финансовых показателей на разных уровнях деятельности. Вот несколько примеров полупеременных затрат:

Производственной линии может потребоваться 10 000 долларов труда для укомплектования ее персоналом на минимальном уровне в день, но как только определенный объем производства превышен, производственный персонал должен работать сверхурочно.Таким образом, базовые ежедневные затраты в размере 10 000 долларов будут понесены на всех уровнях объема и, следовательно, являются фиксированным элементом полупеременных затрат, в то время как сверхурочные часы зависят от объема производства, как и переменный элемент затрат.

В структуре выставления счетов для сотового телефона существует фиксированная ежемесячная плата плюс плата за превышение лимита за любую используемую полосу пропускания, которая превышает ограничение, разрешенное фиксированной ставкой. Таким образом, фиксированная ставка является фиксированным элементом стоимости, а плата за превышение полосы пропускания — переменным элементом стоимости.

В вознаграждении продавца обычно есть компонент, связанный с окладом (фиксированные затраты) и комиссионные (переменные затраты).

По мере увеличения уровня использования полу-переменных затрат фиксированный компонент затрат не изменится, в то время как переменный компонент будет увеличиваться. Формула для этого отношения:

Y = a + bx

Y = Общие затраты

a = Общие фиксированные затраты

b = Переменные затраты на единицу деятельности

x = Количество единиц деятельности

Стандарты бухгалтерского учета не требуют, чтобы фиксированный или переменный характер затрат указывался в финансовой отчетности фирмы.

Пример полупеременных затрат

Если компания владеет производственной линией, общие затраты на это оборудование в месяц являются полупеременными затратами. Амортизация, связанная с активом, является фиксированной стоимостью, поскольку она не меняется от периода к периоду, в то время как расходы на коммунальные услуги будут варьироваться в зависимости от количества времени, в течение которого производственная линия находится в рабочем состоянии. Фиксированная стоимость производственной линии составляет 10 000 долларов в месяц, а переменные затраты на коммунальные услуги — 150 долларов в час.Если производственная линия работает 160 часов в месяц, то расчет полупеременных затрат составляет:

34000 долларов Общая стоимость = 10 000 долларов фиксированных затрат + (150 долларов в час x 160 часов)

как правило, безопаснее увеличивать переменную часть полупеременных затрат и уменьшать фиксированную часть. Это снижает уровень дохода, при котором бизнес может выйти на уровень безубыточности, что полезно, если бизнес страдает от очень изменчивых уровней продаж.

Термины, аналогичные полупеременным затратам

Полупеременные затраты также известны как смешанные затраты и полуфиксированные затраты.

Сопутствующие курсы

Основы учета затрат

Финансовый анализ

Понимание фиксированных, переменных и полупеременных затрат — Экспресс-ведение бухгалтерского учета

В мире бухгалтерского учета и бухгалтерского учета существует три различных типа затрат: фиксированные , переменные и полувариабельные . Понимание этих затрат поможет вам лучше понять, на что тратятся ваши деньги. Их также можно использовать для прогнозирования ваших расходов, составления бюджета и разработки целевых показателей дохода для вашего бизнеса.

Постоянные затраты

Постоянные затраты — самые простые из трех. Они не меняются вне зависимости от вашего вида деятельности, поэтому никаких дополнительных расчетов не требуется. Примеры постоянных затрат включают аренду / ипотеку, страхование, заработную плату, процентные платежи, налоги на имущество и износ / амортизацию.

Переменные затраты

В отличие от постоянных затрат переменные затраты действительно увеличиваются или уменьшаются в зависимости от вашей деловой активности. Некоторыми примерами являются прямые материалы, производственные принадлежности, транспортные расходы, торговые сборы и выплачиваемая заработная плата.

Прямые затраты на материалы, производственные материалы и доставку часто связаны с производителями, которые производят товары и доставляют их туда, где они продаются. В этом сценарии, чем больше товаров производит и отгружает фабрика, тем больше им придется потратить на материалы, расходные материалы и транспорт.

Когда вы принимаете кредитные карты или пользуетесь услугами платежных систем, небольшой процент от каждой продажи передается банку или процессору для облегчения транзакции. Это также переменные расходы, поскольку сумма, которую вы платите в качестве комиссионных сборов, зависит от ваших продаж.

Выплачиваемая заработная плата часто выплачивается подрядчикам за отработанное время или конкретные проекты. Примером может быть наем юриста для проверки контракта, что является расходом, непосредственно связанным с деловой деятельностью.

Полупеременные затраты

Полупеременные затраты включают как постоянные, так и переменные затраты. Часть затрат остается постоянной (часто это базовая стоимость), а часть колеблется в зависимости от деловой активности. Примеры включают комиссионные платежи и сборы за превышение лимита.

Комиссионные — это частично переменные затраты на оплату труда. Обычно это проценты от продаж, которые выплачиваются сотруднику, совершившему продажу. В этих случаях продавец получает постоянную базовую заработную плату, которая представляет собой фиксированные затраты. Но их комиссионные варьируются, поскольку они зависят от продаж компании, поэтому, когда они комбинируются с их базовой оплатой, вы получаете частично переменные затраты.

Сборы за превышение лимита — это дополнительные сборы, которые взимаются за использование слишком большого количества услуг. Примером этого является взимание более высокой ставки вашим интернет-провайдером после превышения месячной нормы пропускной способности.Если рост использования Интернета был связан с деловой активностью, то это полупеременные расходы.

Понимание ваших затрат поможет вам поставить реалистичные цели для вашего бизнеса. Если вы хотите узнать больше о том, как BookKeeping Express (BKE) может помочь вам отслеживать ваши расходы и управлять бухгалтерией, свяжитесь с нами сегодня.

Полупеременные затраты — определение, пояснение и примеры

Определение

Некоторые затраты нельзя классифицировать как постоянные или переменные.Эти затраты известны как полупеременные затраты и содержат фиксированные и переменные элементы затрат. Эти затраты также называются смешанными затратами или полуфиксированными затратами . Эти затраты могут измениться, но не прямо пропорционально изменениям в деятельности.

или

Полупеременные затраты — это затраты, которые изменяются при каждом увеличении или уменьшении объема производства, но не меняются пропорционально; в то же время он не может всегда оставаться сладострастным.Это также известно как полуфиксированная стоимость.

Пояснение

Полупеременные затраты — это те, которые имеют характеристики как постоянных, так и переменных затрат. Эти затраты меняются в зависимости от производства, но не прямо пропорционально объему. Хотя полупеременные затраты не являются ни полностью фиксированными, ни полностью переменными по своей природе, в конечном итоге они должны быть разделены на фиксированные и переменные компоненты для целей планирования и контроля.

Фиксированная часть полупеременных затрат обычно представляет собой минимальную плату за предоставление определенного товара или услуги.Переменная часть — это стоимость фактического использования услуги.

Примеры

Примеры полупеременных затрат включают ремонт, ежемесячные расходы на телефонную связь, косвенные материалы, косвенные затраты на оплату труда, топливо и электроэнергию. Например, плата за телефонную связь складывается из платы за обслуживание плюс надбавки за дополнительные телефоны и междугородние звонки.

Плата за услуги является фиксированной, но стоимость дополнительных телефонов и междугородных звонков является переменной, поскольку они зависят от ежемесячного использования.Техническое обслуживание — еще один хороший пример полупеременных затрат. Некоторое обслуживание требуется для предотвращения износа зданий и оборудования, в то время как дополнительное обслуживание требуется по мере увеличения использования этих активов.

Таким образом, полупеременные затраты могут быть разбиты на соответствующие части постоянных и переменных затрат для целей планирования и контроля затрат.

Смешанные расходы (полупеременные расходы)

Постоянные накладные расходы

Накладные расходы, фиксированные в общем объеме деятельности, но изменяющиеся при расчете на единицу, называются фиксированными накладными расходами.

Переменные накладные расходы

Переменные накладные расходы — это расходы, которые в целом различаются. Однако эти накладные расходы остаются постоянными при их расчете на единицу.

Смешанные расходы — это расходы, которые являются как установленными, так и переменными по своему характеру. Эти расходы также называют полупеременными расходами. Эти расходы имеют в своем составе фиксированную часть в дополнение к переменной части. Фиксированная часть стоимости — это расходы, которые необходимо оплачивать независимо от уровня деятельности.Эта стоимость все равно будет понесена, даже если вам удастся избежать переменной части этой стоимости.

Однако переменная часть затрат зависит от уровня выполняемой деятельности. Переменные расходы в смешанных расходах можно контролировать, поскольку эти затраты прямо пропорциональны уровню выполняемой деятельности.

Ниже приведены несколько примеров для более четкого понимания концепции смешанных расходов. Рассмотрим в качестве примера телефонные счета.Размер арендной платы за линию постоянен, независимо от того, пользуетесь вы телефоном или нет. Однако по мере увеличения использования телефона увеличиваются и счета за пользование телефоном. В этом примере аренда телефонной линии — это фиксированная стоимость, тогда как звонки, которые вы совершаете, и их оплата — это переменные расходы, поскольку они зависят от уровня выполняемой деятельности.

Аналогичным образом, если зарплата сотрудника включает премию, это будет пример смешанных расходов. Поскольку заработная плата рассматривается как накладные расходы, этот пример лучше всего подходит для понимания концепции смешанных накладных расходов.Если компания платит сотруднику 2000 долларов в месяц, а также объявляет о бонусе в размере 3% от всей совершенной им продажи, а затем 2000 долларов, которые ему выплачиваются каждый месяц, являются фиксированными накладными расходами, а 3%, он получает оплату за все продажа, которую он совершает, — это переменные накладные расходы.

Полупеременные затраты могут быть выражены с помощью следующей формулы:

Y = a + bX

Где Y = общая смешанная стоимость

a = общая фиксированная стоимость

b = переменные затраты на единицу

x = уровни активностиПеременные, фиксированные и смешанные (полупеременные) затраты — объяснение и примеры

По мере изменения уровня деловой активности одни затраты меняются, а другие — нет.Реакция затрат на изменение деловой активности известна как поведение затрат . Менеджеры должны уметь прогнозировать поведение конкретных затрат в ответ на изменение конкретной деловой активности. С этой целью затраты классифицируются как переменные, постоянные и смешанные затраты . В этой статье объясняются эти три типа затрат, а также их реакция на деловую активность.

Переменная стоимость:

Затраты, которые изменяются на общую сумму в долларах с изменением уровня активности, называются переменными затратами .Типичный пример переменных затрат — прямые затраты на материалы. Рассмотрим следующий пример, чтобы понять, как переменные затраты ведут себя в производственной компании.

Компания-производитель мобильных телефонов покупает динамики у другой компании по цене 2 доллара за динамик. Динамик — это прямые материальные затраты компании-производителя мобильных телефонов. Один динамик используется в комплекте с мобильным телефоном. Ниже приведены общие и удельные затраты на докладчиков на разных уровнях деятельности:

Обратите внимание, что общая стоимость динамиков увеличивается по мере увеличения количества произведенных мобильных телефонов, но удельная стоимость остается постоянной.

Другие примеры переменных затрат включают смазочные материалы, комиссионные за продажу, транспортные расходы и т. Д.

Фиксированная стоимость:

Затраты, которые в целом не меняются с изменением деятельности, называются фиксированными затратами . Распространенным примером фиксированной стоимости является рента. В приведенном выше примере, если компания по производству мобильных телефонов арендует здание для своего завода за 5000 долларов в месяц, ей придется платить 5000 долларов за каждый месяц, даже если в течение месяца мобильный телефон не производится. Поведение фиксированной стоимости показано на следующем рисунке:

Общие фиксированные затраты не изменяются с изменением активности, но фиксированные затраты на единицу изменяются с ростом и падением уровня активности.Между фиксированными затратами на единицу продукции и активностью существует обратная зависимость. Если производство увеличивается, фиксированные затраты на единицу продукции уменьшаются, а если производство уменьшается, то фиксированные затраты на единицу увеличиваются. Чтобы понять этот момент, мы можем использовать данные из приведенного выше примера компании-производителя мобильных устройств. Рассмотрим следующую таблицу:

Обратите внимание, что средняя фиксированная стоимость (вычисленная в последнем столбце) уменьшается по мере увеличения производства мобильных телефонов. Это интересное свойство фиксированной стоимости.

А Д В Е Р Т И С Е М Е Н Т

Смешанные или частично переменные затраты:

Затраты, которые имеют характеристики как переменных, так и фиксированных затрат, называются смешанными или полу-переменными затратами.Например, арендная плата за машину может включать 500 долларов в месяц плюс 5 долларов за час использования. 500 долларов в месяц — это фиксированные затраты, а 5 долларов в час — это переменные затраты. Другой пример смешанных или частично переменных затрат — это счет за электроэнергию. Счет за электроэнергию можно разделить на две части: (1) арендная плата за фиксированную линию и (2) стоимость единиц потребляемой электроэнергии. Арендная плата за линию остается фиксированной и не зависит от потребления электроэнергии, тогда как стоимость потребляемых единиц изменяется в зависимости от изменения потребленных единиц.

Три широко используемых метода разделения смешанных или частично переменных затрат на фиксированные и переменные составляющие — это метод высокой-низкой точки, метод диаграммы разброса и метод регрессии наименьших квадратов.

Рашид Джавед (M.Com, ACMA)

Разница между переменными и полупеременными затратами

Один из ключей к управлению прибыльным бизнесом — это управление расходами и их контроль. Каждый вид бизнеса влечет за собой различные расходы в процессе своей деятельности. Важным аспектом управления этими затратами является понимание их природы и понимания факторов, влияющих на них.

В этой статье рассматривается значение и различия между двумя типами затрат, разделенных на основе изменчивости — переменными и полу-переменными затратами.

Определения и значения

Переменная стоимость:

Переменная стоимость — это тип затрат, который изменяется с изменением уровня производства или объема бизнеса. Такие затраты прямо пропорциональны уровню производства / бизнеса — увеличение количества произведенных единиц приведет к пропорциональному увеличению размера этих затрат.

Пример — прямые материальные затраты на заводе, которые прямо пропорциональны количеству произведенных единиц и напрямую связаны с ним.

Такие затраты не возникают, если нет производства или нет бизнеса.

Такие затраты можно отнести к продукту или процессу, с которым они различаются. Таким образом, они обычно распределяются на единичной основе. Сумма на единицу такой стоимости, вероятно, останется неизменной с увеличением производства или может уменьшиться, если экономия от масштаба будет достигнута при больших объемах производства.

Полупеременные затраты:

Полупеременные затраты (также известные как смешанные затраты) — это затраты, которые включают как постоянные, так и переменные затраты. Такие затраты фиксируются до определенного уровня производства и становятся переменными после того, как производство пересекает этот конкретный уровень.

Определенная определенная часть таких затрат будет понесена независимо от уровня производства, даже если производство будет минимальным или нулевым. Стоимость будет превышать указанную сумму, когда объем производства превышает указанный уровень производства.

Примеры такой стоимости включают:

В случае фабрики — стоимость постоянной рабочей силы — фиксированная часть заработной платы представляет собой сумму, которая должна быть выплачена за время работы, независимо от уровня производства. Допустим, производственная мощность завода составляет 5000 единиц в смену, тогда эта стоимость останется фиксированной до 5000 единиц. Если фабрика должна произвести 6000 единиц, то она должна будет оплачивать сверхурочные часы за сверхурочные часы, отработанные рабочими.Эти сверхурочные затраты будут увеличиваться пропорционально увеличению объемов производства.

В случае телефонной компании — плата за полосу пропускания — скажем, у компании есть план с телекоммуникационной компанией на определенную полосу пропускания с фиксированной ежемесячной платой с добавлением за единицу платы за полосу пропускания, используемую сверх этого диапазона. Плата за полосу пропускания останется фиксированной независимо от количества совершенных вызовов при условии, что они находятся в согласованном диапазоне пропускной способности. Как только количество вызовов превысит этот диапазон, плата за полосу пропускания будет увеличиваться пропорционально увеличению использования полосы пропускания.

Разница между переменными и полупеременными затратами:

Разница между переменной и полупеременной стоимостью подробно описана ниже:

1. Значение

- Переменные затраты — это затраты, которые прямо пропорциональны объему производства.

- Полупеременные затраты — это затраты, которые ведут себя как постоянные затраты до определенного порога производства и становятся переменными после превышения этого порога производства.

2. Компоненты

- Переменная стоимость состоит только из одного компонента.

- Полупеременные затраты включают как фиксированные, так и переменные компоненты затрат.

3. Относится к

- Переменные затраты связаны с производством, т. Е .: они меняются в зависимости от уровня производства.

- Полупеременные затраты связаны как со временем, так и с производством. Фиксированный элемент меняется в течение определенного периода времени, тогда как переменные затраты зависят от уровня производства.

4. При нулевом уровне производства

- Переменные затраты не возникают при отсутствии фактического производства.

- Фиксированный компонент полупеременных затрат возникает даже при нулевом производстве.

5. За единицу суммы

- Переменные затраты на единицу продукции остаются постоянными; они могут уменьшаться на единицу продукции только в том случае, если эффект масштаба будет достигнут при больших объемах производства.

- Полупеременные затраты уменьшаются на единицу по мере увеличения объема производства за счет встроенного в него компонента фиксированных затрат.

6. Подлежит контролю

- Переменные затраты напрямую связаны с производством и зависят от него, поэтому их можно контролировать и ограничивать в периоды затишья в бизнесе.

- Полупеременные затраты подлежат меньшему контролю из-за их фиксированного компонента затрат, который необходимо понести для поддержания бизнеса независимо от объема производства.

7. Пример

- Пример переменных затрат — прямые затраты на сырье, прочие производственные материалы.

- Пример полупеременных затрат — постоянная оплата труда, плата за Интернет.

Переменные затраты в сравнении с полупеременными затратами — сравнение в табличной форме

Табличное сравнение переменных и полупеременных затрат приведено ниже:

| ||||

| Значение | ||||

| Стоимость, изменяющаяся в зависимости от объема производства | Стоимость, которая фиксируется до определенного объема производства и становится переменной на единицу продукции, превышающей этот конкретный объем | |||

| Компоненты | ||||

| Только переменный компонент | Комбинация фиксированного и переменного компонента | |||

| Относится к | ||||

| Относительно объема производства и времени | В зависимости от времени и уровня производства | |||

| На нулевом уровне производства | ||||

| Не понесено | Понесено в пределах фиксированного компонента | |||

| На единицу суммы | ||||

| Остается неизменным или может уменьшаться по мере увеличения объема производства | Уменьшается с увеличением объема производства | |||

| Подконтрольным | ||||

| Подлежит большему контролю | Подлежит более низкому уровню контроля | |||

| Примеры | ||||

| Прямая стоимость материалов, расходных материалов и т. Д. | Постоянные расходы на оплату труда (сверхурочные), плата за пропускную способность интернета | |||

Заключение — переменные затраты в сравнении с полупеременными затратами:

Большинство предприятий несут как переменные, так и полупеременные затраты. Бухгалтеры по затратам учитывают как эти затраты, так и их соответствующее распределение при проведении калькуляции затрат для любого продукта или процесса. Переменные затраты, поскольку они подлежат высочайшему уровню контроля, обычно получают больше внимания со стороны руководства с целью управления ими и контроля над ними.

.