10. Принципы налогового права, его отраслей. Налоговое право. Шпаргалки

Читайте также

2. Понятие налогового права и его место в системе российского права

2. Понятие налогового права и его место в системе российского права Налоговое право – это совокупность правовых норм, которые регулируют общественные отношения, возникающие по поводу установления, введения, взимания налогов и сборов и перечисления в бюджетную систему

4. Источники налогового права. Виды источников налогового права

4. Источники налогового права. Виды источников налогового права

Категория «источники права» в науке обычно толкуется в двух взаимосвязанных аспектах. Во-первых, к ним относят объективные факторы! порождающие право как социальное явление. В качестве таких факторов

В качестве таких факторов

2. Источники налогового права

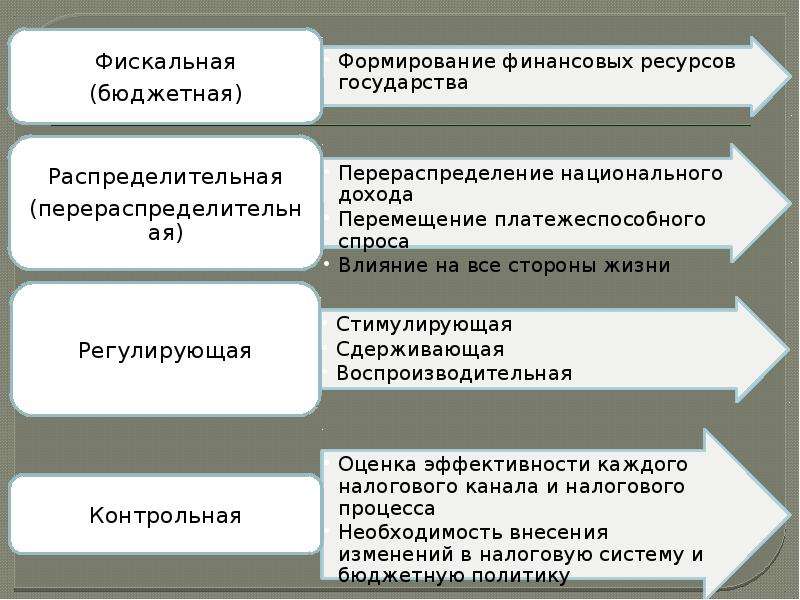

9. Метод налогового права

9. Метод налогового права Метод налогового права – это обусловленная спецификой предмета налогового права совокупность способов, приемов, средств правового воздействия на налоговые отношения. Если предмет отрасли показывает, что регулируют налогово-правовые нормы, то

1. Понятие, предмет и метод налогового права (НП)

1. Понятие, предмет и метод налогового права (НП)

НП – система финансово-правовых норм, регулирующих налоговые правоотношения.Три подхода по поводу природы НП, его места в правовой системе: 1. НП – правовой институт финансового права который обособленно от него

Понятие, предмет и метод налогового права (НП)

НП – система финансово-правовых норм, регулирующих налоговые правоотношения.Три подхода по поводу природы НП, его места в правовой системе: 1. НП – правовой институт финансового права который обособленно от него

2. Норма налогового права. Действие актов налогового законодательства

2. Норма налогового права. Действие актов налогового законодательства Норма налогового права – это общеобязательное, формально-определенное, установленное или санкционированное государством и обеспеченное государственной защитой правило общего характера,

3. Источники налогового права

3. Источники налогового права

Источники налогового права – это официально признаваемые государством юридические формы, содержащие налогово-правовые нормы.

2.1. Понятие налогового права как отрасли права

2.1. Понятие налогового права как отрасли права Под термином «налоговое право» понимаются:> отрасль законодательства;> подотрасль науки финансового права;> учебная дисциплина.Налоговое право – совокупность финансово-правовых норм, регулирующих общественные

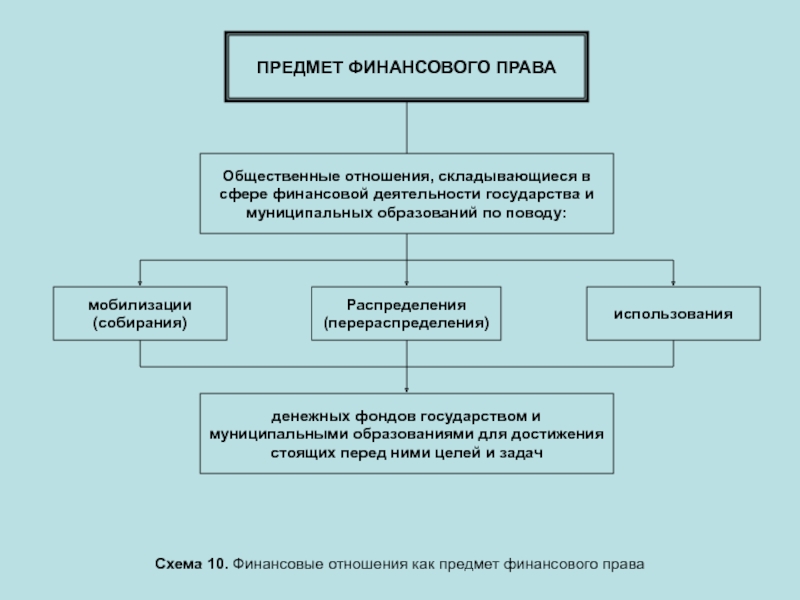

2.2. Предмет и метод налогового права

2.2. Предмет и метод налогового права Все отрасли или подотрасли права различаются, прежде всего, по предмету правового регулирования. При этом предмет отвечает на вопрос – что изучает данная отрасль?Предмет налогового права – совокупность однородных имущественных и

2.

3. Система налогового права

3. Система налогового права

2.3. Система налогового права Налоговое право является подотраслью финансового права, имеющую свою собственную систему представляющей собою внутреннею структуру (строение, организация), которая складывается из последовательно расположенных и взаимосвязанных правовых

Лекция 3. Источники налогового права

Лекция 3. Источники налогового права 3.1. Источники налогового права: понятие и классификация Состав источников налогового права (как подотрасли финансового права) определяется принципом федерализма и действием местного самоуправления в стране.Источники налогового

Лекция 6. Нормы налогового права

Лекция 6. Нормы налогового права 6.

6.2. Виды норм налогового права

6.2. Виды норм налогового права Нормы налогового права весьма многообразны, что отражает сложный и комплексный характер налогово-правового регулирования.Их можно классифицировать:1. В зависимости от функций, выполняемых налоговым правом, его нормы могут быть

9.4. Банки как субъекты налогового права

9.4. Банки как субъекты налогового права

Согласно ст. 11 НК РФ под банками (банком) понимаются коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка РФ.

2.3. Обычай делового оборота и общепризнанные принципы и нормы международного права как источники российского предпринимательского права

2.3. Обычай делового оборота и общепризнанные принципы и нормы международного права как источники российского предпринимательского права Понятие обычая делового оборота определено в статье 5 ГК РФ.Обычаи делового оборота – сложившееся и широко применяемое в какой-либо

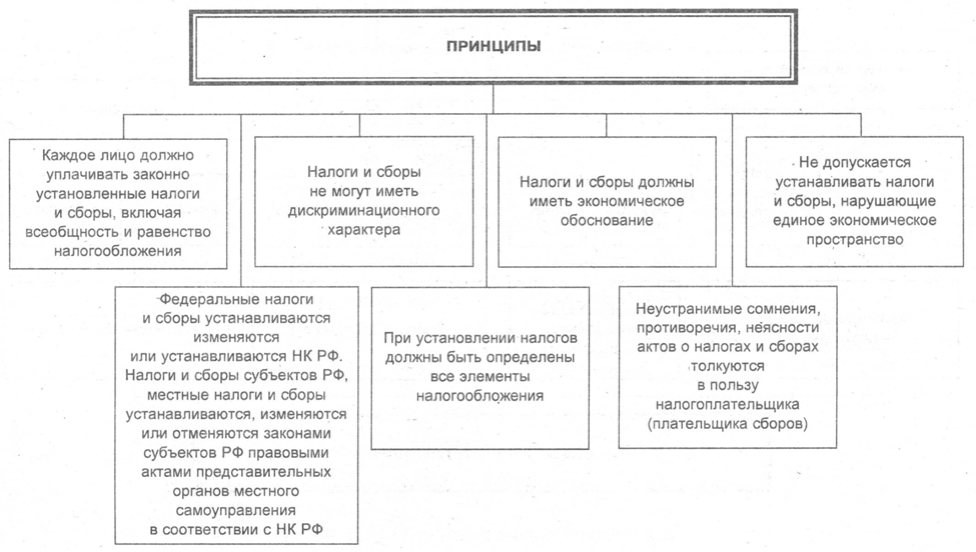

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

КонсультантПлюс: примечание.

.(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)редакцию

(см. текст в предыдущей редакции

)

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

1) виды налогов и сборов, взимаемых в Российской Федерации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Федерального закона от 09.07.1999 N 154-ФЗ)(см. текст в предыдущей редакции

)

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)(см. текст в предыдущей редакции

)

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)(см. текст в предыдущей редакции

)

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)редакции)

5) формы и методы налогового контроля;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Федерального закона от 09.07.1999 N 154-ФЗ)(см. текст в предыдущей редакции

)

6) ответственность за совершение налоговых правонарушений;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)(см. текст в предыдущей редакции

)

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)(см. текст в предыдущей редакции

)

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

(см. текст в предыдущей редакции

)

5. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

С 01.01.2022 ст. 1 дополняется п. 5.1 (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую.редакцию

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

Правоотношения, возникающие в ходе проведения указанных экспериментов, регулируются законодательством о налогах и сборах с учетом особенностей, установленных федеральными законами о проведении экспериментов.

В период проведения эксперимента, но не позднее чем за шесть месяцев до его окончания Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации отчет об эффективности (неэффективности) проведенного эксперимента, а также предложения о его продлении, об установлении настоящим Кодексом соответствующего налога, сбора, специального налогового режима либо о прекращении такого эксперимента.

Открыть полный текст документа

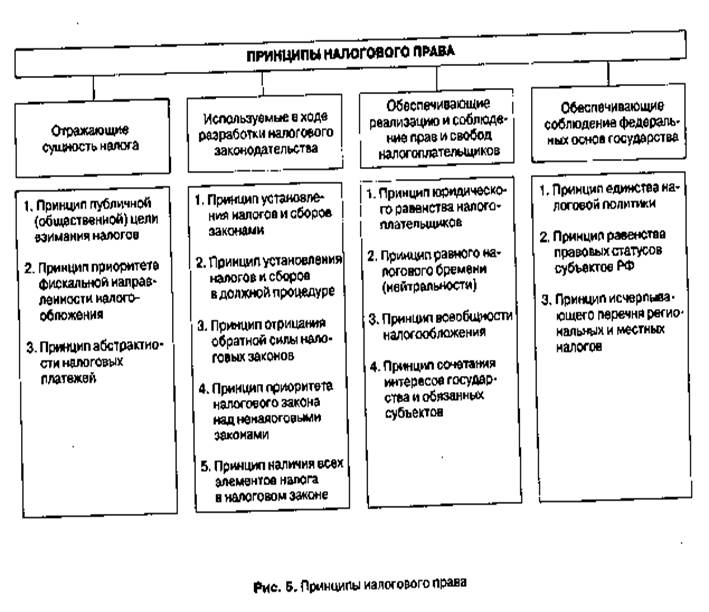

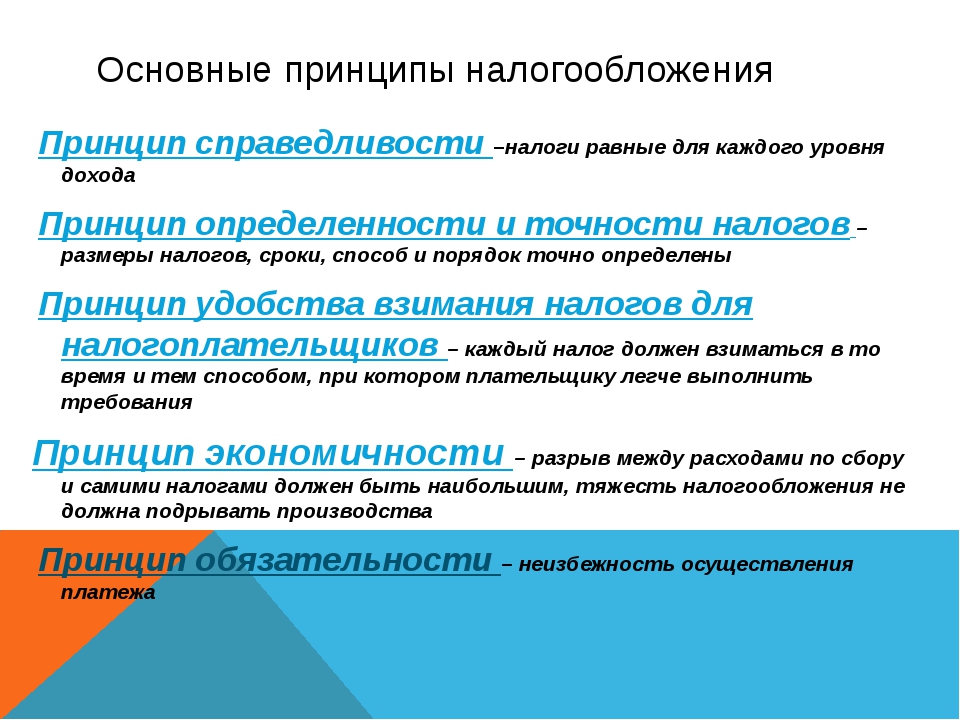

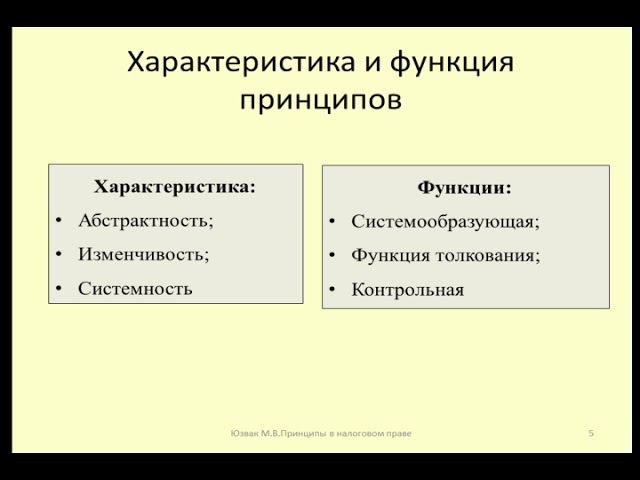

Разновидности принципов налогового права

Существующие принципы налогового права представляют собой базис, на котором строится вся система налогообложения и сборов, и подразделяются на две основные группы:

- Социально-правовые принципы. Представлены принципами, универсальными для всех отраслей права: равенства, демократии, законности и пр.;

- Специально-правовые принципы. Включают в себя принципы, более узкие по значению, отражающие специфику конкретной области права (в данном случае – налогового). К данной группе относятся принципы:

- правомерности налогообложения;

- равенства и всеобщности налогообложения;

- справедливости налогообложения;

- экономического основания налоговых сборов;

- определенности налоговой обязанности;

- взимания налоговых сборов в целях общественного значения;

- соблюдения необходимой правовой процедуры при установлении налогов и сборов;

- толкования возможных противоречий, неоднозначных положений законодательных актов, сомнений и пр.

в пользу налогоплательщика;

в пользу налогоплательщика; - единства экономического пространства РФ и единства налоговой политики на всей ее территории;

- единства действующей системы налогов и сборов.

Принцип правомерности налогообложения

Принцип законности налогообложения, по сути, является общеправовым, основой которого служит законодательный запрет (Конституция РФ, ч.3, ст.55) на ущемление прав и свобод человека и гражданина (за исключением случаев, установленных федеральным законом).

Фактически возложение обязательства по уплате налогов представляет собой ограничение права собственности. Однако это ограничение является правомерным, закрепленным в Конституции (ст. 35) и посредством финансирования нужд государства реализующим в общем смысле правовые нормы. При этом Налоговый Кодекс РФ содержит в себе положение о правомерности взимания с лиц лишь тех налогов и сборов, что установлены законодательно (ст.3).

Принцип равенства и всеобщности налогообложения

Основой данного принципа также служит Конституция РФ, в ст. 57 которой закреплено положение об обязанности каждого гражданина вносить на государственный счет установленные законодательно налоги и сборы. При этом Конституция же в ст. 6 закрепляет равенство гражданских обязанностей, предусмотренных законом.

57 которой закреплено положение об обязанности каждого гражданина вносить на государственный счет установленные законодательно налоги и сборы. При этом Конституция же в ст. 6 закрепляет равенство гражданских обязанностей, предусмотренных законом.

С опорой на принцип всеобщности и равенства реализуется обязательство всех членов общества в равной степени для каждого принимать участие в финансировании общественных расходов государства:

- принцип взимания налогов на основе всеобщности заключается в применении общего правила и единых принципов при установлении налоговой обязанности для всех лиц, объединенных определенными признаками. Так, земельный налог будет взиматься со всех лиц, являющихся собственниками земельных участков;

- понятие равенства налогообложения опирается на закрепленный Конституцией принцип равенства всех граждан страны перед законом (ст. 19), т.е. в разрезе налогообложения это означает, что налоги и сборы не подлежат различному начислению и взиманию в зависимости от возможных различий между налогоплательщиками расового, национального, социального и иного характера.

В целях реализации принципа всеобщности и равенства Налоговый Кодекс РФ устанавливает запрет на использование льгот и дифференциацию в применении налоговых ставок на основании различных форм собственности, гражданства, места происхождения капитала.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПринцип справедливости налогообложения

Ранее в законодательстве РФ (Постановление Конституционного Суда РФ№ 9-П[1] (04.04.1996 г.)) принцип справедливости предлагалось реализовывать путем учета реальной способности к уплате налоговых соборов, соразмерной и справедливой их дифференциацией. В дальнейшем принцип справедливости вновь нашел свое отражение в Налоговом Кодексе РФ в п.1, ст.3, гласящем о необходимости справедливо учитывать возможности налогоплательщика при установлении размера налога.

Принцип экономического основания налогов и сборов

Законодательство о налогах гласит, что установленные налоги и сборы «не могут быть произвольными», а также должны иметь экономическое основание (НК, п. 3, ст.3). Т.е. налоговые платежи не могут быть чрезмерно затруднительными для налогоплательщиков, подлежат начислению только согласно конкретным, экономически обоснованным схемам и не должны служить препятствием для граждан в реализации своих конституционных прав.

3, ст.3). Т.е. налоговые платежи не могут быть чрезмерно затруднительными для налогоплательщиков, подлежат начислению только согласно конкретным, экономически обоснованным схемам и не должны служить препятствием для граждан в реализации своих конституционных прав.

Принцип определенности налоговой обязанности

В Налоговом Кодексе данный принцип отражен в п. 6, ст. 3: все существующие законодательные акты, регламентирующие установление налогов и сборов, должны составляться и приниматься в формулировках, способных должным образом, ясно и точно донести до сведения налогоплательщиков информацию о перечне подлежащих к уплате налогов и сборов, порядке их начисления и сроках выплат.

Принцип взимания налоговых сборов в целях общественного значения

Данный принцип предусматривает стремление к достижению баланса интересов отдельных граждан, выступающих в роли плательщиков налогов, и в целом общества. В связи с чем Постановление Конституционного Суда Российской Федерации № 20-11 (17. 12.1996 г.) в п. 3 указало, что государство имеет право и обязательство разрабатывать способы и реализовывать меры, направленные на урегулирование правоотношений в сфере налогообложения, защищать права и интересы как налогоплательщиков, так и иных членов общества.

12.1996 г.) в п. 3 указало, что государство имеет право и обязательство разрабатывать способы и реализовывать меры, направленные на урегулирование правоотношений в сфере налогообложения, защищать права и интересы как налогоплательщиков, так и иных членов общества.

Обоснование публичности цели взимания налоговых платежей содержится в доктринах различных отраслей права и конституционно закреплено в правовых системах многих зарубежных стран.

Принцип соблюдения необходимой правовой процедуры при установлении налогов и сборов

Конституцией РФ определен запрет на установление налогов и сборов, противоречащее или не соответствующее закрепленным законодательным нормам. Некоторые государства применяют также специальную схему вынесения на рассмотрение законопроектов в сфере налогообложения (Конституция РФ, ст. 104).

Принцип презумпции толкования возможных противоречий, неоднозначных положений законодательных актов, сомнений и пр. в пользу налогоплательщика

В п. 7, ст. 3 Налогового Кодекса установлено, что возникшие сомнения и противоречия относительно налогообложения подлежат разрешению в пользу плательщиков налогов и/или страховых взносов, налоговых агентов.

7, ст. 3 Налогового Кодекса установлено, что возникшие сомнения и противоречия относительно налогообложения подлежат разрешению в пользу плательщиков налогов и/или страховых взносов, налоговых агентов.

Принцип единства экономического пространства РФ и единства налоговой политики на всей ее территории

Законодательство в сфере налогообложения содержит запрет на установление налогов и сборов, способных нарушить единство экономического пространства РФ, ограничить свободу в перемещении товаров и/или финансовых средств по территории страны, препятствовать законной экономической деятельности физических и юридических лиц (Налоговый Кодекс, п.4, ст. 3).

Принцип единства действующей системы налогов и сборов

Как уже было отмечено выше, одной из задач государства является поиск баланса интересов граждан и общества. В данном случае уточним, что решение задачи по достижению равновесия между необходимостью сохранять единство экономического пространства России, правом субъектов РФ устанавливать налоговые с боры в публичных целях и правом граждан реализовывать свои законные интересы требует унификации налоговых изъятий. В связи с чем перечень налогов, закрепленных законодательно, имеет закрытый и исчерпывающий характер.

В связи с чем перечень налогов, закрепленных законодательно, имеет закрытый и исчерпывающий характер.

Важные принципы и концепции налогообложения [с примерами случаев]

Многогранная система налоговых принципов и концепций поначалу может показаться непонятной. Однако большинство налоговых систем основано на фундаментальных концепциях, которые не сильно меняются и, таким образом, обеспечивают глубокую структуру налоговых правил, о чем я расскажу в этом посте. Например: ряд принципов и концепций определяют структуру налогового законодательства в Соединенных Штатах. Хотя эти принципы и концепции налогообложения нельзя использовать в качестве руководства по всем налоговым правилам, они обычно объясняют, почему многие налоговые законы имеют такую же структуру во всем мире.Для облегчения понимания каждый принцип [и концепция] проиллюстрирован довольно легкими примерами . Наслаждаться!

Принцип платежеспособности

Согласно принципу платежеспособности, налог основан на том, что налогоплательщик может позволить себе заплатить. Одна из концепций, вытекающих из этого, заключается в том, что налогоплательщики обычно облагаются налогом на свои чистые доходы .

Одна из концепций, вытекающих из этого, заключается в том, что налогоплательщики обычно облагаются налогом на свои чистые доходы .

Пример-1 :

корпорации X и Y имеют выручку от продаж по 500 000 долларов каждая.Расходы двух корпораций составляют 100 000 и 300 000 долларов соответственно. Корпорация X будет платить больше налогов, потому что у нее больше чистая прибыль и денежные потоки, и поэтому она может позволить себе платить больше.

Эта концепция применима не ко всем налогам в каждой юрисдикции. Как и остальные концепции, представленные в этом посте . Более того, те, которые встречаются чаще всего, понятны, а не явны. То есть они неофициально применяются в административном порядке, а не в соответствии с первоисточниками права.

Эти концепции, скорее всего, получили развитие в более индустриальных обществах, где налоговое законодательство стало более сложным, и наиболее ярким примером этого является США . Тем не менее, предлагая, какими должны быть налоговые правила, эти концепции могут помочь людям понять текущие правила и предвидеть, какими они, скорее всего, будут в будущем.

Тем не менее, предлагая, какими должны быть налоговые правила, эти концепции могут помочь людям понять текущие правила и предвидеть, какими они, скорее всего, будут в будущем.

Принцип организации

Согласно принципу юридического лица, юридическое лицо (например, корпорация) и его владельцы (для корпорации — ее акционеры) являются отдельными юридическими лицами.Таким образом, операции, ведение учета и налогооблагаемые доходы предприятия и его владельцев (или аффилированных лиц) являются отдельными .

Пример-2 :

Предприниматель создает корпорацию, которая разрабатывает и продает программные продукты предпринимателя. В течение года у корпорации 200 000 долларов дохода и 50 000 долларов расходов. У предпринимателя также есть зарплата в размере 100 тысяч долларов. Корпорация подаст корпоративную налоговую декларацию с указанием налогооблагаемого дохода в размере 50 000 долларов США, а предприниматель подаст индивидуальную налоговую декларацию с указанием дохода в размере 100 000 долларов США.

Принцип доктрины [Транзакция на расстоянии вытянутой руки]

Тесно связана с концепцией сущности доктрина вытянутой руки. Доктрины — это принципы, которые, хотя часто официально не фигурируют в налоговом законодательстве, имеют вес закона . В Соединенных Штатах, например, доктрины разрабатываются через серию судебных дел. Сделка между независимыми сторонами — это сделка, в которой все стороны сделки добросовестно заключили сделку для своей личной выгоды, а не в рамках концепции понимания выгоды группы транзакций.Сделки, которые не совершаются на коммерческой основе, не будут иметь предполагаемых налоговых последствий.

Пример-3 :

Предположим, что в Примере-2 корпорация выплачивает предпринимателю всю свою чистую прибыль в размере 250 000 долларов в качестве заработной платы за то, что он является президентом корпорации. Предположим, что разумная зарплата президента небольшой компании, занимающейся разработкой программного обеспечения, составляет 100 000 долларов.

Эффект от зарплаты сводится к уменьшению налогооблагаемого дохода корпорации до нуля, так что ей не нужно платить никаких налогов.Хотя заработная плата в таких закрытых корпорациях, как правило, вычитается, в этом случае тест на независимость не выполняется. В результате корпорация вычитает только 100 000 долларов (т.е. разумную часть) из заработной платы. Оставшиеся 150 000 долларов будут считаться дивидендами.

При определении вероятности нарушения правила коммерческой ответственности в отношении расходов и убытков налоговые органы проверяют, совершается ли сделка между связанными налогоплательщиками .Связанные налогоплательщики обычно включают физических лиц, связанных кровью и браком, а также коммерческие организации, более 50% которых принадлежат одному юридическому или физическому лицу.

Пример-4 :

Предположим, что предприниматель продает актив своей корпорации, и эта продажа приводит к убыткам.

Предприниматель владеет 49% акций корпорации; остальные 51% принадлежат группе несвязанных инвесторов. Поскольку убыток произошел не между связанными налогоплательщиками, его можно считать коммерческим.

При применении теста собственности учитывается конструктивная собственность. То есть косвенное владение и цепное владение считаются .

Пример-5 :

Предположим те же факты, что и в Примере-4, за исключением того, что остальные 51% акций принадлежат Z Corporation, 100% акций которой принадлежит предпринимателю. Согласно правилам атрибуции и конструктивного владения, предприниматель считается владельцем 100% акций: путем прямого владения в первой корпорации плюс акции, принадлежащие Z Corporation.Таким образом, сделка не является коммерческой, и никакой убыток не подлежит вычету.

Концепция Pay-as-You-Go

С концепцией платежеспособности связана концепция оплаты по мере использования. Налогоплательщики должны платить часть своих расчетных ежегодных налоговых обязательств в течение года, в противном случае им будут начислены штрафы и пени. Для физических лиц наиболее распространенным примером является удержание подоходного налога .

Налогоплательщики должны платить часть своих расчетных ежегодных налоговых обязательств в течение года, в противном случае им будут начислены штрафы и пени. Для физических лиц наиболее распространенным примером является удержание подоходного налога .

В Соединенных Штатах, например, работодатели удерживают расчетные подоходные налоги и налоги на заработную плату из зарплаты каждого работника, а затем переводят удержанные суммы государству .Эти налоги и требования по удержанию могут быть наложены местными органами власти (например, городами), а также более высокими уровнями (такими как правительства штата и страны), но чаще встречаются на более высоких уровнях.

Во многих странах удержанием является налог; в Соединенных Штатах это только предоплата, которая отражается как кредит против дальнейших обязательств при подаче соответствующей налоговой декларации за период . Если у налогоплательщика также есть доход, не связанный с заработной платой (то есть доход, не подлежащий удержанию), налогоплательщик должен перечислять одну четвертую расчетной годовой суммы налога, подлежащего уплате с этого дохода, не связанного с заработной платой, каждые три месяца. Это расчетное налоговое требование обычно применяется только к ожидаемым налогам, превышающим минимальный уровень, например 1000 долларов США для ежегодного подоходного налога с физических лиц в США.

Это расчетное налоговое требование обычно применяется только к ожидаемым налогам, превышающим минимальный уровень, например 1000 долларов США для ежегодного подоходного налога с физических лиц в США.

Пример-6 :

Ссылаясь на Пример 3 , как предприниматель должен платить подоходный налог США с личных доходов, полученных от корпорации? Часть заработной платы в размере 100 000 долларов США должна включать налоги, удерживаемые работодателем (собственной корпорацией предпринимателя). Кроме того, предприниматель должен оценить налоги на прибыль, которые будут связаны с выплатой дивидендов в размере 150 000 долларов США, и уплатить дополнительный налог как часть своих квартальных расчетных налогов.Если эти расчетные налоги не будут уплачены до фактического срока подачи годовой налоговой декларации, на налогоплательщика могут быть наложены штрафы и пени.

В соответствии с тем же принципом распределительной оплаты корпорации в Соединенных Штатах (которые обычно не удерживают налоги) должны перечислять четверть своего расчетного годового налога каждые три месяца, производя расчетные налоговые платежи .

Пример-7 :

Предположим, что корпорация ожидает получить задолженность по налогам на сумму 200 000 долларов в конце года: 160 000 долларов в США.S. федеральный подоходный налог и 40 000 долларов США в виде подоходного налога штата. Требуется вносить предоплату в размере 40 000 и 10 000 долларов федеральному правительству и правительству штата, соответственно, каждые три месяца, в противном случае налагаются штрафы и пени.

Принцип всеобъемлющего дохода

Этот принцип в основном означает, что при выполнении некоторых простых тестов получение некоторой экономической выгоды будет облагаться налогом как признанный доход, если только не существует налогового законодательства, специально освобождающего его от налогообложения.Тесты (каждый тест должен быть выполнен, если предмет считается доходом) :

- Это похоже на доход?

- Есть ли сделка с другим лицом?

- Есть увеличение богатства?

Первый — это проверка здравого смысла, предназначенная для исключения вещей, которые не могут быть доходом . Например, расходы не могут приносить доход. Второй тест — это реализация принципа из бухгалтерского учета ; то есть для признания дохода должна иметь место измеряемая операция с другим предприятием. Следовательно, прирост богатства не может приносить доход .

Например, расходы не могут приносить доход. Второй тест — это реализация принципа из бухгалтерского учета ; то есть для признания дохода должна иметь место измеряемая операция с другим предприятием. Следовательно, прирост богатства не может приносить доход .

Пример-8 :

Корпорация владеет двумя активами, стоимость которых выросла. Ей принадлежат обыкновенные акции другой корпорации, которые она первоначально приобрела за 100 000 долларов, а сейчас стоит 500 000 долларов. Он также владеет необработанной землей стоимостью 1 миллион долларов, которую он первоначально купил за 200 000 долларов. Он продает акции по справедливой рыночной стоимости, но не землю. Доход признается только по акциям; на земле не было реализации.

Тест на увеличение богатства означает, что, если нет изменения в чистом богатстве, никакой доход не будет признан. Это исключает ряд операций из налогообложения .

Пример-9 :

Корпорация занимает 5 миллионов долларов в банке, выпускает обыкновенные акции на 1 миллион долларов и размещает выпуск облигаций, за которые она получает 10 миллионов долларов. Хотя каждая из этих операций включает приток денежных средств и операции с другими организациями, чистая стоимость активов не меняется.Это связано с тем, что каждый из трех поступлений денежных средств компенсирует увеличение обязательств (или капитала) к оплате.

Восстановление Capital Concept

С концепцией реализации дохода тесно связаны концепции возврата капитала, требования права и конструктивного получения:

- При возмещении капитала налогоплательщик обычно не признает доход от продажи актива до тех пор, пока капитал налогоплательщика не будет сначала возмещен .

- Согласно заявлению о праве, доход признается, когда налогоплательщик имеет законное право на получение дохода.

- При конструктивном получении доход признается, когда он доступен для использования налогоплательщиком, даже если налогоплательщик не получает доход.

Обратите внимание, что конструктивная квитанция применяется только к налогоплательщикам по кассовому принципу; Налогоплательщики по методу начисления признают доход (если он реализован) независимо от того, получен ли он .

Пример-10 :

Корпорация продает товарно-материальные запасы за 100 000 долларов; его стоимость изготовления — 10 000 долларов.Продажа за наличные. Он также получает 100 000 долларов от покупателя по ошибке; в конечном итоге ему придется вернуть деньги. Наконец, он производит еще одну продажу инвентаря за наличные за 10 000 долларов, при этом стоимость проданных товаров составляет 2 000 долларов. Продажа была в конце года. Корпорация не забрала чек от клиента до начала следующего года, хотя деньги были доступны до конца года.

При первой продаже запасов корпорации сначала разрешается возместить стоимость запасов в размере 10 000 долларов США.Таким образом, только оставшиеся 90 000 долларов подлежат налогообложению.

По второму пункту дохода нет, потому что еще нет юридических претензий на право на получение средств.

Наконец, размещение последней позиции (конструктивная расписка) зависит от метода бухгалтерского учета, используемого корпорацией. Если это налогоплательщик, рассчитываемый по методу начисления, то время получения денежных средств не имеет значения; доход признается в момент продажи. Если это налогоплательщик, использующий кассовый метод, то конструктивное поступление происходит в этом году, потому что именно тогда средства доступны.

Обратите внимание, что концепция возмещения капитала также подразумевает, что, если налогоплательщик не избавляется от актива, налогоплательщик может восстановить налоговую базу с течением времени за счет амортизации. Существующая амортизация, используемая для целей федерального подоходного налога, представляет собой модифицированную систему возмещения затрат (MACRS), о которой говорилось ранее. Как правило, капитальные затраты не могут быть списаны на расходы, а должны амортизироваться с течением времени .

Существующая амортизация, используемая для целей федерального подоходного налога, представляет собой модифицированную систему возмещения затрат (MACRS), о которой говорилось ранее. Как правило, капитальные затраты не могут быть списаны на расходы, а должны амортизироваться с течением времени .

Законодательная льгота

Тесно связана с уже описанными концепциями доходов концепция законодательной льготы.Здесь доход, который обычно облагается налогом в соответствии с предыдущими правилами, либо освобождается от налога, либо подлежит более низкой налоговой ставке в соответствии со специальными правилами . В Соединенных Штатах, например, это могут быть положения закона, такие как Налоговый кодекс, принятый Конгрессом, или его аналог на уровне штата. Для всех налогоплательщиков одним из примеров является федеральное исключение процентного дохода из государственных и местных обязательств. Для корпораций в федеральном законе о подоходном налоге есть ряд исключений, наиболее примечательным из которых является :

.

- Исключение из U.S. налогообложение доходов дочерних компаний, расположенных за границей, до репатриации средств. (Это относится к большинству, но не ко всем дочерним компаниям.)

- Исключение до 100% дивидендного дохода, полученного от другой корпорации.

Для физических лиц существуют многочисленные исключения, связанные с трудоустройством (некоторые дополнительные пособия, страхование, взносы в пенсионный фонд), болезнью или смертью (компенсационные выплаты работнику или доходы по страхованию жизни), семейные трансферты (получение подарков и наследство), и образование (стипендии, стипендии и некоторые планы помощи сотрудникам в оплате обучения).Возможно, наиболее важным является льготная ставка налога на долгосрочный прирост капитала. Как уже отмечалось, стандартная ставка налога в США составляет 15% на долгосрочный прирост капитала, что значительно ниже максимальной федеральной ставки в 35%. Эта ставка может быть даже ниже: Для лиц, которые находятся в группе 15% для обычного дохода, ставка 5% применяется к долгосрочному приросту капитала . Во многих странах прибыль от продажи долгосрочных активов освобождена от налогообложения.

Во многих странах прибыль от продажи долгосрочных активов освобождена от налогообложения.

Важным аспектом льготной ставки налога на прирост капитала в связи со стратегическим налоговым планированием является продажа собственником или менеджером права собственности на предприятие .

Пример-11 :

Предприниматель продает акции своей компании более крупной фирме. Он продает компанию за 10 миллионов долларов. Его налоговая база по акциям — то, что он вложил в компанию в обмен на акции — составляет 1 миллион долларов. После вычитания его основы (в соответствии с концепцией возврата капитала) его прирост капитала составляет 9 миллионов долларов. Максимальная ставка налога на прибыль составляет 15%.

Концепция законодательной льготы также применяется к вычетам (вычеты — это расходы, которые могут быть использованы для уменьшения налогооблагаемого дохода) . В Соединенных Штатах вычеты не разрешены федеральным законодательством и законами о подоходном налоге большинства штатов, за исключением случаев, когда это специально разрешено законом.

В Соединенных Штатах вычеты не разрешены федеральным законодательством и законами о подоходном налоге большинства штатов, за исключением случаев, когда это специально разрешено законом.

Для юридических лиц и индивидуальных предпринимателей обычные виды расходов обычно разрешены для целей налогообложения. Это справедливо и для некоторых видов расходов, связанных с инвестиционными доходами физических лиц . Однако другие вычеты для физических лиц существуют исключительно по закону. Например, как уже отмечалось, существует фиксированный стандартный вычет.Однако, если больше, физическим лицам разрешены детализированные вычеты (ограниченные тщательно продуманными потолками и полами) на медицинские расходы, благотворительные взносы, уплаченные государственные налоги, процентные расходы по ипотеке, потери от несчастных случаев и краж, а также некоторые разные виды расходов.

Концепция бизнес-цели

Деловая цель тесно связана с законодательной льготой, поскольку она связана с отчислениями. Здесь коммерческие расходы подлежат вычету только в том случае, если они имеют деловую цель, то есть расходы производятся для какой-либо деловой или экономической цели, а не для целей ухода от налогов .Тест применяется к добросовестной торговле или бизнесу или к расходам на получение дохода. Первый — это индивидуальное предприятие, корпорация или другое коммерческое предприятие. Последний обычно включает доход индивидуального инвестора инвестиционного типа. Это правило обычно применяется только тогда, когда бизнес-вычет также дает владельцу некоторую экономическую выгоду; таким образом, владелец пытается получить что-то ценное в долларах после уплаты налогов, когда этот предмет не подлежит вычету в иных случаях. Правило обычно применяется только в случае закрытого бизнеса.

Здесь коммерческие расходы подлежат вычету только в том случае, если они имеют деловую цель, то есть расходы производятся для какой-либо деловой или экономической цели, а не для целей ухода от налогов .Тест применяется к добросовестной торговле или бизнесу или к расходам на получение дохода. Первый — это индивидуальное предприятие, корпорация или другое коммерческое предприятие. Последний обычно включает доход индивидуального инвестора инвестиционного типа. Это правило обычно применяется только тогда, когда бизнес-вычет также дает владельцу некоторую экономическую выгоду; таким образом, владелец пытается получить что-то ценное в долларах после уплаты налогов, когда этот предмет не подлежит вычету в иных случаях. Правило обычно применяется только в случае закрытого бизнеса.

Пример-12 :

Предприниматель владеет 100% акций своей корпорации. Она просит корпорацию купить самолет, чтобы облегчить любые зарубежные командировки, которые она может совершить.

Предприниматель, которому тоже нравится летать в качестве хобби, редко совершает зарубежные командировки. Поскольку самолет на самом деле не поможет бизнесу, и есть мотив уклонения от уплаты налогов (самолет будет генерировать налоговые вычеты из амортизационных отчислений), у самолета нет деловой цели.Соответственно, любые расходы, связанные с самолетом, включая амортизацию, не подлежат вычету.

Методы учета

Как уже отмечалось, применяются некоторые общие правила, когда организация-налогоплательщик хочет выбрать между методами учета наличными, начислениями или гибридными (частично наличными, частично начисленными) методами учета:

- Для физических лиц выбор производится на основании их первой налоговой декларации. Практически каждый выбирает кассовый метод.

- Для предприятий применяются два правила. Во-первых, когда запасы являются существенным фактором, приносящим доход, запасы (включая соответствующие продажи и себестоимость проданных товаров) должны учитываться по методу начисления.

Примечание , что это правило по-прежнему разрешает налогоплательщику использовать кассовый метод для других статей доходов и расходов . Второе правило относится к типу сущности. Если компания является корпорацией и ее валовая выручка превышает 5 миллионов долларов, она должна использовать метод начисления для всех транзакций. Помимо правил инвентаризации и типов организаций, бизнес может выбирать любой метод учета .

Правило налоговых льгот

Согласно правилу налоговых льгот, если налогоплательщик получает возмещение в отношении объекта, в отношении которого он ранее получил налоговый вычет (и получил налоговую льготу), возврат становится налогооблагаемым доходом в год получения .

Пример-13 :

Американская корпорация платит консалтинговой фирме 100000 долларов за консультационные услуги в течение одного года.

Поскольку это обычные коммерческие расходы, корпорация вычитает 100 000 долларов из налогового вычета. В начале следующего года консалтинговая фирма понимает, что допустила ошибку при выставлении счетов, и возвращает 20 000 долларов из суммы гонорара. 20 000 долларов являются налогооблагаемым доходом для корпорации за второй год, поскольку она получила налоговую льготу в предыдущем году.

Примечание , что правило применяется только к статьям, по которым фирма получила налоговую льготу. Соответственно, если фирма имела статус NOL в предыдущем году или выплаченная сумма не подлежала вычету (например, взятка законодателю), возврат не будет налогооблагаемым доходом в следующем году.

Вещество поверх формы

Согласно доктрине содержания над формой, даже если форма сделки соответствует благоприятному налоговому режиму, если суть сделки заключается в намерении избежать уплаты налогов, форма будет проигнорирована, а транзакция будет изменена, чтобы отразить ее реальную намерение .

Пример-14 :

Предприниматель является единственным акционером своей корпорации. Корпорация никогда не выплачивает дивиденды предпринимателю, а вместо этого ежегодно выплачивает 100% чистой прибыли корпорации в качестве заработной платы предпринимателю (который также является главным исполнительным директором компании).

Доктрина содержания важнее формы дает налоговым органам право облагать налогом, по крайней мере, часть заработной платы, как если бы это были дивиденды. В юрисдикциях, где существо превалирует над формой, оно довольно часто было развито в серии судебных решений, а не в явном законодательном акте .

Принцип выгоды— Разъяснение — Business Professor, LLC

В налогообложении принцип выгоды основан на представлении о том, что те, кто больше выигрывает от государственных расходов или расходов, должны платить больше налогов, чем те, кто этого не делает.Этот принцип определяет, на какие государственные расходы следует рассчитывать и на которые следует их оплачивать. Следовательно, ожидается, что люди, которые являются прямыми потребителями услуг, предоставляемых за счет государственного финансирования, будут платить больше налогов, чем другие люди. Принцип выгоды иногда сравнивают с ценами, уплачиваемыми в частных сделках, потому что они служат аналогичным целям. Реализация этого принципа будет означать, что ресурсы, выделяемые на государственные проекты, будут основываться на реакции потребителей в части уплаты налогов.

Вернуться к : УЧЕТ И НАЛОГООБЛОЖЕНИЕКак работает принцип пособий?

В типичных условиях страны граждане не видят необходимости оплачивать государственные услуги или проекты, финансируемые государством. Помимо того факта, что предоставление социальных услуг — это то, чем должны пользоваться граждане, у граждан отсутствует потребность или естественная тенденция платить за эти услуги. Фактически, в некоторых странах, если от граждан требуется платить больше налогов за общественные услуги, которыми они пользуются, некоторые граждане предпочли бы, чтобы их отключили или исключили из таких услуг.С учетом вышеперечисленных факторов реализация принципа выгоды будет сложной задачей. Однако принцип льгот нарушается, когда участники дорожного движения обязаны платить дорожные сборы или дорожные сборы.

Экономическая эффективностьЭкономисты утверждают, что эффективность налоговой системы зависит от характера рыночной экономики, действующей в данный момент. Экономические решения, касающиеся производства, потребления и распределения ресурсов, принимаются рынком или рыночными факторами, и налоговая система не должна этому препятствовать.Следовательно, экономисты утверждают, что налогообложение не должно затрагивать средства производства, производственные расходы и потребление. Это связано с тем, что принятие экономических решений и процессы искажаются вмешательством налогообложения. Избыточное бремя также создается в экономике, когда происходит ненужное вмешательство со стороны налоговой системы.

Соответствие требованиямУправление налоговой отраслью, а также соблюдение налоговых требований должны контролироваться подотчетным и заслуживающим доверия органом.Это упростит администрирование, а также повысит соответствие налоговым системам. Развивающимся или развивающимся странам необходимо рассмотреть эффективные и действенные стратегии налогового администрирования, которые также улучшат хорошее администрирование и соблюдение требований в стране. Как правило, для того, чтобы применение налогового законодательства было эффективным и действенным, необходимы четыре основных требования. Они есть;

- Экономическая эффективность

- Стабильность и непрерывность

- для удобства и

- Ясность.

Ясность в применении налогового законодательства означает, что все налоговые правила и положения не должны быть расплывчатыми, двусмысленными или неясными для налогоплательщиков. Скорее, эти правила и положения должны быть легко понятными или понятными для налогоплательщиков. Не только правила и положения должны быть понятны налогоплательщикам, но и налоговым администраторам, которые должны обеспечивать соблюдение правил. Неопределенность может ввести в заблуждение как налогоплательщика, так и налогового администратора, а это вредно для экономики. Ясность уменьшит количество ошибок или притеснений со стороны налоговых администраторов, которые даже не имеют четкого представления о правилах налоговой системы.Однако в странах действуют налоговые законы, которые не понятны общественности. Это приводит к игнорированию закона и дискриминации слабых, бедных и необразованных граждан. Стабильность налогового законодательства означает, что законы нельзя часто менять. Скорее, они могут быть скорректированы в редких случаях и таким образом, чтобы не исказить или не изменить налоговую систему. Если вообще необходимо внести изменения в налоговые законы и нормативные акты, они должны быть сделаны в контексте систематической налоговой реформы. Внезапные и ненужные изменения в налоговом законодательстве могут ввести в заблуждение как налогоплательщиков, так и налоговых администраторов.Это, в свою очередь, снизит уровень соблюдения населением налогового законодательства. Следовательно, каждая страна должна предоставить место для скоординированного и справедливого перехода в ситуациях, когда необходимо внести изменения в налоговое законодательство. Налоговые системы должны обеспечивать рентабельность налогообложения. Экономическая эффективность системы налогообложения имеет решающее значение как для развивающихся, так и для развитых стран. Затраты, связанные с контролем, сбором и исчислением налогов, должны быть эффективными и должны также соответствовать цели налогообложения. Однако, обеспечивая рентабельность налогов, нельзя пренебрегать справедливостью.Необходимо эффективно управлять государственными расходами, а также минимизировать налоговые расходы налогоплательщиков. Непомерные налоговые ставки не должны взиматься с налогоплательщиков, будь то государственные служащие или другие граждане.

Академические исследования принципа пособий

- Налоговая конкуренция, единообразная оценка и принцип выгоды, Бек, Дж. Х. (1983). Журнал экономики города , 13 (2), 127-146.

- Принцип справедливости и проблемы безбилетника, Арнесон, Р.Дж. (1982). Этика , 92 (4), 616-633.

- Почему анализ затрат и результатов столь противоречив? », Франк, Р. Х. (2000). Журнал юридических исследований , 29 (S2), 913-930.

- Интерпретация голосования при распределении экономических ресурсов, Bowen, H.R. (1943). Ежеквартальный журнал экономики , 58 (1), 27-48.

- Новый принцип справедливого налогообложения, Wicksell, K. (1958). В Классиках теории общественных финансов (стр.72-118). Пэлгрейв Макмиллан, Лондон.

- Налоговая конкуренция, единообразная оценка и принцип выгоды, Бек, Дж. Х. (1983). Журнал экономики города , 13 (2), 127-146.

- Налогообложение бизнеса на уровне штата и местного уровня и принцип льгот, Oakland, W. H., & Testa, W. A. (1996). ПЕРСПЕКТИВЫ ЭКОНОМИКИ-ЧИКАГО ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК , 20 , 2-18.

- Соблюдение налогового законодательства как результат психологического налогового контракта: роль стимулов и гибкое регулирование, Фельд, Л.П. и Фрей Б. С. (2007). Закон и политика , 29 (1), 102-120.

- Новый принцип справедливого налогообложения, Wicksell, K. (1958). В Классики теории общественных финансов (стр. 72–118). Пэлгрейв Макмиллан, Лондон.

- теории налоговой справедливости: размышления о принципах выгоды, партнерства и платежеспособности, Додж, Дж. М. (2004). Tax L. Rev. , 58 , 399.

- Правило налоговых льгот, Bittker, B.I., & Kanner, S.Б. (1978). Правило налоговых льгот. UCLA L. Rev. , 26 , 265.

Была ли эта статья полезной?

Платежеспособность Определение | Bankrate.com

Что такое платежеспособность?

Платежеспособность — это принцип налогообложения. Лица, которые зарабатывают больше, платят больше налогов не потому, что они используют больше государственных товаров и услуг, а потому, что налогоплательщики, которые зарабатывают больше, имеют возможность платить больше.Прогрессивный налог или более высокие налоговые ставки для людей с более высокими доходами основаны на этом принципе.

Более глубокое определение

Американский налоговый кодекс разбивает налогоплательщиков на уровни в зависимости от их годового дохода, будь то индивидуальный или совокупный доход для пар, состоящих в браке и подающих совместно. Каждый уровень облагается налогом по разной ставке, основанной на заранее определенной сумме того, что теоретически может заплатить кто-то, получающий доход на каждом уровне.

Эта налоговая система предназначена для защиты лиц с низкими доходами, которые не могут позволить себе платить столько же налогов, сколько те, кто зарабатывает больше денег.И наоборот, люди с более высоким доходом должны платить больший процент своего дохода, чтобы сбалансировать систему.

Платежеспособность — это не то же самое, что и категория прямого дохода. Скорее, это определение того, может ли отдельный налогоплательщик уплатить все свое налоговое бремя или нет.

Лица с низкими доходами часто получают налоговую скидку, которая избавляет их от необходимости платить всю процентную сумму, которую они должны по налогам, в то время как лица с более высокими доходами обычно платят полную процентную сумму.

Платежеспособность также известна как прогрессивный налог, поскольку он облагает разных плательщиков налогом по скользящей шкале в зависимости от дохода. Прогрессивное налогообложение является краеугольным камнем перераспределения доходов, поскольку люди с низкими доходами обычно нуждаются в большей государственной помощи в виде долларов налогоплательщиков, даже если они вносят пропорционально меньший вклад.

Критики платежеспособной системы считают, что такая практика препятствует экономическому успеху, поскольку обременяет более состоятельных людей непропорционально высокой суммой налогообложения.Однако из-за увеличения федерального долга и требований государственного бюджета другие решения часто оказываются еще более болезненными для налогоплательщиков.

Пример платежеспособности

Если вы зарабатываете 30 000 долларов в год, вы попадаете в налоговую категорию, которая облагается 15-процентным налогом в соответствии с принципом платежеспособности. Таким образом, ваша годовая задолженность по налогам составляет 4500 долларов.

Интересно, сколько вы должны будете в следующем налоговом сезоне? Используйте наш налоговый калькулятор, чтобы оценить ваши будущие налоги.

Эффективность налогообложения и налоговая справедливость

Налогообложение — это система, которую правительства используют для сбора налогов с людей и предприятий на основе их доходов, активов или стоимости транзакций.Основная цель налогообложения состоит в повышении доходов правительства, хотя правительство действительно использует налоги для поощрения полезной деятельности, такой как открытие бизнеса или получение образования, или для ограничения нежелательного поведения, такого как курение и употребление алкогольных напитков.

Налогоплательщикам не нравится тратить время и усилия на соблюдение налогового кодекса, и они определенно ненавидят платить налоги. Чтобы смягчить воздействие налогообложения на людей, налоговая политика, по крайней мере номинально, направлена на достижение двух целей: эффективности и справедливости.

Эффективность налогообложения

Эффективность налогообложения сводит к минимуму затраты на соблюдение налогового кодекса за счет снижения административной нагрузки и минимизации любых перекосов в экономике, вызванных налогом. Снижение административной нагрузки приносит пользу не только налогоплательщикам, но и экономике, поскольку сбор налогов не является целью налоговой политики, а просто требованием. Хотя налоговые бухгалтеры и юристы помогают людям соблюдать налоговый кодекс и снижать налоги, их работа не имеет реальной экономической ценности, поскольку необходимость в их помощи может быть устранена путем упрощения налогового кодекса и облегчения подачи налоговой декларации, особенно с помощью электронной подачи. .

Помимо попыток поощрения или ограничения определенных видов деятельности, большая часть сложности налогового кодекса связана с тем, что Конгресс предоставляет льготы определенным группам, особенно богатым и бизнесу. Этот преференциальный режим предоставляется не только в форме налогообложения, но и в форме налоговых лазеек , что позволяет налогоплательщикам воспользоваться недостатками фактической формулировки законов для их обхода, тем самым снижая свои налоги. таким образом, который Конгресс мог или не планировал.

Лазейки существуют отчасти из-за сложности налогового кодекса, но часто они вставляются намеренно, чтобы богатые могли ими воспользоваться. Например, есть много очевидных лазеек в налогообложении безвозмездных переводов, которыми богатые пользуются год за годом. Действительно, разработан обширный свод законов, позволяющий богатым передавать свое богатство по гораздо более низкой налоговой ставке, чем та, которая оценивается по трудовому доходу — обычно они могут передавать все свое богатство без уплаты налогов.

Еще одна цель налоговой политики, которой не уделяют должного внимания, — это минимизация безвозвратных потерь. Хотя затраты на соблюдение налогового кодекса действительно приводят к некоторым безвозвратным убыткам, большинство безвозвратных потерь несет сам налог, особенно когда он начисляется на трудовой доход.

Другой часто заявляемой целью налоговой политики является то, что налоги не должны искажать экономические решения, что происходит, когда люди решают сделать что-то по-другому из-за налога. Например, высокие налоги на трудовой доход препятствуют работе, поскольку повышают цену на рабочую силу для работодателей и уменьшают располагаемый доход для рабочих.То, что более высокие цены сокращают спрос, а более низкие цены уменьшают предложение, — это общепризнанные экономические принципы, однако рабочий доход облагается налогом больше, чем инвестиционный доход или безвозмездные трансферты. Нет никаких экономических искажений от налогов на безвозмездные переводы, потому что в конце концов умирают все, независимо от налогов. Кроме того, отсутствуют чистые убытки от безвозмездных налогов на передачу. Как любят говорить экономисты, предложение смерти совершенно неэластично, в то время как спрос на безвозмездные трансферты полностью эластичен, потому что бенефициары получают свой дар бесплатно.Тем не менее, безвозмездным трансфертам предоставляется льготный режим, поскольку от этого выигрывают богатые.

Налоговый капитал

Налоговый капитал — это принцип справедливости налогов. Однако есть несколько критериев определения того, что справедливо. Принцип льгот гласит, что люди должны платить налоги в зависимости от льгот, которые они получают от государственных услуг. Например, акцизы на бензин используются для строительства дорог и мостов. Однако налоги на прибыль и инвестиции зависят от платежеспособности.

Принцип платежеспособности можно классифицировать как вертикальный и горизонтальный капитал. Вертикальная справедливость — это принцип, согласно которому люди с более высокими доходами должны платить больше налогов, например, положение об увеличении предельных налоговых ставок для более высоких доходов. Горизонтальная справедливость — это принцип, согласно которому люди с более высокими необходимыми расходами должны платить меньше налогов, чем кто-либо другой с таким же доходом, но без расходов. Распространенным применением этого принципа является положение о вычетах и налоговых льготах, доступных для людей, имеющих детей, что позволяет им платить меньше налогов при заданном уровне дохода.

Другой общий принцип, который сделает налогообложение более справедливым, — это учет предельной полезности денег . Как и во всем остальном, предельная полезность денег снижается с увеличением суммы. Каждый последующий доллар дохода имеет меньшую ценность для держателя, чем предыдущий доллар. Это связано с тем, что, когда у людей становится меньше денег, они должны тратить их на товары первой необходимости и услуги, такие как продукты питания, одежда и медицинское страхование. С другой стороны, у богатых людей гораздо больше денег, чем нужно для приобретения товаров и услуг первой необходимости, поэтому они могут инвестировать их, чтобы заработать еще больше денег, или передать их своим потомкам.У чрезвычайно богатых людей так много денег, что они платят рекордные цены за искусство, например, недавний платеж в размере 106,5 миллиона долларов за картину, которую Пикассо написал всего за 1 день. Итак, учитывая предельную полезность денег, бедный человек, платящий 25% своего дохода в качестве налогов, платит гораздо более ценную часть своего дохода, чем богатый человек, платящий такой же или даже гораздо более высокий процент своего дохода.

Эффективность налогообложения и справедливость в Соединенных Штатах

Широко распространено мнение, что богатые должны платить больше налогов, не только в большей абсолютной сумме, но и в большем проценте, исходя из принципа пособий, принципа платежеспособности , и принцип предельной полезности.Принцип выгоды применяется, потому что богатые получают больше от полиции и пожарной охраны, судебной системы и национальной обороны, поскольку им есть что защищать. В самом деле, республиканцы, основная партия богатых в Соединенных Штатах, полностью поддерживают вооруженные силы и выступают против любых сокращений в распределении налоговых поступлений, даже несмотря на то, что многие серьезно сомневаются в необходимости такой большой армии. С другой стороны, республиканцы хотят сократить или отменить выплаты бедным людям или среднему классу, чтобы богатые могли платить еще меньше налогов.

Исходя из принципа платежеспособности, богатые, очевидно, должны платить больший процент своего дохода, поскольку они извлекают наибольшие выгоды из нашего общества. Однако наиболее веским аргументом в пользу того, почему богатые должны платить больше, является то, что предельная полезность их денег имеет для них гораздо меньшую ценность, чем для рабочего класса. Когда миллионы людей в Соединенных Штатах не имеют работы и не могут позволить себе медицинское обслуживание, возмутительно видеть, как так много богатых людей платят рекордные цены за картины и другие артефакты, не имеющие реальной ценности.

Это очевидное неравенство существует потому, что рабочий доход облагается налогом больше всего, тогда как инвестиционный доход облагается значительно меньшим налогом, а безвозмездные трансферты облагаются наименьшим налогом, если они вообще облагаются налогом. В отношении трудового дохода увеличивается предельная ставка налога и налог на трудоустройство. В то время как увеличивающаяся предельная ставка налога, похоже, ложится большим бременем на богатых, налог на социальное обеспечение в размере 12,4% применяется только к доходу, равному или ниже базового предела заработной платы с поправкой на инфляцию для социального обеспечения, который в 2017 году составляет 127 200 долларов США. таким образом сглаживая налоговую структуру.К инвестиционному доходу не применялись налоги на трудоустройство — вот почему они назывались налогами на трудоустройство, поскольку они рассчитывались только на трудовой доход — до 2013 года, когда был введен новый налог на чистый инвестиционный доход, иначе известный как надбавка к программе Medicare, с применением 3.8% налог Medicare на инвестиционный доход, полученный людьми с доходом не менее 200 000 долларов в год (250 000 долларов для супружеской пары). Кроме того, большая часть инвестиционного дохода зависит только от ставки долгосрочного прироста капитала, которая составляет 20% для людей с высшей налоговой категорией.Даже после добавления 3,8% надбавки к Medicare общая ставка налога на долгосрочный прирост капитала составляет 23,8%, что все равно меньше, чем эффективная ставка налога, применяемая к большинству рабочих доходов! И налоги на занятость, конечно же, не применяются к безвозмездным переводам. Кроме того, каждому человеку предоставляется освобождение от уплаты налогов на сумму 10 миллионов долларов + с поправкой на инфляцию для безвозмездных переводов. Например, в 2018 году супружеская пара может дать своим потомкам 22000000 долларов без уплаты налогов, в то время как освобождение от уплаты рабочего дохода равно нулю.

Столько денег можно перевести без налогообложения, потому что Конгресс предоставил каждому физическому лицу единый налоговый кредит с поправкой на инфляцию, который может быть применен к налогам на безвозмездные переводы, что позволяет переводить не менее 11 миллионов долларов без уплаты налогов. Это действительно очень щедрый кредит! И все же республиканцы всегда жалуются на правительственные подачки бедным и даже среднему классу. Что ж, вот памятка, которая стоит буквально миллионы долларов на каждого богатого человека, людей, которым деньги не нужны.Конечно, некоторые утверждали, что облагать налогом безвозмездные переводы — значит снова облагать налогом деньги, поскольку они, предположительно, уже были обложены налогом, когда доноры получили деньги. Однако двойное налогообложение не обязательно несправедливо; имеет значение только общая налоговая нагрузка. Если вы считаете, что двойное налогообложение несправедливо, подумайте о четырехкратном налогообложении рабочего дохода: предельный налог, налог на трудоустройство, государственный налог и местный подоходный налог, применяемые к одному и тому же доходу. С другой стороны, безвозмездные переводы идут от жертвователя к одаряемому, то есть от двух разных лиц.И если вы хотите сказать, что это было двойное налогообложение, то почему моя домработница или садовник должна платить налоги с доходов, которые я им плачу? Разве это не двойное налогообложение? В конце концов, я плачу им деньгами, с которых уже заплатил налоги. Аргумент двойного налогообложения всегда был надуманным, поскольку деньги имеют скорость: они используются в одной транзакции за другой. Если бы правительство могло только один раз облагать налогом деньги, оно бы быстро разорилось! Дело в том, что ставка налога применяется не к деньгам как таковым, она применяется к доходу, который получают люди, что является еще одной причиной неприменимости аргумента об избежании двойного налогообложения.

В течение многих лет республиканцы выступали за более эффективный и справедливый фиксированный налог. Однако их версия фиксированного налога применяется только к рабочему доходу и обычно предполагает только снижение максимальных ставок и не включает налог на трудоустройство, поэтому он мало отличается от нынешнего статус-кво.

Однако увеличивающийся фиксированный предельный налог с небольшими вычетами или кредитами, который применяется ко всем доходам — будь то рабочий, инвестиционный или унаследованный доход — и который включает все другие налоги на доход, особенно налоги на занятость, будет одновременно эффективный и справедливый.Основным преимуществом прогрессивной предельной ставки налога является то, что она будет иметь больший стимулирующий эффект на экономику. Республиканцы всегда утверждали, что налоговые льготы стимулируют экономику. Однако налоговые льготы для бедных и среднего класса больше всего стимулируют экономику, поскольку предельная склонность к потреблению выше ; налоговые льготы для богатых имеют небольшой стимулирующий эффект, потому что они уже достаточно богаты, чтобы покупать все, что хотят, независимо от налога. И президент Клинтон, и президент Обама показали, что богатых можно обложить высокими налогами, не нанося ущерба экономике.В обоих случаях экономика значительно выросла, когда эти президенты повысили налоги на богатых.

Республиканцы издавна отдавали предпочтение богатым за счет бедных, что можно увидеть на этой хромолитографии 1894 года, на которой Леви П. Мортон с тростью держит «Чековую книжку» и левой рукой держит штандарт. который заявляет: «Долой беззаконную демократическую партию !! Она имеет наглость облагать налогом процветание, а не бедность !!», и Томас Платт, который держится правой рукой за штандарт и показывает на себя.Мортон был богатым бизнесменом, сенатором Соединенных Штатов и вице-президентом Соединенных Штатов при президенте Бенджамине Харрисоне (1889–1893).

Как говорится, деньги говорят даже в 1883 году. Хромолитография с изображением «республиканского» конгрессмена на коньках с «монополистом» на «Капитолийском пруду для катания на коньках». Вместе они держат палку с надписью «Денежные интересы»; Рядом катается на коньках человек с надписью «Демократия». Между этими людьми находится еще один человек, который провалился под лед в месте с надписью «ненужное налогообложение», его шляпа с надписью «налогоплательщик» покоится на льду.

Я никогда не видел, чтобы предлагался действительно справедливый налог, и, учитывая, какое влияние имеют богатые на членов Конгресса и других правительственных чиновников, и учитывая, что большинство членов Конгресса также являются богатыми сами по себе, маловероятно, что справедливый налог когда-либо станет законом — если этого не потребуют люди.

Ссылки по теме

Презумпция, применимая к определению поставщика налога с продаж

Законодательство, принятое в 2008 году, создает опровержимую презумпцию, согласно которой определенные продавцы налогооблагаемой собственности или услуг являются поставщиками налога с продаж, которые обязаны регистрироваться для целей налога с продаж и собирать государственные и местные налоги с продаж.

Согласно презумпции, продавец налогооблагаемой собственности или услуг считается продавцом, если продавец заключает соглашения с резидентами штата Нью-Йорк, согласно которым резиденты получают комиссию или иное вознаграждение на основе завершенных продаж за направление потенциальных клиентов продавцу. по ссылкам на веб-сайте или иным образом, а стоимость продаж в штате Нью-Йорк, осуществленных продавцом по этим соглашениям, составляет более 10 000 долларов США за предыдущие четыре налоговых квартала.

Amazon.com и Overstock.com подали иски, оспаривая конституционность этого закона, вскоре после его вступления в силу. В марте 2013 года Апелляционный суд, высший суд Нью-Йорка, подтвердил конституционность закона. 2 декабря 2013 г. Верховный суд США отказал в рассмотрении апелляций Amazon.com и Overstock.com (Overstock.com против Департамента налогообложения и финансов Нью-Йорка, 20 NY3d 586 (2013), в сертификате отказано 82 USLW 3109, 2013 WL 4522065 (2 декабря 2013 г.)).Это действие делает решение Апелляционного суда, подтверждающего статут, окончательным разрешением судебного разбирательства. Следовательно, закон находится в полной силе, и предприятия, уже зарегистрированные в качестве продавцов налога с продаж в соответствии с законодательством 2008 года, должны продолжать собирать и перечислять налог с продаж.

Любая компания, обязанная по сбору налогов в соответствии с этим законом, которая еще не является поставщиком налога с продаж в Нью-Йорке, должна зарегистрироваться и взимать налог. Чтобы зарегистрироваться, см. Регистрация в качестве поставщика налога с продаж.Большинству компаний следует ввести в приложение основной код NAICS в категории «Розничные торговцы вне магазинов», например 454111, Электронные покупки или 454113, Дома доставки по почте. В соответствии с программой добровольного раскрытия информации налогового департамента правомочные налогоплательщики, которые имеют задолженность по уплате налогов и не подали соответствующие декларации, могут избежать денежных штрафов и возможных уголовных обвинений.

Дополнительная информация

Техническая записка

Часто задаваемые вопросы, касающиеся конкретных сценариев:

Центр налоговой информации

Обновлено:

Краткое содержание отчета №96

Учет подоходного налога (выпуск 12/87)

Резюме

Настоящее Положение устанавливает стандарты финансового учета и отчетности о влиянии налогов на прибыль, возникающих в результате деятельности предприятия в текущем и предшествующих годах. Для финансового учета и отчетности по налогу на прибыль требуется подход, основанный на активах и обязательствах. Настоящее Положение заменяет Заключение APB № 11, Учет подоходного налога. Он также изменяет или заменяет другие положения бухгалтерского учета, перечисленные в Приложении D.

Цель учета налога на прибыль

Целью учета налога на прибыль методом начисления является признание суммы текущих и отложенных налогов, подлежащих уплате или возмещению на дату финансовой отчетности (а) в результате всех событий, которые были признаны в финансовой отчетности и (б) в соответствии с положениями действующего налогового законодательства. Другие события, еще не признанные в финансовой отчетности, могут повлиять на возможные налоговые последствия некоторых событий, которые были признаны в финансовой отчетности.Но такое изменение налоговых последствий могло бы быть результатом этих других более поздних событий, и Совет решил, что налоговые последствия события не должны признаваться до тех пор, пока это событие не будет признано в финансовой отчетности.

Основные принципы учета налога на прибыль

Для достижения этой цели при учете налога на прибыль на дату составления финансовой отчетности применяются все следующие основные принципы:

- Текущее или отложенное налоговое обязательство или актив признается в отношении текущих или отложенных налоговых последствий всех событий, которые были признаны в финансовой отчетности;

- Текущие или отложенные налоговые последствия события оцениваются путем применения положений вступившего в силу налогового законодательства для определения суммы налогов, подлежащих уплате или возмещению в настоящее время или в будущем; и

- Налоговые последствия получения дохода или понесения убытков или расходов в будущие годы или будущего вступления в силу изменений в налоговом законодательстве или ставках не ожидаются для целей признания и оценки отложенного налогового обязательства или актива.

Единственными исключениями при применении этих основных принципов является то, что данный Положение (а) не изменяет требования к признанию отложенных налогов для областей, указанных в Заключении № 23 APB, Учет налогов на прибыль — Особые области, (b ) не касается признания отложенных налогов на депозиты в обязательные резервные фонды пароходными предприятиями США;21, Учет аренды при объединении бизнеса, и (d) запрещает признание отложенного налогового обязательства или актива, связанного с гудвиллом.

Временные разницы

Налоговые последствия большинства событий, признанных в финансовой отчетности за год, включаются в определение текущего налога на прибыль. Однако налоговое законодательство часто отличается от требований стандартов финансового учета в отношении признания и оценки, и могут возникать различия между:

а.Размер налогооблагаемого и до налогообложения финансового дохода за год

г. Налоговая база активов или обязательств и их суммы, отраженные в финансовой отчетности.

Мнение 11 использовало термин временные разницы для разницы между годами, в которых операции влияют на налогооблагаемую прибыль, и годами, в которых они участвуют в определении финансового дохода до налогообложения. Временные различия создают различия (иногда накапливающиеся в течение более одного года) между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности.Другие события, такие как объединение бизнеса, также могут создавать различия между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности. Все такие разницы в совокупности именуются в настоящем Положении временными разницами .

Отсроченные налоговые последствия временных разниц

Временные разницы обычно подлежат налогообложению или вычету для целей налогообложения при возмещении соответствующего актива или погашении соответствующего обязательства. По мнению Совета, в отчете о финансовом положении предприятия, подготовленном в соответствии с общепринятыми принципами бухгалтерского учета, заложено допущение о том, что указанные в отчетности суммы активов и обязательств будут соответственно возмещены и погашены.Совет считает, что это допущение создает требование при учете по методу начисления признавать отложенные налоговые последствия временных разниц. Отложенное налоговое обязательство или актив представляет собой сумму налогов, подлежащих уплате или возмещению в будущие годы в результате временных разниц на конец текущего года.

Отложенные налоговые обязательства

Отложенное налоговое обязательство признается в отношении временных разниц, которые приведут к чистым налогооблагаемым суммам в будущие годы.Например, между заявленной суммой и налоговой базой дебиторской задолженности по продаже в рассрочку возникает временная разница, если для целей налогообложения часть или вся прибыль от продажи в рассрочку будет включена в определение налогооблагаемого дохода в будущие годы. Будущее возмещение этой дебиторской задолженности по сути предполагается в отчете о финансовом положении за текущий год. Поскольку суммы, полученные при возмещении этой дебиторской задолженности, будут облагаться налогом, отложенное налоговое обязательство признается в текущем году в отношении соответствующих налогов, подлежащих уплате в будущие годы.

Отложенное налоговое обязательство соответствует определению обязательства в Положении о концепциях FASB № 6, Элементы финансовой отчетности. Обязательство возникает в результате прошлого события — продажи в рассрочку с получением прибыли. Это текущее обязательство предприятия — сумма еще не подлежит уплате правительству, но в соответствии с государственными правилами и постановлениями налоги будут выплачиваться, когда дебиторская задолженность будет возмещена в будущие годы. Отложенное налоговое обязательство представляет собой вероятные будущие суммы, подлежащие налогообложению в будущем, в результате событий, наступление которых уже предполагается в отчете о финансовом положении предприятия за текущий год, а именно возмещение заявленной суммы дебиторской задолженности.Никаких других будущих событий происходить не должно.

Убытки или расходы, которые могут быть понесены и признаны в финансовой отчетности в будущие годы, могут компенсировать чистые налогооблагаемые суммы, возникающие в результате временных разниц в конце текущего года. Однако такое изменение налоговых последствий будет результатом событий (а), которые не были признаны в финансовой отчетности, и (б), которые по своей сути не предполагаются в финансовой отчетности за текущий год. Совет директоров считает, что налоговые последствия события не должны признаваться до тех пор, пока это событие не будет признано в финансовой отчетности.

В подготовительном проекте сентября 1986 г., Учет подоходного налога, предлагалось требование о признании отложенного налогового обязательства для областей, указанных в Мнении 23, и для депозитов в обязательные резервные фонды пароходных предприятий США. Правление считает это предложение совместимым с решением отклонить подход частичного распределения налогов к признанию отложенных налогов. Совет директоров по-прежнему считает, что существует признаваемое обязательство по отложенным налоговым последствиям этих временных разниц.Однако Правление решило, что в настоящее время оно будет продолжать исключение из полного признания отложенных налогов для этих временных разниц. Требуется признание отложенного налогового обязательства по аналогичным видам временных разниц.

Отложенные налоговые активы

Налоговые льготы по временным разницам, которые приведут к вычету в будущие годы, признаются в следующих случаях:

а. Отложенное налоговое обязательство уменьшается в той мере, в какой эти вычитаемые суммы компенсируют налогооблагаемые суммы из других временных разниц в будущие годы.

г. Отложенный налоговый актив признается в той мере, в какой чистая вычитаемых суммы в будущие годы будут возмещены путем обратного возмещения налогов, уплаченных в текущем или предыдущем годах.

Отложенный налоговый актив не признается в отношении любых дополнительных сумм временных разниц, которые приведут к чистым вычитаемым суммам в будущие годы. Эта дополнительная сумма, по сути, совпадает с перенесенным на будущие периоды налоговым убытком.

Результаты применения требований настоящего Положения иногда описываются как асимметричные, поскольку отложенное налоговое обязательство всегда признается в отношении временных разниц, которые приводят к чистым налогооблагаемым суммам, а налоговая выгода признается только в отношении временных разниц, которые приведут к вычитаемым суммам, которые уменьшить налоги, уплаченные или подлежащие уплате.Однако эта асимметрия является точным отражением налогового законодательства США. Налоговое законодательство США не беспристрастно. Чистые налогооблагаемые суммы всегда приводят к текущим налоговым платежам. С другой стороны, вычитаемые суммы только приводят к получению текущей налоговой выгоды, если они компенсируют налогооблагаемые суммы либо в том же году, либо в предыдущем году, которые являются предметом требования о возмещении обратного переноса. В соответствии с налоговым законодательством США вычитаемые суммы, которые не уменьшают налоги, уплаченные или подлежащие уплате, являются переносом убытков на будущие периоды.При отсутствии налогооблагаемого дохода в будущем налоговая выгода от перенесенного убытка, как определено налоговым законодательством, равна нулю. Правление считает, что требования настоящего Положения соответствуют налоговому законодательству и что результаты применения настоящего Положения являются репрезентативно достоверными, — качеством, требуемым в Положении о концепциях FASB № 2, «Качественные характеристики бухгалтерской информации».

Доход, полученный и признанный в финансовой отчетности в будущие годы, может позволить реализовать налоговую выгоду в отношении чистых вычитаемых сумм, возникающих в результате временных разниц в конце текущего года.Однако такое изменение налоговых последствий будет результатом событий (а), которые не были признаны в финансовой отчетности, и (б), которые по своей сути не предполагаются в финансовой отчетности за текущий год. Совет директоров считает, что налоговые последствия события не должны признаваться до тех пор, пока это событие не будет признано в финансовой отчетности, независимо от вероятности того, что событие произойдет в будущие годы.

Стратегии налогового планирования