переменные и постоянные, прямые и косвенные — Контур.Бухгалтерия

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

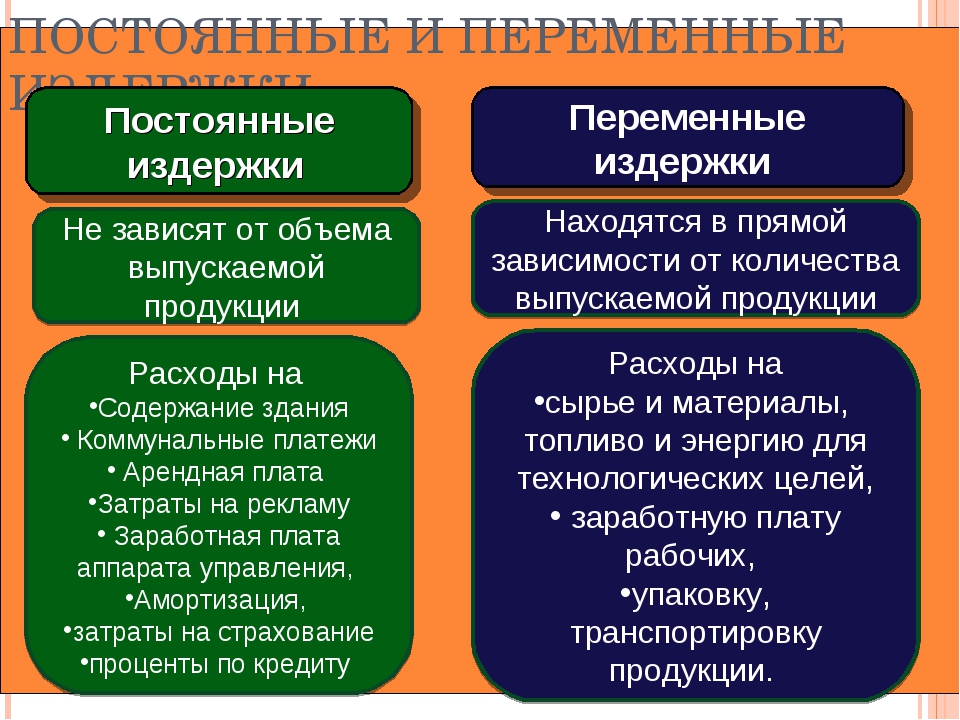

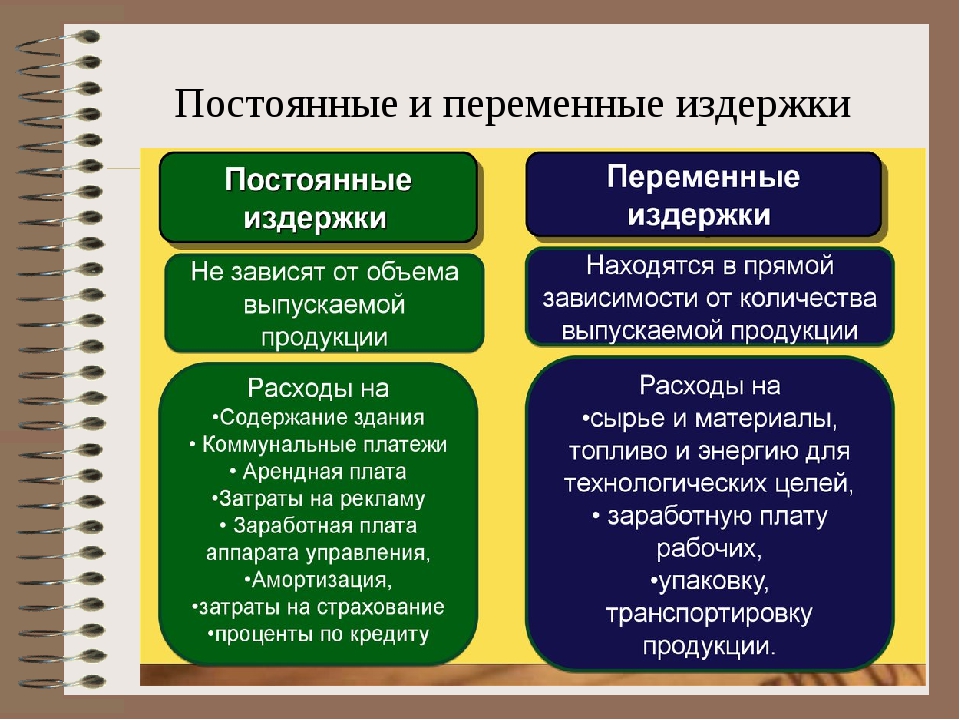

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

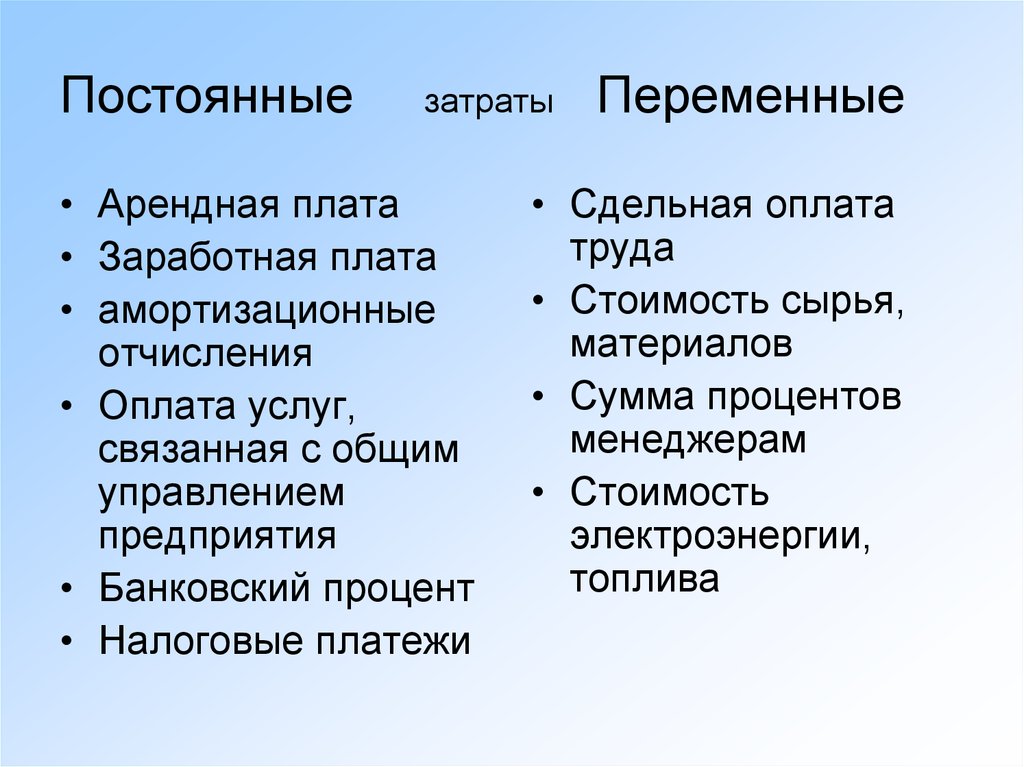

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

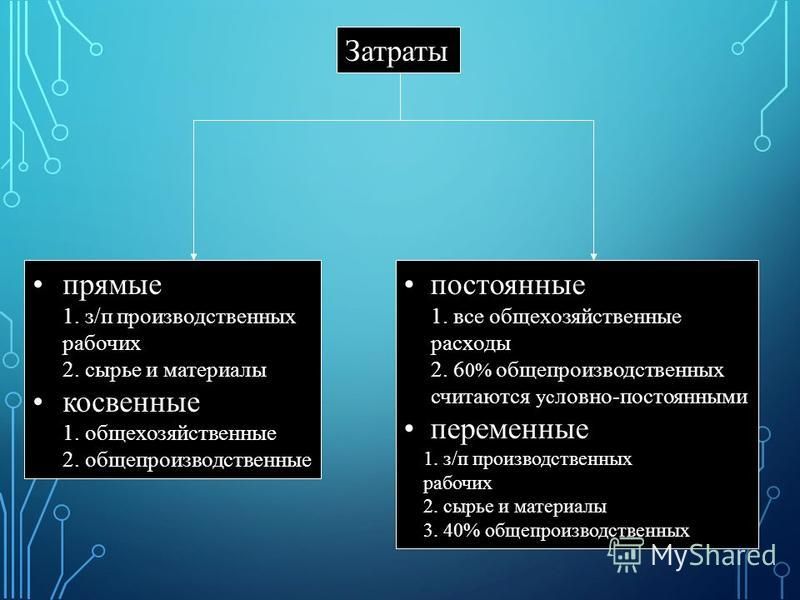

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Переменные затраты | BRP ADVICE

Переменные затраты: анализ, виды, примеры, формулы

Переменные затраты: что входит, как посчитать, как анализировать, формулы и примеры

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

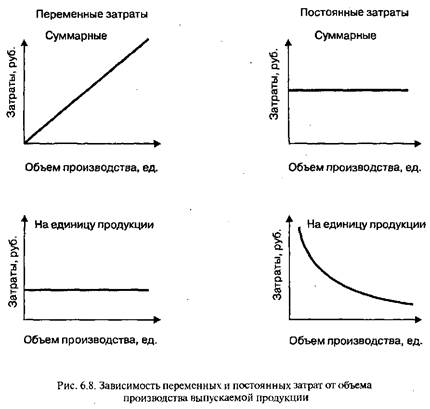

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат:

• материальные издержки (сырье, комплектующие, упаковка),

• расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды,

• проценты и премии персоналу по итогам деятельности,

• доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок. В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность / 100,

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса. Совершенно точно, что они должны быть меньше выручки ;)

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи. Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Что еще полезно знать?

Посмотрите нашу статью про постоянные затраты.

Прочитайте нашу статью про точку безубыточности. Вы узнаете, как использовать переменные, постоянные затраты и цену для расчета минимально-допустимого объема продаж (ссылка открывается в новом окне).

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Постоянные и переменные затраты: что к ним относится

Любое предприятие, планирующее свою деятельность, должно составлять план доходов и расходов. Это необходимо для совершенствования деятельности – сокращения расходов и как следствие – увеличения прибыли. Поэтому владение полноценной информацией о затратах компании позволит не только рассчитать себестоимость продукции и спрогнозировать прибыль, но и получить данные о путях дальнейшего развития фирмы в том или ином направлении. В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.

В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.

Постоянные и переменные затраты

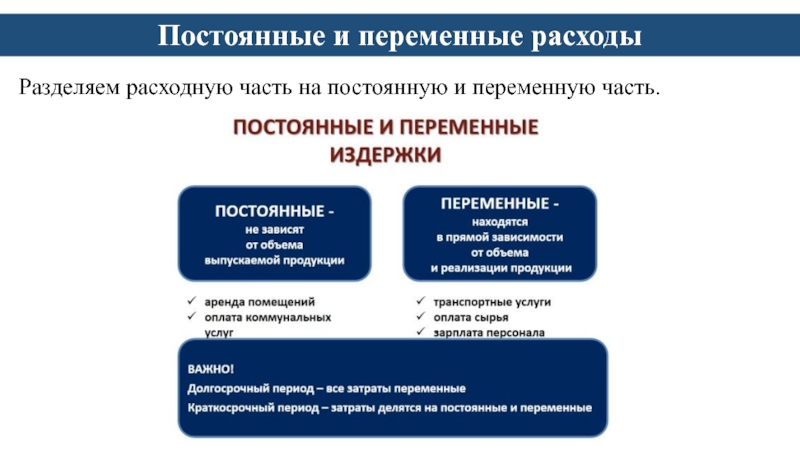

Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:

- Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции. На протяжении длительного времени без влияния внешних обстоятельств такие расходы могут оставаться неизменными.

- Переменные издержки являются прямыми участниками формирования себестоимость продукции/товаров. То есть, размер таких расходов находится непосредственно под влиянием объема производства или продаж продуктов, товаров и работ. Если говорить о том, что относится к переменным затратам, то сюда можно включить расходы, которые имеют зависимость от объемов производства продукции.

Таким образом, постоянные и переменные затраты – это определенные статьи расходов, на которые влияют разные факторы.

Обратите внимание: постоянные затраты неизменны, пока на них не станут воздействовать внешние факторы, а переменные расходы зависят только от объема продукции, которую планируется изготовить, или же от количества товаров, которые предназначены к продаже.

Примеры обоих групп затрат

Рассмотрим более детально, что можно к примерам постоянных и переменных издержек в реальной деятельности предприятия.

Постоянные издержки

Как мы уже отмечали, они являются постоянными и не меняются под влиянием изменения объемов продукции.

Постоянные расходы включают в себя затраты на такие элементы, как:

- Арендная плата. Пожалуй, этот пример является самым распространенным среди всех групп постоянных расходов. Ведь аренда – это фактически такой элемент, который можно встретить в абсолютно любом виде предпринимательства. При аренде офиса, склада, торгового помещения или цеха основная обязанность предпринимателя заключается в своевременной выплате ренты.

Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения.

Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения. - Заработная плата администрации. К таким сотрудникам принадлежат бухгалтер и управленческий аппарат, сюда же относится и заработная плата управленческого персонала. Постоянные затраты в связи с выплатой заработной платы – это все те элементы, которые направлены на оплату труда работников, работающих по повременной системе оплаты труда. Начисление и порядок выплат таких заработных плат традиционно не имеют зависимости о того, какие объемы продаж наблюдаются в рамках фирмы. Помимо этого, к данной статье можно отнести оклады сотрудников-сдельщиков – менеджеров, специалистов по продажам, агентов. Что касается процентной составляющей и сдельных элементов, то они относятся к переменной части, поскольку имеют прямую зависимость непосредственно от объемов продаж.

- Амортизация оборудования, техники, машин. Это классический пример затрат постоянного характера, поскольку оборудование изнашивается, устаревает, не зависимо от объемов произведенного продукции или проданных товаров.

- Оплата услуг, которые необходимы для совершенствования общего управления предприятия. Например, это имеет отношение к оплате коммунальных услуг – электрической энергии, воды, интернета. А также к перечню услуг относятся услуги банков, организаций по охране и так далее.

- Налоговые выплаты. В качестве налогооблагаемой базы выступают статистические объекты – налог на землю, имущественные права, социальные выплаты, которые уплачиваются из сумм заработных плат работников. Хороший и классический пример постоянных затрат – ЕНВД, сборы за то, чтобы предприятию разрешили вести торговую деятельность.

Обратите внимание: как следует из вышесказанного, постоянные затраты не имеют зависимости от объемов производства.

Преимущества таких расходов в том, что их величина фиксирована, поэтому позволяет спланировать бюджет компании и составить баланс с прогнозом. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно придется понести.

Переменные издержки

В отличие от предыдущей статьи расходов, данные элементы принимают непосредственное участие в производстве продукции. Рассмотрим основные составляющие данной статьи.

Итак, к переменным расходам относятся:

- Средства, идущие на оплату трудовых достижений работников, находящихся на сдельной оплате труда. То есть чем больше товаров и услуг произвели эти сотрудники, тем больше придется понести расходов на их поощрения и выплаты мотивирующего характера.

- Стоимость, уплачиваемая за приобретение сырья, материалов, комплектующих элементов, которые используются для изготовления продукции. Чем больший объем продукции планируется произвести на предприятии, тем больше потребуется затрат.

- Процентные отчисления. Они осуществляются в сторону менеджеров, агентов и специалистов в области продаж, поскольку их количество зависит непосредственно от объема реализованной продукции, товаров и услуг.

- Налоговые выплаты на объемы производства. К данным типам налогов можно отнести акцизы, налоги при УСН, ЕСН.

- Оплата услуг сторонних компаний, которые также уплачиваются исходя из объемов реализации компании. Это услуги непосредственно транспортных компаний, организаций по перевозке продукции, услуги посреднических фирм, комиссионные вознаграждения и так далее.

- Затраты, связанные со стоимостью электрической энергии, топливных ресурсов, что непосредственно относится к производственной деятельности. Данные затраты имеют прямую зависимость от объемов изготовления или от количества оказанных услуг. Если рассматривать стоимость электроэнергии, которая используется в офисе или в здании административного характера, а также расходы на топлива, то эти затраты имеют отношение к статье постоянных расходов.

Понимание сути обоих групп затрат является важным для того, чтобы наладить и обеспечить грамотное и качественное управление бизнесом, чтобы он был прибыльным. Переменные расходы имеют преимущества, поскольку понеся их, предприятие может рассчитывать на получение прибыли. Постоянные же затраты – своего рода бремя для предпринимателя. Далее, рассмотрим, почему так происходит.

Взаимозависимость затрат

Взаимоотношения между обеими группами затрат имеет масштабный характер. Их отношение друг к другу с наличием некоторых других показателей – это точка безубыточности предприятия. То есть тот объем реализации, который должна делать фирма, чтобы «оставаться на плаву» или иметь нулевую прибыль (когда расходы полностью покрыты доходами, и их разность равна нулю).

Она рассчитывается по определенному алгоритму:

Точка безубыточности = Постоянные затраты / (Цена – переменные затраты).

В данном равенстве можно заметить, что потребуется производить такой объем продукции и по такой цене, которая обеспечит покрытие постоянных расходов, являющихся фиксированными. Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Обратите внимание: основной способ стабилизировать ситуацию с расходами и нарастить объемы прибыли – повышение продаж и сокращение затрат.

Учет постоянных и переменных расходов помогает правильно составить производственный план и минимизировать убытки

Итак, мы рассмотрели, что относится к постоянным затратам предприятия и убедились, что эти расходы не зависят от объема изготовленной продукции или проданных товаров. Они являются тяжким бременем, поэтому для улучшения ситуации требуется рассмотреть возможные пути их сокращения.

В условиях конкуренции дать 100%-ю гарантию того, что занятый сегмент будет постоянным, проблематично. Возможно, потребуется значительно увеличить расходы на рекламу и на продвижение продукции на рынке, а это также имеет отношение к постоянным затратам. В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью. Если этого не наблюдается, может образоваться убыток.

В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью. Если этого не наблюдается, может образоваться убыток.

Баланс затрат важно беречь с самого начала деятельности фирмы. Это связано с тем, что на ранних этапах может катастрофически недоставать определенных ресурсов. Чтобы не пришлось брать кредиты, займы и задолженности, придется сделать баланс рациональным с экономической позиции.

Переменные и Постоянные Издержки

Условие 1. Пусть себестоимость продукции складывается из следующих

постоянных затрат:

- Аренда помещения 150 т.р.

- Оборудование 80 т.р.

- Проценты к возврату 20 т.р.

- Амортизация 20 т.р.

- Заработная плата администрации 120 т.р.

Переменных затрат:

- Сырьевые материалы 100 т.

р.

р. - Амортизация 3 т.р.

- Заработная плата рабочего персонала 100 т.р.

- Энергия 10 т.р.

Решено нарастить выпуск продукции с 100 ед. до 110 ед.

Рассчитаем снижение себестоимости при реализации данного решения.

Итак, во–первых, мы видим, что амортизация в нашем случае относится к условно – постоянным расходам.

Рассчитаем полную себестоимость продукции путем сложения всех затрат, получим 603 т.р. на 100 ед. ед. продукции, т.е. 6,03 т.р. на единицу товара.

Доля переменных затрат в себестоимости продукции составляет 37 %, а постоянных 73 %.

Учитывая обратную пропорциональность, доля постоянных затрат в удельной себестоимости продукции после повышения выпуска составит 73%/110%=66,36%, а переменных 33,64%.

Удельные переменные затраты составят 33,64% * 6,03 = 2,03, тто есть на весь выпуск 2,03* 110 = 223 т.р.

Таким образом, общая себестоимость на объем выпуска 110 ед. составит 223 т.р. + 440 т.р. = 663 т.р., а на единицу продукции 663 т. р./110 ед. = 6,02 р.

р./110 ед. = 6,02 р.

Мы видим снижение себестоимости на единицу продукции на 1 коп.

Как бы смешно это не казалось, но компании действительно «бьются» за такие даже минимальные снижения удельной себестоимости, т.к. при миллионных объемах выпуска итоговый показатель прироста выручки будет существенным.

Условие 2.

Далее, в процессе жизнедеятельности компании статьи затрат изменились: возникла необходимость ремонта оборудования, из–за периодических неисправностей оборудования повысились энергозатраты, при этом проценты были выплачены.

Пусть себестоимость продукции складывается из следующих

постоянных затрат:

- Аренда помещения 150 т.р.

- Оборудование 70 т.р.

- Проценты к возврату 0 т.р.

- Ремонт оборудования 50 т.р.

- Амортизация 40 т.р.

- Заработная плата администрации 120 т.р.

переменных затрат:

- Сырьевые материалы 100 т.р.

- Амортизация 3 т.

р.

р. - Заработная плата рабочего персонала 100 т.р.

- Энергия 35 т.р.

Таким образом, полная себестоимость продукции составила 668 т.р., т.е. увеличилась в течении времени. Также выросла доля переменных затрат до 35,6 %.

Это соответствует графику поведения издержек.

Итак, мы рассмотрели основные теоретически аспекты постоянных и переменных издержек. В завершении отметим важность их расчета для каждой компании в целях эффективного использования имеющихся ресурсов, выявления статей затрат, требующих оптимизации, а также прогнозирования и планирования показателей эффективности в будущих периодах.

Классификация затрат | CONSULTING.RU | КОНСАЛТИНГ.РУ

Как бы Вы отличили постоянные затраты от переменных?

Постоянные затраты относятся ко времени и не изменяются вместе с уровнем деловой активности предприятия. Это расходы, которые не изменяются в зависимости от того, отмечается ли снижение или подъем, как например, расходы по общему страхованию.

Уровень деловой активности дает представление об уровне производства или продаж на данном предприятии. Другим термином, используемым для выражения уровня деловой активности компании, является «объем производства». Следовательно, можно сказать, что предприятие, обладающее высоким уровнем деловой активности, имеет «большой объем производства», и наоборот.

Переменные затраты изменяются вместе с уровнем деловой активности компании. По мере ее повышения растут и переменные затраты, и наоборот (например, передние ветровые стекла на автомобильном заводе относятся к переменным затратам, и повышение активности (производство автомобилей) автоматически означает пропорциональный рост затрат на выпуск ветровых стекол).

Если затраты включают элементы как постоянных, так и переменных расходов, они называются частично переменными затратами. Этот вид расходов включает элемент постоянных затрат, которые должны быть произведены независимо от уровня активности, и переменные затраты, которые связаны с уровнями активности (возьмите в качестве примера ваш счет к оплате за газ, который включает постоянную составляющую коммунальных сборов и переменный элемент, зависящий от объема потребления газа).

Укажите, к каким затратам относится каждый из указанных ниже видов расходов — постоянным, переменным или частично переменным.

- Труд производственных рабочих

- Расходы по аренде

- Расходы на выплату жалованья

- Затраты на сырье

- Расходы на рекламу

- Расходы на электроэнергию

- Расходы на пользование телефоном

Труд производственных рабочих относится к переменным затратам. Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Арендная плата относится к постоянным затратам. Размер арендной платы, выплачиваемой предприятием, не изменяется вместе с уровнем активности. Арендодатель потребует ту же арендную плату независимо от того, производит предприятие 100 изделий или 1,000,000.

Однако, даже такие постоянные затраты, как арендная плата, «со временем» изменяются. Изменения в объеме постоянных затрат происходят дискретно и могут быть подвержены воздействию со стороны уровня активности, но они не находятся в пропорциональной зависимости от него. Такие изменения происходят, как правило, нечасто.

Такие изменения происходят, как правило, нечасто.

Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Расходы на выплату жалованья являются, в основном, постоянными затратами. Некоторый элемент переменных затрат может содержаться в фонде жалованья в том случае, если руководство получает вознаграждения в зависимости от достигнутых объемов производства.

Расходы на сырье являются переменными затратами, так как на производство каждого изделия требуется определенное количество материала.

Расходы на рекламу являются постоянными затратами. Эти расходы могут оказать положительное воздействие на уровень деловой активности, но их величина не изменяется автоматически вместе с объемом производства.

Расходы на электроэнергию относятся обычно к переменным затратам. Если активность возрастает, потребление необходимой предприятию электроэнергии должно также повыситься. Электроэнергия может также относиться к частично переменным расходам (например, постоянная плата и расходы в расчете на единицу потребления в счетах к оплате за услуги по пользованию газом).

Расходы за пользование телефоном относятся к частично переменным затратам. Постоянным элементом является арендная плата за пользование телефонной линией, которая выплачивается независимо от количества сделанных вызовов. Переменным элементом является дополнительная плата за каждый выполненный вызов.

Проценты по займам — это переменные или постоянные расходы?

На всех без исключения мероприятиях проекта USENKOV.PRO — курсах, саминарах, конференциях, участники задают нам самые разные вопросы, касающиеся финансов и экономики бизнеса. И не только их. Консультировать индивидуально — всегда интересно. Но на самые любопытные, популярные и важные вопросы мы теперь будем отвечать публично. Если у вас есть вопросы, ответы на которые вы хотели бы увидеть здесь — оставляйте их в комментариях в наших соцсетях; постараемся ответить максимально понятно, если вопрос покажется нам общественно важным.

И не только их. Консультировать индивидуально — всегда интересно. Но на самые любопытные, популярные и важные вопросы мы теперь будем отвечать публично. Если у вас есть вопросы, ответы на которые вы хотели бы увидеть здесь — оставляйте их в комментариях в наших соцсетях; постараемся ответить максимально понятно, если вопрос покажется нам общественно важным. Так вот, к какой категории расходов относить проценты по займам — к переменным или к постоянным? Этот вопрос очень часто возникает в компаниях, которые пытаются навести порядок в управленческом учёте. Для этого необходимо определить характер поведения расходов по отношению к изменению объема продаж — решить, являются ли те или иные расходы переменными или постоянными. Переменные расходы меняются линейно, прямо (или почти) пропорционально изменению объема продаж. Все остальные расходы считают постоянными, хотя они также меняются.

Многие относят проценты по кредитам в категорию переменных расходов. Логика такая — их сумма из месяца в месяц разная. Такое рассуждение неверно. Потому что величина процентов по займам, которые мы платим банку, действительно меняется, но зависит от трёх факторов, никак не связанных с изменением объема продаж. Эти факторы: сумма займа (тело кредита), реальная эффективная ставка процента по займу, и срок пользования займом.

Такое рассуждение неверно. Потому что величина процентов по займам, которые мы платим банку, действительно меняется, но зависит от трёх факторов, никак не связанных с изменением объема продаж. Эти факторы: сумма займа (тело кредита), реальная эффективная ставка процента по займу, и срок пользования займом.

Почему эта ошибка опасна? Потому что в таком случае будет искажён очень важный промежуточный финансовый результат — маржа, она же — маржинальный доход, она же — маржинальная прибыль. Если мы относим расходы на обслуживание кредита к переменным расходам, мы искусственно уменьшаем маржу. И целая плеяда показателей, базирующихся на марже и влияющих на принятие множества коммерческих решений (точка безубыточности, запас финансовой прочности, операционные рычаги, целевой объём продаж) начинают сыпаться. К примеру, менеджмент компании решает, что какой-то вид деятельности недостаточно маржинален и может начать пересматривать всю продуктовую линейку, исходя из этого заблуждения.

Резюме: проценты по займу никак не связаны с текущей деятельностью компании, определяются тактикой финансирования бизнеса, поэтому считать их переменными расходами — большая ошибка. Даже если на первый взгляд кажется, что сумма займов, которыми мы пользуемся, как-то связана с объемом продаж. Проценты по займам — это статья постоянных расходов, связанная исключительно с финансовой деятельностью. Именно поэтому эту статью расходов отнимают от доходов чуть ли не в последнюю очередь при определении чистого финансового результата.

Даже если на первый взгляд кажется, что сумма займов, которыми мы пользуемся, как-то связана с объемом продаж. Проценты по займам — это статья постоянных расходов, связанная исключительно с финансовой деятельностью. Именно поэтому эту статью расходов отнимают от доходов чуть ли не в последнюю очередь при определении чистого финансового результата.

Расходы постоянные — Энциклопедия по экономике

Чистая прибыль до налогообложения Налог на прибыль (оценка) Чистая прибыль после налогообложения Примечания. 1 Предполагается, что переменными затратами является вознаграждение посреднику. 2 Предполагается, что все эти расходы постоянны. 65 333 14000 [c.586]Выручка от продаж — Совокупные переменные расходы — Постоянные расходы = Прибыль. [c.226]

Любая трата относится к переменным расходам, если ее величина зависит от объема производства. Один из интересных аспектов поведения переменных расходов заключается в том, что переменные расходы постоянны в расчете на единицу продукции. Хотя и здесь есть одна тонкость, связанная с тем, что при покупке, например, материалов в больших количествах можно получить скидку с цены (этот вариант всегда рассматривается и анализируется менеджерами). В результате денежные расходы материала на единицу продукции с ростом объема производства, а значит, и с ростом оптовых закупок, уменьшается. Понятно, что такое изменение возникает только при пересечении определенного порога в росте объема производства. Тем не менее в достаточно широких пределах изменения приемлемого для конкретной организации объема производства поведение переменных расходов описывается приведенным выше классическим образом. Отметим, что и после пересечения этого порога поведение переменных затрат не изменяется — просто мы имеем иной их уровень на единицу.

[c.123]

Хотя и здесь есть одна тонкость, связанная с тем, что при покупке, например, материалов в больших количествах можно получить скидку с цены (этот вариант всегда рассматривается и анализируется менеджерами). В результате денежные расходы материала на единицу продукции с ростом объема производства, а значит, и с ростом оптовых закупок, уменьшается. Понятно, что такое изменение возникает только при пересечении определенного порога в росте объема производства. Тем не менее в достаточно широких пределах изменения приемлемого для конкретной организации объема производства поведение переменных расходов описывается приведенным выше классическим образом. Отметим, что и после пересечения этого порога поведение переменных затрат не изменяется — просто мы имеем иной их уровень на единицу.

[c.123]

Постоянные расходы постоянны только относительно данной области релевантности (обычно большой) и данного времени (обычно отдельного планового периода). Например, на рис. 2.2 уровень постоянных расходов в 100000 дол. может применяться в диапазоне релевантности, скажем, от 30000 до 95000 чел.-ч в год. Однако постоянные расходы могут значительно меняться из года в год в связи с изменением условий оплаты ренты, уровня заработной платы, ставок налога на имущество. Изменение

[c.21]

может применяться в диапазоне релевантности, скажем, от 30000 до 95000 чел.-ч в год. Однако постоянные расходы могут значительно меняться из года в год в связи с изменением условий оплаты ренты, уровня заработной платы, ставок налога на имущество. Изменение

[c.21]

Выручка — переменные расходы — постоянные расходы — О [c.56]

Выручка — Переменные расходы — Постоянные расходы — Заданная прибыль до начала налогообложения [c.57]

X — Переменные расходы — Постоянные расходы — Заданная прибыль [c.65]

Постоянные общепроизводственные расходы Постоянные коммерческие и административные расходы Всего постоянных расходов Операционная прибыль [c.174]

О методе учета переменных затрат в процессе ценообразования мы уже говорили в предыдущей главе. При исчислении по этому методу себестоимости элементами расчета являются прямые материальные и трудовые затраты и переменные общепроизводственные расходы. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. При методе учета полных затрат, напротив, все производственные затраты участвуют в расчете себестоимости продукции. (Прямые материальные и трудовые затраты и общепроизводственные расходы охарактеризованы в разделе 2.1 части I.)

[c.348]

При методе учета полных затрат, напротив, все производственные затраты участвуют в расчете себестоимости продукции. (Прямые материальные и трудовые затраты и общепроизводственные расходы охарактеризованы в разделе 2.1 части I.)

[c.348]

Административные расходы (постоянные) 1 506 [c.462]

Административные расходы (постоянные) [c.465]

На протяжении 1970—1975 гг. энергетические затраты, заработная плата производственного персонала и общепромысловые расходы постоянно снижались. Затраты на увеличение отдачи пластов на 1 т нефти начали возрастать с 1973 г. ввиду повышения закачки воды на 1 т добычи нефти. [c.104]

Полная себестоимость В том числе переменные расходы постоянные расходы 77952 54567 23385 84 168 59338 24830 ——- ———— 1 +6216 +4771 + 1445 100,0 70,0 30,0 100,0 70,5 29,5 +0,50 -0,50 [c.258]

Реализация Расходы переменные Валовая прибыль Расходы постоянные Прибыль от продаж 900 100 360 40 540 60 500 55,5 40 4,4 900 100 630 70 270 30 200 22,2 70 7,7

[c. 103]

103]

Допустим, предприятие имеет фиксированные расходы (постоянные издержки) следующие [c.479]

Расходы, понесенные в целях создания такой фиксированной базы, включая административные и общие расходы, должны вычитаться Яри определении доходов, относящихся к постоянной базе, так же как расходы постоянного представительства. [c.381]

Коммерческие (сбытовые) расходы учитываются по счету 44 Расходы на продажу . При этом аналитический учет ведется по статьям расходов (расходы на упаковку и сортировку, погрузочные работы, транспортные расходы по доставке покупателям, комиссионные торговым агентам и дилерам и пр.). Выделения в составе коммерческих расходов постоянных и переменных затрат не производится. [c.190]

При исчислении расчетной цены на сложное промышленное оборудование или комплектное оборудование устанавливается обычно цена всей поставки, а также цена каждой отдельной комплектующей части с учетом технических услуг по проектированию, монтажу и пуску оборудования в эксплуатацию. Скользящая цена исчисляется в момент исполнения договора путем пересмотра базисной цены с учетом изменения расходов на материалы и заработную плату. Поэтому при расчете скользящей цены особое значение имеет определение структуры цены, т.е. процентного соотношения в ней отдельных элементов расходов постоянных, на материалы, на заработную плату. [c.296]

Общая сумма расходов = постоянные затраты + переменные затраты. [c.331]

Общая сумма расходов = постоянные затраты + переменные затраты 70451,7 + 97948,9 = 168400,6 [c.491]

Однако, помимо ценовых факторов, на затраты может повлиять и качество закупаемых сырья и материалов. Например, существенной статьей затрат для предприятий бытового обслуживания (например, химчисток или прачечных) являются моющие средства. Но даже при равной цене порошки разных марок обладают неодинаковыми моющими качествами. Попытка же сэкономить на покупке более дешевых моющих средств может обернуться для предприятия необходимостью их сверхнормативного расхода для поддержания качества оказываемых самим предприятием услуг (мы видели это на примере 3.1 в разделе 3.4.2). Для транспортных предприятий использование низкокачественного бензина может привести к необходимости дорогостоящих ремонтов транспортных средств, что тоже вместе со снижением переменных расходов повлечет за собой увеличение расходов постоянных. В отдельных случаях речь может идти да-жб не о том, что качество низкое, оно может быть и достаточно высоким, но не соответствующим тому, которое предусмотрено нормативами, по которым рассчитывается себестоимость. Именно такая ситуация имела место в примере 4.11 закупочная цена на яйцо определяется по количеству (за десяток или коробку), а нормы использования в технологическом процессе кондитерского производства предусматривают весовое измерение. Поставки более мелких яиц привели к необходимости сверхнормативных затрат. [c.339]

Таким образом, при увеличении выпуска полная удельная себестоимость должна быстро падать, на графике асимптотически приближаясь к прямой удельных переменных затрат. Однако поскольку, как мы уже отмечали выше, ни одно предприятие не может безгранично увеличивать выпуск в силу технологических ограничений, при расширении производства кривые удельных расходов (постоянных и полных) выходят на новый уровень. Вид этих зависимостей приведен на рис. 4.17. На нем так же, как и на рис. 4.16, расширение производства происходит в момент, когда выпуск достиг уровня Q. Очевидно, что удельная выручка (выручка за единицу продукции) равна цене этой единицы, т.е. Р. [c.341]

NB МСФО дают следующее определение затратам и расходам (постоянные и переменные уже были названы (см. NB выше). [c.330]

Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпа- [c.49]

Например, в добыче нефти один и тот же ресурс (вид затрат) может быть в одном случае элементом переменных издержек, а в другом — частью накладных расходов (постоянных затрат). Все зависит от условий добычи. На нефтедобывающих предприятиях г. Нижневартовска, как и в других компаниях, занимающихся добычей нефти и газа в Сибири, все расходы на электроэнергию при бюджетировании скорее всего нужно отнести к категории постоянных затрат. Во-первых, их доля в общем объеме продаж в среднем составляет 5—7%. Во-вторых, с объемом добычи эти затраты связаны не прямо пропорционально (в условиях фонтанирования нефти). Иное дело на нефтегазодобывающих предприятиях Поволжья. Здесь все затраты на электроэнергию скорее всего должны быть элементом прямых затрат. И дело не столько в том, что доля затрат на электроэнергию [c.51]

Кроме того, чтобы покрыть расходы постоянно нуждавшегося государства, Фуке часто одалживал королю крупные суммы, которые щедро вынимал из собственного кармана. Из этих ссуд, хотя у Людовика XIV не было ни желания, ни средств возвращать их, Фуке извлекал двойную выгоду. Во-первых, они делали еще более неопределенной границу между его личными деньгами и государственными финансами, а во-вторых, как ему казалось, упрочивали его положение доверенного лица при монархе. [c.30]

Важной частью анализа финансовых коэффициентов является оценка того, будет ли у организации достаточно прибыли для покрытия приоритетных расходов (постоянных затрат), например, издержек по выплате процентов. Анализ рейтингового агентства также включает оценку соотношения чистых денежных поступлений организации и суммы ее долгов. [c.61]

Накладные расходы (постоянные). 734 734166 467 934394 1668560 [c.10]

По нашему мнению указанную форму бухгалтерской отчетности можно использовать для проведения анализа «издержки — объем — прибыль» для предприятий, вьпгускающих один вид продукции. Такие предприятия не сталкиваются с необходимостью субъективного распределения полуперемепных и постоянных расходов для включения их в себестоимость разных видов продукции. Поэтому данные «Отчета о прибылях и убытках» по статье «Себестоимость реализованной продукции» отражают сумму переменных и полупеременных расходов, а по статьям «Общехозяйственные расходы» и «Коммерческие расходы» — постоянные расходы предприятия. [c.92]

Изменения в постоянных расходах. Постоянные расходы не статичны от года к году. Они могут быть намеренно увеличены для обеспечения более прибыльной комбинации производства и распределения, эти изменения отразятся на выручке, переменных и постоянных расходах. Например, можно увеличить расходы по продаже, заменив реализацию через оптовиков на прямую, непосредственно на рынке. Эта комбинация дает возможность повысить отпускную цену. Может быть приобретено более современное оборудование с целью сокращения удельных переменных расходов. Но в некоторых случаях более мудрым будет решение о сокращении постоянных расходов, например замена розничной торговли на оптовую. Или, например, предприятие, производящее кухонные печи, решает отказаться от своего литейного подразделения. Это решение будет верным, если сокращение постоянных расходов не перекроется увеличением переменных при приобретении отливок в большем объеме, чем ожидалось. [c.49]

Отчет о прибылях в табл. 13.2 показывает результат деятельности до налогообложения в четырех измерениях. Мы не говорим, что все организации свято соблюдают эту градацию, некоторые подсчитывают два или три итога. Например, Re kett olman, крупная Британская компания по производству и сбыту хозяйственных принадлежностей использует следующую классификацию объем продаж, доход перед списанием коммерческих затрат, коммерческие затраты, доход после списания коммерческих расходов, постоянные затраты, прибыль от реализации. [c.300]

Часть таких общепроизводственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производственными затратами. Другие общепроизводственные расходы постоянные, например страховые взносы, арендная плата, амортизационные отчисления на оборудование, или полупеременные, например ппата за телефон, коммунальные услуги. [c.43]

Постоянные общепроизводственные расходы — 17 600 и 850 ДЕ — включены соответственно в себестоимость продукции для продажи и конечные остатки. Суммарные постоянные производственные затраты за 19X0 г. составляют 16 540 ДЕ. Остатки незавершенного производства на начало и конец периода равны нулю. Все административные расходы постоянные. [c.356]

Возрастание общегосударственных расходов в XIX в. — реальный факт, и, несмотря на чрезвычайное развитие богатства, граждане несут теперь бремя налогов, становящееся все более тяжким по сравнению с XVIII веком 1. Ф. Нитти приходит к выводу, что главная причина роста государственных расходов — постоянный, непрекращающийся рост военных расходов. Дорого современное оружие, дорого и содержание постоянного войска. Применение пара и электричества и широкое использование электрического телеграфа обусловили крупные государственные расходы. В результате роста государственных расходов увеличивается и государственный долг. Рост социальных расходов государства происходит, говоря современным языком, благодаря прогрессу, общественной солидарности (содержание больниц, благотворительных учреждений, убежищ) . [c.35]

Стоимость оформления заказа. Всякий раз, когда оформляются документы на за переменные расходы. Постоянные расходы имеют отношение к заработной плате работников, а также вложения в оборудование отдеча заказов. Постоянные расходы не зависят от образа действий, принятого в отношении запасов, в то время как величина переменных расходов зависит от способа оформления заказа, стоимости пересылки документов и вообще от всякого рода расходов, возрастающих при увеличении числа документов на покупку. С увеличением числа заказов увеличиваются затраты на заработную плату, оборудование, а также возникают дополнительные накладные расходы. [c.258]

Финансовое резюме. В этом разделе резюмируются вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования денежных средств на основе оценки текущей финансовой информации и прогноза объема реализации в последующие периоды. При этом используются такие инструменты анализа, как график продаж, выручка от продаж, налоговые и другие платежи, прямые издержки, общие расходы, постоянные издержки, критерии дисконтированного потока наличности, чистая прибыль, отчет о доходах. Оценивается финансовое состояние фирмы с помощью методики финансовых коэффициентов, условно разбитых на три группы [c.177]

В Канаде после рассмотрения проекта расходов постоянными комиссиями Палаты обшин законопроект об ассигнованиях проходит три коротких чтения в палате и принимается. После обсуждения Сенатом он подписывается генерал-губернатором и становится актом парламента. [c.429]

Понимание переменных затрат и фиксированных затрат

Переменные затраты и фиксированные затраты: обзор

В экономике переменные и постоянные затраты — это два основных типа затрат, которые несет компания при производстве товаров и услуг. Переменные затраты зависят от объема произведенной продукции, а постоянные затраты остаются неизменными независимо от того, сколько компания производит.

Ключевые выводы

- Компании несут два типа производственных затрат: переменные затраты и постоянные затраты.

- Переменные затраты зависят от объема произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные затраты могут включать арендные платежи, страхование и процентные платежи.

Переменные затраты

Переменные затраты — это затраты компании, связанные с количеством товаров или услуг, которые она производит. Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства.Когда объем производства увеличивается, переменные затраты увеличиваются. С другой стороны, если объем снизится, снизятся и переменные затраты.

Переменные затраты обычно различаются в зависимости от отрасли. Поэтому сравнивать переменные затраты производителя автомобилей и производителя бытовой техники, например, бесполезно, потому что их выпуск продукции несопоставим. Поэтому лучше сравнивать переменные затраты между двумя предприятиями, работающими в одной отрасли, например двумя производителями автомобилей.

Вы можете рассчитать переменные затраты, умножив количество продукции на переменные затраты на единицу продукции. Этот расчет прост и не учитывает никаких других затрат, таких как оплата труда или сырья.

Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные затраты составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет никаких переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Примеры переменных затрат могут включать рабочую силу, комиссионные, упаковку и сырье для производства.

Компании могут иметь так называемые полупеременные затраты, которые представляют собой смесь как переменных, так и постоянных затрат.

Фиксированные затраты

В отличие от переменных затрат, постоянные затраты компании не зависят от объема производства. Постоянные затраты остаются неизменными независимо от того, производятся ли товары или услуги. Таким образом, компания не может избежать постоянных затрат.

Используя тот же пример, приведенный выше, предположим, что компания ABC имеет фиксированные затраты в размере 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружки в течение месяца, ей все равно придется заплатить 10 000 долларов за аренду машины. С другой стороны, если он производит один миллион кружек, его фиксированная стоимость остается прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

Наиболее распространенные примеры постоянных затрат включают аренду и арендную плату, коммунальные услуги, страхование, определенные зарплаты и процентные платежи.

Особые соображения

Чем больше фиксированных затрат у компании, тем больше доходов ей требуется, чтобы выйти на уровень безубыточности, а это значит, что ей нужно больше работать над производством и продажей своей продукции. Это потому, что эти затраты происходят регулярно и редко меняются.

В то время как переменные затраты, как правило, остаются неизменными, влияние постоянных затрат на чистую прибыль компании может меняться в зависимости от количества производимой продукции. Таким образом, когда производство увеличивается, постоянные затраты падают.Цена большего количества товаров может быть распределена на ту же сумму фиксированной стоимости. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, ABC арендует свое производственное предприятие на сумму 10 000 долларов в месяц и производит 1 000 кружек в месяц. Таким образом, фиксированная стоимость аренды может составлять 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Определение фиксированной стоимости

Что такое фиксированная стоимость?

Фиксированная стоимость — это стоимость, которая не изменяется с увеличением или уменьшением количества произведенных или проданных товаров или услуг.Постоянные затраты — это расходы, которые должна оплачивать компания, независимо от какой-либо конкретной коммерческой деятельности.

В общем, у компаний может быть два типа затрат: постоянные или переменные, которые вместе составляют их общие затраты. Точки останова, как правило, применяются для снижения постоянных затрат.

Ключевые выводы

- Управление структурой затрат — важная часть бизнес-анализа, который рассматривает влияние постоянных и переменных затрат на бизнес в целом.

- Фиксированные затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными расходами и, следовательно, могут влиять на прибыльность в различных точках отчета о прибылях и убытках.

Понимание фиксированных затрат

Компании имеют широкий спектр различных затрат, связанных с их бизнесом. Эти затраты разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены в балансе как краткосрочные или долгосрочные обязательства.Вместе как постоянные, так и переменные затраты составляют общую структуру затрат компании. Аналитики затрат несут ответственность за анализ как постоянных, так и переменных затрат с помощью различных видов анализа структуры затрат. В целом затраты являются ключевым фактором, влияющим на общую прибыльность.

Компании имеют некоторую гибкость при разбивке затрат в своей финансовой отчетности. Таким образом, постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение переменных и постоянных затрат, которые несет компания, и их распределение могут зависеть от отрасли, в которой они работают.Переменные затраты — это затраты, непосредственно связанные с производством, и поэтому изменяются в зависимости от результатов бизнеса. Фиксированные затраты обычно оговариваются на определенный период времени и не меняются в зависимости от уровня производства. Однако постоянные затраты могут уменьшаться на единицу, если они связаны с частью прямых затрат в отчете о прибылях и убытках, колеблющейся в разбивке затрат на проданные товары.

Постоянные затраты обычно устанавливаются договорными соглашениями или графиками. Это базовые затраты, связанные с комплексным ведением бизнеса.После установления постоянные затраты не изменяются в течение срока действия соглашения или графика затрат. Компания, открывающая новый бизнес, скорее всего, начнет с фиксированных затрат на аренду и заработную плату менеджеров. У всех типов предприятий есть соглашения о фиксированной стоимости, которые они регулярно контролируют. Хотя эти постоянные затраты могут меняться со временем, это изменение связано не с объемами производства, а с новыми договорными соглашениями или графиками. Примеры постоянных затрат включают арендные платежи, заработную плату, страхование, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Анализ финансовой отчетности

Компании могут связывать как постоянные, так и переменные затраты при анализе затрат на единицу. Таким образом, стоимость проданных товаров может включать как переменные, так и постоянные затраты. В целом все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет переменных и фиксированных затрат будет отличаться для каждой компании в зависимости от затрат, с которыми они работают. Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров.Постоянные затраты могут способствовать большей экономии за счет масштаба, поскольку фиксированные затраты могут уменьшаться на единицу при производстве большего количества продукции. Постоянные затраты, которые могут быть напрямую связаны с производством, будут варьироваться в зависимости от компании, но могут включать такие затраты, как прямые затраты на оплату труда и арендную плату.

Постоянные затраты также распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли. Амортизация — это одна из обычных фиксированных затрат, которые отражаются как косвенные расходы. Компании составляют график амортизационных расходов для инвестиций в активы, стоимость которых со временем падает.Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на расходы с использованием амортизации. Еще одна основная фиксированная косвенная стоимость — это заработная плата менеджеров.

Компании также будут иметь процентные платежи в качестве фиксированных затрат, которые являются фактором чистой прибыли. Расходы на фиксированные проценты вычитаются из операционной прибыли для получения чистой прибыли.

Любые постоянные затраты в отчете о прибылях и убытках также учитываются в балансе и отчете о движении денежных средств.Постоянные затраты на балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные для покрытия постоянных затрат, отображаются в отчете о движении денежных средств. В целом возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Управление структурой затрат

Помимо финансовой отчетности, большинство компаний будут внимательно следить за своей структурой затрат с помощью независимых отчетов о структуре затрат и информационных панелей.Независимый анализ структуры затрат помогает компании полностью понять свои переменные и постоянные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Многие компании имеют специалистов по анализу затрат, занимающихся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

Передаточные числа

Коэффициент фиксированных затрат: коэффициент фиксированных затрат — это простой коэффициент, который делит фиксированные затраты на чистые продажи, чтобы понять долю фиксированных затрат, связанных с производством.

Коэффициент покрытия фиксированных платежей: коэффициент покрытия фиксированных платежей — это тип показателя платежеспособности, который помогает анализировать способность компании выплачивать свои обязательства по фиксированным платежам. Коэффициент покрытия фиксированных платежей рассчитывается по следующему уравнению:

EBIT + фиксированные сборы до налогообложения / фиксированные сборы до налогообложения + проценты

Прочие соображения

Анализ безубыточности: анализ безубыточности включает использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка будет равна затратам.Это может быть важной частью анализа структуры затрат. Объем безубыточной продукции компании рассчитывается по:

Количество безубыточности = постоянные затраты / (цена продажи за единицу — переменные затраты на единицу)

Анализ безубыточности компании может иметь важное значение для принятия решений о постоянных и переменных затратах. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг: операционный рычаг — это еще один показатель структуры затрат, используемый при управлении структурой затрат.Соотношение постоянных и переменных затрат будет влиять на операционный леверидж компании. Более высокие фиксированные затраты помогают увеличить операционный леверидж. Имея более высокий операционный рычаг, компании могут получать больше прибыли на каждую дополнительную произведенную единицу продукции.

Операционный левередж = [Q (P-V)] / [Q (P-V) -F]

Где:

- Q = количество единиц

- P = цена за единицу

- V = переменные затраты на единицу

- F = постоянные затраты

Часто задаваемые вопросы

Какие примеры постоянных затрат?

Общие примеры фиксированных затрат включают аренду, аренду или ипотечные платежи, заработную плату, страхование, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Считаются ли все постоянные затраты невозвратными?

В финансовом учете все невозвратные затраты — это постоянные затраты. Однако не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены. Легко представить сценарий, в котором фиксированные затраты не окупаются; например, оборудование может быть перепродано или возвращено по покупной цене. Как частные лица, так и предприятия несут невозвратные расходы. Например, кто-то может поехать в магазин, чтобы купить телевизор, но по прибытии решит не совершать покупку.Однако бензин, используемый в приводе, является невозвратной стоимостью — покупатель не может требовать, чтобы заправочная станция или магазин электроники компенсировали им пробег.

Как фиксированные затраты учитываются в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство. Это не затраты, понесенные непосредственно в процессе производства, такие как детали, необходимые для сборки, но они, тем не менее, учитываются в общих производственных затратах.В результате они амортизируются с течением времени, а не списываются на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны со стоимостью производства товаров или услуг. Переменные затраты обычно обозначаются как себестоимость проданных товаров (COGS), тогда как постоянные затраты обычно не включаются в COGS. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в производственные затраты на единицу продукции.Между тем, постоянные затраты все равно должны оплачиваться, даже если производство значительно замедлится.

Разница между фиксированной и переменной стоимостью

6 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое фиксированная стоимость по сравнению с переменной стоимостью?

Фиксированные затраты и переменные затраты — это разница в классификации бизнес-затрат как статических или колеблющихся при изменении деятельности и объема продаж. Фиксированные затраты включают в себя расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня результатов, таких как аренда, заработная плата и выплаты по кредитам, в то время как переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности, например прямые рабочая сила, налоги и операционные расходы.

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое переменные и фиксированные затраты в бухгалтерском учете?

Постоянные затраты — это заранее определенные расходы, которые остаются неизменными в течение определенного периода.Эти накладные расходы не зависят от объема производства или от того, как работает бизнес. Чтобы определить свои постоянные расходы, примите во внимание расходы, которые вы понесете, если бы временно закрыли свой бизнес. Вы все равно продолжите оплачивать аренду, страховку и другие накладные расходы.

Некоторые примеры постоянных затрат включают:

- Арендная плата

- Расходы на телефон и интернет

- Страхование

- Заработная плата сотрудников

- Выплаты по ссуде

У любого владельца малого бизнеса будут определенные фиксированные расходы независимо от того, ведется он или нет коммерческая деятельность.Поскольку они остаются неизменными в течение всего финансового года, фиксированные затраты легче спланировать. Кроме того, они менее контролируемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Однако переменные затраты изменяются в течение определенного периода и напрямую связаны с бизнес-деятельностью. Они основаны на эффективности бизнеса и объеме предоставляемых бизнесом услуг.

Некоторые примеры переменных затрат включают:

- Прямой труд

- Комиссионные

- Налоги

- Операционные расходы

Поскольку они постоянно меняются, а сумма, которую вы тратите на них, различается от месяца к месяцу, переменные расходы сложнее отслеживать и контролировать.Они могут быстро уменьшаться или увеличиваться, сокращать вашу прибыль и приводить к резким убыткам или стремительной прибыли для бизнеса.

Что такое фиксированная стоимость и переменная стоимость? Примеры

1. Пример фиксированных затрат

Постоянные затраты остаются неизменными в течение определенного периода. Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Например, арендная плата за здание — это фиксированная стоимость, которую владелец малого бизнеса согласовывает с арендодателем на основе площади в квадратных футах, необходимой для его деятельности.Если владелец арендует 10 000 квадратных футов площади по цене 40 долларов за квадратный фут на десять лет, арендная плата составит 40 000 долларов в месяц в течение следующих десяти лет, независимо от прибыли или убытков.

Важно отметить, что постоянные затраты непостоянны в долгосрочной перспективе. Возьмем приведенный выше пример. Арендная плата будет одинаковой до тех пор, пока бизнес не займет это место или пока домовладелец не решит увеличить арендную плату после окончания договора аренды. Если владелец решит переехать в более крупный объект или заплатить больше, деловые расходы, очевидно, возрастут.

2. Пример переменных затрат

Переменные затраты изменяются непосредственно с выпуском — когда выпуск равен нулю, переменные затраты будут равны нулю. Общие переменные затраты для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Типичным примером переменных затрат являются операционные расходы, которые могут увеличиваться или уменьшаться в зависимости от деловой активности. Растущий бизнес может нести большие операционные расходы, такие как заработная плата персонала, работающего неполный рабочий день, нанятого для конкретных проектов, или рост стоимости коммунальных услуг, таких как электричество, газ или вода.

В отличие от фиксированных расходов, вы можете контролировать свои переменные расходы, чтобы оставить место для прибыли.

В чем разница между фиксированной и переменной стоимостью?

| Постоянные затраты | Переменные затраты | |

| Значение | В бухгалтерском учете постоянные затраты — это расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня результатов. | Переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности. |

| Возникают, когда | Даже если выпуск равен нулю, возникают постоянные затраты. | Затраты увеличиваются / уменьшаются в зависимости от результата |

| Также известны как | Постоянные затраты также известны как накладные расходы, затраты периода или дополнительные затраты. | Переменные затраты также называются себестоимостью или прямыми затратами, поскольку они напрямую влияют на уровни выпуска. |

| Природа | Постоянные затраты зависят от времени i.е. они остаются постоянными в течение определенного периода времени. | Переменные затраты зависят от объема и изменяются с изменениями уровня выпуска. |

| Примеры | Амортизация, уплаченные проценты на капитал, аренда, заработная плата, налоги на имущество, страховые взносы и т. Д. | Комиссионные с продаж, комиссии по кредитной карте, заработная плата сотрудников, работающих неполный рабочий день, и т. Д. |

Почему важно различать постоянные и переменные затраты?

Как владельцу малого бизнеса жизненно важно отслеживать и понимать, как различные затраты меняются с изменениями объемов и уровней выпуска.Разбивка этих расходов определяет уровень цен на услуги и помогает во многих других аспектах общей бизнес-стратегии. Эти затраты также являются основными составляющими для различных методов калькуляции, используемых предприятиями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на основе видов деятельности и калькуляцию затрат на процессы.

1. Анализ безубыточности

Знание постоянных и переменных затрат необходимо для определения прибыльного уровня цен на свои услуги. Это делается путем выполнения анализа безубыточности (в долларах, при которых общая выручка равна общим затратам)

Объем, необходимый для безубыточности = постоянные затраты / (цена — переменные затраты)

Уравнение предоставляет не только ценную информацию о ценах, но также может быть изменено, чтобы ответить на другие важные вопросы, такие как осуществимость запланированного расширения.Он также может предоставить предпринимателям, которые рассматривают возможность покупки малого бизнеса, информацию о предполагаемой прибыли. Уравнение может помочь им рассчитать количество единиц и объем в долларах, которые потребуются для получения прибыли, и решить, кажутся ли эти цифры достоверными.

2. Эффект масштаба

Понимание постоянных и переменных расходов может быть использовано для определения эффекта масштаба. Это ценовое преимущество проявляется в том факте, что по мере увеличения выпуска постоянные затраты распределяются на большее количество элементов выпуска.

Как постоянные, так и переменные затраты помогают получить четкое представление об общей структуре затрат бизнеса. Понимание разницы между постоянными и переменными затратами важно для принятия рациональных решений в отношении коммерческих расходов, которые имеют прямое влияние на прибыльность.

СТАТЬИ ПО ТЕМЕ

Фиксированные и переменные затраты — обзор, примеры, приложения

Введение в постоянные и переменные затраты

Стоимость — это то, что можно классифицировать несколькими способами, в зависимости от ее характера.Один из самых популярных методов — классификация по постоянным и переменным затратам. Постоянные затраты не изменяются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты колеблются в зависимости от объема единиц продукции. Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

На первом рисунке ниже показан пример переменных затрат, где затраты увеличиваются напрямую с количеством произведенных единиц.

На втором рисунке затраты фиксированы и не меняются в зависимости от количества произведенных единиц.

Графически мы видим, что постоянные затраты не связаны с объемом производства автомобилей. Независимо от того, насколько высоки или низки продажи, постоянные затраты остаются прежними.

С другой стороны, переменные затраты показывают линейную зависимость между произведенным объемом и общими переменными затратами.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Финансовый учет и управленческий учет

В то время как финансовый учет используется для подготовки финансовой отчетности в интересах внешних пользователей, управленческий учет используется для предоставления полезной информации людям в организации, в основном руководству, чтобы помочь им вести более информированный бизнес. решения.

Четкое сравнение можно увидеть в следующей таблице:

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цель информации | Сообщать о финансовом положении компании внешним пользователям (i .е. инвесторы, банки, регулирующие органы, правительство) | Чтобы помочь руководству принимать более обоснованные решения для достижения общих стратегических целей компании |