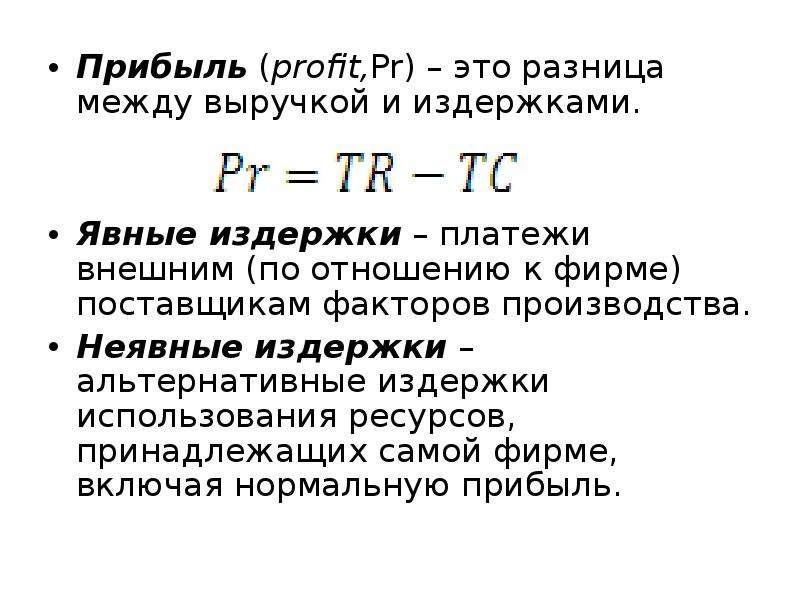

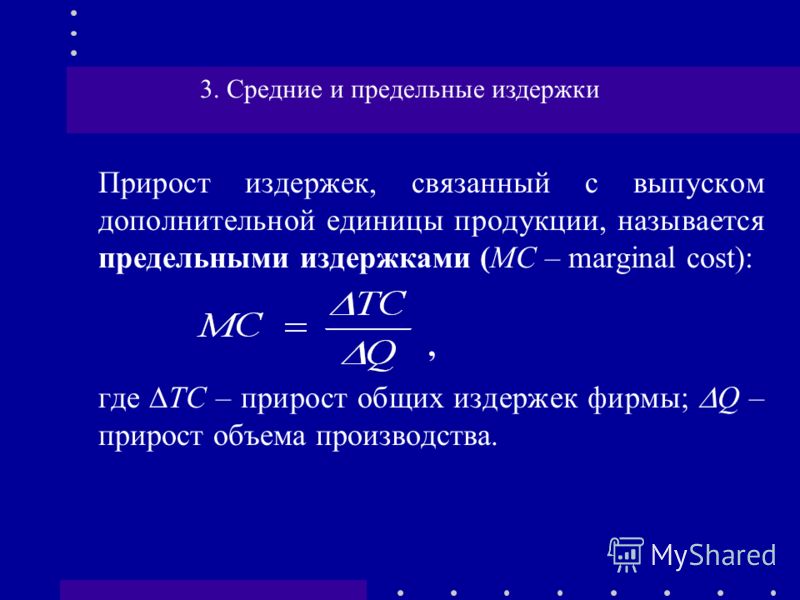

формула расчета, примеры, анализ и экономический смысл

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

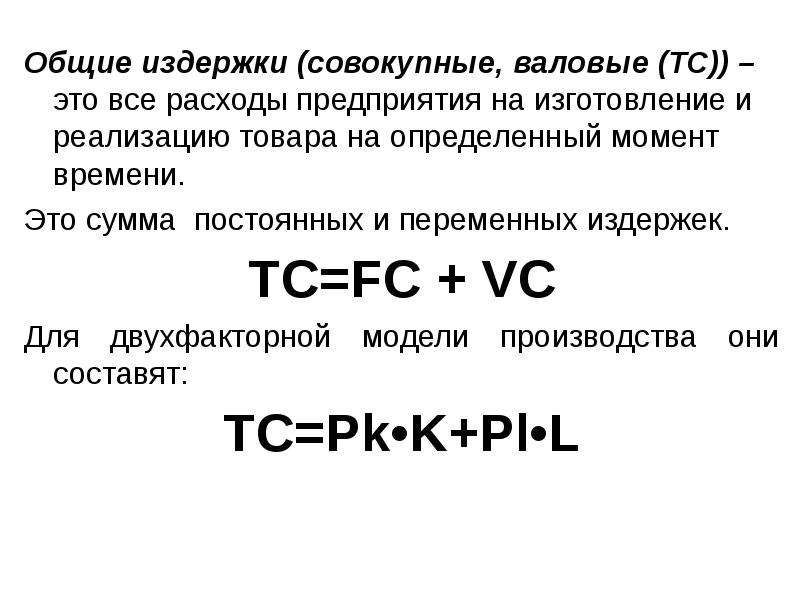

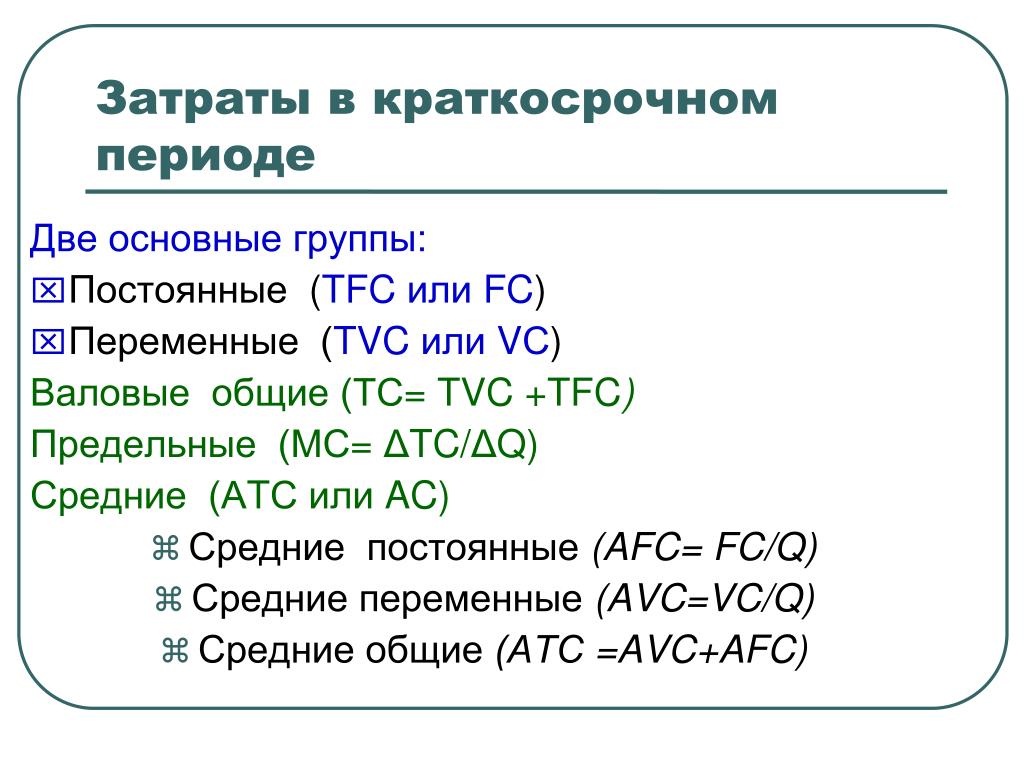

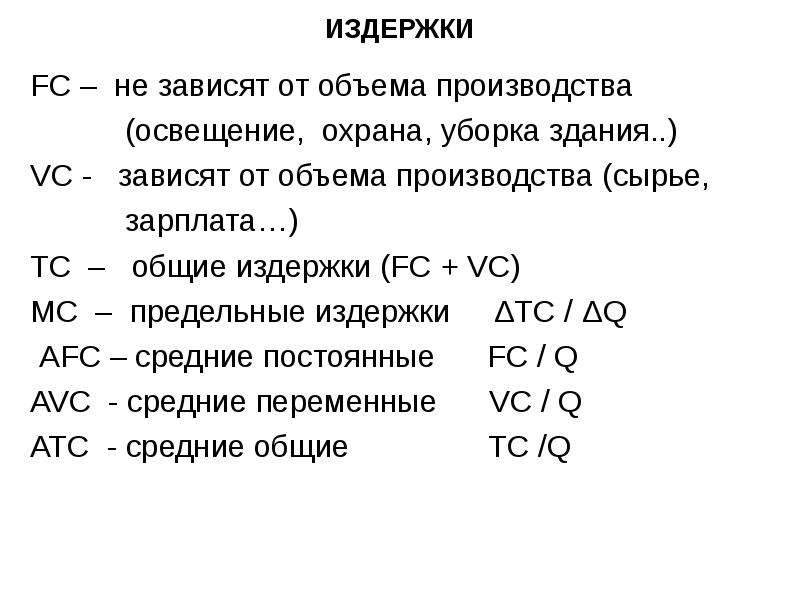

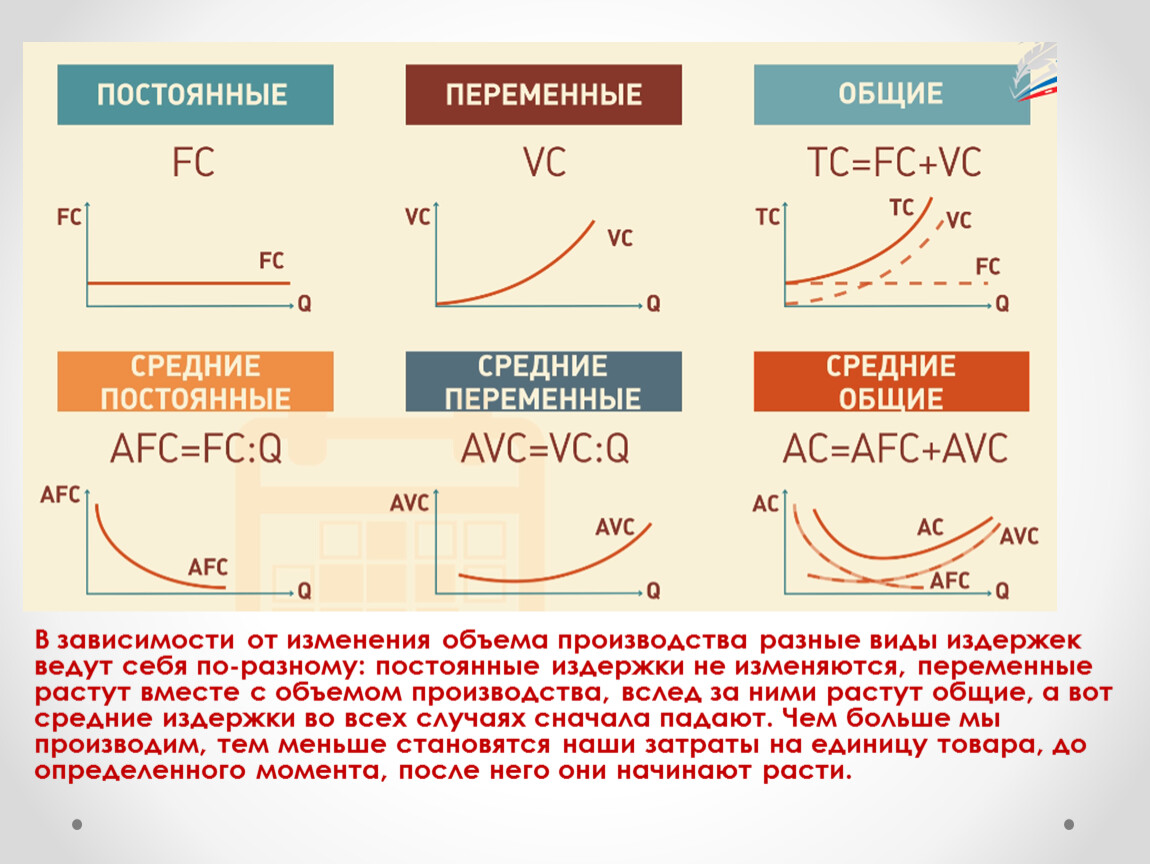

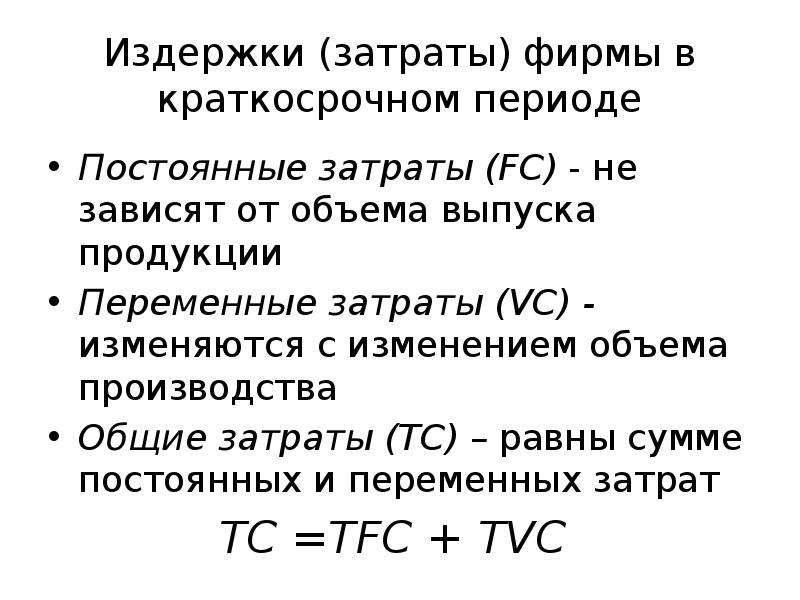

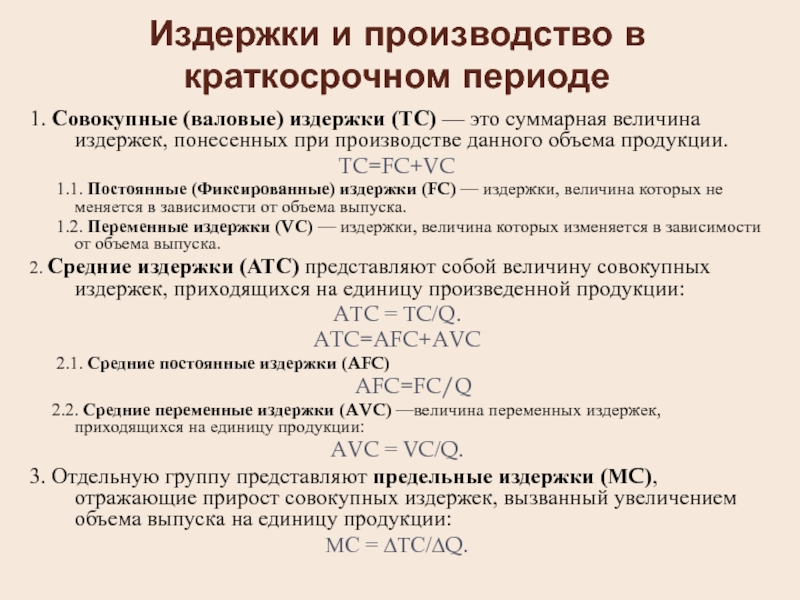

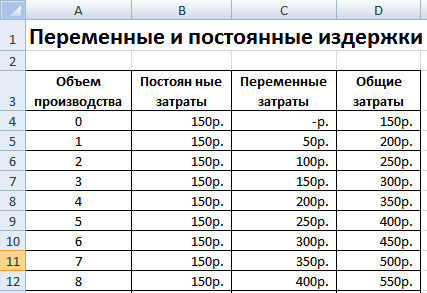

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

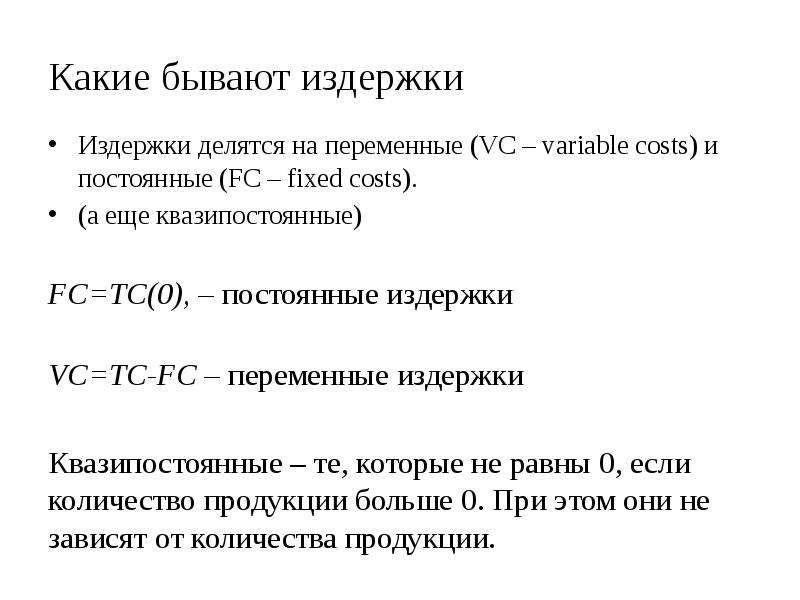

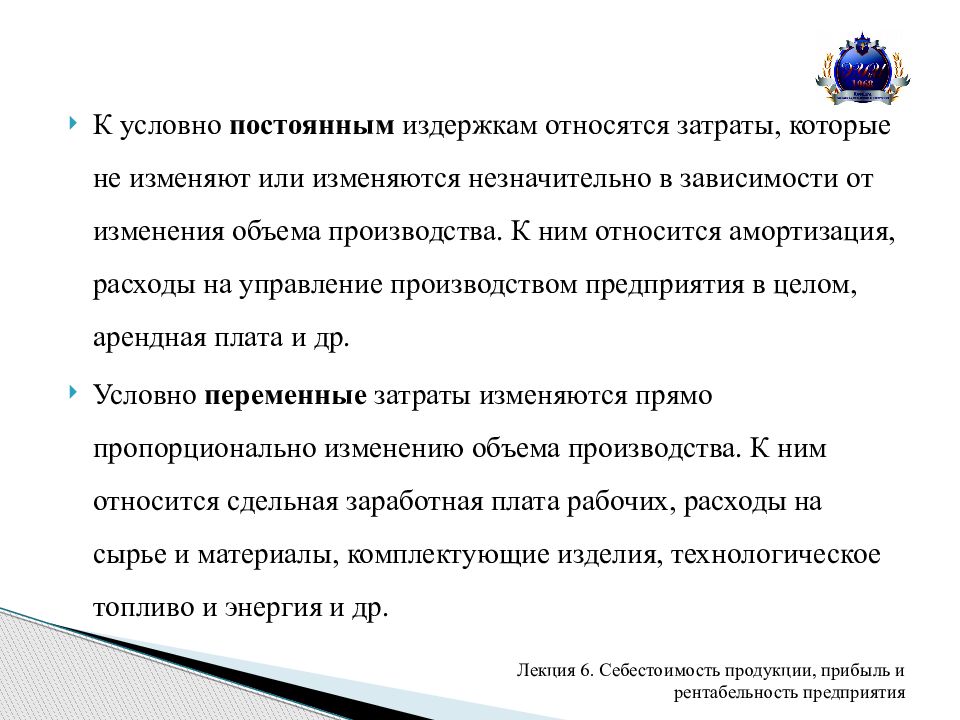

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании

е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т.

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности.

Является наиболее приемлемым, так как этот способ более объективен.

Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

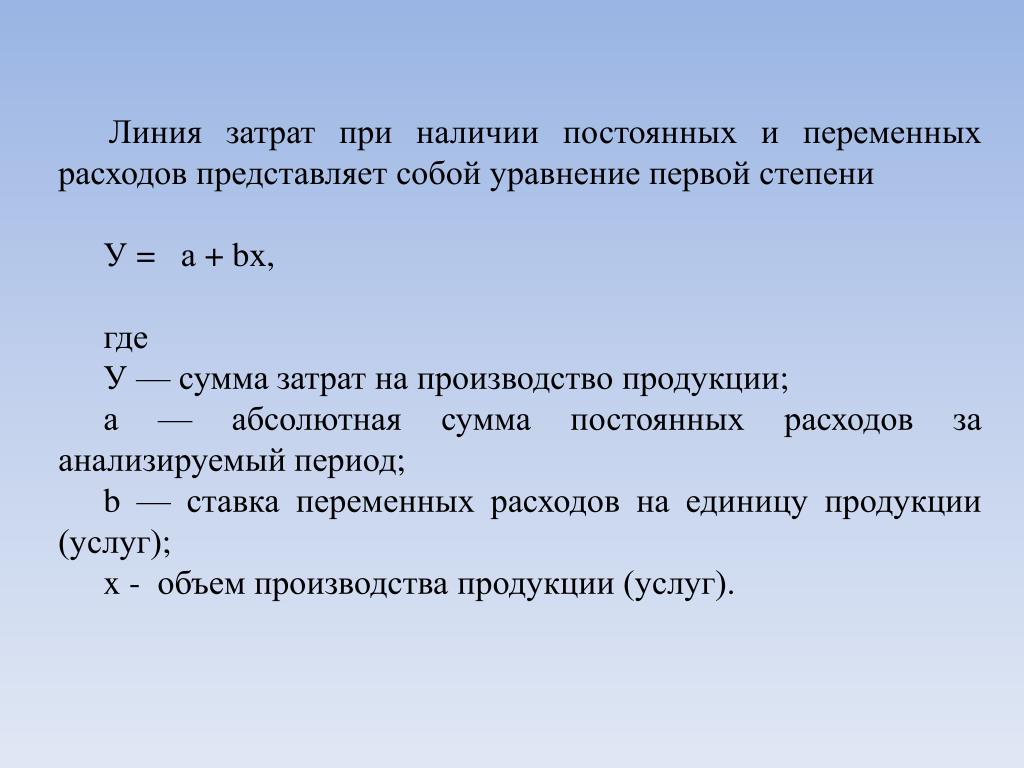

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

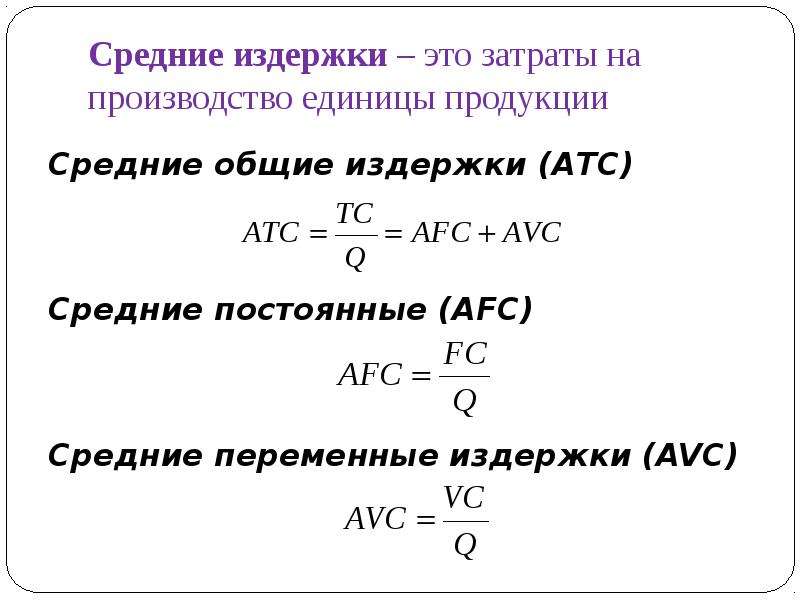

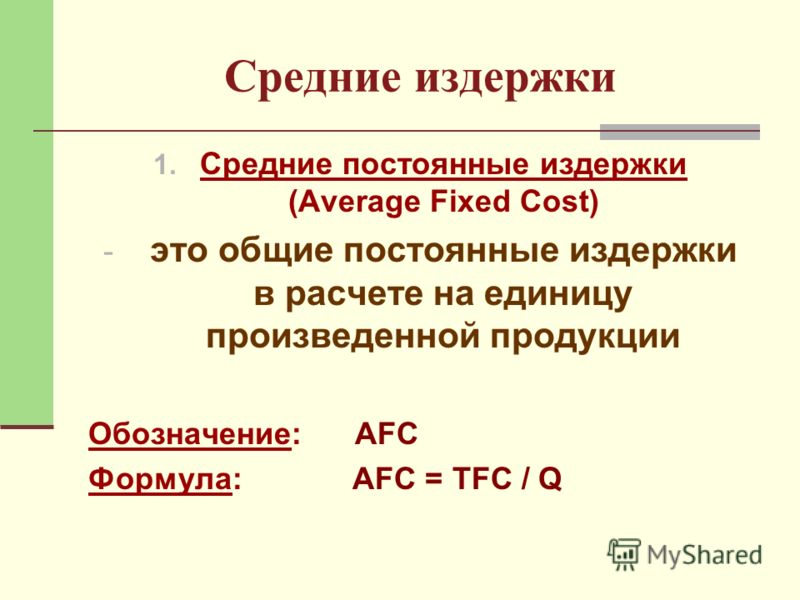

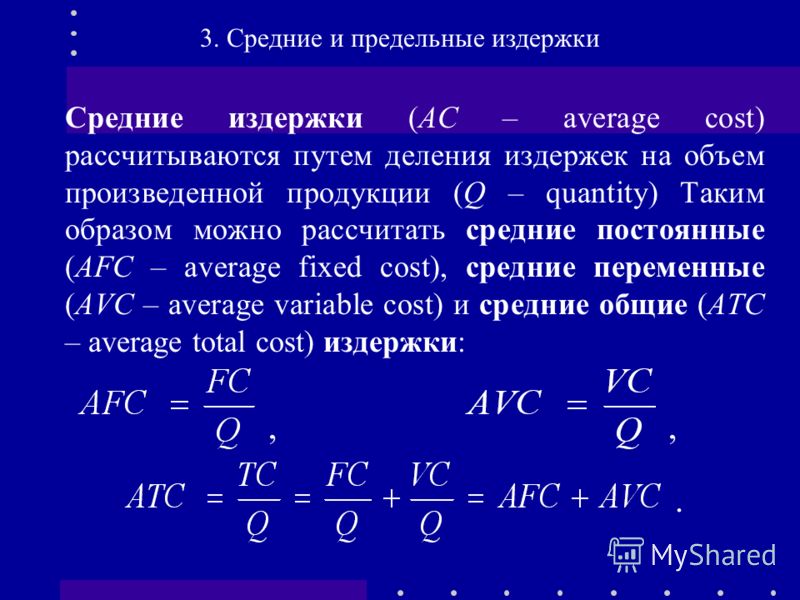

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

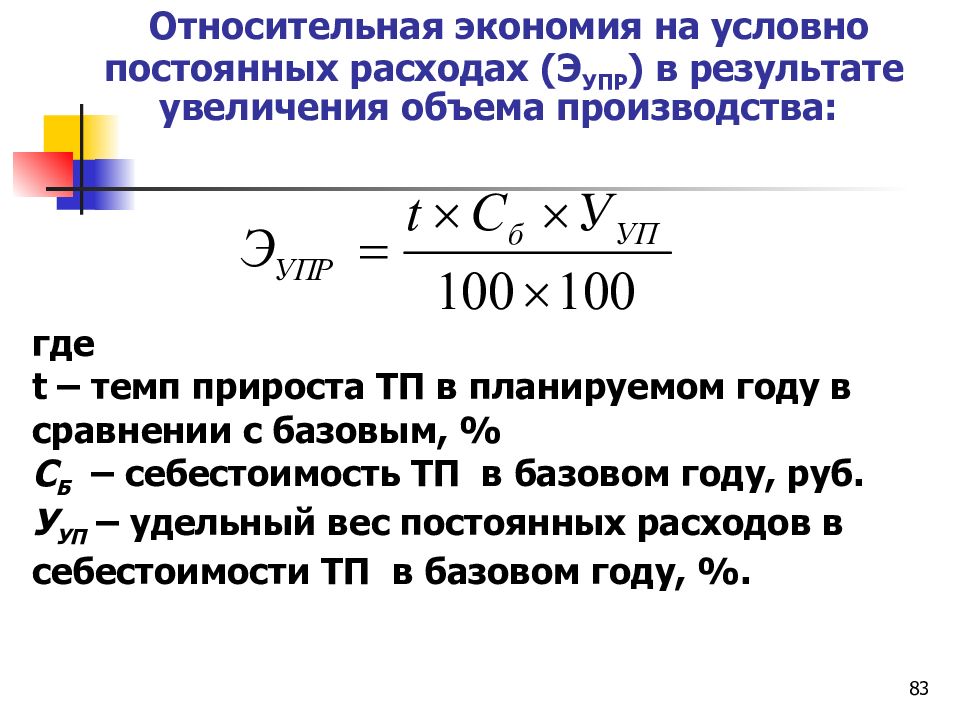

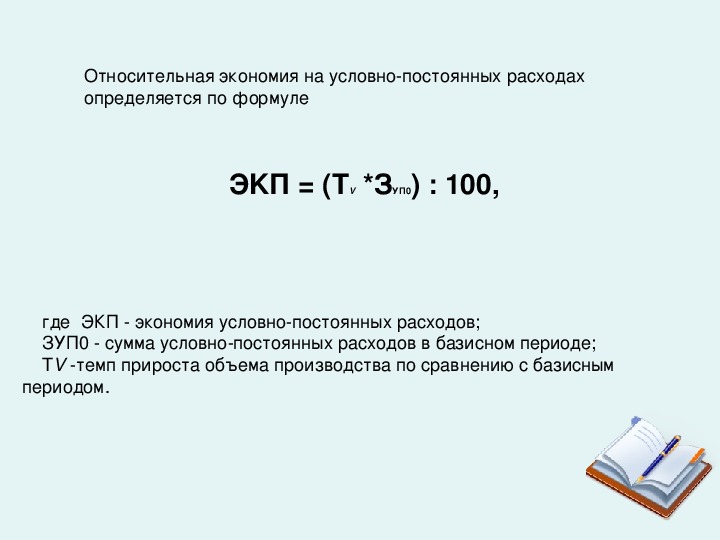

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

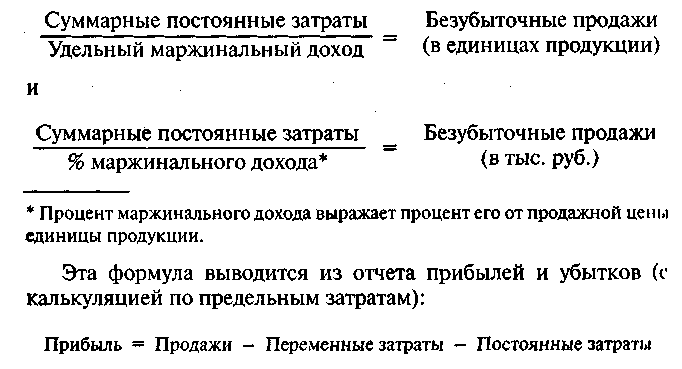

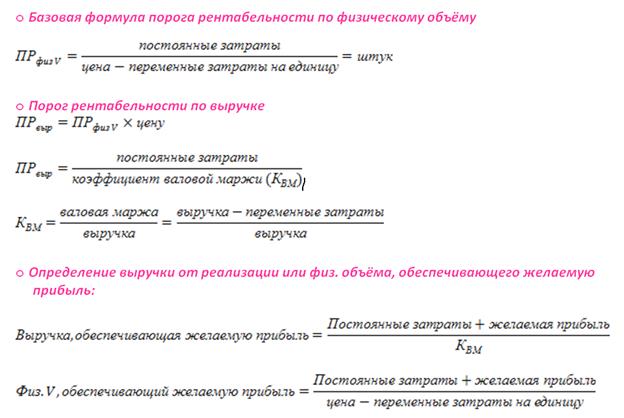

Самый простой и доступный способ анализа эффективности деятельности компании – это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед.

продукции;

продукции; - СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции – это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

Что такое точка безубыточности и как предпринимателю правильно её рассчитать

Точка безубыточности — показатель, который объясняет, сколько продукции нужно продать компании, чтобы выйти в ноль. Как правило, её используют для ориентира при построении плана продаж — считают прибыль от точки 0, или от точки безубыточности. Если показатель рассчитан неправильно, компания может получить меньше прибыли, чем планировала, или же может произойти ситуация, когда доходы не покрывают расходы — рентабельность бизнеса оказывается под угрозой.

Как правило, её используют для ориентира при построении плана продаж — считают прибыль от точки 0, или от точки безубыточности. Если показатель рассчитан неправильно, компания может получить меньше прибыли, чем планировала, или же может произойти ситуация, когда доходы не покрывают расходы — рентабельность бизнеса оказывается под угрозой.

Собираем информацию

Для расчёта точки безубыточности важно знать объёмы постоянных и переменных расходов компании, связанных с производством продукта.

Постоянные расходы — арендная плата, зарплата управляющего персонала, отчисления в ФОТ, амортизационные расходы. Эти показатели длительное время остаются неизменными даже в случае изменения объёмов производства. На них влияют условия аренды, инфляция, открытие или закрытие производственных мощностей.

Переменные расходы — закупка сырья, материалов, комплектующих, энергоресурсы для технологических нужд, оплата труда людей, работающих непосредственно на производстве (рабочих). Все эти расходы меняются в зависимости от того, какой объём продукции производится. Но при пересчёте переменных расходов на единицу продукции величина остается постоянной.

Все эти расходы меняются в зависимости от того, какой объём продукции производится. Но при пересчёте переменных расходов на единицу продукции величина остается постоянной.

Пример: на производство одного оцинкованного ведра всегда требуется 800 гр металла, одинаковое количество электроэнергии и 1/20 рабочего дня одного сотрудника. Производит ли компания 100 или 1000 ведер в день — переменные затраты на одну единицу продукции не меняются. Но общая сумма переменных затрат меняется вместе с изменением объёмов производства.

Важно знать и цену, по которой вы планируете продавать продукцию.

Считаем точку «0» при производстве одного вида продукции

Чтобы рассчитать точку безубыточности при производстве 1 вида продукции (например, медицинского прибора) или товаров одной ценовой категории (несколько медицинских приборов разного назначения, но приблизительно по одной цене) используют формулу:

Постоянные расходы: (Цена — Переменные расходы) = Точка безубыточности (в единицах продукции)

Пример:

Оптовая цена комплекта постельного белья 2000 ₽.

Переменные расходы (материал, энергоресурсы, оплата труда швеи) на его производство составляют 1000 ₽.

Постоянные расходы на аренду цеха, оборудования, зарплаты менеджмента составляют для компании 90 000 ₽ в месяц.

Чтобы достичь точки безубыточности компании необходимо продавать 90 комплектов постельного белья в месяц. Всё, что больше 90 единиц, принесёт прибыль. Всё, что меньше — убыток.

Считаем точку «0» при производстве большого ассортимента товаров

Когда компания продает разные товары (мебель — столы, стулья, комплекты для детской комнаты, шкафы), формула безубыточности рассчитывается по другой формуле, не в единицах продукции, а в денежном выражении:

Постоянные расходы: Индекс маржинального дохода = Точка безубыточности (в рублях)

Маржинальный доход по каждому виду товаров отдельно высчитывается так:

Цена – Переменные расходы на единицу товара = Маржинальный доход

После определения маржинальности каждого вида товаров можно просчитать средний маржинальный доход:

Суммарный маржинальный доход от всех товаров : Количество наименований товаров = Средний маржинальный доход.

Пример:

Предприниматель выпускает стулья, столы и кровати.

Цена стула — 1000 ₽. Маржинальный доход от продажи стула составляет 500 ₽.

Цена стола — 2000 ₽. Маржинальный доход от продажи стола составляет 1000 ₽.

Цена кровати — 3000 ₽. Маржинальный доход от продажи кровати составляет 1500 ₽.

(500+1000+1500) : 3 = 1000

1000 — средний маржинальный доход.

Вычисляем среднюю цену:

Сумма цен всех товаров : Количество наименований = Средняя цена

(1000+2000+3000) : 3 = 2000

Вычисляем индекс маржинального дохода:

Средний маржинальный доход : Среднюю цену = Индекс маржинального дохода

1000:2000 = 0,5

0,5 — индекс маржинального дохода.

Теперь можно рассчитывать и точку безубыточности. Предположим, что постоянные расходы предпринимателя на производство мебели составляют 120 000 ₽ в месяц.

120 000 : 0,5 = 240 000 ₽

Для выхода на точку безубыточности предпринимателю необходимо продавать мебели на 240 000 ₽ в месяц.

Точка безубыточности — ориентир, который поможет вам рассчитать момент, когда производство начинает приносить прибыль, и понять, как быстро вернутся инвестиции, вложенные в бизнес. И это будут не эмоции, не ваше индивидуальное видение ситуации — а точные объективные цифры, от которых можно вести дальнейшие расчёты и устанавливать план продаж.

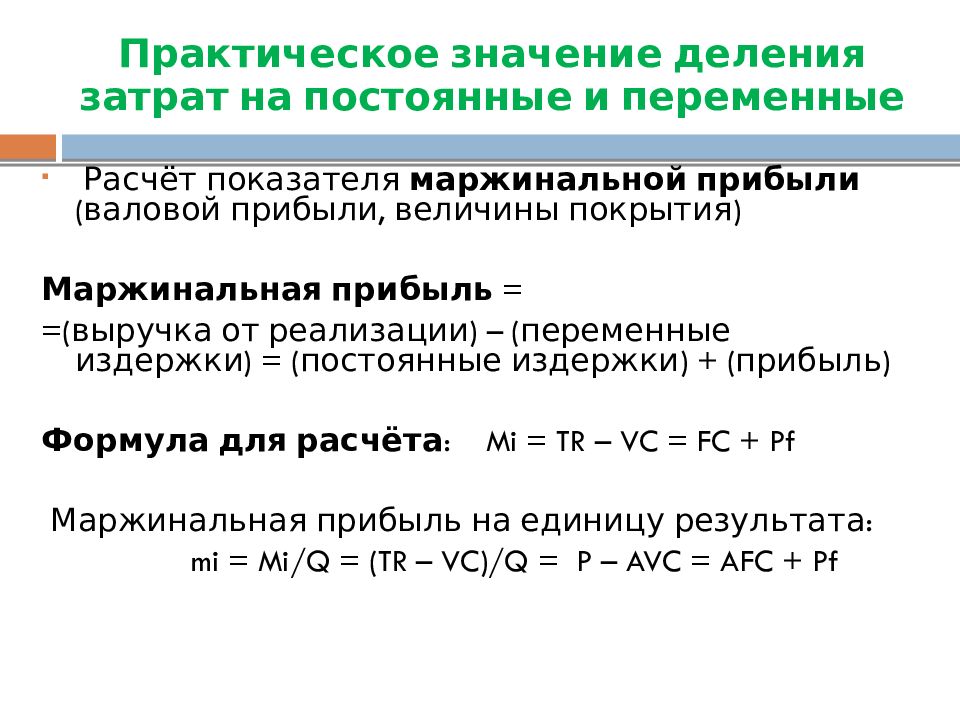

Маржинальная прибыль. Формулы и способы расчета доходов

Маржинальная прибыль — это разница между выручкой от продаж и переменными затратами. Итак маржинальная рентабельность — это доход, который формируется от разницы между ценой реализации продукции и ценой ее изготовления.

Переменные расходы отличаются от постоянных тем, что они не включают в себя, например, постоянную оплату офисного помещения. Пример переменных затрат: в прошлом месяце предприятие получило заказ на изготовление 100 единиц продукции со стоимостью сырья на 10000 грн, а в этом месяце на изготовление 200 единиц со стоимостью сырья 20000 грн. Стоимость сырья меняется, значит она и есть переменными затратами.

Как рассчитывается маржинальная прибыль, формула

Маржинальная прибыль может рассчитываться как в абсолютном, так и в единичном соотношении.

Пример абсолютного расчета:

Общая маржинальная прибыль = Доход от реализации — Общие переменные затраты

Пример единичного расчета:

Маржинальная прибыль на единицу = Цена единицы — Переменные затраты на единицу

Чем отличается прибыль от маржинальной прибыли

Прибыль и маржинальная прибыль имеют стратегическое значение в развитии бизнеса. Благодаря этим двум показателям можно оценить эффективность использования ресурсов, финансовый результат работы предприятия и общий результат.

Прибыль — это основная цель бизнеса, поскольку, в случае неэффективной работы предприятия, компания может стать убыточной. Чтобы получить прибыль, необходимо от маржи вычесть все расходы:

Прибыль = Доход — Себестоимость — Коммерческие расходы — Операционные расходы — Уплаченные проценты + Полученные проценты — Внереализационные расходы + Внереализационные доходы — Прочие расходы + Прочие доходы

Полученная цифра подлежит налогообложению, после которого рассчитывается чистая прибыль. В бизнесе рассчитывают несколько видов прибыли, но для владельцев важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет большее номинальное значение и выраженная в денежном эквиваленте, то ко всем остальным расходам относятся и затраты на производство, и налоговые отчисления, акцизы и др.

В бизнесе рассчитывают несколько видов прибыли, но для владельцев важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет большее номинальное значение и выраженная в денежном эквиваленте, то ко всем остальным расходам относятся и затраты на производство, и налоговые отчисления, акцизы и др.

Также, при расчетах маржинального дохода важно отслеживать не только сумму, но и скорость обращения средств.

Итак, прибылью называется финальное, итоговое значение средств, полученных предпринимателем от продажи продукции и уплаты всех сопутствующих расходов. Именно этот показатель фиксирует, насколько успешно ведется бизнес.

Маржа, в свою очередь, показывает, какую наценку в процентах делает компания на свою продукцию и таким образом позволяет делать выводы о рентабельности всей работы организации. Средства, полученные предприятием в виде маржи, могут быть использованы для развития бизнеса.

Для чего нужен расчет маржинальной прибыли

Расчет маржинального дохода необходим для того, чтобы рассчитать насколько он может покрыть постоянные расходы:

- Если маржинальный доход в минус, это означает, что компания еще не достигла точки безубыточности и еще не перекрыла свои переменные расходы.

В случае, если удельный маржинальный доход отрицательный, возможно во время ценообразования была допущена ошибка, поскольку цена ниже себестоимости и не может покрыть переменные расходы. Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов.

В случае, если удельный маржинальный доход отрицательный, возможно во время ценообразования была допущена ошибка, поскольку цена ниже себестоимости и не может покрыть переменные расходы. Но и доход в плюс не всегда означает, что бизнес прибыльный, поскольку этих средств может не хватить на оплату постоянных расходов. - Если компания является рентабельной, то в таком случае маржинальный доход будет равен постоянным затратам.

- В случае эффективности бизнеса, маржинальный доход покрывает постоянные расходы и налоги с прибыли, а все остальное — это чистый доход компании.

С помощью маржинального дохода реально определить из какого количества товаров или услуг компания будет получать чистый доход и станет прибыльной. Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решения о дополнительном развитии компании или ее закрытии.

В глобальном смысле, по результатам маржинального анализа можно принимать решения о дополнительном развитии компании или ее закрытии.

Как увеличить маржинальный доход

Нормы для маржинальной дохода нет. Ее уровень отличается в зависимости от отрасли предприятия и категории товара. В отличие от дорогих продуктов, товары и услуги по законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

— снизить переменные затраты искать максимально выгодные условия закупки сырья, материалов;

— увеличить доход: повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижа и качества обслуживания. Но постоянно поднимать цены не желательно, так можно пойти и путем роста объемов производства, что позволит понизить общие расходы и увеличенить долю прибыли в структуре маржинального дохода;

— пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации.

🥇 Расчет постоянных затрат. Расчет постоянных затрат на единицу продукции. Расчет условно постоянных затрат. Смета постоянных затрат

По мнению 193 организаций рейтинг: 4.9 Поддержка стран: Все

Операционная система: Windows

Семейство: Универсальная Система Учета

Назначение: Автоматизация бизнеса

Быстрый переход. Что Вы сейчас хотите сделать?

На других языках:

Основные возможности программы:

Вы можете изготавливать любую продукцию, используя при этом любые материалы или полуфабрикаты

Учет продукции

По каждой продукции можно составить калькуляцию, чтобы программа автоматически рассчитывала количество необходимого сырья

Калькуляция

Есть возможность посмотреть себестоимость каждой выпускаемой продукции

Себестоимость

Отдел снабжения может приходовать сырье, передавать в производственный отдел и списывать

Снабжение

Программа может работать с любым количеством складов и подразделений

Склады

У Вас сформируется единая база клиентов со всеми необходимыми контактными данными

База клиентов

Все заказы будут храниться в базе данных, по их количеству можно будет планировать объем производства

Заказы

Заказы можно компоновать по маршрутам следования, которые будут распечатываться водителям

Маршруты

Каждый день можно приходовать произведенную продукцию на склад готовой продукции, сравнивая планируемое потребление сырья с фактическим

Производство

- Договора, бланки, спецификации заказов и многое другое может формироваться автоматически

Заполнение бланков

К каждому заказу можно прикреплять любые файлы, например, с макетом заказа

Вложенные файлы

Каждую услугу можно разделить на определенные работы и этапы и легко их контролировать

Этапы производства

Вы сможете отслеживать исполнение работ по вашим сотрудникам и контролировать их эффективность

Контроль работ

Все отделы будут взаимодействовать между собой как единый успешный механизм

Связь отделов

Программа умеет по средним производственным показателям показывать на сколько дней беспрерывной работы хватит имеющегося на складе сырья

Прогнозирование

Вы сможете вести полноценный финансовый учет: проводить доходы, любые расходы, видеть прибыль и смотреть различные аналитические отчеты

Учет финансов

- Можно открыть на своем сайте интернет-магазин, который из программы учета будет брать товары, их изображения и остатки

Интернет-магазин

- Ультра-современная функция связи с АТС позволит видеть данные звонящего, эпатировать клиента, сразу обращаясь к нему по имени, не тратить ни секунды на поиск информации

Телефония

- Нужные данные могут загружаться на ваш сайт для контроля статуса заказа, отображения стоимости продукции — возможностей множество!

Интеграция с сайтом

- Используйте телеграм-робота, чтобы ваши клиенты могли самостоятельно оставлять заявки или получать информацию по своим заказам из вашей программы

Телеграм-бот

- Вы можете заказать, чтобы на отдельном большом экране отображались сводки со всех ваших торговых точек.

Чтобы Вы в режиме реального времени контролировали: свои доходы, исполнение заданий сотрудниками или процесс производства

Чтобы Вы в режиме реального времени контролировали: свои доходы, исполнение заданий сотрудниками или процесс производстваВывод

на экран - Связь с платежными терминалами, чтобы клиенты могли оплачивать свои заказы в ближайшем терминале. Такие оплаты автоматически будут отображаться в программе

Платежные

терминалы - Если у Вас заполняются договора и прочие документы, мы можем настроить их автоматическое заполнение, чтобы один ваш сотрудник с помощью программы выполнял такой же объем работы, как несколько других сотрудников вручную

Заполнение

документов - Система планирования позволяет настроить расписание резервного копирования, получения важных отчетов строго в определенное время и задать любые другие действия программы

Планировщик

- Специальная программа сохранит по расписанию копию всех ваших данных в программе без необходимости останавливать работу в системе, автоматически заархивирует и уведомит о готовности

Копирование

- Наша организация, заботясь о своих клиентах, разработала официальное приложение для мобильных, которое ускорит и упростит ведение бизнеса.

Приложение

для сотрудников - Мобильным приложением удобно пользоваться клиентам, регулярно взаимодействующим с предприятием по поводу его услуг и/или продукции, в которых клиенты постоянно заинтересованы.

Приложение

для клиентов - Библия современного руководителя — дополнение к программе для директоров, которые считают себя профи, либо хотят таковыми стать.

БСР

Вы сможете быстро внести первоначальные данные, необходимые для работы программы. Для этого используется удобный ручной ввод или импорт данных

Быстрый старт

Мы добавили множество красивейших шаблонов, чтобы работа в нашей программе приносила еще большее удовольствие

Красивый дизайн

Интерфейс программы настолько легок, что в ней может быстро разобраться даже ребенок

Легкая программа

Автоматизация бизнеса нами выполнена для множества организаций:

Язык базовой версии программы: РУССКИЙ Также Вы можете заказать международную версию программы, в которую сможете вносить информацию на ЛЮБОМ ЯЗЫКЕ мира. Даже интерфейс сможете легко перевести самостоятельно, так как все названия будут вынесены в отдельный текстовый файл.

Даже интерфейс сможете легко перевести самостоятельно, так как все названия будут вынесены в отдельный текстовый файл.Область производства при современных тенденциях автоматизации всё чаще предпочитает использовать специализированную поддержку, где программы занимаются подсчетами расходов на производство, регулируют распределение ресурсов, отвечают за взаиморасчеты и оборот документации. При помощи программного решения расчет постоянных затрат занимает считанные секунды, что значительно экономит время персонала, позволяя переключиться на другие задачи. Каждая единица учетной продукции, условные соглашения и документы, а также все расчеты находятся под цифровым надзором.

«Универсальной Системе Учета» (USU) отрасль производства известна во всех деталях и тонкостях, где расчет постоянных затрат на единицу продукции имеет важное значение. Отраслевым проектам не стоит лишний объяснять условное обозначение калькулирования и прочих автоматических операций. Их назначение сводится к снижению издержек. Конфигурация использует постоянные элементы контроля, чтобы управлять расчетами было максимально просто. Поэтому рядовой пользователь не испытает никаких сложностей при повседневной эксплуатации и сможет быстро освоить программный проект.

Их назначение сводится к снижению издержек. Конфигурация использует постоянные элементы контроля, чтобы управлять расчетами было максимально просто. Поэтому рядовой пользователь не испытает никаких сложностей при повседневной эксплуатации и сможет быстро освоить программный проект.

Расчет условно постоянных затрат чрезвычайно информативен. Каждая товарная единица вносится в цифровой регистр, в том числе через специальные торговые или складские устройства. Их можно подключить дополнительно, как и обзавестись другими функциональными возможностями. Продукция также удобно каталогизирована. Пользователь сможет полностью сконцентрироваться на расчетах. Нормативные документы и отчеты можно формировать автоматически, чтобы не тратить лишнего времени на довольно рутинные и трудоемкие операции. Компьютер не допустит ошибок.

В автоматизированной форме создается и смета постоянных затрат, и зарплатные ведомости, и другие регламентированные документы. Иначе говоря, предприятие сможет спокойно заниматься вычислениями условно постоянных расходов и не нагружать персонал лишней работой, где программа более эффективна. Распоряжаться единицами персонала станет также намного проще. Пока система занимается расчетами, пользователи будут получать персональные задачи, контролировать производственные процессы, организовывать мероприятия по доставке продукции или оптовой/розничной реализации.

Распоряжаться единицами персонала станет также намного проще. Пока система занимается расчетами, пользователи будут получать персональные задачи, контролировать производственные процессы, организовывать мероприятия по доставке продукции или оптовой/розничной реализации.

Имеется на постоянные затраты формула расчета, которая прописана в реестре конфигурации. При желании алгоритм можно изменить. Если с условным значением знакома практически каждая производственная структура, то стоит учесть специфику предприятия, инфраструктуру, ассортимент продукции и материалы. Считать условно постоянные расходы не так сложно, как может показаться на первый взгляд. Система имеет все необходимые инструменты для расчетов, чтобы вносить товарные единицы в каталог, определять объемы поставок сырья, материалов и других затрат на конкретное количество изделий.

Не стоит отказываться от преимуществ автоматизации, где расчеты оперативны и безупречно точны, предприятие уверенно распоряжается затратами и проводит достойную аналитическую работу, бдительно наблюдает за продукцией и производительностью персонала. Если организация захочет получить более функциональные инструменты для работы с единицами продукции, то стоит обратить внимание на дополнительные опции. В числе подобных возможностей есть и резервное копирование учетной информации, и связь с сайтом, и передовой планировщик.

Если организация захочет получить более функциональные инструменты для работы с единицами продукции, то стоит обратить внимание на дополнительные опции. В числе подобных возможностей есть и резервное копирование учетной информации, и связь с сайтом, и передовой планировщик.

Программой могут пользоваться:

Производственная

компанияТоргово-промышленная

компанияПроизводственно-

промышленные

комплексыТорговая организация

Любая

промышленностьЛюбая другая

организация

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Есть вопросы по демо-версии?Наша служба технической поддержки Вам поможет!

Напишите или позвоните нам.

Контакты здесь.

Контакты здесь.Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Есть вопросы по демо-версии?Наша служба технической поддержки Вам поможет!

Напишите или позвоните нам. Контакты здесь.

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Есть вопросы по демо-версии?Наша служба технической поддержки Вам поможет!

Напишите или позвоните нам. Контакты здесь.

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Наша служба технической поддержки Вам поможет!

Напишите или позвоните нам. Контакты здесь.

Возможности контроля и управления системы расчета постоянных затрат

Далее представлен краткий перечень возможностей программы Универсальная Система Учета. В зависимости от конфигурации разработанного программного обеспечения список возможностей может меняться.

- С помощью Универсальной Системы Учета производственное планирование станет гораздо проще и будет занимать меньше времени.

- Сделайте учет на заводе еще проще и точнее благодаря программам от Универсальной Системы Учета.

- Можно проводить учет затрат на производство продукции с помощью специальной программы.

- Проводите учет производства продукции с помощью программы УСУ, что позволит вести подробную отчетность и отслеживать качество продукции.

- Воспользуйтесь программой от компании УСУ, чтобы производственный учет стал еще проще и удобнее.

- Новейшая программа производственного контроля поможет отслеживать как качество изделий на производстве, так и проводить общие финансовые движения в бюджете фирмы.

- Для грамотного учета производственная программа должна иметь гибкий функционал и множество возможностей.

- Производственный бухгалтерский учет сегодня требует не только оценки выработки продукции, но и общее финансовое движение в рамках всей фирмы.

- Даже малому бизнесу потребуется автоматизация процесса производства, так как она позволяет сэкономить множество времени на отчетности и оптимизировать расход сырья.

- Программа УСУ позволяет вести учет в цехах, поставляя актуальную информацию по выполнению плана.

- Программное обеспечение от компании УСУ позволит вести учет затрат на производство продукции с высокой эффективностью.

- Программы для промышленности будут максимально полезными в том случае, если они обеспечат полную отчетность по всем важным направлениям, а также смогут оптимизировать процессы производства.

- Современный учет производства требует чтобы программное обеспечение было гибким, а также имело мощную систему отчетности.

- Для успешного предприятия потребуется программа для производства, которая сможет перекрыть любую потребность в отчетности.

- Можно проводить учет в производстве с помощью программы от УСУ, что гарантирует повышение скорости работы и качество выпускаемой продукции.

- Автоматизация завода сейчас является необходимостью, поскольку отлаженный программный комплекс позволяет качественно контролировать выработку продукции с помощью отчетности.

- Малому бизнесу будет полезна автоматизация производства, которая заберет на себя всю отчетную рутину и позволит отслеживать работу сотрудников.

- Промышленный учет с помощью программного обеспечения от компании УСУ позволит учитывать множество критериев как в производстве, так и в бухгалтерии предприятия.

- Применяйте контроль производства с помощью современных программных решений от компании УСУ.

- Современные промышленные программы должны иметь мощный функционал и широкие возможности в отчетности по производству продукции.

- Современное управление производством требует наличия специализированного программного обеспечения с широким спектром возможностей.

- Современному бизнесу необходима промышленная автоматизация, поскольку программные комплексы позволят уменьшить расходы сырья и отслеживать качество работы всех сотрудников.

- С помощью программного комплекса можно вести учет производственных запасов для предприятия, что позволит отслеживать остатки сырья и выработку изделий.

- Отраслевой проект занимается подсчетами условно постоянных издержек предприятия в автоматизированной форме, а также берет на себя нормативно-справочную поддержку;

- Расчеты автоматизированы, что сводит к необходимому минимуму влияние человеческого фактора. Штатных сотрудников в этот момент можно перевести на решение других операционных задач;

- При желании распоряжаться затратами на изготовление продукции можно на удаленной основе.

Имеется и многопользовательский режим;

Имеется и многопользовательский режим; - Товарные единицы информативно прописаны в регистре программы. Не исключается вариант размещения информации графического характера. Снимок товара можно сделать посредством веб-камеры;

- Расчеты занимают считанные секунды. Это позволит существенно экономить время на достаточно трудоемких операциях и вычислениях, которые без автоматизации излишне обременительны для производственной структуры;

- Определить текущие потребности объекта или постоянные издержки можно практически мгновенно;

- Нормативная документация по затратам представлена во всем многообразии, где пользователю останется только найти необходимый шаблон и сразу приступить к заполнению;

- Движение каждой единицы товара представлено наглядно. Иначе говоря, предприятию не составит труда определить статус конкретной заявки, а также внести коррективы в любой учетный процесс;

- Интерфейс программной поддержки не имеет в себе каких-то сложностей и изысков.

Он прост, довольно скромен, но эргономичен;

Он прост, довольно скромен, но эргономичен; - Автоматические расчеты прекрасно сочетаются с иными вычислительными операциями, такими как калькулирование или подсчеты себестоимости продукта;

- Если организация научится эффективно управлять постоянными издержками, то оптимизация на каждом из уровней хозяйственной деятельности приведет к увеличению прибыли;

- Когда затраты превышают установленный лимит, то программный интеллект тут же сообщает об этом;

- Продажи товарных единиц контролируются в отдельном интерфейсе, наряду с логистическими процессами, закупками сырья и материалов, складскими операциями;

- Организация может рассчитывать на уникальный проект, который будет разработан по конкретным требованиям и пожеланиям. Речь не только о дизайне программы, но и функциональной начинке;

- Стоит попробовать демо-версию, чтобы определиться с преимуществами цифрового проекта.

Презентация программы расчета постоянных затрат

Заказать автоматизацию расчета постоянных затрат

Чтобы приобрести данную программу, достаточно позвонить нам по указанным в контактных данных телефонам или скайпу, либо просто написать письмо. Наши специалисты согласуют с Вами подходящую конфигурацию, подготовят договор и счет на оплату.

Наши специалисты согласуют с Вами подходящую конфигурацию, подготовят договор и счет на оплату.

Как купить программу УСУ?

Высылаете реквизиты для договора Вносите предоплату Вам устанавливают программу Наслаждаетесь результатомСмотрите также:

Что это такое и как его рассчитать

«Бизнес — это личное — это самое личное в мире».

Это известные слова Майкла Скотта из телешоу «Офис ». И хотя эта цитата противоречит общепринятому мнению, что бизнес не является личным, точка зрения Майкла идеальна при изучении постоянных издержек бизнеса — или тех издержек, которые не меняются по мере роста или сокращения компании.

Чтобы определить и рассчитать постоянные затраты вашего бизнеса, давайте начнем с рассмотрения тех, которые вы уже платите в своей личной жизни.Затем мы объясним, как бизнес управляет своими собственными фиксированными затратами, и рассмотрим некоторые распространенные примеры фиксированных затрат.

Что такое фиксированная стоимость?

Постоянные затраты — это те затраты бизнеса, которые остаются неизменными независимо от того, как работает бизнес.

Постоянные затраты отличаются от переменных затрат, которые изменяются по мере того, как компания продает больше или меньше своего продукта.

Чтобы лучше понять, чем отличаются постоянные и переменные затраты, давайте в качестве примера возьмем личные финансы.Как одинокий взрослый, ваши расходы, как правило, включают ежемесячную арендную плату или ипотеку, счета за коммунальные услуги, оплату автомобиля, здравоохранение, транспортные расходы и продукты. Если у вас есть дети, это может увеличить переменные расходы , такие как расходы на продукты, газ и здравоохранение.

В то время как ваши переменные расходы увеличиваются после создания семьи, ваш платеж по ипотеке, счета за коммунальные услуги, расходы на поездки и оплату автомобиля не меняются до тех пор, пока вы живете в одном и том же доме и машине. Эти расходы являются вашими постоянными затратами , потому что вы платите одну и ту же сумму независимо от того, какие изменения вы вносите в свой личный распорядок дня.

Эти расходы являются вашими постоянными затратами , потому что вы платите одну и ту же сумму независимо от того, какие изменения вы вносите в свой личный распорядок дня.

В соответствии с этой концепцией, предположим, начинающий бизнес электронной коммерции платит за складские площади для управления своими запасами и 10 сотрудников службы поддержки клиентов для обработки запросов на заказы. Он внезапно подписывает клиента на повторяющийся заказ, который требует еще пяти оплачиваемых представителей службы поддержки клиентов. В то время как расходы на заработную плату стартапа растут, фиксированная стоимость склада остается прежней.

Чтобы получить полное представление о том, какие затраты связаны с ведением вашего бизнеса, важно понимать общую фиксированную стоимость и среднюю фиксированную стоимость.

Общая фиксированная стоимость

Общая фиксированная стоимость — это сумма всех фиксированных затрат, необходимых для ведения вашего бизнеса в течение определенного периода времени (например, ежемесячно или ежегодно).

Средняя фиксированная стоимость

Имейте в виду, что вы должны отслеживать фиксированные затраты вашего бизнеса не так, как свои собственные. Именно здесь в игру вступает средняя фиксированная стоимость .

Средние постоянные затраты — это общие постоянные затраты, оплачиваемые компанией, разделенные на количество единиц продукции, производимой компанией в настоящее время.Это говорит вам о ваших фиксированных затратах за единицу , давая вам представление о том, сколько бизнес гарантированно будет платить каждый раз, когда он производит единицу вашего продукта, прежде чем учитывать переменные затраты на его фактическое производство.

Давайте вернемся к примеру запуска электронной коммерции из предыдущего примера. Предположим, что этот бизнес платит 5000 долларов в месяц за складские площади, необходимые для управления запасами, и арендует два вилочных погрузчика по 800 долларов в месяц каждый. А в прошлом месяце они разработали 50 единиц продукции.

Затраты на склад и вилочный погрузчик остаются неизменными независимо от того, сколько продуктов они продают, что дает их общую фиксированную стоимость (TFC) в размере 5000 долларов США + (800 долларов США x 2), или 6600 долларов США .Разделив свою TFC на 50 — количество единиц, произведенных бизнесом в прошлом месяце, — компания может увидеть свои средние фиксированные затраты на единицу продукта. Это будет 6600 ÷ 50 долларов, или 132 доллара за единицу .

Как рассчитать фиксированную стоимость

Чтобы рассчитать фиксированную стоимость, выполните следующие действия:

- Укажите арендную плату за здание, стоимость веб-сайта и аналогичные ежемесячные счета.

- Учитывайте будущие повторные расходы, которые вы понесете в связи с амортизацией оборудования.

- Изолируйте все эти постоянные затраты от бизнеса.

- Сложите каждую из этих затрат, чтобы получить общую фиксированную стоимость (TFC).

- Определите количество единиц продукта, созданных за один месяц.

- Разделите свой TFC на количество единиц, создаваемых в месяц, для получения средней фиксированной стоимости (AFC).

Примеры фиксированных затрат

До сих пор мы определили несколько примеров фиксированных затрат, учитывая затраты, которые мы уже платим как отдельные лица. Ипотечный кредит относится к аренде складских площадей, как плата за автомобиль к аренде вилочного погрузчика.

Но есть ряд фиксированных расходов, которые может понести ваш бизнес, и которые вы редко платите в личной жизни. На самом деле, некоторые переменные издержки для физических лиц равны фиксированным издержкам для предприятий. Вот основной список постоянных затрат, о которых следует помнить любой развивающейся компании:

- Аренда офисных помещений: Если вы арендуете офисные помещения для использования в качестве штаб-квартиры или рабочего места для сотрудников, эти расходы, как правило, относительно стабильны.

- Счета за коммунальные услуги: Стоимость счетов за коммунальные услуги в офисах компании может колебаться в зависимости от сезона, но, как правило, на нее не влияют деловые операции.

- Стоимость хостинга веб-сайта: Когда вы регистрируете домен своего веб-сайта, вы платите небольшую ежемесячную плату, которая остается неизменной, несмотря на деятельность, которую вы выполняете на этом веб-сайте.

- Хостинг-платформы для электронной коммерции: Платформы для электронной коммерции интегрируются с вашим веб-сайтом, чтобы вы могли проводить транзакции с клиентами. Обычно они взимают низкую фиксированную плату в месяц.

- Аренда складских помещений: Склады оплачиваются так же, как вы платите за аренду офисных помещений.Стоимость относительно стабильна, но вы можете столкнуться с ограничениями хранилища и емкости, которые могут повлиять на стоимость.

- Производственное оборудование: Оборудование, необходимое для производства вашего продукта, становится вашим после его покупки, но оно будет амортизироваться в течение срока службы.

Амортизация может стать фиксированной стоимостью, если вы знаете, когда вам придется заменять свое оборудование каждый год.

Амортизация может стать фиксированной стоимостью, если вы знаете, когда вам придется заменять свое оборудование каждый год. - Аренда грузовых автомобилей для перевозки: Если ваша компания продает физические товары, транспортировка может быть обычной стоимостью.Аренда грузовиков работает так же, как оплата автомобиля, и не будет взиматься плата по-разному в зависимости от того, сколько поставок вы делаете.

- Кредиты для малого бизнеса: Если вы финансируете новый бизнес с помощью банковского кредита, ваши платежи по кредиту не будут меняться в зависимости от результатов вашего бизнеса. Они фиксированы до тех пор, пока у вас есть баланс для оплаты по этому кредиту.

- Налог на недвижимость: Управляющий вашим офисным зданием может взимать с вас налог на недвижимость, фиксированную сумму, пока ваш бизнес находится в собственности.

- Медицинское страхование: Расходы на медицинское страхование могут представлять собой переменную стоимость для физического лица, если они добавляют или удаляют иждивенцев из своего полиса, но для бизнеса текущие расходы страховщика являются фиксированными.

Расчет фиксированных затрат не всегда является самой интересной частью развития вашего бизнеса. Но знание того, что они из себя представляют и когда вы будете платить за каждое из них, дает вам уверенность в том, что вам нужно обслуживать и радовать своих клиентов.

Оценка уравнения переменных и постоянных затрат и прогнозирование будущих затрат — Принципы бухгалтерского учета, Том 2: Управленческий учет

Иногда бизнесу необходимо использовать методы оценки затрат, особенно в случае смешанных затрат, чтобы они могли разделить постоянные и переменные компоненты, поскольку в краткосрочном периоде изменяются только переменные компоненты.Оценка также полезна для использования текущих данных для прогнозирования влияния будущих изменений в производстве на общие затраты. Три метода оценки, которые можно использовать, включают диаграмму рассеяния, метод максимума-минимума и регрессионный анализ. Здесь мы продемонстрируем точечную диаграмму и методы high-low (технику регрессионного анализа вы изучите на продвинутых курсах по управленческому учету.

Функции уравнений стоимости

Уравнение затрат представляет собой линейное уравнение, которое учитывает общие фиксированные затраты, фиксированный компонент смешанных затрат и переменные затраты на единицу продукции.Уравнения затрат могут использовать прошлые данные для определения моделей прошлых затрат, которые затем могут прогнозировать будущие затраты, или они могут использовать предполагаемые или ожидаемые будущие данные для оценки будущих затрат. Вспомните уравнение смешанных затрат:

, где Y — общие смешанные затраты, a — постоянные затраты, b — переменные затраты на единицу продукции, а x — уровень активности.

Давайте более подробно рассмотрим уравнение затрат, изучив затраты, понесенные Eagle Electronics при производстве систем домашней безопасности, как показано на (рис.).

| Информация о стоимости для Eagle Electronics | ||

|---|---|---|

| Понесенные затраты | Фиксированный или переменный | Стоимость |

| Аренда производственного оборудования | Фиксированный | 50 000 фунтов стерлингов в год |

| Зарплата супервайзера | Фиксированный | 75 000 фунтов стерлингов в год |

| Прямые материалы | Переменная | 50 евро за шт. |

| Прямой труд | Переменная | 20 евро за шт. |

Применяя уравнение затрат, Eagle Electronics может прогнозировать свои затраты на любом уровне деятельности ( x ) следующим образом:

- Определить общие постоянные затраты: 50 000 евро + 75 000 евро = 125 000 евро

- Определить переменные затраты на единицу продукции: ?50 + ?20 = ?70

- Завершите уравнение стоимости: Y = 125 000 фунтов стерлингов + 70 фунтов стерлингов x

Используя это уравнение, Eagle Electronics теперь может прогнозировать свои общие затраты ( Y ) для любого заданного уровня активности ( x ), как на (Рисунок):

Оценка общей стоимости для различных уровней производства. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

При использовании этого подхода компания Eagle Electronics должна быть уверена, что прогнозирует затраты только для своего соответствующего диапазона. Например, если они должны нанять второго супервайзера, чтобы произвести 12 000 единиц, они должны вернуться и скорректировать общие фиксированные затраты, используемые в уравнении. Аналогичным образом, если переменные затраты на единицу продукции изменяются, они также должны быть скорректированы.

Этот же подход можно использовать для прогнозирования затрат фирм, предоставляющих услуги и мерчендайзинг, как показано при изучении затрат, понесенных J&L Accounting при подготовке декларации по корпоративному подоходному налогу, как показано на (Рисунок).

| Информация о затратах для J&L Accounting | ||

|---|---|---|

| Понесенные затраты | Фиксированный или переменный | Стоимость |

| Аренда здания | Фиксированный | 1000 евро в месяц |

| Прямой труд (для СЗД) | Переменная | 250 евро за налоговую декларацию |

| Секретарь | Фиксированный | 2000 фунтов стерлингов в месяц |

| Бухгалтеры | Переменная | ?100 за возврат |

Компания J&L хочет спрогнозировать свои общие затраты, если они заполнят 25 корпоративных налоговых деклараций в феврале месяце.

- Определить общие постоянные затраты: 1 000 евро + 2 000 евро = 3 000 евро

- Определить переменные затраты по налоговой декларации: ?250 + ?100 = ?350

- Завершите уравнение стоимости: Y = ?3000 + ?350 x

Используя это уравнение, J&L теперь может спрогнозировать свои общие затраты ( Y ) на февраль, когда они ожидают подготовки 25 корпоративных налоговых деклараций:

\(\begin{array}{c}Y=\text{?}3,000+\left(\text{?}350\phantom{\rule{0.2em}{0ex}}×\phantom{\rule{0.2em}{0ex}}25\right)\hfill \\ Y=\text{?}3,000+\text{?}8,750\hfill \\ Y=\ текст{?}11,750\hfill\end{массив}\)

Компания J&L теперь может использовать эту прогнозируемую общую сумму затрат в размере 11 750 фунтов стерлингов для принятия решений о том, сколько взимать плату с клиентов или сколько наличных средств им необходимо для покрытия расходов. Опять же, J&L должна быть осторожной, чтобы попытаться не спрогнозировать затраты за пределами соответствующего диапазона без корректировки соответствующих компонентов общих затрат.

J&L может прогнозировать свои затраты, потому что у них есть необходимые данные, но что происходит, когда компания хочет оценить общие затраты, но не собрала данные о затратах на единицу продукции? Так обстоит дело с менеджерами Beach Inn, небольшого отеля на побережье Южной Каролины.Они знают, каковы были их затраты на июнь, но теперь они хотят спрогнозировать свои затраты на июль. Они собрали информацию в (Рисунок).

Сведения об общей ежемесячной стоимости пляжной таверны. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

В июне они были заполнены на 75 ночей. Для Beach Inn загрузка (аренда комнат) является движущей силой затрат. Поскольку они знают, что движет их затратами, они могут определить свои переменные затраты на единицу продукции, чтобы спрогнозировать будущие затраты:

\(\begin{array}{ccc}\hfill \frac{\text{Сотрудники стойки регистрации}}{\text{75 ночей}}& =\hfill & \frac{?3,800}{75}=?50. 67\phantom{\rule{0.2em}{0ex}}\text{переменные расходы на персонал стойки регистрации в сутки}\hfill \\ \\ \hfill \frac{\text{Уборщик}}{\text{75 ночей} }& =\hfill & \frac{?2,500}{75}=?33,33\phantom{\rule{0.2em}{0ex}}\text{переменные расходы на уборку за ночь}\hfill \\ \\ \hfill \ frac{\text{Служба прачечной}}{\text{75 ночей}}& =\hfill & \frac{?1,200}{75}=?16.00\phantom{\rule{0.2em}{0ex}}\text{ переменная стоимость услуг прачечной за ночь}\hfill \end{array}\)

67\phantom{\rule{0.2em}{0ex}}\text{переменные расходы на персонал стойки регистрации в сутки}\hfill \\ \\ \hfill \frac{\text{Уборщик}}{\text{75 ночей} }& =\hfill & \frac{?2,500}{75}=?33,33\phantom{\rule{0.2em}{0ex}}\text{переменные расходы на уборку за ночь}\hfill \\ \\ \hfill \ frac{\text{Служба прачечной}}{\text{75 ночей}}& =\hfill & \frac{?1,200}{75}=?16.00\phantom{\rule{0.2em}{0ex}}\text{ переменная стоимость услуг прачечной за ночь}\hfill \end{array}\)

Теперь Beach Inn может применить уравнение затрат для прогнозирования общих затрат на любое количество ночей в соответствующем диапазоне.

- Определить общие постоянные затраты: 700 евро + 2500 евро = 3200 евро

- Определить переменные затраты за ночь проживания: 50,67 евро + 33,33 евро + 16,00 евро = 100 евро

- Заполните уравнение стоимости: Y = ?3200 + ?100 x

Используя это уравнение, Beach Inn теперь может предсказать свои общие затраты ( Y ) на июль месяц, когда они ожидают заполняемость 93 ночи.

\(\begin{array}{c}Y=\text{?}3,200+\left(\text{?}100\phantom{\rule{0.2em}{0ex}}×\phantom{\rule{0.2em}{0ex}}93\right)\hfill \\ Y=\text{?}3,200+\text{?}9,300\hfill \\ Y=\ текст{?}12,500\hfill\end{массив}\)

Во всех трех примерах менеджеры использовали собранные ими данные о затратах для прогнозирования будущих затрат на различных уровнях деятельности.

Мебель Waymaker

Waymaker Furniture собрала информацию о затратах в процессе производства и теперь хочет спрогнозировать затраты для различных уровней деятельности. Они планируют использовать уравнение стоимости, чтобы сформулировать эти прогнозы.Информация, собранная за март, представлена на (рис.).

| Информация о стоимости мебели Waymaker за март | ||

|---|---|---|

| Понесенные затраты | Фиксированный или переменный | Стоимость марта |

| Зарплата начальника цеха | Фиксированный | 12 000 фунтов стерлингов в месяц |

| Пиломатериалы (прямые материалы) | Переменная | Всего 75 000 фунтов стерлингов |

| Заработная плата производственных рабочих | Переменная | №11. 00 в час 00 в час |

| Техническое обслуживание машин | Переменная | 5,00 евро за единицу продукции |

| Аренда завода | Фиксированный | 15 000 фунтов стерлингов в месяц |

В марте компания Waymaker произвела 1000 единиц продукции и использовала 2000 часов производственного труда.

Используя эту информацию и уравнение затрат, спрогнозируйте общие затраты Waymaker для уровней производства на (рис.).

| Уровни производства Waymaker | |

|---|---|

| Месяц | Уровень активности |

| апрель | 1500 шт. |

| Май | 2000 шт. |

| июнь | 2 500 шт. |

Решение

Общая фиксированная стоимость = 12 000 фунтов стерлингов + 15 000 фунтов стерлингов = 27 000 фунтов стерлингов.Прямые материалы за единицу = 75 000 фунтов стерлингов / 1000 единиц = 75 фунтов стерлингов за единицу. Прямой труд в час = ?11,00. Техническое обслуживание машины = 5,00 фунтов стерлингов за единицу. Общая переменная стоимость за единицу = 75 евро + 11 евро + 5 = 91 фунт стерлингов за единицу.

Демонстрация метода диаграммы рассеяния для расчета будущих затрат при различных уровнях активности

Одно из предположений, которые должны сделать менеджеры, чтобы использовать уравнение затрат, состоит в том, что связь между деятельностью и затратами является линейной. Другими словами, затраты растут прямо пропорционально деятельности.Диагностическим инструментом, который используется для проверки этого предположения, является точечный график.

Другими словами, затраты растут прямо пропорционально деятельности.Диагностическим инструментом, который используется для проверки этого предположения, является точечный график.

На точечной диаграмме показаны точки, представляющие фактические затраты, понесенные для различных уровней деятельности. Как только точечный график построен, мы рисуем линию (часто называемую линией тренда ), которая лучше всего соответствует узору из точек. Поскольку линия тренда является несколько субъективной, точечный график часто используется в качестве предварительного инструмента для изучения возможности того, что связь между затратами и активностью обычно является линейной зависимостью.При интерпретации точечной диаграммы важно помнить, что разные люди, скорее всего, начертят разные линии, что приведет к разным оценкам постоянных и переменных затрат. Линия и смета затрат одного человека не обязательно будут правильными или неправильными по сравнению с другим; они просто будут другими. После использования точечной диаграммы для определения того, имеют ли затраты и деятельность линейную зависимость, менеджеры часто переходят к более точным процессам оценки затрат, таким как метод максимума-минимума или регрессионный анализ наименьших квадратов.

После использования точечной диаграммы для определения того, имеют ли затраты и деятельность линейную зависимость, менеджеры часто переходят к более точным процессам оценки затрат, таким как метод максимума-минимума или регрессионный анализ наименьших квадратов.

Чтобы продемонстрировать, как компания будет использовать точечную диаграмму, давайте обратимся к данным Regent Airlines, которая управляет парком региональных самолетов, обслуживающих северо-восток Соединенных Штатов. Федеральное авиационное управление устанавливает правила регулярного технического обслуживания самолетов в зависимости от количества летных часов. В результате компания Regent обнаружила, что ее расходы на техническое обслуживание варьируются от месяца к месяцу в зависимости от количества летных часов, как показано на (рис.).

Ежемесячные затраты на техническое обслуживание и сведения о деятельности для Regent Airlines.(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4. 0)

0)

При создании точечной диаграммы каждая точка будет представлять пару значений деятельности и затрат. Затраты на техническое обслуживание отложены по вертикальной оси ( Y ), а летные часы отложены по горизонтальной оси ( X ). Например, один балл будет соответствовать 21 000 часов и 84 000 фунтов стерлингов затрат. Следующая точка на графике будет представлять 23 000 часов и 90 000 фунтов стерлингов затрат и т. д., пока все пары данных не будут нанесены на график.Наконец, на диаграмму добавляется линия тренда, чтобы помочь менеджерам увидеть, существует ли положительная, отрицательная или нулевая связь между уровнем активности и затратами. (Рисунок) показывает точечную диаграмму для Regent Airlines.

Точечная диаграмма затрат на техническое обслуживание авиакомпании Regent. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

На точечных диаграммах затраты считаются зависимой переменной, поскольку затраты зависят от уровня деятельности. Деятельность считается независимой переменной, поскольку она является причиной изменения затрат. Точечная диаграмма Regent показывает положительную связь между летными часами и затратами на техническое обслуживание, поскольку с увеличением летных часов растут и затраты на техническое обслуживание. Это называется положительной линейной зависимостью или линейным поведением затрат.

Деятельность считается независимой переменной, поскольку она является причиной изменения затрат. Точечная диаграмма Regent показывает положительную связь между летными часами и затратами на техническое обслуживание, поскольку с увеличением летных часов растут и затраты на техническое обслуживание. Это называется положительной линейной зависимостью или линейным поведением затрат.

Будут ли все отношения стоимости и деятельности линейными? Только тогда, когда существует связь между деятельностью и этой конкретной стоимостью. Что, если вместо этого стоимость уборки снега на взлетно-посадочных полосах будет отображаться в зависимости от летных часов? Предположим, что затраты на уборку снега указаны на (рис.).

| Затраты на уборку снега | ||

|---|---|---|

| Месяц | Уровень активности: Летные часы | Затраты на уборку снега |

| Январь | 21 000 | ?40 000 |

| Февраль | 23 000 | 50 000 |

| март | 14 000 | 8000 |

| апрель | 17 000 | 0 |

| Май | 10 000 | 0 |

| июнь | 19 000 | 0 |

Точечная диаграмма затрат на уборку снега для Regent Airlines. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как видно из диаграммы разброса, на самом деле не существует линейной зависимости между количеством летных часов и затратами на уборку снега. Это имеет смысл, поскольку затраты на уборку снега связаны с количеством снега и количеством взлетов и посадок, а не с количеством часов, в течение которых самолеты летают.

Использование диаграммы разброса для определения существования этой линейной зависимости является важным первым шагом в анализе поведения затрат.Если точечный график показывает линейное поведение затрат, то менеджеры могут приступить к более сложному анализу, чтобы разделить смешанные затраты на их постоянные и переменные компоненты. Однако если эта линейная зависимость отсутствует, то другие методы анализа не подходят. Давайте изучим данные о затратах от Regent Airline, используя метод максимума-минимума.

Демонстрация метода High-Low для расчета будущих затрат при различных уровнях активности

Как вы уже знаете, целью определения затрат является их контроль, и менеджеры регулярно используют прошлые затраты для прогнозирования будущих затрат. Поскольку мы знаем, что переменные издержки меняются в зависимости от уровня деятельности, мы можем заключить, что существует положительная связь между затратами и деятельностью: по мере того, как растет одно, растет и другое. В идеале это можно подтвердить на графике рассеяния. Одним из самых простых способов анализа затрат является использование метода «высокий-низкий», метод разделения фиксированных и переменных компонентов смешанных затрат. Используя самые высокие и самые низкие уровни деятельности и связанные с ними затраты, мы можем оценить компоненты переменных затрат смешанных затрат.

Поскольку мы знаем, что переменные издержки меняются в зависимости от уровня деятельности, мы можем заключить, что существует положительная связь между затратами и деятельностью: по мере того, как растет одно, растет и другое. В идеале это можно подтвердить на графике рассеяния. Одним из самых простых способов анализа затрат является использование метода «высокий-низкий», метод разделения фиксированных и переменных компонентов смешанных затрат. Используя самые высокие и самые низкие уровни деятельности и связанные с ними затраты, мы можем оценить компоненты переменных затрат смешанных затрат.

После того, как мы установили, что существует линейное поведение затрат, мы можем приравнять переменные затраты к наклону линии, выраженному как подъем линии по ходу. Чем круче наклон линии, тем быстрее растут затраты в ответ на изменение деятельности. Вспомним из диаграммы разброса, что затраты являются зависимой переменной Y , а активность — независимой переменной X . Изучив изменение Y относительно изменения X , мы можем предсказать стоимость:

Изучив изменение Y относительно изменения X , мы можем предсказать стоимость:

, где Y 2 — общая стоимость при самом высоком уровне активности; Y 1 — общие затраты на самом низком уровне деятельности; X 2 количество единиц, рабочих часов и т.д., на самом высоком уровне активности; а X 1 — количество единиц, рабочих часов и т. д. на низшем уровне деятельности.

Используя данные о затратах на техническое обслуживание от Regent Airlines, показанные на (Рисунок), мы рассмотрим, как этот метод работает на практике.

Ежемесячные затраты на техническое обслуживание и сведения о деятельности для Regent Airlines. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Первым шагом в анализе смешанных затрат с помощью метода высокого и низкого уровня является определение периодов с самым высоким и самым низким уровнем активности. В этом случае это будут февраль и май, как показано на (рис.). Мы всегда выбираем самую высокую и самую низкую активность и затраты, которые соответствуют этим уровням активности, даже если они не являются самыми высокими и самыми низкими затратами.

В этом случае это будут февраль и май, как показано на (рис.). Мы всегда выбираем самую высокую и самую низкую активность и затраты, которые соответствуют этим уровням активности, даже если они не являются самыми высокими и самыми низкими затратами.

Высокие-низкие точки данных для затрат на техническое обслуживание Regent Airlines. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Теперь мы можем оценить переменные затраты, разделив разницу между затратами в высокий и низкий периоды на изменение активности по следующей формуле:

Для Regent Airlines это:

\(\text{Переменная стоимость}=\frac{?90 000–?64 500}{23 000–10 000}=?1.96\phantom{\rule{0.2em}{0ex}}\text{за час полета}\)

Определив, что переменные затраты на летный час составляют 1,96 евро, теперь мы можем определить сумму постоянных затрат. Мы можем определить эти постоянные затраты, взяв общие затраты на уровне 90 148 либо 90 006 на высоком или низком уровне активности, и вычтя этот переменный компонент. Вы помните, что общая стоимость = постоянные затраты + переменные затраты, поэтому компонент постоянных затрат для Regent Airlines можно выделить, как показано:

Вы помните, что общая стоимость = постоянные затраты + переменные затраты, поэтому компонент постоянных затрат для Regent Airlines можно выделить, как показано:

\(\begin{array}{c}\text{Фиксированная стоимость}=\text{общая стоимость}–\text{переменная стоимость}\hfill \\ \text{Фиксированная стоимость}=?90 000–\left(23 000\ фантом {\ правило {0.2em}{0ex}}×\phantom{\rule{0.2em}{0ex}}?1.96\right)\hfill \\ \text{Фиксированная стоимость}=?44 920\hfill \end{массив}\)

Обратите внимание, что если бы мы выбрали другую точку данных, низкую стоимость и активность, мы все равно получили бы ту же фиксированную стоимость 44 920 фунтов стерлингов = [64 500 фунтов стерлингов — (10 000 × 1,96 фунтов стерлингов)].

Теперь, когда мы выделили как фиксированную, так и переменную составляющие, мы можем выразить затраты на техническое обслуживание Regent Airlines, используя уравнение общих затрат:

\(Y=\text{?}44 920+\text{?}1,96x\)

, где Y — общая стоимость, а x — летные часы.

Поскольку мы подтвердили, что взаимосвязь между затратами и активностью в Regent демонстрирует линейное поведение затрат на диаграмме разброса, это уравнение позволяет менеджерам Regent Airlines сделать вывод, что на каждую единицу увеличения активности будет соответствующее увеличение переменных затрат ?1,96. На практике менеджеры Regent Airlines теперь могут прогнозировать свои общие затраты на любом уровне деятельности, как показано на (рис.).

Прогнозы общих затрат и компонентов затрат на различных уровнях деятельности для Regent Airlines.(с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Хотя менеджеры часто используют этот метод, это не самый точный подход к прогнозированию будущих затрат, поскольку он основан только на двух элементах данных о затратах: самом высоком и самом низком уровнях активности. Фактические затраты могут значительно отличаться от этих оценок, особенно когда высокий или низкий уровень активности не соответствует обычному уровню активности в бизнесе. Для более точной модели можно использовать метод регрессии наименьших квадратов для разделения смешанных затрат на их постоянные и переменные компоненты. Метод регрессии наименьших квадратов — это статистический метод, который можно использовать для оценки общих затрат при заданном уровне деятельности на основе данных о прошлых затратах. Регрессия по методу наименьших квадратов сводит к минимуму ошибки при попытке подобрать линию между точками данных и, таким образом, более точно соответствует линии всем точкам данных.

Для более точной модели можно использовать метод регрессии наименьших квадратов для разделения смешанных затрат на их постоянные и переменные компоненты. Метод регрессии наименьших квадратов — это статистический метод, который можно использовать для оценки общих затрат при заданном уровне деятельности на основе данных о прошлых затратах. Регрессия по методу наименьших квадратов сводит к минимуму ошибки при попытке подобрать линию между точками данных и, таким образом, более точно соответствует линии всем точкам данных.

Понимание различных ярлыков, используемых для затрат, является первым шагом к использованию затрат для оценки бизнес-решений.Вы узнаете больше об этих различных ярлыках и о том, как они применяются в процессах принятия решений, продолжая изучение управленческого учета в этом курсе.

Ключевые понятия и резюме

- Чтобы принимать бизнес-решения, менеджеры могут использовать данные о прошлых затратах для прогнозирования будущих затрат, используя три метода: диаграммы разброса, метод максимума-минимума и регрессионный анализ наименьших квадратов.

- Диаграммы разброса используются в качестве диагностического инструмента для определения того, является ли связь между деятельностью и затратами линейной зависимостью.

- Как метод максимальных значений, так и метод регрессии наименьших квадратов разделяют смешанные затраты на их постоянные и переменные компоненты, чтобы менеджеры могли прогнозировать будущие затраты на основе исторических затрат.

(Рисунок)Менеджеры используют метод максимума-минимума и регрессию наименьших квадратов для ________.

- решить, производить или покупать составную часть

- минимизировать обязательства по корпоративному налогу

- максимизировать выход

- смета расходов

(Рисунок) Какой из следующих методов оценки затрат основан только на двух точках данных?

- метод высокого-низкого уровня

- анализ аккаунта

- регрессия методом наименьших квадратов

- SWOT-анализ.

(Рисунок) В уравнении стоимости Y = a + bx , Y представляет что из следующего?

- постоянные затраты

- переменные затраты

- общие затраты

- единиц продукции

(Рисунок)Диаграмма рассеяния используется для проверки предположения о том, что взаимосвязь между затратами и уровнем активности составляет ________.

- криволинейный

- циклический

- непредсказуемый

- линейный

(Рисунок) Объясните, как точечный график используется для определения и измерения поведения затрат.

(Рисунок) Объясните компоненты уравнения общих затрат и опишите, как каждый из компонентов может использоваться руководством для принятия решений.

(Рисунок)Объясните, как для оценки стоимости используется метод «максимум-минимум». Каковы, если таковые имеются, ограничения этого подхода к оценке затрат?

Каковы, если таковые имеются, ограничения этого подхода к оценке затрат?

(Рисунок)Стоимость краски Evencoat за 2019 год следующая:

- Выразите расходы компании на техническое обслуживание в виде уравнения, где x представляет количество произведенных галлонов краски.Затем оцените постоянные и переменные затраты.

- Предсказать затраты на техническое обслуживание, если будет произведено 90 000 галлонов краски.

- Предсказать затраты на техническое обслуживание, если будет произведено 81 000 галлонов краски.

- С помощью Excel создайте диаграмму разброса данных о затратах и объясните взаимосвязь между произведенными галлонами краски и затратами на техническое обслуживание оборудования.

(Рисунок) Данные о затратах от Hickory Furniture за 2017 год.

- Используя метод «больше-меньше», выразите затраты компании на коммунальные услуги в виде уравнения, где X представляет количество произведенных столов.

- Предсказать затраты на коммунальные услуги, если будет создано 800 таблиц.

- Предсказать затраты на коммунальные услуги, если будет создано 600 таблиц.

- С помощью Excel создайте точечную диаграмму данных о затратах и объясните взаимосвязь между количеством созданных таблиц и расходами на коммунальные услуги.

(Рисунок)Markson and Sons арендует копировальный аппарат на условиях, которые включают ежемесячную фиксированную плату плюс плату за каждую сделанную копию. Марксон сделал 9000 копий и заплатил в общей сложности 480 фунтов стерлингов в январе.В апреле они заплатили 320 фунтов стерлингов за 5000 копий. Какова переменная стоимость копии, если Марксон использует для анализа затрат метод «максимум-минимум»?

(Рисунок)Markson and Sons арендует копировальный аппарат на условиях, которые включают фиксированную ежемесячную плату в размере 500 фунтов стерлингов плюс плату за каждую сделанную копию. Компания использует метод high-low для анализа затрат. Если бы Markson заплатил 360 фунтов стерлингов за 5000 копий и 280 фунтов стерлингов за 3000 копий, сколько заплатил бы Markson, если бы он выпустил 7500 копий?

Если бы Markson заплатил 360 фунтов стерлингов за 5000 копий и 280 фунтов стерлингов за 3000 копий, сколько заплатил бы Markson, если бы он выпустил 7500 копий?

(Рисунок) Данные о затратах на BC Billing Solutions за 2020 год следующие:

- Используя метод «больше-меньше», выразите заработную плату компании за сверхурочную работу в виде уравнения, где x представляет количество обработанных счетов.Предположим, что у Британской Колумбии ежемесячные фиксированные затраты составляют 3800 фунтов стерлингов.

- Предсказать заработную плату за сверхурочную работу, если обработано 9000 счетов.

- Предсказать заработную плату за сверхурочную работу, если обработано 6500 счетов.

- С помощью Excel создайте точечную диаграмму данных о затратах и объясните взаимосвязь между количеством обработанных счетов и расходами на оплату сверхурочных.

(Рисунок) Данные о затратах от Hickory Furniture за 2017 год.

- Используя метод «больше-меньше», выразите затраты завода на коммунальные услуги в виде уравнения, где x представляет количество произведенных стульев.

- Рассчитайте стоимость коммунальных услуг, если будет произведено 900 стульев.

- Рассчитайте стоимость коммунальных услуг, если будет произведено 750 стульев.

- С помощью Excel создайте точечную диаграмму данных о затратах и объясните взаимосвязь между количеством обработанных стульев и расходами на коммунальные услуги.

(Рисунок)Able Transport управляет туристическим автобусом, который они сдают в аренду на условиях, предусматривающих ежемесячную фиксированную плату плюс плату за каждую пройденную милю. Able Transport проехал на туристическом автобусе 4000 миль и заплатил в общей сложности 1250 фунтов стерлингов в марте.В апреле они заплатили 970 фунтов стерлингов за 3000 миль. Какова переменная стоимость за милю, если компания Able Transport использует для анализа затрат метод «максимум-минимум»?

(Рисунок)Able Transport управляет туристическим автобусом, который они сдают в аренду на условиях, предусматривающих ежемесячную фиксированную плату плюс плату за каждую пройденную милю. Компания Able Transport проехала на автобусе 7000 миль и заплатила в общей сложности 1360 фунтов стерлингов в июне. В октябре компания Able Transport заплатила 1280 фунтов стерлингов за 5000 миль пробега. Если компания Able Transport использует для анализа затрат метод «максимум-минимум», сколько компания Able Transport заплатит в декабре, если они проедут 6000 миль?

Компания Able Transport проехала на автобусе 7000 миль и заплатила в общей сложности 1360 фунтов стерлингов в июне. В октябре компания Able Transport заплатила 1280 фунтов стерлингов за 5000 миль пробега. Если компания Able Transport использует для анализа затрат метод «максимум-минимум», сколько компания Able Transport заплатит в декабре, если они проедут 6000 миль?

(Рисунок)Carolina Yachts строит яхты на заказ на своем заводе в Южной Каролине.После завершения эти яхты должны быть отправлены в дилерский центр. Они собрали эти данные о стоимости доставки:

- Подготовьте точечную диаграмму данных о доставке. Стоимость участка по вертикальной оси, а отгруженные яхты по горизонтальной оси. Является ли зависимость между стоимостью доставки и отгруженной единицей примерно линейной? Проведите прямую линию через точечный график.

- Используя метод «больше-меньше», создайте формулу стоимости доставки для компании Carolina Yachts.

- Был использован метод регрессии наименьших квадратов, и в результате анализа было получено следующее уравнение стоимости: Y = 4000 + 1275 x .

Прокомментируйте точность оценки методом максимума-минимума.

Прокомментируйте точность оценки методом максимума-минимума. - Во что бы вы оценили стоимость доставки, если бы Carolina Yachts отгрузила 10 яхт за один месяц? Используйте формулу стоимости, полученную в части B. Прокомментируйте, насколько точно это отражено в построенной вами диаграмме рассеяния.

- Какие факторы, кроме количества отгруженных яхт, по вашему мнению, могут повлиять на стоимость доставки Carolina Yachts? Объяснять.

(Рисунок) Gadell Farms производит колбасы из оленины, которые продаются в продуктовых магазинах по всему юго-востоку.Они собрали эти данные о стоимости доставки:

- Подготовьте точечную диаграмму данных о доставке. Стоимость участка по вертикальной оси и тонны производства по горизонтальной оси. Является ли зависимость между затратами на упаковку и произведенными тоннами приблизительно линейной? Проведите прямую линию через точечный график.

- Используя метод «больше-меньше», оцените формулу затрат на упаковку Gadell Farms.

- Был использован метод регрессии наименьших квадратов, и в результате анализа было получено следующее уравнение стоимости: Y = 1650 + 78.57 х . Прокомментируйте точность оценки методом максимума-минимума.

- Во что бы вы оценили затраты на упаковку, если бы Gadell Farms отгрузила 10 тонн за один месяц? Используйте формулу стоимости, полученную в части B. Прокомментируйте, насколько точно это отражено в построенной вами диаграмме рассеяния.

- Какие факторы, помимо количества произведенных тонн, по вашему мнению, могут повлиять на расходы на упаковку Gadell Farm? Объяснять.

Глоссарий

- метод высокого-низкого уровня

- метод разделения постоянных и переменных компонентов смешанных затрат

- точечный график

- график пар числовых данных, представляющих фактические затраты, понесенные для различных уровней деятельности, с одной переменной на каждой оси, используемый для определения наличия взаимосвязи между ними

безубыточности | Ответственный за принятие решений в сельском хозяйстве

Безубыточная цена продажи

Расчет безубыточной цены продажи вашего продукта является важным расчетом при установлении цены продажи. Он сообщает вам минимальную цену, по которой вы можете продать свой продукт и при этом покрыть свои расходы. Безубыточная цена продажи должна быть рассчитана для диапазона объемов производства и продаж с использованием приведенной ниже формулы.

Он сообщает вам минимальную цену, по которой вы можете продать свой продукт и при этом покрыть свои расходы. Безубыточная цена продажи должна быть рассчитана для диапазона объемов производства и продаж с использованием приведенной ниже формулы.

Сначала вам необходимо разделить свои затраты на категории управленческих затрат: постоянные и переменные. Ключевым понятием в этой формуле являются фиксированные затраты на единицу продаж. Поскольку общие постоянные затраты постоянны независимо от объема производства, постоянные затраты на единицу продукции снижаются по мере увеличения объема, как показано ниже.

Затем разделите общие постоянные затраты на объем производства, чтобы рассчитать постоянные затраты на единицу продукции.

Сначала вам необходимо разделить свои затраты на категории управленческих затрат: постоянные и переменные. Ключевым понятием в этой формуле являются фиксированные затраты на единицу продаж. Поскольку общие постоянные затраты постоянны независимо от объема производства, постоянные затраты на единицу продукции снижаются по мере увеличения объема, как показано ниже.

Затем разделите общие постоянные затраты на объем производства, чтобы рассчитать постоянные затраты на единицу продукции.