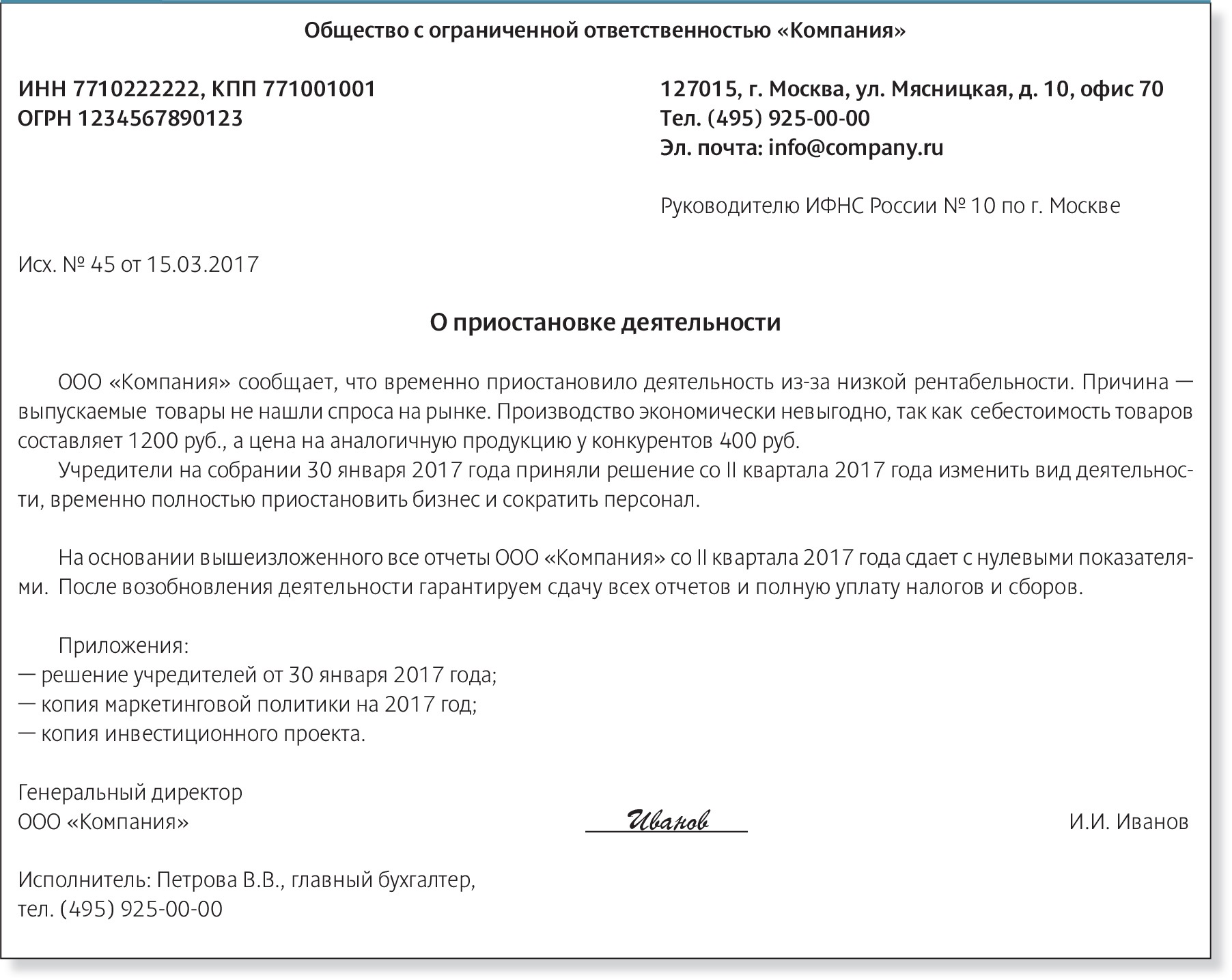

Отправить пояснения к НД по НДС

Отправить пояснения к НД по НДСПри получении «Требования о представлении пояснений к НД по НДС» (КНД 1165050) плательщик должен отправить пояснения в течение 5 дней.

Вариант ответа зависит от того, действительно ли заявленная НИ ошибка имеет место и повлияла ли она на сумму вычета.

Если допущенная ошибка повлияла на сумму вычета или налога:

- Подтвердите получение требования. Отвечать на требование не нужно.

- Сформируйте корректирующую НД по НДС, внесите исправления, отправьте еe в НИ.

Если ошибка не повлияла на сумму вычета/налога или обнаруженная НИ проблема не является вашей ошибкой, сформируйте ответ:

- Откройте вложенный xml-файл.

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС.

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении.

Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную. - Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождения:

Чтобы сформировать ответ сразу по нескольким расхождениям, откройте панель массовых операций и отметьте флагом записи. Выберите «Исправления не требуются» или «Исправлено».

Если вы хотите загрузить ответ на требование из другой программы, нажмите + Ответ и выберите «Загрузить ответ».

- Нажмите Отправить.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

- Нажмите «Сформировать ответ».

- Убедитесь, что в поле «Документ-основание» указано имя файла НД по НДС, к которой у НИ возникли вопросы.

СБИС заполнит имя файла автоматически, если в системе есть отчет НД по НДС с указанным в требовании периодом и номером корректировки, по которому получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Откройте папку, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Информационные сведения». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождений:

- После того как сформируете ответ, нажмите «Далее». При необходимости выберите подписанта и нажмите «Готово».

- На вкладке «Представления в ФНС» нажмите сначала «Передать на подпись ответы НО», затем «Подписать и отправить ответы НО».

Лицензия

Любой тариф сервиса «Отчетность через интернет».

- Откройте файл «Требование о представлении пояснений к НД по НДС» и перейдите на вкладку «Ответить».

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС.

СБИС заполнит имя файла автоматически, если в системе есть НД по НДС, с указанным в требовании периодом и номером корректировки, по которой получено извещение о вводе или уведомление об уточнении. Если подходящих деклараций несколько, выберите нужную из списка или укажите имя файла вручную.

- Требование содержит контрольные соотношения и счета-фактуры, по которым найдены расхождения. Нажмите на них, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». На такие записи формировать ответ не нужно.

- Внесите исправления в зависимости от вида расхождения:

- Нажмите Отправить.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

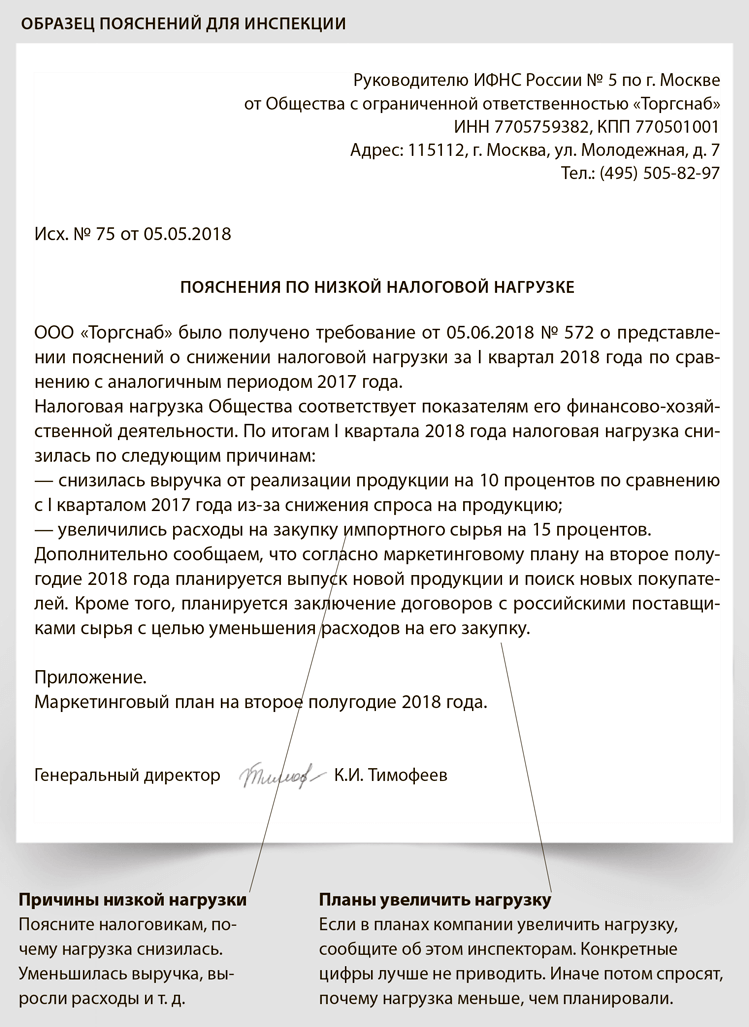

Как правильно дать пояснение по НДС в налоговую

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Ответ на требование о представлении пояснений к НДС — Контур.

Экстерн

ЭкстернВ соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

- Запись об операции отсутствует у контрагента;

- Возможно, допущена ошибка в графах;

- Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Ответить на требование»>«Заполнить ответ на требование».

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Отправить истребуемые документы».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором. Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения».

Сведения по расхождениям с контрагентами

Разделы, касающиеся «Сведений по расхождениям с контрагентами», будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

- Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

- Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» в случае ответа на требование по расхождениям по счетам-фактурам не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения». Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

- Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

- Если счет-фактура был отправлен ошибочно.

В этом случае необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

- Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

- Если ошибка допущена в сумме НДС.

В этом случае данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

- Если в требовании все строки необходимо удалить

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Сведения по невключенным счетам-фактурам

- Требование по невключенным счетам-фактурам пришло в формате pdf

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо заполнить таблицу 1 данными из требования и корректными данными в колонке «у меня».

Если не было сделок с контрагентом, по счетам-фактурам которого пришло требование, необходимо заполнить таблицу 2 и перенести данные из требования - Требование по невключенным счетам-фактурам пришло в формате xml.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо выбрать «В декларации опечатка, но сумма НДС верна», и внести верные данные в колонки «исправить на».

Если счет-фактура был ошибочно пропущен, необходимо выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию»

Если счет-фактура указан с ошибкой у контрагента, или с данным контрагентом вообще нет операций, нужно выбрать «Счет фактура отсутствует, операция не подтверждается»

5. После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

Важно: на текущий момент требование может прийти в формате pdf+xml, но на странице документооборота вы будете видеть требование как 2 разных.

Как в таком случае ответить на требование?

Так как наименование файлов разное, то и требования разные. Потому мы считаем правильным сначала ответить на требование в формате xml, затем ответить на требование в формате pdf, заполнив в нем только блок «Пояснительное письмо», сославшись, что уже ответили на требование.

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Пояснения к декларации по НДС через сервис «Онлайн-Спринтер»

Предоставить пояснения к декларации по НДС в ответ на требование ФНС в «Онлайн-Спринтер» вы можете за 4 шага.

Шаг 1. Отправка «Квитанции о приёме»

- Зайдите на сайт «Онлайн-Спринтера» и выберите сертификат для входа.

- Перейдите в раздел «ФНС» — «Входящие» и нажмите на поступившее требование.

- Нажмите «Отправить уведомление».

Вместо «Квитанции о приеме» автоматически отправится «Уведомление об отказе», если:

- Документ не соответствует утвержденному формату;

- ИНН налогоплательщика из настроек вашего системного ящика отличается от ИНН получателя в принимаемом документе.

- Отсутствует (некорректная) ЭП должностного лица ИФНС или истек ее срок действия.

Шаг 2. Загрузите требование в сервис «Сверься!»

- Нажмите «Подготовить ответ в сервисе «Сверься» (кнопка появится только после отправки квитанции). Кнопка «Подготовить ответ в сервисе «Сверься» может не отображается, если требование поступило с вложением в формате .pdf. В этом случае ознакомьтесь с содержанием и в зависимости от него:

Если вы пользовались сервисом ранее, данный шаг можно пропустить.

Шаг 3. Внесение пояснений в «Сверься!»

Подробная инструкция по формированию ответа на требование ФНС в сервисе «Сверься!».

- В списке отобразится общее количество требований (количество документов, к которым нужно предоставить пояснения) по отдельным документам.

- Нажмите на нужный раздел. Появится список контрагентов, с данными которых обнаружены расхождения. Нажмите на название контрагента, чтобы открылись все расхождения с ним. Данные можно подтвердить, если в ранее отправленной декларации они были указаны верно, или предоставить пояснения:

Если есть ошибки, нажмите «Дать пояснение».

Если в требовании указано много расхождений с контрагентами, а пояснения нужны только на несколько, введите необходимые пояснения и поставьте галку в пункте «требования, для которых не указывались пояснения, пометить как соответствующие первичным документам» (вверху страницы).

Внимание: Если в требовании ИФНС запрашивает информацию только о разделе «Сведения, отсутствующие в книге продаж», интерфейс может отличаться. - Последовательно укажите данные обо всех расхождениях.

После этого вернитесь к первоначальному окну, нажав на «Требования ФНС» вверху, и нажмите «Экспорт ответа».

После этого вернитесь к первоначальному окну, нажав на «Требования ФНС» вверху, и нажмите «Экспорт ответа».

Сохраните файл на компьютер.

Шаг 4. Формирование ответа на требование в «Онлайн-Спринтере»

- Откройте требование в «Онлайн-Спринтере»;

- Нажмите «Ответить» и выберите пункт «Файл из сервиса «Сверься»:

- В разделе «Документы в формате XML для предоставления в ФНС» нажмите «Загрузить документы и подписи».

- В поле «КНД» укажите код «1160200»;

- Нажмите «Проверить».

- В разделе «Черновики» поставьте маркером напротив сформированного документа и нажмите «Отправить».

Внимание! Мы рекомендуем выходить из системы только после того, как вам поступит «Подтверждение даты отправки от спецоператора связи («Такском»)». В этом случае вы можете быть полностью уверены, что ваша отчетность отправлена в ФНС.

Сдавайте отчётность

в срок и без ошибок

Системы для сдачи отчётности

Создание пояснения к НД по НДС

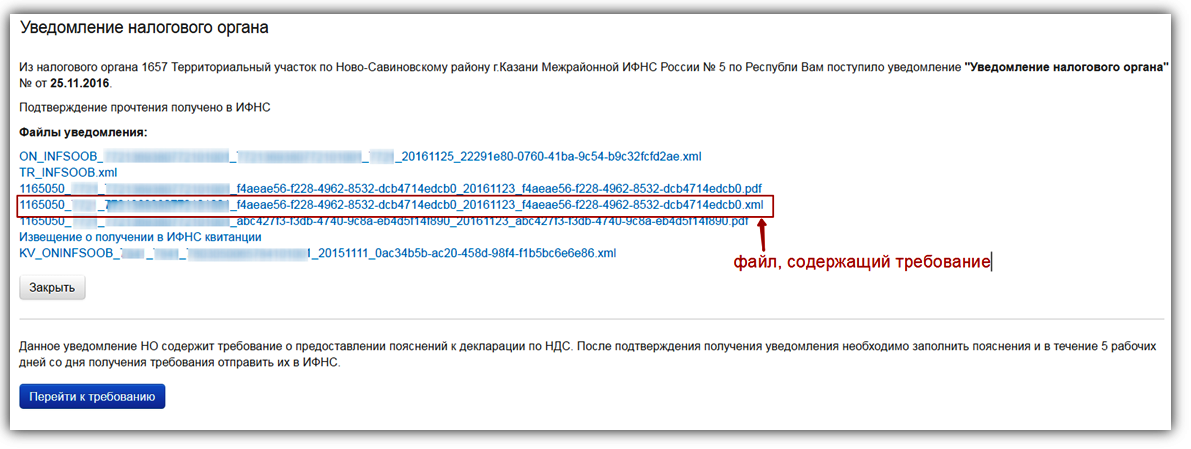

Для создания пояснений к налоговой декларации по налогу на добавленную стоимость (КНД 1165050) выполните действия:- Перейдите на вкладку «Налоговая служба» — «Полученные».

- Подтвердите получение требования (см. Требования от НО).

- Щелкните правой кнопкой мыши по сообщению от налогового органа и в появившемся

контекстном меню выберите пункт «Создать опись истребованных документов».

В случае если входящее сообщение содержит несколько требований, отображается дополнительный выпадающий список для выбора КНД. - Откроется окно редактора «Создание описи».

Внимание: На любом этапе создания описи вы можете:- Просмотреть исходное требование, нажав на ссылку

- Просмотреть опись, нажав на кнопку .

- Сохранить опись на вашем компьютере, нажав на кнопку .

- Отменить создание описи, нажав на кнопку .

- Укажите получателя и подписанта:

- В поле «Получатель» отображается код налогового органа, в который

будет отправлена опись.

При необходимости измените получателя, нажав на ссылку Выбрать. - Если вы работаете в режиме «Уполномоченный представитель» и

формируете опись за контрагента в окне отображаются дополнительные

поля:

- В поле «Сертификат подписанта» указан сертификат, которым будет

подписана опись.

При необходимости замените сертификат, нажав на ссылку Выбрать. - Поля «ИНН подписанта» , «Адрес электронной почты», «Номер контактного телефона» необязательные для заполнения:

- В поле «Получатель» отображается код налогового органа, в который

будет отправлена опись.

- Просмотрите Параметры требования.

- Добавьте истребованные документы в опись:

- Название документа «Ответ на требование о представлении пояснений к НД

по НДС» добавляется автоматически

- Далее добавьте готовый файл ответа или сформируйте его при помощи

редактора .

Внесите сведения, поясняющие расхождения при помощи кнопки Добавить пояснения. Для добавления файла к описи нажмите кнопку Приложить к описи. - При правильном заполнении всех параметров документа его статус изменится на .

- Название документа «Ответ на требование о представлении пояснений к НД

по НДС» добавляется автоматически

- После того как подготовлен ответ на требование о представлении пояснений к НД по

НДС для отправки в налоговый орган нажмите на кнопку , расположенную в нижней

части окна.

- Далее запускается процесс подписания и отправки описи в указанный налоговый орган.

- В случае успешной отправки, опись появится на вкладке «Налоговая служба — Представление документов» со статусом .

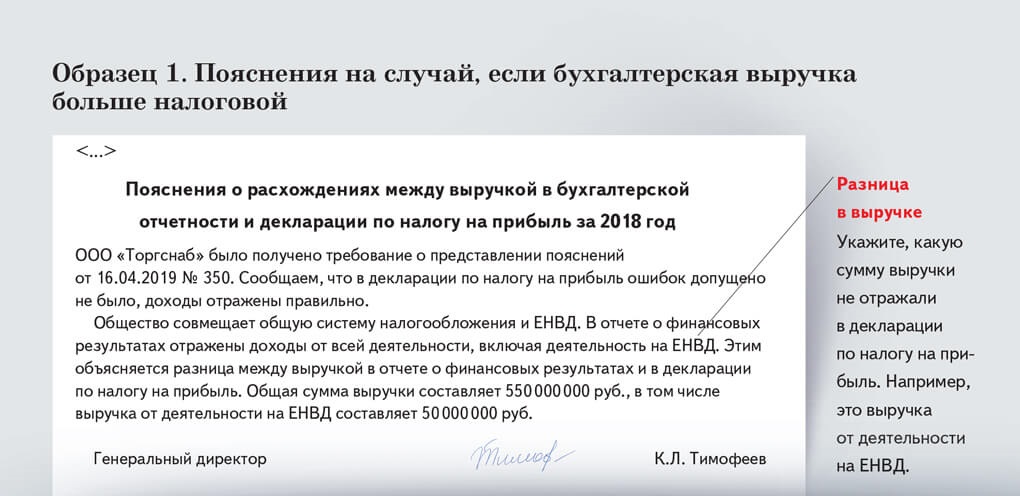

Пояснения к уточненной декларации по НДС

]]>Подборка наиболее важных документов по запросу Пояснения к уточненной декларации по НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Пояснения к уточненной декларации по НДС Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 101 «Вынесение решения по результатам рассмотрения материалов налоговой проверки» НК РФ

(Юридическая компания «TAXOLOGY»)Руководствуясь п. 9.1 ст. 88 и п. 6 ст. 101 НК РФ, суд пояснил, что представление уточненной налоговой декларации по НДС после составления акта налоговой проверки первоначальной декларации не влечет обязательного прекращения первоначальной проверки и не свидетельствует об отсутствии у налогового органа права вынести решение по окончании проверки первоначальной налоговой декларации без учета сведений, отраженных в уточненной декларации.

Как отметил суд, налоговый орган вправе впоследствии провести самостоятельную налоговую проверку декларации, в которой вычеты НДС по контрагентам, операции с которыми признаны нереальными по итогам налоговой проверки первоначальной декларации, исключены налогоплательщиком и заменены вычетами НДС по тем же операциям с иным контрагентом. Впоследствии, после проверки уточненной декларации, обществу отказано в применении вычетов по «замененному» контрагенту. Отклоняя доводы налогоплательщика о «двойном» начислении налога, суд отметил, что по уточненной налоговой декларации и результатам ее проверки в карточке расчетов с бюджетом налогоплательщика инспекция провела сторнирование и отразила суммы налога, пеней и штрафа по итогам проверок первоначальной и уточненной налоговых деклараций.Статьи, комментарии, ответы на вопросы: Пояснения к уточненной декларации по НДСНормативные акты: Пояснения к уточненной декларации по НДС Открыть документ в вашей системе КонсультантПлюс:

Как отметил суд, налоговый орган вправе впоследствии провести самостоятельную налоговую проверку декларации, в которой вычеты НДС по контрагентам, операции с которыми признаны нереальными по итогам налоговой проверки первоначальной декларации, исключены налогоплательщиком и заменены вычетами НДС по тем же операциям с иным контрагентом. Впоследствии, после проверки уточненной декларации, обществу отказано в применении вычетов по «замененному» контрагенту. Отклоняя доводы налогоплательщика о «двойном» начислении налога, суд отметил, что по уточненной налоговой декларации и результатам ее проверки в карточке расчетов с бюджетом налогоплательщика инспекция провела сторнирование и отразила суммы налога, пеней и штрафа по итогам проверок первоначальной и уточненной налоговых деклараций.Статьи, комментарии, ответы на вопросы: Пояснения к уточненной декларации по НДСНормативные акты: Пояснения к уточненной декларации по НДС Открыть документ в вашей системе КонсультантПлюс:«Налоговый кодекс Российской Федерации (часть первая)» от 31.

07.1998 N 146-ФЗ

07.1998 N 146-ФЗ(ред. от 20.04.2021)

(с изм. и доп., вступ. в силу с 01.07.2021)При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета).

Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

Запись об операции отсутствует у контрагента;

Возможно, допущена ошибка в графах;

Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Заполнить ответ на требование».

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Загрузить и отправить документы».

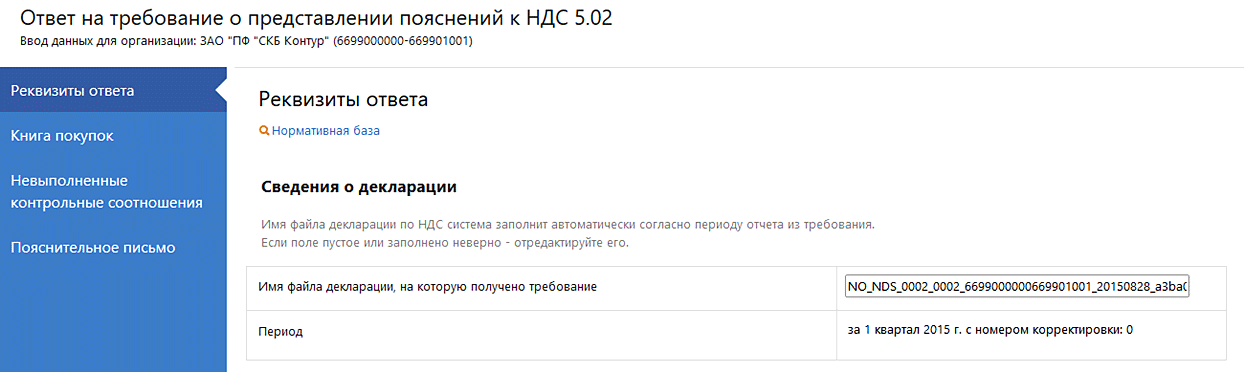

4. Появится всплывающее окно с выбором типа и периода декларации по НДС, на которую пришло требование.

Укажите нужные значения и нажмите на кнопку «Да, продолжить».

5. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Форма ответа на требование состоит из 11 разделов (7 из них по количеству приложений к НДС).

Разделы, касающиеся «Сведений по расхождениям с контрагентами» (эти данные в требовании поступают только в XML), будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании.

Разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо» есть в форме ответа всегда, будут присутствовать даже если требование поступило только в формате PDF.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

6. Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно, то строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

Если счет-фактура был отправлен ошибочно

Если счет-фактура был отправлен ошибочно, то необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректировку отчета НДС в данном случае не нужно.

Если ошибка допущена в сумме НДС

Если ошибка допущена в сумме НДС, то данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

Если в требовании все строки необходимо удалить

Если в требовании все строки необходимо удалить, то нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

7. После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Налог на добавленную стоимость (НДС) Определение

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) взимается с продукта на каждом этапе его производства, во время которого к нему добавляется стоимость, от первоначального производства до точки продажи. Сумма НДС, которую платит пользователь, основана на стоимости продукта за вычетом любых затрат на материалы, используемые в продукте, которые уже были облагены налогом на предыдущем этапе.

Налог на добавленную стоимость — это один из видов потребительского налога.

- Налог на добавленную стоимость или НДС добавляется к продукту в каждой точке цепочки поставок, где к нему добавляется стоимость.

- Сторонники НДС утверждают, что они увеличивают государственные доходы, не наказывая богатых, взимая с них больше через подоходный налог. Критики говорят, что НДС ложится чрезмерным экономическим бременем на налогоплательщиков с низкими доходами.

- Хотя во многих промышленно развитых странах существует налог на добавленную стоимость, США к их числу не относятся.

Понимание НДС

Налог на добавленную стоимость основан на потреблении, а не на доходе.В отличие от прогрессивного подоходного налога, который взимает больше налогов с богатых, НДС взимается с каждой покупки одинаково. Более 160 стран используют систему налогообложения добавленной стоимости. Чаще всего встречается в Европейском Союзе.

Тем не менее, это не без противоречий.

Защитники утверждают, что налог на добавленную стоимость увеличивает государственные доходы, не взимая с богатых налогоплательщиков больше, как это делают подоходные налоги. Он также считается более простым и стандартизированным, чем традиционный налог с продаж, с меньшим количеством проблем с соблюдением требований.

Критики утверждают, что НДС по сути является регрессивным налогом, который ложится чрезмерным экономическим бременем на потребителей с низкими доходами, одновременно увеличивая бюрократическое бремя для бизнеса.

И критики, и сторонники НДС обычно считают его альтернативой подоходному налогу. Это не обязательно так. В Великобритании, например, есть и подоходный налог, и НДС.

Как работает налог на добавленную стоимость

НДС взимается с валовой прибыли на каждом этапе процесса производства, распределения и продажи товара.Налог начисляется и взимается на каждом этапе. Это отличается от системы налога с продаж, в которой налог рассчитывается и оплачивается только потребителем в самом конце цепочки поставок.

Скажем, например, конфеты под названием Dulce производятся и продаются в воображаемой стране Алексия. У Alexia налог на добавленную стоимость составляет 10%.

Вот как будет работать НДС:

- Производитель Dulce покупает сырье за 2 доллара плюс НДС в размере 20 центов, выплачиваемый правительству Алексии, на общую сумму 2 доллара.20.

- Затем производитель продает Dulce розничному продавцу за 5 долларов США плюс НДС в размере 50 центов на общую сумму 5,50 долларов США. Производитель предоставляет Alexia только 30 центов, что на данный момент является общей суммой НДС, за вычетом предыдущего НДС, взимаемого поставщиком сырья. Обратите внимание, что 30 центов также равняются 10% валовой прибыли производителя в 3 доллара США.

- Наконец, розничный торговец продает Dulce потребителям за 10 долларов плюс НДС в размере 1 доллара, на общую сумму 11 долларов. Розничный продавец предоставляет Alexia 50 центов, что составляет общий НДС на данный момент (1 доллар США) за вычетом предыдущих 50 центов НДС, взимаемых производителем.50 центов также представляют 10% валовой прибыли продавца на Дульсе.

История налога на добавленную стоимость

Подавляющее большинство промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), имеют систему НДС. Соединенные Штаты остаются единственным заметным исключением.

Большинство индустриальных стран с НДС приняли свои системы в 1980-х годах. Результаты были неоднозначными, но страны с НДС в целом не имеют небольшого бюджетного дефицита или низкого государственного долга.Согласно одному исследованию Международного валютного фонда, любая страна, которая переходит на НДС, изначально ощущает негативное влияние сокращения налоговых поступлений, несмотря на больший потенциал доходов в будущем.

НДС приобрел негативный оттенок в некоторых частях мира, даже нанося политический вред своим сторонникам. На Филиппинах, например, сенатор Ральф Ректо, главный сторонник НДС в начале 2000-х, был лишен должности избирателями, когда он баллотировался на переизбрание. Однако в годы, последовавшие за его введением, население в конечном итоге согласилось с этим налогом.В итоге Ректо вернулся в Сенат, где стал сторонником увеличения НДС.

Известно, что в 2009 году Франция значительно снизила ставку НДС — почти на 75%, с 19,6% до 5,5%. С тех пор страна повысила стандартную ставку НДС до 20% с пониженными ставками для некоторых продуктов.

Промышленно развитые страны, принявшие систему НДС, показали неоднозначные результаты: в одном исследовании отмечается, что любая страна, переходящая на новую систему, сначала испытывает негативное влияние сокращения налоговых поступлений.

Налог на добавленную стоимость и налог с продаж

НДС и налоги с продаж могут принести примерно одинаковую прибыль. Различия заключаются в том, в каком месте и кем выплачиваются деньги. Вот пример, предполагающий (снова) НДС в размере 10%:

- Фермер продает пшеницу пекарю за 30 центов. Пекарь платит 33 ¢; дополнительные 3 ¢ представляют собой НДС, который фермер отправляет правительству.

- Пекарь использует пшеницу для выпечки хлеба и продает буханку в местном супермаркете за 70 центов.Супермаркет платит 77 центов, включая НДС 7 центов. Пекарь посылает правительству 4 цента; остальные 3 цента были оплачены фермером.

- Наконец, супермаркет продает покупателю буханку хлеба за 1 доллар. Из 1,10 доллара, уплаченного покупателем, или базовой цены плюс НДС, супермаркет отправляет 3 центов государству.

Как и при традиционном 10% налоге с продаж, правительство получает 10 центов с продажи за 1 доллар. НДС отличается тем, что он уплачивается на разных остановках в цепочке поставок; фермер платит 3, пекарь — 4, а супермаркет — 3.

Однако НДС дает преимущества перед национальным налогом с продаж. Отследить гораздо проще. Точный налог, взимаемый на каждом этапе производства, известен.

При использовании налога с продаж вся сумма отображается после продажи, что затрудняет распределение по конкретным этапам производства. Кроме того, поскольку НДС облагается налогом только на каждую добавленную стоимость, а не на продажу самого продукта, предоставляется гарантия того, что этот же продукт не облагается двойным налогом.

Особые соображения

В США было много споров.С. о замене действующей системы подоходного налога на федеральный НДС. Защитники утверждают, что это увеличит государственные доходы, поможет финансировать основные социальные услуги и сократит федеральный дефицит. Совсем недавно за введение НДС выступил кандидат в президенты 2016 года Эндрю Янг.

В 1992 году Бюджетное управление Конгресса провело экономическое исследование по введению НДС. В то время CBO пришло к выводу, что НДС добавит всего 150 миллиардов долларов к годовому доходу, или менее 3% от национального производства.Если вы скорректируете эти цифры до долларов 2020 года, получится чуть менее 275 миллиардов долларов, или 3% валового внутреннего продукта (ВВП) за третий квартал 2019 года.

Используя эти приближения, можно оценить, что НДС может принести правительству от 250 до 500 миллиардов долларов дохода.

Конечно, эти цифры не учитывают все внешние воздействия системы НДС. НДС изменит структуру производства в Соединенных Штатах, поскольку не все компании смогут в равной степени покрыть возросшие затраты на вводимые ресурсы.

Неизвестно, будут ли дополнительные доходы использоваться в качестве предлога для того, чтобы занять больше денег — как это исторически доказано в Европе — или снизить налоги в других областях (потенциально делая НДС нейтральным для бюджета).

Институт государственной политики Бейкера при Университете Райса совместно с Ernst & Young провели макроэкономический анализ НДС в 2010 году. Основные выводы заключались в том, что НДС снизит розничные расходы на 2,5 триллиона долларов за 10 лет, экономика может потерять до 850 000 рабочих мест только в первый год, и НДС будет иметь «значительный эффект перераспределения», который нанесет ущерб нынешним работникам.

Три года спустя в отчете Brookings Institution за 2013 год Уильям Гейл и Бенджамин Харрис предложили ввести НДС, чтобы помочь решить финансовые проблемы страны после Великой рецессии. Они подсчитали, что 5% НДС может сократить дефицит на 1,6 триллиона долларов за 10 лет и повысить доходы без искажения сбережений и инвестиционного выбора.

Плюсы и минусы налога на добавленную стоимость

В дополнение к фискальным аргументам сторонники НДС в США предполагают, что замена нынешней системы подоходного налога федеральным НДС будет иметь и другие положительные эффекты.

МинусыНДС увеличивает расходы для предприятий.

Поощряет уклонение от уплаты налогов.

Преходящие издержки приводят к повышению цен — особому бремени для потребителей с низкими доходами.

Pro: закрытие налоговых лазеек

Сторонники утверждают, что НДС не только значительно упростит сложный федеральный налоговый кодекс и повысит эффективность налоговой службы (IRS), но и значительно затруднит уклонение от уплаты налогов.

НДС будет собирать доход со всех товаров, продаваемых в Америке, включая покупки в Интернете.

Pro: более сильный стимул для заработка

Если НДС заменяет американский подоходный налог, это устраняет препятствующие преуспеванию претензии, предъявляемые к прогрессивным налоговым системам: граждане сохраняют большую часть заработанных денег и облагаются налогом только при покупке товаров.

Это изменение не только дает более сильный стимул для заработка; он также поощряет экономию и препятствует легкомысленным тратам (по крайней мере, теоретически).

Con: Более высокие затраты для бизнеса

Противники отмечают потенциальные недостатки НДС, в том числе увеличение затрат владельцев бизнеса на всех этапах производственной цепочки. Поскольку НДС рассчитывается на каждом этапе процесса продаж, один только бухгалтерский учет создает большую нагрузку для компании, которая затем перекладывает дополнительные расходы на потребителя.

Это становится более сложным, когда транзакции осуществляются не только на местном, но и на международном уровне. В разных странах могут быть разные толкования расчета налога.Это не только добавляет еще один слой бюрократии, но может привести к ненужным задержкам транзакций.

Con: поощрение уклонения от уплаты налогов

Хотя система НДС может быть проще в обслуживании, ее реализация обходится дороже. Уклонение от уплаты налогов может продолжаться и даже стать повсеместным, если широкая общественность не окажет ему искреннюю поддержку.

В частности, более мелкие предприятия могут уклоняться от уплаты НДС, спрашивая своих клиентов, требуется ли им квитанция, добавляя, что цена приобретаемого продукта или услуги ниже, если официальная квитанция не выдается.

Con: конфликты между государственными и местными органами власти

В США федеральный НДС может также вызвать конфликты с правительствами штата и местными властями по всей стране, которые в настоящее время устанавливают свои собственные налоги с продаж.

Con: более высокие цены

Критики отмечают, что потребители обычно платят более высокие цены с добавлением НДС. Хотя НДС теоретически распределяет налоговое бремя на добавленную стоимость товара по мере его продвижения по цепочке поставок от сырья к конечному продукту, на практике повышенные затраты обычно перекладываются на потребителя.

Что делает налог на добавленную стоимость?

Налог на добавленную стоимость (НДС) — это фиксированный налог, взимаемый с объекта. В некоторых отношениях он похож на налог с продаж, за исключением того, что в случае налога с продаж вся сумма, причитающаяся государству, выплачивается потребителем в точке продажи. В случае НДС часть суммы налога уплачивается разными сторонами сделки.

Есть ли в США налог на добавленную стоимость?

Нет, в США нет налога на добавленную стоимость. Федеральное правительство собирает деньги в основном через систему подоходного налога.Государства и местные органы власти устанавливают и собирают собственные налоги с продаж. Местные органы власти полагаются в первую очередь на налоги на недвижимость.

Кто получает выгоду от налога на добавленную стоимость, а кто нет?

Более состоятельные потребители могут в конечном итоге выйти вперед, если НДС заменит подоходный налог. Как и в случае с другими фиксированными налогами, влияние НДС будет меньше для богатых и в большей — для бедных, которые тратят большую часть своего дохода на предметы первой необходимости.

Короче говоря, потребители с низкими доходами будут платить гораздо большую часть своих доходов в виде налогов с системой НДС, критики включая обвинение Центра налоговой политики.

Можно ли устранить негативное влияние НДС на людей с низким доходом?

Да, в некоторой степени. Правительство может исключить некоторые основные предметы домашнего обихода, продукты питания или лекарства из НДС или взимать значительно более низкую ставку НДС. Они также могут предоставлять скидки или кредиты малообеспеченным гражданам, чтобы компенсировать последствия налога.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском Союзе — это общий налог на потребление на широкой основе, начисляемый на добавленную стоимость товаров и услуг.Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются покупателям за рубежом, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных условиях конкурировать на европейском рынке с поставщиками, находящимися за пределами Союза.

Налог на добавленную стоимость — это

- общий налог , который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг.Однако, если годовой оборот этого лица меньше определенного лимита (порога), который различается в зависимости от государства-члена, это лицо не должно взимать НДС со своих продаж.

- налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическая налоговая нагрузка видна на каждом этапе производственной и сбытовой цепочки.

- собрало частично , через систему частичных платежей, при которой налогообязанные лица (т.е., зарегистрированные в качестве плательщиков НДС предприятия) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет равен нейтральным независимо от количества транзакций.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых составляли каскадных налогов.Это были многоступенчатых налога, налога, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.

- Было очевидно, что для создания эффективного единого рынка в Европе требовалась нейтральная и прозрачная система налога с оборота. экспорт.Как объясняется в разделе «НДС на импорт и экспорт», НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно освобожден от налогов.

Как начисляется?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, можно избежать двойного налогообложения, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС дается номер, и они должны указывать НДС, взимаемый с клиентов, в счетах. Таким образом, покупатель, если он является зарегистрированным трейдером, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налогов он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в какой-то степени система саморегулируется.

Пример Этап 1

Этап 2

180 евро (оплачивает металлургический завод) + 160 евро (оплачивает шахты) + 40 евро (выплачивается поставщиком руднику) + 20 евро (выплачивается поставщиком металлургическому заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от страны ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Самым надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган НДС этой страны.Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за правильное применение Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законам ЕС.

Как страны ЕС применяют НДС?

Страны ЕС применяют общие правила, изложенные в Директиве по НДС, в своем национальном законодательстве. Таким образом, практическое применение и административная практика в каждой стране ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в особых случаях применения Директивы по НДС?

Европейская Комиссия не обладает компетенцией ни решать проблемы отдельных налогоплательщиков в их конкретных случаях, ни давать заключения по фактическим выводам.

Комиссия может инициировать процедуру нарушения в отношении заинтересованного государства-члена. Однако только Комиссия и государство-член считаются сторонами в этой процедуре за исключением конкретного налогоплательщика. Результат такой процедуры не имеет прямого влияния на конкретные случаи.

Таким образом, единственный способ добиться возмещения в конкретных случаях — это прибегнуть к национальным средствам правовой защиты — административным или судебным. Вы также можете отправить свое дело в СОЛВИТ.

Подробнее о жалобах

См. Подробную информацию о правилах НДС по темам.

Налог на добавленную стоимость (НДС) — Обзор, Как рассчитать, Пример

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС), также известный в Канаде как налог на товары и услуги (GST), — это потребительский налог, который взимается с продуктов на каждом этапе производственного процесса — от рабочей силы и сырья до продажи конечных продуктов. продукт.

НДС начисляется постепенно на каждом этапе производственного процесса, на котором добавляется стоимость.Однако в конечном итоге он передается конечному розничному потребителю. Например, если на продукт стоимостью 10 долларов облагается НДС в размере 20%, то в любом бизнесе важную роль играют потребительские типы клиентов. Лучшее понимание различных типов клиентов позволяет компаниям лучше подготовиться к развитию, и в конечном итоге придется заплатить цену в 12 долларов.

Расчет налога на добавленную стоимость (НДС)

Чтобы рассчитать сумму налога на добавленную стоимость, которая должна быть уплачена на каждом этапе, возьмите сумму НДС на последнем этапе производства и вычтите НДС, который уже был уплачен.Это предотвращает двойное налогообложение и гарантирует, что покупателям на каждом этапе будет возмещен уплаченный ранее НДС.

Пример: расчет НДС

Рассмотрим следующий пример с 10% НДС, начисленным на каждом этапе.

Производитель велосипедов покупает сырье по цене 5,50 долларов США, включая 10% НДС. После завершения изготовления деталей, сборщик покупает их за 11 долларов США, включая НДС 1 доллар США. Производитель получает 11 долларов, из которых он платит 0 долларов.50 правительству.

Полная сумма НДС в размере 1 долл. США не уплачивается государству, поскольку производитель сохраняет часть НДС, которую он уже уплатил продавцу сырья. Поскольку производитель уплатил продавцу сырья НДС в размере 0,50 доллара США, он уплатит правительству только НДС в размере 0,50 доллара США (1 доллар — 0,50 доллара США) (т.е. дополнительный НДС).

Аналогичным образом НДС, уплачиваемый на каждом этапе, может быть рассчитан путем вычитания НДС, который уже был начислен, из НДС на последнем этапе покупки / производства.

Как уже упоминалось, весь НДС в конечном итоге передается конечному покупателю (покупателям), поскольку потребителям на предыдущих этапах покупки возмещается уплаченный ими НДС. Как показано ниже, конечный розничный потребитель оплачивает всю сумму НДС, уплаченного другими покупателями на предыдущих этапах. НДС конечного потребителя также можно рассчитать, умножив цену (без НДС) на ставку НДС (т. Е. 30 долларов США * 10% = 3 доллара США).

Налог на добавленную стоимость по сравнению с налогом с продаж

Налог с продаж очень похож на НДС, с основным отличием в том, что налог с продаж рассчитывается только один раз на заключительном этапе покупки.В отличие от НДС, который рассчитывается на каждом этапе покупки / производства и оплачивается каждым последующим покупателем, налог с продаж уплачивается только один раз конечным потребителем.

Ключевым преимуществом НДС перед налогом с продаж является то, что первый может распределять сумму налога между различными этапами производства в зависимости от добавленной стоимости на этом этапе. Поскольку налог с продаж уплачивается конечным покупателем только один раз, невозможно измерить добавленную стоимость на каждом этапе производства. Это затрудняет отслеживание и распределение налога с продаж по конкретным этапам производства.

Налог на добавленную стоимость (НДС) — преимущества и недостатки

Сторонники НДС утверждают, что переход на регрессивную налоговую систему Регрессивный налог Регрессивный налог — это налог, применяемый таким образом, что ставка налога уменьшается с увеличением дохода налогоплательщика. Регрессивная налоговая система, такая как НДС, дает людям более сильный стимул работать и получать более высокую зарплату , поскольку они сохраняют свой доход (т. Е. Они не облагаются большим налогом за увеличение заработка, что справедливо для прогрессивных налогов Прогрессивное налогообложение Прогрессивное налогообложение налог — это ставка налога, которая увеличивается по мере увеличения налогооблагаемой стоимости.Обычно они делятся на налоговые скобки, которые переходят, например, подоходный налог), и облагаются налогом только при покупке товаров. НДС также затрудняет уклонение от уплаты налогов , поскольку налог уже включен в покупку товаров и услуг.

Однако критики НДС утверждают, что, в отличие от ставки подоходного налога, которая варьируется на разных уровнях дохода, НДС является фиксированной ставкой для каждого , и, таким образом, бедные в конечном итоге платят более высокую ставку НДС, чем богатые, относительные. к их соответствующим доходам.С НДС товары и услуги становятся дороже, и весь налог перекладывается на потребителей. Это снижает покупательную способность потребителей и может затруднить покупку предметов первой необходимости для лиц с низкими доходами и домохозяйств.

Еще одним недостатком НДС является то, что предприятия сталкиваются с повышенными затратами из-за административного бремени расчета налогов на каждом этапе производства. Это может быть особенно сложно для глобальных фирм и транснациональных корпораций с глобальными цепочками поставок, охватывающими несколько налоговых режимов.

Несмотря на аргументы против НДС, он предлагает некоторые важные преимущества. Регрессивный налог может создать сильные стимулы для работы, что может увеличить общий валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и индикатором ее уровня жизни. . Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. экономики. Это также может увеличить государственные доходы за счет сокращения уклонения от уплаты налогов и обеспечения более своевременной и эффективной основы для сбора налогов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы:

- Как пользоваться IRS.gov? Как пользоваться веб-сайтом IRS.gov IRS.gov — это официальный веб-сайт налоговой службы США (IRS). Веб-сайт используется предприятиями и

- Косвенные налоги Косвенные налоги Косвенные налоги — это в основном налоги, которые могут быть переданы другому юридическому или физическому лицу. Обычно они налагаются на производителя или поставщика, который затем

- Постоянные / временные разницы в налоговом учете Постоянные / временные разницы в налоговом учете Постоянные разницы возникают, когда существует несоответствие между доходом до налогообложения и налогооблагаемым доходом по налоговым декларациям и налогам

- Многонациональные компании Корпорация Многонациональная корпорация (MNC) Многонациональная корпорация — это компания, которая работает в своей стране, а также в других странах по всему миру.Он поддерживает

В чем разница между налогом с продаж и НДС?

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? И налог с продаж, и НДС являются разновидностями косвенного налога — налога, взимаемого продавцом, который взимает с покупателя во время покупки, а затем уплачивает или переводит налог государству от имени покупателя. Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Чтобы объяснить это дальше, давайте обрисуем сходства и различия между этими двумя типами косвенных налогов.

Обзор НДС и налога с продаж

Налог с продаж взимается продавцом, когда достигается последняя продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты перепродажи и не облагаются налогом с продаж. Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС с облагаемых налогом продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации. В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налогового администрирования?

Налог с продаж обязательства инициируются:

- Nexus — например, налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической связи

До решения Верховного суда South Dakota против Wayfair в 2018 году взаимосвязь зависела от «физического присутствия» компании в штате. Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо штате — даже если у вас нет физического присутствия в этом штате и транзакция осуществляется только онлайн, — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи».Программное обеспечение для автоматизации налогов с продаж может помочь вам понять и определить, достигли ли вы порогового значения нексуса.

Взыскание НДС требуется при следующих обстоятельствах:

- Постоянное представительство — Наличие объекта, средств бухгалтерского учета или возможность заключения контрактов

- Порог регистрации — Налогоплательщики, деятельность которых превышает денежный порог в налоговой юрисдикции

- Иногда конкретная деятельность вызывает обязательство по регистрации НДС (например,грамм. юридические услуги)

Кто собирает и уплачивает налог с продаж и НДС?

Как для налога с продаж , так и для НДС продавец несет ответственность за сбор налога и перевод в соответствующий налоговый орган, хотя в некоторых случаях покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен отдельно указать налог с продаж.

- НДС : продавец должен отдельно указать НДС и включить регистрационный номер для счета-фактуры по НДС; однако в большинстве юрисдикций с НДС цены указаны с учетом налогов.

Кто платит налог с продаж и НДС?

- Налог с продаж : платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС ложится на конечного потребителя, поскольку он не имеет права вычитать входящий НДС.

Налогообложение покупок по бизнесу

- Налог с продаж : Торговые посредники выдают поставщику свидетельство об освобождении от налогов и не платят налог на покупки предметов для перепродажи.

- НДС : Торговые посредники уплачивают налог поставщику и возвращают НДС на сумму налога, уплаченную за производственные ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Продавцы, которые продают торговым посредникам, должны хранить действующие свидетельства об освобождении от уплаты налогов, в противном случае существует риск того, что аудиторская оценка превратит освобожденные от налогообложения продажи в налогооблагаемые продажи.

- НДС : Все стороны должны хранить счета-фактуры на покупки, подтверждающие уплаченный НДС, чтобы получить возвращенный НДС.

Сроки поступления доходов в налоговые органы

- Налог с продаж : налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления намного раньше, получая налоговые поступления по всей цепочке распределения по мере увеличения добавленной стоимости.

Что должен делать покупатель, если продавец не обязан собирать налог или собирать налог на определенные товары, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и перечислите соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, покупатель должен при необходимости рассчитать обратный платеж и сообщить о нем.

Как Thomson Reuters ONESOURCE может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы профессионал в области корпоративного налогообложения и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как глобальное программное обеспечение для определения налогов, такое как ONESOURCE Determination, может помочь вам каждый раз получать правильные налоги с первого раза.

Вы не уверены в налоговых обязательствах вашей компании? Если да, мы рекомендуем вам изучить наш блог, чтобы получить более подробную информацию о косвенных налогах: «Имеет ли ваша компания обязательство по уплате налога с продаж в нескольких штатах?»

Налог на добавленную стоимость (НДС) | Налоговый фонд

НДС аналогичен налогу с продаж, за исключением того, что он уплачивается постепенно на всех уровнях производства, только на добавленную стоимость на каждом уровне, чтобы предотвратить пирамидирование и устранить необходимость разделения бизнес-ресурсов и розничных продаж.

Например, возьмите деревянный стол, продаваемый в розницу, и ставку НДС 10 процентов. Компания по производству пиломатериалов продает древесину производителю мебели за 50 долларов, выплачивая 5 долларов (10% от 50 долларов) правительству. Производитель мебели продает стол розничному продавцу за 120 долларов, отправляя правительству 7 долларов (120 — 50 долларов = 70 долларов X 10% = 7 долларов). Розничный продавец продает готовый стол покупателю за 150 долларов, отправляя 3 доллара правительству (150 — 120 долларов = 30 долларов X 10% = 3 доллара). Общая сумма уплаченного налога составляет 15 долларов США или 10% от окончательной розничной цены.

Сторонники НДС говорят, что такая структура снижает вероятность уклонения от уплаты налогов, поскольку трем организациям труднее избежать уплаты налога в размере 15 долларов США, чем одной. Это, в свою очередь, позволяет устанавливать установленные законом ставки НДС намного ниже, чем у обычных налогов с продаж, что позволяет более эффективно повышать ту же сумму дохода.

Избранные исследования

Сравнение налоговой нагрузки на рабочую силу в ОЭСР

19 мая 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Информация о налоговых системах скандинавских стран

24 февраля 2021 г.

Европейская комиссия и налогообложение цифровой экономики

4 февраля 2021 г.

Налоговая политика на потребление в странах ОЭСР

26 января 2021 г.

Италия может платить фиксированный налог

12 июня 2019

Статьи по теме

Сравнение трех вариантов финансирования предложений президента Байдена о расходах

3 августа 2021 г.

Страны Азиатско-Тихоокеанского региона столкнулись с потерей доходов до вспышки COVID-19

27 июля 2021 г.

Пороги освобождения от НДС в Европе

1 июля 2021 г.

Базы НДС в Европе

17 июня 2021 г.

Сравнение налоговой нагрузки на рабочую силу в ОЭСР

19 мая 2021 г.

Анализ вариантов увеличения налоговых поступлений и компромиссов для экономического роста и прогрессивности

3 мая 2021 г.

Отчет ОЭСР: налоговые поступления в процентах от ВВП в странах Латинской Америки и Карибского бассейна ниже среднего показателя по ОЭСР

28 апреля 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Налоговые предложения МВФ: сокращение неравенства или снижение постпандемического восстановления?

12 апреля 2021 г.

Законопроект Нью-Гэмпшира призван снизить налоговую нагрузку на бизнес

4 марта 2021 г.

Зависимость от налогов на потребление в Европе

4 марта 2021 г.

Увеличение инвестиций в бюджет Великобритании на 2021 год

3 марта 2021 г.

Информация о налоговых системах скандинавских стран

24 февраля 2021 г.

Британцы готовятся к налоговым реформам

22 февраля 2021 г.

Европейская комиссия и налогообложение цифровой экономики

4 февраля 2021 г.

Налог на добавленную стоимость в условиях пандемии

1 февраля 2021 г.

Пробелы в политике НДС в Европе, требующие принятия мер

28 января 2021 г.

Налоговая политика на потребление в странах ОЭСР

26 января 2021 г.

2021 Ставки НДС в Европе

7 января 2021 г.

Отчет ОЭСР: налоговые поступления в африканских странах

17 ноября 2020

Налог на добавленную стоимость (НДС): что это такое и как он работает? — Смит и Ховард

НДС — это потребительский налог на товары и услуги в E.США (включая Великобританию) и другие зарубежные страны. Соединенные Штаты не облагают НДС товары из США; вместо этого в США была принята налоговая система с продаж и использования. В рамках данного обсуждения мы сосредоточимся на НДС.

При покупке товаров или услуг НДС включается в цену товара или услуги. Когда предприятия взимают НДС с товаров и услуг, это создает дополнительный уровень отчетности и обязательств перед налоговыми органами, поскольку этот налог должен переводиться в соответствующий орган, а не удерживаться или рассматриваться предприятием как дополнительный доход.Эти платежи производятся ежемесячно, ежеквартально или ежегодно и рассчитываются совместно с бухгалтером предприятия для обеспечения точности.

В каждой стране своя ставка НДС. В Великобритании эта ставка в настоящее время составляет 20% с некоторыми исключениями или категориями пониженных ставок. Категории с пониженной ставкой НДС могут варьироваться от государственных служащих до продуктов питания и детских автокресел.

Мы рекомендуем, чтобы предприятия регистрировали НДС, если они имеют достаточное присутствие в стране или платят достаточный НДС каждый год, и они хотели бы иметь возможность подать заявку на возможное возмещение.Почему?

Допустим, вы производитель виджетов:

Вы продавец виджетов и зарегистрированный плательщик НДС. В первом квартале 2017 года вы продаете виджеты дистрибьютору в Великобритании по квитанции в размере 10 000 долларов США плюс 20% НДС на общую сумму 12 000 долларов США. В том же квартале вы совершили покупку у поставщика из Великобритании, и с вас была начислена сумма в размере 2000 долларов США плюс НДС (2400 долларов США). Сумма, которую вы должны налоговому органу, представляет собой разницу между двумя налогами на добавленную стоимость — в нашем примере вы должны перевести 1600 долларов США.

Если бы вы не были зарегистрированным предприятием по НДС, вы все равно должны были бы взимать НДС, но не смогли бы получить возмещение разницы НДС между тем, что вы собрали и заплатили.В нашем примере вам нужно съесть 1600 долларов.

Ситуацию усложняет тот факт, что, как мы заявляли ранее, ставки НДС варьируются от страны к стране. В то время как в Великобритании ставка на большинство товаров в настоящее время составляет 20%, ставки НДС варьируются от 17% до 27% и могут меняться. Сложно отслеживать расценки, а также готовить и предоставлять точную документацию и расчеты.

Налоговые специалисты Smith & Howard работают со многими клиентами в этой области. Если ваша компания достигает или приближается к порогу НДС, позвоните нам по телефону 404-874-6244 или напишите мне, Кейт Максвелл, для бесплатного обзора вашей текущей ситуации.

* Полный список товаров со сниженным НДС или освобожденных от налога товаров можно найти на сайте ЕС. веб-сайта налогового органа страны или позвоните своему международному специалисту по налогам Smith & Howard.

Определение НДС по Merriam-Webster

\ ˈVat \1 : большой сосуд (такой как цистерна, кадка или бочка), специально предназначенный для хранения незрелых жидкостей или препаратов для окрашивания или дубления.

2 : раствор, содержащий краситель, преобразованный в растворимую восстановленную бесцветную или слабоокрашенную форму, которая на текстильном материале, пропитанном раствором и подвергающемся воздействию воздуха, превращается путем окисления в исходный нерастворимый краситель и осаждается в волокне.

.