Минфин России :: Нормативно-правовая база

15 августа 1996 года N 115-ФЗ РОССИЙСКАЯ ФЕДЕРАЦИЯ Принят Одобрен

ФЕДЕРАЛЬНЫЙ ЗАКОН

О БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственной Думой

7 июня 1996 года

Советом Федерации

26 июня 1996 года

(в ред. Федерального закона от 05.08.2000 N 115-ФЗ)

Статья 1. Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, применяется при составлении проектов бюджетов и исполнении бюджетов всех уровней, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов Российской Федерации;

функциональную классификацию расходов бюджетов Российской Федерации;

экономическую классификацию расходов бюджетов Российской Федерации;

классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации;

классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга;

классификацию видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации;

ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация Российской Федерации в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников внутреннего финансирования дефицитов бюджетов Российской Федерации, классификации видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга, классификации источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации, классификации видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней.

Законодательные (представительные) органы субъектов Российской Федерации и представительные органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов вправе производить дальнейшую детализацию объектов бюджетных классификаций, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Статья 2. Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Классификация доходов бюджетов Российской Федерации подразделяется на группы, подгруппы, статьи и подстатьи.Статья 9. Классификация видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации является группировкой государственных внешних долговых обязательств, осуществляемых Правительством Российской Федерации и органами исполнительной власти субъектов Российской Федерации в соответствии с законодательством Российской Федерации.

Статья 10. Утвердить бюджетную классификацию Российской Федерации согласно приложениям:

классификация видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации (приложение 11);

Статья 11. Указания о порядке применения бюджетной классификации Российской Федерации издаются Министерством финансов Российской Федерации, а в части детализации видов расходов функциональной классификации расходов бюджетов Российской Федерации, связанных с предназначением Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, — Министерством обороны Российской Федерации, другими федеральными органами исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, по согласованию с Министерством финансов Российской Федерации.

Указания о порядке применения бюджетной классификации Российской Федерации издаются Министерством финансов Российской Федерации, а в части детализации видов расходов функциональной классификации расходов бюджетов Российской Федерации, связанных с предназначением Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, — Министерством обороны Российской Федерации, другими федеральными органами исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, по согласованию с Министерством финансов Российской Федерации.

Статья 12. Установить, что федеральные законы, регулирующие отношения, не связанные непосредственно с определением состава и структуры бюджетной классификации Российской Федерации, не должны содержать положений, ее изменяющих.

Изменения в Федеральный закон «О бюджетной классификации Российской Федерации» вносятся одновременно с принятием законодательных актов о налогах и сборах и о федеральном бюджете.

Правительство Российской Федерации в ходе исполнения федерального бюджета за текущий финансовый год вправе вносить изменения в классификацию доходов бюджетов Российской Федерации, функциональную классификацию расходов бюджетов Российской Федерации в части целевых статей и видов расходов бюджетов Российской Федерации, экономическую классификацию расходов бюджетов Российской Федерации в порядке, установленном федеральным законом о федеральном бюджете на соответствующий финансовый год.

Президент

Российской Федерации

Б.ЕЛЬЦИН

Москва, Кремль

15 августа 1996 года

N 115-ФЗ

Приложение 11

к Федеральному закону

«О бюджетной классификации

Российской Федерации»

Администрация сельского поселения «Хорей-Верский сельсовет» Заполярного района Ненецкого автономного округа

Основные термины и понятия

Администраторы доходов бюджета— органы государственной власти и местного самоуправления, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание платежей в бюджет, а также имеющие в своем ведении бюджетные учреждения, которым предоставлено право получать доходы от предпринимательской деятельности.

Активы предприятия— собственность предприятия, отражаемая в активе баланса. Различают три вида активов: (1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги; (2) основной капитал с длительным сроком службы, используемый предприятием при производстве товаров и услуг; (3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы.

Акциз— вид косвенного налога, взимаемого в цене товаров. Акцизы были широко распространены уже в XIX в. С 1992 г. в РФ акцизы — самостоятельный налоговый платеж в систему федеральных налогов. Разновидность косвенных налогов.

Акция— ценная бумага, выпускаемая акционерным обществом, дающая право ее владельцу, члену акционерного общества, участвовать в его управлении и получать дивиденды из прибыли. Различают акции: именные, обыкновенные, на предъявителя, привилегированные, акции предприятия и акции трудового коллектива.

Различают акции: именные, обыкновенные, на предъявителя, привилегированные, акции предприятия и акции трудового коллектива.

Амнистия (налоговая)— комплекс мероприятий по погашению задолженности по налоговым и другим обязательным платежам налогоплательщиками, а также освобождение от уплаты штрафов и пеней с сумм добровольно уплачиваемых ими Платежей в бюджет и внебюджетные специальные фонды.

Амортизационные средства— финансовые средства, выделяемые специальным назначением для сохранения и возобновления основных фондов предприятия.

Ассигнования бюджетные— средства бюджета, предусмотренные сводной бюджетной росписью получателю бюджетных средств.

Аудиторский контроль— независимый вневедомственный финансовый контроль, проводимый аудиторской фирмой, имеющей лицензию на осуществление аудиторской деятельности. Основная задача — установление достоверности, полноты и реальности бухгалтерской и финансовой отчетности и соблюдение финансового законодательства.

Баланс

— основной комплексный документ бухгалтерского учет, содержащий информацию о составе и стоимостной оценке средств предприятия (активов) и источниках их покрытия (пассив).Балансовая прибыль— общая сумма прибыли предприятия по всем видам деятельности, отражаемая в балансе.

Банковский кредит— кредит, выдаваемый в виде денежных ссуд хозяйственным субъектам и другим заемщикам.

Банкротство— понятие, означающее разорение, отказ предприятия платить по своим долговым обязательствам из-за отсутствия средств. Как правило, приводит к закрытию или принудительной ликвидации предприятия, распродаже имущества для погашения всех долгов.

Безналичный денежный оборот— часть денежного оборота, в котором движение денег осуществляемся в виде перечислений по счетам в кредитных учреждениях и зачетов взаимных требований.

Бенефициар— лицо, которому предназначен денежный платеж, получатель денег.

Биржевой курс— продажная пена пенной бумаги на фондовой бирже.

Бюджет— форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет субъекта РФ (региональный бюджет)— форма образования и расходования заемных средств и обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Бюджет развития РФ— составная часть федерального бюджета, формируемая в составе капитальных расходов федерального бюджет и используемая для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов.

Бюджетная заявка— документ, подготавливаемый получателем бюджетных средств и представляемый на утверждение распорядителю бюджетных средств.

Бюджетная классификация РФ— группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Обеспечивает сопоставимость показателей бюджетов всех уровней.

Обеспечивает сопоставимость показателей бюджетов всех уровней.

Бюджетная организация— некоммерческая организация, созданная органом власти для осуществления управленческих, социально-культурных, научно-технических или иных некоммерческих функций, финансируемся за счет средств бюджет или внебюджетного фонда.

Бюджетная политика— совокупность принимаемых решений, осуществляемых органами власти, связанных с определением основных направлений развития бюджетных отношений.

Бюджетная роспись— документ о поквартальном распределении доходов и расходов бюджет и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

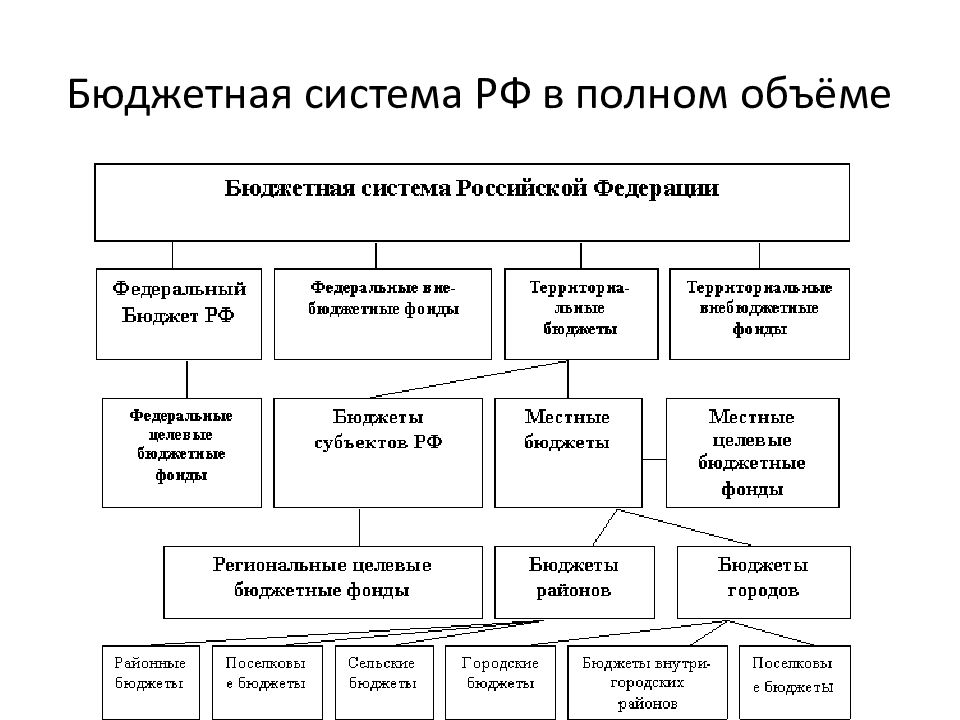

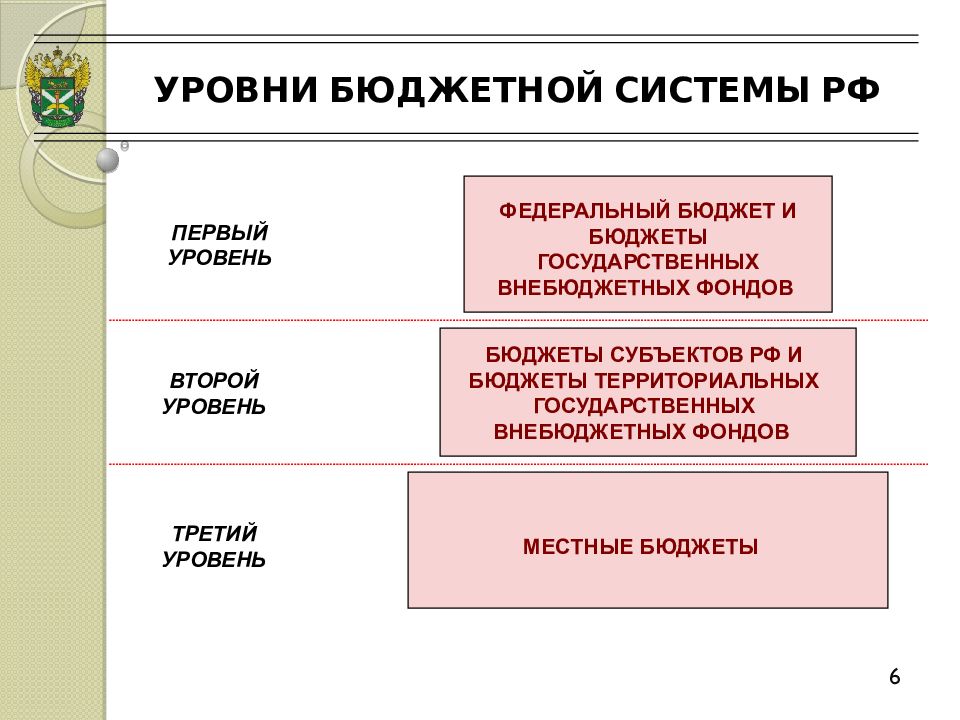

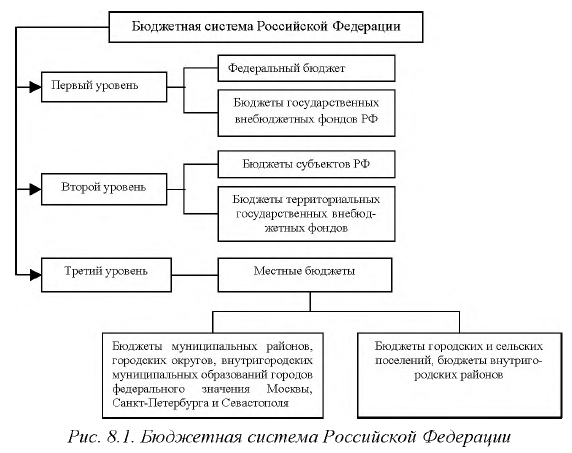

Бюджетная система РФ— основанная на экономических отношениях и государственном устройстве Российской Федерации регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная ссуда— бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года.

Бюджетное планирование— централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития ораны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня.

Бюджетное право— совокупность юридических норм, определяющих основы бюджетного устройства ораны и порядок составления, рассмотрения, утверждения и исполнения бюджетов, входящих в бюджетную систему страны.

Бюджетное регулирование— перераспределение средств с целью обеспечения территориальным бюджетам минимально необходимого уровня доходов, направляемых на экономическое и социальное развитие территорий.

Бюджетное устройство— организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями.

Бюджетное финансирование— предоставление в безвозвратном порядке юридическим липам из бюджетов разных уровней и внебюджетных фондов средств для полного или частичного покрытия расходов.

Бюджетные ассигнования— средства бюджетов разных уровней, направляемые на развитие экономики, финансирование социально-культурных мероприятий, оборону ораны, содержание органов государем венной власти и управления.

Бюджетные нормы и нормативы— устанавливаемые органами власти размеры мобилизации средств в бюджет, финансирования расходов и межбюджетного перераспределения финансовых ресурсов.

Бюджетные обязательства— расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

Бюджетные полномочия органов государственной власти (органов местного самоуправления)— установленные законодательством Российской Федерации права и обязанности органов государственной власти и органов местного самоуправления по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Бюджетные счета— счета, открываемые в банках, осуществляющих кассовое исполнение бюджетов разных уровней, для учета операций по кассовому исполнению этих бюджетов.

Бюджетный кредит— одна из форм финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основе.

Бюджетный период — срок, в течение которого действует утвержденный бюджет.

Бюджетный процесс— регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный учет— система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней.

Бюджетный федерализм— способ построения бюджетных отношений между уровнями бюджетных отношений.

Валовая выручка— полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовая прибыль— часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов.

Валовой внутренний продукт (ВВП)— обобщающий макроэкономический показатель, отражающий суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны, независимо от национальной принадлежности функционирующих в се народном хозяйстве юридических и физических лиц за определенный период времени. ВВП — модификация другого макроэкономического показателя — валового национального продукта (ВНП), от которого отличается на величину сальдо расчетов с зарубежными странами.

Валовой доход — разницамежду выручкой предприятия от реализации продукции и материальными затратами на производство. Включает заработную плату и прибыль или заработную плату и чистый доход. Другими словами, валовой доход отличается от чистого дохода на величину заработной платы.

Включает заработную плату и прибыль или заработную плату и чистый доход. Другими словами, валовой доход отличается от чистого дохода на величину заработной платы.

Внебюджетные специальные фонды— денежные фонды, имеющие строго целевое назначение. Их цель состоит в расширении социальных услуг населению, стимулировании развития отсталых отраслей инфраструктуры, беспечении дополнительными ресурсами приоритетных отраслей экономики. Важнейшие социальные фонды:Пенсионныйфонд, Фонд социального страхования, фонды обязательного медицинского страхования.

Внебюджетные средства— доходы, получаемые бюджетными организациями помимо ассигнований, выделяемых из бюджета.

Выплаты— выдача денежных средств физическим лицам по обязательствам государства, бюджетных, внебюджетных и других организаций.

Гарантийное обязательство (поручение)— форма обеспечения банковской ссуды.

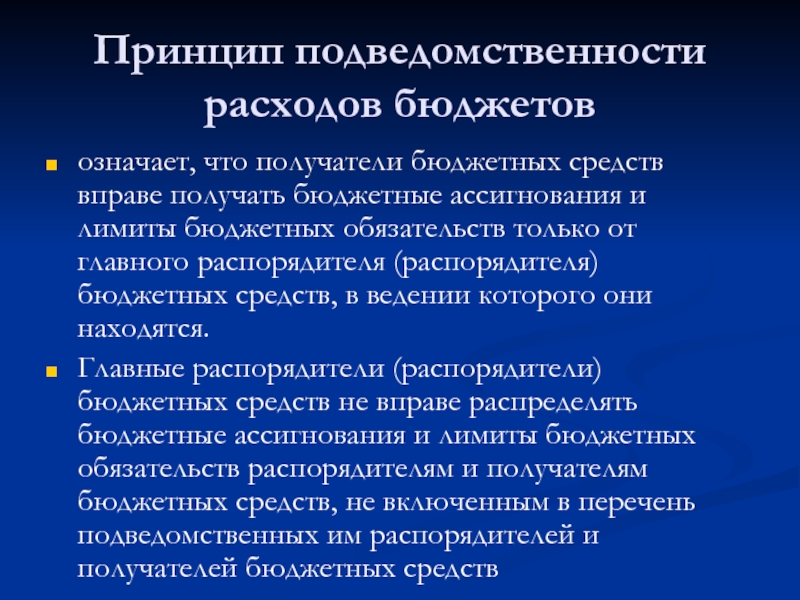

Главный распорядитель бюджетных средств— руководитель органа государственной власти и органа местного самоуправления, имеющий право распределять средства бюджета по подведомственным бюджетным организациям.

Государственное регулирование— законодательно оформленная система внешнего воздействия на предприятие.

Государственное финансирование— метод безвозвратного предоставления финансовых ресурсов субъектам хозяйствования за счет средств бюджетных и внебюджетных фондов. Посредством государственного финансирования происходит целенаправленное перераспределение финансовых ресурсов между субъектами хозяйствования.

Государственные доходы— денежные отношения по мобилизации финансовых ресурсов в распоряжение государственных структур. Применяются три основных метода мобилизации государственных доходов: налоги, государственные займы, эмиссия (бумажно-денежная и кредитная).

Государственные займы— экономические отношения между государством, с одной стороны, и юридическими и физическими лицами — с другой, при которых заемщиком выступает государство.

Государственные краткосрочные бескупонные облигации (ГКО)— государственные ценные бумаги, выпускаемые на срок 3, 6, 12 и более месяцев в основном для покрытия дефицита федерального бюджета и иных операций и размещаемые преимущественно среди юридических лиц и иностранных инвесторов.

Государственные минимальные социальные стандарты— установленные законодательством РФ минимальные необходимые уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека.

Государственные расходы— денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств на различные потребности государства. Финансирование государственных расходов осуществляется в трех формах: самофинансирование, бюджетное финансирование, кредитное обеспечение.

Государственные финансы— сфера денежных отношений по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и государственного управления. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственный бюджет— основной финансовый план государства, имеющий силу закона: утверждается законодательными органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода.

Государственный внебюджетный фонд— форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации.

Государственный внешний долг РФ— долговые обязательства Правительства РФ, выраженные в иностранной валюте.

Государственный внутренний долг РФ— долговые обязательства Правительства РФ, выраженные в валюте Российской Федерации.

Государственный или муниципальный долг— обязательства, возникающие из государственных или муниципальных займов, принятых па себя РФ, субъектом РФ или муниципальным образованием, гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя РФ, субъектом РФ или муниципальным образованием обязательства третьих лиц.

Государственный или муниципальный заем— передача в собственность РФ, субъекта РФ или муниципального образования денежных средств, которые РФ, субъект РФ или муниципальное образование обязуются возвратить и той же сумме с уплатой процента (млаты) на сумму займа.

Государственный кредит— денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использованием на финансирование государственных расходов. Основные формы государственного кредита — займы и казначейские ссуды.

Основные формы государственного кредита — займы и казначейские ссуды.

Государственный финансовый контроль— контроль со стороны органов власти и управления РФ и субъектов РФ, а также специальных контрольных органов (Счетная палата, Федеральная налоговая служба) за соблюдением законодательства в сфере государственных бюджетов и внебюджетных фондов, налогов, финансовой деятельности государственных учреждений и предприятий, организацией денежных расчетов, ведением учета и отчетности.

Дебитор— субъект хозяйственных отношений, имеющий задолженность перед другими субъектами.

Дебиторская задолженность— счета к получению суммы, причитающейся предприятию от покупателей за товары и услуги, проданные в кредит. В балансе предприятия записываются как текущие активы.

Действующие обязательства— расходные обязательства, подлежащие исполнению в плановом периоде в объеме, установленном в соответствии с действующими нормативно-правовым и актами, договорами и соглашениями.

Денежная система— система, включающая в себя денежную единицу, порядок эмиссии наличных денег, организацию и регулирование денежного обращения.

Денежное обращение— движение денег при выполнении ими своих функций в наличной и безналичной форме.

Деньги— особый товар, стихийно выделившийся из товарного мира и выполняющий роль всеобщего эквивалента. Их сущность выражается в функциях меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег.

Дефицит бюджет— превышение расходов бюджета над его доходами. См.Профицит бюджета.

Дефлятор ВВП— один из индексов роста цеп, который используется как показатель реального ВВП, т.е. в неизменных цепах.

Добавленная стоимость— прирост стоимости, создаваемый па определенном предприятии в процессе производства продукции, выполнения работ, оказания услуг.

Документальная ревизия— система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности совершенных в проверяемом периоде хозяйственных и финансовых операций.

Долгосрочные финансовые вложения— рассчитанные па длительный период времени финансовые вложения в уставные капиталы предприятий и коммерческих организаций, долгосрочные займы.

Дотации— бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Доходы бюджета— денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Затраты— совокупность производственных выплат в наличной и безналичной форме в связи с производством продукции, оказанием услуг, выполнением работ и их реализацией.

Зачет— погашение взаимных обязательств двух или нескольких юридических и физических лип.

Защищенные статьи расходов— расходные статьи бюджета, финансирование которых осуществляется в полном объеме.

Земельный кадастр— реестр земель по классам в зависимости от плодородия, близости к рынкам сбыта, вида засеваемых культур и т.д. Поскольку земельный кадастр служит основой оценки средней доходности I га земли каждого класса, он используется для определения ставок налога за землю.

Издержки производства и реализации продукции— стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Иммобилизация средств— отвлечение средств из оборота организации.

Инвестиции— долгосрочные вложения средств в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники, увеличения производства и получения прибыли.

Инвестиционная полтика— определение наиболее приоритетных направлений капитальных вложений, от которых зависят повышение эффективности экономики, обеспечение наибольшего прироста продукции и национального дохода на каждый рубль затрат.

Инвестиционные фонды— финансовые институты, участники рынка ценных бумаг, осуществляющие эмиссию собственных акций, и инвестиции в ценные бумаги других эмитентов, торговлю ценными бумагами, владеющие инвестиционными ценными бумагами.

Инвестиционный налоговый кредит— отсрочка налогового платежа, предоставляемая в целях стимулирования инвестиционной активности и обновления основных средств предприятиям на основании кредитного соглашения с налоговыми органами.

Инвестор— частный предприниматель, организация или государство, осуществляющие долгосрочное вложение капитала в какое-либо дело, предприятие с целью получения прибыли.

Инновационная деятельность— деятельность, основанная на использовании новых форм организации, управления и финансирования.

Инновация— нововведение, комплексный процесс создания, распространения и использования новшеств (нового практического средства) для удовлетворения человеческих потребностей, меняющихся под воздействием развития общества.

Инфляция— кризисное состояние денежной системы, обусловленное диспропорциональностью развития общественного производства, проявляющееся прежде всего в общем и неравномерном росте иен на товары и услуги, что ведет к перераспределению национального дохода в пользу определенных социальных групп. Различают ползучую, галопирующую и гиперинфляцию.

Инфраструктура— комплекс отраслей хозяйства, обслуживающих промышленное (или какое-либо другое) производство, а также население. Включает транспорт, связь, торговлю, материально-техническое обеспечение, науку, образование, здравоохранение.

Ипотека— залог недвижимого имущества с целью получения ссуды, кредита.

Исполнение бюджета— стадия бюджетного процесса, на которой осуществляется формирование и использование бюджетных средств.

Исполнение сметы доходов и расходов— комплекс мер, обеспечивающих выполнение плана поступления и расходования денежных средств.

Казначейская система исполнения бюджета— организация исполнения бюджета через органы Федерального казначейства Минфина РФ либо казначейства субъекта РФ или муниципального образования.

Капитал оборотный— часть капитала, направляемая на формирование оборотных средств и возвращаемая в течение одного производственного цикла.

Капитал основной— часть капитала, направляемая на формирование основных производственных фондов и участвующая в производстве длительное время.

Капитализация— использование прибыли организации для увеличения собственного капитала.

Капитальные вложения— затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

Кассовые исполнения бюджета— организация и осуществление приема, хранения и выдачи бюджетных средств.

Кассовый разрыв— временный недостаток бюджетных средств, необходимых для финансирования очередных расходов.

Коммерческий кредит— товарная форма кредита, возникающая при отсрочке платежа; долговое обязательство, оформленное векселем.

Коммерческий расчет— метод ведения хозяйства, заключающийся в соизмерении в денежной форме затрат и результатов деятельности; его целью является получение максимума прибыли при минимуме затрат. Предполагает обязательное получение прибыли, достаточной для полдержания уровня рентабельности.

Конвертируемость валют— способность однойвалютыобмениваться на другую валюту.

Конкурентоспособность— способность осуществлять свою деятельность в условиях рыночныхотношенийи получать при этом прибыль, достаточную для научно-технического совершенствования производства, стимулирования работников и поддержания продукции на высоком качественном уровне.

Конкуренция— элемент рыночного механизма, связанный с формированием хозяйственных пропорций на основе соперничества предприятий, фирм за лучшие и более выгодные условия приложения капитала, реализации продукции и услуг.

Консолидированный бюджет— свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

Контроль финансовый— система методов, органов и мероприятий по проверке законности и целесообразности распределения и использования фондов денежных средств.

Краткосрочные обязательства— обязательства, срок погашения которых наступает в течение короткого промежутка, обычно в пределах одного года.

Краткосрочные финансовые вложения— финансовые вложения, рассчитанные на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя.

Кредитование— одна из форм финансового обеспечения воспроизводственных затрат, при которой расходы субъекта хозяйствования покрываются за счет банковских ссуд, предоставляемых на началах платности, срочности и возвратности.

Кредиторская задолженность— задолженность, возникающая при расчетах с поставщиками; временное использование в денежном обороте предприятия средств кредитора.

Кризис платежеспособности— взаимные неплатежи предприятий, вызванные дефицитом наличной или безналичной денежной массы.

Курс акций (облигаций и других ценных бумаг)— цена акций (других ценных бумаг) на фондовой бирже. Курс прямо пропорционален размерам дивиденда, процента и находится в обратной зависимости от величины ссудного процента.

Ликвидность— способность превращения имущества в наличные деньги.

Лимитбюджетных обязательств — предельный объем прав па принятие получателем бюджетных средств, денежных обязательств, оплачиваемых за счет бюджета.

Лимит капитальных вложений— предельный размер капитальных вложений на запланированный ввод в действие мощностей или создание нормативных заделов капитального строительства.

Лимит кредитования— предельная сумма выдачи кредита или остатков задолженности в плановом периоде.

Лицевые счета— регистры бухгалтерского учета, открываемые в органах казначейства, предназначенные для учета бюджетных обязательств, принятых денежных обязательств, объемов финансирования и кассовых расходов с целью отражения их на счетах бухгалтерского учета и отчетности.

Медицинское страхование— форма социальной зашиты интересов населения в охране здоровья. Гарантирует гражданам получение медицинской помощи при возникновении страхового случая. Осуществляется в двух формах — обязательной и добровольной.

Межбюджетные отношения— взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Межбюджетные трансферты— средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации.

Местные налогаисборы— налоги и сборы, устанавливаемые представительными органами местного самоуправления самостоятельно в соответствии с федеральными законами.

Местные финансы— совокупность денежных средств, формируемых и используемых для решения вопросов местного значения.

Местныйбюджет — бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного управления.

Минимальная бюджетная обеспеченность— минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете па душу населения за счет средств соответствующих бюджетов.

Минимальный местный бюджет— расчетный объем доходов и расходов местного бюджета, учитывающий государственные минимальные социальные стандарты.

Муниципальные ценные бумаги— облигации, жилищные сертификаты и другие цепные бумаги, выпускаемые органами местного самоуправления.

Муниципальныйзаказ — соглашение между органом местного самоуправления и подрядной организацией о выполнении работ (об оказании услуг), финансируемых за счет средств местного бюджета.

Налично-денежное обращение— движение наличных денег в сфере обращения и выполнения ими двух функций: средства обращения и средства платежа.

Налог— обязательный взнос налогоплательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. См:Внебюджетные специальные фонды.

Налоги социальные— разновидность прямых налогов, имеющих целевое назначение, выступают основным источником целевых внебюджетных фондов социального назначения.

Налоговая система— совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы. Включает прямые и косвенные налоги. Прямые устанавливаются непосредственно па доход или имущество налогоплательщика, косвенные — надбавка к цене товара (тарифа па услугу) — оплачиваются потребителем. В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

Включает прямые и косвенные налоги. Прямые устанавливаются непосредственно па доход или имущество налогоплательщика, косвенные — надбавка к цене товара (тарифа па услугу) — оплачиваются потребителем. В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

Налоговые каникулы— определенный период времени, в течение которого плательщику предоставляется льгота в виде освобождения от уплаты налога.

Налоговые льготы— полное или частичное освобождение налогоплательщиков от уплаты налога в соответствии с действующим законодательством.

Налоговые санкции— меры государственного воздействия, применяемые к нарушителю налогового законодательства.

Налоговый иммунитет— освобождение от уплаты налогов.

Налоговый контроль— специализированный контроль со стороны государственных органов за соблюдением налогового законодательства, правильностью исчислений, полнотой и своевременностью уплаты налогов и других обязательных платежей юридическими и физическими лицами.

Налоговый кредит— одна из налоговых льгот, состоящаявотсрочке взимания налога.

Налоговый потенциал— условная возможность государства собрать в бюджет налоги за определенное время.

Норматив минимальной бюджетной обеспеченности— расчетный показатель минимально необходимой потребности в бюджетных средствах па одного жителя муниципального образования по текущим расходам.

Обеспеченностькредита — виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возмещению суммы заемных средств (кредита) в случаях их возможного невозврата заемщиком.

Облигации государственных займов— кратко- и долгосрочные ценные бумаги, выпускаемые Министерством финансов РФ для привлечения средств инвесторов и выполнения государством своих функций.

Облигации сберегательного займа— государственные пенные бумаги, выпускаемые для привлечения средств инвесторов, но предназначенные в основном для размещения среди населения.

Облигация— ценная бумага, приносящая доход в форме процента. Выпускается государственными органами для покрытия бюджетного дефицита и акционерными обществами в целях мобилизации капитала. В отличие от акций на облигации указан срок ее погашения.

Оборачиваемость— показатель, характеризующий использование оборотных средств, скорость или длительность оборота на предприятии.

Оборотная кассовая наличность— вид обязательных бюджетных резервов, предназначенных для бесперебойного финансирования расходов бюджета при возникновении временных кассовых разрывов.

Оборотныесредства — такие активы, как сырье, материалы, топливо, тара, незавершенное производство, расходы будущих периодов и др.; фонды обращения — товары (на складе и в отгрузке) и денежные средства (в кассе предприятия, на его расчетном счете и других счетах, в расчетах).

Оборотный капитал— доля капитала предприятия, вложенная в текущие активы, фактически все оборотные средства. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими (краткосрочными) обязательствами.

Чистый оборотный капитал представляет собой разницу между текущими активами и текущими (краткосрочными) обязательствами.

Обслуживание долга— выплата процентов и погашение основной суммы долгов за определенный отчетный период.

Объекты бюджетного учета— финансово-хозяйственные операции по исполнению бюджета, подлежащие учету органами, его осуществляющими.

Окупаемость капитальных вложений— показатель эффективности капитальных вложений, определяемых как отношение капитальных вложений к экономическому эффекту, получаемому от их использования в процессе производства.

Оплата труда— форма денежного или натурального вознаграждения работников.

Оправдательные документы— документы, подтверждающие факт совершения хозяйственных операций.

Организация— юридическое лицо, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс или смету.

Основные непроизводственные фонды— предметы длительного пользования, обслуживающие в обществе непроизводственное потребление: жилые здания, поликлиники, клубы, санатории, стадионы и т.п., находящиеся на балансе предприятия.

Основные производственные фонды— средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями, по мере износа. Пополняются за счет капитальных вложений.

Основные средства— денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. См.Основные производственные фонды, Основные непроизводственные фонды.

Остатки бюджетных средств— ресурсы, образовавшиеся на счете бюджета на начало нового финансового года.

Остаточная стоимость— разница между первоначальной стоимостью основных средств и суммой износа; сумма, которую предприятие рассчитывает получить от продажи активов (основного капитала) в конце полезного срока их службы.

Отсрочка уплаты налога— изменение срока уплаты налога при наличии законных оснований.

Отчетность об исполнении бюджета— совокупность отчетов об исполнении бюджетов.

Отчетный период— определенный период в деятельности предприятия, по результатам которого составляются основные документы финансовой, отчетности (например, отчет о прибылях и убытках). Документы финансовой отчетности могут подготавливаться еженедельно, ежемесячно, ежеквартально и ежегодно; в них регистрируются результаты деятельности предприятия за этот период. Для всех предприятий подготовка ежеквартальных и ежегодных отчетов является обязательной.

Оффшорные зоны— ограниченные территории, в которых действуют особо льготные экономические условия. Как и налоговые гавани, являются разновидностью свободных экономических зон.

Оценка финансового состояния— способ, позволяющий раскрыть финансовое благополучие идинамику развития организации.

Очередность платежей— установленная последовательность списания средств со счета предприятия при наличии нескольких срочных и просроченных платежей и недостаточности средств для их полного погашения.

Партиципаторное бюджетирование (от англ. «to participate» – участвовать)– это распределение части бюджетных средств региона (муниципального образования, района, города) при помощи комиссии, состоящей из граждан и представителей власти.

Пенсия— гарантированная ежемесячная выплата денежных сумм для материального обеспечения граждан в связи со старостью, инвалидностью, выслугой лет и смертью кормильца.

Первичный дефицит— превышение расходов над доходами бюджета без учета расходов на обслуживание долга.

Первоначальная стоимость основных средств— оценка, по которой основные средства принимаются к бухгалтерскому учету.

Перераспределяемые доходы территориальных бюджетов— денежные средства, поступающие в доходы территориальных бюджетов в виде финансовой помощи (безвозмездных и безвозвратных перечислений), отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на кратковременной основе (на срок 1—3 года).

Планирование— процесс, обеспечивающий сбалансированное взаимодействие отдельных видов ресурсов в рамках выбранного объекта управления, устанавливающий пропорции и темпы роста.

Платежеспособность предприятия— свойство субъекта хозяйствования своевременно и полно выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Платежный баланс— соотношение платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы за определенный период времени (месяц, квартал, полугодие, год). Включает торговый баланс, отражающий соотношение стоимости экспорта и импорта товаров страны за соответствующий период, баланс услуг и некоммерческих платежей. В совокупности они образуют платежный баланс по текущим операциям. Общий платежный баланс страны образует платежный баланс по текущим операциям и баланс движения капиталов и кредиторов, а также движение золотых и валютных резервов. Общее сальдо платежного баланса России за последние годы является отрицательным, что объясняется отрицательным сальдо по балансу движения капиталов и кредитов между странами.

Общее сальдо платежного баланса России за последние годы является отрицательным, что объясняется отрицательным сальдо по балансу движения капиталов и кредитов между странами.

Платежный оборот— совокупность всех денежных платежей в экономике страны.

Подотчетные лица— работники организации, получившие авансом наличные деньги на предстоящие расходы.

Пособие— регулярная или единовременная денежная выплата, предоставляемая гражданам страны в связи с временной нетрудоспособностью, беременностью и родами, при рождении ребенка, по уходу за ребенком и др.

Пояснительная записка— составная часть годовою бухгалтерского отчета.

Предпринимательство— деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг. Носит регулярный характер, ориентирована на извлечение прибыли.

Предприятие— являющийся юридическим лицом самостоятельный хозяйственный субъект, созданный для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие унитарное— юридическое лицо, созданное по решению государственного органа или органа местного самоуправления.

Преференция— льгота или предоставление особого налогового режима для группы хозяйствующих субъектов, позволяющие имвтечение указанного времени не нести часть налоговых обязательств.

Прибыль— конечный финансовый результат деятельности предприятия; определяется как разность между выручкой и затратами.

Приватизация— процесс изменения отношений собственности при передаче государственного предприятия в другие формы собственности, в том числе в коллективную, акционерную и частную.

Принимаемыеобязательства — планируемое увеличение объема действующих обязательств в плановом периоде.

Прогнозирование— научно обоснованное предсказание вероятностного развития событий или явлений на основе статистических, социальных, экономических и других исследований.

Прогнозирование бюджетное— обоснованное, опирающееся на реальные расчеты, предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем.

Проспект эмиссии— документ, содержащий необходимую информацию о выпуске ценных бумаг, подлежащих регистрации и установленном порядке.

Просроченная задолженность— задолженность, не погашенная в срок.

Процентная ставка— относительная величина процентных платежей на ссудный капитал за определенный период.

Профицитбюджета — превышение доходов бюджета над его расходами. См.Дефицит бюджета.

Распорядитель бюджетных средств— руководитель органа государственной власти, органа местного самоуправлении, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств, а также использовать бюджетные средства по их целевому назначению в соответствии со сметой доходов и расходов на содержание своего аппарата управления.

Расходные обязательства— обусловленные законом, иным нормативно-правовым актом, договором или соглашением обязанности Российской Федерации, субъекта Российской Федерации, муниципального образования предоставить физическим и юридическим лицам, органам государственной власти (органам местного самоуправления) средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

Расходы— затраты организации, приводящие к уменьшению ее средств или увеличению ее обязательств.

Расходы бюджета— экономические отношения, связанные с распределением фонда денежных средств государства и его использованием по отраслевому, ведомственному, целевому и территориальному назначению. Включаются затраты на финансирование народного хозяйства, социально-культурных мероприятий (образование, здравоохранение, социальное обеспечение), оборону страны, содержание органов управления и правоохранительных органов, расходы по государственному внутреннему долгу, затраты на оказание финансовой поддержки территориям и др.

Расчетные документы— оформленные в письменном виде поручения, распоряжения по перечислению денежных средств в безналичном порядке на оплату товаров, работ и услуг.

Расширенное воспроизводство— возобновление производства во все увеличивающихся размерах.

Ревизия— система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лип.

Регулирование экономики— целенаправленное изменение темпов развития народного хозяйства и отдельных его структурных подразделений на основе перераспределения финансовых ресурсов. Регулирование экономики осуществляется в двух формах — саморегулирование и государственное регулирование. Первая характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используют сами субъекты хозяйствования. Вторая форма отражает вмешательство государства в процесс развития общественного производства через различные экономические инструменты, в том числе через финансовые рычаги.

Вторая форма отражает вмешательство государства в процесс развития общественного производства через различные экономические инструменты, в том числе через финансовые рычаги.

Рейдирующие доходы— федеральные и региональные налоги и иные платежи, по которым федеральными законами и законами субъектов РФ устанавливаются нормативы отчислений (в процентах) в местные бюджеты па предстоящий финансовый год.

Реестр расходных обязательств— свод указанных законов, нормативных правовых актов и договоров, соглашений и/или их отдельных положений, которые должны вести органы исполнительной власти.

Резервные фонды бюджетов— обособленная часть бюджетных средств, получившая форму целевых бюджетных фондов, предназначенных для бесперебойного финансирования бюджетных расходов.

Резервный фонд— целевой источник, создаваемый за счет регулярных отчислений от прибыли предприятия. Эти средства должны находиться в высоколиквидных активах.

Реконструкция— процесс коренного переустройства действующего производства па базе технического и организационного совершенствования, комплексного обновления и модернизации основных фондов.

Реновация основных фондов— экономический процесс восстановления стоимости основных производственных фондов посредством их обновления.

Рентабельность— один из основных стоимостных показателей эффективности производства. Характеризует уровень отдачи затрат, вложенных в процесс производства, и реализации продукции, работ и услуг.

Реструктуризация внешнего долга— продление сроков погашения долга и выплаты по нему процентов.

Реструктуризация фискальной задолженности— определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в jtot период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды.

Рефинансирование— погашение старой задолженности путем принятия новых обязательств.

Роспись бюджета— основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления — налогов и других платежей и расходование бюджетных средств в течение года.

Самообложение— форма добровольного участия граждан в мероприятиях местного характера по социально-культурному строительству и благоустройству.

Страхование— совокупность мер, направленных па предотвращение рисков, создание резервных фондов материальных и финансовых ресурсов и др.

Самофинансирование— один из методов финансового обеспечения воспроизводственных затрат, основанный па использовании субъектами хозяйствования собственных финансовых ресурсов. При недостаточности собственных средств предприятия используют финансовые ресурсы, привлекаемые па основе выпуска цепных бумаг.

Санкции финансовые— меры принудительного воздействия, выраженные в денежной форме, применяемые к организациям в результате нарушения ими действующего законодательства в финансово-хозяйственной деятельности.

Сбалансированность бюджета— принцип формирования и исполнения бюджета, состоящий в количественном соответствии бюджетных доходов источникам их финансирования.

Сберегательный банк— кредитно-финансовое учреждение, предназначенное для аккумуляции сбережений населения и средств предприятий и их эффективного размещения для получения прибыли.

Секвестр— пропорциональное снижение государственных расходов по всем статьям бюджета (кроме защищенных) в течение времени, оставшегося до конца года.

Система цен— совокупность различных видов цен (оптовых, закупочных, розничных и др.), находящихся в тесной взаимосвязи и взаимозависимости.

Смета— финансовый документ, содержащий информацию об образовании и расходовании денежных средств в соответствии сихцелевым назначением.

Смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием— утвержденный органом местного самоуправления поселения план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией поселения осуществлять в данном населенном пункте (другой территории), входящем (входящей) в состав территории поселения, отдельные функции местной администрации.

Смета расходов и доходов— финансовый план учреждения (организации), осуществляющего некоммерческую деятельность.

Сметное финансирование— метод покрытия затрат учреждений и организаций в соответствии с утвержденной сметой.

Собственность— правоотношения, возникающие по поводу владения, пользования и распоряжения имуществом.

Собственные доходы территориальных бюджетов— региональные и местные налоги и сборы, отчисления от налогов вышестоящих бюджетов, переданные в региональные и местные бюджеты па постоянной основе в твердо фиксированной доле.

Социальное обеспечение— система распределительных отношений, в процессе которых за счет части национального дохода образуются и используются общественные фонды денежных средств для материального обеспечения граждан в старости, по инвалидности, по случаю потери кормильца и в иных случаях, установленных законом.

Текущий финансовый год— год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год и плановый период.

Участники бюджетного процесса— субъекты, осуществляющие деятельность по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Финансовый орган— на федеральном уровне – Министерство финансов Российской Федерации. На уровне субъекта РФ – органы исполнительной власти субъектов РФ, осуществляющие составление и организацию исполнения бюджетов субъектов РФ (министерства финансов, департаменты финансов, управления финансов и др.). На местном уровне – органы (должностные лица) местных администраций, осуществляющие составление и организацию исполнения местных бюджетов (департаменты финансов, управления финансов, финансовые отделы и др.).

Дата последнего изменения: 13-09-2019

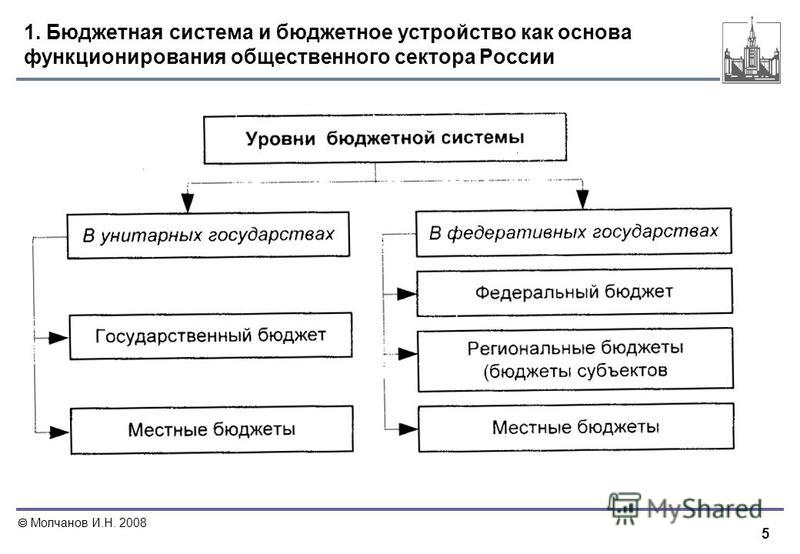

БЮДЖЕТНАЯ СИСТЕМА ПРИНЦИПЫ ПОСТРОЕНИЯ ОСОБЕННОСТИ ПОСТРОЕНИЯ БЮДЖЕТНЫХ СИСТЕМ РАЗВИТЫХ СТРАНАХ

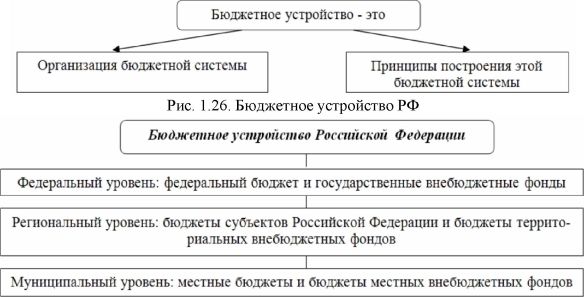

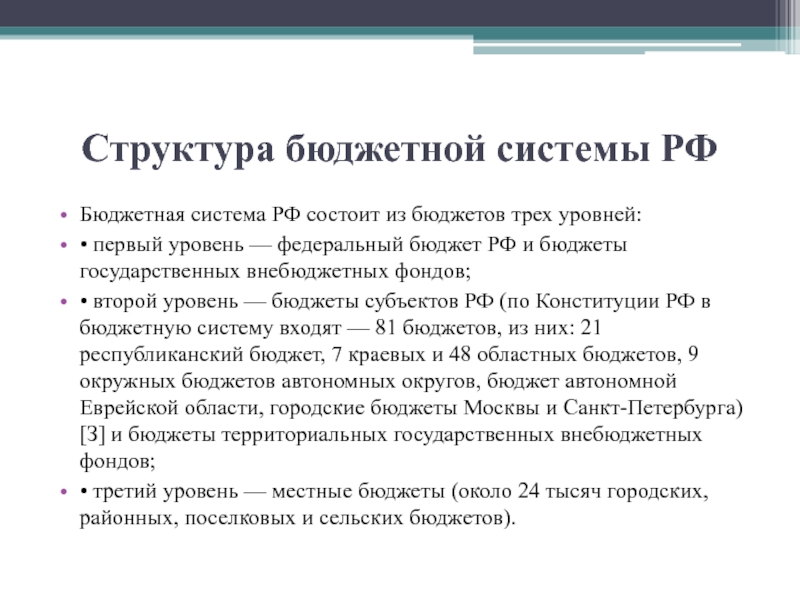

17. БЮДЖ. СИСТ. И ПРИНЦИПЫ ЕЕ ПОСТРОЕНИЯ. ОСОБ-ТИ ПОСТРОЕНИЯ БЮДЖ. СИСТЕМ В ЭКОН. РАЗВИТЫХ СТРАНАХ. Бюджетное устройство и бюджетный процесс в РФ регламентируются положениями Конституции 0 0 1 FРФ и Бюджет ным кодексом РФ. 0 0 1 FКроме того, ежегодно принимаются: федеральный за кон о федеральном бюджете РФ на соответствующий год; правовые акты местных представительных органов власти о бюджетах на очередной 0 0 1 F 0 0 1 Fфинансовый год; другие феде ральные законы, законы субъектов федерации, норматив но-правовые акты местных органов власти по бюджетным вопросам. Государственная бюджетная система РФ состоит из трех звеньев и включает: • республиканский (федеральный) бюджет; 0 0 1 F• 21 республиканский бюджет в составе РФ, 55 крае вых и областных бюджетов, городские 0 0 1 Fбюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных ок ругов, бюджет Еврейской автономной области; 0 0 1 F• около 29 тысяч местных бюджетов (городских, рай онных, поселковых, сельских). Бюджеты 0 0 1 F 0 0 1 Fнижестоящих ор ганов самоуправления не входят своими доходами и расхо дами в бюджеты вышестоящих уровней.

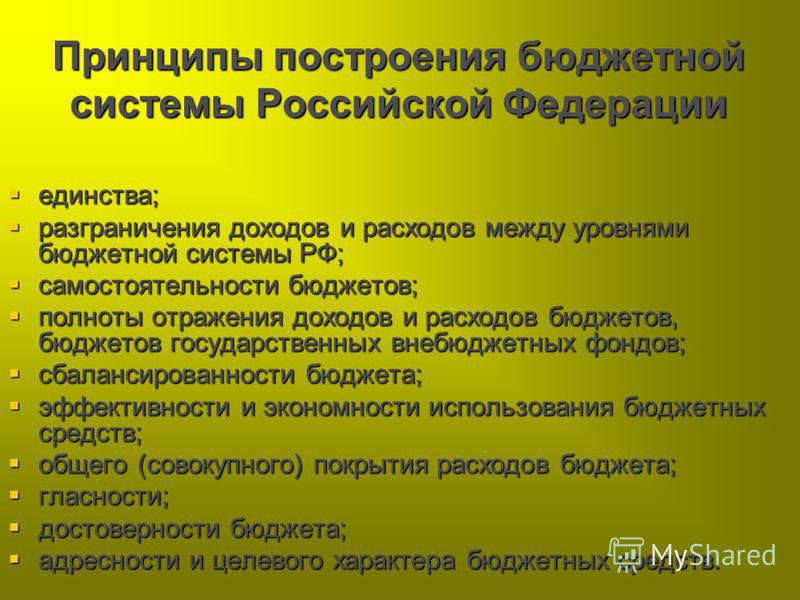

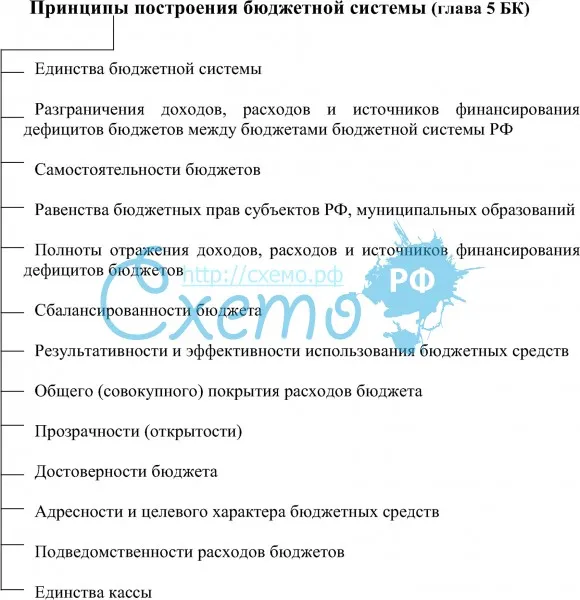

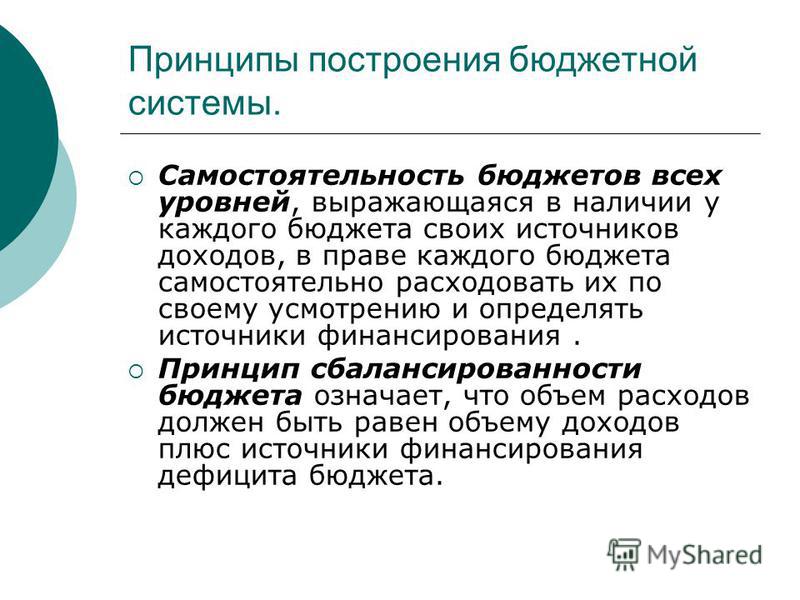

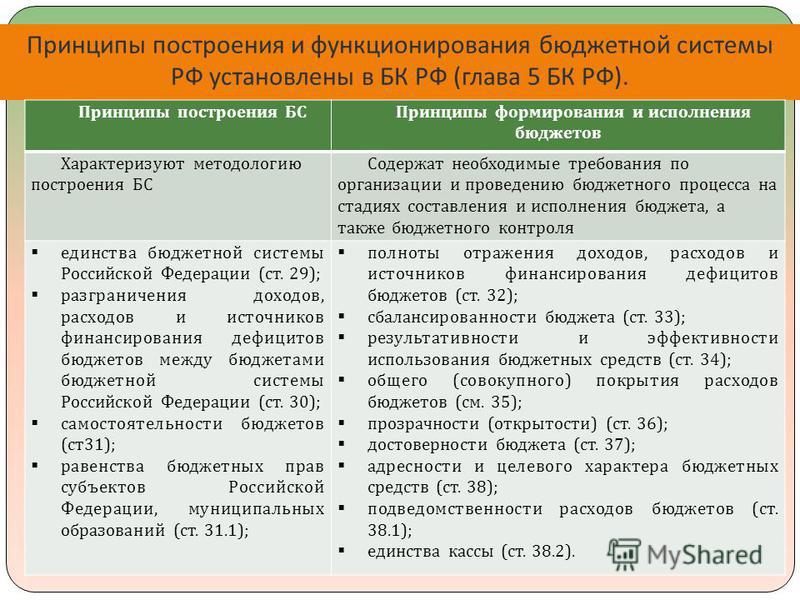

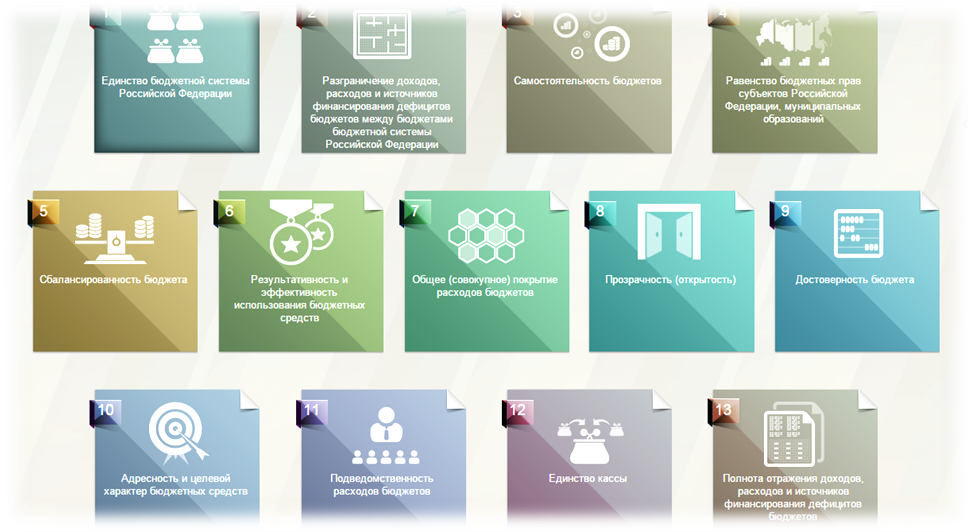

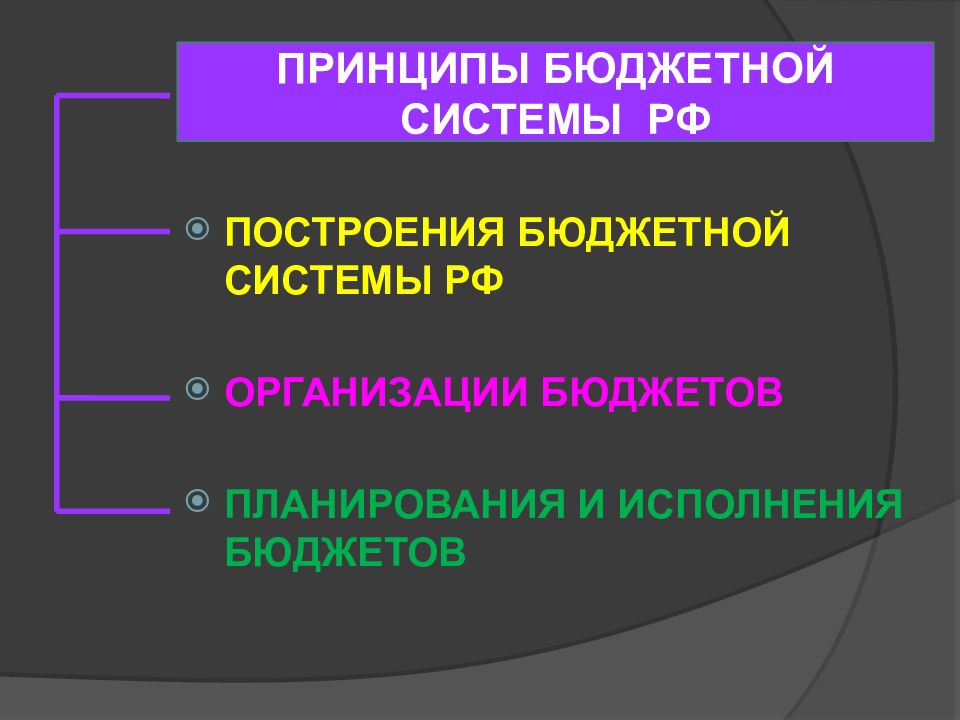

БЮДЖ. СИСТ. И ПРИНЦИПЫ ЕЕ ПОСТРОЕНИЯ. ОСОБ-ТИ ПОСТРОЕНИЯ БЮДЖ. СИСТЕМ В ЭКОН. РАЗВИТЫХ СТРАНАХ. Бюджетное устройство и бюджетный процесс в РФ регламентируются положениями Конституции 0 0 1 FРФ и Бюджет ным кодексом РФ. 0 0 1 FКроме того, ежегодно принимаются: федеральный за кон о федеральном бюджете РФ на соответствующий год; правовые акты местных представительных органов власти о бюджетах на очередной 0 0 1 F 0 0 1 Fфинансовый год; другие феде ральные законы, законы субъектов федерации, норматив но-правовые акты местных органов власти по бюджетным вопросам. Государственная бюджетная система РФ состоит из трех звеньев и включает: • республиканский (федеральный) бюджет; 0 0 1 F• 21 республиканский бюджет в составе РФ, 55 крае вых и областных бюджетов, городские 0 0 1 Fбюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных ок ругов, бюджет Еврейской автономной области; 0 0 1 F• около 29 тысяч местных бюджетов (городских, рай онных, поселковых, сельских). Бюджеты 0 0 1 F 0 0 1 Fнижестоящих ор ганов самоуправления не входят своими доходами и расхо дами в бюджеты вышестоящих уровней. 0 0 1 FБюджет субъекта Российской Федерации и свод бюд жетов муниципальных образований, 0 0 1 Fнаходящихся на его территории, составляют консолидированный бюджет субъек та Федерации. 0 0 1 FСвод федерального бюджета и консолидированных бюд жетов субъектов Федерации образует 0 0 1 Fконсолидированный бюджет РФ. Этот бюджет используется для анализа пока зателей бюджетной системы, 0 0 1 F 0 0 1 Fв частности, при установле нии нормативов отчислений от федеральных налогов в бюд жеты 0 0 1 Fнационально-государственных и административно-тер риториальных образований. Консолидированный бюджет не утверждается законодательным органом власти. 0 0 1 FПринципы построения бюджета. В соответствии с дей ствующим законодательством бюджетная система страны строится на принципах: • единства бюджетной системы РФ; • разграничения доходов и расходов между уровнями бюджетной системы РФ; • самостоятельности бюджетов; • полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; • сбалансированности бюджета; 0 0 1 F• эффективности и экономности использования бюджет ных средств; • общего (совокупного) покрытия расходов; • гласности; • достоверности бюджета; • адресности и целевого характера бюджетных средств.

0 0 1 FБюджет субъекта Российской Федерации и свод бюд жетов муниципальных образований, 0 0 1 Fнаходящихся на его территории, составляют консолидированный бюджет субъек та Федерации. 0 0 1 FСвод федерального бюджета и консолидированных бюд жетов субъектов Федерации образует 0 0 1 Fконсолидированный бюджет РФ. Этот бюджет используется для анализа пока зателей бюджетной системы, 0 0 1 F 0 0 1 Fв частности, при установле нии нормативов отчислений от федеральных налогов в бюд жеты 0 0 1 Fнационально-государственных и административно-тер риториальных образований. Консолидированный бюджет не утверждается законодательным органом власти. 0 0 1 FПринципы построения бюджета. В соответствии с дей ствующим законодательством бюджетная система страны строится на принципах: • единства бюджетной системы РФ; • разграничения доходов и расходов между уровнями бюджетной системы РФ; • самостоятельности бюджетов; • полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; • сбалансированности бюджета; 0 0 1 F• эффективности и экономности использования бюджет ных средств; • общего (совокупного) покрытия расходов; • гласности; • достоверности бюджета; • адресности и целевого характера бюджетных средств. Принцип единства бюджетной системы 0 0 1 Fозначает един ство правовой базы, денежной системы, форм бюджетной документации, принципов 0 0 1 F 0 0 1 Fбюджетного процесса в Российс кой Федерации, санкций за нарушения бюджетного зако нодательства 0 0 1 FРФ, а также единый порядок финансирова ния расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Федерации и местных 0 0 1 Fбюд жетов. Принцип разграничения расходов и доходов бюджета между уровнями бюджетной системы 0 0 1 Fпредполагает зак репление соответствующих видов доходов (полностью или частично) и полномочий по 0 0 1 F 0 0 1 Fосуществлению расходов за орга нами государственной власти РФ, органами государствен ной власти 0 0 1 Fсубъектов Федерации и органами местного са моуправления. Принцип самостоятельности бюджетов означает: • право законодательных (представительных) органов государственной власти и органов местного 0 0 1 F 0 0 1 Fсамоуправле ния на каждом уровне бюджетной системы РФ самостоя тельно осуществлять бюджетный процесс; • наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ, определяемых в соответствии с законодательством Российской Федерации; 0 0 1 F• законодательное закрепление регулирующих дохо дов бюджетов, полномочий по формированию 0 0 1 F 0 0 1 Fдоходов со ответствующих бюджетов в соответствии с Бюджетным ко дексом и налоговым 0 0 1 Fзаконодательством Российской Феде рации; 0 0 1 F• право органов государственной власти и органов ме стного самоуправления самостоятельно в 0 0 1 Fсоответствии с Бюджетным кодексом определять направления расходова ния средств соответствующих бюджетов; 0 0 1 F• право органов государственной власти и органов ме стного самоуправления самостоятельно в 0 0 1 Fсоответствии с Бюджетным кодексом определять источники финансирова ния дефицитов соответствующих бюджетов;

Принцип единства бюджетной системы 0 0 1 Fозначает един ство правовой базы, денежной системы, форм бюджетной документации, принципов 0 0 1 F 0 0 1 Fбюджетного процесса в Российс кой Федерации, санкций за нарушения бюджетного зако нодательства 0 0 1 FРФ, а также единый порядок финансирова ния расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Федерации и местных 0 0 1 Fбюд жетов. Принцип разграничения расходов и доходов бюджета между уровнями бюджетной системы 0 0 1 Fпредполагает зак репление соответствующих видов доходов (полностью или частично) и полномочий по 0 0 1 F 0 0 1 Fосуществлению расходов за орга нами государственной власти РФ, органами государствен ной власти 0 0 1 Fсубъектов Федерации и органами местного са моуправления. Принцип самостоятельности бюджетов означает: • право законодательных (представительных) органов государственной власти и органов местного 0 0 1 F 0 0 1 Fсамоуправле ния на каждом уровне бюджетной системы РФ самостоя тельно осуществлять бюджетный процесс; • наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ, определяемых в соответствии с законодательством Российской Федерации; 0 0 1 F• законодательное закрепление регулирующих дохо дов бюджетов, полномочий по формированию 0 0 1 F 0 0 1 Fдоходов со ответствующих бюджетов в соответствии с Бюджетным ко дексом и налоговым 0 0 1 Fзаконодательством Российской Феде рации; 0 0 1 F• право органов государственной власти и органов ме стного самоуправления самостоятельно в 0 0 1 Fсоответствии с Бюджетным кодексом определять направления расходова ния средств соответствующих бюджетов; 0 0 1 F• право органов государственной власти и органов ме стного самоуправления самостоятельно в 0 0 1 Fсоответствии с Бюджетным кодексом определять источники финансирова ния дефицитов соответствующих бюджетов;

Принципы бюджетного управления — ОЭСР

Управление бюджетом

Бюджетное управление – это процесс составления годового бюджета, контроля за его исполнением и обеспечения его соответствия общественным целям.

Рекомендация по управлению бюджетом излагает десять принципов, которые представляют собой краткий обзор передовой практики по всему спектру бюджетной деятельности и призваны дать практическое руководство по разработке, внедрению и совершенствованию бюджетных систем, чтобы оказать положительное влияние на жизнь граждан.

Рекомендация также подчеркивает важность бюджетных принципов для других аспектов надлежащего государственного управления, включая честность, открытые данные, достижение стратегических целей и укрепление доверия между гражданами и правительством.

Десять принципов:

| Скачать рекомендациюФранцузский Испанский |

Фон

В этих принципах собраны уроки более чем десятилетнего опыта работы Рабочей группы старших должностных лиц по вопросам бюджета (SBO) ОЭСР и связанных с ней Сетей, а также вклад и идеи из других областей ОЭСР и международного бюджетного сообщества. в целом.

в целом.

6 Советы по составлению бюджета для менеджеров

Чтобы добиться успеха в качестве менеджера, требуется надежный набор деловых навыков.В дополнение к знанию того, как ориентироваться в ключевых процессах, таких как управление изменениями и принятие решений, менеджерам необходимо интуитивное понимание финансов, чтобы повышать производительность и создавать ценность в своей организации.

Одним из наиболее важных финансовых навыков, которым должны овладеть менеджеры, является составление бюджета , или процесс подготовки и контроля финансового плана, который оценивает доходы и расходы за определенный период.

Прежде чем углубляться в то, как вы можете более эффективно составлять бюджет и улучшать свои управленческие навыки, посмотрите, как менеджеры используют бюджеты.

Как менеджеры используют бюджеты

На самом базовом уровне бюджет гарантирует наличие у группы или отдела ресурсов, необходимых для достижения поставленных целей. Для менеджеров бюджет служит жизненно важным инструментом для:

- Доведение ожиданий и целей до заинтересованных сторон

- Мобилизация команд и отделов вокруг целей организации

- Оценка групповой и индивидуальной работы

- Получение информации о финансовом состоянии организации

- Стратегическое и надлежащее распределение ресурсов

Если вы хотите воспользоваться преимуществами этих методов, вот шесть советов по составлению бюджета, которые вы можете использовать, чтобы стать лучшим менеджером и продвинуться по карьерной лестнице.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Советы по составлению бюджета для менеджеров

1. Знайте сроки и процедуры бюджетирования вашей организации

Ознакомьтесь со сроками и процедурами составления бюджета вашей организации в самом начале процесса. Ваши цифры могут зависеть от финансовых целей, установленных вашим руководителем и руководителями других отделов. Знание того, когда должны быть получены конкретные результаты, поможет вам эффективно управлять своим временем и поддерживать связь с заинтересованными сторонами, которые могут информировать вас о решениях о распределении.

2. Использование финансовых данных

Помимо связи с заинтересованными сторонами, используйте существующие финансовые данные в процессе принятия решений. Анализируя финансовые отчеты, такие как баланс, отчет о прибылях и убытках и отчет о движении денежных средств, вы можете получить представление о финансовом состоянии и результатах своей организации и определить, как должным образом распределять ресурсы.

По словам Джона Вонга, старшего помощника директора по финансовому планированию и анализу Гарвардской школы бизнеса онлайн, важно использовать исторические данные для справки, а не в качестве отправной точки для вашего бюджета.

«Бизнес-условия быстро меняются, и если вы основываете свой текущий бюджет на исторической информации, это может негативно сказаться на бюджетах в других областях организации», — пишет Вонг в предыдущем сообщении в блоге.

Связанный: Денежный поток и прибыль: в чем разница?

3. Работайте над достижением целей

Понимание целей вашей организации жизненно важно для успешного составления бюджета. Эти знания помогут вам составить четкое представление о том, как работа вашей команды соответствует ключевым целям компании и продвигает ее всеобъемлющую миссию.

Например, ваша фирма может планировать важные организационные изменения, такие как изменение дизайна своего веб-сайта. В рамках этого процесса ваша команда будет отвечать за написание веб-текста, создание видеороликов и разработку графики.

Помня об этих требованиях, вы можете разбить работу своей команды на конкретные результаты и статьи в рамках вашего бюджета, учитывая все ресурсы, которые потребуются вашим сотрудникам для достижения желаемых результатов и доведения проекта до завершения.

4. Оценка производительности

Подготовив свой бюджет с учетом миссии вашей организации и подробного набора результатов, вы можете разработать дорожную карту для оценки эффективности после начала финансового года.

Отслеживайте расходы, чтобы иметь возможность сравнивать свои расходы с прогнозируемыми затратами, и поддерживать тесный контакт с другими заинтересованными сторонами в вашей организации, чтобы обеспечить синхронизацию графика выполнения работы вашей команды с общекорпоративными планами проектов.

Результаты в вашем бюджете могут служить ключевыми вехами, которые информируют вас о том, как вы управляете временем своих сотрудников, и предоставляете отзывы об их вкладе. Если есть риск, что конкретная задача не будет завершена или повлечет за собой дополнительные расходы, будьте готовы изменить суммы позиций и даты выполнения, а также рассмотрите стратегии, которые вы можете использовать для реорганизации своей команды и повышения производительности.

Сохраняйте такую гибкость на протяжении всего процесса управления бюджетом. Могут возникнуть непредвиденные обстоятельства, поэтому будьте готовы перераспределить ресурсы, когда это необходимо, чтобы ваша организация могла достичь своих целей.

5. Сообщайте о прогрессе и результатах

Четкая и последовательная коммуникация имеет решающее значение при контроле бюджета, поскольку работа вашей команды обычно является лишь одним элементом в более крупной сети движущихся частей.

Установите регулярный график встреч с ключевыми заинтересованными сторонами, чтобы сообщать о вкладе и результатах ваших сотрудников. Используйте методы визуализации данных, чтобы проиллюстрировать прогресс вашей команды, и подчеркните все достижения или недостатки, которые могут иметь последствия, выходящие за рамки ваших непосредственных подчиненных.

Выделите время, чтобы информировать своих сотрудников. Информирование их о влиянии их работы может помочь им почувствовать себя более заинтересованными и мотивированными.

Связанный: 8 навыков общения, которые нужны каждому лидеру

6. Оттачивайте свои финансовые знания и навыки

Укрепление ваших финансовых знаний и навыков может принести дивиденды, когда дело доходит до составления бюджета.

Продвигая свое образование по таким направлениям, как программа MBA или онлайн-курсы по финансам, вы можете расширить свое понимание ключевых финансовых терминов и концепций, что позволит вам лучше общаться со специалистами по финансам и бухгалтерскому учету в вашей компании и определять способы создания ценности при подготовке Ваш бюджет.

Для Пола Аккорнеро, директора по международной торговле, прохождение онлайн-курса «Лидерство в финансах» стало способом получить ноу-хау, позволяющее принимать более обоснованные деловые решения и быть более эффективным менеджером.

«Я использую то, чему научился, каждый день, — говорит Аккорнеро. «Несмотря на то, что я не работаю в финансовой сфере и не занимаю должность общего руководства, я принимаю решения, используя принципы, которым мы научились».

Эффективность вождения с бюджетированием

Бюджетирование — важный управленческий навык, который может способствовать успеху не только вашей команды, но и всей организации.Обладая четким пониманием процессов и целей вашей фирмы, хорошо разработанным планом измерения прогресса и эффективности, а также знанием финансовых принципов, вы сможете принимать более эффективные бизнес-решения и преуспевать в своей роли.

Вы хотите развить финансовую интуицию, которая придаст вам уверенности в принятии лучших решений в вашей карьере? Изучите наш шестинедельный онлайн-курс «Лидерство в финансах» и другие наши курсы по финансам и бухгалтерскому учету, чтобы узнать, как улучшить свое понимание рынка, на котором работает ваша организация, и донести решения до финансовых заинтересованных сторон.

Что такое составление бюджета с нуля? | Anaplan

Anaplan

Платформа для оркестровки выступлений.

Что такое составление бюджета с нулевой базой (ZBB)?

Бюджетирование с нулевой базой (ZBB) — это методология, помогающая привести расходы компании в соответствие со стратегическими целями. Его подход требует, чтобы организации составляли свой годовой бюджет с нуля каждый год, чтобы убедиться, что все компоненты годового бюджета являются экономически эффективными, актуальными и способствуют увеличению экономии.

При эффективном внедрении ZBB представляет собой дисциплину затрат, позволяющую компаниям улучшить планирование ресурсов, вовлеченность сотрудников и организационное сотрудничество. Хотя ZBB часто приписывают меры по сокращению затрат, его подход не направлен исключительно на экономию и может помочь проверить предположения, решить проблемы и обеспечить соответствие расходов целям роста организации. Если производительность не соответствует ожиданиям, ZBB может помочь предприятиям определить, как лучше всего скорректировать курс на ближайшие месяцы.

Если все сделано правильно, ZBB может привести к экономии средств, которая позволит финансировать будущие стратегические инициативы и стимулировать рост.

Индекс справочника:

Отличие составления бюджета с нулевой базой от традиционного составления бюджета

Методология ZBB резко отличается от традиционных подходов к составлению годового бюджета. Традиционные годовые бюджеты часто составляются путем использования фактических данных за предыдущий год и добавления нескольких процентных пунктов для учета роста заработной платы и инфляции.Такое упрощенное и поэтапное составление бюджета может привести к неэффективности и упущенным возможностям для большей экономии средств.

ZBB требует, чтобы организации составляли свой годовой бюджет с нуля каждый год (отсюда его название), чтобы убедиться, что все компоненты годового бюджета являются экономически эффективными, актуальными и способствуют увеличению экономии.

Вот краткое изложение принципов как традиционного сокращения затрат, так и подхода с нулевой базой.

| Традиционные затраты на резки | Подход бюджета на основе нуля |

|---|---|

| Обосновать то, что убрать | Обосновать то, что удерживать |

| Изучить каждую область затрат на наличие самого широкого набора инструментов снижения затрат | |

| Улучшить способы выполнения действий (эффективность и результативность) | Рассмотреть, какие действия следует выполнить (т. |

| Создание целенаправленного планирования и реализации инициатив | Разработка подробного и всеобъемлющего плана инициатив, планирования и реализации |

Преимущества составления бюджета с нулевой базой

В В связи с возросшей в последние годы неопределенностью предприятия искали дополнительные способы повышения темпов роста и сокращения затрат. Это побудило многие организации пересмотреть бюджетирование с нулевой базой, подход к составлению бюджета с конца 1970-х годов.

Традиционные подходы к составлению бюджета начинаются с бюджета предыдущего года и ищут области для корректировки. Они не обязательно тратят время или ответственность на вдумчивые размышления о влиянии этих расходов.

С помощью ZBB перед руководителями стоит задача определить наиболее рентабельный способ реализации своей деятельности, программ и уровней обслуживания, сохраняя при этом свои ресурсы в соответствии с меняющимися рабочими нагрузками и устраняя лишние расходы, не соответствующие стратегии.

Почему подходы к ZBB было трудно достичь в прошлом? Они были просто слишком сложны для электронных таблиц и сред ручного планирования. Устаревшие системы планирования добавили дополнительных сложностей с архитектурами, которые с трудом обеспечивали гибкость, необходимую для внесения поправок в модели.

Достижения в технологии планирования позволили предприятиям переоценить возможности ZBB и успешно внедрить их в организации. Используя платформы моделирования, не ограниченные конкретными или ожидаемыми финансовыми статьями, предприятия могут моделировать любой процесс, необходимый для их потребностей в планировании, и быстро и эффективно внедрять ZBB для быстрых, гибких и динамичных циклов бюджетирования.

Компании, использующие ZBB, сообщают об экономии от 10 до 25% — жизненно важные сбережения компании могут использовать для увеличения своей прибыли или инвестирования в будущий рост. В отличие от всеобъемлющих инициатив по сокращению расходов сверху вниз, которые могут поставить под угрозу уровень обслуживания и снизить доходы, ZBB фокусируется на том, чтобы делать правильные вещи наиболее рентабельным способом. Это может обеспечить подход с низким уровнем риска к преобразованию базы затрат, в то же время предоставляя компаниям адекватные ресурсы и хорошее финансирование для будущего роста.

Это может обеспечить подход с низким уровнем риска к преобразованию базы затрат, в то же время предоставляя компаниям адекватные ресурсы и хорошее финансирование для будущего роста.

Пять шагов составления бюджета с нулевой базой

Предприятия могут разрабатывать или модифицировать свои собственные уникальные подходы к ZBB, а следующие пять шагов могут служить основой для внедрения.

- Старт. Начните с нуля. Создайте новый годовой бюджет с нуля, не используя прошлогодние фактические данные в качестве основы.

- Оценить. Оцените каждую область затрат. Устраните и сократите ненужные действия или услуги.

- Обоснуйте. Учет всех компонентов бюджета. Определите рентабельные, актуальные и экономичные области.

- Оптимизация. Определите, какие действия следует выполнять и как.По возможности автоматизируйте и стандартизируйте процессы.

- Выполнить. Разверните всесторонние процессы планирования и выполнения.

Сообщите четкие планы, роли и обязанности.

Сообщите четкие планы, роли и обязанности.

Основы ZBB согласно Deloitte

Согласно Deloitte, успешный подход ZBB придерживается следующих основ.

- Бюджеты не связаны с расходами за предыдущий год

- Предотвращает «включение» существующих расходов в базу затрат

- Позволяет устанавливать уровни расходов на основе необходимых действий функции, а не исторических тенденций

- Требуется больше

- Сокращения применяются по всему бюджету

- Устраняет распространенную практику «мешков с песком» в процессе составления бюджета

- Позволяет осуществлять более стратегическое распределение запланированных расходов

- Требует больше работы, чем устаревшие программы анализировать и расставлять приоритеты

- Бюджеты привязаны к конкретным видам деятельности и уровням обслуживания

- Лучше согласовывает цели расходов с требуемыми действиями функции

- Заменяет «делать больше с меньшими затратами» на «делать правильные вещи с нужным количеством».

”

” - Требуется детальное знание ведомственной деятельности

- Финансирование направлено на деятельность, соответствующую корпоративной стратегии

- Позволяет лучше согласовать расходы с общей стратегией и задачами отдела функции могут быть сложными

Пять лучших практик бюджетирования с нулевой базой