Экологические проблемы нефтяной промышленности | Neftegaz.RU

Начав эксплуатацию месторождений нефти и газа, человек не задумывался о последствиях интенсивной добычи этих природных ресурсов. Большую опасность таит в себе использование нефти и газа в качестве топлива.

Начав эксплуатацию месторождений нефти и газа, человек не задумывался о последствиях интенсивной добычи этих природных ресурсов.Большую опасность таит в себе использование нефти и газа в качестве топлива.

При сгорании этих продуктов в атмосфере выделяются в больших количествах углекислый газ, различные сернистые соединения, оксид азота и т.д.

Уменьшение количества кислорода и рост содержания углекислого газа, в свою очередь, будут влиять на изменение климата.

Молекулы диоксида углерода позволяют солнечному коротковолновому излучению проникать сквозь атмосферу Земли и задерживают инфракрасное излучение, испускаемое земной поверхностью.

Загрязнение атмосферы таит в себе и другую опасность — оно снижает количество солнечной радиации, достигающей поверхности Земли.

Большая роль в загрязнении атмосферы принадлежит реактивным самолётам, машинам.

Чтобы пересечь Атлантический океан, современный реактивный лайнер поглощает 35 т кислорода и оставляет инверсионные следы, увеличивающие облачность.

Значительно загрязняют атмосферу и автомашины, которых уже сейчас насчитываются более 500 млн.

Появляются различные проекты создания двигателей, работающих на других видах топлива.

Немалый вклад в отравление атмосферы вносят различные заводы, тепло- и электростанции.

Средней мощности электростанция, работающая на мазуте, выбрасывает ежесуточно в окружающую среду 500 т серы в виде сернистого ангидрида, который, соединяясь с водой, тотчас же даст сернистую кислоту, которая выпадает в виде кислотных дождей, обладающих большой химической активностью.

Особую опасность представляют смертоносные туманы, опускающиеся на крупные города.

Безрассудно загрязняет человек и водные бассейны планеты.

Ежегодно в Мировой океан по тем или иным причинам сбрасывается от 2 до 10 млн. т нефти.

Аэрофотосъёмкой со спутников зафиксировано, что уже почти 30% поверхности океана покрыто нефтяной плёнкой.

Особенно загрязнены воды Средиземного моря, Атлантического океана и их берега.

Литр нефти лишает кислорода 40 тыс. л морской воды.

Тонна нефти загрязняет 12 км2 поверхности океана.

При концентрации её в морской воде в количестве 0,1-0,001 мл/л икринки рыб погибают за несколько суток.

На 1 га морской поверхности может погибнуть более 100 млн. личинок рыб, если имеется нефтяная плёнка. Источников поступления нефти в моря и океаны довольно много.

Встаёт угрожающий вопрос: что делать с этими чёрными океанами? Как спасти их обитателей от гибели?

Шведские и английские специалисты для очистки морских вод от нефти предлагают использовать старые газеты, куски обёртки, обрезки с бумажных фабрик.

Брошенные в воду и измельчённые, они способны впитать в себя 28-кратное количество нефти по сравнению с собственной массой.

Затем топливо из них легко извлекается прессованием.

Такие полоски бумаги, помещённые в большие нейлоновые авоськи, предлагается использовать для сбора нефти в море на месте катастрофы танкеров.

Большие надежды возлагаются на биологическую защиту.

По различным причинам при добыче и транспорте нефтии часть сырья выливается на земную поверхность и в водоёмы.

Достаточно сказать, что только за 1988 г. при порывах нефтепроводов на Самотлорском месторождении в одноимённое озеро попало около 110 тыс. т нефти.

при порывах нефтепроводов на Самотлорском месторождении в одноимённое озеро попало около 110 тыс. т нефти.

Известны случаи слива мазута и сырой нефти в реку Обь (нерестилище ценных пород рыб) и другие водные артерии страны.

Одним из наиболее перспективных путей ограждения среды от загрязнения является создание комплексной автоматизации процессов добычи, транспорта и хранения нефти. Небрежное обращение с нефтью может обернуться большой бедой. Использование нефти и нефтепродуктов должно быть весьма аккуратным, продуманным и дозированным. Нефть требует к себе внимательного отношения. Это необходимо помнить не только каждому нефтянику, но и всем, кто имеет дело с продуктами нефтехимии.

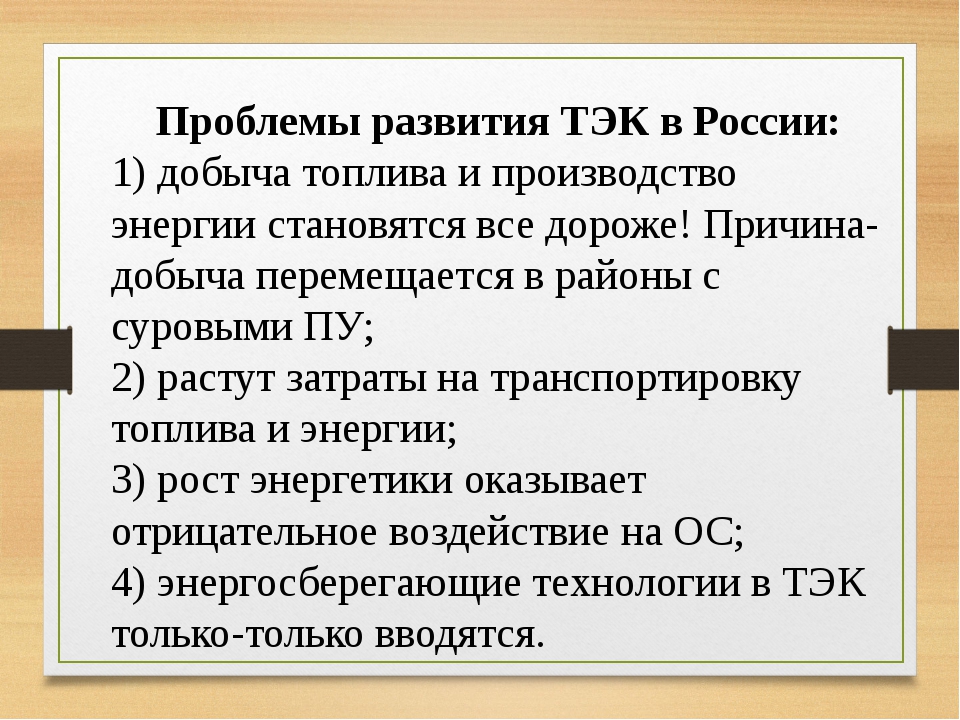

Уже сегодня сокращение темпов производства составляет в среднем 12-15% в год, что чревато полным развалом стратегически важной для державы отрасли. Дальнейшее экстенсивное развитие нефтяной промышленности уже невозможно. России необходимо реформировать нефтяную промышленность.

Уже сегодня сокращение темпов производства составляет в среднем 12-15% в год, что чревато полным развалом стратегически важной для державы отрасли. Дальнейшее экстенсивное развитие нефтяной промышленности уже невозможно. России необходимо реформировать нефтяную промышленность. Для этого в первую очередь нужно:

- Пересмотреть систему налогообложения, существенно снизив налоги на нефтепроизводителей, однако установить высокие штрафы за нерациональное использование природных богатств и нарушение экологии.

- Менее жёстко регулировать цены внутри страны, поддерживая их несколько ниже мирового уровня. Экспорт же нефти за рубеж вести только по мировым ценам.

-

Частично восстановить централизованное управление отраслью, вытекающее из самой структуры нефтяной промышленности и имеющее много положительных моментов (рациональная система нефтепроводов). Это, однако, не означает полного возврата к старой модели управления.

Сохранение единого экономического пространства — условия выживания топливно-энергетического комплекса.

Сохранение единого экономического пространства — условия выживания топливно-энергетического комплекса. - Найти чёткую и продуманную программу инвестиций в нефтяную промышленность.

- Организовать единый Российский банк нефти и газа, государственная внешнеторговая фирма, включающая представителей предприятий, добывающих, перерабатывающих и транспортирующих нефть и газ. Это позволит приостановить хаотичные бартерные сделки, подрывающие интересы государства.

- Создать необходимую систему нормативных актов, обеспечивающую твёрдую законодательную базу для работы с иностранными компаниями по совместной разработке наиболее сложных месторождений.

- Стабилизировать объёмы геологоразведочных работ с целью восполнения запасов нефти и газа.

Появился бы интерес к приобретению нефтеперерабатывающего оборудования.

Появился бы интерес к приобретению нефтеперерабатывающего оборудования. Стимул к развитию получила бы не только нефтяная промышленность, но и машиностроительные предприятия, нефтехимическая, химическая, металлургическая и другие отрасли. Таким образом, положение в нефтяной промышленности достаточно сложное, но выход существует — реформирование отрасли.

После чего она сможет внести весьма значительный вклад в возрождение России.

«Нефтяная промышленность России» (9 класс)

Тема: «Нефтяная промышленность «беда или благо » России?»

Цель: создать условия для развития познавательного интереса к особенностям нефтяной промышленности на территории России через решение проблем нефтяной отрасли, развитие критического мышления и коммуникативных навыков учащихся.

Задачи:

обучающие

сформировать представление об особенностях нефтяной промышленности России.

Определить роль нефтяной промышленности в структуре хозяйства России.

Выявить значимость нефтяной промышленности для россиян в целом и для жителей нашего посёлка в частности.

развивающие

Способствовать обучению школьников умению обосновывать свои ответы, иллюстрируя их примерами; создать условия для развития исследовательских навыков учащихся;

Развить умение работать с различными источниками географической информации и переводить информацию из одной знаковой системы в другую.

воспитательные

Способствовать формированию коммуникативной культуры.Способствовать формированию нравственно-эстетической культуры оформления работ

Оборудование: карта топливной промышленности, коллекция «Нефть и продукты её переработки», атласы, мультимедийный проектор, компьютеры. «География России. Население и хозяйство.9 кл.: учеб. для общеобразовательных учреждений/В.П.Дронов, В.Я.Ром»: — М.Дрофа-2007, презентация урока.

«География России. Население и хозяйство.9 кл.: учеб. для общеобразовательных учреждений/В.П.Дронов, В.Я.Ром»: — М.Дрофа-2007, презентация урока.

Тип урока: урок изучения нового материала.

Форма урока: научно-практический семинар.

Методы: объяснительно-иллюстративный, частично поисковый, исследовательский.

Опережающие задания, выполненные учащимися:

1. Что называется нефтью, каковы причины её образования? Для чего она применяется? (приложение 1).

2. Развитие нефтяной отрасли на территории Сокура. (приложение 2).

3. Как происходит переработка нефти? (приложение 3).

4.Крупные нефтепроводы России (приложение 4).

Результаты работы:

1.Таблица №1 «Положительные и отрицательные факторы, оказывающие влияние на развитие нефтяной промышленности на территории России» (приложение 5). 2.Практическая работа №5 «Сравнительная характеристика нефтяных баз России» (приложение 6).

3. выбор общей позиции по отношению дальнейшего развития нефтяной промышленности в условиях открытого диалога при обсуждении проблем нефтяной отрасли России, когда учащиеся покажут понимание сущности и значения обсуждаемой проблемы и осмысление ее в связи с собственной позицией.

Ход урока.

1. Организационный момент.

Организационный момент.

Нефтяная промышленность понятие вам знакомое. Я попрошу вас за 1 мин. выписать как можно больше слов или выражений, связанных, с данным понятием. В результате, на доске формируется кластер, отражающий имеющиеся у учащихся знания по данной конкретной теме, что позволяет диагностировать уровень подготовки класса, использовать полученную схему в качестве опоры при объяснении нового материала.

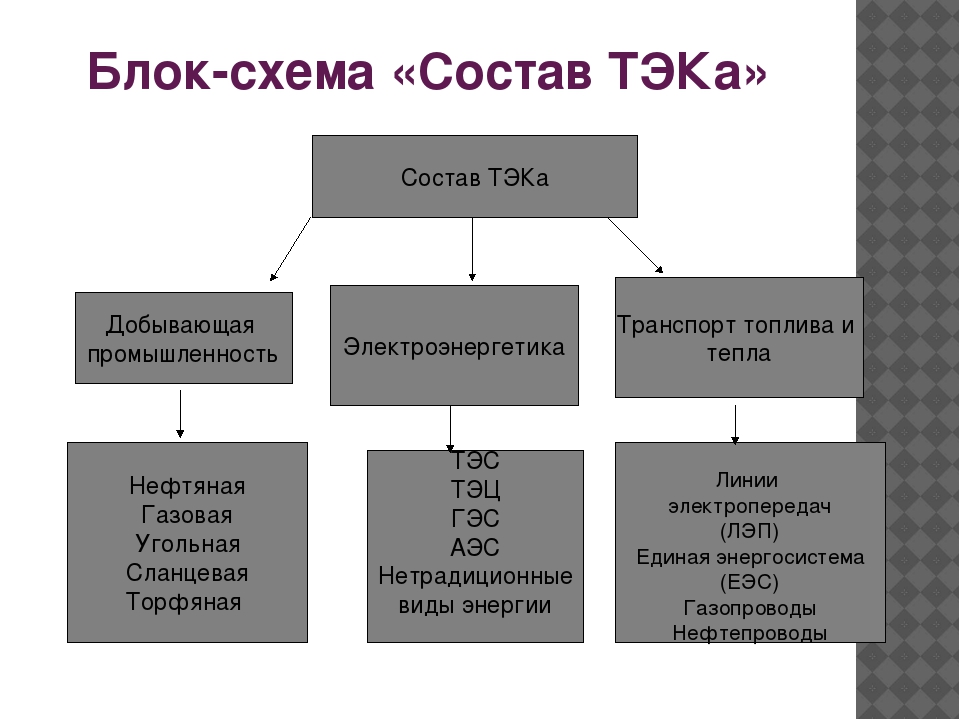

Набор понятий, из которых можно построить схему «Состав ТЭК». Топливная промышленность, ГЭС, ТЭС, АЭС, нефтяная, транспортировка, газовая, угольная, сланцевая, нетрадиционные источники энергии, электроэнергетика, сланцевая.

В состав, какого межотраслевого комплекса входит нефтяная промышленность? Правильно нефтяная промышленность является составной частью ТЭК — многоотраслевой системы, включающей добычу и производство топлива (топливная промышленность), производство энергии (электроэнергетика), распределение и транспорт энергии и топлива.

Сегодня на уроке мы с вами решим одну из самых актуальных проблем России: — « Нефтяная промышленность – «беда или благо» России?».

Для работы на уроке вы можете использовать различные источники географической информации.

2. Изучение нового материала.

Мы рождаемся и живем в мире продуктов и вещей, полученных из нефти. В истории человечества были каменный и железный периоды. Как знать, может быть, историки назовут нефтяным или пластмассовым наш период. Нефть – является наиболее титулованным видом полезных ископаемых. Ее величают и «королевой энергетики» и «царицей плодородия». А ее королевский сан в органической химии – «черное золото». Нефть была известна человеку с глубокой древности. О её применении для освещения, обогрева, изготовления лекарств упоминали Геродот и Плутарх. В 19в. стимулом к её развитию стало изобретение керосиновой лампы, а затем и двигателя внутреннего сгорания. В 20в. ни один другой вид первичных энергоресурсов не оказал большего влияния на экономическое и социальное развитие человечества, как нефть.

В 19в. стимулом к её развитию стало изобретение керосиновой лампы, а затем и двигателя внутреннего сгорания. В 20в. ни один другой вид первичных энергоресурсов не оказал большего влияния на экономическое и социальное развитие человечества, как нефть.

Нефтяная промышленность – включает в себя разведку, бурение скважин, добычу нефти, переработка нефти и транспортировка нефти. Она имеет большое значение для развития нашей страны в целом и жителей нашего посёлка в частности. Решение проблем нефтяной промышленности на данном этапе исторического развития стоит очень остро. Что же называется нефтью, каковы причины её образования? Для чего она применяется? (приложение 1)

Знаете ли вы что, используя лишь 1 мг нефти можно нагреть на один градус целое ведро воды, а для того чтобы нагреть ведерный самовар нужно менее половины стакана нефти

Каково же значение нефтяной промышленности в экономике России.

Для этого мы с вами рассмотрим таблицу 1. Отраслевая структура хозяйства России

Табл.1.

Доля отрасли в общем объёме производства.

Электроэнергетика

11,9 %

Топливная промышленность

19,9 %

Чёрная металлургия

8.1 %

Цветная металлургия

7,7 %

Химическая промышленность

6,3 %

Лёгкая промышленность

1.5 %

Машиностроение промышленность

20. 1 %

1 %

Лесная промышленность

4,4 %

Пищевая промышленность

13,9 %

Прочие

6,2 %

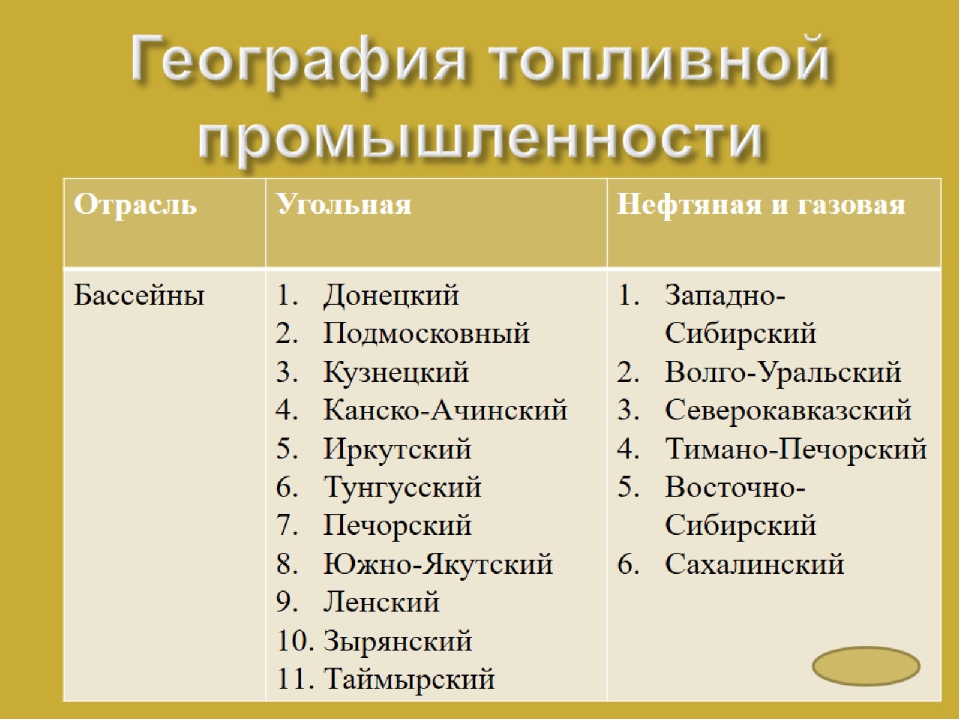

Выявите долю топливной промышленности в структуре экономики России?Но в состав топливной промышленности, кроме нефтяной промышленности входит: рис.1

Газовая

Угольная

Сланцевая

Торфяная

С ними мы познакомимся на следующем уроке.

Проанализируйте рис.1.и ответьте на вопрос: Какова же доля нефтяной промышленности в структуре добычи энергоресурсов? Сделайте вывод, каково значение нефтяной промышленности в структуре добывающей промышленности России?

Рис. 2

2

ТЭК является основой экспорта товаров из России. Аргументируйте данное утверждение. При ответе используйте рис.2.

Какова доля нефти в экспорте топливно-энергетических товаров?

Проанализируйте рис.3. Рис.3.

Сделайте вывод о роли нефти в экспорте энергетических ресурсов России.

Из России экспортируется 210 млн. т нефти в год, что составляет 40% экспорта энергоресурсов.

Нефтяная промышленность является не только ведущей отраслью экономики России и поставщиком значительной части валюты. Хотя сёйчас в условиях мирового финансового кризиса происходит Рис.4

резкое снижение цен на нефть, (себестоимость добычи нефти составляет 7 долларов за баррель). Проанализируйте рис.4 и сделайте вывод о целесообразности дальнейшей добычи нефти.

Но в стоимость 1 барреля нефти входит не только цена добычи топлива, но и, переработка нефти, доставка до потребителя, налоговые пошлины.

Нефтяная промышленность имеет большое значение для существования и развития нашего посёлка (приложение 2)

Добыча нефти.

Россия по праву считается одной из немногих стран, в которых добыча нефти имеет долгую и славную историю. Российские геологи и нефтяники ведут поиски, разведку и разработку нефтяных месторождений свыше 135 лет. А первый нефтяной фонтан забил в России в 1864 году из скважины, пробуренной у реки Кудако на Кубани.

Каковы запасы нефти? На сколько лет нам хватить нефти при современном уровне добычи?

Вы узнаете, проанализировав табл. 2 и 3.

2 и 3.

Табл.2. Табл.3.

Разведанные запасы(млрд. т)

Саудовская Аравия

35,8

Россия

20

Ирак

15.1

Кувейт

13.3

ОАЭ

12,6

Как можно определить, на сколько лет при современном уровне добыче хватит нефти?

Ресурсообеспеченость — это соотношение между величиной природных ресурсов и размерами их использования. Она выражается количеством лет, на которые должно хватить данного ресурса.

Определите ресурсообеспеченость стран мира нефтью, используя статистические данные, сделайте вывод.

Основными причинами низкой ресурсообеспечености России являются следующие: недостаточные объёмы геологоразведочных работ, почти 50% пробуренных скважин не эксплуатируется, значительная часть запасов нефти теряется в недрах и не может быть извлечена на поверхность.

Добыча нефти происходит в основном двумя способами:

насосным

фонтанным

При фонтанном способе — нефть, находящаяся под давлением, сама поступает на поверхность. Этот способ дешевле.

Переработка нефти.

Нефть в сыром виде почти не используется. Поэтому она до поступления потребителям должна пройти переработку, превращаясь в бензин, керосин, дизельное топливо, мазут, смазочные масла.

Как происходит переработка нефти? (приложение 3)

Переработка нефти происходит на НПЗ. Анализ рис.5.

Рис.5.

На данный момент в России действуют 28 заводов по переработке нефти, производственный процесс на НПЗ осуществляется круглосуточно. Нефтеперерабатывающий завод — завод, на котором нефть разгоняют на фракции и вырабатывают из них товарные нефтепродукты и сырье для дальнейшей переработки или органического синтеза. Мощности 26 заводов России позволяют ежегодно перерабатывать 300 млн. тонн нефти.

Нефтеперерабатывающий завод — завод, на котором нефть разгоняют на фракции и вырабатывают из них товарные нефтепродукты и сырье для дальнейшей переработки или органического синтеза. Мощности 26 заводов России позволяют ежегодно перерабатывать 300 млн. тонн нефти.

Транспортировка нефти.

Для доставки продукции нефтепереработки потребителю используется трубопроводный транспорт. По трубопроводам транспортируется почти вся нефть (97%), природный газ, многие продукты нефтепереработки (20%). Для доставки продукции нефтепереработки потребителю используется трубопроводный транспорт. Анализ рис.6. Трубопроводный транспорт по объему выполняемой работы уже превзошел железнодорожный. Строительство трубопроводов в 3-5 раз быстрее и дешевле, чем железных дорог.

Рис.6

Крупные нефтепроводы России (приложение 4)

Крупными нефтепроводами является нефтепровод «Дружба», через наш посёлок проходит транзит бензина АИ-92,АИ-80 и дизельного топлива с нефтеперерабатывающего завода в Омске в восточные регионы России.

Нефтяные компании России.

Ведущую роль в развитии нефтяного комплекса играют компании: “Роснефть”, “Сургутнефтегаз”, “ЮКОС”, “ЛУКойл”, “СИДАНКО”.

География нефтяных баз России.

На территории России выделяется несколько крупных нефтяных баз-это Западно-Сибирская, Волго-Уральская и Тимано – Печерская, шельфы морей, омывающие территорию России.

Рис. 7.

Знаете ли вы, что на территории Новосибирской области также существует 7 месторождений нефти, их запасы составляют около 158 млн. Все месторождения расположены в Северном районе, самое крупное месторождение-это Верх-Тарское.

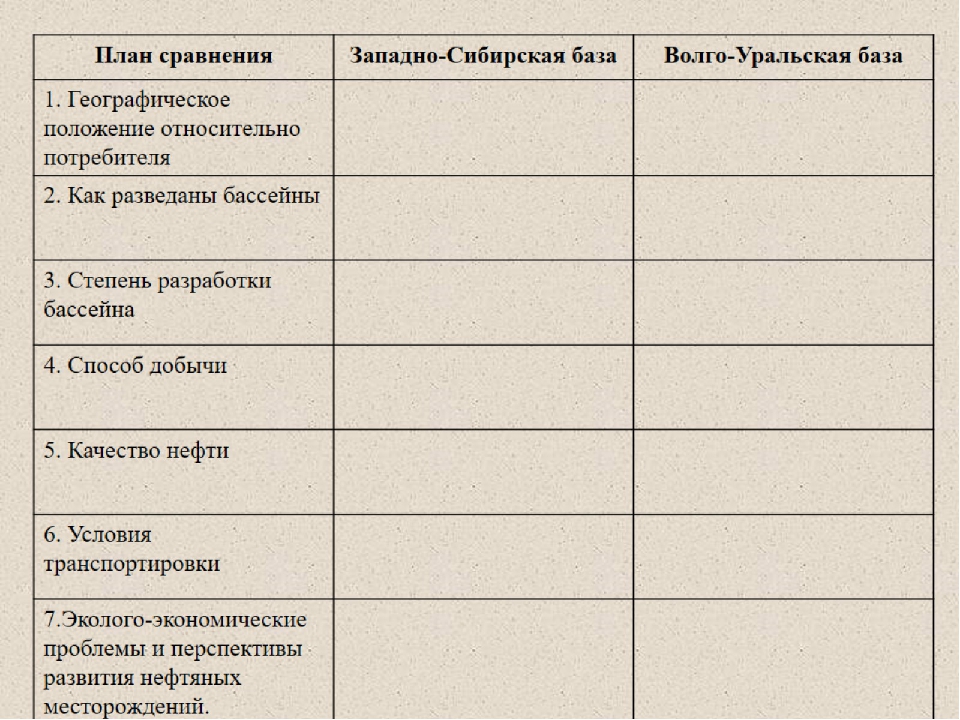

Самостоятельная групповая работа. Каждая группа получит план характеристики нефтяной базы. 1-я группа составит характеристику Западно-Сибирской базы, а 2-я группа Волго-Уральской ,3-я группа — Тимано – Печерской базы. Для более полной характеристики особенностей нефтяных баз мы составим сравнительную характеристику нефтяных баз России по плану:

1-я группа составит характеристику Западно-Сибирской базы, а 2-я группа Волго-Уральской ,3-я группа — Тимано – Печерской базы. Для более полной характеристики особенностей нефтяных баз мы составим сравнительную характеристику нефтяных баз России по плану:

географическое положение

глубина добычи

доля в общей добыче по России

качество нефти

основные месторождения

направления транспортировки

эколого-экономические проблемы и перспективы развития нефтяной базы

Результаты работы вы оформите в виде таблицы (приложение 6), по окончании работы вам необходимо будет представить свою нефтяную базу, с использованием программы презентации Power Point.

Экологические проблемы (приложение 7).

3.Закрепление

Результатом работы на уроке является готовая таблица (приложение 5). В конце урока учащиеся отвечают на главный вопрос урока: Нефтяная промышленность – «беда» или «благо» России?

Ответ учащихся: развитие нефтяной промышленности в современном объёме на данном этапе исторического развития, скорее всего, является «бедой» России:

большинство месторождений России истощены, Россия теряет свои позиции крупного экспортёра, лишается значительной части валюты, для решения проблемы требуется освоение перспективных месторождений нефти

большинство нефтеперерабатывающих заводов выработало свой ресурс , требуется строительство новых НПЗ или модернизация старых НПЗ

не все скважины в достаточной мере эксплуатируются, часть глубоко залегающих пластов невозможно эксплуатировать из-за отсутствия современного оборудования;

на мировом рынке происходит снижение цен на нефть, необходимо увеличивать экспорт не сырой нефти, а продуктов её переработки

создать или войти в действующую группировку стран экспортёров нефти для совместного регулирования цен на нефть на мировом рынке.

Добыча и экспорт нефти всегда было прибыльной сферой производства, хотя дальнейшее е развитие нефтяной промышленности требует больших капиталовложений для разведки и освоения новых месторождений нефти, модернизации оборудования на НПЗ.

Домашнее задание.

Нанесите на контурную карту основные месторождения нефтяных баз России, стрелками покажите основные нефтепроводы, проходящие через территорию России.

Задание для удовольствия: напишите мини-сочинение «Что произойдёт с Россией, когда нефть закончится?»

Нефть и газ Каспийского региона между Европой и Азией

Конфигурация акторов в регионе Каспийского моря регулярно меняется, благодаря чему особый акцент делается на разнообразии прикаспийских стран. В начале XX в. регион был площадкой противостояния Российской и Британской империй, а с появлением мощного коммунистического государства, Советского союза, напряженность лишь усилилась. Большая часть Каспия в советские годы была оторвана от общемировых рынков, однако играла важнейшую роль для СССР. Иран также переходил от одной крайности к другой — режим шахиншаха был свергнут в ходе Исламской революции 1979 г. Из-за такой «турбулентности истории» в Каспийском регионе не удалось выработать надлежащих механизмов взаимодействия, однако потенциал для сотрудничества в одной из самых нефте- и газоносных частей мира остается очень большим.

Большая часть Каспия в советские годы была оторвана от общемировых рынков, однако играла важнейшую роль для СССР. Иран также переходил от одной крайности к другой — режим шахиншаха был свергнут в ходе Исламской революции 1979 г. Из-за такой «турбулентности истории» в Каспийском регионе не удалось выработать надлежащих механизмов взаимодействия, однако потенциал для сотрудничества в одной из самых нефте- и газоносных частей мира остается очень большим.

После распада Советского союза четыре суверенные страны — Россия, Казахстан, Туркменистан и Азербайджан — стали претендовать на свою часть Каспийского моря. Иран также претендует на свой «кусок пирога», и желания всех стран пока что не удалось учесть в рамках всеобъемлющего документа о демаркации зон Каспийского моря. Россия заключила двусторонние соглашения с Азербайджаном и Казахстаном, вследствие чего были сняты серьезные преграды по разработке северной части Каспия. Центральная и южная части Каспийского моря все еще подвержены конфликтам, в первую очередь с Ираном, не подписавшим демаркационные соглашения ни с одним прикаспийским государством. Несмотря на ряд неурегулированных юридических вопросов, все государства Каспийского региона пытаются извлечь максимальную выгоду из его углеводородного потенциала. В связи с этим представляется необходимым подробно проанализировать, до какой степени это удается России, Казахстану, Азербайджану, Туркменистану и Ирану.

Несмотря на ряд неурегулированных юридических вопросов, все государства Каспийского региона пытаются извлечь максимальную выгоду из его углеводородного потенциала. В связи с этим представляется необходимым подробно проанализировать, до какой степени это удается России, Казахстану, Азербайджану, Туркменистану и Ирану.

Согласно данным Службы энергетической информации США, Каспийский регион располагает разведанными запасами нефти в 48 млрд баррелей и 8,76 трлн куб. м газа. Шельф Каспийского моря исследован не в полной мере, южная часть континентального шельфа не исследовалась из-за неурегулированности морских границ Туркменистана, Ирана и Азербайджана. Ввиду вышеупомянутых факторов Геологическая служба США предполагает, что недра региона могут содержать дополнительных 20 млрд баррелей нефти и 7,3 трлн куб. м газа. Такие показатели, конечно, несопоставимы с запасами стран Персидского залива или даже самой России (за исключением каспийских ее месторождений). Тем не менее из-за своей близости к Европе и центральному географическому положению, являющейся одновременно и преимуществом, и недостатком Каспийского региона, Прикаспий станет одним из основных факторов надежности энергоснабжения Европы.

Экономические сложности России не могли не сказаться на положении других стран Каспийского региона, за исключением Ирана. Ряд внешнеэкономических связей России был приостановлен или прерван. «Газпром», например, в 2016 г. приостановил закупки туркменского газа, считая в первую очередь необходимым обеспечить сбыт собственного газа. Однако удар пришелся не только на торговлю сырьевыми товарами, также сократились объемы прямых инвестиций и денежных переводов от работающих в России мигрантов. По подсчетам МВФ, падение ВВП России на 1% приводит к падению валового продукта нефтеэкспортирующих стран Прикаспия на 0,4%. И хотя показатели экономического роста Азербайджана, Туркменистана и Казахстана пока что не перешли в «красную зону», прежние стремительные темпы развития в ближайшие годы не сохранятся.

Примечательно, что на фоне падения нефтяных котировок Россия и Казахстан не замедлили процесс развития Евразийского экономического союза (ЕАЭС), образованного в январе 2015 г. В рамках ЕАЭС предполагается углубление экономической интеграции стран — членов, включая также гармонизацию их энергетических курсов. На состоявшемся 31 мая 2016 г. саммите ЕАЭС в Астане было принято решение одобрить единую Концепцию формирования общих рынков нефти и нефтепродуктов Евразийского экономического союза. Создание Единого рынка нефти и нефтепродуктов России, Казахстана, Беларуси, Армении и Киргизии повлечет за собой гармонизацию ценообразования (за исключением транспортных монополий), внедрение мер добросовестной конкуренции, устранение бюрократических барьеров, дискриминационных условий, пошлин и сборов, а также унификацию стандартов и норм в рамках общего пространства ЕАЭС.

В рамках ЕАЭС предполагается углубление экономической интеграции стран — членов, включая также гармонизацию их энергетических курсов. На состоявшемся 31 мая 2016 г. саммите ЕАЭС в Астане было принято решение одобрить единую Концепцию формирования общих рынков нефти и нефтепродуктов Евразийского экономического союза. Создание Единого рынка нефти и нефтепродуктов России, Казахстана, Беларуси, Армении и Киргизии повлечет за собой гармонизацию ценообразования (за исключением транспортных монополий), внедрение мер добросовестной конкуренции, устранение бюрократических барьеров, дискриминационных условий, пошлин и сборов, а также унификацию стандартов и норм в рамках общего пространства ЕАЭС.

Европейская комиссия после вступления в силу Третьего энергетического пакета целенаправленно преследует цель минимизировать зависимость

от российских источников энергии и диверсифицировать маршруты поставок и видит в Азербайджане одного из ключевых партнеров в этом направлении. В долгосрочной перспективе ЕС хочет получать 80–100 млрд куб. м газа

по Южному газовому коридору, однако вероятность выполнения данной цели минимальна. Азербайджан больше чем 10–15 млрд куб. м поставлять в страны Европы не сможет ввиду естественных ограничений по добыче. К тому же продажа газа в Европе сулит Баку меньшую прибыль, нежели продажа нефти, так как грядущая «газовая война» в Европе, т.е. конкуренция между российским газом и газом, поставляемым из Катара или СПГ США, будет оказывать понижательное давление на цены в течение ближайших десятилетий. Отказ от привязок к нефтяным котировкам в рамках ценообразования природного газа будет также способствовать сокращению маржи производителя.

В долгосрочной перспективе ЕС хочет получать 80–100 млрд куб. м газа

по Южному газовому коридору, однако вероятность выполнения данной цели минимальна. Азербайджан больше чем 10–15 млрд куб. м поставлять в страны Европы не сможет ввиду естественных ограничений по добыче. К тому же продажа газа в Европе сулит Баку меньшую прибыль, нежели продажа нефти, так как грядущая «газовая война» в Европе, т.е. конкуренция между российским газом и газом, поставляемым из Катара или СПГ США, будет оказывать понижательное давление на цены в течение ближайших десятилетий. Отказ от привязок к нефтяным котировкам в рамках ценообразования природного газа будет также способствовать сокращению маржи производителя.

Гирканское, Хвалынское, Хазарское или Мазендеранское море — все эти названия принадлежат одному и тому же морю-озеру — Каспийскому, являющемуся уникальным в своем роде. Крупнейшее бессточное озеро мира с площадью 371 000 кв. км и ложем океанического типа привлекает представителей нефтяной промышленности уже не одно столетие. Конфигурация акторов в регионе Каспийского моря регулярно меняется, благодаря чему особый акцент делается на разнообразии прикаспийских стран. В начале XX в. регион был площадкой противостояния Российской и Британской империй, а с появлением мощного коммунистического государства, Советского союза напряженность лишь усилилась. Большая часть Каспия в советские годы была оторвана от общемировых рынков, однако играла важнейшую роль для СССР. Иран также переходил от одной крайности к другой — режим шахиншаха был свергнут в ходе Исламской революции 1979 г. Из-за такой «турбулентности истории» в Каспийском регионе не удалось выработать надлежащих механизмов взаимодействия, однако потенциал для сотрудничества в одной из самых нефте- и газоносных частей мира остается очень большим.

Конфигурация акторов в регионе Каспийского моря регулярно меняется, благодаря чему особый акцент делается на разнообразии прикаспийских стран. В начале XX в. регион был площадкой противостояния Российской и Британской империй, а с появлением мощного коммунистического государства, Советского союза напряженность лишь усилилась. Большая часть Каспия в советские годы была оторвана от общемировых рынков, однако играла важнейшую роль для СССР. Иран также переходил от одной крайности к другой — режим шахиншаха был свергнут в ходе Исламской революции 1979 г. Из-за такой «турбулентности истории» в Каспийском регионе не удалось выработать надлежащих механизмов взаимодействия, однако потенциал для сотрудничества в одной из самых нефте- и газоносных частей мира остается очень большим.

Из всех ныне существующих нефтегазоносных регионов Каспий обладает наиболее глубокими традициями промышленной добычи углеводородов. Эпицентром нефтяной революции 1860-х гг., послужившей мощным толчком к появлению понятия «нефтяная промышленность», являлся американский штат Пенсильвания, однако добыча ресурсов со временем сместилась в южные и центральные штаты США. В случае же прикаспийских стран наблюдается удивительная стабильность, — в 1860-х гг. регион уже имел многовековые традиции добычи и использования нефти в повседневной жизни местного населения. Технологии нефтепереработки — на начальном этапе наиболее ценным товаром являлся керосин — в прикаспийском регионе были быстро усвоены и позволили Российской империи полностью себя ими обеспечивать. В дальнейшем нефть и газ продолжали играть важную роль для стран Каспийского моря.

В случае же прикаспийских стран наблюдается удивительная стабильность, — в 1860-х гг. регион уже имел многовековые традиции добычи и использования нефти в повседневной жизни местного населения. Технологии нефтепереработки — на начальном этапе наиболее ценным товаром являлся керосин — в прикаспийском регионе были быстро усвоены и позволили Российской империи полностью себя ими обеспечивать. В дальнейшем нефть и газ продолжали играть важную роль для стран Каспийского моря.

О наличии нефти и газа на территориях, ныне являющихся частью Закавказья, было известно на протяжении нескольких столетий. Марко Поло писал о несъедобном коричневом материале, пригодным для лечения верблюжьей чесотки, использовавшемся в той части Прикаспия, которая сегодня принадлежит Азербайджану. Приверженцы зороастрийства испокон веков молились на огненные столбы, возникающие в результате сгорания газа. В 1870-х гг. нефтедобыча в прикаспийской части Российской империи получила сильный импульс после отмены государственной монополии на разработку месторождений. Лицом преобразований в энергетической сфере стал Людвиг Нобель, внедривший в общемировую практику транспортировку нефти посредством судов. К 1880-м гг. в Баку, центре нефтедобычи всего мира XIX в., имелось более 200 нефтеперерабатывающих заводов. Нефтедобыча в 1901 г. достигла 11,5 млн т в год — такой уровень Советский союз, ввиду последствий гражданской войны и всеобщего хаоса, сумеет преодолеть лишь к 1928 г.

Лицом преобразований в энергетической сфере стал Людвиг Нобель, внедривший в общемировую практику транспортировку нефти посредством судов. К 1880-м гг. в Баку, центре нефтедобычи всего мира XIX в., имелось более 200 нефтеперерабатывающих заводов. Нефтедобыча в 1901 г. достигла 11,5 млн т в год — такой уровень Советский союз, ввиду последствий гражданской войны и всеобщего хаоса, сумеет преодолеть лишь к 1928 г.

В течение XX в. нефтегазовая отрасль претерпела множество преобразований, и в той или иной период разные регионы приобретал свою привлекательность. Тем не менее энергетика в государствах Каспийского региона удивительным образом сохраняла свою актуальность. Вторжение фашистских войск на территорию Советского союза в 1941 г. стало причиной массированного продвижения к каспийским месторождениям вокруг города Баку. «Если мы не заполучим Баку с ее нефтью, война будет проиграна», — полагал А. Гитлер. Однако благодаря героизму солдат Красной армии такого исхода событий удалось избежать. На тот момент большая часть (порядка трех четвертей) топлива для танков и боевых самолетов Красной армии производилась из нефти, добытой в Азербайджане. Без этой нефти победа бы далась намного тяжелее.

На тот момент большая часть (порядка трех четвертей) топлива для танков и боевых самолетов Красной армии производилась из нефти, добытой в Азербайджане. Без этой нефти победа бы далась намного тяжелее.

После распада Советского союза четыре суверенные страны — Россия, Казахстан, Туркменистан и Азербайджан — стали претендовать на свою часть Каспийского моря. Иран также претендует на свой «кусок пирога», и желания всех стран пока что не удалось учесть в рамках всеобъемлющего документа о демаркации зон Каспийского моря. Россия заключила двусторонние соглашения с Азербайджаном и Казахстаном, вследствие чего были сняты серьезные преграды по разработке северной части Каспия. Центральная и южная части Каспийского моря все еще подвержены конфликтам, в первую очередь с Ираном, не подписавшим демаркационные соглашения ни с одним прикаспийским государством. Несмотря на ряд неурегулированных юридических вопросов, все государства Каспийского региона пытаются извлечь максимальную выгоду из его углеводородного потенциала. В связи с этим представляется необходимым подробно проанализировать, до какой степени это удается России, Казахстану, Азербайджану, Туркменистану и Ирану.

В связи с этим представляется необходимым подробно проанализировать, до какой степени это удается России, Казахстану, Азербайджану, Туркменистану и Ирану.

XXI в. наградил страны Каспийского региона беспрецедентными возможностями, связанными с абсолютно новыми вызовами. Первоочередным потребителем углеводородных ресурсов Каспия является Европа, однако зачастую путь к ней сложен. Россия и Казахстан продолжают использовать традиционный маршрут поставок — трубопроводы, проходящие через Россию, в то время как Туркменистан переориентировался на экспорт ресурсов в Китай и стремится построить Транскаспийский газопровод. Азербайджан связал свои энергетические интересы с Турцией. Турция, ввиду находящихся на ее территории проливов Босфор и Дарданеллы, играет большую роль в обеспечении бесперебойности поставок нефти в Европу, и ее значимость только возрастет после того, как ряд газопроводных проектов (TANAP, Турецкий поток) будут введены в строй.

Согласно данным Службы энергетической информации США, Каспийский регион располагает разведанными запасами нефти в 48 млрд баррелей и 8,76 трлн куб. м газа. Шельф Каспийского моря исследован не в полной мере, южная часть континентального шельфа не исследовалась из-за неурегулированности морских границ Туркменистана, Ирана и Азербайджана. Ввиду вышеупомянутых факторов Геологическая служба США предполагает, что недра региона могут содержать дополнительных 20 млрд баррелей нефти и 7,3 трлн куб. м газа. Такие показатели, конечно, несопоставимы с запасами стран Персидского залива или даже самой России (за исключением каспийских ее месторождений). Тем не менее из-за своей близости к Европе и центральному географическому положению, являющейся одновременно и преимуществом, и недостатком Каспийского региона, Прикаспий станет одним из основных факторов надежности энергоснабжения Европы.

м газа. Шельф Каспийского моря исследован не в полной мере, южная часть континентального шельфа не исследовалась из-за неурегулированности морских границ Туркменистана, Ирана и Азербайджана. Ввиду вышеупомянутых факторов Геологическая служба США предполагает, что недра региона могут содержать дополнительных 20 млрд баррелей нефти и 7,3 трлн куб. м газа. Такие показатели, конечно, несопоставимы с запасами стран Персидского залива или даже самой России (за исключением каспийских ее месторождений). Тем не менее из-за своей близости к Европе и центральному географическому положению, являющейся одновременно и преимуществом, и недостатком Каспийского региона, Прикаспий станет одним из основных факторов надежности энергоснабжения Европы.

Россия может сыграть важную роль в обеспечении Европы углеводородными ресурсами, но также может и препятствовать этому процессу. Однако более целесообразным является путь сотрудничества, так как экономическая выгода от него существенно больше. В случае применения более конкурентоспособных тарифов транспортировки, более широкого спектра возможностей сбыта, более активного участия компаний в проектах других прикаспийских стран Россия сможет извлечь максимальную выгоду. Обструкционизм и контрлоббирование приведут лишь к еще большему стремлению обходиться без России в прикаспийских вопросах, в то время как Россия, напротив, должна находиться в центре обсуждения. Для нефтегазовой отрасли России Каспийское море также представляет интерес. В «эпоху импортозамещения» Каспий может стать полигоном для создания национальной нефте- и газосервисной индустрии. В период, когда из-за санкционного режима США, ЕС и других стран шельфовые проекты были отодвинуты на второй план, проекты в Каспийском море несут в себе возможность заложить первые камни будущих успехов.

В случае применения более конкурентоспособных тарифов транспортировки, более широкого спектра возможностей сбыта, более активного участия компаний в проектах других прикаспийских стран Россия сможет извлечь максимальную выгоду. Обструкционизм и контрлоббирование приведут лишь к еще большему стремлению обходиться без России в прикаспийских вопросах, в то время как Россия, напротив, должна находиться в центре обсуждения. Для нефтегазовой отрасли России Каспийское море также представляет интерес. В «эпоху импортозамещения» Каспий может стать полигоном для создания национальной нефте- и газосервисной индустрии. В период, когда из-за санкционного режима США, ЕС и других стран шельфовые проекты были отодвинуты на второй план, проекты в Каспийском море несут в себе возможность заложить первые камни будущих успехов.

Политико-экономическое положение стран региона

Завершение ресурсного суперцикла, начавшегося после финансового кризиса 1998–1999 гг. и закончившегося, несмотря на промежуточный период депрессии в 2008–2009 гг. , в 2014–2015 гг., создало новые политико-экономические реалии для прикаспийских стран. Период 2000–2010 гг., когда все прикаспийские государства, за исключением России в 2009 г., зафиксировали беспрерывный экономический рост, по всей видимости, позади. После резкого падения цен на нефть в 2015–2016 гг., вследствие которого основные маркерные сорта нефти торговались на уровне 30–40 долл. за баррель, восстановление прежних ценовых уровней займет существенно больше времени. В течение 2010-х гг. нефть будет стоить 100 долл. за баррель только в случае масштабного конфликта на Ближнем Востоке, что, учитывая бюджетные сложности нефтедобывающих стран, весьма маловероятно.

, в 2014–2015 гг., создало новые политико-экономические реалии для прикаспийских стран. Период 2000–2010 гг., когда все прикаспийские государства, за исключением России в 2009 г., зафиксировали беспрерывный экономический рост, по всей видимости, позади. После резкого падения цен на нефть в 2015–2016 гг., вследствие которого основные маркерные сорта нефти торговались на уровне 30–40 долл. за баррель, восстановление прежних ценовых уровней займет существенно больше времени. В течение 2010-х гг. нефть будет стоить 100 долл. за баррель только в случае масштабного конфликта на Ближнем Востоке, что, учитывая бюджетные сложности нефтедобывающих стран, весьма маловероятно.

Траектория экономического развития Ирана отличается от остальных прикаспийских государств. В 2011–2012 гг. в отношении Тегерана были введены санкции, распространяющиеся и на нефтегазовую отрасль страны, что повлекло за собой невозможность торговать с государствами Европы, а также снижение добычи и выход большинства компаний из иранских проектов. Это привело к тяжелым экономическим последствиям падению ВВП в 2012–2013 гг. на 9%, раскручиванию инфляции до 30–35%. Однако после подписания Совместного всеобъемлющего плана действий в июле 2015 г. и снятия большинства санкций в январе 2016 г. иранская экономика имеет все возможности наверстать упущенное. По прогнозам Международного валютного фонда (МВФ), средний темп роста иранской экономики в 2017–2020 гг. составит 4,17% в год (см. График 1).

Это привело к тяжелым экономическим последствиям падению ВВП в 2012–2013 гг. на 9%, раскручиванию инфляции до 30–35%. Однако после подписания Совместного всеобъемлющего плана действий в июле 2015 г. и снятия большинства санкций в январе 2016 г. иранская экономика имеет все возможности наверстать упущенное. По прогнозам Международного валютного фонда (МВФ), средний темп роста иранской экономики в 2017–2020 гг. составит 4,17% в год (см. График 1).

Если до кризиса 2008 г. наибольшими темпами роста в прикаспийском регионе обладал Азербайджан, предполагается, что в течение следующих пяти лет Туркменистан будет единственным государством, чей среднегодовой рост ВВП превысит 5%. Хотя среди постсоветских стран Каспийского региона Азербайджан обладает наименьшей зависимостью от Москвы, Баку в 2015–2016 гг. повторил падение российской экономики на фоне низких общемировых цен на нефть. Экономика России, наиболее богатой и мощной страны прикаспийского региона, показывает наименее оптимистические перспективы. В период 2017–2020 гг., по прогнозам МВФ, средний показатель экономического роста будет находиться на уровне 1,3% в год. При отсутствии структурных реформ темпы развития России могут существенно отставать не только от самых быстроразвивающихся держав мира, но и от прикаспийских государств, структура экономики которых весьма похожа на российскую.

В период 2017–2020 гг., по прогнозам МВФ, средний показатель экономического роста будет находиться на уровне 1,3% в год. При отсутствии структурных реформ темпы развития России могут существенно отставать не только от самых быстроразвивающихся держав мира, но и от прикаспийских государств, структура экономики которых весьма похожа на российскую.

Экономические сложности России не могли не сказаться на положении других стран Каспийского региона, за исключением Ирана. Ряд внешнеэкономических связей России был приостановлен или прерван. «Газпром», например, в 2016 г. приостановил закупки туркменского газа, считая в первую очередь необходимым обеспечить сбыт собственного газа. Однако удар пришелся не только на торговлю сырьевыми товарами, также сократились объемы прямых инвестиций и денежных переводов от работающих в России мигрантов. По подсчетам МВФ, падение ВВП России на 1% приводит к падению валового продукта нефтеэкспортирующих стран Прикаспия на 0,4%. И хотя показатели экономического роста Азербайджана, Туркменистана и Казахстана пока что не перешли в «красную зону», прежние стремительные темпы развития в ближайшие годы не сохранятся.

График 1. Реальный ВВП стран Каспийского региона, ежегодное изменение в %.

Источник: МВФ.

На двойной удар низких мировых цен на энергоносители и падения российской экономики отреагировали стандартными мерами — девальвацией национальной валюты и наращиванием дефицита государственного бюджета вследствие увеличения расходов. Казахстан девальвировал тенге еще в 2014 г., Азербайджан и Туркменистан — в первые месяцы 2015 г. Девальвация азербайджанского маната произошла в несколько этапов (в феврале на 34% и еще раз в декабре 2015 г.) и ее масштаб вызван во многом тем обстоятельством, что официальный Баку отменил привязку национальной валюты к доллару США и внедрил свободно плавающий курс маната. Трудности всех постсоветских стран взаимосвязаны с падением российского рубля, обесценившегося в 2014–2015 гг. в отношении доллара США и евро на 119% и 76%, соответственно. Хотя в 2016 г. российская валюта укрепилась примерно на 20% в отношении ведущих мировых валют, ее текущие позиции несравнимы с положением до 2014 г.

Девальвация национальных валют привела к росту инфляционных явлений в национальных экономиках прикаспийских стран (см. График 2). По прогнозам МВФ, Россия, перетерпев 15-процентную инфляцию в 2015 г., будет иметь самые низкие показатели инфляции среди прикаспийских стран. К 2020 г. инфляция в России должна стабилизироваться и достичь показателя 4%. Иран, сумевший перенести еще более существенный скачок инфляции до 35% в санкционный период, к концу текущего десятилетия будет фиксировать инфляцию в 5%. Траектория инфляционных тенденций Азербайджана и Казахстана повторяет российскую, однако со временным лагом в один-два года. На фоне стабилизации нефтяных цен выше 50 долл. за баррель не следует ожидать дальнейших масштабных девальваций национальных валют, страны будут постепенно улучшать свои бюджетные показатели по мере медленного, но поступательного роста нефтяных котировок.

График 2. Инфляция в странах Каспийского региона, ежегодное изменение в %.

Источник: МВФ.

Дефицит бюджета стал повсеместным явлением для государств Прикаспия. Бюджет Азербайджана на 2015 г. изначально рассчитывался на основании цен на нефть в 90 долл. США за баррель, затем — с привязкой к 50 долл. за баррель. Бюджет Азербайджана на 2016 г. был в итоге сверстан из расчета на цену нефти в 25 долл. за баррель. При этом официальный Баку не прибег к корректировке правительственного курса с учетом отрицательной конъюнктуры, а компенсировал дефицит посредством образованного в 1999 г. для сглаживания отрицательных последствий низких цен на нефть Государственного нефтяного фонда Республики Азербайджан (ГНФРА). Власти Казахстана урезали государственный бюджет на 10% (эквивалент 700 млрд тенге) в 2015г., оставив социальные выплаты нетронутыми, и сверстали новый бюджет на 2017–2019 гг., исходя из цен на нефть в 35 долл. за баррель.

График 3. Международные резервы прикаспийских стран, включая золото (в млн долл.

США).

США).

Источник: Центральный Банк России, Центральный Банк Республики Казахстан, Центральный Банк Азербайджана, МВФ, База данных ЦРУ.

Баланс международных резервов стран Прикаспия во многом отображает трудности, возникшие у правительств в сохранении социоэкономических условий внутри стран на нормальном уровне (см. Таблица 1). Наибольший урон понес Азербайджан, чьи международные резервы упали с пиковых показателей в 15,2 млрд долл. в июле-августе 2014 г. до 3,97 млрд долл. в январе 2017 г. Туркменистан, по прогнозам, потерял порядка 50% своих международных резервов в 2014–2016 гг. Объем золотовалютных резервов России упал на 25% в период 2014–2016 гг. После достижения «дна» (на уровне 356 млрд долл. США) в марте-мае 2015 гг. резервы России начали непостоянный и скачкообразный рост, который, ввиду постепенного роста цен на нефть, обещает продолжаться и впредь. Иран, также как и Туркменистан, не публикует данные относительно международных резервов, однако по прогнозам международных агентств, с 2014 г. фиксирует рост показателей.

фиксирует рост показателей.

Помимо сокращения бюджетных издержек в некоторых прикаспийских странах также решились на приватизацию компаний с государственным участием для увеличения доходов казны. В первую очередь это касается России, где продажа 19,5% акций Роснефти консорциуму, состоящему из трейдингового гиганта Glencore и Qatar Investment Authority, принесла в государственную казну 11,3 млрд долл. Этой сделке предшествовала покупка контрольного пакета акций Башнефти (50,08%) Роснефтью в октябре 2016 г., способствовавшая увеличению капитализации российского нефтегазового концерна. Исходной предпосылкой внеконкурентной сделки была «максимизация синергетического эффекта для государства», после того как на протяжении нескольких месяцев обсуждалась нецелесообразность участия компании с преобладающим государственным участием в приватизации Башнефти посредством аукциона.

Казахстан, в отличие от России, отложил проведение первичного размещения акций (IPO) КазМунайГаз до 2019 г. , ссылаясь на неподходящий характер текущей конъюнктуры. Азербайджан провел несколько раундов приватизации в 2014–2016 гг., однако государство избавлялось от мелких объектов государственной собственности, к тому же ни одна из приватизированных компаний не являлась нефтегазовой. Власти Туркменистана хоть и обещают начать процесс частичной приватизации экономики страны ,однако в период низких цен на энергоносители не предприняли никаких мер по этому направлению. Иран, освободившись от основного бремени санкционного режима, очень активно привлекает зарубежные компании к инвестированию нефтегазовых проектов. Тем не менее из 52 проектов, предлагаемых иностранным компаниям в рамках Iran Petroleum Contract (IPC), ни один не находится на каспийском побережье. Так как энергетические реалии Персидского залива выходят за пределы данного доклада, их рассмотрение требует дополнительных форматов.

, ссылаясь на неподходящий характер текущей конъюнктуры. Азербайджан провел несколько раундов приватизации в 2014–2016 гг., однако государство избавлялось от мелких объектов государственной собственности, к тому же ни одна из приватизированных компаний не являлась нефтегазовой. Власти Туркменистана хоть и обещают начать процесс частичной приватизации экономики страны ,однако в период низких цен на энергоносители не предприняли никаких мер по этому направлению. Иран, освободившись от основного бремени санкционного режима, очень активно привлекает зарубежные компании к инвестированию нефтегазовых проектов. Тем не менее из 52 проектов, предлагаемых иностранным компаниям в рамках Iran Petroleum Contract (IPC), ни один не находится на каспийском побережье. Так как энергетические реалии Персидского залива выходят за пределы данного доклада, их рассмотрение требует дополнительных форматов.

Нефтегазодобывающие компании с меньшим трудом справились с окончанием сырьевого суперцикла, нежели правительства, взявшие на себя большую часть бремени. Российский ЛУКОЙЛ хоть и зафиксировал падение чистой прибыли в 2015 г. на 25% и впоследствии в 2016 г., однако сумел избежать смещения ниже «красной черты». Финансовое положение SOCAR также стабильно. Национальная компания Казахстана КазМунайГаз после убыточного 2014 г. смогла переломить тренд и в 2015–2016 гг. зафиксировать прибыль. В этом большая заслуга казахстанского правительства, решившего в августе 2015 г. перейти на плавающий курс тенге и внедрившего с марта 2016 г. новую формулу расчета экспортной пошлины, приведшей к снижению налоговой нагрузки. КазМунайГаз при этом прибегнул и к использованию авансовых платежей для покрытия текущих проблем с ликвидностью — в этой связи наиболее примечательной является сделка с трейдинговой компанией Vitol на общую сумму в 3 млрд долл..

Российский ЛУКОЙЛ хоть и зафиксировал падение чистой прибыли в 2015 г. на 25% и впоследствии в 2016 г., однако сумел избежать смещения ниже «красной черты». Финансовое положение SOCAR также стабильно. Национальная компания Казахстана КазМунайГаз после убыточного 2014 г. смогла переломить тренд и в 2015–2016 гг. зафиксировать прибыль. В этом большая заслуга казахстанского правительства, решившего в августе 2015 г. перейти на плавающий курс тенге и внедрившего с марта 2016 г. новую формулу расчета экспортной пошлины, приведшей к снижению налоговой нагрузки. КазМунайГаз при этом прибегнул и к использованию авансовых платежей для покрытия текущих проблем с ликвидностью — в этой связи наиболее примечательной является сделка с трейдинговой компанией Vitol на общую сумму в 3 млрд долл..

Примечательно, что на фоне падения нефтяных котировок Россия и Казахстан не замедлили процесс развития Евразийского экономического союза (ЕАЭС), образованного в январе 2015 г. В рамках ЕАЭС предполагается углубление экономической интеграции стран-членов, включая также гармонизацию их энергетических курсов. На состоявшемся 31 мая 2016 г. саммите ЕАЭС в Астане было принято решение одобрить единую Концепцию формирования общих рынков нефти и нефтепродуктов Евразийского экономического союза. Создание Единого рынка нефти и нефтепродуктов России, Казахстана, Беларуси, Армении и Киргизии повлечет за собой гармонизацию ценообразования (за исключением транспортных монополий), внедрение мер добросовестной конкуренции, устранение бюрократических барьеров, дискриминационных условий, пошлин и сборов, а также унификацию стандартов и норм в рамках общего пространства ЕАЭС.

На состоявшемся 31 мая 2016 г. саммите ЕАЭС в Астане было принято решение одобрить единую Концепцию формирования общих рынков нефти и нефтепродуктов Евразийского экономического союза. Создание Единого рынка нефти и нефтепродуктов России, Казахстана, Беларуси, Армении и Киргизии повлечет за собой гармонизацию ценообразования (за исключением транспортных монополий), внедрение мер добросовестной конкуренции, устранение бюрократических барьеров, дискриминационных условий, пошлин и сборов, а также унификацию стандартов и норм в рамках общего пространства ЕАЭС.

Согласно планам стран-участниц ЕАЭС, в 2016–2017 гг. будет осуществлена разработка программы и мер, в 2018–2023 гг. будут внедряться единые правила, а в 2024 г. будет заключен и вступит в силу финализирующий создание Единого рынка нефти и нефтепродуктов договор. Аналогичным образом будет проходить и создание Единого рынка газа, также оговоренного на саммите ЕАЭС в Астане в мае 2016 г. Общий рынок газа ЕАЭС, помимо обеспечения недискриминационного доступа другим акторам и добросовестной конкуренции, способствованию реализации совместных проектов, повышения информационной прозрачности и др. , также содержит цель перейти на взаиморасчет в национальных валютах за газовые поставки в рамках общей территории. Также, как и в случае с Единым рынком нефти и нефтепродуктов, соглашение о создании Общего рынка газа предполагается заключить до 1 января 2025 г. Так как помимо России и Казахстана (15% общемировой добычи нефти) в ЕАЭС не имеется других крупных энергетических держав, данные меры, по сути, сводятся к гармонизации российского и казахстанского правовых режимов в сфере нефти и газа. Устранение таможенных пошлин и сборов, в свою очередь, является крайне желанной целью для ресурсоимпортирующих стран-членов ЕАЭС, в первую очередь Киргизии и Армении.

, также содержит цель перейти на взаиморасчет в национальных валютах за газовые поставки в рамках общей территории. Также, как и в случае с Единым рынком нефти и нефтепродуктов, соглашение о создании Общего рынка газа предполагается заключить до 1 января 2025 г. Так как помимо России и Казахстана (15% общемировой добычи нефти) в ЕАЭС не имеется других крупных энергетических держав, данные меры, по сути, сводятся к гармонизации российского и казахстанского правовых режимов в сфере нефти и газа. Устранение таможенных пошлин и сборов, в свою очередь, является крайне желанной целью для ресурсоимпортирующих стран-членов ЕАЭС, в первую очередь Киргизии и Армении.

Россия и Казахстан также приняли активное участие в координации деятельности нефтедобывающих государств по линии Организации стран-экспортеров нефти (ОПЕК). Конструктивная позиция Москвы не только убедила представителей Саудовской Аравии в целесообразности существенного снижения добычи (486 000 баррелей в день), но и способствовала достижению консенсуса между Эр-Риядом и Тегераном. Россия, устанавливающая рекордные показатели добычи в течение 2016 г., взяла на себя обязательство снизить нефтедобычу на 300 000 баррелей в день в первом полугодии 2017 г. Хотя предполагалось, что из-за технических соображений снижение добычи начнет материализоваться только во втором квартале 2017 г., сокращение начались уже с первых месяцев 2017 г. Казахстан также присоединился к Венским соглашениям ОПЕК, пообещав сократить нефтедобычу на 20 000 баррелей в день, что, учитывая ввод в строй сверхкрупного месторождения Кашаган, является достойным жестом со стороны Астаны.

Россия, устанавливающая рекордные показатели добычи в течение 2016 г., взяла на себя обязательство снизить нефтедобычу на 300 000 баррелей в день в первом полугодии 2017 г. Хотя предполагалось, что из-за технических соображений снижение добычи начнет материализоваться только во втором квартале 2017 г., сокращение начались уже с первых месяцев 2017 г. Казахстан также присоединился к Венским соглашениям ОПЕК, пообещав сократить нефтедобычу на 20 000 баррелей в день, что, учитывая ввод в строй сверхкрупного месторождения Кашаган, является достойным жестом со стороны Астаны.

Политическое сотрудничество непосредственно самих стран Прикаспийского региона оставляет желать лучшего. Начиная с 2002 г. состоялось четыре саммита «пятерки» стран Каспийского региона, основной целью которых является демаркация географических границ между странами — в 2002 г. в Ашхабаде, 2007 г. в Тегеране, 2010 г. в Баку и в 2014 г. в Астрахани. Перенос пятого саммита, местом проведения которого была определена Астана, с 2016 на 2017 г. свидетельствует об отсутствии реального прогресса в деле разграничения континентального шельфа Каспия. Россия, Азербайджан и Казахстан в рамках двусторонних договоренностей определили свои границы континентального шельфа, вследствие чего политическая воля к подписанию всеобъемлющего договора по Каспийскому морю стала уменьшаться. К тому же Россия и Иран, не желая превращения Каспийского моря в коридор поставок углеводородов в обход обеих стран, вряд ли подпишут всеобъемлющий договор. Поэтому лоббирование сделки со стороны властей Европейского союза и Соединенных Штатов Америки, заинтересованных в снижении зависимости европейских стран от России (и, в случае необходимости, Ирана), в кратко- и среднесрочной перспективе не приведет к желанному результату.

свидетельствует об отсутствии реального прогресса в деле разграничения континентального шельфа Каспия. Россия, Азербайджан и Казахстан в рамках двусторонних договоренностей определили свои границы континентального шельфа, вследствие чего политическая воля к подписанию всеобъемлющего договора по Каспийскому морю стала уменьшаться. К тому же Россия и Иран, не желая превращения Каспийского моря в коридор поставок углеводородов в обход обеих стран, вряд ли подпишут всеобъемлющий договор. Поэтому лоббирование сделки со стороны властей Европейского союза и Соединенных Штатов Америки, заинтересованных в снижении зависимости европейских стран от России (и, в случае необходимости, Ирана), в кратко- и среднесрочной перспективе не приведет к желанному результату.

Тем не менее саммит прикаспийских стран — полезный инструмент для сближения позиций стран-участниц. Соглашение о ликвидации чрезвычайных происшествий в Каспийском море, являющееся результатом Астраханского саммита и вступившее в силу в декабре 2016 г. , во многом упростит региональное сотрудничество стран по линии МЧС. В рамках данного формата продолжается работа над вопросами военной безопасности, судоходства, гидрометеорологии, охраной окружающей среды и т.д. Все эти сферы требуют дополнительной координации, однако главными с точки зрения энергетики являются соглашения о демаркации границ и об организации транспортировки по дну Каспийского моря. Появление альтернативных форматов сотрудничества в регионе, например саммиты «Россия — Азербайджан — Иран», могут в дополнительной степени усложнить выработку общеприемлемого варианта.

, во многом упростит региональное сотрудничество стран по линии МЧС. В рамках данного формата продолжается работа над вопросами военной безопасности, судоходства, гидрометеорологии, охраной окружающей среды и т.д. Все эти сферы требуют дополнительной координации, однако главными с точки зрения энергетики являются соглашения о демаркации границ и об организации транспортировки по дну Каспийского моря. Появление альтернативных форматов сотрудничества в регионе, например саммиты «Россия — Азербайджан — Иран», могут в дополнительной степени усложнить выработку общеприемлемого варианта.

Экономическое развитие государств Прикаспия сопряжено с необходимостью защиты хрупкой флоры и фауны региона. Каспийское море обладает реликтовыми флорой и фауной, оставшимися от прежде существовавших Сарматского и Понтического морей. Добыча нефти и газа не только вызывает загрязнение моря, но также увеличивает содержание других элементов в морской воде, в первую очередь металлических (ртуть, цинк, железо и др. ) [1]. Количество каспийских нерп за последние сто лет упало в пятнадцать раз до текущего уровня в 100 000 особей. Основными причинами столь резкого снижения является загрязнение моря и воздуха, а также утрата естественной среды обитания из-за человеческой деятельности. Нерпы размножаются и вынашивают щенков в более мелководной, северной части Каспия. Учитывая практически полное отсутствие внимания к вопросам экологии в имперский и советский периоды истории России и других стран Прикаспия, настало время с особой тщательностью следить за восстановлением экологии в Каспийском регионе.

) [1]. Количество каспийских нерп за последние сто лет упало в пятнадцать раз до текущего уровня в 100 000 особей. Основными причинами столь резкого снижения является загрязнение моря и воздуха, а также утрата естественной среды обитания из-за человеческой деятельности. Нерпы размножаются и вынашивают щенков в более мелководной, северной части Каспия. Учитывая практически полное отсутствие внимания к вопросам экологии в имперский и советский периоды истории России и других стран Прикаспия, настало время с особой тщательностью следить за восстановлением экологии в Каспийском регионе.

Энергетические курсы стран Прикаспия имеют много общего, хотя Иран часто является исключением из общего тренда. Постсоветские страны Прикаспия в 1990-х гг. активно привлекали иностранных партнеров, в первую очередь западных нефтегазовых «мейджоров». В 2000-х гг. такая заинтересованность постепенно угасала, тем не менее бизнес-климат для зарубежных компаний не претерпел существенных изменений. После финансового кризиса 2008 г., однако, во всех постсоветских странах был ужесточен режим доступа к разработке месторождений, в ряде случаев были введены законодательные меры, предоставляющие привилегированное положение компаниям с государственным участием. В Российской Федерации общий тренд на сворачивание проектов с вовлечением зарубежных партнеров был усугублен введением секторальных санкций против ведущих энергетических концернов страны. Взаимоотношение Тегерана и западных энергетических компаний в меньшей степени подчиняется экономической конъюнктуре и зависело от наличия санкционных мер. После снятия санкций, введенных против Ирана в январе 2016 г., Тегеран запустил ряд проектов для привлечения иностранных компаний, действуя таким образом вразрез общему тренду среди прикаспийских государств.

После финансового кризиса 2008 г., однако, во всех постсоветских странах был ужесточен режим доступа к разработке месторождений, в ряде случаев были введены законодательные меры, предоставляющие привилегированное положение компаниям с государственным участием. В Российской Федерации общий тренд на сворачивание проектов с вовлечением зарубежных партнеров был усугублен введением секторальных санкций против ведущих энергетических концернов страны. Взаимоотношение Тегерана и западных энергетических компаний в меньшей степени подчиняется экономической конъюнктуре и зависело от наличия санкционных мер. После снятия санкций, введенных против Ирана в январе 2016 г., Тегеран запустил ряд проектов для привлечения иностранных компаний, действуя таким образом вразрез общему тренду среди прикаспийских государств.

Ресурсы Каспийского региона: Азербайджан в ожидании новых проектов

Азербайджан обладает самыми глубокими традициями в отношении добычи нефти и газа среди всех стран Каспийского моря. Начиная со средневековья можно документальным образом проследить за добычей нефти на территории, ныне являющейся частью Азербайджана – арабские и европейские географы, среди прочих и Марко Поло, как местное население добывает нефть с применением воды и затем транспортируется ее в крупных сумках из тюленьей кожи. Азербайджан являлся эпицентром нефтегазовой энергетики даже в рамках Российской империи — по мере роста добычи именно здесь был построен первый нефтепровод Балаханы — Черный город, спущен на воду первый нефтяной танкер в мире — «Зороастр» грузоподъемностью в 242 тонны. В советское время Азербайджан, вплоть до освоения месторождений Западной Сибири, играл ключевую роль в обеспечении страны нефтью. В это время была построена первая нефтяная платформа в мире, нефтяные камни, ставшая также первым объектом по разработке богатств Каспийского моря.

Начиная со средневековья можно документальным образом проследить за добычей нефти на территории, ныне являющейся частью Азербайджана – арабские и европейские географы, среди прочих и Марко Поло, как местное население добывает нефть с применением воды и затем транспортируется ее в крупных сумках из тюленьей кожи. Азербайджан являлся эпицентром нефтегазовой энергетики даже в рамках Российской империи — по мере роста добычи именно здесь был построен первый нефтепровод Балаханы — Черный город, спущен на воду первый нефтяной танкер в мире — «Зороастр» грузоподъемностью в 242 тонны. В советское время Азербайджан, вплоть до освоения месторождений Западной Сибири, играл ключевую роль в обеспечении страны нефтью. В это время была построена первая нефтяная платформа в мире, нефтяные камни, ставшая также первым объектом по разработке богатств Каспийского моря.

После падения Советского союза руководство Азербайджана практически сразу же стремилось к диверсификации партнеров. В сектор геологоразведки и добычи приглашались западные компании (несмотря на давление и лоббирование российской стороны, Москва смогла закрепить за собой лишь весьма малую долю в проектах), заключались далеко идущие соглашения о разделе продукции, планировались новые маршруты поставки. К тому же администрация США обозначила вывод Азербайджана на мировые рынки нефти в качестве приоритетной задачи на каспийском направлении, а также в качестве гарантии недопущения произвола со стороны стран Персидского залива и против экспансионного влияния России на постсоветском пространстве. Азербайджан в 1990-е и 2000-е гг. имел наиболее открытую экономику среди прикаспийских стран, в этот внешнеполитический курс внес свои изменения лишь глобальный экономический кризис, разразившийся в 2008 г.

К тому же администрация США обозначила вывод Азербайджана на мировые рынки нефти в качестве приоритетной задачи на каспийском направлении, а также в качестве гарантии недопущения произвола со стороны стран Персидского залива и против экспансионного влияния России на постсоветском пространстве. Азербайджан в 1990-е и 2000-е гг. имел наиболее открытую экономику среди прикаспийских стран, в этот внешнеполитический курс внес свои изменения лишь глобальный экономический кризис, разразившийся в 2008 г.

Активная геолого-разведочная деятельность в период существования Советского союза во многом предопределила те успехи, которых Азербайджан добился в первые десятилетия своей независимости. Основные объекты углеводородной энергетики Азербайджана были предварительно разведаны еще в 1950-е гг., среди прочих, и сверхкрупное газоконденсатное месторождение «Шах-Дениз» (1953). У Азербайджана не было проблем с преемственностью кадров-специалистов в нефтяной сфере, и он смог извлечь выгоду из того колоссального опыта, накопленного в отношении нефте- и газоносных регионов Каспийского моря. Примечательно, что в начале XX в. большинство нефтяников были русскими и персами, азербайджанцы составляли лишь одну пятую часть всей рабочей силы. Благодаря начатой в 1920–1930-е гг. «коренизации» азербайджанские нефтяники славились своими профессиональными компетенциями.

Примечательно, что в начале XX в. большинство нефтяников были русскими и персами, азербайджанцы составляли лишь одну пятую часть всей рабочей силы. Благодаря начатой в 1920–1930-е гг. «коренизации» азербайджанские нефтяники славились своими профессиональными компетенциями.

В эпоху независимости нефть и газ продолжают играть доминирующую роль в экономической жизни Азербайджана. Нефтяная промышленность составляет 95% экспортной выручки и более половины доходов правительства, от колебаний общемировых котировок нефти зависит благосостояние практически всех слоев населения. В скором времени, однако, роль нефти перейдет к газу, который в 2020-х гг. станет основным экспортным товаром Азербайджана. Нефтяная промышленность этой прикаспийской страны будет оставаться одной из крупнейших в регионе, однако ее удельный вес в экономике страны будет снижаться по мере истощения крупнейших месторождений. В ряде сверхкрупных месторождений, открытых и введенных в эксплуатацию советскими геологами в 1970–1980-е гг. , на данный момент применяются технологии вторичного повышения нефтеотдачи и пик добычи на большинстве уже пройден.

, на данный момент применяются технологии вторичного повышения нефтеотдачи и пик добычи на большинстве уже пройден.

Крупнейшим нефтяным месторождением Азербайджана является Азери — Чираг — Гюнешли (АШГ), на долю которого приходится порядка 80% всей нефтедобычи страны (31 млн. тонн из 41–42 млн т). АШГ было обнаружено в 1970-х гг. советскими геологами и находится на расстоянии 120 км на восток от Баку, на глубине 120–170 м. Месторождение разрабатывается на основе заключенного в 1994 г. «Контракта столетия» — соглашения о разделе продукции, которое изначально заключалось между правительством Азербайджана и одиннадцатью иностранными компаниями. На данный момент в разработке АЧГ принимает непосредственное участие девять компаний: оператор проекта BP (35,8% акций), SOCAR (11,6%), Chevron (11,3%), INPEX (11%), Statoil (8,6%), ExxonMobil (8%), TPAO (6,8%), ITOCHU (4,3%), ONGC Videsh (2,7%).

Разработка Азери — Чираг — Гюнешли способствовала преобразованию энергетической политики Азербайджана и дала толчок к диверсификации маршрутов поставок. На момент ввода АШГ в эксплуатацию в 1997 г. для нефтедобывающих компаний в Азербайджане существовало два экспортных маршрута. Основным являлся нефтепровод Баку — Новороссийск, введенный в эксплуатацию в 1996 г. Вскоре после этого, в 1999 г. был введен в эксплуатацию альтернативный маршрут, не проходящий по территории России, — нефтепровод Баку — Супса. На фоне прироста добычи стало обсуждаться строительство нефтепровода, связывающего нефтедобывающие объекты на каспийском шельфе со средиземноморским побережьем. Нефтепровод Баку — Тбилиси — Джейхан, активно лоббируемый Соединенными Штатами (так как он не проходит ни по российской, ни по иранской территории) был построен в 2003–2006 гг. и с тех пор является ключевым вектором азербайджанских нефтяных поставок.

На момент ввода АШГ в эксплуатацию в 1997 г. для нефтедобывающих компаний в Азербайджане существовало два экспортных маршрута. Основным являлся нефтепровод Баку — Новороссийск, введенный в эксплуатацию в 1996 г. Вскоре после этого, в 1999 г. был введен в эксплуатацию альтернативный маршрут, не проходящий по территории России, — нефтепровод Баку — Супса. На фоне прироста добычи стало обсуждаться строительство нефтепровода, связывающего нефтедобывающие объекты на каспийском шельфе со средиземноморским побережьем. Нефтепровод Баку — Тбилиси — Джейхан, активно лоббируемый Соединенными Штатами (так как он не проходит ни по российской, ни по иранской территории) был построен в 2003–2006 гг. и с тех пор является ключевым вектором азербайджанских нефтяных поставок.

Пик добычи на Азери — Чираг — Гюнешли был пройдён в 2014–2015 гг. Хотя акционеры проекта намеревались стабилизировать добычу в 2015–2020 гг. на уровне 33–34 млн т нефти в год, более реалистичным является уровень в 30–31 млн т. Нефтяные компании активно разрабатывают ранее неосвоенные части АШГ — в 2014 г. был запущен последний проект, платформа Западный Чираг. Также ведется деятельность по разработке залежей за пределами территории Азери — Чираг — Гюнешли. Например, SOCAR уже не одно десятилетие ведет добычу на мелководном участке Гюнешли, не вошедшем в «контракт века». Так как Баку заинтересован в том, чтобы добыча углеводородов осуществлялась как можно дольше, уже обсуждаются возможности продления соглашения о разделе продукции, сроки которого заканчиваются в 2024 г. до 2050 г.

Нефтяные компании активно разрабатывают ранее неосвоенные части АШГ — в 2014 г. был запущен последний проект, платформа Западный Чираг. Также ведется деятельность по разработке залежей за пределами территории Азери — Чираг — Гюнешли. Например, SOCAR уже не одно десятилетие ведет добычу на мелководном участке Гюнешли, не вошедшем в «контракт века». Так как Баку заинтересован в том, чтобы добыча углеводородов осуществлялась как можно дольше, уже обсуждаются возможности продления соглашения о разделе продукции, сроки которого заканчиваются в 2024 г. до 2050 г.

Таблица 1. Месторождения азербайджанского сектора Каспийского моря.

|

Название месторождения |

Год открытия |

Запасы нефти |

Запасы газа |

Начало добычи |

Тип |

Владелец |

|

Азери — Чираг — Гюнешли |

1979–1987 |

930 |

600 |

1997 |

Шельф |

BP, SOCAR, Chevron, INPEX, Statoil, ExxonMobil, TPAO, ITOCHU, ONGC Videsh |

|

Мелководный Гюнешли |

1979 |

175 |

100 |

1987 |

Шельф |

100% SOCAR |

|

Апшерон |

2001 |

- |

350 |

2021 |

Шельф |

Total 40%, SOCAR 40%, ENGIE 20% |

|

Шах-Дениз |

1954/1999 |

- |

1200 |

2006 |

Шельф |

BP, TPAO, SOCAR, Petroliam Nasional Berhad, NIOC (10%), «ЛУКОЙЛ» (10%) |

|

Зафар — Машал |

1961/2004 |

Не обнаружено [2] |

Не обнаружено |

- |

Шельф |

SOCAR, Statoil |

|

Алов — Араз — Шарг |

1985-1987 |

300 |

395 |

- |

Шельф |

Территория оспаривается (Иран — Азербайджан), разработка не ведется |

|

Ялама |

1997 |

Не обнаружено[3] |

Не обнаружено |

- |

Шельф |

100% SOCAR |

|

Инам |

1953 |

200 |

н/д |

- |

Шельф |

SOCAR 50%, BP 25%, KNOC 8%, Royal Dutch Shell 5% и др. |

|

Булла-Дениз |

1975 |

- |

17 |

1976 |

Шельф |

100% SOCAR |

|

Ашрафи |

1999 |

50 |

- |

- |

Шельф |

100% SOCAR |

|

Карабах |

1965/2000 |

100 |

- |

- |

Шельф |

100% SOCAR |

|

Умид |

1953/2010 |

- |

192 |

2012 |

Шельф |

100% SOCAR |

|

Бабек |

2004 |

- |

400 |

- |

Шельф |

100% SOCAR |

Пострадает от снижения объемов добычи нефти и инфраструктура, используемая для экспорта азербайджанских углеводородов за рубеж. Нефтепровод Баку — Тбилиси — Джейхан (БТД), отправной точкой которого является терминал Сангачал в Баку, заполняется на 80% азербайджанской нефтью и заполняется лишь на 50% от совокупной пропускной способности в 1,2 млн баррелей в день. Такой показатель, особенно на фоне решения ведущих игроков нефтяного рынка в Каспийском регионе пользоваться услугами КТК, будет снижаться в дальнесрочной перспективе. Представима ситуация, когда излишние объемы нефти Казахстана, добытой на месторождении Кашаган в результате ввода дополнительных очередей добычи, будут транспортировать по нефтепроводу БТД, тем не менее преобладающее большинство объемов будет поступать в Новороссийск.

Нефтепровод Баку — Тбилиси — Джейхан (БТД), отправной точкой которого является терминал Сангачал в Баку, заполняется на 80% азербайджанской нефтью и заполняется лишь на 50% от совокупной пропускной способности в 1,2 млн баррелей в день. Такой показатель, особенно на фоне решения ведущих игроков нефтяного рынка в Каспийском регионе пользоваться услугами КТК, будет снижаться в дальнесрочной перспективе. Представима ситуация, когда излишние объемы нефти Казахстана, добытой на месторождении Кашаган в результате ввода дополнительных очередей добычи, будут транспортировать по нефтепроводу БТД, тем не менее преобладающее большинство объемов будет поступать в Новороссийск.

Хотя Азербайджана издавна ассоциировался с добычей нефти, газ будет играть все большую роль в энергетическом комплексе страны. Добыча товарного газа в Азербайджане в период 2006–2016 гг. утроилась с 6 млрд куб м до 19 млрд куб м, и были запущены первые маршруты поставок природного газа за рубеж. Совокупные объемы добычи газа в 2013–2016 гг. колеблются в интервале 29–30 млрд куб. м, так как порядка 10 млрд куб. м попутного газа закачиваются обратно в нефтеносные пласты для повышения нефтеотдачи. Блок месторождений Азери — Чираг — Гюнешли, в рамках которого добывается как попутный, так и природный газ, традиционно был основой газодобычи до ввода в строй Шах-Дениз в 2007 г. Шах-Дениз является весьма дорогостоящим проектом — 28 млрд. долл. однако, с точки зрения официального Баку, он стоит того.

колеблются в интервале 29–30 млрд куб. м, так как порядка 10 млрд куб. м попутного газа закачиваются обратно в нефтеносные пласты для повышения нефтеотдачи. Блок месторождений Азери — Чираг — Гюнешли, в рамках которого добывается как попутный, так и природный газ, традиционно был основой газодобычи до ввода в строй Шах-Дениз в 2007 г. Шах-Дениз является весьма дорогостоящим проектом — 28 млрд. долл. однако, с точки зрения официального Баку, он стоит того.