Вклады Топ 20 с самой высокой ставкой до 8% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Как внести вклад с помощью Банки.ру

- Выбрав среди предложений, самое выгодное вам по нужным параметрам (например: сроку, сумме, капитализации, возможности снятия или пополнения). Вы нажимаете кнопку «Открыть вклад».

- И попадаете на страничку банка или карточку вклада с подробными условиями, где заполняете форму заявки на промокод. Там нужно указать: ФИО, e-mail, телефон, выбрать ближайшее к вам отделение банка и нажать кнопку «Отправить».

- Вам на e-mail приходит промокод, предъявив который вы можете открыть вклад на специальных условиях (банки — партнеры Банки.ру дают нашим пользователям повышенные процентные ставки и более выгодные условия).

- Если вы являетесь уже клиентом выбранного банка, то можете открыть вклад через свой личный кабинет без посещения офиса, также указав промокод в специальном поле.

Какая самая выгодная ставка по вкладу на 24.08.2021?

Самая выгодная ставка – 8% годовых. Средняя ставка по вкладу 8.2% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 275 крупнейших банков России.

Как получать проценты по вкладу?

Деньги начисленные по процентной ставке пользователь может получить любым удобным ему способом:

- наличными в отделении банка,

- на счет дебетовой карты,

- на счет вклада.

Автор: Оксана Даниленко эксперт по депозитным продуктам Банки.ру. Яндекс Кью

На рынке традиционно лидирует розничный гигант — Сбербанк России.

Однако предложения «под

высокий процент» существуют у многих кредитных организаций, и вы

сможете выбрать банк,

наиболее полно отвечающий вашим запросам. Данные на нашем

сайте — гарантия того, что вы всегда будете в курсе последних

изменений, сможете провести сравнение банковских

предложений и разместите свои денежные накопления с максимальной

выгодой, выбрав именно тот депозит, который действительно вам

необходим.

Данные на нашем

сайте — гарантия того, что вы всегда будете в курсе последних

изменений, сможете провести сравнение банковских

предложений и разместите свои денежные накопления с максимальной

выгодой, выбрав именно тот депозит, который действительно вам

необходим.

Пользователи портала Банки.ру из разных регионов России — могут подобрать выгодные вклады и отправить заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Публикация: 16.01.2019

Изменено: 28.06.2021

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Открытие вклада физическим лицом | Срочное оформление в банке ПСБ

Уверенность в финансовом благополучии

В условиях экономической нестабильности не так просто сохранить средства. Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Но сегодня можно не просто сберечь свои накопления, но и позволить им приносить дополнительную прибыль. Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Для чего нужны вклады в рублях и валютные депозиты?

Все очень просто — благодаря денежным вкладам ваши деньги работают на вас! А вы можете проводить больше времени с близкими, путешествовать или заниматься любимым делом, если успеете вовремя оформить депозит и позволите вашим сбережениям приносить прибыль.

Если денежных средств недостаточно, чтобы открыть вклад, вы можете оформить накопительный счет, чтобы переводить на него небольшую сумму с каждой покупки или во время пополнения баланса.

Самостоятельно определите процент, который будет списан после расходных операций, и воспользуйтесь одной из банковских услуг для ежедневных накоплений. Открытие счета позволит вам не только накопить капитал, но и поможет защитить сбережения от инфляции.

Начать заботиться о будущем важно уже сегодня. Не стоит откладывать принятие решения, ведь сейчас вам будет гораздо выгоднее воспользоваться специальными условиями.

Как выбрать и открыть банковский вклад?

Чтобы открыть накопительный счет или депозит, стоит учесть несколько факторов:

- процентную ставку;

- возможность пополнения и досрочного расторжения;

- капитализацию и возможность перечисления процентов на карту;

- срок действия договора.

Лучшие банки предлагают клиентам выгодные продукты, но предпочтение стоит отдать тем из них, которые готовы предложить разумные условия, гарантии и удобные условия по сберегательным счетам и депозитам. При этом важно выбрать банк, который позволит вложить сбережения под более высокие проценты, чем в других кредитных учреждениях.

Срочное оформление позволит сэкономить время и начать заботу о будущем прямо сейчас. Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Срочные вклады банка ПАО «Промсвязьбанк» станут выгодным решением, способным обеспечить достойный доход и обезопасить ваши накопления.

Лучшие вклады на сегодня

Чтобы открыть накопительный счет или вклад в банке ПАО «Промсвязьбанк», обратитесь в офис или заполните заявку на сайте. Компетентные специалисты расскажут обо всех нюансах банковских продуктов и предложат одно из лучших решений:

- высокие ставки до 8% годовых в рублях;

- повышенные ставки при дистанционном открытии вклада;

- возможность пополнять вклад в удобное время;

- выгодные условия досрочного расторжения.

Вклад можно оформить в рублях или иностранной валюте. Чтобы срочно оформить вклад в банке ПАО «Промсвязьбанк», потребуется паспорт или иной документ, удостоверяющий личность. Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Для получения подробной информации позвоните по телефону в Москве или заполните форму обратной связи.

Подключились к ставке: банки начали повышать проценты по кредитам и вкладам | Статьи

Банки начали поднимать проценты по кредитам и вкладам после увеличения ключевой ставки ЦБ до 4,5%, рассказали «Известиям» в финансовом маркетплейсе «Сравни.ру». Пока это сделали только малые региональные финансовые организации. Однако крупнейшие банки также планируют пересмотреть условия по займам и депозитам в сторону повышения, показал опрос «Известий» топ-50 кредитных организаций. В ближайшее время скорректировать предложения по вкладам планируют в РНКБ. Увеличения процентов в рамках своей линейки депозитов, но с оглядкой на конкурентов, не исключили и в ВТБ. По мнению экспертов, рост ключевой ЦБ пока не очень значим и существенного влияния на показатели банков он не окажет.

В ближайшее время скорректировать предложения по вкладам планируют в РНКБ. Увеличения процентов в рамках своей линейки депозитов, но с оглядкой на конкурентов, не исключили и в ВТБ. По мнению экспертов, рост ключевой ЦБ пока не очень значим и существенного влияния на показатели банков он не окажет.

Как рассказали «Известиям» в «Сравни.ру», после изменения ключевой ставки регулятором в ряде банков пересмотрели условия на кредитные продукты в сторону увеличения в диапазоне от 0,2% до 0,7%

В то же время ставки по вкладам увеличились в диапазоне 0,1–1,35%. На такой шаг, согласно данным маркетплейса, решились 13 кредитных организаций, в их числе Камчатпрофитбанк, Трансстройбанк, «Кубань Кредит» и другие региональные структуры.

Пересмотреть предложения по кредитам и депозитам готовятся и в ряде крупнейших банков. Так, в ближайшее время РНКБ планирует изменить ставки по вкладам. Как отметили в пресс-службе банка, повышение ЦБ ключевой создает условия для увеличения предложений по депозитам и сдерживания развития тенденции по оттоку средств граждан. Вопрос о корректировке условий по кредитам там не рассматривают.

Фото: ТАСС/Михаил Терещенко

Повышения ставок в рамках своей линейки депозитов не исключили в ВТБ. Однако, как подчеркнули в пресс-службе банка, решение будет приниматься с учетом действий других игроков. Предложения по кредитным продуктам остаются на выгодном для клиентов уровне и улучшаются точечно, добавили там.

Также, ориентируясь на макроэкономические показатели, прогнозы инфляции, динамику спроса и действия конкурентов, готовы пересмотреть ставки по кредитам и депозитам в «Открытии», МТС Банке, Совкомбанке, «Русском Стандарте» и Абсолют Банке. Скорректировать условия по продуктовой линейке могут и в Ак Барс Банке, после того как проанализируют воздействие последних изменений на доходность продуктов и реакцию конкурентов. В Сбербанке сказали, что не комментируют изменения условий по продуктам до их официального вступления в силу. Ранее, 19 марта, его глава Герман Греф рассказал, что банк может скорректировать ставки вверх как по кредитам, так и по депозитам.

Скорректировать условия по продуктовой линейке могут и в Ак Барс Банке, после того как проанализируют воздействие последних изменений на доходность продуктов и реакцию конкурентов. В Сбербанке сказали, что не комментируют изменения условий по продуктам до их официального вступления в силу. Ранее, 19 марта, его глава Герман Греф рассказал, что банк может скорректировать ставки вверх как по кредитам, так и по депозитам.

Повышение процентных ставок по всем банковским продуктам допустил руководитель казначейства Альфа-банка Артем Павлов, так как рост ключевой ставки на 0,25 п.п. не вполне заложен банками в действующие условия по продуктам. С плавной корректировкой предложений по кредитам и депозитам в сторону повышения согласился и аналитик банка «Хоум Кредит» Станислав Дужинский. По оценкам представителя Абсолют Банка, на рынке ставки по кредитам и депозитам вырастут на 0,25–0,5%, тогда как в «Открытии» уверены, что с учетом вероятного дальнейшего повышения ключевой, рост ставок по депозитам на 0,5–1 п. п. в зависимости от срочности вполне возможен.

п. в зависимости от срочности вполне возможен.

Фото: ТАСС/Кирилл Кухмарь

По словам главы службы пассивов и комиссионных продуктов Почта Банка Геннадия Чаусова, сегодня у банков нет острой необходимости в дополнительном привлечении средств частных лиц, поэтому значимого и быстрого ответа банковского сообщества на повышение ключевой не будет. Он добавил, что первыми вырастут ставки по депозитам на срок свыше года. При этом революционного изменения текущей ситуации по ним не стоит ожидать, уверены в Райффайзенбанке. А в Россельхозбанке добавили, что ставки для клиентов по значительной части кредитного портфеля останутся неизменными ввиду особенностей применения механизма льготирования.

По данным Центробанка, на 1 марта максимальная ставка по 10 крупнейшим банкам, привлекающим наибольший объем депозитов, равна 4,53% годовых. Средневзвешенные процентные ставки по кредитам в топ-30 банках колеблются на уровне 8,96–13,4%.

Ранее в пятницу 18 марта ЦБ увеличил ключевую ставку до с 4,25% до 4,5%.

Выжидательная позицияПовышения ставок следует ожидать уже в течение ближайших двух недель, отметили опрошенные «Известиями» аналитики. Корректировки произойдут только в отдельно взятых банках, массовый рост вероятен ближе к середине II квартала, считает директор по развитию банковского направления финансового маркетплейса «Сравни.ру» Алексей Грибков. По его словам, вначале финансовые организации пересмотрят доходность депозитов, далее вслед за увеличением стоимости фондирования подорожают кредиты.

— Тем не менее повышение ставок будет не настолько сильное, чтобы изменить тренд на снижение интереса к вкладам. С кредитами, наоборот, ожидаем значительный рост спроса, так как все игроки будут мотивировать клиентов оформлять договоры быстрее, до повышения процентов, — акцентировал Алексей Грибков.

Фото: ИЗВЕСТИЯ/Александр Казаков

По словам младшего директора по банковским рейтингам агентства «Эксперт РА» Ксении Якушкиной, повышение ключевой ставки пока не очень значимое и существенного влияния на показатели банков не окажет. Прежде чем начать существенно менять ставки, банки будут прощупывать ситуацию и занимать выжидательную позицию, согласен и аналитик «Финама» Игорь Додонов. Им нужно убедиться, что регулятор вышел на устойчивую траекторию нормализации денежно-кредитной политики, чего стоит ждать ближе к концу 2021-го, добавил он.

Прежде чем начать существенно менять ставки, банки будут прощупывать ситуацию и занимать выжидательную позицию, согласен и аналитик «Финама» Игорь Додонов. Им нужно убедиться, что регулятор вышел на устойчивую траекторию нормализации денежно-кредитной политики, чего стоит ждать ближе к концу 2021-го, добавил он.

— На ставки по кредитам и депозитам также влияют такие факторы, как общая макроэкономическая ситуация и динамика инфляции, потребности банков в ликвидности, спрос на кредиты, поведение клиентов. Более быстрого и существенного роста ставок мы ожидаем от депозитов, — считает Игорь Додонов.

В среднесрочной перспективе по мере повышения ключевой ставки ЦБ следует ожидать активизации притока денег населения на депозиты, что замедлит поступления новых средств на фондовый рынок, уверен старший управляющий директор рейтингового агентства НКР Александр Проклов. Существенного влияния на динамику кредитования не ожидается, поскольку речь пока идет о неагрессивном повышении ключевой ставки, который на уровень 5–5,25% выйдет к концу 2021-го.

Вклады

Предложение действует до 30 сентября 2021 года

6.6% максимальная годовая ставка

200 000 минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Предложение действует до 31 декабря 2021 года

до 7. 6% максимальная годовая ставка

6% максимальная годовая ставка

100 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Максимальная доходность для ваших вложений

7.6% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Проценты ежемесячно / в конце срока

Без пополнения

Без частичного снятия

Удобно копить средства

5. 9% максимальная годовая ставка

9% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Ежемесячная капитализация процентов

Пополнение

Без частичного снятия

С возможностью частичного снятия без потери процентов

5.4% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Лучшие условия для сбережений

5. 4% максимальная годовая ставка

4% максимальная годовая ставка

5 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Вклады в банках для физических лиц в 2021 ТОП 20, сравнение процентных ставок, условия депозитов

Если вы хотя бы поверхностно знакомы с различными вариантами использования доступного капитала, то обязательно периодически задумываетесь о том, как наиболее выгодно хранить и увеличивать свои сбережения. Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов. Любая депозитная программа позволит вам не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов. Любая депозитная программа позволит вам не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

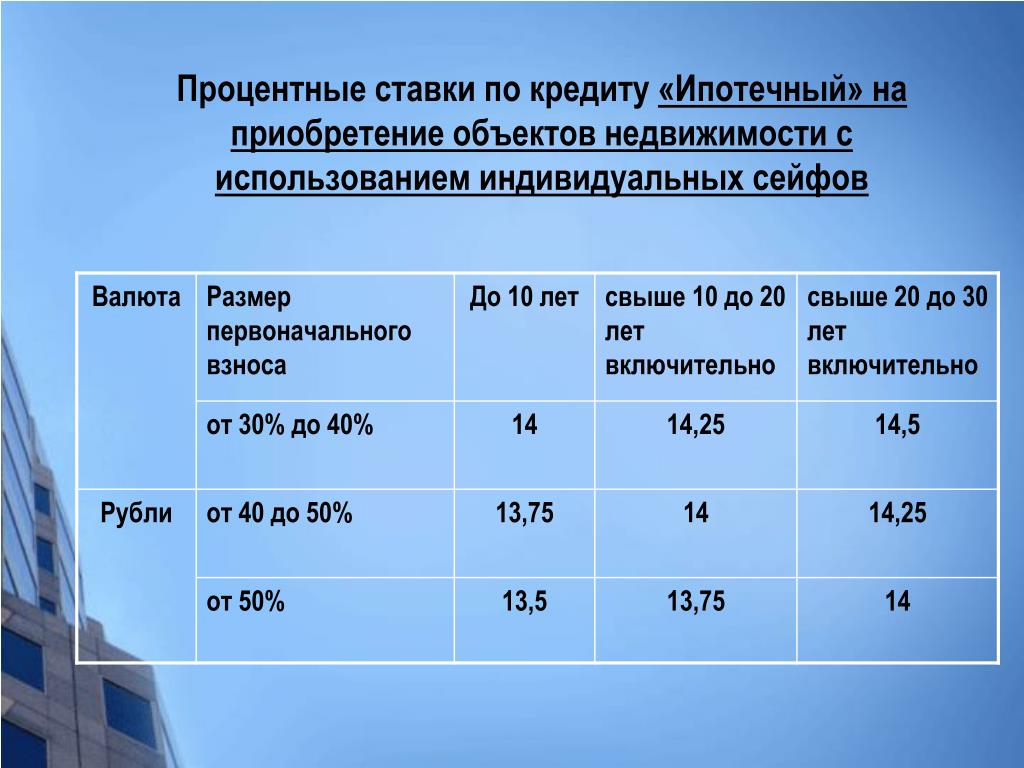

Ставки по вкладам в банках

Проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, характеризуются самыми высокими процентами, т.к. банк гарантированно знает, сколько времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, обычно сопровождаются более низкими ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под высокие проценты, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

- запрет на частичное снятие: в течение всего срока действия депозитного договора нельзя периодически снимать какую-то часть размещенных средств.

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, вклады в плане процентов отличаются друг от друга периодом выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация.

В каком банке лучше открыть вклад?

В 2021 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите найти действительно самое выгодное предложение, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Обязательно обращайте внимание на все условия договора, а не только на ставку:

- ограничения по минимальной и максимальной сумме вклада;

- условия по возможному пополнению депозита;

- минимальный и максимальный срок;

- санкции за досрочное закрытие вклада, частичное снятие и т.п.;

Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.

Дополнительная информация по вкладам

ОБЪЯВЛЕНИЕ

Приказами Банка России от 06.08.2021 № ОД-1649 и № ОД-1650 у АКЦИОНЕРНОГО ОБЩЕСТВА «КС БАНК» отозвана лицензия на осуществление банковских операций и назначена временная администрация по управлению данной кредитной организацией.

Дополнительная информация о порядке выплаты страхового возмещения может быть получена вкладчиками по телефону горячей линии Агентства по страхованию вкладов 8-800-200-08-05, а также на сайте Агентства по страхованию вкладов в разделе «Страхование вкладов/Страховые случаи» www.asv.org.ru.

По возникающим вопросам можно также обращаться по телефону: 8-800-700-31-50 (телефон «горячей линии» АО «КС БАНК»).

Приказ Банка России от 06.08.2021 № ОД-1649 и № ОД-1650.

Информация по вкладам

Информация для вкладчиков

Информация для кредиторов

Информация для заемщиков

Реквизиты для погашения задолженности по кредитам АО «КС БАНК»

АО «КС БАНК» является участником системы обязательного страхования вкладов, и вкладчики в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» имеют право на получение страхового возмещения по подлежащим страхованию вкладам (счетам). Размер возмещения вкладчику определяется исходя из суммы всех его вкладов в банке, включая проценты по вкладам, но не более максимального размера (лимита) страхового возмещения, установленного Федеральным законом для соответствующего вида (категории) вкладов.

С информацией об отделениях ПАО Сбербанк можно ознакомиться здесь.

Вкладчики АО «КС БАНК», которые одновременно являются клиентами ПАО Сбербанк, с 13 августа 2021 года могут обратиться за выплатой возмещения без посещения офиса банка-агента через сервис «Сбербанк Онлайн».

Уважаемые клиенты! С формами и образцами заявлений требований кредиторов вы можете ознакомиться на сайте

Агентства по страхованию вкладов.

Заявления размещены во вкладке Документы — Формы документов — Примерные формы

КРЕДИТОРАМ

Требование кредитора оформляется по форме бланка:

Примерная форма требования кредитора — юридического лица. Бланк.

Примерная форма требования кредитора — юридического лица. Образец заполнения.

Примерная форма требования кредитора — юридического лица малого предприятия. Бланк.

Примерная форма требования кредитора — юридического лица малого предприятия. Образец заполнения.

Примерная форма требования кредитора — физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Бланк.

Примерная форма требования кредитора — физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Образец заполнения.

Примерная форма требования кредитора — индивидуального предпринимателя, нотариуса, адвоката, КФХ. Бланк.

Примерная форма требования кредитора — индивидуального предпринимателя, нотариуса, адвоката, КФХ. Образец заполнения.

Оформленное требование необходимо направить нарочно или заказным письмом по одному из адресов: 430005, г. Саранск, ул. Демократическая, 30.

Временная администрация или конкурсный управляющий (ликвидатор) не позднее 30 рабочих дней со дня получения ими требования кредитора уведомляет заявителя о включении его требования (полностью или частично) в реестр требований кредиторов или об отказе от такого включения с указанием причин.

Требование кредитора, предъявленное в период деятельности временной администрации и внесенное в реестр требований кредиторов, считается установленным в размере, составе и очередности удовлетворения, которые определены временной администрацией, если в течение 60 рабочих дней со дня опубликования сообщения о признании кредитной организации банкротом и об открытии конкурсного производства (о начале процедуры ликвидации) конкурсный управляющий (ликвидатор) не направил кредитору уведомление о полном или частичном исключении указанного требования из реестра требований кредиторов.

Требования кредиторов, предъявленные в период деятельности временной администрации, но не рассмотренные на день истечения ее полномочий, считаются предъявленными в день опубликования сведений о признании кредитной организации банкротом и об открытии конкурсного производства (начале процедуры принудительной ликвидации) и рассматриваются конкурсным управляющим (ликвидатором) в течение 60 дней со дня опубликования вышеуказанных сведений.

Определение процентов по процентам

Что такое процентный доход?

Проценты на проценты, также называемые «сложными процентами», — это проценты, которые зарабатываются при реинвестировании процентных платежей. Проценты на проценты в основном используются в контексте облигаций, купонные выплаты по которым предполагается повторно инвестировать и удерживать до тех пор, пока облигация не будет продана или не истечет срок ее погашения.

Ключевые выводы

- Проценты на проценты, также называемые «сложными процентами», — это проценты, получаемые при реинвестировании процентных платежей.

- Он в основном используется в контексте облигаций, купонные выплаты по которым предполагается повторно инвестировать и удерживать до продажи или погашения.

- Проценты по процентам применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам.

- С другой стороны, простые проценты начисляются только на первоначальную основную сумму.

Общие сведения о процентах на проценты

Примером финансовой ценной бумаги, по которой инвесторам выплачивается процентный доход, является U.S. Сберегательная облигация, которая выпускается государственным органом для сбора средств от населения для финансирования его капитальных проектов и других операций, необходимых для управления экономикой.

Эти сберегательные облигации представляют собой бескупонные облигации, по которым не выплачиваются проценты до погашения или погашения. Проценты начисляются каждые полгода и начисляются ежемесячно каждый год в течение 30 лет. Каждые шесть месяцев ежемесячный расчет процентов корректируется с учетом начисленных процентов за предыдущие шесть месяцев.

Инвестор, который покупает облигацию в конце месяца, по-прежнему будет получать проценты, начисленные за весь месяц, поскольку казначейство учитывает только полные месяцы.Любые проценты, выплачиваемые при погашении или наступлении срока погашения, затем переводятся в электронном виде на указанный банковский счет держателя облигации.

Процентная ставка по сравнению с простой процентной ставкой

Проценты по процентам отличаются от простых процентов. Хотя проценты по процентам применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам, простые проценты начисляются только на первоначальную сумму основного долга.

Примеры процентной ставки vs.Простой процент

Рассмотрим выпущенную облигацию с номинальной стоимостью 10 000 долларов и 10 годами до погашения. Процентная ставка по облигации составляет 5% и рассчитывается каждые полгода. Если эта облигация была простой процентной казначейской облигацией (T-Bond) или обычной корпоративной облигацией, инвесторы получат (5% / 2) x 10 000 долларов США = 2,5% x 10 000 долларов США = 250 долларов США за каждый платежный период. В сумме они будут получать 500 долларов в год в виде процентного дохода. Обратите внимание, что проценты применяются только к номинальной стоимости или основной сумме.

С другой стороны, если облигация была, скажем, облигацией серии EE (тип U.S. Сберегательная облигация), проценты, начисленные за период, добавляются к процентам, заработанным и накопленным за предыдущие периоды. Поскольку по сберегательной облигации проценты не выплачиваются до наступления срока ее погашения, любые полученные проценты прибавляются к основной сумме облигации, увеличивая ее стоимость.

При начислении процентов каждый полученный процентный платеж добавляется к основной стоимости, для которой рассчитываются следующие проценты.

В нашем примере, приведенном выше, первый процент, полученный по 10-летней облигации, составляет 250 долларов.За второй период проценты будут рассчитываться на увеличенную стоимость облигации. В этом случае проценты, полученные за второй период начисления сложных процентов, составляют: 2,5% x (10 000 долларов США + 250 долларов США) = 2,5% x 10250 долларов США = 256,25 доллара США.

Таким образом, в первый год инвестор, владеющий этой облигацией, заработает 250 долларов США + 256,25 доллара США = 506,25 доллара США. Третий процент может быть рассчитан как 2,5% x (10250 долларов + 256,25) = 262,66 долларов и так далее.

Расчет процентов по процентам

Процентный доход можно рассчитать по следующей формуле: P [(1 + i) n — 1]

Где P = главное значение

i = номинальная годовая процентная ставка

n = количество периодов начисления сложных процентов

Если мы воспользуемся этой формулой в приведенном выше примере, то увидим, что инвестор, который держит облигацию до ее погашения через 10 лет (или 20 периодов выплат), получит:

Процентная ставка = 10000 долларов x (1.025 20 — 1)

= 10 000 долл. США x (1,6386 — 1)

= 10 000 долл. США x 0,638616

= 6 386,16 долл. США

Эта цифра выше, чем у облигации, по которой выплачиваются простые проценты. Вместо этого эта конкретная облигация принесла бы 5000 долларов (рассчитывается как 500 долларов на 10 лет или 250 долларов на 20 периодов начисления сложных процентов) в течение срока ее существования.

Для упрощения процентная ставка, используемая для расчета процентов по процентам, может быть доходностью облигации на момент выплаты купона.

Особые соображения

Проценты по процентам — это важное соображение, которое инвестор должен учитывать при анализе потенциальных инвестиций и прогнозировании общей денежной прибыли от инвестиций.

При расчете процентов по процентам важно помнить, что количество периодов начисления сложных процентов имеет большое значение. Основное правило состоит в том, что чем больше количество периодов начисления сложных процентов, тем больше сумма процентов по процентам.

Определение интереса Merriam-Webster

ин · тер · эст | \ ˈIn-t (ə-) первая ; ˈIn-tə-ˌrest, -ˌtrest; ˈIn-tərst \ 1а : чувство, которое сопровождает или вызывает особое внимание к чему-то или кому-то : .б : что-то или кто-то, что вызывает такое внимание

c : качество вещи или лица, вызывающих интерес.

3а : плата за заемные деньги, как правило, в процентах от суммы заемных средств.

б : прибыль в виде товаров или денег, полученная на вложенный капитал

c : превышение срока, предусмотренного или ожидаемого с интересом ответил на оскорбления

4а (1) : право, титул или юридическая доля в чем-либо

(2) : участие в пользе и ответственности

заинтересован; интересно; интересы

переходный глагол

1 : , чтобы привлечь внимание или вызвать интерес

2 : , чтобы побудить или убедить участвовать или участвовать

Лучшие сберегательные счета на август 2021 года

Руководство по банковской ставке по выбору правильной нормы сбережений

Онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки.Они могут это сделать, потому что обычно у них меньше накладных расходов. Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с филиалами.

Банковские операции в онлайн-банке, который является членом Федеральной корпорации по страхованию вкладов (FDIC), может быть отличным способом заработать более высокую ставку и обеспечить защиту ваших денег. Просто убедитесь, что вы соблюдаете ограничения и правила FDIC.

Руководство по выбору лучшего сберегательного счета Оглавление:

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более четырех десятилетий опыта в финансовых публикациях, поэтому вы знаете, что получаете информацию, которой можно доверять.Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Лучшие онлайн-сберегательные счета и ставки на август 2021 года

Вот выбор Bankrate для лучших общедоступных сберегательных счетов в ведущих онлайн-банках:

* Минимальный баланс в размере 25 000 долларов США или ежемесячный депозит в размере 100 долларов США, необходимый для APY.

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 16 августа 2021 года. Редакционная группа Bankrate обновляет эту информацию регулярно, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

1. Лучшая общая ставка: Comenity Direct — 0,55% годовых, минимум 100 долларов США для открытия счета (без доступа к банкомату)

Обзор: Comenity Direct была создана в 2018 году и запустила свой высокодоходный сберегательный счет в апреле 2019 года. .Comenity Direct — это торговая марка Comenity Capital Bank. Comenity Bank наиболее известен своими программами кобрендинговых, частных торговых марок и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам.

Льготы: Comenity Direct имеет один из самых высоких доступных APY. У Comenity Direct также есть представители службы поддержки клиентов, доступные по телефону с понедельника по пятницу с 7:00 до 23:00. Центральная. В выходные и праздничные дни телефон работает с 9 часов утра.м. до 17:00 Центральная. Comenity Direct также имеет мобильное приложение Comenity Direct. Это позволяет вам делать депозиты и снимать средства. Приложение, доступное для iOS и Android, также позволяет вам связаться со службой поддержки и проверить свой баланс.

На что обращать внимание: В аккаунте нет банкоматной или дебетовой карты для доступа через банкомат. Но вы можете инициировать бесплатные переводы ACH.

2. Высокая ставка: Vio Bank — 0,51% годовых, минимальный баланс 100 долларов для открытия (без доступа к банкомату)

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank.По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Льготы: Сберегательный счет High Yield Online Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY. Он также имеет низкое минимальное требование в 100 долларов для открытия счета. На счету отсутствует абонентская плата. Плата за входящие внутренние и международные банковские переводы не взимается. Также нет комиссии за исходящие или входящие внешние переводы.Но стоимость отправки банковского перевода внутри страны составляет 30 долларов США.

На что обращать внимание: С вас будет взиматься плата в размере 5 долларов в месяц за выбор получения бумажных выписок по вашему счету. После того, как вы сделаете шесть выводов в течение ежемесячного цикла выписки, с вас будет взиматься комиссия в размере 10 долларов за каждое снятие после этого.

3. Высокая ставка: Ally Bank — 0,50% годовых, нет необходимости в минимальном балансе для APY и бесплатный текущий счет (без доступа к банкомату)

Обзор: Ally Bank начал свою деятельность в 2004 году со штаб-квартирой в Сэнди, штат Юта. .В 2009 году GMAC Bank был преобразован в Ally Bank. Согласно его годовому отчету за 2019 год, Ally Bank превысил 1 миллион клиентских счетов Ally Bank в 2012 году и имел около 2 миллионов клиентов.

Льготы: Вы можете вносить чеки удаленно с помощью Ally eCheck Deposit. На сберегательном онлайн-счете также не взимается ежемесячная плата за обслуживание. В Ally Bank также работает круглосуточная служба поддержки клиентов в режиме реального времени.

На что обращать внимание: Как и во многих интернет-банках, вы не сможете вносить наличные на этот счет.Если у вас есть только сберегательный счет в Интернете, вы не сможете получить банкомат или дебетовую карту. Вы можете вносить только 50 000 долларов в день и до 250 000 долларов каждые 30 календарных дней с помощью eCheck Deposit.

4. Высокая ставка: Citibank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Citibank, подразделение Citigroup, занимающееся розничным банковским обслуживанием, запустило высокодоходный сберегательный счет под названием Citi Accelerate в 2019 году. Платежи по счету намного превышают средние по стране, а также превышают многие нормы сбережений, предлагаемые некоторыми крупнейшими банками страны.Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Льготы: Если вы уже являетесь клиентом Citi или ищете счет в банке, который имеет большое национальное присутствие, этот высокодоходный сберегательный счет, возможно, стоит рассмотреть. APY — одна из самых высоких ставок, которые вы найдете в большом банке, а минимальный баланс в размере 0 долларов, необходимый для получения APY, позволяет любому легко начать экономить.

На что обращать внимание: С аккаунта взимается ежемесячная плата за обслуживание в размере 4 долларов США.50, если вы открываете сберегательный счет Citi Accelerate Savings в пакете Basic или Access. Если вы выберете один из этих пакетов, от комиссии можно будет отказаться, сохранив среднемесячный баланс не менее 500 долларов.

5. Высокая ставка: Marcus by Goldman Sachs — 0,50% годовых, нет минимального остатка для получения APY (нет доступа к банкоматам)

Обзор: Известная инвестиционная компания Goldman Sachs открыла Маркуса в качестве своего потребителя. банковское дело. Маркус заработал репутацию конкурентоспособного APY.Кроме того, у Маркуса простой процесс открытия счета, а также простой перевод денег на счета в других банках.

Вариант сберегательного счета от Маркуса не требует минимального депозита для открытия, минимум $ 0, чтобы заработать APY, и Маркус предоставляет потребителям больше, чем просто сберегательные продукты. У него также есть ряд вариантов индивидуальных ссуд, от консолидации долга до ремонта дома.

Льготы: Наряду с высокой процентной ставкой продукт для сберегательного счета от Marcus предлагает простые в выполнении требования и преимущества онлайн-банка.Вы можете получить доступ к своей учетной записи в любое время, и вы не будете платить комиссию за транзакции. Контактный центр Маркуса открыт семь дней в неделю.

На сберегательном счете Маркуса нет минимальной суммы депозита, поэтому любой может легко открыть этот счет. У Маркуса от Goldman Sachs теперь есть приложение, доступное для iOS и Google Play, в котором вы можете запланировать периодические депозиты на свой счет.

На что обращать внимание: В Маркусе нет филиалов. В Marcus также нет опции текущего счета, что ограничивает ваши варианты ликвидности.

6. Высокая ставка: Synchrony Bank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Synchrony Bank предлагает ряд депозитных продуктов для потребителей. Это включает сберегательный счет, счет денежного рынка и ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число самых высокооплачиваемых счетов.У Synchrony также есть высококлассный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю.

Льготы: Клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных, а также скидки на поездки и отдых. Вы даже получите специальный номер службы поддержки как «алмазный» клиент. У вас также есть три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

На что обратить внимание: Synchrony Bank не предлагает текущий счет.Это не банк с полным спектром услуг. Итак, если вы ищете ликвидность, вы можете спрятать свои деньги в другом месте.

7. Высокая ставка: Popular Direct — 0,45% APY, минимальный баланс в размере 5000 долларов США, необходимый для APY (без доступа к банкомату)

Обзор: Через Popular Bank открывается счет Popular Direct Ultimate Savings. Popular Bank — это банк, застрахованный FDIC, который был основан в 1999 году, согласно данным FDIC.

Льготы: Popular Direct предлагает очень конкурентоспособную APY на своем счете Popular Direct Ultimate Savings, который дебютировал в июле 2019 года.Вы можете внести чек на свой счет Popular Direct Plus Savings с помощью мобильного устройства.

На что обращать внимание: Popular Direct имеет более высокие требования к минимальному балансу, чем некоторые другие банки. Но есть и банки, у которых также более высокие требования к депозитам. Банкоматные карты недоступны для сберегательного счета Popular Direct, но вы можете сделать внешний перевод через ACH.

Есть некоторые сборы, о которых следует знать. Если вы закроете свой аккаунт в течение первых 180 дней, взимается комиссия в размере 25 долларов.Кроме того, если ваш баланс упадет ниже 500 долларов в любой день цикла выписки, взимается комиссия в размере 4 долларов.

8. Высокая ставка: American Express National Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкомату)

Обзор: American Express наиболее известна своими кредитными картами. Но он также предлагает конкурентоспособный сберегательный счет. Счет также не имеет комиссии и позволяет вам привязать ваш внешний банковский счет. Компания также предлагает широкий выбор компакт-дисков.

Льготы: Высокодоходный онлайн-сберегательный счет от American Express обеспечивает конкурентоспособную ставку.Он не взимает никаких ежемесячных сборов и не требует минимального баланса. Возможность связать текущие банковские счета предлагает простое решение, если у вас есть внешние учетные записи, которые вы хотите просматривать на одной платформе.

На что обращать внимание: American Express не имеет текущего счета, поэтому вам нужно будет пополнить счет в другом месте, чтобы получить его. Как и у других онлайн-банков, у American Express нет отделений. И нет возможности мобильного чека — American Express резервирует мобильные приложения для своих клиентов кредитных карт.

9. Высокая ставка: Barclays Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Barclays часто известен своими кредитными картами, но также предлагает стабильно высокую доходность на свои сберегательные продукты. Продукты Barclays доступны только в Интернете в США. Barclays предлагает конкурентоспособную и высокую доходность на своем сберегательном счете.

Льготы: Среди преимуществ онлайн-сберегательного счета в Barclays вы найдете очень конкурентоспособную процентную ставку, отсутствие минимума для открытия, круглосуточный доступ к средствам, онлайн-переводы в другие банки и из них, а также прямой депозит.Кроме того, у Barclays есть мобильное сберегательное приложение, которое также позволяет вносить / переводить средства.

На что обращать внимание: Если вы ищете банковское учреждение с полным спектром услуг, Barclays — не лучший вариант. Банк не предлагает вариант текущего счета, сеть банкоматов или отделения. Он лучше всего подходит для тех, кто любит онлайн-банкинг и хочет, чтобы его варианты сбережений были в другом учреждении.

10. Высокая ставка: Capital One — 0,40% годовых, минимальный баланс для APY не требуется.

Обзор: Помимо кредитных карт, Capital One также предлагает ряд банковских и кредитных продуктов.Помимо учетной записи 360 Performance Savings, которая дебютировала в сентябре 2019 года, Capital One также предлагает компакт-диски, сберегательную IRA и текущий счет.

Льготы: Счет 360 Performance Savings в Capital One не имеет ежемесячной платы и не требует минимального баланса при открытии счета. Кроме того, вам не нужно поддерживать минимум в этой учетной записи, и все балансы зарабатывают одинаковую APY.

На что обратить внимание: В онлайн-банках есть счета, которые предлагают более высокую доходность по сберегательным счетам.

11. Высокая ставка: Discover Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Discover Bank предлагает депозитные продукты онлайн с 2007 года. кредитные карты. Но он также предлагает сберегательный счет, счет денежного рынка, текущий счет и компакт-диски.

Сберегательный счет Discover Online не самый прибыльный. Но он предлагает очень конкурентоспособную APY, и у него нет минимального начального депозита и ежемесячной платы.

Льготы: Discover Bank — это хороший вариант для интернет-банка, который предлагает самые популярные типы депозитных продуктов.

Немногие онлайн-банки предлагают чеки, счета денежного рынка, сбережения и компакт-диски. Но Discover Bank предлагает все четыре и имеет конкурентоспособные продукты в каждой категории. Он также предлагает конкурентоспособную доходность на своем сберегательном счете. Discover Bank может быть для вас, если вы хотите, чтобы ваши чеки и сбережения были в одном и том же онлайн-банке.

На что обращать внимание: Сберегательный счет онлайн-банка Discover Bank имеет постоянную APY.Но есть и более высокодоходные аккаунты.

12. Высокая ставка: доступ для граждан — 0,40% годовых, минимальный остаток в размере 5000 долларов в год (без доступа к банкоматам)

Обзор: Доступ для граждан — это онлайн-подразделение Citizens Bank. Он предлагает высокодоходный онлайн-сберегательный счет и компакт-диски со сроками от шести месяцев до пяти лет. Со сберегательного онлайн-счета комиссия за обслуживание не взимается.

Льготы: Citizens Access имеет конкурентоспособную доходность сберегательного счета, которая находится в верхней части доступных предложений от Bankrate.Кроме того, нет никакой платы за регистрацию или ежемесячной платы.

На что обращать внимание: Существует минимальный баланс в размере 5000 долларов США для получения высокого APY. В Citizens Access нет мобильного приложения, но вы можете внести чек, войдя в свою учетную запись на телефоне. Кроме того, балансы менее 5000 долларов приносят только 0,10 процента годовых.

13. Высокая ставка: PurePoint Financial — 0,40% годовых, минимальный баланс в размере 10 000 долларов США, чтобы заработать APY (без доступа к банкомату)

Обзор: PurePoint является подразделением MUFG Union Bank, N.А. PurePoint Financial неизменно входит в число самых популярных сберегательных счетов APY. Счет онлайн-сбережений не предназначен для тех, кто только начинает сберегать, поскольку он требует более высокого минимального остатка по сравнению с другими сберегательными счетами.

Льготы: Сберегательный счет PurePoint Online не имеет ежемесячной платы за обслуживание. С этого счета ежемесячно выплачиваются проценты. Сберегательный счет PurePoint предлагает одну из самых конкурентоспособных экономичных APY.

На что обращать внимание: Если ваш баланс опустится ниже 10 000 долларов, баланс будет в пределах 0 долларов.01 и 9 999,99 долларов приносят только 0,10% годовых. Банкоматные карты недоступны для сберегательного счета PurePoint. У PurePoint нет мобильного приложения. Но у него есть мобильный банкинг через веб-браузер вашего телефона, в котором есть возможность мобильного чекового депозита.

14. Высокая ставка: CIT Bank — до 0,40% годовых, минимальный остаток в размере 25 000 долларов США или депозит в размере 100 долларов США в месяц для получения APY (без доступа к банкоматам)

Обзор: CIT Bank является общенациональным прямым банком и является подразделение ЦИТ Банка, Н.A. CIT Bank, N.A. является дочерней компанией CIT Group Inc., финансовой холдинговой компании, основанной в 1908 году.

Преимущества: CIT предлагает конкурентоспособную доходность на своих счетах и имеет несколько вариантов для вкладчиков. Строитель сбережений — если вы открываете его, имея не менее 100 долларов и продолжаете вносить не менее 100 долларов ежемесячных депозитов, — зарабатывает конкурентоспособную APY.

На что обращать внимание: Есть два способа заработать верхний APY. Вам необходимо либо поддерживать баланс в размере 25 000 долларов США, либо вы можете открыть счет на сумму не менее 100 долларов США и делать депозиты на сумму не менее 100 долларов США каждый месяц.Вы получите гораздо более низкую переменную ставку, если ваш баланс опустится ниже 25 000 долларов или если вы не сделаете ежемесячный депозит на сумму не менее 100 долларов.

Вы заработаете APY, если откроете счет 15-го числа месяца и не внесете соответствующий депозит в размере 100 долларов после открытия счета. Ваш фактический APY может быть выше или ниже, в зависимости от дня месяца, в который вы открываете свою учетную запись.

Как найти лучший сберегательный счет

Еще до того, как вы посмотрите на APY, предлагаемую на сберегательном счете, убедитесь, что у вас достаточно денег для открытия счета и вы можете поддерживать требование минимального остатка (если таковой имеется).Также проверьте, взимает ли банк комиссию за счет. Даже если это высокодоходный счет, ежемесячная плата за обслуживание может привести к потере процентных доходов или даже части основной суммы долга.

Хорошие новости? Легко найти учетную запись, которая поможет вам зарабатывать высокие APY без больших комиссий. Вот еще несколько пунктов, на которые стоит обратить внимание на следующем высокодоходном сберегательном счете:

- Высокий APY: Стремитесь к лучшему APY, который принесет наибольшую выплату по вашим сбережениям.Но если этот счет вам не подходит, стоит рассмотреть множество конкурентоспособных доходностей в других банках. Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.

- Низкие комиссии: Найдите счет, в котором не взимаются комиссии. Или, если он взимает комиссию, убедитесь, что вы сможете выполнить требования, чтобы избежать их уплаты и отказа от них.

- Легкое снятие и депозит: Сберегательный счет предназначен для приумножения ваших денег.Но ваши деньги должны быть доступны тогда, когда они вам нужны. Банки позволят вам получить доступ к своим сбережениям по-разному. Например, некоторые банки предлагают Zelle, который позволяет отправлять деньги знакомым через приложение. Некоторые банки предоставляют банкоматные карты для доступа к вашим деньгам.

- , застрахованный FDIC: Ваши деньги должны находиться на счете, застрахованном FDIC. Всегда проверяйте, застрахован ли ваш банк FDIC, и убедитесь, что вы находитесь в рамках страховых лимитов и правил FDIC.

- Бонус банковского счета: Некоторые банки предлагают новым клиентам денежный бонус, если они открывают новый счет.Эти предложения могут потребовать от вас пополнения счета «новыми деньгами», что означает, что деньги поступают извне.

Важная терминология онлайн-сберегательных счетов

- Сложные проценты: Метод расчета процентов, при котором проценты, полученные с течением времени, добавляются к основной сумме. Компаундирование обычно выполняется ежедневно или ежемесячно. Чем чаще начисляется компаунд, тем быстрее будут расти ваши сбережения.

- Проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.

- Процентная ставка: Число, которое не учитывает эффекты начисления сложных процентов.

- Годовая процентная доходность (APY): Учитывает влияние начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы получите от своих денег.

- Минимальный баланс: Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

- Счет на денежном рынке: Тип сберегательного счета, который может предлагать банкоматную карту для снятия наличных в банкомате и / или чеков. Вот дополнительная информация о лучших счетах денежного рынка.

Что такое сберегательный счет?

Сберегательный счет — это тип финансового счета, который открыт как в банках, так и в кредитных союзах. По этим застрахованным на федеральном уровне счетам обычно выплачиваются проценты, но часто по более низким ставкам, чем по другим процентным финансовым продуктам, застрахованным государством, например депозитным сертификатам (CD).

В обмен на более низкие ставки сберегательные счета предлагают большую ликвидность, позволяя производить до шести типов снятия или перевода за цикл выписки (и, возможно, больше). Это делает сберегательные счета идеальными для хранения денег, которые вам могут понадобиться, если возникнут непредвиденные расходы.

Сберегательные счета могут сыграть решающую роль в вашем финансовом здоровье. В отличие от компакт-диска, который заставляет вас заблокировать свои деньги на определенный период времени, для сберегательного счета нет установленного срока погашения.Так что это хорошее место, чтобы припарковать свой фонд на случай чрезвычайной ситуации.

Безопасность — и сохранение вашей основной суммы — вот главное в игре с этими сберегательными продуктами. Сберегательные счета застрахованы на сумму не менее 250 000 долларов в банках FDIC и (Национальная администрация кредитных союзов) кредитными союзами NCUA, которые управляют Национальным фондом страхования долей кредитных союзов (NCUSIF).

Безопасны ли деньги на сберегательном счете?

Деньги на сберегательном счете в безопасности, если они депонированы либо в банке FDIC, либо в кредитном союзе NCUA, а ваш баланс не превышает суммы страхования депозита.Стандартная сумма страхования вкладов FDIC составляет 250 000 долларов на вкладчика, на каждый банк, застрахованный FDIC, для каждой категории собственности. В кредитных союзах NCUA стандартная страховая сумма акций составляет 250 000 долларов на одного владельца акции, на застрахованный кредитный союз для каждой категории владения счетом.

Какие бывают типы сберегательных счетов?

Вообще говоря, существует только один тип сберегательного счета. Некоторые сберегательные счета можно назвать высокодоходными сберегательными счетами; однако это не обязательно означает, что они предлагают более высокий APY.Счета денежного рынка также подпадают под официальное определение сберегательных депозитных счетов.

Некоторые банки могут также предлагать специальные сберегательные счета для детей. Другие учреждения могут иметь по одному счету для всех, но могут разрешить присвоение этому счету титула, чтобы он мог быть депозитным сберегательным счетом.

Вот несколько возможных вариантов присвоения титула владельцу (-ам) сберегательного счета. Некоторые банки не разрешают все эти типы. Возможные варианты присвоения прав включают:

- Индивидуальный счет: Учетная запись, принадлежащая одному человеку.Больше никому не разрешен доступ к этой учетной записи. (Исключение может быть, если у кого-то есть доверенность на владельца индивидуального счета.)

- Совместный счет с правом выживания: Если у двух человек есть совместный сберегательный счет — без других бенефициаров на счете — и один из совладельцев умирает, счет выплачивается держателю живого счета.

- К оплате в случае смерти (POD): Если на индивидуальном сберегательном счете указан один или несколько бенефициаров и владелец счета скончался, эти бенефициары получат остаток на счете.Требуются соответствующие доказательства, как правило, свидетельство о смерти. Бенефициар совместной учетной записи, обозначенной как POD, не получит права на эту учетную запись до тех пор, пока не умрет последний владелец учетной записи.

- Закон о единообразных переводах несовершеннолетним / Закон о единообразных подарках несовершеннолетним (UTMA / UGMA): Как правило, на этих типах счетов будет один хранитель и один несовершеннолетний. Опекун управляет счетом несовершеннолетнего, пока ребенок не достигнет возраста 18 или 21 года, в зависимости от штата. Доступность UTMA / UGMA будет зависеть от состояния.

Не все сберегательные счета созданы равными. Если вы внимательно посмотрите на доходность и комиссию, связанную с разными счетами, вы заметите, что многие онлайн-банки платят более высокую доходность, чем, например, их обычные аналоги.

При выборе сберегательного счета учитывайте APY, минимальные требования к депозиту и свои финансовые цели. Лучшие сберегательные счета обеспечат конкурентоспособную APY, но также предоставят вам гибкость для безопасного снятия или перевода денег в каждый период выписки.

Как работают сберегательные счета?

Сберегательные счета — это ликвидные банковские счета, которые обычно предлагают более высокую процентную ставку, чем текущие счета. Сберегательные счета называются ликвидными, потому что они позволяют вам получить доступ к своим деньгам в любое время. Эта функция отделяет сберегательные счета от депозитных сертификатов. Компакт-диск требует, чтобы вы хранили в нем свои сбережения в течение определенного срока, например, один год или пять лет, и обычно взимает с вас штраф за досрочное снятие, если вы забираете свои деньги раньше.

Имейте в виду, что, хотя можно снимать наличные со сберегательного счета, это уменьшает сумму получаемых вами процентов. Чем дольше вы сможете не касаться своих сбережений, тем больше будет работать сила сложных процентов в вашу пользу. Сложные проценты — или получение процентов по процентам — позволяет даже небольшим депозитам со временем увеличивать суммы.

Эта функция делает очень важным сравнение APY при выборе сберегательного счета (потому что APY включают сложные проценты, которые вы зарабатываете в течение года).APY — лучший способ сравнить, сколько процентов вы в настоящее время зарабатываете или могли бы заработать.

Вы можете использовать наш калькулятор сложных процентов, чтобы рассчитать свой потенциальный доход на сберегательном счете.

Онлайн-сберегательные счета по сравнению с традиционными сберегательными счетами

Одно большое различие между онлайн-сберегательными счетами и традиционными сберегательными счетами — это предлагаемая APY. Онлайн-банки обычно предлагают гораздо более конкурентоспособный доход. Обычные банки, как правило, предлагают что-то ближе к среднему по стране, которое в настоящее время составляет 0.06 процентов APY, или они предлагают что-то, что почти ничего — 0,01 процента APY.

Еще одно отличие — физический доступ к филиалу. Онлайн-банки предлагают сберегательные счета, которые дают клиентам возможность совершать банковские операции из любого места в любое время. Но у этих онлайн-учреждений обычно нет отделений, поэтому вы не можете посетить их лично.

Это отличается от традиционных сберегательных счетов, предлагаемых крупными и местными обычными банками и кредитными союзами — или традиционными финансовыми учреждениями, которые имеют физические отделения с установленными часами работы.

Плюсы и минусы сберегательного счета: онлайн-банк по сравнению с обычным банком

| Интернет-банки | Банки из кирпича и раствора | |

|---|---|---|

| Плюсы |

|

|

| Минусы |

|

|

Что нужно знать перед открытием счета в Интернете

Банки, вероятно, будут иметь несколько иные требования для открытия банковского счета в Интернете. Хорошо знать заранее, что нужно для открытия, чтобы иметь эту информацию наготове.

Например, гражданам США, вероятно, потребуется предоставить свой номер социального страхования, чтобы открыть банковский счет.

Вот пример некоторых требований трех крупнейших банков США.

На изучение этих элементов или поиск этих элементов может потребоваться некоторое время, если они не готовы.

| Банк | Вам нужно отсканировать / отправить водительские права / удостоверение личности с фотографией? | Вам нужно отменить замораживание кредита / замораживание кредита? (Если есть) | Нужно ли вам немедленно пополнить новый счет, используя существующий маршрутный номер / номер счета? |

|---|---|---|---|

| Банк Америки | № | Да. | Нет для текущих и сберегательных счетов. Но вы делаете это для компакт-дисков. |

| Чейз | Вам понадобится удостоверение личности, чтобы ввести информацию в онлайн-форму заявки. | Да. | Нет. У вас есть 60 дней для пополнения счета. Счет будет закрыт, если на него не поступит финансирование в течение 60 дней. |

| Уэллс Фарго | Вам нужно будет либо ввести эту информацию на веб-сайте, либо сфотографировать свое удостоверение личности, чтобы отправить эту информацию. | Может быть. Возможно, вам потребуется посетить филиал Wells Fargo. | Да. Требуется залог не менее 25 долларов. |

Как делать депозиты и снимать деньги со сберегательного онлайн-счета

По большей части онлайн-банки не имеют отделений, в которых вы можете вносить или снимать деньги. Но эти учреждения по-прежнему предоставляют ряд способов выполнения этих основных банковских задач. Вот несколько способов пополнения сберегательного онлайн-счета:

- Прямой депозит

- Мобильный чековый депозит

- Депозиты в банкоматах

- Рассылка чеков

- Денежные переводы в электронном виде

- Банковские переводы

Часто вы можете снимать деньги со сберегательного счета, когда захотите, потому что эти счета ликвидны — в отличие от компакт-дисков, которые являются счетами срочных вкладов и могут иметь штрафы за досрочное снятие.Обратитесь в свой банк, чтобы узнать о методах вывода средств или о наличии каких-либо ограничений.

Некоторые банки могут предоставить вам карту банкомата, а другие могут предоставить дебетовую карту для доступа в банкомат. В зависимости от банка вы можете электронным способом перевести деньги на счет, который у вас есть в другом банке. Другие возможные варианты — получить доступ к своим деньгам через кассовый чек или официальный банковский чек или инициировать банковский перевод, который, как правило, является самым дорогим вариантом из перечисленных ранее.

Вот некоторые из способов, которыми банки обычно разрешают снимать деньги со сберегательного онлайн-счета:

- Снятие денег в банкоматах

- Дебетовые карты

- Проверки

- Денежные переводы в электронном виде

- Банковские переводы

- Запрос чека по почте

Сберегательные счета ограничены Положением D, правилом, которое запрещает вам выполнять более шести переводов или снятия средств со счета за календарный месяц или цикл выписки продолжительностью не менее четырех недель.

Переводы, аналогичные снятию средств, осуществляемые онлайн, через чек, дебетовую карту (хотя на большинстве сберегательных счетов не будет дебетовой карты) или посредством другого аналогичного распоряжения, сделанного вкладчиком и подлежащего выплате третьим лицам, применяются в отношении ваш лимит в шесть транзакций.

Есть несколько неограниченных транзакций, которые не применяются к вашему лимиту в шесть транзакций. Например, снятие денег в банкомате — это одна из неограниченных транзакций. Многие банки предлагают банкоматы для сберегательных счетов.

В конце апреля 2020 года Совет управляющих Федеральной резервной системы объявил временное окончательное правило о внесении поправок в Регламент D, чтобы потребители могли снимать или вносить неограниченное количество средств со сберегательных счетов. Однако от банков не требуется приостанавливать действие этих правил. Уточните в своем банке, разрешает ли он неограниченное количество транзакций на вашем сберегательном счете и есть ли какие-либо комиссии за чрезмерное снятие средств.

Как часто меняются ставки сберегательного счета?

Федеральная резервная система устанавливает ставки, и ее решение снизить ставки почти до нуля в марте 2020 года для поддержки экономики во время кризиса с коронавирусом является одной из причин, по которым доходность сбережений находится на таком низком уровне.Конкуренция за вклады и бизнес-потребности банков также играют роль в том, где банк может устанавливать свои нормы сбережений.

Нормы сбережений обычно переменные, что означает, что банки могут менять их, когда захотят. Обычно смена банка не требует смены банка. Однако, если ваш банк больше не предлагает стабильно конкурентоспособную доходность, возможно, пришло время поискать такую, которая будет приносить доход.

«Это единственное место во вселенной инвестирования, где вы собираетесь получить дополнительную прибыль, не рискуя при этом.Поместите свои деньги в финансовое учреждение с федеральной страховкой, и у вас не будет риска потери ».

— Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.

Вы можете получить более высокий APY на CD или на счете денежного рынка. Обычно вас награждают более высоким APY на компакт-диске, потому что вы соглашаетесь хранить свои деньги на компакт-диске в течение определенного периода времени. Обычно вы понесете штраф, если откажетесь от CD до истечения срока его действия.

Еще одним недостатком сберегательного счета является переменный APY, поэтому он может повышаться или понижаться.Исключение составляют сберегательные счета с вводной ставкой. Однако после окончания вводного периода банк, как правило, снижает процентную ставку до стандартной. Хорошая практика — проверить и узнать, какой у банка стандартный или текущий APY, прежде чем регистрировать сберегательный счет, просто потому, что он имеет высокую начальную ставку.

Как ФРС влияет на ставки онлайн-сберегательных счетов

Доходность сберегательных счетов точно соответствует ставке по федеральным фондам, то есть процентной ставке, которую банки взимают друг с друга по ссудам овернайт.Итак, когда вы слышите, что Федеральная резервная система либо снизила ставки, либо сохранила их на прежнем уровне, либо повысила их, это означает, что ФРС изменила ставку по федеральным фондам. Изменения ставки по федеральным фондам обычно влияют на доходность сбережений.

Ставки сбережений снижаются с лета 2019 года. ФРС трижды снижала ставки в 2019 году, а затем дважды экстренно снижала ставки в марте 2020 года, чтобы попытаться поддержать экономику из-за коронавируса. В результате этих сокращений ставка по федеральным фондам упала до диапазона от нуля до нуля.25 процентов, побуждая банки снижать APY на сберегательных счетах.

Средние процентные ставки по стране

Средняя процентная ставка по сберегательным счетам по стране в настоящее время составляет 0,06 процента. Хотя знать средний показатель по стране полезно, вы легко можете заработать больше, чем в среднем по стране. Найдите сберегательные счета, которые предлагают низкие требования к минимальному балансу или не требуют его вообще, а также более конкурентоспособную APY.

Стоит ли открывать новый сберегательный счет в 2021 году?

Сберегательные счета — отличный способ разделить ваши деньги, независимо от их доходности.Сейчас ставки в онлайн-банках намного ниже, чем они были в начале 2020 и 2019 годов, и ожидается, что они останутся такими еще какое-то время. Вы не можете контролировать, что у нас низкие показатели. Но вы можете попытаться найти конкурентоспособный доход. Даже когда разница кажется незначительной, она все равно поможет вам. Например, 10 000 долларов в год на сберегательном счете под 0,6 процента годовых принесут примерно на 59 долларов больше, чем при 0,01 процента годовых. Обратите внимание, что, поскольку доходность сбережений обычно варьируется, высокодоходный сберегательный счет, вероятно, не будет одинаковым в течение всего года.Это также предполагает, что вы никогда не снимаете деньги со счета.

Какие типичные комиссии связаны со сберегательным счетом?

На сберегательных счетах может взиматься комиссия за обслуживание, если вы не соблюдаете минимальный остаток на счете. Однако, если ваш баланс остается выше требуемого минимума, вы сможете избежать комиссий. Есть некоторые сберегательные счета, для которых не требуется минимальный остаток или требуется только минимальный остаток в 1 доллар; некоторые из этих учетных записей также предлагают конкурентоспособную APY.

Сохранение определенного остатка на сберегательном счете — наиболее распространенный способ избежать ежемесячной платы. Если требования к минимальному балансу слишком высоки, подумайте о том, чтобы найти банк, предлагающий аналогичную APY без требований к минимальному балансу — или более низкую. Найти сберегательный счет, на котором не взимается ежемесячная плата, — лучший способ избежать этих сборов, которые съедают ваши процентные доходы или основную сумму.

Вы также можете понести комиссию, если снимаете наличные в иностранном банкомате (банкомате за пределами сети вашего банка или банкомате за границей).Банки могут взимать комиссию за отправку электронного перевода, покупку кассового или официального банковского чека. Некоторые банки могут взимать с вас комиссию, если вы закроете сберегательный счет и снимете деньги до определенного периода времени. Эти периоды обычно составляют от трех до шести месяцев. Перед открытием счета узнайте в банке, взимает ли он эту комиссию. Но если вы думаете, что закроете счет в течение шести месяцев после его открытия, попробуйте найти сберегательный счет, на котором требуется минимальный минимальный баланс.Таким образом, вы можете сохранить свой сберегательный счет открытым и продолжать откладывать деньги независимо от того, насколько мал ваш баланс.

Когда следует использовать сберегательный счет?

Сберегательный счет — идеальное место для резервного фонда, но вы можете использовать его для сбережений на любые финансовые цели. Это может включать в себя накопление денег на первоначальный взнос за дом, отпуск или наличные при выходе на пенсию.

Вот несколько случаев, когда вы можете рассмотреть возможность открытия нового сберегательного счета:

- Вам нужно место, где можно спрятать наличные для вашего чрезвычайного фонда.

- Вы копите на определенную финансовую цель.

- Вы хотите зарабатывать больше APY на своих сбережениях.

- Вы ищете аккаунт с некоторой ликвидностью.

- В настоящее время вы не зарабатываете на текущем сберегательном счете или получаете низкие проценты.

Почти у каждого должен быть какой-то запасной фонд и дополнительные сбережения. Возможно, вы даже захотите открыть отдельные сберегательные счета для разных целей. Таким образом, вы знаете, что деньги, предназначенные для одной цели, не используются для чего-то другого.

Конечно, разумно положить часть лишних денег на сберегательный счет, но не обязательно всю их. Резервирование денежных средств для других типов инвестиций и счетов — разумный шаг.

Ваш сберегательный счет должен быть частью разнообразного портфеля, который также включает компакт-диски для долгосрочных средств, необходимых в течение пяти лет или меньше, а также такие инвестиции, как акции, для создания своего пенсионного гнезда. Как правило, сберегательные счета предназначены для денег, которые могут вам понадобиться в краткосрочной перспективе и которые вы не хотите подвергать никакому риску, который может привести к потере основной суммы.Компакт-диски, как правило, лучше подходят для денег, к которым не нужно прикасаться в течение одного, трех или пяти лет. Это связано с тем, что с компакт-дисков обычно взимается штраф за досрочное изъятие, если вам нужно получить доступ к своим средствам до истечения срока действия компакт-дисков.

Некоторые из лучших инвестиций — те, которые предлагают самую высокую доходность, например, акции, — более изменчивы и не имеют профиля низкого риска, который предлагает сберегательный счет в банке или кредитном союзе. Но вы можете получить более высокую отдачу от своих инвестиций, если будете больше рисковать.Но имейте в виду, что инвестирование в акции с выплатой дивидендов или облигации ниже инвестиционного уровня, например, не так безопасно и стабильно, как сберегательный счет. Большинство сберегательных счетов имеют переменную APY, но эта доходность обычно не сильно колеблется.

Вам также следует оставить немного лишних денег на текущем счете, чтобы случайно не получить овердрафт по вашему счету. Но после создания этой подушки положите остаток денег, предназначенных для безопасности, на сберегательный счет.

Сберегательные счета не для всех.Например, сберегательный счет не стоит того, кто не может поддерживать минимальный остаток на счете, особенно если это требует комиссии. К счастью, можно найти сберегательные счета без минимального остатка, что упрощает поиск сберегательного счета, который соответствует вашим обстоятельствам.

Использование сберегательного счета

Для получения дополнительной информации эксперты Bankrate собрали следующие причины для открытия сберегательного счета.

Как сэкономить в разные моменты вашей жизни

Эксперты Bankrate собрали следующие статьи, которые помогут вам сэкономить, адаптированные к вашему возрасту.

- Экономия до 20 лет: Это время, чтобы развить хорошие привычки сберегать и заложить прочный фундамент на будущее.

- Сбережения к 30 годам: Это важный возраст, когда у многих будут важные жизненные события.

- Сбережения в возрасте 40 лет: В этом возрасте пора оценить, как вы делали раньше, и нужно ли вам изменить свой план сбережений в будущем.

- Экономия в возрасте 50 лет: Экономия для покрытия расходов на здравоохранение — это одна вещь, на которую можно сэкономить в этом возрасте.

Другие варианты сбережений с высокой доходностью

- Счета денежного рынка: Счета денежного рынка — это сберегательные депозитные счета, которые могут давать ограниченные права на выписку чеков или доступ к дебетовой карте.

- Текущие счета: Текущие счета обычно не обеспечивают конкурентоспособной доходности. Есть несколько высокодоходных текущих счетов, но они обычно требуют от вас соблюдения определенных требований, помимо баланса. Они могут включать в себя прямой депозит, минимальное количество транзакций по дебетовой карте, а высокая доходность может быть ограничена определенной суммой денег.

- Депозитные сертификаты: Компакт-диск с фиксированной APY дает вам такую же доходность на срок действия компакт-диска. Большинство сберегательных счетов имеют переменную доходность, поэтому компакт-диск — это способ заработать фиксированную процентную ставку в течение срока. Тем не менее, компакт-диски обычно имеют штраф за досрочное изъятие, если вы забираете деньги слишком рано.

- Компакт-диски без штрафов: Эти компакт-диски могут иметь более низкий APY, чем обычный компакт-диск. Но обычно они не налагают штрафов, если вы снимаете деньги до истечения срока.

- Паевые инвестиционные фонды денежного рынка: Паевые инвестиционные фонды денежного рынка выплачивают проценты и могут позволить вам выписывать чеки.Фонды денежного рынка не застрахованы FDIC.

Разница между текущим и сберегательным счетами

Чековые и сберегательные счета выполняют разные роли.

Обычно текущие счета используются для ваших текущих потребностей в денежных потоках, поскольку они позволяют вам совершать столько транзакций, сколько вы хотите. Текущий счет — это обычно место, куда хранится ваша зарплата и где хранятся ваши деньги для оплаты счетов. Однако они часто имеют низкий APY, если вообще несут APY.

Сберегательные счета, напротив, предназначены для хранения наличных денег. Их ликвидность более ограничена, но они, как правило, имеют более высокую процентную ставку.

Конечно, есть исключения из этих общих положений. Некоторые текущие счета предлагают более высокие APY, чем высокодоходные сберегательные счета. Но текущие счета, которые предлагают более высокие APY, обычно имеют более строгие правила для получения процентной ставки, такие как ограничения баланса или минимальные транзакции.

Вот некоторые из самых больших различий между текущими и сберегательными счетами: