ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ — это… Что такое ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ?

- ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ

- ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ — метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога. Ставка не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально. В РФ примером П.н. является налог на прибыль юридических лиц.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- ПРОПОРЦИОНАЛЬНАЯ ИЗБИРАТЕЛЬНАЯ СИСТЕМА

- ПРОПУСК ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ

Смотреть что такое «ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ» в других словарях:

Пропорциональное налогообложение — система налогообложения, при которой налоговые ставки постоянны и не зависят от величины облагаемых доходов.

Пропорциональное налогообложение — (англ. proportional taxation) форма налогообложения, при которой используется единая для каждого плательщика соответствующего налога налоговая ставка, не зависящая от размера налоговой базы. С возрастанием налоговой базы … Энциклопедия права

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ — принцип налогообложения, состоящий в том, что налоговая ставка постоянна, не зависит от величины облагаемого дохода. При такой ставке величина налога пропорциональна величине дохода … Юридическая энциклопедия

Пропорциональное налогообложение — налогообложение, предусматривающее одинаковые ставки налога независимо от величины налоговой базы … Экономика: глоссарий

Пропорциональное налогообложение — Flat tax in Europe Пропорциональное налогообложение система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплате … Википедия

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ — принцип налогообложения, состоящий в том, что налоговая ставка постоянна, не зависит от величины облагаемого дохода.

При такой ставке величина налога пропорциональна величине дохода … Энциклопедический словарь экономики и права

При такой ставке величина налога пропорциональна величине дохода … Энциклопедический словарь экономики и правапропорциональное налогообложение — метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога. Ставка не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально. В РФ примером П.н. является налог на прибыль… … Большой юридический словарь

Пропорциональное налогообложение

НАЛОГООБЛОЖЕНИЕ ПРОПОРЦИОНАЛЬНОЕ — ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ … Юридическая энциклопедия

НАЛОГООБЛОЖЕНИЕ ПРОПОРЦИОНАЛЬНОЕ — (см.

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ) … Энциклопедический словарь экономики и права

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ) … Энциклопедический словарь экономики и права

Пропорциональная система налогообложения, ее плюсы и минусы

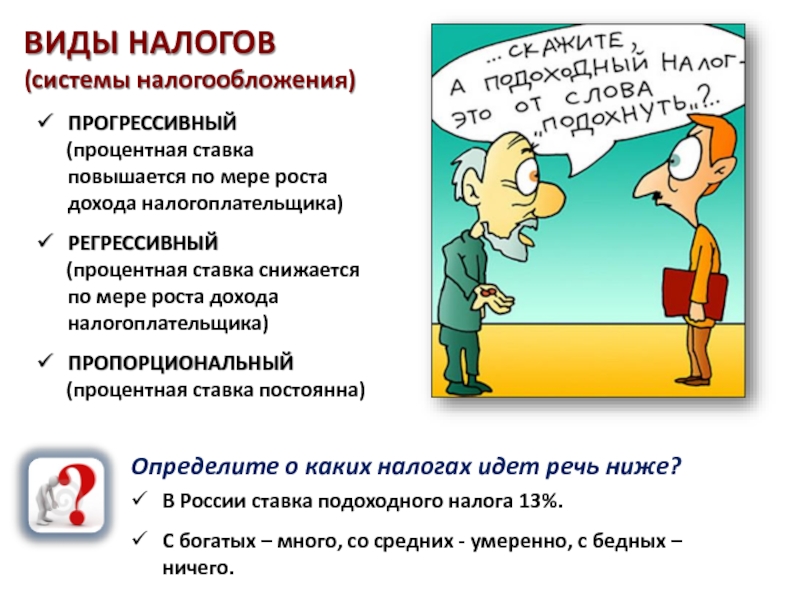

Пропорциональная система налогообложения в первую очередь охарактеризовывается равным процентом налога для всех. Как это понимать? Данная система основана на самом деле очень просто: процент налога абсолютно не зависит от дохода человека, то есть установлена единая норма, и сумма налога пропорционально изменяется в зависимости от величины зарплаты. Больше зарплата-больше сумма налога и, соответственно, обратно.

Насколько эффективна такая система налогообложения? Какие имеет плюсы и минусы?-эти вопросы являются в данной статье основополагающими. Первое, с чего стоит начать-это небольшое ознакомление со структурой системы, ее эффективностью, а также самую малость из истории.

Структура и эффективность

Как было описано ранее, в основе системы лежит единый установленный процент налога. Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Эффективность пропорциональной системы заключается в том, что понижаются случаи уклонения от уплаты налога, а также снижаются показатели криминала. Говоря простым языком, при такой, можно смело назвать, справедливой системе становится совершенно бесполезным уходить от платы ставки или обращаться к теневой экономике если речь заходит о бизнесе.

При прогрессивной системе налогообложения, процент увеличивается в зависимости от дохода, поэтому многие граждане стран, где данная система практикуется, в большей степени обращаются нелегальным способам, либо же, если дело снова касается бизнеса, то предприниматели стараются открывать и развивать дело в других странах, где налог существенно ниже и, таким образом, исключают потерю денег.

Эффективна система также потому что она наиболее уместна тогда, когда уровень коррупции в стране достигает высокого уровня. Она считается «относительно справедливой», потому как присутствует некое равенство среди людей, а также появляется такое понятие, как всеобщность.

Любая система все-таки имеет как плюсы, так минусы, об этих двух сторонах сейчас непосредственно и пойдет речь.

Плюсы пропорциональной системы налогообложения

Затрагивая тему плюсов системы, следует отталкиваться как раз от того, почему она эффективна. Поэтому плюсы будут разделены на две группы: плюсы пропорциональной системы относительно налогоплательщика и плюсы пропорциональной системы налогообложения относительно государства.

Итак, плюсы системы для простого человека-в чем они заключаются?

- Как уже было сказано ранее, пропорциональная система приносит собой относительное равенство, то есть лицо, занимающее какую-то высокую должность будет платить тот же самый процент, что и рядовой сотрудник.

- Всеобщность можно отнести как к плюсам, так и к минусам. Так как сейчас данное понятие состоит в числе пунктов «плюсы», то и описываться будет как положительное явление. Всеобщность не позволяет избежать уплаты налога, в таком случае перед законом равны все.

- Еще одним плюсом является, так называемая, легализация заработка. То есть предприниматели не вынуждены обращаться к теневой экономике или открывать бизнес в другой стране. Потому как процент налога от их заработка не будет увеличиваться с ростом уровня дохода, что не может не радовать бизнесменов и не давать им гарантию стабильности.

- Кстати о стабильности, она тоже является одним из плюсов.

Процент может поменяться только на государственном уровне, то есть для всех. Например, на данный момент налоговый процент от заработка составляет 13%.

Процент может поменяться только на государственном уровне, то есть для всех. Например, на данный момент налоговый процент от заработка составляет 13%. - При такой системе налогообложения физические лица не боятся налога, поэтому активно трудятся ради повышения заработка.

Плюсы пропорциональной системы налогообложения относительно государства:

- Данная система более эффективна в плане повышения бюджета государства. Увидеть это можно в сравнении с той самой прогрессивной системой. Прогрессивная система предусматривает либо отмену налога совсем в каких-либо случаях, либо низкий процент, также зачастую люди не готовы отдавать высокий процент за доход и прибегают к крайним мерам. Пропорциональная же система не имеет таких загвоздок, поэтому доход государства на более высоком уровне.

- Благодаря пропорциональной системе снижается уровень нарушений и прочих инцидентов. Это также положительно сказывается на экономике государства.

Минусы пропорциональной системы налогообложения

У данной системы сложно выявить явные минусы, так она все же считается довольно эффективной. Однако некоторые считают, что система не отвечает принципу справедливости. Они отталкиваются от того факта, что, если человек зарабатывает больше, то он должен больше и платить.

Сложно сказать, минус это или нет, так как система имеет явные преимущества и гуманна для всех членов общества.

Заключение

Остается упомянуть лишь об истории данной системы налогообложения, во-первых, пропорциональная система появилась во Франции, когда там шла активная борьба за равенство и справедливость. Конечно, становится ясным, что в Россию система пришла из Европы.

На данный момент пропорциональная система налогообложения используется в большой части стран Европы, некоторые страны думают над тем, стоит ли переходить на эту систему.

В заключение остается лишь отметить то, как можно вычислить сумму налога от заработка. Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

Похожие записи

НДФЛ в странах ЕС – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

3. Социально-экономический потенциал устойчивого развития: учебник [Текст] / под ред. Л.Г. Мельника (Украина) и Л. Хенса (Бельгия). — Сумы: ИТД «Университетская книга», 2007. — 1120 с.

4. Государственная стратегия устойчивого развития Российской Федерации (проект) [Текст] // Зелёный мир. — 2002. — № 13-14. — С. 9.

5. Пирогов, Г.Г. Эффективность и справедливость: теория и реальность [Текст] / Г.Г. Пирогов // в кн.: Социальная справедливость и экономическая эффективность: Опыт, проблемы, теория: матер. науч. конф. — М.: ЛЕНАНД. — 2007. — 288 с. — С. 43-53.

науч. конф. — М.: ЛЕНАНД. — 2007. — 288 с. — С. 43-53.

Сведения об авторах Тлупов Сафарби Хабасович — канд. экон. наук, доцент кафедры «Менеджмент» Кабардино-Балкарского института бизнеса (г. Нальчик).

Information about the authors Tlupov Safarbi Habasovitch — Candidate of Economic Sciences, assistant professor of the depatment of management, Kabardino-Balkarsky Institute of Business (Nalchik).

УДК: 336.2

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ПРОПОРЦИОНАЛЬНОЙ НАЛОГОВОЙ СИСТЕМЫ: НДФЛ В СТРАНАХ ЕС

© 2010 г. Вёрёш Дюла, Коденко Екатерина, Комароми Калман, доктор Борсеки Ева

Рассматриваются системы налогообложения доходов физических лиц в странах ЕС. Обобщая опыт европейских стран последнего десятилетия, авторы анализируют различные аспекты введения пропорциональный системы налогообложения.

Ключевые слова: налоговая система, Европейский союз, налог на доходы физических лиц.

In the article systems of the taxation of incomes of physical persons in the EU countries are considered. Authors analyze various aspects of proportional taxation systems, generalizing European countries’ experience of the last decade.

Keywords: tax system; the European Union, the tax of incomes of physical persons.

Налог на доходы физических лиц (НДФЛ) в структуре доходных статей бюджета многих стран мира играет значимую роль. Любое изменение в НДФЛ необходимо рассматривать в рамках всей системы налогообложения, в первую очередь, в связи с налогом на добавленную стоимость (НДС), т.к. изменение одного налога оказывает влияние на другой.

Доходы в бюджет от НДФЛ можно достичь различными видами (пропорциональное, прогрессивное) налогообложения. Положительные и отрицательные свойства пропорционального и прогрессивного налогообложения были проанализированы в данной работе.

Положительные и отрицательные свойства пропорционального и прогрессивного налогообложения были проанализированы в данной работе.

Во многих странах Средне-Восточ-ной Европы уже действует система пропорционального налогообложения, однако невозможно оставить без внимания тот факт, что пропорциональная система налогообложения не отвечает одному из основных общепринятых принципов — справедливости налогообложения.

Авторы исходят из гипотезы о том, что реформа налогообложения в Венгрии не привела к положительным результатам ни с нормативной, ни с позитивной точки зрения, т.е. действующая система налогообложения нуждается в полном преобразовании.

Однако реформа налогообложения не может коснуться только необходимости преобразования системы НДФЛ: вопрос необходимо рассматривать в комплексе, что приведет к пересмотру всех элементов бюджетно-налоговой политики.

Налоговые доходы (от НДФЛ) в процентах ВВП в странах-членах Европейского Союза составляют 9,3%. В среднем доля налоговых доходов от НДФЛ в новых странах-членах ЕС меньше, чем в старых странах-членах (рис. 1).

В последние годы во вновь вступивших в ЕС странах стало популярным введение пропорциональной системы налогообложения, тогда как в старых странах-членах ЕС по-прежнему господствует система налогообложения с несколькими налоговыми ставками.

Например, в Дании налоговые доходы (от НДФЛ) в процентах ВВП составляют 24,5%, тогда как в Словакии этот показатель имеет наименьшую величину, всего 2,5%.

Доля ВВП на душу населения в новых членах ЕС ниже среднего показателя по ЕС. Кроме того, среди этих стран в Венгрии намного выше налоговые доходы в процентах от ВВП, чем это могло бы быть оправдано показателем ВВП на душу населения.

В некоторых европейских странах в области НДФЛ произошли такие изменения, которые можно назвать трендовыми, т.е. происходящими в одном направлении [1].

О 5

Источник: Евростат, 2008

Рис. 1. Доходы госбюджета от НДФЛ в 2006 г. (в % от ВВП)

Среди таких мероприятий можно назвать стимулирование занятости населения путем снижения вычетов из заработной платы, в т.ч. путем понижения налоговой ставки для низкооплачиваемых категорий занятых. Другим примером является повышение границы заработной платы, кото-

рая не подлежит налогообложению. Такие меры были приняты во многих странах ЕС за последние годы (рис. 2). Исключение составляет Швеция, где, в отличие от остальных стран, произошло повышение предельной налоговой ставки.

Источник: составлено авторами по данным Евростат, 2008

Рис. 2. Предельная налоговая ставка НДФЛ (%

По данным Евростата НДФЛ, в процентах ВВП, в ЕС в 2000 году составил 9,9%, а к 2006 году сократился до 9,2%. Снижение показателей связано с тем, что в отношении налоговых отчислений, из-за постоянного повышения пенсионных и медицинских расходов, проще понизить подоходный налог, чем отчисления в фонд социального страхования.

Чаще всего потерю поступлений в бюджет, возникающую от снижения подоходного налога, компенсируют повышением косвенных налогов. В интересах возмещения потерь поступлений в бюджет, связанных со снижением налогообложения, правительства пытаются подействовать на мораль налогоплательщиков (во многих европейских странах именно это послужило наибольшим преимуществом введения пропорционального способа налогообложения), увеличивая налоговую базу и уменьшая количество налоговых ставок.

Подобные меры принимаются для того, чтобы как можно больше субъектов платило сниженную сумму налога, чтобы налоговая система стала конкурентоспособной и поступления от налогов в бюджет не снижались, а наоборот, увеличивались. «Налоговый клин» представляет собой

сумму личного подоходного налога и отчислений в фонд социального страхования со стороны работодателя и работника, в процентах, в отношении к средней заработной плате (рис. 3). Рассматриваемые страны ЕС можно определить в две основные группы по признаку «налогового клина». В 8 странах «налоговый клин» составляет от 45,4% до 55,5%, в 10 странах этот показатель колеблется от 34,1% до 44%. По отношению к остальным странам, в Ирландии «налоговый клин» составляет всего 22,3%.

«Налоговый клин» (рис. 3) показывает, что в случае стран-членов ЕС средние затраты по заработной плате, выраженные в долларовом эквиваленте, не соответствуют ВВП на душу населения. Сумма ВВП на душу населения в Австрии, Дании, Швеции и Великобритании, а также в Бельгии, Германии и Финляндии примерно одинакова, тогда как в отношении среднего размера брутто заработной платы наблюдается заметная разница.

Сумма ВВП на душу населения в Австрии, Дании, Швеции и Великобритании, а также в Бельгии, Германии и Финляндии примерно одинакова, тогда как в отношении среднего размера брутто заработной платы наблюдается заметная разница.

Например, в Германии на 45% выше размер брутто заработной платы, чем в Дании, и большая часть этой разницы объясняется различием в отчислениях в фонд социального страхования.

Источник: составлено по данным ОЭСР 2008

Рис. 3. Налоговый клин в странах ЕС в 2006 году (%

Источник: составлено авторами по данным ОЭСР, 2007 Рис. 4. Соотношение средних значений нетто-зарплаты и брутто-зарплаты, 2006

В структуре средней заработной платы в разных странах отчисления в фонд социального страхования со стороны работодателей и работников занимают разное

место. Так, последовательность брутто-зарплат работников и последовательность брутто-затрат работодателей не совпадают.

Так, последовательность брутто-зарплат работников и последовательность брутто-затрат работодателей не совпадают.

В Великобритании средняя брутто-зарплата работников самая высокая, и в среднем нетто-зарплата в процентах от брутто составляет 73,23%, тогда как в Венгрии этот показатель всего 63,92%. В Польше — 69,7%, в Словакии — 78,62%, в Чехии — 78,6% (рис. 4).

Таким образом, налоговая ноша работников велика даже в странах рассматриваемого региона, а Венгрия среди них в отношении нетто-зарплаты находится на последнем месте. В то же время взносы в фонд социального страхования обеспечивают для Венгрии твердое место среди стран, где высоки налоговые отчисления в фонд социального страхования. Это также подтверждает необходимость изменения системы налогообложения.

Сама идея пропорциональной системы налогообложения появилась не сегодня, к тому же среди стран с переходной экономикой впервые о ней заговорили в Венгрии. В 1989 году Корнаи Янош выступал за однозначную и нейтральную систему налогообложения, в отличие от тогда еще только зарождающейся венгерской системы [2].

В 1989 году Корнаи Янош выступал за однозначную и нейтральную систему налогообложения, в отличие от тогда еще только зарождающейся венгерской системы [2].

Сторонники пропорциональной системы налогообложения считают, что неотъемлемыми частями конкурентоспособной экономики являются, с одной стороны, прозрачная, хорошо соструктуриро-ванная налоговая система, с другой стороны, бюджет, характеризуемый относительно небольшими изъятиями доходов.

Пропорциональный подоходный налог, согласованный с системой социального страхования, мог бы послужить основой создания бюджетной системы с хорошо планируемыми доходами. Наряду с этим, необходимо учитывать, что нормальное функционирование налоговой системы в большой мере зависит от готовности субъектов налогообложения к уплате налогов. По мнению авторов, налоговая система, выстроенная понятно и прозрачно для всех, положительно подействует на сознательность налогоплательщиков в уплате налогов.

Пропорциональная система налогообложения — вопрос не только налоговой техники, налогового администрирования и

налоговой политики, но и основа прозрачного, простого государственного бюджета [3].

Венгрия уже давно должна была вступить в «налоговое соревнование», которое наблюдается в ближневосточном регионе Европы.

Наряду с оборотными налогами, НДФЛ является одним из основных источников государственного бюджета, и поэтому выступает значительным фактором в создании и поддержании равновесия государственного бюджета. Также влияние на равновесие оказывает уже упомянутый выше подход налогоплательщиков к уплате налогов. Это естественно, ведь речь ведется о прямом виде налога, изменения в котором непосредственно влияют на потребление, сбережения налогоплательщиков. Поэтому весомое место занимают справедливые принципы налогообложения.

В вопросе принципа справедливости необходимо введение такого налогообложения, которое было бы приемлемо для всего общества. То есть речь идет о том, чтобы люди воспринимали уплату налогов не как «необходимое зло» и всеми способами старались уйти от уплаты, а воспринимали это как цену за предоставляемые государством услуги.

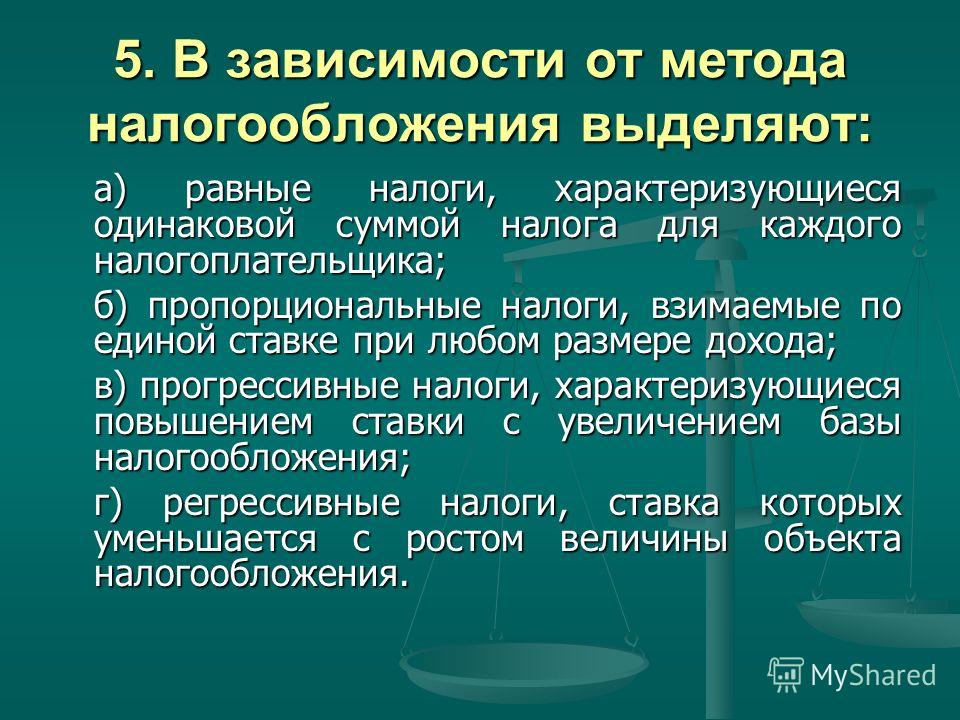

В осуществлении принципа справедливости играет роль горизонтальная и вертикальная трактовка. Согласно горизонтальному толкованию, размер налога должен быть одинаковым в отношении определенного уровня заработка, тогда как, в соответствии с вертикальной трактовкой, размер налога зависит от получаемой прибыли, дохода. Обеспечение этого возможно двумя способами: пропорциональным (линейным) и прогрессивным налогообложением. В случае пропорционального налогообложения осуществляется линейная модель, то есть при увеличении налоговой базы в прямой пропорции увеличивается взимаемый налог.

Вопрос в том, будет ли способно общество расстаться с принципом «пусть платят богатые», и сменить подход на «пусть и богатые платят» [3].

Ни для кого не секрет, что действующая в данный момент налоговая система и сейчас работает по линейному принципу

(обложение разными налогами различных видов дохода: движимое, недвижимое

имущество, доходы от капитала, и т.д.). К тому же, следует учесть, что применяемые 2 предела (диапазона) и их границы (до 1900000 форинтов годового дохода взимается 18% налога, к сумме выше 1900000 форинтов уже применяется 36%-ная ставка) для значительной группы, в принципе, означают пропорциональное налогообложение. С этой точки зрения, со ссылкой на принцип справедливости, действительно верной является мысль отвергнуть идею введения пропорционального налога.

В интересах обеспечения принципа эффективности налогообложения налоговую систему необходимо избавить (очистить) от многочисленных исключений и льгот, а также увеличить налоговую базу одновременно с уменьшением величины налоговых ставок. Сторонники пропорциональной системы налогообложения полагают, что во многом возросла бы эффективность налоговой системы, если бы социально незащищенных (нуждающихся) граждан рассматривали бы отдельно от налогообложения.

Простота и ясность налогообложения во многом сопутствуют повышению конкурентоспособности системы налогообложения страны. На сегодняшний день в Венгерском законодательстве существует слишком много способов определения налоговой базы. И, что естественно, такая широкая палитра дает возможность для оптимизирования и спекуляции налогов. Это, в свою очередь, увеличивает административные расходы и усложняет возможности контроля. С другой стороны, использование налоговой политики в социальных целях еще больше усложняет налоговую систему (различные льготы, поддержка накоплений и т.д.)

В нескольких европейских странах за последнее время ввели пропорциональную систему налогообложения. Первопроходцем стала Эстония в 1991 году. С тех пор на пропорциональную систему перешли Латвия, Литва, Россия, Сербия, Украина, Словакия, Грузия и Румыния. В Финляндии проводятся исследования возможностей перехода на такую систему. Волна

реформирования налоговой системы коснулась не только европейских стран. В Соединенных Штатах и Новой Зеландии тоже подумывают о радикальном реформировании системы налогообложения.

Согласно Эпштену, пропорциональная система, с одной стороны, возможно, самая разумная, ведь введение единого налога было бы несправедливо и к тому же по политическим соображениям неприемлемо, а с другой стороны, применение прогрессивного налогообложения сопровождается многочисленными трудностями [4].

В том случае, когда между налоговыми ставками нет значительной разницы и используется малое количество диапазонов с узкими границами — как в случае Венгрии, нет смысла использовать способ прогрессивного налогообложения.

На среднюю налоговую ношу, и на распределение налоговой нагрузки указывает распределение соотношения налогового бремени, которое получено путем соотношения дохода, облагаемого наивысшей налоговой ставкой к доходу, определяющему высшую границу наименьшей налоговой ставки. На международном уровне этот показатель в среднем составляет 10. В случае Венгрии распределение соотношения налогового бремени, начиная с 1992 года, намного ниже среднего международного показателя, а с 2005 года — на минимальном уровне.

Также проблемой является то, как среди налогоплательщиков распределяется НДФЛ в Венгрии. Повышение минимальной заработной платы и освобождение доходов в размере минимальной зарплаты от налогообложения привело к тому, что в Венгрии значительная часть работников официально имеют минимальный оклад.

Другая проблема в том, что обладающие средней заработной платой со значительной её части платят налог по более высокой ставке, что соответствует уже пропорциональному налогообложению.

С 2000 года разрыв между уровнем средней заработной платы и нижней границы самой высокой ставки увеличился. Таким образом, большая часть налоговой нагрузки ложится на плечи работников со средним окладом.

К главным преимуществам пропорциональной системы налогообложения относят то, что её введение позволит налогообложению стать дешевле, проще и вызывать меньше споров, ведь граждане с высокими доходами будут платить больше [4] даже в случае пропорционального налогообложения.

Рассматривая распределение диапазонов годовых доходов, с учетом практически неизменного числа налогоплательщиков, мы установили, что с 1999 года постепенно и равномерно возросла доля заявивших совокупный годовой доход свыше 2000 тыс. форинтов и значительно сократилась доля заявивших совокупный годовой доход меньше 1000 тыс. форинтов (рис. 5). Это изменение подтверждается и увеличением совокупного годового дохода из расчета на одного налогоплательщика (рис. 6). Всеобщий взимаемый налог все в меньшей степени повторяет вышеупомяну-

тую тенденцию, что указывает на неравномерное распределение налогового бремени.

При введении пропорциональной системы налогообложения нужно будет платить меньше налогов, из чего можно предположить, что будет меньше попыток уйти от уплаты налогов. Данный тезис недавно был доказан примером России, которая ввела 13%-ную ставку НДФЛ [5].

С увеличением налоговой ставки вначале возрастает доход от сбора налогов, однако с течением времени он начинает снижаться, то есть этот процесс характеризуется перевернутой буквой и. Однако этот факт, в случае Венгрии, эмпирически не подтвержден [6], т.к. наряду с высокой налоговой долей необходимо учитывать факт коррупции, что сдерживает положительное действие снижения ставки налога.

Таким образом, снижение налоговой доли не может привести к автоматически пропорциональному увеличению доходов от налоговых сборов.-совокупный ГОДОВОЙ доход

Источник: составлено по данным Налоговой Инспекции Венгрии

Рис. 6. Совокупный годовой доход на одного налогоплательщика (тыс. форинтов/чел.)

Согласно его расчетам, из-за скрытой экономики недобор налогов, в период с 2000 по 2004 годы в процентах от ВВП, составил 7%, что по отношению к турецким 8,4%, или к польским 8%, нельзя назвать более высоким показателем. Контрпримером может послужить Швеция, где наряду с высокой предельной налоговой ставкой доходы в государственный бюджет от налоговых сборов также высоки. Причинами этому служат подходящая налоговая мораль и низкий уровень коррупции.

Преимущество пропорционального налога в том, что возможно создание исключительно простой системы налогообложения, что снизило бы расходы, связанные с администрированием, проверками. В то же время, если рассуждать о введении единого пропорционального налога, то целесообразно провести границу на относительно низком уровне, чтобы как-то осуществить «осветление» экономики. Это означает уровень налога около 20% [7]. Прозрачность в налогообложении имеет огромное значение, так как если невозможно расширить круг налогоплательщиков, то и поступления от налогов в казну станут меньше.

Балинт Гомбкётё, налоговый менеджер одной консалтинговой фирмы, не согласен с утверждением, что введение

20-процентного налога в первое время будет сопровождаться недобором в бюджет. В качестве примера он привел тот факт, что при снижении подоходного налога с предприятий доходы в бюджет все же возросли. В то же время: «Так как нет точных данных о теневой экономике, невозможно заранее предугадать, сколько человек можно привлечь в круг налогоплательщиков такими изменениями» [8].

Главный аргумент противников линейной ставки заключается в том, что с введением линейной ставки угрозе подвергается принцип прогрессивности, согласно которому те, у кого доходы выше среднего, должны платить значительную часть из своей зарплаты в качестве налога.

Принимая во внимание финансовое положение в Венгрии, можно сказать, что введение линейной ставки в большей степени отразится на категориях граждан с низким уровнем доходов [7]. Прогрессивность предполагает высокие предельные ставки, которые — согласно некоторым мнениям — снижают образование капитала, накопления сбережений, и, тем самым, экономический рост.

В одном из своих исследований МВФ призывает ко вниманию, что в странах, вводящих пропорциональную систему налогообложения, те преимущества, из-за

которых страны готовы были на временные жертвы, могут оказаться иллюзиями. Самой большой проблемой, упоминаемой в исследовании, является снижение доходов

от налогов в бюджет (рис. 7), а также тот факт, что не везде система налогообложения стала яснее и проще.

Источник: данные МВФ

Рис. 7. Доходы от НДФЛ в процентах ВВП до и после введения пропорционального налогообложения

Пропорциональные налоговые системы с единой налоговой ставкой в некоторых странах Европы, из-за различных исключений и льгот, представляют собой системы с несколькими налоговыми ставками, системы с единой налоговой ставкой не существует [9]. Введение такой системы может породить не меньше общественной неудовлетворенности, как и прогрессивный способ налогообложения.

По мнению известного венгерского экономиста Ласло Чабы, общественное дифференцирование нужно производить на основе других налогов, в системе дотаций, то есть введение единого налога возможно лишь при наличии компенсаций (субсидий) для категорий граждан с низким уровнем дохода [10].

Бывший министр финансов Венгрии Михай Купа придерживается идеи снижения степени прогрессивности НДФЛ [11], однако введение единого налога, по его мнению, социально и экономически неприемлемо.

Весомым аргументом в пользу пропорциональной системы налогообложения выступает то, что существование единой налоговой ставки проще и яснее, а также удешевит расходы по налогообложению. В то же время проявляется невыполнение вертикального принципа справедливости —

обладающие более высокими доходами граждане должны платить больше налогов, что в свою очередь может способствовать уклонению от уплаты налогов слоев населения со средним заработком.

Важнейшим шагом в процессе реформирования системы НДФЛ является её упрощение, упразднение льгот и исключений. Это важно не только потому, что ясность и прозрачность правил повышает готовность налогоплательщиков к уплате налогов, но также уменьшает возможность оптимизации налоговой нагрузки.

Более высокий налоговый доход может быть обеспечен в случае, если удастся совместить расширение доходных диапазонов с дальнейшим усилением проверок, а также с введением стимулирующих мер.

Если большая доля налогоплательщиков будет добросовестно уплачивать налоги, то в полной мере действовал бы принцип горизонтальной справедливости. В такой ситуации у государства появилась бы возможность уменьшить налоговую нагрузку, сохраняя прогрессивный способ налогообложения. В результате снизилось бы налогообложение заработной платы, «налоговый клин», и вслед за этим уменьшилось бы сдерживающее действие нало-

гообложения на уровень занятости населе- ния.

Литература

1. Toth, G.C. Szemelyi jovedelemado- rendszer a visegradi orszagokban// Toth G.C. -2009 — ECOSTAT Mfihelytanulmany, Budapest, Old. 21-29.

2. Kornai, J. Indulatos ropirat a gazdasagi atmenet ugyeben / Kornai J. // HVG. — 1989. -№ 8. — Old. 35-48.

3. Egy a kulcs? / Csillag I.// HVG. — 2008. — № 17. — Old. 12-21.

4. The case for flat taxes/ Epstein R. — The New Zealand Herald, 2005. — Old. 124-135.

5. Partos, G. East Europeans opt for flat-rate tax // Partos G., 2005:

http://news.bbc.co.uk/go/pr/fr/-/2/hi/business/4155907.stm

6. Laczko, M. A rejtett gazdasag rejtelmei // Laczko M. — 2008:

http://econ.core.hu/doc/HiddenEcon/ Lacko.pdf.

7. Zara L., Torok A. A Gazdasagi Versenykepesseg Kerekasztal allaspontja az ado- es jarulekrendszer celszem atalakitasarol 2009-ben / Zara L., Torok A. // Gazdalkodas. — 2007. -№ 15. — Old. 26-32.

8. KPMG kommentar: Adoterheles kontra egykulcsos ado // Gombkoto Balint. — 2008: http://adozona.hu/blog/20080422_kpmg_egykulcsos_ado.aspx.

9. Illuzio az egykulcsos SZJA rendszer// Vamosi-Nagy Szabolcs. — 2004:

www.origo.hu/uzletinegyed/hirek20040312illuzio.html.

10. Laszlo, Cs. Cel az adorendszer erdemi egyszemsitese / Laszlo Cs. — 2008: http://www.magyarorszag.hu/hirkozpont/hirek/adozas/ado20080313.html.

11. Kupa, M. Adobol nem lehet gyereket csinalni / Kupa M. — 2007:

http://www.origo.hu/uzletinegyed/magyargazdasag/20070608kupa.html.

Сведения об авторах

Вёрёш Дюла — адъюнкт, старший преподаватель Университета им. Св. Иштвана (Венгрия, г. Гёдёллё). Тел. +36(28)522000-2008.

Коденко Екатерина — адъюнкт, старший преподаватель Университета им.maromi Kalman — adjunct, senior lecturer of the University named after St. Ishtvan (Hungary, Gedelle). Phone: +36(28)522000-2008.

Doctor Borseki Eva — assistant professor of the University named after St. Ishtvan (Hungary, Gedelle). Phone: +36(28)522000-2008.

Какие есть плюсы и минусы пропорциональной и прогрессивной ставок ИПН | Курсив

Казахстанские экономисты анализируют предыдущий опыт использования прогрессивной шкалы налогообложения в РК и рассуждают, от доходов какого размера должен начинаться «прогресс».

В Казахстане сейчас применяется пропорциональная система индивидуального подоходного налога (ставка ИНП, напомним, равна 10%) и уже несколько лет бурно обсуждается введение прогрессивной шкалы налогообложения. Мы проанализировали преимущества и недостатки действующей пропорциональной системы и прогрессивной шкалы налогообложения – опыт ее применения у Казахстана тоже есть: прогрессивный подоходный налог действовал в республике с 1992 по 2007 год.

Экономическая эффективность ставок налогообложения

Инфографика показывает, как эволюционировал индивидуальный подоходный налог в Казахстане. До 2007 года в стране применялся именно прогрессивный налог, при этом доля ИПН в доходах государственного бюджета снижалась – с 11,7% до 6,9%. С введением пропорциональной шкалы она еще пару лет оставалась на низком уровне, а затем доля ИПН в доходах госбюджета снова увеличилась до 11%.

Было ли увеличение поступлений в бюджет по ИПН лишь результатом введения пропорциональной ставки этого налога? Стоит заметить, что в Казахстане одновременно с введением пропорциональных ставок начал действовать ряд фискальных и административных мер, которые были направлены на стимулирование роста доходов индивидуальных предпринимателей, использующих специальные налоговые режимы (и, как следствие, повышение собираемости налогов).

В теории предполагается, что в случае пропорциональной шкалы налоговый агент (то есть работодатель, поскольку налог удерживается именно им) менее склонен утаивать расходы на заработную плату. И, наоборот, работодатель чаще выдает зарплату в конверте, если ИПН уплачивается по прогрессивной ставке.

В Казахстане произошла обратная ситуация: по данным Бюро национальной статистики, за период пропорциональной шкалы доля скрытой заработной платы в ВВП не только не уменьшилась, но даже увеличилась – с 11,1% в 2007 году до 13,1% в 2018 году. По некоторым оценкам, в настоящее время в республике скрытая форма оплаты труда составляет около 60% по отношению к фонду оплаты труда.

Таким образом, можно сделать вывод, что введение пропорциональной шкалы по ИПН никак не уменьшило динамику сокрытия доходов физических лиц от налогообложения и не способствовало разрушению практики выдачи зарплат в конвертах. Кроме того, следует выделить два других обстоятельства.

Во-первых, эксперты, выступающие за сохранение пропорциональной шкалы налогообложения по ИПН, фактически признают невозможность в установлении цивилизованных форм оплаты труда в национальной экономике, а также неспособность налоговых органов противодействовать деятельности недобросовестных налоговых агентов. Поскольку на протяжении всего периода рыночной экономики продолжается применение практики выплаты неофициальной заработной платы наряду с выплатой минимально обремененной налогами заработной платы.

Во-вторых, сокрытие работодателем истинного размера зарплаты не приносит выгоды работникам, поскольку сокращает их пенсионные накопления (а значит, и размер будущей пенсии). В результате прибыль налоговых агентов (работодателей) и доходы их владельцев неформально, но растут за счет снижения уровня жизни будущих пенсионеров. Следовательно, государству необходимо найти другие формы борьбы с «конвертной зарплатой».

Социальная эффективность ставок налогообложения

Важнейшие принципы налогообложения – принципы равенства и справедливости. Другими словами, налогоплательщики, которые находятся в равном экономическом положении, должны иметь равные налоговые обязательства. Налогоплательщик с большим доходом должен платить больше налога, но необходимо исходить из способности налогоплательщика его уплатить.

И в научном сообществе, и в деловой среде постоянно ведутся дискуссии о том, какая шкала налогообложения – пропорциональная или прогрессивная – больше соответствует этому принципу. Когда применяется пропорциональная шкала, большая сумма налога уплачивается с большей суммы дохода. На этом основании многие исследователи приходят к выводу, что данная шкала налогообложения более справедлива, чем прогрессивная, ведь при применении прогрессивной шкалы сумма уплачиваемого налога увеличится еще больше.

Прежде всего необходимо обращать внимание на то, что затраты на поддержание необходимого уровня жизни для человека, связанные с питанием, проживанием, образованием, здравоохранением и отдыхом, примерно равны. Рассмотрим ситуацию, при которой два налогоплательщика, имеющие равный состав семьи, имеют разный размер годового совокупного дохода, составляющий в первом случае 3 млн тенге, во втором – 1,5 млн тенге. Для первого налогоплательщика налог, уплаченный по единой ставке в 10%, составивший 300 тыс. тенге, является более весомой величиной, чем сумма в 150 тыс. тенге.

И тот, у кого годовой доход

3 млн тенге, и тот, у кого 1,5 млн тенге, из оставшихся после уплаты подоходного налога средств покупают потребительские товары и услуги, необходимые для поддержания жизни. При этом и тот и другой уплачивают косвенные налоги – отдельные налоги (НДС, акцизы) включаются в стоимость товара или услуги в виде надбавки, и фактически их платит покупатель, который формально не является налогоплательщиком. Ставка всех этих косвенных налогов пропорциональная. И получается, что для покупателей товаров и услуг они фактически регрессивные, поскольку доля этих налогов в сумме дохода покупателя будет тем меньше, чем больше размер его дохода. Другими словами, обладатели годового дохода в 3 млн тенге и в 1,5 млн тенге заплатят косвенных налогов примерно одинаково в денежном выражении, но в пропорциональном заплатит больше тот, кто получает меньший доход. Использование прогрессивного налогообложения индивидуального подоходного налога позволяет сгладить эту разницу, поскольку (по опыту развитых стран) сумма косвенных налогов либо равна сумме индивидуального подоходного налога, либо превышает ее.

Всех придется посчитать

Главная проблема введения прогрессивной шкалы налогообложения доходов физических лиц связана со сложностью налогового администрирования. При введении прогрессивной шкалы неизбежно установление в качестве налоговой базы совокупного годового дохода, что обусловит необходимость перехода к всеобщему декларированию доходов населения и их администрирования со стороны налоговиков.

Технические возможности для введения прогрессивного подоходного налога есть – налоговые органы разработали и внедрили необходимое для сопровождения контроля программное обеспечение по обработке и обобщению данных относительно всех получаемых физическими лицами доходов вне зависимости от места и времени их получения. В настоящее время КГД МФ РК активно расширяет свои возможности обработки информации за счет внедрения современных технологических проектов, позволяющих осуществлять мониторинг и обработку налоговых деклараций. Таким образом, надзорный орган получает возможность более широкого мониторинга этих данных и выявления фактов несоответствия источников доходов и осуществляемых расходов, что влечет за собой возможность применения административных мер. Стоит отметить, что очень актуальным вопросом станет сохранность этих данных.

Одним из положительных моментов перехода к всеобщему декларированию доходов и имущества физических лиц должно стать повышение налоговой культуры населения. Осознав сопричастность к финансированию государственных расходов, люди станут более заинтересованы в результатах освоения бюджета, что должно способствовать росту их гражданской ответственности. Пока налоги платит работодатель, абсолютное большинство населения об этом не задумывается, часто даже не зная суммы уплаченного налога.

Богатые готовы платить больше?

Наиболее обеспеченная часть населения более заинтересована в поддержании социальной и политической стабильности в обществе, укреплении правоохранительных органов и поддержке предпринимательской деятельности в стране, чем остальные жители республики. Финансово обеспеченный налогоплательщик обычно имеет больше собственности, чем менее обеспеченный налогоплательщик. Следовательно, именно первые больше нуждаются в защите частной собственности, обеспечении целостности и неприкосновенности собственности (теория наслаждения С. де Сисмонди) и должны вносить большую долю своих доходов для обеспечения всего упомянутого. Но достичь этого можно только путем введения прогрессивного налогообложения личных доходов.

В мире происходит процесс расслоения населения по уровню доходов. Среди причин роста дифференциации доходов в Казахстане можно выделить следующие:

1. Интенсивный рост дифференциации заработной платы на фоне снижения средней заработной платы в реальном выражении. Различия в распределении вознаграждения возникают под влиянием ряда показателей:

– межотраслевые различия в заработной плате, возникающие, с одной стороны, из-за интенсивного роста заработной платы в отраслях с большим экспортным потенциалом (топливно-энергетический комплекс) и в финансово-кредитном секторе, а с другой – замораживание роста заработной платы в социальной сфере (здравоохранение, образование, культура) и сельском хозяйстве. В значительной степени межотраслевые различия вызваны различиями в оплате труда субъектов квазигосударственного и негосударственного секторов экономики;

– внутриотраслевые различия. Наряду с отрицательным разрывом в межотраслевых коэффициентах оплаты труда необоснованная дифференциация заработной платы в каждом секторе экономики также значительно увеличилась;

– межрегиональные различия в оплате труда, которые связаны с природно-климатическими условиями с одной стороны и структурой региональной экономики в оплате труда – с другой;

– минимальная заработная плата (МЗП). Несмотря на то что в последние годы правительство приняло решение о повышении абсолютного значения минимальной заработной платы, остается прежним уровень минимальной заработной платы по отношению к средней заработной плате и прожиточному минимуму;

– несвоевременная выплата заработной платы продолжает оставаться одной из острых проблем в отдельных отраслях и регионах страны.

2. Снижение доли заработной платы в совокупных доходах населения и значительное повышение роли неформальных доходов, которые распределяются более неравномерно, чем доходы в виде заработной платы.

3. Снижение роли государства и его усилий по перераспределению доходов.

4. Инфляция.

5. Слияние деловых кругов с государством, коррупция. Отсутствие конкурентной реструктуризации и приватизации, которое привело к тому, что небольшой процент населения владеет огромными производственными активами, а вместе с ними и капиталом, который приносит сверхвысокую прибыль. Задержка в проведении реформ и отсутствие эффективного регулирования рынка усиливают коррупцию, которая служит интересам богатых слоев общества.

Переход к рыночной экономике сопровождался не только беспрецедентным ростом неравенства доходов, но и значительным увеличением уровня бедности. При этом отличительной чертой современного этапа развития нашей республики является то, что на фоне традиционно существующей социальной бедности нарастает экономическая бедность, когда трудоспособные граждане не могут обеспечить себя и свои семьи социально приемлемым уровнем жизни.

Задача ИПН должна заключаться не столько в том, чтобы изымать часть дохода у богатых и передавать ее бедным, но и в том, чтобы помочь уменьшить расслоение населения с точки зрения социальной сбалансированности, стабильности и, как следствие, безопасности в обществе.

Справедливой считается налоговая система, уменьшающая неравенство в экономическом положении плательщиков после уплаты налогов.

Пропорциональная ставка ИПН не справляется с этой задачей, потому что бедные становятся еще беднее, а богатые практически не ощущают уплаты налога по этой ставке, поскольку их доход состоит в основном не из заработной платы, а из имеющегося в их распоряжении капитала. Получается, что задача может быть решена только путем установления прогрессивных ставок ИПН.

Опыт развитых стран показывает, что прогрессивная шкала налогообложения позволяет снизить социальную напряженность в обществе. Если говорить простыми словами, то при прогрессивной шкале налогообложения богатые должны платить больше, средний класс – меньше, а бедные вообще не платить.

Определение шкалы налогообложения

При установлении прогрессивной шкалы ставок по ИПН в налоговой системе очень важно продумать и обосновать ставки налога по отношению к налоговой базе. В противном случае все преимущества прогрессивного налогообложения могут превратиться в его недостатки.

Задача текущего этапа экономического развития – повысить уровень налогообложения доходов, отменив повышенное налогообложение заработной платы, но установив достаточно высокую ставку налога относительно других видов доходов, прежде всего доходов от капитала. На наш взгляд, необходимо, чтобы прогрессивное налогообложение начиналось с суммы дохода, как минимум вдвое превышающей самую высокую среднюю отраслевую зарплату в экономике. То есть если самая высокая средняя зарплата в нефтяном секторе, значит, умножаем ее на два, и только сумма, превышающая это значение, облагается ИПН по прогрессивной шкале.

Кроме того, важно, чтобы налоговая база была установлена на основе общего годового дохода, который включает все виды доходов.

Нам представляется, что введение прогрессивной шкалы по ИПН неизбежно. Важно не совершать ошибок, которые были допущены в 1990-х годах, когда в прогрессивное налогообложение включался доход, сопоставимый со средней заработной платой по стране.

Как прогрессивный ИПН влияет на потребительский спрос

Сторонники сохранения пропорциональной шкалы налогообложения доходов физических лиц считают: поскольку переход к прогрессивным ставкам теоретически означает увеличение налоговой нагрузки на часть населения, это приведет к соответствующему уменьшению дохода упомянутой части граждан. В результате это снизит покупательский спрос и тем самым замедлит темпы экономического развития.

Действительно, налоговая политика государства, направленная на эффективное налогообложение населения, играет решающую роль в регулировании покупательского спроса. Вопрос в другом – может ли повышение ставок ИПН одновременно увеличивать спрос населения на товары и услуги? Если увеличение налоговой нагрузки сказывается на доходах наиболее обеспеченной части населения и в то же время обеспечивает реальное снижение налоговой нагрузки для подавляющего большинства населения, то ответ, безусловно, будет положительным. При условии введения эффективной шкалы налоговых ставок и не облагаемого налогом минимума сокращения покупательной способности населения не произойдет.

Введение прогрессивной шкалы налогообложения, ориентированной на сверхдоходы, снизит реальные доходы исключительно богатых граждан, которые распределяются при действующем пропорциональном налогообложении не на потребление, а на сбережения или экспорт на счета в иностранных банках. Таким образом, при введении эффективной шкалы налоговых ставок и не облагаемого налогом минимума покупательная способность населения не снизится. Наряду с этим, если принять адресные меры (всеобщее декларирование, компенсация расходов на социально значимые нужды за счет сокращения налогооблагаемой базы) одновременно с введением прогрессивных ставок по ИПН в части налогообложения доходов населения с низким и средним доходом, можно достичь другого результата – увеличения покупательского спроса.

Авторы материала :

доктор экономических наук, профессор Айнагуль Адамбекова,

кандидат экономических наук, ассоциированный профессор Меруерт Кульжабаева,

кандидат экономических наук, ассоциированный профессор Яна Ералиева – являются преподавателями Университета Нархоз.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Опровержение популярных заблуждений относительно прогрессивной системы налогообложения

Я с целью получение информации об одобрении или неодобрении моих инициатив по введению в России прогрессивного налогообложения задал всем полуфиналистам конкурса «ЛидерыРоссииПолитика» через их личные кабинеты следующий вопрос:

Как вы относитесь к идее внедрить в России прогрессивное налогообложение (ставка налога возрастает по мере роста дохода)?

Всего задал вопрос: 543 чел. (всем участникам конкурса «ЛидерыРоссияПолитика» прошедшим в полуфинал).

Ответили: 268 чел. Или 49,4 процентов.

ЗА-184 чел. Или 68,7 % от всех ответивших;

Против – 49 чел. или 18,3%;

Не смогли однозначно высказаться – 35 чел. Или 13%.

В данном блоге хочу подробно на тех опасениях, которые высказали участники опроса по поводу введения прогрессивной системы налогообложения в РФ.

Попробую развеять данные заблуждения в данном блоге:

1) В случае введения прогрессивных налогов, налогоплательщики уйдут «в тень» и повысится доля теневой экономики (ранее уже была прогрессивная ставка, но именно с целью вывода доходов «из тени» в 2001г. ввели единую ставку 13%).

Во – первых, сразу надо оговориться, что прогрессивное налогообложение – это не только прогрессивные ставки НДФЛ. Считаю необходимым в корне перенастроить налоговую систему РФ и сделать большинство прямых налогов прогрессивными с одновременной отменой (или значительным снижением) части налогов.

Во – вторых, уровень цифровизации экономики и налоговых органов явно не сопоставим с тем, что было в 90 — е годы, поэтому сейчас существуют инструменты, которые могут позволить «обелить экономику» (при наличие политической воли), даже при ведении прогрессивных налогов.

В — третьих, ошибочно считать, что причиной «обеления экономики России» стало введения пропорциональной ставки НДФЛ. Одновременно с введением плоской шкалы налогообложения был осуществлен ряд других фискальных мер, которые в решающей степени способствовали существенному приросту поступлений НДФЛ. В частности, с 2001 г. была прекращена практика освобождения от уплаты НДФЛ ряда категорий личного состава силовых структур, вследствие чего число плательщиков данного налога единовременно увеличилось более чем на 700 тыс. человек. Одновременно, начиная с 2001 г., была введена регрессивная шкала ставок единого социального налога, что, безусловно, способствовало выводу из тени определенной части «конвертной» заработной платы. Кроме того, позитивное влияние на рост налоговой базы по НДФЛ оказало существенное, с 35 до 24% снижение ставки налога на прибыль организаций. Росту заработной платы в экономике и соответственно поступлению подоходного налога в этот период способствовал также экономический рост, вызванный резким повышением мировых цен на энергоресурсы. Как только действие этих особых факторов прекратилось, темпы роста доходов по НДФЛ снизились, и прирост поступлений данного налога стал ниже по сравнению с приростом доходов по отдельным налогам.

В-четвертых, даже несмотря на плоскую шкалу НДФЛ, сейчас в экономике большая доля теневых доходов, следовательно введение плоской шкалы налогообложения доходов физических лиц никак не повлияла на сокрытие доходов физических лиц от налогообложения и не смогла разрушить практику выдачи «конвертной» зарплаты. Довод о том, что пропорциональное налогообложение — «панацея» от недобросовестных налогоплательщиков, ошибочен.

В — пятых, разговоры о неприемлемости для нашей страны прекрасно работающей во всем мире прогрессивной шкалы обложения налогов – заблуждение: богатых людей в России немного, и поэтому их легко контролировать (при наличии политической воли).

2) Прогрессивные налоги труднее администрировать и, следовательно, возрастут издержки.

Во — первых, уровень цифровизация экономики и налоговых органов сегодня позволяет администрировать любые сложные налоги. В настоящее время, когда ФНС России активно наращивает свои информационно-вычислительные возможности, запуская все новые технологичные проекты, контроль и обработка совокупного годового дохода и совокупной стоимости активов не потребуют больших затрат и многочисленного персонала.

Во – вторых, необходимо перестроить систему налогового администрирования в стране: большая часть сил налоговых органов должна быть направлена исключительно на крупные активы и доходы (работа по принципу Парето 20/80). Не нужно тратить силы тысяч инспекторов на администрировании «копеечных налогов» с охватом всего населения, а достаточно сосредоточить максимум усилий на ограниченном количестве налогоплательщиков, где «есть деньги и риски занижения налогов». Соответственно, расходы на администрирование могут даже уменьшиться.

В – третьих, для большинства населения, имеющего один источник дохода, необходимость подачи налоговых деклараций, даже в случае введения прогрессивного налогообложения, не возникнет. Для остальных налогоплательщиков их составление не будет представлять больших трудностей. Более того, введение в практику налогообложения налоговых деклараций имеет и позитивные моменты. В первую очередь оно будет способствовать повышению налоговой культуры населения. Так, многие граждане начнут понимать сколько прямых налогов уплачиваются ими государству ежегодно и что у них есть моральное право что-то требовать за это у государства. Это будет дисциплинировать и ускорит формирование в нашей стране гражданского общества. В условиях же удержания налога налоговыми агентами, абсолютное большинство населения не задумывается над этим, часто даже не зная размера уплаченного налога.

3) Российская экономика еще не готова, в случае введения прогрессивного налогообложения поступления в бюджеты всех уровней снизятся.

Ошибочная позиция. Для успешного внедрения прогрессивного налогообложения в России нужен комплексный подход.

Во — первых, надо не только вести прогрессивные ставки, но и в корне перенастроить налоговую, судебную и политическую систему страны. В этом случае, поступления в бюджет должны увеличиться.

Во — вторых, одновременно с ведением прогрессивных налогов необходимо отменить (или значительно снизить) часть налогов на малый и средний бизнес, и на те отрасли экономики, которые нужно развивать;

В-третьих, при нынешней системе у обеспеченных граждан остается больше дохода, а малообеспеченные граждане весь свой доход тратят на текущее потребление. Следовательно, снижение налоговой нагрузки на бедных и средний класс одновременно увеличит потребление товаров (услуг, работ), а следовательно поступления НДС в бюджет и налогов на прибыль (налог на прибыль, УСН).

4) Введение прогрессивного налогообложения снизит конкурентоспособность российской экономики и будет способствовать оттоку капитала и лучших специалистов за рубеж.

Прежде всего, давайте ответим на следующий вопрос: «Хотим ли мы рыночную экономику, как сырьевой придаток мирового рынка с высоким уровнем неравенства в обществе, или мы хотим построить действительно эффективное социальное государство, как закреплено в Конституции?»

Наша экономика, несмотря на пропорциональные налоги, и так сейчас не конкурентоспособна. Основная часть иностранных инвестиций, поступающих в РФ, – это либо спекулятивные инвестиции (от которых только вред экономики), либо инвестиции, сформированные в России, но структурированные через иностранные юрисдикции и направленные назад в РФ уже под видом «иностранных». Востребованные за рубежом специалисты и так уезжают из страны, а «элита» старается иметь «двойное гражданство» и отправляет детей на ПМЖ в западные страны (уточнение: в которых везде присутствует прогрессивное налогообложение с высокими предельными ставками).

Поэтому одновременно с ведением прогрессивного налогообложение, необходимо проведение реформ, направленных на повышение институциональной привлекательности Российской юрисдикции путем развития эффективной судебной и политической системы, а также преобразованию страны в социальное государство (де-факто). Также предлагаю введение налога на операции с иностранной валютой (налог Тобина), дальнейшее совершенствование инструментов и увеличение налоговой нагрузки на «вывоз капитала» из страны. Поскольку большая часть нашей экономики это рентоорентированные предприятия, то уйти из России и вывести производство «за рубеж» просто «невозможно». Более того, с учетом введённых в отношении России санкций, мы точно не рискуем потерять «потенциальные западные» прямые инвестиции.

Нам важно не повторить ошибки либеральных реформаторов 90 — х, которые думали, что массовая приватизация и полная либерализация экономики России будет способствовать росту «инклюзивных политических институтов», развитию экономики и защите права собственности в России по западному типу. Между тем, «легкость» перемещения капитала породило только бегство «нового капитала» в уже сформированные эффективные юрисдикции с хорошей защитой права собственности (например, Великобританию), а не запросу на формирование действительно «эффективной политической и экономической системы в России».

5) Прогрессивная система налогообложения несправедлива: богатые даже при пропорциональной системе в абсолютных цифрах платят больше.

При применении пропорциональной шкалы с большей суммы дохода уплачивается большая сумма налога. На этом основании некоторыми юристами делается вывод, что данная шкала налогообложения более справедлива, чем прогрессивная, поскольку при применении последней сумма уплаченного налога еще более увеличится, что, по мнению сторонников пропорциональности, вряд ли можно назвать справедливым.

Первоочередно хотелось бы обратить внимание на следующее:

1) пропорциональные, а не прогрессивные ставки налогов, нарушают принципы, установленные еще Адамом Смитом — равномерное установление налогов между гражданами соразмерно их доходам. Дело в том, что с ростом доходов уменьшается необходимость затрат, а следовательно, возрастает доля дискреционного дохода, то есть дохода, который не обременен расходами. И не сложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога выплачиваемого за счет этого свободного налога выше. При нынешней системе у обеспеченных граждан остается больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

2) богатыми люди становятся исключительно в силу того, что они живут в обществе, а не одиночками на необитаемом острове. Богатство – производное общественной экономики. Поэтому каждый должен отдать обществу пропорционально тому, сколько получает от него. Все справедливо: богатые больше получают от капиталистической системы, поэтому должны больше отдавать;

3) справедливой может считаться только такая налоговая система, при которой после уплаты налогов достигается сокращение неравенства в экономическом положении плательщиков, пропорциональная ставка налогов эту задачу выполнить не в состоянии. Установление прогрессивной шкалы сократило бы разрыв между бедными и богатыми. А сохранение плоской шкалы будет усиливать и дальше разрыв между бедными и богатыми, что в свою очередь будет повышать социальную нестабильность в обществе;

4) наиболее обеспеченная часть населения в более значительной степени, чем остальные жители страны, заинтересована в сохранении социальной и политической стабильности в обществе, укреплении органов правопорядка, поддержке государством предпринимательской деятельности. Обеспеченный материально налогоплательщик, как правило, обладает большей собственностью, чем менее обеспеченный. Поэтому он в большей степени нуждается в защите частной собственности, обеспечении целостности и неприкосновенности имущества и поэтому должен вносить в пользу государства и большую долю своих доходов, что может быть достигнуто только при введении прогрессивного налогообложения;

5) посредством обложения прогрессивными индивидуальным подоходным и имущественными налогами обеспечивается более справедливое совокупное налогообложение населения. Так, за счет оставшихся после уплаты индивидуального подоходного налога и имущественных налогов средств каждый человек, и богатый, и бедный, для поддержания жизни должен приобретать необходимые потребительские товары и услуги, уплачивая косвенные налоги (НДС, акцизы), которые заложены в цену товара или услуги в виде надбавки к ней, и покупатель, формально не являясь налогоплательщиком, уплачивает их фактически. По данным налогам установлены пропорциональные ставки обложения. Для «богатых» граждан они фактически являются регрессивными, поскольку доля данных налогов в сумме доходов покупателя будет тем меньше, чем больше сумма его дохода. Благодаря этому происходит достаточно большое сглаживание прогрессий в индивидуальном подоходном налоге и имущественных налогах, поскольку сумма уплачиваемых косвенных налогов практически во всех развитых странах или равна, или превосходит сумму индивидуального подоходного налога и имущественных налогов.

6) Прогрессивное налогообложение уничтожит мотивацию к предпринимательству и стремление зарабатывать больше.

Во всех экономически развитых странах введена прогрессивная шкала: выше доход, больше имеешь богатства — выше налоги. И как мы видим в этих странах число предпринимателей больше, а предпринимательский дух там намного более развит, чем в тех странах, где действует пропорциональные налоговые ставки. Но согласен, что при установлении прогрессивной шкалы ставок в российской налоговой системе весьма важно продумать и экономически обосновать ставки налогов применительно к налоговоым базам. В противном случае все преимущества прогрессивной шкалы налогообложения могут превратиться в ее недостатки.

Предлагаю введения той прогрессивной шкалы налогообложения, чтобы снизились реальные доходы исключительно богатых граждан, направляемых в условиях пропорционального налогообложения не на потребление, а на сбережение и вывоз на счета в зарубежных банках. Таким образом, при условии введения продуманной шкалы налоговых ставок сокращения покупательной способности населения не произойдет, а наоборот увеличится. Следовательно увеличение совокупного спроса подстегнет и к росту «предложения» со стороны бизнеса, и созданию новых рабочих мест, и экономическому росту в стране в целом. Задача нынешнего этапа развития экономики состоит в том, чтобы повысить уровень налогообложения больших доходов и капиталов, исключив повышенное налогообложение заработной платы большей части населения, но установив достаточно высокую ставку налогов относительно других видов доходов, и в первую очередь доходов от капитала и от различного рода рент. Важно чтобы базой обложения был установлен именно совокупный годовой доход (включающий все виды доходов) и совокупная стоимость активов (стоимость всех активов (за минусом долгов), которые принадлежат каждому конкретному собственнику (физическому либо юридическому лицу)).

назад в прошлое или шаг вперед? —

Опыт некоторых стран показывает, что прогрессивный налог не всегда успешен в борьбе с проблемой неравенства.

В одном из своих обращений Президент Касым-Жомарт Токаев предложил ввести в Казахстане прогрессивную шкалу индивидуального подоходного налога. Данное заявление отражает шестую меру послания Президента от 2 сентября 2019 «Справедливое налогообложение и разумное финансовое регулирование». В данном послании Президент отметил, что несмотря на экономический рост в стране, имущественное расслоение населения усиливается, в связи с чем необходимо «модернизировать налоговую систему».

Стоит отметить, что прогрессивная шкала не является новой для Казахстана – данная система действовала в Казахстане до 2007 года, а свое начало взяла еще со времен СССР. Напомним, что основным аргументом введения плоской шкалы ИПН в 2007 году было выведение денежных потоков из тени. Теперь, спустя почти 15 лет, в Казахстане серьезно встал вопрос о возврате прогрессивной шкалы, которая поможет легализовать теневые доходы и облегчить налоговую нагрузку на мало обеспеченные слои населения.

В своей недавней статье я уже подробно описывал свои соображения касательно введения прогрессивной шкалы и на этот раз решил рассмотреть, как прогрессивная шкала работает в других странах.

Просмотрев всемирный налоговый справочник, выпускаемый нашей компанией ежегодно, я заметил одну тенденцию. Ставка налога на доходы физических лиц (прим. ИПН в РК) является достаточно высокой почти во всех развитых странах мира, а максимальный предел может достигать 50, а-то и больше процентов. В то время, как в развивающихся странах ставка сравнительно невысокая и практикуется плоская шкала. Конечно, в каждом случае есть и исключения.

Где прогрессивная шкала действительно работает?

США. ИПН измеряется по 5 ступенчатой шкале, от 10% до 37%. Помимо этого, предусмотрены местные налоги (налоги штатов и городов), которые достигают 5-10%. Важно отметить, что налоговая ответственность граждан США очень высокая, ведь система индивидуального налогообложения сформировалась еще в 19 веке, а в начале прошлого века в стране ввели обязательную отчетность для физических лиц. Сейчас в стране также фактически действует всеобщее декларирование, где практически все граждане отчитываются о своих доходах. Несмотря на сравнительно высокие сборы от налогов и ответственность граждан, в США также имеет место и уклонение от налогов. Так, сумма сокрытого налога в 2011-2013 годах в среднем составила около 441 млрд долларов. Но при этом, доля добровольно уплаченных налогов в США стабильно держится в пределах 80%, что все же доказывает эффективность налоговой системы.

Дания: Ставка подоходного налога в Дании варьируется от 8 до 56%. Как и в США, налоговая система в Дании начала активно развиваться еще в прошлом столетии, основу этому положила налоговая реформа 1903 года. Дания всегда находилась в топ-5 стран с самой высокой ставкой ИПН в Европе. При этом, доходы от налогов в 2018 году составили почти 45% от ВВП, а доля доходов от ИПН составляет более 50% от всех налоговых сборов.

Наряду с США и Данией, можно также отметить развитые страны как Франция, Германия и Бельгия. Успешность прогрессивной шкалы заключается не в ставках налога, а в организованности налоговой системы этих стран в целом. Общей чертой является то, что налоговая система в этих странах развивалась на протяжении многих лет, и государство приучало жителей к налоговой ответственности постепенно. Однако даже при высокой социальной ответственности в упомянутых странах до сих пор имеется теневая экономика, а граждане ищут пути уклонения от уплаты налогов. Но по сравнению с развивающимися странами такой процент населения является невысоким.

Налог прогрессивный, но неравенство перевешивает

ЮАР является самым ярким примером страны с прогрессивной шкалой налога, но с самым высоким неравенством среди доходов населения. Ставка налога в стране составляет от 18 до 45%. При этом, согласно данным World bank коэффициент GINI, измеряющий степень экономического неравенства, в ЮАР самый высокий. То есть прогрессивность налога не всегда может коррелировать с распределением доходов.

Индия: Из-за сильного неравенства в стране Индия начала реформу налоговой системы еще с 1950-х годов. В тот период, уровень индийского ИПН был одним из самых высоких по всему миру, а его шкала состояла из 11 ступеней. В 1990-х годах Индия перешла на упрощенную систему (сейчас 5, 20 и 30%), которая оказалась более эффективной и помогла уменьшить масштабы уклонения от налогов, принеся больше денег в государственный бюджет несмотря на сниженный процент налогов. При этом сборы от налогов составляют всего 10% от ВВП страны, где подоходный налог составляет всего около 2%.

Китай: По сравнению с Индией, до Китая прогрессивная налоговая система дошла только в 1980-х годах. На данный момент минимальная ставка подоходного налога составляет 3%, а максимальная ставка – 45%. Несмотря на численность населения, с 2011 года в Китае была установлена семиступенчатая система (до этого была девятиступенчатая), что создает большие нагрузки на налоговое администрирование. Китай решительно настроен сохранить свое конкурентное преимущество в мире, поэтому страна оставила КПН на низком уровне. Такая существенная разница между наивысшей ставкой ИПН (45%) и КПН (25%) мотивировала владельцев бизнеса прятать свой настоящий доход через доходы бизнеса, избегая высоких налогов.

С прогрессивной ставки на плоскую

Румыния: до 2005 года в Румынии действовала прогрессивная шкала налога, где ставка ИПН варьировалась от 18 до 40%. Специалисты утверждают, что прогрессивный налог подходил для своего времени, когда страна постепенно осуществляла переход от своего коммунистического прошлого. Однако такая система тормозила прямые инвестиции в страну, покупательскую способность и развитие бизнеса. В связи с чем, с 2005 года Румыния перешла на плоскую шкалу ИПН в 16%, а с 2018 года ставка была понижена до 10%. Хотел бы более подробно остановиться на показателях Румынии, так как, если посмотреть на хронологию событий, а также налоговые ставки, можно найти много общего с Казахстаном.

После фискальной реформы, в Румынии был замечен существенный рост прямых иностранных инвестиций (ПИИ). Уже в 2005 году рост ПИИ составил около 577% по сравнению с 2002-м годом. Инвестиции продолжали расти до глобального кризиса 2008/9 гг. Приведенные данные указывают на очевидную связь между налоговым режимом и конкурентным преимуществом страны на международном рынке. Впрочем, согласно опросам фирм, которые приняли решение инвестировать в экономику Румынии в рассматриваемый период, фактор присоединения страны к ЕС также сыграл для них важную роль.

Не менее ярко выраженный тренд продемонстрировал и коэффициент Джини. После реформы налоговой системы, коэффициент GINI поднялся с 30 до отметки практически в 40, демонстрируя кардинальный рост экономического неравенства. Согласно исследованиям, аналогичный эффект был заметен и на кривой Лоренза, которая указала, что лишь самая богатая четверть населения получила выгоду от внедрения фиксированной налоговой ставки. Более того, переход к плоской шкале не помог в увеличении налоговых сборов. Так, если в 2000 году доля скрытых налогов от ВВП составляла 9%, то в 2013 году показатель увеличился до 16%. Однако важно заметить, что достигнув своего пика в 2009 году, данный показатель с каждым годом стабильно идет на спад. Такие результаты скорее свидетельствуют о том, что основная проблема в Румынии заключалась не в ставке налога, а в том, в каких условиях осуществлялся сбор налогов, а также фискальной системе страны в целом.

Армения: Наш сосед по ЕАЭС Армения с 2020 года перешла на плоскую шкалу ИПН в размере 23%. Ранее ИПН в стране был между 23-36%. Переход на плоскую шкалу обосновывается тем, что из-за высоких налогов увеличился теневой сектор экономики, то есть работодатели декларировали доходы только около 70% сотрудников и фактически занижали поступление налогов. Интересно заметить, что в Армении, в отличии от Казахстана, большинство было против введения плоской шкалы налога, так как, по их мнению, такие изменения будут выгодны только «богатым», ведь плоская шкала не повлияет на слой населения, кто и-так платил налог по ставке 23%. Наоборот, данный переход напрямую таргетирует активизацию более обеспеченных слоев населения, что может способствовать развитию экономики, но усугубить социальную поляризацию. Будет интересно посмотреть, как изменятся экономические показатели страны по результатам введения плоской шкалы.

5 доводов против введения прогрессивного подоходного налога | Новости

Во-первых, отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведет к еще большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест.

Во-вторых, прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряженность, для снятия которой центру, возможно, придется частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России.

В-третьих, плоская шкала налогообложения снижает административные и судебные издержки (даже в развитых странах они составляют около 5% от налоговых сборов). Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя все общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоев населения.

В-четвертых, введение прогрессивной ставки НДФЛ приведет к уклонению от налогов. Справедливость этого тезиса доказывается тем, что налоговая реформа 2000-х годов привела к массовому выходу из тени доходов. После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют).

В-пятых, прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала. На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не умеют и не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения.

Преобладание прогрессивных налоговых ставок в развитых и развивающихся странах отнюдь не является приговором плоской шкале НДФЛ. Плоская шкала подоходного налога существует в Албании, Болгарии, Гернси, Гонконге, Грузии, Джерси, Исландии, Казахстане, Киргизии, Латвии, Литве, Македонии, Монголии, России, Румынии, Словакии, Украине, Чехии, Эстонии. В крупных странах, где субъектам Федерации предоставлена бюджетная свобода на региональном уровне, — например, в канадской провинции Альберта, а также в отдельных штатах США: Иллинойсе, Индиане, Массачусетсе, Мичигане и Пенсильвании — введена плоская шкала подоходного налога.

Докризисный опыт проведения налоговых реформ в развитых странах свидетельствует о постепенном переходе к плоской шкале подоходного налога: со временем налоговая база расширяется при снижении предельных ставок. Невозможность резкого перехода к плоской шкале в большинстве стран объясняется двумя причинами:

1) значительной долей налога на доходы физических лиц в доходах бюджетов развитых государств и, соответственно, высокими фискальными рисками проведения резкой реформы в данной сфере;

2) невозможностью достижения политического консенсуса по этому вопросу.

Именно политическими мотивами объясняется отход от докризисного курса на «уплощение» подоходного налога в США и Великобритании, где недавно были увеличены предельные ставки. Огромные финансовые вливания в спасение банковского сектора, сопровождавшиеся скандалами с выплатой бонусов руководству финансовых институтов, на фоне роста безработицы и падения доходов населения потребовали политической легитимации антикризисной политики в виде увеличения налогового бремени на богатых. Однако вряд ли «пожарные меры», принимаемые в некоторых развитых странах, должны становиться долгосрочными ориентирами для развития российской налоговой системы.