Плоская и прогрессивная шкала налогообложения. Мировой опыт

Среди государств, состоящих в Организации экономического сотрудничества и развития (ОЭСР) или ведущих переговоры о вступлении, плоская шкала налогообложения действует в Венгрии и странах Балтии. Словакия также имела плоскую шкалу, однако ввела прогрессивный налог с 2013 года. Эта система налогообложения используется в основном в небогатых странах Европы и бывших советских республиках, а также в некоторых развивающихся странах.

Плоская шкала подоходного налога существует в Албании, Болгарии, Гернси и Джерси (Нормандские острова), Гонконге, Грузии, Исландии, Казахстане, Киргизии, Латвии, Литве, Македонии, Монголии, России, Румынии, Украине, Чехии, Эстонии.

Плоская шкала подоходного налога также введена в крупных странах, где субъектам федерации предоставлена бюджетная свобода на региональном уровне, — например, в канадской провинции Альберта, а также в отдельных штатах США: Иллинойсе, Индиане, Массачусетсе, Мичигане и Пенсильвании.

Во Франции введена экстремально прогрессивная шкала. Люди с низким доходом освобождаются от налога вовсе. Годовые доходы в пределах 5963 евро облагаются по ставке 0 %; годовые доходы от 5963 евро до 11896 евро — по ставке 5,5 %; годовые доходы в части от 11 897 евро до 26 420 евро — по ставке 14 %; доходы в части от 26 421 евро до 70 830 евро — по ставке 30 %; от 70 831 до 150 000 евро — по ставке 41 %; от 150 001 до 1 000 000 евро — по ставке 45 %.

В разгар президентской предвыборной кампании во Франции лидер социалистов Франсуа Олланд предложил в целях преодоления дефицита бюджета повысить с 2013 года до 75% ставку подоходного налога для граждан, зарабатывающих более миллиона евро в год. Новые нормы налогообложения были включены в бюджет на 2013 год.

Проект Олланда спровоцировал настоящий «исход» состоятельных людей из Франции. В числе «налоговых беглецов» оказался актер Жерар Депардье, заявивший о переезде в Бельгию и намерении сдать французский паспорт.

В Германии также действует прогрессивная система налогообложения. Не облагаемый налогом минимум дохода на одного человека составляет 8,13 тысячи евро в год. Начальная ставка подоходного налога — 14%. Для налогоплательщиков с годовым доходом свыше 52,88 тысячи евро ставка составляет 42%. Доход свыше 250,7 тысячи евро облагается по максимальной ставке — 45%.

Не облагаемый налогом минимум дохода на одного человека составляет 8,13 тысячи евро в год. Начальная ставка подоходного налога — 14%. Для налогоплательщиков с годовым доходом свыше 52,88 тысячи евро ставка составляет 42%. Доход свыше 250,7 тысячи евро облагается по максимальной ставке — 45%.

Подоходный налог в Великобритании имеет прогрессивную шкалу. С 2012 года повысился потолок не облагаемого налогом годового дохода — с 8,1 тысячи до 9,2 тысяч фунтов. Предельная ставка подоходного налога для тех, кто зарабатывает более 150 тысяч фунтов в год была снижена с 50 до 45%. В Великобритании одна из самых высоких предельных ставок подоходного налога среди развитых стран. Она уступает только Израилю (57%), Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Налоговая система в США весьма сложна и разнообразна. Согласно американским законам, правом устанавливать свои собственные налоги обладает не только федеральное правительство, но и правительства штатов и территорий, а также местные органы власти в городах, округах и так далее.

Подоходный налог в США является прогрессивным, взимается либо с индивидуального налогоплательщика, либо с семьи (супругов, совместно заполняющих декларацию). Ставка федерального налога составляет от 10% до 35% в зависимости от уровня дохода.

В Китае применяется прогрессивная шкала налогообложения доходов физических лиц. С ростом дохода ставки изменяются от 5% до 45%, при этом доход не более 3,5 тысячи юаней в месяц для резидентов юаней в месяц для нерезидентов налогом не облагается. При приеме на работу китайских сотрудников предприятие также обязано уплачивать за них социальные платежи, сумма которых составляет около 40% от официально начисляемой заработной платы.

В зависимости от величины дохода применительно к заработной плате физического лица установлена прогрессивная шкала ставок в размере от 3% (при доходе ниже 1,5 тысячи юаней) до 45% (свыше 80 тысяч юаней). Доходы от других видов деятельности облагаются налогом в размере 5% — 35%. Стандартная ставка налога на проценты и роялти составляет 20%.

В РФ с 2001 года установлена единая ставка подоходного налога в размере 13%, при этом для доходов, не связанных с выполнением налогоплательщиками работ и оказанием услуг, повышенная налоговая ставка составляет 35%. Тем не менее, тема введения в РФ прогрессивной шкалы подоходного налога периодически обсуждается на разных уровнях.

Материал подготовлен на основе информации РИА Новости и открытых источников

Налоги — Что такое Налоги?

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Таким инструментом и стали налоги.

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги:

- являются основным источником формирования финансовых ресурсов страны;

- используются на содержание государственного аппарата;

- обеспечивают предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

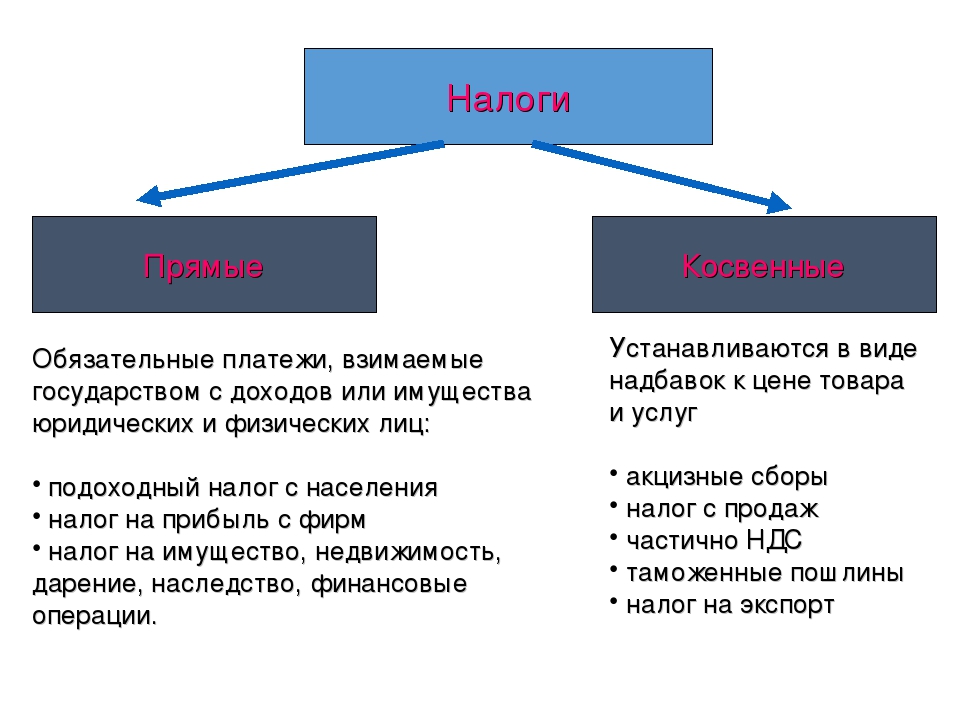

По способу взимания различают налоги:

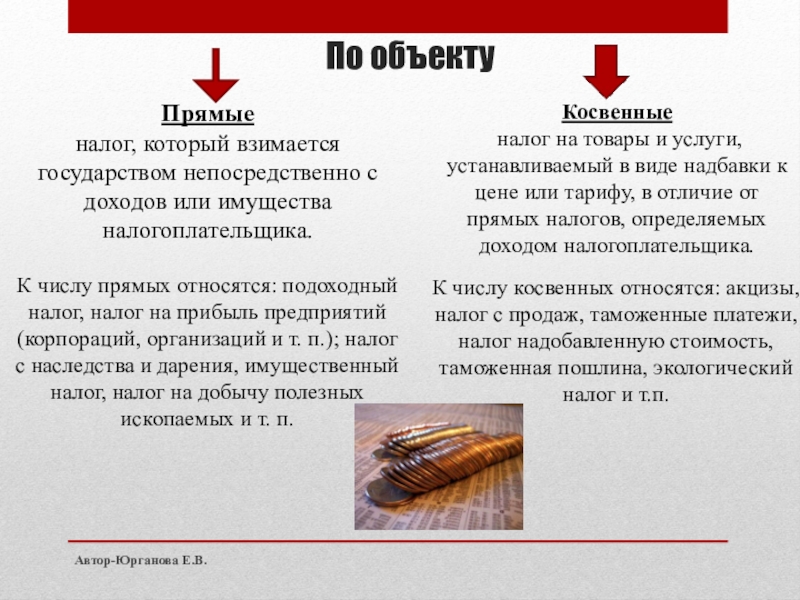

- прямые,

- косвенные.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся:

- налог на прибыль (доход) организаций,

- подоходный налог с физических лиц,

- налог на пользование недрами,

- налог на воспроизводство минерально-сырьевой базы,

- лесной налог, водный налог,

- налог на имущество организаций,

- земельный налог,

- налог на имущество физических лиц,

- налог на наследование и дарение и т.

п.

п.

- включаются в цену товаров (продукции, работ, услуг),

- определяются в виде:

- надбавки к цене товара (по акцизам),

- либо в % к добавленной стоимости (налог на добавленную стоимость),

- или выручке от продаж (налог с продаж).

Макроэкономика

Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения).

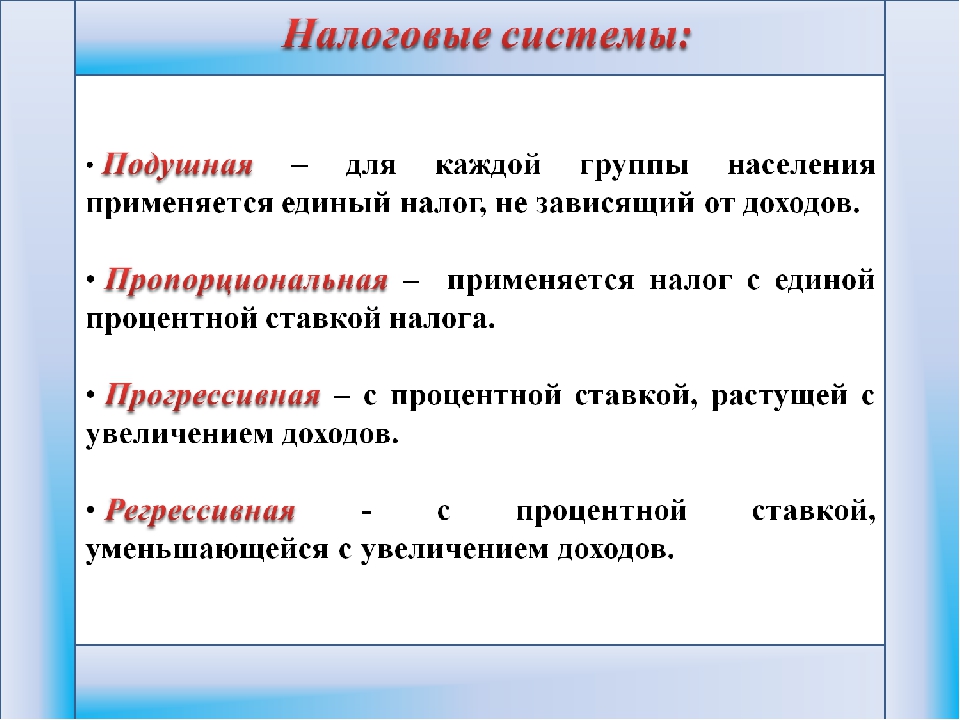

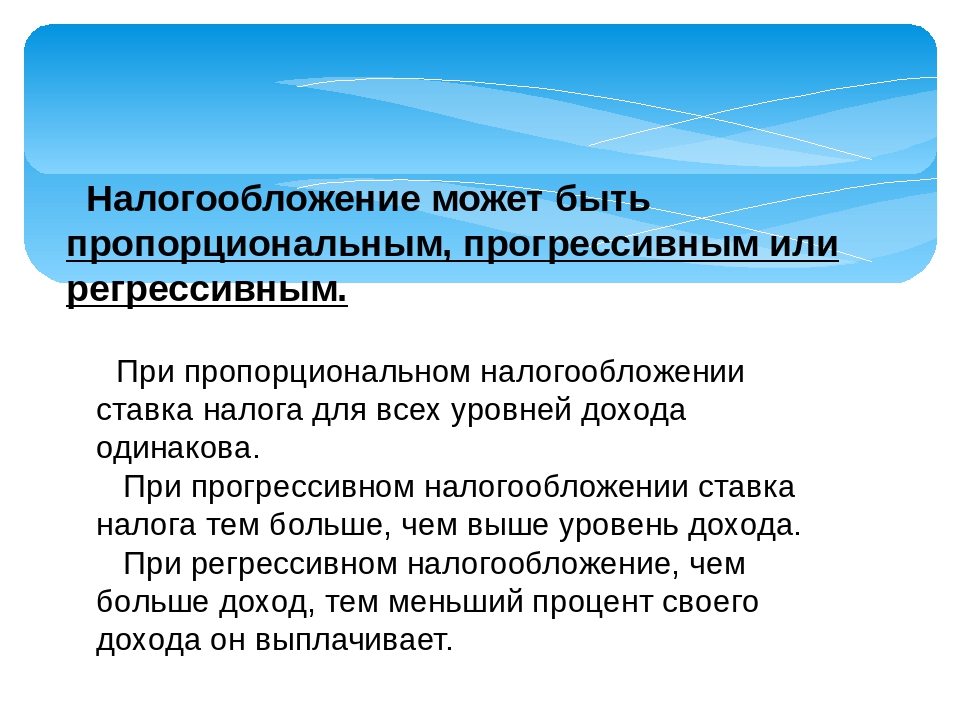

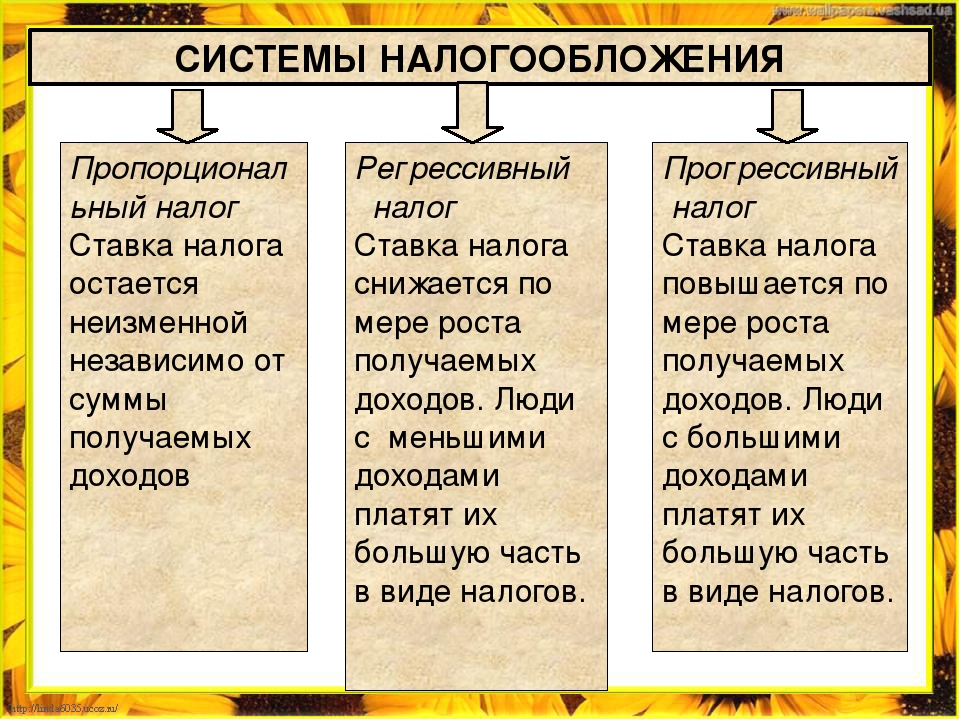

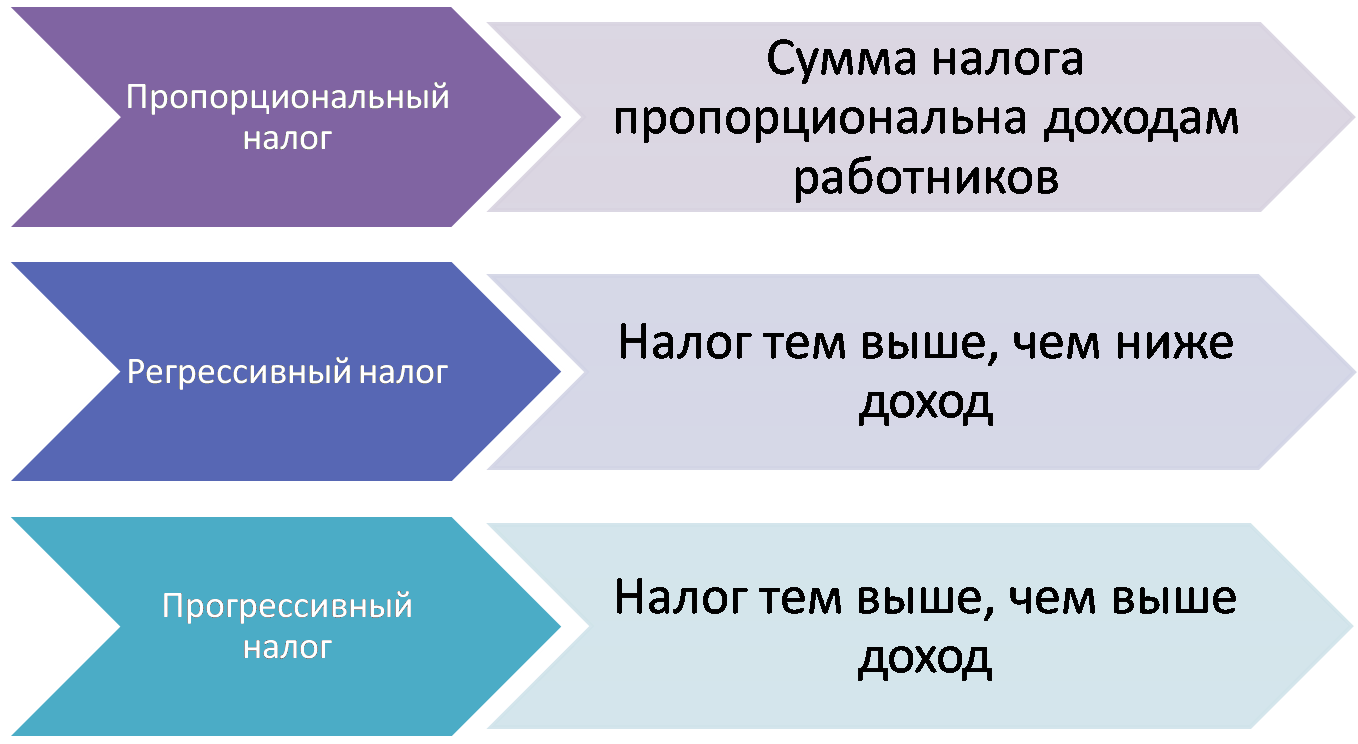

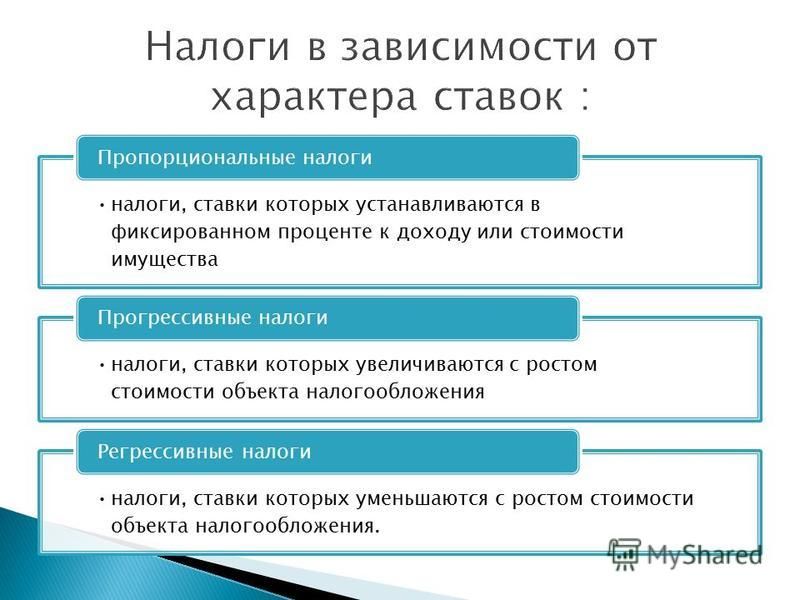

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода.

Расчетный метод ндпи \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Расчетный метод ндпи (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчетный метод ндпи Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 342 «Налоговая ставка» главы 26 «Налог на добычу полезных ископаемых» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик при исчислении НДПИ определил ежемесячный размер потерь расчетным методом как процент потерь, определенных по итогам года, к объему добытой руды за каждый месяц.

Суд поддержал вывод налогового органа о несоответствии данного метода нормам НК РФ и признал правомерным доначисление НДПИ. Согласно учетной политике налогоплательщика количество добытого полезного ископаемого определяется прямым методом на основании данных геолого-маркшейдерского учета с учетом фактических потерь при добыче. Главой 26 НК РФ не предусмотрено пропорциональное распределение годовых потерь относительно ежемесячного объема добычи. Напротив, НК РФ прямо предписывает учитывать фактические потери полезного ископаемого при определении количества добытого полезного ископаемого в том налоговом периоде, в котором проводилось их измерение, в размере, определенном по итогам произведенных измерений. Налоговым периодом по НДПИ является месяц, а не год. Таким образом, пропорциональное распределение годовых потерь относительно ежемесячной добычи противоречит нормам налогового законодательства. Суд не принял в качестве доказательства размера потерь результаты ежемесячно производимых налогоплательщиком маркшейдерских замеров, учитывая довод налогоплательщика об их недостоверности.

Суд поддержал вывод налогового органа о несоответствии данного метода нормам НК РФ и признал правомерным доначисление НДПИ. Согласно учетной политике налогоплательщика количество добытого полезного ископаемого определяется прямым методом на основании данных геолого-маркшейдерского учета с учетом фактических потерь при добыче. Главой 26 НК РФ не предусмотрено пропорциональное распределение годовых потерь относительно ежемесячного объема добычи. Напротив, НК РФ прямо предписывает учитывать фактические потери полезного ископаемого при определении количества добытого полезного ископаемого в том налоговом периоде, в котором проводилось их измерение, в размере, определенном по итогам произведенных измерений. Налоговым периодом по НДПИ является месяц, а не год. Таким образом, пропорциональное распределение годовых потерь относительно ежемесячной добычи противоречит нормам налогового законодательства. Суд не принял в качестве доказательства размера потерь результаты ежемесячно производимых налогоплательщиком маркшейдерских замеров, учитывая довод налогоплательщика об их недостоверности. Данные статистической отчетности не могут являться основанием для определения размера потерь, поскольку являются производными от неких первичных сведений, зафиксированных документально. Документов, подтверждающих определение размера фактических потерь полезного ископаемого по итогам измерений, произведенных в каждом налоговом периоде, налогоплательщик не представил. Учитывая отсутствие доказательств, достоверно подтверждающих размер потерь, суд поддержал вывод налогового органа о невозможности применения ставки 0 процентов к какой-либо части потерь. Открыть документ в вашей системе КонсультантПлюс:

Данные статистической отчетности не могут являться основанием для определения размера потерь, поскольку являются производными от неких первичных сведений, зафиксированных документально. Документов, подтверждающих определение размера фактических потерь полезного ископаемого по итогам измерений, произведенных в каждом налоговом периоде, налогоплательщик не представил. Учитывая отсутствие доказательств, достоверно подтверждающих размер потерь, суд поддержал вывод налогового органа о невозможности применения ставки 0 процентов к какой-либо части потерь. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 343 «Порядок исчисления и уплаты налога» главы 26 «Налог на добычу полезных ископаемых» НК РФ

(Юридическая компания «TAXOLOGY»)Доначисляя налог на добычу полезных ископаемых, налоговый орган указал, что объем ежемесячных фактических потерь полезных ископаемых, облагаемых по нулевой ставке, не может определяться расчетным методом как процент потерь, определенных по итогам года, к объему добытой руды за каждый месяц.

Признавая доначисление НДПИ обоснованным, суд, руководствуясь ст. ст. 339, 341, 342, 343 НК РФ, указал, что налоговым периодом по НДПИ является календарный месяц, налоговая база по данному налогу должна определяться налогоплательщиком ежемесячно, в том числе с учетом фактических потерь полезных ископаемых, имевших место в определенном месяце, НК РФ не предусматривает определение фактических потерь путем распределения годовых фактических потерь помесячно.Статьи, комментарии, ответы на вопросы: Расчетный метод ндпи Открыть документ в вашей системе КонсультантПлюс:

Признавая доначисление НДПИ обоснованным, суд, руководствуясь ст. ст. 339, 341, 342, 343 НК РФ, указал, что налоговым периодом по НДПИ является календарный месяц, налоговая база по данному налогу должна определяться налогоплательщиком ежемесячно, в том числе с учетом фактических потерь полезных ископаемых, имевших место в определенном месяце, НК РФ не предусматривает определение фактических потерь путем распределения годовых фактических потерь помесячно.Статьи, комментарии, ответы на вопросы: Расчетный метод ндпи Открыть документ в вашей системе КонсультантПлюс:Статья: Об изъятии горной ренты при добыче твердых полезных ископаемых

(Пинская М.Р.)

(«Финансы», 2020, N 5)1. Современная налоговая система Российской Федерации изымает рентные платежи (но не ренту!) через механизм налога на добычу полезных ископаемых, налога на прибыль организаций. В то же время природная (горная) рента, возникающая в ходе разработок месторождений твердых полезных ископаемых, не изымается.

Необходимо совершенствование механизма изъятия горной ренты при добыче и комплексной переработке твердых полезных ископаемых за счет налоговых методов. Открыть документ в вашей системе КонсультантПлюс:

Необходимо совершенствование механизма изъятия горной ренты при добыче и комплексной переработке твердых полезных ископаемых за счет налоговых методов. Открыть документ в вашей системе КонсультантПлюс:Статья: Вопросы налогообложения и лицензирования недропользования в практике конституционного правосудия

(Байгозин К.И.)

(«Судья», 2018, N 6)Как известно, в отличие от налога на прибыль, для НДПИ произведенные налогоплательщиком расходы имеют иное значение — они не уменьшают, а, напротив, формируют налоговую базу по данному налогу (определяют расчетную стоимость добытого полезного ископаемого) . Оспариваемое заявителем законоположение предусматривает так называемый котловой метод учета расходов. Его суть в том, что расходы налогоплательщика на добычу всех полезных ископаемых суммируются в общий показатель и только после этого распределяются на каждое полезное ископаемое пропорционально тоннажу добычи в общем объеме добычи за налоговый период.

В результате смешения расходов утрачивается связь между конкретным полезным ископаемым и расходами, осуществленными непосредственно для его добычи.Нормативные акты: Расчетный метод ндпи Решение Верховного Суда РФ от 10.12.2019 N АКПИ19-774

В результате смешения расходов утрачивается связь между конкретным полезным ископаемым и расходами, осуществленными непосредственно для его добычи.Нормативные акты: Расчетный метод ндпи Решение Верховного Суда РФ от 10.12.2019 N АКПИ19-774Коэффициент Дм является одним из элементов расчетной формулы ставки налога на добычу полезных ископаемых, который по результатам предусмотренных в формуле его определения таких арифметических действий, как умножение и вычитание, как следует из объяснений лиц, участвующих в деле, и представленных ими письменных материалов, может иметь в конкретных случаях не только положительное, но и отрицательное значение.

Словарь

А | Б | В | Г | Д | Е | З | И | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ш | Э

А

АГЕНТ НАЛОГОВЫЙ, или агент фискальный

юридическое или физическое лицо, на которое по закону возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

АКТЫ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ (ФНС)

письма, приказы, указания и разъяснения; эти акты не могут устанавливать или изменять налоговые обязательства, их основное назначение — регламентировать единообразные способы практической деятельности органов управления, связанной с правильным и своевременным взиманием налогов.

АКЦИЗ

косвенный налог, включаемый в цену товаров определенного перечня (алкогольная продукция, сигареты, бензин и др.). Налогоплательщиками А. являются организации и индивидуальные предприниматели.

Б

БАЗА НАЛОГОВАЯ

1) основа, с которой исчисляется размер налога; количественное выражение объекта налогообложения; 2) сумма, к которой применяется налоговая ставка, после совершения всех вычетов, учета потерь и положенных налогоплательщику льгот.

БРЕМЯ НАЛОГОВОЕ, или гнет налоговый

отношение общей суммы налоговых сборов к валовому внутреннему продукту (ВВП).

БЮДЖЕТ

1) роспись денежных доходов и расходов на определенный период, утвержденная в установленном порядке. Различают федеральный (государственный), региональные и местные бюджеты.

БЮДЖЕТ ГОСУДАРСТВЕННЫЙ

централизованный денежный фонд. Налоги – важнейшая форма аккумуляции денежных средств бюджетом. В различных странах налоги формируют 75 – 90% государственного бюджета.

В

ВЗНОСЫ В ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

в РФ обязательные платежи государству, используемые для реализации конституционных прав граждан на пенсионное обеспечение, охрану здоровья и медицинскую помощь.

ВЗЫСКАНИЕ НАЛОГА У ИСТОЧНИКА

способ взимания налога, при котором удержание по определенным видам дохода (заработная плата, дивиденды, проценты) производится в момент получения дохода с последующим перечислением налоговых выплат.

Г

ГАРМОНИЗАЦИЯ НАЛОГОВЫХ СИСТЕМ

процесс приведения к соответствию и взаимной соразмерности налоговых систем различных государств; охватывает унификацию налогов, взаимодействие и координацию налоговых систем и налоговой политики стран, входящих в международные сообщества.

Д

ДЕКЛАРАЦИЯ НАЛОГОВАЯ

официальное заявление в государственные органы требуемых сведений о доходах, облагаемых налогом; документ установленной формы обо всех видах доходов налогоплательщика, полученных им за определенный период времени, а также о распространяющихся на них налоговых скидках и льготах. На основе Д. Н. финансовые органы контролируют уплату соответствующего налога, облагают доходы предпринимателей, лиц свободных профессий и взимают дополнительную (прогрессивную) часть налога на доходы физических лиц.

ДЕКЛАРИРОВАНИЕ ДОХОДОВ

заполнение налоговых деклараций и представление их в налоговые органы.

ДОХОД, ОБЛАГАЕМЫЙ (НАЛОГОМ)

1) доход физического и юридического лиц, подлежащий в соответствии с законодательством обложению налогами и сборами; 2) часть общего дохода физических и юридических лиц, подлежащих обложению налогом.

ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ

определенная часть доходов физических и юридических лиц, необлагаемых по закону налогами и сборами.

Е

ЕДИНИЦА НАЛОГООБЛОЖЕНИЯ

единица измерения предмета налогообложения. Например, при обложении земель в искомом качестве выступают гектар, квадратный метр; при налогообложении добавленной стоимости — рубль; при исчислении налога с владельцев автотранспортных средств — лошадиная сила.

З

ЗАКОН

свод обязательных правил и норм экономического и общественного поведения всех субъектов, установленный в государстве. По отношению к другим нормативным документам (постановления, предписания, решения) З. обладает высшей юридической силой. В налоговой сфере РФ действуют З. общего действия и З. о конкретных налогах.

ЗАКОНОДАТЕЛЬСТВО НАЛОГОВОЕ

совокупность правовых норм, устанавливающих виды налогов, действующих в стране, налоговые ставки, порядок взимания налогов, налоговые льготы; институт финансового права.

И

ИЗБЕЖАНИЕ НАЛОГОВ

легальный путь уменьшения налоговых обязательств, основанный на использовании законодательно предоставленных возможностей в области налогового законодательства, путем изменения своей деятельности.

ИЗЪЯТИЕ

налоговая льгота, направленная на выведение из-под обложения отдельных предметов (объектов) налогообложения. Может предоставляться как на постоянной основе, так и на ограниченный срок; как всем плательщикам налога; так и какой-то отдельной категории.

ИСТОЧНИК НАЛОГА

резерв, используемый для уплаты налога. В налоговой практике различают два И. Н.: доход и капитал налогоплательщика. Как правило, налог должен уплачиваться из доходов плательщика.

ИСЧИСЛЕНИЕ НАЛОГА

стадия налогового производства; совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате за налоговый период исходя из налоговой базы, налоговых льгот и налоговой ставки.К

КАДАСТР

запись, оценка, систематизированный свод сведений, составляемый периодически или путем непрерывных наблюдений над соответствующим объектом.

КАДАСТР НАЛОГОВЫЙ

список лиц, подлежащих налогообложению.

КАДАСТРОВЫЙ СПОСОБ ВЗИМАНИЯ НАЛОГА

налог взимается на основе внешних признаков предполагаемой средней доходности имущества. В зависимости от объектов налогообложения выделяют домовой, земельный, промысловый, имущественный и прочие кадастры.

КОДЕКС НАЛОГОВЫЙ

1) сборник законов, указов, декретов и законодательных актов, регламентирующих распределение налогового бремени и процедуры налогового производства; 2) единый законодательный акт РФ, систематизирующий сферу налогового права и закрепляющий основополагающие принципы налогообложения.

КРИВАЯ ЛАФФЕРА

кривая, отражающая соотношение между налоговыми ставками и объемом налоговых поступлений; показывает зависимость величины налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени. Эффект К. Л. состоит в росте поступлений в бюджет с ростом налогов, если ставка до 50%, и в падении поступлений, если ставка более 50%.

Л

ЛИЦО ВЗАИМОЗАВИСИМОЕ

для целей налогообложения физические или юридические лица, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. В Налоговом кодексе РФ для отнесения к категории Л. В установлены определенные критерии.

ЛИЦО ФИЗИЧЕСКОЕ

человек как носитель гражданских прав и обязанностей. Л. Ф. как налогоплательщики имеют разное правовое положение (статус), которое определяется законодательством с целью применения соответствующих ставок, льгот, порядка и срока уплаты, получения налогового кредита.

ЛИЦО ЮРИДИЧЕСКОЕ

учреждение, предприятие или организация, которые выступают в качестве самостоятельного носителя гражданских прав и обязанностей. Л. Ю. уплачивает налоги независимо от организационно-правовой формы, налогоплательщиками также являются филиалы и представительства организаций.

ЛИЦО, СПОСОБСТВУЮЩИЕ УПЛАТЕ НАЛОГА

банки и кредитные организации, налоговые сборщики, работодатели и индивидуальные предприниматели, перечисляющие в бюджет налоги с доходов, выплачиваемых физическим лицам.

ЛЬГОТА НАЛОГОВАЯ

полное или частичное освобождение физических и юридических лиц от налогов. Л. Н. устанавливается по категориям налогоплательщиков и по видам деятельности.

М

МАСШТАБ НАЛОГА

установленная законом характеристика (параметр) измерения предмета налога. М. Н. отражается через экономические (стоимостные) и физические характеристики.

Н

НАЛОГ

обязательный, индивидуально безвозмездный платеж, взимаемый с юридических и физических лиц в целях финансового обеспечения деятельности государства. Налоговый кодекс РФ дает следующее определение: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

НАЛОГ КОСВЕННЫЙ

налог на товары и услуги в виде надбавки к цене или тарифу. Плательщиком Н. К. выступает покупатель-потребитель товара или услуги. К косвенным налогам относятся акцизы, налог на добавленную стоимость, таможенные пошлины.

НАЛОГ МЕСТНЫЙ

в странах существуют отдельные системы управления федеральной земли, провинции, графства или города с полномочиями по введению налогов. Налоги, взимаемые на уровнях ниже федерального, обычно считаются «местными»; они обычно включают налог на недвижимое имущество, регистрационные и лицензионные пошлины.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

федеральный налог, входящий в налоговую систему РФ; косвенный многоступенчатый налог, основная функция которого – фискальная. НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения, поэтому как ценообразующий и транзитный налог он отвлекает часть оборотных средств предприятия и вызывает их недостаток. Для расчета НДС в налоговое производство введено применение счетов-фактур. Установлены три вида ставок НДС – 0, 10 и 18%.

Для расчета НДС в налоговое производство введено применение счетов-фактур. Установлены три вида ставок НДС – 0, 10 и 18%.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

федеральный налог, входящий в налоговую систему РФ; это прямой налог, построен на резидентском принципе. Он уплачивается на всей территории страны по единым ставкам.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

региональный налог, входящий в налоговую систему РФ; максимальная ставка налога – 2,2%. Регионы могут своими законами изменять эту ставку в сторону уменьшения.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

местный налог, входящий в налоговую систему РФ. Субъектами налогообложения признаются физические лица — собственники имущества, облагаемого данным налогом. Ставки налога на имущество физических лиц установлены в зависимости от объекта налогообложения и определяются нормативными правовыми актами представительных органов местного самоуправления.

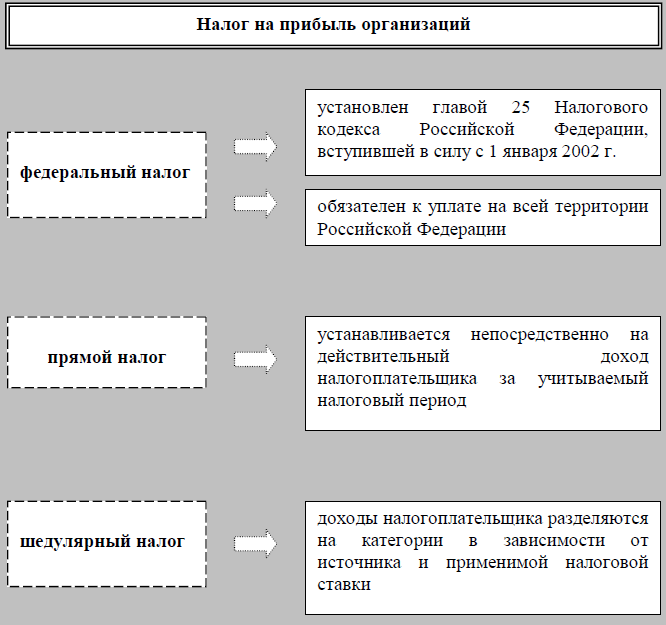

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

федеральный налог, входящий в налоговую систему РФ; прямой, личный налог, основанный на принципе резидентства. Его функциональное предназначение — обеспечивать эффективность инвестиционных процессов, а также юридически обоснованное наращивание капитала хозяйствующих субъектов.

НАЛОГ НЕУПЛАЧЕННЫЙ

начисленный, но не уплаченный по тем или иным причинам налог. Со срочностью налоговых платежей связано другое понятие – недоимка.

НАЛОГ ПРЯМОЙ

взимается непосредственно с доходов или имущества налогоплательщиков. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Объектом Н. П. выступают доход (заработная плата, прибыль, проценты) и стоимость имущества (земля, строения, ценные бумаги).

НАЛОГ РЕГИОНАЛЬНЫЙ

налоги субъектов РФ; устанавливаются и вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов. К ним относятся: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

К ним относятся: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

НАЛОГ РЕГРЕССИВНЫЙ

налог, ставка которого понижается с ростом уровня облагаемого дохода.

НАЛОГ ФЕДЕРАЛЬНЫЙ

являются обязательными к уплате на всей территории страны (НДС, НДФЛ и др.). В РФ состав и элементы федеральных налогов и сборов определяются на федеральном уровне и только в соответствии с Налоговым кодексом.

НАЛОГООБЛОЖЕНИЕ

процесс установления и взимания налогов, сборов, пошлин в стране. Н. охватывает: определение круга лиц, с которых взимаются указанные платежи; указание предметов (объектов) обложения и их ставок; установление порядка исчисления и уплаты налоговых платежей. По шутливому выражению, «налогообложение — искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка» (Ж. Б. Кольбер, 1619-1683).

НАЛОГООБЛОЖЕНИЕ ДВОЙНОЕ

1) юридическое Н. Д. – обложение конкретным налогом одного лица дважды; 2) экономическое Н. Д. – по одной и той же статье облагается налогом более чем одно лицо; 3) международное Н. Д. – юридическое двойное налогообложение, возникающее в случае обложения сопоставимым налогом одного и того же плательщика органами двух (или более) стран. Двойное (т.е. излишнее) налогообложение сдерживает деловую активность предпринимателей и способствует повышению цен на товары и услуги.

Д. – обложение конкретным налогом одного лица дважды; 2) экономическое Н. Д. – по одной и той же статье облагается налогом более чем одно лицо; 3) международное Н. Д. – юридическое двойное налогообложение, возникающее в случае обложения сопоставимым налогом одного и того же плательщика органами двух (или более) стран. Двойное (т.е. излишнее) налогообложение сдерживает деловую активность предпринимателей и способствует повышению цен на товары и услуги.

НАЛОГООБЛОЖЕНИЕ ДВОЙНОЕ МЕЖДУНАРОДНОЕ

страны осуществляют свою юрисдикцию в правовом отношении на основании либо гражданства, либо по территориальному признаку. Потенциальная возможность М. Н. Д. возникает в случае претензий на налоговую юрисдикцию при наличии не взаимосвязанных между собой законодательных норм в отдельно взятых странах.

НАЛОГООБЛОЖЕНИЕ ПРОГРЕССИВНОЕ

метод налогообложения, когда с ростом налоговой базы возрастает (ступенчатым образом) ставка налога. В Н. П. между разрядами наблюдается резкая граница переходов. Поэтому в результате применения системы Н. П. у плательщика с более высоким доходом после уплаты налога может остаться меньше, чем у плательщика с низким доходом.

В Н. П. между разрядами наблюдается резкая граница переходов. Поэтому в результате применения системы Н. П. у плательщика с более высоким доходом после уплаты налога может остаться меньше, чем у плательщика с низким доходом.

НАЛОГООБЛОЖЕНИЕ ПРОПОРЦИОНАЛЬНОЕ

метод налогообложения, когда для каждого плательщика установлена равная ставка налога. Ставка налога не зависит от величины базы налогообложения, а с ростом базы налог возрастает пропорционально.

НАЛОГООБЛОЖЕНИЕ РЕГРЕССИВНО

метод налогообложения, когда с ростом налоговой базы происходит уменьшение размера ставки. В экономическом плане регрессивными являются косвенные налоги.

НАЛОГОПЛАТЕЛЬЩИК (СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ)

лицо, обязанное на законных основаниях уплачивать налоги за счет собственных средств. Налог непременно должен сокращать доходы налогоплательщика. В РФ Н. являются: организации и физические лица; обособленные подразделения организаций (филиалы, представительства), самостоятельно реализующие товары и услуги, а также постоянные представительства иностранных юридических лиц. Н. имеет различный налоговый статус.

Н. имеет различный налоговый статус.

НЕДОИМКА

сумма налога или другого обязательного платежа, не внесенная в установленный государством срок.

НЕРЕЗИДЕНТ

термин для определения экономических отношений налогоплательщика и государства: 1) физическое лицо, действующее в одной стране, но проживающее в другой; 2) юридическое лицо, осуществляющее деятельность в данной стране, но зарегистрированное в другой. Для Н. могут быть установлены особые правила налогообложения.

О

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог. Предмет и О. Н. — понятия не тождественные. Предметом является земельный участок, который не порождает никаких налоговых последствий; объектом же налога является право собственности на землю.

ОКЛАД НАЛОГОВЫЙ

сумма, вносимая плательщиком в бюджет по одному налогу. Бюджет – это основной элемент правильной уплаты налога. Поэтому в случае уплаты налога не в тот бюджет, налоговые органы квалифицируют это как недоимку.

Бюджет – это основной элемент правильной уплаты налога. Поэтому в случае уплаты налога не в тот бюджет, налоговые органы квалифицируют это как недоимку.

ОПТИМИЗАЦИЯ НАЛОГОВАЯ

1) процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта; 2) термин, применяемый в общем контексте с налоговым планированием и минимизацией налогообложения на предприятиях и в организациях.

ОРГАНЫ НАЛОГОВЫЕ

государственные органы, ответственные за правильность исполнения налогового законодательства в стране; территориальные (региональные, местные) отделения налоговых органов, а также работники этих органов (в некоторых странах к ним относится налоговая полиция). В РФ к О. Н. относится Федеральная налоговая служба и ее территориальные подразделения.

ОТВЕТСТВЕННОСТЬ НАЛОГОВАЯ

применение уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налога, налоговых санкций за совершение налогового правонарушения.

ОТСРОЧКА, или отсрочка уплаты налога

налоговая льгота в виде переноса предельного срока уплаты полной суммы налога на более поздний срок. В РФ порядок и условия предоставления О. определены Налоговым кодексом.

П

ПЕНЯ

разновидность неустойки, применяемая в случае просрочки договорных и иных обязательств. По общему правилу П. устанавливается в виде процента от суммы (цены) просроченного обязательства и начисляется за каждый день просрочки.

ПЕРИОД НАЛОГОВЫЙ

срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства.

ПОЛИТИКА НАЛОГОВАЯ

система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов и налогообложения.

ПОЛИТИКА УЧЕТНАЯ

выбранная предприятием совокупность способов ведения бухгалтерского учета и налогового учета. П. У. для целей налогообложения охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, способы применения счетов бухгалтерского и налогового учета и т.д.

П. У. для целей налогообложения охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, способы применения счетов бухгалтерского и налогового учета и т.д.

ПОРЯДОК УПЛАТЫ НАЛОГА

нормативно установленные способы и процедуры внесения налога в бюджет.

ПОСТУПЛЕНИЕ НАЛОГОВОЕ

доход бюджетов, полученный от поступления конкретных налогов или от всей совокупности налогов.

ПОСТУПЛЕНИЕ НЕНАЛОГОВОЕ

доход государства, полученный от поступления неналоговых платежей (продажа имущества, находящегося в государственной собственности, займы, штрафы).

ПОШЛИНА ГОСУДАРСТВЕННАЯ

федеральный налог в РФ. П. Г. — это сбор, взимаемый с организаций и физических лиц, за совершение в их интересах юридически значимых действий и выдачу им документов (копий, дубликатов) уполномоченными органами и должностными лицами. Размеры пошлины определены на каждый вид совершаемых юридически значимых действий и выдачу документов. Законом установлена твердая сумма П. Г.

Размеры пошлины определены на каждый вид совершаемых юридически значимых действий и выдачу документов. Законом установлена твердая сумма П. Г.

ПРЕДМЕТ НАЛОГООБЛОЖЕНИЯ

реальные вещи (земля, автомобили, другое имущество) и нематериальные блага (государственная символика, экономические показатели и т. п.), с наличием которых закон связывает возникновение налоговых обязательств. П. Н. обуславливает и предопределяет объект налогообложения.

ПРЕДСТАВИТЕЛЬ НАЛОГОПЛАТЕЛЬЩИКА УПОЛНОМОЧЕННЫЙ

физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами и в суде. Личное участие налогоплательщика в налоговых отношениях не лишает его права иметь П. Н. У., равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях.

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения различают экономические, юридические и организационные принципы.

В системе налогообложения различают экономические, юридические и организационные принципы.

ПРОДУКТ ВНУТРЕННИЙ ВАЛОВОЙ (ВВП)

один из обобщающих показателей уровня развития национального хозяйства. ВВП представляет собой суммарную рыночную стоимость конечных продуктов и услуг, произведенных на территории страны всеми хозяйствующими субъектами, за определенный период времени (обычно за год). Используется для расчета показателя налогового бремени.

Р

РАССРОЧКА, или рассрочка уплаты налога

налоговая льгота в форме распределения суммы дохода (налога) на определенные части с установлением сроков уплаты этих частей.

РЕЗИДЕНТ

физическое или юридическое лицо, имеющее постоянное местопребывание в данной стране. В РФ налогообложению подлежат доходы Р., полученные им на территории данного государства и за рубежом (полная налоговая обязанность). Необходимое условие – проживание гражданина РФ, иностранца или лица без гражданства на территории России не менее 183 дней в календарном году.

С

СБОРЩИКИ НАЛОГОВЫЕ

юридические и физические лица, на которых государством возложена обязанность собирать налоги и перечислять их в бюджет.

СИСТЕМА НАЛОГОВ

совокупность налогов, взимаемых в государстве. В РФ. С. Н. охватывает три уровня.

СИСТЕМА НАЛОГОВАЯ

взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения. Понятие С. Н. более емкое, чем понятие «система налогов» (или «совокупность налогов»), ибо первое из них включает второе как составную часть и обусловлено всеми экономическими и политико-правовыми характеристиками, а также другими условиями налогообложения (налоговый контроль, налоговая ответственность и др.).

СКИДКА НАЛОГОВАЯ

льгота, направленная на сокращение налоговой базы. Скидки могут быть общими (ими пользуются все плательщики) и специальными (для отдельных категорий субъектов), а также стандартными (например, необлагаемый минимум дохода) и нестандартными, величина которых определяется в зависимости от суммы произведенных налогоплательщиком расходов на те или иные цели (например лечение или обучение).

СПРОСОБ УПЛАТЫ НАЛОГА КАДАСТРОВЫЙ

взимание налога на основе внешних признаков предполагаемой средней доходности имущества; выражается в определении налоговой базы на основе кадастров.

СПРОСОБ УПЛАТЫ НАЛОГА ПО ДЕКЛАРАЦИИ

выражается в представлении налогоплательщиком в установленный срок в налоговый орган официального заявления о полученных доходах и произведенных расходах за истекший отчетный год.

СПРОСОБ УПЛАТЫ НАЛОГА У ИСТОЧНИКА ДОХОДА

означает, что налог исчисляется и удерживается организацией (учреждением), которая выплачивает доход субъекту налога. Здесь моменту получения дохода предшествует момент уплаты налога, это как бы автоматическое удержание, безналичный способ.

СРОКИ УПЛАТЫ НАЛОГА

календарная дата или определенный период, в течение которого налогоплательщик обязан фактически внести налог в бюджет. С. У. Н. устанавливаются применительно к каждому налогу и сбору.

СТАВКА НАЛОГА ПРОГРЕССИВНАЯ

ставка, увеличивающаяся по мере роста облагаемого дохода.

СТАВКА НАЛОГА ПРОПОРЦИОНАЛЬНАЯ

ставка, действующая в одинаковом проценте к объекту обложения вне зависимости от его величины.

СТАВКА НАЛОГА РЕГРЕССИВНАЯ

ставка прямого налога, которая снижается по мере увеличения налогооблагаемой базы.

СТАВКА НАЛОГА ТВЕРДАЯ

ставка, установленная в абсолютной сумме независимо от величины дохода.

СТАВКА НАЛОГОВАЯ

величина налога в расчете на единицу налогообложения. Различают твердые ставки (установленные в абсолютной сумме независимо от величины дохода) и долевые ставки (выражаемые в определенных долях объекта обложения).

СТАТУС НАЛОГОВЫЙ

правовое положение лица с позиций налогового права. С. Н. физических лиц определяется с помощью теста физического присутствия, а когда временного критерия недостаточно для определения места обложения лица используются дополнительные признаки. Для определения С. Н. юридических лиц используют различные тесты или их комбинации.

Для определения С. Н. юридических лиц используют различные тесты или их комбинации.

СТРУКТУРА НАЛОГА

1) набор сведений, который позволяет конкретно выявить: обязанное лицо, размер обязательства и порядок его исполнения; границы требований государства в отношении имущества плательщика; 2) основные характеристики данного налога, его элементы, составляющие.

СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ

физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог за счет собственных средств.

Т

ТАЙНА НАЛОГОВАЯ

1) сведения, известные только налоговым органам и не подлежащие разглашению, например совокупный доход налогоплательщика; 2) любая конфиденциальная информация о финансово-хозяйственной деятельности налогоплательщика, разглашение которой может нанести ему вред или ущерб.

У

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ

нелегальный путь уменьшения налоговых обязательств, основанный на наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажении финансовой отчетности. У. У. Н. выражается в несвоевременной уплате налоговых платежей, непредставлении документов, незаконном использовании льгот и т. п. Именно элемент незаконного уменьшения налоговых обязательств отличает данное понятие от «налогового планирования».

У. У. Н. выражается в несвоевременной уплате налоговых платежей, непредставлении документов, незаконном использовании льгот и т. п. Именно элемент незаконного уменьшения налоговых обязательств отличает данное понятие от «налогового планирования».

УПЛАТА НАЛОГА

стадия налогового производства; порядок У. Н. предусматривает нормативно установленные способы и процедуры внесения налога в бюджет.

УПЛАТА НАЛОГА ПО ДЕКЛАРАЦИИ

налогоплательщик обязан представить в налоговый орган в установленный срок официальное заявление о своих налоговых обязательствах. При проведении налоговых проверок данные декларации сравниваются с контрольными цифрами. Расхождения этих данных служат основанием для взыскания недоимок, пени и др. либо для возврата излишне уплаченных сумм налога.

Ф

ФОРМЫ (СПОСОБЫ) ВЗИМАНИЯ НАЛОГОВ

нормативно установленные способы и процедуры внесения налогов в бюджет.

ФУНКЦИИ НАЛОГООБЛОЖЕНИЯ

являются способом выражения различных свойств налогов; они показывают, каким путем реализуется общественное назначение налогов как инструмента распределения и перераспределения государственных доходов. Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы. Все Ф. Н. неразрывно взаимосвязаны, и рациональность действующего законодательства определяется степенью относительного равновесия между ними.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ КОНТРОЛЬНАЯ

позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Через Ф. Н. К. обеспечивается контроль над финансовыми потоками, определяется необходимость реформирования налоговой системы и бюджетной политики.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ РЕГУЛИРУЮЩАЯ

проявляется через систему особых мероприятий в сфере налогообложения, направленных на вмешательство государства в экономические процессы (спад или рост производства, научно-технический прогресс, распределение и перераспределение национального дохода, спрос и предложение, объем доходов и сбережений населения). Ф. Н. Р. подразделяется на три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Ф. Н. Р. подразделяется на три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ СОЦИАЛЬНАЯ (РАСПРЕДЕЛИТЕЛЬНАЯ)

перераспределение общественных доходов между различными категориями граждан, передача средств в пользу слабых и незащищенных слоев населения.

ФУНКЦИЯ НАЛОГООБЛОЖЕНИЯ ФИСКАЛЬНАЯ

основная функция, которая обеспечивает формирование и мобилизацию финансовых ресурсов государства, аккумулирование в бюджете необходимых средств. С помощью Ф. Н. Ф. осуществляется распределение этих средств для реализации государственных программ, а также перераспределение части ВВП в территориальном, отраслевом и социальном разрезах.

Х

ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ

юридическое или физическое лицо, осуществляющее хозяйственную деятельность от своего имени. Каждый Х.С. является и субъектом налогообложения (налогоплательщиком).

Ш

ШТРАФ АДМИНИСТРАТИВНЫЙ

штраф, на плательщика, не подавшего в положенный срок налоговую декларацию, не заплатившего налог или совершившего другие нарушения, предусмотренные законами большинства стран. Ш. А. взимается в виде фиксированной суммы или определенного процента причитающегося налога.

Ш. А. взимается в виде фиксированной суммы или определенного процента причитающегося налога.

ШТРАФ НАЛОГОВЫЙ

форма наказания за нарушение налогового законодательства: неуплата или неполная уплата налога, непредставление налоговой декларации и др.

Э

ЭЛЕМЕНТЫ НАЛОГА, или элементы налогового обязательства

определяемые законодательными актами основные характеристики данного налога и порядок его взимания. Э. Н. имеют универсальное значение, хотя структура налогов различна и число их велико.

Прямые налоги в Латвии

Понятие.

Прямые налоги взимается государством на прямую от лица, которое является фактическим плательщиком налогов.Для сравнения, косвенные налоги государству перечисляет посредник, который только собирает (получает) налоги от других лиц. Посредник не является фактическим плательщиком налогов.

В случае прямых налогов, облагаемый объект принадлежит фактическому налогоплательщику или прямо связан с фактическим налогоплательщиком.

И налогоплательщик не имеет право разделить налоговую нагрузку с другим лицом (в отличии от, например, НДС).

И налогоплательщик не имеет право разделить налоговую нагрузку с другим лицом (в отличии от, например, НДС). Обычно прямые налоги (в отличии от косвенных) основаны на принципе платежеспособности (тот, кто имеет больше имущества и зарабатывает больше, обязан платит больше налогов).

Прямые налоги введены раньше по сравнению с косвенными налогами.

Главное законодательство.

Плательщики.

Физические и юридические лица, которые получают доход, прибыль или владеют имуществом.Если предприятие зарегистрировано в Латвии, тогда предприятие обязано платить налог от всей прибыли (в том числе, если прибыль получена от деятельности, которая ведется за пределами Латвии).

Физические лица — резиденты Латвии также обязаны платить подоходный налог с населения от всех облагаемых доходов, полученных как в Латвии, так и за пределами Латвии.

Если физическое лицо — нерезидент Латвии получило облагаемый доход в Латвии, тогда такое физическое лицо также обязано платить налог в Латвии.

При определении обязанности платить налог и определении ставки налога, нужно иметь ввиду налоговые договора, которые Латвийская Республика заключила с другими странами.

Облагаемый объект.

Прямыми налогами облагается доходы и имущество, например:- Недвижимость (земля, строения, дома) и другое имущество.

- Капитал (например, дивиденды, прибыль в результате продажи недвижимости).

- Доходы (заработная плата, полученное дарение и наследство).

- Получение, потребление природных ресурсов.

Виды прямых налогов.

Прямыми налогами являются подоходный налог с населения, налог от прибыли компаний, обязательные социальные взносы, налог на природные ресурсы, налог на лотереи и азартные игры и налога на недвижимое имущество.Прямые налоги также можно разделить на:

- Прямые имущественные налоги.

Облагается определенные объекты имущества. Например, налог на недвижимость, налог на транспортные средства, налог на некоторые природные ресурсы, налог на лотереи и азартные игры.

Облагается определенные объекты имущества. Например, налог на недвижимость, налог на транспортные средства, налог на некоторые природные ресурсы, налог на лотереи и азартные игры. - Прямые личные налоги. Облагается доходы физических и юридических лиц. Например, подоходный налог с населения и подоходный налог с предприятия (налог на прибыль), обязательные платежи государственного социального страхования, налог на микро предприятия.

Ставки некоторых прямых налогов.

- Подоходный налог с предприятия. До 2018.года ставка 15%. Начиная с 2018.года фактическая ставка 25%, но компания может работать не платя подоходный налог с предприятия.

- Подоходный налог с населения (применяется к заработной плате и к большинстве доходов от хозяйственной деятельности). В 2017.году ставка 23%. Начиная с 2018.года три ставки: 20%, 23% и 31.4%.

- Подоходный налог с населения (налог от прироста капитала). Например, продажа недвижимости. В 2017.

году ставка 15%.

году ставка 15%.

В 2018.году ставка 20%. - Подоходный налог с населения (налог от доходов от капитала, если такие доходы не является приростом капитала). Например, получение дивидендов. До 2018.года ставка 10%.

Начиная с 2018.года налогообложение дивидендов меняется. Если Латвийская компания платит дивиденды, тогда компания обязана платить только подоходный налог с предприятия 25% (подоходный налог с населения в таком случае платить не надо). В других случаях ставка налога 20%. - Налог на микро предприятия. В 2017.году от 12% до 15%. В 2018.году ставка 15%.

Цели прямых налогов:

- Увеличить доходы государства.

- Сохранять экономическое и финансовое равновесие (стабильность), взимая налог от получателей доходов и владельцев имущества, и улучшая экономическое состояние большинства жителей (граждан) государства. Уменьшение экономического неравенства. «Богатые» платят большую сумму налогов и часть налогов, заплаченных «богатыми», используется на поддержание (содержание) «бедных».

Примером может служить пропорциональная ставка подоходного налога с населения (чем больше доходы, тем выше ставка).

Примером может служить пропорциональная ставка подоходного налога с населения (чем больше доходы, тем выше ставка).

К сожалению указанная цель не всегда достигается. И в Латвии не введены пропорциональные ставки подоходного налога с населения. - Уменьшение безработицы.

- Обеспечить экономическое развитие государства. Привлечение инвесторов.

- Обеспечение стабильности цен. Например, при увеличении ставки подоходного налога с населения, сократится потребление и спрос на товары и услуги. Следовательно уменьшится цены.

- Охрана и возобновление природных ресурсов.

Более распространенные отчеты.

- Физические лица, ведущие хозяйственную деятельность, обязаны раз в год (с 1.марта по 1.июня) подавать декларацию по подоходному налогу с населения.

- Работодатель каждый месяц подает отчет про работников. В отчете указывается сумма подоходного налога с населения (налога от заработной платы), сумма платежей государственного социального страхования и другая информация.

- В случае получения налогом облагаемого дохода от прироста капитала (например, продажа недвижимости), получатель дохода обязан подать соответствующую декларацию. Срок подачи — 15 дней после окончания месяца, квартала или года (в зависимости от суммы прироста капитала).

- Плательщики подоходного налога с предприятия раз год обязаны подать соответствующую декларацию. Срок подачи в большинстве случаев до 30.апреля следующего года.

- Плательщики налога микро-предприятий подают соответствующую декларацию раз в 3 месяца.

Двойное налогообложение и прямые налоги.

Из-за законодательства разных стран, может быть ситуацию, что одно и то же предприятие обязано платить прямые налоги за тот же налоговый объект в более чем одной стране.Например, предприятие зарегистрировано в одной стране, а деятельность ведет и прибыль получает в другой стране.

Может быть ситуация, что предприятие обязано платить налог на прибыль в стране регистрации (потому, что предприятие там зарегистрировано) и в той стране, где предприятие ведет хозяйственную деятельность и получает прибыль (потому, что из соответствующей страны получает прибыль).

Чтобы избежать такой ситуации и развивать экономические отношения, государства между собой заключают договора об избежании двойного налогообложения. В договорах устанавливают условия, чтобы определить страну, в которой предприятие обязано платить налоги.

Также у предприятия или физического лица может быть право уменьшить налог на сумму аналогичного налога, заплаченного в другой стране.

в чем разница? – Финансовая энциклопедия

Что такое Регрессивные, пропорциональные и прогрессивные налоги: в чем разница?

Налоговые системы в США делятся на три основные категории: регрессивные, пропорциональные и прогрессивные. Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Пропорциональный налог, также называемый фиксированным налогом , относительно одинаково влияет на людей с низким, средним и высоким доходом. Все они платят одинаковую налоговую ставку, независимо от дохода. Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Ключевые моменты

- Регрессивная налоговая система взимает одинаковый процент с продуктов или товаров, приобретаемых независимо от дохода покупателя, и считается непропорционально сложной для малообеспеченных.

- Пропорциональный налог применяет одинаковую налоговую ставку ко всем физическим лицам независимо от дохода.

- Прогрессивный налог налагает более высокий процент налогообложения на более высокие уровни дохода, исходя из теории, что люди с высокими доходами могут позволить себе платить больше.

Регрессивные налоги

Лица с низкими доходами платят более высокие суммы налогов по сравнению с лицами с высокими доходами при регрессивной налоговой системе.Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет.Этот вид налога не связан с заработком или уровнем дохода человека .

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты. Акцизы фиксированы и включены в стоимость продукта или услуги.

Налоги на грех , часть акцизов, взимаются с товаров или деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например, сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что они непропорционально сильно влияют на тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом.Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базойзаработной платы – 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не облагаются налогом на социальное обеспечение в размере 6,2%.

Максимальный годовой максимум, который вы можете заплатить в качестве налога на социальное обеспечение, ограничен 8 853,60 долларов США в 2021 году, независимо от того, зарабатываете ли вы 142 801 доллар или 1 миллион долларов. Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Сотрудники с более высокими доходами фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем сотрудники с низкими доходами, потому что это фиксированная ставка для всех и из-за этого ограничения.

Краткая справка

Так же, как социальное обеспечение можно рассматривать как регрессивный налог, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, до базовой заработной платы.

Пропорциональные налоги

Система пропорционального или фиксированного налога устанавливает одинаковую ставку налога для всех, независимо от дохода или богатства.Эта система предназначена для обеспечения равенства между предельными налоговыми ставками и средними уплаченными налоговыми ставками.С 2020 года эту систему подоходного налога используют девять штатов: Колорадо, Иллинойс, Индиана, Кентукки, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта.

К другим примерам пропорциональных налогов относятся налоги на душу населения, налоги с валовой выручки и налоги на профессии.

Сторонники пропорциональных налогов считают, что они стимулируют экономику , побуждая людей работать больше, потому что нет налоговых штрафов за увеличение заработка.Они также считают, что предприятия, вероятно, будут тратить и инвестировать больше при фиксированной системе налогообложения, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, исчисляемые по прогрессивной системе, основаны на налогооблагаемой сумме дохода физического лица.Они следуют ускоряющемуся графику, поэтому люди с высоким доходом платят больше, чем работники с низким доходом.Налоговая ставка, наряду с налоговыми обязательствами , увеличивается по мере увеличения благосостояния человека.Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Такая система предназначена для того, чтобы больше влиять на людей с более высокими доходами, чем на людей с низким или средним классом, чтобы отразить предположение, что они могут позволить себе платить больше.

США предельных налоговых ставок предусматривает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается через определенные промежутки времени по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к более высокой налоговой ставке, когда сумма в долларах достигает нового порогового значения.

Частью того, что делает прогрессивный федеральный подоходный налог в США, является стандартный вычет, который позволяет людям избегать уплаты налогов на первую часть годового дохода.Размер стандартного вычета меняется из года в год, чтобы соответствовать инфляции. Налогоплательщики могутвместо этоговыбрать детализированные вычеты, если этот вариант приводит к большему общему вычету.Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов.

Налогоплательщики могутвместо этоговыбрать детализированные вычеты, если этот вариант приводит к большему общему вычету.Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов.

Налоги на наследствоявляются еще одним примером прогрессивных налогов, поскольку они в основном затрагивают состоятельных лиц (HNWI) и увеличиваются с увеличением размера недвижимости.Только поместья стоимостью 11,58 миллиона долларов и более подлежат уплате федерального налога на имущество в 2021 году, хотя во многих штатах пороговые значения ниже.

Как и в случае любой государственной политики, прогрессивные налоговые ставки имеют критиков. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с более низкими доходами. Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

43,8%

По данным Центра налоговой политики, процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их заработок был недостаточен для достижения самой низкой налоговой ставки.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Регрессивный налог

Если покупатели платят 6% налог с продаж на свои продукты вне зависимости от того, зарабатывают ли они 30 000 или 130 000 долларов в год, люди с меньшими доходами в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1 000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж. Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Пропорциональный налог

В соответствии с системой пропорционального подоходного налога индивидуальные налогоплательщики платят установленный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25 000 долларов в год, будет платить 1250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, будет платить 12 500 долларов по той же ставке.

Прогрессивный налог

В США федеральные налоги действуют по прогрессивной системе.В 2021 году прогрессивные ставки федерального налога составят 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая ставка налога в размере 10% применяется к доходам менее 9 950 долларов для одиноких лиц и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации.Самая высокая ставка налога в размере 37% применяется к доходам более 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Например, единый налогоплательщик, имеющий налогооблагаемый доход в размере 50 000 долларов США в 2021 году, не будет платить третью ставку в размере 22% от своего дохода. Вместо этого они будут должны 10% с первых 9 950 долларов дохода, 12% с доходов от 9 951 до 40 525 долларов и 22% с суммы, превышающей 40 525 долларов. Этот налогоплательщик должен был бы в общей сложности 6 748,50 долларов: ставка 10% для первых 9 950 долларов составляет 995 долларов, 12% для 9 950–40 525 долларов составляет 3669 долларов, а 22% для суммы свыше 40 525 долларов составляет 2 084,50 долларов. Таким образом, эффективная ставка налога составляет чуть ниже 13,5%.

Часто задаваемые вопросы о регрессивном налоге, пропорциональном налоге и прогрессивном налоге

Являются ли подоходные налоги прогрессивными налогами?

Подоходный налог может быть как прогрессивным, так и пропорциональным. Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от размера дохода.

Пропорционален ли федеральный подоходный налог?

Нет, федеральный подоходный налог в США прогрессивный.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше вредят малоимущим, чем другим. Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги – это налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Системы прогрессивного налогообложения не взимают с налогоплательщиков фиксированную ставку. Вместо этого ваши налоговые обязательства основаны на предельных налоговых ставках, установленных IRS. Допустим, вы зарабатываете 50 000 долларов. Вот как вы рассчитываете свой налоговый счет на 2021 год. При прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Суть

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги – налоги с продаж, налоги на имущество и налоги на грехи – и пропорциональные налоги оказывают большее влияние на малообеспеченных людей, поскольку они тратят на налогообложение больше своих доходов, чем другие налогоплательщики. Но прогрессивные налоги – федеральная налоговая система, используемая в Соединенных Штатах – обычно влияет на людей с высокими доходами больше, чем кто-либо другой.

Статья подготовлена NESrakonk.ru

#РСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Прогрессивные, пропорциональные и регрессивные налоги

Сравнение предельной и средней налоговой ставки

Налоги можно оценивать на основе среднего или предельного воздействия, и их можно разделить на прогрессивные, регрессивные или пропорциональные.

Цели обучения

Рассчитайте среднюю ставку налога и предельную ставку налога

Основные выводы

Ключевые моменты

- Средняя налоговая ставка — это отношение общей суммы уплаченных налогов T к общей налоговой базе P, тогда как предельная ставка налога равна изменению налогов, деленному на изменение налоговой базы.

- Пропорциональный налог — это налог, взимаемый таким образом, что ставка налога является фиксированной и не меняется по мере увеличения или уменьшения налогооблагаемой базы. Средняя ставка налога равна предельной ставке налога.

- Регрессивный налог — это налог, взимаемый таким образом, что ставка налога уменьшается по мере увеличения суммы, подлежащей налогообложению. Средняя ставка налога выше предельной ставки налога.

- Прогрессивный налог — это налог, ставка которого увеличивается по мере увеличения налогооблагаемой базы.Средняя ставка налога ниже предельной ставки налога.

Ключевые термины

- средняя налоговая ставка : Отношение суммы уплаченных налогов к налоговой базе (налогооблагаемый доход или расходы).

- предельная налоговая ставка : налоговая ставка, которая применяется к последней единице валюты налоговой базы (налогооблагаемый доход или расходы) и часто применяется к изменению налогового обязательства по мере роста дохода.

Вычислительные налоги

Средняя и предельная ставка налога

Средняя налоговая ставка — это отношение общей суммы уплаченных налогов T к общей налоговой базе P (налогооблагаемый доход или расходы), выраженное в процентах.Если компания платит разные ставки на первые 100 000 долларов дохода, чем на следующие 100 000 долларов, она суммирует общую сумму уплаченного налога и делит ее на 200 000 долларов для расчета средней налоговой ставки.

T / P = средняя налоговая ставка

Предельная ставка налога иногда определяется как ставка налога, которая применяется к последней (или следующей) единице налоговой базы (налогооблагаемый доход или расходы), это фактически процент налога на самый высокий заработанный доллар. Например, если компания платит налог в размере 5% на свои первые 100 000 долларов и 10% на следующие 100 000 долларов, предельная ставка налога для получения 101 000 доллара составляет 10%.

В общих чертах, предельная ставка налога равна изменению налогов, деленному на изменение налоговой базы, выраженному в процентах.

изменение T / изменение P = предельная ставка налога

Виды налогов

Прогрессивный налог

Прогрессивный налог — это налог, ставка которого увеличивается по мере увеличения налогооблагаемой базы. Термин «прогрессивный» описывает эффект распределения доходов или расходов, относящийся к способу повышения ставки от низкого до высокого, когда средняя ставка налога меньше предельной ставки налога.Термин может применяться к отдельным налогам или к налоговой системе в целом; год, многолетний или пожизненный. Прогрессивные налоги вводятся в попытке снизить налогообложение людей с более низкой платежеспособностью, поскольку такие налоги все больше переносят налоги на людей с более высокой платежеспособностью. Противоположностью прогрессивному налогу является регрессивный налог, при котором относительная налоговая ставка или бремя увеличивается по мере того, как снижается способность человека платить его.

Прогрессивное налогообложение : График демонстрирует прогрессивное распределение налога на доход, которое становится регрессивным для наиболее высокооплачиваемых.

Регрессивный налог

Регрессивный налог — это налог, взимаемый таким образом, что средняя ставка налога уменьшается по мере увеличения суммы, подлежащей налогообложению. «Регрессивный» описывает эффект распределения доходов или расходов, имея в виду то, как ставка изменяется от высокой к низкой, когда средняя ставка налога превышает предельную ставку налога. Что касается доходов и богатства отдельных лиц, регрессивный налог налагает большее бремя (по сравнению с ресурсами) на бедных, чем на богатых — существует обратная зависимость между ставкой налога и платежеспособностью налогоплательщика, измеряемой активами, потреблением и т. Д. или доход.

Пропорциональный налог