В качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии со ст. 93 и 93.1 НК РФ, допрос свидетеля, проведение экспертизы.

Дополнительные мероприятия налогового контроля проводятся в соответствии с п. 6 ст. 101 НК РФ.

В качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии со ст. 93 и 93.1 НК РФ, допрос свидетеля, проведение экспертизы.

Вышеуказанный перечень мероприятий является закрытым.

По результатам дополнительных мероприятий налогового контроля составляется дополнение к акту налоговой проверки, которое вместе с материалами, полученными в результате проведения дополнительных мероприятий налогового контроля, в течение пяти дней с даты этого дополнения должно быть вручено лицу, в отношении которого проводилась налоговая проверка (его представителю), под расписку или передано иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

Если налоговая проверка проведена в отношении консолидированной группы налогоплательщиков дополнение к акту проверки должно быть вручено ответственному участнику этой группы в течение десяти рабочих дней с даты этого дополнения к акту.

Если же дополнительные мероприятия проводились в отношении иностранной организации, не ведущей деятельность на территории РФ через обособленное подразделение (за исключением международной организации, дипломатического представительства, иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ), то дополнения к акту налоговой проверки направляются по почте заказным письмом по адресу, содержащемуся в ЕГРН. Датой вручения этого дополнения считается двадцатый рабочий день, считая с даты отправки заказного письма.

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в течение пятнадцати дней со дня получения дополнения к акту налоговой проверки вправе представить в налоговый орган письменные возражения по такому дополнению к акту налоговой проверки, а также документы (их заверенные копии), подтверждающие обоснованность возражений.

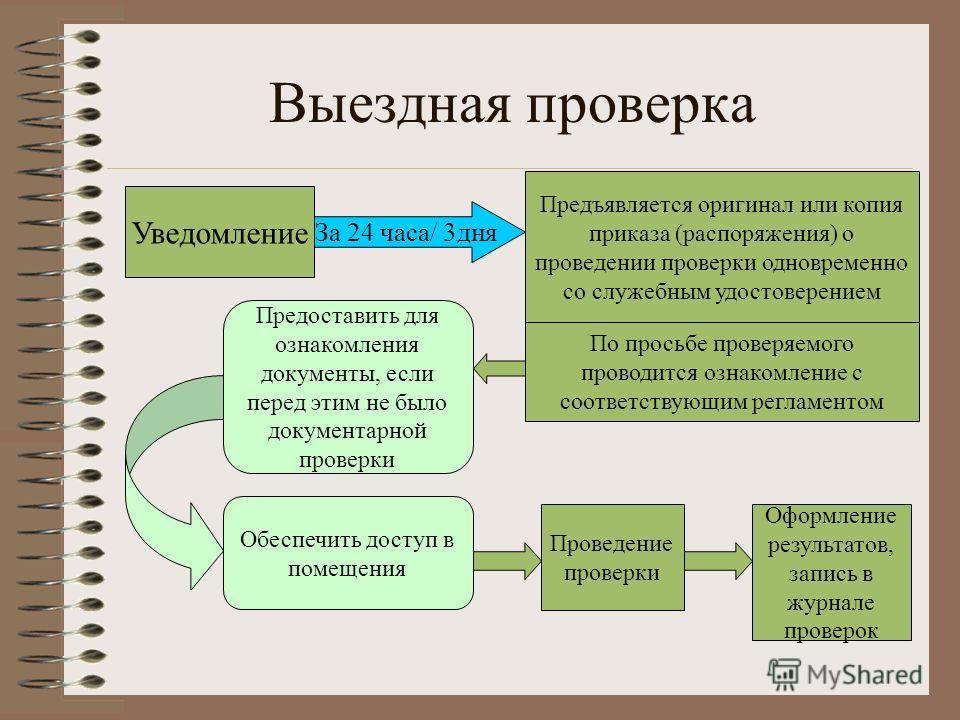

При этом лицо, в отношении которого проводилась налоговая проверка, вправе ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля до рассмотрения материалов этой проверки. Налоговый орган обязан обеспечить лицу, в отношении которого проводилась налоговая проверка (его представителю), возможность ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля на территории налогового органа не позднее двух дней со дня подачи таким лицом соответствующего заявления. Ознакомление с такими материалами осуществляется путем их визуального осмотра, изготовления выписок, снятия копий. По окончании ознакомления составляется протокол в соответствии со ст. 99 НК РФ.

Порядок оформления результатов проведения дополнительных мероприятий налогового контроля установлен в п. 6.1 ст. 101 НК РФ.

Указанный порядок рассмотрения и оформления результатов дополнительных мероприятий налогового контроля применяется при вынесении решений по результатам налоговых проверок, завершенных после 3 сентября 2018 года. К началу страницы

К началу страницы

Инвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки.Осмотр (ст. 91, 92 НК РФ)

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории. Выемка (ст. 94 НК РФ) Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства.Экспертиза (ст. 95 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.Допрос (ст. 90 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Вызов в качестве свидетеля (ст. 90 НК РФ)

Налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.Привлечение переводчика (ст. 97 НК РФ)

В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.Особенности налоговых проверок, налоговые проверки в 2021 году, проведение налоговых проверок

Количество выездных налоговых проверок существенно снизилось: сейчас это 0,18% от всех предприятий за год. Причём гораздо чаще проверяют крупные компании, то есть для небольшого бизнеса вероятность попасть на проверку в разы меньше. Но шанс всё равно ненулевой, да и невозможно гарантировать, что ваша компания не встретит ни одну проверку за всё время работы.

Но шанс всё равно ненулевой, да и невозможно гарантировать, что ваша компания не встретит ни одну проверку за всё время работы.

На всякий случай давайте разберёмся, в каких случаях проверяют малый бизнес, что именно вправе запрашивать инспекторы и как действовать при проверке.

Налоговые проверки в 2021 году

Главный тренд — проверки становятся риск-ориентированными. Проверить все компании невозможно, зато можно отсортировать их по уровню возможных нарушений и сборов в бюджет. Инспекции должны максимально эффективно распоряжаться своим временем, поэтому они не пойдут к ИП с двумя сотрудниками, когда есть «подозреваемые» с миллиардными оборотами и схемами дробления бизнеса.

Для поиска потенциальных объектов проверки пользуются 14 критериями. Мы подробно рассказывали о них в статье. Анализировать данные помогают специальные программы — например, очень известна АСК НДС-2, которая строит цепочки контрагентов и помогает выявлять уход от НДС.

Проверьте, соответствует ли ваша компания критериям налогового риска. Один из самых важных — налоговая нагрузка. Она не должна быть сильно ниже среднего по отрасли.

Как узнать о налоговой проверке

Генеральная прокуратура формирует план на год вперёд. Но заглядывать в него бессмысленно: в 2021 году малый бизнес освобождён от плановых проверок налоговой — и, скорее всего, будет освобождён и в следующие годы.

Освобождение не распространяется на внеплановые проверки. Например, внепланово приходят по жалобе работников, если она подтверждена доказательствами — см. письмо ФНС от 30 мая 2017 № ЕД-2-15/678@. О таких проверках невозможно узнать заранее.

Особенности проведения налоговых проверок

Самое главное, что нужно знать — какие ограничения закон накладывает на инспекторов.

-

Налоговая проверка может охватывать только текущий год + 3 предыдущих.

-

Инспекторы действуют в рамках своей компетенции, например, они не имеют права самостоятельно наказывать за неправильное оформление трудовых договоров. Для этого необходимо участие трудовой инспекции.

-

Инспекторы должны иметь на руках решение о проведении проверки и служебные удостоверения определённого образца. Документы важно рассмотреть, потому что порой мошенники притворяются инспекторами, находят нарушения и предлагают «договориться».

-

В определённых случаях закон позволяет выиграть время и отложить начало выездной проверки. Например, по ст. 21 НК РФ налогоплательщик имеет право присутствовать при проверке. Представлять интересы ИП может только он сам — соответственно, если предприниматель находится в командировке, он может прислать в налоговую официальное письмо об этом и попросить перенести срок.

Перечень документов при выездной налоговой проверке

Инспекторам будут интересны все документы, которые касаются деятельности предпринимателя. Вот топ самых популярных:

- налоговые декларации,

- бухгалтерская отчетность ООО,

- первичные документы,

- банковские и кассовые документы,

- КУДиР,

- лицензии.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноА Эльба поможет?

Эльба — онлайн-бухгалтерия для небольших ИП и ООО. С ней легко сдавать декларации и платить налоги вовремя, поэтому меньше шансов попасть в конфронтацию с налоговой. Также сервис позволяет обмениваться письмами с налоговой через интернет — следовательно, решать вопросы оперативнее.

С ней легко сдавать декларации и платить налоги вовремя, поэтому меньше шансов попасть в конфронтацию с налоговой. Также сервис позволяет обмениваться письмами с налоговой через интернет — следовательно, решать вопросы оперативнее.

Бухгалтерам сервис пригодится, чтобы вести сразу много ИП и ООО. Даже если налоговая запросит документы или пообещать прийти с выездной проверкой, бухгалтер без труда сможет разобраться в ситуации и подготовиться, потому что все данные о бизнесе клиента будут храниться в одном месте.

Чтобы вести несколько организаций в Эльбе, необходимо в процессе регистрации выбрать пункт меню «Обслуживаю несколько ИП или ООО». Если забыли это сделать, поменять тип учётной записи можно будет позже: «Настройки и оплата» → «Настройки сервиса» → «Работа в аккаунте для нескольких организации» → «Начать работать с несколькими организациями»

Статья актуальна на

Ограничения в выездных налоговых проверках — Контур.Эксперт — СКБ Контур

Налоговый кодекс устанавливает ряд ограничений для выездной налоговой проверки.

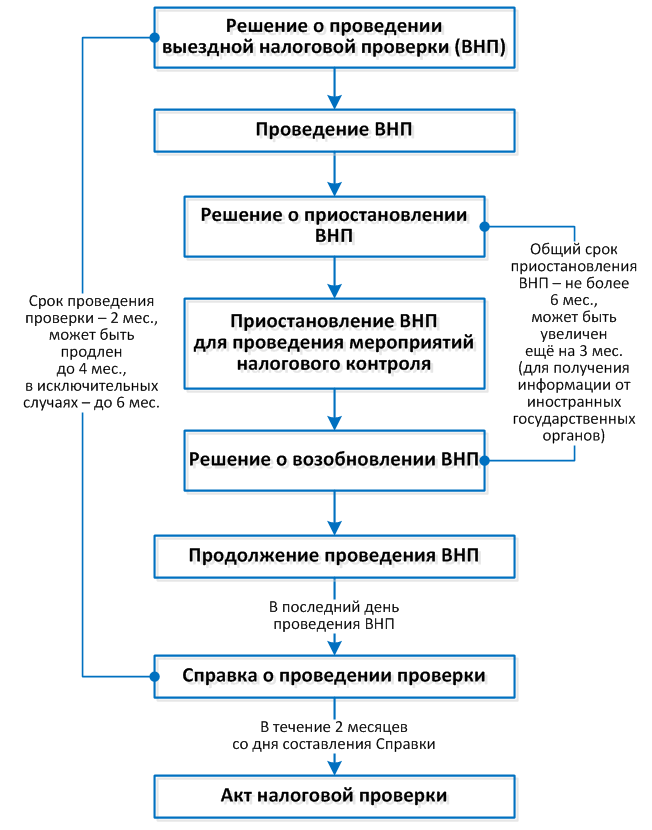

Не дольше двух месяцев

Выездная налоговая проверка не может длиться больше 2 месяцев. Но в некоторых случаях срок проведения проверки может быть продлен до 4 месяцев, а в исключительных случаях — до 6 месяцев (п. 6 ст. 89 НК РФ).

Повторной проверки быть не может

В общем случае налоговый орган не может провести повторную выездную налоговую проверку (п.5, п. 7 ст. 89 НК РФ).

Напомним, что повторная выездная проверка — это проверка, проводимая по тем же налогам, за тот же период вне зависимости от времени проведения предыдущей выездной налоговой проверки. При проведении такой проверки налоговый орган может проверить период, не превышающий 3 календарных лет, предшествующих году, когда вынесено решение о проведении повторной выездной проверки (п. 10 ст. 89 НК РФ).

Не чаще двух раз в год

В течение календарного года налоговая инспекция может провести не более 2 выездных проверок. Причем более двух раз в течение года нельзя проверять как саму организацию, так и ее филиалы и представительства (п. 5, 7 ст. 89 НК РФ).

Самостоятельные проверки филиалов и представительств при этом не учитываются (п. 5 ст. 89 НК РФ). Иными словами, если налоговая инспекция проверила организацию целиком, включая филиал, а затем проверила филиал еще и отдельно, то налоговый орган вправе провести еще одну выездную налоговую проверку организации. Однако если налоговая инспекция дважды проводила выездную налоговую проверку организации в целом, провести отдельную выездную проверку филиала в течение календарного года она не вправе.

Вместе с тем руководитель ФНС может принять решение о проведении выездной налоговой проверки сверх установленного лимита (п. 5 ст. 89 НК РФ).

Узнайте о предстоящих проверках ФНС, ПФР, ФСС и других контролирующих органов с помощью Контур. Эксперт

Эксперт

Либо проверка, либо мониторинг

Налоговая инспекция не может провести выездную налоговую проверку за период, когда проводился налоговый мониторинг. Исключением из этого правила являются случаи, когда (п. 5.1 ст. 89 НК РФ):

- Выездная проверка проводится вышестоящим налоговым органом для целей контроля за работой ИФНС, которая проводила налоговый мониторинг.

- Налоговый мониторинг прекращен досрочно.

- Компания не выполнила указания ИФНС в рамках проводимого налогового мониторинга.

Компания представила в ИФНС уточненную налоговую декларацию за период, когда проводился налоговый мониторинг, уменьшив сумму налога, подлежащую уплате.

Сопровождение налоговых проверок любых видов

Проведение налоговых проверок преследует простую цель — выяснить, насколько данная компания придерживается налогового законодательства, и в случае обнаружения нарушений — вернуть государству недополученные в виде налогов средства. А также — наказать руководителей и ответственных за налоговые отчисления сотрудников по всей строгости закона.

А также — наказать руководителей и ответственных за налоговые отчисления сотрудников по всей строгости закона.

Любые проверки — это серьезное мероприятие, к которому следует подходить во всеоружии, то есть, со знанием законов, своих прав и обязанностей. С большой вероятностью Вам после проверки придется отстаивать свои интересы в налоговых органах или даже в суде. Поэтому, лучшим решением станет обращение к услугам налоговых юристов. Грамотный специалист поможет Вам выйти из сложившейся ситуации и решить все разногласия с налоговыми органами.

Виды и особенности налоговых проверок

В настоящее время проведение налоговых проверок находится в компетенции налоговых инспекций. При этом, существует несколько основных типов проверок, которые преследуют разные цели, используют неодинаковые методы и подразумевают разную ответственность для налогоплательщиков. Также, эти проверки отличаются сроками, порядком организации, предъявляемыми критериями и т. д.

д.СОПРОВОЖДЕНИЕ НАЛОГОВЫХ ПРОВЕРОК — ПРОФЕССИОНАЛЬНАЯ ПОМОЩЬ

Налоговые проверки имеют множество процедурных тонкостей. В ходе проверок добываются доказательства, позволяющие доначислить налоги. Налоговый юрист предусмотрит возможные сценарии развития ситуации, найдет оптимальный вариант для ее разрешения, оградит от незаконных действий инспекторов и подготовит необходимые документы для защиты интересов налогоплательщика.

Подробнее

Порядок проведения налоговых проверок

Несмотря на разницу проведения камеральных и выездных проверок, можно выделить их основные этапы, которые позволяют сориентироваться в том, сколько времени еще будет продолжаться проверка. Независимо от типа, налоговые проверки можно условно разделить на семь основных этапов:- Ознакомление сотрудников проверяющего налогового органа с Вашими документами.

При выездной проверке производится ознакомление с целым пакетом документов, при камеральной проверке — только с декларацией. Проведение налоговых проверок подразумевает как ознакомление с документами, так и тщательную арифметическую проверку показателей налоговой декларации.

Необходимо обратить Ваше внимание на важное обстоятельство: при проведении выездной проверки сотрудники налоговой инспекции, как правило, проводят так называемый предпроверочный анализ, поэтому будьте готовы к тому, что при начале выездной проверки Вы сразу получите требование о предоставлении необходимых документов.

- Направление налогоплательщику требования о предоставлении документов.

При проведении выездной проверки такое требование направляется всегда, а при проведении камеральной — только лишь в случае выявления ошибок или противоречий в предоставленной налоговой декларации. - Анализ документов, представленных налогоплательщиком, направление запросов о проведении встречных проверок и осуществление иных мероприятий налогового контроля.

Именно на данном этапе проводятся основные мероприятия, в которых и заключаются налоговые проверки. - Оформление результатов проведенной проверки, получение документов.

При проведении камеральной проверки — но только в случае, если было выявлено нарушение — налогоплательщик получает Акт проверки. Если же никаких нарушений не выявлено, налоговая инспекция не направляет каких-либо документов или уведомлений налогоплательщику.

Однако здесь есть исключение — проверка обоснованности возмещения НДС. По результатам данного вида проверки всегда принимается либо решение о возмещении НДС (если не выявлено никаких нарушений со стороны налогоплательщика), либо составляется акт проверки с описанием всех выявленных нарушений.

При проведении выездной налоговой проверки налогоплательщику вручается справка о проведенной проверке. Обратите внимание: после вручения справки налоговая инспекция не может больше требовать от налогоплательщика предоставления каких-либо дополнительных документов.

Справка является подтверждением проведения проверки, основной документ – Акт – требует времени на оформление. В течение 2-х месяцев с момента вручения справки налогоплательщику направляется готовый Акт выездной проверки. Причем он направляется налогоплательщику даже в случае, если никаких нарушений не выявлено.

- Рассмотрение возражений налогоплательщика в налоговых органах и в суде.

В большем числе случаев налогоплательщик не согласен с результатами проведения выездной или камеральной проверки, и тогда законодательство предусматривает процедуру оспаривания результатов. Акт проверки может быть оспорен путем подачи возражений на него. Обратите внимание, что эти возражения рассматриваются непосредственно налоговыми органами.

Рассмотрение возражения может иметь два результата — завершение проверки или проведение дополнительных мероприятий. В первом случае проверка завершается, и налоговая инспекция выносит окончательное решение. Но если налогоплательщик не согласен с решением, он может обжаловать его в вышестоящем налоговом органе, а затем — в суде.

Во втором случае могут быть назначены дополнительные мероприятия налогового контроля.

Во втором случае могут быть назначены дополнительные мероприятия налогового контроля. - Проведение дополнительных мероприятий налогового контроля.

Дополнительные мероприятия налогового контроля назначаются только в том случае, если по итогам рассмотрения возражений от налогоплательщика налоговый орган не может принять какого-либо окончательного решения. Обычно это связано с недостатком доказательств. В качестве дополнительных мероприятий могут выступать опросы генеральных директоров контрагентов, а также экспертизы и дополнительные встречные проверки.

Срок проведения таких мероприятий 1 месяц.

- Окончание дополнительных мероприятий налогового контроля.

После окончания срока на проведение мероприятий налогового контроля, инспекция вручает уведомление об этом налогоплательщику и устанавливает дату и время рассмотрения их результатов. Дальнейшая процедура такая же, как и рассмотрение возражений по акту налоговой проверки, за единственным исключением — в этом случае никаких дополнительных мероприятий не предусмотрено, поэтому по результатам рассмотрения инспекция обязана вынести окончательное решение по проверке.

Помощь налоговых юристов при проверках

Как правило, компании оказываются не готовы к грамотному оспариванию проведенных проверок, также нередко возникают сложности и непосредственно во время работы налоговой инспекции. Поэтому для достижения положительного для компании результата проверки имеет смысл обратиться к услугам профессиональных налоговых юристов.

Юристы оказывают помощь при подготовке и предъявлении документов, при подаче возражений, а главное — отстаивают интересы Вашей компании при рассмотрении возражения и проведении налоговых проверок. Опытный специалист в области налогового законодательства поможет безболезненно пройти через все этапы проверки и с минимальными потерями выйти из сложившейся ситуации.

Наши специалисты много лет проработали в налоговых инспекциях на руководящих должностях. Они до мелочей знают, что и как проверяют налоговые органы, какие аргументы используют в спорах против налогоплательщиков, и главное — что можно этим аргументам противопоставить. Наших налоговых юристов хорошо знают судьи, рассматривающие налоговые споры. Они прислушиваются к нашему мнению при рассмотрении спорных и неоднозначных ситуаций, что позволяет нам формировать положительную для налогоплательщиков судебную практику.

Наших налоговых юристов хорошо знают судьи, рассматривающие налоговые споры. Они прислушиваются к нашему мнению при рассмотрении спорных и неоднозначных ситуаций, что позволяет нам формировать положительную для налогоплательщиков судебную практику.

Проведение налоговых проверок не должно Вас пугать. Стоит четко понимать какие действия необходимо совершить, чтобы проверка прошла без последствий.

Нормативно-правовая база обмена электронными документами

декабрь, 2013 г.

В целях соблюдения законодательства Российской Федерации о налогах и сборах, доверенный оператор электронного документооборота ФНС РФ ООО «ДИРЕКТУМ» (идентификатор 2IG, паспорт № 0034 от 19.02.2013) просит разъяснить вопрос, связанный проведением выездных налоговых проверок в организации, использующей электронный документооборот счетами-фактурами и первичными учетными документами.

В соответствии с действующим законодательством Российской Федерации есть возможность обмениваться с контрагентами электронными документами, в том числе электронными счетами-фактурами, актами выполненных работ (оказанных услуг), товарными накладными. В этом случае оригиналы документов – это электронные документы в форматах, утвержденных ФНС РФ.

В этом случае оригиналы документов – это электронные документы в форматах, утвержденных ФНС РФ.

На данный момент законодательно и технически реализован механизм представления документов по требованию при камеральных и встречных налоговых проверках:

- Приказ ФНС РФ от 17.02.2011 N ММВ-7-2/168@ «Об утверждении Порядка направления требования о представлении документов (информации) и порядка представления документов (информации)»;

- Приказ ФНС России от 29.06.2012 N ММВ-7-6/465@ «Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи».

Однако механизм проверки электронных оригиналов документов при выездных налоговых проверках на данный момент не понятен.

В соответствии с п. 12 ст. 89 Налогового кодекса Российской Федерации налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 настоящего Кодекса.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 настоящего Кодекса.

Кроме того, п. 14 той же статьи говорит, что при наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса.

В связи с этим просим дать разъяснения по следующим вопросам.

- Каким образом планируется осуществлять проверку электронных документов (в том числе электронные счета-фактуры, акты, накладные, договоры и др. документы с электронными подписями) при выездной налоговой проверке?

- Будет ли у налогового инспектора при выездной налоговой проверке наличие технических средств для просмотра электронных документов, созданных в форматах xml, утвержденных ФНС РФ?

- Будет ли у налогового инспектора при выездной налоговой проверке наличие технических средств для проверки электронных подписей к документу?

- Как будет осуществляться проверка электронных документов, форматы которых не утверждены, но и запрета на использование которых в электронном виде нет, в том числе если эти документы создаются и передаются в xml-формате?

- Как применять понятие «выемка» для электронных оригиналов документов?

- Есть ли на данный момент нормативно-правовые акты или рекомендации, регулирующие проведение выездной налоговой проверки в организации, использующей в своей работе электронный документооборот счетами-фактурами, первичными учетными и другими документами?

Резюмируя ответ ФНС относительно проведения выездных налоговых проверок, делаем два важных вывода. Во-первых, правила проверки бумажных и электронных документов не отличаются. Во-вторых, в случае необходимости изъятия электронных документов налогоплательщик вправе отправить их в налоговый орган по ТКС, но при условии, что истребуемые электронные документы соответствуют форматам, утвержденным ФНС.

Во-первых, правила проверки бумажных и электронных документов не отличаются. Во-вторых, в случае необходимости изъятия электронных документов налогоплательщик вправе отправить их в налоговый орган по ТКС, но при условии, что истребуемые электронные документы соответствуют форматам, утвержденным ФНС.

Рекомендуем ознакомиться с аналитической статьей на нашем сайте, посвященной вопросам проведения выездных налоговых проверок.

Налоговые проверки. Помощь и сопровождение налоговым адвокатом

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW.DELFARVATER.RU

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных» я, субъект персональных данных, именуемый в дальнейшем Пользователь, отправляя информацию через формы обратной связи (далее – Формы) на интернет-сайте www.delfarvater.ru

(далее – Сайт), а также на адреса корпоративной электронный почты Адвокатского бюро «Деловой фарватер», заканчивающиеся на @delfarvater. ru

(далее – Корпоративная почта), свободно, в своей воле и в своем интересе, выражаю Адвокатскому бюро «Деловой фарватер» (ОГРН 1167700058679; ИННН 9705068808), располагающемуся по адресу: 109240, г. Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Взаимодействие с Пользователем, в том числе направление уведомлений, запросов и информации, касающихся услуг Оператора, а также обработка запросов и заявок от Пользователя и установление обратной связи Пользователя с Оператором;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Заключение с Пользователем договоров, в том числе трудовых и договоров на оказание юридических услуг;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: [email protected].

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

Как проводятся совместные налоговые проверки

Совместные налоговые проверки проводятся налоговыми инспекциями с привлечением сотрудников полиции. Совместные проверки могут быть только выездными. Это следует из положений пункта 1 статьи 36 Налогового кодекса РФ.

Порядок организации и проведения совместных налоговых проверок установлен Инструкцией, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347.

Основания для совместной проверкиДля проведения совместной проверки налоговая инспекция подает в органы полиции мотивированный запрос (п. 7 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347). Такой запрос может быть направлен как перед началом выездной налоговой проверки, так и в процессе ее проведения (п. 8 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347). На практике это означает, что обычная выездная проверка в любой момент может стать совместной.

№ 495/ММ-7-2-347). Такой запрос может быть направлен как перед началом выездной налоговой проверки, так и в процессе ее проведения (п. 8 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347). На практике это означает, что обычная выездная проверка в любой момент может стать совместной.

Основанием для привлечения к выездной проверке сотрудников полиции может быть:

- наличие у налоговой инспекции данных о возможных нарушениях налогового законодательства и необходимость проверки этих данных с участием сотрудников полиции;

- необходимость участия сотрудников полиции в проведении отдельных мероприятий: опросов, осмотров помещений и т. п.;

- необходимость присутствия сотрудников полиции для обеспечения безопасности проверяющих, когда организация препятствует проведению проверки и создает угрозу их жизни или здоровью;

- назначение выездной проверки на основании материалов, предоставленных налоговой инспекции органами полиции в соответствии с пунктом 2 статьи 36 Налогового кодекса РФ.

Такой порядок предусмотрен положениями абзаца 2 пункта 8 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347.

Кроме того, в некоторых случаях ФНС России обязывает налоговые инспекции привлекать сотрудников полиции к проведению налоговых проверок. Примерный перечень таких случаев приведен в письме ФНС России от 24 августа 2012 г. № АС-4-2/14007. Например, проведение совместной проверки будет обязательным, если налоговая инспекция выявила участие организации в схеме уклонения от уплаты налогов в крупном или особо крупном размере. Сотрудники полиции будут задействованы и в том случае, если, узнав о проведении выездной налоговой проверки, организация активно препятствует ее проведению (например, меняет свое местонахождение, начинает процедуру реорганизации или ликвидации).

Организация проверкиИнициатором совместной выездной проверки может стать как налоговая инспекция, так и органы полиции. При этом организатором проверки всегда является налоговая инспекция: именно она будет принимать решение о проведении совместной налоговой проверки. Такое решение оформляется в соответствии со статьей 89 Налогового кодекса РФ, то есть в том же порядке, что и при назначении обычной выездной проверки. Об этом сказано в пункте 6 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347.

Ситуация: как определить, какая выездная проверка будет проводиться в организации: обычная или совместная?

Вид проверки можно определить по составу проверяющих.

В решении о проведении налоговой проверки обязательно должен быть указан состав проверяющей группы, включая фамилии, инициалы и должности проверяющих (п. 2 ст. 89 НК РФ). Решение о проведении проверки доводится до сведения организации (п. 1 ст. 91 НК РФ). Ознакомившись с решением, организация сможет определить, какая проверка будет проводиться: обычная или совместная. Если среди проверяющих будут перечислены не только сотрудники налоговой инспекции, но и сотрудники органов полиции, то в организации будет проведена совместная выездная проверка.

Если состав проверяющих будет дополнен сотрудниками полиции уже в ходе проведения выездной проверки, организацию известят об этом с помощью еще одного решения (п. 6 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347).

Права проверяющихВ ходе совместной выездной проверки все проверяющие действуют в пределах своей компетенции (п. 5 и 11 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347). В этом и заключается особенность совместной проверки. За счет привлечения сотрудников полиции возможности и методы контроля в рамках выездной налоговой проверки расширяются.

Сотрудники налоговой инспекции действуют в соответствии с Налоговым кодексом РФ, Законом от 21 марта 1991 г. № 943-1 и другими нормативно-правовыми актами (п. 12 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347). Подробнее об этом см. Какие полномочия имеет налоговая инспекция при выездной проверке.

Что касается сотрудников полиции, то они руководствуются законами от 7 февраля 2011 г. № 3-ФЗ и от 12 августа 1995 г. № 144-ФЗ. Основные мероприятия, которые могут проводить сотрудники полиции (в т. ч. и при проведении совместной налоговой проверки), перечислены в статье 6 Закона от 12 августа 1995 г. № 144-ФЗ. Причем некоторые из этих мероприятий сотрудники полиции вправе проводить только на основании предварительной судебной санкции. Например, без предварительного судебного решения сотрудники полиции не могут проверять почту (в т. ч. электронную) и прослушивать телефонные переговоры. Это следует из статьи 8 Закона от 12 августа 1995 г. № 144-ФЗ.

В то же время проводить опросы, наводить справки, собирать образцы для сравнения, исследовать предметы и документы и изымать их (в т. ч. компьютеры или жесткие диски к ним) они вправе и без разрешения суда (ст. 6 и 8, п. 1 ст. 15 Закона от 12 августа 1995 г. № 144-ФЗ). Документы, информация и другие данные, полученные сотрудниками полиции, могут быть приобщены к материалам налоговой проверки без каких-либо ограничений (абз. 2 п. 14 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347).

2 п. 14 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347).

В остальном совместная налоговая проверка ничем не отличается об обычной выездной налоговой проверки.

Оформление результатов проверкиОформление результатов и принятие решения по итогам совместной проверки происходит по правилам статей 100 и 101 Налогового кодекса РФ (п. 15 Инструкции, утвержденной приказом МВД России и ФНС России от 30 июня 2009 г. № 495/ММ-7-2-347), то есть в те же сроки и в том же порядке, что и результаты обычной выездной проверки. Подробнее о правилах оформления результатов выездной налоговой проверки см. Как должны быть оформля результаты выездной налоговой проверки.

Аудит IRS | Налоговая служба

Аудит IRS — это проверка / проверка счетов и финансовой информации организации или физического лица для обеспечения правильности представления информации в соответствии с налоговым законодательством и проверки правильности указанной суммы налога.

Почему меня выбирают для аудита?

Выбор для аудита не всегда указывает на наличие проблемы. IRS использует несколько различных методов:

- Случайный выбор и компьютерная проверка — иногда возврат выбирается исключительно на основе статистической формулы.Мы сравниваем вашу налоговую декларацию с «нормами» для аналогичных деклараций. Мы разрабатываем эти «нормы» на основе аудитов статистически достоверной случайной выборки доходов в рамках Национальной исследовательской программы, которую проводит IRS. IRS использует эту программу для обновления информации о выборе возврата.

- Связанные проверки — мы можем выбрать ваши декларации, если они связаны с проблемами или транзакциями с другими налогоплательщиками, такими как деловые партнеры или инвесторы, чьи декларации были выбраны для аудита.

Затем опытный аудитор проверяет возврат.Они могут принять это; или если аудитор замечает что-то сомнительное, он идентифицирует отмеченные элементы и отправляет отчет для задания группе проверки.

Примечание: заполнение измененной декларации не влияет на процесс выбора первоначальной декларации. Однако измененные декларации также проходят процесс проверки, и измененная декларация может быть выбрана для аудита. Кроме того, возмещение не обязательно является поводом для аудита.

Как я могу получить уведомление?

Если ваш аккаунт будет выбран для аудита, мы сообщим вам об этом по почте.Мы не будем инициировать проверку по телефону.

Как IRS будет проводить мой аудит?

IRS управляет аудитами по почте или посредством личного собеседования для проверки ваших записей. Собеседование может проводиться в офисе IRS (офисный аудит) или в доме налогоплательщика, на его рабочем месте или в офисе бухгалтера (выездной аудит). Помните, что сначала с вами свяжутся по почте. IRS предоставит всю контактную информацию и инструкции в письме, которое вы получите.

Если мы проведем вашу проверку по почте, в нашем письме будет запрашиваться дополнительная информация об определенных элементах, указанных в налоговой декларации, таких как доходы, расходы и детализированные вычеты. Если у вас слишком много книг или записей для отправки по почте, вы можете запросить личную проверку. IRS предоставит контактную информацию и инструкции в полученном вами письме.

В зависимости от проблем в вашем аудите эксперты IRS могут использовать одно из этих руководств по методам аудита, чтобы помочь им. Эти руководства дадут вам представление о том, чего ожидать.

Что мне нужно предоставить?

IRS предоставит вам письменный запрос на предоставление конкретных документов. Вот список записей, которые может запросить IRS.

IRS принимает некоторые электронные записи, созданные с помощью налогового программного обеспечения. IRS может запросить их вместо или в дополнение к другим типам записей. Свяжитесь с вашим аудитором, чтобы определить, что мы можем принять.

Закон требует от вас хранить все записи, которые вы использовали для подготовки налоговой декларации, в течение как минимум трех лет с даты подачи налоговой декларации.

Как мне узнать, получила ли IRS мой ответ?

Для любой службы доставки, которую вы можете использовать, всегда запрашивайте подтверждение того, что IRS ее получил. Например, если вы пользуетесь почтовой службой США, вы можете запросить одну из их дополнительных услуг, чтобы гарантировать подтверждение доставки.

Что делать, если мне нужно больше времени для ответа?

Для проверок, проводимых по почте — отправьте письменный запрос по факсу на номер, указанный в письме IRS, которое вы получили. Если вы не можете отправить запрос по факсу, отправьте его по почте по адресу, указанному в письме IRS.Обычно мы можем предоставить вам одноразовое автоматическое продление на 30 дней. Мы свяжемся с вами, если не сможем удовлетворить ваш запрос на продление. Однако, если вы получили «Уведомление о недостатке» заказным письмом, мы не сможем предоставить вам дополнительное время для подачи подтверждающей документации. Вы можете продолжать работать с нами для решения вашего налогового вопроса, но мы не можем продлить время, необходимое вам для подачи петиции в Налоговый суд США, сверх первоначальных 90 дней.

Для аудитов, проводимых путем личного собеседования — Если ваш аудит проводится лично, обратитесь к аудитору, назначенному для вашего аудита, чтобы запросить продление.При необходимости вы можете связаться с менеджером аудитора.

Как долго IRS может проверить мою налоговую декларацию?

Как правило, IRS может включить в аудит отчеты, поданные в течение последних трех лет. Если мы обнаружим существенную ошибку, мы можем добавить дополнительные годы. Обычно мы не возвращаемся назад больше, чем за последние шесть лет.

IRS пытается проверить налоговые декларации как можно скорее после их подачи. Соответственно, большинство аудиторских проверок будет касаться отчетов, поданных в течение последних двух лет.

Если результаты аудита не решены, мы можем потребовать продления срока давности по налогу на оценку. Срок давности ограничивает время, отведенное для исчисления дополнительного налога. Обычно это происходит через три года после истечения срока или подачи декларации, в зависимости от того, что наступит позже. Также существует срок давности для возврата денег. Продление срока действия устава дает вам больше времени для предоставления дополнительной документации в поддержку вашей позиции; запросить апелляцию, если вы не согласны с результатами проверки; или требовать возврата налога или кредита.Это также дает IRS время для завершения аудита и дает время для обработки результатов аудита.

Вы не обязаны соглашаться на продление срока давности. Однако, если вы не согласны, аудитор будет вынужден принять решение на основе предоставленной информации.

Дополнительную информацию о продлении срока давности можно найти в Публикации 1035, PDF-файл «Продление налогового периода» или у своего аудитора.

Сколько времени длится аудит?

Продолжительность зависит от типа проверки; сложность вопросов; наличие запрашиваемой информации; доступность обеих сторон для планирования встреч; и ваше согласие или несогласие с выводами.

Какие у меня права?

Публикация №«Ваши права как налогоплательщика» объясняет ваши права как налогоплательщика, а также процедуры рассмотрения, апелляции, сбора и возмещения. Эти права включают:

- Право на профессиональное и вежливое обращение со стороны сотрудников IRS.

- Право на неприкосновенность частной жизни и конфиденциальность по налоговым вопросам.

- Право знать, почему IRS запрашивает информацию, как IRS будет ее использовать и что произойдет, если запрошенная информация не будет предоставлена.

- Право на представительство от себя или своего уполномоченного представителя.

- Право на обжалование разногласий как в IRS, так и в суде.

Как IRS завершает аудит?

Аудит можно завершить тремя способами:

- Без изменений: аудит, в ходе которого вы обосновали все проверяемые элементы, и по результатам которого никаких изменений не было.

- Согласовано: аудит, в ходе которого IRS предлагает изменения, и вы понимаете и соглашаетесь с изменениями.

- Не согласен: аудит, в ходе которого IRS предложило изменения, и вы понимаете, но не согласны с изменениями.

Что произойдет, если вы согласитесь с выводами аудита?

Если вы согласны с выводами аудита, вам будет предложено подписать отчет о проверке или аналогичную форму в зависимости от типа проведенного аудита.

Если у вас есть задолженность, есть несколько вариантов оплаты. Публикация 594 «Процесс сбора налоговых документов в формате PDF» подробно объясняет процесс сбора.

Что произойдет, если вы не согласны с выводами аудита?

Вы можете запросить конференцию с менеджером IRS. IRS также предлагает посредничество, или вы можете подать апелляцию, если до истечения срока давности осталось достаточно времени.

Четыре вида налоговых проверок | Аудит налогового соответствия | Налоговый аудит

Налоговый аудитЧетыре вида налоговых проверок и соблюдение налоговых требований. Нет ничего более надежного, чтобы вызвать чувство паники, чем получение письма от IRS и по уважительной причине.Налоговые вопросы и штрафы могут иметь тяжелые, а иногда и долгосрочные последствия для финансового здоровья человека или компании. Хотя некоторые письма или уведомления не вызывают особого беспокойства, к аудиторскому уведомлению не следует относиться легкомысленно. Не все проверки одинаковы, и некоторые из них вызывают большую тревогу, чем другие. В конечном счете, есть четыре типа аудиторских проверок IRS , которые вы можете получить.

1) Заочный аудит

Первый из четырех типов налоговых проверок — это заочные проверки, которые являются наиболее распространенным типом проверок IRS.Фактически, они составляют примерно 75% всех проверок IRS. Корреспондентский аудит является самым простым типом аудита и включает в себя отправку IRS письма по почте (обычно 566 письмо ) с запросом дополнительной информации о конкретной части налоговой декларации. Например, у IRS могут возникнуть вопросы относительно расходов на автомобиль и потребовать прислать квитанции для обоснования удержания.

Другая корреспонденция, которую вы можете получить вместо письма 566, — это извещение CP2000 .Если информация, которую вы предоставили в своих налоговых декларациях, не соответствует тому, что IRS зарегистрировало для вашей учетной записи, вам будет отправлено уведомление CP2000 с уведомлением о том, что IRS предлагает корректировку недоплаты или переплаты налоговых обязательств. Вам нужно будет ответить, согласны вы или не согласны с уведомлением. Если вы не согласны, вам необходимо будет предоставить подтверждающую документацию и вернуть форму в течение 30 дней с даты получения. Если вы согласны и должны деньги, вам нужно будет немедленно отправить платеж в IRS или запросить план оплаты.

Никогда не игнорируйте письмо с запросом информации, если вы его получили, так как это только усугубит то, что в противном случае должно было бы быть простой перепиской. Если вы правильно подготовили налоговую декларацию и у вас есть исходная документация (квитанции, счета-фактуры, платежи и т. Д.) Для подтверждения позиций в вашей декларации, налогоплательщик, как правило, может самостоятельно проводить аудиторскую проверку и, скорее всего, не будет лично с агентом IRS. Простое предоставление запрошенной документации должно решить проблему.

Если у вас отсутствуют квитанции или документация, возможно, вам понадобится специалист, работающий с IRS, чтобы помочь вам в решении вопроса. Всегда могут быть штрафы, пени и пени, если по окончании проверки ожидается увеличение налога.

2) Офисный аудит

Второй тип аудита — это офисный аудит. Если у IRS есть вопросы о вашей декларации, которые слишком сложны или велики для проверки корреспонденции, но слишком малы для выездной проверки, вы получите письмо по почте с просьбой прийти в офис IRS для проверки.Вообще говоря, офисный аудит более подробный и может иметь больше проблем. Аудит офисов обычно касается вопросов, относящихся к детализированным вычетам (Таблица A), прибылям / убыткам бизнеса (Таблица C) или доходам / расходам от аренды (Таблица E). Часто одна проблема с графиком может вызвать аудит, но аудит может быстро расшириться, если аудитор подозревает, что могут быть проблемы в других областях возврата.

Офисное собеседование будет состоять из вопросов, связанных с исследуемой проблемой.Также могут возникнуть более общие вопросы о занятости, финансовом положении и образе жизни, чтобы попытаться найти другие причины для беспокойства (например, возможность заниженного дохода). Человек должен внимательно изучить ответы и документацию, предоставленную IRS. Налогоплательщику очень легко непреднамеренно дать аудитору повод расширить объем проверки.

Аудиторы — это хорошо подготовленные налоговые специалисты, которые очень хорошо умеют заставить нервных налогоплательщиков предоставить вредоносную информацию.В ваших интересах получить юридическую консультацию у налогового поверенного перед офисной проверкой. Офисный аудит с IRS обычно завершается всего через один день. Если агенту нужна дополнительная информация, он даст вам время предоставить необходимую информацию.

3) Выездной аудит

Полевая проверка — это наиболее полный из четырех типов налоговых проверок и подробного аудита IRS. Это предполагает посещение IRS налогоплательщика дома или на его предприятии для проверки документации.Полевые проверки проводятся налоговыми агентами IRS, которые, как правило, более квалифицированы и осведомлены, чем большинство других представителей IRS. Агенты по доходам IRS также часто специализируются в определенной отрасли.

Когда IRS посещает дом или открывает бизнес, они могут попросить показать вещи, не входящие в определенные записи. Они не хотят ограничиваться каким-то конкретным предметом. Типичный аудит для бизнеса включает в себя проверку финансовой документации, интервью с сотрудниками и экскурсию по бизнес-центру.Собеседования будут использоваться для получения обзора структуры управления, процедур бухгалтерского учета и внутреннего контроля. Для физического лица проверка будет состоять только из проверки финансовой документации и собеседования с налогоплательщиком. Аудит может длиться от одного дня до недели, в зависимости от сложности учетной записи.

Полевые проверки — безусловно, самая навязчивая и серьезная форма аудита. Если вас выбрали для выездной проверки, вам следует воспользоваться услугами налогового поверенного, который может присутствовать во время проверки.Все, что вы говорите, может быть использовано против вас для расширения охвата аудита. Налоговый поверенный может связаться с аудитором от вашего имени, чтобы исключить случайное расширение сферы охвата.

4) Аудит Программы оценки соответствия налогоплательщиков (TCMP)

Четвертый вид аудита — это аудит Программы оценки соответствия налогоплательщиков (TCMP). Основная цель этого типа аудита — обновить данные для оценки DIF IRS. Оценки DIF разрабатываются на основе анализа большой группы (включающей до 50 000 случайно выбранных отчетов) интенсивных аудитов, проводимых каждые несколько лет.В ходе аудита TCMP IRS проанализирует каждый элемент налоговой декларации, и каждая часть декларации должна быть подтверждена документацией. Стандартный аудит требует много времени, поскольку налогоплательщик должен найти чеки, счета-фактуры, контракты, банковские выписки и т. Д. По статьям, выбранным для аудита. При аудите TCMP проверяется каждая строка налоговой декларации, поэтому вы должны предоставить документацию по всем вычетам, а не по нескольким выбранным позициям.

С какой бы аудиторской проверкой вы ни столкнулись, лучше всегда быть организованной и сохранять спокойствие.Например, извлеките все аннулированные чеки, квитанции и другую информацию, относящуюся к элементам, подлежащим аудиту, и получите эту информацию в последовательном порядке.

Важность обращения за юридической консультацией

Из-за отсутствия опыта работы с IRS люди имеют тенденцию предоставлять слишком много информации агентам IRS, что в конечном итоге может им навредить. Специалисты советуют привлечь налогового юриста для помощи в разрешении проверки. Налоговый поверенный будет предоставлять агенту / аудитору только ограниченную запрошенную информацию в организованном порядке, что ограничивает объем информации, которая подлежит проверке IRS.

Если вам предстоит проверка IRS в Калифорнии, узнайте больше о четырех типах налоговых проверок и соблюдении налоговых требований, обратившись к нашей команде юристов по адресу RJS Law , которые вам помогут. Наша команда может ограничить объем аудита и вести переговоры с IRS от вашего имени. Свяжитесь с нашим офисом в Сан-Диего, Лос-Анджелесе или округе Ориндж, заполнив контактную форму или позвонив, чтобы получить бесплатную консультацию.

______________________________________________________________________

Имейте в виду, что информация и советы, представленные в этом блоге, не предназначены для использования в качестве официальных юридических рекомендаций.Обратитесь к налоговому специалисту для получения персональной налоговой консультации, относящейся к вашей конкретной ситуации. Хотя мы пытаемся ответить на все части вопроса, когда пишем наши блоги, иногда некоторые могут остаться без ответа. Если у вас есть какие-либо вопросы о ваших проблемах с IRS, SBOE, FTB или BOE или налоговым законодательством в целом, позвоните в RJS Law.

Как провести аудит IRS и когда получить помощь специалиста

Аудит IRS, кратко:

- Аудиты IRS редки. IRS отправляет большинство из них по почте.Полный и своевременный ответ имеет решающее значение.

- Личные проверки IRS — самая редкая из всех. Важно подробно просмотреть свои записи и подготовиться к аудиторскому собеседованию.

- Решение агента IRS в ходе аудита не является окончательным. У вас есть право подать апелляцию.

Вы можете получить помощь специалиста и даже попросить вашего налогового специалиста представлять вас в ходе аудита IRS.

Что нужно знать об аудитах IRS

Если IRS проверяет вашу налоговую декларацию, IRS внимательно изучает вашу декларацию, чтобы убедиться, что вы включили весь свой доход и взяли ли вы только те вычеты и кредиты, которые были разрешены законом.

АудитыIRS обычно не случайны. IRS выбирает те возвраты, которые с наибольшей вероятностью содержат ошибки, на основе сложных критериев. После того, как вы подадите отчет, у IRS обычно есть три года с этого момента, чтобы начать и закончить аудит. IRS начинает большинство налоговых проверок в течение года после подачи декларации и завершает большинство проверок менее чем за год.

Аудит IRS возвращает три способа:

- По почте (заочный аудит)

- В офисе IRS (офис или кабинетный аудит)

- Лично, дома или на работе (выездной аудит)

Во время проверки IRS запросит у вас информацию и документы, которые объясняют вашу позицию по вашей налоговой декларации.Важно предоставить информацию именно так, как ее запрашивает IRS. Если у вас есть лицензированный практик, проводящий аудит, помогите своему налоговому профи с фактами, и ваш налоговый профи будет работать с IRS.

Как обратиться к налоговому инспектору IRS

1. Разберитесь в объеме налоговой проверки.

- Почтовый аудит ограничен несколькими пунктами в контрольном письме, которое вы получили от IRS.

- Офисные и выездные аудиты требуют больше работы. Вам нужно будет собрать информацию / документы, которые запрашивает IRS, и подготовиться, чтобы ответить на подробные вопросы о ваших финансах и деятельности.

- Когда дело доходит до офисных и выездных аудитов, если вы не разбираетесь в процедурах IRS, настоятельно рекомендуется нанять лицензированного налогового специалиста (зарегистрированного агента, CPA или юриста), который будет представлять вас и защищать ваши позиции по налоговой декларации перед IRS.

2. Подготовьте ответы на вопросы IRS.

- Для проверки почты подготовьте полный ответ на вопросы, которые IRS ставит под сомнение в полученном вами письме / документе.

- Для офисных и выездных аудитов подготовьтесь к встрече с сотрудником / агентом IRS.Соберите всю информацию, запрошенную IRS, и приготовьтесь представить ее IRS. Подготовьтесь к возможным вопросам от IRS, например, относительно необъяснимых банковских вкладов или дополнительного дохода. Агент IRS также спросит о вашей работе, семье и любом внешнем бизнесе. По сути, вам нужно быть готовым дать отчет о своей деятельности за весь год.

- Если у вас нет документов, подтверждающих возврат каких-либо предметов, вам, возможно, придется восстановить его у третьих лиц или из других записей.Если третья сторона может подтвердить недокументированный элемент, вы можете использовать такие методы, как письменное показание под присягой.

3. Своевременно отвечайте на запросы IRS о предоставлении информации / документов и отстаивайте свои позиции в налоговой декларации.

- Если IRS считает, что в вашем доходе есть корректировка, IRS начнет задавать дополнительные вопросы. Вы получите запрос информационного документа, на который вам нужно будет полностью ответить к установленному сроку.

- IRS может не согласиться с вами, заявив, например, что вы сделали недопустимый вычет или что вы должны были указать больший доход по возвращении.Если вы не согласны, представьте свою интерпретацию фактов и налогового законодательства в IRS.

- В конечном итоге IRS закроет налоговую проверку, либо не предложив никаких изменений, либо предложив корректировки к вашей декларации. Вы получите отчет о результатах расследования IRS и письмо, в котором вам будет предоставлено 30 дней на подачу апелляции, если вы не согласны (так называемое 30-дневное письмо).

4. Если вы не согласны с результатами, обратитесь в соответствующее место.

- В течение 30 дней вы можете запросить апелляцию в Апелляционном офисе IRS.Через 30 дней IRS отправит вам письмо, которое называется «Уведомление о дефиците». Это письмо завершает налоговую проверку и позволяет вам подать прошение в Налоговый суд США.

- При проверке почты помните, что письмо с предложением корректировок также служит 30-дневным письмом. Налогоплательщики обычно не обращают внимания на это письмо и теряют возможность обжаловать результаты аудита в IRS.

Как получить помощь специалиста

Ваш специалист по налогам H&R Block может помочь вам сориентироваться в проверке IRS и связаться с IRS.

Запишитесь на бесплатную консультацию к местному налоговому специалисту по телефону 855-536-6504 .

Принесите эти восемь предметов

на прием- Копия вашего аудиторского письма IRS, включая любые запросы информационных документов (формы 4564, которые прилагаются к письму)

- Любая информация и документы, запрашиваемые IRS

- Копия рассматриваемой налоговой декларации

- Копии ваших деклараций за два года до рассматриваемого возврата

- Копия отчета за последний год (если аудит не проводится)

- Копия любой документации, которую вы предоставили своему составителю налоговой отчетности

- Любые документы, отражающие результаты предыдущих аудитов

- Копии любых других писем или уведомлений IRS, которые вы получили за соответствующий налоговый год.

Какие виды налоговых проверок и насколько они серьезны?

Заочный аудит

Аудит переписки, иначе известный внутри IRS как экзамен кампуса, является самым основным типом аудита.Корреспондентские проверки связаны с меньшим количеством технических налоговых вопросов и могут быть завершены, как следует из их названия, по почте.

Как отмечает IRS, цель заочного аудита — быстро и легко решить налоговые проблемы посредством переписки и / или по телефону.

«Экзаменаторы заочного и офисного уровней гораздо менее агрессивны». Эксперт, проводящий экспертизу, должен обрабатывать множество дел, не разбираясь в самом возврате.

Часто бывает, что эксперт не проверяет досье налогоплательщика и декларацию после того, как налогоплательщик ответил на корреспонденцию агента.Агент обычно просматривает досье налогоплательщика в день собеседования.

Офисная ревизия

Аудит офисаили экзамен территориального офиса (AO) — это личный аудит, который проводится в офисе налогового агента IRS. Как правило, они подходят для довольно сложных вопросов, которые могут включать в себя возвраты для малого бизнеса и сложные некоммерческие возвраты.

Офисные аудиты также могут проводиться путем переписки и / или офисного собеседования.

Как правило, проверка налоговой декларации налогоплательщика изначально входит в обязанности местного отделения, в котором налогоплательщик проживает, ведет бизнес или имеет головной офис.Ответственность за проверку возлагается на «эксперта, работающего на месте службы, ближайшем к месту жительства или нахождения налогоплательщика».

Если после начала процесса проверки возникнет необходимость передать налоговую декларацию в офис в другом районе, удобство налогоплательщика будет приниматься во внимание при условии, что процесс передачи согласуется с «надежным и эффективным налоговым администрированием».

Однако то, что обычно контролирует принятие решения относительно передачи дела между региональными отделениями, — это местонахождение записей налогоплательщика, цель основной следственной работы и место, где вопросы налогоплательщика могут быть решены наиболее эффективно.Эти факторы отклонят запрос налогоплательщика о передаче дела.

Имея это в виду, дело налогоплательщика может быть передано (обратно) в районный офис или между районными офисами. Когда дело передается, оно проходит ревизию.

Согласно IRS, «Эксперт в CRU (Центральное подразделение повторной проверки) отправит дело в местную инспекционную службу для проработки, если налогоплательщик запрашивает личную экспертизу и / или [если] завершение дело требует проверки бухгалтерских книг и записей, и / или [если] CRU не прошел обучение для решения вопроса (ов) повторного рассмотрения.”

Что касается очных проверок, то Центральная группа повторной проверки (CRU) получает те налоговые декларации, которые ранее были проверены территориальным офисом или службой проверки кампуса.

В этом отношении цель повторного рассмотрения аудита состоит в том, чтобы изучить налоговые вопросы, ранее упущенные из виду. Например, согласно IRS, если «налогоплательщик представляет новую информацию, которая ранее не рассматривалась, [сотрудники IRS] оценивают эту информацию и определяют, оправдано ли изменение оценки.Затем это изменение внесет региональный офис.

После того, как инспектор АО получает и оценивает информацию налогоплательщика, он выносит решение в зависимости от типа дела.

Например, инспектор AO может «выдать полное разрешение на повторную проверку аудита (полное снижение оценки)», заполнив и отправив Письмо 2738 DO, которое представляет собой служебное письмо, которое IRS использует, когда дело налогоплательщика имеет право на полное сокращение.

Эксперт может выдать письмо о полном отказе от повторной проверки, что означает, что налогоплательщик не получит налоговой скидки.

Наконец, эксперт может выпустить еще одно письмо, письмо о частичном отказе от повторной проверки (Письмо 2737 DO, Отчет об экспертизе). Вместе с этим письмом эксперт должен разослать налогоплательщикам две публикации: публикацию 3598 «Что вы должны знать о процессе повторного рассмотрения в ходе аудита» и публикацию 5, «Ваши права на апелляцию» и «Как подготовить протест, если вы не согласны». Налогоплательщики могут подать апелляцию на определение полного или частичного отказа.

Экзаменаторы территориального офисане обладают осмотрительностью и обычно обязаны проверять доходы и удержания.«Неспособность налогоплательщика предоставить надлежащие записи может привести не только к отклонению спорных статей за рассматриваемый год, но и к проверке отчетов за другие годы». Налогоплательщикам важно вести хороший учет.

Полевые проверки

Полевые экзамены, или выездные аудиты, используются для самых сложных вопросов. Метод аудита зависит от сложности вопросов. Полевые аудиты определяются как личные аудиты, проводимые по месту нахождения организации, в представительстве организации и / или в местном офисе IRS.

Существует два типа выездных аудитов: общая программа и программа командных экзаменов. Первый определяется как тип выездного экзамена, проводимого налоговым агентом по месту нахождения организации. Второй определяется как тип экзамена, в котором участвует группа экзаменаторов; он более специфичен для крупных и сложных организаций.

Проверяющий агент будет функционировать как агент по доходам — в этом контексте не все агенты по доходам считаются бухгалтерами — которые могут быть бухгалтером, работающим в Налоговой службе.В отличие от других видов проверок, налоговые агенты тратят много времени на проверку декларации налогоплательщика.

Агент по доходам проверяет и проверяет финансовые отчеты физических, юридических и юридических лиц, чтобы гарантировать выполнение налоговых обязательств. Налоговый агент проверяет бухгалтерские книги и записи налогоплательщика по месту нахождения предприятия или на складе. Кроме того, налоговый агент проверяет декларацию налогоплательщика и соответствующую подтверждающую документацию.

Агенту может помогать инженер-агент , который поддерживает миссию IRS, обеспечивая «профессиональную и точную разработку проблем и эффективные и действенные решения для более значительных и сложных инженерных и оценочных проблем.

«Инженеры предоставляют экспертные знания по вопросам, возникающим во всех типах налоговых деклараций». Инженерный агент играет ключевую роль в поддержке всех организаций IRS, которые обеспечивают проверку деклараций налогоплательщиков.

Насколько серьезны налоговые проверки?

Тип аудита IRS обычно раскрывает многое о цели каждого типа аудита и общей стратегии Налоговой службы.

Узнав больше о мотивах аудита IRS, налогоплательщики смогут избежать пристального внимания IRS.Если вы хотите узнать больше об аудитах IRS, прочтите другие мои статьи, посвященные аудитам и экзаменам IRS.

7 причин, по которым IRS проведет аудит вас

Аудит IRS — это проверка или проверка вашей информации и счетов, чтобы убедиться, что вы сообщаете информацию правильно и соблюдаете налоговое законодательство. Другими словами, IRS просто перепроверяет ваши цифры, чтобы убедиться, что в вашей декларации нет расхождений.

Иногда проверки проводят и государственные налоговые органы.Если вы говорите правду и всю правду, вам не о чем беспокоиться. Нет ничего зловещего в аудите IRS или государственном аудите. Однако у людей, сознательно обманывающих систему, есть основания для беспокойства.

Почему IRS проверяет людей

IRS проводит налоговые проверки, чтобы минимизировать «налоговый разрыв» или разницу между тем, что IRS причитается, и тем, что IRS фактически получает. Иногда проверка IRS является случайной, но IRS часто выбирает налогоплательщиков на основании подозрительной активности.

Мы против уловок. Но мы также против того, чтобы платить больше, чем вы должны. В этом налоговом сезоне вы увидите семь самых больших тревожных сигналов, которые могут привести вас к горячему месту аудита IRS.

1. Делаем математические ошибки

Когда IRS начинает расследование, «ой» не собирается сокращать его. Не делай ошибок. Это касается всех, кто должен подавать налоговую декларацию. Не пишите случайно цифру 3 вместо 8. Не отвлекайтесь и не забудьте указать последний ноль.Ошибки случаются, но не забывайте дважды и трижды проверять свои цифры, если вы сами платите налоги. Вы будете оштрафованы независимо от того, была ли ваша ошибка преднамеренной. Если ваши математические расчеты немного шатки, использование хорошего программного обеспечения для подготовки налоговой отчетности или специалиста по налоговой отчетности рядом с вами может помочь вам избежать досадных ошибок, которые могут привести к проверке IRS.

2. Отсутствие отчета о доходах

Простой способ получить оценку аудита IRS? Не сообщайте о части своего дохода.

Допустим, вы работаете пастухом овец у фермера Джо и подрабатываете немного денег на написание статей для публикации по стрижке овец на внештатной основе.У вас может возникнуть соблазн отправить только форму W-2 с вашей пастбищной работы и сохранить в секрете доход от написания статей в вашей форме 1099.

A 1099 сообщает о доходах, не связанных с заработной платой, от таких вещей, как фриланс, дивиденды по акциям и проценты. Один тип 1099, 1099-MISC, обычно сообщает о суммах, выплаченных независимым подрядчикам.

Ну, угадайте, что? Налоговое управление США уже знает о доходах, указанных в вашем 1099, поскольку публикация прислала ему копию, поэтому обнаружение вашего упущения — лишь вопрос времени.

3. Требование слишком большого количества благотворительных пожертвований

Если вы внесли значительный вклад в благотворительность, вы имеете право на некоторые заслуженные отчисления. Этот совет является здравым: не сообщайте о ложных пожертвованиях. Если у вас нет надлежащей документации, подтверждающей обоснованность вашего вклада, не претендуйте на нее. Довольно просто. Требование 10 000 долларов в виде благотворительных отчислений из вашей зарплаты в 40 000 долларов, вероятно, вызовет некоторое удивление.

4. Отчетность о слишком большом количестве убытков в Таблице C

Это для самозанятых.Если вы сами себе босс, у вас может возникнуть соблазн скрыть доход, записав личные расходы в качестве деловых расходов. Но прежде чем списывать свои новые лыжные ботинки, подумайте о подозрении, что может возникнуть слишком много заявленных убытков. IRS может задаться вопросом, как ваш бизнес остается на плаву. Публикация IRS 535 содержит подробности.

5. Вычитание слишком большого количества деловых расходов

По тем же принципам, что и сообщение о слишком большом количестве убытков, сообщается о слишком большом количестве расходов. Чтобы иметь право на вычет, покупки должны быть 1) обычными и 2) необходимыми для вашего бизнеса.Профессиональный художник, вероятно, мог бы потребовать краски и кисти, потому что такие предметы соответствуют обоим требованиям. У юриста, который рисует для удовольствия и не получает прибыли от своих работ, могут возникнуть проблемы. Следует задать следующие вопросы: была ли покупка обычным делом и приемлемой для торговли или бизнеса? Было ли это полезным и подходящим для торговли или бизнеса?

6. Требование вычета из домашнего офиса

Вычеты из домашнего офиса изобилуют мошенничеством. Может возникнуть соблазн дать себе незаслуженные вычеты на расходы, которые технически не соответствуют требованиям.IRS узко определяет вычет из домашнего офиса как зарезервированный для людей, которые используют часть своего дома «исключительно и регулярно для вашей торговли или бизнеса». Это означает, что домашний офис может претендовать на это, если вы используете его только для работы и работы. Иногда ответы на электронные письма на ноутбуке перед телевизором с 72-дюймовым плоским экраном, вероятно, не квалифицируют вашу гостиную как рабочее место с вычетом франшизы. Требование вычета из домашнего офиса может быть более оправданным, если вы выделили часть своего дома исключительно для деловых целей.Будьте честны, сообщая о расходах и измерениях.

7. Использование красивых, аккуратных, круглых чисел

По всей вероятности, числа в вашей форме 1040 и сопроводительных документах не будут находиться в простых, четких интервалах в 100 долларов. Делая расчеты, будьте точны и избегайте оценок. Округлите до ближайшего доллара, а не до ближайшей сотни. Предположим, вы фотограф, требующий приобретения объектива в размере 495,25 долларов в качестве служебных расходов; округлите это до 495 долларов, а не до 500 долларов. Даже 500 долларов маловероятны, и IRS может запросить доказательства.

Найдите компанию по налоговым льготам, которая лучше всего подходит для вас

Мы взвесили плюсы и минусы некоторых крупных игроков в этой сфере.

|

|

|

Список здесь.

Ознакомьтесь с лучшими налоговыми программами 2021 года и не только. И все это подкреплено массой ботанических исследований.

Рамона Паден внесла свой вклад в эту статью.

21 Красные флажки аудита IRS

Вы можете задаться вопросом о своих шансах на то, что IRS проверит вашу декларацию. Большинство людей могут легко дышать, потому что подавляющее большинство индивидуальных возвратов ускользает от контрольной машины. В 2019 году IRS проверило только 0,4% всех индивидуальных налоговых деклараций. Более 70% этих проверок проводились исключительно по почте, что означает, что налогоплательщики никогда не встречались с агентом IRS лично. А в 2020 году ставка индивидуальной проверки была еще ниже.

Но это не значит, что это налоговый обман без ограничений.Плохая новость заключается в том, что ваши шансы на незавидную аудиторскую лотерею возрастают (иногда значительно) в зависимости от различных факторов, включая сложность вашей декларации, типы и суммы удержаний или других налоговых льгот, о которых вы заявляете, независимо от того, занимаетесь ли вы бизнесом. , или владеете ли вы иностранными активами. Математические ошибки также могут привлечь дополнительное внимание IRS, но обычно они не приводят к полноценному экзамену. В конце концов, нет надежного способа предсказать аудит IRS, но эти 21 красный флаг, безусловно, могут увеличить ваши шансы привлечь нежелательное внимание со стороны IRS .

1 из 21

Отсутствие отчета обо всем налогооблагаемом доходе

IRS получает копии всех полученных вами документов 1099 и W-2, поэтому обязательно укажите в своей декларации весь требуемый доход. Компьютеры IRS довольно хорошо проверяют формы с доходом, указанным в вашем отчете. Несоответствие вызывает красный флаг и заставляет компьютеры IRS выплюнуть счет , который IRS отправит вам (эти письма не считаются аудитом для целей аудита IRS 0,4%) . Если вы получили 1099, в котором указан доход, не принадлежащий вам, или указан неверный доход, попросите эмитент заполнить правильную форму в IRS.

Сообщите обо всех источниках дохода в своей декларации 1040, независимо от того, получили ли вы форму, например 1099. Например, если вам платят за выгул собак, обучение, вождение в Uber или Lyft, уроки игры на фортепиано или продажу поделок через Etsy, деньги, которые вы получаете, облагаются налогом.

2 из 21

Заработать много денег

Общий уровень индивидуального аудита может составлять примерно один на 250 возвратов, но шансы увеличиваются по мере роста вашего дохода (особенно если у вас есть доход от бизнеса).Статистика IRS за 2019 год показывает, что частные лица с доходом от 200000 до 1 миллиона долларов проходили аудит до 1% (одна из каждых 100 проверенных деклараций). И 2,4% индивидуальных деклараций с доходом в 1 миллион долларов и более были проверены в 2019 году.

IRS подверглось критике за слишком тщательную проверку лиц с низкими доходами, которые берут возмещаемые налоговые льготы, и игнорирование богатых налогоплательщиков. Частично в ответ на эту критику очень богатые люди снова оказались в центре внимания IRS.

И если президент Байден добьется своего, аудит будут проходить больше людей с высокими доходами. Он хочет, чтобы Конгресс выделил IRS миллиарды долларов в течение 10 лет, чтобы агентство активизировало свои правоприменительные меры в отношении богатых людей, крупных корпораций и транзитных организаций, таких как партнерства и LLC. В министерстве финансов заявляют, что предложение президента не приведет к росту аудиторских ставок для лиц с доходом ниже 400 000 долларов.

Мы не говорим, что вы должны стараться зарабатывать меньше денег — каждый хочет стать миллионером. Вам просто нужно понимать, что чем больше доход будет указан в вашем доходе, тем больше вероятность того, что IRS будет стучаться в вашу дверь.

3 из 21

Вычеты, убытки или кредиты выше среднего

Если вычеты, убытки или кредиты по вашему доходу непропорционально велики по сравнению с вашим доходом, IRS может захотеть еще раз взглянуть на ваш доход . Большой убыток от продажи сдаваемой в аренду собственности или других инвестиций также может подстегнуть любопытство IRS.То же самое с вычетами безнадежных долгов или бесполезными акциями. Но если у вас есть надлежащая документация для вашего вычета, убытка или кредита, не бойтесь требовать это. Никогда не думайте, что вы должны платить IRS больше налогов, чем вы на самом деле должны.

4 из 21

Крупные благотворительные отчисления

Мы все знаем, что благотворительные пожертвования — это отличное списание и помогает вам почувствовать тепло и туман внутри. Однако, если ваши благотворительные отчисления непропорционально велики по сравнению с вашим доходом, это поднимает красный флаг.

Это потому, что IRS знает, каковы в среднем благотворительные пожертвования для людей с вашим уровнем дохода. Кроме того, если вы не получите оценку пожертвований ценного имущества или не заполните форму IRS 8283 для безналичных пожертвований на сумму более 500 долларов, вы станете еще более серьезной целью аудита. И обязательно сохраните все подтверждающие документы, включая квитанции о внесении денежных средств и имущественных взносов в течение года.

5 из 21

Пожертвование консервации или фасадного сервитута

Если вы пожертвовали консервацию или фасадный сервитут на благотворительность, или если вы являетесь инвестором партнерства, ООО или траста, сделавшего такое пожертвование, шансы очень велики хорошо, что вы услышите от IRS.Борьба с неправомерными синдицированными соглашениями о природоохранном сервитуте является стратегическим приоритетом налоговой службы. Агенты по доходам нацелены на промоутеров, налогоплательщиков, составителей отчетов и консультантов. В результате ограничений IRS на рассмотрении Налогового суда находится около 100 синдицированных дел об установлении сервитутов.

6 из 21

Ведение бизнеса