№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки, если основное средство принято к учету по его текущей рыночной стоимости | |||

1 | 01 | 91-1 | Возвращенное имущество включено в состав основных средств по рыночной стоимости с учетом его физического износа. Установлен новый срок полезного использования основного средства, исходя из предполагаемого времени дальнейшего использования объекта |

Бухгалтерские проводки, если основное средство принято к учету по его текущей рыночной стоимости. Возвращенный объект требует дополнительных расходов по доведению его до состояния пригодного для дальнейшего использования | |||

1 | 08-4 | 91-1 | Учтена рыночная стоимость возвращенного имущества с учетом его физического износа, в составе прочих доходов организации |

2 | 08-4 | 10, 60, 69, 70, 76 и др. | Отражены (начислены) дополнительные затраты на восстановление возвращенного имущества |

3 | 08-4 | 60, 76 | Отражена оплата услуг оценщика |

4 | 01 | 08-4 | Возвращенное имущество включено в состав основных средств. Установлен новый срок полезного использования основного средства, исходя из предполагаемого времени дальнейшего использования объекта |

Бухгалтерские проводки, если основное средство поставлено на учет по той первоначальной стоимости, по которой оно было изначально принято к учету. | |||

1 | 91-2 | 94 | Сторнирована списанная остаточная стоимость основного средства |

2 | 94 | 01 субсчет «Выбытие основных средств» | Сторнирована остаточная стоимость выбывшего объекта основных средств с отдельного субсчета |

3 | 01 субсчет «Выбытие основных средств» | 01 | Сторнирована балансовая стоимость выбывшего объекта основных средств с отдельного субсчета |

4 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 субсчет «Выбытие основных средств» | Сторнирована накопленная амортизация по выбывшему объекту с отдельного субсчета |

Бухгалтерские проводки, если основное средство поставлено на учет по той первоначальной стоимости, по которой оно было изначально принято к учету. Организацией в учетной политике установлен порядок выбытия объектов без использования субсчета «Выбытие основных средств» | |||

1 | 91-2 | 94 | Сторнирована списанная остаточная стоимость основного средства |

2 | 94 | 01 | Сторнирована со счета недостач и потерь от порчи ценностей остаточная стоимость выбывшего объекта основных средств |

3 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 | Сторнирована накопленная амортизация по выбывшему объекту |

Бухгалтерские проводки, если основное средство принято к учету по его остаточной стоимости, то есть по стоимости списания на недостачи от хищения | |||

1 | 01 | 91-1 | Восстановлена первоначальная стоимость, возвращенного основного средства |

2 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Восстановлена сумма начисленной амортизации по возвращенному основному средству |

Бухгалтерские проводки, если основное средство возвращено в сильно поврежденном состоянии, требующем значительных финансовых вложений для его восстановления. | |||

1 | 41 | 91-1 | Возвращенное основное средство оприходовано в качестве товара. Стоимость оприходованного имущества определена на основе рыночной цены или |

| 10 | 91-1 | Возвращенное основное средство оприходовано как материально– производственные запасы, если состояние объекта позволяет реализовать его только на запасные части или в качестве металлолома. Стоимость оприходованного имущества определена на основе рыночной цены |

Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств»

Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств» Организацией принято решение о его реализации (продаже)

Организацией принято решение о его реализации (продаже)База знаний ООО «Что делать Автоматизация»

Пример:

Организация ООО «Швейная фабрика» по причине ветхости (поломки) списывает с баланса не подлежащее восстановлению основное средство «Набор мебели». Амортизация по основному средству начислена не полностью.

Для отражения операций: 1.1 «Начисление амортизации за последний месяц»; 1.2 «Списание первоначальной стоимости ОС»; 1.3 «Списание начисленной за весь срок амортизации»; 1.4 «Списание на расходы остаточной стоимости ОС (убыток)» (см. таблицу примера) — необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Списание ОС» (рис. 1):

1. Вызов из меню: ОС и НМА — Выбытие основных средств — Списание ОС.

2. Кнопка Создать.

Рис. 1

Заполнение документа «Списание ОС» (рис. 2):

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника «Причины списания ОС».

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника «События ОС».

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств по форме ОС-4 можно использовать кнопку Акт о списании ОС (ОС-4).

Рис. 2

Результат проведения документа «Списание ОС» (рис. 3):

Для проведения документа нажмите кнопку Провести, для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Рис. 3

В результате проведения документа «Списание ОС» сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 «Прочие расходы».

Выбытие объектов основных средств

Содержание

1. Когда требуется отразить выбытие ОС?

2. Списание ОС

3. Продажа ОС, принятого к учету без амортизационной премии

4. Продажа ОС, принятого к учету с применением амортизационной премии

1. Когда требуется отразить выбытие ОС?

Выбытие объектов основных средств регистрируют при физическом или моральном износе основного средства (ОС), при передаче по договору мены, дарения, при передаче в виде вклада в уставный капитал, а также в случае недостачи или порчи.

В качестве примера рассмотрим самый часто встречающийся случай -списание при физическом износе основного средства. Имеется в виду хозяйственная операция списание ОС.

Для отражения списания переходим в раздел ОС и НМА. Там есть группа «Выбытие основных средств», и в ней выбираем нужный пункт.

2. Списание ОС

Открывается список документов. Чтобы создать новый, нажимаем кнопку «Создать».

Выбирается организация, местоположение ОС, а также Событие ОС и Причина списания (эти два справочника можно дополнить своими реквизитами). Счет списания (куда можно отнести расходы по списанию ОС) выбираем из плана счетов 1С. В табличной части указываем требуемое к списанию основное средство.

И выбираем подходящую нам статью расхода из справочника «Прочие доходы и расходы». Нам нужна статья с установленным признаком налогового учета. Например:

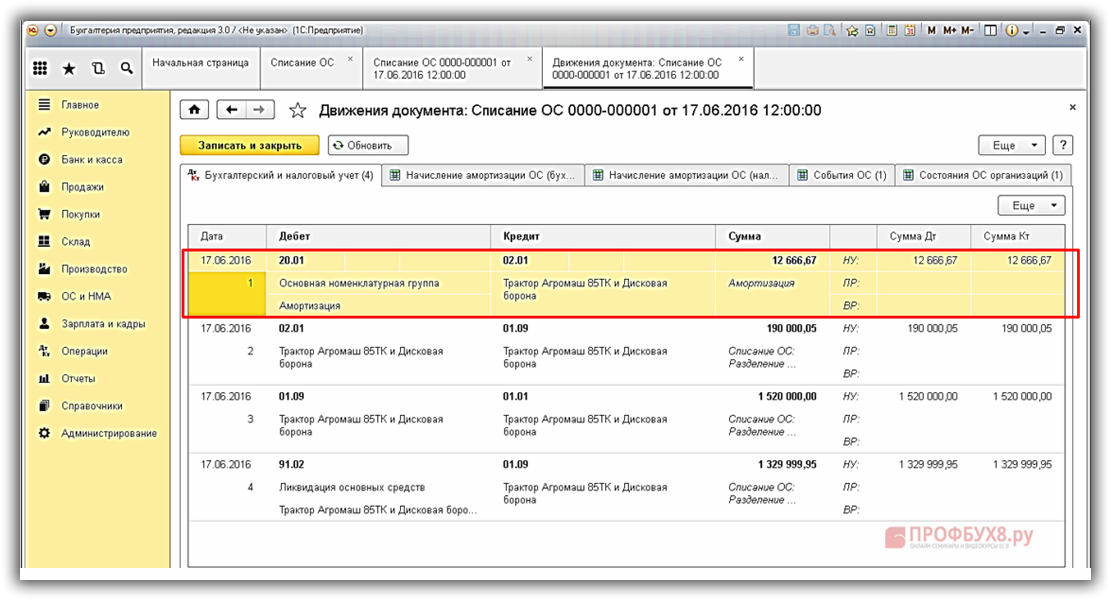

После проведения, документ сформирует следующие проводки:

Последовательность операций такая:

1) Сначала списывается сумма начисленной амортизации. (Субсчет 01 счета формируется для определения остаточной стоимости ОС).

Дебет 02.01 Кредит 01.09 – Остаточная стоимость уменьшается на сумму накопленной амортизации (в нашем случае это 33 898,32).

2) Затем остаточная стоимость увеличивается на сумму первоначальной стоимости (508 474,58) Дебет 01.09 Кредит 01.01

3) Остаточная стоимость по счету 01.09 (которая получается из разности первоначальной стоимости и суммы начисленной амортизации) 474 576,26 списывается в расходы на счет 91.02 «Прочие доходы и расходы».

При закрытии месяца можно увидеть, что по списанному ОС амортизация уже не начисляется. Счет 91.02 закрывается на финансовый результат.

Счет 91.02 закрывается на финансовый результат.

3. Продажа ОС, принятого к учету без амортизационной премии

Для отражения этой хозяйственной операции применяется документ «Передача ОС» (находится там же, где и документ «Списание ОС»).

В шапке документа заполним все необходимые реквизиты (по аналогии с документом списания, описанным выше). Отличие будет в событии ОС – там можно выбрать только «Передача». На закладке «Основные средства» указываем объект ОС.

В поле цена указывается цена продажи.

Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

В результате проведения документа формируются следующие проводки:

1. Сформирована дебиторская задолженность (продажная стоимость основного средства).

2. Начислена амортизация за месяц реализации основного средства.

3. Сумма исчисленной за весь период эксплуатации автомобиля амортизации отнесена в счет уменьшения остаточной стоимости.

4. Первоначальная стоимость основного средства перенесена на счет первоначальной остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

5. Остаточная стоимость основного средства отнесена на счет прочих расходов.

6. НДС начисленный отнесен на счет прочих расходов (в БУ).

Кроме п.6 Все операции отражаются в БУ и НУ.

4. Продажа ОС, принятого к учету с применением амортизационной премии

Амортизационная премия — льгота по налогу на прибыль, которая заключается в возможности списать на расходы единовременно (сразу) часть стоимости приобретаемых основных средств и иных капитальных вложений.

Отражение данной операции отличается в 1С. Во-первых, в документе Принятие к учету ОС (вкладка «Амортизационная премия») для целей НУ была признана премия в размере 10 процентов от первоначальной стоимости ОС:

Проводки:

Чтобы оформить продажу, используется также документ Передача ОС. Заполняется аналогично с предыдущим вариантом, кроме вкладки «Дополнительно». На ней нужно установить галку «Восстановить Амортизационную премию» и указать статью «Восстановление амортизационной премии» с аналогичным видом статьи.

При проведении документом будут сформированы следующие проводки:

1. Отражение прочего дохода в виде дебиторской задолженности.

2. Начисление амортизации за месяц, в котором основное средство продается.

3. Перенос суммы, начисленной за весь период эксплуатации основного средства, амортизации в счет уменьшения остаточной стоимости ОС.

4. Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

5. Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

6. Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

7. Перенос предыдущей суммы в счет прочих расходов.

8. Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

Отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя.

Размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию ОС.

Специалист компании «Кодерлайн»

Маргарита Игнаток

бухгалтерский учет и налоговые последствия

Если бухгалтер решит следовать этому указанию, он составит проводки:Д 91−1 — К 19 — включена в прочие расходы сумма «входного» НДС по услугам подрядчика;

Д 91−1 — К 68, субсчет «Расчеты по НДС» — на основании бухгалтерской справки восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

Отметим, что в более поздних письмах финансовое ведомство выразило иную точку зрения по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией. Например, в письме от 15 марта 2018 г. № 03−03−06/1/15 834 Минфин России рекомендовал руководствоваться п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом ФНС России от 21 мая 2015 г. № ГД-4−3/8627@. В упомянутом Постановлении было отмечено, что при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что, исходя из содержания п. 1 ст. 146 НК РФ, такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

Если же в ходе судебного разбирательства будет установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Однако, как видим, указанные разъяснения даны «не на все случаи жизни»: из них, например, не ясно, как быть в ситуациях, когда ОС выбывает по причине морального или физического износа. В этом случае рекомендуем налогоплательщикам руководствоваться недавним письмом ФНС России от 16 апреля 2018 г. № СД-4−3/7167@, где говорится следующее.

Согласно позиции ВАС РФ, изложенной в Решении от 23 октября 2006 г. № 10 652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть предусмотрена законодательством. Пункт 3 ст. 170 НК РФ устанавливает случаи, при которых суммы налога подлежат восстановлению. Таким образом, в случаях, не поименованных в этой норме, суммы НДС восстановлению не подлежат. В развитие данной позиции ВАС РФ арбитражные суды нижестоящих инстанций приходят к выводу об отсутствии обязанности по восстановлению сумм НДС, ранее правомерно принятых к вычету, в случае списания налогоплательщиком с баланса основных средств по причине их непригодности.

С учетом изложенного суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом, по мнению ФНС России, восстановлению не подлежат.

Организации можно ссылаться на правовую позицию ВАС РФ, приведенную в п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», согласно которой налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

Арбитражные суды, занимающие позицию налогоплательщиков, указывают на то, что прекращение использования приобретенного ОС в производстве до истечения срока амортизации не влияет на право налогоплательщика на применение налогового вычета и не является основанием для возложения на налогоплательщика обязанности по восстановлению сумм ранее возмещенного НДС (Постановления Арбитражного суда Северо-Кавказского округа от 29 октября 2014 г. № Ф08−7499/2014 по делу № А53−17 381/2013, ФАС Западно-Сибирского округа от 26 июня 2014 г. по делу № А27−10 310/2013, ФАС Московского округа от 23 марта 2012 г. по делу № А40−51 601/11−129−222).

Арбитражный суд Центрального округа в Постановлении от 24 февраля 2016 г. № Ф10−43/2016 по делу № А09−4959/2015 указал: «Одного факта выбытия имущества из оборота недостаточно для восстановления НДС, поскольку в соответствии с пп. 2 п. 3 ст. 170 НК РФ принятый ранее к вычету налог требуется восстановить в случае доказанности факта использования этого имущества в операциях, не подлежащих налогообложению».

В Постановлении ФАС Западно-Сибирского округа от 26 июня 2014 г. № А27−10 310/2013 судьи констатировали, что случаи, при которых суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке главы 21 НК РФ, подлежат восстановлению налогоплательщиком, предусмотрены в п. 3 ст. 170 НК РФ. Поскольку ликвидация основных средств до истечения срока их полезного использования (списания недоамортизированных объектов ОС) в связи с физическим износом или ликвидацией к установленным п. 3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

Судьи ФАС Московского округа (Постановление от 23 марта 2012 г. № А40−51 601/11−129−222), обратившись к упомянутому п. 3 ст. 170 НК РФ, констатировали, что законодательство о налогах и сборах РФ не содержит положений, обязывающих налогоплательщиков восстанавливать суммы налога, исчисленные с остаточной стоимости основных средств, ранее приобретенных для осуществления операций, облагаемых НДС, и списанных до того, как объекты основных средств будут полностью самортизированы, в том числе по причинам невозможности их дальнейшего использования в деятельности организаций, таким как поломка, физический и моральный износ и проч. Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, установлены п. 3 ст. 170 НК РФ. Данный перечень случаев является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта ОС раньше окончания срока амортизации. Налоговый кодекс РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтенный НДС.

Из недавних решений отметим Определение В С РФ от 21 декабря 2018 г. № 306-КГ18−13 567 по делу № А57−9401/2017. Суд указал: металлолом оприходован предприятием как смешанный, без отнесения к какому-либо ОС; методика расчета по восстановлению НДС в НК РФ отсутствует. Ссылка налогового органа на письмо Минфина России от 18 марта 2011 г. № 03−07−11/61 принята судом первой инстанции неправомерно, так как согласно Постановлению Президиума ВАС РФ от 16 января 2007 г. № 12 547/06 письма финансового ведомства не входят в круг нормативных правовых актов, применяемых судом при рассмотрении дел. Поскольку предприятие реализовало не объекты ОС, а металлолом, оставшийся после их уничтожения, у налогового органа не было оснований для применения подп. 2 п. 3 ст. 170 НК РФ.

Судьи отметили, что право на правомерно принятый при приобретении объектов ОС вычет НДС не утрачивается (т.е. принятый к вычету НДС не восстанавливается), если невозможность продолжения использования данных объектов ОС для облагаемой НДС деятельности обусловлена не отказом налогоплательщика от дальнейшего ведения такой деятельности (в частности, при принятии решения о ликвидации организации), а наступлением неблагоприятных событий, сопутствующих ведению этой деятельности.

Из этого можно предположить следующее.

При ликвидации ОС в связи с добровольно принятым решением о ликвидации организации налоговые органы на основании указанного Определения В С РФ, скорее всего, потребуют восстановить тот НДС, который был ранее правомерно принят к вычету по этим объектам, пропорционально их остаточной стоимости.

При ликвидации ОС восстанавливать НДС не нужно, если эта ликвидация обусловлена неблагоприятными событиями (например, аварией). А если ОС были ликвидированы добровольно из-за нежелания продолжать деятельность, то налоговые органы, скорее всего, потребуют восстановить НДС. Во всяком случае, организации потребуется очень хорошо обосновать какие-либо объективные причины прекращения такой деятельности.

Выводы о восстановлении НДС при ликвидации ОС и их дальнейшей продаже в виде металлолома важны для ситуаций до 2018 г. Учитывая позицию, изложенную в рассмотренном Определении В С РФ, налогоплательщики могут скорректировать свои налоговые обязательства, например, за 2016 и 2017 гг. Однако с 2018 г. это уже не актуально, поскольку реализация металлолома с 1 января 2018 г. от обложения НДС не освобождается.

Как видим, налогоплательщик, не восстановивший НДС при списании недоамортизированного основного средства, при отстаивании своей позиции в арбитражном суде может надеяться на положительный результат.

Переоценка. Выбытие основных средств

Выбытие основных средств, которые подвергались переоценке

Аналогичную статью, адаптированную к П(с)БУ (Украина) см. ТУТ

Обесценение, утрата, выбытие основных средств (Property, Plant and Equipment), начисление/получение компенсации, а так же любые замещающие их приобретения – все это разные экономические события, отдельные хозяйственные операции, подлежащие обособленному учету. (п.66 IAS 16). При этом операции обесценения проводятся в соответствии с IAS 36 Impairment of Assets, а все остальные операции, в частности, прекращение признания (списание при выводе из использования или выбытия на сторону) проводятся согласно IAS 16 Property, Plant and Equipment. Этим же стандартом (IAS 16) определяется первоначальная стоимость замещающих объектов (восстановленных, приобретенных, построенных или сооруженных в качестве замены выбывших).

Выбытие переоцененных объектов основных средств

Кредитовое сальдо на соответствующем счете капитала (Резерв переоценки), образовавшееся в связи с переоценкой определенного объекта основных средств, при выбытии этого объекта списывается непосредственно на счет нераспределенной прибыли (п.41 IAS 16).

Пример. Списание переоцененных объектов при продаже.

Первоначальная (валовая балансовая) стоимость объекта, подлежащего дооценке, 25,0 тыс. у. е. Сумма накопленной до переоценки амортизации составила 10,0 тыс. у. е. Чистая балансовая (остаточная) стоимость т. о. равна 15,0 тыс. у. е.

Объект дооценен до 18,0 тыс. у. е. в части чистой балансовой (остаточной) стоимости, и в части амортизации – до 12,0 тыс. у. е. (пропорциональный способ дооценки), т.е. на 3,0 тыс. у. е. и на 2,0 тыс. у. е. соответственно.

После дооценки объект был продан за 22,0 тыс. у. е.1

Проводки в концепции МСФО

| Операция/Счет | Отчет | Дебет | Кредит |

|---|---|---|---|

| 1. Дооценка объекта ОС | |||

| Основные средства | Б | 5000 | |

| Амортизация | Б | 2000 | |

| Резерв переоценки (Прирост капитала от переоценки). | Б | 3000 | |

| 2. Продажа переоцененного объекта | |||

| Денежные средства | Б | 22000 | |

| Амортизация | Б | 12000 | |

| Основные средства | Б | 30000 | |

| Прибыль от продажи объекта | Б | 4000 | |

| Резерв переоценки | Б | 3000 | |

| Нераспределенная прибыль | Б | 3000 | |

| Итого оборотов | 42000 | 42000 |

Проводки в концепции ПБУ

| Операция | Дебет | Кредит | Сумма |

|---|---|---|---|

| Дооценка объекта ОС: | |||

| 1. Прирост стоимости объекта ОС | 01 | 83 | 5000 |

| 2. Прирост накопленной амортизации | 83 | 02 | 2000 |

| Продажа дооцененного объекта: | |||

| 3. Предъявлен счет покупателю | 76 (62) | 91.1 | 22000 |

| 4. Объект списан в реализацию | |||

| — в части чистой балансовой стоимости | 91.2 | 01 | 18000 |

| — в части амортизации | 02 | 01 | 12000 |

| 5. Стоимость проданного объекта списана на уменьшение доходов от реализации | 91.1 | 91.2 | 18000 |

| 6. Списан резерв переоценки, относящийся к проданному объекту ОС. | 83 | 84 | 3000 |

| 7. Поступление денег на текущий счет. | 51 | 76 (62) | 22000 |

При выводе объекта основных средств из эксплуатации, как в целях продажи (см. пример), так и для ликвидации, резерв, накопившийся в процессе переоценок, переносится на счет нераспределенной прибыли в полном объеме. Однако, и в процессе эксплуатации объекта (т. е. когда речь не идет о его выбытии) определенная часть относящегося к этому объекту резерва может переноситься на счет нераспределенной прибыли. В таком случае переносу подвергается сумма, определенная как разность между суммой амортизации, рассчитанной исходя из переоцененной балансовой стоимости объекта и суммой амортизации, рассчитанной исходя из его стоимости до переоценки (п.41 IAS 16).

Т. о., размер ежегодно переносимых на счет нераспределенной прибыли средств резерва равен приросту (за счет переоценки) абсолютной величины ежегодно начисляемой амортизации.

Например. Стоимость объекта основных средств до переоценки составляла 120, 0 тыс. у. е. После дооценки она составила 160,0 тыс. у. е. Прирост стоимости (40,0 тыс. у. е.) в учете отражен как резерв под будущие переоценки.

Ставка ежегодной амортизации 5%. Амортизация начисляется прямолинейным способом и ликвидационной стоимости объект не имеет (крайне редкий случай). Т.е., если до переоценки сумма ежегодной амортизации равнялась 6,0 тыс. у. е., то после переоценки эта сумма составляет уже 8,0 тыс. у. е. в год. Т.о. прирост стоимости в сумме 2,0 тыс. у. е., как разница между новой и старой величиной амортотчислений, может ежегодно переноситься со счета резерва на счет нераспределенной прибыли. В концепции ПБУ это делается такой же проводкой, как и перенос всей суммы резерва при выбытии объекта: Дт 83 Кт 84 (см. пример выше).

1НДС, ради упрощения примера, упускаем.

PRO списание основного средства в конфигурации «Бухгалтерия 8 для Казахстана»

Списание основного средства в конфигурации «Бухгалтерия 8 для Казахстана» выполняется документом Списание ОС (раздел ОС и НМА – Списания ОС). Операции по списанию могут быть оформлены по причине физического или морального износа, а также порчи, утраты или ликвидации основных средств.

В документе Списание ОС несколько закладок: ОС, Счет списания затрат/отнесения доходов, ТМЗ, Дополнительно, заполнение которых рассмотрено в статье.

Закладка ОС предназначена для указания одного или списка основных средств, подлежащих списанию. Для автоматического заполнения данных по ОС, таких как Стоимость (БУ), Остаточная стоимость (БУ), Амортизация (износ) (БУ), Амортизация за месяц (БУ) предназначена кнопка Заполнить — Для списка ОС. Функция Заполнить — По наименованию позволяет подобрать в табличную часть ОС с одинаковым наименованием.

Графа Стоимость (НУ) заполняется только в том случае, если основное средство выбывает и из состава фиксированных активов, тем самым уменьшая стоимостный баланс подгруппы/группы налогового учета.

После проведения документа в данном случае сформируются проводки по налоговому учету по списанию стоимости либо части стоимости фиксированного актива и признания временных разниц по операции.

Если ОС является объектом обложения по транспортному, земельному налогу или налогу на имущество, — необходимо установить признак Снять с учета по налогам на имущество, транспорт, землю для прекращения начисления налогов по объекту.

Закладка Счет списания затрат/отнесения доходов используется для указания отражения затрат и доходов как по бухгалтерскому, так и по налоговому учету. Здесь указываются счета затрат, доходов и аналитика для формирования проводок.

Закладка ТМЗ заполняется, если при списании ОС возникает необходимость оприходовать запасные части, возникшие в результате ликвидации ОС. В этом случае в табличной части ТМЗ указывается номенклатура, количество и учетная цена запасов, возникших в результате списания.

При формировании проводок по оприходованию запасов сформируется доход от списания основного средства.

Закладка Дополнительно позволяет указать членов комиссии по списанию ОС, основание и причину его списания.

Печатная форма Акта на выбытие (списание) долгосрочных активов (форма № ДА-3) доступна по кнопке Печать.

Как списать основное средство — AccountingTools

| Дебетовая | Кредит | |

| Накопленная амортизация | 100 000 | |

| Актив машины | 100 000 |

Вариантом этой первой ситуации является списание основных средств, которые еще не полностью амортизированы. В этой ситуации спишите оставшуюся недооцененную сумму актива на счет убытков.Чтобы использовать тот же пример, ABC Corporation отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов от первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебетовая | Кредит | |

| Убыток от выбытия актива | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Актив машины | 100 000 |

Второй сценарий возникает, когда вы продаете актив, так что вы получаете денежные средства (или какой-либо другой актив) в обмен на основной актив, который вы продаете.В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не отнесена на расходы, это может привести либо к прибыли, либо к убытку от продажи актива.

Например, ABC Corporation все еще продает свой станок стоимостью 100 000 долларов, но делает это через семь лет и продает его за 35 000 долларов наличными. В этом случае он уже отразил амортизационные расходы в размере 70 000 долларов США. Запись:

| Дебетовая | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5 000 | |

| Актив машины | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000 долларов? Тогда при продаже будет убыток в размере 5000 долларов.Запись будет такой:

| Дебетовая | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия актива | 5 000 | |

| Актив машины | 100 000 |

Порядок учета для проводки амортизации | Small Business

Проводка амортизации означает учет амортизации с использованием соответствующих записей журнала.Компании должны ежегодно амортизировать свои активы. Амортизация активов будет соответствовать стоимости покупки актива и будет отражать расходы только по мере того, как компания использует актив. Двумя основными задействованными счетами являются «Накопленная амортизация», которая является контр-счетом для актива, и «Расходы на амортизацию». «Накопленная амортизация» снизит стоимость актива в балансе, поэтому это контр-счет. «Расходы на амортизацию» будут отражать расходы от использования актива в отчете о прибылях и убытках.

Определите сумму амортизации для учета. Например, фирма A использует линейную амортизацию. Фирма хочет амортизировать актив, который стоит 15000 долларов, с оценочной остаточной стоимостью 3000 долларов. Расчетный срок полезного использования актива составляет три года. Итак, 15000 долларов минус 3000 долларов равняются 12000 долларов. Тогда 12 000 долларов, разделенные на 3 года, равны 4 000 долларов амортизации в год.

Дебетовать «Расходы на амортизацию» годовой амортизацией и кредит «Накопленная амортизация» годовой амортизацией.Делайте это каждый год срока полезного использования активов. В этом примере дебетовать «Расходы на амортизацию» на 4 000 долларов и кредит «Накопленная амортизация» на 4 000 долларов.

Перспективно учитывать любые изменения в оценках амортизации. Это означает, что ранее учтенные суммы не корректировались. Например, по истечении 2-го года фирма A решает, что актив еще имеет два года полезного использования с остаточной стоимостью 1000 долларов США. Пересчитайте амортизацию, используя текущую. За два года амортизация уже учтена в размере 8000 долларов, поэтому актив стоит 7000 долларов.Тогда 7000 долларов минус 1000 долларов равняются 6000 долларов. Наконец, 6000 долларов, разделенные на два года, равны 3000 долларов.

Запишите амортизацию таким же образом, как на шаге 2, но используйте новое значение амортизации. В этом примере дебетуйте «Расходы на амортизацию» на 3000 долларов и кредитуйте «Накопленная амортизация» на 3000 долларов.

Ссылки

Writer Bio

Картер МакБрайд начал писать в 2007 году с раздела CMBA IP. Он писал для Bureau of National Affairs, Inc и различных веб-сайтов.Он получил премию CALI за реальное влияние первичного публичного предложения MasterCard в 2008 году. Макбрайд является юристом со степенью доктора юридических наук из Университета Кейс Вестерн Резерв и со степенью магистра бухгалтерского учета из Университета Коннектикута.

Выбытие активов | Финансовый учет

Выбытие производственных активовВсе активы завода, за исключением земли, со временем изнашиваются, становятся непригодными или устаревают и должны быть проданы, списаны или обменены на новые активы.При выбытии актива завода компания должна удалить из счетов как стоимость актива, так и накопленную амортизацию. Таким образом, в целом, все операции по выбытию активов завода имеют следующие общие этапы:

• Обновите амортизацию актива.

• Зарегистрируйте утилизацию по:

• Списание стоимости актива.

• Списание накопленной амортизации.

• Регистрация любого возмещения (обычно наличными), полученного или выплаченного, или подлежащего получению или уплате.

• Регистрация прибыли или убытка, если таковые имеются.

Изучая этот раздел, помните об этих общих процедурах, которые бухгалтеры используют для записи выбытия производственных активов. В следующих параграфах мы обсудим учет (1) продажи производственных активов, (2) выбытия заводских активов без продажи (списание) и (3) продажи производственных активов. Посмотрите это видео, чтобы продемонстрировать первые 2:

Продажа производственных активов

Компании часто продают заводские активы.Сравнивая балансовую стоимость актива (стоимость за вычетом накопленной амортизации) с его продажной ценой (или чистой суммой реализации, если есть расходы на продажу), компания может показать либо прибыль, либо убыток. Если цена продажи превышает балансовую стоимость актива, компания показывает прибыль. Если цена продажи меньше балансовой стоимости актива, компания несет убыток. Конечно, когда цена продажи равна балансовой стоимости актива, прибыли или убытка не происходит.

Чтобы проиллюстрировать учет продажи производственных активов, предположим, что компания продает оборудование стоимостью 45 000 долларов США с накопленной амортизацией 14 000 долларов США за 28 000 долларов США наличными.Компания понесет убыток в размере 3000 долларов (стоимость 45 000 долларов — накопленная амортизация 14 000 долларов составляет балансовую стоимость 31 000 долларов — цена продажи 28 000 долларов). Запись в журнале для записи продажи:

Наличные | Дебетовая 28 000 | Кредит |

| Накопленная амортизация — оборудование | 14 000 | |

| Убыток от выбытия заводских активов | 3 000 | |

| Оборудование | 45 000 | |

| Для учета продажи оборудования по цене менее | ||

| балансовая стоимость. |

Учет амортизации до даты выбытия При продаже или выбытии иным образом производственного актива фирма должна учитывать амортизацию до даты продажи или выбытия. Например, если она продала актив 1 апреля, а последняя зафиксированная амортизация — 31 декабря, компания должна регистрировать амортизацию за три месяца (с 1 января по 1 апреля). Если амортизация не учитывается в течение трех месяцев, операционные расходы за этот период занижены, а прибыль от продажи актива занижена, а убыток завышен.

Для иллюстрации предположим, что 1 августа 2016 года компания Ray продала машину за 1500 долларов. При покупке 2 января 2008 года машина стоила 12000 долларов; Рэй амортизировал его по линейной ставке 10% в год. По состоянию на 31 декабря 2015 года, после внесения заключительных записей, остаток на счете накопленной амортизации станка составлял 9600 долларов. Прежде чем определять прибыль или убыток и делать запись о продаже, фирма должна сделать следующую запись для записи амортизации за семь месяцев, закончившихся 31 июля 2016 г .:

июль | 31 | Амортизационные расходы — оборудование | Дебетовая 700 | Кредит |

| Накопленная амортизация — Машины | 700 | |||

| Для учета амортизации за семь месяцев | ||||

| [12000 долларов X 0.10 X (7/12)] |

При выводе актива завода из эксплуатации компания удаляет стоимость актива и накопленную амортизацию со счетов активов завода. Например, компания Hayes сделает следующую запись в журнале, когда списывает полностью амортизированную машину, которая стоит 15000 долларов и не имеет стоимости восстановления:

Накопленная амортизация — Машины | Дебетовая 15 000 | Кредит |

| Машины | 15 000 | |

| Для регистрации списания полностью изношенного станка. |

Иногда компания продолжает использовать заводские активы после того, как они полностью амортизированы. В таком случае фирма не должна удалять стоимость актива и накопленную амортизацию со счетов до тех пор, пока актив не будет продан, продан или выведен из эксплуатации. Конечно, компания не может регистрировать дополнительную амортизацию полностью амортизированного актива, потому что общие расходы на амортизацию актива не могут превышать его стоимость.

Иногда предприятие списывает или выбрасывает заводские активы до его полной амортизации. При продаже актива на металлолом (даже если не сразу) фирма удаляет его стоимость и накопленную амортизацию из счетов актива и накопленной амортизации. Кроме того, бухгалтер записывает оценочную ликвидационную стоимость в счет «Утилизированные материалы» и признает прибыль или убыток от выбытия. Для иллюстрации предположим, что фирма списывает станок с первоначальной стоимостью 10 000 долларов и накопленной амортизацией 7 500 долларов.Если предполагаемая аварийная стоимость машины составляет 500 долларов США, требуется следующая запись:

Утилизация | Дебетовая 500 | Кредит |

| Накопленная амортизация — Машины | 7 500 | |

| Убыток от выбытия заводских активов | 2 000 | |

| Машины | 10 000 | |

| Для учета списания техники, которая составит | ||

| продан на слом. |

Иногда аварии, пожары, наводнения и ураганы разрушают или разрушают активы предприятия, в результате чего компании несут убытки. Например, предположим, что пожар полностью уничтожил незастрахованное здание стоимостью 40 000 долларов США с текущим накопленным износом в размере 12 000 долларов США. Запись в журнале:

Убыток от пожара | Дебетовая 28 000 | Кредит

|

| Накопленная амортизация — Здания | 12 000 | |

| Здания | 40 000 | |

| Для учета потерь от пожара. |

Если здание было застраховано, компания списывала бы только сумму убытков от пожара, превышающую сумму, подлежащую возмещению от страховой компании, на счет ущерба от пожара. Для иллюстрации предположим, что компания частично застраховала здание и получила от страховой компании $ 22 000. Запись в журнале:

Наличные | Дебетовая 22 000 | Кредит |

| Убыток от пожара | 6 000 | |

| Накопленная амортизация — Здания | 12 000 | |

| Здания | 40 000 | |

| Для учета убытков от пожара и суммы, подлежащей возмещению из | ||

| страховая компания. |

активов и амортизации | AccountsPortal

Концепция активов и амортизации важна для вашего малого бизнеса — они имеют прямое влияние на материальные активы в вашем бизнесе, на то, как вы их учитываете и сколько налогов вы платите. Мы исследуем значение активов и амортизации и расскажем, что вам нужно знать.

Объяснение материальных и нематериальных активов

Бизнес имеет два основных типа активов — материальные и нематериальные.

- Материальные активы — это физические «вещи», которыми владеет ваш бизнес. Сюда могут входить запасы и инвентарь, ваше офисное здание, земля, мебель, компьютеры, транспортные средства, оргтехника, машины и многое другое.

- Нематериальные активы — это вещи нефизического характера, которыми владеет ваш бизнес. Это может включать товарные знаки, патенты, авторские права, брендинг и подобные области.

Материальные активы со временем обесцениваются и обесцениваются, нематериальные активы — нет. В результате для целей налогообложения ваш бизнес может обесценить только материальные активы — физические вещи. Большинство материальных активов, которые вы бы обесценили, должны иметь стоимость более 500 фунтов стерлингов.

Как материальные, так и нематериальные активы показаны в вашем балансе для целей бухгалтерского учета.

Материальные активы, подлежащие амортизации

Не все материальные активы амортизируются с течением времени — только те, срок полезного использования для вашего бизнеса более одного года.

Например, запасы и запасы обычно не хранятся в вашем бизнесе более года. В результате вы обычно не «обесцениваете» акции — вместо этого вы списываете общую стоимость акций в качестве расходов при их покупке.

Обычно амортизировать подлежат только активы, срок полезного использования которых превышает год, такие как автомобили, основные средства и оборудование.

Амортизация объяснена

Амортизация означает, что вы списываете стоимость актива в течение его ожидаемого срока полезного использования.Стоимость актива со временем обесценивается, и вы можете ежегодно списывать определенную сумму на счет налогов. Хотя вам может потребоваться оплатить все расходы авансом, вы не можете вычесть все эти расходы из своих налогов за один раз.

Для целей бухгалтерского учета амортизация фактически не представляет собой никаких операций с наличными деньгами. Вместо этого он просто показывает, какая часть стоимости актива была израсходована с течением времени и может быть вычтена как расходы.

Со временем амортизация актива будет расти — общая амортизация за период времени известна как «накопленная амортизация».«Балансовая стоимость» актива рассчитывается путем вычета накопленной амортизации из первоначальной покупной цены. Балансовая стоимость — это то, что отражается в балансе как стоимость актива.

Расчет амортизации

Для расчета амортизации используются 4 основных критерия:

- Первоначальная стоимость актива.

- Ожидаемая остаточная стоимость (также известная как ликвидационная стоимость) — это стоимость актива в конце срока его полезного использования, которая может быть нулевой.

- Расчетный срок полезного использования актива.

- Соответствующий метод распределения стоимости срока полезного использования актива.

Методы амортизации

Существует несколько методов расчета амортизации, но наиболее популярным (и самым простым) является прямолинейная амортизация. При использовании этого метода годовые амортизационные отчисления рассчитываются следующим образом:

- Шаг A. Вычтите оценочную остаточную стоимость из первоначальной стоимости актива

- Этап B: Разделите стоимость, полученную на этапе A, на предполагаемый срок полезного использования актива

Как видите, при использовании этого метода ежегодные амортизационные отчисления будут одинаковыми каждый год.

Правила начисления амортизации

Не существует «жестких» правил, определяющих, как быстро вы должны амортизировать свои материальные активы. Ваш бухгалтер может дать вам некоторые рекомендации, но есть полезное практическое правило:

- Машины и оборудование — расходы около 15–20% от общей стоимости в год, с полным списанием в течение 5–7 лет.

- Приспособления и принадлежности — расходы около 15% от общей стоимости в год с полным списанием в течение 6–7 лет.

- Мебель — расходы около 20% от общей стоимости в год с полным списанием в течение 5 лет.

- Автомобили — расходы около 25% от общей стоимости в год с полным списанием в течение 4 лет.

- Оборудование и компьютеры — расходы около 33% от общей стоимости в год с полным списанием в течение 3 лет.

Пример амортизации

В качестве примера предположим, что вы покупаете фургон для клинингового бизнеса.

- Первоначальная стоимость фургона: 20 000 фунтов стерлингов.

- Ожидаемая ликвидационная стоимость: 2 000 фунтов стерлингов

- Разница: 18000 £

- Срок службы фургона: четыре года

- Норма амортизации: 25% в год.

- Сумма амортизации: 18 000 фунтов стерлингов / 4 = 4500 фунтов стерлингов в год.

Это означает, что вы можете ежегодно списывать 4500 фунтов стерлингов стоимости фургона в счет ваших налогов. Через 4 года фургон будет полностью списан, и дальнейшая амортизация не подлежит.

| Год | Амортизация | Накопленная амортизация | Балансовая стоимость |

|---|---|---|---|

| Покупка актива (начало года) | 20 000 | ||

| Год 1 | 4,500 | 4,500 | 15 500 |

| Год 2 | 4,500 | 9000 | 11 000 |

| Год 3 | 4,500 | 13 500 | 6 500 |

| Год 4 | 4,500 | 18 000 | 2 000 |

Обратите внимание, что в конце 4-го года балансовая стоимость составляет 2 000 фунтов стерлингов, что соответствует аварийной стоимости транспортного средства.

Как HMRC учитывает амортизацию

HMRC фактически не использует амортизацию для расчета вашего корпоративного налога. Вместо этого они используют метод, называемый «капитальный резерв». В принципе, это работает точно так же, как амортизация, но у HMRC могут быть немного другие правила в отношении того, что может быть амортизировано, и суммы амортизации, которую вы можете требовать. Амортизация не может считаться налогооблагаемым расходом, но может рассматриваться как резерв на капитал. На практике для большинства малых предприятий расходы на амортизацию и отчисления на капитал будут одинаковыми (или очень близкими), но мы определенно рекомендуем поговорить с вашим бухгалтером, чтобы убедиться, что вы принимаете наиболее эффективные с точки зрения налогообложения решения.

Как AccountsPortal обрабатывает амортизацию

Мы будем использовать приведенный выше пример, чтобы показать, как следует учитывать амортизацию в AccountsPortal.

Запишите покупку актива

Вы можете ввести транзакцию «Потратьте деньги» на сумму 20 000 фунтов стерлингов и контрсчет, установленный на «Транспортные средства» (счет 1040), или вы можете создать запись в журнале. Если вы создаете журнал, вы должны дебетовать автомобили (счет 1040) и кредитовать соответствующий банковский счет на 20 000 фунтов стерлингов.

Записать амортизацию в годы 1 — 4

В конце каждого соответствующего года создайте запись журнала следующим образом:

Дебет: Амортизация (счет 6045) = 4500 фунтов стерлингов

Кредит: Накопленная амортизация автотранспортных средств (счет 1041) = 4500 фунтов стерлингов

Отчет о прибылях и убытках Ежегодные расходы на амортизацию (4500 фунтов стерлингов) будут автоматически учитываться в отчете о прибылях и убытках, уменьшая чистую прибыль.

Бухгалтерский баланс В балансе будет показана первоначальная покупная цена актива (20 000 фунтов стерлингов) за вычетом общей накопленной амортизации на сегодняшний день.К концу четвертого года накопленная амортизация составит 18 000 фунтов стерлингов, а на балансе останется балансовая стоимость 2 000 фунтов стерлингов.

Заключение

Как видите, активы и амортизация не должны быть сложными. Вам просто нужно вести учет того, что именно вы приобрели, и работать со своим бухгалтером, чтобы понять срок полезного использования товара. Затем вы можете применить правильные значения амортизации при подготовке счетов.

Дополнительная литература

Как подготовиться к взиманию обратного налога с НДС в строительной отрасли

Влияние Brexit на НДС с 1 января 2021 года

Как найти номер плательщика НДС компании

Определение остаточной стоимости

Что такое остаточная стоимость?

Остаточная стоимость, также известная как ликвидационная стоимость, представляет собой оценочную стоимость основных средств в конце срока аренды или срока полезного использования.В ситуациях аренды арендодатель использует остаточную стоимость в качестве одного из основных методов для определения суммы, которую арендатор выплачивает в виде периодических арендных платежей. Как правило, чем больше срок полезного использования или аренды актива, тем ниже его остаточная стоимость.

Ключевые выводы

- Остаточная стоимость актива основана на том, что компания ожидает получить в обмен на продажу актива в конце срока аренды или срока полезного использования.

- В разных отраслях и сферах остаточная стоимость используется по-разному.

- Остаточная стоимость будет влиять на общую амортизируемую сумму, которую компания использует в своем графике амортизации.

- Как правило, срок полезного использования или срок аренды обратно пропорционален остаточной стоимости актива.

- Если вы арендуете автомобиль на три года, его остаточная стоимость равна его стоимости через три года.

Понимание остаточной стоимости

Формулы остаточной стоимости различаются в зависимости от отрасли, но ее общий смысл — то, что остается — остается неизменным.В проектах составления бюджета остаточная стоимость отражает, за сколько вы можете продать актив после того, как фирма прекратила его использовать или когда денежные потоки, генерируемые активами, больше нельзя точно спрогнозировать. Для инвестиций остаточная стоимость рассчитывается как разница между прибылью и стоимостью капитала. В бухгалтерском учете собственный капитал — это остаточные чистые активы после вычета обязательств. В области математики, особенно в регрессионном анализе, остаточная стоимость находится путем вычитания предсказанного значения из наблюдаемого или измеренного значения.

Примеры остаточной стоимости

Если вы арендуете автомобиль на три года, его остаточная стоимость равна его стоимости через три года. Остаточная стоимость определяется банком, который выдает аренду, и основана на прошлых моделях и прогнозах на будущее. Наряду с процентной ставкой и налогом остаточная стоимость является важным фактором при определении ежемесячных арендных платежей за автомобиль.

Кроме того, рассмотрим пример владельца бизнеса, у которого срок полезного использования рабочего стола составляет семь лет.Сколько стоит стол по истечении семи лет (его справедливая рыночная стоимость, определяемая соглашением или оценкой), является его остаточной стоимостью, также известной как ликвидационная стоимость. Для управления риском стоимости активов компании, которые имеют большое количество дорогостоящих основных средств, таких как станки, транспортные средства или медицинское оборудование, могут приобретать страховку остаточной стоимости, чтобы гарантировать стоимость активов, находящихся в надлежащем состоянии, в конце срока их полезного использования.

Остаточная стоимость и стоимость при перепродаже

Остаточная стоимость и стоимость при перепродаже — это два термина, которые часто используются при обсуждении условий покупки и лизинга автомобиля.В примере с лизингом автомобиля остаточная стоимость будет равна оценочной стоимости автомобиля в конце срока его аренды. Остаточная стоимость используется для определения суммы ежемесячного платежа по лизингу и цены, которую лицо, владеющее лизингом, должно будет заплатить за покупку автомобиля по окончании лизинга.

Остаточная стоимость автомобилей часто выражается в процентах от рекомендованной производителем розничной цены (MSRP). Например, остаточная сумма может быть выражена следующим образом: рекомендованная производителем розничная цена 30 000 долларов * Остаточная стоимость 50% = стоимость 15 000 долларов через 3 года.Таким образом, автомобиль с рекомендованной розничной ценой 30 000 долларов США и остаточной стоимостью 50% через три года будет стоить 15 000 долларов США в конце срока аренды.

Стоимость перепродажи — это аналогичное понятие, но оно относится к автомобилю, который был куплен, а не взят в аренду. Таким образом, стоимость при перепродаже относится к стоимости приобретенного автомобиля после амортизации, пробега и повреждений. Хотя остаточная стоимость заранее определена и основана на рекомендованной розничной цене, стоимость автомобиля при перепродаже может меняться в зависимости от рыночных условий.

Если вы решите купить арендованный автомобиль, цена представляет собой остаточную стоимость плюс все комиссии.

Расчет износа / амортизации с использованием остаточной стоимости

Остаточная стоимость также учитывается при расчете износа или амортизации компании. Предположим, компания приобретает новую программу для внутреннего отслеживания заказов на продажу. Это программное обеспечение имеет начальную стоимость 10 000 долларов США и срок полезного использования пять лет. Чтобы рассчитать годовую амортизацию для целей бухгалтерского учета, владельцу требуется остаточная стоимость программного обеспечения или его стоимость по истечении пяти лет.

Предположим, что это значение равно нулю, и компания использует линейный метод для амортизации программного обеспечения. Следовательно, компания должна вычесть нулевую остаточную стоимость из первоначальной стоимости в 10 000 долларов и разделить на срок полезного использования актива в пять лет, чтобы получить его годовую амортизацию, которая составляет 2000 долларов. Если бы остаточная стоимость составляла 2000 долларов, годовая амортизация составила бы 1600 долларов (10 000–2 000 долларов за 5 лет).

Для материальных активов, таких как автомобили, компьютеры и оборудование, владелец бизнеса будет использовать тот же расчет, только вместо того, чтобы амортизировать актив в течение срока его полезного использования, он будет амортизировать его.Начальная стоимость за вычетом остаточной стоимости также называется «амортизируемой базой».

Часто задаваемые вопросы об остаточной стоимости

Что такое остаточная стоимость в статистике?

В регрессионном анализе разница между наблюдаемым значением зависимой переменной и прогнозируемым значением называется остатком. Каждая точка данных имеет один остаток.

Как рассчитывается остаточная стоимость?

Чтобы определить остаточную стоимость актива, вы должны учитывать предполагаемую сумму, которую владелец актива заработал бы, продав актив (за вычетом любых затрат, которые могут быть понесены во время выбытия).

Остаточная стоимость часто используется, когда речь идет об арендованном автомобиле. Остаточная стоимость автомобиля — это оценочная стоимость автомобиля в конце срока аренды. Остаточная стоимость автомобиля рассчитывается банком или финансовым учреждением; Обычно он рассчитывается как процент от рекомендованной производителем розничной цены (MSRP).

Какова остаточная стоимость автомобиля?

Остаточная стоимость автомобиля — это стоимость автомобиля в конце срока аренды.

Остаточная стоимость совпадает с выкупом?

Остаточная стоимость и выкуп при аренде — это разные вещи.Выкуп по лизингу — это опция, которая содержится в некоторых договорах аренды, которые дают вам возможность купить арендованный автомобиль по окончании срока аренды. Цена, которую вы заплатите за выкуп в лизинг, будет зависеть от остаточной стоимости автомобиля.

Что считается хорошей остаточной стоимостью?

Остаточная стоимость часто используется в контексте аренды автомобилей. Остаточная стоимость — это стоимость автомобиля по окончании срока аренды. Хорошая остаточная стоимость составляет 55% -65% от рекомендованной производителем розничной цены (MSRP).Взаимодействие с другими людьми

Итог

Остаточная стоимость — один из важнейших аспектов расчета условий аренды. Он относится к будущей стоимости товара (обычно будущая дата наступает, когда заканчивается аренда). При использовании в контексте аренды автомобиля остаточная стоимость рассчитывается с использованием ряда различных факторов:

- Рыночная стоимость ТС (на срок и требуемый пробег)

- Сезонность

- Ежемесячная корректировка

- Жизненный цикл

- Показатели утилизации

В бухгалтерском учете под остаточной стоимостью понимается остаточная стоимость актива после его полной амортизации.

Полностью амортизированный актив — обзор, расчет, примеры

Что такое полностью амортизированный актив?

Полностью амортизированный актив — это бухгалтерский термин, используемый для описания актива, стоимость которого равна его ликвидационной стоимости. Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость лома. Актив может быть полностью амортизирован двумя способами:

- Срок полезного использования актива подошел к концу.

- Произошло обесценение актива. и было записано на ноль.

Если накопленная амортизация актива Накопленная амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных на конкретный актив с момента ввода актива в эксплуатацию. Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан. эквивалентна первоначальной стоимости актива, тогда он классифицируется как полностью амортизированный.Если начисляется убыток от обесценения, равный стоимости актива, то актив немедленно полностью амортизируется.

Расходы на амортизацию для бухгалтерского учета не полностью отражают фактическую использованную стоимость оборудования. Это скорее приближение, которое дает оценку фактического использованного значения. По этой причине существуют разные методы оценки амортизационных расходов.

При использовании более консервативных методов бухгалтерского учета стандарты МСФО (IFRS) — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире. Обычно применяется более агрессивный график амортизации и раньше признаются расходы. Иногда полностью обесцененный актив может по-прежнему приносить пользу компании. В таком случае операционная прибыль компании увеличится, поскольку амортизационные расходы не будут признаны.

Каждый раз, когда актив больше не используется компанией или продается, актив удаляется из баланса компании. Баланс Баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Учет полностью амортизированных активов

Поскольку основные средства (ОС) Основные средства (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, обнаруженных на баланс. На основные средства влияют капитальные затраты, а накопленная амортизация — это статьи баланса, полная амортизация актива повлияет на баланс компании.В то же время это влияет на отчет о прибылях и убытках, поскольку именно там отражаются амортизационные расходы. Существуют два случая ведения бухгалтерской отчетности для полностью амортизированных активов: полностью амортизированный актив все еще используется в производстве или выбывает.

Если актив по-прежнему используется в деятельности компании, счет актива и накопленная амортизация по-прежнему будут отражаться в балансе компании. Заявленная стоимость актива и накопленная амортизация будут равны, но до тех пор, пока актив не будет списан, запись не потребуется.В отчете о прибылях и убытках операционная прибыль, вероятно, увеличится, поскольку амортизационные расходы больше не будут отражаться в отчете о прибылях и убытках.

При выбытии полностью амортизированного актива его стоимость и накопленная амортизация будут списаны с баланса. В таком сценарии влияние на отчет о прибылях и убытках будет таким же, как если бы не произошло никаких расходов на амортизацию.

Учетным порядком выбытия полностью амортизированного актива является дебетование счета накопленной амортизации и кредитование счета актива.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации финансового моделирования и оценки (FMVA) ®FMVA® Certification Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan, программа сертификации Ferrari и другие. обучение корпоративным финансам онлайн. Чтобы продвинуться по карьерной лестнице, ознакомьтесь с дополнительными ресурсами CFI ниже:

- Ускоренная амортизация Ускоренная амортизация Ускоренная амортизация — это метод амортизации, при котором основной актив снижает свою балансовую стоимость более быстрым (ускоренным) темпом, чем это было бы

- Методы амортизации Методы амортизации Наиболее распространенные типы методов начисления амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы продукции и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- График амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel.

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долгового уставного капитала и чистой прибыли.В этом руководстве подробно рассказывается, как рассчитать

Выбытие амортизируемых активов

Амортизируемые активы выбывают путем выбытия, продажи или обмена. При выбытии амортизируемого актива делается запись для признания любых незарегистрированных расходов на амортизацию до даты выбытия, а затем стоимость актива и накопленная амортизация удаляются из соответствующих счетов главной книги. Любые признанные убытки или прибыли, связанные с выбытием, отражаются на отдельном счете и отражаются в той части отчета о прибылях и убытках, которая называется прочие доходы / (расходы), нетто.

Отчет о частичном доходе Music World за год, закончившийся 30 июня 20X3 года

Операционная прибыль | ||

Прочие доходы / (расходы), нетто | 245 500 | |

Процентный доход | 7 500 долл. США | |

Прибыль от продажи оборудования | 1 500 | |

Процентные расходы | (18 000) | |

Прочие доходы / (расходы), нетто | (9 000) | |

Чистая прибыль | $ 236 500 |

Выбытие амортизируемых активов .Списание происходит, когда амортизируемый актив выводится из эксплуатации, а ликвидационная стоимость актива не получена. Помимо удаления стоимости актива и накопленной амортизации из бухгалтерских книг, чистая балансовая стоимость актива, если таковая имеется, списывается как убыток.

Предположим, грузовик за 90 000 долларов достиг конца своего срока полезного использования с чистой балансовой стоимостью 10 000 долларов, но грузовик находится в таком плохом состоянии, что ремонтная мастерская просто соглашается вывезти его бесплатно. Запись для записи списания грузовика списывает накопленную амортизацию транспортных средств на сумму 80 000 долларов, дебетует убыток от списания транспортных средств на сумму 10 000 долларов и кредитует транспортные средства на сумму 90 000 долларов.Убыток считается расходом и уменьшает чистую прибыль.

При выбытии актива никогда не возникает прибыли. Однако, если вся стоимость актива была амортизирована до его списания, убытков нет. Например, если компания, использующая грузовик, не ожидала никакой аварийной стоимости и, следовательно, выделила 90 000 долларов на амортизацию грузовика до его вывода из эксплуатации, выбытие будет отражено просто путем списания накопленной амортизации транспортных средств на сумму 90 000 долларов США и кредитования транспортных средств на сумму 90 000 долларов США. .

Продажа амортизируемых активов . Если актив продается за денежные средства, полученная сумма сравнивается с чистой балансовой стоимостью актива, чтобы определить, произошла ли прибыль или убыток. Предположим, грузовик продается за 7000 долларов, когда его чистая балансовая стоимость составляет 10000 долларов, что приводит к убыткам в размере 3000 долларов. Продажа регистрируется путем списания накопленной амортизации транспортных средств на сумму 80 000 долларов США, списания денежных средств на сумму 7 000 долларов США, списания убытков от продажи транспортных средств на сумму 3 000 долларов США и кредитования транспортных средств на сумму 90 000 долларов США.

Если грузовик продается за 15 000 долларов, когда его чистая балансовая стоимость составляет 10 000 долларов, получается прибыль в размере 5 000 долларов. Продажа регистрируется путем списания накопленной амортизации транспортных средств на сумму 80 000 долларов США, дебетования денежных средств на сумму 15 000 долларов США, кредитования транспортных средств на сумму 90 000 долларов США и кредитования прибыли от продажи транспортных средств на сумму 5 000 долларов США.

Обмен амортизируемых активов . Некоторые виды активов, особенно автомобили и крупногабаритное оборудование, часто обмениваются на другие материальные активы.Например, старый автомобиль и оговоренная сумма наличных может быть обменена на новый автомобиль.

Существует два типа обменов: похожие обмены и разнородные обмены. Аналогичный обмен включает обмен одного актива на другой актив, который выполняет те же функции. Обмен старого грузовика для доставки на покупку нового грузовика для доставки является примером подобного обмена. Различный обмен , который встречается реже, чем аналогичный обмен, включает обмен одного актива на другой актив, который выполняет другую функцию.Обмен старого грузовика на вилочный погрузчик — это пример не похожего обмена.

Предположим, грузовик для доставки за 90 000 долларов с чистой балансовой стоимостью 10 000 долларов был заменен на новый грузовик для доставки. Компания получает компенсацию в размере 6000 долларов США на замену старого грузовика и платит дополнительно 95 000 долларов США за новый грузовик, поэтому необходимо признать убыток от обмена в размере 4000 долларов США.

Стоимость проданного грузовика | 90 000 долл. США |

Минус: Накопленная амортизация | (80 000) |

Чистая балансовая стоимость | 10 000 |

Стоимость при обмене | (6 000) |

Убыток на бирже | 4 000 долл. США |

Стоимость нового грузовика составляет 101 000 долларов (95 000 долларов наличными + надбавка на замену в 6000 долларов).Таким образом, обмен регистрируется путем списания транспортных средств на сумму 101 000 долларов США (для учета стоимости нового грузовика), списания накопленной амортизации транспортных средств на сумму 80 000 долларов США (для исключения накопленной амортизации старого грузовика из бухгалтерских книг), списания убытков при обмене транспортных средств на сумму 4 000 долларов США, кредитования транспортных средств за 90 000 долларов (чтобы убрать старый грузовик из бухгалтерских книг) и зачисление наличных на 95 000 долларов.

Если компания обменивает свой подержанный грузовик на вилочный погрузчик, получает скидку на замену в размере 6000 долларов и платит 20 000 долларов за вилочный погрузчик, убыток от обмена все равно составит 4000 долларов.Предполагая, что компания использует отдельный счет для записи стоимости вилочных погрузчиков, запись в журнале для записи этой разнородной биржи дебетует вилочные погрузчики на 26 000 долларов, списывает накопленную амортизацию транспортных средств на 80 000 долларов, списывает убыток при обмене транспортных средств на 4 000 долларов, кредитует транспортные средства на 90 000 долларов и зачисляет наличные на сумму 20 000 долларов.

Если компания получает скидку на замену в размере 12 000 долларов, получается прибыль в размере 2 000 долларов.

Стоимость проданного грузовика | 90 000 долл. США |

Минус: Накопленная амортизация | (80 000) |

Чистая балансовая стоимость | 10 000 |

Стоимость при обмене | (12 000) |

Прибыль на бирже | (2000 долл. США) |

Прибыль на аналогичных биржах обрабатывается иначе, чем на разнородных биржах.На аналогичной бирже прибыль откладывается и снижает стоимость нового актива. Например, после получения надбавки на замену в размере 12000 долларов на грузовик для доставки с чистой балансовой стоимостью 10000 долларов и оплаты 89000 долларов наличными за новый грузовик для доставки, компания фиксирует стоимость нового грузовика на уровне 99000 долларов вместо 101000 долларов. Стоимость нового грузовика в размере 99 000 долларов равна скидке на замену в размере 12 000 долларов плюс 89 000 долларов наличными за вычетом выигрыша в 2 000 долларов. Поскольку надбавка за замену в размере 12000 долларов за вычетом прибыли в 2000 долларов равняется чистой балансовой стоимости старого грузовика в размере 10000 долларов, проще представить себе стоимость 99000 долларов как равную чистой балансовой стоимости старого грузовика в 10000 долларов плюс 89000 долларов, уплаченных наличными. .Для регистрации этого обмена компания дебетует транспортные средства на сумму 99 000 долларов США (для учета признанной стоимости нового грузовика), дебетует накопленную амортизацию транспортных средств на сумму 80 000 долларов США (чтобы исключить накопленную амортизацию старого грузовика из бухгалтерских книг), кредитует транспортные средства на сумму 90 000 долларов США (для удаления старых грузовик из книг) и кредиты наличными на сумму 89000 долларов.

Прибыль от разнородных бирж признается в момент совершения операции. После получения скидки на замену в размере 12000 долларов на грузовик с чистой балансовой стоимостью 10000 долларов и оплаты 14000 долларов наличными за вилочный погрузчик, компания дебетует вилочные погрузчики на сумму 26000 долларов, дебетует накопленную амортизацию транспортных средств на 80000 долларов, кредитует автомобили на