Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

-

Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованных материалов, если материалы учитываются по фактурной стоимости | |||

1 | 97 | 10 | Отражена на расходах будущих периодов фактическая себестоимость израсходованных материалов |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованных материалов, если материалы учитываются по учетной стоимости | |||

1 | 97 | 10 | Отражена на расходах будущих периодов учетная себестоимость израсходованных материалов |

2 | 97 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 97 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованных товаров | |||

1 | 97 | 41-1 | Отражена на расходах будущих периодов фактическая (покупная) стоимость израсходованного товара |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованной готовой продукции | |||

1 | 97 | 43 | Списана фактическая или нормативная (плановая) производственная себестоимость готовой продукции частично использованной при выполнении работ (услуг), учитываемых в составе расходов будущих периодов |

2 | 97 | 10 | Списана фактическая производственная себестоимость готовой продукции полностью использованной при выполнении работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при начислении амортизации объектов основных средств, использованных при выполнении работ (услуг), учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

Бухгалтерские проводки при начислении амортизации объектов нематериальных активов, использованных при выполнении работ (услуг), учитываемых в составе расходов будущих периодов | |||

1 | 97 | 05 | Отражена сумма амортизации объекта нематериальных активов с накоплением сумм амортизации на отдельном счете |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых выполнением работ (услуг), учитываемых в составе расходов будущих периодов | |||

1 | 97 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при включении в состав расходов будущих периодов затрат (расходов) вспомогательных (подсобных) производств | |||

1 | 97 | 23 | Отражена доля затрат (расходов) вспомогательных (подсобных) производств отчетного периода (месяца), непосредственно связанная с выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при включении в состав расходов будущих периодов затрат (расходов) обслуживающих производств и хозяйств | |||

1 | 97 | 29 | Отражена доля затрат (расходов) обслуживающих производств и хозяйств отчетного периода (месяца), непосредственно связанная с выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при включении в состав затрат будущих периодов расходов, произведенных через подотчетных лиц | |||

1 | 71 | 50 | Выданы денежные средства под отчет для оплаты работ (услуг), учитываемых в составе расходов будущих периодов |

2 | 97 | 71 | Начислена стоимость произведенных расходов будущих периодов с НДС |

Бухгалтерские проводки при включении в состав затрат будущих периодов расходов, произведенных сторонними организациями | |||

1 | 97 | 60, 76 | Начислена стоимость произведенных расходов будущих периодов без НДС |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по произведенным расходам будущих периодов |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС в полной сумме по произведенным расходам будущих периодов (если для целей обложения налогом на прибыль организаций расходы принимаются по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем этим нормам) |

4 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость произведенных расходов будущих периодов |

Бухгалтерские проводки при списании косвенных расходов на затраты (расходы) будущих периодов | |||

1 | 97 | 25, 26 | Списаны косвенные расходы, непосредственно связанные с выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при списании на затраты производства расходов по выполнению работ (услуг), учтенных на счете 97 «Расходы будущих периодов», равными долями пропорционально выпуску продукции исходя из плана выпуска в течение срока установленного организацией | |||

1 | 20, 23, 29 | 97 | Включена (списана) часть расходов будущих периодов, относящаяся к произведенной в отчетном периоде продукции в состав затрат на ее производство |

Учет доходов и расходов будущих периодов.

Проводки счет 97, 98

Проводки счет 97, 98В процессе знакомства с бухгалтерским учетом мы не затронули еще два интересных счета: счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов»

Учет расходов будущих периодов: счет 97

На счете 97 происходит учет расходов, произведенных в данном месяце, но при этом не связанных с продажами этого месяца, то есть этим счетом пользуются, когда возникшие расходы нужно отложить до следующего месяца.

Например, организация страхует свое имущество на полгода. Страховая компания представляет счет на определенную сумму, в этом счете отражается страховая сумма за весь срок страхования, организация должна её полностью оплатить в момент получения страхового полиса. При этом организация может в любой момент расторгнуть договор со страховой компанией и вернуть остаток денег.

В этом случае нельзя полностью списывать всю сумму в расходы, поэтому страховая сумма равномерно распределяется на полгода, то есть делится на 6, и каждый месяц 1/6 суммы списывается в расходы текущего месяца.

Как отразить это в бухгалтерском учете?

Проводки по учету отложенных расходов на счете 97

Дата | Дебет | Кредит | Название операции |

01.11.2012 | 76 | 51 | Оплачен страховой взнос страховой компании |

01.11.2012 | 97 | 76 | Принят к учету страховой полис на 6 месяцев |

44 (20) | 97 | Отражены расходы на страхование (1/6 суммы) | |

31. | 44 (20) | 97 | |

31.01.2013 | 44 (20) | 97 | |

28.02.2013 | 44 (20) | 97 | |

31.03.2013 | 44 (20) | 97 | |

30.04.2013 | 44 (20) | 97 |

12.2012

12.2012В конце срока страхования вся сумма со счета 97 будет полностью списана в расходы, а сальдо будет нулевым.

Таким образом, для того, чтобы отразить расходы будущих периодов на счете 97, нужно знать сумму и период признания расходов, в течении этого периода сумма постепенно списывается (похожим образом списывается амортизация основных средств).

Какие еще расходы можно отразить на счете 97? Этим счетом могут воспользоваться вновь созданные организации и отражать свои первоначальные расходы (подготовительные), когда еще нет продаж, не на счете 44 (для торговых организаций), а на счете 97. Когда появляются продажи, расходы со счета 97 списываются на счет 44 либо общей суммой, либо постепенно, по желанию руководства предприятия.

Учет доходов будущих периодов: счет 98

Какие доходы можно отражать на счете 98? Например, товарно-материальные ценности, полученные безвозмездно, по договору дарения. По правилам бухгалтерского учета безвозмездное поступление ТМЦ нельзя признать в качестве дохода, доход признается постепенно по мере их использования. Признание дохода отражается с помощью проводки Д98 К91.

Проводки при безвозмездном получении ТМЦ на счет 98

Дата | Дебет | Кредит | Название операции |

05. | 08 | 98 | Получено безвозмездно основное средство |

05.03.2013 | 01 | 08 | Основное средство принято к учету |

30.04.2013 | 44 (20) | 02 | Начислена амортизация по этом ОС |

30.04.2013 | 98 | 91 | Признаны доходы от безвозмездного получения ОС, равные месячной сумме амортизации |

03.2013

03.2013В дальнейшем каждый месяц, рассчитав амортизацию, её сумма признается в качестве доходов от безвозмездного получения ОС, пока стоимость основного средства не будет полностью признано доходом, то есть пока не будет полностью самортизировано.

Таким образом, при поступлении основных средств доходы признаются по мере начисления амортизации.

Если же поступают безвозмездно товары, то они признаются в качестве дохода по мере их выбытия с предприятия.

Проводки при безвозмездном получении товаров

Дата | Дебет | Кредит | Название операции |

01.03.2013 | 41 | 98 | Получен безвозмездно товар |

05.06.2013 | 62 | 90. | Товар, полученный безвозмездно, реализован |

05.06.2013 | 90.3 | 68.НДС | Начислен НДС с реализации |

05.06.2013 | 90.2 | 41 | Списана себестоимость безвозмездно полученных товаров |

05.06.2013 | 98 | 91 | Признаны доходы от безвозмездно полученных товаров |

1

1Таким образом, если безвозмездно получены ТМЦ, то они признаются в качестве дохода постепенно. Если же безвозмездно получены денежные средства, то они признаются доходом сразу всей суммой (проводка Д51 К91), счет 98 в данном случае не применяется.

Видео-урок “Учет расходов и доходов будущих периодов в 1С Бухгалтерия”

Учет расходов будущих периодов в государственных учреждениях

Тема расходов будущих периодов очень актуальна и на сегодняшний день не часто применяется в учете. Причина – небольшое количество комментариев и рекомендаций на эту тему. Однако Приказом Минфина России от 31.12.2015г. №227н в пункт 160 Инструкции №174н внесены изменения, в которых с 2016 года расходы будущих периодов могут быть отнесены на себестоимость товаров, работ, услуг (аналогичные правки внесены и в Инструкцию №183н для автономных учреждений).

Согласно пункту 302 Инструкции № 157н затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как расходы будущих периодов по дебету счета 0 401 50 «Расходы будущих периодов».

При этом расходы организации относятся к финансовому результату текущего финансового года в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции (работ, услуг) и др. ), в течение периода, к которому они относятся. Порядок признания в бюджетном (бухгалтерском) учете расходов будущих периодов регулируется в рамках учетной политики учреждения (п. 6 Инструкции № 157н).

), в течение периода, к которому они относятся. Порядок признания в бюджетном (бухгалтерском) учете расходов будущих периодов регулируется в рамках учетной политики учреждения (п. 6 Инструкции № 157н).

Кроме того, исходя из положений Инструкции № 157н, учет расходов будущих периодов осуществляется в разрезе видов расходов. Для целей управленческого учета учреждения могут предусмотреть в рамках своей учетной политики в рабочем плане счетов детализацию счета 1 401 50 000 «Расходы будущих периодов» по соответствующим статьям КОСГУ.

В Инструкции №157н перечислены примеры таких расходов. Рассмотрим наиболее часто встречающиеся расходы будущих периодов:

- страхование имущества и гражданской ответственности;

- приобретение неисключительных прав пользования нематериальными активами в течение нескольких отчетных периодов;

- уплата взносов на капитальный ремонт объектов общего пользования в жилых многоквартирных домах;

- выплата отпускных.

Рассмотрим подробнее каждый из примеров.

Услуги страхования довольно часто приобретаются государственными учреждениями. Это и страхование гражданской ответственности на автомобили, числящиеся за учреждениями (ОСАГО), и если класс автомобиля оправдывает расходы на страхование имущества, то приобретается полис КАСКО, страхование такого имущества как лифты и прочие услуги. Страхование имущества и гражданской ответственности подтверждается полисом или условиями договора. При этом подписывается сводный акт приемки-сдачи услуг на общую страховую сумму, и поэтому зачастую бухгалтеры ошибочно принимают расходы сразу на всю уплаченную страховую сумму, что не верно.

Для того, чтобы бухгалтерский и налоговый учет были в этом случае сопоставимы, всю страховую сумму на дату акта приемки-сдачи услуг отражаем на счете 040150226 «Расходы будущих периодов», а далее ежемесячно в течение срока действия полиса и/или договора списываем на себестоимость товаров, работ, услуг.

Проводки будут следующие:

|

№ п/п |

Наименование операции |

ДЕБЕТ |

КРЕДИТ |

Основание |

|

1 |

Заключен договор на услуги страхования |

0. 506.10.226 или 0.502.17.226 |

0.502.11.226 |

Договор на услуги страхования |

|

2 |

Предоставление полиса, сдача страховых услуг |

0. |

2.302.26.730 |

Акт приемки-сдачи страховых услуг |

|

3 |

Приняты денежные обязательства по услугам страхования |

0.502.11.226 |

0.502.12.226 |

Акт приемки-сдачи страховых услуг |

|

4 |

Периодическое (например, ежемесячное) начисление оказанной страховой услуги по сроку действия полиса/договора |

0.109.00. |

0.401.50.226 |

Полис/договор и справка-расчет, бухгалтерская справка 0503833 |

401.50.226

401.50.226 226

226Сумма проводки в строки 4 таблицы рассчитывается бухгалтером по методу, выбранному в учетной политике.

Приобретение неисключительных прав пользования нематериальными активами в течение нескольких отчетных периодов также довольно часто встречается в учете государственных учреждений. Это лицензии на всевозможное программное обеспечение (ПО) (КОСГУ 226 или если ПО для электронного документооборота, то КОСГУ 221), ключи электронно-цифровых подписей и пр. Когда действие неисключительных прав по условиям договора прописано на весь срок использования ПО, то оправдано сразу всю сумму принять в расходы, т.к. срок неограничен. Но если срок действия прав ограничен и затрагивает другие финансовые и налоговые периоды, то имеет смысл принимать равномерно данные виды затрат. Ежеквартально, ежегодно или ежемесячно – решать бухгалтерам и отразить это необходимо в учетной политике.

Ежеквартально, ежегодно или ежемесячно – решать бухгалтерам и отразить это необходимо в учетной политике.

Рассмотрим проводки:

|

№ п/п |

Наименование операции |

ДЕБЕТ |

КРЕДИТ |

Основание |

|

1 |

Заключен договор на предоставление неисключительных прав |

0. 506.10.221(226) или 0.502.17.221(226) |

0. |

Договор на предоставление неисключительных прав |

|

2 |

Предоставление лицензии на право пользования, сдача услуг |

0.401.50.221(226) |

2.302.21(26).730 |

Акт приемки-сдачи услуг |

|

3 |

Приняты денежные обязательства по услугам предоставления неисключительных прав |

0.502.11.221(226) |

0.502.12.221(226) |

Акт приемки-сдачи услуг |

|

4 |

Периодическое (например, ежемесячное) начисление услуг использования ПО |

0. |

0.401.50.221(226) |

Лицензия на ПО/договор и справка-расчет, бухгалтерская справка 0503833 |

502.11.221(226)

502.11.221(226) 109.00.221(226)

109.00.221(226)Сумма проводки в строки 4 таблицы рассчитывается бухгалтером по методу, выбранному в учетной политике.

Уплата взносов на капитальный ремонт объектов общего пользования в жилых многоквартирных домах начиная с 1 июля 2015 года осуществляется государственными учреждениями, на балансе которых есть помещения в таких домах. Согласно Письма Минфина России от 10.08.2015г. № 02-07-07/46003 «Об отражении в бухгалтерском учете операций по перечислению взносов на капитальный ремонт в фонд капитального ремонта» данные взносы необходимо относить на расходы будущих периодов. Но тут, учитывая статус письма Минфина России, как носящее рекомендательный характер, на месте бухгалтеров считаю необходимым закрепить отражение таких взносов в учетной политике. А проблематика тут состоит в том, что после проведения капитального ремонта многоквартирного дома, который по срокам произойдет спустя несколько лет, акт об оказанных услугах собственнику не предоставят, да и в акте не будут расписано подробно какой взнос от какого плательщика на какую часть работ потрачен.

А проблематика тут состоит в том, что после проведения капитального ремонта многоквартирного дома, который по срокам произойдет спустя несколько лет, акт об оказанных услугах собственнику не предоставят, да и в акте не будут расписано подробно какой взнос от какого плательщика на какую часть работ потрачен.

В дополнение Минфин России разместил еще одно Письмо Минфина России от 25.01.2016г. №02-05-11/2678, в котором сказано, что информация (сведения) о расходовании средств согласно положениям статей 177 и 183 Жилищного кодекса Российской Федерации, должна быть предоставлена банком, в котором открыт специальный счет, и владельцем специального счета, либо региональным оператором по требованию (запросу) собственников помещений. Из вышесказанного получается, что сформировать расходы будущих периодов учреждение сможет, а на основании чего и как на практике списать эти расходы на себестоимость – вопрос неоднозначный.

Поэтому считаю оправданным выбор в учетной политике списание на себестоимость товаров, работ, услуг в периоде уплаты взносов, то есть в дебет счета 010900225 «Затраты на содержание имущества» по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

В заключение считаю необходимым обозначить проблематику автоматизации учета расходов будущих периодов. В настоящий момент на рынке программных продуктов для бухгалтерского учета государственных учреждений учет расходов будущих периодов можно сказать не автоматизирован, то есть единственный вариант бухгалтеру занести самостоятельно необходимые проводки, сделать калькуляцию и пропорциональное списание расходов. Будем надеяться, что разработчики программ в ближайшем будущем реализуют этот вид учета.

Расходы будущих периодов в бухгалтерском учете 97 счет в балансе по строке

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета – активный счет. Возникновение РБП отражается по дебету данного счета, а их списание – по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 – Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99, Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

При необходимости расходования средств на активы, экономическую выгоду от которых можно будет получить только в предстоящих отчетных периодах, такие суммы относят на 97 счет бухгалтерского учета. Постепенно затраты с него переносятся на себестоимость объектов. Законодательно перечень статей затрат для отнесения их к будущим периодам ограничен двумя категориями, но бухгалтеру дается возможность использовать счет и в тех случаях, когда в Положениях о бухучете конкретный вариант расходов не прописан.

97 счет: проводки

Счет учета расходов, относящихся к будущим периодам, является финансово-распределительным. Если соотносить его функцию с принадлежностью к разделам баланса, определяя, 97 счет – активный или пассивный, то он выполняет роль активного счета. В дебете накапливаются расходы, а кредит показывает, какие счета материальных ценностей или финансовые фигурируют в осуществлении затрат.

Аналитика ведется в разрезе видов расходов на субсчетах:

- 97.01 при понесенных расходах по оплате труда в будущих периодах;

- 97.02 при расходовании средств на добровольное страхование персонала;

- счет 97.21, который предназначен для прочих расходов, относимых к предстоящим отчетным периодам.

Сч. 97 «Расходы будущих периодов» дебетуется в корреспонденциях с кредитом счетов:

- 25 или 26, когда часть расходов общепроизводственного или общехозяйственного характера, понесенных при проведении ремонта внеоборотных активов, учитывается в составе затрат будущих периодов.

- 70 и 69 в части отнесения на предстоящие периоды сумм заработной платы и начисленных на нее страховых взносов персоналу, который задействован в проведении ремонта соответствующих внеоборотных активов.

- 20 или 23 при отнесении затрат основного или вспомогательного производства на предстоящие периоды при одновременном дебетовании сч. 97.

- 10 при отнесении стоимости материалов.

- 41 при отражении товаров в составе затрат будущего периода.

- 43 при отнесении готовой продукции на предстоящие периоды.

Счет 97 кредитуется в момент признания расходов, соответствующие суммы списываются с него на:

- 20 или 23, 29 счет при формировании производственной себестоимости;

- 08 при списании расходов по капитальным вложениям;

- 79 при списании части затрат будущих периодов на обособленные подразделения, которые составляют отдельный баланс;

- 96 при списании средств из резерва в счет погашения расходов будущих периодов;

- 99 при наступлении форс-мажорной ситуации в виде стихийного бедствия, повлекшего дополнительные расходы по устранению причиненного ущерба.

Пример

ООО «Эстет» закупило лицензионные компьютерные программы на сумму 560 000 р. со сроком использования 6 лет. В бухучете делаются записи:

- Д60 – К51 при отражении оплаты за программы в сумме 560 000 р.

- По дебету счет 97 – К60 при оприходовании программ в сумме 560 000 р.

- Д26 – К97 проводка составляется ежемесячно на протяжении 6 лет для постепенного списания расходов будущих периодов в сумме 7777,78 р.

(560 000 / (12 х 6)).

97 счет: где отражается в балансе?

Для баланса важны дебетовые остатки по счету расходов будущих периодов, которые отражает общую сумму несписанных по состоянию на конкретную дату затрат. В соответствии с письмом Минфина от 06 июня 2013 года № 07-01-06/21876 затраты, относимые к следующему периоду, то есть 97 счет в балансе отражается в составе групп статей:

- «Запасы»;

- в качестве отдельной группы статей по разделу «Оборотных активов».

В какую строку баланса отнести 97 счет? Для отражения дебетовых остатков по этому счету можно использовать сразу несколько строчек в активе баланса:

- Строка 1110, в которой показывают нематериальные активы.

- Строка 1150, предназначенная для основных средств.

- Допускается отражать 97 счет в балансе по строке 1210 в составе запасов.

- Строка 1260 при отнесении к категории прочих оборотных активов, которые не были внесены ни в один другой раздел баланса.

Счет 97 в бухгалтерском балансе в каждом случае находит свое отражение в разных строках. Всегда следует ориентироваться на принадлежность расходов к определенной категории, смотреть на конечную цель производимых затрат.

Использование счета 97 в бухучете в 2018 году

Как прямо указывается в п. 16 ПБУ 2/2008, к расходам будущих периодов относят те траты, которые были произведены с целью обеспечения запланированных работ или ожидаемых услуг. Чтобы их учесть, используется для этого счет 97 бухгалтерского учета. По факту признания выручки в целях налогового и бухучета они будут списываться для определения финрезультата.

Рассмотрим на примерах, какие расходы будущих периодов на счет 97 могут быть отнесены:

- операция по закупке стройматериалов, которые еще не были использованы;

- внесенная наперед арендная плата;

- те, что связаны с подготовкой к сезонным работам;

- траты на освоение новых производств;

- издержки на рекультивацию сельскохозяйственных земель, которые будут включаться в себестоимость выращиваемой продукции в течение многих последующих лет;

- нерегулярный ремонт в течение года основных фондов, если на предприятии не был создан соответствующий резерв для такого вида трат;

- в сельском хозяйстве — это затраты на строительство временных некапитальных сооружений для производственных целей;

- заготовка сельхозпродуктов с целью их последующей переработки в межсезонье.

Кроме перечисленных выше затрат, на счете 97 расходы будущих периодов в 2018 году также отражаются издержки лицензиата по выплате фиксированного единовременного платежа за право пользоваться нематериальными активами (п. 39 ПБУ 14/2007). Впоследствии эти траты спишутся равными частями на протяжении срока действия договора.

Особенности отнесения затрат на счет 97

На сч. 97 кроме описанных выше отображаются также издержки, которые согласно предписаниям Налогового кодекса должны списываться на протяжении нескольких отчетных периодов. Их можно отобразить в составе расходов будущих периодов с целью сближения налогового и бухучета, если это не противоречит правилам бухучета.

Это, например, платеж за сертификацию производимой продукции или разовый платеж за использование товарного знака. Лучше такие случаи прописать в учетной политике предприятия.

И хотя в налоговом учете нет понятия расходов будущих периодов, по факту они существуют. Это расходы, которые сразу не отображаются в учете, а планомерно списываются равными частями в течение установленного периода (п. 3 ст. 268, пп. 1 и 6 ст. 272, п. 2 ст. 261, п. 9 ст. 262 НК РФ). Методику распределения расходов предприятие устанавливает самостоятельно, или она упоминается в условиях сделки согласно п. 1 ст. 272 НК.

Однако некоторые затраты нельзя отнести к расходам будущих периодов, даже если они делаются наперед. В частности, не отображаются на счете 97 выданные авансы, расходы на оформление подписки на периодику. Выплата отпускных также не относится к расходам будущих периодов — для этого создается соответствующий резерв.

Счет 97: проводки

Синтетический счет 97 — активный. По дебету отображаются расходы, возникающие у предприятия в счет будущих периодов. По кредиту происходит списание расходов в соответствии с правилами бухучета. Нагляднее это можно увидеть, ознакомившись с типовыми для счета 97 проводками:

Дт 97 Кт 60 — учтены расходы по расчету с поставщиками за оказанные услуги;

Дт 97 Кт 76 — отображены расчеты с кредиторами по поставке товаров в части расходов будущих периодов;

Дт 97 Кт 10 — учтены расходы будущих периодов при приобретении материалов;

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Дт 97 Кт 02 (05) — отражена амортизация по основным фондам (нематериальным активам), которая относится к будущим периодам;

Дт 08 Кт 97 — включение в первоначальную стоимость ОС;

Дт 20 Кт 97 — отнесение частично на себестоимость продукции;

Дт 25 Кт 97 — списание на затраты по изготовлению продукции;

Дт 26 Кт 97 — списание затрат на использование программного обеспечения;

Дт 44 Кт 97 — списание в счет трат, связанных с реализацией товаров.

Порядок и периодичность списания расходов будущих периодов на себестоимость определяется каждым предприятием самостоятельно — их лучше закрепить в учетной политике. К примеру, расходы можно списывать равными частями на протяжении установленного приказом руководителя периода либо в процентном соотношении с выручкой. Об этом говорится в письме Минфина от 12.01.2012 № 07-02-06/5.

Чтобы в бухучете не возникало проблем со списанием расходов будущих периодов, рекомендуется вести аналитический учет в разрезе каждого из видов таких расходов.

В каком разделе и по номеру какой строки в балансе отражается счет 97

Согласно п. 65 приказа Минфина от 29.07.1998 № 34н расходы, понесенные предприятием в отчетном периоде, но с целью обеспечения деятельности в будущих периодах, в балансе отражаются согласно правилам по признанию активов. В каком разделе в балансе счет 97 отражается? В активе.

В балансе счет 97 отражается по строке 1190 (1110 — связаны с нематериальными активами, 1115 — с основными средствами) или 1210 (материально-производственные запасы) в зависимости от характера расходов (внеоборотные или оборотные). В балансе расходы будущих периодов учитываются в сумме сальдо по дебету (остаток несписанных расходов), сформированному на конец отчетного периода (письмо Минфина от 06.06.2013 № 07–01–06/21876).

Как указывается в рекомендациях из письма Минфина от 27.01.2012 № 07–02–18/01, к краткосрочным расходам будущих периодов стоит относить те, срок погашения которых меньше 12 месяцев. Все остальные надлежит показывать как долгосрочные.

В том случае, если величина расходов будущих периодов довольно велика, их надлежит отображать обособленно (п. 11 ПБУ 4/99).

***

Расходы будущих периодов — это те необходимые траты, которые предприятие делает в отчетном периоде с целью обеспечения своей долгосрочной деятельности. К ним, например, относятся затраты на улучшение основных фондов, которые будут использоваться и приносить прибыль в будущем. Особенно часто такие расходы появляются у предприятий, ведущих сезонную деятельность. Расходы будущих периодов приходуются на счете 97, а списываются по мере необходимости на себестоимость или включаются в другие затраты с целью определения финрезультата.

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Что такое «Расходы будущих периодов»

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2017 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся.

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Интересные статьи:

- Расходы будущих периодов

Приказ о списании расходов будущих периодов образец ======================== приказ о списании расходов будущих периодов образец…

- Счет 19 3

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры План счетов Счет 99 «Прибыли и…

- Счет 44 01

Учет расходов на продажу на счете 44 Затраты на содержание и обслуживание объектов ОС (помещение…

- Прямые расходы

Прямые и косвенные расходы Налоговый учет Налогоплательщики, применяющие метод начислений, при определении расходов на производство…

Настройка расходов будущих периодов (Россия) — Finance | Dynamics 365

- Чтение занимает 10 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Расходы будущих периодов – это типы расходов, которые хранятся по-разному в общих учетных политиках и принципах налогового учета. Чтобы использовать функциональность расходов будущего периода, вы должны завершить следующую настройку:

Методы списания

Выполните следующие действия, чтобы создать методы списания для расходов будущих периодов.

Перейти к главная книга > Настройка расходов будущих периодов > Методы списания.

На панели операций выберите Новый для создания метода списания расходов будущих периодов.

В следующей таблице описаны поля на странице Методы списания.

Поле Описание Метод списания Введите код метода списания. Название Введите описание метода списания. Вид Выберите тип списания: - Линейный — Равномерно разделить сумму списания на все интервалы в определенный период.

- Ручной — Вручную введите либо процент от общей суммы, либо сумму для списания в каждом периоде, в зависимости от выбранного типа расчета в поле Тип расчета . На странице Графики списания можно настроить другой процент для каждого периода списания. На странице Сумма списания можно настроить другую сумму для каждого периода списания.

- Линейный с коэффициентом — вычисляемый результат умножается на расчетный коэффициент.

Период списания Выберите период списания для расхода будущих периодов: - Месяц

- Квартал

- Полгода

- Годы

Расчетный период Выберите расчетный период для расхода будущих периодов: - Месяц — расчет списания расходов будущих периодов выполняется пропорционально количеству месяцев в заданном периоде.

- День — расчет списания расходов будущих периодов выполняется пропорционально количеству дней в заданном периоде. Этот параметр позволяет рассчитывать сумму списания расходов будущих периодов в течение неполного отчетного периода в зависимости от количества календарных дней.

- Период — расчет выполняется пропорционально количеству периодов, которые определены в поле Период списания.

Тип расчета Если вы выбрали Ручной в поле Тип, выберите тип расчета для списания вручную: - Процент — Процент от общей суммы списывается в каждом периоде. Вы вручную вводите этот процент на странице Графики списания.

- Сумма — Сумма списывается. На странице Сумма списания можно настроить отдельную сумму для каждого периода списания.

Округление Введите значение округления для суммы списания отложенного счета. Если вы выбрали Ручной в поле Тип и Сумма в поле Тип расчета, на панели операций выберите Графики списания для создания графиков списания.

Модели учета

Перейти к главная книга > Настройка расходов будущих периодов > Модели стоимости.

На панели операций выберите Новый для создания моделей стоимости для учета расходов будущих периодов.

В следующей таблице описаны поля на странице Модели стоимости.

Поле Описание Код модели Введите модель расходов будущего периода, чтобы связать с расходом будущего периода. Название Введите имя модели стоимости. Слой разноски Выбирается слой разноски для модель стоимости. В панели операций выберите Группы расходов будущих периодов для настройки групп расходов будущих периодов, связанных с выбранной моделью стоимости.

Профили разноски

Перейти к главная книга > Настройка расходов будущих периодов > Профили разноски.

На панели операций выберите Новый для создания профилей разноски для расходов будущих периодов.

В следующей таблице описаны общие поля на странице Профили разноски расходов будущих периодов.

Поле Описание Профиль разноски Введите имя профиля разноски. Описание Введите описание профиля разноски. Списание Выберите этот параметр для настройки счетов ГК, которые используются для списания стоимости актива. Выбытие Выберите этот параметр для настройки счетов ГК, которые используются для выбытия актива. Приход Выберите этот параметр для настройки счетов ГК, которые используются для разнесения проводок прихода, связанных с расходами будущих периодов. Группировки Выберите метод группировки для профиля расходов будущих периодов: - Все — Поля Счет ГК и Корр.счет применимые для всех расходов будущих периодов.

- Модель стоимости — Поля Счет ГК и Корр.счет, применимые к модели стоимости, выбранной в поле Номер счета/группы.

- Группа — Поля Счет ГК и Корр.счет, применимые к группе расходов будущих периодов, выбранной в поле Номер счета/группы.

- Таблица — Поля Счет ГК и Корр.счет, применимые к расходу будущих периодов, выбранному в поле Номер счета/группы.

Номер счета/группы Выберите модель стоимости, группу расходов будущих периодов или расход будущих периодов, в зависимости от значения, выбранного в поле Группировки. Счет ГК Выберите счет ГК для разноски списания или удаления расходов будущих периодов. Корр. счет Выберите корр.счет для разноски списания или удаления расходов будущих периодов. Сумма к разноске Выбор значения для разноски: - Оставшаяся сумма

- Первоначальная сумма

- Списанная сумма

Примечание: Это поле доступно только в том случае, если выбрано значение Выбытие.

Группы РБП

Перейти к главная книга > Расходы будущих периодов > Группы расходов будущих периодов.

На панели операций выберите Новый для создания групп для расходов будущих периодов.

В следующей таблице описаны общие поля на странице Группы расходов будущих периодов.

Поле Описание Группа расходов Введите идентификационный код для группы расходов будущих периодов. Название Введите имя группы расходов будущих периодов. Код модели Выберите номер модели РБП. Имя модели Имя модели стоимости. Метод списания Выберите метода списания для расходов будущих периодов. Срок списания Введите период списания для расходов будущих периодов. Дата начала списания Выберите начальную дату для списания. Дата выбытия Выберите дату выбытия. Профиль разноски Выбор профиль разноски для проводок. Метод зачета НДС по РБП Выберите метод вычета налога на добавленную стоимость (НДС) для расходов будущих периодов: - Стандарт — используйте стандартный метод вычета НДС для обработки входящего НДС для счетов-фактур, связанных с расходами будущих периодов.

- Пропорциональный — используйте пропорциональный метод вычета НДС для обработки входящего НДС для счетов-фактур, связанных с расходами будущих периодов.

Настраиваемая группа расходов будущих периодов имеет отношение «один к одному» (1:1) к модели стоимости, связанной с настройкой профилей разнесения.

Последовательности расчета

Для создания последовательностей расчета, используемых для создания расходов будущих периодов для накладных поставщика, используйте страницы Нормативные расходы — последовательности и Настройка счетчиков.

Примечание

Прежде чем настроить последовательность расчетов и счетчики, необходимо настроить коды расходов на странице Коды расходов и доходов.

Перейти к главная книга > Настройка расходов будущих периодов > Последовательность расчета.

На панели операций выберите Новый для настройки последовательности расчета доходов или расходов.

В следующей таблице описаны общие поля на странице Нормативные расходы — последовательности.

Поле Описание Последовательность Введите порядковый номер. Описание Ввод описания последовательности расчета. Канал Выберите выходной формат расхода будущего периода для результатов расчета. Ссылка на канал Выберите группу расходов будущих периодов для записи результатов расчета. При необходимости можно создать РБП для моделей бухгалтерского учета и налогового учета в одно и то же время, разделяя их запятыми. На панели операций выберите Счетчики, чтобы открыть страницу Настройка счетчиков.

На панели операций выберите Новый для создания счетчиков для последовательность расчета.

В следующей таблице описаны поля на странице Настройка счетчиков.

Примечание

Необходимо выбрать код расхода. При использовании периодической обработки для генерации расходов будущего периода, код расхода, определенный для счетчика, используется для создания расходов будущего периода для накладных поставщика с таким же кодом расхода.

Поле Описание Последовательность Выберите код последовательности расчета. Описание Введите имя для счетчика. Код расходов Выберите код расхода. Описание Описание кода расхода. Номер строки Введите уникальный номер строки. Оператор Выберите математического или логический оператор для последовательности расчета: - + (знак «плюс») — Добавление значений в диапазоне, определяемом полями От и До для типа строки, выбранного в поле Тип строки. Полученное значение используется для последовательности расчета.

- – (знак «минус») — Вычитание значений в диапазоне, определяемом полями От и До для типа строки, выбранного в поле Тип строки. Полученное значение используется для последовательности расчета.

- * (знак «звездочка») — Умножение значений в диапазоне, определяемом полями От и До для типа строки, выбранного в поле Тип строки. Полученное значение используется для последовательности расчета.

- / (знак «косая черта») — Деление значений в диапазоне, определяемом полями От и До для типа строки, выбранного в поле Тип строки. Полученное значение используется для последовательности расчета.

- Мин. — Используйте минимальное значение в диапазоне, определяемом полями От и До для типа строки, выбранного в поле Тип строки для последовательности расчета.

- Макс. — Используйте максимальное значение в диапазоне, определяемом полями От и До для типа строки, выбранного в поле Тип строки для последовательности расчета.

Tип строки Выберите тип строки. Списание Выберите первое значение в диапазоне значений, используемых для последовательности расчета. Зачисление Выберите последнее значение в диапазоне значений, используемых для последовательности расчета. Поле регистра Выберите поле регистра для использования для последовательности расчета. Примечание: Это поле доступно только в том случае, если выбрано значение Регистр в поле Канал на странице Нормативные расходы — последовательности.

Поле таблицы Выберите поле таблицы. Примечание: Это поле доступно только в том случае, если выбрано значение Коэффициент в поле Канал на странице Нормативные расходы — последовательности.

FieldID Идентификационный номер поля регистра. Примечание Введите необязательный комментарий о настройке счетчика. Если необходимо создать последовательность вычислений для создания главной записи РБП, на последней строке в поле Вывод укажите Вывод данных. Значением этой строки является сумма созданного РБП.

В следующей таблице приведены подробные инструкции по заполнению полей От, До, Типы периодов и Индекс в зависимости от значения в поле Тип строки.

| Tип строки | описание |

|---|---|

| Регистрация | Выберите ККМ в поле От или диапазон ККМ в полях От и До. |

| Tип строки | Выберите номер строки в поле От. |

| Ставки | Выберите код ставки в поле От. |

| Константа | Введите константу в поле От. |

| Цена, | Будет выбрана цена из документа-источника, созданного в проводке. Поля От и До не могут редактироваться. |

| Количество | Проводка будет выбрана из количества в созданном документе-источнике. |

| Expense | Выберите диапазон кодов расходов или доходов в полях От и До, чтобы рассчитать сумму расходов и дохода. Диапазон может состоять из одного кода. |

| Обороты по дебету | Выберите диапазон счетов в полях От и До, в которых будет рассчитываться сумма действия дебета. Сумма будет рассчитываться для периода, определенного в полях Типы периода и Индекс. Диапазон может состоять из одного счета. |

| Обороты по кредиту | Выберите диапазон счетов в полях От и До, в которых будет рассчитываться сумма действия кредита. Сумма будет рассчитываться для периода, определенного в полях Типы периода и Индекс. Диапазон может состоять из одного счета. |

| Сальдо дебет | Выберите диапазон счетов в полях От и До, в которых будет рассчитываться сумма сальдо дебета. Сумма будет рассчитываться для периода, определенного в полях Типы периода и Индекс. Диапазон может состоять из одного счета. |

| Сальдо кредит | Выберите диапазон счетов в полях От и До, в которых будет рассчитываться сумма сальдо кредита. Сумма будет рассчитываться для периода, определенного в полях Типы периода и Индекс. Диапазон может состоять из одного счета. |

| Списание РБП | Выберите группу РБП в поле От, чтобы рассчитать запланированное списание РБП в текущем периоде. |

Чтобы скопировать настройки счетчика от одной последовательности расчета в другую, на панели операций выберите Копирование счетчика, чтобы открыть диалоговое окно Копирование прохода.

Следующая таблица описывает поля в диалоговом окне Копирование прохода.

Поле Описание Последовательность (в разделе Копировать из) Выберите последовательность, из которой вы хотите скопировать настройки счетчика. Код расхода (в разделе Копировать из) Выберите код расхода, из которого вы хотите скопировать настройки счетчика. Последовательность (в разделе Копировать в) Выберите последовательность, в которую вы хотите скопировать настройки счетчика. Код расхода (в разделе Копировать в) Выберите код расхода, в который вы хотите скопировать настройки счетчика.

Параметры главной книги

Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

На вкладке Расходы будущих периодов задайте поля, используя информацию в следующей таблице.

Поле Описание Профиль разноски Выберите профиль разноски, который используется по умолчанию. Профиль разноски отображается автоматически в ваучере расхода будущего периода при его регистрации. Округление Определите сумму округления по умолчанию для методов списания расходов будущего периода. Например, если ввести 0,01, значения округляются до двух десятичных знаков. Код расходов и доходов Выберите коды расходов и доходов по умолчанию. Рабочий Выберите работника по умолчанию. Базовая модель учета Выберите модель стоимости по умолчанию. Метод зачета НДС по РБП Выберите метод компенсации НДС по умолчанию для расходов будущего периода. На вкладке Номерные серии в поле Код номерной серии выберите код номерной серии для ссылки Идентификатор расхода будущего периода.

Перейдите в раздел Главная книга > Настройка журнала > Наименования журналов.

На панели операций выберите Новый для создания журнала типа Расходы будущих периодов для работы с расходами будущих периодов.

В поле Имя введите имя журнала.

В поле Описание введите краткое описание журнала.

В поле Тип журнала выберите Расходы будущих периодов.

В поле Серия операций выберите номерную серию, используемую для нумерации операций.

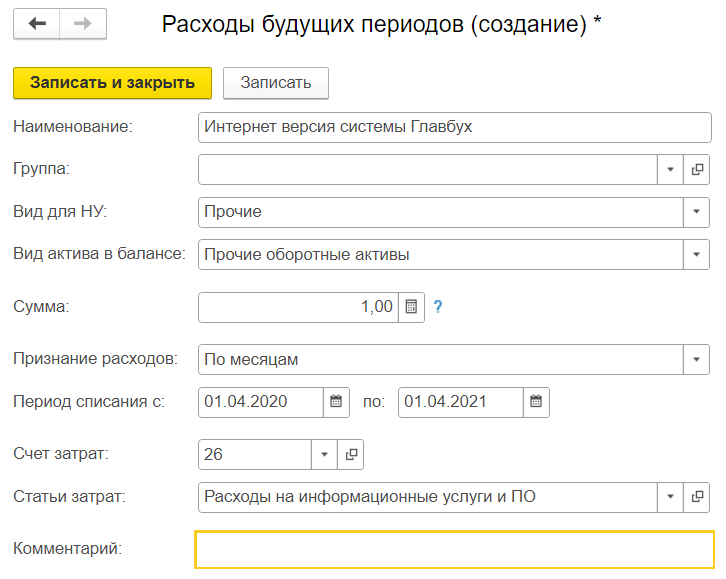

РБП

Расходы будущих периодов могут быть созданы вручную, или они могут быть автоматически сгенерированы с помощью периодической операции. Для получения дополнительной информации о том, как создать расход будущего периода, см. Создание расходов будущих периодов (Россия).

Перейти к главная книга > Расходы будущих периодов > Расходы будущих периодов.

Страницу Расходы будущих периодов можно использовать для создания расходов будущих периодов или для просмотра и работы с расходами будущих периодов.

В следующей таблице описаны поля на странице Расходы будущих периодов.

Поле Описание Идентификатор расхода Идентификационный код для РБП. Этот код обновляется в соответствии с настроенной номерной серией. Название Введите имя расхода будущего периода. Комментарий Введите подробное описание расхода будущего периода. Дата вложения Выберите дату создания расхода будущего периода. Имя таблицы Имя таблицы, из которой берутся исходные данные для создания расхода будущего периода. Справка Идентификатор таблицы данных, из которой берутся исходные данные для создания расхода будущего периода. Код расходов Выберите код расхода для расхода будущего периода. Метод зачета НДС по РБП Выберите метод вычета НДС для расходов будущих периодов: - Стандарт — обработка входящего НДС для счетов-фактур, связанных с расходами будущих периодов с использованием стандартного метода вычета НДС.

- Пропорциональный — обработка входящего НДС для счетов-фактур, связанных с расходами будущих периодов с использованием пропорционального метода вычета НДС.

В следующей таблице описаны кнопки на панели операций страницы Расходы будущих периодов.

Кнопка Описание Копировать РБП Создайте расход будущего периода, идентичный выбранному расходу будущего периода. Модели учета расходов будущих периодов Определите модели расходов будущих периодов для выбранного расхода будущего периода. Источник Просмотр источника, из которого создается ваучер регистрации расхода будущего периода.

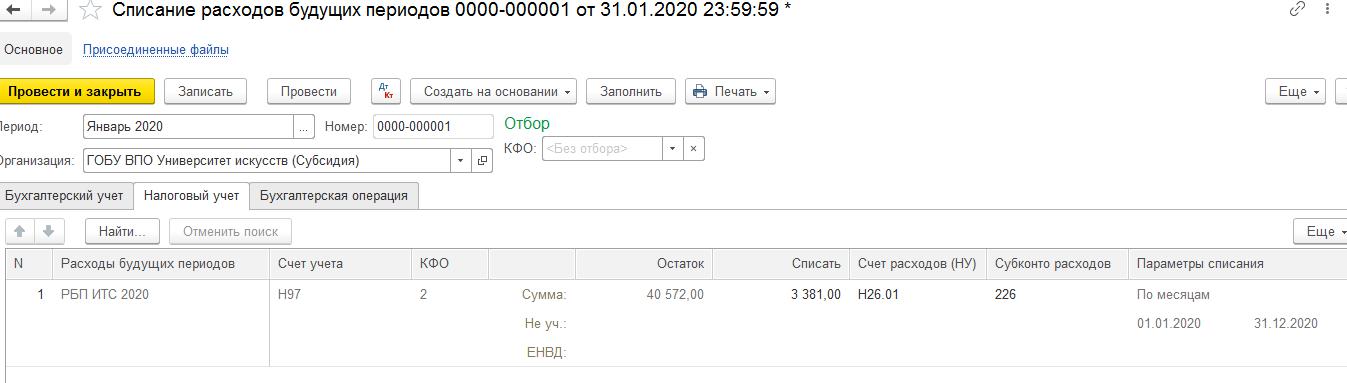

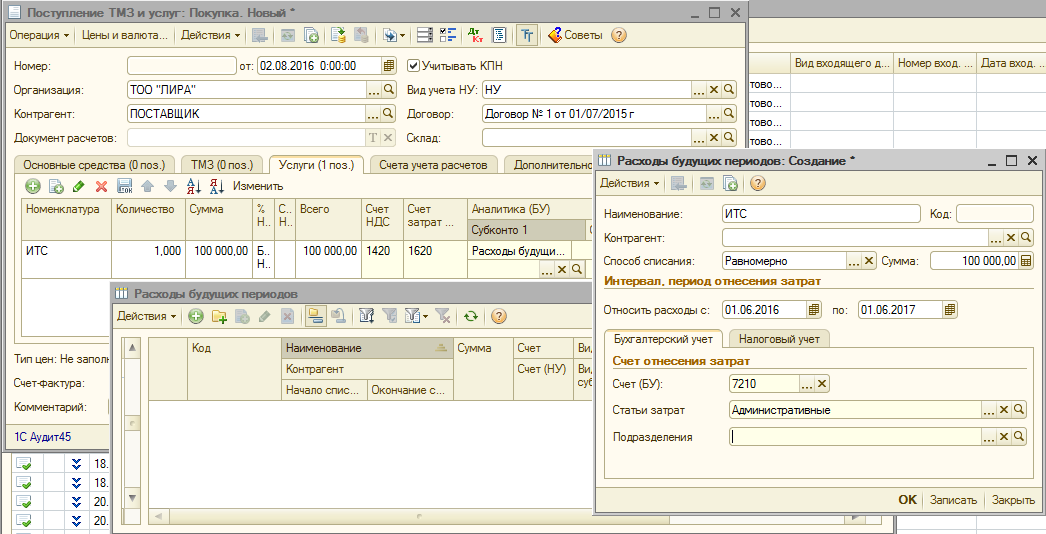

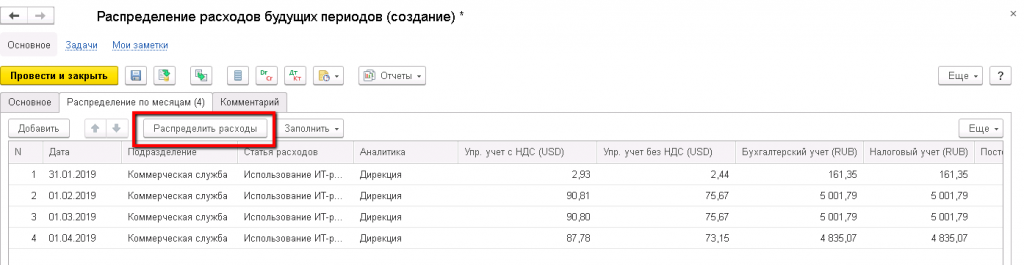

Как списать расходы будущих периодов в 1С:Підприємство 8?

Расходы, осуществленные в текущем периоде, но должны быть отнесены на расходы в будущих периодах, называются затратами будущих периодов и учитываются на бухгалтерском счете 39 в 1С:Підприємство. Примером такой категории расходов являются расходы с приобретением лицензии или торгового патента, услуг по страхованию, оформление подписки на периодические издание, расходы, связанные с сезонной деятельностью предприятия и другие. Для корректного определения финансового результата деятельности важно своевременно идентифицировать их как расходы будущих периодов и определить период их списания.

Как определить период списания расходов будущего периода в 1С:Підприємство?

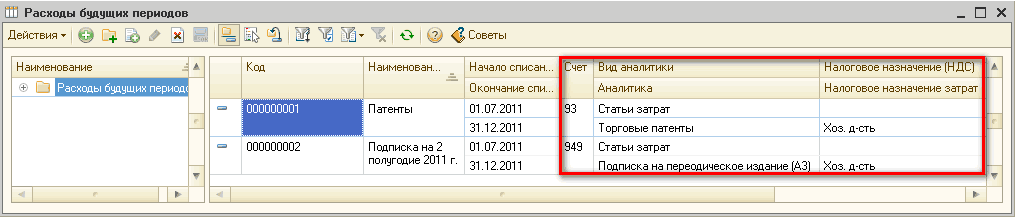

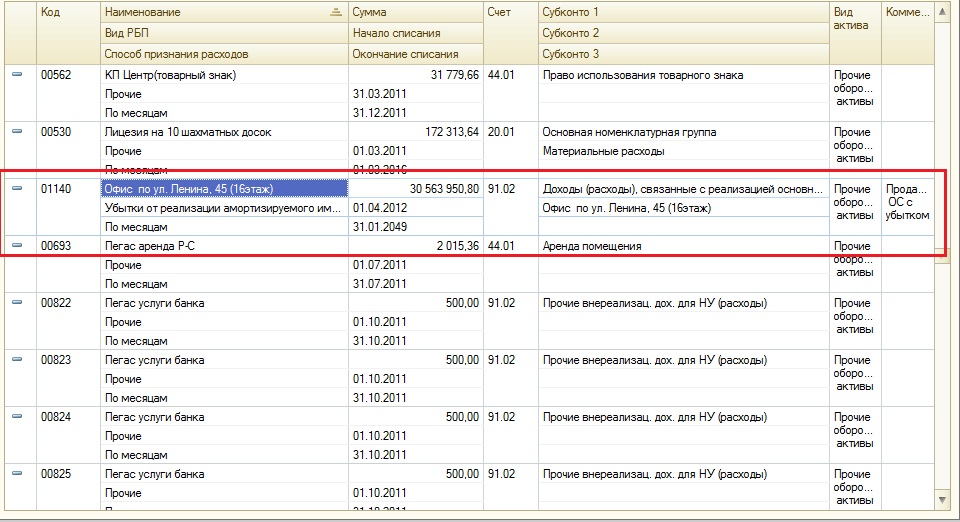

В конфигурации Бухгалтерія для України (ред.2.0) эту информацию можно зафиксировать в справочнике «Расходы будущих периодов», который находится в разделе «Справочники» группа «Доходы и расходы». При создании записи о расходах следует внести следующие данные:

- Наименование

- Период списания расходов;

- Выбрать один из двух методов распределения: равными частями каждый месяц или по количеству дней в месяце. При выборе второго метода сумма списания расходов ежемесячно будет разной в зависимости от количества календарных дней в месяце.

- Счет, на который будут списаны расходы. (В этом поле не следует обозначать счет 39, а только один из счетов для учета затрат, например, 92,93, 231 и проч.)

- В строках колонки «Субконто» вносят информацию о подразделения, к которому отнесены расходы, и статью расходов.

После заполнения информации запись в справочнике выглядит следующим образом:

В документе «Поступление товаров и услуг» при приобретении расходы, будет отнесена к будущим периодам, необходимо указать счет 39 и выбрать субконто из справочника «Расходы будущих периодов».

При выполнении этих условий расходы будут отнесены в дебет счета 39, и будет зафиксирован способ их списания.

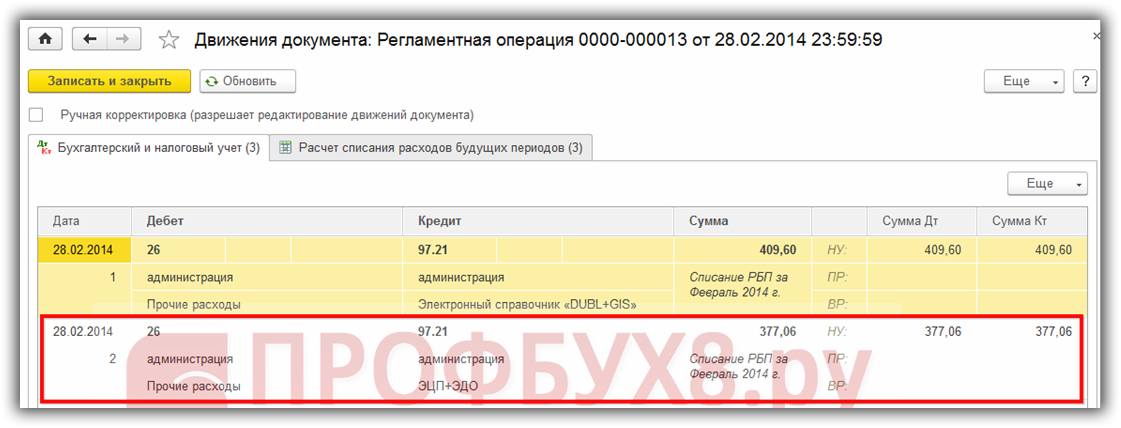

Списание происходит в регламентном документе «Закрытие месяца» ежемесячно в течение выбранного периода. Для осуществления этой операции и формирования бухгалтерских проводок следует сделать отметку в поле «Списание расходов будущих периодов».

Движения документа изображены на рисунке ниже:

По ссылке доступен демонстрационный видео-урок к этой статье.

Корректировка отложенных позиций | Финансовый учет

Отложенные статьи

«Отложенный» означает отсрочку или отсрочку отправлений. Мы будем перемещать предметы, которые уже были зарегистрированы в наших книгах. Мы переместим обязательство в доход или актив в расход. В качестве отложенных статей мы обсудим незаработанную выручку и предоплаченные расходы. Незаработанная выручка — это деньги, полученные до выполнения работы, и отражаются как обязательства. Предоплаченные расходы — это расходы, которые компания оплачивает заранее, и представляют собой активы, включая такие вещи, как аренда, страхование, расходные материалы, инвентарь и другие активы.

- Корректировки обязательств / доходов поступают от компаний, получающих авансовые платежи за такие товары, как услуги по обучению, услуги доставки, билеты и подписка на журналы или газеты. Получение активов до того, как они заработаны, создает обязательство, называемое незаработанной выручкой . Фирма дебетует такие поступления на счет активов «Денежные средства» и кредитует счет пассивов. Кредитуемый счет пассивов может быть незаработанной выручкой, полученной авансом, авансом от клиентов или каким-либо подобным названием.Продавец должен либо предоставить услуги, либо вернуть деньги покупателю. Предоставляя услуги, компания получает доход и снимает с себя обязательства.

Помните: Незаработанный доход — это пассивный счет, потому что мы должны кому-то работать в будущем.

2. Записи об активах / расходах сначала будут регистрироваться как активы, затем по мере использования актива они станут расходами. Если бизнес знает, что он будет использовать актив до конца отчетного периода, он сначала будет записывать его как расход.Предоплаченная страховка, амортизация, предоплата аренды и наличные запасы — все это примеры записей активов / расходов.

Давайте рассмотрим несколько примеров.

Пример 1 — Запись по обязательствам / выручке для будущих оказанных услуг

7 декабря компания MicroTrain получила от клиента 4 500 долларов в качестве оплаты будущих услуг по обучению. Фирма сделала следующую запись в журнале:

| 7 декабря | Дебетовая | Кредит | |

| Наличные деньги | 4,500 | ||

| Незаработанная выручка | 4,500 | ||

| Для записи поступления денежных средств от клиента в счет оплаты будущих услуг по обучению. | |||

Остаток на счете обязательств по незаработанным доходам от услуг, созданный на момент получения MicroTrain денежных средств, будет конвертирован в доход по мере оказания компанией услуг по обучению. Перед тем, как MicroTrain подготовит свою финансовую отчетность, она должна сделать корректировочную запись для перевода суммы услуг, оказанных компанией, со счета обязательств на счет доходов.

Если мы предположим, что MicroTrain заработала одну треть от 4500 долларов на счете незаработанной выручки к 31 декабря, то компания переведет 1500 долларов (4500 x 1/3) на счет доходов от услуг в корректирующей записи следующим образом:

| Дебетовая | Кредит | ||

| Дек.31 | Незаработанная выручка | 1 500 | |

| Доход от услуг | 1 500 | ||

| Для учета поступления денежных средств от клиента в счет оплаты будущих услуг по обучению . | |||

Пример 2 — Корректирующая запись активов / расходов по предоплаченному страхованию

Компания MicroTrain приобрела за наличные средства страховой полис на свои грузовые автомобили на 12 месяцев с 1 декабря.Запись в журнале, сделанная 1 декабря для записи покупки полиса, проиллюстрирована в следующей таблице (помните, когда мы оплачиваем расходы заранее, мы записываем их как актив):

| Дебет | Кредит | ||

| декабрь 1 | Страхование предоплаты | 2,400 | |

| Наличные деньги | 2400 | ||

| Приобретенная страховка для грузовых автомобилей на один год . | |||

31 декабря вносится корректировочная запись в журнале, потому что это конец отчетного периода и MicroTrain не использовал всю оплаченную страховку. MicroTrain будет записывать корректировочную запись за 1 месяц расходов на страхование (2400 долларов США / 12 месяцев) с момента начала действия полиса 1 декабря и конца года 31 декабря. В следующей таблице показано, как записать эту корректировочную запись в журнал:

| Дебет | Кредит | ||

| Дек.31 | Расходы на страхование | 200 | |

| Страхование предоплаты | 200 | ||

| Для учета расходов по страхованию за декабрь. | |||

До внесения этой корректировочной записи вся страховая выплата в размере 2400 долларов, произведенная 1 декабря, представляла собой предоплату за 12 месяцев защиты. Итак, 31 декабря прошел один месяц защиты, и корректировочная запись перевела 200 долларов из 2400 долларов (2400 долларов / 12 = 200 долларов) на страховые расходы.

После корректировки записей журнала их необходимо снова разнести в бухгалтерские книги, счета главной книги с тремя столбцами отображаются следующим образом:

Страхование предоплаты

| Дата | Пояснение | Дебет | Кредит | Весы | |

| декабрь | 1 | Куплено на счете | 2,400 | 2,400 | |

| 31 | Регулировка | 200 | 2,200 |

Расходы по страхованию

| Дата | Пояснение | Дебет | Кредит | Весы | |

| Дек. | 31 | Регулировка | 200 | 200 |

Обратите внимание, что мы снова повторяем второй и третий этапы бухгалтерского уравнения. В отчете о прибылях и убытках за год, закончившийся 31 декабря, MicroTrain сообщает о расходах по страхованию в размере 200 долларов за месяц как об одном из расходов, которые компания понесла при получении дохода за этот год. Оставшаяся сумма предоплаченных расходов, 2200 долларов, указывается в балансе как актив.Предоплаченные расходы в размере 2200 долларов представляют собой 11 месяцев страховой защиты, которая остается в качестве будущих выплат.

Пример 3 — Корректирующая запись по активам / расходам для запасов

Когда компания закупает расходные материалы оптом, они учитываются как актив до тех пор, пока они не будут использованы. Корректирующая запись используется для записи количества использованных материалов (расходов на материалы) в течение периода. Чтобы определить количество запасов, использованных в течение периода, производится физический подсчет запасов, оставшихся или имеющихся в наличии.Для расчета расходов на расходные материалы можно использовать следующую формулу:

Начало поставок + закупка материалов в течение периода — физический подсчет оставшихся запасов

Примечание. Начальные запасы + приобретенные материалы равны остатку материалов в нескорректированном пробном балансе.

MicroTrain имеет начальный баланс расходных материалов в размере 500 долларов США и закупил расходные материалы на сумму 8000 долларов США в течение этого периода. Физический подсчет запасов 31 декабря показывает, что у нас осталось 1500 долларов.Расходы на расходные материалы за период составят 7000 долларов (начальный баланс 500 долларов + 8000 долларов закупленных материалов — оставшиеся 1500 долларов), а корректировочная запись будет:

| Дебет | Кредит | ||

| 31 декабря | Расходы на расходные материалы | 7 000 | |

| Принадлежности | 7 000 | ||

| Для учета расходов на расходные материалы . | |||

До того, как эта корректировочная проводка была сделана, на счете активов снабжения было сальдо 8 500 долларов.После корректировки остаток на счете составляет 1500 долларов США и совпадает с количеством припасов по физическому счету.

Пример 4 — Корректирующая запись по активам / расходам для амортизации

Амортизируемый актив — это произведенный актив, такой как здание, машина, транспортное средство или часть оборудования, который обслуживает бизнес. Со временем эти активы теряют свою полезность из-за (1) износа вследствие использования или (2) морального износа из-за технологических изменений.Поскольку компании постепенно используют эти активы с течением времени, они фиксируют амортизационные расходы по ним.

Расходы на амортизацию — это сумма стоимости актива, отнесенная к расходу за определенный период. При расчете амортизационных расходов используются три фактора:

- Стоимость актива . Стоимость актива — это сумма, которую компания заплатила за приобретение амортизируемого актива.

- Расчетная остаточная стоимость. Расчетная остаточная стоимость (стоимость лома) — это сумма, за которую компания, вероятно, может продать актив в конце расчетного срока его полезного использования.

- Срок полезного использования. Расчетный срок полезного использования актива — это расчетное время, в течение которого компания может использовать актив. Срок полезного использования — это оценка, а не точное измерение, которое компания должна произвести заранее. Однако иногда срок полезного использования определяется политикой компании (например, содержать парк автомобилей в течение трех лет).

Бухгалтеры используют разные методы учета амортизации. Здесь проиллюстрирован метод прямой линии . Мы обсудим другие методы амортизации позже в этом курсе. При прямолинейной амортизации одинаковая сумма амортизационных расходов присваивается каждому отчетному периоду в течение срока службы актива. Формула амортизации (прямолинейная) для расчета линейной амортизации за годовой период:

Это видео объясняет процесс амортизации и записи:

Чтобы проиллюстрировать использование формулы линейной амортизации, вернемся к компании MicroTrain.В декабре она приобрела четыре небольших грузовика стоимостью 40 000 долларов. Запись в журнале:

| Дебет | Кредит | |||

| декабрь | 1 | Грузовики | 40 000 | |

| Наличные деньги | 40 000 | |||

| Для учета закупки четырех грузовиков. | ||||

Расчетная остаточная стоимость каждого грузовика составляла 1000 долларов, поэтому MicroTrain оценила общую остаточную стоимость всех четырех грузовиков в 4000 долларов (1000 x 4 грузовика). Компания оценила срок полезного использования каждого грузовика в четыре года. Используя прямолинейную формулу амортизации, MicroTrain рассчитал годовую амортизацию грузовиков следующим образом:

годовая амортизация = (стоимость актива 40 000 долларов США — расчетная остаточная стоимость 4 000 долларов США) / расчетный срок полезного использования за 4 года

= 9000 долларов в год, но сумма амортизационных расходов за один месяц составит 1 / 12 годовой суммы.Таким образом, амортизационные расходы за декабрь составляют 9000 долларов ÷ 12 = 750 долларов.

Когда мы регистрируем амортизацию, мы дебетуем амортизационные расходы и кредитуем новый счет под названием Накопленная амортизация . Накопленная амортизация — это активный счет, но это контрольный счет, что означает, что он работает противоположно тому, как обычно работают счета, и имеет нормальный КРЕДИТНЫЙ баланс. Нормальный кредитный баланс означает, что мы будем кредитовать счет для увеличения и дебетовать для уменьшения. Компания учитывает амортизацию за один месяц следующим образом:

| Дебет | Кредит | |||

| Дек. | 31 | Амортизация — Грузовые автомобили | 750 | |

| Накопленная амортизация — Грузовые автомобили | 750 | |||

| Для учета амортизационных расходов за декабрь. | ||||

MicroTrain указывает расходы на амортизацию в своем отчете о прибылях и убытках. Накопленная амортизация отражается в балансе как вычет из соответствующего актива.

Ответьте на следующие вопросы, чтобы проверить свое понимание чтения корректировок записей для отложенных элементов. Может быть, не забудьте оценить свою уверенность, чтобы проверить свой ответ? вероятно. определенно!

Что это такое, как записывать и многое другое

Платят ли покупатели вам за ваши товары или услуги до того, как вы их доставите? Если да, то вам нужно знать об отложенном доходе.Узнайте об отложенном доходе и о том, как записать его в бухгалтерские книги.

Что такое отложенный доход?

Доходы будущих периодов относятся к платежам, которые клиенты производят перед тем, как вы предоставите им товар или услугу. Платеж еще не является доходом, потому что вы его не получили. Отсроченный доход является обычным явлением в компаниях, где клиенты платят аванс для гарантии обслуживания или предоплаты за подписку. Доходы будущих периодов иногда называют нетрудовыми доходами, отложенными доходами или незаработанными доходами.

По мере того, как вы доставляете товары или оказываете услуги, часть отложенного дохода становится заработанным доходом. Например, если вы взимаете с клиента плату в размере 1200 долларов США за 12 месяцев обслуживания, 100 долларов США в месяц превратятся в заработанный доход, а оставшаяся сумма по-прежнему будет оставаться отложенным доходом. Таким образом, через 3 месяца у вас будет 300 долларов дохода и 900 долларов отложенного дохода.

Пример отложенной выручки

Чтобы помочь вам понять отсроченный доход, вот пример отсроченного дохода.

Допустим, вы занимаетесь уборкой. Клиенты могут приобрести шестимесячную подписку, чтобы получить скидку. Они платят вам полную сумму в начале шестимесячного периода, а вы оказываете услуги в течение шести месяцев.

Сумма, которую клиенты платят вам заранее за подписку на уборку, является отложенным доходом. Когда вы оказываете услуги по уборке, часть отложенного дохода становится полученным доходом. Итак, если вы убираете для клиента один раз в неделю, сумма денег, равная еженедельному обслуживанию, становится заработанным доходом после того, как вы выполняете обслуживание каждую неделю.

Как регистрировать отложенную выручку

Вы отразите отложенный доход в своем балансе. Какой тип счета является отложенным доходом? Вы будете записывать отложенный доход в балансе вашего предприятия как пассив, а не как актив.

Получение платежа обычно считается активом. Но предоплата — это обязательства, потому что она еще не заработана, а вы все еще что-то должны клиенту. Отсроченный доход превращается в заработанный доход (который является активом) только после того, как покупатель получит товар или услугу.

Допустим, у вас есть кондитерская. Клиент платит вам 180 долларов за 12-месячную подписку на конфеты. Вам необходимо сделать запись в журнале отложенной выручки. Когда вы получите деньги, вы списываете их на свой денежный счет, потому что сумма наличных денег у вашего бизнеса увеличилась. И вы будете кредитовать свой счет отложенного дохода, потому что сумма отложенного дохода увеличивается.

| Дата | Счет | Ноты | Дебет | Кредит |

| 1/11 | Денежные средства | Оплата за подписку на конфеты | 180.00 | |

| Доходы будущих периодов | 180,00 |

Ежемесячно одна двенадцатая часть отложенного дохода будет составлять заработанный доход. В этом случае доходом станет 15 долларов в месяц. Вы должны внести корректирующую запись для уменьшения (дебетования) вашего счета отложенного дохода и увеличения (кредита) вашего счета доходов.

| Дата | Счет | Ноты | Дебет | Кредит |

| 1/11 | Отложенная выручка | Один месяц подписки на конфеты | 15.00 | |

| Выручка | 15,00 |

Как рассчитать отложенный доход

Доходы будущих периодов легко рассчитать. Когда клиент дает вам предоплату, вы увеличиваете свой счет отложенной выручки. По мере того, как вы доставляете товары или услуги, ваш счет отложенного дохода будет уменьшаться.

Упростите ведение бухгалтерского учета с помощью программного обеспечения для онлайн-бухгалтерского учета. С помощью бухгалтерского программного обеспечения для малого бизнеса Patriot вы можете быстро добавлять записи и просматривать отчеты.Получите бесплатную пробную версию прямо сейчас.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Обработка отложенной выручки при приобретениях — Майк Сандрик

Когда одна технологическая компания приобретает другую, вы часто будете видеть странное явление бухгалтерского учета, когда часть выручки приобретенной компании волшебным образом «исчезает» после приобретения вместе со списанием выручки актива баланса отложенных доходов приобретенной компании. Недавний пример этого — недавнее приобретение компанией Adobe Marketo и Magento, что приведет к списанию отложенной выручки на сумму 75 миллионов долларов в 2019 году, 0.На 67% выручка Adobe в 2019 году составила 11,15 млрд долларов. Что тут происходит?

Когда компания продает услугу на определенный период времени, выручка от этой услуги откладывается и признается частями в течение срока действия услуги. Например, хотя я плачу Microsoft 100 долларов в год один раз в год за то, чтобы пользоваться Microsoft 365 круглый год, Microsoft признает этот доход в своей бухгалтерской отчетности по GAAP на уровне 8,33 доллара в месяц.

Причина, по которой эта отложенная выручка обычно списывается, заключается в том, что при слиянии все активы приобретаемой компании переоцениваются «по справедливой стоимости», причем определение справедливой стоимости каждого актива основано на определенных правилах бухгалтерского учета GAAP.Что касается отложенной выручки, в правилах бухгалтерского учета GAAP указывается, что она переоценивается на основе предполагаемой фактической стоимости обязательства к исполнению плюс соответствующая маржа прибыли. В случае программного обеспечения большая часть затрат на разработку программного обеспечения и последующую поддержку клиента была понесена либо до продажи, либо на очень раннем этапе срока действия контракта на обслуживание, а оставшийся срок действия контракта на обслуживание обычно представляет собой чистую подачу с небольшими сопутствующими затратами. . Когда эта оставшаяся отложенная выручка переоценивается на основе фактических затрат плюс маржа, это почти всегда приводит к неденежному списанию отложенной выручки, признанному в том году, в котором выручка была бы признана.