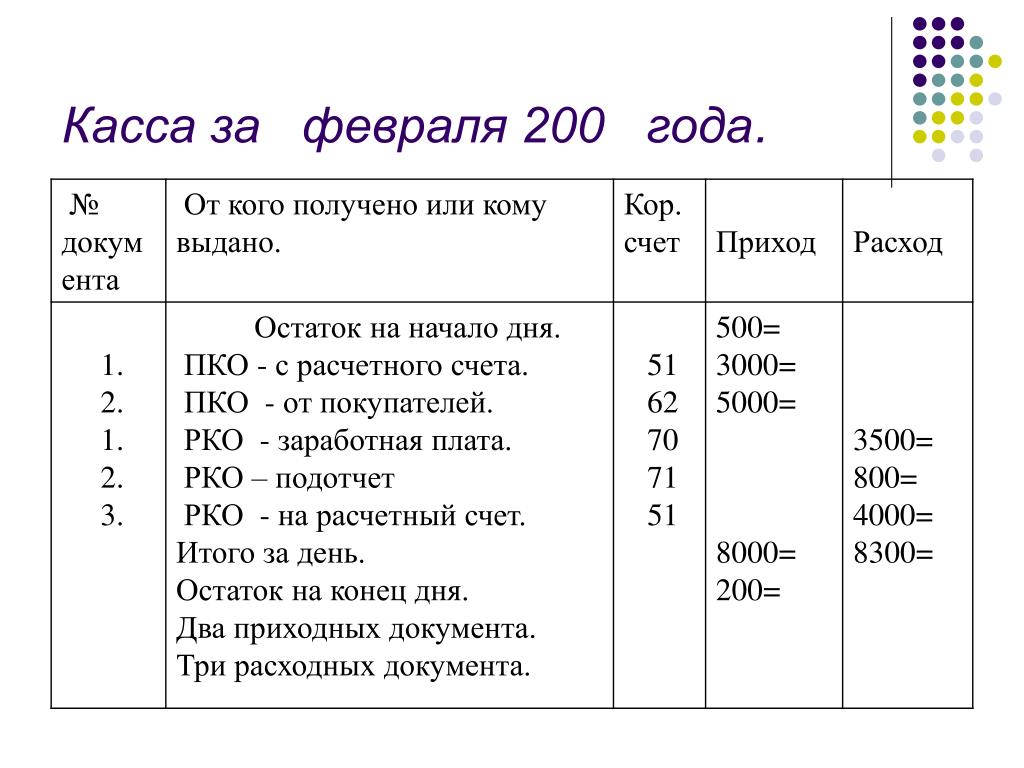

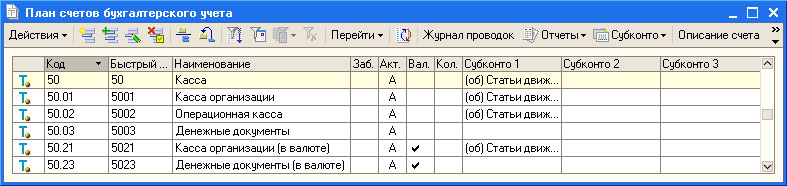

Счет 50 «Касса» / КонсультантПлюс

СЧЕТ 50 «КАССА»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты (50-4 «Валютная касса»). Субсчет 50-4 «Валютная касса» вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов.

Субсчет 50-2 «Операционная касса» используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации (магазины, эксплуатационные участки, речные переправы и т.п.). Он открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки (экскурсионные, туристические, в оздоровительные учреждения и пр.) и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Аналитический учет денежных документов ведется по их видам.Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней), включая день получения денег в банке. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы.

Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин.

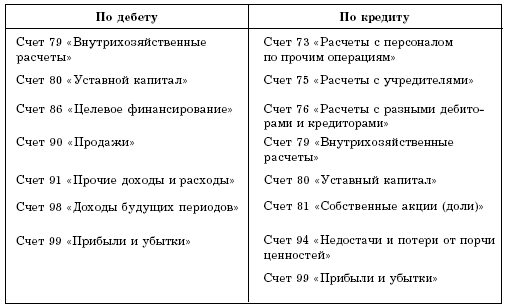

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражаются выплата денежных средств и выдача денежных документов из кассы организации.СЧЕТ 50 «КАССА» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета

| ||

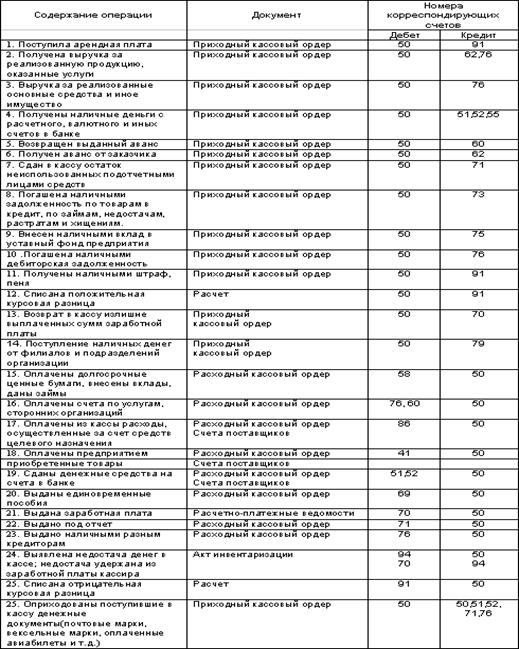

Принята и оприходована по кассе организации выручка из операционной кассы по справке-отчету кассира-операциониста и приходному кассовому | ||

Получение денег со счетов в банке | ||

Денежные средства, числившиеся в пути, поступили в кассу | ||

Поступление наличных денежных средств в порядке возврата предоставленных займов | ||

Поступление наличных денег в погашение дебиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям и прочим расчетным операциям | ||

Поступление наличных денег за счет кредитов банков и прочих займов | ||

Поступление наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов | ||

Поступление наличных денег в счет целевого финансирования от других организаций и лиц, бюджетных средств и т. | ||

Поступление наличными выручки от реализации продукции, работ и услуг | ||

Оприходование выявленных при инвентаризации кассы излишков денежных средств, поступление выручки наличными от реализацииимущества, прочих операционных и внереализационных доходов | ||

Поступление наличных денег в счет доходов будущих периодов | ||

Поступление наличных денег в результате чрезвычайных обстоятельств хозяйственной деятельности организации | ||

По кредиту счета

| ||

Приобретение почтовых марок, марок государственной пошлины, проездных документов, путевок и пр. денежных документов | ||

Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг. Возврат неиспользованных наличных денежных средств на оплату труда, командировочные расходы и прочие средства | ||

Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | ||

Предоставление займов, оплата облигаций и других ценных бумаг наличными | ||

Погашение наличными (с юридическими лицами в установленных пределах) сумм кредиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям по кредитам и займам, налогам и сборам и прочим расчетным операциям | ||

Выплаты из кассы заработной платы персоналу | ||

Выплаты из кассы подотчетных сумм | ||

Выплаты из кассы компенсаций за использование личных автомобилей для служебных поездок, займов и пр. | ||

Выплаты из кассы начисленных сумм доходов учредителям от участия в организации | ||

Выданы из кассы наличные денежные средства подразделениям организации, выделенным на отдельный баланс | ||

Возврат наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов по окончании срока действия договора | ||

Разовые выплаты наличными по мероприятиям целевого назначения | ||

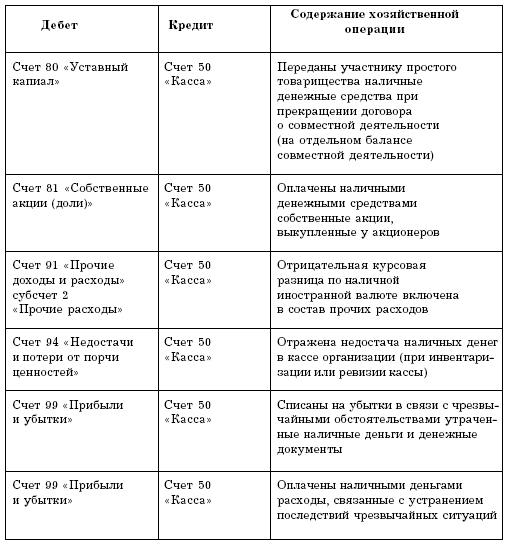

Оплачена наличными покупка собственных акций (долей) | ||

Выявлены при инвентаризации недостачи наличных денег в кассе | ||

Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями и прочими чрезвычайными обстоятельствами |

п. на осуществление мероприятий целевого назначения

п. на осуществление мероприятий целевого назначения

Открыть полный текст документа

Проводки по счету 50

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

План счетов.

Счет 50 «Касса». Описание, бухгалтерские проводки

Счет 50 «Касса». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Проводки кассы по бухучету в 2021 году

Бухгалтерские проводки по кассе — это операции для учета хранения и движения наличных денежных средств и денежных документов, для которых планом счетов предусмотрен балансовый счет 50.

Типы операций по счету 50

Проводки по кассе (счет 50) бывают двух типов: приходные и расходные.

Приходные кассовые операции отражают поступление денежных средств в кассу из различных источников и отражаются по дебету счета.

Расходные кассовые проводки по счету 50 оформляются при выдаче денег из кассы организации и отражаются по кредиту счета.

Наиболее распространенными источниками поступления денег в кассу являются такие формы денежных расчетов, как выручка от продаж товаров, работ, услуг и снятие наличных с расчетного счета. Все они отражаются на счете 50.

Помимо этого, могут поступать наличные деньги от работников предприятия, контрагентов, физических лиц и деятельности индивидуальных предпринимателей.

Денежные средства из кассы организации могут быть выданы на следующие цели:

- заработная плата;

- выплата пособий, больничных и прочих компенсаций;

- в подотчет на хозяйственные и командировочные расходы;

- компенсация расходов, произведенных сотрудником в период нахожения в разъездах в служебных целях;

- займы, материальная помощь и денежные подарки работникам.

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

50. 01 К 62.01 01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

Д 50. 01 К 71 01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Счет 50. Учет денежных средств, проводки по выдаче денег из кассы

| 51 К 50.01 | взнос на расчетный счет наличных |

| Д 70 К 50.01 | выдана заработная плата работникам |

| Д 71 К 50.01 | выдана сумма в подотчет |

| Д 71 К 50.21 | выданы командировочные в валюте |

| Д 58-1 К 50.01 | оплата наличными за приобретенные акции |

| Д 58-3 К 50.01 | выдан займ наличными контрагенту |

| Д 60.01 К 50.01 | оплата поставщику наличными за поставку товара, работы, услуги |

| Д 62.01 К 50.01 | возврат денег покупателю при возврате товара |

| Д 66 К 50.01 | погашение кредита (задолженности) и процентов по нему из кассы |

| Д 69-1 К 50.03 | выданы рабочим путевки, оплаченные из средств ФСС |

| Д 73.03 К 50.03 | выданы работникам приобретенная путевка и талоны на бензин |

| Д 91.02 К 50.03 | списана часть путевки, оплаченная работодателем |

Счет 50 «Касса» в бухгалтерском учете в 2021 году

Несмотря на популярность безналичных расчетов, некоторая часть денежных средств проводится через кассу предприятия. Это расчеты с подотчетными лицами, покупателями, поставщиками и т.д. Для учета операций, связанных с приходом или расходом ресурсов в кассе организации, используется счет 50 «Касса».

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Аналитика и субсчета

Аналитический учет по счету 50 ведется в разрезе дополнительно открытых субсчетов:

- 50.1 «Касса организации» – используется при учете движения денежных ресурсов в кассе предприятия;

- 50.2 «Операционная касса» – используется для учета средств в операционных кассах;

- 50.3 «Денежные документы» – отражается стоимость находящихся на хранении в кассе документов. Это могут быть билеты, марки и т.п.

Количество и состав субсчетов могут меняться исходя из особенностей учетной политики организации.

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

Типовые проводки

| Проводка | Дебет | Кредит |

|---|---|---|

| Поступление средств | ||

| В кассу поступили деньги для оплаты труда сотрудников | 50.1 | 51 |

| Поступили денежные ресурсы от покупателя готовой продукции | 50.1 | 62 |

| Подотчетное лицо вернуло в кассу неиспользованный аванс | 50.1 | 71 |

| За счет наличных средств из кассы куплены авиабилеты | 50.3 | 50.1 |

| В кассу зачислены денежные средства с кассовых точек | 50.2 | 62 |

| При инвентаризации обнаружен излишек денежных средств, который оприходован в кассу | 50.1 | 91 |

| Расходование средств | ||

| Из кассы выплачена заработная плата сотрудникам | 70 | 50.1 |

| Подотчетному лицу выданы деньги на хозяйственные расходы | 71 | 50.1 |

| Оплачены обязательства перед поставщиками за приобретенные материалы | 60 | 50.1 |

Вебинары и статьи о бухгалтерии и про бухгалтерию — Контур.Бухгалтерия

У большинства компаний и предпринимателей есть касса. Через нее проводят расчеты с покупателями, выдают деньги в подотчет или заработную плату и так далее. Все движения денег по кассе бухгалтер фиксирует соответствующими проводками — расскажем о них.

Операционная и основная кассы

Иногда возникает недопонимание при использовании слова «касса». Это связано с тем, что есть два понятия: операционная и основная касса.

Первая — привычная онлайн-ККТ, которую можно встретить в магазинах, салонах и в местах, где продают товары или услуги населению. Через операционную кассу проводят продажу товаров или услуг и иногда оформляют возврат денег. Для учета движения наличных денег по операционной кассе открывают субсчет 50.2.

Вторая — это место, где хранятся все наличные деньги компании. Через нее не только оформляют поступление денег от продаж, но и выдают зарплату, деньги в подотчет, переводят наличку на счет в банке, принимают взносы от учредителей и так далее. Перечень операций гораздо обширнее. Для наличных денег компании устанавливают лимит кассы. Для учета движения налички по основной кассе открывают субсчет 50.1.

Проводки по основной кассе через счет 50

Движение наличных денег всегда происходит через счет 50 «Касса». Это активный счет, то есть по дебету отражают приходы денег, а по кредиту — расходы. К поступлениям относят выручку от продажи товаров, снятие наличных с расчетного счета, возврат подотчетных средств. А к расходам — оплату контрагентам, выдачу зарплаты, подотчетных средств, пособий, компенсаций и так далее.

Проводки поступления денежных средств в кассу

В таблице мы собрали наиболее популярные операции по поступлению денежных средств в кассу.

| Дт | Кт | Описание |

|---|---|---|

| 50.1 | 50.2 | Переместили деньги из одной кассы в другую (если их несколько). Например, из операционной в основную. |

| 50.1 | 51 | Сняли деньги с расчетного счета в кассу. |

| 50.Валюта | 52 | Сняли валюту с расчетного счета в кассу. |

| 50.1 | 55 | Сняли деньги со специального счета в кассу. |

| 50.1 | 60 | Отразили возврат в кассу ранее выданного аванса поставщику. |

| 50.1 | 62 | Отразили поступление денежных средств от покупателя. |

| 50.1 | 66/67 | Получили краткосрочный / долгосрочный заем наличными деньгами. |

| 50.1 | 70 | Работник вернул излишне перечисленную зарплату в кассу. |

| 50.1 | 71 | Сотрудник вернул неизрасходованные подотчетные деньги. |

| 50.1 | 73 | Сотрудник внес деньги в счет возмещения займа. Сотрудник внес деньги в счет погашения материального ущерба. |

| 50.1 | 75 | В кассу внесли вклад в уставный капитал. |

| 50.1 | 76 | В кассу поступили деньги по претензии по договору. |

| 50.1 | 79 | В кассу поступили деньги от обособленного подразделения. |

| 50.1 | 90 | Отразили поступление денежных средств от покупателя (проводка используется при продаже товаров в розницу, так как оплата и отгрузка происходят одновременно, следовательно, счет 62 можно не использовать). |

| 50.1 | 91 | Обнаружили излишки денег в результате инвентаризации Поступила выручка от продажи прочих активов компании Отразили положительную курсовую разницу. |

При поступлении денег в кассу кассир компании составляет приходный кассовый ордер (ПКО) по форме КО-1, утвержденной Постановлением Госкомстата России от 18.08.98 № 88. При этом вносить исправления в этот документ нельзя. Ошибка или помарка приведет к недействительности ПКО.

Информацию о каждом оформленном ПКО заносите в кассовую книгу по форме КО-4, утвержденной Постановлением Госкомстата России от 18.08.98 № 88.

Проводки списания денежных средств из кассы

Проводки по списанию денег из кассы собраны в таблице.

| Дт | Кт | Описание |

|---|---|---|

| 51/57 | 50.1 | Деньги из кассы передали в банк для зачисления на расчетный счет (счет 57 используется в том случае, если деньги еще не поступили на расчетный счет, а находятся «в пути»). |

| 58 | 50.1 | Купили акции другой компании за наличные. Выдали другой компании займ наличными. |

| 60 | 50.1 | Выдали из кассы аванс поставщику. |

| 62 | 50.1 | Вернули денежные средства из кассы покупателю. |

| 66/67 | 50.1 | Погасили полученный краткосрочный / долгосрочный заем или проценты по нему. |

| 69 | 50.Денежные документы | Выдали рабочим путевки, оплаченные за счет средств ФСС. |

| 70 | 50.1 | Выдали из кассы зарплату. |

| 71 | 50.1 | Выдали сотруднику деньги в подотчет. |

| 73 |

50.Денежные документы |

Выдали из кассы сотруднику путевку, билет или талон на бензин. |

| 75 | 50.1 | Выплатили доход учредителю. |

| 76 | 50.1 | Прочие выплаты из кассы. |

| 79 | 50.1 | Выданы деньги из кассы подразделению организации. |

| 81 | 50.1 | Выкуплены собственные акции у акционеров. |

| 91 | 50.1 | Отразили отрицательную курсовую разницу. |

| 94 | 50.1 | В результате инвентаризации кассы обнаружили недостачу. |

Выдачу денег из кассы оформляйте расходным кассовым ордером (РКО) по форме КО-2. Она утверждена Постановлением Госкомстата России от 18.08.98 № 88. Вносить в него исправления также нельзя.

Каждый выданный РКО фиксируйте в кассовой книге.

Проводки для операционной кассы

Перечень операций, которые совершаются через операционную кассу скромнее, поэтому и проводок меньше.

| Дт | Кт | Описание |

|---|---|---|

| 50.2 | 50.1 | В операционную кассу передали разменные деньги для расчетов с розничными покупателями. |

| 50.2 | 90.1 | Отразили выручку от розничной продажи. Проводку формируйте при закрытии смены (в конце рабочего дня). |

| 50.1 | 50.2 | Полученную по итогам смены выручку сдали в основную кассу организации. Разменные деньги вернули в основную кассу. |

При выдача разменных денег кассир основной кассы составляет РКО, а при приходовании — ПКО. Полученную за день выручку кассир операционной кассы фиксирует в отчете о закрытии смены.

Покупатель может попросить вернуть деньги обратно. Если он сделает это день в день с покупкой, то никаких проводок по основной кассе делать не нужно. Выручку по операционной кассе вы оприходуете в конце смены по отчету о закрытии смены, где сумма возврата будет сразу учтена.

Если возврат оформлен не день в день, то постройте следующую проводку.

| Дт | Кт | Описание |

|---|---|---|

| 62 | 50.1 | Оформлен возврат покупателю по РКО |

Проводки для онлайн-касс с эквайрингом

Эквайринг — это возможность принимать безналичную оплату за товары или услуги. Расчет в таком случае проходит через онлайн-кассу, но в безналичной форме. А значит проводки со счетом 50 тут не уместны.

Поэтому, если вы применяете онлайн-кассу с эквайрингом, используйте счета 51 и 57 для учета поступлений. Продажу с эквайрингом оформляйте следующим образом.

| Дт | Кт | Описание |

|---|---|---|

| 57 | 90 | Покупатель произвел оплату банковской картой. Деньги еще не поступили на ваш расчетный счет. Они на специальном счете банка-эквайера |

| 51 | 57 | Банк-эквайер перечислил деньги на ваш расчетный счет |

| 91 | 57 | Банк удержал причитающуюся ему комиссию за услуги эквайринга |

Этот вариант подходит, если ваш банк зачисляет деньги от покупателя вам на счет с небольшой отсрочкой. В договоре должен быть прописан срок возмещения средств по операциям эквайринга (обычно 1-3 дня).

Есть банки, которые предлагают зачислять деньги от покупателей на счет компании день в день. Особенно это распространено у банков, которые сотрудничают с малым бизнесом. В таком случае счет 57 можно не использовать.

| Дт | Кт | Описание |

|---|---|---|

| 51 | 90 | Покупатель произвел оплату банковской картой. Банк в тот же день перечислил деньги на расчетный счет компании |

| 91 | 51 | Банк удержал комиссию за услуги эквайринга |

Возврат денег покупателю на его банковскую карту также возможен. Более того, это обязательно, если покупку он оплачивал именно картой. Для этого строятся следующие проводки.

| Дт | Кт | Описание |

|---|---|---|

| 62 | 57 | Заявление на возврат денежных средств со счета компании на банковскую карту покупателя передано в банк |

| 57 | 51 | Деньги перечислены покупателю |

Комиссию за эквайринг, которую банк удержал при первичном расчете, вернуть не получится, так как услуга банком уже была оказана. Удерживать комиссию с покупателя тоже нельзя, так как он должен получить возмещение всей суммы, которую уплатил при покупке.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Программа поможет вести учет наличных денег не только в основной кассе, но и во всех операционных кассах. Сведите вероятность недостач к минимуму! Все новички могут тестировать сервис бесплатно 14 дней.

9.2. Денежные средства и денежные документы в кассе. Азбука бухгалтерского учета

Читайте также

9. Финансы как экономическая категория. Сущность финансов. Денежные фонды и денежные потоки в рыночной экономике

9. Финансы как экономическая категория. Сущность финансов. Денежные фонды и денежные потоки в рыночной экономике Финансы — неотъемлемая часть денежных отношений, поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических

Что такое денежные рынки?

Что такое денежные рынки? Денежные рынки занимаются торговлей краткосрочными долговыми обязательствами, например векселями Казначейства США, которые погашаются в срок менее одного года.Инвестиции на денежном рынке весьма консервативны и безопасны. Здесь риск потерять

37. Арест на денежные средства и приостановление операций по счету

37. Арест на денежные средства и приостановление операций по счету Арест на денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации,согласно ст. 26 ФЗ «О банках и банковской

Денежные средства, полученные от Фонда социального страхования Российской Федерации

Денежные средства, полученные от Фонда социального страхования Российской Федерации Пособие по временной нетрудоспособности выплачивается из двух источников:• за счет собственных средств организации;• за счет средств ФСС России.Прочие социальные пособия

Денежные средства, полученные из бюджета

Денежные средства, полученные из бюджета При расчете единого налога организация, применяющая упрощенную систему налогообложения, может не учитывать суммы, указанные в ст. 251 НК РФ. В пункте 14 этой статьи речь идет о средствах бюджетов всех уровней, которые передаются

9.1. Денежные средства на расчетном счете

9.1. Денежные средства на расчетном счете Для учета операций на расчетных счетах организации используется активный счет 51 «Расчетные счета».Поступление денежных средств на расчетные счета организации отражается по дебету счета 51, а списание денежных средств

9.3. Денежные средства в валюте

9.3. Денежные средства в валюте Закон «О валютном регулировании и валютном контроле»:– разрешает производить расчеты в иностранной валюте между резидентами и нерезидентами без ограничений,– запрещает проводить расчеты в иностранной валюте между

60. Денежные средства

60. Денежные средства Целый ряд причин обусловливает высокую значимость денежных средств и их эквивалентов в рыночных условиях: а) рутинность – текущие операции должны иметь денежное обеспечение; б) предосторожность – при возникновении непредвиденных платежей должна

Денежные инвестиции

Денежные инвестиции Итак, как я уже сказал, платить себе — значит вкладывать деньги в то, что принесет доход в будущем. При этом можно использовать любую инвестиционную программу, в которой вы будете регулярно и автоматически получать проценты от вложенных средств.

Денежные потоки

Денежные потоки Отличие данного кейса от предыдущих заключается в том, что денежные потоки здесь вы можете посчитать исходя из прогнозного отчета о прибылях и убытках. Этой схемой часто пользуются при расчете NPV покупки цельных бизнесов, как в данном случае. В этом случае

36. Денежные средства организации в безналичной форме

36. Денежные средства организации в безналичной форме Денежные средства в безналичной форме находятся на счетах в банках – текущих, расчетных, валютных, специальных. Статьей 30 Закона РФ «О банках и банковской деятельности» установлено, что отношения между Банком России,

16. 6. Денежные средства и бухгалтерский учет

16. 6. Денежные средства и бухгалтерский учет Если принять во внимание то центральное положение, которое в большинстве случаев занимают бухгалтерская информация и поток денежных средств при выполнении анализа хозяйственной деятельности, то читатель почувствует, что в

Долги уничтожают денежные средства

Долги уничтожают денежные средства Долги уничтожают компании, отсутствие долгов дает им возможность выжить и преуспеть. Когда небольшие предприятия разоряются, то винят в этом обычно «отсутствие притока денежных средств». Как я уже говорил, проблемы «притока денежных

2. Денежные страсти

2. Денежные страсти Когда обрушение фондовых рынков и рынков недвижимости станет признанным фактом, начнется массовая распродажа активов, превращение их в живые деньги и реэкспорт капиталов в гигантских объемах. Это приведет к стремительным и очень волатильным

Денежные стимулы

Денежные стимулы Ниже приводится четыре примера применения денежных стимулов. Вы увидите, как используется эта стратегия для того, чтобы стимулировать индийских детей ходить в школу, убеждать американскую молодежь идти служить в армию, улучшать трудовую дисциплину

Денежные антистимулы

Денежные антистимулы Денежный антистимул, как следует из его названия, используется для того, чтобы стимулировать граждан не совершать определенных действий. В следующих примерах вы увидите, как применяются денежные антистимулы для того, чтобы уговорить граждан

Ключи проводки — SAP-документация

При вводе проводки введите ключ проводки для каждой позиции. Этот ключ определяет способ разноски номенклатуры. Ключи проводки определяются на уровне клиента и поэтому применяются ко всем балансовым единицам.

Ключ проводки определяет:

Данные, которые вы можете ввести в отдельную позицию

Как обрабатываются данные, которые вы проводите

Как система обновляет данные, которые вы вводите

Различаются ключи проводки по клиенту, поставщику и ключу проводки для основных счетов.Помимо компонентов Бухгалтерии Главной книги (FI-GL) и Дебиторской и кредиторской задолженности (FI-AR / AP), существуют также ключи проводки для счетов основных средств и материалов.

На следующем рисунке показан ключ проводки:

Ключ проводки

SAP поставляет предварительно определенные ключи проводки в стандартной системе. В следующей таблице перечислены некоторые ключи проводки в стандартной системе:

Ключ проводки | Описание |

|---|---|

40 | Проводка по дебету основного счета |

50 | Проводка по кредиту основного счета |

01 | Счета-фактуры клиентов |

11 | Кредитовые авизо клиентов 50 |

| 3 900 Счета-фактуры клиентов | |

21 | Кредитовые авизо клиентов |

25 | Платежи поставщикам |

Помимо предварительно определенных ключей разноски в стандартной системе, вы можете также определите свои собственные ключи.Для этого выполните следующие действия в пользовательской настройке: Финансы

Глобальные параметры настройки финансового учета

Документ

Отдельная позиция

Элементы управления

Определите ключи проводки

.

Интеграция

Хотя тип документа определяет, какие типы счетов могут проводиться, ключ разноски определяет тип счета, на который вы должны проводить проводку.

Пример

Тип документа DG позволяет проводить проводки по типам счетов «Счет клиента» и «Основной счет».Ключ проводки 11 ограничивает это «Учетной записью клиента».

Конец примера.

Осторожно

Убедитесь, что тип документа и ключ разноски совпадают.

Если вы хотите удалить ключ разноски, убедитесь, что он еще не используется в системе.

Конец предупреждения.

Проводка транзакции по дебетовой карте

Операции по дебетовым картам и банкоматам сразу же появляются в истории вашего счета во временном статусе, когда транзакции одобрены.Обратите внимание на следующее:- Pay at the Pump: Когда вы проводите картой по бензоколонке, АЗС обычно отправляет транзакцию предварительной авторизации либо на 1 доллар (просто для проверки активности карты), либо на большую сумму. , например, 50 или 75 долларов (чтобы у вас было достаточно средств для покрытия этой суммы).

- Авторизация на 1 доллар — Когда вы проводите по карте, транзакция на 1 доллар сразу же появляется на вашем счете. Если вы закачаете 30 долларов газа, на вашем счету появятся дополнительные 29 долларов.Обычно в течение 3 дней транзакция будет постоянно отправляться на ваш счет на сумму 30 долларов.

- Авторизация 75 долларов — Когда вы проводите по карте, транзакция на 75 долларов сразу же появляется на вашем счете. Если вы закачаете бензин на 50 долларов, на вашем счету появится КРЕДИТ в размере 25 долларов. Обычно в течение 3 дней транзакция будет навсегда зачислена на ваш счет на сумму 50 долларов.

- Отклонено — Если заправочная станция предварительно авторизует все транзакции на более высокую сумму, например 75 долларов, вам может быть отказано, если у вас нет хотя бы этой суммы на вашем счете (если вы не включили защиту от отказов).В таком случае внесите предоплату за бензин с помощью дебетовой карты на АЗС.

- Операции в отеле / мотеле: Если вы предоставите свою карту во время регистрации, отель / мотель, скорее всего, отправит транзакцию предварительной авторизации на сумму, превышающую сумму номера. Например, если ваша стоимость номера составляет 100 долларов, отель / мотель, скорее всего, разрешит более высокую сумму, например 150 долларов. 150 долларов немедленно появятся на вашем счету. Обычно в течение 3 дней после завершения вашего пребывания в вашем аккаунте будет постоянно отображаться сумма вашего фактического счета за гостиницу / мотель, а не сумму предварительной авторизации в размере 150 долларов США.

- Депозиты через банкомат: Первые 400 долларов из ваших ежедневных депозитов через банкомат временно зачисляются на ваш счет немедленно. Полная доступность депозита зависит от того, когда был внесен депозит в банкомате:

- Для депозитов, сделанных до 14:00. в обычные рабочие дни полная сумма будет доступна в тот же вечер, обычно к 20:00.

- Для депозитов, сделанных после 14:00. в выходные или праздничные дни полная сумма будет доступна на следующий рабочий день, обычно к 20:00.м ..

Определение закрытого счета

Что такое закрытый счет?

Закрытая учетная запись — это любая учетная запись, которая была деактивирована или иным образом закрыта клиентом, хранителем или контрагентом. На этом этапе нельзя добавлять дополнительные кредиты и дебеты.

В бухгалтерском учете закрытый счет — или заключительная запись — относится к ежегодному процессу переноса данных с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе, чтобы начать новый финансовый год (FY) с балансом нуль.

Ключевые выводы

- Закрытый счет — это любой счет, который был деактивирован или иным образом прекращен клиентом, хранителем или контрагентом.

- Термин часто применяется к текущему или сберегательному счету, торговле производными финансовыми инструментами, кредитной карте, автокредиту или брокерскому счету.

- Он также может описывать бухгалтерскую практику обнуления временных остатков на счетах в главной книге в конце каждого финансового года (FY).

Общие сведения о закрытом счете

В финансах, когда мы думаем о закрытых счетах, сразу приходят на ум розничные или институциональные банки, компании потребительского финансирования и брокерские фирмы .Этот термин может означать прекращение каких-либо договоренностей с финансовым учреждением (FI) по уходу за деньгами клиента, будь то чековые, сберегательные, деривативные операции, кредитная карта, автокредитование или брокерский счет.

Иногда клиент может закрыть учетную запись. В качестве альтернативы, хранитель — финансовое учреждение, хранящее ценные бумаги клиентов, может деактивировать их.

Компании могут предпринять активные действия по закрытию счетов клиентов, если они сочтут такое действие целесообразным.Некоторые аккаунты закрываются сразу. Другие могут быть обработаны с задержкой или зависят от расчетов по сделкам или платежных обязательств.

Как правило, нет никаких неблагоприятных последствий для клиента, закрывающего счет. Наиболее очевидное исключение — закрытие счета кредитной карты. Когда это происходит, это может привести к краткосрочному снижению кредитного рейтинга клиента.

Особые соображения

У розничного банка, институционального банка, компании по финансированию потребителей или брокерской фирмы счет может быть закрыт в течение любого периода года, в зависимости от его собственного усмотрения или решения, принятого его клиентами.Однако, когда дело доходит до финансовой отчетности компании, закрытие счета — это обычная, нормальная политика, которая происходит в установленное время каждые 12 месяцев.

Подготовка бухгалтерских книг компании к концу года включает закрытие статей отчета о прибылях и убытках с временных счетов и их проводку на постоянный счет, находящийся в балансе. Доходы, расходы, прибыли и убытки — это временные счета, которые «переводятся» в нераспределенную прибыль — постоянный счет — в конце финансового года.Другими словами, статьи отчета о прибылях и убытках дебетуются, а счет нераспределенной прибыли кредитуется.

Цель здесь — обнулить временные остатки на счетах в главной книге, системе учета финансовых данных компании. Все счета доходов и расходов должны заканчиваться сальдо в размере 0,00 долларов США, поскольку они отражаются в отчетах за определенные периоды и не переносятся на будущее. Например, 100 долларов дохода в этом году не считаются 100 долларами дохода в следующем году, даже если компания сохранила средства для использования в следующие 12 месяцев.

С другой стороны, постоянные счета позволяют отслеживать деятельность, выходящую за рамки текущего отчетного периода. В балансе 75 долларов наличных денег на сегодняшний день по-прежнему оцениваются в 75 долларов в следующем году.

Закрытый счет по сравнению с закрытым для новых счетов

Закрытый счет не следует путать с похожим по звучанию термином: закрытый для новых счетов. Термины, закрытые для новых счетов, описывают инвестиционный механизм, который продолжает работать, но больше не принимает новых инвесторов.Этот статус может применяться к паевым инвестиционным фондам, хедж-фондам или любым профессионально управляемым объединенным инвестиционным фондам.

Проводка в бухгалтерском учете — определение, шаги, примеры и правила

Что такое проводка в бухгалтерском учете?

Проводка в бухгалтерском учете относится к переносу сальдо из одной книги в главную книгу, чтобы упростить понимание бухгалтерского учета, и эта проводка в бухгалтерском учете выполняется через регулярные интервалы, т.е. ежемесячно, ежеквартально, раз в полгода или год в зависимости от размер юридического лица и объем транзакций юридического лица.

Пояснение

Это относится к переносу итогового сальдо с различных счетов в главную книгу. Главная книга — это книга счетов, в которой повседневные бизнес-операции регистрируются на отдельных счетах главной книги. Записи, сделанные в бухгалтерской книге, можно проверить, получив нулевой баланс при суммировании всех сумм на счетах главной книги в пробном балансе. Читать дальше. Публикация варьируется в зависимости от размера организации и объема транзакций. Некоторые крупные организации ведут ежемесячный отчет на конец периода.В небольших организациях баланс напрямую переносится в главную книгу из-за небольшого объема бухгалтерских операций. Учетные операции — это хозяйственная деятельность, которая оказывает прямое денежное влияние на финансы компании. Например, Apple, отражающая в своем балансе около 200 миллиардов долларов наличными и их эквивалентами, является бухгалтерской транзакцией. прочитайте больше.

Это также делается при наличии нескольких филиалов организации и ведении отдельных счетов филиалов или когда материнская компания ведет счета своей дочерней компании Дочерняя компания контролируется другой компанией, более известной как материнская или холдинговая компания.Контроль осуществляется через владение более чем 50% голосующих акций дочерней компании. Дочерние компании создаются или приобретаются контролирующей компанией или ассоциированной компанией. Это скорее ручной процесс, требующий труда. В случае проводки также требуется консолидация счетов. С развитием технологий публикация стала традиционным процессом, и от него быстро отказались из-за доступности автоматизированного программного обеспечения.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Проводка в бухгалтерском учете (wallstreetmojo.com)

Этапы проводки в бухгалтерском учете

Этапы публикации включают следующее:

Шаг № 1 — Создание дополнительных и главных бухгалтерских книг с различными транзакциями

Различные счета вместе с транзакциями должны регистрироваться в соответствующих регистрах.

Шаг № 2 — Создание Главной книги

Главная книга — это книга, в которую должны быть перенесены сальдо всех вспомогательных регистров и общих журналов.

Шаг № 3 — Введите имя и счет в Главной книге с подробными данными

Перенос в главную книгу происходит с названием счета и суммой, перенесенной во вспомогательную книгу или общий журнал вместе с деталями записи.

Шаг № 4 — Введите дебетовые и кредитовые сальдо в бухгалтерской книге

Дебетовые и кредитовые сальдо должны регистрироваться в главной книге согласно сальдо на счете. Дебетовое сальдо В Главной книге, когда общая сумма кредитовых записей меньше общего количества дебетовых записей, это относится к дебетовому сальдо.Дебетовый баланс — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после записи каждой транзакции. Подробнее увеличивает актив, тогда как кредитный баланс Кредитный баланс — это сумма капитала, которую компания должна своим клиентам, и она отражается в в правой части Счета Главной книги. Обычно счета пассивов, счета доходов, счета капитала, счета контра-расходов и контраактивов обычно имеют кредитовый баланс. читать дальше увеличивает ответственность в счетах.

Шаг № 5 — Ведение учетной записи для каждого периода отдельно

Главная книга за каждый период должна вестись отдельно, чтобы избежать двойного сальдирования или беспорядка в счетах.

Шаг № 6 — Исправьте все ошибки

Последний шаг — перекрестная проверка весов и повторная проверка наличия математических ошибок; если обнаружены какие-либо ошибки, исправьте их, чтобы вести надлежащие записи.

Примеры проводок в бухгалтерском учете

Подробная информация о международных участниках XYZ:

XYZ international выставляет 20 счетов своим клиентам и записывает каждую транзакцию в счет продаж и соответствующий счет дебитора.Кроме того, компания закупила у 10 поставщиков счета закупок и соответствующие счета кредиторов. Некоторые обязательства к оплате отражаются в общем журнале учета. Детали как под:

Подготовьте главную книгу.

Раствор:

Правила

Важность

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Проводка в бухгалтерском учете (wallstreetmojo.com)

- Сальдо можно легко проверить — С разнесением по счетам сальдо каждого счета можно легко узнать по дате. Это создает четкое представление об остатках на счетах и сокращает усилия по поиску из каждой учетной записи главной книги.

- Обеспечивает бесперебойную работу бизнеса — Проводка сальдо обеспечивает бесперебойную работу бизнеса, поскольку с помощью проводки сальдо можно легко отслеживать и запрашивать, а перекрестную проверку и арифметическую точность необходимо перепроверять.

- Помогает вести обновленные записи — Помогает вести обновленный учет всех балансов бухгалтерской книги, а также помогает отслеживать, как балансы изменялись за определенный период времени.

- Можно легко проанализировать — Поскольку баланс счетов главной книги может быть изменен с учетом различных транзакций, поэтому, если баланс остается неизменным в течение непрерывного периода времени, можно проанализировать счет и запросить очистку сальдо или записать его как безнадежную задолженность Плохую задолженность можно охарактеризовать как непредвиденный убыток, понесенный коммерческой организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства.прочитайте больше.

Заключение

Проводка в бухгалтерской книге «Бухгалтерский учет», также называемая Второй книгой учета, представляет собой книгу, в которой суммируются все записи журнала в форме дебетов и кредитов для использования в будущем и создания финансовой отчетности. подробнее — это процесс бухгалтерского учета, посредством которого сальдо общего журнала и различных вспомогательных регистров должны переноситься с различными интервалами, от ежедневных до годовых. Это очень полезно и полезно в крупных организациях, так как отслеживать баланс становится очень легко.Кроме того, с помощью записи в бухгалтерскую книгу можно проверить арифметическую точность счетов и тщательно проанализировать остатки, чтобы вести надлежащие и точные записи.

Проводка в бухгалтерской книге выполняется вручную; следовательно, нужна рабочая сила. Это обеспечивает надлежащий учет всех активов и обязательств. Остатки номинальных счетов напрямую переносятся на счет прибылей и убытков, а остатки, относящиеся к статьям баланса, должны переноситься на счет главной книги.Это помогает обновлять записи, но с развитием технологий и появлением различного программного обеспечения учет баланса становится традиционной концепцией.

Рекомендуемые статьи

Это руководство по проводке в бухгалтерском учете и ее определению. Здесь мы обсуждаем шаг для расчета разноски в бухгалтерском учете и примеры, а также правила и важность. Вы можете узнать больше о следующих статьях —

Общие сведения о порядке проводки транзакции | Регионы

Транзакциями могут быть любые действия, при которых деньги переводятся на ваши счета или с них — депозиты и кредиты, снятие и дебет, платежи и переводы и т. Д. Проводка относится к тому, как эти транзакции применяются к остатку на вашем счете. Понимание того, как публикация транзакций может помочь вам эффективно составить бюджет, чтобы ваши средства были доступны тогда, когда они вам нужны.

Когда транзакции отправляются на мой счет?

Транзакции публикуются в конце каждого дня, начиная с кредитов и депозитов. (Вы можете думать об этом как о транзакциях, которые увеличивают ваш доступный баланс.) Таким образом, ваш начальный доступный баланс включает все деньги, доступные на вашем счете в этот день.

Деньги, поступающие на ваш счет, сначала публикуются, за ними следуют деньги — включая снятие средств, покупки с карты и удержания покупок по карте, платежи, переводы, чеки, комиссии и т. Д. (Транзакции, которые уменьшают ваши доступные средства). в следующем порядке:

- Любые депонированные вами чеки, которые были возвращены неоплаченными. В своей учетной записи вы увидите эти транзакции, перечисленные как «возвращенные депонированные предметы».

- Снятие и списание средств, включая удержание покупок по карте (транзакции по карте, которые были авторизованы и все еще ожидают обработки), как правило, в том порядке, в котором мы их получаем и / или авторизуем.В снятие и списание средств включаются многие типы транзакций: банковские переводы, электронные дебетовые операции ACH, переводы на внутренние счета, осуществляемые через региональный онлайн-банк или мобильный банк, деньги, мгновенно отправляемые с помощью Zelle®, личные чеки и многое другое.

- Банковские комиссии, такие как комиссии за банкомат, обслуживание, плата за обслуживание или комиссия за овердрафт.

Современные банковские системы сложны, и банкам иногда необходимо использовать более подробные критерии, такие как номера чеков или суммы транзакций, для определения порядка разноски.Если у вас есть вопросы о порядке размещения транзакции, вы всегда можете связаться с региональным банкиром в ближайшем отделении или позвонив в Regions Green Line® по номеру 1-800-REGIONS (1-800-734-4667).

Что для меня означает порядок разноски?

Этот метод проводки транзакций предназначен для того, чтобы предоставить вам четкое представление о вашей учетной записи, упростить процесс публикации и упростить банковское дело. В повседневных банковских операциях важную роль играет размещение заказа, особенно если на вашем счете недостаточно средств для покрытия всех ваших транзакций.Порядок разноски транзакций может повлиять на возникновение овердрафта, недостаточности средств или комиссий за возвращенный товар, а также определить, будут ли оплачены транзакции, представленные на фоне недостаточности средств.

Понимание порядка разноски транзакций — и наблюдение за своим балансом в течение дня с помощью Regions Online и Mobile Banking — может помочь вам избежать перерасхода средств и необходимости использовать эти услуги.

Зарегистрируйтесь сейчас в Интернет-банке регионов.

Узнайте больше о мобильном банке с приложением Regions Mobile.

Вот как работает порядок разноски:

Как часто публиковать сообщения в социальных сетях: Руководство к 2021 году

Хотите знать, как часто следует публиковать сообщения в социальных сетях?

Отличный вопрос. Краткий ответ: «Как можно чаще публикуйте качественный контент».

Качество и последовательность — ключ к успеху в социальных сетях.

Это не изменилось в 2021 году, и я не ожидаю, что это когда-либо изменится до !

Но вы хотите большего… вам нужны советы и предложения! Место для начала.

Получили.

Более длинный ответ: недавние исследования показали, что действительно существуют оптимальные частоты публикации для различных платформ социальных сетей.

И хорошая новость в том, что это, вероятно, не так часто, как вы, возможно, слышали!

Эта страница в Facebook публикуется ежечасно или аккаунт в Twitter публикуется каждые 15 минут? Забудь об этом.

Может быть, это работает для аккаунтов со 100 000 подписчиков, но не работает для среднего бизнеса, использующего маркетинг в социальных сетях.

Уф!

Мы рассмотрим:

- Как часто публиковать сообщения в Facebook

- Как часто публиковать сообщения в TikTok (НОВИНКА на 2021 год)

- Как часто писать в Twitter

- Как часто публиковать сообщения в Pinterest (обновлено для 2021)

- Как часто публиковать в Instagram

- Как часто публиковать сообщения в LinkedIn

- Как часто загружать на YouTube

По запросу была добавлена дополнительная информация о YouTube в 2020 году.

Кроме того, Pinterest изменился ! То, что вы делали в 2019-2020 годах, может больше не работать.Это определенно не для меня!

Вы найдете все в красочной инфографике в конце, PLUS — бесплатное руководство по содержанию, чтобы ваши сообщения в социальных сетях оставались интересными!

Важно ли, как часто вы публикуете сообщения в социальных сетях?

ВЫ СТАВКАЕТЕ! Как говорит Нил Патель,

Если вы будете публиковать сообщения слишком редко, ваша аудитория забудет, что вы существуете, и вы быстро погрузитесь в глубокие темные уголки их разума. Однако, если вы публикуете слишком часто, вы станете полной помехой, и они будут бояться, что ваши сообщения переполнятся их лентой.

Итак, вот что говорится в исследовании, которое поможет вам понять это правильно.

Я делюсь своей частотой постов. Не пытайтесь максимально использовать каждую платформу — если у вас нет неограниченного времени или средств. Или используйте волшебный инструмент планирования, такой как Missinglettr, упомянутый ниже (мое секретное оружие!).

Раскрытие информации: Некоторые ссылки ниже являются партнерскими ссылками, что означает, что я получу небольшую комиссию, если вы совершите покупку. Я рекомендую только те инструменты управления социальными сетями, которые я использую и люблю!

Как часто публиковать сообщения в Facebook

Большинство исследований сходятся во мнении, что оптимальным вариантом является один раз в день, максимум два сообщения в день.

Hubspot обнаружил, что на страницах с менее чем 10 000 поклонников активность упала на 50% на сообщение , если они публиковали больше одного раза в день.

Как минимум, вы должны публиковать сообщения на своих страницах Facebook 3 раза в неделю.

Что касается , когда публиковать в Facebook, я продолжаю видеть исследования, которые рекламируют рано днем. У меня это никогда не срабатывало. Может быть, тогда больше людей будут в сети и делятся друг с другом, но я думаю, что это просто означает, что я потерялся в толпе.

Я считаю, что лучше отправлять сообщения до 6:30 утра по тихоокеанскому времени или после 8:30 вечера.Публикую 2–3 раза в неделю.

Когда ваша аудитория в сети, определит, когда вы, , должны публиковать. Обязательно проверьте свою статистику Facebook.

Для мгновенного планирования интересного вирусного контента, , вам следует попробовать PromoRepublic . Вы можете редактировать и добавлять свой брендинг к их продуманному, готовому контенту — или просто размещать его как есть!

PromoRepublic также планирует использовать Twitter, Instagram и LinkedIn, но контент больше всего необходим на такой платформе, как Facebook, где пользователи хотят подключиться и повеселиться.

• • • Нажмите здесь, чтобы попробовать PromoRepublic бесплатно в течение 7 дней • • •

Раскрытие информации: Я получу реферальный сбор, если вы купите план.

Итак, как часто вам следует обновлять свою страницу в Facebook?

Минимум: раз в неделю. Лучше: 3 раза в неделю. Оптимально: 1 раз в сутки.

Избегайте: Публикация нескольких сообщений в быстрой последовательности. Между публикациями должно быть не менее 3 часов. «Слишком много обновлений» — причина №1, по которой люди отписываются от фан-страниц.

Пункты обслуживания:

1 | Получите несколько идей по содержанию Facebook и запланируйте публикации на неделю или месяц.

2 | Найдите лучшее время для публикации сообщений на Facebook в 2021 году.

3 | Планируйте свои публикации в Facebook бесплатно.

4 | Или найдите готовый контент и запланируйте его в PromoRepublic.

Как часто публиковать сообщения в TikTok

TikTok — новичок в этом блоке. Я не нашел никаких исследований, но я действительно нашел много TikTokers, готовых поделиться тем, что у них работает.

Что замечательно, они в целом согласны!

Вам действительно стоит постараться публиковать хотя бы одно качественное видео в день.

Большинство пользователей считают, что 3 раза в день оптимально!

Хотя я видел, как некоторые предполагают, что более 4 или 5 — это слишком много, по крайней мере один популярный TikToker не согласен с этим.

Имея 1,3 миллиона подписчиков, Грант Бин говорит: «Нет такой вещи, как слишком много сообщений в TikTok».

Он говорит, что каждый раз, когда вы публикуете, TikTok показывает ваш контент разным людям.Что может быть правдой, а может и нет, потому что (давайте посмотрим правде в глаза) социальные платформы не раскрывают сложности своих алгоритмов.

Похоже, что, в отличие от Facebook, TikTok не наказывает вас за много постов.

Тем не менее, если у вас меньше миллиона подписчиков (например, лот, на меньше lol) и чем-то еще, чем можно заняться в течение дня, кроме тусовок на TikTok, скорее всего, — это такая вещь, как слишком много постов.

Но если у вас есть время, протестируйте его и дайте нам знать.🙂

Вот несколько идей для видео в TikTok, которые помогут вам начать работу.

Итак, как часто нужно публиковать сообщения в TikTok?

Минимум: несколько раз в неделю — один раз в день.

Оптимально: 3 раза в день.

Пункты обслуживания:

1 | Еще не пользуетесь TikToker? Узнайте, как сделать свое первое видео в TikTok!

2 | Чтобы увеличить свои шансы стать вирусным, обязательно добавьте лучшие хэштеги для TikTok.

3 | Узнайте, когда лучше всего публиковать сообщения в TikTok в 2021 году.

Как часто публиковать сообщения в Твиттере

В наши дни это вызывает большие споры! Недавно меня привлекли к ответственности за то, что я «всего лишь» публиковал в Твиттере около 10 раз в день. Мне сказали, что лучшие аккаунты публикуются по 100 раз в день.

Можете себе представить?

Ну, в этом нет необходимости. Но исследования, которые я обнаружил, сильно различались — от одного раза в день до 51 раза в день!

Более полезным является общий консенсус от 3 до 30 раз в день. У твитов невероятно короткий срок хранения, поэтому важно распространять твиты в течение дня.

Если вы ведете блог, вам понравится использовать Missinglettr от до автоматически создавать визуальный контент и планировать публикации в блоге.

Подробнее об этом инструменте социальных сетей для блоггеров .

• • • Или попробуйте Missinglettr бесплатно здесь • • •

Раскрытие информации: Я получу реферальный сбор, если вы купите план.

Как часто нужно твитить?

Минимум: раз в день. Лучше: 3-6 твитов в день.Оптимально: 15-23 твита в день.

В дополнение к результатам HubSpots, Дэн Зарелла обнаружил, что наиболее популярные аккаунты в Твиттере в среднем публикуют 23 твита в день, при этом количество подписчиков не снижается по мере роста количества твитов. Когда я был наиболее активен в Твиттере, я писал в Твиттере ссылки почти каждый час, а цитату — примерно каждые 3 часа.

Избегайте: Исчезая из Twitter на несколько недель или месяцев — вы потеряете подписчиков.

Пункты обслуживания:

1 | Узнайте правильный размер изображения для твитов.

2 | Найдите лучшее время для твита.

3 | Попробуйте Missinglettr , чтобы запланировать публикацию новых сообщений в блоге в разные дни и часы в течение всего года. Лента Twitter движется так быстро, что вам повезет, если ваши подписчики увидят ее один раз, не говоря уже о нескольких!

Как часто публиковать сообщения на Pinterest

Рекомендуемый минимум — 3 пина в день, максимум 30 пинов в день. Размещение более 30 пинов в день не дает никаких дополнительных преимуществ.

Часто легко закрепить с помощью Tailwind .Вы говорите ему, сколько раз вы хотите закреплять в день, и он устанавливает для вас рекомендуемые временные интервалы.

Сохраните булавку в попутный ветер, и она попадет в следующий слот (или вы можете настроить время, если хотите).

Я начал примерно с 5 пинов в день и дошел до 12 запланированных пинов, плюс несколько «живых» пинов здесь и там, в 2016 году.

Публикация этого часто делала удивительные вещи для роста моих подписчиков — я больше чем утроил мой аккаунт в 2016 году до 14 тысяч подписчиков. И…

- В 2017 году добавлено 5000 подписчиков.

- Почти на 10 000 больше в 2018 году.

- Почти на 20 000 больше в 2019 году.

- В середине 2020 года у меня было 55 794 подписчика.

- А теперь, в 2021 году, за последний год я добавил еще 10 000.

Но я больше не приколол!

Я снова прикрепляю только 5 булавок в день.

Почему? После того, как в течение года поощрялось переиздание нашего собственного контента, в 2019 году Pinterest решила отдать предпочтение НОВЫМ пинам.

Редко подвергается воздействию репиннированных булавок.

Требуется много времени для создания НОВЫХ пинов!

Я резко сократил количество повторяющихся пинов в конце 2019 года.

Если вы не можете продолжить создание нового контента, сократите закрепление.

Я сократился с 30+ в день до ПЯТИ без потери вовлеченности, роста числа подписчиков или трафика.

Вот почему вы должны идти в ногу с постоянно меняющимися прихотями социальных платформ!

И особенно аналитика вашего аккаунта.

Я большой поклонник автоматизации всего Pinterest с помощью Tailwind .И их аналитика самая лучшая, без исключений. Так что вы всегда будете знать, как обстоят дела в вашей учетной записи и что нужно настроить.

• • • Попробуйте Tailwind и запланируйте 100 бесплатных пинов! • • •

Раскрытие информации: Я получу реферальный сбор, если вы купите план.

Итак, как часто нужно закреплять на Pinterest?

Минимум: раз в день. Лучше: 3-5 булавок в день. Оптимально: 10-25 контактов в день.

Оптимальная сумма для вашей учетной записи будет зависеть от того, сколько времени у вас есть на создание свежих качественных значков.3 «свежие кегли» будут работать лучше, чем 25 повторных кеглей.

Избегайте: Часто повторяющиеся пины или более чем на 10 досках Pinterest.

Пункты обслуживания:

1 | Ознакомьтесь с текущими передовыми практиками Pinterest.

2 | Узнайте, как сделать пины Pinterest, чтобы их видели и нажимали.

3 | Определите лучшее время для закрепления на Pinterest.

4 | Или сделайте это проще. Чтобы запланировать ваши пины, попробуйте Tailwind .

Как часто публиковать сообщения в Instagram

Обычно рекомендуется публиковать сообщения в Instagram не реже одного раза в день и не чаще трех раз в день.

Я обнаружил, что время суток такое же, как и в Facebook: моя статистика показала, что лучшее время для меня — 20:00, за которым следует 6:00. Это было, когда я жил на западном побережье, так что было 9 утра и 11 вечера по восточному времени.

Я не использую здесь какие-либо планировщики, но вы можете прочитать о одобренных партнерах для планирования Instagram . Они могут безопасно автоматически публиковать сообщения!

Как часто нужно обновлять свой Instagram?

Минимум: раз в неделю. Лучше: 3 раза в неделю.Оптимально: 1-2 раза в день.

Избегайте: Обмен кучей сообщений в быстрой последовательности, или исчезают на несколько недель.

Пункты обслуживания:

1 | Найдите идеи для постов в Instagram и запланируйте публикацию на неделю.

2 | Рассмотрим лучшие размеры изображений в Instagram.

3 | Выберите эффективную группу хэштегов Instagram, чтобы повысить популярность ваших постов.

4 | Определите лучшее время для публикации в Instagram в 2021 году.

Как часто публиковать сообщения в LinkedIn

Это просто. По крайней мере, два раза в неделю и не чаще одного раза в рабочий день, что является оптимальным. Публикуйте по утрам.

Я делюсь своими новыми или обновленными сообщениями в блоге здесь, и я был только постить один или два раза в неделю, но теперь я использую Missinglettr. При этом мои сообщения в блоге рециркулируются и остаются перед моими контактами, потому что некоторые из них могли пропустить их (или не успели прочитать) ранее.

• • • Нажмите здесь, чтобы попробовать Missingletter free • • •

Раскрытие информации: Я получу реферальный сбор, если вы купите план.

Как часто публиковать сообщения на YouTube

Еще раз, последовательность является ключевым моментом.

Согласно Filmora, ваш канал будет расти быстрее, если вы:

- Создайте конкретное расписание публикаций на YouTube.

- Разместите расписание загрузки в своем аккаунте YouTube.

- Не переусердствуйте! Создание видео на YouTube требует времени.

- «Сохраните» видео на YouTube, чтобы они были готовы к загрузке в соответствии с вашим графиком.

Меня попросили уточнить детали, так что готово: Попробуйте загружать новое видео еженедельно.

Если вы создадите хранилище видео, как рекомендовано выше, вы получите представление о том, сколько времени займет создание вашего видео и насколько это реалистично.

Не покидайте YouTube, потому что вы не можете публиковать еженедельные публикации, и не публикуйте ненужные видео только для того, чтобы что-то загрузить.

Я знаю, что это звучит как зарезанный рекорд, но на самом деле все дело в последовательности, качестве и том, что работает для вашей аудитории.

Вот несколько фантастических советов по частоте размещения постов из Business Film Booth.

Я перескочил прямо к этой части видео, но все это содержит важные советы.

Как часто вы должны выкладывать видео на YouTube, зависит от целого ряда вещей. Однозначного ответа нет. Это видео расскажет вам обо всем, что вам нужно учесть, прежде чем создавать одно видео в неделю, день или месяц.

Лучшее время для загрузки на YouTube — четверг и пятница с 12:00 до 15:00 по часовому поясу большинства ваших подписчиков.

Понедельник и вторник — худшие дни для загрузки на YouTube.

Как часто следует вести блог?

Здесь несколько быстрых мыслей, поскольку ведение блога иногда приравнивается к «социальным сетям».

Минимум: раз в месяц. Один раз в неделю — это идеально, а если вы можете публиковать сообщения два или три раза в неделю — даже лучше.

Если вы новичок в ведении блогов, большее количество контента определенно поднимет вас в рейтинге поиска. Созданные блоги с большим количеством контента должны уделять меньше внимания тому, сколько нового контента они могут создать, а больше — обновлению и оптимизации своего текущего контента.

Избегайте: Публикация контента низкого качества в соответствии с «квотой». Публикуйте тонны сообщений в блоге, когда у вас есть время написать, и ни одной, когда вы заняты. Последовательность поможет поисковым системам — и вашим читателям! — знаете, чего ожидать. Но убедитесь, что оно качественное.

Пункты обслуживания:

1 | Выберите удобную частоту, с которой, как вы знаете, сможете не отставать.

2 | Изучите основы SEO для начинающих.

3 | Начните писать и получите несколько сообщений заранее.

4 | Когда — и если — вы можете, увеличьте частоту публикации.

5 | Если у вас есть библиотека контента, обязательно обновляйте ее.

Дополнительные советы по ведению блога можно найти здесь.

Заключение. Как часто компаниям следует публиковать сообщения в социальных сетях?

Теперь у вас есть последние исследования:

- Как часто публиковать сообщения в Facebook

- Как часто писать в Twitter

- Как часто прикреплять к Pinterest

- Как часто публиковать сообщения в Instagram

- Как часто публикация в LinkedIn

- Как часто загружать на YouTube

Совет для CoSchedule, Buffer и Neil Patel за данными.

Вот еще рекомендации от Эми Ландино!

Я включил свои собственные мысли и частоты, а также предложил инструменты планирования.

→ Попутный ветер для Pinterest и Instagram.

→ Найдите дополнительные параметры для расписания в Instagram с рабочего стола .

→ PromoRepublic , если вам нужен быстрый вирусный контент для Facebook.

→ Для автоматизации обмена сообщениями в блоге, Missinglettr .

Раскрытие информации: Я получу реферальный сбор, если вы купите план.

Выберите свой темп и придерживайтесь его, чтобы ваши последователи знали, чего ожидать. Последовательность — ключ к привлечению и удержанию подписчиков! Конечно, качественный контент просто необходим.

Если вы публикуете больше, это не значит, что ваш контент будет больше видеть!

Алгоритмы разных социальных сетей работают по-разному, но вовлеченность и актуальность — ключ ко всему!

Вот отличный обзор от Brafton со статистикой из социальных сетей сегодня:

- Facebook занимает первое место среди значимых взаимодействий.

- Алгоритм Instagram упорядочивает контент по популярности, релевантности и отношениям пользователя с аккаунтом, который его разместил.

- Твиты отсортированы по времени публикации и релевантности для пользователя.

- Контент LinkedIn ранжируется по степени вовлеченности и степени, в которой вы связаны с кем-то в LinkedIn или имеете взаимные связи.

- Pinterest размещает контент на основе предыдущих взаимодействий с пользователем.

Не забывайте следующие ключевые моменты о том, как часто публиковать сообщения в социальных сетях:

- Последовательность публикаций важнее, чем частота публикации.

- Качество контента важнее количества.

- Установите цель для социальных сетей, чтобы вы знали, успешны ваши сообщения или нет.

- И всегда проверяйте свою статистику, чтобы узнать, что лучше всего подходит для вашей учетной записи!

Дело не только в том, как часто вы публикуете, но и в размещении качественного контента, которого так жаждет ваша аудитория.

Нужны идеи для , что разместить?

• • • НАЖМИТЕ, чтобы получить БЕСПЛАТНОЕ руководство по содержанию в социальных сетях! • • •

Следите за публикациями в социальных сетях:

- Не используйте больше платформ, чем вы можете обработать.

- Создавайте и планируйте массовое содержимое для экономии времени.

- Сохраняйте свежие идеи с помощью Планировщика контента социальных сетей !

Помогает ли это вам с , как часто публиковать сообщения в социальных сетях? Сообщите мне!

Как работает процесс кредиторской задолженности в 5 этапов

Обработка кредиторской задолженности является частью цикла бухгалтерского учета. Как владелец малого бизнеса, вам нужно будет обратить внимание на цикл кредиторской задолженности и изучить последовательность операций по счетам к оплате.

Если у вас очень маленький бизнес, скорее всего, вы сможете оплатить счета, как только их получите. Однако, если вам нужно оплатить несколько счетов, вы, скорее всего, добавите их в счета к оплате, чтобы оплатить их позже.

Обзор: Что такое кредиторская задолженность?

Кредиторская задолженность — это ваша задолженность по товарам, приобретенным в кредит. Каждый раз, когда вы покупаете товары или услуги, сумма вашей задолженности за эти товары и услуги добавляется к остатку вашей кредиторской задолженности.

Поскольку все эти товары или услуги были приобретены в кредит, с суммой, подлежащей выплате в течение определенного периода времени, может взиматься плата за просрочку или штраф, если сумма не будет оплачена в согласованные сроки.

Счета к оплате — это счет обязательств, поэтому, если вы используете учет с двойной записью, любое увеличение этого счета будет проводиться как кредит с соответствующим дебетованием по счету расходов.

Запись при добавлении счета за коммунальные услуги в счет кредиторской задолженности.

Когда оплачиваются позиции кредиторской задолженности, счет кредиторской задолженности дебетуется с зачислением денежных средств.

Запись при оплате счета за коммунальные услуги.

Если вы помните из основ бухгалтерского учета, кредиторская задолженность — это постоянный счет, поэтому ваши заключительные записи не повлияют на этот счет.

Кредиторская и дебиторская задолженность: в чем разница?

Как кредиторская, так и дебиторская задолженность являются важными частями бухгалтерского процесса. Кредиторская задолженность, как объяснено выше, — это задолженность перед поставщиками или поставщиками услуг за полученные продукты или оказанные услуги. Кредиторская задолженность считается пассивом, поскольку это деньги, которые причитаются.

С другой стороны, дебиторская задолженность (A / R) — это деньги, причитающиеся вам за товары или услуги, которые вы предоставили своим клиентам в кредит.Остатки дебиторской задолженности считаются активом, поскольку это число указывает, сколько денег вам должны ваши клиенты. Знание этого числа необходимо при более глубоком понимании бизнеса при расчете оборачиваемости дебиторской задолженности.

Как работает процесс расчета кредиторской задолженности

Надлежащая процедура расчета кредиторской задолженности начинается с хорошего плана счетов, который позволяет вам проводить свои расходы по правильному счету. Процесс завершается, когда вы выписываете поставщику чек или электронный платеж на сумму, причитающуюся в указанный срок или ранее.

Если вы привыкли управлять своими личными счетами, у вас не должно возникнуть проблем с переходом на процесс расчета кредиторской задолженности. Однако есть несколько вещей, которые вам нужно сделать, чтобы правильно подготовить и обработать кредиторскую задолженность.

Шаг 1. Создайте план счетов

Создание плана счетов, подходящего для вашего бизнеса, — одна из самых важных вещей, которые вам нужно сделать, прежде чем вы начнете обрабатывать кредиторскую задолженность. В вашем плане счетов находятся все ваши бухгалтерские операции, и кредиторская задолженность не является исключением.

Если вы не пользуетесь бухгалтерским программным обеспечением, вы можете настроить план счетов в Microsoft Excel.

Хотя большинство бухгалтерских программных приложений включают план счетов по умолчанию, не забудьте добавить любые дополнительные счета, чтобы правильно отслеживать расходы по счетам к оплате. Вы также можете настроить свой план счетов в программном обеспечении для работы с электронными таблицами, таком как Microsoft Excel.

Шаг 2. Настройка сведений о поставщиках

Если вы только начали свой бизнес, вам, вероятно, придется настроить поставщиков.Независимо от того, отслеживаете ли вы бухгалтерские транзакции с помощью программного обеспечения для работы с электронными таблицами или программного обеспечения для бухгалтерского учета, вам нужно будет записывать данные о поставщиках.

Если вы используете бухгалтерское программное обеспечение, вы можете указать данные поставщика прямо в приложении, включая условия бухгалтерского учета или оплаты, предоставленные поставщиком. Эти условия бухгалтерского учета указывают, сколько времени продавец или поставщик дает вам для оплаты вашего счета. Общие условия оплаты включают:

Например, если ваш поставщик отправляет вам счет-фактуру с условиями оплаты нетто 30, и счет-фактура датирован 15 декабря, вам необходимо произвести платеж не позднее 14 января, чтобы платеж не производился. считается опозданием.

Экран настройки поставщика в Sage 50cloud Accounting позволяет управлять всеми данными поставщика.