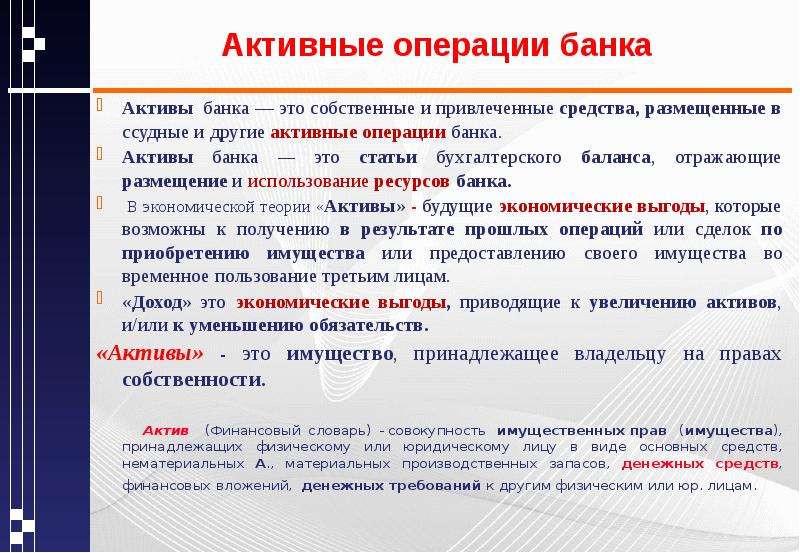

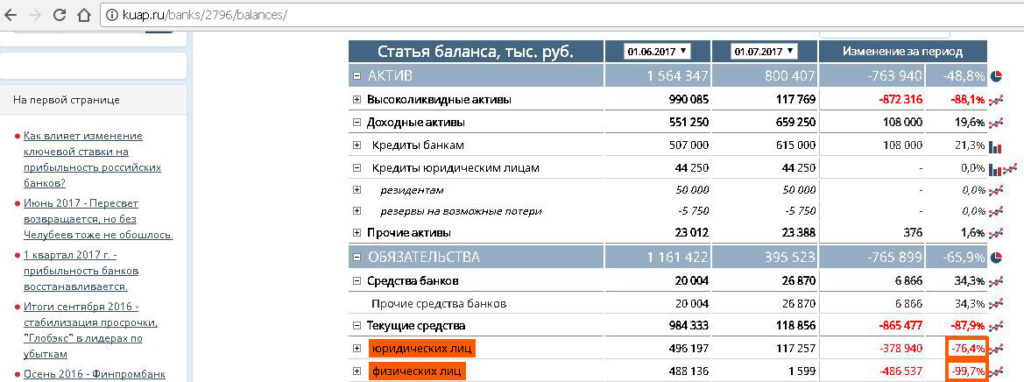

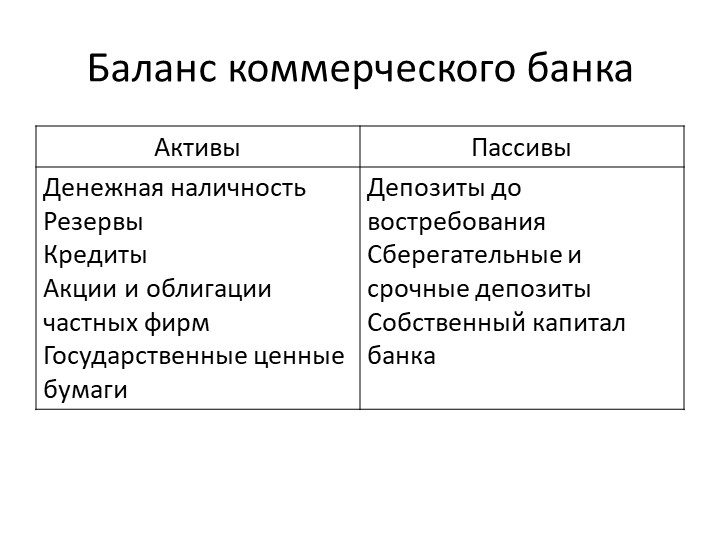

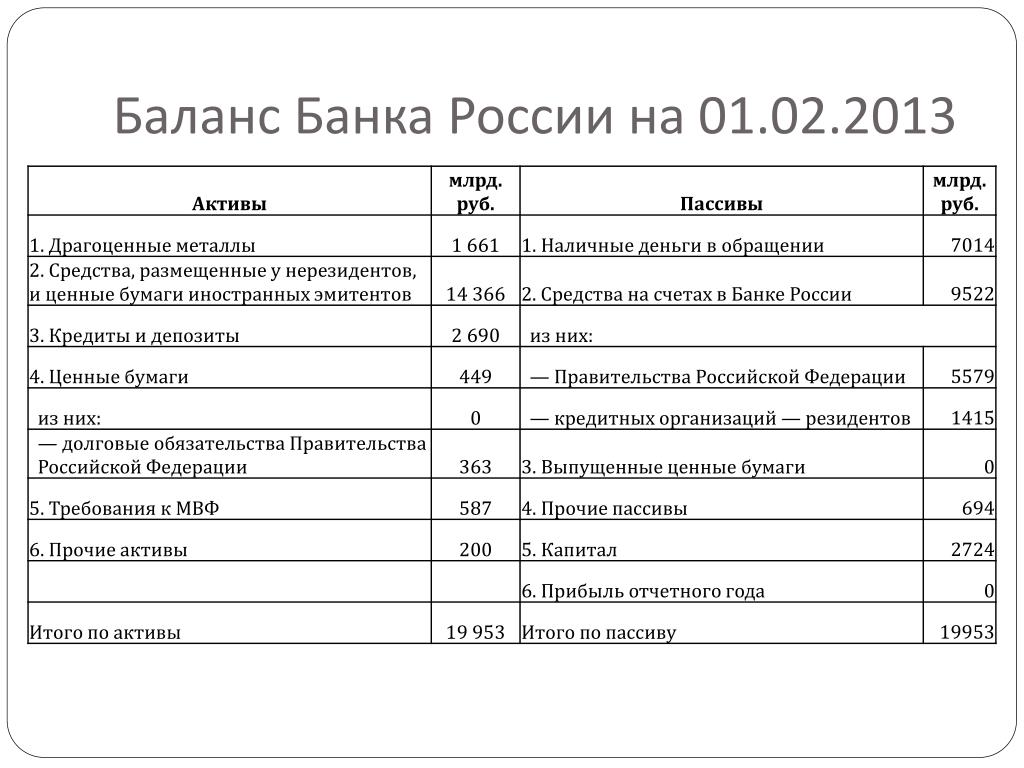

Активы банка — Answr

Принадлежащие банку ценные бумаги, инвестиции и предоставленные займы, материальные объекты в виде недвижимости, кассовая наличность, драгоценные металлы и прочите материальные ценности.

Активы изначально требуют от банка вложения средств. А конечной целью является получение в дальнейшем экономической выгоды. Для существования активов требуются средства. Ими, в частности, являются деньги вкладчиков и капитал самого банка. Основная задача — увеличить размеры активов.

Разновидности активов

По назначению можно выделить следующие категории активов:

- Кассовые. Они необходимы для каждодневного обслуживания клиентов, перечисления им денежных средств. В составе названных активов — выдаваемые на руки деньги в банкоматах, обменных пунктах, сберегательных кассах. Владельцы средств вправе получить их сразу, как только это потребуется. И банк должен быть готов моментально выполнить это обязательство.

- Работающие.

- Инвестиционные. Категория включает долгосрочные вложения. Эти активы создаются банком с целью расширения сферы влияния и получения пассивного дохода. Инвестиции могут быть прямыми или представлять собой векселя, срок погашения которых исчисляется периодом больше года.

- Капитализированные. Эти активы служат для того, чтобы банк мог функционировать. В общей структуре они занимают до 15%. Помещения, оборудование, транспорт — это и многое другое необходимо банку для организации деятельности. Такие активы не состоят в обороте. Важно, чтобы их сумма не превышала собственный капитал банка.

- Иные. К оставшимся активам можно причислить, например, транзитные счета и дебиторскую задолженность.

Для нормальной деятельности банка доля активов такого рода не должна быть больше 10%. Если указанная норма превышается, появляется негативная тенденция.

Для нормальной деятельности банка доля активов такого рода не должна быть больше 10%. Если указанная норма превышается, появляется негативная тенденция.

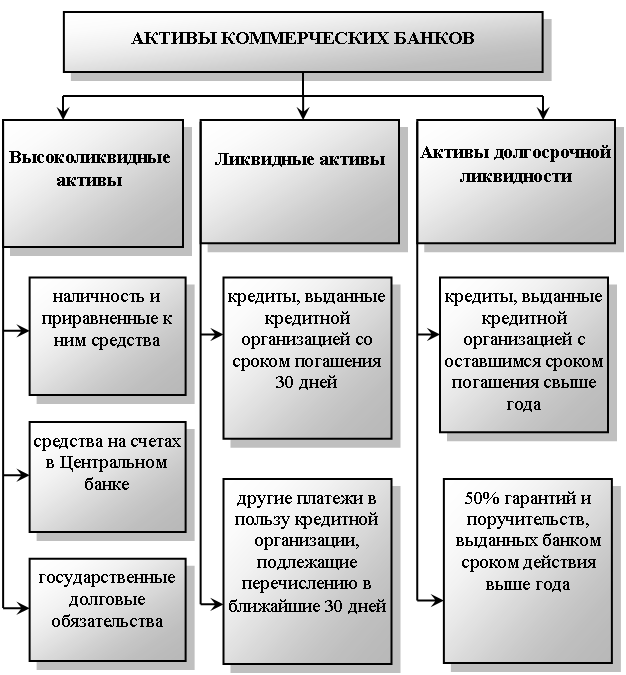

Ликвидность и степень риска активов

Характеризуя активы с позиции ликвидности, можно распределить их на четыре уровня:

- Высоколиквидные. Такие активы быстро конвертируются в средства, необходимые для выполнения различных обязательств. Это, например, кассовые деньги.

- Среднеликвидные. Эти активы есть в собственности банка. При необходимости с небольшой задержкой их можно превратить в деньги. Это краткосрочные кредиты и платежи. Срок их выполнения — до месяца.

- Обладающие долгосрочной ликвидностью. Если это кредиты, то срок их погашения выходит за рамки года.

- Низколиквидные. Здесь речь идет о долгосрочных инвестициях и задолженностях.

Чтобы в деятельности банка присутствовала стабильность, высоколиквидных активов должно быть не меньше 12%. Политика любого банка направлена на поддержание высокой ликвидности.

Банковские активы отличаются по степени риска. Суть этого критерия состоит в вероятности, связанной с происхождением нежелательного события. Такого, которое в дальнейшем приведет к убыткам. Есть активы с минимальной и максимальной степенью риска. Задача банка состоит в том, чтобы верно определить вероятность получения убытков после совершения конкретной операции. В целом методы управления активами подбираются в зависимости от целей, стоящих перед банком, условий его работы, законодательной базы. Огромное значение имеет компетенция сотрудников, умеющих грамотно контролировать состояние имеющихся активов.

Баланс роста и риск-аппетита — Ведомости

После выхода из летнего локдауна активность рынка вернулась на прежний уровень, но на нем мало качественных активов и много ликвидности. Крупные игроки забирают большую часть платежеспособных клиентов, и небольшим банкам становится сложнее наращивать объемы кредитования. В этих условиях действенным способом нарастить активы для многих кредитных учреждений становится покупка и продажа кредитных портфелей.

Крупные игроки забирают большую часть платежеспособных клиентов, и небольшим банкам становится сложнее наращивать объемы кредитования. В этих условиях действенным способом нарастить активы для многих кредитных учреждений становится покупка и продажа кредитных портфелей.

Несмотря на падение маржинальности из-за дорогого привлечения ресурсов и замедления динамики ипотечного кредитования, сделка цессии остается актуальным инструментом для банков с сильным переизбытком капитала и недостатком активов. С его помощью игроки устраняют дисбаланс и набирают собственные активы быстрыми темпами, снижая риски и себестоимость портфеля. Модель позволяет небольшим банкам-покупателям конкурировать с крупными, не неся затрат на маркетинг и привлечение. А расходы выплаченной комиссии распределяются покупателем по времени, на срок жизни портфеля.

Сделка взаимовыгодная: банки-продавцы, работающие по комиссионной бизнес-модели, настроили качественную партнерскую сеть для привлечения клиентопотока и кооперационную модель по быстрой выдаче кредитов, но не могут обеспечить дешевое фондирование и капитал. В ситуации, когда банк способен быстро выдавать новые кредиты, экономически выгоднее схема «выдал – продержал на балансе – продал – зафиксировал прибыль». Агент получает единовременную комиссию, которая превышает годовую прибыль с этого портфеля.

В ситуации, когда банк способен быстро выдавать новые кредиты, экономически выгоднее схема «выдал – продержал на балансе – продал – зафиксировал прибыль». Агент получает единовременную комиссию, которая превышает годовую прибыль с этого портфеля.

Работать по сервисной модели помимо традиционных покупателей – госбанков пробовали многие игроки, но не все смогли ее реализовать. Так, «Тинькофф», не имея своей инфраструктуры, в прошлом выдавал ипотеку на баланс банков-партнеров. Модель не прижилась, и банк планирует запуск цифровой ипотеки. По сути, перешел от сервисной на собственную модель.

Именно ипотечные портфели чаще всего предлагаются на рынке (вторые по востребованности – автокредиты). С учетом роста ключевой ставки ЦБ покупка ипотечных кредитов остается выгодной по нескольким причинам. Сохраняется значительный разброс ставок, поскольку кредиты находятся на балансе длительное время и выдавались под высокие рыночные ставки (10–14%). Также рынку свойственна цикличность движения ключевой ставки. Срок жизни портфеля ипотеки в среднем свыше 7 лет. Это позволяет банкам, имеющим развитые инструменты управления процентными рисками и недорогое фондирование на жизненном цикле портфеля, заработать дополнительную прибыль и выгоду при относительно низкой премии за покупку.

Срок жизни портфеля ипотеки в среднем свыше 7 лет. Это позволяет банкам, имеющим развитые инструменты управления процентными рисками и недорогое фондирование на жизненном цикле портфеля, заработать дополнительную прибыль и выгоду при относительно низкой премии за покупку.

В сделках по ипотеке агент и покупатель делят кредитный риск. Но процентный риск, характерный для длинного срока ипотечного кредита, полностью переходит на покупателя. Чаще всего выкупаются кредиты, которые находились на балансе продавца 3–6 месяцев. Мошеннические кредиты вызревают уже с первых платежей и за полгода, как правило, отсеиваются. Банк покупает портфель, по которому часть дефолтов уже вызрела. Дополнительно обезопасить себя от некачественных портфелей покупатель может с помощью соглашения. Здесь наиболее распространена схема продажи с регрессом, когда гарантируется обратный выкуп тех кредитов, которые попадают в дефолт в течение определенного времени. Как правило, в соглашениях фиксируется срок до 12 месяцев, но может быть предложен и больший срок покрытия кредитного риска по сделке.

В числе значимых рисков – быстрая амортизация портфеля, вследствие которой расходы на уплаченную премию не будут покрыты. Если портфель будет рефинансироваться другими банками и клиенты закроют кредит досрочно или попадут в дефолт, тогда экономика по покупке ухудшится.

На текущем рынке с сокращением маржинальности и количества активных игроков между банком-продавцом и ключевым покупателем формируются устойчивые связи. Опыт предыдущих сделок, знакомство с кредитной политикой позволяют в короткий срок оценивать предлагаемые портфели. Новому игроку будет сложно войти на рынок, не предложив покупателю премию, так как для него зона неопределенностей больше, а ресурсы на проведение сделки дороже.

Непрофильные активы банков: долгое эхо кризисов

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

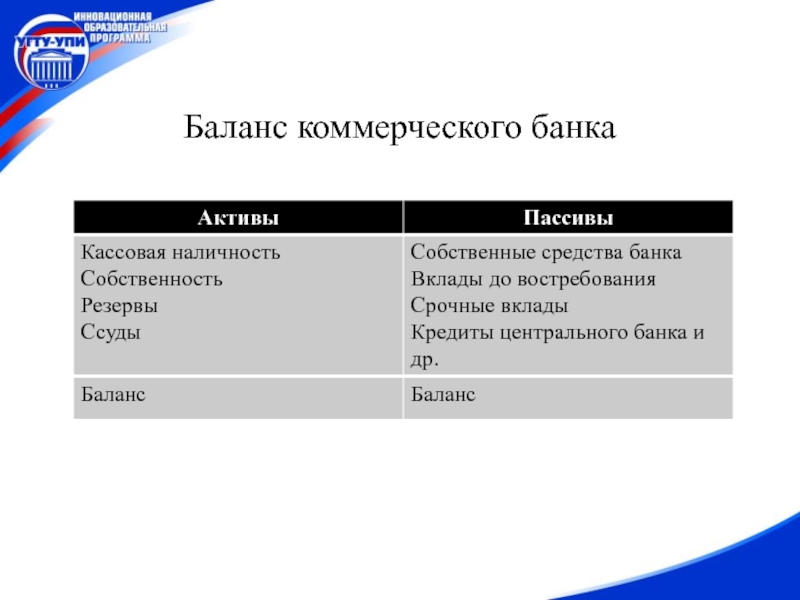

4 Активы коммерческого банка — СтудИзба

Лекция №4

Активы коммерческого банка

1. Экономическое содержание и классификация активных операций банка

Экономическое содержание и классификация активных операций банка

2. Состав и структура банковских активов

3. Качество активов банка

1. Экономическое содержание и классификация активных операций банка

Рекомендуемые файлы

Активные операции кредитных организации – это размещение собственных и привлеченных средств банка с целью получения дохода. К активным операциям относятся:

1. кредитные, кассовые, валютные, операции с драгоценными металлами и драгоценными камнями,

2. выдача банковских гарантий и поручительств за третьих лиц, предусматривающих их исполнение в денежной форме,

3. приобретение права требования от третьих лиц исполнения обязательств в денежной форме,

4. доверительное управление денежными средствами и другим имуществом, лизинговые, факторинговые, форфейтинговые операции, вложения банка в ценные бумаги.

В зависимости от вида операции активные операции кредитных организаций делятся на:

— ссудные – это операции по выдаче средств заемщику на началах срочности, возвратности и платности.

— расчетные – это операции по оплате со счетов клиентов их обязательств перед контрагентами,

— кассовые – операции по выдаче наличных денег,

— инвестиционные – операции по вложению кредитной организацией своих средств в ценные бумаги и паи небанковских структур в целях совместной коммерческой деятельности,

— фондовые – операции с ценными бумагами (помимо инвестиционных) на организованном (биржевом) и неорганизованном рынках.

В зависимости от степени рискованности все активные операции делятся на:

— стандартные (степень риска – 0%),

— нестандартные (степень риска – до 20%)

— проблемные (степень риска – до 50%)

— сомнительные (степень риска – до 100%)

— безнадежные (степень риска – свыше 100%)

- Состав и структура банковских активов

Активы коммерческого банка – это собственные и привлеченные средства, размещенные в ссудные и другие активные операции кредитной организации.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к валюте баланса. Активы банка можно классифицировать по следующим критериям:

Активы банка можно классифицировать по следующим критериям:

1. по назначению:

а) кассовые активы, обеспечивающие ликвидность банка. К ним относятся средства в кассах банка, обменных пунктах, банкоматах, платежные документы в валюте, драгоценные металлы и камни, корреспондентский счет в ЦБ РФ, корреспондентские счета в коммерческих банках, средства, перечисленные в фонд обязательных резервов в ЦБ РФ, средства в расчетных центрах организованного рынка ценных бумаг.

б) работающие (оборотные активы), приносящие банку текущие доходы: данные активы приносят доходы и быстро оборачиваются. К этой группе относятся кратко- и среднесрочные кредиты и вложения в ценные бумаги, межбанковские кредиты и депозиты, размещенные в ЦБ РФ или коммерческих банках.

в) инвестиционные активы, предназначенные для получения доходов в будущем и для достижения иных стратегических целей. Часть своих активов банк размещает в долгосрочные вложения в виде прямых и портфельных инвестиций. Цель таких вложений – диверсификация рисков, обеспечение повышенных доходов в будущем, расширение сферы влияния банка.

г) капитализированные (внеоборотные) активы, предназначенные для обеспечения хозяйственной деятельности банка. Для организации и осуществления своей основной деятельности банкам приходится приобретать или арендовать различное имущество: помещения, транспортные средства, компьютеры, оргтехнику, банковские сейфы и оборудование и т.д. Эти средства не участвуют в обороте, и поэтому их называют внеоборотными активами.

д) прочие активы: средства, отвлеченные в расчеты, дебиторскую задолженность, расчеты с филиалами, транзитные счета, средства, ошибочно перечисленные на счета банка, расходы будущих периодов.

2. по ликвидности:

а) высоколиквидные активы, находящиеся в немедленной готовности, или первоклассные ликвидные средства: наличные деньги, драгоценные металлы, средства в ЦБ РФ, средства в банках-нерезидентах из числа группы развитых стран, средства в банках для расчетов по пластиковым картам, облигации ЦБ, средства, предоставленные третьим лицам до востребования,

б) ликвидные активы, находящиеся в распоряжении банка, которые могут быть превращены в денежные средства: кредиты и платежи в пользу банка со сроком исполнения до 30 дней, легкореализуемые ценные бумаги, котируемые на бирже,

в) активы долгосрочной ликвидности: кредиты, выданные банком, размещенные депозиты, с оставшимся сроком до погашения свыше года,

г) малоликвидные активы: долгосрочные инвестиции, капитализированные активы, просроченная задолженность, некотируемые ценные бумаги, ненадежные долги.

3. по степени риска:

а) первая группа: средства на корреспондентском и депозитном счетах в ЦБ, обязательные резервы перечисленные в ЦБ РФ, касса и приравненные к не средства, вложения в облигации ЦБ РФ, счета расчетных центров в учреждениях ЦБ, средства на накопительных счетах при выпуске акций, вложения в долговые обязательства развитых стран,

б) вторая группа: ссуды, гарантированные Правительством РФ, ссуды под залог драгоценных металлов, ссуды и прочие средства, предоставленные банком Минфину РФ, векселя, эмитированные органами федеральной власти

в) третья группа: вложения в долговые обязательства субъектов РФ и местных органов самоуправления, не обремененные обязательствами, средства на корреспондентских счетах в банках-нерезидентах стран из числа группы развитых стран в СКВ,

г) четвертая группа: средства на счетах в банках-резидентах РФ, ценные бумаги для перепродажи, средства на счетах в банках-нерезидентах стран, не входящих в число развитых странах, ссуды под залог ценных бумаг субъектов РФ и местных органов самоуправления,

д) пятая группа: прочие активы

4. по субъектам:

по субъектам:

а) активы, находящиеся в пользовании у самого банка,

б) активы, предоставленные во временное другим субъектам:

— государству (Минфину, внебюджетным фондам, финансовым организациям, коммерческим предприятиям, некоммерческим организациям),

— негосударственным юридическим лицам,

— физическим лицам,

— нерезидентам: иностранным государствам, банкам и финансовым организациям, нефинансовым юридическим лицам и физическим лицам.

5. по срокам размещения:

а) бессрочные,

б) до востребования,

в) до 30 дней,

г) от 31 до 90 дней,

д) от 91 до 180 дней,

е) от 181 до 360 дней,

ж) от 1 года до 3 лет,

и) свыше 3 лет.

Структура активов по субъектам показывает, в какие секторы экономики банк направляет свои ресурсы и в какой степени диверсифицированы его вложения. Чем ниже степень концентрации ресурсов банка в одной группе, тем более надежным он считается.

- Качество активов банка

Оценка качества активов наряду с анализом достаточности капитала является важнейшим показателем для определения степени надежности банка и эффективности его деятельности. Качество активов определяется тем, насколько они способствуют достижению основной цели деятельности коммерческого банка, а именно его прибыльному стабильному функционированию. Качество активов банка определяется различными факторами:

Качество активов определяется тем, насколько они способствуют достижению основной цели деятельности коммерческого банка, а именно его прибыльному стабильному функционированию. Качество активов банка определяется различными факторами:

— Соответствием структуры активов структуре пассивов по срокам,

— Ликвидностью активов,

— Доходностью активов, диверсификацией активных операций,

— Объемом и долей рисковых, критических и неполноценных активов,

— Признаками изменчивости активов.

Высокое качество активов определяется прежде всего полной или потенциально полной возвратностью вложенных денежных средств в оговоренные договором сроки с учетом причитающейся банку наращенной стоимости (для размещенных активов) либо возможностью реализовать данный актив по цене, не меньшей его балансовой стоимости (для внеоборотных активов).

С точки зрения качества активы делят на полноценные и неполноценные. Ожжет превратить его в денежные средства полностью по текущей балансовой стоимости по истечении срока его погашения.

Следует отличать неполноценные активы от рисковых. К рисковым относятся те активы, для которых существует вероятность потери стоимости в будущем, а к неполноценным – те, для которых эта вероятность уже наступила.

К неполноценным активам относятся:

— просроченная ссудная задолженность,

— векселя и иные долговые обязательства, не оплаченные в срок,

— неликвидные и обесценившиеся ценные бумаги,

— дебиторская задолженность сроком свыше 30 дней,

— средства на корреспондентских счетах в обанкротившихся банках, вложения в капитал предприятий, находящихся в кризисном состоянии,

— нереализуемая недвижимость.

Для оценки качества активов в международной практике наибольшее распространение получил рейтинг, основанный на агрегатных показателях и характеристиках, который даёт возможность ранжировать банки по качеству их активов и месту среди других кредитных институтов.

Рейтинг устанавливается в результате:

1. Собственного анализа качества активов кредитной организации;

2. Независимой экспертизы специализированными банковскими рейтинговыми агентствами;

Независимой экспертизы специализированными банковскими рейтинговыми агентствами;

3. Оценке надзорных органов, которая более объективна, чем прочие оценки.

В международной практике используются три основных метода построения рейтинга качества активов: номерной, бальный и индексный.

Номерной и бальный методы применяются для оценки качества ссудных операций банка, индексный метод – для оценки качества кредитного, торгового и инвестиционного портфелей кредитных организаций. Бальный метод предполагает присвоение каждому оценочному показателю определённого бала. В итоге даётся свободная бальная оценка, позволяющая отнести тот или иной банк к соответствующей группе по качеству активов.

Широко известна американская рейтинговая система КЭМЕЛ, дающая оценку качества активов с учётом требований ликвидности, доходности и рисковости активов. Рейтинговая система оценки качества активов включает как одно из основных требований размер критических и неполноценных активов.

При расчёте объёма критических и неполноценных активов учитывают:

1) взвешенный классификационный показатель;

2) классификационный показатель и тренды (изменения).

Взвешенный классификационный показатель используется для расчета ожидаемых убытков по выданным ссудам и создания резерва на возможные потери по кредитным операциям. Этот показатель определяют как произведение ежегодного коэффициента списания ссуд на убытки по группам кредита и процента риска по соответствующей группе кридитов.

Рейтинг содержит пять типов оценок.

Рейтинг 1 (сильный). Обычно так оценивают активы, когда общеизвестные классификации не превышают 5% — ного уровня совокупного капитала кредитной организации.

Рейтинг 2 (удовлетворительный). При применении положительной или отрицательной оценки нужно руководствоваться теми же мотивами и инструкциями, что и ранее, но с учётом того, что взвешенные классификации не должны превышать 15 % общего капитала.

Рейтинг 3 (посредственный). Руководствоваться указанными выше мотивами с учётом того, что взвешенные классификации не должны превышать 30% общего капитала.

Рейтинг 4 (критический). Учитывается то, что взвешенные классификации не должны превышать 50% общего капитала.

Учитывается то, что взвешенные классификации не должны превышать 50% общего капитала.

Рейтинг 5 (неудовлетворительный) Так оценивают активы, когда взвешенные классификации превышают 50 % общего капитала.

Для анализа качества активов обычно используют следующие показатели:

— А1 – уровень доходности активов, определяемый как отношение активов, приносящих доход к общей сумме активов, оптимальное значение 55-65%

Если Вам понравилась эта лекция, то понравится и эта — 30 Транспортные преступления.

— А2 – коэффициент активов с повышенным риском, равный отношению суммы активов с повышенным риском к общей сумме активов,

— А3 – уровень сомнительной задолженности, равный отношению просроченной задолженности по кредитам к общей сумме размещенных активов, оптимальное значение 0-2%,

— А4 – уровень резервов, рассчитываемый как отношение резервов (на возможные потери по ссудам, под обесценение ценных бумаг, на потери по расчетам с дебиторами и др. ) к сумме размещенных активов, оптимальное значение 5-7%,

) к сумме размещенных активов, оптимальное значение 5-7%,

— А5 – уровень дебиторской задолженности в активах, не приносящих доход, максимально допустимое значение – 40%,

— А6 – коэффициент иммобилизации активов, равный отношению иммобилизованных активов, равный отношению иммобилизованных активов к сумме активов-нетто, оптимальное значение 15-17%,

— А7 – коэффициент «схлопывания» активов – отношение суммы активов-нетто к балансовому итогу, оптимальное значение 65% активов-брутто. Меньшее значение свидетельствует об искусственном раздувании банком своих активов для поднятия своего рейтинга и престижа.

Активы на сплав: почему банки избавляются от драгоценных металлов

Российские банки второй месяц продолжают резко снижать объемы драгоценных металлов на балансе. С мая они наращивали запасы и увеличили их с 73,1 тонны до почти 121 тонны на 1 сентября. Но в октябре банки сократили запасы на 21 тонну (-22,4%), а за сентябрь — почти на 27 тонн. Данные о драгоценных металлах указаны в пересчете на золото. Их подсчитал начальник аналитического управления БКФ Максим Осадчий на основе банковской отчетности по российским стандартам.

Их подсчитал начальник аналитического управления БКФ Максим Осадчий на основе банковской отчетности по российским стандартам.

- Лидером по сокращению с сентября является ВТБ. В октябре у него объем золота на балансе сократился почти на 28% — до 42,9 тонны, а в сентябре на 26,4% — до 59,5 тонны.

- На втором месте — Сбербанк, который сократил запасы в октябре на 28% — до 10,2 тонны, а в сентябре на 34,8% — до 14,1 тонны.

Впервые российские банки начали увеличивать запасы золота в мае после длительного перерыва в полгода. Тогда объем золота у российских банков составил 79,4 тонны. Лидером по увеличению запасов тогда стал ВТБ, который нарастил запасы драгметаллов в мае на 5,4 тонны.

Аналитики назвали пройденным пик роста цен на золото

Реклама на Forbes

В пресс-службе банка ВТБ сказали, что объемы физического золота на балансе банка могут меняться в связи с сезонностью бизнеса и сроками экспортных операций. В Сбербанке отказались от комментариев.

В Сбербанке отказались от комментариев.

Как правило, золото на балансе банков — это не инвестиционный инструмент, а торговые операции с золотодобывающими компаниями, поясняет вице-президент банка «ФК Открытие» Алексей Зайцев. Некоторые золотодобытчики работают круглогодично, но у большей части рабочий сезон — лето, говорит Зайцев. «Скорее, банки по этой причине и накопили металл летом и оптом осенью начали его продавать», — допускает он.

Обычно банки покупают золото у тех компаний, деятельность которых по золотодобыче они кредитуют. До апреля этого года золотодобытчики не могли экспортировать металл самостоятельно — основными посредниками были банки, добавляет директор группы корпоративных рейтингов АКРА Максим Худалов. Но весной правительство приняло решение выдавать заводам и золотодобывающим компаниям генеральные лицензии, что давало им возможность экспортировать металл самостоятельно. «Возможно, еще и поэтому банки накопили летом золотой запас и не продавали его активно», — допускает он.

Золотые времена. Почему коллапс мировой экономики благоприятствует вложениям в драгоценный металл

Плюс золото росло в цене и в начале сентября продавалась уже по $2000 за унцию, но, видимо банки в итоге решили, что рост не будет бесконечным и есть смысл зафиксировать доход, продолжает Худалов. Эта ставка оказалась удачной — сейчас золото торгуется по цене $1775 за унцию. «Можно предположить, что постепенно интерес со стороны клиентов падал, а банки закрывали спекулятивные позиции после роста цен, поэтому наблюдалось снижение объемов», — считает он. «Я думаю, что снижение запасов — это временная история. Как начнется восстановление цены золота, так банки вернутся к нему как к защитному активу», — заключил Худалов.

Большую часть золота, купленного на российском рынке, банки перепродают на Запад по ценам мирового рынка, говорит руководитель департамента по операциям с драгоценными металлами Совкомбанка Елена Магера. По ее словам, летом положительные форвардные ставки на золото позволяли банкам держать золото в хранилищах дольше и искать наиболее выгодные предложения от международных покупателей. Но сейчас ставки стали отрицательными, из-за чего банкам невыгодно держать много купленного металла в хранилищах в России. «Реализация золота в слитках на экспорт обычно занимает 7-10 дней. Получается, что чем больше срок его перепродажи конечному покупателю, тем хуже конечная цена по отношению к цене спот на золото на мировом рынке», — поясняет Магера.

Но сейчас ставки стали отрицательными, из-за чего банкам невыгодно держать много купленного металла в хранилищах в России. «Реализация золота в слитках на экспорт обычно занимает 7-10 дней. Получается, что чем больше срок его перепродажи конечному покупателю, тем хуже конечная цена по отношению к цене спот на золото на мировом рынке», — поясняет Магера.

Драгоценные миллиардеры: кому принадлежит российское золото

10 фотоФинансовый анализ банка — анализ отчетности, показателей и деятельности

Если Вы планируете инвестировать в акции или облигации банка, то без тщательного анализа отчетности здесь не обойтись.

Традиционные подходы фундаментального и финансового анализа, которые мы разбирали в предыдущих статьях, нельзя дословно применять к банкам. Финансовый анализ банка достоин отдельной статьи в виду целого ряда особенностей, которыми этот процесс будет отличаться от анализа обычного предприятия. Давайте рассмотрим их все последовательно:

Давайте рассмотрим их все последовательно:

-

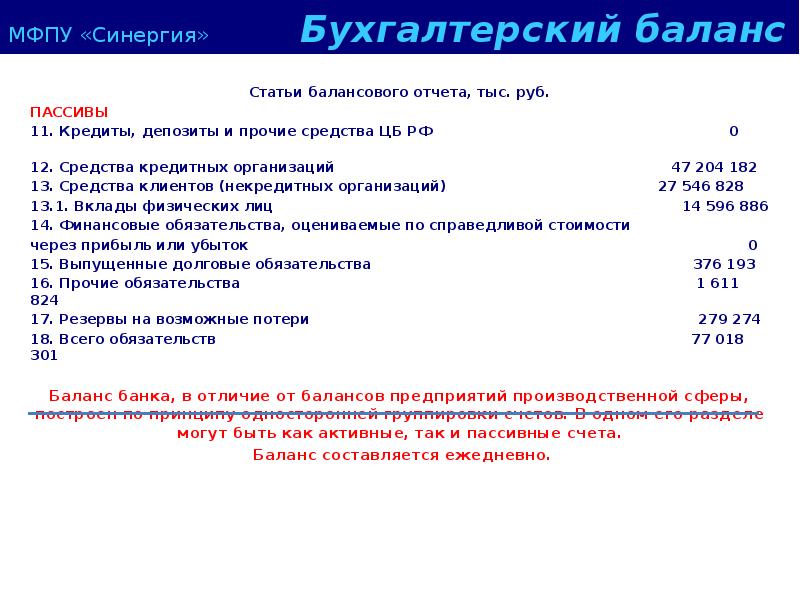

Отличия в отчетности. У любого банка также, как и у предприятия есть и баланс, и отчет о прибылях и убытках, и кэш-фло, но читать их необходимо исходя из понимания специфики деятельности банка.

-

Периодичность выхода отчетности банка.

-

Другие показатели устойчивости и эффективности.

Анализ финансовой отчетности банка

Для понимания финансовой отчетности банка последовательно рассмотрим, как банки делают бизнес и получают прибыль, какие активы используют в своей работе, а также за счет каких источников финансируют свою деятельность. Поняв эти механизмы, мы сможем разобраться и в отчетности любого банка.

Анализ отчета о прибылях и убытках банка

Отчет о прибылях и убытках банка также как аналогичный отчет предприятия показывает все доходы банка, его расходы и оставшуюся в распоряжении собственников прибыль от ведения бизнеса.

Бизнес любого банка состоит в том, что банки привлекают деньги от населения, предприятий, других банков и т.д. под процент (депозиты), а затем привлеченные финансовые ресурсы выдают в качестве кредитов и займов другим предприятиям, частным лицам и т.д. уже под более высокий процент. На разницу между процентными ставками банки содержат свои офисы, платят зарплату, оплачивают прочие расходы, а также в эту разницу заложена прибыль (см. рисунок).

Соответственно главные доходы банка – это процентные платежи по кредитам и займам от предприятий и частных лиц за полученные в кредит деньги. А главные расходы банка – это платежи процентов по депозитам.

Кроме этого есть доходы от сопутствующей деятельности — например, доходы от предоставления услуги расчетно-кассового обслуживания предприятиям, или предоставления различных платных услуг населению. Многие банки являются активными участниками рынка ценных бумаг и зарабатывают также на инвестировании средств.

К расходам банков помимо процентных платежей по депозитам можно также отнести типичные для любого бизнеса расходы – такие как оплата труда сотрудников, аренда офисов, коммунальные платежи, реклама, налоги и т.д.

Теперь давайте взглянем на банковский отчет о прибылях и убытках. Кстати в данном случае он называется «Отчет о финансовых результатах» (здесь и далее для примера приведена отчетность банка «Санкт-Петербург» за 1-е полугодие 2016 года).

В самой первой строке (пункт 1) мы видим главный источник дохода банка, а именно «Процентные доходы». Логично, что, если эти доходы растут – это хорошо, если падают – повод насторожиться. Далее процентные доходы у нас детализируются по источникам их получения:

-

От размещения средств в кредитных организациях – это проценты по кредитам, выданным другим банкам.

-

От ссуд, предоставленных клиентам, не являющимся кредитными организациями – это проценты по кредитам, выданным предприятиям и частным лицам.

Мы видим, что этот вид процентных доходов в нашем случае составляет основу доходов банка «Санкт Петербург». Это значит, что мы имеем дело с классическим банком, основная деятельность которого состоит в кредитовании физических и юридических лиц. (Есть банки, у которых большая часть дохода получается от операций с ценными бумагами – это уже инвестиционные банки, или, например, можно встретить банки, которые работают в основном на межбанковском рынке, кредитуя другие банки.)

Мы видим, что этот вид процентных доходов в нашем случае составляет основу доходов банка «Санкт Петербург». Это значит, что мы имеем дело с классическим банком, основная деятельность которого состоит в кредитовании физических и юридических лиц. (Есть банки, у которых большая часть дохода получается от операций с ценными бумагами – это уже инвестиционные банки, или, например, можно встретить банки, которые работают в основном на межбанковском рынке, кредитуя другие банки.)

-

От оказания услуг по финансовой аренде – это процентные доходы от лизинговых операций. Лизинг – это сложная многосторонняя сделка, при которой предприятию выдается не кредит в деньгах, а поставляется сразу оборудование или, например, транспорт, которые ему необходимы, лизинговый банк в свою очередь расплачивается с поставщиком техники, а предприятие в течение определенного периода платит банку проценты и постепенно возвращает долг за это оборудование. В нашем случае сумма равна нулю – значит банк «Санкт Петербург» не оказывает лизинговых услуг.

-

От вложений в ценные бумаги – это проценты по приобретенным облигациям предприятий или других банков (что такое облигации можно узнать из нашей статьи «Облигации — отличная замена депозитам»).

Следующий пункт нашего отчета (пункт 2) – «Процентные расходы». Это выплаты процентов, которые осуществляет банк по привлеченным финансовым ресурсам. Они также делятся на несколько источников:

-

По привлеченным средствам кредитных организаций – это плата за кредиты, взятые в других банках. Банки очень часто прибегают к этому инструменту – так как всегда есть банки, у которых есть клиенты на получение кредитов, но нет денег, а с другой стороны есть банки у которых остаются свободные привлеченные ресурсы, но они не выдали их в кредиты предприятиям. Для того, чтобы деньги не пролеживали просто так, банки активно кредитуют друг друга на сроки от 1 дня до длительных кредитов.

-

По привлеченным средствам клиентов, не являющихся кредитными организациями – это выплата процентов по депозитам юридических и физических лиц.

-

По выпущенным долговым обязательствам – это выплата процентов по выпущенным облигациям банка.

Следующий раздел (пункт 3) называется «Чистые процентные доходы» и показывает разницу между процентными доходами банка и процентными расходами. Глядя на эту строку, можно сделать закономерный вывод — чем выше у банка процентные ставки по кредитам и чем ниже ставки по депозитам, тем выгоднее банку. В нашем случае приблизительно так и произошло – доходы от кредитов банка выросли, а расходы по депозитам снизились, что привело к увеличению маржи или чистого процентного дохода.

Далее идет корректирующая строка «Изменение резерва на возможные потери по ссудам» (пункт 4). Разберем, что это такое. Дело в том, что по требованию Центрального банка (ЦБ), все коммерческие банки обязаны создавать резервы для покрытия рисковых кредитов, например, по просроченным кредитам или в случае кредитов без залога, или по ссудам для заведомо рисковых заемщиков. Рассчитав сумму резерва банк обязан списать эту сумму как расходы (если резерв увеличивается, то значение отражается со знаком минус и означает расходную операцию, если же резерв уменьшается, то значение будет положительным). Это в свою очередь не позволит собственникам вывести эти суммы из бизнеса как прибыль, а заморозит их в собственном капитале до тех пор, пока не уменьшится сумма рисковых кредитов.

Разберем, что это такое. Дело в том, что по требованию Центрального банка (ЦБ), все коммерческие банки обязаны создавать резервы для покрытия рисковых кредитов, например, по просроченным кредитам или в случае кредитов без залога, или по ссудам для заведомо рисковых заемщиков. Рассчитав сумму резерва банк обязан списать эту сумму как расходы (если резерв увеличивается, то значение отражается со знаком минус и означает расходную операцию, если же резерв уменьшается, то значение будет положительным). Это в свою очередь не позволит собственникам вывести эти суммы из бизнеса как прибыль, а заморозит их в собственном капитале до тех пор, пока не уменьшится сумма рисковых кредитов.

Далее идет строка (пункт 5), в которой считаются чистые процентные доходы уже за вычетом резервов. На этом заканчиваются строки, расшифровывающие доходы и расходы, связанные с ссудной деятельностью банка.

Строки с 6 по 13 показывают нам другие источники доходов банка. При этом в данном случае показывается сразу чистый доход, т. е. за вычетом расходов, связанных с данной операцией. В данном случае интерес представляют те строки, чистые доходы от которых сопоставимы с чистым доходом от ссудной деятельности. Мы видим, что доходы от операций с иностранной валютой у банка «Санкт Петербург» (пункт 10) в 1,73 раза превышают чистый процентный доход.

е. за вычетом расходов, связанных с данной операцией. В данном случае интерес представляют те строки, чистые доходы от которых сопоставимы с чистым доходом от ссудной деятельности. Мы видим, что доходы от операций с иностранной валютой у банка «Санкт Петербург» (пункт 10) в 1,73 раза превышают чистый процентный доход.

Далее идут строки с прочими доходами и расходами. В нашем случае стоит обратить внимание на «Комиссионные доходы» (пункт 14), составляющие крупную сумму у банка. Это доходы от разнообразных услуг банка – рассчетно-кассовое обслуживание, операции с валютой, предоставление банковских гарантий, обслуживание пластиковых карт и т.д.

Следующая крупная статья для любого банка (пункт 21) – это «Операционные расходы». Это все расходы на обслуживание: аренда, зарплата с начислениями, коммунальные платежи, реклама и т.д.

Далее после того как мы сложим все доходы и вычтем все расходы, мы получим «Прибыль (убыток) до налогообложения» (пункт 22). А после вычета налога на прибыль – останется уже «Чистая прибыль за отчетный период» (пункт 26). В данном случае мы видим прирост прибыли на +24%.

А после вычета налога на прибыль – останется уже «Чистая прибыль за отчетный период» (пункт 26). В данном случае мы видим прирост прибыли на +24%.

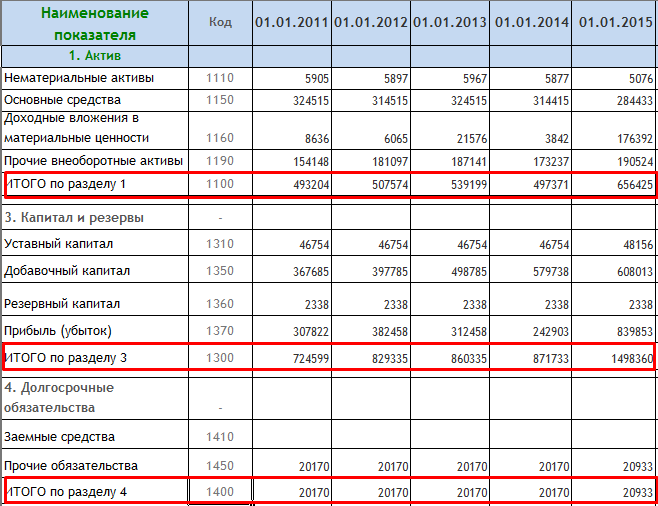

Анализ баланса банка

Баланс банка также, как и баланс предприятия содержит 2 главных раздела активы и пассивы. Активы банка в свою очередь не делятся на оборотные и внеоборотные, как у предприятий, а представлены все вместе в порядке убывания ликвидности: т.е. сначала идут денежные средства, а в конце списка основные средства и прочие долгосрочные активы.

Баланс банка «Санкт-Петербург» на 1 июля 2016 года.

Активы в любой компании – это то, что позволяет зарабатывать деньги. Поэтому в случае с банками основную часть активов как правило составляют выданные кредиты – строка 5 «Чистая ссудная задолженность». В нашем случае выданные кредиты составляют 60% всех активов банка.

На втором месте по размеру в активах банка представлены различные приобретенные ценные бумаги. Для отражения ценных бумаг в банковском балансе существует целых 3 статьи:

Для отражения ценных бумаг в банковском балансе существует целых 3 статьи:

-

Строка 4 «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток» – это краткосрочный портфель ценных бумаг, предназначенных для продажи в ближайшей перспективе, сюда могут входить как акции и облигации, так и производные финансовые инструменты (опционы, фьючерсы и т.д.), оцениваемые исходя из их рыночной стоимости.

-

Строка 6 «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для перепродажи» — здесь отражаются ценные бумаги, приобретенные на длительный срок (в российской практике более 180 дней).

-

Строка 7 «Чистые вложения в ценные бумаги, удерживаемые до погашения» — здесь отражаются инвестиции в облигации и векселя, приобретенные с целью получения прибыли от погашения.

Примечательная статья «Средства кредитных организаций в Центральном Банке Российской Федерации» (строка 2) – это средства банка, размещенные в ЦБР под % на депозите. Например, в августе 2016 был аукцион на размещение свободных средств банков в ЦБР под 10% годовых и это достаточно удобный и привлекательный финансовый инструмент для банков.

Например, в августе 2016 был аукцион на размещение свободных средств банков в ЦБР под 10% годовых и это достаточно удобный и привлекательный финансовый инструмент для банков.

Еще одна статья, связанная с Центральным банком – «Обязательные резервы». Это средства, которые все банки обязаны держать в ЦБР. Как правило сумма обязательных резервов получается около 4-5% от всех активов банка. Эти средства поступают в единый фонд обязательных резервов и затем могут быть переданы только ликвидационной комиссии при закрытии банка.

Из оставшихся статей наиболее крупной является «Основные средства» (строка 10) – также довольная крупная статья. По этой статье в случае с банками как правило отражается недвижимость, принадлежащая банку (офисы и т.д.).

Следующий раздел баланса – это пассивы.

Самая крупная статья в пассиве баланса банка «Санкт-Петербург» это строка 16 «Средства клиентов, не являющихся кредитными организациями». Эта статья включает в себя депозиты физических и юридически лиц, а также остатки на картах и расчетных счетах и является по сути главным источником финансовых средств в деятельности банка.

Эта статья включает в себя депозиты физических и юридически лиц, а также остатки на картах и расчетных счетах и является по сути главным источником финансовых средств в деятельности банка.

Второй по объему источник финансирования – это строка 15 «Средства кредитных организаций», в которой отражаются кредиты, полученные от других банков.

Следующий по объему источник финансирования – это «Собственные средства банка» (строка 35). Они детализированы в 3-м разделе баланса и включают первоначальный капитал акционеров, доходы от эмиссии ценных бумаг и прибыль, резервный фонд и доходы от переоценки активов.

Есть еще 3 строки среди источников финансирования, заслуживающих внимания при анализе:

-

Строка 14 «Кредиты, депозиты и прочие средства Центрального банка Российской Федерации» — это средства, привлеченные от Центрального банка.

-

Строка 17 «Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» — короткие позиции по ценным бумагам (что такое короткие позиции).

-

Строка 18 «Выпущенные долговые обязательства» — это непогашенные облигации банка.

Периодичность выхода отчетности банка

Стоит отметить одну важную особенность банковской отчетности – она выходит гораздо чаще, чем у обычных предприятий. Банки ежемесячно обязаны отчитываться перед ЦБ (Пример ежемесячной отчетности банка «Санкт-Петербург» на сайте ЦБ). К сожалению данная форма отчетности носит непривычный для нас вид: вместо баланса и отчета о прибылях банки сдают в ЦБ оборотную бухгалтерскую ведомость, в которой без знаний особенностей банковского бухучета не разобраться. Однако есть сервисы, которые трансформируют эти показатели в привычные для финансового аналитика статьи активов, пассивов и отчета о прибылях. Наиболее удобный сервис на сайте banki.ru. Давайте посмотрим список ключевых показателей для оценки банка, которые к тому же можно анализировать ежемесячно.

Показатели устойчивости банка

Для оценки эффективности и устойчивости банка мы используем анализ динамики отдельных строк из отчетности банка, а также специально рассчитанные показатели. В рамках этой статьи приведем ключевые показатели, на которые стоит обращать внимание (все показатели можно найти на banki.ru).

-

Рейтинг банка по уровню активов. Это показатель уровня масштабов деятельности банка. Чем больше активы банка – тем больше он аккумулирует денежных средств из разных источников, тем больше у него клиентов и, следовательно, выше уровень устойчивости, конкурентоспособности и возможности этот уровень в дальнейшем поддерживать. Анализируя этот показатель неплохо также посмотреть на динамику активов по сравнению с прошлым годом, а также изучить структуру активов в прошлом году и в текущем, чтобы понять за счет чего именно произошел рост. Хорошим признаком является, если банк наращивает те активы, которые приносят ему максимум прибыли (если у банка получается хорошо зарабатывать на кредитах – это кредиты, если на инвестициях в ценные бумаги – это ценные бумаги и т.

д.).

д.).

Рассматриваемый нами банк Санкт-Петербург занимает 17 место в рейтинге по активам среди всех банков страны. При этом активы банка с 1 августа 2015 до 1 августа 2016 выросли на 5%, причем за счет роста кредитов физическим лицам и предприятиям, снизилась доля низкодоходных межбанковских кредитов. Также выросла доля инвестиций в облигации.

-

Следующим важным показателем устойчивости банка является норматив достаточности собственного капитала банка (сокращенно он обозначается Н1). По требованию центрального банка этот показатель должен быть более 10%, и данная величина означает, что банк способен покрыть убытки он невозврата кредитов за свой счет. Формула расчета показателя включает много деталей и является непростой. Но суть ее такова: мы соотносим собственный капитал банка и его активы, скорректированные определенным образом.

На 1 августа 2016 года норматив Н1 у банка Санкт-Петербург составлял 13,87%.

-

Также важный показатель устойчивости – это просроченная задолженность в кредитном портфеле. Чем она выше – тем труднее банку заработать прибыль и расплачиваться со своими вкладчиками и кредиторами. В случае, если данный показатель превышает 15% — это уже крайне опасная ситуация.

У банка Санкт-Петербург этот показатель на 1 августа 2016 года был равен 4,19%, что ниже текущего среднеотраслевого уровня в 6,5% (рассчитано по топ-100 банков).

-

Ну и в финале стоит посмотреть на динамику прибыли, можно также оценить рентабельность собственного капитала банка и понять насколько бизнес в принципе эффективен и способен удовлетворять долгосрочные интересы акционеров.

У банка Санкт-Петербург есть прибыль, и она растет по сравнению с прошлым годом на 24%. Однако рентабельность собственного капитал банка находится в районе 6%, что соответствует текущей обстановке в банковском секторе, однако это довольно низкая отдача на акционерный капитал для бизнеса в России в целом.

Подводя итог по анализу отчетности рассматриваемого банка, можно сказать о высокой финансовой устойчивости, диверсифицированных источниках получения прибыли и капитала для финансирования деятельности. Также стоит отметить грамотное управление активами: рост прибыльных направлений, сокращение просрочек. Однако рентабельность этого банка как бизнеса находится на невысоком уровне. Что это может сказать инвестору? Если речь идет об облигациях – то риски их приобретения в данном случае минимальны, если же речь идет об акциях — то невысокая рентабельность бизнеса не несет серьезных фундаментальных оснований для долгосрочного роста их курса.

Если Вы выбираете банк для депозита, можно ограничиться анализом 2-3-х показателей (см. нашу статью на эту тему). Если Вы решили инвестировать в ценные бумаги банка – с одной стороны Вы можете получить более высокую доходность, но с другой Вам придется потрудиться, чтобы снизить риски инвестирования и провести детальный анализ банка. Поверьте, время, потраченное на изучение длинных и скучных банковских финансовых отчетов – окупается быстро!

Поверьте, время, потраченное на изучение длинных и скучных банковских финансовых отчетов – окупается быстро!

Хотите узнать больше об инвестициях в ценные бумаги банков и предприятий и на практике разобрать конкретные инвест-идеи – приходите на наши бесплатные мастер-классы.

Ограничение ответственности

Данный пост не является руководством к действию, а представляет собой мнение автора. Прежде чем совершать торговые сделки, всегда проводите собственный анализ.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Как перестать беспокоиться насчет денег и начать жить: отвечает коуч по денежному мышлению

Нужно ли уделять большое внимание своему финансовому состоянию?

О финансовом благополучии важно заботиться точно так же, как и о ментальном, физическом и духовном состоянии. Когда у нас есть предсказуемый доход, накопления, инвестиции, беспокойство за завтрашний день естественным образом снижается. Наш ум подсказывает, что мы в порядке, можно не спасаться, а продолжать жить. Если у вас стабильный доход и базовые потребности обеспечены, но вы тем не менее постоянно переживаете, что деньги закончатся, сравниваете себя с другими или катастрофизируете свое будущее, то стоит пообщаться со специалистом.

Наш ум подсказывает, что мы в порядке, можно не спасаться, а продолжать жить. Если у вас стабильный доход и базовые потребности обеспечены, но вы тем не менее постоянно переживаете, что деньги закончатся, сравниваете себя с другими или катастрофизируете свое будущее, то стоит пообщаться со специалистом.

Например, есть люди, у которых при виде уменьшения баланса на счете возникает паника. Они начинают думать, что деньги заканчиваются, и это значит, что нужно себя ограничивать. Или становятся суетливыми и действуют хаотично: например, устанавливают необоснованные скидки на свои услуги, предлагают не самые выгодные для себя условия только для того, чтобы повлиять на ситуацию и почувствовать себя лучше. Порой это приводит к тому, что баланс на счете начинает расти. Но на это можно посмотреть по-другому. Движение на счетах должно быть постоянным: состояния отлива и прилива естественны, и нам необязательно плохо себя чувствовать в момент уменьшения баланса.

Многие убеждены, что тревожность помогает не сидеть на месте и двигаться вперед. Но помимо мотивации от неминуемого ухудшения ситуации существует другая, а именно стараться постоянно и последовательно улучшать свою жизнь — это то, что делает большинство состоятельных людей. Жить завтрашним днем, постоянно инвестировать, прежде всего в себя: в здоровье, экспертизу, образование. Именно для этого нужно финансовое благосостояние.

Но помимо мотивации от неминуемого ухудшения ситуации существует другая, а именно стараться постоянно и последовательно улучшать свою жизнь — это то, что делает большинство состоятельных людей. Жить завтрашним днем, постоянно инвестировать, прежде всего в себя: в здоровье, экспертизу, образование. Именно для этого нужно финансовое благосостояние.

Почему нас так волнуют деньги?

Деньги ассоциируются с жизненно важным ресурсом: чем их больше, тем выше шансы на выживание и статус. Но чаще всего нас волнуют не сами деньги, а мысли о них. Когда мы думаем, что нам не хватает денег, чаще всего виним в этом себя. Раз у других получается зарабатывать много, быть востребованными и успешными, то с нами что‑то не так. Нам не хватает ума, силы воли, образования или недостает удачи.

Но проблема вовсе не в том, что мы недостаточны удачливы. Чаще всего трудности возникают из‑за того, что мы не следуем своим интересам и занимаемся тем, к чему не лежит сердце. Но деньги нам приносят люди, которые готовы платить за то, что улучшит их жизнь или решит серьезную проблему. Поэтому важно найти дело, которым хотелось бы заниматься бесконечно долго, не чувствуя скуки или усталости, и достигать в нем мастерства. Это не значит, что нам нужно выбрать что‑то одно на всю жизнь: мы живем в мире, в котором скоро люди будут менять профессии каждые 3–5 лет — как на похожие, чем занимались ранее, так и на радикально другие.

Поэтому важно найти дело, которым хотелось бы заниматься бесконечно долго, не чувствуя скуки или усталости, и достигать в нем мастерства. Это не значит, что нам нужно выбрать что‑то одно на всю жизнь: мы живем в мире, в котором скоро люди будут менять профессии каждые 3–5 лет — как на похожие, чем занимались ранее, так и на радикально другие.

Но что, если бы этих мыслей не было? Или они были бы другими, например: «Если я буду делать то, что сегодня вызывает у меня интерес, то я быстро разберусь, как это лучше всего сделать, я применю свои опыт и знания, то, что помогало мне раньше, и, скорее всего, это приведет меня к успеху». Звучит приятнее.

С какими проблемами к вам чаще всего обращаются?

Чаще всего ко мне приходят с двумя типами запросов: или «Я не могу выйти на новый финансовый уровень», или «Я потерял смысл в зарабатывании денег, когда уже вроде есть все, а для чего двигаться дальше, непонятно».

Причины очень схожие. Они связаны с тем, что старые стратегии больше неэффективны, а новые не созданы. Чаще всего в нашей голове происходит столкновение двух контекстов: того, в котором мы выросли, с тем, где живем сейчас. Раньше рассказывать о своем занятии считалось выставлением себя напоказ и не одобрялось в обществе. Показывать себя другим, быть ярким, «не таким, как все», для нашего мозга равноценно привлечению внимания хищников, чтобы быть съеденным или отвергнутым группой сородичей. В то же время реалии сегодняшнего дня говорят, что для успеха нужно быть видимым, показывать не только фасад, но даже свои уязвимые и несовершенные человеческие стороны.

Чаще всего в нашей голове происходит столкновение двух контекстов: того, в котором мы выросли, с тем, где живем сейчас. Раньше рассказывать о своем занятии считалось выставлением себя напоказ и не одобрялось в обществе. Показывать себя другим, быть ярким, «не таким, как все», для нашего мозга равноценно привлечению внимания хищников, чтобы быть съеденным или отвергнутым группой сородичей. В то же время реалии сегодняшнего дня говорят, что для успеха нужно быть видимым, показывать не только фасад, но даже свои уязвимые и несовершенные человеческие стороны.

Когда понятны процесс и результаты достижения целей, то занятие перестает быть интересным, нужны новые вызовы. Кажется, что все трофеи завоеваны, и мы теряем смысл двигаться вперед и развиваться. Тогда мы осознаем, что за нами стоит личность, с которой хотим познакомиться поближе, и пробуждаем интерес к проявлению себя в других ролях, работаем не только с мышлением, но и с эмоциями.

Почему у людей возникают негативные установки в отношении денег?

Обесценивание денег — это прежде всего обесценивание собственной значимости и того, что мы делаем или можем сделать. Во многом это связано с историческим контекстом: так сложилось, что в России долгое время иметь деньги считалось опасным, выделяться из толпы было рискованно и прямо угрожало свободе и жизни. Платили не за качество работы, а за присутствие и отсиживание часов, а выдающиеся успехи, неординарность мышления также были бесполезны, потому что ценились совершенно другие качества: управляемость, выполнение инструкций, ординарность.

Во многом это связано с историческим контекстом: так сложилось, что в России долгое время иметь деньги считалось опасным, выделяться из толпы было рискованно и прямо угрожало свободе и жизни. Платили не за качество работы, а за присутствие и отсиживание часов, а выдающиеся успехи, неординарность мышления также были бесполезны, потому что ценились совершенно другие качества: управляемость, выполнение инструкций, ординарность.

Мы слышим о том, что если вы испытываете трудности с деньгами, то, скорее всего, в этом виновны родовые программы. Но за этим стоит только одно — передача навыков от прошлых поколений, и в этом больше нейрофизиологии, чем эзотерики. 70 лет и почти три поколения людей помогли нам сформировать склад ума, подходящий для выживания, а не процветания и благосостояния.

Каждый из нас помнит поговорку: «Без труда не выловишь и рыбку из пруда». Насколько это актуально сейчас? Как метафорически, так и фактически? Сегодня рыбалка для нас — это увлечение, несущее азарт и радость. А в старом контексте она выглядит так, словно это занятие для нас обременительное, нежеланное, невыносимо тяжелое. Если бы мы переписывали эту фразу с учетом нынешних реалий, то она выглядела бы примерно так: «Вытаскивать рыбку из пруда — это приятное, захватывающее занятие».

А в старом контексте она выглядит так, словно это занятие для нас обременительное, нежеланное, невыносимо тяжелое. Если бы мы переписывали эту фразу с учетом нынешних реалий, то она выглядела бы примерно так: «Вытаскивать рыбку из пруда — это приятное, захватывающее занятие».

Еще вы, скорее всего, слышали расхожую фразу: «Всех денег не заработаешь». Она звучит так, будто даже не стоит пытаться увеличивать свое состояние. Но если бы мы перефразировали ее в свою пользу, то она могла выглядеть так: «Я зарабатываю сколько мне нужно и даже больше», или «Только я определяю, сколько я могу заработать». Иными словами, когда мы обращаем внимание на то, как думаем, какие мысли помогают двигаться вперед, развиваться и создавать новое, а какие только сжиматься и прятаться, то можем управлять своим мышлением и действиями, а значит, и деньгами.

Верно ли, что можно решить проблему тревожности путем откладывания денег и планирования бюджета?

Планирование и ведение бюджета прежде всего дают нам ясность, понимание, сколько у нас есть денег и как мы их распределяем. Самое глупое, что можно сделать, — вести планирование бюджета в голове, а не на бумаге. Ум может ввести нас в заблуждение, и мы можем удивиться, насколько наши представления о том, как тратим деньги, отличаются от реальности.

Самое глупое, что можно сделать, — вести планирование бюджета в голове, а не на бумаге. Ум может ввести нас в заблуждение, и мы можем удивиться, насколько наши представления о том, как тратим деньги, отличаются от реальности.

Ведение бюджета помогает планировать не только доходы и расходы, но и жизнь в целом. Например, я составляю планы на год вперед: список всех вещей и событий, которые хочу воплотить в жизнь, расписываю их пошагово и заношу это в свой календарь. Долгие годы я жила с ощущением, что все должно как‑то само сложиться или другие люди повлияют на реализацию моих мечт.

Если ваша задача — увеличить финансовый поток, то стоит направить свой фокус только на действия, которые напрямую на это повлияют. Например, если вы составляете список дел на день, стоит сразу выделить первыми и главными те, которые приведут к поступлению денег на ваш счет. Для многих из нас проще и легче заниматься чем‑то другим: подготовкой к действиям, а не ими самими. И часто мы это делаем ненамеренно, а потому что так устроен наш мозг, он избегает любых неприятных вещей, стресса или угрозы статусу. Это как заходить в холодную воду: можно долго ходить по берегу, отговаривать себя, находить причины отказаться. Или принять решение и быстро пройти через минутный дискомфорт.

Это как заходить в холодную воду: можно долго ходить по берегу, отговаривать себя, находить причины отказаться. Или принять решение и быстро пройти через минутный дискомфорт.

Еще одна важная деталь — намеренное уклонение от бессмысленных и бесполезных действий, того, что можете сделать не вы, а кто‑то другой, от прилетающих звонков и задач, которых нет в расписании. Зарабатывание денег, как и любой творческий процесс, требует концентрации внимания, и нам необходимо создавать обстоятельства, в которых мы можем его достичь. Переход с одного финансового уровня на другой невозможен без изменений способа думать о привычных вещах, получения новых навыков, например, делегирования, постановки целей и новых способов управления собой во времени.

Как действовать в условиях ограниченного времени?

В начале прошлой недели рынок акций пережил мощнейший обвал, а позднее Центробанк выступил с докладом о запрете криптовалюты. Фондовый рынок всегда будет реагировать на изменения, происходящие в мире, но это не значит, что, видя падение, нам нужно бежать и спасать свои вложения. Следует наблюдать и действовать контринтуитивно: не избавляться, а, например, следить за рынком и покупать дешевеющие активы или выждать, когда ситуация выровняется. Разумеется, это не руководство к действию, а способ мышления. Каждому из нас хорошо было бы знать, как устроено наше мышление, что выбивает нас из спокойствия. Определить подобные мысли довольно просто, мы можем опираться на наши эмоции: например, если вы чувствуете тревогу и беспокойство, сомнения или страх.

Следует наблюдать и действовать контринтуитивно: не избавляться, а, например, следить за рынком и покупать дешевеющие активы или выждать, когда ситуация выровняется. Разумеется, это не руководство к действию, а способ мышления. Каждому из нас хорошо было бы знать, как устроено наше мышление, что выбивает нас из спокойствия. Определить подобные мысли довольно просто, мы можем опираться на наши эмоции: например, если вы чувствуете тревогу и беспокойство, сомнения или страх.

Попробуйте услышать, что именно вы сейчас думаете. Лучше всего это проговорить себе вслух, например: «Я вижу, что рынок падает, и думаю, что заработаю меньше денег, чем планировал, от этого я ощущаю беспокойство, и мне хочется скорее избавиться от этого ощущения. Я думаю, что, если сейчас продам эти акции, мне станет легче». Когда мы проговариваем свои мысли через «я думаю» и «я чувствую», то отделяем себя от них, потому что мысли нам не принадлежат, они — часть автоматического мышления. Мы становимся не участником, а наблюдателем, и после этого гораздо проще принимать взвешенные, разумные решения.

Также вы можете попробовать предсказать результат ваших действий: если они улучшат ситуацию в моменте, например, продадите сейчас падающие акции, ваш уровень дискомфорта уменьшится. Но, возможно, если не придавать значения текущему эмоциональному состоянию, правильно было бы подождать и ничего не предпринимать до момента, когда рынок пойдет в рост.

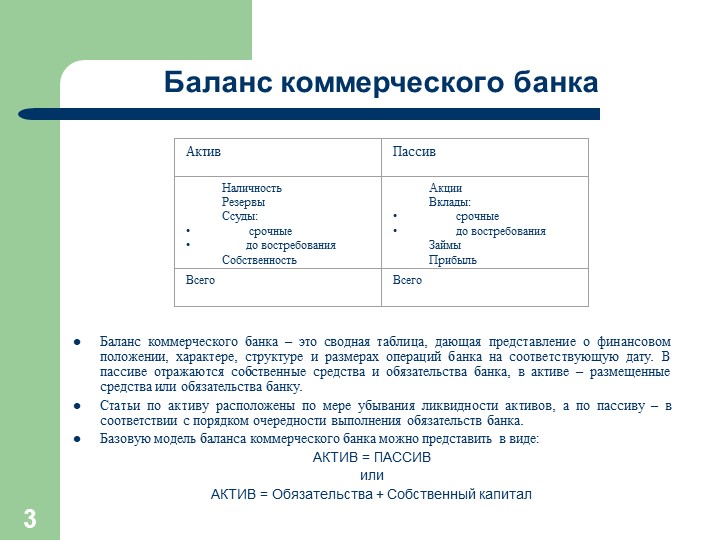

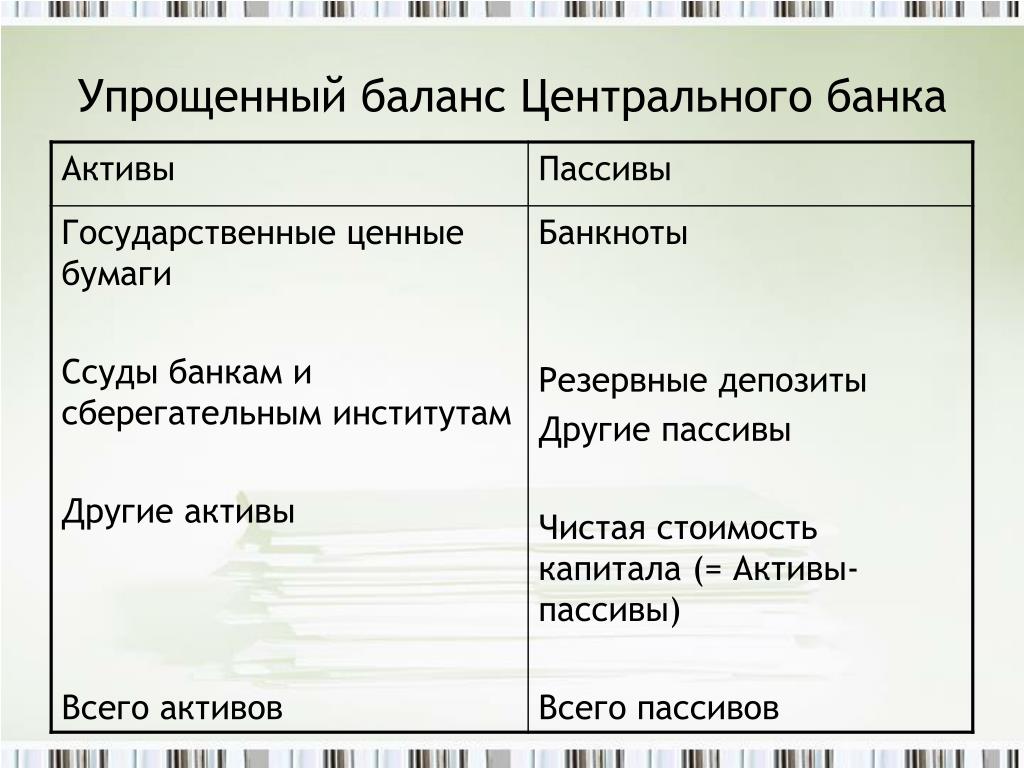

Активы, обязательства и банковский капитал

Балансовый отчет (он же отчет о состоянии , отчет о финансовом положении ) представляет собой финансовый отчет, который показывает стоимость активов, обязательств и собственного капитала компании на конкретная дата, обычно в конце отчетного периода, например квартала или года. Актив — это все, что можно продать по цене. Обязательство — это обязательство, которое в конечном итоге должно быть оплачено, и, следовательно, это требование на активы.Собственный капитал в банке часто называют банковским капиталом , то, что остается после продажи всех активов и выплаты всех обязательств. Взаимосвязь активов, обязательств и собственного капитала банка показана следующим уравнением:

Взаимосвязь активов, обязательств и собственного капитала банка показана следующим уравнением:

Активы банка = Обязательства банка + Капитал банка

Банк использует обязательства для покупки активов, которые приносят ему доход. Используя обязательства, такие как депозиты или займы, для финансирования активов, таких как ссуды физическим или юридическим лицам, или для покупки процентных ценных бумаг, владельцы банка могут использовать свой банковский капитал, чтобы заработать гораздо больше, чем в противном случае было бы возможно, используя только капитала банка.

Активы и обязательства также подразделяются на краткосрочные и долгосрочные. Оборотные активы – это активы, которые, как ожидается, будут проданы или иным образом преобразованы в денежные средства в течение 1 года; в противном случае активы являются долгосрочными (иначе внеоборотные активы ). Краткосрочные обязательства предполагается погасить в течение 1 года; в противном случае обязательства являются долгосрочными (иначе долгосрочные обязательства ). Оборотный капитал — это превышение текущих активов над текущими обязательствами, мера его ликвидности , что означает его способность выполнять краткосрочные обязательства:

Оборотный капитал — это превышение текущих активов над текущими обязательствами, мера его ликвидности , что означает его способность выполнять краткосрочные обязательства:

Оборотный капитал = Оборотные активы — Текущие обязательства

Как правило, оборотный капитал должен быть достаточным для выполнить текущие обязательства.Однако он не должен быть чрезмерным, так как капитал в виде долгосрочных активов обычно имеет более высокую доходность. Превышение долгосрочных активов банка над его долгосрочными обязательствами является показателем его платежеспособности , его способности продолжать свою деятельность в обозримом будущем.

Активы: использование средств

Активы приносят доход банку и включают денежные средства, ценные бумаги, кредиты, а также имущество и оборудование, которые позволяют ему работать.

Денежные средства и их эквиваленты

Одной из основных услуг банка является предоставление наличных по требованию, будь то вкладчик, снимающий деньги или выписывающий чек, или клиент банка, использующий кредитную линию. Банку также нужны средства для оплаты счетов, но в то время как счета предсказуемы как по сумме, так и по времени, снятие наличных клиентами – нет.

Банку также нужны средства для оплаты счетов, но в то время как счета предсказуемы как по сумме, так и по времени, снятие наличных клиентами – нет.

Следовательно, банк должен поддерживать определенный уровень денежных средств по сравнению с его обязательствами для поддержания платежеспособности. Банк должен хранить некоторую наличность в виде резервов , что представляет собой сумму денег, хранящуюся на счете банка в Федеральной резервной системе (ФРС). Федеральная резервная система определяет обязательных резервов , которые представляют собой минимальную сумму наличных денег, которую банки должны держать на своих счетах для обеспечения безопасности банков, а также позволяет Федеральной резервной системе осуществлять денежно-кредитную политику, регулируя уровень резервов.Часто банки сохраняют избыточных резервов для большей безопасности.

Для ведения бизнеса в своих отделениях и банкоматах ( банкоматы ) банку также требуется наличность в хранилище , которая включает не только наличные деньги в его хранилищах, но и наличные деньги в других местах на территории банка, например, в ящиках кассы. , и наличные деньги в своих банкоматах.

, и наличные деньги в своих банкоматах.

Некоторые банки, обычно более мелкие, также имеют счета в более крупных банках, называемых банками-корреспондентами . которые обычно являются более крупными банками, которые часто берут займы у более мелких банков или оказывают им услуги.Эта взаимосвязь делает кредитование быстрым, потому что многие из этих небольших банков являются сельскими и имеют избыточные резервы, тогда как более крупные банки в городах обычно имеют дефицит резервов.

Другим источником денежных средств являются денежные средства в процессе инкассации . Когда банк получает чек, он должен предъявить чек банку, на который он выписан, для оплаты, а ранее это занимало несколько дней. В настоящее время чеки обрабатываются в электронном виде, и многие переводы средств осуществляются в электронном виде вместо использования чеков.Таким образом, эта категория наличных денег значительно сокращается и, вероятно, исчезнет, когда все финансовые операции наконец станут электронными.

Эквиваленты денежных средств — еще один краткосрочный актив, названный так потому, что он почти эквивалентен денежным средствам: краткосрочные инвестиции, которые можно либо использовать в качестве денежных средств, либо быстро конвертировать в денежные средства без потери стоимости, например спрос депозиты, казначейские векселя и коммерческие бумаги. Основная характеристика финансовых инструментов, которые классифицируются как эквиваленты денежных средств, заключается в том, что они имеют краткосрочный срок погашения 3 месяца или менее, поэтому процентный риск минимален, и они являются ценными бумагами с самым высоким рейтингом или выпущенными государством, которые могут быть напечатаны. свои собственные деньги, такие как казначейские векселя, выпущенные правительством США, поэтому кредитный риск невелик.

Ценные бумаги

Основными ценными бумагами, которыми владеют банки, являются казначейские облигации США и муниципальные облигации. Эти облигации могут быть быстро проданы на вторичном рынке, когда банку нужно больше денег, поэтому их часто называют вторичными резервами .

Великая рецессия также подчеркнула тот факт, что банки также держали много ценных бумаг, обеспеченных активами. Банкам Соединенных Штатов не разрешается владеть акциями из-за их риска, но, по иронии судьбы, они могут держать гораздо более рискованные ценные бумаги, называемые деривативами.

Кредиты

Кредиты являются основным активом для большинства банков. Они приносят больше процентов, чем банки должны платить по депозитам, и, таким образом, являются основным источником дохода для банка. Часто банки продают ссуды, такие как ипотечные кредиты, дебиторская задолженность по кредитным картам и автокредитам, для секьюритизации в ценные бумаги, обеспеченные активами, которые можно продать инвесторам. Это позволяет банкам выдавать больше кредитов, а также получать комиссию за выдачу и/или обслуживание секьюритизированных кредитов.

Кредиты включают следующие основные типы:

- Бизнес-кредиты, обычно называемые коммерческими и промышленными ( C & I ) Кредиты

- Кредиты на недвижимость

- Жилые ипотечные кредиты

- Главная Домашние кредиты

- Коммерческая ипотека

Пассивы: источники средств

Пассивы представляют собой либо депозиты клиентов, либо деньги, которые банки занимают из других источников для финансирования активов, приносящих доход. Депозиты похожи на долг в том смысле, что это деньги, которые банки должны клиенту, но они отличаются от долга тем, что добавление или изъятие денег осуществляется по усмотрению вкладчика, а не продиктовано договором.

Депозиты похожи на долг в том смысле, что это деньги, которые банки должны клиенту, но они отличаются от долга тем, что добавление или изъятие денег осуществляется по усмотрению вкладчика, а не продиктовано договором.

Чековые депозиты

Чековые депозиты — это депозиты, с которых вкладчики могут снимать деньги по своему желанию. К ним относятся все расчетные счета. Некоторые чековые депозиты, такие как СЕЙЧАС, супер-СЕЙЧАС и счета денежного рынка, приносят проценты, но по большинству текущих счетов проценты выплачиваются очень мало или вообще не выплачиваются.Вместо этого вкладчики используют расчетные счета для платежных услуг, которые в настоящее время также включают электронные банковские услуги.

До 1980-х годов чековые депозиты были основным источником дешевых средств для банков, потому что они платили мало или вообще не платили проценты на деньги. Но когда стало легче переводить деньги между счетами, люди начали вкладывать свои деньги в более доходные счета и инвестиции, переводя деньги, когда они в них нуждались.

Нетранзакционные депозиты

Бестранзакционные депозиты включают сберегательные счета и срочные депозиты , которые являются депозитными сертификатами ( CD ).Сберегательные счета не используются в качестве платежной системы, поэтому они относятся к категории бестранзакционных вкладов, а также поэтому по ним выплачиваются более высокие проценты. Сберегательные вклады были в основном сберкнижка сберегательных счетов , где все операции были записаны в сберегательной книжке. В настоящее время технологии и правила позволили сберегательных выписок , когда транзакции записываются в электронном виде и могут быть просмотрены вкладчиком на веб-сайте банка или ежемесячная выписка отправляется вкладчику по почте; и счета денежного рынка , которые имеют ограниченные права на выписывание чеков и приносят больше процентов, чем текущие или сберегательные счета.

Депозитный сертификат ( CD ) – это срочный депозит, при котором вкладчик соглашается хранить деньги на счете до истечения срока действия CD. Банк компенсирует вкладчику более высокую процентную ставку. Хотя вкладчик может снять деньги до истечения срока действия компакт-диска, банки взимают за это большую комиссию.

Банк компенсирует вкладчику более высокую процентную ставку. Хотя вкладчик может снять деньги до истечения срока действия компакт-диска, банки взимают за это большую комиссию.

Депозитные сертификаты (ДС) бывают 2 видов: розничные и крупные. Розничный компакт-диск стоит менее 100 000 долларов и обычно продается частным лицам.Его нельзя легко перепродать. Большие компакт-диски стоят 100 000 долларов и более, и их можно легко перепродать на денежных рынках. Крупные оборотные компакт-диски являются основным источником финансирования для банков.

Нетранзакционные депозиты в депозитных учреждениях теперь застрахованы на сумму 250 000 долларов США Федеральной корпорацией страхования депозитов ( FDIC ).

Заемные средства

Банки также занимают деньги, обычно у других банков, на так называемом рынке федеральных фондов , так называемом, потому что средства, хранящиеся на их резервных счетах в Федеральной резервной системе, называются федеральными фондами, и именно эти счета зачисляются или списываются по мере перевода денег между банками. Банки с избыточными резервами, которые обычно представляют собой небольшие банки, расположенные в небольших населенных пунктах, кредитуют более крупные банки в городских районах, у которых обычно не хватает резервов.

Банки с избыточными резервами, которые обычно представляют собой небольшие банки, расположенные в небольших населенных пунктах, кредитуют более крупные банки в городских районах, у которых обычно не хватает резервов.

Межбанковские кредиты на рынке федеральных фондов необеспечены, поэтому банки кредитуют только те банки, которым они доверяют. Одной из причин Великой рецессии 2007–2009 годов является то, что банки не знали, какие другие банки держат рискованные ценные бумаги, обеспеченные ипотекой, которые начинали в больших количествах не выплачиваться, поэтому они прекратили кредитовать друг друга, вынуждая банки ограничивать свои кредитование населения, что привело к сокращению денежной массы и сокращению экономики.

Банки также берут кредиты у недепозитных учреждений, таких как страховые компании и пенсионные фонды, но большинство этих кредитов обеспечены в форме соглашения об обратном выкупе (он же репо ), когда банк предоставляет кредитору ценные бумаги, обычно казначейские обязательства, как обеспечение краткосрочного кредита. Большинство репо представляют собой ссуды овернайт, которые возвращаются с процентами на следующий день.

Большинство репо представляют собой ссуды овернайт, которые возвращаются с процентами на следующий день.

В крайнем случае банки также могут брать кредиты у Федеральной резервной системы (ФРС), хотя они редко делают это, поскольку это указывает на то, что они испытывают финансовые трудности и не могут получить финансирование в другом месте.Однако во время заморозки кредитов в 2008 и 2009 годах многие банки брали кредиты у ФРС, потому что они не могли получить финансирование в другом месте.

Капитал банка

Банки также могут получить дополнительные средства либо от владельцев банка, либо, если это корпорация, путем выпуска дополнительных акций. Например, 19 крупнейших банков, получивших федеральную помощь во время роста кредита в 2007–2009 годах, привлекли в 2009 году 43 миллиарда долларов нового капитала путем выпуска акций, поскольку их резервы были признаны недостаточными в ответ на стресс-тестирование, проведенное Министерством финансов США.Количество банков постоянно сокращалось с 1990 года, а доля активов 100 крупнейших банков превысила 80%, причем 10 крупнейших из этих банков владеют примерно 60% этих активов. (Источник: Федеральная резервная система)

(Источник: Федеральная резервная система)

Упрощенный Т-счет для коммерческих банков

Баланс банка также может быть представлен Т-счетом, который часто используется в учебниках по бухгалтерскому учету, чтобы подчеркнуть, что дебет и кредит должны балансироваться там, где слева сбоку перечислены дебеты, а справа перечислены кредиты.В бухгалтерском учете активы классифицируются как дебет и пассив, а собственный капитал, который в данном случае является банковским капиталом, классифицируется как кредит. (Хотя перечисление активов как дебета, а пассива как кредита кажется нелогичным, классификация является произвольной, поскольку единственная цель дебета и кредита в бухгалтерском учете состоит в том, что сумма этих двух должна быть равна. Это помогает избежать или исправить многие записи и другие учетные данные. ошибки.) 2 стороны Т-счета должны быть равны; другими словами, значение левой стороны должно равняться значению правой стороны.Ниже представлена упрощенная версия Т-счета для типичного банка, которая обобщает представленную выше информацию:

|

Однако недавние изменения в бухгалтерском учете затруднили определение истинной чистой стоимости банка.

Однако недавние изменения в бухгалтерском учете затруднили определение истинной чистой стоимости банка. Кроме того, банкам также не нужно было списывать активов, которые они намеревались сохранить до погашения. Однако многие критики утверждают, что будет больше дефолтов по кредитам, лежащим в основе этих ценных бумаг, и, следовательно, их необходимо учитывать в будущем.

Кроме того, банкам также не нужно было списывать активов, которые они намеревались сохранить до погашения. Однако многие критики утверждают, что будет больше дефолтов по кредитам, лежащим в основе этих ценных бумаг, и, следовательно, их необходимо учитывать в будущем. Следовательно, Citigroup получила прибыль в размере 4,1 миллиарда долларов просто за счет изменения правил бухгалтерского учета!

Следовательно, Citigroup получила прибыль в размере 4,1 миллиарда долларов просто за счет изменения правил бухгалтерского учета!| Итого Депозиты | 2064446 | 1795480 | 1434803 | 1381476 | 1309545 | ||||

| Депозиты до востребования | 784189 | 650674 | 403305 | 412587 | 430,650 | ||||

| Экономия / Время Депозиты | 1165914 | 1038341 | 940731 | 891636 | 796576 | ||||