Интернет-интервью с руководителем УФНС России по Ставропольскому краю Е.А. Афониной. | ФНС России

26 Ставропольский крайДата публикации: 24.08.2018

Издание: КонсультантПлюсТема: Контрольно-кассовая техника

Источник:  http://ric077.ru/o-kompanii/developments/internet-intervyu/4485-internet-intervyu-onlajn-kassy-2018.html

В течение чуть более месяца на нашем сайте можно было задать свой вопрос в УФНС России по Ставропольскому краю на тему: «Онлайн-кассы». Подводя итоги интернет-интервью, мы задаем вопросы руководителю УФНС России по Ставропольскому краю, Афониной Елене Алексеевне.

Нина, Ставрополь: Добрый день! Нужно ли делать кассовый чек, при оплате аренды офиса физическому лицу с расчетного счета? Спасибо.

Елена Алексеевна: В соответствии с абзацем восемнадцатым статьи 1.1 Федерального закона от 22.

Согласно пункту 2 статьи 1.2 Федерального закона № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено Федеральным законом № 54-ФЗ.

Учитывая взаимосвязанные положения Федерального закона № 54-ФЗ ККТ применяется, в частности, лицом, которое оказывает услуги, и которое формирует и передает (направляет) кассовый чек клиенту.

При заключении организацией (индивидуальным предпринимателем) договора гражданско-правового характера с физическим лицом на оказываемые им в пользу такой организации (индивидуального предпринимателя) услуги и последующей выплате денежных средств физическому лицу клиентом будет являться сама организация (индивидуальный предприниматель). В данном случае услуги оказывает физическое лицо, однако, ввиду положения пункта 1 статьи 1.2 Федерального закона № 54-ФЗ, ККТ применяется исключительно организациями и индивидуальными предпринимателями.

В указанном случае прямых указаний на обязанность применения ККТ (например, выплата выигрыша в азартной игре или лотерее, либо осуществление страховой выплаты и др.) либо изъятий из освобождения в обязанности применения ККТ (например, разносная торговля товарами, подлежащих обязательной маркировке средствами идентификации, прием металлолома, драгоценных металлов и драгоценных камней и др. ) законодательство Российской Федерации о применении ККТ не содержит. Кроме этого, в названном случае приема металлолома, драгоценных металлов и драгоценных камней применение ККТ необходимо, поскольку услугу оказывает сама организация (индивидуальный предприниматель).

) законодательство Российской Федерации о применении ККТ не содержит. Кроме этого, в названном случае приема металлолома, драгоценных металлов и драгоценных камней применение ККТ необходимо, поскольку услугу оказывает сама организация (индивидуальный предприниматель).

Учитывая изложенное, при осуществлении организацией (индивидуальным предпринимателем) выплаты денежных средств физическому лицу в рамках обязательств по договору гражданско-правового характера применение ККТ и выдача кассового чека не производятся.

КонсультантПлюс: Как следует из Федерального закон от 03.07.2018 N 192-ФЗ, если физлицо оплатило покупку наличными через кассу банка, можете не применять кассу до 1 июля 2019 года.

Елена Алексеевна: В соответствии с пунктом 4 статьи 4 Федерального закона от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации») организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 1 июля 2019 года.

КонсультантПлюс: Нужно ли пробивать чек при выдачи денег под отчет?

Елена Алексеевна: Относительно обязанности применения организацией или индивидуальным предпринимателем ККТ при выдаче денежных средств подотчетному лицу такой организации или индивидуального предпринимателя, а также возврате ими неизрасходованных подотчетных сумм.

В соответствии с абзацем восемнадцатым статьи 1.1 Федерального закона № 54-ФЗ под термином «расчеты» понимается прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

В соответствии с пунктом 1 статьи 1.2 Федерального закона № 54-ФЗ ККТ, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

Учитывая изложенное, выдача сотруднику организации денежных средств под отчет и возврат сотрудником в организацию неизрасходованных денежных средств, ранее выданных под отчет, не образуют природу расчета в смысле Федерального закона № 54-ФЗ и, следовательно, не требует применения ККТ.

КонсультантПлюс: Должно ли наше подотчетное лицо выдавать чек на оплату командировочных расходов, покупку товаров без доверенности от организации или ИП, приобретение товаров за счет собственных средств подотчетного лица с последующим их возмещением? Если да как это должно быть реализовано?

Елена Алексеевна: В соответствии с пунктом 1 статьи 1.

Учитывая изложенное, ККТ должна применяться при расчетах между организациями и индивидуальными предпринимателями наличными денежными средствами либо с предъявлением электронного средства платежа.

Идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации. Также важным фактором взаимодействия двух организаций является договор.

При этом, если продавцом достоверно не установлен статус лица как подотчетного (например, что могло быть достигнуто предъявлением подотчетным лицом доверенности), то ККТ продавцу следует применять в порядке, предусмотренном для расчета с покупателем – физическим лицом.

Кроме этого, в соответствии с Федеральным законом от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» реквизитный состав кассового чека, сформированного при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 статьи 4.

Указание данных реквизитов в кассовом чеке позволит оформить расчет одним чеком с идентификацией обеих сторон в качестве организаций.

До 01.07.2019 указанные расчеты могут осуществляться также с использованием одной единицы ККТ и формированием одного кассового чека без указания в нем сведений об идентификационном номере налогоплательщика (ИНН) покупателя.

КонсультантПлюс: Насколько полно в чеке ККТ должно быть указано наименование товаров, работ или услуг? Обязательно ли в чеке должно быть полное наименование товаров, работ, услуг, например, как в ТОРГ-12, УПД или счет-фактуре?

Елена Алексеевна:

7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (в редакции Федерального закона от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации») (далее — Федеральный закон № 54-ФЗ) определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, за исключением случаев, установленных указанным Федеральным законом, в том числе «наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты)».

7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (в редакции Федерального закона от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации») (далее — Федеральный закон № 54-ФЗ) определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, за исключением случаев, установленных указанным Федеральным законом, в том числе «наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты)».При этом Федеральный закон № 54-ФЗ не содержит положений, конкретизирующих требования к указанному реквизиту.

Дополнительно сообщаем, что в соответствии с пунктом 17 статьи 7 Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими ПСН и УСН, а также индивидуальные предприниматели, применяющие ЕСХН, систему налогообложения ЕНВД при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346. 26 Налогового кодекса Российской Федерации, за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, обязанность указывать на кассовом чеке и бланке строгой отчетности наименование товара (работы, услуги) и их количество возникает с 01.02.2021 года.

26 Налогового кодекса Российской Федерации, за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, обязанность указывать на кассовом чеке и бланке строгой отчетности наименование товара (работы, услуги) и их количество возникает с 01.02.2021 года.

КонсультантПлюс: Нужно ли выдавать чек ККТ работнику при оплате им стоимости трудовой книжки в кассу организации работодателя?

Елена Алексеевна: По вопросу необходимости применения контрольно-кассовой техники в случае удержания стоимости реализованных товаров (трудовой книжки) из заработной платы работника следует учитывать следующее.

Согласно статье 131 Трудового кодекса Российской Федерации выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях) при этом в случаях, предусмотренных законодательством Российской Федерации о валютном регулировании и валютном контроле, выплата заработной платы может производиться в иностранной валюте.

При этом, в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации при условии, что доля заработной платы, выплачиваемой в неденежной форме, не превышает 20 процентов от начисленной месячной заработной платы.

Таким образом, в случае оплаты труда в натуральной форме, в частности выдача работнику заработной платы в виде товаров, не образует природу расчета в смысле Федерального закона № 54-ФЗ и, следовательно, не требует применения контрольно-кассовой техники.

Вместе с тем, следует учитывать, что расчеты, связанные с удержанием стоимости реализованного работнику товара (трудовой книжки) из его заработной платы и не связанной с оплатой труда в натуральной форме требует обязательного применения контрольно-кассовой техники.

Одновременно сообщается, что в соответствии с пунктом 4 статьи 4 от 03. 07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 01.07.2019.

07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 01.07.2019.

К сожалению, пока мы не располагаем информацией, чтобы ответить на все вопросы налогоплательщиков, но по мере поступления официальных разъяснений мы будем стараться помочь всем разобраться со сложными ситуациями.

54-ФЗ: эксперт ФНС ответил на вопросы налогоплательщиков

На вебинаре компании Такском, на повестке дня которого была проходящая в России контрольно-кассовая реформа, начальник отдела Управления оперативного контроля ФНС Алексей Батарин ответил на вопросы налогоплательщиков. Представляем ответы на самые актуальные и сложные из них.

ИП на патенте поставил и зарегистрировал кассу до 1 июля 2019 года. С этого времени он начал использовать онлайн-ККТ, но недавно обнаружил, что в чеках неправильно отображалась система налогообложения (вместо ПСН указывалась УСН-доходы) по независящим от него причинам (из-за недоработок на стороне разработчика системы). Сейчас ситуация исправлена. Какими штрафными санкциями это грозит? Что нужно сделать, чтобы исправить ситуацию? Нужно ли пробивать чеки заново с правильной системой налогообложения?

Согласно пункту 4 статьи 4.3 54-ФЗ, есть чек коррекции, который предназначен специально для того, чтобы исправить ошибку. Лицо, добровольно исправившее ошибку, освобождается от привлечения к административной ответственности, если сообщило об этом до того, как об этом узнали налоговые органы. Поэтому формируйте чек коррекции на такие расчеты. Также дополнительно через личный кабинет налогоплательщика сообщите в ФНС о произошедшем. Санкции к вам применяться не будут.

Лицо, добровольно исправившее ошибку, освобождается от привлечения к административной ответственности, если сообщило об этом до того, как об этом узнали налоговые органы. Поэтому формируйте чек коррекции на такие расчеты. Также дополнительно через личный кабинет налогоплательщика сообщите в ФНС о произошедшем. Санкции к вам применяться не будут.

Я как индивидуальный предприниматель без работников сдаю в аренду нежилое помещение. Большинство трактует аренду как услугу и ссылается на неприменение ККТ до 2021 года. Однако другие считают, что аренду услугой называть нельзя, так как это отношения по передаче чего-либо во временное пользование: арендатор платит за пользование, а не за услугу, а услуги — это работы, выполняемые по заказу. Так что такое аренда?

Согласно Налоговому кодексу, статье 38, пункту 5, услуга — это деятельность, результаты которой не имеют материального выражения и реализуются в процессе осуществления такой деятельности. 54-ФЗ также оперирует терминами товары, работы, услуги. Аренда — это услуга по передаче в пользование имущества. Поэтому вы имеете все права на отсрочку.

Аренда — это услуга по передаче в пользование имущества. Поэтому вы имеете все права на отсрочку.

Неспециализированные организации, не относящиеся к управляющим компаниям и сфере ЖКХ, оказывающие по ГПД услуги, например, по вывозу мусора, могут также применять льготу по формированию одного чека по итогу месяца? Второй вопрос: по запросу физлица ему надо выдавать чек, так как это сделать, если организация формирует единый чек по всем пользователям?

Единый кассовый чек для организаций ЖКХ формируется на ранее выданные авансы, то есть только по зачетам авансов. Вы все равно формируете каждый раз чек при поступлении денег от клиента, просто зачитываете вы их единым чеком. Единый чек формируется именно на зачет авансов, а не на все поступившие авансы. В вашем случае касса не нужна: вы организация, осуществляющая деятельность с другими организациями. По безналичной оплате касса не требуется.

Обязан ли индивидуальный предприниматель без наемных работников при оказании услуг по пассажирским перевозкам за наличный расчет применять ККТ?

Нет, не обязан. Для ИП без наемных работников, оказывающим услуги, предусмотрена отсрочка до 2021 года. При этом форма оплаты не важна.

Для ИП без наемных работников, оказывающим услуги, предусмотрена отсрочка до 2021 года. При этом форма оплаты не важна.

Существует ли утвержденный перечень продукции собственного производства?

Нет, такого перечня не существует. Если какой-то продукт изготовлен вами лично — то это и есть собственное производство.

Работодатель производит удержание из зарплаты сотрудников за трудовую книжку. Выдавать ли чек?

Нет, не нужно. Это не составляет природу расчета.

МФК получены разъяснения от ФНС: «Если по условиям договора между клиентом и микрофинансовой организацией проценты и иные вознаграждения по займам не отделены от непосредственно суммы займа, то применение контрольно-кассовой техники не требуется». Что понимается под формулировкой? Клиент присылает платеж общей суммой, в которую входят и проценты, и пени.

Если вы для себя понимаете, где основной долг, а где процент, и в договоре это четко прописано, то это отделимые друг от друга суммы, и на них применяется касса. И тогда, если клиент погасил долг одним платежом, здесь четко понятно, что есть долг, а есть пени, штрафы и проценты. Все зависит от договора — обязан ли клиент отдельно оплачивать долг, отдельно штрафы, отдельно проценты. Если вдруг договор заключен непонятно, то тогда действительно это неотделимые суммы.

И тогда, если клиент погасил долг одним платежом, здесь четко понятно, что есть долг, а есть пени, штрафы и проценты. Все зависит от договора — обязан ли клиент отдельно оплачивать долг, отдельно штрафы, отдельно проценты. Если вдруг договор заключен непонятно, то тогда действительно это неотделимые суммы.

10 июля пришла оплата через банк, организация отбила чек как аванс, а 12 июля человек подал показания счетчика, и оказалось, что абонент должник. Изменился признак способа расчета. Необходим ли исправительный чек, либо чеком на зачет аванса ситуацию можно исправить?

Чек коррекции не нужен, а вот чек на зачет аванса ситуацию исправит. Аванс в понимании форматов фискальных документов может быть как за оказанную услугу, так и за услугу, которая будет оказана в будущем.

Если после отбития чека на зачет аванса выясняется, что изменились данные — количество и стоимость услуг — необходим ли исправительный чек?

Да, чек коррекции необходим.

Можно ли в одном чеке указать всех абонентов, которые оплатили услугу?

Нельзя. Можно указать разные услуги в одном чеке, если оплатил один абонент, но нельзя указать в одном чеке разных абонентов.

Можно указать разные услуги в одном чеке, если оплатил один абонент, но нельзя указать в одном чеке разных абонентов.

Поступает оплата из банка от просто физических лиц и физических лиц, которые платят за юридических лиц. Чек на зачет аванса должен быть за всех физлиц, включая тех, кто платит за юрлица?

Да. Это необходимо, поскольку, если физлицо платит за юрлицо, то ФНС трактует это как расчет между физлицом и организацией.

По договору с российским юридическим лицом агентство выписывает авиабилеты иностранных авиакомпаний. Касса зарегистрирована в налоговой с признаком «Агент». При пробитии чека указывается тег 1222, признак агента по предмету расчета — это правильно?

Да, признак «Агент» — это правильно.

Надо ли в теге 1226 указать ИНН представительства иностранной авиакомпании? Что указывать в теге 1226, если у иностранной компании нет представительства в России?

Да, ИНН указывать нужно. Если представительства в России нет, тогда ничего не указывать. ФНС будет при контрольной деятельности ориентироваться на название иностранной организации.

ФНС будет при контрольной деятельности ориентироваться на название иностранной организации.

Нужно ли применять ККТ организацией при возврате беспроцентного займа учредителю — физическому лицу? Займ выдавался без указания цели.

Займы по 54-ФЗ должны быть связаны с оплатой товаров, работ и услуг. Другие займы (для иных целей) не попадают под действие закона, а значит, не требуют применения ККТ.

Если подотчетному лицу не дали чек, либо выдали его без указания наименования нашей фирмы и ИНН, должна ли организация пробивать чек на расход, и в какой момент?

Во-первых, возврат и выдача денег подотчетному лицу — это не расчет. А когда подотчетное лицо получает какой-либо товар или услугу, касса применяется только одной стороной — продавцом. Подотчетное лицо с кассой не ездит.

Наше предприятие — туристическое агентство, оказывает услуги по агентским договорам (договорам комиссии за вознаграждение). К примеру, клиент оплачивал турпутевку в три этапа: 10, 20 и 30 июня, а заезд состоялся с 1 по 8 июля. Какой признак способа расчета мы должны отразить в чеке? В какой момент мы должны сделать зачет аванса?

Какой признак способа расчета мы должны отразить в чеке? В какой момент мы должны сделать зачет аванса?

У вас будет признак способа расчета «Предоплата». Зачет аванса производится в момент окончания тура.

Какой признак способа расчета указывать, если клиент полностью оплатил путевку 1 июля, а заезд с 20 по 30 июля?

Указывать надо «Предоплата 100%», а зачет предоплаты будет 30 июля.

У нас сельхозпредприятие. Работники покупают молоко, оплата производится за счет удержания из заработной платы. Должны ли мы пробивать чек и в какой момент?

Да, обязаны в момент выдачи товара. Однако если в рамках трудового договора вы пропишите, что вы молоко выдаете работникам, например, раз в неделю, и потом плату за молоко вычитаете из зарплаты, то тогда ККТ не нужно.

Является ли товарный чек основанием для составления авансового отчета?

Да, является.

Организация «А» покупает товар у организации «Б». В свою очередь «А» оказывает маркетинговые услуги «Б». Нужно ли пробивать чек при зачете встречных требований между данными ООО?

Если расчеты происходят в безналичном порядке без применения электронного средства платежа, то ККТ не требуется.

В каких случаях при расчетах между организациями обязательно применение ККТ?

Только при оплате наличными, либо при оплате банковской картой с ее предъявлением.

Я ИП без наемных работников, планирую оказывать туристические услуги. Надо ли мне устанавливать кассу при безналичном расчете? Могу ли я пользоваться бумажным БСО, если физлицо перечисляет деньги мне на расчетный счет?

До 2021 года вы вправе не использовать кассу. Вы имеете право выдавать бумажный БСО.

У директора ООО есть корпоративная карта на его имя, привязанная к расчетному счету его организации. Он ею пользуется для оплаты бензина и канцтоваров. В чеках печатаются последние номера карты и ФИО директора. По списанным суммам директором, как подотчетником, составляется авансовый отчет. Должны ли с 1 июля 2019 года продавцы выдавать ему чек с наименованием и ИНН нашей организации? Считается ли такая оплата с карты оплатой с предъявлением электронного средства платежа?

Да, должны. Корпоративная карта является электронным средством платежа.

Корпоративная карта является электронным средством платежа.

Мы оказываем услуги по ведению реестра владельцев ценных бумаг. Большая часть операций осуществляется без непосредственного взаимодействия с физическими лицами. Документ присылается по почте, а оплата наших услуг осуществляется в безналичном порядке: прием наличных в банке на наш счет, либо перечисление через банкомат. Должны ли мы применять ККТ? Если да, то как вручить чек клиенту, если он не появляется в офисе?

Касса нужна, ведь взимается плата за оказываемые вами услуги. Отправить чек клиенту можно по e-mail или в виде SMS-сообщения. Для этого клиент указывает адрес или номер телефона в договоре.

Предприятие удерживает коммунальные услуги из заработной платы сотрудников. Нужно ли пробивать на эти операции чек?

Если все удержания зарплаты, питание, коммунальные услуги, проезд, прописаны в ваших трудовых отношениях, то есть в договоре с сотрудниками, то все это рассматривается ФНС как внутренние отношения внутри организации, и касса не нужна. Если это не прописано в трудовых документах, то касса нужна.

Если это не прописано в трудовых документах, то касса нужна.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

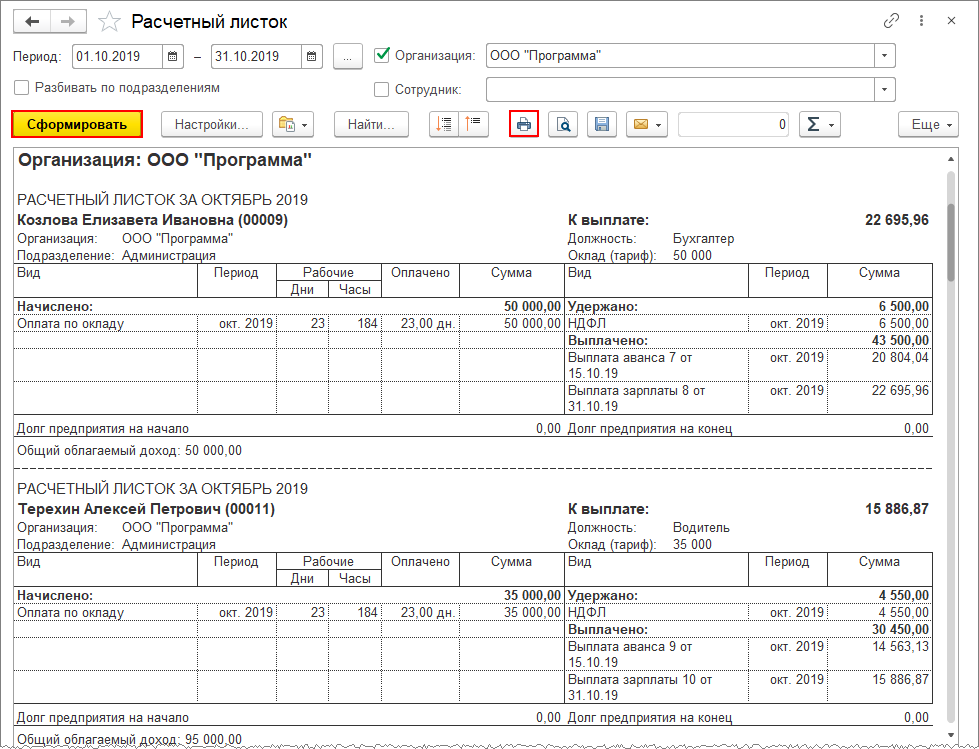

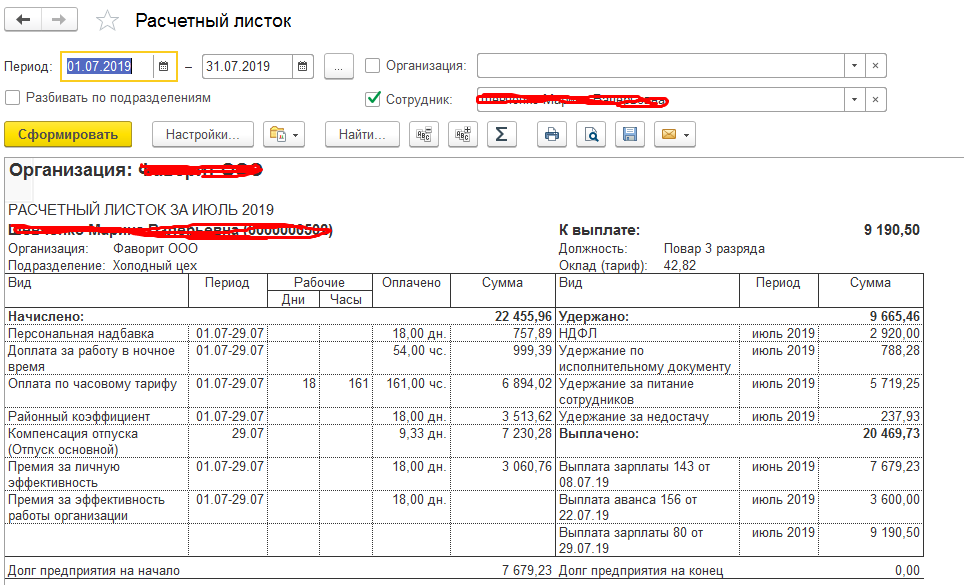

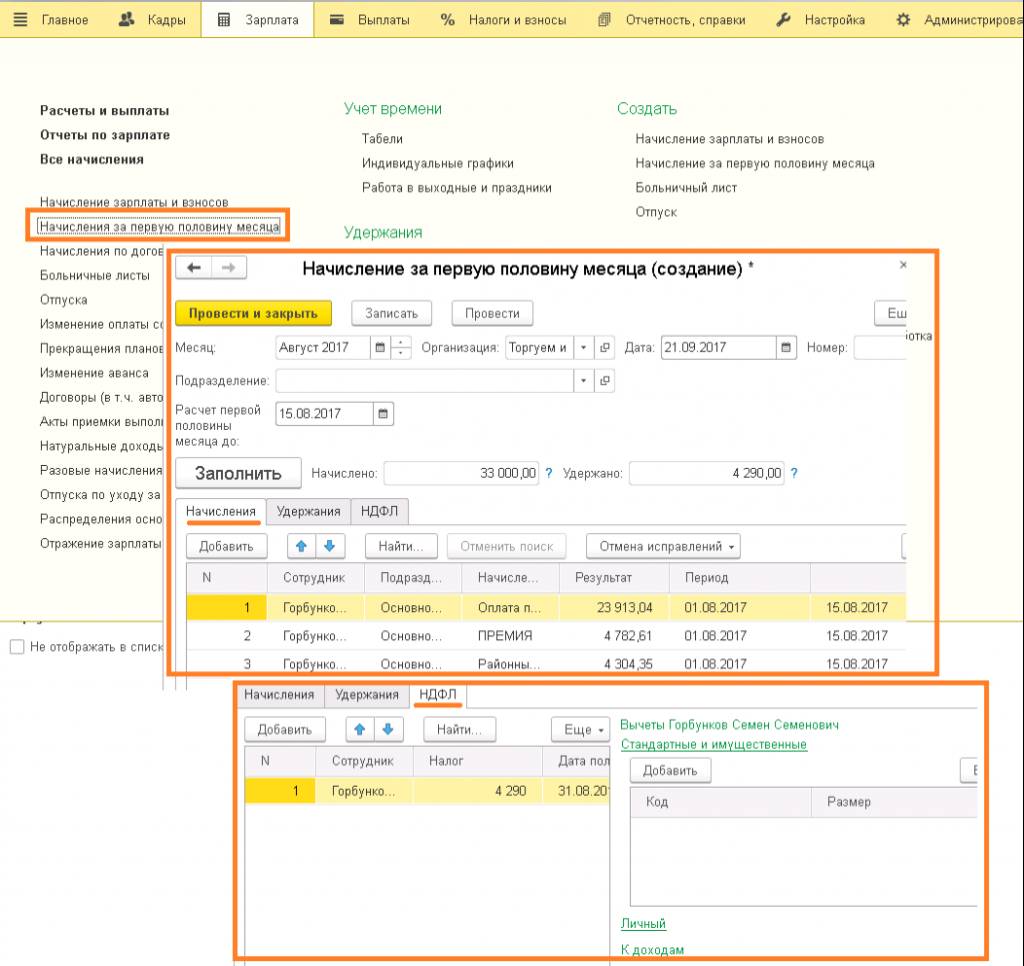

Расчет НДФЛ с аванса в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Правила расчета и выплаты заработной платы за первую половину месяца (аванса) не регламентированы и допускают возможность учета НДФЛ без его удержания в момент выплаты. Законодательство не содержит прямого запрета на удержание НДФЛ при выплате заработной платы за первую половину месяца. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.1.11 поддерживаются различные варианты расчета аванса и удержания НДФЛ при его выплате. Эксперты 1С рассказывают о порядке и способах расчета аванса, особенностях учета НДФЛ и отражения в расчете 6-НДФЛ.

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию — 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается — уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Рис. 2. Выбор способа начисления «Аванса»

2. Выбор способа начисления «Аванса»

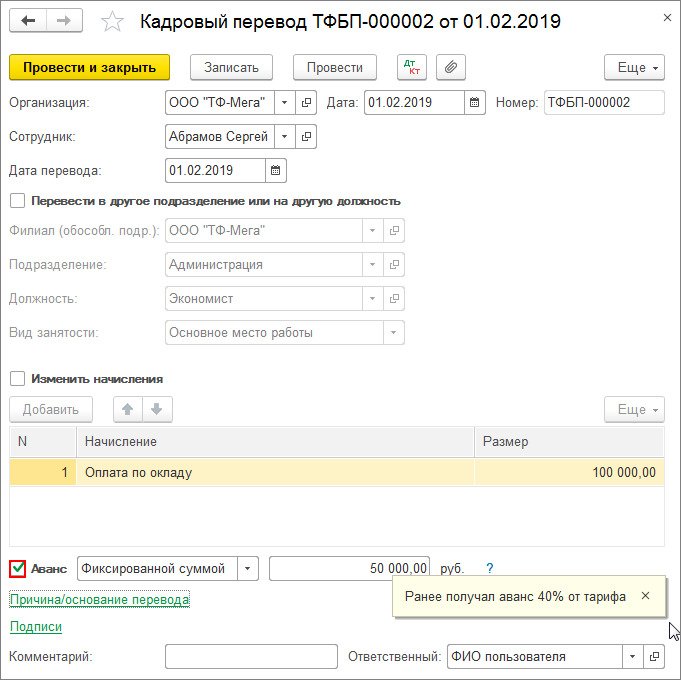

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата — Все начисления).

5) (меню Зарплата — Все начисления).

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

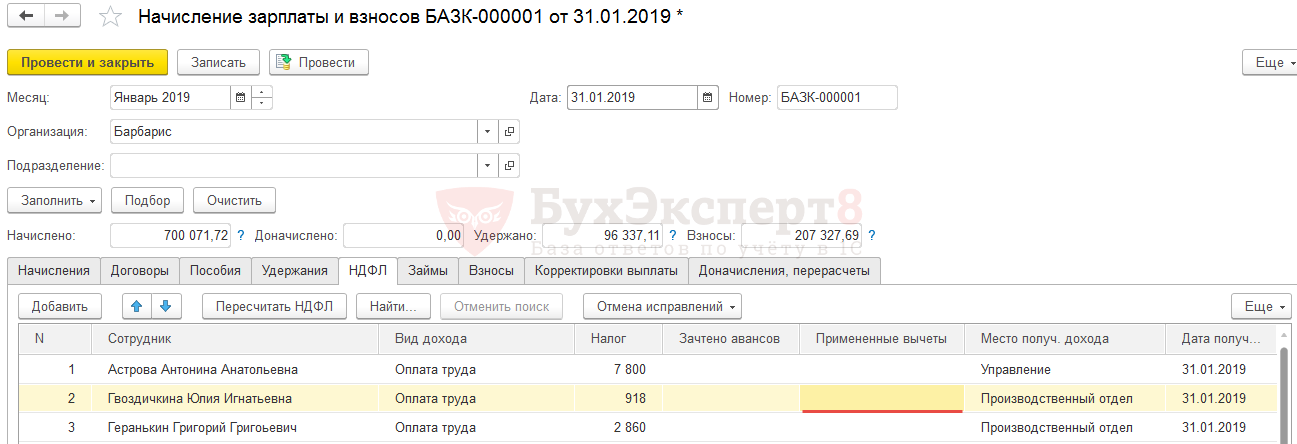

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др.), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса — общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) — день выплаты аванса, а в строке 120 (срок перечисления налога) — день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС.

Налоговый кодекс Грузии | სსიპ ”საქართველოს საკანონმდებლო მაცნე”

— Выберите публикацию, чтобы сравнить— 02/08/202122/07/202105/01/202130/09/202029/09/202018/09/202016/09/202015/07/202014/07/202014/07/202012/06/202012/06/202022/05/202017/03/202020/12/201920/12/201920/12/201920/12/201919/12/201919/12/201911/12/201910/12/201916/10/201902/10/201928/06/201925/06/201929/05/201908/05/201927/12/201827/12/201830/11/201831/10/201820/09/201805/09/201821/07/201821/07/201821/07/201805/07/201803/07/201827/06/201827/06/201806/06/201830/05/201830/05/201804/05/201823/12/201728/12/201728/12/201723/12/201707/12/201715/11/201730/06/201717/05/201717/05/201721/04/201723/03/201722/12/201622/12/201616/12/201601/12/201622/06/201622/06/201622/06/201608/06/201608/06/201608/06/201608/06/201627/05/201613/05/201613/04/201613/04/201604/03/201624/12/201518/12/201516/12/201511/12/201510/12/201511/11/201528/10/201527/10/201522/07/201522/07/201517/07/201516/07/201508/07/201529/05/201528/05/201501/05/201501/05/201501/05/201520/03/201520/03/201526/12/201412/12/201412/12/201412/12/201412/12/201412/12/201412/12/201411/12/201426/07/201429/05/201402/05/201404/04/201421/03/201427/12/201327/12/201327/12/201326/12/201326/12/201320/11/201320/11/201304/10/201306/09/201330/07/201312/07/201328/06/201328/06/201325/03/201328/12/201220/12/201222/06/201219/06/201222/06/201212/06/201212/06/201212/06/201205/06/201225/05/201225/05/201225/05/201215/05/201215/05/201215/05/201208/05/201210/04/201224/04/201230/03/201230/03/201227/03/201213/03/201216/03/201227/12/201120/12/201120/12/201120/12/201109/12/201106/12/201106/12/201108/11/201128/10/201128/10/201113/10/201113/10/201113/10/201101/07/201124/06/201124/06/201124/06/201114/06/201131/05/201120/05/201120/05/201119/04/201119/04/201122/03/201122/02/201117/12/201017/12/201015/12/201010/12/201010/12/201007/12/201007/12/201012/10/2010პარალელური შედარება ცვლილებების ნახვა

× {{/each}}404 Страница не найдена — Иркутская область.

В соответствии с постановлением Правительства Иркутской области от 1 марта 2021 года № 123-пп «О министерстве жилищной политики и энергетики Иркутской области» с 5 мая 2021 года министерство жилищной политики, энергетики и транспорта Иркутской области переименовано в министерство жилищной политики и энергетики Иркутской области.

Полномочия в сфере транспорта переданы в министерство транспорта и дорожного хозяйства Иркутской области с 5 мая 2021 года.

По всем вопросам, относящимся к компетенции министерства транспорта и дорожного хозяйства Иркутской области, обращаться по тел. 8(3952) 48-60-61, адрес электронной почты: [email protected]

В соответствии с постановлением Правительства Иркутской области от 27 мая 2021 года № 368-пп «О министерстве цифрового развития и связи Иркутской области» с 1 мая 2021 года создано министерство цифрового развития и связи Иркутской области.

Полномочия в сфере связи и навигационной деятельности на территории Иркутской области переданы в министерство цифрового развития и связи Иркутской области с 1 августа 2021 года.

По всем вопросам, относящимся к компетенции министерства цифрового развития и связи Иркутской области, обращаться по тел. 8(3952) 24-01-58, адрес электронной почты: [email protected]

В связи с принятием указа Губернатора Иркутской области от 18 июня 2021 года № 168-уг «О внесении изменений в указ Губернатора Иркутской области от 12 октября 2020 года № 279-уг», в соответствии с пунктом 16 Рекомендаций по организации деятельности в условиях распространения новой коронавирусной инфекции COVID-19 для организаций, индивидуальных предпринимателей, утвержденных указом Губернатора Иркутской области от 12 октября 2020 года № 279-уг, и В соответствии с решением, принятом на заседании санитарно-противоэпидемиологической комиссии при Правительстве Иркутской области по вопросу «О дополнительных мерах, принимаемых по недопущению распространению новой коронавирусной инфекции» от 18 июня 2021 года № КСО-148/21 в министерстве жилищной политики и энергетики Иркутской области временно ограничен личный прием граждан.

Пришедшим на личный прием гражданам рекомендовано обращаться в письменной форме.

Для передачи письменных обращений на имя Губернатора Иркутской области и в Правительство Иркутской области рекомендуется:

1) воспользоваться почтовым ящиком Губернатора Иркутской области, который расположен слева от центрального входа в здание по адресу:

г. Иркутск, ул. Ленина, д. 1а;

2) направить обращение по почте по адресу: 664027, г. Иркутск, ул. Ленина, д. 1а;

3) обратиться дистанционно через официальный портал Иркутской области в информационно-телекоммуникационной сети «Интернет» по адресу: http://irkobl.ru/ в разделе «Обращения». На адрес электронной почты, указанный в Вашем обращении, направляется письмо-уведомление, с информацией о регистрационном номере обращения и о принятии в работу.

MDOL: Краткое изложение трудового законодательства

Государственный закон о минимальной заработной плате: раздел 26 «Труд и промышленность» 664. Минимальная заработная плата; сверхурочная работа

| Дата вступления в силу | Государственная минимальная заработная плата | Минимальная заработная плата за прямые услуги | Максимальный кредит на чаевые |

|---|---|---|---|

| 01.01.2019 | $ 11.00 | $ 5,50 | $ 5,50 |

| 01.01.2020 | $ 12.00 | $ 6,00 | $ 6,00 |

| 01.01.2021 | 12,15 долл. США | $ 6,08 | $ 6,08 |

С 1 января 2021 года минимальная заработная плата за прямые услуги для сотрудников, получающих чаевые, составляет 6,08 долларов в час.

Примечание. Сотрудники или работодатели, которым задают вопросы о минимальной заработной плате в местном масштабе, должны обратиться к местному постановлению или связаться со своим юристом или поверенным по вопросам, связанным с конкретной ситуацией.

Муниципалитеты штата Мэн с местными постановлениями о минимальной заработной плате

По состоянию на 1 июля 2018 года минимальная заработная плата в Портленде составляет 10,90 долларов США и привязана к ИПЦ в соответствии с их местным постановлением. Минимальная заработная плата штата будет составлять 11 долларов с 1 января 2019 года, однако постановление Портленда о минимальной заработной плате может превышать минимальную заработную плату штата с 1 июля 2019 года. Министерство труда штата Мэн не обеспечивает соблюдение местных постановлений. Любые вопросы, связанные с постановлением Портленда о минимальной заработной плате, следует направлять в город Портленд.

Каковы были бы потенциальные нарушения местного постановления о минимальной заработной плате (LMWO)?Нарушения законов или постановлений о минимальной заработной плате могут включать стандартные нарушения минимальной заработной платы, неправильные вычеты, оплату «незаметно» и окончательную или невыполненную заработную плату.

К какой юрисдикции относится принудительное исполнение?

- В делах о правах работников, таких как жалобы на заработную плату и рабочее время или безопасность на рабочем месте, юрисдикция почти всегда попадает в компетенцию органа, обеспечивающего максимальную защиту работника; в случае заработной платы, это относится к юрисдикции с наивысшей минимальной заработной платой, которая может быть применена. Государство обеспечивает соблюдение минимальной заработной платы в соответствии с государственным законодательством. Если муниципалитет повысит свою минимальную заработную плату, судебные иски, подпадающие под юрисдикцию муниципалитета, будут переданы этому государственному учреждению. Нормы, обеспечивающие максимальную защиту, имеют преимущественную силу при применении принудительных мер.

- Сотрудники, работающие в местных районах и обращающиеся в штат для подачи жалобы на своего работодателя, будут направлены штатом в местный исполнительный орган, если жалоба касается местного постановления.

Как изменение минимальной заработной платы, местного или государственного, влияет на расчет сверхурочной работы?

Мы рекомендуем работодателям обращаться к веб-сайту Министерства труда США, на котором есть инструмент расчета сверхурочных консультантов: http://webapps.dol.gov/elaws/whd/flsa/otcalc/i2p2.asp.

Для обслуживающего персонала, у которого работодатель берет на себя оплату чаевых, сверхурочные рассчитываются на основе полной минимальной заработной платы, а не — прямой (или денежной) выплаты более низкой заработной платы.Работодатель не может брать больше чаевых за сверхурочную работу, чем за прямой час.

Работодатели штата Мэн с вопросами о подсчете сверхурочных могут обращаться в Департамент труда штата Мэн по телефону 207-623-7900.

Что означает частное право на иск?

Введение статьи о «частном праве на иск» для обеспечения соблюдения муниципального постановления означает, что работник, который считает, что ему или ей недоплачивают, может подать собственный иск в суд, но чаще всего обращается за помощью к юристу и предъявляет иск к работодателю. потерянная заработная плата.Обычно такие иски позволяют, когда решение принимается работником, включение невыплаченной заработной платы, гонораров адвокатам, судебных издержек и равных сумм заранее оцененных убытков. Работодатели, признанные в суде не несущими ответственности, должны будут оплатить собственное юридическое представительство.

Каковы другие нормативные требования?Работодатели по-прежнему несут ответственность за соблюдение всех требований к ведению документации и плакатов в соответствии с федеральными, государственными и муниципальными постановлениями. Как правило, необходимо разместить и обновить три комплекта плакатов с минимальной заработной платой.Кроме того, работодатели должны гарантировать, что их учет соответствует самым высоким стандартам среди трех органов правоприменения.

Имеет ли место, где выполняется работа, какую-либо роль в определении минимальной заработной платы — местный или штатный?Согласно большинству муниципальных постановлений, работодатели несут ответственность за обеспечение выплаты максимальной заработной платы в зависимости от места выполнения работы. Например, в случае, если сотрудник, который один день работает в городе, а в другие дни работает за пределами города, работодатель может быть обязан разбить ставки заработной платы в соответствии с требованиями юрисдикции.

Место деятельности работодателя будет включать дом работодателя, если бизнес ведется вне дома или если у человека или семьи есть домашние работники, такие как няня, обычная няня, сиделка или домработница.

Что делать, если в муниципальном постановлении не указано местонахождение работодателя?Обычно, если штаб-квартира / офис работодателя находится в муниципалитете с более высокой минимальной заработной платой, эти работники будут подпадать под местный минимум.Тем не менее, работники той же компании, которые работают за пределами этого города / города, будут подлежать государственной минимальной заработной плате за выполнение той же работы.

Какие законы о заработной плате и часах по-прежнему будет соблюдать штат?Работники могут не знать, в какой юрисдикции применяются другие законы о заработной плате и часах. Штат сохраняет юрисдикцию над большинством других правил заработной платы и рабочего времени, включая отпуск, перерывы, сверхурочные, выходное пособие, отпускные, преобладающую заработную плату и занятость молодежи.Министерство труда США (USDOL) также может иметь юрисдикцию. Штат и USDOL обычно передают дела друг другу, когда принудительное исполнение выходит за рамки их юрисдикции или другая юрисдикция более защищает работника; эти отношения будут продолжаться.

Часто задаваемые вопросы о законах штата Мэн, регулирующих вопросы занятости

2021 Калькулятор налоговых льгот на детей

Большие изменения были внесены в налоговые льготы на детей 2021 года Законом о американском плане спасения, который президент Байден подписал в марте.Два наиболее значительных изменения влияют на размер кредита и способ его получения родителями. Во-первых, новый закон временно увеличивает сумму кредита с 2000 долларов на ребенка до 3000 долларов на ребенка (3600 долларов для детей в возрасте 5 лет и младше) на 2021 налоговый год. Во-вторых, он разрешает авансовые выплаты семьям, имеющим на это право, с июля по декабрь. Половина общей суммы кредита будет выплачена авансом с ежемесячными платежами в этом году, а другая половина будет заявлена в налоговой декларации, которую вы подадите в следующем году.(Хотя эти изменения в настоящее время применяются только к 2021 налоговому году, президент Байден хочет продлить их за пределы этого года.)

Однако не все получат дополнительную сумму кредита. А некоторые семьи вообще не получат никакого кредита (или ежемесячного платежа). Это потому, что кредит уменьшается — и, возможно, отменяется — для людей с доходом выше определенной суммы. Фактически, действуют два правила «поэтапного отказа»: одно только для дополнительной суммы в 1000 долларов (или 1600 долларов), а другое для оставшегося кредита.Это затрудняет расчет общей суммы кредита и ежемесячных платежей.

Но не волнуйтесь — мы вас позаботимся. Если вы хотите узнать, сколько денег вы получите, просто ответьте на четыре вопроса в калькуляторе ниже, и мы дадим вам индивидуальную оценку суммы, которую вы будете получать каждый месяц заранее с июля по декабрь, и сколько вы Вы сможете подать заявку на получение налоговой льготы на ребенка в своей налоговой декларации за 2021 год. Это так просто!

(Примечания: (1) Для Шага 4 добавьте любую сумму, исключенную из валового дохода в вашей налоговой декларации, как заработанный за рубежом доход; расходы на жилье за рубежом; или как доход из источников в Пуэрто-Рико, Гуаме, Американском Самоа или Северной Мариане. Острова.(2) Результаты основаны на шести выплатах с июля по декабрь. Люди, которые получат свой первый ежемесячный платеж после июля, все равно получат половину своего общего кредита за год. В результате общий платеж будет распределен менее чем на шесть месяцев, в результате чего каждый ежемесячный платеж будет больше, чем результаты калькулятора.)

Сумма детской налоговой скидки до 2021 года

Для 2020 налогового года размер детской налоговой скидки составлял 2000 долларов на ребенка, отвечающего требованиям. Он был постепенно отменен (но не ниже нуля) для заявителей с модифицированным скорректированным валовым доходом (AGI) в размере 400 000 долларов США или более и для других налогоплательщиков с модифицированным AGI в размере 200 000 долларов США или более.

(Для целей детского налогового кредита модифицированный AGI — это сумма скорректированного валового дохода, показанная в Строке 11 вашей Формы 1040 2020 года или Строке 8b вашей Формы 1040 2019 года, плюс любая сумма, исключенная из валового дохода в вашей налоговой декларации как заработанный доход за рубежом; расходы на жилье за рубежом; или в качестве дохода из источников в Пуэрто-Рико, Гуаме, Американском Самоа или Северных Марианских островах. дополнительные 1000 или 1600 долларов) постепенно отменяется для заявителей, подающих совместную декларацию с модифицированным AGI на сумму 150 000 долларов или более, для лиц, подающих на главу семьи с модифицированным AGI на 112 500 долларов или более, и всех других налогоплательщиков с модифицированным AGI на сумму 75 000 долларов и более.Однако увеличение не может быть уменьшено ниже нуля (будут применяться и другие ограничения этого снижения).

После того, как рассчитано любое уменьшение увеличенной суммы кредита, к оставшейся сумме кредита применяется ранее существовавшее поэтапное прекращение использования. Таким образом, для совместных заявителей с модифицированным AGI на сумму 400 000 долларов или более и для других налогоплательщиков с модифицированным AGI на 200 000 долларов или более кредит подлежит дополнительному сокращению — возможно, до 0 долларов.

Ежемесячные платежи в 2021 году

После определения суммы кредита 50% от нее будет выплачиваться авансом с ежемесячными платежами.Но эти ежемесячные платежи будут производиться только с июля по декабрь 2021 года. (Платежи будут производиться 15 июля, 13 августа, 15 сентября, 15 октября, 15 ноября и 15 декабря). Оставшиеся 50% будут востребованы в качестве кредита на ваша налоговая декларация за 2021 год.

IRS также создает онлайн-инструменты, которые позволят людям обновлять свой доход, семейное положение и количество детей, соответствующих требованиям. Прямо сейчас вы можете выйти в Интернет и отказаться от ежемесячных платежей, если вместо этого хотите получить полный детский кредит при возврате в 2021 году.Вы также можете внести изменения в банковскую информацию, используемую IRS для осуществления прямых депозитных платежей. Родители, которым не требуется подавать налоговую декларацию, также могут выйти в Интернет, чтобы подписаться на ежемесячные платежи.

Если IRS платит вам слишком много ежемесячных платежей (то есть больше, чем налоговый кредит на ребенка, на который вы имеете право на 2021 год), вам, возможно, придется вернуть часть денег. Родители с измененным AGI 2021 года на сумму не более 40 000 долларов США (отдельные лица), 50 000 долларов США (лица, подающие документы) или 60 000 долларов США (совместные лица) не должны будут возмещать какие-либо переплаты по налоговым льготам на детей.Однако семьям с измененным AGI с 40 000 до 80 000 долларов США (индивидуальные заявители), от 50 000 до 100 000 долларов США (лица, подающие документы на имя главы семьи) или от 60 000 до 120 000 долларов США (совместные заявители) необходимо будет возместить часть любой переплаты. Родители с модифицированным AGI, превышающим эти суммы, должны будут выплатить всю переплату. Если вы считаете, что вам платят слишком много, вы можете отказаться от будущих платежей.

Дополнительную информацию о налоговых льготах на детей и ежемесячных платежах в этом году см. В разделе Налоговые льготы на детей 2021 г .: Сколько я получу? Когда будут поступать ежемесячные платежи? И другие часто задаваемые вопросы.

Будьте в курсе событий в сфере личных финансов

Следите за Kiplinger, чтобы быть в курсе последних новостей и информации по важным вопросам личных финансов. Оставайтесь с нами по электронной почте:

. Подпишитесь бесплатно на нашу ежедневную электронную новостную рассылку Kiplinger Today.

социальные сети. Следуйте за нами в Instagram, Twitter и Facebook.

подкасты. Подпишитесь бесплатно на наш еженедельный подкаст Your Money’s Worth в Apple Podcasts, Google, Spotify.

Таблицы выплат | Отдел кадров

Планы выплат на 2022 финансовый год

План заработной платы за ведомство по секретным переговорам (pdf) (ТЕКУЩАЯ ДИАГРАММА)

(Действует с 4 июля 2021 года по 30 июня 2022 года)

План оплаты труда полиции штата Вермонт (pdf) (ТЕКУЩАЯ ДИАГРАММА)

(Действует с 4 июля 2021 года по 30 июня 2022 года)

План оплаты труда лейтенантов государственной полиции (pdf) (ТЕКУЩАЯ ДИАГРАММА)

(Действует с 4 июля 2021 года по 30 июня 2022 года)

План оплаты труда временных сотрудников исполнительной власти (pdf) (ТЕКУЩАЯ ДИАГРАММА)

(Действует с 4 июля 2021 года по 30 июня 2022 года)

Планы выплат на 2021 финансовый год

План заработной платы за ведомство по секретным переговорам (pdf)

(Действует с 1 июля 2020 г. по 3 июля 2021 г.)

План оплаты труда полиции штата Вермонт (pdf)

(Действует с 1 июля 2020 г. по 3 июля 2021 г.)

План оплаты труда лейтенантов государственной полиции (pdf)

(Действует с 1 июля 2020 г. по 3 июля 2021 г.)

План оплаты труда временных сотрудников исполнительной власти (pdf)

(Действует с 1 января 2021 года по 3 июля 2021 года)

Планы выплат на 2020 финансовый год

План заработной платы за ведомство по секретным переговорам (pdf)

(Действует с 5 января 2020 г. по 30 июня 2020 г.)

План оплаты труда полиции штата Вермонт (pdf)

(действует с 5 января 2020 года по 30 июня 2020 года)

План оплаты труда лейтенантов государственной полиции (pdf)

(действует с 5 января 2020 г. по 30 июня 2020 г.)

План оплаты труда временных сотрудников исполнительной власти (pdf)

(Действует с 5 января 2020 г. по 30 июня 2020 г.)

Планы выплат на 2019 финансовый год

План заработной платы за ведомство по ведению переговоров (pdf)

(Действует с 6 января 2019 г. по 4 января 2020 г.)

План оплаты труда лейтенантов государственной полиции (pdf)

(Действует с 6 января 2019 г. по 4 января 2020 г.)

План оплаты труда полиции штата Вермонт (pdf)

(Действует с 6 января 2019 г. по 4 января 2020 г.)

План оплаты труда временных сотрудников исполнительной власти (pdf)

(Действует с 6 января 2019 г. по 4 января 2020 г.)

План заработной платы за ведомство по секретным переговорам (pdf)

(Действует с 1 июля 2018 г. по 5 января 2019 г.)

План оплаты труда полиции штата Вермонт (pdf)

(Действует с 1 июля 2018 г. по 5 января 2019 г.)

План оплаты труда лейтенантов государственной полиции (pdf)

(Действует с 1 июля 2018 г. по 5 января 2019 г.)

Планы выплат на 2018 финансовый год

План заработной платы за ведомство по секретным переговорам (pdf)

(Действует с 9 июля 2017 г. по 30 июня 2018 г.)

План оплаты труда полиции штата Вермонт (pdf)

(Действует с 9 июля 2017 года по 30 июня 2018 года)

План оплаты труда лейтенантов государственной полиции (pdf)

(действует с 9 июля 2017 года по 30 июня 2018 года)

План оплаты труда временных сотрудников исполнительной власти (pdf)

(Действует с 9 июля 2017 г. по 30 июня 2018 г.)

Планы выплат на 2017 финансовый год

План заработной платы за ведомство по ведению переговоров (pdf)

(Действует с 10 июля 2016 г. по 8 июля 2017 г.)

План оплаты труда полиции штата Вермонт (pdf)

(Действует с 10 июля 2016 г. по 8 июля 2017 г.)

План оплаты труда лейтенантов государственной полиции (pdf)

(Действует с 10 июля 2016 г. по 8 июля 2017 г.)

План оплаты труда временных сотрудников исполнительной власти (pdf)

(Действует с 10 июля 2016 г. по 8 июля 2017 г.)

Планы выплат на 2016 финансовый год

План заработной платы за ведомство по секретным переговорам (pdf)

(Действует с 12 июля 2015 г. по 30 июня 2016 г.)

План оплаты труда полиции штата Вермонт (pdf)

(действует с 12 июля 2015 года по 30 июня 2016 года)

План оплаты труда временных сотрудников исполнительной власти (pdf)

(Действует с 12 июля 2015 г. по 30 июня 2016 г.)

Как интерпретировать графики заработной платы

Существуют классы заработной платы с 5-й по 32-ю, каждая с определенной ставкой входа и максимальной ставкой.Каждый уровень оплаты имеет 15 ступеней. Обычно новые сотрудники начинают свою работу с ступени 1 (испытательный срок) в соответствии с установленным уровнем оплаты и обычно проходят шестимесячный испытательный срок. После успешного прохождения этого испытательного срока сотрудник переходит на Шаг 2 уровня оплаты (известный как ставка окончания испытательного срока) и продолжает продвигаться по шагам, основанным на пошаговой системе, как указано в текущем соглашении о переговорах.

Заработная плата и ведение бухгалтерского учета | Mass.gov

Рабочие имеют право на свою заработную плату, включая чаевые, отпускные, обещанные отпускные и заработанные комиссионные, которые точно определены, причитаются и подлежат выплате.Заработная плата (или заработная плата) работника должна включать оплату за все отработанные часы.

Оплата почасовым работникам должна производиться каждую неделю или раз в две недели (раз в две недели). Срок выплаты зависит от того, сколько дней сотрудник проработал в течение одной календарной недели.

Прокрутка влево Прокрутка вправоКоличество отработанных дней | Срок оплаты |

|---|---|

| 5-6 дней | 6 дней после окончания расчетного периода |

| 1-4 дня ИЛИ 7 дней | 7 дней после окончания расчетного периода |

Работникам, увольняющимся с работы, необходимо полностью выплатить зарплату в следующий обычный день зарплаты или к первой субботе после увольнения (если регулярной зарплаты нет).Уволенные или уволенные работники должны получать полную оплату в последний день работы.

Работодатели могут потребовать, чтобы работникам выплачивалась заработная плата посредством прямого депозита, однако работодатели не могут выбрать финансовое учреждение, в которое работники будут получать средства.

С рабочих не может взиматься плата за доступ к своей заработной плате.

Наработка часов

Отработанное время или «рабочее время» включает:

- все время, в течение которого работник должен находиться на рабочем месте у работодателя или в другом месте,

- работал в любое время до или после нормальной смены для завершения работы, а

- время в пути в течение рабочего дня (кроме обычного времени в пути между домом и работой).

Удержания из заработной платы

Работодатель не может удерживать деньги из заработной платы работника, если это не разрешено законом (например, налоги, удерживаемые с заработной платы), или если работник попросил вычесть его или ее собственную выгоду (например, отложить деньги в сбережения работника). учетная запись).

Работодатель не может брать деньги из заработной платы работника для покрытия обычных коммерческих расходов работодателя (например, расходных материалов, материалов или инструментов, необходимых для работы работника).

Закон также устанавливает ограничения на то, когда и сколько денег работодатель может взять с заработной платы работника за жилье и питание, которое работодатель предоставляет работнику.И работодатель, который требует, чтобы рабочий купил или арендовал униформу, должен оплатить форму или незамедлительно возместить работнику фактические затраты.

Отчетность по заработной плате

Работнику коммерческого работодателя должна быть выплачена как минимум минимальная заработная плата за не менее 3 часов, если он или она:

- рассчитан на работу 3 часа и более,

- сообщает на работу вовремя, а

- отправляется домой после работы менее 3 часов.

Часто задаваемые вопросы — О нас

Q.) Какая минимальная заработная плата в Неваде?

A.) Невада — это двухуровневая минимальная заработная плата. система. Минимальная заработная плата составляет 8 долларов США за работодатели, которые предлагают сотрудникам квалифицированный план медицинского страхования. $ 9.00 должно получать зарплату, если работодатель не предлагает квалифицированный план медицинского страхования. По состоянию на 1 июля 2020 г. минимальная заработная плата увеличится на семьдесят пять центов и будет ограничивать из расчета 11,00 долларов США в час для тарифа более низкого уровня и 12,00 долларов США в час для более высокого уровня курс до 1 июля 2024 г.Счет за сборку (AB) 456-2019

Q.) Что такое квалифицированная медицинская страховка? план?

A.) Вы можете обратиться в Администрацию штата Невада. Кодекса (NAC) разделы 608.102 и NAC 608.104.

Q.) Когда сотрудник должен получить свои окончательная зарплата после увольнения?

A.) Если работник увольняется, он должны получить свою последнюю заработную плату в течение 7 дней или до следующего обычного дня выплаты зарплаты, в зависимости от того, что раньше. Если работник уволен, он должен получить их окончательная заработная плата в течение 3 дней (пересмотренный статут Невады 680.020-NRS 608.040). При подсчете дней следует исключить первый день и включите последний, если последний день не является субботой, воскресеньем или официальным праздником, в этом случае следующий рабочий день является последним днем срока.

В.) Получают ли наемные сотрудники сверхурочные?

A.) Есть исключения из оплаты сверхурочных, однако только потому, что сотруднику выплачивается заработная плата, автоматически не освободить их от сверхурочной работы.Для получения списка освобождений от сверхурочной работы, пожалуйста, ознакомьтесь с информационными бюллетенями NRS 608.018 и Закона о справедливых трудовых стандартах. https://www.dol.gov/agencies/whd/flsa

Q.) Должна ли быть оплачена сверхурочная работа работа выполняется более 8 часов в день или более 40 часов в неделю?

A.) Если сотрудник зарабатывает менее одного и половина минимальной заработной платы (12,00 долларов США / 13,50 долларов США) в час, работнику будет выплачиваться сверхурочная работа за время, отработанное более 8 часов в сутки.Если и работник получает более полутора минимальных размеров оплаты труда, работник будет оплачиваться сверхурочная работа за время, отработанное более 40 часов в неделю. В единственное исключение — если сотрудник соглашается работать 4, 10 час. сдвиги. Однако любые отклонения от правила 4-10 могут привести к сверхурочной работе. к начислению (NRS 608.018).

Q.) Когда могут быть произведены вычеты в пользу чек сотрудника?

A.) Вычеты, кроме необходимых по закону и взносы в программы льгот, могут быть вычтены только из вашего зарплата сотрудника, если есть предварительное разрешение , подписанное конкретным от сотрудника.Письменное разрешение должно включать конкретную удерживаемая сумма, цель удержания и период / дата выплаты в котором будет производиться вычет (NRS 608.110 и NAC 608.160).

Q.) Как Часто ли сотруднику нужен перерыв для отдыха / обеда?

A.) Работнику должны быть предоставлены оплачиваемые, 10 минутный перерыв на каждые 4 часа работы. Кроме того, сотрудники имеют право на неоплачиваемое 30-минутное питание за каждые 8 часов работы (NRS 608.019).

Q.) Может ли работодатель понизить уровень оплаты труда?

А.) Да. Тем не мение, работодатель должен предоставить работнику письменное уведомление за 7 дней до снижение их заработной платы (NRS 608.100).

Q.) Как часто работают сотрудники требуется оплатить?

A.) Закон Невады требует, чтобы работодатели платили своим работникам не реже двух раз в месяц (NRS 608.060).

Q.) Допускается ли объединение чаевых в рамках Закон Невады?

A.) Да, работодатели могут устанавливать обязательные пулы чаевых, которые включают сотрудники разных рангов, поэтому пока раздаются все чаевые среди сотрудников, и работодатель не оставляет часть подсказок под себя. Винн Лас-Вегас, ООО против. Baldonado, et al., 129 Nev., Предварительное заключение 78 (31 октября г. 2013).

Q.) Может ли работодатель забрать часть советы сотрудника?

А.) Работодатель не может брать все или часть любых чаевых или чаевых или применять в качестве кредита к выплата минимальной заработной платы. (NRS 608.160)

Q.) Должен ли больной сотрудник явиться в Работа?

A.) Нет, сотрудник не обязан быть физически присутствовать на работе, чтобы уведомить его или ее работодатель, что он или она болен или получил травму, не связанную с работой и не может работать. AB 181-2019

Q.) Может ли работодатель взимать плату за униформа?

A.) Нет, вся униформа и аксессуары отличительные по стилю, цвету или материал должен быть предоставлен, без стоимость, сотрудникам их работодатель. (NRS 608.165)

В.) Должен ли работодатель предоставлять оплачиваемый отпуск?

A.) Действует с 1 января 2020 г., да, частный работодатель, у которого работает 50 и более человек сотрудники в штате Невада должны предоставить 0,01923 часа оплачиваемого отпуска на час выполненной работы.Законопроект Сената (SB) 312-2019.

Q.) Как подаются претензии?

A.) Претензии можно подать онлайн, посетив наш веб-сайт по адресу: www.http: //labor.nv.gov/ и выбрав ссылку «Формы жалоб».

СВЯЗАТЬСЯ С НАМИ : Эл. Почта: [email protected]

Карсон-Сити: 1818 College Parkway, Suite 102 Carson City, NV 89706 Телефон: (775) 684-1890 Факс: (775) 687-6409

Лас-Вегас: 3300 Запад Sahara Avenue, Suite 225 Las Vegas, NV 89102 Телефон: (702) 486-2650 Факс: (702) 486-2660

По вопросам общественных работ: publicworks @ labour.nv.gov

* Пожалуйста, ознакомьтесь с самой последней версией пересмотренных законов штата Невада и / или административных кодексов Невады, чтобы узнать о последних законах. *

Эта информация не предназначена для использования в качестве юридической консультации.

Примеры расчета заработной платы ваших сотрудников

1. Рассчитайте претензионный период

1.1 Пример двухмесячного периода оплаты

Сотрудник получает 4-недельный период оплаты с 20 мая 2021 года по 16 июня 2021 года.Ltd не может претендовать на это как за один период, поэтому предъявляет 2 отдельные претензии:

- с 20 по 31 мая 2021 года

- 1–16 июня 2021 г.

Ознакомьтесь с инструкцией о периоде оплаты, охватывающем 2 месяца.

2. Разработайте обычные часы работы и отпускные часы вашего сотрудника

2.1 Пример того, как отработать обычное время для сотрудников, которые работают по контракту на фиксированное количество часов, когда исходная дата сотрудника — 19 марта 2020 года

Сотрудник по контракту работает по 37 часов в неделю в течение 5 рабочих дней.Работнику платят еженедельно. B Ltd рассчитывает подать заявку на гибкий отпуск на период с 1 августа 2020 года по 10 августа 2020 года (10 календарных дней). В этом претензионном периоде частично 2 платежных периода:

- с 29 июля по 4 августа 2020 года

- с 5 августа по 11 августа 2020 года

B Ltd рассчитывает обычные часы для дней в каждом платежном периоде, которые указаны в претензии.

B Ltd рассчитывает на основе периода оплаты, поэтому они должны округлить ближайшее количество обычных часов для каждого периода оплаты в большую или меньшую сторону до ближайшего целого числа.

Справочная дата работника — 19 марта 2020 года.

B Ltd сначала рассчитывает обычные часы для тех дней, на которые они претендуют, в период выплаты заработной платы с 29 июля 2020 года по 4 августа 2020 года (то есть с 1 августа 2020 года по 4 августа 2020 года) следующим образом:

Начинается с 37 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 4 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на которое работодатель претендует — это период частичной оплаты) = 21,14.

Округлите до ближайшего целого числа в большую или меньшую сторону, если результат не целое число = 21.

B Ltd затем рассчитывает обычные часы для тех дней, на которые они претендуют, в период выплаты заработной платы с 5 августа 2020 года по 11 августа 2020 года (то есть с 5 августа 2020 года по 10 августа 2020 года) следующим образом:

Начинается с 37 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 6 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует B Ltd — это период частичной выплаты) = 31,71.

Округлите до ближайшего целого числа в большую или меньшую сторону, если результат не целое число = 32.